Embed Size (px)

Citation preview

국내은행의 성장성과 국제화 방향

구 본 성

2008. 8

머 리 말

국내 금융산업의 국제화는 우리나라 금융산업의 발전과정에서 지속적으로

대두될 수밖에 없는 중장기 과제이자 핵심과제라 할 수 있다. 또한 국제화 노력

이 외환위기 극복 과정에서 위축되고 소극적인 형태에 머물 수밖에 없었던 점을

감안할 때, 국제화에 대한 관심과 요구는 당연한 측면도 있다. 최근 들어 국내

은행을 중심으로 이루어지고 있는 해외진출은 국제화에 대한 관심과 노력의 일

환에 해당된다. 해외은행의 경우 대형은행을 중심으로 이미 M&A 또는 현지화

를 통해 글로벌화를 진행해 왔고, 이를 통해 수익다변화 또는 지역다변화뿐만

아니라 새로운 성장기회를 마련해 왔다는 점에서 국내은행의 해외진출은 지속

적으로 추진될 수밖에 없을 것이다.

한편 현지화 또는 M&A에 의한 국제화는 장기투자를 필요로 한다는 점에서

과거의 지점영업 또는 연계영업에 초점을 둔 소극적인 국제화와 차별화되어야

할 것이다. 진출지역의 거시경제적 특성이나 은행산업의 성장성, 규제체계 등

외부환경뿐만 아니라 국내은행의 자본력 및 시장안정성 등 대내적 요건도 충분

히 고려하여 이루어져야 소기의 성과를 거둘 수 있을 것이다.

이 보고서는 1990년대부터 2000년대까지 이루어진 글로벌 은행산업의 국제화

유인을 진출지역의 특성뿐만 아니라 진출기관의 특성을 동시에 고려한 실증적

분석에 의거하여 국제화의 시점과 방향에 대한 전략과 아울러 정책적 시사점을

제공하고 있다. 또한 국내은행의 성장성과 관련된 이슈를 점검함으로써 국제화

에 의한 성장기회의 확보라는 측면에서 국제화의 대내적 여건을 경영전략 및 시장

구조적 관점에서 평가하고 있다. 특히 국내은행의 적극적인 국제화 경향과 관련

하여 정책적 측면의 고려사항을 제시함으로써 정책수립에도 활용될 수 있을 것

으로 보인다. 아무쪼록 이 연구가 국내은행의 국제화에 따른 기대성과를 창출하

고 글로벌 경영에 따라 수반될 수도 있는 잠재위험을 완화하는 데 활용될 수 있

기를 기대한다.

보고서 작성을 담당한 한국금융연구원의 구본성 박사와 자료수집 및 처리를

도와준 황진훈 연구원, 이유진 연구비서의 노고에 감사한다. 그리고 주례세미나

에서 좋은 논평을 준 연구위원들과 심사과정에서 좋은 심사평과 제안을 해준 익

명의 심사자들에게도 고마움을 표시하고 싶다. 끝으로 본 보고서의 내용은 집필

자 개인의 의견이며 연구원의 공식견해가 아님을 밝혀 둔다.

2008년 8월

한국금융연구원

원장 이 동 걸

목 차

요 약

Ⅰ. 논의의 배경 ··························································································· 1

Ⅱ. 국내 은행산업의 현황과 성장성 ·························································· 5

1. 경영요인 ··························································································· 5

2. 비경영요인 ····················································································· 13

3. 국제화 측면의 경영과제 ······························································· 18

Ⅲ. 해외 은행산업의 국제화 유인 분석 ··················································· 21

1. 국제화의 의미와 유형 ··································································· 21

2. 기존 연구와 평가 ·········································································· 23

3. 국제화 유인에 대한 실증분석 ······················································ 28

4. 결 론 ····························································································· 40

Ⅳ. 시사점 ·································································································· 41

1. 국제화의 여건 ················································································ 41

2. 국내은행의 국제화 시점 및 방향 ················································ 44

3. 정책적 고려사항 ··········································································· 46

참고문헌 ····································································································· 48

Abstract ····································································································· 51

표 목 차

<표 1> 총자산수익률(ROA) ·········································································· 6

<표 2> 연체율 추이 ····················································································· 8

<표 3> 충당금적립전이익 및 적립액 ··························································· 9

<표 4> 비용수익비율(cost-income ratio) ················································ 10

<표 5> 국내은행의 인수 및 합병 ······························································· 14

<표 6> 경영성과와 성장성 관계 ································································ 17

<표 7> 전체 그룹의 기초통계량 ································································ 31

<표 8> 전체 그룹 : 연도별 평균값 ··························································· 32

<표 9> 인수 국가의 기초통계량 ································································ 32

<표 10> 피인수 국가의 기초통계량 ···························································· 33

<표 11> 전체 표본 : 경영지표별 ································································ 35

<표 12> 그룹별 자료 : 지역효과 ································································ 36

<표 13> 그룹별 자료 : 시기 효과 ······························································ 38

<표 14> 더미를 활용한 추정결과 ································································ 39

그 림 목 차

<그림 1> 순이자마진 ····················································································· 6

<그림 2> 이자이익 및 비이자이익 추이 ······················································· 7

<그림 3> 영업손익 및 영업외손익 ································································ 8

<그림 4> 연체율과 여신증가율 ····································································· 9

<그림 5> 비이자이익/총임직원수 추이 ······················································· 10

<그림 6> 명목GDP 성장률 및 대출증가율 ·················································· 11

<그림 7> 가계 및 기업여신 증가율 ···························································· 12

<그림 8> 회사채 발행잔액 및 기업자금대출금 ··········································· 12

<그림 9> 국내 일반은행의 M/S ·································································· 15

- i -

요 약

Ⅰ. 논의의 배경

▣ 최근 대형은행이나 은행그룹(banking group)을 중심으로 국제화에

대한 관심이 다시 확대되고 재개되고 있음.

∙기존 외국계 금융회사의 국내진출 확대에만 그치는 소극적인 방식에

서 탈피하여 직접적인 해외금융시장 진출을 통한 적극적인 국제화를

모색

▣ 일반적으로 금융회사의 현지화 또는 해외진출을 통한 국제화는 새로운

수익원의 창출과 국내 금융회사의 역량 확대, 수익성 및 성장성 개선

등에 기여함.

▣ 반면 현지화를 통한 국제화는 지역시장에 대한 정보의 부족, 문화적

측면의 이질성, 규제 및 감독 체계의 차이 등 다양한 요인에 의해 실패

할 가능성도 존재(Parkhe and Miller(1999))

▣ 이러한 위협에도 불구하고 국내 은행산업의 적극적인 국제화 과정은

국내 은행시장의 발전 또는 성장단계를 감안할 때 불가피할 전망

∙Chen and Ritter(2000)는 금융기관의 수익성이나 효율성, 성장성

측면에서 글로벌 금융회사가 지역형 금융회사에 비해 국제화에 더욱

효과적일 수 있음을 제시

- ii -

▣ 종합적으로 고려해 볼 때 국내 은행산업의 선결과제는 해외진출에 대한

시점(timing)과 진출형태 또는 진출국가, 진출지역 등의 선택(selectivity)

을 면밀히 검토할 필요가 있음.

▣ 본고는 국내 금융회사의 국제화 시점과 진출시기에 대한 실증분석을

토대로 국제화 방향에 대한 시사점을 제공

∙제Ⅱ장은 국내 은행산업의 경영성과와 규제․감독환경을 평가한 후

성장성 측면과 국제화의 연관성을 평가

∙제Ⅲ장은 금융회사의 국제화에 대한 동인과 진출방향에 대한 기존의

논의를 검토하고, 1992년부터 2005년까지의 18개 국가를 대상으로

한 은행산업의 분석을 통해 국제화의 시점 및 선택에 대한 실증분석

을 제시

∙국제화를 위한 인수유인(M&A incentives)은 수익성과 거시적 성장

성에 의해 결정되며, 수익성 지표는 국제화를 통한 인수유인을 높이

는 한편 거시적 환경에 대한 기대치와 밀접히 관련됨. 특히 지역별

매칭(matching)을 활용한 경우 수익성 이외에 시장구조의 안정화도

중요한 요인으로 작용

∙제Ⅳ장은 국내 은행산업에 대한 시사점을 제시

Ⅱ. 국내 은행산업의 현황과 성장성

▣ 2001년 이후 국내 은행산업은 수익성이나 건전성 측면에서 완전한

회복국면에 있으나, 장기적 성장을 지속하기 위한 경영측면 또는 제도적

측면의 새로운 모색을 필요로 함.

- iii -

∙일반은행을 중심으로 국내 은행산업의 경영성과와 규제․감독환경

을 성장성 측면에서 평가하고 장기성장성 확보와 관련된 과제를 검토

1. 경영요인

1) 수익성

▣ 국내 은행산업의 지속적인 자산증가세를 감안할 때 ROA의 안정화는

수익기반이 전반적으로 안정화된 추세

▣ 반면, 이자수익의 비중이 대부분을 차지하고 있어 장기성장 기회의

다양화를 모색할 필요

∙특히 이자마진의 하락이 지속되고 있다는 점에서 새로운 수익원 및

성장기회의 모색은 장기적으로 긴요

2) 건전성

▣ 국내은행의 연체율은 1998년 이후 지속적으로 하락하는 추세이나,

충당금적립액 규모가 단기간에 급격히 감소하는 추세

3) 생산성

▣ 국내은행의 비용수익비율은 1999년 이후 감소하는 추세를 보였으나,

2003년 이후 재상승하는 추세

- iv -

4) 성장성

▣ 국내은행의 대출증가율은 2004년까지 두 자리수의 증가세를 시현하는

등 명목GDP성장률에 비해 다소 높은 수준을 지속

▣ 반면 대기업의 탈중개화, BASEL Ⅱ의 실시, 중소기업금융에 대한 위험

관리기준 강화 등을 감안할 때 거시경제 환경의 구조적 전환 없이는

지속적인 증가세를 시현하기 어려울 전망

▣ 특히 국내은행의 성장이 대내시장(domestic market)에 국한된 형태였

다는 점에서 대외시장에서의 성장기회 확보에 대한 유인은 전반적으

로 증가할 전망

2. 비경영요인

1) 시장구조 측면

▣ 국내 은행산업의 시장구조는 M&A를 통한 구조적 변화를 시현

∙국내은행의 대형화는 선도은행군 형성, 규모의 차별화 실현, 은행

그룹내 경쟁을 촉진(이병윤, 2003)

▣ 한편 선도은행간 규모차이(scale difference)로 인해 성장성 확보를 위한

대내경쟁이 지속될 경우 일부 대형은행의 전략적 국제화를 촉진할

전망

- v -

2) 규제 및 감독 측면

▣ 국내 은행산업에 대한 규제․감독정책은 대내경쟁을 촉진하는 형태로

전환되고 있어 해외시장 등을 통한 성장유인을 확대시킬 전망

경영성과와 성장성 관계

성장성 확보에 대한 유인

경 영 요 인

수익성 (╋)

건전성 (╋)/(━)

생산성 (━)

성장성 (╋)

비경영요인시장구조 (╋)

규제․감독환경 (╋)/(━)

3. 국내은행의 경영과제 : 국제화 측면

▣ 향후 국내 은행산업의 경영과제는 수익구조의 다변화, 이자부 자산의

잠재 경영위험의 완화, 신성장기회의 모색 등이 해당

1) 수익구조의 다각화와 국제화

▣ 국내은행의 장기성장성 확보를 위한 수익구조 다변화는 비이자수익의

지속적인 확충을 필요로 함.

- vi -

∙우선 판매 및 중개업무를 기반으로 한 가계금융서비스 확충을 지속할

필요

∙대형은행이나 은행지주회사의 경우 투자 및 여신업무를 통합한 종합

기업금융서비스 역량도 모색할 필요

▣ 매매․투자형 업무기반의 경우 상업은행 업무와 투자은행 업무 등을

결합하여 국제화 측면에서도 고려할 수 있을 것으로 기대

2) 경영위험의 완화와 국제화

▣ 국내은행은 장기적 측면에서 볼 때 자산위험의 변동성을 낮출 수 있는

형태로 전환될 필요

∙또한 대내시장에 비해 해외시장 진출에 대한 유인을 감안하여 국제

화를 고려한 경영위험의 관리체계를 마련

∙예를 들어 국제화나 해외시장 진출에 앞서 국제적 기준이나 진출국

가(host country)의 감독기준 대비 우월한 자기자본비율 유지 등

3) 성장기회의 재설정과 국제화

▣ 이자수익의 성장성 제고를 위한 대외적 기반은 주로 국제화를 통해 개선

될 수 있을 것으로 기대

∙이미 현지화 또는 소규모 M&A를 통한 역외시장 진출은 대외시장을

통한 수익기반의 안정화 노력으로 평가

- vii -

Ⅲ. 해외 은행산업의 국제화 유인 분석

▣ 국제화에 대한 이론적 논의와 국제화의 유형, 국제화의 기대효과를 중심

으로 기존연구의 평가와 더불어 새로운 실증분석 결과를 제시

1. 국제화의 의미와 유형

▣ 거시적 측면의 국제화는 금융회사 측면에 비해 자본시장 또는 파생상

품시장을 중심으로 한 금융시장의 연계성 및 금융시장의 개방에 초점

을 맞춘 것임.

▣ 미시적 측면의 국제화는 금융회사의 현지화를 통한 금융서비스의 제공

에 해당함.

∙지점형과 법인형은 금융회사의 업무역량을 확대하는 확장형 진출

형태로, 인수형은 진출국가의 기존 금융회사를 인수․합병하는 흡수

․통합형 진출형태

▣ 금융회사의 국제화에 대한 유형에 있어서 가장 중요한 고려사항은 지역

적 범위(geographical coverage)와 진출방식(forms of entry)과 관련

∙일반적으로 국제형과 지역형(regionalism)으로 구분

∙진출방식의 경우 진입 및 퇴출비용에 의해 결정되며, 저비용 현지화

는 주로 지점 또는 법인 형태의 진출이 해당됨.

∙고비용 형태의 국제화는 주로 대형금융회사 등에 의한 M&A를 통해

실현됨.

- viii -

2. 기존 연구와 평가

▣ 금융회사의 국제화 유인에 대한 기존이론 및 실증연구는 크게 효율성

요인, 시장지배력 측면, 경영적 측면, 정책적 요인 등을 고려

▣ 효율성 가설에 의하면 규모의 확대를 통한 범위의 경제 확보 또는 비용

절감을 통한 경영성과 개선, 교차판매를 통한 수익다각화, 지역은행에

비해 우수한 위험관리 및 X-효율성 등이 국제화를 촉진할 수 있음.

∙비용 측면의 효율성 가설은 대형은행에 의한 신흥시장 또는 역외

시장에 대한 국제화 유인을 부분적으로 설명(Altubas, Molyneux,

and Thornton, 1997)

∙상업은행 업무를 중심으로 한 서비스에 비해 투자서비스 또는 비은행

서비스의 국제화를 통한 은행그룹의 수익다변화 효과와 밀접히 관련

(Vander Vennet, 1999)

∙글로벌 대형은행의 경우 위험관리 측면이나 X-효율성 측면에서 해당

지역은행에 비해 우수하기 때문에 적극적으로 국제화를 추진

▣ 시장지배력 가설은 잠재적 경쟁압력이 글로벌시장에 대한 인수 및 합병

이나 대형화에 대한 유인을 촉진시킨 것으로 평가

∙시장지배력의 확보가 용이한 시장이나 거시경제적 밀착관계가 높은

시장에 대한 진출이 확대되는 경향을 설명(Dymski, 2002)

∙반면, 인접시장 이외의 전 세계에 걸친 글로벌화 유인에 대한 근거가

불충분

- ix -

▣ 경영적 측면의 경우 경영진에 대한 보상이 규모 또는 주가에 연동된 경우

에 M&A를 통한 해외진출 유인이 확대(Bliss and Rosen, 1999)

▣ 정책적 측면의 경우 규제완화(deregulation)는 일반적으로 은행간 합병

이나 은행의 국제화를 촉진시키는 것으로 평가

∙반면 자본시장이나 세제체계 또는 감독구조 등의 현격한 차이는 국경

간 M&A 또는 국제화를 제한(Lannoo and Gros, 1999).

▣ 한편 국제화의 유인에 대한 실증분석은 주로 효율성을 평가하는 데 초점

을 맞춤.

∙Berger 외 3인(2000)은 미국 및 EU 5개국의 1990년대 자료를 이용

하여 평가한 결과, 외국은행의 우위(global advantage)에 비해 평균

적으로 자국은행이 더 우위(home advantage)

∙반면 신흥시장이나 아시아시장 등을 포함할 경우에 시장구조의 특성

으로 인한 개별효과(idiosyncratic effect) 등으로 인해 아직까지 평가

하기 어려운 단계(Dymski, 2002)

▣ 종합적으로 볼 때 은행산업의 국제화에 대한 유인은 다양하지만, 성장성

측면 평가의 경영성과 개선을 위해 활용 가능한 것으로 평가

∙효율성 가설에 의하면 은행의 국제화는 궁극적으로 경영역량이나 경쟁

력 측면의 우위를 적극적으로 활용하는 전략

∙은행산업은 자본시장과 달리 개별시장 또는 국가별 차별화된 시장이

라는 점에서 지점 또는 신규진출에 비해 법인 및 M&A 등의 방식이

더 효과적일 가능성

- x -

∙특히 은행시장의 경우 금융정책이나 금융시스템의 특성과 밀접히 관련

되어 있다는 점에서 규제완화와 시장환경적 요인을 고려한 정책적

지원도 필요

∙은행산업의 국제화는 효율성과 진입비용 등을 감안할 때 인접시장이나

유사시장, 거시경제적 연계성 등을 고려하는 것이 상대적으로 유리

할 소지

3. 실증분석

▣ 국제화를 통한 은행인수가 활발한 국가와 해외은행에 의한 지역은행의

인수가 활발하였던 국가의 은행산업 특성과 거시경제적 환경, 경영성

과를 평가하여 국제화의 시기 및 방향에 대한 시사점을 도출

1) 추정모델

▣ 인수활동은 각국의 은행산업 환경변수에 의해 결정되며, 은행산업의

환경변수는 , , , , 를 선택

∈ (1)

∙는 또는 의 값을, 에는 자산증가율, GDP증가율, 여신증가율

을, 는 순이자마진(NIM)과 ROA, ROE를, 는 수익대비비용비율

- xi -

(cost-to-income ratio, CIR)과 충당금적립비율(ratio of loan provision

to total loans)을, 는 을, 는 배당성향을 선택

∙Logit 모델을 활용하여 추정

2) 자료 및 기초통계량

▣ 실증분석을 위한 자료는 1993년~2005년 동안 18개 국가의 연간자료

를 활용함.

∙인수국가는 네덜란드, 미국, 벨기에, 스페인, 싱가폴, 영국, 호주 등

7개 국가

∙피인수국가로는 멕시코, 브라질, 이탈리아, 인도네시아, 중국, 체코,

칠레, 태국, 필리핀, 한국, 헝가리 등 11개 국가

∙그룹A는 [미국 : 스페인] - [멕시코 : 브라질 : 칠레], 그룹B는 [벨

기에 : 네덜란드] - [체코 : 헝가리 : 이탈리아], 그룹C는 [싱가폴 :

미국 : 영국 : 호주] - [인도네시아 : 태국 : 필리핀 : 한국], 선택

그룹D는 [싱가폴 : 미국 : 영국 : 한국 : 호주] - [중국]

▣ 표본기간 중 각국의 은행산업 상황은 성장성이나 수익성, 비용효율성

등 다양한 측면에서 구조적 변화를 시현

∙대부분 경영지표의 변동성이 매우 높은 것으로 평가

- xii -

3) 추정 결과

가. 전체 효과

▣ 우선 전체 설명변수를 활용한 경우 글로벌 시장에 대한 인수국가와 피

인수국가에 대한 설명력은 전반적으로 높은 편임.

×자산증가율×증가율×순이자마진 ××××충당금적립비율 ××배당성향

단, *, **, ***는 각각 10%, 5%, 1% 유의수준

∙높은 GDP증가율 및 NIM은 인수유인을 높이는 반면 안정적인 시장

구조는 전반적으로 인수유인에는 부정적인 영향을 초래

∙단, 배당성향이나 시장구조 등의 경우 글로벌 은행산업의 국제화에

대한 일반적인 유인으로 적용되지 않는 것으로 평가

나. 그룹 효과

▣ 그룹별로 구분한 인수국가의 차이에 대한 설명력은 전반적으로 그룹별

로 상당한 차이를 시현함.

∙그룹A의 경우 성장성 지표에 비해 수익성 지표와 생산성, 시장구조

의 영향력이 높은 편

- xiii -

∙그룹B 및 그룹D는 대부분 지표의 영향력이 높은 편이나, 중국시장

과 동유럽시장 간 지역적 차이도 존재

∙그룹C의 결과는 성장성 지표에 비해 수익성 및 생산성 지표의 영향

력이 높은 편

다. 시기 효과

▣ 시기 효과를 고려하기 위해 그룹별 자료를 시기적으로 차별화하여 분석

▣ 시기효과는 지역효과와 유사한 결과를 보여주고 있으나, 그룹D를

제외하면 생산성 지표의 통계적 유의성이 높은 것이 특징적

∙즉, 국제화에 대한 유인은 인수국가 은행의 위험관리 역량이 높을수

록 전반적으로 높아지는 것으로 해석

4. 결 론

▣ 해외은행의 국제화는 지역적 측면 및 경영성과 측면을 복합적으로

활용한 것으로 평가

▣ 특히 M&A를 통한 국제화에 있어서 진출지역의 수익성과 거시적 성장

성의 효과가 매우 긴요한 것으로 평가

∙또한 지역적 선택에 있어서 해당 은행시장구조의 안정화는 국제화를

촉진시킬 수 있는 촉매에 해당

- xiv -

∙2000년대 이후 아시아 은행시장을 중심으로 한 인수유인은 주로 수익

성 및 배당요인과 밀접한 관련

∙여전히 거시경제적 측면의 국제화 유인이 매우 높은 것으로 평가

Ⅳ. 시사점

1. 국제화의 여건

1) 미시적 환경

▣ 국내 은행산업의 국제화와 관련된 미시적 환경은 경영성과 측면, 규율

체계 측면, 금융수요 측면에서 긍정적으로 평가

∙우선 국내은행 경영성과의 획기적 개선은 장기적 차원에서 해외시장

으로의 진출을 확대시키는 요인으로 작용

∙글로벌 스탠다드의 수용, 금융시장 및 투명성 중심의 개혁, 개방화에

따른 자본유입 등은 자본투자형․해외진출형 국제화를 추진하는 데

기여

∙금융수요 측면에서도 장기형 및 투자형 금융수요의 전반적인 확대는

해외투자 또는 지역다변화에 대한 수요를 촉진할 전망

2) 거시경제적 환경

▣ 거시적 측면의 경우 국내 외환시장의 특성 및 변화를 감안할 때 금융

부문의 글로벌화를 통한 민간경제주체의 적극적인 참여를 필요

- xv -

∙외환위기 이후 외환보유액의 축적을 통한 통화위기의 방지를 위하여

다각적인 노력을 경주

∙반면 경제규모의 확대와 외환시장의 성장으로 과거에 비해 외환시장

에 미치는 요인들이 다양해지고 있어 중장기적 관점에서 외환시장의

변동성을 어느 정도 허용할 수밖에 없는 상황

∙또한 그동안 수출경쟁력을 통해 확보한 대내적인 자본축적을 해외

투자의 확대를 통해 해소하는 과정도 긴요해질 전망

2. 국내은행의 국제화 시점 및 방향

▣ 선진시장에 비해 성장시장(emerging market)은 국내 금융회사들뿐만

아니라 글로벌 금융회사의 진출이 이루어지고 있어 국제화 위험은 과

거에 비해 다소 완화될 전망

▣ 진출지역의 기존 금융회사 인수나 주요 기업과의 합작을 통한 현지화

는 성장기반 확보를 위해 필수적인 단계라는 점에서 긍정적

▣ 국내은행은 지역다각화 측면에서 성장지역 및 거대시장(예 : 중동 및

인도), 인접시장(예 : 중국 및 중앙아시아), 연계시장(예 : 미국 및 일

본)등을 포괄적으로 주목할 필요

- xvi -

3. 국내은행의 국제화와 정책적 고려사항

▣ 국내 은행산업의 경우 글로벌 금융기관 대비 자본력 규모 및 국제화의

경험 등 실질적 차이를 감안할 때 정책적 차원의 역할도 완전히 배제

할 수 없는 상황

▣ 이러한 관점에서 공공기금의 국제투자 연계, 국가적 차원에 의한 종합

계획(policy initiatives), 공공기금과 공동인수 등 국제금융시장에서

의 인지도를 높이고 전략적 시장(target market)에 대한 민관협력도

고려할 필요

I. 논의의 배경 1

I. 논의의 배경

국내 은행산업은 2001년 이후 지속된 경영성과의 개선과 자본력의 확충, 구조

조정으로 인한 시장구조의 재편 등에 힘입어 새로운 성장엔진(growth engine)

을 모색하는 단계로 전환되고 있다. 외환위기 이후 주로 보험업계를 중심으로

이루어져 온 해외지점 설립이나 제한적인 해외법인 영업이 지속되어 왔으나, 은

행권의 경우 국제금융시장 진출이나 해외시장에 대한 직접투자는 비용절감을 위

한 해외영업의 축소로 인해 중단되거나 위축될 수밖에 없었다. 하지만 최근 대

형은행이나 은행그룹(banking group)을 중심으로 국제화에 대한 관심이 다시

확대되고 재개되고 있다.

최근 재개되고 있는 국내 은행산업의 국제화 특징은 직접적인 해외시장 진출

과 자본투자에 있다는 점에서 주목할 필요가 있다. 또한 그동안 국내 은행산업의

국제화가 외국계 금융회사의 국내진출 확대에만 그치는 소극적인 방식으로 진행

되어 왔다는 점에서 국제화의 방향에 대한 적극적인 관심을 가질 시점이 되었다

고 볼 수 있다. 즉, 최근 재개되고 있는 국내 금융회사의 국제화는 직접적인

해외금융시장 진출을 통한 적극적인 국제화를 진행하는 계기가 될 수 있을 것

이다.

일반적으로 은행을 비롯한 금융회사의 현지화 또는 해외진출을 통한 국제화의

기대효과는 새로운 수익원의 창출과 국내 금융회사의 역량 확대, 수익성 및 성

장성 개선 등 금융회사 차원의 긍정적 측면 이외에 거시적 측면에서 자본수지의

개선 등에도 기여할 수 있다. 또한 적극적인 국제화 전략은 역내(local) 금융시

장의 쏠림현상이나 지나친 유사경쟁으로 인해 초래될 수 있는 시스템위기나 거

2 국내은행의 성장성과 국제화 방향

시건전성(macro-prudence)의 훼손을 방지할 수 있다는 점에서 정책 측면에서

도 중요한 사안이 될 수 있다.

반면 현지화를 통한 국제화는 지역시장에 대한 정보의 부족(information

asymmetry), 문화적 측면의 이질성(cultural issues), 규제 및 감독 체계의 차이

(regulatory difference) 등 다양한 요인에 의해 실패할 가능성이 높다는 우려

도 있다. 예컨대 Parkhe and Miller(1999)는 규제환경의 차이로 인해 외국계 은

행의 효율성이 자국은행의 효율성에 비해 상대적으로 낮은 경향이 있음을 제시

하고 있다. 이처럼 국제화는 금융회사의 경영적 역량 이외에도 금융시스템의 특

성이나 시장구조, 법적수준 등 다양한 외부위험이 병행될 수 있다는 점에서 다

양한 요인을 고려한 국제화 전략을 마련할 필요가 있다(Dymski, 2001).

이러한 위협에도 불구하고 국내 은행산업의 적극적인 국제화 과정은 국내 은

행시장의 발전 또는 성장단계를 감안할 때 불가피한 것으로 보인다. Chen and

Ritter(2000)는 금융기관의 수익성이나 효율성, 성장성 측면에서 국제화를 통해

상대적으로 높은 기대효과를 가져올 수 있음을 보여주고 있다. 특히 국내 은행

산업의 경우 외환위기 이후 지속되었던 구조조정 중심의 효율화 전략에서 수익

성 및 건전성 개선에 따른 성장중심 전략으로의 전환이 불가피한 상황이다(구본

성, 2006). 또한 글로벌 은행산업의 경우 자산성장성이 둔화되는 추세를 보임에

따라 대형금융회사를 중심으로 아시아지역에 대한 사업기반을 강화하려는 움직

임이 나타나고 있다(Dymski, 2002).

국제화와 관련한 국내 은행산업의 선결과제는 해외진출에 대한 시점(timing)

과 진출형태 또는 진출국가, 진출지역 등의 선택(selectivity)이 가장 긴요한 문

제라 할 수 있다. 이러한 시점과 지역선택의 문제는 미시적 측면에 비해 거시적

수준의 문제라 할 수 있다. 한편 국내 금융산업의 국제화에 대한 관심이 확대되

I. 논의의 배경 3

고 있음에도 불구하고 국제화의 시점이나 방향에 대한 연구는 거시적 차원의 이

론적 또는 경험적 분석은 아직까지 미흡한 상황이라 볼 수 있다. 특히 외환위기

이후 국내 은행산업의 성장성이나 자본력 수준, 경영효율성 등 전략적 요인을

고려한 국제화에 대한 연구는 제한적이었던 것으로 평가된다. 또한 진출형태와

관련하여 국내 금융회사는 소극적 방식에서 벗어나 적극적인 진출형태도 고려할

필요가 있다. 과거에는 사무소 개설에서 영업형태의 지점 개설, 법인형태로의

전환 등 단계적 형태로 진행되어 왔으나, 최근의 경우 인수 및 합병(M&A)을 통

한 소매금융시장에 대한 직접 진출형태도 가시화되고 있는 상황이다(Berger 외

3인, 1999).

본고는 국내 금융회사의 국제화 시점과 진출시기에 대한 실증분석을 토대로

국제화 방향에 대한 시사점을 제공하는 데 있다. 제Ⅱ장은 국내 은행산업의 경

영성과와 규제․감독환경을 평가한 후 성장성 측면에서의 경영과제를 제시하고

있다. 특히 국내 은행산업의 성장성 유지를 위한 국제화의 필요성을 평가하고

있다. 제Ⅲ장은 금융회사의 국제화에 대한 동인과 진출방향에 대한 기존의 논의

를 검토하고 국제화 시점 및 선택에 대한 시사점을 제시하고 있다. 또한 1992년

부터 2005년까지의 18개 국가를 대상으로 한 은행산업의 분석을 통해 국제화의

시점 및 선택에 대한 실증분석을 제시하고 있다. 주요 결과로는 인수유인은 수익

성과 거시적 성장성에 의해 결정됨을 보여주고 있다. 수익성 지표는 국제화를

통한 인수유인을 높이는 한편 거시적 환경에 대한 기대치와 밀접히 관련되어 있

음을 의미한다. 특히 지역별 매칭(matching)을 활용한 경우 수익성 이외에 시장

구조의 안정화도 중요한 요인으로 작용하고 있음을 보여주고 있다. 또한 기간별

구분을 통한 인수유인을 평가한 결과 1990년대의 인수유인과 2000년대의 인수

유인이 구조적 차이를 나타내고 있음을 보여준다. 2000년대에 이루어지고 있는

4 국내은행의 성장성과 국제화 방향

아시아를 중심으로 한 인수유인은 수익성 요인과 배당요인에 의한 국제화 유인

이 확대되고 있음을 보여주고 있다. 제Ⅳ장은 국내 은행산업에 대한 시사점을

제시하고 있다.

Ⅱ. 국내 은행산업의 현황과 성장성 5

Ⅱ. 국내 은행산업의 현황과 성장성

2001년 이후 국내 은행산업은 수익성이나 건전성 측면에서 완전한 회복국면

에 있다고 볼 수 있다. 반면 국내 은행산업의 경영성과 개선이 아직까지 단기간

에 불과하다는 점에서 이를 장기적으로 지속하기 위한 경영 측면 또는 제도적

측면의 새로운 모색이 필요한 시점이다. 특히 대형은행이나 은행금융그룹을 중

심으로 이루어지고 있는 국제화에 대한 노력은 성장성 측면에서 재평가될 필요

가 있다(Dymski, 2004).

본 장에서는 일반은행을 중심으로 국내 은행산업의 경영성과와 규제․감독

환경을 성장성 측면에서 평가하고 장기성장성 확보와 관련된 과제를 검토한다.

경영성과 지표로는 수익성 및 건전성, 생산성, 성장성을 중심으로 살펴보고 비

경영요인으로는 시장구조와 규제․감독 측면을 고려하고 있다.

1. 경영요인

1) 수익성

국내은행의 총자산수익률은 2001년 이후 흑자를 시현함에 따라 2005년 이후

약 1% 수준을 상회하고 있다. 그동안 국내 은행산업의 지속적인 자산증가세를

감안할 때 ROA의 안정화는 수익기반의 전반적인 안정화 추세를 반영한다고 볼

수 있다.

6 국내은행의 성장성과 국제화 방향

<표 1> 총자산수익률(ROA)1)

(단위 : %)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

-3.3 -1.3 -0.6 0.8 0.6 0.1 0.9 1.2 1.1 1.1

주 : 1) 일반은행 기준

국내은행의 수익구조를 보면 주로 이자수익의 비중이 대부분을 차지하고 있

다. 특히 2005에는 이자수익의 비중이 전체의 약 87.4%에 이르렀다. 이자수익

중심의 수익구조는 대출자산과 국공채를 중심으로 한 자산구조에 기인하고 있

다. 반면 비이자수익은 방카슈랑스의 실시와 투자상품의 판매 확대에도 불구하

고 그 규모 및 성장률은 지체되는 형태를 보이고 있다.

이자수익비중의 증가는 국내은행의 수익안정화를 촉진하는 데 기여한 것으로

보인다. 또한 이자수익은 신용평가 및 담보확보를 통한 위험관리에 기인하고 있

<그림 1> 순이자마진

(단위 : %)

2.9

3.0

2.9

3.1

2.9

2.7

2.8 2.8

2.7

2.5

2.6

2.7

2.8

2.9

3.0

3.1

3.2

1999 2000 2001 2002 2003 2004 2005 2006 2007

주 : 일반은행 기준

자료 : 금융감독원

Ⅱ. 국내 은행산업의 현황과 성장성 7

다는 점에서 신용위험에 대한 조직적 관리 및 지원에 따른 조직성과라고 풀이될

수 있다. 반면 이자수익 중심의 수익구조는 성장성 제고를 위해 이자자산의 규

모를 지속적으로 증가시켜야 한다는 점에서 장기성장의 제약요인으로 작용할 소

지가 있다. 특히 이자마진의 하락이 지속되고 있다는 점에서 이자효율성을 높일

수 있는 새로운 수익원의 확보나 성장기회의 모색은 장기적으로 불가피할 전망

이다(<그림 2> 참조).

한편 수익창출의 핵심역량 측면에서 볼 때 국내은행들은 영업외손익에 대한 의

존도가 아직까지 높은 수준을 시현하고 있다. 비록 국내은행의 영업이익 규모가

2004년 이후 지속적으로 증가하는 추세를 나타내고 있지만, 영업외이익은 주로

출자전환 유가증권의 평가이익이나 대손충당금 환입, 부실자산의 매각차익 등에

기인하고 있다는 점에서 금융구조조정의 후속효과에 해당된다고 볼 수 있다. 국

내은행의 수익성은 장기적 측면에서 볼 때 과대평가된 측면이 있음을 암시한다.

<그림 2> 이자이익 및 비이자이익 추이

(단위 : 조원)

주 : 일반은행 기준

자료 : 금융감독원『금융통계월보』

8 국내은행의 성장성과 국제화 방향

<그림 3> 영업손익 및 영업외손익

(단위 : 조원)

3 .5

5 .5

2 .1

7 .3

9 .4 9 .6 9 .6

0 .3

-1 .4 -1 .4-0 .7

1 .5

2 .5 2 .5

-2

0

2

4

6

8

1 0

1 2

2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 .Q 3

영 업 손 익 영 업 외 손 익

주 : 일반은행 기준

2) 건전성

국내은행의 연체율은 1998년 이후 지속적으로 하락하는 추세이다. 가계여신의

연체율은 2001년 이후 약 1%대의 초안정적인 수준을 시현하고 있다. 또한 기업

여신의 연체율도 2001~2004년 동안 약 2% 수준에 이르렀으나, 2007년의 경우

<표 2> 연체율 추이

(단위 : %)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

가 계 7.1 3.2 2.4 1.3 1.5 1.8 1.8 1.2 0.7 0.5

기 업 8.9 4.4 3.4 2.1 2.0 2.1 2.1 1.5 1.2 0.8

주 : 일반은행 기준

자료 : 금융감독원『금융통계월보』

Ⅱ. 국내 은행산업의 현황과 성장성 9

약 0.8% 수준까지 하락하였다. 국내은행의 연체율 수준은 여신규모의 지속적인

성장에도 불구하고 안정적인 수준을 유지하고 있다는 점에서 긍정적으로 평가된

다. 한편 충당금적립액 규모가 단기간에 급격히 줄고 있는 것도 특징적이다.

<표 3> 충당금적립전이익 및 적립액

(단위 : 조원)

1999 2000 2001 2002 2003 2004 2005 2006

충당금적립전이익 2.7 8.6 9.9 10.4 12.1 14.5 15.2 16.5

충 당 금 적 립 액 8.3 10.9 6.1 6.2 11.5 7.8 4.3 4.4

주 : 일반은행 기준

자료 : 금융감독원『금융통계월보』

<그림 4> 연체율과 여신증가율

(단위 : %)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

-10.0 0.0 10.0 20.0 30.0 40.0 50.0

가계부문 기업부문

주 : 일반은행 기준(2000년~2007년)

자료 : 금융감독원『금융통계월보』

10 국내은행의 성장성과 국제화 방향

3) 생산성

국내은행의 비용수익비율은 1999년 이후 감소하는 추세를 보였으나, 2003

년 이후 재상승하는 추세를 보여주고 있다. 2006년의 경우 비용수익비율은 약

47.2%를 기록하고 있다. 이러한 비용수익비율의 상승은 수익안정화에 대한

보수체계의 변화와 성과급의 확대 등에도 기인하고 있는 것으로 보인다. 한편

<표 4> 비용수익비율(cost-income ratio)

(단위 : %)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007.Q3

260.8 75.5 53.2 41.7 42.2 41.4 40.9 46.3 47.2 46.5

주 : 일반은행 기준

<그림 5> 비이자이익/총임직원수 추이

(단위 : 천만원)

-0.7

2.8

3.13.2

4.7

3.3

3.7

3.2

0.3

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

1999 2000 2001 2002 2003 2004 2005 2006 2007.Q3

주 : 일반은행 기준

자료 : 금융감독원『금융통계월보』

Ⅱ. 국내 은행산업의 현황과 성장성 11

비이자수익 기준의 임직원당 생산성은 2004년 이후 정체되는 모습을 시현하고

있다. 방카슈랑스의 확대 및 투자상품의 판매확대 등을 감안할 때 비이자수익의

하락은 개인별 생산성이 전반적으로 하락하고 있음을 암시하고 있다. 국내은행

들에 의한 이자수익 확대는 주로 신용평가를 중심으로 한 조직성과에 해당된다

는 점에서 향후 개인성과의 개선을 위한 노력이 전반적으로 강화될 필요가 있음

을 의미한다.

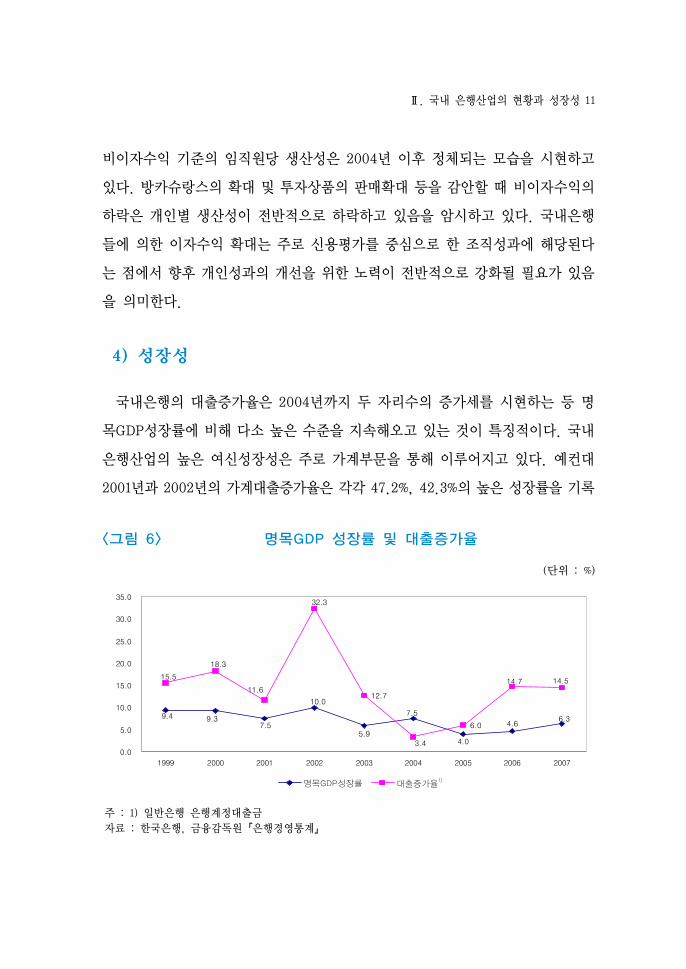

4) 성장성

국내은행의 대출증가율은 2004년까지 두 자리수의 증가세를 시현하는 등 명

목GDP성장률에 비해 다소 높은 수준을 지속해오고 있는 것이 특징적이다. 국내

은행산업의 높은 여신성장성은 주로 가계부문을 통해 이루어지고 있다. 예컨대

2001년과 2002년의 가계대출증가율은 각각 47.2%, 42.3%의 높은 성장률을 기록

<그림 6> 명목GDP 성장률 및 대출증가율

(단위 : %)

12.7

6.09.4 9.3

7.5

10.0

5.9

7.5

4.0

4.66.3

3.4

14.514.7

32.3

11.6

18.3

15.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1999 2000 2001 2002 2003 2004 2005 2006 2007

명목GDP성장율 대출증가율1)명목GDP성장률 대출증가율1)

주 : 1) 일반은행 은행계정대출금

자료 : 한국은행, 금융감독원『은행경영통계』

12 국내은행의 성장성과 국제화 방향

<그림 7> 가계 및 기업여신 증가율

(단위 : %)

4.5

8.48.113.5

42.347.2

42.8

136.1

12.8

22.814.9

23.1

1.0

27.7

2.5-0.6

13.5

14.8

-20

0

20

40

60

80

100

120

140

160

1999 2000 2001 2002 2003 2004 2005 2006 2007

가계여신 기업여신

주 : 일반은행 원화대출금 기준

자료 : 한국은행, 금융감독원『은행경영통계』

<그림 8> 회사채 발행잔액 및 기업자금대출금

(단위 : 조원)

135.7134.4142.5153.3

180.0

154.4

119.7122.7133.6

187.4

275.8

216.0

188.2183.7

162.8

132.2

92.9

114.0

131.0

184.8

0.0

50.0

100.0

150.0

200.0

250.0

300.0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

회사채발행잔액1) 기업자금대출금2)회사채발행잔액 1) 기업자금대출금2)

주 : 1) 액면금액 기준

2) 일반은행 기준

자료 : 금융감독원『금융통계월보』

Ⅱ. 국내 은행산업의 현황과 성장성 13

한 후 2004년 이후 평균적으로 약 10%대 이상의 성장률을 시현하고 있다. 반면

기업여신증가율은 2001~2003년 기간에 두 자리 수의 증가세를 시현한 후 2004

년 이후 다소 안정화되는 추세이나 최근 들어 증가하는 추세이다.

국내은행들의 성장성은 가계부문의 경우 거시경제적 요인 이외에 실물자산에

대한 수요에 의해 촉발되었다는 점에서 자금수요의 구조적 변화에 취약한 상황

이라 할 수 있다. 또한 기업여신의 경우 대기업의 탈중개화가 그동안 지속되어

왔고, BASEL Ⅱ의 실시와 중소기업금융에 대한 위험관리기준의 강화로 인해 거

시경제 환경의 구조적 전환 없이는 지속적인 증가세를 시현하기 어려울 것으로

보인다. 특히 기업금융의 경우 대출형태의 자금조달에 비해 증권형이나 사모형

자금조달에 대한 수요가 높아지고 있다는 점에서 여신형 기업금융 형태는 위축

될 가능성도 배제할 수 없는 상황이다(<그림 8> 참조). 따라서 장기적 측면에서

볼 때 향후 국내은행의 성장성은 거시환경의 변화나 가계금융 수요의 변화로 인

해 성장기회가 제한되거나 안정화된 수준을 유지할 가능성이 높은 것으로 보인

다. 특히 국내은행의 성장이 가계대출시장이나 주택금융과 같은 제한적인 시장

을 중심으로 이루어져 왔을 뿐만 아니라 대내시장(domestic market)에 국한된

형태였다는 점에서 대외시장에서의 성장기회 확보에 대한 유인은 전반적으로 증

가할 것으로 전망된다.

2. 비경영요인

1) 시장구조 측면

국내 은행산업의 시장구조는 인수 및 합병을 통한 구조적 변화를 시현하였다

고 볼 수 있다. 국내 은행산업의 인수 및 합병은 크게, 1단계 : 부실은행의 처리

14 국내은행의 성장성과 국제화 방향

<표 5> 국내은행의 인수 및 합병

(단위 : 억원)

합병년월 합병은행 총자산(말잔) 총자산기준 비 고

1998.06국민은행 543,998

1997년말 기준합 병 은 행

대동은행 77,152 피합병은행

1998.06주택은행 469,529

1997년말 기준합 병 은 행

동남은행 100,555 피합병은행

1998.06신한은행 435,847

1997년말 기준합 병 은 행

동화은행 129,682 피합병은행

1998.06한미은행 164,341

1997년말 기준합 병 은 행

경기은행 88,935 피합병은행

1998.06하나은행 229,441

1997년말 기준합 병 은 행

충청은행 48,291 피합병은행

1999.01상업은행 431,500

1998년말 기준 대 등 합 병한일은행 462,259

1999.01하나은행 278,254

1998년말 기준합 병 은 행

보람은행 158,458 피합병은행

1999.01국민은행 748,088

1998년말 기준합 병 은 행

장기신용 126,208 피합병은행

1999.02 제일은행 349,493 1998년말 기준 Newbridge Capital('99.02)

1999.07조흥은행 455,935

1998년말 기준합 병 은 행

강원은행 30,781 피합병은행충북은행 22,551 피합병은행

2001.04

한빛은행 755,488

2000년말 기준

합 병 은 행평화은행 60,905 피합병은행광주은행 61,319 피합병은행경남은행 75,982 피합병은행

2001.04국민은행 962,424

2000년말 기준합 병 은 행

주택은행 663,958 피합병은행

2002.05신한은행 620,175

2001년말 기준합 병 은 행

제주은행 14,698 피합병은행

2002.11하나은행 544,299

2001년말 기준합 병 은 행

서울은행 233,738 피합병은행

2003.07조흥은행 712,981

2002년말 기준피합병은행

신한은행 697,151 합 병 은 행

2003.10 외환은행 614,526 2002년말 기준 Lone Star('03.10)

2004.02 씨티은행 556,830 2004년말 기준 Citigroup('04.02)

2005.01 SC제일은행 510,290 2005년말 기준 SCB('05.01)

자료 : 은행경영통계

Ⅱ. 국내 은행산업의 현황과 성장성 15

를 위한 P&A, 2단계 : 정부주도형 은행간 합병, 3단계 : 재민영화를 통한 인수

등으로 구분될 수 있다.

1998년에서 2005년까지 진행된 국내은행의 인수 및 합병이 시장구조에 미친

영향은 세 가지 측면으로 구분될 수 있다. 첫째, 국내 은행의 대형화를 촉진하였

다는 점이다. 상위 4대 대형은행에 의해 금융지주회사 또는 금융그룹 형태의 선

도은행군이 형성되었다. 둘째, 국내 은행산업이 규모의 차별화를 실현할 수 있는

계기를 마련하였다는 점이다. 국내 은행산업은 선도은행 그룹에 의한 대형화로

인해 은행업 위주의 중형은행과 지방은행의 지역시장에 특화된 전문화를 도모

하였다. 이러한 규모의 차별화 현상은 부분적이나마 전략적 차별화(strategic

differentiation)를 촉진하는 데도 기여하였다고 볼 수 있다. 셋째, 국내 은행산

업의 시장구조는 은행간 경쟁에 비해 규모가 유사한 그룹간 경쟁을 촉진시키고

있다. 규모와 연계된 전략적 차별화 등으로 그룹간 차별성이 상대적으로 대폭

확대됨에 따라 규모의 차이로 인한 경쟁압력은 약화되고 오히려 유사 그룹간

<그림 9> 국내 일반은행의 M/S1)

(단위 : 조원, %)

전 북대 구

국 민

우 리신 한

하 나

외 환

씨 티S C제 일

부 산

0 .0

5 .0

1 0 .0

1 5 .0

2 0 .0

2 5 .0

0 .0 5 0 .0 1 0 0 .0 1 5 0 .0 2 0 0 .0 2 5 0 .0

주 : 1) 2007년말 자산 기준

자료 : 은행경영통계

16 국내은행의 성장성과 국제화 방향

경쟁을 확대시킨 구조라 할 수 있다(이병윤, 2003). 특히 대형그룹간의 규모차

별성이 타 그룹에 비해 확대됨에 따라 경쟁유인은 오히려 높아진 상황이라 할

수 있다. 이와 같은 대형은행과 중소형은행의 차별화 진전과 대형은행간 차이의

확대를 감안할 때 국내 은행산업의 시장구조는 대형은행 또는 선도은행간 격차

를 축소할 수 있는 방안을 마련하는 것이 긴요할 것으로 보인다.

이러한 선도은행간의 규모 차이는 궁극적으로 성장성 확보를 위한 유인을 높이

는 요인으로 작용할 수 있다. 국내은행의 성장기회는 주로 대내시장에서의 은행

간 M&A 또는 비은행시장으로의 진출과 해외시장을 통한 국제화를 통해 이루어

질 수 있을 것이다. 한편 대내시장은 구조적 안정화가 정착단계에 이르지 못하

고 있을 뿐만 아니라 대외시장에 대한 사업기반이 아직까지 취약한 상황임을 고

려할 때 대내시장에 대한 성장기회 모색이 지속될 가능성도 배제할 수 없을 것

이다. 따라서 대외시장을 통한 국제화 시기의 결정이나 국제화의 규모 선택은

일부 대형은행의 경우 그 중요성이 상대적으로 높을 것으로 평가된다.

2) 규제 및 감독 측면

국내 은행산업에 대한 규제 및 감독정책은 은행산업의 수익성 개선이 이루어

지기 전까지 건전성 감독강화를 통한 자산건전성의 회복과 규제완화를 통한 수

익기반 강화에 초점을 두고 있었다. 반면 최근 들어 국내 은행산업에 대한 규제

정책은 은행업무에 대한 유사경쟁을 촉진하거나 경쟁압력을 높이는 등 경쟁촉진

적 정책으로 전환되고 있는 것으로 평가된다. 예컨대 지급결제업무에 대한 비은

행권의 진출허용 등 규제완화 움직임은 수수료 수익의 증대에 따른 경쟁정책을

중시하는 정책이라 할 수 있다.

또한 그동안 국내 은행산업에 대한 규제정책은 주로 기존 은행의 경영개선을

Ⅱ. 국내 은행산업의 현황과 성장성 17

목표로 한 제도개혁을 지속하는 데 초점을 두었다. 사외이사 제도의 개편 또는

내부통제제도의 강화 등 소유 및 지배구조의 개선, BASEL Ⅱ 또는 대손충당금

적립기준의 개편 등과 같은 위험관리기준의 재조정 등 경영건전성 확보에 초점

을 두고 있다. 반면 증권권 및 자산운용업 등 타 금융권의 경우 투자업무를 중심

으로 한 포괄적인 규제체계의 개편을 통해 수익기반 확대와 투자시장의 활성화

에 초점을 둔 정책으로 전환하고 있다. 포괄적인 규율체계로의 전환은 투자업무

를 중심으로 한 금융시장의 성장 및 심화를 모색하는 성장중심의 규율정책이라는

점에서 은행권에 대한 안정성 중심의 규율체계와 구조적 차이를 보여주고 있다.

게다가 은행산업에 대한 규율체계는 주로 예금수취기능에 비해 상업금융에 초

점을 둔 규율정책을 유지해오고 있다. 상업금융에 초점을 둔 규율정책은 은행을

통한 통화정책 기능을 중시함으로써 은행산업의 고유성을 유지하려는 정책에 해

당된다. 은행산업의 고유성은 통화정책의 전달경로로서의 역할과 신용창출 효

과, 자금조달 창구로서의 역할 등을 강조하는 정책이라 할 수 있다. 이러한 정책

은 은행업무의 핵심에 해당되는 예금기능에 비해 여신기능을 중시하는 정책과도

밀접히 관련되어 있다.

<표 6> 경영성과와 성장성 관계

성장성 확보에 대한 유인

경 영 요 인

수익성 (╋)

건전성 (╋)/(━)

생산성 (━)

성장성 (╋)

비경영요인시장구조 (╋)

규제․감독환경 (╋)/(━)

18 국내은행의 성장성과 국제화 방향

현행 은행산업에 대한 규율체계 또는 규제환경은 상업금융을 중심으로 한 소

극적 역할로 인해 장기성장성을 제한하는 요인으로 작용할 수 있다. 은행업무의

다양화 및 겸업화에 따른 시장심화 현상을 적극적으로 고려하지 않을 경우 국내

은행산업의 성장기회 확보는 제한적일 수밖에 없을 것으로 보인다. 이에 따라

국내 은행산업의 규제환경은 해외시장이나 비은행시장을 통한 성장기회의 모색

이나 수익 다변화에 대한 유인을 높일 것으로 전망된다.

3. 국제화 측면의 경영과제

국내 은행산업의 경영과제는 2001년 이후 회복된 경영개선 효과를 지속적으

로 유지할 수 있는 경영관행 및 경영기반을 마련하는 데 있을 것이다. 우선 국내

은행산업의 경영기반은 이자수익 중심의 안정화에 기인하고 있다는 점에서 크게

수익구조의 다변화와 이자수익의 확대로 인한 경영위험의 완화, 이자수익 기반

의 성장성 둔화에 대비한 성장기회의 모색 등 세 가지로 요약될 수 있다. 특히

해외시장을 통한 수익구조의 다변화는 대내적 성장기회에 대한 유인을 낮출 수

있다는 점에서 간접적으로 해외성장 모색을 용이하게 할 수 있다. 또한 경영위

험의 완화는 성장기회의 추진을 위한 자본력의 확충에 용이하다는 점에서 국제

화에 대한 기회를 직접적으로 확대시킬 수 있는 기반을 제공할 수도 있다.

1) 수익구조의 다각화와 국제화

국내은행의 장기성장성 확보를 위한 수익구조 다변화는 비이자수익의 지속적

인 확충을 통해 이루어질 필요가 있다. 비이자수익기반은 판매․중개형과 매

Ⅱ. 국내 은행산업의 현황과 성장성 19

매․투자형으로 구분될 수 있다. 우선 판매 및 중개업무를 기반으로 한 가계금

융서비스를 중심으로 확대될 수 있다. 판매형 가계금융서비스는 주로 가계의 투

자수요나 보장수요를 충족하는 형태로 전환될 가능성이 높다. 이러한 형태는 주

로 자산위험의 관리를 통한 수익창출이라기보다는 자문서비스를 기반으로 한 수

익창출이라 할 수 있다(Berger and Mester, 2003). 예컨대 프라이빗 뱅킹이나

자산관리서비스, 투자서비스, 퇴직 및 연금서비스 등이 해당된다.

추가적으로 매매 및 투자형 업무의 경우 증권형 업무와 파생상품업무에 대한

확대를 들 수 있다. 증권업무 및 투자업무는 은행권의 자산규모 증대와 금융그

룹 형성을 통한 비은행업무에 대한 진출확대로 인해 대형은행의 사업기반은 이

미 확보된 상황이라 할 수 있다. 또한 대형은행이나 은행지주회사의 경우 투자

업무와 여신업무는 전반적으로 통합화되는 추세에 있다(Akhigbe et al, 2004).

특히 기업고객의 수요가 여신중심에서 채권형 또는 투자형 수요로 전반적으로

확장됨에 따라 기업에 대한 종합서비스 역량의 구축 필요성은 점차 높아질 것으

로 보인다. 특히 매매․투자형 업무기반의 확대는 국제화 측면에서 볼 때 일반

상업은행 업무뿐만 아니라 투자은행 업무 등을 결합한 형태로 추진될 수 있을

것이다.

2) 경영위험의 완화와 국제화

국내은행의 경영건전성은 2004년 이후 지속적으로 개선되는 추세를 시현하고

있다. 이러한 경영건전성 개선은 저금리에 따른 이자상환 부담의 완화, 우량고

객을 대상으로 한 여신정책의 완화, 주택담보대출 비중의 확대 등에 기인하고

있다. 이러한 국내 은행산업의 자산위험 완화는 위험관리 중심의 경영 확대에

기인하고 있다는 점에서 긍정적으로 평가된다. 그러나 국내 은행산업의 자산위

20 국내은행의 성장성과 국제화 방향

험은 장기적 측면에서 볼 때 자산위험의 변동성을 낮출 수 있어야 할 것이다.

또한 국내 은행산업의 경우 대내시장에 비해 해외시장 진출에 대한 유인이 전

반적으로 높은 상황임을 감안할 때 국제화를 고려한 경영위험의 관리를 도모할

필요가 있다. 예컨데 국내은행들의 위험자본비율 개선은 자본력의 개선 이외에

위험자산의 축소에 기인하고 있다는 점에서 국제화로 인한 자산위험의 증가로 초

래될 수 있는 자본건전성의 저하에 사전적으로 대처할 필요가 있을 것이다. 이를

위해 국내 은행들은 국제화나 해외시장 진출에 앞서 국제적 기준이나 진출국가

(host country)의 감독기준 대비 우월한 자기자본비율을 유지할 필요가 있다. 특

히 해외시장에서 다각적인 M&A를 추진하거나 중견은행 인수 등과 같은 적극적

인 글로벌화를 추진할 경우 자본력의 선제적 확보는 핵심과제가 될 것이다.

3) 성장기회의 재설정과 국제화

이자수익의 성장성 제고를 위한 대외적 기반은 국제화를 통해 개선될 수 있

다. 국내은행의 국제화는 이미 현지화 또는 소규모 M&A를 통해 이루어지고 있

음을 감안할 때 대외시장을 통한 수익기반의 안정화를 위한 전략적 대응이 이미

이루어지고 있는 것으로 평가될 수 있을 것이다. 그러나 국내은행의 대외시장을

통한 이자수익의 실질적 확보는 단기적 측면에 비해 장기적 효과(long-term

effect)를 고려하여 진행되어야 할 것이다.

Ⅲ. 해외 은행산업의 국제화 유인 분석 21

Ⅲ. 해외 은행산업의 국제화 유인 분석

은행을 비롯한 금융회사의 국제화(globalization)에 대한 논의는 1990년대 초

미국의 대형금융회사의 지역적 확대에 대한 논의를 중심으로 이루어져 왔다. 이러

한 국제화 추세는 1990년대 후반에 들어 중형은행이나 유럽지역의 은행들을 중심

으로 이루어진 것이 특징적이라 할 수 있다. 본 장에서는 국제화에 대한 이론적

논의와 국제화의 유형, 국제화의 기대효과를 중심으로 기존 연구를 평가한다.

1. 국제화의 의미와 유형

국제화는 일반적으로 거시적 측면과 미시적 차원의 금융회사의 위상과 관련되

어 있다.

거시적 측면은 금융시장의 대외개방에 따른 국경간(cross-border)거래의 확

대 또는 금융시장의 대외적 통합(degree of integration)으로 해석될 수 있다

(Prasad 외 3인, 2003). 계량적 측면에서는 자본계정의 자유화로 인한 실질적인

자본거래 규모를 지칭할 수도 있다. 거시적 측면의 국제화는 주로 자본시장 또

는 파생상품시장을 중심으로 한 금융시장간 연계성에 초점을 두고 있다. 특히

거시적 측면의 국제화는 금융회사의 국제화를 촉진하는 금융환경을 조성하는 역

할로 볼 수 있다. 규제 및 감독 측면의 경우에도 금융회사의 국제화에 대한 유인

에 직접적인 영향을 초래할 수 있다. 한편 그동안 국제금융시장의 통합이나 금

융시장의 개방에 의한 금융시장의 발전 및 성장을 도모하는 정책은 이미 대부분

의 국가들이 채택하고 있다는 점에서 미시적 차원의 국제화에 대한 논의가 더욱

중요해지고 있다.

22 국내은행의 성장성과 국제화 방향

미시적 측면의 국제화는 금융회사의 현지화를 통한 금융서비스의 제공으로 정

의될 수 있다. 현지화(localization)는 시장조사 또는 정보의 제공, 업무중개 등

의 단순 업무가 포함될 수 있으나 실질적인 영업행위가 이루어질 수 있는 경우

로 한정하는 것이 특징적이다. 그 근거는 국제화의 궁극적 기대효과가 주재국에

서의 영업을 통한 기업가치의 확대에 있기 때문이다. 이러한 측면에서 볼 때 글

로벌의 진정한 의미는 현지화를 통한 영업기반의 확보로 정의될 수 있다. 현지

화를 통한 국제화의 주요 형태는 지점형, 법인형, 인수형 등이 해당된다고 볼 수

있다. 지점형과 법인형은 금융회사의 업무역량을 확대하는 확장형 진출형태, 인

수형은 기존 금융회사의 인수 또는 합병을 통한 진출기반을 마련하는 흡수․통

합형 진출형태라 할 수 있다.

금융회사의 국제화에 대한 유형은 다양한 기준에서 볼 수 있으나, 가장 중요

한 기준은 지역적 범위(geographical coverage)와 진출방식(forms of entry)이

라 할 수 있다.

금융회사의 국제화 형태에 있어서 지역적 범위의 중요성은 일반적으로 지역별

주재(residence)를 통해서 이루어질 수밖에 없다는 점에서 지역화 특성이라 할

수 있다. 지역화 기준은 일반적으로 글로벌 시장을 대상으로 한 국제형(inter

-nationalism)과 특정 국가 또는 지역을 중심으로 한 지역형(regionalism)으로

구분된다.

진출방식에 따른 금융회사의 국제화 유형은 타 산업에 비해 진입비용과 퇴출

비용에 의해 구분될 수 있다. 국제화의 경우 진입비용이 낮은 경우에 퇴출비용

도 상대적으로 낮으나, 진입비용이 높은 경우에는 퇴출비용도 동시에 증가하는

특성이 있기 때문이다. 즉, 금융업무의 특성에 따라 진입비용이 높을 경우 지역

화에 따른 비용을 지불할 수밖에 없기 때문이다(Claeys and Hainz, 2006). 진

입비용 기준으로는 저비용 현지화와 고비용 현지화로 구분될 수 있다.

Ⅲ. 해외 은행산업의 국제화 유인 분석 23

저비용 현지화는 주로 지점 또는 법인 형태의 진출을 통한 현지화를 단계적으

로 추진하는 형태라 할 수 있다. 저비용 현지화의 특징은 진입비용이 낮은 장점

이 있는 반면 국제화의 기대효과 창출이 지연될 수 있다는 것이 단점으로 지적

된다. 반면 낮은 진입비용으로 국제화가 실패할 경우 초래될 수 있는 손실을 사

전에 차단할 수 있다는 점과 특정업무를 중심으로 한 전문화 또는 차별화가 용

이하다는 장점이 있다. 한편 M&A방식의 고비용 형태의 국제화가 급격히 진행

되고 있다는 점에서, 국제화에 대한 결정은 대형금융회사의 성장전략에 있어서

가장 중요한 전략과제라 할 수 있다.

2. 기존 연구와 평가

금융회사의 국제화 유인에 대한 이론 연구는 크게 효율성 요인, 시장지배력

측면, 경영적 측면, 정책적 요인 등으로 요약될 수 있다.

효율성 가설에 의하면 첫째, 규모의 확대를 통한 범위의 경제확보 또는 비용

절감을 통한 경영성과 개선 등에 초점을 둔 국제화 유인을 들 수 있다. 일반적으

로 U자형 비용구조를 갖는 경우에 국제화를 통한 신규 시장진출이 비용절감의

기회를 제공할 수 있다는 것이다. 비용 측면의 효율성 가설은 일반적으로 중소형

은행에 비해 대형은행에 의해 나타나는 경우가 많으며 M&A를 통한 국제화 유인

을 부분적으로 설명하는 데 활용되고 있다(Altubas, Molyneux, and Thornton,

1997). 특히 1980년대 이후 전자금융의 발달에 따른 지역시장의 범위가 확대되

고 전산기술을 활용한 서비스 네트워크의 확충이 용이해짐에 따라 국제화로 인

한 진입비용을 절감함으로써 국제화의 유인이 확대되고 있다는 점을 들고 있다.

예컨대 지점영업을 통한 은행서비스에 대한 의존도가 낮아짐에 따라 신흥시장이

나 역외시장에 대한 진출이 용이해진 것도 비용효율성의 개선에 따른 것이라 할

24 국내은행의 성장성과 국제화 방향

수 있다.

둘째, 효율성 가설은 수익제고 목적의 국제화 유인을 제시하고 있다. 금융그

룹이나 종합금융서비스를 제공하는 대형은행의 경우 은행 이외의 증권 또는 보

험서비스를 통한 교차판매로 수익다변화 기회를 쉽게 확보할 수 있게 됨에 따라

적극적인 국제화를 추진한다는 것이다. 대형금융그룹은 지역화를 통한 직접적인

역외진출에 비해 금융그룹 내의 업무역량이나 서비스 역량을 적극적으로 활용하

기 위한 국제화를 추진할 수 있다. 이러한 현상은 상업은행 업무를 중심으로 한

서비스에 비해 투자서비스 또는 비은행서비스의 국제화를 통한 은행그룹의 수익

다변화 효과와도 밀접히 관련되어 있다(Vander Vennet, 1999).

셋째, 글로벌 대형은행의 경우 위험관리 측면이나 X-효율성 측면에서 해당

지역은행에 비해 우수하기 때문에 적극적으로 국제화를 추진할 수 있다. 높은

위험관리 또는 높은 X-효율성은 지역고객에 대한 상품 및 서비스의 제공이나

가격 측면에서 지역은행에 비해 상대적으로 우위를 차지할 수 있는 기회를 제공

한다는 것이다. 가격 또는 상품의 범위, 서비스 측면의 우위를 가질 경우 국제화

는 수익기반의 확대와 더불어 위험관리 기회의 확보 등과 같은 부수이익을 창출

할 기회를 제공할 수 있다. 이는 규모의 경제 또는 비용효율성의 측면에 비해 범

위의 경제와 유사한 효과라 할 수 있다. 한편 효율성 이론에 의하면 우량은행이

나 대형은행, 종합금융그룹의 국제화가 전문은행이나 중소형은행에 비해 훨씬

더 신속히 진행될 수 있음을 의미한다. 또한 이들 은행의 지역시장이나 역외시

장에 대한 진출은 지역시장의 특성에 상관없이 언제든지 진행될 가능성이 높을

뿐만 아니라 지역은행의 경쟁력이 취약한 시기에 확대될 가능성이 높음을 의미

한다. 예컨대 금융위기를 겪는 지역이나 시기에 선진은행의 국제화 노력이 확대

될 수 있음을 암시하고 있다.

시장지배력 가설은 은행의 국제화로 인한 잠재적 경쟁압력이 대내적 시장에서

Ⅲ. 해외 은행산업의 국제화 유인 분석 25

의 시장지배력에 대한 유인을 변화시킬 수 있다는 점이다. 은행의 국제화로 인

한 해외은행의 진출은 대내시장에 대한 시장지배력 확보를 위한 인수 및 합병이

나 대형화에 대한 유인을 높일 수 있다는 것이다. 특히 인접시장 또는 통합시장

의 경우에 은행간 교차진출(cross-country entry)을 확대시켜 시장경쟁 압력을

높임으로써 가격경쟁이나 수수료 경쟁을 초래하여 경쟁을 촉진할 수 있다. 시장

지배력 가설에 의하면 국제화는 경쟁을 촉진하는 긍정적 역할을 담당할 뿐만 아

니라 은행시장의 구조적 변화를 촉진하는 계기가 될 수 있음을 의미한다. 반면

시장지배력 가설은 인접시장 이외의 전 세계에 걸친 글로벌화 유인을 완벽히 설

명하지 못하고 있다. 반면 시장지배력의 확보에 대한 유인은 근접시장이나 유사

시장, 연계시장에 대한 진출유인을 설명하는 데 효과적일 수 있다. 예컨대 경제

협력 기회가 상대적으로 많거나 지역적으로 인접한 국가, 또는 동일언어를 사용

하는 지역 등에 대한 진출 등은 시장지배력의 조기확보를 위한 국제화 전략이라

할 수 있다. 다시 말해서 시장지배력의 확보가 용이한 시장에 대한 진출이나 거

시경제적 밀착관계가 높은 시장에 대한 진출이 확대될 수 있음을 의미한다

(Dymski, 2002).

경영적 측면의 경우 경영진에 대한 보상이 규모 또는 주가에 연동된 경우에

M&A를 통한 해외진출 유인이 확대될 수 있음을 지적하고 있다. 경영진은 주가

상승이나 인수에 대한 시장의 과잉반응으로 인해 국제화에 적극적일 수밖에 없

을 것이다(Bliss and Rosen, 1999). 또한 경영진은 사업위험의 분산 또는 지역

위험의 완화를 위해 국제화를 적극적으로 추진함으로써 안정적인 지위 또는 보

상기반을 확보하려는 유인이 높다는 점이다. 국제화에 대한 경영진의 유인은 해

외시장의 상황이나 해외진출에 대한 합리적인 평가에 근거하지 않고 자국시장의

상황에 따라 국제화 유인이 확대되거나 변경될 수 있음을 의미한다. 예컨대 자

국시장의 성장성이 둔화되거나 자국시장의 경쟁심화로 인해 수익성이 저하되는

26 국내은행의 성장성과 국제화 방향

경우에 경영진은 해외시장에 대한 적극적인 진출을 도모할 수 있다. 이 외에 경

영지배구조가 취약하거나 경영진의 소유지분이 높은 경우에 국제화에 대한 유인

이 증가할 수 있으며, 국제화에 따른 경영성과의 개선이 상대적으로 부진하거나

취약해질 수 있다.

정책적 측면의 경우 정부의 금융정책이나 규제완화 등이 국제화의 형태 또는

시기 등에 영향을 미칠 수 있다. 예컨대 금융당국은 외국은행의 진출에 있어서

지점설립 방식에 비해 M&A방식을 통한 시장진출을 선호할 수 있다. 이는 기존

자국은행의 영업권 가치(franchise value)를 보호할 수 있을 뿐만 아니라 자국

은행시장의 시장구조를 개선하는 데도 유리하기 때문이다. 이러한 현상은 주로

외환위기 또는 금융위기를 겪은 경우 구조조정의 촉진을 위해 확대된 바 있다

(Kwan, 2003). 혹은 전업주의 체계를 채택하고 있는 국가에서 상업은행과 투자

은행의 결합을 제한함으로써 국제화에 대한 비용이나 유인을 제한시킬 수도 있

다. 자본시장이나 세제체계 또는 감독구조 등의 현격한 차이가 국경간 M&A 및

국제화를 제한할 수 있기 때문이다(Lannoo and Gros, 1999). 규제완화(deregul

-ation)는 일반적으로 은행간 합병이나 은행의 국제화를 촉진시키는 것으로 평

가된다. 규제완화에 대한 가능성이 높을수록 국제화에 대한 기대 또는 효과가

높아질 수 있음을 의미한다. 이 외에 정책당국의 영향력이 높은 시장일수록 지

점설립이나 신규 법인설립(greenfield) 방식에 비해 기존 은행의 인수 또는 합병

을 통한 진출이 더 효과적일 수 있다.

국제화의 유인에 대한 실증분석은 주로 효율성을 평가하는 데 초점을 두고 있

다. 자국은행과 글로벌은행 간 우위를 평가함으로써 국제화에 따른 기대효과와

유인을 평가하는 것이다. Berger 외 3인(2000)은 미국 및 EU 5개국의 1990년

대 자료를 이용하여 평가한 결과 외국은행의 우위(global advantage)에 비해 평

균적으로 자국은행이 더 우위(home advantage)가 높은 것으로 평가하고 있다.

Ⅲ. 해외 은행산업의 국제화 유인 분석 27

또한 국가별 시장을 대상으로 평가한 경우에 이러한 효과는 더 높아지는 것으로

제시하고 있다. 동 결과는 미국 및 EU 은행시장의 특성과 밀접히 관련되어 있을

수 있는데, 국내은행에 의한 시장점유율이 높고 시장구조가 이미 안정화되어 있

어 외국은행의 진출에 따른 진입비용이 높아질 수밖에 없다는 점이다. 또한

1990년대까지 국경간 M&A가 활성화 단계에 이르지 않았다는 점에서 국제화의

기대효과를 파악하기가 곤란할 수 있다는 측면도 있다. 은행산업의 국제화 효과

는 신흥시장이나 아시아시장 등을 포함할 경우에 더 분명해지거나 시장구조의

특성으로 인한 개별시장의 특성(idiosyncratic effect)을 완화시킬 수 있을 것이

다. 전반적으로 실증분석의 결과는 아직까지 평가하기 어려운 단계라 할 수 있

다(Dymski, 2002).

은행산업의 국제화에 대한 유인은 다양한 요인에 의해 촉발될 수 있으나, 우

선 국제화는 성장성 측면에서 해당은행의 경영성과 개선을 위해 활용될 수 있다

는 점에서 긍정적으로 평가될 수 있다. 효율성 가설에 의하면 은행의 국제화는

궁극적으로 경영역량이나 경쟁력 측면의 우위를 적극적으로 활용하는 전략으로

간주된다. 경쟁우위를 활용한 전략은 궁극적으로 해외시장의 진출에 따르는 진

입비용 또는 진입에 따른 기대효과를 초과할 경우에 경영성과의 개선에 기여할

수 있다. 따라서 국제화를 통한 성장성의 제고 또는 확대는 국제화로 인해 초래

될 수 있는 진입비용을 상쇄시키는 요인이 될 수 있을 것이다.

다음으로 은행산업은 통합시장에 비해 개별시장 또는 국가별 차별화된 시장으

로 간주될 필요가 있다. 은행산업의 국제화는 글로벌시장의 특성에 비해 개별시

장의 구조 또는 특성에 의해 결정될 수 있다는 것이다. 은행시장은 자본시장의

국제적 통합 현상과 달리 지역시장을 중심으로 한 경쟁구조를 갖는다고 볼 수

있다. 이에 따라 은행산업의 국제화는 지점형태 또는 신규진출에 비해 법인형태

또는 기존 은행의 M&A 등의 방식이 더 효과적인 전략이 될 수도 있다.

28 국내은행의 성장성과 국제화 방향

또한 은행시장의 경우 금융정책이나 금융시스템의 특성과 밀접히 관련되어 있

다는 점을 고려할 필요가 있다. 은행시장의 성장성이나 규모는 은행간 합병이나

외국은행의 진출에 있어서 예금자보호 또는 국내은행의 보호 등과 같은 다양한

정책적 요인에 의해 변할 수 있다. 따라서 은행산업의 국제화는 은행산업에 대

한 규제완화 또는 은행산업의 구조조정 시기 등과 같은 시장환경적 요인을 적극

적으로 검토할 필요가 있음을 의미한다. 은행산업의 국제화 전략에 있어서 거시

경제적 환경이나 중장기 금융정책의 방향 등을 적극적으로 고려해야 국제화에

따른 경영위험을 완화시킬 수 있을 것이다.

끝으로 은행산업의 국제화는 효율성 및 진입비용 등을 감안할 때 인접시장이

나 유사시장에 대한 진출이 상대적으로 유리할 수 있음을 의미한다. 은행산업의

지역시장 형태는 글로벌 경쟁력에 비해 지역은행이나 자국은행에 의한 안정적

시장구조에 해당된다고 볼 수 있다. 안정적 지역시장 구조 하에서 해외은행의

진출은 자국시장과의 유사성이 높거나 연계성이 높은 시장에 진출해야만 진입비

용이나 지역화 비용을 완화시킬 수 있을 것이다. 종합적으로 볼 때 은행산업의

국제화는 경영효율성과 같은 미시적 요인뿐만 아니라 거시경제적 요인을 고려해

야만 국제화에 따른 기대효과를 제고시킬 수 있을 것으로 평가된다.

3. 국제화 유인에 대한 실증분석

은행시장의 국제화에 대한 논의는 사례분석을 통해 지속적으로 이루어져 왔

다. 그러나 국내은행의 경우 국제화에 대한 논의는 중국시장이나 지역시장을 중

심으로 확대되는 등 과거와는 차별화되는 경향을 보이고 있다. 또한 지점형태의

선진금융시장에 대한 진출이라는 획일적 방식에서 탈피하여 주로 지역시장을 중

심으로 한 현지영업 중심의 투자형 국제화가 이루어지고 있다는 점도 특징적이

Ⅲ. 해외 은행산업의 국제화 유인 분석 29

라 할 수 있다. 투자형 국제화는 소규모 형태의 지역화에 비해 자본투자의 규모

가 지속적으로 증가될 수 있다는 점에서 미시적 측면뿐만 아니라 거시적 요인

(macro-factors)을 적극적으로 고려할 필요가 있다. 이에 따라 거시적 요인에

대한 고려는 국제화를 통한 성장전략에 대한 시점을 분석하고 국제화의 위험요

인을 평가하는 데 효과적인 검증수단이 될 수 있다.

본 장에서는 국제화를 통한 은행인수가 활발한 국가와 해외은행에 의한 지역

은행의 인수가 활발하였던 주요 국가의 은행산업 특성과 거시경제적 환경, 경영

성과를 평가함으로써 국제화의 시기 및 방향에 대한 시사점을 제시한다.

1) 추정모델

개별 국가의 은행들은 대내시장 또는 대외시장을 통한 성장성을 도모할 것이

다. 여기에서는 은행들이 대내시장의 상황이나 특성을 감안하여 해외은행의 인수

또는 피인수를 촉발한 경영측면의 요인과 거시경제적 여건을 분석하고자 한다.

가정 (1) 각 국가의 은행들은 동질적(homogeneous)이다.

가정 (2) 각 국가의 은행들은 경영성과 제고를 위한 인수활동(M&A activities)

에 참여한다.

가정 (1)과 (2)하에서 각국의 은행산업은 해외은행 인수와 관련된 동일한 경향을

나타낼 것이며, 국가별 경영성과 지표는 인수활동에 참여여부를 결정하는 요인

이 될 것이다. 은행의 경영성과 지표는 성장성(growth, ), 수익성(profitability,

), 생산성(cost productivity, ), 시장구조(market structure, ), 주주가

30 국내은행의 성장성과 국제화 방향

치(dividend ratio, )로 구분한다.

특정 은행산업 가 투자형 국제화를 통해 해외지역에서의 인수에 적극적으로

나서는 시장의 경우 종속변수 는 을 갖는다. 반면 해외은행에 의해 인수되

거나 흡수되는 시장의 경우 는 을 갖는다. 이러한 인수활동은 각국의 은행

산업 환경변수에 의해 결정된다. 은행산업의 환경변수는 , , , , 이

다. 기본적인 추정모델은 다음과 같다.

∈ (1)

단, 는 또는 의 값을 갖는다. 에는 자산증가율, GDP증가율, 여신증가

율을 선택하고 는 순이자마진(NIM)과 ROA, ROE를 활용하였다. 또한 는

수익대비비용비율(cost-to-income ratio, CIR)과 충당금적립비율(ratio of loan

provision to total loans)을 선택하였다. 는 을, 는 배당성향을 선택하

였다.1) 각 가 정(正)의 값을 갖는 경우 해당국가에 대한 진출유인을 나타내는

반면 부(否)의 값을 갖는 경우에 해당국가에 대한 국제화 유인을 낮추는 것으로

볼 수 있다. Logit 모델을 활용하여 추정하였다.

2) 자료 및 기초통계량

실증분석을 위한 자료는 1993년~2005년 동안 18개 국가의 연간자료(annual

data)를 활용하였다. 이 중 국제화를 통한 인수활동이 활발한 국가로 네덜란드,

1) 배당성향=배당금/당기순이익

Ⅲ. 해외 은행산업의 국제화 유인 분석 31

미국, 벨기에, 스페인, 싱가폴, 영국, 호주 등 7개국을 선택하였다. 피인수국가

로는 멕시코, 브라질, 이탈리아, 인도네시아, 중국, 체코, 칠레, 태국, 필리핀,

한국, 헝가리 등 11개 국가를 선택하였다.

지역적 요인을 고려하기 위하여 4개의 그룹으로 구분하였다. 그룹A는 [미국 :

스페인] - [멕시코 : 브라질 : 칠레]를 선택하였다. 동 지역은 남아메리카를 중

심으로 한 글로벌 은행의 진출을 고려하였다. 그룹B는 [벨기에 : 네덜란드] -

[체코 : 헝가리 : 이탈리아]를 선택하였다. 그룹B는 그룹A와 비슷한 지역적 근

접성을 갖고 있는 반면 유럽지역 중심으로 이루어지고 있는 것이 특징적이다.

그룹C는 [싱가폴 : 미국 : 영국 : 호주] - [인도네시아 : 태국 : 필리핀 : 한국]

을 선택하였다. 그룹C는 아시아지역을 중심으로 한 국제화에 초점을 두고 있으

며, 특히 인수그룹과 피인수그룹의 지역적 특성이 상당한 차이를 보여주고 있는

그룹에 해당된다. 그룹D는 [싱가폴 : 미국 : 영국 : 한국 : 호주] - [중국]을 선

택하였으며, 중국시장을 중심으로 국제화를 추진하고 있는 국가들을 중심으로

한 거대시장에 대한 특화현상(specialization)을 고려하여 선택하였다.

<표 7> 전체 그룹의 기초통계량

(단위 : %)

평 균 중간값 최대값 최소값 표준편차 표본수

자산증가율 12.1 11.5 78.3 -43.3 20.6 213

GDP증가율 9.3 7.0 52.3 -4.0 7.4 233

여신증가율 11.9 12.4 68.5 -45.3 22.2 213

NIM 3.5 3.0 15.5 -7.1 2.5 234

ROA 0.6 0.9 3.3 -27.1 2.6 234

ROE 10.0 13.0 45.8 -145.0 18.5 232

CIR 63.9 63.1 150.3 31.8 14.0 232

충당금적립비율 1.4 0.7 15.3 0.0 1.9 220

CR3 0.6 0.6 1.0 0.3 0.2 234

배당성향 32.7 30.4 777.7 -333.3 69.7 228

32 국내은행의 성장성과 국제화 방향

<표 8> 전체 그룹 : 연도별 평균값

(단위 : %)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

자산증가율 23.6 22.4 23.2 22.5 -0.4 10.7 -6.2 -6.2 -1.7 17.5 18.1 17.0 13.3

GDP증가율 11.2 12.9 13.9 11.3 9.4 8.3 7.1 7.1 6.7 6.3 6.7 9.3 7.9

여신증가율 18.9 22.2 20.1 23.9 0.0 9.9 -8.9 -8.9 -1.0 18.6 20.1 20.4 14.3

NIM 5.0 4.6 4.1 3.5 3.5 2.8 2.4 2.4 3.1 3.3 3.5 3.6 3.6

ROA 0.7 0.9 1.1 0.8 0.5 -1.6 -1.1 -1.1 0.8 0.8 1.1 1.2 1.3

ROE 8.0 12.8 13.4 11.1 7.0 -6.2 -0.8 -0.8 12.3 11.4 14.2 17.9 17.4

CIR 64.4 66.4 64.6 66.0 65.3 73.2 66.0 66.0 62.5 62.1 59.6 58.9 55.9

충당금적립비율 2.1 1.2 1.5 1.1 1.5 2.2 2.7 2.7 1.3 1.3 1.1 0.8 0.7

CR3 0.7 0.7 0.7 0.6 0.6 0.6 0.6 0.6 0.6 0.6 0.6 0.6 0.6

배당성향 27.4 16.6 15.5 24.5 20.2 38.2 37.2 37.2 39.2 37.1 75.9 36.5 32.3

<표 9> 인수 국가의 기초통계량

(단위 : %)

평 균 중간값 최대값 최소값 표준편차 표본수

자산증가율 10.2 9.6 47.4 -31.8 18.4 83

GDP증가율 5.8 5.9 16.1 -4.0 2.9 91

여신증가율 9.1 10.2 46.8 -39.8 19.3 83

NIM 2.3 2.3 7.9 0.2 1.1 91

ROA 0.8 0.8 2.4 -0.2 0.4 91

ROE 13.3 13.2 32.1 -3.5 5.2 91

CIR 59.9 60.8 82.1 31.8 9.1 91

충당금적립비율 0.6 0.5 2.3 0.0 0.4 86

CR3 0.7 0.7 1.0 0.3 0.2 91

배당성향 44.6 42.8 141.5 -30.1 25.4 90

Ⅲ. 해외 은행산업의 국제화 유인 분석 33

<표 10> 피인수 국가의 기초통계량

(단위 : %)

평 균 중간값 최대값 최소값 표준편차 표본수

자산증가율 13.4 12.6 78.3 -43.3 21.9 130

GDP증가율 11.5 9.8 52.3 -2.2 8.4 142

여신증가율 13.7 13.9 68.5 -45.3 23.8 130

NIM 4.3 4.0 15.5 -7.1 2.8 143

ROA 0.4 0.9 3.3 -27.1 3.3 143

ROE 7.9 12.8 45.8 -145.0 23.2 141

CIR 66.4 64.7 150.3 35.9 15.9 141

충당금적립비율 2.0 1.2 15.3 0.0 2.2 134

CR3 0.6 0.6 1.0 0.3 0.1 143

배당성향 24.9 23.1 777.7 -333.3 86.4 138

표본기간 중 각국의 은행산업 상황은 성장성이나 수익성, 비용효율성 등 다양

한 측면에서 구조적 변화를 겪은 것으로 나타나고 있다. 이러한 경향은 대부분

경영지표의 변동성이 매우 높게 나타나고 있는 것에서 알 수 있다. 특히 성장성

지표의 변동성과 수익성 지표 중에서 ROE의 변동성, 생산성 지표 중에서 CIR의

변동성이 타 설명변수에 비해 높은 것으로 나타나고 있다.

한편 인수 국가와 피인수 국가(acquired)의 기초통계량을 비교해 보면, 피인

수국가의 성장성 지표의 수준과 변동성이 상대적으로 높게 나타나고 있다. 수익

성 지표는 인수국가(acquirer)의 변동성이 상대적으로 낮게 나타나고 있는 반면

피인수국가의 ROE가 인수국가에 비해 높게 나타나는 경우도 있다. 생산성 지표

의 경우 인수국가의 CIR이 평균적으로 낮게 나타나는 한편 충당금적립비율도

피인수국가에 비해 낮게 나타나고 있다. 이러한 현상은 Berger et al.(2000)에

34 국내은행의 성장성과 국제화 방향

서 주장된 바와 같이 효율성이 높은 은행에 의한 국제화 경향이 높아지는 것과

유사한 결과라 할 수 있다. 배당성향은 전반적으로 인수국가가 피인수국가에 비

해 높게 나타나고 있는 것도 특징적이라 할 수 있다.

3) 추정 결과

가. 전체 효과

우선 전체 설명변수를 활용한 경우 글로벌 시장에 대한 인수국가와 피인수국

가에 대한 설명력은 전반적으로 높은 것으로 나타나고 있다. 식(2)는 전체 표본

을 활용한 설명변수에 대한 효과를 보여주고 있다.

×자산증가율×증가율×순이자마진 ××××충당금적립비율 ××배당성향 (2)

식(2)에서 *, **, ***는 각각 10%, 5%, 1% 유의수준에서 유의한 결과를 표시하

고 있다. 식(2)는 배당성향이나 시장구조 등에 의한 글로벌 은행산업의 국제화

에 대한 공통요인에 해당되지 않음을 암시하고 있다. 또한 해외시장 진출유인에

대한 부분효과(partial effect)를 고려할 경우에도 동 효과는 지속되는 것으로

나타나고 있다. 한편 높은 GDP증가율 및 NIM은 인수유인을 높이는 것으로 나

타나고 있으며, 안정적인 시장구조는 전반적으로 인수유인에는 부정적인 영향을

미치는 것으로 나타나고 있다.

Ⅲ. 해외 은행산업의 국제화 유인 분석 35

<표 11> 전체 표본 : 경영지표별

성장성 수익성 생산성 시장구조 주주가치

α=-1.0(0.001) α=-2.5(0.0) α=-4.4(0.0) α=2.0(0.0002) α=0.6(0.0005)

자산증가율

β=-0.02(0.2)

NIM

β=1.5(0.0***)

CIR

β=0.05(0.001***)

CR3

β=-2.4(0.002***)

배당성향

=-0.006(0.08*)

GDP증가율

β=0.2(0.0***)

ROA

β=-1.5(0.02**)

충당금적립비율

β=1.7(0.0***)

여신증가율

β=0.02(0.3)

ROE

β=-0.03(0.5)

LR통계량(3d.f.)

:42.0 :109.9 :74.0 :9.8 :5.3

McFadden R2

:0.1 :0.4 :0.3 :0.03 :0.02

주 : 1) ( ) 안은 P값임.

2) ***, **, *는 각각 1%, 5%, 10% 유의수준

나. 그룹 효과

그룹별로 구분한 인수국가의 차이에 대한 설명력은 전반적으로 그룹별로 상당

한 차이를 보여주고 있다. 예컨대 그룹A의 경우 성장성 지표에 비해 수익성 지

표와 생산성, 시장구조의 영향력이 높은 것으로 나타나고 있다. 동 결과는 국제

화에 대한 유인이 마진개선이나 생산성 차이에 따른 효율성의 전이(diffusion of

efficiency)와 관련되어 있는 것으로 보인다. 특히 의 효과는 그룹A의 경우

주로 피인수국가의 상위은행을 중심으로 한 M&A 확대에 따른 것으로 보인다.

그룹B 및 그룹D는 대부분 지표의 영향력이 높은 것으로 나타나고 있다. 동 결

과는 주로 성장성이 높은 지역을 중심으로 적극적인 국제화가 이루어지고 있기

때문으로 풀이된다. 반면 생산성 및 시장구조에 있어서 상반된 부호를 나타내고

있는 것은 중국시장과 동유럽시장의 전반적인 차이에 따른 것으로 보인다. 반면

그룹C의 결과는 아시아시장의 특성을 보여주고 있는 것으로 평가된다. 성장성

36 국내은행의 성장성과 국제화 방향

<표 12> 그룹별 자료 : 지역효과

변 수 명 그룹A 그룹B 그룹C 그룹D

성장성

α -0.4(0.4) -2.4(0.009) -1.8(0.0008) -4.1(0.0)

자산증가율 β=0.03(0.5) β=-0.02(0.6) β=-0.04(0.2) β=-0.02(0.7)

GDP증가율 β=0.1(0.1) β=0.4(0.004***) β=0.2(0.0002***) β=0.2(0.001***)

여신증가율 β=-0.02(0.6) β=0.007(0.8) β=0.03(0.2) β=0.04(0.4)

LR 통계량(3d.f) 5.7 22.2 23.8 20.3

McFadden R2 0.07 0.3 0.2 0.3

수익성

α -7.8(0.002) -12.8(0.007) -1.6(0.04) -6.8(0.01)

NIM β=2.7(0.004***) β=7.2(0.009***) β=1.2(0.0001***) β=2.8(0.01**)

ROA β=8.1(0.02**) β=-0.9(0.8) β=-1.6(0.08*) β=-19.1(0.002***)

ROE β=-0.9(0.01**) β=-0.06(0.3) β=0.8(0.003***)

LR statistic(3d.f) 59.5 69.6 36.0 43.4

McFadden R2 0.7 0.8 0.3 0.6

생산성

α -7.3(0.03) -3.4(0.3) -5.1(0.001) -0.3(0.9)

CIR β=0.08(0.13) β=0.02(0.7) β=0.06(0.01**) β=0.001(1.0)

충당금적립비율 β=2.5(0.003***) β=3.6(0.004***) β=1.8(0.0002***) β=-2.9(0.05**)

LR 통계량(3d.f) 32.5 30.9 34.4 8.9

McFadden R2 0.4 0.4 0.3 0.1

시장구조

α -3.5(0.002) 8.1(0.0001) 1.2(0.07) -3.7(0.0006)

CR3 β=7.8(0.0005***) β=-10.5(0.0001***) β=-2.1(0.06*) β=3.3(0.03**)

LR 통계량(3d.f) 16.1 26.0 3.8 5.3

McFadden R2 0.2 0.3 0.03 0.07

주주가치

α 1.6(0.01) 0.5(0.07) 0.1(0.7) 0.2(0.6)

배당성향 β=-0.03(0.02**) β=-0.005(0.2) β=-0.004(0.4) β=-0.09(0.002***)

LR 통계량(3d.f) 6.4 1.8 1.5 24.7

McFadden R2 0.08 0.02 0.01 0.4

주 : 1) ( ) 안은 P값임.

2) ***, **, *는 각각 1%, 5%, 10% 유의수준을 의미함.

Ⅲ. 해외 은행산업의 국제화 유인 분석 37

지표에 비해 수익성 및 생산성 지표의 영향력이 높게 나타나고 있다. 아시아 은

행시장의 국제화는 주로 금융위기 이후에 촉진된 점을 감안할 때 위험관리 역량

이 취약한 시장에 대한 글로벌 은행의 진출이 확대된 데 따른 것으로 풀이된다.

특히 의 부호가 10% 유의수준에서 음(-)의 부호를 갖는 것은 은행시장의 집

중도가 높아질 경우에 대형은행이나 선도은행에 대한 인수유인이 낮아지는 것을

의미한다고 볼 수 있다.

다. 시기 효과

시기 효과는 글로벌 은행산업의 국제화가 특정 지역을 중심으로 이루어지는

경우 이외에 특정 시기를 중심으로 확대되는 경향와 밀접히 관련되어 있다. 특

히 글로벌 대형은행을 중심으로 한 국제화가 지속적으로 이루어져 왔다는 점에

서 시기적 요인에 의한 동태적 효과도 적절히 평가될 필요가 있다. 시기효과는

은행산업의 국제화를 결정하는 요인에 있어서 시차효과의 가능성을 파악할 수

있기 때문이다.

시기효과를 고려하기 위해 그룹A는 인수국가의 1993~1998년 자료와 피인수

국가의 1998~2003년 자료를 활용하여 인수유인을 평가하였다. 그룹B는 인수국

가의 1995~2000년 자료와 피인수국가의 2001~2005년 자료를 활용하였으며,

그룹C의 경우 인수국가의 1993~1998년 자료와 피인수국가의 1998~2005년 자

료를 활용하였다. 그룹D의 경우 인수국가의 1995~2000년 자료와 중국의 2001

~2005년 자료를 활용하였다. 각 그룹별 시기를 교차형태(cross-sectional)로

고려한 것은 인수시기에 대한 사전적인 판단이 용이하지 않을 뿐만 아니라 그룹

별 인수시기를 고려하여 결정되었다. 특히 시기별 중복방식은 글로벌시장을

대상으로 다각적인 형태로 이루어진 국제화에 대한 전략적 효과를 고려하는 데

38 국내은행의 성장성과 국제화 방향

<표 13> 그룹별 자료 : 시기 효과

변 수 명 그룹A 그룹B 그룹C 그룹D

성장성

α 0.02(1.0) -2.5(0.08) -0.1(0.8) -6.7(0.005)

자산증가율 β=-0.06(0.4) β=-0.0009(1.0) β=-0.04(0.3) β=0.06(0.5)

GDP증가율 β=0.1(0.2) β=0.4(0.1*) β=0.09(0.3) β=0.3(0.06*)

여신증가율 β=-0.003(1.0) β=0.01(0.8) β=0.02(0.7) β=0.02(0.9)

LR 통계량(3d.f) 4.7 5.3 5.8 14.0

McFadden R2 0.1 0.2 0.08 0.5

수익성

α -4.2(0.4) -14.4(0.07) -0.5(0.6) -1.1(0.5)

NIM β=5.3(0.2) β=9.2(0.06*) β=0.7(0.05**) β=-0.2(0.8)

ROA β=21.2(0.1) β=-3.3(0.5) β=-1.9(0.1) β=-0.2(0.7)

ROE β=-2.8(0.1) - β=0.005(0.9) -

LR 통계량(3d.f) 30.5 29.0 11.1 0.4

McFadden R2 0.8 0.8 0.2 0.02

생산성

α 7.9(0.3) -3.9(0.5) -4.2(0.1) 3.1(0.4)

CIR β=-0.2(0.1) β=0.01(0.9) β=0.03(0.5) β=-0.08(0.2)

대손충당금적립비율 β=4.6(0.007***) β=7.6(0.04**) β=2.2(0.002***) β=-1.0(0.4)

LR 통계량(3d.f) 23.2 10.6 25.8 2.9

McFadden R2 0.6 0.3 0.4 0.1

시장구조

α -8.1(0.008) - 3.1(0.006) -2.7(0.08)

CR3 β=18.4(0.007***) - β=-4.9(0.01**) β=1.6(0.5)

LR 통계량(3d.f) 15.3 - 8.1 0.4

McFadden R2 0.4 - 0.1 0.02

주주가치

α 1.5(0.2) -0.3(0.7) 0.2(0.4) -0.3(0.7)

배당성향 β=-0.02(0.2) β=0.01(0.4) β=-0.001(0.7) β=-0.06(0.04**)

LR 통계량(3d.f) 1.5 0.9 0.2 7.5

McFadden R2 0.04 0.02 0.003 0.3

주 : 1) ( ) 안은 P값임.

2) ***, **, *는 각각 1%, 5%, 10% 유의수준을 의미함.

Ⅲ. 해외 은행산업의 국제화 유인 분석 39

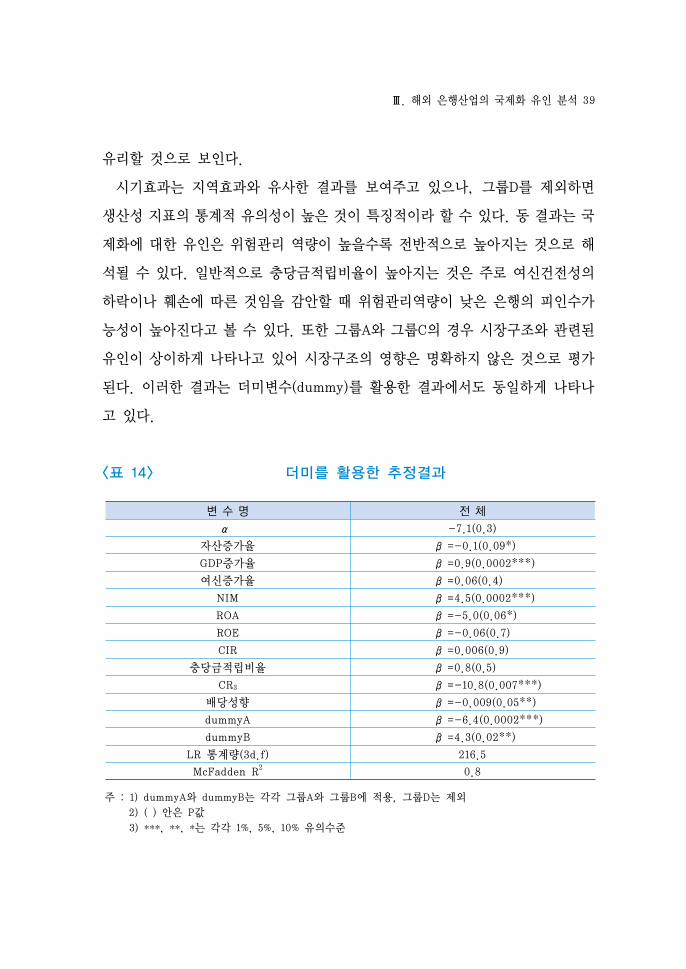

유리할 것으로 보인다.

시기효과는 지역효과와 유사한 결과를 보여주고 있으나, 그룹D를 제외하면

생산성 지표의 통계적 유의성이 높은 것이 특징적이라 할 수 있다. 동 결과는 국

제화에 대한 유인은 위험관리 역량이 높을수록 전반적으로 높아지는 것으로 해

석될 수 있다. 일반적으로 충당금적립비율이 높아지는 것은 주로 여신건전성의

하락이나 훼손에 따른 것임을 감안할 때 위험관리역량이 낮은 은행의 피인수가

능성이 높아진다고 볼 수 있다. 또한 그룹A와 그룹C의 경우 시장구조와 관련된

유인이 상이하게 나타나고 있어 시장구조의 영향은 명확하지 않은 것으로 평가

된다. 이러한 결과는 더미변수(dummy)를 활용한 결과에서도 동일하게 나타나

고 있다.

<표 14> 더미를 활용한 추정결과

변 수 명 전 체

α -7.1(0.3)

자산증가율 β=-0.1(0.09*)

GDP증가율 β=0.9(0.0002***)

여신증가율 β=0.06(0.4)

NIM β=4.5(0.0002***)

ROA β=-5.0(0.06*)

ROE β=-0.06(0.7)

CIR β=0.006(0.9)

충당금적립비율 β=0.8(0.5)

CR3 β=-10.8(0.007***)

배당성향 β=-0.009(0.05**)

dummyA β=-6.4(0.0002***)

dummyB β=4.3(0.02**)

LR 통계량(3d.f) 216.5

McFadden R2 0.8

주 : 1) dummyA와 dummyB는 각각 그룹A와 그룹B에 적용, 그룹D는 제외

2) ( ) 안은 P값

3) ***, **, *는 각각 1%, 5%, 10% 유의수준

40 국내은행의 성장성과 국제화 방향

4. 결 론

해외은행의 국제화는 지역적 측면 및 경영성과 측면을 복합적으로 활용한 것

으로 나타나고 있다. 또한 은행간 규모특성에 의한 국제화 유인이나 방식, 진출

지역에 있어서도 상당한 차이를 보이고 있다. 특히 시기적 측면에 있어서도 은

행의 국제화에 대한 거시적 유인이나 환경도 상당한 차이를 보여주고 있다. 본

실증분석에서 주목해야 할 결과는 M&A를 통한 국제화에 있어서 진출지역의 수

익성과 거시적 성장성의 효과가 매우 긴요함을 보여주고 있다. 또한 지역적 선

택에 있어서 시장구조의 안정화는 국제화를 촉진시킬 수 있는 유인이 될 수 있

음을 의미한다. 특히 2000년대 이후 아시아 은행시장을 중심으로 한 인수유인

은 주로 수익성 및 배당요인과 밀접한 관련이 있음을 보여주고 있다. 한편 동 분

석결과는 개별은행의 M&A사례를 활용한 것이 아닌 은행시장 간 차별성을 중심

으로 분석하였다는 점에서 거시경제적 효과 및 평균효과(average effect)로 해

석되어야 할 것이다.

Ⅳ. 시사점 41

Ⅳ. 시사점

국내은행의 국제화에 대한 관심이 다시 높아지면서 중국이나 러시아, 인도 등

신흥 성장국가를 중심으로 해외진출이 폭넓게 이루어지고 있다. 이러한 은행부

문의 국제화는 이미 대기업을 중심으로 일반기업의 글로벌 경영이 정착단계에

이르고 있는 것에 비하면 아직까지 규모나 수익 측면에서 미흡한 상황이라 할

수 있다. 또한 국내 은행산업의 국제화는 그동안 개별 금융회사의 경영적 측면

이나 국책금융회사를 중심으로 진행되어 온 측면이 강하다. 그러나 국내경제가

그동안 지속적인 성장을 통해 이룩한 자본축적이나 은행산업의 구조조정에 힘입

은 경영성과의 완연한 회복을 감안할 때 국제화는 국내 은행산업의 핵심과제라

할 수 있다. 무엇보다도 국내 은행산업의 국제화 노력이 외환위기 이후 비용효

율화와 수익성 개선을 위해 전반적으로 중단되어 왔다는 점에서 국내은행의 국

제화 재개가 갖는 의미는 중요하다고 하겠다. 본 장에서는 국내은행의 국제화에

대한 환경을 종합적으로 평가하고 국제화의 시기 및 방향을 모색하고자 한다.

1. 국제화의 여건

1) 미시적 환경

국내 은행산업의 국제화와 관련된 미시적 측면의 요인은 크게 경영성과 측면,

규율체계 측면, 금융수요 측면으로 구분될 수 있다.

우선 국내 은행산업의 경영성과는 2004년 이후로 대폭적으로 개선되고 있는

추세이다. 이러한 경영성과의 개선은 주로 이자수익의 안정화와 위험관리 수준

42 국내은행의 성장성과 국제화 방향

의 제고에 따른 건전성의 회복에 기인하고 있다는 점에서 긍정적이다. 특히 규

모의 대형화를 이룬 은행업의 경우 적어도 수익창출을 통한 건전성의 유지와 필

요자본의 확보가 가능한 수준에 이르러 국내은행의 대내적 경쟁력은 거의 확보

된 것으로 평가될 수 있을 것이다. 그러나 국내시장을 중심으로 한 수익성 개선

은 대내적으로 성장성이 둔화되거나 금융수요의 변화가 초래될 경우에 경영성과

를 약화시키는 요인으로 작용할 소지가 있음에 유의할 필요가 있다. 이러한 측

면에서 볼 때 최근 수년간 은행산업 경영성과의 획기적 개선은 장기적 차원에서

해외시장으로의 진출을 확대시키는 요인으로 작용할 수 있다.

그간 국내 은행산업의 규율체계는 규제의 목적이나 수단 등에 있어서 글로벌

스탠더드에 근접하는 수준으로 크게 강화되었다. 이는 1990년대 중반 이후에 지

속되어 온 금융개혁과 금융위기 이후의 구조조정 과정에서 규율체계가 금융시장

에 친화적인 형태로 진전되었음을 의미한다. 또한 향후 자본시장통합법을 비롯

한 규율체계의 개편은 자율경쟁을 촉진하고 공정한 규칙에 의해 경쟁이 이루어

질 수 있는 환경을 강화하는 한편 규율내용의 집행에 있어서 투명성을 높이는

데도 기여할 것으로 기대된다. 이 밖에 금융허브의 추진 등과 같은 국가적 과제

의 추진도 공정하고 투명한 규율체계의 강화에 도움이 될 것으로 보인다. 이러

한 규율체계의 개선은 국내은행들이 그간의 개방화에 따른 자본유입형 국제화의

급속한 진전을 발판으로 자본투자형 국제화를 추진하는 데 크게 기여할 것이다.

금융수요 측면은 미시적 측면의 국제화 요인 가운데 가장 중요한 것으로 평가

된다. 최근 들어 국내 금융시장에서는 금융자산의 축적을 중심으로 한 장기형

및 투자형 금융수요가 전반적으로 확대되어 왔다. 적립식펀드 또는 개인연금,

퇴직연금 등이 주로 이에 해당된다. 그러나 다른 한편으로 국내 금융시장에서

저금리 유지에 따른 자금의 단기화 현상이 지속되면서 단기차익에 초점을 둔 투

기동인이 확대된 것 또한 사실이다. 즉 저금리체제 아래서 장기투자자산의 수익

Ⅳ. 시사점 43

률이 낮은 수준에 머묾에 따라 국내에서 장기금융자산을 구매할 유인이 크게 줄

어들게 된 것이다. 이에 따라 국내 금융수요자 입장에서는 안정적 수익률 확보

이외에 금융자산의 수익률을 높일 수 있는 기회를 모색하지 않을 수 없게 되었

으며, 이는 상대적으로 투자수익률이 높은 해외투자 수요의 확대로 나타날 것으

로 예상된다.

2) 거시경제적 환경

거시적 측면의 고려사항은 미시적 측면의 금융수요와도 밀접한 관련이 있으

나, 주로 국내 외환시장의 특성에서 비롯된 측면이 강하다. 그동안 국내 외환시

장은 주로 원/달러환율이나 원/엔환율의 안정에 중점을 두고 운영되어 왔으며

외환위기 이후에는 외환보유액의 축적을 통한 통화위기의 방지를 위하여 다각적

인 노력을 기울여 왔다. 이러한 노력은 대외적 신뢰도를 높임으로써 투기적인

유인에 의한 원화 환율의 불안정을 완화하였을 뿐만 아니라 국내기업 또는 금융

회사의 해외차입 비용을 낮추는 데도 기여하였다는 점에서 긍정적이었다고 볼

수 있다. 또한 수출지향적 경제구조하에서 내수에 비해 외수에 의한 경기회복을

촉진한 측면도 있었다.

한편 그동안 국내 외환시장은 거시경제의 펀더멘털이나 외화자금의 수급상황

에 의한 자율적 조정이 지연될 수밖에 없었다. 외환보유액 증대 과정에서 과잉

유동성을 흡수하기 위한 통안증권의 발행증가는 통화정책비용의 지속적인 상승

을 초래하였다. 특히 외환시장에 대한 정책기능이 전반적으로 확대됨에 따라 소

비효과 또는 내수산업, 서비스산업 등 대내적 요인에 대한 정책적 고려가 약화

되었을 소지도 있다. 이 외에 경제규모의 확대에 따른 외환시장의 성장으로 과거

에 비해 외환시장에 미치는 요인들이 다양해지고 있다. 특히 시장참가자의 범위

44 국내은행의 성장성과 국제화 방향

확대 및 외환파생상품의 다양화 등은 외환정책수단에 의존한 사후적 통제기능을

전반적으로 약화시킬 가능성도 있다. 이와 같은 외환시장의 환경 변화는 중장기

적 관점에서 외환시장의 변동성을 어느 정도 감내할 수밖에 없을 구조로 전환될

것이다. 이러한 측면에서 볼 때 중장기적으로 민간 경제주체의 참여를 유도․확

대함으로써 정책비용의 증가나 환율변동성 증대는 완화하는 것이 바람직할 수

있다. 이 외에 수출경쟁력을 통해 확보한 대내적인 자본축적을 해외투자의 확대

를 통해 해소하는 과정도 긴요해지고 있다는 점에서 국내 은행산업의 국제화 여

건은 크게 개선된 것으로 평가된다.

2. 국내은행의 국제화 시점 및 방향

국내은행의 국제화에 대한 노력이 재개되면서 외환위기 이전의 비효율성이 재

현되거나 투자위험 증대로 인한 손실이 확대될 우려가 있다는 시각도 완전히 배

제할 수 없다. 그러나 국내은행의 국제화 재개로 인한 기대효과는 과거와 달리

차별화된 모습을 보일 가능성이 높은 것으로 보인다. 이러한 점에서 볼 때 현재

진행되고 있는 국내은행의 국제화는 시기 및 시점을 면밀히 검토할 필요가 있다.

첫째, 선진시장에 비해 성장시장(emerging market)을 중심으로 이루어지고

있다는 점에서 그 기대효과가 과거와 상이할 수 있다. 중국, 러시아, 인도, 중앙

아시아 등 거대성장시장과 신흥시장은 국내 금융회사들뿐만 아니라 글로벌 금융

회사의 진출도 두드러지고 있다는 점에서 이들 지역에 대한 진출의 위험성은 완

화될 여지가 있다. 또한 국제화에 대한 시기 측면에서 볼 때 그 위험성은 과거에

비해 다소 완화되었다고 볼 수 있다.

둘째, 최근 국내은행은 진출지역의 기존 금융회사 인수나 주요 기업과의 합작

을 통한 현지화에 비중을 두고 있다. 과거에는 주로 국내 금융회사의 전액출자

Ⅳ. 시사점 45

를 통한 법인설립이나 지점형태의 진출에 치중함으로써 현지화가 지연될 수밖에

없었다. 그러나 국내은행의 M&A를 통한 해외진출은 그 규모가 아직까지 만족

할 만한 수준에 이르고 있지 않으나, 국제화를 통한 성장기반 확보를 위해 필수

적인 단계라 할 수 있다. 특히 국내은행의 수익성이나 배당압력 등을 감안할 때

국제화에 대한 시점은 전반적으로 긍정적으로 평가된다. 이러한 새로운 성장기

반의 확보는 수익성 증대로 인한 배당압력을 해소함으로써 경영상의 위협을 완

화하는 데도 도움이 될 수 있기 때문이다.

셋째, 국내은행의 국제화는 지역다각화 측면에서 고려해 볼 필요가 있다. 지

금까지 국내은행들은 주로 국내기업의 진출과 밀접히 관련되어 있는 지역에 대

한 진출을 확대하고 있다. 이는 국내기업의 해외현지화가 가속화되고 국내투자

에 비해 해외투자가 확대되면서 자국기업이나 자국민의 현지 금융수요를 충족하

기 위한 소극적인 해외진출로 평가된다. 소극적인 국제화 노력은 단기적으로 투

자위험이 낮은 데다 진출지역의 감독체계나 금융인프라의 부족으로 인해 불가피

한 측면이 있는 것도 사실이다. 그러나 이 경우 현지화 노력이 조만간 한계에 이

르거나 국내금융회사 간 지나친 경쟁을 초래할 소지도 있다는 점에서 경계할 필

요가 있다. 향후 M&A를 통한 국제화 지역은 성장지역 및 거대시장(예 : 중동 및

인도), 인접시장(예 : 중국 및 중앙아시아), 연계시장(예 : 미국 및 일본)을 중심

으로 한 지역적 다변화를 적극적으로 고려할 필요가 있다.

넷째, 국내은행들은 국제화에 대비한 대내시장의 안정성 및 건전성을 강화하

는 경영기조를 유지할 필요가 있다. 국내은행의 국제화 기반은 대내시장을 통한

수익성 개선과 건전성 제고, 자본력의 확충에 의해 강화될 수 있기 때문이다. 또

한 해외사례에서 보는 바와 같이 대내시장의 안정적 수익기반은 역외시장 진출

에 대한 완충력을 제공함으로써 중장기 투자기반을 제공할 수 있다. 특히 성장

시장 및 거대시장을 중심으로 한 국제화의 초기단계에서는 진출국가의 경제여건

46 국내은행의 성장성과 국제화 방향

이나 은행시장의 변동성 확대에 사전적으로 대처할 필요가 있다는 점에서 대내

시장의 안정경영은 선결되어야 한다. 이 경우 국제화의 기대효과는 대내시장의

기저효과와 더불어 국제화를 통한 수익다변화에 의해 극대화될 수 있을 것이다.

3. 정책적 고려사항

대외적 성장기회의 확보는 국내 은행산업의 경영과제와 밀접히 관련되어 있으

나, 은행산업의 성장지속을 유지할 수 있도록 정책적 측면에서의 필요성을 검토

할 필요가 있다. 대외적 성장기회는 주로 경영적 요인을 고려하여 개별 금융회

사에 의해 이루어지는 것이 일반적이나, 국내 은행산업의 경우 글로벌 금융기관

의 자본력 규모 및 국제화의 경험 등 실질적 차이를 감안할 때 정책적 차원의 역

할도 완전히 배제할 수 없는 상황이라 할 수 있다.

국내 은행산업의 국제화와 관련된 자본력의 확보와 인지도 제고를 위해 공공

기금의 국제투자여력과 연계하는 방안을 들 수 있다. 현재 국내 연기금이나 공

공기금에 의한 국제투자는 국가적 차원에 의한 종합적인 계획에 비해 개별기금

에 의한 투자결정에 주로 의존하는 형태이다. 이러한 형태는 개별기금에 의한

투자효율성을 높일 수 있으나, 다기화된 투자자금의 집행으로 인해 대외인지도

를 높일 수 있는 투자자금의 활용이나 대형규모의 인수․합병 등에 효과적으로

활용될 수 없다. 또한 국내은행의 경우 장기적 관점에서 볼 때 해외금융회사와

의 전략적 파트너십이나 공동인수를 통해 적극적인 해외시장 진출을 모색할 수 있

다. 이러한 측면에서 볼 때 민관협력을 확대하거나 공공기금(public 또는 sovereign

fund)에 의한 공동지분 참여 등을 통해 국제화에 대한 국제금융시장에서의 인지

도를 높이고 전략적 시장에 대한 조기진출을 도모함으로써 국내은행의 국제화를

촉진시킬 수 있을 것이다.

Ⅳ. 시사점 47

민간과 공공부문의 협력을 확대하기 위해서는 금융 및 투자부문의 국제화에

대한 정책적 차원의 계획(policy initiatives)을 마련하여 추진하는 방안을 고려

할 필요가 있다. 정책적 차원의 국제화 계획으로는 글로벌 대형금융회사들이 추

진해오고 있는 중국전략 또는 아시아 성장전략 등이 해당된다. 예컨대 각종 공

공부문 해외투자자금을 통합하거나 연계성을 높이고 국내 투자자금의 대외적 위

상을 높임으로써 글로벌 은행에 비해 상대적으로 취약한 국내은행의 자본경쟁력

을 확보하는 데 기여할 수 있을 것이다. 이러한 국내은행의 국제화에 대한 정책

적 지원은 해외투자를 통한 자본수익률의 상승 이외에 궁극적으로 투자 또는 인

수를 통한 글로벌경쟁력 제고에도 기여할 것이다.

48 국내은행의 성장성과 국제화 방향

참고문헌

구본성,『은행산업의 경영성과 개선과 지속성장을 위한 과제』, 한국금융학회

2006년 추계 정책 Symposium, 2006.

김병덕 외 2인,「재도약하는 금융산업」,『정책조사보고서』 2002-02, 한국금융

연구원, 2002.

박해식,「국내은행의 중국진출 유인과 방안」,『금융조사보고서』 2004-11, 2004.

이병윤,「외환위기 이후 우리나라 은행산업의 경쟁도에 미친 영향」,『경제분석』

제9권 3호, 2003.

지동현 외 2인,「증권사의 소액결제시스템 참여에 대한 평가와 과제」,『기타

보고서』 2006-03, 한국금융연구원, 2006.

Agenor, P-R., “Benefits and Costs of International Financial Integration:

Theory and Facts,” Policy Research Working Paper No.2699,

World Bank, 2001.

Akhigbe, A., J. Johnston and J. Madura, “Consolidation in the Financial

Services Industry: Are There Industry Gains for Acquisitions of

Securities Firms?,” Journal of Economics and Finance 28, 2004,

pp.14~29.

Altunbas, Y. P. Molyneux and J. Thornton, “Big Bank Mergers in

Europe: An Analysis of The Cost Implications,” Economica 64,

1997, pp.317~329.

Amihud, Y. G. Delong and A. Saunders, “The Geographic Location of

Risk and Cross-Border Bank Mergers,” Working Paper, New York

University, 2001.

참고문헌 49

Berger, A., S. Bonime, D. Covitz and D. Hancock, “Why are Bank Profits so

Persistent? The Roles of Product Market Competition, Informational

Opacity, and Regional/Macroeconomic Shocks,” Journal of Banking

and Finance 24, 2000, pp.1203~1235.

, R. de Young, H. Genay and G. Udell, “Globalization of

Financial Institutions: Evidence from Cross-Border Banking

Performance,” Brookings-Wharton Papers of Financial Services

No.3, University of Pennsylvania, 2000.

and L. Mester, “Explaining the Dramatic Changes in Performance

of US Banks: Technological Change, Deregulation, and Dynamic

Changes in Competition,” Journal of Financial Intermediation 12,

2003, pp.57~95.

Chen, H-S and J. Ritter, “The Seven Percent Solution,” Journal of

Finance 55-3, 2000, pp.1105~1131.

Dymski, G., “The Global Bank Merger Wave: Implications for Developing

Countries,” The Developing Economics 40-4, 2002, pp.435~466.

, “Korea's Post-Crisis Banking Crisis and Global Banking

Merger Wave,” Working Paper, University of California Center

Sacramento, 2004.

Claeys, S. and C. Hainz, “Acquisition versus Greenfield: The Impact of

the Mode of Foreign Bank Entry on Information and Bank

Lending Rates,” Working Paper Series No.653, European Central

Bank

Kwan, S. H., “Operating Performance of Banks among Asian Economies:

50 국내은행의 성장성과 국제화 방향

An International and Time Series Comparison,” Journal of Banking

and Finance 27, 2003, pp.471~489.

Lannoo, K. and D. Gros, “Capital Markets and EMU,” Center of

European Policy Studies, 1998.

Miller, S. and A. Parke, “Home-Country Environment as a Source of

International Competitiveness: an Analysis of the Global Banking

Industry,” Michigan State University, 1999.

Parkhe, A. and S. Miller, “Is There a Liability of Foreignness in Global

Banking? An Empirical Test of U.S. Banks' X-efficiency,”

Michigan State University, 1999.

Prasad, E. K. Rogoff, S-J. Wei and M. Kose, “Effects of Financial

Globalization on Developing Countries: Some Empirical Evidence,”

IMF, 2003.

Vander Vennet, R., “Causes and Consequences of EU Bank Mergers,” The

Changing European Landscape, Center for Economic Policy Research,

1998, pp.45~61.

Bliss and Rosen, 1999.

Abstract 51

Abstract

Sustainable Growth and Global Expansion of Korean Banks

The Korean banking industry is seeking to be "global". The globalization,

or internationalization, of the Korean banking industry is one of the crucial

strategic options needed in order to sustain growth and diversify earnings

in response to market pressures. First, excessive asset growth in recent

years driven by mortgages and SME loans in the domestic market will be

more or less limited in the future unless there are significant improvements

in the macroecnomic environment in Korea. Second, undiminished

competition may further squeeze interest margins and fee incomes. Third,

new expansion in Asian economies, including China, South Asia and even

central Asia, will provide some fresh opportunities for external growth.

Especially, M&As of banking services on a global scale will facilitate such

movement of Korean banks.

In this regard, Korean banks need to pursue preemptive actions in

preparation for overseas expansions in several ways. Above all, Korean

banks require stabilized domestic operations in terms of profitability, capital

cushions, and asset soundness. That is to say, Korean banks should keep

asset quality more sound than ever, which may unexpectedly weaken if

macroeconomic and global financial markets remain volatile and vulnerable.

52 국내은행의 성장성과 국제화 방향

Also, it is crucial to maintain comparable strengths in capital bases such as

BASEL requirements and Tier Ⅰ ratios. Finally, Korean banks must adapt

and transform their internal management systems into global operating

ones, since the process of globalization will increase the need for global

expertise, risk controls, and strategic outsourcing.

Also the logit estimations using 18 countries' data for 13 years between

1993 and 2005 confirm that the leading global banks consider various

factors such as macroeconomic conditions, banking industry structure, and

business competitiveness when selecting target markets overseas. In

selecting target markets, banks consider the profitability and macro

-economic growth potentials. It is found that a stable market structure in

the target market facilitates globalization of the banking industry. In

2000s the acquisition incentives in the Asian market, where there have

been quite strong activities, are found to be related with profitability and

dividend ratios.

Finally, the market conditions in the Korean banking industry and

empirical results in the global banking industry imply that both the macro

and micro environment may reduce strategic risks from the globalization of

Korean banks, and that Korean banks should consider more active

approaches in diversifying regional bases by considering macroeconomic

linkages, high-growth countries, and adjacent markets as well. From the

policy perspective, the government may help accelerate the globalization of

Abstract 53

the Korean banking industry through setting globalization policy initiatives

or by allowing public funds to participate in overseas joint ventures or

acquisitions with Korean banks.

한국금융연구원 자료판매 코너

총판 : 정부간행물 판매센타(02-394-0337)

지 역 서 명 화 번 호 치

서 울

본사 직 서 (02) 734 - 6818한국언론재단빌딩

www.gpcbooks.co.kr

교보문고(본 ) (02) 397 - 3628화문사거리

www.kyobobook.co.kr

풍문고(본 ) (02) 399 - 5632종각

www.ypbooks.co.kr

(강남 ) (02) 6282 - 1353 강남고속버스터미

리 로 을 지 (02) 757 - 8991을지로 입구

www.libro.co.kr

서 울 문 고

(반디 앤 루디스)(02) 6002 - 6071 삼성역(무역센터내)

부 산

도 서 (051) 816 - 9500 서면로타리

동 보 서 (051) 803 - 8000 태화백화

인터넷서

yes 24 www.yes24.com

알라딘 www.aladdin.co.kr

※ 코 외에 교보문고 풍문고는 각 지방 분 에서도 매 입니다.

구 본 성(具 本 星)

■ 약력

․서울 학교 외교학과

․ 국 University of York(경제학 박사)

․ )한국 융연구원 선임연구 원

■ 주요 논

․자본시장 련법 통합에 따른 융법 통합의 기본방향과 주요과제(정책조사보고서,

한국 융연구원, 2006)

․ 융겸업화의 가능성과 한계(정책보고서, 한국 융연구원, 2005)

․우리나라 은행산업의 주요 과제와 망(정책조사보고서, 한국 융연구원, 2003)

ISBN 89-503-0378-7 93320 값 6,600원

2008년 8월 8일 인 쇄

2008년 8월 13일 발 행

발 행 인 이 동 걸

발 행 처 한 국 융 연 구 원 서울시 구 명동 1가 4-1 은행회 5․6․7․8층

화 : 3705-6300 FAX: 3705-6309

http://www.kif.re.kr ; [email protected]

등록 제1-1838(1995. 1. 28)

융조사보고서 2008-03

국내은행의 성장성과 국제화 방향

![달의 정ww2.mynewsletter.co.kr/young/201509_4/pdf.pdf · 2015-09-21 · - 분석결과[표4], 흡연자에 대한 긍정적인 이미지가 평균 1점 증가할 때, 성별과](https://img.dokumen.tips/doc/110x75/5e3567e19c9fc823ae5eb62b/e-ww2-2015-09-21-eeeoe4-eoeoe-e.jpg)

![안정적인 인덱스 지수성과 확보에 주력 · 2016. 6. 3. · 삼성인덱스플러스증권 제1호[주식-파생형] (운용기간 : 2016.01.23 ~ 2016.04.22) 내펀드의](https://img.dokumen.tips/doc/110x75/610cb0b8478deb259e6e244c/-e-e-e-e-2016-6-3-eoeeeoe.jpg)

![2017년 국내외 에너지시장 전망 - posri.re.kr · PDF file[ ç외자원] 외 사업 기회가 증가할 젂망이나 안정적읶 사업포트폴리오 구축](https://img.dokumen.tips/doc/110x75/5a80be5d7f8b9a682c8c83d7/2017-posrirekr-.jpg)