Embed Size (px)

Citation preview

1

CONSULTORIA EN OPTIMIZACION EMPRESARIAL, S.A. DE C.V.Calle 17 No. 113 Delegación Venustiano Carranza 15 000 México, D.F. Teléfono 57 84 40 05 • 57 85 15 73 • Fax 57 85 08 58

Sitio Web: http: //www.webcoesa.com e-mail: [email protected]

DOCUMENTO CONFIDENCIAL Y PARA USO EXCLUSIVO DEL CLIENTE A QUIEN ESTA DIRIGIDO

Julio 12, 2002México, D.F.

-REPORTE FINAL-

DIAGNOSTICO DE LA CADENA DE LA PIÑA

2

CONTENIDO

MERCADO INTERNACIONALII.

ANTECEDENTESI.

PANORAMA NACIONALIII.

DIAGNOSTICO DE LA PRODUCCION EN VERACRUZIV.

ENTORNO COMPETITIVOVI.

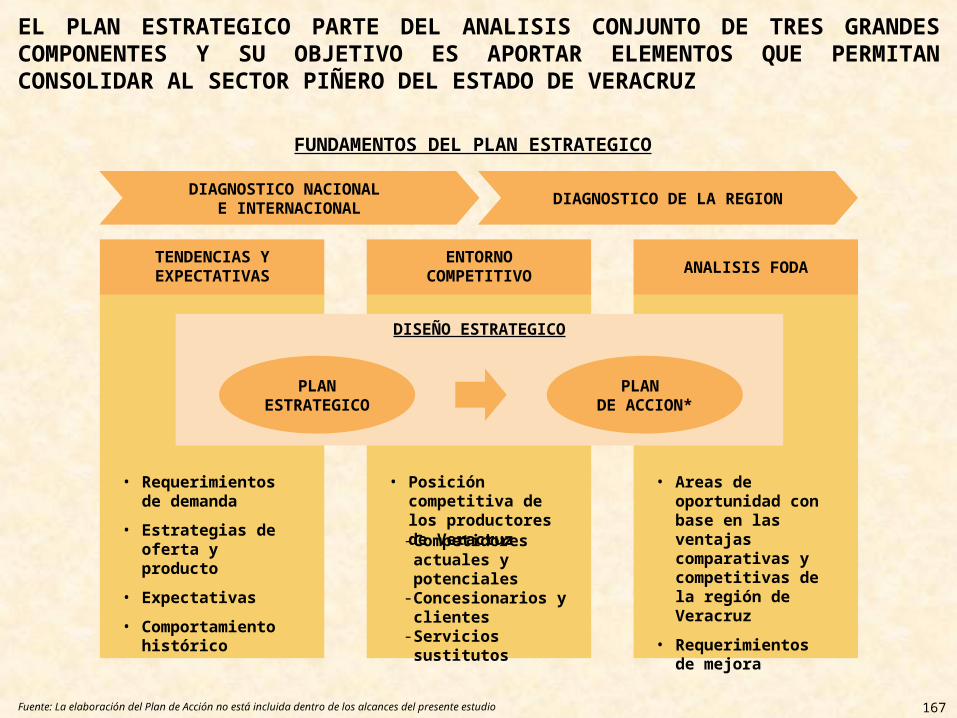

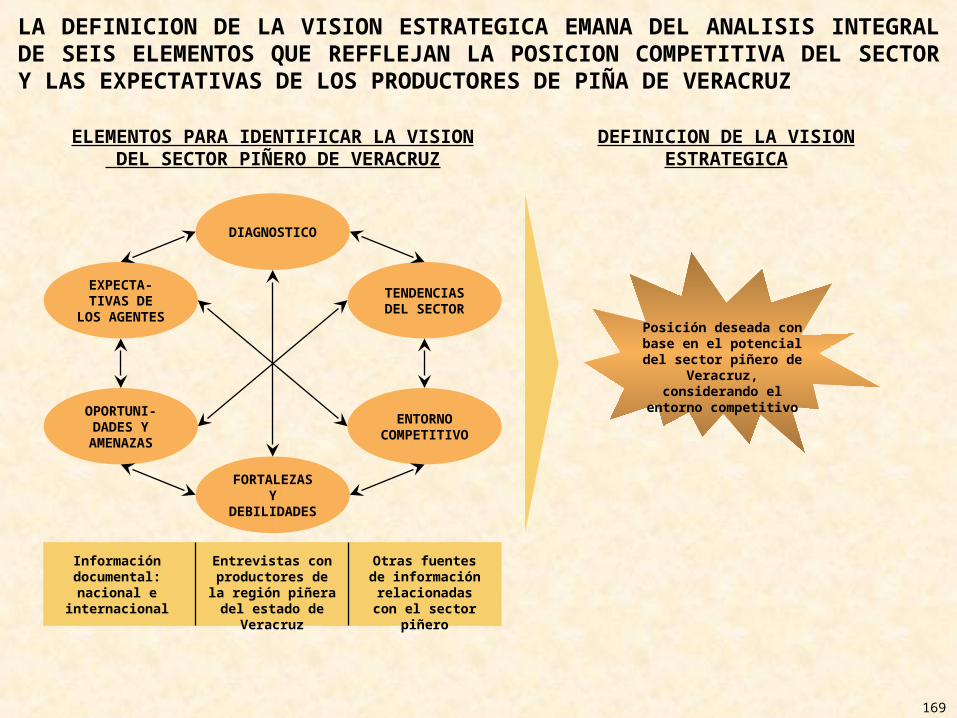

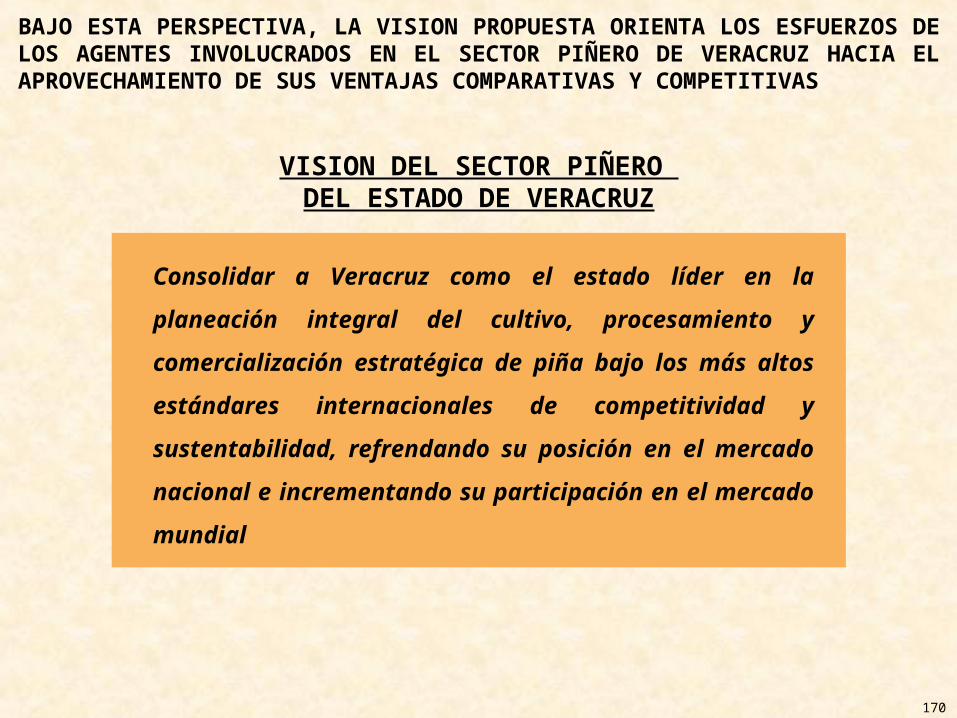

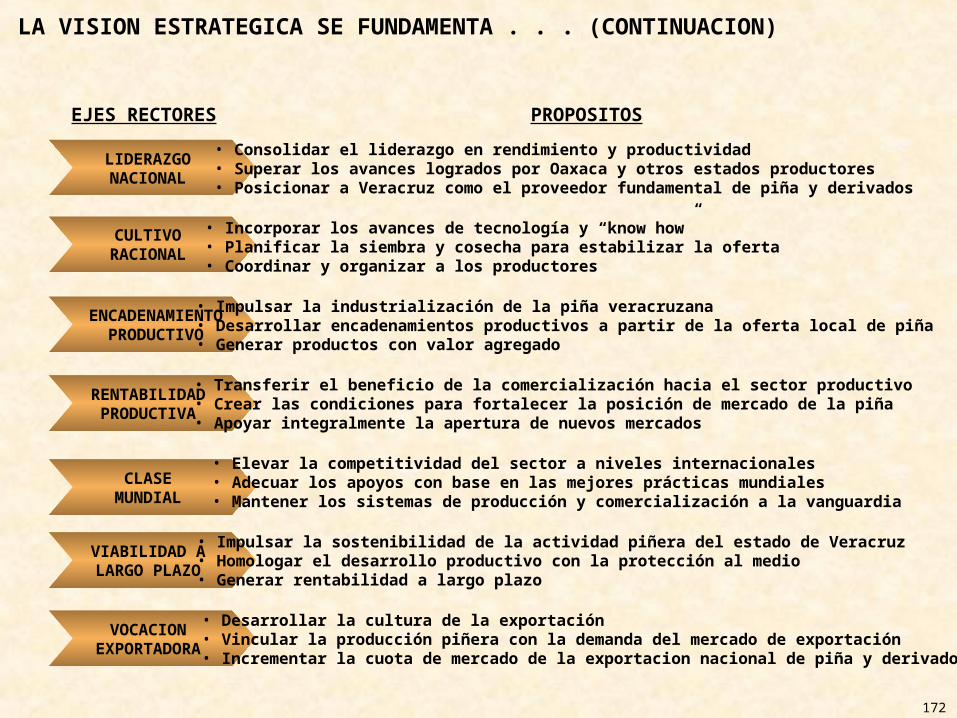

PLAN ESTRATEGICOVII.

ESTRUCTURA E INTEGRACION DE LA CADENA PRODUCTIVA EN VERACRUZ

V.

3

I. ANTECEDENTES

4

• Las características principales de la planta productora de piña (ananas comosus) son:

• La piña es el fruto resultante del proceso de floración de la planta

• Por otra parte, el cutlivo de la piña es altamente susceptible al frio. La capacidad de resistencia se encuentra asociada a cuatro factores principales

• El periodo entre el cultivo inicial y la cosecha depende, además del tipo de cultivar, de las condiciones climáticas de la región

- Altura promedio de 1 a 2 metros en su etapa adulta- Ancho de 1 a 2 metros en etapa adulta- Las hojas presentan una forma cóncava, esta característica permite que la planta recolecte agua en la roseta

para su absorción a través de la epidermis- El color de las hojas puede presentar varios tonos en función del cultivar, aunque en general domina el color

verde, rojo y púrpura

- Antes de la maduración del primer fruto la planta desarrolla nuevo material de cultivo (hijastros, vástagos, esquejes)

- El proceso de inflorescencia inicia con el brote de cerca de 50 a más de 200 flores individuales, dependiendo del tipo cultivar

- El fruto puede carecer de corona o bien presentar coronas múltiples- Las flores de la planta son hermafroditas- La parte final de la inflorescencia es una corona compuesta por 150 hojas cortas en promedio- Cabe señalar, que mediante procesos artificiales es posible inducir la floración de la planta

- Tipo de cultivar- Tamaño de la planta- Edad de la planta- Calidad del material de cultivo utilizado

- En las regiones próximas al Ecuador puede ser de 12 meses- En las regiones sub-tropicales el periodo se puede prolongar hasta 36 meses

LA PIÑA ES EL FRUTO RESULTANTE DEL PROCESO DE FLORACION DE UNA HERBACEA PERENNE QUE REQUIRE DE UN LARGO PERIODO DE CULTIVO

Fuente: Pineapple, Geo Coppens d´Eeckenbrugge & Freddy Leal; 2001

5

• La reproducción de la planta de la piña es predominantemente asexual. Sin embargo, la reproducción sexual también es funcional empleándose en el proceso de cultivo controlado

• La planta desarrolla hijastros, vástago o esquejes a partir de brotes axilares, estos son capaces de producir nuevos ejes de crecimiento para generar nuevos frutos

• Consecuentemente, la planta tiene el potencial para generar una secuencia de varios ciclos de producción

• La propagación vegetativa se clasifica de acuerdo con la posición en la que se reproduce el material de cultivo con respecto a la planta

• Por otra parte, se requiere una renovación periódica de los cultivos para mantener la calidad del fruto, principalmente en el caso de las plantaciones comerciales

• La renovación del material de cultivo se realiza mediante distintas alternativas

- Vástago (sucker): crece en la parte enterrada de la planta- Hijastro (stem shoots): crece en la parte aérea de la planta- Esqueje (slip): aparece en el pedúnculo, generalmente agrupados cerca de la base de la fruta- La producción elevada de néctar y la coróla tubular favorecen ampliamente la polinización - Adicionalmente, la corona también se emplea como material de cultivo

- En la mayor parte de los grandes cultivos comerciales sólo se permite que la planta produzca como máximo entre dos y tres cosechas

- La falta de renovación del material de cultivo provoca la disminución del tamaño de la fruta, además de reducir la uniformidad del producto

- Hijastros obtenidos de la cosecha anterior- Plantación de la corona de los frutos- Vástagos producidos a lo largo del pedúnculo

LA REPRODUCCION DE LA PLANTA SE GENERA A TRAVES DE VARIAS FUENTES, CARACTERIZANDOSE POR SER UN PROCESO PREDOMINANTEMENTE ASEXUAL Y RECURRENTE . . .

. . . SIN EMBARGO, LA REPRODUCCION COMERCIAL DE LA PIÑA REQUIERE LA RENOVACION CONSTANTE DEL MATERIAL DE CULTIVO

Fuente: Pineapple, Geo Coppens d´Eeckenbrugge & Freddy Leal; 2001

6

II. MERCADO INTERNACIONAL

7

PRODUCCION

8

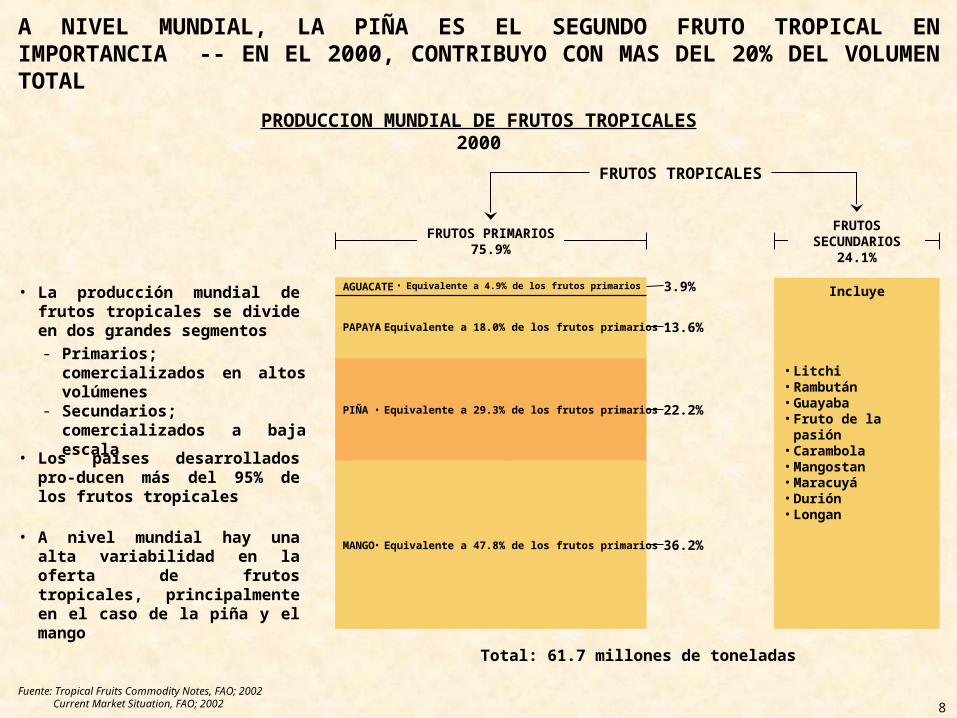

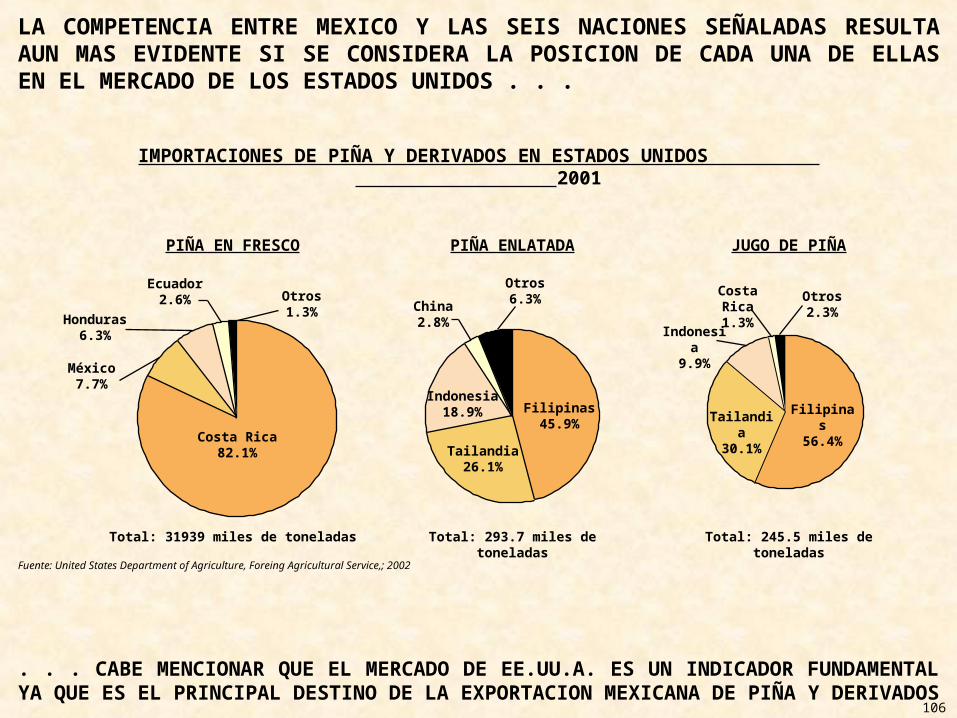

A NIVEL MUNDIAL, LA PIÑA ES EL SEGUNDO FRUTO TROPICAL EN IMPORTANCIA -- EN EL 2000, CONTRIBUYO CON MAS DEL 20% DEL VOLUMEN TOTAL

Fuente: Tropical Fruits Commodity Notes, FAO; 2002 Current Market Situation, FAO; 2002

36.2%

22.2%

13.6%

3.9%

PRODUCCION MUNDIAL DE FRUTOS TROPICALES2000

• La producción mundial de frutos tropicales se divide en dos grandes segmentos

• Los países desarrollados pro-ducen más del 95% de los frutos tropicales

• A nivel mundial hay una alta variabilidad en la oferta de frutos tropicales, principalmente en el caso de la piña y el mango

- Primarios; comercializados en altos volúmenes

- Secundarios; comercializados a baja escala

FRUTOS PRIMARIOS75.9%

Incluye

• Litchi• Rambután• Guayaba• Fruto de la pasión• Carambola• Mangostan• Maracuyá• Durión• Longan

FRUTOS SECUNDARIOS

24.1%

FRUTOS TROPICALES

Total: 61.7 millones de toneladas

AGUACATE

• Equivalente a 4.9% de los frutos primarios

PAPAYA

• Equivalente a 18.0% de los frutos primarios

PIÑA • Equivalente a 29.3% de los frutos primarios

MANGO • Equivalente a 47.8% de los frutos primarios

9

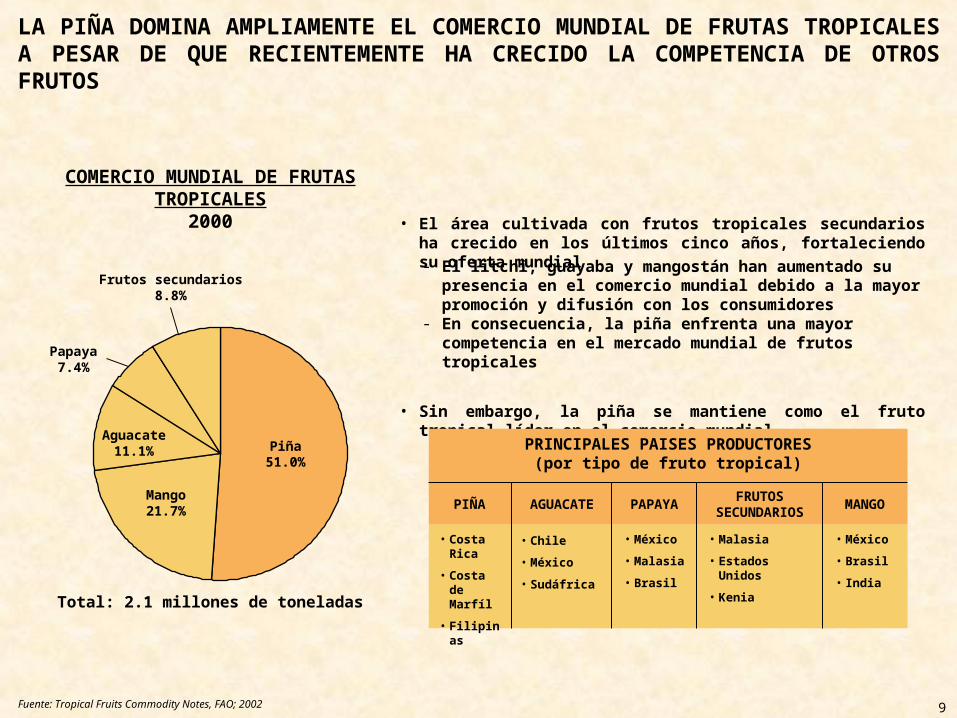

LA PIÑA DOMINA AMPLIAMENTE EL COMERCIO MUNDIAL DE FRUTAS TROPICALES A PESAR DE QUE RECIENTEMENTE HA CRECIDO LA COMPETENCIA DE OTROS FRUTOS

Fuente: Tropical Fruits Commodity Notes, FAO; 2002

COMERCIO MUNDIAL DE FRUTAS TROPICALES

2000

Piña51.0%

Mango21.7%

Aguacate11.1%

Papaya7.4%

Frutos secundarios8.8%

Total: 2.1 millones de toneladas

• El área cultivada con frutos tropicales secundarios ha crecido en los últimos cinco años, fortaleciendo su oferta mundial

• Sin embargo, la piña se mantiene como el fruto tropical líder en el comercio mundial

- El litchi, guayaba y mangostán han aumentado su presencia en el comercio mundial debido a la mayor promoción y difusión con los consumidores

- En consecuencia, la piña enfrenta una mayor competencia en el mercado mundial de frutos tropicales

PRINCIPALES PAISES PRODUCTORES(por tipo de fruto tropical)

MANGOAGUACATE PAPAYA FRUTOS SECUNDARIOSPIÑA

• México• Brasil

• India

• Chile

• México

• Sudáfrica

• México• Malasia

• Brasil

• Malasia• Estados Unidos

• Kenia

• Costa Rica

• Costa de Marfíl

• Filipinas

10

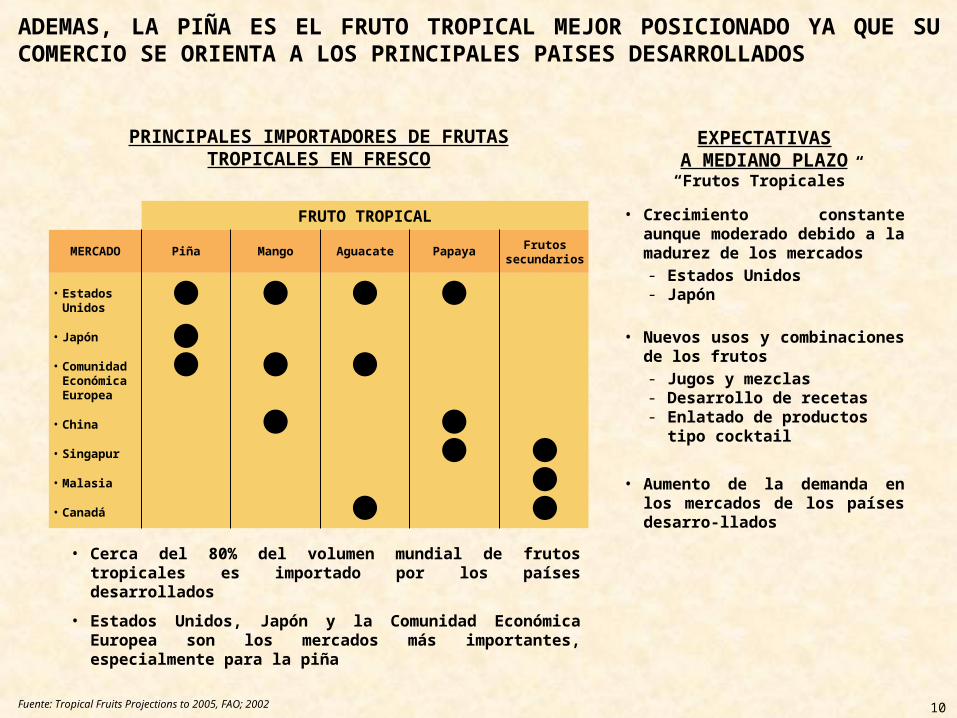

ADEMAS, LA PIÑA ES EL FRUTO TROPICAL MEJOR POSICIONADO YA QUE SU COMERCIO SE ORIENTA A LOS PRINCIPALES PAISES DESARROLLADOS

Fuente: Tropical Fruits Projections to 2005, FAO; 2002

• Crecimiento constante aunque moderado debido a la madurez de los mercados

• Nuevos usos y combinaciones de los frutos

• Aumento de la demanda en los mercados de los países desarro-llados

- Estados Unidos- Japón

- Jugos y mezclas- Desarrollo de recetas- Enlatado de productos tipo

cocktail

EXPECTATIVASA MEDIANO PLAZO

“Frutos Tropicales”

PRINCIPALES IMPORTADORES DE FRUTAS TROPICALES EN FRESCO

MERCADO

• Estados Unidos

• Japón

• Comunidad Económica Europea

• China

• Singapur

• Malasia

• Canadá

FRUTO TROPICAL

Piña Mango Aguacate Papaya Frutos secundarios

• Cerca del 80% del volumen mundial de frutos tropicales es importado por los países desarrollados

• Estados Unidos, Japón y la Comunidad Económica Europea son los mercados más importantes, especialmente para la piña

11

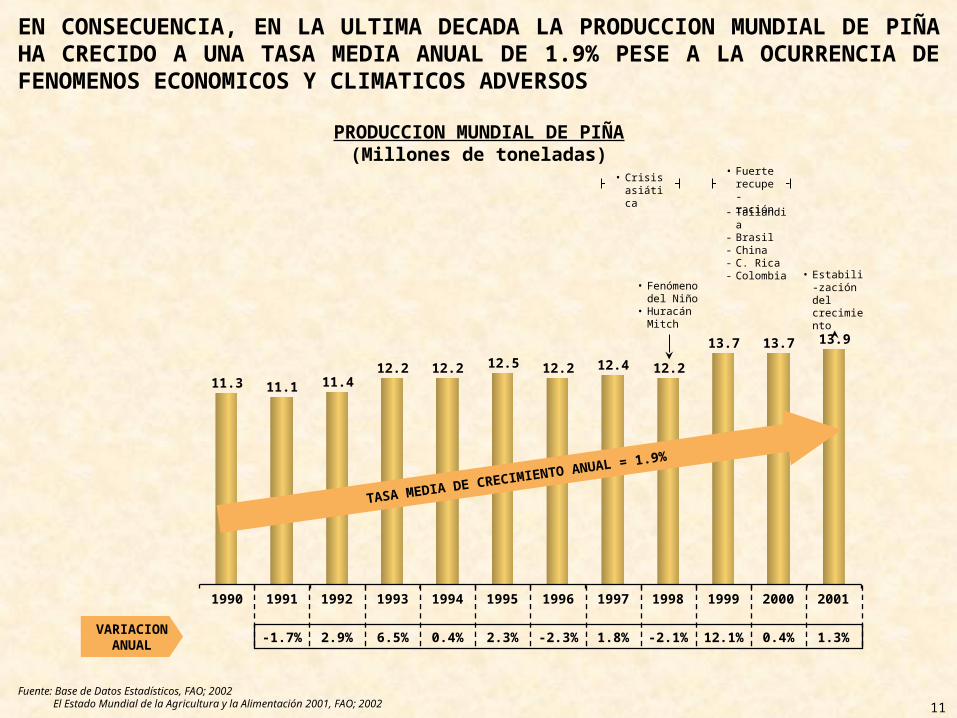

EN CONSECUENCIA, EN LA ULTIMA DECADA LA PRODUCCION MUNDIAL DE PIÑA HA CRECIDO A UNA TASA MEDIA ANUAL DE 1.9% PESE A LA OCURRENCIA DE FENOMENOS ECONOMICOS Y CLIMATICOS ADVERSOS

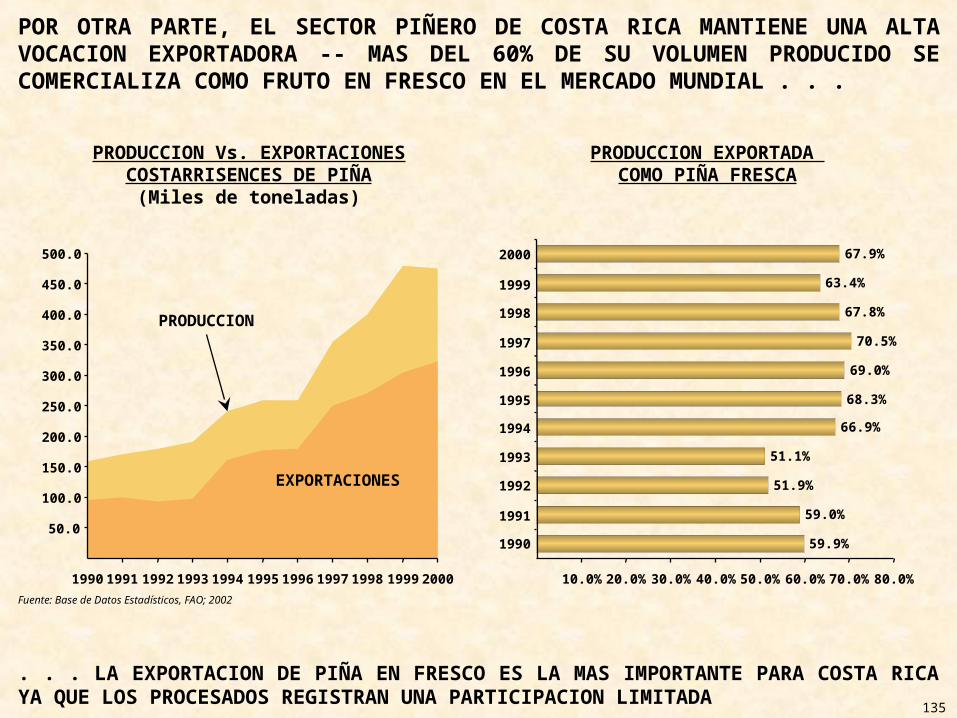

Fuente: Base de Datos Estadísticos, FAO; 2002 El Estado Mundial de la Agricultura y la Alimentación 2001, FAO; 2002

PRODUCCION MUNDIAL DE PIÑA(Millones de toneladas)

11.3 11.1 11.412.2 12.2 12.5 12.2 12.4 12.2

13.7 13.7 13.9

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

• Fenómeno del Niño

• Huracán Mitch

• Estabili-zación del crecimiento

-1.7% 2.9% 6.5% 0.4% 2.3% -2.3% 1.8% -2.1% 12.1% 0.4% 1.3%VARIACION ANUAL

• Crisis asiática

• Fuerte recupe-ración

- Tailandia- Brasil- China- C. Rica- Colombia

TASA MEDIA DE CRECIMIENTO ANUAL = 1.9%

12

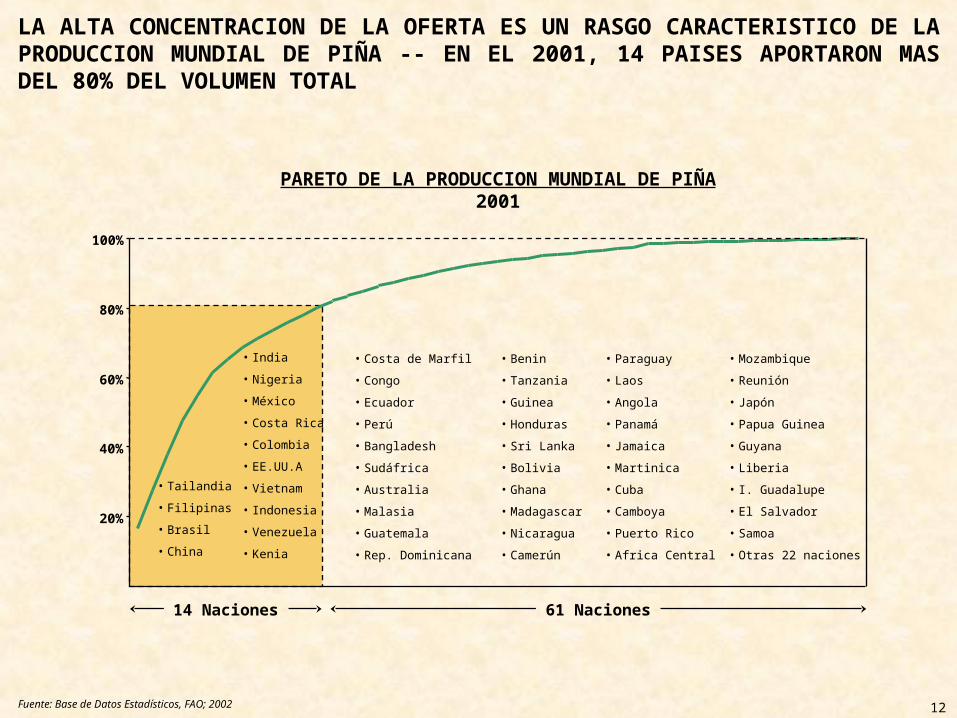

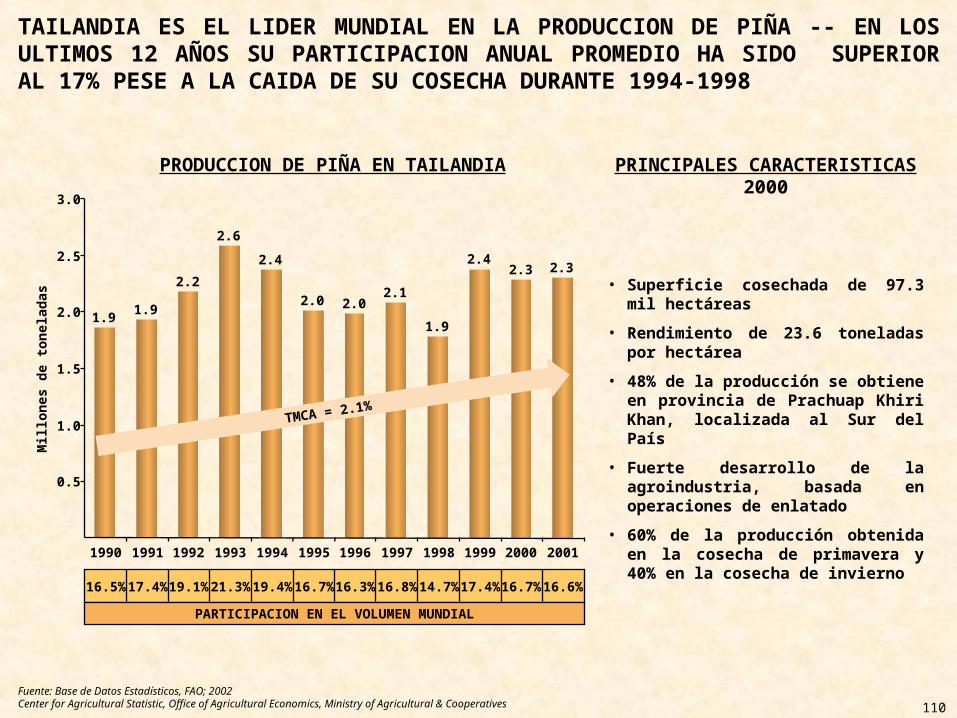

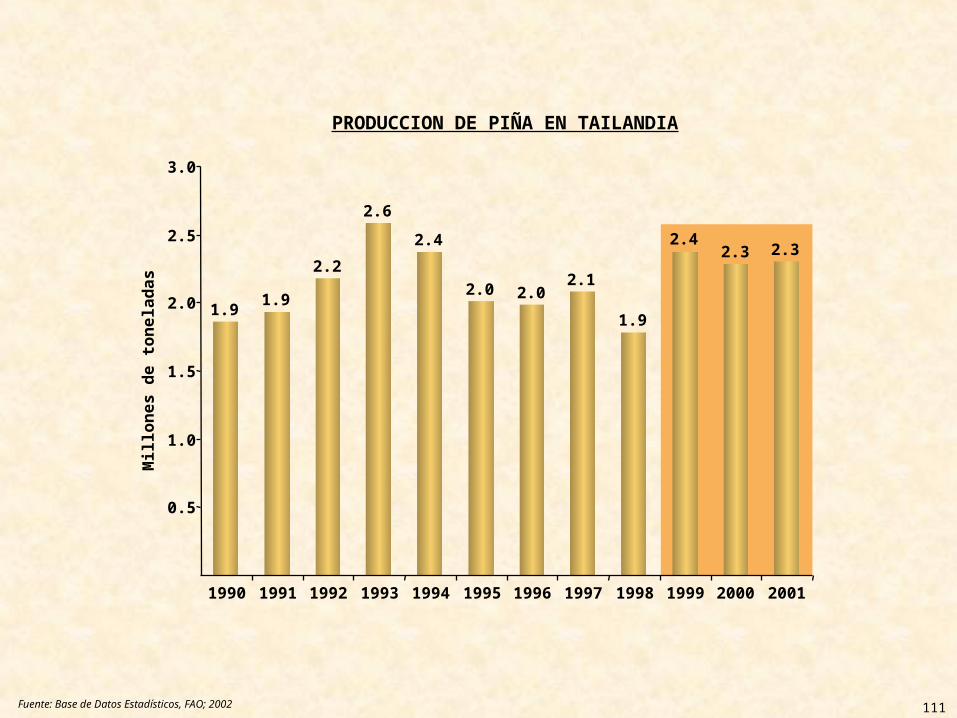

LA ALTA CONCENTRACION DE LA OFERTA ES UN RASGO CARACTERISTICO DE LA PRODUCCION MUNDIAL DE PIÑA -- EN EL 2001, 14 PAISES APORTARON MAS DEL 80% DEL VOLUMEN TOTAL

Fuente: Base de Datos Estadísticos, FAO; 2002

20%

40%

60%

80%

100%

• Tailandia

• Filipinas

• Brasil

• China

• India

• Nigeria

• México

• Costa Rica

• Colombia

• EE.UU.A

• Vietnam

• Indonesia

• Venezuela

• Kenia

• Costa de Marfil

• Congo

• Ecuador

• Perú

• Bangladesh

• Sudáfrica

• Australia

• Malasia

• Guatemala

• Rep. Dominicana

• Benin

• Tanzania

• Guinea

• Honduras

• Sri Lanka

• Bolivia

• Ghana

• Madagascar

• Nicaragua

• Camerún

• Paraguay

• Laos

• Angola

• Panamá

• Jamaica

• Martinica

• Cuba

• Camboya

• Puerto Rico

• Africa Central

• Mozambique

• Reunión

• Japón

• Papua Guinea

• Guyana

• Liberia

• I. Guadalupe

• El Salvador

• Samoa

• Otras 22 naciones

PARETO DE LA PRODUCCION MUNDIAL DE PIÑA2001

14 Naciones 61 Naciones

13

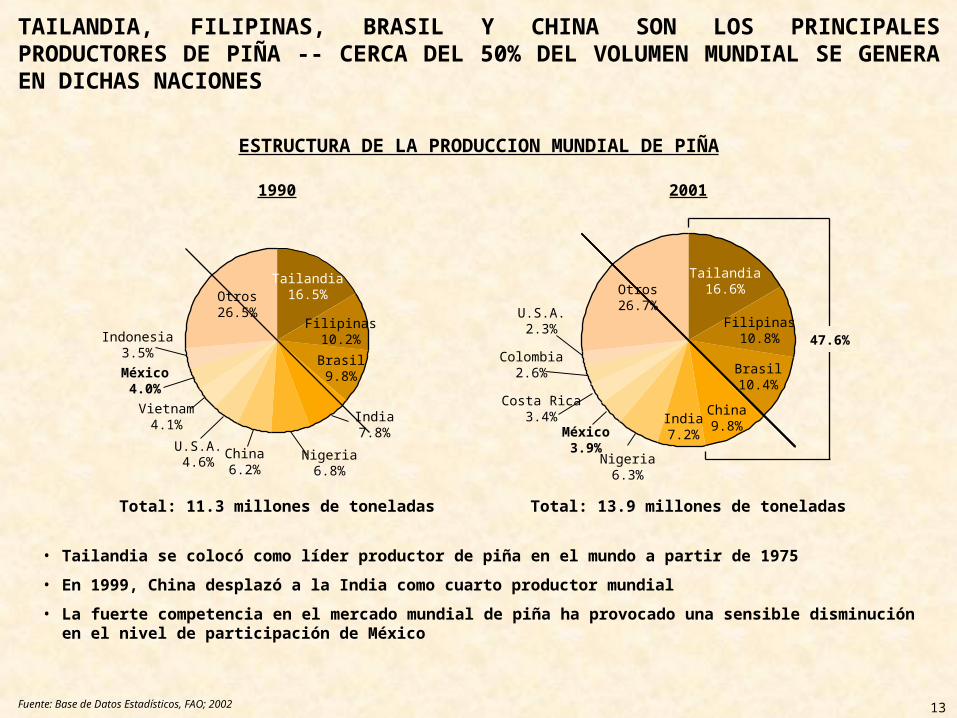

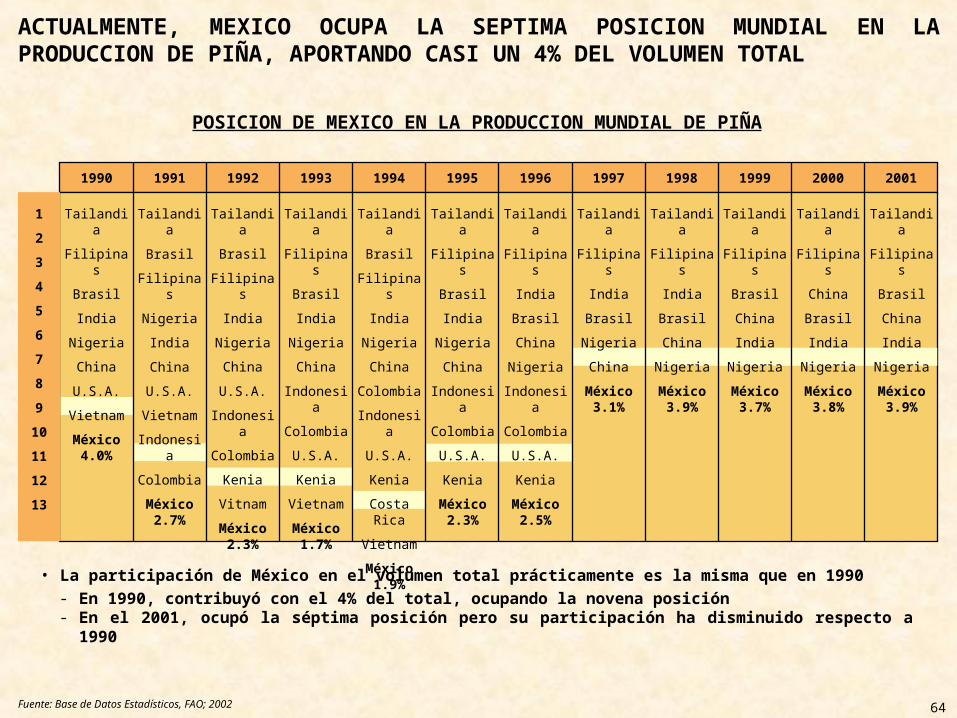

TAILANDIA, FILIPINAS, BRASIL Y CHINA SON LOS PRINCIPALES PRODUCTORES DE PIÑA -- CERCA DEL 50% DEL VOLUMEN MUNDIAL SE GENERA EN DICHAS NACIONES

Fuente: Base de Datos Estadísticos, FAO; 2002

• Tailandia se colocó como líder productor de piña en el mundo a partir de 1975

• En 1999, China desplazó a la India como cuarto productor mundial

• La fuerte competencia en el mercado mundial de piña ha provocado una sensible disminución en el nivel de participación de México

ESTRUCTURA DE LA PRODUCCION MUNDIAL DE PIÑA

20011990

Total: 11.3 millones de toneladas Total: 13.9 millones de toneladas

Tailandia16.6%Otros

26.7%Filipinas10.8%

Brasil10.4%

China9.8%India

7.2%

Nigeria6.3%

México3.9%

Costa Rica3.4%

U.S.A.2.3%

Colombia2.6%

47.6%

Tailandia16.5%Otros

26.5%Filipinas10.2%Brasil9.8%

India7.8%

Nigeria6.8%

China6.2%

U.S.A.4.6%

Vietnam4.1%

Indonesia3.5%México

4.0%

14

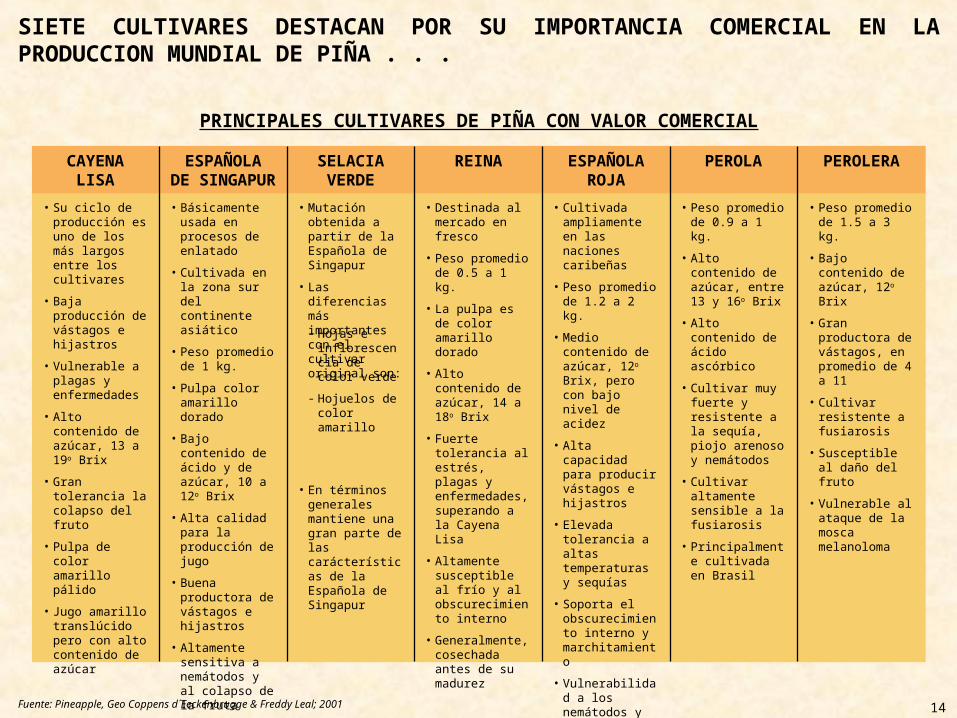

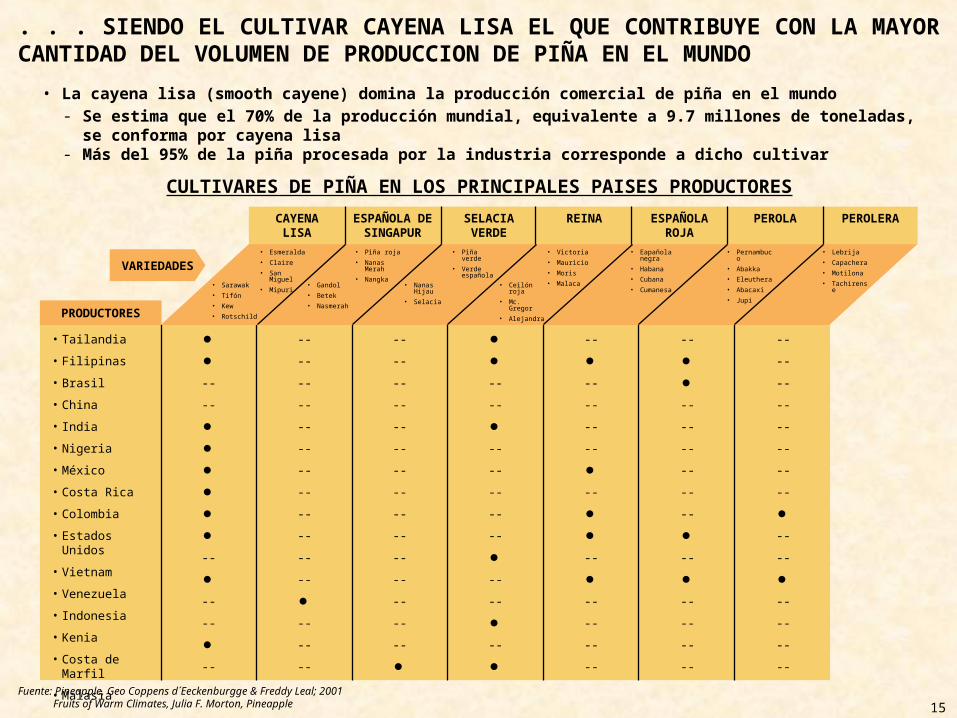

SIETE CULTIVARES DESTACAN POR SU IMPORTANCIA COMERCIAL EN LA PRODUCCION MUNDIAL DE PIÑA . . .

Fuente: Pineapple, Geo Coppens d´Eeckenbrugge & Freddy Leal; 2001

CAYENA LISA

ESPAÑOLADE SINGAPUR

SELACIA VERDE

REINA ESPAÑOLA ROJA

PEROLA PEROLERA

• Su ciclo de producción es uno de los más largos entre los cultivares

• Baja producción de vástagos e hijastros

• Vulnerable a plagas y enfermedades

• Alto contenido de azúcar, 13 a 19o Brix

• Gran tolerancia la colapso del fruto

• Pulpa de color amarillo pálido

• Jugo amarillo translúcido pero con alto contenido de azúcar

• Básicamente usada en procesos de enlatado

• Cultivada en la zona sur del continente asiático

• Peso promedio de 1 kg.

• Pulpa color amarillo dorado

• Bajo contenido de ácido y de azúcar, 10 a 12o Brix

• Alta calidad para la producción de jugo

• Buena productora de vástagos e hijastros

• Altamente sensitiva a nemátodos y al colapso de la fruta

• Mutación obtenida a partir de la Española de Singapur

• Las diferencias más importantes con el cultivar original son:

• En términos generales mantiene una gran parte de las carácterísticas de la Española de Singapur

- Hojas e inflorescencia de color verde

- Hojuelos de color amarillo

• Destinada al mercado en fresco

• Peso promedio de 0.5 a 1 kg.

• La pulpa es de color amarillo dorado

• Alto contenido de azúcar, 14 a 18o Brix

• Fuerte tolerancia al estrés, plagas y enfermedades, superando a la Cayena Lisa

• Altamente susceptible al frío y al obscurecimiento interno

• Generalmente, cosechada antes de su madurez

• Cultivada ampliamente en las naciones caribeñas

• Peso promedio de 1.2 a 2 kg.

• Medio contenido de azúcar, 12o Brix, pero con bajo nivel de acidez

• Alta capacidad para producir vástagos e hijastros

• Elevada tolerancia a altas temperaturas y sequías

• Soporta el obscurecimiento interno y marchitamiento

• Vulnerabilidad a los nemátodos y al alto contenido de manganeso en los terrenos de cultivo

• Peso promedio de 0.9 a 1 kg.

• Alto contenido de azúcar, entre 13 y 16o Brix

• Alto contenido de ácido ascórbico

• Cultivar muy fuerte y resistente a la sequía, piojo arenoso y nemátodos

• Cultivar altamente sensible a la fusiarosis

• Principalmente cultivada en Brasil

• Peso promedio de 1.5 a 3 kg.

• Bajo contenido de azúcar, 12o Brix

• Gran productora de vástagos, en promedio de 4 a 11

• Cultivar resistente a fusiarosis

• Susceptible al daño del fruto

• Vulnerable al ataque de la mosca melanoloma

PRINCIPALES CULTIVARES DE PIÑA CON VALOR COMERCIAL

15Fuente: Pineapple, Geo Coppens d´Eeckenburgge & Freddy Leal; 2001 Fruits of Warm Climates, Julia F. Morton, Pineapple

. . . SIENDO EL CULTIVAR CAYENA LISA EL QUE CONTRIBUYE CON LA MAYOR CANTIDAD DEL VOLUMEN DE PRODUCCION DE PIÑA EN EL MUNDO

CAYENA LISA

• Tailandia

• Filipinas

• Brasil

• China

• India

• Nigeria

• México

• Costa Rica

• Colombia

• Estados Unidos

• Vietnam

• Venezuela

• Indonesia

• Kenia

• Costa de Marfil

• Malasia

ESPAÑOLA DE SINGAPUR

SELACIA VERDE

REINA ESPAÑOLA ROJA

PEROLA PEROLERA

• Esmeralda• Claire• San Miguel• Mipuri• Sarawak

• Tifón• Kew• Rotschild

• Piña roja• Nanas

Merah• Nangka

• Gandol• Betek• Nasmerah

• Piña verde• Verde

española

• Nanas Hijau• Selacia

• Victoria• Mauricio• Moris• Malaca• Ceilón roja

• Mc. Gregor• Alejandra

• Eapañola negra

• Habana• Cubana• Cumanesa

• Pernambuco• Abakka• Eleuthera• Abacaxi• Jupi

• Lebrija• Capachera• Motilona• Tachirense

PRODUCTORES

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

VARIEDADES

• La cayena lisa (smooth cayene) domina la producción comercial de piña en el mundo- Se estima que el 70% de la producción mundial, equivalente a 9.7 millones de toneladas, se conforma por

cayena lisa- Más del 95% de la piña procesada por la industria corresponde a dicho cultivar

CULTIVARES DE PIÑA EN LOS PRINCIPALES PAISES PRODUCTORES

16

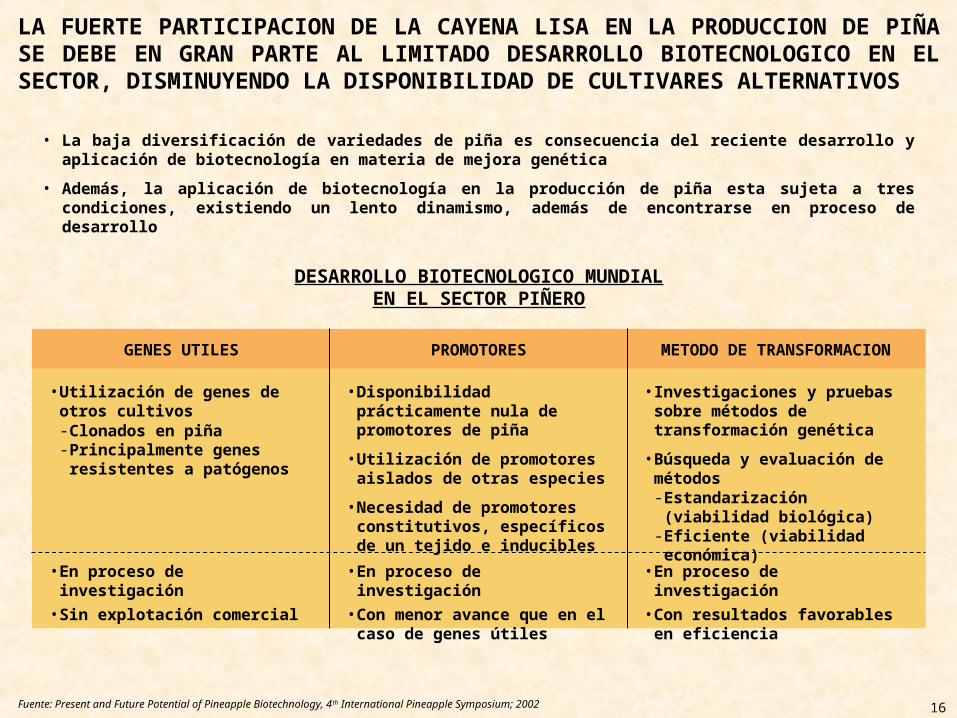

LA FUERTE PARTICIPACION DE LA CAYENA LISA EN LA PRODUCCION DE PIÑA SE DEBE EN GRAN PARTE AL LIMITADO DESARROLLO BIOTECNOLOGICO EN EL SECTOR, DISMINUYENDO LA DISPONIBILIDAD DE CULTIVARES ALTERNATIVOS

Fuente: Present and Future Potential of Pineapple Biotechnology, 4 th International Pineapple Symposium; 2002

• La baja diversificación de variedades de piña es consecuencia del reciente desarrollo y aplicación de biotecnología en materia de mejora genética

• Además, la aplicación de biotecnología en la producción de piña esta sujeta a tres condiciones, existiendo un lento dinamismo, además de encontrarse en proceso de desarrollo

GENES UTILES PROMOTORES METODO DE TRANSFORMACION

• Utilización de genes de otros cultivos

• Disponibilidad prácticamente nula de promotores de piña

• Utilización de promotores aislados de otras especies

• Necesidad de promotores constitutivos, específicos de un tejido e inducibles

• Investigaciones y pruebas sobre métodos de transformación genética

• Búsqueda y evaluación de métodos

- Clonados en piña- Principalmente genes

resistentes a patógenos- Estandarización (viabilidad

biológica)- Eficiente (viabilidad económica)

• En proceso de investigación• Sin explotación comercial

• En proceso de investigación• Con menor avance que en el

caso de genes útiles

• En proceso de investigación• Con resultados favorables en

eficiencia

DESARROLLO BIOTECNOLOGICO MUNDIALEN EL SECTOR PIÑERO

17

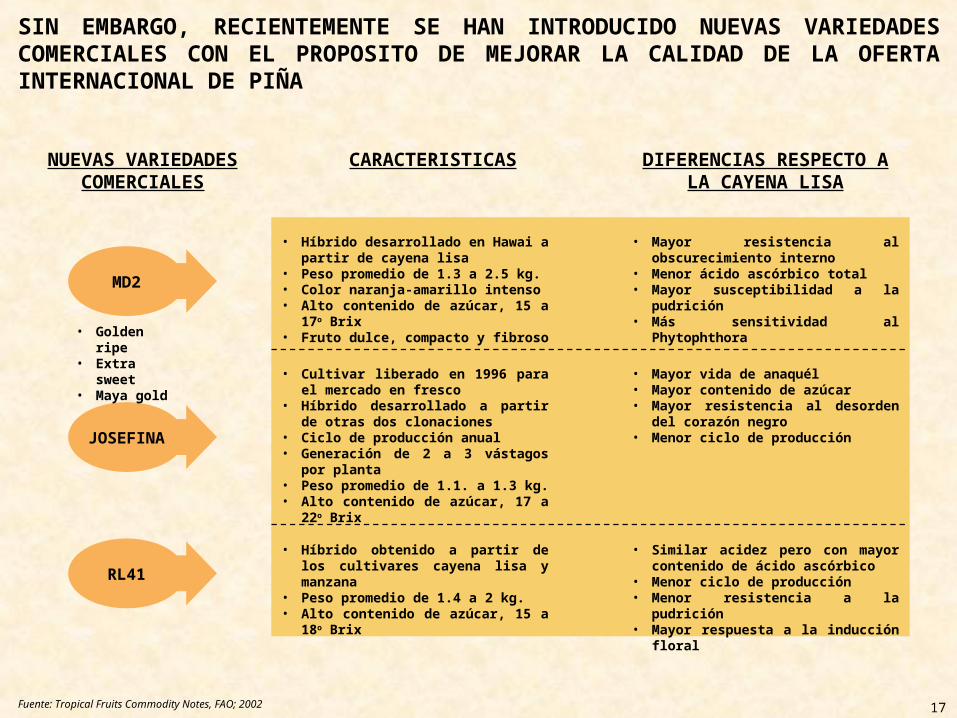

SIN EMBARGO, RECIENTEMENTE SE HAN INTRODUCIDO NUEVAS VARIEDADES COMERCIALES CON EL PROPOSITO DE MEJORAR LA CALIDAD DE LA OFERTA INTERNACIONAL DE PIÑA

Fuente: Tropical Fruits Commodity Notes, FAO; 2002

CARACTERISTICASNUEVAS VARIEDADES COMERCIALES

DIFERENCIAS RESPECTO A LA CAYENA LISA

MD2

• Híbrido desarrollado en Hawai a partir de cayena lisa

• Peso promedio de 1.3 a 2.5 kg.• Color naranja-amarillo intenso• Alto contenido de azúcar, 15 a 17o Brix• Fruto dulce, compacto y fibroso

• Mayor resistencia al obscurecimiento interno

• Menor ácido ascórbico total• Mayor susceptibilidad a la pudrición• Más sensitividad al Phytophthora

• Cultivar liberado en 1996 para el mercado en fresco

• Híbrido desarrollado a partir de otras dos clonaciones

• Ciclo de producción anual• Generación de 2 a 3 vástagos por

planta• Peso promedio de 1.1. a 1.3 kg.• Alto contenido de azúcar, 17 a 22o Brix

JOSEFINA

• Mayor vida de anaquél• Mayor contenido de azúcar• Mayor resistencia al desorden del

corazón negro• Menor ciclo de producción

RL41• Híbrido obtenido a partir de los

cultivares cayena lisa y manzana• Peso promedio de 1.4 a 2 kg.• Alto contenido de azúcar, 15 a 18o Brix

• Similar acidez pero con mayor contenido de ácido ascórbico

• Menor ciclo de producción• Menor resistencia a la pudrición• Mayor respuesta a la inducción floral

• Golden ripe• Extra sweet• Maya gold

18

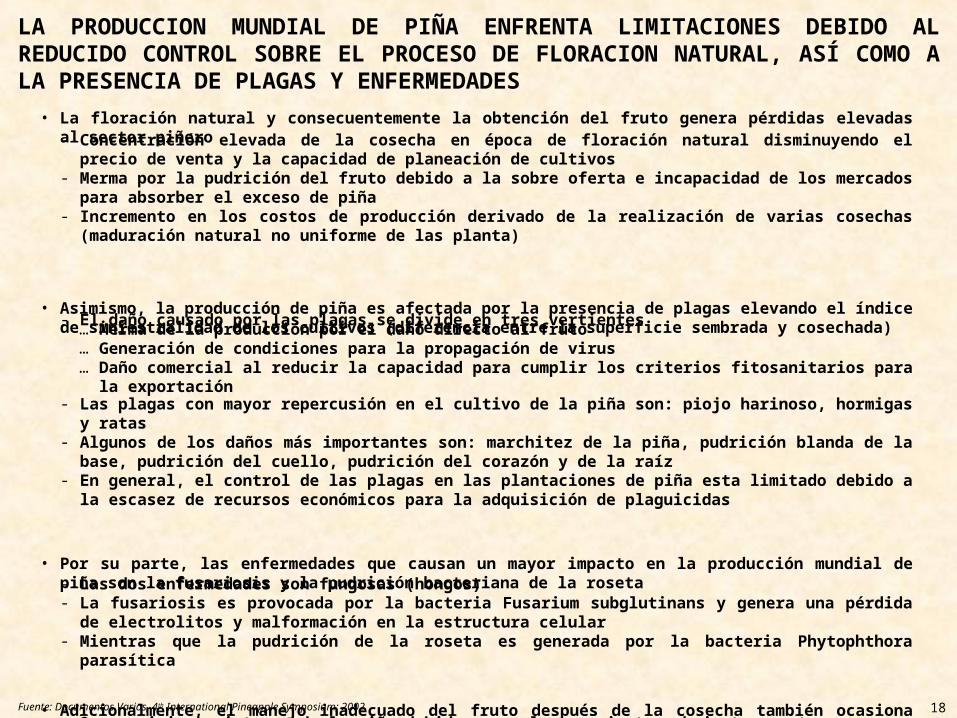

LA PRODUCCION MUNDIAL DE PIÑA ENFRENTA LIMITACIONES DEBIDO AL REDUCIDO CONTROL SOBRE EL PROCESO DE FLORACION NATURAL, ASÍ COMO A LA PRESENCIA DE PLAGAS Y ENFERMEDADES

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002

• La floración natural y consecuentemente la obtención del fruto genera pérdidas elevadas al sector piñero

• Asimismo, la producción de piña es afectada por la presencia de plagas elevando el índice de siniestralidad de los cultivos (diferencia entre la superficie sembrada y cosechada)

• Por su parte, las enfermedades que causan un mayor impacto en la producción mundial de piña son la fusariosis y la pudrición bacteriana de la roseta

• Adicionalmente, el manejo inadecuado del fruto después de la cosecha también ocasiona daños al fruto

- Concentración elevada de la cosecha en época de floración natural disminuyendo el precio de venta y la capacidad de planeación de cultivos

- Merma por la pudrición del fruto debido a la sobre oferta e incapacidad de los mercados para absorber el exceso de piña

- Incremento en los costos de producción derivado de la realización de varias cosechas (maduración natural no uniforme de las planta)

- El daño causado por las plagas se divide en tres vertientes

- Las plagas con mayor repercusión en el cultivo de la piña son: piojo harinoso, hormigas y ratas- Algunos de los daños más importantes son: marchitez de la piña, pudrición blanda de la base, pudrición del

cuello, pudrición del corazón y de la raíz- En general, el control de las plagas en las plantaciones de piña esta limitado debido a la escasez de recursos

económicos para la adquisición de plaguicidas

- Las dos enfermedades son fungosas (hongos)- La fusariosis es provocada por la bacteria Fusarium subglutinans y genera una pérdida de electrolitos y

malformación en la estructura celular- Mientras que la pudrición de la roseta es generada por la bacteria Phytophthora parasítica

- Oscurecimiento interno de la piña debido a su almacenamiento a baja temperatura- cambios de color de la pulpa y pudrición microbiana

… Merma de la producción por el daño directo al fruto… Generación de condiciones para la propagación de virus… Daño comercial al reducir la capacidad para cumplir los criterios fitosanitarios para la exportación

19

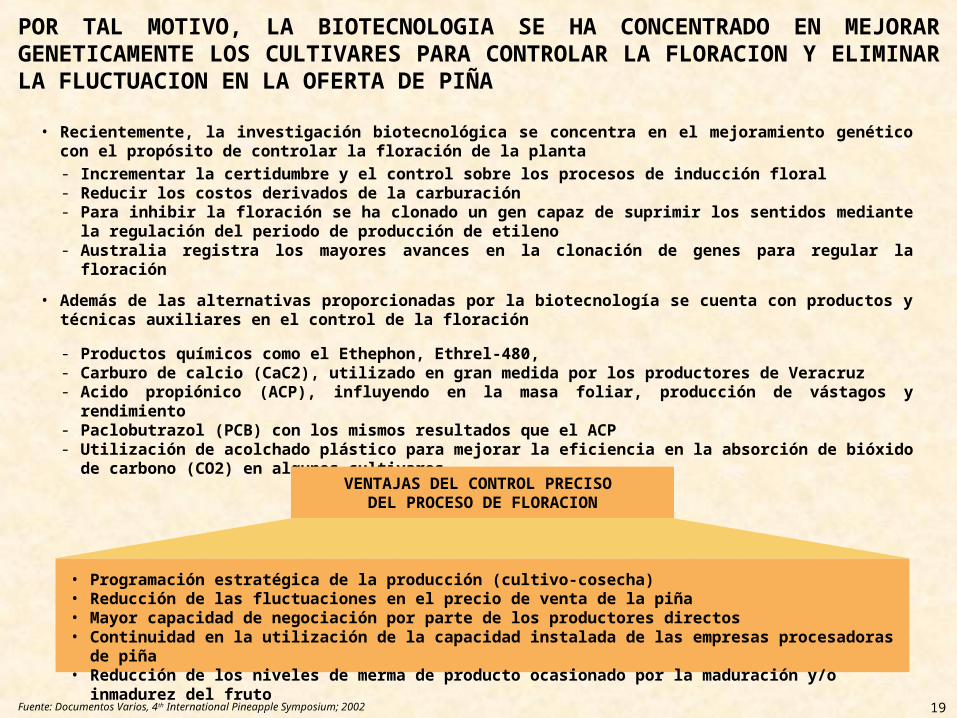

POR TAL MOTIVO, LA BIOTECNOLOGIA SE HA CONCENTRADO EN MEJORAR GENETICAMENTE LOS CULTIVARES PARA CONTROLAR LA FLORACION Y ELIMINAR LA FLUCTUACION EN LA OFERTA DE PIÑA

• Recientemente, la investigación biotecnológica se concentra en el mejoramiento genético con el propósito de controlar la floración de la planta

• Además de las alternativas proporcionadas por la biotecnología se cuenta con productos y técnicas auxiliares en el control de la floración

- Incrementar la certidumbre y el control sobre los procesos de inducción floral- Reducir los costos derivados de la carburación- Para inhibir la floración se ha clonado un gen capaz de suprimir los sentidos mediante la regulación del

periodo de producción de etileno - Australia registra los mayores avances en la clonación de genes para regular la floración

- Productos químicos como el Ethephon, Ethrel-480,- Carburo de calcio (CaC2), utilizado en gran medida por los productores de Veracruz- Acido propiónico (ACP), influyendo en la masa foliar, producción de vástagos y rendimiento- Paclobutrazol (PCB) con los mismos resultados que el ACP- Utilización de acolchado plástico para mejorar la eficiencia en la absorción de bióxido de carbono (CO2) en

algunos cultivares

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002

VENTAJAS DEL CONTROL PRECISO DEL PROCESO DE FLORACION

• Programación estratégica de la producción (cultivo-cosecha)• Reducción de las fluctuaciones en el precio de venta de la piña• Mayor capacidad de negociación por parte de los productores directos• Continuidad en la utilización de la capacidad instalada de las empresas procesadoras de piña• Reducción de los niveles de merma de producto ocasionado por la maduración y/o inmadurez del fruto

20

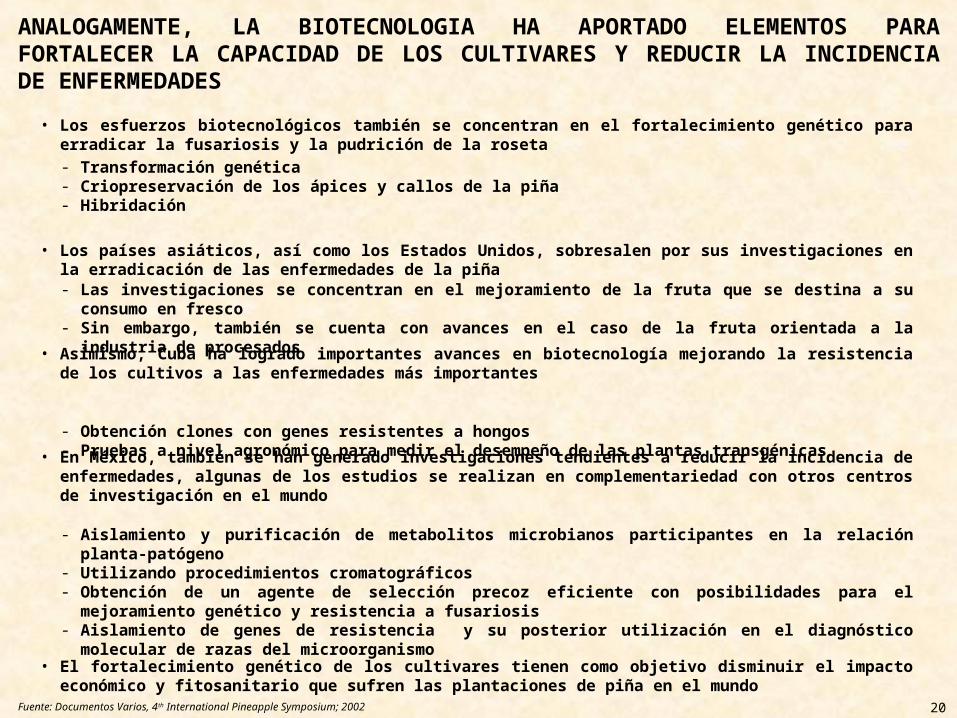

ANALOGAMENTE, LA BIOTECNOLOGIA HA APORTADO ELEMENTOS PARA FORTALECER LA CAPACIDAD DE LOS CULTIVARES Y REDUCIR LA INCIDENCIA DE ENFERMEDADES

• Los esfuerzos biotecnológicos también se concentran en el fortalecimiento genético para erradicar la fusariosis y la pudrición de la roseta

• Los países asiáticos, así como los Estados Unidos, sobresalen por sus investigaciones en la erradicación de las enfermedades de la piña

• Asimismo, Cuba ha logrado importantes avances en biotecnología mejorando la resistencia de los cultivos a las enfermedades más importantes

• En México, también se han generado investigaciones tendientes a reducir la incidencia de enfermedades, algunas de los estudios se realizan en complementariedad con otros centros de investigación en el mundo

• El fortalecimiento genético de los cultivares tienen como objetivo disminuir el impacto económico y fitosanitario que sufren las plantaciones de piña en el mundo

- Transformación genética- Criopreservación de los ápices y callos de la piña- Hibridación

- Las investigaciones se concentran en el mejoramiento de la fruta que se destina a su consumo en fresco- Sin embargo, también se cuenta con avances en el caso de la fruta orientada a la industria de procesados

- Obtención clones con genes resistentes a hongos- Pruebas a nivel agronómico para medir el desempeño de las plantas transgénicas

- Aislamiento y purificación de metabolitos microbianos participantes en la relación planta-patógeno- Utilizando procedimientos cromatográficos- Obtención de un agente de selección precoz eficiente con posibilidades para el mejoramiento genético y

resistencia a fusariosis- Aislamiento de genes de resistencia y su posterior utilización en el diagnóstico molecular de razas del

microorganismo

- La resistencia a enfermedades reduce directamente los costos de producción (fertilización)- Mejoramiento de los atributos del producto para incrementar su aceptación en el mercado

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002

21

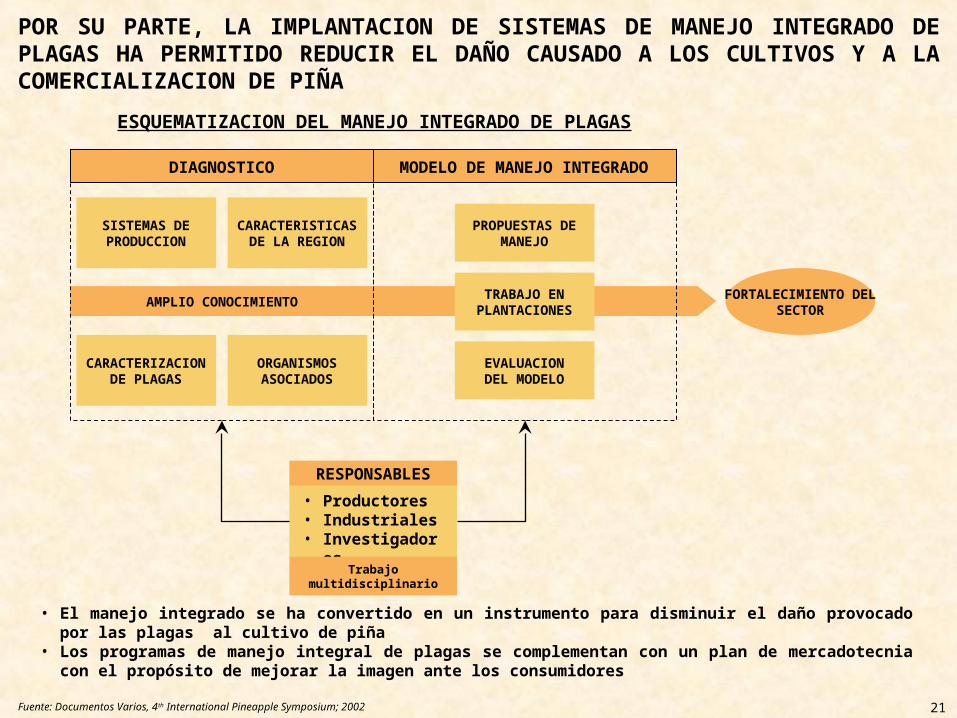

POR SU PARTE, LA IMPLANTACION DE SISTEMAS DE MANEJO INTEGRADO DE PLAGAS HA PERMITIDO REDUCIR EL DAÑO CAUSADO A LOS CULTIVOS Y A LA COMERCIALIZACION DE PIÑA

• El manejo integrado se ha convertido en un instrumento para disminuir el daño provocado por las plagas al cultivo de piña

• Los programas de manejo integral de plagas se complementan con un plan de mercadotecnia con el propósito de mejorar la imagen ante los consumidores

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002

RESPONSABLES• Productores• Industriales• Investigadores

SISTEMAS DE PRODUCCION

CARACTERISTICAS DE LA REGION

CARACTERIZACION DE PLAGAS

ORGANISMOS ASOCIADOS

AMPLIO CONOCIMIENTO

DIAGNOSTICO MODELO DE MANEJO INTEGRADO

PROPUESTAS DE MANEJO

TRABAJO EN PLANTACIONES

EVALUACION DEL MODELO

FORTALECIMIENTO DEL SECTOR

Trabajo multidisciplinario

ESQUEMATIZACION DEL MANEJO INTEGRADO DE PLAGAS

22

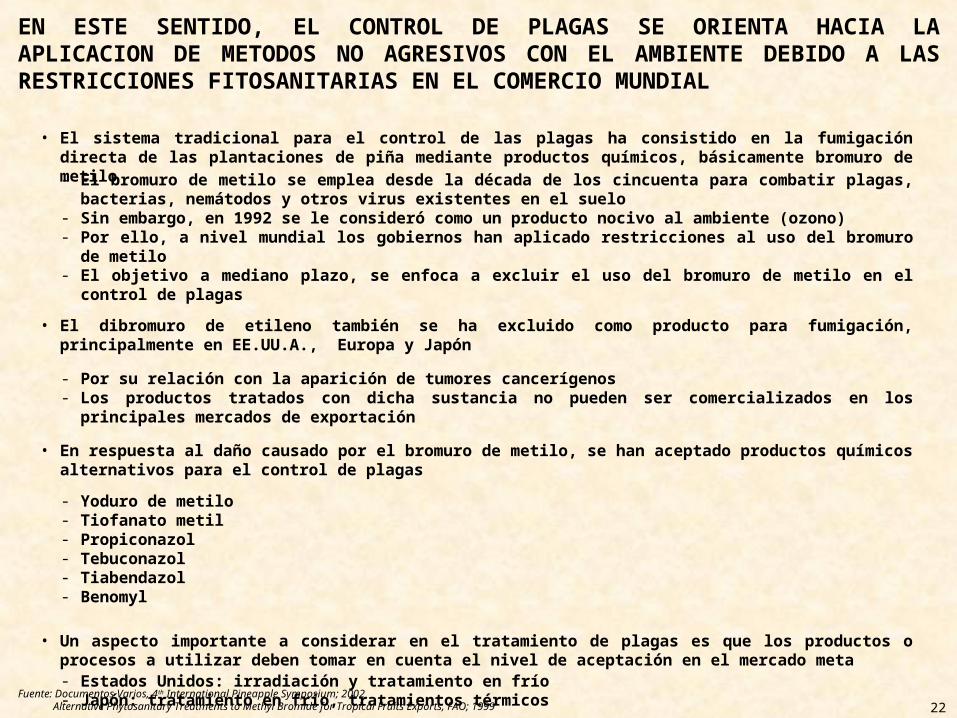

EN ESTE SENTIDO, EL CONTROL DE PLAGAS SE ORIENTA HACIA LA APLICACION DE METODOS NO AGRESIVOS CON EL AMBIENTE DEBIDO A LAS RESTRICCIONES FITOSANITARIAS EN EL COMERCIO MUNDIAL

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002 Alternative Phytosanitary Treatments to Methyl Bromide for Tropical Fruits Exports, FAO; 1999

• El sistema tradicional para el control de las plagas ha consistido en la fumigación directa de las plantaciones de piña mediante productos químicos, básicamente bromuro de metilo

• El dibromuro de etileno también se ha excluido como producto para fumigación, principalmente en EE.UU.A., Europa y Japón

• En respuesta al daño causado por el bromuro de metilo, se han aceptado productos químicos alternativos para el control de plagas

• Un aspecto importante a considerar en el tratamiento de plagas es que los productos o procesos a utilizar deben tomar en cuenta el nivel de aceptación en el mercado meta

- El bromuro de metilo se emplea desde la década de los cincuenta para combatir plagas, bacterias, nemátodos y otros virus existentes en el suelo

- Sin embargo, en 1992 se le consideró como un producto nocivo al ambiente (ozono)- Por ello, a nivel mundial los gobiernos han aplicado restricciones al uso del bromuro de metilo- El objetivo a mediano plazo, se enfoca a excluir el uso del bromuro de metilo en el control de plagas

- Por su relación con la aparición de tumores cancerígenos- Los productos tratados con dicha sustancia no pueden ser comercializados en los principales mercados de

exportación

- Yoduro de metilo- Tiofanato metil- Propiconazol- Tebuconazol- Tiabendazol- Benomyl

- Estados Unidos: irradiación y tratamiento en frío- Japón: tratamiento en frío, tratamientos térmicos

23

EN ESTE SENTIDO, EL CONTROL DE PLAGAS . . . (CONTINUACION)

• Cabe señalar, que los productos alternativos aún representan niveles elevados de inversión y costo por lo cual se utilizan en forma marginal

• Consecuentemente, se han desarrollado nuevas alternativas para el control integrado de plagas, en donde dichas alternativas evitan la utilización de productos químicos durante el cultivo

• Algunos de los tratamientos alternativos al uso de productos químicos se encuentran en periodo de prueba y evaluación por lo que su utilización aun no se realiza en forma comercial

• Asimismo, los centros de investigación se encuentran identificando nuevos métodos para el control de plagas

• Pese al avance en materia de investigación de productos y métodos para el control de plagas en las plantaciones de piña, aún existe un rezago en su aplicación comercial

- Inmersión- Tratamientos térmicos- Irradiación- Tratamiento en frío- Además, se ha empleado benzoato de sodio y ácido acético, debido a que se consideran como compuestos

seguros- Rotación de cultivos

- Evaluación de extractos alelopáticos de especies vegetales- Inoculación de plagas en experimentos de laboratorio- Empleo de métodos de interferencia biológica- Selección de materiales de cultivo resistentes (mejoramiento genético)

- La falta de recursos económicos por parte de los productores, especialmente los de menor tamaño, es un factor fundamental que ha limitado la implantación de controles integrados y novedosos

- Asimismo, aún se manifiesta una desarticulación entre algunos centros de investigación y los productores de piña en el mundo

- La aplicación de las mejoras en control de plagas se genera en mayor medida en los países que cuentan con subsidios gubernamentales a la actividad piñera

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002 Alternative Phytosanitary Treatments to Methyl Bromide for Tropical Fruits Exports, FAO; 1999

24

FINALMENTE, LA APLICACION DE COMPUESTOS QUIMICOS Y EL CONTROL DE LA TEMPERATURA SON LOS MECANISMOS MAS UTILIZADOS PARA REDUCIR LOS DAÑOS GENERADOS AL FRUTO DURANTE EL MANEJO POSTCOSECHA

• La aplicación de compuestos químicos requiere una evaluación integral de los cambios manifestados en el fruto con el propósito de no alterar el nivel de aceptación por parte de los consumidores

• A nivel mundial, se han desarrollado diversas técnicas para mantener la calidad de la piña después de su cosecha, las más relevantes son:

• La aplicación de las medidas de manejo postcosecha han permitido conservar la calidad de la fruta

• Adicionalmente, se han realizado estudios con el propósito de determinar la resistencia del fruto a su manipulación mecánica y a su conservación una vez procesada

- La evaluación integral permite mantener sin alteración el nivel de aceptación de la piña por parte del consumidor

- Los principales atributos a considerar son; color, sabor, contenido de azúcar, firmeza de la pulpa

- Inmersión en sustancias antioxidantes (ácido ascórbico, 4-hexilresorcinol)- Aspersión con cloruro de calcio para incrementar su concentración en el fruto- Prueba con condiciones fluctuantes de temperatura- Tratamiento a base de hidrácida málica más cera polietileno-parafina- Tratamientos pre-cosecha para mejorar la resistencia al manejo- Aplicación de productos químicos (1-MCP, Ethephon)

- Inhibición del oscurecimiento y pudrición microbiana- Prolongación de la vida de anaquel- Disminución del daño por frío a niveles comercialmente aceptables- Disminución en el contenido de ácido málico tanto en las hojas de la corona como en el fruto- Mayor firmeza de la pulpa- Reducción en la pérdida de humedad- Aumentar la firmeza del color amarillo de la piña, preferentemente deseado por el consumidor

- Bajo distintos estados de madurez- De acuerdo con las características particulares de cada fruto evaluado- Principalmente para la piña fresca y para la enlatada

Fuente: Documentos Varios, 4th International Pineapple Symposium; 2002

25

POR OTRA PARTE, EN LOS ULTIMOS DOCE AÑOS LA SUPERFICIE MUNDIAL CULTIVADA CON PIÑA SE HA UBICADO EN PROMEDIO EN LAS 678 HECTAREAS EN PROMEDIO, SIENDO EN ASIA Y AFRICA DONDE SE CONCENTRA MAS DEL 80%

Fuente: Base de Datos Estadísticos, FAO; 2002

SUPERFICIE MUNDIAL CULTIVADACON PIÑA

623.6

625.3

630.7

663.2

674.3

692.0

658.9

679.1

693.1

717.1

743.6

734.6

100.0 200.0 300.0 400.0 500.0 600.0 700.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Superficie promedio678.0 miles de hectáreas

Miles de hectáreas

SUPERFICIE CULTIVADA POR REGION

1990

Asia53.9%Africa

28.7%

Sudamérica9.3%

Otros8.1%

Total: 734.6 mil hectáreas

2001

82.6%

Asia48.7%

Africa28.6%

Sudamérica15.0%

Otros7.7%

Total: 623.6 mil hectáreas

77.3%

26

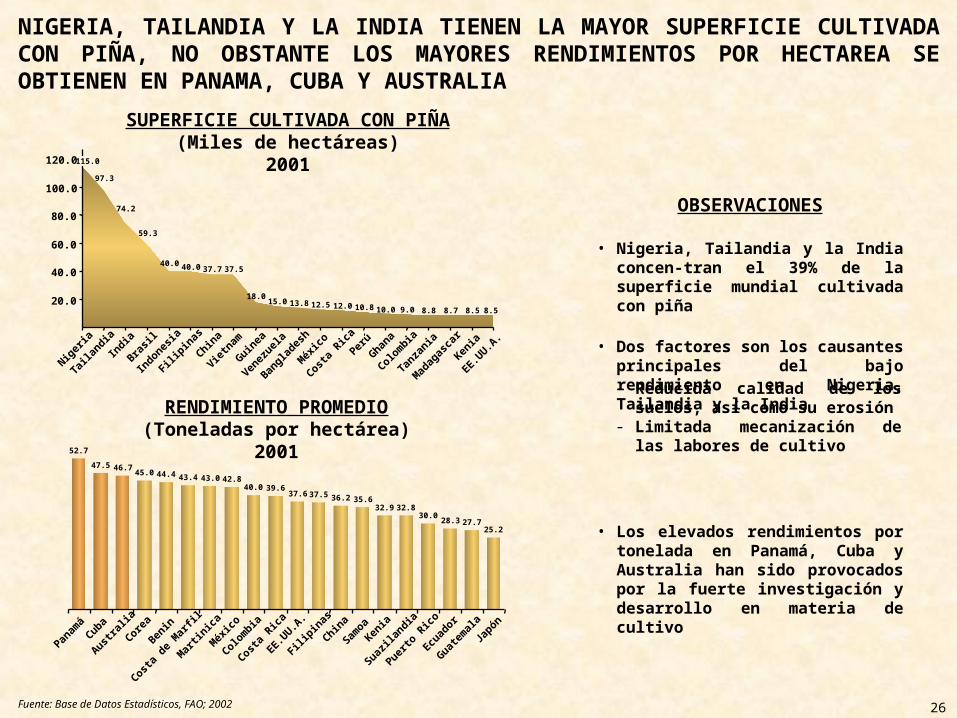

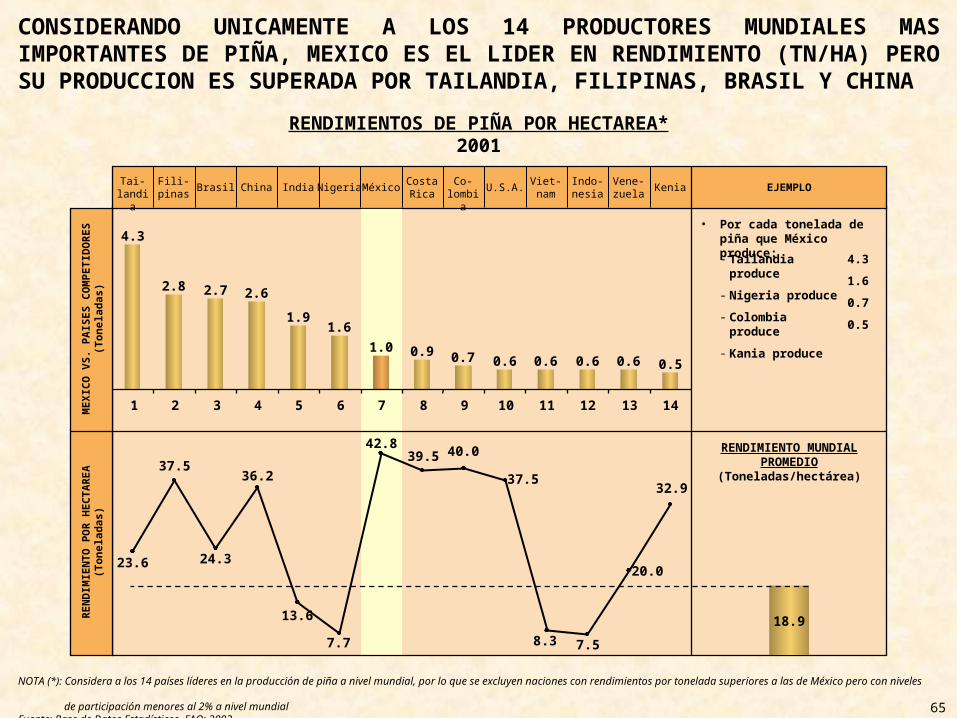

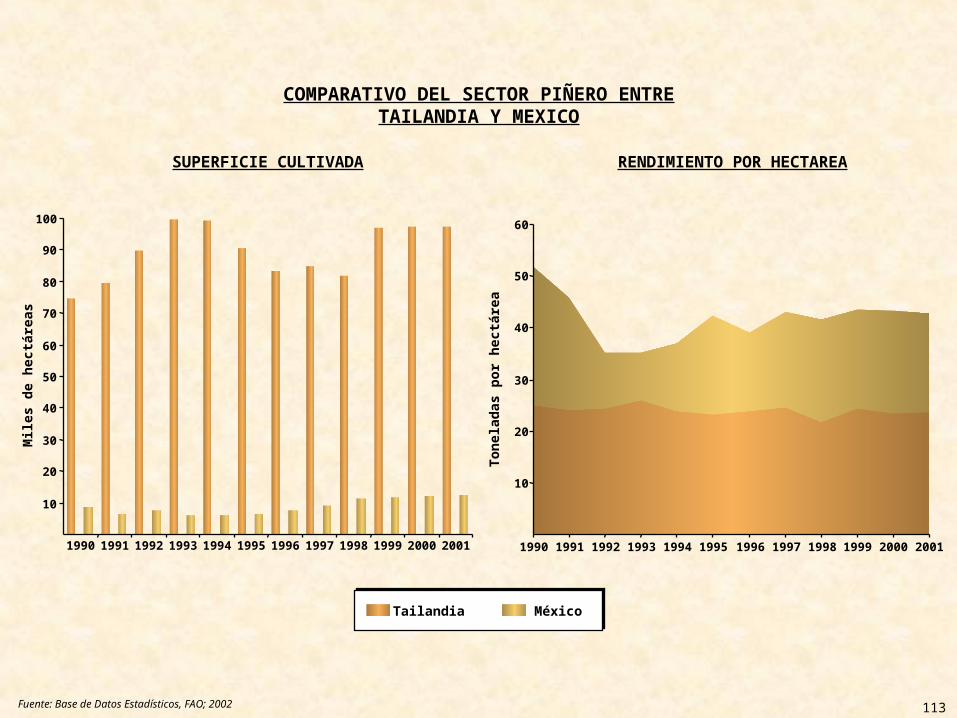

NIGERIA, TAILANDIA Y LA INDIA TIENEN LA MAYOR SUPERFICIE CULTIVADA CON PIÑA, NO OBSTANTE LOS MAYORES RENDIMIENTOS POR HECTAREA SE OBTIENEN EN PANAMA, CUBA Y AUSTRALIA

Fuente: Base de Datos Estadísticos, FAO; 2002

SUPERFICIE CULTIVADA CON PIÑA(Miles de hectáreas)

2001115.0

97.3

74.2

59.3

40.0 40.0 37.7 37.540.0

60.0

80.0

100.0

120.0

18.0 15.0 13.8 12.5 12.0 10.8 10.0 9.0 8.8 8.7 8.5 8.520.0

Nigeria

Tailan

diaIndia

Brasil

Indones

ia

Filipinas

China

Vietnam

Guinea

Venez

uela

Ban

glades

h

México

Costa

Rica Perú

Ghan

a

Colombia

Tanza

nia

Mad

agas

carKen

ia

EE.UU.A.

52.7

47.5 46.7 45.0 44.4 43.4 43.0 42.840.0 39.6

37.6 37.5 36.2 35.632.9 32.8

30.0 28.3 27.725.2

Panam

áCuba

Australi

a

Corea

Benin

Costa de M

arfil

Martinica

México

Colombia

Costa R

ica

EE.UU.A.

Filipinas

China

Samoa

Kenia

Suazila

ndia

Puerto R

ico

Ecuad

or

Guatemala

Japón

RENDIMIENTO PROMEDIO(Toneladas por hectárea)

2001

• Nigeria, Tailandia y la India concen-tran el 39% de la superficie mundial cultivada con piña

• Dos factores son los causantes principales del bajo rendimiento en Nigeria, Tailandia y la India

• Los elevados rendimientos por tonelada en Panamá, Cuba y Australia han sido provocados por la fuerte investigación y desarrollo en materia de cultivo

- Reducida calidad de los suelos, así como su erosión

- Limitada mecanización de las labores de cultivo

OBSERVACIONES

27

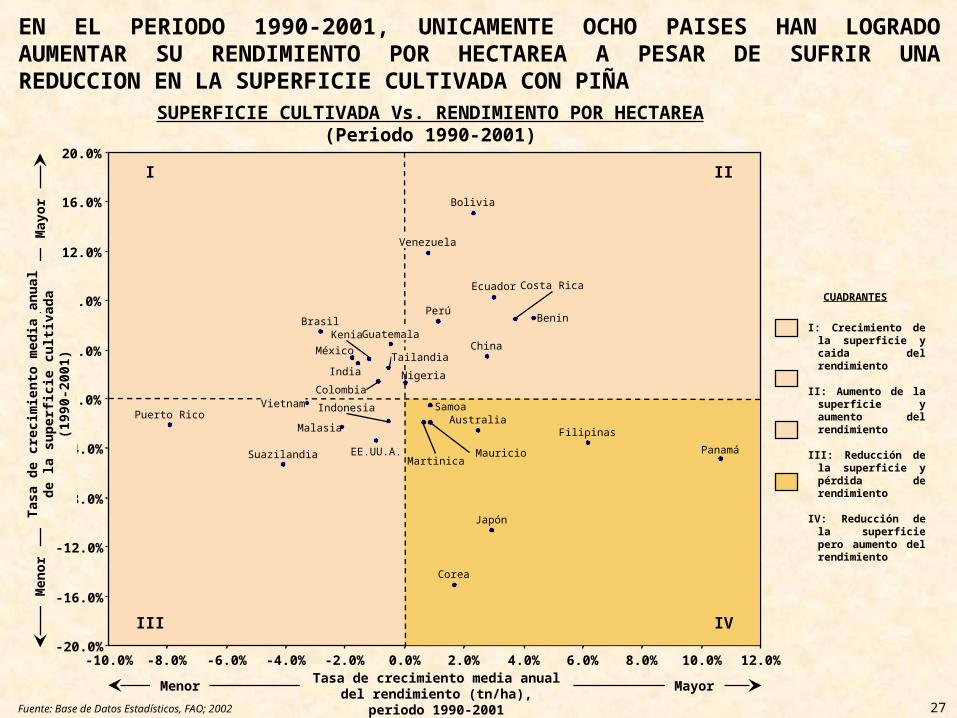

EN EL PERIODO 1990-2001, UNICAMENTE OCHO PAISES HAN LOGRADO AUMENTAR SU RENDIMIENTO POR HECTAREA A PESAR DE SUFRIR UNA REDUCCION EN LA SUPERFICIE CULTIVADA CON PIÑA

Fuente: Base de Datos Estadísticos, FAO; 2002

Tasa de crecimiento media anual del rendimiento (tn/ha), periodo 1990-2001

-20.0%

-16.0%

-12.0%

-8.0%

-4.0%

4.0%

8.0%

12.0%

16.0%

20.0%

-10.0% -8.0% -6.0% -4.0% -2.0% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0%

0.0%

Bolivia

Ecuador Costa Rica

BeninPerú

China

Nigeria

Suazilandia

Puerto RicoMalasia

EE.UU.A.

Indonesia

Brasil

México

India

Kenia

Colombia

Menor Mayor

Men

orTa

sa d

e cr

ecim

ient

o m

edia

anu

al

de la

sup

erfic

ie c

ultiv

ada

(199

0-20

01)

May

or

SUPERFICIE CULTIVADA Vs. RENDIMIENTO POR HECTAREA(Periodo 1990-2001)

SamoaAustralia

Filipinas

Mauricio Martinica

Japón

Corea

Panamá

I II

III IV

CUADRANTES

I: Crecimiento de la superficie y caida del rendimiento

II: Aumento de la superficie y aumento del rendimiento

III: Reducción de la superficie y pérdida de rendimiento

IV: Reducción de la superficie pero aumento del rendimiento

Guatemala

Tailandia

Venezuela

Vietnam

28

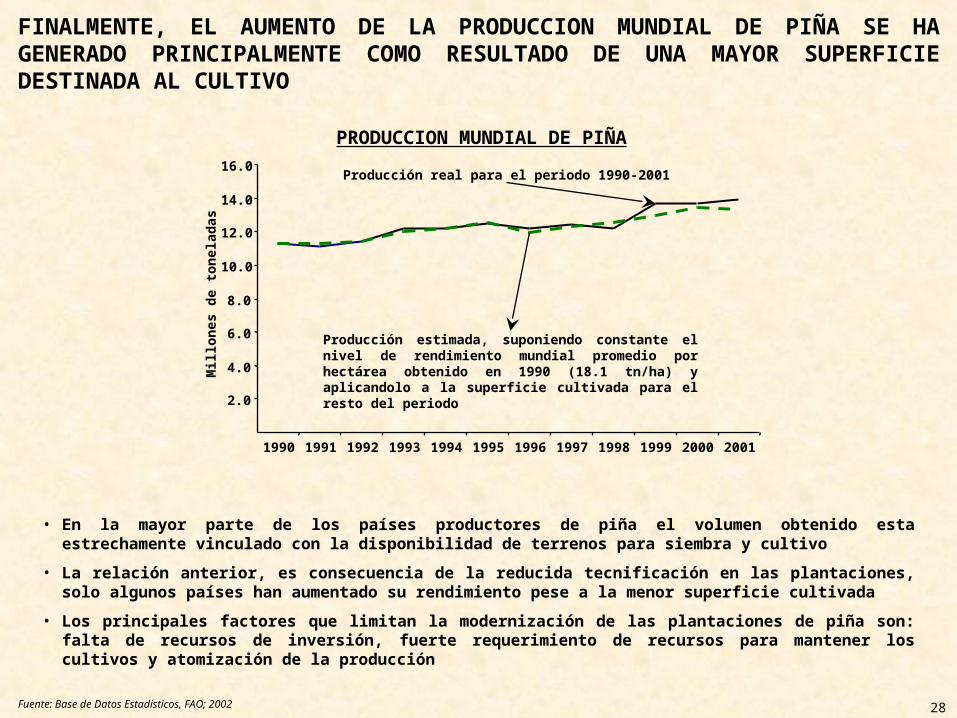

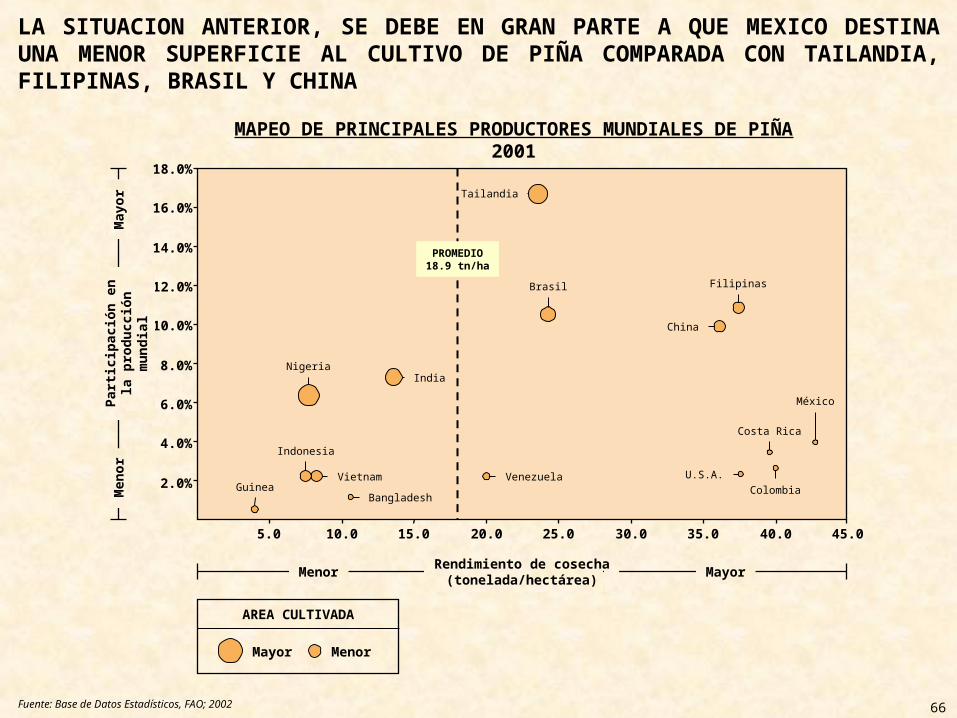

FINALMENTE, EL AUMENTO DE LA PRODUCCION MUNDIAL DE PIÑA SE HA GENERADO PRINCIPALMENTE COMO RESULTADO DE UNA MAYOR SUPERFICIE DESTINADA AL CULTIVO

• En la mayor parte de los países productores de piña el volumen obtenido esta estrechamente vinculado con la disponibilidad de terrenos para siembra y cultivo

• La relación anterior, es consecuencia de la reducida tecnificación en las plantaciones, solo algunos países han aumentado su rendimiento pese a la menor superficie cultivada

• Los principales factores que limitan la modernización de las plantaciones de piña son: falta de recursos de inversión, fuerte requerimiento de recursos para mantener los cultivos y atomización de la producción

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Producción estimada, suponiendo constante el nivel de rendimiento mundial promedio por hectárea obtenido en 1990 (18.1 tn/ha) y aplicandolo a la superficie cultivada para el resto del periodo

Producción real para el periodo 1990-2001

PRODUCCION MUNDIAL DE PIÑA

Mill

ones

de

tone

lada

s

Fuente: Base de Datos Estadísticos, FAO; 2002

29

COMERCIALIZACION

30

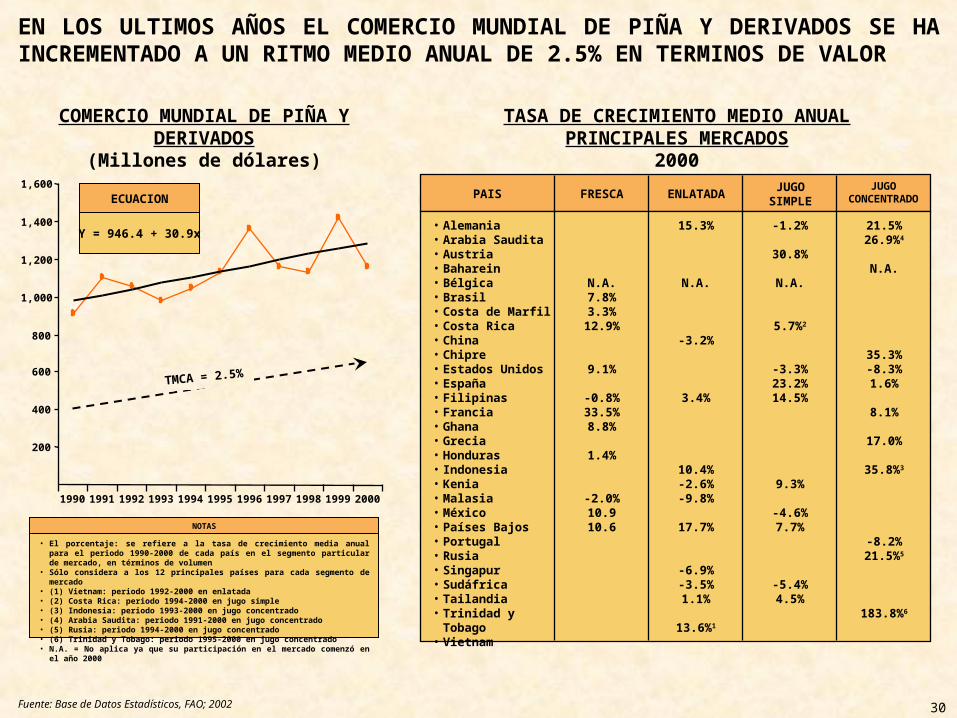

EN LOS ULTIMOS AÑOS EL COMERCIO MUNDIAL DE PIÑA Y DERIVADOS SE HA INCREMENTADO A UN RITMO MEDIO ANUAL DE 2.5% EN TERMINOS DE VALOR

Fuente: Base de Datos Estadísticos, FAO; 2002

TASA DE CRECIMIENTO MEDIO ANUALPRINCIPALES MERCADOS

2000PAIS FRESCA ENLATADA JUGO

SIMPLEJUGO

CONCENTRADO

• Alemania• Arabia Saudita• Austria• Baharein• Bélgica• Brasil• Costa de Marfil• Costa Rica• China• Chipre• Estados Unidos• España• Filipinas• Francia• Ghana• Grecia• Honduras• Indonesia• Kenia• Malasia• México• Países Bajos• Portugal• Rusia• Singapur• Sudáfrica• Tailandia• Trinidad y Tobago• Vietnam

N.A.7.8%3.3%12.9%

9.1%

-0.8%33.5%8.8%

1.4%

-2.0%10.910.6

15.3%

N.A.

-3.2%

3.4%

10.4%-2.6%-9.8%

17.7%

-6.9%-3.5%1.1%

13.6%1

-1.2%

30.8%

N.A.

5.7%2

-3.3%23.2%14.5%

9.3%

-4.6%7.7%

-5.4%4.5%

21.5%26.9%4

N.A.

35.3%-8.3%1.6%

8.1%

17.0%

35.8%3

-8.2%21.5%5

183.8%6

COMERCIO MUNDIAL DE PIÑA Y DERIVADOS

(Millones de dólares)

200

400

600

800

1,000

1,200

1,400

1,600

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

TMCA = 2.5%

ECUACION

Y = 946.4 + 30.9x

• El porcentaje: se refiere a la tasa de crecimiento media anual para el periodo 1990-2000 de cada país en el segmento particular de mercado, en términos de volumen

• Sólo considera a los 12 principales países para cada segmento de mercado• (1) Vietnam: periodo 1992-2000 en enlatada• (2) Costa Rica: periodo 1994-2000 en jugo simple• (3) Indonesia: periodo 1993-2000 en jugo concentrado• (4) Arabia Saudita: periodo 1991-2000 en jugo concentrado• (5) Rusia: periodo 1994-2000 en jugo concentrado• (6) Trinidad y Tobago: periodo 1995-2000 en jugo concentrado• N.A. = No aplica ya que su participación en el mercado comenzó en el año 2000

NOTAS

31

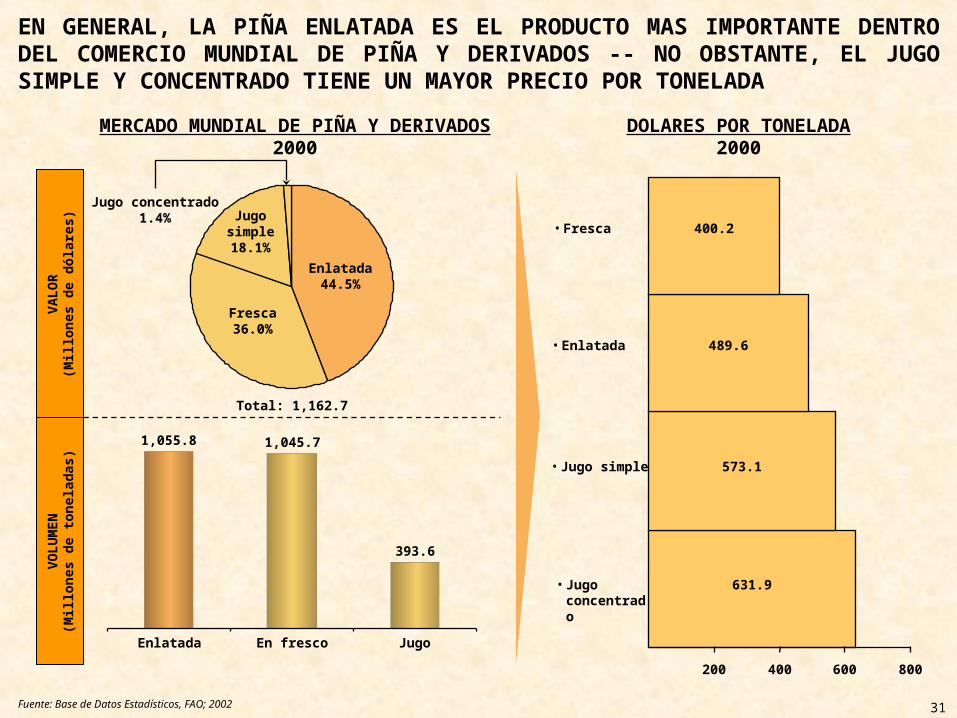

EN GENERAL, LA PIÑA ENLATADA ES EL PRODUCTO MAS IMPORTANTE DENTRO DEL COMERCIO MUNDIAL DE PIÑA Y DERIVADOS -- NO OBSTANTE, EL JUGO SIMPLE Y CONCENTRADO TIENE UN MAYOR PRECIO POR TONELADA

Fuente: Base de Datos Estadísticos, FAO; 2002

MERCADO MUNDIAL DE PIÑA Y DERIVADOS2000

Enlatada44.5%

Fresca36.0%

Jugo simple18.1%

Jugo concentrado1.4%

Total: 1,162.7

VALO

R(M

illon

es d

e dó

lare

s)VO

LUM

EN(M

illon

es d

e to

nela

das)

1,055.8 1,045.7

393.6

Enlatada En fresco Jugo

DOLARES POR TONELADA2000

631.9

573.1

489.6

400.2

200 400 600 800

• Jugo concentrado

• Jugo simple

• Enlatada

• Fresca

32

EN LOS ULTIMOS CUATRO AÑOS, EL COMERCIO INTERNACIONAL DE PIÑA ENLATADA HA EVOLUCIONADO ERRATICAMENTE PERO SE MANTIENE DENTRO DE LAS 0.9 Y 1.1 MILLONES DE TONELADAS

Fuente: Base de Datos Estadísticos, FAO; 2002

EVOLUCION DEL COMERCIO MUNDIAL DE PIÑA ENLATADA

200

400

600

800

1,000

1,200

1,400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Miles de toneladas

Miles de dólares

• El consumo de piña enlatada se eleva sustancialmente al final de cada año en los principales mercados debido a la presencia de la época navideña

• Actualmente, la piña enlatada enfrenta una fuerte competencia con los jugos y otras frutas tropicales

- Aumento en la elaboración de ensaladas- Mayor demanda por parte de los estable-

cimientos de comida rápida

- La posibilidad de obtener jugos a partir de materia prima con distinta calidad ha elevado su producción

- Asimismo, se ha incrementado el procesamiento de otros frutos tropicales

OBSERVACIONES

33

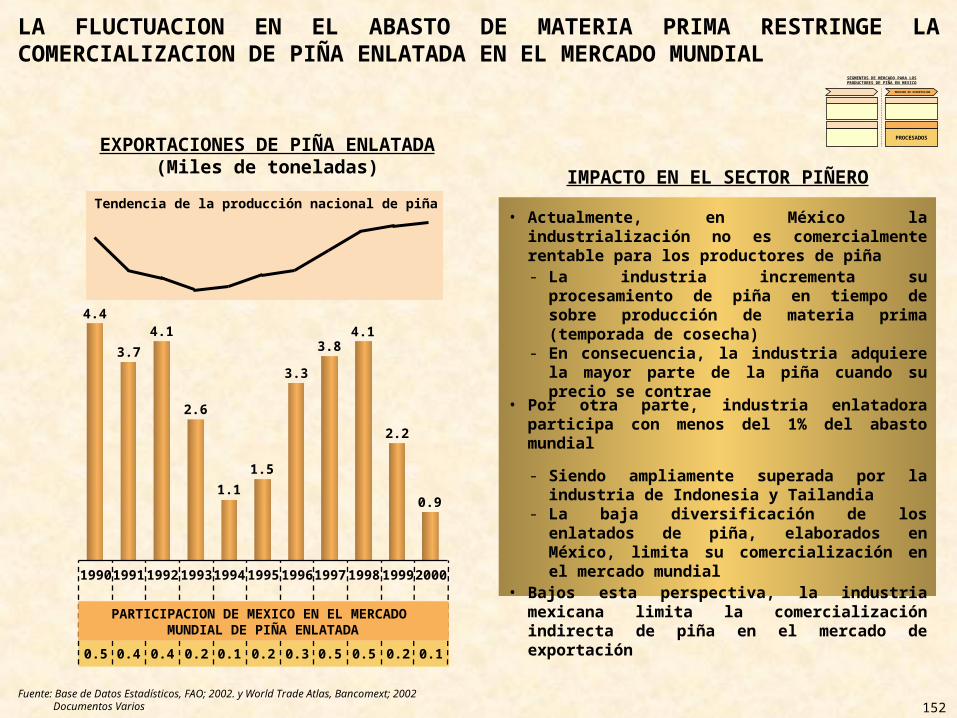

LA INCERTIDUMBRE EN EL ABASTO Y LA CALIDAD DE LA MATERIA PRIMA SON LOS FACTORES MAS IMPORTANTES QUE DEFINEN EL COMPORTAMIENTO INESTABLE DE LA PRODUCCION DE PIÑA ENLATADA

• En general, la oferta mundial de materia prima (piña fresca) para procesar se genera en forma discontinua

• La alta variabilidad en la disponibilidad de materia prima afecta de diversas formas a la industria procesadora

• Adicionalmente, la industria enfrenta limitaciones de calidad en el abasto de la materia prima

• La falta de planeación de los cultivos y la carencia de recursos para programar la floración de las cosechas (mediante la carburación) contribuyen a la variabilidad en la oferta de materia prima

- La disponibilidad de la piña se concentra principalmente en los periodos de cosecha- Existen periodos marcados de sobre oferta pero también de escasez

- Fuerte movimiento en precios de la materia prima, tanto a la alza como a la baja- Periodos prolongados de desabasto provocando la disminución de la capacidad utilizada e incluso la

suspensión temporal de actividades- Pérdida de confianza por parte de los clientes en el mercado local y de exportación

- La inducción floral de los cultivos acelera el periodo de cosecha pero, en ocasiones, disminuye la calidad de la fruta

- El oscurecimiento de la fruta es uno de los principales problemas de calidad de la piña destinada a la industria procesadora

- En general, el cultivo mundial de piña se realiza con base a la experiencia de los productores- El sector tecnificado representa un bajo porcentaje respecto al total de las unidades de producción de piña

en el mundo- Aunque se han desarrollado mecanismos y productos capaces de apoyar la planeación de los cultivos, la

falta de recursos financieros limita su aplicación- Aún en los grandes países productores se registra una fuerte ausencia de planeación estratégica de los

cultivos de piña

… Tamaño de fruto por debajo de los requerimientos… Inmadurez de la piña

34

LA SITUACION ANTERIOR, HA IMPULSADO UNA SERIE DE MODIFICACIONES TANTO EN LA INDUSTRIA COMO EN EL MERCADO DE PROCESADOS

• El cambio de productos elaborados es una práctica utilizada por la industria para solucionar temporalmente la carencia de materia prima (piña)

• Destaca que a nivel mundial, se han registrado casos de reconversión de las líneas de producción como una alternativa a la falta de abasto de piña

• Desarrollo de nuevos proveedores de materia prima, así como de productos procesados

• Fortalecimiento del vínculo entre los centros de investigación y desarrollo y la industria procesadora de piña

- Modificando las líneas de producción para producir cocktail de frutas en lugar de piña enlatada- Mediante esta política reducen su demanda de piña y estabilizan el precio de compra- El cambio de la producción se empleo inicialmente como una alternativa para afrontar la escasez de piña

fresca; sin embargo, gradualmente se ha convertido en una actividad importante

- Optando por el procesamiento de otros productos tropicales como el mango y frutas exóticas- Incluso, modificando las líneas para producir jugo concentrado de piña debido a su mayor precio y a las

menores restricciones en el uso de materia prima de menor calidad y tamaño

- La búsqueda de fuentes de abasto fuera de territorio nacional se ha convertido en una necesidad para la industria procesadora mundial

- De igual manera, los importadores de productos procesados han disminuido su lealtad hacia el proveedor, fortaleciendo el intercambio con procesadores de otras partes del mundo

- Aplicando las pruebas de mejoramiento del producto directamente en las plantas- Canalización de recursos financieros de las empresas hacia los institutos de investigación- Orientación de los esfuerzos de investigación hacia la solución de factores técnicos del producto que limitan

su comercialización en el mercado mundial… Perecibilidad y vida de anaquel… Sabor y color del fruto enlatado… Resistencia a la temperatura de conservación… Mejoramiento de la apariencia… Desarrollo de nuevos productos para enlatado

35

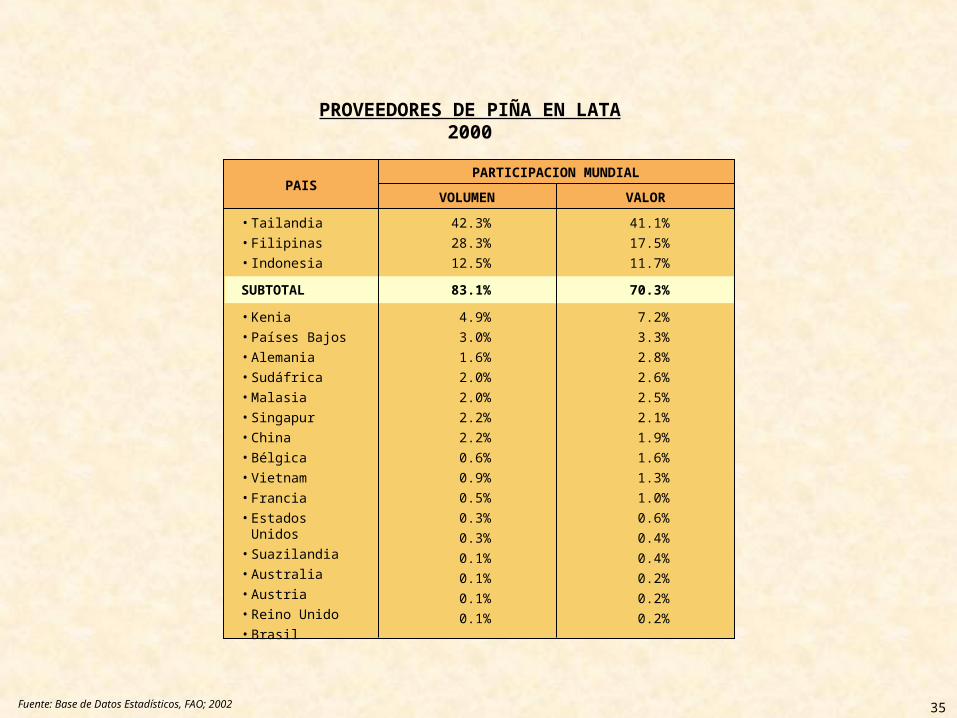

PROVEEDORES DE PIÑA EN LATA2000

PAISPARTICIPACION MUNDIAL

VOLUMEN VALOR

• Tailandia• Filipinas• Indonesia

SUBTOTAL

• Kenia• Países Bajos• Alemania• Sudáfrica• Malasia• Singapur• China• Bélgica• Vietnam• Francia• Estados Unidos• Suazilandia• Australia• Austria• Reino Unido• Brasil

42.3%28.3%12.5%

83.1%

4.9%3.0%1.6%2.0%2.0%2.2%2.2%0.6%0.9%0.5%0.3%0.3%0.1%0.1%0.1%0.1%

41.1%17.5%11.7%

70.3%

7.2%3.3%2.8%2.6%2.5%2.1%1.9%1.6%1.3%1.0%0.6%0.4%0.4%0.2%0.2%0.2%

Fuente: Base de Datos Estadísticos, FAO; 2002

36

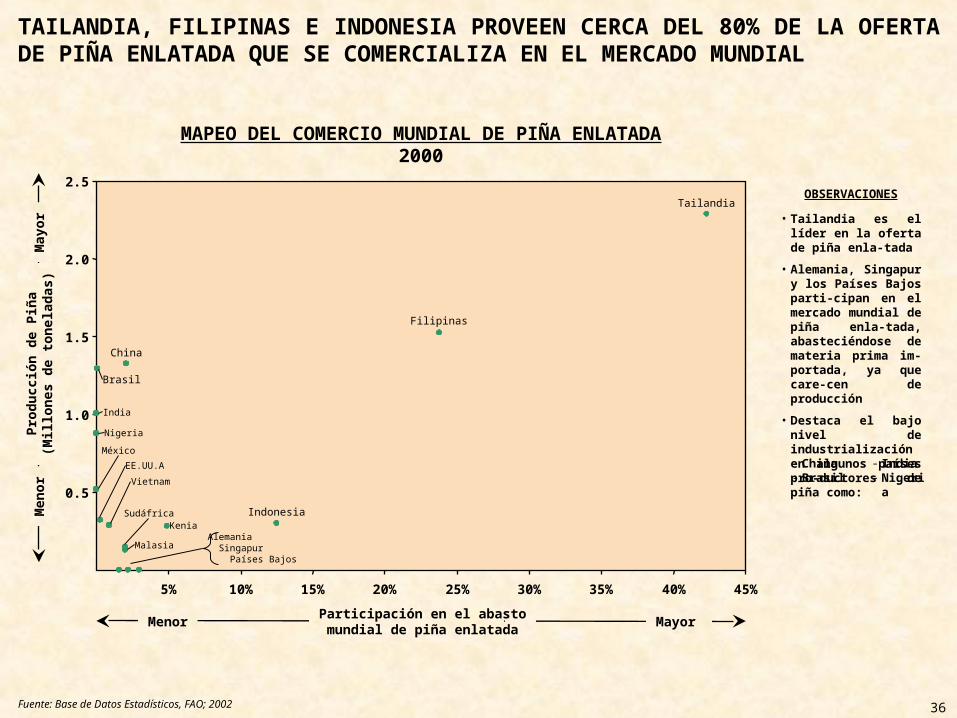

TAILANDIA, FILIPINAS E INDONESIA PROVEEN CERCA DEL 80% DE LA OFERTA DE PIÑA ENLATADA QUE SE COMERCIALIZA EN EL MERCADO MUNDIAL

Fuente: Base de Datos Estadísticos, FAO; 2002

MAPEO DEL COMERCIO MUNDIAL DE PIÑA ENLATADA2000

Men

orPr

oduc

ción

de

Piña

(Mill

ones

de

tone

lada

s)M

ayor

0.5

1.0

1.5

2.0

2.5

5% 10% 15% 20% 25% 30% 35% 40% 45%

Menor Participación en el abasto mundial de piña enlatada Mayor

Tailandia

Filipinas

China

Brasil

India

Nigeria

México

EE.UU.A

Vietnam

KeniaSudáfrica

Malasia

Indonesia

Alemania Singapur Países Bajos

• Tailandia es el líder en la oferta de piña enla-tada

• Alemania, Singapur y los Países Bajos parti-cipan en el mercado mundial de piña enla-tada, abasteciéndose de materia prima im-portada, ya que care-cen de producción

• Destaca el bajo nivel de industrialización en algunos países pro-ductores de piña como:

OBSERVACIONES

- India- Nigeria

- China- Brasil

37

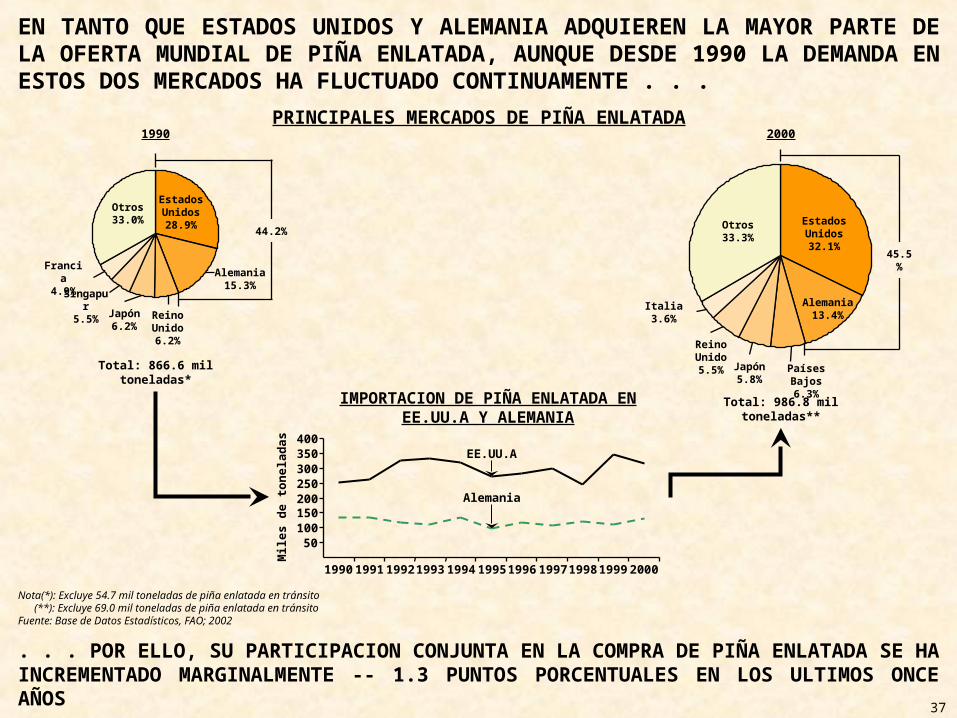

EN TANTO QUE ESTADOS UNIDOS Y ALEMANIA ADQUIEREN LA MAYOR PARTE DE LA OFERTA MUNDIAL DE PIÑA ENLATADA, AUNQUE DESDE 1990 LA DEMANDA EN ESTOS DOS MERCADOS HA FLUCTUADO CONTINUAMENTE . . .

Nota(*): Excluye 54.7 mil toneladas de piña enlatada en tránsito (**): Excluye 69.0 mil toneladas de piña enlatada en tránsitoFuente: Base de Datos Estadísticos, FAO; 2002

. . . POR ELLO, SU PARTICIPACION CONJUNTA EN LA COMPRA DE PIÑA ENLATADA SE HA INCREMENTADO MARGINALMENTE -- 1.3 PUNTOS PORCENTUALES EN LOS ULTIMOS ONCE AÑOS

PRINCIPALES MERCADOS DE PIÑA ENLATADA1990

Total: 866.6 mil toneladas*

Estados Unidos28.9%

Alemania15.3%

Reino Unido6.2%

Otros33.0%

Francia4.9%

Singapur5.5% Japón

6.2%

44.2%

2000

Total: 986.8 mil toneladas**

Estados Unidos32.1%

Otros33.3%

Alemania13.4%

Países Bajos6.3%

Italia3.6%

Reino Unido5.5%

Japón5.8%

45.5%

IMPORTACION DE PIÑA ENLATADA EN EE.UU.A Y ALEMANIA

50100150200250300350400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Mile

s de

tone

lada

s

Alemania

EE.UU.A

38

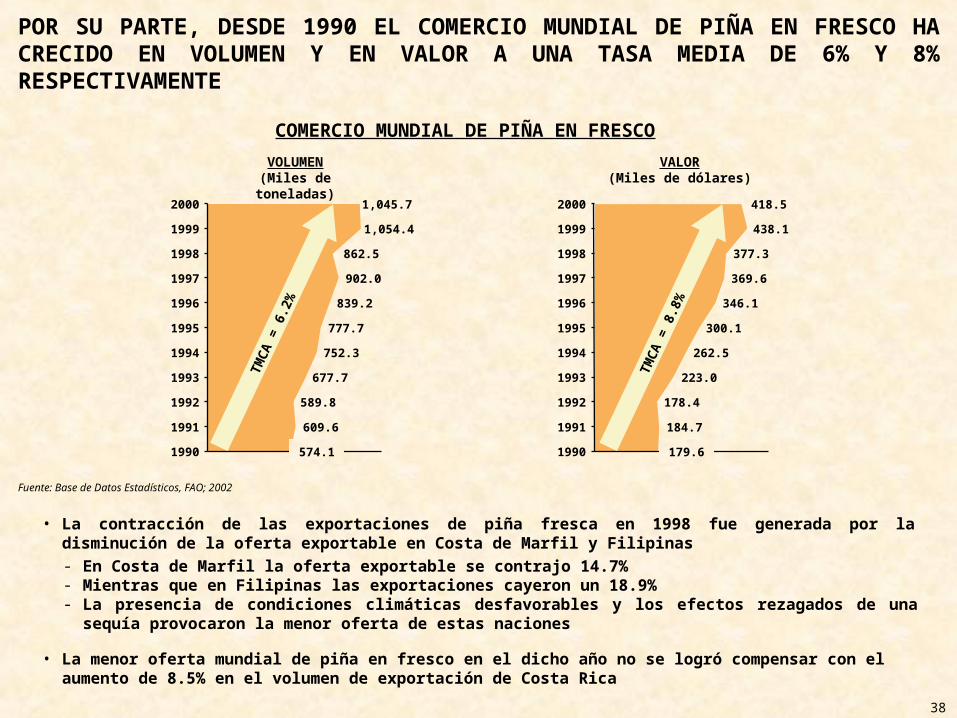

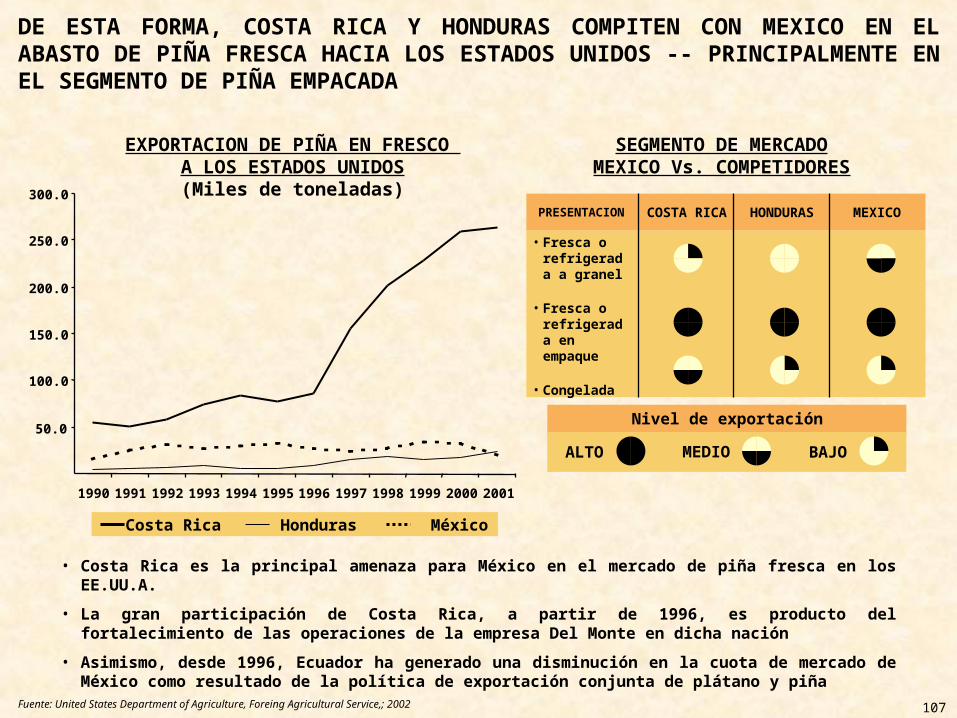

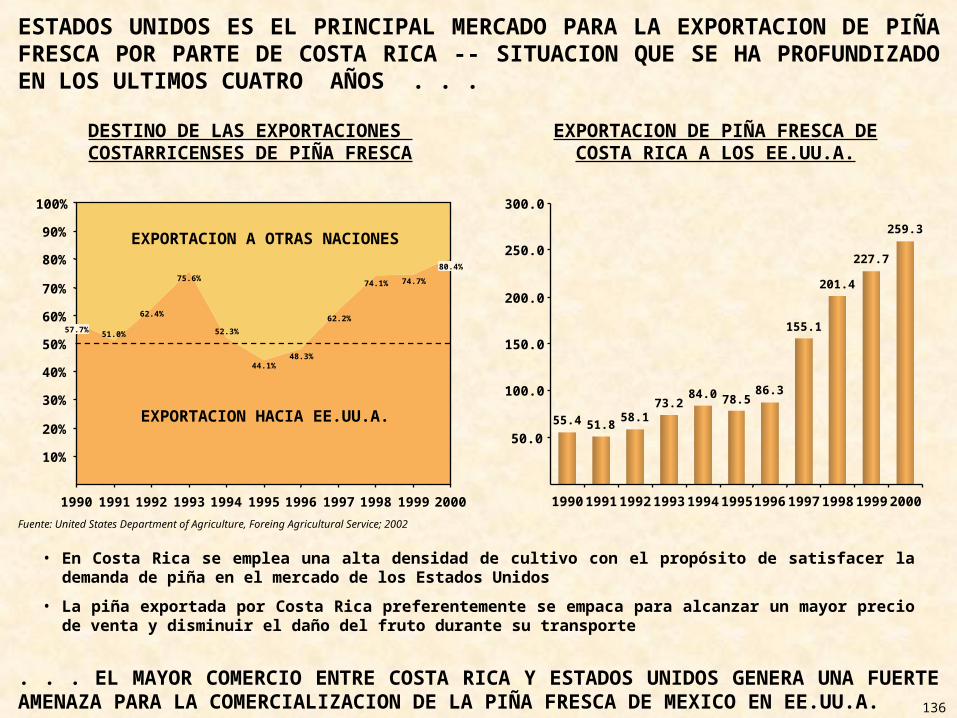

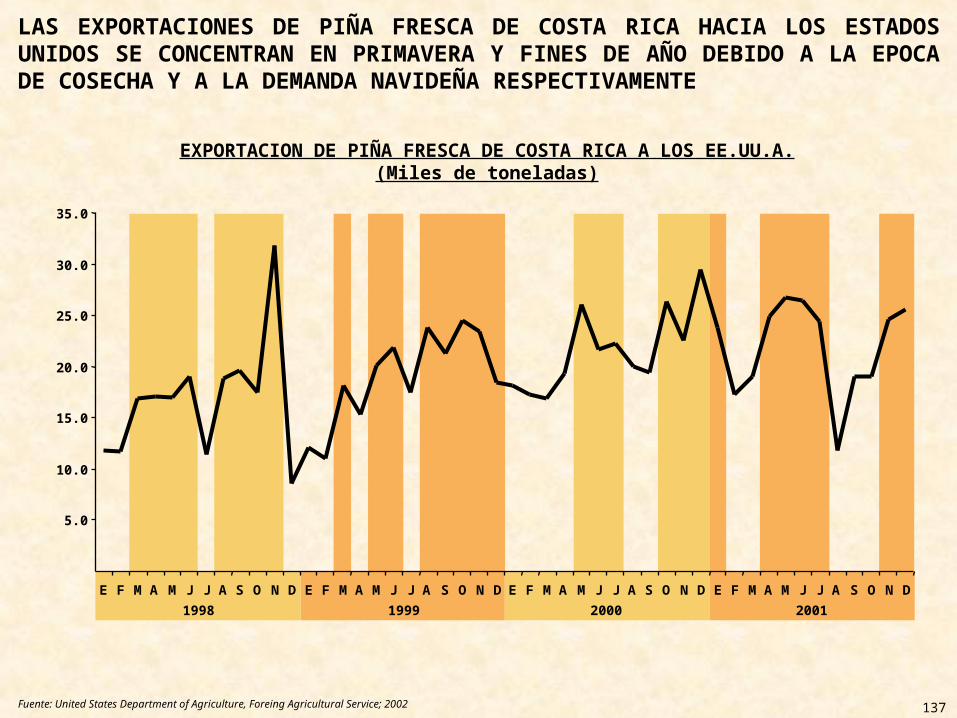

POR SU PARTE, DESDE 1990 EL COMERCIO MUNDIAL DE PIÑA EN FRESCO HA CRECIDO EN VOLUMEN Y EN VALOR A UNA TASA MEDIA DE 6% Y 8% RESPECTIVAMENTE

Fuente: Base de Datos Estadísticos, FAO; 2002

• La contracción de las exportaciones de piña fresca en 1998 fue generada por la disminución de la oferta exportable en Costa de Marfil y Filipinas

• La menor oferta mundial de piña en fresco en el dicho año no se logró compensar con el aumento de 8.5% en el volumen de exportación de Costa Rica

- En Costa de Marfil la oferta exportable se contrajo 14.7%- Mientras que en Filipinas las exportaciones cayeron un 18.9%- La presencia de condiciones climáticas desfavorables y los efectos rezagados de una sequía provocaron la

menor oferta de estas naciones

COMERCIO MUNDIAL DE PIÑA EN FRESCO

2000

1999

1998

1997

1996

1995

1994

1993

1992

1991

TMCA

= 6

.2%

VOLUMEN(Miles de toneladas)

1990

2000

1999

1998

1997

1996

1995

1994

1993

1992

1991

1990

VALOR(Miles de dólares)

TMCA

= 8

.8%

1,045.7

1,054.4

862.5

902.0

839.2

777.7

752.3

677.7

589.8

609.6

574.1

418.5

438.1

377.3

369.6

346.1

300.1

262.5

223.0

178.4

184.7

179.6

39

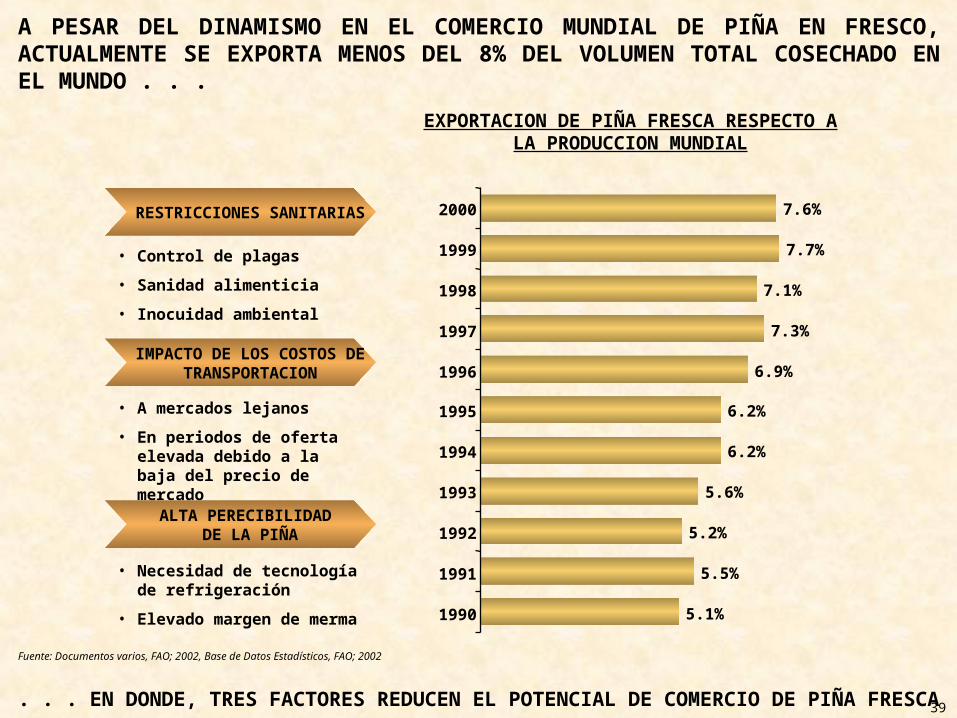

A PESAR DEL DINAMISMO EN EL COMERCIO MUNDIAL DE PIÑA EN FRESCO, ACTUALMENTE SE EXPORTA MENOS DEL 8% DEL VOLUMEN TOTAL COSECHADO EN EL MUNDO . . .

. . . EN DONDE, TRES FACTORES REDUCEN EL POTENCIAL DE COMERCIO DE PIÑA FRESCA

Fuente: Documentos varios, FAO; 2002, Base de Datos Estadísticos, FAO; 2002

RESTRICCIONES SANITARIAS

• Control de plagas

• Sanidad alimenticia

• Inocuidad ambiental

IMPACTO DE LOS COSTOS DE TRANSPORTACION

• A mercados lejanos

• En periodos de oferta elevada debido a la baja del precio de mercado

ALTA PERECIBILIDAD DE LA PIÑA

• Necesidad de tecnología de refrigeración

• Elevado margen de merma

EXPORTACION DE PIÑA FRESCA RESPECTO A LA PRODUCCION MUNDIAL

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

5.1%

5.5%

5.2%

5.6%

6.2%

6.2%

6.9%

7.3%

7.1%

7.7%

7.6%

40

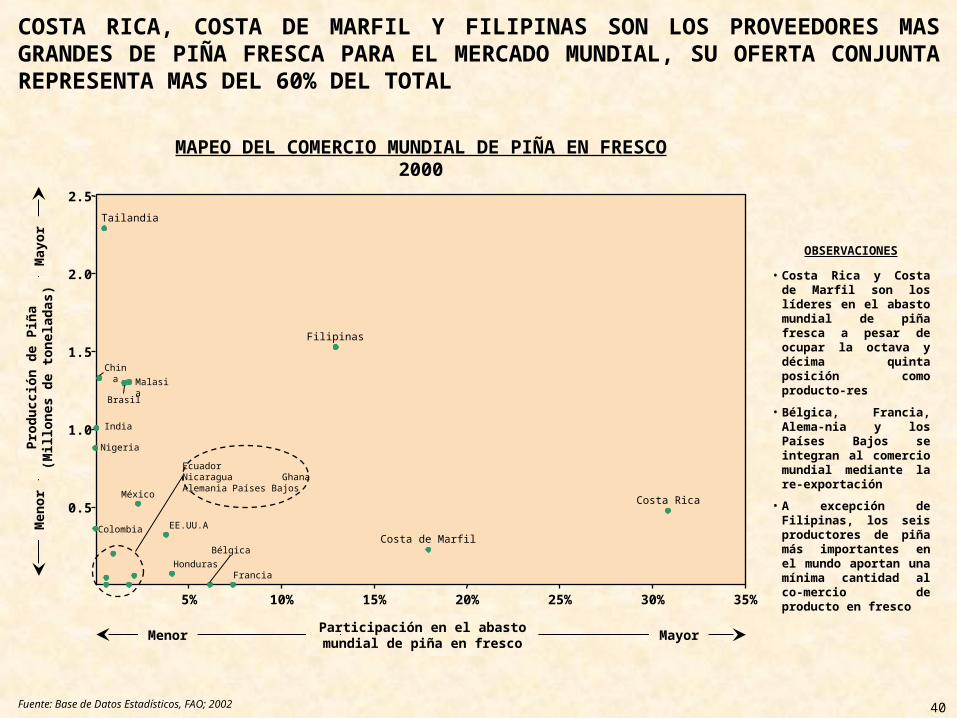

COSTA RICA, COSTA DE MARFIL Y FILIPINAS SON LOS PROVEEDORES MAS GRANDES DE PIÑA FRESCA PARA EL MERCADO MUNDIAL, SU OFERTA CONJUNTA REPRESENTA MAS DEL 60% DEL TOTAL

Fuente: Base de Datos Estadísticos, FAO; 2002

• Costa Rica y Costa de Marfil son los líderes en el abasto mundial de piña fresca a pesar de ocupar la octava y décima quinta posición como producto-res

• Bélgica, Francia, Alema-nia y los Países Bajos se integran al comercio mundial mediante la re-exportación

• A excepción de Filipinas, los seis productores de piña más importantes en el mundo aportan una mínima cantidad al co-mercio de producto en fresco

OBSERVACIONES

MAPEO DEL COMERCIO MUNDIAL DE PIÑA EN FRESCO2000

Men

orPr

oduc

ción

de

Piña

(Mill

ones

de

tone

lada

s)M

ayor

Menor Participación en el abasto mundial de piña en fresco Mayor

0.5

1.0

1.5

2.0

2.5

5% 10% 15% 20% 25% 30% 35%

Tailandia

Filipinas

Costa Rica

Costa de Marfil

México

Francia

BélgicaHonduras

EE.UU.A

ChinaMalasia

Nigeria

India

Brasil

Colombia

EcuadorNicaragua GhanaAlemania Países Bajos

41

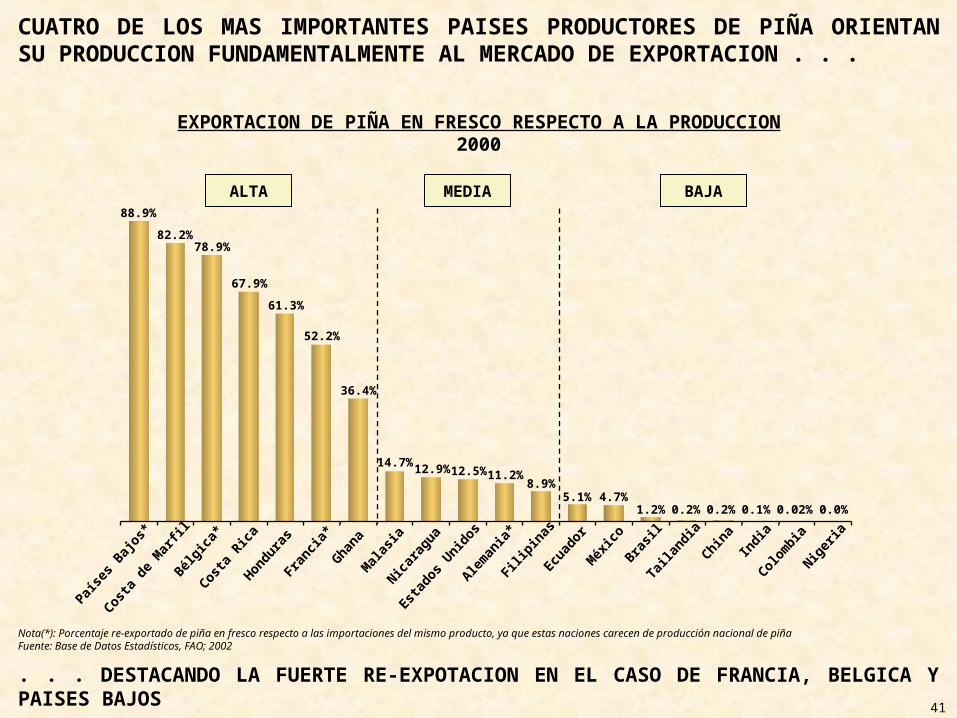

CUATRO DE LOS MAS IMPORTANTES PAISES PRODUCTORES DE PIÑA ORIENTAN SU PRODUCCION FUNDAMENTALMENTE AL MERCADO DE EXPORTACION . . .

. . . DESTACANDO LA FUERTE RE-EXPOTACION EN EL CASO DE FRANCIA, BELGICA Y PAISES BAJOS

Nota(*): Porcentaje re-exportado de piña en fresco respecto a las importaciones del mismo producto, ya que estas naciones carecen de producción nacional de piñaFuente: Base de Datos Estadísticos, FAO; 2002

EXPORTACION DE PIÑA EN FRESCO RESPECTO A LA PRODUCCION2000

Países

Bajo

s*

Costa de M

arfil

Bélgica

*Costa

Rica

Honduras

Fran

cia*

Ghana

Malasia

Nicarag

ua

Estados

Unidos

Aleman

ia*Fil

ipinas

Ecuad

orMéx

icoBras

ilTa

ilandia

China

IndiaColo

mbiaNigeri

a

88.9%

82.2%78.9%

67.9%

61.3%

52.2%

36.4%

14.7% 12.9% 12.5% 11.2%8.9%

5.1% 4.7%1.2% 0.2% 0.2% 0.1% 0.02% 0.0%

ALTA MEDIA BAJA

42

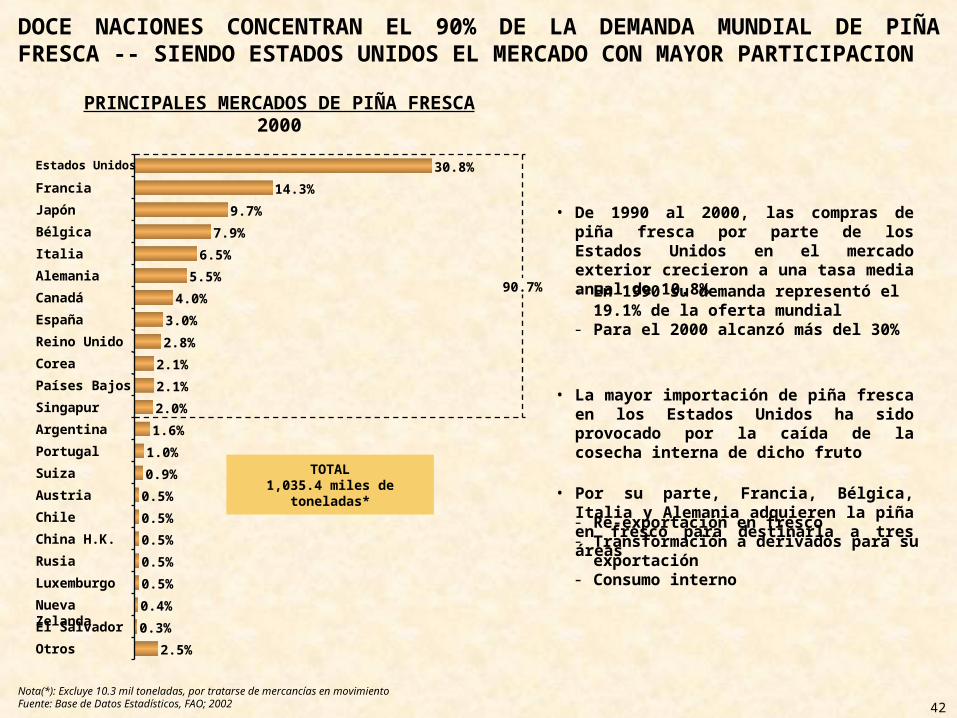

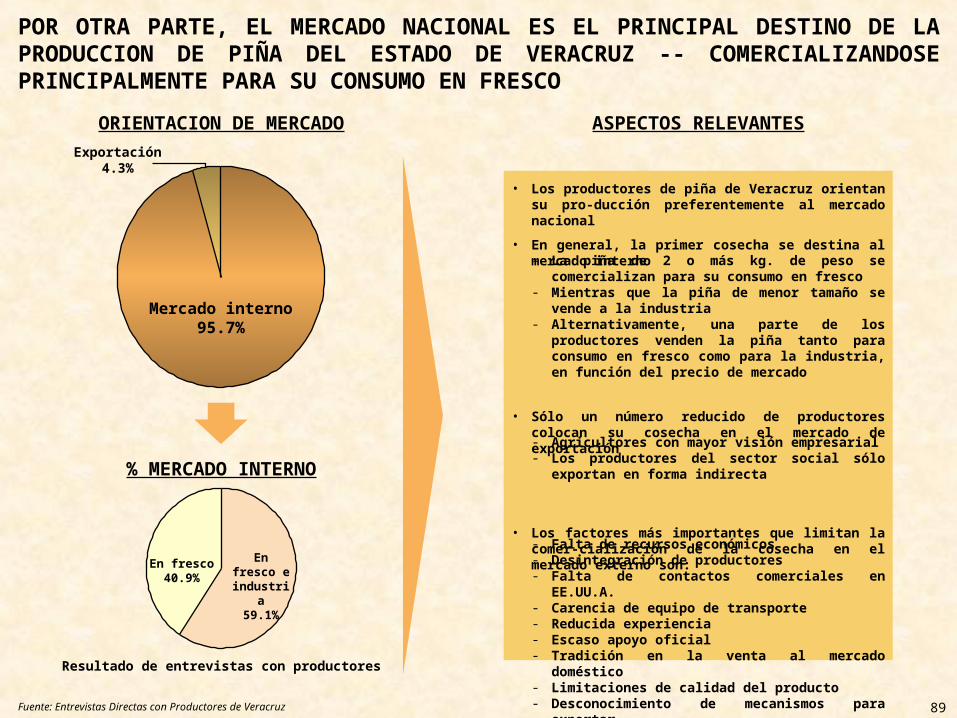

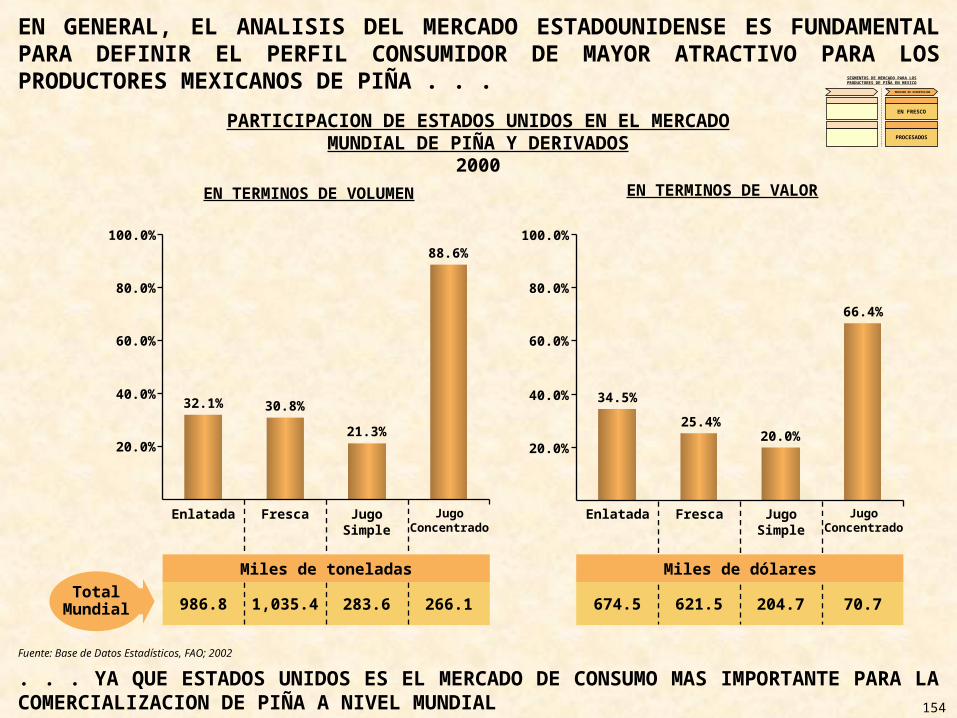

DOCE NACIONES CONCENTRAN EL 90% DE LA DEMANDA MUNDIAL DE PIÑA FRESCA -- SIENDO ESTADOS UNIDOS EL MERCADO CON MAYOR PARTICIPACION

Nota(*): Excluye 10.3 mil toneladas, por tratarse de mercancías en movimientoFuente: Base de Datos Estadísticos, FAO; 2002

• De 1990 al 2000, las compras de piña fresca por parte de los Estados Unidos en el mercado exterior crecieron a una tasa media anual de 10.8%

• La mayor importación de piña fresca en los Estados Unidos ha sido provocado por la caída de la cosecha interna de dicho fruto

• Por su parte, Francia, Bélgica, Italia y Alemania adquieren la piña en fresco para destinarla a tres áreas

- En 1990 su demanda representó el 19.1% de la oferta mundial

- Para el 2000 alcanzó más del 30%

- Re-exportación en fresco- Transformación a derivados para su

exportación- Consumo interno

2.5%0.3%0.4%0.5%0.5%0.5%0.5%0.5%0.9%1.0%1.6%2.0%2.1%2.1%2.8%3.0%

4.0%5.5%

6.5%7.9%

9.7%14.3%

30.8%

OtrosEl SalvadorNueva ZelandaLuxemburgoRusiaChina H.K.ChileAustriaSuizaPortugalArgentinaSingapurPaíses BajosCoreaReino UnidoEspañaCanadáAlemaniaItaliaBélgicaJapónFranciaEstados Unidos

90.7%

TOTAL1,035.4 miles de toneladas*

PRINCIPALES MERCADOS DE PIÑA FRESCA2000

43

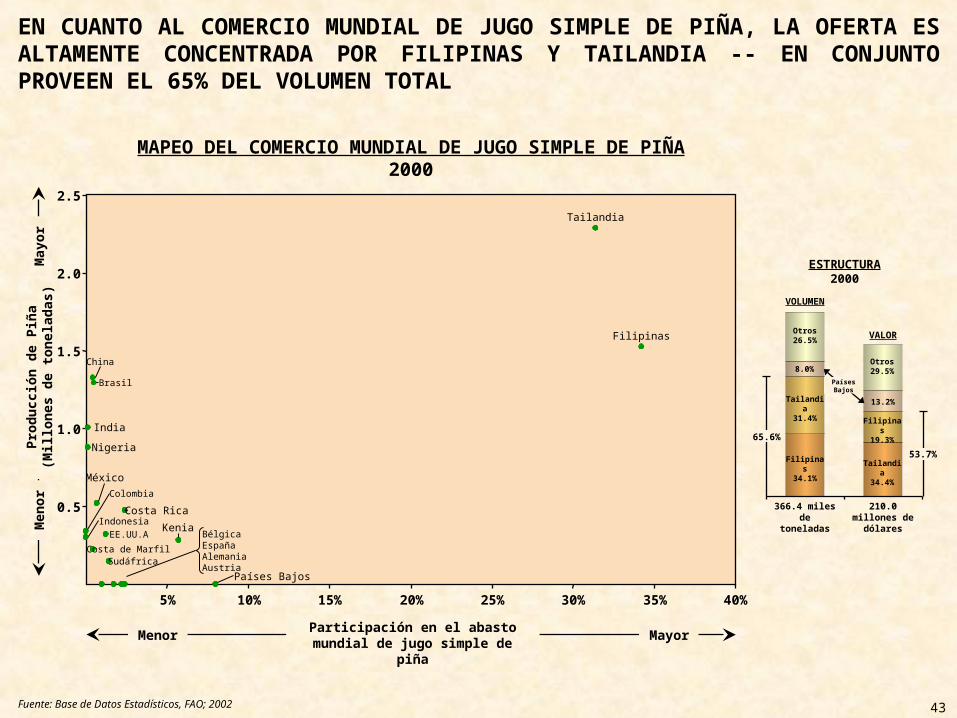

EN CUANTO AL COMERCIO MUNDIAL DE JUGO SIMPLE DE PIÑA, LA OFERTA ES ALTAMENTE CONCENTRADA POR FILIPINAS Y TAILANDIA -- EN CONJUNTO PROVEEN EL 65% DEL VOLUMEN TOTAL

Fuente: Base de Datos Estadísticos, FAO; 2002

MAPEO DEL COMERCIO MUNDIAL DE JUGO SIMPLE DE PIÑA2000

Men

orPr

oduc

ción

de

Piña

(Mill

ones

de

tone

lada

s)M

ayor

Menor Participación en el abasto mundial de jugo simple de piña Mayor

0.5

1.0

1.5

2.0

2.5

5% 10% 15% 20% 25% 30% 35% 40%

China

Brasil

Tailandia

Filipinas

Países Bajos

India

Nigeria

México

Costa Rica

KeniaEE.UU.A

SudáfricaCosta de Marfil

Colombia

IndonesiaBélgicaEspañaAlemaniaAustria

366.4 miles de toneladas

210.0 millones de dólares

Filipinas34.1%

Tailandia31.4%

Tailandia34.4%

Filipinas19.3%

8.0%

Otros26.5%

Otros29.5%

65.6%

53.7%

VOLUMEN

VALOR

ESTRUCTURA2000

13.2%

Países Bajos

44

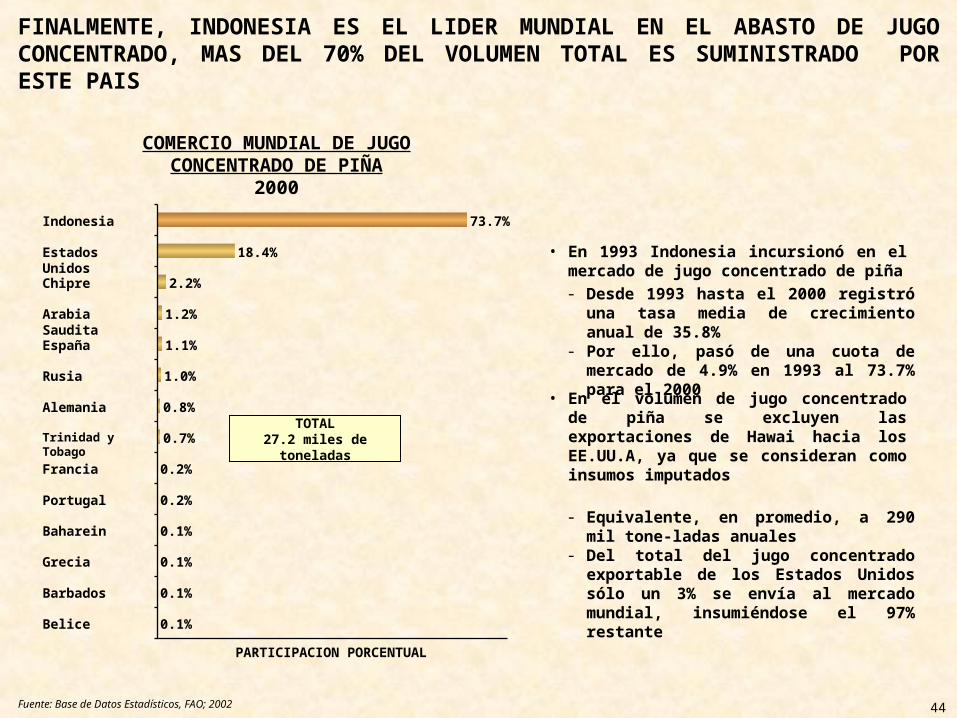

FINALMENTE, INDONESIA ES EL LIDER MUNDIAL EN EL ABASTO DE JUGO CONCENTRADO, MAS DEL 70% DEL VOLUMEN TOTAL ES SUMINISTRADO POR ESTE PAIS

Fuente: Base de Datos Estadísticos, FAO; 2002

• En 1993 Indonesia incursionó en el mercado de jugo concentrado de piña

• En el volumen de jugo concentrado de piña se excluyen las exportaciones de Hawai hacia los EE.UU.A, ya que se consideran como insumos imputados

- Desde 1993 hasta el 2000 registró una tasa media de crecimiento anual de 35.8%

- Por ello, pasó de una cuota de mercado de 4.9% en 1993 al 73.7% para el 2000

- Equivalente, en promedio, a 290 mil tone-ladas anuales

- Del total del jugo concentrado exportable de los Estados Unidos sólo un 3% se envía al mercado mundial, insumiéndose el 97% restante

0.1%

0.1%

0.1%

0.1%

0.2%

0.2%

0.7%

0.8%

1.0%

1.1%

1.2%

2.2%

18.4%

73.7%

TOTAL27.2 miles de toneladas

Belice

Barbados

Grecia

Baharein

Portugal

Francia

Trinidad y Tobago

Alemania

Rusia

España

Arabia Saudita

Chipre

Estados Unidos

Indonesia

PARTICIPACION PORCENTUAL

COMERCIO MUNDIAL DE JUGO CONCENTRADO DE PIÑA

2000

45Fuente: Pineapple, Geo Coppens d´Eeckenburgge & Freddy Leal; 2001 Documentos Varios

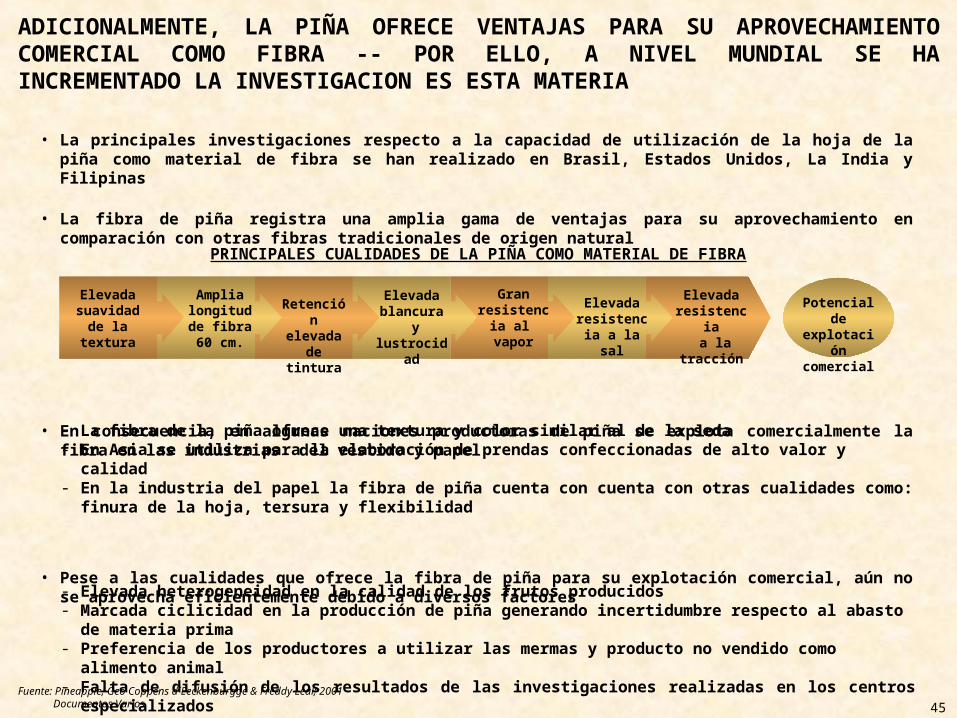

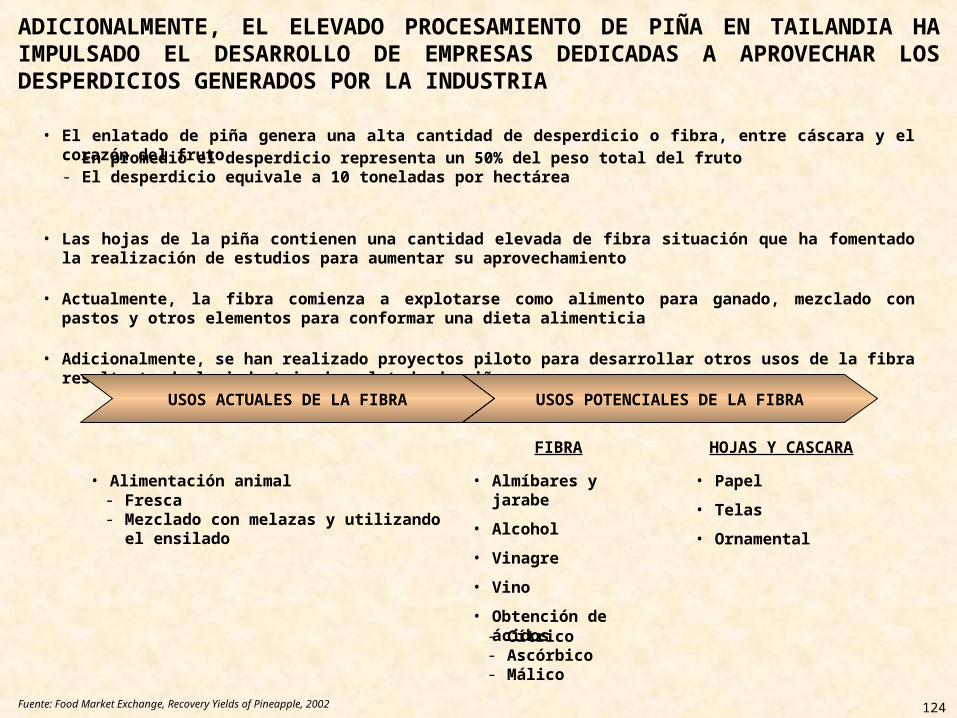

ADICIONALMENTE, LA PIÑA OFRECE VENTAJAS PARA SU APROVECHAMIENTO COMERCIAL COMO FIBRA -- POR ELLO, A NIVEL MUNDIAL SE HA INCREMENTADO LA INVESTIGACION ES ESTA MATERIA

• La principales investigaciones respecto a la capacidad de utilización de la hoja de la piña como material de fibra se han realizado en Brasil, Estados Unidos, La India y Filipinas

• La fibra de piña registra una amplia gama de ventajas para su aprovechamiento en comparación con otras fibras tradicionales de origen natural

• En consecuencia, en algunas naciones productoras de piña se explota comercialmente la fibra en las industrias del vestido y papel

• Pese a las cualidades que ofrece la fibra de piña para su explotación comercial, aún no se aprovecha eficientemente debido a diversos factores

Elevada suavidad

de la textura

Amplia longitud de fibra60 cm.

Elevada blancura

y lustrocidad

Retención elevada

de tintura

Elevada resistencia

a la sal

Gran resistencia

al vapor

Elevada resistencia

a la tracción

PRINCIPALES CUALIDADES DE LA PIÑA COMO MATERIAL DE FIBRA

Potencial de explotación comercial

- La fibra de la piña ofrece una textura y color similar al de la seda- En Asia se utiliza para la elaboración de prendas confeccionadas de alto valor y calidad- En la industria del papel la fibra de piña cuenta con cuenta con otras cualidades como: finura de la hoja,

tersura y flexibilidad

- Elevada heterogeneidad en la calidad de los frutos producidos- Marcada ciclicidad en la producción de piña generando incertidumbre respecto al abasto de materia prima- Preferencia de los productores a utilizar las mermas y producto no vendido como alimento animal- Falta de difusión de los resultados de las investigaciones realizadas en los centros especializados- Escasez de recursos por parte de los productores para impulsar la integración vertical hacia adelante

46

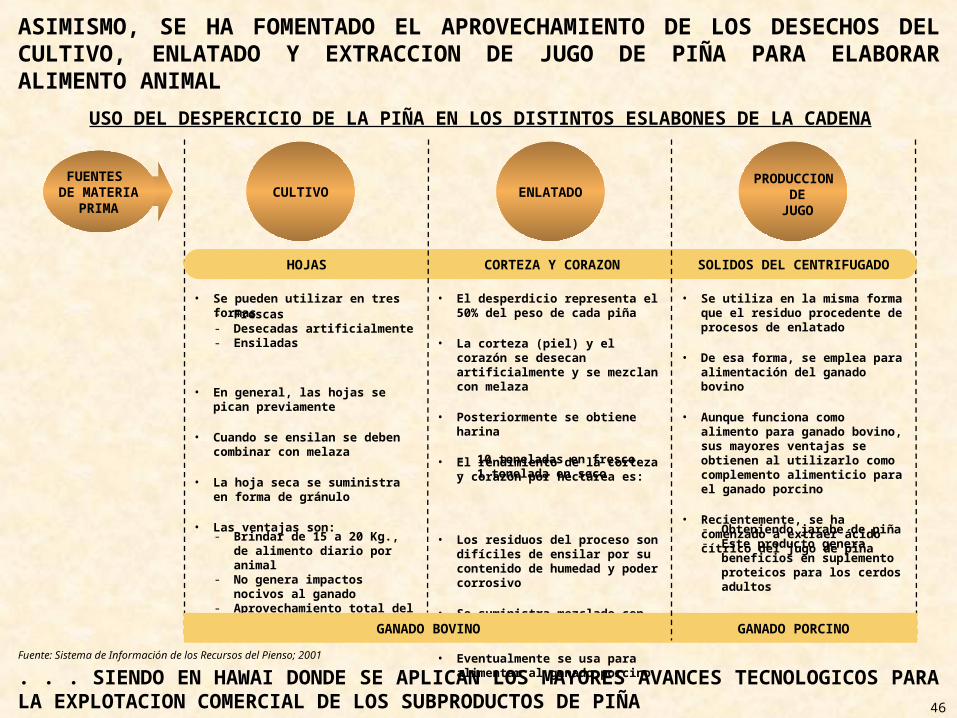

. . . SIENDO EN HAWAI DONDE SE APLICAN LOS MAYORES AVANCES TECNOLOGICOS PARA LA EXPLOTACION COMERCIAL DE LOS SUBPRODUCTOS DE PIÑA

ASIMISMO, SE HA FOMENTADO EL APROVECHAMIENTO DE LOS DESECHOS DEL CULTIVO, ENLATADO Y EXTRACCION DE JUGO DE PIÑA PARA ELABORAR ALIMENTO ANIMAL

Fuente: Sistema de Información de los Recursos del Pienso; 2001

CULTIVO ENLATADOPRODUCCION

DE JUGO

SOLIDOS DEL CENTRIFUGADOCORTEZA Y CORAZONHOJAS

FUENTES DE MATERIA

PRIMA

• Se pueden utilizar en tres formas

• En general, las hojas se pican previamente

• Cuando se ensilan se deben combinar con melaza

• La hoja seca se suministra en forma de gránulo

• Las ventajas son:

- Frescas- Desecadas artificialmente - Ensiladas

- Brindar de 15 a 20 Kg., de alimento diario por animal

- No genera impactos nocivos al ganado

- Aprovechamiento total del desperdicio de la cosecha

• El desperdicio representa el 50% del peso de cada piña

• La corteza (piel) y el corazón se desecan artificialmente y se mezclan con melaza

• Posteriormente se obtiene harina

• El rendimiento de la corteza y corazón por hectárea es:

• Los residuos del proceso son difíciles de ensilar por su contenido de humedad y poder corrosivo

• Se suministra mezclado con hierba

• Eventualmente se usa para alimentar al ganado porcino

- 10 toneladas en fresco- 1 tonelada en seco

• Se utiliza en la misma forma que el residuo procedente de procesos de enlatado

• De esa forma, se emplea para alimentación del ganado bovino

• Aunque funciona como alimento para ganado bovino, sus mayores ventajas se obtienen al utilizarlo como complemento alimenticio para el ganado porcino

• Recientemente, se ha comenzado a extraer ácido cítrico del jugo de piña - Obteniendo jarabe de piña - Este producto genera

beneficios en suplemento proteicos para los cerdos adultos

GANADO PORCINOGANADO BOVINO

USO DEL DESPERCICIO DE LA PIÑA EN LOS DISTINTOS ESLABONES DE LA CADENA

47

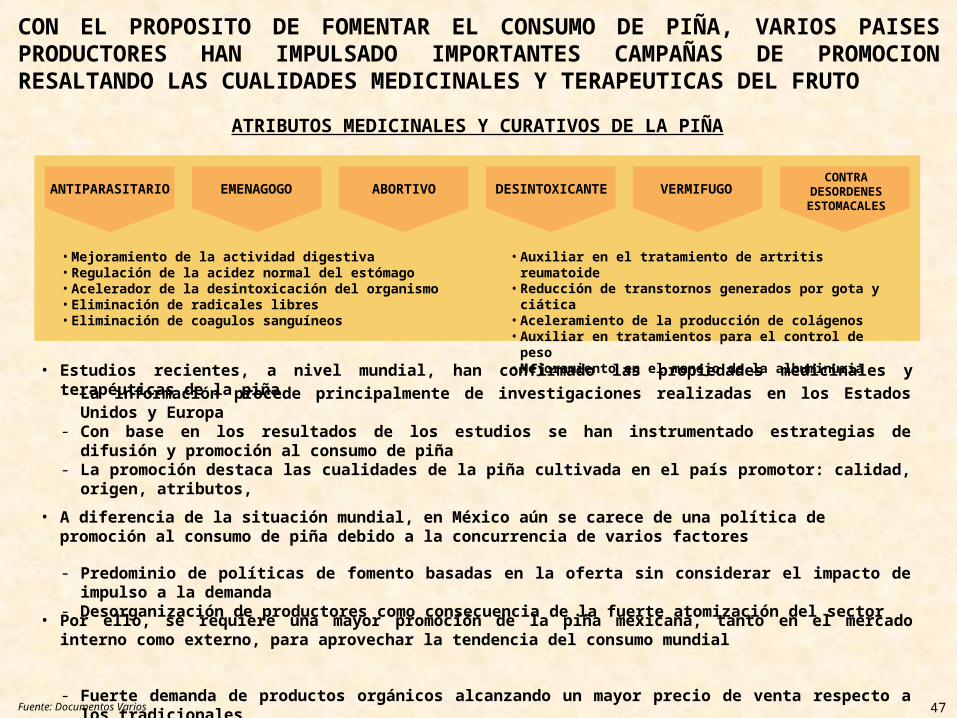

CON EL PROPOSITO DE FOMENTAR EL CONSUMO DE PIÑA, VARIOS PAISES PRODUCTORES HAN IMPULSADO IMPORTANTES CAMPAÑAS DE PROMOCION RESALTANDO LAS CUALIDADES MEDICINALES Y TERAPEUTICAS DEL FRUTO

CONTRA DESORDENES

ESTOMACALES

• Mejoramiento de la actividad digestiva• Regulación de la acidez normal del estómago• Acelerador de la desintoxicación del organismo• Eliminación de radicales libres• Eliminación de coagulos sanguíneos

ANTIPARASITARIO EMENAGOGO ABORTIVO DESINTOXICANTE VERMIFUGO

• Auxiliar en el tratamiento de artritis reumatoide• Reducción de transtornos generados por gota y ciática• Aceleramiento de la producción de colágenos• Auxiliar en tratamientos para el control de peso• Mejoramiento en el manejo de la albuminuria

ATRIBUTOS MEDICINALES Y CURATIVOS DE LA PIÑA

• Estudios recientes, a nivel mundial, han confirmado las propiedades medicinales y terapéuticas de la piña

• A diferencia de la situación mundial, en México aún se carece de una política de promoción al consumo de piña debido a la concurrencia de varios factores

• Por ello, se requiere una mayor promoción de la piña mexicana, tanto en el mercado interno como externo, para aprovechar la tendencia del consumo mundial

- La información procede principalmente de investigaciones realizadas en los Estados Unidos y Europa- Con base en los resultados de los estudios se han instrumentado estrategias de difusión y promoción al

consumo de piña- La promoción destaca las cualidades de la piña cultivada en el país promotor: calidad, origen, atributos,

- Predominio de políticas de fomento basadas en la oferta sin considerar el impacto de impulso a la demanda- Desorganización de productores como consecuencia de la fuerte atomización del sector

- Fuerte demanda de productos orgánicos alcanzando un mayor precio de venta respecto a los tradicionales- Reactivación del mercado de productos naturales; medicina alternativa, spa, cosméticos, frutas y verduras- Menor restriccion al comercio de productos que cumplen las normas fitosanitarias

Fuente: Documentos Varios

48

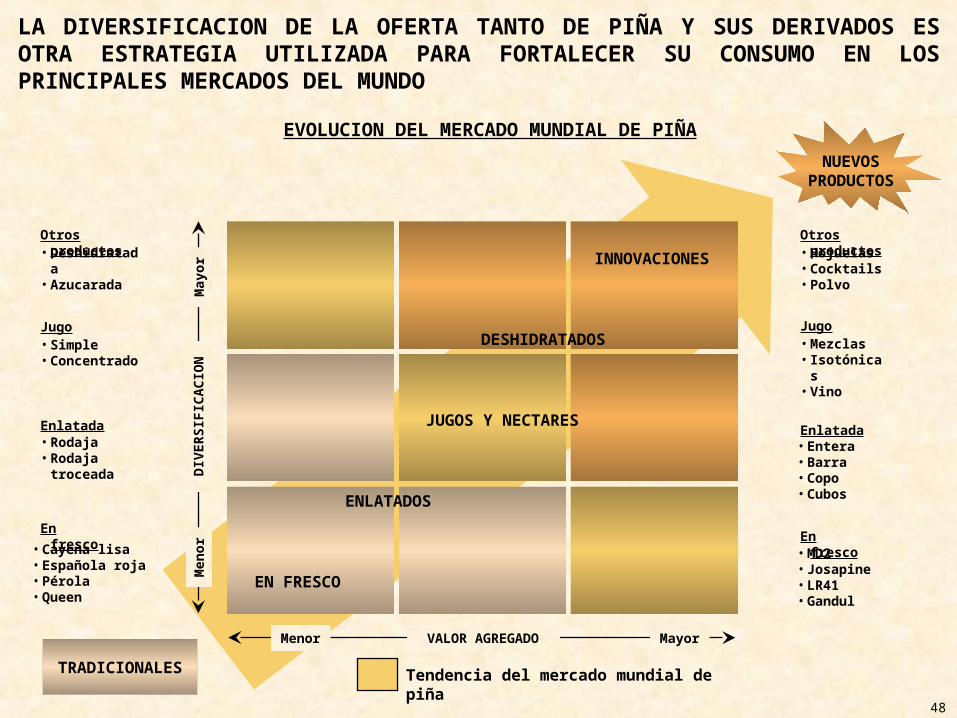

LA DIVERSIFICACION DE LA OFERTA TANTO DE PIÑA Y SUS DERIVADOS ES OTRA ESTRATEGIA UTILIZADA PARA FORTALECER SU CONSUMO EN LOS PRINCIPALES MERCADOS DEL MUNDO

EN FRESCO

DESHIDRATADOS

ENLATADOS

JUGOS Y NECTARES

Menor VALOR AGREGADO Mayor

INNOVACIONES

Men

orD

IVER

SIFI

CA

CIO

NM

ayor

Tendencia del mercado mundial de piña

EVOLUCION DEL MERCADO MUNDIAL DE PIÑA

TRADICIONALES

• MD2• Josapine• LR41• Gandul

En fresco

• Entera• Barra• Copo• Cubos

Enlatada

• Mezclas• Isotónicas• Vino

Jugo

• Hojuelas• Cocktails• Polvo

Otros productos

NUEVOSPRODUCTOS

• Cayena lisa• Española roja• Pérola• Queen

• Rodaja• Rodaja

troceada

• Simple• Concentrado

• Deshidratada• Azucarada

En fresco

Enlatada

Jugo

Otros productos

49

CONCLUSIONES

50

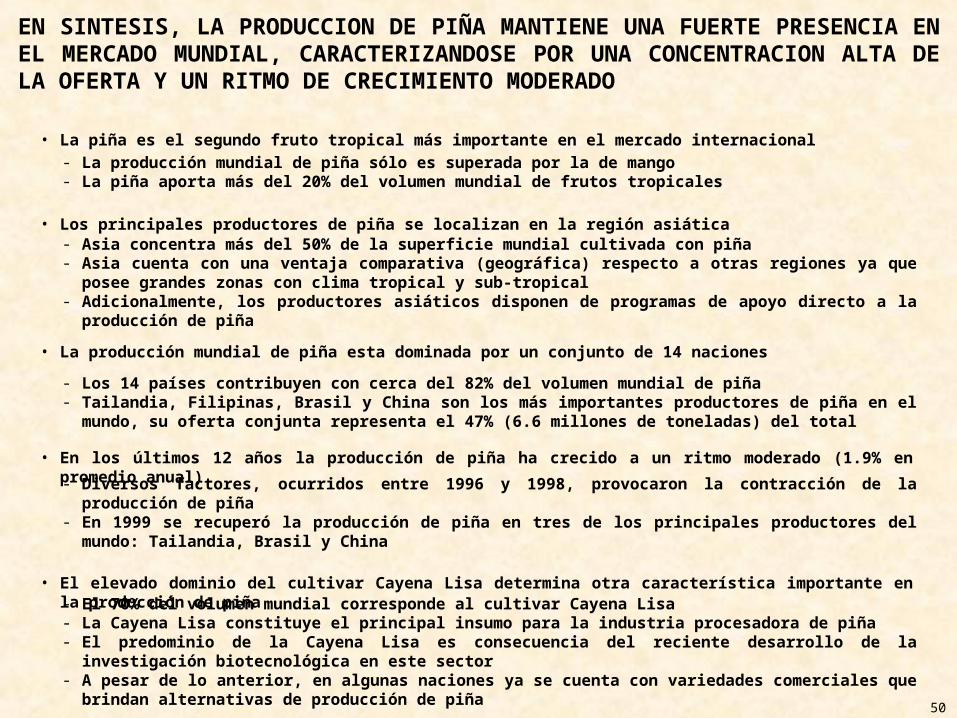

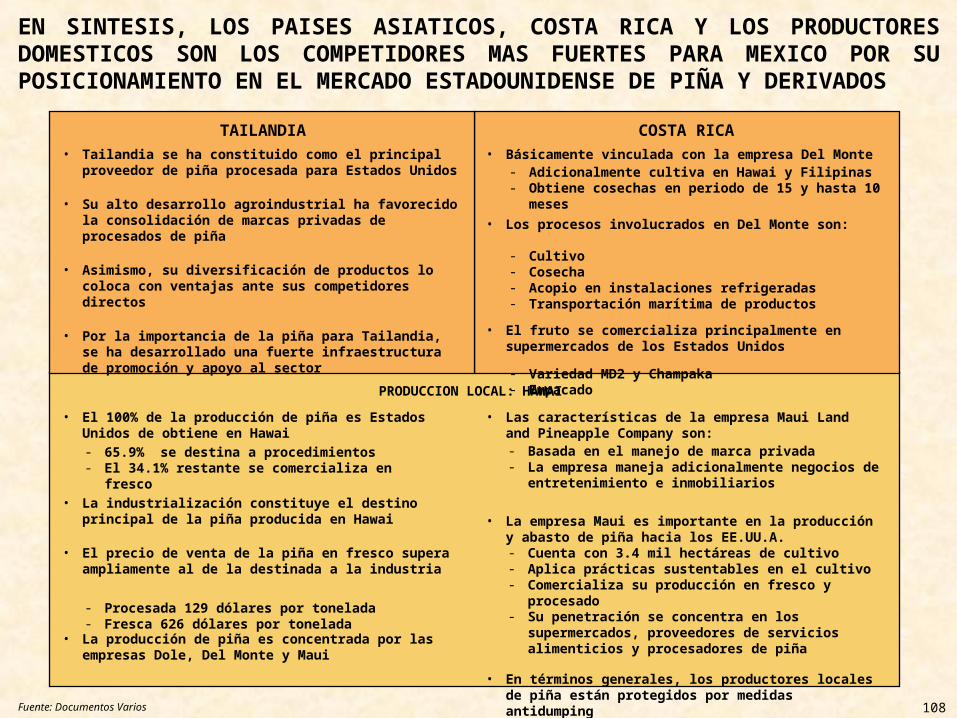

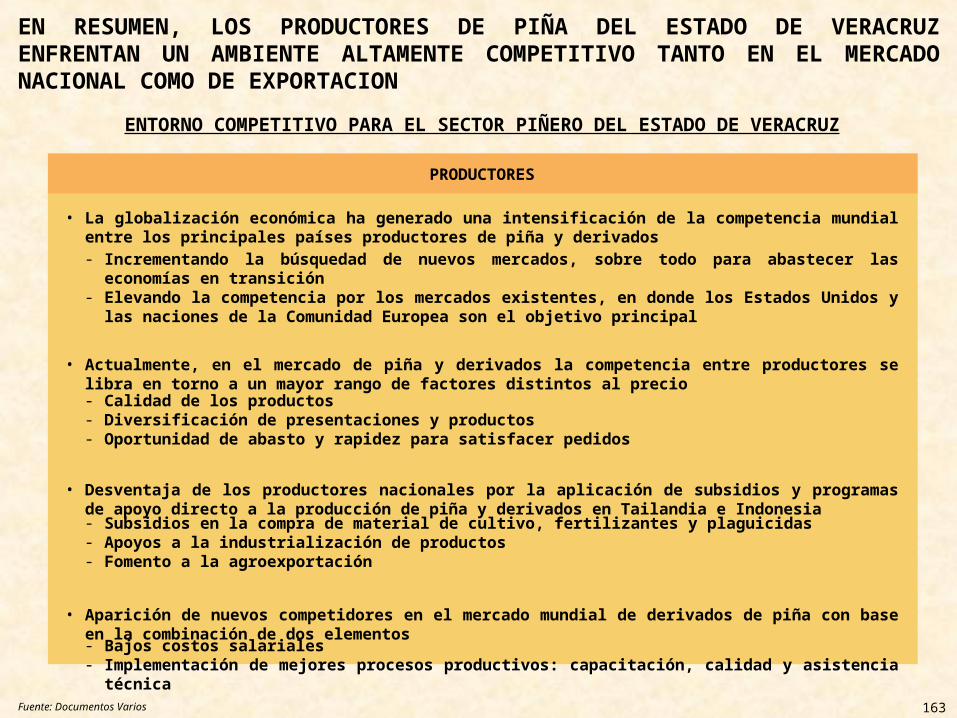

EN SINTESIS, LA PRODUCCION DE PIÑA MANTIENE UNA FUERTE PRESENCIA EN EL MERCADO MUNDIAL, CARACTERIZANDOSE POR UNA CONCENTRACION ALTA DE LA OFERTA Y UN RITMO DE CRECIMIENTO MODERADO

• La piña es el segundo fruto tropical más importante en el mercado internacional

• Los principales productores de piña se localizan en la región asiática

• La producción mundial de piña esta dominada por un conjunto de 14 naciones

• En los últimos 12 años la producción de piña ha crecido a un ritmo moderado (1.9% en promedio anual)

• El elevado dominio del cultivar Cayena Lisa determina otra característica importante en la producción de piña

- La producción mundial de piña sólo es superada por la de mango- La piña aporta más del 20% del volumen mundial de frutos tropicales

- Asia concentra más del 50% de la superficie mundial cultivada con piña- Asia cuenta con una ventaja comparativa (geográfica) respecto a otras regiones ya que posee grandes zonas

con clima tropical y sub-tropical- Adicionalmente, los productores asiáticos disponen de programas de apoyo directo a la producción de piña

- Los 14 países contribuyen con cerca del 82% del volumen mundial de piña- Tailandia, Filipinas, Brasil y China son los más importantes productores de piña en el mundo, su oferta

conjunta representa el 47% (6.6 millones de toneladas) del total

- Diversos factores, ocurridos entre 1996 y 1998, provocaron la contracción de la producción de piña- En 1999 se recuperó la producción de piña en tres de los principales productores del mundo: Tailandia,

Brasil y China

- El 70% del volumen mundial corresponde al cultivar Cayena Lisa- La Cayena Lisa constituye el principal insumo para la industria procesadora de piña- El predominio de la Cayena Lisa es consecuencia del reciente desarrollo de la investigación biotecnológica

en este sector- A pesar de lo anterior, en algunas naciones ya se cuenta con variedades comerciales que brindan

alternativas de producción de piña

51

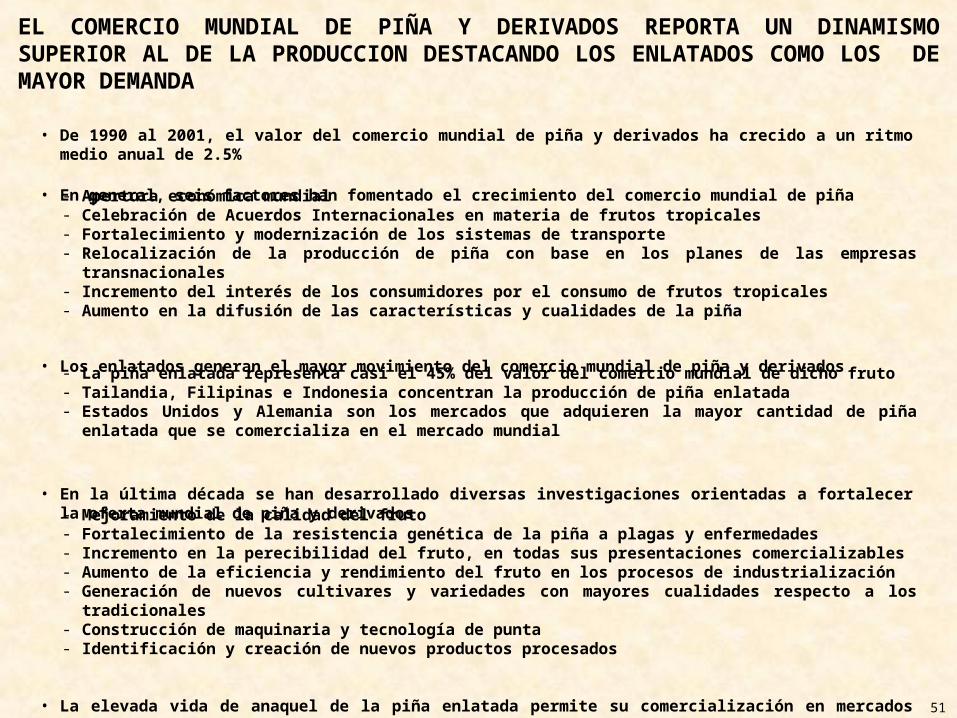

EL COMERCIO MUNDIAL DE PIÑA Y DERIVADOS REPORTA UN DINAMISMO SUPERIOR AL DE LA PRODUCCION DESTACANDO LOS ENLATADOS COMO LOS DE MAYOR DEMANDA

• De 1990 al 2001, el valor del comercio mundial de piña y derivados ha crecido a un ritmo medio anual de 2.5%

• En general, seis factores han fomentado el crecimiento del comercio mundial de piña

• Los enlatados generan el mayor movimiento del comercio mundial de piña y derivados

• En la última década se han desarrollado diversas investigaciones orientadas a fortalecer la oferta mundial de piña y derivados

• La elevada vida de anaquel de la piña enlatada permite su comercialización en mercados distantes, mientras que la piña en fresco se orienta principalmente a mercados cercanos

- Apertura económica mundial - Celebración de Acuerdos Internacionales en materia de frutos tropicales- Fortalecimiento y modernización de los sistemas de transporte- Relocalización de la producción de piña con base en los planes de las empresas transnacionales- Incremento del interés de los consumidores por el consumo de frutos tropicales- Aumento en la difusión de las características y cualidades de la piña

- La piña enlatada representa casi el 45% del valor del comercio mundial de dicho fruto- Tailandia, Filipinas e Indonesia concentran la producción de piña enlatada- Estados Unidos y Alemania son los mercados que adquieren la mayor cantidad de piña enlatada que se

comercializa en el mercado mundial

- Mejoramiento de la calidad del fruto- Fortalecimiento de la resistencia genética de la piña a plagas y enfermedades- Incremento en la perecibilidad del fruto, en todas sus presentaciones comercializables- Aumento de la eficiencia y rendimiento del fruto en los procesos de industrialización- Generación de nuevos cultivares y variedades con mayores cualidades respecto a los tradicionales- Construcción de maquinaria y tecnología de punta- Identificación y creación de nuevos productos procesados

52

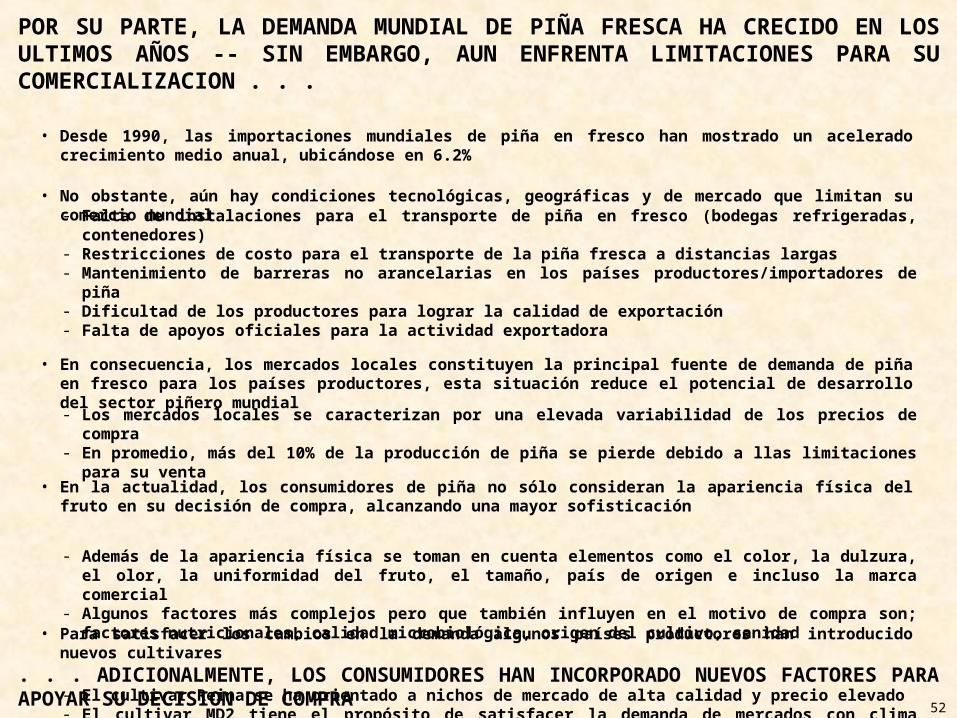

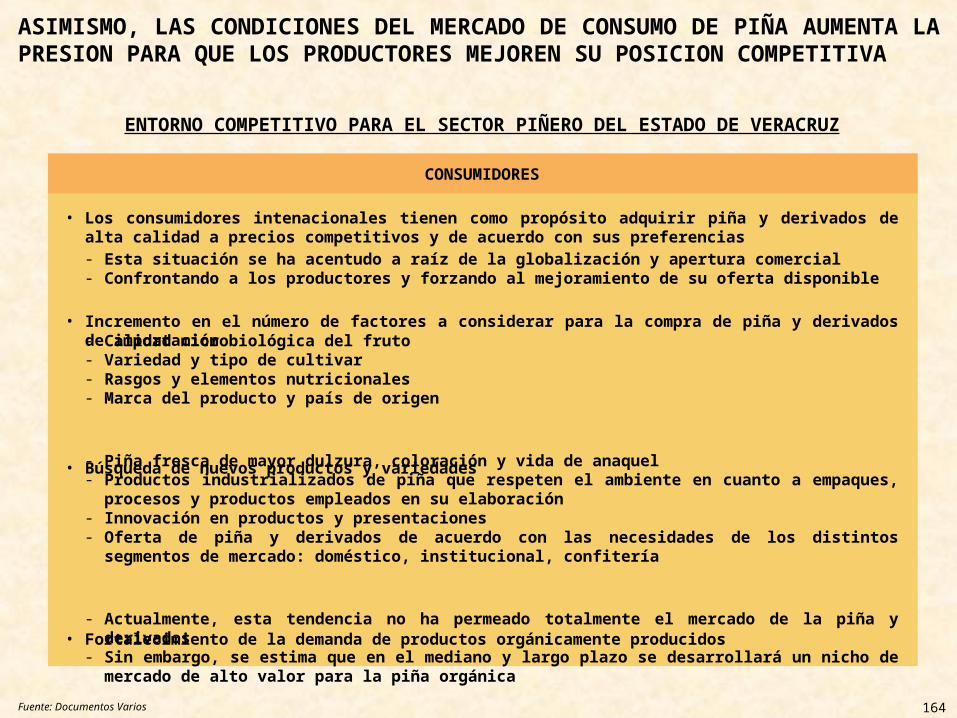

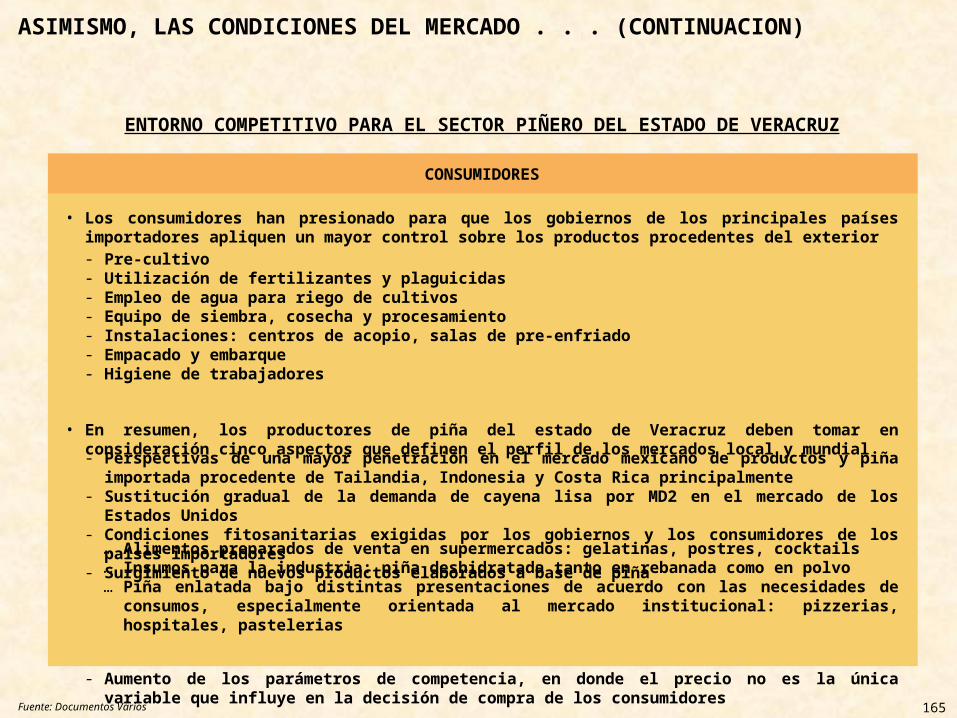

POR SU PARTE, LA DEMANDA MUNDIAL DE PIÑA FRESCA HA CRECIDO EN LOS ULTIMOS AÑOS -- SIN EMBARGO, AUN ENFRENTA LIMITACIONES PARA SU COMERCIALIZACION . . .

. . . ADICIONALMENTE, LOS CONSUMIDORES HAN INCORPORADO NUEVOS FACTORES PARA APOYAR SU DECISION DE COMPRA

• Desde 1990, las importaciones mundiales de piña en fresco han mostrado un acelerado crecimiento medio anual, ubicándose en 6.2%

• No obstante, aún hay condiciones tecnológicas, geográficas y de mercado que limitan su comercio mundial

• En consecuencia, los mercados locales constituyen la principal fuente de demanda de piña en fresco para los países productores, esta situación reduce el potencial de desarrollo del sector piñero mundial

• En la actualidad, los consumidores de piña no sólo consideran la apariencia física del fruto en su decisión de compra, alcanzando una mayor sofisticación

• Para satisfacer los cambios en la demanda algunos países productores han introducido nuevos cultivares

- Falta de instalaciones para el transporte de piña en fresco (bodegas refrigeradas, contenedores)- Restricciones de costo para el transporte de la piña fresca a distancias largas- Mantenimiento de barreras no arancelarias en los países productores/importadores de piña- Dificultad de los productores para lograr la calidad de exportación- Falta de apoyos oficiales para la actividad exportadora

- Los mercados locales se caracterizan por una elevada variabilidad de los precios de compra- En promedio, más del 10% de la producción de piña se pierde debido a llas limitaciones para su venta

- Además de la apariencia física se toman en cuenta elementos como el color, la dulzura, el olor, la uniformidad del fruto, el tamaño, país de origen e incluso la marca comercial

- Algunos factores más complejos pero que también influyen en el motivo de compra son; factores nutricionales, calidad microbiológica, origen del cultivo, sanidad

- El cultivar Reina se ha orientado a nichos de mercado de alta calidad y precio elevado- El cultivar MD2 tiene el propósito de satisfacer la demanda de mercados con clima templado, con especial

énfasis en el mercado de los Estados Unidos

53

III. PANORAMA NACIONAL

54

PRODUCCION

55

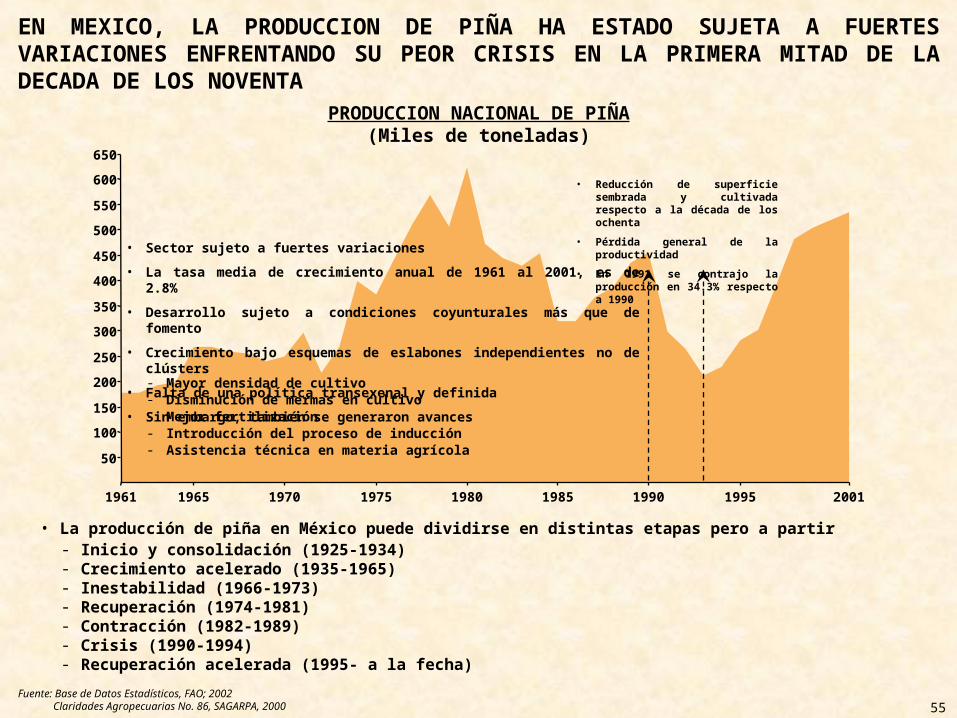

EN MEXICO, LA PRODUCCION DE PIÑA HA ESTADO SUJETA A FUERTES VARIACIONES ENFRENTANDO SU PEOR CRISIS EN LA PRIMERA MITAD DE LA DECADA DE LOS NOVENTA

Fuente: Base de Datos Estadísticos, FAO; 2002 Claridades Agropecuarias No. 86, SAGARPA, 2000

• La producción de piña en México puede dividirse en distintas etapas pero a partir- Inicio y consolidación (1925-1934)- Crecimiento acelerado (1935-1965)- Inestabilidad (1966-1973)- Recuperación (1974-1981)- Contracción (1982-1989)- Crisis (1990-1994)- Recuperación acelerada (1995- a la fecha)

PRODUCCION NACIONAL DE PIÑA(Miles de toneladas)

50

100

150

200

250

300

350

400

450

500

550

600

650

1961 1965 1970 1975 1980 1985 1990 1995 2001

• Sector sujeto a fuertes variaciones• La tasa media de crecimiento anual de 1961 al 2001, es de 2.8%• Desarrollo sujeto a condiciones coyunturales más que de fomento

• Crecimiento bajo esquemas de eslabones independientes no de clústers• Falta de una política transexenal y definida• Sin embargo, también se generaron avances

• Reducción de superficie sembrada y cultivada respecto a la década de los ochenta

• Pérdida general de la productividad

• En 1991 se contrajo la producción en 34.3% respecto a 1990

- Mayor densidad de cultivo- Disminución de mermas en cultivo- Mejor fertilización- Introducción del proceso de inducción- Asistencia técnica en materia agrícola

56

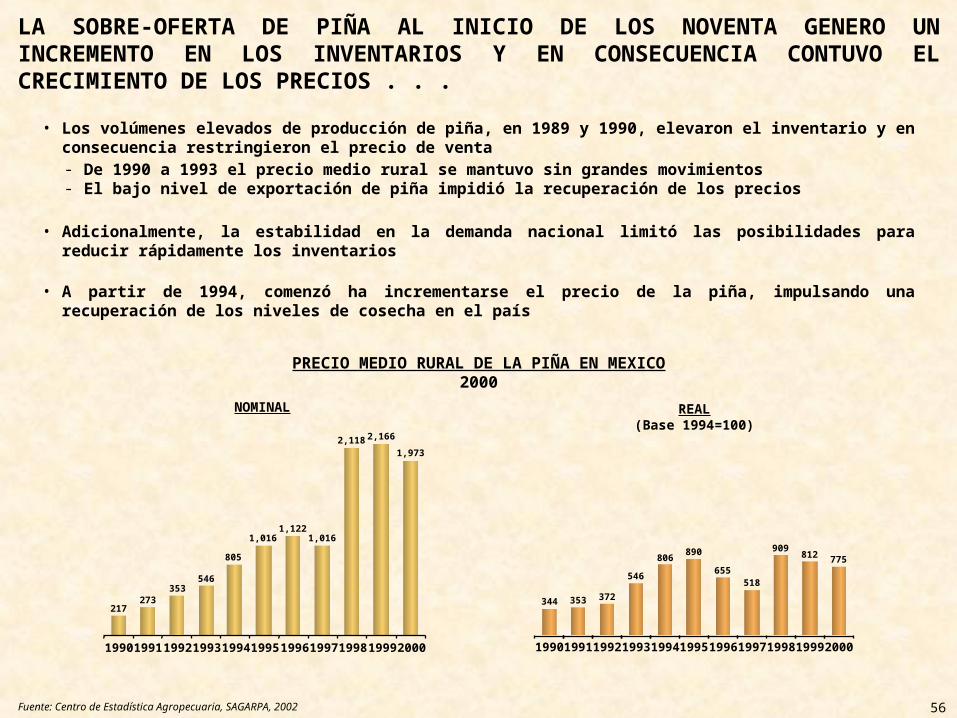

LA SOBRE-OFERTA DE PIÑA AL INICIO DE LOS NOVENTA GENERO UN INCREMENTO EN LOS INVENTARIOS Y EN CONSECUENCIA CONTUVO EL CRECIMIENTO DE LOS PRECIOS . . .

• Los volúmenes elevados de producción de piña, en 1989 y 1990, elevaron el inventario y en consecuencia restringieron el precio de venta

• Adicionalmente, la estabilidad en la demanda nacional limitó las posibilidades para reducir rápidamente los inventarios

• A partir de 1994, comenzó ha incrementarse el precio de la piña, impulsando una recuperación de los niveles de cosecha en el país

- De 1990 a 1993 el precio medio rural se mantuvo sin grandes movimientos- El bajo nivel de exportación de piña impidió la recuperación de los precios

PRECIO MEDIO RURAL DE LA PIÑA EN MEXICO2000

1994 1995 1996 1997 1998 1999 20001990 1991 1992 1993

NOMINAL

805

1,0161,122

1,016

2,118 2,166

1,973

546

273217

353

890

655518

909 812 775

1995 1996 1997 1998 1999 2000

REAL(Base 1994=100)

806

19941993199219911990

546

372353344

Fuente: Centro de Estadística Agropecuaria, SAGARPA, 2002

57

. . . EN DONDE, LA FALTA DE PLANEACION DE LOS CULTIVOS DE PIÑA, EXPRESADA EN LA SOBREOFERTA, DESENCADENO UNA SERIE DE FACTORES QUE CONTRAJERON LA PRODUCCION A PARTIR DE 1990

SITUACION DEL SECTOR PIÑERO EN MEXICO(1989-1993)

• Desvinculación con las necesidades del mercado

• Producción con base en las expectativas de utilidad y no de venta

• Desorganización de productores

• Apoyo gubernamental basado en subsidios de carécter social

• Reducidas alternativas de comercialización

• Dificultades para programar la cosecha

• Consumo nacional en contracción

Expectativas desfavorables

Saturación del

mercado

Menor dinamismo del precio medio

rural Contracción de

la actividad

- Menor superficie cosechada

- Menor producción

TERCER FASE

• Baja recuperación de inversiones

• Generación de cartera vencida

• Abandono de la actividad• Migración a EE.UU.A.

• Falta de mantenimiento a plantaciones

• Cobro de cultivo

PERDIDA DE COMPETITIVIDAD

PROBLEMAS FINANCIEROSPRIMER FASE

SEGUNDA FASE

Sobreoferta de piña

Falta de planeación

Fuente: Claridades Agropecuarias No. 86, SAGARPA, 2000

58

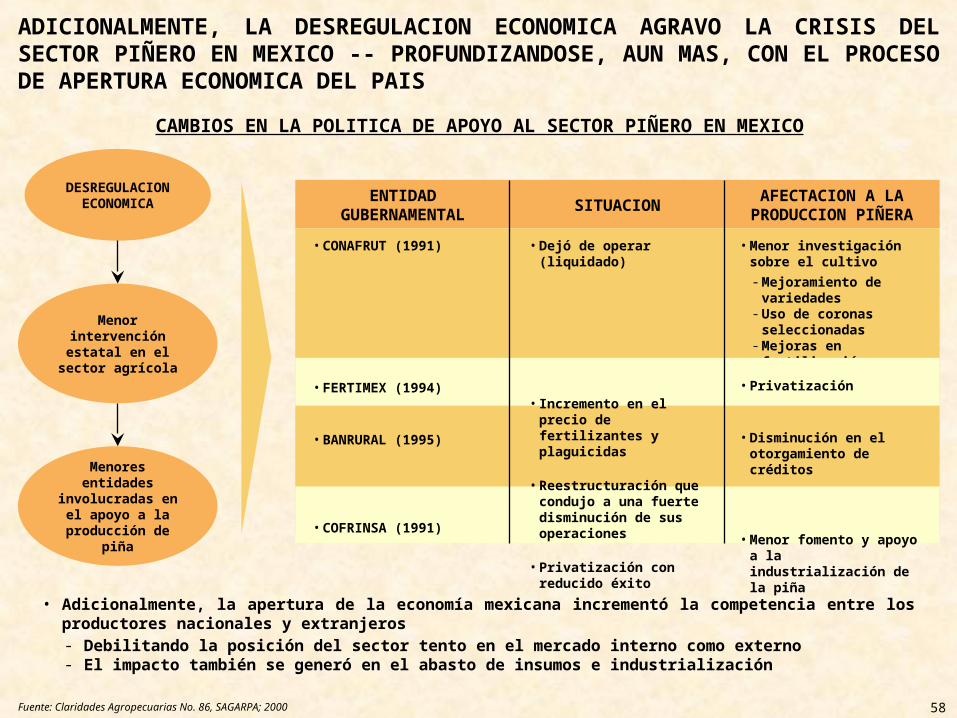

ADICIONALMENTE, LA DESREGULACION ECONOMICA AGRAVO LA CRISIS DEL SECTOR PIÑERO EN MEXICO -- PROFUNDIZANDOSE, AUN MAS, CON EL PROCESO DE APERTURA ECONOMICA DEL PAIS

Fuente: Claridades Agropecuarias No. 86, SAGARPA; 2000

CAMBIOS EN LA POLITICA DE APOYO AL SECTOR PIÑERO EN MEXICO

DESREGULACION ECONOMICA

Menor intervención

estatal en el sector agrícola

Menores entidades involucradas en el

apoyo a la producción de

piña

ENTIDAD GUBERNAMENTAL SITUACION AFECTACION A LA

PRODUCCION PIÑERA

- Mejoramiento de variedades

- Uso de coronas seleccionadas

- Mejoras en fertilización

• CONAFRUT (1991)

• FERTIMEX (1994)

• BANRURAL (1995)

• COFRINSA (1991)

• Menor investigación sobre el cultivo

• Privatización

• Disminución en el otorgamiento de créditos

• Menor fomento y apoyo a la industrialización de la piña

• Dejó de operar (liquidado)

• Incremento en el precio de fertilizantes y plaguicidas

• Reestructuración que condujo a una fuerte disminución de sus operaciones

• Privatización con reducido éxito

• Adicionalmente, la apertura de la economía mexicana incrementó la competencia entre los productores nacionales y extranjeros- Debilitando la posición del sector tento en el mercado interno como externo- El impacto también se generó en el abasto de insumos e industrialización

59

50

100

150

200

250

300

350

400

450

500

550

600

650

1961 1965 1970 1975 1980 1985 1990 1995 2001

PRODUCCION DE PIÑA EN MEXICO(Miles de toneladas)

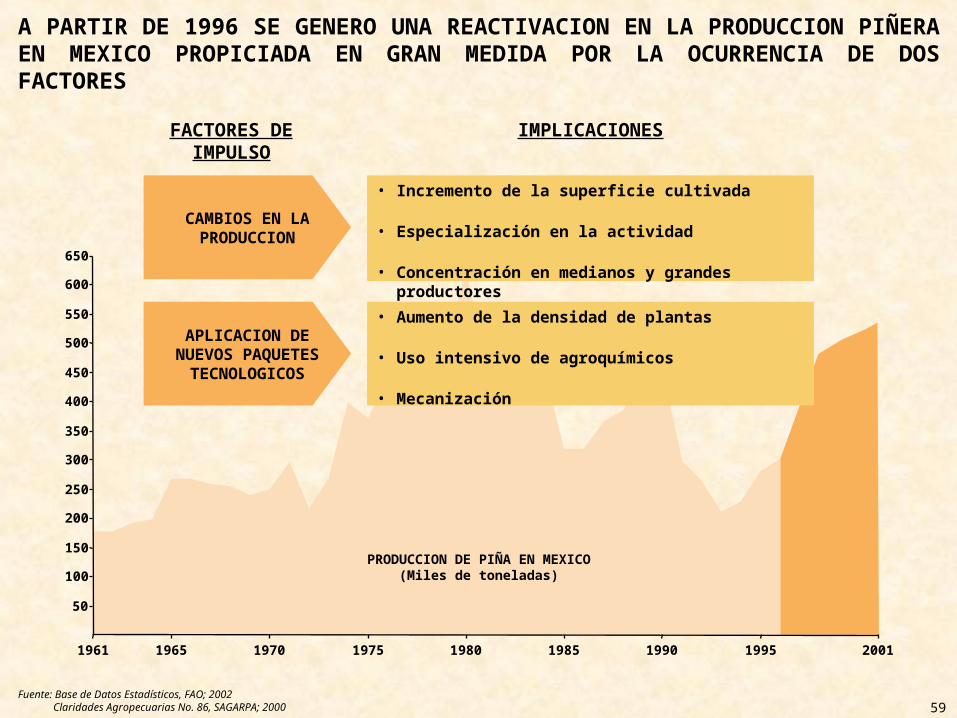

A PARTIR DE 1996 SE GENERO UNA REACTIVACION EN LA PRODUCCION PIÑERA EN MEXICO PROPICIADA EN GRAN MEDIDA POR LA OCURRENCIA DE DOS FACTORES

Fuente: Base de Datos Estadísticos, FAO; 2002 Claridades Agropecuarias No. 86, SAGARPA; 2000

CAMBIOS EN LA PRODUCCION

• Incremento de la superficie cultivada

• Especialización en la actividad

• Concentración en medianos y grandes productores

APLICACION DE NUEVOS PAQUETES

TECNOLOGICOS

• Aumento de la densidad de plantas

• Uso intensivo de agroquímicos

• Mecanización

FACTORES DE IMPULSO

IMPLICACIONES

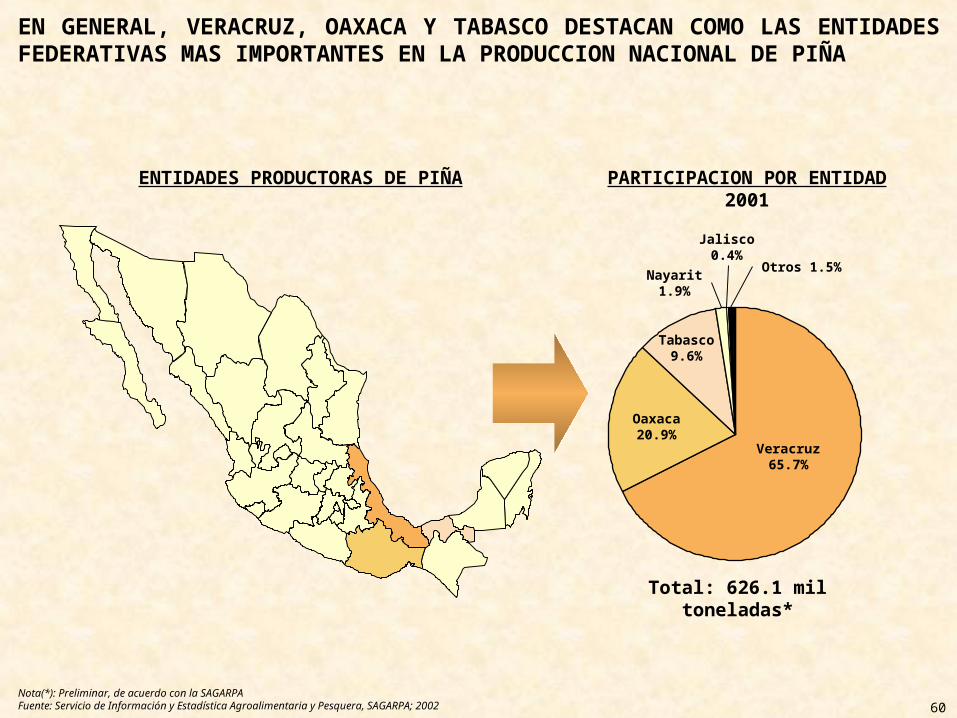

60Nota(*): Preliminar, de acuerdo con la SAGARPAFuente: Servicio de Información y Estadística Agroalimentaria y Pesquera, SAGARPA; 2002

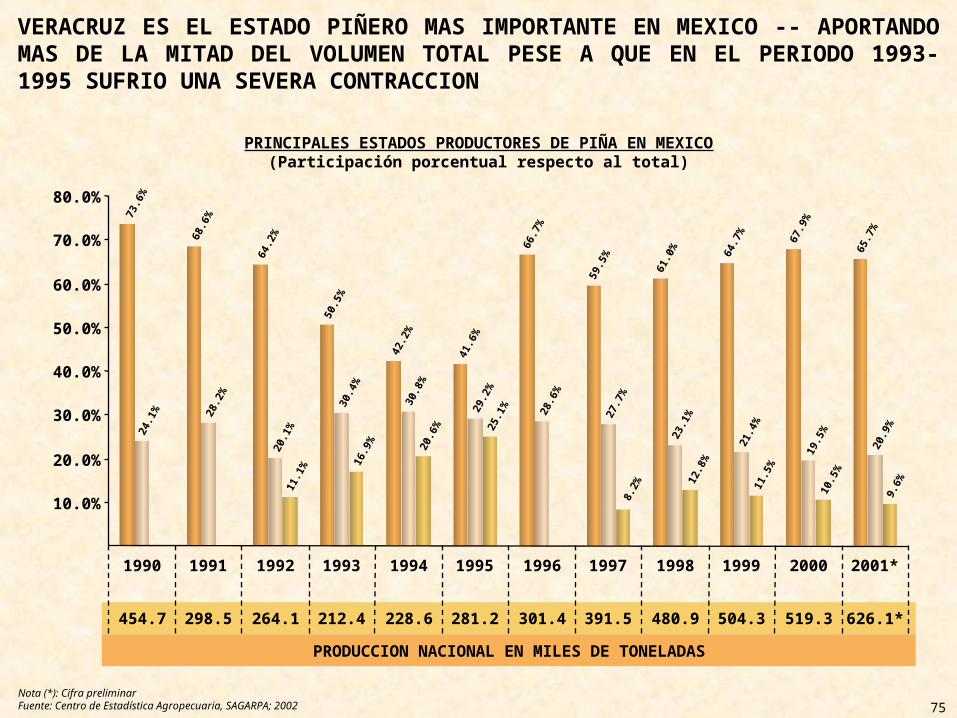

ENTIDADES PRODUCTORAS DE PIÑA PARTICIPACION POR ENTIDAD2001

Veracruz65.7%

Oaxaca20.9%

Tabasco9.6%

Nayarit1.9%

Jalisco0.4%

Otros 1.5%

Total: 626.1 mil toneladas*

EN GENERAL, VERACRUZ, OAXACA Y TABASCO DESTACAN COMO LAS ENTIDADES FEDERATIVAS MAS IMPORTANTES EN LA PRODUCCION NACIONAL DE PIÑA

61

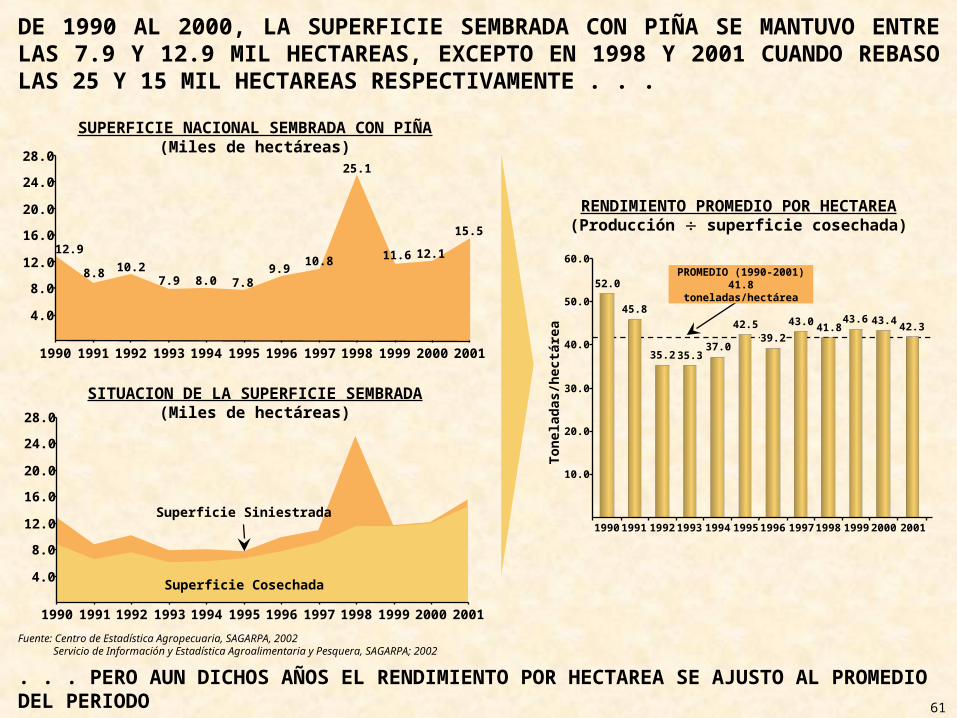

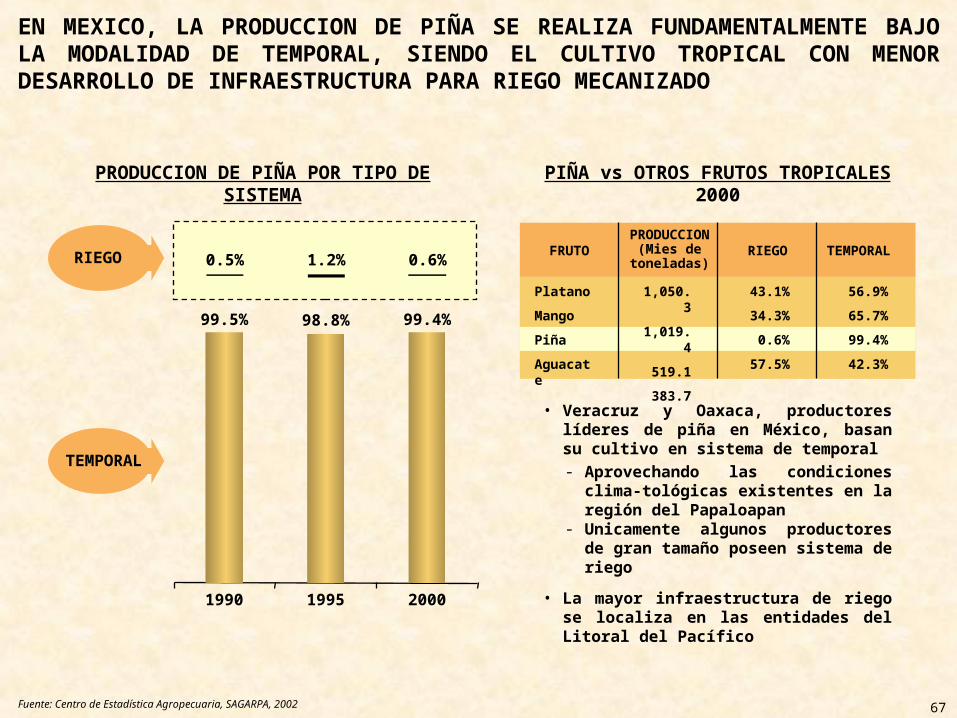

DE 1990 AL 2000, LA SUPERFICIE SEMBRADA CON PIÑA SE MANTUVO ENTRE LAS 7.9 Y 12.9 MIL HECTAREAS, EXCEPTO EN 1998 Y 2001 CUANDO REBASO LAS 25 Y 15 MIL HECTAREAS RESPECTIVAMENTE . . .

Fuente: Centro de Estadística Agropecuaria, SAGARPA, 2002 Servicio de Información y Estadística Agroalimentaria y Pesquera, SAGARPA; 2002

. . . PERO AUN DICHOS AÑOS EL RENDIMIENTO POR HECTAREA SE AJUSTO AL PROMEDIO DEL PERIODO

SUPERFICIE NACIONAL SEMBRADA CON PIÑA(Miles de hectáreas)

SITUACION DE LA SUPERFICIE SEMBRADA(Miles de hectáreas)

4.0

8.0

12.0

16.0

20.0

24.0

28.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Superficie Siniestrada

Superficie Cosechada

2001

4.0

8.0

12.0

16.0

20.0

24.0

28.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

12.9

8.8 10.27.9 8.0 7.8

9.9 10.8

25.1

11.6 12.1

2001

15.5