Embed Size (px)

Citation preview

UNIVERZITA KOMENSKÉHO V BRATISLAVE

FAKULTA MANAGEMENTU

ONLINE MARKETING V RETAILOVOM BANKOVNÍCTVE

SO ZAMERANÍM NA DISTRIBÚCIU

DIPLOMOVÁ PRÁCA

2014 Bc. Lukáš Dzuroška

UNIVERZITA KOMENSKÉHO V BRATISLAVE

FAKULTA MANAGEMENTU

ONLINE MARKETING V RETAILOVOM BANKOVNÍCTVE

SO ZAMERANÍM NA DISTRIBÚCIU

DIPLOMOVÁ PRÁCA

Študijný program: manažment

Študijný odbor: 3.3.15. manažment

Školiace pracovisko: Katedra marketingu

Vedúci práce: Mgr. František Olšavský, PhD.

Bratislava 2014 Bc. Lukáš Dzuroška

ČESTNÉ VYHLÁSENIE

Vyhlasujem, že diplomovú prácu som vypracoval samostatne a uviedol som všetku použitú

literatúru.

V Bratislave, 30.6.2014

...................................................

vlastnoručný podpis študenta

ABSTRAKT

Dzuroška, Lukáš: Online marketing v retailovom bankovníctve so zameraním na

distribúciu [Diplomová práca] – Univerzita Komenského v Bratislave, Fakulta

managementu; Katedra marketingu. – Vedúci práce: Mgr. František Olšavský, PhD. –

Bratislava: UK, 2014, 84 s.

Cieľom diplomovej práce je poskytnúť ucelený pohľad na súčasný stav online marketingu

v retailovom bankovníctve, analyzovať jeho vnímanie z pohľadu zákazníkov, možný vplyv

nových trendov a na konkrétnych úspešných prípadových štúdiách ukázať potenciálne

riešenia v oblasti online marketingu retailových bánk. V teoretickej časti je zadefinované

aktuálne postavenie a obsah online marketingu v retailovom bankovníctve a spomenuté

nové trendy jeho rozvoja. Praktickú časť tvorí analýza a hodnotenie vnímania online

marketingu z pohľadu zákazníkov a tiež výsledky globálneho marketingového prieskumu

zákazníckej spokojnosti a skúsenosti tak z pohľadu zákazníkov, ako aj bankových

manažérov. Vyhodnotené výsledky sú následne v diskusnej časti zhrnuté, aplikované na

riešenia bánk a doplnené o konkrétne prípadové štúdie z celého sveta.

Kľúčové slová: online marketing, retailové bankovníctvo, trendy, distribúcia, zákaznícka

skúsenosť

ABSTRACT

Dzuroška, Lukáš: Online marketing in retail banking with a focus on distribution [Diploma

thesis] – Comenius University in Bratislava. Faculty of Management, Department of

Marketing. – Tutor: Mgr. František Olšavský, PhD. – Bratislava: UK, 2014, 84 p.

The aim of the thesis is to provide a comprehensive view at the current state of online

marketing in retail banking, analyse its perception from the perspective of consumers, the

possible impact of new trends and on specific successful case studies show potential

solutions in the area of online marketing of retail banks. The theoretical part defines the

current status and content of online marketing in retail banking and highlights new trends

of online marketing development. The practical part covers analysis and evaluation of the

perception of online marketing from the perspective of customers and it covers also the key

findings of a global marketing research on customer satisfaction and experience both in

terms of customers and bankers. Evaluated results are then summarized in the discussion

section, applied on some potential solutions for banks and complemented by specific case

studies from around the world.

Key words: online marketing, retail banking, trends, distribution, customer experience

PREDHOVOR

Už tri roky od skončenia svojho bakalárskeho štúdia sa venujem oblasti retailového

bankovníctva prácou pre globálnu asociáciu retailových bánk a sám aktuálne koordinujem

aktivity v približne 20 krajinách Európy. Denne mám možnosť stretávať sa s vrcholovými

manažérmi najväčších finančných inštitúcií v regióne a vidieť ich aktivitu a prístup k svojej

práci, záujem rásť a posúvať sa vpred a tak poskytnúť svojim zákazníkom bankové služby

a servis, ktorý si zaslúžia. Mám možnosť vidieť inovatívnych lídrov v akcii, ako aj

rýchlych nasledovníkov, ktorí analyzujú prvotné úspechy a neúspechy priekopníkov

a snažia sa rýchlo reagovať zachytením a rozvinutím daného trendu. Dokážem sa

objektívne pozrieť na bankový trh ako profesionál, ktorý oceňuje pokrok

najinovatívnejších inštitúcií, ako aj úspešných biznis modelov, no zväčša v zahraničí.

Zároveň ako zákazník úprimne túžim po využívaní týchto inovácií a neustále očakávam ich

príchod na slovenský trh a spotrebiteľské možnosti, ktoré mi tým vzniknú.

Online marketing v retailovom bankovníctve som sa ako tému svojej diplomovej

práce rozhodol spracovať, pretože cítim, že stále viac a viac sa v nej udomácňujem

a stávam sa odborníkom, ktorý chce a dokáže poradiť. No čím viac informácií získavam

a skúseností zažívam, tým vidím, že je tam omnoho viac, čo sa neustále môžem učiť,

keďže denne a nezadržateľne sa toto odvetvie hýbe vpred a zanecháva hlbokú stopu

ľudského rozvoja po všetkých stránkach.

Online marketing v retailovom bankovníctve zažíva na Slovensku svoj veľký

progres a svojou prácou chcem byť pritom, vidieť, čo zákazníci naozaj chcú a ukázať

bankám, ako to robiť. Pretože je to presne tak ako Brett King spomína vo svojej knihe

Bank 3.0:

„Bankovníctvo už nie je viac o tom či ste blízko zákazníkov, ale čo pre nich robíte!“

Bc. Lukáš Dzuroška

OBSAH

ÚVOD .................................................................................................................................. 11

1. Súčasný stav riešenej problematiky ............................................................................. 13

1.1. Vymedzenie marketingu v bankovníctve .............................................................. 13

1.1.1. Špecifiká bankového marketingu ................................................................... 14

1.1.2. Základné princípy bankového marketingu .................................................... 16

1.2. Vymedzenie retailového bankovníctva ................................................................. 23

1.3. Online marketing ................................................................................................... 25

1.3.1. Rozdiely a odlišnosti online marketingu v porovnaní s offline prístupom .... 25

1.3.2. Dôležitosť online marketingu a hlavné hnacie sily........................................ 27

1.3.3. Porovnanie online marketingu s internetovým marketingom ........................ 28

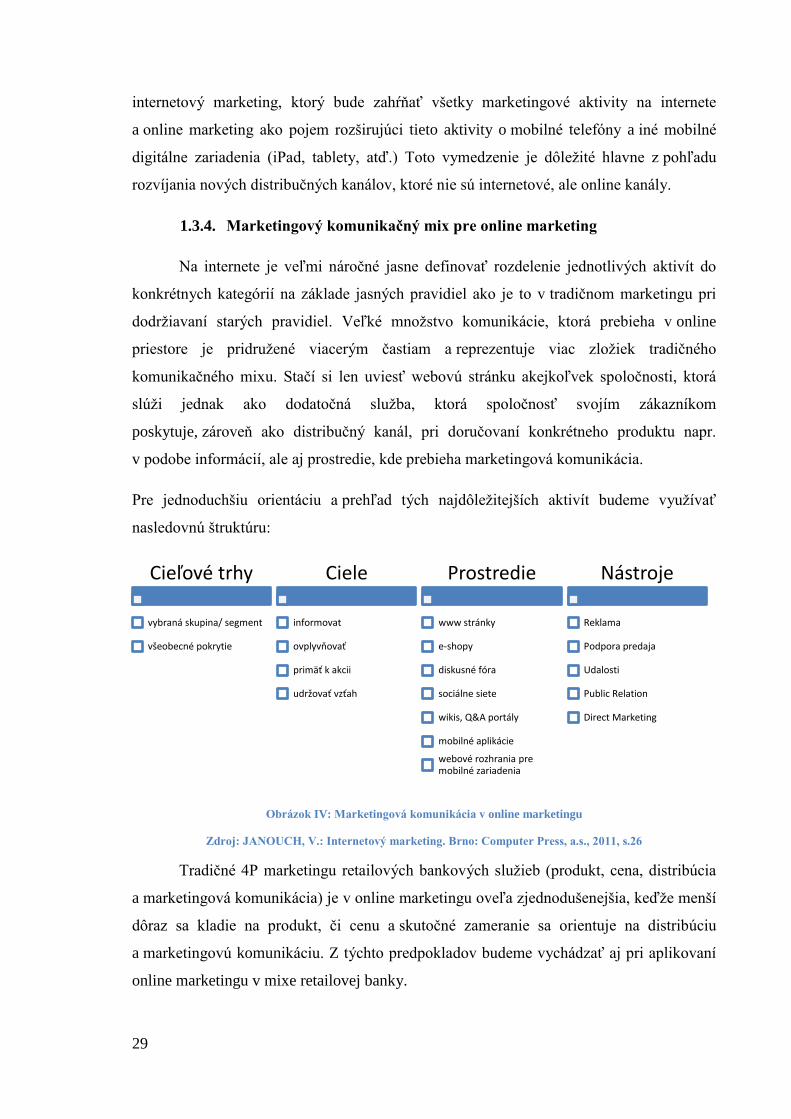

1.3.4. Marketingový komunikačný mix pre online marketing ................................ 29

1.4. Marketingový mix v retailovom bankovníctve ..................................................... 30

1.4.1. Produkt v retailovom bankovníctve ............................................................... 30

1.4.2. Cena v retailovom bankovníctve ................................................................... 32

1.4.3. Marketingová komunikácia ........................................................................... 33

1.4.4. Distribúcia v retailovom bankovníctve .......................................................... 35

1.5. Trendy online marketingu v retailovom bankovníctve ......................................... 38

1.5.1. Crowdsourcing ............................................................................................... 38

1.5.2. Bankovníctvo cez sociálne médiá .................................................................. 38

1.5.3. Big data .......................................................................................................... 39

1.5.4. Mobilné aplikácie, platby a mobilné peňaženky ........................................... 40

1.5.5. Gamifikácia (z angličtiny „gamification“) .................................................... 41

2. Cieľ práce ..................................................................................................................... 43

3. Metodika práce a objekt skúmania .............................................................................. 44

3.1. Metodika práce ...................................................................................................... 44

3.2. Objekt skúmania .................................................................................................... 47

4. Výsledky práce ............................................................................................................ 49

4.1. Vnímanie online marketingu v retailovom bankovníctve z pohľadu zákazníkov 49

4.1.1. Výsledky zapojenia rozdielnych skupín – segmentačná časť ........................ 49

4.1.2. Výsledky postavenia distribúcie v marketingovom mixe banky – distribučno-

marketingová časť ........................................................................................................ 53

4.1.3. Tretia časť ako výsledky online marketingu .................................................. 59

4.2. Zákaznícka spokojnosť a skúsenosť – výsledky štúdie World Retail Banking

Report 2014 ...................................................................................................................... 63

4.2.1. Medziročný pokles zákazníckej skúsenosti môže signalizovať meniace sa

očakávania zákazníkov ................................................................................................ 63

4.2.2. Sociálne média ako silnejúci trend v bankovníctve a riešenie vedúce k vyššej

zákazníckej skúsenosti ................................................................................................. 66

5. Diskusia a návrhy riešení ............................................................................................. 69

5.1. Zhrnutie výsledkov práce a ich aplikácie pre bankový sektor .............................. 69

5.2. Úspešné riešenia nových trendov online marketingu ............................................ 71

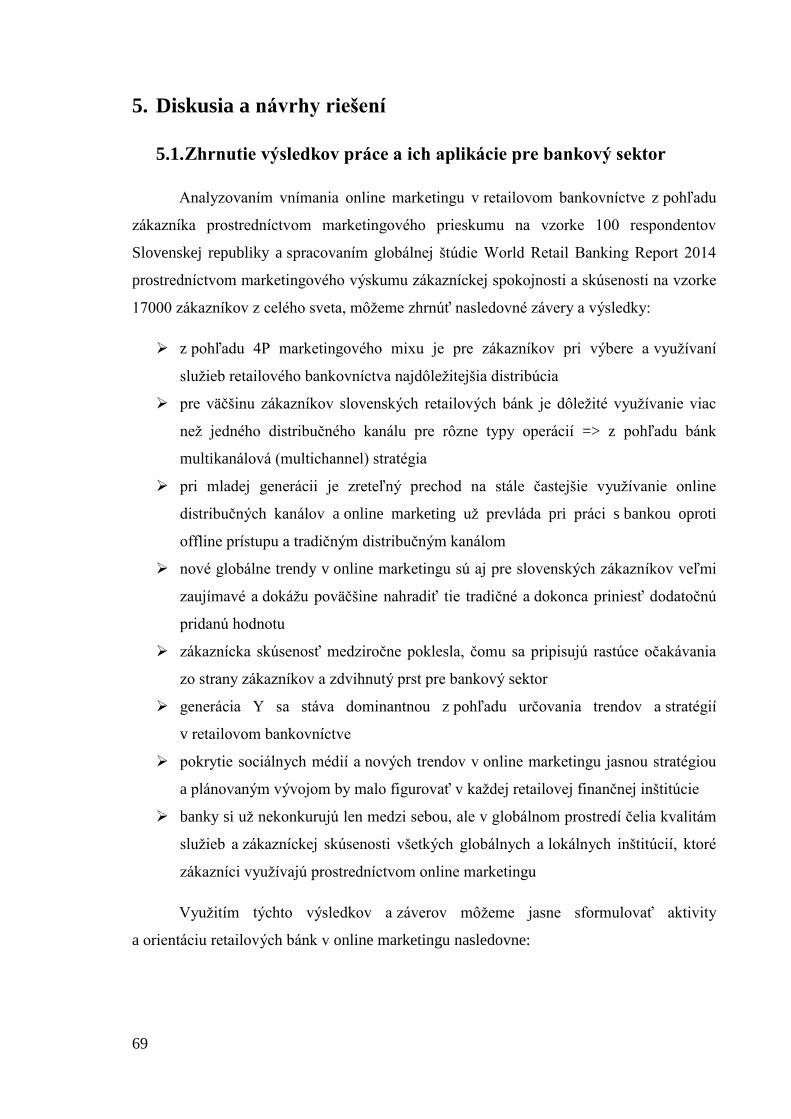

5.2.1. Crowdsourcing riešenie Barclaycard Ring USA .......................................... 71

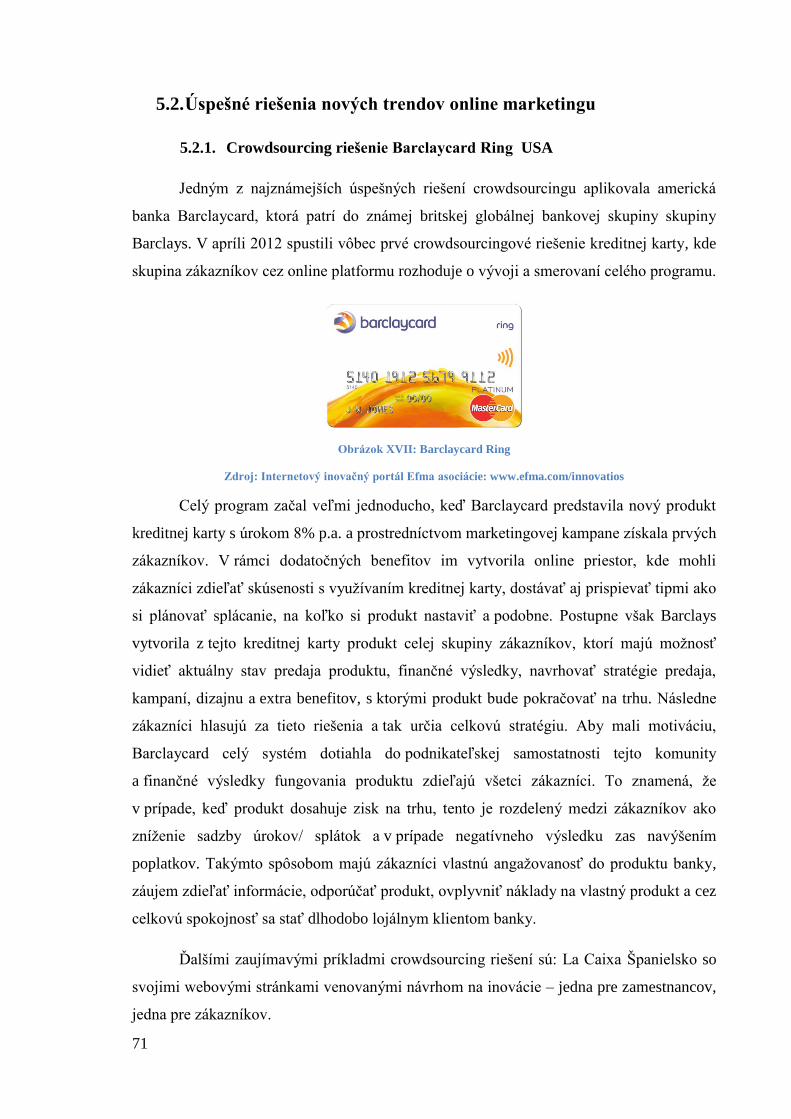

5.2.2. Bankovníctvo cez sociálne médiá - Denizbank Turecko ............................... 72

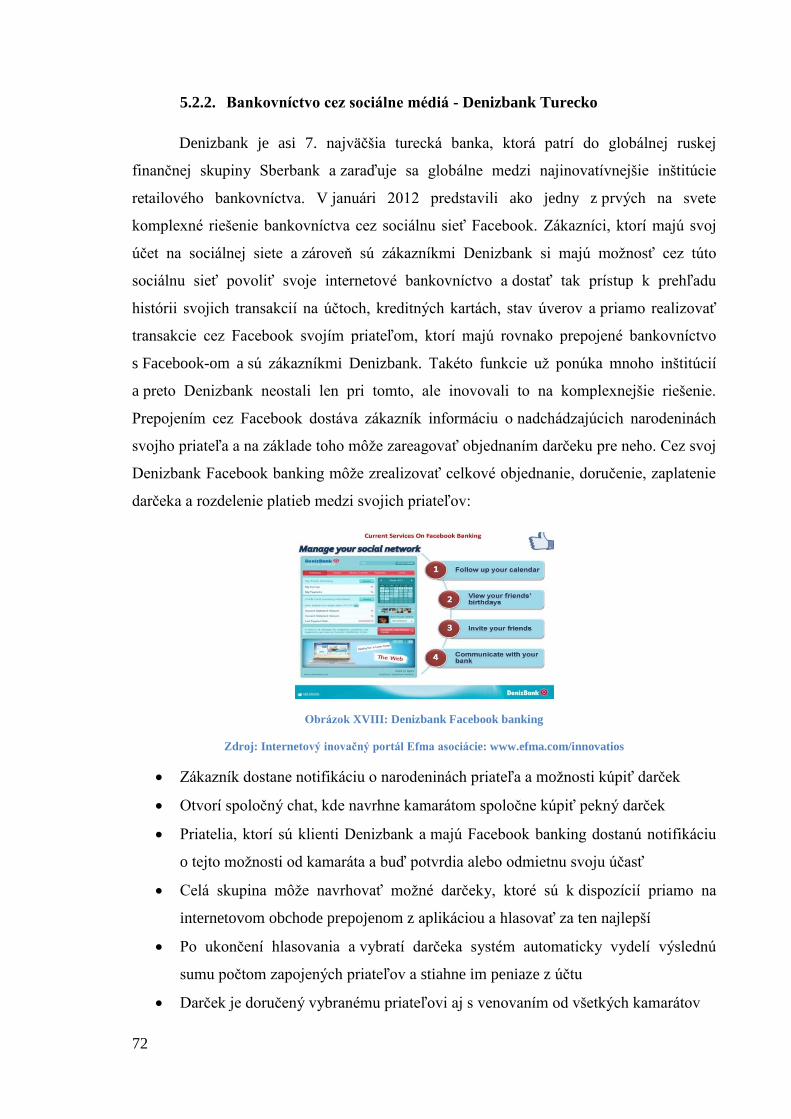

5.2.3. Mobilné aplikácie CaixaMóvil Store – La Caixa Španielsko ........................ 73

5.2.4. Gamifikácia v marketingovej kampani internet bankingu cez personalizované

videá – Garanti bank Turecko ...................................................................................... 74

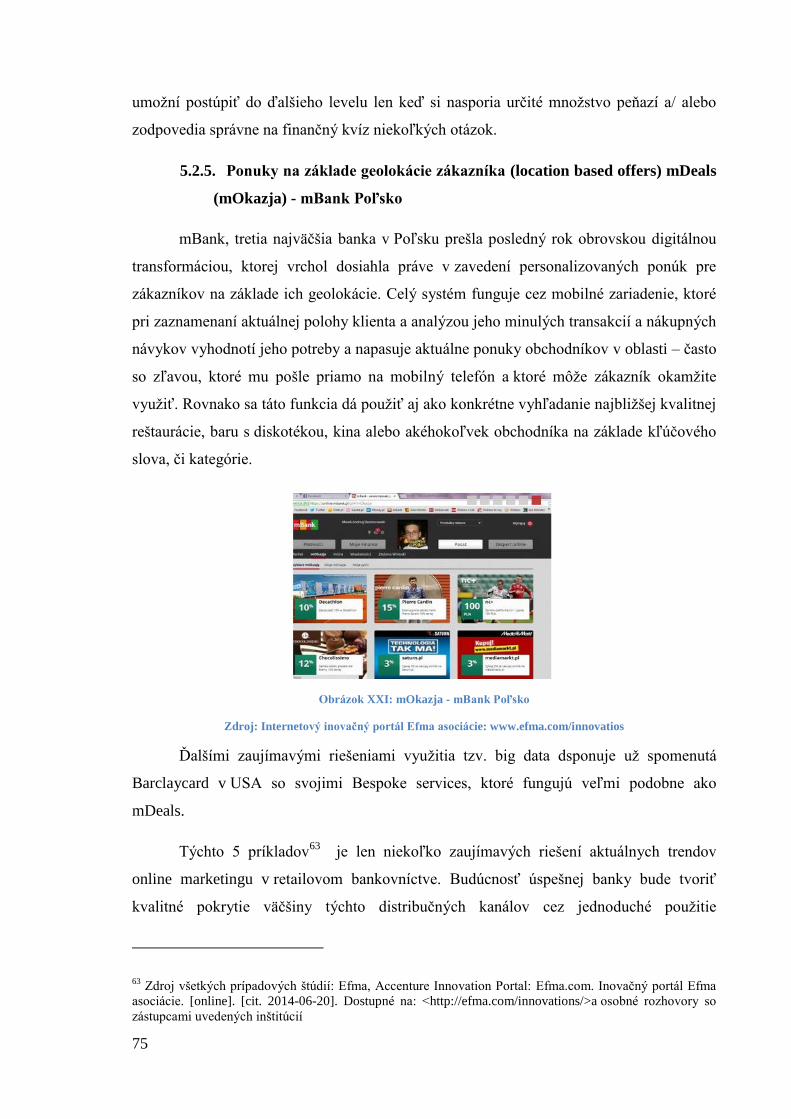

5.2.5. Ponuky na základe geolokácie zákazníka (location based offers) mDeals

(mOkazja) - mBank Poľsko ......................................................................................... 75

5.3. Vlastné zhrnutie práce a odporúčania ................................................................... 76

ZÁVER ................................................................................................................................ 77

ZOZNAM POUŽITEJ LITERATÚRY ............................................................................... 78

PRÍLOHA ............................................................................................................................ 82

ZOZNAM ILUSTRÁCIÍ

Obrázok I: Základné princípy marketingu ........................................................................... 16

Obrázok II: Čo sa udeje na internete za 60 sekúnd .............................................................. 27

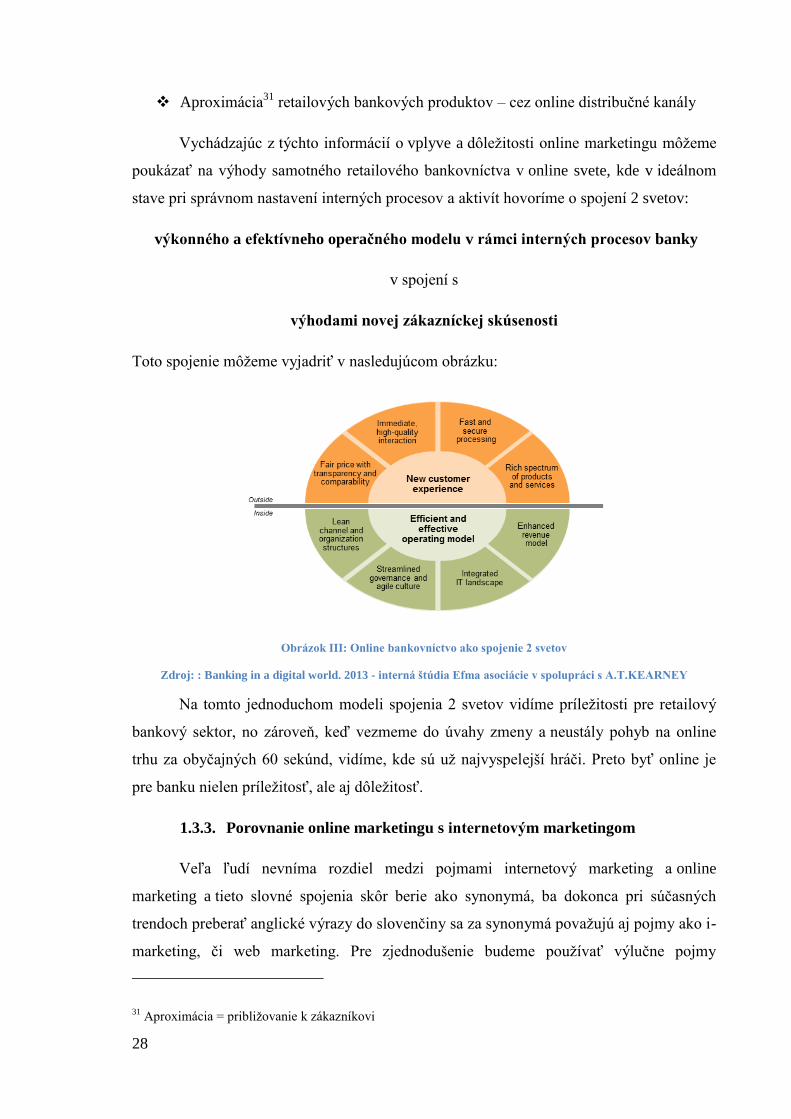

Obrázok III: Online bankovníctvo ako spojenie 2 svetov ................................................... 28

Obrázok IV: Marketingová komunikácia v online marketingu ........................................... 29

Obrázok V: Rozdelenie respondentov do vekových kategórií (výskum) ............................ 50

Obrázok VI: Podiel povolaní respondentov (výskum) ........................................................ 51

Obrázok VII: Priemerný mesačný príjem respondentov (výskum) ..................................... 52

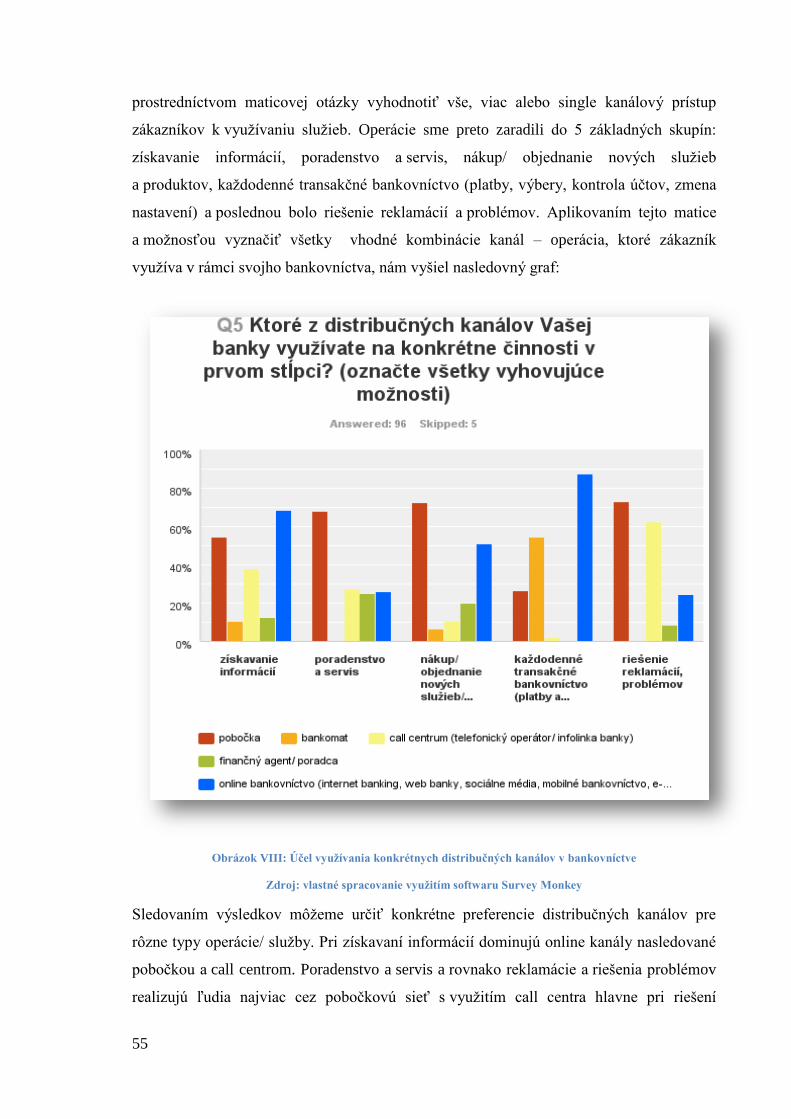

Obrázok VIII: Účel využívania konkrétnych distribučných kanálov v bankovníctve ......... 55

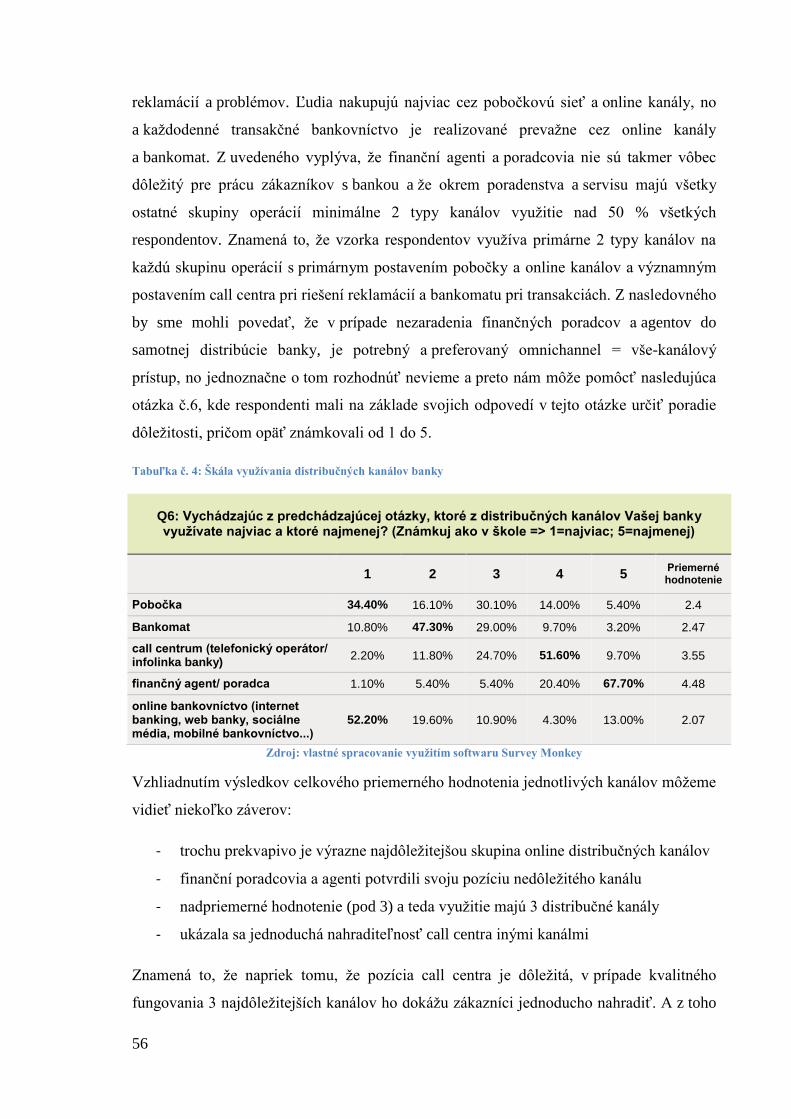

Obrázok IX: Účel využívania distribučných kanálov staršej generácie (nad 46) ................ 57

Obrázok X: Účel využívania distribučných kanálov mladšej generácie (15 – 45) .............. 57

Obrázok XI: Využívanie služieb online bankovníctva ........................................................ 59

Obrázok XII: Účel využívania online distribučných kanálov (prieskum) ........................... 60

Obrázok XIII: Nové trendy distribúcie a online marketingu v bankovníctve (prieskum) ... 62

Obrázok XIV: Index skúsenosti zákazníkov (CEI) 2014 po krajinách sveta ...................... 64

Obrázok XV: Pozitívna skúsenosť zákazníkov – porovnanie generácie Y a ostatných

v regiónoch sveta ................................................................................................................. 66

Obrázok XVI: Bankové operácie a služby ponúkané na sociálnych médiách .................... 67

Obrázok XVII: Barclaycard Ring ........................................................................................ 71

Obrázok XVIII: Denizbank Facebook banking ................................................................... 72

Obrázok XIX: CaixaMóvil Store ......................................................................................... 73

Obrázok XX: kampaň "Last person on Earth" Garanti bank Turecko................................. 74

Obrázok XXI: mOkazja - mBank Poľsko ............................................................................ 75

11

ÚVOD

„Ak by som bol počúval mojich zákazníkov, dal by som im iba rýchlejšieho koňa“,

hovorí jeden z výrokov známeho amerického zakladateľa prvej automobilky na svete

Henryho Forda. A tento výrok je aktuálny vo svojej podstate stále, obzvlášť v dnešnej

turbulentnej dobe, kedy včerajší technologický vynález už nemusí plniť najlepšie svoju

funkciu a hlavne plniť potreby zákazníkov v porovnaní s tým, čo sa uvádza na trh len dnes.

Vo väčšine publikácií, článkov, štúdií, ich autori neustále upozorňujú na dnešnú dobu, jej

nástrahy a príležitosti pre denný biznis.

Bankovníctvo, a hlavne to retailové, bolo z pohľadu širokej verejnosti vnímané ako

tradične silné, službami vysoko kvalitné a bezpečné odvetvie. Byť bankárom znamenalo

prestíž, hrdosť a zabezpečenie vysokej úrovne života pre seba a celú svoju rodinu. Získať

bankový úver alebo len sa stať zákazníkom banky znamenalo byť natoľko solventný klient,

mať za sebou silné rodinné, či firemné zázemie alebo mať veľmi dobré známosti na

vysokých pozíciách v banke. V opačnom prípade sa so záujemcami banka ani len nemala

záujem stretnúť, ani konzultovať potenciálnu spoluprácu. To všetko platilo až donedávna.

Odvtedy sa však za niekoľko posledných rokov veľmi veľa zmenilo a práve vplyv

obrovského technologického pokroku, globalizácie, konvergencie aj geograficky si

vzdialených ekonomík, ale najmä ekonomický a internetový boom pozastavený prasknutím

„dot com“ a neskôr hypotekárnej bubliny, ktorá spôsobila pád Lehman Brothers a vznik

najväčšej hospodárskej krízy posledných rokov, ktorá najviac dopadla práve na finančný

sektor. Pre inštitúcie donedávna absolútne sebestačné a doslova vládnuce trhu to znamená

hrozbu rastúcej konkurencie z iných odvetví, rast očakávaní zo strany zákazníkov

a obdobie, kedy si ponuka s dopytom otočili svoje úlohy a sú to tento krát banky, ktoré

musia bojovať o svojich zákazníkov. Znamená to pre nich prispôsobenie sa rýchlejšej

transformácii na konkurencieschopnú a inovujúcu spoločnosť, ktorá je svojím zákazníkom

neustále nablízku a drží online krok s trhom správnym nastavením svojho online

marketingu. Dokáže poskytovať kvalitné služby a svojou starostlivosťou, prístupom

a vývojom konkurujú najväčším priekopníkom online biznisu a inovácii, akými sú

Microsoft, Amazon, eBay, či Apple, donedávna na čele s veľkým manažérom Stevom

Jobsom, ktorého výrok: „Je nám jedno, čo si zákazníci myslia. Ľudia nevedia, čo chcú, až

kým im to nedáte“, ukáže smer nejednému inovatívnemu manažérovi finančných inštitúcií,

aby naštartoval úspešný online marketing v retailovom bankovníctve.

12

A práve na základe týchto predpokladov bola tvorená aj táto diplomová práca,

ktorej cieľom je poskytnúť ucelený pohľad na súčasný stav online marketingu v retailovom

bankovníctve, analyzovať jeho vnímanie z pohľadu zákazníkov, možný vplyv nových

trendov a na konkrétnych úspešných prípadových štúdiách ukázať potenciálne riešenia

stratégie v oblasti online marketingu retailových bánk.

Prvá časť práce sa zameriava na zadefinovanie miesta a dôležitosti online

marketingu v kontexte marketingovej stratégie spoločnosti s ohliadnutím na retailové

bankovníctvo a poskytnúť pohľad na nové trendy aplikované v retailovom bankovníctve.

Dôležité je vychádzať z filozofie marketingu a vymedzenia retailového bankovníctva

z perspektívy celého finančného odvetvia a rovnako dať dôraz na tradičný marketing

v kontraste a nadväznosti pri porovnaní s online marketingom ako novým prístupom

prichádzajúcim s internetizáciou a technologickým pokrokom.

Časť cieľ práce popisuje mieru plnenia jednotlivých stanovených míľnikov

a čiastkových cieľov vedúcich k tomu koncovému finálnemu cieľu, ktorý má táto práca

plniť. Metódy skúmania detailnejšie opisujú prístup a postup pri spracovávaní tejto

diplomovej práce a zameriavajú sa rovnako na použité analytické metódy pri

vyhodnocovaní výsledkov práce. Vysvetlené sú tam taktiež stanovené hypotézy pre túto

prácu a spôsob ich overenia.

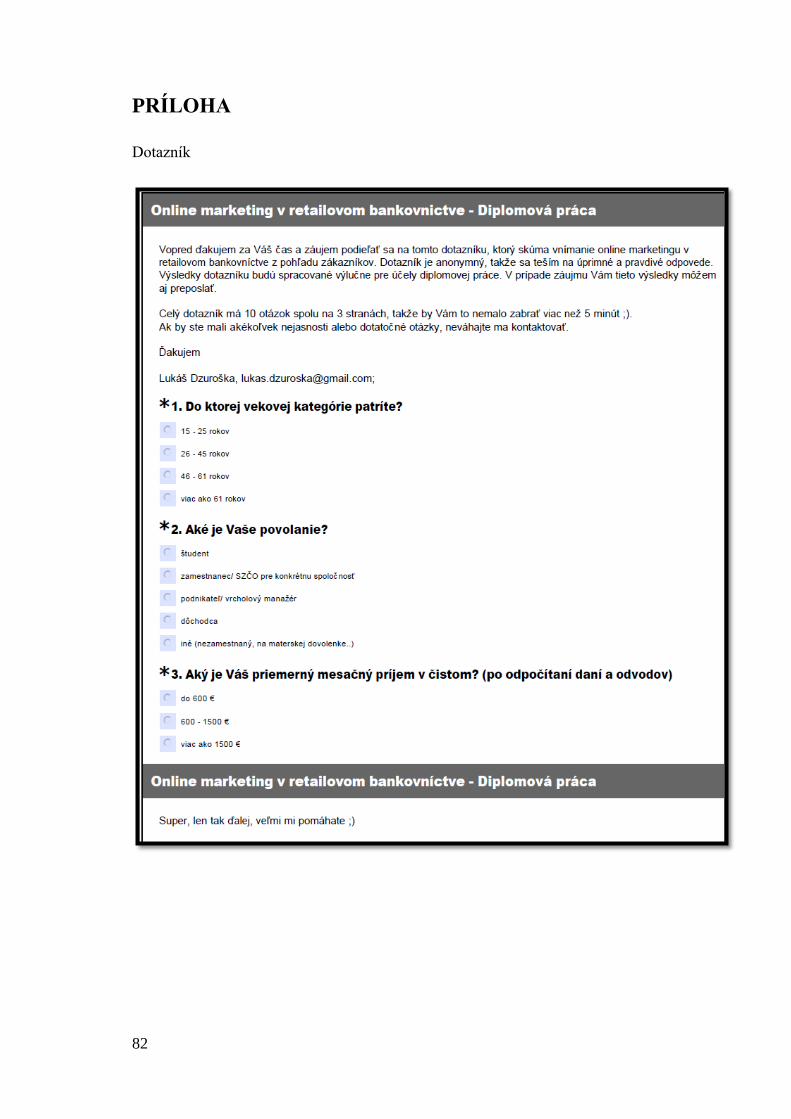

Samotná analytická časť a výsledky práce tvoria 2 hlavné plnenia:

Vlastný marketingový prieskum vo forme výsledkov online dotazníka (na vzorke

100 respondentov), ktorý skúmal vnímanie online marketingu v retailovom

bankovníctve z pohľadu zákazníkov a zároveň overoval stanovené hypotézy práce.

Globálny marketingový prieskum zákazníckej spokojnosti a skúsenosti vo forme

výsledkov štúdie World Retail Banking Report 2014, na ktorej som osobne

spolupracoval a ktorej výsledky tvorili odpovede 17000 zákazníkov a 132

bankárov.

Posledná časť diskusie a návrhov riešenia zahŕňa sumár výsledkov práce a z toho

vyplývajúcich návrhov stratégie online marketingu retailovej banky, ktoré sú dokreslené

konkrétnymi vybranými prípadovými štúdiami úspešných globálnych retailových bánk.

Všetkými týmito časťami je práca dokončená aj s pridanou hodnotou navrhnutia riešení

a ich možnej realizácie.

13

1. Súčasný stav riešenej problematiky

1.1. Vymedzenie marketingu v bankovníctve

Online prostredie a bankovníctvo zaznamenalo za posledné roky obrovské zmeny,

ktoré spolu nerozlučne súviseli. Často boli nútené vracať sa k základom svojej filozofie

podnikania, aby sa dokázali prispôsobiť všetkým výzvam, ktoré im trh pripravil a zároveň

pokračovali v napĺňaní svojho hlavného poslania voči zákazníkom. Inak to nebolo ani

v prípade celkových aktivít v oblasti marketingu a jeho aplikovaní na online prostredie.

Keď vychádzame z viacerých základných marketingových definícií, môžeme jasne

vymedziť hlavnú filozofiu marketingových aktivít pre spoločnosť:

"Marketing sa z celospoločenského hľadiska chápe ako spoločenský a riadiaci

proces, v ktorom jednotlivci a skupiny získavajú prostredníctvom vytvárania a výmeny

produktov a hodnôt to, čo potrebujú a chcú.“1

Viktor Janouch vo svojej knihe definuje marketing ako proces zisťovania potrieb

a požiadaviek zákazníkov za účelom poskytnúť im taký produkt, za takú cenu, cez taký

distribučný kanál, ktorý bude pre zákazníkov predstavovať splnenie potrieb s pridanou

hodnotou a firme prinesie zisk.2

Z vedeckého pohľadu vznikol marketing v USA v časoch, keď sa trh stretol prvý

krát s masovou spotrebou zákazníkov a vysokým dopytom po výrobkoch a službách.

Základom a postupným vývojom predmetu skúmania marketingu je výmena so všetkými

jej podmienkami, aspektmi, situáciami a hlavne správnym nastavením s cieľom uspokojiť

všetky zúčastnené strany.3

Samotný bankový marketing sa svojimi špecifikami odlišuje od toho klasického,

keďže jednak môžeme vidieť neustále silnejúcu konkurenciu v tejto oblasti prichádzajúcu

vplyvom globalizácie a konvergencie svetových ekonomík, ako aj najväčším vplyvom

online prostredia a zmenami, ktoré internetový svet ponúka. Preto je potrebné zamerať sa

práve na aplikovanie marketingových princípov na špecifiká bankového a online

prostredia.

1 KOTLER, P.,Wong V., Sanders J., Armstrong G.: Moderní marketing. Praha: Grada Publishing, 2007, s. 40

2 JANOUCH, V.: Internetový marketing.. Brno: Computer Press. 2010. s.17

3 Spracované podľa: KITA J.: Marketing. Bratislava: EKONÓMIA 2002, s.17

14

1.1.1. Špecifiká bankového marketingu

Marketing v najjednoduchšej interpretácií je taká výmena na trhu, ktorá prináša zisk

obom zúčastneným stranám: na strane ponuky i na strane dopytu.4

Marketing v bankovníctve chápeme ako:5

náuku a prax, ako si úspešne počínať na trhu s cieľom získať podiel na bankovom

trhu, respektíve ho udržiavať a maximalizovať ekonomický efekt,

systém činností, ktoré riadia a realizujú peňažný tok ako špecifický tovar a služby

bánk k ich spotrebiteľom – klientom,

nástroj podnikateľskej politiky banky v podmienkach trhového hospodárstva.

Ako je spomenuté v definícií marketingu v bankovníctve podľa M. Hasprovej, peňažný tok

a bankovníctvo sa vyznačuje určitými špecifikami, ktoré sú z pohľadu marketingovej

aplikácie nevyhnutné na pochopenie. Bankový marketing je chápaný ako marketing

služieb + pridanej hodnoty pre klienta a pri rozhodovaní a aplikovaní konkrétnych

marketingových aktivít je potrebné brať do úvahy tieto špecifické vlastnosti služieb:6

Nemateriálna povaha – samotná povaha služieb sa výrazne odlišuje od produktov, ktoré

si zákazník často predtým ako ich kúpi môže overiť svojimi zmyslami – ochutnať,

vyskúšať, ohmatať. V bankovníctve a rovnako v každom online marketingu sa preto úloha

a činnosť marketingu musí venovať konkrétnym potrebám a pochybnostiam klienta.

Vybudovať si imidž spoľahlivej a kvalitnej inštitúcie, znížiť neistotu v rozhodovaní

a zakladať na skúsenostiach. Samotný predaj by mal mať poradenský charakter a zamerať

sa na konkrétne pokrytie potrieb a želaní zákazníka „napasovaním“ charakteristík služieb

vo forme výhod, ktoré riešia dané potreby a želania.7

Neoddeliteľnosť – to znamená, že sa služby najskôr predajú a až následne sa zároveň

poskytujú (poskytovateľ) aj spotrebujú (zákazník). Interakcia medzi poskytovateľom

a zákazníkom je základným špecifikom služby. Zákazník je prítomný pri produkcii aj pri

jej doručení a preto majú obidve strany vplyv na samotný výsledok a dodanie služby.

4 MEDVEĎ, J., KOVÁČOVÁ, Z.: Finančný a bankový marketing. Bratislava: SPRINT, 2003. s.11.

5 HASPROVÁ, M.: Marketing v bankovníctve. In: ČIMO, J. a kolektív: Aplikácie marketingu. 2. Vyd.

Bratislava: EKONÓM, 2006. s.167. 6 Spracované podľa: KORAUŠ, A.: Finančný marketing. Bratislava: Sprint dva, 2011, s.28 – 30.

7 Spracované podľa: SIMON, R.: seminár Sales Management Academy. Mercuri International, seminár

SMA. Senec, 2012

15

Variabilita – neexistuje úplná homogénnosť úrovne a kvality doručovaných služieb,

pretože samotný výsledok závisí od podmienok, kde, kým a kedy je poskytovaná. Banky sa

snažia štandardizovať proces a mať kvalitný personál, ktorí sa ideálne na tvorbe procesu

podieľa a ich výkon je monitorovaný. No nie vždy sa dá táto kvalita odkontrolovať a je

dôležité nechávať priestor na spätnú väzbu zo strany klienta.

Neskladovateľnosť – služby nemožno vyrobiť skôr ako je po nich reálny dopyt, takže je

vylúčená schopnosť predpripraviť sa a skladovať. Banka má výlučne pasívny charakter

a potrebuje vhodne optimalizovať ľudské zdroje na základe dlhodobých trendov

v zákazníckom záujme, prípadne sa adekvátne prispôsobiť pri aktívnych zásahoch vo

forme ceny, aktuálnej ponuky, zvýšenej reklamy a pod. Predísť sústavnému plánovaniu

a optimalizovaniu sa dá zavedením samoobslužných terminálov a poskytnutím online

platformy na transferovanie a prerozdelenie konkrétnych potrieb zákazníkov medzi viac

distribučných kanálov.8

Osobitným špecifickým znakom bankového marketingu oproti klasickému, nazývanému aj

externý marketing, je v existencii a zapojení ďalších 2 typov marketingu v službách:9

vo využití interného marketingu (vnútorného = jednotné hodnoty, príprava,

motivácia a zabezpečenie organizačnej kultúry pre zamestnancov s cieľom

dosiahnuť súlad s celou organizáciou),

a interaktívneho marketingu (marketing spolupráce medzi klientom

a zamestnancom „prvej línie“, čo znamená veľký dôraz kladený práve na ľudí, ktorí

sú v kontakte so zákazníkmi).

Wojciech Sobieraj, CEO nedávno vzniknutej Alior bank v Poľsku sa k tomu stavia

nasledovne: „Ľudia sú to najdôležitejšie, čo v organizácií máme a v očiach klientov sú

práve bankový pracovníci prvej línie našou „bankou“ a „službou“ samotnou, preto som

osobne dohliadol a vyberal každého jedného z nich. Každý, kto sa nedokázal úprimne

usmiať, neprešiel pohovorom.“10

8 MITITELU, S.: Banking for self-service clients. In: Efma Journal No. 241. Paris/ Leicester: Efma/ Tudor

Rose, November – December 2013. s. 47 9 KORAUŠ, A.: Marketing v bankovníctve a poisťovníctve. Bratislava: SPRINT, 2000, s.261.

10 SOBIERAJ, W.: Offering different experience for clients. In: Efma Journal No. 234. Paris/ Leicester:

Efma/ Tudor Rose, October – December 2011. s. 39

16

1.1.2. Základné princípy bankového marketingu

Byť zákazníkom dobrej banky a mať od nej k dispozícií rôzne typy produktov

znamenalo asi ešte pred 30 rokmi veľmi veľa a banky si na trhu mohli vyberať z množstva

solventných a bohatých ľudí, ktorí mali záujem o ich služby. Už len otvoriť pobočky banky

v novom meste znamenalo obrovský záujem zo strany obyvateľstva stať sa zákazníkmi

danej inštitúcie a v prípade šťastia a známosti získať aj nejaký ten úverový produkt. Banky

v tých časoch ani len neuvažovali o potrebe zapáčiť sa ľuďom. No tieto luxusné časy

v bankovníctve sú dávno preč a situácia na trhu je úplne opačná. Denne sa objavuje

množstvo nových nakonfigurovaných bankových produktov s lepšími podmienkami

o desatinu, či pol percenta, nové balíčky služieb za zvýhodnené ceny, prístup cez niekoľko

rôznych kanálov k týmto službám a produktom bánk a komunikačné kampane, ktoré nás

zasiahnu na každom kroku. „Bankovníctvo už nie je viac o tom kam ideš, ale ako to

robíš.“11

A tu prichádza nenahraditeľná dôležitosť jasnej marketingovej aktivity

a schopnosti diferenciácie bankovej inštitúcie získať nových a uspokojiť súčasných

zákazníkov pre opakovaný „nákup služieb“.

Základ celého marketingu v bankovom prostredí, však tvorí konkrétna realizácia

princípov a nástrojov marketingu za účelom dosiahnuť stanovené ciele organizácie na trhu.

Obrázok I: Základné princípy marketingu

Zdroj: KOTLER, P. – KELLER, K. L.: Marketing Manažment. 12. Vyd. Praha : Grada Publishing, 2007, s. 83

11 KING, B.: Bank 3.0; Singapur 2013: Published by John Wiley & Sons Singapore Pte. Ltd. Str. 5; v

originálnom znení: “Bank 3.0: Why banking is no longer somewhere you go, but something you do”

Trhová pozícia = použitie marketingového mixu Produkt Cena Distribúcia Marketingová komunikácia

Výber cieľového trhu

Segmentácia

17

Segmentácia a výber cieľového trhu

Segmentáciu chápeme ako spôsob rozdelenia zákazníkov do niekoľkých alebo aj

viacerých homogénnych skupín na základe ich spoločných potrieb, záujmov, veku,

pohlavia alebo iných kritérií, ktoré danej organizácii so zreteľom na jej oblasť podnikania

najviac vyhovujú. Je potrebné si uvedomiť, že pre každú organizáciu môže fungovať niečo

iné v závislosti od očakávaní zákazníkov a podnikania, ktorý organizácia realizuje.

Veľkosť organizácie, trh, sila konkurencie, voľné miesta na trhu, či ambície sú

dôvody pre rôznorodosť pôsobenia na trhu. Konkrétna spoločnosť sa môže rozhodnúť, že

bude plniť len jednu konkrétnu potrebu/ uspokojovať konkrétny vybraný segment

zákazníkov, zapĺňať medzeru na trhu, alebo v prípade obrovských nadnárodných

korporácií pokryť celé odvetvie na trhu. Rozhodnutie, pre ktorý trh sa tá, ktorá spoločnosť

rozhodne, tvorí výber cieľového trhu pôsobenia.

V rámci vytvárania homogénnych skupín klientov, môžeme segmentáciu robiť na základe

niekoľkých kritérií:12

- Geografické – kontinent, krajina, región, mesto, veľkosť územia, hustota

zaľudnenia

- Demografické – vek, pohlavie, cyklus života, povolanie, príjem, vzdelanie,

náboženstvo, rasa

- Psychografické – spoločenská trieda, životný štýl, osobnosť

- Správanie – hľadaný prínos, príležitosť, zvyk, postoj voči produktu, intenzita

spotreby, stupeň vernosti

Historicky delia banky svojich zákazníkov do 2 základných skupín:13

(1) Zákazníci masového trhu

(2) Bohatí individuálni zákazníci (často ešte delení na afluentných = prémiových

klientov a privátnych klientov)

12 KORAUŠ, A.: Marketing v bankovníctve a poisťovníctve. Bratislava: SPRINT, 2000, str. 82

13 MAKÚCH, J a kol.: Komerčné banky, Bratislava: ELITA, 1994, str.

18

Odhliadnuc od samotného retailového bankovníctva, banky ďalej segmentujú:14

(3) Mikro-podnikateľský segment (freelanceri, živnostníci, samostatné profesie,

spoločnosti s počtom zamestnancov do 10 a obratom do 100,000 eur)

(4) Malé a stredné podniky ( 11 – 1000 zamestnancov a finančným ročným obratom

do 10 miliónov eur)

(5) Veľké korporácie (s viac než 1000 zamestnancami a finančným obratom nad 10

miliónov eur)

Na základe interných štruktúr bánk je možné ešte jasne rozdeliť 2 skupiny:

(6) Zákazníci investičného bankovníctva

(7) Štátne a komunálne inštitúcie

Pre potreby tejto diplomovej práce a výskumu v ďalších častiach, budeme používať

segmentáciu na základe veku nasledovne:15

0-14 rokov: rozhodujúci vplyv na výber banky a využívania produktov majú

rodičia, sú to hlavne úspory, prípadne poistenie

15 – 25 rokov: nižší, no stále určitý vplyv rodičov, nižší záujem o úspory, prvé

účty, povolené prečerpania, či úvery na štúdium; pre pracujúcich prvé spotrebné, či

hypotekárne úvery; rastie záujem o využívanie digitálnych kanálov pre denné

využívanie služieb a pobočku ako poradenstvo

26 – 45 rokov: najvyššia úroveň spotreby ako najaktívnejšej skupiny obyvateľstva,

okrem rôznych úverov a poistení sa už do popredia dostávajú investície a hypotéky,

prípadne životné poistenia a poistenia nehnuteľností

45 rokov – dôchodkový vek: opäť sa do popredia dostávajú hlavne sporenie a

poistenia so zreteľom na prichádzajúci dôchodkový vek

dôchodkový vek: zväčša menšia komplexnosť bankových produktov, využívanie

najjednoduchších služieb.

14 EFMA, ROLAND BERGER STRATEGY CONSULTANTS: Retail Banking in CEE: Exploiting the

potential of Micro Business Segment. Paris: Efma, 2012, s. 27

15 KORAUŠ, A: Marketing v bankovníctve a poisťovníctve; Bratislava: SPRINT, 2000, str. 85 - 87

19

Nové prístupy k segmentácii16

:

V súčasnosti hlavne v zahraničí sa už objavujú nové, ďalšie kritériá segmentácie

zákazníkov na základe typov využívania distribučných kanálov. Štúdia spoločnosti

McKinsey v spolupráci s Efma asociáciou ich rozdeľuje nasledovne:

Milovníci pobočkovej siete („Branch-lovers“) = sú to typickí zákazníci nad 40

rokov, v súčasnosti takmer 50 % zákazníkov v Európe, ktorých môžeme rozdeliť do

dvoch pod-segmentov na základe frekvencie ich využívania: častí a zriedkaví zákazníci

pobočiek

o častí = nevyužívajú často internet banking; preferujú osobný kontakt pred

digitálnou interakciou; bezpečnosť svojich financií pred hackermi, či vírusmi a

blízkosť pobočky sú pre nich veľmi dôležité

o zriedkaví = väčšinou sú to mestskí obyvatelia, ktorí prednostne využívajú

služby len jednej banky; dokážu zvládať aj určité online aktivity so svojim

účtom; neradi cestujú za bankou viac než 1-3 km a očakávajú možnosť

komplexného vybavenia v danej pobočke

Samostatne riadení zákazníci („Self-directed“) = tento segment tvorí v súčasnosti

asi 40 % zákazníkov v Európe; rovnako ako pri predchádzajúcom segmente ich

môžeme rozdeliť na pod-segmenty častých a zriedkavých samostatne riadených

zákazníkov

o častí = znova poväčšine mestskí alebo malo dedinskí obyvatelia, ktorí sú už

adaptovaní na online prostredie, navštevujú Facebook na dennej báze

a nakupujú veci cez internet oveľa viac než ktorýkoľvek iný segment; k svojmu

bankovníctvu využívajú prevažne digitálne kanály a navštívia pobočku

maximálne jeden krát za dva mesiace, keď potrebujú poradiť ohľadne

komplexnejších bankových produktov alebo vložiť prebytočné finančné

prostriedky; tento segment je ochotný cestovať aj väčšiu vzdialenosť za

odbornou pomocou

o zriedkaví = nie sú veľmi prepojení so svojou bankou a navštívia pobočku tak

maximálne raz ročne; cítia sa pohodlnejšie pri využívaní digitálneho prístupu

16 MCKINSEY & COMPANY, EFMA: Digital Transformation in 10 building blocks to boost customer

experience and ROE; Paris: Efma, 2012, s. 12

20

ku všetkému, no zväčša je to skupina zákazníkov, ktorá túto banku využíva ako

sekundárnu, prípadne terciárnu

Kartoví a bankomatoví užívatelia („ATM/ Card users“) = v tomto segmente

dominujú najstarší ľudia nad 40 a dokonca 60 rokov, ktorí takmer vôbec nevyužívajú

sociálne médiá a len zriedkavo niečo nakupujú online; nezaujímajú ich digitálne

kanály, nevyužívajú internet banking a rovnako pobočku navštevujú len málo, keď

potrebujú vložiť alebo preposlať peniaze (1x za mesiac), no keď už musia, preferujú jej

blízkosť; na väčšinu transakcií využívajú bankomat a platobné karty

Zákazníci využívajúci viaceré kanály („Multichannel users“) = tento segment tvorí

momentálne asi len 5 % všetkých zákazníkov Európy; väčšinu tvoria prémioví klienti

bánk; denne sú pripojení na sociálnych médiách a nakupujú online, využívajú najväčšie

množstvo služieb a produktov banky; svoj prvý účet v banke si vytvorili online, no

nemajú problém využiť ktorýkoľvek distribučný kanál; často majú priradeného

vlastného account manažéra; radi by videli väčšinu bankových produktov a služieb

dostupných digitálne a pobočku preferujú v blízkosti práce

Používanejším v dôsledku obrovského technologického pokroku je v bankovom

sektore delenie zákazníkov podľa veku na tzv. 4 generácie: povojnová generácia (tzv.

“baby boomers”), generácia X, generácia Y a generácia Z, keďže podľa obdobia svojho

narodenia sa najviac v rámci týchto skupín podobajú svojim spotrebiteľským správaním a

pre banky je jednoduchšie realizovať spoločnú stratégiu: 17

Povojnová generácia (tzv. “baby boomers”) = narodení v období medzi 1946 – 1964,

momentálne veková skupina dôchodcov alebo ľudí tesne pred dovŕšením dôchodkového

veku (50 – 70 roční);

Generácia X = narodení v období medzi 1965 - 1980

Generácia Y = narodení v období 1981 - 1999

Generácia Z (tzv. “millenials”) = narodení v roku 2000 a neskôr

Samozrejme, že toto vymedzenie rokov je len orientačné a závisí od vyspelosti krajiny, či

regiónu. Vychádzame zo štandardnej definície týchto skupín.

17 Spracované podľa: KING, B: Breaking Banks: The Innovators, Rogues, and Strategists Rebooting

Banking. Singapur: Published by John Wiley & Sons Singapore Pte. Ltd. 2014, s.112

21

Trhová pozícia = použitie marketingového mixu

Na základe výberu konkrétneho cieľového trhu a identifikovaných potrieb, ktoré sa

budú plniť, musí následne organizácia zaujať svoju pozíciu, ktorú realizuje

prostredníctvom nástrojov marketingu a ich vzájomnej kombinácie.

Tu hovoríme v prvom rade o konkrétnej podobe (kvalite spracovania, značke,

obale, jednoduchosti použitia, dizajne) výsledného produktu, či služby slúžiaceho,

slúžiacej na plnenie daných potrieb, potreby.

Sila potreby, hodnota jej naplnenia z pohľadu zákazníka, substitučné

a komplementárne možnosti naplnenia tejto potreby, typ segmentu, ale hlavne hodnota

výrobného procesu a sila konkurencie z pohľadu organizácie určujú cenu, za ktorú je

zákazník ochotný a organizácia schopná túto realizáciu potreby uskutočniť.

Neustály rast dôležitosti, počas globalizácie, elektronizácie, internetizácie a tiež pri

podmienkach konkurencie blížiacich sa k dokonalej forme, zaznamenávajú ďalšie 2

nástroje: distribúcia a marketingová komunikácia. V podmienkach trhu, kde podoby

naplnenia potrieb zabezpečujú veľmi podobné, dokonca až rovnaké produkty jednotlivých

konkurenčných spoločností a len veľmi mierne odchýlky cien nastavených trhom, tvoria

práve spôsob doručenia, či mobilného prístupu a imidž, či informovanosť o produktoch

a spoločnosti, diferenciáciu a schopnosť uspieť na trhu. Preto sa väčšina stratégií v rámci

marketingového mixu zameriava oveľa viac práve na tieto 2 nástroje.18

Z pohľadu zákazníka sa na klasické 4P môžeme pozrieť aj ako na tzv. 4C:

riešenie potrieb zákazníka (Customer Solution) = produkt (Product)

náklady zákazníka (Customer Cost) = cena (Price)

dostupnosť riešenia (Convenience) = distribúcia (Place)

komunikácia (Communication) = komunikácia (Promotion)19

Alebo keď berieme do úvahy súčasné turbulentné prostredie a zákazníka z pohľadu

online marketingu, marketingový mix môžeme transformovať na 4I20

nasledovne:

18 DELOITTE: The Banking Sector in Central Europe. Warsaw: Deloitte center fo Financial services in CE,

2012, s. 19 19

KOTLER, P. – KELLER, K. L.: Marketing Manažment. 12. Vyd. Praha : Grada Publishing, 2007, s. 788.

22

Inovácie – nové prístupy a riešenia k zákazníkom v rámci výrobkov, služieb, ale aj

nových distribučných a komunikačných ciest, ktoré vlastnosti riešenia podporujú

Informácie – vnútropodnikové oddelenia „research & inteligence“21

, ktoré

zabezpečujú priebežné vyhľadávanie a správu externých trendov, noviniek, best

case practices22

Internet – digitálne technológie a mobilný non-stop prístup k zákazníkovi

Investície – výskum a vývoj, zvyšovanie hodnoty značky a povedomia spoločnosti

cez marketingové aktivity

A práve takýto prístup bánk, pozrieť sa na 4P z pohľadu zákazníka a aktuálneho

diania na online trhu, môže banku odlíšiť. Znamená to zamerať sa na komplexné

inovatívne riešenia, ktoré pokryjú potreby zákazníkov, namiesto na vlastný produkt bánk.

Riešiť distribúciu ako „dostupnosť riešenia“ so všetkým, čo k tomu patrí ako vzdialenosť,

jednoduchosť, pohodlnosť, mobilnosť pre zákazníka. Investovať do spoločnosti

prospešných riešení a tak pracovať na svojom imidži kvalitnej a zodpovednej inštitúcie

a v neposlednom rade pre samotnú banku, byť neustále v obraze a monitorovať dianie na

trhu ako nové prístupy k zákazníkovi a zefektívnenie interných procesov.

V rámci bankového prístupu k marketingovému mixu, nástrojom v retailovom

bankovníctve definuje prístup 7P, kde sa navyše zaraďuje personál, procesy a fyzické

prostredie.23

Dôvodom je už spomínaný výsledok bankovej činnosti v podobe nie

fyzického produktu, ale služby, ktorej výsledná kvalita stojí na konkrétnych podmienkach

realizácie služby:

Kto? = Personál (Personnel)

Ako a Kedy? = Procesy (Processes)

Kde? = Fyzické prostredie (Physical evidence)

Ešte predtým ako sa priamo budeme venovať marketingovému mixu v retailovom

bankovníctve, potrebujeme sa pozrieť bližšie na špecifiká online prostredia a samostatnú

oblasť retailového segmentu v bankovníctve.

20 TOMEK, G. – VÁVROVÁ, V.: Marketing od myšlenky k realizaci. 2. vyd. Praha: Professional Publishing

2008, s. 43 21

Oddelenia v spoločnostiach, ktoré zbierajú a zhromažďujú relevantné informácie pre biznis podniku 22

Úspešné prípadové štúdie konkurencie, iných podnikov/ odvetví a ich riešení interných alebo externých

procesov 23

SYSÁKOVÁ, V., ŠLAHOR, Ľ.: Peniaze a bankovníctvo. Bratislava: KARTPRINT. 2010, s.119

23

1.2. Vymedzenie retailového bankovníctva

Ako je uvedené aj v predchádzajúcich častiach tejto práce, bankovníctvo a samotná

banka sa môže na základe svojich preferencií a silných stránok rozhodnúť, akým typom

bankovej inštitúcie sa stane. Či bude pôsobiť ako univerzálny bankový dom určený pre

všetkých klientov bez ohľadu na ich zázemie, bohatstvo, lokalitu, pracovnú oblasť, vek,

atď. Na druhej strane si však môže vybrať konkrétny segment alebo zameranie podľa

svojich stanovených kritérií (ponúkané produkty, využitie distribučných kanálov, veková

skupina, príjmová skupina...).

„Z funkčného hľadiska je banka definovaná ako druh finančného

sprostredkovateľa, ktorého hlavnou činnosťou je sprostredkovanie pohybov finančných

prostriedkov medzi jednotlivými ekonomickými subjektami.“24

Samotný bankový systém však môže byť usporiadaný na rôznych princípoch, no

obvykle vo svete vidíme 2 základné modely:25

na základe stupňov rozdelenie rozlišuje jednostupňové a dvojstupňové

bankovníctvo (podľa toho či je alebo nie je centrálna banka inštitucionálne

oddelená so svojimi makroekonomickými funkciami od obchodných bánk)

na základe systému rozoznávame univerzálne a oddelené bankovníctvo (podľa

toho, či je alebo nie inštitucionálne oddelené komerčné a investičné bankovníctvo

Keď sa pozrieme výlučne na komerčné bankovníctvo a zamerania bánk, tak

môžeme vidieť buď líniu univerzálnych bánk, ktoré sa vo svojej podstate venujú aspoň

čiastočne viacerým alebo všetkým oblastiam výmeny finančných prostriedkov. Opačne sú

na tom špecializované banky, ktoré si zväčša vyberajú konkrétnu oblasť podnikania na

základe:26

produktov (sporiteľne, hypotekárne, úverové banky, investičné banky a fondy)

pôsobnosti (lokálne, regionálne, globálne banky a bankové skupiny)

distribučných kanálov (tradičné, online banky)

typu klientov (retailové, korporátne = firemné, privátne banky)

24 REVENDA, Z., a kol.: Penežní ekonomie a bankovníctví. Praha: Management Press, 2005. s.117

25 POLOUČEK, S. a kol.: Bankovníctví. Praha: C.H.Beck, 2006. s.6.

26 Spracované podľa: HORVÁTHOVÁ, E.: Bankovníctvo. Žilina: Georg. 2009. s.30-40

24

Zameranie tejto práce je podľa typu klientov hlavne na retailové banky

a univerzálne banky, ktoré majú vo svojom portfóliu zameranie aj na retailových klientov.

Z historického pohľadu, takmer každá banka, keď vznikala a neexistovali ešte jasné

rozdelenia klientov, či typov bánk, začala svoje podnikanie na bežných klientoch, kým sa

rozhodla na základe svojich silných stránok, či preferencií pre ten ktorý segment

zákazníkov.

Retail Banking je podľa O. Sobeka: „druh bankového podnikania, ktorý sa orientuje

na masový predaj bankových produktov a služieb“ so zameraním na obyvateľstvo. Má

niekoľko špecifických čŕt, ktoré ho odlišujú od korporátneho a privátneho bankovníctva

ako rozsiahlu sieť pobočiek a obchodných miest, maloobchodné techniky predaja

a multikanálovú distribúciu.27

Trošku rozsiahlejšia definícia, ktorú budeme využívať aj pre účely tejto práce

definuje retailové bankovníctvo ako špecifický druh bankového podnikania, ktorý sa

orientuje na predaj bankových produktov a služieb pre obyvateľstvo a malé firmy. Možno

ho charakterizovať ako systém skladajúci sa z viacerých podsystémov:28

produktová politika retailovej banky

cenová politika retailovej banky

komunikácia retailovej banky

distribučné kanály retailovej banky

stratégia a obchodná politika retailovej banky

kultúra retailovej banky

personál retailovej banky

Vychádzajúc z tejto definície, budeme pod retailovým bankovníctvom chápať aj

malé firmy a podnikateľov, ktorí boli zahrnutí do spracovaného dotazníka v analytickej

časti. Zo spomínaných podsystémov nie je súčasťou skúmania tejto práce stratégia,

obchodná politika, kultúra ani personál. Základom skúmania je marketingový mix, jeho

online aplikácia so zameraním na distribúciu.

27 BELÁS, J., SOBEK, O.: Retail-banking, teória a prax. Bratislava: Eurounion, 2000. s.9.

28 BELÁS, J.: Ekonomické rozhľady: vedecký časopis Ekonomickej univerzity v Bratislave. Teoretické

aspekty retail bankingu vo vybraných krajinách EÚ, 2005, roč. 34, č.4, s.495.

25

1.3. Online marketing

Je logickým krokom, že postupnou, no dramaticky rýchlo rastúcou a rozvíjajúcou

sa digitalizáciou spoločnosti sa marketing na internete oddeľuje od tradičných prístupov

a chápe sa ako samostatná časť marketingovej stratégie, vychádzajúca z nových funkcií,

rozdielnosti prostredia, často inej cieľovej skupiny a samozrejme rozdielnych pravidiel ako

tradičný marketing. Dôležitá však ostane jeho nadväznosť a prepojenie s tradičným

prístupom, hlavne z pohľadu zákazníka. Internet sa používa už dlhšiu dobu, no skutočné

začiatky internetového marketingu siahajú do deväťdesiatych rokov a jeho ozajstný

rozmach a sila práve v posledných niekoľkých rokoch. Stále jednoduchší prístup, menšie

obmedzenia a silná digitalizácia prinášajú ešte stále dokonale nevyužitý potenciál

a priestor veľkého dosahu a výsledkov pri správne zvolenej, zameranej a implementovanej

stratégii.

Vo veľa prípadoch je už dnes internetový marketing dôležitejší, ako ten klasický.

Zatiaľ samozrejme nie objemovo, ale účinnosťou splnených nastavených marketingových

cieľov. Hlavne v spoločnostiach, kde vyspelé technológie, riadenie biznisu a podnikanie

primárne cez internet diktuje podmienky, čo je v dnešnej situácii už takmer vo všetkých

oblastiach a tento dosah stále narastá. Mnohé spoločnosti už dokonca upúšťajú z offline

prostredia a celé svoje zameranie smerujú na online prostredie. V retailovom bankovníctve

môžeme tieto trendy vidieť veľmi pekne vykreslené napríklad pri nedávno vzniknutých

bankových start-upoch, ktoré väčšinu svojich aktivít koordinujú cez online svet, prípadne

fungujú výlučne online, bez existencie kamennej pobočky. Tradičné bankové inštitúcie

samozrejme musia na tieto trendy reagovať a zameriavajú taktiež svoju pozornosť na

online marketing, niektoré viac, niektoré menej. Dôvodom je, že väčšina predaja,

poradenstva a riešenia problémov sa stále uskutočňuje cez osobný kontakt na pobočkovej

sieti, no s postupným klesajúcim pomerom a doba sama o sebe tento trend potvrdí.

1.3.1. Rozdiely a odlišnosti online marketingu v porovnaní s offline prístupom

Samozrejme, že s príchodom internetu a digitalizácie spoločnosti prichádzajú

mnohé pozitíva ako rýchlejšie riešenia, jednoduchší mobilný prístup, atď. Je však dôležité

brať do úvahy aj nevýhody alebo negatíva, ktoré s online prístupom vznikajú a dokázať ich

ako pokryť a ideálne dokonca využiť a prepojiť s novými riešeniami. Preto môžeme tie

26

najdôležitejšie rozdiely a zmeny, ktoré prináša online prístup spomenúť práve vo forme

pozitív a negatív: 29

Pozitíva:

V monitorovaní a meraní dát (dosahu, kliknutí, zaujatia, spätnej väzbe, atď.)

V neobmedzenej dostupnosti a aktívnosti 24 hodín denne, 7 dní v týždni

(nepretržitá aktivita a činnosť internetu)

Vo svojej komplexnosti (zákazníka možno osloviť niekoľkými spôsobmi zároveň)

V možnostiach personalizovaného, individuálneho prístupu (neanonymný zákazník,

komunity, správni zákazníci cez kľúčové slová, obsah)

Svojou dynamikou obsahu (neustála zmena, možná okamžite realizovať po zásahu,

zmene cieľovej skupiny, podmienok)

Negatíva:

Nedostatkom, respektíve úplne chýbajúcim osobným kontaktom so zákazníkom

(ľudský prístup, mimika, gestikulácia, pocity, záujem)

Väčší dopyt po kvalitných a rýchlo reagujúcich online špecialistoch (ktorí dokážu

rýchlo vyhodnotiť, spracovať informáciu a nájsť najlepšie riešenie)

Neustále sledovanie zmien, vývoja a trendov v globálnej spotrebe a zákazníckom

správaní (rýchly vývoj trendov a potreba byť neustále v súlade s aktivitou na webe)

A s týmito zmenami bezprostredne súvisia aj nové pravidlá, ktoré musia bankoví marketéri

brať do úvahy pri aplikovaní marketingových aktivít:30

Marketing je viac ako iba reklama => ste to, čo publikujete

Marketing má dodávať obsah presne v čase, keď to cieľová skupina potrebuje,

nemá ľudí jednosmerne vyrušovať

Banky musia motivovať ľudí na nákup kvalitným online obsahom

Deliace čiary, medzi marketingom a PR sú na webe nejasné

Marketing musí poskytovať pridanú hodnotu k základným službám

Cez online kanály musí marketing zjednodušiť spojenia zákazníka s bankou, nie

spraviť ich ešte komplikovanejšie

29 JANOUCH, V.: Internetový marketing. Brno: Computer Press, a.s., 2011, s.17

30 SCOTT, M., D.: Nové pravidlá marketingu a PR. Bratislava: Eastone Books, 2010, s.23

27

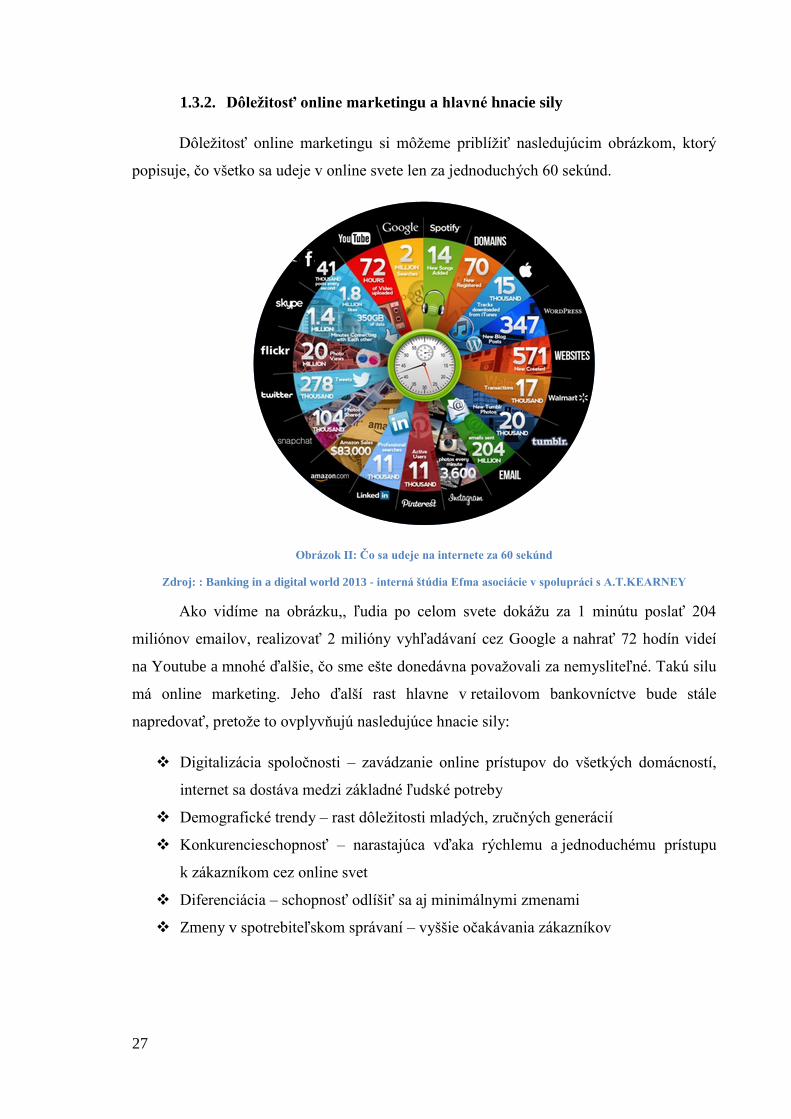

1.3.2. Dôležitosť online marketingu a hlavné hnacie sily

Dôležitosť online marketingu si môžeme priblížiť nasledujúcim obrázkom, ktorý

popisuje, čo všetko sa udeje v online svete len za jednoduchých 60 sekúnd.

Obrázok II: Čo sa udeje na internete za 60 sekúnd

Zdroj: : Banking in a digital world 2013 - interná štúdia Efma asociácie v spolupráci s A.T.KEARNEY

Ako vidíme na obrázku,, ľudia po celom svete dokážu za 1 minútu poslať 204

miliónov emailov, realizovať 2 milióny vyhľadávaní cez Google a nahrať 72 hodín videí

na Youtube a mnohé ďalšie, čo sme ešte donedávna považovali za nemysliteľné. Takú silu

má online marketing. Jeho ďalší rast hlavne v retailovom bankovníctve bude stále

napredovať, pretože to ovplyvňujú nasledujúce hnacie sily:

Digitalizácia spoločnosti – zavádzanie online prístupov do všetkých domácností,

internet sa dostáva medzi základné ľudské potreby

Demografické trendy – rast dôležitosti mladých, zručných generácií

Konkurencieschopnosť – narastajúca vďaka rýchlemu a jednoduchému prístupu

k zákazníkom cez online svet

Diferenciácia – schopnosť odlíšiť sa aj minimálnymi zmenami

Zmeny v spotrebiteľskom správaní – vyššie očakávania zákazníkov

28

Aproximácia31

retailových bankových produktov – cez online distribučné kanály

Vychádzajúc z týchto informácií o vplyve a dôležitosti online marketingu môžeme

poukázať na výhody samotného retailového bankovníctva v online svete, kde v ideálnom

stave pri správnom nastavení interných procesov a aktivít hovoríme o spojení 2 svetov:

výkonného a efektívneho operačného modelu v rámci interných procesov banky

v spojení s

výhodami novej zákazníckej skúsenosti

Toto spojenie môžeme vyjadriť v nasledujúcom obrázku:

Obrázok III: Online bankovníctvo ako spojenie 2 svetov

Zdroj: : Banking in a digital world. 2013 - interná štúdia Efma asociácie v spolupráci s A.T.KEARNEY

Na tomto jednoduchom modeli spojenia 2 svetov vidíme príležitosti pre retailový

bankový sektor, no zároveň, keď vezmeme do úvahy zmeny a neustály pohyb na online

trhu za obyčajných 60 sekúnd, vidíme, kde sú už najvyspelejší hráči. Preto byť online je

pre banku nielen príležitosť, ale aj dôležitosť.

1.3.3. Porovnanie online marketingu s internetovým marketingom

Veľa ľudí nevníma rozdiel medzi pojmami internetový marketing a online

marketing a tieto slovné spojenia skôr berie ako synonymá, ba dokonca pri súčasných

trendoch preberať anglické výrazy do slovenčiny sa za synonymá považujú aj pojmy ako i-

marketing, či web marketing. Pre zjednodušenie budeme používať výlučne pojmy

31 Aproximácia = približovanie k zákazníkovi

29

internetový marketing, ktorý bude zahŕňať všetky marketingové aktivity na internete

a online marketing ako pojem rozširujúci tieto aktivity o mobilné telefóny a iné mobilné

digitálne zariadenia (iPad, tablety, atď.) Toto vymedzenie je dôležité hlavne z pohľadu

rozvíjania nových distribučných kanálov, ktoré nie sú internetové, ale online kanály.

1.3.4. Marketingový komunikačný mix pre online marketing

Na internete je veľmi náročné jasne definovať rozdelenie jednotlivých aktivít do

konkrétnych kategórií na základe jasných pravidiel ako je to v tradičnom marketingu pri

dodržiavaní starých pravidiel. Veľké množstvo komunikácie, ktorá prebieha v online

priestore je pridružené viacerým častiam a reprezentuje viac zložiek tradičného

komunikačného mixu. Stačí si len uviesť webovú stránku akejkoľvek spoločnosti, ktorá

slúži jednak ako dodatočná služba, ktorá spoločnosť svojím zákazníkom

poskytuje, zároveň ako distribučný kanál, pri doručovaní konkrétneho produktu napr.

v podobe informácií, ale aj prostredie, kde prebieha marketingová komunikácia.

Pre jednoduchšiu orientáciu a prehľad tých najdôležitejších aktivít budeme využívať

nasledovnú štruktúru:

Obrázok IV: Marketingová komunikácia v online marketingu

Zdroj: JANOUCH, V.: Internetový marketing. Brno: Computer Press, a.s., 2011, s.26

Tradičné 4P marketingu retailových bankových služieb (produkt, cena, distribúcia

a marketingová komunikácia) je v online marketingu oveľa zjednodušenejšia, keďže menší

dôraz sa kladie na produkt, či cenu a skutočné zameranie sa orientuje na distribúciu

a marketingovú komunikáciu. Z týchto predpokladov budeme vychádzať aj pri aplikovaní

online marketingu v mixe retailovej banky.

Cieľové trhy

vybraná skupina/ segment

všeobecné pokrytie

Ciele

informovat

ovplyvňovať

primäť k akcii

udržovať vzťah

Prostredie

www stránky

e-shopy

diskusné fóra

sociálne siete

wikis, Q&A portály

mobilné aplikácie

webové rozhrania pre mobilné zariadenia

Nástroje

Reklama

Podpora predaja

Udalosti

Public Relation

Direct Marketing

30

1.4. Marketingový mix v retailovom bankovníctve

Napriek tomu, že v retailovom bankovníctve tvorí marketingový mix tzv. 7P,

ktoré zahŕňa aj personál, procesy a fyzické prostredie, v tejto časti sa budeme venovať

základným marketingovým 4P so zameraním na distribúciu a ich aplikácii v online

prostredí banky.

1.4.1. Produkt v retailovom bankovníctve

„V marketingu sa produkt definuje ako komplexná ponuka hmotných produktov

a služieb zákazníkom, aby ich spotrebou uspokojovali svoje potreby, požiadavky

a želania.“32

Z pohľadu retailového bankovníctva hovoríme prevažne o službách, ako je

vysvetlené v časti 1.1.1. Pod pojmom bankový produkt banky chápeme komplex operácií

viažucich sa na potreby zákazníkov a služby ako jednorazové naplnenie potreby zákazníka.

Znamená to, že napr. zriadený účet so všetkými službami je produkt a vklad alebo výber je

služba.33

Samotnú ponuku bankových produktov môžeme definovať na niekoľkých úrovniach:34

základný produkt – napríklad transakcia

očakávaný produkt – základný produkt + súhrn podmienok, ktoré zákazník očakáva

rozšírený produkt – plnenie kvalít produktu (odbornosť, prispôsobenie, bezpečnosť,

spoľahlivosť...)

potenciálny produkt - dodatočné služby navyše, ktorými sa môže banka

diferencovať ako súhrn možných pridaných vlastností a zmien produktu

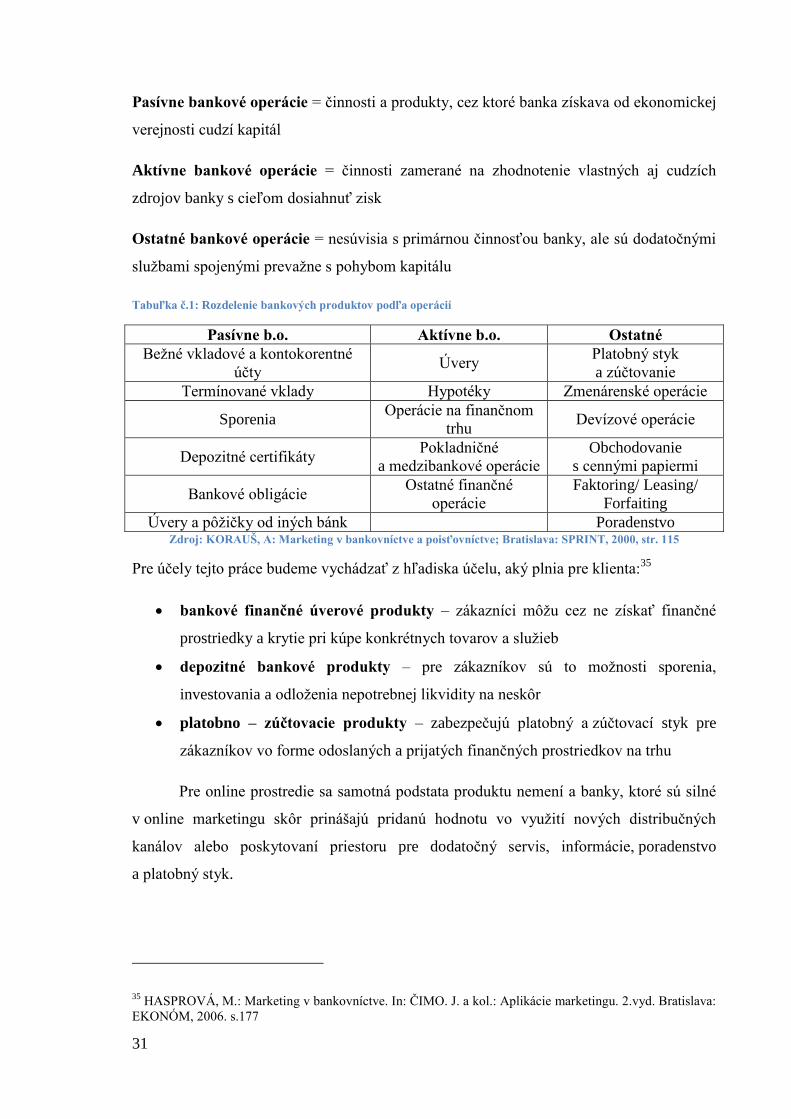

Bankové produkty môžeme klasifikovať na základe rôznych kritérií ako napríklad

ich miesta v bilancii banky podľa schopnosti prispôsobiť sa potrebám klienta, ich

špecializovanosti, zložitosti. Jedno z najtradičnejších delení je na základe bankových

operácií:

32 MEDVEĎ, J. Kováčová, Z: Finančný a bankový marketing, Bratislava: SPRINT,. 2003, s.105

33 KORAUŠ. A: Finančný marketing. Bratislava: Sprint dva. 2011. s.252

34 HASPROVÁ, M.: Marketing v bankovníctve. In: ČIMO. J. a kol.: Aplikácie marketingu. 2.vyd. Bratislava:

EKONÓM, 2006. s.176

31

Pasívne bankové operácie = činnosti a produkty, cez ktoré banka získava od ekonomickej

verejnosti cudzí kapitál

Aktívne bankové operácie = činnosti zamerané na zhodnotenie vlastných aj cudzích

zdrojov banky s cieľom dosiahnuť zisk

Ostatné bankové operácie = nesúvisia s primárnou činnosťou banky, ale sú dodatočnými

službami spojenými prevažne s pohybom kapitálu

Tabuľka č.1: Rozdelenie bankových produktov podľa operácií

Pasívne b.o. Aktívne b.o. Ostatné

Bežné vkladové a kontokorentné

účty Úvery

Platobný styk

a zúčtovanie

Termínované vklady Hypotéky Zmenárenské operácie

Sporenia Operácie na finančnom

trhu Devízové operácie

Depozitné certifikáty Pokladničné

a medzibankové operácie

Obchodovanie

s cennými papiermi

Bankové obligácie Ostatné finančné

operácie

Faktoring/ Leasing/

Forfaiting

Úvery a pôžičky od iných bánk Poradenstvo Zdroj: KORAUŠ, A: Marketing v bankovníctve a poisťovníctve; Bratislava: SPRINT, 2000, str. 115

Pre účely tejto práce budeme vychádzať z hľadiska účelu, aký plnia pre klienta:35

bankové finančné úverové produkty – zákazníci môžu cez ne získať finančné

prostriedky a krytie pri kúpe konkrétnych tovarov a služieb

depozitné bankové produkty – pre zákazníkov sú to možnosti sporenia,

investovania a odloženia nepotrebnej likvidity na neskôr

platobno – zúčtovacie produkty – zabezpečujú platobný a zúčtovací styk pre

zákazníkov vo forme odoslaných a prijatých finančných prostriedkov na trhu

Pre online prostredie sa samotná podstata produktu nemení a banky, ktoré sú silné

v online marketingu skôr prinášajú pridanú hodnotu vo využití nových distribučných

kanálov alebo poskytovaní priestoru pre dodatočný servis, informácie, poradenstvo

a platobný styk.

35 HASPROVÁ, M.: Marketing v bankovníctve. In: ČIMO. J. a kol.: Aplikácie marketingu. 2.vyd. Bratislava:

EKONÓM, 2006. s.177

32

1.4.2. Cena v retailovom bankovníctve

Cena je pre spotrebiteľa vyjadrením hodnoty produktu, ktorú je ochotný za ňu

zaplatiť. V širšom chápaní je cena suma hodnôt, ktorú spotrebitelia vymieňajú za prospech

z vlastníctva alebo používania produktu, respektíve služby. Cena by mala reprezentovať

hodnotu, ktorú produktu prisudzujú jednotliví spotrebitelia a trh.36

Cena je dôležitá z pohľadu akejkoľvek inštitúcie, taktiež aj bankovej, pretože ako

jediný nástroj marketingového mixu priamo generuje príjmy, zatiaľ čo ostatné nástroje sú

súčasťou nákladovej časti. Je však veľmi dôležité pristupovať k tvorbe a zmenám ceny

veľmi opatrne, pretože aj minimálne zmeny nahor dokážu odradiť záujem zákazníkov

náchylných na cenu a naopak, pri konkurenčnom boji aj minimálne zníženie ceny za

produkt môže znamenať obrovskú stratu v dôsledku obrovského množstva klientov

retailovej banky.

Určenie cien finančných produktov a služieb má svoje špecifiká v bankovníctve

a môže mať v závislosti od druhu poskytnutého bankového produktu formu:37

úroku

bankového poplatku

provízie

odmeny

Základné faktory, ktoré vplývajú na tvorbu cien a rozhodovanie o ich zmenách

rozdeľujeme na interné a externé.

Interné faktory = ciele marketingu, stratégia marketingového mixu, náklady (dolná

hranica ceny), organizácie tvorby cien, zákazníci (primeranosť, segment)

Externé faktory = charakter trhu a dopytu, konkurencia, ostatné faktory (inflácia,

úrokové sadzby Európskej Centrálnej Banky, legislatíva)

Vplyvom online marketingu, dokáže banka ušetriť veľké množstvo nákladov v ostatných

častiach marketingového mixu (predaj, pobočková sieť, atď.), a preto dokáže ponúkať

základné produkty ako bežný účet s kartou zadarmo, aby získala zákazníkov a zisk dosiahli

predajom ďalších produktov.

36 KORAUŠ. A: Finančný marketing. Bratislava: Sprint dva. 2011. s.171

37 SYSÁKOVÁ, V., ŠLAHOR, Ľ.: Peniaze a bankovníctvo. Bratislava: KARTPRINT. 2010, s.121

33

1.4.3. Marketingová komunikácia

Každá inštitúcia na trhu pri ponúkaní výrobkov a služieb širokej skupine

zákazníkov sa potrebuje nejakým spôsobom „ukázať“ a komunikovať so svojimi

zákazníkmi, pretože samotné odporučenie od známych nestačí, obzvlášť pri vstupovaní na

trh, zavádzaní nového produktu alebo riešenia. Rovnako je to aj pri bankách a vzťahu

k svojmu retailovému trhu. Na tieto účely slúži marketingová komunikácia.

„Komunikácia je proces, ktorý efektívne sprostredkuje tok informácií medzi

finančnou inštitúciou, jej cieľovým trhom a širokou verejnosťou. Komunikovať znamená

správne odovzdať informácie.“ Tieto informácie môžu byť odovzdané v rôznej forme:

slovom, písmom, symbolmi, znakmi, obrázkami. V tomto procese sú 4 prvky

komunikácie:38

zdroj = odosielateľ správy (osoba, skupina, inštitúcia)

prijímateľ = adresát, ktorý prijíma správu (osoba, skupina, inštitúcia)

správa = obsah vo forme symbolov, súborov symbolov, obrázkov, písma

komunikačný kanál = médium, prostriedok prenosu správ

Komunikáciu rozoznávame vonkajšiu a vnútornú, vedomú a nevedomú.39

Vedomá: informácie sú cielene smerované na trh pod kontrolou banky.

Nevedomá: často nechcená, negatívna, no niekedy aj pozitívna, nie je pod kontrolu banky,

spustil ju trh alebo konkurent.

Vonkajšia: prijímateľ je mimo banky, banka sa stáva známou na trhu, propaguje svoje

produkty a má dôležitý vplyv na rozhodovanie klienta, slúži tiež ako diferenciácia bánk

a budovanie si svojho postavenie = „positioning“40

. Najdôležitejšími komunikačnými

prvkami banky sú:

Logo = značka výrobkov, služieb, banky, môže mať grafickú alebo textovú

podobu, prípadne kombináciu, slúži na stotožnenie služieb, produktov s bankou;

38 KORAUŠ, A.: Finančný marketing. Bratislava: Sprint dva. 2011. s.177

39 SYSÁKOVÁ, V., ŠLAHOR, Ľ.: Peniaze a bankovníctvo. Bratislava: KARTPRINT. 2010, s.123 - 124

40 Positioning = rozumieme ako pozitívne odlišovanie značky inštitúcie cez prenášanie informácií, ktoré

zdôrazňujú pozitíva inštitúcie, produktu, atď.

34

Slogan = propagačná idea, myšlienka, ktorá sa môže stať až heslom, s ktorým si

stotožňuje zákazník banku a vryje sa pod kožu, môže byť stály alebo sa meniť;

Corporate Identity = „sebaznázornenie“, ako sa organizácia správa a komunikuje

vnútri aj navonok, zároveň to je súbor pravidiel ako používať logo, slogan, atď.

Vnútorná: horizontálne (medzi oddeleniami) a vertikálne (zhora nadol v rámci oddelenia)

odovzdávanie informácií v rámci organizácie.

Na samotnú aplikáciu marketingovej komunikácie a teda prenosu informácií

o banke sa však využíva tzv. komunikačný mix alebo tiež mix marketingovej komunikácie,

ktoré tvoria 4 hlavné nástroje: reklama (mediálny komunikačný nástroj banky so širokou

verejnosťou s cieľom dosiahnuť obchodný úspech; banka oznamuje správu vo forme slov,

zvukov, obrazov, farieb, gest, atď. cez oznamovacie prostriedky ako televízia, rádio,

plagáty, brožúry, časopisy, filmy, atď.; reklamu pripravuje formou: komu? prečo? kedy?

ako?), vzťahy s verejnosťou (public relations = vedomé, plánované a nepretržité úsilie

navodzovať a udržiavať vzájomné porozumenie medzi bankou a verejnosťou s cieľom

vytvoriť priaznivé prostredie pre ďalšie aktivity), podpora predaja (akcie, darčeky,

súťaže, žrebovania, propagácie, predvádzanie s cieľom povzbudiť zákazníka k skúške

daného produktu, služby) a priamy predaj (direct marketing = okamžitá a interaktívna

komunikácia a distribúcia s cieľom dostať okamžitú odpoveď).41

V rámci online prístupu a samotnej online komunikácie sa na komunikačný mix

pozeráme nasledovne:42

Reklama (PPC43

, PPA44

, plošná reklama, zápisy do katalógov, prednostné výpisy)

Podpora predaja (partnerské a vernostné programy45

, ponuky k nákupu)

Udalosti (online udalosti, eventy)

PR (novinky a správy, články, advergaming46

)

Priamy marketing (e-mailing, webové semináre, online chat)

41 Spracované podľa: SYSÁKOVÁ, V., ŠLAHOR, Ľ.: Peniaze a bankovníctvo. Bratislava: KARTPRINT.

2010, s.124 - 125 42

JANOUCH, V.: Internetový marketing. Brno: Computer press, a.s. 2010, s.26 43

Pay-per-click = platba za klik na reklamu 44

Pay-per-action = platba za vykonanie konkrétnej akcie zákazníkom reklamu 45

Tzv. programy lojálnosti zákazníka = zbieranie bodov na základe využívania služieb a získanie odmeny 46

Advergaming = vytváranie hier s cieľom umiestňovať tam produkty, aby si ich zákazníci zapamätali

35

1.4.4. Distribúcia v retailovom bankovníctve

Distribúcia ako spôsob priblížiť poskytovanie bankových služieb čo najbližšie

k svojim zákazníkom bola z historického hľadiska jednoznačne najdôležitejšou časťou

marketingového mixu a zostala ňou dodnes, keďže v minulosti, ak banka nemala pobočku

alebo minimálne obchodné miesto v lokalite klienta, nemohla ho nijakým spôsobom

získať.

Súčasné distribučné kanály inštitúcií v retailovom bankovníctve rozdeľujeme do

základných 9 skupín:47

Tabuľka č. 2: Distribučné kanály v retailovom bankovníctve

Pobočka Mobilné bankovníctvo Direct email

Sprostredkovatelia Internet banking Home banking

Bankomat Call centrum Poštová korešpondencia

Zdroj: Distribution 2020 – interná štúdia Efma asociácie

V priebehu posledných asi 20 rokov môžeme vymedziť 4 etapy (fázy)48

distribúcie, ktoré

sami o sebe boli a sú natoľko prelomové, že úplne menia tradičné bankovníctvo ako sme

ho poznali:

1. Fáza = príchod internetu - jej sila bola zvýraznená sociálnymi médiami

Pokým väčšina bánk to odmietala v čase dot-com bubliny, internet navždy zmenil prístup

zákazníka k svojim peniazom a zrazu klient dostal možnosť priamej kontroly a voľby,

ktorú dovtedy nemal a mohol sa dostať k svojim peniazom ako chcel a kedy chcel.

S rozvojom internetového bankovníctva začala potreba pravidelne navštevovať pobočku

klesať a zákazníkovým primárnym prístupom k svojim financiám sa stal internet. Počas len

10 rokov sa 50-60 percent všetkých transakcií a pobočkovej distribúcie nahradili 90 %

denného prístupu cez mobil, internet, call centrum a bankomat.

47 EFMA study: Distribution 2020. Paris: Tudor Rose. 2013, s. 17

48 KING, B.: Bank 3.0; Singapur 2013: Published by John Wiley & Sons Singapore Pte. Ltd. Str. 5; v

originálnom znení: “Bank 3.0: Why banking is no longer somewhere you go, but something you do”

36

2. Fáza = objavenie „smartphonu“, tabletov a aplikácií

Prepojením mobilných telefonóv cez iOS a Android systémy a možnosti aplikácií, ktoré

tým vznikli znamenajú taktiež obrovskú revolúciu. Rozšírenie o tablety o ostatné prístroje

s dotykovou obrazovkou, ktoré taktiež majú prístup k aplikáciám a pripojenie na internet

len umocnil obrovský vplyv tejto fázy v bankovníctve. Väčšina bánk sa postupne snaží aj

na túto fázu reagovať a sprístupňovať zákazníkom všetky svoje služby internet bankingu,

bankomatu, či poradenstva priamo cez aplikácie. Okrem vkladania a výberu fyzickej

hotovosti je už cez aplikácie možné čokoľvek. Mobilné bankovníctvo ako druhá fáza už

pre zákazníka znamená mať prístup k svojej banke kedykoľvek a kdekoľvek.

V decembri 2011 strávili užívatelia smartfonov v priemere 94 minút denne

používaním mobilných aplikácií49

33 % používateľov mobilného bankingu sleduje svoj účet na dennej báze a až

80 % minimálne raz týždenne

3. Fáza = mobilné platby prostredníctvom vstavanej „NFC“ technológie (=near field

communication), aplikácií a rôznych nálepkových či hardwarových riešení50

Kým vo viacerých krajinách sveta a hlavne v severských krajinách táto fáza už

zaznamenáva prvé dopady, u nás ešte len postupne naberá na skutočnosti. Používanie

mobilu ako nástroja na platenie znamená opäť veľkú revolúciu, veľmi dobre nadväzujúcu

na 2 predchádzajúce fázy. Bezhotovostne a dokonca bez použitia platobnej karty, to

môže byť a dokonca už aj je skutočnosť dnešných dní vo viacerých krajinách. Logický

krokom preto bude technologická konvergencia mobilov a platobných kariet, keďže

kartový biznis nechce prísť o svoj profit. Keď tento krok nastane, môžeme očakávať úplný

dopad tejto fázy a obrovský pokles v používaní hotovosti. Nie je to však len pokles

hotovosti, ale zníženie a doslova zánik potreby využívania banky ako takej na denné

transakcie a môžeme očakávať prípravu na tvrdý boj o obyčajný bežný účet. Veď aký je

rozdiel mať účet v banke, z ktorého si zákazník platí za produkty a služby napríklad

v Amazone alebo v Lyoness a na druhej strane, mať svoje financie priamo na svojom konte

49 Techcrunch.com. Mobile applications. [online]. [cit. 2013-12-09]. Dostupné na:

<http://techcrunch.com/tag/flurry/page/2/>

50 Tieto pojmy sú viac vysvetlené v časti 1.5.4. tejto práce

37

v týchto inštitúciách, keď cez ne aj tak zákazník nakupuje? V súčasnosti? V banke sa za

účet obvykle platí, v iných inštitúciách má dokonca výhody lojality. A tu začala vznikať

otázka, načo teda potrebuje zákazník banku?

4. Fáza = takmer ktokoľvek môže nahradiť banku

A tu práve prichádza prelom medzi fázou 3 a 4, ktorej náznaky už môžeme dnes vidieť na

rôznych trhoch a hlavne na tých menej rozvinutých, kde ľudia doteraz nemali bankový

účet. Odteraz ho už ani nemusia potrebovať. Keď dostanú svoj prvý mobil a operátor im

umožní nechať si posielať výplatu ako kredit a platiť nim u rôznych predajcov (konkrétny

príklad z Kazachstanu)51

, človek absolútne banku nepotrebuje. Z pohľadu bánk musí byť

táto fáza vnímaná ako narušenie „statusu quo“ a prichádzajúcu konkurenciu na otvorenom

trhu, kde už základnými službami sa neodlíši a banková licencia na úverové produkty ju

dlho neuchráni. Bankovníctvo bude v tejto fáze znamenať jasné zameranie na distribúciu,

ako prenikajúci a všadeprítomný systém služieb, ktorý dokáže ponúknuť nielen

hypotéku na dom, ale celkovú zákaznícku skúsenosť analýzy – potreby – prieskum –

ponuky a výberu nehnuteľnosti. A to všetko cez jednu inštitúciu = banku. Hudba

budúcnosti? Ani veľmi nie, úspešné príklady sú všade okolo nás. Viac vo výsledkoch

práce, kapitole č. 4.

Tieto 4 fázy vývoja distribúcie sa udiali len za obdobie posledných 20 rokov,

posledné 3 dokonca v priebehu 10 rokov a každá z nich znamená obrovské zmeny

v porovnaní s tradičnou distribúciou, ako sme ju poznali. Je preto nesmierne dôležité, aby

retailové bankové inštitúcie tento vývoj sledovali a boli schopné naň adekvátne reagovať,

aby sa na jednej strane ubránili vplyvu konkurencie prichádzajúcej zo všetkých oblastí

trhu, nielen bankovníctva a aby si svojím prístupom a zabezpečením pokrytia rastúcich

očakávaní zákazníkov udržali ich lojalitu a spokojnosť.

V poslednej časti teoretických základov si ešte predstavíme niekoľko súčasných trendov

v online marketingu retailových bánk.

51 Efma.com, news & trends. [online]. [cit. 2013-12-15]. Dostupné na:

<http://www.efma.com//index.php/resources/news/index/EN/1/506>

38

1.5. Trendy online marketingu v retailovom bankovníctve

1.5.1. Crowdsourcing

Crowdsourcing podobne ako mnohé ďalšie nástroje vznikol ako distingvované

pomenovanie už zaužívaného procesu v rámci online marketingu. Samotný význam

vznikol spojením 2 anglických slov: crowd = dav a outsourcing = odovzdanie niektorých

aktivít podniku (zvyčajne tých ktoré priamo nesúvisia s hlavnou činnosťou) na externé

subjekty (dodávateľov). Crowdsourcing môžeme definovať ako „centrálne organizovanú

činnosť, ktorá vedie k dosiahnutiu presne definovaných cieľov a to s využitím väčšieho

množstva zainteresovaných osôb hlavne z radov zákazníkov, či sympatizantov

pochádzajúcich z cieľových skupín našej pôsobnosti.“52

Typickými online príkladmi, ktoré

majú dokonca celý svoj biznis model založený na crowdsourcingu sú aj Youtube, či

Wikipédia, kde práve aktivitou užívateľov vzniká premávka a záujem. Aplikovaním na

online retailové bankovníctvo sa v rámci tohto postupu využíva hlas ľudu, respektíve

komunity, ktorá zväčša tvorí zákaznícku, zamestnaneckú alebo len všeobecnú vzorku

obyvateľstva s cieľom zozbierať nápady a riešenia, či otestovať prípadné návrhy produktov

s ktorými banka môže prísť na trh. Online kontakt so zákazníkom tak získava veľmi rýchly

a jednoduchý prístup k „vox populi“ pre banky, ktoré takto získavajú veľmi hodnotné

informácie ešte pred rozhodnutím čo a ako robiť. Crowdsourcing môže mať rôzne formy,

od špecializovaných webových stránok, kde môžu zákazníci uverejňovať svoje podnety, až

po online zber dát cez dotazníky spokojnosti a testovanie prototypov.

1.5.2. Bankovníctvo cez sociálne médiá

Už v predchádzajúcej časti bolo spomenuté, ako sociálne médiá zvýraznili príchod a vplyv

internetu na tradičné bankovníctvo. Každým rokom, dokonca mesiacom, či týždňom

pribúdajú na sociálne médiá užívatelia, ktorí si budujú svoju sieť priateľov a záujmom

a trávia tu veľké množstvo času. Či je to Facebook, Twitter, Google +, či Youtube.

Spoločnosti a v tomto prípade aj banky chcú byť pri zákazníkoch čo najbližšie a preto

zavádzajú rôzne formy práce a komunikácie so svojimi súčasnými a potenciálnymi

zákazníkmi práve cez sociálne média. Od vlastných profilov a fanúšikovských stránok, kde

52 M-journla.cz, crowdsourcing. [online]. [cit.2014-06-01]. Dostupné na: <http://www.m-

journal.cz/cs/marketing/marketingove-nastroje/crowdsourcing---idealni-nastroj-pro-podchyceni-

trendu__s418x6500.html>

39

zverejňujú novinky, reagujú na podnety a spätnú väzbu od zákazníkov až po budovanie

svojho imidžu ako spoločensky orientovanej inštitúcie. V rámci absolútnych prelomových

noviniek začali banky poskytovať prístup k účtom, realizovať platby, obchodovanie na

burze, možnosti žiadať o pôžičku, až po celkové zastrešenie služieb pod chat,

videokonferenciu a virtuálnu pobočku na sociálnych médiách a tak preniesli nutnosť

bankovníctva na jedoduchý prístup k zákazníkovi.

1.5.3. Big data

Pojem Big data53

, ktorý hlavne v posledných 1-2 rokoch začal rezonovať v uchu nejedného

marketéra v bankovníctve rozumieme ako prístup k veľkému množstvo informácií

o jednotlivých zákazníkoch práve prostredníctvom internetu, no rovnako aj vďaka

spotrebiteľskému správaniu. Už pri otvorení bankového účtu a vypĺňaní žiadostí

o konkrétne produkty získavajú banky veľké množstvo citlivých osobných informácií

o svojich klientoch. Mesačné mzdy a prehľad o výške všetkých peňažných tokoch na

účtoch, či miesta a frekvencie nákupov zákazníkov a veľa ďalších tvoria obrovské

množstvo informácií o každom jednom zákazníkovi, ku ktorým má prístup každá jedna

banka. Práve správne vyhodnotenie a citlivé použitie týchto informácií dokáže pomôcť

bankám v budovaní silno lojálnej zákazníckej platformy a navýšiť predaj poskytovaním

správnych informácií a produktov v tom správnom čase. Úplne prvým predpokladom na

správnu prácu s týmito dátami je mať vybudovaný vysoko kvalitný CRM systém na

riadenie vzťahov so zákazníkmi a následne rozoznávame 2 aktuálne formy využitia týchto

dát:

o Location based offers (ponuky na základe aktuálnej polohy) = komerčné

ponuky na základe lokality

Vychádzajúc z predchádzajúcich nákupných návykov zákazníka a jeho aktuálnej polohy

môže banka ponúkať produkty a služby iných inštitúcií ako sprostredkovateľ a v danom

momente ponúknuť zľavu pri návšteve a nákupe tej ktorej predajne a zároveň získať

sprostredkovateľskú províziu so zákazníkovho nákupu u obchodníka. Príklad: keď

zákazník nakupuje pravidelne oblečenie v obchode H&M a momentálne na základe

nákupu v potravinách a použitia platobnej karty identifikuje banka zákazníka v nejakom

nákupnom centre, kde je aj H&M, môže banka jednoducho poslať SMS správu/ informáciu

53 World Retail Banking Report 2013 – interná štúdia Efma asociácie v spolupráci s Capgemini, 2013

40

cez aplikáciu zákazníkovi o zľave v H&M, v prípade, že ich navštívi v danom okamihu.

Takáto činnosť/ aktivita v podaní banky môže vznikať na základe povolenia udávania

polohy zo strany zákazníka, využitia mobilnej aplikácia, kde si udáva polohu (napríklad

Foursquare) alebo využitia niektorej z bankových služieb v danej lokalite (bankomat,

platba kartou).

o Event based marketing (marketing založený na dôležitých udalostiach

v živote zákazníka) = zaslanie informácie o poskytnutí konkrétneho

produktu na základe určitej udalosti v živote zákazníka

Banka dokáže veľmi jednoducho identifikovať prijatie väčšej sumy peňazí na účet ako

zvyčajne, čo môže znamenať vyplatenie prémií alebo zvýšenie platu. Dosiahnutie

konkrétneho veku, ukončenie školy, prípadne blížiacu sa svadbu a na základe správneho

identifikovania životnej udalosti, v ktorej sa zákazník nachádza mu ponúknuť adekvátny

produkt. Viac peňazí na účte => investovanie/ sporenie; svadba => hypotekárny úver pre

mladomanželov, atď.