Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

Magistrsko delo

DEJAVNIKI RASTI HITRO RASTOČIH

MALIH IN SREDNJE VELIKIH PODJETIJ

V SLOVENIJI

Marec 2016 Mojca Mastnak

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Magistrsko delo

DEJAVNIKI RASTI HITRO RASTOČIH

MALIH IN SREDNJE VELIKIH PODJETIJ

V SLOVENIJI

Factors of Growth of Fast Growing Small and Medium-sized

Enterprises in Slovenia

Kandidatka: Mojca Mastnak

Študijski program: Ekonomija in poslovne vede

Študijska smer: Računovodstvo in revizija

Mentorica: izr. prof. dr. Mojca Duh

Somentorica: izr. prof. dr. Bojana Korošec

Študijsko leto: 2015/16

Maribor, marec 2016

POVZETEK

Mala in srednje velika podjetja (MSP) so temeljni del slovenskega gospodarstva, saj

predstavljajo več kot 99 % vseh podjetij ter ustvarjajo skoraj 70 % delovnih mest in

skoraj 68 % vrednosti prihodkov vseh podjetij (po podatkih iz leta 2013). Zaradi svoje

sposobnosti prilagajanja na spreminjajoče se poslovno okolje so ključnega pomena za

rast slovenskega gospodarstva in zagotavljajo trdno podlago za rast novih ter krepitev

že obstoječih panog. V skupini več kot 182.089 MSP je opazna množica hitro rastočih,

dinamičnih podjetij. Odkar se je pričela svetovna kriza v letu 2008, so skoraj vsa nova

delovna mesta in gospodarsko rast ustvarila MSP. Medtem ko velika podjetja in ostalo

gospodarstvo okreva, pa hitro rastoča podjetja (v nadaljevanju HRP) dosegajo izjemne

stopnje rasti, visoko donosnost in hitro rast števila zaposlenih.

V empirični raziskavi smo po vzoru podobnih raziskav tujih avtorjev proučevali vpliv

specifičnih dejavnikov (značilnosti premoženjsko-finančnega položaja, poslovne

učinkovitosti, denarne uspešnosti poslovanja, velikosti in starosti) na rast prihodkov od

prodaje in števila zaposlenih v hitro rastočih MSP v Sloveniji. Študija obsega panelne

podatke iz obdobja 2009–2013 za vzorec 200 podjetij, pridobljen iz izbora Slovenska

gazela 2014. Z multiplo regresijsko analizo smo ugotovili, da na rast prihodkov od

prodaje pozitivno vpliva večja delovna produktivnost, negativno pa vplivajo velikost,

starost in enostavni denarni tok. Na rast števila zaposlenih pa prav tako pozitivno

vplivata večja delovna produktivnost in večji enostavni denarni tok, negativno pa

velikost, starost in statična likvidnost.

Rast MSP je pomemben pokazatelj uspešnega gospodarstva, vendar še vedno prezrt s

strani oblikovalcev politike. Več je treba storiti za dvig ozaveščenosti o pomembnosti

teh podjetij in ustvariti poslovno okolje, ki bo ugodno za njihov razvoj in rast.

Ključne besede: mala in srednje velika podjetja (MSP), rast podjetja, panelni podatki,

regresijska analiza, dejavniki hitre rasti podjetij.

SUMMARY

Small and medium sized enterprises (SMEs) are a fundamental part of the slovenian

economy, comprising over 99 % of total establishments and contributing to almost 70 %

of employment as well as over 68 % of income (data of 2013). With their capacity to

adapt in an ever-changing business environment, SMEs are vital for the growth of the

Slovenian economy. They have potential to contribute substantially to the economy and

can provide a strong foundation for the growth of new industries as well as

strengthening existing ones. Within this group of more than 182.089 SMEs there is a

notable subset of fast-growing, dynamic businesses. Since global crisis started in 2008,

they have almost exclusively generated new, net job creation and growth of BDP. While

large companies and other economy is recovering, they are growing rapidly, showing

high profitability and increased number of employees.

In the empirical study we examined the impact of firm specific variables on the growth

in sales revenue and employees of fast growing SMEs in Slovenia. The study utilizes

panel data of a sample of 200 firms observed from 2009 to 2013 in Slovenia using

regression analysis. The determinants of growth were selected as identified by previous

studies, and were size (measured by operating revenue and numbers of employee), age,

indebtedness, internal financing, factor productivity. Our findings of panel regressions

show that labor productivity has positive, and size, age and net cash flow have negative

influence on growth of operating revenue, which mean, that larger and older companies

grow slower. Positive influence on growth of employees have again labor productivity

and this time also net cash flow. On the contrary, negative influence have size, age and

current liquidity.

Growth of SMEs is an important indicator of a thriving economy, but still it is often

overlooked by policy makers. More needs to be done to raise awareness of the

importance of these businesses and to create a business environment that will be

beneficial for SMEs development.

Key words: small and medium enterprises (SME’s), firm growth, panel data analysis,

regression analysis, growth factors.

i

KAZALO

1 UVOD ........................................................................................................................ 1 1.1 Opredelitev področja in opis problema ............................................................................................ 1 1.2 Namen in cilji naloge .......................................................................................................................... 3 1.3 Načrt poteka raziskave ...................................................................................................................... 3

1.3.1 Hipoteze ...................................................................................................................................... 4 1.3.2 Potek raziskave ........................................................................................................................... 6 1.3.3 Metode raziskave ........................................................................................................................ 8

1.4 Predpostavke in omejitve raziskave .................................................................................................. 9

2 TEORETIČNA IZHODIŠČA ............................................................................... 10 2.1 Uvod ................................................................................................................................................... 10 2.2 Opredelitev in pomen MSP.............................................................................................................. 10

2.2.1 Opredelitev MSP ....................................................................................................................... 10 2.2.2 Pomen MSP .............................................................................................................................. 16

2.3 Opredelitev rasti MSP ...................................................................................................................... 19 2.3.1 Uspešnost in učinkovitost ......................................................................................................... 19 2.3.2 Razvoj podjetja ......................................................................................................................... 20 2.3.3 Rast podjetja ............................................................................................................................. 21

2.4 Rast MSP v Sloveniji in EU ............................................................................................................. 24 2.4.1 Rast MSP v Sloveniji ................................................................................................................ 24 2.4.2 Rast MSP v EU ......................................................................................................................... 28 2.4.3 Podpora MSP s strani države in EU .......................................................................................... 30

2.5 Gazele kot hitro rastoča podjetja .................................................................................................... 33 2.5.1 Dinamična podjetja ................................................................................................................... 33 2.5.2 Izbor Slovenska gazela ............................................................................................................. 35 2.5.3 Izbor evropske gazele Europe's 500 .......................................................................................... 37

2.6 Dejavniki rasti MSP ......................................................................................................................... 38 2.6.1 Notranji dejavniki ..................................................................................................................... 41 2.6.2 Zunanji dejavniki ...................................................................................................................... 48 2.6.3 Dejavniki, ki ovirajo rast podjetja ............................................................................................. 52 2.6.4 Rast MSP v prihodnosti ............................................................................................................ 54

2.7 Sinteza spoznanj ............................................................................................................................... 55

3 EMPIRIČNA ANALIZA ...................................................................................... 57 3.1 Predstavitev vzorca .......................................................................................................................... 57 3.2 Opredelitev in pomen izbranih spremenljivk ................................................................................ 60

3.2.1 Odvisni spremenljivki ............................................................................................................... 61 3.2.2 Neodvisne spremenljivke .......................................................................................................... 64 3.2.3 Gibanje spremenljivk modela ................................................................................................... 74

3.3 Korelacijska analiza ......................................................................................................................... 75 3.3.1 Korelacijska analiza med odvisno in neodvisnimi spremenljivkami ........................................ 75 3.3.2 Korelacijska analiza med posameznimi neodvisnimi spremenljivkami .................................... 76

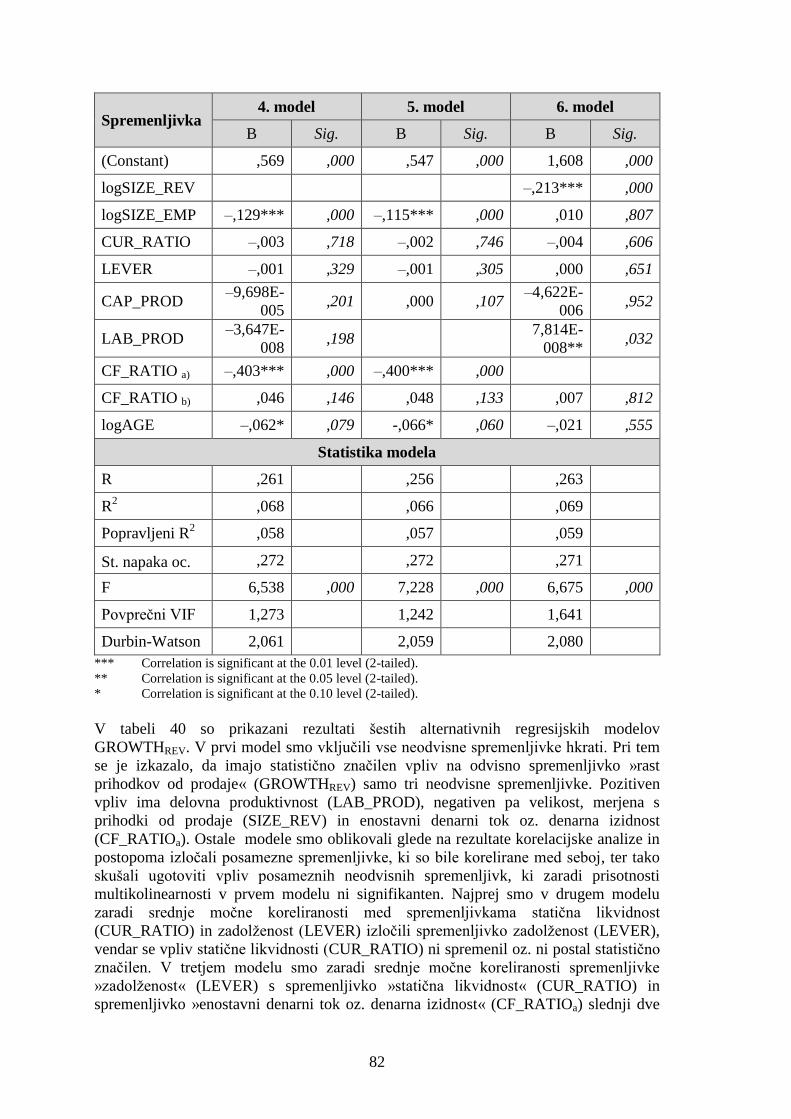

3.4 Multipla regresijska analiza ............................................................................................................ 78 3.4.1 Regresijski model ..................................................................................................................... 78 3.4.2 Izračun alternativnih regresijskih modelov ............................................................................... 80

3.5 Ovrednotenje hipotez ....................................................................................................................... 88 3.6 Primerjava rezultatov raziskave z drugimi raziskavami .............................................................. 89 3.7 Sinteza spoznanj ............................................................................................................................... 91

4 SKLEP .................................................................................................................... 93

LITERATURA IN VIRI .............................................................................................. 96

ii

KAZALO SLIK

SLIKA 1: DIAGRAM POTEKA RAZISKAVE ......................................................................................... 7 SLIKA 2: GOSTOTA MSP PO SVETU NA 1.000 PREBIVALCEV ...................................................... 18 SLIKA 3: CIKEL RASTI NOVEGA PODJETJA ..................................................................................... 22 SLIKA 4: PRIMERJAVA GIBANJA POVPREČNEGA ŠTEVILA ZAPOSLENIH

V CELOTNEM GOSPODARSTVU IN V HRP V OBDOBJU 2006–2013 ............................ 28 SLIKA 5: GIBANJE ŠTEVILA MSP, ŠTEVILA ZAPOSLENIH V MSP IN DODANE

VREDNOSTI MSP V OBDOBJU 2008–2013 V EU ............................................................... 29 SLIKA 6: DODANA VREDNOST IN ZAPOSLENOST V MSP V DRŽAVAH ČLANICAH EU

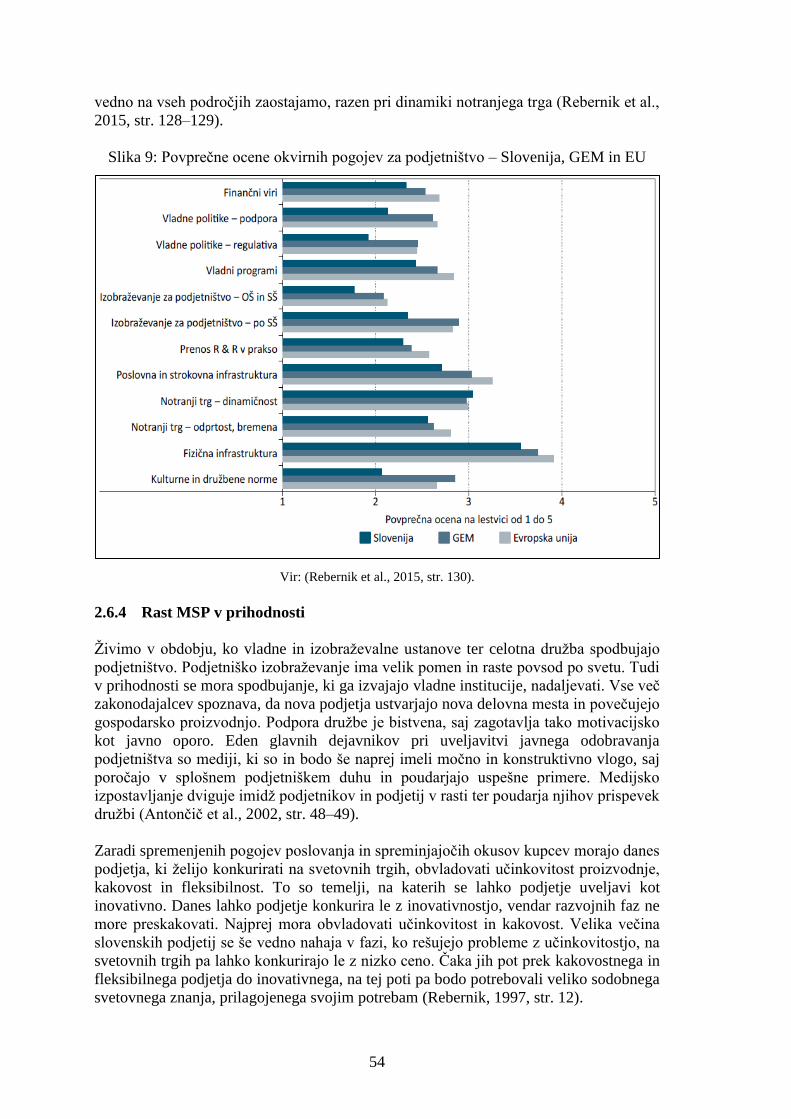

V OBDOBJU 2008–2013. ....................................................................................................... 30 SLIKA 7: MULTIDIMEZIONALNI MODEL RASTI PODJETJA ......................................................... 39 SLIKA 8: DEJAVNIKI RASTI DINAMIČNIH PODJETIJ ..................................................................... 40 SLIKA 9: POVPREČNE OCENE OKVIRNIH POGOJEV ZA PODJETNIŠTVO – SLOVENIJA,

GEM IN EU .............................................................................................................................. 54 SLIKA 10: GIBANJE POVPREČNIH PRIHODKOV OD PRODAJE, SREDSTEV IN

ZAPOSLENIH V PODJETJIH IZ VZORCA V OBDOBJU 2009-2013 ............................... 60 SLIKA 11: HISTOGRAM PORAZDELITVE GROWTHREV................................................................... 62 SLIKA 12: HISTOGRAM PORAZDELITVE GROWTHEMP .................................................................. 63 SLIKA 15: POVPREČNE STOPNJE RASTI SPREMENLJIVK 2009–2013 .......................................... 75

KAZALO TABEL

TABELA 1: RAZVRŠČANJE PODJETIJ PO VELIKOSTI PO ZGD-1 .................................................. 10 TABELA 2: RAZVRŠČANJE PODJETIJ PO VELIKOSTI PO KLASIFIKACIJI EVROPSKE

KOMISIJE ............................................................................................................................ 11 TABELA 3: PREDNOSTI IN SLABOSTI MSP V PRIMERJAVI Z VELIKIMI PODJETJI .................. 11 TABELA 4: ZNAČILNOSTI MSP V PRIMERJAVI Z VELIKIMI PODJETJI ...................................... 14 TABELA 5: MSP V SLOVENIJI PO DEJAVNOSTIH V LETU 2013 .................................................... 17 TABELA 6: ŠTEVILO PODJETIJ, ZAPOSLENOST IN DODANA VREDNOST MSP V EU

LETA 2013 ........................................................................................................................... 18 TABELA 7: ZNAČILNOSTI RASTI IN RAZVOJA PODJETJA ............................................................ 20 TABELA 8: HITRO RASTOČA PODJETJA V OBDOBJU 2007–2013 ................................................. 26 TABELA 9: HITRO RASTOČA PODJETJA NA DAN 31. 12. 2013 PO VELIKOSTI .......................... 26 TABELA 10: PODATKI O POSLOVANJU HITRO RASTOČIH PODJETIJ V LETU 2013

(V TISOČ EUR) ................................................................................................................. 26 TABELA 11: RAZLIKA MED DINAMIČNIMI IN STATIČNIMI PODJETJI....................................... 35 TABELA 12: KLJUČNI GEMOVI OKVIRNI POGOJI ZA PODJETNIŠTVO ...................................... 50 TABELA 13: DEJAVNIKI SPODBUJANJA IN ZAVIRANJA RASTI .................................................. 52 TABELA 14: PREDSTAVITEV VZORCA PO VELIKOSTI, STAROSTI IN SEKTORJU NA

DAN 31. 12. 2013 ............................................................................................................... 58 TABELA 15: POVPREČNE VREDNOSTI BILANČNIH PODATKOV ZA VSA PODJETJA IZ

VZORCA NA DAN 31. 12. 2013 IN NJIHOVE STOPNJE RASTI V OBDOBJU

2009–2013 .......................................................................................................................... 59 TABELA 16: SEZNAM ODVISNIH IN NEODVISNIH SPREMENLJIVK ........................................... 60 TABELA 17: OPISNA STATISTIKA GROWTHREV ............................................................................... 62 TABELA 18: OPISNA STATISTIKA GROWTHEMP .............................................................................. 63 TABELA 19: TEST NORMALNE PORAZDELITVE GROWTHREV IN GROWTHEMP ......................... 64 TABELA 20: PRIMERJAVA UPORABE SPREMENLJIVK MODELA V NAŠI RAZISKAVI Z

NEKATERIMI TUJIMI RAZISKAVAMI ......................................................................... 64 TABELA 21: OPISNA STATISTIKA SIZE ............................................................................................. 66 TABELA 22: TEST NORMALNE PORAZDELITVE LOG SIZE .......................................................... 66 TABELA 23: OPISNA STATISTIKA CUR_RATIO ............................................................................... 67 TABELA 24: TEST NORMALNE PORAZDELITVE CUR_RATIO ..................................................... 67

iii

TABELA 25: OPISNA STATISTIKA LEVER ........................................................................................ 68 TABELA 26: TEST NORMALNE PORAZDELITVE LEVER ............................................................... 68 TABELA 27: OPISNA STATISTIKA CAP_PROD ................................................................................. 69 TABELA 28: TEST NORMALNE PORAZDELITVE CAP_PROD ....................................................... 69 TABELA 29: OPISNA STATISTIKA LAB_PROD ................................................................................. 70 TABELA 30: TEST NORMALNE PORAZDELITVE LOG LAB_PROD .............................................. 70 TABELA 31: OPISNA STATISTIKA ENOSTAVNI DENARNI TOK IN CF_RATIOA) ....................... 71 TABELA 32: TEST NORMALNE PORAZDELITVE CF_RATIOA) ...................................................... 72 TABELA 33: OPISNA STATISTIKA »ČISTI DENARNI TOK IZ POSLOVANJA« IN

CF_RATIOB) ....................................................................................................................... 73 TABELA 34: TEST NORMALNE PORAZDELITVE (CF_RATIOB)).................................................... 73 TABELA 35: OPISNA STATISTIKA AGE ............................................................................................. 74 TABELA 36: TEST NORMALNE PORAZDELITVE SIZE ................................................................... 74 TABELA 37: POVPREČNE VREDNOSTI NEODVISNIH SPREMENLJIVK IN NJIHOVE

STOPNJE RASTI ............................................................................................................... 74 TABELA 38: KORELACIJSKA MATRIKA POVEZANOSTI SPREMENLJIVK MODELA S

POSAMEZNO ODVISNO SPREMENLJIVKO ................................................................ 76 TABELA 39: KORELACIJSKA MATRIKA MEDSEBOJNE POVEZANOSTI SPREMENLJIVK

MODELA ........................................................................................................................... 77 TABELA 40: ALTERNATIVNI REGRESIJSKI MODELI GROWTHREV .............................................. 81 TABELA 41: ALTERNATIVNI REGRESIJSKI MODELI GROWTHEMP.............................................. 85 TABELA 42: PRIMERJAVA REZULTATOV RAZISKAVE Z DRUGIMI RAZISKAVAMI .............. 90

SEZNAM OKRAJŠAV

AJPES Agencija Republike Slovenije za javnopravne evidence in storitve

BDP bruto domači proizvod

BDV bruto dodana vrednost

BISNODE Bisnode, družba za medije ter poslovne in bonitetne informacije, d. o. o.

ESS Evropski socialni sklad

EU Evropska unija

Europe's 500 500 najhitreje rastočih evropskih podjetij (angl. The European top growth companies ali

Europe's Most Dynamic Entrepreneurs)

HRP hitro rastoča podjetja

MGRT Ministrstvo za gospodarski razvoj in tehnologijo

MSP mala in srednje velika podjetja

OECD Organizacija za gospodarsko sodelovanje in razvoj (angl. Organisation for Economic

Co-operation and Development)

SBA Small Business Act

SIST Slovenski inštitut za standardizacijo

SPSS programska oprema za prediktivno analitiko (angl. Statistical Package for the Social

Sciences)

SURS Statistični urad Republike Slovenije

ZGD Zakon o gospodarskih družbah

1

1 UVOD

1.1 Opredelitev področja in opis problema

Mala in srednje velika podjetja (v nadaljevanju MSP) so tako v Sloveniji kot drugje po

svetu izredno pomembna, saj predstavljajo večino gospodarstva in ustvarijo velik delež

bruto domačega proizvoda. Po podatkih Statističnega urada Republike Slovenije (v

nadaljevanju SURS) so MSP v letu 2013 predstavljala 99,8 % vseh podjetij, zaposlovala

66,9 % vseh zaposlenih in skupaj ustvarila skoraj 68 % vrednosti prihodkov slovenskih

podjetij. Ti makroekonomski podatki nam povedo, da so ta podjetja gonilna sila

slovenskega gospodarstva. Rebernik in Tominčeva (2014, str. 7–8) ugotavljata, da se je

v obdobju 2010–2012 skupno število podjetij povečalo za 4 %, k čemur so v največji

meri prispevala mikro podjetja, v vseh drugih velikostnih razredih pa se je število

podjetij zmanjšalo. V vseh velikostnih razredih se je zmanjšalo tudi število zaposlenih,

najbolj v srednje velikih podjetjih. Zmanjšali sta se tudi povprečna dodana vrednost na

podjetje in povprečna dodana vrednost na zaposlenega, ki je v Evropski uniji (v

nadaljevanju EU) v letu 2012 znašala 44.800 EUR, v Sloveniji pa le 29.100 EUR.

Svetovna gospodarsko-finančna kriza, ki se je začela v letu 2008, je nedvomno močno

prizadela slovensko gospodarstvo, zato je zelo pomembno, da se uredijo

makroekonomski okviri ter se podjetja sama primerno prestrukturirajo. Rebernik in

Tominčeva (prav tam, str. 8) menita, da je ključni proizvodni vir pri tem strokovno

znanje ter znanje o iskanju, odkrivanju in izkoriščanju poslovnih priložnosti ter o

uresničevanju ustvarjalnih idej in inovacij.

Kljub negativnim posledicam krize in težjim pogojem poslovanja pa še vedno obstajajo

podjetja, ki hitro rastejo in dosegajo nadpovprečne uspehe. To so predvsem MSP, ki so

bolj fleksibilna in se lahko hitreje odzovejo in prilagodijo novim okoliščinam na trgu.

Proučevanje rasti pa je zelo heterogeno, saj obstajajo precejšnje razlike v merjenju

podjetniške rasti v daljšem času, razlike v procesih, zaradi katerih podjetja rastejo

(organska rast, združitev itd.), razlike v značilnostih podjetij samih in v okolju, v

katerem poslujejo (Širec, 2011, str. 21). V literaturi se zato za rast podjetja pojavljajo

številna merila. Raziskovalci (Mateev in Anastasov, 2012; Zhoua et al., 2009; Almus,

2002; Grundström et al., 2003) so v svojih raziskavah uporabili različne definicije rasti,

kot npr.: rast prodaje, rast števila zaposlenih, rast sredstev, rast dobička in rast tržnega

deleža.

Običajno vsako podjetje želi rasti in se razvijati, kar mu bo omogočilo doseči prednost

pred konkurenco ter maksimirati dobiček. Na rast in razvoj podjetja pa vplivajo številni

dejavniki, poleg notranjih (organizacijskih, individualnih) tudi zunanji, na katera

podjetja nimajo vpliva, temveč se jim lahko le prilagajajo. Duhova (2002, str. 47–66)

navaja notranje in zunanje dejavnike rasti in razvoja MSP. Notranji dejavniki so širina

poslovnega procesa podjetja, razpoložljivost temeljne sestavine, kakovost upravljalno-

vodstvene strukture podjetja, osebni cilji lastnika/managerja, mreže oz. odnosi lastnika/

managerja v okolju, lastnosti lastnika/managerja in metode managementa oz. pristop k

planiranju in kontroli v podjetju. Kot zunanji dejavniki pa so najpogosteje omenjeni

splošni pogoji gospodarjenja v narodnem gospodarstvu, značilnosti in rasti panoge, v

kateri podjetje deluje, obstoječe tržne priložnosti, struktura gospodarstva v pogledu

delitve moči in trgov med malimi in srednje velikimi ter velikimi podjetji ter zunanja

2

ekonomija. Duhova pri tem poudarja, da imajo med dejavniki osrednjo vlogo kakovost

upravljalno-vodstvene strukture ter lastnosti, cilji in mreže lastnika/managerja.

Veliko raziskovalcev (Zhou in Wit, 2009; Širec, 2011; Pšeničny, 2009; Mateev in

Anastasov, 2010 in 2012; Molinari et al., 2009; Nunes et al., 2013; Voulgaris et al.,

2003) je v svojih raziskavah proučevalo dejavnike hitre rasti podjetij. V prvi sklop bi

lahko uvrstili raziskave, ki so se pretežno ukvarjale s kvalitativnimi dejavniki ter

temeljijo na anketnih vprašalnikih in obravnavajo osebnostne lastnosti, izobrazbeno

strukturo, osebne cilje in motive vodstva podjetij, okoljske vplive, finančno okolje itd.

Raziskovalca Zhou in Wit (2009, str. 3) menita, da lahko dejavnike za rast podjetij

razdelimo v tri skupine, in sicer individualne, organizacijske in okoljske, od katerih

imajo največji vpliv na rast organizacijski dejavniki. Avtorja ugotavljata (prav tam, str.

17), da bodo podjetja, katerih podjetniki imajo visoko motivacijo in veliko tehničnega

znanja, rasla hitreje, ključnega pomena pa je tudi dostopnost finančnih virov oz.

možnosti zadolževanja. Gray (2000) ter Maki in Pukkinen (2000, povzeto po Širec,

2011, str. 24) pravijo, da k rasti podjetja najbolj prispeva človeški dejavnik –

osebnostne lastnosti lastnika oz. podjetnika. Rast malega podjetja je rezultat jasne,

pozitivne motivacije, namena in dejanj podjetnika. Dejavniki, ki spodbujajo rast, zato v

največji meri predstavljajo podjetnika, ki ga vodijo lastna potreba, želje in zaupanje k

dosežkom (prav tam, str. 24). V Sloveniji je vpliv subjektivnih dejavnikov na hitro rast

podjetij raziskoval Pšeničny (2009, 280–281), ki je ugotovil, da na rast slovenskih gazel

v primerjavi z gazelami iz EU podobno vplivajo dejavniki podjetniška vizija in strateški

management podjetja, nagnjenost k raziskavam in razvoju, uvajanju inovacij,

internacionalizacija in globalizacija ter lojalnost zaposlenih. Manjši vpliv na rast

slovenskih v primerjavi z evropskimi gazelami pa imajo dejavniki odnos do tveganja,

pomembnost logistike, organizacije in nagrajevanja zaposlenih, finančno okolje in

finančno planiranje.

V drugi sklop pa bi lahko uvrstili raziskave, ki so dajale prednost obravnavi

kvantitativnih dejavnikov in proučujejo računovodsko-finančne podatke ter vpliv

poslovanja, velikosti in starosti na rast podjetij. Po ugotovitvah Mateev in Anastasov

(2012, str. 131–132) se MSP v tranzicijskih ekonomijah – državah (Bolgarija, Hrvaška,

Češka, Romunija in Srbija) opirajo na interne vire financiranja, zato bistveno hitreje

rastejo podjetja z velikim čistim denarnim tokom iz poslovanja. Avtorja nadalje

ugotavljata, da ima kratkoročna likvidnost negativen vpliv na rast prihodkov od prodaje,

nasprotno pa imata poslovna učinkovitost uporabe opredmetenih osnovnih sredstev in

delovna produktivnost velik pozitiven vpliv na rast, tako sredstev kot prihodkov od

prodaje. Prav tako na rast vpliva tudi starost podjetja, in sicer mlajša podjetja rastejo

hitreje kot starejša. Molinari et al. (2009, str. 18–19) ugotavljajo, da hitreje rastejo

italijanska proizvodna podjetja, ki imajo velik čisti denarni tok iz poslovanja, hkrati pa

se opirajo na zunanje vire financiranja. Avtorji zato menijo, da sta pomembna dejavnika

rasti teh podjetij dober bančni sistem in razvit finančni trg. Nunes et al. (2013, str. 269–

270) ugotavljajo, da imata velik vpliv na rast portugalskih podjetij delovna

produktivnost ter čisti denarni tok iz poslovanja, ki prav tako povečujeta možnosti

preživetja mlajših in manjših podjetij v primerjavi z večjimi in starejšimi. Elston (2002,

str. 12–13) ugotavlja, da imata velik vpliv na rast nemških podjetij likvidnost in denarni

tok. Voulgaris et al. (2003, str. 817) pa ugotavljajo, da imajo na rast grških podjetij

največji vpliv zunanje financiranje, delovna produktivnost ter donosnost sredstev in

kapitala. V lastni raziskavi bomo za rast podjetja upoštevali letno stopnjo rasti čistih

prihodkov od prodaje in števila zaposlenih ter se posvetili raziskavi kvantitativnih

3

dejavnikov, ki vplivajo na rast hitro rastočih slovenskih MSP. V Sloveniji podobne

raziskave še ni bilo.

1.2 Namen in cilji naloge

Osnovni namen magistrskega dela je ugotoviti, ali in kako izbrani dejavniki vplivajo na

rast hitro rastočih MSP v Sloveniji, ter primerjati rezultate dobljene analize z

ugotovitvami drugih avtorjev podobnih raziskav iz posameznih držav v Evropi. Namen

je tudi predstaviti raziskovalne ugotovitve, ki so lahko v pomoč pri odločanju lastnikom

in managerjem MSP ter podpornim inštitucijam v Sloveniji.

Cilji v teoretičnem delu so:

predstaviti značilnosti in pomen MSP v Sloveniji in po svetu;

predstaviti rast MSP v Sloveniji in EU v preteklih letih;

predstaviti gazele kot HRP ter izbor slovenskih in evropskih gazel;

pregledati relevantno literaturo s področja hitre rasti MSP;

proučiti merila rasti ter predstaviti dejavnike, ki vplivajo na hitro rast MSP;

pregledati raziskovalne modele in ključne spremenljivke, uporabljene v

preteklih raziskavah, na katerih bo temeljila primerjava;

predstaviti rezultate podobnih raziskav o dejavnikih rasti MSP v Evropi.

Cilji empirične raziskave so:

ugotoviti, ali in kako izbrani dejavniki vplivajo na rast hitro rastočih MSP v

Sloveniji,

ugotoviti, ali izbrani dejavniki vplivajo na rast hitro rastočih MSP v Sloveniji

podobno kot v drugih evropskih državah.

1.3 Načrt poteka raziskave

V lastni raziskavi ugotavljamo, ali in kako izbrani dejavniki vplivajo na rast hitro

rastočih slovenskih MSP. Dejavnike smo izbrali na podlagi ugotovitev tujih avtorjev

(Mateev in Anastasov, 2010 in 2012; Molinari et al., 2009; Voulgaris et al., 2003 in

Nunes et al., 2013) o pomembnem vplivu določenega dejavnika na hitro rast MSP v

posameznih evropskih državah. Ti so izraženi kot spremembe računovodsko-finančnih

kazalnikov in predstavljajo statično likvidnost, zadolženost, poslovno učinkovitost

uporabe opredmetenih osnovnih sredstev, delovno produktivnost, denarno izidnost

čistih prihodkov od prodaje, čisti denarni tok iz poslovanja ter velikost in starost

podjetja. Kvantitativne podatke, potrebne za izračun kazalnikov, bomo pridobili in

izračunali iz javno objavljenih letnih poročil (bilance stanja in izkaza uspeha), na

podlagi katerih smo proučevali vpliv sprememb kazalnikov na hitro rast podjetij.

Statistični vzorec bomo pridobili iz izbora Slovenska gazela, ki ga vsako leto pripravi

medijska hiša Dnevnik in predstavlja lestvico 500 najhitreje rastočih podjetij v

Sloveniji. Verodostojnost izbora temelji na skrbno oblikovani in natančni metodologiji,

ki upošteva: indeks petletne rasti prihodkov od prodaje, dodano vrednost na

zaposlenega, rast števila zaposlenih, indeks DaBeg in stopnjo verjetnosti propada

podjetja (Dnevnik, 2015). Ker bomo za hitro rast podjetja upoštevali dve odvisni

spremenljivki (rast čistih prihodkov od prodaje in rast števila zaposlenih), bomo

analizirali vpliv sprememb kazalnikov (neodvisnih spremenljivk) na vsako odvisno

4

spremenljivko posebej. Ta merila so relativno nesporna, podatki so javno dostopni,

rezultati pa omogočajo primerjavo z drugimi državami.

1.3.1 Hipoteze

H1: Večja velikost podjetja pozitivno vpliva na rast MSP.

H1.1: Večja velikost podjetja pozitivno vpliva na rast čistih prihodkov od prodaje

MSP.

H1.2: Večja velikost podjetja pozitivno vpliva na rast števila zaposlenih v MSP.

Utemeljitev: velikost podjetij bomo merili z obsegom čistih prihodkov od prodaje ter s

številom zaposlenih. Proučevali bomo, kako prihodki od prodaje in število zaposlenih

vplivajo na letno stopnjo rasti prihodkov od prodaje oz. na letno stopnjo rasti števila

zaposlenih. Številni avtorji v svojih raziskavah (Mateev in Anastasov, 2012; Molinari et

al., 2009; Zhou in de Wit, 2009) ugotavljajo, da lažje in posledično hitreje rastejo MSP,

ki so večja po obsegu prihodkov od prodaje in številu zaposlenih, in menijo, da večja

podjetja lažje pridobijo tuje vire financiranja, ki omogočajo hitro rast.

H2: Manjša statična likvidnost pozitivno vpliva na rast MSP.

H2.1: Manjša statična likvidnost pozitivno vpliva na rast čistih prihodkov od prodaje

MSP.

H2.2: Manjša statična likvidnost pozitivno vpliva na rast števila zaposlenih v MSP.

Utemeljitev: statično likvidnost bomo merili s kazalnikom »kratkoročni koeficient«, ki

meri razmerje med kratkoročnimi sredstvi in kratkoročnimi obveznostmi in izraža

pokritost kratkoročnih sredstev s kratkoročnimi viri. Statična likvidnost podjetja se

povečuje, če se povečuje vrednost tega koeficienta. Kadar je vrednost kazalnika večja

od 1, potem gospodarska družba kratkoročna sredstva financira tudi z dolgoročnimi

viri1. Mateev in Anastasov (2012, 130) ugotavljata, da imajo hitro rastoča MSP (glede

na rast prihodkov od prodaje, celotnih sredstev in števila zaposlenih) v vzhodni Evropi

svoja denarna sredstva vezana v financiranje rasti, kar posledično pomeni, da vzdržujejo

nizko likvidnost.

H3: Večja zadolženost pozitivno vpliva na rast MSP.

H3.1: Večja zadolženost pozitivno vpliva na rast čistih prihodkov od prodaje MSP.

H3.2: Večja zadolženost pozitivno vpliva na rast števila zaposlenih v MSP.

Utemeljitev: obseg zadolževanja bomo merili s kazalnikom, ki meri razmerje med

dolgovi in vsemi obveznostmi do virov sredstev. Kazalnik kaže način financiranja

podjetja in delež tujih virov financiranja. Nižja kot je vrednost kazalnika, večjo

finančno moč (večji delež lastniških virov) ima podjetje in bolj neizkoriščen je finančni

vzvod podjetja. Velik delež kapitala (lastniških virov) v financiranju zmanjšuje tveganje

pri poslovanju, vendar je kapital večinoma dražji vir financiranja, hkrati pa so tuji viri

financiranja običajno težje dosegljivi za MSP. Molinari et al. (2009, str. 18) ugotavljajo,

da bolj zadolžena italijanska MSP rastejo hitreje.

1 Opisi posameznih kazalnikov so povzeti po AJPES (Agencija Republike Slovenije za javnopravne

evidence in storitve) in BISNODE (Bisnode, družba za medije ter poslovne in bonitetne informacije,

d. o. o., je vodilni ponudnik poslovnih informacij v slovenskem gospodarskem prostoru).

5

H4: Večja poslovna učinkovitost uporabe opredmetenih osnovnih sredstev

pozitivno vpliva na rast MSP.

H4.1: Večja poslovna učinkovitost uporabe opredmetenih osnovnih sredstev pozitivno

vpliva na rast čistih prihodkov od prodaje MSP.

H4.2: Večja poslovna učinkovitost uporabe opredmetenih osnovnih sredstev pozitivno

vpliva na rast števila zaposlenih v MSP.

Utemeljitev: poslovno učinkovitost uporabe opredmetenih osnovnih sredstev bomo

merili s kazalnikom poslovne učinkovitosti, ki meri razmerje med čistimi prihodki od

prodaje in opredmetenimi sredstvi. Kazalnik poslovne učinkovitosti kaže učinkovitost

poslovodstva pri upravljanju (izkoriščanju) opredmetenih osnovnih sredstev. T a so

poleg zaposlenih najpomembnejša prvina, saj podjetje z njimi ustvarja poslovne učinke

in pridobiva prihodke. Podjetje posluje učinkovitejše, če je vrednost kazalnika čim večja

(pozitivna). Mateev in Anastasov (2012, str. 130) ugotavljata, da ima večanje poslovne

učinkovitosti uporabe opredmetenih osnovnih sredstev velik pozitiven vpliv na rast

MSP.

H5: Večja delovna produktivnost pozitivno vpliva na rast MSP.

H5.1: Večja delovna produktivnost pozitivno vpliva na rast čistih prihodkov od

prodaje MSP.

H5.2: Večja delovna produktivnost pozitivno vpliva na rast števila zaposlenih MSP.

Utemeljitev: delovno produktivnost bomo merili s kazalnikom delovne produktivnosti,

ki meri razmerje med čistimi prihodki od prodaje in številom zaposlenih. Večja kot je

vrednost kazalnika, učinkovitejše podjetje posluje. Mateev in Anastasov (2012, str. 130)

ugotavljata, da ima večanje delovne produktivnosti velik pozitiven vpliv na rast podjetij.

Nunes et al. (2013, str. 270) ugotavljajo, da večanje delovne produktivnosti zelo

pozitivno vpliva na rast tako starejših kot mlajših MSP, hkrati pa pozitivno vpliva na

sposobnost preživetja starejših MSP.

H6: Večja denarna izidnost sredstev pozitivno vpliva na rast MSP.

H6.1: Večja denarna izidnost sredstev pozitivno vpliva na rast čistih prihodkov od

prodaje MSP.

H6.2: Večja denarna izidnost sredstev pozitivno vpliva na rast števila zaposlenih v

MSP.

Utemeljitev: obseg denarne izidnosti (kot kazalnik relativne velikosti denarnega izida iz

poslovne dejavnosti podjetja) bomo merili tako, da bomo ocenili denarni izid na dva

načina. Najprej po zgledu tujih raziskav Mateev in Anastasov (2012) ter Nunes et al.

(2013) tako, da bomo merili razmerje med čistim poslovnim izidom obračunskega

obdobja, povečanim za amortizacijo in prevrednotovalne poslovne odhodke pri

neopredmetenih sredstvih in opredmetenih osnovnih sredstvih (kot grobim približkom

denarnega izida iz poslovanja) in celotnimi sredstvi. Vsota v števcu (»enostavni denarni

tok«) nam pokaže grobo oceno prostega denarnega toka, ki ga je podjetje akumuliralo v

poslovnem letu in ga lahko usmeri v različne investicije ali druga plačila. V razmerju do

celotnih sredstev pa dobimo normaliziran kazalnik, ki ga lahko primerjamo s podjetji

različnih velikosti. Mateev in Anastasov (2012, str. 130) v svoji raziskavi ugotavljata,

da ima denarni tok zelo pomembno vlogo pri financiranju rasti, še posebej mlajših MSP,

ker ta težje pridobijo tuje vire financiranja. Podobno ugotavljajo tudi Nunes et al. (2013,

6

str. 270) in dodajajo, da je denarni tok skupaj z dolgovi zelo pomemben dejavnik

sposobnosti preživetja mlajših MSP.

Ker je rast podjetij povezana praviloma tudi z rastjo čistih obratnih sredstev, zaradi

česar je razpoložljivi čisti denarni tok iz poslovanja (za druge dejavnosti) nižji od

enostavnega denarnega toka, bomo denarno izidnost sredstev merili tudi tako (H6.1,

H6.2), da bomo števec opredelili kot denarni izid iz poslovanja (torej z upoštevanjem

sprememb tekočega poslovnega investiranja in poslovnega financiranja). Števec nam v

tem primeru pove čisti denarni tok iz poslovanja oz. presežek likvidnih finančnih

sredstev, ki so posledica poslovne dejavnosti, v razmerju do celotnih sredstev pa

dobimo normaliziran kazalnik, ki ga lahko primerjamo med podjetji različnih velikosti.

Menimo, da se pri HRP čista obratna sredstva hitro povečujejo in je posledično

razpoložljivi poslovni čisti denarni tok v njih pomembno manjši. Če pa kljub temu še

raste, to toliko bolje kaže na sposobnost samofinanciranja dolgoročne naložbene

dejavnosti podjetja, potrebne za njegovo nadaljnjo rast. Merjenje denarne izidnosti na

podlagi enostavnega čistega denarnega toka bomo izvedli predvsem zaradi

primerljivosti rezultatov z navedenimi raziskavami, merjenje z denarnim izidom iz

poslovanja pa bomo dodatno (kot alternativo) vključili v raziskavo, da bi ugotovili, ali

in kako se drugačno merjenje spremenljivke odraža na proučevane povezave, oz. da bi

prispevali k metodološki izpopolnitvi tovrstnih proučevanj.

H7: Starost negativno vpliva na rast MSP.

H7.1: Starost negativno vpliva na rast čistih prihodkov od prodaje MSP.

H7.2: Starost negativno vpliva na rast števila zaposlenih v MSP.

Utemeljitev: starost podjetij bomo merili z leti poslovanja. Kakor ugotavljajo številni

avtorji v svojih raziskavah (Mateev in Anastasov, 2012; Molinari et al., 2009; Zhou in

de Wit, 2009), pričakujemo, da starost tudi na hitro rast slovenskih MSP vpliva

negativno oz. da mlajša podjetja rastejo hitreje kot starejša.

1.3.2 Potek raziskave

Izdelava magistrskega dela bo potekala po naslednjem zaporedju korakov:

iskanje ustreznih člankov, raziskav, literature in virov,

pisanje teoretičnega dela: opredeliti ključne pojme o rasti podjetij, predstaviti

rast MSP v Sloveniji in EU, izbora slovenske in evropske gazele ter

metodologijo in kriterije izbire ter povzeti spoznanja o merilih rasti in

dejavnikih, ki vplivajo na rast MSP,

zbiranje podatkov: na podlagi doseženih prihodkov od prodaje z izbora

Slovenska gazela 2013 izbrati 200 najhitreje rastočih MSP ter za njih pridobiti

potrebne podatke iz računovodskih izkazov za izračune vrednosti odvisne in

neodvisnih spremenljivk, določenih v povezavi z raziskovalnimi hipotezami,

obdelava podatkov: iz pridobljenih podatkov izračunati letne stopnje rasti

prihodkov od prodaje in števila zaposlenih ter računovodsko-finančne

kazalnike v obdobju 2009–2013, ki bodo podlaga za analizo,

obdelava podatkov in preverjanje hipotez: pridobljene in izračunane podatke

statistično obdelati v programih Microsoft Excel in SPSS. Na podlagi

dobljenih rezultatov analize preveriti zastavljene hipoteze,

primerjava dobljenih rezultatov z drugimi raziskavami: rezultate primerjati z

izvlečki podobnih raziskav drugih avtorjev v Evropi,

7

podajanje ugotovitev: na podlagi pridobljenih rezultatov analize opisati

zaključke.

Slika 1: Diagram poteka raziskave

8

1.3.3 Metode raziskave

Magistrsko delo je sestavljeno iz teoretičnega in empiričnega dela. Teoretični del

zajema makroekonomsko raziskavo značilnosti in pomena MSP v Sloveniji in v Evropi

ter mikroekonomsko raziskavo meril in dejavnikov rasti MSP. V teoretičnem delu

uporabimo naslednje metode:

metodo deskripcije – predstavimo značilnosti in pomen MSP v Sloveniji in

Evropi, opredelimo osnovne pojme ter predstavimo merila in dejavnike rasti

MSP,

metodo kompilacije – povzamemo spoznanja različnih avtorjev,

metodo sinteze – predstavimo rezultate podobnih raziskav drugih avtorjev v

Evropi.

Empirični del je mikroekonomska kvantitativna raziskava o vplivu izbranih dejavnikov

na hitro rast MSP v Sloveniji. Raziskava je dinamične narave, saj proučimo vpliv na

rast MSP v obdobju 2009–2013. Podatke pridobimo na spletnih straneh AJPES in

Bisnode. V empiričnem delu za preverjanje hipotez uporabimo naslednje metode:

Pearsonova korelacijska matrika – Pearsonov koeficient korelacije meri

korelacijsko povezanost med dvema spremenljivkama in nam pove, ali

povezanost obstaja in kako močna je (pozitivna ali negativna). Vrednosti

koeficienta se lahko gibljejo na intervalu med –1 in +1, pri čemer se jakost

korelacije povečuje z oddaljevanjem od vrednosti 0. V raziskavi bomo merili

korelacijo izbranih dejavnikov (neodvisnih spremenljivk) z vsako odvisno

spremenljivko (z rastjo čistih prihodkov od prodaje in z rastjo števila

zaposlenih) posebej (Kožuh, 2008, str. 101–104).

multipla regresijska analiza – ocenjuje odnos med različnimi dejavniki, ki

jih merijo posamezne neodvisne spremenljivke, in odvisno spremenljivko.

Kadar v medsebojni odvisnosti nastopa več pojavov, gre za večkratno ali

multiplo regresijo, ki jo lahko izrazimo kot model v obliki linearne funkcije

(Jesenko in Jesenko, 2007, str. 288).

Oblikovali bomo regresijski model (ki bo vključeval vse pojasnjevalne in

odvisno spremenljivko) in ugotavljali pojasnjevalno moč posameznih

neodvisnih spremenljivk na odvisno spremenljivko.

Glede na dva predvidena načina merjenja pojasnjevalne spremenljivke v H6

bomo izvedli analizo v dveh različicah.

Zanesljivost izračunane regresijske funkcije bomo ugotavljali z F-testom,

zanesljivost izračunanih regresijskih koeficientov pa s t-testom. Posamezno

hipotezo bomo sprejeli, če bo t-test za regresijski koeficient pri posamezni

neodvisni spremenljivki pokazal, da je ta koeficient statistično značilno

različen od 0 in je njegov predznak takšen, kot je pričakovan v posamezni

hipotezi glede na smer povezanosti opazovane neodvisne spremenljivke z

rastjo podjetja (prav tam, str. 288).

9

Komparativna metoda – rezultate dobljene analize bomo primerjali z

rezultati podobnih raziskav drugih avtorjev v Evropi in tako prišli do

spoznanja, ali so slovenska hitro rastoča MSP odvisna od podobnih dejavnikov

rasti kot evropska oz. ali za naše področje veljajo drugačni dejavniki

poslovanja.

1.4 Predpostavke in omejitve raziskave

Predpostavke raziskave:

predpostavljamo, da je metodološki pristop, ki so ga uporabili avtorji

podobnih raziskav v Evropi (Mateev in Anastasov, 2010 in 2012; Molinari et

al., 2009; Voulgaris et al., 2003; Nunes et al., 2013), možno uporabiti tudi v

Sloveniji ter tako zanesljivo primerjati rezultate naše raziskave z drugimi,

analizirani podatki bodo pridobljeni in izračunani iz podatkov, objavljenih na

spletnih straneh AJPES in Bisnode. Predpostavljamo, da bomo v raziskavi

zajeli dovolj podatkov, na podlagi katerih je mogoče upravičeno analizirati

vpliv posameznih dejavnikov na rast,

predpostavljamo, da je proučevani vzorec hitro rastočih MSP zadosten, da

lahko rezultate posplošimo na vsa hitro rastoča MSP v Sloveniji.

Omejitve raziskave:

v raziskavi se bomo omejili na proučevanje vpliva različnih dejavnikov, in

sicer: 1.) izbranih demografskih značilnosti (starost) in 2.) izbranih značilnosti

premoženjsko-finančnega položaja, poslovne učinkovitosti in denarne

uspešnosti poslovanja MSP, merjenih s pomočjo računovodsko-finančnih

kazalnikov. Kazalnike bomo izračunali na podlagi podatkov iz bilance stanja

in izkaza poslovnega izida ter drugih javno dostopnih podatkov, ki jih bomo za

izbrani vzorec pridobili na spletnih straneh AJPES in Bisnode. Dejavniki oz.

kazalniki so izbrani na podlagi ugotovitev drugih raziskovalcev (Mateev in

Anastasov, 2010 in 2012; Molinari et al., 2009; Voulgaris et al., 2003; Nunes

et al., 2013) o pomembnem vplivu posameznega dejavnika na rast MSP,

vzorec MSP bomo pridobili iz projekta Slovenska gazela, ki poteka v Sloveniji

od leta 1991 pod okriljem medijske hiše Dnevnik. Ta letno podeljuje priznanja

500 najhitreje rastočim podjetjem v Sloveniji. Iz izbora bodo izločena

podjetja, ki presegajo merila za MSP ter podjetja, ki poslujejo manj kot pet let,

v raziskavi bomo kot rast podjetja upoštevali letno stopnjo rasti čistih

prihodkov od prodaje ter števila zaposlenih v obdobju 2009–2013. Z vsaj enim

od teh kriterijev so rast MSP obravnavali tudi drugi avtorji,

pri primerjavi rezultatov z drugimi državami smo se omejili na evropske

države in od teh na tiste, za katere so dostopne podobne raziskave. Menimo,

da poslovanje proučevanih podjetij zaradi drugačnih makroekonomskih

razmer ni primerljivo s poslovanjem podobnih podjetij drugod po svetu.

10

2 TEORETIČNA IZHODIŠČA

2.1 Uvod

V tem poglavju bomo opredelili MSP in proučili njihov pomen za gospodarstvo,

zaposlovanje in državo. Sledila bo predstavitev rasti MSP v Sloveniji in EU v preteklih

letih in proučitev gazel kot hitro rastočih podjetij.

Hitra rast MSP je raziskovalno področje, ki je v zadnjih letih pritegnilo številne

raziskovalce. Proučevanje rasti pa je zelo heterogeno, saj obstajajo precejšnje razlike v

merjenju podjetniške rasti v daljšem času, razlike v procesih, zaradi katerih podjetja

rastejo, razlike v značilnostih podjetij samih in v okolju, v katerem poslujejo (Širec,

2011, str. 21). V literaturi se zato za rast podjetja pojavljajo številna merila in različne

definicije rasti, ki jih bomo proučili.

Podobno velja tudi za dejavnike rasti, saj kljub velikem obsegu raziskav še vedno ni

enotne teorije, zakaj podjetja rastejo. Na podlagi izsledkov empiričnih raziskav bomo

opredelili dejavnike rasti MSP, ki so se izkazali kot pomembni vplivni dejavniki. Poleg

pozitivnih vplivnih dejavnikov bomo proučili tudi ovire za rast.

Razpravi o rasti in pogojih za rast MSP v prihodnosti je namenjeno predzadnje

podpoglavje.

2.2 Opredelitev in pomen MSP

2.2.1 Opredelitev MSP

Obstaja več opredelitev MSP in kriterijev za razvrščanje. Ker smo v nalogi proučevali

slovenska MSP, najprej predstavljamo kriterije za razvrstitev, kakor jih opredeljuje

Zakon o gospodarskih družbah (v nadaljevanju ZGD-1). Po 55. členu ZGD-1 v

Sloveniji družbe po velikosti razvrščamo na mikro, majhne, srednje in velike z uporabo

treh meril: povprečnega števila zaposlenih v poslovnem letu, čistih prihodkov od

prodaje v poslovnem letu in vrednosti aktive na koncu poslovnega leta, ki se običajno

ujema s koledarskim. Čeprav so merila izvirno določena za družbe, veljajo tudi za

pridobitno dejavnost samostojnih podjetnikov. Za razvrstitev v posamezen velikostni

razred mora družba dve zaporedni poslovni leti izpolnjevati dve izmed treh meril2.

Tabela 1: Razvrščanje podjetij po velikosti po ZGD-1

Merilo Mikro družba Majhna družba Srednja družba Velika družba

Povprečno št.

zaposlenih < 10

≥ 10

< 50

≥ 50

< 250 ≥ 250

Čisti prihodki

od prodaje < 2,0 mio. EUR

≥ 2.0 mio. EUR

< 8,8 mio. EUR

≥ 8.8 mio. EUR

< 35,0 mio. EUR ≥ 35,0 mio. EUR

Aktiva < 2,0 mio. EUR ≥ 2,0 mio. EUR

< 4,4 mio. EUR

≥ 4,4 mio. EUR

< 17,0 mio. EUR ≥ 17.5 mio. EUR

Vir: (ZGD-1, 2006).

2 PO ZGD-1I iz leta 2015 so bile te meje (glede prihodkov in sredstev) nekoliko spremenjene.

Spremembe veljajo od 1. 1. 2016 in v nalogi niso upoštevane.

11

Po klasifikaciji EU oz. Evropske komisije so MSP podjetja z manj kot 250 zaposlenimi,

ki so neodvisna od večjih podjetij. Poleg tega ustvarjajo do 50 mio. EUR v obliki

letnega prometa oz. do 43 mio. EUR v letni bilanci stanja. MSP so razvrščena v tri

razrede glede na število zaposlenih in letni promet ali bilančno vsoto (Muller et al.,

2014, str. 10).

Tabela 2: Razvrščanje podjetij po velikosti po klasifikaciji Evropske komisije

Kategorija podjetja Št.

zaposlenih Letni promet ali Bilančna vsota

Mikro < 10 ≤ 2 mio. EUR ≤ 2 mio. EUR

Malo < 50 ≤ 10 mio. EUR ≤ 10 mio. EUR

Srednje veliko < 250 ≤ 50 mio. EUR ≤ 43 mio. EUR

Vir: (Muller et al., 2014, str. 10).

MSP imajo veliko prednosti pred velikimi podjetji. Načeloma velja, da so bolj

fleksibilna in se lažje prilagajajo številnim spremembam na trgu. Imajo pa tudi določene

slabosti. V tabeli 3 so prikazane prednosti in slabosti MSP v primerjavi z velikimi

podjetji.

Tabela 3: Prednosti in slabosti MSP v primerjavi z velikimi podjetji3

Področje MSP Velika podjetja

Trženje

Sposobnost hitrega

spreminjanja na hitro

spreminjajoče zahteve trga

(tržni nastopi v tujini znajo biti

zelo dragi).

Vsestranske distribucijske in

servisne zmogljivosti. Visoka

stopnja tržne moči z obstoječimi

izdelki.

Upravljanje

Odsotnost birokracije.

Dinamični, podjetni managerji

se hitro odzivajo na nove

priložnosti in so pripravljeni

prevzemati tveganje.

Profesionalni managerji so

sposobni nadzirati kompleksne

organizacije in uvajati strategije

(lahko trpijo za veliko

birokracijo. Pogosto nadzirajo

računovodje, ki odklanjajo

tveganje. Managerji lahko

postanejo »administratorji«, ki

jim manjka dinamike za nove

priložnosti).

Notranje

komuniciranje

Učinkovite in neformalne

komunikacijske mreže.

Omogočajo hitre odzive na

reševanje notranjih

problemov; zagotavljajo

sposobnost za hitro

prilagajanje spremembam v

okolju.

(Notranje komunikacije so

pogosto okorne, kar lahko vodi

v počasno odzivanje na zunanje

izzive in priložnosti.)

3 Besedilo v oklepaju predstavlja področja potencialnih slabosti.

12

Področje MSP Velika podjetja

Kvalificirana

tehnična

delovna sila

(Pogosto primanjkuje

primernih tehničnih

strokovnjakov. Pogosto niso

sposobni v zadostni meri

podpreti formalne R&R

napore.)

Sposobnost, da pritegnejo

visoko izobražene tehnične

specialiste. Lahko podpirajo

ustanavljanje velikih R&R

laboratorijev.

Zunanje

komunikacije

(Pogosto primanjkuje časa ali

virov za identifikacijo in rabo

zunanjih virov znanstvenih in

tehnoloških ekspertiz.)

Sposobni »priključiti« se na

zunanje vire znanstvenih in

tehnoloških ekspertiz. Lahko si

privoščijo informacijski in

knjižničarski servis. Lahko se

pogodbeno navežejo na

specialistične R&R centre.

Lahko kupijo pomembne

informacije in tehnologijo.

Finance

(Lahko se spopadajo z

velikimi težavami pri

privabljanju kapitala, zlasti

tveganega. Inovacije

predstavljajo nesorazmerno

veliko finančno tveganje.

Nesposobni razprostreti

tveganje po portfelju

projektov.)

Sposobni izposojati si na trgu

kapitala. Sposobni razprostreti

tveganje po portfelju projektov.

Bolj sposobni financirati

diverzifikacijo v nove

tehnologije in nove trge.

Ekonomika

obsega in

sistemski

pristop

(Na nekaterih področjih tvori

ekonomija obsega pomembno

vstopno oviro za majhna

podjetja. Nesposobnost

ponuditi integralne proizvodne

linije ali sisteme.)

Sposobnost doseganja

ekonomije obsega v R&R,

proizvodnji in trženju.

Sposobnost ponujati paleto

komplementarnih izdelkov.

Sposobnost potegovati se za

velike ključne projekte.

Rast

(Lahko se spopadajo z

velikimi težavami pri

pridobivanju zunanjega

kapitala, potrebnega za hitro

rast. Podjetni managerji so

včasih nesposobni obvladovati

naraščajočo kompleksnost

organizacije.)

Sposobni financirati ekspanzijo

proizvodne baze. Sposobni

financirati rast skozi

diverzifikacijo in prevzeme.

Patenti

(Lahko se spopadajo s

problemi obvladovanja

patentnega sistema. Ne morejo

si privoščiti časa ali stroškov,

ki jih zajema patentni proces.)

Sposobni zaposliti patentne

strokovnjake. Lahko si

privoščijo pravdanje za zaščito

pred kršenjem patentnih pravic.

13

Področje MSP Velika podjetja

Uradni predpisi

(Pogosto ne morejo

obvladovati kompleksnosti

predpisov. »Stroški predpisov«

na enoto so za majhna podjetja

pogosto visoki.)

Sposobni financirati pravne

servise, da bi obvladovali

kompleksne zahteve uradnih

predpisov. Lahko razpršijo

»stroške predpisov«. Lahko

financirajo R&R, potrebne za

izkoriščanje predpisov.

Vir: (Beesley in Rothwell, 1987, povzeto po Rebernik, 1997, str. 26–27).

Najpomembnejše razlike majhnih podjetij v primerjavi z velikimi navaja Carson s

soavtorji (1995, povzeto po Harc, 2013, str. 11):

področje delovanja: mala podjetja poslujejo na lokalnih trgih, izjemoma

na nacionalnih ali mednarodnih trgih. Tržne priložnosti iščejo v vrzelih oz. na

omejenem delu določenega trga, kjer niso prisotna velika podjetja;

omejen vpliv na okolje: relativno majhen obseg poslovanja malim

podjetjem omejuje njihovo moč in vpliv na dogajanje na trgu. Prav tako so pri

poslovanju z dobavitelji v slabšem položaju kot velika podjetja, saj imajo

omejitve, kot so minimalno naročilo, avans plačila in podobno. Cene jim

določa trg;

lastništvo: običajno so mala podjetja v lasti ene ali največ nekaj oseb.

Lastnik/lastniki v mikro in malih podjetij v veliko primerih sami vodijo

in upravljajo podjetje;

neodvisnost: mala podjetja so neodvisna, lastnik/manager samostojno upravlja

in sprejema odločitve;

poseben način vodenja – majhno podjetje vodi lastnik oz. manager, ki na ta

način združuje lastniško in managersko funkcijo. Njihovi pogledi in

značilnosti vplivajo na vse vidike dejavnosti podjetja. Velikokrat so

osebni cilji lastnika skladni s cilji podjetja. Namesto načrtovanja dolgoročnih

aktivnosti se lastnik raje ukvarja s kratkoročnimi, operativnimi zadevami in

problemi;

organizacija malega podjetja: struktura v malih in mikro podjetjih je

enostavna,

linijska in prilagodljiva, na ta način ima lastnik nad njimi popoln pregled;

tveganje v poslovanju: za mala podjetja je značilno veliko tveganje v

poslovanju zaradi omejenosti obsega poslovanja ter predvsem odvisnosti od

manjšega števila kupcev;

pomanjkanje finančnih virov – mala podjetja so običajno v lasti omenjenega

števila lastnikov in nimajo dostopa do trga kapitala.

Značilnosti MSP v primerjavi z velikimi podjetji obravnava tudi Duhova (2002, str. 23–

26), ki primerja MSP in velika podjetja na področju vodenja podjetja, organizacije,

nabave, proizvodnje, prodaje, odstranjevanja odpadnih snovi, raziskav in razvoja,

financiranja, kadrov in logistike. Primerjava je prikazana v tabeli 4.

14

Tabela 4: Značilnosti MSP v primerjavi z velikim podjetjem

MSP Velika podjetja

Vodenje podjetja

Lastnik/podjetnik Manager

Pomanjkljivo znanje o vodenju podjetja Temeljito znanje o vodenju podjetja

Tehniško usmerjena izobrazba Dobro tehniško znanje v strokovnih

oddelkih in štabih

Informacijski sistem ne zadošča za izrabo

obstoječih prednosti fleksibilnosti Zgrajen formaliziran informacijski sistem

Patriarhalno vodenje Vodenje po načelih managementa

Redke skupinske odločitve Pogoste skupinske odločitve

Velik pomen improvizacije in intuicije Majhen pomen improvizacije in intuicije

Planiranja skoraj ni Obsežno planiranje

Preobremenjenost zaradi kopičenja funkcij,

zato delitev po sodelavcih Visoka stopnja delitve po objektih

Neposredna udeležba pri dogajanju v

podjetju Daleč od dogajanja v podjetju

Majhne možnosti korekture pri napačnih

odločitvah

Dobre možnosti korekture pri napačnih

odločitvah

Vodstvenega potenciala ni možno

zamenjati Vodstveni potencial je možno zamenjati

Organiziranost

Na podjetnika naravnan linijski sistem, nad

katerim ima pregled on sam ali s pomočjo

majhnega števila vodilnih sodelavcev

Kompleksna organizacijska struktura, ki je

neodvisna od oseb in je objektivno

usmerjena

Kopičenje funkcij Delitev dela

Redko oblikovanje oddelkov Razvito oblikovanje oddelkov

Kratke neposredne poti informacij Predpisane poti informacij

Močna osebna povezanost Neznatna osebna povezanost

Navodila in kontrola z osebnimi stiki Formalizirani brezosebni odnosi glede navodil in kontrole

Omejeno delegiranje Delegiranje na mnogih področjih

Neznatni koordinacijski problemi Veliki koordinacijski problemi

Neznatna stopnja formalizacije Velika stopnja formalizacije

Visoka fleksibilnost Neznatna fleksibilnost

Nabava

Šibka pozicija na nabavnem trgu Močna pozicija na nabavnem trgu _na pozicija na nabavnem trgu

Pogosto nabava materiala po naročilu

Pretežno nabava materiala neodvisno od

naročil, zagotovljena z dolgoročnimi

pogodbami z dobavitelji

Proizvodnja

Delovno intenzivna Kapitalno intenzivna

Neznatna delitev dela Visoka delitev dela

Pretežno univerzalni stroji Pretežno specialni stroji

15

MSP Velika podjetja

Majhna degresija stroškov pri rastočem

obsegu učinkov

Močna degresija stroškov pri rastočem obsegu učinkov

Pogosto dolgoročno vezana z določeno

temeljno inovacijo

Ni dolgoročno povezana s temeljno inovacijo

Prodaja

Zadovoljevanje individualiziranega

povpraševanja majhnega obsega v

prostorsko in/ali stvarno ozkem tržnem

segmentu

Zadovoljevanje povpraševanja velikega

obsega v prostorsko in/ali stvarno širokem

tržnem segmentu

Zelo različen konkurenčni položaj Dober konkurenčni položaj

Odstranjevanje odpadnih snovi

Pogosto skrajni načini ravnanja (izogibanje

predpisom o odlaganju odpadnih snovi ali

pa izraba inovacijskih potencialov za

odstranjevanje odpadnih snovi)

Pogosto reakcijska politika omejevanja

tveganja

Ni javnega interesa za politiko glede

odstranjevanja odpadnih snovi v podjetju

Razvita politika glede odstranjevanja

odpadnih snovi, ker obstaja velik interes

javnosti

Raziskave in razvoj

Brez stalnega institucionaliziranega

raziskovalno-razvojnega oddelka

Stalen institucionaliziran raziskovalno-

razvojni oddelek

Kratkoročno intuitivno usmerjeno

raziskovanje in razvoj

Dolgoročno sistematično zastavljeno

raziskovanje in razvoj

Skoraj izključno v uporabo usmerjen

razvoj izdelkov in postopkov, temeljnih

raziskav skoraj ni

Razvoj izdelkov in postopkov v tesni

povezavi s temeljnimi raziskavami

Relativno kratko časovno obdobje od

iznajdbe do gospodarske uporabe

Relativno dolgo časovno obdobje od

iznajdbe do gospodarske uporabe

Financiranje

V družinski lasti Praviloma široko razpršena lastnina

Ni dostopa na anonimni trg kapitala, torej

zato le omejene možnosti financiranja

Neoviran dostop na anonimni trg kapitala, zato veliko različnih možnosti financiranja

Nikakršna neposredna, neznatna splošna

državna podpora v krizi

Verjetno neposredna državna podpora v krizi

Kadri

Majhno število zaposlenih Veliko število zaposlenih

Pogosto nepomemben delež nekvalificirane

in priučene delovne sile

Pogosto velik delež nekvalificirane in priučene delovne sile

Zaposlen komaj kak sodelavec z visokošolsko izobrazbo

Zaposlenih veliko sodelavcev z visokošolsko izobrazbo

Pretežno široko strokovno znanje Močno izražena tendenca po specializaciji

Velik del sodelavcev, zadovoljnih z delom Malo sodelavcev, zadovoljnih z delom

16

MSP Velika podjetja

Logistika

Ni sistematičnega logističnega koncepta Pogosto prisoten logističen koncept

Ni posebnega oddelka za logistiko V večini primerov posebni oddelek za

logistiko

Poudarek na izvedbi operativnih logističnih dejavnosti

Operativni in strateški logistični

management

Vir: (Pfohl in Kellerwessel, 1997; Pfohl in Kellerwessel, 1993; povzeto po Duh, 2002, str. 23–26).

2.2.2 Pomen MSP

MSP so danes povsod po svetu izredno pomembna in predstavljajo večino

gospodarstva. So dinamična in konkurenčna, predvsem pa vir številnih delovnih mest in

glavni ustvarjalec gospodarske rasti. MSP poslujejo v vseh gospodarskih sektorjih,

največ pa v storitvenem sektorju. V zelo majhnem slovenskem gospodarstvu je njihov

pomen še toliko večji. Kljub temu da se pri svojem delovanju soočajo s številnimi

težavami oz. ovirami, ki so povezane predvsem s težko pridobitvijo finančnih virov v

začetnih letih in obsežno birokratizacijo, te uspešno premagujejo in dosegajo visoko rast

in dodano vrednost. Rast podjetja je velika motivacija lastnikov – podjetnikov. To pa

predstavlja velik potencial za nastajanje velikih podjetij v prihodnosti, ki bodo lahko

konkurenčna tudi v globalnem svetu.

Antončič et al. (2002, str. 38) menijo, da je podjetništvo trenutno najbolj uspešen način

povezovanja znanosti s trgom, odpiranja novih podjetij in uvedbe novih izdelkov oz.

storitev. Podjetništvo ima velik vpliv na lokalno gospodarstvo, saj poleg novih delovnih

mest postavlja tudi ekonomske temelje za nadaljnji razvoj.

Vpliv in pomen HRP za gospodarstvo se kažeta na številnih področjih (Tajnikar, 2000,

str. 14–19), saj:

uvajajo nove tehnologije, inovacije;

izkoriščajo nove tehnične možnosti in razvijajo inovativnost;

spodbujajo nastajanje novih, učinkovitejših organizacijskih oblik;

ustvarjajo nova delovna mesta;

povečujejo proizvodnjo na ravni posameznega podjetja, posledično pa tudi na

ravni narodnega gospodarstva;

povečujejo mednarodno konkurenčnost posameznega gospodarstva;

uveljavljajo sposobnejši management;

ustvarjajo nove motivacije.

V slovenskem gospodarstvu imajo MSP zelo pomembno vlogo. V letu 2013 je bilo v

Sloveniji evidentiranih 182.089 podjetij. Skoraj vsa podjetja (99,8 % oz. 181.759)

predstavljajo MSP oz. podjetja z manj kot 250 zaposlenimi. Med njimi je največ takih,

ki spadajo v strokovne, znanstvene in tehnične dejavnosti (15,7 %) in v dejavnost

trgovina, vzdrževanje in popravila motornih vozil (14,8 %), sledila so podjetja v

17

dejavnostih gradbeništvo (11,2 %) in druge dejavnosti (10,9 %)4. V tabeli 5 sta

prikazana število in delež MSP po dejavnostih v letu 2013.

Tabela 5: MSP v Sloveniji po dejavnostih v letu 2013

Dejavnost Število %

Skupaj – dejavnosti po SKD 2008 (področja) 181.759 100,0

A Kmetijstvo, in lov, gozdarstvo, ribištvo 2.763 1,5

B Rudarstvo 109 0,1

C Predelovalne dejavnosti 18.611 10,2

D Oskrba z električno energijo, plinom in paro 1.528 0,8

E Oskrba z vodo, ravnanje z odplakami in odpadki, saniranje

okolja

457 0,3

F Gradbeništvo 20.281 11,2

G Trgovina, vzdrževanje in popravila motornih vozil 26.848 14,8

H Promet in skladiščenje 8.881 4,9

I Gostinstvo 10.830 6,0

J Informacijske in komunikacijske dejavnosti 7.462 4,1

K Finančne in zavarovalniške dejavnosti 2.197 1,2

L Poslovanje z nepremičninami 2.515 1,4

M Strokovne, znanstvene in tehnične dejavnosti (maks.) 28.623 15,7

N Druge raznovrstne poslovne dejavnosti 6.328 3,5

O Dejavnost javne uprave in obrambe, dejavnost obvezne

socialne varnosti

2.166 1,2

P Izobraževanje 5.243 2,9

Q Zdravstveno in socialno varstvo 4.779 2,6

R Kulturne, razvedrilne in rekreacijske dejavnosti 12.256 6,7

S Druge dejavnosti 19.882 10,9

Vir podatkov: (SURS, 2013).

Tudi v EU 23 milijonov MSP oz. preko 98 % vseh podjetij predstavlja gonilno silo

celotnega evropskega gospodarstva. Ta nudijo dve tretjini vseh delovnih mest v

zasebnem sektorju, v zadnjih petih letih pa so ustvarila približno 80 % novih delovnih

mest (Evropska komisija, 2011, str. 5 in 11). Največ MSP predstavljajo mikro podjetja z

manj kot deset zaposlenimi (v letu 2013 kar 92,4 % vseh MSP). Skupaj so MSP v letu

2013 zaposlovala 88,8 mio. ljudi, kar predstavlja 66,9 % vseh zaposlenih, in ustvarila

58,1 % celotne dodane vrednosti v EU. Vloga MSP je ključnega pomena tudi za

evropsko gospodarsko okrevanje. Zagotavljanje pravih pogojev, v katerih se bodo MSP

razvijala, je bistvenega pomena za zagotavljanje trajnega okrevanja in doseganje

blaginje za vse državljane EU (Muller et al., 2014, str. 15). Število podjetij, število

zaposlenih in dodana vrednost MSP v EU v letu 2013 so prikazani v tabeli 6.

4 Vir: (SURS, 2013).

18

Tabela 6: Število podjetij, zaposlenost in dodana vrednost MSP v EU leta 2013

Mikro Mala Srednja MPS Velika Skupaj

Število podjetij

Število 19.969.338 1.378.374 223.648 21.571.360 43.517 21.614.908

% 92,4 % 6,4 % 1,0 % 99,8 % 0,2 % 100 %

Zaposlenost

Število 38.629.012 27.353.660 22.860.792 88.843.464 44.053.576 132.897.040

% 29,1 % 20,6 % 17,2 % 66,9 % 33,1 % 100 %

Dodana vrednost

Vrednost v

mio EUR 1.362.336 1.147.885 1.156.558 3.666.779 2.643.795 6.310.557

% 21,6 % 18,2 % 18,3 % 58,1 % 41,9 % 100 %

Vir: (Muller et al., 2014, str. 15).

Tudi drugod po svetu MSP predstavljajo hrbtenico gospodarstva in zaposlujejo velik

delež vseh zaposlenih. Na sliki 2 je prikazana gostota MSP na 1.000 prebivalcev po

svetu v letu 2010.

Slika 2: Gostota MSP po svetu na 1000 prebivalcev5

Vir: (Kushnir et al., 2010, str. 3).

Po ugotovitvah raziskave Kushnir et al. (2010, str. 3–4), ki so raziskovali število MSP

in zaposlenost v MSP v 132 državah po svetu, znaša povprečna gostota MSP na 1.000

prebivalcev 31. Države z največjim deležem so: Brunej (122), Indonezija (100),

Paragvaj (95), Češka (85) in Ekvador (84). Za celoten vzorec ugotavljajo, da imajo

države z večjim BDP/prebivalca v povprečju tudi večjo gostoto MSP.

5 Prevodi: Latin America and the Caribbean – Latinska Amerika in Karibsko otočje; High-income

OECD members – članice OECD z visokim BDP; Sub-Saharan Africa – Saharska in južna Afrika;

Middle East and North Africa – srednjevzhodna in severna Afrika; Europe and Central Asia – Evropa

in osrednja Azija; South Asia – južna Azija; High-income: non-OECD economies: države z visokim

BDP, ki niso članice OECD; East Asia and the Pacific (vzhodna Azija in pacifiško območje).

19

V svetovnem merilu se je število MSP na 1.000 ljudi od leta 2000 do 2009 povečalo za

6 %. Evropa in srednja Azija sta doživeli največji razcvet s 15 % rastjo. Tak hiter tempo

je verjetno povzročilo nadaljevanje postsovjetske privatizacije in pristop

vzhodnoevropskih gospodarstev v EU. MSP pa imajo poleg velikega pomena na

gospodarsko rast tudi veliko vlogo pri zaposlovanju, saj je v njih zaposlenih prek 30 %

vseh zaposlenih. Vzhodna Azija in Pacifik imajo najvišjo razmerje zaposlitve v MSP v

okviru celotne zaposlenosti, kar je predvsem posledica Kitajske, kjer je v MSP

zaposlenih kar 80 % celotne delovne populacije (prav tam, str. 4).

Pomen MSP se povečuje z razvojem države. Ayyagari et al. (2005, str. 8–19)

ugotavljajo, da imajo države na višji stopnji razvoja večji delež MSP v gospodarstvu in

manjši delež sive ekonomije in obratno. Medtem ko je manj kot 5,5 % uradno

zaposlenih v MSP v Azerbajdžanu, Belorusiji in na Tajskem, je nasprotno več kot 80 %

zaposlenih v Čilu, Grčiji in na Tajskem. Podobno je z deležem sive ekonomije, ki

variira od 9 % v Švici do 71 % na Tajskem. Države z večjim BDP na prebivalca imajo

večji delež MSP in delež zaposlenih v MSP. Na rast deleža MSP pozitivno vplivajo tudi

zmanjševanje vstopnih stroškov za podjetje, zaščita izumov oz. licenčna zaščita ter

učinkovitejša kreditna podpora.

2.3 Opredelitev rasti MSP

Ko govorimo o rasti podjetja, ne moremo mimo pojmov uspešnost, učinkovitost in

razvoj. Običajno so vsi med seboj povezani oz. soodvisni, ni pa nujno. Zaradi tega

bomo najprej nekaj besed namenili uspešnosti in učinkovitosti poslovanja ter razvoju

podjetja.

2.3.1 Uspešnost in učinkovitost

Uspešnost podjetja je odvisna od tega, kdo jo presoja. Za podjetnika pomeni uspeh, če

so uresničeni zadani cilji, za lastnike čim višji dobiček, za banko likvidnost in

kredibilnost, za državo čim več pobranih davkov in število zaposlenih, za zaposlene

zagotovljeno delovno mesto v prihodnje itd. Kljub temu obstajajo številne definicije

uspešnosti podjetja. Koletnik (2006, str. 214) meni, da je uspešnost odvisna od tega, ali

podjetje dela prave stvari, torej tiste, po katerih je povpraševanje na tržišču, kupci pa so

zanje pripravljeni priznati prodajno ceno, s katero podjetje doseže želeno oz. načrtovano

uspešnost. Belak (2002, str. 34–36) meni, da je podjetje uspešno, če posluje dobro oz.

boljše kot druga podjetja, zato velja naslednje:

uspešnost podjetja je pogoj za njegov obstoj;

uspešnost je pogojena s kakovostjo podjetja, ki jo prizna okolje;

kakovost je povezana z razvojem, ki je zato za vsako podjetje nujen, saj brez

razvoja ni obstoja in življenja;

pri razvijanju podjetja je pomembna njegova rast kot možno sredstvo za

uresničevanje razvoja;

obstoj podjetja, njegova uspešnost, razvoj in rast služijo večanju blaginje vseh

njegovih udeležencev, kar pa je dolgoročni razvojni smoter podjetja,

podjetnika in vseh udeležencev.

Učinkovitost je običajno pogoj za uspešnost, vendar je sama po sebi še ne zagotavlja.

Možno je namreč zelo učinkovito uresničevati napačne stvari. Gotovo pa učinkovito

uresničevanje postavljenih ciljev vodi do visoke uspešnosti poslovanja (Tekavčič, 2002,

20

povzeto po Crnogaj, 2008, str. 47). Koletnik (2006, str. 215–216) meni, da lahko

učinkovitost presojamo z vidika:

tehnične učinkovitosti – doseganje načrtovanega vrednostnega in količinskega

obsega poslovnih učinkov; splošna tehnična učinkovitost, doseganje

načrtovane splošne tehnične učinkovitosti in

ekonomske učinkovitosti (oz. gospodarnosti) – doseganje načrtovanega obsega

stroškov v podjetju; splošna ekonomska učinkovitost podjetja, doseganje

načrtovane splošne ekonomske učinkovitosti podjetja.

2.3.2 Razvoj podjetja

Razvoj podjetja je pogosto enačen z rastjo podjetja, vendar razvoj podjetja pomeni

kontinuiran, ciljno usmerjen proces spreminjanja podjetje na boljše. Razvojno

spreminjanje zadeva različne dele in procese v podjetju, njegovo organizacijo in tudi

okolje. Sprememba obsega podjetja (rast) je le eden izmed možnih dejavnikov

njegovega razvoja. Pri tem je optimalna velikost podjetja pomemben dejavnik

njegovega obstoja. To pa je velikost, pri kateri je podjetje najuspešnejše (Belak, 2002,

str. 38–39).

Pomembnejše vidike za razvoj podjetja po Bleicherju (1996) povzema Duhova (2002,

str. 29–29):

z razvojem podjetja razumemo spreminjanje potencialov podjetja za

ustvarjanje koristi za udeležence podjetja;

pomembno je ločevanje med nameravanim in realiziranim razvojem. Razlike

rešujejo prilagajanja zastavljenih ciljev ter ukrepi oblikovanja in usmerjanja.

Odmiki zato povzročajo v managementu značilno dinamiko podjetniško-

političnega, strateškega in operativnega ravnanja v notranjosti podjetja;

politika podjetja opredeljuje želeno pot razvoja v prihodnosti, strategije jo

konkretizirajo, venomer pa ostanejo (nastanejo) še lastne evolucijske,

nedoločljive sile, ki glede na dane okoliščine vplivajo na razvoj podjetja;

razvoj podjetja je na prvi pogled merljiv z opazovanjem in s spremljanjem

kvantitativnih veličin prodaje, bilančne vsote, števila zaposlenih itd. Razvoj

podjetja izraža spreminjanje dolgoročnega ustvarjanja koristi za udeležence in

relativno pozicioniranje nasproti drugim podjetjem z izgradnjo strateških

uspešnostnih potencialov. Nasprotno se lahko tudi zmanjšanje kvantitativnih

količin šteje za pozitivni razvoj podjetja, kadar se s tem razvijejo novi strateški

uspešnostni potenciali oz. se izboljša relativni položaj podjetja v primerjavi s

konkurenti.

V tabeli 7 so prikazane značilnosti in razlike med rastjo in razvojem podjetja.

Tabela 7: Značilnosti rasti in razvoja podjetja

Rast Razvoj

Kvantitativne spremembe Kakovostne spremembe

Povečanje učinkovitosti Povečanje uspešnosti

Introvertiranost – proizvodna usmerjenost Ekonomija kakovosti in različnosti (angl.

economies of scope)

Veliki sistemi Organizacije »človeških razsežnosti«

Poslušnost in rutina Ustvarjalni nemir in inovacije Vir: (Kajzer, 1998, povzeto po Duh, 2002, str. 49).

21

2.3.3 Rast podjetja

Podjetje lahko raste na različne načine, ki niso nujno med seboj povezani. Glavni motiv

je gotovo maksimizacija dobička. Podjetje z rastjo išče optimalno velikost, to je tista,

pri kateri doseže maksimalni dobiček. Tajnikar (1997, str. 49–51) meni, da se rast

podjetja lahko uveljavlja kot:

večja količina proizvodov in storitev;

večanje dohodka, ki je posledica dodatno zaposlene delovne sile, nakupa

novih strojev, prostorov;

večji izkoristek proizvodnih zmogljivosti oz. povečanje produktivnosti dela;

povečanje dobička, ki je posledica spremembe politike cen;

večanje baze kupcev;

včasih je rast podjetja tudi v tem, da se spremenita proizvodna sestava in

sestava blaga, ki ga podjetje ponuja na trgu.

Vahčič (1995, povzeto po Senjur, 2002, str. 221) meni, da manjša, HRP (gazele), ki so

eden najpomembnejših dejavnikov gospodarskega razvoja, rastejo na naslednjih

podlagah:

na podlagi izkoriščanja neizkoriščenih razvojnih dejavnikov: nezaposlena

delovna sila, neizkoriščen kapital;

na podlagi izkoriščanja inovacij, kjer gre za lastne inovacije, vendar ne na

podlagi lastnih izdatkov za raziskave in razvoj;

izkoriščajo in poiščejo tržne niše potencialnega ali neizkoriščenega

povpraševanja;

polnijo vrzel v nepopolni velikostni strukturi podjetij.

Značilnosti rastočih podjetij so naslednje (Doren, 2012b):

je podjetnik/lastnik/manager izkušena oseba,

organizacijsko razvejana struktura,

je način vodenja in izvajanja dela timski oz. skupinski, fleksibilne oblike dela,

stabilna struktura zaposlenih (malo fluktuacij), urejena birokratizacija,

dajejo velik poudarek kakovostnemu odnosu z zaposlenimi,

je finančni nadzor znotraj podjetja organiziran po profitnih centrih,

imajo izbrano ustrezno obliko financiranja rasti,

sprotno mesečno spremljajo podatke poslovanja, ustrezno načrtujejo,

analizirajo in izvajajo kontrolo (denarni tok, prodaja itd.),

imajo dober odnos s kupci in tesno sodelujejo z njimi,

so inovativni na vseh ravneh in v vseh ozirih,

jim je cilj dobiček, ne prodaja (maksimizirajo dobiček, povečujejo prodajo),

je rastoči trg njihov temelj za rast.

Glede na stopnjo rasti Pšeničny et al. (2000, str. 155) razvrščajo podjetja v naslednji pet

skupin:

hitro rastoča podjetja – podjetja, ki dosegajo zelo hitro rast, njihova rast v

5-letnem obdobju je realno večja od 50 %,

rastoča podjetja – podjetja, ki dosegajo zmerno rast, rastejo realno hitreje od

letne stopnje rasti BDP,

povprečna podjetja – podjetja, ki rastejo skozi daljše obdobje z enako stopnjo