Embed Size (px)

Citation preview

1

.1. NHỮNG VẤN ĐỀ CHUNG Đặc điểm kinh doanh thương mại : Quá trình đưa sản phẩm từ lĩnh vực SX đến lĩnh vực tiêu dùng thông qua hình thức mua bán gọi là lưu chuyển hàng hóa, nếu hàng hóa chỉ lưu thông trong nước gọi là nội thương. Tùy thuộc vào hình thức kinh doanh, để chia ra thành thương mại bán buôn (bán sỉ) hay bán lẻ. Đặc trưng của bán buôn là bán số lượng lớn, chấm dứt hình thức mua bán, phần lớn hàng hóa vẫn còn trong lĩnh vực lưu thông. Đặc trưng của bán lẻ là bán số lượng hàng hóa nhỏ hơn, chấm dứt hình thức mua bán, hàng hóa chuyển vào lĩnh vực tiêu dùng.

2

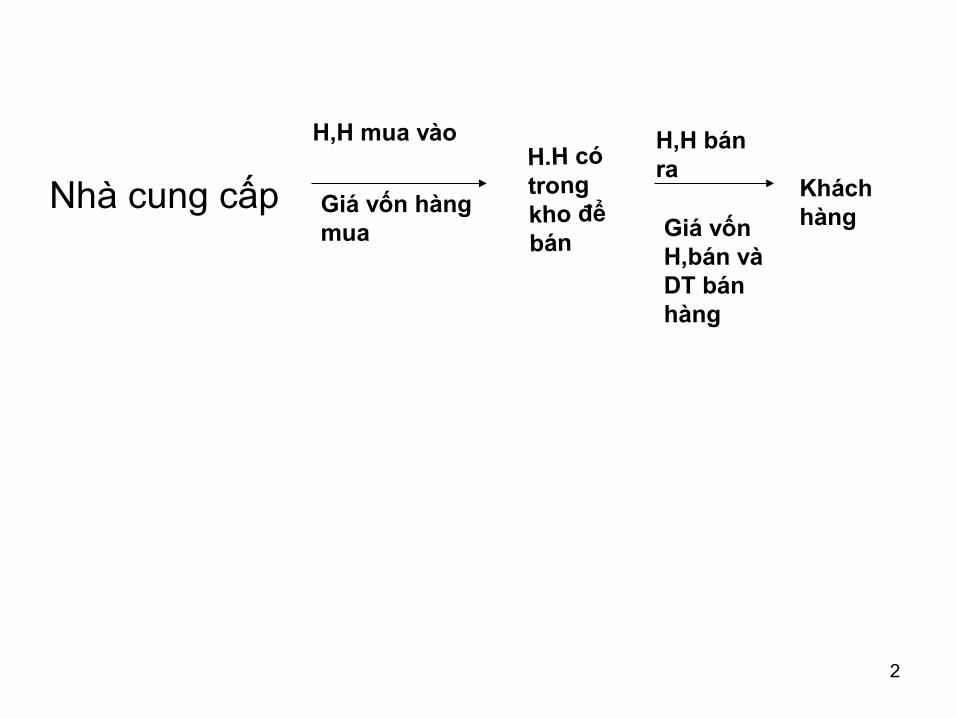

Nhà cung cấp Giá vốn hàng mua

H,H mua vàoH.H có trong kho để bán

H,H bán ra

Giá vốn H,bán và DT bán hàng

Khách hàng

3

2. KẾ TOÁN MUA HÀNGKế toán hàng hoá theo phương pháp kê khai thường xuyên1.2.2.1.Tài khoản sử dụng + TK 156 “ Hàng hóa” - Loại TK tài sản; TK này có 2 TK cấp 2:-TK 1561-Giá mua hàng hóa : Phản ánh trị giá thực tế hàng hóa mua vào nhập kho và xuất ra, trị giá hàng hóa tăng, giảm khi đánh giá lại..-Tk 1562 : chi phi mua hang.

4

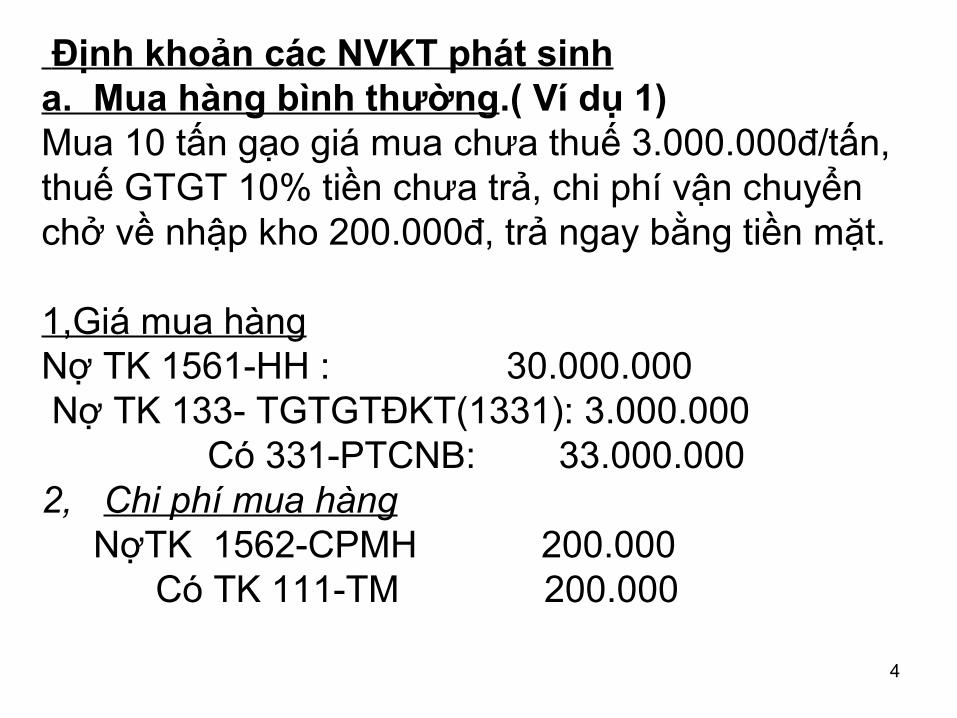

Định khoản các NVKT phát sinha. Mua hàng bình thường.( Ví dụ 1)Mua 10 tấn gạo giá mua chưa thuế 3.000.000đ/tấn, thuế GTGT 10% tiền chưa trả, chi phí vận chuyển chở về nhập kho 200.000đ, trả ngay bằng tiền mặt.

1,Giá mua hàngNợ TK 1561-HH : 30.000.000 Nợ TK 133- TGTGTĐKT(1331): 3.000.000 Có 331-PTCNB: 33.000.000 2, Chi phí mua hàng NợTK 1562-CPMH 200.000 Có TK 111-TM 200.000

5

b. Mua hàng có giá tạm tính, hoá đơn về sau có thuế suất GTGT 10%.( Ví dụ 2)C.ty nhập một lô hàng đợt 1 trị giá tạm tính chưa thuế 5.000.000đ, nhập đợt 2 trị giá tạm tính chưa thuế 4.000.000đ. Tháng sau C.ty nhận hóa đơn với giá chính thức phải trả cho 2 lô hàng tạm tính nói trên là 9.500.000đ. Thuế GTGT 900.000 C.ty điều chỉnh lại sổ kế toán. Định khoản:- Kế toán phải đối chiếu với hợp đồng, trên phiếu nhập kho ghi rõ giá tạm tính.- Tháng trước phương pháp hạch toán giống như nhập hàng bình thường.

6

Đợt 1 Nợ TK 156-HH(1561) 5.000.000

CóTK 331-PTCNB 5.000.000

Đợt 2 NợTK 156-HH(1561) 4.000.000

CóTK 331-PTCNB 4.000.000Tháng sau: điều chỉnh phiếu nhập kho số ... ngày ...tháng ...Ghi bút toán bổ sungNợ TK 156-HH(1561) 500.000Nợ TK 133- TGTGTĐKT(1331) 900.000 CóTK 331-PTCNB 1.400.000Mở rộng cho trường hợp giá chính thức nhỏ hơn giá tạm tính thì điều chỉnh bằng bút toán âm

7

c. Hàng mua đang đi đường.( Ví dụ 3) C.ty nhận được giấy báo của bên bán đòi tiền mua hàng mà đại diện của bên mua đã nhận hàng, nhưng hàng chưa về nhập kho có trị giá chưa thuế 1.000.000đ, thuế suất GTGT 10%. Kế toán xử lý :-Lưu hóa đơn trong tập hồ sơ “Hàng mua đang đi đường”, đến cuối tháng hàng về thực tế sẽ ghi: -Nợ TK 156-HH (1561) 1.000.000 Nợ TK 133- TGTGTĐKT(1331) 100.000 CóTK 331-PTCNB1. 1.100.000

8

Nếu cuối tháng hàng vẫn chưa về thì kế toán buộc phải ghi vào TK151.Nợ TK 151 - HMĐĐĐ 1.000.000NợTK 133 - TGTGTĐKT(1331) 100.000

Có 331-PTCNB 1.100.000Giả sử tháng sau hàng về nhập kho đủ.Nợ TK 156 - HH (1561) 1.000.000

Có TK 151 - HMĐĐĐ 1.000.000

9

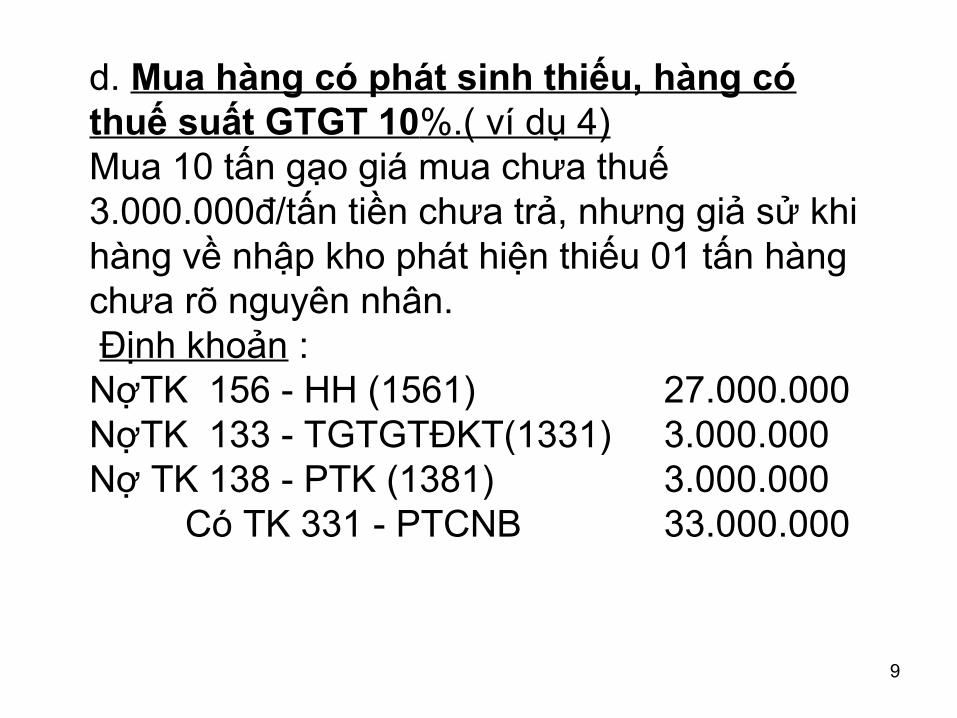

d. Mua hàng có phát sinh thiếu, hàng có thuế suất GTGT 10%.( ví dụ 4)Mua 10 tấn gạo giá mua chưa thuế 3.000.000đ/tấn tiền chưa trả, nhưng giả sử khi hàng về nhập kho phát hiện thiếu 01 tấn hàng chưa rõ nguyên nhân. Định khoản :NợTK 156 - HH (1561) 27.000.000NợTK 133 - TGTGTĐKT(1331) 3.000.000Nợ TK 138 - PTK (1381) 3.000.000

Có TK 331 - PTCNB 33.000.000

10

- Giải quyết hàng thiếu:Bắt áp tải bồi thường 50%, nhưng chưa bồi thường, còn lại DN ghi vào giá vốnNợ TK 138 - PTK (1388) 1.650.000NợTK 632 – GVHB 1.650.000 CóTK 133 - TGTGTĐKT(1331) 3.00.000 Có TK 1381 : 3.000.000

11

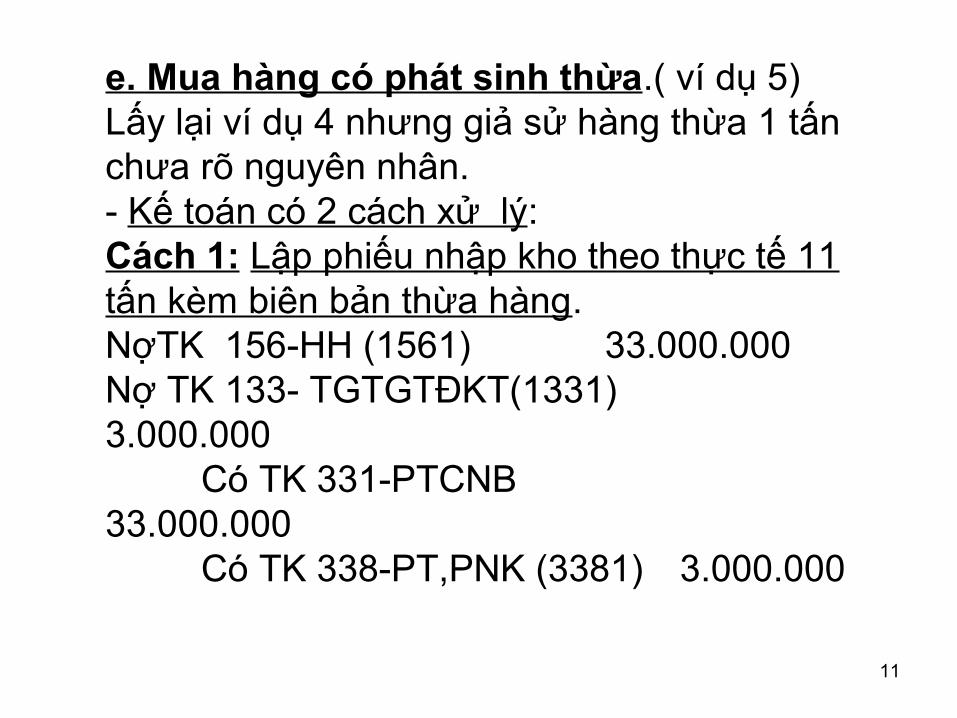

e. Mua hàng có phát sinh thừa.( ví dụ 5)Lấy lại ví dụ 4 nhưng giả sử hàng thừa 1 tấn chưa rõ nguyên nhân.- Kế toán có 2 cách xử lý:Cách 1: Lập phiếu nhập kho theo thực tế 11 tấn kèm biên bản thừa hàng.NợTK 156-HH (1561) 33.000.000Nợ TK 133- TGTGTĐKT(1331) 3.000.000

Có TK 331-PTCNB 33.000.000

Có TK 338-PT,PNK (3381) 3.000.000

12

* Giải quyết hàng thừa: Do bên bán giao nhầm, Công ty xuất kho trả lại.NợTK 338-PT,PNK (3381) 3.000.000

CóTK 156-HH (1561) 3.000.000Không rõ nguyên nhân, lập biên bản ghi vào thu nhập khác.Nợ TK 338-PT,PNK (3381) 3.000.000

Có TK 711-TNK 3.000.000

13

Cách 2 : Lập phiếu nhập kho theo số lượng hóa đơn, đồng thời lập biên bản giữ hộ.

Nợ TK 133 - TGTGTĐKT(1331)3.00.000Nợ TK 156 - HH (1561) 3.000.000

CóTK 331 – PTCNB 3.300.000Và ghi đơn: NợTK 002-Vật tư, hàng hóa nhận giữ

hộ, nhận gia công: 3.000.000đ

14

f. Mua hàng về không đúng quy cách phải đề nghị giảm giá, căn cứ HĐ điều chỉnh giảm giá của người bán

Nợ TK 331Có TK 1561Có TK 133

- Nếu trả lại hàng đã mua cho người bán thì căn cứ vào HĐ xuất trả lại

Nợ TK 331Có TK 1561Có TK 133

( Ví dụ...)

15

g. Nếu H,H mua về cần sơ chế ( thì chi phí gia công, sơ chế tính vào giá nhập)

Xuất kho- Nợ TK 154 Có TK 1561Chi phí sơ chế- Nợ TK 154 Nợ TK 133 Có TK 111,112,331-Hoàn thành nhập kho- Nợ TK 1561 Có TK 154Ví dụ...

16

h. Xuất hàng ra bán.- Hàng xuất gởi đi bán, giá xuất kho 5.000.000đ.NợTK 157-HGĐB 5.000.000

Có TK 156 -HH (1561) 5.000.000- Xuất hàng trong kho ra bán, giá xuất kho 4.000.000đ.NợTK 632- GVHB 4.000.000

Có TK 156 -HH (1561) 4.000.000-Mua hàng bán ngay( không qua kho)-Nợ TK 632 Nợ TK 133 Có TK 111,112,331Ví dụ....

17

+ Giao hàng vận chuyển thẳng: Xét theo tính chất vận chuyển hàng hóa, hàng được mua đi bán lại ngay mà không phải nhập kho. Xét theo tính chất đối tượng tham gia thì có ít nhất ba đối tượng cùng tham gia mua bán, nên còn gọi là bán hàng giao hàng tay ba.

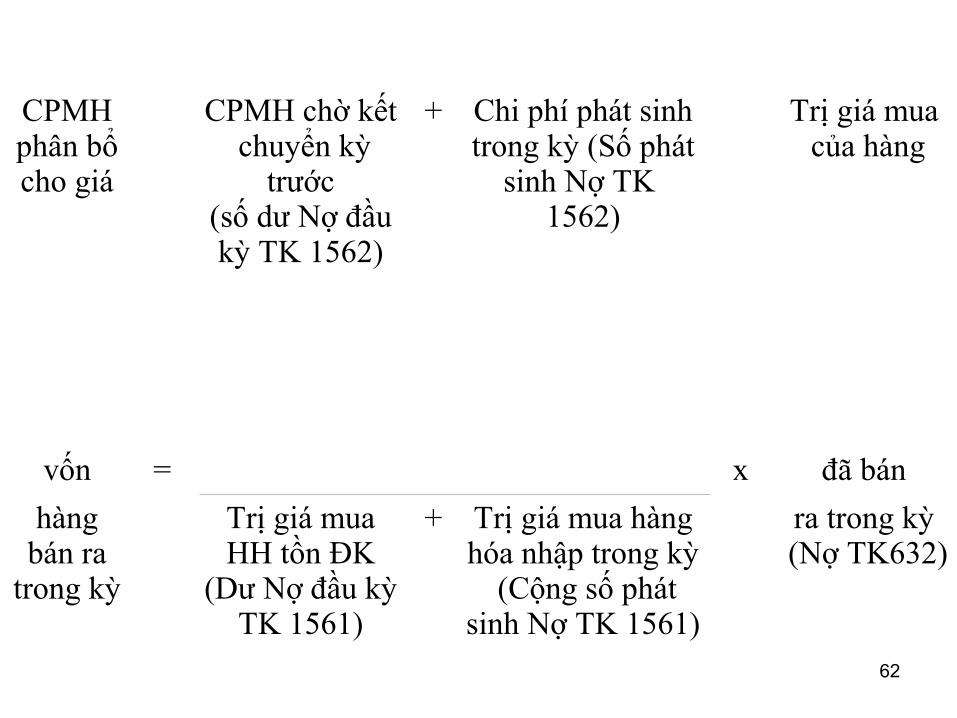

Bên mua (M)Bên bán (B)

Bên cung cấp (C )

chuyển hàng

mua

bán

18

Có hai phương thức thanh toán:- Bên bán B có tham gia thanh toán: Nghĩa là B mua và bán hàng phải trực tiếp thanh toán tiền hàng. Như vậy toàn bộ giá trị hàng B mua để bán ra phải tính vào doanh thu chịu thuế.- Bên bán B không tham gia thanh toán: Nghĩa là B trở thành một tổ chức môi giới thương mại giới thiệu cho bên cung cấp (C ) và bên mua (M) mua bán trực tiếp với nhau, B được hưởng hoa hồng và phải chịu thuế doanh thu trên hoa hồng.Trong trường hợp này, DN phải có đầy đủ các chứng từ chứng minh theo luật thuế hiện hành như: Hợp đồng ghi rõ hoa hồng được hưởng; chứng từ thu, chi hợp lý; khai báo với cơ quan thuế...

19

. Bán lẻ Có nhiều phương thức bán nhưng xét cơ bản 2 phương thức sau- Bán hàng thu tiền tập trung: Tổ chức ở qui mô bán lẻ lớn như siêu thị, quày bách hóa lớn... khách hàng tự do lựa chọn hàng hóa và thanh toán một lần tại quày kế toán thu tiền, cuối ngày kế toán lập báo cáo bán hàng hằng ngày và đem tiền nộp vào phòng kế toán để ghi sổ một lần.

20

- Bán hàng không thu tiền tập trung: Phù hợp với qui mô bán lẻ nhỏ, mỗi nhân viên bán hàng kiêm luôn việc thu tiền như các cửa hàng bán lẻ, quày bán hàng nhỏ... Cuối ngày lập báo cáo bán hàng và đem tiền nộp cho phòng kế toán hoặc cuối định kỳ 3, 5, 7 ngày,... mới lập báo cáo bán hàng định kỳ nộp cho phòng kế toán Công ty, tiền mặt vẫn phải nộp hàng ngày hoặc định kỳ ngắn 1 lần (nếu cửa hàng ở xa).- Ngoài ra còn có các phương thức bán lẻ khác như khách đặt hàng qua điện thoại, bán lẻ lưu động trên các xe tải nhỏ, quày hàng lưu động...

21

•Nhìn chung kế toán ghi nhận doanh thu bán lẻ thông qua “báo cáo bán hàng” hàng ngày hoặc định kỳ (có kèm theo hóa đơn bán hàng làm chứng từ gốc).

22

ThỜi điểm xác định tiêu thụChuẩn mực kế toán Việt Nam số 14 quy định doanh thu bán hàng được ghi nhận khi đồng thời thoả mãn tất cả năm điều kiện sau:a. Doanh nghiệp đã chuyển giao phần lớn rủi ro

và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hoá cho người mua;

b. Doanh nghiệp không còn nắm giữ quyền quản lý hàng hoá như người sở hữu hàng hoá hoặc quyền kiểm soát hàng hoá;

23

c. Doanh thu được xác định tương đối chắc chắn;

d. Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

e. Xác định được chi phí liên quan đến giao dịch bán hàng.

. Chứng từ+ Kế toán phải lập hóa đơn bán hàng (mẫu hóa

đơn không thuế GTGT số 01a- BH hoặc mẫu hoá đơn GTGT số 01- GTKT3-001) và phiếu xuất kho hàng hóa( HĐ GTGT mua của cơ quan thuế hoặc tự in ấn theo mẫu quy định của BTC)

24

Hóa đơn là căn cứ để người bán ghi sổ doanh thu và các sổ kế toán có liên quan, là chứng từ cho người mua vận chuyển hàng trên đường, lập phiếu nhập kho, thanh toán tiền mua hàng và ghi sổ kế toán. Hóa đơn do người bán hàng lập 3 liên (đặt giấy than viết một lần), liên 1 lưu, liên 2 giao cho người mua làm chứng từ đi đường và ghi sổ kế toán đơn vị mua, liên 3 dùng cho người bán làm chứng từ thu tiền hoặc cuối ngày mang cùng tiền mặt, séc nộp cho kế toán làm thủ tục nhập quỹ và ghi sổ kế toán có liên quan (nếu đã thu tiền). Những hóa đơn đã thu bằng tiền mặt, người bán phải đóng dấu “ đã thanh toán” vào hóa đơn.

25

•Trường hợp bán lẻ, dùng mẫu Hoá đơn bán lẻ, tương tự như mẫu Hóa đơn bán buôn, nhưng kích thước nhỏ và chủ yếu là chữ ký người mua và người bán.. Tài khoản sử dụng+ TK 157 - Hàng gỬi đi bán; Loại TK tài sản, theo dõi hàng hóa gỬi đại lý, ký gỬi, đang gỬi đến cho khách hàng, hàng bị trả lại nhờ bên mua giữ hộ... bên mua chưa chấp nhận mua và thanh toán.

26

157 -

(632)

Mua chuyeån thaúng

Xuaát kho

SDCK

(151)

(632)

(156)

ÑÑÑ chuyeån sang

Traû laïi

(331,111,112)

(156)Taêngtrò giaù haønggôûi ñi

baùn

Giaûm trò giaù

haønggôûi ñi

baùn

baùn

Nhaäp laïi

Maát(138)

Coäng SPS Coäng SPS

…...

27

+ TK 632 - Giá vốn hàng bán : tập hợp giá vốn của hàng xuất bán trong kỳ, cuối kỳ kết chuyển sang TK 911 để xác định kết quả kinh doanh. TK này không có số dư cuối kỳ.

632 - GVHB

Gôûi baùn

(156)

(911)

Xuaát kho

Mua baùn

ngay

(157)

(151)

Cuoái kyøkeát chuyeån

GVHB

Taäp hôïp chi phí GVHB

Coäng SPSCoäng SPS

28

+ TK 511- Doanh thu bán hàng: Chỉ hạch toán doanh thu bán hàng cho bên ngoài, không hạch toán vào TK này doanh thu bán hàng nội bộ trong một Cty, tổng Cty hạch toán toàn ngành.TK 511 không có số dư cuối kỳ và có 5 TK cấp 2 (xem hệ thống TK)+ TK 512 - Doanh thu bán hàng nội bộ : Chỉ hạch toán vào TK này doanh thu bán hàng nội bộ trong một C.ty, tổng C.ty hạch toán toàn ngành. TK 512 không có số dư cuối kỳ và có 3 TK cấp 2 (xem hệ thống TKKT)

29

Doanh thu baùn

haøng (giaù baùn)

A

+ Giaûm Tröø caùc khoaûn :--> CK baùn haøng (B)--> Haøng baùn bò traû laïi (C)--> Haøng giaûm giaù (D )--> Thueá TTĐB, XK

3331TT...(E )<-- + Keát chuyeån doanh thu baùn haøng thuaàn (F)

(521) (531) (532) (333)

(911)

511, 512

Chöa

thu tieàn

Ñaõ thu

tieàn

(131)

(111,112, 311)

F = A - ( B + C + D + E )

Coäng SPSCoäng SPS

30

Kế toán các phương thức bán hàng Trong phần này lấy phương pháp kế toán kê khai thường xuyên làm ví dụ. Thuế suất GTGT tính 10%. C.ty tính thuế GTGT khấu trừ.NV1 Trường hợp bán hàng qua kho, giao tại kho bên bán.( ví dụ 1) C.ty xuất bán một lô hàng với giá xuất kho 8.000.000đ, giá bán chưa thuế 10.000.000đ tiền chưa thu. Hợp đồng và hóa đơn ghi rõ chiết khấu bán hàng là 1%/giá bán chưa thuế, nếu người mua trả tiền vào tháng sau.

31

a.Thu tiền

NợTK 131 – PTCKH 11.000.000

CóTK 511 - DTBH (5111) 10.000.000

CóTK 333 - TVCKPNNN (3331)1.000.000

b.Giao hàng

Nợ TK 632 – GVHB 8.000.000

Có TK 156 - HH (1561)8.000.000

32

Giả sử tháng sau, người mua trả tiền trước thời hạn nợ bằng tiền gỬi ngân hàng và Cty phải trừ chiết khấu thanh toán theo thỏa thuận.Nợ TK 112-TGNH (1121) 10.900.000NợTK 635 – CPTC 100.000

Có 131-PTCKH 11.000.000- Theo số liệu trên, nhưng giả sử Công ty xuất hàng ra gỬi đi bán, bên mua chưa nhận hàng.NợTK 157 - HGĐB 8.000.000

Có TK 156 - HH (1561) 8.000.000

33

Sau đó người mua nhận hàng và đồng ý mua, tiền chưa thanh toán:a.NợTK 131 – PTCKH 11.000.000

CóTK 511 - DTBH (5111)10.000.000

Có TK 333 - TVCKPNNN (3331)1.000.000b.NợTK 632 – GVHB 8.000.000

CóTK 157 – HGĐB8.000.000

34

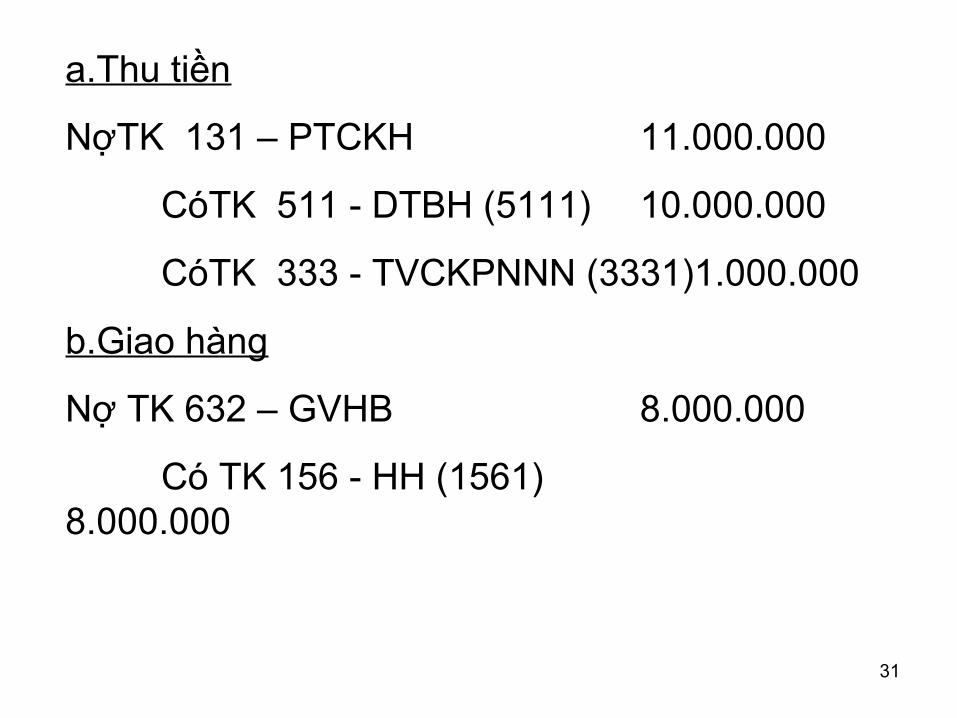

NV2. Trường hợp bán vận chuyển thẳng (giao tay ba) có tham gia thanh toán( ví dụ 1)C.ty mua của XN sản xuất một lô hàng giá mua chưa thuế 8.000.000đ, và bán ngay cho hợp tác xã với giá bán chưa thuế 10.000.000đ, tiền mua và bán chưa thanh toán.a.Thu tiềnNợTK 131 – PTCKH 11.000.000

CóTK 511 – DTBH (5111)10.000.000

CóTK 333 – TVCKPNNN (3331) 1.000.000b.Mua hàng đồng thời giao hàngNợTK 632 – GVHB 8.000.000NợTK 133 - TGTGTĐKT(1331) 800.000

CóTK 331 – PTCNB 8.800.000

35

- Giả sử mua xong chở hàng gỬi bán hợp tác xã nhưng hợp tác xã chưa nhận hàng. NợTK 157 – HGĐB 8.000.000Nợ TK 133 - TGTGTĐKT(1331) 800.000

Có TK 331 – PTCNB 8.800.000+ Ví dụ 2: Bán hàng có phát sinh thừa thiếu. Công ty xuất kho hàng hóa ra gỬi đi bán giá bán 10.000.000đ, giá xuất kho 9.000.000đ. Vài ngày sau hợp tác xã nhận hàng thì Cty phát hiện hàng giao thừa theo giá mua 400.000đ, giá bán 500.000đ, tiền mua hàng hợp tác xã chưa trả. Hàng thừa chưa rõ nguyên nhân chờ xử lý.

36

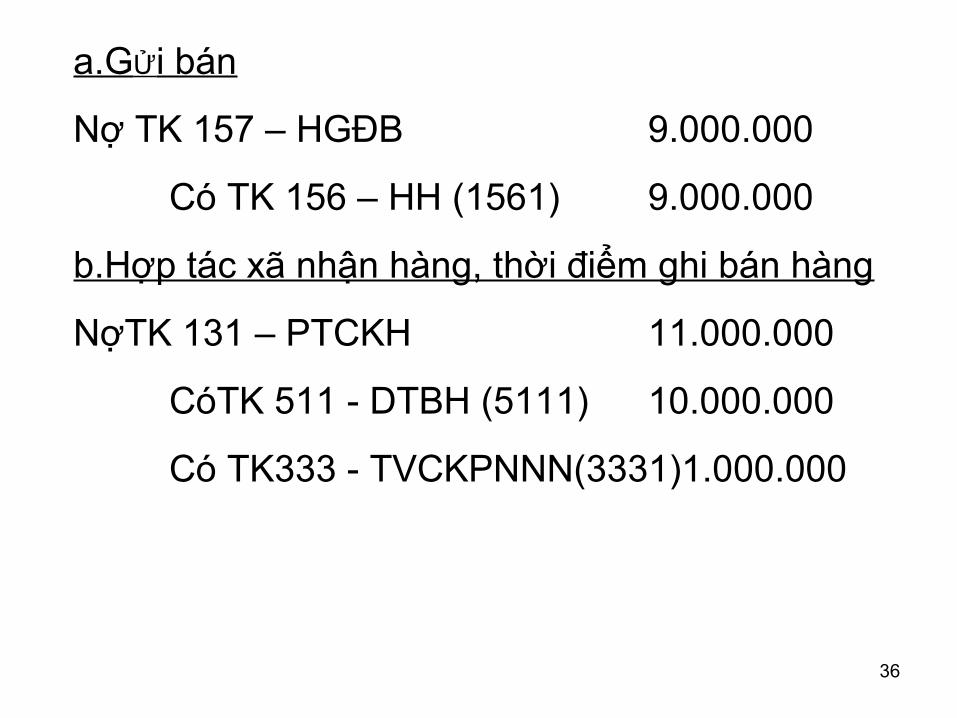

a.GỬi bán

Nợ TK 157 – HGĐB 9.000.000

Có TK 156 – HH (1561) 9.000.000

b.Hợp tác xã nhận hàng, thời điểm ghi bán hàng

NợTK 131 – PTCKH 11.000.000

CóTK 511 - DTBH (5111) 10.000.000

Có TK333 - TVCKPNNN(3331)1.000.000

37

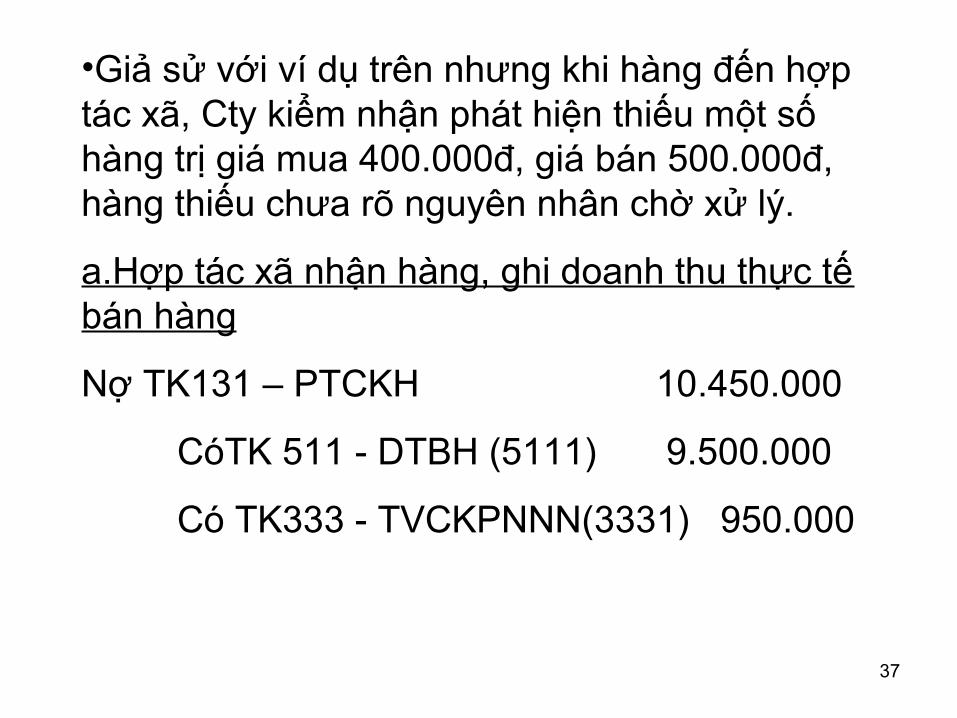

•Giả sử với ví dụ trên nhưng khi hàng đến hợp tác xã, Cty kiểm nhận phát hiện thiếu một số hàng trị giá mua 400.000đ, giá bán 500.000đ, hàng thiếu chưa rõ nguyên nhân chờ xử lý.

a.Hợp tác xã nhận hàng, ghi doanh thu thực tế bán hàng

Nợ TK131 – PTCKH 10.450.000

CóTK 511 - DTBH (5111) 9.500.000

Có TK333 - TVCKPNNN(3331) 950.000

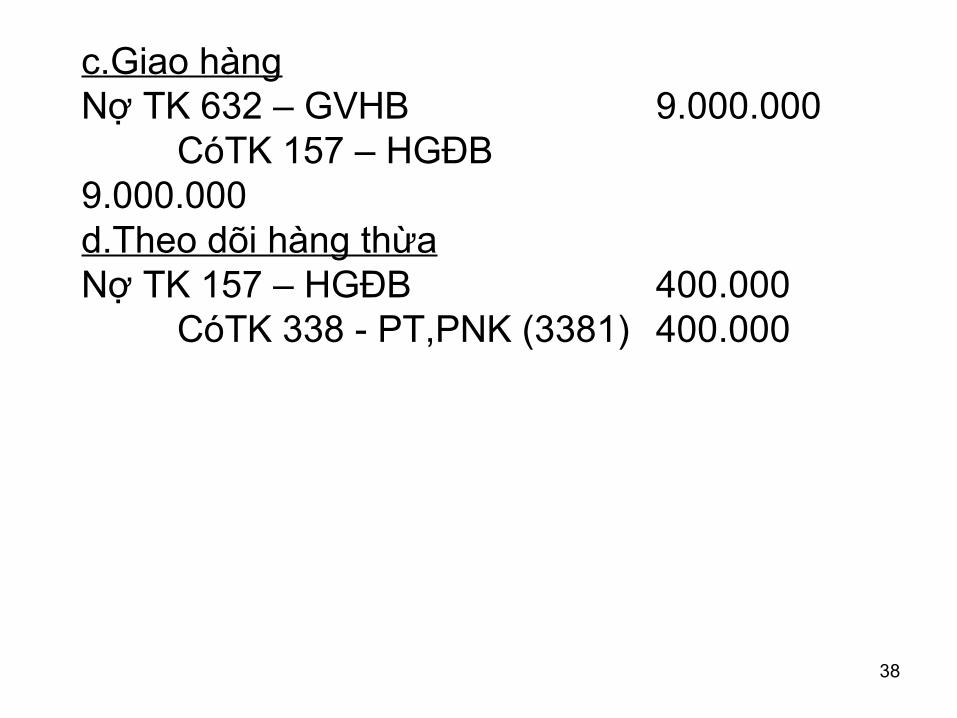

38

c.Giao hàngNợ TK 632 – GVHB 9.000.000

CóTK 157 – HGĐB9.000.000d.Theo dõi hàng thừaNợ TK 157 – HGĐB 400.000

CóTK 338 - PT,PNK (3381) 400.000

39

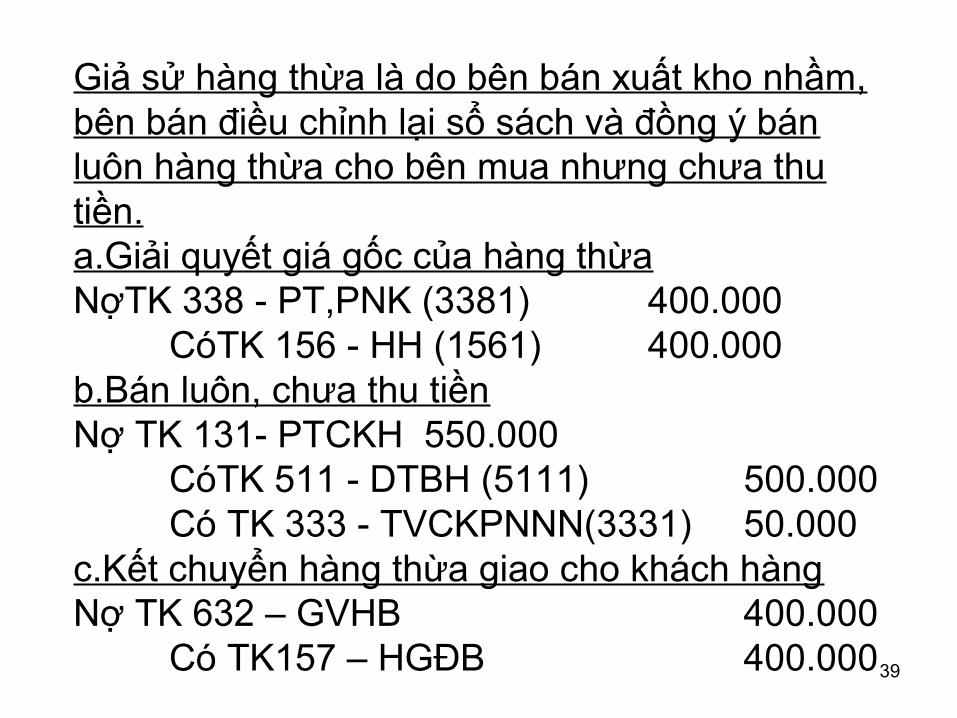

Giả sử hàng thừa là do bên bán xuất kho nhầm, bên bán điều chỉnh lại sổ sách và đồng ý bán luôn hàng thừa cho bên mua nhưng chưa thu tiền.a.Giải quyết giá gốc của hàng thừaNợTK 338 - PT,PNK (3381) 400.000

CóTK 156 - HH (1561) 400.000b.Bán luôn, chưa thu tiềnNợ TK 131- PTCKH 550.000

CóTK 511 - DTBH (5111) 500.000Có TK 333 - TVCKPNNN(3331) 50.000

c.Kết chuyển hàng thừa giao cho khách hàngNợ TK 632 – GVHB 400.000

Có TK157 – HGĐB 400.000

40

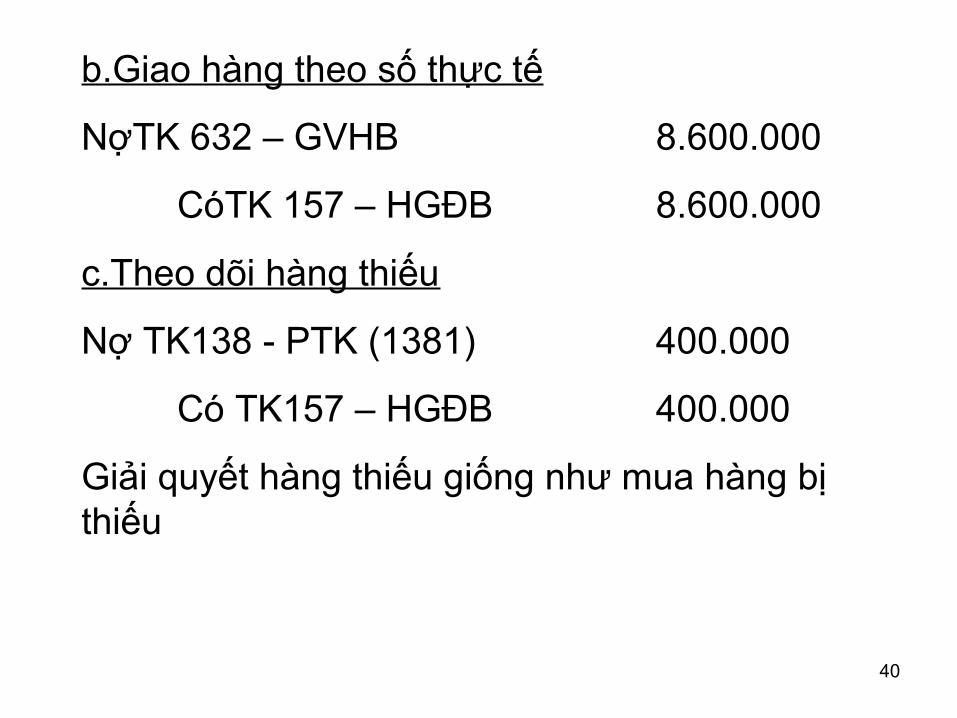

b.Giao hàng theo số thực tế

NợTK 632 – GVHB 8.600.000

CóTK 157 – HGĐB 8.600.000

c.Theo dõi hàng thiếu

Nợ TK138 - PTK (1381) 400.000

Có TK157 – HGĐB 400.000

Giải quyết hàng thiếu giống như mua hàng bị thiếu

41

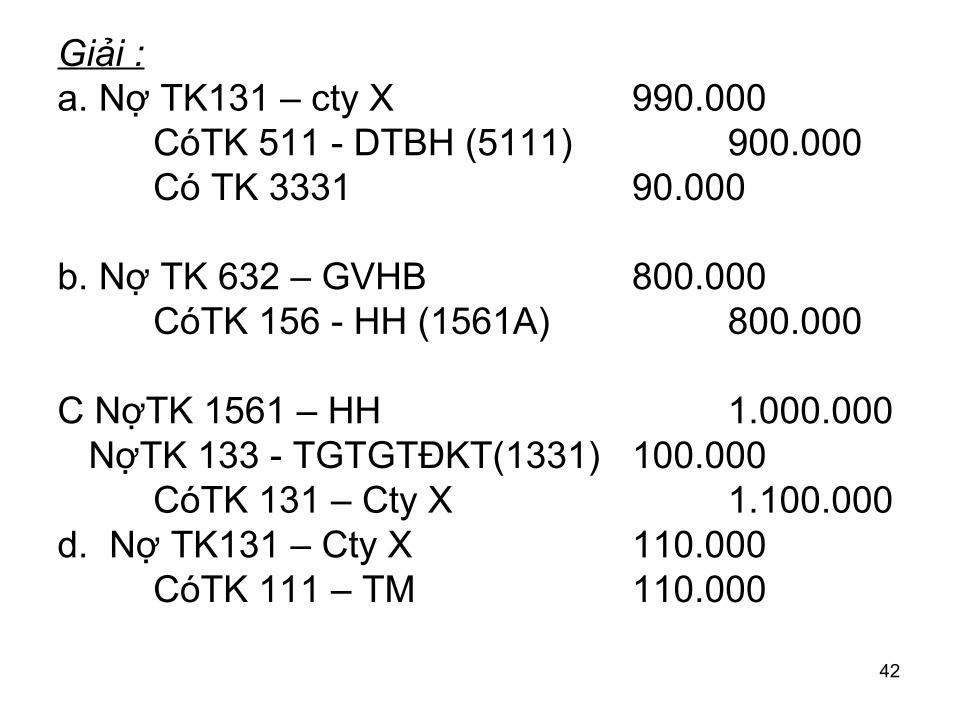

NV3. Trao đổi hàng hóa- Trao đổi hàng hoá cùng bản chất thì không hạch toán vào doanh thu bán hàng, mà chỉ hạch toán chi tiết hàng hoá thay đổi.-Trao đổi hàng hoá khác bản chất được ghi vào doanh thu bán hàng. -Ví dụ: C.ty xuất kho hàng A, giá vốn 800.000đ, giá bán chưa thuế 900.000đ để đổi lấy hàng B trị giá chưa thuế 1.000.000đ. Công việc đã hoàn tất, hàng B đã nhập kho, công ty chi TM trả tiền chênh lệch cho công ty X.

42

Giải :a. Nợ TK131 – cty X 990.000

CóTK 511 - DTBH (5111) 900.000Có TK 3331 90.000

b. Nợ TK 632 – GVHB 800.000CóTK 156 - HH (1561A) 800.000

C NợTK 1561 – HH 1.000.000 NợTK 133 - TGTGTĐKT(1331) 100.000 CóTK 131 – Cty X 1.100.000d. Nợ TK131 – Cty X 110.000

CóTK 111 – TM 110.000

43

NV4 Bán hàng đại lý, ký gởi.Công ty gởi hàng cho đại lý A để bán giá xuất kho 8.000.000đ, giá bán chưa thuế 10.000.000đ. Trong tháng đại lý A bán đúng giá quy định được 5.500.000đ thu bằng tiền mặt, trong đó thuế GTGT 500.000đ. Tỷ lệ hoa hồng được hưởng tính 5% trên doanh thu. Đại lý đã chi tiền mặt trả cho Công ty số hàng bán ra trong tháng sau khi trừ các khoản quy định.

44

* KẾ TOÁN TẠI CÔNG TYa.Hàng gởi cho đại lý bánNợ TK 157 – HGĐB 8.000.000

Có TK 156 - HH (1561) 8.000.000b.Cuối tháng nhận tiền bán hàng và chứng từ do đại lý A chuyển đến .NợTK 131 - Đlý 5.500.000

Có TK 511 – DTBH 5.000.000Có TK 333 - TVCKPNNN(3331) 500.000

C.Trừ tiền hoa hồng và nhận TMNợTK 111 - TM (1111) 5.250.000Nợ TK 641- CPBH 227.272

(= 5.000.000 x 5% :1,1: hoa hồng)Nợ TK 133 – TGTGTĐKT 22.728

Có TK 131 - Đlý 5.500.000

45

D. Kết chuyển giá vốn

Nợ TK 632 – GVHB4.000.000

Có TK 157 – HGĐB4.000.000ĐẠI LÝ A (phần bán lẻ)- Nhận hàng, ghi bút toán đơnNợ 003: 10.000.000- Theo chế độ kế toán, đại lý ghi nhận doanh thu hoa hồng tại thời điểm lập Bảng Kê Bán Hàng gởi cho Cty ký gởi hàng kèm theo hoá đơn hoa hồng.

46

a. Đại lý bán hàng với mã số thuế của đại lý, xuất hoá đơn cho khách hàng có tính thuế GTGT, nhưng không hạch toán thuế GTGT. Ghi:Nợ TK 111 - TM (1111) 5.500.000

Có TK 331 - Cty gởi hàng 5.500.000b. Kết chuyển giá vốn hàng bán, ghi bút toán đơn.

CóTK 003: 5.000.000

47

c. Cuối tháng đại lý lập Bảng kê hàng hoá bán đại lý để làm căn cứ tính hoa hồng, đồng thời lập hoá đơn số tiền hoa hồng được hưởng (không ghi thuế GTGT vì không phải nộp thuế GTGT khi đại lý bán đúng giá do công ty quy định), chi tiền trả tiền cho Cty và hạch toán. NợTK 331 - Cty gửi hàng 5.500.000

Có 511 - DTBH (5111) 227.272 (= 5.000.000 x 5%)

CóTK 3331 22.728Có 111 - TM (1111) 5.250.000

48

NV5: Bán hàng trả góp.Công ty bán xe Hon da trả góp, giá bán một lần chưa thuế thu ngay bằng tiền là 28.000.000đ, giá bán trả góp là 30.000.000đ. Trong ngày bán được một chiếc giá xuất kho 24.000.000đ, thu ngay bằng tiền mặt 17.800.000đ, số còn lại thu đều trong 10 tháng.

49

- Tiền chênh lệch giữa bán thu ngay một lần và do trả góp, thực chất là tiền lãi mà C.ty cho khách hàng vay, và mức chênh lệch này được xem là thu nhập tài chính.a.Thu tiền khách hàngNợ TK 131 - PTCKH 15.000.000NợTK 111 - TM (1111) 17.800.000

CóTK 511 - DTBH (5111) 28.000.000Có TK 333 - TVCKPNNN(3331) 2.800.000

Có TK 3387 – DTNT 2.000.000b.Giao hàng Nợ TK 632 – GVHB 24.000.000

Có TK 156 – HH 24.000.000

50

Mỗi tháng khách hàng trả tiềnNợ TK 111 - TM (1111)1.500.000

Có TK 131- PTCKH1.500.000Kế toán kết chuyển lãi trả góp hàng tháng 200.000 (= 2.000.000: 10tháng)Nợ TK 3387 – DTNT 200.000Có TK 515 – DTTC 200.000

51

NV5. Mua hàng xuất bán thẳng( giao hàng tay ba không tham gia thanh toán chỉ hưởng hoa hồng) đơn vị trung gian không làm nhiệm vụ thu tiền người mua, không thanh toán tiền với đơn vị cung cấp, tuỳ theo từng hợp đồng sẽ được hưởng một khoản hoa hồng ở đơn vị mua hàng hay đơn vị cung cấp.

52

5. Kế toán các khoản giảm trừ doanh thuNội dungCác khoản giảm trừ doanh thu gồm: Chiết khấu thương mại, hàng bán bị trả lại và giảm giá hàng bán- Chiết khấu thương mại là khoản tiền bên bán giảm trừ cho bên mua nếu bên mua trong kỳ mua hàng đạt số lượng lớn hoặc đạt doanh thu theo quy định của bên bán. Bên bán sẽ trừ tiền trên hoá đơn bán hàng lần sau hoặc xuất hoá đơn riêng ghi nhận tiền CKTM.

53

- Hàng bán bị trả lại là do bên bán giao hàng vi phạm các điều kiện ghi trong hợp đồng mà bên mua từ chối mua hàng như giá cả, chất lượng hàng hoá... Bên bán xuất thêm hoá đơn giảm giá giao cho bên mua, kèm theo biên bản giảm giá.- Giảm giá là khoản giảm trừ được người bán chấp thuận một cách đặc biệt trên giá đã thỏa thuận vì lý do hàng bán kém phẩm chất hay không đúng quy cách theo quy định trong hợp đồng. Bên mua xuất hoá đơn ghi rõ “hàng trả lại cho hoá đơn số ….” Giao cho bên bán kèm biên bản trả hàng

54

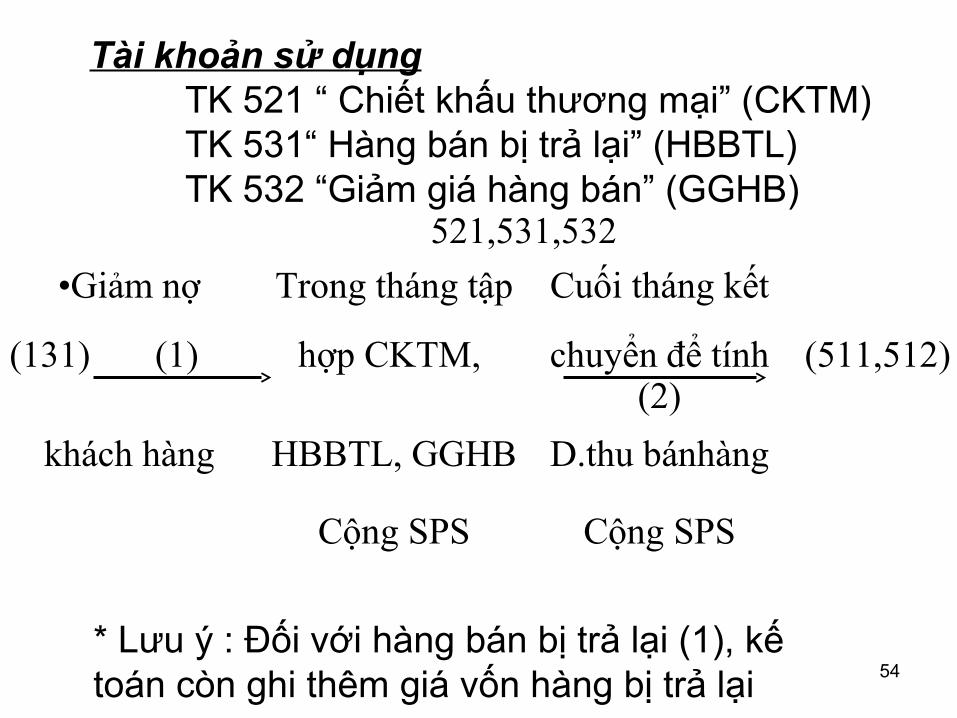

Tài khoản sử dụng TK 521 “ Chiết khấu thương mại” (CKTM)

TK 531“ Hàng bán bị trả lại” (HBBTL)TK 532 “Giảm giá hàng bán” (GGHB)

521,531,532

•Giảm nợ Trong tháng tập Cuối tháng kết

(131) (1) hợp CKTM, chuyển để tính (2)

(511,512)

khách hàng HBBTL, GGHB D.thu bánhàng

Cộng SPS Cộng SPS

* Lưu ý : Đối với hàng bán bị trả lại (1), kế toán còn ghi thêm giá vốn hàng bị trả lại

55

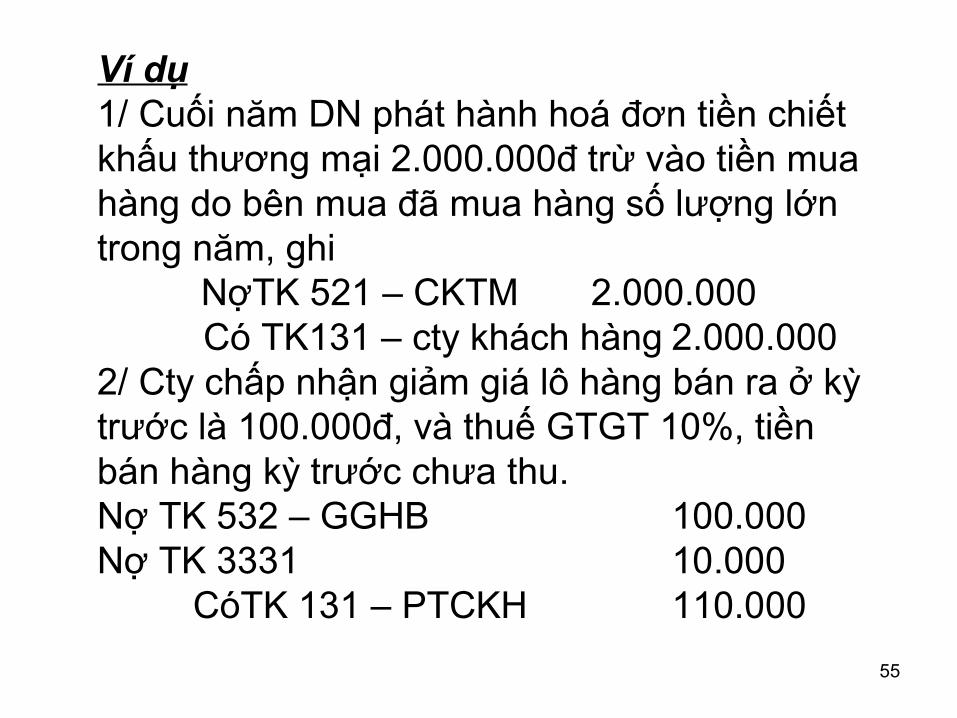

Ví dụ1/ Cuối năm DN phát hành hoá đơn tiền chiết khấu thương mại 2.000.000đ trừ vào tiền mua hàng do bên mua đã mua hàng số lượng lớn trong năm, ghi NợTK 521 – CKTM 2.000.000

Có TK131 – cty khách hàng 2.000.0002/ Cty chấp nhận giảm giá lô hàng bán ra ở kỳ trước là 100.000đ, và thuế GTGT 10%, tiền bán hàng kỳ trước chưa thu.Nợ TK 532 – GGHB 100.000Nợ TK 3331 10.000

CóTK 131 – PTCKH 110.000

56

3/ C.ty chấp nhận người mua trả lại hàng vì hàng kém chất lượng, giá bán chưa thuế 10.000.000đ, thuế suất GTGT 10%, giá xuất kho 8.000.000đ. Hàng trả lại còn nhờ bên mua giữ hộ, tiền bán hàng trước đó chưa thu. Kế toán ghi:+ Giảm phải thu của khách hàngNợ TK333 - TVCKPNNN(3331) 1.000.000Nợ TK 531 – HBBTL10.000.000

Có TK131 – PTCKH 11.000.000+ Nhận hàng trả lại, bên mua còn giữ hộ :Nợ TK 157 - HGĐB (hoặc 611) 8.000.000

Có 632 – GVHB 8.000.000

57

Cuối tháng kết chuyển doanh thu thuần- Doanh thu thuần = DTtheo hóa đơn - (Chiết khấu TM + Giảm giá hàng bán + Hàng bán bị trả lại + Thuế XK, tiêu thụ đặc biệt,Thuế GTGT theo PP T T)c.Kết chuyển doanh thu thuần để tính kết quả kinh doanh Nợ 511- DTBH (5111)

Có 911- XĐKQKDDoanh thu thuần

58

KẾ TOÁN CHI PHÍ HOẠT ĐỘNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH Kế toán chi phí hoạt động:Tương tự như chi phí hoạt động của DNSX (xem chương 1 – KTTC phần 2)Kế toán xác định kết quả kinh doanhCác yếu tố xác định doanh thu và chi phí tương tự như DNSX, tuy nhiên khoản mục giá vốn hàng hóa trong DN thương mại còn có đặc điểm sau:- Tùy thuộc vào tính chất kinh doanh thương mại và tổ chức kế toán chi tiết hàng tồn kho, mà khi xuất hàng ra bán kế toán kết chuyển ngay chi phí mua hàng theo một trong hai trường hợp sau:

59

Trường hợp 1: Chi phí mua hàng phát sinh thực tế tính nhập trực tiếp ngay vào giá mua của hàng nhập kho, vì vậy khi xuất bán giá vốn của hàng bán có đầy đủ các chi phí theo nguyên tắc giá gốc. Trường hợp này thường áp dụng cho các DN mua hàng khối lượng lớn và các chi phí trực tiếp mua hàng phát sinh đầy đủ và rõ ràng theo từng đợt nhập hàng.

60

Trường hợp 2: Chi phí mua hàng phát sinh thực tế tập hợp riêng, chưa tính nhập ngay vào giá mua của hàng nhập kho, vì vậy khi xuất bán giá vốn của hàng bán chưa có các chi phí mua hàng theo nguyên tắc giá gốc. Vì vậy đến cuối kỳ kế toán phải tính một lần chi phí mua hàng và hạch toán thêm vào tổng giá vốn hàng đã bán trong kỳ. Trường hợp này thường áp dụng cho các DN mua hàng mà các chi phí trực tiếp mua hàng chưa phát sinh đầy đủ hoặc chi phí mua hàng có liên quan quá nhiều chi tiết hàng mua vào theo từng đợt nhập hàng, để giảm chi phí kế toán, người ta tập hợp riêng và đến cuối kỳ tính và kết chuyển vào giá vốn một lần.

61

Cuối tháng kế toán viên có thể dựa vào nhiều tiêu thức khác nhau để phân bổ chi phí mua hàng như giá trị hàng hóa, trọng lượng, số lượng hàng bán ra..... Thông thường kế toán sử dụng tiêu thức giá trị hàng hóa để phân bổ, công thức tính như sau:

62

CPMHphân bổ cho giá

CPMH chờ kết chuyển kỳ

trước (số dư Nợ đầu kỳ TK 1562)

+ Chi phí phát sinh trong kỳ (Số phát

sinh Nợ TK 1562)

Trị giá mua của hàng

vốn = x đã bán

hàngbán ra

trong kỳ

Trị giá mua HH tồn ĐK

(Dư Nợ đầu kỳ TK 1561)

+ Trị giá mua hàng hóa nhập trong kỳ (Cộng số phát

sinh Nợ TK 1561)

ra trong kỳ (Nợ TK632)

63

* Chú ý : Trong trường hợp hàng có chiết khấu mua hàng, giảm giá, trả lại, cần tính toán chính xác trị giá hàng mua trong kỳ không phải bằng cộng số phát sinh TK 1561, mà phải trừ bớt các khoản làm giảm giá trị hàng đã mua vào. Tính xong, định khoản bổ sung cuối kỳ. Nợ 632 – GVHB Chi phí mua hàng phân bổ

Có 156 - HH (1562) cho hàng bán ra trong kỳ

64

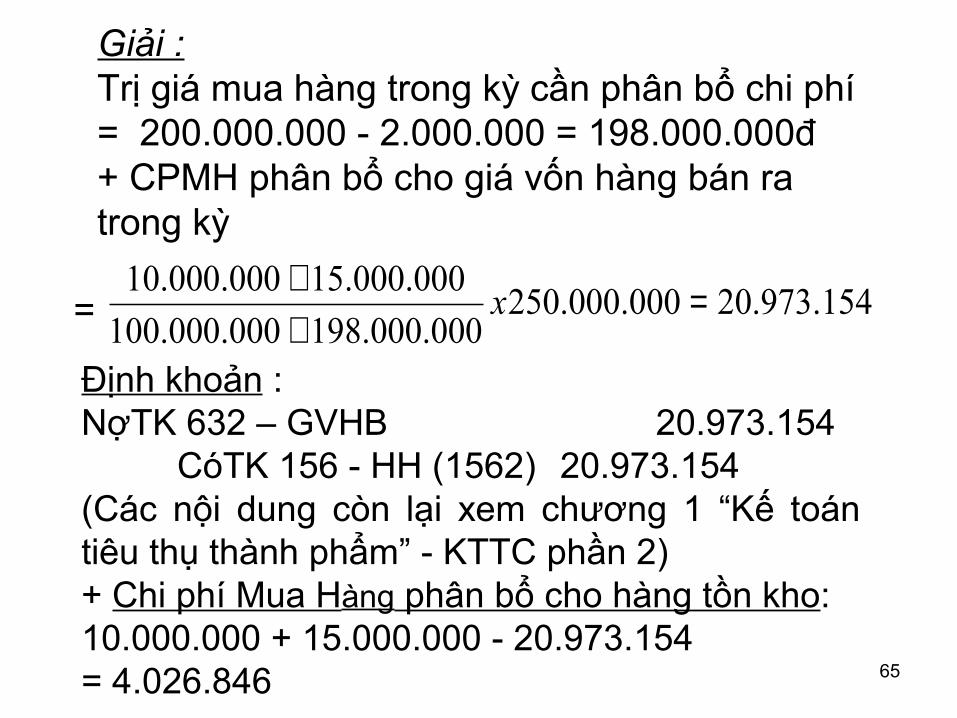

Ví dụ: Số dư Nợ chi tiết TK 1562 là 10.000.000đ, TK 1561 là 100.000.000đ. Trong tháng nhập hàng trị giá 200.000.000đ, đã giảm giá hàng mua 2.000.000đ, chi phí mua hàng 15.000.000đ. Trị giá mua của hàng đã xuất bán ra trong kỳ 250.000.000đ. Hãy phân bổ chi phí mua hàng cho hàng đã bán ra trong kỳ.

65

Giải : Trị giá mua hàng trong kỳ cần phân bổ chi phí = 200.000.000 - 2.000.000 = 198.000.000đ+ CPMH phân bổ cho giá vốn hàng bán ra trong kỳ

154.973.20000.000.250000.000.198000.000.100

000.000.15000.000.10 =++

x=

Định khoản : NợTK 632 – GVHB 20.973.154

CóTK 156 - HH (1562) 20.973.154(Các nội dung còn lại xem chương 1 “Kế toán tiêu thụ thành phẩm” - KTTC phần 2)+ Chi phí Mua Hàng phân bổ cho hàng tồn kho:10.000.000 + 15.000.000 - 20.973.154= 4.026.846