Embed Size (px)

Citation preview

Centra Usług Wspólnych w samorządzie

terytorialnym

Wprowadzenie do problematyki

dr Magdalena Kalisiak-Mędelska, dr Justyna Przywojska

Wydział Ekonomiczno-Socjologiczny, Uniwersytet Łódzki

Program prezentacji

1. Kierunki zmian w zarządzaniu publicznym jako

tło dla integracji usług publicznych

2. Centrum Usług Wspólnych

Ujęcie biznesowe

Rozwiązanie dla samorządów

3. Przykłady praktyk w zakresie CUW

4. Wnioski

Przemiany sektora publicznego:

w kierunku współpracy i przedsiębiorczości

Koncepcja New Public Management postuluje zorientowany rynkowo, kompleksowy system przeobrażeń administracji publicznej w kierunku organizacji działającej w oparciu o rachunek ekonomiczny i efektywnościowy.

Orientacja rynkowa dodatkowo uzupełniona została przez podejście menedżerskie do zarządzania sprawami publicznymi.

Jednym z obszarów nowego zarządzania publicznego są reformy funkcjonowania administracji publicznej zakładające optymalizację i racjonalizację jej aspektów organizacyjnych.

Paradygmat współpracy: governance

(współzarządzanie)

Governance można interpretować jako zadanie

zarządzania złożonymi

społecznościami/układami lokalnymi poprzez

koordynowanie działań podmiotów należących do

różnych sektorów.

W warunkach polskich to organy i instytucje

administracji samorządowej pełnią z reguły rolę

koordynatora sieci lokalnych (liderów), w które

angażują się różni interesariusze.

Podstawy modelu przedsiębiorczego

Nacisk na zarządzanie finansami: efektywność i rachunek kosztów

Wyznaczanie precyzyjnych celów i rachunek wyników

Wyznaczanie standardów usług i korzystanie z rozwiązań benchmarkingowych, tj. możliwości dokonywania porównań na próbie sprawdzonych dobrych rozwiązań

Wprowadzanie konkurencji do sektora publicznego

Nastawienie na dezagregację jednostek sektora publicznego

Jasno określone standardy i mierniki działalności

Wykorzystanie w sektorze publicznym technik i narzędzi zarządzania stosowanych w sektorze prywatnym

Racjonalizacja struktur organizacyjnych

jako płaszczyzna NPM

Redukcja szczebli zarządzania (spłaszczanie

struktur organizacyjnych)

Racjonalizacja zatrudnienia

Wdrażanie zarządzania przez jakość

Tworzenie na szczeblu lokalnym organizacji

publicznych o większej autonomii

Rosnąca rola sieciowych form organizacji

Integrowanie i outsourcing usług

Ujęcie biznesowe

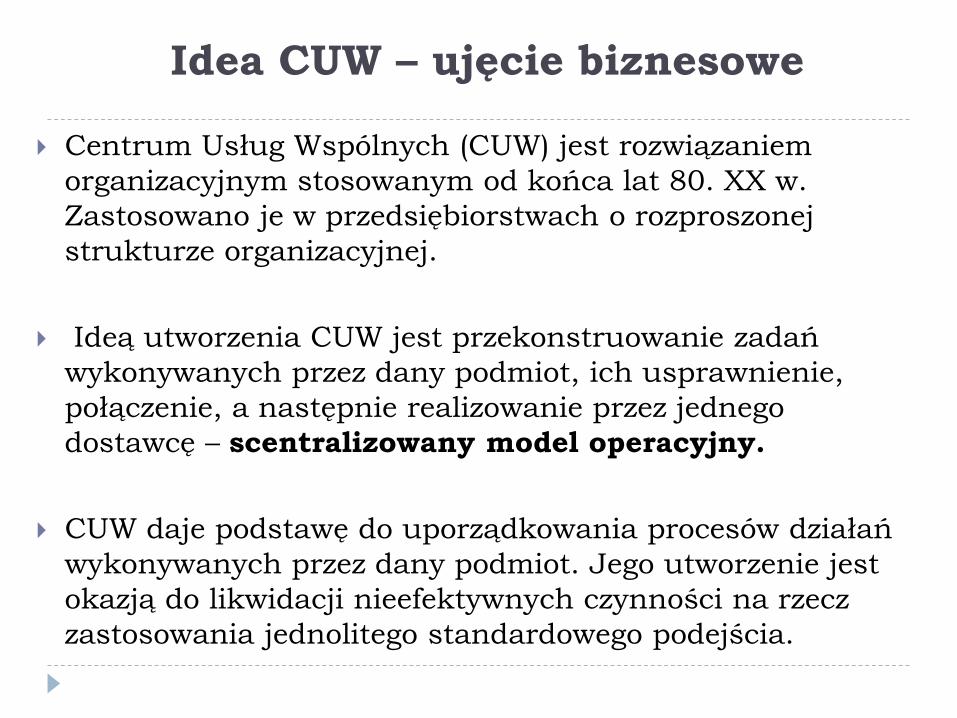

Idea CUW – ujęcie biznesowe

Centrum Usług Wspólnych (CUW) jest rozwiązaniem

organizacyjnym stosowanym od końca lat 80. XX w.

Zastosowano je w przedsiębiorstwach o rozproszonej

strukturze organizacyjnej.

Ideą utworzenia CUW jest przekonstruowanie zadań

wykonywanych przez dany podmiot, ich usprawnienie,

połączenie, a następnie realizowanie przez jednego

dostawcę – scentralizowany model operacyjny.

CUW daje podstawę do uporządkowania procesów działań

wykonywanych przez dany podmiot. Jego utworzenie jest

okazją do likwidacji nieefektywnych czynności na rzecz

zastosowania jednolitego standardowego podejścia.

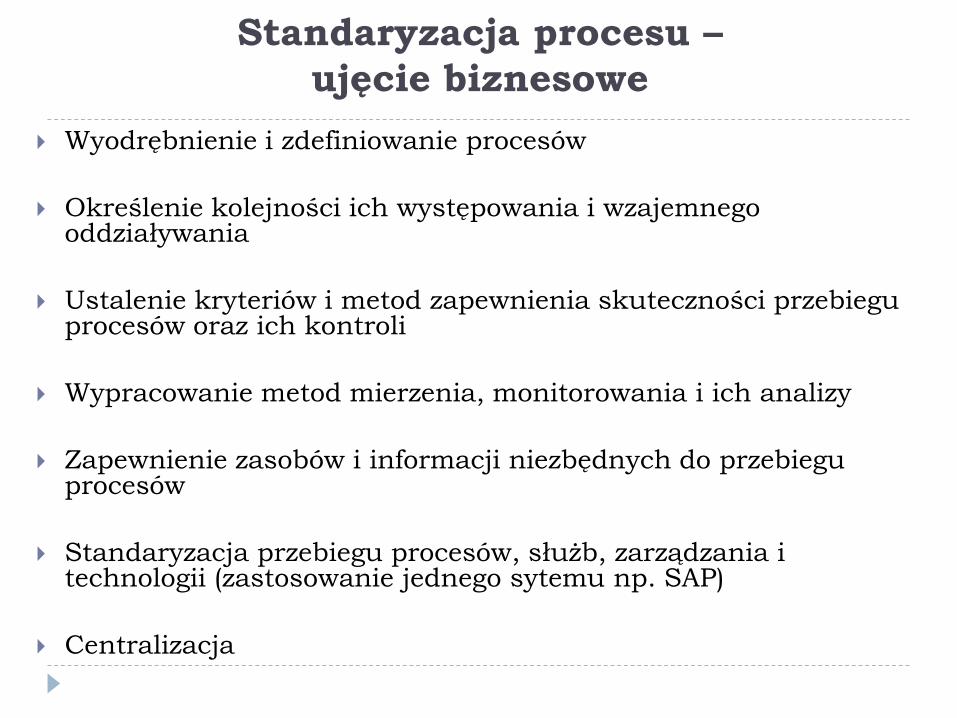

Standaryzacja procesu –

ujęcie biznesowe

Wyodrębnienie i zdefiniowanie procesów

Określenie kolejności ich występowania i wzajemnego oddziaływania

Ustalenie kryteriów i metod zapewnienia skuteczności przebiegu procesów oraz ich kontroli

Wypracowanie metod mierzenia, monitorowania i ich analizy

Zapewnienie zasobów i informacji niezbędnych do przebiegu procesów

Standaryzacja przebiegu procesów, służb, zarządzania i technologii (zastosowanie jednego sytemu np. SAP)

Centralizacja

Cele (korzyści) CUW –

ujęcie biznesowe

Wykorzystanie efektu skali

Koncentracja na kluczowych kompetencjach i działalności podstawowej

Redukcja kosztów określonych usług świadczonych przez podmiot

Podniesienie jakości świadczonych usług

Lepsza obsługa klientów

Wykorzystanie wiedzy możliwej do uzyskania na rynku

Dostęp do najnowszych technologii

Redukcja powielanych funkcji i skoncentrowanie ich w jednym miejscu

Wskaźnikowy charakter oceny efektywności działania podmiotu

Lepsza kontrola i szybkość podejmowania decyzji

Modele CUW – ujęcie biznesowe

1. Centra usług współdzielonych – SSC

(shared services center)

2. Centra typu BPO

(business process outsourcing)

3. Centra typu badania i rozwój (B+R)

(research and development R&D)

Centra usług współdzielonych – SSC

(shared services center)

Pracują na rzecz realizacji wewnętrznych

potrzeb dużego, często rozproszonego

terytorialnie podmiotu lub grupy kapitałowej

(centra wewnętrzne).

Wydzielenie ośrodka usługowego pracującego

na zlecenie macierzystej organizacji

(swoistego rodzaju outsourcing w ramach tej

samej korporacji).

Centra typu BPO

(business process outsourcing)

Są to samodzielne jednostki obsługujące

podmioty jako firmy zewnętrzne (zewnętrzne

wydzielenie procesu biznesowego).

Następuje, w ramach danego podmiotu,

rezygnacja z określonych działów

działalności np. IT, księgowości, kadr i

zakup usług u wyspecjalizowanych

usługodawców .

Centra typu R&D

(działalność badawczo-rozwojowa B+R)

Aktywność Centrum polega na zorganizowanym

powiększeniu zasobów wiedzy i technologii

znajdujących się w posiadaniu podmiotu.

Wewnętrzne i zewnętrzne CUW

Budowa własnego CUW Wydzielenie usług do odrębnego

operatora

+ wykorzystanie posiadanego

potencjału kapitału ludzkiego

+ zabezpieczenie przed

potencjalnym ryzykiem np.

wycieku danych dot.

pracowników, finansów

+ zagwarantowanie oczekiwanej

jakości usług (pełna kontrola nad

procesami)

+ obniżenie kosztów usługi

+ zmniejszenie zatrudnienia

+ uelastycznienie warunków

świadczenia usługi

+ dostęp do wyspecjalizowanej

wiedzy

+ uproszczenie struktury i

procedur organizacyjnych

Centra Usług Wspólnych

Perspektywa jednostek samorządu terytorialnego

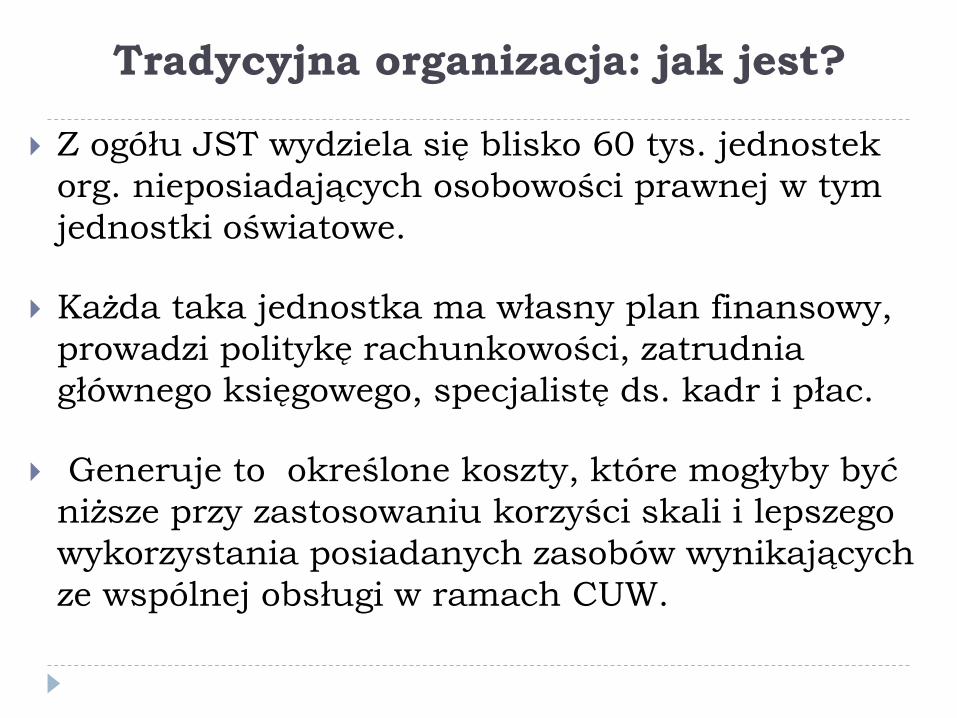

Tradycyjna organizacja: jak jest?

Z ogółu JST wydziela się blisko 60 tys. jednostek

org. nieposiadających osobowości prawnej w tym

jednostki oświatowe.

Każda taka jednostka ma własny plan finansowy,

prowadzi politykę rachunkowości, zatrudnia

głównego księgowego, specjalistę ds. kadr i płac.

Generuje to określone koszty, które mogłyby być

niższe przy zastosowaniu korzyści skali i lepszego

wykorzystania posiadanych zasobów wynikających

ze wspólnej obsługi w ramach CUW.

Nowoczesna organizacja: jak ma być

Integracja usług

Racjonalizacja kosztów zatrudnienia pracowników jednostek

organizacyjnych JST

Efekty skali

Oszczędności

Zwiększenie współpracy w układzie lokalnym

W 2010 r. Ministerstwo Finansów szacowało, że powołanie centrów usług

wspólnych pozwoliłoby obniżyć koszty świadczenia usług dla administracji nawet

o 20–50% w stosunku do kosztów funkcjonowania służb wsparcia w modelu

rozproszonym

Inicjatywy CUW

w sektorze publicznym – przykłady

Nieliczne powołane zostały przez: Kancelarię Prezesa Rady

Ministrów, Służbę Celną, ZUS, Centrum Zakupów dla

Sądownictwa

Nazwa Inicjator Specyfika działania Data

powołania

Centrum Projektów

Informatycznych

Administracja publiczna

(rządowa, samorządowa)

Realizacja projektów

informatycznych, rozwój

systemów i sieci

informatycznych

2008

CUW – wspólne

przetargi na zakup

sprzętu i usług

Administracja rządowa Przygotowanie i

przeprowadzenie

postępowań o udzielenie

zamówienia publicznego

2011

Centrum Zakupów

dla Sądownictwa

Administracja rządowa –

sądownictwo

Centralne zakupy dla

jednostek sądownictwa

powszechnego

2012

Centrum Obsługi

Emerytur

Pomostowych (CEP)

Administracja rządowa -

ZUS

Udzielenie wsparcia

terenowym jednostkom

organizacyjnym w

sprawach z zakresu

komórek dochodów

2013

Inicjatywy CUW

w sektorze publicznym – przykłady

Centrum Usług Wspólnych przy KPRM (działające od 1 stycznia 2011 r.)

powstało w wyniku przekształcenia Centrum Obsługi KPRM

Przedmiotem działalności podstawowej Centrum Usług Wspólnych są

m.in. świadczenie usług na rzecz Kancelarii Prezesa Rady Ministrów,

prowadzenie wspólnych lub centralnych zamówień publicznych, usługi

poligraficzne dla instytucji rządowych, kompleksowe usługi

motoryzacyjne w zakresie serwisowania samochodów różnych marek, a

także organizowanie szkoleń, konferencji, imprez integracyjnych oraz

wypoczynku indywidualnego.

Osiągnięte oszczędności:

1. Zakontraktowanie usług telefonii mobilnej w wyniku postępowania

CUW KPRM na lata 2012-2015 dla 600 jednostek administracji

rządowej przyniosło 60% oszczędności w stosunku do szacowanej

wartości zamówienia

2. Dostawa energii elektrycznej na lata 2013-2015 dla 100 jednostek

administracji publicznej przyniosło 45% oszczędności w stosunku do

zakładanego budżetu

Centra Usług Wspólnych

w jednostkach samorządu terytorialnego

CUW (Shared Services Centre) w jednostkach

samorządu terytorialnego jest jednostką

powoływaną w celu skonsolidowania funkcji

wsparcia w jednej wydzielonej strukturze

świadczącej usługi wspólne na rzecz klientów

wewnętrznych (np. księgowości, wsparcia

informatycznego, płac) i świadczenie ich na rzecz

jednostek podlegających samorządowi.

W 2014 r. w Anglii w modelu centrum usług wspólnych działało 257 samorządów

lokalnych a oszczędności wynikające z ich działania szacowane są na 357 mln GBP(National map of shared services 2014. Local Government Association)

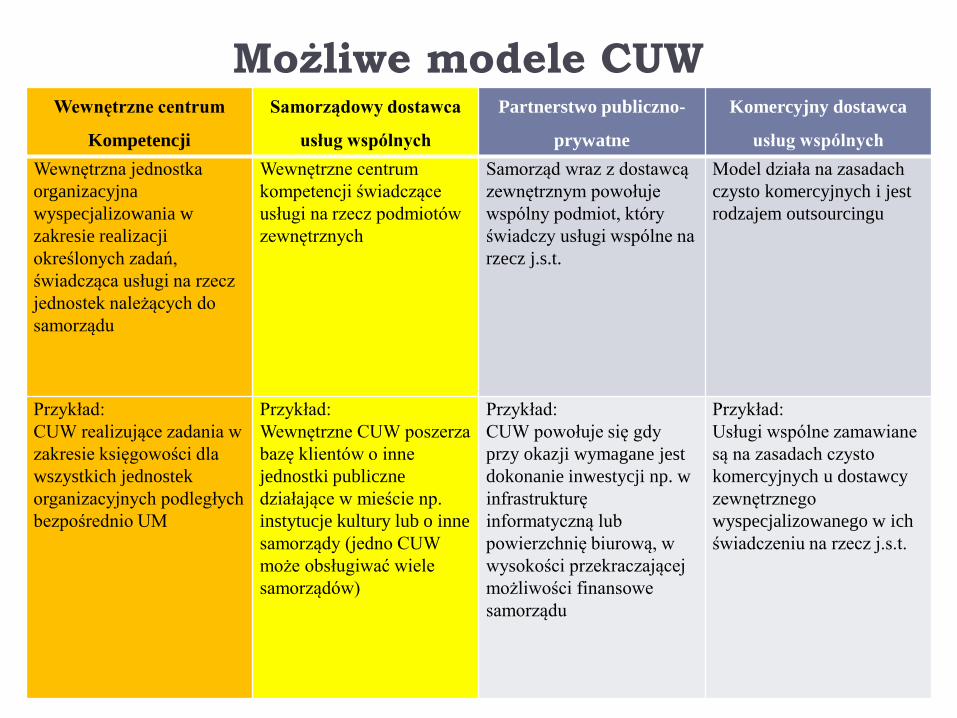

Możliwe modele CUW Wewnętrzne centrum

Kompetencji

Samorządowy dostawca

usług wspólnych

Partnerstwo publiczno-

prywatne

Komercyjny dostawca

usług wspólnych

Wewnętrzna jednostka

organizacyjna

wyspecjalizowania w

zakresie realizacji

określonych zadań,

świadcząca usługi na rzecz

jednostek należących do

samorządu

Wewnętrzne centrum

kompetencji świadczące

usługi na rzecz podmiotów

zewnętrznych

Samorząd wraz z dostawcą

zewnętrznym powołuje

wspólny podmiot, który

świadczy usługi wspólne na

rzecz j.s.t.

Model działa na zasadach

czysto komercyjnych i jest

rodzajem outsourcingu

Przykład:

CUW realizujące zadania w

zakresie księgowości dla

wszystkich jednostek

organizacyjnych podległych

bezpośrednio UM

Przykład:

Wewnętrzne CUW poszerza

bazę klientów o inne

jednostki publiczne

działające w mieście np.

instytucje kultury lub o inne

samorządy (jedno CUW

może obsługiwać wiele

samorządów)

Przykład:

CUW powołuje się gdy

przy okazji wymagane jest

dokonanie inwestycji np. w

infrastrukturę

informatyczną lub

powierzchnię biurową, w

wysokości przekraczającej

możliwości finansowe

samorządu

Przykład:

Usługi wspólne zamawiane

są na zasadach czysto

komercyjnych u dostawcy

zewnętrznego

wyspecjalizowanego w ich

świadczeniu na rzecz j.s.t.

CUW w jednostkach samorządu

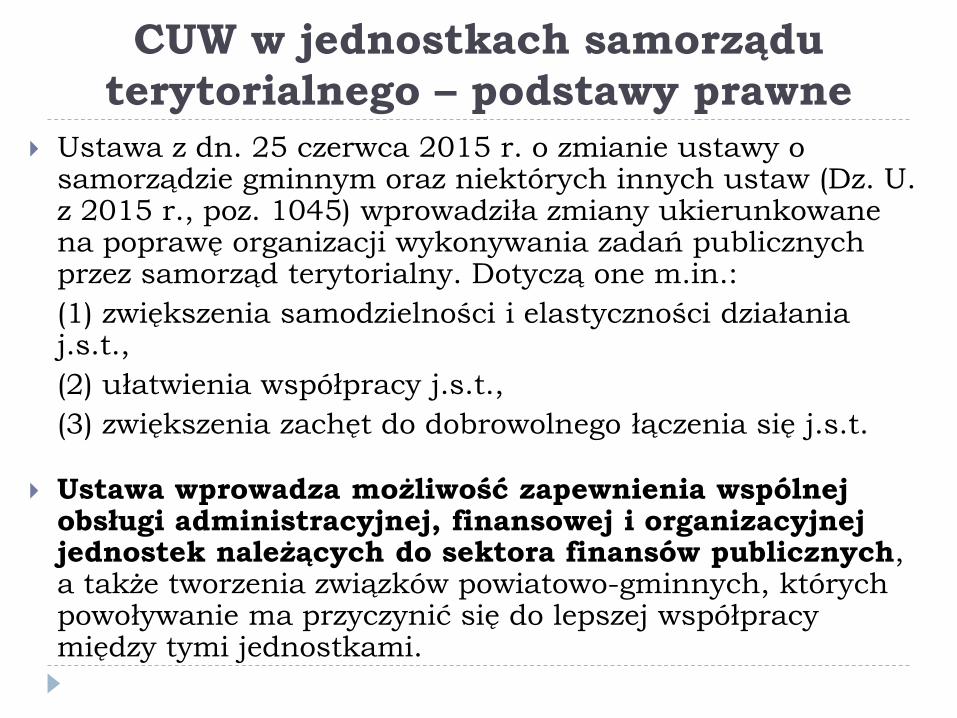

terytorialnego – podstawy prawne

Ustawa z dn. 25 czerwca 2015 r. o zmianie ustawy o samorządzie gminnym oraz niektórych innych ustaw (Dz. U. z 2015 r., poz. 1045) wprowadziła zmiany ukierunkowane na poprawę organizacji wykonywania zadań publicznych przez samorząd terytorialny. Dotyczą one m.in.:

(1) zwiększenia samodzielności i elastyczności działania j.s.t.,

(2) ułatwienia współpracy j.s.t.,

(3) zwiększenia zachęt do dobrowolnego łączenia się j.s.t.

Ustawa wprowadza możliwość zapewnienia wspólnej obsługi administracyjnej, finansowej i organizacyjnej jednostek należących do sektora finansów publicznych, a także tworzenia związków powiatowo-gminnych, których powoływanie ma przyczynić się do lepszej współpracy między tymi jednostkami.

Adresaci obsługi CUW

(jednostki obsługiwane) – art. 10a, u.s.g.

1. jednostki organizacyjne gminy zaliczane do

sektora finansów publicznych

2. gminne instytucje kultury

3. zaliczane do sektora finansów publicznych

gminne osoby prawne utworzone na podstawie

odrębnych przepisów w celu wykonywania zadań

publicznych oprócz przedsiębiorstw, instytutów

badawczych, banków i spółek prawa handlowego.

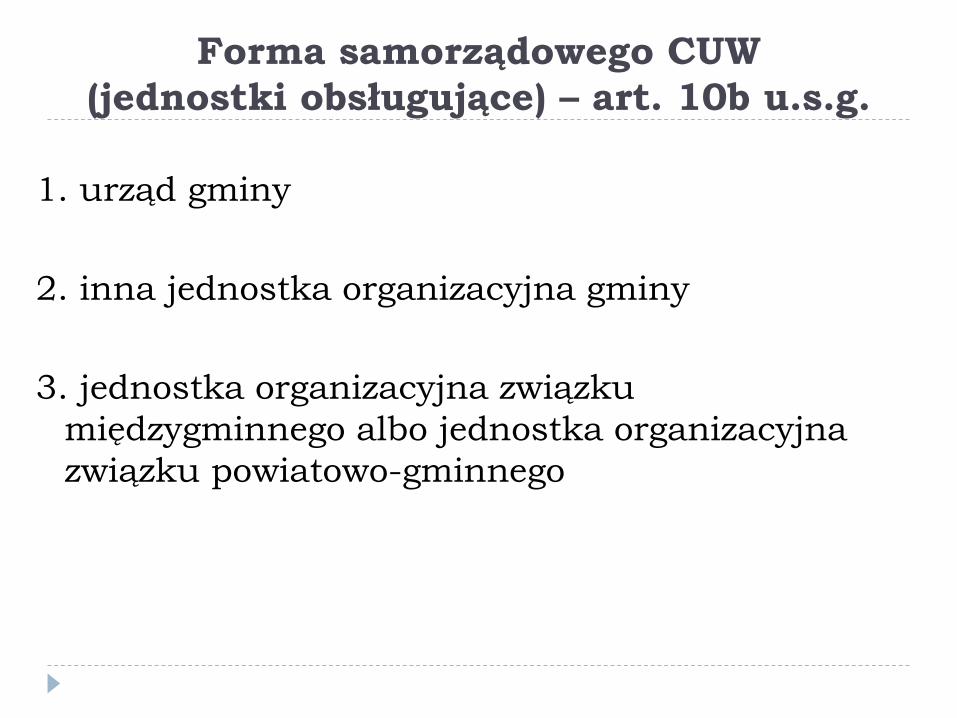

Forma samorządowego CUW

(jednostki obsługujące) – art. 10b u.s.g.

1. urząd gminy

2. inna jednostka organizacyjna gminy

3. jednostka organizacyjna związku

międzygminnego albo jednostka organizacyjna

związku powiatowo-gminnego

Tryb tworzenia i określania zakresu

wspólnej obsługi – art. 10b pkt. 2 u.s.g.

Uchwała Rady Gminy

1. jednostki

obsługiwane

2. jednostki

obsługujące

3. zakres obowiązków

powierzonych

jednostkom

obsługującym w

ramach wspólnej

obsługi

Porozumienie

Dotyczy samorządowych

instytucji

kultury i innych zaliczonych do

sektora finansów publicznych

osób prawnych.

Jednostki obsługiwane mogą na

podstawie porozumienia z

jednostką

obsługującą przystąpić do

wspólnej

obsługi, po uprzednim

zgłoszeniu

tego zamiaru organowi

wykonawczemu j.s.t.

Zakres wspólnej obsługi

Wspólna obsługa prowadzona przez CUW dotyczy

obsługi:

1. administracyjnej,

2. finansowej

3. organizacyjnej.

Zakres wspólnej obsługi

Zakres wspólnej obsługi nie może obejmować kompetencji

kierowników jednostek zaliczanych do sektora finansów

publicznych do dysponowania środkami publicznymi oraz

zaciągania zobowiązań, a także sporządzania i zatwierdzania

planu finansowego, przeniesienia wydatków.

W przypadku powierzenia obowiązków z zakresu

rachunkowości i sprawozdawczości jednostek

obsługiwanych, są one przekazywane w całości.

Kierownik jednostki obsługującej będzie odpowiedzialny za

gospodarkę finansową oraz rachunkowość i sprawozdawczość

jednostki obsługiwanej w zakresie obowiązków powierzonych

uchwałą/porozumieniem

Odpowiedzialność i uprawnienia

Za zadania powierzone CUW odpowiada kierownik Centrum.

Jednostka obsługiwana nie musi zatrudniać głównego księgowego jeśli CUW zapewnia realizację jego funkcji.

Kierownicy CUW i jednostki obsługiwane mają obustronną możliwość wglądu w dokumenty, żądania informacji i wyjaśnień w odniesieniu do działalności będącej przedmiotem obsługi (art.. 10b, pkt. 4).

CUW uprawniony jest do przetwarzania danych osobowych będących w dyspozycji jednostki obsługiwanej w zakresie i celu niezbędnym do realizacji powierzonych zadań (art. 10b, pkt. 5).

CUW w jednostkach samorządu

terytorialnego

PRZYKŁADY

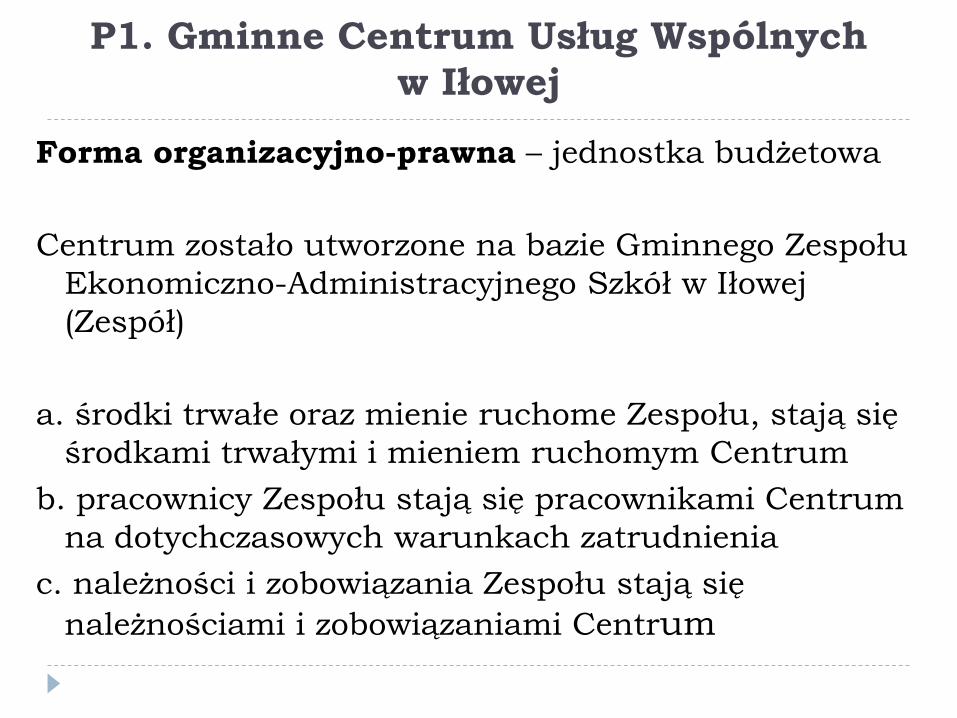

P1. Gminne Centrum Usług Wspólnych

w Iłowej

Forma organizacyjno-prawna – jednostka budżetowa

Centrum zostało utworzone na bazie Gminnego Zespołu

Ekonomiczno-Administracyjnego Szkół w Iłowej

(Zespół)

a. środki trwałe oraz mienie ruchome Zespołu, stają się

środkami trwałymi i mieniem ruchomym Centrum

b. pracownicy Zespołu stają się pracownikami Centrum

na dotychczasowych warunkach zatrudnienia

c. należności i zobowiązania Zespołu stają się

należnościami i zobowiązaniami Centrum

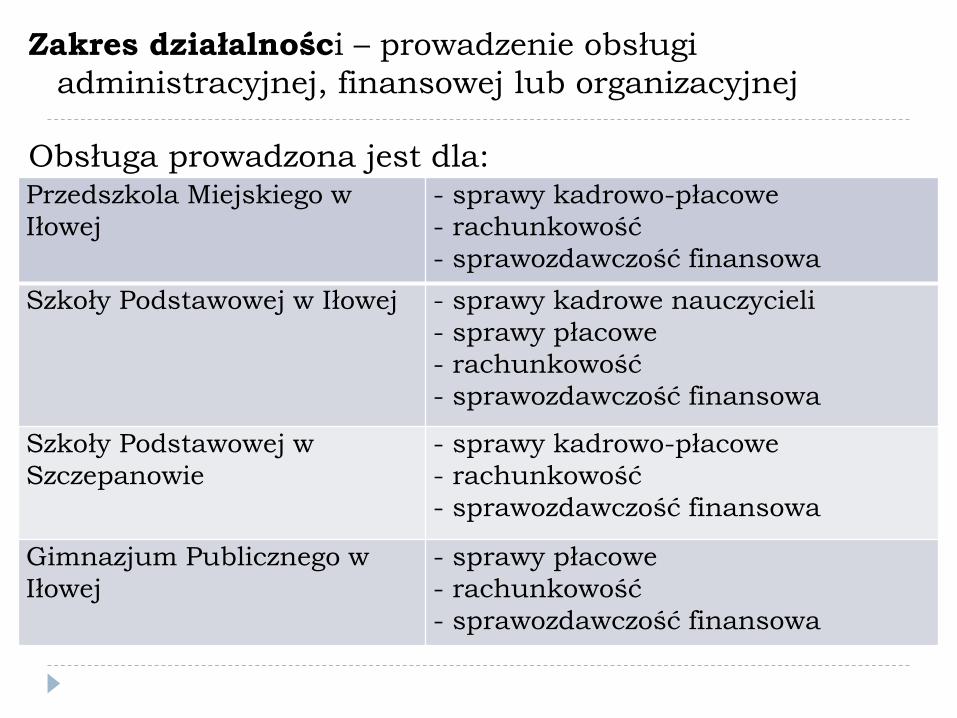

Zakres działalności – prowadzenie obsługi

administracyjnej, finansowej lub organizacyjnej

Obsługa prowadzona jest dla: Przedszkola Miejskiego w

Iłowej

- sprawy kadrowo-płacowe

- rachunkowość

- sprawozdawczość finansowa

Szkoły Podstawowej w Iłowej - sprawy kadrowe nauczycieli

- sprawy płacowe

- rachunkowość

- sprawozdawczość finansowa

Szkoły Podstawowej w

Szczepanowie

- sprawy kadrowo-płacowe

- rachunkowość

- sprawozdawczość finansowa

Gimnazjum Publicznego w

Iłowej

- sprawy płacowe

- rachunkowość

- sprawozdawczość finansowa

Organy Centrum

Działalnością kieruje kierownik (kierownika zatrudnia i zwalnia burmistrz gminy). Zarządza i reprezentuje on Centrum na zewnątrz. Do jego uprawnień należy:

- podejmowanie decyzji w sprawach zatrudniania i wynagradzania pracowników centrum

- ustalenie wewnętrznej organizacji centrum oraz obowiązków i uprawnień, odpowiedzialności pracowników

- ustalenie zasad i zapewnienie prawidłowego obiegu dokumentów wewnętrznych

Centrum realizuje swoje zadania przy pomocy głównego księgowego i pozostałych pracowników

Centrum jest pracodawcą w rozumieniu przepisów prawa pracy

P.2. Centrum Usług Wspólnych

powiatu Kętrzyńskiego

Forma organizacyjno-prawna – jednostka budżetowa

Zakres działalności – świadczenie jednostkom organizacyjnym powiatu kętrzyńskiego usług obejmujących: procesy księgowe, informatyczne, płacowe, kadrowe, realizacje centralnych i wspólnych zamówień publicznych.

Centrum może również świadczyć usługi na rzecz innych jednostek sektora finansów publicznych.

Zasady, poziom i szczegółowy zakres świadczenia usług jednostkom organizacyjnym określa porozumienie pomiędzy Centrum i wnioskującymi jednostkami organizacyjnymi.

Obsługiwane jednostki i zakres usług CUW

Jednostki obsługiwane Zakres usług wspólnych

1. Zespół Szkół Ogólnokształcących im. W.

Kętrzyńskiego w Kętrzynie

2. Zespół Szkół w Kętrzynie

3. Powiatowe Centrum Edukacyjne w

Kętrzynie

4. Zespół Szkół w Reszlu

5. Specjalny Ośrodek Szkolno – Wychowawczy

w Kętrzynie

6. Młodzieżowy Dom Kultury w Kętrzynie

7. Powiatowa Poradnia Psychologiczno –

Pedagogiczna w Kętrzynie

8. Powiatowa Biblioteka Publiczna w Kętrzynie

9. Powiatowy Dom Dziecka w Reszlu

10.Powiatowy Dom Dziecka w Kętrzynie

− obsługa IT

− obsługa księgowa

−obsługa kadrowo-płacowa

− wspólne i centralne

zamówienia publiczne

realizowane poprzez

przygotowanie i

przeprowadzenie postępowań

o udzielenie zamówień

publicznych oraz zawieranie

umów ramowych

− dokonywanie zakupów na

rzecz obsługiwanych

jednostek

Zakres świadczonych przez CUW powiatu kętrzyńskiego usług w obszarze IT:

obsługa stacji roboczych i urządzeń peryferyjnych

obsługa oprogramowania użytkowego oraz systemów zarządzania w jednostkach

zarządzanie sieciami LAN i WLAN

zarządzanie i administrowanie infrastrukturą serwerową, systemami operacyjnymi, bazami danych i platformami wirtualnymi

serwis oprogramowania

prowadzenie projektów i doradztwa w zakresie IT

zarządzanie systemami bezpieczeństwa

utrzymanie i serwis platform sprzętowych

Struktura organizacyjna

CUW powiatu kętrzyńskiego

Dyrektor

CUW

Kancelaria Sekcja

Finansowo-

Księgowa

Sekcja

Kadr i Płac

Sekcja

zamówień

publicznych i

zakupów

Sekcja

zarządzania

majątkiem

Organy Centrum i jego organizacja 1.

Działalnością kieruje Dyrektor. Zarządza i reprezentuje on

Centrum na zewnątrz z upoważnienia udzielonego przez

zarząd powiatu

Centrum realizuje swoje zadania przy pomocy głównego

księgowego i pozostałych pracowników. Główny księgowy

poza zwykłym zakresem obowiązków, ponosi

odpowiedzialność za prawidłowe i terminowe rozliczanie

centrum z budżetem powiatu, urzędami skarbowymi i ZUS,

pełni funkcję kierownika sekcji finansowo-księgowej

Centrum jest pracodawcą w rozumieniu przepisów prawa

pracy

Organy Centrum i jego organizacja 2.

W Centrum mogą być tworzone stanowiska kierowników

sekcji (w przypadku ich nieutworzenia pracami sekcji kierują

koordynatorzy lub wskazani pracownicy)

Zadaniem kierownika sekcji/koordynatora jest m.in. :

prowadzenie współpracy pomiędzy komórkami

organizacyjnymi Centrum a jednostkami obsługiwanymi

informowanie dyrektora centrum o oczekiwaniach

obsługiwanych jednostek

Zespoły doradcze CUW

W ramach Centrum mogą funkcjonować zespoły

doradcze lub problemowe. Mają one wspierać

zarządzanie centrum. Mogą być powoływane na

czas określony lub na czas realizacji konkretnego

projektu.

Zespołami doradczymi kierują kierownicy zespołów

doradczych, a problemowymi – kierownicy

projektów. Zakres ich zadań i kompetencji jest

zbliżony do zakresu zadań kierowników sekcji

Podsumowanie

Wnioski dla praktyki

Doświadczenia zagraniczne

W Wielkiej Brytanii zidentyfikowano liczne korzyści z wdrożenia wspólnych usług w sektorze publicznym. National Audit Office w Wielkiej Brytanii wskazał, że co prawda nie zawsze udaje się zrealizować w ramach CUW cele pro oszczędnościowe, ale osiągano korzyści związane z poprawą efektywności.

Zaliczyć tu można:

− systematyczne i uporządkowane gromadzenie informacji na temat procedur zarządzania, co może prowadzić do dalszych ulepszeń w zakresie świadczonych usług oraz do oszczędności finansowych

− elektroniczne przetwarzanie transakcji zamiast tradycyjnego procesu (redukcja biurokracji)

− skrócenie czasu procesów

− widoczne oszczędności w obszarze zamówień i zakupów

− możliwość przesunięcie pracowników z back office do dostarczania usług zewnętrznych dla społeczności lokalnej

− korzyści z usług wspólnych są głównie lokowane po stronie nakładów i efektywności procesów

Wnioski ogólne

Racjonalizacja kosztów zatrudnienia pracowników obsługujących jednostki

organizacyjne j.s.t. w zakresie kadr, płac, usług informatycznych i

księgowości

Podniesienie jakości świadczonych usług (orientacja na klienta, specjalizacja)

Pomiar i kontrola efektywności działania (dane do ewaluacji działań

gromadzone przez jeden podmiot)

Zapobieganie nieefektywności i podejmowanie działań zaradczych (kierowanie

jedną komórką w modelu zintegrowanym umożliwia szybkość decyzji i

pogłębioną obserwację procesów)

Standaryzacja wydzielonych usług (element niezbędny tworzenia CUW)

Lepsze wykorzystanie posiadanych zasobów (koordynacja ze strategiami

zarządzania personelem jednostek organizacyjnych)

Literatura

Antony J., Fryer K., Ogden S., Performance management in the public sector, “International Journal of Public Sector

Management” 2009, vol. 22 No. 6:478–498.

Driessen P., Dieperink C., Laerhoven F., Towards a conceptual framework for the study of shifts in modes of

environmental governance – experiences from the Netherlands. Environmental Policy and Governance No. 22, 2012

p. 143–160.

Osborne D., Gaebler T, Rządzić inaczej. Jak duch przedsiębiorczości przenika i przekształca administrację publiczną,

Media Rodzina of Poznań, Poznań 1992.

Shared Services in Local Government, VICTORIAN GOVERNMENT PRINTER, PP No 326, Session 2010–14,

May 2014 , p.2

Wilde A., Narang S., Laberge M., Moretto L., A Users’Guide to Measuring Local Governance, UNDP Oslo

Governance Centre, 2009, s. 5.

Zawicki M., Nowe Zarządzanie Publiczne, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011.

Szukalski S. , Procesowe i organizacyjne innowacje w centrach usług wspólnych, „Acta Universitatis Lodziensis.

Folia Oeconomica”, 2012, Nr 268

Szwarc J. , Warto wprowadzać centra usług wspólnych, Raport specjalny: oszczędności w samorządzie, EDS, 2009,

Nr 3.

Wójt A. , Nowoczesna administracja samorządowa. Samorządowe Centrum Usług Wspólnych, PWC, Warszawa

2012.

Ustawa z dn. 25 czerwca 2015 r. o zmianie ustawy o samorządzie gminnym oraz niektórych innych ustaw (Dz. U. z

2015 r., poz. 1045)

National map of shared services 2014. Local Government Association