Embed Size (px)

Citation preview

© Lect. drd. Iustin Haliga – 2014 pagina 1

CAPITOLUL 5. CONTABILITATEA OPERAŢIUNILOR DE TREZORERIE ŞI A OPERAŢIUNILOR INTERBANCARE

Cuprins

Cuprins 70 Obiectivele capitolului 5 70 5.1. Reflectarea în contabilitate a operaţiunilor de casă şi cu alte valori 71 5.2. Contabilitatea decontărilor cu Banca Naţională a României 73 5.3. Contabilitatea disponibilităţilor la vedere la bănci 77 5.4. Contabilitatea depozitelor interbancare 79 5.5. Reflectarea în contabilitate a creditelor şi împrumuturilor interbancare 81 5.6. Contabilitatea acordurilor de răscumpărare şi a titlurilor date sau

luate cu împrumut 82 5.7. Contabilitatea valorilor de recuperat şi a altor sume datorate 84 5.8. Contabilitatea creanţelor restante şi depreciate 85 5.9. Contabilitatea ajustărilor pentru deprecierea creanţelor din operaţiuni

interbancare 87

Obiectivele capitolului 5

Tematica acestui capitol îşi propune atingerea următoarelor obiective specifice: • Asimilarea operaţiunilor de casă şi a tratamentului contabil aferent acestor

operaţiuni; • Înregistrarea în contabilitate a principalelor operaţii de decontare cu Banca

Naţională a României; • Reflectarea în contabilitate a principalelor operaţii de încasări şi plăţi prin

conturile de corespondent interbancare; • Înregistrarea în contabilitate a principalelor operaţiuni privind depozitele

interbancare; • Aplicarea în practică a operaţiunilor privind creditele şi imprumuturile

interbancare, inclusiv cele pe baza titlurilor date sau primite cu împrumut sau a acordurilor de răscumpărare;

• Înregistrarea în contabilitate a principalelor operaţiuni privind valorile de recuperat şi alte sume datorate;

• Caracterizarea contabilă a creanţele restante şi depreciate interbancare; • Aplicarea în practică a operaţiilor privind ajustările pentru deprecierea creanţelor

din operaţiuni interbancare.

© Lect. drd. Iustin Haliga – 2014 pagina 2

Contabilitatea operaţiunilor de trezorerie şi operaţiunilor interbancare asigură, în

principal, evidenţa: a) operaţiunilor de casă; b) operaţiunilor de decontare cu Banca Naţională a României privind conturile curente,

conturile de depozit, precum şi împrumuturile de refinanţare primite de la Banca Naţională a României;

c) operaţiunilor prin conturile de corespondent, depozitelor, creditelor şi împrumuturilor interbancare;

d) operaţiunilor interbancare reprezentând acorduri de răscumpărare şi titluri date sau luate cu împrumut.

5.1. Reflectarea în contabilitate a operaţiunilor de casă şi cu alte valori

Contabilitatea operaţiunilor de casă se ţine potrivit normelor proprii, emise cu respectarea reglementărilor Băncii Naţionale a României. Cu ajutorul conturilor din grupa 10 "Casa şi alte valori" se asigură evidenţa existenţei şi mişcării valorilor în casă (bancnote, monede şi cecuri de călătorie), inclusiv a numerarului aflat în ghişeele automate de bancă (ATM-uri) şi în automatele de schimb valutar (ASV-uri).

În contul de activ 101 “Casa” se înregistrează valoarea bancnotelor şi monedelor româneşti şi străine în circulaţie, utilizate de obicei pentru efectuarea de plăţi, aflate în casieriile instituţiei de credit, precum şi mişcarea acestora ca urmare a încasărilor şi plăţilor efectuate. Celelalte bancnote şi monede sunt înregistrate în conturile de stocuri, respectiv 3612 „Alte active deţinute în vederea vânzării”.

Acest cont se debitează cu sumele reprezentând încasări, în lei şi valută, referitoare la: primirea aporturilor în numerar; depunerile de sume în numerar ale titularilor de conturi curente sau de depozite; depunerile pe carnete şi librete de economii; alimentările efectuate de la BNR sau de la alte unităţi ale aceleiaşi bănci; rambursările de credite acordate clientelei; vânzarea certificatelor de depozit; încasarea creanţelor în raport cu diverşi debitori; plusurile de casă sau alte sume încasate de la diverşi creditori; comisioanele, dobânzile ori taxele încasate în numerar în urma operaţiunilor desfăşurate; operaţiunile de schimb valutar sau de vânzare a cecurilor de călătorie; etc.

În creditul contului se evidenţiază plăţile în numerar, în lei şi valută, corespunzătoare operaţiunilor cum ar fi: acordarea în numerar de credite clientelei; retragere de sume în numerar de către titularii de conturi; achitare a dobânzilor cuvenite titularilor de conturi; retragere în numerar a depunerilor de pe carnete şi librete de economii; depuneri de sume în numerar la BNR sau alimentări cu numerar a casieriilor altor unităţi ale băncii; plăţi efectuate diverşilor creditori; constatare a minusurilor de casă; plata în numerar a dividendelor cuvenite acţionarilor; cumpărare a cecurilor de călătorie; plăţi din operaţiuni de schimb valutar; achiziţionare a bonurilor valorice, timbrelor poştale şi fiscale ori tichetelor şi biletelor de călătorie; plăţi în favoarea furnizorilor şi colaboratorilor; eliberare a avansurilor spre decontare; rambursare a datoriilor subordonate şi achitare a dobânzilor aferente etc.

Soldul debitor al contului reprezintă numerarul existent în casieria instituţiilor de credit, în lei sau în valută.

Contabilitatea operaţiunilor în valută asigură evidenţa: a) operaţiunilor de schimb la vedere; b) operaţiunilor cu titluri în valută; c) operaţiunilor privind conturile curente, conturile de corespondent, depozitele, creditele şi

împrumuturile în valută;

© Lect. drd. Iustin Haliga – 2014 pagina 3

d) alte operaţiuni în valută. Operaţiunile de schimb la vedere sunt operaţiunile de cumpărare şi de vânzare a valutelor cu decontarea

în termenul stabilit în general prin reglementări sau convenţii, iar contabilizarea acestora, precum şi a celorlalte operaţiuni în valută se face pe feluri de valute, cu ajutorul conturilor prevăzute în planul de conturi.

Operaţiunile în valută se clasifică în: a) operaţiuni care nu generează risc de schimb, respectiv operaţiuni care nu modifică nivelul poziţiei de

schimb; b) operaţiuni care generează risc de schimb, respectiv operaţiuni care modifică nivelul poziţiei de schimb. Contabilizarea operaţiunilor care generează risc de schimb impune utilizarea conturilor „Poziţie de

schimb” şi „Contravaloarea poziţiei de schimb”, deschise în cadrul bilanţului şi în afara bilanţului, pe feluri de valute.

Contul 3721 „Poziţie de schimb” din bilanţ reprezintă soldul activului net într-o anumită valută, iar acesta este expresia riscului de schimb aferent elementelor în valută din bilanţ, iar contul 941 „Poziţie de schimb” din afara bilanţului este expresia riscului de schimb aferent operaţiunilor de schimb la vedere, nedecontate încă, pentru care se aplică înregistrarea la data decontării. Poziţiile de schimb, lungi sau scurte, sunt determinate de următoarele elemente:

a) elementele de activ şi de datorii exprimate în valută, inclusiv dobânzile calculate, de primit sau de plătit, scadente sau nescadente; şi

b) operaţiunile de schimb la vedere. Conturile „Poziţie de schimb” şi „Contravaloarea poziţiei de schimb” sunt conturi de legătură între

contabilitatea în valută şi contabilitatea în moneda naţională, utilizate pentru restabilirea echilibrului dintre active, datorii şi capitaluri proprii, prin înregistrarea în contul de rezultate sau în conturile de capitaluri proprii a câştigurilor şi/sau pierderilor aferente evaluării operaţiunilor în valută.

Pentru tranzacţiile în cazul cărora nu se specifică utilizarea unui anumit curs de schimb, se utilizează cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară anterioară tranzacţiei.

Periodic (obligatoriu lunar), elementele exprimate în valută, din bilanţ şi în afara bilanţului, se evaluează în funcţie de natura acestora. Pentru evaluarea periodică, în cursul lunii, a elementelor din bilanţ exprimate în valută, se utilizează cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară anterioară datei de evaluare. Pentru evaluarea la finele fiecărei luni a elementelor exprimate în valută, se utilizează cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară a lunii în cauză. Diferenţele dintre sumele rezultate din evaluarea periodică a conturilor 3721 „Poziţie de schimb” şi sumele înscrise în conturile corespunzătoare 3722 „Contravaloarea poziţiei de schimb” se înregistrează astfel:

a) diferenţele aferente elementelor nemonetare, exprimate în valută, evidenţiate la cost (investiţiile în instrumente de capitaluri proprii a căror valoare justă nu poate fi determinată în mod credibil, evaluate la cost, precum şi titlurile de participare deţinute în filiale, în entităţi asociate şi în entităţi controlate în comun, evaluate la cost) sunt înregistrate în conturi analitice distincte, deschise în cadrul conturilor în care sunt evidenţiate respectivele elemente în valută;

b) diferenţele aferente elementelor nemonetare, exprimate în valută, înregistrate la valoarea justă şi pentru care diferenţele de valoare justă sunt înregistrate în conturile de capitaluri proprii (investiţiile în instrumente de capitaluri proprii înregistrate la valoarea justă şi evidenţiate în contul de active financiare disponibile în vederea vânzării) sunt înregistrate în contul 521 „Diferenţe de curs valutar aferente activelor financiare nemonetare disponibile în vederea vânzării”;

c) diferenţele aferente instrumentelor financiare evaluate la valoarea justă prin profit sau pierdere sunt înregistrate în conturile de câştiguri sau pierderi din evaluarea respectivelor instrumente;

d) celelalte diferenţe, inclusiv diferenţele aferente componentei valutare a instrumentelor de acoperire (în cadrul unei operaţiuni de acoperire a valorii juste) care nu sunt instrumente derivate, se înregistrează în contul 6061 „Cheltuieli din diferenţe de curs valutar aferente tranzacţiilor în valută” sau 7061 „Venituri din diferenţe de curs valutar aferente tranzacţiilor în valută”, după caz.

Evaluarea operaţiunilor în valută înregistrate în conturile în afara bilanţului, corespunzător evaluării contului 941 „Poziţie de schimb”, se face prin utilizarea contului 943 „Conturi de ajustare valută” în contrapartida contului 942 „Contravaloarea poziţiei de schimb”.

La întocmirea raportărilor contabile, conturile 3721 „Poziţie de schimb” (după evaluare) şi 3722 „Contravaloarea poziţiei de schimb” nu se iau în considerare deoarece nu reprezintă un activ sau o datorie.

Numerarul aflat în ghişeele automate de bancă (ATM-uri) şi în automatele de schimb

valutar (ASV-uri) este reflectat în contabilitate prin contul de activ 102 “Numerar în ATM-uri şi ASV-uri”, care se debitează cu alimentările cu numerar a automatelor bancare şi se creditează cu retragerile de numerar de către clienţii aceleiaşi bănci sau ai altor instituţii de

© Lect. drd. Iustin Haliga – 2014 pagina 4

credit, ori de deţinătorii de carduri cărora li s-au acordat linii de credit. Soldul debitor al contului reflectă numerarul, în lei sau valută, aflat în automatele bancare.

Cecurile de călătorie sunt instrumente de plată emise, de regulă, de organisme

specializate, pentru o sumă fixă şi într-o monedă determinată. Asemenea cecuri au, în general o valabilitate nelimitată în timp, sunt acceptate ca instrument de plată sau pot fi schimbate imediat în monedă locală. Principalele operaţiuni care se efectuează cu cecurile de călătorie sunt:

a) emiterea cecurilor de călătorie şi/sau darea lor în consignaţie pentru a fi vândute de către alte instituţii de credit;

b) primirea în consignaţie şi vânzarea cecurilor de călătorie; c) cumpărarea cecurilor de călătorie de la clientelă, remiterea spre încasare şi încasarea

contravalorii acestora de la emitent. Înregistrarea operaţiunilor privind cecurile de călătorie în conturile de bilanţ nu

intervine decât în momentul vânzării sau cumpărării acestora, precum şi în cadrul operaţiunilor de decontare cu emitentul. Cecurile de călătorie date şi, respectiv, primite în consignaţie se înregistrează în alte conturi în afara bilanţului până la punerea lor în circulaţie.

Instituţiile de credit care onorează (cumpără) cecurile de călătorie prezentate de persoane fizice sau juridice, române sau străine, pun în funcţiune contul de activ 109 “Alte valori”, până la încasarea lor de la emitenţi.

Contul se debitează cu valoarea cecurilor cumpărate de la clientelă şi se creditează cu valoarea cecurilor remise spre încasare unităţilor emitente. Soldul debitor al contului reprezintă suma cecurilor de călătorie cumpărate şi neremise emitenţilor pentru recuperarea contravalorii acestora.

5.2. Contabilitatea decontărilor cu Banca Naţională a României

Contabilitatea operaţiunilor de decontare cu Banca Naţională a României se ţine cu ajutorul conturilor curente deschise la Banca Naţională a României, în conformitate cu reglementările legale aplicabile.

Conturile curente deschise băncilor comerciale la BNR reflectă disponibilităţile băneşti, în lei sau valută, ale instituţiilor de credit la banca centrală, reprezentând rezervele minime obligatorii pe care agenţii bancari trebuie să le depună la BNR, precum şi alte disponibilităţi şi sume constituite în depozite, pe baza prevederilor legale. Toate asemenea disponibilităţi şi depozite băneşti fac obiectul contului de activ 111 “Cont curent şi depozite la Banca Naţională a României”, care se dezvoltă pe conturi sintetice de gradul II.

Contul de activ 1111 “Cont curent la BNR” înregistrează disponibilităţile băneşti aflate în contul curent la banca centrală şi de emisiune, precum şi mişcarea acestora ca urmare a încasărilor şi plăţilor efectuate. Acest cont se debitează cu:

- sumele depuse în numerar în contul curent sau virate la BNR din conturile de corespondent pentru constituirea de disponibilităţi;

- sumele primite ca împrumuturi de refinanţare de la BNR, împrumuturile primite de la alte instituţii de credit sau de la alte instituţii financiare;

- depozitele băneşti constituite de către alte instituţii de credit sau retragerile de depozite formate la alte instituţii;

- sumele încasate reprezentând creanţe comerciale sau creanţe restante ori depreciate; - sumele încasate de la BNR pentru vânzarea de valută; - sumele restituite aferente creditelor acordate altor instituţii de credit;

© Lect. drd. Iustin Haliga – 2014 pagina 5

- sumele încasate de la alte instituţii de credit privind valori de recuperat sau sume în curs de clarificare;

- creanţele ataşate încasate; - sumele primite de la acţionari ca aport; - rambursările de credite acordate clientelei şi încasarea dobânzilor aferente; - primirea de împrumuturi de la clientela financiară sau restituirea creditelor acordate

clientelei financiare; - sumele virate pentru constituirea de depozite ale clientelei; - valoarea titlurilor mobiliare de plasament vândute şi a dobânzilor aferente acestora

încasate; - sumele încasate de la alte instituţii de credit sau de la societăţile de bursă pentru

operaţiuni cu titluri de valoare; - sumele virate de la buget în baza cererii de rambursare a TVA de încasat şi sumele

restituite reprezentând vărsăminte efectuate în plus ca impozite şi taxe; - primirea de subvenţii; - încasarea diverselor debite şi a dobânzilor aferente; - valoarea metalelor şi pietrelor preţioase vândute; - dobânzile şi alte sume încasate în avans; - restituirea creditelor subordonate acordate şi încasarea dobânzilor corespunzătoare

acestora, sau primirea de împrumuturi subordonate; - valoarea titlurilor imobilizate cedate; - încasarea chiriilor pentru bunurile şi activele date în leasing; - încasarea dobânzilor aferente disponibilităţilor şi depozitelor la BNR, a

comisioanelor şi taxelor pentru operaţiuni interbancare sau cu clientela; - încasarea dividendelor şi altor venituri asimilate etc. În creditul contului se înregistrează: - sumele ridicate în numerar de la BNR; - sumele virate din contul de la banca centrală reprezentând diminuări de

disponibilităţi; - restituirea împrumuturilor de refinanţare primite de la BNR şi a împrumuturilor

contractate de la alte instituţii de credit; - constituirea de depozite băneşti la alte instituţii de credit sau retragerea depozitelor

formate de alte instituţii; - sumele plătite pentru cumpărarea de valută; - acordarea de credite altor instituţii de credit; - sumele virate altor instituţii de credit privind cecuri, efecte de comerţ şi alte sume

datorate; - plăţile efectuate din creditele acordate clientelei; - datoriile ataşate plătite pentru operaţiuni interbancare; - acordarea de credite şi rambursarea împrumuturilor primite, inclusiv plata dobânzilor

aferente; - sumele virate la retragerea depozitelor clientelei; - valoarea titlurilor mobiliare de plasament cumpărate; - rambursarea împrumuturilor primite pe seama emisiunii de titluri de valoare; - sumele virate altor instituţii de credit sau societăţilor de bursă pentru operaţiuni cu

titluri de valoare; - sumele virate la bugetul de stat, bugetele locale, bugetul asigurărilor sociale drept

impozite, taxe, contribuţii ş.a.; - sumele achitate acţionarilor drept dividende; - sumele plătite furnizorilor, creditorilor diverşi, colaboratorilor;

© Lect. drd. Iustin Haliga – 2014 pagina 6

- valoarea metalelor preţioase, materialelor şi altor stocuri cumpărate; - dobânzile şi alte cheltuieli plătite în avans; - acordarea de credite subordonate şi rambursarea împrumuturilor subordonate primite

sau plata dobânzilor aferente acestora; - achitarea titlurilor de valoare imobilizate cumpărate; - acordarea de avansuri furnizorilor de imobilizări şi furnizorilor de bunuri sau active

destinate operaţiunilor de leasing; - valoarea de achiziţie a bunurilor şi activelor date în leasing; - plata comisioanelor şi taxelor aferente operaţiunilor de trezorerie, interbancare sau cu

clientela; - cheltuielile efectuate pentru lucrările şi serviciile prestate de terţi, pentru protocol,

reclamă sau publicitate sau pentru activităţi de exploatare bancară; - acordarea de donaţii şi subvenţii, efectuarea de sponsorizări etc. Soldul debitor al contului reprezintă disponibilităţile băneşti aflate în contul curent la

banca centrală. Înregistrări concrete, cu intervenţia acestui cont, s-au întâlnit în capitolele anterioare şi

vor face obiectul unor operaţiuni tratate în următoarele paragrafe şi capitole. Depozitele băneşti formate de instituţiile de credit la banca centrală, în lei sau în valută,

sunt contabilizate cu ajutorul conturilor sintetice de gradul II: - 1112 “Depozite la vedere la BNR”, care pot fi retrase în orice moment de către

unitatea bancară titulară; - 1113 “Depozite la termen la BNR”, constituite pentru o perioadă determinată; - 1114 “Depozite colaterale la BNR”, formate drept garanţii sau pentru efectuarea

ulterioară a unor anumite plăţi. - 1115 “Depozite la BNR rambursabile după notificare”, reflectă depozitele

netransferabile, fără termen, care nu pot fi transformate în numerar decât după expirarea unei perioade notificate.

Aceste conturi se debitează cu valoarea depozitelor constituite la BNR şi se creditează cu retragerile sau lichidările de astfel de depozite. Soldurile debitoare ale conturilor arată valoarea depozitelor băneşti formate la banca centrală.

Contabilitatea operaţiunilor privind împrumuturile de refinanţare de la Banca Naţională

a României evidenţiază împrumuturile colateralizate cu active eligibile pentru garantare, împrumuturi lombard şi alte împrumuturi primite de instituţiile de credit, în baza reglementărilor legale aplicabile.

Dacă necesarul de finanţare al activităţilor curente ale instituţiilor de credit depăşeşte resursele proprii, diferenţa poate fi acoperită de BNR prin împrumuturi de refinanţare [4, pp. 32-33]. Refinanţarea este o operaţiune de creditare din partea BNR, pe termen scurt, de regulă sub 90 de zile, a societăţilor bancare.

Împrumuturile de refinanţare oferite de banca centrală pot fi: - împrumuturi colateralizate cu active eligibile pentru garantare; - împrumuturi lombard; - alte împrumuturi (structurale, de licitaţie). Împrumutul colateralizat se acordă instituţiilor de credit aflate în criză de lichidităţi

pentru o durată de cel mult 30 de zile şi se garantează cu titluri de stat, cu alte titluri de valoare, cu depozite colaterale constituite la banca centrală sau chiar cu active reale din averea instituţiilor de credit ori al acţionarilor acestora. Acordarea împrumutului este condiţionată de prezentarea unui program de redresare financiară agreat de BNR, iar neîndeplinirea măsurilor cuprinse în program la termenele stabilite poate conduce la retragerea fără preaviz a împrumutului.

© Lect. drd. Iustin Haliga – 2014 pagina 7

Împrumutul lombard reprezintă o formă de refinanţare specială a instituţiilor de credit pentru asigurarea efectuării plăţilor curente ale acestora, şi este reprezentat de soldul creditor înregistrat la închiderea zilei la contul curent al unei bănci la BNR. Acest sold se transformă automat în credit lombard. Practic este un împrumut pentru descoperire de cont, acordat de BNR instituţiilor de credit care au efectuat plăţi mai mari decât disponibilul din contul curent la BNR. Limita maximă a împrumutului este de 75% din valoarea fondurilor proprii ale instituţiilor de credit. Pentru a avea acces la acest tip de împrumut, băncile au obligaţia de a constitui garanţii corespunzătoare, formate din titluri de stat şi din alte titluri de valoare acceptate de banca centrală.

Dacă la sfârşitul unei zile, soldul creditor al contului curent la BNR, al unei instituţii de credit, depăşeşte plafonul precizat, banca centrală va adopta, în ordine, una sau mai multe din următoarele măsuri:

- executarea imediată a garanţiilor depuse la bancă pentru împrumutul lombard; - executarea oricăror alte garanţii depuse de bancă pentru alte tipuri de împrumuturi în

derulare; - trecerea la măsuri speciale de supraveghere şi de restabilire a lichidităţii băncii în

cauză; - retragerea autorizaţiei de funcţionare şi recuperarea împrumutului prin acţiunea de

lichidare judiciară a societăţii bancare. Împrumutul structural este forma de refinanţare prin care o instituţie de credit este

autorizată să prevaleze succesiv sume dintr-un cont deschis la BNR, până la un anumit plafon, şi în cadrul unui interval de timp. Garantarea împrumutului se face cu efecte de comerţ şi cu alte titluri de valoare acceptate de banca centrală. În cazul modificărilor majore a condiţiilor de pe piaţa monetară şi a creditului, conducerea BNR poate decide unilateral, cu un preaviz de două zile lucrătoare, reducerea sau anularea plafoanelor pentru împrumuturile structurale. Costul împrumutului este stabilit de BNR la nivelul taxei oficiale a scontului.

Împrumutul de licitaţie se acordă pe o perioadă de 15 zile şi este garantat cu titluri de stat şi cu alte titluri de valoare acceptate de BNR. Împrumutul se oferă în cadrul unui plafon maxim pentru ansamblul sistemului bancar, la şedinţele de licitaţie speciale, la care pot participa toate instituţiile de credit interesate. Pentru a obţine lichidităţi din acest împrumut, băncile licitează dobânda, beneficiare fiind cele care sunt dispuse să plătească mai mult. Împrumutul este disponibilizat băncii (băncilor) declarată (declarate) câştigătoare, în ziua următoare licitaţiei, iar clauzele împrumutului nu pot fi modificate până la scadenţă.

Împrumuturile de refinanţare se contabilizează prin contul de pasiv 112 “Împrumuturi de refinanţare de la Banca Naţională a României”, care se dezvoltă pe următoarele conturi sintetice de gradul II:

- 1121 “Împrumuturi colateralizate cu active eligibile pentru garantare”; - 1122 “Împrumuturi lombard”; - 1123 “Alte împrumuturi”. Aceste conturi se creditează cu sumele reprezentând împrumuturile primite de la BNR şi

se debitează cu sumele corespunzătoare rambursate băncii centrale. Soldurile creditoare reprezintă împrumuturile de refinanţare primite şi neajunse la scadenţă.

Dobânda de primit sau de olătit de către instituţiile de credit aferente disponibilităţilor şi depozitelor la BNR, respectiv împrumuturilor de refinanţare, sunt reflectate în contabilitate prin contul bifuncţional 117 “Creanţe ataşate, datorii ataşate şi sume de amortizat”, care are două conturi sintetice de gradul II, şi anume: - 1171 “Creanţe ataşate şi sume de amortizat” – reflectă creanţele din dobânzi, calculate şi

neajunse la scadenţă, şi sume de amortizat, aferente disponibilităţilor băneşti aflate în conturile la Banca Naţională a României şi care se dezvoltă pe 2 subconturi:

© Lect. drd. Iustin Haliga – 2014 pagina 8

- 11711 – „Creanţe ataşate” – cont de activ, care reflectă dobânda, calculată în baza ratei de dobândă prevăzută prin înţelegerile contractuale şi neajunsă la scadenţă, aferentă disponibilităţilor băneşti aflate în conturile la Banca Naţională a Românie. Contul se debitează cu suma dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile neîncasate şi devenite restante. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 11712 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente disponibilităţilor băneşti aflate în conturile la Banca Naţională a României, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

- 1172 “ Datorii ataşate şi sume de amortizat” – reflectă datorii din dobânzi, calculate şi neajunse la scadenţă, şi sume de amortizat, aferente împrumuturilor de refinanţare primite de la Banca Naţională a României şi care se dezvoltă pe 2 subconturi: - 11721 – „Datorii ataşate” – cont de pasiv, care reflectă dobânda, calculată în baza ratei

de dobândă prevăzută prin înţelegerile contractuale, aferentă împrumuturilor de refinanţare primite de la Banca Naţională a României. Contul se creditează cu suma dobânzilor calculate şi se debitează cu sumele corespunzătoare plătite. Soldul creditor al contului arată valoarea dobânzilor de plătit calculate şi neajunse la scadenţă;

- 11722 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente împrumuturilor de refinanţare primite de la Banca Naţională a României, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

5.3. Contabilitatea disponibilităţilor la vedere la bănci

Aranjamentele de cont de corespondent reprezintă aranjamentele de plată în care o instituţie de credit (denumită corespondent) deschide în evidenţele sale un cont pentru altă instituţie de credit (denumită repondent) şi furnizează repodentului, prin intermediul acestui cont, servicii constând în efectuarea de plăţi şi alte servicii conexe. Aceste aranjamente prin care instituţiile de credit îşi furnizează reciproc servicii de plăţi şi alte servicii implică utilizarea conturilor de corespondent de tip nostro şi/sau cont loro. deschise în conformitate cu reglementările legale aplicabile şi a convenţiilor încheiate între instituţiile de credit.

Contul nostro reprezintă contul deschis în evidenţele instituţiei corespondent pe numele repodentului. Contul loro reprezintă contul deschis în evidenţele instituţiei corespondent pe numele repodentului; din perspectiva repodentului acest cont este un cont nostro.

Contul de activ 121 “Conturi de corespondent la instituţii de credit (nostro)” evidenţiază existenţa şi mişcarea disponibilităţilor băneşti aflate în conturile curente deschise la alte instituţii de credit, în conformitate cu normele BNR şi convenţiile încheiate între agenţii bancari:

Contul se debitează cu: - retragerile sau diminuările de depozite constituite la alte instituţii de credit, sau

formarea de depozite ale altor societăţi bancare; - restituirea creditelor acordate altor instituţii de credit sau primirea de împrumuturi de

la alte instituţii de credit; - încasarea de sume de la alte instituţii de credit reprezentând valori de recuperat sau în

curs de clarificare ori regularizare; - primirea de împrumuturi pe seama emisiunii de titluri de valoare; - încasarea creanţelor şi dobânzilor restante sau depreciate; - dobânzile încasate aferente conturilor de corespondent;

© Lect. drd. Iustin Haliga – 2014 pagina 9

- valoarea nominală a efectelor comerciale scontate şi a operaţiunilor de factoring ori forfetare ajunse la scadenţă şi încasate;

- sumele încasate de la diverşi debitori; - sumele încasate de la alte instituţii de credit sau de la societăţile de bursă privind

operaţiunile cu titluri de valoare; - sumele primite de la sucursalele cu sediu în străinătate reprezentând fonduri cu

caracter permanent puse la dispoziţia acestora; - dividendele şi veniturile asimilate, veniturile din prestaţii de servicii financiare,

veniturile din cesiunea imobilizărilor, veniturile din recuperări de creanţe încasate prin virament;

- rambursările de credite acordate clientelei şi încasarea dobânzilor aferente; - restituirea creditelor acordate clientelei financiare şi încasarea dobânzilor

corespunzătoare, sau primirea de împrumuturi de la clientela financiară; - încasările clientelei prin sistemul decontărilor interbancare; - constituirea de depozite băneşti ale clientelei; - valoarea titlurilor mobiliare sau imobilizate vândute şi a dobânzilor aferente încasate; - contravaloarea metalelor preţioase vândute; - dobânzile şi alte sume încasate în avans; - rambursarea creditelor subordonate acordate şi încasarea dobânzilor aferente, sau

primirea de împrumuturi subordonate; - chiriile încasate pentru bunurile şi activele date în leasing; - sumele primite de la acţionari drept aport; - valoarea împrumuturilor nerambursabile primite; etc În creditul contului se evidenţiază: - depozitele băneşti constituite la alte instituţii de credit, sau retragerea ori diminuarea

depozitelor formate de alte instituţii de credit; - acordarea de credite altor instituţii de credit, sau rambursările de împrumuturi primite

de la alte instituţii de credit; - plăţile dispuse de clientelă prin sistemul decontărilor interbancare; - sumele plătite altor instituţii de credit privind cecurile de călătorie, cecurile bancare

şi alte sume datorate; - rambursările de împrumuturi primite pe seama emisiunii de titluri de valoare; - datoriile ataşate plătite pentru operaţiunile interbancare; - diminuarea capitalului de dotare a sucursalelor proprii cu sediul în alte ţări; - creditele acordate clientelei financiare, sau rambursarea împrumuturilor primite de la

clientela financiară, inclusiv plata dobânzilor aferente; - retragerea depozitelor băneşti ale clientelei şi plata dobânzilor corespunzătoare; - valoarea titlurilor mobiliare sau imobilizate achiziţionate ori răscumpărate; - sumele achitate acţionarilor drept dividende; - valoarea metalelor preţioase, materialelor şi altor stocuri achiziţionate; - dobânzile şi alte cheltuieli plătite în avans; - valoarea avansurilor achitate furnizorilor pentru livrări de bunuri sau prestarea de

servicii, şi sumele plătite furnizorilor, creditorilor diverşi ori colaboratorilor; - sumele achitate terţilor ca reţineri din drepturile de personal; - sumele virate altor instituţii de credit sau societăţilor de bursă pentru operaţiuni cu

titluri de valoare; - acordarea de credite subordonate, sau restituirea împrumuturilor subordonate primite

şi plata dobânzilor aferente; - fondurile transferate sucursalelor din alte ţări ca dotare permanentă; - valoarea de achiziţie a bunurilor date în leasing; etc

© Lect. drd. Iustin Haliga – 2014 pagina 10

Soldul debitor al contului reprezintă disponibilităţile băneşti la vedere aflate în conturile deschise la alte instituţii de credit.

Contul de pasiv 122 “Conturi de corespondent ale instituţiilor de credit (loro)” evidenţiază existenţa şi mişcarea disponibilităţilor băneşti aflate în conturile curente ale altor instituţii de credit deschise la societatea bancară. Contul reflectă aceleaşi operaţiuni ca şi contul de corespondent nostro, dar având în vedere natura sa, va înregistra sporirile şi reducerile de sume invers decât acesta. Soldul creditor al contului reprezintă disponibilităţile băneşti la vedere aflate în conturile curente ale altor instituţii de credit.

Corespondenţe contabile cu intervenţia conturilor de corespondent au fost prezentate în capitolele anterioare şi se vor regăsi şi în paragrafele şi capitolele următoare.

Creanţele şi datoriile corespunzătoare dobânzilor aferente conturilor de corespondent sunt reflectate prin contul bifuncţional 127 “Creanţe şi datorii ataşate”, care prezintă două conturi sintetice de gradul II, şi anume:

- 1271 “Creanţe ataşate” – cont de activ, pentru drepturile din dobânzile aferente conturilor de corespondent nostro. Contul se debitează cu dobânzile calculate şi se creditează cu dobânzile încasate şi cu dobânzile restante ori devenite depreciate. Soldul debitor al contului reprezintă creanţele din dobânzi, calculate şi neajunse la scadenţă, corespunzătoare conturilor de corespondent la alte instituţii de credit.

- 1272 “Datorii ataşate” – cont de pasiv, pentru dobânzile de plătit corespunzătoare conturilor de corespondent loro. Contul se creditează cu dobânzile calculate şi se debitează cu dobânzile plătite. Soldul creditor al contului reflectă dobânzile de plătit calculate şi neajunse la scadenţă aferente conturilor de corespondent ale altor instituţii de credit.

5.4. Contabilitatea depozitelor interbancare

În conturile de depozite interbancare se înregistrează depozitele la vedere, depozitele la termen, depozitele rambursabile după notificare şi depozitele colaterale, evaluate la cost amortizat.

Depozitele bancare - reprezintă depozite în numerar constituite la instituțiile de credit, rambursabile la cerere sau după o notificare de până la trei luni sau rambursabile la scadențe convenite până la doi ani, inclusiv sumele plătite instituțiilor de credit cu privire la un transfer de titluri de valoare în temeiul contractelor de report sau al împrumuturilor de titluri de valoare.

Depozitele la vedere (overnight) reprezintă depozitele convertibile în numerar și/sau transferabile la cerere prin cec, ordin bancar, debitare sau prin mijloace similare, fără întârzieri, restricții sau penalități semnificative. Această poziție include:

— solduri (purtătoare sau nepurtătoare de dobândă) care pot fi transformate imediat în numerar, la cerere sau la încheierea activității în ziua următoare celei în care a fost făcută cererea, fără restricții sau penalități semnificative, dar care nu sunt transferabile;

— solduri (purtătoare sau nepurtătoare de dobândă) reprezentând sume preplătite în contextul monedei electronice „pe suport material” (de tip hardware) sau al monedei electronice de tip software (de exemplu, carduri preplătite);

— credite de rambursat până la încheierea activității în ziua următoare celei în care s-a acordat creditul.

Depozitele la termen reprezintă depozitele netransferabile care nu pot fi transformate în numerar înainte de un termen fix prestabilit sau care pot fi transformate în numerar înainte de termenul convenit numai dacă deținătorul plătește penalități. Sunt incluse, de asemenea,

© Lect. drd. Iustin Haliga – 2014 pagina 11

depozite de economii cu dobândă reglementată pentru care criteriul legat de scadență nu este important (clasificat la intervalul de scadență „peste doi ani”).

Depozite rambursabile după notificare reprezintă depozite netransferabile, fără termen, care nu pot fi transformate în numerar decât după expirarea unei perioade notificate; înainte de expirarea perioadei notificate transformarea în numerar nu este posibilă sau este posibilă numai cu plata unor penalități. Acestea includ depozite care, deși din punct de vedere legal pot să fie lichidate la cerere, sunt supuse unor penalizări și restricții în conformitate cu practicile naționale (clasificate la intervalul de scadență „până la trei luni inclusiv”) și conturi de investiții fără perioadă notificată sau scadență convenită, dar care prevăd condiții de retragere restrictive (clasificate la intervalul de scadență „peste trei luni”).

Activele operaţionale ale instituţiilor de credit, sub forma depozitelor băneşti constituite la alte unităţi bancare, din ţară sau străinătate, în lei sau valută, care determină venituri sub forma dobânzilor, sunt reflectate în contabilitate prin contul de activ 131 “Depozite la instituţii de credit”, care se dezvoltă pe următoarele conturi sintetice de gradul II:

- 1311 “Depozite la vedere la instituţii de credit” – evidenţiază depozitele formate la alte bănci pentru o durată iniţială nedeterminată (putând fi şi de o zi lucrătoare);

- 1312 “Depozite la termen la instituţii de credit” – înregistrează depozitele constituite pe un termen fix (mai mare de o zi lucrătoare), durata fiind stabilită prin contract;

- 1313 “Depozite colaterale la instituţii de credit” – reflectă depozitele constituite drept garanţii sau pentru efectuarea ulterioară a unor plăţi determinate sau solicitate de creditori [21, p. 98].

- 1314 “ Depozite la instituţii de credit rambursabile după notificare” – depozite constituite la alte instituţii de credit, fără termen, care nu pot fi transformate în numerar decât după expirarea unei perioade notificate.

Aceste conturi se debitează cu valoarea depozitelor constituite la alte instituţii de credit, şi se creditează cu diminuările sau lichidările de astfel de depozite şi cu sumele reprezentând depozitele nerambursate la scadenţă. Soldurile debitoare ale conturilor arată valoarea depozitelor constituite la alte instituţii de credit, nelichidate.

Dobânzile de primit, calculate şi neajunse la scadenţă, şi sumele de amortizat, aferente depozitelor constituite la alte instituţii de credit sunt reflectate prin contul 1317 “ Creanţe ataşate şi sume de amortizat”, şi care se dezvoltă pe 2 subconturi:

- 13171 – „Creanţe ataşate” – cont de activ, care reflectă dobânda, calculată în baza ratei de dobândă prevăzută prin înţelegerile contractuale şi neajunsă la scadenţă, aferentă depozitelor constituite la alte instituţii de credit. Contul se debitează cu valoarea dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile neîncasate sau devenite depreciate. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 13172 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente depozitelor constituite la alte instituţii de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

Depozitele atrase de societăţile bancare de la alte instituţii de credit din ţară sau străinătate, în lei sau valută, fac obiectul contului de pasiv 132 “Depozite ale instituţiilor de credit”, care funcţionează prin intermediul conturilor sintetice de gradul II:

- 1321 “Depozite la vedere ale instituţiilor de credit” – evidenţiază depozitele formate de alte instituţii de credit pentru o durată iniţială nedeterminată (putând fi şi de o zi lucrătoare);;

© Lect. drd. Iustin Haliga – 2014 pagina 12

- 1322 “Depozite la termen ale instituţiilor de credit” – înregistrează depozitele constituite pe un termen fix (mai mare de o zi lucrătoare), durata fiind stabilită prin contract;

- 1323 “Depozite colaterale ale instituţiilor de credit” – reflectă depozitele constituite drept garanţii sau pentru efectuarea ulterioară a unor plăţi determinate sau solicitate de creditori.

- 1324 “Depozite ale instituţiilor de credit rambursabile după notificare” – depozite constituite la alte instituţii de credit, fără termen, care nu pot fi transformate în numerar decât după expirarea unei perioade notificate.

Aceste conturi se creditează cu valoarea depozitelor constituite de alte bănci şi se debitează cu diminuările sau lichidările de astfel de depozite. Soldurile creditoare ale conturilor reprezintă valoarea depozitelor la vedere, la termen şi colaterale formate de alte instituţii de credit, nelichidate.

Dobânzile de plătit, calculate şi neajunse la scadenţă, şi sumele de amortizat, aferente depozitelor constituite de alte instituţii de credit sunt evidenţiate prin contul 1327 “Datorii ataşate”, care se dezvoltă pe 2 subconturi:

- 13271 – „Datorii ataşate” – cont de pasiv, care reflectă dobânda, calculată în baza ratei de dobândă prevăzută prin înţelegerile contractuale, aferentă depozitelor constituite de alte instituţii de credit. Contul se creditează cu suma dobânzilor calculate şi se debitează cu sumele corespunzătoare plătite. Soldul creditor al contului arată valoarea dobânzilor de plătit calculate şi neajunse la scadenţă;

- 13272 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente depozitelor constituite de alte instituţii de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

5.5. Reflectarea în contabilitate a creditelor şi împrumuturilor interbancare

Pentru realizarea obiectivelor lor, instituţiile de credit încheie contracte în vederea creditării altor societăţi bancare sau primirea de împrumuturi de la alte instituţii de credit, din ţară sau străinătate, în lei sau în valută. Creditele şi împrumuturile interbancare pot fi de pe o zi pe alta şi la termen. Creditele şi împrumuturile de pe o zi pe alta sunt credite acordate sau împrumuturi primite, pe o perioadă de cel mult o zi lucrătoare, iar cele la termen sunt credite acordate sau împrumuturi primite, pentru care durata iniţială este mai mare de o zi lucrătoare.

Reflectarea în contabilitate a creditelor acordate altor instituţii de credit se face cu ajutorul contului 141 “Credite acordate instituţiilor de credit”, care prezintă următoarele conturi sintetice de gradul II:

- 1411 “Credite de pe o zi pe alta acordate instituţiilor de credit” – cont de activ ce înregistrează creditele fără garanţie (în alb) acordate altor instituţii de credit, în baza unor convenţii sau contracte, pe o perioadă de cel mult o zi lucrătoare, ce vor fi rambursate cu prioritate absolută;

- 1412 “Credite la termen acordate instituţiilor de credit” – cont de activ care reflectă creditele acordate altor instituţii de credit, pe termen scurt, mijlociu sau lung, conform clauzelor prevăzute în contractele sau convenţiile încheiate bilateral;

Aceste conturi se debitează cu valoarea creditelor acordate altor instituţii de credit şi se creditează cu valoarea creditelor rambursate sau cu valoarea creditelor devenite restante. Soldurile debitoare ale conturilor reprezintă creditele acordate instituţiilor de credit şi neajunse la scadenţă.

© Lect. drd. Iustin Haliga – 2014 pagina 13

Dobânzile de primit, calculate şi neajunse la scadenţă, şi sumele de amortizat, aferente creditelor acordate instituţiilor de credit sunt reflectate de contul 1417 “Creanţe ataşate şi sume de amortizat”, şi care se dezvoltă pe 2 subconturi:

- 14171 – „Creanţe ataşate” – cont de activ, care reflectă dobânda, calculată în baza ratei de dobândă prevăzută prin înţelegerile contractuale, aferentă creditelor acordate instituţiilor de credit. Contul se debitează cu valoarea dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile neîncasate sau devenite depreciate. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 14172 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente creditelor acordate instituţiilor de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

În vederea reflectării împrumuturilor primite de o instituţie de credit de la o altă societate bancară se pune în funcţiune contul 142 “Împrumuturi primite de la instituţii de credit”. Contul se dezvoltă pe următoarele conturi sintetice de gradul II:

- 1421 “Împrumuturi de pe o zi pe alta primite de la instituţii de credit” – cont de pasiv care înregistrează împrumuturile fără garanţie (în alb) primite de la alte instituţii de credit, în baza unor convenţii sau contracte, pe o perioadă de cel mult o zi lucrătoare, ce vor fi rambursate cu prioritate absolută;;

- 1422 “Împrumuturi la termen primite de la instituţii de credit” – cont de pasiv ce reflectă împrumuturile primite de la alte instituţii de credit, pe termen scurt, mijlociu sau lung, conform clauzelor prevăzute în contractele sau convenţiile încheiate bilateral. Toate conturile de împrumuturi se creditează cu împrumuturile primite şi se

debitează cu împrumuturile corespunzătoare restituite. Soldurile creditoare ale conturilor semnifică împrumuturile primite de la alte instituţii de credit şi neajunse la scadenţă.

- Dobânzile datorate, calculate şi neajunse la scadenţă, şi sumele de amortizat, aferente împrumuturilor primite de la alte instituţii de credit sunt evidenţiate prin contul 1427 “Datorii ataşate şi sume de amortizat”, care se dezvoltă pe 2 subconturi:

- 14271 – „Datorii ataşate” – cont de pasiv, care reflectă dobânda, calculată în baza ratei de dobândă prevăzută prin înţelegerile contractuale, aferentă împrumuturilor primite de la instituţii de credit. Contul se creditează cu suma dobânzilor calculate şi se debitează cu sumele corespunzătoare plătite. Soldul creditor al contului arată valoarea dobânzilor de plătit calculate şi neajunse la scadenţă;

- 14272 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente împrumuturilor primite de la instituţii de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

5.6. Contabilitatea acordurilor de răscumpărare şi a titlurilor date sau luate cu împrumut

Acordurile de răscumpărare (operaţiunile repo/reverse repo) - specifice relaţiilor dintre instituţiile de credit reprezintă operaţiuni desfăşurate între instituţiile de credit prin care cedentul transferă către cesionar active financiare cu angajamentul de a răscumpăra aceleaşi active (sau active identice) la un preţ fixat şi la o dată viitoare specificată.

© Lect. drd. Iustin Haliga – 2014 pagina 14

În esenţă, operaţiunile repo - reprezintă o înţelegere survenită între instituţii de credit (aranjament de răscumpărare) prin care o instituţie de credit acceptă să vândă un instrument (valori mobiliare) altei instituţii de credit, la o dată convenită şi la un preţ stabilit şi simultan, acceptă să cumpere înapoi respectivul instrument (valori mobiliare) de la instituţia de credit, la o dată ulterioară, contra unui preţ convenit.

Operaţiunile reverse repo - reprezintă o înţelegere survenită între instituţii de credit (aranjament de răscumpărare) prin care o instituţie de credit acceptă să cumpere un instrument (valori mobiliare) de la altă instituţie de credit, la o dată convenită şi la un preţ stabilit şi simultan, acceptă să vândă înapoi respectivul instrument (valori mobiliare), la o dată ulterioară, contra unui preţ convenit.

Partea din tranzacţia repo care cumpără valori mobiliare de fapt creditează vânzătorul valorilor mobiliare, deoarece la realizarea celei de-a doua părţi a tranzacţiei, cea inversa, ele revin la deţinătorul iniţial, iar banii revin la fostul cumpărător cu sporul costului. Astfel, deşi se perfectează un contract de vânzare - cumpărare, esenţa tranzacţiei este de creditare (oferirea mijloacelor băneşti pe principii de rambursare, termen şi plătibilitate), chiar dacă pe perioada tranzacţiei proprietatea asupra respectivelor active este transferată creditorului. În cazul acordurilor repo (reverse repo), diferenţa dintre preţul de vânzare (preţul de cumpărare) şi preţul de răscumpărare reprezintă dobânda datorată (rata repo).

Operaţiunile cu titluri date şi luate cu împrumut reprezintă, în esenţă, operaţiuni de

creditare sau de împrumut garantate prin transferul temporar de proprietate asupra efectelor de comerţ şi titlurilor de valoare (valori mobiliare sau titluri de creanţă negociabile).

Pentru reflectarea în contabilitatea instituţiilor de credit a acestor operaţiuni se pun în

funcţiune conturile din grupa 15 – „Acorduri de răscumpărare şi titluri date sau luate cu împrumut”, care cuprinde următoarele conturi:

1) 151 “Operaţiuni repo şi titluri date cu împrumut”, cont de pasiv care reflectă

împrumuturile primite de o instituţie de credit de la altă instituţie de credit, în urma operaţiunilor repo sau a titlurilor date cu împrumut, conform unor convenţii bilaterale. Acest cont se dezvoltă pe conturi sintetice de gradul II, astfel: - 1511 “Operaţiuni repo de pe o zi pe alta” – evidenţiază datoriile aferente operaţiunilor repo

efectuate, pe o durată de cel mult o zi lucrătoare; - 1512 “Operaţiuni repo la termen” – reflectă datoriile aferente operaţiunilor repo efectuate,

pe o durată mai mare de o zi lucrătoare; - 1513 “Titluri date cu împrumut de pe o zi pe alta” – reflectă datoriile aferente titlurilor date

cu împrumut, pe o durată de cel mult o zi lucrătoare; - 1514 “Titluri date cu împrumut la termen” – reflectă datoriile aferente titlurilor date cu

împrumut, pe o durată mai mare de o zi lucrătoare. Conturile acestea se creditează cu suma împrumuturilor primite în urma operaţiunilor

repo sau a titlurilor date cu împrumut şi se debitează cu împrumuturile corespunzătoare rambursate. Soldurile creditoare ale conturilor reprezintă împrumuturile primite în urma operaţiunilor repo sau a titlurilor date cu împrumut neajunse la scadenţă. - 1517 “Datorii ataşate şi sume de amortizat” – reflectă datorii din dobânzi, calculate şi

neajunse la scadenţă, şi sume de amortizat, aferente operaţiunilor repo şi cu titluri date cu împrumut instituţiilor de credit şi care se dezvoltă pe 2 subconturi: - 15171 – „Datorii ataşate” – cont de pasiv, care reflectă dobânda, calculată în baza ratei

de dobândă prevăzută prin înţelegerile contractuale, aferentă operaţiunilor repo interbancare şi titlurilor date cu împrumut instituţiilor de credit. Contul se creditează cu suma dobânzilor calculate şi se debitează cu sumele

© Lect. drd. Iustin Haliga – 2014 pagina 15

corespunzătoare plătite. Soldul creditor al contului arată valoarea dobânzilor de plătit calculate şi neajunse la scadenţă;

- 15172 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente operaţiunilor repo interbancare şi titlurilor date cu împrumut instituţiilor de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

2) 152 “Operaţiuni reverse repo şi titluri luate cu împrumut”, cont de activ care

evidenţiază creanţele aferente operaţiunilor reverse repo şi a titlurilor luate cu împrumut de la instituţii de credit. Contul se dezvoltă pe următoarele conturi sintetice de gradul II: - 1521 “Operaţiuni reverse repo de pe o zi pe alta” – reflectă creanţele aferente operaţiunilor

reverse repo efectuate, pe o durată de cel mult o zi lucrătoare; - 1522 “Operaţiuni reverse repo la termen” – înregistrează creanţele aferente operaţiunilor

reverse repo efectuate, pe o durată mai mare de o zi lucrătoare; - 1523 “ Titluri luate cu împrumut de pe o zi pe alta” – înregistrează creanţele aferente

titlurilor luate cu împrumut de la instituţiile de credit, pe o durată de cel mult o zi lucrătoare;

- 1524 “Titluri luate cu împrumut la termen” – înregistrează creanţe aferente titlurilor luate cu împrumut de la instituţiile de credit, pe o durată mai mare de o zi lucrătoare. Aceste conturi se debitează cu suma creanţele aferente operaţiunilor reverse repo şi a

titlurilor luate cu împrumut de la instituţiile de credit şi se creditează cu valoarea creanţelor încasate sau creanţele neîncasate la scadenţă şi devenite restante. Soldurile debitoare ale conturilor reprezintă valoarea creanţelor aferente operaţiunilor reverse repo şi a titlurilor luate cu împrumut, neajunse la scadenţă. - 1527 “ Creanţe ataşate şi sume de amortizat” – evidenţiază creanţe din dobânzi, calculate şi

neajunse la scadenţă, şi sume de amortizat, aferente operaţiunilor reverse repo interbancare şi titlurilor luate cu împrumut de la instituţiile de credit şi care se dezvoltă pe 2 subconturi: - 15271 – „Creanţe ataşate” – cont de activ, care reflectă dobânda, calculată în baza ratei

de dobândă prevăzută prin înţelegerile contractuale, aferentă operaţiunilor reverse repo interbancare şi titlurilor luate cu împrumut de la instituţiile de credit. Contul se debitează cu suma dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile neîncasate şi devenite restante. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 15272 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente operaţiunilor reverse repo interbancare şi titlurilor luate cu împrumut de la instituţiile de credit, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

5.7. Contabilitatea valorilor de recuperat şi a altor sume datorate

În activitatea interbancară pot apare creanţe şi datorii din diverse operaţiuni, cum ar fi: sume necuvenite sau virate eronat, cecuri refuzate la plată şi restituite prezentatorului, remiterea spre încasare a cecurilor de călătorie etc. Astfel de sume cuvenite instituţiilor de credit sau datorate de acestea altor instituţii de credit, care nu pot fi încă înregistrate în conturile curente ori de corespondent, se evidenţiază în conturi distincte, şi vor fi clarificate în cel mai scurt termen.

Valorile de recuperat sau datorate altor instituţii de credit aferente operaţiunilor de decontare, reprezentând sume plătite care urmează să fie recuperate de la alte instituţii de

© Lect. drd. Iustin Haliga – 2014 pagina 16

credit, sume primite care urmează să fie puse la dispoziţia altor instituţii de credit, precum şi alte sume aflate în curs de clarificare în relaţia cu alte instituţii de credit, se înregistrează provizoriu în conturile 161 „Valori de recuperat” şi 162 „Alte sume datorate”.

Contabilitatea creanţelor diverse din operaţiuni interbancare este ţinută de contul de activ 161 “Valori de recuperat”, care funcţionează prin intermediul conturilor sintetice de gradul II:

- 1611 “Valori de recuperat”, care evidenţiază sumele de primit de la alte instituţii de credit până la clarificare şi încasare, iar acestea se înregistrează separat. Contul se debitează cu sumele plătite de instituţie care urmează a fi recuperate de la alte bănci, cu sumele reprezentând cecuri, efecte de comerţ şi alte valori refuzate la plată prin Casa de compensaţie de recuperat de la alte unităţi bancare, şi cu valoarea cecurilor de călătorie cumpărate de la clientelă şi remise spre încasare băncilor emitente. În creditul contului se înregistrează sumele corespunzătoare încasate şi sumele de recuperat de la alte instituţii de credit devenite restante. Soldul debitor al contului reprezintă valorile de recuperat de la alte instituţii de credit. - 1617 “Creanţe ataşate şi sume de amortizat”, care reflectă dobânzi, calculate şi neajunse la

scadenţă, şi sume de amortizat, aferente valorilor de recuperat şi care se dezvoltă pe 2 subconturi: - 16171 – „Creanţe ataşate” – cont de activ, care reflectă dobânda, calculată în baza ratei

de dobândă prevăzută prin înţelegerile contractuale, aferentă valorilor de recuperat. Contul se debitează cu suma dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile neîncasate şi devenite restante. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 16172 – „Sume de amortizat” – cont bifuncţional, care reflectă - alte sume aferente valorilor de recuperat, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

Contabilitatea datoriilor interbancare diverse, în curs de lămurire, se realizează prin contul de pasiv 162 “Alte sume datorate”, care se dezvoltă pe următoarele conturi sintetice de gradul II:

- 1621 “Alte sume datorate”, care face obiectul sumelor datorate altor instituţii de credit, înregistrate provizoriu în acest cont până la plata acestora, cum ar fi: datorii rezultate din operaţiuni de decontare sau alte sume încasate aflate în curs de clarificare;. Contul se creditează cu sumele corespunzătoare în curs de clarificare sau de regularizare cu alte instituţii, şi se debitează cu sumele aferente plătite altor bănci. Soldul creditor al contului arată alte sume datorate instituţiilor de credit. - 1627 “Datorii ataşate şi sume de amortizat”, care evidenţiază dobânzile de plătit, calculate

şi neajunse la scadenţă, şi sume de amortizat, aferente altor sume datorate şi care se dezvoltă pe 2 subconturi: - 16271 – „Datorii ataşate” – cont de pasiv, care reflectă dobânda, calculată în baza ratei

de dobândă prevăzută prin înţelegerile contractuale, aferentă altor sume datorate. Contul se creditează cu suma dobânzilor calculate şi se debitează cu sumele corespunzătoare plătite. Soldul creditor al contului arată valoarea dobânzilor de plătit calculate şi neajunse la scadenţă;

- 16272 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente altor sume datorate, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

5.8. Contabilitatea creanţelor restante şi depreciate

Dobânzile de primit de la alte instituţii de credit, ca urmare a operaţiunilor interbancare, se calculează de la data punerii la dispoziţie a sumelor generatoare de dobânzi, şi se

© Lect. drd. Iustin Haliga – 2014 pagina 17

înregistrează în contabilitate lunar, în conturile de “Creanţe ataşate” din cadrul grupelor de conturi. Dobânzile de plătit altor instituţii de credit se calculează de la data primirii fondurilor, şi se evidenţiază, de asemenea lunar, în conturile de “Datorii ataşate” corespunzătoare grupelor de conturi.

Se consideră creanţă restantă o creanţă de orice natură care nu este încasată la scadenţă. Creanţa depreciată este o creanţă de orice natură, chiar acoperită de garanţii, care prezintă un risc probabil sau cert de nerecuperare totală sau parţială. De cele mai multe ori, la scadenţă un credit neîncasat devine creanţă restantă, iar după o anumită perioadă de timp sau în cazul în care capătă un caracter de contencios creanţa devine depreciată.

Creditele acordate altor instituţii de credit, depozitele băneşti constituite la alte unităţi bancare, operaţiunile reverse repo şi cu titluri luate cu împrumut şi sumele de recuperat de la alte instituţii de credit, precum şi dobânzile aferente acestora, nerambursate sau neplătite la termen, se înregistrează distinct, în conturile 1811 “Creanţe restante nedepreciate”, şi respectiv 18171 “ Creanţe ataşate”.

Creditele, depozitele băneşti, valorile primite în pensiune, valorile de recuperat de la alte instituţii de credit, creanţele restante şi creanţele ataşate aferente acestora, trecute în litigiu, se evidenţiază separat prin conturile 1821 “ Creanţe depreciate”, şi respectiv 18271 “ Creanţe ataşate”.

Dobânzile şi penalităţile aferente creanţelor depreciate se înregistrează în conturi din afara bilanţului până la obţinerea hotărârilor judecătoreşti, după care vor fi evidenţiate în rândul “Creanţelor ataşate”.

Pentru reflectarea în contabilitate a sumelor restante instituţiile de credit pune în funcţiune contul de activ 181 “ Creanţe restante nedepreciate”, care are următoarele conturi de gradul II: - 1811 – “Creanţe restante nedepreciate” – cont de activ, ce evidenţiază creanţe care

înregistrează restanţe dar nu sunt depreciate, aferente operaţiunilor de trezorerie şi interbancare. Contul se debitează cu creanţele neîncasate la scadenţă, şi se creditează cu creanţele restante încasate sau cu creanţele depreciate. Soldul debitor al contului arată valoarea creanţelor neîncasate la termen de la instituţii de credit;

- 1817 “Creanţe ataşate şi sume de amortizat” – evidenţiază creanţe din dobânzi restante şi sume de amortizat din operaţiunile de trezorerie şi interbancare care înregistrează restanţe dar nu sunt depreciate şi care se dezvoltă pe 2 subconturi: - 18171 – „Creanţe ataşate” – cont de activ, care reflectă dobânzi aferente creanţelor din

operaţiuni de trezorerie şi interbancare, care înregistrează restanţe dar nu sunt depreciate. Contul se debitează cu suma dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate sau cu dobânzile devenite depreciate. Soldul debitor al contului arată valoarea dobânzilor calculate şi neajunse la scadenţă;

- 18172 – „Sume de amortizat” – cont bifuncţional, care reflectă - alte sume aferente creanţelor şi/sau dobânzilor din operaţiuni de trezorerie şi interbancare care înregistrează restanţe dar nu sunt depreciate, ce sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

Creanţele din operaţiuni de trezorerie şi interbancare, inclusiv dobânzile şi sumele de amortizat aferente, care înregistrează restanţe şi sunt depreciate la nivel individual, se evidenţiază în contul 182 „Creanţe depreciate” - care are următoarele conturi sintetice de gradul II: - 1821 “Creanţe depreciate” – cont de activ ce reflectă creanţe depreciate la nivel individual,

aferente operaţiunilor de trezorerie şi interbancare. Contul se debitează cu creanţele depreciate şi se creditează cu creanţele depreciate încasate de la instituţii de credit sau valoarea creanţelor depreciate stinse cu bunuri mobile sau imobile preluate în averea

© Lect. drd. Iustin Haliga – 2014 pagina 18

băncii prin adjudecare. Soldul debitor al contului reprezintă valoarea creanţelor depreciate în relaţie cu instituţiile de credit;

- 1827 “Creanţe ataşate şi sume de amortizat” – evidenţiază creanţe din dobânzi aferente creanţelor din operaţiuni de trezorerie şi interbancare, depreciate la nivel individual şi care se dezvoltă pe 2 subconturi: - 18271 – „Creanţe ataşate” – cont de activ, care reflectă dobânzi aferente creanţelor din

operaţiuni cu clientela, depreciate la nivel individual. Contul se debitează cu suma dobânzilor calculate şi se creditează cu sumele corespunzătoare încasate. Soldul debitor al contului arată valoarea dobânzilor calculate şi depreciate;

- 18272 – „Sume de amortizat” – cont bifuncţional, care reflectă alte sume aferente creanţelor şi/sau dobânzilor din operaţiuni de trezorerie şi interbancare depreciate la nivel individual, care sunt avute în vedere la determinarea ratei efective a dobânzii şi care sunt amortizate prin metoda dobânzii efective.

Pierderile din creanţele derecunoscute, neacoperite cu ajustări pentru depreciere, aferente operaţiunilor de trezorerie şi interbancare, sunt înregistrate în contul 668 „Pierderi din creanţe neacoperite cu ajustări pentru depreciere", analitic distinct.

5.9. Contabilitatea ajustărilor pentru deprecierea creanţelor din operaţiuni interbancare

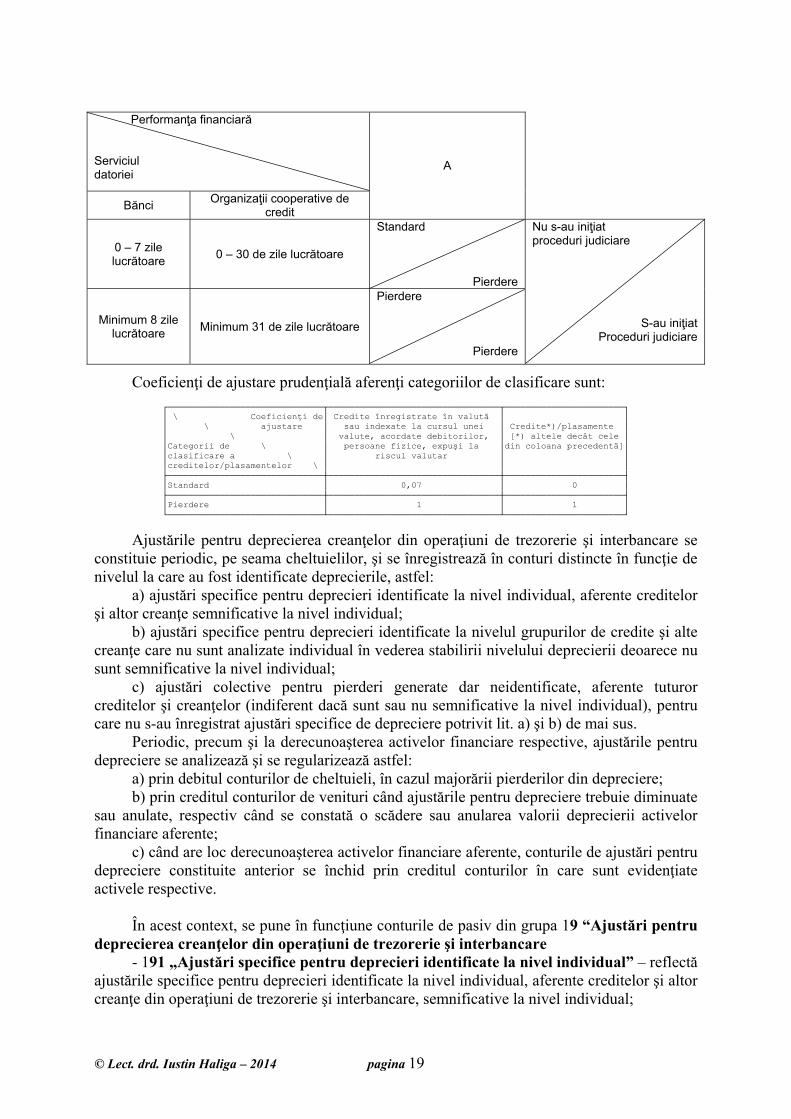

Potrivit normelor în vigoare, instituţiile de credit au obligaţia să clasifice creditele1 şi acordate instituţiilor de credite şi plasamentele2 în două grupe (creditele standard şi creditele pierderi), în funcţie de criterii precum:

serviciul datoriei (capacitatea instituţiei de credit de a-şi onora datoriile la scadenţă, exprimată ca număr de zile de întârziere la plată a obligaţiilor);

performanţa financiară a clientelei (potenţialul economic şi soliditatea financiară ale unei instituţii de credit);

iniţierea de proceduri judiciare în scopul recuperării creanţelor (darea de către instanţă a hotărârii de deschidere a procedurii falimentului sau declanşarea procedurii de executare silită faţă de persoanele fizice sau juridice).

Instituţiile de credit încadrează debitorii din sectorul instituţiilor de credit în categoria A de performanţă financiară.

Ajustările pentru creanţe din operaţiuni interbancare se constituie pe seama cheltuielilor, de regulă la sfârşitul exerciţiului financiar, sau la alte perioade, potrivit reglementărilor în vigoare, în vederea:

- acoperirii riscului de credit; - acoperirii riscului de dobândă. Conform Anexei nr. 3, tabelul nr. 1B din Regulamentul BNR nr. 11/2011 privind

clasificarea creditelor şi plasamentelor, precum şi determinarea şi utilizarea ajustărilor prudenţiale de valoare, publicat în M. Of. nr. 684/2011, criterii de încadrare pe categorii de clasificare pentru expunerile din credite/plasamente, înregistrate de instituţiile de credit faţă de debitorii din sectorul instituţiilor de credit sunt:

1 Este vorba de conţinutul conturilor: 1411, 1412, 1521, 1522, 1523, 1524, 1611, 1741, 1761, 1781, 1782, 1811, 1821 şi dobânzile aferente acestor elemente. 2 Este vorba de conţinutul conturilor: 121, 1311, 1312, 1313, 1314, 1711, 1731 şi dobânzile aferente acestor elemente.

© Lect. drd. Iustin Haliga – 2014 pagina 19

Performanţa financiară Serviciul datoriei

Bănci Organizaţii cooperative de credit

A

0 – 7 zile lucrătoare 0 – 30 de zile lucrătoare

Standard

Pierdere

Minimum 8 zile lucrătoare Minimum 31 de zile lucrătoare

Pierdere

Pierdere

Nu s-au iniţiat proceduri judiciare

S-au iniţiat Proceduri judiciare

Coeficienţi de ajustare prudenţială aferenţi categoriilor de clasificare sunt: ┌──────────────────────────────┬─────────────────────────────────┬───────────────────────┐ │ \ Coeficienţi de│ Credite înregistrate în valută │ │ │ \ ajustare │ sau indexate la cursul unei │ Credite*)/plasamente │ │ \ │ valute, acordate debitorilor, │ [*) altele decât cele │ │Categorii de \ │ persoane fizice, expuşi la │din coloana precedentă]│ │clasificare a \ │ riscul valutar │ │ │creditelor/plasamentelor \ │ │ │ ├──────────────────────────────┼─────────────────────────────────┼───────────────────────┤ │Standard │ 0,07 │ 0 │ ├──────────────────────────────┼─────────────────────────────────┼───────────────────────┤ │Pierdere │ 1 │ 1 │ └──────────────────────────────┴─────────────────────────────────┴───────────────────────┘

Ajustările pentru deprecierea creanţelor din operaţiuni de trezorerie şi interbancare se constituie periodic, pe seama cheltuielilor, şi se înregistrează în conturi distincte în funcţie de nivelul la care au fost identificate deprecierile, astfel:

a) ajustări specifice pentru deprecieri identificate la nivel individual, aferente creditelor şi altor creanţe semnificative la nivel individual;

b) ajustări specifice pentru deprecieri identificate la nivelul grupurilor de credite şi alte creanţe care nu sunt analizate individual în vederea stabilirii nivelului deprecierii deoarece nu sunt semnificative la nivel individual;

c) ajustări colective pentru pierderi generate dar neidentificate, aferente tuturor creditelor şi creanţelor (indiferent dacă sunt sau nu semnificative la nivel individual), pentru care nu s-au înregistrat ajustări specifice de depreciere potrivit lit. a) şi b) de mai sus.

Periodic, precum şi la derecunoaşterea activelor financiare respective, ajustările pentru depreciere se analizează şi se regularizează astfel:

a) prin debitul conturilor de cheltuieli, în cazul majorării pierderilor din depreciere; b) prin creditul conturilor de venituri când ajustările pentru depreciere trebuie diminuate

sau anulate, respectiv când se constată o scădere sau anularea valorii deprecierii activelor financiare aferente;

c) când are loc derecunoaşterea activelor financiare aferente, conturile de ajustări pentru depreciere constituite anterior se închid prin creditul conturilor în care sunt evidenţiate activele respective.

În acest context, se pune în funcţiune conturile de pasiv din grupa 19 “Ajustări pentru

deprecierea creanţelor din operaţiuni de trezorerie şi interbancare - 191 „Ajustări specifice pentru deprecieri identificate la nivel individual” – reflectă

ajustările specifice pentru deprecieri identificate la nivel individual, aferente creditelor şi altor creanţe din operaţiuni de trezorerie şi interbancare, semnificative la nivel individual;

© Lect. drd. Iustin Haliga – 2014 pagina 20

- 192 „Ajustări specifice pentru deprecieri identificate la nivelul grupurilor de active financiare” – reflectă ajustările specifice pentru deprecieri identificate la nivelul grupurilor de credite şi alte creanţe din operaţiuni de trezorerie şi interbancare care nu sunt analizate individual în vederea stabilirii nivelului deprecierii deoarece nu sunt semnificative la nivel individual;

- 193 „Ajustări colective pentru pierderi generate dar neidentificate” – reflectă ajustările colective pentru pierderi generate dar neidentificate, aferente tuturor creditelor şi creanţelor din operaţiuni de trezorerie şi interbancare (indiferent dacă sunt sau nu semnificative la nivel individual), pentru care nu s-au înregistrat ajustări specifice de depreciere.

Conturile se creditează cu ajustările efectuate (constituite) sau majorate, şi se debitează cu sumele reprezentând diminuarea sau anularea ajustărilor pentru deprecierea creanţelor din operaţiuni de trezorerie şi interbancare. Soldurile creditoare ale conturilor reprezintă valoarea ajustărilor existente.

Veniturile din dobânzi, calculate prin aplicarea ratei efective a dobânzii la valoarea contabilă a creanţelor depreciate din operaţiuni de trezorerie şi interbancare (înainte de deducerea ajustărilor pentru depreciere) se înregistrează în contul 7018 „Dobânzi din creanţe depreciate”. Ulterior recunoaşterii deprecierii creanţelor din operaţiuni de trezorerie şi interbancare, în condiţiile în care valoarea estimată a fluxurilor de trezorerie viitoare nu se modifică, determinarea veniturilor din dobânzi prin aplicarea ratei efective a dobânzii la valoarea contabilă a activului financiar (după deducerea ajustărilor pentru depreciere) face necesară ajustarea veniturilor din dobânzi înregistrate cu diferenţa dintre acestea şi veniturile din dobânzi calculate în condiţiile deprecierii activului. Această ajustare se înregistrează în contul 6617 „Cheltuieli cu ajustări pentru dobânzi calculate aferente creanţelor depreciate” în contrapartidă cu conturile de ajustări pentru depreciere. Veniturile din dobânzi aferente creanţelor depreciate, prezentate în situaţiile financiare, sunt date de diferenţa dintre veniturile din dobânzi înregistrate în contul 7018 „Dobânzi din creanţe depreciate” şi sumele corespunzătoare înregistrate în contul 6617 „Cheltuieli cu ajustări pentru dobânzi calculate aferente creanţelor depreciate”.

În situaţia executării silite a creanţelor aferente operaţiunilor de trezorerie şi interbancare, numerarul încasat este înregistrat în contrapartidă cu conturile de creanţe aferente, iar bunurile sub forma titlurilor intrate în posesia instituţiei de credit sunt evidenţiate în conturile corespunzătoare de titluri în contrapartidă cu contul 767 „Venituri din recuperări de creanţe”. Ulterior, contabilizarea respectivelor titluri se realizează potrivit regulilor specifice categoriei în care au fost încadrate. Bunurile mobile şi imobile, altele decât titlurile şi numerarul, care urmare a executării silite a creanţelor sau rezilierii contractelor de leasing financiar au intrat în posesia instituţiei de credit sunt evidenţiate în contul 3612 „Alte active deţinute în vederea vânzării”, în contrapartidă cu contul 767 „Venituri din recuperări de creanţe” (la nivelul sumelor cuvenite instituţiei de credit, analitice distincte pentru clasele de conturi în care au fost înregistrate creanţele aferente, trecute la pierdere) şi contul 3566 „Alţi creditori diverşi” (pentru eventuala diferenţă de restituit). În situaţiile financiare, câştigurile sau pierderile nete rezultate în urma derecunoaşterii creanţelor se determină ca diferenţă între veniturile înregistrate în contul 767 „Venituri din recuperări de creanţe” şi cheltuielile generate de trecerea la pierderi a valorii creanţelor aferente, neacoperite de ajustări pentru depreciere (evidenţiate în contul 668 „Pierderi din creanţe neacoperite cu ajustări pentru depreciere”). Pentru bunurile destinate vânzării, preţul vânzării se înregistrează în contul 7495 „Venituri privind bunurile mobile şi imobile din executarea creanţelor”, iar respectivul activ este scos din evidenţă prin creditarea contului 3612 „Alte active deţinute în vederea vânzării” în contrapartidă cu contul 6497 „Alte cheltuieli diverse din exploatare”.