Embed Size (px)

Citation preview

Copyright 2007 IDC. Reproduction is forbidden unless authorized. All rights reserved.

Mauro Peres, Research Director

IDC Brasil

Barômetro Cisco de Banda Larga Brasil 2005-2010

Preparado para

Resultados de Setembro/2007

Meta de Banda Larga em 2010 no Brasil:

10 milhões de conexões

2© 2007 IDC

AgendaAgenda

� Descrição do Projeto

� Situação da Banda Larga em escala América Latina

� Resultados da Pesquisa:

� Total de Conexões

� Meta do mercado brasileiro de Banda Larga 2010

� Por Tipo de Consumidor

� Por Tecnologia

� Por Velocidades

� Distribuição Geográfica

� Preço da Banda Larga

� Aceleradores e Inibidores da Banda Larga no Brasil

� Comparação dos preços da Banda Larga no Brasil com outros países

� Situação da Internet Banda Larga por meio da Telefonia Móvel no Brasil

� Conclusões

3© 2007 IDC

Descrição do ProjetoDescrição do Projeto

�Metodologia

�Entrevistas com os principais provedores de acesso à Internet (ISP).

�Pesquisa primária complementada com pesquisa secundária tais como estatísticas oficiais, agências de regulamentação e mídia especializada.

�Pesquisa primária realizada por analistas especializados e com ampla experiência no mercado local de telecomunicações.

�Medição do Projeto: Tecnologias de Banda Larga.

4© 2007 IDC

Descrição do ProjetoDescrição do Projeto

�Definição

�Banda Larga:

• Conexão permanente (always on).

• Velocidade igual ou superior a 128kbps, tanto para updloadquanto download.

• Internet.

� Universo

• Provedores de acesso à Internet para o consumidor final (pessoa jurídica, pessoa física).

� ISP

• Provedor de acesso à Internet, operador de rede que proporciona acesso direto à Internet a usuários finais, empresas e/ouconsumidores.

5© 2007 IDC

Descrição do ProjetoDescrição do Projeto

�Definição

� Conexões Ativas de Internet:

• Refere-se aos diferentes tipos de conexões que permitem aos usuários finais acessar a Internet.

�Tecnologias de Banda Larga:

• Cabo, ADSL, xDSL, WLL, LMDS, MMDS, Wi-Max, satélite, linhas dedicadas à Internet.

6© 2007 IDC

Descrição do ProjetoDescrição do Projeto

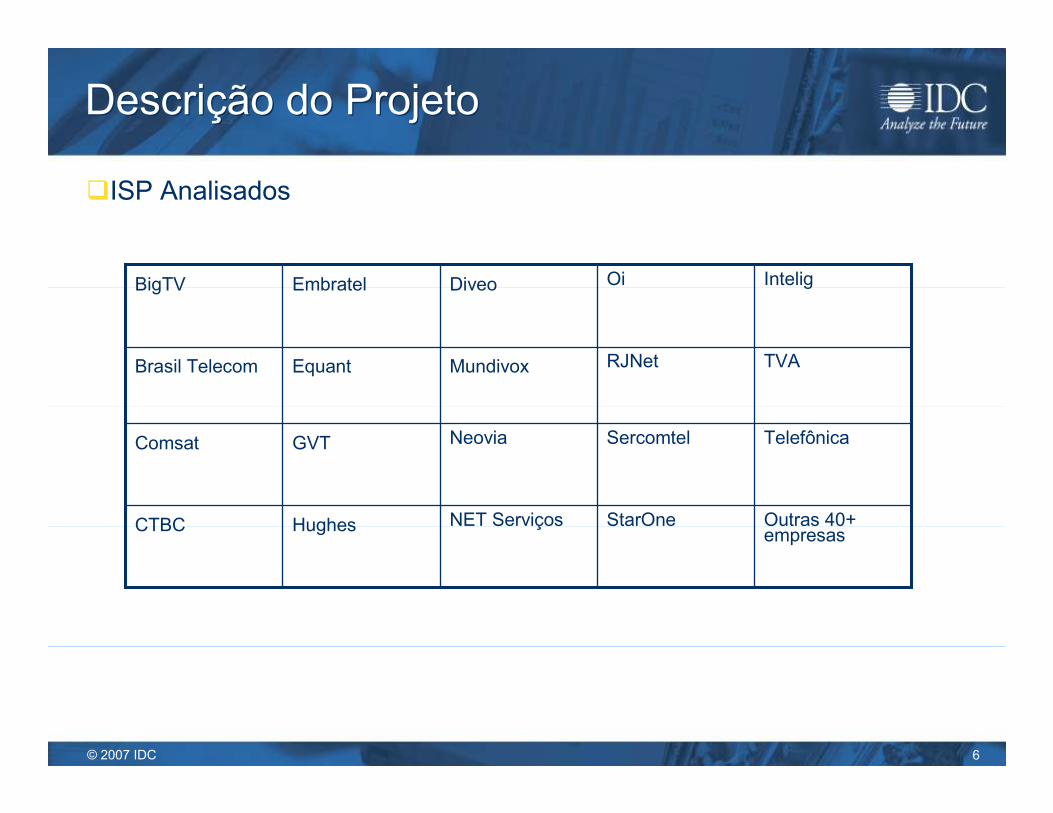

�ISP Analisados

Outras 40+ empresas

StarOneNET ServiçosHughesCTBC

TelefônicaSercomtelNeoviaGVTComsat

TVARJNetMundivoxEquantBrasil Telecom

InteligOiDiveoEmbratelBigTV

7© 2007 IDC

Descrição do ProjetoDescrição do Projeto

�Países em que a Cisco patrocina o estudo de Banda Larga

Argentina

Brasil

Chile

Colômbia

México

Venezuela

Perú

••

••••

••••

••

••

Além da América Latina: Paquistão, Hungria, Bulgária, República Tcheca

e Polônia.

8© 2007 IDC

Situação da Banda Larga emescala Mundial

9© 2007 IDC

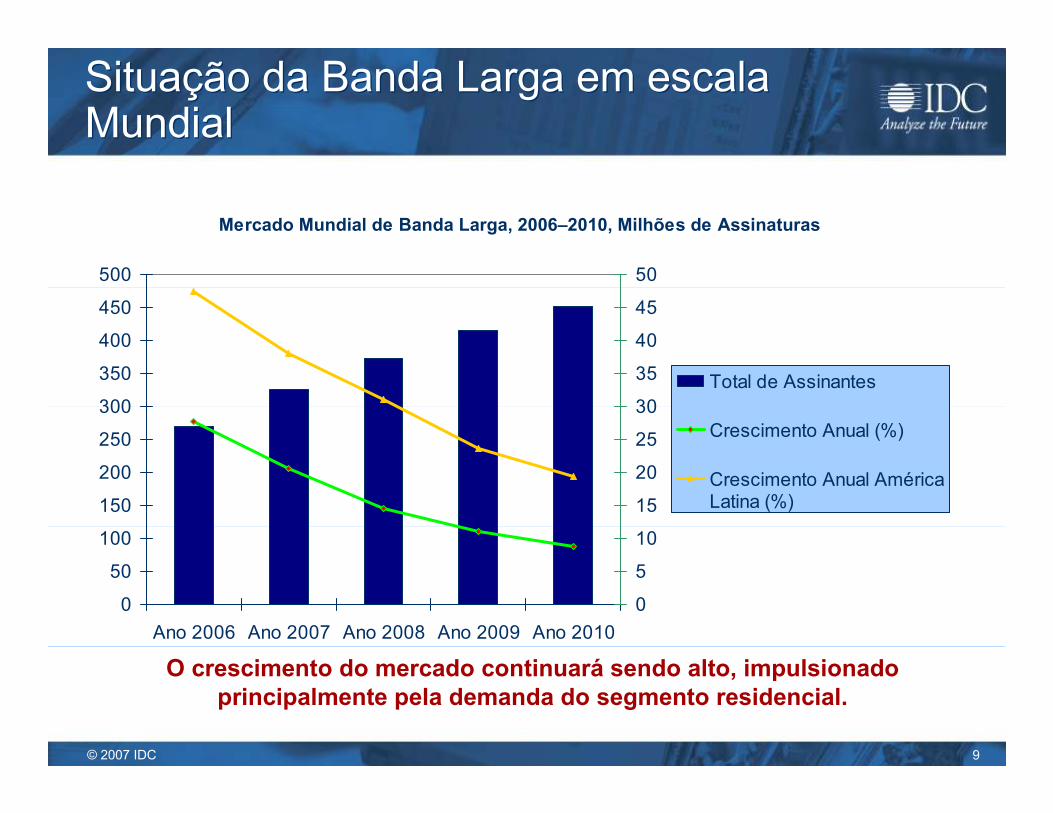

Situação da Banda Larga em escala MundialSituação da Banda Larga em escala Mundial

Mercado Mundial de Banda Larga, 2006–2010, Milhões de Assinaturas

0

50

100

150

200

250

300

350

400

450

500

Ano 2006 Ano 2007 Ano 2008 Ano 2009 Ano 2010

0

5

10

15

20

25

30

35

40

45

50

Total de Assinantes

Crescimento Anual (%)

Crescimento Anual AméricaLatina (%)

O crescimento do mercado continuará sendo alto, impulsionado

principalmente pela demanda do segmento residencial.

10© 2007 IDC

Situação da Banda Larga em escala MundialSituação da Banda Larga em escala Mundial

Estimativa de Penetração por 100 habitantes, dezembro 2006

26%25%

21%

19%18%

17%

15%

2% 2%2%4%

5%

8%

0,2%0%

5%

10%

15%

20%

25%

30%

Coré

iaHo

ng K

ong

Fran

ça

EUA

Alem

anha

Espa

nha

Portu

gal

Chile

**Ar

genti

na**

Bras

il**

Colôm

bia**

Peru

Vene

zuela Índia

** = Resultados de Junho/2007

11© 2007 IDC

Crescimento do Mercado de Banda Larga no Brasil, Q207 – Q307Crescimento do Mercado de Banda Larga no Brasil, Q207 – Q307

Junho 2007Setembro 2007

6.549 mil

27 mil

6.477 mil

45 mil

28,5 milOutras conexões: Satélite, etc.

7.093 milTotal conexões de banda larga

ADSL+ Cable Modem + Wireless Fixo

Linhas dedicadas à Internet (IP Dedicado)

Tipo de Tecnologia de conexão

7.019 mil

45,7 mil

Total de Conexões

Crescimento ocorrido no total de conexões:

Junho 2007 – Setembro 2007 ----> 8,3%

Setembro 2006 – Setembro 2007 ----> 34,9%

1,9%

8,4%

4,8%

*Histórico do número de linhas dedicadas corrigido

12© 2007 IDC

Resultados da Pesquisa

13© 2007 IDC

Tendência do Mercado, 2001–Q307Tendência do Mercado, 2001–Q307

Tendência do Mercado - Total de Conexões

(em milhares)

7.093

6.056

343713

1.211

2.385

4.105

5.790

6.549

0

1000

2000

3000

4000

5000

6000

7000

8000

Ano 2001 Ano 2002 Ano 2003 Ano 2004 Ano 2005 Ano 2006 Q107 Q207 Q307

Total de Conexões

14© 2007 IDC

Meta do mercado país de Banda Larga 2010Meta do mercado país de Banda Larga 2010

6.549 milJunho 2007

4. 105 mil Ano 2005

5.790 mil Ano 2006

10.000.000 Año 2010

Faltam 2.907 mil

Conexões para

alcançar a meta de

2010

7.093 milSetembro 2007

15© 2007 IDC

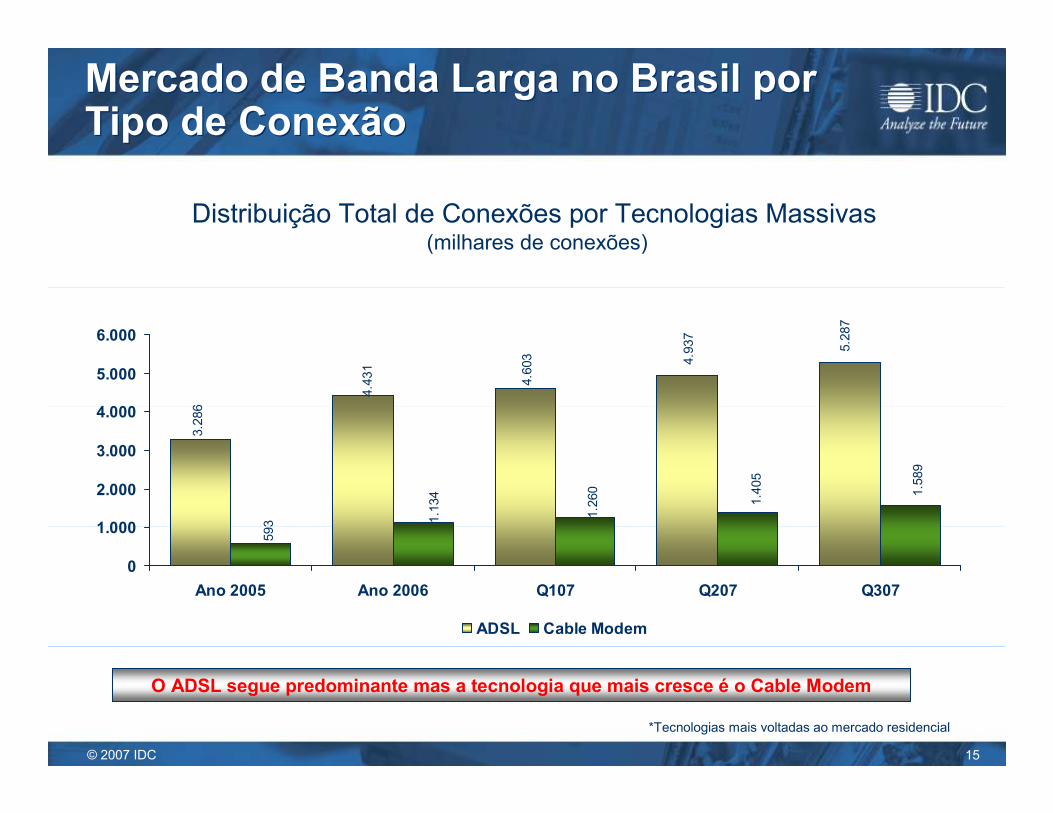

Mercado de Banda Larga no Brasil por Tipo de ConexãoMercado de Banda Larga no Brasil por Tipo de Conexão

4.937

3.286

5.287

4.603

4.431

1.260

1.134 1.405

1.589

593

0

1.000

2.000

3.000

4.000

5.000

6.000

Ano 2005 Ano 2006 Q107 Q207 Q307

ADSL Cable Modem

O ADSL segue predominante mas a tecnologia que mais cresce é o Cable Modem

Distribuição Total de Conexões por Tecnologias Massivas(milhares de conexões)

*Tecnologias mais voltadas ao mercado residencial

16© 2007 IDC

Mercado de Banda Larga no BrasilPor Tipo de ConsumidorMercado de Banda Larga no BrasilPor Tipo de Consumidor

Distribuição de Conexões por Segmento de MercadoInclui todas as velocidades

Mercado residencial é

o principal

Mercado corporativo

cresce a taxas

moderadas

13,7% 13,3% 13,0% 13,4% 13,7% 13,9% 13,7%

86,3% 86,7% 87,0% 86,6% 86,3% 86,1% 86,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q10

6Q

206

Q30

6Q

406

Q10

7Q

207

Q30

7

Residencial

Corporativo(empresas)

17© 2007 IDC

Mercado de Banda Larga no BrasilPor Tipo de Consumidor e ConexãoMercado de Banda Larga no BrasilPor Tipo de Consumidor e Conexão

Linhas Dedicadas à Internet

(mil unidades)

0 0

8,9 9,1

14,0 14,4

17,1 17,2

4,9 4,9

0

2

4

6

8

10

12

14

16

18

20

Jun-07 Set-07

Residencial Pequena EmpresaMédia Empresa Grande EmpresaGoverno+Educação

Distribuição do total conexões por segmento de mercadoADSL+Cable Modem+Wireless Fixo+Satélite

(mil unidades)

5.602

6.123

686 707

124 12740 4051 50

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Jun-07 Set-07

As linhas dedicadas à Internet são predominantes nas grandes empresas enquanto a

banda larga predomina nas residências.

18© 2007 IDC

Mercado de Banda Larga no BrasilPor VelocidadeMercado de Banda Larga no BrasilPor Velocidade

Distribuição de conexões por Velocidades de DownloadInclui todas as velocidades

13,50%13,40%

29,70%

28,20%

30,90% 30,80%

25,90%27,60%

0%

5%

10%

15%

20%

25%

30%

35%

Jun-07 Set-07

128K a 255Kbps 256K a 511Kbps 512K a 0,99Mbps Igual ou maior a 1Mbps

As novas assinaturas têm sido feitas predominantemente em Mbps

19© 2007 IDC

42% 40%

58% 60%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jun-07 Set-07

Est. de São Paulo Resto do país

34% 36%

66% 64%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jun-07 Set-07

Mercado de Banda Larga no BrasilDistribuição Geográfica Total – Banda LargaMercado de Banda Larga no BrasilDistribuição Geográfica Total – Banda Larga

21% 21%

79% 79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jun-07 Set-07

Distribuição de conexões por Localização GeográficaTodas as velocidades incluidas

Linhas Dedicadas à InternetADSL + Cable Modem + BWA Outras Conexões

São Paulo cresce sua participação em IP dedicado e perde participação em banda larga massiva

20© 2007 IDC

Mercado de Banda Larga no BrasilDistribuição Geográfica TotalMercado de Banda Larga no BrasilDistribuição Geográfica Total

A venda de PCs de baixo preço impulsiona a banda larga no Sudeste

Distribuição de conexões por Localização GeográficaTodas as velocidades incluidas

18,7% 19,0% 20,7% 21,5% 21,6% 21,3% 21,5%

40,9% 40,7% 39,1% 39,3% 39,6% 40,0% 40,1%

20,7% 20,7% 20,2% 19,4% 19,4% 19,5% 19,5%

5,0% 5,0% 5,2% 5,2% 6,8% 8,8% 8,2%

9,8% 9,8% 9,7% 8,9% 7,0% 5,2% 5,4%

4,9% 4,8% 5,1% 5,7% 5,6% 5,1% 5,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Q106 Q206 Q306 Q406 Q107 Q207 Q307

Norte

Nordeste

Centro-Oeste

Sul

Estado de São Paulo

Sudeste

21© 2007 IDC

Mercado de Banda Larga no BrasilDistribuição Geográfica TotalMercado de Banda Larga no BrasilDistribuição Geográfica Total

Distribuição de conexões por Localização Geográfica, Inclui todas as velocidades

Estimativas de Setembro/2007

Número de conexões & Penetração por região

6,7%

2,1%

3,9%

4,9%

0,7%

Nota:A penetração por região corresponde à penetração para cada 100 habitantes.

Total da População: 188.052.840. Pentração total na população brasileira: 3,8%

Sudeste

1.528.158

4,6%

São Paulo

2.842.282Sul

1.386.573

Norte

369.584

Centro-Oeste

584.195

Nordeste

382.079

22© 2007 IDC

0

50

100

150

200

250

128 a 256k 256 a 512k 512k a 1M 1M a 2M 2M a 8M

Q206

Q207

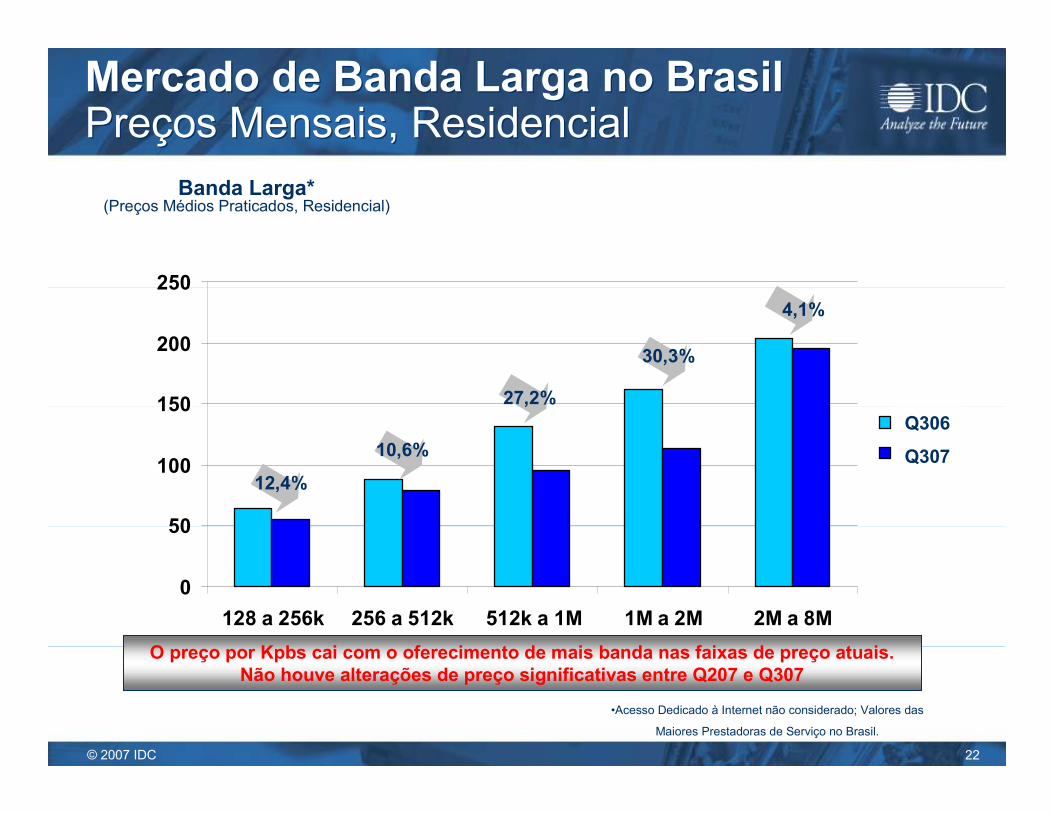

Mercado de Banda Larga no BrasilPreços Mensais, ResidencialMercado de Banda Larga no BrasilPreços Mensais, Residencial

•Acesso Dedicado à Internet não considerado; Valores das

Maiores Prestadoras de Serviço no Brasil.

Banda Larga*(Preços Médios Praticados, Residencial)

12,4%

10,6%

27,2%

30,3%

4,1%

O preço por Kpbs cai com o oferecimento de mais banda nas faixas de preço atuais.

Não houve alterações de preço significativas entre Q207 e Q307

Q306

Q307

23© 2007 IDC

Aceleradores e Inibidores da Banda Larga no país

24© 2007 IDC

Aceleradores e InibidoresAceleradores e Inibidores

Inibidores

� Preço da banda larga em declínio,

mas ainda alto para realidade

socioeconômica brasileira.

� Falta de infra-estrutura de

telecom, restringindo o acesso à

banda larga.

� Baixa cobertura da tecnologia

cable.

� WiMax e 3G ainda sem operação

comercial expressiva.

Aceleradores

� Aumento da Penetração de PCs:

� Incentivos Fiscais,

Financiamento Facilitado, Queda

do Dólar.

�Aumento da banda oferecida

dentro das mesmas faixas de preço

pelos provedores principais fora das

capitais.

�Aumento do oferecimento de

bandas acima de 8Mbps.

�Popularização dos pacotes de Dual

e Triple Play.

�Sazonalidade do mercado.

25© 2007 IDC

Comparação de preços entre a Banda Larga do Brasil e a de

outros países

26© 2007 IDC

Cuadro comparativo, Com alguns países de EuropaCuadro comparativo, Com alguns países de Europa

Comparativo de Preços entre as Tecnologias Residenciais Massivas

$ 3,52$ 2,03 $ 2,51 $ 2,51 1 Unidade

Referência do Valor de um Big Mac

$106,46 $ 80,00 $ 74,17 $ 78,86 8Mbps50001222812228Velocidade Máxima

$ 27,38 $ 16,00 $ 21,00 $ 23,47 200kbps6802048512Velocidade Mínima

Cable Modem

$ 248,73 $ 38,99 $ 53,00 $ 63,04 20Mbps614481926144Velocidade Máxima

$ 25,85 $ 14,64 $ 17,64 $ 31,21 128kbps10242048128Velocidade Mínima

ADSL

BrasilRússiaRepúblicaTcheca

PolôniaBrasilRússiaRepúblicaTcheca

PolôniaServiço Oferecido

DólaresVelocidade de Download Oferecida

27© 2007 IDC

Situação da Internet Banda Larga por meio da Telefonia

Móvel no Brasil

28© 2007 IDC

Internet Banda Larga por Meio da Telefonia MóvelInternet Banda Larga por Meio da Telefonia Móvel� O Brasil possui 3 grandes empresas oferecendo banda

larga móvel por meio da rede celular: Claro, Tim e Vivo.

� O subsídio dos modems continuou durante esse trimestre. Quanto maior o limite de download contratado, maior foi o subsídio.

� Como uma referência do valor de acesso, temos pacotes de dados ilimitados que chegam a custar R$99,90. Pacotes de entrada, com limite de 40Mbs de download, podem custaraté R$19,90.

� A IDC estima que a quantidade de assinantes de Banda Larga por meio da telefonia móvel em setembro de 2007 éde 268 mil assinantes. Em relação ao segundo trimestre de 2007, o número de assinantes em Banda Larga por Meio da Telefonia Móvel cresceu em 36 mil assinantes.

29© 2007 IDC

Conclusões

30© 2007 IDC

ConclusõesConclusões

Em relação ao segundo trimestre de 2007, o número de acessos em banda larga e linhas dedicadas cresceu em 544 mil assinantes. Isso representa um crescimento de 8,3% emrelação ao período anterior.

O segmento empresas cresceu menos que o residencial, 2,4% contra 9,3% respectivamente. O segmento empresas já estápróximo da saturação. IDC espera que as empresas estão migrando para conexões com velocidades mais elevadas.

A faixa de velocidade que apresentou maior crescimento nabase de assinantes foi a superior a 1Mbps (17,2%). As demaisfaixas de velocidade somadas cresceram 5,3%.

31© 2007 IDC

ConclusõesConclusões

A penetração de Banda Larga no país em relação à populaçãoé de 3,8%. Entre os lares brasileiros a pentração é de 13%.

Assim como no último trimestre, os preços apresentaram umabrusca queda se comparados com 2006, principalmente nasvelocidades em Mbps – cerca de 30% – o que incentivou a migração para este patamar de velocidade.

Ainda faltam 2.907 mil conexões para que seja alcançada a meta de 10 milhões de assinantes esperada para 2010.

* Número considerado de lares brasileiros:

32© 2007 IDC

Obrigado!Obrigado!

Mauro Peres

55 11 5508 3407

Vinicius Caetano

55 11 5508 3402