Embed Size (px)

Citation preview

BANK OF CHINA SRBIJA A.D. BEOGRAD

FINANSIJSKI IZVEŠTAJI ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

BANK OF CHINA SRBIJA A.D, BEOGRAD SADRŽAJ

Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 - 2 BILANS STANJA na dan 31. decembar 2017. godine 3 BILANS USPEHA za godinu završenu 31. decembra 2017. godine 4 IZVEŠTAJ O OSTALOM REZULTATU za godinu završenu 31. decembra 2017. godine 5 IZVEŠTAJ O PROMENAMA NA KAPITALU za godinu završenu 31. decembra 2017. godine 6 IZVEŠTAJ O TOKOVIMA GOTOVINE za godinu završenu 31. decembra 2017. godine 7 NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završila 31. decembra 2017. godine 8 - 32 GODIŠNJI IZVEŠTAJ O POSLOVANJU za godinu koja se završila 31. decembra 2017. godine 1 - 5

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

8

1 OPŠTE INFORMACIJE O BANCI Bank of China Srbija a.d. Beograd (u daljem tekstu: “Banka”) osnovana je 22.12.2016. godine, kada je izvršen upis u registar privrednih subjekata pri Agenciji za privredne registre. Saglasno rešenju Narodne banke Srbije od 20.12.2016. godine i Osnivačkom aktu, Banka je registrovana da obavlja sledeće poslove:

‐ Depozitne poslove ‐ Kreditne poslove ‐ Devizne, devizno-valutne i menjačke poslove ‐ Poslove platnog prometa ‐ Izdavanje platnih kartica ‐ Poslovanje sa hartijama od vrednosti ‐ Izdavanje jemstava, garancija, avala i drugih oblika jemstava ‐ Kupovinu, prodaju i naplatu potraživanja (faktoring, forfeting i dr.) ‐ Poslove za koje je ovlašćena Zakonom ‐ Pružanje drugih finansijskih usluga.

Osnivač i vlasnik 100% akcija jeste Bank of China (Hungary), Close Ltd. Banka se nalazi na adresi Bulevar Zorana Đinđića 2a, 11070 Novi Beograd. Matični broj je 21251640, a poreski identifikacioni broj je 109837136. Na dan 31.12.2017. godine Banka u svom sastavu nije imala filijale niti ekspoziture. 2 OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA 2.1 Osnove za sastavljanje i prikazivanje finansijskih izveštaja Finansijski izveštaji Banke za 2017. godinu sastavljeni su u skladu sa Međunarodnim standardima finansijskog izveštavanja (“MSFI“) i propisima Narodne banke Srbije koji regulišu finansijsko izveštavanje banaka. Priloženi finansijski izveštaji su pripremljeni u formi propisanoj Odlukom o obrascima i sadržini pozicija u obrascima finansijskih izveštaja za banke (Službeni glasnik Republike Srbije broj 71/2014 i 135/2014).

Priloženi finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška, izuzev za hartije od vrednosti kojima se trguje i hartije od vrednosti raspoložive za prodaju, koje su vrednovane po tržišnoj vrednosti. Iznosi u finansijskim izveštajima Banke iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar predstavlja zvaničnu izveštajnu valutu u Republici Srbiji. Finansijski izveštaji su pripremljeni na bazi koncepta nastavka poslovanja koji podrazumeva da će Banka nastaviti sa poslovanjem u predvidivoj budućnosti.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

9

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.2 Promene u računovodstvenim politikama i obelodanjivanju Usvojene računovodstvene politike su u skladu sa onima iz prethodne finansijske godine, izuzev sledećih izmenjenih MSFI koja su usvojena od strane Kompanije od 1. januara 2017. godine:

MRS 12 Porez na dobit (Izmena): Priznavanje odloženih poreskih sredstava za nerealizovane gubitke

Cilj izmena i dopuna je da pojasni obračun za odložena poreska sredstva za nerealizovane gubitke, kako bi se odgovorilo na različitu primenu MRS 12 u praksi. Konkretni problemi za koje postoje različita rešenja u praksi se odnose na slučajeve kada se javlja odbitna privremena razlika nakon pada fer vrednosti, zatim na nadoknadu sredstva višoj od njegove knjigovodstvene vrednosti, na verovatnu buduću oporezivu dobit i na kombinovanu procenu naspram pojedinačne procene. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MRS 7 Izveštaj o novčanim tokovima (Izmena): Obelodanjivanje Cilj ove izmene i dopune je da omogući korisnicima finansijskih izveštaja da procene promene u obavezama proizašlim iz aktivnosti finansiranja, uključujući promene koje proizilaze kako iz novčanih, tako i iz nenovčanih promena. Dopuna definiše da je jedini način da se ispuni zahtev za obelodanjivanjem tabelarni prikaz početnog i krajnjeg stanja u bilansu stanja za obaveze koje proističu iz aktivnosti finansiranja, uključujući promene u novčanim tokovima iz aktivnosti finansiranja, promene koje proizilaze iz sticanja kontrole i prodaje udela ili učešća, efekat promene deviznog kursa, promena fer vrednosti i druge promena. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke. Odbor za međunarodne računovodstvene standarde je izdao Ciklus godišnjih poboljšanja MSFI 2014 – 2016, koji predstavlja skup izmena i dopuna postojećih MSFI. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MSFI 12 Obelodanjivanje interesa u drugim entitetima: Izmene pojašnjavaju da zahtevi MSFI 12 kod obelodanjivanja, osim onih koji su prikazani u sumarnim finansijskim informacijama kod pridruženog entiteta, učešća u drugom entitetu ili zajedničkom poduhvatu, primenjuju za pridružene entitete, učešća u drugim entitetima ili zajedničkim poduhvatima koji su klasifikovani kao namenjeni za prodaju, namenjeni distribuciji ili za otuđenje u skladu sa MSFI 5.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

10

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.3 Usvojeni standardi koji još nisu primenjivi i ranije usvojeni standardi

MSFI 9: Finansijski instrumenti: Klasifikacija i Odmeravanje

Standard je primenjiv počev od ili posle 1. januara 2018. godine. uz dopuštenu raniju primenu. Finalna verzija standard MSFI 9 Finansijski instrumenti, Priznavanje i odmeravanje, spaja sva tri aspekta računovodstva finansijskih instrumenata: klasifikacija i merenje, obezvređenje i hedžing računovodstvo i zamenjuje MRS 39. Standard uvodi nove zahteve u vezi klasifikacije i vrednovanja, obezvređenja i raćunovodstva hedžinga. Banka do sastavljanja ovih bilansa još nije usvojila lokalne politike, metodologije i uputstva potrebna za primenu ovog standarda, ali s obzirom na strukturu finansijskih instrumenata Menadžment Banke procenjuje da primena novog standarda neće imati uticaj na finansijske izveštaje Banke. Menadžment banke je propisao akcioni plan koji predviđa usvajanje lokalnih politika, metodologija i uputstava do kraja juna 2018. godine. Klasifikacija – Finansijska sredstva U skladu sa MSFI 9, finansijsko sredstvo se klasifikuje u skladu sa jednim od sledećih načina vrednovanja: po amortizovanoj vrednosti, fer vrednosti preko ostalog rezultata (FVOCI) ili po fer vrednosti preko bilansa uspeha (FVTPL). Standard eliminiše postojeće MRS 39 kategorije, i to finansijska sredstva koja se drže do dospeća, kredite, potraživanja i finansijska sredstva raspoloživa za prodaju. Inicijalno, finansijsko sredstvo se vrednuje po fer vrednosti, uvećanoj za transakcione troškove koji su direktno povezani sa transakcijom sticanja sredstva, osim u slučaju finansijskih sredstava FVTPL kod kojih se navedeni troškovi priznaju kroz trošak u bilansu uspeha. Finansijsko sredstvo se vrednuje po amortizovanoj vrednosti ukoliko nije naznačeno kao FVTPL i ispunjava sledeće kriterijume:

cilj poslovnog modela sredstva je držanje sredstva radi prikupljanja ugovorenih novčanih tokova

ugovorni uslovi finansijskog sredstva dovode do novčanih tokova koji predstavljaju samo plaćanja glavnice i kamate na stanje glavnice na određene datume.

Dužnički instrument se vrednuje kao FVOCI samo ukoliko ispunjava oba sledeća kriterijuma i nije naznačen kao FVTPL:

cilj poslovnog modela sredstva je držanje sredstva radi prikupljanja ugovorenih novčanih tokova i prodaja

i ugovorni uslovi finansijskog sredstva dovode do novčanih tokova koji predstavljaju samo plaćanja glavnice i kamate na stanje glavnice na određene datume.

Naknadno, dobici ili gubici po osnovu finansijskih sredstava FVOCI će biti priznati preko ostalog rezultata, osim za prihode ili rashode po osnovu obezvređenja finansijskih sredstava i kursnih razlika, do trenutka kada prestane priznavanje finansijskog sredstva ili kada se reklasifikuje. Kada prestane priznavanje finansijskog sredstva, kumulativni dobitak ili gubitak koji je prethodno priznat u ostalom rezultatu se reklasifikuje iz kapitala u bilans uspeha. Kamata obračunata primenom efektivne kamatne stope se priznaje u bilansu uspeha.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

11

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.3. Usvojeni standardi koji još nisu primenjivi i ranije usvojeni standardi (nastavak) Sva ostala finansijska sredstva se klasifikuju i vrednuju kao FVTPL. Ulaganja u instrumente kapitala koja se ne drže radi trgovanja se mogu neopozivo, pri inicijalnom priznavanju, naznačiti kao finansijska sredstva po fer vrednosti kroz ostali ukupan rezultat bez kasnije reklasifikacije dobitaka i gubitaka u bilans uspeha. Obezvređenje – Finansijska sredstva i ugovorna sredstva MSFI 9 uvodi novi model umanjenja vrednosti zasnovan na očekivanim gubicima i nalaže pravovremenije evidentiranje očekivanih kreditnih gubitaka. Od banke se zahteva da evidentira obezvređenje za očekivane gubitke za sve kredite i ostale dužničke instrumente koji se ne vode po fer vrednosti kroz bilans uspeha, zajedno sa preuzetim kreditnim obavezama i finansijskim garancijama. Obezvređenje će se utvrđivati na osnovu očekivanih kreditnih gubitaka povezanim sa verovatnoćom nenaplativosti u narednih dvanaest meseci izuzev kada je došlo do značajnog porasta kreditnog rizika u odnosu na dan priznavanja, u kom slučaju će se obezvređenje utvrditi na osnovu verovatnoće nenaplativosti u toku životnog veka sredstva.

MSFI 9: Finansijski instrumenti: Klasifikacija i Odmeravanje (nastavak) Klasifikacija – Finansijske obaveze Standard je, kada je reč o finansijskim obavezama, zadržao najveći broj zahteva IAS 39. Glavna promena ogleda se u tome što se, u slučajevima kada se finansijske obaveze odmeravaju po fer vrednosti, deo promene u fer vrednosti nastale iz sopstvenog kreditnog rizika društva knjiži u izveštaju o ukupnom ostalom finansijskom rezultatu, a ne u bilansu uspeha, osim ako pomenuto ne dovodi do obračunskog neslaganja. Banka tek treba da proceni pun efekat IFRS 9.

MSFI 15 Prihodi iz ugovora sa kupcima Standard je primenjiv počev od ili posle 1. januara 2018. godine. MSFI 15 uspostavlja model od pet koraka koji će se primenjivati na prihode iz ugovora sa kupcima (uz ograničen broj izuzetaka), nezavisno od vrste prihoda ili industrije. Zahtevi standarda će se takođe primenjivati na priznavanje i merenje dobitaka i gubitaka od prodaje neke nefinansijske imovine, koja nije posledica uobičajenih aktivnosti Banke (npr. prodaja stalne materijalne ili nematerijalne imovine). Standard zahteva detaljna obelodanjivanja, uključujući razvrstavanje ukupnih prihoda, informacije o činidbenim obavezama iz ugovora, promene u stanju imovine i obaveza po osnovu ugovora između perioda, kao i ključne procene. Ne očekuje se da će zahtevi ovog standarda imati značajan uticaj na finansijske izveštaje Banke.

MSFI 15 Prihodi iz ugovora sa kupcima (pojašnjenja) Pojašnjenja standarda će se primenjivati počev od ili posle 1. januara 2018. godine, uz dozvoljenu raniju primenu. Cilj je pojašnjenje namere koju je Odbor za međunarodne računovodstvene standarde imao pri definisanju zahteva MSFI 15 Prihodi iz ugovora sa kupcima, posebno u delu koji se odnosi na računovodstveno obuhvatanje identifikovanih činidbenih obaveza, pojašnjavajući princip „pojedinačne identifikacije“, principal-agent problem (procena da li je Banka principal ili agent), kao i primenu kontrolnog pristupa i licenciranja, obezbeđujući dodatne smernice za računovodstveni tretman intelektualne svojine i autorskih prava. Pojašnjenja takođe obezbeđuju dodatne praktične savete za Banke koja će primenjivati MSFI 15 potpuno retrospektivno, ili koja će izabrati primenu modifikovanog retrospektivnog pristupa. Ne očekuje se da će zahtevi ovog standarda imati značajan uticaj na finansijske izveštaje Banke.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

12

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.3. Usvojeni standardi koji još nisu primenjivi i ranije usvojeni standardi (nastavak)

MSFI 16 Lizing Standard je primenljiv počev od ili posle 1. januara 2019. godine. MSFI 16 definiše početno priznavanje, odmeravanje i obelodanjivanje lizinga za obe strane u ugovoru, odnosno za kupca („zajmoprimca“) i za dobavljača („zajmodavca“). Novi standard zahteva da zajmoprimac prizna većinu zajmova u svojim finansijskim izveštajima. Zajmodavci će imati jedan računovodstveni model za sve vrste lizinga, uz pojedine izuzetke. Računovodstvo zajmodavca ostaje suštinski nepromenjeno.

MSFI 10 Konsolidovani finansijski izveštaji i MRS 28 Investicije u pridružene entitete: Prodaja aktive između investitora i zavisnog preduzeća (Izmena)

Izmene i dopune ukazuje na poznato neslaganje između zahteva u MSFI 10 i onih u MRS 28, vezanih za prodaju ili unošenje aktive između investitora i njegovih zavisnih preduzeća i zajedničkih poduhvata. Rezultat dopuna odnosi se na to da je ukupan gubitak ili dobitak priznat kada transakcija tangira biznis, bez obzira da li je reč o zavisnom društvu ili ne. Delimičan dobitak ili gubitak je priznat kada transakcija tangira aktivu koja nije ključna za obavljanje biznisa, čak i kada je ova aktiva deo zavisnog preduzeća. U decembru 2015. godine, Odbor za međunarodne računovodstvene standarde odložio je datum primene ovog standarda čekajući ishod istraživanja vezano za metod učešća. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MSFI 2: Klasifikacija i vrednovanje transakcija plaćanja akcijama (Izmena i Dopuna) Izmena i dopune standarda su primenjive za period počev od ili posle 1. januara 2018. godine, sa mogućnošću ranijeg početka primene. Izmene standarda se odnose na zahteve računovodstvenog prikazivanja efekata ispunjavanja i neispunjavanja uslova sticanja kod vrednovanja transakcija akcijama zasnovane na gotovini, kod transakcija plaćanja akcijama sa karakteristikama neto poravnanja prilikom obračuna obaveze poreza po odbitku i kod izmene odredbi i uslova plaćanja akcijama, koje menjaju klasifikaciju transakcije od zasnovane na gotovini to transakcija plaćanja akcijama zasnovane na kapitalu. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MRS 40: Transfer na investicione nekretnine (Izmene i dopune) Izmene i dopune standarda su primenjive za period počev od ili posle 1. januara 2018. godine, sa mogućnošću ranijeg početka primene. Izmene standarda ukazuju kada entitet treba da uradi transfer imovine, uključujući i imovinu u pripremi ili razvoju u, ili iz investicionih nekretnina. Izmene i dopune navode da promena upotrebe nastaje kada imovine ispuni, ili prestane da ispunjava, definiciju investicione nekretnine i postoje dokazi promene upotrebe iste. Promena namere rukovodstva u vezi sa načinom korišćenja imovine ne pruža dokaze o promeni upotrebe iste. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MSFI 9: Funkcija pretplate sa negativnom nadoknadom (izmena i dopuna) Izmena i dopune standarda su primenjive za period počev od ili posle 1. januara 2019. godine, sa mogućnošću ranijeg početka primene. Izmena i dopuna omogućava da finansijska imovina sa funkcijom pretplate koja dozvoljava ili zahteva od ugovorne strane u ugovoru ili da plati ili primi razumnu kompenzaciju za raniji raskid ugovora (tako da iz perspektive vlasnika imovine može biti "negativne nadoknade“), da bude vrednovana po amortizovanom trošku ili po fer vrednosti kroz ostali rezultat. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

13

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.3. Usvojeni standardi koji još nisu primenjivi i ranije usvojeni standardi (nastavak)

MRS 28: Dugoročna ulaganja u pridruženim preduzećima i zajedničkim ulaganjima (izmene i dopune)

Izmena i dopune standarda su primenjive za period počev od ili posle 1. januara 2019. godine, sa mogućnošću ranijeg početka primene. Izmene i dopune se odnose na merenje, konkretno zahteva za umanjenje (ispravku) vrednosti, dugoročnih ulaganja u pridružena preduzeća i zajedničke poduhvate koji, u suštini, čine deo "neto investicije" u pridruženom preduzeću ili zajedničkom poduhvatu, treba da budu regulisani MSFI 9, MRS 28 ili kombinacijom oba. Izmene i dopune objašnjavaju da Banka treba da primeni MSFI 9 Finansijski instrumenti, pre nego što primeni MRS 28, na dugoročna ulaganja za koje se ne primenjuje metod kapitalizacije. U primeni MSFI 9, entitet ne uzima u obzir bilo kakva prilagođavanja knjigovodstvenog iznosa dugoročnih ulaganja koji proističu iz primene MRS 28. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

IFRIC tumačenje 22: Transakcije u stranoj valuti i avansno razmatranje Tumačenje je primenjivo za period počev od ili posle 1. januara 2018. godine, sa mogućnošću ranijeg početka primene. Data interpretacija tumači računovodstvo transakcija koje obuhvataju avansni prijem ili naplatu u stranoj valuti. Tumačenje obuhvata transakcije u stranoj valuti u situaciji kada entitet priznaje nemonetarna sredstva ili obaveze, nastale zbog avansnog prijema ili plaćanja, a pre nego što entitet prizna relevantnu imovinu, trošak ili prihod. Interpretacija navodi da datum transakcije, za svrhu određivanja odgovarajućeg deviznog kursa, je datum inicijalnog priznavanja nemonetarnog unapred plaćenog sredstva ili obaveze za odložene prihode. Ukoliko postoji više transakcija avansnog prijema ili plaćanja, u tim situacijama entitet mora da odredi datum transakcije za svaku transakciju avansnog prijema ili plaćanja. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke. Odbor za međunarodne računovodstvene standarde je izdao Ciklus godišnjih poboljšanja MSFI 2014 – 2016, koji predstavlja skup izmena i dopuna postojećih MSFI. Izmene standarda su primenjive za periode počev od ili posle 1. januara 2018. godine za MSFI 1 Prva primena međunarodnih standarda finansijskog izveštavanja i za MRS 28 Investicije u pridružene entitete. Mogućnost ranije primene je dozvoljena za MRS 28 Investicije u pridružene entitete. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MSFI 1 Prva primena međunarodnih standarda finansijskog izveštavanja: Dato poboljšanje briše kratkoročna izuzeća u vezi sa obelodanjivanjima o finansijskim instrumentima, primanja zaposlenih I investicionih entiteta, primenljivih kod prve primene standarda.

MRS 28 Investicije u pridružene entitete: Izmene pojašnjavaju da primena fer vrednovanja kroz bilans uspeha investicije u pridružene entitete od strane organizacija ulagačkog kapitala, ili drugog kvalifikovanog entiteta, je dostupna za svaku investiciju u pridružene entitete na pojedinačnog investicionoj osnovi, nakon inicijalnog priznavanja.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

14

2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA (nastavak) 2.3. Usvojeni standardi koji još nisu primenjivi i ranije usvojeni standardi (nastavak)

IFRIC tumačenje 23: Neizvesnost u pogledu tretmana poreza na dohodak Tumačenje stupa na snagu za period počev od 1. januara 2019. godine ili kasnije, mogućnošću ranijeg početka primene. Tumačenje se odnosi na računovodstveni tretman poreza na dohodak, u okolnostima kada poreski tretman uključuje neizvesnost koja utiče na primenu MRS 12. Tumačenje pruža smernice za razmatranje neizvesnih poreskih tretmana (individualno ili u kombinaciji), potencijalno ispitivanje od strane poreskih vlasti, kao i prikladne metode za uslove nesigurnosti i računovodstveno obuhvatanje usled promene okolnosti i činjenica. Odbor za međunarodne računovodstvene standarde je izdao Ciklus godišnjih poboljšanja MSFI 2015 – 2017, koji je skup dopuna MSFI. Dopune su primenljive za godišnji period počev od ili nakon 1. januara 2019. godine. Ne očekuje se da će izmene ovog standarda imati uticaj na finansijske izveštaje Banke.

MSFI 3 Poslovne kombinacije i MSFI 11 Zajednička ulaganja i aranžmani: Izmene i dopune MSFI 3 razjašnjavaju da, kada entitet stekne kontrolu nad poslovanjem koje predstavlja zajedničko ulaganje, ponovo se odmerava interes koji ima u tom poslu. Sa druge strane, dopune u okviru MSFI 11 objašnjavaju da, kada enitet stekne zajedničku kontrolu nad poslom koji predstavlja zajedničko ulaganje, ne vrši se ponovno odmeravanje celokupnog prethodno stečenog interesa u aranžmanu.

MRS 12 Porez na dohodak: Izmene i dopune standarda, razjašnjavaju da posledice placćanja po osnovu finansijskih instrumenata klasifikovanih kao kapital, na porez na dobit, treba da budu priznate u skladu sa transakcijama ili događajima koji su doveli do nastanka raspodeljive dobiti.

MRS 23 Troškovi pozajmljivanja: Izmene i dopune standarda, razjašnjavaju 14 pasus standarda, kada je sredstvo spremno za svoju namenjenu upotrebu ili prodaju, a troškovi pozajmljivanja, koji su direktno u vezi sa sredstvm, ostanu neplaćeni – treba da budu uključeni u finansijske obaveze entiteta.

2.4 Uporedni podaci Banka je ispravila grešku u uporednim podacima na dan 31. decembar 2016. godine. Greška se odnosi na ulaganja u osnovna sredstva u pripremi koja su primljena od strane Banke u 2016. godine a fakturisana od strane matične banke u 2017. godini. Korekcija uporednih podataka je prikazana u sledećoj tabeli:

Linija u finansijskim izveštajima Pre

korekcije Korekcija Nakon

korekcije Nekretnine, postrojenja i oprema - 32,389 32,389 Ukupno aktiva: - 32,389 32,389 Ostale obaveze - Razgraničene obaveze za ostale rashode - 32,389 32,389 Ukupno obaveze: - 32,389 32,389

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

15

3 RAČUNOVODSTVENE POLITIKE

Osnovne računovodstvene politike primenjene prilikom sastavljanja finansijskih izveštaja za 2017. godinu navedene su dalje u tekstu.

3.1 Prihodi i rashodi od kamata

Prihodi i rashodi od kamata za sve kamatonosne finansijske instrumente, osim onih klasifikovanih kao instrumenti koji se drže radi trgovanja ili određenih po fer vrednost kroz bilans uspeha, se priznaju u okviru „prihoda od kamata“ i „rashoda od kamata“ u bilansu uspeha koristeći metod efektivne kamatne stope.

Metod efektivne kamatne stope je metod kojim se računa amortizovana vrednost finansijskih sredstava ili finansijskih obaveza, kao i troškovi alociranja prihoda ili rashoda od kamata u određenom periodu. Efektivna kamatna stopa je stopa koja tačno diskontuje procenjena buduća plaćanja ili primanja novčanih sredstava kroz očekivani životni vek finansijskog instrumenta ili, kada je to prikladno, u kraćem vremenskom periodu na neto knjigovodstvenu vrednost finansijskih sredstava ili finansijskih obaveza. Kada se računa efektivna kamatna stopa, Banka procenjuje tokove gotovine uzimajući u obzir sve ugovorene uslove finansijskog instrumenta (na primer, mogućnost prevremene otplate), ali ne uzima u obzir buduće kreditne gubitke. Kalkulacija uključuje sve naknade i iznose plaćene ili primljene između dve ugovorne strane koje su sastavni deo efektivne kamatne stope, troškove transakcije i sve druge premije ili diskonte.

Kada se finansijsko sredstvo, ili grupa sličnih finansijskih sredstava otpiše kao rezultat gubitka od obezvređenja, prihod od kamate se priznaje korišćenjem kamatne stope kojom je diskontovan budući tok gotovine da bi se odmerio gubitak od obezvređenja.

3.2 Prihodi i rashodi od naknada i provizija

Prihodi i rashodi od naknada i provizija, izuzev onih koji predstavljaju sastavni deo efektivne kamatne stope instrumenta, priznaju se po načelu nastanka događaja kada je usluga pružena. Naknade i provizije prevashodno čine naknade za usluge platnog prometa, izdate garancije i druge bankarske usluge.

3.3 Preračunavanje stranih sredstava plaćanja

Stavke uključene u finansijske izveštaje Banke odmeravaju se korišćenjem valute primarnog privrednog okruženja u kome Banka posluje (funkcionalna valuta). Finansijski izveštaji prikazani su u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Banke.

Sredstva i obaveze iskazani u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu Narodne banke Srbije važećem na dan bilansa stanja. Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene. Kursne razlike nastale prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti i prilikom poslovnih transakcija u stranoj valuti, evidentirane su u korist ili na teret bilansa uspeha kao prihodi i rashodi po osnovu kursnih razlika.

Promene u fer vrednosti monetarnih hartija od vrednosti izraženih u stranim valutama koje su klasifikovane kao raspoložive za prodaju, tretiraju se kao kursne razlike po osnovu promena u amortizovanoj vrednosti hartija od vrednosti i kao ostale promene u knjigovodstvenoj vrednosti hartija od vrednosti. Kursne razlike koje se odnose na promene u amortizovanoj vrednosti priznaju se u bilansu uspeha, a ostale promene u knjigovodstvenoj vrednosti iskazuju se u okviru kapitala.

Kursne razlike na nemonetarnim finansijskim sredstvima i obavezama, kao što su vlasničke hartije od vrednosti po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u bilansu uspeha, priznaju se u bilansu uspeha kao deo gubitka ili dobitka na fer vrednosti. Kursne razlike na nemonetarnim finansijskim sredstvima, kao što su vlasničke hartije od vrednosti klasifikovane kao finansijska sredstva raspoloživa za prodaju, uključuju se u odgovarajuće rezerve u okviru revalorizacionih rezervi u kapitalu.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

16

3 RAČUNOVODSTVENE POLITIKE (nastavak) 3.4 Tekući porez na dobit Porez na dobit predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Banka tokom godine porez na dobit plaća u vidu mesečnih akontacija, čiju visinu utvrđuje na osnovu poreske prijave za prethodnu godinu. Konačna poreska osnovica, na koju se primenjuje propisana stopa poreza na dobit preduzeća od 15% utvrđuje se poreskim bilansom Banke. Poreska osnovica obuhvata dobitak iz bilansa uspeha usklađen za određene rashode i prihode, saglasno poreskim propisima. Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina. 3.5 Odloženi porez na dobit Odloženi porez na dobit se obračunava za sve privremene razlike između poreske osnove imovine i obaveza i njihove knjigovodstvene vrednosti. Trenutno važeće poreske stope na dan bilansa su korišćene za obračun iznosa odloženog poreza. Odložene poreske obaveze priznaju se za sve oporezive privremene razlike između poreske osnove sredstava i obaveza na dan bilansa stanja, i iznosa iskazanih za svrhe izveštavanja, a što će rezultirati oporezivim iznosima budućih perioda. Odložena poreska sredstva priznaju se za odbitne privremene razlike i za efekte prenetog gubitka i neiskorišćenih poreskih kredita iz prethodnih perioda do iznosa do kojeg je verovatno da će postojati budući oporezivi poreski dobici na teret kojih se odložena poreska sredstva mogu iskoristiti. Tekući i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak/gubitak perioda. 3.6 Primanja zaposlenih

a) Naknade zaposlenima

Kratkoročne naknade zaposlenima uključuju zarade i doprinose za socijalno osiguranje i priznaju se kao rashod u periodu u kome su nastale. Banka i njeni zaposleni su u zakonskoj obavezi da vrše plaćanja u skladu sa definisanim planovima doprinosa penzionom fondu Republike Srbije. Banka nije u pravnoj ili iz nje izvedenoj obavezi da zaposlenima isplaćuje naknade ukoliko Fond nema dovoljna sredstva da isplati svim zaposlenima naknade u vezi sa zaposlenjem u tekućem i prethodim periodima. Doprinosi se evidentiraju kao rashod naknada zaposlenima perioda na koji se odnose.

b) Ostala primanja zaposlenih

Banka obezbeđuje primanja zaposlenima nakon penzionisanja. Pravo na ove naknade je obično uslovljeno ostajanjem zaposlenog lica u službi do starosne granice određene za penzionisanje i do ostvarenja minimalnog radnog staža. Očekivani troškovi za pomenute naknade se akumuliraju tokom perioda trajanja zaposlenja. Definisana penziona obaveza se procenjuje na godišnjem nivou od strane nezavisnih, kvalifikovanih aktuara, primenom metode projektovane kreditne jedinice. Sadašnja vrednost obaveze po osnovu definisanih primanja utvrđuje se diskontovanjem očekivanih budućih gotovinskih isplata primenom kamatnih stopa visokokvalitetnih obveznica koje su iskazane u valuti u kojoj će obaveze za penzije biti plaćene i koje imaju rok dospeća koji približno odgovara rokovima dospeća obaveze za penzije.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

17

3 RAČUNOVODSTVENE POLITIKE (nastavak) 3.7 Gotovina i gotovinski ekvivalenti

Za potrebe izveštaja o novčanim tokovima, gotovina i gotovinski ekvivalenti obuhvataju stanja sa rokom dospeća kraćim od tri meseca od dana pribavljanja, uključujući i novac i novčana sredstva koja nisu pod ograničenjima Centralne banke, blagajničke zapise i ostale odgovarajuće hartije od vrednosti, kredite i pozajmice date bankama, dospela potraživanja od drugih banaka i kratkoročne državne hartije od vrednosti. 3.8 Krediti i potraživanja Krediti i potraživanja su nederivativna finansijska imovina sa fiksnim ili odredivim otplatama koja nije kotirana na aktivnom tržištu i koju Banka ne namerava da proda odmah ili u bliskoj budućnosti. Nastaju kada Banka direktno obezbedi novčana sredstva ili pruži usluge dužniku bez namere da trguje potraživanjem. Krediti i potraživanja se sastoje od plasmana datih klijentima i odobrenih bankama. Krediti i potraživanja se inicijalno mere po fer vrednosti uvećanoj za direktne transakcione troškove, a naknadno po amortizovanoj vrednosti primenom metoda efektivne kamatne stope. Amortizovana vrednost se obračunava uzimajući u obzir sve troškove izdavanja kao i popuste ili premije prilikom izmirenja. Krediti i potraživanja se iskazuju u neto iznosu umanjenom za pojedinačnu i grupnu ispravku vrednosti. Na svaki izveštajni datum Banka procenjuje da li postoji objektivan dokaz obezvređenja finansijskog sredstva ili grupe finansijskih sredstava. Gubici po osnovu obezvređenja se priznaju samo ako postoji objektivan dokaz o obezvređenju kao rezultat jednog ili više događaja koji su nastali nakon početnog priznavanja sredstva i kada isti utiču na procenjene buduće novčane tokove finansijskog sredstva ili grupe finansijskih sredstava koji mogu biti pouzdano procenjeni. Otpis nenaplativih potraživanja vrši se na osnovu odluka suda i Upravnog odbora Banke kada nema realne mogućnosti za naplatu i kada su svi instrumenti obezbeđenja naplate kredita aktivirani. Gubici nastali po osnovu umanjenja vrednosti kredita i potraživanja, kao i ostalih finansijskih sredstava, evidentirani su u bilansu uspeha. Ukoliko se u narednom periodu iznos gubitka zbog obezvređenja kredita smanji usled događaja koji se odigrao nakon priznavanja umanjenja vrednosti, prethodno priznat gubitak zbog umanjenja vrednosti se koriguje promenama na računu ispravke vrednosti, a iznos korekcije se priznaje u bilansu uspeha kao prihod od ukidanja rezervisanja. Pojedinačna i grupna ispravka vrednosti se formiraju umanjenjem knjigovodstvene vrednosti kredita i potraživanja kod kojih je identifikovano obezvređenje da bi se njihova knjigovodstvena vrednost svela na nadoknadivi iznos.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

18

3 RAČUNOVODSTVENE POLITIKE (nastavak) 3.9 Nematerijalna ulaganja i nekretnine, postrojenja i oprema

a) Nematerijalna ulaganja

Izdaci direktno povezani sa identifikovanim i unikatnim softverskim proizvodima koje kontroliše Banka i koji će verovatno generisati ekonomsku korist veću od troškova duže od godinu dana, priznaju se kao nematerijalna ulaganja. Licence i ostala nematerijalna ulaganja koja imaju ograničen vek trajanja, iskazuju se po nabavnoj vrednosti umanjenoj za akumuliranu amortizaciju. Amortizacija se obračunava primenom proporcionalne metode kako bi se troškovi licenci raspodelili u toku njihovog procenjenog veka upotrebe.

Stečene licence računarskih softvera kapitalizuju se u iznosu izdataka nastalih u sticanju i stavljanju u upotrebu i razvoju softvera. Amortizacija se obračunava primenom proporcionalne metode kako bi se izdaci raspodelili u toku njihovog procenjenog veka upotrebe.

Rashodi amortizacije obračunavaju se prema navedenim stopama:

Nematerijalna ulaganja

Software 33.00% Ostala nem. ulaganja i intelektualna svojina 16.60%

Izdaci vezani za održavanje softverskih programa priznaju se kao rashod perioda u kome su nastali.

b) Osnovna sredstva

Osnovna sredstva se iskazuju po nabavnoj vrednosti umanjenoj za ispravku vrednosti i obezvređenje. Nabavna vrednost uključuje izdatke koji se direktno pripisuju nabavci sredstava.

Naknadni izdaci se uključuju u nabavnu vrednost sredstva ili se priznaju kao posebno sredstvo, samo kada postoji verovatnoća da će Banka u budućnosti imati ekonomsku korist od tog sredstva i ako se njegova vrednost može pouzdano odmeriti.

Izdaci vezani za tekuće održavanje osnovnih sredstava priznaju se kao rashod perioda u kome su nastali.

Amortizacija se obračunava primenom proporcionalne metode kako bi se rasporedila nabavna vrednost do rezidualne vrednosti tokom njihovog procenjenog veka trajanja, kao što sledi:

Računarska oprema 33% Oprema 14.5% Vozila 20% Rezidualna vrednost sredstva je procenjeni iznos koji bi u sadašnjem trenutku Banka mogla ostvariti prodajom sredstva, umanjen za procenjeni trošak prodaje, ukoliko je sredstvo već staro i u stanju u kojem se očekuje da će biti na kraju njegovog korisnog veka upotrebe. Rezidualna vrednost sredstva je nula ukoliko Banka očekuje da pomenuto sredstvo koristi do kraja njegovog fizičkog veka trajanja. Rezidualna vrednost i korisni vek upotrebe sredstva se revidiraju i po potrebi koriguju, na datum svakog bilansa stanja.

Dobici i gubici po osnovu otuđenja sredstva utvrđuju se iz razlike između novčanog priliva i knjigovodstvene vrednosti i iskazuju se u bilansu uspeha u okviru ostalih prihoda/rashoda.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

19

3 RAČUNOVODSTVENE POLITIKE (nastavak) 3.10 Obezvređenje nefinansijske imovine Sredstva koja imaju neograničen korisni vek upotrebe ne podležu amortizaciji. Provera da li je došlo do umanjenja njihove vrednosti vrši se na godišnjem nivou i kada događaji ili izmenjene okolnosti ukažu da knjigovodstvena vrednost možda neće biti nadoknadiva. Za sredstva koja podležu amortizaciji provera da li je došlo do umanjenja njihove vrednosti vrši se kada događaji ili izmenjene okolnosti ukažu da knjigovodstvena vrednost možda neće biti nadoknadiva. Gubitak zbog umanjenja vrednosti se priznaje u visini iznosa za koji je knjigovodstvena vrednost sredstva veća od njegove nadoknadive vrednosti. Nadoknadiva vrednost je vrednost veća od fer vrednosti sredstva umanjena za troškove prodaje i vrednosti u upotrebi. Za svrhu procene umanjenja vrednosti, sredstva se grupišu na najnižim nivoima na kojima mogu da se utvrde odvojeni prepoznatljivi novčani tokovi (jedinice koje generišu gotovinu). Nefinansijska sredstva kod kojih je došlo do umanjenja vrednosti se revidiraju na svaki izveštajni period zbog mogućeg ukidanja umanjenja vrednosti. 3.11 Dodatne informacije za pozicije koje su prikazane u Bilansu stanja a) Depoziti banaka i komitenata i krediti Depoziti banaka i komitenata, kao i ostale kamatonosne finansijske obaveze se prvobitno priznaju po fer vrednosti, umanjenoj za nastale transakcione troškove, izuzev finansijskih obaveza koje se vrednuju po fer vrednosti kroz bilans uspeha. Nakon početnog priznavanja, kamatonosni depoziti i krediti se iskazuju po amortizovanoj vrednosti korišćenjem ugovorene kamatne stope. b) Operativni lizing Zakup sredstava kod kojih su sve koristi i rizici u vezi sa vlasništvom zadržani kod zakupodavca, odnosno nisu preneti na zakupca, evidentiran je kao operativni lizing. U momentu plaćanja poslovnog zakupa, tokom perioda trajanja zakupa, priznaje se rashod perioda u bilansu uspeha. c) Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Banka je obavezna da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Banka ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Banka nije u obavezi da zaposlenima isplaćuje naknade koje predstavljaju obavezu Republičkog fonda za penzijsko i invalidsko osiguranje Republike Srbije. Porezi i doprinosi koji se odnose na definisane planove naknada po osnovu zarada, evidentiraju se kao rashod perioda na koji se odnose. d) Kratkoročna, plaćena odsustva Akumulirana plaćena odsustva mogu da se prenose i koriste u narednim periodima, ukoliko u tekućem periodu nisu iskorišćena u potpunosti. Očekivani troškovi plaćenih odsustava se priznaju u iznosu kumuliranih neiskorišćenih prava na dan bilansa, za koje se očekuje da će biti iskorišćeni u narednom periodu. U slučaju neakumuliranog plaćenog odsustva, obaveza ili trošak se ne priznaju do momenta kada se odsustvo iskoristi.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

20

3 RAČUNOVODSTVENE POLITIKE (nastavak) 3.11 Dodatne informacije za pozicije koje su prikazane u Bilansu stanja (nastavak) e) Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja se priznaju i vrše kada Banka ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja, i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Rezervisanje se odmerava po sadašnjoj vrednosti očekivanih izdataka za izmirenje obaveze, primenom diskontne stope koja odražava tekuću tržišnu procenu vremenske vrednosti novca.Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalna sredstva i obaveze se obelodanjuju u napomenama uz finansijske izveštaje. 3.12 Kapital Kapital se sastoji od akcijskog kapitala (običnih akcija), emisione premije, rezervi i akumuliranog gubitka. 3.13 Prebijanje finansijskih instrumenta Finansijska sredstva i finansijske obaveze se prebijaju i njihova razlika se priznaje u bilansu stanja, ako, i samo ako, postoji zakonom omogućeno pravo da se izvrši prebijanje priznatih iznosa i postoji namera da se isplata izvrši po neto osnovu, ili da se istovremeno proda sredstvo i izmiri obaveza.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

21

4 PRIHODI I RASHODI OD KAMATA U hiljadama dinara Prihodi od kamata 2017. 2016. Narodna banka Srbije 382 - Ukupno 382 - Dobitak po osnovu kamata 382 - Iskazani prihodi od kamata na plasmane Narodnoj banci Srbije u iznosu od RSD 382 hiljade odnose se na overnight plasmane. 5 PRIHODI I RASHODI OD NAKNADA I PROVIZIJA U hiljadama dinara 2017. 2016. Prihodi od naknada za bankarske usluge agentska naknada 269,757 - Ukupno prihodi 269,757 - Rashodi od naknada za bankarske usluge platni promet u zemlji (9) - Ukupno rashodi: (9) - Dobitak po osnovu naknada i provizija 269,748 - Najznačajniji prihodi se odnose na agentske naknade od kredita klijentima odobrene od Bank of China Limited Hungarian Branch, filijala Mađarska, po kojima je Bank of China Srbija a.d. Beograd bila agent i iznose RSD 269,757 hiljada (2016: RSD 0 hiljada). 6 NETO PRIHOD OD KURSNIH RAZLIKA I EFEKATA UGOVORENE VALUTNE KLAUZULE U hiljadama dinara 2017. 2016. Pozitivne kursne razlike realizovane 18,450 - nerealizovane 8,585,232 - 8,603,682 - Negativne kursne razlike - realizovane k.r. (10,680) - nerealizovane k.r. (8,589,289) -

(8,599,969) -

Neto dobitak od kursnih razlika neto dobitak realizovane k.r. 7,770 - neto gubitak nerealizovane k.r. (4,057) - 3,713 - Za godinu koja se završava na dan 31. decembra 3,713 -

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

22

7 TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI U hiljadama dinara 2017. 2016. Troškovi neto zarada (89,464) - Troškovi naknada zarada (7,266) - Troškovi poreza na zarade i naknade zarada (12,921) - Troškovi doprinosa na zarade i naknade zarada (18,312) - Ostali lični rashodi (25,390) - Ukupno (153,352) - Ostali lični rashodi u iznosu od RSD 25,390 hiljada (2016: RSD 0 hiljada) odnose se na rezervisanje za bonus za 2017. godinu u bruto iznosu. 8 TROŠKOVI AMORTIZACIJE U hiljadama dinara 2017. 2016. Troškovi amortizacije nematerijalnih ulaganja 1,064 - Troškovi amortizacije osnovnih sredstava 21,524 - Ukupno 22,588 - 9 OSTALI RASHODI U hiljadama dinara 2017. 2016. Troškovi kancelarijskog materijala 1,584 - Troškovi u vezi sa zakupom poslovnog prostora 2,744 - Troškovi goriva 456 - Troškovi promocija i reklame 7,345 - Troškovi ustupanja aktivnosti 5,791 - Troskovi održavanja i popravke sigurnosne opreme 1,159 - Troškovi mobilnih i fiksnih telefona 1,659 - Troškovi zakupa poslovnog prostora od pravnih lica 38,620 - Troškovi zakupa poslovnog prostora od fizičkih lica 12,707 - Troškovi održavanja objekata u zakupu 3,049 - Troškovi zakupa automobila 5,436 - Troškovi specijalne internet linije 5,062 - Troškovi korišćenja BOC softwera 906 - Troškovi nastali u vezi sa službenim putovanjima 10,324 - Troškovi reprezentacije 7,753 - Troškovi savetodavnih i ostalih intelektualnih usluga 4,543 - Ostali proizvodni troškovi 2,311 - Troškovi članarina 1,571 - Troškovi osiguranja depozita kod agencije za osiguranje depozita 3,720 - Nematerijalni troškovi 1,424 - Troškovi poreza, taksi i naknada prema regulatornim telima 1,541 - Ostali rashodi iz poslovanja 60 - Ukupno 119,765 - Troškovi zakupa u iznosu od RSD 38,620 hiljada odnose se na poslovni objekat u Bulevaru Zorana Đinđića 2A u kome se nalazi i centrala Banke.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

23

10 POREZ NA DOBIT U hiljadama dinara 2017. 2016. Tekući porez (2,691) - Ukupno (2,691) - Porez na dobit se razlikuje od teorijskog iznosa koji bi nastao primenom nominalne poreske stope na dobit pre oporezivanja. Objašnjenje odnosa između poreskog i računovodstvenog rashoda / prihoda je prikazano u nastavku: U hiljadama dinara 2017. 2016. Gubitak pre oporezivanja (21,862) - Poreska stopa 15% 15% Porez po stopi od 15% (3,279) - Poreski efekat nepriznatih rashoda 5,970 - Poreski rashod za period 2,691 - 10.1 Obračun odloženih poreskih prihoda / rashoda U hiljadama dinara 2017 2016 Poreski efekat privremenih razlika Poreski efekat priznatog poreskog sredstva iz obracunatih otpremnina iz tekuce godine 3,527 - Poreski efekat privremenih razlika u vezi sa PPE i nematerijalnim ulaganjima (1,869) - Odloženi poreski prihod/ (rashod) 1,658 - Neto odloženi poreski prihod 1,658 - Banka je u 2017. godini imala efekat poreskih sredstava od rezervisanih otpremnina i razlika po osnovu osnovnih sredstava i nematerijalnih ulaganja. Ukupan efekat iznosio je 1.658 hiljada dinara. Zbog činjenice da je Banka ostvarila gubitak od RSD 24.553 hiljada i da je 2017. godina prva godina poslovanja u Srbiji, na kraju godine nismo priznali nikakvu odložena sredstva. 11 ZARADA PO AKCIJI Osnovna zarada po akciji izračunava se deljenjem neto dobiti sa ponderisanim prosečnim brojem običnih akcija u toku godine. U hiljadama dinara 2017. 2016. Gubitak koji pada na teret akcionara (21,862) - Ponderisan prosečan broj običnih akcija izdatih tokom godine 100 - Osnovna zarada po akciji (izražena u RSD hiljada po akciji) (219) -

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

24

12 GOTOVINA I GOTOVINSKI EKVIVALENTI U hiljadama dinara 2017. 2016. Gotovina i sredstva kod Centralne banke 1,694,412 1,843,887 GOTOVINA I GOTOVINSKI EKVIVALENTI: 1,694,412 1,843,887 13 KREDITI I POTRAŽIVANJA OD BANAKA I DRUGIH FINANSIJSKIH ORGANIZACIJA U hiljadama dinara Moodys 2017. 2016. Redovni devizni računi kod inostranih banaka Bank of China Limited, Hungary Branch A1 19,817 - Namenski depozit – Komercijalna Banka Bezrejtinga 2,250 - Ukupno 22,067 - Devizni račun u inostranstvu se odnosi na nostro račun Bank of China Srbija a.d. u iznosu od RSD 19,817 hiljada. Namenski deposit kod Komercijalne banke predstavlja sredstva položena kao obezbeđenje za izdate biznis kartice. 14 NEMATERIJALNA ULAGANJA Promene na nematerijalnim ulaganjima su prikazane u nastavku. Nematerijalna ulaganja se odnose na softvere i licence koje Banka koristi u poslovne svrhe.

U hiljadama dinara Licence i

softver Ukupno N a b a v n a v r e d n o s t Stanje na dan 31.12.2016. - - Nabavke 35,030 35,030 Stanje na dan 31.12.2017. 35,030 35,030 I s p r a v k a v r e d n o s t i Stanje na dan 31.12.2016. - - Obračunata amortizacija (1,064) (1,064) Stanje na dan 31.12.2017. (1,064) (1,064) S a d a š n j a v r e d n o s t n a d a n 31. decembar 2017. 33,966 33,966 31. decembar 2016. - -

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

25

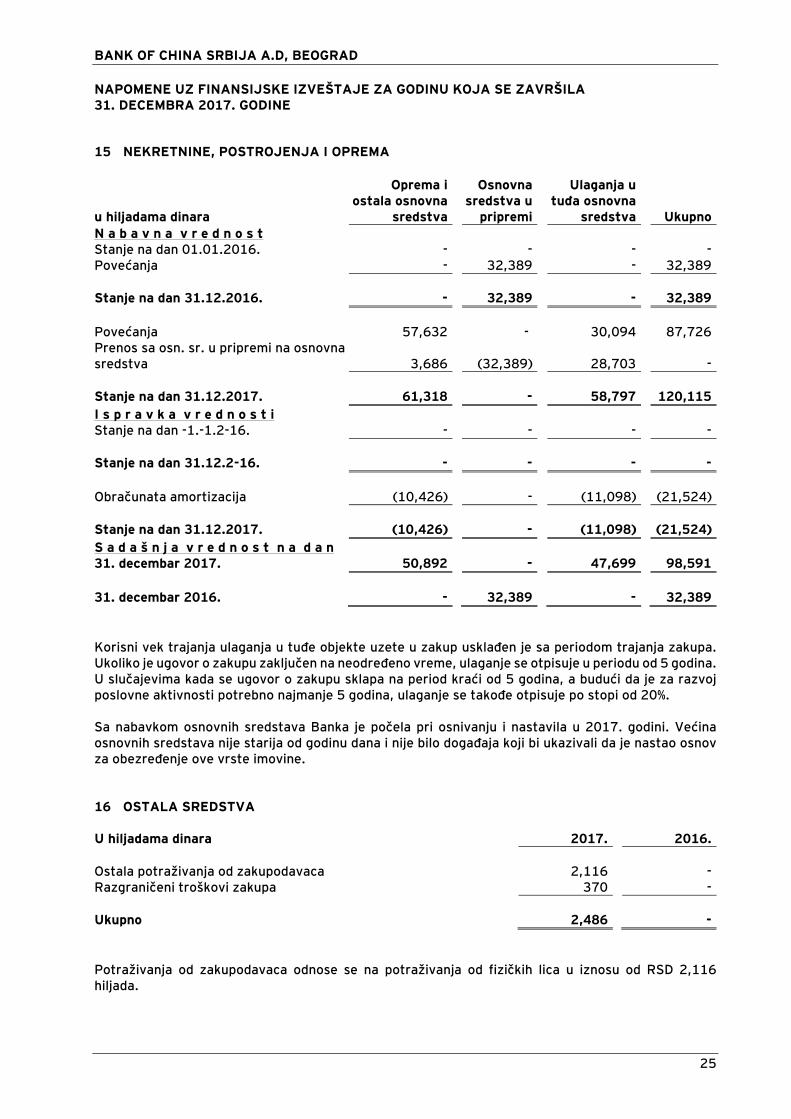

15 NEKRETNINE, POSTROJENJA I OPREMA

u hiljadama dinara

Oprema i ostala osnovna

sredstva

Osnovna sredstva u

pripremi

Ulaganja u tuđa osnovna

sredstva Ukupno N a b a v n a v r e d n o s t Stanje na dan 01.01.2016. - - - - Povećanja - 32,389 - 32,389 Stanje na dan 31.12.2016. - 32,389 - 32,389 Povećanja 57,632 - 30,094 87,726 Prenos sa osn. sr. u pripremi na osnovna sredstva 3,686 (32,389) 28,703 - Stanje na dan 31.12.2017. 61,318 - 58,797 120,115 I s p r a v k a v r e d n o s t i Stanje na dan -1.-1.2-16. - - - - Stanje na dan 31.12.2-16. - - - - Obračunata amortizacija (10,426) - (11,098) (21,524) Stanje na dan 31.12.2017. (10,426) - (11,098) (21,524) S a d a š n j a v r e d n o s t n a d a n 31. decembar 2017. 50,892 - 47,699 98,591 31. decembar 2016. - 32,389 - 32,389 Korisni vek trajanja ulaganja u tuđe objekte uzete u zakup usklađen je sa periodom trajanja zakupa. Ukoliko je ugovor o zakupu zaključen na neodređeno vreme, ulaganje se otpisuje u periodu od 5 godina. U slučajevima kada se ugovor o zakupu sklapa na period kraći od 5 godina, a budući da je za razvoj poslovne aktivnosti potrebno najmanje 5 godina, ulaganje se takođe otpisuje po stopi od 20%. Sa nabavkom osnovnih sredstava Banka je počela pri osnivanju i nastavila u 2017. godini. Većina osnovnih sredstava nije starija od godinu dana i nije bilo događaja koji bi ukazivali da je nastao osnov za obezređenje ove vrste imovine. 16 OSTALA SREDSTVA U hiljadama dinara 2017. 2016. Ostala potraživanja od zakupodavaca 2,116 - Razgraničeni troškovi zakupa 370 - Ukupno 2,486 - Potraživanja od zakupodavaca odnose se na potraživanja od fizičkih lica u iznosu od RSD 2,116 hiljada.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

26

17 DEPOZITI I OSTALE OBAVEZE PREMA KOMITENTIMA Banka na dan 31.12.2017. godine ima obaveze po transakcionim depozitima u ukupnom iznosu od RSD 171 hiljada. Sektorska struktura ovih obaveza se u celosti odnosi na privredna društva. 18 OSTALE OBAVEZE U hiljadama dinara 2017. 2016. Obaveze prema zaposlenima 23,513 - Razgraničene obaveze za ostale rashode 5,813 32,389 Obaveze po osnovu poreza na dobit 2,691 - Ukupno 32,017 32,389 Ostale obaveze prema zaposlenima sastoje se od rezervisanog iznosa bonusa za 2017. godinu u bruto iznosu od RSD 23,513 hiljada. Razgraničene obaveze za ostale rashode u dinarima u iznosu od RSD 5,813 hiljada (2016: RSD 32,389 hiljada) odnose se na razgraničene nefakturisane rashode iz decembra 2017. godine. Iznos od RSD 32,389 iz 2016. godine odnosi se na razgraničene obaveze prema dobavljačima za osnovna sredstva, rekonstrukciju unutrašnjosti iznajmljenog objekta, koji su nastali u decembru 2016. godine i proknjiženi na osnovnim sredstvima u pripremi (Napomena br.15). Tokom 2017. godine ova sredstva su aktivirana, a razgraničena obaveza plaćena. 19 KAPITAL Akcijski kapital banke sastoji se od 100 običnih akcija nominalne vrednosti RSD 18,438,870. Kapital je upisan po osnovu osnivačkog akta i registrovan kod Centralnog registra hartija od vrednosti 22. decembra 2016. godine. Prva uplata kapitala izvršena je 28. decembra 2016. godine u iznosu od RSD 1.843.887 hiljada (EUR 15,000 hiljada). Na osnovu Odluke skupštine akcionara od 4. septembra 2017. godine izvršeno je smanjenje nominalne vrednosti akcija. Do smanjenja kapitala došlo je usled uklađivanja knjigovodstvene vrednosti kapitala jer je Odluka o upisu kapitala od 14. oktobra 2016. godine, a kapital je uplaćen 8. decembra 2016. godine. Vlasnik 100% akcija Banke na dan 31. decembar 2017. je Bank of China (Hungary), Close Ltd. 20 VANBILANSNE POZICIJE I POTENCIJALNE OBAVEZE Na dan 31. decembar 2017. godine Banka nije imala preuzetih obaveza po osnovu garancija, niti ostalih preuzetih i potencijalne obaveze. 20.1 Sudski sporovi Na dan 31. decembar 2017. godine protiv Banke se ne vodi nijedan sudski spor.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

27

21 POLITIKE UPRAVLJANJA RIZIKOM 21.1 Nadležnosti Upravni odbor je odgovoran za uspostavljanje sistema internih kontrola i nadzor nad njihovom efikasnošću. Upravni odbor usvaja Strategije i Politike upravljanja rizicima, kao i Strategije upravljanja kapitalom Banke, koje predlaže Izvršni odbor. Izvršni odbor sprovodi pomenute strategije i politiku, usvajanjem procedura za upravljanje rizicima i obezbeđivanjem njihove primene. Izvršni odbor analizira sistem upravljanja rizicima i najmanje tromesečno izveštava Upravni odbor o nivou izloženosti rizicima i upravljanju njima. U nadležnosti Upravnog odbora je i utvrđivanje iznosa do kojih Izvršni odbor Banke može odlučivati o plasmanima i zaduživanju Banke, kao i odlučivanje o plasmanima i zaduživanju Banke preko tih iznosa i daje prethodnu saglasnost za izloženost Banke prema svakom pojedinačnom licu ili grupi povezanih lica koja prelazi 10% kapitala Banke, odnosno za povećanje ove izloženosti preko 20% kapitala Banke. Upravni odbor obezbeđuje sprovođenje procesa interne procene adekvatnosti kapitala Banke. 21.2 Interna regulativa Dokument najvišeg nivoa namenjen upravljanju rizicima u Banci je Opšta politika upravljanja rizicima. Ovim dokumentom, kao najveći rizici s kojima se Banka suočava, prepoznate su sledeće vrste rizika:

‐ Kreditni rizik Rizik koji proizlazi iz nemogućnosti zajmoprimca da izmiruje svoje ugovorne obaveze po osnovu primljenog kredita

‐ Tržišni rizik

Rizik gubitaka nastalih usled promena na tržištu (kamatnih stopa, deviznih kurseva, cena kapitala i cena robe)

‐ Operativni rizik

Rizik gubitaka nastalih usled neodgovarajućih ili neuspešno izvršenih internih procesa, zaposlenih i IT sistema ili usled spoljnih događaja. On uključuje pravni, ali ne i strateški i reputacioni rizik

‐ Rizik zemlje

Rizik koji nastaje usled ekonomskih, društvenih i političkih promena i događaja u određenoj zemlji ili regionu koje za posledicu imaju nemogućnost ili odbijanje zajmoprimca ili dužnika u toj zemlji ili regionu da otplati kredit Banci

‐ Rizik likvidnosti

Rizik da solventna poslovna banka propusti da pribavi odgovarajuća sredstva ili to ne učini po prihvatljivoj ceni kako bi mogla da reaguje na rizike povećanja aktive ili otplate dugova po dospeću

‐ Strateški rizik

Rizik gubitaka usled neodgovarajuće poslovne strategije Banke ili promena u spoljnom poslovnom okruženju

‐ Reputacioni rizik

Rizik negativnih zapažanja zainteresovanih strana o Grupi, izazvanih poslovanjem Grupe, upravljanjem i drugim ponašanjem ili spoljnim događajima.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

28

21 POLITIKE UPRAVLJANJA RIZIKOM (nastavak) 21.2 Interna regulative (nastavak) Osnovna načela upravljanja rizikom u Banci su:

1) Poštovanje regulatornih zahteva – strogo poštovanje važećih zakonskih propisa

2) Postizanje ravnoteže između rizika i prinosa – ravnoteža se postiže aktivnom kontrolom. Svaka kategorija poslova mora da ostvari najmanje onoliko koristi koliko odgovara riziku koji snosi i da optimizuje alokaciju kapitala

3) Nezavisnost i profesionalizam – jedinice za upravljanje rizicima i zaposleni u njima moraju biti relativno nezavisni i na naučnoj osnovi upravljati rizicima nastalim razvojem poslovanja uz relativno nezavisne stavove i profesionalnu stručnost

4) Razjašnjenje prava i obaveza – odgovornost se raspodeljuje putem strogog mehanizma internih kontrola, posebne podele odgovornosti i jasno definisanih prava i obaveza

5) Okrenutost ka budućnosti i proaktivan stav – Odeljenje za upravljanje rizicima i Odeljenje za razvoj poslovanja međusobno sarađuju, proučavaju rizike i njima upravljaju na napredan način, aktivno identifikujući, birajući i snoseći rizike, unapređujući mere upravljanja i kontrole i obezbeđujući da se rizici drže u okviru postavljenih apetita rizika

6) Poznavanje klijenata i poslova – uz poznavanje posebno novih proizvoda i novih klijenata obezbeđuje merljivost margine rizika i prihvatljivost samih rizika

7) Doslednost i koherentnost – Banka primenjuje koherentnu strategiju u preuzimanju i upravljanju rizicima, sprovodi konsolidovano upravljanje rizicima svih članova Grupe radi obezbeđenja usklađenosti između ciljeva upravljanja rizicima i razvoja poslovanja

8) Diferencijacija i mogućnost kontrole – Banka rizicima upravlja diferencirano i kontrolisano, u skladu sa tržišnim ambijentom i sopstvenom sposobnošću upravljanja rizicima kako bi upravljanje rizicima bilo fleksibilnije i praktičnije.

Kapacitet za preuzimanje rizika odnosi se na nivo rizika koji Banka toleriše u postupku maksimiziranja kamate u ime osnivača, a u skladu sa zahtevima i očekivanjima ostalih zainteresovanih strana (regulator, deponenti, …). Banka nastoji da održi umeren kapacitet za preuzimanje rizika i postigne ravnotežu između rizika i prinosa, u skladu sa načelom „racionalnosti, stabilnosti i opreznosti“. Pokazatelji kapaciteta za preuzimanje rizika su:

‐ Stopa prinosa na sopstvena sredstva (ROE) ‐ Pokazatelj adekvatnosti kapitala (CAR) ‐ Dobit na kapital prilagođen riziku (RAROC)

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

29

21 POLITIKE UPRAVLJANJA RIZIKOM (nastavak) 21.2 Interna regulative (nastavak) Ključni pokazatelji rizika za prethodno pobrojane rizike koje je Banka identifikovala kao glavne su:

Vrsta rizika Ključni pokazatelji rizika

1. Kreditni rizik

1.1. Kreditni rizik Koeficijent problematičnih kredita, koeficijent rezervisanja, cena kredita, struktura i promene kreditnog rejtinga klijenata

1.2. Rizik koncentracije kredita Koncentracija rizika kod jedne grupe klijenata, koncentracija rizika kod jednog klijenta, koncentracija rizika 10 najvećih klijenata

2. Tržišni rizik

2.1. Tržišni rizik Rizična vrednost (VaR) tržišnog rizika u knjizi trgovanja, stres-testovi, alokacija kapitala za tržišni rizik (standardizovani pristup)

2.2. Kamatni rizik u bankarskoj knjizi Volatilnost ekonomske vrednosti (EV), neto prihod od kamata (NII)

3. Operativni rizik Koeficijent fluktuacije zaposlenih, broj značajnih otkaza veze na sistemu, raspoloživost aplikativnog sistema

4. Rizik zemlje Kreditni rejting države, ograničenja zemlje

5. Strateški rizik Banka treba da ojača praćenje i upravljanje strateškim projektima tokom procesa sprovođenja kako bi obezbedila okončanje projekata u planiranim rokovima

6. Rizik likvidnosti Koeficijent likvidnosti, LCR

7. Reputacioni rizik

Izbegavati kontinuirane negativne izveštaje u medijima i brojna negativna zapažanja javnosti; smanjiti verovatnoću da regulatorni organi upućuju kritike Banci ili joj postavljaju zahteve za ispravku propusta i uticaj koji iz toga proizlazi

21.3 Izloženost finansijskim rizicima Na dan 31. decembar 2017. godine, Banka je imala jedino sredstva na računu kod Narodne banke Srbije u iznosu od RSD 1,694,412 hiljada i izloženost po nostro računu od RSD 19,817 hiljada i namenski depozit od RSD 2,250 hiljada. Takođe, Banka nije imala značajnih obaveza na dan 31. decembra 2017. godine. Usled prethodno navedenog, Banka nije značajno izložena finansijskim rizicima na dan 31. decembar 2017. godine.

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

30

21 POLITIKE UPRAVLJANJA RIZIKOM (nastavak) 21.4 Upravljanje kapitalom Ciljevi Banke u pogledu upravljanja kapitalom, što predstavlja širi koncept od iznosa kapitala prikazanog u bilansu stanja, su:

- Obezbeđivanje usaglašenosti sa zahtevima Narodne banke Srbije; - Obezbeđivanje mogućnosti dugoročnog nastavka poslovanja uz obezbeđenje prinosa

akcionarima i koristi drugim zainteresovanim stranama; i - Obezbeđivanje jake kapitalne osnove kao podrške daljem razvoju poslovanja Banke.

Banka upravlja strukturom kapitala i vrši usklađivanja u skladu sa promenama u ekonomskim uslovima i rizikom karakterističnim za aktivnosti Banke. Rukovodstvo Banke redovno prati pokazatelje adekvatnosti Banke i druge pokazatelje poslovanja koje propisuje Narodna banka Srbije i dostavlja kvartalne izveštaje Narodnoj banci Srbije o ostvarenim vrednostima pokazatelja. Zakonom o bankama i relevantnim odlukama Narodne banke Srbije propisano je da banke moraju da održavaju minimalni iznos kapitala u dinarskoj protivvrednosti EUR 10 miliona prema zvaničnom srednjem kursu, pokazatelj adekvatnosti kapitala od najmanje 8% (31. decembar 2016. godine: 8%), kao i da obim i strukturu svog poslovanja usklade sa pokazateljima poslovanja propisanim Odlukom o upravljanju rizicima („Službeni glasnik RS“, br. 45/2011, 94/2011, 119/2012 i 123/2012, 23/2013, 43/2013, 92/2013, 33/2017, 61/2017, 103/2016 i 119/2017) i Odlukom o adekvatnosti kapitala („Službeni glasnik RS“ br. 106/2016). Navedenom Odlukom Narodne banke Srbije o adekvatnosti kapitala banke utvrđen je način izračunavanja kapitala Banke i pokazatelja adekvatnosti tog kapitala. Ukupan kapital Banke se sastoji od osnovnog i dopunskog kapitala i definisanih odbitnih stavki, dok se rizična bilansna i vanbilansna aktiva utvrđuju u skladu sa propisanim ponderima rizičnosti za sve tipove aktive. Pokazatelj adekvatnosti kapitala Banke jednak je odnosu kapitala banke i zbira aktive ponderisane kreditnim rizikom, kapitalnog zahteva u vezi s deviznim rizikom koji je pomnožen recipročnom vrednošću pokazatelja adekvatnosti kapitala (propisanih 12%) i kapitalnih zahteva u vezi sa ostalim tržišnim rizicima koji su pomnoženi recipročnom vrednošću pokazatelja adekvatnosti kapitala. Tabela koja sledi prikazuje stanje kapitala i ukupne rizične aktive na dan 31. decembra 2017. godine: U hiljadama dinara 2017. 2016. Akcijski capital 1,843,887 1,843,887 Gubitak tekućeg perioda (21,862) - Ostala nematerijalna ulaganja pre umanjenja za povezane odložene poreske obaveze (33,966) - Ukupno kapital 1,788,059 1,843,887 Regulatorni kapital (1) 1,788,059 1,843,887 Ukupna rizična bilansna i vanbilansna aktiva (2): 22,067 - Adekvatnost kapitala (1/2 x 100) 8,102.86% 100%1

1 Obzirom da je iskazani iznos rizične bilansne i vanbilansne aktive jednak nuli, radi izbegavanja greške deljivosti sa nulom, adekvatnost kapitala izražena je kao 100%

BANK OF CHINA SRBIJA A.D, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

31

22 POKAZATELJI POSLOVANJA BANKE Banka je dužna da obim i strukturu svog poslovanja i rizičnih plasmana uskladi sa pokazateljima poslovanja propisanim Zakonom o bankama i relevantnim odlukama Narodne banke Srbije donetim na osnovu navedenog Zakona. Na dan 31. decembra 2017. godine, Banka jeste uskladila sve pokazatelje poslovanja sa propisanim vrednostima. Ostvareni pokazatelji poslovanja Banke na dan 31. decembra 2017. godine bili su sledeći:

Pokazatelji poslovanja Propisani Ostvareni 1. Kapital

EUR 10 miliona

RSD 1,843,887 hiljada

2. Adekvatnost kapitala 8% 8.102,86% 3. Ulaganja Banke Max 60% 7.93% 4. Izloženost prema jednom licu ili grupi povezanih lica 25% 0% 5. Izloženost prema licima povezanim s Bankom 25% 1.11% 6. Zbir velikih izloženosti Banke 400% 0% 7. Pokazatelj deviznog rizika 20% 1.10%

23 TRANSAKCIJE SA POVEZANIM STRANAMA U svom redovnom poslovanju Banka ostvaruje poslovne transakcije sa svojim akcionarima i drugim povezanim licima. Za transakcije sa povezanim licima je izvršeno uskađivanje transfernih cena sa tržišnim cenama kroz pozicije poreskog bilansa. Stanja potraživanja i obaveza na dan 31. decembra 2017. i 2016. godine proistekla iz transakcija sa akcionarima i drugim povezanim licima sa Bankom, kao i sa rukovodstvom Banke, kao i svi prihodi i rashodi po ovom osnovu, prikazana su u sledećoj tabeli: U hiljadama dinara 2017. 2016. Razgraničene obaveze za ostale rashode u dinarima - 32,389 Prihodi od naknada za agentske usluge 269,757 - Razgraničene obaveze prema Bank of China Limited Hungary Branch opisane su detaljno u Napomeni br. 15 i br. 18. Prihodi od agentske usluge, takođe od matičnog lica BOC Hungary Branch opisani su u Napomeni br. 5. Zarade i ostala primanja članova Upravnog odbora, Izvršnog odbora i drugog ključnog rukovodećeg osoblja Banke, u toku 2017. i 2016. godine, prikazana su u sledećoj tabeli: U hiljadama dinara 2017. 2016. Bruto zarade ključnog rukovodstva 40,745 - Naknade članovima Upravnog i Nadzornog odbora 11,496 -

Ukupno

52,241

-

April 2018.

BANK OF CHINA SRBIJA A.D. BEOGRAD

GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

BANK OF CHINA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

Sadržaj

Opis poslovnih aktivnosti i organizacione strukture Banke ............................................................... 1

Opšti podaci o Bank of China Srbija a.d. Beograd ............................................................................. 1

Organizaciona struktura ................................................................................................................. 1

Finansijsko stanje i rezultat poslovanja ........................................................................................... 1

Ulaganja u zaštitu životne sredine................................................................................................... 2

Značajni događaji po završetku poslovne godine ............................................................................. 2

Planirani budući razvoj ................................................................................................................... 2

Aktivnosti istraživanja i razvoja ...................................................................................................... 3

Informacije o otkupu sopstvenih akcija, odnosno udela .................................................................... 3

Postojanje ogranaka ....................................................................................................................... 3

Upravljanje rizicima ........................................................................................................................ 3

Nadležnosti .................................................................................................................................... 3

Interna regulativa ........................................................................................................................... 4

Izloženost finansijskim rizicima ....................................................................................................... 4

Upravljanje kapitalom ..................................................................................................................... 5

BANK OF CHINA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

1

Opis poslovnih aktivnosti i organizacione strukture Banke Opšti podaci o Bank of China Srbija a.d. Beograd Bank of China Srbija a.d. Beograd (u daljem tekstu: “Banka”) osnovana je 22.12.2016. godine. Saglasno rešenju Narodne banke Srbije od 20.12.2016. godine i Osnivačkom aktu, Banka je registrovana da obavlja sledeće poslove:

‐ Depozitne poslove ‐ Kreditne poslove ‐ Devizne, devizno-valutne i menjačke poslove ‐ Poslove platnog prometa ‐ Izdavanje platnih kartica ‐ Poslovanje sa hartijama od vrednosti ‐ Izdavanje jemstava, garancija, avala i drugih oblika jemstava ‐ Kupovinu, prodaju i naplatu potraživanja (faktoring, forfeting i dr.) ‐ Poslove za koje je ovlašćena Zakonom ‐ Pružanje drugih finansijskih usluga.

Osnivač i vlasnik 100% akcija jeste Bank of China (Hungary), Close Ltd. Banka se nalazi na adresi, Bulevar Zorana Đinđića 2a, 11070 Novi Beograd. Matični broj je 21251640, a poreski identifikacioni broj je 109837136. Organizaciona struktura Organi Banke su: Skupština akcionara, Upravni odbor i Izvršni odbor. Banka će formirati i sledeće odbore: Odbor za praćenje poslovanja banke (Odbor za reviziju), Kreditni odbor i Odbor za upravljanje aktivom i pasivom. Po potrebi, Banka može obrazovati i druge odbore. Banka ima sledeće unutrašnje organizacione jedinice, po hijerarhijskom nivou navedene: sektori, odeljenja i odseci. Banka će održavati organizacionu strukturu na način da se jasno i dosledno međusobno razdvoje aktivnosti preuzimanja rizika, aktivnosti upravljanja rizicima i aktivnosti podrške. Finansijsko stanje i rezultat poslovanja Poslovnom politikom definisane su okvirne ciljne vrednosti ključnih pozicija bilansa stanja i bilansa uspeha za period od prve tri pune poslovne godine. Za period poslovanja u 2017. godini (od trenutka osnivanja do kraja kalendarske godine) nisu posebno navođene ciljne vrednosti, osim nabavke osnovnih sredstava i uspostavljanja procesa izveštavanja. Tokom godine Banka je ostvarila značajniji prihod od agentskih usluga u iznosu od RSD 269,757 hiljada, kao i prihode od kamata u iznosu od RSD 382 hiljade.

BANK OF CHINA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

2

Ukupna bilansna suma na dan 31.12.2017. godine iznosi RSD 1,851,522 hiljade (2016: RSD 1,876,276 hiljada). Tokom godine Banka je nabavila osnovna sredstva u iznosu od RSD 132,557 hiljada (2016: 32,389 hiljada) kako bi stvorila preduslove za dalji razvoj svojih aktivnosti. Prethodne godine Banka je otpočela sa investicijama i do početka tekuće godine ova sredstva su se nalazila u fazi pripreme. Ostatak aktive čine žiro račun kod Narodne banke Srbije (RSD 1,694,412 hiljada), nostro račun (RSD 19,817 hiljada) i namenski depozit (RSD 2,250 hiljada) kod druge domaće banke. Ukupan kapital Banke na dan 31.12.2017. godine iznosi RSD 1,819,334 hiljada (2016: RSD 1,843,887 hiljada) i sastoji se od akcijskog kapitala u iznosu koji je uplaćen od strane akcionara na dan 28.12.2016. godine, kao i ostvarenog gubitka na kraju tekuće poslovne godine u iznosu od RSD 24,553 hiljade. Tokom godine, Banka je imala izloženosti samo po osnovu nostro računa i namenskog depozita u drugoj banci. Obzirom da nije bilo izloženosti po osnovu drugih kreditnih poslova, pokazatelj adekvatnosti kapitala iznosio je 8102.86% (2016: 100%). Ulaganja u zaštitu životne sredine U periodu od 22.12.2016. do 31.12.2017. godine, Banka nije imala ulaganja u oblast zaštite životne sredine. Značajni događaji po završetku poslovne godine Po završetku poslovne godine nije bilo događaja koji imaju materijalno značajan uticaj na finansijske izveštaje koji se odnose na poslovnu 2017. godinu. Planirani budući razvoj Od uvođenja inicijative „Jedan pojas, jedan put“ 2013. godine, povećala se ekonomska saradnja Kine sa Srbijom i drugim evropskim zemljama. Plan Banke je da svojom aktivnošću prati projekte koji su vezani za kineske investicije u Srbiji, naročito u oblastima kao što su: razvoj infrastrukture, proizvodnja i telekomunikacije. Dodatno, Banka će se fokusirati na promociju sopstvene poslovne aktivnosti i akviziciju klijenata u Srbiji i regionu. Tokom 2017. godine Banka je kao deo bankarske grupe Bank of China Limited učestvovala na „Samitu 16+1“ koji se održavao u Beogradu. Cilj Banke je da poveže kineska privredna društava sa privrednim društvima iz Centralne i Istočne Evrope i, kada se ostvari poslovna saradnja, bude finansijska podrška zajedničkim projektima.

BANK OF CHINA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

3

Aktivnosti istraživanja i razvoja Banka sprovodi aktivnosti istraživanja i razvoja svoje ponude finansijskih proizvoda kako bi odgovorila na potrebe klijenata. To čini putem:

‐ analize i monitoringa događaja u makroekonomskom okruženju i privrednih faktora koji utiču na tražnju za bankarskim proizvodima,

‐ istraživanja tržišta finansijskih usluga i ponude konkurentskih banaka u cilju prilagođavanja i optimizacije ponude,

‐ analize najznačajnijih privrednih subjekata koji posluju na ciljnim tržištima Banke. Informacije o otkupu sopstvenih akcija, odnosno udela U periodu od 22.12.2016. do 31.12.2017. godine, Banka nije otkupljivala sopstvene akcije. Postojanje ogranaka Na dan 31.12.2017. godine Banka nije imala ogranke. Upravljanje rizicima Nadležnosti Upravni odbor je odgovoran za uspostavljanje sistema internih kontrola i nadzor nad njihovom efikasnošću. Upravni odbor usvaja Strategije i Politike upravljanja rizicima, kao i Strategije upravljanja kapitalom Banke, koje predlaže Izvršni odbor. Izvršni odbor sprovodi pomenute strategije i politiku, usvajanjem procedura za upravljanje rizicima i obezbeđivanjem njihove primene. Izvršni odbor analizira sistem upravljanja rizicima i najmanje tromesečno izveštava Upravni odbor o nivou izloženosti rizicima i upravljanju njima. U nadležnosti Upravnog odbora je i utvrđivanje iznosa do kojih Izvršni odbor Banke može odlučivati o plasmanima i zaduživanju Banke, kao i odlučivanje o plasmanima i zaduživanju Banke preko tih iznosa, i daje prethodnu saglasnost za izloženost Banke prema svakom pojedinačnom licu ili grupi povezanih lica koja prelazi 10% kapitala Banke, odnosno za povećanje ove izloženosti preko 20% kapitala Banke. Upravni odbor obezbeđuje sprovođenje procesa interne procene adekvatnosti kapitala Banke.

BANK OF CHINA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ O POSLOVANJU ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2017. GODINE

4

Interna regulativa Dokument najvišeg nivoa namenjen upravljanju rizicima u Banci je Opšta politika upravljanja rizicima. Osnovna načela upravljanja rizikom u Banci su:

1. Poštovanje regulatornih zahteva – strogo poštovanje važećih zakonskih propisa 2. Postizanje ravnoteže između rizika i prinosa – ravnoteža se postiže aktivnom kontrolom.

Svaka kategorija poslova mora da ostvari najmanje onoliko koristi koliko odgovara riziku koji snosi i da optimizuje alokaciju kapitala,

3. Nezavisnost i profesionalizam – jedinice za upravljanje rizicima i zaposleni u njima moraju biti relativno nezavisni i na naučnoj osnovi upravljati rizicima nastalim razvojem poslovanja uz relativno nezavisne stavove i profesionalnu stručnost,

4. Razjašnjenje prava i obaveza – odgovornost se raspodeljuje putem strogog mehanizma internih kontrola, posebne podele odgovornosti i jasno definisanih prava i obaveza,

5. Okrenutost ka budućnosti i proaktivan stav – Odeljenje za upravljanje rizicima i Odeljenje za razvoj poslovanja međusobno sarađuju, proučavaju rizike i njima upravljaju na napredan način, aktivno identifikujući, birajući i snoseći rizike, unapređujući mere upravljanja i kontrole i obezbeđujući da se rizici drže u okviru postavljenih apetita rizika,

6. Poznavanje klijenata i poslova – uz poznavanje posebno novih proizvoda i novih klijenata obezbeđuje merljivost margine rizika i prihvatljivost samih rizika,

7. Doslednost i koherentnost – Banka primenjuje koherentnu strategiju u preuzimanju i upravljanju rizicima, sprovodi konsolidovano upravljanje rizicima svih članova Grupe radi obezbeđenja usklađenosti između ciljeva upravljanja rizicima i razvoja poslovanja,

8. Diferencijacija i mogućnost kontrole – Banka rizicima upravlja diferencirano i kontrolisano, u skladu sa tržišnim ambijentom i sopstvenom sposobnošću upravljanja rizicima kako bi upravljanje rizicima bilo fleksibilnije i praktičnije.

Kapacitet za preuzimanje rizika odnosi se na nivo rizika koji Banka toleriše u postupku maksimiziranja kamate u ime osnivača, a u skladu sa zahtevima i očekivanjima ostalih zainteresovanih strana (regulator, deponenti, …). Banka nastoji da održi umeren kapacitet za preuzimanje rizika i postigne ravnotežu između rizika i prinosa, u skladu sa načelom „racionalnosti, stabilnosti i opreznosti“. Pokazatelji kapaciteta za preuzimanje rizika su:

‐ Stopa prinosa na sopstvena sredstva (ROE) ‐ Pokazatelj adekvatnosti kapitala (CAR) ‐ Dobit na kapital prilagođen riziku (RAROC)

Izloženost finansijskim rizicima Na dan 31. decembar 2017. godine, Banka je imala jedino sredstva na računu kod Narodne banke Srbije u iznosu od RSD 1,694,412 hiljada i izloženost po nostro računu od RSD 19,817 hiljada i namenski depozit od RSD 2,250 hiljada. Takođe, Banka nije imala značajnih obaveza na dan 31. decembra 2017. godine. Usled prethodno navedenog Banka nije značajno izložena finansijskim rizicima na dan 31. decembar 2017. godine.