Embed Size (px)

Citation preview

FIDUCIARIAS

1

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

BANCO COLPATRIA MULTIBANCA COLPATRIA S.A

Acta Comité Técnico No. 357

Fecha: 18 de Agosto de 2017

Fuentes: Banco Colpatria Multibanca

Colpatria S.A. Estados financieros del Banco

Colpatria suministrados por la Superintendencia Financiera de Colombia.

Información Establecimientos de créditos suministrados por la Superintendencia Financiera de Colombia.

Banco de la Republica.

Miembros Comité Técnico:

Javier Alfredo Pinto Tabini

Iván Darío Romero Barrios

Eduardo Monge Montes

Contactos:

Erika Tatiana Barrera Vargas [email protected]

Johely Lorena López Areniz

Luis Fernando Guevara O.

PBX: (571) 526 5977 Bogotá (Colombia)

REVISIÓN ANUAL

Deuda a Largo Plazo AAA (Triple A)

Deuda a Corto Plazo VrR1+ (Uno Más)

El Comité Técnico de Calificación de Value and Risk Rating S.A.

Sociedad Calificadora de Valores, decidió mantener las calificaciones

AAA (Triple A) para la Deuda de Largo Plazo y VrR 1+ (Uno Más) a

la Deuda de Corto Plazo al Banco Colpatria Multibanca Colpatria

S.A.

La calificación AAA (Triple A) indica que la capacidad de pago de

intereses y capital es la más alta. Es la mejor y más alta calificación en

grados de inversión, la cual no se verá afectada en forma significativa ante

posibles cambios en el emisor, la industria o la economía. Por su parte, la

calificación VrR1+ (Uno Más) corresponde a la más alta categoría en

grados de inversión. Indica que la entidad goza de una alta probabilidad en

el pago de las obligaciones en los términos y plazos pactados. La liquidez

de la entidad así como la protección para con terceros es buena.

Adicionalmente, la capacidad de pago no se verá afectada ante variaciones

en la industria o en la economía.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

Respaldo y capacidad patrimonial. Sobresale el respaldo

patrimonial y corporativo del Bank of Nova Scotia (BNS)1, como

accionista mayoritario (51%), quien se consolida como un proveedor

líder de servicios financieros en más de 55 países y en el ranking

mundial se ubica en el puesto 21 por valor de mercado y en el 44 por

nivel de activos. Al respecto es de resaltar que dentro de su estrategia

internacional, Colombia está clasificada dentro de los países de la

Alianza del Pacifico, los cuales representan dos tercios de la ganancia

de la línea de banca internacional.

Lo anterior, ha significado para Banco Colpatria una importante

transferencia del Know How y estrategias fundamentadas en un

modelo de negocio enfocado a clientes rentables con productos

trasnacionales, soportadas en la continua optimización de la

infraestructura tecnológica y el liderazgo del recurso humano.

Asimismo, se ha reflejado en sinergias a nivel operativo, comercial,

tecnológico y de gestión de riesgos, que no solo han contribuido con

su posicionamiento y optimización de la operación, sino que además

le han permitido a la entidad profundizar su portafolio de productos y

servicios, al considerar la alineación de la estrategia con la del BNS.

A mayo de 2017, el patrimonio del Banco se ubicó en $2.02 billones,

con un crecimiento interanual de 7,87%, resultado del aumento de las

1A escala internacional el BNS cuenta con una calificación de AA- y A1. Al cierre del

segundo trimestre de 2017 su utilidad neta ascendió a CAD 210.000 millones con un valor de mercado de CAD 91.200 millones y un ROE de 14,9%.

FIDUCIARIAS

2

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

reservas en un 15,06% (capitalización 60% de utilidades 2016) y del

superávit en un 8,98%. Así mismo, cumple con los mínimos

regulatorios en relación al nivel de solvencia básica (4,5%) y total

(9%), con resultados de 7,59% (+0,40 p.p.) y 11,40% (+0,32 p.p),

respectivamente.

Fuente: Superintendencia Financiera de Colombia

Calculo: Value and Risk Rating

Value and Risk pondera positivamente la política del Banco Colpatria

de mantener una base de capital robusta soportada en el apoyo

permanente de sus accionistas, que además de sostener el futuro

desarrollo del negocio, impacta favorablemente su posicionamiento y

le permite absorber pérdidas no esperadas en el desarrollo de la

operación. Adicionalmente, en opinión de Value and Risk, existe una

mayor probabilidad de respaldo de su matriz ante la materialización

de eventos no favorables, teniendo en cuenta que dentro de la

estrategia internacional del Banco, Colombia está incluida dentro de

los países de la región con alto potencial de crecimiento, aspecto que

se incorpora en la Calificación.

Direccionamiento estratégico. Colpatria es un banco orientado a

retail en los segmentos medio y bajo, y se consolida como el mayor

emisor de tarjetas de crédito a nivel nacional. Como parte del Grupo

Scotiabank su visión y estrategia continúan con una clara orientación

al servicio al cliente, liderazgo de mercado, eficiencia en procesos,

transformación digital y alineación de negocios.

En este sentido, durante 2016 implementó la estrategia de “cero

comisiones” para las cuentas de ahorro y corrientes; continuó con la

inversión en infraestructura tecnológica y creó la Vicepresidencia

Digital, con el fin de desarrollar nuevos canales transaccionales,

fortalecer el posicionamiento del banco en el entorno digital y mejorar

la experiencia del cliente y la eficiencia operativa. Asimismo,

sobresale la renovación de alianzas estratégicas de marca compartida

y la continuidad de estrategias enfocadas a mejorar la cultura de

servicio al cliente, reducir los costos estructurales y ampliar su

cobertura a ciudades intermedias.

Para 2017, Banco Colpatria mantiene el enfoque en mejorar la

productividad del negocio, consolidar su liderazgo en el mercado y

continuar con la alineación a políticas y herramientas globales,

además de mejorar y desarrollar canales digitales. También, proyecta

fortalecer la Banca Retail y su posición competitiva en segmentos

FIDUCIARIAS

3

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

definidos de la Banca Comercial; mantener el liderazgo en tarjetas de

crédito; incrementar los depósitos Core2 y, en general, consolidar las

estrategias implementadas en años anteriores.

En opinión de Value and Risk el Banco cuenta tanto con un proceso

sólido de planificación como una adecuada ejecución, el cual se

fortalece continuamente gracias al alto grado de estabilidad y

experiencia de la administración, así como al constante seguimiento y

apoyo de su casa matriz, con quien tiene línea de reporte directa. Los

anteriores aspectos le permitirán continuar profundizando su relación

comercial con los clientes y mantener una adecuada relación riesgo-

rentabilidad.

Evolución de la cartera e indicadores de calidad y cubrimiento. Al

cierre de 2016, Colpatria se consolidó como el sexto banco más

grande de Colombia con una cartera de $19.87 billones y una

participación de mercado de 5,04%. Frente a 2015, el crecimiento de

la cartera fue de 8,05%, respecto al 12,17% del sector3 y el 12,19%

del grupo par4, impulsado por el segmento de consumo (+10,10%) y

el hipotecario (+17,42%), mientras que el comercial creció 2,95%,

como consecuencia de situación económica a nivel nacional.

Entre mayo de 2016 y 2017, la cartera creció 7,49% y totalizó $20.46

billones, mientras que el sector y los pares crecieron a tasas del

10,49% y 9,32%, respectivamente. Este comportamiento estuvo

jalonado por el portafolio de consumo (+8,90%), principalmente

tarjetas de crédito de marca compartida; así como por el crecimiento

de la cartera hipotecaria (+16,21%), favorecida por la redefinición del

proceso y estrategia de retención de clientes, el fortalecimiento del

leasing habitacional y la mayor cobertura en ciudades intermedias.

Por su parte, el segmento comercial registró una desaceleración en la

tasa crecimiento (+3,21%), dada la continuidad en la menor dinámica

del sector productivo.

A pesar de lo anterior, el Banco mantiene su estructura de cartera, en

la que el segmento comercial representó el 45,40%, seguido del de

consumo e hipotecario con participaciones del 36,49% y 17,80%,

respectivamente. Se destaca, la diversificación de cartera por sector

económico, en la cual la construcción continúa representado la mayor

porción con el 17,2%, seguido por el sector manufacturero (9%) y de

energía (8,3%).

La desaceleración del ciclo económico en conjunto con la política

restrictiva del Banco de la República, adoptada durante la mayor parte

de 2016, impactaron los indicadores de calidad de cartera a nivel

sectorial, al considerar el deterioro de la capacidad de pago de los

clientes y el menor ritmo en las colocaciones. De este modo, entre

mayo de 2016 y 2017, los indicadores de calidad por temporalidad y

2 Depósitos de pymes y personas naturales. 3 Al cierre de 2016, los resultados del sector estuvieron impactados por la fusión de

Bancolombia con Leasing Bancolombia, aumentando así su cartera alrededor de $14.000

millones. Por lo que las variaciones de cartera del sistema incluyen dicho efecto. 4 Grupo bancario conformado por: Davivienda, Citibank, AV Villas y BBVA.

FIDUCIARIAS

4

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

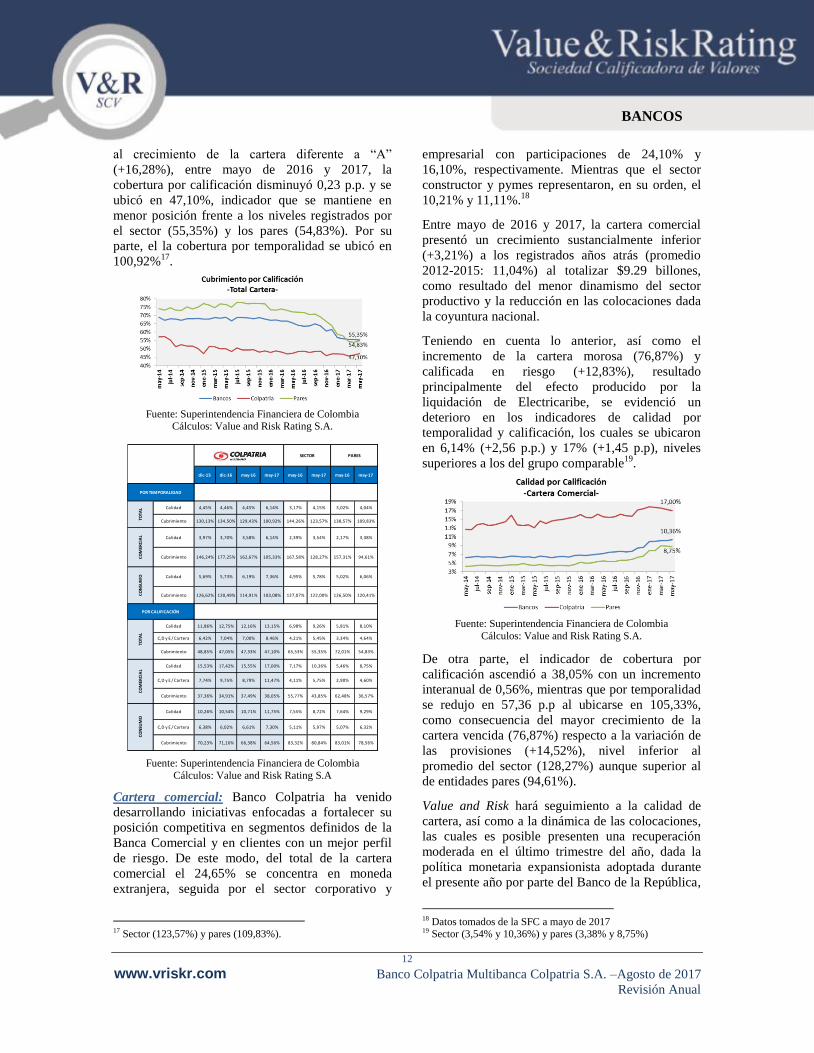

calificación del Banco pasaron de 4,45% y 12,16% a 6,14% y 13,15%

respectivamente, niveles superiores al promedio del sector (4,15% y

9,26%) y los pares (4,04% y 8,10%).

Por tipo de cartera, el mayor deterioro se presentó en el portafolio

comercial, cuyo indicador de calidad por temporalidad pasó de 3,58%

en mayo de 2016 a 6,14% en 2017, al tener en cuenta el crecimiento

de la cartera vencida (+76,87%) frente al menor ritmo de las

colocaciones (+3,21%), ubicándose por encima del sector (3,54%) y

los pares (3,38%). Por su parte, el indicador de calidad por

calificación se ubicó en 17% (+1,45%), frente al 10,36% del sector y

el 8,75% de los pares.

Lo anterior, explicado por el impacto de la liquidación de

Electricaribe, que generó un incrementó en la cartera vencida y

calificada en riesgo5. De acuerdo con la información suministrada, al

considerar que el Banco Colpatria fue el primer banco al que

incumplió Electricaribe en las prórrogas concedidas (aspecto que

implicó mayores niveles de deterioro respecto al sector), es de esperar

que al finalizar 2017 la brecha de deterioro respecto al sector

disminuya, una vez los principales bancos acreedores incorporen

dicha situación6.

Por su parte, la cartera de consumo del Banco Colpatria registró un

deterioro en su calidad por temporalidad al ubicarse en 7,36% (+1,17

p.p.) y por calificación en 11,75% (+1,04 p.p.), especialmente

impulsado por el deterioro en el segmento de tarjetas de crédito y

Codensa, mientras que en el portafolio hipotecario dichos indicadores

ascendieron a 3,65% (+0,50 p.p.) y 6,36% (+0,62 p.p.),

respectivamente.

Con base en lo anterior, y al considerar el contexto macroeconómico,

el Banco ha venido fortaleciendo sus políticas de originación y

estrategias de cobro en pro de garantizar la calidad de sus activos y

mitigar los riesgos asociados. Al respecto, la Calificadora destaca los

adecuados niveles de atomización de la cartera, en línea con las

políticas de crédito, teniendo en cuenta que los veinte principales

deudores y créditos vencidos representaron el 8,14% y 1,70%,

respectivamente.

De otro lado, la menor dinámica de las provisiones constituidas

(+15,71%) en relación con la cartera vencida (+48,40%), conllevaron

a una reducción del índice de cobertura por temporalidad que de

129,43% en mayo de 2016 pasó a 100,92% en 2017, nivel que se

mantiene en menor posición respecto al sector (123,57%) y los pares

(109,83%). Tendencia similar se observó en la cobertura por

calificación (47,10%) como por riesgo CDE (40,72%), frente a los

grupos de referencia7. Al respecto, es importante resaltar que al cierre

5 La deuda de Electricaribe con el sistema financiero asciende aproximadamente a $1,9 billones, $100.043 millones correspondientes al Banco Colpatria. 6 Sin el efecto generado por Electricaribe, el indicador de cartera vencida a mayo de 2017

ascendería aproximadamente a 5,6%. 7 Sector (55,35% y 51,40%) y pares (54,83% y 45,14%).

FIDUCIARIAS

5

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

del año se anticipa un incremento en los niveles de provisión,

teniendo en cuenta que para dicho periodo, la entidad deberá ajustar

la probabilidad de incumplimiento de Electricaribe al 80% y hasta

junio de 2018 al 100%. A mayo de 2017, las provisiones de la cartera

de dicha entidad ascendían al 58,8% (59,6% total incluyendo

intereses), con su correspondiente efecto sobre los niveles de

cobertura agregada.

Si bien, durante 2015 y 2016 el incremento de la inflación y la

respuesta contractiva de la política monetaria, acompañado de la

dinámica económica, desaceleraron el crecimiento del crédito e

incidieron negativamente en la calidad de la cartera, los controles de

riesgos, congruentes con las mejores prácticas respecto a políticas de

originación, seguimiento y cobranzas, le han permitido al Banco

Colpatria mitigar la exposición a los sectores más vulnerables.

Por lo anterior, en opinión de la Calificadora, es primordial que el

Banco continúe en su política de desarrollar modelos de gestión de

riesgo de crédito de mayor alienación con las nuevas realidades de

los segmentos y focos estratégicos establecidos, aspecto que

garantizará un crecimiento sano de la cartera y por tanto mayores

niveles de rentabilidad. Lo anterior, teniendo en cuenta que al

pronunciarse las debilidades económicas en Colombia, existe el riesgo

de que se generen presiones adicionales en la calidad de la cartera.

Adicionalmente, el desarrollo de estrategias y tácticas acertadas de

cobranzas contribuirá para hacer frente a los actuales retos

macroeconómicos.

Evolución de la rentabilidad y eficiencia operacional.

Históricamente, gracias al incremento sostenido de la cartera, a la

optimización permanente de su estructura de costos y gastos, así como

a las políticas adoptadas para controlar las pérdidas estimadas dado el

perfil de riesgo asumido, el Banco Colpatria ha registrado indicadores

de rentabilidad competitivos. De esta manera, y al considerar tanto su

enfoque estratégico y a pesar del comportamiento económico

nacional, al cierre de 2016, registró un incremento del 12,33% en las

utilidades, que totalizaron $326.073 millones, variación inferior al

promedio del sector (+17,77%) y los pares (+13,55%). Por su parte,

los indicadores de rentabilidad, ROA8 y ROE

9, no registraron cambios

significativos y totalizaron 1,38% y 15,87% respectivamente, frente

al promedio del sistema (2,07% y 15,59%).

Entre mayo de 2016 y 2017, asociado a la dinámica de la cartera y a

mayores tasas de colocación, los ingresos por intereses crecieron

13,56% y totalizaron $1.13 billones. El crecimiento en los ingresos

por tarjetas de crédito (+21,85%) y el segmento de consumo

(+10,08%), que en conjunto representaron el 53,53% del total de

ingresos, contribuyó con dicho comportamiento. Por su parte, los

gastos por intereses crecieron 24,49% y se ubicaron en $507.833

millones, dada la mayor captación a través de CDT con su

8 Utilidad neta/ Activos. 9 Utilidad neta/ Patrimonio.

FIDUCIARIAS

6

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

correspondiente costo asociado (representan el 56,75% de los gastos).

Como resultado, el margen neto de intereses ascendió a $630.343

millones, con un mejor desempeño frente al mismo mes de 2016

(+6,05%). Asimismo, a pesar de registrar una leve contracción de los

ingresos netos de intereses (-2,77%), el margen financiero bruto

creció 3,33% y alcanzó los $888.297 millones.

Se destaca la constante optimización de los costos administrativos, lo

cual contribuyó con el mejor desempeño del indicador de eficiencia10

,

que a mayo de 2017 se ubicó en 39,59% y se mantiene en mejor

posición frente al sector (46,85%) y el grupo par (43,41%). Aspecto

que en opinión de la Calificadora se consolida como una de las

fortalezas del Banco y denota la congruencia de su estrategia con el

desarrollo de la operación.

A pesar de lo anterior, al tener en cuenta el deterioro de la cartera, a

mayo de 2017, se evidencia un mayor incremento de los gastos por

provisiones, que resultó en una afectación de sus indicadores de

rentabilidad (ROA: 0,82% y ROE: 10,44%), en línea con la dinámica

evidencia en el promedio del sector.

dic-15 dic-16 may-16 may-17 dic-16 may-17 dic-16 may-17

Utilidad Neta/Patrimonio

(ROE)15,84% 15,87% 20,70% 10,44% 15,59% 11,73% 15,91% 13,52%

Utilidad Neta/Activos (ROA) 1,38% 1,38% 1,67% 0,82% 2,07% 1,46% 1,74% 1,37%

Margen neto de intereses 62,83% 56,19% 59,30% 55,38% 51,94% 52,92% 50,77% 52,59%

Indicador de Eficiencia 39,25% 39,74% 39,01% 39,59% 43,38% 46,85% 44,04% 43,41%

Indicador Overhead 3,40% 3,46% 3,69% 3,39% 3,11% 3,24% 3,09% 3,06%

PARESSECTOR BANCARIO#¡REF!

Fuente: Superintendencia Financiera de Colombia

Calculo: Value and Risk Rating

Considerando que el panorama nacional durante el último año ha

implicado grandes desafíos en términos de crecimiento del sistema,

control del margen financiero y eficiencia operacional, la Calificadora

pondera positivamente los esfuerzos del Banco encaminados a

contener los impactos negativos en sus indicadores financieros, lo que

en conjunto con la solidez de su capital y el permanente apoyo de sus

accionistas, mitiga el riesgo asociado.

Sin embargo, Value and Risk espera que el robustecimiento en los

procesos de cobranza y políticas de otorgamiento resulten en un mejor

desempeño de las cosechas más recientes, las cuales han presentado

una tendencia de deterioro en los últimos años, principalmente en los

productos de Condesa y Tarjeta de Crédito), aspecto que podría

implicar una mayor carga de provisiones para 2017.

Por tal motivo, la Calificadora considera importante mantener un

crecimiento prudente de las colocaciones con el objeto de evitar el

incremento de activos improductivos y una oferta de productos

fundamentada en gestionar los distintos riesgos de manera óptima,

eficiente y adecuada, en conjunto con un monitoreo constante de las

condiciones económicas y su incidencia sobre el desarrollo del

negocio, de tal forma que permitan una adecuada gestión del riesgo en

función de la rentabilidad y el apetito del riesgo definido.

10 Costos administrativos (sin depreciaciones y amortizaciones)/Margen financiero bruto.

FIDUCIARIAS

7

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

Adecuados niveles de liquidez. El Banco mantiene la gestión de

liquidez a través de la estrategia Cash Management, enfocada al

crecimiento sostenido de los depósitos Core y la profundización de los

clientes con pasivo transaccional en todos los segmentos, así como a

la optimización del costo de fondos y en mejorar la calidad de los

depósitos, en línea con lo establecido en Basilea III.

A mayo de 2017, el pasivo de Banco Colpatria cerró con un

incremento interanual de 14,55% y totalizó $23,1 billones, superior a

la variación del sector (8,03%) y el grupo par (8,01%), gracias a la

evolución de los depósitos y exigibilidades (+7%). Con el fin de

fortalecer el fondeo de largo plazo, en junio de 2016, la entidad

realizó una emisión de bonos subordinados por diez años por

$150.000 millones. Adicionalmente, en marzo de 2017, la Junta

Directiva aprobó por un periodo de tres años más, la autorización de

la oferta pública del Programa de Emisión y Colocación de Bonos

Ordinarios y/o Subordinados hasta por $1.6 billones, cuyo

vencimiento se cumplía en mayo de 2017, cuyo saldo colocado a la

fecha es de $880.000 millones.

Los depósitos y exigibilidades, son el mayor pasivo del Banco y a

mayo de 2017 ascendieron a $17.04 billones, de los cuales los CDT

representaron el 53,37% con un crecimiento interanual del 15,10%11

.

Por su parte, los depósitos en cuentas de ahorro y corrientes

registraron una variación de +2,71% y -18,57%, con participaciones

de 38,50% y 7,29%, respectivamente, en línea con los objetivos

estratégicos.

La Calificadora evidencia moderados niveles de concentración, toda

vez que los principales veinte clientes en cuentas de ahorro y

corrientes, en su orden, representaron el 22,88% y 46,35% mientras

que en CDTs el 11,68%. No obstante, la trayectoria en la relación

comercial con los clientes, la duración promedio ponderada de las

captaciones a través de CDT (517 días) y su índice de renovación

(63,42%), así como la porción estable de cuentas de ahorro (91,3%) y

corriente (81,7%), contribuyen a la mitigación parcial del riesgo.

De otro lado, sobresale el cumplimiento de los límites del IRL, el cual

fue positivo para las bandas de siete y treinta días, con un promedio

entre mayo de 2016 y 2017 de $2.59 billones y $2.21 billones,

respectivamente, manteniendo niveles de activos líquidos de alta

calidad (99%) por encima del límite regulatorio (70%)12

. Al respecto,

se destaca el incremento de la razón IRL a treinta días13

, producto del

fortalecimiento continúo de la gestión de la liquidez a nivel de

portafolios estructurales, activos líquidos de alta calidad y la propia

estructura de fondeo que mantiene el Banco. De igual forma, el

esquema de límites internos y seguimientos periódicos, que permiten

alertas y actuaciones oportunas ante situaciones que puedan

11 Sector (+25,67%) y pares (+20,04%). 12 De conformidad con lo establecido en el capítulo VI de la circular 100 de 1995. 13 El promedio de mayo de 2015 a 2016 fue de 461% mientras que entre mayo de 2016 y 2017 ascendió a 508%

FIDUCIARIAS

8

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

representar un incremento en el nivel de riesgo, han contribuido en la

mejora de la liquidez.

Value and Risk pondera positivamente la alineación del Banco hacia

los estándares regulatorios internacionales en materia de liquidez, así

como la gestión encaminada a la mejores prácticas del mercado,

acorde con la calificación asignada.

Sistema de administración de riesgos. Banco Colpatria mantiene la

implementación de mejoras continuas a nivel de procedimientos,

metodologías y mecanismos de control que benefician la

identificación, medición, control y monitoreo de los diferentes tipos

de riesgos. Se destaca su robusta estructura organizacional y de

gobierno corporativo, que le ha permitido mantener informados a la

Junta Directiva y a la alta gerencia sobre el cumplimiento de las

políticas y controles establecidos. Todo lo anterior, acorde con la

regulación vigente de la Superintendencia Financiera de Colombia

(SFC) y los lineamientos del BNS.

Durante el último año, el Banco revisó y actualizó las políticas de

riesgo para todos los sistemas dentro del proceso de revisión anual;

mejoró los controles de seguridad de la información; culminó la

implementación de la metodología de Scotiabank RCA (Risk and

Control Assessment) para la identificación de riesgos y controles a

nivel de los procesos; fortaleció los procesos de originación y scoring

y realizó el seguimiento al cumplimiento de políticas y límites

establecidos. Asimismo, implementó métricas estándar a nivel

internacional para el riesgo de liquidez y mercado, fortaleció las

herramientas tecnológicas enfocadas a una optimización en la

generación de reportes e implementó el manual de riesgo de tasas de

interés, entre otras acciones.

Value and Risk pondera favorablemente el permanente

fortalecimiento y consolidación de la gestión de riesgos que la ha

permitido al Banco continuar apoyando el propósito corporativo,

además de robustecer el proceso de toma de decisiones, en pro de una

mayor integración del negocio.

Contingencias. De acuerdo con la información suministrada por el

Banco, cursan en su contra 250 procesos, valorados en $48.318

millones, catalogados en su mayoría con probabilidad de ocurrencia

remota y provisiones constituidas por $9.642 millones, que cubren el

100% de aquellos con mayor probabilidad de ocurrencia por lo que

en opinión de Value and Risk no representan un riesgo significativo

para su estabilidad financiera y patrimonial.

FIDUCIARIAS

9

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

Desde de 2012, el Banco Colpatria hace parte del

Bank of Nova Scotia (BNS), quien cuenta con una

participación accionaria del 51% y se consolida

como una de las principales instituciones

financieras de Norteamérica y el banco con mayor

presencia internacional de Canadá. Como resultado,

desde dicha fecha el BNS ejerce situación de

control sobre el Banco y las siguientes sociedades

subordinadas: Banco Colpatria Cayman Inc.,

Fiduciaria Colpatria S.A., Gestiones y Cobranzas

S.A. y la firma comisionista de bolsa, Scotia

Securities.

Por su parte, Mercantil Colpatria es la compañía

holding del Grupo Colpatria, quien cuenta con una

participación accionaria del 49%. Su objeto social

está relacionado con actividades de inversión tanto

en el sector financiero como en el sector real, lo que

favorece el fortalecimiento de su portafolio de

productos y servicios, así como el desarrollo de su

objeto social y posicionamiento de mercado.

COMPOSICIÓN ACCIONARIA % PARTICIPACIÓN

BANK OF NOVA SCOTIA (BNS) 51,00%

MERCANTIL COLPATRIA S.A. 34,32%

VINCE BUSINESS CORP. 8,76%

BARLIE GLOBAL INC. 2,50%

ACCIONES Y VALORES COLPATRIA S.A. 1,88%

COMPAÑÍA DE INVERSIONES COLPATRIA S.A. 0,70%

SALUD COLPATRIA S.A. 0,61%

OTROS 0,22% Fuente: Banco Colpatria Multibanca Colpatria S.A.

Se mantiene la estructura de la Junta Directiva,

compuesta por siete miembros, de los cuales cuatro

son designados por el BNS y tres por Mercantil

Colpatria.

El portafolio de productos y servicios del Banco se

encuentra segmentado en personas, pymes,

empresas y sector corporativo, segmentos que son

atendido a través de una amplia red a nivel

nacional, compuesta por 178 oficinas, tres Centros

de atención especializada, nueve oficinas satélite y

325 cajeros automáticos, por medio de la cuales

atiende a cerca de 3.5 millones de clientes.

Es de anotar que durante 2016, la Junta Directiva

aprobó reformar el Código de Buen Gobierno, en

cuanto a la creación del Comité de Riesgos14

y el de

Control Interno. Asimismo, autorizó la creación de

la Vicepresidencia Digital y algunos cambios en la

estructura de la Vicepresidencia de Tecnología.

Aspectos que reflejan el compromiso del Banco con

el proceso de transformación digital.

Fortalezas

Trayectoria, posicionamiento e imagen

institucional en el mercado.

Amplia cobertura a nivel nacional a través de

su red de oficinas, cajeros y centros

especializados de servicios.

Apoyo de sus principales accionistas a nivel

patrimonial, de sinergias y direccionamiento

estratégico.

Propuesta de valor definida y en continuo

fortalecimiento, soportada en la especialización

y diversificación del portafolio de productos y

servicios para cada segmento.

Liderazgo nacional en la colocación de tarjetas

de crédito, gracias a las alianzas estratégicas

con marcas compartidas.

Permanente fortalecimiento patrimonial que le

permite apalancar el desarrollo del negocio y

absorber pérdidas no esperadas.

Evolución favorable de la estructura de

ingresos y gastos que le han contribuido con la

obtención de márgenes de rentabilidad

competitivos.

Destacados márgenes de eficiencia operacional,

respecto al grupo de referencia.

Estabilidad en la estructura de fondeo que

contribuye con la mitigación de riesgos

estructurales de liquidez.

Gestión del portafolio basado en un perfil de

riesgo conservador y activos líquidos de alta

calidad, resultado de las estrategias de

rentabilidad y acordes con los lineamientos del

BNS.

Robustecimiento continuo en los diferentes

sistemas de administración de riesgo, gracias a

las sinergias desarrolladas con el BNS en la

adopción de mejores estándares y prácticas

internacionales.

14 Está conformado por tres miembros externos de la Junta

Directiva y a julio de 2017 no se ha realizado la primera sesión.

Tiene como objetivo evaluar y monitorear integralmente todos los riesgos de la entidad.

PERFIL BANCO COLPATRIA

ANÁLISIS DOFA

FIDUCIARIAS

10

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

Retos

Lograr disminuir los niveles de morosidad,

dada la evolución observada en el último año,

así como los ajustes a las políticas de crédito.

Reducir los indicadores de calidad de cartera

con el fin de disminuir las brechas con el

sector, aspecto que favorecerá la rentabilidad.

Mantener el fortalecimiento continuo de los

niveles de cobertura de la cartera.

Mantener una adecuada y activa gestión en los

niveles de solvencia, con el fin de robustecer su

capacidad para hacer frente a pérdidas no

esperadas.

Dar continuar a la optimización de la estructura

de fondeo, soportada en la estrategia de

profundización de los depósitos Core.

Continuar con materialización de las metas

establecidas en el plan estratégico, lo que

permitirá un mayor afianzamiento de la

operación del Banco.

Mantener la gestión comercial de productos y

posicionamiento.

Continuar con el fortalecimiento de los canales

de distribución y la infraestructura tecnológica,

aspecto que permitirá lograr una mayor

profundización de los clientes y optimizar el

desarrollo de la operación.

Ingresos y gastos por intereses: Entre mayo de

2016 y 2017, los ingresos por intereses se

incrementaron 13,56% y se ubicaron en $1.13

billones, nivel inferior al del sector (+19,12%) y los

pares (+15,74%). Acorde con la estructura de la

cartera, la mayor parte proviene de las tarjetas de

crédito (31,11%), el portafolio comercial (24,34%)

y el de consumo (22,42%).

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

El aumento más importante corresponde a los

ingresos por tarjetas de crédito (+21,85%), asociado

a la colocación y liderazgo del Banco en dicho

segmento, y acorde con el promedio del sector

(+23,78%) y grupo par (+23,64%). Mientras que

los ingresos percibidos por la cartera de consumo y

comercial exhibieron crecimientos de 10,08% y

2,84%, respectivamente, este último explicado por

una menor colocación.

Por su parte, los gastos por intereses aumentaron

24,49% y totalizaron $507.833 millones15

, como

consecuencia de los mayores intereses pagados a los

CDT (+39,05%). Al respecto la estructura de

gastos, continúa concentrada en depósitos y

exigibilidades (84,85%), seguido por títulos de

deuda (7,80%) y créditos con otras instituciones de

crédito (7,34%).

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Con base en lo anterior, a mayo de 2017 el margen

neto de intereses se ubicó en $630.343 millones con

un crecimiento interanual de 6,05%, variación

inferior al promedio del sector (+14,48%) y grupo

par (+12,04%). Por su parte, el indicador que

relaciona el margen neto de intereses sobre ingresos

por intereses se redujo 3,92 p.p. y se ubicó en

55,38%, aun así superior al 52,92% del sector y al

52,59% de grupo comparable.

Ingresos y gastos no operacionales: A mayo de

2017, los ingresos netos diferentes a intereses

ascendieron a $257.954 millones con una variación

interanual de -2,77%, dado que el efecto de la

disminución en los ingresos netos por valoración de

inversiones (53,22%) fue compensado con el

incremento de las comisiones por servicios

financieros (4,80%) que representaron el 60,77%.

De este modo, el margen financiero bruto totalizó

$888.297 millones con un incremento de 3,33%,

15 Entre mayo de 2016 y 2017, la variación de gastos por

intereses del sector fue de +24,80% y la de los pares de +20,15%.

PERFIL FINANCIERO

FIDUCIARIAS

11

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

frente a mayo de 2016, mientras que el sector y los

pares crecieron a tasas de 6,43% y 3,94%,

respectivamente. Lo anterior, conllevó a una

reducción de la relación del margen financiero bruto

sobre activos que se situó en 3,54% (-0,36 p.p.), sin

embargo, aún en mejor posición respecto al sector

(2,86%) y los pares (2,91%).

Provisiones: Al tener en cuenta el aumento en los

niveles de morosidad (48,40%) y de la cartera

calificada en riesgo (16,28%), principalmente

explicada por el efecto de la cartera vencida (dada

la liquidación de Electricaribe), entre mayo de

2016 y 2017, los gastos por constitución de

provisiones crecieron 21,41% hasta ubicarse en

$727.265 millones, variación inferior a la del sector

(+25,03%) y pares (+23,25%). Por su parte, la

recuperación de provisiones se ubicó en $327.418

millones con un incremento interanual de 0,71%.

Lo anterior contribuyó para que, a mayo de 2017,

las provisiones netas de recuperación totalizaran

$399.846 millones con un crecimiento interanual de

45,99%, superior al de entidades pares (23,87%),

aunque cercano a lo observado en el sector

(40,97%).

Composición de la cartera: Debido a la coyuntura

económica presentada en el último año, se

evidencia una contracción en el crecimiento de las

colocaciones, en línea con la decisión del Banco de

llevar a cabo ajustes en las políticas de originación,

enfocadas a mitigar el riesgo asociado. De este

modo, entre mayo de 2016 y 2017, la cartera bruta

creció 7,49% y totalizó $20.46 billones, variación

inferior a la del promedio del sector (10,49%) y

pares (9,32%).

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Acorde con su enfoque estratégico, orientado a

mantener el liderazgo en tarjetas de crédito y

fortalecer la banca retail y comercial, el Banco

mantiene la composición de la cartera. En este

sentido, a mayo de 2017, el 45,40% correspondió al

segmento comercial, seguida por la cartera de

consumo y de vivienda, que representaron el

36,49% y 17,80% respectivamente, mientras que la

de microcrédito participó con el 0,31%.

Calidad de cartera: Dado el incremento en los

niveles de morosidad (+48,40%) y cartera calificada

en riesgo (+16,28%), respecto a la dinámica de las

colocaciones (7,49%), a mayo de 2017, los

indicadores de calidad, tanto por temporalidad

como por calificación, presentaron un deterioro y se

ubicaron, en su orden, en 6,14% (+1,69 p.p) y

13,15% (+0,99 p.p), niveles superiores al promedio

del sector (4,15% y 9,26%) y grupo par (4,04% y

8,10%). En el mismo sentido, al incorporar los

castigos16

, dichos indicadores se situaron en 10,36%

y 17,06%, por encima del grupo de referencia.

Fuente: Superintendencia Financiera de Colombia Cálculos: Value and Risk Rating S.A.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Por su parte, a pesar que el crecimiento de la cartera

improductiva (29,91%) fue inferior al del sector

(42,86%) y pares (52,20%), la menor dinámica en

las colocaciones conllevó a un indicador de cartera

C, D y E/ cartera bruta de 8,46%, frente al 5,45%

del sector y el 4,64% del grupo par.

Cubrimiento de la cartera: Producto de la menor

dinámica de las provisiones (+15,71%), respecto a

16 Castigos acumulados.

CARTERA DE CRÉDITO

FIDUCIARIAS

12

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

al crecimiento de la cartera diferente a “A”

(+16,28%), entre mayo de 2016 y 2017, la

cobertura por calificación disminuyó 0,23 p.p. y se

ubicó en 47,10%, indicador que se mantiene en

menor posición frente a los niveles registrados por

el sector (55,35%) y los pares (54,83%). Por su

parte, el la cobertura por temporalidad se ubicó en

100,92%17

.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

dic-15 dic-16 may-16 may-17 may-16 may-17 may-16 may-17

8 9 10 11 23 24 36 37

Calidad 4,45% 4,46% 4,45% 6,14% 3,17% 4,15% 3,02% 4,04%

Cubrimiento 130,13% 134,50% 129,43% 100,92% 144,26% 123,57% 138,57% 109,83%

Calidad 3,97% 3,70% 3,58% 6,14% 2,39% 3,54% 2,17% 3,38%

Cubrimiento 146,24% 177,25% 162,67% 105,33% 167,58% 128,27% 157,31% 94,61%

Calidad 5,69% 5,73% 6,19% 7,36% 4,95% 5,78% 5,02% 6,06%

Cubrimiento 126,62% 120,49% 114,91% 103,08% 127,07% 122,00% 126,50% 120,41%

Calidad 11,86% 12,75% 12,16% 13,15% 6,98% 9,26% 5,81% 8,10%

C,D y E / Cartera 6,42% 7,04% 7,00% 8,46% 4,21% 5,45% 3,34% 4,64%

Cubrimiento 48,85% 47,05% 47,33% 47,10% 65,53% 55,35% 72,01% 54,83%

Calidad 15,53% 17,42% 15,55% 17,00% 7,17% 10,36% 5,46% 8,75%

C,D y E / Cartera 7,74% 9,75% 8,79% 11,47% 4,11% 5,75% 2,90% 4,60%

Cubrimiento 37,36% 34,91% 37,49% 38,05% 55,77% 43,85% 62,48% 36,57%

Calidad 10,26% 10,54% 10,71% 11,75% 7,55% 8,72% 7,64% 9,29%

C,D y E / Cartera 6,38% 6,02% 6,61% 7,30% 5,11% 5,97% 5,07% 6,32%

Cubrimiento 70,23% 71,16% 66,38% 64,56% 83,32% 80,84% 83,01% 78,56%

SECTOR PARES

CO

MER

CIA

LC

ON

SUM

O

POR CALIFICACIÓN

CO

MER

CIA

LC

ON

SUM

OTO

TAL

TOTA

L

POR TEMPORALIDAD

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A

Cartera comercial: Banco Colpatria ha venido

desarrollando iniciativas enfocadas a fortalecer su

posición competitiva en segmentos definidos de la

Banca Comercial y en clientes con un mejor perfil

de riesgo. De este modo, del total de la cartera

comercial el 24,65% se concentra en moneda

extranjera, seguida por el sector corporativo y

17 Sector (123,57%) y pares (109,83%).

empresarial con participaciones de 24,10% y

16,10%, respectivamente. Mientras que el sector

constructor y pymes representaron, en su orden, el

10,21% y 11,11%.18

Entre mayo de 2016 y 2017, la cartera comercial

presentó un crecimiento sustancialmente inferior

(+3,21%) a los registrados años atrás (promedio

2012-2015: 11,04%) al totalizar $9.29 billones,

como resultado del menor dinamismo del sector

productivo y la reducción en las colocaciones dada

la coyuntura nacional.

Teniendo en cuenta lo anterior, así como el

incremento de la cartera morosa (76,87%) y

calificada en riesgo (+12,83%), resultado

principalmente del efecto producido por la

liquidación de Electricaribe, se evidenció un

deterioro en los indicadores de calidad por

temporalidad y calificación, los cuales se ubicaron

en 6,14% (+2,56 p.p.) y 17% (+1,45 p.p), niveles

superiores a los del grupo comparable19

.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

De otra parte, el indicador de cobertura por

calificación ascendió a 38,05% con un incremento

interanual de 0,56%, mientras que por temporalidad

se redujo en 57,36 p.p al ubicarse en 105,33%,

como consecuencia del mayor crecimiento de la

cartera vencida (76,87%) respecto a la variación de

las provisiones (+14,52%), nivel inferior al

promedio del sector (128,27%) aunque superior al

de entidades pares (94,61%).

Value and Risk hará seguimiento a la calidad de

cartera, así como a la dinámica de las colocaciones,

las cuales es posible presenten una recuperación

moderada en el último trimestre del año, dada la

política monetaria expansionista adoptada durante

el presente año por parte del Banco de la República,

18 Datos tomados de la SFC a mayo de 2017 19 Sector (3,54% y 10,36%) y pares (3,38% y 8,75%)

FIDUCIARIAS

13

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

tendiente a reactivar la actividad económica y por

tanto la expansión gradual del crédito.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Cartera de consumo: El principal producto de

colocación en este segmento corresponde a las

tarjetas de crédito, cuya estratégica comercial está

enfocada a fortalecer las alianzas con marcas

compartidas, mantener el liderazgo en el mercado y

profundizar los clientes actuales a través de ventas

cruzadas y segmentación de portafolio.

Entre mayo de 2016 y 2017, la cartera de consumo

creció 8,90% y totalizó $7.46 billones, variación

inferior a la del sector (+12,52%) y pares

(+13,52%). Este crecimiento estuvo impulsado en el

Banco Colpatria por las tarjetas de crédito de marca

compartida.

Dado el perfil de riesgo atendido y el

comportamiento de pago a nivel sectorial, se

observa un mayor incremento en los niveles de

morosidad (+29,55%) y cartera calificada en riesgo

(+19,49%), en comparación con las colocaciones

(+8,90%).

En este sentido, la cartera de consumo presentó un

deterioro en su calidad, toda vez que los indicadores

por temporalidad y calificación se ubicaron en

7,36% (+1,17 p.p.) y 11,75% (+1,04 p.p.),

respectivamente, frente a los observados en el

sector (5,78% y 8,72%) y los pares (6,06% y

9,29%). Los deterioros en el segmento de tarjetas de

crédito y Codensa contribuyeron con dicho

comportamiento, tal como se evidencia en la

evolución de las cosechas más recientes.

Como medida para contener el deterioro, el Banco

ha venido ajustando sus políticas y modelos de

otorgamiento y endeudamiento, aspectos que en

conjunto con estrategias enfocadas en fortalecer la

gestión de cobranzas y los procesos de seguimiento

favorecerán dicho objetivo.

Fuente: Superintendencia Financiera de Colombia Cálculos: Value and Risk Rating S.A.

Evolución de las cosechas de tarjetas de crédito

Fuente: Banco Colpatria Multibanca Colpatria

Evolución de las cosechas Condensa

Fuente: Banco Colpatria Multibanca Colpatria

Si bien se presenta un deterioro generalizado en el

sector, Value and Risk estará atenta a la evolución

de la calidad de la cartera como resultado de los

ajustes a las políticas de crédito, el

sobrendeudamiento de los hogares y las

perspectivas de crecimiento de la economía.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Por otra parte, dado el mayor crecimiento de la

cartera calificada diferente a “A” (+19,49%),

respecto al de provisiones constituidas (+16,21%),

entre mayo de 2016 y 2017, el indicador de

cobertura por calificación disminuyó de 66,38% a

64,56%, y continúa en menor posición en relación

FIDUCIARIAS

14

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

con los grupos de referencia. Por su parte el

indicador por temporalidad se ubicó en 103,08% (-

11,83 p.p.), frente al 122% del sector y el 120,41%

de los pares.

Cartera de vivienda: Entre mayo de 2016 y 2017, la

cartera hipotecaria creció 16,21% y totalizó $3.64

billones, variación superior a la del sector

(+12,62%) y pares (+11,52%), con lo cual en este

segmento el Banco registra una participación de

mercado de 7,05%.

El Banco mantiene su enfoque hacia el segmento no

VIS y en el último año se destaca su crecimiento

resultado de la redefinición del proceso y estrategia

de retención de clientes, que contribuyó con la

disminución del indicador de prepagos, así como

estrategias para mejorar las políticas de leasing y la

expansión a ciudades intermedias.

Acorde con el deterioro generalizado del sector, se

evidencia un incremento de los indicadores de

calidad por temporalidad (3,65%) y por calificación

(6,36%), los cuales continúan por encima del

promedio sector (2,56% y 4,84%) y el grupo par

(2,21% y 4,85%). Al respecto, de acuerdo con el

análisis de las cosechas para esta modalidad de

crédito, se evidencia una dinámica similar a la

registrada en periodos anteriores, por lo que no se

esperan cambios significativos en la calidad de esta

cartera.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Evolución de las cosechas crédito hipotecario

Fuente: Banco Colpatria Multibanca Colpatria

Por su parte, entre mayo de 2016 y 2017, los niveles

de cobertura por temporalidad y riesgo

disminuyeron de 83,22% y 45,69% a 73,58% y

42,23%, respectivamente. Consecuentes con las

garantías exigidas y el LTV20

, a pesar de ubicarse

por debajo de los niveles registrados por el grupo de

referencia.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Tesorería: La estrategia de inversión del Banco

continúa orientada a gestionar los portafolios de

trading y de ALM, compuestos en su mayoría por

activos líquidos de alta calidad.

A mayo de 2017, el portafolio del Banco ascendió a

$3.22 billones, con una participación del 12,85% en

el total del activo y un incremento interanual de

77,22%. Del total, el portafolio de inversión ALM

representó el 46,99% y se ubicó en $1.51 billones,

cuya estrategia se enfoca en mantener un perfil de

riesgo conservado y acorde con las condiciones de

mercado.

En este sentido, a mayo de 2017, al considerar la

tendencia a la baja de la inflación, los vencimientos

presentados en UVR fueron reinvertidos en el corto

y mediano plazo, con su correspondiente efecto en

la duración (pasó a 2,04 años).

Plazo al Vencimiento

Fuente: Banco Colpatria Multibanca Colpatria

20 Loan to Value

INVERSIONES Y TESORERÍA

FIDUCIARIAS

15

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

En línea con lo anterior, la participación de títulos

en UVR disminuyó (de 13% a 9%), mientras que la

participación de títulos en tasa fija y de corto plazo

aumentó con respecto al periodo anterior.

Las posiciones disponibles para la venta siguen

siendo las de mayor participación dentro del

portafolio (62%), seguidas de los títulos al

vencimiento (TDA’s) y negociables, que

representaron el 30% y 8% respectivamente.

Fuente: Banco Colpatria Multibanca Colpatria

De otra parte a mayo de 2017, el VaR regulatorio se

ubicó en $81.484 millones, equivalente al 3,26% (-

0,89 p.p.) del patrimonio técnico, frente a un 3,12%

del sistema. De acuerdo con la composición del

portafolio, la mayor exposición a riesgo de mercado

estuvo dada por el riesgo de tasa de interés.

Fuente: Superintendencia Financiera de Colombia

Cálculos: Value and Risk Rating S.A.

Al respecto, se estima que el portafolio permanezca

estable en lo que resta del ciclo monetario, dadas las

políticas conservadoras del Banco, acorde con los

lineamientos del BNS, en términos de plazos, tipos

de inversión y niveles de liquidez.

Riesgo de Crédito: Durante el último año, Banco

Colpatria realizó modificaciones a las políticas de

crédito y metodologías para la calificación de

clientes. Asimismo, ajustó sus políticas y modelos

de otorgamiento y continúo con la optimización

permanente del proceso de cobranzas, entre otros

aspectos, con el objeto de mantener la calidad de la

cartera dentro del perfil de riesgo establecido y en

respuesta al deterioro generalizado en las

colocaciones a nivel sectorial.

Riesgo de mercado: El SARM se encuentra

aprobado por la Junta Directiva y el Comité ALCO,

quien se reúne semanalmente con el objetivo de

hacer seguimiento a la exposición al riesgo de

mercado a nivel de la Alta Dirección. Asimismo, es

de resaltar que el Banco Colpatria ha adoptado los

estándares claves de la Tesorería y Trading del

BNS.

Para la gestión del riesgo de mercado el Banco lleva

a cabo el cálculo del VaR regulatorio por medio del

modelo estándar de SFC. Adicionalmente, calcula

el VaR interno, a través de la metodología de

simulación histórica. Para ello, se soporta en el

aplicativo Kondor +, Fiserv, y lleva cabo pruebas

de Stress y Back y Testing con periodicidad diaria, y

como complemento monitorea el VaR estresado,

como alerta temprana. Todo lo anterior bajo un

esquema de límites internos y regulatorios, los

cuales son sometidos al menos una vez al año a

revisión y aprobación a nivel local por Junta

Directiva y por el BNS como casa matriz.

Durante el último año, el Banco mantuvo

actualizado el SARM, de acuerdo con la regulación

y los productos implementados como parte de su

estrategia comercial y acorde con las mejores

prácticas del BNS.

Riesgo de Liquidez: Banco Colpatria tiene

implementado el SARL, el cual se encuentra

aprobado por el Comité ALCO y la Junta Directiva,

además de estar sujeto a seguimientos periódicos, a

través de informes de exposición de riesgo y

seguimiento de límites aprobados.

Las políticas se encuentran alineadas a los

principios que gobiernan la administración de

riesgos del BNS, dan cumplimiento a los mandatos

de la regulación local y se encuentra en permanente

revisión y actualización.

Durante el último año, el Banco realizó el proceso

de revisión periódica de políticas y modelos de

medición acorde con los lineamientos del BNS y

Basilea III. Asimismo, llevó a cabo la renovación

anual de límites e incorporó a los sistemas de riesgo

los lineamientos relacionados con las pruebas de

resistencia regulatorios.

SISTEMA DE ADMINISTRACIÓN DE

RIESGOS

FIDUCIARIAS

16

www.vriskr.com Banco Colpatria Multibanca Colpatria S.A. –Agosto de 2017

Revisión Anual

BANCOS

De otro lado, el Banco Colpatria cuenta con un Plan

de Contingencia de Liquidez, que incluye una serie

de alertas tempranas para monitorear a través de

indicadores las posiciones de liquidez y los niveles

de concentración ante condiciones de estrés.

Riesgo Operativo: El Banco tiene establecidos

parámetros de medición propios, acordes con su

estructura, tamaño, objeto social y procesos, cuya

gestión se alinea con la normativa de la SFC y con

los principios desarrollados por el Comité de

Basilea que reflejan las mejores prácticas para la

administración de este tipo de riesgo. Dichos

aspectos se encuentran consignados en el manual

SARO, que incluye además las políticas para la

implementación y sostenimiento del sistema de

control interno.

La estructura actual que soporta el SARO permite

una adecuada segregación de funciones, ya que

existe una clara distinción de las tres líneas de

defensa y sus respectivas funciones dentro de la

organización. Adicionalmente, cuenta con planes de

continuidad del negocio que son probados

periódicamente y ajustados de acuerdo con los

cambios en los negocios y los procesos.

Durante el último año, el Banco Colpatria completó

la implementación de la metodología de Scotiabank

RCA (Risk and Control Assessment) para la

identificación de riesgos y controles a nivel de los

procesos, la cual será utilizada en paralelo a la

actual metodología. Asimismo, viene fortaleciendo

las líneas de defensa y realizó pruebas y ejercicios

de contingencia.

Para la administración del riesgo operativo, el

Banco se soporta en el aplicativo VIGIA, el cual fue

actualizado en cuanto a estructura organizacional,

trazabilidad de reportes y administración de

usuarios. Cabe anotar que entre mayo de 2016 y

2017, se reportaron 49.746 eventos tipo “A” por un

valor de $20.645 millones, en su mayoría por

suplantación y fraudes externos. Al respecto, el

Banco Colpatria ajustó procesos y optimizó los

controles, con el fin de minimizar la exposición y

materialización de esta tipología de riesgo.

Riesgo de Lavado de Activos y Financiación del

Terrorismo: Las políticas y procedimientos que

desarrollan un Sistema de Administración del

Riesgo de Lavado de Activos y Financiación del

Terrorismo (SARLAFT) están alineados con las

políticas globales de FATCA y los requerimientos

regulatorios locales. Asimismo, atiende e incorpora

las características de la entidad y del Grupo

Scotiabank, así como las mejores prácticas y

recomendaciones internacionales, en especial,

aquellas emitidas por el Grupo de Acción

Financiera Internacional – GAFI.

En respuesta a las recomendaciones de los órganos

de control y la casa matriz, así como a los cambios

en el contexto normativo, durante el último año el

Banco realizó actualizaciones al Manual

SARLAFT, fortaleció los recursos dedicados al

monitoreo de operaciones y llevó a cabo el plan de

capacitación establecido.

Es de anotar que el perfil de Riesgo Residual de

Lavado de Activos y Financiamiento del

Terrorismo del Banco se ha comportado dentro de

los niveles de aceptación aprobados por la Junta

Directiva.

Tecnología: En línea con la planeación estratégica

y enfocado al fortalecimiento del Banco en el

entorno digital, durante el último año el Banco

realizó inversiones en tecnología por cerca de

$50.515 millones, direccionadas a la

automatización de procesos, fortalecimiento de los

sistemas de seguridad de la información,

actualización y optimización de aplicativos y

herramientas transaccionales e informativas

enfocadas a mejorar la experiencia del cliente, entre

otros aspectos a destacar por la Calificadora.

BANCOS

17

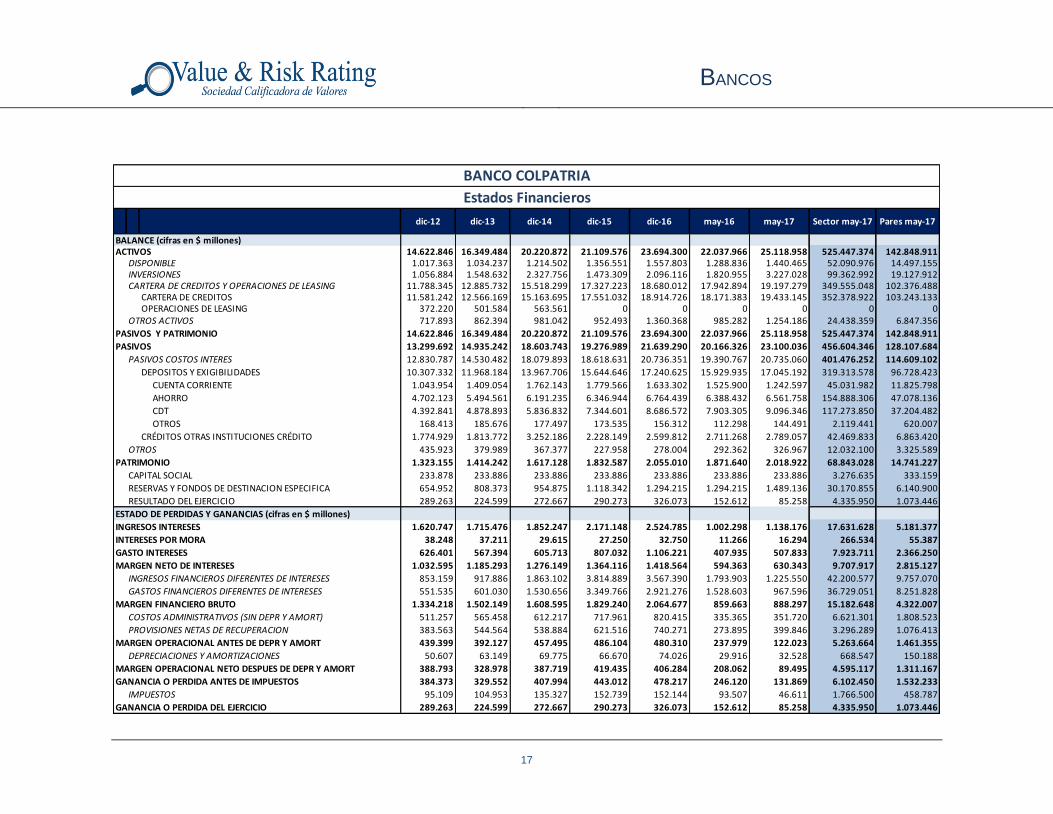

dic-12 dic-13 dic-14 dic-15 dic-16 may-16 may-17 Sector may-17 Pares may-17

BALANCE (cifras en $ millones)ACTIVOS 14.622.846 16.349.484 20.220.872 21.109.576 23.694.300 22.037.966 25.118.958 525.447.374 142.848.911

DISPONIBLE 1.017.363 1.034.237 1.214.502 1.356.551 1.557.803 1.288.836 1.440.465 52.090.976 14.497.155INVERSIONES 1.056.884 1.548.632 2.327.756 1.473.309 2.096.116 1.820.955 3.227.028 99.362.992 19.127.912CARTERA DE CREDITOS Y OPERACIONES DE LEASING 11.788.345 12.885.732 15.518.299 17.327.223 18.680.012 17.942.894 19.197.279 349.555.048 102.376.488

CARTERA DE CREDITOS 11.581.242 12.566.169 15.163.695 17.551.032 18.914.726 18.171.383 19.433.145 352.378.922 103.243.133OPERACIONES DE LEASING 372.220 501.584 563.561 0 0 0 0 0 0

OTROS ACTIVOS 717.893 862.394 981.042 952.493 1.360.368 985.282 1.254.186 24.438.359 6.847.356

PASIVOS Y PATRIMONIO 14.622.846 16.349.484 20.220.872 21.109.576 23.694.300 22.037.966 25.118.958 525.447.374 142.848.911

PASIVOS 13.299.692 14.935.242 18.603.743 19.276.989 21.639.290 20.166.326 23.100.036 456.604.346 128.107.684

PASIVOS COSTOS INTERES 12.830.787 14.530.482 18.079.893 18.618.631 20.736.351 19.390.767 20.735.060 401.476.252 114.609.102

DEPOSITOS Y EXIGIBILIDADES 10.307.332 11.968.184 13.967.706 15.644.646 17.240.625 15.929.935 17.045.192 319.313.578 96.728.423

CUENTA CORRIENTE 1.043.954 1.409.054 1.762.143 1.779.566 1.633.302 1.525.900 1.242.597 45.031.982 11.825.798

AHORRO 4.702.123 5.494.561 6.191.235 6.346.944 6.764.439 6.388.432 6.561.758 154.888.306 47.078.136

CDT 4.392.841 4.878.893 5.836.832 7.344.601 8.686.572 7.903.305 9.096.346 117.273.850 37.204.482

OTROS 168.413 185.676 177.497 173.535 156.312 112.298 144.491 2.119.441 620.007

CRÉDITOS OTRAS INSTITUCIONES CRÉDITO 1.774.929 1.813.772 3.252.186 2.228.149 2.599.812 2.711.268 2.789.057 42.469.833 6.863.420

OTROS 435.923 379.989 367.377 227.958 278.004 292.362 326.967 12.032.100 3.325.589

PATRIMONIO 1.323.155 1.414.242 1.617.128 1.832.587 2.055.010 1.871.640 2.018.922 68.843.028 14.741.227

CAPITAL SOCIAL 233.878 233.886 233.886 233.886 233.886 233.886 233.886 3.276.635 333.159

RESERVAS Y FONDOS DE DESTINACION ESPECIFICA 654.952 808.373 954.875 1.118.342 1.294.215 1.294.215 1.489.136 30.170.855 6.140.900

RESULTADO DEL EJERCICIO 289.263 224.599 272.667 290.273 326.073 152.612 85.258 4.335.950 1.073.446

ESTADO DE PERDIDAS Y GANANCIAS (cifras en $ millones)

INGRESOS INTERESES 1.620.747 1.715.476 1.852.247 2.171.148 2.524.785 1.002.298 1.138.176 17.631.628 5.181.377

INTERESES POR MORA 38.248 37.211 29.615 27.250 32.750 11.266 16.294 266.534 55.387

GASTO INTERESES 626.401 567.394 605.713 807.032 1.106.221 407.935 507.833 7.923.711 2.366.250

MARGEN NETO DE INTERESES 1.032.595 1.185.293 1.276.149 1.364.116 1.418.564 594.363 630.343 9.707.917 2.815.127

INGRESOS FINANCIEROS DIFERENTES DE INTERESES 853.159 917.886 1.863.102 3.814.889 3.567.390 1.793.903 1.225.550 42.200.577 9.757.070

GASTOS FINANCIEROS DIFERENTES DE INTERESES 551.535 601.030 1.530.656 3.349.766 2.921.276 1.528.603 967.596 36.729.051 8.251.828

MARGEN FINANCIERO BRUTO 1.334.218 1.502.149 1.608.595 1.829.240 2.064.677 859.663 888.297 15.182.648 4.322.007

COSTOS ADMINISTRATIVOS (SIN DEPR Y AMORT) 511.257 565.458 612.217 717.961 820.415 335.365 351.720 6.621.301 1.808.523

PROVISIONES NETAS DE RECUPERACION 383.563 544.564 538.884 621.516 740.271 273.895 399.846 3.296.289 1.076.413

MARGEN OPERACIONAL ANTES DE DEPR Y AMORT 439.399 392.127 457.495 486.104 480.310 237.979 122.023 5.263.664 1.461.355

DEPRECIACIONES Y AMORTIZACIONES 50.607 63.149 69.775 66.670 74.026 29.916 32.528 668.547 150.188

MARGEN OPERACIONAL NETO DESPUES DE DEPR Y AMORT 388.793 328.978 387.719 419.435 406.284 208.062 89.495 4.595.117 1.311.167

GANANCIA O PERDIDA ANTES DE IMPUESTOS 384.373 329.552 407.994 443.012 478.217 246.120 131.869 6.102.450 1.532.233

IMPUESTOS 95.109 104.953 135.327 152.739 152.144 93.507 46.611 1.766.500 458.787

GANANCIA O PERDIDA DEL EJERCICIO 289.263 224.599 272.667 290.273 326.073 152.612 85.258 4.335.950 1.073.446

BANCO COLPATRIA

Estados Financieros

BANCOS

18

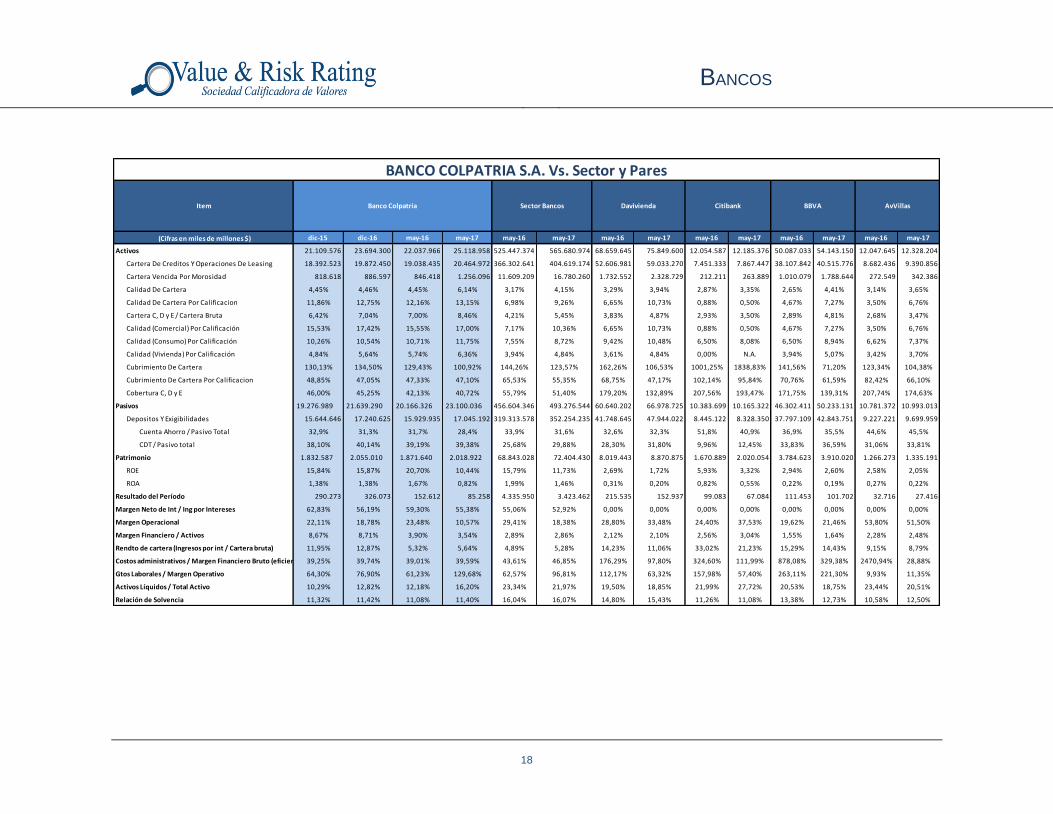

dic-15 dic-16 may-16 may-17 may-16 may-17 may-16 may-17 may-16 may-17 may-16 may-17 may-16 may-17

Activos 21.109.576 23.694.300 22.037.966 25.118.958 525.447.374 565.680.974 68.659.645 75.849.600 12.054.587 12.185.376 50.087.033 54.143.150 12.047.645 12.328.204

Cartera De Creditos Y Operaciones De Leasing 18.392.523 19.872.450 19.038.435 20.464.972 366.302.641 404.619.174 52.606.981 59.033.270 7.451.333 7.867.447 38.107.842 40.515.776 8.682.436 9.390.856

Cartera Vencida Por Morosidad 818.618 886.597 846.418 1.256.096 11.609.209 16.780.260 1.732.552 2.328.729 212.211 263.889 1.010.079 1.788.644 272.549 342.386

Calidad De Cartera 4,45% 4,46% 4,45% 6,14% 3,17% 4,15% 3,29% 3,94% 2,87% 3,35% 2,65% 4,41% 3,14% 3,65%

Calidad De Cartera Por Calificacion 11,86% 12,75% 12,16% 13,15% 6,98% 9,26% 6,65% 10,73% 0,88% 0,50% 4,67% 7,27% 3,50% 6,76%

Cartera C, D y E / Cartera Bruta 6,42% 7,04% 7,00% 8,46% 4,21% 5,45% 3,83% 4,87% 2,93% 3,50% 2,89% 4,81% 2,68% 3,47%

Calidad (Comercial) Por Calificación 15,53% 17,42% 15,55% 17,00% 7,17% 10,36% 6,65% 10,73% 0,88% 0,50% 4,67% 7,27% 3,50% 6,76%

Calidad (Consumo) Por Calificación 10,26% 10,54% 10,71% 11,75% 7,55% 8,72% 9,42% 10,48% 6,50% 8,08% 6,50% 8,94% 6,62% 7,37%

Calidad (Vivienda) Por Calificación 4,84% 5,64% 5,74% 6,36% 3,94% 4,84% 3,61% 4,84% 0,00% N.A. 3,94% 5,07% 3,42% 3,70%

Cubrimiento De Cartera 130,13% 134,50% 129,43% 100,92% 144,26% 123,57% 162,26% 106,53% 1001,25% 1838,83% 141,56% 71,20% 123,34% 104,38%

Cubrimiento De Cartera Por Calificacion 48,85% 47,05% 47,33% 47,10% 65,53% 55,35% 68,75% 47,17% 102,14% 95,84% 70,76% 61,59% 82,42% 66,10%

Cobertura C, D y E 46,00% 45,25% 42,13% 40,72% 55,79% 51,40% 179,20% 132,89% 207,56% 193,47% 171,75% 139,31% 207,74% 174,63%

Pasivos 19.276.989 21.639.290 20.166.326 23.100.036 456.604.346 493.276.544 60.640.202 66.978.725 10.383.699 10.165.322 46.302.411 50.233.131 10.781.372 10.993.013

Depositos Y Exigibilidades 15.644.646 17.240.625 15.929.935 17.045.192 319.313.578 352.254.235 41.748.645 47.944.022 8.445.122 8.328.350 37.797.109 42.843.751 9.227.221 9.699.959

Cuenta Ahorro / Pasivo Total 32,9% 31,3% 31,7% 28,4% 33,9% 31,6% 32,6% 32,3% 51,8% 40,9% 36,9% 35,5% 44,6% 45,5%

CDT / Pasivo total 38,10% 40,14% 39,19% 39,38% 25,68% 29,88% 28,30% 31,80% 9,96% 12,45% 33,83% 36,59% 31,06% 33,81%

Patrimonio 1.832.587 2.055.010 1.871.640 2.018.922 68.843.028 72.404.430 8.019.443 8.870.875 1.670.889 2.020.054 3.784.623 3.910.020 1.266.273 1.335.191

ROE 15,84% 15,87% 20,70% 10,44% 15,79% 11,73% 2,69% 1,72% 5,93% 3,32% 2,94% 2,60% 2,58% 2,05%

ROA 1,38% 1,38% 1,67% 0,82% 1,99% 1,46% 0,31% 0,20% 0,82% 0,55% 0,22% 0,19% 0,27% 0,22%

Resultado del Período 290.273 326.073 152.612 85.258 4.335.950 3.423.462 215.535 152.937 99.083 67.084 111.453 101.702 32.716 27.416

Margen Neto de Int / Ing por Intereses 62,83% 56,19% 59,30% 55,38% 55,06% 52,92% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Margen Operacional 22,11% 18,78% 23,48% 10,57% 29,41% 18,38% 28,80% 33,48% 24,40% 37,53% 19,62% 21,46% 53,80% 51,50%

Margen Financiero / Activos 8,67% 8,71% 3,90% 3,54% 2,89% 2,86% 2,12% 2,10% 2,56% 3,04% 1,55% 1,64% 2,28% 2,48%

Rendto de cartera (Ingresos por int / Cartera bruta) 11,95% 12,87% 5,32% 5,64% 4,89% 5,28% 14,23% 11,06% 33,02% 21,23% 15,29% 14,43% 9,15% 8,79%

Costos administrativos / Margen Financiero Bruto (eficiencia)39,25% 39,74% 39,01% 39,59% 43,61% 46,85% 176,29% 97,80% 324,60% 111,99% 878,08% 329,38% 2470,94% 28,88%

Gtos Laborales / Margen Operativo 64,30% 76,90% 61,23% 129,68% 62,57% 96,81% 112,17% 63,32% 157,98% 57,40% 263,11% 221,30% 9,93% 11,35%

Activos Líquidos / Total Activo 10,29% 12,82% 12,18% 16,20% 23,34% 21,97% 19,50% 18,85% 21,99% 27,72% 20,53% 18,75% 23,44% 20,51%

Relación de Solvencia 11,32% 11,42% 11,08% 11,40% 16,04% 16,07% 14,80% 15,43% 11,26% 11,08% 13,38% 12,73% 10,58% 12,50%

BANCO COLPATRIA S.A. Vs. Sector y Pares

(Cifras en miles de millones $)

Item AvVillasBanco Colpatria Sector Bancos Davivienda Citibank BBVA

BANCOS

19

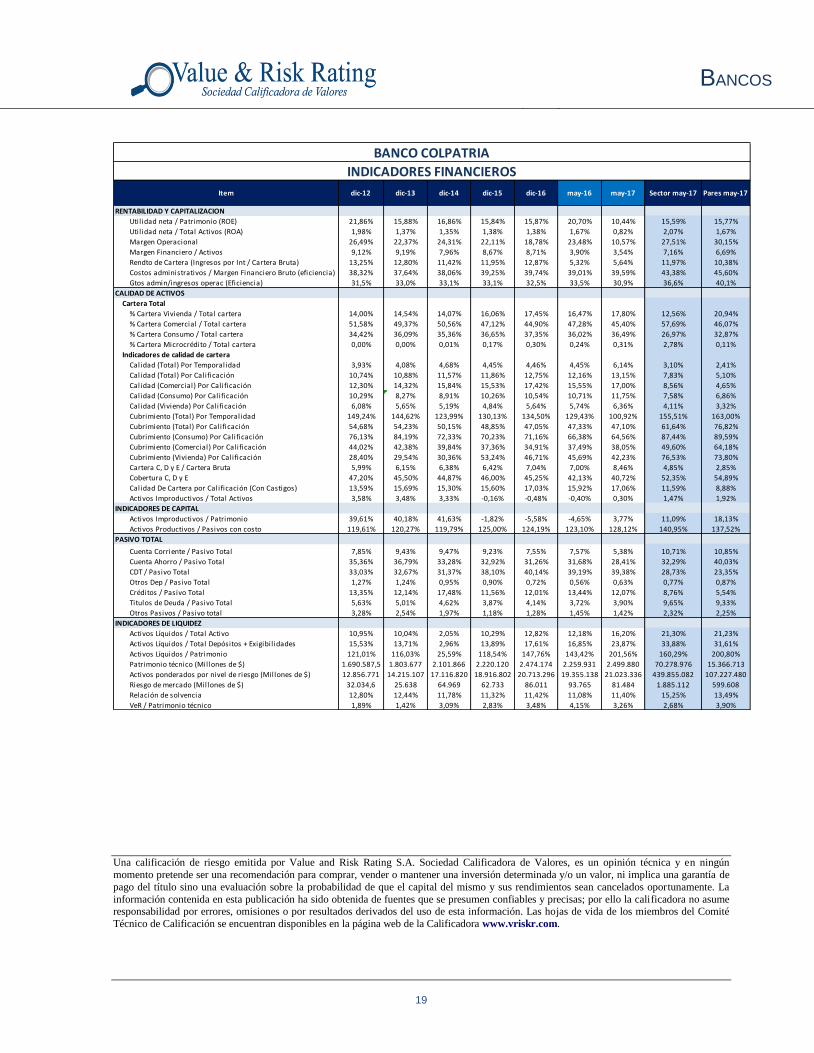

Item dic-12 dic-13 dic-14 dic-15 dic-16 may-16 may-17 Sector may-17 Pares may-17

RENTABILIDAD Y CAPITALIZACION

Utilidad neta / Patrimonio (ROE) 21,86% 15,88% 16,86% 15,84% 15,87% 20,70% 10,44% 15,59% 15,77%

Utilidad neta / Total Activos (ROA) 1,98% 1,37% 1,35% 1,38% 1,38% 1,67% 0,82% 2,07% 1,67%

Margen Operacional 26,49% 22,37% 24,31% 22,11% 18,78% 23,48% 10,57% 27,51% 30,15%

Margen Financiero / Activos 9,12% 9,19% 7,96% 8,67% 8,71% 3,90% 3,54% 7,16% 6,69%

Rendto de Cartera (Ingresos por Int / Cartera Bruta) 13,25% 12,80% 11,42% 11,95% 12,87% 5,32% 5,64% 11,97% 10,38%

Costos administrativos / Margen Financiero Bruto (eficiencia) 38,32% 37,64% 38,06% 39,25% 39,74% 39,01% 39,59% 43,38% 45,60%

Gtos admin/ingresos operac (Eficiencia) 31,5% 33,0% 33,1% 33,1% 32,5% 33,5% 30,9% 36,6% 40,1%

CALIDAD DE ACTIVOS

Cartera Total

% Cartera Vivienda / Total cartera 14,00% 14,54% 14,07% 16,06% 17,45% 16,47% 17,80% 12,56% 20,94%

% Cartera Comercial / Total cartera 51,58% 49,37% 50,56% 47,12% 44,90% 47,28% 45,40% 57,69% 46,07%

% Cartera Consumo / Total cartera 34,42% 36,09% 35,36% 36,65% 37,35% 36,02% 36,49% 26,97% 32,87%

% Cartera Microcrédito / Total cartera 0,00% 0,00% 0,01% 0,17% 0,30% 0,24% 0,31% 2,78% 0,11%

Indicadores de calidad de cartera

Calidad (Total) Por Temporalidad 3,93% 4,08% 4,68% 4,45% 4,46% 4,45% 6,14% 3,10% 2,41%

Calidad (Total) Por Calificación 10,74% 10,88% 11,57% 11,86% 12,75% 12,16% 13,15% 7,83% 5,10%

Calidad (Comercial) Por Calificación 12,30% 14,32% 15,84% 15,53% 17,42% 15,55% 17,00% 8,56% 4,65%

Calidad (Consumo) Por Calificación 10,29% 8,27% 8,91% 10,26% 10,54% 10,71% 11,75% 7,58% 6,86%

Calidad (Vivienda) Por Calificación 6,08% 5,65% 5,19% 4,84% 5,64% 5,74% 6,36% 4,11% 3,32%

Cubrimiento (Total) Por Temporalidad 149,24% 144,62% 123,99% 130,13% 134,50% 129,43% 100,92% 155,51% 163,00%

Cubrimiento (Total) Por Calificación 54,68% 54,23% 50,15% 48,85% 47,05% 47,33% 47,10% 61,64% 76,82%

Cubrimiento (Consumo) Por Calificación 76,13% 84,19% 72,33% 70,23% 71,16% 66,38% 64,56% 87,44% 89,59%

Cubrimiento (Comercial) Por Calificación 44,02% 42,38% 39,84% 37,36% 34,91% 37,49% 38,05% 49,60% 64,18%

Cubrimiento (Vivienda) Por Calificación 28,40% 29,54% 30,36% 53,24% 46,71% 45,69% 42,23% 76,53% 73,80%

Cartera C, D y E / Cartera Bruta 5,99% 6,15% 6,38% 6,42% 7,04% 7,00% 8,46% 4,85% 2,85%

Cobertura C, D y E 47,20% 45,50% 44,87% 46,00% 45,25% 42,13% 40,72% 52,35% 54,89%

Calidad De Cartera por Calificación (Con Castigos) 13,59% 15,69% 15,30% 15,60% 17,03% 15,92% 17,06% 11,59% 8,88%

Activos Improductivos / Total Activos 3,58% 3,48% 3,33% -0,16% -0,48% -0,40% 0,30% 1,47% 1,92%

INDICADORES DE CAPITAL

Activos Improductivos / Patrimonio 39,61% 40,18% 41,63% -1,82% -5,58% -4,65% 3,77% 11,09% 18,13%

Activos Productivos / Pasivos con costo 119,61% 120,27% 119,79% 125,00% 124,19% 123,10% 128,12% 140,95% 137,52%

PASIVO TOTAL

Cuenta Corriente / Pasivo Total 7,85% 9,43% 9,47% 9,23% 7,55% 7,57% 5,38% 10,71% 10,85%

Cuenta Ahorro / Pasivo Total 35,36% 36,79% 33,28% 32,92% 31,26% 31,68% 28,41% 32,29% 40,03%

CDT / Pasivo Total 33,03% 32,67% 31,37% 38,10% 40,14% 39,19% 39,38% 28,73% 23,35%

Otros Dep / Pasivo Total 1,27% 1,24% 0,95% 0,90% 0,72% 0,56% 0,63% 0,77% 0,87%

Créditos / Pasivo Total 13,35% 12,14% 17,48% 11,56% 12,01% 13,44% 12,07% 8,76% 5,54%

Titulos de Deuda / Pasivo Total 5,63% 5,01% 4,62% 3,87% 4,14% 3,72% 3,90% 9,65% 9,33%

Otros Pasivos / Pasivo total 3,28% 2,54% 1,97% 1,18% 1,28% 1,45% 1,42% 2,32% 2,25%

INDICADORES DE LIQUIDEZ

Activos Líquidos / Total Activo 10,95% 10,04% 2,05% 10,29% 12,82% 12,18% 16,20% 21,30% 21,23%

Activos Líquidos / Total Depósitos + Exigibil idades 15,53% 13,71% 2,96% 13,89% 17,61% 16,85% 23,87% 33,88% 31,61%

Activos Líquidos / Patrimonio 121,01% 116,03% 25,59% 118,54% 147,76% 143,42% 201,56% 160,29% 200,80%

Patrimonio técnico (Millones de $) 1.690.587,5 1.803.677 2.101.866 2.220.120 2.474.174 2.259.931 2.499.880 70.278.976 15.366.713

Activos ponderados por nivel de riesgo (Millones de $) 12.856.771 14.215.107 17.116.820 18.916.802 20.713.296 19.355.138 21.023.336 439.855.082 107.227.480

Riesgo de mercado (Millones de $) 32.034,6 25.638 64.969 62.733 86.011 93.765 81.484 1.885.112 599.608

Relación de solvencia 12,80% 12,44% 11,78% 11,32% 11,42% 11,08% 11,40% 15,25% 13,49%

VeR / Patrimonio técnico 1,89% 1,42% 3,09% 2,83% 3,48% 4,15% 3,26% 2,68% 3,90%

INDICADORES FINANCIEROS

BANCO COLPATRIA

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores, es un opinión técnica y en ningún

momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de

pago del título sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La

información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello la calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité

Técnico de Calificación se encuentran disponibles en la página web de la Calificadora www.vriskr.com.