Embed Size (px)

Citation preview

Gür ÇA⁄DAfiTKYD Baflkan›

Yaflad›¤›m›z küresel kriz,tüm dünyada oldu¤u gibi,

bizleri de olumsuz etkilemeye devam ediyor.

Ancak al›nan dersler,tüm ülkelerde düzenleyi-

cilere sistemi yenidengözden geçirme f›rsatlar›

vermesi, gelecektepiyasalar›n sa¤l›kl› ve

etkin ifllemesi aç›s›ndanolumlu beklentileri de

beraberinde getiriyor.

“

Kolektif Yat›r›m Araçlar› endüstrisini gelifltirerek, kurumsal sermaye birikiminiart›rmay› ve yat›r›mc› taban›n› geniflletmeyi hedefleyen Derne¤imizin ç›kard›¤›ilk sektörel yay›n “Kurumsal Yat›r›mc›” bir yafl›na bast›...

Yola ç›karken, TKYD’nin misyon ve hedeflerini Kurumsal Yat›r›mc› ile sizlereulaflt›rmay›, dünyada ve ülkemizde fon endüstrisinde meydana gelen de¤iflik-likleri paylaflmay› ve Kurumsal Yat›r›mc›’n›n bu ba¤lamda sektörde bir plat-form oluflturmas›n› amaçlam›flt›k.

Geçen zaman içinde sermaye piyasalar›nda kurumsal yat›r›mc›lar›n hem et-kinli¤inin hem de öneminin artmas›, misyonumuza uygun flekilde böyle bir ya-y›na hayat vermekle ne kadar yerinde bir karar ald›¤›m›z› gösterdi. Sizlerinkatk› ve önerileri, yay›nlar›m›z›n zengin içeri¤ini oluflturmada bizlere önemli biryol gösterici oldu.

Yaflad›¤›m›z küresel kriz, tüm dünyada oldu¤u gibi, bizleri de olumsuz etkile-meye devam ediyor. Ancak edinilen tecrübelerin, tüm ülkelerde düzenleyicile-re sistemi yeniden gözden geçirme f›rsatlar› vermesi, gelecekte piyasalar›nsa¤l›kl› ve etkin ifllemesi aç›s›ndan olumlu beklentileri de beraberinde getiriyor.

Üyesi oldu¤umuz Avrupa Yat›r›m Fonlar› ve Portföy Yönetimi Birli¤i EFAMA Di-rektörü Say›n Peter de Proft’un Kurumsal Yat›r›mc›’ya gönderdi¤i yaz›, Avru-pa’da da krizin etkilerini, yap›lan çal›flmalar ve al›nan dersleri, gelece¤e yöne-lik beklentileri ele al›yor. Görülmekte ki, her bölge krizin yaralar›n› sarmaya veyeni düzenlemelerle sistemi yeniden güvenilir hale getirmeye çal›fl›yor.

Bu say›m›zda da gündemi yakalayan zengin içerikleri bulabilirsiniz; MKK(Merkezi Kay›t Kuruluflu) Genel Müdürü Say›n Dr. Yakup Ergincan bu say›m›-z›n konuklar›ndan.

Birinci yafl›m›z› kutlad›¤›m›z beflinci say›m›zda önemli bir ad›m atarak, serma-ye piyasalar›n›n nabz› olma hedefiyle Anket dizimizi bafllat›yoruz. ‹lk çal›flma-n›n konusu ‘Hisse Senedi Üzerine Vadeli ‹fllem Sözleflmeleri’. Anket sonuçla-r›, bu yeni enstrüman›n merakla beklendi¤ini ortaya koyuyor.

Bu say›m›zda Türkiye’de ve ABD’de geçmifl krizler, küresel krizle birlikte özel-likle finans sektöründe önemi gittikçe artan Risk Yönetimi, gayrimenkul sek-törü ile ilgili GYODER Baflkan› Say›n Turgay Tanes’in de¤erlendirmeleri, Port-föy Saklama Hizmeti, fon tan›t›m›, fon yönetimi flirketlerinin krizden alaca¤›dersler ve bireysel emeklilik fonlar›n›n dünyada krizden etkilenmelerine iliflkinderlemeler, yabanc› fonlar›n portföylerinin Türkiye’den yönetilmesinin teflvikedilmesine yönelik mevzuat de¤iflikli¤i gibi konular yer almakta.Ayr›ca fon dünyas›, yat›r›mc› kitapl›¤› bafll›klar› da dünyada ve Türkiye’de sek-töre iliflkin son geliflmeleri takip etmenize yard›mc› olacak.

Hepinize keyifli okumalar diliyorum

Sayg›lar›mla,

Gür ÇA⁄DAfi TKYD Yönetim Kurulu Baflkan›

BAfiKAN’DAN

1kurumsal yat›r›mc› nisan-haziran 2009

Kurumsal Yat›r›mc› 1 Yafl›nda!

”

KÜNYE N‹SAN-MAYIS-HAZ‹RAN 2009

kurumsal yat›r›mc›

Türkiye Kurumsal Yat›r›mc›Yöneticileri Derne¤iad›na ‹mtiyaz Sahibi

Gür Ça¤dafl

Sorumlu Yaz› ‹flleri MüdürüTülin Özayd›n

Yay›n KuruluDr.Alp Keler

Celal ReyhanCenk AksoyHalim Çun‹lhami Koç

Tayfun Oral

Dan›flma KuruluDr.Ahmet D.Erelçin

Belma ÖztürkkalCem Yalç›nkaya

Didem GordonDr.Gürman Tevfik

Hasan GüzelözHüseyin Ergin

Meltem ÖterMurat Ögel

Ömer Yenido¤anZafer Onat

Reklam MüdürüSelin Sözer

Yay›n TürüYayg›n, süreli

Kurumsal Yat›r›mc› TKYD’ninüç ayda bir yay›nlanan sektörel

yay›n organ›d›r.

Yönetim AdresiTürkiye Kurumsal Yat›r›mc›Yöneticileri Derne¤i - TKYD

‹fl Kuleleri Kule:2 Kat:84.Levent 34330 ‹STANBUL

Tel:0212-279 03 99Faks: 0212-279 07 44

Grafik Tasar›m ve Bask›ya haz›rl›k

‹talik AjansTel: 0212-321 21 71

Bask›Mart Matbaac›l›k

Tel: 0212-321 23 00

TKYD Kurumsal Yat›r›mc› dergisi, TKYD taraf›ndanyat›r›mc›lar› bilgilendirme amac›yla haz›rlanm›flt›r.

Bu dergide yer alan her türlü haber, bilgi ve yorumlar; güvenilir oldu¤una inan›lan Kaynaklar taraf›ndan

haz›rlanm›fl araflt›rma raporlar›, de¤erlendirmeler, at›flar,çeviriler ve istatistikî verilerden derlenmifltir.

Dergide yer alan tüm yaz›lar ve içeriklerinden yazarlar› sorumludur. Bilgilerin hata ve eksikli¤inden ve ticari amaçla

kullan›lmas›ndan do¤abilecek zararlardan TKYD KurumsalYat›r›mc› dergisi sorumlu de¤ildir. Raporda yer alan bilgiler

kaynak gösterilmek flart›yla izinsiz yay›nlanabilir.

KAPAKTKYD ANKET‹FON YÖNET‹C‹LER‹ H‹SSE

BAZLI VADEL‹ ‹fiLEMLER‹N

HEMEN BAfiLAMASINI ‹ST‹YOR

4 SEKTÖRDEN HABERLER

6 EFAMA’DANYat›r›mc›lar›n güvenini yeniden kazanmakPeter de Proft Direktör EFAMA

10 MERKEZ‹ KAYIT KURULUfiUK›ymetli evrak›n senet unsurunun bertaraf edilmesi ve paylar›n MKK taraf›ndan

elektronik ortamda izlenmesi

Dr. Yakup Ergincan Merkezi Kay›t Kuruluflu Genel Müdürü

12

20 SAKLAMA H‹ZMET‹

21 Akbank T.A.fi. Remzi Dede Hazine ve Sermaye Piyasalar› Bölüm Baflkan›

23 Türkiye ‹fl Bankas› A.fi.Ayfle Begüm Ulutan Portföy Saklama Kuruluflu Müdür Yard›mc›s›

24 Ergoisviçre Portföy Yönetimi A.fi.Hamit Özman Ergoisviçre Portföy Yönetimi A.fi.

25 Bender Portföy Yönetimi A.fi.Ali Nezih Akyol Genel Müdür

26 Finans Portföy Yönetimi A.fi.P›nar Y›ld›r›m Do¤an Operasyon Grup Yöneticisi

14EKONOM‹ST GÖRÜfiBu deneyime F‹YAT biçilemez!

U¤ur Gürses Ekonomi Yazar›

içindekiler

16 FON YÖNET‹M‹ TSKB TEM‹Z ENERJ‹ FONU

18 ECZACIBAfiI A T‹P‹ DE⁄‹fiKEN ANAL‹Z FON

‹Ç‹NDEK‹LER

3kurumsal yat›r›mc› nisan-haziran 2009

32 ARAfiTIRMAAmerika’da resesyon dönemleriHüseyin Gayde / ‹fi Portföy Yönetimi A.fi. Araflt›rma Müdür Yard›mc›s›

36 AKADEM‹KPiramit ve lale so¤an› ile finans iliflkisiBelma Öztürkkal

38 GYODERGayrimenkul sektöründe son geliflmelerTurgay TanesGYODER Baflkan›

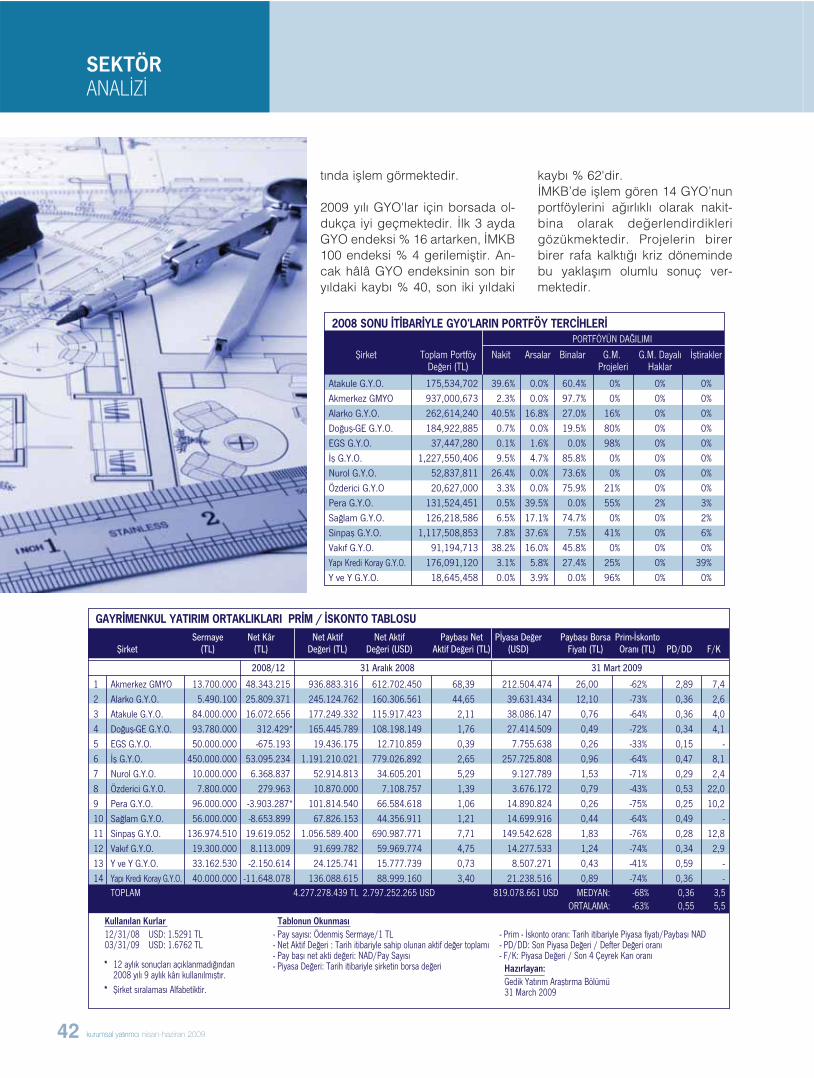

40 SEKTÖR ANAL‹Z‹GAYR‹MENKUL YATIRIM ORTAKLIKLARIYunus KayaGedik Yat›r›m Araflt›rma Bölümü Sorumlusu

43 EFAMACenk Aksoy‹fl Portföy Yönetimi A.fi. Genel Müdür Yard›mc›s›Avrupa Tasarruf Vergi Direktifi

46 EFAMAUCITS Pazar›nda Trendler

48 MEVZUATTÜRK‹YE YABANCILAR ‹Ç‹N “PORTFÖY YÖNET‹M MERKEZ‹” OLMA YOLUNDAGüler Hülya Y›lmazVergi Orta¤›DRT Yeminli Mali Müflavirlik Ba¤›ms›z Denetim A.fi.

50 TKYD’DENFaaliyetler ve komite çal›flmalar›

52 EMEKL‹L‹K FONLARIOECD RAPORU/DERLEMEF‹NANSAL KR‹Z‹N ÖZEL EMEKL‹L‹K P‹YASASI’NA ETK‹LER‹

FON DÜNYASIDerleyen: Halim ÇunGedik Portföy Yönetimi A.fi. Genel Müdürü

59 KONFERANS

60 YATIRIMCI K‹TAPLI⁄I

64 KYD ENDEKSLER‹

65 SEKTÖR VER‹LER‹

54

55 Amerikan fon sektöründe

fon yönetim ücretleri yükseliyor

56 Y›l›n Fon Yöneticisi: John Deysher

FON DÜNYASIDerleyen: ALP KelerFortis Portföy Yönetimi A.fi. Genel Müdürü

“Krizde Fon Yönetim fiirketleri Nas›l Davranmal›? 2008 Krizinden Al›nan Dersler”

57

27 R‹SK YÖNET‹M‹Fon seçiminde kriterler ve fon s›ralama sisteminin önemiM. Bar›fl AKÇAY Riskactive –Genel Müdür Yard›mc›s›ArGe & Projeler GrubuCahit Memifl Riskactive-Dan›flman / Projeler Grubu

SEKTÖRDENHABERLER

4 kurumsal yat›r›mc› nisan-haziran 2009

Kat›lma paylar› kayda al›nanlar:

1. EFG ‹stanbul Menkul De¤erler A.fi. - A Tipi Hisse Senedi Model Portföy Fonu- A Tipi De¤iflken Aktif Fonu

2. Fortis Bank A.fi. - B Tipi Özel Sektör Borçlanma Araçlar› Yabanc›Menkul K›ymet Fonu’nun B Tipi %100 Anapara Koruma Amaçl› Alt›nc› Fon’a dönüflümü için ilgiliiçtüzük de¤iflikliklerine izin verildi ve kat›lma paylar› kayda al›nd›.

3. Kare Yat›r›m Menkul De¤erler A.fi. - A Tipi De¤iflken Fon

4. fieker Yat›r›m Menkul De¤erler A.fi. - B Tipi Alt›n Fonu

5. Finansbank A.fi.

- ‹MKB-30 A Tipi Borsa Yat›r›m Fonu

YEN‹ ‹HRAÇLAR:

SEKTÖRDEN HABERLER

ÖZEL DURUMLAR:

1. Euro Portföy Yönetimi A.fi.’nin faaliyet izni ve portföyyöneticili¤i yetki belgesi verilmesi talebi olumlukarfl›land›.

DÜZELTME – Kurumsal Yat›r›mc› 4. say›s›nda kurulufluna izinverilen/kat›lma paylar› kayda al›nan bölümünde yer alan B Tipi %100Anapara Koruma Amaçl› Dördüncü Yat›r›m Fonu, B Tipi %100 AnaparaKoruma Amaçl› Beflinci Yat›r›m Fonu, B Tipi %100 Anapara KorumaAmaçl› Alt›nc› Yat›r›m Fonu ve B Tipi %100 Anapara Koruma Amaçl›Yedinci Yat›r›m Fonu sehven Baflak Groupama Emeklilik A.fi. ünvan›alt›nda yer alm›flt›r, do¤rusu Akbank T.A.fi. olacakt›r.

5kurumsal yat›r›mc› nisan-haziran 2009

Kurulufluna izin verilen/kat›lma paylar› kayda al›nanlar:

1. Ashmore ‹fl Yat›r›m- A Tipi De¤iflken Fon- B Tipi De¤iflken Fon- B Tipi Likit Fonu

YEN‹ FAAL‹YET ‹Z‹NLER‹:

1. 500.000.000 TL bafllang›ç tutarl› “FinansbankA.fi. ‹MKB-30 A Tipi Borsa Yat›r›m Fonu”nunkurulufluna izin verildi.

2. Yap› ve Kredi Bankas› A.fi.’nin portföy yönetimflirketlerinin bireysel portföy yönetimine konumüflteri varl›klar›n›n saklanmas› konusunda port-föy saklama kuruluflu olarak faaliyet gösterme-sine iliflkin talebi olumlu karfl›land›.

3. Fortis Bank A.fi.’nin portföy yönetim flirketlerininbireysel portföy yönetimine konu müflterivarl›klar›n›n saklanmas› konusunda portföy sakla-ma kuruluflu olarak faaliyet göstermesine iliflkintalebi olumlu karfl›land›.

4. T.C. Ziraat Bankas› A.fi.’nin Seri:V, No:59 say›l›“Portföy Yöneticili¤i Faaliyetine ve Bu FaaliyetteBulunacak Kurumlara ‹liflkin Esaslar Tebli¤i”nin18. maddesi çerçevesinde portföy yönetimflirketlerinin bireysel portföy yönetimine konumüflteri varl›klar›n›n saklanmas› konusundaportföy saklama kuruluflu olarak faaliyet göster-mesine izin verildi.

05/01/2009 – 27/03/2009 döneminde yay›nlanan SPK haftal›k bültenlerinden derlenmifltir.

EFAMA‘DAN

6 kurumsal yat›r›mc› nisan-haziran 2009

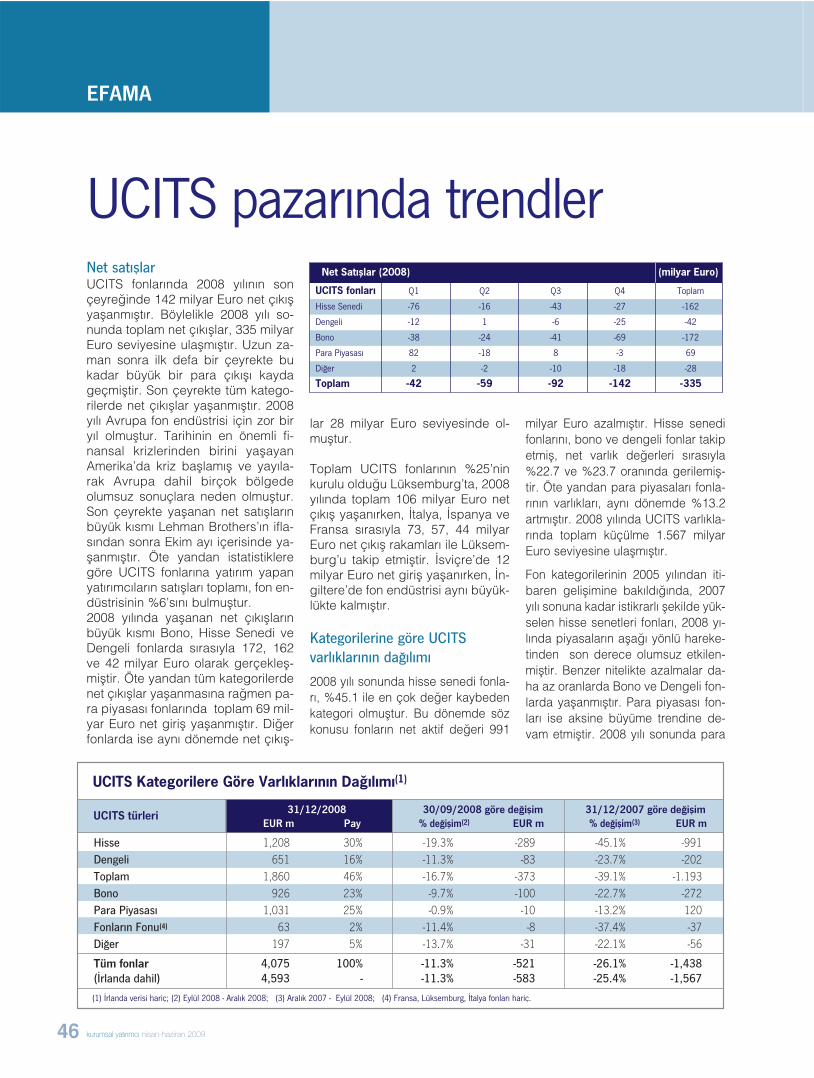

Son 18 ayda yaflanan mali kriz, ta-rihsel ölçekte zorlu bir dönemdi.Küresel mali iklimin 2009’un son

çeyre¤i veya 2010’un ilk çeyre¤indenitibaren düzelmeye bafllayabilece¤i yö-nünde baz› iyimser görüfller bulunmas›-na ra¤men, yat›r›m yönetimi sektörününtoparlanmas› zaman alacak ve sab›r ge-rektirecektir…

UCITS Direktifi’nin getirdi¤i reformlarKüresel ekonomik görünümdeki bozul-man›n etkisiyle, Avrupa fon yönetimisektöründe son çeyrek dönemlerindebüyük ölçeklerde kaynak ç›k›fl› görüldüve EFAMA rakamlar›na göre Avrupa ya-t›r›m fonu (UCITS – Undertaking forCollective Investment in TransferableSecurities –Transfer edilebilir MenkulK›ymetlere Yat›r›m Yapan Kolektif Yat›-r›m Kurulufllar›) varl›klar› Temmuz2007’deki zirve seviyesi olan 8,2 trilyonEuro’dan Aral›k 2008’de 6,1 trilyon Eu-ro’ya geriledi. Avrupa yat›r›m fonlar›n-dan 2008’deki toplam ç›k›fllar 284 milyareuro olurken, Avrupa hisse fonlar› içinbu rakam 161 milyar euroya yak›n ger-çekleflti. Para piyasas› fonlar›, Avrupayat›r›m fonlar› aras›nda son 12 ayda netpozitif sat›fl gerçeklefltiren tek kategorioldu ve bu aktif s›n›f›na net olarak yakla-fl›k 70 milyar Euro’luk fon ak›fl› oldu.Mali hizmetler sektörünün üstünde karabulutlar dolaflmaya devam ederken,EFAMA üyeleri - Avrupa Komisyonu, Av-rupa Sermaye Piyasalar› Düzenleyici

Kurulufllar› Komitesi (CESR) ve di¤er ön-de gelen birliklerle ba¤lant›l› olarak ve-rimlili¤i art›racak politika de¤ifliklikleriningerçeklefltirilmesi ve böylece varl›k yö-netimi flirketlerinin Avrupa’n›n yan› s›radünyan›n baflka bölgelerindeki hedefyat›r›mc›lar›na fon ürünlerini sunabilme-leri için büyük bir çaba göstermekteler.13 Ocak 2009’da Avrupa Parlamentosu,büyük ço¤unlukla ald›¤› bir kararla,UCITS direktiflerinde, Avrupa yat›r›mfonlar› pazar›ndaki bölünmüfllü¤ü azalt-mak ve yönetim flirketlerinin, s›n›r afl›r›fon üretimi ve da¤›t›m›ndaki etkinlikleriniart›rmak amac›yla yap›lan reformlar›onaylad›. Bu reform önerileri kapsam›n-da, yat›r›m fonlar›n›n s›n›r ötesi yönetimi-ne izin veren Yönetim fiirketi Pasapor-tu’nun kabul edilmesi ve idare ve yöne-tim ifllevlerinin merkezilefltirilmesi de yeral›yordu. (Pasaport, Avrupa Komisyo-nu’nun orijinal teklifinde yer alm›yordu.)Bu, önemli bir at›l›m anlam›na geliyor.UCITS direktifi 1985 y›l›nda yönetim flir-ketlerinin fon ürünlerini UCITS flemsiye-si alt›nda s›n›r afl›r› pazarlamalar›na im-kân veren bir hüküm getirdi¤inde, herAB Üye Devletinde tescil prosedürlerinitamamlamak için, birden çok üye dev-lette da¤›t›m yapmak isteyen bir fon or-ganizatörünün varl›¤› gerekiyordu. Çokkülfetli olabilen bu flart›n yerine getiril-mesi baz› örneklerde haftalar alabiliyor,her bir pazar için birçok ifllemin müker-rer olarak yerine getirilmesi gerekiyordu. EFAMA, bunu uzun zamand›r, Avru-

Peter de ProftEFAMA

Direktörü

Yat›r›mc›lar›n güveniniyeniden kazanmak Varl›k yönetimi sektörünü bekleyen en büyük zorluklar ve EFAMA ile üyelerinin son zamanlardaki mali istikrars›zl›k döneminde sa¤lad›¤› önemli geliflmeler

Mali hizmetler sektörününüstünde kara bulutlar dolaflmayadevam ederken, EFAMA üyeleriverimlili¤i art›racak politikade¤iflikliklerinin gerçeklefltirilmesive böylece varl›k yönetimi flirket-lerinin Avrupa’n›n yan› s›radünyan›n baflka bölgelerindekihedef yat›r›mc›lar›na fon ürünleri-ni sunabilmeleri için büyük birçaba göstermekteler.

“

”

pa’da tek bir yat›r›m fonu piyasas› olufl-turulmas›n›n önünde bir engel olarakgördü ve bir AB Üyesi Devlette düzen-leyici kurum bir fonun UCITS direktifineuygunlu¤unu onaylad›¤› takdirde, buonay›n di¤er Üye Devletler taraf›ndanda geçerli kabul edilmesi gerekti¤ineinand›. Bu pasaport statüsü, yeni fonlariçin tescil sürecini h›zland›racak ve s›-n›r afl›r› da¤›t›m›n etkinli¤ini art›racakt›r.AB Parlamentosu’nun “UCITS IV” ko-nusundaki kesin deste¤inin ard›ndan,EFAMA bu alanda görülen ilerlemedenmemnundur ve bu düzenleme saye-sinde, bir fona kendi ülkesinde onayverilmesinin ard›ndan baflka bir piya-sada sat›fl için tescil iflleminin 4-5 gün-den fazla sürmemesi beklenmektedir.Yukar›daki geliflmelerin yan›nda,UCITS IV çerçevesinde gerçeklefltiri-len reform paketiyle, UCITS ‘Basitleflti-rilmifl Prospektüs’ü, yerini Yat›r›mc›yaTemel Bilgiler (KII-Key Investor Infor-mation) belgesine b›rakacakt›r. ‹smin-den anlafl›labilece¤i gibi bu, bir fonunekonomik içeri¤i ve risk profili hakk›n-da önemli bilgileri özetleyecek ve bunubireysel al›c›ya özlü ve kolay sindirile-bilir bir flekilde sunacakt›r. Bu, “UCITSIII” çerçevesindeki sözde ‘Basitlefltiril-mifl Prospektüs’ten önemli bir farkl›lafl-ma anlam›na gelmektedir. Ço¤u za-man basit olmaktan çok uzak olan bubelge, baz› durumlarda 20-25 sayfayaç›kabiliyor ve hangi bilgileri kapsamas›gerekti¤i konusunda Üye Devletleraras›nda birçok yorum farkl›l›¤›na yolaçabiliyordu. KII kurallar› çerçevesin-de, yat›r›mc›lara art›k, kendi yat›r›mufuklar› ve risk ifltahlar›na uygun fonla-r› seçmekte yol göstericili¤ine ihtiyaçduyduklar› temel bilgilerin h›zl› ve erifli-lebilir bir özeti sunulacak. Direktifin Avrupa Birli¤i Konseyi taraf›n-dan resmen onaylanmas› gerekiyor.Üye Devletlerin de UCITS IV çerçeve-sindeki bu de¤ifliklikleri 1 Temmuz2011’e kadar kendi ulusal mevzuatlar›-na aktarmalar› gerekiyor. Bu reformlar,yat›r›m fonlar› için etkin bir tek pazar›noluflturulmas›nda önemli bir kilometretafl› anlam›na geliyor. Elde edilen ilerle-

meye geriye do¤ru bak›ld›¤›nda, 2008ortalar›nda yönetim flirketi pasaportunayeflil ›fl›k verilmesi imkâns›z gibi görü-nüyordu ancak Avrupa Parlamento-su’nun lehte oyunun ard›ndan, yak›ngelecekte bu bir gerçek olacak ve buda sektör için harika bir haber. EFAMA,yeni düzenleme çerçevesinin, sektörünihtiyac› olan organizasyonel esnekli¤isa¤layacak flekilde baflar›yla uygula-naca¤›na ve bir yandan da UCITS’ingüçlü denetim modelinin korunaca¤›nainan›yor. Denetimde iflbirli¤i, birleflme-ler ve master-feeder yap›lar için yap›lanyeni düzenlemelerin yan› s›ra Yat›r›mc›-ya Temel Bilgiler konusundaki aç›k hü-kümlerle birlikte, Parlamento fon sektö-rü ve bütün finans piyasalar›na güçlüve olumlu bir sinyal vermifltir.

Yat›r›m Fonlar› için Avrupa Fon S›n›fland›rmas› Yat›r›mc›n›n fon ürünleri aras›nda etkilibir karfl›laflt›rma yapmas›na yard›mc›olmak amac›yla EFAMA, Avrupa FonS›n›fland›rma Forumu ile birlikte, yat›r›mfonlar› için bir Avrupa FonS›n›fland›rma sistemi ge-lifltirilmesinde aktif bir roloynam›flt›r. Bu, fonla-r›n karfl›laflt›r›lma-s›nda ortak birgösterge ve dilsunacak ve Av-rupa çap›ndayat›r›m fonlar›-n›n fleffaf birflekilde karfl›-laflt ›r › labi l-mesini sa¤-

layacakt›r. S›n›fland›rma, FundConnecttaraf›ndan yönetilecek. FundConnectLüksemburg Borsas›’n›n bir ifltirakiolan CCLux ile bir ortak giriflim olufltu-racak. Bu analizin sonuçlar› kamuyaaç›kt›r ve FundConnect ve EFAMAweb sitelerinden temin edilebilir.

Ekonomik Krizden Al›nan DerslerKüresel ekonomik kriz bireysel ve ku-rumsal yat›r›mc›lar› kademe kademevurdukça, Avrupa fon sektöründeönemli büyüklükte net fon ç›k›fllar› gö-rüldü. Ancak bu paraya çevirmelerinboyutlar›, sektörün önde gelen isimle-rin öngörüleriyle karfl›laflt›r›ld›¤›ndanas›l bir ölçü ortaya ç›kmaktad›r? Fonç›k›fllar›n›n seviyesinin, y›l›n bafl›ndabirçok kiflinin yapm›fl oldu¤u öngörü-leri çok aflt›¤›na inan›lmaktad›r. Ç›k›fl-lardaki bu dramatik seviyeler düflenpiyasalara ve finans sisteminin daya-n›kl›l›¤›yla ilgili olarak yat›r›mc›lar›nzihninde somutlaflan kuflkulara veri-len panik tepkileri yans›tmaktad›r. Bir-çok Avrupa ülkesinde yat›r›mlardakeskin bir yer de¤ifltirmeyle, sermayepiyasas› ürünlerinden banka mevdu-atlar›na yönelme görülmüfltür - ve bu,baz› ülke hükümetlerinin yat›r›mc›mevduatlar›na devlet garantisi vermekarar› almalar›yla ivme kazanm›flt›r. Olumlu aç›dan bak›ld›¤›nda, bu senar-yonun 2009’un son aylar›ndan itibarenkademeli olarak tersine dönebilmesi -asla kesin olmamakla birlikte - müm-kün görünmektedir. Mevduatlara öde-nen faiz oranlar› düflmeye devam ettik-

Küresel ekonomik kriz bireysel ve kurumsal

yat›r›mc›lar› kademe kademevurdukça, Avrupa fon sek-

töründe önemli büyüklükte netfon ç›k›fllar› görüldü.

“

”

kurumsal yat›r›mc› nisan-haziran 2009

çe, yat›r›mc›lar temkinli bir flekilde his-se senetleri ve seçilmifl sabit getirilifonlardaki risklerini yeniden art›rarak,daha çekici geri dönüfl oranlar› aray›fl-lar›na girebilirler. Ancak daha bir süreyat›r›mc›lar›n risk ifltah›n›n muhafaza-kâr olmaya devam edece¤i konusun-da fazla kuflku yoktur - birçok yat›r›mc›,reel varl›klardaki yat›r›mlar›n› yenidenart›rmaya bafllamadan önce piyasadöngüsünün dip noktas›n› geçti¤ineinanmak isteyecektir. Baz› kurumsal yat›r›mc›lar, önümüzde-ki dönemde temel risklerini art›rmakiçin borsa yat›r›m fonlar›n›n sa¤lad›¤›esneklik ve maliyet avantaj›ndan yarar-lanabileceklerdir. EFAMA, küresel ser-maye piyasalar›nda makul bir maliyet-le dengeli bir risk almak isteyen Avru-pal› bireysel yat›r›mc›lar›n ço¤unlu¤uiçin yat›r›m fonlar›n›n tercih edilen araçolmay› sürdürece¤ine inanmaktad›r.Ekonomik kriz ilgili herkese ac› vermifl-tir. Ancak, bu finansal istikrars›zl›k dö-neminden ç›kan cesaret verici bir ifla-ret, UCITS düzenleyici çerçevesininsa¤laml›¤›n›n ve f›rt›nan›n ortas›nda biristikrar noktas› oldu¤unun kan›tlanma-s›d›r. Bununla birlikte kriz, Avrupa fon sektö-rünün risk yönetimi prosedürlerini baz›alanlarda s›k›laflt›rmas› gerekti¤inigöstermifltir - özellikle likidite riski vebununu yat›r›m piyasalar› dinamiklerininas›l flekillendirebilece¤i konusundakikavray›fl›n› güçlendirmesi gerekmek-tedir. Baz› fon flirketleri, hiç likit olma-yan bir piyasada ifllem yapmak zorun-da kalmaktan dolay› zarar görmüfller-dir - yüksek getirili tahviller, varl›k temi-natl› menkul k›ymetler veya baz› böl-gelerde para piyasas› yat›r›mc›lar› içinbu durum, maliyetlere yans›m›flt›r. Kre-di krizinden al›nan derslerle, fon yöne-timi flirketlerinin, likiditedeki de¤ifliklik-leri izlemek ve likit olmayan ve de¤er-lemesi zor menkul k›ymetlerde fon de-¤erlemesi konusunda tutarl›l›k sa¤la-mak üzere sistemlerini güçlendirmele-ri gerekecektir. EFAMA, bu konulardaAvrupa çap›nda uyumlulu¤u art›rmakve en iyi uygulama standartlar›n› gelifl-

tirmek için her iki alanda giriflimlerbafllatm›flt›r.

Güvenin yeniden tesis edilmesiKuflkusuz, en acil olarak yerine getiril-mesi gereken görev hem bireysel hemde kurumsal yat›r›mc› segmentlerindeyat›r›mc›lar›n yat›r›m fonu ürünlerineolan güvenlerinin yeniden tesis edil-mesidir. fiu anda bu, varl›k yönetimisektöründe evrensel olarak geçerliolan temad›r.Kurumsal müflterilere fon satan yöne-tim flirketleri için bir öncelik, UCITS fon-lar› için güvenlik ve fleffafl›k seviyeleriniyüksek tutmak ve bir taraftan da isteremeklilik fonu, ister sigorta flirketleri,toptan bankac›l›k kurulufllar› veya di-¤er müflteriler olsun, farkl› kurumsal al›-c› kategorilerinin özel ihtiyaçlar›na kar-fl›l›k vermeye devam etmektir. Bireyselal›c›lar› hedefleyen yönetim flirketleriiçin, uygun bir hamle, bireysel yat›r›m-c› için basit, fleffaf ve esnek ürünlerdenoluflan daha dar bir ürün dizisi sunmakve bunlara çekici fiyat seviyeleriyle eri-flilebilmesini sa¤lamak olabilir. Bir sektör örgütü olarak EFAMA, UCITSmarkas› ve UCITS da¤›t›m›n›n olumluözelliklerinin dünya çap›nda tan›t›lma-s›nda aktif bir rol üstlenmifltir. Bu faali-yetler kapsam›nda, düzenleyici kuru-lufllar ile sektör birlikleri aras›ndaki iliflki-leri güçlendirmek amac›yla EFAMA’n›n

düzenledi¤i bir roadshow çerçevesin-de Hong Kong, Singapur ve Tayvan’aziyaretler gerçeklefltirilmifltir.

EFAMA’n›n sektöre katk›lar›EFAMA ve üyelerinin deste¤iyle ger-çekleflen baflar›lar, EFAMA’n›n bir tem-sil örgütü olarak yak›n geçmiflteki enzor ekonomik koflullar içerisinde yöne-tim flirketlerine rehberlik etme konu-sunda oynad›¤› olumlu role dikkat çek-mektedir. EFAMA böylece ayn› za-manda UCITS fonlar›n›n s›n›r afl›r› da¤›-t›m› konusunda daha etkin bir çerçeveoluflturmas› beklenen politika de¤iflik-liklerinin flekillenmesine de katk›da bu-lunmufltur. EFAMA, üyeleri için çal›flan bir birlikolarak, UCITS IV’ün Avrupa Parlamen-tosu gündemine getirilmesi ve AP üye-leri taraf›ndan, Yönetim fiirketi Pasa-portu’yla ilgili hükümler dahil olmaküzere destek sa¤lanmas› gibi baflar›la-r›yla gurur duymaktad›r. EFAMA, Avru-pa varl›k yönetimi sektörünün ç›karlar›-na hizmet eden devlet politikalar›n›ndesteklenmesinde de hayati bir rol oy-namaktad›r.Avrupa yat›r›m fonu sektörünün bir bafl-ka önceli¤i, UCITS için uygulanan dü-zenleyici standartlar›n, yak›n ekonomikiçeri¤e sahip muadil ürünler için uygu-lananlarla tutarl› oldu¤u düz bir oyunsahas›n›n kurulmas› ihtiyac›d›r. Sonuçtabu bireysel yat›r›mc›lar›n esnek ve dü-flük maliyetli, yat›r›mc›ya yüksek koru-ma standard› sa¤layan ürünlere erifli-mini art›racakt›r. EFAMA, UCITS çerçe-vesinde sa¤lanan yüksek fleffafl›k stan-dartlar›n›n muadil ürünlere de uygulan-mas› ve böylece UCITS çerçevesindesa¤lanan büyük baflar›lar›n bireysel ya-t›r›mc›lar›n alabilece¤i bütün ürünleregeniflletilmesi gerekti¤i görüflündedir.K›sacas›, UCITS yat›r›mlar›n›n ilkesi, ya-t›r›mc›lar›n korunmas›d›r ve bu temeldeUCITS, Avrupa’da çok say›da yat›r›mc›için en esnek ve uygun tasarruf araçla-r›ndan biri haline gelmifltir.

Nisan 2009: EFAMA hakk›nda daha fazla bilgi için

www.efama.org sitesini ziyaret edebilirsiniz.

EFAMA‘DAN

8 kurumsal yat›r›mc› nisan-haziran 2009

Kuflkusuz, en acil olarak yerine getirilmesi gereken görevhem bireysel hem de kurumsal

yat›r›mc› kesitlerindeyat›r›mc›lar›n yat›r›m fonu

ürünlerine olan güvenlerininyeniden tesis edilmesidir.

fiu anda bu, varl›k yönetimi sektöründe evrensel olarak

geçerli olan temad›r.

“

”

Neden Kaydilefltirme?Ticari hayat›n içerisinde kiflilerin ta-sarruflar›n› sermaye piyasalar›ndade¤erlendirmeleri, pay senetlerininal›m sat›m› ve ihrac›n› da artt›rm›flt›r.Bunun yan›nda anonim ortakl›klar›nfinansman ihtiyac›n› sermaye piya-salar›ndan sa¤lamak istemeleri ne-deniyle halka arz yoluyla pay senediihrac› artm›flt›r. Sermaye piyasalar›-n›n gün geçtikçe artan öneminin ya-n›nda anonim ortakl›klar›n pay senet-lerinin hacminin artmas›, beraberin-de birçok sorunu ortaya ç›karm›flt›r.Özellikle pay senetlerinin k›ymetli ev-rak vasf› nedeniyle birçok flekli un-surlar› ihtiva etmesinden kaynakla-nan bu sorunlara de¤iflik dönemler-de de¤iflik çözümler bulunmaya ça-l›fl›lm›flt›r. Pay senetlerinin devredil-mesinde ya da üzerlerinde tesis edi-lecek ayni haklar›n tesisinde, ihraçedilen pay senetlerinin say›s›n›n mil-yarlara ulaflmas› sorunu artt›rm›flt›r.Fiziki bas›m maliyetlerinin yan› s›rafiziken saklama maliyetlerinin yük-sek olmas›, bu senetlerin y›pranma,çal›nma gibi risklerinin bulunmas›geliflen teknolojinin paralelinde, buproblemlerin afl›lmas› için çözümaray›fllar›n› da beraberinde getirmifl-tir. Bunlar genel itibariyle toplu sakla-ma ve toplu senet uygulamalar›d›r.Ancak pay senetlerinin rasyonellefl-

mesindeki son aflamay› ifade edenkaydi sistem, 1999 tarihinde Serma-ye Piyasas› Kanununda yap›lan de-¤ifliklikle hukukumuza girmifltir. Kay-dilefltirme ile pay senetlerinin fizikivarl›klar›na son verilerek di¤er bir ifa-de ile k›ymetli evrak›n senet unsuru-nun bertaraf edilmesi ve paylar›nMerkezi Kay›t Kuruluflu (MKK) tara-f›ndan elektronik ortamda izlenmesisöz konusudur.

Merkezi Kay›t Kuruluflu Sermaye Piyasas› Kanunu’nun 10/Amaddesinde sermaye piyasas› araç-lar› ve bunlara iliflkin haklar›n MKKtaraf›ndan kayden izlenece¤i hükmeba¤lanm›flt›r. Bakanlar Kurulu tara-f›ndan 2001 y›l›nda ç›kar›lan “Merke-zi Kay›t Kuruluflunun Kurulufl, Faali-yet, Çal›flma ve Denetim Esaslar›Hakk›nda Yönetmelik” MKK’n›n bir“anonim ortakl›k” fleklinde kurulmas›-n› öngörmüfltür. Düzenlemelerin ta-mamlanmas›yla MKK 2001 y›l›ndafaaliyetlerine bafllam›flt›r.MKK nezdinde kay›tlar ihraçc›lar,arac› kurulufllar ve hak sahipleri ol-mak üzere üç grup itibariyle tutul-maktad›r. ‹hraçc›lar, arac› kurulufllar,yetkili takas ve saklama kurulufllar›ile Kurul taraf›ndan belirlenen di¤erkurulufllar MKK’ya üye olabilmekte-dir. Kaydi sermaye piyasas› araçlar›

Kaydilefltirme ile sermaye piyasas› ifllemlerinin daha düflük risk ve maliyetle gerçeklefltirilebilmesi imkan›sa¤lanm›fl, büyük maliyetlerlegerçeklefltirilen sertifika bas›mve ihraç masraflar›ndan, piyasa aktörleri için personel, saklama, sigorta ve borçlanma/ödünç maliyetlerinden tasarruf sa¤lanm›flt›r.

Dr. Yakup ErgincanMerkezi Kay›t Kuruluflu

Genel Müdürü

MERKEZ‹ KAYIT KURULUfiU

“

”

Kaydilefltirme ile pay senetlerinin fizikivarl›klar›na son verilerek di¤er bir ifade ilek›ymetli evrak›n senet unsurunun bertarafedilmesi ve paylar›n MKK taraf›ndan elektronik ortamda izlenmesi söz konusu.

MKK’DAN

10 kurumsal yat›r›mc› nisan-haziran 2009

11kurumsal yat›r›mc› nisan-haziran 2009

ve bunlara iliflkin haklarla ilgili kay›t-lar, MKK'da bilgisayar ortam›ndaüyeler itibar›yla tutulmaktad›r. He-saplar›n aç›lmas› ve hesaplarda ka-y›t ve de¤ifliklik yap›lmas›, usul veesaslar› MKK taraf›ndan belirlenen"elektronik ifllem yöntemleri"yle üye-ler taraf›ndan hak sahiplerinin tali-matlar›na uygun flekilde MKK kay›t-lar›nda de¤ifliklik yap›lmas› sureti ilegerçeklefltirilmektedir. Mevcut du-rumda Kurul taraf›ndan hisse senet-leri ‹MKB’de ifllem gören anonim or-takl›klar›n hisse senetlerinin, yat›r›mfonu kat›lma belgelerinin, özel sektörtahvillerinin ve finansman bonolar›n›nkayden izlenmesine karar verilmiflolup, söz konusu sermaye piyasas›araçlar› MKK taraf›ndan kayden iz-lenmektedir. Kayden izlenmesinekarar verilen sermaye piyasas› araç-lar› ve bunlara iliflkin haklara dayan›-larak senet bas›lmas› yükümlülü¤üortadan kald›r›lm›flt›r. Bu sayede ser-maye piyasas› araçlar› maliyetli vehukuki aç›dan zorluklar içeren k›y-metli evrak sisteminden ç›kar›larak,sistem k›ymetli haklar üzerinde yeni-den infla edilmifltir.

Kaydi sistemin avantajlar›Kaydilefltirme ile sermaye piyasas›ifllemlerinin daha düflük risk ve mali-yetle gerçeklefltirilebilmesi imkan›sa¤lanm›fl, büyük maliyetlerle ger-çeklefltirilen sertifika bas›m ve ihraçmasraflar›ndan, piyasa aktörleri içinpersonel, saklama, sigorta ve borç-lanma/ödünç maliyetlerinden tasar-ruf sa¤lanm›flt›r. Yine hisse senediihraçc›s› flirketler, kaydi sistem ilebirlikte ortakl›k pay defterleri bilgileri-ne güvenli bir ortam üzerinden vekolayca eriflebilme ve bu bilgileri ge-rekti¤inde h›zl› bir flekilde güncelle-yebilme imkan›na sermaye art›r›m›,temettü ödemeleri ve ortaklarla iliflkive iletiflimlerde zaman ve maliyetavantaj›na sahip olmufllard›r. Di¤eryandan kaydi sisteme geçifl ile men-kul k›ymette sahtecilik, kaybolma ve

çal›nma gibi riskler ortadan kalkm›fl-t›r. MKK üyeleri, günlük ve yak›ngeçmifle dair raporlama ihtiyaçlar›n›mevcut 114 farkl› rapor ile do¤rudankendileri MKK’dan karfl›layabilmek-tedirler. Üyelerimiz d›fl›nda, TCMB,MASAK, Hazine Müsteflarl›¤›,TSPAKB, BDDK gibi kurumlar daMKK’da mevcut bilgilerden mevzua-t›n izin verdi¤i ölçüde yararlanma im-kan›na sahiptirler. Yat›r›mc›lar iseMKK taraf›ndan verilen sicil flifreleriile yat›r›m hesaplar›n› AloMKK Yat›-r›mc› Ça¤r› Merkezi ve MKKweb Ya-t›r›mc› servisleri üzerinden 7 gün 24saat takip edebilmekte, ücretsiz bil-gilendirme hizmetlerinden yararlana-bilmektedir. Hesap, bakiye ve ifllembaz›nda yat›r›mc›lara sunulan hiz-metler yan›nda MKKweb Kurum-sal’da günlük olarak Yerli Yabanc›Hisse Senedi Saklama Bilgileri Ra-poru ve MKK Ayl›k ‹statistikleri de ya-t›r›mc›lar›n bilgisine sunulmaktad›r.Yat›r›mc›lara telefon ve internet ka-nallar› üzerinden sunulan hizmetlerd›fl›nda cep telefonlar›ndan da k›samesaj (sms) ile Blokaj ve Bilgilendir-me hizmetleri ile ayl›k olarak e-postaortam›nda Hesap Durumu ve Ekstregönderimleri yap›lmaktad›r.Di¤er yandan TBMM genel kurulun-da görüflülmeye bafllanm›fl olan Ye-ni Türk Ticaret Kanunu Tasar›s›’n›n415 ve 417. Maddelerinde anonimortakl›k genel kurullar›na iliflkin ola-rak Merkezi Kay›t Kuruluflu kay›tlar›-na at›f yap›lm›flt›r. An›lan tasar› uya-r›nca anonim ortakl›k genel kurul top-lant›s›na kat›labileceklerin listesi kay-den izlenen paylar bak›m›ndanMKK’dan sa¤lanacak kay›tlara da-yan›larak haz›rlanacakt›r. Kaydi sis-teme geçifl ile birlikte anonim ortakl›-lar›n en büyük sorunlar›ndan biri olanortaklara iliflkin elde edilmeyen gün-cel bilgi art›k MKK arac›l›¤›yla anl›kolarak temin edilebilir hale geldi¤in-den mevcut Ticaret Kanunumuzdakibir haftal›k blokaj yükümlülü¤ü Tasa-r›da kald›r›lm›flt›r. Kuruluflumuzdan

al›nacak pay sahipleri listesinde ad›bulunan paysahibi gerçek kiflilerkimlik, tüzel kifliler yönetim kurulununilgili karar›n› göstererek genel kurulakat›labilecektir.

MKK yurtd›fl› faaliyetleriMKK operasyonel faaliyete geçti¤i2005 y›l›ndan beri Türkiye’nin Merke-zi Saklama Kuruluflu kimli¤iyle küre-sel ve bölgesel alanda Türk sermayepiyasalar›n› temsil etmektedir. Kuru-luflumuz 2008 y›l›nda da üyesi oldu-¤u Avrupa Merkezi Saklama Kurum-lar› Birli¤i (ECSDA), Avrasya Borsa-lar Birli¤i ve Uluslararas› Menkul K›y-met Hizmetleri Birli¤i gibi kurulufllarkapsam›nda gerçeklefltirilen toplant›ve çal›flma gruplar›nda aktif olarakyer alm›flt›r. MKK, ECSDA’n›n 22-23May›s 2008 tarihinde Antalya’da ger-çeklefltirilen yönetim kurulu toplant›-s›na Takasbank ile birlikte ev sahipli-¤i yaparak Avrupa takas ve saklamakurulufllar› aras›ndaki bilgi ve tecrü-be al›flverifline önayak olmufltur.Kuruluflumuzun önemli bir parças›oldu¤u Türkiye al›m sat›m sonras›hizmetler sektörünün yüksek deneyi-mi, bilgi birikimi ve teknolojik altyap›seviyesi k›sa zamanda bölge ülkele-rinin takas ve saklama kurulufllar› ta-raf›ndan da kabul edilmifltir. MKKs›kl›kla bölge ülkelerinin benzer kuru-lufllar›yla bilgi ve deneyimini paylafl-makta, bu kurulufllarla iflbirli¤ine gir-mekte, talep eden kurulufllar›n per-soneli için e¤itim programlar› düzen-lemektedir. Bu çal›flmalar›n önemlibir örne¤i, Azerbaycan Ulusal Mer-kezi Saklama Kurumu’na Kuruluflu-muz ve Takasbank taraf›ndan ortakolarak genifl kapsaml› bir dan›flman-l›k hizmeti sa¤lanmas› olmufltur.MKK dünya üzerinde 150’ye yak›nmerkezi saklama kuruluflunu ve ulu-sal takas altyap›lar›n› derecelendirenThomas Murray flirketi taraf›ndan buy›l haz›rlanan özel derecelendirmeraporuyla düflük riskli (A) notuyla de-recelendirilmifltir.

TKYD’nin ilk anket çal›flmas›, fon yö-neticilerinin hisse senedi üzerine va-deli ifllem sözleflmelerine olumlu bak-t›¤›n› ve hemen iflleme aç›lmas›n› iste-di¤ini gösterdi. Üçer fl›kl›, 10 sorudanoluflan anketin ilk iki sorusu olan “His-se senedi üzerine vadeli ifllem söz-leflmelerine ihtiyaç var m›?” ve “His-se senedi üzerine vadeli ifllem söz-leflmeleri iflleme aç›lmas› durumun-da bu sözleflmelerde ifllem yapmay›düflünür müsünüz?” sorular›na anke-

te kat›lan 30 TKYD üyesinin tümü,‘evet’ yan›t›n› verdi.“Bu sözleflmeler ne zaman ifllemeaç›lmal›?” sorusuna 27 kat›l›mc›dan‘derhal’ yan›t› geldi. 3 kat›l›mc› ise ‘pi-yasa flartlar›nda iyileflmeler görüldü-¤ünde’ dedi.

“Sözleflmelerin iflleme aç›lmas› sizene fayda sa¤layabilir?” sorusu 26 ka-t›l›mc›dan ‘spot piyasada al›nan po-zisyonlar için korunma (hedging) im-

KAPAK TKYD ANKET‹

12 kurumsal yat›r›mc› nisan-haziran 2009

Sermaye piyasas›n›n nabz›olma hedefiyle bafllatt›¤›m›z"Kurumsal Yat›r›mc› Anket

Serisi"'nin ilkinde, ülkemizdebir süredir gündemde olan

Hisse Senedi Üzerine Vadeli‹fllem Sözleflmeleri konusunuele ald›k. Anket sonuçlar›n›n,

yeni enstrümana iliflkinçal›flmalarda yol göstericiolaca¤›na inan›yoruz.

FON YÖNET‹C‹LER‹ H‹SSE BAZLI VADEL‹‹fiLEMLER‹N HEMEN BAfiLAMASINI ‹ST‹YOR

‘H‹SSE VADEL‹ ‹fiLEMLER‹ BAfiLARSAHEMEN ‹fiLEME VARIZ’

”

“

kan› sa¤layaca¤› için etkin risk yöne-timi sa¤layabilir’yan›t›n›, toplam 17kat›l›mc›dan da spekülasyon amaçl›ifllemler ile hacmin artmas›n› sa¤laya-bilece¤i yan›t›n› getirdi. Bunlardan13’ü her iki yan›t› da iflaretledi.

Anketin bir baflka sorusu “Bu sözlefl-melerdeki ifllem hacminin nas›l ola-bilece¤ini düflünüyorsunuz?” a¤›rl›kl›olarak hacmin oldukça yüksek olabi-lece¤i yan›t› ald›. 30 kat›l›mc›dan27’si bu fl›kk› iflaretlerken, ‘ifllem hac-mi yüksek olmayabilir’ diyenlerin sa-y›s› 3 oldu.

“Bu sözleflmelerin iflleme aç›lmas›‹MKB hisse senetleri piyasas›n›n ifl-lem hacminde nas›l bir etki yapabi-lir?” sorusuna 23 kat›l›mc› ‘olumlu et-ki yapabilir’ yan›t›n› verirken, olumsuzetki yapabilece¤ini düflünen kifli say›-s› 5’te kald›. 2 kat›l›mc› ise ‘fikrim yok’yan›t›n› verdi.

“Bu sözleflmeler ‹MKB’de mi yoksaVOB’da m› iflleme aç›lmal›?” soru-suna ise 14 kat›l›mc› ‘fikrim yok’, 14kat›l›mc› ‘VOB’ yan›t›n› verirken, 2 ka-t›l›mc› da ‘‹MKB’ dedi.

Anketin biraz daha teknik uygulamadetaylar›na giren “Dayanak varl›kolarak hangi hisse senetleri seçil-meli”? sorusunun üç fl›kk›ndan enfazla tercih edileni ‘‹MKB 30 hissele-rinden piyasa de¤eri aç›s›ndan enyüksek de¤ere sahip ilk 10 hisse’ ol-du. 18 kat›l›mc› bu yan›t› iflaretler-ken, 8 kat›l›mc› ‘Tüm ‹MKB 30 hisse-leri’, 4 kat›l›mc› ise ‘‹MKB 30 hissele-rinden piyasa de¤eri aç›s›ndan enyüksek de¤ere sahip ilk 5 hisse’ ya-n›tlar›n› verdi.

“Sözleflmelerin dayanak varl›klar›-n›n ‹MKB’de herhangi bir flekildedurdurulmas› durumunda ilgili söz-leflmeler de efl zamanl› otomatikolarak iflleme kapat›lmal› m›?” soru-suna 25 kat›l›mc› ‘evet’ yan›t›n› verdi.

4 kifli ‘hay›r’, 1 kifli ‘fikrim yok’ dedi.Anketin son sorusu “Bu sözleflmeleriçin teminat olarak nakit teminat›nyan›nda ilgili dayanak varl›¤›n da te-minat olarak kabulü olumlu olurmu?” 16 kat›l›mc›dan ‘risk oluflturabi-lir’ yan›t›n› ald›. 13 kat›l›mc› ise ‘evet’derken, 1 kat›l›mc› ‘fikrim yok’ yan›t›n›verdi.

Kurumsal Yat›r›mc›’n›n dördüncü sa-y›s›nda tan›t›lan Hisse Senedine Da-yal› Vadeli ‹fllem Sözleflmeleri (SSF-Single Stock Futures), ilgili hisse se-nedinin ileri bir tarihte bugünden be-lirlenen bir fiyat üzerinden al›m ya dasat›m› üzerine yap›lan standartlaflt›-r›lm›fl sözleflmelerdir. ‹leri valörlü fi-yat›n belirlenmesinde üç temel para-metre kullan›l›r: hisse senedinin spotfiyat›, cari piyasa faizi ve bugün ilesözleflme valörü aras›nda beklenentemettü.

SSF’lar genel olarak, üzerine yaz›landayanak varl›¤›n spot fiyat›n›n üzerin-de ifllem görürler. Ancak SSF’lar his-se senedinin kendisi gibi temettüödemedi¤i için, valör tarihine kadarolan süreçte yap›lmas› beklenilen bir

temettü ödemesi, ileri valörlü fiyat he-saplamas›nda dikkate al›n›r ve fiyat›düflürücü bir etki yapar.

2000’li y›llarla birlikte geliflen SSF pi-yasalar›n›n artan ifllem hacimlerininbafll›ca nedenleri olarak, SSF’lar üze-rine ifllem yapman›n getirdi¤i avantaj-lar ve bunlar› kullanarak oluflturulabi-lecek yat›r›m stratejileri s›ralanabilir.SSF’lar›n en önemli özelliklerinin ba-fl›nda kald›raç avantaj› gelmektedir.SSF’lar kredili ifllemlere göre dahayüksek oranda kald›raç sa¤lama ola-na¤› yarat›rken, maliyet aç›s›ndan daavantajlar sunar.

SSF’lar hisse senedi sahiplerine dahaetkin korunma imkan› sa¤lar. Bu söz-leflmeler hisse senetlerini bir endeks-le veya endekse dayal› bir opsiyonlahedge etmek yerine do¤rudan daya-nak varl›kla hedge etme imkan› vere-rek %100’e yak›n bir hedge etme im-kan› sa¤lamaktad›r.

13kurumsal yat›r›mc› nisan-haziran 2009

2000’li y›llarla birliktegeliflen SSF piyasalar›n›nartan ifllem hacimlerininbafll›ca nedenleri olarak,

SSF’lar üzerine ifllem yapman›n getirdi¤i avantajlar

ve bunlar› kullanarakoluflturulabilecek yat›r›mstratejileri s›ralanabilir.

SSF’lar›n en önemli özellik-lerinin bafl›nda kald›raç avan-

taj› gelmektedir.”

“

U¤ur GürsesEkonomi Yazar›

Son otuz y›lda, zamanzaman döviz rezervinin azl›¤›,zaman zaman da döviz kuruüzerindeki bask›lar nedeniyleekonomide zorluklar yaflad›k.Yine küresel krizde geliflmiflülkelerde tan›k olunangeliflmeler karfl›s›nda, her-halde ço¤u mali piyasa pro-fesyonelinin akl›ndan geçen‘biz bunu yaflam›flt›k’ (dejavu)düflüncesi oluyordur.

“

”

EKONOM‹ST GÖRÜfi

14 kurumsal yat›r›mc› nisan-haziran 2009

Bugün tan›k oldu¤umuz küre-sel krizde, ülkemizdeki malipiyasalarda döviz kurunun

çok fazla yükselmemesine, hâttâgerilemesine ço¤umuz flafl›r›yoruz.Çünkü neredeyse son otuz y›lda,zaman zaman döviz rezervinin azl›-¤›, zaman zaman da döviz kuruüzerindeki bask›lar nedeniyle eko-nomide zorluklar yaflad›k.Yine küresel krizde geliflmifl ülke-lerde tan›k olunan geliflmeler karfl›-s›nda, herhalde ço¤u mali piyasaprofesyonelinin akl›ndan geçen ‘bizbunu yaflam›flt›k’ (dejavu) düflün-cesi oluyordur.fiuras› kesin, 1980’li y›llar›n ortala-r›nda geliflmeye bafllayan, ulusla-raras› mali piyasalara uyum sa¤la-yan ve geliflen bir Türkiye foto¤raf›-na efllik eden insan sermayesinin‘temettüsü’, fiyat› olmayan kaydade¤er bir deneyimdir. Bugünkü krize, herkesin kendi gün-lü¤ünde kay›tl› ve geçmiflten ‘pos-talanan’ bir sayfa vard›r. Bizim gün-lü¤ümüzün sayfalar›nda bak›n nekay›tl›?“Bir eliyle Hermes kravat›n› düzeltir-ken, di¤er elinin parmaklar›nda isesigara içilmeyen alanda yar›ya in-

mifl Havana purosunu dudaklar›nagötürerek tüttüren, kendine güvenliad›mlar› ile Church ayakkab›lar›nadaha s›k› basan ad›mlarla tam kar-fl›mdayd›. Kim mi? Dünün, dünya-n›n en büyük bankalar› aras›ndasay›lan; bugünün, ola¤anüstü say›-labilecek bir zararla, s›ralamalardaen büyük birkaç Türk bankas›n›ngerisinde kalan ‹sviçre bankas›n›nTürkiye masas›ndan sorumlu üstyetkilisi olan A.C.!Ankara’da Merkez Bankas›’n›n ‘ko-muta kontrol’ merkezi say›lan, flifre-li ve herkesin giremedi¤i ‘dealingroom’unun koridorunu böyle ad›ml›-yordu! 90’l› y›llar›n bafllar› idi; Türki-ye’nin döviz rezervleri daha henüzbirkaç milyar dolar seviyesinde,ekonomik büyüme ve d›fl borç öde-meleri için Avrupa ve Amerikanbankalar›ndan gelecek kredi ve fi-nansman kaynaklar›na ba¤›ml› idik.Hâttâ bu ülkelerdeki bankac›lar›‘hofl tutmaya’ çal›flt›¤›m›z günlerdi.Finansal piyasalar›n ‘flakas› yoktur’.90’l› y›llarda, Türk bankalar›n›n 100milyon dolar sendikasyon kredisialabilmek için ‘kap›s›nda yatt›¤›’ ‹s-viçre bankas›, bugün Forbes s›rala-mas›nda bunlardan birkaç›n›n geri-

Bu deneyime

F‹YAT biçilemez!

sinde kald›.”Türkiye’de mali piyasalar›n gelifl-meye bafllamas› ve ‘piyasa’ niteli¤i-ni kazanmas› 1987 sonras›d›r. Budönem, ayn› zamanda piyasadabilgi teknolojisinin de geliflti¤i birdönemdir. Türkiye’deki piyasa gelifliminin herbir ‘kilometre tafl›na’ mali piyasakrizleri efllik etmifltir. Arka plan›nda;sorunlar›n sürekli ertelendi¤i, yap›-sal önlemlerin al›nmad›¤› bir ortamve süreç de uzun bir süre efllikederek tabii ki. 1988 Ekim ay›ndaki döviz krizi,Merkez Bankas›’n›n ilk kez do¤ru-dan müdahalesi ile piyasalar› tan›fl-t›rm›flt›r. 1990 Temmuz ay›nda Irak’›n Ku-veyt’i iflgali ve 1991 bafl›ndaki sa-vafla giden süreç, Türkiye’de ilkkez yerlefliklerin bankalardaki mev-duatlar›n›n yüzde 15’ini çekmesineyol açt›. Tabii ki döviz cinsi mevdu-atlar. ‹lk kez tan›k olunan bu krizde, hem bankalar›n, hem de Mer-kez Bankas›’n›n yurtd›fl›ndan getir-di¤i efektifler ile yat›flt›r›ld›. 1994 Krizi, ‘neden-sonuç’ iliflkisininterse çal›flt›r›lmaya kalk›fl›lmas›yla;örne¤in borçlanma ihtiyac› h›zla ar-tan Hazine’nin, faizleri ‘be¤enmedi-¤i’ için borçlanma ihalelerini iptaletmesiyle tetiklendi. 1985 May›say›ndan itibaren günlük döviz kuruayarlamas› yapan ve de bankalar›nda belirli bir marjla bu kur etraf›ndaolmas›n› sa¤layan Merkez Bankas›,ilk kez sert bir piyasa devalüasyo-nuna teslim oluyordu.1997’de ilk kez farkl› bir dalgadanetkilendik. Uzakdo¤u krizi ile ülke-mize gelen rüzgâr, 1998’de Rus-ya’n›n moratoryum ilan› ile ‘geliflenpiyasa krizi’ girdab›na dönüflüyor-du. Tabii ki bizi de içine alarak. 1997’den itibaren geliflen bu gir-dap, 1999’da reel kesimi de içineald›. 1999 Sonunda bir prog-ram yap›p, sonra bunu ‘sahip-siz’ b›rakt›¤›m›zda 2000 sonunda

öncü dalgay›, 2001 fiubat ay›ndada en büyük sars›nt›y› yaratt›k: Ban-kac›l›k krizi ve spekülatif atak!Bu sayd›¤›m›z krizlerin neredeysetamam›nda, önünde ya da arkaplan›nda; döviz krizi efllik etmifltir.Bu yüzden, döviz kuru biraz bizle-rin kafas›ndaki ‘makul limitlerin’üzerine ç›kt›¤›nda ‘ne oluyor’ soru-sunu sormufluzdur. Döviz k›tl›¤›,döviz krizi gibi nedenlerin hep ar-d›nda iç tasarruflar›m›z›n yetersizli-¤i yer alm›flt›r.Bugün küresel çapta yaflad›¤›m›zbu krizde, neden görece daha azetkilendi¤imizin yan›t› da buradasakl›d›r.

1. 2001 Krizinin mali piyasalar veekonomimiz için bir ‘milat’ olmas›-n›n temel nedeni, önceki kriz-lerde karfl›laflt›¤›m›z so-runlar›n kal›c› bir bi-çimde çözülmesi-dir. Bunlar› ya-ratan ne-

denlerin önemli ölçüde ortadan kal-d›r›lmas›d›r. Oysa 1998’deki krizinmerkezi olan Rusya, hâlâ döviz ku-ru rejimini dalgal› kur rejimine ge-çirmifl de¤il. Bu krizde, flimdidenen sert döviz rezervi kayb› yaflayanülke unvan›n› kazand›. 2. 2001’de dalgal› kur rejimine ge-çifl, hem bir fiyat oluflumunda ‘ya-payl›k’ sorununu ortadan kald›rd›,hem ‘k›tl›k sendromunu’. Ay›ca 8y›lda bize önemli bir ‘ö¤renme’ de-neyimi sa¤lad›.3. Piyasa derinli¤i, ne kadar be-¤enmesek de artm›fl durumda. Es-kisi gibi küçük hareketlerin piyasay›etkilemesi giderek s›n›rl› hale geldi.Örne¤in döviz ifllemlerinde; banka-c›l›k sisteminde sadece günlük ifl-lem hacmi 2002 y›l›ndan 2008 y›l›naüç kattan fazla artt›.4. Sorunlar›m›z› çözmüfl olsak da,tan›k oldu¤umuz bu kadar çok sa-y›daki kriz deneyimi ile ‘s›n›rlar›m›z›’ö¤renmifl durumday›z. 5. Tasarruf yetersizli¤imiz, afl›r›kaynak bollu¤una dönüflemedi¤in-den, mali piyasadaki kald›raçl› bo-yutumuz çok s›n›rl› kalm›flt›r. Bugün farkl› ölçek ve içerikte tan›kolsak da, küresel çapta yaflanan veözellikle geliflmifl ülkeleri derindensarsan krizde, ülkemizin son 30 y›l-da edindi¤i deneyim ve sa¤lad›¤›de¤iflimin paha biçilmez oldu¤utart›fl›lmazd›r.

2001 Krizinin malipiyasalar ve ekonomimiziçin bir ‘milat’ olmas›n›ntemel nedeni, önceki kri-

zlerde karfl›laflt›¤›m›z sorunlar›n kal›c› bir biçimde

çözülmesidir. Bunlar›yaratan nedenlerin önemli

ölçüde ortadankald›r›lmas›d›r.

“

15kurumsal yat›r›mc› nisan-haziran 2009

”

FON YÖNET‹M‹

16 kurumsal yat›r›mc› nisan-haziran 2009

TSKB TEM‹Z ENERJ‹ FONU

Temiz Enerji Fonu ileyat›r›mc›lar; uluslararas›piyasalara, farkl› ülkelere vebirçok flirkete yat›r›m yaparakgenifl bir portföy da¤›l›m›nasahip olacaklar.

Yeni projeçerçevesinde fondan elde edece¤imiz yönetimücretinin bir bölümüylefon yat›r›mc›lar›n›n karbon ayak izlerini telafiederek, kamuoyundafark›ndal›k yaratmay›amaçlamaktay›z.

“

”

TSKB Portföy Yönetimi hak-k›nda bilgi verebilir misiniz?

Faaliyetlerine 1950 y›l›nda bafllayanTürkiye S›naî Kalk›nma Bankas›(TSKB), Türkiye'nin özel sermayeli ilkyat›r›m ve kalk›nma bankas›d›r. Yat›r›m projelerinin orta/uzun vadelikredilendirmesi ve proje finansman›konusunda önemli bir marka halinegelmifl olan TSKB, yat›r›m bankac›l›-¤› alan›nda gerçeklefltirdi¤i özellefl-tirme, halka arz, finansal/stratejik or-takl›k ve de¤erleme dan›flmanl›¤›hizmetleri ile kurumsal müflterilere;sermaye piyasas› arac›l›k ve portföyyönetimi hizmetleriyle de hem ku-rumsal, hem de bireysel müflterilereulaflmaktad›r.TSKB Portföy Yönetimi, portföy yöne-tim stratejilerini; bireysel ve kurumsalyat›r›mc›lar›n beklentilerine yönelikoluflturmaktad›r. Profesyonel yöne-tim kadrosu ile müflterilerimizin bek-lentilerine göre riski minimuma indi-rerek, yat›r›m kararlar›nda do¤ru za-manlama ve çeflitlendirme ile karl›l›-¤›n art›r›lmas› hedeflenmektedir.TSKB Portföy Yönetimi alt›nda 6 adetyat›r›m fonu, 27 adet kurumsal ve bi-reysel müflteri portföyü yönetilmekte-dir. Yönetilen toplam portföy büyük-

lü¤ü Mart 2009 itibariyle 276 milyonTL’dir.

Temiz Enerji Fonu hakk›nda bilgiverir misiniz? Türkiye’nin ilk özel yat›r›m ve kalk›n-ma bankas› Türkiye S›nai Kalk›nmaBankas› A.fi. (TSKB) olarak Türki-ye’de bir ilke imza att›k. Yat›r›m dün-yas›n›n yenilenebilir enerji, enerji ve-rimlili¤i ve at›k yönetimi ile ilgili glo-bal piyasalara ilgisinin giderek artt›-¤› bir dönemde, bu endekslere da-yal› ve %10 getiri garantili 1 y›l vade-li Temiz Enerji Fonu’nu 16/01/2009tarihinde halka arz ettik. Temiz Ener-ji Fonu ile yat›r›mc›lar; uluslararas›piyasalara, farkl› ülkelere ve birçokflirkete yat›r›m yaparak genifl birportföy da¤›l›m›na sahip olacaklarve yat›r›m dönemi sonunda en az%10 getiri alacaklard›r. K›sa vadelipiyasa dalgalanmalar›ndan uzak du-rarak, borsalar›n toparlanma e¤ilimi-ne girmesiyle yükselifl f›rsat›ndanyararlanmak amac›yla yepyeni ka-zançl› bir yat›r›m f›rsat›na sahip ola-caklard›r.

Ad› Temiz Enerji Fonu oldu¤una gö-re çevreye nas›l bir katk›s› olacak?TSKB olarak Temiz Enerji Fonu ile

17kurumsal yat›r›mc› nisan-haziran 2009

Soldan Sa¤a: fieniz Yarcan Genel Müdür Yard›mc›s›, Cüneyt Demirkaya Grup Yöneticisi,

Halil Ero¤lu Genel Müdür, Onur Yurtsever Portföy Yöneticisi

‘Sürdürülebilir Bankac›l›k’ yaklafl›m›-na yeni bir boyut kazand›raca¤›z. Bukapsamda yeni bir sosyal sorumlulukprojesini hayata geçirdik. Yeni projeçerçevesinde fondan elde edece¤i-miz yönetim ücretinin bir bölümüylefon yat›r›mc›lar›n›n karbon ayak izleri-ni telafi ederek, kamuoyunda fark›n-dal›k yaratmay› amaçlamaktay›z. Fonyat›r›mc›lar›n›n bireysel karbon aya-kizlerini telafi etmek üzere, onlar ad›-na tercihen Türkiye’de gerçeklefltiri-len yenilenebilir enerji projelerindensa¤lanan gönüllü karbon kredilerialaca¤›z. Karbon kredileri sat›n ala-rak karbon telafisi yapman›n en bü-yük avantaj›, küresel nitelikteki çev-resel sorunlar›n önlenmesine olankatk›d›r. Ayr›ca yat›r›mc›larla karbonayakizini azaltman›n yollar› da payla-fl›lacak.

Karbon ayakizi nedir?Küresel ›s›nman›n bafll›ca sorumlusuolan sera etkisine yol açan 7 adet se-ra gaz› bulunmaktad›r. Karbon ayaki-zi; ulafl›m, ›s›nma vs. gibi nedenler-den meydana gelen sera gaz› sal›-n›mlar›n›n toplam›d›r. Fosil yak›tlar›nkullan›m›yla atmosfere yay›lan kar-

bondioksit sal›n›m›n›n atmosfer üze-rine b›rakt›¤› iklim de¤iflikli¤i faktörü-dür. Di¤er bir ifadeyle karbon ayaki-zi, karbondioksit eflde¤erli¤i baz›ndaölçülen ve üretilen sera gaz› miktar›aç›s›ndan insanlar›n yaflamsal faali-yetlerinden çevreye verilen olumsuz-luk ölçüsüdür.

Bu fondan öncelikli olarak kimleryararlanabilecek? fiirket veya birey-sel yat›r›m yapmak isteyenlere ayn›flekilde f›rsatlar sunuluyor mu?Hem bireysel yat›r›mc›lar hem de flir-

ketler minimum 1000 TL olmak koflu-luyla kat›lma belgelerinden sat›n al-m›fllard›r. Bu fonlar özel nitelikli fon-lar oldu¤u için sadece halka arz dö-neminde sat›n al›nabilmektedir. Dü-flen faiz ortam›nda yeni bir yat›r›mürünü ile alternatif piyasalara yat›r›myapmak, portföylerini çeflitlendirmekve piyasa dalgalanmalar›na karfl› ge-tiri garantisi alarak korunmak iste-yen tüm yat›r›mc›lar bu fondan ya-rarlanm›flt›r.

Fonun %10 getiri garantili olmas›-na karfl›n, önümüzdeki ekonomikkonjonktürde ne kadarl›k maksi-mum getiri öngörüyorsunuz?2009 y›l› geçen y›l oluflan kay›plar›ngeri al›nmas› ve f›rsatlar›n de¤erlen-dirilmesi için uzun vadeli bir yat›r›mdöneminin bafllang›c› olarak görüle-bilir. Ç›kard›¤›m›z ilk getiri garantilifonla birlikte bu süreç içinde önemlibir yat›r›m f›rsat› sunduk. Fonun da-yanak varl›¤› Uluslararas› Yenilene-bilir, Enerji Verimlili¤i ve At›k Yöneti-mi endeksleri, yaflanan dalgalanma-lara karfl› 1 y›lll›k yat›r›m dönemiylekazançl› ve güvenli bir yat›r›m alter-natifi olacakt›r. Minimum %10 olmakkayd›yla dünya borsalar›nda yafla-nabilecek muhtemel bir toparlanmae¤ilimiyle birlikte faiz getirilerininüzerinde bir getiri sa¤lamay› amaç-l›yoruz.

Tipi : B TipiKurucu : TSKBGarantör : TSKBHalka Arz Tarihi : 12/01/09-16/01/09Yat›r›m Dönemi Bafllang›ç : 19/01/09Yat›r›m Dönemi Sonu : 19/01/10Getiri Garantisi : 10%Getiriye Kat›l›m Oran› : %50Dayanak Varl›k Endeks : Eflit oranda üç endeksden oluflan bir sepet:

1.Uluslararas› Yenilenebilinir Enerji Endeksi 2.Uluslararas› Enerji Verimlili¤i Endeksi 3.Uluslararas› At›k Yönetimi Endeksi

Toplam Fon Büyüklü¤ü : 15.071.000 TL ( Mart 2009 itibariyle)

Serkan An›lECZACIBAfiI-UBP PORTFÖY YÖNET‹M‹ A.fi.

Portföy ve Fon Yöneticisi

FON YÖNET‹M‹

18 kurumsal yat›r›mc› nisan-haziran 2009

Eczac›bafl› Portföy Yönetimihakk›nda bilgi verebilir mi-siniz?

Portföy yönetim faaliyeti Eczac›ba-fl› Menkul De¤erler A.fi. bünyesin-de 1994 y›l›nda bafllad›. Eczac›ba-fl› Portföy Yönetimi, portföy ve fonyönetimi konusunda birey ve ku-rumlara hizmet vermek amac›ylaKas›m 2001'de kuruldu.

Eczac›bafl› Portföy Yönetimi, Ec-zac›bafl› Menkul De¤erler'in kuru-cusu oldu¤u A ve B Tipi Fonlar›n 7adedini ve Eczac›bafl› Yat›r›m Or-takl›¤› A.fi'nin portföyünü yönet-mektedir. Ayr›ca, Aegon Emeklilikve Hayat A.fi’nin emeklilik yat›r›mfonlar›n›n yönetimini gerçeklefltir-mektedir.

Eczac›bafl› Portföy Yönetimi, kifli-lere ve kurumlara özel portföy yö-netimi hizmeti de sunmaktad›r. Bukapsamda hisse senedi riskli port-föy yönetimi, sabit getirili portföyyönetimi, döviz portföy yönetimi vebu ürünlerin çeflitli karmalar›ndan

oluflturulan portföy yönetimi ürün-leri bireysel ve kurumsal müflterile-rimizin hizmetine sunulmaktad›r.

Eczac›bafl› A Tipi De¤iflken AnalizFon ve yönetim süreci hakk›ndabilgi verebilir misiniz?Analiz fon, 21 May›s 2008 tarihin-de kurulmufltur. Fonun karfl›laflt›r-ma ölçütü: %95 Repo Getirisi +%5‹MKB-30 endeksi fleklindedir.

Fon, portföyünün en az %30’unudevaml› olarak hisse senetlerineyat›r›r ve hisse senetlerinde al›nanpozisyonu Vadeli ‹fllem ve Opsi-yon Borsas› (VOB)'nda ‹MKB En-deks kontratlar›nda korunmaamaçl› k›sa pozisyon alarak büyükölçüde veya tamamen dengele-meyi amaçlar. Sermaye Piyasas›araçlar›na yap›lan yat›r›mlarda ris-kin da¤›t›lmas› prensiplerine uy-gun hareket edilmesi kofluluylahisse senetlerinin toplam de¤erifon portföy de¤erinin en az % 30’uen çok % 100’ü olabilir. Kalan mik-tar ters repo ve BPP türü enstrü-

ECZACIBAfiI A TipiDe¤iflken Analiz Fon

Fon, portföyünün en az % 30’unu devaml› olarak

hisse senetlerine yat›r›r vehisse senetlerinde al›nan

pozisyonu Vadeli ‹fllem veOpsiyon Borsas› (VOB)'nda

‹MKB Endekskontratlar›nda korunma

amaçl› k›sa pozisyonalarak büyük ölçüde veya

tamamen dengelemeyiamaçlar.

“

”

19kurumsal yat›r›mc› nisan-haziran 2009

manlar›nda de¤erlendirilir.

Fonun stratejisi, ‹MKB Endeksinegöre daha yüksek performanssa¤layacak hisse senetlerinin se-çilmesi ve bu hisse senetlerinde‹MKB’de al›nan (uzun) pozisyo-nun, VOB’da al›nacak ‹MKB En-deks kontratlar› (k›sa pozisyon) ilek›smen veya tamamen dengelen-mesi suretiyle, yat›r›mc›lara piya-san›n yönünden ba¤›ms›z olarakpozitif getiri sa¤lanmas›n› hedefle-mektir. Yap›s› itibar› ile do¤ru se-netler seçilmesi ile faiz getirisininüzerinde bir getiri sa¤lamay›amaçlamaktad›r.

Fon, sizce hangi yat›r›mc›lar içinuygun bir yat›r›m enstrüman›d›r?Analiz fon, spot piyasada ald›¤› ris-ki, VOB piyasalar›ndaki short po-zisyonu ile dengelemektedir. Bunedenle piyasa riskinin son dereces›n›rl› oldu¤u bir fon konumunda-d›r. Fonun amac› karfl›laflt›rma öl-çütünün çok önemli bir bölümünüoluflturan repo getirisinin üzerindebir getiri sa¤lamakt›r. Bu fonun he-def kitlesi belli bir ölçüde hisse se-nedi portföyü yönetim riski almaksuretiyle yat›r›m›na faiz üzerindegetiri sa¤lamak isteyen yat›r›mc›-lard›r. Spot piyasada tafl›nan po-zisyonlar ile sa¤lanacak relatif geti-ri, faiz gelirinin üzerine eklendi¤in-de, düflen faiz ortam›nda kendinealternatif yat›r›mlar arayan faize da-yal› ürünlere yat›r›m yapan yat›r›m-c›lar için oldukça cazip olabilir.

Önümüzdeki dönemde piyasalarailiflkin beklentileriniz nedir?Faize dayal› enstrümanlara olan ta-lebin k›sa vade için devam edebi-lece¤ini düflünüyorum. Hem ,iç ta-lep hem de d›fl talepteki daralma-n›n büyüme üzerindeki olumsuz et-kilerini azaltmak için T.C. MerkezBankas›’n›n para politikas› arac›olarak faiz indirimlerine bir süre da-

ha devam edebilecek olabilmesi,faize dayal› ürünlerin k›sa vadedecazibesini artt›r›yor. K›sa vadedeenflasyonist risklerin kontrol alt›ndaolmas›, Merkez Bankas›’n›n bu an-lamda elini güçlendiriyor. Ancakorta ve uzun vadede faizlerin üze-rinde yukar› yönlü bask›lar olufltu-rabilecek riskler ortaya ç›kabilir.Ekonomik toparlanmay› sa¤lamakamac› ile hükümet taraf›ndan malipolitikalar kapsam›nda uygulananteflvik paketlerinin yaratt›¤› bütçeaç›klar›n›n önümüzdeki dönemdefinansman› için borçlanma ihtiya-c›n›n artacak olmas› ve para politi-kas› aç›s›ndan bakt›¤›m›zda ise2008 y›l›nda nominal olarak gerile-yen Merkez Bankas› paras›n›n,2009 y›l›n›n ilk iki buçuk ayl›k döne-minde nominal olarak büyümesininyaratabilece¤i enflasyonist tepki-ler, faizler üzerinde orta ve uzunvadede bask› yaratabilecek unsur-lar olabilir.

Döviz piyasalar›nda ise en önemlibelirleyici IMF ile imzalanmas› bek-lenen anlaflma olacakt›r. Yap›lan

tahminler incelendi¤inde 2009 y›l›için ortalama 20-25 Milyar USD’likd›fl finansman a盤› tahmini yap›l-maktad›r. IMF ile yap›lacak bir an-laflman›n bu miktara yaklaflan birfinansman deste¤ini içermesi ha-linde TL’nin di¤er para birimlerinekarfl› bugün itibar› ile bulundu¤useviyelerden itibaren reel anlamdabir de¤er kayb›na u¤ramayaca¤›n›düflünüyorum. Ancak finansmandeste¤inin beklenen boyutta olma-mas› ve/veya yurtd›fl› piyasalardakigerginli¤in daha da t›rmanmas› ha-linde TL’nin di¤er para birimlerinekarfl› reel anlamda ciddi de¤er ka-y›plar› yaflamas› ihtimali gözönüneal›nmal›d›r.

Yurtiçinde uygulanan para ve mali-ye politikalar›n›n ekonomik sonuç-lar›n› ifade eden datan›n ve imzala-nabilecek IMF anlaflmas›n›n piya-salar üzerinde yarataca¤› etkileridikkatle izlemekle birlikte, hisse se-nedi piyasas›ndaki seyrin çokönemli bir di¤er belirleyicisinin,yurtd›fl› hisse senetleri piyasalar›n-daki trendler olaca¤›n› düflünüyo-rum. Geliflmifl ülkelerin uygulad›k-lar› büyümeyi destekleyici mali po-litikalar ve gevflek para politikalar›-n›n ekonomik toparlanmay› orta va-dede sa¤layaca¤›n› öngörüyorum.K›sa vadede ise ABD’de bankac›l›ksektörü üzerinde gerçeklefltirilenstres testi sonuçlar›n›n ard›ndansa¤lanacak sermaye desteklerininve bilançolarda bulunan toksik at›kolarak tan›mlanan varl›klar›n temiz-lenmesine yönelik planlar›n uygula-ma detaylar›n›n piyasalarca sat›nal›nmas›n› bekliyorum. Yukar›daifade etti¤im nedenlerden dolay›hisse senetleri piyasalar›nda dipnoktalar›n›n görüldü¤ü kanaatinitafl›yorum. Yukar› yönlü hareketinboyutunu ve momentumunu isegelecek ekonomik data ve flirkethaberlerinin belirleyece¤ini öngö-rüyorum.

Fonun amac› karfl›laflt›rma ölçütünün çok

önemli bir bölümünüoluflturan repo getirisinin

üzerinde bir getirisa¤lamakt›r. Bu fonun hedefkitlesi belli bir ölçüde hisse

senedi portföyü yönetimriski almak suretiyle

yat›r›m›na faiz üzerindegetiri sa¤lamak isteyen

yat›r›mc›lard›r.

“

”

Saklamahizmeti

Sermaye Piyasas› Kurulu taraf›ndan 2008 y›l›nda PortföyYönetim fiirketlerinin yönettikleri bireysel portföylere (yat›r›mfonlar›, emeklilik fonlar› ve yat›r›m ortakl›klar› d›fl›nda) aitvarl›klar›n saklanmas› hizmetini, Portföy Saklama Kurulufluizni alm›fl olan bankalardan sa¤lamalar› zorunlu tutulmufltu. 1 y›ll›k geçifl döneminin 28 Ocak 2009 tarihinde sonaermesinden sonra sistem aktif olarak faaliyete geçti. Busüreçte birçok banka SPK’dan saklama kuruluflu izni ald›.2.say›m›zda ilk olarak ele ald›¤›m›z Saklama Hizmetikonusunu bu say›m›zda tekrar ele alarak sistemin aksayan/aksamayan yanlar›n›, gelecekteki beklentileri, hem saklamahizmeti alan Portföy Yönetim fiirketleri, hem de SaklamaBankalar› penceresinden de¤erlendirdik.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

20 kurumsal yat›r›mc› nisan-haziran 2009

Remzi DedeAkbank T.A.fi. Hazine ve Sermaye Piyasalar› Bölüm Baflkan›

Sistemin bafllamas› ile birlik-te bir PSK-Portföy SaklamaKuruluflu olarak dikkat çek-

mek istedi¤iniz noktalar nedir?Sermaye Piyasas› Kurulu’nun(SPK) geçifl süreci olarak belirle-di¤i Ocak 2009 sonundan itibaren“Saklamac› Kurulufl” yetkisi alanbankalar bu alanda faaliyet gös-termeye bafllad›lar. Bir kaç zorun-lu ertelemeden sonra sistemin ça-l›flmaya bafllamas›n› olumlu de-¤erlendiriyoruz. Uygulanmayabafllamas›n›n üzerinden 2 ayl›k birsüre geçen saklama bankac›l›¤›konusunda kapsaml› bir de¤er-lendirme için henüz erken olmak-la beraber baz› noktalara dikkatçekebiliriz.Portföy Saklama fiubesi ad› alt›n-da dizayn etti¤imiz saklama faali-yetlerimizi, konusunda uzmanlafl-m›fl ve münhas›ran bu iflle görevlibir ekiple yerine getirmekteyiz. Ülkemizde profesyonel ellere tes-lim edilen bireysel nitelikteki fon-lar›n ulaflt›¤› hacim ve yat›r›mc›say›s›, henüz yeterli büyüklüktede¤ildir. Bu ba¤lamda da, yap›-lan yat›r›m› karfl›layacak üretim(saklama hizmeti) henüz verile-memektedir. Halen içinde bulun-du¤umuz küresel krizin de Port-föy Yönetim fiirketleri (PYfi) vedolay›s›yla saklama bakiyeleriüzerinde bask›lay›c› etkisi oldu-¤unu düflünüyoruz. Gerek krizin

afl›lmas›, gerek saklama banka-lar›n›n bu alandaki faaliyetlerininbilinirliklerinin artmas› ile önümüz-deki dönemde saklama kuruluflla-r›ndaki hacmin artmas›n› bekliyo-ruz. Konunun rakamsal boyutunabakacak olursak, May›s 2008 iti-bariyle 2,3 Milyar TL olan bireysel(gerçek-tüzel kifli) nitelikteki fonbüyüklü¤ünün Kas›m 2008 tarihiitibariyle küçük bir miktar gerile-yerek 2,1 Milyar TL’ye indi¤ini,ancak Ocak 2009 ay›nda 2,5 mil-yar TL düzeyine yaklaflt›¤›n› gör-mekteyiz. Konunun önemli bir baflka boyu-tu ise, bireysel portföy varl›klar›n›nsaklamas›n›n, iki farkl› finansalkurum taraf›ndan yap›labiliyor ol-mas›d›r. Bir taraftan, PYfi’ler tara-f›ndan yönetilen bireysel portföy-lerin SPK’dan yetki alm›fl, bu ala-na yat›r›m yapm›fl saklama kuru-lufllar› (bankalar›) taraf›ndan sak-lanmas› isteniyorken, öte yandanYat›r›m ve Menkul De¤erler fiirket-leri taraf›ndan yönetilen bireyselnitelikli portföylere ait varl›klar›nsaklamalar› yine kendileri taraf›n-dan yap›lmaya devam edilebil-mektedir.

Sistemin faaliyete geçmesi sek-tör beklentilerini karfl›l›yor mu?Sistemin aksayan ve aksamayannoktalar› nelerdir?Sektörün ilgili taraflar› aç›s›ndan

Akbank T.A.fi.

May›s 2008 itibariyle2,3 Milyar TL olan bireysel(gerçek-tüzel kifli) nitelikte-ki fon büyüklü¤ününKas›m 2008 tarihiitibariyle küçük bir miktargerileyerek 2,1 MilyarTL’ye indi¤ini, ancak Ocak2009 ay›nda 2,5 milyarTL düzeyine yaklaflt›¤›n›görmekteyiz.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

Krizin afl›lmas› ve saklama bankalar›n›n bu alandaki faaliyetlerinin, bilinirliklerinin artmas› ileönümüzdeki dönemde saklama kurulufllar›ndakihacmi art›rmas› bekleniyor.

21kurumsal yat›r›mc› nisan-haziran 2009

22 kurumsal yat›r›mc› nisan-haziran 2009

PORTFÖYSAKLAMAH‹ZMET‹

bakt›¤›m›zda;a- Düzenleyici otorite aç›s›n-dan; kurulufl amac›na uygun,kuvvetler ay›r›m› ilkesine paralel,ülkemiz sistemlerinin elverdi¤i öl-çüde teslimat karfl›l›¤› ödeme(DvP) prensibine göre çal›flan,“Chinese Wall” kural›na uyumuntam anlam› ile sa¤land›¤›, bir çokaç›dan uluslararas› normlara uy-gun bir yap›n›n tesis edildi¤inigörmekteyiz.b- Yat›r›mc› aç›s›ndan; Yat›r›mc›-lar›n sisteme olan güvenini art›-ran, bir anlamda maksimizeeden, istedi¤i anda portföy duru-munu izleyebildi¤i, düzenli ve sis-temli bilgi sahibi oldu¤u, varl›klar›-n›n eskiye nazaran mali yap›s› iti-bariyle daha güçlü kurulufllardasakland›¤› bir düzen kurulmufltur. c- PYfi’ler aç›s›ndan; K›sa vade-de do¤an saklama ücretleri sebe-biyle karl›l›klar›nda ihmal edileceknitelikte bir azalmadan söz edilsebile, orta ve uzun vadede, siste-min artan güveni baflta olmaküzere birikimlerini uzman ellere

teslim edecek yat›r›mc› say›s› vemiktar›ndaki art›fl sayesinde, port-föylerinde büyüme yaflanaca¤›n›tahmin ediyoruz. Öte yandan, ris-kin da¤›t›lmas› prensibi dahilinde,deyim yerinde ise oyun art›k ku-rallar›na uygun oynan›r hale gel-mifltir. Hizmet vermekte oldu¤u-muz PYfi’ ler aç›s›ndan olaya bak-t›¤›m›zda, PYfi ve dolayl› olaraksaklama hizmeti alan müflterilerintaleplerini karfl›lamaktay›z. d- Saklamac› Kurulufllar (Ban-kalar) aç›s›ndan; DerginizinTemmuz 2008 say›s›ndaki söyle-flimizde de ifade etti¤imiz gibi, bugörev ve sorumlulu¤a talip olanbankalar, SPK’n›n istedi¤i asgariflartlara uyabilmek amac› ile ciddiyaz›l›m ve insan gücü yat›r›m›yapt›lar. Ancak bugün itibariyleulafl›lan hacimler ve saklama ko-misyon oranlar› itibariyle karl› biryat›r›m oldu¤unu söylemek ola-nakl› de¤il. Konuya maliyetler aç›s›ndan yaklaflt›¤›m›zda, bafllang›ç afla-mas›nda olunmas›n›n da etkisiyle,tahsil edilen saklama ücretlerinin,uluslararas› uygulamalar›n geri-sinde oldu¤unu görüyoruz.

Bu durumun, halihaz›r ve potan-siyel müflteriler ile PYfi ler aç›s›n-dan bir avantaj yaratt›¤›n› söyle-yebiliriz. Öte yandan, uygulaman›n baflla-mas›yla birlikte saklama bankala-r›nda konusunda uzman eleman-lar›n yetiflmesine, orta ve uzundönemde maliyetlerin düflmesinesebebiyet verecek olumlu gelifl-melerin yaflanmas›n› bekliyoruz.Netice olarak, sistemin planlanankurgu paralelinde sa¤l›kl› olarakçal›flt›¤›n› görüyoruz.

Yeni dönemde PSK’lar›n sa¤laya-ca¤› hizmetler neler olabilir?Bireysel Portföy yöneten PYfi’lereverilen saklama hizmetinin, konu-ya yat›r›m yapan ve SPK dan Sak-lamac› Kurulufl izni alan bankalar-ca yap›lmas› gerekmekteyken,ayn› nitelikteki varl›klar›n Yat›r›mve Menkul De¤erler fiirketlerincehem yönetilip hem de saklanabil-mesi mümkün bulunmaktad›r. Bukonuda yeni bir düzenlemeye gi-dilmesinin faydal› olaca¤›n› düflü-nüyoruz. Di¤er taraftan; saklamac› kuruluflizni bulunan bankalar›n, kurumsalnitelikteki fonlara da Takasbank’›nyan› s›ra saklama hizmeti verebil-mesinin bu alanda yap›lan yat›r›-m›n optimize edilmesine katk›sa¤layaca¤› görüflündeyiz.

Sektörün ilgili taraflar›n›n kat›l›m›ile ciddi bir ön haz›rl›k dönemi ge-çirilerek haz›rlan›lan, saklamac›kurulufl uygulamas›, ülkemiz ser-maye piyasalar›na kayda de¤erbir aç›l›m getirmifltir. Saklama ha-cimlerinin bugün için istenen bo-yutta olmamas›na karfl›n, ekono-mik istikrar›n gelmesiyle beraber,yurt içindeki yat›r›mc›lar›m›za ol-du¤u kadar, yurt d›fl›ndaki yat›-r›mc›lar aç›s›ndan da büyük po-tansiyel bar›nd›rd›¤›n› ve geliflimeaç›k oldu¤unu görüyoruz.

Ülkemizde profesyonelellere teslim edilen

bireysel nitelikteki fonlar›nulaflt›¤› hacim ve yat›r›mc›

say›s›, henüz yeterli büyüklükte de¤ildir. Bu ba¤lamda da, yap›lan yat›r›m›

karfl›layacak üretim (saklama hizmeti) henüz

verilememektedir.

“

”

Ayfle Begüm UlutanTürkiye ‹fl Bankas› A.fi.Portföy Saklama Kuruluflu Müdür Yard›mc›s›Sistemin bafllamas› ile birlikte

bir PSK olarak dikkat çekmekistedi¤iniz noktalar nedir?

• Bilindi¤i üzere sermaye piyasalar›kurumlar› aras›na yeni eklenen “Port-föy Saklama Kurulufllar›”n›n temel gö-revi, bireysel portföy yönetimine konumüflteri varl›klar›n›n güvenli bir flekildesaklanmas›n› sa¤lamakt›r. Saklamahizmeti çerçevesinde müflteri portföyüiçin gerçeklefltirilen ifllemlerin takas›-n›n Teslim Karfl›l›¤› Ödeme” (DVP) il-kesi do¤rultusunda sonuçland›r›lmas›sebebiyle takas ifllemlerinden do¤abi-lecek karfl› taraf (counter-party) riskide ortadan kald›r›lmakta ve genel so-rumluluk portföy saklama kuruluflundaolmak üzere müflteri portföyleri güven-li bir flekilde korunmaktad›r. Ancak, buyeni yap›ya geçifl sürecinde yeni söz-leflmelerin imzalanmas›, yeni hesapaç›l›fl› vb. zorunlu hukuki ve operasyo-nel ifllemlerin gerçeklefltirilmesi afla-mas›nda bireysel yat›r›mc›lar›n olduk-ça zorland›klar›n› gözlemledik. Bu du-rumun bireysel yat›r›mc›lar›n “PortföySaklama Kuruluflu” konusunda bilgieksiklikleri olmas›ndan kaynakland›¤›-n›, yeterli bilgilendirme yap›ld›¤› takdir-de taraflar›n operasyonlar›n› daha et-kin yönetebilece¤ini düflünüyoruz. Buba¤lamda, portföy yönetim flirketlerineve esas itibari ile portföylerinin güven-li bir flekilde saklanmas›” konusunda

nihai yat›r›mc›lara hizmet vermekteolan portföy saklama kurulufllar›na,portföy saklama kurulufllar›n›n varl›ksebebinin yat›r›mc›lara iyi bir flekildeanlat›lmas› konusunda büyük görevdüflmektedir.

Sistemin faaliyete geçmesi sektörbeklentilerini karfl›l›yor mu? Siste-min aksayan ve aksamayan noktala-r› nelerdir?• Yeni bafllayan bu yap›da gerekportföy saklama kurulufllar› gerekseportföy yönetim flirketleri karfl›l›kl›olarak esnek bir çal›flma anlay›fl›göstererek uygulaman›n baflar›l› ol-mas›nda büyük çaba göstermifller-dir. Bu ba¤lamda sektör, beklendi¤igibi “Portföy Saklama Hizmeti” siste-mine çok k›sa sürede ve baflar›l› birflekilde uyum sa¤lam›flt›r diyebiliriz.

Yeni dönemde PSKlar›n sa¤layaca¤›hizmetler neler olabilir?• Portföy saklama kurulufllar›n›n sektör-deki varl›¤› yat›r›mc›lar için büyük birgüvence unsuru oluflturmaktad›r. Önü-müzdeki dönemde daha çok bireyselyat›r›mc›n›n portföy yönetimi hizmetin-den faydalanmak isteyece¤ini, bu an-lamda da portföy saklama kurulufllar›-n›n portföy yönetimi hizmetinin tabanayay›lmas›nda aktif rol oynayaca¤›n› dü-flünmekteyiz.

Türkiye ‹fl Bankas› A.fi.

Portföy yönetim flirket-lerine ve esas itibari ileportföylerinin güvenli birflekilde saklanmas›konusunda nihaiyat›r›mc›lara hizmet ver-mekte olan portföy sakla-ma kurulufllar›na, portföysaklama kurulufllar›n›nvarl›k sebebininyat›r›mc›lara iyi bir flekildeanlat›lmas› konusundabüyük görev düflmektedir.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

23kurumsal yat›r›mc› nisan-haziran 2009

Yeni yap›ya geçifl sürecinde yeni sözleflmelerinimzalanmas›, yeni hesap aç›l›fl› gibi zorunlu hukuki ve operasyonel ifllemlerin gerçeklefltirilmesiaflamas›nda baz› zorluklar yaflan›yor.

Hamit ÖzmanErgoisviçre Portföy Yönetimi A.fi.

Yeni dönemde Saklama Kuru-lufllar›’ndan sa¤lanacak hiz-metleri aç›klar m›s›n›z?

Saklama bankalar› ile çal›fl›lmaya bafl-lanmas› ile birlikte, müflterilere ait fi-nansal varl›klar›n, müflteri ad›na sakla-ma kurulufllar›nda aç›lacak olan he-saplar alt›nda saklanmas›, kay›tlar›n›ntutulmas›, operasyonel ifllemlerinin vevergi yükümlülüklerinin gerçeklefltiril-mesi gibi hizmetler, ilgili kurulufllardanal›nmaya bafllanm›flt›r. Saklama ban-kalar›, hisse senedi ve yat›r›m fonlar›n›Merkezi Kay›t Kuruluflu A.fi., devlet içborçlanma senetlerini TCMB, Euro-bondlar› ise uluslararas› saklama kuru-lufllar› nezdinde saklamaktad›rlar. Sak-lama bankac›l›¤› birimi bankan›n di¤erbirimlerinden ba¤›ms›z olarak yap›lan-m›fl olup, bu yap›lanma sonucundabankan›n di¤er birimlerinin saklamahizmeti alan müflteri bilgilerine ulaflma-lar› engellenmifltir.

Saklama kuruluflundan al›nan hizmet-ler kapsam›nda müflteri talepleri sade-ce portföy yönetim flirketi arac›l›¤› ilesaklama kurulufluna iletilebilir, taleplerdo¤rudan saklama kurulufluna yap›la-maz. Ayr›ca portföy saklama kurulufluile portföy yönetim flirketi aras›ndakisözleflmenin sona ermesi veya portföysaklama kuruluflunun sermaye piyasa-s› mevzuat›nda aranan flartlar› kaybet-mesi halinde portföy yönetim flirketininbir baflka portföy saklama kuruluflu ileyeni bir sözleflme imzalayana kadarportföy saklama kuruluflunun sorumlu-lu¤u devam eder.

Hangi yat›r›mc›lara bu hizmetler veri-lecek? Bu hizmetlerin yat›r›mc›y› ilgi-lendiren k›s›mlar› nelerdir? Saklama bankac›l›¤› hizmeti, önceleribirkaç banka taraf›ndan yurtd›fl›ndayerleflik yat›r›mc›lara özel bir hizmetolarak verilmekte iken art›k bu hizmet,bireysel portföy yönetim hizmeti alanmüflterilere de verilmektedir. Böylece ,

varl›klar›n› sermaye piyasas›nda port-föy yönetim flirketlerinin deneyimli veuzman fon yöneticileri ile farkl› enstrü-manlara yat›r›m yaparak de¤erlendir-mek isteyen yat›r›mc›lar art›k riskin da-¤›t›lmas›n› esas alan bu yeni sistem sa-yesinde saklama bankalar›n›n verdi¤igüven ile portföy yönetim flirketlerininuzmanl›¤›ndan tereddüt etmeden ya-rarlanma olana¤›na kavuflmufllard›r.Portföy yönetim flirketleri taraf›ndan herbir müflteriye iliflkin olarak hesap aç›-m›nda gerekli olan bilgi ve belgelerinsaklama bankas›na iletilmesi suretiylemüflteri ad›na hesap aç›lacak ve hesapaç›lan bireysel portföy yönetim müflteri-lerinin tamam› bu hizmetten yararlana-cakt›r.Saklama hizmeti ile birlikte müflterilerinportföy yönetimine ait k›ymetleri SPKtaraf›ndan saklama belgesi verdi¤i ku-rulufllarda saklanacakt›r. Yat›r›mlar›n›nkifliye özel, belirli bir risk-getiri profilioluflturularak etkin flekilde yönetilmesi-ni isteyen yat›r›mc›lar, bu sistem ile bir-likte birtak›m olanaklara sahip olmufl-lard›r.

Yat›r›mc›lar ne tür imkanlara sahipolacaklard›r? Saklama hizmetinin en önemli unsurlar›müflteri bilgilerinin gizlili¤i, güven, tes-lim karfl›l›¤› ödeme iflleminin uygulan-mas›, müflterilerin periyodik olarak bil-gilendirilmesidir.Portföy müflterilerinin k›ymetleri di¤ermüflterilerinden ayr› ve gizli olarak sak-lanacak, müflteri ifllemleri ile ilgili hemmüflteriye hem de portföy flirketine ra-porlama yap›lacak, müflterilerin ifllem-leri teslim karfl›l›¤› ödeme usulüne göreyap›lacak (bono ve hisselerde), müfl-teri k›ymetleri MKK ve TCMB’ de aç›la-cak hesaplarda takip edilecektir. Müfl-teriler kendi portföylerine ait hareketleriinternet ortam›ndan izleyebilecekler,ayr›ca müflterilere hesap ekstrelerigönderilecektir.

Ergoisviçre Portföy Yönetimi A.fi.

Yat›r›mlar›n›n kifliyeözel, belirli bir risk-getiriprofili oluflturularak etkinflekilde yönetilmesiniisteyen yat›r›mc›lar, bu sis-tem ile birlikte birtak›molanaklara sahipolmufllard›r. Saklamahizmetinin en önemliunsurlar› müflteri bilgi-lerinin gizlili¤i, güven, tes-lim karfl›l›¤› ödeme ifllemi-nin uygulanmas›, müflteri-lerin periyodik olarak bil-gilendirilmesidir.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

24 kurumsal yat›r›mc› nisan-haziran 2009

Ali Nezih AkyolBender Portföy Yönetimi A.fi.Genel Müdürü

Yeni dönemde Saklama Kurulufl-lar›’ndan sa¤lanacak hizmetle-ri aç›klar m›s›n›z?

Geçmiflte az say›da Türk bankas›n›n vebaz› yabanc› sermayeli bankalar›n yurt-d›fl›nda yerleflik kurumlara yönelik birhizmet olarak sundu¤u Saklama Ban-kac›l›¤› hizmeti, SPK’n›n yapt›¤› düzen-lemeler do¤rultusunda bireysel müflte-rilere yönelik portföy yönetim hizmetininbir ön flart› haline getirilmifltir. Saklamahizmetinin ba¤›ms›z bir kurulufl taraf›n-dan üstlenilmesi ve özellikle takas alt-yap›s›n›n “Teslim Karfl›l›¤› Ödeme” ilke-si do¤rultusunda oluflturulmas›, birey-sel müflteriler ve portföy yönetim sektö-rü için az›msanmayacak önemde fay-da, verimlilik ve etkinlik sa¤lama potan-siyeline sahiptir. Ancak sistemin do¤as›gere¤i yap›sal olarak ortaya ç›kan yük-sek ifllem maliyetleri ve bunlar›n müflte-rilere yans›t›lmas›, istenmeyen yan etki-ler ve verimsizliklere de yol açacakt›r.Bu yüzden saklama hizmetinin sunul-mas›nda rekabet koflullar›n›n oluflturu-labilmesi artan ifllem maliyetlerini makulbir düzeye çekece¤i için yaflamsal biröneme sahiptir. Gerekli rekabet ortam›-n›n oluflabilmesi ise çok say›da banka-n›n bu ifle soyunmas›n› gerektirmekte-dir. Bunun ön koflulu sektörün büyümepotansiyelinin harekete geçirilmesi vebireysel müflterilere yönelik portföy yö-netimi hizmetlerinin yayg›nlaflt›r›lmas›-d›r. Yeni saklama sistemi bireysel müfl-teri emanetlerinin güvenli¤ine yönelikkayg›lar› büyük ölçüde gidermekle be-raber, getirilen yasal düzenlemelere ko-flut biçimde yeniden yap›land›r›lan sak-lama altyap›s›n›n sorunsuz oldu¤unusöylemek maalesef mümkün de¤ildir.Bu çerçevedeki biliflim çözümleri ortakbir platform kullanmak yerine her bankaiçin ba¤›ms›z olarak gelifltirildi¤i için fluan için yetersiz, verimsiz ve pahal›d›r.Saklama Bankac›l›¤› hizmetleri yine do-¤as› gere¤i Tahvil/Bono ve Eurobondarac›l›¤›, döviz ifllemleri, mevduat ifl-

lemleri gibi di¤er temel bankac›l›k hiz-metlerini de içermektedir. Bu ifllemlerinsaklamac› banka bünyesinde rekabetçifiyatlarla sa¤lanabilmesi saklama hiz-metinin etkinli¤i ve verimlili¤i aç›s›ndanbüyük önem tafl›maktad›r.

Hangi yat›r›mc›lara bu hizmetler veri-lecek ve bu hizmetlerin yat›r›mc›y› ilgi-lendiren k›s›mlar› nelerdir?Söz konusu saklama hizmeti, münhas›-ran, ilgili sermaye piyasas› mevzuat›çerçevesinde yetkilendirilmifl portföyyönetimi kurulufllar›ndan portföy yöneti-mi hizmeti alacak tam ve dar mükellefbireysel yat›r›mc›lara sunulmaktad›r.Söz konusu saklama hizmeti geçmiflte-ki uygulamalara oranla bireysel yat›r›m-c›lara göz ard› edilemeyecek bir güven-ce sunmakla birlikte, önemli say›labile-cek ek maliyetler de getirmektedir.Geçmiflte yat›r›mc›lar aç›s›ndan gün-dem d›fl› b›rak›lacak kadar önemsiz birmaliyeti olan saklama hizmeti, art›k difledokunur bir maliyet kalemi olarak öneç›km›flt›r. Baz› portföy yönetim flirketle-ri bu yükün bir bölümünü geçici olaraküstlenseler bile uzun vadede saklamamaliyetlerinin makul bir düzeye gelmesigerekmektedir.

Yat›r›mc›lar ne tür imkanlara sahip olacaklar?Yat›r›mc›lar MKK nezdinde saklanank›ymetlerin dökümünü MKK sistemineeriflerek sorgulayabilecekleri gibi ban-ka mevduat› gibi MKK d›fl›nda saklananvarl›klar› da içeren portföy dökümünüyak›n bir gelecekte saklama bankalar›-n›n internet siteleri üzerinden sorgula-yabileceklerdir. Geçmiflte MKK nezdin-de saklanan müflteri emanetleri üzerin-de her türlü tasarruf yetkisi yetkili port-föy yönetimi flirketleri veya arac› kurum-larda iken bugün bu yetki, müflteri port-föy yönetimi sözleflmesi arac›l›¤›yla ta-n›nan k›s›tl› yetkiler haricinde, tümüylehesap lehtar›na aittir.

Bender Portföy Yönetimi A.fi.

Sistemin do¤as›gere¤i yap›sal olarakortaya ç›kan yüksekifllem maliyetleri ve bun-lar›n müflterilereyans›t›lmas›, istenmeyenyan etkiler ve verimsizlik-lere de yol açacakt›r. Buyüzden saklama hizme-tinin sunulmas›nda reka-bet koflullar›n›n oluflturu-labilmesi artan ifllemmaliyetlerini makul birdüzeye çekece¤i içinyaflamsal bir önemesahiptir.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

25kurumsal yat›r›mc› nisan-haziran 2009

P›nar Y›ld›r›m Do¤anFinans Portföy Yönetimi A.fi.

Operasyon Grup Yöneticisi

Yeni dönemde Saklama Ku-rulufllar›’ndan sa¤lanacakhizmetleri aç›klar m›s›n›z?

Finans Portföy Yönetimi A.fi olarak01/07/2008 tarihi itibari ile SaklamaKuruluflu ile çal›flmaya bafllad›k.Saklama kuruluflumuzdan BireyselPortföy Yönetimi Hizmetimiz Kapsa-m›nda Yat›r›m Fonlar›, Repo, Mevdu-at, Hazine Bonosu, Tahvil, Euro-bond, TL ve Yabanc› Para cinsindenHisse Senedi ifllemlerimiz için Takasve Saklama hizmeti almaktay›z. Ayr›-ca saklama kuruluflumuzdan birey-sel yat›r›mc›lar›m›z›n vergi sorumlusuolarak da hizmet al›yoruz. Bu hizmet-ler aynen devam etmekle birlikte, bi-reysel yat›r›mc›lar›m›z için gerçeklefl-tirdi¤imiz Vadeli ‹fllemler piyasas› ifl-lemlerinin tamamen saklama kurulu-flu üzerinden sonuçland›r›lmas›n›sa¤layacak olan teknik alt yap›, sak-lama kuruluflu taraf›ndan haz›rlan-maktad›r. 2009’un ilk yar›y›l› içindehaz›rl›klar›n sonuçlanmas›n› bekle-mekteyiz. Ayr›ca herhangi bir za-manda sermaye piyasalar›na dahaönce örne¤i olmayan yeni bir ürünç›kt›¤›nda, bu ürün Portföy Yönetimfiirketi ve Saklama Kuruluflu yetkilile-rince ortaklafla analiz edilmekte vesistemde gereken teknik altyap›n›noluflturulmas› için çal›flmalar yap›l-maktad›r.

Hangi yat›r›mc›lara bu hizmetlerverilecek?Bireysel Portföy Yönetimi hizmetiverdi¤imiz tüm yat›r›mc›lar›m›z buhizmetlerden faydalanmaktad›rlar.Halihaz›rda bizim hizmet verdi¤imizmüflteri profili d›fl›nda saklama ban-kas›, yurtd›fl›nda yerleflik bireysel ve

kurumsal müflterilere de saklamahizmeti verebilecek yap›dad›r.

Bu hizmetlerin yat›r›mc›y› ilgilen-diren k›s›mlar› nelerdir?Esasen Saklama Kuruluflu ile çal›flanPortföy Yönetim fiirketlerinin yat›r›m-c›lar› ile aralar›nda daha önceden te-sis etmifl olduklar› yap›da herhangibir de¤ifliklik olmam›flt›r. Müflteri ta-raf›ndan bak›ld›¤›nda saklama ban-kas›n›n varl›¤› daha önceden alm›flolduklar› portföy yönetim hizmetininiçeri¤ini hiç de¤ifltirmemifltir. Birey-sel yat›r›mc›lar aç›s›ndan Sakla-ma’dan önceki durumla Sakla-ma’dan sonraki durum aras›ndakiana fark, müflterinin k›ymetlerininMerkezi Kay›t Kuruluflu’nda Sakla-mac›’ya ait olan farkl› bir üye kodu-nun alt›nda saklanmas›d›r. Bir baflkade¤ifliklik de müflterinin bilgilendiril-mesi k›sm›nda ortaya ç›kmaktad›r.Saklama kuruluflu ile çal›flan portföyyönetim flirketlerinin müflterileri, sa-dece portföy yönetim flirketleri tara-f›ndan de¤il saklama kurulufllar› tara-f›ndan da bilgilendirilmektedirler.

Yat›r›mc›lar ne tür imkanlara sa-hip olacaklard›r?Yat›r›mc›lar portföy yönetim flirketle-rinden ald›klar› bakiye bilgisini, sak-lama kurulufllar› taraf›ndan kendileri-ne belli dönemlerde gönderilmek zo-runda olan hesap ekstreleri ile karfl›-laflt›rarak kendilerini daha güvendehissetmektedirler. Portföy yönetimflirketleri aç›s›ndan bir zorunluluk ol-mayan internet üzerinden bilgilendir-menin saklama kurulufllar› için zo-runluluk olmas›, portföy yönetim flir-keti müflterileri için önemli bir avantajolarak ortaya ç›kmaktad›r.

Finans Portföy Yönetimi A.fi.

Bireysel yat›r›mc›laraç›s›ndan Saklama’danönceki durumlaSaklama’dan sonrakidurum aras›ndaki ana fark,müflterinin k›ymetlerininMerkezi Kay›t Kuruluflu’ndaSaklamac›’ya ait olan farkl›bir üye kodunun alt›ndasaklanmas›d›r. Bir baflkade¤ifliklik de müflterinin bil-gilendirilmesi k›sm›ndaortaya ç›kmaktad›r.Saklama kuruluflu ileçal›flan portföy yönetimflirketlerinin müflterileri,sadece portföy yönetimflirketleri taraf›ndande?il saklama kurulufllar›taraf›ndan da bil-gilendirilmektedirler.

“

”

PORTFÖYSAKLAMAH‹ZMET‹

26 kurumsal yat›r›mc› nisan-haziran 2009

“

Cahit MemiflRiskactive-Dan›flmanProjeler Grubu

M. Bar›fl AKÇAYRiskactive –Genel Müdür Yard›mc›s›

ArGe & Projeler Grubu