Embed Size (px)

Citation preview

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Kondisi Objektif Lokasi Penelitian

PT Pegadaian (Persero) Syariah Cabang Gorontalo dan PT

Pegadaian (Persero) Cabang Gorontalo Selatan termasuk dalam sejumlah

Unit Pelayanan Operasional (UPO) PT Pegadaian (Persero) yang saat ini

tercatat dalam laporan tahunannya untuk tahun 2012 telah mencapai

4.604 unit. Berdasarkan hasil wawancara juga yang dilakukan dengan

pimpinan PT Pegadaian (Persero) Cabang Gorontalo Selatan, Bapak

Teguh, bahwa kedua unit pelayanan operasional, yakni PT Pegadaian

(Persero) Syariah Cabang Gorontalo maupun PT Pegadaian (Persero)

Cabang Gorontalo Selatan merupakan dua divisi yang berbeda namun

berada dalam satu naungan PT Pegadaian (Persero). Oleh sebab itu,

gambaran umum terkait Profil Perusahaan yang berupa sejarah singkat,

visi dan misi, serta budaya perusahaan wajib dijalankan oleh masing-

masing unit pelayanan operasional yang ada di seluruh Indonesia,

termasuk PT Pegadaian (Persero) Syariah Cabang Gorontalo Selatan dan

PT Pegadaian (Persero) Cabang Gorontalo Selatan. Berikut ini gambaran

umum profil perusahaan terkait objek penelitian.

4.1.1 Sejarah Singkat PT Pegadaian (Persero)

Bertempat di Batavia, tanggal 20 Agustua 1746 adalah momentum

tonggak awal berdirinya lembaga pegadaian di Indonesia. Saat itu

51

pemerintahan colonial Belanda melalui Vereenigde Oostindische

Compagnie atau VOC mendirikan Bank Van Leening, lembaga keuangan

yang memberikan kredit dengan sistem gadai. Saat Inggris mengambil

alih pemerintahan, Bank Van Leening sempat dibubarkan, dan

masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian

sepanjang mendapat lisensi dari Pemerintah Daerah setempat (liecentie

stelsel). Namun, dalam perkembangannya metode tersebut berdampak

buruk, pemegang lisensi menjalankan praktek rentenir atau lintah darat

yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris).

Sebagai solusinya saat itu, metode liecentie stelsel diganti menjadi pacth

stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu

membayarkan pajak yang tinggi kepada pemerintah. Metode pacth stelsel

masih tetap dipertahankan saat Belanda berkuasa kembali, namun

kembali lagi, metode ini membuka peluang penyelewengan dari

pemegang hak dalam menjalankan bisnisnya.

Mencari jalan keluar, pemerintahan Hindia Belanda menerapkan

cultuur stelsel yang dalam kajiannya tentang pegadaian disarankan agar

sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah sehingga

dapat memberikan perlindungan dan manfaat yang lebih besar bagi

masyarakat. Penerapan atas kajian tersebut adalah dikeluarkannya

Staatsblad (Stbl) No.131 tanggal 12 Maret 1901 yang mengatur bahwa

usaha Pegadaian merupakan monopoli Pemerintah dan sebagai tindak

lanjutnya, pada tanggal 1 April 1901 didirikan lembaga Pegadaian Negara

52

pertama di Sukabumi, Jawa Barat. Momentum itulah yang menjadikan

setiap tanggal 1 April diperingati sebagai hari ulang tahun PT. Pegadaian

(Persero).

Ketika kekuasaan beralih dari Belanda ke Jepang, gedung Kantor

Pusat Jawatan Pegadaian yang terletak di Jalan Kramat Raya 162

sempat dijadikan sebagai tempat tawanan perang dan Kantor Pusat

Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya 132. Selama

kekuasaan Jepang, tidak banyak perubahan yang terjadi, baik dari sisi

kebijakan maupun struktur organisasi Jawatan Pegadaian atau yang

dalam bahasa Jepang disebut Sitji Eigeikyuku. Kala itu, pimpinan jawatan

dipegang oleh Ohno-San yang berkebangsaan Jepang dengan wakilnya,

M. Saubari, seorang warga pribumi. Kantor Jawatan Pegadaian kemudian

sempat berpindah keluar Jakarta, yakni ke Karang Anyar, Kebumen, Jawa

Tengah. Perpindahan tersebut dilakukan pada masa awal pemerintahan

Republik Indonesia karena situasi perang yang kian memanas. Setelah

itu, pada era Agresi Militer Belanda kedua, Kantor Jawatan Pegadaian

kembali mengalami perpindahan, yakni ke Magelang, Jawa Tengah.

Kembalinya Kantor Jawatan Pegadaian ke Jakarta dilakukan pasca

perang dan saat itu Pegadaian kembali dikelola oleh Pemerintah Republik

Indonesia.

Sejak dikelola Pemerintah, Pegadaian telah mengalami sejumlah

pergantian status, mulai dari Perusahaan Negara (PN) pada 1 Januari

1961. Perubahan status kedua adalah berdasarkan PP nomor 7 tahun

53

1969 yang menjadikan Pegadaian sebagai Perusahaan Jawatan

(PERJAN). Kemudian dikeluarkan kembali PP Nomor 10 Tahun 1990

yang diperbaharui dengan PP nomor 103 tahun 2000 sebagai dasar

hukum status Perusahaan Umum (PERUM) untuk Pegadaian. Status

PERUM bertahan hingga tahun 2011. Pada 13 Desember 2011

Pemerintah mengeluarkan PP nomor 51 tahun 2011 yang menandakan

perubahan status badan hukum Pegadaian menjadi Perusahaan Persero

(Persero). Berdasarkan Akta Pendirian Perusahaan Perseroan (Persero)

PT Pegadaian atau disingkat PT Pegadaian(Persero) nomor 1 tanggal 1

April 2012 yang dibuat di hadapan Notaris Nanda Fauziwan, SH, M.Kn

yang berkedudukan di Jakarta, dan kemudian disahkan berdasarkan

Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

Nomor AHU-17525.AH.01.01 tahun 2012 tanggal 4 April 2012 tentang

Pengesahan Badan Hukum Perseroan, telah disahkan Badan Hukum

Perusahaan Perseroan (Persero) PT Pegadaian (Persero). Terjadi

perubahan Anggaran Dasar dengan Akta No. 05 tanggal 15 Agustus

2012, yang dibuat dihadapan Notaris Nanda Fauziwan, SH,M.Kn yang

berkedudukan di Jakarta selatan dan diterima pemberitahuannya oleh

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan

Surat AHU-AH.01.10-32516 tahun 2012 tanggal 06 September 2012.

Berkaitan dengan kedua objek penelitian yang dilakukan peneliti,

dapat diketahui dari salah satu karyawan PT Pegadaian (Persero) Syariah

Cabang Gorontalo, Bapak Tamrin Nusi, bahwa PT Pegadaian (Persero)

54

Syariah Cabang Gorontalo didirikan pada bulan April tahun 2006 dan

bekerjasama dengan Bank Muamalat Cabang Gorontalo. Beliau juga

mengungkapkan bahwa usaha pendirian tersebut dilakukan atas

beberapa pertimbangan, yakni kondisi masyarakat Gorontalo yang

mayoritas muslim dan juga dukungan dari pemerintah daerah Gorontalo

itu sendiri. PT Pegadaian (Persero) Syariah Cabang Gorontalo diresmikan

pada tanggal 17 April 2006 oleh Pemerintah Kota Gorontalo, yakni Bapak

Medi Botutihe yang kala itu menjabat sebagai Walikota Gorontalo. PT

Pegadaian (Persero) Syariah Cabang Gorontalo tercatat sebagai lembaga

Pegadaian Syariah yang ke-35 se Indonesia dengan Pimpinan Cabang

pertama, yakni Bapak Makum Ihsan, S.E. Saat ini, jumlah produk yang

ditawarkan PT Pegadaian (Persero) Syariah Cabang Gorontalo ada empat

jenis, yakni Rahn, ARUM, MULIA, dan AMANAH yang nanti akan

dijelaskan dalam sub bab Produk PT Pegadaian (Persero). Sementara

untuk latar belakang berdirinya PT Pegadaian (Persero) Cabang

Gorontalo Selatan, hasil wawancara dengan Pimpinan Cabang, Bapak

Teguh, menyatakan bahwa PT Pegadaian (Persero) Cabang Gorontalo

Selatan didirikan sejak tahun 1950 dengan aktif menawarkan sejumlah

produk yang terdiri dari KCA, KRASIDA, Fidusia, MULIA, Jasa

Pembayaran Online (listrik/air/telepon), Jasa Taksiran, dan Jasa Titipan.

4.1.2 Visi dan Misi

PT Pegadaian (Persero) Syariah Cabang Gorontalo dan PT

Pegadaian (Persero) Cabang Gorontalo Selatan mempunyai visi dan misi

55

yang sama seperti yang telah diungkap sebelumnya oleh peneliti bahwa

dalam menjalankan fungsinya, kedua objek penelitian tersebut memiliki

visi dan misi yang sama dengan PT Pegadaian (Persero) di tingkat pusat.

Visi dan misi tersebut adalah sebagai berikut.

Visi

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu

menjadi market leader dan mikro berbasis fidusia selalu menjadi yang

terbaik untuk masyarakat menengah ke bawah.

Misi

1. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu

memberikan pembinaan terhadap usaha golongan menengah

kebawah untuk mendorong pertumbuhan ekonomi.

2. Memastikan pemerataan pelayanan dan infrastruktur yang

memberikan kemudahan dan kenyamanan di seluruh Pegadaian

dalam mempersiapkan diri menjadi pemain regional dan tetap

menjadi pilihan utama masyarakat.

3. Membantu Pemerintah dalam meningkatkan kesejahteraan

masyarakat golongan menengah kebawah dan melaksanakan usaha

lain dalam rangka optimalisasi sumber daya perusahaan.

4.1.3 Budaya Perusahaan

Budaya kerja PT Pegadaian (Persero) Cabang Gorontalo

disimbolkan dari kata INTAN (Inovatif, Nilai moral tinggi, Terampil, Adi

56

layanan, Nuansa Citra). Penjelasan dari simbol tersebut adalah sebagai

berikut.

1. Inovatif, berarti PT Pegadaian (Persero) Cabang Gorontalo berupaya

melakukan penyempurnaan yang mempunyai nilai tambah dan

tanggapan terhadap perubahan.

2. Nilai Moral Tinggi, artinya seluruh karyawan PT Pegadaian (Persero)

Cabang Gorontalo Selatan saling memahami dan mematuhi ajaran

agama masing-masing serta etika perusahaan.

3. Terampil, artinya setiap karyawan PT Pegadaian (Persero) Cabang

Gorontalo Selatan mengetahui dan memahami tugas yang diemban

serta selalu belajar dengan penuh tanggung jawab.

4. Adi layanan, artinya PT Pegadaian (Persero) Cabang Gorontalo

Selatan memberikan layanan yang dapat memuaskan orang lain,

fokus pada privasi, memberikan kenyamanan dan kecepatan.

5. Nuansa citra, artinya karyawan PT Pegadaian (Persero) Cabang

Gorontalo Selatan senantiasa peduli dan menjaga nama baik serta

reputasi perusahaan.

4.1.4 Produk PT Pegadaian (Persero)

Dalam menjalankan aktivitasnya, PT Pegadaian (Persero)

menawarkan berbagai produk. Masing-masing produk memiliki fungsi

yang berbeda-beda. Produk-produk PT Pegadaian (Persero) yang

ditawarkan kepada nasabah adalah sebagai berikut.

57

1. Pegadaian KCA (KREDIT CEPAT AMAN)

Pegadaian KCA atau Kredit Cepat dan Aman adalah pinjaman

berdasarkan hukum gadai dengan prosedur pelayanan yang mudah,

aman dan cepat. Barang jaminan yang menjadi agunan meliputi

perhiasan emas/permata, kendaraan bermotor (mobil/sepeda motor),

elektronik, kain dan alat rumah tangga lainnya. Kredit yang diberikan

mulai dari Rp50.000 s.d. Rp200.000.000 dengan pengenaan sewa

modal maksimum 1,15% per 15 hari dengan jangka waktu kredit

maksimum 4 bulan tetapi dapat diperpanjang dengan cara

mengangsur ataupun mengulang gadai dan dapat dilunasi sewaktu-

waktu dengan perhitungan bunga proporsional selama masa

pinjaman.

2. Pegadaian Rahn

Pegadaian Rahn adalah produk jasa gadai yang berlandaskan pada

prinsip-prinsip syariah dengan mengacu pada sistem administrasi

modern. Besar kredit yang diberikan sama dengan Gadai

Konvensional/KCA, namun berbeda dalam proses penetapan sewa

modal. Gadai Syariah menerapkan biaya administrasi dibayar

dimuka, yaitu saat akad baru/akad perpanjangan serendah-

rendahnya Rp2.000 dan setinggi-tingginya Rp100.000 untuk jumlah

pinjaman maksimum Rp200.000.000. Tarif Ijaroh dikenakan sebesar

Rp80 - Rp90 per sepuluh hari masa penyimpanan untuk setiap

58

kelipatan Rp10.000 dari taksiran barang jaminan yang

dititipkan/diagunkan

3. Pegadaian Jasa Taksiran

Pegadaian Jasa Taksiran adalah bentuk layanan kepada masyarakat

yang ingin mengetahui karatase dan kualitas harta perhiasan, emas,

berlian dan batu permata, baik untuk keperluan investasi atau

keperluan bisnis.

4. Pegadaian Jasa Titipan

Pegadaian Jasa Titipan adalah pemberian pelayanan kepada

masyarakat yang ingin menitipkan barang-barang atau surat

berharga yang dimiliki terutama bagi orang-orang yang akan pergi

meninggalkan rumah dalam waktu lama, misalnya menunaikan

ibadah Haji, pergi ke luar kota atau mahasiswa yang sedang berlibur.

5. Pegadaian Kreasi

Pegadaian Kreasi atau Kredit Angsuran Fidusia merupakan

pemberian pinjaman kepada para pengusaha mikro – kecil (dalam

rangka pengembangan usaha) dengan skema penjaminan secara

fidusia dan pengembalian pinjamannya dilakukan melalui angsuran

per bulan dalam jangka waktu kredit 12 s.d. 36 bulan. Perolehan

kredit dengan cara menyerahkan Buku Pemilik Kendaraan Bermotor

(BPKB) sebagai agunan dengan bunga pinjaman 1,0% perbulan, flat.

Kredit Kreasi merupakan modifikasi dari produk lama yang

59

sebelumnya dikenal dengan nama Kredit Kelayakan Usaha

Pegadaian.

6. Pegadaian Krasida

Pegadaian Krasida atau Kredit Angsuran Sistem Gadai merupakan

pemberian pinjaman kepada para pengusaha mikro kecil (dalam

rangka pengembangan usaha) atas dasar gadai. Pengembalian

pinjamannya dilakukan melalui angsuran per bulan dengan jangka

waktu kredit 12 s.d 36 bulan, dan pemberian diskon untuk sewa

modal dapat diberikan apabila nasabah melakukan pelunasan kredit

sekaligus. Bunga ditetapkan sebesar 1,0% perbulan, flat.

7. Pegadaian Kresna

Pegadaian Kresna atau Kredit Serba Guna merupakan pemberian

pinjaman kepada pegawai/karyawan dalam rangka kegiatan

produktif/konsumtif dengan pengembalian secara angsuran dalam

jangka waktu kelipatan 3 bulanan, minimum 12 bulan dan maksimum

60 bulan. Besar kredit yang diberikan berdasarkan jumlah angsuran

maksimum 1/3 dari penghasilan bersih. Kredit Serba Guna/Kresna

merupakan modifikasi dari produk lama yaitu kredit untuk pegawai

(Golongan E).

8. Pegadaian KtJg (Kredit tunda Jual gabah)

Memberikan pinjaman/talangan dana cepat kepada petani pada saat

panen raya dengan jaminan gabah kering giling (GKG) untuk

digunakan menutup biaya hidup dan modal budidaya. Diharapkan

60

petani memperoleh daya saing di pasar domestik sehingga

memberikan peluang tambahan pendapatan dan sekaligus

memberikan pendidikan bagi petani untuk menjadikan hasil panenan

sebagai komoditas bisnis.

9. Pegadaian Kremada (Kredit perumahan rakyat)

Pegadaian Kremada ditujukan kepada masyarakat berpenghasilan

rendah yang tergabung dalam kelompok untuk pembangunan rumah

baru dan renovasi. Besarnya pinjaman Rp5 juta dan Rp10 juta. Atas

kredit ini nasabah dikenakan biaya administrasi 1% dan biaya

pengelolaan 8% yang langsung dipotong di muka.

10. Pegadaian Krista

Pegadaian krista ditujukan bagi pengusaha kelompok mikro

(pedagang kecil/tukang sayur/pedagang kaki lima) yang tergabung

dalam kelompok yang membutuhkan dana bagi usahanya

11. Pegadaian Persewaan Gedung

Pegadaian Persewaan Gedung adalah bentuk layanan yang

diberikan kepada masyarakat berupa persewaan gedung pertemuan

untuk melakukan kegiatan acara pernikahan, reuni, meeting,

seminar, dll.

12. Jasa Lelang

PT Pegadaian (Persero) memiliki satu anak perusahaan PT Balai

Lelang Artha Gasia dengan komposisi kepemilikan saham 99,99%

(PT Pegadaian (Persero)) dan 0,01% (Drs. Deddy Kusdedi, MM.). PT

61

Balai Lelang Artha Gasia bergerak di bidang jasa lelang dengan

maksud menyelenggarakan penjualan di muka umum secara lelang

sesuai dengan ketentuan yang berlaku.Sesuai dengan hasil Rapat

Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 29 Juni

2010 kegiatan operasional PT Balai Lelang Artha Gasia dibekukan.

13. Pegadaian Investa

Merupakan pinjaman atas dasar hukum gadai dalam jangka waktu

tertentu diberikan kepada nasabah dengan jaminan berbentuk

saham yang tercatat dan diperdagangkan di Bursa Efek indonesia

(BEI).

14. Pegadaian KuCiCA (Kiriman uang Cara instan Cepat Aman)

Pegadaian KUCICA adalah bentuk pelayanan kepada masyarakat

untuk pengiriman uang dari/ke dalam dan luar negeri. Layanan

kiriman uang ini bekerja sama dengan Western Union.

15. Pegadaian MULIA

Pegadaian MULIA adalah penjualan emas oleh Perseroan kepada

masyarakat secara tunai ataupun angsuran dalam jangka waktu

tertentu. Mulia merupakan produk syariah yang diluncurkan pada

tahun 2008 dan cukup mendapat respon yang baik dari pelanggan.

16. Pegadaian Arrum (Ar rahn untuk Usaha Mikro/kecil)

Melayani skema pinjaman berprinsip syariah bagi para pengusaha

mikro dan kecil untuk keperluan pengembangan usaha melalui

sistem pengembalian secara angsuran. Jaminan berupa BPKP

62

kendaraan sehingga fisik kendaraan tetap berada di tangan nasabah

untuk kebutuhan operasional usaha.

17. Pegadaian KAGUM (Kredit Aneka Guna Untuk Umum)

Adalah layanan pemberian pinjaman bagi pegawai/karyawan suatu

instansi/lembaga yang berpenghasilan tetap dengan sistem fidusia

dan diangsur setiap bulan. Calon nasabah adalah pegawai dari suatu

instansi/lembaga (telah memiliki kerjasama dengan PT Pegadaian

(Persero) ) dan memiliki masa kerja minimal 2 (dua) tahun.

18. Pegadaian AMANAH (murabahah) untuk kepemilikan kendaraan

bermotor)

Pemberian pinjaman guna kepemilikan kendaraan bermotor kepada

para pegawai tetap pada suatu instansi atau perusahaan tertentu

atas dasar besarnya penghasilan (gaji) dengan pola perikatan

jaminan sistem fidusia atas obyek, surat kuasa pemotongan gaji.

Skema pemberian pinjaman ini menerapkan sistem syariah dengan

akad Murabahah.

4.1.5 Struktur Organisasi

PIMPINAN CABANG

Manajer

Operasional

Pengelola

UPC

Penaksir Penyimp

anan

Pemegang

Gudang

PAP ANALIS

KREDIT

PAP PAP

Sumber: Struktur Organisasi PT Pegadaian (Persero) Cabang Gorontalo Selatan dan PT Pegadaian (Persero) Syariah Cabang Gorontalo

63

4.2 Deskripsi Hasil Penelitian

4.2.1 Perbedaan antara Pembiayaan Gadai Syariah pada PT

Pegadaian (Persero) Syariah Cabang Gorontalo dengan Gadai

Konvensional pada PT Pegadaian (Persero) Cabang

Gorontalo Selatan

Berdasarkan hasil wawancara yang dilakukan oleh peneliti baik di

PT Pegadaian (Persero) Syariah Cabang Gorontalo maupun PT

Pegadaian (Persero) Cabang Gorontalo Selatan maka penjelasannya

adalah sebagai berikut.

1. Sistem Pembiayaan Gadai Syariah pada PT Pegadaian (Persero)

Syariah Cabang Gorontalo

Alasan didirikannya PT Pegadaian (Persero) Syariah Cabang

Gorontalo adalah untuk menjawab berbagai kebutuhan nasabah yang

saat ini makin kompleks. Banyaknya pesaing yang juga menawarkan

berbagai produk yang sama, serta perkembangan lembaga keuangan

syariah yang kian bertambah, ditambah lagi dengan melihat kondisi

masyarakat Gorontalo yang mayoritas beragama muslim, maka pada

tahun 2006 lahirlah Unit Pelayanan Syariah PT Pegadaian (Persero)

Syariah Cabang Gorontalo. Salah satu produk yang merupakan bisnis inti

PT Pegadaian (Persero) Syariah Cabang Gorontalo adalah produk

pembiayaan gadai/rahn. Pembiayaan rahn merupakan transaksi utang

piutang dengan mempersyaratkan adanya barang jaminan yang dilakukan

berdasarkan sistem syariah. Sistem syariah yang dimaksud adalah

64

dengan tidak menetapkan sewa modal sebagai pendapatan perusahaan,

melaikan menetapkan biaya ijarah (jasa simpan). Hal lainnya yang

berbeda adalah dari segi penyebutan istilah yang gunakan. Artinya, PT

Pegadaian (Persero) Syariah Cabang Gorontalo menggunakan istilah

dalam Islam seperti berikut ini.

1) Murtahin, adalah pihak penerima gadai dalam hal ini dilakukan oleh

PT Pegadaian (Persero) Syariah Cabang Gorontalo

2) Rahin, artinya nasabah yang memiliki barang gadai atau pihak

pemberi gadai yang nama dan alamatnya tercantum dalam SBR

(Surat Bukti Rahn)

3) Marhun, artinya objek yang digadaikan yakni berupa perhiasan

4) Golongan marhun bih, yaitu penggolongan rahin sesuai dengan

besarnya pinjaman yang dibagi menjadi menjadi 8 golongan, yakni

seperti ditunjukkan dalam tabel berikut.

Tabel 6: Penggolongan Marhun Bih

Gol. Pinjaman Marhun Bih (Rp)

A 50.000-500.000

B1 550.000-1.000.000

B2 1.050.000-2.500.000

B3 2.550.000-5.000.000

C1 5.100.000-10.000.000

C2 10.100.000-15.000.000

C3 15.100.000-20.000.000

D 20.100.000 ke atas Sumber: Dokumen PT Pegadaian (Persero) Syariah Cabang Gorontalo

65

5) Tarif ijarah, artinya tarif yang ditetapkan untuk barang jaminan

(marhun) sesuai dengan ketentuan 8 golongan marhun bih per

sepuluh hari masa penyimpanan untuk setiap kelipatan taksiran

marhun sebesar Rp 10.000.

Tabel 7: Tarif Ijarah untuk setiap Marhun Bih

Gol. Pinjaman

Marhun Bih (Rp) Tarif

Emas Elektronik Kenderaan

A 50.000-500.000 45 45 45

B1 550.000-1.000.000 71 72 73

B2 1.050.000-2.500.000 71 72 73

B3 2.550.000-5.000.000 71 72 73

C1 5.100.000-10.000.000 71 72 73

C2 10.100.000-15.000.000 71 72 73

C3 15.100.000-20.000.000 71 72 73

D 20.100.000 ke atas 62 65 70 Sumber: Dokumen PT Pegadaian (Persero) Syariah Cabang Gorontalo

Dalam hal pembiyaan rahn yang berlangsung di PT Pegadaian

(Persero) Syariah Cabang Gorontalo, jenis barang yang dapat digadaikan

hanya terbatas pada perhiasan saja. Alasannya, di Gorontalo ini rata-rata

nasabah yang ingin melakukan pembiayaan rahn sebagian besar dengan

menggadaikan perhiasan emasnya seperti cincin dan kalung. Sementara

untuk barang elektronik maupun barang bergerak lainnya hanya

disediakan untuk nasabah yang melakukan pembiyaan gadai

konvensional/KCA.

Dalam hal pengajuan pembiayaan rahn, nasabah diharapkan

dapat melengkapi berbagai persyaratan yang telah ditentukan, yakni

berupa Foto copy KTP (Kartu Tanda Penduduk) dan marhun atau barang

jaminan yang akan digadaikan. Sementara untuk prosedur yang dilakukan

66

pada PT Pegadaian (Persero) Syariah Cabang Gorontalo adalah sebagai

berikut.

1) Rahin/ nasabah membawa persyaratan yang berupa foto copy KTP

dan membawa serta marhun atau barang yang akan digadaikan

2) Selanjutnya, rahin mengisi Formulir Permintaan Pinjaman yang telah

disediakan oleh PT Pegadaian (Persero) Syariah Cabang Gorontalo

selaku murtahin

3) Rahin menyerahkan marhun ke bagian penaksir untuk melihat

berapa kelayakan uang pinjaman yang dapat diberikan kepada

Rahin.

4) Setelah diketahui hasil taksirannya, maka dilihat penggolongan

marhun bih untuk melihat jenis golongan Rahin dengan persentase

penetapan marhun bih (uang pinjaman) dari nilai taksiran. Untuk

lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 8: Tabel Penetapan Marhun Bih dari Nilai Taksiran

Gol. Pinjaman

Marhun Bih (Rp) Tarif

Emas Elektronik Kenderaan

A 50.000-500.000 95 % 95 % 95 %

B1 550.000-1.000.000 92 % 92 % 92 %

B2 1.050.000-2.500.000 92 % 92 % 92 %

B3 2.550.000-5.000.000 92 % 92 % 92 %

C1 5.100.000-10.000.000 92 % 92 % 92 %

C2 10.100.000-15.000.000 92 % 92 % 92 %

C3 15.100.000-20.000.000 92 % 92 % 92 %

D 20.100.000 ke atas 93 % 93 % 93 % Sumber: Dokumen PT Pegadaian (Persero) Syariah Cabang Gorontalo

5) Jika Rahin telah setuju dengan besaran marhun bih yang akan

diberikan, maka selanjutnya adalah proses menandatangani akad

67

rahn dan akad ijarah yang berisi ketentuan para pihak yang

tercantum dalam Surat Bukti Rahn (SBR).

6) Selanjutnya, Rahin menerima uang pinjaman dari murtahin beserta

SBR (Surat Bukti Rahn) yang harus dibawa kembali pada saat ingin

melunasi pinjamannya.

7) Langkah terakhir adalah membayar biaya administrasi yang sudah

ditetapkan berdasarkan marhun bih seperti yang tercantum dalam

tabel berikut ini.

Tabel 9: Besaran Biaya Administrasi

Golongan Marhun Bih (Rp) Tarif Administrasi (Rp)

A 50.000-500.000 2.000 B1 550.000-1.000.000 8.000 B2 1.050.000-2.500.000 15.000 B3 2.550.000-5.000.000 25.000 C1 5.100.000-10.000.000 40.000 C2 10.100.000-15.000.000 60.000 C3 15.100.000-20.000.000 80.000 D 20.100.000 ke atas 100.000

Sumber: Dokumen PT Pegadaian (Persero) Syariah Cabang Gorontalo

Dalam hal pelunasan, pihak rahin dapat melakukannya secara

langsung 1 kali dalam jangka waktu maksimal 120 hari dengan ketentuan

tarif Ijaroh yang dikenakan sesuai penggolongan marhun bih per sepuluh

hari masa penyimpanan untuk setiap kelipatan Rp10.000 dari taksiran

barang jaminan yang dititipkan/diagunkan. Dapat juga dilakukan dengan

cara mengangsur atau memperpanjang gadai. Cara melakukan pelunasan

adalah dengan membawa serta SBR dan menunjukkan KTP si pemilik

marhun tersebut. jika yang datang melunasi adalah orang lain maka wajib

68

menyerahkan surat kuasa dan foto copy KTP baik pemberi kuasa maupun

pemegang kuasa.

Apabila dalam jangka waktu 120 hari sejak transaksi dilakukan,

pihakl Rahin belum juga melunasi kewajibannya, maka PT Pegadaian

(Persero) Syariah Cabang Gorontalo selaku murtahin akan menghubungi

Rahin berdasarkan alamat dan nomor telepon yang diberikan serta

melakukan pengumuman lewat radio jika Rahin tidak diketahui

keberadaannya dengan jelas. Waktu menghubungi Rahin dilakukan satu

minggu sebelum tanggal jatuh tempo. Jika setelah jatuh tempo, Rahin

masih belum menanggapi, maka PT Pegadaian (Persero) Syariah Cabang

Gorontalo masih memberikan tenggang waktu satu minggu sebelum

tanggal pelelangan. Apabila tetap tidak ada tanggapan dari Rahin, maka

sesuai akad yang telah disepakati, marhun tersebut siap dilelang. Untuk

pelelangan dapat dilakukan di Kantor Cabang atau dengan menyewa

tempat seperti mall, stand, dan lain sebagainya.

2. Sistem Pembiayaan Gadai Konvensional pada PT Pegadaian

(Persero) Cabang Gorontalo Selatan

Sejak tahun 1950, PT Pegadaian (Persero) Cabang Gorontalo

Selatan telah hadir di tengah-tengah masyarakat Gorontalo dengan

berbagai layanan produk yang diberikan khusus untuk membantu

masyarakat agar memperoleh pinjaman dengan syarat dan proses yang

mudah. Hingga saat ini, produk yang ditawarkan tidak sebatas pada

pembiayaan gadai, akan tetapi telah ada berbagai produk Krasida,

69

Fidusia, MULIA, juga aneka jasa lainnya seperti jasa pembayaran online,

jasa taksiran dan juga jasa titipan.

KCA (Kredit Cepat Aman) adalah nama produk pembiayaan gadai

konvensional yang merupakan bisnis inti PT Pegadaian (Persero) Cabang

Gorontalo Selatan. Diungkap oleh Bapak Teguh, selaku pimpinan Cabang

PT Pegadaian (Persero) Cabang Gorontalo Selatan, KCA merupakan

pembiayaan dengan sistem gadai. Artinya, pembiayaan gadai tersebut

adalah perjanjian utang piutang yang ciri khasnya adalah disertai dengan

barang jaminan. Barang jaminan tersebut adalah barang bergerak. Untuk

jenis barang yang dapat dijadikan sebagai agunan itu beragam mulai dari

perhiasan seperti emas dan berlian, barang-barang elektronik, kenderaan

bermotor, hingga perlngkapan rumah tangga yang dinilai layak untuk

dijadikan barang jaminan. Misalnya, untuk kenderaan seperti motor, maka

ditetapkan umur kenderaan wajib 5 tahun terakhir sejak tanggal pembelian

dan harus dari Polda setempat.

Dalam hal pembiayaan gadai/KCA, nasabah wajib memenuhi

persyaratan yakni menyerahkan foto copy KTP (Kartu Tanda Penduduk)

dan membawa barang jaminan yang akan digadaikan. Untuk prosedur

pengajuan Kredit Cepat Aman (KCA) tahapannya adalah sebagai berikut.

1) Memenuhi persyaratan yang diajukan

2) Mengisi Formulir Permintaan Kredit

3) Menyerahkan barang jaminan ke penaksir

70

4) Penaksir menentukan besarannya sesuai kondisi barang, dan

menyampaikan hasilnya kepada nasabah

5) Setelah nasabah setuju, PT Pegadaian (Persero) Cabang Gorontalo

Selatan segera membuat perjanjian atau Surat Bukti Kreditnya.

6) Penandatangan perikatan/perjanjian oleh nasabah

7) Kasir menyerahkan uang kepada nasabah

Sementara untuk proses pelunasannya, nasabah wajib membawa

Surat Bukti Kredit disertai dengan KTP. Seperti halnya yang dilakukan

oleh PT Pegadaian (Persero) Syariah Cabang Gorontalo, jika yang

melakukan pelunasan adalah orang lain, maka harus disertai dengan

Surat Kuasa dan KTP masing-masing pihak. Jangka waktu kredit yang

diberikan kepada nasabah adalah 120 hari dengan tarif sewa modal

ditentukan per 15 hari maupun tarif maksimalnya yang berlaku sejak

tanggal 1 April 2012, ditetapkan sebagai berikut:

Tabel 10: Perubahan Tarif Sewa Modal Pembiayaan KCA

Gol. Pinjaman

Pagu Kredit (Rp) Tarif Sewa

Modal Per 15 hari

Tarif Sewa Modal

Maksimum

Prosentase terhadap taksiran

A 50.000-500.000 0,75 % 6,00 % 95 % B1 550.000-1.000.000 1,15 % 9,20 % 92 % B2 1.050.000-2.500.000 1,15 % 9,20 % 92 % B3 2.550.000-5.000.000 1,15 % 9,20 % 92 % C1 5.100.000-10.000.000 1,15 % 9,20 % 92 % C2 10.100.000-15.000.000 1,15 % 9,20 % 92 % C3 15.100.000-20.000.000 1,15 % 9,20 % 92 % D 20.100.000 ke atas 1,00 % 8,00 % 93 %

Sumber: Dokumen PT Pegadaian (Persero) Cabang Gorontalo Selatan

71

Untuk biaya administrasi yang dibebankan dalam pembiayaan KCA,

ditetapkan berdasarkan jumlah pinjaman yang diterima nasabah

disesuaikan dengan golongan pinjaman seperti ditunjukkan pada tabel di

bawah ini.

Tabel 11: Penggolongan Uang Pinjaman,Pembulatan Uang

Pinjaman, dan Tarif Biaya Administrasi

Gol. Pinjaman

Pagu Kredit (Rp) Pembulatan

Pinjaman (Rp) Tarif Biaya Administrasi

(Rp)

A 50.000-500.000 10.000 2.000 B1 550.000-1.000.000 50.000 8.000 B2 1.050.000-2.500.000 50.000 15.000 B3 2.550.000-5.000.000 50.000 25.000 C1 5.100.000-10.000.000 100.000 40.000 C2 10.100.000-15.000.000 100.000 50.000 C3 15.100.000-20.000.000 100.000 80.000 D 20.100.000 ke atas 100.000 100.000

Sumber: Dokumen PT Pegadaian (Persero) Cabang Gorontalo Selatan

Untuk sistem pelelangan yang dilakukan oleh PT Pegadaian (Persero)

Cabang Gorontalo Selatan, prosedur yang dijalankan adalah

menghubungi nasabah baik melalui surat, sms, telepon, maupun

pengumuman lewat radio yakni satu minggu sebelum tanggal jatuh tempo.

Jika setelah diingatkan, ternyata nasabah belum ada tanggapan. Maka

setelah jatuh tempo kita ada tenggang waktu selama 1 minggu setelah

jatuh tempo. Jika setelah diingatkan, nasabah tidak datang atau

memperbaharui kreditnya, maka sesuai perjanjian, barang jaminan

tersebut akan dilelang. Lelang adalah upaya yang dilakukan PT

Pegadaian (Persero) Cabang Gorontalo Selatan untuk mengembalikan

modal dengan cara menjualnya ke masyarakat umum. Sesuai perjanjian,

72

apabila penjualan itu melebihi kewajiban nasabah (uang pinjaman, sewa

modal, bea lelang), maka itu adalah hak nasabah yang dapat diambil

dalam jangka waktu satu tahun. Pengambilan uang kelebihan tersebut

dengan cara menunjukkan Surat Bukti Kredit (SBK) atau bukti lain yang

sah. Jika dalam jangka waktu satu tahun, nasabah belum mengambilnya,

maka itu akan menambah hak PT pegadaian (Persero) Cabang Gorontalo

Selatan.

4.2.2 Analisis Perlakuan Akuntansi Produk Pembiayaan Gadai

Syariah pada PT Pegadaian (Persero) Syariah Cabang

Gorontalo dengan PT Pegadaian (Persero) Cabang Gorontalo

Selatan

Berdasarkan hasil wawancara yang dilakukan dengan karyawan

PT Pegadaian (Persero) Syariah Cabang Gorontalo, dan Pimpinan

Cabang PT Pegadaian (Persero) Cabang Gorontalo Selatan, bahwa

pencatatan transaksi dilakukan secara online dan terpusat sehingga tidak

terdapat catatan akuntansi khusus di PT Pegadaian (Persero) Syariah

Cabang Gorontalo. Penyajian transaksi dalam laporan keuangan serta

pengungkapan juga dilakukan secara otomatis terpusat.

Contoh kasus: Pada tanggal 01 Januari 2014, nasabah memiliki

kebutuhan mendesak guna membiayai berbagai keperluan skripsi dan

wisuda. Ia pun membawa barang jaminannya berupa kalung dan gelang

73

yang dimilikinya untuk digadaikan. Menurut juru taksir, emas yang

dibawanya itu memiliki nilai sebesar Rp 2.150.428.

Dari contoh kasus di atas, maka perhitungan yang dilakukan oleh

kedua objek penelitian adalah sebagai berikut.

Pengakuan dan Pengukuran

1. PT Pegadaian (Persero) Syariah Cabang Gorontalo

Nilai Taksiran : Rp 2.150.428

Golongan Pinjaman : B2

Presentase Taksiran : 92 %

Biaya Administrasi : Rp 15.000

Tarif Ijarah : 71 /10 hari

Konstanta : 10ribu

Penyelesaian:

Jumlah Pinjaman yang diberikan: Nilai Taksiran x % taksiran

= Rp 2.150.428 x 92 %

= Rp 1.978.393,8 dibulatkan Rp 1.950.000

Perlakuan Akuntansi:

1. Piutang diakui pada saat menyerahkan uang pinjaman dan

menerbitkan Surat Bukti Rahn yang telah ditandatangani.

Jurnal:

Piutang Rp 1.950.000

Kas Rp 1.950.000

74

2. Pendapatan biaya administrasi diakui berdasarkan marhun bih

pada saat menerima pembayaran biaya administrasi dari Rahin,

dan diukur berdasarkan jumlah pinjaman sesuai ketetapan PT

Pegadaian (Persero) Syariah Cabang Gorontalo

Kas Rp 15.000

Pendapatan B.Adm. Gol. B2 Rp 15.000

3. Transaksi Pelunasan:

(1) Jika dilakukan sekalian dalam jangka waktu maksimum 120

hari, maka:

a. Piutang diakui sebagai pengurang pokok pembiayaan

Jurnal:

Piutang Rp 1.950.000

Kas Rp 1.950.000

b. Pendapatan ijarah dihitung: 71 / 10 hari untuk setiap kelipatan

nilai taksiran Rp 10.000

Nilai Taksiran x Tarif 10.000 Rp 2.736.909 x 71

10.000 = Rp 19.432 dibulatkan Rp 19.500/ 10 hari

Pendapatan ijarah = Rp 19.500 x 12 = 234.000

Jurnal:

Kas Rp 179.400

Pendapatan Ijarah Rp 179.400

75

(2) Jika pelunasan dilakukan pada 30 hari kemudian sejak tanggal

transaksi. Jika nasabah misalnya baru melunasi setengah dari

jumlah pinjaman yakni Rp 975.000, maka:

Tarif ijarah: Rp 19.500 x 3 = Rp 58.500

Kas Rp 1.034.900

Piutang Rp 975.000

Pendapatan ijarah Rp 58.500

Pendapatan B.Adm. Gol. B2 Rp 15.000

PT Pegadaian (Persero) Syariah Cabang Gorontalo juga akan

menerbitkan kembali Surat Bukti Rahn untuk mengakui adanya

pinjaman baru dari sisa piutang yang ada. Ketentuan tarif ijarah

dan biaya admnistrasi akan ikut menyesuaikan.

(3) Jika telah habis jangka waktu kredit, dan harus dilakukan

pelelangan dengan harga yang diperoleh:

a. Rp 2.500.000

b. Rp 2.000.000

Jawab:

a. Jika hasil penjualan atas lelang barang gadai lebih dari

kewajban nasabah, maka akan diakui sebagai hutang

kelebihan uang nasabah. Saat pelelangan, ditetapkan bea

lelang pembeli dan penjual masing-masing 1 % dari harga

barang yang laku dilelang.

76

Jurnal:

Kas Rp 2.500.000

Utang kepada nasabah Rp 266.000

Piutang Rp 1.950.000

Pendapatan ijarah Rp 234.000

Bea lelang pembeli Rp 25.000

Bea lelang penjual Rp 25.000

Jika dalam jangka waktu 1 tahun nasabah tidak datang

mengambil haknya, maka akan diakui sebagai pendapatan

uang kelebihan kadaluarsa sebesar hutang kelebihan uang

nasabah

Jurnal:

Utang kepada nasabah Rp 266.000

Pend. uang kelebihan lewat waktu Rp 266.000

b. Jika hasil penjualan lelang tidak mencukupi untuk menutupi

kewajiban nasabah, maka masih akan diakui sebagai piutang

nasabah.

Jurnal:

Kas Rp 2.000.000

Piutang Rp 1.726.000

Pendapatan ijarah Gol B2 Rp 234.000

Bea lelang pembeli Rp 20.000

77

Bea lelang penjual Rp 20.000

2. PT Pegadaian (Persero) Cabang Gorontalo Selatan

Diketahui:

Nilai Taksiran : Rp 2.150.428

Golongan Pinjaman : B2

Presentase Taksiran : 92 %

Biaya Administrasi : Rp 15.000

Tarif Sewa Modal Maks. : 9,2 % /120 hari

Tarif Sewa Modal : 1,15% / 15 hari

Penyelesaian:

Jumlah Pinjaman yang diberikan: Nilai Taksiran x % taksiran

= Rp 2.150.428 x 92 %

= Rp 1.978.393,8 dibulatkan Rp 1.950.000

Perlakuan Akuntansi:

1) Piutang diakui pada saat menyerahkan uang pinjaman dan

menerbitkan Surat Bukti Kredit yang telah ditandatangani.

Jurnal:

Piutang Rp 1.950.000

Kas Rp 1.950.000

2) Transaksi Pelunasan:

(1) Jika dilakukan sekalian dalam jangka waktu maksimum 120

hari, maka:

a. Piutang diakui sebagai pengurang pokok pembiayaan

78

Jurnal:

Piutang Rp 1.950.000

Kas Rp 1.950.000

b. pendapatan sewa modal sesuai jenis golongan diakui sebesar

tarif sewa modal maksimum /120 hari dan diukur 9,2 % dari

jumlah pinjaman yang diberikan (9,2% x Rp 1.950.000)

Jurnal:

Kas Rp 179.400

Pendapatan SM Gol. B2 Rp 179.400

c. Pendapatan biaya administrasi diakui berdasarkan jenis

golongan pada saat menerima pembayaran biaya administrasi

dari nasabah, dan diukur berdasarkan jumlah pinjaman sesuai

ketetapan PT Pegadaian (Persero) Cabang Gorontalo Selatan

Kas Rp 15.000

Pendapatan B.Adm. Gol. B2 Rp 15.000

(2) Jika pelunasan dilakukan pada 30 hari kemudian sejak tanggal

transaksi. Jika nasabah misalnya baru melunasi setengah dari

jumlah pinjaman yakni Rp 975.000, maka:

Tarif Sewa modal: 2 x 1,15 % = 2,3 %

= 2,3 % x 1.950.000 = Rp 44.850 dibulatkan Rp 44.900

Biaya administrasi: Rp 15.000

Piutang diakui mengurangi jumlah pokok pinjaman, pendapatan

sewa modal dan pendapatan biaya adminitrasi diakui pada saat

79

menerima pembayaran dari nasabah, diukur sejumlah ketentuan

yang berlaku di perusahaan tersebut.

Kas Rp 1.034.900

Piutang Rp 975.000

Pendapatan Sewa modal gol. B2 Rp 44.900

Pendapatan B.Adm. Gol. B2 Rp 15.000

PT Pegadaian (Persero) Cabang Gorontalo Selatan akan

menerbitkan kembali Surat Bukti Kredit untuk mengakui adanya

pinjaman baru dari sisa piutang yang ada. Ketentuan tarif sewa

modal dan biaya administrasi kembali disesuaikan berdasarkan

golongan pinjaman.

(4) Jika telah habis jangka waktu kredit, dan harus dilakukan

pelelangan dengan harga yang diperoleh:

a. Rp 2.500.000

b. Rp 2.000.000

Jawab:

a. Jika hasil penjualan atas lelang barang gadai lebih dari

kewajban nasabah, maka akan diakui sebagai hutang

kelebihan uang nasabah. Saat pelelangan, ditetapkan bea

lelang pembeli dan penjual masing-masing 1 % dari harga

barang yang laku dilelang.

80

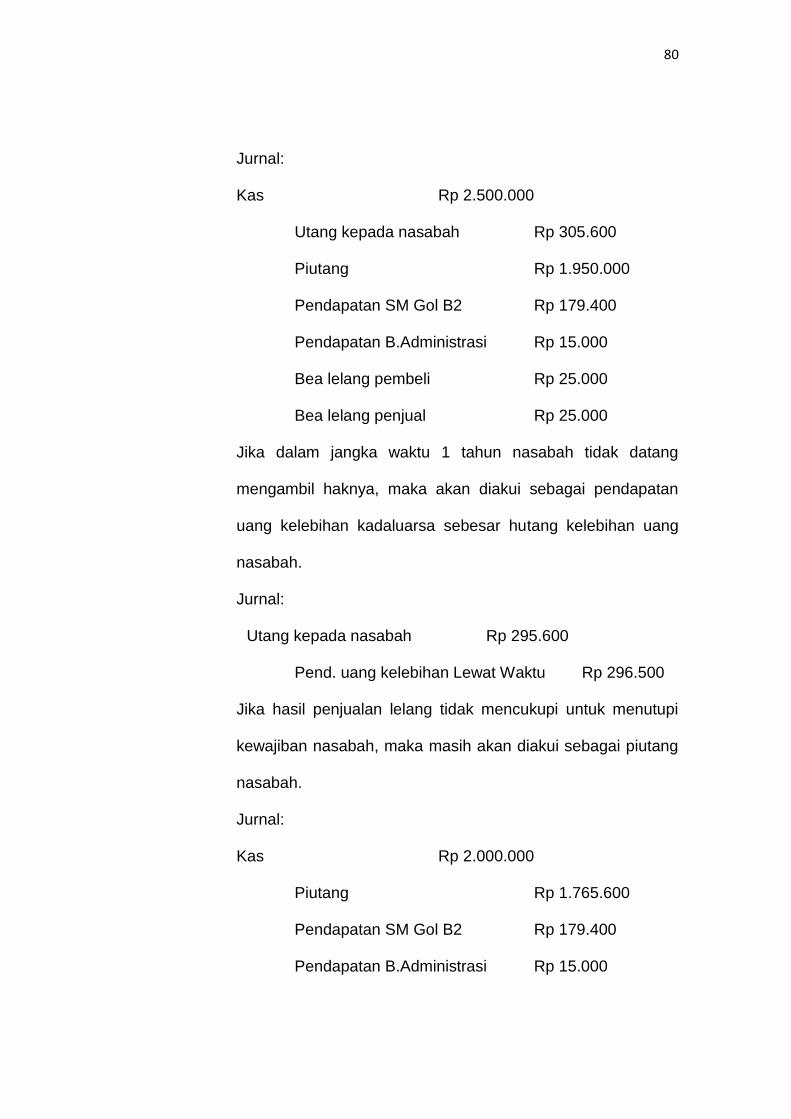

Jurnal:

Kas Rp 2.500.000

Utang kepada nasabah Rp 305.600

Piutang Rp 1.950.000

Pendapatan SM Gol B2 Rp 179.400

Pendapatan B.Administrasi Rp 15.000

Bea lelang pembeli Rp 25.000

Bea lelang penjual Rp 25.000

Jika dalam jangka waktu 1 tahun nasabah tidak datang

mengambil haknya, maka akan diakui sebagai pendapatan

uang kelebihan kadaluarsa sebesar hutang kelebihan uang

nasabah.

Jurnal:

Utang kepada nasabah Rp 295.600

Pend. uang kelebihan Lewat Waktu Rp 296.500

Jika hasil penjualan lelang tidak mencukupi untuk menutupi

kewajiban nasabah, maka masih akan diakui sebagai piutang

nasabah.

Jurnal:

Kas Rp 2.000.000

Piutang Rp 1.765.600

Pendapatan SM Gol B2 Rp 179.400

Pendapatan B.Administrasi Rp 15.000

81

Bea lelang pembeli Rp 20.000

Bea lelang penjual Rp 20.000

Penyajian dan Pengungkapan

1. Piutang disajikan dalam Laporan Posisi Keuangan Konsolidasian

PT Pegadaian (Persero) dan Entitas Anak sebagai Aset Lancar

yakni dengan akun Pinjaman Yang Diberikan (Setelah dikurangi

Penyisihan Kerugian Penurunan Nilai per periode terkait), dan

diungkap dalam catatan atas laporan keuangan konsolidasian PT

Pegadaian (Persero) yakni mengacu pada nilai barang jaminan

yang diagunkan oleh nasabah yang terdiri dari Pinjaman Usaha

Gadai, Usaha Syariah, dan Usaha lainnya.

2. Utang kepada nasabah juga disajikan dalam laporan posisi

keuangan konsolidasian PT Pegadaian (Persero) dan Entitas Anak

sebagai Liabilitas Jangka Pendek serta diungkap dalam catatan

atas laporan keuangan konsolidasian PT Pegadaian (Persero)

sebagai uang kelebihan nilai penjualan lelang barang jaminan dari

pokok pinjaman, sewa modal (bunga) dan bea lelang, yang belum

diambil oleh nasabah. Apabila dalam jangka waktu 12 bulan uang

kelebihan tersebut tidak diambil oleh nasabah bersangkutan maka

dinyatakan kadaluarsa dan diakui sebagai pendapatan oleh

Perusahaan.

82

3. Pendapatan sewa modal dan pendapatan administrasi disajikan

dalam Laporan Laba Rugi Komprehensif Konsolidasian sebagai

Pendapatan Usaha. Dalam catatan atas laporan keuangan

diungkap bahwa untuk usaha gadai, jasa simpanan syariah dan

pinjaman fidusia diakui dengan menggunakan metode akrual.

Untuk pendapatan sewa modal diungkapkan terdiri dari Sewa

Modal Gadai KCA, Jasa Simpan/Ijaroh Gadai Syariah, dan Sewa

Modal dan Pendapatan Usaha Lainnya. Sementara untuk

pendapatan administrasi, terdiri dari usaha gadai, usaha syariah,

dan usaha lainnya.

4. Uang kelebihan Lewat Waktu disajikan dalam Laporan Laba Rugi

Komprehensif Konsolidasian sebagai pendapatan lain-lain dan

diungkap dalam catatan atas laporan keuangan menyatakan bahwa

uang kelebihan lewat waktu berasal dari kredit usaha gadai yang

diperhitungkan sebagai pendapatan perusahaan untuk periode

terkait.

4.3 Pembahasan Hasil Penelitian

4.3.1 Perbedaan Produk Pembiyaan Gadai Syariah pada PT

Pegadaian (Persero) Syariah Cabang Gorontalo dengan Gadai

Konvensional pada PT Pegaaian (Persero) Cabang Gorontalo

Selatan

83

Di awal peneliti melakukan penelitian, hasil observasi

menunjukkan bahwa tidak terdapat perbedaan yang menonjol jika dilihat

dari sistem pelayanan yang dilakukan oleh PT Pegadaian (Persero)

Syariah Cabang Gorontalo dengan PT Pegadaian (Persero) Cabang

Gorontalo Selatan. Hasil wawancara peneliti dan narasumber PT

Pegadaian (Persero) Syariah Cabang Gorontalo, Bapak Tamrin Nusi,

terungkap bahwa saat ini belum ada Standar Operasional Pelayanan

(SOP) yang ditetapkan untuk karyawan PT Pegadaian (Persero) Syariah

Cabang Gorontalo, akan tetapi dalam jangka waktu dekat PT Pegadaian

(Persero) Syariah Cabang Gorontalo akan melakukan pelatihan untuk

penerapan SOP tersebut.

Dalam hal pembiayaan gadai syariah dan gadai konvensional,

persyaratan yang diajukan sama, akan tetapi untuk jenis barang yang

dapat digadaikan pada PT Pegadaian (Syariah) Cabang Gorontalo hanya

terbatas pada gadai perhiasan sementara untuk PT Pegadaian (Persero)

Cabang Gorontalo Selatan itu terdapat berbagai macam jenis barang yang

bisa dijadikan agunan. Hal lainnya yang berbeda adalah dari segi istilah

yang digunakan, untuk produk gadai syariah, menggunakan istilah syariah

sementara untuk gadai konvensional menggunkan istilah umum.

Dilihat dari prosedurnya, untuk produk pembiayaan gadai dalam

gadai konvensional juga mempersyaratkan adanya perjanjian/perikatan

yang berisi segala ketentuan yang akan disepakati oleh nasabah. Namun

perbedaannya dalam gadai syariah menggunakan dua jenis akad yakni

84

akad rahn sebagai ketentuan terhadap transaksi gadai dan akad ijarah

sebagai bentuk persetujuan untuk membebankan biaya ijarah barang

yang digadaikan. Dalam akad tercantum bahwa jika terjadi sengketa yang

tidak bisa diselesaikan secara damai, maka akan diselesaikan melalui

Badan Arbitrase Syariah Nasional (BASYARNAS). Sementara dalam

perikatan gadai konvensional, jika terjadi sengketa akan diselesaikan

secara musyawarah mufakat atau melalui pengadilan setempat.

4.3.2 Analisis Perlakuan Akuntansi Produk Pembiayaan Gadai

Syariah pada PT Pegadaian (Persero) Syariah Cabang

Gorontalo dengan Gadai Konvensional pada PT Pegadaian

(Persero) Cabang Gorontalo Selatan

Berikut ini analsis pengakuan dan pengukuran

1. Pengakuan dan Pengukuran

Dalam hal penentuan piutang atau uang pinjaman dari hasil

penaksiran dikalikan dengan presentase berdasarkan golongan, antara

PT Pegadaian (Persero) Syariah Cabang Gorontalo maupun PT

Pegadaian (Persero) Cabang Gorontalo Selatan ditetapkan sama

berdasarkan Surat Edaran Direksi Nomor 07/UG.2.00212/2012 tanggal 2

Februari 2012 tentang Petunjuk Pelaksanaan SK Direksi Nomor

84/UG.2.00212/2012 tentang Penurunan Tarif Sewa Modal Pegadaian

KCA, perubahan Tarif Sewa Modal Pegadaian KCA per 15 hari maupun

tariff maksimalnya yang berlaku mulai tanggal 1 April 2012 dan Surat

Keputusan Direksi No. 84/UG.2.00212/2012 tanggal 30 Maret 2012

85

tentang Penurunan Tarif Sewa Modal (SM) Pegadaian KCA dan

Penggolongan Marhun Bih, Tarif Ijarah, Persentase Penetapan Marhun

Bih dan Nilai Taksiran, Diskon Ijarah, dan Biaya Administrasi pada Kantor

Cabang Pegadaian Syariah.

Setelah nasabah mendapatkan uang pinjaman yang diakui PT

Pegadaian (Persero) sebagai piutang maka akan timbul biaya bunga

untuk nasabah yang akan diakui sebagai pendapatan sewa modal oleh PT

Cabang Konvensional Gorontalo Selatan. Sementara untuk Cabang

Syariah Gorontalo, nasabah (rahin) dibebankan biaya ijarah sebagai sewa

atas marhun yang digadaikan. Jika terjadi pemeliharaan objek ijarah,

dalam PSAK 107 disebutkan bahwa jika penyewa melakukan perbaikan

objek ijarah dengan persetujuan pemilik, maka biaya tersebut dibebankan

kepada pemilik dan diakui sebagai beban pada saat terjadinya. Namun,

dari hasil penelitian ini menunjukkan bahwa ternyata tidak ada

pembiayaan-pembiyaan yang dilaporkan kepada nasabah terkait

pengeluaran biaya pemeliharaan atau perbaikan. Biaya ijarah yang

dibayarkan oleh pemilik itu dianggap sebagai biaya sewa atas jasa Unit

Syariah Cabang Gorontalo yang telah menyimpan, memelihara, dan

menjaga marhun milik rahin yang telah ditetapkan menurut taksiran

barang gadai dengan tarif yang telah ditentukan untuk jangka waktu

tertentu. Perbedaannya dengan gadai konvensional yaitu penentuan sewa

modal yang ditetapkan berdasarkan jumlah pinjaman. Hal ini menandakan

telah terjadinya praktik uang yang dijadikan sebagai komoditas. Karena

86

sewa yang ditetapkan dihitung berdasarkan modal pinjaman yang

diberikan. Dalam pandangan umum, masyarakat akan menilai bahwa

sistem sewa modal ternyata sama saja dengan ijarah bahkan hasil

perbandingan dari contoh transaksi di atas menghasilkan bahwa biaya

ijarah jauh lebih besar dibandingkan dengan sewa modal. Bahkan, dari

hasil wawancara peneliti dengan narasumber dari kedua objek penelitian

mengungkapkan bahwa gadai syariah sama saja dengan gadai

konvensional. Perbedaannya adalah dari sisi istilah dan alasan

diluncurkannya produk gadai syariah adalah untuk mempertahankan

nasabah dengan menyediakan alternatif pilihan sesui keinginan nasabah

itu sendiri. Sangat disayangkan, menurut peneliti, segala sistem

operasional yang dijalankan secara syariah beserta konsep dasar syariah

haruslah dipahami oleh para actor/pelakunya dengan tujuan tidak hanya

sekadar untuk duniawi akan tetapi juga ukhrawi, tidak hanya materiil tetapi

juga aspek sosial, sehingga tujuan falah untuk mendapatkan kemenangan

dunia akhirat dapat tercapai.

2. Penyajian dan Pengungkapan

Berdasarkan hasil penelitian yang dilakukan, didapati bahwa ternyata

laporan keuangan untuk PT Pegadaian (Persero) Syariah Cabang

Gorontalo tidak dilakukan secara terpisah dengan Pegadaian

konvensional, melainkan semua terpusat disajikan dalam laporan

keuangan konsolidasian diungkapkan penjelasannya dalam catatan atas

laporan keuangan.