Embed Size (px)

Citation preview

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu

Penelitian ini tidak terlepas dari hasil penelitian terdahulu yang

pernah dilakukan sebagai bahan perbandingan dan kajian. Adapun hasil

penelitian tersebut dijadikan perbandingan yang tidak terleppas dari topik

penelitian yaitu Analisis Sistem Informasi Akuntansi Penerimaan dan

Pengeluaran Kas pada pada perusahaan jasa.

Penelitian terdahulu tentang masalah ini dilakukan oleh (Daud dan

Windan, 2014) pada judul “Pengembangan Sistem Informasi Akuntansi

Penjualan dan Penerimaan Kas Berbasis Komputer pada Perusahaan jasa PT

Bakti Bumi Perdana”pada penelitian ini dilakukan analisis secara deskriptif

terhadap data yang diperoleh. Pada penelitian ini ditemukan yang hasil

beserta kesimpulannya adalah perusahaan kontraktor yang berada di

Magetan ini yang telah memperoleh omzet ataupun pemasukan yang besar

terhadap arus kasnya, namun harus didukung dengan sistem informasi

akuntansiyang memadai dalam hal ini tidak lagi bersifat manual melainkan

secaraterkomputerisasi sepeti menggunakan aplikasi pembantu akuntansi

MOAE dan MYOB agar semua kegiatan operasional dapat jauh lebih

maksimal, kelemahan sistem informasi nya yaitu pencatatan sistem

informasi akuntansinya masih manual sehingga kinerja di bagian akunatansi

perusahaan ini masih belum optimal. Kesimpulan penelitian oleh (Daud dan

Windan, 2014) adalah pada PT Bakti Bumi Perdana ini sistem informasi

10

akuntansi nya masih tradisional khususnya dari sistem pencatatannya oleh

karena itu peneliti sebelumnya menyarankan pada perusahaan tersebut agar

menggunakan aplikasi pendukung yang sudah terkomputerisasi agar

kinerjanya bisa lebih efektif.

Penelitian dari (Fauzi, 2011) menyimpulkan bahwa pada PT. Pelni

Semarang yaitu perusahaan yang bergerak dibidang penyedia jasa

transportasi laut terdapat adanya penggunaan dokumen yang berbeda untuk

pengeluaran kas yang jumlahnya nominalnya besar dan perlunya

pembentukan dana kas kecil untuk pengeluaran kas yang relatif kecil.

Sehingga perlu adanya tambahan fungsi yang harus ada dalam pengeluaran

kas yaitu fungsi pemeriksa intern. Perangkapan fungsi dalam proses

pengeluaran kas tidak dibenarkan karena akan memicu tindakan

penyalahgunaan wewenang yang diberikan sehingga terjadi kecurangan dan

penyelewengan uang kas perusahaan. Pembentukan kas kecil dalam

perusahaan untuk pengeluaran yang jumlahnya reltif kecil sangat di

perlukan karena akan lebih mudah dalam penanganannya serta

pengawasanya, kelemahan sistem informasinya yaitu dengan adanya

penggunaan dokumen yang berbeda untuk pengeluaran kas yang jumlah

nominalnya besar atau relatif kecil. Adanya pembentukan fungsi

pemeriksaan intern yang bertugas melakukan pemeriksaan terhadap saldo

kas perusahaan sewaktu-waktu, dan perlunya pembentukan dana kas kecil

untuk pengeluaran kas yang relatif kecil. Kesimpulan dari penelitian (Fauzi,

2014) ini adalah Dokumen yang digunakan dalam pengeluaran kas pada PT.

11

PELNI adalah CBV (Cash Bank Voucher), dokumen pendukung yang

biasanya berupa faktur, nota, atau dokumen lain sebagainya, dan kwitansi

dan tidak adanya kas kecil untuk mencatat pengeluaran yang relatif kecil,

Adanya serangkaian pengendalian intern yang diterapkan untuk mengawasi

jalanya sistem tersebut agar sesuai dengan yang diharapkan.

Dari beberapa penelitian terdahulu di atas dapat disimpulkan bahwa

dari masing masing penelitian analisis sistem informasi akuntansi ini

menghasilkan sistem informasi akuntansi yang belum memadai, penelitian

ini saling berterkaitan yaitu tentang topik yang diteliti oleh peneliti

“penerimaan dan pegeluaran kas” keduanya sama sama menggunakan

sistim akuntansi yang msih bersifat tradisional, teknik analisisnya sama

menggunakan teknik analisis deskriptif kualitatif, dari kedua penelitian ini

pun mempunyai kelemahan yang hampir sama selain sistem pencatatnya

masih manual, terdapat permasalahan dari pencatatan akuntansinya dan

struktur organisasi nya yang tidak sesuai dengan job desk nya sehingga

menyebabkan permasalahan berupa kinerja yang kurang optimal khususnya

di bidang akuntansi di perusahaan tersebut. Jadi disimpulkan bahwa sistem

informasi khususnya bidang akuntansi yang kurang memadai di suatu

perusahaan dapat menyebabkan perusahaan tersebut sulit untuk

berkembang pada segi perkembangan sistemnya. Dan menjadikan progres

daripada perusahaan itu menjadi minus (tidak sesuai target).

12

B. Tinjauan Pustaka

B.1 Pengertian Sistem Informasi Akuntansi

Menurut (Romney dan Steinbart, 2016) Sistem informasi akuntansi

adalah sistem yang mengumpulkan, mencatat, menyimpan dan mengolah

data untuk menghasilkan informasi bagi pengambilan keputusan. Sistem ini

meliputi orang, prosedur dan instruksi, data perangkat lunak, infrastruktur

teknologi informasi, serta pengendalian internal dan ukuran keamanan.

Menurut (Soemarso, 2004 ) Sistem informasi akuntansi sebagai kumpulan

dari subsistem subsistem yang saling berhubungan satu sama lain dan

bekerja sama secara harmonis untuk mengolah data keuangan menjadi

informasi keuangan yang dibutuhkan oleh manajemen dalam proses

pengambilan keputusan di bidang keuangan. (Mulyadi, 2016) menyatakan

bahwa : “Sistem informasi akuntansi adalah susunan berbagai dokumen,

alat komunikasi, tenaga pelaksana dan berbagai laporan yang di desain

untuk mentransformasikan data keuangan menjadi informasi keuangan

yang dibutuhkan manajemen”.

B.1.1 Komponen dan Fungsi Sistem Informasi Akuntansi:

Menurut (Romney dan Steinbart, 2016) Sistem informasi

akuntansi terdiri dari enam komponen, yaitu sebagai berikut:

1. Orang-orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang

terotomatisasi, yang dilibatkan dalam mengumpulkan,

13

memproses, dan menyimpan data tentang aktivitas-aktivitas

organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer,

peralatan pendukung (peripheral device), dan peralatan

untuk komunikasi jaringan.

6. Pengendalian Internal dan pengukuran keamanan yang dapat

menyimpan data Sistem Informasi Akuntansi (SIA).

Komponen Komponen ini secara bersama-sama memungkinkan

suatu sistem informasi akuntansi memenuhi tiga fungsi penting

dalam perusahaan, yaitu :

a) Mengumpulkan dan menyimpan data tentang kegiatan

operasional oleh perusahaan, sumber daya yang dipengaruhi

oleh kegiatan operasional tersebut, dan para pihak baik

internal maupun eksternal yang terlibat dalam berbagai

kegiatan operasional perusahaan tersebut agar pihak

manajemen, para pegawai, dan pihak-pihak luar yang

berkepentingan dapat meninjau ulang hal-hal yang telah

terjadi.

b) Mengubah data menjadi informasi yang berguna bagi pihak

manajemen untuk membuat keputusan dalam aktivitas

perencanaan, pelaksanaan, dan pengawasan.

14

c) Menyediakan pengendalian yang memadai untuk menjaga

aset aset perusahaan, untuk memastikan bahwa data tersebut

tersedia saat dibutuhkan dan data tersebut menjadi relevan

dan andal.

B.1.2 Sistem Informasi Akuntansi dan Strategi Perusahaan

Menurut (Romney dan Steinbart, 2016) perkembangan

teknologi informasi (TI) dapat mempengaruhi strategi bisnis,

contohnya, internet sangat mempengaruhi cara berbagai aktivitas

yang dilakukannya, secara signifikan dapat mempengaruhi strategi

maupun posisi strategis. Peran SIA sangat penting dalam membantu

mengadopsi dan mengelola posisi strategis pencapaian paling layak

antar aktivitas mengharuskan pengumpulan data setiap aktivitas. Hal

ini penting juga bahwa sistem informasi mengumpulkan dan

mengintegrasikan data keuangan dan non keuangan mengenai

aktivitas organisasi.

B.2 Deskripsi Kas

Menurut (Syam, 2014) Kas adalah salah satu unsur aktiva yang

paling penting karena merupakan alat pertukaran atau pembayaran yang

siap dan bebas digunakan untuk membiayai kegiatan operasional

perusahaan. Hampir setiap transaksi perusahaan dengan pihak luar

menggunakan kas. Oleh karena itu, kas mempunyai sifat mudah Dipindah

tangankan dan tidak dapat dibuktikan pemiliknya maka uang kas yang

15

keluar akan mudah Disalahgunakan. Melihat kondisi kas yang demikian

beresiko maka setiap perusahaan harus punya sistem dan prosedur

penerimaan dan pengeluaran yang baik, dimana manajemen bertanggung

jawab atas penerimaan dan pengeluaran kas.

B.2.1 Jenis Kas

Dalam akutansi ada beberapa Jenis kas menurut (Akifa Nayla, 2013)

sebagai berikut:

1. Uang tunai berupa uang logam atau kertas, baik mata uang sendiri

maupun mata uang asing.

2. Uang perusahaan yang disimpan di bank yang penarikannya dapat

dilakukan kapan saja.

3. Surat berharga yang dikeluarkan oleh pihak bank yang dapat

digunakan setiap saat di bank yang bersangkutan

4. Kasir cek adalah cek yang dibuatdan ditanda tangani oleh suatu

bank, ditarik oleh bank itu sendiri untuk melakukan pembayaran ke

pihak lain

5. Cek perjalanan adalah yang diterbitkan oleh suatu bank untuk

melayani nasabah yang melakukan perjalanan jarak jauh. Cek yang

diterima sebagai pembayaran dari pihak lain.

B.2.2 Fungsi Kas

Fungsi dari kas dibagi menjadi tiga menurut (Soemarso, 2004 )

adalah sebagai berikut :

16

1) Sebagai alat tukar atau alat bayar dalam jumlah besar/kecil.

2) Alat yang diterima sebagai setoran oleh bank sebesar nilai

nominalnya.

3) Kas juga digunakan untuk investasi baru dalam aktiva tetap.

B.3 Sistem Akuntansi Penerimaan Kas

Sistem Akuntansi Penerimaan Kas menurut (Mulyadi, 2016) adalah

suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang

dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk

kegiatan umum perusahaan, Sistem Akuntansi Penerimaan Kas adalah

proses aliran kas yang terjadi di perusahaan secara terus menerus sepanjang

hidup perusahaan yang bersangkutan masih beroperasi. Aliran kas terdiri

dari aliran kas masuk dan aliran kas keluar.

Menurut (Bahri, 2016 ) Sistem akuntansi penerimaaan kas

merupakan sistem akuntansi yang terkait dengan penerimaan kas yang

bersumber dari bunga dan investasi, penarikan pinjaman, setoran modal,

serta penjualan aktiva tetap.

Berdasarkan beberapa pendapat diatas, dapat disimpulkan bahwa

yang dimaksud sistem akuntansi penerimaan kas yaitu sebuah sistem

akuntansi yang terkait dengan aktivita penerimaan kas yang diperoleh

perusahaan baik dar transaksi penualan tunai maupun sumber lainnya.

17

B.3.1 Fungsi Kas dalam Sistem Penerimaan Kas

Fungsi yang terkait dalam sistem penerimaan kas menurut

(Mulyadi, 2016) yaitu :

a) Fungsi Sekretariat: Fungsi ini bertanggung jawab dalam

penerimaan cek dan surat pemberitahuan melalui pos dari para

debitur perusahaan. Bertugas untuk membuat daftar surat

pemberitahuan atas dasar surat pemberitahuan yang diterima

bersama cek dari para debitur.

b) Fungsi Penagihan: Fungsi ini bertanggung jawab untuk melakukan

penagihan kepada para debitur perusahaan berdasarkan daftar

piutang yang ditagih yang dibuat oleh fungsi akuntansi.

c) Fungsi Kas: Fungsi ini bertanggung jawab atas penerimaan cek dari

fungsi sekretariat (jika penerimaan kasdari piutang dilaksanakan

melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari

piutang dilaksanakan melalui penagih perusahaan. Bertugas untuk

menyetorkan kas yang diterima dari berbagai fungsi tersebut segera

ke bank dalam jumlah penuh.

d) Fungsi Akuntansi: Fungsi ini bertanggung jawab dalam pencatatan

penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan

berkurangnya piutang ke dalam kartu piutang.

e) Fungsi Pemeriksa Intern: Fungsi ini bertanggung jawab dalam

melaksanakan perhitungan kas yang ada di tangan fungsi kas secara

periodik.

18

B.3.2 Prosedur Pencatatan Sistem Penerimaan Kas

Prosedur pencatatan sistem penerimaan kas menurut

(Rita Eni dan Nugraheni, 2012) sebagai berikut :

1) Transaksi-transaksi penerimaan kas yang dicatat dalam

jurnal penerimaan kas dibukukan pada akhir bulan ke setiap

rekening buku besar yang sesuai,jumlah kas dari hasil

transaksi yang dicatat dalam kolom pada sisi debit dicatat

pada kolo debit di rekening buku besar, sedangkan jumlah

kas yang dicatat dalam kolom pada sisi kredit dicatat dalam

kolom kredit di rekening buku besar.

2) Transaksi pembayaran piutang oleh debitur dibukukan

secara harian dalam buku pembantu piutang. Jumlah

pembayaran piutang yang dicatat dalam kolom piutang

(kredit) di jurnal penerimaan kas. Dengan demikian dapat

diketahui saldo piutang masing masing debitur setiap saat.

3) Pembukuan transaksi penerimaan kas yang dicatat dalam

kolom lain-lain dapat dilakukan baik secara harian maupun

bulanan. Transaksi-transaksi tersebut terdiri dari berbagai

transaksi yang berbeda sehingga rekening untuk

mencatatnya juga berbeda-beda.karena itu jumlah yang

dibukukan ke buku besar bukan hasil penjumlahan pada

kolom tersebut tetapi jumlah pada setiap transaksi.

19

B.3.3 Dokumen Sistem Penerimaan Kas

Dokumen yang ada dalam sistem penerimaan kas menurut

sebagai berikut (Baridwan, 2008 ):

1. Dokumen (bukti) asli pendukung setiap penerimaan uang yang

terdiri dari:

- Pemberitahuan tentang pelunasan dari para langganan

(remittance advice) atau amplop.

- Bukti penerimaan uang yang diberi nomor urut yang

dicetak dan dibuat oleh kasir untuk penerimaan uang

langsung.

- Pita daftar penjualan tunai.

- Pemberitahuan tentang pelunasan daftar penjualan

salesmen.

- Pemberitahuan dari bank tentang pinjaman penagihan oleh

bank

2. Data harian yang menunjukkan kumpulan ataukah ringkasan

penerimaan kas yang terdiri dari:

- Bukti setor ke bank

- Daftar penerimaan kas harian (dibuat oleh kasir) dan

daftar penerimaan kas harian (yang dibuat oleh bagian

surat masuk)

- Ringkasan cash register

- Proff tapes.

20

3. Buku Jurnal (book of original entry)

- Jurnal penerimaan uang

- Kombinasi proof shet dengan jurnal penerimaan barang

- Buku pembantu piutang dan buku besar

B.4 Sistem Akuntansi Pengeluaran Kas

Menurut (Mulyadi, 2016) sistem akuntansi pengeluaran kas adalah

suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik

dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan

umum perusahaan. Pengeluaran kas merupakan suatu transaksi yang

menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang

diakibatkan adanya pembelian tunai, pembayaran hutang maupun hasil

transaksi yang menyebabkan berkurangnya kas, Sistem Akuntansi pokok

yang digunakan untuk melaksanakan pengeluaran kas yaitu sistem

akuntansi pengeluaran kas dengan cek dan sistem akuntansi pengeluaran kas

dengan melalui dana kas kecil.

Berdasarkan pengertian di atas dapat disimpulkan Sistem Akuntansi

Pengeluaran Kas adalah suatu proses, cara, perbuatan mengeluarkan alat

pertukaran yang diterima untuk pelunasan hutang dan dapat diterima

sebagai suatu setoran ke bank dengan jumlah besar nominalnya, juga

simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil

sewaktu-waktu.

21

B.4.1 Prosedur Pembentukan Sistem Pengeluaran Kas

Jaringan prosedur yang membentuk sistem akuntansi

pengeluaran kas antara lain (Diana dan Lilis, 2010):

a) Prosedur pembentukan dana kas kecil Prosedur dalam sistem

saldo tetap dan berfluktuasi tidak berbeda jauh. Bagian utang

mencatat pembentukan dana kas kecil dengan mendebet

Dana Kas Kecil dan mengkredit BKK yang akan dibayar.

BKK tersebut dilampiri dengan Surat keputusan

pembentukan dana kas kecil yang diserahkan oleh bagian

utang ke bagian kasa. Selanjutnya bagian kasa membuat cek

atas nama dan memintakan otorisasi. Cek tersebut kemudian

diserahkan kepada pemegang dana kas kecil dan BKK

diserahkan kepada bagian jurnal stelah dibubuhi cap “lunas”

oleh bagian kasa. Bagian jurnal selanjutnya mencatat

pengeluaran kas dalam register cek.

b) Prosedur Permintaan dan Pertanggung jawaban Pengeluaran

Dana Kas Kecil Prosedur dana kas kecil yang menggunakan

sistem saldo tetap sedikit berbeda dengan sistem saldo yang

berfluktuasi. Pada sistem saldo tetap, pengeluaran dana kas

kecil tidak dicatat dalam catatan akuntansi, pemegang dana

kas kecil hanya mengarsipkan dokumen permintaan

pengeluaran kas kecil berdasarkan abjad nama pemakai dana

kas kecil. Pada sistem saldo berfluktuasi, saldo rekening

22

dana kas kecil dalam buku besar dibiarkan berfluktuasi

sesuai dengan jumlah pengisian dan pemakaian dana kas

kecil

c) Prosedur Pengisian Kembali Kas Kecil Prosedur pengisian

kembali dana kas kecil dalam sistem saldo tetap berbeda

dengan sistem saldo berfluktuasi. Perbedaannya adalah

dalam saldo tetap didasarkan atas jumlah uang tunai yang

telah dikeluarkan menurut bukti pengeluaran kas kecil

sedangkan dalam saldo berfluktuasi didasarkan atas taksiran

jumlah uang tunai yang diperlukan oleh pemegang dana kas

kecil.

B.4.2 Faktor Sistem Pengeluaran Kas

Faktor-faktor yang dapat menyebabkan terjadinya

pengeluaran kas menurut (Munawir, 2012) :

1) Transaksi pembelian saham dan obligasi sebagai investasi

jangka pendek maupun investasi jangka panjang serta

adanya pembelian aktiva tetap.

2) Penarikan kembali saham yang beredar maupun adanya

pengambilan kas oleh pemilik perusahaan.

3) Pelunasan atau pembayaran angsuran hutang yang jangka

pendek maupun jangka panjang.

23

4) Pembelian barang dengan secara tunai, adanya biaya operasi

yang meliputi upah/gaji, pembelian alat kantor, pembayaran

sewa, bunga, premi angsuran, persekot-persekot biaya

maupun persekot pembelian.

5) Pengeluaran kas untuk pembayaran deviden, pajak, denda

dan lain-lain

B.4.3 Fungsi Sistem Pengeluaran Kas

Fungsi-fungsi yang terkait didalam sistem pengeluaran kas

dengan dana kas kecil (Hall, 2011) sebagai berikut:

1) Fungsi kas yang bertanggung jawab dalam mengisi cek,

meminta otorisasi atas cek dan menyerahkan cek kepada

pemegang dana kas kecil pada saat pembentukan maupun

pada saat pengisian kembali dana kas kecil

2) Fungsi akuntansi yang bertanggung jawab dalam pencatatan

pembentukan dana kas kecil, pengeluaran kas kecil serta

pengisian kembali dana kas kecil, pembuatan bukti kas

keluar serta melakukan verifikasi kelengkapan.

3) Fungsi pemegang dana kas kecil yang bertanggungjawab

atas penyimpanan dana kas kecil, pengeluaran dana kas kecil

dan permintaan pengisian kembali dana kas kecil.

4) Fungsi pemeriksaan intern yang bertanggung jawab atas

perhitungan dana kas kecil secara periodik dan

24

mencocokkan hasil perhitungan dengan catatan kas serta

mengatakan pemeriksaan mendadak terhadap saldo dana kas

kecil yang ada pada pemegang dana kas kecil.

B.4.4 Dokumen Sistem Pegeluaran Kas

Dokumen yang ada dalam sistem pengeluaran kas menurut

(Romney dan Steinbart, 2016) yaitu :

a. Memo debit: merupakan dokumen yang digunakan untuk

mencatat pengurangan terhadap saldo yang harus dibayarkan.

b. Voucher pencairan: merupakan dokumen yang mengindikasikan

jumlah bersih untuk dibayarkan setelah dikurangi setiap diskon

dan potongan yang berlaku.

Dokumen yang diguakan dalam sistem pengeluaran kas

menurut (Shatu, 2016) sebagai berikut:

a) Bukti kas keluar : Dokumen ini berfungsi sebaga perintah

pengeluaran kas kepada bagian kasa sebesar yang

mencantumkan dalam dokumen tersebut.

b) Cek : Dari sudut sistem informasi akuntansi, cek merupakan

dokumen yang digunakan untuk memerintah bank melakukan

pembayaran sejumlah uang kepada pihak atau organisasi yang

namanya tercantum pada cek.

25

c) Permintaan Cek : Dokumen ini berfungsi permintaan dari fungsi

yang memerlukan pengeuaran kas kepada fungsi akuntansi

untuk membuat kas keluar.

B.4.5 Prosedur Pengawasan Sistem Pengeluaran Kas

Prosedur pengawasan terhadap pengeluaran kas menurut

(Baridwan, 2008 ) adalah :

1) Semua pengeluaran uang menggunakan cek, kecuali untuk

pengeluaran-pengeluaran kecil dibayar dari kas kecil.

2) Dibentuk kas kecil yang diawasi dengan ketat.

3) Pelulusan cek hanya dilakukan apabila didukung bukti-bukti

yang lengkap atau dengan kata lain digunakan sistem

voucher.

4) Dipisahkan antara orang yang mengumpulkan bukti-bukti

pengeluaran,yang menulis cek, yang menandatangani cek

dan yang mencatat penerimaan kas.

5) Diadakan pemeriksaan intern dalam waktu tidak tentu dan

diharuskan membuat laporan kas harian

B.4.6 Catatan Akuntansi Sistem Pengeluaran Kas

Catatan Akuntansi yang digunakan dalam sistem pengeluaran

kas menurut (Mulyadi, 2016) adalah:

a. Jurnal Pengeluaran Kas

26

Dalam pencatatan utang dengan account payable system

untuk mencatat transaksi pembelian digunakan jurnal pembeliaan

dan untuk mencatat pengeluaran kas digunakan jurnal

pengeluaran kas.

b. Register Cek

Dalam pencatatan utang dengan voucher payable system,

transaksi untuk mencatat transaksi pembeliaan digunakan dua

jurnal yaitu register bukti kas keluar untuk mencatat utang yang

timbul dan register cek untuk mencatat pengeluaran kas dengan

cek.

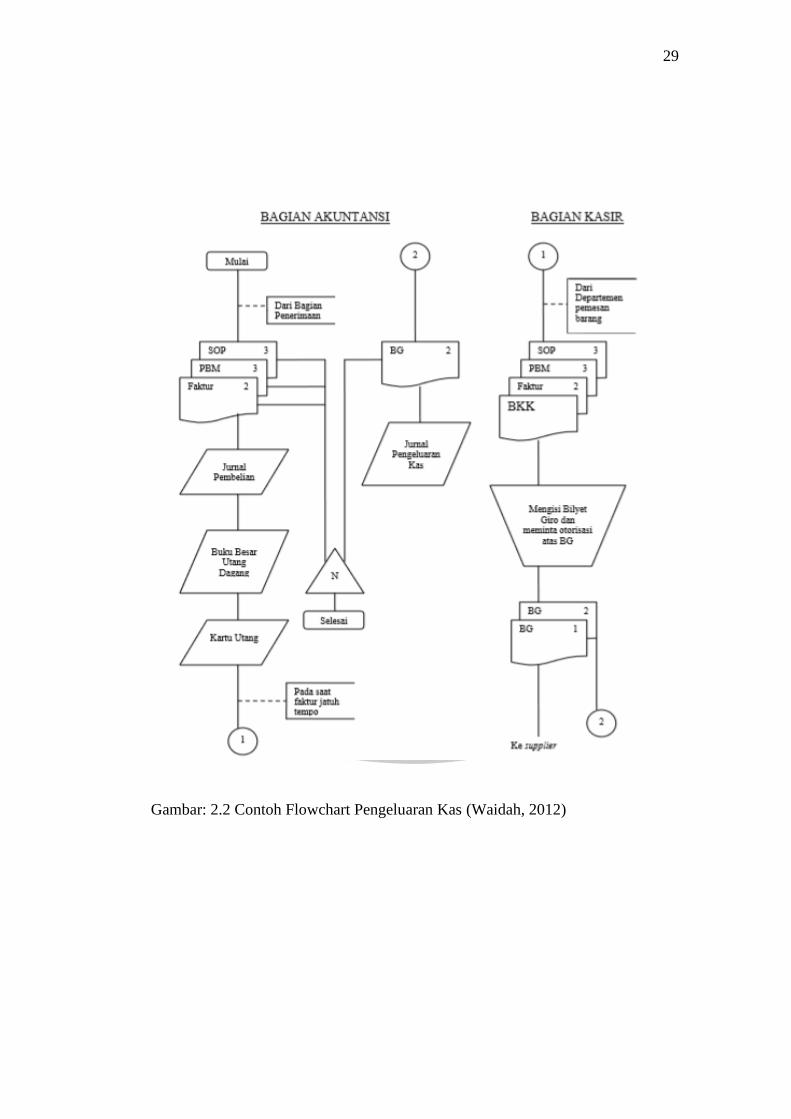

B.5 Flowchart Pada Sistem Informasi Akuntansi Penerimaan dan

Pengeluaran Kas

Flowchart adalah teknik analitis yang digunakan untuk

menggambarkan beberapa aspek dari sistem informasi dengan cara

yang jelas, ringkas, dan logis. Flowchart menggunakan simbol standar

untuk menggambarkan prosedur proses transaksi perusahaan dan aliran

data sistem dari awal hingga akhir (Romney dan Steinbart, 2016),

sedangkan menurut (Widjajanto, 2001) menyatakan bahwa bagian alir

(flowchart) adalah suatu diagram simbol yang menampilkan aliran data

dan rangkaian tahapan operasi dalam suatu sistem.

Penggunaan flowchart lebih bermanfaat dibandingkan dengan

uraian tertulis dalam menggambarkan suatu sistem. Manfaat tersebut

adalah sebagai berikut (Mulyadi, 2016):

27

1) Gambaran sistem secara menyeluruh lebih mudah diperoleh

dengan menggunakan flowchart.

2) Perubahan sistem lebih mudah digambarkan dengan

menggunakan flowchart.

3) Kelemahan-kelemahan dalam sistem dan identifikasi bidang

bidang yang memerlukan perbaikan lebih mudah ditemukan

dengan flowchart.

4) Dokumentasi sistem akuntansi dilakukan dengan

menggunakan flowchart.

28

Gambar: 2.1 Contoh Flowchart Penerimaan Kas (Yede, 2015)

29

Gambar: 2.2 Contoh Flowchart Pengeluaran Kas (Waidah, 2012)