Embed Size (px)

Citation preview

9

BAB 2

LANDASAN TEORI

Sesuai dengan judul tesis ini, maka dibutuhkan teori penunjang untuk

memudahkan dan memperjelas dalam pembahasan , dimana didalamnya terdapat

materi materi yang mempunyai keterkaitan dalam proses penyelesaian tesis.

2.1 Bank

Menurut B.N. Ajuha, Pengertian Bank adalah suatu tempat untuk

menyalurkan modal atau investasi dari mereka yang tidak dapat menggunakan

modal tersebut secara menguntungkan kepada mereka yang dapat membuat modal

tersebut lebih produktif untuk keuntungan masyarakat.

Menurut UU No.7 Tahun 1992, Pengertian Bank adalah suatu badan usaha

yang menghimpun dananya dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk

lainnya guna meningkatkan taraf hidup rakyat banyak.

Menurut Prof. GMV. Stuart, Bank adalah suatu badan yang bertujuan

untuk memuaskan kebutuhan kredit dengan uang yang diperolehnya dari orang

lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang

giral.

2.1.1 Fungsi Bank

Fungsi Bank secara luas yaitu sebagai alat pemerintah untuk menjaga

kestabilan ekonomi moneter dan keuangan. Fungsi Bank secara sempit yaitu

9

10

sebagai alat penarik uang kartal dan uang giral dari masyarakat dan

menyalurkannya ke masyarakat.

Fungsi bank yang utama ada 3 yaitu :

1. Bank berfungsi sebagai alat untuk menghimpun dan menyalurkan dana kepada

masyarakat.

2. Fungsi bank yaitu memobilisasi dana untuk pembangunan ekonomi suatu

negara, dengan menghimpun dana dari masyarakat untuk berinvestasi terhadap

pembangunan negara.

3. Bank berfungsi sebagai lembaga yang memberikan pelayanan kepada

masyarakat, yang berupa jasa pelayanan perbankan kepada masyarakat agar

masyarakat merasa nyaman dan aman di dalam menyimpan dananya tersebut.

Bank sebagai lembaga keuangan tidak berdiri sendiri, akan tetapi dibina

dan diawasi oleh bank sentral. Contohnya, apabila bank kekurangan dana maka

dapat mengajukan kredit likuiditas ke bank sentral untuk memberikan pinjaman

atau kredit kepada nasabahnya.

2.1.2 Jenis Bank

Jenis bank dapat digolongkan menjadi beberapa golongan, tidak hanya

berdasarkan jenis kegiatan usahanya, melainkan juga mencakup bentuk badan

hukumnya, pendirian dan kepemilikannya, dan target pasarnya. Sebelum

diberlakukannya undang- undang Nomor 7 Tahun 1992, bank dapat digolongkan

berdasarkan jenis kegiatan usahanya, seperti bank tabungan, bank pembangunan,

dan bank ekspor impor. Setelah undang- undang tersebut berlaku, jenis bank yang

diakui secara resmi hanya terdiri atas dua jenis, yaitu Bank Umun dan Bank

11

Perkreditan Rakyat(BPR). Perbedaan jenis perbankan dapat dilihat dari fungsi

bank, dan kepemilikan bank. Dari segi fungsi, perbedaan terletak pada luasnya

kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah

operasinya. Sedangkan kepemilikan perusahaan dapat dilihat dari segi pemilikan

saham yang ada dan akte pendiriannya. Perbedaan lainnya adalah dilihat dari segi

siapakah nasabah yang mereka layani, apakah masyarakat luas atau masyarakat di

lokasi tertentu (kecamatan). Jenis perbankan juga diklasifikasikan berdasarkan

caranya menentukan harga jual dan harga beli.

2.2 Internet Banking

Persaingan dalam dunia perbankan harus dapat diimbangi dengan

peningkatan pelayanan bank kepada para nasabah, sehingga nasabah tersebut

tidak tertarik untuk menggunakan jasa bank lain. Salah satu jenis pelayanan yang

dapat bank berikan adalah internet banking. Menurut David Whiteley, seorang

pakar teknologi dari Inggris, Internet banking didefinisikan sebagai salah satu jasa

pelayanan yang diberikan bank kepada nasabahnya, dengan maksud agar nasabah

dapat mengecek saldo rekening dan membayar tagihan selama 24 jam tanpa perlu

datang ke kantor cabang. Internet banking merupakan salah satu produk

perbankan elektronik yang ditawarkan untuk memberikan kemudahan bagi

nasabah dalam melakukan transaksi perbankan non tunai melalui komputer dan

jaringan internet. Pada prinsipnya layanan internet banking hampir serupa dengan

layanan ATM. Hal ini disebabkan karena konsep ATM sudah diterima di hampir

setiap lapisan masyarakat sehingga menggunakan internet banking sama seperti

layaknya mempunyai kartu ATM. Layanan internet banking dirancang sebagai

salah satu sarana akses ATM dimana saja yang disebut dengan virtual ATM.

12

Sehingga apa yang dilakukan di ATM dapat dilakukan kecuali mengambil uang

tunai.

Perbedaan utama antara ATM dengan virtual adalah terletak pada awal

dan akhirnya yaitu untuk mulai melakukan transaksi pada virtual ATM, nasabah

terlebih dahulu harus mempunyai user ID dan nomor PIN. Sedangkan ATM

cukup dengan nomor PIN saja. Perbedaan lainnya yaitu cara memberikan bukti

transaksi. ATM akan mengeluarkan secarik kertas dari mesin tersebut, sedangkan

virtual ATM akan memberikan konfirmasi melalui layar komputer dan mengirim

ulang konfirmasi tersebut melalui e- mail nasabah (Jurnal Hukum dan Teknologi,

Arismendi 2006:122).

2.2.1 Tujuan Internet Banking

Institusi perbankan dalam penerapan internet banking harus memberikan

jasa pelayanan yang lebih sesuai dengan kehendak nasabah dan lebih menjamin

keamanannya sehingga dapat memberikan kenyamanan dan kepuasan kepada para

nasabah. Penggunaan internet banking oleh nasabah akan memberikan pelayanan

yang lebih baik tanpa mengenal tempat dan waktu. Media internet dapat

digunakan oleh bank untuk beberapa tujuan, baik bagi pihak bank maupun pihak

nasabah, yaitu:

1. Bagi Bank

a) Menjelaskan produk dan jasa seperti, pemberian pinjaman dan kartu kredit.

b) Menyediakan informasi mengenai suku bunga dan kurs mata uang asing

yang terbaru.

c) Menunjukkan laporan tahunan perusahaan dan keterangan pers lainnya.

13

d) Menyediakan informasi ekonomi dan bisnis seperti perkiraan bisnis.

e) Memberikan daftar lokasi kantor bank tersebut dan lokasi ATM.

f) Memberikan daftar pekerjaan yang membutuhkan tenaga kerja baru.

g) Memberikan gambaran mengenai bank.

h) Menyediakan informasi mengenai sejarah bank dan peristiwa terbaru.

i) Memberikan pelayanan kepada nasabah untuk memeriksa neraca tabungan

dan memindahkan dana antar tabungan.

j) Menyediakan algorithma yang sederhana sehingga para nasabah dapat

membuat perhitungan untuk pembayaran pinjaman, perubahan atau

pengurangan pembayaran hipotik, dan lain sebagainya (Mary J.Cronin, 1998 :

75).

2. Bagi Nasabah

a) Mempermudah nasabah dalam bertransaksi perbankan, karena dengan

internet banking akses perbankan dapat dilakukan di komputer pribadi

(personal computer) nasabah bahkan lebih dekat, tanpa harus datang ke kantor

cabang.

b) Mempercepat kegiatan transaksi perbankan, hanya dengan modal komputer

pribadi, nasabah dapat mengakses transaksi apapun dengan beberapa “klik” di

mouse komputer. Tanpa membuang- buang waktu untuk datang dan mengisi

formulir di kantor cabang

c) Menghemat biaya seperti menghemat ongkos jalan ke kantor cabang.

14

2.2.2 Sistem Keamanan Internet Banking

Kesempatan Indonesia untuk mengembangkan internet banking sangat

terbuka luas. Hal itu dimungkinkan karena pertumbuhan penggunaan internet di

kawasan Asia sangat tinggi dan nasabah perbankan juga memerlukan pelayanan

yang lebih baik lagi (Abdul Wahid, 2005: 38).

Salah satu isu yang menjadi permasalahan dalam penggunaan internet banking

adalah sistem keamanan bertransaksi perbankan dengan menggunakan internet.

Masalah yang paling sering muncul adalah adanya pencurian nomor kartu kredit.

Nomor curian ini kemudian dimanfaatkan oleh orang yang sesungguhnya tidak

berhak. Nasabah harus diyakinkan oleh pihak bank bahwa transaksi perbankan

berjalan aman karena bank bersangkutan memiliki perangkat keamanan untuk

mencegah para hacker mengganggu transaksi mereka. Ada dua jenis sistem

keamanan yang dipakai dalam internet banking yaitu (Mary J.Cronin, 1998 : 175):

1. Sistem Cryptography. Sistem ini menggunakan angka-angka yang

dikenal dengan kunci (key). Sistem ini disebut juga dengan sistem sandi. Ada dua

tipe cryptography yaitu simetris dan asimetris. Pada sistem simetris ini

menggunakan kode kunci yang sama bagi penerima dan pengirin pesan.

Kelemahan dari cryptography simetris adalah kunci ini harus dikirim kepada

pihak penerima dan hal ini memungkinkan seseorang untuk mengganggu di

tengah jalan. Sistem cryptography asimetris juga mempunyai kelemahan yaitu

jumlah kecepatan pengiriman data menjadi berkurang karena adanya tambahan

kode. Sistem ini biasanya digunakan untuk mengenali nasabah dan melindungi

informasi finansial nasabah (Gary Lewis dan Kenneth Thygerson, 1997:100).

2. SistemFirewall. Firewall merupakan sistem yang digunakan untuk

15

mencegah pihak-pihak yang tidak diizinkan untuk memasuki daerah yang

dilindungi dalam unit pusat kerja perusahaan. Firewall berusaha untuk mencegah

pihak-pihak yang mencoba masuk tanpa izin dengan cara melipatgandakan dan

mempersulit hambatan-hambatan yang ada. Namun yang perlu diingatkan adalah

bahwa sistem firewall ini tidak dapat mencegah masuknya virus atau gangguan

yang berasal dari dalam perusahaan itu sendiri (Gary Lewis dan Kenneth

Thygerson, 1997:102).

2.2.3 Pengaturan Internet Banking di Indonesia

Dalam Surat Edaran Bank Indonesia No. 9/30/DPNP tentang Penerapan

Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank Umum

tanggal 12 Desember 2007, dapat dilihat bahwa pelaksanaan teknologi sistem

informasi diserahkan kepada masing-masing bank. Bank Indonesia hanya

memberikan pedoman sehingga di dalam pelaksanaanya tidak merugikan nasabah

dan bank itu sendiri.

Sementara itu, dalam Lampiran Surat Edaran Bank Indonesia No.

9/30/DPNP tentang Pedoman Penerapan Manajemen Risiko dalam Penggunaan

Teknologi Informasi oleh Bank Umum disebutkan bahwa perkembangan pesat

Teknologi Informasi (TI) dan globalisasi mendukung Bank untuk meningkatkan

pelayanan kepada nasabah secara aman, nyaman dan efektif, diantaranya melalui

media elektronik atau dikenal dengan e- banking. Melalui e-banking, nasabah

Bank pada umumnya dapat mengakses produk dan jasa perbankan dengan

menggunakan berbagai peralatan elektronik (intelligent electronic device), seperti

personal computer (PC), personal digital assistant (PDA), anjungan tunai mandiri

(ATM), kios, atau telephone.

16

Dalam pedoman ini yang dimaksud dengan Electronic Banking (e-

banking) adalah layanan yang memungkinkan nasabah Bank untuk memperoleh

informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui

media elektronik, seperti Automatic Teller Machine (ATM), phone banking,

electronic fund transfer (EFT), Electronic Data Capture (EDC)/Point Of Sales

(POS), internet banking dan mobile banking.

Pemerintah telah mengesahkan salah satu Rancangan Undang-Undang

yang berkaitan dengan kejahatan dunia maya (cyber crime) yaitu Undang-Undang

Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik, meskipun

dalam undang-undang ini tidak mengatur secara jelas mengenai cyber crime,

namun diharapkan dapat digunakan sebagai payung hukum yang dapat secara

tegas dan akurat dapat dipakai untuk melakukan penindakan terhadap pelaku

tindak pidana cyber crime. Selain itu, dalam masalah keamanan dan perlindungan

bagi nasabah bank, pihak Bank Indonesia mengeluarkan regulasinya yang

dituangkan dalam Surat Edaran Bank Indonesia No. 9/30/DPNP tentang

Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank

Umum tanggal 12 Desember 2007 dan Surat Edaran Bank Indonesia No.

13/28/DPNP tentang Penerapan Strategi Anti Fraud bagi Bank Umum tanggal 9

Desember 2011. Bank Indonesia juga mengeluarkan panduan Pengamanan

Penggunaan Teknologi Sistem Informasi oleh Bank dengan dikeluarkannya

Peraturan Bank Indonesia No. 9/15/PBI/2007 tentang Penerapan Manajemen

risiko Dalam Penggunaan Teknologi Informasi oleh Bank Umum yang

merupakan suatu pedoman bagi penyelesaian pengaduan nasabah.

17

2.3 Automated Teller Machine

ATM (bahasa Indonesia: Anjungan Tunai Mandiri atau dalam bahasa

Inggris: Automated Teller Machine) merupakan mesin yang memberikan

kemudahan kepada nasabah dalam melakukan transaksi perbankan secara

otomatis selama 24 jam dalam 7 hari termasuk hari libur (Kasmir 2007 : 327).

ATM (Automatic Teller Machine) merupakan salah satu fasilitas

perbankan elektronik yang paling nyata. ATM adalah alat kasir otomatis tanpa

orang, yang ditempatkan didalam bank atau diluar bank yang sanggup menangani

transaksi-transaksi keuangan secara rutin. (Allen H. Lippis, 1992 :3)

2.3.1 Sejarah ATM

(Mizanmag, 2013) merincikan dalam artikelnya mengenai sejarah ATM sebagai

berikut:

- Bankograph buatan Luther George Simjian

Pada tahun 1961, City Bank of New York memasang sebuah mesin yang

dinamakan Bankograph. Mesin ini memang berbeda dari ATM yang kita kenal

sekarang, karena mesin ini bukan untuk mengeluarkan uang, tetapi justru untuk

menyimpan uang. Walaupun demikian, dari segi penampilan dan desain, mesin ini

sama persis dengan ATM yang kita kenal sekarang. Bankograph digunakan

selama enam bulan di awal 1960-an, dan setelahnya harus disingkirkan karena

kurangnya popularitas. Penyebabnya diperkirakan karena mesin ini masih

tergolong baru dan belum diuji coba sebelumnya.

- Mesin cokelat John Shepherd-Barron

18

Pada suatu hari, John Shepherd-Barron terlambat untuk pergi ke bank di

dekat rumahnya, sehingga ia tidak memiliki uang tunai selama akhir pekan.

Peristiwa itu membuat Shepperd-Barron berpikir bahwa uang seharusnya dapat

dengan mudah diambil, semudah mengambil cokelat batangan di mesin penjual

otomatis.Shepperd-Barron terus memikirkan ide itu, hingga di kamar mandi,

ketika ia sedang beristirahat setelah bekerja seharian di tempat percetakan

dokumen- dokumen keuangan, De La Rue, ia menemukan ide untuk membuat

mesin otomatis yang mampu mengeluarkan uang. Ia pun membawa ide ini kepada

atasannya, yang kemudian mempresentasikannya ke Barclays Bank. Mereka

sangat antusias dengan ide ini, sehingga pada 27 Juni 1967, Barclays Bank cabang

the Enfield High Street mulai menyediakan mesin uang tunai, yang ketika itu

mengeluarkan uang sebesar £10. Nasabah yang ingin menggunakan mesin harus

memasukkan kertas voucher sekali pakai (yang akan dikirimkan kembali ke

nasabah untuk menghindari penipuan) dan empat digit kata sandi, yang saat ini

kita kenal sebagai PIN. M

- Sementara itu di Swedia

Sembilan hari setelah Barclays meluncurkan mesin uang tunai di Enfield,

sebuah bank Swedia bernama Nixdorf juga memasang mesin ATM pertama

mereka yang mengeluarkan kronor. Mesin ini dinamai Bankomat, yang hingga

kini masih digunakan di banyak bahasa Eropa (termasuk bahasa Italia bancomat),

untuk merujuk kepada ATM. Dari titik ini, mesin uang tunai mulai menyebar ke

berbagai negara. Westminster Bank di Inggris misalnya, mengijinkan nasabah

untuk menggunakan mesin ATM milik mereka sendiri di tahun 1968. Dalam

rentang waktu yang sama, nasabah di Jepang juga bisa mengambil uang yen dari

19

mesin mereka sendiri, hingga setahun kemudian sebuah mesin di Amerika Serikat

mulai hadir di tengah masyarakat, tepatnya di Rockville Centre, Long Island, New

York. Pemilik ATM, Chemical Bank, bahkan berani menyatakan bahwa “bank

kami buka pada pukul 09.00 dan tak akan pernah tutup lagi”.

2.3.2 Perangkat Keras ATM

Jim Bowen Menyatakan dalam sudut pandang pengguna ATM terdapat 3

input device dan 4 output device, yaitu sebagai berikut :

Gambar 2.1 ATM Hardware

Berikut ini adalah 3 Input Device ATM:

- Card reader

slot yang digunakan user untuk memasukkan dan mengambil kartu ATM mereka.

Card reader membaca informasi yang berada pada magnetic Strip Kartu ATM.

- Keypad/Pinpad

20

Setelah memasukkan kartu ATM, user harus memasukkan angka pin mereka

untuk masuk kepada account mereka.

- Screen button

Tombol yang digunakan user untuk memilih menu yang terdapat pada layar ATM

seperti: penarikan tunai, transfer, pembelian, dsb.

Berikut ini adalah 4 Output Device ATM:

- Speaker

Alat yang berguna untuk memberikan feedback yang nasabah lakukan.

- Display Screen

Layar utama yang berada pada mesin atm, berguna untuk user menentukan apa

yang harus dilakukan (step step dalam transaksi).

- Receipt Printer

Alat yang mencetak transaksi yang dilakukan oleh nasabah.

- Cash Dispenser

Tempat uang ATM keluar sesuai dengan request dari nasabah.

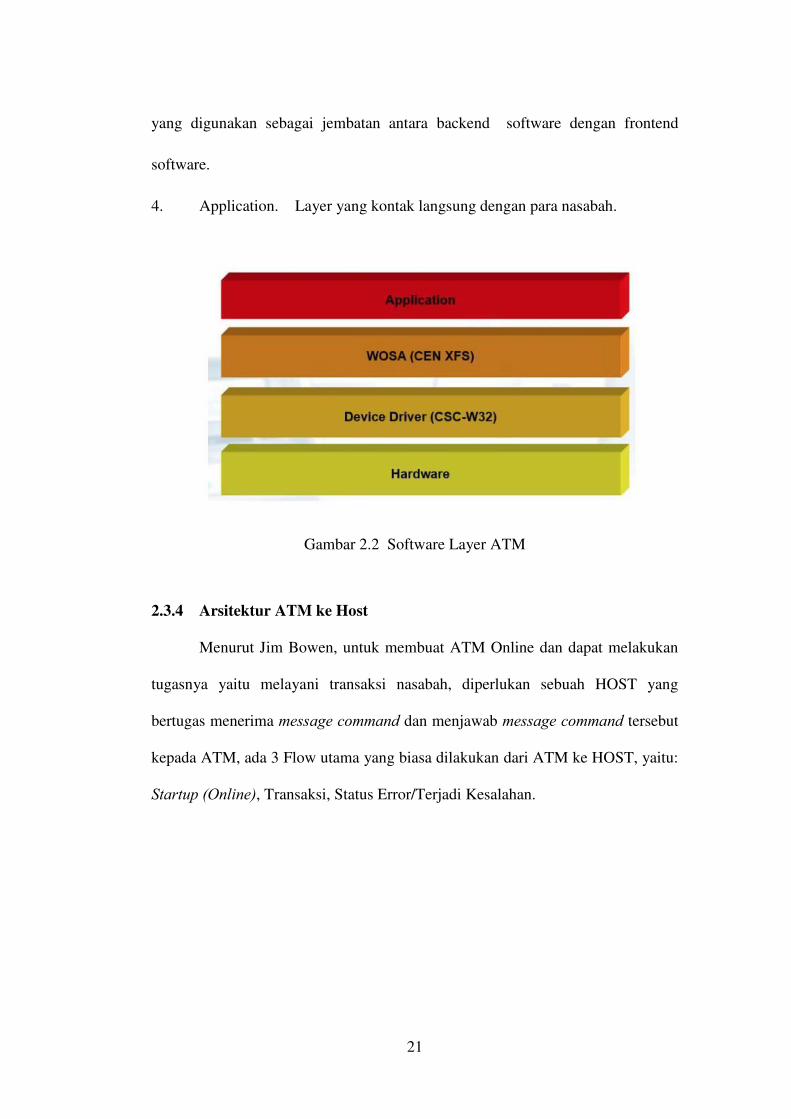

2.3.3 Software Layer ATM

Menurut Wincor Nixdorf pada dasarnya sebuah ATM memiliki 4 pilar software

layer, Jika dirunut dari layer paling bawah yaitu:

1. Hardware. layer paling basic, yaitu perangkat keras dari sebuah ATM

seperti Cash Dispenser, EPP, Receipt Printer, dsb.

2. Device Driver . Layer kedua, yang menghubungkan antara hardware

dengan WOSA, contoh: CSC-W32.

3. WOSA (CEN /XFS) / Windows Open Services Architecture. Layer ketiga

21

yang digunakan sebagai jembatan antara backend software dengan frontend

software.

4. Application. Layer yang kontak langsung dengan para nasabah.

Gambar 2.2 Software Layer ATM

2.3.4 Arsitektur ATM ke Host

Menurut Jim Bowen, untuk membuat ATM Online dan dapat melakukan

tugasnya yaitu melayani transaksi nasabah, diperlukan sebuah HOST yang

bertugas menerima message command dan menjawab message command tersebut

kepada ATM, ada 3 Flow utama yang biasa dilakukan dari ATM ke HOST, yaitu:

Startup (Online), Transaksi, Status Error/Terjadi Kesalahan.

22

Gambar 2.3 Arsitektur ATM ke Host

Berikut merupakan sequence startup ATM

Gambar 2.4 Sequence Startup ATM

Berikut merupakan sequence transaksi ATM

Gambar 2.5 Sequence Transaksi ATM

23

Berikut merupakan sequence error pada ATM

Gambar 2.6 Sequence Error pada ATM

Dalam keadaan power up, ATM mempunyai 5 mode operasi yaitu: Out of

service, Supervisor, In service, suspend, offline. Dapat dilihat pada gambar

dibawah ini.

Gambar 2.7 Mode Operasi ATM

24

2.3.5 Tipe Serangan pada ATM

Menurut (Wincor, 2014) terdapat 3 jenis penyerangan terhadap mesin ATM,

yaitu:

- High Impact – Physical AttackSerangan terhadap ATM menggunakan

teknologi yang seadanya, contoh: Explosive Attacks, Ram Raids, Tources/Plasma

Cutters Berikut penjelasan mengenai contoh diatas:

o Explosive Attacks: Aktifitas menyerang ATM dengan meledakkan ATM

tersebut.

o Ram Raid: Aktifitas menyerang ATM dengan menabrakan ATM dengan mobil

(Bisa dengan menabrakan dan menarik ATM dari rumah ATM).

o Tources/Plasma Cutters: Aktifitas menyerang ATM dengan mengelas bagian

safedoor bertujuan untuk mendapatkan uang yang berada pada berangkas.

- Low Impact – Physical AttackSerangan yang menyerang komponen dari mesin

ATM, yang berdampak pada kepercayaan customer, contoh: Skimming Device,

Card Trap, Cash Trap dan Dummy Pin Pad.Berikut penjelasan mengenai contoh

diatas:

o Skimming Device: Aktifitas menyerang ATM dengan menaruh sebuah alat

pembaca kartu nasabah di depan mulut card reader, bertujuan mendapatkan data-

data kartu nasabah.

o Card Trap: Aktifitas menyerang ATM dengan menaruh benda kecil seperti

ujung korek api, permen karet, atau benda-benda kecil lainnya bertujuan agar

kartu nasabah seolah-olah tertelan oleh ATM.

o Cash Trap: Hampir sama dengan Card Trap, namun yang menjadi target yaitu

langsung kepada uang nasabah, ketika nasabah ingin mengambil uang pada ATM

25

maka uang tersebut tertahan pada Cash Trap dan nasabah akan mengira bahwa

ATM tersebut memang rusak.

o Dummy Pin Pad:Aktifitas memasangkan Pin Pad palsu, tujuannya yaitu untuk

mendapatkan PIN kartu dari nasabah.

- Logical AttackSerangan yang menyerang langsung kepada softwareATM,

Contoh: Hacking, Data Tief, Data Manipulation.Berikut penjelasan mengenai

contoh diatas:

o Hacking: Aktifitas menyerang ATM dengan cara meretas sistem pada bank,

ataupun menaruh malware pada ATM sehingga ATM dapat di perintahkan untuk

mengeluarkan ATM secara remote dan leluasa oleh pelaku.

o Data Tief: Aktifitas mencuri data-data yang terdapat pada ATM, biasanya data

yang dicuri seperti electronic journal ATM yang berisikan aktifitas ATM beserta

nomer-nomer kartu yang telah bertransaksi pada ATM tersebut.

o Data Manipulation:Aktifitas memanipulasikan data ATM, biasanya

berhubungan dengan hacking, ketika seorang pelaku berhasil membobol uang

yang ada pada ATM dengan malware, pelaku membersihkan pekerjaannya

dengan menghapus electronic journal, Log, dan file-file yang diperlukan untuk

penyeledikan forensic.

2.3.6 Pilar Keamanan ATM

Menurut Wincor Nixdorf terdapat 3 pilar yang perlu diperhatikan dalam security

(Security Triangle), yaitu:

- Proteksi sistem (OS, Drivers, Services, etc)

- Kontrol dan batasi koneksi network (Incoming/outgoing IP

26

based connections)

- Cek behavior aplikasi dan blok yang tidak diperbolehkan akses.

Gambar 2.8 Pilar Keamanan ATM

2.3.7 Tipe dari Sekuriti ATM

Menurut (Diebold, 2007) terdapat 6 tipe keamanan ATM, yaitu:

- Physical Security

Kemanan fisik terdiri dari melindungi ATM secara fisik, mencegah seluruh mesin

yang akan dicuri. Biasanya terdapat lemari besi/brangkas berisi uang tunai untuk

melindungi uang yang ada pada mesin ATM tersebut

- Transactional Integrity & Security

Integritas mengacu pada kepercayaan data atau sumber daya, maksudnya bahwa

mesin harus memastiakn semua kegiatan transaksi hanya dapat dillakukan oleh

pemilik sebenarnya dari account tersebut

- Device operation and security

Keamanan ini membahas hal-hal mengenai fungsi dari mesin A TM. A TM

Owners dan operator harus memastikan dan mengamankan mesin dapat berjalan

dengan baik. contoh: memperbaiki desain luar mesin, menggunakan bahan

27

konstruksi tahan perusak, dan menambahkan perangkat tambahan pada komponen

ATM

- Customer Identity Security

ATM harus dilindungin dari ancaman pencurian identitas konsumen seperti upaya

untuk mencuri PIN nasabah dan informasi kartu ATM untuk mendapatkan akses

ke rekening secara tidak sah

- Customer Safety at the ATM

Tidak hanya mesin yang harus dilindungi, yang lebih penting adalah melindungi

pelanggan. banyak fasilitas kemanan untuk para nasabah seperti: cermin,

pencahayaan yang lebih baik, tombol panggilan darurat

- Digital Security

Keamanan digital lebih terfokus untuk mencegah intrusion, hacker, dan

menghentikan kejahatan digital lainnya

2.4 Manajemen

Dalam melaksanakan perancangan dan implementasi proses keamanan

informasi yang efektif, pemahaman mengenai beberapa prinsip dalam manajemen

menjadi hal yang sangat penting. Manajemen adalah seni menyelesaikan

pekerjaan melalui orang lain. Definisi Mary Parker Follet ini berarti bahwa

seorang manajer bertugas mengatur dan mengarahkan orang lain untuk mencapai

tujuan organisasi. Ricky W. Griffin (2006) dalam bukunya Business, 8th Edition,

mendefinisikan manajemen sebagai sebuah proses perencanaan,

pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk

mencapai sasaran secara efektif dan efesien. Efektif berarti bahwa tujuan dapat

28

dicapai sesuai dengan perencanaan, sementara efisien berarti bahwa tugas yang

ada dilaksanakan secara benar, terorganisir, dan sesuai dengan jadwal. Manajemen

belum memiliki definisi yang mapan dan diterima secara universal.

Secara sederhana, manajemen adalah proses untuk mencapai tujuan

dengan menggunakan sumber daya yang ada. Dalam buku Principles of

Management, G. R. Terry (1972) mengartikan manajemen sebagai: “ The

accomplishing of predetermined objectives through the efferts of the peoples ”

(manajemen adalah pencapaian tujuan-tujuan yang telah ditetapkan

melalui/bersama-sama usaha orang lain).

Sedangkan Menurut John. D. Millet (1989: 3), dalam buku Management

in the public service, pengertian manajemen: “ The process of directing and

facilitating the work of people organized in formal group to achieve a desired

end ” (manajemen adalah proses pembimbingan dan pemberian fasilitas terhadap

pekerjaan orang-orang yang terorganisir dalam kelompok formil untuk mencapai

suatu tujuan yang dikehendaki).

Kemudian ada lagi pengertian manajemen menurut Harold Koontz dan

Cyril O’Donnell (1976 : 4) adalah “ Management is an essentially the same

process in forms of enterprise and at all levels of organization, althought the

goals environment of management may differ considerably ” (Manajemen pada

dasarnya adalah proses yang sama dalam bentuk perusahaan dan pada semua

tingkat organisasi, meskipun tujuan pengelolaan lingkungan mungkin sangat

berbeda).

Dari gambaran di atas menunjukan bahwa manajemen adalah suatu

keadaan

29

terdiri dari proses yang mengarah kepada pencapaian tujuan, pengorganisasian,

kepemimpinan untuk mencapai tujuan. Prinsip-prinsip dalam manajemen

bersifat lentur dalam arti bahwa perlu dipertimbangkan sesuai dengan kondisi-

kondisi khusus dan situasi-situasi yang berubah. Menurut Henry Fayol, seorang

pencetus teori manajemen yang berasal dari Perancis, prinsip-prinsip umum

manajemen ini terdiri dari :

1. Pembagian kerja (division of work)

2. Wewenang dan tanggung jawab (authority and responsibility)

3. Disiplin (discipline)

4. Kesatuan perintah (unity of command)

5. Kesatuan pengarahan (unity of direction)

6. Mengutamakan kepentingan organisasi di atas kepentingan sendiri

(subordination of individual interests to the general interests)

7. Pembayaran upah yang adil (renumeration)

8. Pemusatan (centralisation)

9. Hierarki (hierarchy)

10. Tata tertib (order)

11. Keadilan (equity)

12. Stabilitas kondisi karyawan (stability of tenure of personnel)

13. Inisiatif (Inisiative)

14. Semangat kesatuan (esprits de corps)

2.5 Risiko

Yulianto (2006) menyatakan bahwa risiko merupakan sesuatu yang akan

terjadi, dipengaruhi oleh faktor kemungkinan (likelihood), berupa ancaman

30

(thread) terhadap beberapa kelemahan (vulnerabilities) yang menghasilkan

dampak (impact) yang merugikan organisasi. Sedangkan pengamanan informasi

dan sistem informasi adalah perlindungan informasi dan sistem informasi dari

akses, penggunaan, pengungkapan, gangguan, modifikasi, atau penghancuran

yang tidak terotorisasi.

Jake Koun (2010) menjelaskan risiko adalah pengukuran kuantitatif dari

potensi kerusakan yang disebabkan ancaman, celah keamanan, atau dari suatu

peristiwa (memiliki niat jahat atau tidak) yang mempengaruhi sekeumpulan aset

teknologi informasi yang dimiliki oleh perusahaan. Paparan terhadap risiko (yaitu,

menjadi subjek dari peristiwa yang menimbulkan risiko) menyebabkan kerugian

potensial, dan risiko adalah suatu ukuran dari kerugian "rata-rata" (tipikal) yang

bisa diharapkan dari paparan tersebut. Risiko, maka daripada itu, adalah ukuran

kuantitatif dari kerusakan yang dapat terjadi terhadap aset tertentu bahkan setelah

sejumlah pencegahan keamanan informasi telah digunakan oleh organisasi

Christopher Alberts (2002) menjelaskan risiko sebagai kemungkinan

terkena kerusakan atau kerugian. Hal ini mengacu pada situasi dimana seseorang

bisa melakukan sesuatu yang tidak diinginkan atau kejadian alam dapat

menyebabkan hasil yang tidak diinginkan, yang menghasilkan dampak negatif.

Gary Stoneburner (2002) menjelaskan risiko adalah sebuah fungsi dari

kemungkinan terjadinya sebuah ancaman yang berhubungan dengan celah

keamanan potensial, dan dampak yang dihasilkan dari peristiwa yang merugikan

tersebut pada organisasi.

31

2.6 Manajemen Risiko dan Penilaian Risiko

Wright (1999) menyatakan bahwa manajemen risiko merupakan proses

membangun dan memelihara keamanan sistem informasi di dalam organisasi.

Wright juga menambahkan jantung dari manajemen risiko adalah penilaian risiko

dimana risiko dari sistem diidentifikasi dan dievaluasi untuk

menyesuaikan kontrol keamanan

Carol woody ( 2006) menjelaskan manajemen risiko merupakan suatu

proses berulang yang membahas analisa, perencanaan, implementasi, kontrol

dan pengawasan terhadap kebijakan dan pengukuran implementasi kebijakan

keamanan. Sebaliknya, penilaian risiko dilakukan pada waktu tertentu

(contohnya setahun sekali, dll) dan memberikan gambaran sementara

penilaian risiko dan juga memberikan ukuran terhadap proses manajemen risiko.

Hubungan antara manajemen risisko dan penilaian risiko dapat

digambarkan dalam gambar yang ada di bawah ini

Gambar 2.9 Hubungan antara manajemen risiko dan penilaian risiko (Carol

Woody, 2006 ) Sumber : Carol Woody (2006)

32

Technical Department of European Network and Information Security

Agency (ENISA) Section Risk Management (2006) menjelaskan manajemen risiko

adalah proses penilaian pada alternatif kebijakan yang dikonsultasikan kepada

pihak terkait, yang berhubungan dengan penilaian risiko dan dan faktor yang sah

lainnya, dan memilih pencegahan yang tepat dan pilihan kontrol.

Dari penjelasan ini, Technical Department of ENISA Section Risk

Management juga memberikan daur hidup siklus dari manajemen risiko yang

tergambar pada Gambar 2. 10 dibawah

Gambar 2.10 Daur hidup manajemen risiko (Technical Department of ENISA

Section Risk Management , 2006) Sumber : ENISA (2006)

Daur hidup siklus ini tersusun atas :

• Definisi dari ruang lingkup: Proses pembentukan

parameter global atas kinerja manajemen risiko dalam sebuah

organisasi. Dalam definisi ruang lingkup manajemen risiko, baik

33

faktor internal dan eksternal harus diperhitungkan.

• Penilaian risiko: Suatu proses ilmiah dan berbasis teknologi

berbasis terdiri dari tiga langkah, identifikasi risiko, analisis risiko

dan evaluasi risiko.

• Tindakan atas risiko: Proses seleksi dan implementasi tindakan

untuk memodifikasi risiko.

• Komunikasi mengenai risiko: Suatu proses untuk saling

bertukar informasi atau berbagi tentang risiko antara pembuat

keputusan dan pemangku kepentingan lainnya di dalam dan di luar

organisasi.

• Memantau dan meninjau kembali: Suatu proses untuk

mengukur efisiensi dan efektivitas organisasi dalam manajemen

risiko adalah pembentukan proses pemantauan dan proses peninjauan

kembali. Proses ini memastikan bahwa aksi rencana pengelolaan yang

ditentukan tetap relevan dan diperbarui. Proses ini juga

menerapkan pengendalian kegiatan termasuk evaluasi ulang dari

lingkup dan sesuai dengan keputusan.Biasanya, organisasi melakukan

analisis risiko dengan tujuan menyesuaikan praktek dan kontrol

keamanan mereka dengan tingkat risiko yang dapat diterima

(Tsoumas dan Tryfons, 2004).

Stonebumer (2006) menjelaskan bahwa penaksiran risiko merupakan

langkah- langkah yang perlu dilakukan dalam rangka untuk mengetahui

tingkat risiko yang terhadap aset yang dimiliki oleh perusahaan, karena dari

hal itu akan ditentukan rancangan untuk mengurangi resiko terhadap

34

kehilangan atau kerusakan aset. Secara lengkap, langkah-langkah dalam

penilaian risiko TI, sebagai berikut:

1. Identifikasi karakteristik sistem (system characterization)

2. Identifikasi ancaman (threat identification)

3. Identifikasi kerawanan/kelemahan (vulnerability determination)

4. Analisis kontrol (control analysis)

5. Pengenalan kecenderungan (likelihood determination)

6. Analsis dampak (impact analysis)

7. Pengenalan risiko (risk determination)

8. Rekomendasi kontrol (control recommendation)

9. Dokumentasi (result documentation)

Risiko merupakan hal yang memungkinkan akan menyebabkan ancaman

terhadap aset perusahaan, yang berpotensi mendatangkan kerawanan/kelemahan

(vulnerability) dan berdampak pada perusahaan. Untuk mengetahui kemungkinan

terganggunya keamanan aset perusahaan, maka perlu dilakukan analisis dari

ancaman terhadap sistem TI, dengan cara mengukur potensi

kerawanan/kelemahan (vulnerability) dan kontrol pada sistem TI, sehingga akan

disusun laporan hasil penaksiran risiko.

Berikut ini adalah metode-metode yang biasanya digunakan

untuk melakukan penilaian risiko, yaitu :

• Austrian IT Security Handbook

• CRAMM

• Dutch A&K analysis

• EBIOS

35

• ISF methods for risk assessment and risk management

• ISO/IEC IS 13335-2 (ISO/IEC IS 27005)

• ISO/IEC IS 17799:2005

• ISO/IEC IS 27001 (BS7799-2:2002)

• IT-Grundschutz (IT Baseline Protection Manual)

• MARION

• MEHAR

• OCTAVE

• SP 800-30 (NIST)

Perbandingan antara metode metode diatas dapan kita lihat pada tabel di

bawah ini, dimana masing masing metode mempunyai kelebihan dan kekurangan

36

Tabel 2.1 Perbandingan metode penilaian risiko (Technical Department of

ENISA Section Risk Management , 2006)

2.7 Metode Octave

OCTAVE adalah metodologi yang digunakan untuk mengidentifikasi dan

mengevaluasi information security risks. Menurut (A., Stevens, & Woody, 2005),

OCTAVE is a suite of tools, techniques, and methods for risk-based information

security strategic assessment and planning. Dapat diartikan OCTAVE adalah

suatu jenis strategi pengamanan berdasarkan teknik perencanaan dan risiko.

OCTAVE merupakan salah satu teknik dan metode yang digunakan untuk strategi

dan perencanaan risiko keamanan informasi.

37

Penggunaan OCTAVE sendiri ditujukan untuk membantu perusahaan

dalam hal :

- Mengembangkan kriteria evaluasi risiko kualitatif yang

menggambarkan toleransi risiko operasional perusahaan

- Mengidentifikasikan aset yang penting bagi misi perusahaan

- Mengidentifikasi kerentanan dan ancaman bagi aset tersebut

- Menentukan dan mengevaluasi akibat yang mungkin

terjadi bagi perusahaan jika ancaman tersebut terjadi

Terdapat 3 jenis metode OCTAVE :

a) Metode OCTAVE digunakan dalam membentuk dasar pengetahuan

OCTAVE.

b) OCTAVE-Allegro, digunakan dalam pendekatan efektif untuk keamanan

informasi dan jaminan.

c) OCTAVE-S, digunakan pada organisasi-organisasi yang lebih kecil.

Metode-metode OCTAVE dapat ditemukan pada kriteria OCTAVE,

pendekatan umum untuk penghilang risiko dan pelatihan berbasis evaluasi

keamanan informasi. Kriteria OCTAVE menetapkan prinsip dasar dan atribut

manajemen risiko yang digunakan dalam metode-metode OCTAVE.

Sarana dan keuntungan metode-metode OCTAVE adalah :

a. Self directed : Sekelompok anggota organisasi dalam unit-unit bisnis

yang bekerja sama dengan divisi teknologi informasi untuk

mengidentifikasi kebutuhan keamanan dari organisasi.

b. Flexible : Setiap metode dapat diterapkan pada sasaran, keamanan dan

lingkungan risiko perusahaan di berbagai level.

38

c. Evolved : Octave menjalankan operasi berbasis risiko perusahaan pada

sisi keamanan dan menempatkan teknologi di bidang bisnis.

2.7.1 OCTAVE

OCTAVE adalah penilaian strategis berbasis risiko dan teknik

perencanaan untuk keamanan informasi. Hal ini mengarahkan diri sendiri, yang

berarti bahwa orang-orang dari dalam organisasi bertanggung jawab untuk

menetapkan strategi keamanan organisasi. Pendekatan ini memanfaatkan

pengetahuan masyarakat yang berhubungan dengan keamanan praktek organisasi

mereka dan proses untuk menangkap keadaan saat praktek keamanan dalam

organisasi. Risiko terhadap aset yang paling penting yang digunakan untuk

memprioritaskan bidang perbaikan dan mengatur strategi keamanan untuk

organisasi.

Berbeda dengan penilaian teknologi yang berfokus yang ditargetkan pada

risiko teknologi dan fokus pada isu-isu taktis, OCTAVE ditargetkan pada risiko

organisasi dan terfokus pada strategi, praktik-isu terkait. Ini adalah evaluasi

fleksibel yang dapat disesuaikan untuk sebagian besar organisasi.

Ketika menerapkan OCTAVE, sebuah tim kecil dari unit operasional atau

bisnis dan departemen TI bekerja bersama untuk membentuk tim analisis dan

kebutuhan keamanan organisasi. Tim Analisis:

a. Mengidentifikasi aset informasi penting

b. Fokus pada kegiatan analisis risiko atas aset kritis

39

c. Mempertimbangkan hubungan antara aset kritis, ancaman terhadap

aset-aset dan kerentanan (baik organisasi dan teknologi) yang dapat

mengekspos aset untuk ancaman

d. Mengevaluasi risiko dalam konteks operasional, yaitu, bagaimana aset

penting yang digunakan untuk melakukan bisnis organisasi dan

bagaimana mereka berisiko karena ancaman keamanan dan kerentanan

e. Menciptakan praktik berbasis strategi perlindungan untuk perbaikan

organisasi serta mitigasi resiko berencana untuk mengurangi risiko

terhadap aset kritis organisasi

Metode OCTAVE ini dikembangkan bersama-sama dengan perusahaan

besar (yang memiliki 300 pekerja atau lebih), tetapi ukuran buku pertimbangan

satu-satunya. Contohnya, perusahaan besar umumnya memiliki multi-layered

hierarchy dan digunakan untuk mempertahankan perhitungan infrastruktur

mereka seiring dengan kemampuan internal untuk menjalankan alat evaluasi dan

menginterpretasikan hasilnya dalam hubungan dengan aset-aset yang berharga.

Metode OCTAVE menggunakan pendekatan tiga fase untuk menganalisa

masalah-masalah perusahaan dan teknologi, menyusun gambaran komprehensif

dari kebutuhan keamanan informasi perusahaan yang disepakati dalam berbagai

kegiatan kerja, baik yang difasilitasi atau diselenggarakan oleh tim analisis yang

terdiri dari tiga sampai lima anggota perusahaan.

Metode ini mengambil keuntungan dari berbagai tingkatan pengetahuan

perusahaan, yang berfokus pada :

a) Identifikasi aset kritikal dan ancaman terhadap aset tersebut

40

b) Identifikasi kelemahan-kelemahan organisasional dan teknologikal

yang mengekspos ancaman dan menimbulkan risiko perusahaan

c) Mengembangkan strategi pelatihan berbasis proteksi dan rencana

pengurangan risiko untuk mendukung misi dan prioritas

perusahaan

Kegiatan-kegiatan tersebut didukung oleh catatan survey dan kerja yang

dapat digunakan untuk memperoleh informasi selama diskusi dan selama sesi

penyelesaian masalah.

2.7.2 OCTAVE Allegro

OCTAVE Allegro merupakan suatu metode varian modern yang

berkembang dari metode octave yang dimana berfokus pada aset informasi.

Seperti metode octave sebelumnya, octave allegro bisa ditampilkan di workshop-

style, collaborative setting, tetapi octave allegro juga cocok untuk individu yang

ingin menampilkan penaksiran yang berisiko tanpa keterlibatan organisasi yang

luas, keahlian, dan masukan-masukan.

Fokus utama dari octave allegro adalah aset informasi, aset lain yang

penting dari organisasi adalah identifikasi dan penaksiran yang berdasarkan pada

aset informasi yang terhubung dengan aset-aset organisasi tersebut.

Octave allegro terdiri dari 8 langkah yang digabung dalam 4 tingkat:

1. Fase pertama : Pendukung penafsiran menguatkan risiko pengukuran

konsekuensi kriteria dengan pengemudi (orang yang menjalankan)

organisasi : misi organisasi, sasaran tujuan/target dan faktor yang sangat

menentukan.

41

2. Fase kedua : Peserta membuat profile dari setiap aset informasi yang kritis

yang menentukan batasan-batasan yang jelas untuk aset, mengidentifikasi

syarat keamanannya, dan mengidentifikasi semua wadahnya.

3. Fase ketiga : Peserta mengidentifikasi ancaman pada setiap aset informasi

dalam konteks wadahnya.

4. Fase keempat : Peserta mengidentifikasi dan menganalisa risiko-risiko pada

aset informasi dan mulai dikembangkan.

2.7.3 OCTAVE-S

Menurut (A., Stevens, & Woody, 2005), OCTAVE-S is a variation of the

approach tailored to the limited means and unique constrains typically found in

small organizations (less than 100 people). Dapat diartikan OCTAVE-S adalah

variasi dan pendekatan OCTAVE yang dikembangkan untuk kebutuhan

organisasi yang kecil (kurang dari 100 orang).

Untuk mengelola risiko terhadap keamanan sistem informasi, maka perlu

dilakukan analisa risiko untuk mengurangi kerugian-kerugian yang mungkin

terjadi. Salah satu metode analisa risiko keamanan sistem informasi suatu

organisasi atau perusahaan adalah metode OCTAVE-S (The Operationally

Critical Threat, Asset, and Vulnerability Evaluation)-Small yang mampu

mengelola risiko perusahaan dengan mengenali risiko-risiko yang mungkin terjadi

pada perusahaan dan membuat rencana penanggulangan dan mitigasi terhadap

masing-masing risiko yang telah diketahui.

Evaluasi terhadap risiko keamanan informasi yang dilakukan oleh metode

OCTAVE-S bersifat komprehensif, sistematik, terarah, dan dilakukan sendiri.

42

Untuk mendukung dan memudahkan pelaksanaan analisa risiko dengan

menggunakan metode OCTAVE-S, maka perlu suatu sistem berbasis komputer

yang mampu melakukan analisa risiko terhadap keamanan perusahaan sesuai

dengan langkah-langkah metode OCTAVE-S.

Dua aspek unik dari metode OCTAVE yang harus dipahami adalah :

a. Suatu tim kecil yang terdiri dari 3-5 orang dari beberapa unit kerja

mengarahkan penggunaan OCTAVE-S secara bersama-sama, anggota tim

analisis harus memiliki pemahaman yang luas mengenai bisnis organisasi

dan proses pengamanan sehingga dapat menangani semua aktifitas

OCTAVE-S. Karena itu OCTAVE-S tidak mewajibkan adanya suatu

workshop formal dalam pengumpulan data untuk memulai suatu evaluasi.

b. OCTAVE-S meliputi evaluasi terbatas dari infrastruktur selama tahap 2.

Organisasi kecil sering kali mengoutsourcekan servis dan fungsi teknologi

informasi mereka, sehingga biasanya tidak bisa menggunakan dan

menginterpretasikan alat evaluasi kerentanan. Bagaimanapun, kekurangan

dari kemampuan organisasi untuk menjalankan alat seperti itu tidak

mencegah suatu organisasi dalam menentukan sebuah strategi pengamanan.

Gambar 2.11 Kriteria OCTAVE

43

2.8 OCTAVE

Metode OCTAVE dikembangkan oleh The Software Engineering

Institute. Metode OCTAVE ditujukan untuk perusahaan besar yang memiliki

lebih dari 300 orang staff. Berdasarkan kutipan dari “PENILAIAN RESIKO

SISTEM INFORMASI PADA BINA NUSANTARA MENGGUNAKAN

METODE OCTAVE ALLEGRO” yang dibuat oleh Welly dan Mikewati

diketahui bahwa secara spesifik, metode OCTAVE didesain untuk perusahaan

yang memiliki karakteristik sebagai berikut:

1) Memiliki hierarki yang banyak.

2) Mengurus infrastruktur IT sendiri.

3) Memiliki kemampuan untuk melakukan alat evaluasi kerentanan.

4) Memiliki kemampuan untuk menginterprasikan hasil dari evaluasi kerentanan.

Gambar 2.12 Langkah-langkah OCTAVE (Carol Woody,2006)

Metode OCTAVE melibatkan 2 tipe workshops yaitu :

1. Diskusi dengan berbagai level karyawan organisasi

44

2. Diskusi dengan tim analisis terkait aktifitas yang akan dilakukan.

Dalam workshops memiliki seorang pemimpin yang bertanggung jawab untuk

memastikan tim analisis telah siap untuk berpartisipasi dalam kegiatan evaluasi.

2.8.1 Tahap Persiapan

Beberapa faktor kunci dalam melakukan evaluasi adalah :

Mendapatkan dukungan dari manajer seniorDukungan dari manajer

senior dapat berupa dukungan yang berlanjut atas aktifitas OCTAVE,

mendukung partisipasi staff, delegasi tanggung jawab, komtimen dalam

mengalokasikan sumber daya serta perjanjian dalam melakukan review

hasil dan mengambil keputusan pada tahap selanjutnya.

Memilih Tim AnalisisTim analisis memiliki peran utama dalam

keberhasilan evaluasi. Tim analisis terdiri dari 3 sampai 5 orang yang

berasal dari unit bisnis organisasi dan departemen IT.

Menentukan ruang lingkup Metode OCTAVEFokus dan ruang lingkup

metode OCTAVE adalah berdasarkan area kritis.

Memilih partisipan

45

Tabel 2.2 Partisipan

Sumber Christopher Alberts, Audrey Dorofee (2002,87)

2.8.2 Phase 1: Build Asset-Based Threat Profiles

Tim analisis melakukan wokrshop pada proses 1 sampai proses 3.

Partisipan dari organisasi memberikan kontribusi terkait aset dan bagaimana aset

tersebut dijaga. Berikut penjelasan pada proses di fase1 :

- Proses 1-Identifikasi pengetahuan manajemen senior. Partisipan dari

proses ini adalah manajer senior.

- Proses 2-Identifikasi pengetahuan area operasional. Partisipan dari

proses ini adalah manajer area operasional.

- Proses 3-Identifikasi pengetahuan staff. Partisipan dari proses ini adalah

staff organisasi.

46

Dari 3 proses diatas, hasil yang diharapkan adalah identifikasi aset dan

prioritas, identifikasi konsen area, identifikasi persyaratan keamanan atas aset

kritis serta mendapatkan pengetahuan terkait praktik keamanan yang ada dan

kerentanan organisasi.

Aktifitas utama dari workshop adalah mengidentifikasikan aset. Pada

aktifitas ini, partisipan fokus ke aset yang berhubungan dengan informasi yang

digunakan pada saat bekerja. Berdasarkan referensi dari Fites 89, BSI 95, Caelli

91 yang dikutip dari Christopher Alberts, Audrey Dorofee (2002,100) aset

merupakan sesuatu yang berharga bagi organisasi dan dikelompokkan menjadi 5

kategori yaitu :

- Informasi

- Dokumentasi (kertas maupun elektronik) data atau properti intelektual

yang digunakan untuk mencapai misi organisasi.

- Sistem Sistem informasi yang digunakan untuk memproses dan

menyimpan informasi. Sistem merupakan kombinasi informasi, perangkat

lunak, perangkat keras dan host, client, dan server yang dianggap sebagai

sistem.

- Perangkat LunakAplikasi perangkat lunak seperti sistem operasi, aplikasi

database, software, aplikasi kantor, dan aplikasi kustom.

- Perangkat Keras dan Peralatan fisik teknologi informasi seperti

workstations, servers, router, switch,dan hub.

- SDM. Orang dalam organisasi yang memiliki keahlian unik, pengetahuan

dan pengalaman yang tidak dapat digantikan.

Setelah dilakukan identifikasi aset, aktifitas yang dilakukan partisipan

47

adalah memilih aset yang dianggap paling penting. Pemilihan aset

direkomendasikan dibatasi menjadi 5 aset yang dapat dipilih oleh partisipan.

Tahap berikutnya adalah para partisipan menentukan area utama dimana

aset kritis dapat terancam, partisipan mengembangkan skenario berdasarkan

sumber dan dampak ancaman.

Gambar 2.13 Dampak dan Ancaman

Sumber Christopher Alberts, Audrey Dorofee (2002,87)

Dalam membuat strategi keamanan dan rencana mitigasi risiko atas

keamanan aset kritis organisasi, perlu dikembangkan apa yang menjadi bagian

terpenting dari aset tersebut. Pada poin ini para partisipan melakukan diskusi

terkait kualitas paling penting dari aset yang telah diidentifikasi. Terdapat 3 tipe

persyaratan keamanan yang dapat dipertimbangkan oleh organisasi :

1. ConfidentialityKebutuhan untuk memastikan bahwa informasi sensitif,

personal maupun proprietary tidak dapat diakses oleh orang yang tidak

berwenang.

48

2. IntegrityAutentikasi, akurasi dari aset

3. AvailabilityKapan maupun seberapa seringnya aset harus tersedia untuk

digunakan.

Dalam meningkatkan keamanan keamanan informasi, organisasi harus

memahami pengelolaan keamanan informasi yang tersedia pada saat ini. Aktifitas

berikutnya adalah para partisipan mengisi survei terkait praktik keamanan di

organisasi. Tahap berikutnya adalah para partisipan menentukan area utama

dimana aset kritis dapat terancam, partisipan mengembangkan skenario

berdasarkan sumber dan dampak ancaman.

- Proses 4-Membuat profil ancaman.Partisipan pada proses ini adalam

tim analisis. Tim analisis mengidentifikasikan aset yang paling kritis dari

organisasi dan ancaman yang dapat mengancam aset kritis tersebut. Proses

4 terdiri dari aktifitas konsolidasi informasi dari proses 1 sampai proses 3,

memilih aset kritis, menentukan persyaratan keamanan yang dibutuhkan

pada aset kritis, identifikasi ancaman terhadap aset kritis.

2.8.3 Phase 2:Identify Infrastructure Vulnerabilities

Fase 2 sering disebut sisi teknologi dari metode OCTAVE. Pada fase ini evaluasi

dilakukan pada infrastruktur teknologi organisasi. Pada fase 2 ini terdiri dari 2

proses yaitu :

- Proses 5-Identifikasi komponen utama. Partisipan pada proses ini

adalah tim analisis dan beberapa karyawan yang dipilih dari staff

teknologi informasi. Tujuan utama dari proses ini adalah memilih

komponen infrastruktur yang hendak diperiksa terkait kelemahan pada

proses 6. Berikut komponen yang dapat digunakan sebagai bahan

49

pertimbangan :

- Server

- Komponen Jaringan

- Komponen Keamanan

- Dekstop workstations

- Komputer

- Laptop

- Peralatan Penyimpanan

- Komponen Wireless

- Proses 6 - Evaluasi komponen. Partisipan pada proses ini adalah tim

analisis dan beberapa karyawan yang dipilih dari staff teknologi informasi.

Pada proses ini dijalankan alat evaluasi kerentanan maupun checklist pada

komponen infrastruktur dan melakukan peninjauan atas kerentanan dan

menghasilkan laporan. Berikut merupakan beberapa contoh pendekatan

dalam melakukan evaluasi kerentanan :

Gambar 2.14 Pendekatan Evaluasi Kerentanan

Sumber Christopher Alberts, Audrey Dorofee (2002,87)

50

Setelah hasil dari evaluasi kerentanan tersedia, tim analisis melakukan identifikasi

aksi dan rekomendasi kepada organisasi.

2.8.4 Phase 3:Develop Security Strategy Plan

Fase 3 digunakan untuk mengembangkan strategi dan rencana keamanan untuk

memitigasi risiko unik yang ada diorganisasi. Berikut proses yang ada dalam fase

3 :

- Proses 7-Melakukan analisa risiko.Partisipan pada proses 7 adalah tim

analisis dengan dibantu personil dari manajer operasional serta manajer

pengelolaan risiko. Tujuan utama dari proses ini adalah untuk

mengidentifikasi dan melakukan analisa risiko atas aset organisasi. Proses

7 mencakup identifikasi dampak dari ancaman terhadap aset kritis,

membuat kriteria evaluasi risiko, evaluasi dampak risiko terhadap aset

kritis, probabilitas (pada metode OCTAVE dipandang sebagai

opsional).Area yang digunakan dalam membuat kritera evaluasi :

Reputasi, Kesehatan, Produktifitas, Hukum, Keuangan dan Fasilitas

Berikut merupakan dampak yang digunakan dalam membuat kriteria

evaluasi : High, Medium dan Low

Berikut merupakan probabilitas yang digunakan dalam membuat kriteria

evaluasi : High, Medium dan Low

Dalam penentuan probabilitas perlu adanya dukungan dari staff yang

berpengalaman seperti staff dari departemen risk management dan staff dari

departemen teknologi informasi yang berpengalaman.

- Proses 8-Mengembangkan strategi keamanan.

Dalam mengembangkan strategi keamanan, beberapa hal yang harus diperhatikan

51

adalah :

1. Praktik yang ada saat ini dan harus digunakan secara lanjut.

2. Praktik yang ada saat ini yang harus ditingkatkan.

3. Praktik baru yang harus diadopsi oleh organisasi.

Strategi keamanan dapat dilakukan pada area sebagai berikut :

1. Peningkatan Kesadaran dan Pelatihan

2. Strategi Keamanan

3. Pengelolaan Keamanan

4. Kebijakan Keamanan

5. Kolaborasi pengelolaan keamanan

6. Keamanan Fisik

7. Keamanan Teknologi Informasi

8. Keamanan Staff

Aktifitas dalam membuat rencana mitigasi risiko merupakan transisi dari

pandangan strategi ke pandangan operasional. Pengembangan mitigasi risiko

memiliki dampak secara langsung dalam mengurangi risiko terhadap aset kritis

organisasi.Rencana mitigasi risiko dilakukan ada 4 kategori ancaman sebagai

berikut :

1. Human actors using network access

2. Human actors using physical access

3. Systems problem

4. Others problem

52

Pada saat pengembangan strategi keamanan, list aksi dikembangkan oleh tim .

Beberapa hal yang dapat dilakukan organisasi antara lain :

1. Aksi yang harus dilakukan

2. Orang yang bertanggung jawab

3. Waktu penyelesaian keseluruhan item

4. Dukungan manajemen dalam memberikan fasilitas

2.9 Teori Populasi dan Teknik Sampling

Populasi atau universe adalah sekelompok orang, kejadian, atau benda,

yang dijadikan obyek penelitian. Jika yang ingin diteliti adalah sikap konsumen

terhadap satu produk tertentu, maka populasinya adalah seluruh konsumen produk

tersebut. Jika yang diteliti adalah laporan keuangan perusahaan “X”, maka

populasinya adalah keseluruhan laporan keuangan perusahaan “X” tersebut, Jika

yang diteliti adalah motivasi pegawai di departemen “A” maka populasinya

adalah seluruh pegawai di departemen “A”. Jika yang diteliti adalah efektivitas

gugus kendali mutu (GKM) organisasi “Y”, maka populasinya adalah seluruh

GKM organisasi “Y”

Secara umum sampel penelitian adalah bagian dari populasi yang

mewakili karakteristik populasi dalam peneltian. Sampel mempunyai cakupan

lebih kecil dari pada populasi. Untuk mendapatkan sampel, maka digunakanlah

teknik penggambilan sampel atau sering disebut dengan sampling. Tenik

pengambilan sampel ada bermacam-macam. Untuk memperdalam pemahaman

kita tentang sampel dan sampling, maka kita perlu merujuk teori-teori yang sudah

ada. Berikut Teori Sampel dan Sampling Penelitian menurut para pakar:

53

1. TEORI SAMPEL DAN SAMPLING PENELITIAN MENURUT

SUGIYONO (2011:118-127).

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Sampel dilakukan jika populasi besar dan peneliti tidak mungkin

memperlajari semua yang ada pada populasi. Teknik Sampling, adalah teknik

pengambilan sampel. Untuk menetukan sampel yang akan digunakan dalam

penelitian, terdapat macam-macam teknik sampling yaitu Probability Sampling

dan Non Probability Sampling:

1. Probability Sampling, adalah teknik pengambilan sampel yang

memberikan peluang yang sama kepada setiap unsur (anggota) populasi untuk

dipilih menjadi anggota sampel. Tekni ini meliputi. Simple rambom sampling,

Proportionate stratified random sampling, Disproportionate stratified random

sampling, dan Sampling area.

Simple Rambom Sampling, adalah pengambilan sampel dari populasi

yang dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi

itu. Cara ini dilakukan jika anggota populasi bersifat homogen.

Proportionate Stratified Random Sampling, adalah teknik pengambilan sampel

yang digunakan jika populasi mempunyai anggota atau unsur yang tidak homogen

dan berstrata secara proporsional.

Disproportionate Stratified Random Sampling, adalah teknik yang

digunakan untuk menentukan jumlah sampel, jika populasi berstrata tetapi kurang

proporsional.

Sampling Area, teknik sampling daerah digunakan untuk menentukan

sampel bila objek yang akan diteliti atau sumber data sangat luas, misal penduduk

54

dari suatu negara, propinsi atau kabupaten. Untuk menentukan penduduk mana

yang akan dijadikan sumber data, maka pengambilan sampelnya berdasarkan

daerah populasi yang telah ditetapkan.

2. Non Probability Sampling, adalah teknik pengambilan sampel yang tidak

memberi pelung atau kesempatan sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel. Teknik sampel ini meliputi, Sampling sistematis,

Kuota, Insidental, Purposive, Jenuh, Snowball.

Sampling Sistematis, adalah teknik pengambilan sampel berdasarkan

urutan dari anggota populasi yang telah diberi nomor urut. Pengambilan sampel

dapat dilakukan dengan nomor ganjil saja, genap saja, atau kelipatan dari bilangan

tertentu.

Sampling Kuota, adalah teknik untuk menentukan sampel dari populasi

yang mempunyai ciri-ciri tertentu sampai jumlah (kuota) yang diiginkan.

Sampling Insidental, adalah teknik menentukan sampel berdasarkan

kebetulan, yaitu siapa saja yang secara kebetulan atau insidental bertemu dengan

peneliti dapat digunakan sebagai sampel jika orang tersebut dipandang cocok

sebagai sumber data.

Sampling Purposive, adalah teknik menentukan sampel dengan

pertimbangan tertentu sesuai dengan tujuan yang dikehendaki. Sampel ini lebih

cocok digunakan untuk penelitian kualitatif atau penelitian-penelitian yang tidak

melakukan generalisasi.

Sampling Jenuh, adalah teknik menentukan sampel bila semua anggota

populasi digunakan sebagai sampel. Hal ini sering dilakukan jika jumlah populasi

relatif kecil yakni kuran dari 30 orang.

55

Snowball Sampling, adalah teknik penentuan sampel yang mula-mula

jumlahnya kecil, kemudian membesar. Ibarat bola salju yang menggelinding yang

lama-lama menjadi besar.

2. TEORI SAMPEL DAN SAMPLING PENELITIAN MENURUT

ARIKUNTO (2010:134-185)

Sampel adalah sebagian atau wakil populasi yang diteliti”. Berdasarkan

pengertian di atas, dapat disimpulkan sampel adalah bagian populasi yang hendak

diteliti dan mewakili karakteristik populasi. Apabila populasi penelitian berjumlah

kurang dari 100 maka sampel yang diambil adalah semuanya, namun apabila

populasi penelitian berjumlah lebih dari 100 maka sampel dapat diambil antara

10-15% atau 20-25% atau lebih. pengambilan sampel dalam penelitian dilakukan

dengan cara Sampel acak, Sampel berstrata, Sampel wilayah, Sampel proporsi,

Sampel kouta, Sampel kelompok, dan Sampel kembar.

Sampel Acak (Random Sampling) adalah teknik mengambilan sampel

dengan cara mencampur subjek-subjek tanpa mepertimbangkan tingkatan-

tingkatan dalam populasi.

Sampel Berstrata (Stratified Sample) adalah teknik pengambilan sampel

dengan memperhatikan tingakatan-tingkatan dalam populasi.

Sampel Wilayah (Area Probability Sample) adalah teknik pengambilan

sampel dengan memperhatikan area dimana populasi berada.

Sampel Proporsi (Proportional Sample) adalah teknik pengambilan sampel

dengan memperhatikan proporsi dalam sampel wilayah.

56

Sampel Bertujuan (Proporsive Sample) adalah teknik pengambilan sampel

didasarkan pada tujuan tertentu dengan memperhatikan ciri-ciri dan karakteristik

populasi.

Sampel Kouta (Qouta Sample) adalah teknik pengambilan sampel

berdasarkan jumlah yang telah ditentukan.

Sampel Kelompok (Cluster Sample) adalah teknik pengambilan sampel

berdasarkan kelompok yang telah ditentukan dari anggota populasi.

Sampel Kembar (Double Sample) adalah teknik pengambilan sampel

dengan menggunakan dua sampel sekaligus sebagai pembanding.

3. TEORI SAMPEL DAN SAMPLING PENELITIAN MENURUT BUGIN

(2011:112-115).

Sampel adalah wakil semua unit strata dan sebagainya yang ada di dalam

populasi. Faktor-faktor yang harus dipertimbangkan dalam menentukan sampel

dalam suatu penelitian, yaitu derajat keseragaman, derajat kemampuan peneliti

mengenal sifat-sifat khusus populasi, presisi yang dikehendaki penelitian, dan

penggunaan teknik sampling yang tepat.

Metode sampling, adalah membicarakan bagaimana menata berbagai

teknik dalam penarikan atau pengambilan sampel penelitian, bagaimana kita

merancang tata cara pengambilan sampel agar menjadi sampel yang representatif.

Metode sampling yang dilakukan tidak boleh meninggalkan faktor-faktor yang

harus dipertimbangkan dalam meperoleh sampel yang representatif itu.

57

4. TEORI SAMPEL DAN SAMPLING PENELITIAN MENURUT

WIDIYANTO (2010:5)

Sampel penelitian adalah sebagian dari populasi yang akan diteliti dan dianggap

telah mewakili dari populasi.

2.10 Diagram Tree

Diagram Pohon atau Tree Diagram adalah satu satu alat yang digunakan

untuk membagikan kategori-kategori besar ke dalam tingkat yang lebih kecil atau

terperinci. Seperti namanya, Diagram Pohon berbentuk seperti pohon yang

memiliki satu batang dahan yang mencabang dua atau lebih. Demikian juga

dengan suatu permasalahan yang ingin kita bahas dengan menggunakan Diagram

Pohon, yaitu terdiri dari satu Kategori atau Item besar yang kemudian dibagikan

menjadi dua cabang atau lebih yang lebih terperinci. Hal ini dapat membantu kita

dalam menyederhanakan suatu permasalahan yang kompleks ataupun

mempermudah kita untuk mendapatkan gambaran pada suatu permasalahan yang

kita hadapi.

Diagram Pohon atau Tree Diagram ini disebut juga dengan Diagram

Hirarki (Hierarchy Diagram), Diagram Sistematic (Systematic Diagram) dan

Pohon Analisis (Analysis Tree).

58

2.11 Penelitian Terdahulu

Penelitian Area

Penelitian

Metode

Penelitian

Kesimpulan

Hadi Santoso

(2010)

Analisis

Risiko

Sistem

Informasi

pada

Instansi X

OCTAVE 1. Strategi proteksi

merupakan rekomendasi

yang meliputi setiap

praktek yang

dianggapandilaksanakan

dan ditingkatkan,

termasuk area yang sudah

dilaksanakan dengan baik.

2. Rencana mitigasi dibuat

untuk melakukan

pencegahan, pengenalan

dan pemulihan dari setiap

risiko yang terjadi pada

aset kritis

Steven Suryanto

(2010)

Analisis

Risiko

Sistem

Informasi

pada PT

Lyto

OCTAVE S 1. Evaluasi risiko dengan

menggunakan metode

OCTAVE-S dapat

memetakan risiko dan

kelemahan sistem

informasi perusahaan.

59

Datarion

Fortuna

2. Hasil dari evaluasi

diketahui bahwa

manajemen risiko berada

pada posisi medium.

Rick Siswanto

(2011)

Pengukuran

Manajemen

Risiko

OCTAVE S 1. PT XYZ tidak

menerapkan manajemen

informasi kemungkinan

pada aset TI. risiko

sistem untuk menilai

risiko-risiko

2. Pelatihan

kesadaran keamanan

perlu diberikan baik

kepada karyawan baru

dan karyawan lama.

3. Pengujian atas

DRC harus dilakukan.

60