Embed Size (px)

Citation preview

6

BAB 2

LANDASAN TEORI

2.1 Pengertian Manajemen

Menurut Madura (2001, p389) “Manajemen adalah penggunaan sumber daya manusia

(karyawan) dan sumber daya lain (misalnya mesin) dalam cara terbaik untuk mencapai

rencana dan tujuan perusahaan.”

Manajemen merupakan proses pengaturan yang dimulai dari perencanaan,

pengorganisasian dan pengendalian, yang memanfaatkan sumber daya manusia dan sumber

daya lain dalam pencapaian sasaran organisasi yang ditetapkan.

2.1.1 Pengertian Pemasaran

Pemasaran merupakan suatu hal yang sangat esensial pada saat ini, pemasaran timbul

karena adanya kebutuhan. Manusia adalah makhluk hidup yang memerlukan banyak hal agar

dapat terus menjalankan kehidupannya dengan layak. Sejalan dengan perkembangan

peradaban, kebutuhan manusia semakin meningkat dan bervariasi sehingga muncullah

manusia sebagai penyedia barang dan manusia sebagai pemakai barang.

Pada saat ini, banyak sekali definisi pemasaran yang telah dikemukakan oleh para ahli

yang berbeda, tetapi sebenarnya bermakna yang sama. Ada yang berpendapat dengan lebih

menitikberatkan pada segi fungsional, ada yang dari segi barangnya, manajemennya, dan

ada pula yang menitikberatkan pada semua segi dan mereka menyebutnya suatu sistem.

Agar pengertian pemasaran lebih jelas, maka berikut ini ada beberapa pendapat, definisi

yang dikemukakan oleh para ahli:

1. “Marketing (Aaker, et al 2004, p3) is the process of planning and executing the conception, pricing, promotion, and distribution of ideas, goods, and services to create exchanges that satisfy individual and organizational objectives.”

7

2. “Marketing (Doyle 2000, p70) is the management process that seeks to maximise returns to shareholders by developing and implementing strategies to build relationships of trust with high-value customers and to create a sustainable differential advantage.”

3. Pemasaran (Kotler 2000, p9) adalah “suatu proses sosial yang di dalamnya individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan,

menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak

lain.”

Dari beberapa definisi di atas, dapat disimpulkan bahwa pemasaran adalah proses sosial

dan manajerial dimana individu-individu dan kelompok-kelompok mendapatkan apa yang

mereka butuhkan dan inginkan melalui penciptaan, penawaran, dan pertukaran terhadap

produk dan jasa yang bernilai.

2.1.2 Manajemen Pemasaran

Definisi dari Manajemen Pemasaran menurut Kotler (1999, p7) adalah “kegiatan

menganalisa, merencanakan, mengimplementasi, dan mengawasi segala tindakan (program)

guna memperoleh tingkat pertukaran yang menguntungkan dengan pembeli sasaran dalam

rangka mencapai tujuan organisasi.”

Perusahaan tidak dapat berjalan terus dengan baik bila konsep pemasaran yang

dianutnya tidak mengikuti perkembangan zaman. Dalam sebagian kasus, menunjukkan kunci

bagi prestasi dan kinerja perusahaan yang menguntungkan adalah mengetahui dan

memuaskan pelanggan. Misalnya dengan melakukan inovasi produk, harga yang kompetitif,

serta pendistribusian yang baik.

Produsen menjadi semakin yakin akan produk yang dipasarkan bila ditunjang dengan

manajemen pemasaran yang baik serta dapat meningkatkan kreativitas produsen dalam

memasuki pangsa pasar yang ada.

Menurut (Kotler dan Amstrong 2001, p13) manajemen pemasaran adalah “analisis,

perencanaan, implementasi, dan pengendalian dari program-program yang dirancang untuk

8

menciptakan, membangun, dan memelihara pertukaran yang menguntungkan dengan

pembeli sasaran untuk mencapai tujuan perusahaan.”

Dari beberapa definisi di atas dapat disimpulkan, manajemen pemasaran adalah:

“Proses yang mencakup analisis, perencanaan, pelaksanaan, dan pengawasan terhadap

barang dan jasa berdasarkan pada pertukaran dan tujuannya yaitu memberikan nilai

kepuasan kepada pihak yang terlibat.”

2.2 Pengertian Bauran Pemasaran

Dengan adanya beberapa variabel dalam bauran pemasaran, dimana perusahaan terus

dapat mengendalikan variable-variabel tersebut sehingga dapat memiliki manfaat yang

besar bagi kegiatan pemasaan. Definisi bauran pemasaran (Kotler 2001, p67) adalah: “The

set of controllable tactical marketing tools- product, price, place, and promotion-that the firm

blends to produce the response it wants in the target market.” Maksudnya bauran

pemasaran adalah gabungan dari variabel-variabel yang dapat dikendalikan oleh perusahaan

untuk dapat menghasilkan tanggapan yang diinginkan dalam pasar sasaran.

2.3 Pengertian Value-Based Marketing

“Value-based marketing (Heberden dan Haigh 2005, p7) is a dynamic modelling approach that is used to compare the expected value outcome of different strategies, or to track brand performance over time or across a brand portfolio.”

“Value-based marketing (Debonis, et al 2003, p3) is the optimized combination of business processes, people, capabilities, resources, and capital that are focused and implement in five continuous steps so that your business is able to understand, commit to, create and capture value with customers and sustain its own profit growth.”

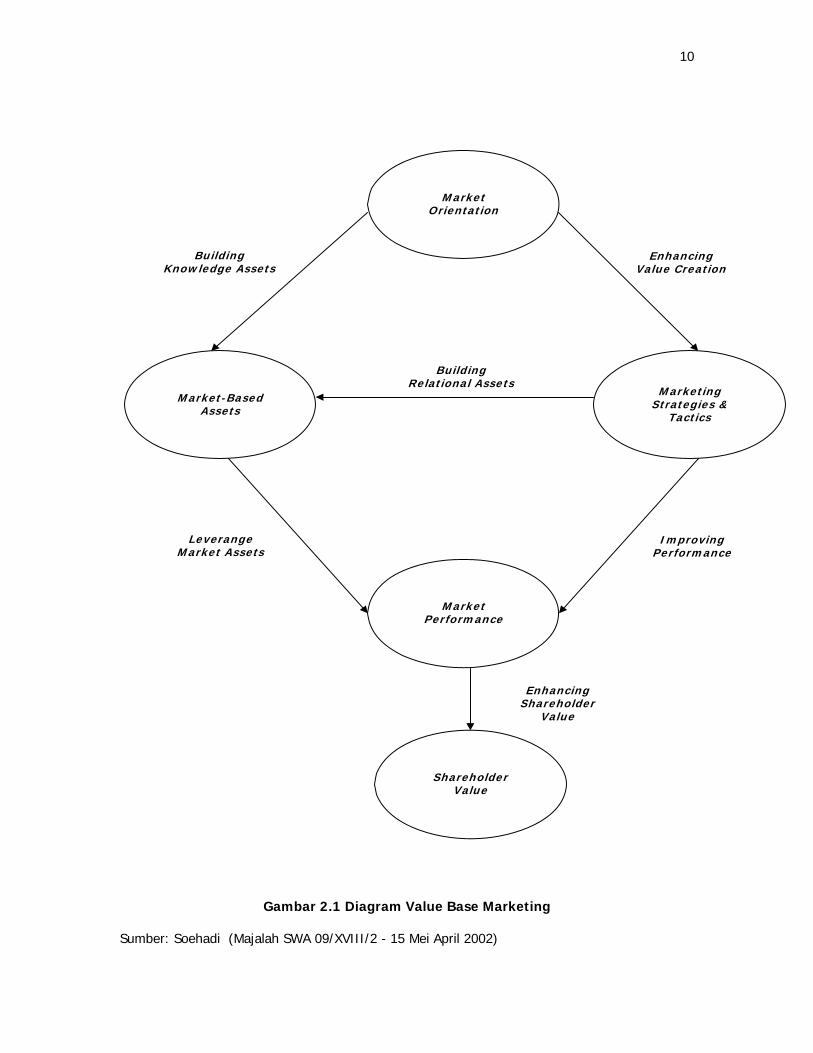

“Value-based marketing (Soehadi 2002, p16) adalah pendekatan baru dalam pemasaran,

diyakini dapat memastikan bahwa strategi pemasaran yang dipilih berkontribusi nyata

terhadap shareholder value.” Value-based marketing didasari atas kemampuan perusahaan

9

membangun aset pasar yakni: saluran distribusi, pelanggan, pemasok dan merek (Gambar

2.1).

Dari beberapa definisi di atas, dapat disimpulkan bahwa value-based marketing adalah

suatu pendekatan pemasaran yang didasarkan pada orientasi pasar dengan membangun aset

pasar, dan menciptakan strategi dan taktik pemasaran dalam meningkatkan kinerja

pemasaran dan berkontribusi terhadap shareholder value dalam waktu jangka panjang.

Aset tersebut dapat dilipatgunakan perusahaan untuk meningkatkan performa pasar,

seperti pengurangan biaya penjualan, penawaran harga premium, peningkatan loyalitas

pelanggan, peningkatan produktivitas kegiatan pemasaran, ataupun pemberian banyak opsi

manajer pemasaran guna menyusun program pemasaran.

Aplikasi inti dari value-based marketing adalah: (Heberden dan Haigh 2005, p8)

Alokasi sumber daya:

Mengarahkan sumber daya ke merek dan pasar yang mana menghasilkan

pengembalian terbaik.

Pemilihan strategi:

Mengidentifikasi strategi pemasaran yang paling efektif.

Pelaksanaan Kinerja:

Mengukur dan mengkomunikasikan kinerja merek dan efektivitas pemasaran.

Value-based marketing menyediakan suatu gambaran untuk: (Heberden dan Haigh 2005, p6)

Mengidentifikasi peluang – peluang terbaik.

Mengalokasikan budget untuk aktivitas – aktivitas yang mana memberikan pengaruh

yang terbaik.

Mengukur hasil – hasil.

Memberikan pengembalian investasi pada merek.

10

MarketOrientation

MarketPerformance

ShareholderValue

Market-BasedAssets

MarketingStrategies &

Tactics

EnhancingValue Creation

BuildingKnowledge Assets

BuildingRelational Assets

LeverangeMarket Assets

ImprovingPerformance

EnhancingShareholder

Value

Gambar 2.1 Diagram Value Base Marketing

Sumber: Soehadi (Majalah SWA 09/XVIII/2 - 15 Mei April 2002)

11

2.4 Pengertian Market-Based Assets

Aset (Srivastana, et al 2000, p2) adalah segala sesuatu berupa benda fisik, organisasi,

atau atribut orang yang mana membuat perusahaan tersebut untuk mengembangkan

efesiensi dan efektivitasnya di tempat pasar.

Market-based assets (Srivastana, et al 2000, p2) adalah aset-aset mana yang dapat

memberikan kontribusi dan nilai finansial terhadap beberapa tingkatan di pasar.

Pandangan yang didasarkan pada sumber di kompetisi yang sukses (Srivastana, et al

2000, p2) menyarankan bahwa suatu aset pada umumnya berkontribusi terhadap nilai

generasi ketika memuaskan berdasarkan empat uji berikut:

Dapat beradaptasi; jika perusahaan dapat menggunakan aset untuk

mengembangkan suatu peluang dan atau menetralisir suatu ancaman di lingkungan

luar, kemudian kemungkinan untuk menciptakan dan menyangga nilai diperbesar

Unik; jika aset tersebut dimiliki oleh banyak pesaing, kemudian kemungkinannya

menjadi sumber dari nilai yang dipertahankan untuk waktu yang lama berkurang

banyak.

Tidak dapat dijiplak secara sempurna; jika aset tersebut sulit untuk dijiplak oleh

pesaing, kemungkinan untuk menyangga nilai ditingkatkan secara luas.

Tidak mempunyai pengganti yang sempurna; jika pesaing-pesaing tidak memiliki,

dan sulit untuk mereka untuk mengembangkan persamaan strategis adaptasi aset,

kemudian kemungkinan untuk menyangga nilai ditingkatkan secara luas.

Jenis Market-based assets

Secara umum ada dua jenis market-based assets yang berhubungan (Srivastana, et al 2000,

p2):

a. Relational market-based assets adalah hasil hubungan antara suatu perusahaan dan

stakeholders luar yang penting, meliputi: distributor-distributor, pemasok-pemasok,

pemakai akhir, rekan strategis yang lain, grup komunitas, dan bahkan agen-agen

12

pemerintahan. Sebagai contoh, merek dan ekuitas saluran menimbulkan perjanjian-

perjanjian antara perusahaan dan salurannya dan konsumen; yang sudah-sudah

adalah hasil dari iklan yang luas dan produk hebat yang berguna, sementara yang

terakhir dapat menjadi suatu hasil jangka panjang dan kesuksesan hubungan bisnis

antara perusahaan dan saluran anggota-anggota penting. Keduanya membutuhkan

investasi pasar dan dukungan infrastruktur seperti call center dan situs Web.

b. Intellectual market-based assets adalah jenis pengetahuan yang dimiliki suatu

perusahaan tentang lingkungan, seperti meningkatkan dan kemungkinan kondisi dari

situasi pasar, dan perwujudan ke dalamnya seperti pesaing-pesaing, konsumen-

konsumen, saluran-saluran dan pemasok-pemasok. Pengetahuan ini dapat

mengarahkan manajemen yang hebat dari proses bisnis yang penting seperti

perkenalan produk baru, manajemen rantai nilai, dan manajemen hubungan

konsumen dan kinerja keuangan yang bagus.

Market-based assets mempunyai tiga implikasi penting :

1. Nilai yang besar yang mana dapat dihasilkan dari market-based assets untuk

perwujudan eksternal seperti konsumen dan saluran rekan, kepuasan mereka

yang besar dan kemauan untuk dilibatkan dengan perusahaan, dan sebagai

konsekuensi, nilai kemungkinan yang besar ini dari pasar berwujud terhadap

perusahaan.

2. Market-based assets menghasilkan dan menyangga nilai yang besar untuk

perwujudan eksternal mereka yang dipuaskan lebih dari empat uji aset yang

telah dituliskan di atas.

3. Shareholder value tergantung pada bagaimana perusahaan menggunakan dan

mengungkit market-based assets ini untuk menaikkan arus kasnya.

2.4.1 Pengertian Saluran Distribusi

13

Dalam kegiatan pemasaran perusahaan, distribusi memiliki peranan penting dalam

usahanya menyalurkan produk dari konsumen ke produsen.

Menurut Lamb (2001, p8) “Saluran pemasaran merupakan serangkaian dari organisasi

yang saling memudahkan pemindahan kepemilikan sebagaimana produk-produk bergerak

dari produsen ke pengguna bisnis atau pelanggan.”

Dari definisi di atas dapat disimpulkan bahwa saluran distribusi merupakan suatu

rangkaian kegiatan arus barang yang saling berhubungan dari produsen ke perantara dan

akhirnya ke konsumen akhir.

2.4.2 Pelanggan (Customer)

Menurut Gyrna (2001, p4), “Customer is anyone who affected by the product of process.’

Maksudnya pelanggan adalah siapa saja yang terkena dampak dari produk atau proses.”

Bagi perusahaan, “pelanggan” memegang peranan peranan penting bagi kelangsungan

hidup perusahaan. Memberikan mutu kepada pelanggan adalah salah satu cara untuk dapat

menciptakan dan juga memelihara pelanggan. Dengan memperhatikan mutu, perusahaan

dapat mengetahui apa yang harus dilakukan agar loyalitas pelanggan terpelihara.

2.4.2.1 Kepuasan Pelanggan

Secara umum menurut Kotler (2004, p42) ” Kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesannya

terhadap kinerja atau hasil suatu produk dan harapan-harapannya.”

Seperti dijelaskan di atas, kepuasan merupakan fungsi dari persepsi/kesan terhadap

kinerja dan harapan. Jika kinerja berada di bawah harapan, pelanggan tidak puas. Jika

kinerja memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan, pelanggan amat

puas atau senang.

Menurut Tjiptono (2001, pp25-26) ”Dalam mengevaluasi kepuasan terhadap produk dan

jasa, konsumen pada umumnya mengacu pada berbagai faktor dan dimensi.”

14

Faktor yang sering digunakan dalam mengevaluasi kepuasan pelanggan terhadap suatu

produk antara lain meliputi :

• Kinerja (Performance)

Karakteristik operasi pokok dari produk inti yang dibeli.

• Ciri-ciri atau keistimewaan tambahan (Features)

Yaitu karakteristik sekunder atau pelengkap.

• Keandalan (Reability)

Yaitu kemungkinan kecil akan mengalami kerusakan atau gagal dipakai.

• Kesesuaian dengan spesifikasi (Conformance to spesification)

Yaitu sejauh mana karakteristik desain dan operasi memenuhi standard-standard yang

telah ditetapkan sebelumnya.

• Daya Tahan (Durability)

Berkaitan dengan berapa lama produk tersebut dapat terus digunakan.

• Serviceability

Meliputi kecepatan, kompetensi, kenyamanan, mudah direparasi, serta penanganan

keluhan yang memuaskan. Pelayanan yang diberikan tidak terbatas hanya sebelum

penjualan, tetapi juga selama proses penjualan hingga purna jual, yang juga mencakup

pelayanan reparasi dan ketersediaan komponen yang dibutuhkan.

• Estetika

Yaitu daya tarik produk terhadap panca indra.

• Kualitas yang dipersepsikan (Perceived Quality)

Yaitu citra dan reputasi produk serta tanggung jawab perusahaan terhadapnya. Biasanya

karena kurangnya pengetahuan pembeli akan atribut/ciri-ciri produk yang akan dibeli,

maka pembeli mempersepsikan kualitas dari aspek harga, nama merek, iklan, reputasi

perusahaan maupun negara pembuatnya.

15

Sementara itu mengevaluasi jasa menurut Tjiptono (2001, p26) yang bersifat intangible ,

konsumen umumnya menggunakan beberapa atribut atau faktor-faktor berikut ini :

• Bukti langsung (Tangible), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana

komunikasi.

• Keandalan (Reliability), yaitu kemampuan memberikan pelayanan yang dijanjikan dengan

segera, akurat, dan memuaskan.

• Daya Tanggap (Responsiveness), mencakup pengetahuan, kemampuan, kesopanan, dan

sifat dapat dipercaya yang dimiliki para staff ; bebas dari bahaya, resiko atau keragu-

raguan.

• Empaty (Empathy), meliputi kemudahan dalam melakukan hubungan , komunikasi yang

baik, perhatian pribadi dan memahami kebutuhan para pelanggan.

2.4.2.2 Karakteristik Kepuasan Pelanggan

Kunci bagi retensi pelanggan adalah kepuasan pelanggan. Pelanggan yang sangat puas

menurut Kotler (2004, p57)

• Tetap setia lebih lama

• Membeli lebih banyak ketika perusahaan memperkenalkan produk baru dan

memperbaharui produk-produk yang ada.

• Membicarakan hal-hal yang baik tentang perusahaan dan produk-produknya.

• Memberi perhatian yang lebih sedikit kepada merek-merek dan iklan-iklan pesaing serta

kurang peka terhadap harga.

• Menawarkan gagasan jasa atau produk kepada perusahaan.

• Biaya atau pelayanannya lebih kecil dibandingkan biaya pelayanan pelanggan baru

karena transaksi yang sudah rutin.

2.4.3 Merek

16

Menurut Kotler (2004, p460) definisi merek ialah nama, istilah, tanda, simbol, rancangan,

atau kombinasi dari hal-hal tersebut yang dimaksudkan untuk mengidentifikasi barang jasa

dari seseorang atau kelompok, penjual dan atau untuk membedakannya dari produk pesaing.

Merek ditinjau lebih jauh.

Menurut Durianto, et al (2001, p2) “Merek adalah merupakan nilai tangible dan

intangible yang terwakili dalam sebuah merek dagang (trademark) yang mampu

menciptakan nilai dan pengaruh tersendiri di pasar bila dikelola dengan tepat.”

2.4.3.1 Peranan dan Kegunaan Merek

Menurut Durianto, et al (2001, p1) Merek menjadi sangat penting saat ini, karena

beberapa faktor seperti :

1. Emosi konsumen terkadang sekarang turun naik.

2. Merek mampu menembus setiap pagar budaya dan pasar.

3. Merek mampu menciptakan komunikasi interaksi dengan konsumen.

4. Merek sangat berpengaruh dalam membentuk perilaku konsumen.

5. Merek memudahkan proses pengambilan keputusan pembelian oleh konsumen

6. Merek berkembang menjadi sumber aset terbesar bagi perusahaan.

2.4.3.2 Ekuitas Merek ( Brand Equity )

Berdasarkan pendapat Aaker (1997, p8), ”Brand equity is a set of assets (and liabilities) linked to a brand’s name and symbol that adds to (or substracts from) the value provided by a product or service to a firm and or that firm’s customers. The major asset categories are: Brand awareness; Perceived quality; Brand association and Brand loyalty.”

1 Kesadaran Merek (Brand awareness)

(Aaker 1997, p9) mendefinisikan kesadaran merek sebagai : “ Kesanggupan seorang

pembeli untuk mengenali dan atau mengingat kembali bahwa suatu merek

merupakan bagian dari kategori produk tertentu.”

2 Asosiasi merek (Brand association)

17

(Aaker 1997, p9) mendefinisikan asosiasi merek sebagai: ” Segala hal yang berkaitan

dengan ingatan mengenai suatu merek.”

Asosiasi merek (Brand association) mencerminkan suatu pencitraan terhadap suatu

merek terhadap suatu kesan tertentu dalam kaitannya dengan kebiasaan, gaya

hidup, manfaat, atribut produk, geografis, harga, pesaing, selebritis, dan lain-lain..

3 Persepsi Kuatlitas

(Aaker 1997, p9) mendefinisikan persepsi kualitas sebagai: “ Persepsi pelanggan

terhadap keseluruhan kualitas atau harapan konsumen terhadap suatu produk.”

Variabel persepsi kualitas (peceived quality) mencerminkan pandangan atau

harapan konsumen terhadap suatu produk.

4 Loyalitas merek (Brand loyalty)

(Aaker 1997, p9) mendefinisikan loyalitas merek sebagai: “ Ukuran dari kesetiaan

konsumen terhadap suatu merek.”

Variabel loyalitas merek (brand loyalty) mencerminkan tingkat keterikatan konsumen

dengan suatu merek produk.

2.4.3.3 Loyalitas Merek (Brand Loyality)

Menurut Durianto (2001, p126) ”Loyalitas merek merupakan ukuran keterkaitan

pelanggan kepada sebuah merek. Ukuran ini mampu memberikan gambaran tentang

mungkin tidaknya seorang pelanggan beralih ke merek produk lain, terutama jika pada

merek tersebut didapat adanya perubahan harga, ataupun atribut yang lain.”

Berdasarkan Peter dan Jerry (2000, p162) ”Loyalitas merek adalah keinginan melakukan

dan perilaku pembelian ulang.”

Berdasarkan pendapat Rangkuti (2002, pp60-61) ”Loyalitas merek adalah ukuran dari

kesetiaan konsumen terhadap suatu merek. Loyalitas merek merupakan inti dari ekuitas

merek (Brand equity) yang menjadi gagasan sentral dalam pemasaran. Apabila loyalitas

merek meningkat, maka serangan kelompok pesaing dapat dikurangi. Hal ini merupakan

18

indikator dari ekuitas merek (Brand equity) yang berkaitan dengan perolehan laba di masa

yang akan datang, karena loyalitas merek secara langsung dapat diartikan sebagai penjualan

di masa depan.”

2.4.3.4 Tingkat Loyalitas Merek

Ada beberapa tingkat loyalitas merek (Durianto 2001, pp128-129)

1. Switcher (berpindah-pindah)

Konsumen yang berada pada tingkat loyalitas ini, dikatakan sebagai konsumen yang

berada pada tingkat yang paling dasar. Semakin tinggi frekuensi konsumen untuk

memindahkan pembeliannya pada suatu merek ke merek lain mengindikasikan

merek sebagai pembeli yang sama sekali tidak loyal atau tidak tertarik pada merek

tersebut. Pada tingkatan ini merek apapun mereka anggap memadai serta

memegang peranan yang sangat kecil dalam keputusan pembelian. Ciri yang paling

kelihatan jelas pada konsumen seperti ini adalah mereka membeli sesuatu produk

karena harganya murah.

2. Habitual buyer (pembeli yang bersifat kebiasaan)

Pembeli yang berada pada tingkat loyalitas ini dapat dikategorikan sebagai pembeli

yang puas dengan merek produk yang dikonsumsinya atau setidaknya mereka tidak

mengalami ketidakpuasan dalam mengkonsumsi produk tersebut. Pada tingkatan ini

pada dasarnya tidak didapati alasan yang cukup untuk menciptakan keinginan

membeli produk yang lain atau berpindah merek jika peralihan tersebut memerlukan

usaha, biaya, ataupun pengorbanan lain. Dapat disimpulkan bahwa pembeli ini

dalam membeli suatu merek didasarkan atas kebiasaan merek selama ini.

3. Satisfied Buyer (pembeli yang puas dengan biaya peralihan)

19

Pada tingkat ini, pembeli merek masuk dalam kategori puas bila mereka

mengkonsumsi merek dengan menanggung switching cost (biaya peralihan) yang

terkait dengan waktu, uang, tenaga, atau resiko kinerja yang melekat dengan

tindakan mereka beralih merek. Untuk dapat menarik minat para pembeli yang

masuk dalam tingkat loyalitas ini, maka para pesaing perlu mengatasi biaya peralihan

yang harus ditanggung oleh pembeli yang masuk dalam ketegori ini dengan

menawarkan berbagai manfaat yang cukup besar sebagai kompensasinya (switching

cost loyal).

4. Liking The Brand (menyukai merek)

Pembeli yang masuk dalam kategori loyalitas ini merupakan pembeli yang sungguh-

sungguh menyukai merek tersebut. Dalam tingkatan ini dijumpai perasaan emosional

yang terkait pada merek. Rasa suka bisa saja didasari oleh asosiasi yang terkait

dengan simbol, rangkaian pengalaman dalam penggunaan sebelumnya baik yang

dialami pribadi maupun oleh kerabatnya. Meskipun demikian, sering sekali rasa suka

ini merupakan suatu perasaan yang sulit diidentifikasi dan ditelusuri dengan cermat

untuk dikategorikan ke dalam sesuatu yang spesifik.

5. Comited Buyer (pembeli yang setia)

Pada tahapan ini pembeli merupakan pelanggan yang setia. Merek memiliki suatu

kebanggaan sebagai pengguna merek dan bahkan merek tersebut menjadi sangat

penting bagi mereka dipandang dari segi fungsi maupun ekspresi mengenai siapa

sebenarnya mereka. Pada tingkat ini, salah satu aktualisasi loyalitas pembeli

ditunjukkan dengan tindakan merekomendasikan merek tersebut dengan pihak lain.

2.5 Pengertian Market Performance

20

Market performance (www.indiainfoline.com/bisc/jmem.html 2004) adalah “kinerja

dari suatu perusahaan atau industri dalam suatu pasar yang diukur berdasarkan kriteria

tertentu.” Kriteria ini atau tujuan ini meliputi :

a. Efesiensi pekerjaan dari beberapa faktor produksi untuk mendapatkan pendapatan

besar yang mungkin.

b. Pekerjaan yang sempurna dari faktor – faktor produksi.

c. Pertumbuhan dan modernisasi dalam menaikkan dan mengembangkan arus barang

dan jasa.

d. Ekuitas dalam distribusi pendapatan.

Pemahaman mengenai nilai penting sekali dalam keputusan pembelian, penetapan

sasaran, menyusun prioritas dan efektivitas kerja.

2.5.1 Loyalitas Pelanggan (Customer Loyality)

Oliver mendefinisikan loyalitas (Kotler 2003, p294) yaitu ” a deeply held commitment to

rebuy or reportronize a preferred product or services in the future despite situational

influences and marketing effort having the potential to cause switching behavior.”

Maksud dari definisi di atas, loyalitas adalah sebuah komitmen untuk membeli kembali

produk atau jasa di masa yang akan datang meskipun dipengaruhi oleh situasi dan keadaan

pasar yang dapat menyebabkan perubahan perilaku.

Menurut Kotler (2003, p294) pembeli diklasifikasikan menjadi empat bagian berdasarkan

tingkat loyalitasnya, yaitu:

1. Hard core loyals : yaitu pelanggan yang membeli satu merek setiap saat.

2. Split loyals : pelanggan yang setia kepada dua atau tiga merek.

3. Shipting loyals : pelanggan yang berganti merek dari yang satu ke merek yang

lain.

4. Switchers : pelanggan yang tidak loyal terhadap merek apapun.

21

Ketidakpuasan atau ketidakmampuan akan suatu produk atau jasa sebagai akhir dari

suatu proses penjualan memberikan dampak tersendiri kepada perilaku pelanggan akan

produk atau jasa yang diterima. Bagaimana perilaku pelanggan dalam melakukan pembelian

kembali, bagaimana pelanggan dalam mengekspresikan produk yang dipakainya dan jasa

yang diperolehnya, dan perilaku lain yang menggambarkan reaksi pelanggan atas produk

atau jasa yang telah dirasakan.

2.6 Pengertian Shareholder Value

The total value of a firm or business unit (Doyle 2000, p37) is called its corporate or enterprise value.

Shareholder value (Doyle 2000, p37) is the equity portion of the enterprise value.

Jadi, Enterprise value = Debt + Shareholder value atau

Shareholder value = Enterprise value – Debt.

Jadi apa sebenarnya pengertian shareholder value itu? (Fisk 2002, p11)

Shareholder value diukur dari total pengembalian terhadap investor-investor pada

suatu waktu.

Disebutnya sebagai the total shareholder return (TSR).

Hal itu merupakan penggabungan pertumbuhan jangka panjang dalam nilai saham,

dan deviden yang mana investor boleh mendapatkannya sepanjang waktu.

Secara internal itu adalah hasil terbaik melalui “economic profit” (EP) yang mana

terkadang dikenal sebagai economic value added.

Economic profit mengukur kas ke depan yang mana diharapkan mengalir untuk

bisnis yang didasarkan pada keberadaannya dan produk ke depan dan pelayanan.

22

Empat indikator sumber peningkatan shareholder value yaitu: (Soehadi 2002, p16)

1) Masuknya arus kas dipercepat (accelerating cash flow).

2) Masuknya arus kas diperbesar (enchancing cash flow).

3) Pengurangan turun-naiknya arus kas (lowering cash flow volatility).

4) Umur sumber arus kas diperpanjang(increasing the residual value of cash flow).

Shareholder value (www.valuebasemanagement.net/What is Shareholder Value -

Definition.htm 2005) adalah nilai dari perusahaan dikurangi hutang jangka panjang. Nilai dari

perusahaan dapat dihitung sebagai Net Present Value (NPV) dari cashflow jangka panjang

ditambah nilai dari aset perusahaan yang tidak bergerak.

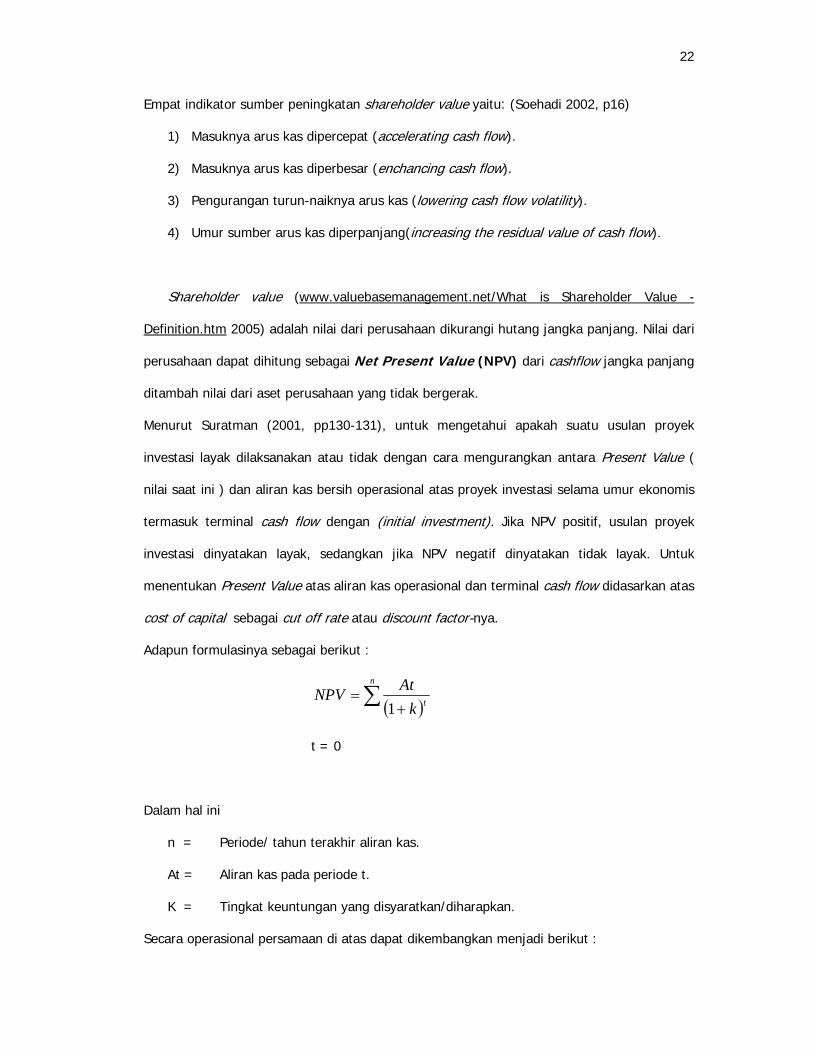

Menurut Suratman (2001, pp130-131), untuk mengetahui apakah suatu usulan proyek

investasi layak dilaksanakan atau tidak dengan cara mengurangkan antara Present Value (

nilai saat ini ) dan aliran kas bersih operasional atas proyek investasi selama umur ekonomis

termasuk terminal cash flow dengan (initial investment). Jika NPV positif, usulan proyek

investasi dinyatakan layak, sedangkan jika NPV negatif dinyatakan tidak layak. Untuk

menentukan Present Value atas aliran kas operasional dan terminal cash flow didasarkan atas

cost of capital sebagai cut off rate atau discount factor-nya.

Adapun formulasinya sebagai berikut :

( )∑+

=n

tkAtNPV

1

t = 0

Dalam hal ini

n = Periode/ tahun terakhir aliran kas.

At = Aliran kas pada periode t.

K = Tingkat keuntungan yang disyaratkan/diharapkan.

Secara operasional persamaan di atas dapat dikembangkan menjadi berikut :

23

( ) ( ) ( )nrTcfCfon

rCfo

rCfoIinNPV

++

+⋅⋅⋅⋅++

++

+=11

21

12

Dalam hal ini:

Iin = Initial Investment (total aktiva tetap + harga pokok produksi)

Cfo1,2 = Cash flow operational tahun ke1, ke2 dst.

Cfon = Cash flow operational tahun ke n.

Tcf = Terminal cash flow.

r = Discount faktor/tingkat keuntungan yang disyaratkan.

n = Jumlah tahun (umur ekonomis).

2.7 Konsep Nilai (Value )

Nilai (Kotler 2000, p13) adalah rasio antara apa yang didapatkan dan apa yang

diberikan pelanggan. Pelanggan mendapatkan manfaat dan mengeluarkan biaya. Manfaat

mencakup manfaat fungsional dan manfaat emosional. Biaya mencakup biaya moneter, biaya

waktu, biaya energi, dan biaya fisik.

Dengan demikian, nilai dirumuskan:

fisikbiayaenergibiayawaktubiayamoneterbiayaemosionalmanfaatfungsionalManfaat

BiayaManfaatNilai

++++

==

Nilai ekonomi (Helfert 1997, p289)

Konsep ini berkaitan dengan kemampuan dasar suatu aktiva – atau suatu klaim – untuk

memberikan aliran arus kas setelah pajak kepada pemilik perusahaan. Arus kas ini dapat

dihasilkan dari laba, atau pembayaran kontrak, atau likuidasi sebagian atau seluruhnya pada

suatu waktu di masa depan.

24

Nilai pasar (Helfert 1997, p289)

Nilai ini juga dikenal sebagai nilai pasar wajar, yaitu nilai setiap aktiva, atau kumpulan aktiva

pada saat diperdagangkan dalam suatu transaksi tanpa beban dan tanpa paksaan. Nilai pasar

pada suatu saat dapat dipengaruhi oleh pilihan dan tingkah laku dari mereka yang terlibat di

pasar, suasana psikologis yang ada di pasar, sengitnya perang pengambilalihan, perubahan

ekonomi, perkembangan industri, kondisi politik, dan sebagainya.

Maka, nilai Pasar dari suatu aset adalah nilai aset yang berlaku dipasaran. Nilai ini ditentukan

oleh kekuatan penawaran dan dan permintaan dipasar, dimana penjual dan pembeli

menegosiasikan harga yang dapat diterima dan saling menguntungkan.

Nilai Pelanggan (customer value) (Kotler 2004, p41)

Merupakan selisih antara nilai yang diperoleh pelanggan dengan memiliki dan menggunakan

suatu produk, dengan biaya yang dikeluarkan untuk memperoleh produk tersebut. Pelanggan

sering mengukur nilai produk dan biaya tidak secara akurat dan obyektif. Mereka bertindak

berdasarkan nilai perkiraan.

2.8 Teori SWOT

Menurut Rangkuti (2002, p18), teknik analisis SWOT adalah “teknik analisis yang

mengidentifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan.”

SWOT adalah singkatan dari Strength (kekuatan), Weakness (kelemahan), Ooportunity

(peluang), dan Threat (ancaman). Strength dan weakness berhubungan dengan internal

perusahaan, sedangkan opportunity dan threat berhubungan dengan eksternal perusahaan.

Analisis ini didasarkan pada asumsi bahwa suatu strategi yang efektif dapat memaksimalkan

kekuatan dan peluang yang dimiliki perusahaan dengan meminimalkan kelemahan dan

ancaman yang ada.

25

Secara lebih mendalam, Pearce dan Robinson (1997, p230) menguraikan analisis

SWOT sebagai berikut:

• Strength (kekuatan) adalah sumber daya, keterampilan, atau keunggulan-keunggulan

lain relatif terhadap pesaing dan kebutuhan pasar atau ingin dilayani oleh perusahaan.

Kekuatan adalah kompetensi khusus yang memberikan keunggulan komparatif bagi

perusahaan di pasar.

• Weakness (kelemahan) adalah keterbatasan atau kekurangan dalam, sumber daya,

ketrampilan dan kapabilitas yang secara serius menghambat kinerja efektif perusahaan.

• Opportunity (peluang) adalah situasi penting yang menguntungkan dalam lingkungan

perusahaan.

• Threat (ancaman) adalah situasi penting yang tidak menguntungkan dalam lingkungan

perusahaan.

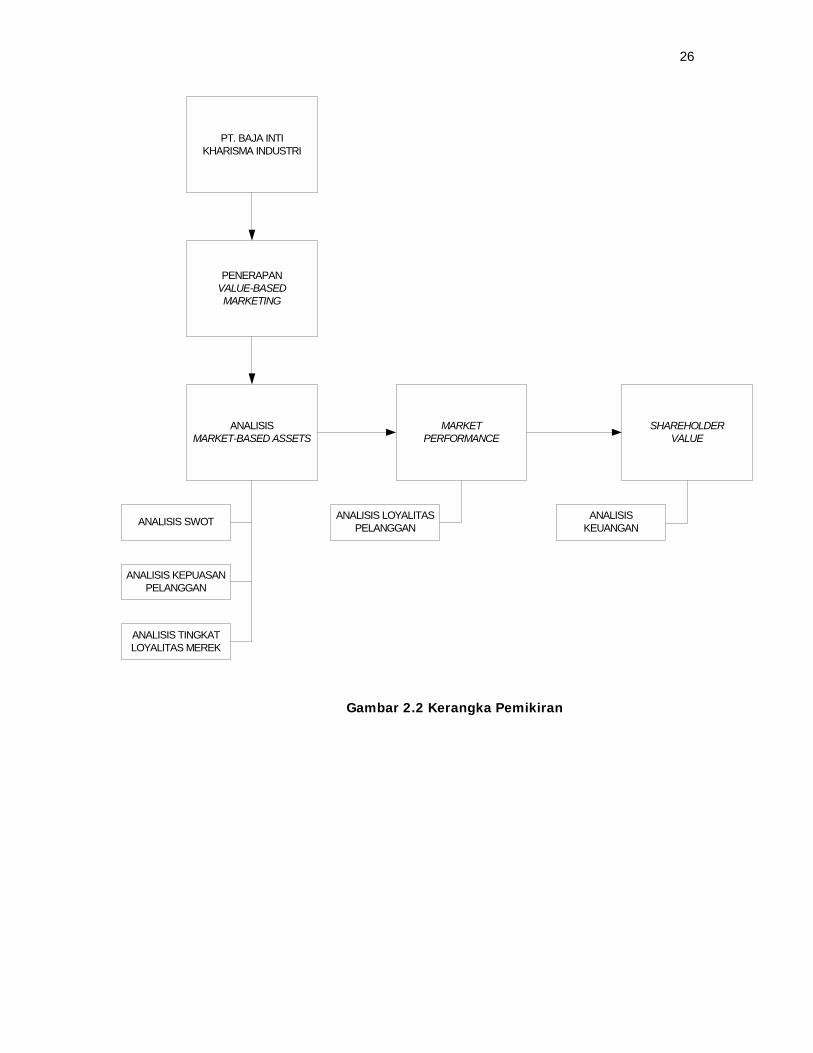

2.9 Kerangka Pemikiran

Untuk melihat lebih mendalam penelitian ini perlu dijelaskan kerangka pemikiran sebagai

landasan dalam menganalisis data dan informasi yang didapat dari internal dan eksternal PT.

Baja Inti Kharisma Industri. Penerapan value-based marketing yang didasarkan pada

peningkatan market-based assets yaitu saluran distribusi, pelanggan, pemasok dan merek

dianalisis dengan menggunakan analisis SWOT untuk melihat kekuatan, kelemahan, peluang

dan ancaman di perusahaan, sedangkan pelanggan dan merek dianalisis dengan analisis

kepuasan pelanggan dan analisis tingkat loyalitas merek dengan menyebarkan kuesioner ke

customer. Kemudian hal ini berpengaruh ke market performance yang dianalisis dengan

analisis loyalitas pelanggan untuk mengetahui loyalitas pelanggan PT. Baja Inti Kharisma

Industri. Setelah itu akan diketahui shareholder value perusahaan yang dianalisis dengan

analisis keuangan untuk mengetahui tingkat pengembalian.

26

PT. BAJA INTIKHARISMA INDUSTRI

PENERAPANVALUE-BASEDMARKETING

ANALISISMARKET-BASED ASSETS

MARKETPERFORMANCE

SHAREHOLDERVALUE

ANALISIS SWOT

ANALISIS KEPUASANPELANGGAN

ANALISIS TINGKATLOYALITAS MEREK

ANALISIS LOYALITASPELANGGAN

ANALISISKEUANGAN

Gambar 2.2 Kerangka Pemikiran

27

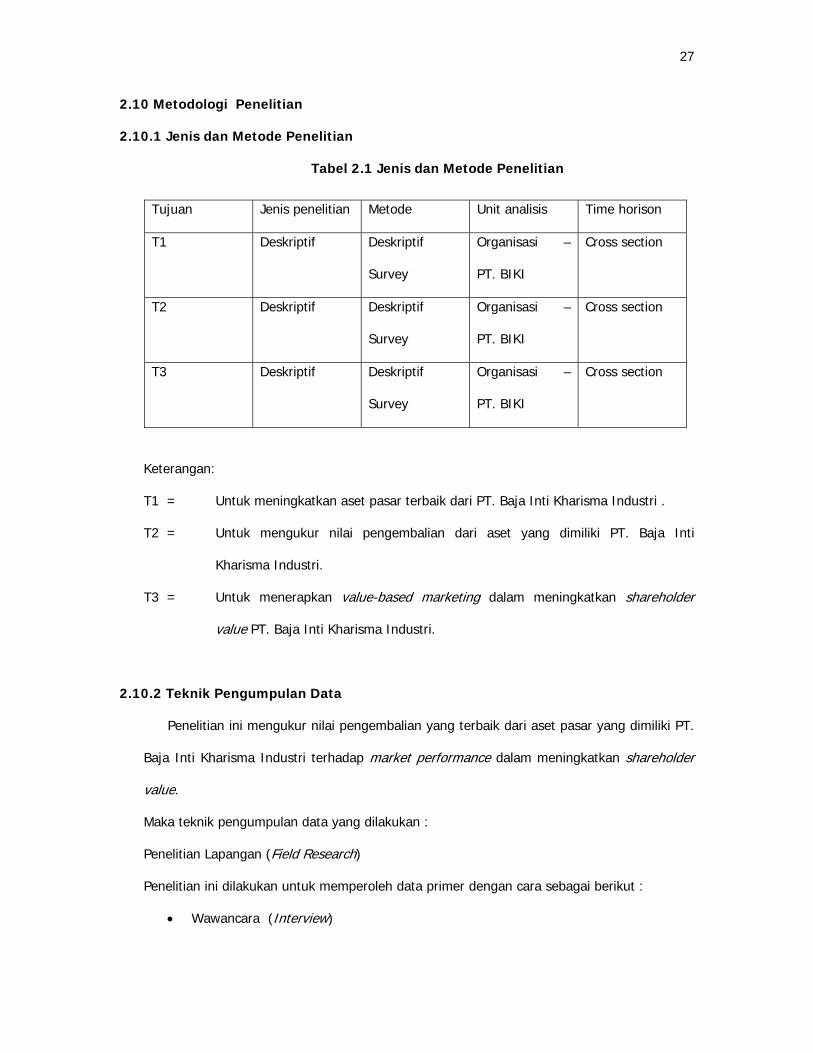

2.10 Metodologi Penelitian

2.10.1 Jenis dan Metode Penelitian

Tabel 2.1 Jenis dan Metode Penelitian

Tujuan Jenis penelitian Metode Unit analisis Time horison

T1 Deskriptif Deskriptif

Survey

Organisasi –

PT. BIKI

Cross section

T2 Deskriptif Deskriptif

Survey

Organisasi –

PT. BIKI

Cross section

T3 Deskriptif Deskriptif

Survey

Organisasi –

PT. BIKI

Cross section

Keterangan:

T1 = Untuk meningkatkan aset pasar terbaik dari PT. Baja Inti Kharisma Industri .

T2 = Untuk mengukur nilai pengembalian dari aset yang dimiliki PT. Baja Inti

Kharisma Industri.

T3 = Untuk menerapkan value-based marketing dalam meningkatkan shareholder

value PT. Baja Inti Kharisma Industri.

2.10.2 Teknik Pengumpulan Data

Penelitian ini mengukur nilai pengembalian yang terbaik dari aset pasar yang dimiliki PT.

Baja Inti Kharisma Industri terhadap market performance dalam meningkatkan shareholder

value.

Maka teknik pengumpulan data yang dilakukan :

Penelitian Lapangan (Field Research)

Penelitian ini dilakukan untuk memperoleh data primer dengan cara sebagai berikut :

• Wawancara (Interview)

28

Merupakan metode pengumpulan data dengan melakukan tanya jawab secara

langsung dengan manajer PT. Baja Inti Kharisma Industri untuk memperoleh data

yang lebih jelas dan akurat yang berkaitan dengan penelitian.

• Penelitian Kepustakaan

Bertujuan untuk memperoleh data-data sekunder dari buku-buku dan informasi

dari buku-buku wajib. Maka dilakukanlah studi kepustakaan ke perpustakaan

Universitas Bina Nusantara.

• Angket (Kuesioner)

Kuesioner adalah suatu daftar pertanyaan yang diajukan kepada responden

untuk memperoleh informasi yang diinginkan. Maka kuesioner disebarkan kepada

pelanggan PT. Baja Inti Kharisma Industri.

2.10.2.1 Macam Teknik Sampling

Menurut Sugiyono (2002, p73) teknik sampling dapat dibedakan menjadi dua yaitu sebagai

berikut:

1. Sampling probabilitas

Sampling probabilitas adalah cara pengambilan sampel berdasarkan probabilitas atau

peluang. Semua sampling probabilitas cara pengambilannya dilakukan secara acak

(random), artinya semua obyek atau elemen populasi memiliki kesempatan yang sama

untuk dipilih sebagai sampel dan cara ini bersifat obyektif.

Yang termasuk sampling probabilitas adalah sebagai berikut:

a. Sampling acak sederhana yaitu bentuk sampling probabilitas yang sifatnya

sederhana, di mana tiap sampel yang berukuran sama memiliki suatu probabilitas

atau kesempatan sama untuk terpilih dari populasi.

b. Sampling stratified (sampling berlapis) yaitu bentuk sampling random, dimana

populasi (elemen populasi) dibagi dalam kelompok-kelompok yang disebut strata.

29

c. Sampling sistematis yaitu bentuk sampling random dimana elemen-elemen yang

akan diselidiki diambil berdasarkan urutan tertentu dari populasi yang telah

disusun secara teratur.

d. Sampling cluster (sampling berkelompok) yaitu bentuk sampling random, dimana

populasinya dibagi menjadi beberapa cluster dengan menggunakan aturan-aturan

tertentu, seperti batas-batas alam, wilayah administrasi pemerintahan dan

sebagainya.

2. Sampling non-probabilitas

Sampling non-probabilitas adalah cara pengambilan sampel yang tidak berdasarkan

probabilitas. Semua sampling non-probabilitas berkemungkinan atau peluang setiap

anggota populasi untuk menjadi anggota sampel tidak sama atau tidak diketahui.

Dengan demikian, sampel yang diambil tidak dapat dikatakan representatif dan cara ini

bersifat subyektif.

Yang termasuk sampling non-probabilitas:

a. Sampling kebetulan (samping accidental) yaitu bentuk sampling non-probabilitas

dimana anggota sampel yang dipilih diambil berdasarkan kemudahan

mendapatkan data yang diperlukan, atau dilakukan seadanya.

b. Sampling kuota yaitu sampling non-probabilitas yang mencirikan lebih dahulu

sesuatu yang berhubungan dengan pengambilan sampel, seperti proporsi setiap

lapisan. Dengan proporsi tersebut, maka jumlah unsur atau kuota setiap lapisan

dapat ditentukan

c. Sampling bola salju (snow ball sampling) yaitu bentuk sampling non-probabilitas,

dimana pengumpulan data dimulai dari beberapa orang yang memenuhi kriteria

untuk dijadikan anggota sampel. Teknik ini ibarat bola salju yang menggelinding

dan lama-lama menjadi besar.

d. Sampling pertimbangan (purposive) yaitu bentuk sampling non-random dimana

penentuan sampelnya dilakukan atau ditentukan oleh peneliti sendiri atau

30

berdasarkan perimbangan atau kebijaksanaan yang dianggap ahli dalam hal

yang diteliti.

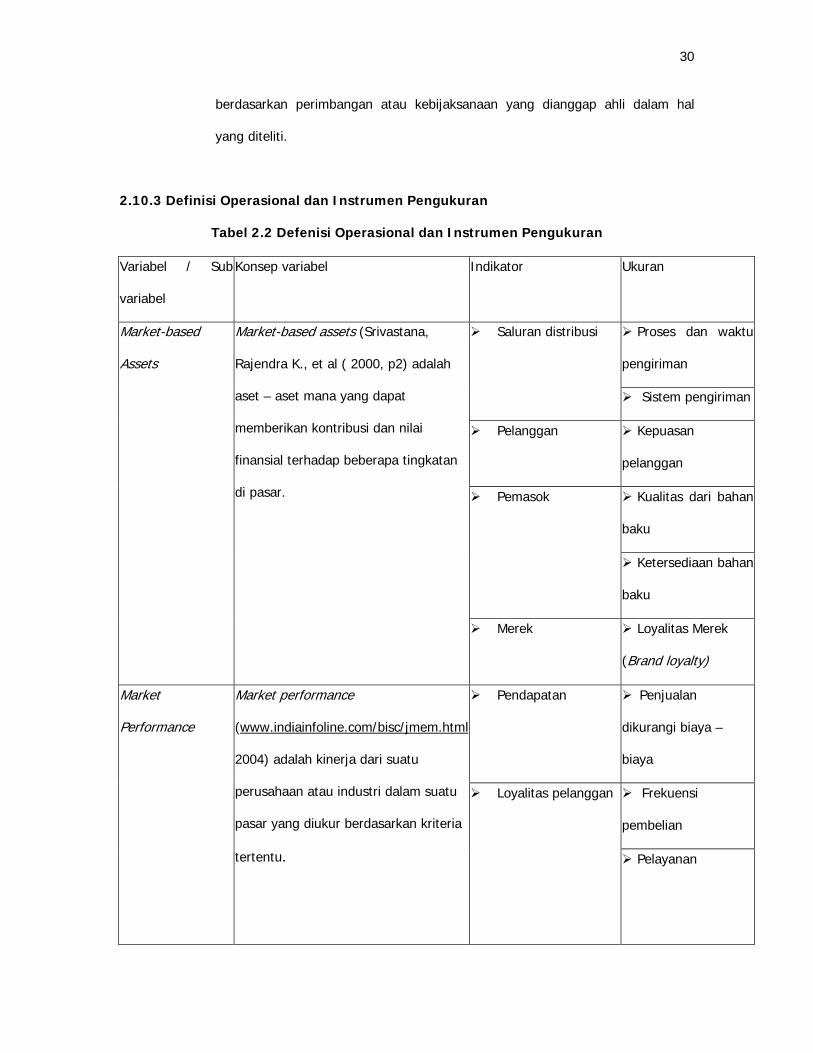

2.10.3 Definisi Operasional dan Instrumen Pengukuran

Tabel 2.2 Defenisi Operasional dan Instrumen Pengukuran

Variabel / Sub

variabel

Konsep variabel Indikator Ukuran

Proses dan waktu

pengiriman

Saluran distribusi

Sistem pengiriman

Pelanggan Kepuasan

pelanggan

Kualitas dari bahan

baku

Pemasok

Ketersediaan bahan

baku

Market-based

Assets

Market-based assets (Srivastana,

Rajendra K., et al ( 2000, p2) adalah

aset – aset mana yang dapat

memberikan kontribusi dan nilai

finansial terhadap beberapa tingkatan

di pasar.

Merek Loyalitas Merek

(Brand loyalty)

Pendapatan Penjualan

dikurangi biaya –

biaya

Frekuensi

pembelian

Market

Performance

Market performance

(www.indiainfoline.com/bisc/jmem.html

2004) adalah kinerja dari suatu

perusahaan atau industri dalam suatu

pasar yang diukur berdasarkan kriteria

tertentu.

Loyalitas pelanggan

Pelayanan

31

Initial investment

Discount factor

Ukuran tahun

Net present value

Aliran kas bersih

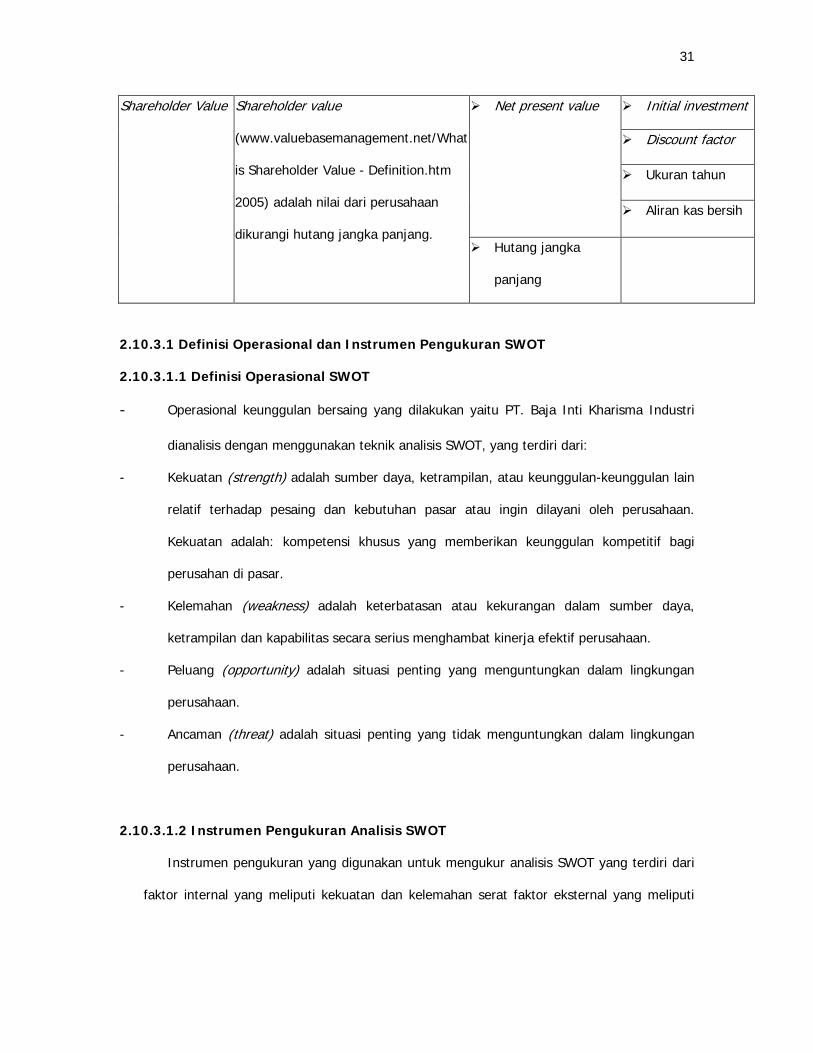

Shareholder Value Shareholder value

(www.valuebasemanagement.net/What

is Shareholder Value - Definition.htm

2005) adalah nilai dari perusahaan

dikurangi hutang jangka panjang. Hutang jangka

panjang

2.10.3.1 Definisi Operasional dan Instrumen Pengukuran SWOT

2.10.3.1.1 Definisi Operasional SWOT

- Operasional keunggulan bersaing yang dilakukan yaitu PT. Baja Inti Kharisma Industri

dianalisis dengan menggunakan teknik analisis SWOT, yang terdiri dari:

- Kekuatan (strength) adalah sumber daya, ketrampilan, atau keunggulan-keunggulan lain

relatif terhadap pesaing dan kebutuhan pasar atau ingin dilayani oleh perusahaan.

Kekuatan adalah: kompetensi khusus yang memberikan keunggulan kompetitif bagi

perusahan di pasar.

- Kelemahan (weakness) adalah keterbatasan atau kekurangan dalam sumber daya,

ketrampilan dan kapabilitas secara serius menghambat kinerja efektif perusahaan.

- Peluang (opportunity) adalah situasi penting yang menguntungkan dalam lingkungan

perusahaan.

- Ancaman (threat) adalah situasi penting yang tidak menguntungkan dalam lingkungan

perusahaan.

2.10.3.1.2 Instrumen Pengukuran Analisis SWOT

Instrumen pengukuran yang digunakan untuk mengukur analisis SWOT yang terdiri dari

faktor internal yang meliputi kekuatan dan kelemahan serat faktor eksternal yang meliputi

32

peluang dan ancaman dalam bentuk kuesioner. Adapun angka untuk pemberian bobot baik

untuk faktor internal maupun untuk faktor eksternal adalah sebagai berikut:

3 : pengaruhnya paling / sangat besar

2 : pengaruhnya sedang

1 : pengaruhnya kecil

Pemberian skor nilai pada faktor internal adalah:

4 : kekuatan utama

3 : kekuatan kecil

2 : kelemahan kecil

1 : kelemahan utama

Sedangkan pemberian skor nilai pada faktor eksternal adalah:

4 : kekuatan utama

3 : kekuatan kecil

2 : kelemahan kecil

1 : kelemahan utama

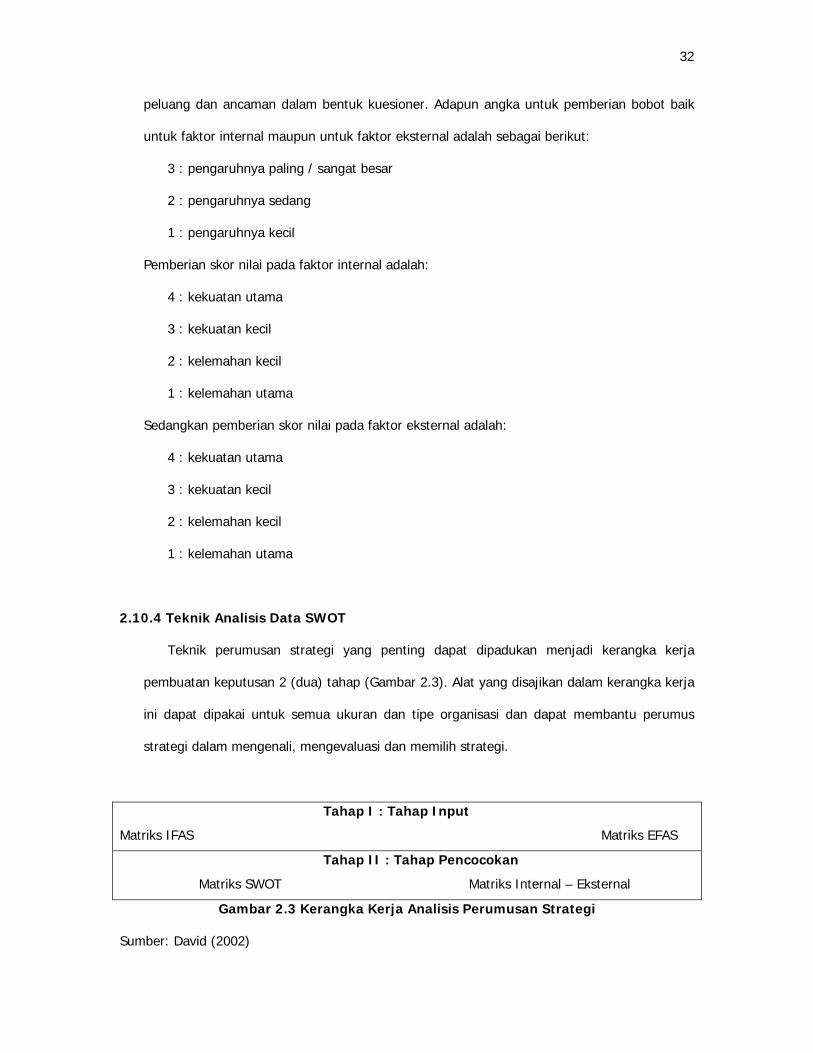

2.10.4 Teknik Analisis Data SWOT

Teknik perumusan strategi yang penting dapat dipadukan menjadi kerangka kerja

pembuatan keputusan 2 (dua) tahap (Gambar 2.3). Alat yang disajikan dalam kerangka kerja

ini dapat dipakai untuk semua ukuran dan tipe organisasi dan dapat membantu perumus

strategi dalam mengenali, mengevaluasi dan memilih strategi.

Tahap I : Tahap Input

Matriks IFAS Matriks EFAS

Tahap II : Tahap Pencocokan

Matriks SWOT Matriks Internal – Eksternal

Gambar 2.3 Kerangka Kerja Analisis Perumusan Strategi

Sumber: David (2002)

33

2.10.4.1 Tahap I: Tahap Input

2.10.4.1.1 Matriks Faktor Strategi Internal

Setelah faktor-faktor strategis internal suatu perusahaan diidentifikasi, suatu tabel IFAS

(Internal Strategic Factors Analysis Summary) disusun untuk merumuskan faktor-faktor

strategis internal tersebut dalam kerangka Strength dan Weakness perusahaan. Tahapnya

adalah:

a) Tentukan faktor-faktor kekuatan dan kelemahan perusahaan dalam kolom 1.

b) Beri bobot masing-masing faktor tersebut dengan menggunakan teknik perbandingan

berpasangan. Konsep dari teknik ini adalah dengan membandingkan 2 (dua) alternatif

dari faktor-faktor internal yang telah ditetapkan sebelumnya berdasarkan pada suatu

kriteria dan memilih salah satu diantaranya. Adapun bobot yang diberikan adalah:

3: pengaruhnya paling atau sangat besar

2: pengaruhnya sedang

1: pengaruhnya kecil

Pemberian bobot yang diberikan dapat dijelaskan sebagai berikut. Jika alternatif I lebih

dipilih dibanding alternatif II dan bobotnya adalah 3, maka alternatif I berbobot 3,

sedangkan alternatif II berbobot 1/3. Jika alternatif II lebih dibanding alternatif III dan

diberi bobot sebesar 2, maka alternatif II berbobot 2, sedangkan alternatif III berbobot

½. Demikian pula halnya dengan pemberian bobot sebesar 1. Setelah diperoleh masing-

masing bobot, langkah selanjutnya adalah menjumlahkan bobot-bobot berdasarkan

kolomnya. Kemudian nilai pada masing-masing kolom dibagi dengan hasil penjumlahan

kolom tersebut. Hasilnya kemudian dinormalisasi. Langkah terakhir adalah merata-

ratakan nilai pada masing-masing baris. Kemudian bobot yang didapat dari perhitungan

di atas dimasukkan dalam kolom 2.

34

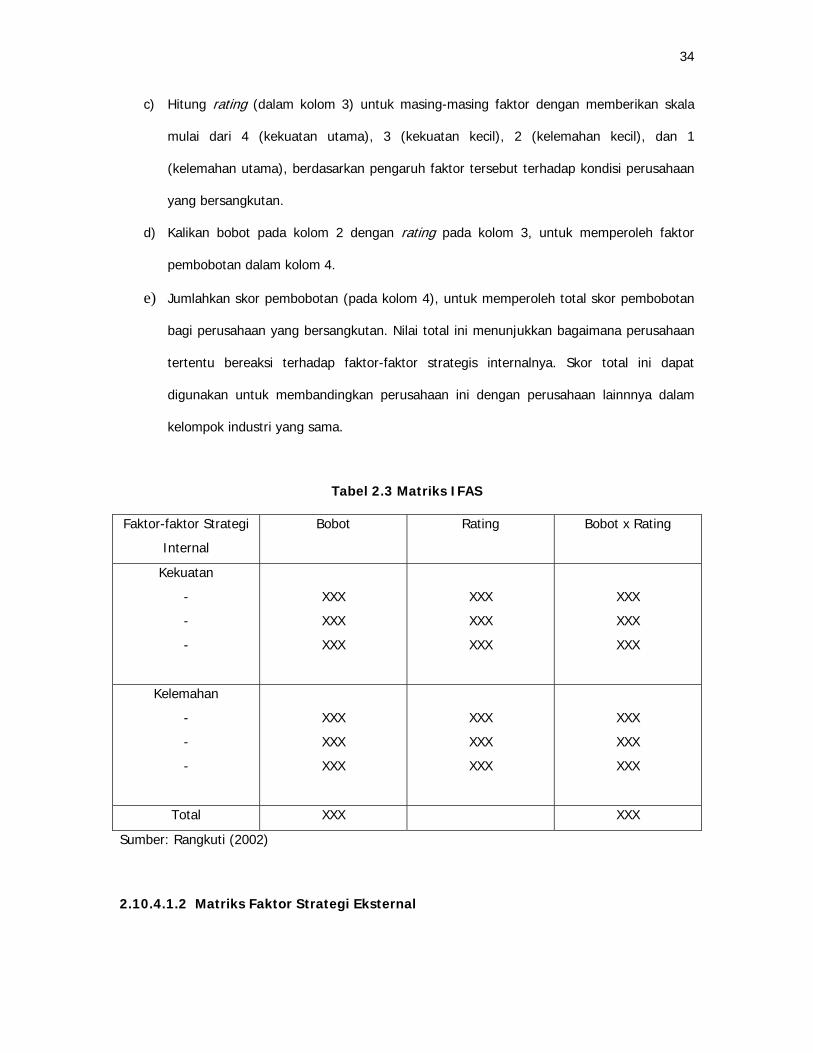

c) Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala

mulai dari 4 (kekuatan utama), 3 (kekuatan kecil), 2 (kelemahan kecil), dan 1

(kelemahan utama), berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan

yang bersangkutan.

d) Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor

pembobotan dalam kolom 4.

e) Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan

bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan

tertentu bereaksi terhadap faktor-faktor strategis internalnya. Skor total ini dapat

digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnnya dalam

kelompok industri yang sama.

Tabel 2.3 Matriks IFAS

Faktor-faktor Strategi

Internal

Bobot Rating Bobot x Rating

Kekuatan

-

-

-

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Kelemahan

-

-

-

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Total XXX XXX

Sumber: Rangkuti (2002)

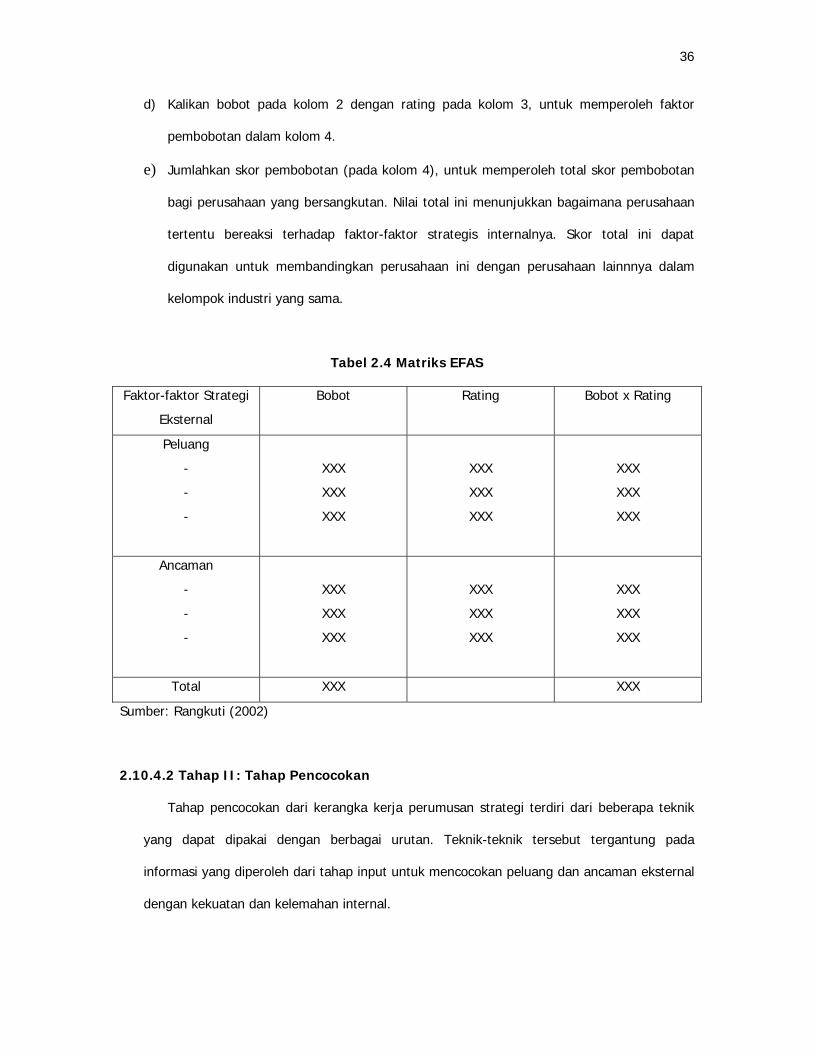

2.10.4.1.2 Matriks Faktor Strategi Eksternal

35

Sebelum membuat matrik faktor strategi eksternal, kita perlu mengetahui terlebih dahulu

faktor strategi eksternal (EFAS). Berikut ini adalah cara-cara penentuan faktor strategi

eksternal:

a) Susunlah dalam kolom 1 yang menjadi peluang dan ancaman bagi perusahaan (5 sampai

10 peluang dan ancaman).

b) Beri bobot masing-masing faktor tersebut dengan menggunakan teknik perbandingan

berpasangan. Konsep dari teknik ini adalah dengan membandingkan 2 (dua) alternatif

dari faktor-faktor eksternal yang telah ditetapkan sebelumnya berdasarlam pada suatu

kriteria dan memilih salah satu diantaranya. Adapun bobot yang diberikan adalah:

3 : pengaruhnya paling/sangat besar

2 : pengaruhnya sedang

1 : pengaruhnya kecil

Pemberian bobot yang diberikan dapat dijelaskan sebagai berikut. Jika alternatif I lebih

dipilih dibanding alternatif II dan bobotnya adalah 3, maka alternatif I berbobot 3,

sedangkan alternatif II berbobot 1/3. Jika alternatif II lebih dibanding alternatif III dan

diberi bobot sebesar 2, maka alternatif II berbobot 2, sedangkan alternatif III berbobot

½. Demikian pula halnya dengan pemberian bobot sebesar 1. Setelah diperoleh masing-

masing bobot, langkah selanjutnya adalah menjumlahkan bobot-bobot tersebut

berdasarkan kolomnya. Kemudian nilai pada masing-masing kolom dibagi dengan hasil

penjumlahan kolom tersebut. Hasilnya kemudian dinormalisasi. Langkah terakhir adalah

merata-ratakan nilai pada masing-masing baris. Kemudian bobot yang didapat dari

perhitungan di atas dimasukkan dalam kolom 2.

c) Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala

mulai dari 4 (kekuaran utama), 3(kekuatan kecil), 2(kelemahan kecil), dan 1 (kelemahan

utama), berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang

bersangkutan.

36

d) Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor

pembobotan dalam kolom 4.

e) Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan

bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan

tertentu bereaksi terhadap faktor-faktor strategis internalnya. Skor total ini dapat

digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnnya dalam

kelompok industri yang sama.

Tabel 2.4 Matriks EFAS

Faktor-faktor Strategi

Eksternal

Bobot Rating Bobot x Rating

Peluang

-

-

-

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Ancaman

-

-

-

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Total XXX XXX

Sumber: Rangkuti (2002)

2.10.4.2 Tahap II: Tahap Pencocokan

Tahap pencocokan dari kerangka kerja perumusan strategi terdiri dari beberapa teknik

yang dapat dipakai dengan berbagai urutan. Teknik-teknik tersebut tergantung pada

informasi yang diperoleh dari tahap input untuk mencocokan peluang dan ancaman eksternal

dengan kekuatan dan kelemahan internal.

37

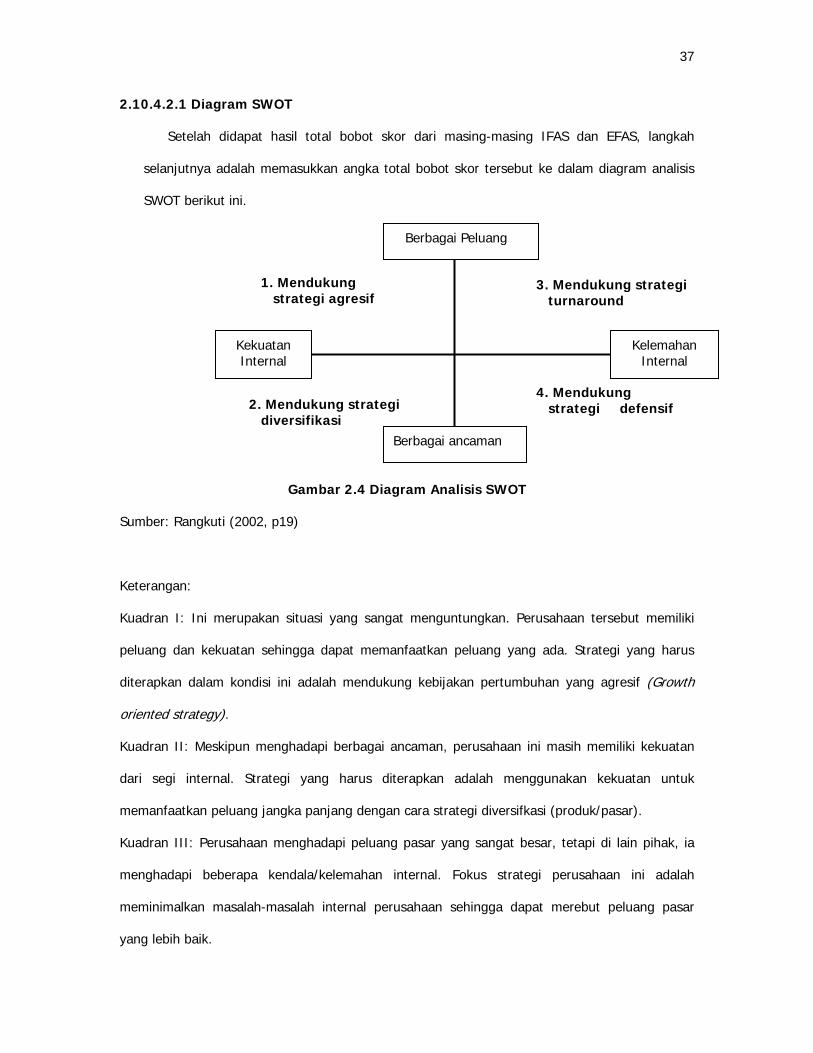

2.10.4.2.1 Diagram SWOT

Setelah didapat hasil total bobot skor dari masing-masing IFAS dan EFAS, langkah

selanjutnya adalah memasukkan angka total bobot skor tersebut ke dalam diagram analisis

SWOT berikut ini.

Gambar 2.4 Diagram Analisis SWOT

Sumber: Rangkuti (2002, p19)

Keterangan:

Kuadran I: Ini merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki

peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus

diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (Growth

oriented strategy).

Kuadran II: Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan

dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk

memanfaatkan peluang jangka panjang dengan cara strategi diversifkasi (produk/pasar).

Kuadran III: Perusahaan menghadapi peluang pasar yang sangat besar, tetapi di lain pihak, ia

menghadapi beberapa kendala/kelemahan internal. Fokus strategi perusahaan ini adalah

meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar

yang lebih baik.

Berbagai Peluang

Kekuatan Internal

Kelemahan Internal

Berbagai ancaman

1. Mendukung strategi agresif

3. Mendukung strategi turnaround

2. Mendukung strategi diversifikasi

4. Mendukung strategi defensif

38

Kuadran IV: Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut

menghadapi berbagai ancaman dan kelemahan internal.

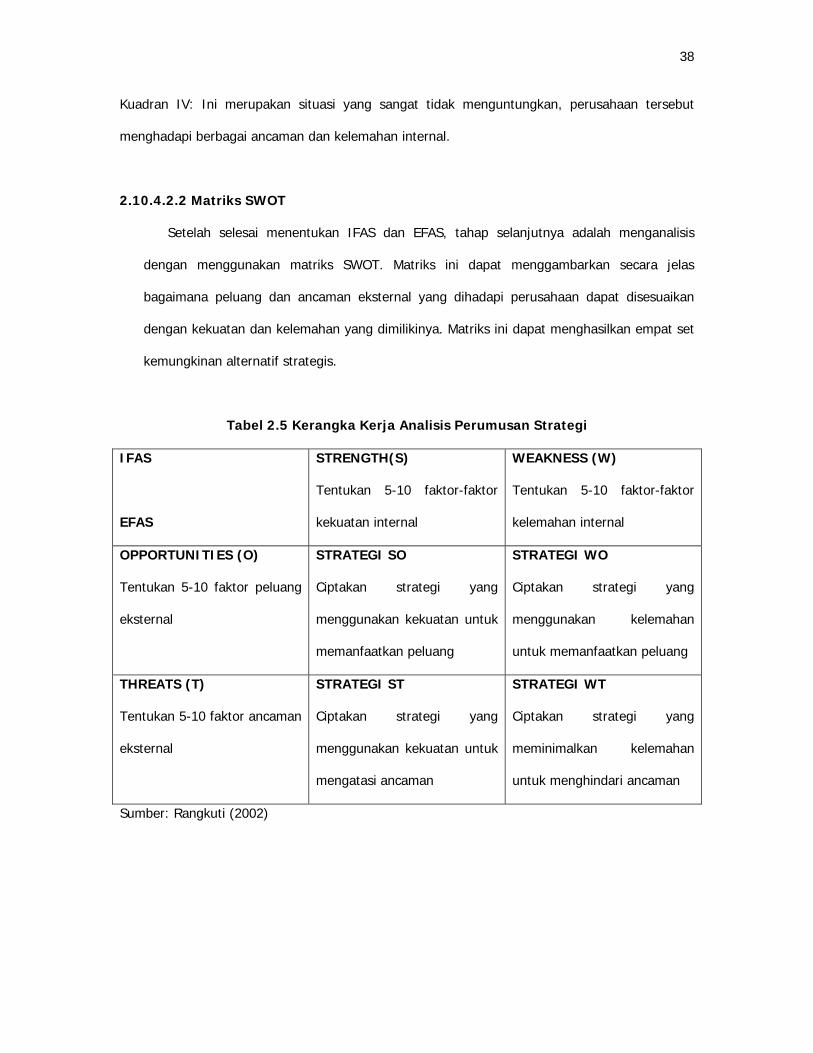

2.10.4.2.2 Matriks SWOT

Setelah selesai menentukan IFAS dan EFAS, tahap selanjutnya adalah menganalisis

dengan menggunakan matriks SWOT. Matriks ini dapat menggambarkan secara jelas

bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan

dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set

kemungkinan alternatif strategis.

Tabel 2.5 Kerangka Kerja Analisis Perumusan Strategi

IFAS

EFAS

STRENGTH(S)

Tentukan 5-10 faktor-faktor

kekuatan internal

WEAKNESS (W)

Tentukan 5-10 faktor-faktor

kelemahan internal

OPPORTUNITIES (O)

Tentukan 5-10 faktor peluang

eksternal

STRATEGI SO

Ciptakan strategi yang

menggunakan kekuatan untuk

memanfaatkan peluang

STRATEGI WO

Ciptakan strategi yang

menggunakan kelemahan

untuk memanfaatkan peluang

THREATS (T)

Tentukan 5-10 faktor ancaman

eksternal

STRATEGI ST

Ciptakan strategi yang

menggunakan kekuatan untuk

mengatasi ancaman

STRATEGI WT

Ciptakan strategi yang

meminimalkan kelemahan

untuk menghindari ancaman

Sumber: Rangkuti (2002)

39

Berikut ini adalah keterangan dari matriks SWOT:

• Strategi SO.

Strategi ini dibuat berdasarkan jalan pikir perusahaan, yaitu dengan memanfaatkan

seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

• Strategi ST.

Strategi ini dibuat berdasarkan pemanfaataan kekuatan yang ada dengan cara

meminimalkan kelemahan yang ada .

• Strategi WO.

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara

meminimalkan kelemahan yang ada.

• Strategi WT.

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan

kelemahan yang ada serta menghindari ancaman.

2.10.4.2.3 Matriks Internal Eksternal (IE)

Matriks internal eksternal ini dikembangkan dari model General Electric (Model GE).

Parameter yang digunakan meliputi parameter kekuatan internal perusahaan dan pengaruh

eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk memperoleh strategi

bisnis di tingkat korporasi yang lebih detail.

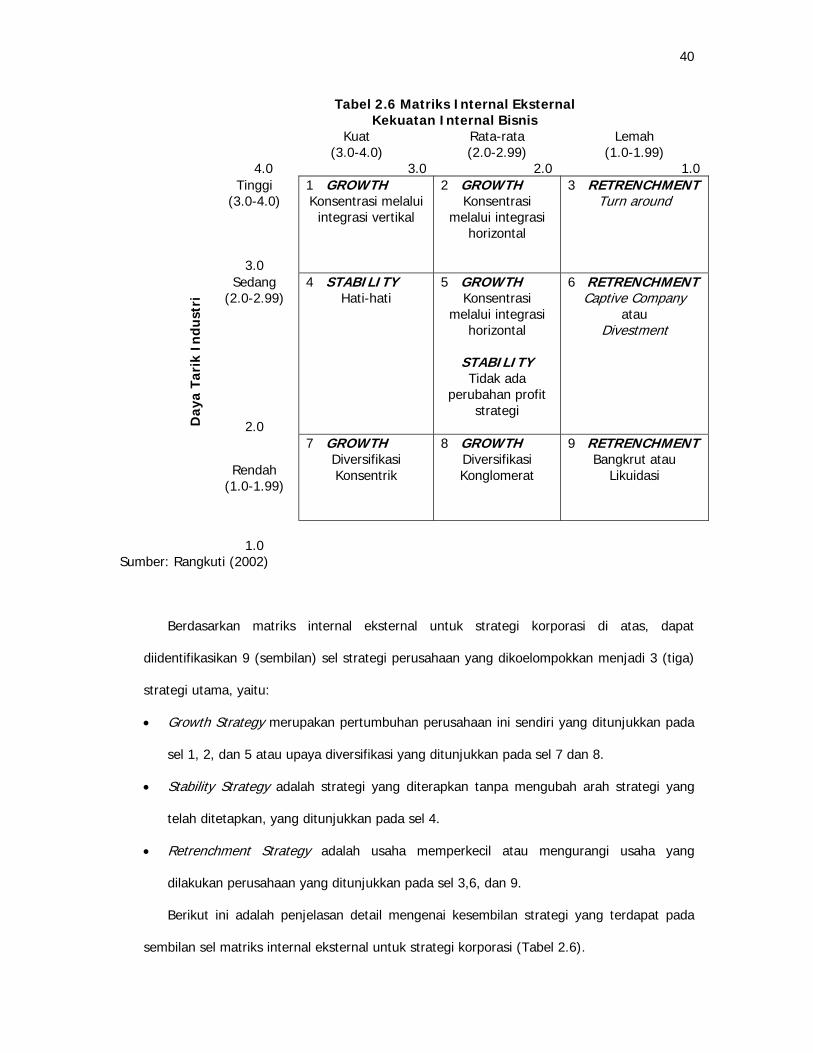

40

Tabel 2.6 Matriks Internal Eksternal Kekuatan Internal Bisnis

4.0

Kuat (3.0-4.0)

3.0

Rata-rata (2.0-2.99)

2.0

Lemah (1.0-1.99)

1.0

Tinggi (3.0-4.0)

3.0

1 GROWTH Konsentrasi melalui

integrasi vertikal

2 GROWTH Konsentrasi

melalui integrasi horizontal

3 RETRENCHMENT Turn around

Day

a Ta

rik

Indu

stri

Sedang (2.0-2.99)

2.0

4 STABILITY Hati-hati

5 GROWTH Konsentrasi

melalui integrasi horizontal

STABILITY Tidak ada

perubahan profit strategi

6 RETRENCHMENT Captive Company

atau Divestment

Rendah (1.0-1.99)

7 GROWTH Diversifikasi Konsentrik

8 GROWTH Diversifikasi Konglomerat

9 RETRENCHMENT Bangkrut atau

Likuidasi

1.0 Sumber: Rangkuti (2002)

Berdasarkan matriks internal eksternal untuk strategi korporasi di atas, dapat

diidentifikasikan 9 (sembilan) sel strategi perusahaan yang dikoelompokkan menjadi 3 (tiga)

strategi utama, yaitu:

• Growth Strategy merupakan pertumbuhan perusahaan ini sendiri yang ditunjukkan pada

sel 1, 2, dan 5 atau upaya diversifikasi yang ditunjukkan pada sel 7 dan 8.

• Stability Strategy adalah strategi yang diterapkan tanpa mengubah arah strategi yang

telah ditetapkan, yang ditunjukkan pada sel 4.

• Retrenchment Strategy adalah usaha memperkecil atau mengurangi usaha yang

dilakukan perusahaan yang ditunjukkan pada sel 3,6, dan 9.

Berikut ini adalah penjelasan detail mengenai kesembilan strategi yang terdapat pada

sembilan sel matriks internal eksternal untuk strategi korporasi (Tabel 2.6).

41

• Sel nomor 1, Konsentrasi melalui Integrasi Vertikal

Pertumbuhan melalui konsentrasi dapat dicapai melalui integrasi vertikal dengan cara

backward integration (mengambil alih fungsi supplier) atau dengan cara forward

intregration (mengambil alih fungsi distributor). Hal ini merupakan strategi utama untuk

perusahaan yang memiliki posisi kompetitif pasar yang kuat dalam industri yang berdaya

tarik tinggi.

• Sel 2 dan 5, Konsentrasi melalui Integrasi Horizontal

Strategi pertumbuhan melalui integrasi horizontal adalah suatu kegiatan untuk

memperluas perusahaan dengan cara membangun di lokasi lain, dan meningkatkan jenis

produk serta jasa.

Jika perusahaan tersebut berada dalam industri yang sangat atraktif (sel 2), tujuannya

adalah untuk meningkatkan penjualan dan profit, dengan cara memanfaatkan

keuntungan skala ekonomis baik di produksi maupun pemasaran. Sementara jika

perusahaan jika perusahaan ini berada dalam daya tarik industri yang menengah,

strategi yang diterapkan adalah konsolidasi (sel 5). Tujuannya relatif lebih defensif, yaitu

menghindari kehilangan penjualan dan kehilangan profit.

Perusahaan yang berada di sel ini dapat memperluas pasar, fasilitas produksi, dan

teknologi melalui pengembangan internal maupun eksternal melalui akuisisi atau joint

venture dengan perusahaan lain dalam industri yang sama.

• Sel 7, Diversifikasi Konsentris

Strategi pertumbuhan melalui diversifikasi umumnya dilaksanakan oleh perusahaan yang

memiliki kondisi posisi kompetitif sangat kuat tetapi nilai daya tarik industrinya sangat

rendah. Perusahaan tersebut berusaha secara efisien karena perusahaan ini sudah

memiliki kemampuan manufaktur dan pemasaran yang baik.

• Sel 8, Diversifikasi Konglomerat

Strategi pertumbuhan melalui kegiatan bisnis yang tidak saling berhubungan dapat

dilakukan jika perusahaan menghadapi posisi kompetitif yang tidak begitu kuat dan nilai

42

daya tarik industrinya sangat rendah. Kedua faktor tersebut memaksa perusahaan itu

melakukan usahanya ke dalam perusahaan lain. Tetapi pada saat perusahaan tersebut

mencapai tahap matang, perusahaan yang hanya memiliki posisi kompetitif rata-rata

cenderung akan menurun kinerjanya. Untuk itu strategi diversifikasi konglomerat sangat

diperlukan.

• Sel 4, Stability

Strategi berdiam diri mungkin tepat untuk dijadikan sebagai strategi sementara, yang

memungkinkan bagi perusahaan untuk menggabungkan semua sumber daya yang

dimilikinya setelah mengalami pertumbuhan yang cepat dari suatu industri, yang

kemudian menghadapi suatu masa depan yang tidak pasti. Situasi dalam industri yang

tidak menentu membutuhkan strategi yang penuh kehati-hatian. Perusahaan harus tetap

waspada terhadap segala macam perubahan yang terjadi secepat mungkin. Lingkungan

yang kompetitif sangat mudah berubah-ubah. Terlebih lagi dengan keadaan lingkungan

eksternal yang dapat membuat daya tarik industri menjadi tinggi dengan adanya

peluang-peluang baru atau ancaman-ancaman yang kurang berarti. Keadaan tersebut

mengakibatkan top manajemen cenderung untuk membuat keputusan secara tiba-tiba

dan bahkan mengambil resiko yang belum diketahui besarnya, seperti misalnya dengan

melakukan investasi baik di dalam maupun di luar industri.

• Sel 3, Turn around (berbenah diri)

Strategi ini tepat bagi perusahaan yang berada pada daya tarik industri yang tinggi dan

ketika masalah-masalah perusahaan mungkin dirasakan tetapi belum kritis. Strategi ini

dilakukan oleh perusahaan dengan cara melakukan penghematan pada operasional

perusahaan.

• Sel 6, Divestasi

Merupakan strategi yang tepat bagi perusahaan yang berada pada posisi kompetitif yang

lemah dengan daya tarik industri menengah. Perusahaan yang berada pada tahap ini

menghadapi penurunan penjualan dan dapat meningkatkan kerugian jika perusahaan

43

tidak mengambil beberapa tindakan secepat mungkin. Strategi yang dapat digunakan

salah satunya adalah dengan divestasi, yaitu penjualan salah satu unit usaha bisnis

perusahaan ketika unit bisnis tersebut berada pada suatu keadaan yang buruk.

• Sel 9, Bangkrut atau likuidasi

Ketika suatu perusahaan mengetahui bahwa perusahaannya berada di situasi yang paling

parah dengan posisi kompetitif dan daya tarik industri yang lemah, manajemen hanya

mempunyai beberapa alternatif yang terbatas.

Kebangkrutan adalah suatu kondisi dimana perusahaan mengalami kerugian yang sangat

besar sehingga perusahaan menyerahkan kepengelolaan manajemen ke pengadilan

untuk memenuhi kewajiban-kewajiban perusahaan.

Likuidasi adalah strategi yang dilakukan dengan menjual sebagian atau seluruh

perusahaan atau produk perusahaan yang ada, dengan tujuan untuk mendapatkan uang

untuk membayar seluruh obligasi perusahaan dan kemudian menyerahkan sisanya

kepada pemegang saham.

2.10.5 Metode Analisis Laporan Keuangan

Mengacu pada pendapat Munawir (2004, pp36-37 ), dan ada beberapa macam teknik

analisis yang biasa digunakan dalam analisis laporan keuangan yaitu sebagai berikut :

1. Analisis perbandingan laporan keuangan (comparative financial statement)

Adalah teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih. Teknik analisis tersebut sering juga disebut dengan analisis naik turun

karena dengan analisis tersebut diketahui kenaikan atau penurunan dari masing-nasing

pos.

2. Trend atau tendensi positif dan kemajuan keuangan perusahaan (trend ratio)

Dinyatakan dalam persentase (trend percentage analysis), adalah suatu teknik analisis

untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan

tendensi tetap, naik atau bahkan turun.

44

2.10.5.1 Analisis Rasio Keuangan

Larson dan Chiappetta (2002, p744) menulis “Three of the most common tools of

financial statement analysis are Horizontal Analysis, Vertical Analysis, dan Ratio Analysis.”

Analisis laporan keuangan merupakan alat yang biasa digunakan untuk menganalisis

serta menginterprestasikan kinerja keuangan dan kondisi suatu perusahaan. Karena rasio

menggambarkan suatu hubungan atau perimbang antara suatu jumlah tertentu dengan

jumlah lainnya yang terdapat dalam laporan keuangan baik itu neraca maupun laporan laba-

rugi.

Adapun rasio-rasio keuangan yang biasanya dipakai berbeda antara yang satu dengan

yang lainnya, tergantung dari sumber buku dan pengarangnya. Berikut angka-angka rasio

yang umumnya digunakan dalam analisis laporan keuangan :

1. Analisis Rasio Likuiditas (liquidity ratio)

Rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan

membiayai operasi dan memenuhi kewajiban keuangannya yang harus segera dipenuhi

atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2. Analisis Rasio Hutang (leverage)

Rasio Leverage yaitu rasio yang digunakan untuk mengukur sampai seberapa besar

kebutuhan keuangan perusahaan dibelanjai dengan modal asing atau pinjaman dan

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila

perusahaan tersebut dilikuidasikan, baik kewajiban keuangan jangka pendek maupun

jangka panjang.

3. Analisis Rasio Aktivitas (activity ratio)

Ratio Aktivitas adalah rasio yang digunakan untuk mengukur seberapa efektif dan efisien

suatu perusahaan dalam mengelola atau mengoperasikan dananya atau aktivanya dan

untuk menilai kemampuan perusahaan dalam penjualan, penagihan piutang maupun

pemanfaatan aktiva yang dimiliki.

4. Rasio Profitabilitas (profitability ratio)

45

Rasio profitabilitas merupakan rasio-rasio yang dapat digunakan untuk menilai

kemampuan suatu perusahaan untuk menghasilkan keuntungan selama periode tertentu

dan mengukur sejauhmana tingkat keefektifan dan efisiensi pengelolaan perusahaan. Ini

tercermin dari hasil yang dicapai perusahan dalam penjualan dan investasi yang

dilakukan.

2.10.5.2 Analisis Rasio Profitabilitas / Rentabilitas

Pada penelitian ini dibutuhkan adanya perhitungan rasio profitabilitas, dengan maksud

agar dapat dilakukan perbandingan profitabilitas perusahaan dengan berbagai kombinasi

kewajiban dan ekuitas pemegang saham, Keown ( 1999, p95 ).

Dan juga agar dapat diteliti tingkat pengembalian yang diterima oleh perusahaan.

Alat yang umum digunakan untuk mengevaluasi profitabilitas dihubungkan dengan

penjualan, yaitu laporan laba rugi. Rasio yang dipakai untuk perhitungan profitabilitas

meliputi:

a. Margin laba (Profit Margin). Persentasi dari laba bersih terhadap penjualan.

Rumus : Penjualan

PajakSetelahBersihLabaBersihLabainM =arg

b. Hasil atas total aset (Return on Asset). Rasio ini mengukur keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia.

Rumus : ( )AktivaTotal

PajakSetelahBersihLabaROAAssetonturn =Re

c. Hasil atas Ekuitas (Return on Equity). Rasio ini mengukur pengembalian yang diperoleh

pemilik atas investasi dari perusahaan. Semakin tinggi pengembalian maka semakin baik.

Rumus : ( )Ekuitas

PajakSetelahBersihLabaROEEquityonturn =Re

46

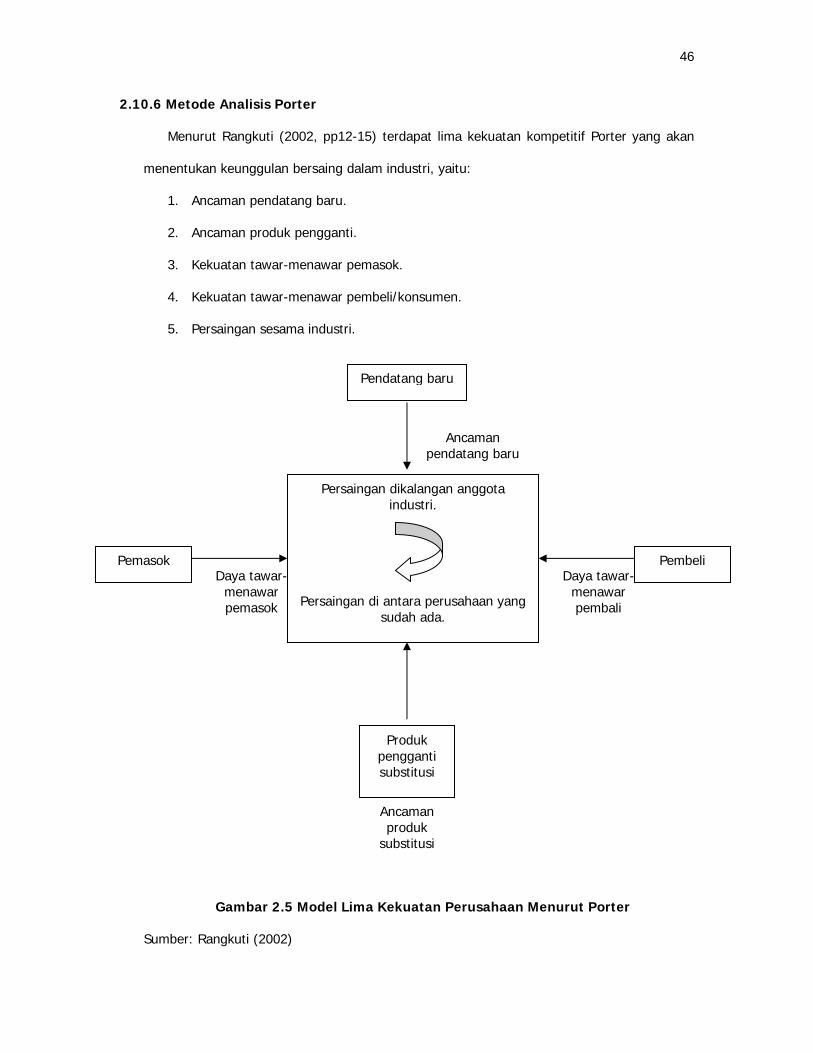

2.10.6 Metode Analisis Porter

Menurut Rangkuti (2002, pp12-15) terdapat lima kekuatan kompetitif Porter yang akan

menentukan keunggulan bersaing dalam industri, yaitu:

1. Ancaman pendatang baru.

2. Ancaman produk pengganti.

3. Kekuatan tawar-menawar pemasok.

4. Kekuatan tawar-menawar pembeli/konsumen.

5. Persaingan sesama industri.

Gambar 2.5 Model Lima Kekuatan Perusahaan Menurut Porter

Sumber: Rangkuti (2002)

Ancaman pendatang baru

Ancaman produk

substitusi

Daya tawar-menawar pemasok

Daya tawar-menawar pembali

Pendatang baru

Persaingan dikalangan anggota industri.

Persaingan di antara perusahaan yang sudah ada.

Pemasok Pembeli

Produk pengganti substitusi

47

Bekerjanya lima kekuatan kompetitif di atas sangat berbeda untuk masing-masing jenis

industri. Hal ini menyebabkan adanya perbedaan keuntungan masing-masing jenis industri

tersebut dalam jangka panjang.

1. Ancaman pendatang baru ( The threat of new entrants ).

Apabila suatu perusahaan dapat memasuki suatu industri khusus dengan mudah,

maka intensitas persaingan di antara perusahaan-perusahaan tersebut akan meningkat.

Pendatang baru akan mengurangi potensi-potensi profit pada industri lama karena

biasanya ia akan membawa kepastian baru, mencari pangsa pasar dan menurunkan

marjin. Untuk mencegah hal itu, perusahaan-perusahaan yang terlebih dahulu memasuki

industri tersebut akan melakukan serangan balasan, misalnya melakukan penghalang

agar perusahaan baru tersebut sulit masuk (barriers to entry).

Dalam menghadapi penghalang tersebut, antara lain dengan kualitas produk yang

tinggi dengan harga yang lebih murah. Bagi perusahaan lama, hal-hal strategis yang

harus dilakukan adalah mengidentifikasi perusahaan-perusahaan baru yang potensial

memasuki pasar, memonitor strategi rival baru ini sebagai upaya serangan balasan dan

tetap mempertahankan segenap kelebihan dan peluang yang ada.

2. Ancaman produk pengganti ( Threat of substitute product or service ).

Pada banyak industri, perusahaan-perusahaan berkompetisi secara ketat dengan

para produsen produk pengganti dari industri yang lain, misalnya produsen plastik

sebagai pengganti kaca. Kehadiran produk pengganti tersebut merupakan peringatan

bagi perusahaan sebelum pelanggan beralih ke produk pengganti tersebut. Tekanan

persaingan akibat produk pengganti dapat menyebabkan terjadinya penurunan kualitas

produk pengganti (product decline) karena consumer merasakan adanya penurunan

harga.

48

3. Kekuatan tawar-menawar pemasok (Bargaining power of suppliers).

Kekuatan tawar-menawar pemasok mempengaruhi intensitas persaingan dalam

industri, khususnya apabila terdapat sejumlah besar pemasok, hanya ada beberapa

bahan baku pengganti yang baik, atau apabila biaya pengalihan bahan baku menjadi

sangat mahal.

Hal terbaik yang sebaiknya dilakukan oleh pemasok dan produsen adalah saling

membantu dengan harga yang wajar, meningkatkan kualitas, mengembangkan jasa

baru, just in time delivery, mengurangi biaya inventaris, serta mengupayakan

kemampulabaan dalam jangka panjang.

4. Kekuatan tawar-menawar pembeli (Bargaining power of buyers / customers).

Bila persaingan terkonsentrasi, berukuran besar dan konsumen membeli dalam

volume besar, maka kekuatan tawar-menawar sangat mempengaruhi intensitas

persaingan dalam suatu industri. Perusahaan pesaing mungkin menggunakan

pelayanan/jaminan khusus untuk mendapatkan loyalitas pelanggan apabila pelanggan

tersebut memiliki kekuatan tawar-menawar konsumen yang tinggi bila produk yang dijual

adalah standar/tidak terdiferensiasi.

Pada kasus ini, konsumen sering menegosiasikan harga jual, cakupan garansi dan paket

tambahan yang lebih besar.

5. Persaingan sesama industri (Rivalry among existing competitors).

Persaingan di antara pesaing-pesaing yang telah ada, biasanya merupakan pesaing

yang paling penting. Kadang-kadang strategi yang dikembangkan suatu perusahaan

dapat berhasil hanya dengan berkonsentrasi pada peningkatan keunggulan kompetitif

yang secara langsung menyerang strategi pesaing. Perubahan strategi oleh suatu

perusahaan mungkin dihadapi dengan gerakan balasan seperti penurunan harga,

peningkatan pelayanan, penambahan jaminan. Intensitas persaingan di antara

49

perusahaan yang bersaing memiliki kesamaan ukuran dan kapabilitas usaha, penurunan

permintaan produk/pemotongan harga. Apabila persaingan di antara perusahaan pesaing

semakin intensitas, keuntungan perusahaan akan menurun, sehingga industri-industri

tersebut menjadi tidak menarik lagi.

Kelima kekuatan kompetitif tersebut mempengaruhi kemampulabaan industri, karena

menentukan harga yang ditawarkan oleh perusahaan, biaya yang dikeluarkan, serta investasi

yang diperlukan untuk bersaing. Masing-masing kekuatan kompetitif tersebut merupakan

fungsi struktur industri/mendasari karakteristik ekonomi dan teknis suatu industri. Pada

dasarnya, setiap industri memiliki struktur keunikan, sehingga kekuatan kompetitif tersebut

sangat bergantung pada kondisi masing-masing perusahaan.

2.11 Kelemahan Teknik Analisis Data

2.11.1 Analisis SWOT

Pada umumnya SWOT hanya mencerminkan pandangan seseorang atau kelompok,

dimana hanya mencerminkan keberpihakan dalam menilai tindakan yang telah ditentukan

sebelumnya, daripada digunakan sebagai alat untuk menemukan kemungkinan-kemungkinan

peluang baru. Hal penting yang perlu perhatikan bahwa kadang-kadang ancaman juga dapat

dipandang sebagai kesempatan, tergantung orang atau kelompok yang terlibat. Ada pepatah

yang menyatakan, "Seorang yang pesimis adalah orang yang melihat kegagalan di dalam

suatu kesempatan, dan seorang yang optimis adalah orang yang melihat kesempatan di

dalam suatu kegagalan."

SWOT memungkinkan sebuah institusi untuk mengambil cara yang singkat daripada

melakukan sebuah penelitian khusus kekuatannya yang sesuai dengan kesempatan, sehingga

mengabaikan kesempatan yang tidak dirasakan. Metode yang lebih pro-aktif dalam

identifikasi kesempatan/peluang adalah paling menarik, baru kemudian merencanakan dan

menumbuhkembangkan strategi institusi untuk memenuhi kesempatan-kesempatan tersebut.

50

2.11.2 Analisis Keuangan

• Historis, artinya hanya mencerminkan kinerja masa lalu dan tidak bisa memastikan

masa depan. Kinerja masa depan hanya dapat diperkirakan dengan menggunakan

metode analisis yang lengkap dan menyeluruh

• Subyektif, artinya laporan keuangan dibuat oleh manusia yang tidak terlepas dari

unsur subyektivitas walupun terdapat seperangkat aturan dan prinsip-prinsip

akuntansi yang harus ditaati.

• Konservatif, artinya dalam menyusun laporan keuangan maka bila menghadapi

ketidakpastian maka umumnya yang dipilih adalah nilai yang terkecil.