Embed Size (px)

Citation preview

Para el año fiscal que finalizó el 31 de enero del 2003, las tiendas detallistas Wal-Mart, asentaron ingresos netos de $8 billones en ventas de $245 billones, arriba de 21% y 12% respectivamente del año anterior. Wal-Mart se convirtió en la compañía más grande del mundo y en el empleador privado más grande del mundo con 1.4 millones de empleados.20 millones de compradores visitaron sus tiendas cada día y 82% de familias americanas hicieron por lo menos una compra en Wal-Mart durante el año anterior. 1En marzo del 2003, la fortuna la posicionó -por primera vez- como la compañía más admirada así como la más grande de América. Y la gente empezó a discutir si Wal-Mart podría aumentar sus ventas a $1 trillón en diez años.

Entre todas estas fanfarrias, el CEO de Wal Mart, H. Lee Scott, Jr., había calificado recientemente a su compañía con un 6 en una escala de 10 puntos. 2Cuando se le preguntó si al legendario fundador de Wal-Mart, Sam Walton, le habría gustado la compañía si hubiera podido verla en el 2003, Scott tuvo una respuesta mesurada:

“El hubiera estado complacido de muchas cosas. En otras cosas, pienso que no…. creo que Sam hubiera estado decepcionado de pensar que aquí estamos muy atrasados, y de que no hemos encontrado la manera de saber si nuestros gerentes de tienda tratan a las personas apropiadamente. Creo que hubiera estado decepcionado porque probablemente hubiera pensado que nuestros gastos son muy altos y nuestros competidores son aún mejores que nosotros en ciertas categorías, y de porqué no nos estamos moviendo más rápidamente en esas áreas. Pero Sam tenía una forma de criticarse asimismo y a la compañía que te motivaba a ser mejor.3”

Scott previó otros 10 a 20 años de crecimiento en el negocio base, el de vender en descuento mercancias en general y comida en EUA. "Lo que hemos descubierto es que se pueden abrir muchas más tiendas en un mercado de lo que jamás se hubiera soñando".4 Pero Wal-Mart estaba buscando también nuevas áreas de crecimiento. La cobertura geográfica se ha expandido por las operaciones internacionales, iniciadas a principios de los 90s, que ya justificaban el 17% de ventas, 15% de ingresos antes de interés e impuestos, y un 32% de total de activos. Y el alcance horizontal también sería expandido por los planes anunciados en enero del 2003, al introducir servicios financieros básicos para los clientes de EUA.

9 – 704 - 430REV: JANUARY 30, 2004

PANKAJ GHEMAWAT

KEN A. MARK

STEPHEN P. BRADLEY

Wal-Mart Stores in 2003

H A R V A R D | B U S I N E S S | S C H O O L

Comercio Detallista de Descuento en los Estados Unidos

El comercio detallista de descuento comenzó a mediados de los años cincuenta en EUA, con agentes vendiendo mercancías generales en tiendas con muy poco personal y mínimamente amuebladas. Las tiendas de descuento retaban a las tiendas departamentales tradicionales ofreciendo precios más bajos. Wal-Mart, K-Mart y Target -las tres tiendas detallistas de descuento más grandes en los Estados Unidos en el 2003- iniciaron operaciones en 1962. Ese año, el comercio detallista de descuento generó $4.25 billones en ventas en los Estados Unidos. Para finales de los años 60s, las ventas habían crecido a $28 billones, sobrepasando las ventas de las tiendas departamentales que fueron de $20 billones.

Las ventas de los detallistas de descuento se estancaron en términos reales durante los 70s, reflejando un clima generalmente difícil, incluso muchas cadenas grandes así como pequeñas quebraron. Pero la prohibición sobre el mantenimiento de precios de reventa en Estados Unidos en 1975, entre otros factores, preparó el escenario para futuras penetraciones a manos de detallistas muy grandes pero muy simplificados a expensas de detallistas más pequeños orientados a servicios .Así que, después de décadas de crecimiento, el número total establecimientos detallistas en los Estados Unidos cayó 20% después de esta prohibición.6

Para 1981, el comercio detallista de descuento generó $66 billones en ventas en los Estados Unidos o virtualmente la misma cantidad en términos reales que a finales de los 60s. Kmart se había convertido en el detallista de descuento más grande y Wal-Mart en el segundo (subiendo del lugar 25 a principios de los 70s al número 2). El crecimiento continuó durante los ochentas, pero con una tasa más modesta que en los 60s, y fue motivado por innovaciones como exhibidores más compactos, sistemas de punto de venta, y el nuevo escaneo UPC.

Los ochentas también vieron los primeros experimentos en los Estados Unidos con los hipermercados, un formato europeo gigantesco que combinaba mercancías generales y abarrotes. Mientras los hipermercados nunca funcionaron en los Estados Unidos, experimentos con el formato llevaron a Wal-Mart y a otros, incluyendo Kmart y Target, a crear un formato un tanto más pequeño, llamado el Supercentro, el cual funcionaba en los 90s (Wal-Mart experimentó con 14 diferentes variantes de este concepto).

El profesor Pankaj Ghemawat preparó este caso basándose principalmente en fuentes publicadas y en asociación con el investigador Ken A. Mark y el profesor Stephen P. Bradley. Los casos HBS están desarrollados exclusivamente como base para discusión en clase. Los casos no intentan servir como respaldo, fuente de información primaria, o ilustraciones de manejo efectivo o no efectivo.

Copyright © 2003 Colega y Rector de la Universidad de Harvard. Para solicitar copias o permiso para la reproducción de material, llamar al 1-800-545-7685, escriba a Harvard Business School Publishing, Boston, MA 02163, o visite http://www.hbsp.harvard.edu. Ninguna parte de esta publicación podrá ser reproducida, almacenada en un sistema de recuperación, utilizado en una hoja de cálculo, utilizada o transmitida en ninguna forma o por ningún medio-electrónico, mecánico, fotocopia, grabación u otro- sin el permiso de la Escuela de Comercio de Harvard.

704-430 Wal-Mart Stores in 2003

2

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

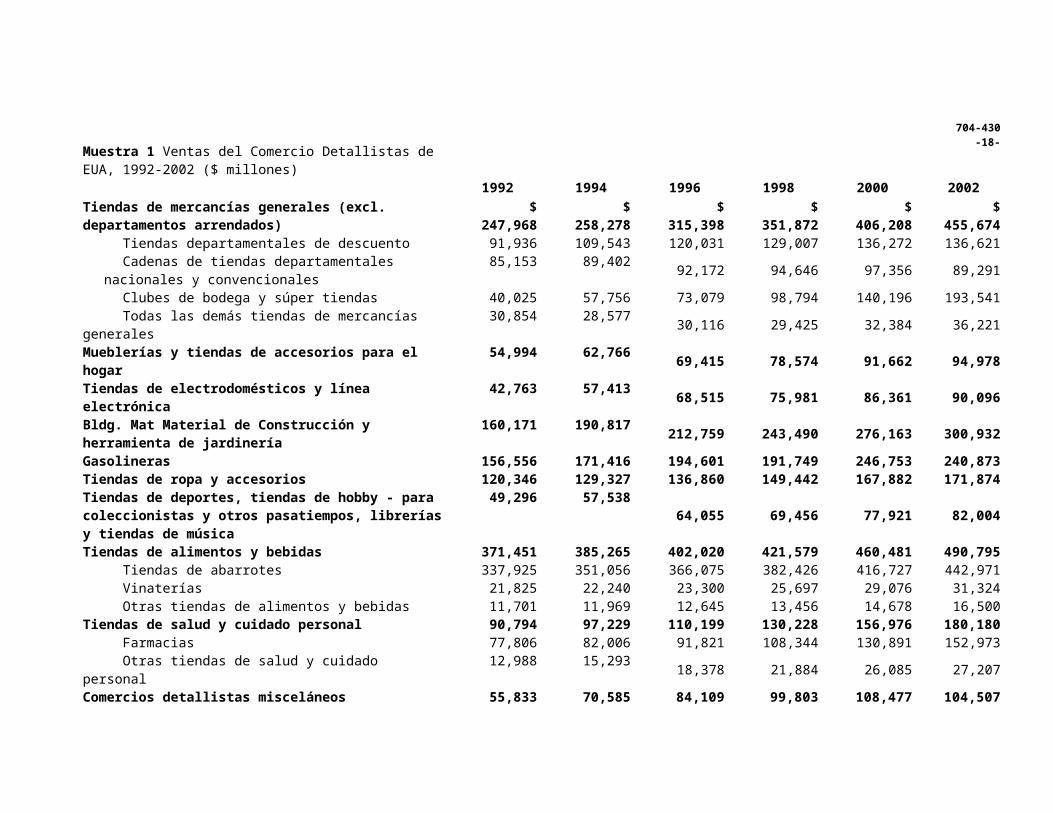

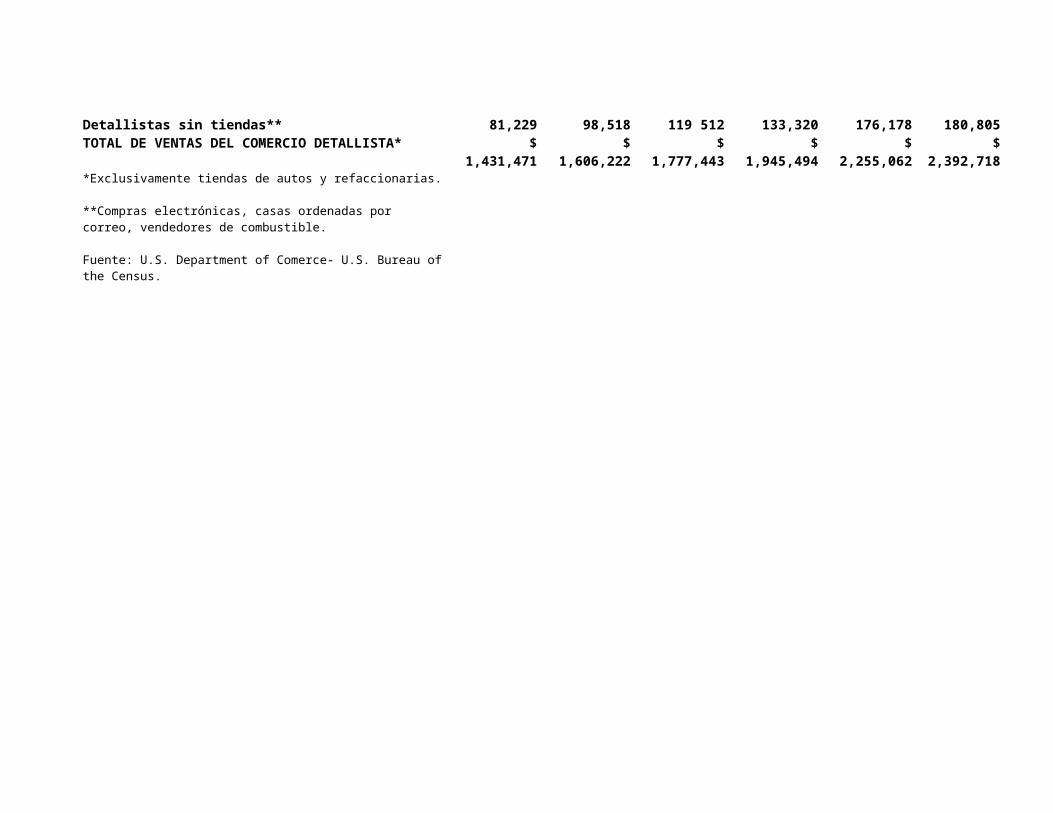

Los supercentros crecieron, logrando ventas por más de $100 billones para el 2001 y empezaron a borrar las diferencias tradicionales entre detallistas de descuento y supermercados. Las ventas de las tiendas de descuento tradicionales, en contraste, crecieron a principios de los 90s, pero después se estancaron y llegaron a la cantidad de $137 billones en el 2002 (ver Muestra 1).7 El número de detallistas de descuento decreció, con bajas que incluyeron a Kmart a principios del 2002 en lo que fue la mayor quiebra de un comercio detallista jamás vista. La concentración en la categoría de supermercados, la cual fue tan grande como las categorías combinadas de las tiendas de descuento y los supercentros, se había mantenido firme por varios años, pero también se incremento significativamente a finales de los 90s como resultado de la ola de fusiones y adquisiciones.8

Tiendas Wal-Mart Inc.

Wal-Mart fue dirigida desde Bentonville, Arkansas, cerca de donde el estado colinda con Oklahoma, Kansas y Missouri en el ’Mid West’ americano. Al final del año fiscal del 2003, Wal-Mart operaba 4,688 tiendas con un área total de 561 millones de pies cuadrados. Aproximadamente 73% de las tiendas y 81% de los pies cuadrados fueron ubicados en los Estados Unidos. Wal-Mart controlaba el 30% del mercado de E.U.A. con un número de productos básicos del hogar tales como pañales desechables y shampoo. Para el año fiscal 2004, se planeó gastar $11 billones de capital, mucho del cual se utilizaría para agregar 48 millones de pies cuadrados en 465 tiendas nuevas, de las cuales se abrirían 335 en los Estados Unidos y 130 en otros países. En los formatos domésticos clave, las tasas comparables de crecimiento de ventas por tienda estaban promediando un 5% - 6%.

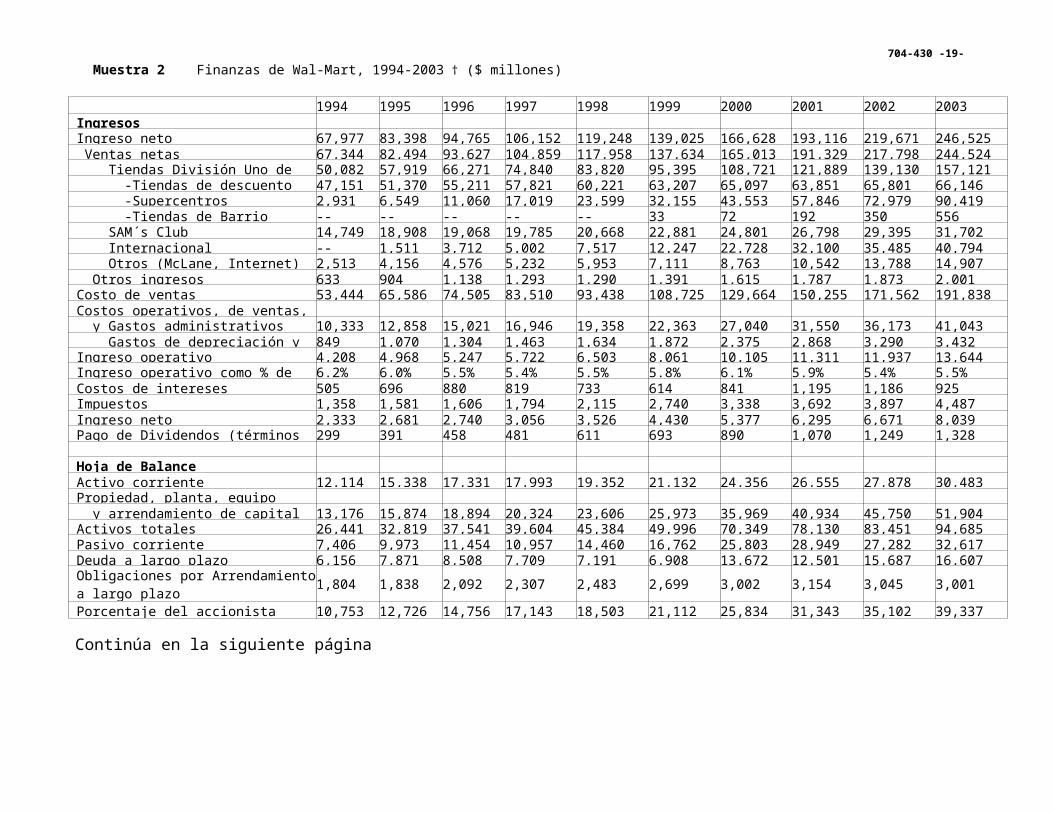

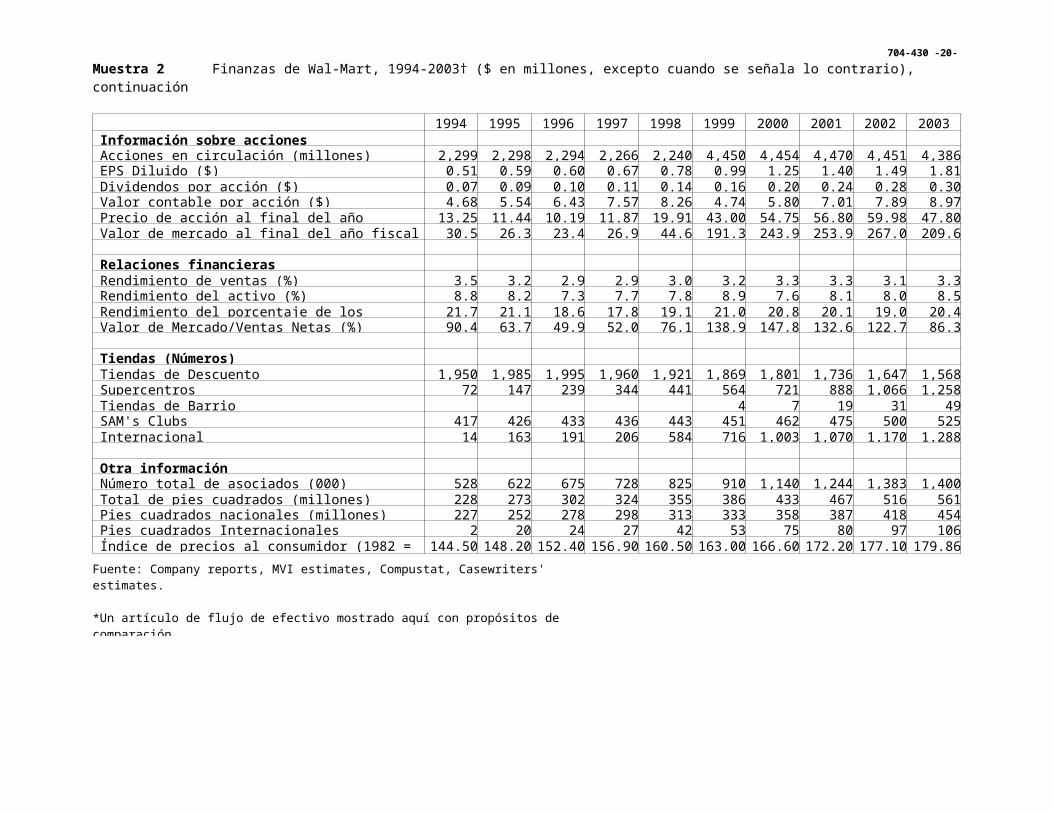

La Muestra 2 proporciona datos financieros de diez años para Wal-Mart y la Muestra 3 sigue la trayectoria de algunas estadísticas resumidas sobre un periodo de 30 años.La Muestra 4 traza los negocios principales de Wal-Mart en una tabla de crecimiento de rentabilidad y la Muestra 5 compara su economía con sus competidores directos más grandes, Target y K-Mart en el año fiscal 2003. Target fijó sus precios en un 10% - 15% arriba de Wal-Mart , mientras la quiebra de K-Mart era atribuida a su intento por igualar los precios de Wal-Mart.

La siguiente subsección revisa la historia de Wal-Mart, particularmente el legado de su fundador Sam Walton; mientras que la siguiente describe los formatos propios de sus tiendas en EUA. Las secciones subsecuentes tratan sobre los elementos fundamentales del sistema Wal-Mart.

El Legado del Fundador

Sam Walton, fundador de Wal-Mart, nació en Kingfisher, Oklahoma, en 1918 y creció en Missouri. Su energía e impulso fueron evidentes desde temprana edad en sus logros atléticos, liderazgo estudiantil y como emprendedor.9 Después de la universidad, Walton se convirtió en aprendiz de gerente en la tienda departamental J. C. Penney. Ahí estuvo expuesto a un número

3

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

de políticas que eventualmente imitaría, incluyendo la de llamar a los empleados ‘asociados’ (para fomentar un sentido de pertenencia), permitir a los gerentes comprar pequeñas participaciones en las tiendas que manejaban, y apoyar a la gerencia de la tienda con visitas frecuentes desde la sede.

En 1945, Walton abrió su primera tienda, una pequeña franquicia de formato de variedad de la franquicia de la cadena Ben Franklin.a Ahí Walton, animado por un representante de ventas de un fabricante, desarrolló por primera vez su concepto central: precios bajos/volumen alto. También trató de disminuir sus costos de mercancías vendidas ordenando más mercancía directamente de las manufactureras o de sus vendedores, ya que la Ben Franklin aumentaba en un 25% estos precios. Walton, mientras, continuó enfocándose en los pequeños pueblos cercanos.

Para principios de los 60s, la cadena de Walton se había convertido en la franquicia Ben Franklin más grande y en el operador independiente de tiendas de variedad más importante de los Estados Unidos; sin embargo con 15 tiendas, su escala de operación permaneció modesta. Walton comenzó a buscar una mayor oportunidad y fue aprendiendo acerca del desarrollo de los detallistas de descuento en el noreste de los Estados Unidos. Según Walton:

Inicié un recorrido por el país, estudiando el concepto... después más cerca de casa, Herb Gibson inició sus tiendas con una filosofía simple: "comprar a bajo costo, apilar alto, vender barato". El vendió más barato y vendió mucho más de lo que cualquier persona lo había hecho antes. Cuando puso una sucursal en la plaza en Fayetteville y comenzó a competir con nuestras tiendas de variedad... tuvimos que actuar. El era el único descontando de este modo, y porque yo había hecho todos esos viajes al este, era probablemente uno de los pocos aquí que comprendía lo que se proponía.10

En 1962, Sam y su hermano Bud abrieron la primer tienda de descuento Wal-Mart con estilo de ciudad grande, en Rogers, Arkansas. Esto marcó un intento de hacer que las tiendas de formato de descuento funcionaran en un pueblo mucho más pequeño que lo sugerido por la sabiduría convencional, y ofreciendo precios que nunca se habían visto en estos lugares. Pero tenía sus debilidades. David Glass, una estrella financiera que Walton trató de contratar (de un comercio detallista farmacéutico), recuerda la inauguración de la segunda tienda Wal-Mart:

Era la peor tienda de comercio detallista que jamás había visto. Sam tenía un par de camiones llenos de sandías y las apiló en la banqueta y tenía un burro en el estacionamiento Estábamos a casi 115 grados de temperatura y la sandías comenzaron a reventar y el burro comenzó a hacer lo que los burros hacen, revolvió todo y corrió por todo el estacionamiento. Y cuando ingresabas a la tienda, el cochinero había sido arrastrado y embarrado por todo el piso. Sam era un buen tipo pero lo descarté. Era simplemente terrible.11

Glass sugirió a Walton que se dedicara a otra cosa.

a Walton retiró gradualmente sus tiendas Ben Franklin para 1976

704-430 Wal-Mart Stores in 2003

4

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Walton se sobrepuso a estos problemas iniciales y el número de tiendas Wal-Mart creció firmemente en la segunda mitad de los 60s, y para 1970 ya eran 18. Pero el costo de mercancías vendidas permanecía alto, en parte porque a Wal-Mart le faltaba su propia bodega. Para poder financiar una y acelerar la expansión, Walton vendió acciones en 1970 y reunió $3.3 millones.

Walton incrementó el talento interno contratando gerentes externos de nivel, algunos de fuera del ámbito del comercio detallista y muchos con habilidades en áreas "no tradicionales". David Glass, quien finalmente se unió como vicepresidente ejecutivo de finanzas y distribución en 1976, fue un ejemplo. El y otros impulsaron las inversiones masivas en tecnología de información (IT), dirigidas en gran medida a saber dónde se encontraba cada artículo en todo momento dentro del sistema de Wal-Mart. Para esto, crearon centros automatizados de distribución y los conectaron por computadoras tanto a las tiendas como a los proveedores. Esto hizo a Wal-Mart uno de los líderes en la transformación basada en tecnología de información del comercio detallista que, por ejemplo, redujo el tiempo que se tardaba en hacer un inventario de meses en los 50s, a semanas para los 70s y casi al tiempo real para los 90s.

Una de las aplicaciones de IT (tecnología de la Información) que particularmente le llamaba la atención a Walton era la red satelital privada instalada a principios de los 80s. Con su capacidad y la de otros gerentes de nivel para visitar los centros de distribución haciéndose cada vez más y más limitada, la creación de otra forma de comunicación parecía muy atractiva. Pero aún para esta inversión, tuvo que ser persuadido. Adicionalmente a la innovación, Walton gratificaba la imitación y adaptación. Walton caminaba no solamente por sus propias tiendas, sino también por las de los competidores, cinta métrica y grabadora en mano. Incluso llegó a chocar al menos un vehículo mientras contaba el número de autos en el estacionamiento de un competidor. Admitía abiertamente el haber "tomado prestadas" ideas de todo el mundo: el autoservicio (de otra franquicia de Ben Franklin), porras para la compañía (de una visita a una manufacturera de pelotas de tenis Coreana), edecán de recepción (de una tienda Wal-Mart en Louisiana), el llamar a los empleados "asociados" (una práctica en J.C.Penney), SAM´s Club (el primer formato nuevo significativo para Wal-Mart fue inspirado por Price Club), e HyperMart USA (de una tienda Carrefour que visitó en Brasil).

El énfasis de Walton en aprender estaba unido a una obsesión por la mesura y el comportamiento modesto. Simultáneamente enfatizó el cuidado de los empleados y un estricto control de compensaciones a todos los niveles. Walton también explotó su carisma para forjar conexiones con sus empleados, red que se convirtió en cientos de miles de personas que supuestamente podrían llamarlo a su casa ya que su teléfono se encontraba en el listado público. Estos y otros esfuerzos en mejorar la comunicación ayudaron a crear una cultura de orgullo de compañía alrededor de la idea de que Wal-Mart tenía su propia manera de hacer las cosas - y que además había momentos de gran diversión compartida. Así, Walton llegó a bailar el Hula en Wall Street con una falda verde después de haber perdido una apuesta a David Glass.

5

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Tal vez el factor común más poderoso en estas facetas diversas de la personalidad de Walton era una absorción total en los negocios. Hasta que el cáncer finalmente lo forzó a bajar su carga de trabajo, él trabajaba por lo menos seis días a la semana, con frecuencia iniciando a las cuatro de la mañana - excepto los sábados, cuando podía iniciar a las 2 ó 3 de la mañana, para poder preparar la junta que siempre comenzaba a las 7:30am. Sam Walton murió en 1992, semanas después de haber recibido la Medalla Presidencial de Libertad, el más alto honor civil en los Estados Unidos. Su hijo mayor, S. Robson Walton fue entonces nombrado presidente de la junta de directiva. Sin embargo ningún familiar se involucró activamente en el manejo de Wal-Mart, aunque la familia controlaba cerca del 38% del capital social de la empresa.

David Glass, quien sucedido a Walton en el cargo de CEO en 1988, continuó en esa posición hasta el 2000. A su cargo, los ingresos de Wal-Mart crecieron de 20 billones a cerca de 200 billones, aunque para esto, se requirió mirar más allá del formato del comercio detallista de descuento doméstico. La búsqueda del crecimiento continuó bajo la dirección de Lee Scott, quien sucedió en el cargo como CEO a Glass. Scott había jugado un rol importante en el desarrollo de la red de distribución de Wal-Mart antes de llegar a las altas posiciones en comercialización y operaciones. En retrospectiva, Scott logró plantear un escenario de cambio evolutivo en Wal-Mart:

“Pienso que Wal-Mart es una historia de evolución, no de revolución. Mucho de lo que hemos hecho han sido cosas que vimos a otras personas hacer y que integramos a lo que estábamos haciendo. Todas esas cosas han ido armonizándose cada vez más, mes con mes, año con año, para terminar en algo que está entretejido y es significativo. Las decisiones personales que fundamentaron la evolución no fueron hechas en sesiones de estrategia, que proyectaban a 12 años, diciendo -así es como nos veremos y pondremos estas piezas juntas a lo largo de este programa para alcanzar tal meta.”12

Formatos del comercio detallista

En los Estados Unidos, las tiendas Wal-Mart fueron agrupadas en División Uno (que comprende Tiendas de Descuento, Supercentros y Tiendas de Barrio) y SAM´s Clubs (ver Muestra 6). Fuera de los Estados Unidos, los formatos variaban por país y fueron agrupados bajo la División Internacional de Wal-Mart (ver Apéndice A y Muestra 12).

El formato de Tienda de Descuento continuó abarcando el mayor número de las tiendas Wal-Mart, aunque el total de tiendas como de pies cuadrados aumentó en 1995, después descendió con la conversión de muchas tiendas en Supercentros. El tamaño promedio de estas tiendas creció de 42,000 pies cuadrados en 1975, a 57,000 pies cuadrados en 1985 y en 91,000 pies cuadrados para 1995. Dichas tiendas también estaban al día en cuanto al desarrollo de espacios flexibles. También reinaba una gran apertura a las nuevas categorías en el comercio detallista. Wal-Mart estimaba que la Tienda de Descuento promedio requería una base de

704-430 Wal-Mart Stores in 2003

6

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

clientes potenciales de por lo menos 150,000 personas.13

El Supercentro era un formato más grande que agregaba una tienda de abarrotes de línea completa y departamentos especializados a la Tienda de Descuento. Wal-Mart lanzó el primer Supercentro en 1988, con la intención de incrementar el tráfico en los departamentos de mercancías generales a través de la oferta de alimentos. Claro, la eficiencia operativa de Wal-Mart hizo al negocio de alimentos rentable en sí. Los Supercentros Wal-Mart eran típicamente más grandes, más enfocados a alimentos (35% de ventas), y contenían mayores negocios y servicios secundarios que sus competidores directos. Para el 2003, 42% del total de la población de E.U.A. (118 millones de personas) tenía acceso a un Supercentro Wal- Mart.14

En el 2001, 7% del crecimiento en ventas de los Supercentros provenía de nuevos compradores, y 21% de los compradores existentes que incrementaron el volumen de sus compras. El 72% restante fue atraído de otros canales: un tercio venía de las tiendas de abarrotes de la competencia y un 22% de otras tiendas de la División Uno de Wal-Mart.15 Se estimaba que un Supercentro necesitaba una base de clientes potenciales de 76,000 personas. Los márgenes operativos en los Supercentros se estimaban en 6.6% en promedio, y este porcentaje mejoraría conforme más de los centros maduraran, pero se consideraba poco factible que aumentaran a los niveles alcanzados por las Tiendas de Descuento (9%-10%), dado los angostos márgenes en alimentos y a la agresiva fijación de precios de Wal-Mart. La Muestra 7 resume los estimados pro forma del valor neto actual (NPV) de un Supercentro nuevo contra los de una Tienda de Descuento nueva.

Las Tiendas de Barrio permitieron a Wal-Mart entrar en los espacios restringidos de las áreas suburbanas como parte de su esfuerzo por ‘retacar’ más tiendas en un mercado de tamaño relativamente fijo. Introducidas en 1998, estas tiendas más pequeñas, llamadas smallMarts, se centraban en los abarrotes pero también ofrecían líneas limitadas de mercancías generales, farmacéuticos y revelado de fotografías. Wal-Mart fue cauteloso en su introducción de las Tiendas de Barrio. De cualquier forma, como el CEO Lee Scott dijo a los analistas: "no piensen que esto significa que estamos decepcionados con las Tiendas de Barrio".16

Los SAM´s Clubs, introducidos en 1983, eran clubs de bodega tipo Price Club que constituían una división independiente en Wal-Mart. Iniciados en los setentas, el formato de clubes de bodega estilaba un volumen alto, comercialización de bajo costo, y surtidos rápidamente cambiantes de relativamente pocos SKUs. Productos en presentaciones grandes o múltiples se colocaban en bodegas gigantes. Los descuentos eran aún mayores que en el formato tradicional de tienda de descuento -los márgenes brutos promediaban 10% contra 25%-35% para tiendas de descuento tradicionales. Este nuevo formato había inspirado una oleada de nuevos jugadores, particularmente a inicios de los ochentas; pero no se dio la promesa esperada, por lo menos para Wal-Mart. SAM´s había sido el líder en el segmento de clubes, pero había sido sobrepasado por Costco en términos de ventas totales y gastos por cliente por visita. De acuerdo a un observador, SAM´s no "desarrollo el lado del consumidor tan efectivamente como lo había hecho Costco, particularmente en el área de perecederos, en la cual Costco tiene un alto margen de ventas y SAM´s no. Además los clientes son orgullosos

7

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

en decir que compraron algo en Costco, mientras que comprar en SAM´s no es algo que presuman".17 Kevin Turner, traído de los supercentros para convertirse en presidente y CEO de SAM´s explicó sus planes para el 2003: "Nuestro enfoque no será convertirnos en el club dominante sino en ser rentables a una menor tasa".18

Además de sus tiendas físicas, Wal-Mart fundó Walmart.com en el 2000 como una subsidiaria que se pretendía ser su jugada en Internet. Walmart.com generó cerca de $100 millones en el 2003 y mejoró su acceso a consumidores de ingresos altos (con una ganancia de $75,000 y más).19 Además, también ayudó a aumentar el tráfico en la tienda -por ejemplo, fotografías digitales, ordenadas en línea, podían recogerse en las tiendas.

Adquisición

En los primeros días, adquisición significaba esencialmente ir en viajes de compras. Walton, siempre austero, había decretado que los gastos de dichos viajes no deberían exceder el uno por ciento del valor de las compras. Esto significaba compartir habitaciones de hotel y caminar en lugar de tomar taxis.20 Los gerentes de alto nivel de Wal-Mart aún contaban los centavitos en éstas y otras formas. Wal-Mart incluso hacia sus llamadas a los proveedores por cobrar.

Para el año fiscal del 2003, el total del costo de mercancías vendidas por Wal-Mart era de $192 billones, cifra que -a diferencia de aquellas para otros detallistas- no incluía los costos de logística de su extensa red de distribución. Inclusive reportaba un gasto de total de $107 billones en proveedores en E.U.A. durante el año. Los proveedores estaban ahora más dispuestos a venir a Bentonville: y Wal-Mart con el tiempo estaba llegando a niveles más profundos en la cadena de suministros, rumbo a tratar con el fabricante final. Así, a principios de los 90s, comenzó a esquivar a los representantes de los fabricantes, para ahorrar desde un 3% a un 4% en mercancías previamente suministradas a través de estos representantes. Esta desintermediación fue objetada en las cortes pero sin efecto.. Y mientras, sus negocios de Marca Libre crecían. Wal-Mart trataba cada vez más con proveedores sin marca. Así fue tomando más de la función de mercadotecnia e incluso abrió oficinas alrededor del mundo para supervisar fábricas. En el 2002, Wal-Mart terminó sus relaciones con su antigua agencia de adquisiciones y contrató a cientos de empleados de esa compañía.21

Cuando los proveedores visitaban Bentonville, no les era permitido agasajar a los compradores ni visitarlos en sus oficinas. En cambio, eran llevados a pequeños cuartos de entrevista equipados únicamente con una mesa y cuatro sillas. Ahí, se negociaba el precio final de factura. De acuerdo a un observador, "ya ni siquiera se negocia ahora. Nadie se atrevería a venir con un precio absurdo".22 La mayoría de los detallistas competidores negociaban precios que tampoco incluían costos adicionales como honorarios gerenciales, publicidad co-operativa y gastos de promoción.

Aunque Wal-Mart era duro para negociar, también había tratado de entrar en sociedad con un

704-430 Wal-Mart Stores in 2003

8

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

círculo creciente de proveedores. Una iniciativa clave era la de compartir información electrónicamente. Wal-Mart había usado el intercambio de información electrónica (EDI) desde los 80s para comunicarse con sus proveedores. A principios de los 90s, EDI se había expandido a incluir aplicaciones de pronóstico, planeación, reabastecimiento y para envíos. Al mismo tiempo, el Retail Link privado de Wal-Mart comenzó a abrir acceso por computadora a sus miles de proveedores con información directo desde los puntos de venta, con las tendencias de dos años en ventas y con los inventarios de sus productos tienda por tienda. El Retail Link privado le costó a Wal-Mart $4 billones para desarrollarlo y perfeccionarlo; los proveedores tuvieron que hacer inversiones sustanciales para implementar este nuevo sistema, incluyendo compras de equipos de cómputo y los costos de contratación, capacitación y contratación de analistas del Retail Link.23 Para el 2002, a todos los proveedores de Wal-Mart se les requería utilizar el Retail Link. Esto impulsó a los competidores de Wal-Mart a asociarse para crear intercambios de información abiertos como el World Wide Retail Exchange y el GNX, para reducir los costos de transacciones a través de subastas y subastas inversas.24 Sin embargo, a finales del 2002, Wal-Mart quedó como la única fuente de datos cercana al tiempo real del comercio detallista para una amplia comunidad de proveedores.25

El manejo en este caso de la cadena de suministros, también se alimentaba de la cadena de demanda, la cual ofrecía a Wal-Mart información cercana a tiempo real justamente sobre la demanda en piso: para el 2002, la información capturada por el escáner en el punto de venta de la tienda tomaba menos de 10 minutos en llegar hasta las bodegas.26 Estos ‘datos de almacén’ consistían en una base de datos analítica de 250 terabytes que era la segunda base de datos privada más grande del mundo, después de SBC una empresa de telecomunicaciones. Pero, mientras la información en la base del datos era de propiedad exclusiva, las habilidades que se desarrollaban y el uso de éste y otros sistemas probaron más difíciles de proteger. Entre agosto de 1997 y julio de 1998, más de una docena del personal de los sistemas clave de información de Wal-Mart se fue a trabajar a Amazon.com y su afiliado, Drugstore.com.

Información al minuto sobre las existencias y la demanda ayudó a Wal-Mart a reducir su falta y/o exceso de existencias. Se estimó que para la industria del comercio detallista el 8% de los artículos que los clientes deseaban comprar estaban fuera de existencia, y que un tercio de todas las mercancías fueron vendidas con precios de rebaja.27 Los proveedores de Wal-Mart también se beneficiaron al poder programar la producción más eficientemente y con mejor flujo. Wal-Mart minó la información para optimizar rápidamente su mezcla de operaciones de merchandising, como se describe en la sección después de la siguiente. Un citado ejemplo de la respuesta rápida de Wal-Mart fue la dificultad de Target en encontrar banderas americanas el 12 de septiembre de 2001, porque Wal-Mart comenzó a comprar todas las banderas un día antes.

Dichas eficiencias operativas fueron una razón importante para que en una encuesta de 122 manufactureras, votaron por Wal-Mart como "el mejor detallista con el cual hacer negocios".28 Además, Wal-Mart alentó a sus 75 mejores proveedores a incluir a Wal-Mart en las discusiones estratégicas a tres años considerando decisiones tales como tamaño y ubicación de fábricas. Mientras los proveedores de Wal-Mart con pequeños porcentajes de sus respectivos mercados tendían a tener un desempeño financiero cada vez más pobre cuando

9

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Wal-Mart era uno de sus clientes, proveedores con porcentajes altos se desempeñaban mejor financieramente si reportaban a Wal-Mart como un cliente principal.29

Procter & Gamble (P&G) ejemplificaba los beneficios de negociar con Wal-Mart para proveedores con altos porcentajes. Fue uno de primeros fabricantes en invertir en el intercambio de información electrónica (EDI) con Wal-Mart, y para principios de los 90´s, ya había empleado a más de 70 personas justamente en Bentonville para manejar sus productos ante la cadena. Para el 2003, Wal-Mart era por mucho el cliente más grande de P&G, con un total del 17% del total de sus ingresos. (El porcentaje de P&G del total de los ingresos de Wal-Mart era menor al 3%)

Con el tiempo Wal-Mart también se interesó más en desarrollar proveedores en el extranjero. Una campaña "Compra lo Americano" que Sam Walton encabezó en los 80s fue desenfatizada cuando Wal-Mart se convirtió en el más grande importador de China para mediados de los 90s. Un reporte citó que, si Wal-Mart hubiera sido un país independiente, hubiera sido el octavo socio comercial más importante de China, adelante de Rusia e Inglaterra.30 China aparentemente también dominaba el suministro de mercancías -no incluidas en las cifras anteriores- que eran importadas por fabricantes e intermediarios que luego las revendían a Wal-Mart. La Dirección de Wal-Mart estimaba que las compras e importaciones directas de China eran de $7.5 billones, más de la mitad del volumen global de sus importaciones directas en 2003. Para el mismo año las compras de Wal-Mart de importación indirecta de China (las cuales llegaban a sus tiendas vía proveedores Americanos) eran de otros $7.5 billones adicionales.31 Historias de éxito incluían 28% - 40% de reducción de costos en importaciones de ventiladores de alta velocidad, accesorios de cámaras digitales, carreolas y cojines para muebles de patio.32 En promedio, de acuerdo a un ejecutivo de alto nivel, las adquisiciones globales podían reducir el costo de las mercancías generales de un 10% a un 20%.33 Las adquisiciones globales para SAM´s Club habían sido integradas recientemente con las de otras tiendas de Wal-Mart en E.U.A. También había reportes de coordinación con operaciones de tiendas que no se encontraban en E.U.A.

Wal-Mart requirió a todos sus proveedores que cumplieran con sus estándares laborales concernientes a menores de edad, seguridad del lugar de trabajo, etc., así como con leyes locales.34 Sin embargo, auditorias en el 2001 revelaron que más de la mitad de las fábricas proveedoras internacionales violaban los estándares de Wal-Mart y que un tercio estaba en "seria violación".35 Wal-Mart se comprometió a trabajar para resolver los problemas junto con sus proveedores, pero el qué tanto se logró fue fuertemente debatido. Los datos de la compañía indicaban que, al final, casi ningún proveedor terminaba con calificaciones reprobadas. Sin embargo, Wal-Mart fue votado como "detallista explotador del año" a principios del 2003 en un sondeo en línea organizado por un grupo activista.

Distribución

De acuerdo a Sam Walton, la necesidad de construir el primer almacén de Wal-Mart era

704-430 Wal-Mart Stores in 2003

10

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

obvia:

“Aquí estábamos, lejos de todo, así que no teníamos distribuidores esforzándose por servirnos como a nuestros competidores en los pueblos más grandes. Nuestra única alternativa era construir nuestro propia bodega para que pudiéramos comprar en volumen a precios atractivos y almacenar la mercancía.”36

Ya que una bodega requería una fuerte inversión y el manejo de volúmenes a gran escala, este primer almacén representó un compromiso significativo para la compañía. Wal-Mart apalancó esa inversión construyendo tiendas ‘a un día máximo’ de distancia del nuevo centro de distribución. Como David Glass explicó en 1979, "Estamos siempre empujando del centro hacia fuera. Nunca brincamos para después rellenar”.37

Al final del año fiscal del 2003, la red de distribución de Wal-Mart consistía en 48 centros de distribución Wal-Mart y 19 centros de distribución SAM´s Club en los Estados Unidos así como un total de 43 centros de distribución a nivel internacional. Un típico centro de distribución Wal-Mart era de un millón de pies cuadrados, requería una inversión promedio de 70 millones,b era altamente automatizado y era operada 24 horas al día por 700 asociados, a los cuales se les pagaba de $12 -18/hora. Cada centro de distribución recibía varios cientos de camiones cargados con mercancías a diario y de ahí, se proveían aproximadamente a 150 tiendas dentro de un radio promedio de 150 millas.38

Los centros de distribución funcionaban como el eje de una rueda: un camión recogía la mercancía del proveedor y la llevaba al centro de distribución donde se recibía y después era entregada a las tiendas, normalmente dentro de las 48 horas de haber sido ordenada. El departamento de tráfico corporativo de Wal-Mart se encargaba de la coordinación, y la capacidad de carga era proveída por cargadores privados y la flota de Wal-Mart, la cual era la más grande en E.U.A. Después de hacer entregas a las tiendas, los camiones recogían nuevos envíos de (y regresaban mercancía a) los almacenes y fábricas de los vendedores en sus territorios.39 Durante el año fiscal del 2003, 83% de la mercancía para las tiendas nacionales de la División Uno, 63% de la mercancía para SAM´s Clubs nacionales y 76% para la división internacional fluía a través de los centros de distribución de Wal-Mart; el porcentaje restante fue cubierto por la entrega directa del proveedor en las tiendas. Estos porcentajes generalmente eran más altos que para los competidores más importantes.

Wal-Mart tomaba una vuelta del inventario como medida del desempeño de toda la cadena de suministros. Y cada vez se le daban más vueltas al inventario - de 3.2 en 1973, a 4.4 para 1983, 4.5 para 1993 y 7.6 para inicios de 2003.c Por comparación, Target y K-Mart rotaban su inventario 6.1 y 5.4 veces, respectivamente. Mucho del incremento en Wal-Mart desde principios de los 90´s se debió a la rápida expansión de los supercentros y

b Incluyendo subsidios del gobierno disponibles. El centro de distribución Wal-Mart de Bartlesville,Oklahoma, se construyó con $9 millones de subsidios estatales y locales. Para atraer a Wal-Mart a St. Landry Parish, Louisiana, el estado pagó $4.5 millones para el camino, drenaje, y otras mejoras de infraestructura.c Los giros de inventario son calculados como la relación de costo de mercancías vendidas para inventario al final del año fiscal.

11

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

particularmente a ventas de alimentos de rápido movimiento; pero algo de esto también reflejó cambios en las prácticas de reabastecimiento y otras políticas. Por ejemplo, las pequeñas bodegas atrás de las tiendas nacionales habían sido reorganizadas para funcionar como patios de maniobra más que como áreas de almacenamiento, lo cual dejó libre más espacio para ventas.40 Más recientemente, Wal-Mart concibió el modelo ”Escanear y pagar”(SNP). Aquí los proveedores seguían siendo dueños de la mercancía hasta que ésta fuera vendida en una tienda Wal-Mart; sólo entonces se pasaría la factura a cuentas por pagar.41

La meta a largo plazo de Wal-Mart era incrementar la rotación del inventario a niveles comparables a aquellos alcanzados por ASDA, su adquisición en el Reino Unido, (la cual le daba vuelta a su inventario dos veces más rápido que Wal-Mart y Amazone.com). ASDA alcanzó 14.5 vueltas para finales de 2002.42 Analistas estimaron que cada rotación adicional que Wal-Mart alcanzaba incrementaba su relación pagos a inventario por 10 puntos porcentuales y liberaba 2 billones en capital circulante.

En 2003, los costos de distribución eran de un estimado de 2%-3% de los ingresos para Wal-Mart, comparados a 4%-5% para otros detallistas.43 La innovación había ayudado a lograr los costos de distribución más bajos de la industria. Para principios de los 90´s, Wal-Mart había dominado el arte de de transferir mercancía a gran escala directamente del camión que llegada del fabricante al camión que iba a entregar a la tienda, esto sin tener que almacenar la mercancía en sus centros de distribución. Más recientemente, el último prototipo del centro de distribución había incrementado el volumen de paso por la bodega del centro en un 18%. Wal-Mart continuó probando formas de automatizar aún más el proceso de distribución.44 El proyecto más importante de este tipo en 2003 consistía en pruebas en conjunto con los proveedores de las nuevas tecnologías de identificación de frecuencia de radio (RFID). Etiquetas RFID aplicadas a embalajes de productos en el punto de la manufactura supuestamente reduciría la necesidad de descarga de la mercancía para revisar productos, así como minimizar la oportunidad de robo. De acuerdo a Wal-Mart, los resultados preliminares de las pruebas indicaron que el uso de etiquetas RFID podría lograr un ahorro del 6% en la cadena de abastecimiento.45

A pesar de su gran capacidad de distribución, Wal-Mart anunció en mayo del 2003 que vendería McLane a Berkshire Hathaway, compañía propiedad del Warren Buffet. Se trataba de un distribuidor al mayoreo que Wal-Mart había adquirido en 1990. McLane había perdido 1.29 billones sobre un volumen de 22 billones (un tercio de esto para Wal-Mart, dos tercios para terceros) en el año fiscal del 2003.

Comercialización y Mercadotecnia

Walton se veía asimismo como un auténtico comerciante, recordando en su autobiografía, que no pasó un día de su vida adulta sin pensar, por lo menos un rato, en la comercialización. En

704-430 Wal-Mart Stores in 2003

12

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

el 2003, Wal-Mart seguía comprometido con los principios básicos de comercialización que Walton utilizó para construir la compañía: alcanzar ventas muy altas por pie cuadrado ofreciendo un amplio surtido de mercancía a precios consistentemente bajos en tiendas de bajo costo…pero alegres.

Surtido de Producto

Wal-Mart históricamente había dado relativamente mayor énfasis que otros detallistas de descuento a bienes no perecederos (artículos de ferretería, artículos para el Hogar, artículos para el automóvil y pequeños electrodomésticos) y menos atención a productos durables ‘suaves’ como textiles (ropa, blancos y telas). Los bienes no perecederos generaban más ventas por pie cuadrado que los géneros textiles, creaban más tráfico y requerían menos rebajas - pero los márgenes brutos eran un tanto más bajos. La categoría que realmente provocó crecimiento en años recientes, sin embargo, consistía en los consumibles (alimentos, dulces y tabaco), cuyo porcentaje de ingresos totales creció junto con los supercentros. En total, los bienes no perecederos, los géneros textiles y los consumibles representaban el 60% del total de los ingresos de Wal-Mart.

Wal-Mart compraba una mezcla de productos de marca nacional y de marca libre. Las marcas nacionales todavía dominaban, pero los productos de marca libre habían incrementado significativamente, a $33 billones ó 20% de las ventas en las tiendas de División Uno en 1999, más de los $13 billones ó 15% de las ventas del 1995 (pero considerablemente menos que el estimado 50% del total de ventas de Target).46 Por ejemplo, en 2001, Wal-Mart lanzó el detergente Sam´s American Choice a mitad de precio que el Tide de Procter & Gamble. El movimiento "en ningún momento daña nuestra relación", declaró una vocera de P&G. Tide aún dominaba por cuatro a uno el espacio de estanterías, pero Sam´s Choice recibía mejor calificación de Consumer Reports.

Wal-Mart seleccionaba su surtido de producto por tienda al revisar sus detallados datos de ventas junto con un criterio más cualitativo, como por ejemplo la exclusividad, el impulso, la facilidad de exhibición en la tienda/almacenaje, etc. Este acercamiento intensivo a la información fue suplementado con iniciativas tales como la del "artículo de volumen," un concurso entre gerentes de nivel alto para descubrir y apoyar artículos con un alto potencial de ingresos. La optimización de los surtidos de producto por tienda fue formalizada en el concepto ‘La Tienda de la Comunidad Wal-Mart’, un programa a largo plazo para ajustar los surtidos de producto a la demografía local y al compromiso con la comunidad a través de recaudación de fondos y eventos comunitarios. Más recientemente estos ajustes al mercado local fueron facilitados por la introducción del sistema modular de planeación de surtido (MCAPS). Combinado con Retail Link, MCAPS involucró a proveedores en la creación de modulares específicos para cada tienda-formatos planeados de productos- basados en datos históricos de ventas, características de la tienda y diez segmentos diferentes de consumidores. Algunos proveedores grandes habían desarrollado unos 1,000 modulares diferentes para Wal-Mart y los ejecutivos de Wal-Mart afirmaban que había potencial para 2,500.47 La juguetería daba un ejemplo del poder de los MCAPS: Wal-Mart podía variar el volumen y mezcla de

13

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

mercancía en este departamento de una temporada a otra, o de un mes al siguiente.

La capacidad de llenar de mercancía a cada tienda de manera única permitió a Wal-Mart ofrecer más variedad que sus competidores (como Target, que llenaba de mercancía sus tiendas por región); a la vez, se logró una reducción de falta de existencias. La dirección de Wal-Mart resaltó la posibilidad de mejorar aún más señalando que 10% de los visitantes a las tiendas de División Uno, se iban sin comprar un solo artículo, lo que representaba cerca de 9 billones en ventas "pérdidas" para la compañía.d

Para Fijar Precios

Como un detallista de EDLP (‘Every Day Low Prices’, o sea, precios bajos cada día) el slogan de mercadotecnia de Wal-Mart había sido "siempre el precio más bajo". Sin embargo, en los noventas, la competencia forzó un cambio a " precios siempre bajos. Siempre". Durante esta década, Wal-Mart también comenzó a vender un número creciente de artículos en promoción: con un valor total de $10 billones en el 2002. Por ejemplo, bajo el programa "Reducción", de tres a cuatro artículos clave por categoría tuvieron un descuento de por lo menos 10% y por un promedio de 75 días, aunque en algunos casos, las reducciones fueron permanentes. Los proveedores absorbieron el costo de la Reducción, pero se beneficiaron multiplicando el volumen de venta y ganando el futuro favoritismo de Wal-Mart (obteniendo por ejemplo, una ubicación deseable para exhibición).

Excepto para ciertos artículos locales, Wal-Mart sentó nacionalmente los precios básicos para mercancías generales y precios para alimentos por zonas correspondientes a centros de distribución de alimentos. Se sostenían amplias discusiones sobre la fijación de precios una o dos veces por año, aunque a los gerentes de tienda se les permitía igualar o mejorar el precio más bajo de la competencia en un artículo en su área de comercio hasta por un 5%. Wal-Mart condujo verificación de precios en 99.8% de las tiendas Kmart y 98.7% de las tiendas Target cada semana.49 Algunos estudios estimaban una diferencia de 2% - 4% entre los precios de Wal-Mart y sus mejores competidores en la mayoría de los mercados.50 Otros estimados daban un margen hasta de un 10%, particularmente contra los supermercados.51 Kmart se había ido a la quiebra intentando igualar los precios de Wal-Mart, mientras que Target se enfocó a un mercado de nivel más alto y se apoyo con mucha publicidad para sobrevivir con precios de un 10% - 15% más altos. Como Jerry Storch, vicepresidente de Target dijo, "si estamos en el negocio de vender las mismas cosas que el tipo de enfrente (Wal-Mart), no vamos a poder venderlas por más".52

Otra mercadotecnia

d Las tiendas de descuento Wal-Mart recibieron un total de 966 millones de visitas en el 2001, en las cuales los consumidores gastaron un promedio de $39 por visita.Estadísticas equivalentes para supercentros fueron de 1 billón de visitas y de un promedio de compras de $51.

704-430 Wal-Mart Stores in 2003

14

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Wal-Mart promocionó su imagen EDLP (‘Precios bajos todos los días’) con publicidad, patrocinando eventos comunitarios y creando emoción dentro de la tienda. En el 2000, la relación de publicidad a ventas era de 0.3%, comparado al 2.2% en Target y 1.2% en Kmart. Una parte de la publicidad y promoción estaba descentralizada: gerentes de distrito seguido manejaban publicidad en el radio local o televisión por cable y los gerentes de tienda conseguían contratos con proveedores selectos para compartir promociones. Además, Wal-Mart distribuía volantes a más de 40 millones de familias cada mes, algo menos que Target y Kmart. Aún así Wal-Mart seguía buscando formas para simplificar dichas promociones.

El compromiso comunitario podía ser visto como otra forma de mercadotecnia que utilizaba las contribuciones para la caridad local, los fondos para becas y los eventos patrocinados también para caridad dentro de la tienda: La idea era ganar bien haciendo el bien. En particular, el involucrarse con la comunidad local ayudó a Wal-Mart a mitigar su imagen de detallista gigante que destruía la estructura de las comunidades por el impacto negativo en las tiendas locales. Algunos observadores también creían que la idea de Wal-Mart de ofrecer televisión dentro de la tienda, la posicionaba para convertirse en uno de los proveedores de medios más grandes de la nación ya que más de la mitad de las decisiones de compras de los consumidores se tomaban dentro de la tienda. Sin embargo, un spot mensual en la red televisiva de Wal-Mart costaba en promedio $175,000. Aún así los ingresos de este servicio no eran todavía significativos.53

Tiendas

Las tiendas Wal-Mart, con su ambiente barato pero alegre, eran parte integral de su estrategia de mercadotecnia pero pesaban aún más en su estrategia de operaciones. Las tiendas estaban situadas alrededor de los centros de distribución Wal-Mart, como rueda alrededor de su eje. Las tiendas de descuento y supercentros en particular permanecían relativamente concentrados en pueblos pequeños y áreas rurales donde Wal-Mart sería probablemente el único pez gordo en la zona (ver Muestra 8).

En el período de 1975 a 1996, durante el cual Wal-Mart saltó de tener tiendas en ocho estados a lograr una cobertura de todos los 50 estados, se comenzaron a notar varios patrones. Competidores que derivaban 90% ó más de sus ingresos del comercio detallista de descuento, aunque no cerraran con la entrada de Wal-Mart a su mercado, se estancaban en términos de número de tiendas. 54 Sin embargo, los competidores que habían diversificado hacia otros formatos de comercio detallista, y quienes tendieron a alcanzar altas ventas por pie cuadrado, fueron más rápidos ya sea para cerrar…o quedarse y luchar. De hecho algunos aumentaron su número de tiendas. Es más, los detallistas más rentables, menos apalancados reaccionaron agresivamente, en términos de adiciones de tiendas al ingreso de Wal-Mart a sus mercados locales.55

Wal-Mart expandió gradualmente sus horarios en los Estados Unidos al punto de que la

15

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

mayoría de sus Tiendas de Descuento nacionales estaban abiertas 24 horas al día de lunes a sábado, y por un tiempo limitado en domingo, mientras que los Supercentros operaban continuamente. Los clientes que entraban a una tienda eran recibidos por un persona que les daba la bienvenida y que a la vez vigilaba que no hubiera robos. En cuanto a salida, la productividad en las cajas había sido mejorada por la instalación de escáners UPC, los cuales fueron introducidos a Wal-Mart entre 1983 y 1988, años antes de que lo hicieran los competidores. Los clientes también podían utilizar la mayoría de las tarjetas de crédito. Las tarjetas de crédito habían sido problemáticas para los detallistas de descuento, en parte por el tiempo de autorización del banco, que podía ser de varios minutos. Para finales de los ochentas, sin embargo, Wal-Mart se las arregló para utilizar su propia red satelital para acortar el tiempo de autorización a menos de tres segundos. Esto permitía la autorización de todos los cargos, reducía los fraudes y mejoraba sensiblemente el servicio al cliente.

Las ventas por pie cuadrado eran la medida clave del desempeño a nivel tienda. Las ventas por pie cuadrado se habían estancado en términos reales entre principios de los 70s y principios de los 80s; pero se habían reactivado firme y sustancialmente desde esas fechas, incluso logrando duplicar la cifra en términos reales entre 1983 y el 2003. Para su año fiscal del 2003, las ventas totales por pie cuadrado de Wal-Mart eran de $440, comparadas con los $249 para Target y $221 para Kmart, continuando así su larga tradición de avasallar a otros detallistas de mercancías generales en este renglón.

Muchos otros elementos entraban en juego a lo largo de la operación. La política EDLP, por ejemplo, ayudó a reducir el trabajo (ya que las exhibiciones y precios no tenían que ser cambiados tan frecuentemente). Estos elementos ayudaron a lograr un funcionamiento más parejo. Las pérdidas por robos se redujeron a menos del 1% de las ventas de descuento de Wal-Mart en el 2002, comparado al 2% a 3% para competidores directos. Se logró la reducción a través de una combinación efectiva de incentivos y monitoreo. Wal-Mart también ejecutaba mejor sus procesos en la tienda -en recibir, procesar y exhibir el producto en los estantes- que competidores con precios similares, particularmente Kmart. Los gerentes de tienda estaban altamente incentivados, (como se describe en la siguiente sección) y tenían cierta autonomía. Podían decidir si proveerse a nivel local, si querían igualar o mejorar los precios de algún competidor o manejar diferentes promociones. Pero el objetivo final era siempre la eficacia; no se trataba simplemente de una descentralización. Por ejemplo, el manejo del consumo de energía, luces, calefacción y aire acondicionado en todos los Wal-Marts en E.U.A. eran directamente controlados desde Bentonville.56

Mirando al futuro, una innovación potencialmente importante fue el uso de etiquetas RFID en las tiendas (así como en los palets de carga dentro de la cadena de suministro) con la intención de reducir trabajo de control de embarques y reducir los robos. Las etiquetas a 15 centavos cada una, eran aún muy caras para ser prácticas para muchos artículos individuales, pero su costo bajaría con el tiempo. Metro AG, con la cual Wal-Mart comenzó a competir cuando entró a Alemania, estaba lista para abrir una "tienda del futuro" usando etiquetas RFID en todas las líneas de alto valor.

704-430 Wal-Mart Stores in 2003

16

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Personas

Walton insistió que el ingrediente más importante en el éxito de Wal-Mart era la manera en cómo trataba a sus "asociados". Muchas de sus políticas y prácticas en cuanto a las personas se institucionalizaron con el tiempo: el compartir datos acerca del desempeño de la empresa con los asociados, solicitar sus ideas, ofrecerles incentivos, repartir las utilidades y el mantener una política de ‘puerta abierta’. Tales iniciativas eran todas condicionadas, sin embargo, por la necesidad de mantener un estricto control sobre los gastos de nómina, los cuales representaban la mitad de todos los gastos operativos de Wal-Mart. La empresa dejó de reportar sus costos de manejo de nómina, pero al parecer iban a la baja en los Estados Unidos, cayendo del 10% de las ventas a principios de los noventas por tal vez uno o dos puntos porcentuales, reflejando, en parte, el crecimiento del formato del supercentro.

Los gastos de nómina vistos como un porcentaje de las ventas, se podían estudiar al separar: los costos relacionados al trabajo del empleado; esto se dividía por las ventas generadas por el mismo empleado. En términos de productividad del trabajo, las ventas totales por empleado de Wal-Mart promediaban $175,000 en 2003 contra $144,000 para Target y $145,000 para Kmart. Las ventas por empleado de Wal-Mart, después de haberse mantenido estables en términos reales durante los setentas y los ochentas, se habían incrementado por un cuarto a partir de 1990. Un estudio realizado por Mckinsey Global Institute of Labor acerca del aumenta de la productividad en los Estados Unidos entre 1995 y 2000 indicaba, en las palabras de Robert Solow, premio novel en economía y asesor en el estudio, "por mucho, el factor más importante en esta (aceleración) es Wal-Mart".57 El estudio también sugería que la tecnología de información (IT) había generado una fracción significativa de la mejora en la productividad del trabajo en Wal-Mart, pero que innovaciones no relacionadas con IT, como el entrenamiento cruzado y una utilización más eficiente, habían hecho una contribución aún mayor.

En términos del segundo componente de los gastos de nómina, los costos relacionados al trabajo por empleado, Wal-Mart típicamente pagaba 7/hora en puestos de nivel de entrada en muchos mercados de E.U.A. en el 2003, pero estaba preparado para ir más alto.e Trabajadores de medio tiempo que trabajaban menos de 28 horas por semana representaban el 30% de la fuerza de trabajo del comercio detallista en E.U.A., trabajadores de tiempo completo que trabajaron menos de 45 semanas durante el año fiscal del 2002 representaban el 15%, y trabajadores de tiempo completo quienes trabajaron más que esto representaban el resto. De la última categoría, a cerca del 94% se les pagó por hora y ganaron un promedio de $17,800 por año; el 6% que eran asalariados por su parte ganaron un promedio de $50,600 por año. (ver detalles en Muestra 9). Estas cifras incluían una compensación por incentivos, los cuales podrían ascender a 1,000 dólares o más anualmente para los asociados de tiempo completo en las tiendas que cubrían metas de utilidad y reducción de robos. La intensidad de los incentivos se creía era significativamente mayor para las cabezas de departamento, que eran los empleados mejor pagados por hora: ellos operaban su propia "tienda dentro de la tienda",

e El salario mínimo en los E.U.A. a principios del 2003 era de $5.15/hora -20% menor en términos reales desde 1980

17

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

recibiendo información detallada de ventas y utilidades en su área, ajustando la mezcla de mercancías y siendo recompensados por los resultados.

Dentro del rango de los asalariados, los gerentes de tienda percibían salarios base de aproximadamente $52,000 por año, menos que sus semejantes en otras cadenas, pero ganaban un tanto más, en promedio, a cambio de un desempeño satisfactorio en la tienda. Los gerentes de tienda tenían que mantener los gastos de nómina abajo de la meta que la sede proponía para cada tienda y eran evaluados en cuanto a crecimiento en ventas, porcentajes de productos almacenados y en pérdidas por robo también. Finalmente, la compensación para los gerentes de nivel corporativo era casi completamente basada en incentivos (ver Muestra 10). La compensación total de Lee Scott de 29 millones en el 2002 lo ubicó en el segundo lugar entre los CEOs de las 50 compañías más grandes de E.U.A. (Fortune 50), después del CEO de Home Depot (reclutado de General Electric después de que ahí no obtuvo el puesto) y justo delante del de Kmart.

Además de lo que Wal-Mart describía como "beneficios muy competitivos y salarios muy competitivos"58, la empresa enfatizaba el hecho de ofrecer más entrenamiento que cualquier otro detallista, que además dos tercios de sus gerentes habían sido promovidos del rango de asociados, y lo más importante, que era un lugar exitoso, divertido y acogedor para trabajar. Pero los críticos estaban totalmente en desacuerdo. Según ellos, los salarios de Wal-Mart en los Estados Unidos quedaban de $2-3/hora debajo de los sueldos que pagaban sus competidores sindicalizados -especialmente en los supermercados- por los bajos sueldos iniciales, pocos aumentos, e incluso se alegaban que había una ‘rotación’ muy alta entre los empleados que ganaban más. También se enfatizaba que el salario promedio para asociados de tiempo completo en el año fiscal del 2002 fue menor a $14,000 por año, cuando el gobierno federal marcaba un ingreso de $14,630 para una familia de tres como límite debajo del cual se entraba a la pobreza.59 Muchos empleados de Wal-Mart expresaban sentimientos similares. De acuerdo a una empleada que ganaba $16,800 después de tres años en la compañía, “Por el modo en que te pagan, no te puedes mantener sin tener un segundo trabajo o alguien que te ayude, a menos que tengas ahí 20 años o seas gerente”.60 Ella sintió que no podía pagar el plan médico de Wal-Mart porque esto le habría sustraído algo como $85 de su cheque de $550 que recibía dos veces a la semana, así que no se suscribió y confió en Medicaid para su hijo. Un ejecutivo de la compañía la contradijo, diciendo que el 90% de asociados elegibles tenían planes de salud: 50% de estos asociados tenían planes de Wal-Mart mientras el otro 40% eran cubiertos por los planes de algún pariente y por Medicare. El añadió: "casi 40% de nuestros asociados no tenían ningún seguro médico antes de trabajar en Wal-Mart. Aquí, un asociado puede obtener un seguro de salud por tan poco como $15.25 por período de paga".61 En el 2002, Wal-Mart gastó en beneficios médicos para sus 500,000 empleados cubiertos en los Estados Unidos un promedio estimado de $3,500 por empleado, contra $4,800 los sectores mayoreo y detallista, y $5,600 para empleados en general en E.U.A..62

Los gerentes de Wal-Mart estaban de acuerdo en que su ‘cultura empresarial’ había sido desafiada conforme se expandía a las ciudades (y al extranjero), por el cambio a operaciones sin parar (lo que hizo más difícil para los gerentes el conocer a todos en sus tiendas), y a la

704-430 Wal-Mart Stores in 2003

18

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

vez, experimentaron presiones en relación al crecimiento y la rentabilidad; todo esto, mientras crecía el tamaño de su base de empleados a números sin precedentes. Dado un reporte de tasas de rotación de personal del 44% (menor a 70% en 1999), Wal-Mart tenía que reemplazar a más de 600,000 empleados anualmente sólo para mantener su base de empleados en el nivel de 1.4 millones, el cual fue alcanzado en el 2003. Sus planes de expansión de hecho contemplaban una importante ampliación de la base de empleados a 2.2 millones para el 2008.63

Su tamaño y variados niveles de compensación hicieron de Wal-Mart un imán para los esfuerzos de sindicalización. Tiendas individuales ya habían experimentado (sin éxito) iniciativas de este tipo a nivel local; pero a finales de los noventas empezaron las campañas coordinadas. Fue notorio el esfuerzo del sindicato United Food and Comercial Workers (UFCW). 70% de sus 1.4 millones agremiados trabajaban para abarroteros nacionales o cadenas regionales pequeñas. Wal-Mart había resistido agresivamente los esfuerzos de sindicalización a través de sus planes de reparto de utilidades y sus políticas abiertas, talleres para gerentes de tienda enfatizando su rol como "primera línea de defensa" contra la sindicalización, así como con la aplicación estricta de las leyes anti-invasión de propiedad privada para impedir esfuerzos de los sindicatos dentro de la tienda. Después que UFCW comenzó pláticas con los carniceros de los supercentros en 1999, la división de personal encargada del manejo de dichos asuntos para Wal-Mart, aparentemente incrementó su tamaño de 12 empleados a cerca de 70 empleados. En febrero del 2000, los carniceros de Wal-Mart en Jacksonville, Texas votaron "si" en la primera elección exitosa para obtener la representación del sindicato en la compañía. Dos semanas después de esta votación, Wal-Mart anunció que iba a cambiar a carnes pre-cortadas y eliminaría la función de los carniceros en 180 tiendas. Añadió que su decisión no tenían nada que ver con el asunto de organización sindical.64

Otros retos relacionados al trabajo en Wal-Mart tomaron la forma de demandas legales. Muchas demandas se basaban en quejas de los trabajadores que presentaban quejas contra los gerentes por haberlos encerrado en las tiendas para trabajar toda la noche sin compensación. La más señalada concernía una demanda a favor de empleadas actuales y anteriores (1. 5 millones en total) a quienes se alegaba Wal-Mart había discriminado debido a su género. De acuerdo a un desplegado de prensa por parte de los demandantes,

Aunque más de dos tercios (2/3) de sus empleados que trabajan por hora son mujeres, ellas tienen solamente un tercio (1/3) de los trabajos de gerencia en la tienda y menos del 15% de las posiciones de gerente de tienda. Además, como revelan los datos de la fuerza de trabajo de Wal-Mart, a las mujeres en Wal-Mart se les ha pagado menos que a los hombres del mismo rango y nivel cada año, desde 1997, a pesar de que las empleadas en promedio tenían índice de desempeño más alto y menos rotación de personal que los hombres. Documentos internos de Wal-Mart reconocen que esto es estar "atrasados en relación al resto del mundo" en la promoción de la mujer a rangos gerenciales.

Algunos de los datos del caso Wal-Mart vienen resumidos por un testigo experto por parte de los demandantes y presentados en la Muestra 9.

19

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Wal-Mart se encontraba peleando estos cargos. Ejecutivos en la compañía explicaban que las discusiones internas acerca de los ‘déficits’ de Wal-Mart tenían más la intención de un llamado a la acción que a un análisis cuidadoso, que algunas de las diferencias con la competencia en términos de mujeres en posiciones de gerencia eran explicados por sus más amplias definiciones de ‘gerencia’ por parte de los competidores, y que menos mujeres solicitaban puestos gerenciales en Wal-Mart debido a la flexibilidad de reubicación que se requería (por ejemplo, sujetarse a la reubicación geográfica cada 24 meses para los asistentes de gerencia). Y conforme este proceso continuaba, otro gran dolor de cabeza surgía. En octubre de 2003, agentes de inmigración tomaron por sorpresa la sede de Wal-Mart y 60 de sus tiendas, arrestando a más de 300 trabajadores ilegales, empleados de un contratista que Wal-Mart usaba para la limpieza en algunas de sus tiendas. Wal-Mart tuve que enfrentar a un jurado y también fue demandado por algunos de los inmigrantes ilegales arrestados.65

Gerencia

Sam Walton decía, "Aprendí pronto, cuando estaba en el negocio de las tiendas de variedad: tienes que dar a la gente responsabilidad, tienes que confiar en ellos y después tienes que supervisarlos de cerca."66 Walton también describió su estilo personal de gerencia como “gerencia de caminar y volar alrededor"; otros en Wal-Mart describieron ese estilo como "Administrar por agotamiento" y "Gerencia de estarte espiando". De cualquier manera, este estilo de gerencia requería no solamente un control estricto (facilitado en gran parte por la tecnología), sino también un tiempo considerable en las tiendas y de una absorción total en el negocio.

Un compromiso absoluto con el negocio era la primera de las10 reglas que Sam Walton proponía en su autobiografía de 1992, y que estaban listadas en el sitio web de la empresa bajo el título de "la cultura Wal-Mart” (ver Muestra 11). En estas reglas, se refería a la competencia como una fuerza que podría ser superada a través de costos más bajos y de una oposición apropiada. Este marco impersonal contradecía, sin embargo, la agresividad competitiva de Wal-Mart en la práctica. Una breve descripción:

Dentro de la sede de Wal-Mart hay un letrero sobre una pared con una pregunta provocativa en letras grandes: "¿quién se está llevando a tus clientes?" Debajo de éste, en estilo póster,"se busca", fotografías de los empresarios principales de dos docenas de los más grandes detallistas de América.

En términos de herramientas gerenciales formales, muy poco parecía distinguir a Mal-Mart de su competencia. Hasta mediados de los 90s, Wal-Mart por lo menos había utilizado el venerable sistema de trabajo SWOT (fortalezas-debilidades-oportunidades-riesgos) para el análisis estratégico. Durante los noventas, también había adoptado el cálculo de costos basado en actividad, pero lo había descartado eventualmente en favor de un sistema más simple, como el usado por Target. Para el 2003, utilizaba un sistema llamado ‘tarjeta de puntaje

704-430 Wal-Mart Stores in 2003

20

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

balanceada’ - un sistema de manejo ampliamente utilizado que balanceaba los resultados financieros contra objetivos, medidas, metas e iniciativas a lo largo de los parámetros: crecimiento, aprendizaje, procesos empresariales y clientes. El énfasis dominante estaba en mejorar continuamente la eficiencia operativa lograda al ‘bajar’ la capacidad centralizada a la tienda y ‘subir’ las innovaciones descubiertas en las tiendas al centro, implementándolas ampliamente. Para este fin, la atención de la sede se enfocaba en las mejores tiendas (el 20%) y en las peores tiendas y proveedores (el 20%).

El manejo de la red de tiendas de Wal-Mart estaba relativamente centralizado de acuerdo a por lo menos algunos parámetros. Por ejemplo, en 1999, 15.4% de sus gerentes trabajaban en la sede, contra el 8.1% en el caso de 20 competidores.68 Aún así, el costo total de la sede ascendía a solamente 2% de las ventas de Wal-Mart, una cifra relativamente baja, la cual reflejaba un énfasis desde los días de Walton en mantener la oficina principal tan pequeña como fuera posible.69

Esta tendencia hacia la centralización de Wal-Mart reflejaba, en parte, el hecho de que la compañía aún necesitaba establecer sedes regionales en Estados Unidos. Se estimaba que esta falta de sedes regionales ahorraba a Wal-Mart de 2%-3% de las ventas en los ochentas.70 A la vez enriquecía la información en la sede corporativa acerca de lo que estaba sucediendo en el campo. Los vicepresidentes regionales (RVPs), cada uno responsable por 80-100 tiendas, así como otras personas, incluyendo sus jefes, eran transportadas por 20 jets propios de Wal-Mart desde Bentonville a sus regiones respectivas a principios de semana y regresados a la sede el miércoles o jueves. Estos RVPs junto con sus gerentes de campo, se habían convertido en los principales portadores de la cultura Wal-Mart. Como Lee Scott, el CEO, declaró, "el vicepresidente regional tiene que estar más cercano en habilidades a Sam de lo que hubiera sido el caso hace 10 ó 15 años. El CEO ya no puede resolver los problemas de 1.3 millones de personas".71 Era justamente el RVP quien fungía como el principal portador de información hacia la sede. Después de regresar a Bentonville, ellos pasaban informes y sostenían juntas el viernes antes de acudir al la famosa junta del sábado por la mañana.

La junta Wal-Mart del sábado por la mañana comenzaba a las 7:30am y duraba 2 horas. El equipo gerencial y asociados, junto con amigos y parientes, se reunían en Bentonville. Ahí se les ofrecía una mezcla de entretenimiento informal, información y motivación. Los invitados seguido incluían atletas, cantantes de Country y comediantes, así como otras personas de negocios. Cada junta llegaba a un cierre con todos los empleados cantando la porra Wal-Mart.

La junta anual de accionistas de Wal-Mart tenía la reputación de ser del evento de su tipo más grande en el mundo. Una junta anual típica incluía la actuación de celebridades, discursos, preguntas abiertas y el reconocimiento de individuos -particularmente de los asociados por sus sugerencias- y era seguido por una gran feria. Recientemente, sólo a empleados y sus familias se les permitía asistir a la feria, reforzando el sentido de que la junta estaba dirigida no a los accionistas sino a los empleados, muchos de los cuales llegaban en camiones desde tiendas lejanas para asistir a un evento que ahora duraba la mejor parte de una semana. Los empleados más tarde en las tiendas veían segmentos grabados en video-tape. De acuerdo a un antropólogo quien asistió a la junta anual por 20 años consecutivos, Wal-Mart se presentaba

21

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

como “el restaurador de valores de una América mítica ya olvidada, mientras que permitía simultáneamente a sus seguidores participar en una comunidad racional, científica y sin distinción de clase ".72

En términos del conocimiento público, la gerencia de Wal-Mart pensaba que la compañía era, a causa de su tamaño y visibilidad, el objeto de un escrutinio especial. Como Glass mencionó, "cuando éramos más pequeños, éramos los débiles, los retadores. Cuando eres el número uno... ya no eres el héroe". Las demandas, cientos de las cuales eran presentadas contra Wal-Mart cada año, eran vistas en tales términos y eran contestadas con todo vigor. Otros ejemplos numerosos de este "escrutinio especial" podrían ser citados. Wal-Mart fue elegido como "detallista explotador del año" a pesar de las prácticas de adquisición que eran probablemente no peores que las de su competencia. Cuando Wal-Mart rehusó vender algunas revistas picantes para hombres, los críticos vieron esto como otro ejemplo de la censura y la homogenización de la cultura popular por parte de las grandes cadenas de comercio detallista. Y cuando su boletín informativo presentó una entrevista con Elizabeth Dole, candidata presidencial, en la primavera de 2000, Wal-Mart fue atacado por entrometerse en la elección presidencial, específicamente en la primaria de Carolina del Norte, y tuvo que disculparse por su mal cálculo de tiempo. Después de haber quitado el énfasis a su campaña "Compra lo Americano", Wal-Mart parecía haber adoptado, a nivel nacional, un perfil menos visible que muchas compañías más pequeñas. Esta nueva estrategia de Wal-Mart dio comparativamente más énfasis al desarrollo de lazos con las comunidades en las cuales operaba. La compañía controlaba estrictamente la información que fluía hacia el dominio público, aunque recientemente había lanzado publicidad para contrarrestar la mala imagen ante el público que se descubrió durante una "investigación de reputación" emprendida a sugerencia de la junta directiva.73

El crecimiento de Wal-Mart había llevado con el tiempo a la elaboración y expansión de las funciones de apoyo corporativo. Esto marcó un cambio desde los primeros tiempos con Sam Walton quien, de acuerdo a un ejecutivo, "nos hubiera dicho que nuestro trabajo primordial no son los asuntos del gobierno ni de recursos humanos ni de contaduría ni legales. Nuestra trabajo consiste en comprar y vender productos y cuidar a los clientes y asociados".74 Wal-Mart organizó una unidad de comunicación social en 1989, expandió grandemente el departamento de recursos humanos en los 90s y su departamento legal para finales de esa década, incluso estableció un departamento de asuntos gubernamentales en Washington, D.C, en 1999 -aunque tres años después, aún empleaba solamente a cuatro personas ahí.75

El futuro

Wal-Mart había incrementado su dividendo cada año desde la primera vez que declaró uno en 1974. También había repartido sustanciales recursos a accionistas a través de un programa de recompra de acciones. Así en el año fiscal de 2003, generó $12. 5 billones en el flujo de efectivo operante, invirtió $9.4 billones en propiedades, planta y equipo (sin incluir $749 millones en inversiones internacionales) y pagó $1.3 billones como dividendos y otros $3.2 billones sin precedentes a través del programa de recompra de acciones (financiado en buena

704-430 Wal-Mart Stores in 2003

22

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

parte a través de un crédito blando que aumentó el renglón de deuda).

A pesar de estos pagos, los accionistas aún esperaban un crecimiento significativo en Wal-Mart: según un estimado, el 69% del valor líquido implícito en el precio de las acciones emitidas por Wal-Mart estaba basado en opciones de crecimiento más que en los activos reales de la empresa.76 El encontrar vías de crecimiento se había convertido con el tiempo en más que un reto ya que las operaciones originales de las tiendas de descuento saturaban los mercados en los Estados Unidos. Pero los supercentros aún tenían espacio para crecer: Wal-Mart planeaba abrir 1,000 tiendas más solamente en los Estados Unidos en los siguientes cinco años. Se estimaba que esta acción podría, para el 2010, duplicar los ingresos totales en el área de abarrotes y negocios relacionados, aumentando sus ganancias a $162 billones. Esto significaría que dominaría el 35% de las ventas de alimentos en todo Estados Unidos y 25% de los farmacéuticos, así como un 50% en ciertos productos básicos para el hogar.77 Sin embargo, se esperaba que disminuyera la velocidad de crecimiento en el área de los negocios de descuentos en mercancías generales y alimentos en los Estados Unidos. La disminución en la tasa de crecimiento esperado sería de un 10% - 15% en los siguientes diez años, pero con ingresos totales de estos negocios alcanzando tal vez los $400 billones para el 2008, y rebasando la marca de $600 billones alrededor del 2013.

El comercio detallista internacional era un motor de crecimiento bastante obvio, pero después de diez años de expansión, aún experimentaba problemas en su desempeño (ver Apéndice A). Tal vez en parte por este resultado, Scott parecía pensar que Wal-Mart necesitaba mirar más allá del comercio detallista de descuento, ya fuera a nivel nacional o internacional. Como dijo en una entrevista, "no estoy tratando de ser frívolo. Pero nuestra estrategia a largo plazo es llegar a no estar donde estamos".78 Wal-Mart ya estaba experimentando con expandir su alcance horizontal, al ofrecer servicios como la planeación de vacaciones, acceso a Internet, entrega de flores y renta de DVDs en línea.79 Pero lo que más atrajo la atención fue el anuncio, en enero de 2003, que comenzaría a ofrecer servicios financieros básicos a sus clientes.

Wal-Mart había estado ofreciendo servicios financieros tales como giros postales, giros telegráficos nacionales e internacionales así como el pagó de servicios (luz, etc.) desde finales de los noventas. También rentaba espacios para bancos en más de 900 tiendas. Pero diferentes intentos de Wal-Mart por adquirir licencias bancarias propias habían sido impedidos por obstáculos legales y regulatorios. Como resultado, decidió enfocarse a ofrecer servicios financieros básicos que no requirieran titularidad bancaria.

Según Scott, el nuevo servicio financiero estaría centrado en poco más del 20% de los clientes que no tenían cuentas bancarias. Además agregó, "Me gustaría hacer esto más a la manera Wal-Mart que al estilo de otros. En lugar de la fijar precios según el mercado... mejor diría, ¿qué sería una ganancia justa a cambio del servicio?" Así Wal-Mart ofrecía giros postales a 46 centavos, en comparación con $1 en la oficina de correos80. Ofrecía cambiar cheques de nómina a una tarifa fija de $3 por cheque, en comparación a las comisiones del 3%-6% aplicadas por su competencia.81

23

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Algunos de los recursos tangibles que Wal-Mart trajo a los servicios financieros fueron evidenciados cuando la casa de la moneda de Estados Unidos decidió introducir su nueva moneda de dólar bautizada ‘Sacagawea’ a principios del 2000, vía Wal-Mart, antes de que estuviera a disposición de los bancos. Además, una encuesta realizada en 1998 por McKinsey & Co. sobre marcas en Estados Unidos mostró que más del 60% de las personas creían que Wal-Mart tenía las aptitudes para expandirse exitosamente hacia nuevas líneas y que más de la mitad esperaban que Wal-Mart fuera por lo menos tan bueno como los proveedores tradicionales en áreas que iban desde servicios financieros hasta seguros de viaje.82

704-430 Wal-Mart Stores in 2003

24

Copying or posting is an infringement of copyright. [email protected] or 617-783-7860.

Muestra 1 Ventas del Comercio Detallistas de EUA, 1992-2002 ($ millones)

704-430 -18-

1992 1994 1996 1998 2000 2002Tiendas de mercancías generales (excl. departamentos arrendados)

$ 247,968 $ 258,278 $ 315,398 $ 351,872 $ 406,208 $ 455,674

Tiendas departamentales de descuento 91,936 109,543 120,031 129,007 136,272 136,621 Cadenas de tiendas departamentales nacionales y

convencionales85,153 89,402 92,172 94,646 97,356 89,291

Clubes de bodega y súper tiendas 40,025 57,756 73,079 98,794 140,196 193,541 Todas las demás tiendas de mercancías generales 30,854 28,577 30,116 29,425 32,384 36,221Mueblerías y tiendas de accesorios para el hogar 54,994 62,766 69,415 78,574 91,662 94,978Tiendas de electrodomésticos y línea electrónica 42,763 57,413 68,515 75,981 86,361 90,096Bldg. Mat Material de Construcción y herramienta de jardinería

160,171 190,817 212,759 243,490 276,163 300,932