Embed Size (px)

Citation preview

– tidningen för dig som vill förenkla ditt företagande Nr 61 2008

Anneli öppnadeför en ny produkt

Ökat intresseför internettjänsterbland småföretagare

Skäm bort dina kunder - sälj mer!

- Vi säljer kläder med tryck. Vid tex Fotbolls-VM och OS får vi många order på kort tid. Då behövs det en bra webbshop. Vi ökade 60 % första året och vi väntar oss 100% ökning i år.

Säljrekord hos våra kunder!

Webbshop med SPCS-koppling

Administrera kunder och priser i Visma Spcs Adminstration Flera språk och valutorKompletta betallösningarAutomatiskt produktindexering för Google och andra sökmoter

Ge dina kunder service. Dygnet runt! Med en Netrix nätbutik som integrerats med Visma Spcs Administration sker all uppdatering och ordermottagning automatiskt. Dessutom kan du sälja över hela världen, med alla valutor som finns.

I Nätbutiken ingår flera funktioner bl a

-

---

Design och starthjälp av våra erfarna medarbetare ingår alltid i lösningen. Vi bygger specialanpassningar när ni behöver det.

- Kunderna kan idag snabbt hitta den frösort de söker. Blixtsnabb sök-ning på färger, blomnings-tider, mm är bara möjlig i en webbkatalog.

- Vi säljer designade lek-saker till mer än 50 länder dygnet runt via internet. Vår försäljning i nätbuti-ken har årligen ökat med 50 % eller mer 3 år i rad.

- Vi har fått mycket positiva omdömen från kunder som besökt vår nya webbkatalog.Kunderna i möbelaffären hänvisar ofta till webbplat-sen.

-Vi uppskattar att tiden för registrering av order och produktuppdateringar har minskat med 70%. Allra bäst är att vi nu har tid för de kunder som verkligen behöver hjälp.

- Beställarna på våra brand-stationer har det enklare nu när de beställer sin utrust-ning i en webbshop. Hela hanteringen har blivit mer rationell och säker.

Ledande på e-handel med Visma Spcs

Telefon 0470-77 85 90 [email protected] www.netrix.se

Anne Sjöberg, Webansvarig Bror Pehrssons Möbler

Tobias Bengtsson VD Netshirt

Torsten Nilsson VD Nelsons Frö

Ola GustafssonVD Patroner AB

Leif Olofsson , Shopansvarig Stockholms Brandförsvar

Carl ZedigVD Playsam

Visma • Du&Datorn nr 61 mars 2008 3

■ Skriver detta på ett tåg mellan Växjö och Stockholm. Resan är 435 kilometer lång och restiden tre och en halv timme.

Mina tre närmaste medpassagerare ägnar sig åt studier, ringa mobilsamtal samt läs-ning av deckare. En ganska vanlig vardags-förmiddag på tåget med andra ord.

En annan iakttagelse är att det som van-ligt nästan är fullt på tåget. Allt fler åker nämligen tåg. Inte minst gäller det så kallade affärsresenärer. Det är den gruppen jag till-hör på den här resan.

■ I Stockholm kommer jag gott och väl hin-na med det jag har planerat in under efter-middagen. Jag räknar med att vara hemma i Växjö lagom till andra halvlek i kvällens Europacupmatch.

Om jag flugit hade jag fått se hela matchen. Det är det enda jag förlorar på att ta tåget.

Jag vinner desto mer.

■ Jag kan jobba i lugn och ro (mobilpratar-na stör inte den som inte tjuvlyssnar), skriva mejl och använda internet nästan precis som på kontoret. Det är på internet jag hittar den exakta längden på min resa.

Där ser jag också att mitt bidrag till kol-dioxidutsläppen på denna resa är 0,0025 kg och att det kan översättas till ett miljöpris på ett halvt öre. Om jag tagit flyget hade jag vunnit halva restiden till ett miljöpris av 58,18 kg koldioxid, värda 98 kronor.

■ På den här resan är vi sannolikt många som jobbar i företag och organisationer där miljöpolicyn numera säger att man i första hand ska välja tåget. Möten via video och liknande lösningar blir allt vanligare.

På Visma bidrar vi på fler sätt än så. Bland annat genom att erbjuda landets småföreta-gare en lång rad elektroniska tjänster.

Några kuvert ersatta av elektroniska fak-turor kanske inte ger mer än några gram mindre klimatpåverkan. Men småföretagar-na är många och sammantaget blir bidraget med tiden väldigt stort.

Dina gram för ett bättre klimat

Du&Datorn ges ut av Visma Spcs AB, Växjö. Utgivare: Rolf Dahlberg. Redaktion: Emma Cajnerud, Therese Schön och Lars Fredell (redaktör) [email protected]. Grafisk produktion: Giv Akt Information AB, Växjö. Tryck: VTT Grafiska AB, Vimmerby. Tidningen trycks på 80 gram Holmen Ideal Gloss. Adress: Du&Datorn, Visma Spcs AB, 351 94 Växjö. Annonsbokning: 08-594 784 30. Adressändring: 0470-70 60 00. ISSN 1100-8121. Eftertryck av text och bilder förbjuds. Redaktionen svarar inte för insänt icke beställt material. Allt redaktionellt material producerat för Du&Datorns räkning lagras elektroniskt och kan komma att publiceras på Vismas webbplatser eller i annan digital kommunikation utan att särskilt meddelande lämnas eller särskild överenskommelse görs angående sådan publicering. Externa medarbetare måste meddela eventuella förbehåll mot detta. I princip publiceras inte material med förbehåll mot elektronisk publicering.

Nr 61 mars 2008

E-tjänster + bättre miljö = sant

12 Löneskolan: Utbetalning av semester i Visma Lön 300/60018 Säljande hemsidor: Ge dina kunder mer än en minut20 Företagsskolan: Är du beredd när skatterevisorn kommer?24 Sex sidor frågor och svar om dina program31 Krysset

Omslaget: Anneli Hellström satsade på affärsidén ingen annan trodde på – nikotinfritt snus. Att hon samtidigt tog upp konkurrensen med tobaksindustrin slog henne först senare. Foto: Bengt Weilert.

alltid i Du&Datorn

Lars Fredell, redaktör

Anneli bevisade att affärs-idén höll 4A li b i d ffä

Kunderna ger toppbetyg till supporten

Ett företag med blick för e-tjänster

16

22

Bröderna Olsson firar 85 år på vägarna

9

8

4 Visma • Du&Datorn nr 61 mars 2008

– Om jag hade vetat hur tufft det skulle bli innan så hade jag nog dragit mig lite för att förverkliga min idé, säger Anneli, numera vd och huvudägare till snusprodu-cerande företaget Nicofree i den jämtländska byn Trångsviken.

Idén fick hon redan 1997, då hon var höggravid med sitt andra barn – och snus- och nikotinbe-roende.

– Jag ville verkligen sluta snusa, det var målet. Men efter att ha testat allt som fanns på marknaden var jag trött på alla plåster och nikotintuggummin. Ingen verkade ifrågasätta varför alla produkter innehöll nikotin i stället för mer hälsosamma ämnen och det gjorde mig lite förbannad.

Örter och oljorNöden har ingen lag. Anneli som tidigare arbetat som marknads-förare på ett salvproducerande företag i trakten hade en hel del kunskap om örter och eteriska oljor – ingredienser som skulle kunna användas i stället för tobak och rökaromer.

– Så det var mest för min egen skull jag började blanda ihop hälsosammare blandningar. Jag mixade dem i en vanlig matbe-

redare, fyllde portionspåsar och till slut fick jag fram en bland-ning som både smakade bra och som hjälpte mig att bli av med nikotinsnuset.

Hennes första tanke var att sälja affärsidén till någon an-nan.

– Jag ringde faktiskt till Swe-dish Match och försökte sälja in idén, men mannen jag pratade med sa att de aldrig skulle börja producera något nikotinfritt snus. Det har han nog fått äta upp.

Konkurrenterna vaknadeFörsta åren gick som smort. Som mest omsatte bolaget 18 miljoner kronor och disponerade hela 96 procent av den nikotinfria mark-naden. Men när företaget varit igång i tre år vaknade konkur-renterna, och de hittills så gynn-samma vindarna vände.

– Först kom det små konkur-renter och dem klarade vi av. Men när Swedish Match också gick in på marknaden blev det tufft för oss. De hade redan andra produkter, en väl utbyggd säljkår och behövde inte jobba lika hårt

FORTS. PÅ SIDAn 6

FAK

TA

Nicofree AB

• Grundades 2003 av Anneli Hellström, som också är vd. Har i dag sex anställda.

• Producerar och säljer niko-tinfritt snus. Har kapacitet att tillverka 10 miljoner dosor/år men i dag ligger produktionen på 7–800 000 dosor.

• Omsättning drygt 8 miljoner.• Fabriken finns i jämtländska

Trångsviken, fyra mil från Östersund.

Nicofrees ekonomiprogram:

• Visma Administration 1000• Visma Anläggningsregister• Visma EDI• Visma Lön Special

Internetwww.nicofree.se

Anneli utmanar jättarna med en (snus)förnuftig affärsidéTvåbarnsmamman Anneli Hellström satsade på affärsidén ingen annan trodde på

– nikotinfritt snus. 2003 tillverkades och såldes första dosan. Att hon i samma ögon-

blick tog upp konkurrensen med tobaksindustrin och några av världens största bo-

lag slog henne först senare.

– Nätverkande är viktigt, svarar Anneli Hellström på frågan hur hon hittar in-spiration. Och att hämta kraft utanför organisationen ibland.

Visma • Du&Datorn nr 61 mars 2008 5

Mats Nyman arbetar både med produktion och med försäljning på jämtländska snusföretaget Ni-cofree AB.

6 Visma • Du&Datorn nr 61 mars 2008

för att ta sig in hos de stora ked-jorna.

Personalstyrkan minskades snart från 16 personer till 6. Ni-cofree blev också indragen i en juridisk process med Swedish Match efter en tvist om pro-duktnamnen.

Det blev en hel del sömnlösa nätter, och ibland undrade An-neli om det verkligen var värt allt slit.

– Juridiska smällar tar mycket av företagslusten från en, och det kändes på sätt och vis som att vi krattade lite och så kom de andra efter.

– Samtidigt är det sådant man får räkna med i affärsvärlden. Det gäller att kunna tänka i nya banor och dra nytta av konkurrensen i stället för att gå under. Sedan tycker jag det är rätt tufft att vi tog så pass mycket av Swedish Matchs marknadsandelar som vi gjorde. De undrade nog vad jag var för en liten lus, skrattar hon.

Färg, form och smakerI fabrikslokalen doftar det skarpt

av kryddor, örter… och av salt-lakrits!

– En av fem smaker på snuset, förklarar Anneli under tiden hon visar runt i de 700 kvadratmeter stora lokalerna.

Konstprydda väggar, rena golv och idel ljusa väggar gör att in-dustrikänslan inte riktigt infin-ner sig. Ett medvetet val från Annelis sida visar det sig. Med bakgrund i reklambranschen har hon ett gediget intresse för färg och form.

– Det är nog lite annorlunda med konst på väggarna i en fabrik. Jag tycker våra lokaler känns som ett mellanting mel-lan en reklambyrå och en industri ungefär.

Företagsamma människorJämtarna brukar beskrivas som ett flitigt folk, och lilla byn Trångsviken med sina 800 invå-nare är inget undantag. Här finns hela 80 företag – ett företag på var tionde bybo.

– Entreprenörskänslan finns verkligen här. I en glesbygd mås-

te man ta tag i sin egen arbets-situation på ett helt annat sätt än vad man behöver om man bor i en större stad, jag tror det beror på det, säger Anneli.

Bygdegården byns hjärtaFör några år sedan gjorde alla i byn en gemensam kraftansträng-ning och skapade en bygdegård som numera fungerar som byns hjärta.

– Utan den hade nog inte samhället vuxit. Här finns dagis, bank, post, skola och gympasal, allt på ett ställe. Det är helt otro-ligt egentligen, säger hon och stoppar in en liten prilla under läppen.

Sedan priserna på vanligt snus höjdes vid årsskiftet märker Ni-cofree av en viss försäljningsök-ning, något Anneli tar med ro. Omsättningen har varit lite upp och ner genom åren, men hon framhäver att de viktigaste skälen att driva företag inte är ekono-miska.

– Det måste vara kul att gå till jobbet på morgonen, man får

inte känna att företagandet är en belastning. Och så ska man ju hinna leva lite vid sidan om också.

Och även om mycket hänt i företaget sedan starten för fem år sedan finns kärnvärdena kvar, poängterar hon.

– Många har till exempel frågat mig om inte vi ska börja producera snus med nikotin, men det ska vi inte. Det är inte vår affärsidé, för vi står för något an-nat. Nytänkande är jätteviktigt i alla företag, men i grund och botten bör man nog ändå hålla sig till sin ursprungliga idé.

På frågan om hon har något råd att ge till andra småföreta-gare svarar hon blixtsnabbt:

– Att lita på den egna mag-känslan! Det har jag lärt mig med åren, även om jag fortfarande gör mina misstag. Att utgå från den känsla man har från början, och att tro på sig själv och sin idé.

Text: Emma Cajnerud

Foto: Bengt Weilert

Gunilla Nyman-Strååth och Anniqa Strandeberg sköter administration, order och försäljning. Som hjälpmedel används bland annat Visma Administration 1000. ”Vi blev rekommenderade Visma Administration av vår ekonom som vi samarbetar med, och vi är helnöjda. Det är tydligt och enkelt att jobba med.”

Visma • Du&Datorn nr 61 mars 2008 7

Full koll utanför kontoret med mobilt bredband.Läs mer på telia.se/mobiltbredband

Om Peter hade dubbelkollat beställningen

på plats, skulle han sågat ner det svamp-

angripna äppelträdet. Inte den nyplanterade

Yamadori-eken.

26523tg-TSMB7917_210x297_Skogshugg.indd 1 3/3/08 3:04:23 PM

8 Visma • Du&Datorn nr 61 mars 2008

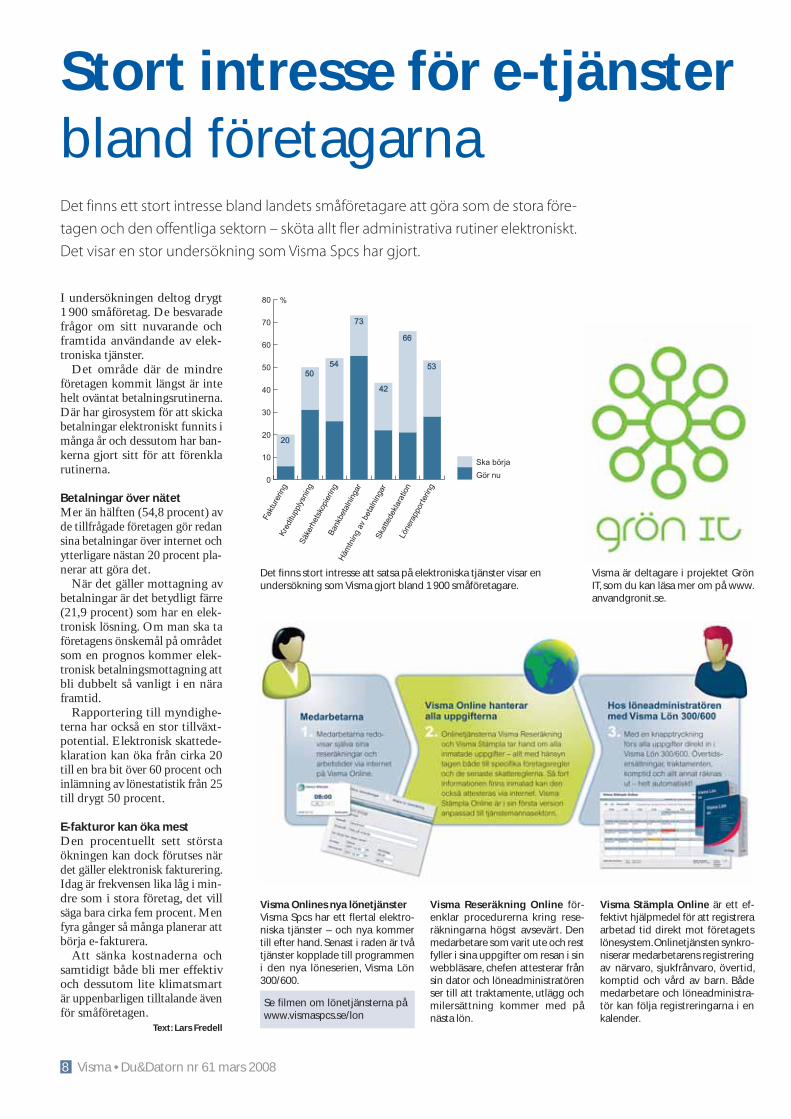

Stort intresse för e-tjänster bland företagarna

I undersökningen deltog drygt 1 900 småföretag. De besvarade frågor om sitt nuvarande och framtida användande av elek-troniska tjänster.

Det område där de mindre företagen kommit längst är inte helt oväntat betalningsrutinerna. Där har girosystem för att skicka betalningar elektroniskt funnits i många år och dessutom har ban-kerna gjort sitt för att förenkla rutinerna.

Betalningar över nätetMer än hälften (54,8 procent) av de tillfrågade företagen gör redan sina betalningar över internet och ytterligare nästan 20 procent pla-nerar att göra det.

När det gäller mottagning av betalningar är det betydligt färre (21,9 procent) som har en elek-tronisk lösning. Om man ska ta företagens önskemål på området som en prognos kommer elek-tronisk betalningsmottagning att bli dubbelt så vanligt i en nära framtid.

Rapportering till myndighe-terna har också en stor tillväxt-potential. Elektronisk skattede-klaration kan öka från cirka 20 till en bra bit över 60 procent och inlämning av lönestatistik från 25 till drygt 50 procent.

E-fakturor kan öka mestDen procentuellt sett största ökningen kan dock förutses när det gäller elektronisk fakturering. Idag är frekvensen lika låg i min-dre som i stora företag, det vill säga bara cirka fem procent. Men fyra gånger så många planerar att börja e-fakturera.

Att sänka kostnaderna och samtidigt både bli mer effektiv och dessutom lite klimatsmart är uppenbarligen tilltalande även för småföretagen.

Text: Lars Fredell

Det finns ett stort intresse bland landets småföretagare att göra som de stora före-

tagen och den offentliga sektorn – sköta allt fler administrativa rutiner elektroniskt.

Det visar en stor undersökning som Visma Spcs har gjort.

Det finns stort intresse att satsa på elektroniska tjänster visar en undersökning som Visma gjort bland 1 900 småföretagare.

Visma är deltagare i projektet Grön IT, som du kan läsa mer om på www.anvandgronit.se.

Visma Onlines nya lönetjänsterVisma Spcs har ett flertal elektro-niska tjänster – och nya kommer till efter hand. Senast i raden är två tjänster kopplade till programmen i den nya löneserien, Visma Lön 300/600.

Visma Reseräkning Online för-enklar procedurerna kring rese-räkningarna högst avsevärt. Den medarbetare som varit ute och rest fyller i sina uppgifter om resan i sin webbläsare, chefen attesterar från sin dator och löneadministratören ser till att traktamente, utlägg och milersättning kommer med på nästa lön.

Visma Stämpla Online är ett ef-fektivt hjälpmedel för att registrera arbetad tid direkt mot företagets lönesystem. Onlinetjänsten synkro-niserar medarbetarens registrering av närvaro, sjukfrånvaro, övertid, komptid och vård av barn. Både medarbetare och löneadministra-tör kan följa registreringarna i en kalender.

Se filmen om lönetjänsterna på www.vismaspcs.se/lon

Visma • Du&Datorn nr 61 mars 2008 9

Med blick för elektroniska tjänster

FORTS. PÅ nästa SIDA

Allt fler företagare använder sig av elektro-

niska tjänster för att minska pappersbördan.

En som anammat den uppåtgående tren-

den är Eva Holm-Wiberg som tillsammans

med maken Jonny driver företaget Årgus

Medicinteknik.

10 Visma • Du&Datorn nr 61 mars 2008

Eva Holm-Wiberg tror på det elektroniska samhället. Hon an-vänder e-post, har gjort en hem-sida, beställer kreditupplysning via nätet, skickar order med den elektroniska tjänsten Visma EDI och utnyttjar en vpn-tunnel (se faktarutan) när hon vill komma åt sin dator från annan plats.

– Jag tycker det är kul och in-tressant med tekniken. Vi har all-tid velat ha det senaste och bästa och det följer även med i hur vi jobbar. Jag tror på möjligheterna med elektronisk överföring och brukar alltid vara först att testa nya lösningar, säger en glad och positiv Eva Holm-Wiberg.

Sparar tidLika glad och positiv är Evas och Jonnys lurviga hund Anton som med viftande svans och glada skutt hälsar oss välkomna. Han bryr sig inte om tekniken men en klapp under hakan vill han gärna ha.

– Elektroniska tjänster har sparat en del tid åt oss. Om jag tar bokföring som exempel så la jag tidigare runt 50 procent av min arbetstid på detta, i dag är jag nere på 20 procent. Jag tror att allt fler kommer att upptäcka och utnyttja möjligheterna med elektroniska tjänster, men folk måste samtidigt brinna för det, menar Eva.

Företagare använder elektro-niska tjänsterDet kan vara så att hon har rätt. En undersökning som Visma Info line – Visma Spcs elektro-niska nyhetstjänst – visar att det

finns ett stort intresse bland min-dre företag att sköta alltfler ad-ministrativa rutiner elektroniskt (läs mer om undersökningen på sidan 8).

Även Eva planerar att öka an-vändandet av elektroniska tjäns-ter. Bland annat vill hon starta en webbshop för att kunna sälja en del av företagets produkter via internet. Sedan drömmer hon om att kunna använda Visma EDI mer – en tjänst som skickar fakturor elektroniskt direkt från ekonomiprogrammet.

– Vi har tjänsten, men tyvärr kan vi inte använda den fullt ut än, säger hon. Vi skickar order med det men inga fakturor. De system som våra kunder, lands-tingen, har är inte alltid kompati-bla med vårt. De skannar in sina fakturor och kör sedan in dem i systemen. Men den elektroniska biten är på frammarsch, det tror jag.

E-post var också nyttEva drar paralleller till e-postens barndom.

– Det tog ju också tid innan det började fungera, innan folk började våga skicka mejl. I dag får man dem hela tiden. Så elektronisk fakturering är nästa steg, nästa utveckling. Jag tror som sagt att det kommer och därför ligger vi i startgroparna. I morgon kanske det kommer en kund som vill att vi skickar fakturor elektroniskt och då vill vi vara beredda.

Text: Therese Schön

Foto: Mats SamuelssonHunden Anton är en frisk fläkt på familjeföretaget Årgus Medicinteknik. Här busar han m

Visma • Du&Datorn nr 61 mars 2008 11

Årgus Medicinteknik AB ägs av makarna Eva Holm-Wiberg och Jonny Wiberg. • Företaget säljer ögonkirurgisk utrustning

till landsting.• Makarna startade sin verksamhet 1992

hemma i Jonnys garage. I dag finns fyra anställda på företaget, som finns i Kalmar.

• Omsättningen låg första året på 2,3 miljoner kronor. 2007 hade den ökat till 10 miljoner kronor.

Årgus Medicintekniks ekonomisystem• Visma Administration 2000• Visma Lön 300• Visma Webbshop *• Visma EDI *• Visma Kreditupplysning *• Visma Reseräkning *• Visma Backup **/ Online- och internettjänster

Elektroniska fakturorRegeringen planerar att svenska myndig-heter ska hantera ingående och utgående fakturor elektroniskt från och med den 1 juli 2008. Ekonomistyrningsverket bedömer att staten kommer att spara närmare fyra miljarder kronor under en femårsperiod och därefter närmare en miljard kronor per år.

Säkra förbindelserVPN (virtual private network, på svenska ”virtuellt privat nätverk”) är en teknik som används för att skapa säkra förbindelser, så kallade tunnlar, mellan två punkter i oskyddade datanätverk som exempelvis internet. Exempel på användning av VPN-förbindelser är att någon på resande fot kopplar upp sig mot företagets server med sin bärbara dator för att arbeta som om den var ansluten i det lokala nätverket. [Källa: Wikipedia.]

Visma EDIVisma EDI är en tjänst som gör det möjligt att skicka och ta emot fakturor, beställningar och ordererkännanden elektroniskt. Vill du veta mer – besök www.vismaspcs.se/edi

FAK

TA

Lundalogik hjälper företag att effektivisera sin verksamhet, skapa bättre kundrelationer och höja sin lönsamhet med lösningar för säljstöd, marknadsföring och supporthantering. Över 3 641 stora och små företag i en mängd olika branscher använder våra CRM-lösningar.

046 - 270 48 00 | www.lundalogik.se

+ Sälj så det ryker.

KONTAKT™ hjälper dig till merförsäljning, ordning och reda.Självklart kan du koppla ihop det med Visma Administration.

med ägarna Jonny Wiberg och Eva Holm-Wiberg samt Evas brorsdotter Carolina Holm som också arbetar på firman.

12 Visma • Du&Datorn nr 61 mars 2008

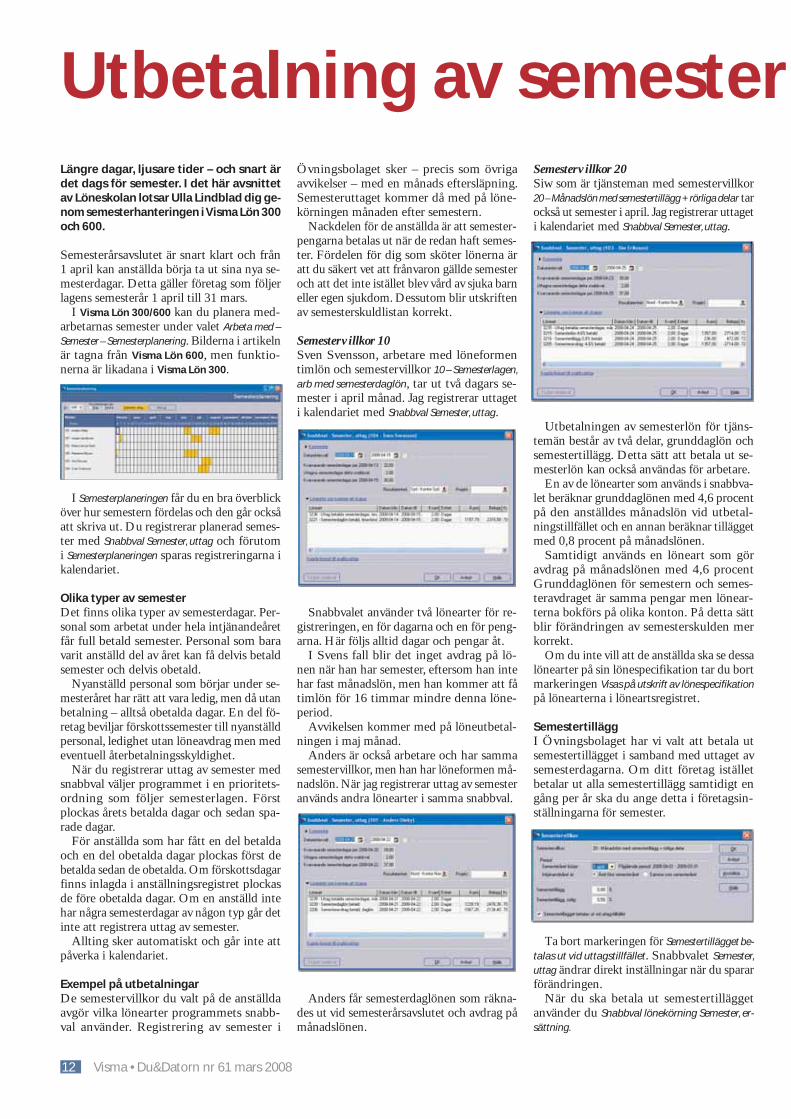

Utbetalning av semester Längre dagar, ljusare tider – och snart är det dags för semester. I det här avsnittet av Löneskolan lotsar Ulla Lindblad dig ge-nom semesterhanteringen i Visma Lön 300 och 600.

Semesterårsavslutet är snart klart och från 1 april kan anställda börja ta ut sina nya se-mesterdagar. Detta gäller företag som följer lagens semesterår 1 april till 31 mars.

I Visma Lön 300/600 kan du planera med-arbetarnas semester under valet Arbeta med – Semester – Semesterplanering. Bilderna i artikeln är tagna från Visma Lön 600, men funktio-nerna är likadana i Visma Lön 300.

I Semesterplaneringen får du en bra överblick över hur semestern fördelas och den går också att skriva ut. Du registrerar planerad semes-ter med Snabbval Semester, uttag och förutom i Semesterplaneringen sparas registreringarna i kalendariet.

Olika typer av semesterDet finns olika typer av semesterdagar. Per-sonal som arbetat under hela intjänandeåret får full betald semester. Personal som bara varit anställd del av året kan få delvis betald semester och delvis obetald.

Nyanställd personal som börjar under se-mesteråret har rätt att vara ledig, men då utan betalning – alltså obetalda dagar. En del fö-retag beviljar förskottssemester till nyanställd personal, ledighet utan löneavdrag men med eventuell återbetalningsskyldighet.

När du registrerar uttag av semester med snabbval väljer programmet i en prioritets-ordning som följer semesterlagen. Först plockas årets betalda dagar och sedan spa-rade dagar.

För anställda som har fått en del betalda och en del obetalda dagar plockas först de betalda sedan de obetalda. Om förskottsdagar finns inlagda i anställningsregistret plockas de före obetalda dagar. Om en anställd inte har några semesterdagar av någon typ går det inte att registrera uttag av semester.

Allting sker automatiskt och går inte att påverka i kalendariet.

Exempel på utbetalningarDe semestervillkor du valt på de anställda avgör vilka lönearter programmets snabb-val använder. Registrering av semester i

Övningsbolaget sker – precis som övriga avvikelser – med en månads eftersläpning. Semesteruttaget kommer då med på löne-körningen månaden efter semestern.

Nackdelen för de anställda är att semester-pengarna betalas ut när de redan haft semes-ter. Fördelen för dig som sköter lönerna är att du säkert vet att frånvaron gällde semester och att det inte istället blev vård av sjuka barn eller egen sjukdom. Dessutom blir utskriften av semesterskuldlistan korrekt.

Semestervillkor 10Sven Svensson, arbetare med löneformen timlön och semestervillkor 10 – Semesterlagen, arb med semesterdaglön, tar ut två dagars se-mester i april månad. Jag registrerar uttaget i kalendariet med Snabbval Semester, uttag.

Snabbvalet använder två lönearter för re-gistreringen, en för dagarna och en för peng-arna. Här följs alltid dagar och pengar åt.

I Svens fall blir det inget avdrag på lö-nen när han har semester, eftersom han inte har fast månadslön, men han kommer att få timlön för 16 timmar mindre denna löne-period.

Avvikelsen kommer med på löneutbetal-ningen i maj månad.

Anders är också arbetare och har samma semestervillkor, men han har löneformen må-nadslön. När jag registrerar uttag av semester används andra lönearter i samma snabbval.

Anders får semesterdaglönen som räkna-des ut vid semesterårsavslutet och avdrag på månadslönen.

Semestervillkor 20Siw som är tjänsteman med semestervillkor 20 – Månadslön med semestertillägg + rörliga delar tar också ut semester i april. Jag registrerar uttaget i kalendariet med Snabbval Semester, uttag.

Utbetalningen av semesterlön för tjäns-temän består av två delar, grunddaglön och semestertillägg. Detta sätt att betala ut se-mesterlön kan också användas för arbetare.

En av de lönearter som används i snabbva-let beräknar grunddaglönen med 4,6 procent på den anställdes månadslön vid utbetal-ningstillfället och en annan beräknar tillägget med 0,8 procent på månadslönen.

Samtidigt används en löneart som gör avdrag på månadslönen med 4,6 procent Grunddaglönen för semestern och semes-teravdraget är samma pengar men lönear-terna bokförs på olika konton. På detta sätt blir förändringen av semesterskulden mer korrekt.

Om du inte vill att de anställda ska se dessa lönearter på sin lönespecifikation tar du bort markeringen Visas på utskrift av lönespecifikation på lönearterna i löneartsregistret.

SemestertilläggI Övningsbolaget har vi valt att betala ut semestertillägget i samband med uttaget av semesterdagarna. Om ditt företag istället betalar ut alla semestertillägg samtidigt en gång per år ska du ange detta i företagsin-ställningarna för semester.

Ta bort markeringen för Semestertillägget be-talas ut vid uttagstillfället. Snabbvalet Semester, uttag ändrar direkt inställningar när du sparar förändringen.

När du ska betala ut semestertillägget använder du Snabbval lönekörning Semester, er-sättning.

Visma • Du&Datorn nr 61 mars 2008 13

Markera Utbetalning av semestertillägg. Belop-pet kommer inte att synas förrän på lönespe-cifikationen när du skapat lönekörningen.

Rörlig semesterlönEn säljare som har fått provision kan enligt avtal ha rätt till ett rörligt semestertillägg på sin provision. Du kan läsa mer om beräkning av rörligt tillägg i programmets Hjälp.

När en anställd ska få ut sitt rörliga se-mestertillägg ska du också välja Snabbval lö-nekörning Semester, ersättning. Markera Utbetal-ning rörlig semesterlön och klicka på OK. Du ser inte heller detta belopp förrän du har skapat nästa lönekörning och tittar på lönespecifi-kationen.

Siw Eriksson har fått ut alla sina 25 semes-tertillägg. Hon har fått en rörlig semesterer-sättning på totalt 1 571,72. Den ersättningen beräknades vid semesterårsavslutet och be-talas ut som en klumpsumma, inte per dag. Siw har också tagit ut 2 dagars semester, här används bara lönearter för daglön, dagavdrag och semesterdagar.

Semestervillkor 30 Kalle arbetar extra på lov och ibland även på eftermiddagar. Jag har valt semestervillkor 30 Säsongs-/Extraanställd med semesterersättning på Kalle.

Semestervillkor 30 håller bara reda på pengar – semesterersättning – inte dagar. Semesterersättningen beräknas med en pro-centsats på semestergrundande lön och tar även med beräkning på semestergrundande frånvaro. Utbetalningen kan göras vid varje lönekörning eller vid enstaka tillfällen under året.

När semesterersättningen ska betalas ut väljer jag Snabbval lönekörning Semester, ersättning och markerar Semesterersättning vid säsongs-/ex-

traanställd. Alla semesterpengar till och med den aktuella lönen betalas ut och beloppet visas först på lönespecifikationen.

Ett annat alternativ för extra personal som arbetar i liten omfattning är att betala ut en timlön inklusive semesterersättningen.

Semesterersättning på slutlönNär en anställd slutar ska du betala ut all semesterersättning. Slutlönen för semestern ska innehålla värdet av nya intjänande semes-terdagar, kvarvarande dagar och eventuellt sparade dagar.

Sven Svensson slutar 18 april. Han får sin sista lön 23 maj. Övningsbolaget har en av-vikelseperiod med en månads eftersläpning. Sven har löneformen timlön och får både timlön och avvikelser för april månad på lönen i maj.

I anställningsregistret anger jag datum för när anställningen upphör men markerar inte rutan Har slutat.

Jag registrerar alla avvikelser för tiden 1 till 18 april i kalendariet och väljer sedan Snabbval lönekörning Semester, ersättning för att betala ut slutlön för semestern.

Detta snabbval kan användas för flera olika typer av utbetalning av semestersättning. Vilka val som är möjliga beror bland annat på personalkategori och semestervillkor. I inget fall visas beloppet förrän på lönespe-cifikationen.

På lönespecifikationen får Sven ut timlön för perioden 1 till 18 april. Avvikelser för samma period finns också med.

Svens semesterersättning på 38 659,52 kr innefattar värdet av nya intjänade, betalda och sparade semesterdagar och semesterda-garna plockas automatiskt bort.

Om du vill veta hur summan är beräknad kan du från Utskriftscentralen skriva ut en se-mesterskuldlista innan du använder snabb-valet i kalendariet.

Fotnot: I Du&Datorn nr 58 (mars 2007) beskrev Ulla Lindblad hur semesterårsavslut görs i Lön 300/600. Denna och andra artiklar från tidningens kunskapsserier hittar du under valet Ditt företagande www.vismaspcs.se.

löneskolan Ulla Lindblad

i Visma Lön 300/600

Tips!

Du kan bifoga en kopia av semester-skuldlistan när du skickar lönebeskedet så att den anställde ser hur beräkningen är gjord.

14 Visma • Du&Datorn nr 61 mars 2008

Long tail beskri-ver en marknad öppen för tidi-gare olönsam-ma produkter och kunder som ingen tidigare kunde nå. Chefredaktören för nättidningen Wired, Chris Anderson, förklarar hur han-deln kommer att koncentre-ras på det som vi tidigare be-traktat som felsatsningar. Då behöver man inte längre vara etta på marknaden; det räcker att vara en del av den ändlösa svansen. Marknaden är stor nog för allt och alla.Författare: Chris AndersonFörlag: Bonnier Fakta

De bärbara datorerna blir allt vanligare, vilket ställer nya krav på arbetsmiljön – åtminstone på den plats där man jobbar mest med datorn. Datorställ-ningen Notebookup placerar datorn på en ergonomiskt rik-tig arbetshöjd.Källa: Designonline.se (en an-nan trevlig designsajt)

Den uppblås-bara musen Jelly Click är tänkt att vara den bärbara datorns följesla-gare. Från ett platt knyte i fickan blir den en fullt funge rande USB-mus med ett par blåsningar. Än så länge bara på utvecklingsstadiet.Källa: Yankodesign.com (för övrigt en utmärkt sajt för de-signintresserade)

Wild´n Fresh är boken om sal-ladsbaren med samma namn, som för drygt ett år sedan sattes i block-ad av hotell- och restaurang-facket. Salladsbaren ägdes och drevs av Sofia Appelgren, som först efter fyra månaders blockad gav upp och sålde sin ofrivilligt rikskända verksam-het. Boken är hennes berät-telse om hur en ung, driftig entreprenörs dröm slocknade helt i onödan.Författare: Sofia AppelgrenFörlag: Ekerlids

Klimatsmart är en praktisk och uppmuntrande guide till hur du agerar klimatsmart i olika situatio-ner. Hur du reser smar-tare, handlar smartare och gör smartare energival. Bo-ken innehåller recept, råd och tips på hur man kan leva en miljövänligare vardag och hur mycket insatserna sparar på miljön. Över 350 konkreta tips på att göra skillnad.Författare: Mikael Pers-son, Bodil Sjöström och Per JohnssonFörlag: Alfabeta

444 smarta tips vänder sig till den som säljer tid och kun-skap. Tipsen handlar bland annat om hur man blir en erkänd expert i sin bransch, hur man vässar sin personlighet och hur man höjer sitt självförtroende inför kundmöten. Boken beskriver också hur expertkunskapen kan användas på föreläsningar och varför inte i media. Författare: Stefan EkbergFörlag: Redaktionen.se

Läsvärt& LättköptAvdragslexikon 2008 är ett uppslagsverk för den som inte vill missa några avdrag och samtidigt dekla-rera rätt nu i vår. Bland annat ana-lyseras alla nya skatteföränd-ringar. Många av bokens 250 skattesänkarråd handlar om dessa. Boken innehåller också placeringsråd – om hur man med lägsta möjliga skatt bäst handlar med aktier och andra värdepapper.Författare: Anders Andersson och John Larsson. Förlag: Privata Affärer

Succén fortsätteröver 25.000 använder

varje dag vårtVerkstadssystem

för att på ett enkelt sätt bedriva en

effektiv verkstad

Nu lanserar vi

För dina utemedarbetare- Ordning & reda på tider

och kostnader.

®

Framtidens Affärsystemför tillverkande företag

- en kopplad lösning

www.koppling.nu

036-14 20 60

Visma • Du&Datorn nr 61 mars 2008 15

Bättretider.Bättre tider. Det tycker många företagare att det blir när revisionsplikten för 100-tusentals svenska aktiebolag avskaffas och det tycker vi också. Vi och många med oss anser att den har överlevt sig själv och att revisorns granskande roll idag är överflödig i de allra flesta bolag. I mer än 70 år har SRF varit dri-vande i utvecklingen av en hög redovisningsstandard i vårt land. Att räkenskaperna följer lagar och för-

ordningar kan med andra ord en SRF-auktoriserad redovisningskonsult vara en garant för. Men till skillnad från revisorn får och kan konsulten med sina erfarenheter och kunskaper också vara aktiv i utvecklingen av företaget. Något som verkligen kan sättas på pluskontot.

Du kan räkna med oss.

Sveriges Redovisningskonsulters Förbund SRF bildades 1936 och är den ledande branschorganisationen för redovisnings- och ekonomikonsulter i Sverige. SRF har mer än 4300 medlemmar som är verksamma över hela landet. De anlitas av över 200 000 svenska och utländska företag. SRF bedriver en omfattande verksamhet inom utbildning och information. Förbundet är en remissinstans inom ekonomi- och företagarfrågor.www.srfkonsult.se

UN

ITE

D P

OW

ER

16 Visma • Du&Datorn nr 61 mars 2008

Olssons Buss ekonomiprogram

• Visma Lön• Visma Administration 500

Internetwww.olssonsbuss.se

FAK

TA

Bäst i test efter 85 år på vägarnaDet är inte många 85-åringar som fortfarande är ute i trafiken. Men Olssons Buss i

skånska Vittskövle har inga planer på att dra sig tillbaka.

– Nu ser vi fram emot 100-årsdagen, säger bröderna Stefan och Mats, tredje ge-

nerationen Olsson som rattar det anrika bussbolaget.

Det blåser snålt över de skånska slätterna mellan Kristianstad och Åhus. Men inne i den låga betongbyggnaden, som rymmer garage och kontor, är stämningen varm och gemytlig. I fikarummet skvalar den lokala P4-kanalen i bakgrunden medan bröderna Stefan och Mats småsnackar lite efter dagens turer.

Känner allaOlssons Buss är ett litet företag, med tio anställda och fyra bus-sar. Två av dem går dagligen linje 553 för Skånetrafikens räkning – samma linje som brödernas farfar Edvin en gång trafikerade. Från Vittskövle, över Lyngby, Kö-

pinge och Åsum, och vidare till Kristianstad.

– Att köra buss på landsbygden är speciellt och lite av en social verksamhet. Här frågar de efter en om man är borta en dag och man känner i princip alla som hoppar på bussen, säger Stefan, äldst av de båda bröderna.

Sätter kunden framför alltAtt lära känna kunderna har också gett resultat. För tredje året i rad fick Olssons Buss nyligen högsta betyg i Skånetrafikens kvalitetsmätningar. Något de båda bröderna är mycket stolta över.

– Det betyder oerhört mycket

för oss att få betyg på det arbete vi lägger ner. Vi vill göra allt för kunden, ge dem det där lilla ex-tra, säger Stefan.

Övriga bussar används för tu-ristarrangemang och beställ-ningsresor av olika slag. Teater-resor och inköpsresor till Dan-mark och Tyskland är vanliga och runt 90 procent av beställ-ningsresorna går i dag över Öresundsbron.

Ett sätt att levaDet är en livsstil att driva famil-jeföretag, förklarar Mats lite se-nare, medan han bjuder på kaffe i mugg. Redan som liten pojke spenderade han och bror Stefan

Allt från levande höns och maskinreservdelar till shop-pingsugna turister och linje-trafikresenärer har genom åren tagit plats i Olssons bussar. På bilden 1930-talets stolthet, en originalbyggd Brockway med 29 platser.

Bitte Olsson, fru till Mats, ansvarar för kontorsarbetet och tar bland annat emot de beställningar som kommer in via telefon och hemsida.

Visma • Du&Datorn nr 61 mars 2008 17

större delen av fritiden på före-taget – och på bussarna.

– Många har frågat mig hur man kan arbeta så tätt ihop med sina föräldrar och sin familj i så många år, men för mig har det aldrig varit något problem. Vi är ju dessutom ute och kör om dagarna så egentligen träffas vi inte så mycket, säger han och får medhåll av Stefan.

– Det är ett sätt att leva. Det är inga som helst problem, säger han.

Under tiden har pappa Stig kommit in på kontoret. Tillsam-mans med sin fru Karin drev han bolaget i 40 år – exakt lika många år som hans far Edvin en gång

gjorde. Att driva bussbolag i dag skiljer sig rejält från när han växte upp. På gott och ont.

– När far drog igång verk-samheten nere i Brösarp, en bit längre söderut, behövde han inget särskilt tillstånd utan vem som helst kunde söka och börja köra. Det var mitt under depres-sionen och arbetslösheten var hög, men han såg en möjlighet och satsade stort, säger han och berättar vidare om flera tuffa år under kriget med såväl däck- som bensinransonering.

– Under flera år fanns det ing-en bensin vilket gjorde att far var tvungen att gå över till gengas. Att investera i gengasaggregat

kostade honom 10 000 kronor, en väldig massa pengar på den tiden.

Direktsänt 85-årskalas Den 7 februari firade företaget sin 85-årsdag i de egna lokalerna med buller och bång. Bland an-nat bjöds kunderna in på mat och underhållning.

– Ja, vi har verkligen blivit uppmärksammade, det är kul. Samma dag som vi fyllde år var lokalradion här. De sände direkt ute från bussarna en timma på förmiddagen, berättar Stefan stolt.

100-årsjubileet blir nästa stora tillställning, och det ser hela fa-

miljen fram emot. Men framti-den är det ändå lite mer ovisst med. Det är tufft att vara liten i en bransch som allt mer domi-neras av storbolag. Och riktigt så länge som 40 år siktar inte bröderna på att hålla på.

– Nej, då är vi nog pensione-rade för länge sedan. Vi har kör-ning för Skånetrafiken till 2012, sedan blir det ny upphandling och så får vi se vad som händer efter det. Vi har ju fem barn till-sammans så vi hoppas att det är någon av dem som vill ta över efter oss så småningom, avslutar Stefan.

Text: Emma Cajnerud

Foto: Mats Samuelsson

Med bröderna Stefan, 51, och Mats, 48, är bussbolaget inne på den tredje generationen Olsson. Såväl pappa Stig som farfar Edvin drev verksamheten i 40 år vardera. ”Men vi håller inte på i 40 år, då blir vi för gamla. Det måste bli skifte innan”, säger de.

18 Visma • Du&Datorn nr 61 mars 2008

Handen på hjärtat – har du verkligen gjort det bästa av internet 2008? Om inte, börja läsa här!

Har du tagit din plats bland dem som kom-mer räknas på internet framöver eller är internetnärvaron mer som en jobbig sten i skon? En sak är säker: Det surrar inte där ute längre, nu vrålar det av aktivitet bland dem som förstår vilka fördelar en aktiv internet-närvaro ger alla som säljer något.

Har du klivit ombord på det tåget? Ytterst få företag finns där ute på ett sätt som är attraktivt och riktigt allvarligt menat. Många finns där på ett skrämmande dåligt sätt. Bra för dig. Det finns fortfarande gott om plat-ser i förstaklassvagnen och biljetten dit är att skapa en sajt med allt kunderna vill ha.

Det är dock lite bråttom. Jag hör redan konduktören ropa: Tag plats, dörrarna stängs. Hör du?

Här är fyra snabba steg att ta direkt för att få din sajt att räknas av andra 2008:

Innehåll, innehåll, innehållBesökarna kommer fortfarande för innehål-let – lita på det. Det kan vara artiklar där du förklarar hur man gör något lättare. Det kan vara tips, topplistor, nyhetsartiklar, intervjuer med kunder.

Allt du gör på sajten som ger besökarna hjälp, gör dem klokare, gladare och mer upplysta är bra för dig, eftersom det skapar stämning och förtroende för att din sajt och ditt företag fattar det som de allra flesta där ute inte fattar – att man ska vara vän med sina kunder.

Lär dig skriva så att det passar besökarnaSluta genast berätta att du är bäst. Släng allt innehåll som bara är till för att imponera på dina kompisar!

Man behöver inte vara författare, journalist eller ha skrivit dagbok sedan 8-årsåldern för att ta fram texter som är intressanta för andra än mamma att läsa.

Modellen som fungerar är egentligen mycket enkel:1. Håll fram ett problem för besökaren – så nära att han/hon känner den beska smaken.2. Berätta om varför det är ett problem för besökaren.3. Visa på ett snyggt sätt hur din tjänst löser problemet – helt enkelt, se till så att läsaren vill ha mer av det du kan erbjuda.

4. Visa hur läsaren tar nästa steg på ett enkelt sätt.

Enkelt, eller hur?

Se till att besökarna stannar längre än en minut genom att styra dem rättJag ska inte sticka under stol med att du har en riktig fajt att utkämpa för att få besökare att stanna kvar på din sajt. De flesta – och lyssna ordentligt nu – upp emot 90 procent av alla besökare, stannar på en sajt mindre än en minut. Nio av tio överger dig. Hjälp!

Ja, det är skrämmande, men det finns ef-fektiva motmedel som ser till att besökarna dras in och längtar efter mer. Här är vad du ska göra:

Skapa en rubrik på varje sida som får det att vattnas i munnen på besökarna. Men kom inte med generellt företagsbabbel. Detta är sånt som alla har hört förut:• Lägsta priser – klick, hej då!• Serviceinriktad – klick, hej då!• Generellt företagsbabbel – klick, hej då!

På bilden ser du hur det står på startsidan för mitt förlag redaktionen.se. Det funge rar perfekt. 60 procent av alla besökare på redak-tionen.se stannar längre än en minut. Sex av tio är sannolikt intresserade av mer.

Tricket är alltså att rycka tag i besökaren

direkt, snabbt, omedelbart så att de inte bör-jar tänka på annat än att gå vidare in i sidan. När du väl har besökarnas uppmärksamhet gäller det att hålla kvar dem. Det är lätt.

Det enda du behöver göra är att komma direkt till saken på alla sidor. Det betyder helt enkelt att du måste visa exakt hur du kommer att lösa deras problem och tillfreds-ställa deras behov innan de ens börjar bläddra neråt på sidan.

Tänk på saken en stund: Tar du själv dig tid att leta efter vad du är ute efter särskilt länge när du vet att du bara behöver trycka på en knapp och få upp massor av nya träffar? Jag gör inte det.

Ge besökarna skäl att komma tillbakaMassor och åter massor av studier har visat att besökare köper från en sajt först efter att de besökt den några gånger. Du kan hjälpa och stimulera den lusten genom att ha aktuell information på sajten hela tiden.

Om besökarna kommer in den 10 april och ser att det senaste som publicerades på sajten är från den 5 januari, så känner de att sajten är gammal och seg. Om din senaste nyhet är från april, så klickar det till i huvudet och chansen att de tror på din sajt som resurs är oändligt mycket större.

Där har du lite att göra – gör det nu och se skillnad redan om en månad!

I nästa avsnitt ska jag berätta hur du får besökarna att lita på dig.

Fotnot: Alla tidigare artiklar i serien Säljande hemsidor hittar du under valet Ditt företa-gande på www.vismaspcs.se.

säljande hemsidor Stefan Ekberg

Stefan Ekberg är småföretagare, förläggare och författare till flera böcker om marknadsföring för småföretagare.

DEL 1Konsten att få besö-karna att älska din hemsida

Ge dina kunder mer än en minut!

djNg

dhksn

tlpJ

GM

Se till att komma direkt till saken på din hemsida. Då ökar chansen att besökarna stannar kvar mer än en minut.

Visma • Du&Datorn nr 61 mars 2008 19

Dina vinster med Sharp CashIT:■

■

■

■

■

■

033-13 66 80 • 026-18 63 00 • 031-15 05 00 • 035-22 79 80

042-26 34 56 • 036-71 92 70 • 0480-120 37 • 054-55 51 00

013-10 08 00 • 0920-22 91 50 • 040-12 05 55 • 011-12 00 63

0500-48 61 90 • 08-654 99 72 • 08-36 55 99 • 0456-155 44

021-15 51 50 • 0411-55 97 47

VÅRA FÖRSÄLJNINGSSTÄLLEN

Sharp CashIT

Enkel, snabb och säker kassahantering med Sharp CashIT

är ett praktiskt startpaket med alla grundläggande kassa-funktioner. Enkel att utöka med fl er funktioner vid behov. Perfekt för den lilla butiken.

har samma funktioner som Basic samt streckkodsläsare och inbyggd kortbetalningsfunk-tion. En lösning som passar de fl esta butiker.

är vår mest kraftfulla lösning med ytter-ligare moduler för bland annat fjärrstyrning, hand-dator för kundorder, beställningar och inventering samt system för etikettproduktion.

Läs mer om vad Sharp CashIT kan göra för din butik på www.kassaplatsen.se

– sätt vinsten i system

20 Visma • Du&Datorn nr 61 mars 2008

Är du beredd när skatteBland Sveriges 900 000 företag görs varje år runt 7 000 skatte-revisioner. Rent statistiskt bor-de alltså risken för att det i år blir ditt företag vara drygt en på hundra. Men om du har ett litet företag kan risken vara större, eftersom skattefelen i denna grupp är större än i andra grup-per.

Skatteverket säger alltså ”fel”, in-te ”fusk”, eftersom de som betalar för lite skatt ofta inte är med-vetna om att de gjort fel. Företag med en total årslön på mindre än en miljon betalar in 84 miljarder i skatt på ett år, men undersök-ningar visar att de egentligen skulle ha betalat ytterligare 52 miljarder, hela 39 procent av landets totala skattebortfall.

Nu ska du inte bli skrämd om skatterevisorn kommer på besök. Även skatterevisorerna omfattas av Skatteverkets nya policy om att skattetjänstemän ska vara serviceinriktade och till stor del förebygga så att företagarna inte gör fel i fortsättningen. Också attityden mot dessa ”skattmasar” har förändrats.

– Det har blivit mycket trevli-gare att arbeta som skatterevisor. Annat var det för 15 år sedan, då var det inte ovanligt med okvä-dingsord. En gång möttes jag av en arg företagare som resolut eldade upp hela bokföringen ut-anför huset när jag kom, säger Ulf Andersson som arbetat som skatterevisor i 20 år och numera är revisionsledare vid Skattever-ket i Stockholm.

Moms och arbetsgivaravgifterInnan Ulf Andersson och de andra på revisionsavdelningen börjar sitt arbete sker det andra, mindre granskningar. Både de-klarationerna för moms och ar-betsgivaravgifter under året och den stora årliga deklarationen granskas först. Olika signaler läggs in i datorerna, som slår larm när siffrorna är orimliga eller inskrivna på fel ställen.

Men det görs också ”körning-ar” enligt vissa principer som kan ändras vecka för vecka. Ibland kommer det centrala direktiv om sådant från Skatteverkets hu-

vudkontor i Solna, ibland beslutas det lokalt.

Ena veckan kanske man vill titta när-mare på momsde-klarationer, där den avdragsgilla momsen under ett år varit mer än 50 pro-cent av momsintäkerna. Nästa körning kan gälla dem som plötsligt slutat att ange sociala avgifter på förmåner.

De deklarationer som fastnar i sådana granskningar tas om hand av handläggarna, eller skriv-bordsgranskarna som de också brukar kallas. ”Förfrågningar” skickas ut till företagarna.

Handläggarna vill veta varför siffrorna ser ut som de gör. Ofta finns det naturliga förklaringar som godtas direkt. I andra fall fortsätter skriftväxlingen, och ibland slutar det med extra skatt och skattetillägg.

Om handläggarna tycker något ser extra märkligt ut så skickar

de ett signalmeddelande till revisionsavdelningen,

som avgör om det ska bli revision.

Enkla besök eller full revisionRevisionsavdelningen i Stock-holm, där Ulf Andersson arbetar, har 350 000 företag i sitt bevak-ningsområde. De företag som ska granskas där fördelas på två revisionsavdelningar.

De 100 anställda som jobbar på en av dessa sysslar nästan enbart med företag i branscher där det nu görs flest revisioner – byggbranschen, restaurang-branschen och städbranschen. Den andra har företagare i alla andra branscher och har ungefär lika många revisorer.

De kan göra två typer av granskningar:

• En enklare form, som kallas besök, där företagaren frivilligt måste gå med på att få besök av skatterevisorerna och där vissa

oklarheter i deklarationerna ska klarläggas.

• Skatterevisioner och företags-revisioner, där en revisionsplan först görs upp. Bokföringen och deklarationerna granskas på olika sätt och ser till så att företaga-ren både följt skattereglerna och reglerna om god revisionssed. De kan också se efter så att den som har aktiebolag inte bryter mot låneförbudet om att man aldrig får låna pengar av sitt bolag.

När revisorerna ska välja ut vilka företag som ska få hembe-sök börjar man med att göra en grovgallring. De låter datorerna välja ut företag i en viss bransch, med en viss omsättning och kostnader över vissa gränser. Hur man gör dessa körningar kan bestämmas från huvudkontoret eller lokalt. Vissa år har man bestämt sig för att på detta sätt granska till exempel taxiföretag eller frisörer.

Ulf Andersson tar rutorna

Inkomst av näringsverksamhetUtan årsbokslut - taxeringen 2008

Den skattskyldiges namn

Person-/Organisationsnummer

N139 Rättelsedatum (år, mån, dag)

Information om hur man fyller i blanketten finns i broschyren Dags att deklarera Näringsverksamhet, Utan årsbokslut, SKV 283.

Fyll i/lämna blanketten på www.skatteverket.se

Kalen-derår2006

Räken-skapsår

11 Fr.o.m. 12 T.o.m.

140Verksamhetens art

141Antal egna arbetstimmar

142Personnr redovisningsansvarig *

143Näringsverksamhetenbedrivs aktivt 144 Näringsverksamheten

bedrivs passivt 145 Verksamheten bedrivs i utlandet

Kronor

* Vid redovisning av gemensam verksamhet samt vid förenklat uppgiftslämnande för enkelt bolag. Om det är du som är redovisningsansvarig ska du fylla i ditt eget personnummer.Inkomster och förändring av

kundfordringar Kronor

Försäljning och utfört arbete samtövriga momspliktiga inkomster 150 +Ränteinkomster ** samt övrigamomsfria inkomster 151 +Värdet av uttagna varor ochtjänster m.m. 152 +Utgifter och förändring avleverantörsskulder

-Varor och material m.m. 170

Anställd personal 171 -

Bilutgifter (inkl. billeasing) 172 -Reparation och underhåll avmarkanläggningar och byggnader 173 -

Ränteutgifter ** 174 -

Övriga avdragsgilla utgifter 175 -PeriodiseringarAvskrivningar m.m. enligt specifikation påsidan 2 176 -Utgående lager samt utgående upplupna

f 180 +

Övriga lokal- och fastighetsutgifter 194 -

Outnyttjat underskott från tidigare år 809 -Avdragsgilla kostnader för resor mellanbostad och arbetsplats över 7 000 kr m.m. 806 -Inbetalning till skogs-/skogsskade-/upphovsmannakonto m.m. 177 -Överskott (+)/Underskott (-) =Positiv räntefördelning enligt beräkning på blan-kett N6, dock högst överskott vid raden ovan.****(Beloppet förs även till kod 52 på INK 1***) 822 -Negativ räntefördelning enligt beräkning på blankett N6 (beloppet förs även till kod 55 på INK 1***) 880 +

Återföring från periodiseringsfond 875 +Överskott (+)/Underskott (-) =Avsättning till periodiseringsfond dock högst30 % av överskott ovan. Beloppet förs även invid kod 347 på sid. 2. 831 -Överskott (+)/Underskott (-) =Ökning av expansionsfond enligt utredning påblankett N6, dock högst överskott vid raden ovan (beloppet förs även till kod 128 på INK 1***) 834 -

+

Egen pensionsförs.premie ** i näringsverksam-heten. Beloppet förs till INK1*** sidan 2, kod 120 820 -

å

Minskning av expansionsfond (beloppet förs även till kod 132 på INK 1***)

Ester Jonsson

821013-8544

8 000

8 000

8 000

878

10 200

0

0

720

0

0

0

0

80

1 400

0

0

0

0

0

0

0

Verksamheten bedrivs inom transportsektorn149

asksaksaaassssksssksaasaksakksssasssaaaa etetetmhetmhetmhmmhetemmmhehmhemhemhmheeeemhmhemhetmhehmhemhemheemhemmmmmhemhehetmhettmmhemhetmhhheheemheteeemmmmhetheemheeemhetetmhetmhemmmmhehehheeeeemmhemheet ssaaamsamssamsamsamss mmsaaaasaammmmmmmmsamsamsamsamsaamammmmssamamamaamamsamsamammmsammsamasaammmm sasssamsamsasamammsasamsaammmmmmm sasss mt vit vttttt vvt vit vt vitt vivvvvvt vvvvivviiitttt vivivvvvvviivvvvittttt vvvv d dddddddd suu ssdu su sdu sdu su ssdu ssu su sssdu sdu du su su sssdu su sdu su sssu su ssu ssu ssssdu sudu ssdu ssudu ssdu sssd om äom äom mom äom äoom äom äom äom äom äom äomm äom ämoomom om äom äomm äääm ääom äom äom äomom äääom äom äom äm om äääom äom ämmmom ääom ämom ääm ääom äom äom äommm äääm äom äom ääm äoommom ääom oom är rer rer rer rer rerer rer rer rerer rer rerr rer rer rer rer rer rerr rer rer rerrr rrr rr rer rer rerr rer rrrrrr rerr rerr rr rerrrr dovidovdoodddovidoovdovidovodovidovidovidovidovdovdddovddovidovdovidovid ioviiidovovdodoodovoviddddovdod vdovvdd vdovioovvvoooovovivviddododovooodovvdovv ssninsninsninsninnnsninsninsninnsninsninsninsninsninsninninsnisnisnsninnisninsnisninnsninsninsnininninsniinnnnn nssnnsninssninnninnss innnninnnnnsnsssssnssnssnninnngsangsagsagsagsangsangsangsagsansansangsagsangsangsanannsanggsangsangsangsangsangsangsagsangsannangsangsannangsangsangggsansgsansangsangsanngsangsaggsangsanasanagsanng aagg ngsagsag annsaaaangg agggggg svarsvarsvassvvasvsvarvarsvarvasvararararsvasvarsvarsvasssvarvarvasvasvsvarsvarvasvarvarvasvarsvarsvaraarrrsvssssvvarvarvvasvarrsvasvarvavarsvarsvssvasvarssvvasssvarvvaraaaarrrsvarsvarsvarsvsvav rrsvarsvavaasvarararrssvsvaraaarrsvas rrig sig sigig siig sgig sig siggig sigig sg sggggg siigggig sg sggggggiig sgg ssigig igggig ig igig i ssiiggggg sg g g ssssig ssssigiigggg sssggggggggggg

t ut uut uut uut ut uuuuuut uut uuuuuuut uuuuuuuuuuuut uutt utt ndnnndndddndndndderdernnnndndnndndndnndnddndnderdnnnddnnnnnd skotkotkos t frfrt f ån tåån tån ttttn ididiididiiidigigigigidididiigidigiidigdiggigggggggidiigggggggidddddiiggiggdiiigggggggiididddddddiiigggddddiigggddddiddddiigddiddiiigigiggiggdddddididigddddddiiggggidddddddiiiddigigdiggidddddddigggddddd ggggggggaaaaarrerrrereeeeeeaaaaaaarrrreeaarerrrreeeeeeeaareareaaaarrareaarrreeeeeaarareaararararrrreeeeeeeeeaarareeeeaaaaarearrreeeeeeeeaaarareeeeaareeeeeeeereeeeeereeeee eeeeee åååååårårårååårrrrrårrrrrrrrråååårrrrrrrrrrrååårrrrrrrrrrrrrrrrrrrrrrrråårrrrrrrrårrrrrrrååårrrrrrrårrrrråå 80980980980980980980988888 -gggsgsgsgsgsgsgsgsggsgsgsgggssgsggsggssgsgsgggsssggggssssgsggssggggsgggsggggggsggsggggg ggg gggg gggggggggggggggggggggggggggggg gg ggggggggiillaillaiililiiliiiiliiiiiii laiillaillal allailliillalillalaalaaillalalalllllaaallalalalaili laalallllaaaala koskoskokosskooskoskossskoskososoossssossssskkkkoooosssssssskkkkk sosssskkkkkkokoooooooss kkkkkkk ssssstnadadtnadnaadtnadtnadanadtnatntnatnadtnadtnatnadtnatntttnnntnttt atttttnnnaattnattttnnnnaaa er fer fer fr feeere örörör rrrrrrr rör r rröö rr rrrrrr rrrrrrr rrrrrrrrrrreeeesesssosoooorororesesessoroorress rorsssorrrrresssss rrrresesssssoooorrrrrresssssssesooorrrresssssooooooorrrresesesssssssorrrrssssoooooooooorrrreeeeeessesssooorrreesssoooooooooorrrreeeeeee ooooorrrreeeeesssooooooooorrreeeeeeee ooorrrr memememmmelmmemmelmemmemememelmemelllmememeemellmmememeemememememelmmeeeemeeemellmemmmmeeemememelmemmmeeeeeeeeeme melmel memmeeeeeeemmeeeeeeeeeee melmelmmmmmmemeeemmmemeeeeeeelll mmmmmmemellmmmmmmmeeeeeellmmmmmmeellmmmmmmmmmmeemeeeeellmmmmmmmmmmmmeelll anannalllananannananlanlanlanaanananlllannnannnllalaalaaaaalanannnllaaaaaaanllaaaaaalaaaannnlaaaaaaallaaaaallaaalaaaaannnlannlaaannanlanll nnnnanlallaaannnn

oddd od od od odd od oooood od ood oadddddd od ooooddddd odd d oooodd oodd oodd oooddd ooad ooda ch ach achhhchhch aach aaaaaaaaaaaaa brbetrbetrbetbbbrbetetrrbeetrbrbetrrbbrbetrrrbbrbrbrbbbbbrrrb splasplasplaaaaasplallalsplaplalalaaaaspllaaaalaaaaaaaaasplaaaaaaaaaaaaaaaaasplaaaaaaaaas aaaaaaaaaaats ös öööttts öttttttsts s s ötttstsss tsstsssts tttsssstsssstttttstssssssts ts tttssts ötttssss ssts öööttsssttsssts ss össss sttsssss veveveeeeeerereerrrrrrrerrrrvereerrrrrrrrererrrrrvverrrrrrerrrrrrrrrrrrrrrrrr rrrrrrrrrrrrr r 777 000000000077777777777 0000000007 000000000007777777777 000077 0007777 00777777 007 077 007 000000777777777 0777 007 0077 007 00000000000777 077 0000000000077 0077 000000000077777 0000007777777 000000000007777777 00000000007777 007 000000077777 000000777777 000077777777 000000000007777777 000000000007777 000000000000000 kk0000 kkkkkk000000000 kkkkkkk00 kkkkkkk000000 kkkkk0 krkkk0 kr0 krrrrkrkr0 kr0 kr0 kkrkkrkr0 kr0 kkkk0 kr0 kr0 krkkkkkkr000 krkkkkkkkkkkk0 kr00 kr0 kr00 krkkrr0 krkkkkkkkrrrr000 kr0 kr00 rrrr00000 kkkrkkrrrr0 kr000000000 rrrrrrr0000000 kkrrrrrr00000000 00 rrrrr m mm mmmmmm mmmmmmm mmm mm.mmmmm mmmmmmmmmmmmmmmmmm.mmmmmmm mmmmmmmmmmmmmm mmmmmmmmmmmmmmmmmm.mm.m.mmm mmmmmmmm.mm mmmmmmmmmmmmmmmmmmmm.mmmmmmmmmmm mmmmmmmmmmmmmmmmmmm.mm.mmmmmmmmmmmmmmmmmmmmmmm.m.mmmmmmm mm.mmmmmmmmmmmmmmmmmmmmm mmmm mmmmmm mmmmm mmmmmmmmmmmm mm...... 808808068888068808000000606006606666666668806808088880666666806808080688800000000666666666888068006666666666880680688880880000060066666668068088000066666666688080000006666880606666666668808080606668066066666668 666666666666888 666688080006666888080000000066668888000000000006666688880888888000066668888000000000066666666688888888888800066666 ---eeeeeeeeeeeeeeeeeeeeeeeeeetttatatatatataaaaallnalnalnnnttaltaaa nnntttatataataaaataaa ntaaaaalnnta nna nt na iiiininnggngg iiingng ingng iinnnnnnngngngnginggggngingnggng ng iiingnnngggngngii giiinngggg ginng ngnngnggnggiinnngniinngngginnggingnngg gggggggggggg tilltttiiilllllllltilltilltilltttitiii ltilltilltttillltttiillttttiilttililllltilltilltttititillltittiilllltilltilltilltttitt skoskoskosko skosks sko skokokkkskooksks sko skoooossss ooskosss ossskoskoooskosss oooossssss ooskosssss skooooss oooooss oskooooos ooooooo skos oooooo skoskooooo skoooosskoogsgsgs-/gs-/gs-/gs-gs-//sgs-/gs-/sssgs-/s ///gsgsgs ////gssgs-////s //gs-/ssssss //gsssgs-/////gs-/gs-/gsssssssgssssss--///-///s-/ggssssssss--ssgssssgs----////gs-//ggsssgssssss-/-gsssssssss ////s /gggsssgssgsgggsssssss /gggggsgssssgsgggsssgssgggggggggggggggg ssskoskskkkkkkkkkoskoskoskoskogkogogogskogskokkkkkkoskosskskkkkkkkskoskskkkkooskoogssssskokkkkskosskkkkkkoooskoookossssssskkskossskkkkkooskokooskooskoskosssskoskskoooossssskkoskooossssssskkooossssssskoooskoooossssssssks oooosssskosskkkosssssskkooooooossskkokkkooooooookkooooskogsskasskasskaaaaaaaaaaaaaaaaaaaaaaaaaaddde-de-dddedede ////dddedede ////dde-/deedede-de-/de-e-////ddde-//d ////ddddddde ///e-e-/-//ddddd //--/-///ddddd ////dddde-///////dddddddd /////de //dd ///ddddhphpppphphphphphphhhpphhphpphphhhhpphpppppphphpphhhhpppp ooovsovsvsovsovssmsssmsmmmmmmmmmmmmmo ssmssmmmmo ssmmmmmmmmmo smo sssmmmmmmmmmoo msmmmmmmmmmmmmmmmsmmmmmmmmmmmmmmmmmmoo mmmmmmsmmmannaannaaaaaaaaannannaannannnnnnnannannnnnnnannaaaaannaaannaaaaaaaannnnnnnnnnnnaaannaannannaannaaaaannnnnnnnnannnananaaaaaananaaaaannnnnn aaaannnnnnaaaaannaaaaannnnnnaaaaaaaannnnnnaaaaaaaannnnnnnnnn aaaaaannnnnnnaaaaannn aaaaaaaaannnnnnnnnaaaaaaaaaaannnnn annaaaaaaaaannnnnnn aakontkontkontonkontkontkontkkkontkonkkkkkk o m.ooo m.oo m.o m.mooo mo mo m.m.m.mm.m.m 1717171771771777177177717177777777777777777717771771771171777777177777777177711717777777711117777777771717711117777777177777711771111777777777777111177777777777777777111111777777777777777111117777777777771111777777777777111777777711117777777111777777777711111777777711111777777771111777777777 --------------------

evvvvveveveeveeeeerrervveveeveervvvveeeveeervveerrvvvevevevvvvee skotkottttttttttotttttttttttttttttttttt tt (+t (t (+t (+(+t (+(+t (+((+(+tt (+ttttttttttttttttttttttttttttttttttttttttttt (+tttt (tttttttttt (((( )/)/)//)/)/)///)))))))ndndndndndndddddeddndddndddnnndddndddnnddddddnnnddnndendndnnnnn rsrsskokokskkkokokkokokoorskkorskkoookoooooooskkkookokoooooooooossskkkookkkkkooooorsrsskkkkkkkkoskkkkkkooooookskkkkkkkoooskkkkkkkkkkkoooooskkkkkkkoosskkkkkkkkkkkkoooookkkkkskkkkkkkkkkoooooos ott (tt (tt (t (tt ((ttttt ((tttttt (((tttt ((((tt (tt ( )))))-)))))))-)))-)))--)-))))))-))))---)-)----)---)))))))))))))))))))) ======================================================osossososiiisoossosiiosoososiio iosoo io iooosiiooosssiiiooosiosoo io tiv v titivv tivivivvvtiviv tivtivtivtttiviv tivivviivvtttivtititivtivvvvvttttt vvtttiivvvvvv rräääntänträäääänänänträääääääääännntr nträrääääääääääänäntänrärr ntrräääääääänrrääntrrärrääääääänääärrrääääääännrrrräääänääärrärräärrääää eföreföeföreföreförööe dddeelnelnelnedddddddeldddedeeldedeeelelddddelneeeleddeeeeellnlndeeeleeelndeeeeelleeeellnnnnning ing ing iininiiin enliennliiiiigt bgt bgt bt beräeräkräkäkeräkerrräkräkeerere niniingningingnnningniinn på påpåååååpååpåååååpå påpåpååååååå åååååå ååå pååpåååååååå å ååååpååå ååååååååååå bbblanblanblanbblanbblanbbbblanbbbbbbblanb anbblanbbbbbbb nbb ------ttttttttttttttttttttttttttttttttttttttttt NNNNNN6,NNN6N6,NNN6,NNN6, N6NN6, N6,,N6,,6, dddddddddococddoccocddddddddddddddddddooooodoocdddododdoddoodooooooocdddoddoddoodooooocdooodoooooc dooddoooooooccoodooooooo k hök höhhöök hööh gstgst gstgst gst gst ttttgstgst gstggssgg öööööövövöveröö eröööööööööveröööööö rööööööööööööööööööö skotototttskotots t vit vit vit vt viit vt vvvid rad rararad rad radddddd addeden den ndd nnd n nnnd ovaovanovanovanvanvanaananoo .*************.****.*.**** **.**... ******eeeeeleleeleeeleeeeleeleeeeleeeeeeeeee ooppeoppoppeppeppoppeo eeeeeppepeoo peoppepeeoo peoppeeeeeeo ppepeeeeoo ppepo pppeeoo ppeo pppeoo e fföfööföfööföött ft föt ffffffföööttttt ffffffööffffttttt fföfffföööttt ffffffööt ffööött ftt ffffööfföfföööööt ttt fft ffffööööööffött t fffföööööööt fööfööörs ärs ärsrsrrsrsrrsrsrs venven en enen nen n lllllltilttiillt ltttttiiltt ltttttiillllltttillttiltiiilllllllltilltilltilltililllillilllltiltitillllllltt lllti lll kod kodod koo kod kod kod ko kkodkokkookkkodkko kkkodkodkoo 52 52 5252 52 55 på Iå Iåpå I Ipå p NK NK 1NK 1NK 1KNK 1NNNNK 1NKNNNKKKNK ***)***)***))) 82822222822822222222222822222222222222222222222222222222222222222822222822222222222222222222228222222222282222822228 ----------gaeggeggaggaggagaaagagagggaaggaegggaaae aaegggaggggggaaaaggagagggg tiv vtiv vvviv vvv ääränträntntäntnttnttttttträntränträ tttrrääntnttrännräräärä efeföeföreföreföreförföreföreeeeföeefeeeeefefeeefföeeeeeefeeeeefföreeeeeefffeeeefföreeefeeeeeffffföreeefeeeefffee delndelnelndelndelndddd ing ing inging lililiiiinlillienlieennlenlienliie iinlin gt bgt bgt btgt bt bbgtt bgt bgt gt bgt bggt bt bbbggt ggtgggggt bgt bgt bgt bgggt btttt bgt gtgt bgtgt bggttggtgttttgt gt ggt bgt bgtttt bggtt t bbbbbbbgt bbgt bbbggtt bg eräkeräräkeräkee ningningningingngingningngningnningninnnnnininiinnnnninnniinnnnnnnnn påpååååpåpå på ånnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnkkkkekkettkettttkkkekkekekkkkkkekkekkekeeetkkekeeeteettkeeettkk ttt N6 N6 N6NN NNN (b(bbbbeelelellbbeeelbbbebbele(bbbbbeebbebeeeebbeeeeeebebeeeeebebeeeeeeebeebeeeeebebeeeeeeeeeeeeeeeeee ooppeoppeopoppeopooo t föt fött rs ärsrs ärs ven venenennenvevennnenvven titilllltilltiltttitiltilillttttiltillttttitiliillltttiillllllttiltitiilllllltiliillltiilllllllt llillt kokokokooodoodod koddkokodoodododddddodkoddodododdd kodooddkodooodooodoooood kodkododoodooododooooooodddd kkkodooooodddd k k kkooo kodoodddkod odddd koodd 55 5 5555 på på påå påå åååå åååppp

KK 1*1*1*1***********1** *11*** **** **1*************11** **111111111 ))))))))))))))))))))))))))))))))))))))))) 00880880888088088088888808808808808808888880888880880880888808888808888888888088888888888888808088880888888888888088888888088888888888888888888888888888880888888888880888888000888808808888888888808888888880000888888880888888800008888800008000 ++++++++++++

ööröriöriririörriöririöririrörööröriiöörörööröörrriiöröröriööörrrrriöörirriörrrirrrrirrrirrrriirriiingnng fng fnngnnnng nngngngngnnngngngngnngngngggnngggggg rån rånrånååånååånårånråånårånååånånånånånrånåånååånånåårånårånånåååånånnnnånånåånåånånnnnnnnnnnrååååånnnnåånånnån ppeperiperippppppppppppppppppppppppppppppppppppppppppppppppp odiso erineringsfogsfondnd 875875778758755 ++++++++ototoottotoototototottotototottotoooooototoooootototootttoottoooottootttootttotottotttttttttttttt (+t (t (+(+(+t ((+t (t (t (+t ((+(+((t (+(t ((+(t (t (+(t (tt )/)/)/)

oott tt tt tt (tt (tt (t (t (((((tt (((tttttttt ttt ((((ttttttttt ((ttttt t (ttttttt ttttttttttttttt ttttttt ttt (-)-)-))-)-)-------))))))))) ==========================================================tttttttttttttttt ll ililllillill ill lill llllllll illlillll iliiiliiiiililiiiil peperperierpererieriiperiperieriiperipppppppepppppppepppepeppppppepeperirpeeerperperippppeeeepeeeeeeriripppppppeeeeeepppeeeeeeeepppppppeeeeeeerippppeeeeeeeerriiperippppereeeeee iiipppppppppp odisdisodidodidisodisoododiodododddisododoooodododooooododisoddisodododdooododdoo erinerinnnerieer ne nngggsgsggsgssfogsfogsfogsfsfogsfoffosfoggggsssfogggsssfggggggssfgsgggggggggggsgggggggggggggssfffoggggggggggsfosgggggggggsgggggsggggggggg nd dndnd d dd dddddd dd dddddd dddd dn ddd d d ddddddd ddn ddddddd dddocock ococcococooccococcccoocooccooocoooooocooococcooooocoooooooccccooooocooocccc högsögshögsgsgshögshögsgssögsgsgsgsgssgssgssssgsssssssssggssgssssggsssgggssggsssssssgggssgsssssssgssgggggggsssssgggggggsssssggggggggggggg ttttttttttttttttttttttttttttt

verövervövveveveerverövvövveveveövverövveeeeerrrvververvvvveervverveeeeerrrrrrvvvöverererervevveeeeeerrrrvvervöververövveeeeeeeerrrrövv rrröveeeeeerrröverö eerreeeöveeeerrrrövereeerrsskotsskotskosssskotoskotskotoskosskotskoskotttskotskoskotskottttskskotttskottssskotsssskoooottkotsssssss ootkotttsssssssskootttsssssskoskotoottttssskotssskotskooottttssskoskooottttsssskkkkkkooototttsksskkkkokkkotkkkkooottsskkkkkkkko ttttt ovt ovt ovoovovovt ovt ovttt otttt ot ovovovott ovtttt ooovovtt ot oovovtttt ooooooovt ooot ot ovttttt ooooovvvt ooovvvttt ooooooooovvooooooooooovvaanan. anannaaaaan.anaaaan.an.aanan.. anannnannnaaaaaaa . BeBBelelolelooBeelelooBeloBBBBBBBelBBBeBBB oBBBeeeBeBBBBeeleeloBeBeBeBBBeeeeee oBBeeeeeloee ooBBeBeeeeeeeee oooooBeeeeeloloppppppppppettttppppetetppeppppeeepeeeetpppeppppppeeepeeeetppppepppppeeeepeepppppeppppppepeepeppppppppppppppppppppepppppppppppppppppppppppppppppppppppppppppppppppppppppppppppp f fööörrföfföööööööörrföööööörröörrörröörrrrrrörrörrrrrörrrrörrrööörrrörrrrs ävs äs äs ävs ävä ävävä ävss ävss ävss ävsssss ässssssss vssssss ässssss eenennn ienen ieeenenennneenneneeennnneeneennn nnneeneeennnnnenennnneennnnnnnnnnnnnnnne iennn nnnnnnnnn nnn34777347477 734734734734777777734734777747334347777347347777777734777473 7773444777343 777777 3434344444777773334777777444447777777344777774444477777744477777334444447773474444477777 på spåppåååååååååå spå spå spåpåppåååååååå sppå ååååå spå spå sppå spppppååååååpåååååååå ssspå spå spå på pppåååååååpååååååå sspå på spå sååååååååååpååååååååpåpppå åpååååååpååååååååååpppååååååpåpåpåpååååååååååpåpåpppåpåååååppåååå sppppåppppppppppppp id. idid.iddd. dididdd. d. .iddd.dd. ddddd.dddddd.d. 22222222222222222222222222222222 8388318313131113118383318888831883 -------

erverveverererververererververererererverevererererervereerrrverrrerrrrrrrrvverrrrvvvervvvveverrrrvvvveeeerrrvvvvveeeerrrvvvvveeeervervvvveeeeeerrrrrÖÖvvvvveerverrrrrÖvÖvvvvveeereeerrrrrrrÖ skskotskosskskokoskotkoskkkototskskotskoototskkskkkotkkskkskootkotttotskokkkkotkottkotskotskotkkkkkkkkkkookoskoskottskotssssskossskkooooooookottsssskosssskkkokoooootooooototssssssssssskotoskoskoooooooooototskotssssssssssskotkkkkoooooooooossssssskkoooskoooooooootttssssssssskotkotkkooooooooootsssssskoooooooooottttssssssskotskskooooootsssskkkoooooottttttsssssssskotskkkkootssskkkooooooootkotttssssksskkkkkk tssskkkkoooooottsssssss oo (+t (+t (t (+t (+t (+t (++t (++ttttttttt (+t (+t (+t (+t (+ttttt +t ((+t (+t (+t (+tttttt (+(+t (+t (+(+++t ++t (+(+++++( ))))))))))))))UndeUndeUndeUndeUndUndUUndeUnndeUnnUnUnUndndddeUndUndndddeddUndendendeUU dUUndUUndUnUnndUndnddUndedU dUndendeU dUUUndUUndUnUndndendenddUndeUnddUUUUndeUnndedndddUndeeeUndeeUUUUndUndenUndUnUndndddeeeUUndeUUUU deeeeeeeeeUndUUnndennUnUndeeeeeUndeUndeUUUUndenUnddeeeeeeeeUUUUUnnddeeeeeeUUU eeeeeUUUn eeeeeeUndeUUUndeeeeeeeUUn eeeeeeUU deeeeeeeUU eeeeeeeUUU deeeeeeeeU eersrsrsrsrsrskkkskkoskokkoskoskoskoskokoookskokoskokoskoskoorrsssskkkskorskokkkooooooorrrrrrsrsskokokokkskorrrrrrskor kskooorrrrrrrssssrrrrrrrskoorrrrrrrrsss orrsrrskkorrrrrrrssrr orrrrrrrrsrsskoorrrrrrrsssssskossrrrrrsss ttttttttttttttttttttttttttttttÖkniÖknÖÖkniÖkniÖkniÖkniÖkniÖkniÖÖÖkÖÖknÖkÖÖÖÖknÖkÖknÖÖÖÖÖkÖ nÖÖkning ngng nggng aaaag ag aangng g aaaaaaaangg aaag ag aaaaaaag agg aaaagnggg g aaaaaangnggg aaaaaggg aaag agg aaaaaggggg aaaaaaaag aaaag aaagggggg vvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvvÖÖÖÖÖÖÖÖÖÖÖÖÖÖÖblanblanblanblablanblanblanblanblanbblanbbblanlannblannnnnnnnnkkkkkkkkettkettettketkettkettttkettkketetettttttkettkettkkkekeeetkettettttetkettkkeekeeetteeetteeettttketttkketteeettettkeekkketeeekek tkkkkeeettteetkettkekkeeetttetketttkkkkkkeeeteeetttttke NNNNNNN NNNNNNN (be(be(be(be(bebellbeelellell(bbeebeebebelllelbebelbeeelellellbelleeeeeelllbeleleeeeebel(beebbeeeelll(belbeleelleebbelelopopoopopopopopopopppoppopopoppoppppooopoooppppppooopopppoppopopoppppppopooppo pppopopppopoppppooppopppoopoooppppoopppopppppp

MMMMMMiMMMiMMMiMiMiMiMinMinMinMinMMMiMiMiiMinMinMinMMMMMMiMiMininMMMiMiMininMMMMMiMinnMMMMMMiinnMMMMMiiMMiMMMMMMMMMiiMiMMMMMMiiMMMiMMMMMMMMMMMMMMMMMMMMM((((((b(((((((((((((((((((((((((((

000088 000000000888888 0888888 0000888 00000088888888888888 000888 000000000088888 0888 088 08 000000000000888 08 08 08 08 0888 0000888 00000000008888 0888 00088 08 00000088888 008 08 00000888 08 00088 088 8 8 0000888 0008888 0000088 00000088888 000000088 0000000008888 000000888 000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

8 08 0888 088 008 000000000

00088 08 00000008 0008 0000000000008888888888 088888888888 00000000

00000000000000000000000000000000000

1111111 41 41 41 41 411 4111 4111111 41111 4111 400000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

00000000

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000

ån tidigare år 809 -för resor mellanöver 7 000 kr m.m. 806 -kogsskade-/.m. 177 -

=gt beräkning på blan-ott vid raden ovan.****52 på INK 1***) 822 -igt beräkning på även till kod 55 på 880 +

8 000

Visma • Du&Datorn nr 61 mars 2008 21

revisorn kommer?

”övriga externa kostnader” samt ”personalkostnader” på deklara-tionsblankettens resultaträkning som exempel:

– Ibland ställer vi summorna i dessa rutor i relation till företa-gets omsättning. Om till exem-pel företagets övriga kostnader är högre än 25 procent av bolagets omsättning kan systemet slå larm om det, och vi kan gå vidare och granska dessa deklarationer.

Manuella urval Men ofta gör han och kollegorna urvalet helt manuellt:

– Vi tittar då på en rad fakto-rer, bland annat om företagen är sena med att betala in skatt eller med att lämna in deklarationen. Historien visar att sådana före-tag och personer oftare gör fel än andra, säger Ulf Andersson.

Det finns fler faktorer som kan få honom och hans kollegor att höja på ögonbrynen. En sådan är att det visat sig att företaga-ren har betydligt större utgifter än vad inkomsterna medger. Det görs då en kontantberäkning när utgifterna jämförs med inkom-sterna.

– Om inkomsten är låg och det är höga utgifter för boende, bil och båt kan det vara svårt att få

ihop ekvationen. Men självklart kan det finnas rimliga förkla-ringar. Ofta är det ren känsla som ligger bakom besluten om vilka företag som ska få besök.

– Efter 20 år i branschen har jag en viss känsla för var jag ska titta lite extra. Om vi granskar en konsult kan det vara bra att titta lite djupare i kontot för-brukningsmaterial, i alla fall om det är lite väl högt.

Två veckors varselOm du och ditt företag blir ett av de utvalda företagen får du oftast veta det två veckor i förväg. Re-visorerna kommer nästan aldrig oanmälda. Men i undantagsfall kommer de tillsammans med po-lisen vid en husrannsakning.

Du har inget annat att göra än att försöka acceptera revisorernas besök. Beslutet om skatterevision kan nämligen inte överklagas. Men du behöver inte oroa dig över att dina kunder ska få reda på något, eftersom skattereviso-rerna har tystnadsplikt.

Skatterevisorerna som kom-mer är alltid två. De granskar ibland hela bokföringen för ett eller flera år, andra gånger är det djupdykningar i endast vissa konton. Revisorerna kan sitta

på kontoret och granska i flera dagar och ibland låna hem bok-föringen.

Om revisorerna har frågetecken om Hästensängen eller design-soffan verkligen hör hemma som en kostnad i bolaget så frågar de ägaren var sakerna finns.

– Ibland kan man få höra alla möjliga förklaringar som att de slängt sängen. Då tar vi ställning till om förklaringen är rimlig el-ler inte. Men det är viktigt att komma ihåg att personerna alltid får tid på sig att motivera sina inköp, säger Ulf Andersson.

Hopblandning med privata utgifterDet vanligaste felet som Ulf An-dersson och hans kollegor hittar är att småföretagare blandar ihop sina privata utgifter med före-tagets.

– När det gäller fåmans-bolag tittar vi bland an-nat på kost naderna. Förbruknings-

material och övriga kostnader är två områden som vi granskar. Självklart granskar vi också att bokföringens huvudbok stämmer överens med bokslut och dekla-rationer.

Ofta jämförs fakturorna mel-lan olika företag. Om ett företag exempelvis bokfört en kostnad för en annan konsult ser reviso-rerna efter så att konsulten tagit upp motsvarande intäkt.

När revisionen är klar skriver revisorerna en revisionsprome-moria och därefter fattas ett eventuellt beslut om att under-känna avdrag eller kräva andra ändringar i deklarationerna. Företagaren får då möjlighet att förklara sig.

Om förklaringen inte godtas fattas beslut om extra skatt och ofta dessutom skattetillägg. Om företagaren inte håller med finns alltid möjligheten att överklaga till länsrätten.

– Men vi ändrar inte bara till företagarens nackdel. Det är inte ovanligt att vissa bokför på ett sätt som är till nackdel för dem och då talar vi om det.

Text: Anders Andersson,

Henrik Norberg,

tidningen Driva Eget med Anders Andersson

Så minskar du risken för skatterevision• Lämna alltid deklarationen i tid.• Betala aldrig in skatten för sent.• Se till så att du aldrig får betalningsanmärk-

ningar.• Anlita aldrig revisorer eller redovisningskonsul-

ter som har dåligt rykte hos Skatteverket.• Om något i deklarationen ser orimligt ut, exem-

pelvis extremt stora kostnader i förhållande till inkomsterna, så bifoga en skriftlig förklaring till din deklaration.

Så klarar du dig om skatterevisorn kommer• Diskutera alla tveksamheter med din revisor eller

redovisningskonsult och tala om allt. Ha inga hemligheter.

• Kontakta Skatteverket om du är osäker på hur du ska göra. Du får kostnadsfri hjälp och du kan gå på gratiskurser för att lära dig mer.

• Tänk efter om du skulle klara en kontantberäk-ning, att kunna visa att familjens totala inkom-

ster räcker för att betala de totala utgifterna och levnadskostnaderna.

• Bokför inte privata kostnader som kostnader i företaget.

• Tänk på att hantera din pärm med verifikationer och din deklaration som om revisorn var på väg till dig.

• Om du är osäker på om det du dragit av verkligen är avdragsgillt så ange vad det är under ”övriga upplysningar i deklarationen”. Då kan du aldrig få skattetillägg.

Skatterevisorns varningssignaler• Sena skattebetalningar.• Försenade deklarationer.• Betalningsanmärkningar.• Företagare med låg deklarerad inkomst, men

hög levnadsstandard.• Höga avdrag i inkomst- och skattedeklaratio-

nens rutor ”Övriga kostnader” och ”Övriga personalkostnader”.

Goda råd

46

Företagsskolan

Det-ta är

en del av en artikel i

första numret av Anders An-

derssons nya tidning Driva Eget. Vill du prova

på en prenumeration på tidningen hittar du ett erbju-

dande för Du&Datorns läsare här: www.driva-eget.se/pren

Prenum

eratio

ns-

erbju

dande

22 Visma • Du&Datorn nr 61 mars 2008

Toppbetyg till Vismas supportEn ny undersökning visar att den redan högt uppskattade supporten hos Visma Spcs bara får bättre och bättre omdömen från kunderna.

– Vårt mål är att alla kunder ska känna sig väl omhändertagna av oss och få svar på sina frågor hur enkla eller komplicerade de än är, säger Anna Erngård, som är chef för Visma Spcs supportav-delning.

Supporten är den största av-delningen hos Visma Spcs och har cirka 80 medarbetare. Avdel-ningen har byggts upp ända se-dan företagets start på 1980-ta-let och växt i takt med att både kunder och antalet produkter blivit fler.

– Vi brukar säga vi är lite av både ekonomi- och IT-avdel-ning för landets småföretagare, eftersom de själva i många fall inte har expertkunnande på de här områdena utan istället helt riktigt lägger krutet på sina af-färsidéer, säger Anna Erngård.

Uppföljande undersökningRedan för två år sedan, när Sifo gjorde en kundundersökning fo-kuserad på supporten hos Visma Spcs, fick den väldigt bra betyg. Tre av fyra tillfrågade kunder gav en åtta, nia eller tia på en tiogra-dig skala.

Nu visar en ny undersökning

att det blivit ännu bättre. Det som framför allt har hänt är att andelen kunder som inte kände sig helt säkra på kvaliteten nu är betydligt mer övertygade.

Ett exempel på det är att an-delen neutrala värden (5–7 på betygsskalan) minskat från 35

till 14 procent när det gäller be-dömningen av väntetiderna, som är viktiga i alla supportsamman-hang, samtidigt som de positiva (8–10 på skalan) ökat från 59 till 83 procent.

– Resultatet stärker oss i vår ständiga strävan att ge våra kun-

der det mest kompetenta stödet för deras administrativa sysslor, säger Anna Erngård. Hur myck-et vi än förenklar programmen finns det alltid frågor att ställa och då ska vi ha de rätta svaren. Därför jobbar vi hela tiden med våra mål.

Svenska småföretagare har gan-ska bra koll på sin datasäkerhet. Nästan alla tar säkerhetskopior på företagets ekonomidata – men bara hälften förvarar dem på annan plats än där datorn står. Det visar en undersökning via Visma Infoline.