Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Andrej Pegan

VANJSKI DUG REPUBLIKE HRVATSKE

DIPLOMSKI RAD

Rijeka 2014

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

VANJSKI DUG REPUBLIKE HRVATSKE

DIPLOMSKI RAD

Predmet: Međunarodne Financije

Mentor: Prof. dr.sc. Dragoljub Stojanov

Student: Andrej Pegan

Studijski smjer: Međunarodno poslovanje

JMBAG: 0081102752

Rijeka, rujan, 2014

SADRŽAJ:

1. UVOD ...................................................................................................................... 1

1.1. PROBLEM I PREDMET ISTRAŽIVANJA .................................................................. 2

1.2. RADNA HIPOTEZA .............................................................................................. 2

1.3. CILJEVI ISTRAŽIVANJA ....................................................................................... 3

1.4. METODE ISTRAŽIVANJA ..................................................................................... 4

1.5. STRUKTURA RADA ............................................................................................. 4

2. OSNOVNI POJMOVI VEZANI UZ VANJSKI DUG ........................................ 6

2.1. DEFINICIJA VANJSKOG DUGA ............................................................................. 6

2.2. ENDOGENI I EGZOGENI RAZLOZI ZADUŽIVANJA ................................................. 7

2.3. POVEZANOST CIKLUSA INOZEMNOG ZADUŽIVANJA I TEKUĆEG RAČUNA PLATNE

BILANCE ........................................................................................................................ 8

2.4. POKAZATELJI ZADUŽENOSTI ............................................................................ 11

2.4.1. Pokazatelji stanja ....................................................................................... 12

2.4.2. Pokazatelji tijeka ........................................................................................ 14

3. STVARANJE VANJSKOG DUGA RH ............................................................. 16

3.1. ODREDBE DOGOVORA S VLADAMA ČLANICAMA PARIŠKOG KLUBA ................. 16

3.2. SPORAZUM S LONDONSKIM KLUBOM ............................................................... 18

3.3. ORIGINALNI VANJSKI DUG REPUBLIKE HRVATSKE .......................................... 19

3.3.1. Sindicirani zajam ........................................................................................ 19

3.3.2. Eurokunske obveznice................................................................................. 20

3.3.3. Eurodolarske obveznice .............................................................................. 20

3.3.4. Euroobveznice u austrijskim šilinzima ....................................................... 22

3.3.5. Euroobveznice u njemačkim markama ....................................................... 22

3.3.6. Obveznice u španjolskim pesetama ............................................................ 22

3.4. VANJSKI DUG RH OD 1998-2000 ..................................................................... 22

4. ANALIZA VANJSKE ZADUŽENOSTI REPUBLIKE HRVATSKE U

PERIODU OD 1999-2009 ............................................................................................ 25

4.1. ANALIZA VANJSKOG DUGA REPUBLIKE HRVATSKE PREMA DOMAĆIM

SEKTORIMA .................................................................................................................. 26

4.2. POKAZATELJI VANJSKE ZADUŽENOSTI REPUBLIKE HRVATSKE ........................ 36

4.3. UPRAVLJANJE VANJSKIM DUGOM REPUBLIKE HRVATSKE ............................... 40

4.4. ODRŽIVOST VANJSKOG DUGA REPUBLIKE HRVATSKE ..................................... 43

4.5. UTJECAJ VANJSKOG DUGA NA GOSPODARSKI RAST .......................................... 47

5. USPOREDBA VANJSKE ZADUŽENOSTI RH I TRANZICIJSKIH

ZEMALJA ..................................................................................................................... 50

5.1. POKAZATELJI VANJSKE ZADUŽENOSTI SLOVENIJE ........................................... 50

5.2. POKAZATELJI VANJSKE ZADUŽENOSTI MAĐARSKE .......................................... 52

5.3. POKAZATELJI VANJSKE ZADUŽENOSTI ČEŠKE .................................................. 53

5.4. POKAZATELJI VANJSKE ZADUŽENOSTI POLJSKE ............................................... 55

5.5. POKAZATELJI VANJSKE ZADUŽENOSTI BOSNE I HERCEGOVINE ........................ 56

5.6. POKAZATELJI VANJSKE ZADUŽENOSTI MAKEDONIJE ....................................... 57

5.7. VANJSKA ZADUŽENOST ODABRANIH TRANZICIJSKIH ZEMALJA ........................ 59

6. VANJSKI DUG RH KRAJEM 2013 GODINE I PROJEKCIJE ZA

BUDUĆNOST ............................................................................................................... 60

6.1. VANJSKI DUG RH U RAZDOBLJU OD 2010-2013............................................... 60

6.2. PROJEKCIJE ZA BUDUĆNOST ............................................................................. 63

7. ZAKLJUČAK ....................................................................................................... 65

LITERATURA ............................................................................................................. 66

POPIS TABLICA I GRAFIKONA ............................................................................. 68

1

1. UVOD

Živimo u svijetu i vremenu kada je osnovno mjerilo egzistencijalne moći u društvu

novac, odnosno ekonomska snaga. Od stotina država koje formalno postoje, svakoj je

glavni cilj ojačati svoju ekonomsku moć i raspolagati što većom količinom kapitala. No,

naravno da je to nemoguće. Svijet je jedno veliko tržište na kojem, kao i na svakom

drugom, mora uvijek postojati nekakva ravnoteža u kojoj se pojavljuju oni koji su jači i

oni koji su slabiji. Na kraju se sve svodi na podvrgavanje slabijih jačima, a u modernom

se to svijetu najviše očituje u vidu gospodarske moći određene države. Gospodarski

moćna država koja raspolaže ogromnim količinama kapitala, bitna je karika cjelokupne

svjetske ekonomije i o njoj su ovisne mnoge slabije države.

Republika Hrvatska mala je i ne baš pretjerano ekonomski moćna država. Tijekom

svojeg nimalo lakog povijesnog razvoja i puta do osamostaljenja prolazila je kroz teške

financijske probleme i s istima se još uvijek suočava. Počevši od Domovinskog rata koji

je gospodarstvo naše zemlje uvelike unazadio, pa sve do današnjih dana, država je za

svoju egzistenciju trebala bezuvjetnu inozemnu pomoć, čime je započeo proces

inozemnog zaduživanja, a time i ovisnost o spomenutim gospodarski moćnim

državama. Na prvi pogled bezazlen i u sigurnim granicama, vanjski dug se s godinama

pretvorio u teret nad kojim gubimo kontrolu.

Dosadašnja ekonomska politika Republike Hrvatske svojim se djelovanjem i mjerama

nije pretjerano iskazala u nadzoru i ispravnom usmjeravanju inozemnog zaduživanja.

Obično su se sredstva koristila za kratkoročne mjere, pri čemu se nije vodilo računa o

budućim generacijama i još većoj zaduženosti koja se takvim postupcima prenosi na

njih. Dakako, u pozadini tog glavnog problema djeluje i niz simultanih procesa, također

ekonomske prirode, koji dodatno pojačavaju negativan prizvuk središnjeg problema.

Tako inozemno zaduženje povlači za sobom još veće nazadovanje nacionalne

ekonomije, ugroženi priljev kapitala, povećanje stope nezaposlenosti, i konačno, pad

hrvatskog životnog standarda u globalu.

2

1.1. Problem i predmet istraživanja

Poznato je da ukoliko dođe do porasta vanjskog duga koji nije popraćen odgovarajućim

rastom BDP-a i prihoda od izvoza takva situacija može sve više opterećivati

gospodarstvo, jer raste udio duga u bruto domaćem proizvodu i udio duga u izvozu, pa

će u slijedećim godinama sve viši iznosi dolaziti na naplatu državi dužniku. Poželjne

alternative sadašnjoj tendenciji porasta vanjskog zaduživanja bilo bi smanjenje

poreznog tereta i povećanje unutarnjeg javnog duga. Ako se pak ide u daljnje povećanje

vanjskog javnog duga, dobivena sredstva bi se morala koristiti na način da daju brz

učinak na rast bruto domaćeg proizvoda i izvoza. U suprotnom pojavit će se teškoće u

otplati duga i usporavanje gospodarske aktivnosti. Prethodno navedeno predstavlja

problem istraživanja u daljnjem radu.

Kao predmet istraživanja ovog rada nameće se teorijska i empirijska razrada vanjske

zaduženosti Republike Hrvatske te održivost vanjske zaduženosti. Također će se

razmatrati vanjska zaduženost pojedinih tranzicijskih zemalja kako bi se napravila

usporedba s Hrvatskom te donio zaključak o održivosti vanjskog duga Republike

Hrvatske. Odabrane tranzicijske zemlje su članice Europske Unije: Slovenija,

Mađarska, Češka, Poljska, dok Bosna i Hercegovina i Makedonija još nisu članice

Europske Unije. Vanjska zaduženost Republike Hrvatske analizirati će se osnovnim

pokazateljima stanja i tijeka zaduženosti koji na adekvatan način pokazuju realnu razinu

vanjske zaduženosti zemlje.

1.2. Radna hipoteza

Na temelju opisanog problema i predmeta istraživanja mogu se postaviti slijedeće

hipoteze:

H1: U navedenim uvjetima,vanjski dug Republike Hrvatske nije održiv.

H2: Pojedine tranzicijske zemlje koje su ušle u Europsku Uniju također karakterizira

velika vanjska zaduženost.

3

H3: Sredstva dobivena vanjskim zaduživanjem nisu ispravno usmjeravana tijekom

godina.

U svrhu prihvaćanja ili odbacivanja hipoteza potrebno je analizirati vanjsku zaduženost

Republike Hrvatske tijekom prošlih godina. Da bi se što je moguće bolje prikazalo

kretanje vanjske zaduženosti Republike Hrvatske kroz godine u je radu obrađen presjek

vanjske zaduženosti Republike Hrvatske od osamostaljenja do projekcija za budućnost,

a za relevantno razdoblje uzet je period od 1999-2009.godine. U istom tom razdoblju

rađena je i usporedba vanjskog duga ostalih tranzicijskih zemalja.

Realan način prikaza vanjske zaduženosti Republike Hrvatske u navedenom razdoblju

zahtjeva analizu osnovnih pokazatelja stanja i tijeka zaduženosti. Potrebno je također

sagledati vanjsku zaduženost drugih tranzicijskih zemalja. Ta analiza pomoći će nam

odrediti u kojoj mjeri visina vanjske zaduženosti utječe na daljnji razvoj Republike

Hrvatske.

1.3. Ciljevi istraživanja

Nakon što su sagledani problem i predmet istraživanja te postavljene hipoteze potrebno

je pristupiti prikupljanju teoretskih i praktičnih saznanja o vanjskoj zaduženosti

Republike Hrvatske u navedenom razdoblju.

Cilj istraživanja je dokazati ili opovrgnuti hipotezu da vanjski dug u Republici

Hrvatskoj u trenutnim uvjetima nije održiv. To je moguće istražiti analiziranjem

ključnih gospodarskih veličina u promatranom razdoblju.

Svrha rada također je analizirati vanjsku zaduženost određenih tranzicijskih zemalja na

temelju podataka središnjih banaka tih zemalja kako bi se na temelju njihovih

pokazatelja zaduženosti utvrdilo u kakvom je stanju Republika Hrvatska.

4

1.4. Metode istraživanja

Prilikom izrade ovoga rada korištene su sljedeće metode: povijesna metoda,

komparativna metoda, metoda deskripcije, induktivna i deduktivna metoda, statistička

metoda, metoda analize i sinteze.

1.5. Struktura rada

Rad se sastoji od sedam logično povezanih cjelina.

Prvi dio je uvodni i odnosi se na problem i predmet istraživanja te u kojem se nalaze

postavljene hipoteze koje će se radom pokušati dokazati ili opovrgnuti. Uvodni dio rada

također sadrži cilj i svrhu istraživanja, a navest će se znanstveno-istraživačke metode

koje će se koristiti u radu te prikazati struktura diplomskog rada.

U drugom dijelu rada definirati će se pojam vanjskog duga. Promatrat će se detaljnije

razlozi zaduživanja te povezanost ciklusa inozemnog zaduživanja i tekućeg računa

platne bilance. Naposljetku će biti prikazani pokazatelji vanjske zaduženosti.

U trećem dijelu rada proučiti će se stvaranje vanjskog duga Republike Hrvatske

neposredno nakon osamostaljenja i razni sporazumi koji su u to vrijeme nastali. Biti će

analiziran i originalni vanjski dug obzirom na razne zajmove. Nakon toga biti će

prikazan vanjski dug Republike Hrvatske u razdoblju od 1998-2000.godine.

Četvrti dio rada analizirati će vanjsku zaduženost Republike Hrvatske po pokazateljima

vanjske zaduženosti i upravljanje vanjskim dugom. Nakon toga analizirat će se utjecaj

vanjskog duga na gospodarski razvoj države te održivost vanjskog duga Republike

Hrvatske.

Peti dio rada odnosi se na usporedbu vanjske zaduženosti Republike Hrvatske i

odabranih tranzicijskih zemalja. Promatrat će se vanjska zaduženost Slovenije, Češke,

Poljske, Mađarske, Bosne i Hercegovine i Makedonije.

5

U šestom dijelu biti će prikazane smjernice upravljanja vanjskim dugom kroz strategiju

upravljanja ukupnim javnim dugom u razdoblju od 2011-2013. godine kao i stanje

vanjskog duga. Za kraj biti će analizirane projekcije vanjskog duga do 2020 godine.

Na kraju slijedi zaključak u kojem će se izložiti spoznaje i stavovi koji će proizaći iz

provedenog istraživanja te postavljenih hipoteza.

6

2. OSNOVNI POJMOVI VEZANI UZ VANJSKI DUG

Već sam spomen riječi „dug“ ili „državni dug“ u svakome čovjeku izaziva negativne

konotacije, a naročito je to izraženo u današnje vrijeme opće ekonomske krize i recesije,

o kojima se konstantno priča. Ipak, nije svima potpuno jasno o čemu se zapravo radi.

Državni dug neke zemlje, za koji je država u širem smislu odgovorna, označava državni

vanjski dug i državni unutarnji dug. (Domazet, 2008:314)

I unutarnji i vanjski dug vrlo su usko povezani te će se kroz rad ispreplitati, pogotovo u

planovima države da isti smanji, no tema ovog rada odnosi se na vanjski dug pa će u

najvećem dijelu rada o tome i biti riječi.

2.1. Definicija vanjskog duga

Svjetska banka i Međunarodni monetarni fond (MMF) uveli su početkom 2004. godine

novi standard izvješćivanja o inozemnoj zaduženosti pojedinih zemalja kako bi se

osigurala međunarodna usporedivost podataka o inozemnom dugu. Novi standard

zasniva se na načelu bruto inozemnog duga.

Inozemni dug se može definirati prema bruto načelu kao stanje tekućih i bezuvjetnih

obveza koje zahtijevaju plaćanje glavnice ili kamata koje dužnik rezident duguje

nerezidentu u određenom trenutku. „Inozemnu zaduženost neke zemlje čini zaduženost

svih sektora gospodarstva prema inozemstvu (kućanstava, poduzeća, banaka…)

uključujući vanjski dio javnog duga odnosno države.“ (Jošić, 2008:180).

Temeljni razlog zbog kojega dolazi do zaduživanja institucionalnih sektora

gospodarstva odnosno monetarne vlasti, države, banaka i ostalih sektora u principu je

neravnoteža između domaće štednje i investicija u gospodarstvu. Unutarnja neravnoteža

između investicija i štednje dovodi do vanjske neravnoteže, odnosno deficita platne

bilance. Zaduživanje korišteno za uvoz robe i usluga iz inozemstva korištenih zbog

porasta osobne i državne potrošnje povećava teret otplate vanjskog duga. Opet, s druge

strane, zaduživanje u inozemstvu bi se trebalo ostvariti u svrhu financiranja

7

investicijskih projekata značajnih za povećanje bruto domaćeg proizvoda,

konkurentnosti domaćeg proizvoda, izvoza, zaposlenosti i plaća. (Jošić, 2008)

Prema priručniku o vanjskom dugu kojega je 2003. godine objavio međunarodni

monetarni fond i prihvatile su ga druge međunarodne institucije kao što su: Banka za

međunarodna poravnanja, Sekretarijat Commonwealth-a, Eurostat, Organizacija za

ekonomsku suradnju i razvoj, Sekretarijat Paris kluba, Konferencija Ujedinjenih naroda

za trgovinu i razvoj i Svjetska banka; inozemni dug u bruto iznosu definira se kao

„Bruto vanjski dug, u bilo koje vrijeme, je neotplaćen iznos tekućih, ne potencijalnih

obveza kojima se zahtijeva plaćanje kamate ili glavnice od strane dužnika u nekom

momentu u budućnosti koje rezidenti duguju ne rezidentima jedne ekonomije…“ (Jošić,

2008: 181).

2.2. Endogeni i egzogeni razlozi zaduživanja

Do zaduživanja institucionalnih domaćih sektora gospodarstva u inozemstvu može doći

zbog nedostatka domaćih sredstava potrebnih za poslovanje.

Ukoliko je rezultat zaduživanja u inozemstvu vidljiv kroz doprinos porastu bruto

domaćeg proizvoda, izvoza, konkurentnosti, zaposlenosti, plaća i slično, možemo reći

da je zaduživanje u inozemstvu bilo opravdanije sa stajališta domaćeg gospodarstva

nego zaduživanje sa svrhom financiranja osobne i državne potrošnje, poglavito ako se

ona realizira kroz uvoz roba i usluga iz inozemstva.

Ako je inozemno zaduživanje rezultat krive ocjene rentabilnosti investicijskog projekta

(uložena sredstva se ne vraćaju ili se vraćaju po manjoj stopi povrata od očekivane),

financiranja masovnog uvoza potrošačkih dobara ili je nastalo u svrhu pokrivanja

proračunskog deficita, financijski tokovi potrebni za redovitu otplatu duga postaju sve

oskudniji i održivost takvog dužničkog odnosa postaje problematična (ako takva pojava

postaje uobičajena na razini cijele ekonomije, zemlja neminovno ulazi u dužničku

krizu). Da bi se to izbjeglo, stopa povrata na investicije financirane inozemnim

zaduživanjem moraju biti veće ili jednake u odnosu na ugovorenu kamatnu stopu na

inozemni dug.

8

Općenito, do promjena razine zaduženosti može doći uslijed djelovanja endogenih

(internih) ili egzogenih (eksternih) uzroka.

Endogeni uzroci zaduženosti nastaju kao rezultat pogrešnog vođenja makroekonomske

politike zemlje. Najčešći endogeni uzroci zaduženosti u praksi su slijedeći:

prekomjerna razina potrošnje izazvana visokim stupnjem administrativnog

određivanja cijena, politikom negativnih realnih kamatnih stopa, rastom

proračunske potrošnje, prevelikim inflacijskim očekivanjima, prekomjernim

uvozom roba i usluga i slično;

nerealna razvojna politika koja se temelji na visokoj razini investicija u odnosu

na štednju, što dovodi do potrebe za financiranjem investicija putem zaduživanja

u inozemstvu;

pogoršanje ekonomske i političke situacije u zemlji koja izaziva bijeg kapitala u

inozemstvo.

S druge strane, egzogeni uzroci zaduženosti vezani su uz promjene uvjeta zaduživanja

na svjetskim financijskim tržištima. Najčešći egzogeni uzroci zaduženosti su:

promjene referentnih kamatnih stopa na svjetskim tržištima kapitala;

promjene ocjene kreditnog rejtinga zemlje (koje utječu na visinu margine koja se

dodaje na referentnu kamatnu stopu);

promjene tečaja valute u kojoj je dug zaključen u odnosu na tečaj domaće valute

ili valute u kojoj zemlja ostvaruje većinu prihoda od izvoza roba i usluga;

promjene inozemne potražnje za robama i uslugama i slično.

2.3. Povezanost ciklusa inozemnog zaduživanja i tekućeg računa

platne bilance

Međunarodni tokovi kapitala kreću se od bogatih industrijski razvijenih zemalja prema

zemljama u razvoju, budući da su one oskudne tim proizvodnim faktorom. Zbog toga je

cijena kapitala relativno viša u zemljama u razvoju, a sam tok kapitala nastaje zbog

razlika u cijeni kapitala. Svaka zemlja u svojim početnim razvojnim stadijima ne

9

raspolaže dovoljnim kapitalom potrebnim za osiguranje adekvatnog gospodarskog rasta

te se u većini slučajeva zadužuje u inozemstvu. Povećanje razine gospodarskog rasta

potpomognuto inozemnim zaduživanjem dovodi do povećanja bruto domaćeg

proizvoda, štednje, investicija i smanjenja granične produktivnosti kapitala. Nakon

nekog vremena i dostignućem određene razine gospodarskog razvoja, zemlja može

postati i neto izvoznik kapitala što ukazuje na povezanost ciklusa inozemnog

zaduživanja i tekućeg računa platne bilance (odnosno, njegovih podračuna). U svome

gospodarskom razvoju svaka zemlja može proći kroz pet stadija, a svaki stadij ima

slijedeće karakteristike:

Tablica 1. Ciklusi inozemnog zaduživanja i kretanja na tekućem računu platne bilance

Naziv stadija Saldo

vanjskotrgovinske

bilance

Saldo bilance

dohotka

Saldo

tekućeg

računa

(štednja-

investicije)

Saldo kapitalno-

financijskog

računa

(inozemno

zaduživanje)

I. Mladi dužnik - - - +

I-00 - =0 - +

I-01 - + - +

I-1 =0 - - +

II. Zreli dužnik + - - +

II-1 + + - +

III. Smanjivač duga + - + -

III-1 + =0 + -

III-2 + + + -

IV. Mladi vjerovnik - + + -

V.(Pre)zreli vjerovnik - - - +

Izvor: Ministarstvo financija

10

Stadij mladog dužnika je relativno dugotrajan, zemlja nastoji ostvariti zadovoljavajuće

stope gospodarskog rasta i pokušava utvrditi područja u kojima je međunarodno

konkurentna, a u početnoj fazi inozemnim zaduživanjem pokriva se negativni saldo na

tekućem računu platne bilance, kao i na podračunima vanjske trgovine i dohotka.

Smanjivanjem tereta kamata po inozemnom dugu saldo bilance dohotka postaje

uravnotežen i vremenom prelazi u suficit, međutim glavni generator deficita tekućeg

računa i dalje ostaje deficit bilance vanjske trgovine (faze I-00 i I-01). Pred sam kraj

prve faze saldo vanjskotrgovinske bilance se uravnotežuje, uz negativna salda bilanci

dohotka i tekućeg računa platne bilance (faza I-1). Tijekom drugog stadija, tj. pojavom

suficita vanjskotrgovinske bilance, zemlja postaje zreli dužnik, saldo tekućeg računa

platne bilance i dalje je negativan, dok saldo dohotka prelazi iz deficita u suficit (faza II-

1). Daljnje povećanje suficita vanjskotrgovinske bilance vremenom dovodi i do pojave

suficita na tekućem računu platne bilance, što je glavna karakteristika trećeg stadija

(smanjivač duga). Pri tome bilanca dohotka prelazi iz područja deficita u suficit, a

uslijed velikog smanjenja inozemnog zaduživanja saldo kapitalno-financijskog računa

prelazi u deficit, što znači da je došlo do početka procesa neto izvoza kapitala. Zemlja

mladi vjerovnik (faza IV) ima pozitivan i rastući saldo tekućeg računa te plasira viškove

kapitala u inozemstvo i ostvaruje porast salda u bilanci dohotka uslijed rastućih prihoda

od kamata na kapital plasiran u inozemstvo i time dolazi do sazrijevanja u statusu

vjerovnika. Istovremeno, dolazi do pojave deficita u bilanci vanjskotrgovinske

razmjene. Daljnje produbljenje deficita vanjskotrgovinske bilance generira vremenom

prijelaz salda računa dohotka i cjelokupnog tekućeg računa platne bilance iz suficita u

deficit. Kapitalno-financijski račun također prelazi iz deficita u suficit i zemlja ponovno

počinje poprimati karakteristike neto dužnika. Taj stadij naziva se i stadij "(pre)zrelog

vjerovnika", za koji je karakteristično da su sva promatrana obilježja identična

obilježjima stadija I (mladi dužnik).

11

2.4. Pokazatelji zaduženosti

Pokazatelji zaduženosti dijele se na pokazatelje stanja duga i pokazatelje tijeka duga.

Kod pokazatelja stanja duga razlikujemo pet kategorija, a to su:

1. odnos ukupnog inozemnog duga i bruto domaćeg proizvoda (TED/Y),

2. odnos ukupnog inozemnog duga i izvoza robe i usluga (TED/E), odnosno odnos

ukupnog duga i izvoza robe i usluga uvećanog za saldo tekućih transfera (TED/E2) (kod

zemalja kod kojih su tekući transferi značajna stavka u platnoj bilanci),

3. odnos međunarodnih pričuva i ukupnog inozemnog duga (IR/TED),

4. odnos kratkoročnog i ukupnog inozemnog duga (stD/TED),

5. odnos multilateralnog prema ukupnom inozemnom dugu (mD/TED).

Pokazatelji tijeka duga, jednako kao i pokazatelji stanja duga, imaju svoje potkategorije

po kojima se rade detaljnije analize. Razlikujemo:

1. odnos otplate duga prema izvozu robe i usluga (TDS/E) , odnosno odnos otplate duga

prema izvozu robe i usluga uvećanom za saldo tekućih transfera (TDS/E2) (kod zemalja

kod kojih su tekući transferi značajna stavka u platnoj bilanci),

2. odnos godišnje obveze po kamatama i izvoza robe i usluga (uvećanog za saldo

tekućih transfera kod nekih zemalja), (INT/E ili INT/E2),

3. odnos otplate glavnice prema korištenju novih zajmova (PR/DOD),

4. odnos međunarodnih pričuva i otplate duga (RTDSR),

5. odnos neto transfera financijskih sredstava i uvoza roba i usluga (NFT/U),

6. odnos neto transfera financijskih sredstava (kapitala) iz inozemstva i bruto domaćeg

proizvoda (NFT/Y ),

7. odnos iskorištenih zajmova prema uvozu robe i usluga (DISB/U), te

8. odnos godišnje obveze po kamatama i bruto domaćeg proizvoda (INT/Y).

12

2.4.1. Pokazatelji stanja

Odnos ukupnog inozemnog duga i bruto domaćeg proizvoda, TED/Y pokazuje koliko

opterećenje predstavlja inozemni dug za ekonomsku aktivnost u tekućoj godini koja se

obično mjeri bruto domaćim proizvodom. Prema kriterijima Svjetske banke, ovisno o

vrijednosti omjera TED/Y, zemlje se klasificiraju na slijedeći način:

TED/Y ≤ 48% manje zadužena zemlja

48% < TED/Y ≤ 80% srednje zadužena zemlja

TED/Y > 80% visoko zadužena zemlja

Porast vrijednosti ovog pokazatelja ukazuje na moguće probleme sa solventnošću

zemlje i rizik pojave teškoća u otplati dužničkih obveza. Ako umjesto varijabli stanja u

izraz uvrstimo stope promjena inozemnog duga i BDP-a u određenom razdoblju, može

se utvrditi da li zaduženost raste ili se smanjuje. Ako je stopa rasta BDP-a viša u odnosu

na stopu rasta inozemnog duga, sposobnost otplate duga se poboljšava i obrnuto.

Odnos ukupnog duga i izvoza robe i usluga, TED/E pokazuje koliko opterećenje

predstavlja dug za ekonomske tijekove s inozemstvom u tekućoj godini mjerene

izvozom roba i usluga E, koji predstavlja glavni izvor generiranja prihoda potrebnih za

otplatu duga. Ako je izvoz roba i usluga u tekućem razdoblju veći od uvoza roba i

usluga u tekućem razdoblju, pozitivan saldo vanjskotrgovinske bilance olakšava otplatu

dijela duga u tom razdoblju. Kod zemalja kod kojih tekući transferi iz inozemstva

predstavljaju značajnu stavku tekućeg računa platne bilance uzima se omjer ukupnog

duga i izvoza roba i usluga uvećanog za tekuće transfere E2, TED/E2. Prema kriterijima

Svjetske banke, ovisno o vrijednosti omjera TED/E, zemlje se klasificiraju na slijedeći

način:

TED/E ≤ 132% manje zadužena zemlja

132% < TED/E ≤ 220% srednje zadužena zemlja

TED/E > 220% visoko zadužena zemlja

Isto tako, ovaj omjer može se računati i u obliku omjera stopa rasta duga i stopa rasta

izvoza (uključujući i tekuće transfere) u određenom vremenskom razdoblju. Ukoliko je

13

stopa rasta izvoza viša od stope rasta inozemnog duga, sposobnost otplate duga se

poboljšava i obrnuto.

Odnos međunarodnih pričuva rezervi i ukupnog inozemnog duga, IR/TED ima dvojako

značenje jer nam prikazuje pokrivenost stanja inozemnog duga međunarodnim

pričuvama te razinu neto zaduženosti neke zemlje.

Pokrivenost inozemnog duga međunarodnim pričuvama važna je zbog ocjene

solventnosti i boniteta zemlje prema inozemstvu. Na primjer, u slučaju nemogućnosti

podmirenja dužničkih obveza prema inozemnim kreditorima od strane domaćeg dužnika

(uz garanciju države), dospjele dužničke obveze se preusmjeravaju na državu, tj. u

konačnici se podmiruju iz sredstava međunarodnih pričuva. Osnovni razlog tome je

očuvanje solventnosti i boniteta zemlje prema inozemstvu, jer u slučaju pogoršanja

dolazi i do drugih negativne implikacija poput isključivanja zemlje s međunarodnih

tržišta kapitala. Neto zaduženost zemlje izračunava se tako da se ukupni dug zemlje

(TED) umanji za iznos međunarodnih pričuva.

Odnos kratkoročnog i ukupnog inozemnog duga, stD/TED pokazuje koliki je udio

kratkoročnog duga u ukupnom. Ovaj omjer je važan pokazatelj jer pokazuje

kratkoročnu poziciju zemlje prema inozemstvu u odnosu na ukupnu poziciju. Osim

toga, kratkoročni zajmovi su najčešće korišteni od strane privatnog sektora, vrlo su

promjenjivog smjera u uvjetima poremećaja u političkoj i gospodarskoj situaciji zemlje

(tzv. bijeg kapitala) i na njihove promjene smjera toka ne može se efikasno utjecati

mjerama ekonomske politike. Zbog toga je kreatorima ekonomske politike zemlje važna

informacija o udjelu takvog potencijalno nesigurnog kratkoročnog kapitala u ukupnoj

inozemnoj poziciji zemlje.

Odnos multilateralnog i ukupnog inozemnog duga, mD/TED pokazuje udio zaduženja

zemlje kod multilateralnih vjerovnika u odnosu na ukupno zaduženje. Iako se smatra da

ovaj pokazatelj ukazuje na bonitet koji zemlja ima kod multilateralnih kreditora, to nije

uvijek slučaj pošto je moguće da u praksi dužniku nisu dostupni komercijalni izvori

kreditiranja i da nema potpun pristup međunarodnim financijskim tržištima.

14

2.4.2. Pokazatelji tijeka

Odnos otplate inozemnog duga prema izvozu roba i usluga, TDS/E ili debt service ratio,

pokazuje teret godišnje otplate duga u odnosu na izvoz roba i usluga, koji je glavni

izvor prihoda u stranoj valuti potrebnih za otplatu inozemnog duga. Do porasta

vrijednosti ovog pokazatelja dolazi ukoliko je stopa rasta tekućih obveza po osnovi

otplate duga veća od stope rasta izvoza roba i usluga (uvećanog za saldo tekućih

transfera kod nekih zemalja) i obrnuto. Kod ovog pokazatelja u brojniku se nalazi

vrijednost stvarno plaćenih obveza po osnovi otplate inozemnog duga, a ne vrijednost

ukupno dospjelih obveza. Razliku između stvarno plaćenih i dospjelih obveza čine

dospjele neizmirene obveze, čijim uključivanjem u brojnik bi došlo do nerealnog

porasta vrijednosti pokazatelja. Općenito se smatra, na temelju iskustva s

najzaduženijim zemljama i zemljama koje su imale problema s otplatom dugova, da je

prihvatljiv odnos otplate duga i tekućih prihoda od izvoza robe i usluga manji od 10%.

Ukoliko je ovaj omjer veći od 20%, javljaju se realne opasnosti od problema s

inozemnom likvidnošću zemlje.

Odnos godišnje obveze po kamatama na inozemni dug i izvoza robe i usluga, INT/E

(uvećanog za saldo tekućih transfera kod nekih zemalja, INT/E2) pokazuje koliki dio

prihoda od izvoza robe i usluga (uvećanog za transfere, ako su uključeni) treba odvojiti

za plaćanje kamata na inozemni dug. Ovaj pokazatelj je zapravo mjera troška

zaduživanja u inozemstvu i često se promatra kod skupine jako zaduženih zemalja koje

reprogramiraju svoje dugove, budući da se kamate obično ne reprogramiraju nego samo

glavnica duga. Stoga je promjena obveza po osnovi plaćanja kamata posljedica

promjene visine glavnice pri reprogramiranju duga ili promjene referentnih kamatnih

stopa. Vrijednost ovog pokazatelja smanjuje se u uvjetima kada je stopa rasta izvoza

roba i usluga veća od prosječne kamatne stope na inozemno zaduživanje i obrnuto.

Odnos otplate glavnice i korištenja novih zajmova PR/DOD pokazuje koliki je odnos

otplate glavnice ukupnog duga prema korištenjima novih zajmova u jednoj godini. Ovaj

omjer pokazuje mjeru obnavljanja inozemnog duga, tj. koliko se zemlja ponovno

zadužuje u odnosu na otplaćene obveze u promatranom razdoblju.

15

Pokazatelj odnosa međunarodnih pričuva i otplate duga računa se kao odnos ukupnih

međunarodnih pričuva neke zemlje i jedne dvanaestine iznosa obveza po osnovi

inozemnog duga (glavnica i kamate) koje dospijevaju u promatranom razdoblju:

Dobivena vrijednost pokazuje nam koliko mjeseci bi se mogao otplaćivati dug

korištenjem trenutno raspoložive razine međunarodnih pričuva. Odnos neto transfera

financijskih sredstava i uvoza, NFT/U pokazuje udio neto primljenih financijskih

sredstava (korištena - otplaćena glavnica) u financiranju uvoza, odnosno raspoloživost

neto posuđenih sredstava iz inozemstva za financiranje uvoza. Korištenjem ovog

pokazatelja možemo vidjeti koliki se dio neto posuđenih sredstava koristi za

financiranje uvoza, a koliki za financiranje domaćih investicija i potrošnje. Odnos neto

transfera financijskih sredstava i domaćeg proizvoda, NFT/Y pokazuje udio neto

primljenih financijskih sredstava iz inozemstva u ukupnoj aktivnosti domaće

ekonomije.

Razlika između novouzetih zajmova i otplate postojećih zajmova (korištenja i otplate

glavnice i kamate, NFT) i bruto domaćeg proizvoda pokazuje doprinos novostvorenog

inozemnog duga gospodarskom rastu zemlje dužnika. Ovaj pokazatelj se često

uspoređuje s udjelima domaće štednje i domaćih investicija u bruto domaćem

proizvodu.

Odnos korištenja zajmova u tekućoj godini prema uvozu robe i usluga, DISB/U

pokazuje koliki dio uvoza se financira inozemnim zajmovima, odnosno, ovaj pokazatelj

pokazuje ovisnost zemlje o inozemnim zajmovima pri financiranju uvoza. Odnos

godišnje obveze po kamatama na inozemni dug i bruto domaćeg proizvoda, INT/Y

predstavlja odnos odljeva po osnovi kamata i tijeka ukupne ekonomske aktivnosti u

privredi zemlje dužnika, odnosno koliki postotak od ekonomske aktivnosti treba

odvajati za otplatu kamata. Ako se povećavaju izdaci za kamate u odnosu na bruto

domaći proizvod, to znači da otplata obveza po kamatama iz redovne gospodarske

privredne aktivnosti postaje sve veći teret za domaću ekonomiju.

TDS

IR

TDS

IR

RTDSR12*

12

1 IR

TD

16

3. STVARANJE VANJSKOG DUGA RH

U nastavku se opisuje postupak reguliranja odnosa s vjerovnicima tzv. Pariškog i

Londonskog kluba, te učinci samostalnog nastupa Republike Hrvatske na

međunarodnom tržištu kapitala, odnosno do sada ostvarenih izdanja međunarodnih

obveznica.

Tijekom 1995. i 1996. godine Hrvatska je uspješno završila proces pregovora s vladama

članicama Pariškog kluba, kao i poslovnim bankama tzv. Londonskog kluba, čime su i

formalno-pravno prestale vrijediti odredbe o zajedničkoj solidarnoj odgovornosti svih

republika bivše SFRJ za sveukupne dugove bivše države.

3.1. Odredbe dogovora s vladama članicama Pariškog kluba

Nakon sastanka koji su 26. siječnja, te 20. i 21. ožujka 1995. godine održani u Parizu,

između predstavnika Vlade Republike Hrvatske i najvećeg dijela zemalja vjerovnica,

potpisan je 21. ožujka Usklađeni zapisnik o konsolidaciji duga Republike Hrvatske. U

spomenutim pregovorima s predstavnicima Vlade Republike Hrvatske sudjelovali su

predstavnici vlada Austrije, Belgije, Danske, Francuske, Njemačke, Italije, Japana,

Kuvajta, Nizozemske, Norveške, Španjolske, Švicarske, Švedske, Velike Britanije i

Sjedinjenih Američkih Država.

Na pregovorima su također bili nazočni promatrači vlada Kanade i Finske, predstavnici

Međunarodnog monetarnog fonda, Međunarodne banke za obnovu i razvoj,

Organizacije za ekonomsku suradnju, te Europske komisije.

Na osnovi Usklađenog zapisnika o konsolidaciji duga Republike Hrvatske, Vlada je

preuzela dugove bivše SFRJ koje su ugovorile ili za koje su jamčile pravne osobe sa

sjedištem u Republici Hrvatskoj. Ovaj dio preuzetog duga naziva se još i „raspoređeni

dug“. 28,49% dugova koje je ugovorila ili za koje je jamčila bivša SFRJ, a koji se nisu

mogli izravno pripisati niti jednoj državi slijednici bivše SFRJ naziva se još i

„neraspoređeni dug“.

17

Raspoređeni i neraspoređeni dugovi koje je Republika Hrvatska preuzela na osnovi

Usklađenog zapisnika obuhvaćaju:

Komercijalne kredite za koje su jamčile strane vlade, a o kojima su dogovori

sklopljeni prije 2.prosinca 1982. godine,

Zajmove stranih vlada ili njihovih institucija o kojima su dogovori zaključeni

prije 2. prosinca 1982. godine,

Otplate glavnica i kamata koje su posljedica konsolidacijskih sporazuma što ih

je bivša SFRJ sklopila s članicama Pariškog kluba u razdoblju od 22. svibnja

1984. do 13. srpnja 1988.,

Ukupan dug preuzet Usklađenim zapisnikom od 21. ožujka 1995. godine prema

15 država vjerovnica Pariškog kluba iznosio je 1 086 900 000 USD.

Prema odredbama sklopljenog sporazuma, preuzeti dug po nepodmirenim glavnicama i

kamatama (isključujući zatezne kamate) reprogramiran je na razdoblje od 14 godina s

počekom do 31. siječnja 1998. godine. Dakle, prvi anuitet obveza prema Pariškom

klubu dospio je u iznosu od 1,29% ukupno preuzetog duga na dan 31.siječnja 1998.

godine. Nakon ovog datuma otplaćivat će se preuzeti dug na datume 31. srpnja i 31.

siječnja svake godine. Posljednji anuitet dospijeva 31. srpnja 2009. godine u iznosu od

8,23% ukupno preuzetog duga.

Zatezne kamate po preuzetom raspoređenom i neraspoređenom dugu dospjele do

31.prosinca 1994. godine,bit će plaćene u 10 jednakih polugodišnjih obroka, pri čemu je

prvi obrok dospio na plaćanje 31.srpnja 1996. Posljednji obrok po zateznim kamatama

dospjelim do 31.prosinca 1994. godine dospijeva 31.siječnja 2001. godine.

Dogovori o reprogramiranju i refinanciranju dugova preuzetih Usklađenim zapisnikom

o konsolidaciji duga Republike Hrvatske, postignuti su dvostranim sporazumima sa

svakom zemljom vjerovnicom. Do veljače 1998. godine su sklopljeni dvostrani ugovori

s 13 od ukupno 15 vjerovnica Pariškog kluba: s Kuvajtom 3. siječnja i 22. listopada

1996., sa Španjolskom 7. siječnja 1996., sa Švicarskom 9. siječnja 1996., sa SAD-om

1.veljače 1996., s Francuskom 20.veljače 1996., s Nizozemskom i Belgijom 29. veljače

1996., s Ujedinjenim Kraljevstvom 4. travnja 1996., s Austrijom 9. travnja 1996., s

18

Njemačkom 20. lipnja 1996., s Japanom 4. ožujka 1997. i s Danskom 27. siječnja 1998.

godine. Ugovor s Danskom je tada bio u postupku potvrđivanja, sa Švedskom je ugovor

parafiran i očekivalo se njegovo potpisivanje do kraja veljače 1998. , dok je s Italijom

usklađivanje podataka bilo u tijeku. Važno je napomenuti da su zaostaci i tekuće isplate,

uključujući i nekonsolidirani dug koji je dospio u 1995., 1996., i 1997. godini, plaćeni u

skladu s Usklađenim zapisnikom čak i onim zemljama s kojima dvostrani ugovori nisu

još bili dovršeni ili potpisani.

Istodobno, sa sklapanjem pojedinačnih dvostranih sporazuma sa zemljama

vjerovnicama odvijao se proces utvrđivanja i usklađivanja obveza između Republike

Hrvatske, banaka dužnika i krajnjih korisnika zajmova koji su bili predmetom

sporazuma s Pariškim klubom. Cilj je ovog postupka da se stvarni teret otplate preuzetih

(raspoređenih) dugova, gdje je krajnji korisnik poznat, snose oni korisnici koji su se

svojedobno i koristili tim sredstvima.

3.2. Sporazum s Londonskim klubom

Sporazum s Londonskim klubom označava sporazum predstavnika hrvatske Vlade o

preuzimanju dijela duga koji za Republiku Hrvatsku proizlazi iz Novog financijskog

sporazuma i Sporazuma o trgovinskoj i depozitnoj olakšici iz 1988. godine.

Novi financijski sporazum je sporazum koji je 20. rujna 1988. godine sklopila bivša

Narodna banka Jugoslavije, određene banke s područja bivše SFRJ i Chemical

Investment Bank Limited kao banka agent. Sporazum o trgovinskoj i depozitnoj

olakšici je sporazum od 20. ožujka 1988. godine sklopljen između bivše Narodne banke

Jugoslavije, određenih banaka te banke Chemical Investment Limited kao banke agenta.

Osnovnim sporazumom s predsjedavajućim Londonskog kluba od 26. travnja 1996.

godine, utvrđeno je preuzimanje i zamjena duga na način i prema uvjetima koji su

sadržani u Informativnom memorandumu od 9. svibnja 1996. i Obavijesti o ponudi od

14. lipnja 1996. godine. Republika Hrvatska preuzela je 29,5% nedospjele glavnice po

Novom financijskom sporazumu i zamijenila ga za državne obveznice Republike

Hrvatske (serija A) izdane 31. srpnja 1996. godine u iznosu od 857 796 000 USD.

Republika Hrvatska je također preuzela 29,5% vrijednosti već dospjelih glavnica i

19

kamata po Novom financijskom sporazumu isto kao i 19,7% po Sporazumu o

trgovinskoj i depozitnoj olakšici. Ovaj dio preuzetog duga zamijenjen je za obveznice

Republike Hrvatske (serija B) izdane 31. srpnja 1996. godine u iznosu od 604 426 000

USD.

Ukupan dug koji je Republika Hrvatska preuzela prema komercijalnim bankama

članicama Londonskog kluba iznosi 1 462 222 000 USD. Obveznice serije A imaju rok

otplate duga od 14 godina s počekom od 3,5 godine. Kamatna stopa iznosi

šestomjesečni LIBOR na američki dolar uvećan za 0,81%. Otplata obveznica serije B

obavit će se u dvadeset polugodišnjih obroka tijekom 10 godina bez počeka. Obveznice

serije A i serije B kotiraju na Luksemburškoj burzi.

Potpisivanje i praktično implementiranje sporazuma s Londonskim i Pariškim klubom

označilo je Hrvatsku kao kredibilnog dužnika i otvorilo joj mogućnost samostalnog

nastupa na svjetskom tržištu kapitala.

3.3. Originalni vanjski dug Republike Hrvatske

Postizanjem sporazuma sa zemljama članicama Pariškog kluba i bankama članicama

Londonskog kluba stvorene su pretpostavke za prvi nastup Hrvatske na međunarodnom

tržištu kapitala. U nastavku slijedi prikaz novo ostvarenog duga hrvatske države nakon

osamostaljenja.

3.3.1. Sindicirani zajam

Nakon pregovara s brojnim međunarodnim bankama prihvaćena je ponuda Dresden

Bank Luxembourg koja je potom imenovana voditeljem međunarodnog sindikata

banaka. Navedenom sindikatu pridružilo se 28 banaka iz 12 zemalja svijeta. Zajam je s

planiranih 150 milijuna njemačkih maraka zbog velikog interesa na tržištu povećan na

200 milijuna njemačkih maraka. Ugovor o sindiciranom kreditu između Republike

Hrvatske i 28 banaka sudionika potpisan je u Zagrebu 17. listopada 1996. godine.

Ugovorom je utvrđen rok otplate od dvije godine, uz kamatnu stopu šestomjesečnog

LIBOR-a za DEM uvećanog za 1,75%.

20

3.3.2. Eurokunske obveznice

Dana 8. siječnja 1997. godine, Hrvatska je domaćim i inozemnim investitorima izdala

300 milijuna kuna obveznica uz fiksnu kamatnu stopu od 12,5% s rokom dospijeća u

prosincu 1998. godine. Isplata kamata na eurokunske obveznice provodi se dva puta na

godinu, a prva je isplata dospjela na naplatu u lipnju 1997. godine.

Od ukupne vrijednosti izdanja eurokunskih obveznica, 150 milijuna kuna izdano je na

domaćem tržištu, 150 milijuna na međunarodnom tržištu. Glavni menadžer izdanja na

inozemno tržište bio je Merrill Lynch International, dok su komenadžeri bili

Creditanstalt Investment Bank AG i Union Bank of Switzerland. Na domaćem je tržištu

glavni menadžer izdanja bila Zagrebačka banka, dok su komenadžeri bili Trgovačka,

Dalmatinska i Varaždinska banka. Važnost izdavanja ovih obveznica bila je u jačanju

povjerenja u ekonomsku politiku i hrvatsko gospodarstvo, te poticanju razvoja domaćeg

tržišta kapitala.

Naime, plasman eurokunskih obveznica na međunarodnom tržištu kapitala nominiranih

u nacionalnoj valuti uz nepromijenjenu kamatnu stopu moguć je samo u slučaju

izrazitog povjerenja investitora u zemlju izdavatelja. To sugerira uvjerenost

međunarodnih investitora u dugoročnu makroekonomsku stabilnost Republike

Hrvatske. Prihvaćanjem kune u Euroclear – međunarodni sustav plaćanja i poravnanja –

ona je postala jedna od 36 valuta s kojima radi ta institucija. Uvjeti prihvaćanja u

Euroclear vrlo su strogi i podrazumijevaju konvertibilnost, vrlo nisku inflaciju, nizak

stupanj zaduženosti, opću ekonomsku stabilnost, političku stabilnost i investicijsku

kreditnu ocjenu.

3.3.3. Eurodolarske obveznice

U veljači 1997. godine Republika Hrvatska izdala je inauguracijskih 300 milijuna USD

euroobveznica uz kamatnu stopu od 7% i dospijećem 2002. godine. Kao referentna

kamatna stopa za utvrđivanje cijene uzeta je kamatna stopa američkih obveznica

(treasury bonds) s dospijećem od pet godina. Kamata na petogodišnje američke

obveznice, na dan izdavanja hrvatskih eurodolar obveznica, iznosila je 6,22%. Na ovu

21

stopu je dodana određena premija koja odražava percepciju investitora od dodatnom

riziku zemlje izdavatelja u odnosu na američko Ministarstvo financija. U slučaju ovog

izdanja ta je premija utvrđena u visini 0,80%, a tržište ju je verificiralo nekoliko puta

većom potražnjom od planiranog iznosa izdanja.

Cjelokupnu transakciju izdanja eurodolarskih obveznica aranžirali su Merill Lynch

International i Union Bank of Switzerland praćeni sindikatom od 17 banaka.

Tablica 2. Pregled osobina obveznica Republike Hrvatske

Londonski Klub Serija A

USD 857 796 000

- 3 godine poček, 11 godina otplata - US$ 6 mjeseci LIBOR +81bp

Potpisano: Srpanj 1996. godine

Kotacija: Luxemburg

Londonski Klub Serija B

USD 604 426 000

- 10 godina otplata - - US$ 6 mjeseci Libor + 81bp

Potpisano: Srpanj 1996.godine

Kotacija: Luxemburg

Eurokunske obveznice

HRK 300 milijuna

- 2 godine, bullet - 12,5% kupon

Aranžman: Merrill Lynch i Zagrebačka banka

Potpisano: Prosinac 1669.godine

Kotacija: Luxemburg, Zagreb

Eurodolarske obveznice

USD 300 milijuna

- 5 godina, bullet - -7% kupon

(80 bp iznad petogodišnjih trezorskih obveznica)

Aranžman: Merrill Lynch i UBS

Potpisano: Veljača 1997.godine

Kotacija: Luxemburg

Sindicirani zajam

DEM 200 milijuna

- 2 godine, bullet - 175 bp iznad LIBOR-a

Aranžman: Dresdner banka

Potpisano: Listopad 1996.godine

Euro-DM obveznice

DEM 300 milijuna

- 7 godina, bullet - 6,125% kupon

(95 bp iznad sedmogodišnjih njemačkih državnih

obveznica)

Aranžman: Credit Suisse i Deutche Morgan

Grenfell

Potpisano: Lipanj 1997.godine

Kotacija: Frankfurt

ATS obveznice (izdavatelj HBOR uz jamstvo RH)

ATS 700 milijuna

- 5 godina, bullet - 5,625% kupon

Potpisano: Svibanj 1997.godine

Kotacija: Beč

Matador

ESP 15 milijardi

- 3 godine, bullet - 6,5% kupon

Aranžman: Santander Investment

Potpisano: Ožujak 1998.godine

Kotacija: Madrid

Izvor: Ministarstvo financija

22

3.3.4. Euroobveznice u austrijskim šilinzima

Hrvatska banka za obnovu i razvitak (HBOR) je uz jamstvo Republike Hrvatske,

također, izdala euroobveznice na međunarodnom tržištu kapitala 1997. godine.

Vrijednost ukupnog izdanja iznosi 700 milijuna ATS uz kamatnu stopu 5,625%.

Dospijeće je bilo 2002. godine.

3.3.5. Euroobveznice u njemačkim markama

Republika Hrvatska je u srpnju 1997. godine izdala euroobveznice denominirane u

njemačkim markama u iznosu od 300 milijuna njemačkih maraka s kamatnom stopom

od 6,125%, s rokom dospijeća do 2004. godine. Obveznice su izdane s premijom od

0,95% iznad sličnih njemačkih državnih obveznica.

Glavni menadžeri izdanja bili su Credit Suisse First Boston i Deutsche Morgan

Grenfell, a izdanje je pratio sindikat sačinjen od 16 banaka. Obveznice su plasirane

institucionalnim i privatnim investitorima u Europi. Većina obveznica prodana je u

Švicarskoj i Njemačkoj, te Velikoj Britaniji, Italiji, Austriji i zemljama Beneluxa.

3.3.6. Obveznice u španjolskim pesetama

Početkom 1998. godine Republika Hrvatska je izdala obveznice denominirane u

španjolskim pesetama ili tzv. Matador obveznice u vrijednosti od 15 milijardi ESP ili

oko 97 443 665 USD. Kamatna stopa uz koju su izdane obveznice je 6,5%, a rok

dospijeća je 2001. godina. Menadžer izdanja bio je Santander Investment, a u sindikatu

je sudjelovalo 13 banaka. Ove obveznice kotiraju na Madridskoj burzi.

3.4. Vanjski dug RH od 1998-2000

Prema podatcima Hrvatske narodne banke, stanje vanjskog duga iznosilo je na dan 31.

prosinca 1998. godine 3 225,8 milijuna USD. Dugovi bivše SFRJ, koje je sporazumima

s Londonskim i Pariškim klubom preuzela Hrvatska, iznosili su krajem 1998. godine 1

836 milijuna HRK i činili 57% ukupnog vanjskog javnog duga

23

Ukupan vanjski javni dug na kraju 1999. godine iznosio je 3 925,30 milijuna USD,

odnosno 592,5 milijuna USD više nego krajem 1998. godine. Naslijeđeni dug prema

Londonskom klubu iznosio je 1 380,9 milijuna USD, prema Pariškom 770,7 milijuna

USD, što ukupno čini 54,9% ukupnog vanjskog javnog duga. Nakon dobivanja

investicijske ocjene kreditne sposobnosti Republika Hrvatska je 1997. godine započela

sa izdavanjem obveznica na međunarodnom financijskom tržištu. Ukupan dug prema

obveznicama krajem 1999. godine iznosio je 1 173 milijuna USD.

Tablica 3.Vanjski dug Republike Hrvatske, stanje na dan 31.12. 1999. Godine

( u milijunima USD) Iznos

Dug po obveznicama 1173,10

Londonski klub* 1380,90

Pariški klub* 770,80

Međunarodne financijske organizacije 585,22

IBRD 395,47

EBRD 80,55

CEB 15,36

EIB 93,83

Ostalo 15,28

Ukupno 3925,30

*ukupni dug (alocirani i nelocirani dug)

Izvor: HNB, Ministarstvo financija

Ukupan vanjski dug Republike Hrvatske krajem 2000. godine iznosio je 4 749,10

milijuna USD odnosno oko 776 milijuna USD više nego krajem 1999. godine.

Promatrano po strukturi 40,8% ukupnog vanjskog duga čini dug prema Londonskom i

Pariškom klubu, 39,7% dug po izdanim obveznicama dok ostatak čine dugovi prema

međunarodnim institucijama (IBRD,EBRD,CEB,EIB) i ostalim kreditorima.

24

Tablica 4. Vanjski dug Republike Hrvatske, stanje krajem 2000 godine

( u milijunima USD) 31. 12. 1999. 31. 12. 2000.

Dug po obveznicama 1 173,10 1 885,80

Londonski klub* 1 380,90 1 255,40

Pariški klub* 770,80 686,40

Međunarodne financijske organizacije 584,74 566,78

IBRD 395,00 407,70

EBRD 80,55 69,51

CEB 15,36 23,98

EIB 93,83 65,60

Ostalo 63,46 354,72

Ukupno 3 973,00 4 749,10

*ukupni dug (alocirani i nelocirani dug)

Izvor: HNB, Ministarstvo financija

25

4. ANALIZA VANJSKE ZADUŽENOSTI REPUBLIKE

HRVATSKE U PERIODU OD 1999-2009

Prema novoj metodologiji plaćanja inozemnog duga, koje se primjenjuje od 2005.

godine, inozemni dug RH obuhvaća obveze rezidenta prema nerezidentnima na temelju:

dužničkih vrijednosnih papira izdanih na inozemnim tržištima (prema nominalnoj

vrijednosti), kredita (uključujući repo poslove) neovisno o ugovorenom dospijeću,

primljenih depozita, trgovinskih kredita s ugovorenim dospijećem duljim od 180 dana te

stanje nepodmirenih dospjelih i nedospjelih obračunatih kamata. (Galinec, 2007:110)

Struktura inozemnog duga prikazuje se po domaćim sektorima identično kao na

financijskom računu platne bilance. Pozicija „Izravna ulaganja“ prikazuje dužničke

transakcije između kreditora i dužnika, koji su međusobno vlasnički povezani (udio

kreditora u vlasničkoj strukturi dužnika > 10 %). Sektor država prikazuje inozemne

dugove široko definirane države, koja uključuje središnju državu, republičke fondove

(uključujuću HBOR) i lokalne organe uprave i fondove. Sektor središnja banka

prikazuje zaduženost HNB-a, a sektor banaka zaduženost banaka i štedionica. Ostali

domaći sektori obuhvaćaju zaduženost nefinancijskih poduzeća, ostalih financijskih

institucija i stanovništva. Unutar svakog sektora podaci se razvrstavaju na portfeljna i

ostala ulaganja. Portfeljna ulaganja odnose se na dugoročne i kratkoročne dužničke

vrijednosne papire. Ostala ulaganja uključuju valutu i depozite, te kredite. Krediti se

dijele na trgovačke kredite (tj. na komercijalne kredite koje kreditor odobrava za kupnju

njegove robe) i sve ostale kredite. Stanja duga iskazuju se u izvještajnim valutama

(EUR i USD), pretvaranjem odnosa u originalnoj valuti u izvještajnu temeljem srednjeg

deviznog tečaja HNB-a na kraju razdoblja. Struktura inozemnog duga prikazuje se i

prema sektorima inozemnih vjerovnika, a vrednovanje pozicija provedeno je na isti

način kao kod prikaza inozemnog duga prema domaćim sektorima.

26

4.1. Analiza vanjskog duga Republike Hrvatske prema domaćim

sektorima

Stanja i struktura vanjske zaduženosti prema domaćim sektorima (država, HNB, banke,

ostali sektori i izravna ulaganja) krajem pojedinog razdoblja od 1999. do 2009. godine

prikazani su u sljedećim tablicama (tablice 5 i 6).

Tablica 5. Stanje i struktura bruto inozemnog duga Republike Hrvatske prema

domaćim sektorima 2000.-2008.

u

milijunima

EUR 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008.

1. Država 5.328,5 5.981,8 5.884,9 6.570,7 7.257,3 7.047,3 6.667,7 6.663,0 4.167,3

2. Središnja banka (HNB)

216,4 215,9 23,2 365,9 2,4 2,6 2,6 2,3 2,3

3. Banke 2.216,5 2.565,5 3.798,7 6.140,1 7.731,7 8.978,7 10.222,6 8.879,1 10.063,9

4. Ostali sektori

3.781,1 3.754,3 4.030,9 4.945,7 5.895,6 7.264,0 9.502,5 13.451,9 20.133,0

5. Izravna ulaganja

721,1 1.091,7 1.405,4 1.861,4 2.046,1 2.455,0 2.878,4 3.932,8 5.949,8

Ukupno 12.263,6 13.609,2 15.143,1 19.883,8 22.933,1 25.747,6 29.273,8 32.929,1 40.316,3

od toga:

Kratkoročni 976,9 593,1 578,1 1.607,8 2.633,6 3.402,1 4.301,3 4.387,4 6.129,7

Dugoročni 11.286,7 13.016,1 14.565,0 18.276,0 20.299,4 22.345,6 24.972,5 28.541,8 34.186,6

u % od ukupnog

1. Država 43,4% 44,0% 38,9% 33,0% 31,6% 27,4% 22,8% 20,2% 10,3%

2. Središnja banka (HNB)

1,8% 1,6% 0,2% 1,8% 0,0% 0,0% 0,0% 0,0% 0,0%

3. Banke 18,1% 18,9% 25,1% 30,9% 33,7% 34,9% 34,9% 27,0% 25,0%

4. Ostali sektori

30,8% 27,6% 26,6% 24,9% 25,7% 28,2% 32,5% 40,9% 49,9%

5. Izravna ulaganja

5,9% 8,0% 9,3% 9,4% 8,9% 9,5% 9,8% 11,9% 14,8%

Ukupno 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

od toga:

Kratkoročni 8,0% 4,4% 3,8% 8,1% 11,5% 13,2% 14,7% 13,3% 15,2%

Dugoročni 92,0% 95,6% 96,2% 91,9% 88,5% 86,8% 85,3% 86,7% 84,8%

Izvor: www.hnb.hr

27

Tablica 6. Stanje i struktura bruto inozemnog duga Republike Hrvatske prema

domaćim sektorima 1999. i 2009.

u milijunima EUR 1999. 2009.

1. Država 4.059,8 5.190,9

2. Središnja banka (HNB)

219,1 1,1

3. Banke 2.142,5 10.680,3

4. Ostali sektori 3.393,5 21.393,4

5. Izravna ulaganja 359,7 7.324,8

Ukupno 10.174,6 44.590,5

od toga:

Kratkoročni 649,2 4.830,60

Dugoročni 9.525,4 39.759,9

u % od ukupnog

1. Država 39,9% 11,6%

2. Središnja banka (HNB)

2,2% 0,0%

3. Banke 21,1% 24,0%

4. Ostali sektori 33,4% 48,0%

5. Izravna ulaganja 3,5% 16,4%

Ukupno 100,0% 100,0%

od toga:

Kratkoročni 6,4% 10,8%

Dugoročni 93,6% 89,2%

Izvor: www.hnb.hr

Krajem 1999. godine ukupni inozemni dug Republike Hrvatske prema domaćim

sektorima iznosio je 10.174,6 mil. eura, od čega je najveći dio otpadao na sektor države

(39,9% ukupnog duga). Deset godina kasnije, 2009. godine, dug se povećao više od

četiri puta te iznosio 44.590,5 mil. eura (što je vidljivo iz tablice 6). Struktura ukupnog

inozemnog duga RH također se promijenila u promatranom desetljeću tako da 2009.

godine najveći dio inozemnog duga otpada ostale sektore (48% ukupnog duga). U

promatranom razdoblju najviše je porastao dug ostalih sektora (nefinancijska poduzeća,

ostale financijske institucije i stanovništvo) i to za čak 6,3 puta što je najviše pridonijelo

rastu ukupnog inozemnog duga. S druge strane dug središnje banke naglo se smanjio

tijekom promatranog razdoblja. Zaduživanje središnje banke (Hrvatska narodna banka)

tijekom promatranog razdoblja bilo je vezano isključivo uz stvarno korištenje i otplatu

sredstava po osnovi sklopljenih stand-by aranžmana koje je Republika Hrvatska

zaključila s Međunarodnim monetarnim fondom. (Galinec, 2007: 113)

28

U nastavku će biti prikazan detaljni pregled inozemnog duga prema domaćim

dužničkim sektorima (osim sektora središnje banke zbog zanemarivog udjela u

ukupnom inozemnom dugu). Kao i u prethodne dvije tablice biti će prikazano stanje od

1999. do 2009. godine. Sljedeća tablica (tablica 7) prikazuje stanje i strukturu

inozemnog duga sektora države.

Tablica 7. Stanje i struktura inozemnog sektora države (1999. – 2009.)

mil.EUR 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Država 4.059,9 5.328,5 5.981,8 5.884,9 6.570,7 7.257,3 7.047,3 6.667,8 6.663,0 4.167,3 5.739,4

Kratkoročni 78,6 390,2 0,6 1,3 1,3 2,7 2,0 1,3 5,3 32,1 170,4

Instrumenti tržišta novca

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 170,3

Krediti 75,4 388,5 0,0 0,0 0,0 0,0 0,0 0,0 0,0 31,7 0,0

Trgovinski krediti

2,5 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Ostale obveze

0,7 1,6 0,6 1,3 1,3 2,7 2,0 1,3 5,3 0,4 0,1

Kašnjenja otplate glavnice

0,4 0,6 0,3 0,9 0,9 2,4 1,8 0,0 1,1 0,0 0,1

Kašnjenja otplate kamata

0,2 1,0 0,3 0,4 0,4 0,3 0,2 1,2 4,2 0,4 0,0

Dugoročni 3.981,3 4.938,3 5.981,2 5.883,6 6.569,4 7.254,6 7.045,3 6.666,5 6.657,7 4.135,2 5.569,0

Obveznice 2.587,6 3.485,1 4.303,1 3.950,4 4.306,6 4.662,4 4.052,1 3.640,5 3.563,6 2.502,4 3.976,4

Krediti 1.393,1 1.453,2 1.676,7 1.932,1 2.260,5 2.590,2 2.990,6 3.024,1 3.093,0 1.572,0 1.592,6

Trgovinski krediti

0,6 0,1 1,3 1,1 2,3 2,1 2,6 1,9 1,2 0,7 0,0

Ostale obveze

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

u % od ukupnog

Država 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Kratkoročni 1,9% 7,3% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,8% 3,0%

Instrumenti tržišta novca

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 3,0%

Krediti 1,9% 7,3% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,8% 0,0%

Trgovinski krediti

0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Ostale obveze

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 0,0%

Kašnjenja otplate glavnice

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Kašnjenja otplate kamata

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 0,0%

Ostalo 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Dugoročni 98,1% 92,7% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 99,9% 99,2% 97,0%

Obveznice 63,7% 65,4% 71,9% 67,1% 65,5% 64,2% 57,5% 54,6% 53,5% 60,0% 69,3%

Krediti 34,3% 27,3% 28,0% 32,8% 34,4% 35,7% 42,4% 45,4% 46,4% 37,7% 27,7%

Trgovinski krediti

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Ostale obveze

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Izvor: www.hnb.hr

29

Dug države je u promatranom razdoblju rastao po veoma niskoj stopi za razliku od rasta

ukupnog inozemnog duga za koji smo već rekli da je u navedenom razdoblju (od 1999.

do 2009. godine) porastao za čak četiri puta. 2008. godine došlo je do smanjenja

zaduženosti države u inozemstvu za 37,5% u odnosu na prethodnu godinu. Razlog tome

je gospodarska kriza koja se pojavila 2007. godine i uzrokovala pogoršano gospodarsko

okruženje. Što se tiče ročne strukture zaduživanja možemo reći da u vanjskoj

zaduženosti države prevladava dugoročni dug s najmanjim udjelom 2000. godine

(92,7%), kada je udio kratkoročnog duga bio maksimalan i iznosio 7,3%. Ostalih godina

promatranog razdoblja dugoročni dug je iznosio gotovo 100% udjela u ukupnom dugu

države.

Veliki dio dugoročnog inozemnog duga države nastao je kao rezultat emisije dužničkih

vrijednosnih papira (obveznica) na međunarodnim financijskim tržištima. (Galinec,

2007: 113)

U razdoblju od 1999. do 2007. godine inozemni se dug po osnovi emitiranih obveznica

povećao za 27,39%. Međutim, zbog smanjenja nominalnog iznosa emitiranih obveznica

u 2008. godini na 2.502,4 mil. eura te njegovog ponovnog rasta 2009. godine na razinu

od 3.976,4 mil. eura, možemo reći da je u razdoblju od 1999. do 2009. godine zapravo

došlo do rasta od 34,93%.

Što se tiče dugoročnog inozemnog duga države u obliku kredita on se također

povećavao do 2007. godine, dok u 2008. godini dolazi do naglog pada na čak 1.572 mil.

eura te nakon toga njegov iznos u 2009. godini ponovno bilježi niski rast na 1.592,6 mil.

eura. Relativni udio kredita u odnosu na relativni udio obveznica u strukturi dugoročnog

inozemnog zaduženja države je niži.

Povećanjem vlasničkih udjela inozemnih banaka u vlasničkoj strukturi domaćih banaka

u drugoj polovini 90-ih godina prošlog stoljeća došlo je do zaoštravanja konkurencije u

bankarskom sektoru i do trenda pada kamatnih stopa na odobrene kredite, što je

izazvalo povećanu dostupnost kredita, prije svega stanovništvu. Domaće kreditne

plasmane banke financiraju iz dva izvora: zadržane dobiti i povlačenjem kredita iz

30

inozemstva (uglavnom od matičnih banaka). (Galinec, 2007: 114) To je vidljivo u

sljedećoj tablici (tablica 8).

Tablica 8. Stanje i struktura inozemnog duga sektora banaka (1999. – 2009.)

u

milijunima

EUR

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Banke

ukupno 2.142,5 2.216,5 2.565,5 3.798,7 6.140,2 7.731,7 8.978,8 10.222,6 8.879,1 10.063,9 10.688,7

Kratkoročni 14,6 10,6 4,3 1,2 605,5 1.969,2 2.505,2 3.362,7 2.361,2 3.793,1 3.091,8

Instrumenti tržišta novca

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Krediti 13,9 7,8 2,6 0,3 604,6 519,9 1.064,8 1.150,4 710,8 1.121,1 806,8

Gotovina i depoziti

0,0 0,0 0,0 0,0 0,0 1.448,4 1.438,6 2.211,1 1.648,8 2.670,3 2.283,9

Ostale obveze

0,7 2,8 1,7 0,8 0,9 0,9 1,7 1,2 1,7 1,7 1,2

Kašnjenja otplate glavnice

0,6 1,3 0,9 0,5 0,2 0,0 0,0 0,0 0,1 0,0 0,0

Kašnjenja otplate kamata

0,1 1,5 0,7 0,4 0,7 0,9 1,7 1,2 1,5 1,7 1,2

Dugoročni 2.127,9 2.205,9 2.561,2 3.797,5 5.534,7 5.762,5 6.473,6 6.859,9 6.517,9 6.270,8 7.596,9

Obveznice 0,0 0,0 0,0 0,0 0,0 453,2 456,6 457,9 459,0 440,8 9,0

Krediti 1.592,4 1.741,4 1.843,0 1.900,6 2.798,5 3.517,4 3.822,7 4.217,3 3.565,1 3.375,0 3.545,3

Gotovina i depoziti

535,5 464,5 718,3 1.896,9 2.736,2 1.791,9 2.194,3 2.184,7 2.493,9 2.455,0 4.042,7

Ostale obveze

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

u % od ukupnog

Banke

ukupno 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Kratkoročni 0,7% 0,5% 0,2% 0,0% 9,9% 25,5% 27,9% 32,9% 26,6% 37,7% 28,9%

Instrumenti tržišta novca

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Krediti 0,6% 0,4% 0,1% 0,0% 9,8% 6,7% 11,9% 11,3% 8,0% 11,1% 7,5%

Gotovina i depoziti

0,0% 0,0% 0,0% 0,0% 0,0% 18,7% 16,0% 21,6% 18,6% 26,5% 21,4%

Ostale obveze

0,0% 0,1% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Kašnjenja otplate glavnice

0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Kašnjenja otplate kamata

0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Ostalo 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Dugoročni 99,3% 99,5% 99,8% 100,0% 90,1% 74,5% 72,1% 67,1% 73,4% 62,3% 71,1%

Obveznice 0,0% 0,0% 0,0% 0,0% 0,0% 5,9% 5,1% 4,5% 5,2% 4,4% 0,1%

Krediti 74,3% 78,6% 71,8% 50,0% 45,6% 45,5% 42,6% 41,3% 40,2% 33,5% 33,2%

Gotovina i depoziti

25,0% 21,0% 28,0% 49,9% 44,6% 23,2% 24,4% 21,4% 28,1% 24,4% 37,8%

Ostale obveze

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Izvor: www.hnb.hr

31

U razdoblju od 1999. do 2009. godine vanjski dug sektora banaka se povećao čak pet

puta i to sa 2.142,5 mil. eura krajem 1999. godine na 10.688,7 mil. eura krajem 2009.

godine. Tijekom promatranog razdoblja rastao je udio kratkoročnog duga, a smanjivao

se udio dugoročnog duga u ukupnom dugu sektora banaka.

U strukturi kratkoročnog duga vidljivo je da dominiraju kratkoročni krediti te gotovina i

depoziti. Pojava pozicije "gotovina i depoziti" u kratkoročnoj strukturi inozemnog duga

sektora banaka započela je 2004. godine, što se podudara su vođenjem mjera Hrvatske

narodne banke za smanjivanjem inozemnog zaduženja banaka. (Galinec, 2007: 114)

Udio te pozicije u ukupnoj strukturi sektora banaka krajem 2009. godine iznosi 21,4%.

U strukturi dugoročnog duga najveći dio u razdoblju od 1999. do 2009. godine

zauzimali su krediti, a zatim gotovina i depoziti, dok se 2009. godine situacija

promijenila te 37,8% spada među gotovinu i depozite, a nešto manje 33,2% među

kredite. Drugim riječima, udio dugoročnih kredita u vanjskom dugu banaka kroz

promatrano razdoblje je padao dok je udio gotovine i depozita u tom istom razdoblju

rastao. Kako bi banke došle do kapitala potrebnog za financiranje kreditne emisije u

Hrvatskoj u uvjetima djelovanja mjera HNB usmjerenih na smanjenje zaduženja sektora

banaka u inozemstvu, tijekom 2004. godine hrvatske banke počele su izdavati

dugoročne obveznice na međunarodnim financijskim tržištima. (Galinec, 2007: 115)

Relativni je udio tih obveznica krajem 2004. godine iznosio 5,9% te se postupno

smanjivao do razine od 0,1% ukupnog duga sektora banaka krajem 2009. godine.

Dužnički odnosi između vlasnički povezanih poduzeća (gdje inozemni vjerovnik

posjeduje više od 10% udjela u vlasničkoj strukturi domaćeg vjerovnika) iskazuje se

kao poseban sektoru statistici inozemnog duga. Što je veća razina inozemnih izravnih

ulaganja u neku ekonomiju, raste i inozemni dug po osnovi izravno-ulagačkih odnosa.

Relativni je udio tih obveznica krajem 2004. godine iznosio 5,9% te se postupno

smanjivao do razine od 0,1% ukupnog duga sektora banaka krajem 2009. godine. U

sljedećoj tablici (tablica 9) prikazan je vanjski dug ostalih domaćih sektora u razdoblju

od 1999. do 2009. godine.

32

Tablica 9. Stanje i struktura inozemnog duga ostalih domaćih sektora (1999. – 2009.)

mil. EUR 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ostali

domaći sektori

3.393,4 3.781,1 3.754,4 4.030,8 4.945,7 5.895,6 7.263,9 9.502,5 13.451,9 20.133,0 21.374,8

Kratkoročni

513,7 445,2 454,6 472,6 512,9 535,2 707,7 700,9 1.478,2 984,0 1.346,7

Instrumenti tržišta novca

17,6 10,3 32,4 0,0 33,7 0,0 0,0 0,0 0,0 0,0 0,0

Krediti 130,0 46,5 54,0 25,4 68,1 98,5 140,2 155,0 681,0 724,3 677,7

Gotovina i depoziti

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Trgovinski krediti

65,9 45,1 40,9 47,5 22,2 23,2 27,8 35,9 31,1 37,0 28,2

Ostale obveze

300,2 343,4 327,4 399,7 389,0 413,5 539,8 510,0 766,0 222,7 640,9

Kašnjenja otplate glavnice

275,4 309,8 298,2 366,5 356,3 377,1 496,3 460,6 683,4 172,5 523,6

Kašnjenja otplate kamata

24,8 33,5 29,1 33,2 32,7 36,3 43,5 49,4 82,6 50,2 117,2

Dugoročni 2.879,7 3.335,9 3.299,8 3.558,2 4.432,8 5.360,4 6.556,2 8.801,6 11.973,7 19.149,0 20.028,1

Obveznice 31,2 31,2 31,2 171,9 344,8 377,9 375,3 306,4 401,6 1.195,1 1.665,8

Krediti 2.578,2 3.055,1 3.040,6 3.174,9 3.933,0 4.852,7 6.017,1 8.349,8 11.282,3 17.603,9 18.069,6

Gotovina i depoziti

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 10,6 0,0

Trgovinski krediti

270,4 249,5 227,9 211,5 155,0 129,8 163,8 145,4 289,8 339,4 292,6

u % od ukupnog

Ostali

domaći sektori

100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Kratkoročni

15,1% 11,8% 12,1% 11,7% 10,4% 9,1% 9,7% 7,4% 11,0% 4,9% 6,3%

Instrumenti tržišta novca

0,5% 0,3% 0,9% 0,0% 0,7% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Krediti 3,8% 1,2% 1,4% 0,6% 1,4% 1,7% 1,9% 1,6% 5,1% 3,6% 3,2%

Gotovina i depoziti

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Trgovinski krediti

1,9% 1,2% 1,1% 1,2% 0,4% 0,4% 0,4% 0,4% 0,2% 0,2% 0,1%

Ostale obveze

8,8% 9,1% 8,7% 9,9% 7,9% 7,0% 7,4% 5,4% 5,7% 1,1% 3,0%

Kašnjenja otplate glavnice

8,1% 8,2% 7,9% 9,1% 7,2% 6,4% 6,8% 4,8% 5,1% 0,9% 2,4%

Kašnjenja otplate kamata

0,7% 0,9% 0,8% 0,8% 0,7% 0,6% 0,6% 0,5% 0,6% 0,2% 0,5%

Dugoročni 84,9% 88,2% 87,9% 88,3% 89,6% 90,9% 90,3% 92,6% 89,0% 95,1% 93,7%

Obveznice 0,9% 0,8% 0,8% 4,3% 7,0% 6,4% 5,2% 3,2% 3,0% 5,9% 7,8%

Krediti 76,0% 80,8% 81,0% 78,8% 79,5% 82,3% 82,8% 87,9% 83,9% 87,4% 84,5%

Gotovina i depoziti

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0%

Trgovinski krediti

8,0% 6,6% 6,1% 5,2% 3,1% 2,2% 2,3% 1,5% 2,2% 1,7% 1,4%

Izvor: www.hnb.hr

33

U objašnjenju tablice 6. već je bilo spomenuto da je došlo do povećanja vanjskog duga

ostalih domaćih sektora u promatranom razdoblju od 6,3 puta. U promatranom

razdoblju došlo je do smanjenja relativnog udjela kratkoročnog duga i povećanja

relativnog udjela dugoročnog duga Najveći dio kratkoročnog duga odnosi se na

kašnjenja otplate glavnice i kamata, čiji je relativni udio porastao na 9,9% u 2002.

godini da bi se kasnije opet smanjio na 3,0% u 2009. godini.

Najveći udio dugoročnog duga odnosi se na kredite sa 76,0% udjela na početku

promatranog razdoblja te 84,5% udjela na kraju promatranog razdoblja, zatim na

trgovačke kredite (čiji udio u ukupnom dugoročnom dugu s godinama opada) te

obveznice (čiji udio u ukupnom dugu s godinama raste).

U sljedećoj tablici (tablica 10) prikazan je inozemni dug po osnovi zaduživanja od

inozemnih subjekata s kojima je domaći dužnik povezan po osnovi inozemnih izravnih

ulaganja u razdoblju od 1999. do 2009. godine.

34

Tablica 10. Stanje i struktura inozemnog duga po osnovi inozemnih izravnih ulaganja

(1999. – 2009.)

u

milijunima

EUR

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Izravna

ulaganja

ukupno

359,7 721,1 1.091,7 1.405,5 1.861,4 2.046,0 2.455,0 2.898,4 3.932,9 5.949,8 7.440,3

Kratkoročni 20,2 86,1 56,7 79,8 122,3 124,1 184,6 233,9 540,4 1.318,2 446,8

Instrumenti tržišta novca

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Krediti 12,2 23,5 4,5 29,9 38,7 33,0 36,5 51,2 216,8 1.227,4 343,2

Trgovinski krediti

1,5 43,9 1,6 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Ostale obveze

6,5 18,7 50,6 49,9 83,6 91,2 148,1 182,7 323,6 90,9 103,6

Kašnjenja otplate glavnice

5,0 14,8 42,7 42,0 73,4 78,1 128,7 158,2 293,9 69,0 73,5

Kašnjenja otplate kamata

1,5 4,0 7,9 7,9 10,2 13,1 19,4 24,5 29,7 21,9 30,1

Ostalo 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Dugoročni 339,5 635,0 1.035,0 1.325,7 1.739,1 1.921,9 2.270,4 2.664,5 3.392,5 4.631,6 6.993,4

Obveznice 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Krediti 332,1 606,6 1.013,4 1.291,6 1.707,6 1.892,2 2.236,8 2.618,1 3.374,5 4.630,1 6.992,4

Trgovinski krediti

7,4 28,3 21,6 34,1 31,5 29,8 33,6 26,4 18,0 1,5 1,0

Ostale obveze

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

u % od ukupnog

Izravna

ulaganja

ukupno

100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Kratkoročni 5,6% 11,9% 5,2% 5,7% 6,6% 6,1% 7,5% 8,1% 13,7% 22,2% 6,0%

Instrumenti tržišta novca

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Krediti 3,4% 3,3% 0,4% 2,1% 2,1% 1,6% 1,5% 1,8% 5,5% 20,6% 4,6%

Trgovinski krediti

0,4% 6,1% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Ostale obveze

1,8% 2,6% 4,6% 3,6% 4,5% 4,5% 6,0% 6,3% 8,2% 1,5% 1,4%

Kašnjenja otplate glavnice

1,4% 2,1% 3,9% 3,0% 3,9% 3,8% 5,2% 5,5% 7,5% 1,2% 1,0%

Kašnjenja otplate kamata

0,4% 0,6% 0,7% 0,6% 0,5% 0,6% 0,8% 0,8% 0,8% 0,4% 0,4%

Ostalo 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Dugoročni 94,4% 88,1% 94,8% 94,3% 93,4% 93,9% 92,5% 91,9% 86,3% 77,8% 94,0%

Obveznice 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Krediti 92,3% 84,1% 92,8% 91,9% 91,7% 92,5% 91,1% 90,3% 85,8% 77,8% 94,0%

Trgovinski krediti

2,1% 3,9% 2,0% 2,4% 1,7% 1,5% 1,4% 0,9% 0,5% 0,0% 0,0%

Ostale obveze

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Izvor: www.hnb.hr

35

Vanjski dug po osnovi inozemnih izravnih ulaganja povećao se 20,7 puta unutar

promatranog razdoblja. Drugim riječima vanjski dug po osnovi inozemnih izravnih

ulaganja povećao je svoj udio u ukupnoj strukturi vanjskog duga RH s 3,5% krajem

1999. godine na 16,4% na kraju 2009. godine. Iz tablice 10 je vidljiv znatno veći udio

dugoročnog duga po osnovi inozemnih izravnih ulaganja u odnosu na kratkoročni dug.

Najveći udio u kratkoročnom dugu zauzimaju krediti čiji se udio kreće od 3,4% na kraju

1999. do 20,6% u 2008. godini te se u 2009. godini ponovno smanjuje na svega 4,6%.

U slučaju neredovitog servisiranja tih obveza prema vjerovniku – inozemnom vlasniku,

domaći subjekt može te obveze u dogovoru s vlasnikom - vjerovnikom pretvoriti u

dugoročne, odnosno inozemni vlasnik – vjerovnik može pretvoriti te obveze u dodatne

vlasničke udjele, tako da nam vrijednost te pozicije u statistici inozemnog duga ukazuje

na potencijalne veličine zamjene duga novim udjelima (debt-equity swap), nakon kojih

se umanjuje vrijednost duga, a povećava vrijednost inozemnih izravnih ulaganja u

zemlju. (Galinec, 2007: 117)

Udio dugoročnog duga u ukupnom dugu po osnovi inozemnih izravnih ulaganja

smanjivao se od 94,4% krajem 1999. godine na 77,8% krajem 2008. godine da bi 2009.

godine ponovno porastao na 94%. Najveći udio u dugoročnom dugu zauzimaju krediti,a

zatim trgovinski krediti čiji se udio smanjuje sa 3,9% 2000. godine na 0,013% krajem

2009. godine. Dugoročni krediti također mogu biti potencijalna podloga za zamjenu

duga novim udjelima u slučaju neredovitog servisiranja duga, no vjerojatnost je mnogo

manja nego kod kratkoročnih kredita.

Iz tablica koje su analizirane u prethodnom dijelu možemo zaključiti da se dug svih

sektora, osim sektora središnje banke, povećavao tijekom promatranog razdoblja.

Također je bitno istaknuti je u svim sektorima u kojima je dolazilo do povećanja duga

znatno veći udio zauzimao dugoročni dug, a najveći udio u dugoročnom dugu imaju

krediti (osim u slučaju sektora države gdje obveznice zauzimaju najveći udio).

36

4.2. Pokazatelji vanjske zaduženosti Republike Hrvatske

Uz teoretsko objašnjenje pokazatelja vanjske zaduženosti važno je prikazati kako su se

kretali pokazatelji vanjske zaduženosti pojedinih zemalja kako bi se mogla ocijeniti

realna visina zaduženosti.

U ovom dijelu rada prikazat će se odabrani pokazatelji stanja i tijeka zaduženosti u

razdoblju od 1999. do 2009. godine pomoću kojih će se dati ocjena zaduženosti

Republike Hrvatske. Odnos ukupnog vanjskog duga i BDP-a jedan je od pokazatelja

stanja zaduženosti. Kretanje tog pokazatelja za Hrvatsku u navedenom razdoblju može

se vidjeti u tablici 11.

Tablica 11. Odnos ukupnog vanjskog duga prema BDP-u (1999.-2009.)

mil. eura 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009.

Vanjski dug 10.175 12.264 13.609 15.144 19.884 22.933 25.761 29.274 32.929 39.125 43.106

BDP 21.638 23.146 25.538 28.112 30.011 32.759 35.725 39.102 42.833 47.370 45.379

Odnos

ukupnog

vanjskog

duga prema

BDP-u (%)

47,02 52,99 53,29 53,87 66,26 70,01 72,11 74,87 76,88 82,60 94,99

Izvor: www.hnb.hr; izračun autora

Odnos vanjskog duga prema BDP-u dvostruko se povećao tijekom promatranog

razdoblja. Udvostručenje pokazatelja objašnjavamo bržim rastom vanjskog duga od

rasta BDP-a u navedenom desetljeću. Uzevši u obzir kriterije Svjetske banke možemo

reći da je Republika Hrvatska 1999. godine spadala u kategoriju manje zadužene

zemlje, dok je u razdoblju od 2000. do 2007. godine porastom zaduženosti bila

klasificirana kao srednje zadužena zemlja (sa udjelom vanjskog duga u BDP-u od 52,99

do 76,88%) da bi 2008. godine prešla prag zaduženosti i postala visoko zadužena

zemlja.

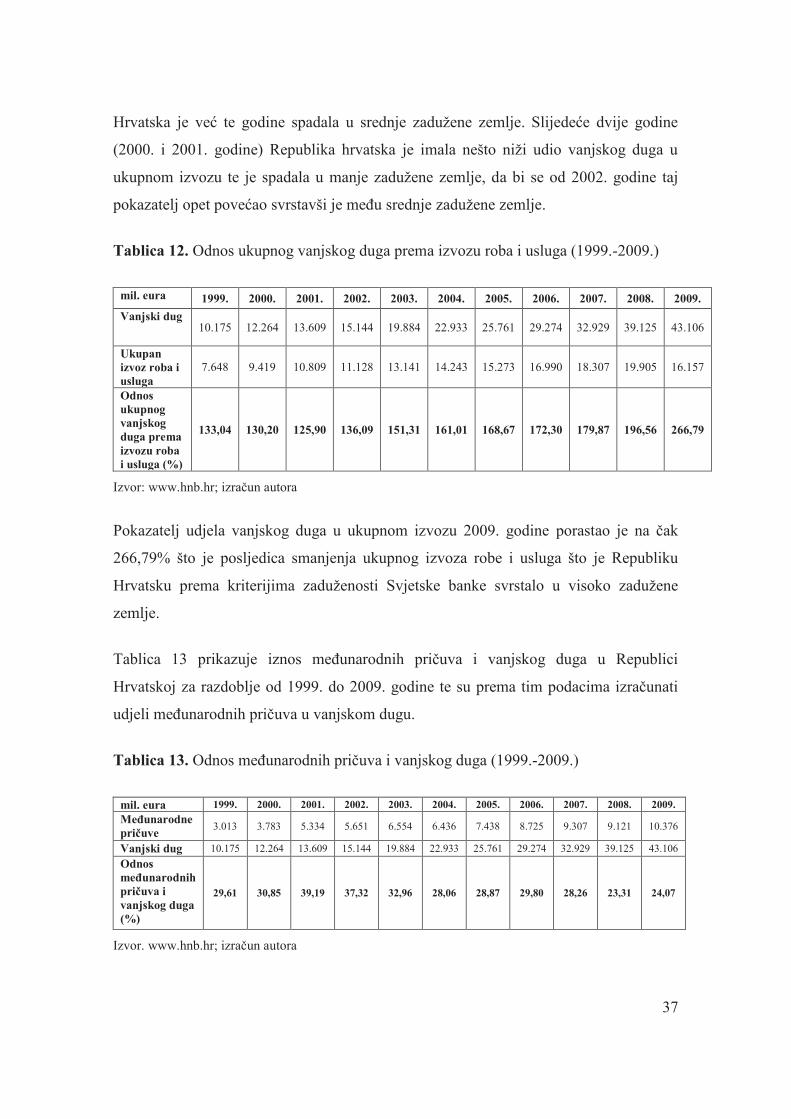

Sljedeća tablica (tablica 12) prikazuje odnos ukupnog vanjskog duga prema izvozu roba

i usluga Republike Hrvatske u razdoblju od 1999. do 2009. godine. Ovaj pokazatelj već

je 1999. godine iznosio 133,04% i prema kriterijima zaduženosti Svjetske banke

37

Hrvatska je već te godine spadala u srednje zadužene zemlje. Slijedeće dvije godine

(2000. i 2001. godine) Republika hrvatska je imala nešto niži udio vanjskog duga u

ukupnom izvozu te je spadala u manje zadužene zemlje, da bi se od 2002. godine taj

pokazatelj opet povećao svrstavši je među srednje zadužene zemlje.

Tablica 12. Odnos ukupnog vanjskog duga prema izvozu roba i usluga (1999.-2009.)

mil. eura 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009.

Vanjski dug 10.175 12.264 13.609 15.144 19.884 22.933 25.761 29.274 32.929 39.125 43.106

Ukupan

izvoz roba i

usluga

7.648 9.419 10.809 11.128 13.141 14.243 15.273 16.990 18.307 19.905 16.157

Odnos

ukupnog

vanjskog

duga prema

izvozu roba

i usluga (%)

133,04 130,20 125,90 136,09 151,31 161,01 168,67 172,30 179,87 196,56 266,79

Izvor: www.hnb.hr; izračun autora

Pokazatelj udjela vanjskog duga u ukupnom izvozu 2009. godine porastao je na čak