Embed Size (px)

Citation preview

SLOVENSKÁ POĽNOHOSPODÁRSKA UNIVERZITA V NITRE

FAKULTA EKONOMIKY A MANAŽMENTU

123162

ANALÝZA FINANČNÉHO ZDRAVIA PODNIKU

2011 Lukáš Svorad, Bc

SLOVENSKÁ POĽNOHOSPODÁRSKA UNIVERZITA V NITRE

FAKULTA EKONOMIKY A MANAŽMENTU

ANALÝZA FINANČNÉHO ZDRAVIA PODNIKU

(Diplomová práca)

Študijný program: Ekonomika podniku

Študijný odbor: 6284800 Ekonomika a manažment podniku

Školiace pracovisko: Katedra ekonomiky

Školiteľ: Ing. Daniela Hupková, PhD

2011 Lukáš Svorad, Bc

Čestné vyhlásenie

Podpísaný Lukáš Svorad vyhlasujem, že som záverečnú prácu na tému „Analýza

finančného zdravia podniku“ vypracoval samostatne s použitím uvedenej literatúry.

Som si vedomý zákonných dôsledkov v prípade, ak uvedené údaje nie sú pravdivé.

V Partizánskom 10. apríla 2011

Lukáš Svorad

Poďakovanie

Týmto chcem vysloviť poďakovanie Ing. Daniele Hupkovej, PhD. za pomoc, odborné

vedenie, cenné rady a pripomienky pri vypracovaní diplomovej práce.

Abstrakt

Téma diplomovej práce je analýza finančného zdravia podniku. Jej cieľom je

komplexné zhodnotenie finančnej situácie podniku HADES-TRADE, s.r.o.

prostredníctvom ukazovateľov a metód finančnej analýzy za obdobie rokov 2004-2009.

Práca je prakticky rozdelená do 3 častí. V prvej analyzujeme aktíva, pasíva, náklady

a výnosy, teda ich vývoj a štruktúru. Druhá časť je zameraná na analýzu ex post, kde

prostredníctvom pomerových finančných ukazovateľov odhaľujeme príčiny problémov v

oblasti finančného zdravia, ktorého hodnotenie je predmetom tretej časti vlastnej práce.

Záver obsahuje zhrnutie dosiahnutých výsledkov s dôrazom na najzávažnejšie

problémy, ktoré vystúpili do popredia pri analyze finančného zdravia podniku. Jeho

súčasťou sú aj návrhy na opatrenia, ktoré by mali podniku pomôcť dostať sa zo zistených

problémov.

Kľúčové slová: finančné zdravie, finančná analýza, analýza ex post, analýza ex ante

Zusammenfassung

Das Thema einer Diplomarbeit ist es, die finanzielle Gesundheit des Unternehmens

zu analysieren. Sein Ziel ist eine umfassende Beurteilung der finanziellen Situation des

Unternehmens HADES-TRADE, s.r.o.mit der Hilfe von Indikatoren und Methoden der

Finanzanalyse für den Zeitraum 2004-2009.

Kann man sagen, die Arbeit ist in 3 Teilen aufgeteilt. Im ersten Teil analysieren wir

die Vermögens-, Kosten und Erträge, hauptsächlich ihre Entwicklung und Struktur. Der

zweite Teil ist auf einer Ex-post-Analyse orientiert, die uns Ursachen der Problemen in der

finanziellen Gesundheit erkennen hilft. Bewertung der finanziellen Gesundheit können Sie

im dritten Teil finden.

Schlüsselwörter: die Finanzgesundheit, die Finanzanalyse, Ex-post-Analyse, Ex-Ante-Analyse

Obsah

Zoznam skratiek ................................................................................................................ 7

Úvod .................................................................................................................................... 8

1 Prehľad o súčasnom stave riešenej problematiky ................................................ 10

1.1 Situácia v obuvníckom priemysle ..................................................................... 23

2 Cieľ práce .......................................................................................................................25

3 Metodika práce .............................................................................................................26

3.1 Analýza súvahy ................................................................................................ 26

3.2 Analýza výkazu ziskov a strát .......................................................................... 27

3.3 Metodika analýzy ex post................................................................................. 27

3.3.1 Ukazovatele likvidity ..................................................................... 27

3.3.2 Ukazovatele aktivity ...................................................................... 28

3.3.3 Ukazovatele zadĺženosti ................................................................ 30

3.3.4 Ukazovatele rentability .................................................................. 31

3.4 Metodika analýzy ex ante .................................................................................. 33

3.4.1 Altmanov model ............................................................................. 33

3.4.2 Tafflerov model ..............................................................................34

3.4.3 Springate model ..............................................................................35

3.4.4 Fulmerov model ............................................................................. 35

3.4.5 Index bonity ................................................................................... 36

3.4.6 Rýchly test ..................................................................................... 37

4 Vlastná práca ................................................................................................................ 38

4.1 Stručná charakteristika podniku ....................................................................... 38

4.2 Analýza súvahy ................................................................................................ 38

4.3 Analýza výkazu ziskov a strát .......................................................................... 44

4.4 Analýza ex post ................................................................................................. 50

4.4.1 Analýza ukazovateľov likvidity ..................................................... 50

4.4.2 Analýza ukazovateľov aktivity ...................................................... 53

4.4.3 Analýza ukazovateľov zadĺženosti ................................................ 56

4.4.4 Analýza ukazovateľov rentability .................................................. 58

4.5 Analýza ex ante ................................................................................................. 62

4.5.1 Modely založené na metóde viacrozmernej diskriminač.analýzy...62

4.5.1.1 Altmanov model .................................................... 62

4.5.1.2 Tafflerov model ..................................................... 64

4.5.1.3 Springate model ..................................................... 66

4.5.1.4 Fulmerov model ..................................................... 69

4.5.1.5 Index bonity ........................................................... 70

4.5.2 Modely založené na metóde bodového hodnotenia ...................................... 71

4.5.2.1 Rýchly test ................................................................................. 71

Záver a návrhy na riešenie problémov ...................................................................... 74

Použitá literatúra ............................................................................................................ 77

Zoznam príloh ................................................................................................................. 80

7

Zoznam skratiek

DCK – dlhodobý cudzí kapitál

DFM – dlhodobý finančný majetok

DHM – dlhodobý hmotný majetok

DNM – dlhodobý nehmotný majetok

FČ – finančná činnosť

HČ – hospodárska činnosť

KCK – krátkodobý cudzí kapitál

NM – neobežný majetok

OM – obežný majetok

VK – vlastný kapitál

8

Úvod

Súčasné turbulentné trhové prostredie, kedy dochádza neustále k jeho zmenám, je

mnohými považované za negatívny jav. Plánovanie budúceho vývoja podniku v dlhšom

časovom horizonte bez ďalšieho sledovania informácii a korigovania plánu je

nepredstaviteľné. Na druhej strane, stále sa meniace podmienky znamenajú príležitosť pre

podnik byť lepší ako konkurencia. Schopnosť získať včas dostatočné množstvo kvalitných

informácii, vedieť tieto informácie spracovať a na základe nich podniknúť správne kroky

odlišuje úspešné podniky od neúspešných.

Analýzou finančného zdravia podniku sa snažíme na základe symptómov stanoviť

správnu diagnózu a určiť opatrenia, prostriedky, ktorými možno dosiahnúť zlepšenie

finančnej situácie v podniku. Dôležitou podmienkou je pravidelnosť vykonávania tejto

analýzy, čím možno včas rozpoznať príznaky „vážnejšieho ochorenia“ podniku a vyhnúť

sa tým pádom zhoršeniu finančnej situácie čo by mohlo viesť až k jeho bankrotu.

Význam finančnej analýzy narastá hlavne v období recesie v ktorej sa svetové

hospodárstvo nachádzalo od roku 2007. Výrazné oslabenie dopytu firmy nemôžu

ignorovať a záleží na manažmente podniku k akým opatreniam pristúpi aby sa podnik

nedostal na pokraj bankrotu.

Cieľom práce je komplexné zhodnotenie finančnej situácie v konkrétnom podniku

prostredníctvom ukazovateľov a metód finančnej analýzy.

Treba poznamenať, že v súčasnosti väčšina podnikov vedie nezdravý finančný život.

Predstavte si situáciu, že firma vykazuje “na papieri” zisk, ale nemá dostatok peňažných

prostriedkov v pokladnici, či na bankovom účte. Otázka znie, prečo sa podnik do takej

situácie dostal?

Odpoveďou môže byť ignorovanie finančného riadenia. Manažment nevykonáva

pravidelnú finančnú analyzu, nemonitoruje stav finančného zdravia podniku, nedokáže

teda včas zakročiť a správnymi opatreniami sa vyhnúť závažnej chorobe, ktorá by ho

mohla priviesť k bankrotu.

Táto práca sa zaoberá práve uvedenými problémami. Zhodnotiť finančné zdravie

určitého konkrétneho podniku a navrhnúť riešenie, ktorými odstránime problém vôbec nie

je jednoduché. Nemôžeme na podnik iba “priložiť šablónu” a prečítať si výsledok. Každý

podnik je jedinečný svojimi špecifickými internými faktormi ale aj jeho vzťahom k

okolitému prostrediu. Ide tu o proces, v ktorom hľadáme vzájomné súvislosti medzi

veličinami ovplyvňujúcimi finančnú situáciu v podniku. Nestačí iba vypočítať rôzne

9

ukazovatele, modely finančnej analýzy. Najpodstatnejšie je rozumieť týmto číslam, pretože

iba tak možno podniku predpísať ten správny liek.

10

1 Prehľad o súčasnom stave riešenej problematiky

V tejto časti rozoberieme definície a charakteristiky pojmov, ktoré úzko súvisia

s problematikou analýzy finančného zdravia podniku. Pochopiť postavenie analýzy

finančného zdravia ako pojmu, v rade veľkého množstva ekonomických veličín

a charakteristík, si žiada preštudovanie širšieho záberu, ako len oblasť úzko súvisiacu so

zdravím podniku.

Za určitý „syntetický“ pojem, od ktorého je potrebné začať riešiť problematiku

diplomovej práce, považujem podnikanie.

Podľa § 2 OBCHODNÉHO ZÁKONNÍKA sa podnikaním rozumie sústavná

činnosť vykonávaná samostatne podnikateľom vo vlastnom mene a na vlastnú

zodpovednosť za účelom dosiahnutia zisku.

Definície podnikania jednotlivých autorov v podstate vychádzajú z definície

uvedenej v obchodnom zákonníku.

MIŽIČKOVÁ, Ľ. – ŠAJBIDOROVÁ, M. – UBREŽIOVÁ, I. (2007) za

podnikanie považujú sústavnú, cieľavedomú činnosť ľudí, vykonávanú za účelom

dosahovania podnikateľskej úspešnosti, zisku. Aby boli organizácie ziskové, musia

manažéri využívať všetky dostupné poznatky a informácie. Podnikanie je realizáciou

podnikavosti. Podnikavosť ako ľudská vlastnosť, sa rozlišuje ako vonkajšia podnikavosť

a vnútorná podnikavosť. Vonkajšia podnikavosť sa prejavuje v schopnostiach manažéra

voči vonkajšiemu prostrediu, vnútorná podnikavosť je zameraná na využívanie

vnútropodnikových zdrojov. Ich prepojením možno dosiahnúť synergický efekt úspešnej

podnikateľskej činnosti.

PRIDE, W. - HUGHES, R. - KAPOOR, J. (2010) charakterizujú podnikanie ako

organizované úsilie jednotlivcov vyrábať a predávať, z dôvodu dosiahnutia zisku, produkty

a služby, ktoré uspokojujú spoločenské potreby. Byť úspešný znamená, že podnikanie

musí zabezpečovať tri činnosti. Podnikanie musí byť organizované, musí uspokojovať

potreby a musí vytvárať zisk.

11

Uvedené definície podnikania sa v zásade zhodujú. Ako hlavný motivátor pre ľudí,

ktorí vykonávajú podnikateľskú činnosť sa v nich uvádza dosahovanie zisku. To nie je

možné bez dôkladnej analýzy podnikovej činnosti.

Z hľadiska posúdenia finančnej situácie podniku je veľmi dôležité, analyzovať na

jednej strane majetok podniku, ako aj zdroje krytia majetku na strane druhej.

Prostredníctvom tejto analýzy dokážeme pochopiť jednotlivé väzby medzi položkami

súvahy a objaviť tak možné problémy vznikajúce v oblasti finančnej situácie podniku.

Aktíva a pasíva popisuje ŽURKOVÁ, H. (2007). Aktíva (majetok) sú podľa nej

všetko, čo vlastníme buď fyzicky (peniaze v pokladni, účty v bankách, majetok) alebo

hypoteticky (finančné čiastky, ktoré sú uvedená na faktúrach za tovar či služby, ktoré

prevzali naši zákazníci a ktoré predpokladáme, že budeme vlastniť v okamihu ich

zaplatenia).

Pasíva (kapitál) sú všetko čo dlžíme, teda záväzky voči dodávateľom, záväzky voči našim

zamestnancom (nevyplatené mzdy), úvery a pôžičky a podobne.

BIELIK, P. (2006) charakterizuje majetkovú a kapitálovú štruktúru podniku.

Majetkovou štruktúrou podniku sa rozumie podiel jednotlivých položiek majetku na

celkovom majetku, kapitálovou štruktúrou podiel vlastného a cudzieho, dlhodobého

a krátkodobého kapitálu na celkovom kapitáli.

ZALAI, K. (2004) uvádza pojmy horizontálna a vertikálna analýza súvahy.

Analýza vedená po horizontále skúma vzťahy medzi majetkom a zdrojmi jeho krytia.

Najznámejším pravidlom, ktorého rešpektovanie hodnotí je „zlaté bilančné pravidlo“.

Pri vertikálne analýze izolovane (nemožno to však absolutizovať) skúmame zloženie

majetku a kapitálu.

Bližšie sa majetkovej a kapitálovej štruktúre venuje SERENČÉŠ, P. (2006).

V rámci majetkovej štruktúry podniku charakterizuje štruktúru skupiny aktív v súvahe

podnikateľov:

1. Pohľadávky za upísané vlastné imanie zachytávajú upísané, ale zatiaľ

nesplatené vklady vlastníkov.

2. Neobežný majetok, ktorý je v podniku viazaný trvale, resp. dlhodobo. Patria

k nemu:

12

- Dlhodobý nehmotný majetok zahrňujúci predovšetkým práva priemyselného

vlastníctva, autorské práva, licencie...

- Dlhodobý hmotný majetok obsahuje budovy, stavby, samostatne hnuteľné veci a ich

súbory, ktoré majú samostatné technicko-ekonomické určenie.

- Dlhodobý finančný majetok, ku ktorému patria podielové cenné papiere a vklady v

iných podnikoch s dobou držania viac ako 1 rok. Pôžičky, ktoré podnik poskytol iným

subjektom s dobou platnosti dlhšou ako 1 rok.

3. Obežný majetok je tou časťou podnikového majetku, ktorý má krátku dobu

použitia, doba jeho obratu resp. doba splatnosti nepresahuje 1 rok. Patria sem:

- Zásoby

- Pohľadávky

- Krátkodobý finančný majetok

4. Časové rozlíšenie obsahuje položky, ako sú zostatky nákladov budúcich

období a príjmy budúcich období.

Kapitálová štruktúra sa charakterizuje ako štruktúra dlhodobého kapitálu, ktorý

finančne kryje rozhodujúcu časť majetku podniku. Ide teda o kapitál, ktorý ma podnik

trvalo alebo dlhodobo k dispozícii. Zahŕňa vlastný kapitál podniku (t.j. základné imanie,

kapitálové fondy, fondy zo zisku výsledok hospodárenia minulých rokov a za účtovné

obdobie a cudzí kapitál – záväzky; rezervy, dlhodobé a krátkodobé záväzky, bankové

úvery a výpomoci).

KOŠČO, T. - SZOVICS, P. (2004) uvádzajú, že analýza podnikovej činnosti je

rôznorodá a mnohotvárna, zahrňuje poznávanie zložitých javov a procesov, ktoré sa

odohrávajú v transformačnom procese. Analýza tvorí nástroj skúmania a hodnotenia týchto

procesov, najmä podmienok, za akých prebiehajú, ako i skúmanie vplyvov a príčinných

súvislostí, ktoré tu pôsobia. Uplatnenie analýzy v podniku zahrňuje oblasť technickú i

ekonomickú, ktoré tvoria kompaktný celok. Účinný spôsob analýzy činnosti preto

predpokladá iniciatívny a diferencovaný prístup, vychádzajúci z konkrétnych podmienok a

sledovaných cieľov. Zložitosť transformačného procesu, otázky finančného hospodárenia a

dosahovaných výsledkov podniku vyžadujú hlboké poznanie uskutočňovaných operácií.

To nemožno dosiahnúť jednou analýzou a preto sa vypracúvajú viaceré druhy analýzy.

ZALAI, K (2004) charakterizuje finančno-ekonomickú analýzu ako materiál, ktorý

rekapituluje a hodnotí výsledky podniku za analyzované obdobie, identifikuje

13

a kvantifikuje okolnosti (činitele), ktoré ich determinovali, doterajší vývoj a dosiahnuté

výsledky prolonguje do budúcnosti a všetko to komprimuje do návrhu opatrení, ktorých

realizácia má zabezpečiť dosiahnutie podnikových cieľov.

Finančná analýza zameraná na poznanie činiteľov pôsobiacich na finančnú situáciu

podniku umožňuje odhaliť jeho silné a slabé miesta, píše VLACHYNSKÝ, K. (2006).

Tvrdí, že finančná analýza sa tak stáva veľmi užitočným a účinným diagnostickým

prostriedkom umožňujúcim posudzovať zdravie podniku. Tým je vymedzený význam

a úloha finančnej analýzy v rozhodovacom procese. Zmyslom rozhodovacieho procesu je

obrazne povedané prijať opatrenia vedúce k zlepšeniu či upevneniu zdravia v budúcnosti.

To samozrejme predpokladá, že dokonale poznáme súčasný stav a vieme lokalizovať

„choré“ miesta. Finančná analýza je tak východiskovou fázou rozhodovacieho procesu.

SEDLÁK, M. a kol (2010) zdôrazňuje potrebu odlíšiť pojem finančná analýza od

pojmu finančná kontrola (revízia). Náplňou finančnej kontroly je hodnotenie dodržiavania

právnych noriem, predpisov a smerníc upravujúcih finančné hodpodárnie podnikov.

Vykonávajú ju najmä externé subjekty, predovšetkým daňové orgány, s cieľom

presadzovať rešpektovanie daňových zákonov a zamedzovať daňovým únikom. Vo

väčších podnikoch sa uskutočňuje aj vnútorná finančná kontrola – vnútorný audit (t.j.

kontrola vykonávaná orgánmi samotného podniku).

BIELIK, P (2006) obsahovo rozdeľuje finančno-ekonomickú analýzu na:

· finančnú analýzu ako rozbor údajov z účtovníctva, resp. z finančných

výkazov, tiež označovanú ako analýzu finančných výkazov,

· finančnú analýzu rozšírenú o hodnotiaci proces k finančnému rozhodovaniu

o podniku,

· finančnú analýzu chápanú ako proces opierajúci sa o informačné zdroje, nie

len z údajov účtovníctva, ale i ďalších zdrojov, a to z finančných

i nefinančných, interných a externých.

ZALAI, K (2004) zdôrazňuje časovú orientáciu finančnej analýzy, ktorá môže byť

dvojaká.

1. Analýza ex post sa usiluje vysvetliť súčasnú finančno - ekonomickú situáciu podniku

14

pohľadom do minulosti, retrospektívy, kde hľadáme jej príčiny. Tieto umožňujú súčasnosť

pochopiť a môžeme tiež pre budúcnosť formulovať rôzne opatrenia.

2. Analýza ex ante má za úlohu vývoj podnikových financií predikovať, prognózovať

budúcu finančnú spôsobilosť podniku, prirodzene s presnosťou líšiacou sa podľa

“vzdialenosti” cieľovej budúcnosti od súčasnosti.

Hlavný zdroj informácii pre vypracovanie finančnej analýzy a tým posúdenie finančného

zdravia podniku sú účtovné výkazy.

RUČKOVÁ, P. (2008) poukazuje na skutočnosť, že všeobecným cieľom finančnej

analýzy je predovšetkým posúdenie finančného zdravia podniku v nasledovných 4

krokoch:

1. rámcové posúdenie situácie na základe vybraných ukazovateľov,

2. podrobný rozbor, ktorého cieľom je posúdenie orientačných poznatkov z kroku 1,

3. analýza negatívnych javov, ku ktorým sme dospeli v predchádzajúcich krokoch,

4. návrhy opatrení a zhodnotenie možných rizík.

LESÁKOVÁ, Ľ. (2007) charakterizuje cieľ finančnej analýzy podniku, ktorým je

zhodnotiť finančnú situáciu (finančné zdravie) podniku a určiť, ktoré činitele a s akou

intenzitou sa na formovaní finančnej situácie podniku podieľali. To si vyžaduje

systematizáciu činiteľov a poznanie charakteru ich pôsobenia. Relevantné činitele možno

s ohľadom na charakter ich pôsobenia rozdeliť do dvoch skupín.

Prvú skupinu predstavujú externé činiteľe pôsobobiace na podnik z jeho okolia.

Mnohé majú podobu štátnych opatrení či zásahov (daňová, menová, colná a iné politiky

štátu) a ich pôsobenie či účinky nemôže podnik zásadným spôsobom ovplyvniť, majú

objektívny charakter.

Druhú skupinu predstavujú interné činitele. Ich prostredníctvom dovádzame finančnú

analýzu do vnútropodnikových a ekonomických oblastí. Možno ich rozdeliť na

kvantitatívne a kvalitatívne činitele.

Postup samotnej finančnej analýzy je podľa GURČÍKA, Ľ (2004) nasledovný:

1. Výpočet pomerových finančných ukazovateľov.

2. Porovnávanie vypočítaných podnikových ukazovateľov s plánovanými.

3. Porovnávanie podnikových ukazovateľov s priemernými hodnotami ukazovateľov za

príslušné odvetvie (prípadne s externými hodnotami).

15

4. Analýza podnikových ukazovateľov v čase.

5. Porovnanie podnikových ukazovateľov v priestore.

6. Analýza vzájomných vzťahov medzi finančnými ukazovateľmi.

7. Návrh opatrení.

KOTULIČ, R. – KIRÁLY, P. – RAJČÁNIOVÁ, M. (2010) popisujú, že postup

samotnej finančnej analýzy je skutočne diskutabilný, vyplýva z množstva požiadaviek a

rôznych podmienok daného podniku. Napriek tomu, odporúčaný postup finančnej analýzy

je takýto:

1. Výpočet ukazovateľov finančnej analýzy.

2. Porovnávanie ukazovateľov v čase (tzv. trendová analýza), priestore (napr.

s priemernými hodnotami v danom odvetví – tzv. sektorová analýza, medzi

dvoma či viacerými podnikmi – medzipodnikové porovnávanie),

porovnávanie s plánom.

3. Analýza vzájomných vzťahov medzi ukazovateľmi, tzv. kauzálna analýza

(posúdenie zlatého bilančného pravidla, tvorba a kvantifikácia sústav

ukazovateľov a iné).

4. Určenie finačnej situácie podniku v súvislosti s budúcim vývojom

prostredníctvom bonitných a bankrotných modelov.

5. Určenie trhovej hodnoty podniku pomocou ukazovateľov EVA, INEVA.

RONA a pod.

Vyhodnotenie výsledkov a návrh opatrení je záverečnou a pritom najdôležitejšou

fázou každej finančnej analýzy, tvrdí SEDLÁK, M. a kol (2010). Prvé tri fázy

(sústredenie podkladov,vytvorenie sústavy hodnotiacich ukazovateľov, porovnanie

výsledkov s porovnávacou základňou) možno v podniku do značnej miery štandardizovať

a vykonávať ich rutinne, prípadne s využitím príslušného softvéru na počítači. V tejto fáze

to nie je možné. Jej úlohou je totiž odhaliť aké sú príčiny rozborom konštatovaného stavu,

aké kladné a záporné vplyvy pôsobili, do akej miery sa v jednotlivých ukazovateľoch

kompenzujú a ako ich možno využiť v ďalšom vývoji. Riešenie tejto úlohy vyžaduje nie

len teoretickú prípravu, ale a konkrétnu znalosť procesov prebiehajúcich v danom podniku.

V rámci vyhodnotenia výsledkov finančnej analýzy je nutné sa zamerať podľa

KNÁPKOVEJ, A. – PAVELKOVEJ, D. (2010) na :

16

a) Racionálne posúdenie dosiahnutej výšky hodnoty ukazovateľov s možnosťou

využitia nástrojov benchmarkingu,

b) Vzťahy medzi jednotlivými skupinami ukazovateľov (rentability, likvidity,

zadĺženosti, riadenia aktív atď.),

Zhodnotenie celkovej finančnej situácie podniku a návrhy doporučení pre jej zlepšenie.

KOTULIČ, R. – KIRÁLY, P. – RAJČÁNIOVÁ, M. (2010) popisujú, že

informácie, ktoré sa týkajú finančného stavu podniku sú predmetom viacerých subjektov.

Používateľov finančných analýz môžeme rozdeliť podľa prostredia, v ktorom sa

nachádzajú na:

a) externých používateľov – napr. banky a iní veritelia, štát a jeho orgány, obchodní

partneri podniku, konkurencia a podobne.

b) Interných používateľov – manažéri, odborári, zamestnanci.

Investori (akcionári a ostatní), ktorí sú pre podnik poskytovateľmi kapitálu, sledujú

informácie o finančnej výkonnosti z dvoch dôvodov. Prvým je získanie dostatočného

množstva informácií na rozhodovanie o potenciálnych investíciach v podniku. Druhým

dôvodom je získanie informácii o tom, ako podnik využíva zdroje, ktoré mu už investori

poskytli, ako aj informácie o výnosnosti týchto poskytnutých prostriedkov.

Banky a iní veritelia využívajú informácie z finančnej analýzy predovšetkým pre

závery o finančnom stave daného podniku ako potenciálneho alebo už existujúceho

dlžníka. Veritelia totiž príjmajú rozhodnutia o tom, komu a za akých pdomienok poskytnú

úver. Pravidelný reporting podniku banke o vývoji finančnej situácie zväčša tvorí súčasť

úverových zmlúv.

Štát a jeho orgány využívajú informácie o podnikoch nie len na kontrolu správnosti

vykázaných daní, ale aj na rôzne štatistické zisťovania, na kontrolu podnikov so štátnou

majetkovou účasťou, ako aj na rozdeľovanie finančných výpomocí (dotácie, subvencie,

garancie úverov a pod.). Štát informácie o finančnom stave podniku využíva aj v prípade

podnikov, ktorým boli v rámci verejnej obchodnej súťaže zverené štátne zákazky.

Manažéri využívajú výstupy finančnej analýzy na operatívne a strategické finančné

riadenie podniku. Z hľadiska prístupu k informáciam majú manažéri podniku tie najlepšie

predpoklady na spracovanie finančnej analýzy, pretože disponujú informáciami, ktoré nie

sú bežne dostupné externým záujemcom.

17

Zamestnanci podniku majú prirodzený záujem na prosperite, hospodárskej a

finančnej stabilite vlastného podniku. Zamestnancom ide predovšetkým o ich perspektívu a

istotu v zamestnaní, kariérny postup, profesijný rast, ako aj o zlepšovanie sociálnej a

mzdovej oblasti.

Východisková báza pre finančnú analýzu je účtovná závierka podniku tvrdí ALEXY,

J. (2005). Tvorí súčasť finančného účtovníctva, ktoré ako časť celého informačného

systému poskytuje retrospektívne informácie o finančnom stave podniku a výsledkoch jeho

hospodárenia. Tieto informácie sú dôležitým základom podnikovej finančnej analýzy

s cieľom získať ucelený prehľad o finančnej situácii podniku. Informačné zobrazenie

hodnotového hľadiska hospodárskej činnosti podniku poskytujú predovšetkým nasledovné

účtovné výkazy:

· bilancia- súvaha,

· výsledovka – výkaz ziskov a strát,

· pehľad o peňažných tokoch – výkaz CF.

Spoločne vytvárajú tzv. trojbilančný systém výkazníctva, vzájomne sa dopĺňajú a preto je

potrebné analyzovať ich súčasne. Treba uviesť, že tieto výkazy tvoria účtovnú závierku

v podnikoch účtujúcich v podvojnom účtovníctve.

ČECHOVÁ, A. (2006) rozdeľuje účtovné výkazy podniku do dvoch základných

skupín a to:

1. výkazy finančného účtovníctva – patria sem známe povinné výkazy, teda súvaha

a výkaz ziskov a strát, mnohé užitočné informácie nám však poskytujú aj v SR

nepovinné výkazy a to prehľad o peňažných tokoch a výkaz o zmenách vlastného

kapitálu.

Účtovná závierka povinne obsahuje tiež prílohu, ktorá sama o sebe nemá formu

výkazu, ale obsahuje (alebo by mala obsahovať) ďalšie užitočné informácie, nie len

pre potreby informovanosti, ale tiež pre účely hodnotenia niektorých ukazovateľov.

2. Výkazy manažérskeho účtovníctva – môžu byť rôzne, nemajú jednotnú

metodiku a vychádzajú z potrieb daného podniku. Môžu to byť:

· výkazy hospodárskych stredísk,

· analýzy vývoja nákladov podniku,

18

· náklady konkrétnych aktivít atď.

VLACHYNSKÝ, K. (1996) popisuje jednotlivé pramene (zdroje) údajov pre

finančnú analýzu.

Súvaha (bilancia) je účtovný výkaz synteticky vyjadrujúci stav podnikového

majetku a finančných zdrojov jeho krytia v analyzovanom období. Pri finančnej analyze je

veľmi dôležité si uvedomiť, že súvaha obsahuje stavové veličiny. Významné je to najmä v

prípadoch, keď porovnávame výsledky za rôzne dlhé časové obdobia a použité ukazovatele

sú kombináciou ukazovateľov prevzatých z bilancie a výkazu ziskov a strát, napr. zisk

(aktíva a tržby), zásoby a pod. Bez zodpovedajúceho spracovania by takéto ukazovatele

neboli porovnateľné v čase. Súvaha je usporiadaná klasicky – horizontálne, pričom

konfrontuje majetok so zdrojmi krytia.

Výkaz ziskov a strát predstavuje účtovný výkaz synteticky vyjadrujúci objem

podnikových výnosov, nákladov a hospodársky výsledok. Tento výkaz umožňuje poznať

činitele, ktoré viedli k tvorbe hospodárskeho výsledku, čo má pre finančnú analýzu veľký

význam. Vo výsledovke sú údaje tokové, čo je potrebné rešpektovať pri tvorbe a

interpretácii pomerových ukazovateľov. Výkaz ziskov a strát sa člení vertikálne a tvoria ju

tri bloky. Výnosy, náklady a výsledok hospodárenia sa vykazujú za prevádzkovú, finančnú

a mimoriadnu oblasť.

Prehľad o peňažných tokoch (výkaz cash flow), ktorého vznik si vynútili rastúce

problémy s finačným riadením podnikov. Umožňuje analyzovať tvorbu finančných

prostriedkov. Podstatou výkazu CF je zachytenie kladných a záporných tokov hotovosti,

ktoré môžu mať rôzne javové formy. Vplyv mnohých možno zovšeobecnene vyjadriť

takto:

· vývoj hotovosti kladne ovplyvňujú náklady, ktoré nie sú výdavkami (napr.

odpisy),

· vývoj hotovosti záporne ovplyvňujú výdavky, ktoré nie sú nákladmi (splátky

úverov),

· záporne ho ovplyvňujú aj výnosy, ktoré nie sú príjmami (napr. zvýšenie stavu

zásob nedokončenej výroby, výrobkov, aktivácia material a pod.),

· kladne naň pôsobia príjmy, ktoré nie sú výnosmi (napr. poskytnutý úver).

19

Podľa autorov KÁDÁROVÁ, J. – KÁDÁR, G. – VIDA, M. (2008), finančná

situácia podniku je súhrným vyjadrením výsledkov, ktoré podnik dosiahol v jednotlivých

oblastiach svojej činnosti. Do finančnej situácie podniku sa premieta kvalita jeho výroby,

úroveň obchodnej činnosti a poznanie trhu, inovačná aktivita a ostatné činnosti. Doterajšie

skúsenosti potvrdzujú, že väčšina problémov v činnosti podniku sa bezprostredne prejaví v

jeho zhoršenej finančnej situácii. V podniku je možné definovať štyri kvalitatívne úrovne

finančnej situácie, ktoré sa líšia rozsahom finančných problémov, ktoré spôsobujú:

· finančné zdravie,

· finančná tieseň,

· finančná kríza,

· úpadok podniku.

Uvádzajú predpoklady finančného zdravia podniku, ktorými sú:

1. likvidita podniku – predstavuje schopnosť premieňať v procese reprodukcie

jednotlivé zložky majetku podniku na peňažné prostriedky ako najlikvidnejšie

aktívum tak, aby podnik mohol trvalo a načas uhrádzaťsvoje záväzky, aby bol trvalé

platobne schopný (solventný).

2. rentabilita podniku – ziskovosť, schopnosť prinášať zisk. Rentabilným podnikom

alebo rentabilným výrobkom sa rozumie proces, v ktorom podnik alebo výrobok

vytvára zisk. Rentabilita je dôležitý kvalitatívny ukazovateľ efektívnosti podniku

a významne vplýva na vývoj trhovej hodnoty podniku.

3. stabilita podniku - vyjadruje schopnosť zabezpečovať potrebnú úroveň likvidity a

rentability pri stále sa meniacich vonkajších aj vnútorných podmienkach podnikovej

činnosti. Je to vlastne súhrnné vyjadrenie výsledkov snahy minimalizovať

podnikateľské riziko.

MARINIČ, P. (2008) vyjadruje názor, že finančná výkonnosť a finančné zdravie

firmy sú ako nevyhnutný predpoklad finančnej kondície dané schopnosťou tvoriť pridanú

hodnotu (zisk), teda ziskovosťou celkovej podnikovej činnosti, výnosnosťou vloženého

kapitálu a rentabilitou vložených vstupov.

VEBER, J. – SRPOVÁ, J. (2005) popísali zásady finačného riadenia podniku. Pri riadení

podnikových financií by mal podnikateľ brať do úvahy nasledujúce zásady:

20

1. V podmienkach trhovej ekonomiky nemožno riadiť podnik iba z hľadiska

výnosov, nákladov a výsledku hospodárenia (to je podmienka nutná, nie však

dostačujúca). Existencia podniku je tiež závislá na schopnosti riadiť peňažné toky

a hradiť v termínoch svoje záväzky. Pokiaľ podnik vykazuje zisk, ale dlhodobo

neplatí svoje záväzky, môže sa dostať do vážnej finančnej krízy.

2. Podnik môže realizovať investičný projekt iba v prípad, kedy čistá súčasná

hodnota projektu je rovná alebo je väčšia ako nula, pričom čistou súčasnou

hodnotou rozumieme rozdiel medzi diskontovanými peňažnými príjmami

a výdajmi projektu. Posudzovanie efektívnosti investícii podľa vyššie uvedených

zásad má prednosť pred inými metódami hodnotenia efektívnosti investícii.

3. Vo všetkých finančných úvahách, poprípade rozhodnutiach, je nutné rešpektovať

faktor času a faktor rizika, zvlášť pri dlhodobom finančnom rozhodovaní.

RAIS, K. (2006) sa bližšie venuje pomerovým finančným ukazovateľom. Vybrané

ukazovatele finančnej analýzy slúžia pre základný pohľad na finančné zdravie podniku.

Využívajú sa predovšetkým likvidita a rentabilita, ale existujú aj ďalšie ukazovatele.

Štandardne sa používajú pomerové ukazovatele využívajúce údaje z finančných výkazov

(údaje o majetku jeho krytí, o výnosoch, nákladoch a zisku, zásobách, pohľadávkach a

záväzkoch, o pohybe peňažných prostriedkov podniku – výkaz CF a pod.), čo nám

poskytuje dve výhody:

1. výhodou pomerovej finančnej analýzy je, že prevádza údaje rôznych

podnikateľov, líšiacich sa podľa rôznych charakteristík (veľkosť, pozícia na trhu,

segment a pod.) na spoločný zrovnateľný základ,

2. na základe časového radu týchto pomerových ukazovateľov môžeme zistiť

trendy v hospodárení subjektu a to spolu so signálmi o kritickom stave.

ZALAI, K. a kol. (2004) popisuje ukazovatele aktivity, ktoré umožňujú vyjadriť,

kvantifikovať a teda i analyzovať, ako účinne podnik využíva svoj majetok. Primerané

využitie je podmienkou konsolidovanej finančnej situácie. Nedostatočné využitie je svojím

dôsledkom rovnaké ako situácia, keď podnik má majetku „priveľa“. S tým sú spojené

nadpriemerné náklady, pretože majetok treba ochraňovať, udržiavať jeho veľká časť je

krytá úverom a vysoký stav majetku si vyžaduje vysoký úver, ktorý plodí vysoký úrok atď.

Nie je však dobrý ani stav, keď podnik má majetku „primálo“. Nedostatočný stav zásob,

má napr. za následok nízky objem výroby a podnik prichádza o tržby, ktoré by mohol

21

dosiahnuť.

Z uvedeného vyplýva, že na vyjadrenie aktivity slúžia ukazovatele vypovedajúce

o obratovosti (viazanosti, náročnosti) mjetku ako celku i jeho jednotlivých častí.

LANDA, M. (2007) odpovedá na otázku, kedy je podnik likvidný. Podnik je

likvidný vtedy, keď má k určitému dátumu k dispozícii dostatočné množstvo prostriedkov

k úhrade svojich splatných záväzkov. Táto zdanlivo jednoduchá odpoveď však v sebe

skrýva niekoľko problémov:

Prvý problém sa týka časového obdobia, v ktorom sa meranie likvidity uskutočňuje.

V praxis a meranie likvidity uskutočňuje buď z retrospektívneho hľadiska (hodnotí sa, či

podnik bol alebo je likvidný) alebo z hľadiska perspektívneho (hodnotí sa, či podnik bude

v určitom budúcom časovom období likvidný).

Druhým problémom je správny výklad pojmu “mať k dispozícii“ určité prostriedky

– disponibilnosť je pojem relatívny a vždy je nutné si ujasniť jej podmienky (napr. Peňažné

prostriedky v pokladni a na bankovom účte je možné použiť k úhrade záväzkov

kedykoľvek, ale premena zásob, pohľadávok či termínovaného vkladu na hotové peniaze

môže trvať určitú dobu).

Tretí problem je spojený s termínom splatnosti záväzkov; záväzky sú všeobecne

splatné k určitému dátumu, ktorý je daný zmluvnými podmienkami (v prípade obchodných

vzťahov) alebo právnym predpisom (napr. pri daniach a odvodoch) a k tomuto dátumu

musí mať podnik pripravenú dostatočnú hotovosť k ich úhrade.

Podľa LESÁKOVEJ, Ľ. (2007) metódy prognózovania finančnej situácie podniku

musia s primeranou spoľahlivosťou umožniť zaradenie podniku do kategórie

prosperujúcich, resp. neprosperujúcich podnikov. To si vyžaduje, aby celková finančno-

ekonomciká výkonnosť a výsledky podniku „pretavené“ do veľmi hutného, najlepšie

jednočíselného vyjadrenia. Na jeho konštrukciu možno použiť rôzne metódy.

Prognostické metódy môžno členiť nasledovne:

1. Metódy bodového hodnotenia,

2. Matematicko - štatistické metódy,

3. Metódy multikriteriálneho hodnotenia,

4. Neurónové siete.

22

Podľa KUPKOVIČA, M. (2003) je z hľadiska platobnej schopnosti podniku

dôležitejšie ako sledovanie výnosov, nákladov a zisku plánovanie peňažných príjmov

a peňažných výdavkov. Pohyb peňažných tokov, náplňou ktorých sú najrôznejšie peňažné

príjmy a výdavk, sa všeobecne označuje pojmom cash-flow. Cash-flow je reálny pohyb

(tok) peňazí v podniku. Cash-flow sa zaviedol ako dôležitý ukazovateľ v dôsledku:

· rozdielu medzi pohybom hmotných prostriedkov a ich peňažným vyjadrením (napr.

kúpa stroja na úver),

· časového nesúladu hospodárskych operácii vyvolávajúcich náklady a ich

finančným zachytením (napr. vznik mzdových nákladov a výplata miezd),

používania rôznych účtovných metód (napr. rôznych spôsobov odpisovania

investičného majetku a rôzneho oceňovania zásob).

Vznikajú totiž rozdiely medzi nákladmi a výdavkami, výnosmi a príjmami a v dôsledku

toho rozdiely medzi ziskom a cash-flow.

KNÁPKOVÁ, A. – PAVELKOVÁ, D. (2010) vo svojej práci zdôrazňujú existenciu

slabých stránok fiančnej analýzy. Tvrdia, že finančná analýza poskytuje dôležité a užitočné

informácie o tom, aké je hospodárenie podniku. Ako analytická metóda má však určité

obmedzenia, ktoré vyžadujú väčšiu pozornosť a zdravý úsudok tých, ktorí s výsledkami

finančnej analýzy pracujú.

K problematickým okruhom tradičnej finančnej analýzy patria predovšetkým:

1. vypovedacia schopnosť účtovných výkazov, z ktorých finančná analýza vychádza,

a tiež rozdielnosť účtovných praktík podnikov,

2. vplyv mimoriadných udalostí a sezónnych faktorov na výsledky hospodárenia,

3. veľká závislosť tradičných metód a postupov finančnej analýzy na účtovných

údajoch,

4. nutnosť zrovnania výsledkov ukazovateľov tradičnej finančnej analýzy s inými

subjektami,

5. zanedbávanie rizika, nákladov obetovaných príležitostí a budúcich prínosov

podnikateľských aktivít.

SAXUNOVÁ, D. (2008) charakterizuje úskalia finančnej analýzy. Skutočnosť, že

údaje finančnej analýzy pochádzajú najmä z finančných výkazov, je zdrojom úskalí.

Takzvaný verný obraz o podniku poskytovaný účtovnou závierkou je v skutočnosti

nedosiahnuteľným ideálom. Vyplýva to z podstaty zostavovania účtovnej závierky u koncu

23

účtovného obdobia, čo môže tvoriť základ pre zakrývanie prípadných výkyvov v aktivite

alebo finančnej situácii počas sledovaného obdobia. Okrem iného finančné výkazy môžu

byť bez detailnejšej analýzy klamlivé a často zmanipulované, i keď sú overené aj

audítorom.

Medzi slabé miesta finančnej analýzy patria:

1. Časová náročnosť,

2. Nedostupnosť niektorých údajov,

3. Nekvantifikovateľnosť niektorých dát,

4. Údaje nezohľadňujú infláciu,

5. Časová neporovnateľnosť,

6. Prierezová neporovnateľnosť,

7. Relativita údajov.

1.1 Situácia v obuvníckom priemysle

Odvetvie obuvníckeho priemyslu je poznamenané stratou bývalých východných

trhov, kde sa realizovala prevažná časť slovenskej produkcie obuvi. Vstupom Slovenskej

republiky do EÚ sa otvoril priestor pre slovenských výrobcov obuvi rozšíriť svoje výrobky

na európske trhy, avšak na druhej strane sa na slovenský trh ľahšie dostávajú zahraniční

výrobcovia. Slovenským výrobcom usňovej obuvi navyše komplikuje realizáciu produktov

aj lacná obuv dovezená z ázie.

V súčasnosti dochádza v obuvníckom priemysle k zhoršovaniu situácie. Vplyvom

hospodárskej krízy došlo k výraznému oslabeniu dopytu po obuvi. Možno to sledovať aj na

prepade tržieb, ktoré sú znázornené v tabuľke 1. Podniky v tomto období obmedzujú

výrobu, prípadne ju úplne zastavujú. V podmienkach SR sa začína ukazovať, že nákup

obuvi v zahraničí a jej následný predaj je rentabilnejší ako predaj výrobkov vyrobených na

Slovensku.

24

Tabuľka: Ukazovatele obuvníckeho priemyslu (www. statistics.sk)

Výsledok hospodárenia v obuvníckom priemysle v roku 2008 vzrástol oproti roku

2007. Príčinu možno vidieť v klesajúcich nákladoch. Pesimistické výhľady do budúcnosti

prinútili podniky znižovať stav zamestnancov v podnikoch ako aj znižovať výrobu. Z toho

dôvodu išlo hlavne o zníženie mzdových nákladov a nákladov na výrobu, čo sa

priaznivejšie prejavilo na výsledku hospodárenia, avšak tento stav možno považovať len za

dočasný, keďže so zvyšovaním nezamestnanosti klesá aj kúpsychopnosť obyvateľstva.

Napriek tomu môžeme poznamenať, že v priemere dosahujú podniky v tomto

odvetví kladné hodnoty jednotlivých ukazovateľov rentability.

V oblasti pohľadávok a záväzkov z obchodného styku dochádza k znižovaniu týchto

položiek majetku a pasív od roku 2006, pričom hodnota záväzkov z obchodného styku je

vyššia ako hodnota pohľadávok z obchodného styku, čo môže mať nepriaznivý dopad na

likviditu podniku ako aj jeho zadĺženosť.

tržby za vlastné výkony a tovar

produkc

ia

tržby za vlastné výrobky

a z

predaja

služieb

náklady spolu

pridaná hodnota

výsledok

hospod

árenia pred

zdanením

pohľadávky z

obchod

ného styku

záväzky z

obchod

ného styku

2006 2006 1,5E+07 14 018 13 920 16 250 3 657 1 437 162 2 165 2 3 188 2

2007 2007 15 603 14 590 14 508 17 258 3 657 1 281 505 1 915 3 2 187 3

2008 2008 12 213 12 064 11 730 13 650 3 387 0 389 427 1 112 2 2 018 7

02000000400000060000008000000

100000001200000014000000160000001800000020000000

Ukazovatele obuvníckeho priemyslu (hodnoty v tis. Sk)

25

2 Cieľ práce

Predmetom diplomovej práce je analýza finančného zdravia podniku HADES –

TRADE, s.r.o. za obdobie rokov 2004 – 2009.

Hlavným cieľom je komplexné zhodnotenie finančnej situácie v podniku

prostredníctvom ukazovateľov a metód finančnej analýzy.

Ďalšími cieľmi sú poznanie príčin vzniku problémov v oblasti finančného zdravia,

hľadanie vzájomných súvislostí a prepojení medzi faktormi, ktoré spôsobujú zhoršenie,

prípadne zlepšenie finančnej situácie podnikateľského subjektu.

Rovnako dôležité ako syntetické zhrnutie výsledkov analýzy, na základe ktorého sme

schopní stanoviť príčiny ekonomickej úspešnosti resp. neúspešnosti, je aj stanovenie

opatrení, ktoré vedú k zlepšeniu finančného zdravia podniku a ktoré sú uvedené v

záverečnej časti diplomovej práce. Nájsť riešenie problému však neznamená, že okamžite

dôjde k jeho eliminácii. Dôležitá je jeho implementácia do praxe, ktorá potvrdí, že dané

riešenie je skutočne efektívnou a správnou voľbou pre dosiahnutie stanovených cieľov

podnikateľským subjektom.

26

3 Metodika práce

Metodika práce je vypracovaná podľa KOTULIČ, R. – KIRÁLY, P. –

RAJČÁNIOVÁ, M. (2010). Všetky hodnoty v SK sú prepočítané na EUR kurzom 30,126

SKK / EUR.

3.1 Analýza súvahy

Analýza štruktúry aktív a pasív spoločnosti v sledovanom období pozostávala z

vlastnej analýzy súvahy, pričom súvahu sme analyzovali jednak po horizontále, ako aj

smerom vertikálnym.

1. Verikálna analýza súvahy pozostávala z hodnotenia štruktúry majetku a zdrojov jeho

krytia v sledovanom období, kde sme hodnotili podiel jednotlivých položiek aktív a

pasív na ich celkovom stave, ako aj na zhodnotenie vývoja aktív a pasív v čase.

2. Predmetom horizontálnej analýzy súvahy bolo posúdenie vzťahov medzi majetkom

a zdrojmi jeho krytia, a taktiež dodržiavania zlatého bilančného pravidla pri

financovaní majetku podniku.

Zlaté bilančné pravidlo vyžaduje, aby sa na obstaranie dlhodobo viazaného neobežného

majetku (NM) využili finančné zdroje, ktoré sú dlhodobo k dispozícii. Taký zdroj

predstavuje vlastný kapitál (VK) a dlhodobý cudzí kapitál (DCK). Pritom má platiť, že

dlhodobých zdrojov je viac, ako je objem neobežného majetku, čo vyjadrujú nerovnosti:

NM < VK + DCK resp. NM – (VK + DCK) < 0

V tomto prípade hovoríme, že podnik je prekapitalizovaný.

NM > VK + DCK resp. NM – (VK + DCK) > 0

Táto nerovnosť vyjadruje situáciu, kedy hovoríme, že podnik je podkapitalizovaný.

S tým súvisí aj financovanie obežného majetku. V prípade, že podnik je prekapitalizovaný,

je tu možnosť použiť časť dlhodobých finančných zdrojov na financovanie obežného

majetku. Spravidla ide o časť zodpovedajúcu trvalej potrebe zásob. Primeraným zdrojom

27

financovania ostatného obežného majetku (OM) je krátkodobý cudzí capital (KCK).

Zdravý vzťah medzi obežným majetkom a zdrojmi jeho krytia vyjadruje nerovnosť:

OM > KCK

Rozdiel medzi OM a KCK, ktorý v takomto prípade vzniká, predstavuje čistý prevádzkový

kapitál. Jeho existencia je garanciou návratnosti krátkodobého cudzieho kapitálu.

V opačnom prípade, ak:

OM < KCK

Dochádza k nekrytému dlhu, ktorý vznikol tým, že podnik použil časť krátkodobých

zdrojov na obstaranie viazaného majetku, čo nie je ekonomicky najvhodnejšie.

3.2 Analýza výkazu ziskov a strát

V rámci analýzy výkazu ziskov a strát budeme sledovať výnosy a náklady podniku

v časovom období 2004-2009.

Horizontálnou analýzou budeme sledovať absolútne rozdiely medzi konkrétnymi

položkami výnosov resp. nákladov v sledovanom období, ako aj vyčíslenie zmien

prostredníctvom indexov.

V rámci vertikálnej analýzy sa zameriame na zhodnotenie štruktúry nákladov

a výnosov, na základe čoho možno posúdiť vplyv jednotlivých položiek výkazu ziskov

a strát na výsledok hospodárenia.

3.3 Metodika analýzy ex post

3.3.1 Ukazovatele likvidity

Veľmi spoľahlivú výpoveď o finančnej situácii podniku možno získať analýzou jeho

schopnosti hradiť svoje záväzky. O platobnej schopnosti, t.j. likvidite podniku, informujú

ukazovatele likvidity. Na vyjadrenie likvidity sa najčastejšie odporúča použiť súbor

pomerových ukazovateľov:

1. Pohotová likvidita – vyjadruje stupeň solventnosti podniku, tzn. akú časť

krátkodobého cudzieho kapitálu by bol schopný podnik okamžite splatiť z ľahko

speňažiteľných prostriedkov. Vzorec na výpočet pohotovej likvidity je

nasledovný:

28

Ak by vypočítaná hodnota bola 1, k dispozícii sú platobné prostriedky vo výške

zodpovedajúcej hodnote všetkých krátkodobých dlhov. V podmienkach trhovej ekonomiky

sú z hľadiska optima akceptovateľné hodnoty z intervalu 0,2 až 0,8. Pre podnik však

nemusí byť kritická ani nižšia hodnota v prípade, že využíva niektorú z foriem

zabezpečenia likvidity (napr. kontokorentný úver).

2. Bežná likvidita dáva do pomeru s krátkodobým cudzím kapitálom okrem

najlikvidnejších prostriedkov krátkodobý majetok bez zásob. Najlepšie hodnoty

ukazovateľa sa nachádzajú v intervale 1,0 až 1,5. Vzťah pre výpočet bežnej

likvidity vyzerá teda nasledovne:

3. Celková likvidita vypovedá o schopnosti podniku hradiť svoje dlhy vo výške

krátkodobého cudzieho kapitálu prostredníctvom krátkodobého majetku, t.j. či

má podnik dostatok krátkodobých prostriedkov na riadenie svojej bežnej

prevádzky. Vzorec na výpočet je:

Interval optima pri celkovej likvidite je 1,5 až 2,5 a oproti bežnej či pohotovej likvidite je

zvýšený z dôvodu nižšej likvidnosti zásob. Krátkodobý cudzí kapitál by tak nemal

presiahnuť 40 % hodnoty krátkodobého majetku.

Jednotlivé intervaly odporúčaných hodnôt sú prebraté od KOTULIČ, R. – KIRÁLY, P. –

RAJČÁNIOVÁ, M. (2010).

3.3.2 Ukazovatele aktivity

Ukazovatele aktivity vypovedajú o viazanosti kapitálu v rôznych formách majetku.

Snažia sa kvantifikovať efektívnosť hospodárenia podniku so svojim majetkom, inými

slovami, ako účinne podnik využíva svoj majetok. Na vyjadrenie aktivity slúžia

ukazovatele vypovedajúce o obratovosti majetku ako celku i jeho jednotlivých častí.

29

K prvej skupine ukazovateľov aktivity patria ukazovatele doby obratu. Vyjadrujú

koľko dní trvá, kým sa príslušná položka majetku speňaží vo forme tržieb a je tržbami

obnovená. Ukazovateľ doby obratu charakterizuje, za akú dobu sa výraz v čitateli

pomerného čísla obráti.

Doba obratu majetku je ukazovateľ vyjadrujúci, koľkokrát sa majetok obráti za

dané obdobie (365 dní). Podobná interpretácia sa dá využiť aj pri ostatných ukazovateľoch

aktivity, vyjadrujúcich dobu obratu.

Doba obratu zásob vypovedá o tom, koľko dní trvá jedna obrátka zásob (v dňoch).

Inak povedané, udáva dobu, ktorá je nutná na prechod peňažných prostriedkov cez

výrobnú, tovarovú podobu späť do peňažnej formy. Optimálne je, ak v čase podnik

vykazuje klesajúce hodnoty tohto ukazovateľa. V menovateli možno namiesto tržieb

použiť aj náklady.

Doba inkasa pohľadávok z obchodného styku udáva priemernú dobu, na ktorú

podnik poskytuje obchodný úver svojím odberateľom. Vyčísluje, koľko dní v priemere

trvá, kým od realizácie dôjde k inkasu. Ak podnik dosahuje vyššie hodnoty, ako je priemer

odvetvia, je pravdepodobné, že na zabezpečenie likvidity bude sám potrebovať úver.

Doba splácania záväzkov z obchodného styku vyjadruje priemernú dobu od

vzniku záväzku (dodanie tovaru alebo služby) po jeho zaplatenie. V tomto prípade (oproti

dobe inkasa pohľadávok) ide o obchodný úver poskytnutý zo strany dodávateľa resp.

veriteľa. Vyjadruje, koľko dní v priemere trvá, kým od realizácie dôjde k zaplateniu.

Vyššie hodnoty môžu naznačovať neschopnosť splácať dlhy, alebo špekulácie v zmysle

držby likvidných prostriedkov na získanie dodatočných výnosov, alebo tiež

nedisciplinovanosť či neprehľadný manažment pohľadávok a záväzkov.

30

Druhú skupinu ukazovateľov aktivity tvoria ukazovatele obratu. Sú to ukazovatele

aktivity vypočítané ako pomer tržieb, resp. výnosov (čitateľ) a vybranej položky majetku

(menovateľ). Udávajú, koľkokrát sa príslušný majetok obrátiv ročných tržbách, čiže je

tržbami obnovený. Hodnoty ukazovateľov sa líšia v jednotlivých odvetviach, preto

neexistujú žiadne odporúčania alebo smerné hodnoty. Základom hodnotenia týchto

ukazovateľov je ich porovnávanie, pričom by mali mať stúpajúce hodnoty. Napríklad ak je

hodnota obratu zásob podniku nižšia ako v odvetví, podnik má nadbytočné zásoby. Do

tejto skupiny ukazovateľov patrí:

1.

2.

3.

Pri interpretácii ukazovateľov aktivity treba mať na pamäti tieto špecifiká:

· Za tržby sa do ukazovateľov aktivity štandardne dosadzujú iba: tržby z predaja

tovaru a tržby z predaja vlastných výrobkov a služieb. Použitie tržieb z predaja

dlhodobého majetku a materiálu a tržieb z predaja cenných papierov a vkladov je

na zváženie, pretože nejde o typicky sa opakujúce tržby. Podobne treba zvážiť pri

nákladoch použitie iných položiek nákladov.

· Ukazovateľ doby splácania záväzkov nie je v pravom zmysle slova ukazovateľom

aktivity.

3.3.3 Ukazovatele zadĺženosti

Ukazovatele zadĺženosti slúžia na monitorovanie štruktúry finančných zdrojov

podniku, t.j. rozsahu použitia vlastného a cudzieho kapitálu. Podiel vlastných a cudzích

zdrojov ovplyvňuje finančnú stabilitu podniku. Vysoký podiel vlastných zdrojov

zabezpečuje podniku stabilitu, nezávislosť, pri ich nízkom podiele je podnik labilný,

výkyvy na trhu a zneistenie veriteľov môžu mať vážne následky.

31

Medzi ukazovatele zadĺženosti, ktoré sme použili pri výpočte, sme zaradili

nasledovné:

Celková zadĺženosť – vyjadruje rozsah použitia cudzieho kapitálu vo vzťahu k celkovým

zdrojom podniku. V prípade rešpektovania zlatého pravidla financovania by odporúčaná

hodnota nemala prekročiť 50 %. V rozvinutých trhových ekonomikách sa za krajnú

hodnotu považuje 70 až 80 %.

Stupeň samofinancovania – vyjadruje rozsah použitia vlastného kapitálu vo vzťahu

k celkovým zdrojom podniku. Jeho hodnota by nemala klesnúť pod 20 až 30 %. Súčet

hodnôt celkovej zadĺženosti a stupňa samofinancovania sa rovná jednej (resp. 100 %).

Uvedené dva ukazovatele sú zároveň pomerovými ukazovateľmi štruktúry (štruktúra

zdrojov krytia).

Úverová zadĺženosť – vyjadruje podiel úverov na celkových zdrojoch podniku. Keďže

bankové úvery a finančné výpomoci sú súčasťou cudzieho kapitálu táto hodnota by mala

byť menšia ako 50 %.

Dlh na vlastné imanie – by mal nadobúdať hodnotu menšiu ako 1. Za optimálnu sa

v krajinách strednej Európy považuje hodnota menšia ako 2, čo v zásade znamená, že

cudzí kapitál má dvojtretinový podiel na celkovom kapitáli.

Úrokové krytie – je jedným z kritérii pri rozhodovaní o čerpaní úveru. Vyjadruje,

koľkokrát prevyšuje zisk hodnotu úrokov, ktoré musí podnik splatiť. Podnik musí teda

dosahovať úrokové krytie aspoň na úrovni 1, v opačnom prípade nemá dostatok zisku na

splácanie úrokov. Odporúčaný interval je 3 až 5.

32

3.3.4 Ukazovatele rentability

Ukazovatele rentability vyjadrujú výnosnosť, resp. ziskovosť podnikového úsilia.

Hodnotia všeobecnú efektívnosť využitia vloženého kapitálu do podnikateľskej činnosti

bez ohľadu na jeho zdroj. Ich úroveň a vývoj ovplyvňujú úroveň a vývoj likvidity, aktivity

a zadĺženosti. Ukazovatele rentability teda syntetizujú ukazovatele likvidity, aktivity

a zadĺženosti.

Pomerové ukazovatele rentability sú konštruované ako pomer výsledku hospodárenia

vo vzťahu k určitému základu (napr. majetku, vlastnému kapitálu, nákladom a pod.).

Hodnoty ukazovateľov rentability by mali byť v súlade so snahou maximalizovať

efektívnosť podnikania pokiaľ možno čo najvyššie, ale v každom prípade kladné. Do

skupiny ukazovateľov rentability patrí:

Rentabilita celkového kapitálu (Return on Investments – ROI) vyjadruje výnosnosť

celkového kapitálu vloženého v danom období do podnikateľskej činnosti, inými slovami,

koľko eur zisku dokázal podnik vygenerovať z jedného eura vloženého kapitálu, resp. (po

vynásobení stomi) mieru zhodnotenia celkového kapitálu podnikaním vyjadrenú v %.

EBIT chápeme ako výsledok hospodárenia pred odpočítaním úrokov a daní. Zdroj na

výpočet V (r.29+r.52+r.41).

Rentabilita vlastného kapitálu vyjadruje výnosnosť vlastného kapitálu vloženého

do podniku, čiže o koľko percent sa podnikaním zhodnotil vklad vlastníkov. Napovedá, či

je investícia do podniku dobrou voľbou na zhodnotenie kapitálu investora. Úlohou

investora je zhodnotiť svoj kapitál lepšie ako na trhu s bezrizikovou úrokovou mierou

(napr. investíciou do štátnych dlhopisov). EAT znamená výsledok hospodárenia pred

odpočítaním dane z príjmov. Zdroj na výpočet V (r.29 + r.52).

Rentabilita tržieb (Return on Sales - ROS) charakterizuje trhovú úspešnosť podniku

a odpovedá na otázku, koľko eur zisku prinieslo podniku jedno euro tržieb, alebo tiež,

33

koľko percent z tržieb predstavuje zisk. Tržby sú hlavné príjmy podniku, preto má ich

pomer k zisku veľký význam pri sledovaní marketingovej úspešnosti.

Rentabilita výnosov charakterizuje tak isto trhovú úspešnosť, ale do pomeru so

ziskom zahŕňa okrem tržieb aj ostatné výnosy. Odpovedá na otázku, koľko zisku podnik

získal z jedného eura výnosov.

Rentabilita nákladov odráža efektívnosť hospodárenia podniku prostredníctvom

vyjadrenia hodnoty zisku, ktorý pripadá na jednotku vynaložených nákladov. V podniku

by sa mala v čase dosahovať rastúca miera zisku vzhľadom na náklady. Čistý zisk

chápeme ako výsledok hospodárenia za účtovné obdobie. Zdroj na výpočet V (r.64).

3.4 Metodika analýzy ex ante

3.4.1 Altmanov model

E.I.Altman zdokonalil Beaverovu univariantnú metódu zavedením multivariantného

(viacrozmerného) prístupu, ktorý lepšie vypovedá o finančnej situácii podniku. Nazýva sa

tiež Altmanov test, Altmanov index dôveryhodnosti, Z-score. Spočiatku tento model

vychádzal z analýzy 22 pomerových ukazovateľov (nezávislých premenných), ktorých

hodnoty boli sledované v súboroch 33 prosperujúcich a 33 neprosperujúcich podnikov.

Postupne sa počet finančných ukazovateľov zredukoval na 5 najdôležitejších, z ktorých sa

vytvorila klasifikačná schéma z roku 1968.

V našich výpočtoch použijeme aktualizovaný model z roku 1983, ktorý zahŕňa

rovnaké pomerové ukazovatele ako pôvodný model, zmenené sú však váhy jednotlivých

34

pomerových ukazovateľov, v dôsledku čoho sú zmenené aj hranice (kritéria hodnotenia).

Algoritmus výpočtu je nasledujúci:

Z1983 = 0,717 . X1 + 0,847 . X2 + 3,107 . X3 + 0,420 . X4 + 0,998 . X5

kde: X1 = čistý pracovný kapitál / majetok

X2 = nerozdelené zisky / majetok

X3 = EBIT / majetok

X4 = účtovná hodnota vlastného kapitálu / cudzí kapitál

X5 = tržby / majetok

E.I.Altman definoval pre tento model nasledujúce klasifikačné podmienky:

· ak je hodnota Z1983 nižšia ako 1,20, naznačuje to budúce finančné problémy

podniku,

· ak je hodnota Z1983 vyššia ako 2,90, ide o zdravý podnik,

· v podniku s hodnotou Z1983 v rozmedzí od 1,21 do 2,89 (tzv. šedá zóna) nemožno

presnejšie určiť budúci vývoj (neexistuje štatisticky preukázaná prognóza), a preto

je nevyhnutná jeho podrobnejšia analýza.

3.4.2 Tafflerov model

Tafflerov model (T) ( Tafflerov test alebo Tafflerov bankrotový model) bol prvýkrát

publikovaný v roku 1977. Ide o lineárny model so štyrmi pomerovými ukazovateľmi

a pevnými hodnotami váh:

T = 0,53 . X1 + 0,13 . X2 + 0,18 . X3 + 0,16 . X4

kde: X1 = EBT / krátkodobé záväzky

X2 = obežný majetok / cudzí kapitál

X3 = krátkodobé záväzky / majetok

X4 = tržby / majetok

Pre hodnoty T platí:

- T > 0,3 – malá pravdepodobnosť bankrotu (podnik považujeme za bonitný),

- T < 0,2 – vysoké riziko bankrotu (podnik považujeme za bankrotujúci).

35

3.4.3 Springate model

Tento model vychádza z princípu integrálneho Altamnovho modelu. Bol overený na

údajoch 40 podnikov. Pôvodne bolo testovaných 19 pomerových ukazovateľov, z ktorých

boli do modelu vybrané pomocou diskriminačnej analýzy len štyri ukazovatele. Model je

opísaný nasledujúcim algoritmom:

S = 1,03 . X1 + 3,07 . X2 + 0,66 . X3 + 0,4 . X4

kde: X1 = čistý pracovný kapitál / majetok

X2 = EBIT / majetok

X3 = EBT / krátkodobé záväzky

X4 = tržby / majetok

Ak sú hodnoty integrálneho ukazovateľa S menšie ako 0,862, možno v podniku očakávať

problémy (je klasifikovaný ako „failed“).

3.4.4 Fulmerov model

J.G. Fulmer vyvinul spoločne so svojimi kolegami v USA klasifikačnú schému

(model) pre malé podniky. Pôvodne bolo analyzovaných 40 ukazovateľov finančnej

analýzy na údajoch 60 podnikov – 30 podnikov vykazovalo problémy, 30 podnikov bolo

úspešných.

F = 5,528 . X1 + 0,212 . X2 + 0,073 . X3 + 1,270 . X4 – 0,120 . X5 + 2,335 . X6 +

0,575 . X7 + 1,083 . X8 + 0,894 . X9 – 6,075

Kde: X1 = nerozdelené zisky / majetok

X2 = tržby / majetok

X3 = EBT / vlastný kapitál

X4 = cash flow / cudzí kapitál

X5 = krátkodobé a dlhodobé bankové úvery a výpomoci / majetok

36

X6 = krátkodobé záväzky / majetok

X7 = majetok

X8 = čistý pracovný kapitál / cudzí kapitál

X9 = EBIT / nákladové úroky

Ak sú hodnoty uvedeného modelu (F) záporné, potom možno v podniku predpokladať

budúce problémy.

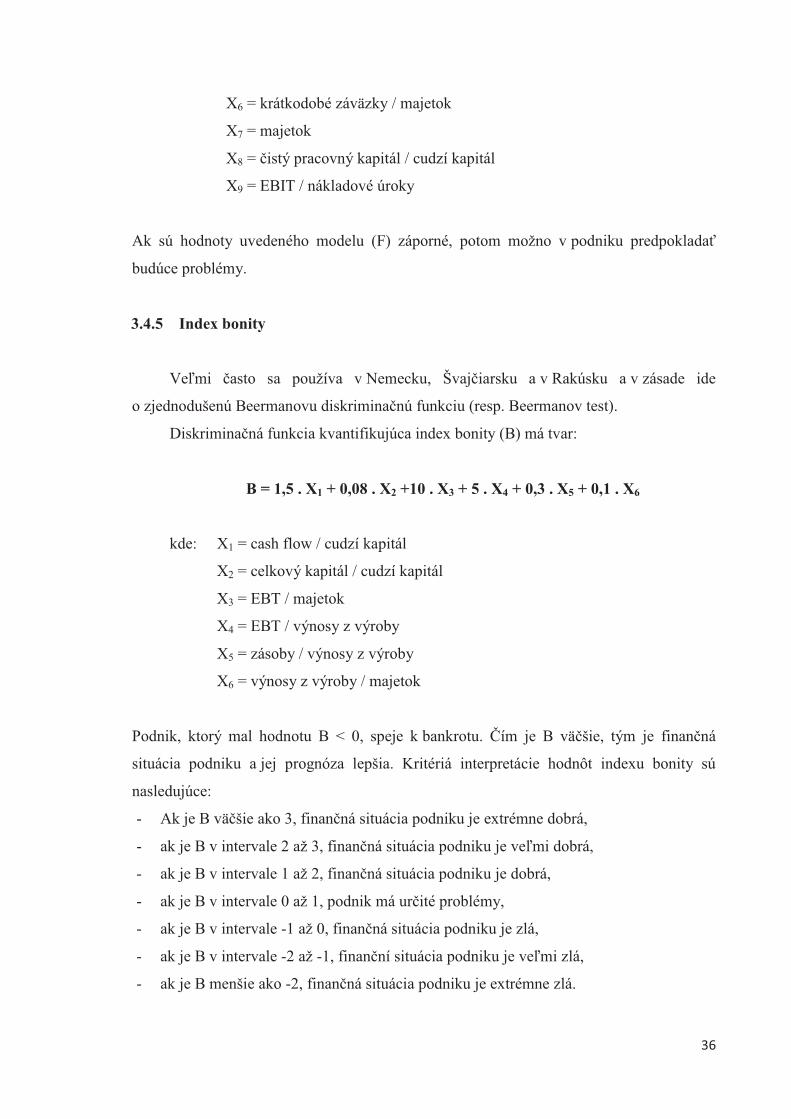

3.4.5 Index bonity

Veľmi často sa používa v Nemecku, Švajčiarsku a v Rakúsku a v zásade ide

o zjednodušenú Beermanovu diskriminačnú funkciu (resp. Beermanov test).

Diskriminačná funkcia kvantifikujúca index bonity (B) má tvar:

B = 1,5 . X1 + 0,08 . X2 +10 . X3 + 5 . X4 + 0,3 . X5 + 0,1 . X6

kde: X1 = cash flow / cudzí kapitál

X2 = celkový kapitál / cudzí kapitál

X3 = EBT / majetok

X4 = EBT / výnosy z výroby

X5 = zásoby / výnosy z výroby

X6 = výnosy z výroby / majetok

Podnik, ktorý mal hodnotu B < 0, speje k bankrotu. Čím je B väčšie, tým je finančná

situácia podniku a jej prognóza lepšia. Kritériá interpretácie hodnôt indexu bonity sú

nasledujúce:

- Ak je B väčšie ako 3, finančná situácia podniku je extrémne dobrá,

- ak je B v intervale 2 až 3, finančná situácia podniku je veľmi dobrá,

- ak je B v intervale 1 až 2, finančná situácia podniku je dobrá,

- ak je B v intervale 0 až 1, podnik má určité problémy,

- ak je B v intervale -1 až 0, finančná situácia podniku je zlá,

- ak je B v intervale -2 až -1, finanční situácia podniku je veľmi zlá,

- ak je B menšie ako -2, finančná situácia podniku je extrémne zlá.

37

EBT chápeme ako výsledok hospodárenia pred odpočítaním dane z príjmov. Zdroj na

výpočet: V (r.29 + r.52).

3.4.6 Rýchly test

V Európe sa veľmi frekventovane používa metóda nazývaná rýchly test (tiež Kralickov

Quicktest). Pracuje so štyrmi finančnými ukazovateľmi a s jednoduchou bodovacou

stupnicou. Využíva pritom dve skupiny charakteristík podniku:

a) Charakteristiky finančnej stability podniku:

Miera samostatnosti = vlastný kapitál / celkový kapitál

Doba splácania dlhu = (cudzí kapitál – finančné účty)/cash flow

b) Charakteristiky výkonnosti podniku:

Podiel cash flow na celkových výnosoch = cash flow / výnosy

Rentabilita celkového kapitálu použitím EBIAT = EBIAT / celkový kapitál

Ukazovateľ

Hodnotenie

Výborná

situácia

Veľmi dobrá

situácia Dobrá situácia Zlá situácia

Ohrozenie

insolventnosťou

1 2 3 4 5

Miera samostatnosti >30 % >20% >10%

Doba splácania dlhu < 3 roky < 5 rokov < 12 rokov rokov >30 rokov

Podiel CF na výnosoch >10% >8% >5%

ROI použitím EBIAT >15% >12% >8%

Zdroj: KOTULIČ, R. – KIRÁLY, P. – RAJČÁNIOVÁ, M.: Finančná analýza podniku. 2.dopl.vydanie. Bratislava: IURA EDITION 2010.

Z konštrukcie stupnice vyplýva, že situácia je tým horšia, čím väčší počet bodov podnik

získa. Podnik môže získať minimálne 4 body, maximálne 20 bodov. Celkové hodnotenie

podniku zistíme z priemernej známky. Podnik s hodnotou nižšou ako 2 považujeme za

bonitný a podnik s hodnotou vyššou ako 3 za podnik smerujúci k bankrotu.

EBIAT v zmysle účtovníctva znamená výsledok hospodárenia z hlavnej, bežnej činnosti

pred odpočítaním nákladových úrokov a po odpočítaní dane z príjmov. Zdroj na výpočet:

EBIT . (1-sadzba dane). Cash flow chápeme ako EBT + odpisy + prírastok rezerv – úbytok

rezerv.

38

4 Vlastná práca

4.1 Stručná charakteristika podniku

Analyzovaný podnik je spoločnosťou s ručením obmedzeným so sídlom v meste

obuvi, Partizánskom. Predmetom podnikania spoločnosti je v súčasnosti hlavne

maloobchod a veľkoobchod s obuvou, pričom podnik sa svojou výrobnou kapacitou

pohybuje na úrovni 10 – 12 tisíc párov obuvi ročne.

Spoločnosť je majetkovo prepojená na ďalšie dve firmy HADES prevádzkujúce

maloobchodnú sieť. Okrem tejto formy realizácie výrobkov využíva podnik aj sieť dílerov

v SR a ČR.

Pokiaľ ide o štrutúru výrobkov spoločnosti, tak tú tvorí prevažne celá škála pánskej a

dámskej lepenej obuvi. Náročnejšie typy výrobkov, nezvládnuteľné vlastnými

technológiami, zabezpečuje firma dovozom od zahraničných dodávateľov. Z hľadiska

časového vývoja obchodného programu firmy vidieť postupný nárast dovozu obuvi na

úkor vlastnej produkcie. Táto skutočnosť je odrazom požiadaviek tuzemského trhu na

náročnejšie a luxusnejšie typy obuvi v prijateľných cenových reláciách.

4.2 Analýza súvahy

V rámci analýzy súvahy budeme analyzovať aktíva a pasíva a zlaté bilančné pravidlo.

a) Analýza majetku

V tabuľke 1 môžeme vidieť vývoj stavu majetku a jeho jednotlivých zložiek od roku

2004 až do roku 2009. Majetok v rokoch 2004-2007 vykazuje relatívne stále hodnoty, bez

výraznejších zmien. V roku 2008 podnik znížil stav svojich zásob, čo sa prejavuje na

celkovom stave majetku. V roku 2009 si zachováva obdobný stav majetku, s miernym

nárastom oproti roku 2008.

39

Tabuľka 1: Stav majetku v období 2004 - 2009

ukazovateľ hodnota ukazovateľa

2004 2005 2006 2007 2008 2009

spolu majetok 517 128 522 240 557 923 502 456 329 250 367 743

neobežný majetok 23 402 13 178 2 954 1 859 12 547 9 904

DNM 0 0 0 0 0 0

DHM 23 402 13 178 2 954 1 859 12 547 9 904

DFM 0 0 0 0 0 0

obežný majetok 493 328 507 568 554 338 500 498 316 670 359 269

zásoby 141 771 50 754 117 739 104 826 113 457 123 532

dlhodobé pohľadávky 0 0 0 0 3 917 56 513

krátkodobé pohľadávky 344 918 334 927 330 147 314 546 108 710 135 419

finančné účty 6 639 121 888 106 453 81 126 90 586 43 805

časové rozlíšenie 398 1 494 631 100 33 -1 430

Zdroj: Vlastná práca

V oblasti medziročných zmien došlo k najvyššiemu úbytku majetku v roku 2008,

kedy sa znížil jeho stav oproti predchádzajúcemu roku o 173 206 €, čo predstavuje pokles

o 34%. Najvýraznejší podiel má na tom úbytok krátkodobých pohľadávok o 205 835 €.

Inkasované peňažné prostriedky však boli použité na úhradu krátkodobých záväzkov

a obstaranie dlhodobého hmotného majetku (osobného automobilu). Najvyšší nárast

majetku bol zaznamenaný o rok neskôr, kedy sa hodnota majetku zvýšila o 38493 €, na

čom sa v značnej miere podieľa vysoký nárast pohľadávok.

Tabuľka 2: Medziročné zmeny majetku v absolútnom vyjadrení

ukazovateľ absolútna zmena ukazovateľa

2005-2004 2006-2005 2007-2006 2008-2007 2009-2008

spolu majetok 5 112 35 683 -55 467 -173 206 38 493

neobežný majetok -10 224 -10 224 -1 095 10 688 -2 643

DNM 0 0 0 0 0

DHM -10 224 -10 224 -1 095 10 688 -2 643

DFM 0 0 0 0 0

obežný majetok 14 240 46 770 -53 841 -183 828 42 599

zásoby -91 018 66 985 -12 912 8 630 10 075

dlhodobé pohľadávky 0 0 0 3 917 52 596

krátkodobé pohľadávky -9 991 -4 780 -15 601 -205 835 26 709

finančné účty 115 249 -15 435 -25 327 9 460 -46 781

časové rozlíšenie 1 095 -863 -531 -66 -1 463

Zdroj: Súvaha – vlastná tabuľka

40

Tabuľka 3: Medziročné zmeny majetku v relatívnom vyjadrení

ukazovateľ relatívna zmena ukazovateľa

2005/2004 2006/2005 2007/2006 2008/2007 2009/2008

spolu majetok 1,01 1,07 0,90 0,66 1,12

neobežný majetok 0,56 0,22 0,63 6,75 0,79

DNM 0,00 0,00 0,00 0,00 0,00

DHM 0,56 0,22 0,63 6,75 0,79

DFM 0,00 0,00 0,00 0,00 0,00

obežný majetok 1,03 1,09 0,90 0,63 1,13

zásoby 0,36 2,32 0,89 1,08 1,09

dlhodobé pohľadávky 0,00 0,00 0,00 0,00 14,43

krátkodobé pohľadávky 0,97 0,99 0,95 0,35 1,25

finančné účty 18,36 0,87 0,76 1,12 0,48

časové rozlíšenie 3,75 0,42 0,16 0,33 -43,08

Zdroj: Súvaha - vlastná tabuľka

Na štruktúre majetku možno pozorovať výrazný podiel obežného majetku na

celkovom majetku. Za celé sledované obdobie jeho podiel neklesol pod úroveň 95 %,

pričom v rokoch 2006 a 2007 sa ich percentuálny podiel na majetku blížil k hodnote 100%.

V rámci obežného majetku majú najväčšie percentuálne zastúpenie položky

krátkodobých pohľadávok a zásob. Vysoký percentuálny podiel krátkodobých pohľadávok

na celkovom majetku napovedá, že podnik nedokáže odfinancovať ďalší majetok bez

predošlého inkasa týchto pohľadávok. Podnik teda dokáže veľmi rýchlo realizovať svoje

produkty, avšak väčšina peňažných prostriedkov zostáva umŕtvená v krátkodobých

pohľadávkach, čo je pre podnik z hľadiska zvyšovania obratu zásob veľmi neefektívne.

Tabuľka 4: Štruktúra majetku

ukazovateľ štruktúra

2004 2005 2006 2007 2008 2009

spolu majetok 100% 100% 100% 100% 100% 100%

neobežný majetok 4,53% 2,52% 0,53% 0,37% 3,81% 2,69%

DNM 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

DHM 4,53% 2,52% 0,53% 0,37% 3,81% 2,69%

DFM 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

obežný majetok 95,40% 97,19% 99,36% 99,61% 96,18% 97,70%

zásoby 27,42% 9,72% 21,10% 20,86% 34,46% 33,59%

dlhodobé pohľadávky 0,00% 0,00% 0,00% 0,00% 1,19% 15,37%

krátkodobé pohľadávky 66,70% 64,13% 59,17% 62,60% 33,02% 36,82%

finančné účty 1,28% 23,34% 19,08% 16,15% 27,51% 11,91%

časové rozlíšenie 0,08% 0,29% 0,11% 0,02% 0,01% -0,39%

Zdroj: Súvaha -vlastná tabuľka

41

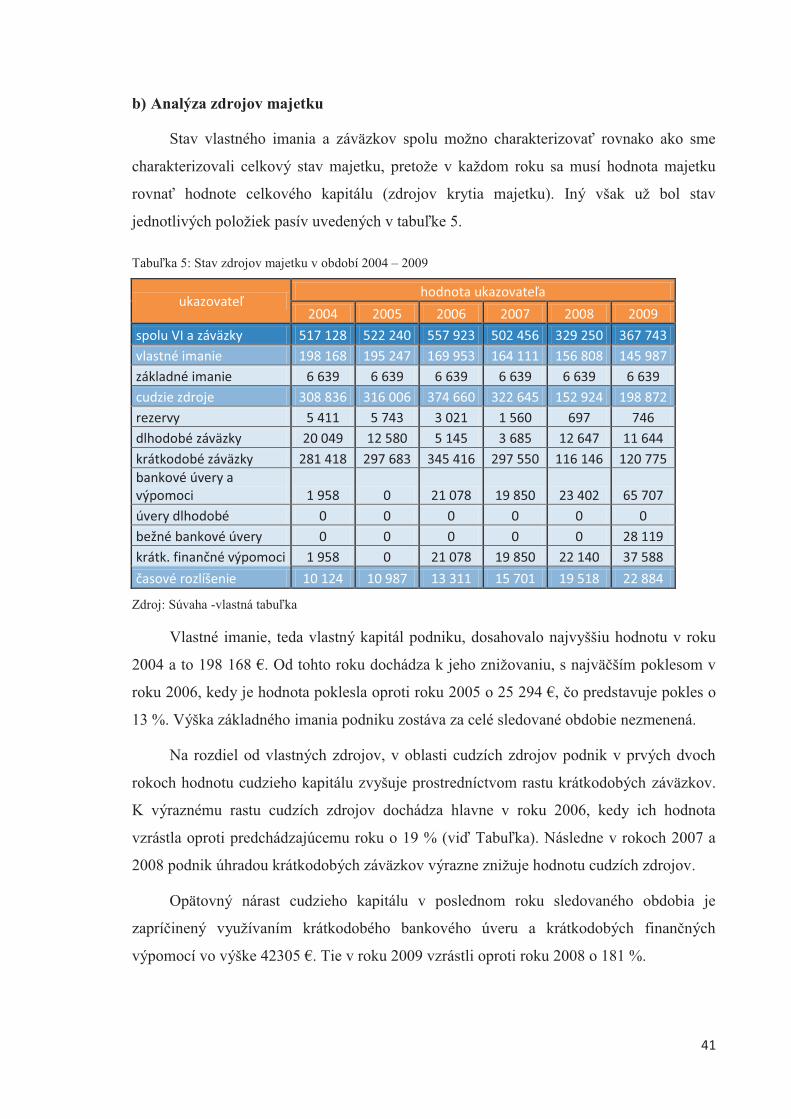

b) Analýza zdrojov majetku

Stav vlastného imania a záväzkov spolu možno charakterizovať rovnako ako sme

charakterizovali celkový stav majetku, pretože v každom roku sa musí hodnota majetku

rovnať hodnote celkového kapitálu (zdrojov krytia majetku). Iný však už bol stav

jednotlivých položiek pasív uvedených v tabuľke 5.

Tabuľka 5: Stav zdrojov majetku v období 2004 – 2009

ukazovateľ hodnota ukazovateľa

2004 2005 2006 2007 2008 2009

spolu VI a záväzky 517 128 522 240 557 923 502 456 329 250 367 743

vlastné imanie 198 168 195 247 169 953 164 111 156 808 145 987

základné imanie 6 639 6 639 6 639 6 639 6 639 6 639

cudzie zdroje 308 836 316 006 374 660 322 645 152 924 198 872

rezervy 5 411 5 743 3 021 1 560 697 746

dlhodobé záväzky 20 049 12 580 5 145 3 685 12 647 11 644

krátkodobé záväzky 281 418 297 683 345 416 297 550 116 146 120 775

bankové úvery a výpomoci 1 958 0 21 078 19 850 23 402 65 707

úvery dlhodobé 0 0 0 0 0 0

bežné bankové úvery 0 0 0 0 0 28 119

krátk. finančné výpomoci 1 958 0 21 078 19 850 22 140 37 588

časové rozlíšenie 10 124 10 987 13 311 15 701 19 518 22 884

Zdroj: Súvaha -vlastná tabuľka

Vlastné imanie, teda vlastný kapitál podniku, dosahovalo najvyššiu hodnotu v roku

2004 a to 198 168 €. Od tohto roku dochádza k jeho znižovaniu, s najväčším poklesom v

roku 2006, kedy je hodnota poklesla oproti roku 2005 o 25 294 €, čo predstavuje pokles o

13 %. Výška základného imania podniku zostáva za celé sledované obdobie nezmenená.

Na rozdiel od vlastných zdrojov, v oblasti cudzích zdrojov podnik v prvých dvoch

rokoch hodnotu cudzieho kapitálu zvyšuje prostredníctvom rastu krátkodobých záväzkov.

K výraznému rastu cudzích zdrojov dochádza hlavne v roku 2006, kedy ich hodnota

vzrástla oproti predchádzajúcemu roku o 19 % (viď Tabuľka). Následne v rokoch 2007 a

2008 podnik úhradou krátkodobých záväzkov výrazne znižuje hodnotu cudzích zdrojov.

Opätovný nárast cudzieho kapitálu v poslednom roku sledovaného obdobia je

zapríčinený využívaním krátkodobého bankového úveru a krátkodobých finančných

výpomocí vo výške 42305 €. Tie v roku 2009 vzrástli oproti roku 2008 o 181 %.

42

Tabuľka 6: Medziročné zmeny zdrojov majetku v absolútnom vyjadrení

ukazovateľ absolútna zmena ukazovateľa

2005-2004 2006-2005 2007-2006 2008-2007 2009-2008

spolu VI a záväzky 5 112 35 683 -55 467 -173 206 38 493

vlastné imanie -2 921 -25 294 -5 842 -7 303 -10 821

základné imanie 0 0 0 0 0

cudzie zdroje 7 170 58 654 -52 015 -169 721 45 948

rezervy 332 -2 722 -1 461 -863 49

dlhodobé záväzky -7 469 -7 435 -1 461 8 962 -1 003

krátkodobé záväzky 16 265 47 733 -47 866 -181 405 4 629

bankové úvery a výpomoci -1 958 21 078 -1 228 3 552 42 305

úvery dlhodobé 0 0 0 0 0

bežné bankové úvery 0 0 0 0 28 119

krátk. finančné výpomoci -1 958 21 078 -1 228 2 290 15 448

časové rozlíšenie 863 2 324 2 390 3 817 3 366

Zdroj: Súvaha - vlastná tabuľka

Tabuľka 7: Medziročné zmeny zdrojov majetku v relatívnom vyjadrení

ukazovateľ relatívna zmena ukazovateľa

2005/2004 2006/2005 2007/2006 2008/2007 2009/2008

spolu VI a záväzky 1,01 1,07 0,90 0,66 1,12

vlastné imanie 0,99 0,87 0,97 0,96 0,93

základné imanie 1,00 1,00 1,00 1,00 1,00

cudzie zdroje 1,02 1,19 0,86 0,47 1,30

rezervy 1,06 0,53 0,52 0,45 1,07

dlhodobé záväzky 0,63 0,41 0,72 3,43 0,92

krátkodobé záväzky 1,06 1,16 0,86 0,39 1,04

bankové úvery a výpomoci 0,00 0,00 0,94 1,18 2,81

úvery dlhodobé 0,00 0,00 0,00 0,00 0,00

bežné bankové úvery 0,00 0,00 0,00 0,00 0,00

krátk. finančné výpomoci 0,00 0,00 0,94 1,12 1,70

časové rozlíšenie 1,09 1,21 1,18 1,24 1,17

Zdroj: Súvaha -vlastná tabuľka

Pri pohľade na tabuľku môžeme pozorovať akú štruktúru zdrojov má podnik v

sledovanom období k dispozícii. Vidíme, že okrem roku 2008 podnik financoval majetok

prevažne cudzím kapitálom, pričom najvyšší podiel na cudzích zdrojoch majú za celé

obdobie krátkodobé záväzky.

Ako sme už spomínali, vlastné imanie sa od roku 2004 nesutále znižuje, avšak jeho

percentuálny podiel na celkovom kapitáli má skôr kolísavý charakter. Znamená to, že v

43

určitých rokoch klesajú vlastné zdroje pomalšie ako cudzie, hodnota celkového kapitálu

klesá, ale podiel vlastného imania na zdrojoch krytia majetku sa zvyšuje (takáto situácia

nastáva v roku 2007 a 2008). Pomer vlastných a cudzích zdrojov na financovaní podniku

súvisí s analýzou jeho zadĺženosti, ktorú bližšie rozoberáme v kapitole....

Tabuľka 8: Štruktúra zdrojov majetku

ukazovateľ štruktúra VI a záväzkov

2004 2005 2006 2007 2008 2009

spolu VI a záväzky 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

vlastné imanie 38,32% 37,39% 30,46% 32,66% 47,63% 39,70%

základné imanie 1,28% 1,27% 1,19% 1,32% 2,02% 1,81%

cudzie zdroje 59,72% 60,51% 67,15% 64,21% 46,45% 54,08%

rezervy 1,05% 1,10% 0,54% 0,31% 0,21% 0,20%

dlhodobé záväzky 3,88% 2,41% 0,92% 0,73% 3,84% 3,17%

krátkodobé záväzky 54,42% 57,00% 61,91% 59,22% 35,28% 32,84%

bankové úvery a výpomoci

0,38% 0,00% 3,78% 3,95% 7,11% 17,87%

úvery dlhodobé 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

bežné bankové úvery 0,00% 0,00% 0,00% 0,00% 0,00% 7,65%

krátk. finančné výpomoci 0,38% 0,00% 3,78% 3,95% 6,72% 10,22%

časové rozlíšenie 1,96% 2,10% 2,39% 3,12% 5,93% 6,22%

Zdroj: Súvaha -vlastná tabuľka

c) Analýza zlatého bilančného pravidla

Ak posudzujeme financovanie obežného majetku, z tabuľky možno vidieť, že

podnik za sledované obdobie vykazuje prebytok obežného majetku nad krátkodobými

zdrojmi. Znamená to, že podnik je prekapitalizovaný a vzniká čistý pracovný kapitál.

Keďže hodnota krátkodobých zdrojov je nižšia ako hodnota obežného majetku, je logické,

že časť obežného majetku kryjú dlhodobé zdroje.

Tabuľka 9: Vývoj financovania obežného majetku

ukazovateľ roky

2004 2005 2006 2007 2008 2009

krátkodobý majetok 493 726 509 062 554 969 500 597 312 786 301 326

krátkodobé zdroje 298 911 314 413 382 825 334 661 158 501 210 112

KM-KZ 194 815 194 649 172 144 165 936 154 285 91 214

stav prekapit. prekapit. prekapit. prekapit. prekapit. prekapit.

Zdroj: Vlastná tabuľka

44

Vidíme, že hodnota čistého pracovného kapitálu sa od roku 2004 neustále znižuje.

Znamená to, že podnik kryje stále väčšiu časť svojho obežného majetku krátkodobým

kapitálom.

Pri posúdení financovania neobežného majetku možno vychádzať už z uvedeného

poznatku, že podnik časť svojich dlhodobých pasív využíva na krytie obežného majetku.

To znamená, že hodnota dlhodobého majetku je nižšia ako hodnota dlhodobých zdrojov.

Podnik tak dokáže financovať dlhodobými zdrojmi celú výšku neobežného majetku ako aj

časť obežného majetku. Podnik je teda prekapitalizovaný za celé sledované obdobie.

Tabuľka 10: Vývoj financovania neobežného majetku

ukazovateľ roky

2004 2005 2006 2007 2008 2009

neobežný majetok 23 402 13 178 2 954 1 859 16 464 66 417

dlhodobý kapitál 218 217 207 827 175 098 167 795 169 455 157 631

NM-DK -194 815 -194 649 -172 144 -165 936 -152 991 -91 214

stav prekapit. prekapit. prekapit. prekapit. prekapit. prekapit.

Zdroj: Vlastná tabuľka

4.3 Analýza výkazu ziskov a strát

Pri analýze nákladov a výnosov si budeme všímať vývoj stavu jednotlivých položiek

nákladov a výnosov ako aj ich štruktúru.

a) Analýza nákladov

Najvyššie náklady dosahuje podnik v roku 2004 vo výške 702450 €. V ďalších

obdobiach sa stav celkových nákladov každým rokom znižuje. Rovnaký trend vidíme aj pri

celkových nákladoch na hospodársku činnosť, zatiaľ čo vývoj nákladov na finančnú

činnosť sa vyznačuje miernou fluktuáciou. V mimoriadnej oblasti boli náklady vykázané

iba v roku 2004 a preto sa touto oblasťou viac nebudeme zaoberať.

V oblasti medziročných zmien došlo k najvýraznejšiemu poklesu celkových

nákladov v roku 2007, kedy sa ich stav oproti roku 2006 znížil o 154 816 €, čo predstavuje

pokles o 30 %. Podnik v tomto období obmedzuje výrobu čo sa prejavilo na výrazne

klesajúcich nákladoch na výrobu, ale aj poklesom mzdových nákladov z dôvodu

znižovania počtu zamestnancov. Negatívny trend v oblasti obmedzovania výroby ako aj

počtu zamestnancov podniku pokračuje aj v nasledujúcom roku 2008. V roku 2009 sa

45

zastavil pokles mzdových nákladov, v tomto roku došlo dokonca k ich miernemu rastu.

Podnik však úplne zastavuje nerentabilnú výrobu a dochádza k jeho transformácii z

výrobného podniku na obchodný.

Tabuľka 11: Stav nákladových položiek v období 2004 - 2009

ukazovateľ hodnota ukazovateľa

2004 2005 2006 2007 2008 2009

Celkové náklady 702450 678915 512879 358063 251709 191416