Embed Size (px)

Citation preview

ANALISIS RENCANA PERUBAHAN SISTEM PEMUNGUTAN PAJAK DARI

WORLWIDE KE TERRITORIAL TERHADAP MASUKNYA INVESTASI DI

INDONESIA

Rama Semida Nehemia Makatita, Naila Rahmah, Aliza Putri Ramadhany

Program Studi Perpajakan, Fakultas Ilmu Administrasi, Universitas Brawijaya

1. Abstrak

Pemerintah Indonesia mengeluarkan salah satu Rancangan Undang-Undang Sapu Jagad

(Omnibus Law) khususnya dalam bidang perpajakan. Salah satu poin yang didapat dari

Omnibus Law Perpajakan ini adalah perubahan sistem pemungutan pajak dari worldwide ke

territorial. Tren perubahan pemungutan sistem perpajakan ini dimulai pada tahun 2009 dan

kemudian diikuti oleh negara-negara lain di dunia. Adapun tujuan utama dari perubahan ini

adalah untuk repatriasi penghasilan yang diterima dan penyederhanaan dari sistem

perpajakan yang ada. Di Indonesia sendiri, wacana perubahan sistem pemungutan pajak

sebenarnya sudah pernah diusulkan ke dalam MP3EI (Masterplan Percepatan dan Perluasan

Pembangunan Ekonomi Indonesia) pada butir ke empat yang menyebutkan bahwa “pajak

dikenakan terhadap objek pajak di Indonesia dan bukan terhadap subjek pajak Indonesia

(Perubahan konsep dari Nasional menjadi Domestik atau dari konsep GNP menjadi konsep

GDP”. Pada paper ini akan dijelaskan mengenai sistem pemungutan pajak manakah yang

sesuai untuk diterapkan di Indonesia terhadap masuknya investasi di Indonesia. Sehingga

pemasukan negara dapat optimal seiring dengan pengoptimalan penerimaan negara yang

berasal dari pajak.

Kata Kunci : Omnibus Law, perubahan, worldwide, territorial, masuknya investasi

2. Pendahuluan

Omnibus law adalah suatu Undang-Undang (UU) yang dibuat untuk menyasar satu isu besar

yang mungkin dapat mencabut atau mengubah beberapa UU sekaligus sehingga menjadi lebih

sederhana. Istilah hukum tersebut belakangan ini sedang marak di Indonesia. Pasalnya,

pemerintah Indonesia sedang menyusun omnibus law yang tujuan akhirnya untuk mendorong

pertumbuhan ekonomi nasional. Ada tiga hal yang disasar pemerintah, yakni UU perpajakan,

cipta lapangan kerja, dan pemberdayaan UMKM. Salah satu yang menjadi perhatian dalam

pembuatan Omnibus Law ini adalah mengenai UU Perpajakan.

Di dalam Omnibus Law Perpajakan, terdapat 6 poin penting dalam undang-undang yang

baru ini, yaitu penurunan pajak penghasilan badan dan bunga denda pajak untuk menarik

investasi, perubahan sistem pemungutan pajak dari worldwide ke territorial, perubahan status

Wajib Pajak yang berada di luar atau di dalam wilayah negara Indonesia, pengaturan sanksi

dan bunga denda, menerapkan pajak elektronik, dan memasukkan insentif pajak dalam satu

klaster.

Dalam melakukan sebuah perubahan sistem pemungutan pajak. Kita perlu mengetahui

terlebih dahulu tentang Administrasi Perpajakan itu sendiri. Administrasi Perpajakan adalah

pencatatan, penggolongan, penyimpanan dan layanan terhadap kewajiban dan hak Wajib Pajak

yang dilakukan di kantor pajak maupun di kantor Wajib Pajak. Tax administration merupakan

kepentingan baik negara sebagai pemungut pajak dan Wajib Pajak sebagai pelaksana hak dan

kewajiban pajak.1

Adapun kriteria suatu administrasi perpajakan dikatakan baik adalah (1) harus dapat

mengamankan penerimaan negara, (2) berdasarkan aturan Undang-Undang Perpajakan yang

sah, (3) menyelenggarakan sistem perpajakan yang efektif dan efisien, (4) pelaksanaan sesuai

dengan peraturan (ruled-base) dan transparan, (5) Merealisasikan perpajakan yang sah, (6)

meningkatkan kepatuhan Wajib Pajak, dan (7) mencegah segala tindak penyelewengan

perpajakan dan memberikan sanksi dan hukuman yang adil. 2

Dari uraian diatas, maka sangat penting bagi penulis untuk membahas dan menganalisis

secara mendalam mengenai rencana perubahan tersebut. Oleh karena itu penulis mengajukan

judul “Analisis Rencana Perubahan Sistem Pemungutan Pajak dari Worlwide ke Territorial

terhadap Masuknya Investasi di Indonesia”. Alasan kami mengangkat judul tersebut adalah

untuk mengetahui bagaimana penerapan sistem pemungutan pajak yang berlaku di Indonesia

pada saat ini dan membandingkan bagaimana perubahan sistem pemungutan pajak dapat

memengaruhi masuknya investasi di Indonesia.

1 Mas Rasmini dan Tjip Ismail, Modul 1 Administrasi Perpajakan Universitas Terbuka: 9-29 2 Gunawan Setiadji dan Hidayat Amir, Evaluasi Kinerja Sistem Perpajakan Indonesia, Jurnal Ekonomi Universitas Indonusa Esa

Unggul, Edisi November 2005.

3. Rumusan Masalah

Adapun rumusan masalah yang dapat diambil berdasarkan latar belakang yang telah dibuat

adalah sebagai berikut:

1. Bagaimana penerapan sistem pemungutan pajak worldwide?

2. Bagaimana rencana penerapan sistem pemungutan pajak territorial di Indonesia?

3. Bagaimana perbandingan untuk penerapan sistem pemungutan pajak dari worldwide

ke territorial?

4. Bagaimana perbandingan kemudahan sistem pemungutan pajak terhadap masuknya

investasi di Indonesia?

4. Metodologi Penelitian

a. Metode dan Waktu

Penelitian ini menggunakan metode penelitian kualitatif dengan menggunakan

metode penulisan eksplanatoris. Metode ini hanya membahas suatu topik dengan

memberikan gambaran atas topik yang sedang dibahas, implikasi permasalahan yang

timbul atas topik itu, dan tidak ditujukan untuk mencari atau menguji solusi terbaik atas

permasalahan yang ada. Analisis yang ada biasanya bersifat kualitatif yang ditujukan

untuk mengeksplorasi konsekuensi permasalahan yang muncul atas kondisi yang

diterangkan dalam topik pembahasan. Penelitian ini dilakukan pada tanggal 27 April

hingga 1 September 2020, dengan rincian timeline pengerjaan sebagai berikut:

1. Pembentukan Kelompok Penelitian dan Pembahasan Tema (1 s.d. 7 April

2020)

2. Pematangan Konsep (11 s.d. 17 April 2020)

3. Konsultasi Penelitian I (18 April 2020)

4. Konsultasi Penelitian II (25 April 2020)

5. Pengerjaan Paper (27 April s.d. 1 September 2020)

6. Review Paper (5 Juni 2020)

7. Perbaikan Paper (4 Juli s.d. 1 September 2020)

b. Jenis dan Cara Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Jenis data

sekunder diperoleh dengan mencari Jurnal Ilmiah, Buletin Ekonomi, serta Tajuk

Rencana. Adapun untuk data sekunder yang telah diperoleh dengan studi literatur

meliputi: 1) Penerapan sistem pemungutan pajak worldwide di Indonesia; 2) Rencana

penerapan sistem pemungutan pajak territorial di Indonesia; 3) Perbandingan

penerapan sistem pemungutan pajak worldwide dengan territorial; dan 4)

Perbandingan kemudahan penerapan sistem pemungutan pajak terhdapa masuknya

investasi di Indonesia. Alasan kami keempat poin tersebut karena data mudah

didapatkan dan dapat dilakukan analisa secara mendalam melalui kalimat-kalimat

deskriptif dan dapat dibuat dalam bentuk tabel/chart. Pembahasan menggunakan studi

literatur dan pengumpulan data-data sekunder yang berasal dari berbagai sumber,

antara lain: Tajuk Rencana dari Ortax.org, DDTC Fiscal Research, Paparan Ilmiah

terbitan CITA, serta Jurnal Ilmiah terbitan dari berbagai universitas di Indonesia.

c. Pengolahan dan Analisis Data

Data yang diperoleh melalui studi literatur dan kajian dokumen diolah dengan proses

pengumpulan data, reduksi data, display data, dan penarikan kesimpulan. Data

sekunder dianalisis dengan analisa deskriptif, penyederhanaan data, pengabstrakan,

dan transformasi data yang muncul pada tinjauan literatur dan dokumen. Display data

dilakukan dengan membuat chart atau tabel perbandingan terhadap data yang telah

dikumpulkan dan kemudian data yang dikumpulkan kemudian diolah menjadi kalimat-

kalimat deskriptif yang mudah dipahami untuk mendukung data yang telah

dikumpulkan pada tahap pengumpulan data.3

5. Pembahasan

a. Penerapan Sistem Pemungutan Pajak Worldwide.

Sistem pemungutan pajak worldwide atau yang lebih sering disebut sebagai sistem

pajak internasional merupakan sistem pemungutan pajak yang banyak diterapkan di

berbagai negara, termasuk negara-negara yang mempunyai skala ekonomi yang besar

3 Cahya Suryana, Pengolahan dan Analisis Data Penelitian (Jakarta: Departemen Pendidikan Nasional, 2007), 8-14

di dunia. Hwa See menyatakan bahwa sistem ini merupakan sistem yang paling umum

digunakan.4

Negara yang menganut sistem pemungutan pajak worldwide akan mengenakan pajak

atas seluruh penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri

(WPDN) negara tersebut, tanpa memperhatikan apakah penghasilan tersebut

bersumber dari dalam negeri maupun dari luar negeri.5 Apabila suatu badan merupakan

WPDN dari negara yang menganut sistem pajak worldwide, maka badan tersebut akan

dikenai pajak terlepas dari sumber penerimaan yang dihasilkan oleh badan tersebut.

Selain mengenakan pajak atas seluruh penghasilan yang diterima oleh WPDN,

negara yang menganut sistem pajak worldwide juga mengenakan pajak atas

penghasilan yang diterima oleh Wajib Pajak Luar Negeri (WPLN) yang bersumber

dari negaranya.6 Ketentuan ini memberikan kesimpulan bahwa pada dasarnya dalam

sistem pajak worldwide terdapat dua prinsip yang mendasari sistem ini, yaitu prinsip

domisili dan prinsip sumber. Prinsip domisili digunakan untuk memajaki penghasilan

WPDN. Sedangkan prinsip sumber digunakan untuk memajaki penghasilan WPLN.

Penjelasan ini sebagaimana pendapat Jane G. Gravelle dalam Avi-Yonah dan Satori

yang menyebutkan bahwa:7

“A worldwide system, … imposes taxes on both residents (on their worldwide

income, …) and foreigners (on their source income)…”

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa bagi negara yang

menerapkan sistem pajak worldwide berlaku ketentuan sebagai berikut:

4 Wei Hwa See, Op.Cit., 43. 5 Avi-Yonah, Sartori, dan Amrian menjelaskan bahwa secara teori, dalam sistem pajak worldwide, WPLN juga seharusnya

dikenakan pajak dengan basis seluruh penghasilan yang diterima atau diperolehnya terlepas tempat penghasilan tersebut bersumber. Namun, teori ini ternyata menciptakan beberapa masalah praktis, misalnya hambatan dalam pemungutan pajak serta adanya isu mengenai pembatasan yurisdiksi pemajakan. Oleh karena itu, untuk merespon permasalahan tersebut, negara yang menganut sistem worldwide pada umumnya mengenakan pajak terhadap WPLN terbatas pada penghasilan yang bersumber dari negara tersebut. 6 Assaf Razin dan Joel Slemrod, Taxation in The Global Economy (Chicago: University of Chicago Press, 1990), 2. 7 Reuven S. Avi-Yonah dan Nicola Sartori, “International Taxation and Competitiveness: Introduction and Overview,” Law and

Economics Working Paper 58 (2012): 6.

(i) Seluruh penghasilan yang diterima oleh WPDN, akan dikenakan pajak tanpa

memperhatikan dari mana asal penghasilan apakah dari dalam negeri atau pun

dari luar negeri; dan

(ii) Setiap penghasilan yang diterima oleh WPLN yang bersumber dari negara

tersebut juga akan dikenakan pajak di negara yang bersangkutan.

Dengan menerapkan sistem pajak worldwide, maka penghasilan yang bersumber dari

luar negeri yang diperoleh oleh WPDN akan dikenakan pajak di negara domisili ketika

penghasilan tersebut diterima oleh WPDN tersebut. Kemudian, apabila atas

penghasilan yang sama dikenakan pajak di negara sumber, terlepas negara sumber

tersebut menerapkan sistem pajak territorial atau sistem pajak worldwide, maka terjadi

pajak berganda yuridis.8 Artinya, satu penghasilan yang sama dikenai pajak lebih dari

satu kali di negara yang berbeda.

Untuk mengatasi terjadinya pajak berganda yang disebabkan oleh adanya pemajakan

di negara domisili dan negara sumber, negara domisili dari WPDN yang menerima

penghasilan umumnya memberikan kredit pajak atas penghasilan yang telah

dibayarkan di negara sumber. Dengan demikian, pajak di negara sumber dapat menjadi

pengurang dalam menghitung besarnya pajak yang harus dibayar di negara domisili.

Inilah yang kita kenal dengan istilah Kredit Pajak Luar Negeri (KPLN).9

Negara yang menganut sistem pajak worldwide biasanya juga tetap memiliki unsur

dari sistem pajak territorial. Contohnya, dengan menerapkan mekanisme penangguhan

pajak atas penghasilan yang bersumber dari luar negeri tertentu hingga penghasilan

tersebut dipulangkan kembali ke negara domisili. Sebaliknya, negara yang menganut

sistem pajak territorial juga seringkali memiliki unsur dari sistem pajak worldwide.

Contohnya, dengan menerapkan batasan terhadap penghasilan luar negeri yang

8 Menurut Arnold, timbulnya pajak berganda dalam penerapan sistem pajak worldwide merupakan sesuatu yang tidak dapat

terelakkan. Alasannya, sebagai besar negara bersikeras untuk tetap mengenakan pajak atas penghasilan yang berasal atau bersumber dari negara mereka. Lihat Brian J. Arnold, International Tax Primer (Third Edition) (The Netherlands: Kluwer International BV, 2016), 32. 9 Charles H. Gustafson, Robert J. Peroni, dan Richard Crawford Pugh, Taxation of International Transactions: Material, Text, and

Problems (3d edition), (New York: Thomson West, 2006), 277.

dikecualikan dari pengenaan pajak di negara domisili. Pendapat ini sebagaimana

diutarakan oleh Mullins berikut:10

“In practice, no country has a pure worldwide system or a pure territorial system.

Countries with a worldwide tax system often have elements of a territorial system—for

example, deferral of tax on certain foreign source income until it is repatriated to the

country of residence. Countries with a territorial system often impose limitations on

access to the exemption so that foreign source income falling outside those limitations

is taxed in the country of residence. For example, to prevent tax avoidance, the

exemption usually does not apply to passive income.”

Sistem pajak yang mempunyai unsur worldwide sekaligus unsur territorial ini

disebut juga sebagai pajak hybrid. Dalam beberapa tahun terakhir, banyak negara yang

telah bergerak menuju sistem pajak hybrid. Adapun saat ini hampir separuh negara

aggota OECD telah menerapkan sistem pajak ini.11

Berdasarkan tingkat kecenderungannya, sistem pajak hybrid dikelompokkan menjadi

2, yaitu sistem pajak hybrid worldwide dan sistem pajak hybrid territorial. Sistem pajak

hybrid worldwide merupakan sistem pajak hybrid yang cenderung worldwide, sistem

ini biasanya mengacu pada sistem pajak worldwide yang disertai dengan mekanisme

penangguhan pajak (worldwide with defferal). Sedangkan sistem pajak hybrid

territorial adalah sistem pajak hybrid yang cenderung territorial. Contohnya, sistem

territorial tidak menerapkan pembebasan kepada semua penghasilan luar negeri,

melainkan memberikan batasan berdasarkan jenis penghasilan atau wajib pajak yang

menerima penghasilan.12

Sehubungan dengan sistem pajak hybrid, Fleming, Peroni, dan Shay memberikan

kesimpulan bahwa ketika suatu negara disebut sebagai negara yang menerapkan sistem

pajak territorial atau sistem pajak worldwide, tidak dapat diartikan bahwa negara

10 Peter Mullins, “Moving to Territoriality? Implications for the United States and the Rest of the World,” IMF Working Paper

(Juni 2006): 12. 11 OECD, Tax Effects on Foreign Direct Investment: Recent Evidence and Policy Analysis (2007), 18, 99. 12 Staff of Joint Committee on Taxation, “Economic Efficiency and Structural Analyses of Alternative U.S.,” Tax Policies for

Foreign Direct Investment, JCX-55-08, Internet, dapat diakses melalui http://www.house.gov/jct/x-55-08.pdf.

tersebut adalah negara yang telah mengadopsi bentuk murni dari sistem pajak

territorial atau worldwide.13

Berdasarkan penerapannya, sistem pajak worldwide dikelompokkan ke dalam tiga

kategori, yaitu:

1. Sistem Pajak yang Lebih Dominan Worldwide (Predominantly Worldwide Tax

Systems).

Dalam sistem pajak worldwide kategori pertama ini, semua penghasilan, baik

yang bersumber dari dalam negeri maupun dari luar negeri, dikenai pajak di negara

domisili. Pengenaan pajak ini juga meliputi penghasilan aktif luar negeri yang

diperoleh melalui BUT luar negeri dan penghasilan dividen yang bersumber dari

luar negeri. Umumnya, negara yang menganut sistem pajak ini memiliki ketentuan

CFC yang digunakan sebagai anti-penyalahgunaan pajak di negara tersebut.

2. Sistem Pajak Worldwide dengan Pengecualian Dividen Luar Negeri

(Worldwide Tax Systems with an Exclusion Regime for Foreign Dividends).

Dalam sistem pajak worldwide kategori kedua ini, semua penghasilan yang

diterima oleh WPDN badan akan dikenakan pajak di negara domisili dari WPDN

tersebut, kecuali penghasilan berupa dividen yang bersumber dari luar negeri.

Lazimnya, pengecualian ini diterapkan dalam bentuk pengurangan dividen yang

diterima atau berupa participation exemption. Adanya pengecualian terhadap jenis

penghasilan tertentu menyebabkan sistem ini disebut pula dengan residence-based

territorial.

3. Sistem Pajak Worldwide dengan Pengecualian Dividen Luar Negeri dan Laba

BUT di Luar Negeri (Worldwide Tax Systems with an Exclusion Regime for

Foreign Dividends and Foreign PE Profits).

Berdasarkan kategori ketiga ini, sistem pajak worldwide diterapkan terhadap

seluruh jenis penghasilan, kecuali penghasilan berupa dividen luar negeri dan laba

dari BUT yang berada di luar negeri.14 Pengecualian penerapan sistem pajak

worldwide terhadap dua jenis penghasilan ini biasanya berbentuk participation

13 J. Clifton Fleming, Robert J. Peroni, dan Stephen E. Shay, Op.Cit., 37. 14 Yang dimaksud dengan laba dari BUT di luar negeri adalah penghasilan aktif yang diperoleh melalui BUT yang berada

luar negeri.

exemption. Dengan demikian, negara yang menganut sistem pajak worldwide

kategori ini, akan memberikan pembebasan pajak atas penghasilan berupa dividen

luar negeri atau laba BUT luar negeri yang diterima oleh WPDN badan-nya.

Penerapan sistem pajak worldwide juga berkaitan erat dengan konsep capital export

neutrality, yaitu netralitas yang terwujud ketika wajib pajak suatu negara membayar

beban pajak yang sama terlepas dari sumber penghasilan mereka.15 Alasannya, negara

akan mengenakan pajak dengan beban pajak yang sama terhadap WPDN yang

melakukan investasi di negaranya sendiri (domestic investment) maupun ketika

WPDN tersebut melakukan investasi di negara lain (foreign investment).16 Dengan

kata lain, dalam capital export neutrality, WPDN tidak diperlakukan berbeda jika

melakukan aktivitas investasi di dalam maupun di luar negeri. Oleh karena itu, dengan

diterapkannya sistem pajak worldwide, tidak terjadi distorsi yang dapat mempengaruhi

keputusan WPDN untuk melakukan investasi di luar negeri atau di dalam negeri.

Tercapainya capital export neutrality dalam penerapan sistem pajak worldwide juga

dikemukakan oleh Gravele sebagai berikut:17

“A worldwide system, which imposes taxes on both residents (on their worldwide

income, with an unlimited foreign tax credit) and foreigners (on their source income),

would also achieve capital export neutrality, even though “the distribution of taxes is

different, with more tax collected by net capital importers than in a straightforward

residence system.”

b. Rencana Penerapan Sistem Pemungutan Pajak Territorial.

Sistem pemungutan pajak territorial merupakan sistem yang mengenakan pajak atas

penghasilan yang bersumber atau dianggap bersumber dari negara/yurisdiksinya.

Sementara itu, penghasilan yang bersumber dari luar negara tersebut (foreign income),

15 Peter Mullins, Op.Cit., 5. 16 Darussalam dan Danny Septriadi, “Pajak Internasional suatu Pengantar,” dalam Perjanjian Penghindaran Pajak Berganda:

Panduan, Interpretasi, dan Aplikasi, ed. Darussalam dan Danny Septriadi (Jakarta: DDTC, 2017), 5. 17 Reuven S. Avi-Yonah dan Nicola Sartori, Op.Cit., 5.

tidak dikenakan pajak. Oleh Rohatgi, sistem ini disebut juga dengan istilah full

territoriality. Berikut pendapat Rohatgi mengenai sistem pajak ini.18

“Full territoriality: The countries, which follow the full territorial tax regime, tax

their residents only on the taxable objects sourced or deemed sourced in their

jurisdiction.”

Sesuai dengan pendapat yang dikemukakan oleh Avi-Yonah, Sartori, dan Amrian,

negara yang menganut sistem pajak territorial mempunyai hak untuk mengenakan

pajak terhadap semua orang baik berstatus Wajib Pajak Dalam Negeri (WPDN)

maupun Wajib Pajak Luar Negeri (WPLN). Namun, hak pemajakan tersebut dibatasi

hanya atas penghasilan yang bersumber dari negara tersebut19. Artinya, dalam sistem

pajak territorial, hanya penghasilan yang bersumber dari dalam negeri yang dikenai

pajak secara efektif.20

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa bagi negara yang

menerapkan sistem pajak territorial berlaku ketentuan sebagai berikut:

(i) Setiap penghasilan yang bersumber dari negara tersebut, akan dikenakan

pajak tanpa memperhatikan apakah pihak yang menerima penghasilan

merupakan WPDN atau WPLN; dan

(ii) Semua penghasilan yang bersumber dari luar negeri dikecualikan dari

pengenaan pajak di negara tersebut.21

Berdasarkan penerapannya, sistem pajak territorial dikelompokkan ke dalam tiga

kategori, yaitu:

1. Sistem Pajak yang Lebih Dominan Territoral (Predominantly Territorial Tax

Systems).

18 Roy Rohatgi, Basic International Taxation Volume 1: Principles (London: BNA International, 2005), 198. 19 Reuven S. Avi-Yonah, Nicola Sartori, dan Omri Marian, Global Perspectives on Income Taxation Law (New York: Oxford

University Press, Inc., 2011): 151. 20 Wei Hwa See, Op.Cit., 45. 21 Ault dan Arnold juga menyebutkan bahwa dalam penerapan sistem pajak territorial, penghasilan dari luar negeri yang diterima

oleh WPDN berbentuk badan tidak dikenakan pajak di negara domisili dari badan tersebut. Biasanya, mekanisme ini diterapkan dengan mengecualikan semua penghasilan WPDN badan tersebut, baik penghasilan yang berasal dari cabang di luar negeri maupun

penghasilan berupa dividen yang diterima dari perusahaan anak di luar negeri, dari pengenaan pajak di negara domisili. Dengan demikian, dalam sistem ini, penghasilan luar negeri dari WPDN badan hanya dikenakan pajak di negara sumber penghasilan. Lihat Hugh J. Ault dan Brian J. Arnold, Comparative IncomeTaxation: A Structural Analysis (2nd Edition) (The Netherlands: Kluwer Law International, 2004), 372-373.

Negara yang menerapkan sistem pajak dominasi territorial ini hanya

mengenakan pajak atas penghasilan yang bersumber atau dianggap bersumber di

negara tersebut tanpa memperhatikan status subjek pajak dari person yang

menerima penghasilan tersebut (WPDN atau WPLN). Sebaliknya, penghasilan

yang bersumber dari luar negeri umumnya tidak dikenai pajak.

2. Sistem Pajak Territorial untuk Penghasilan Aktif (Territorial Tax Systems for

Active Income).

Dalam sistem territorial kategori kedua ini, prinsip sumber hanya berlaku atas

penghasilan aktif. Sementara itu, untuk pemajakan atas penghasilan yang bersifat

pasif diberlakukan sistem pajak worldwide. Pemberlakuan sistem pajak ini

menyebabkan penghasilan pasif, meskipun bersumber dari luar negeri, tetap

dikenai pajak di negara domisili.

3. Sistem Pajak Territorial Berbasis Remittance (Territorial plus Remittance

based Tax systems).

Negara yang menganut sistem pajak kategori ketiga ini hanya mengenakan pajak

atas penghasilan yang bersumber dari dalam negeri dan mengecualikan pengenaan

pajak atas penghasilan yang bersumber dari luar negeri. Namun, pengecualian

pengenaan pajak atas penghasilan yang bersumber dari luar negeri ini tidak berlaku

ketika penghasilan tersebut “diterima” (remitted) di negara tersebut. Dalam sistem

pajak territorial berbasis remittance ini, penghasilan aktif dan pasif dari WPDN

berpotensi dikenai pajak di negara domisili atas dasar sistem pajak worldwide

apabila persyaratan untuk pengecualian penghasilan yang bersumber dari luar

negeri tidak terpenuhi.

Menurut Mullins, penerapan sistem pajak teritorial ini berkaitan erat dengan konsep

capital import neutrality, yaitu netralitas yang terwujud apabila semua investor di suatu

negara menghadapi tarif pajak yang sama, terlepas dari besarnya tarif pajak di negara

domisili mereka. Oleh karena itu, dengan diterapkannya sistem pajak territorial,

investor asing dan lokal di suatu negara dapat bersaing dengan basis pajak yang sama.

Inilah alasan mengapa penerapan sistem territorial dapat mendorong terjadinya investasi

ke luar negeri (outbound investment).22

Sistem pajak territorial yang memenuhi konsep capital import neutrality juga

dikemukakan oleh Gravele sebagai berikut:23

“in territorial or source-based tax systems, income is taxed only by the country in

which it is earned. It meets the standards of capital import neutrality in that each firm

in a location faces the same tax rate.”

Sistem pajak territorial yang mengecualikan pengenaan pajak atas penghasilan yang

bersumber dari luar negeri ini juga biasa disebut dengan sistem pembebasan.24 Dari

perspektif pajak berganda, pemajakan yang didasarkan pada sistem pajak territorial

dikenal dengan istilah limited tax liability. Alasannya, sistem ini menyebabkan hak

pemajakan suatu negara dibatasi hanya atas penghasilan yang bersumber dari negara

tersebut. Adapun Lang berpendapat bahwa secara umum pemajakan dengan sistem

pajak territoral tidak menyebabkan pajak berganda karena negara-negara yang saling

bertransaksi hanya akan mengenakan pajak atas penghasilan yang bersumber dari

masing-masing negara tersebut. Bahkan, dalam beberapa literatur disebutkan bahwa

salah satu cara terbaik untuk memecahkan isu pajak berganda internasional adalah

dengan menerapkan sistem pajak territorial.

Di Indonesia sendiri, rencana perubahan penerapan sistem pemungutan pajak dari

worldwide ke territorial disebabkan oleh faktor internal dan eksternal. Faktor internal

yang memengaruhi adalah adanya dokumen Peraturan Presiden Nomor 32 Tahun 2011

tentang Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia

(MP3EI) 2011-2025. Dalam dokumen tersebut dijelaskan bahwa diperlukan reformasi

22 Penyebabnya, negara yang menganut sistem pajak territorial tidak mengenakan pajak atas penghasilan yang bersumber dari luar

negeri sehingga beban pajak yang ditanggung oleh investor yang melakukan investasi di luar negeri hanyalah pajak di negara sumber. Dengan ringannya beban pajak yang ditanggung jelas mendorong investor untuk melakukan investasi ke luar sebanyak-banyaknya. Pada akhirnya, sebagaimana pendapat Knoll, sistem pajak territorial mendukung agar perusahaan multinasional dapat

bersaing dengan perusahaan asing dalam merebut pasar investasi global. Lihat Reuven S. Avi-Yonah dan Nicola Sartori, Op.Cit., 3,5. 23 Reuven S. Avi-Yonah dan Nicola Sartori, Op.Cit., 5. 24 Perlu diperhatikan bahwa tidak semua negara yang membebaskan pengenaan pajak atas penghasilan dari luar negeri disebabkan

negara tersebut menerapkan sistem pajak territorial. Beberapa negara, biasanya negara tax haven, juga memberikan pembebasan

pajak atas penghasilan yang bersumber dari luar negeri yang semata-mata ditujukan demi menarik investasi luar masuk ke negara tersebut. Namun, pembebasan tersebut harus dikecualikan dari definisi sistem pajak territorial sehingga negara dengan karakteristik seperti ini tidak termasuk sebagai negara dengan sistem pajak territorial. Lihat Reuven S. Avi-Yonah, Nicola Sartori, dan Omri Marian, Op.Cit,.

paradigma perpajakan dan pendekatan sistem perpajakan mengenai pajak yang

dikenakan terhadap objek pajak di Indonesia dan bukan terhadap subjek pajak Indonesia

(perubahan konsep Nasional menjadi Domestik atau dari konsep GNP menjadi GDP).

Sedangkan faktor eksternal yang memengaruhi adalah reformasi perpajakan yang

dilakukan oleh Amerika Serikat pada Desember 2017. Reformasi perpajakan yang

dilakukan oleh Amerika Serikat diantaranya adalah memotong tarif PPh Badan dari 35

persen menjadi 21 persen dan merubah sistem perpajakan dari sebelumnya worldwide

tax system menjadi territorial tax system. Kedua kebijakan ini akan merepatriasi modal,

menggerek investasi, dan mengunci dana di domestik.

Untuk melakukan perubahan sistem pemungutan pajak, pemerintah Indonesia harus

melakukan beberapa pertimbangan kondisi sehingga perubahan tersebut tidak menjadi

bumerang bagi perekonomian Indonesia, yaitu:

(i) Perubahan sistem pemungutan pajak yang mengarah ke sistem territorial

akan membatasi kewenangan pemerintah dalam memungut pajak. Hal ini

disebabkan sifat sistem territorial yang memberlakukan pengenaan pajak atas

penghasilan yang sumbernya berasal dari dalam negeri. Akibatnya,

pemerintah akan kehilangan basis pemajakan (base erotion);

(ii) Melihat data negara-negara yang berhasil melakukan perubahan dari sistem

worldwide ke territorial adalah negara industri maju contohnya Inggris dan

Jepang. Negara tersebut memiliki basis data pajak yang mendukung dan

memiliki iklim politik dan ekonomi yang cukup stabil, sehingga risiko

investasi di negara tersebut sangat rendah;

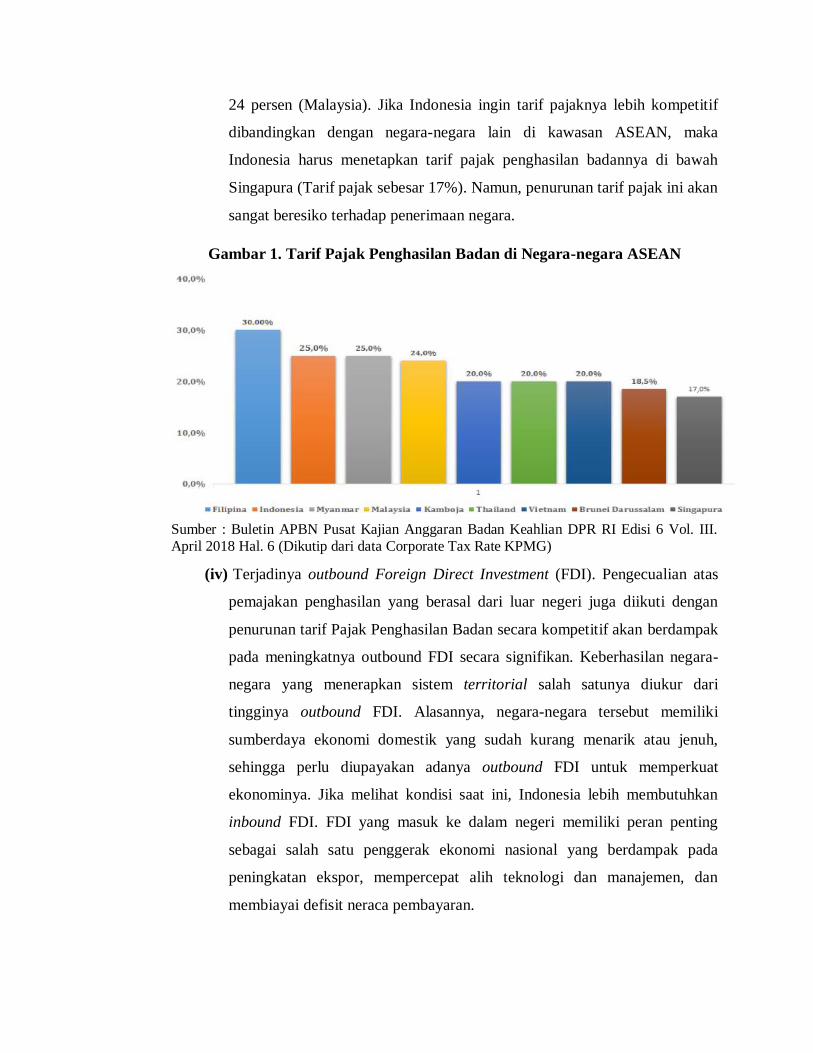

(iii) Tingkat kompetitif tarif pajak. Perubahan sistem territorial juga diikuti

dengan kebijakan penurunan tarif pajak secara kompetitif. Contohnya adalah

Amerika Serikat yang melakukan penurunan tarif PPh badan dari 31 persen

menjadi 25 persen, Jepang menjadi sebesar 29,97 persen, dan Inggris menjadi

20 persen. Jika kita melihat perbandingan terhadap negara-negara di kawasan

ASEAN, tarif pajak penghasilan badan Indonesia menempati urutan tertinggi

kedua setelah Filipina yang mengenakan tarif pajak sebesar 30 persen.

Indonesia bersaing dengan Myanmar dan Malaysia yang masing-masing

menerapkan tarif pajak penghasilan badan sebesar 25 persen (Myanmar) dan

24 persen (Malaysia). Jika Indonesia ingin tarif pajaknya lebih kompetitif

dibandingkan dengan negara-negara lain di kawasan ASEAN, maka

Indonesia harus menetapkan tarif pajak penghasilan badannya di bawah

Singapura (Tarif pajak sebesar 17%). Namun, penurunan tarif pajak ini akan

sangat beresiko terhadap penerimaan negara.

Gambar 1. Tarif Pajak Penghasilan Badan di Negara-negara ASEAN

Sumber : Buletin APBN Pusat Kajian Anggaran Badan Keahlian DPR RI Edisi 6 Vol. III.

April 2018 Hal. 6 (Dikutip dari data Corporate Tax Rate KPMG)

(iv) Terjadinya outbound Foreign Direct Investment (FDI). Pengecualian atas

pemajakan penghasilan yang berasal dari luar negeri juga diikuti dengan

penurunan tarif Pajak Penghasilan Badan secara kompetitif akan berdampak

pada meningkatnya outbound FDI secara signifikan. Keberhasilan negara-

negara yang menerapkan sistem territorial salah satunya diukur dari

tingginya outbound FDI. Alasannya, negara-negara tersebut memiliki

sumberdaya ekonomi domestik yang sudah kurang menarik atau jenuh,

sehingga perlu diupayakan adanya outbound FDI untuk memperkuat

ekonominya. Jika melihat kondisi saat ini, Indonesia lebih membutuhkan

inbound FDI. FDI yang masuk ke dalam negeri memiliki peran penting

sebagai salah satu penggerak ekonomi nasional yang berdampak pada

peningkatan ekspor, mempercepat alih teknologi dan manajemen, dan

membiayai defisit neraca pembayaran.

Gambar 2. Jumlah Outbound Stock FDI dari Negara dengan Sistem Worldwide

dan Territorial (persen dari total OECD Outbound Stock)

Sumber : Buletin APBN Pusat Kajian Anggaran Badan Keahlian DPR RI Edisi 6 Vol. III.

April 2018 Hal. 7 (Dikutip dari data PWC berdasarkan UNCTAD)

c. Perbandingan Penerapan Sistem Pemungutan Pajak Worldwide dengan

Territorial

Adapun tren berkembang saat ini di negara-negara OECD (Organization for

Economic Co-operation and Development) yaitu beralihnya sistem perpajakan

worldwide ke territorial (Fleming, Peroni, dan Shay; 2008). Hal ini juga diperkuat

dengan studi IMF (International Monetary Fund) pada tahun 2013 yang meyakinkan

negara-negara berkembang untuk melakukan perubahan sistem pemungutan pajak dari

worldwide ke territorial dengan tujuan untuk memenuhi kebutuhan modal bagi negara

berkembang. Tetapi pada kenyataannya, tidak ada negara di dunia yang menerapkan

sistem pemungutan pajak territorial secara murni.

Setidaknya ada 2 pertimbangan mengapa suatu negara ingin merubah sistem

perpajakannya ke territorial, yang pertama yaitu daya saing. Agar suatu perusahaan

dapat bersaing di pasar dunia, perlu adanya pengecualian kelonggaran pajak atas

penghasilan yang diterima dan bersumber dari luar negeri. Dengan adanya sistem

pemungutan pajak territorial, pajak penghasilan hanya dikenakan untuk penghasilan

yang sumbernya hanya berasal dari negara yang bersangkutan. Yang kedua adalah agar

negara dapat merepatriasi modal dalam tujuan untuk investasi kembali ke negara asal.

Kedepannya, hal ini dapat diharapkan meningkatkan perekonomian negara.

Tabel 1. Sistem Perpajakan di Negara OECD

Sistem Pemungutan Pajak Negara

Worldwide Australia, Austria, Belgia, Kanada, Republik Ceko,

Denmark, Estonia, Finlandia, Perancis, Jerman,

Hungaria, Islandia, Italia, Jepang, Luksemburg,

Belanda, Selandia Baru, Norwegia, Portugal,

Slovakia, Slovenia, Spanyol, Swedia, Swiss, Turki,

Inggris

Territorial Chile, Yunani, Irlandia, Israel, Korea Selatan,

Meksiko, Polandia Sumber : IMF Working Paper, 2013

Tabel 2. Worldwide vs Territorial System

Worldwide System Territorial System

Penghasilannya dikenakan pajak yang

sumbernya baik dari dalam negeri

maupun luar negeri

Penghasilan dikenakan pajak yang

sumbernya hanya berasal dari negara

yang bersangkutan

Kelebihan:

Penerimaan negara stabil

Diperkenankan untuk

mengkreditkan pajak

penghasilan yang sudah

dikenakan di luar negeri untuk

menghindari pajak berganda

Kelebihan:

Sistem pajak standar digunakan

negara maju

Repatriasi penghasilan yang

diperoleh dari luar negeri

Simplifikasi administrasi

perpajakan

Dibarengi dengan penurunan tarif

pajak

Kekurangan:

Sistem perpajakan rumit

Tidak banyak digunakan dalam

ekonomi global

Tidak ada insentif untuk

memulangkan pajak dalam

negeri

Umumnya menggunakan tarif

pajak yang tinggi

Biaya kepatuhan sangat besar

Kekurangan:

Membatasi kewenangan negara

dalam memungut pajak

Ketidakadilan dalam pemungutan

pajak: keadilan vertikal (equal

treatments for equals) dan

keadilan horizontal (unequal

treatments for unequals)

Sumber: Buletin APBN, Pusat Kajian Anggaran, Badan Keahlian DPR RI Edisi 6 Vol. III.

April 2018

Pada sistem perpajakan worldwide, pajak penghasilan dapat dikenakan tanpa melihat

sumber penghasilannya, baik berasal dari luar negeri maupun dalam negeri yang

diterima atau diperoleh Wajib Pajak yang berkedudukan di suatu negara. Namun untuk

mencegah pajak berganda internasional, perusahaan dapat mengkreditkan pajak atas

penghasilan luar negeri yang telah dibayarkan. Selain itu, umumnya sistem worldwide

menggunakan aturan CFC (Control Foreign Company) dan regulasi transfer pricing.

Adapun kekurangan dari sistem worldwide sendiri terletak pada sistem

perpajakannya yang rumit dan tidak ada insentif untuk mengembalikan dana dari luar

negeri ke negara asalnya. Dengan sistem worldwide, suatu negara akan cenderung

menerapkan tarif pajak penghasilan yang tinggi. Hal ini menimbulkan persepsi bagi

perusahaan multinasional untuk menempatkan kantor pusatnya di luar negeri di negara

yang pengenaan tarif pajak penghasilannya lebih rendah dari negara asal.

Salah satu contoh negara yang melakukan perubahan sistem perpajakan dari sistem

worldwide menjadi sistem territorial adalah Jepang. Tujuannya adalah untuk

meningkatkan ekonomi domestik dengan mendorong pemulangan dana korporasi yang

berada di luar negeri masuk ke dalam negeri kembali. Menurut catatan, akumulasi

penghasilan Wajib Pajak yang diterima atau diperoleh dari yuridiksi asing meningkat

dari ¥138 miliar (1,1 miliar USD) pada tahun 2001 menjadi ¥3,2 triliun (28 miliar USD)

pada tahun 2006. Hal ini membuat pemerintah Jepang prihatin, pasalnya peningkatan

ini disebabkan karena penghasilan tersebut terakumulasi dan tidak dilakukan repatriasi

karena tingginya tarif pajak di Jepang pada saat itu. Kemudian, pemerintah Jepang

memutuskan untuk mengubah sistem pemungutan pajak worldwide ke sistem

pemungutan pajak territorial secara sederhana. Perubahan ini memiliki tujuan agar

memacu perusahaan tumbuh di luar negeri dan pada akhirnya akan menghasilkan

investasi dan menciptakan lapangan kerja di Jepang. Selain meningkatkan investasi dan

daya saing, Jepang juga mulai menurunkan tarif pajak penghasilan badan.

d. Perbandingan Kemudahan Penerapan Sistem Pemungutan Pajak Terhadap

Masuknya Investasi di Indonesia

Berdasarkan dari Tax Incentives for Investment – A Global Perspective : Experiences

in MENA and Non-Mena Countries (OECD: 2007), setidaknya ada dua faktor yang

memengaruhi masuknya investasi ke suatu negara, yaitu :

Tabel 3. Faktor Masuknya Investasi ke Suatu Negara

Non-Tax Factors Tax Factors

Ukuran/pangsa pasar

Akses menuju bahan baku (contohnya

sumber daya alam dan cadangan

energi)

Ketersediaan dan biaya tenaga kerja

terampil

Akses menuju infrastruktur

Biaya transportasi

Akses menuju pasar output

Stabilitas politik

Stabilitas ekonomi makro

Beban penyusutan

Transparansi, kemudahan, stabilitas,

dan kepastian dalam penerapan

undang-undang perpajakan dan

dalam administrasi perpajakan

Tarif pajak

Insentif pajak

Sumber : Tax Incentives for Investment – A Global Perspective : Experiences in MENA and

Non-Mena Countries (OECD: 2007)

Adapun proporsi permasalahan utama yang dihadapi oleh para investor dalam

melakukan investasi ke suatu negara adalah sebagai berikut :

Gambar 3. Permasalahan Utama Investasi di Suatu Negara

Sumber: Tax Incentives for Investment – A Global Perspective : Experiences in MENA and

Non-Mena Countries (OECD: 2007)

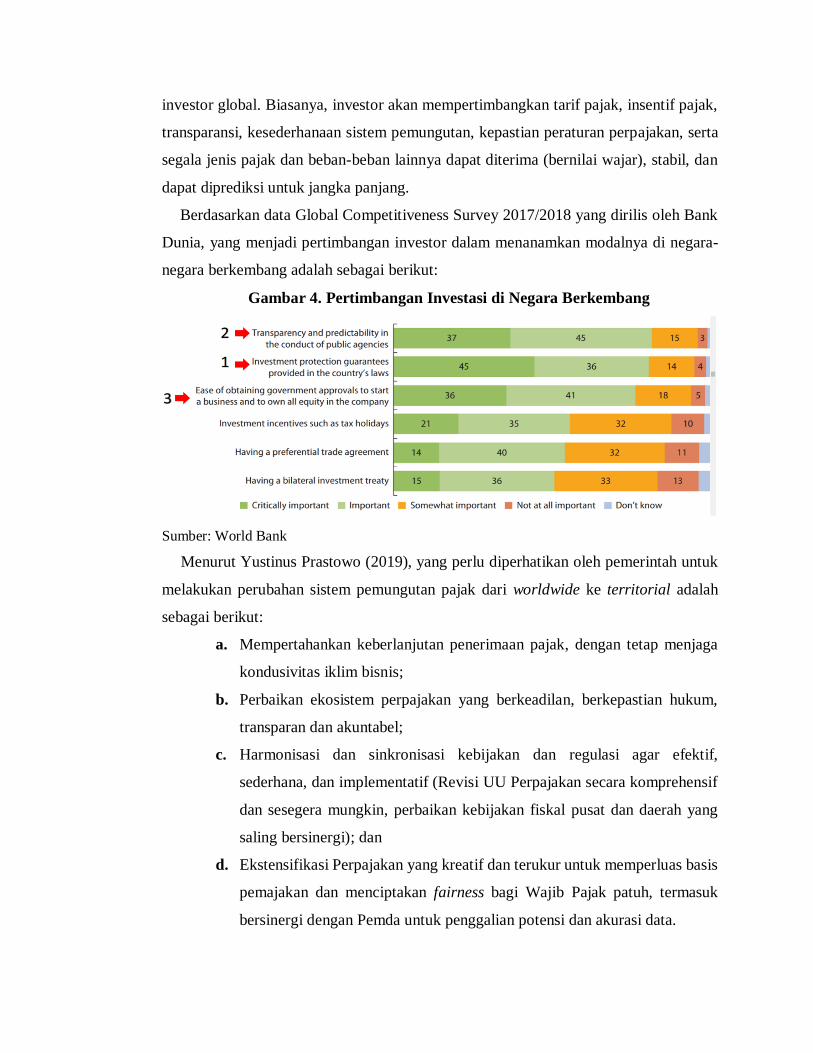

Dalam melakukan investasi ke suatu negara, biasanya investor akan melihat pajak

sebagai salah satu faktor dalam penentuan lokasi investasi. Kebijakan Fiskal yang

berlaku di suatu negara biasanya menjadi kendala utama yang memengaruhi persepsi

35%

35%

29%24%

24%

18%12% 6%

Permasalahan Utama

Stabilitas Politik Stabilitas Ekonomi Kerangka Hukum Birokrasi

Isu Perpajakan Transparansi Korupsi Sistem Finansial

investor global. Biasanya, investor akan mempertimbangkan tarif pajak, insentif pajak,

transparansi, kesederhanaan sistem pemungutan, kepastian peraturan perpajakan, serta

segala jenis pajak dan beban-beban lainnya dapat diterima (bernilai wajar), stabil, dan

dapat diprediksi untuk jangka panjang.

Berdasarkan data Global Competitiveness Survey 2017/2018 yang dirilis oleh Bank

Dunia, yang menjadi pertimbangan investor dalam menanamkan modalnya di negara-

negara berkembang adalah sebagai berikut:

Gambar 4. Pertimbangan Investasi di Negara Berkembang

Sumber: World Bank

Menurut Yustinus Prastowo (2019), yang perlu diperhatikan oleh pemerintah untuk

melakukan perubahan sistem pemungutan pajak dari worldwide ke territorial adalah

sebagai berikut:

a. Mempertahankan keberlanjutan penerimaan pajak, dengan tetap menjaga

kondusivitas iklim bisnis;

b. Perbaikan ekosistem perpajakan yang berkeadilan, berkepastian hukum,

transparan dan akuntabel;

c. Harmonisasi dan sinkronisasi kebijakan dan regulasi agar efektif,

sederhana, dan implementatif (Revisi UU Perpajakan secara komprehensif

dan sesegera mungkin, perbaikan kebijakan fiskal pusat dan daerah yang

saling bersinergi); dan

d. Ekstensifikasi Perpajakan yang kreatif dan terukur untuk memperluas basis

pemajakan dan menciptakan fairness bagi Wajib Pajak patuh, termasuk

bersinergi dengan Pemda untuk penggalian potensi dan akurasi data.

6. Kesimpulan

Perubahan sistem pemungutan pajak telah dilakukan oleh berbagai negara di dunia dalam

rangka untuk meningkatkan investasi yang masuk ke negaranya dan saling berkompetisi

dengan negara lain dalam menarik investasi masuk. Bagi Indonesia sendiri, untuk melakukan

perubahan sistem pemungutan pajak harus memperhatikan sistem administrasi perpajakan saat

ini, stabilitas politik dan ekonomi, serta perlu menciptakan keadilan pajak yang

menguntungkan bagi semua pihak.

7. Referensi

a. Fleming Clifton J., (2008) Some Perspectives from the United States on the Worldwide

Taxation vs. Territorial Taxation Debate, Journal of the Australasian Tax Teachers

Association, Vol. 3, No. 35, 2008

b. Matheson Thornthon, (2013) Territorial vs Worldwide Corporate Taxation:

Implications for Developing Countries, IMF Working Paper Series WP/13/205

c. Prastowo Yustinus, (2019) Mujarabkah Omnibus Law Sebagai Obat Lesu Ekonomi?,

Ikatan Akuntan Indonesia, Center for Indonesia Taxation Analysis (CITA)

d. Hasegawa Makoto, (2013) The Effect of Moving to a Territorial Tax System on Profit

Repatriation: Evidence from Japan, The Research Institute of Economy, Trade and

Industry Paper Series May 2013

e. Darussalam, B. B. (2018). Sistem Pemajakan: Dari Worldwide ke Territorial,

Bagaimana dengan Indonesia? DDTC Working Paper 1818, 57.

f. Alvaro, Rendy, (2018) Perlukah Indonesia Beralih ke Territorial Tax System?, Buletin

APBN Pusat Kajian Anggaran Badan Keahlian DPR RI, Edisi 6 Vol. III. April 2018,

Hal 3-8.