Embed Size (px)

Citation preview

QE Journal │Vol.06 - No. 01 Maret 2017 - 71

ANALISIS PENGARUH TOTAL ASSET, LABA BERSIH,

INFLASI, DAN BI RATE TERHADAP PERGERAKAN HARGA

SAHAM: STUDI PADA PERUSAHAAN MANUFAKTUR BEI

Wahyu Ika Kusuma Ningrum

David Kaluge

Program Magister Ilmu Ekonomi Universitas Brawijaya

Email: [email protected]

Abstract

This study aimed to test whether the effect of Total Assets, Net Income (Net Revenue),

Inflation, and the BI Rate to shares in companies isted on the Stock Exchage in 2005-2014.

Another purpose of this study was to see if there is a significant influence on the movement

of stock prices BEI manufacturing company to Total Assets, Net Income (Net Revenue),

Inflation, and the BI Rate. This research sample is manufacturing companies listed on the

Stock Exchange in 2005-2014 and selected by random sampling method. Data used is panel

data by type of secondary data collected by the method of documentation. Hypothesis

testing was conducted using multiple regression analysis as seen from the R-squared with

Eviews program. The results of this study indicate that the Total Assets, Net Income (Net

Revenue), Inflation, have a significant influence on stocks. While the BI Rate has a

significant influence on stock price. This research contributes to the development of capital

markets, especially related to stock price. _______________________________

Key words: Total Assets, Net Income (Net Revenue), Inflation, BI Rate dan Stock Price

PENDAHULUAN

asar Modal adalah salah satu alternatif pilihan investasi yang

dapat menghasilkan tingkat keuntungan optimal bagi para

investor. Pasar modal memberi peranan penting bagi perusahaan

untuk menawarkan dan memperdagangkan saham kepada

masyarakat luas. Investor akan memilih perusahaan yang mampu

memaksimalkan nilai perusahaan. Untuk itu, setiap investor

membutuhkan informasi tentang saham yang akan digunakan dalam

menyusun strategi dalam pengambilan keputusan di pasar modal. Pasar

Modal selain memberikan keuntungan kepada perusahaan penerbit surat

berharga, dapat juga memberikan peluang keuntungan kepada investor.

Investor dapat memilih obyek investasi dengan beragam tingkat

pengembalian dan tingkat risiko yang dihadapi. Pasar modal di Indonesia

P

QE Journal │Vol.06 - No. 01 Maret 2017 - 72

dalam perkembangannya telah menunjukkan tempatnya sebagai bagian

dalam instrumen perekonomian, dimana indikasi yang dihasilkannya

banyak dipicu oleh para peneliti maupun praktisi dalam melihat gambaran

perekonomian Indonesia. Terkait mengenai pasar modal di Indonesia,

maka dapat dikatakan bahwa pasar modal di negara Indonesia merupakan

pasar yang sedang berkembang dengan pesat. Pertumbuhan dari harga

saham yang tercatat di Bursa Efek Indonesia (BEI) yang tercermin dalam

pergerakan Indeks Harga Saham Gabungan (IHSG) telah menunjukkan

pertumbuhan yang jauh lebih baik dibandingkan regionalnya bahkan jika

dibandingkan dengan beberapa negara besar di dunia.

Pergerakan pasar modal menjadi salah satu indikator penting dari

pergerakan perekonomian suatu negara, disamping itu juga menjadi salah

satu sumber permodalan yang sangat potensial bagi dunia usaha. Dalam

pergerakan pasar modal ini, perdagangan saham merupakan salah satu

elemen yang terpenting, sehingga memberdayakan masyarakat luas untuk

berpartisipasi dalam pergerakan pasar modal khususnya penting untuk

digalakkan. Harga saham meningkat berarti pemegang saham menjadi

lebih kaya dan mampu memenuhi kebutuhan lebih banyak lagi, yang

berarti pemegang saham menjadi lebih makmur (Hermuningsih dan Dewi,

2009). Sehubungan dengan harga saham, nilai perusahaan juga dapat

diukur dari return sahamnya. Nilai perusahaan diukur dari return saham

karena tujuan investor berinvestasi adalah untuk mendapatkan

keuntungan atau pengembalian yang tinggi dengan tingkat risiko tertentu

(Suharli, 2005).

Faktor internal dalam mempengaruhi kemampuan perusahaan yang go-

public dalam mencapai tujuan jangka panjangnya untuk meningkatkan

nilai perusahaan dapat dilihat dari kinerja keuangannya. Kinerja keuangan

perusahaan merupakan salah satu faktor yang dipertimbangkan oleh para

investor dalam berinvestasi. Salah satu rasio keuangan yang dapat

digunakan sebagai indikator dalam mengukur kinerja keuangan

perusahaan adalah rasio profitabilitas. Tidak hanya faktor internal, kondisi

ekonomi makro sebagai faktor eksternal juga dapat mempengaruhi kinerja

dan nilai perusahaan. Laju inflasi yang tinggi akan mendorong kenaikan

harga bahan baku dan meningkatkan berbagai biaya operasi perusahaan,

menyebabkan harga jual barang meningkat dan menurunkan daya beli

masyarakat. Hal ini berdampak pada turunnya penjualan perusahaan,

QE Journal │Vol.06 - No. 01 Maret 2017 - 73

sehingga keuntungan dan kinerja keuangan perusahaan mengalami

penurunan.

Tidak stabilnya kondisi ekonomi makro akan berdampak buruk pada

kinerja keuangan perusahaan secara umum. Rendahnya kinerja keuangan

yang tercermin dalam laporan keuangan membuat para investor

mengurangi jumlah permintaan atas saham perusahaan tersebut.

Menurunnya jumlah permintaan saham akan mengakibatkan harga saham

ikut turun dan hal ini menunjukkan nilai perusahaan yang rendah. Pareira

(2010) membuktikan bahwa terdapat hubungan negatif antara inflasi

dengan harga saham. Triayuningsih (2003) menyebutkan bahwa laju inflasi

tidak memiliki pengaruh yang signifikan terhadap return saham yang

berdampak pada harga saham perusahaan manufaktur. Harga saham

justru lebih terpengaruh oleh tren dari tingkat suku bunga selama periode

tersebut, di mana suku bunga berpengaruh negatif dan signifikan terhadap

harga saham.

Secara umum, pasar modal merupakan tempat kegiatan perusahaan

mencari dana untuk membiayai kegiatan usahanya. Selain itu, pasar modal

juga merupakan suatu usaha penghimpunan dana masyarakat secara

langsung dengan cara menanamkan dana ke dalam perusahaan yang sehat

dan baik pengelolaannya. Fungsi utama pasar modal adalah sebagai sarana

pembentukan modal dan akumulasi dana bagi pembiayaan suatu

perusahaan atau emiten. Pasar modal merupakan salah satu alternatif

pilihan investasi yang dapat menghasilkan tingkat keuntungan optimal

bagi investor.

Investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada

satu atau lebih dari satu aset selama periode tertentu dengan harapan

dapat memperoleh penghasilan dan atau peningkatan nilai investasi (Suad

Husnan,1998). Investasi pada saham dianggap mempunyai tingkat resiko

yang lebih besar dibandingkan dengan alternatif investasi lain, seperti

obligasi, deposito, dan tabungan. Setiap investor di pasar saham sangat

membutuhkan informasi yang relevan dengan perkembangan transaksi di

bursa, hal ini sangat penting untuk dijadikan bahan pertimbangan dalam

menyusun strategi dan pengembalian keputusan investasi di pasar modal.

Dengan adanya pasar modal diharapkan dapat membantu industri

perbankan untuk bertahan dalam perekonomian Indonesia yang selalu

berfluktuasi.

QE Journal │Vol.06 - No. 01 Maret 2017 - 74

Berdasarkan uraian diatas, permasalahan yang akan diteliti adalah

bagaimana pengaruh dari Total Asset, Laba Bersih (Net Revenue), Inflasi,

dan BI Rate terhadap Harga Saham pada perusahaan Manufaktur yang

tercatat di BEI tahun 2005-2014?. Sehingga terdapat tujuan dalam penelitian

ini adalah untuk menganalisis pengaruh Total Asset, Laba Bersih (Net

Revenue), Inflasi, dan BI Rate terhadap Harga Saham terhadap Harga

Saham pada perusahaan Manufaktur yang tercatat di BEI tahun 2005-2014.

Menurut Fred dan Copeland (1999:166) saham merupakan tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu

perusahaan, selembar saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya

atau jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut. Selembar saham mempunyai nilai atau harga. Harga saham dapat

dibedakan menjadi 3 (tiga), yaitu: (a) Harga Nominal ; Harga yang

tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal

memberikan arti penting saham karena deviden minimal biasanya

ditetapkan berdasarkan nilai nominal. (b) Harga Perdana ; Harga ini

merupakan harga pada waktu harga saham tersebut dicatat di bursa efek.

Harga saham pada pasar perdana biasanya ditetapkan oleh penjamnin

emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa

harga saham emiten itu akan dijual kepada masyarakat biasanya untuk

menentukan harga perdana. (c) Harga Pasar ; Kalau harga perdana

merupakan harga jual dari perjanjian emisi kepada investor, maka harga

pasar adalah harga jual dari investor yang satu dengan investor yang lain.

Harga ini terjadi setelah saham tercatat di bursa. Transaksi di sini tidak lagi

melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai

harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga

perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil

sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga

yang setiap hari diumumkan di surat kabar atau media lain adalah harga

pasar.

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi

pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba

menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba

sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam

QE Journal │Vol.06 - No. 01 Maret 2017 - 75

akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari

transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang

dikeluarkan pada periode tertentu. ( http://kelompoklaba.wordpress.com ).

Total Assets Turnover merupakan rasio yang menunjukkan tingkat efisiensi

penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume

penjualan tertentu. Rasio ini yang menunjukkan perputaran aktiva diukur

dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang

berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan

menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam

menghasilkan penjualan.

Dengan kata lain jumlah aset yang sama juga dapat memperbesar volume

penjualan apabila assets turnovernya ditingkatkan atau diperbesar. Total

Assets Turnover ini penting bagi para kreditur dan pemilik perusahaan, tapi

akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan

menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam

perusahaan. Semakin besar TAT akan semakin baik, karena semakin efisien

seluruh aktiva yang digunakan dalam menunjang kegiatan (Ang, 1997)

peningkatan ROE dipengaruhi oleh TAT di indikasikan bahwa semakin

efektif perputaran aset perusahaan akan meningkatkan laba perusahaan.

Meningkatnya laba akan meningkatkan perubahan ROE, (Brigham, 2001).

BI Rate berfungsi sebagai sinyal dari kebijakan moneter Bank Indonesia,

dengan demikian dapat diambil kesimpulan bahwa respon kebijakan

moneter dinyatakan dalam kenaikan, penurunan, atau tidak berubahnya BI

Rate tersebut. Inflasi adalah kecenderungan dari harga-harga untuk naik

secara umum dan terus menerus Sukirno (2002). Akan tetapi bila kenaikan

harga hanya dari satu atau dua barang saja tidak disebut inflasi, kecuali

bila kenaikan tersebut meluas atau menyebabkan kenaikan sebagian besar

dari harga barang-barang lain (Boediono,2000).

Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang

sama.Inflasi merupakan kenaikan harga secara terus-menerus dan

kenaikan harga yang terjadi pada seluruh kelompok barang dan jasa

(Pohan, 2008). Bahkan mungkin dapat terjadi kenaikan tersebut tidak

bersamaan. Yang penting kenaikan harga umum barang secara terus-

menerus selama suatu periode tertentu. Kenaikan harga barang yang

terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar dan

QE Journal │Vol.06 - No. 01 Maret 2017 - 76

terus-menerus, bukanlah merupakan inflasi (Nopirin, 2000). Kenaikan

sejumlah bentuk barang yang hanya sementara dan sporadis tidak dapat

dikatakan akan menyebabkan inflasi. Tingkat inflasi antara negara yang

satu dengan yang lainnya berbeda-beda, seperti inflasi di Indonesia dalam

keadaan normal biasanya di bawah 10% per tahun. Tetapi tingkat itu dapat

berubah-ubah, seperti ketika terjadi krisis ekonomi di Indonesia, tingkat

inflasi mencapai kurang lebih 80%.

METODE PENELITIAN

Pengambilan dan pengumpulan data yang akan digunakan dalam

penelitian ini akan dilakukan di yahoo finance, IDX, dan BI. Penelitian ini

akan dilakukan dari tahun 2005 sampai tahun 2014. Dalam rangka

pengumpulan data penulis menggunakan metode riset pustaka yaitu

metode penelitian yang digunakan untuk mendapatkan informasi yang

dibutuhkan dengan cara mempelajari buku-buku, internet atau

literaturyang behubungan dengan permasalahan yang akan dibahas dalam

penelitian ini.

Data yang digunakan pada penelitian ini adalah data sekunder berupa data

variabel-variabel ekonomi seperti tingkat inflasi, tingkat suku bunga SBI,

total assets, net revenues, BI rate Indonesia terhadap perusahaan

manufaktur yang tercantum dalam BEI, berupa data tahunan dari tahun

(2005-2014) yang diperoleh pada situs www.bi.go.id, www.idx.com, dan

www.yahoo.finance.com.

Langkah-langkah analisis dalam penelitian ini meliputi: (a) Pemilihan

perusahaan manufaktur berdasarkan tahun tertua didirikannya, (b) Data

saham diambil dari tahun 2005-2014. Ketiga saham tersebut adalah Intan

Wijaya Internasional (INCI), Indocoment Tunggal Prakasa (INTP), Charoen

Pokphand Indonesia (CPIN), (c) Uji analisis regresi data panel

Data skunder dikumpulkan dari dokumen-dokumen yang ada dan melalui

media online yang mendukung penelitian ini. Dalam rangka pengumpul-an

data penulis menggunakan metode riset pustaka yaitu metode penelitian

yang digunakan untuk men-dapatkan informasi yang dibutuhkan dengan

cara mempelajari buku-buku atau literatur yang ber-hubungan dengan

permasalahan yang akan dibahas dalam penelitian ini.Penelitian ini

menggunakan 3 perusahaan manufaktur sebagai sempel yang meliputi

Intan Wijaya Internasional (INCI), Indocoment Tunggal Prakasa (INTP),

QE Journal │Vol.06 - No. 01 Maret 2017 - 77

Charoen Pokphand Indonesia (CPIN), dalam menentukan perusahaan

manufaktur dilihat dari tahun terlama didirikan perusahaannya dan semua

data diambil dari tahun 2005 sampai dengan tahun 2014.

Variabel-variabel dalam penelitian ini merupakan faktor-faktor yang

dianggap mempengaruhi return saham perusahaan manufaktur. Analisis

yang akan digunakan adalah analisis regresi data panel karena data yang

dianalisis berupa datapooled (gabungan antara data crossection/perusahaan

dengan data time series/tahun).

Koefisien determinasi (R2), digunakan untuk mengukur seberapa besar

variabel-variabel bebas dapat menjelaskan variabel terikat. Koefisien ini

menunjukkan seberapa besar variasi total pada variabel terikat yang dapat

dijelaskan oleh variabel bebasnya dalam model regresi tersebut. Nilai dari

koefisien determinasi ialah 0 hingga 1. Nilai R2 yang mendekati 1

menunjukkan bahwa variabel dalam model tersebut dapat mewakili

permasalahan yang diteliti, karena dapat menjelaskan variasi yang terjadi

pada variabel dependennya. Nilai koefisien determinasi akan cenderung

semakin besar bila jumlah variabel bebas dan jumlah data yang diobservasi

semakin banyak. Oleh karena itu, digunakan ukuran adjusted R2 (R2), untuk

menghilangkan bias akibat adanya penambahan jumlah variabel bebas dan

jumlah data yang diobservasi. Dapat diestimasi nilai Adjusted R2 =

0.856006 menandakan bahwa variasi dari perubahan Harga Saham (Y)

mampu dijelaskan secara serentak oleh variabel-variabel Net Revenue (X1),

Total Assets (X2), Inflasi (X3)sebesar 85,60%, sedangkan sisanya sebesar

14,4% dijelaskan oleh faktor-faktor lain yang tidak masuk dalam model.

Uji spesifikasi model yang pertama dilakukan dengan menggunakan Uji

Chow (Chow Test) untuk menguji apakah lebih baik menggunakan common

effect atau fixed effects. Dengan total data sebanyak 30, berikut adalah tabel

hasil uji Chow Test dari regresi data panel:

Dari uji chow test dibawah, dapat dilihat bahwa nilai probabilitas chi-

squarenya lebih besar dari α (0,000 < 0,05) sehingga H0 ditolak dan H1

diterima, model yang paling tepat untuk digunakan adalah Fixed Effect

Model (FEM). Uji spesifikasi model tidak terhenti pada chow test yang

menyimpulkan bahwa fixed effect lebih baik.

QE Journal │Vol.06 - No. 01 Maret 2017 - 78

Tabel 1. Data Harga Saham, Total Asset, Laba Bersih (Net Revenue),

Inflasi, BI Rate di Perusahaan Manufaktur Tahun 2005-2014

Nama

Perusahaan

Tahun

Harga

Saham

Total

Assets

Net

Revenue

Inflasi

BI Rate

INCI 2005 365.00 179.2 157.2 104.02

5 12.75

INCI 2006 245.00 172.8 116.7 13.331 9.75

INCI 2007 280.00 179.8 121.7 6.404 8.00

INCI 2008 88.00 175.4 136.2 10.308 9.25

INCI 2009 196.00 157.6 69.8 4.895 7.146

INCI 2010 245.00 134.0 48.5 5.125 6.5

INCI 2011 210.00 125.2 50.3 5.38 6.58

INCI 2012 245.00 132.3 64.7 4.27 5.77

INCI 2013 240.00 136.2 81.3 6.96 6.48

INCI 2014 238.00 147.9 110 6.41 7.53

INTP 2005 3.550 10.536 5.592 104.02

5 12.75

INTP 2006 5.750 9.598 6.325 13.331 9.75

INTP 2007 8.200 10.038 7.324 6.404 8.00

INTP 2008 4.600 11.287 9.780 10.308 9.25

INTP 2009 13.700 13.277 10.576 4.895 7.146

INTP 2010 15.950 15.346 11.138 5.125 6.5

INTP 2011 17.050 18.151 13.888 5.38 6.58

INTP 2012 22.650 22.755 17.290 4.27 5.77

INTP 2013 20.000 26.607 18.691 6.96 6.48

INTP 2014 25.000 28.885 19.996 6.41 7.53

CPIN 2005 5.543 2.621 5.541 104.02

5 12.75

CPIN 2006 6.667 3.162 6.662 13.331 9.75

CPIN 2007 1.060 4.761 8.680 6.404 8.00

CPIN 2008 435.00 5.179 13.312 10.308 9.25

CPIN 2009 2.250 5.450 14.570 4.895 7.146

CPIN 2010 1.840 6.519 15.078 5.125 6.5

CPIN 2011 2.050 8.849 21.311 5.38 6.58

CPIN 2012 3.500 12.349 21.311 4.27 5.77

CPIN 2013 3.400 15.723 25.663 6.96 6.48

CPIN 2014 3.780 20.863 29.151 6.41 7.53

Sumber: Data diolah, 2016

QE Journal │Vol.06 - No. 01 Maret 2017 - 79

Tabel 2. Hasil Uji Chow Test

Redundant Fixed Effects Tests

Pool: AKU

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.168227 (2,9) 0.8478

Cross-section Chi-square 0.587231 2 0.7456

Cross-section fixed effects test equation:

Dependent Variable: Y?

Method: Panel Least Squares

Date: 01/05/16 Time: 14:50

Sample: 2005 2014

Included observations: 9

Cross-sections included: 3

Total pool (unbalanced) observations: 16

Variable Coefficient Std. Error t-Statistic Prob.

C 1191.102 1733.917 0.686943 0.5063

TOTAL_ASSET? 1.076184 0.176497 6.097452 0.0001

NET_REVENUE? -0.508712 0.147059 -3.459243 0.0053

INFLASI? -0.035591 0.026208 -1.358018 0.2017

BI_RATE? 0.261084 0.289232 0.902681 0.3860

R-squared 0.787528 Mean dependent var 5003.063

Adjusted R-squared 0.710265 S.D. dependent var 5737.232

S.E. of regression 3088.181 Akaike info criterion 19.15886

Sum squared resid 1.05E+08 Schwarz criterion 19.40029

Log likelihood -148.2709 Hannan-Quinn criter. 19.17122

F-statistic 10.19287 Durbin-Watson stat 0.774645

Prob(F-statistic) 0.001064

Pendekatan metode kuadrat terkecil biasa adalah asumsi intercept dan

slope dari persamaan regresi (model yang dianggap konstan baik antar

negara maupun antar waktu (all coeffixients constant across time and

individuals). Satu cara untuk memperhatikan unit cross-section atau unit time

series dengan memasukkan variabel dummy untuk mengijinkan terjadinya

QE Journal │Vol.06 - No. 01 Maret 2017 - 80

perbedaan nilai parameter yang berbeda-beda, baik lintas unit cross-section

maupun antar unit waktu.

Tabel 3. Hasil Uji Fixed

Dependent Variable: Y?

Method: Pooled Least Squares

Date: 01/05/16 Time: 14:50

Sample: 2005 2014

Included observations: 9

Cross-sections included: 3

Total pool (unbalanced) observations: 16

Variable Coefficient Std. Error t-Statistic Prob.

C 2007.861 2971.702 0.675660 0.5162

TOTAL_ASSET? 0.939288 0.754060 1.245640 0.2443

NET_REVENUE? -0.471733 0.778950 -0.605602 0.5597

INFLASI? -0.036066 0.029422 -1.225813 0.2514

BI_RATE? 0.251263 0.314604 0.798665 0.4450

Fixed Effects (Cross)

_INCI--C -1260.804

_INTP--C 820.2463

_CPIN--C -139.7015

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.795185 Mean dependent var 5003.063

Adjusted R-squared 0.658641 S.D. dependent var 5737.232

S.E. of regression 3352.032 Akaike info criterion 19.37216

Sum squared resid 1.01E+08 Schwarz criterion 19.71016

Log likelihood -147.9773 Hannan-Quinn criter. 19.38947

F-statistic 5.823665 Durbin-Watson stat 0.851308

Prob(F-statistic) 0.009878

Pendekatan yang sering dilakukan adalah dengan mengizinkan intercep

bervariasi antar unit cross-section. Untuk melakukan evaluasi dan

interpretasi untuk mengetahui seberapa baik hasil regresi yang

didapatkan. Karena metode yang terpilih dalam penelitian ini adalah

QE Journal │Vol.06 - No. 01 Maret 2017 - 81

metode random effect maka pengujian hipotesis dilakukan berdasarkan

nilai dari hasil regresi pada metode random effect.

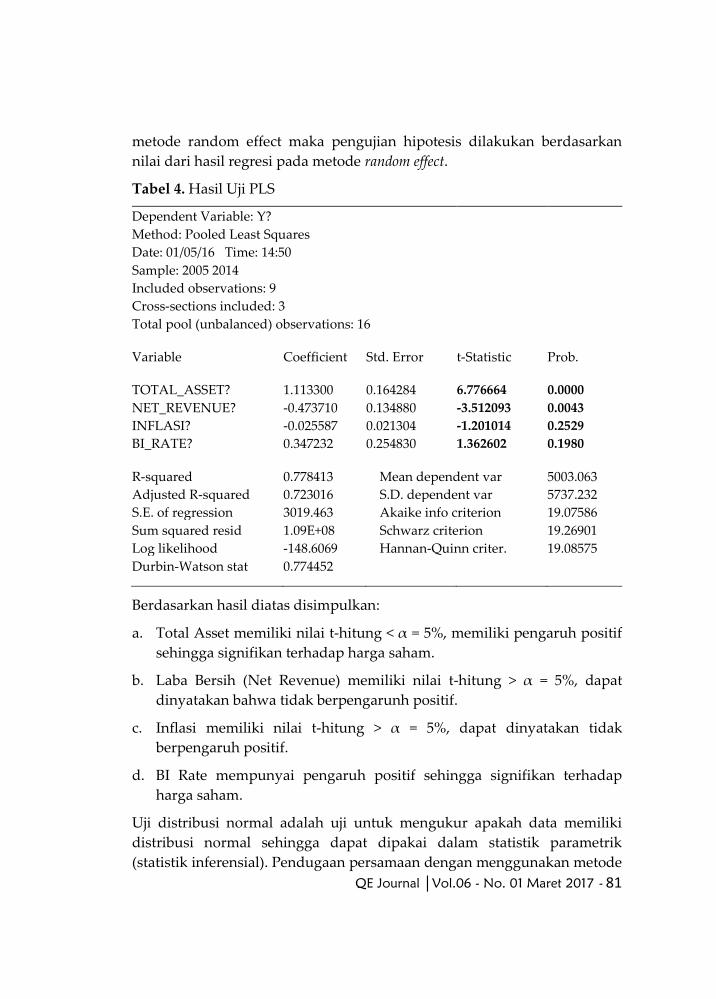

Tabel 4. Hasil Uji PLS

Dependent Variable: Y?

Method: Pooled Least Squares

Date: 01/05/16 Time: 14:50

Sample: 2005 2014

Included observations: 9

Cross-sections included: 3

Total pool (unbalanced) observations: 16

Variable Coefficient Std. Error t-Statistic Prob.

TOTAL_ASSET? 1.113300 0.164284 6.776664 0.0000

NET_REVENUE? -0.473710 0.134880 -3.512093 0.0043

INFLASI? -0.025587 0.021304 -1.201014 0.2529

BI_RATE? 0.347232 0.254830 1.362602 0.1980

R-squared 0.778413 Mean dependent var 5003.063

Adjusted R-squared 0.723016 S.D. dependent var 5737.232

S.E. of regression 3019.463 Akaike info criterion 19.07586

Sum squared resid 1.09E+08 Schwarz criterion 19.26901

Log likelihood -148.6069 Hannan-Quinn criter. 19.08575

Durbin-Watson stat 0.774452

Berdasarkan hasil diatas disimpulkan:

a. Total Asset memiliki nilai t-hitung < α = 5%, memiliki pengaruh positif

sehingga signifikan terhadap harga saham.

b. Laba Bersih (Net Revenue) memiliki nilai t-hitung > α = 5%, dapat

dinyatakan bahwa tidak berpengarunh positif.

c. Inflasi memiliki nilai t-hitung > α = 5%, dapat dinyatakan tidak

berpengaruh positif.

d. BI Rate mempunyai pengaruh positif sehingga signifikan terhadap

harga saham.

Uji distribusi normal adalah uji untuk mengukur apakah data memiliki

distribusi normal sehingga dapat dipakai dalam statistik parametrik

(statistik inferensial). Pendugaan persamaan dengan menggunakan metode

QE Journal │Vol.06 - No. 01 Maret 2017 - 82

OLS harus memenuhi sifat kenormalan, karena jika tidak normal dapat

menyebabkan varians infinitif (ragam tidak hingga atau ragam yang sangat

besar). Hasil pendugaan yang memiliki varians infinitif menyebabkan

pendugaan dengan metode OLS akan menghasilkan nilai dugaan yang not

meaningful (tidak berarti). Salah satu metode yang banyak digunakan

untuk menguji Normalitas adalah Jarque-Bera test.

Pengujian normalitas dilakukan dengan Jarque-Bera test. Jarque-Bera test

mempunyai distribusi chi square dengan derajat bebas dua. Jika hasil

Jarque-Bera test lebih besar dari nilai chi square pada α=5 persen, maka tolak

hipotesis nul yang berarti tidak berdistribusi normal. Jika hasil Jarque-Best

test lebih kesil dari nilai chi square pada α=5 persen, maka terima hipotesis

nul yang berarti error term berdistribusi normal.

Gambar 1. Hasil Uji Normalitas

Untuk mendeteksi apakah residualnya berdistribusi normal atau tidak

dengan membandingkan nilai Jarque Bera (JB) dapat diketahui juga dari

tingkat probalbility sebesar 0,308678 (p > 5%) maka dapat disimpulkan

bahwa residual berdistribusi normal.

SIMPULAN DAN SARAN

Simpulan

Hasil pengujian hipotesis dengan menggunakan model regresi data panel

dengan empat variabel independen (Laba Bersih (Net Revenue), Total

Asset, Inflasi, BI Rate) dan satu variabel dependen yaitu (Harga Saham)

menunjukkan hasil sebagai berikut:

QE Journal │Vol.06 - No. 01 Maret 2017 - 83

Variabel Laba Bersih (Net Revenue), Total Asset, Inflasi, tidak memiliki

pengaruh signifikan terhadap tingkat harga saham pada perusahaan

manufaktur yang tercatat di BEI. Variabel BI Rate memiliki pengaruh yang

signifikan terhadap tingkat Harga Saham pada perusahaan manufaktur

yang tercatat di BEI.

Saran

Saran yang dapat diberikan dari penelitian ini adalah sebagai berikut:

Penelitian selanjutnya dapat menambah beberapa variabel lain yang

mempengaruhi harga saham sebuah perusahaan manufaktur. Pada

penelitian yang telah dilakukan, terdapat banyak variabel independennya

yang berkaitan dengan faktor internal, maka penulis menyarankan untuk

penelitian selanjutnya lebih menggunakan variabel tingkat inflasi serta

suku bunga (BI Rate).

DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia, Mediasoft Indonesia,

Jakarta.

Brigham, F., dan J. Houstan. 2001. Manajemen Keuangan, Edisi Kedelapan,

Erlangga, Jakarta.

Boediono. 2001. “Ekonomi Moneter.” BPFE. Yogyakarta.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan, FE UI, Jakarta.

Fred, Weston, J. dan Thomas E. Copeland. 1999. Manajemen Keuangan. Edisi

8. Jakarta: Bina Rupa Aksara.

Fabozzi, F.J. 1999. Manajemen Investasi. Salemba Empat. Jakarta.

Harahap, Sofyan, 2001. Sistem Pengawasan Manajemen, Penerbit Quantum,

Jakarta

Hermuningsih, Sri dan Dewi Kusuma Wardani. 2009. Faktor-Faktor Yang

Mempengaruhi Nilai Perusahaan Pada Perusahaan Yang

Terdaftar Di Bursa Efek Malaysia Dan Bursa Efek Indonesia.

Jurnal Siasat Bisnis. 13(2): h: 173–183.

http://kelompoklaba.wordpress.com

QE Journal │Vol.06 - No. 01 Maret 2017 - 84

Jogiyanto. 2008. Metode Penilitian Sistem Informasi, Jogjakarta: Andi

Publisher.

Nopirin. 2000. Ekonomi Moneter. Buku II. Edisi ke 1. Cetakan Kesepuluh.

BPFE UGM.Yogyakarta.

Pareira, Diego, 2010, “Inflation, Real Stock Prices and Earnings : Friedman

was Right”. Garmendia.

Pohan, Aulia, 2008. Kerangka Kebijakan Moneter dan Implikasinya di

Indonesia, Raja Grafindo Persada, Jakarta.

Sadono Sukirno, 2002. Teori Mikro Ekonomi. Cetakan Keempat Belas.

Rajawali Press: Jakarta

Suad Husnan , 1998, Dasar‐ dasar Teori portofolio dan Analisis Sekuritas,

Edisi Ketiga, UPP AMP YKPN, Yogyakarta

Suharli, Michell. 2005. Studi Empiris Terhadap Dua Faktor Yang

Mempengaruhi Return Saham Pada Industri Food & Beverages Di

Bursa Efek Jakarta. Jurnal Akuntansi dan Keuangan, 7(2): h: 99- 116

Triayuningsih, Retno, 2003, “Analisis Pengaruh Kinerja Keuangan

Perusahaan dan Faktor Ekonomi Makro terhadap Return Saham

Perusahaan Industri Manufaktur di BEJ Periode 1999-2001”,

Tesis, Program Magister Manajemen Universitas Diponogoro