Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PREDIKSI PERINGKAT OBLIGASI (Study Empiris pada Perusahaan Non Keuangan di BEI)

NASKAH PUBLIKASI

Diajukan untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Di Susun Oleh:

NUR WIDIYANTORO

B 200 090 072

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2013

PENGESAHAN

Yang bertandatangan dibawah ini telah membaca skripsi dengan judul :

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PREDIKSI PERINGKAT OBLIGASI (Study Empiris pada

Perusahaan Non Keuangan di BEI).

Yang ditulis oleh :

NUR WIDIYANTORO

B 200 090 072

Penandatanganan berpendapat bahwa usulan penelitian tersebut telah memenuhi

syarat untuk diterima.

Surakarta, Maret 2013

Pembimbing

(Dr. Fatchan Achyani, M.Si)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. Triyono, M.Si)

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PREDIKSI PERINGKAT OBLIGASI

(Study Empiris pada Perusahaan Non Keuangan di BEI)

ABSTRAKSI

Penelitian ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi (Study Empiris pada Perusahaan Non Keuangan di BEI)”. Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor akuntansi terhadap prediksi peringkat obligasi. Populasi penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia serta diperingkat oleh PT.PEFINDO selama periode 2009-2011. Teknik pengambilan sampel dengan menggunakan metode purposive sampling.

Penelitian ini mengutamakan dan menekankan pada pengujian teori dengan pengukuran data variabel yang didapat dari Indonesian Capital Market Directory (ICMD) dan PT.PEFINDO. Setelah dilakukan pengolahan terdapat sampel sebanyak 43 selama 3 tahun. Data yang diperoleh dianalisis dengan uji Statistik Deskriptif, Uji Asumsi Klasik yang meliputi (Uji Normalitas data, Uji Multikoliniearitas, Uji Heteroskesdastisitas, Uji Autokorelasi), serta Uji Hipotesis yang meliputi (Uji Analisis Regresi Berganda, Uji f, Uji t dan Uji R2).

Hasil penelitian ini menunjukkan bahwa Leverage dan Likuiditas berpengaruh terhadap prediksi peringkat obligasi. Sehingga hipotesis (3 dan 4) diterima. Sedangkan Ukuran (SIZE), Profitabilitas, Aktivitas dan Market Value Rasio tidak berpengaruh terhadap prediksi peringkat obligasi. Sehingga hipotesis (1, 2, 5, dan 6) ditolak. Kata Kunci: Peringkat Obligasi, Ukuran Perusahaan (SIZE), Profitabilitas, Leverage,

Likuiditas, Aktivitas, Market Value Rasio.

2

PENDAHULUAN

Pasar modal adalah pasar dari berbagai instrumen keuangan jangka panjang

yang dapat diperjual belikan, baik dalam bentuk modal sendiri (saham) maupun

hutang (obligasi) yang diterbitkan perusahaan swasta dan pemerintah (Suad Husnan,

1994) dalam Adrian (2011). Menurut jawa pos (2013) Head of Research Trus

Securities Reza Priyambada mengungkapkan, investor asing saat ini masih rajin

memburu saham-saham prospektif. Itu menyusul banyaknya laporan keuangan yang

dikeluarkan perseroan di Indonesia. “Investor asing menganggap hasil dari laporan

keuangn korporasi di atas ekspektasi.” Reza menerangkan, beberapa sektor yang

cukup tinggi diburu investor asing sementara ini adalah sector consumer, keuangan

dan manufaktur. Banyak perusahaan yang memanfaatkan area pasar modal sebagai

media untuk mencari keuntungan. Dengan banyaknya perusahaan yang bergerak di

dalam pasar modal maka tidak lepas dari berbagai informasi keuangan perusahaan,

salah satunya lewat laporan keuangan perusahaan.

Obligasi merupakan surat utang jangka menengah-panjang yang dapat

dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk membayar

imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu

yang telah ditentukan kepada pihak pembeli obligasi tersebut (BEI, 2010). Obligasi

yang diperingkat oleh lembaga pemeringkat bertujuan untuk menilai kinerja

perusahaan dan menyatakan layak atau tidaknya obligasi tersebut di investasikan.

Lembaga pemeringkat obligasi adalah lembaga independen yang memberikan

peringkat skala risiko, dimana salah satunya adalah sekuritas obligasi sebagai

3

petunjuk sejauh mana keamanan suatu obligasi bagi investor. Bapepam (Badan

Pengawas Pasar Modal) juga mewajibkan setiap obligasi yang diterbitkan di Bursa

Efek Indonesia diperingkat oleh lembaga pemeringkat. Terdapat beberapa lembaga

pemeringkat yaitu Pemeringkat Efek Indonesia (PT PEFINDO), PT Kasnic Credit

Rating Indonesia (PT KCRI) dan PT Fitch Ratings Indonesia. Sehubungan dengan

banyaknya perusahaan yang melakukan dan mempublikasikan peringkat obligasi

melalui PT PEFINDO, maka penelitian ini menggunakan sampel peringkat obligasi

yang di keluarkan oleh PT PEFINDO.

Penelitian ini akan menguji beberapa faktor-faktor yang mempengaruhi

prediksi peringkat obligasi pada perusahaan non keuangan di Bursa Efek Indonesia

ditinjau dari segi faktor akuntansi. Pada dasarnya penelitian ini memilih untuk

mencoba meneliti perusahaan non keuangan sebagai sampel penelitian. Penelitian ini

mengembangkan dari penelitian yang dilakukan oleh Yuliana (2011) yang berjudul

“Analisis faktor-faktor yang mempengaruhi prediksi peringkat obligasi pada

perusahaan keuangan yang terdaftar di Bursa Efek Indonesia”. Sedangkan didalam

penelitian ini memfokuskan didalam faktor akuntansi yang terdiri dari ukuran

perusahaan (size), profitabilitas, leverage, likuiditas, aktivitas, market value ratio.

Dengan adanya penelitian yang terkait tentang masalah faktor- faktor yang

mempengaruhi prediksi pemeringkatan obligasi perusahaan, banyak penelitian yang

sejenis masih belum menunjukkan keseragaman hasil. Masih banyak penelitian yang

menyimpulkan perbedaan dan keanekaragaman hasil.

4

TELAAH DAN PENGEMBANGAN HIPOTESIS

Teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar

modal (Wolk et. al., 2001) dalam Restuti (2006). Teori sinyal mengemukakan

bagaimana seharusnya perusahaan memberikan sinyal pada pengguna laporan

keuangan. Informasi berupa pemberian peringkat obligasi yang dipublikasikan

diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan

kemungkinan yang terjadi terkait dengan utang yang dimiliki (Raharja dan Sari,

2008).

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal

sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun

perusahaan swasta (Sihotang, 2010). Menurut Rahardja dan Sari (2008) obligasi

adalah utang jangka panjang yang dapat dipindah tangankan yang berisi janji dari

pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode

tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak

pembeli obligasi tersebut.

Menurut Yuliana (2011) ukuran perusahaan berpengaruh terhadap prediksi

peringkat obligasi perusahaan keuangan yang terdaftar di BEI. Salah satu alasan ialah

semakin besar ukuran perusahaan maka perusahaan semakin banyak dikenal

masyarakat sehingga investor dapat memperoleh informasi yang dibutuhkan dengan

mudah yang dapat menekan ketidakpastian yang dimiliki investor. Kemampuan

perusahaan dalam membayar bunga periodic dan melunasi pokok pinjaman juga

5

semakin baik dengan modal yang dimilikinya. Berdasarkan analisis dan temuan

penelitian diatas, maka hipotesis penelitian ini dikembangkan sebagai berikut:

H1= Ukuran perusahaan (size) berpengaruh terhadap prediksi peringkat

obligasi perusahaan non keuangan di BEI.

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan

dalam mengelola sumber-sumber yang dimilikinya. Mark, K; Peter, K; and Teck-Kin,

S, (2001) dalam almilia (2007) mengatakan bahwa rasio profitabilitas yang diukur

dengan ROA mempunyai pengaruh yang positif terhadap pertumbuhan laba karena

rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih

berdasarkan tingkat asset tertentu. Apabila laba perusahaan tinggi maka akan

memberikan peringkat yang naik pula sehingga variabel ini dikatakan dapat

mempengaruhi prediksi peringkat obligasi. Berdasarkan analisis dan temuan

penelitian diatas, maka hipotesis penelitian ini dikembangkan sebagai berikut:

H2= Profitabilitas berpengaruh terhadap prediksi peringkat obligasi

perusahaan non keuangan di BEI.

Rasio leverage menunjukkan proporsi penggunaan utang untuk membiayai

investasi terhadap modal yang dimiliki. Rendahnya nilai rasio leverage dapat

diartikan bahwa hanya sebagian kecil aktiva didanai dengan utang dan semakin kecil

risiko kegagalan perusahaan. Perusahaan dengan tingkat leverage yang tinggi

cenderung memiliki kemampuan yang rendah dalam memenuhi kewajibannya.

Dengan demikian, semakin rendah leverage perusahaan maka akan semakin tinggi

6

peringkat yang diberikan pada perusahaan. Berdasarkan uraian tersebut, maka dapat

dikembangkan hipotesis sebagai berikut:

H3= Leverage berpengaruh terhadap prediksi peringkat obligasi perusahaan

non keuangan di BEI.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Salah satu alat yang dipakai untuk

mengukur likuiditas adalah dengan menggunakan rasio lancar (current ratio).

Menurut Arifin (2005) Perusahaan yang mampu memenuhi kewajiban keuangannya

tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan

mempunyai aktiva lancar lebih besar daripada hutang lancarnya. Berdasarkan analisis

dan temuan penelitian diatas, maka hipotesis penelitian ini dikembangkan sebagai

berikut:

H4= Likuiditas berpengaruh terhadap prediksi peringkat obligasi perusahaan

non keuangan di BEI.

Rasio aktivitas merupakan alat untuk mengukur efektivitas perusahaan dalam

menggunakan atau memanfaatkan sumber daya-sumber dayanya. Perusahaan dengan

tingkat aktivitas yang tinggi cenderung akan mampu menghasilkan pendapatan yang

lebih tinggi dibandingkan perusahaan dengan tingkat aktivitas yang rendah. Sehingga

perusahaan dengan tingkat aktivitas yang tinggi akan mampu memenuhi

kewajibannya dengan baik hal ini dapat meningkatkan peringkat obligasi perusahaan.

Semakin tinggi rasio aktivitas yang diproksikan dengan (TAT) Total Asset Turnover

maka semakin efektif penggunaan keseluruhan aktiva dalam menghasilkan

7

pendapatan. Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis

sebagai berikut:

H5= Aktivitas berpengaruh terhadap prediksi peringkat obligasi perusahaan

non keuangan di BEI.

Menurut Yuliana (2011) Market Value Ratio adalah rasio yang mengukur

harga pasar relatif terhadap nilai buku. Dalam penelitian ini Market Value Ratio

dihitung dengan Price Earning Ratio (PER). PER merefleksikan ekspektasi investor

mengenai kinerja masa depan perusahaan. PER merupakan fungsi dari pendapatan

yang diharapkan dimasa depan perusahaan. Perusahaan diharapkan akan tumbuh

tinggi sehingga dapat meningkatkan pendapatan yang diperoleh dimasa depan, yang

dapat meningkatkan kemampuan perusahaan dalam melunasi kewajiban sehingga

dapat meningkatkan peringkat obligasi perusahaan. Berdasarkan uraian tersebut,

maka dapat dikembangkan hipotesis sebagai berikut:

H6= Market Value Rasio berpengaruh terhadap prediksi peringkat obligasi

perusahaan non keuangan di BEI.

METODE PENELITIAN

Penelitian ini menggunakan data berupa data kualitatif dan data kuantitatif.

Data kualitatif diperoleh dari buku, jurnal, penelitian terdahulu, dan situs internet

yang berhubungan dengan tema penelitian ini. Sedangkan data kuantitatif diperoleh

dari data sekunder berupa publikasi laporan keuangan auditan perusahaan yang

didapat dari ICMD (Indonesian Capital Market Directory) tahun 2008-2010, yang

didapat dari pojok BEJ FE UMS serta website resmi Bursa Efek Indonesia (BEI)

8

(http://www.idx.co.id/). Serta data yang diperoleh dari peringkat PT. PEFINDO tahun

2009-2011, yang didapat dari www.new.pefindo .com. Adapun kriteria yang

digunakan dalam pemilihan sampel pada penelitian ini adalah 1).Semua perusahaan

non keuangan yang menerbitkan obligasi dan diperingkat oleh PT.PEFINDO dari

tahun 2009-2011. 2).Semua perusahaan non keuangan yang menerbitkan obligasi dan

terdaftar di Bursa Efek Indonesia kecuali perusahaan non keuangan yang tidak

terdaftar di Bursa Efef Indonesia. 3).Perusahaan tersebut menerbitkan dan

mempublikasikan laporan keuangan secara lengkap yang berhubungan dengan

variabel-variabel penelitian.

ANALISIS HASIL PENELITIAN

Penelitian ini merupakan penelitian yang menggunakan data sekunder yang

diperoleh dari PT.PEFINDO yaitu www.new.pefindo.com dan data dari Indonesian

Capital Market Directory (ICMD) yang diperoleh dari pojok BEJ FE UMS serta

website resmi Bursa Efek Indonesia (http://www.idx.co.id/). Dalam penelitian ini

mendapatkan 43 perusahaan yang akan dijadikan sampel.

Dari statistik Deskriptif dari variabel penelitian, nilai rata-rata dan koefisien

peringkat obligasi pada periode pengamatan sebesar 4,9302.

Berdasarkan hasil pengujian, data dalam penelitian ini terbebas dari uji

asumsi klasik diantaranya normalitas, multikolonearitas, heteroskedastisitas dan

autokorelasi. Dari hasil pengujian normalitas diketahui bahwa nilai signifikansi atau

probabilitas lebih besar dari α (0,795 > 0,05), maka dapat disimpulkan bahwa

variabel dependen dan variabel independen dalam regresi berdistribusi normal. Dari

9

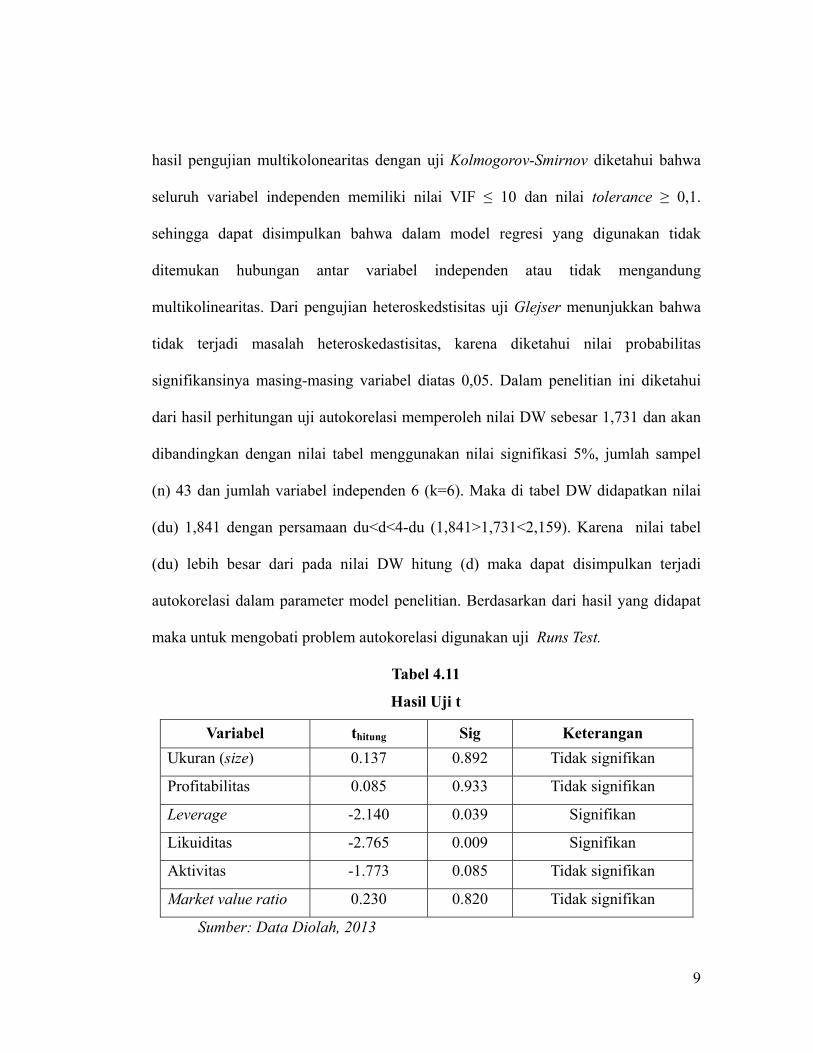

hasil pengujian multikolonearitas dengan uji Kolmogorov-Smirnov diketahui bahwa

seluruh variabel independen memiliki nilai VIF ≤ 10 dan nilai tolerance ≥ 0,1.

sehingga dapat disimpulkan bahwa dalam model regresi yang digunakan tidak

ditemukan hubungan antar variabel independen atau tidak mengandung

multikolinearitas. Dari pengujian heteroskedstisitas uji Glejser menunjukkan bahwa

tidak terjadi masalah heteroskedastisitas, karena diketahui nilai probabilitas

signifikansinya masing-masing variabel diatas 0,05. Dalam penelitian ini diketahui

dari hasil perhitungan uji autokorelasi memperoleh nilai DW sebesar 1,731 dan akan

dibandingkan dengan nilai tabel menggunakan nilai signifikasi 5%, jumlah sampel

(n) 43 dan jumlah variabel independen 6 (k=6). Maka di tabel DW didapatkan nilai

(du) 1,841 dengan persamaan du<d<4-du (1,841>1,731<2,159). Karena nilai tabel

(du) lebih besar dari pada nilai DW hitung (d) maka dapat disimpulkan terjadi

autokorelasi dalam parameter model penelitian. Berdasarkan dari hasil yang didapat

maka untuk mengobati problem autokorelasi digunakan uji Runs Test.

Tabel 4.11

Hasil Uji t

Variabel thitung Sig Keterangan Ukuran (size) 0.137 0.892 Tidak signifikan

Profitabilitas 0.085 0.933 Tidak signifikan

Leverage -2.140 0.039 Signifikan

Likuiditas -2.765 0.009 Signifikan

Aktivitas -1.773 0.085 Tidak signifikan

Market value ratio 0.230 0.820 Tidak signifikan

Sumber: Data Diolah, 2013

10

Berdasarkan uji statistik yang telah dilakukan terhadap variabel ukuran

perusahaan (size) yang diproksikan dengan Ln SIZE, p-value sebesar 0,892 > 0,05.

Hal ini menunjukkan bahwa ukuran perusahaan (size) tidak berpengaruh didalam

memprediksi peringkat obligasi (Rating) perusahaan non keuangan di BEI. Penelitian

ini menunjukkan bahwa ukuran perusahaan (size) tidak signifikan karena disebabkan

peringkat obligasi dalam pengukuran (size) tidak hanya dilihat dari segi besaranya

total asset tetapi dapat juga dilihat dari segi besarnya kewajiban atau utang

perusahaan, karena hubungan peringkat obligasi terkait dengan informasi bagaimana

kemampuan perusahaan dalam melunasi utang atau kewajibanya. Sehingga dalam

penelitian ini mengasumsikan bahwa seberapa besar ukuran perusahaan yang diukur

dengan total asset yang dimiliki perusahaan tidak mempengaruhi prediksi peringkat

obligasi. Jadi rasio dalam penelitian ini tidak dapat digunakan untuk memprediksi

peringkat obligasi masa mendatang.

Berdasarkan uji statistik yang telah dilakukan terhadap variabel profitabilitas

yang diproksikan dengan ROA, p-value sebesar 0,933 > 0,05. Hal ini menunjukkan

bahwa profitabilitas tidak berpengaruh didalam memprediksi peringkat obligasi

(Rating) perusahaan non keuangan di BEI. Penelitian ini menunjukkan bahwa

profitabilitas tidak signifikan disebabkan rasio yang lebih rendah karena net profit

margin yang rendah atau perputaran total asset yang rendah. Semakin rendah rasio

profitabilitas maka kemampuam perusahaan untuk membayar kewajiban kurang baik,

jadi semakin rendah profitabilitas akan mengandung resiko yang tinggi dan

menyebabkan peringkat yang kurang baik. Sehingga rasio tersebut tidak mampu

11

untuk digunakan dalam memprediksi peringkat obligasi dimasa mendatang.

Berdasarkan uji statistik yang telah dilakukan terhadap variabel leverage

yang diproksikan dengan DR, p-value sebesar 0,039 < 0,05. Hal ini menunjukkan

bahwa leverage berpengaruh didalam memprediksi peringkat obligasi (Rating)

perusahaan non keuangan di BEI. Penelitian ini menunjukkan bahwa perusahaan

dengan rasio leverage rendah cenderung memiliki kemampuan yang tinggi dalam

memenuhi kewajibanya, hal ini menandakan bahwa perusahaan dapat memenuhi

kewajiban obligasinya. Jadi semakin rendah rasio leverage maka semakin baik pula

peringkat obligasi. Tetapi sebaliknya jika rasio leverage tinggi perusahaan cenderung

memiliki kemampuan yang rendah dalam memenuhi kewajibanya karena mempunyai

resiko kerugian atau ketidak mampuan memenuhi kewajibanya. Hal ini menandakan

bahwa perusahaan dengan rasio leverage tinggi mempunyai peringkat obligasi

kurang baik. Jadi rasio dalam penelitian ini dapat digunakan untuk memprediksi

peringkat obligasi masa mendatang.

Berdasarkan uji statistik yang telah dilakukan terhadap variabel likuiditas

yang diproksikan dengan CR, p-value sebesar 0,009 < 0,05. Hal ini menunjukkan

bahwa likuiditas berpengaruh didalam memprediksi peringkat obligasi (Rating)

perusahaan non keuangan di BEI. Hasil tersebut disebabkan karena perusahaan

mempunyai likuiditas yang tinggi berarti aktiva lancarnya lebih besar dari hutang

lancarnya, sehingga apabila suatu waktu terjadi perubahan kondisi ekonomi atau

keuangan maka aktiva lancar tersebut dapat digunakan untuk memenuhi kewajiban

perusahaan yang terkait dengan obligasi. Jadi para pemegang obligasi (investor) akan

12

merasa aman untuk investasi pada perusahaan karena likuiditas yang tinggi akan

mengurangi resiko kegagalan obligasi. Jadi rasio dalam penelitian ini dapat

digunakan untuk memprediksi peringkat obligasi masa mendatang.

Berdasarkan uji statistik yang telah dilakukan terhadap variabel aktivitas yang

diproksikan dengan TAT, p-value sebesar 0,085 > 0,05. Hal ini menunjukkan bahwa

aktivitas tidak berpengaruh didalam memprediksi peringkat obligasi (Rating)

perusahaan non keuangan di BEI. Seharusnya perusahaan dengan aktivitas yang

tinggi cenderung akan dapat menghasilkan laba yang tinggi, sehingga perusahaan

dapat membayar bunga obligasi dan menandakan mempunyai peringkat obligasi yang

baik. Namun rasio dalam penelitian ini tidak menunjukkan bahwa aktivitas dapat

digunakan untuk memprediksi peringkat obligasi masa mendatang.

Berdasarkan uji statistik yang telah dilakukan terhadap variabel Market Value

Ratio yang diproksikan dengan PER, p-value sebesar 0,820 > 0,05. Hal ini

menunjukkan bahwa Market Value Ratio tidak berpengaruh didalam memprediksi

peringkat obligasi (Rating) perusahaan non keuangan di BEI. Hasil penelitian ini

menunjukkan bahwa rasio ini memperlihatkan bagaimana perusahaan di nilai oleh

investor dipasar modal, bahwa PER yang terlalu tinggi mungkin tidak menarik karena

harga saham mungkin tidak akan naik lagi. Berarti kemungkinan memperoleh capital

again akan lebih kecil. Oleh karena itu mengindikasikan peringkat obligasi yang

rendah. Jadi rasio dalam penelitian ini tidak dapat digunakan untuk memprediksi

peringkat obligasi masa mendatang.

13

KESIMPULAN

Dari hasil pengumpulan data, pengolahan data, dan analisis data didalam

penelitian ini diketahui bahwa semua faktor-faktor yang diprediksikan berpengaruh

terhadap prediksi peringkat obligasi, tidak semuanya menunjukkan pengaruh

terhadap prediksi peringkat obligasi perusahaan non keuangan. Adapun faktor-faktor

yang berpengaruh dan tidak berpengaruh terhadap prediksi peringkat obligasi sebagai

berikut. Dari hasil pengujian ditunjukkan bahwa hanya leverage dan likuiditas yang

signifikan terhadap prediksi peringkat obligasi karena mempunyai nilai signifikansi <

0,05 yang artinya bahwa leverage dan likuiditas dapat digunakan untuk memprediksi

peringkat obligasi dimasa mendatang. Hal ini membuktikan dari hipotesis yang

dirumuskan, yang berarti H3 dan H4 diterima.

Adapun dari hasil pengujian yang menunjukkan bahwa ukuran (size),

profitabilitas, aktivitas dan market value rasio tidak signifikan terhadap prediksi

peringkat obligasi karena mempunyai nilai signifikansi > 0,05 yang artinya bahwa

ukuran (size), profitabilitas, aktivitas dan market value rasio tidak dapat digunakan

untuk memprediksi peringkat obligasi di masa mendatang. Hal ini tidak

membuktikan dari hipotesis yang dirumuskan, yang berarti H1, H2, H5, H6 ditolak.

Penelitian ini hanya menggunakan perusahaan non keuangan dari faktor

akuntansi selama 3 tahun dan mendapatkan sampel 43, menggunakan peringkat

obligasi yang dikeluarkan PT.PEFINDO. Untuk penelitian selanjutnya diharapkan

dapat menggunakan waktu penelitian yang panjang agar lebih relevan. Dan masih ada

lembaga pemeringkat lain selain PT.PEFINDO.

14

DAFTAR PUSTAKA

Adrian,Nicko. 2011. Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Semarang. Universitas Diponegoro. Available on-line at http://www.google.com

Almilia,Luciana Spica dan Devi, Vieka. 2007. Faktor-faktor yang Mempengaruhi

Prediksi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Seminar Nasional Manajemen.

Andry,Wydia.2005.Analisis Faktor-Faktor yang Mempengaruhi Prediksi Peringkat

Obligasi, Buletin Ekonomi Moneter dan Perbankan, Edisi September. 244-262.

Anonim. 2011.”Indonesian Capital Market Directory.” Anonim.2010.PT bursa efek Indonesia.http://www.idx.co.id/ Diakses pada 11

November 2012. Anonim.2010.PT Pefindo credit Rating Indonesia.www.new.pefindo.com. Diakses

pada 11 November 2012. Anonim.2012. Obligasi.http://www.anz.com/indonesia/id/Personal/products-servic

es/investments /fixed income/investment-risk/ (resiko obligasi). 11 November 2012

Arifin,Z.2005. Teori Keuangan dan Pasar Modal. Edisi Pertama. 244-262. Brigham, E. E., L. C. Gapenski, dan P. R. Daves. 1999. Intermediate Financial

Management. 6th ed. Orlando: The Dryden Press. Bursa Efek Indonesia. 2011. Mengenal Obligasi. http://www.idx.co.id Burton, B., Adam Mike, dan Hardwick P. 1998. The Determinants of Credit Ratings

in The United Kingdom Insurance Industry. Available on-line at http://www.google.com

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung :Alfabeta Ghozali, Imam dan Anis Chariri. 2007. Teori Akuntansi. Semarang: Badan Penerbit

Universitas Diponegoro.

15

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro. Indriantoro, Nur dan Bambang Supomo.1999. Metodologi Penelitian Bisnis Untuk

Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta: BPFE-UGM. Indrastanti dan Kusumawati.2010. Manajemen Keuangan 1. Surakarta: UMS Jawa Pos.2013.Asing Buru Sektor Konsumer.Indeks, Edisi Sabtu, 9 Maret 2013. Krisnilasari, Monica. 2007. Analisis Pengaruh Likuiditas Obligasi, Coupon dan

Jangka Waktu Jatuh Tempo Obligasi Terhadap Harga Obligasi di Bursa Efek Surabaya. Tesis S-2. Pasca Sarjana, Universitas Diponegoro.

Machfoedz, M. 1994. “Financial ratio Analysis and The Prediction of Earnings

Changes in Indonesia.” Kelola. No. 7/III: hal. 115-137. Magreta dan Poppy Nurmayanti. 2009. Faktor-faktor yang mempengaruhi prediksi

peringkat obligasi ditinjau dari faktor akuntansi dan non akuntansi, Jurnal Bisnis dan Akuntansi vol. 11, No. 3, Desember 2009 Hlm. 143-154.

Mamduh,M.H dan Halim,A.2003. Analisa Laporan Keuangan. Edisi Revisi.

Yogyakarta: Penerbit UPP AMPYKPN Manurung, A.H,. Silitonga, D., dan Tobing, W, R, I. 2007. Hubungan Rasio

Keuangan Dengan Rating Obligasi. Mark, K; Peter, K; dan Teck-Kin, S. 2001. Combining Bond RatingForecasts Using

Logit.The Financial Reviuew, pp 75 – 96. Purwaningsih, Anna. 2008. Pemilihan Rasio Keuangan TerbaikUntuk Memprediksi

Peringkat Obligasi:Studi pada Perusahaan Manu faktur yang Terda ftar di BEJ Fakultas Ekonomi Universitas Atma Jaya Yogyakarta

Rahardjo, Sapto. 2003. Panduan investasi obligasi. Gramedia.jakarta Raharja dan Sari, Maylia Pramono. 2008b. Kemampuan Rasio Keuangan dalam

Memprediksi Peringkat Obligasi (PT KASNIC Credit Rating). Jurnal Maksi, Vol.8 No.2 Agustus 2008: 212-232. Available on-line at http://www.google.com

Susilowati, Luky dan Sumarto. 2010. Memprediksi Tingkat Obligasi Perusahaan

16

Manufaktur yang Listing di BEI. Jurnal Mitra Ekonomi dan Manajemen Bisnis. Vol. 1, No. 2.

Sutedi, Adrian.2009. Aspek Hukum Obligasi dan Sukuk.jakarta. Sinar Grafika Suwardjono. 2008. Teori Akuntansi Perekayasaan Laporan Keuangan. Edisi ketiga.

Yogyakarta: BPFE. Yuliana, Rika, Agus Budiatmanto, Muhammad Agung Prabowo, dan Taufik Arifin,

2011, Analisis Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia, SNA XIV.