Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN WAJIB PAJAK UNTUK MEMBAYAR PAJAK PENGHASILAN

(Studi Kasus Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Bekasi Utara)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar

Sarajana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh:

ZAINAL NUR ARIFIN

B 200 090 132

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2014

1

HALAMAN PENGESAHAN

Yang bertandatangan di bawah ini telah membaca naskah publikasi dengan judul:

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN

WAJIB PAJAK UNTUK MEMBAYAR PAJAK PENGHASILAN (Studi

Kasus Pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama

Bekasi Utara) "

Yang ditulis oleh :

ZAINAL NUR ARIFIN

B 200 090 132

Penandatanganan berpendapat bahwa naskah publikasi tersebut telah memenuhi

syarat untuk diterima.

Surakarta, 15 Januari 2014

Pembimbing

( Drs. M. Abdul Aris, M.Si )

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

( Dr. Triyono, SE.M.Si )

2

ABSTRAKSI

Penelitian yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kemauan Wajib Pajak Untuk Membayar Pajak Penghasilan (Studi Kasus Pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Bekasi Utara)” bertujuan untuk menganalisis pengaruh variabel independen: Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman Akan Peraturan Perpajakan, Persepsi yang Baik atas Efektifitas Sistem Perpajakan, dan Kualitas Pelayanan Wajib pajak terhadap variabel dependen yaitu Kemauan Membayar Pajak.

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar pada KPP Pratama Bekasi Utara sampai bulan Juli 2013. Teknik Pengambilan sampel dalam penelitian ini adalah menggunakan teknik non probability sampling. Pengambilan sampel data menggunakan kuisiner yang didistribusikan kepada wajib pajak orang pribadi. Data dianalisis menggunakan uji validitas, reliabilitas, uji asumsi klasik (normalitas, multikolinearitas, dan heteroskedastisitas), uji analisis liniear regresi berganda, koefisien determinasi, uji F, dan Uji t.

Hasil penelitian menunjukkan bahwa: Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman Akan Peraturan Perpajakan, Persepsi yang Baik Atas Efektifitas Sistem Perpajakan, dan Kualitas Pelayanan Wajib Pajak berpengaruh secara signifikan terhadap Kemauan Membayar Pajak karena memiliki nilai signifikansi lebih kecil dari 0,05.

Kata kunci: Kemauan membayar pajak

3

A. Pendahuluan

1. Latar Belakang

Dominasi pajak sebagai sumber penerimaan merupakan satu hal

yang sangat wajar, terlebih ketika sumber daya alam, khususnya minyak

bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam

mempunyai umur yang relatif terbatas, pada saatnya akan habis dan tidak

bisa diperbaharui. Hal ini berbeda dengan pajak,sumber penerimaan ini

mempunyai umur tidak terbatas, terlebih dengan semakin bertambahnya

jumlah penduduk yang semakin meningkat setiap tahunnya. Penerimaan

pajak diharapkan dapat terus meningkat agar pembangunan negara dapat

berjalan dengan lancar (Widayati dan Nurlis, 2010).

Melihat pentingnya peningkatan penerimaan negara khususnya dari

sektor perpajakan, pemerintah mengeluarkan kebijakan dalam rangka

peningkatan penerimaan dari sektor pajak tersebut dengan adanya program

ekstensifikasi dan intensifikasi. Ekstensifikasi lebih berfokus mengacu pada

perluasan objek pajak yang akan dikenakan pajak misalnya intensifikasi

pajak dari sektor-sektor tertentu. Usaha ekstensifikasi dan intensifikasi

pajak untuk meningkatkan penerimaan dari pajak telah dilaksanakan

pemerintah dengan berbagai cara dan berbagai metode oleh Direktorat

Jenderal Pajak, salah satunya dengan cara usaha memperluas subjek dan

objek pajak atau dengan menjaring wajib pajak baru. (Rantung dan Priyo,

2009). Bila setiap wajib pajak sadar akan kewajibannya untuk membayar

pajak, tentunya penerimaan negara atas pajak akan terus meningkat, bukan

4

berkurang, sebab jumlah wajib pajak potensial cenderung semakin

bertambah setiap tahun.

Perkembangan usaha-usaha kecil dan menengah semakin

meninggalkan pajak, meskipun pemerintah telah mengadakan jaring

pengaman pajak melalui NPWP masih saja banyak ditemukan banyak

usaha-usaha kecil menengah yang lepas dari jeratan pajak (Widayati dan

Nurlis, 2010). Undang-undang Ketentuan Umum dan Tata Cara Perpajakan

juga dengan jelas telah mencantumkan kewajiban para wajib pajak untuk

membayar pajak, jika tidak memenuhi kewajiban tersebut maka sanksi

yang akan dikenakannya jelas (Pasal 7 UU No 28 Tahun 2007).

Dalam Kamus Besar Bahasa Indonesia (2008) mendefinisikan

kemauan sebagai dorongan dari dalam yang sadar, berdasarkan

pertimbangan pikir dan perasan, serta seluruh pribadi seseorang yang

menimbulkan kegiatan yang terarah pada tercapainya tujuan tertentu yang

berhubungan dengan kebutuhan hidupnya. Kemauan membayar

merupakan suatu nilai dimana seseorang rela untuk membayar,

mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau

jasa (Widayati dan Nurlis, 2010). Kemauan wajib pajak dalam membayar

pajak dipengaruhi oleh beberapa faktor, yaitu kesadaran membayar pajak,

pengetahuan dan pemahaman akan peraturan perpajakan, pelayan fiskus

yang berkualitas, dan persepsi wajib pajak atas efektivitas sistem

perpajakan.

5

Berdasarkan latar belakang diatas, maka peneliti akan mengkaji

lebih lanjut dan mengambil judul: ANALISIS FAKTOR FAKTOR

YANG MEMPENGARUHI KEMAUAN WAJIB PAJAK UNTUK

MEMBAYAR PAJAK PENGHASILAN.

2. Tujuan Penelitian

1. Untuk menguji pengaruh kesadaran membayar pajak terhadap

kemauan membayar pajak.

2. Untuk menguji pengaruh pengetahuan dan pemahaman akan peraturan

perpajakan terhadap kemauan membayar pajak.

3. Untuk menguji pengaruh persepsi wajib pajak atas efektifitas sistem

perpajakan terhadap kemauan membayar pajak.

4. Untuk menguji pengaruh pelayanan fiskus terhadap kemauan

membayar

B. Landasan Teori

Dalam Undang-Undang Perpajakan No. 28 Tahun 2007 pengertian

pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang-orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Penghasilan adalah setiap tambahan kemampuan ekonomi yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun

dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

6

apapun (Mujiyati dan Aris, 2010: 44). Menuraut pasal 1 UU No. 36 Tahun

2008 pengertian pajak penghasilan ialah pajak yang dikenakan terhadap

subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun

pajak.

Menurut pasal 1 angka 24 UU No. 28 Tahun 2007 menjelaskan bahwa: “

Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang

mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan

yang tidak terikat oleh suatu hubungan kerja”. Menurut Undang-undang

tersebut di atas pekerjaan yang termasuk pekerjaan bebas adalah pengacara,

konsultan, akuntan, penilai, arsitek, dan dokter.

C. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian empiris. penelitian empiris yaitu penelitian yang dilakukan

berdasarkan pengalaman, dapat diperoleh dari penemuan, percobaan dan

pengamatan yang telah dilakukan. penelitian dilakukan pada wajib pajak

orang pribadi yang terdaftar di KPP Pratama Bekasi Utara.

2. Populasi, Sampel dan Metode Pengambilan Sampel

Populasi dari penelitian ini berupa Wajib Pajak Orang Pribadi yang

melakukan pekerjaan bebas yang terdaftar pada Kantor Pelayanan Pajak

Pratama Bekasi Utara. Sampel adalah bagian dari populasi yang terdiri

dari elemen-elemen yang diharapkan memiliki karakteristik yang mewakili

populasinya (Sekaran, 2006:123). Jumlah wajib pajak orang pribadi yang

7

terdaftar di KPP Pratama bekasi utara sampai bulan juni 2013 adalah

140.422.

Teknik sampling yang digunakan untuk menentukan sampel adalah

convenience sampling, dengan metode slovin (Burhan, Bugin;2008)

dalam (Utami, Andi, Soerono;2012)

n = N

N(α)²+1

Keterangan:

n : Jumlah sampel

N : Populasi

α : error

n = 140.422

140.422(10)²+1

n = 100

jadi besarnya sampel yang akan digunakan dalam peneletian ini

adalah 100 sampel.

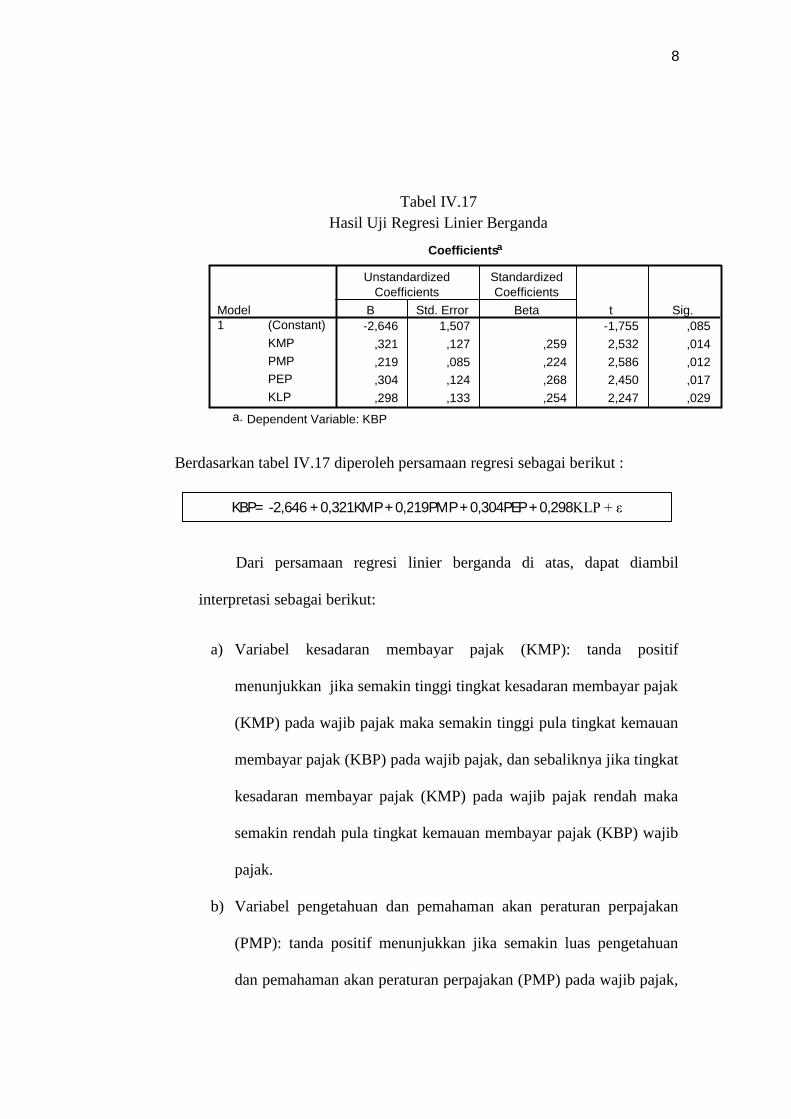

D. Hasil Penelitian

Berdasarkan pengujian data, hasil regresi linier berganda untuk menguji

variabel-variabel yang berpengaruh terhadap kemauan membayar pajak

(KBP), ditunjukkan pada tabel IV. 17 berikut :

8

Tabel IV.17 Hasil Uji Regresi Linier Berganda

Berdasarkan tabel IV.17 diperoleh persamaan regresi sebagai berikut :

Dari persamaan regresi linier berganda di atas, dapat diambil

interpretasi sebagai berikut:

a) Variabel kesadaran membayar pajak (KMP): tanda positif

menunjukkan jika semakin tinggi tingkat kesadaran membayar pajak

(KMP) pada wajib pajak maka semakin tinggi pula tingkat kemauan

membayar pajak (KBP) pada wajib pajak, dan sebaliknya jika tingkat

kesadaran membayar pajak (KMP) pada wajib pajak rendah maka

semakin rendah pula tingkat kemauan membayar pajak (KBP) wajib

pajak.

b) Variabel pengetahuan dan pemahaman akan peraturan perpajakan

(PMP): tanda positif menunjukkan jika semakin luas pengetahuan

dan pemahaman akan peraturan perpajakan (PMP) pada wajib pajak,

Coefficientsa

-2,646 1,507 -1,755 ,085,321 ,127 ,259 2,532 ,014,219 ,085 ,224 2,586 ,012,304 ,124 ,268 2,450 ,017,298 ,133 ,254 2,247 ,029

(Constant)KMPPMPPEPKLP

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: KBPa.

KBP= -2,646 + 0,321KMP + 0,219PMP + 0,304PEP + 0,298KLP + ε

9

maka semakin besar pula kemauan membayar pajak (KBP) pada

wajib pajak, dan sebaliknya jika pengetahuan dan pemahaman akan

peraturan perpajakan (PMP) wajib pajak sempit, maka akan semakin

berkurang kemauan membayar pajak (KBP) pada wajib pajak.

c) Variabel persepsi yang baik atas efektifitas sistem perpajakan (PEP):

tanda positif menunjukkan jika semakin baik persepsi wajib pajak

atas efektifitasnya sistem perpajakan (PEP), maka semakin besar

tingkat kemauan membayar pajak (KBP) pada wajib pajak, dan

sebaliknya jika persepsi wajib pajak buruk atas efektifitasnya sistem

perpajakan, maka tingkat kemauan membayar pajak (KBP) pada

wajib pajak akan kecil.

d) Variabel kualitas pelayanan terhadap wajib pajak (KLP): tanda

positif menunjukkan jika kualitas pelayanan terhadap wajib pajak

dapat berjalan dengan baik dan maksimal, maka akan meningkatkan

kemauan membayar pajak pada wajib pajak, dan sebaliknya jika

kualitas pelayanan terhadap wajib pajak buruk dan kurang maksimal

maka akan menurunkan kemauan membayar pajak (KBP) pada wajib

pajak.

10

E. Kesimpulan dan Saran

1. Kesimpulan

Berdasarkan hasil data dan pembahasan hipotesis maka penelitian

ini dapat disimpulkan sebagai berikut:

1. Kesadaran membayar pajak berpengaruh terhadap kemauan membayar

pajak.

Dapat diketahui dalam penelitian ini bahwa nilai signifikansi yang

dihasilkan sebesar 0,014 lebih kecil dari 0,05, hal ini membuktikan

bahwa penelitian ini gagal menolak H1 dan berpengaruh secara

signifikan pada wajib pajak KPP pratama Bekasi Utara. Artinya

kesadaran wajib pajak membayar pajak berpengaruh secara signifikan

terhadap kemauan membayar pajak, dapat diinterpretasikan juga bahwa

kenaikan kemauan wajib pajak dalam membayar pajak di pengaruhi oleh

kesadaran membayar pajak.

2. Pengetahuan dan pemahaman akan peraturan perpajakan berpengaruh

terhadap kemauan membayar pajak.

Dapat diketahui dalam penelitian ini bahwa nilai signifikansi yang

dihasilkan sebesar 0,012 lebih kecil dari 0,05, hal ini membuktikan

bahwa penelitian ini gagal menolak H2 dan berpengaruh secara

signifikan pada wajib pajak KPP pratama Bekasi Utara. Artinya

pengetahuan dan pemahaman peraturan pajak berpengaruh signifikan

terhadap kemauan membayar pajak, dapat diinterpretasikan juga bahwa

setiap kenaikan kemauan membayar pajak oleh wajib pajak dipengaruhi

11

oleh luasnya pengetahuan dan pemahaman akan peraturan perpajakan

pada wajib pajak.

3. Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh

terhadap kemauan membayar pajak.

Dapat diketahui dalam penelitian ini bahwa nilai signifikansi yang

dihasilkan sebesar 0,017 lebih kecil dari 0,05, hal ini membuktikan

bahwa penelitian ini gagal menolak H3 dan berpengaruh secara

signifikan pada wajib pajak KPP pratama Bekasi Utara. Artinya persepsi

yang baik terhadap sistem perpajakan berpengaruh secara signifikan

terhadap kemauan membayar pajak, dapat diinterpretasikan juga bahwa

kenaikan atau penurunan tingkat kemauan membayar pajak oleh wajib

pajak yang terjadi dalam penelitian ini dipengaruhi oleh persepsi yang

baik atas efektifitas sistem perpajakan.

4. Kualitas pelayanan terhadap wajib pajak berpengaruh terhadap kemauan

membayar pajak.

Dapat diketahui dalam penelitian ini bahwa nilai signifikansi yang

dihasilkan sebesar 0,029 lebih kecil dari 0,05, hal ini membuktikan

bahwa penelitian ini gagal menolak H4 dan berpengaruh secara

signifikan pada wajib pajak KPP pratama Bekasi Utara. Artinya kualitas

pelayanan wajib pajak berpengaruh secara signifikan terhadap kemauan

membayar pajak, dapat diinterpretasikan juga bahwa kenaikan yang

terjadi dalam kemauan membayar pajak oleh wajib pajak di pengaruhi

oleh kualitas pelayanan terhadap wajib pajak.

12

2. Saran

1. Bagi pemerintah khususnya departemen keuangan :

Dibutuhkan kerja keras dari pegawai yang bertugas di Kantor

Pelayanan Pajak untuk lebih giat lagi mengadakan sosialisasi kepada

wajib pajak, sehingga dapat meningkatkan kesadaran wajib pajak

membayar pajak, persepsi yang baik atas efektifitas sistem perpajakan

serta Pengetahuan dan pemahaman akan peraturan perpajakan dan

meningkatkan pelayanan kepada para wajib pajak sehingga

berpengaruh terhadap kemauan membayar pajak.

2. Bagi peneliti selanjutnya:

Pada penelitian-penelitian mendatang disarankan untuk

melakukan pengujian ulang terhadap model penelitan ini dengan

menambahkan variabel-variabel lain. Diharapkan pula adanya

penambahan uji dalam penelitian ini untuk menyempurnakan serta

membandingkan dengan penelitian ini. Disarankan agar penelitian

selanjutnya dapat dilakukan dengan menambah ruang lingkup yang

lebih luas, agar dapat diperoleh hasil penelitian yang lebih lengkap dan

lebih baik.

13

DAFTAR PUSTAKA

Aljabari. 2009. Pengaruh Kualitas Layanan Terhadap Kepatuhan Wajib Pajak.

jurnal Siasat Bisnis.

Arikunto, Suharsimi. 2010. “Prosedur Penelitian Suatu Pendekatan Praktik”.

Yogyakarta: Rieneka Cipta.

Depdiknas. 2008. Kamus Besar Bahasa Indonesia. Jakarta: PT Gramedia Pustaka Utama.

Direktorat Jendral Pajak RI. 2008. UU No 36 Tahun 2008.

www.pajak.net/blog/peraturan/UU-36-2008.pdf. Direktorat Jendral Pajak RI. 2000. UU no 17 Tahun 2000.

http://www.pajak.go.id/index.php?option=com_peraturan&Itemid=205&lgkp=1&idp=2.

Direktorat Jendral Pajak RI. 2007. UU No 28 Tahun 2007.

www.pajak.go.id/dmdocuments/UU-28-2007.pdf

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Herwono, Budi. 2011. Ketentuan Perpajakan untuk UKM. Makalah seminar perpajakan

Indrianto, Nur dan Bambang supomo. 1998. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta: BPFE

Mujiati dan Abdul Aris. 2011. . Perpajakan (Pendekatan Teori dan Soal Latihan).

Surakarta: MUP

Nila dan Pancawati. 2011. Faktor Faktor yang Mempengaruhi Kemauan Membayar Pajak. Dinamika Keuangan dan Perbankan

Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007,

Tentang Tata Cara Penetapan Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

14

Rantung, Tatiana Vanessa dan Priyo Hari Adi. 2009. “Dampak Program Sunset Policy Terhadap Faktor – Faktor yang Mempengaruhi Kemauan Membayar”, Makalah Simposium Nasional Perpajakan II

Sari, Dian Purnama. 2011. Persepsi Wajib Pajak Terhadap Dunia Perpajakan

Indonesia Setelah Fenomena Kasus ‘Gayus Tambunan’ dengan Pendekatan Tringulasi. Makalah SNA XIV

Sekaran, Uma. 2009. Research Methods For Business. Jakarta: Salemba Empat. Sugiyono. 2004. Metode Penelitian Bisnis. Bandung : Alfabeta

Tatacara Pendaftaran NPWP PER-20/PJ/2013. http://www.pajak.go.id/content/mendaftarkan-diri-untuk-mendapatkan-npwp

Utomo, Yuni Prihadi. 2009. Eksplorasi Data dan Analisis Regresi dengan SPSS. Surakarta: MUP.

Widayati dan Nurlis . 2010 “Faktor Faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas”. Jurnal SNA XIII