Embed Size (px)

Citation preview

CORDOBA NO. 17 FRACC VERACRUZ

Impuesto sobre la Renta

PERSONAS FISICAS

ANALISIS DEL REGIMEN DE ISR E IVA

DE LAS EMPRESAS CONSTRUCTORAS

PERSONAS FISICAS MI CP LAE Lyssette Téllez Ramírez

01(228) 8 90 29 63

Actividades relacionadas

Restaurant

Un restaurante es un establecimiento comercial, en el mayor de los casos público, donde se paga por la comida y bebida para ser consumidas en el mismo local. Hoy en día existe una gran variedad de modalidades de servicio y tipos de cocina.

Servicios relacionados

Librería

Perfumería

Venta de golosinas

Banquetes

Alquiler de salones

Estacionamiento

Vinos y licores

SERVICIO DE PREPARACION Y

SUMINISTRO DE ALIMENTOS EN SITIO

O PARA LLEVAR

IVA tasa 15%

ISR

RETENCIONES

En preguntas frecuentes al SAT

El impuesto a la enajenación e importación de alimentos no

básicos, con una densidad calórica de 275 kca o mayor por

cada 100 gr ¿es aplicable a los alimentos que se preparan y

proporcionan a los clientes de los restaurants y demás

establecimientos que prestan servicios similares?

NO, Este impuesto no es aplicable a los alimentos que se

preparan y proporcionan a los clientes en restaurantes, fondas,

cafeterías, y demás establecimientos similares, ya que no

enajenan ni importan alimentos, sino que prestan servicios de

suministro de alimentos para consumo del publico en general

dentro de dichos establecimientos comerciales

Art 7 ultimo párrafo LIEPS

Tampoco se considera enajenación la

ventas de bebidas alcohólicas cuando

éstas se realicen al público en general,

en botellas abiertas o por copeo para su

consumo en el mismo lugar o

establecimiento e que se enajenen

¿Qué tipo de alimentos no se gravan con el impuesto especial sobre

producción y servicios por ser de consumo básico?

Las cadenas de trigo, maíz y otros cereales.

Cadena del trigoTortilla de harina de trigo, incluida la integral.

Pan no dulce: bolillo, telera, baguette, chapata, birote y similares, blanco e integral,

incluido el pan de caja.

Alimentos hechos de cereales de trigo sin azúcares, incluidos los integrales.

Cadena del maíz:Tortilla de maíz, incluso cuando esté tostada.

Alimentos hechos de cereales de maíz sin azúcares.

Cadena de otros cereales:·Alimentos hechos de cereales para lactantes y niños de

corta edad.

Alimentos hechos de otros cereales sin azúcares, incluidos integrales, así como

galletas saladas.

Pan no dulce de otros cereales, integral o no, incluido el pan de caja.

Fundamento legal: regla 5.1.7. R M 2015.

LIBRERIA

IVA tasa 0%

ISR

RETENCIONES

PERFUMERIA

IVA tasa 15%

ISR

RETENCIONES

DULCERIA

IVA tasa 15%

ISR

IEPS

RETENCIONES

REGALOS

IVA tasa 15%

ISR

RETENCIONES

VENTA DE VINOS Y LICORES

IVA tasa 15%

ISR

IEPS

RETENCIONES

BANQUETES

IVA tasa 15%

ISR

RETENCIONES

RENTA DE SALONES

IVA tasa 15%

ISR

RETENCIONES

ESTACIONAMIENTO

IVA tasa 15%

ISR

RETENCIONES

TIPOS DE CONTRIBUYENTES

PERSONAS FISICAS Individuos en lo particular

PERSONAS MORALES

Organismos públicos y privados formados

por 2 o mas personas físicas, normalmente

a través de algún documento constitutivo y

que tienen personalidad jurídica distinta a

los integrantes.

Personas Fisicas

Actividad empresarial

Régimen de

incorporación fiscal

(RIF)

Actividad empresarial

Régimen general de

ley

PERSONAS MORALES

DEL REGIMEN GENERAL DE LEY

Sociedades mercantiles y AC y SC no incluidas en Titulo III de PMFNL

DEL REGIMEN SIMPLIFICADO

Las dedicadas exclusivamente a la agricultura, ganadería, pesca, silvicultura y transporte

CON FINES NO LUCRATIVOS Las contenidas en el Art 79 LISR, y 132 de la RLISR,

incluyendo las donatarias autorizadas

Asociacion en participación

Es un contrato que para efectos

fiscales se asimila a una Persona

Moral del titulo II.

PF REGIMEN DE

INCORPORACION FISCAL

ART 111-113 del 2015 Surge en : 2014

Surge en : 2014

Regimen de incorporacion fiscal

Art Tr 111-113 y 9º fr XVI y XLIII

Objetivos

Facilitar el cumplimiento tributario

Acceso a servicios de seguridad social

Entrada de los negocios a la formalidad

Surge en 2014 para sustituir a 2

regímenes vigentes en 2013

Régimen intermedio

Régimen de pequeños contribuyentes

Quienes pueden tributar en este

regimen? Art 111 1er parrafo

Los contribuyentes

personas físicas que

realicen únicamente

actividades

empresariales, que

enajenen bienes o

presten servicios

por los que no se requiera

para su realización título

profesional,

Condicion:

siempre que los ingresos

propios de su actividad

empresarial obtenidos

en el ejercicio inmediato

anterior, no hubieran

excedido de la cantidad

de $2,000,000.00.

Quienes pueden tributar en este

regimen? Art 111 2o parrafo

También :

Los que inicien actividades

cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere el mismo :

$2,000,000.00

Ejercicio con menos de 12 meses:

Cuando en el ejercicio de inicio de actividades realicen operaciones por un periodo menor de 12 meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta Sección

Quienes pueden tributar en este

regimen? Art 111 3er parrafo

También podrán aplicar la opción establecida en este artículo, las personas físicas que realicen actividades empresariales mediante

copropiedad,

Siempre que cumpla con dos requisitos

SEGUNDO REQUISITO:

que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los ingresos derivados de ventas de activos fijos propios de su actividad empresarial del mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere el primer párrafo de este artículo. Ej:

Copropietario A Ingresos en ej anterior:

Actividad empresarial $750,000

Ventas de activos fijos actividad empresarial $200,000.00

Ingreso particular : $950,000.00

PRIMER REQUISITO:

suma de los ingresos de todos los copropietarios por las actividades empresariales que realicen a través de la copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad de $2,000,000. Ej:

Copropietario A $750,000.00

Copropietario B $950,000.00

TOTAL INGRESOCOPROPIEDAD

EJ ANTERIOR $1,700,000.00

Se cumple

El 1er requisito

El copropietario A

cumple el 2º. requisito

Pueden pagar el ISR en términos del RIF

LISR 111

Los contribuyentes personas físicas que realicen actividades

empresariales, que enajenen bienes o presten servicios por los que no se

requiera para su realización título profesional y que además obtengan

ingresos por

sueldos o salarios,

asimilados a salarios o

ingresos por intereses

podrán optar por pagar el ISR en los términos del Título IV, Capítulo II,

Sección II de la Ley del ISR, por las actividades propias de su actividad

empresarial sujeto a las excepciones previstas en el artículo 111, cuarto

párrafo de la Ley del ISR, siempre que el total de los ingresos obtenidos

en el ejercicio inmediato anterior por los conceptos mencionados, en su

conjunto no hubieran excedido de la cantidad de $2,000.000.00.

LISR 111 fr I

Posibiidad de que tributen en

RIF familiares

Para los efectos de esta fracción, se

considera que no hay vinculación entre

cónyuges o personas con quienes se

tenga relación de parentesco en los

términos de la legislación civil, siempre

que no exista una relación comercial o

influencia de negocio que derive en

algún beneficio económico.

No podrán pagar en este régimen

Art 111 fr II

Los contribuyentes que realicen

actividades relacionadas con bienes raíces,

capitales inmobiliarios,

negocios inmobiliarios o

actividades financieras,.

salvo

aquéllos que únicamente obtengan ingresos por la realización de actos de promoción o demostración personalizada a clientes personas físicas para la compra venta de casas habitación o vivienda, y

dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de las casas habitación o vivienda

No podrán pagar en este régimen

Art 111 fr III

Las personas físicas que obtengan ingresos a que se

refiere este Capítulo por concepto de

comisión,

mediación,

agencia,

representación,

correduría,

consignación y

distribución,,

salvo

tratándose de aquellas personas que perciban ingresos por conceptos de mediación o comisión y

estos no excedan del 30% de sus ingresos totales.

Las retenciones que las personas morales les realicen

por la prestación de este servicio se consideran pagos definitivos

para esta Sección

No podrán pagar en este régimen

Art 111 fr IV y V

Las personas físicas

que obtengan

ingresos a que se

refiere este Capítulo

por concepto de

espectáculos

públicos y

franquiciatarios.

Los contribuyentes que

realicen actividades

a través de

fideicomisos o

asociación en

participación.

Pago del ISR Art 111 fraccion 5º

Los contribuyentes a que se refiere este artículo, calcularán y enterarán el impuesto en

forma bimestral, el cual tendrá el carácter de pago definitivo,

a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente,

mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet.

Determinación de la utilidad fiscal del

bimestre Art 111 5º párrafo

Totalidad de los ingresos Art 111 en efectivo, en bienes o en servicios

menos :

las deducciones autorizadas en la Ley que sean estrictamente indispensables para la obtención de los ingresos a que se refiere esta Sección, así como

las erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos y

la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Determinación de la utilidad fiscal del

bimestre Art 111 4º y 9 párrafo

Ingresos

Cobrados

en efectivo $20,000

Bienes $1,000

Servicios $ 200

Total $21,200

Ingresos en credito no juegan para determinar el pago de

ISR

Deducciones autorizadas indispensables $13,300

(compras PT, etc)

Gastos y cargos diferidos(salarios, papeleria,

publicidad) $3,500

PTU $500.

Total $17,300

Erogaciones no pagadas no juegan para deducir para

ISR

UTILIDAD BASE DE ISR $3900

***Reflexiones sobre redaccion del texto legal

Determinación de la utilidad fiscal del

bimestre Art 111 6º Y 9 párrafos

Ingresos

Cobrados

en efectivo $20,000

Bienes $1,000

Servicios $ 200

Total $21,200

Ingresos en credito no juegan para determinar el pago de

ISR

Deducciones autorizadas indispensables $20,300

(compras PT, etc)

Gastos y cargos diferidos(salarios, papeleria, publicidad) $3,500

PTU $500.

Total $24,300

Erogaciones no pagadas no juegan para deducir para

ISR

BASE: ($3,200) NO ES PERDIDA , SON

DEDUCCIONES PARA PERIODOS

SIGUIENTES

DEDUCCION

PRESTACIONES EXENTAS

DE SALARIOS

PTU para Regimen de incorporacion Art 111 parrafo 7

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en términos de esta Sección, la renta gravable a que se refieren los artículos 123, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, 120 y 127, fracción III de la Ley Federal del Trabajo, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio.

Utilidad bimestre 1

Mas

Utilidad bimestre 2

Mas

Utilidad bimestre 3

Mas

utilidad bimestre 4

Mas

utilidad bimestre 5

Mas

Utilidad bimestre 6

=Base gravable para PTU

X 10%

PTU A REPARTIR

Si hubiera algun bimestre que no hubiera utilidad fiscal sino

diferencia de erogaciones considero se resta, ya que la

disposicion de ISR permite deducirla en periodos posteriores

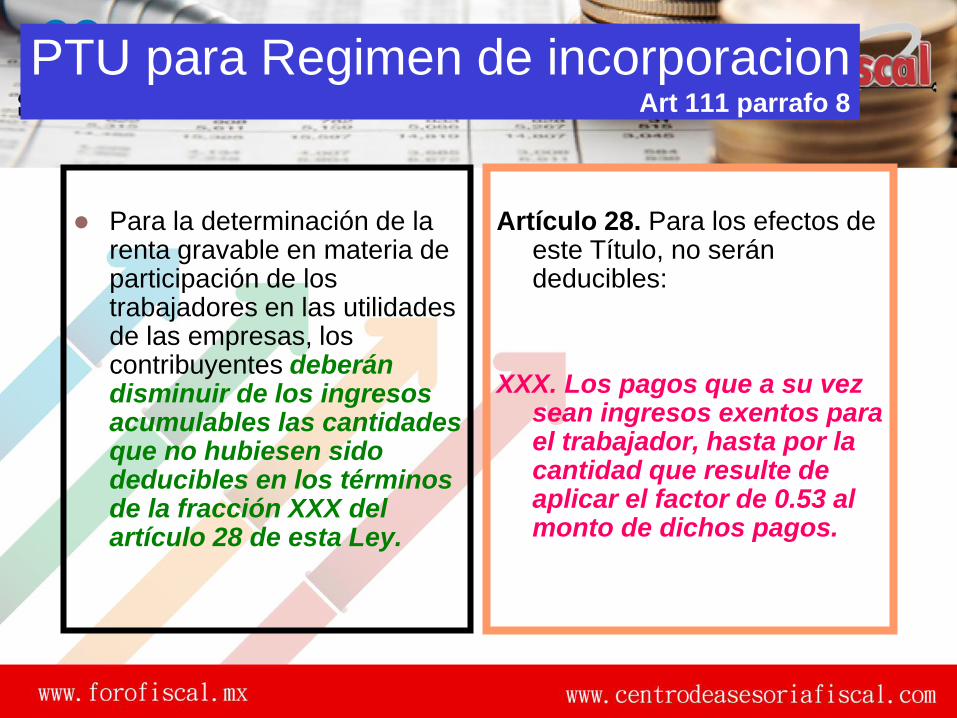

PTU para Regimen de incorporacion Art 111 parrafo 8

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

Artículo 28. Para los efectos de este Título, no serán deducibles:

XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos.

Tarifa de ISR regimen de incorporacion

Art 111 parrafo 10

LIMITE INFERIOR LÍMITE SUPERIOR CUOTA FIJA

% SOBRE

EXCEDENTE

DEL LÍMITE

INFERIOR

0.01 992.14 - 1.92%

992.15 8,420.82 19.04 6.40%

8,420.15 14,798.84 494.48 10.88%

14,798.85 17,203.00 1,188.42 16.00%

17,203.01 20,596.70 1,573.08 17.92%

20,596.71 41,540.58 2,181.22 21.36%

41,540.59 65,473.66 6,654.84 23.52%

65,473.67 83,333.33 12,283.90 30.00%

83,333.34 125,000.00 17,641.80 31.00%

125,000.01 166,666.67 30,558.46 32.00%

166,666.68 500,000.00 43,891.80 34.00%

500,000.01 EN ADELANTE 157,225.14 35.00%

ISR ARTÍCULO 111 LISR BIMESTRAL

Reduccion ISR Art Tr 111 PARRAFO 11 Y 12

El impuesto que se determine se podra disminuir

conforme a los porcentajes siguientes:

Contra el impuesto reducido, no podrá deducirse

crédito o rebaja alguno por concepto de exenciones o

subsidios.

Año 1 2 3 4 5 6

Presentacion

de ingresos,

erogaciones y

proveedores

100%

90%

70%

50%

30%

10%

Año 1 2 3 4 5 6 7 8 9 10

Presentacion de

ingresos,

erogaciones y

proveedores

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

VI. Los contribuyentes que con anterioridad a la entrada en vigor de la Ley del Impuesto sobre la Renta, hubiesen sufrido pérdidas fiscales en los términos del Capítulo V del Título II (Personas morales) de la Ley del Impuesto sobre la Renta que se abroga, que no hubiesen sido disminuidas en su totalidad a la fecha de entrada en vigor de esta Ley, disminuirán dichas pérdidas en los términos del Capítulo V del Título II de la Ley del Impuesto sobre la Renta, considerando únicamente el saldo de dicha pérdida pendiente de disminuir, conforme a la Ley del Impuesto sobre la Renta que se abroga, se encuentre pendiente de disminuir.

Y LAS PERDIDAS DE LOS REGIMEN

INTERMEDIO

Permanencia en el régimen

Art 111 párrafo 13

Los contribuyentes que opten por aplicar lo dispuesto en esta Sección, sólo podrán permanecer en el régimen que prevé la misma, durante un máximo de 10 ejercicios fiscales consecutivos.

Una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales a que se refiere la Sección I del Capítulo II del Título IV de la presente Ley.

Obligaciones del régimen de incorporación

Art 112

Artículo 112. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

II. Conservar comprobantes que reúnan requisitos fiscales, únicamente cuando no se haya emitido un comprobante fiscal por la operación.

¡¡ solamente deberan guardar comprobanes

de deducciones cuando no emitan

comprobantes de ingresos¡¡ Y PARA EL

IVA?

Obligaciones del régimen de incorporación

Art 112

III.-Registrar en los medios o sistemas electrónicos a que se refiere el artículo 28 del Código Fiscal de la Federación, los ingresos, egresos, inversiones y deducciones del ejercicio correspondiente.

IV.-Entregar a sus clientes comprobantes fiscales. Para estos efectos los contribuyentes podrán expedir dichos comprobantes utilizando la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del Servicio de Administración Tributaria.

Obligaciones del régimen de incorporación

Art 112

V.-Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales que no cuenten con servicios financieros.

Obligaciones del régimen de incorporación

Art 112

VI.-Presentar, a más tardar el día

17 del mes inmediato posterior

a aquél al que corresponda el pago,

declaraciones bimestrales en las que se

determinará y pagará el impuesto conforme a

lo dispuesto en esta Sección.

Los pagos bimestrales a que se refiere esta

fracción, tendrán el carácter de definitivos.

Obligaciones del régimen de incorporación

Art 112

VII.-Tratándose de las erogaciones por concepto de salarios, los contribuyentes deberán efectuar las retenciones en los términos del Capítulo I del Título IV de esta Ley, conforme a las disposiciones previstas en la misma y en su Reglamento, y efectuar bimestralmente, los días 17 del mes inmediato posterior al término del bimestre, el entero por concepto del impuesto sobre la renta de sus trabajadores conjuntamente con la declaración bimestral que corresponda.

Para el cálculo de la retención bimestral a que hace referencia esta fracción, deberá aplicarse la tarifa del artículo 111 de esta Ley.

Obligaciones del régimen de incorporación:

declaración informativa Art 112

VIII.-Pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además de cumplir con los requisitos establecidos en ésta, presenten en forma bimestral ante el Servicio de Administración Tributaria, en la declaración a que hace referencia el párrafo quinto del artículo 111 de esta Ley, los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

DE LA DECLARACIÓN ANUAL

Artículo 150. Las personas físicas que obtengan ingresos en un

año de calendario, a excepción de los exentos y de aquéllos por

los que se haya pagado impuesto definitivo, están obligadas a

pagar su impuesto anual mediante declaración que presentarán

en el mes de abril del año siguiente, ante las oficinas

autorizadas.

Los contribuyentes que tributan en RIF no deben

realizar declaración anual.

Por incumplimiento de Obligaciones del régimen de

incorporación: «no presentación de la declaración

informativa Art 112, fr VIII

Cuando

no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o

en cinco ocasiones durante los 6 años que establece el artículo 111 de esta Ley,

el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general que regula el Título IV de esta Ley, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

Salida del Régimen por acumuacion d ingreso

por enajenacion de

1.-Cuando los ingresos excedan de

$2,000,000 durante el periodo

2.- o bien cuando sin exceder la

proyección del ejercicio si los rebase

Obligaciones x salida del régimen

Art 111 párrafo 14

Los contribuyentes que habiendo

pagado el impuesto conforme a lo

previsto en esta Sección, cambien de

opción, deberán, a partir de la fecha del

cambio, cumplir con las obligaciones

previstas en el régimen correspondiente:

Régimen general de Ley

Obligaciones x salida del régimen

Art 111 párrafo 15

Cuando los ingresos propios de la actividad empresarial obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 111, o cuando se presente cualquiera de los supuesto a que se refiere el segundo párrafo de la fracción VIII de este artículo, el contribuyente dejará de tributar conforme a esta Sección y deberá realizarlo en los términos de la presente Ley en el régimen correspondiente, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración a que hace referencia el párrafo quinto del artículo 111 de esta Ley, según sea el caso.

Reglas Misceláneas DOF 28

diciembre 2015

Opción para realizar el pago en efectivo por la adquisición de

gasolina para los contribuyentes que tributan en el RIF

3.13.2. Para los efectos de los artículos 111,

quinto párrafo y 112, fracción V en relación con el

artículo 27, fracción III, segundo párrafo de la Ley del

ISR, los contribuyentes que tributen en el Título IV,

Capítulo II, Sección II de la citada Ley, podrán efectuar

la deducción de las erogaciones pagadas en efectivo

cuyo monto sea igual o inferior a $2,000.00, por la

adquisición de combustible para vehículos marítimos,

aéreos y terrestres que utilicen para realizar su actividad,

siempre que dichas operaciones estén amparadas con el

CFDI correspondiente, por cada adquisición realizada.

LISR 27, 111, 112

Presentación de declaraciones bimestrales por

contribuyentes del RIF

3.13.7. Los contribuyentes que tributen en el RIF deberán

presentar las declaraciones bimestrales definitivas del ISR, IVA o

IEPS, según corresponda, incluyendo retenciones, utilizando “Mis

cuentas”, en el apartado “Mis declaraciones”, contenido en la

página de Internet del SAT.

Los RIF que en 2013 hubieran tributado en términos del Título

IV, Capítulo II, Secciones I o II de la ey del ISR y que hayan

optado por tributar en el Título IV, Capítulo II, Sección II de la Ley

de ISR vigente a partir de 2014, podrán presentar las

declaraciones bimestrales definitivas de impuestos federales,

incluyendo retenciones, utilizando el “Servicio de Declaraciones y

Pagos”, contenido en la página de Internet del SAT.

Cuando los contribuyentes señalados en el párrafo

anterior, elijan la opción de dar cumplimiento a sus

obligaciones fiscales a través del “Servicio de

Declaraciones y Pagos”, dichos contribuyentes no

podrán variarla, en el mismo ejercicio fiscal.

Se considera que los contribuyentes que tributen en el RIF, han

cumplido con la obligación de presentar las declaraciones

bimestrales definitivas de impuestos federales, en los términos

de las disposiciones fiscales, cuando hayan presentado la

información por los impuestos declarados a través de los medios

señalados en esta regla, y hayan efectuado el pago en los casos

en que exista cantidad a pagar por cualquiera de los impuestos

señalados. Cuando no exista cantidad a pagar, se considera

cumplida la obligación con el envío de la información

correspondiente.

CFF 31, LISR 112, LIVA, 5-E, LIEPS 5-D, RCFF 41

Aplicación de perdidas de

periodos anteriores 3.13.8

Si con anterioridad a la entrada en vigor de la citada

Ley hubiesen sufrido pérdidas fiscales que no

hubiesen podido disminuir en su totalidad a la fecha

de entrada en vigor de dicha Ley, podrán disminuir en

el RIF el saldo de las pérdidas fiscales pendientes de

disminuir.

DECRETO 11/12/2013 Noveno Transitorio

Cómputo del plazo de permanencia en el RIF

3.13.3. Para los efectos de lo dispuesto en el Título IV, Capítulo II,

Sección II de la Ley del ISR y del artículo 23, fracción II, inciso a),

segundo párrafo de la LIF, el plazo de permanencia en el aludido

régimen, así como el de aplicación de las tablas que contienen los

porcentajes de reducción de contribuciones a que se refieren dichos

ordenamientos legales, se computará por año de tributación en dicho

régimen.

Para los efectos del párrafo anterior, se entenderá por año de tributación,

cada periodo de 12 meses consecutivos comprendido entre la fecha en la

que el contribuyente se dio de alta en el RFC para tributar en el RIF y el

mismo día del siguiente año de calendario.

Los contribuyentes personas físicas que en 2014 optaron por tributar en

el RIF previsto en el Título IV, Capítulo II, Sección II de la Ley del ISR, y

que apliquen lo dispuesto en los Artículo Primero y Segundo del

“DECRETO por el que se amplían los beneficios fiscales a los

contribuyentes del Régimen de Incorporación Fiscal”, publicado en el

DOF el 11 de marzo de 2015, podrán considerar como primer año de

tributación en dicho régimen, el segundo año en el que apliquen el 100%

de reducción del ISR, IVA e IEPS.

Lo dispuesto en el párrafo anterior, únicamente será para efectos de la

aplicación de los porcentajes de reducción de contribuciones a que se

refieren los artículos 111 de la Ley del ISR y Segundo del “Decreto por

el que se otorgan beneficios fiscales a quienes tributen en el Régimen

de Incorporación Fiscal” publicado en el DOF el 10 de septiembre de

2014.

LISR 111, DECRETO 10/09/2014, Segundo, Decreto 11/03/2015

Primero y Segundo, LIF 23

Efectos del aviso de suspensión de actividades en el

RIF

3.13.4. Para los efectos de los artículos 111, último párrafo

de la Ley del ISR y artículo 23, fracción II, inciso a) de la LIF, se

considera que la presentación del aviso de suspensión de

actividades a que se refiere el artículo 29, fracción V del

Reglamento del CFF no implica la salida del RIF de los

contribuyentes que lo hayan presentado, por lo que los plazos

previstos en las citadas disposiciones legales continuarán

computándose durante el período en que esté vigente la

suspensión, aplicando en su caso la disminución o reducción de

los porcentajes, según corresponda, en el año de tributación en

que se reanuden actividades por las que los contribuyentes estén

sujetos al RIF.

LISR 111, RCFF 29, LIF 23

Momento a considerar para dejar de aplicar el porcentaje de

reducción del 100%

3.13.5. Para los efectos de lo dispuesto por el artículo

23, fracción II, inciso a), penúltimo párrafo de la LIF,

cuando los contribuyentes excedan en cualquier

momento de un año de tributación en el RIF la

cantidad de $300,000.00 (Trescientos mil pesos

00/100 M.N.), a partir del bimestre siguiente a aquél

en que ello ocurra, no procederá aplicar el porcentaje

de reducción del 100% sino que se aplicará el

porcentaje de reducción que corresponda al número

de años que lleve tributando el contribuyente en el

RIF, conforme a la tabla de porcentajes establecida en

la fracción II, inciso a) del citado artículo.

LISR 111, LIF 23

Obligaciones x salida del régimen

Art 111 párrafo 16

Cuando los contribuyentes dejen de

tributar conforme a esta Sección, en

ningún caso podrán volver a tributar en

los términos de la misma.

Salida del régimen : prohibición de

volver a tributar en el Art 113

Artículo 113Cuando los contribuyentes enajenen la

totalidad de la negociación, el adquirente no podrá tributar en

RIF, debiendo hacerlo en el régimen que le corresponda

conforme a esta Ley.

Lo dispuesto en el párrafo anterior no será aplicable cuando el

adquirente de la negociación presente ante el SAT, dentro de los

15 días siguientes a la fecha de la operación, un aviso en el que

señale la fecha de adquisición de la negociación y los años en

que el enajenante tributó en el Régimen de Incorporación Fiscal

respecto a dicha negociación, conforme a las Reglas de Carácter

General que para tal efecto emita el SAT

3.13.10. Para los efectos del artículo 113,

segundo párrafo de la Ley del ISR, el

aviso para tributar en el RIF, deberá

presentarse conforme a la ficha de

trámite 110/ISR “Aviso de adquisición de

negociación RIF”, contenida en el Anexo

1-A.

LEY DE IVA

Artículo 5o.-D

LEY DE IVA

Artículo 5o.-D. El impuesto se calculará

por cada mes de calendario, salvo los

casos señalados en los artículos 5o.-E,

5o.-F y 33 de esta Ley.

Ley de IVA Art 5 E

Artículo 5o.-E. Los contribuyentes que ejerzan la opción a que se refiere el artículo 111 de la Ley del Impuesto sobre la Renta, durante el periodo que permanezcan en el régimen previsto en dicho artículo, en lugar de presentar mensualmente la declaración a que se refiere el artículo 5o.-D de esta Ley, deberán calcular el impuesto al valor agregado de forma bimestral por los periodos comprendidos de enero y febrero; marzo y abril; mayo y junio; julio y agosto; septiembre y octubre, y noviembre y diciembre de cada año y efectuar el pago del impuesto a más tardar el día 17 del mes siguiente al bimestre que corresponda, mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet, excepto en el caso de importaciones de bienes en el que se estará a lo dispuesto en los artículos 28 y 33 de esta Ley, según se trate.

Los pagos bimestrales tendrán el carácter de definitivos.

Ley de IVA Art 5 E 2º. parrafo

El pago bimestral será la diferencia entre el impuesto que

corresponda al total de las actividades realizadas en el

bimestre por el que se efectúa el pago, a excepción de las importaciones de bienes

tangibles, y las cantidades correspondientes al mismo

periodo por las que proceda el acreditamiento determinadas en los términos de esta Ley. En su

caso, el contribuyente disminuirá del impuesto que corresponda al

total de sus actividades, el impuesto que se le hubiere

retenido en el bimestre de que se trate.

IVA DE INGRESOS COBRADOS

(no incluye iva de importaciones de bienes)

Menos

IVA ACREDITABLE

Menos

RETENCIONES

=IVA A CARGO o NO PAGO

NO SE PREVEEN SALDOS A

FAVOR debido a que los pagos de

IVA se consideran PAGOS

DEFINITIVOS

Ley de IVA Art 5 E 3er párrafo

Los contribuyentes a que se refiere el presente artículo que, en su caso, efectúen la retención a que se refiere el artículo 1o.-A de esta Ley, en lugar de enterar el impuesto retenido mensualmente mediante la declaración a que se refiere el penúltimo párrafo de dicho artículo, lo enterarán por los bimestres a que se refiere el primer párrafo de este artículo, conjuntamente con la declaración de pago prevista en el mismo o, en su defecto, a más tardar el día 17 del mes siguiente al bimestre que corresponda.

Ley de IVA Art 5 E 4º. párrafo

Tratándose de contribuyentes que

inicien actividades, en la declaración

correspondiente al primer bimestre que

presenten, deberán considerar

únicamente los meses que hayan

realizado actividades

Ley de IVA Art 5 E, 5º. párrafo

Los contribuyentes a que se refiere este artículo,

deberán cumplir la obligación prevista en la

fracción III del artículo 112 de la Ley del

Impuesto sobre la Renta, en lugar de llevar

la contabilidad a que se refiere la fracción I

del artículo 32 de esta Ley. Asimismo,

podrán conservar y expedir comprobantes

fiscales de conformidad con lo establecido en

las fracciones II y IV del citado artículo 112.

Obligación prevista en la fracción III

del artículo 112 LISR

Registrar en los medios o sistemas

electrónicos a que se refiere el artículo

28 del Código Fiscal de la Federación,

los ingresos, egresos, inversiones y

deducciones del ejercicio

correspondiente.

Ley de IVA Art 5 E, 6º. párrafo

Asimismo, los contribuyentes a que se refiere el presente artículo, no estarán

obligados a presentar las declaraciones informativas previstas en esta Ley, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato

anterior, de conformidad con la fracción VIII del artículo 112 de la Ley del

Impuesto sobre la Renta.

No se presentaran declaraciones

informativas para IVA ((DIOT)) si: Art 112 fraccion VIII

…presenten en forma bimestral

ante el Servicio de Administración Tributaria, en la declaración a que hace referencia el párrafo quinto del artículo 111 de esta Ley ((declaracion de determinacion y entero de ISR)), los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior

párrafo quinto del artículo 111 Los contribuyentes a que se

refiere este artículo, calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet.

****

www.forofiscal.com Tel.

01(228) 890-33-82 890-29-

63

PERSONAS MORALES CON FINES

NO LUCRATIVOS

TITULO III

Cálculo de Impuestos

PM Con fines No lucrativos

ISR OMISIONES EN INGRESOS

+COMPRAS NO REALIZADAS

+COMPRAS MAL REGISTRADAS

+EROGACIONES NO DEDUCIBLES

+PRESTAMOS A SOCIOS O INTEGRANTES, CONYUGES,

ASCENDIENTES O DESCENDIENTES EN LINEA RECTA DE LOS SOCIOS O

INTEGRANTES

-----------------------------

REMANENTE FICTO=BASE DE ISR

X Tasa del 30%

---------------------------

ISR ANUAL

***

IVA

IVA DE INGRESOS COBRADOS

Menos

IVA ACREDITABLE PAGADO proveniente de deducciones:

COMPRAS, GASTOS Y ACTIVOS ADQUIRIDOS

---------------------------------

IVA POR PAGAR DEL PERIODO (MES)

***Aplica para las PM de las fracciones V, VI, VII, IX, X, XI, XIII, XVI, XVIII, XIX y XX del articulo 95 LISR.

Además en ocasiones causan el ISR como las PM del Título II

PRESENTACION DE

DECLARACIONES

Declaraciones provisionales

DE ISR, IVA, IMPAC y IEPS(en su caso)

DE RETENCIONES

Además de los pagos de IMSS, INFONAVIT y 2% sobre nominas en su caso

Declaraciones anuales

*Determinación del ISR del ejercicio.

TITULO II de ENE A MAR Informativas

Anual de PMFNL

Anual de salarios y crédito al salario

Anual de retenciones honorarios y arrendamiento, y otras retenciones

Declaración de clientes y proveedores

De determinación de Prima de Riesgo de trabajo, etc

Del 1 al 17 de cada mes

ENERO A 15 FEB

Las disposiciones fiscales de LISR de

las PF y PM del regimen general de ley

son muy similares en cuanto a ingresos

y deducciones por lo que las

analizaremos simultaneamente, pero sin

dejar de considerar las diferencias que

tienen de las que derivan resultados

completamente diferentes

Diferencias entre PF y PM del

régimen general de ley

Persona física

Acumula

ingreso

al cobro

Persona moral

En general

Acumula ingreso fecha

factura,

Prestacion del servicio o

entrega del bien

Cobro parcial o total

Persona física

Deduce al pago

No considera costo de lo

vendido para efecto

fiscales

Persona moral

Deduce fecha factura las

erogaciones de PM del

titulo II y al pago las de

PF, siempre y cuando

sean gastos o bien

formen parte del costo de

lo vendido

Personas física

NO deduce

medicamentos a menos

que formen parte de la

factura de hospitalizacion

En la anual tiene

permitido deducciones

personales

Persona moral

Puede deducir

medicamentos como

parte de las prestaciones

de prevision social

Solo puede deducir

donativos como un gasto

mas

Determinación del ISR

provisional de PF ISR

INGRESOS acumulables del periodo

Menos

DEDUCCIONES del periodo

=Base

Tarifa 0-35%

=ISR del periodo

-PP anteriores

=ISR a pagar

ISR DEL EJERCICIO PF

ISR

INGRESOS acumulables del ejercicio

Menos

DEDUCCIONES del ejercicio

=Base Previa

-Deducciones personales

=Base

Tarifa 0-35% pf

=ISR ANUAL

Determinación de ISR

provisional de PM

ISR

INGRESOS acumulables del periodo

X Coeficiente de utilidad

=Utilidad Estimada

x Tasa 30% pm

=ISR del periodo

-PP anteriores

=ISR a pagar

ISR del ejercicio PM

ISR

INGRESOS acumulables del ejercicio

Menos

DEDUCCIONES del ejercicio

=Base

X Tasa 30%

=ISR ANUAL

Análisis de ingresos y

deducciones para LISR

Ingresos gravados en PF

Están obligadas al pago del impuesto

establecido en esta Sección, las

personas físicas que perciban ingresos

derivados de la realización de

actividades empresariales o de la

prestación de servicios profesionales.

Otros ingresos acumulables PF

1. Condonación , quitas, remisiones, o

prescripción de deudas

2. Enajenación de cuentas por cobrar y

títulos de crédito distinto a las acciones

3. Recuperación por seguros, fianzas

4. Cantidades para gastos de terceros

cuando no son deducibles

5. Enajenación de obras de arte hechas

por el contribuyente

Los intereses cobrados

Devoluciones, descuentos y

bonificaciones, cuando se hubieran

deducido

Ganancia en enajenación de activos

Los ingresos determinados

presuntivamente por la autoridad

Momento de acumulación de los

ingresos

PERSONAS FISICAS

Cuando son efectivamente percibidos: Ingresos cobrados en efectivo,

especie o servicios, incluyendo condonacion de deuda y prescripcion de pasivos

Art 102

PERSONAS MORALES

REGLA GRAL

Ingresos facturaros

Servicios prestados

Bienes entregados

incluyendo condonacion de deuda y prescripcion de pasivos

Deducciones autorizadas

1. Devoluciones, descuentos o

bonificaciones

2. Adquisición de mercancías

3. Los gastos

4. Inversiones

5. Intereses pagados

6. Cuotas al Imss a cargo de patrones

7. Impuesto local pagado

Requisitos de la deducciones

Efectivamente erogadas en el ejercicio

Si se pagan con cheque este este cobrado

Estrictamente indispensables

Deduccion de inversiones

Que se restan una sola vez

Primas por seguros o fianzas

Pago a plazos

No dar efectos a revaluaciones

Pago a plazos

No dar efectos a revaluaciones

Cumplir lo dispuesto en el artículo 27,

fracciones III, IV, V, VI, X, XI, XIII, XIV,

XVII, XVIII, XIX y XXI de LISR.

Requisitos de la deducciones

Ingresos personas morales

Titulo II Artículo 16. Las personas morales residentes

en el país, incluida la asociación en

participación, acumularán la totalidad de los

ingresos en efectivo, en bienes, en servicio,

en crédito o de cualquier otro tipo, que

obtengan en el ejercicio, inclusive los

provenientes de sus establecimientos en el

extranjero.

El ajuste anual por inflación acumulable es el

ingreso que obtienen los contribuyentes por la

disminución real de sus deudas.

I.-Tipos de Ingresos de las Personas Morales

para efectos fiscales

OBJETO

GRAVABLES

EXENTOS

ACUMULABLES

NO ACUMULABLES

NO OBJETO

Ingresos No Objeto: Son aquellos que explícitamente la Ley no los considera como afectos al gravamen, o los que en su defecto, simplemente no se ubican en ninguna de las hipótesis establecidas en la misma, y que por consecuencia no existe causación de éste.

Tipos de Ingresos de las Personas

Morales para efectos fiscales

Ejemplos Aumentos de capital

Pago de pérdidas por accionistas

Primas por colocación de acciones

Ganancias conforme al Método de Participación (Boletín B-8), y

Revaluaciones de activos y capital

Los impuestos trasladados

Ingresos no Acumulables: Son aquellos

que sí pagan o pagaron impuesto con

anterioridad, solo que no se acumulan a

los demás Ingresos del contribuyente.

Ejemplos:

Dividendos o Utilidades percibidos de Personas

Morales residentes en México

Tipos de Ingresos de las Personas

Morales para efectos fiscales

Ingresos Acumulables: Son aquellos que si están sujetos al pago del gravamen y que deben sumarse entre sí, con el objeto de integrar una base única.

Ejemplos:

Ingresos propios de la actividad

Ganancias en venta de activo fijo

Resultados inflacionarios

Tipos de Ingresos de las Personas

Morales para efectos fiscales

FRAC. I -

DETERMINADOS

PRESUNTIVAMENTE

POR AUTORIDADES

ART. 55. CFF. DETERMINACION PRESUNTIVA

UTIL. FISCAL.

ART. 60. CFF. CONVERSION A INGRESOS DE COM-

PRAS OMITIDAS Y FALTANTES INVENTARIOS

ART 61 CFF DETERMINACION DE INGRESOS OMI-

TIDOS EN BASE CONTABILIDAD

ART. 62. CFF. INFORMACION DE TERCEROS PARA

DETERMINAR INGRESOS OMITIDOS

ART. 59 CFF. PRESUNCIONES INGRESOS; DEPOSI-

TOS CHEQUERA INFORMACION Y DOC. EN DOMI-

CILIO DE EMPRESA

OTROS INGRESOS ACUMULABLES

Otra causa de presunción de

ingresos

También se presumirá que los depósitos que se efectúen en un ejercicio fiscal, cuya suma sea superior a $1´000,000.00 en las cuentas bancarias de una persona que no está inscrita en el Registro Federal de Contribuyentes o que no está obligada a llevar contabilidad, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones.

No se aplicará lo dispuesto en el párrafo anterior cuando, antes de que la autoridad inicie el ejercicio de

sus facultades de comprobación, el contribuyente informe al SAT los depósitos realizados, cubriendo

todos los requisitos que dicho órgano desconcentrado establezca mediante reglas de carácter general.

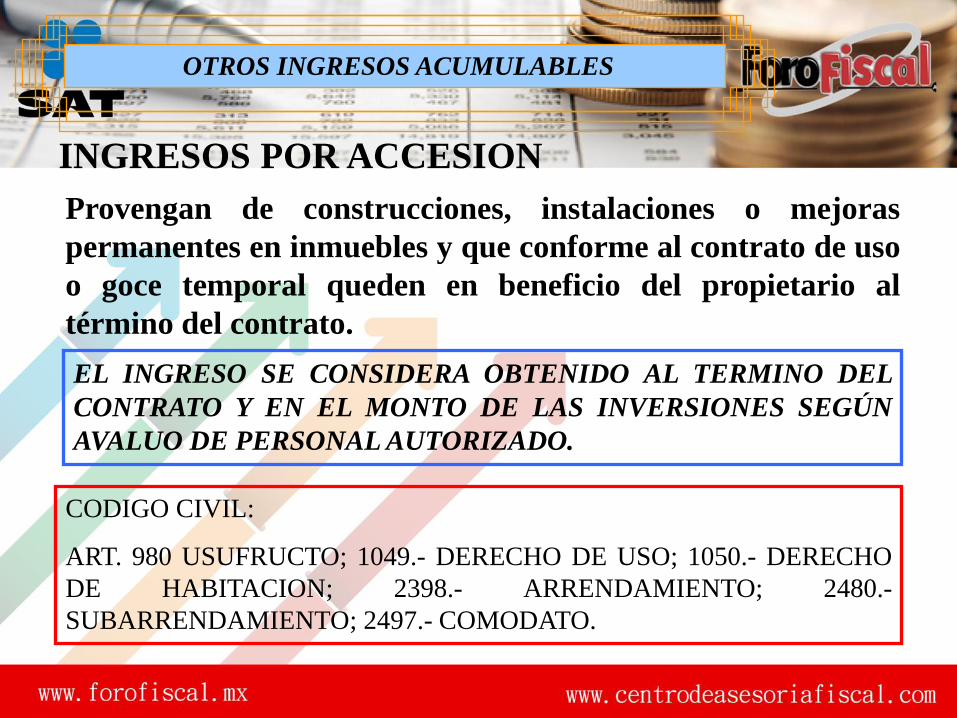

INGRESOS POR ACCESION

Provengan de construcciones, instalaciones o mejoras

permanentes en inmuebles y que conforme al contrato de uso

o goce temporal queden en beneficio del propietario al

término del contrato.

OTROS INGRESOS ACUMULABLES

CODIGO CIVIL:

ART. 980 USUFRUCTO; 1049.- DERECHO DE USO; 1050.- DERECHO

DE HABITACION; 2398.- ARRENDAMIENTO; 2480.-

SUBARRENDAMIENTO; 2497.- COMODATO.

EL INGRESO SE CONSIDERA OBTENIDO AL TERMINO DEL

CONTRATO Y EN EL MONTO DE LAS INVERSIONES SEGÚN

AVALUO DE PERSONAL AUTORIZADO.

CREDITOS INCOBRABLES

- SU RECUPERACION UNA VEZ DEDUCIDOS CONSTITUYE LA

OBTENCION DE UN INGRESO.

RECUPERACIONES

- CANTIDADES RECIBIDAS POR RECUPERACION DE SEGUROS, FIANZAS

O RESPONSABILIDADES A CARGO DE TERCEROS, POR PERDIDAS DE

BIENES DEL CONTRIBUYENTE.

OTROS INGRESOS ACUMULABLES

INDEMNIZACIONES

- POR RESARCIMIENTO DE LA DISMINUCION EN PRODUCTIVIDAD POR

MUERTE, ACCIDENTE O ENFERMEDAD DE TECNICOS O DIRIGENTES.

SEGURO HOMBRE CLAVE

ENTREGAS PARA GASTOS

- CANTIDADES PERCIBIDAS PARA EFECTUAR GASTOS POR CUENTA

DE TERCEROS SALVO:

- SE AMPAREN CON DOCUMENTACION A NOMBRE DE LOS

TERCEROS

- NO SE SEÑALA PLAZO PARA COMPROBAR GASTOS

INTERESES

- DEVENGADO SIN AJUSTE ALGUNO

- INTERESES MORATORIOS, EN PRIMEROS 3 MESES SE ACUMULA

EL INTERES MORATORIO DEVENGADO.

- A PARTIR DEL 4o MES SOLO LOS EFECTIVAMENTE COBRADOS EN

LA PARTE QUE EXCEDA A LO YA ACUMULADO

AJUSTE ANUAL POR INFLACION ACUMULABLE

OTROS INGRESOS ACUMULABLES

OTROS INGRESOS

ANTICIPOS DE CLIENTES

RECARGOS COBRADOS EN DEVOLUCIONES DE SALDOS A FAVOR

INVENTARIO

ACUMULABLE

GANANCIA ACUMULABLE

EN VENTA DE ACCIONES Y

TERRENOS

Estimulos fiscales y subsidios

son ingresos acumulables

Momento de acumulación de los

ingresos

PERSONAS MORALES REGLA GENERAL

Lo que suceda primero

1. Expedición de la factura

2. Prestación del Servicio o Entrega del Bien

3. Cobro parcial o total

MOMENTO DE ACUMULACION

AL MOMENTO DEL COBRO:

•Organismos descentralizados

•Empresas concesionarias

•Empresas permisionarias

•Empresas autorizadas

Por servicios de

suministro de agua

potable para uso

doméstico o recolección

de basura doméstica

S.C. y A.C. Ingresos por servicios

personales independientes.

SEA EXIGIBLE, SE COBRE O SE

EMITA COMPROBANTE

II.- USO O GOCE TEMPORAL DE BIENES

FORMAS DE PERMITIR USO

USUFRUCTO

ONEROSO

ARTS. 980

Y 1010

COD. CIVIL.

ARRENDA-

MIENTO

ART. 2398

COD. CIVIL

SUBARREN-

DAMIENTO

ART. 2480

COD. CIVIL

COMODATO

ART. 2497

COD. CIVIL

MOMENTO DE ACUMULACION

LO QUE

OCURRA

PRIMERO

MOMENTO DE ACUMULACION

MOMENTO DE ACUMULACION

III.- ARRENDAMIENTO FINANCIERO Y ENAJENACIONES A PLAZO

ARRENDAMIENTO FINANCIERO (OPCION):

ACUMULAR COMO INGRESO LA TOTALIDAD DEL PRECIO PACTADO O SOLO

LA PARTE EXIGIBLE EN EL EJERCICIO.

ENAJENACIONES A PLAZO:

TERMINOS DEL CODIGO FISCAL DE LA FEDERACION ( ART. 14 ):

• OPERACIONES CON PUBLICO EN GENERAL

• SE DIFIERA MAS DEL 35% DEL PRECIO PARA DESPUES DEL 6º MES

• PLAZO EXCEDA 12 MESES.

OPCION:

•ACUMULAR COMO INGRESO LA TOTALIDAD DEL PRECIO PACTADO O

SOLO LO COBRADO EN EL EJERCICIO.

ACUMULACION

MES EN QUE SE CUMPLA

PLAZO DE UN AÑO EN

MORA, EN EL CASO DE

CREDITOS QUE NO

EXCEDAN DE $ 5,000.00

MES EN QUE SE

CONSUMA PLAZO DE

PRESCRIPCION

MOMENTO DE ACUMULACION

IV.- DEUDAS CANCELADAS

INGRESOS ACUMULABLES por falta de declaración

Obligacion de presentar declaracion

informativa por

Préstamos

aportaciones para futuros aumentos de

capital

aumentos de capital

Por mas de $600,000.00 recibidos en efectivo

Formato y plazo

de presentación

A traves forma 86 “Aviso de prestamos,

aportaciones para futuros aumentos e

capital o aumentos de capital recibidos en

efectivo”

AJUSTE ANUAL POR INFLACION:

ACUMULABLE

SALDO PROMEDIO ANUAL DE CREDITOS

MENOR QUE:

SALDO PROMEDIO ANUAL DE DEUDAS

IGUAL:

DIFERENCIA EN SALDOS PROMEDIOS

POR:

FACTOR DE AJUSTE ANUAL

IGUAL:

AJUSTE ANUAL POR INFLACION ACUMULABLE

DEDUCCIONES

PM

DEDUCCIONES AUTORIZADAS

ART 25

I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan en el ejercicio.

II. El costo de lo vendido.

III. Los gastos netos de descuentos, bonificaciones o devoluciones.

IV. Las inversiones

V. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere el primer párrafo de la fracción II de este artículo.

VI. Las cuotas pagadas por los patrones al Instituto Mexicano del Seguro Social.

VII Intereses devengados a cargo e intereses mortorios

– DEDUCCIONES AUTORIZADAS

VIII El ajuste anual por inflación que resulte deducible en los términos del

artículo 46 de esta Ley.

IX. Los anticipos y los rendimientos que paguen las sociedades

cooperativas de producción, así como los anticipos que entreguen las

sociedades y asociaciones civiles a sus miembros, cuando los

distribuyan en los términos de la fracción II del artículo 94 de esta Ley.

X. Las aportación para la creación o incremento de reservas para fondos

de pensiones o jubilaciones del personal, complementarias a las del

IMSS y de primas de antigüedad constituidas en términos de esta ley.

Las deducciones autorizadas en este Título deberán reunir los

siguientes requisitos:

I. Ser estrictamente indispensables para los fines de la actividad

del contribuyente, salvo que se trate de donativos no onerosos

ni remunerativos.

– REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS

Art 27

ART. 2336 DEL CODIGO CIVIL

ONEROSO:

•IMPOSICION DE GRAVAMENES

•SOLO DONADO LO QUE EXCEDA A LAS CARGAS

REMUNERATIVO:

CUANDO EL DONANTE RECIBE SERVICIOS QUE NO TIENE OBLIGACION

DE PAGAR.

II.- Que cuando esta Ley permita la deducción de inversiones se proceda en los términos de la Sección II de este Capítulo.

III.- Estar amparadas con documentación que reúna los requisitos que señalen las disposiciones fiscales relativas a la identidad y domicilio de quien la expida, así como de quien adquirió el bien de que se trate o recibió el servicio y que los pagos cuyo monto exceda de $2,000.00, se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria.

Tratándose del consumo de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, a través de los monederos electrónicos a que se refiere el párrafo anterior, aún cuando dichos consumos no excedan el monto de $2,000.00.

Las autoridades fiscales podrán liberar de la obligación de pagar las

erogaciones a través de los medios establecidos en el primer párrafo de

esta fracción, cuando las mismas se efectúen en poblaciones o en zonas

rurales, sin servicios financieros.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

Los pagos que se efectúen mediante cheque nominativo, deberán

contener la clave en el registro federal de contribuyentes de quien lo expide,

así como en el anverso del mismo la expresión "para abono en cuenta del

beneficiario".

IV.- Estar debidamente registradas en contabilidad y que sean restadas una sola vez.

V.-Cumplir con las obligaciones establecidas en esta Ley en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos.

Tratándose de pagos al extranjero, éstos sólo se podrán deducir siempre que el contribuyente proporcione la información a que esté obligado en los términos del artículo 76 de esta Ley.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

Art 99 para salarios y asimilados

Artículo 99. Quienes hagan pagos por los conceptos a que se refiere este

Capítulo, tendrán las siguientes obligaciones:

I. Efectuar las retenciones señaladas en el artículo 96 de esta Ley.

II. Calcular el impuesto anual de las personas que les hubieren

prestado servicios subordinados, en los términos del artículo 97 de esta

Ley.

III. Expedir y entregar comprobantes fiscales a las personas que

reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha

en que se realice la erogación correspondiente, los cuales podrán utilizarse

como constancia o recibo de pago para efectos de la legislación laboral a

que se refieren los artículos 132 fracciones VII y VIII, y 804, primer párrafo,

fracciones II y IV, de la Ley Federal de Trabajo.

V. Solicitar a las personas que contraten para prestar servicios

subordinados, les proporcionen los datos necesarios a fin de inscribirlas en

el Registro Federal de Contribuyentes, o bien cuando ya hubieran sido

inscritas con anterioridad, les proporcionen su clave del citado registro.

VI.-Que cuando los pagos cuya deducción se pretenda

realizar se hagan a contribuyentes que causen el

impuesto al valor agregado, dicho impuesto se traslade

en forma expresa y por separado en el comprobante

fiscal correspondiente.

En los casos en los que las disposiciones fiscales

establezcan la obligación de adherir marbetes o

precintos en los envases y recipientes que

contengan los productos que se adquieran, la

deducción a que se refiere la fracción II del artículo

25 de esta Ley, sólo podrá efectuarse cuando dichos

productos tengan adherido el marbete o precinto

correspondiente.

REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

VII. Intereses sobre prestamos . Invertidos fines del negocio.

Préstamo terceros deducible monto tasa mas baja.

Si no se cobra interés a terceros, la deducción de los intereses pagados será proporcional.

No aplica Instituciones de Crédito, ni Organismos Auxiliares de Crédito.

No deducibles intereses generados por inversiones o gastos no deducibles o parcialmente deducibles.

Intereses Residentes en México personas físicas cuando se paguen efectivo, bienes o servicios.

VIII. Tratándose de pagos que a su vez sean ingresos personas fisicas

y de contribuyentes coordinados, personas fisicas de los

coordinados y los que obtengan ingresos por contratos de obra ,

de sociedades y asociaciones civiles (ya no lo tiene) y de los

donativos, éstos sólo se deduzcan cuando hayan sido

efectivamente erogados en el ejercicio de que se trate. Sólo se

entenderán como efectivamente erogados cuando hayan sido

pagados en efectivo, mediante traspasos de cuentas en

instituciones de crédito o casas de bolsa, o en otros bienes que no

sean títulos de crédito. Tratándose de pagos con cheque, se

considerará efectivamente erogado en la fecha en la que el mismo

haya sido cobrado o cuando los contribuyentes transmitan los

cheques a un tercero, excepto cuando dicha transmisión sea en

procuración. También se entiende que es efectivamente erogado

cuando el interés del acreedor queda satisfecho mediante

cualquier forma de extinción de las obligaciones.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

Cuando los pagos a que se refiere el párrafo anterior se efectúen

con cheque, la deducción se efectuará en el ejercicio en que éste se

cobre, siempre que entre la fecha consignada en

el comprobante fiscal que se haya expedido y la

fecha en que efectivamente se cobre dicho

cheque no hayan transcurrido más de cuatro

meses, excepto cuando ambas fechas

correspondan al mismo ejercicio.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

IX. Tratándose de o gratificaciones a administradores, comisarios,

directores, gerentes generales o miembros del consejo directivo, de

vigilancia, consultivos o de cualquiera otra índole, éstos se determinen,

en cuanto a monto total y percepción mensual o por asistencia,

afectando en la misma forma los resultados del contribuyente y

satisfagan los supuestos siguientes:

a. Que el importe anual establecido para cada persona no sea superior

al sueldo anual devengado por el funcionario de mayor jerarquía de la

sociedad.

b. Que el importe total de los honorarios o gratificaciones establecidos,

no sea superior al monto de los sueldos y salarios anuales

devengados por el personal del contribuyente; y

c. Que no excedan del 10% del monto total de las otras deducciones

del ejercicio.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

X.-En los casos de asistencia técnica, de transferencia de

tecnología o de regalías, se compruebe ante las

autoridades fiscales que quien proporciona los

conocimientos, cuenta con elementos técnicos propios

para ello; que se preste en forma directa y no a través de

terceros, excepto en los casos en que los pagos se hagan

a residentes en México, y en el contrato respectivo se haya

pactado que la prestación se efectuará por un tercero

autorizado; y que no consista en la simple posibilidad de

obtenerla, sino en servicios que efectivamente se lleven a

cabo.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

XI.-Que cuando se trate de gastos de previsión social, las

prestaciones correspondientes se otorguen en forma

general en beneficio de todos los trabajadores.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

Definición (Art. 7 LISR):

Son las erogaciones efectuadas por los patrones a favor de sus

trabajadores que tengan por objeto satisfacer contingencias o

necesidades, presentes y futuras, así como el otorgar

beneficios a favor de dichos trabajadores, tendientes a su

superación económica, física, social y cultural, que les

permita el mejoramiento en su calidad de vida y en la de su

familia.

XII Pago de primas por seguros o fianzas:

1.- Pagos se hagan conforme a las leyes de la materia y

correspondan a conceptos que esta Ley señala como

deducibles o que en otras leyes se establezca la obligación de

contratarlos

2.- En el caso de seguros, durante la vigencia de la póliza no se

otorguen préstamos a persona alguna, por parte de la

aseguradora, con garantía de las sumas aseguradas, de las

primas pagadas o de las reservas matemáticas.

3.- En el caso de seguros a trabajadores, se deberá observar

igualmente lo anterior.

4.- Seguro de hombre clave, la deducción de las primas

procederá cuando el seguro se establezca en un plan en el que

se determine el procedimiento para fijar el monto de la

prestación.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

XIII.-Que el costo de adquisición declarado o los

intereses que se deriven de créditos recibidos por el

contribuyente, correspondan a los de mercado. Cuando

excedan del precio de mercado no será deducible el

excedente.

XIV.-Que en el caso de adquisición de mercancías de

importación, se compruebe que se cumplieron los

requisitos legales para su importación. Se considerará

como monto de dicha adquisición el que haya sido

declarado con motivo de la importación.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

XV. En el caso de pérdidas por créditos incobrables,

éstas se consideren realizadas en el mes en el que

se consuma el plazo de prescripción, que

corresponda, o antes si fuera notoria la imposibilidad

práctica de cobro.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

• Créditos hasta 30MIL

UDIS$158,111.04

• 1 año a partir de mora

• 2 créditos sumarlos

• Fallezca o desaparezca el deudor •No bienes embargables

• Deudor en quiebra o concurso • Sentencia

IMPOSIBILIDAD

PRACTICA DE COBRO

(ENTRE OTROS CASOS)

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

ART. 1135 CCDF - PRESCRIPCION

EL MEDIO DE ADQUIRIR BIENES O

LIBERARSE DE OBLIGACIONES

MEDIANTE EL TRANSCURSO DE

CIERTO TIEMPO, Y BAJO LAS

CONDICIONES ESTABLECIDAS POR LA

LEY.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

PLAZOS DE PRESCRIPCION:

LETRA DE CAMBIO.- Tres años a partir del:

1) Vencimiento de la letra.

2) Presentadas para su cobro

“Pagaderas a tiempo vista”

3) Presentadas para su pago

“Letras a la vista”

PAGARÉ.- Mismo plazo que la Letra de

Cambio.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

PLAZOS DE PRESCRIPCION:

CHEQUE.- 6 meses contados desde:

Presentación para su pago

En el caso del último tenedor

del documento.

FACTURAS POR VENTAS.-

A MENUDEO

“Un año en el caso de mercaderes por menor por las ventas que hayan

hecho de esa manera al fiado, contado desde el día en que se

efectúo la venta”.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

PLAZOS DE PRESCRIPCION:

FACTURAS POR VENTAS.-

A CONSUMIDORES

“Dos años en el caso de cualquier comerciante para cobrar el precio de objetos vendidos a personas que no fueren revendedoras, contados desde el día en que fueron entregados los objetos si la venta se hizo de contado.

FACTURAS POR VENTAS

AL MAYOREO

“Diez años debido a que el Código no establece para la prescripción un plazo más corto”

XVI Tratándose de remuneraciones a empleados o a

terceros, que estén condicionadas al cobro de los

abonos en las enajenaciones a plazos o en los

contratos de arrendamiento financiero en los que

hayan intervenido, éstos se deduzcan en el

ejercicio en el que dichos abonos o ingresos se

cobren, siempre que se satisfagan los demás

requisitos de esta Ley.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

XVII.- Que tratándose de pagos efectuados a comisionistas

y mediadores residentes en el extranjero, se cumpla con

los requisitos de información y documentación que señale

el Reglamento de esta Ley.

– REQUISITOS DE LAS DEDUCCIONES

AUTORIZADAS

Requisitos de información y documentación.

• Comprobar que a quien se efectúen los pagos

estén registrados para efectos fiscales en país de

residencia, o que

• Presentan declaración periódica

Plazo para reunir los requisitos

XVIII.Que al realizar las operaciones correspondientes o a más tardar

el último día del ejercicio se reúnan los requisitos que para cada

deducción en particular establece esta Ley.

Tratándose del comprobante fiscal a que se refiere el primer

párrafo de la fracción III de este artículo, éste se obtenga a más

tardar el día en que el contribuyente deba presentar su declaración.

Respecto de la documentación comprobatoria de las retenciones y

de los pagos a que se refieren las fracciones V y VI de este

artículo, respectivamente, los mismos se realicen en los plazos que

al efecto establecen las disposiciones fiscales, y la documentación

comprobatoria se obtenga en dicha fecha.

Salarios y subsidio

XIX. Que tratándose de pagos efectuados por

concepto de salarios y en general por la

prestación de un servicio personal subordinado

a trabajadores que tengan derecho al subsidio

para el empleo, efectivamente se entreguen las

cantidades que por dicho subsidio les

correspondan a sus trabajadores y se dé

cumplimiento a los requisitos a que se refieren

los preceptos que lo regulan, salvo cuando no

se esté obligado a ello en términos de las

citadas disposiciones.

Bienes que han perdido su valor

XX. Que el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables al contribuyente hubiera perdido su valor, se deduzca de los inventarios durante el ejercicio en que esto ocurra; siempre que se cumpla con los requisitos establecidos en el Reglamento de esta Ley.

Los contribuyentes podrán efectuar la deducción de las mercancías, materias primas,

productos semiterminados o terminados a que se refiere el párrafo anterior, siempre que tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles conforme a esta Ley, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos, cumpliendo con los requisitos que para tales efectos establezca el Reglamento de esta Ley.

No se podrán ofrecer en donación aquellos bienes que en términos de otro ordenamiento

jurídico, relacionado con el manejo, cuidado o tratamiento de dichos bienes, prohíba expresamente su venta, suministro, uso o establezca otro destino para los mismos.

Prevision social en cooperativas XXI. Que tratándose de gastos que conforme a la Ley General de Sociedades Cooperativas se

generen como parte del fondo de previsión social a que se refiere el artículo 58 de dicho ordenamiento y se otorguen a los socios cooperativistas, los mismos serán deducibles cuando se disponga de los recursos del fondo correspondiente, siempre que se cumpla con los siguientes requisitos:

a) Que el fondo de previsión social del que deriven se constituya con la aportación anual

del porcentaje, que sobre los ingresos netos, sea determinado por la Asamblea General.

b) Que el fondo de previsión social esté destinado en términos del artículo 57 de la Ley

General de Sociedades Cooperativas a las siguientes reservas:

1. Para cubrir riesgos y enfermedades profesionales. 2. Para formar fondos y haberes de retiro de socios. 3. Para formar fondos para primas de antigüedad. 4. Para formar fondos con fines diversos que cubran: gastos médicos y de funeral,

subsidios por incapacidad, becas educacionales para los socios o sus hijos, guarderías infantiles, actividades culturales y deportivas y otras prestaciones de previsión social de naturaleza análoga.

Para aplicar la deducción a que se refiere este numeral la sociedad cooperativa

deberá pagar, salvo en el caso de subsidios por incapacidad, directamente a los prestadores de servicios y a favor del socio cooperativista de que se trate, las prestaciones de previsión social correspondientes, debiendo contar con los comprobantes fiscales expedidos a nombre de la sociedad cooperativa.

c) Acreditar que al inicio de cada ejercicio la Asamblea General fijó las prioridades para

la aplicación del fondo de previsión social de conformidad con las perspectivas económicas de la sociedad cooperativa.

Bienes de establecimientos del

extranjero

XXII. Que el valor de los bienes que reciban

los establecimientos permanentes ubicados

en México, de contribuyentes residentes en

el extranjero, de la oficina central o de otro

establecimiento del contribuyente ubicado

en el extranjero, no podrá ser superior al

valor en aduanas del bien de que se trate.

Limitante para la deduccion de

donativos durante 2014

PERSONAS MORALES

7% de la utilidad fiscal

obtenida por el

contribuyente en el

ejercicio inmediato

anterior a aquél en el que

se efectúe la deducción

PERSONAS FISICAS

7% de los ingresos

acumulables que sirvan

de base para calcular el

impuesto sobre la renta a

cargo del contribuyente

en el ejercicio inmediato

anterior a aquél en el que

se efectúe la deducción

NO DEDUCIBLES

Art 28 LISR

I.- a) Pagos de I.S.R. propio y de terceros

b) Contribuciones subsidiadas o que

originalmente correspondan a terceros,

excepto aportaciones al IMSS.

c) Pagos de Impuesto al Activo.

d) Subsidio para el empleo entregado a

trabajadores

e) Accesorios de las contribuciones, excepto

recargos.

Pagos de I.S.R. propio y de terceros

II.- a) Gastos en inversiones no deducibles

b) Gastos en aviones y automóviles en

forma proporcional

MOI deducible / Valor de adquisición

c) Gastos e Inversiones proporcionales a

ingresos exentos.

Ingresos exentos / Ingresos totales

Gastos en inversiones no deducibles

III.- Obsequios y atenciones.

Excepto los otorgados a clientes en forma general y relacionados con actividad.

IV.- Gastos de representación.

V.- Viáticos o gastos de viaje

Excepto:

a) Aplicados en faja de más de 50 kms al domicilio

b) Destinados a:

Hospedaje

Alimentación

Transporte

Renta de Autos y

Pago de kilometraje

Relación de

trabajo

sueldos u

honorarios

Obsequios, gastos de representacion y de

viaje

V.- Gastos de

Viaje

(Topes diarios)

• Alimentación *

• México $ 750.00

• Extranjero $ 1,500.00

• Renta de Autos $ 850.00 (1)

• Hospedaje (2) •Extranjero $ 3,850.00 •México (sin tope)

*Deberá acompañar documentación de hospedaje o transporte. En caso de solo

transporte, los alimentos deberán pagarse con tarjeta de crédito de la persona

que realiza el viaje.

(1) Mismo tope en México o en el extranjero. Deberá acompañarse documentación

de hospedaje o transporte.

(2) Deberá acompañarse documentación de transporte.

– NO DEDUCIBLES

Ver actualizacion de

cantidades

DEDUCCION DE VIATICOS

Cuando viáticos formen parte de la cuota en seminarios o convenciones y en la documentación no se desglose los diversos conceptos, sólo se podrá deducir una cantidad que no exceda el límite de deducción diaria por alimentación.

ART. 57 RISR:

Fuera de la franja de 50 Kms.

Relación de gastos con comprobantes

Viáticos por profesionistas independientes

Comprobantes a nombre del contribuyente.

Viáticos por empleados

Comprobantes a nombre del empleado o del contribuyente.

NO DEDUCIBLES

ART. 58 RISR:

Se podrá deducir gastos de gasolina, aceite, servicios, refacciones y reparaciones de vehículos propiedad de los trabajadores, cuando sean usados en viajes para desempeñar actividades propias del contribuyente.

La cantidad a deducir no excederá de $ 0.93 por km recorrido con un máximo de 25,000 km en el ejercicio. Requisitos adicionales:

a) Documentación comprobatoria a nombre del contribuyente.

b) Gastos erogados en territorio nacional

c) Deberá acompañarse documentación comprobatoria de hospedaje de la persona que realizó el viaje.

– NO DEDUCIBLES autos de subordinados

VI.- Sanciones, Indemnizaciones por

daños y perjuicios o penas

convencionales.

Indemnizaciones por daños y perjuicios o penas

convencionales:

Deducibles: Cuando ley imponga

obligación por riesgos creados, responsabilidad

objetiva, caso fortuito, fuerza mayor o acto de

tercero.

Salvo: Culpa imputable al contribuyente.

Sanciones

VII.- Intereses:

a) Por préstamos o por adquisición de valores a cargo del Gobierno Federal, inscritos en el RNV e I.

b) Cuando provengan de P.F. o P.M.F.N.L.

EXCEPTO:

Instituciones de Crédito y Casa de Bolsa.

Cumplir requisito S.H.C.P.

Intereses:

VIII.- Provisiones de Activo o Pasivo.

Con cargo a las adquisiciones o gastos del ejercicio.

Excepto gratificación anual.

IX.- Reserva para indemnizar al personal

Excepto las constituidas según requisitos de LISR

X.- Primas en reducción de capital.

Primas o sobreprecio pagado al reembolsar el capital.

PROVISIONES, RESERVAS, K

XI.- Pérdidas en enajenación de

bienes, caso fortuito, fuerza mayor.

Cuando valor de adquisición no

corresponda al de mercado al momento

en que se adquirieron.

XII.- Crédito Comercial

Pérdidas en enajenación de bienes, caso fortuito, fuerza mayor–

NO DEDUCIBLES

XIII.- a) Pagos por uso o goce temporal de aviones o embarcaciones sin concesión o permiso del Gobierno Federal para ser explotados comercialmente.

b) Pagos por uso o goce temporal de casas habitación.Se debe presentar un aviso.

c) Casa de recreo.

– NO DEDUCIBLES

XIII.- a) Pagos por uso o goce temporal de aviones o embarcaciones sin concesión o permiso del Gobierno Federal para ser explotados comercialmente.

b) Pagos por uso o goce temporal de casas habitación. Dar aviso s 60 RISR

c) Casa de recreo.

– NO DEDUCIBLES

XIII.- c) Deducible renta de automóviles hasta por

$ 200.00 diarios y sea estrictamente indispensable para la actividad del contribuyente.

No aplica a arrendadoras que los destinen al arrendamiento.

NO DEDUCIBLES

XIV.- Pérdidas en inversiones no deducibles

Enajenación

Caso fortuito o fuerza mayor

En el caso de aviones y automóviles, se deducirá

pérdida en parte proporcional a como se haya

deducido el MOI.

XV.- Pagos de I.V.A. o IEPS trasladado

Salvo que no se tenga derecho al acreditamiento.

XVI.- Pérdidas de fusión, reducción de

capital o liquidación.

– NO DEDUCIBLES

XVII.- Pérdida en venta de acciones.

Salvo que adquisición y enajenación se haga conforme a requisitos del SAT.

Pérdidas deducibles no excederán a ganancias en enajenación de acciones del mismo ejercicio o 5 siguientes.

Pérdidas deducibles se actualizarán desde mes en que ocurrieron hasta mes de cierre.

XVIII.- Gastos a prorrata con empresas del extranjero que no sean contribuyentes del I.S.R.

– NO DEDUCIBLES

XIX.- Pérdidas en operaciones financieras derivadas cuando se celebren con PF o PM residentes en México o en el extranjero que sean partes relacionadas.

XX.- 91.5% de los consumos en restaurantes. Para que sea deducible el 8.5% restante el pago deberá efectuarse con tarjeta de crédito, débito, de servicios o monederos electrónicos autorizados por el SAT.

Los consumos en bares nunca serán deducibles.

– NO DEDUCIBLES

XXI- Gastos en comedores no disponibles a todos los trabajadores.

Si están disponibles para todos los trabajadores deducible hasta 1 SMG diario por cada trabajador que utilice y por cada día en que se preste servicio.

Adicionar cuotas de recuperación pagados por trabajador..

No limita gastos relacionados como estudios de calidad e idoneidad de alimentos.

– NO DEDUCIBLES

XXII.- Los pagos por servicios

aduaneros.

Distintos de los honorarios de agentes

aduanales y de los gastos en que

incurran dichos agentes, o la persona

moral constituida para prestar servicios

aduanales.

(Art. 146 f III L.A.)

– NO DEDUCIBLES

XXIII.- Pagos a personas ubicadas en Territorios con

Regímenes Fiscales Preferentes

Salvo que se demuestre que precio pactado es igual al pactado entre partes no relacionadas en operaciones comparables.

XXIV.- Pagos de cantidades iniciales por derecho de adquirir o vender bienes, divisas, acciones u otros títulos valor que no coticen en mercados reconocidos, en el caso de partes relacionadas.

XXV.- Títulos recibidos en préstamo

Cuando derechos de títulos sean cobrados por los prestatarios de los títulos.

XXVI.- Cantidades que tengan el carácter de PTU o que

estén condicionadas a la obtención de esta.

– NO DEDUCIBLES

XXVII. Capitalización Delgada

No serán deducibles los intereses que se deriven de las deudas que

tenga el contribuyente en exceso en relación con su capital, que

provengan de capitales tomados en préstamo que hayan sido

otorgados por una o más personas que se consideren partes

relacionadas en los términos del artículo 215 de esta Ley, siempre

que el monto de las deudas sea superior al triple del monto del capital

contable según el estado de posición financiera del contribuyente, sin

considerar la utilidad o pérdida neta de dicho ejercicio.

Asimismo, será aplicable lo dispuesto en esta fracción a los intereses que

se deriven de las deudas que tenga el contribuyente en exceso en

relación con su capital, que provengan de capitales tomados en

préstamo de una parte independiente residente en el extranjero,

cuando el contribuyente sea una parte relacionada de una o más

personas en los términos del artículo 215 de esta Ley.

Anticipos para adquisición de

materia prima XXVIII. Los anticipos por las adquisiciones de las

mercancías, materias primas, productos semiterminados

y terminados o por los gastos relacionados directa o

indirectamente con la producción o la prestación de

servicios a que se refiere el artículo 39 de esta Ley.

Dichos anticipos tampoco formarán parte del costo de lo

vendido a que se refiere la fracción II del artículo 25 de

esta Ley.