Embed Size (px)

Citation preview

ANALISI DELL’ORGANIZZAZIONE LOGISTICA DEL DISTRETTO INDUSTRIALE DI MONTEBELLUNA

È consentito l’utilizzo, anche parziale, del contenuto degli interventi riportati, purché venga fatto riferimento alla fonte

5

INDICE

Presentazione 7 Considerazioni propedeutiche 9 CAPITOLO I: Guidelines di Supply-Chain Management (SCM) per le Piccole e Medie Imprese (PMI) distrettuali

1.1 Introduzione 11 1.2 Caratteristiche di un Distretto Industriale 13

1.2.1. Network flessibili e reversibili tra imprese per produrre un bene 13 1.2.2. Una conoscenza distrettuale (District Knowledge) composta da

Know-how, best practices, etc. di una specifica filiera o produzione

15 1.2.3. Forte concorrenza, conflittualità, soprattutto tra soggetti della

stessa fase di filiera

16 1.3 L’ambito distrettuale come nuovo ambiente di intervento consulenziale per lo sviluppo di strategie di logistica d’impresa

18

1.3.1. Introduzione 18 CAPITOLO 2: Il District Chain Management (DCM)

2.1. Introduzione 21 2.2 DCM nei distretti di tipo A – Distretti indotto (una o due imprese

rilevanti)

23 2.3 DCM nei distretti di tipo B – Distretti concorrenziali (decine di

imprese capofila con pari potere commerciale)

24 2.4 DCM nei distretti di tipo C – Distretti polverizzati (presenza di una

pluralità di imprese dimensionalmente equivalenti) 25

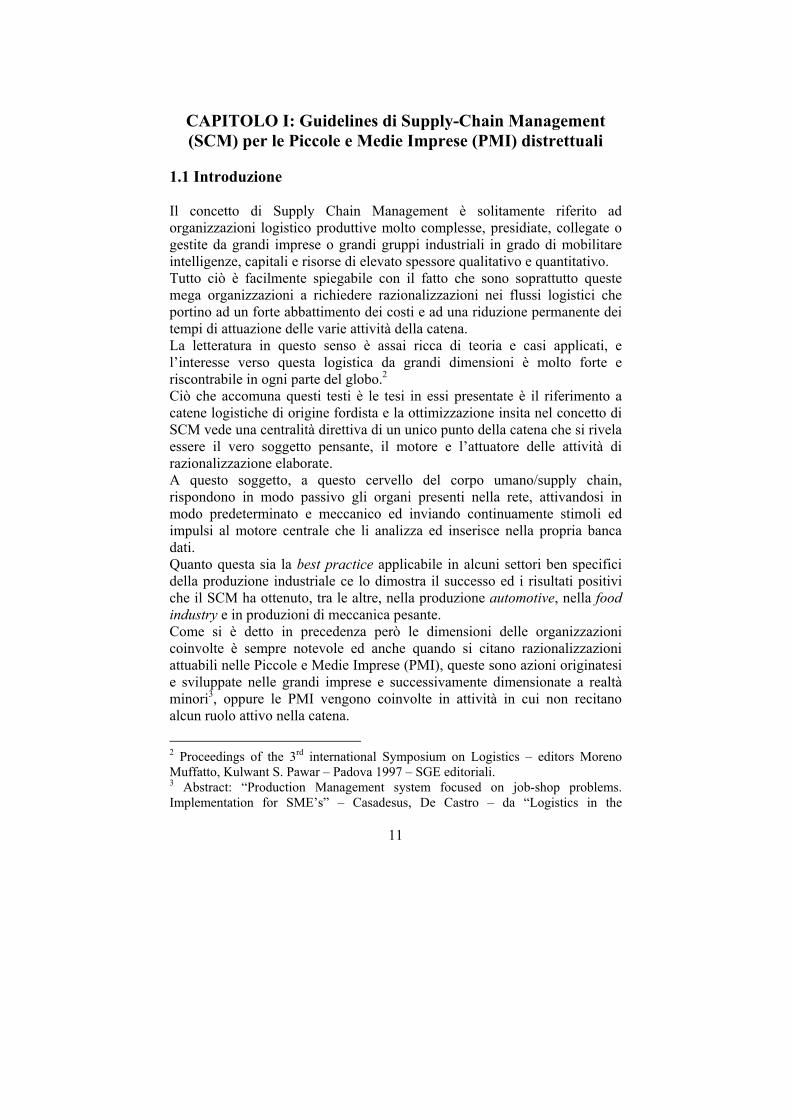

2.5 Caratteristiche logistico-produttive delle diverse tipologie distrettuali secondo il District Chain Management

27

2.6 Ulteriori caratteristiche delle tre tipologie distrettuali 30 CAPITOLO 3: Montebelluna un caso tipico di distretto Concorrenziale

3.1 Introduzione 33 3.2 Principali risultati analisi logistica del distretto industriale di

Montebelluna 35

3.2.1. Posizionamento piattaforme produttive e distributive 35 3.2.2. La delocalizzazione delle imprese di Montebelluna: una chiave

di lettura 42

CAPITOLO 4: Considerazioni finali dell’analisi 4.1 Il ruolo del Logistics Service Povider (LSP) locale 47 4.2 Montebelluna un distretto “industriale” in via di estinzione? 51 4.3 L’outsourcing logistico delle imprese di Montebelluna (sia locale

che internazionale) 53

4.4 Azioni di sostegno ad una politica di governance per la logistica del distretto industriale di Montebelluan

56

7

PRESENTAZIONE La divisione internazionale del lavoro, una delle manifestazioni dell’economia globale, implica per le imprese un considerevole aumento di complessità nella gestione della propria “catena del valore”, che si assomma all’evoluzione/sofisticazione dei rapporti con la distribuzione.

La logistica fornisce alle imprese gli strumenti necessari per coordinare ed integrare i diversi anelli della catena, per governare in sincronia i flussi a monte e a valle della produzione, per costruirsi in definitiva un vantaggio competitivo basato sull’integrazione efficiente dei processi e sulla velocità di risposta sul mercato (abbattimento dei lead time). Quando tuttavia si parla di logistica distrettuale, si commette spesso l’errore di trasporre l’approccio razionalista, tipico dell’impresa fordista, ad una realtà in effetti assai più articolata: dove non solo i flussi in entrata ed uscita si moltiplicano per quanti sono gli attori economici (e le aree-mercato e di delocalizzazione di ciascuno di essi); ma anche qualsiasi intervento, pur animato dalle migliori intenzioni, deve evitare le tentazioni del dirigismo, cercando piuttosto di intercettare le dinamiche proprie dell’ambiente distrettuale, indirizzando le sue capacità autoorganizzative. Questo lavoro, realizzato per conto della Camera di Commercio di Treviso da Zeno D’Agostino, consulente di Economia del Territorio e Logistica, nonché docente di Economia e Gestione d’Impresa all’Università di Padova, ha il triplice pregio, nella sua essenzialità:

a) di proporre una nuova lettura dei fenomeni logistici distrettuali con una metodologia di approccio consapevole delle complessità, denominata District Chain Management (focalizzata dunque sulle diverse strategie di gestione della catena del valore distrettuale);

b) di ricostruire in dettaglio, tramite indagine su campo, i flussi logistici nel distretto della calzatura sportiva di Montebelluna, con particolare attenzione ai fenomeni delocalizzativi;

c) di trarre, dalle riflessioni teoriche e dalle osservazioni empiriche, una “agenda dei lavori” per una governance della logistica nel distretto di Montebelluna che si distingue peraltro per la concretezza e la puntualità dei suggerimenti, in sintonia con il contesto analizzato e i suoi fabbisogni.

E’ con piacere dunque che proponiamo questo studio ai policy maker e agli operatori economici che interagiscono con il distretto di Montebelluna: con

8

la finalità di avviare un confronto operativo che possa condurre a realizzazione alcune delle azioni di sostegno indicate nella parte finale. L’impegno della Camera di Commercio di Treviso per lo studio e la crescita competitiva dei distretti industriali della provincia è ormai di antica data; su Montebelluna, dopo le analisi di scenario, la costituzione dell’Osservatorio Moda e gli investimenti in Rapid Prototyping, siamo lieti di aggiungere con questo lavoro un ulteriore tassello, che auspichiamo possa dare anch’esso il suo contributo, in concreto, al percorso evolutivo del distretto. Siamo molto grati al dott. Zeno d’Agostino per questa preziosa opportunità di conoscenza: affrontata con competenza e con il giusto approccio per supportare future decisioni da parte degli attori locali. Estendiamo i nostri ringraziamenti alla Fondazione Museo dello Scarpone di Montebelluna, per la collaborazione nella raccolta dei questionari, ed a quanti hanno contribuito operativamente all’indagine.

Federico Tessari Presidente della Camera di Commercio di Treviso

Renato Chahinian Segretario Generale della Camera di Commercio di Treviso

9

ANALISI DELL’ORGANIZZAZIONE LOGISTICA DEL DISTRETTO INDUSTRIALE DI MONTEBELLUNA

Considerazioni propedeutiche Al concetto di governance distrettuale, contrapposto a quello di government, si possono ricondurre l’obiettivo, la filosofia, le linee guida e l’organizzazione metodologica di tutta l’analisi effettuata sulla realtà logistico-produttiva di alcune imprese leader del distretto dello sportsystem di Montebelluna. Di conseguenza l’obiettivo che l’analisi si è posto è quello di rilevare dati e fenomeni che i policy maker (CCIAA, Provincia, Regione e Unione Industriali in primo luogo) possano utilizzare per lo sviluppo di strategie operative che guidino l’ambiente del distretto montebellunese verso una propria “autoorganizzazione”.1 E’ importante questa sottolineatura, poiché generalmente risulta difficile pensare ad analisi in ambito logistico che esulino concettualmente da paradigmi razionalistici di origine fordista e si ispirino invece a modelli analitici e progettuali che approccino l’organizzazione distrettuale, fondata sulle azioni individuali di PMI, evitando politiche dirigistiche di razionalizzazione del sistema produttivo coinvolto. A modelli di questo tipo si sono ispirate analisi e progettualità sviluppati sino ad oggi in Italia in ambito di logistica distrettuale, lavori anche molto complessi che però si sono rivelati, dal punto di vista della concretezza operativa, totalmente avulsi dalla reale evoluzione delle realtà logistiche coinvolte. Questo lavoro non vuole essere un ulteriore serie di dati, informazioni e proposte che immancabilmente si rivelano inutili ad una reale crescita del distretto di Montebelluna. Esso vuole rappresentare un concreto strumento di base informativa da cui sviluppare ed originare iniziative pubbliche e private di progettualità tesa alla ottimizzazione della situazione logistica sia delle

1 Per il concetto di autoorganizzazione vedi paper “Economia dello spazio nel

passaggio dal Fordismo al Postfordismo, una riflessione sull’evoluzione possibile

del Nord-est” cap. 5 “La nuova direzione di marcia: dalla gerarchia

all’autoorganizzazione” di Enzo Rullani.

10

singole imprese che del sistema produttivo di Montebelluna nel suo complesso. Un obiettivo molto arduo che però pensiamo di avere perlomeno raggiunto nello sviluppo di una metodologia di approccio ai fenomeni logistici dei distretti industriali che abbiamo denominato District Chain Management e che verrà esplicitata nei prossimi paragrafi.

11

CAPITOLO I: Guidelines di Supply-Chain Management (SCM) per le Piccole e Medie Imprese (PMI) distrettuali

1.1 Introduzione Il concetto di Supply Chain Management è solitamente riferito ad organizzazioni logistico produttive molto complesse, presidiate, collegate o gestite da grandi imprese o grandi gruppi industriali in grado di mobilitare intelligenze, capitali e risorse di elevato spessore qualitativo e quantitativo. Tutto ciò è facilmente spiegabile con il fatto che sono soprattutto queste mega organizzazioni a richiedere razionalizzazioni nei flussi logistici che portino ad un forte abbattimento dei costi e ad una riduzione permanente dei tempi di attuazione delle varie attività della catena. La letteratura in questo senso è assai ricca di teoria e casi applicati, e l’interesse verso questa logistica da grandi dimensioni è molto forte e riscontrabile in ogni parte del globo.2 Ciò che accomuna questi testi è le tesi in essi presentate è il riferimento a catene logistiche di origine fordista e la ottimizzazione insita nel concetto di SCM vede una centralità direttiva di un unico punto della catena che si rivela essere il vero soggetto pensante, il motore e l’attuatore delle attività di razionalizzazione elaborate. A questo soggetto, a questo cervello del corpo umano/supply chain, rispondono in modo passivo gli organi presenti nella rete, attivandosi in modo predeterminato e meccanico ed inviando continuamente stimoli ed impulsi al motore centrale che li analizza ed inserisce nella propria banca dati. Quanto questa sia la best practice applicabile in alcuni settori ben specifici della produzione industriale ce lo dimostra il successo ed i risultati positivi che il SCM ha ottenuto, tra le altre, nella produzione automotive, nella food industry e in produzioni di meccanica pesante. Come si è detto in precedenza però le dimensioni delle organizzazioni coinvolte è sempre notevole ed anche quando si citano razionalizzazioni attuabili nelle Piccole e Medie Imprese (PMI), queste sono azioni originatesi e sviluppate nelle grandi imprese e successivamente dimensionate a realtà minori3, oppure le PMI vengono coinvolte in attività in cui non recitano alcun ruolo attivo nella catena.

2 Proceedings of the 3rd international Symposium on Logistics – editors Moreno Muffatto, Kulwant S. Pawar – Padova 1997 – SGE editoriali. 3 Abstract: “Production Management system focused on job-shop problems. Implementation for SME’s” – Casadesus, De Castro – da “Logistics in the

12

Tutto questo ha contribuito a creare una scuola di pensiero nella logistica che ha determinato sviluppi concettuali assai complessi nei seguenti ambiti cognitivi (tra di loro fortemente collegati):

- Letteratura economica - Formazione manageriale - Consulenza - Sviluppo di applicativi informatici - Servizi logistici

Questa linea di pensiero si rivela oggi dominante spiazzando e smentendo in modo pressoché totale l’organizzazione logistica messa in atto dalla totalità delle PMI presenti nel nostro paese e soprattutto nel Nordest. Si determina un mismatching totale tra l’agire quotidiano dei nostri imprenditori, che comunque gestiscono in modo competitivo porzioni ampie dei propri settori di mercato, e ciò che la teoria proclama ottimale nella creazione ed ottimizzazione di reti logistiche complesse. Esiste in realtà un SCM che prevede ed enfatizza le capacità di flessibilità di alcune catene logistiche (supply chain reattive vs. supply chain efficienti), ma questa flessibilità è sempre e comunque collegata ad un cervello unico e quindi lontana dal modo in cui sono organizzate le nostre reti di PMI e dall’agire complessivo dei nostri Distretti Industriali. Affrontiamo in modo nuovo questi temi vedendo in primo luogo quali sono le caratteristiche di un distretto industriale.

information age” – a cura di Moreno Muffatto e Kulwant S. Pawar – Padova luglio 1999 – SGE editoriali

13

1.2 Caratteristiche di un Distretto Industriale

1.2.1 Network flessibili e reversibili tra imprese per produrre un bene

Il sistema produttivo dei nostri distretti è contraddistinto da una elevata divisione del lavoro che coinvolge principalmente PMI locali ad alta specializzazione. Tali sistemi produttivi sembrerebbero la concretizzazione delle teorie economiche sulla divisione del lavoro espresse da Adam Smith più di due secoli fa ne “la Ricchezza delle Nazioni” e nelle “Lectures on Jurisprudence”, sistemi produttivi locali che a causa di una progressiva espansione del mercato hanno operato una crescente divisione del lavoro, passando da un’economia artigianale ad una, appunto, industriale4. Nel tempo questa divisione del lavoro ha determinato network ed organizzazioni logistico produttive molto flessibili e reattivi. Questa forma reticolare di organizzazione industriale, sviluppatasi spontaneamente, si è rivelata nel tempo la soluzione vincente nella produzione di beni con mercato a domanda perturbata, i cosiddetti “prodotti “innovativi”5, altrimenti definiti di “fascia quick”, cioè beni che assommano le seguenti caratteristiche di mercato e logistica:

- Bassa prevedibilità della domanda - Un ciclo di vita che va da tre mesi ad un anno - Un margine di contribuzione che va dal venti al sessanta

percento - Una elevata varietà del prodotto - Un errore medio di previsione al momento del lancio di

produzione che va dal quaranta al cento percento - Una rottura media di scorte che va dal dieci al quaranta percento - Un “markdown”6 forzato di fine stagione che va dal dieci al

venticinque percento 4 Vedi a tale proposito l’illuminante articolo di Bruce Elmslie (University of New Hampshire, Whittemore School of Business and Economics) “The endogenous nature of technological progress and transfer in Adam Smith’s thought” – History of political economy 26 (4) pagg. 649-63. 5 Definizioni utilizzate da Marshall L. Fisher nella descrizione degli innovative products in Harvard Business Review – marzo/aprile 1997 – “What is the right Supply-Chain for your products ?” 6 Diminuzione del prezzo che permette al prodotto di essere ancora competitivo sul mercato

14

Questa tipologia di prodotti abbisogna di una organizzazione logistico produttiva molto dinamica e flessibile, in grado di reagire tempestivamente o addirittura prevedere una domanda che si rivela altamente varia e variabile. Sono principalmente le economie di varietà, non quelle di scala, a permettere ai produttori dei nostri distretti di essere protagonisti nella gestione dei mercati globali di questo tipo di beni. Le capacità che le nostre imprese ed i nostri manager hanno sviluppato sono di creazione, gestione, organizzazione ed ottimizzazione di supply chain reattive, che se in una prima fase erano esclusivamente locali ed interne al distretto, ora invece hanno un’estensione globale, e quindi una maggiore complessità di gestione organizzativa che a volte riduce la flessibilità del network e quindi la competitività che essa solitamente originava. Questi “network a legami deboli” tra imprese hanno dato un grande vantaggio alle PMI distrettuali, ogni scenario futuro che riguarda l’organizzazione distrettuale non può prescindere da questa caratteristica fondamentale di carattere logistico, pena l’eliminazione di una fondamentale leva competitiva per le nostre PMI distrettuali. Ciò che avviene principalmente tra le imprese del distretto è però una divisione del lavoro cognitivo: ogni impresa si assume l’onere di svolgere una determinata fase della filiera, ma nel contempo di sviluppare ed approfondire il know how, l’innovazione in nuovi prodotti (semilavorati o prodotti finiti), processi ed organizzazioni relativi alla propria specifica attività. Ed infatti il distretto si rivela un laboratorio permanente di ricerca ed innovazione che sviluppa microsoluzioni incrementali originali, soprattutto in ambito processuale, che ne determinano continuamente la competitività nel mercato. Ciò che va sottolineata quindi è la capacità dei nostri imprenditori di creare partnership a scopo produttivo con i soggetti che in una determinata fase temporale emergono in ambito locale per leadership nelle caratteristiche tecnologiche, organizzative e soprattutto cognitive. Ma come ottenere network reversibili, in modo da sostituire un partner o un fornitore nel momento in cui questo rivela la sua incapacità o inefficienza, se i legami tra imprese sono forti e consolidati? Qui emerge il punto debole dell’attuale teoria di SCM. Essa prevede, teorizza e suggerisce investimenti molto elevati a livello di catena:

- Software (SCM, Enterprise Resource Planning, extended ERP, etc…)

- Risorse umane di interfaccia - Forti integrazioni operative

15

- Condivisione di standard proprietari nella gestione logistica sia fisica che immateriale

- Condivisione di banche dati di vario tipo

Ciò permette di sviluppare una efficienza di catena che è lo scopo principale di mercati e produzioni di origine fordista, ma che ha poco a che vedere con le produzioni distrettuali poiché rende i legami tra imprese molto saldi e quindi inadatti ad una gestione flessibile di network produttivi che per vocazione devono invece risultare market responsive.

1.2.2 Una conoscenza distrettuale (District Knowledge) composta da know-how, best practices, etc. di una specifica filiera o produzione

La seconda caratteristica che rende un’impresa del distretto più competitiva è l’ambiente locale in cui essa opera e che ha generato le pagine più affascinanti dei grandi economisti esperti di tematiche distrettuali, da Marshall a Porter, da Rullani a Beccattini. La ”atmosfera distrettuale”, per usare un termine marshalliano, è permeata di una conoscenza diffusa che è composta da know how, best practices, relazioni tra i diversi attori, che consolidatesi nei decenni, se non addirittura nei secoli, permettono ad ogni soggetto coinvolto dalla produzione distrettuale di godere di un vantaggio competitivo non indifferente. Tale conoscenza è risultata di difficile se non impossibile trasferibilità e replicabilità, inducendo spesso i maggiori produttori stranieri dei beni tipici anche della nostra produzione distrettuale a creare proprie sedi nelle nostre zone per godere di queste economie esterne di aggregazione. Un’ulteriore caratteristica positiva dell’ambiente distrettuale è che ogni innovazione, ogni ottimizzazione, pur se realizzata dai singoli soggetti imprenditoriali, diventa molto velocemente patrimonio del distretto e quindi condivisa o condivisibile da tutti i soggetti imprenditoriali che in esso operano. In conseguenza di questa positiva situazione, oggi nei distretti industriali italiani nascono imprese non solo dagli spin off delle capofila distrettuali, ma anche dalla creazione di filiali, soprattutto nell’ambito della Ricerca & Sviluppo, da parte delle maggiori aziende concorrenti estere, che approfittano sia del clima particolarmente favorevole all’innovazione dei nostri distretti che del locale mercato del lavoro ad alta specializzazione. Questa atmosfera favorevole alla ottimizzazione del patrimonio immateriale ha subito negli ultimi anni una forte flessione con la delocalizzazione produttiva che, espellendo dal distretto intere fasi della filiera, ha determinato delle “emorragie cognitive” nella cosiddetta district knowledge

16

che potrebbero determinare alcuni primi deleteri effetti in alcune fasi (solitamente quelle a minore intensità intellettuale) della produzione distrettuale.

1.2.3 Forte concorrenza, conflittualità, soprattutto tra soggetti della stessa fase di filiera

Nessun imprenditore può essere più fortunato dell’imprenditore che agisce all’interno di un distretto industriale: in questo ambiente permeato di conoscenza specializzata vi sono una miriade di imprese che agiscono ai vari livelli della filiera produttiva, in esso si è consolidata col tempo un’estrema divisione del lavoro che ha portato ad una continua tensione degli imprenditori verso la ricerca di maggiore competitività. Tale situazione è stata agevolata anche dal fatto che nel distretto l’informazione viaggia molto più velocemente rispetto ad altre forme di organizzazione industriale e quindi il mercato “business to business” (b2b) si mantiene di elevata trasparenza. Il fornitore di attività produttive migliore, il fornitore di servizi alla produzione più qualificato, il soggetto più innovativo, il provider di servizi logistici più efficiente, il subfornitore più conveniente, sono conosciuti da tutti all’interno del distretto, e quindi questa capacità dell’ambiente di saper informare in modo veloce sulla capacità competitiva dei singoli ha determinato degli effetti di positiva concorrenza, sfociati a volte nella conflittualità, soprattutto tra i soggetti coinvolti dalla stessa attività distrettuale, sia essa produttiva o di servizi. Questa conflittualità latente o manifesta, ma comunque vincente per il sistema, non è facile da sradicare od attenuare dal contesto distrettuale determinando negli imprenditori una forte avversione a tutto ciò che può avere la minima parvenza di collaborazione, cooperazione, sinergia con gli altri soggetti distrettuali che non siano coinvolti dal proprio network produttivo (integrazione e sinergia verticale vs. concorrenza e conflittualità orizzontale). E’ intuibile come ciò si riveli dannoso per quelle politiche, tipiche dell’attività logistica, che si basano principalmente sul consolidamento di flussi di imprese diverse, sia di beni che di informazioni, e sulle conseguenti economie di scala e di scopo ottenibili. In passato ogni proposta in tal senso è stata complessivamente rifiutata sia dai piccoli che dai grandi soggetti distrettuali, troppi frutti ha dato la conflittualità per pensare che questa possa essere abbandonata per presunti vantaggi economici nella funzione logistica illustrati dai vari consulenti e ricercatori universitari.

17

Ogni volta che questa situazione emerge all’interno di analisi della logistica distrettuale si accusano gli imprenditori di scarsa propensione al gioco di squadra, di poca maturità manageriale o di incapacità ad affrontare temi che esulino dalla mera produzione di un bene. Forse è giunta l’ora di recitare il “mea culpa” anche da parte dei ricercatori e dei consulenti. Non si può considerare il distretto come una supply chain tradizionale e quindi cercare di applicarvi teorie e strategie nate in ambito di grande impresa, che seppure reticolare, è gerarchicamente strutturata ed organizzata. Il proporre strategie di consolidamento dei flussi logistici per diminuirne i costi non tiene conto del fatto che ciò presuppone una condivisione di informazioni strategiche sui propri clienti e fornitori che viene ad intaccare il patrimonio informativo su cui poggia il vantaggio competitivo delle singole imprese. Una proposta di questo tipo può essere fatta all’interno di supply chains proprietarie, dove il raggiungimento di determinate economie dimensionali è alla base delle strategie delle componenti imprenditoriali, ma non nelle reti di distretto. Detto ciò non si pensi che ottimizzazioni di SCM tradizionale non siano auspicabili nei distretti, anzi. Va però dato un peso maggiore all’esigenza di mantenere alcune caratteristiche delle nostre filiere che sono fortemente collegate alla struttura delle organizzazioni logistico-produttive e che ne hanno determinato il successo sino ad oggi sui mercati di tutto il mondo. Nei distretti la ricerca di efficienza va sviluppata all’interno dei singoli nodi delle reti o tra quei soggetti che in esse mantengono legami forti, strutturati e duraturi. In questi casi si possono sviluppare progetti, attività e strategie comuni che prevedano gli investimenti tipici delle supply chain efficienti visti nei capitoli precedenti. Ma quali sono invece quelle ottimizzazioni logistiche che permettono di mantenere nelle supply chain distrettuali quei legami deboli tra imprese che sono stati fonte principale di competitività?

18

1.3 L’ambito distrettuale come nuovo ambiente di intervento consulenziale per lo sviluppo di strategie di logistica d’impresa

1.3.1 Introduzione

Si è ragionato nei capitoli precedenti su come nei distretti industriali avvenga una divisione del lavoro estrema nell’ambito produttivo, ma indirettamente anche in quello cognitivo. Ciò determina l’assoluta necessita da parte dei partner di un medesimo network di instaurare tra loro legami deboli. E’ abbastanza frequente, poi, nei distretti che un’impresa partecipi simultaneamente a più supply chain. Risulterebbe impossibile quindi da parte sua investire in standard logistici, informatici, organizzativi che possono avere durata minima o che vanno affiancati a quelli di altre reti logistico/produttive cui si partecipa. L’investimento non varrebbe il risultato. Il SCM tradizionalmente inteso sta quindi stretto alle imprese distrettuali soprattutto a quelle che Sergio Bologna in un suo famoso paper7 ha definito del “comparto B” e cioè quelle “PMI che non sono inserite in alcun sistema (ndr.: stabilmente) e si muovono liberamente sul mercato senza aderire ad alcuna filiera logistica preorganizzata, cioè senza una cittadinanza logistica precisa”. Quali strategie logistiche attuare in favore di questa tipologia di imprese che, pur non avendo cittadinanza logistica, sono il vero motore competitivo di qualsiasi distretto? Il problema non viene risolto attuando razionalizzazioni ed ottimizzazioni di catena che traggono origine da una cultura e da un sistema organizzativo radicalmente diverso dal nostro. L’ambito analitico del SCM risulta troppo ristretto, va modificato l’ambiente di riferimento consulenziale, le strategie devono avere come oggetto un nuovo sistema, non più la supply chain, ma il distretto industriale. Nasce un District Chain Management (DCM) che deve assumere come assiomi i concetti esposti precedentemente come tipici ed imprescindibili della capacità competitiva delle imprese distrettuali: 1. Network flessibili e reversibili a legami deboli 2. District knowledge 7 “Trasporti e logistica come fattori di competitività di una regione” – Sergio Bologna - da “Neoregionalismo – l’economia arcipelago” a cura di Paolo Perulli – Bollati Boringhieri – gennaio 1998

19

3. Forte concorrenza tra imprese del distretto Solo considerando le implicazioni e le conseguenze di ogni strategia logistica con i punti evidenziati in precedenza si possono organizzare ipotesi operative di analisi consulenziale e di sviluppo di strumenti e modelli organizzativi per le PMI distrettuali.

21

CAPITOLO 2 : Il District Chain Management (DCM) 2.1 Introduzione Un progetto di District Chain Management (district logistics) è principalmente un progetto di politica industriale e non di economia o ingegneria dei trasporti. E come tale va interpretato e sviluppato. La progettazione di infrastrutture logistiche (interporti, depositi, piattaforme logistiche, etc…) o di trasporto (vie di comunicazione, passanti, tunnel, etc…) è solamente una delle fasi, sicuramente una delle ultime, che compongono l’elaborazione di policies per la logistica distrettuale, che, lentamente e gradualmente smuovono un distretto da una situazione di stallo ad una di azione di sviluppo coerente di fronte a nuove situazioni evolutive. Non si deve progettare la definizione di una “master mind” distrettuale, ma accompagnare l’ordine spontaneo dell’agire distrettuale verso soluzioni ottimali, far sentire meno cieco quell’orologiaio che Enzo Rullani cita in alcuni suoi scritti8 (riprendendo un’immagine di Dawkins9) per descrivere l’agire spontaneo ma complessivamente armonico determinato dagli imprenditori distrettuali. Va aggiunta anche un’altra riflessione: I distretti industriali non sono tutti uguali. Il che sembra abbastanza ovvio, ma non lo è in realtà. La recente ricca letteratura in materia sembra stimolare gli studiosi, i ricercatori, gli appassionati, gli studenti a considerare i distretti come elementi generalmente e complessivamente molto simili dall’agire meccanico ed automatico di fronte a determinate sollecitazioni. E ciò, fortunatamente, non è vero. Ogni distretto è una realtà unica e distinta. All’interno di ogni distretto esistono situazioni imprenditoriali che stanno l’una antitetica all’altra. Si dimostra perciò di primaria importanza per l’elaborazione di strategie di DCM una prima fase di analisi della catena del valore distrettuale per

8 “Internazionalizzazione e nuovi sistemi di governance nei sistemi produttivi locali” da “Percorsi locali di internazionalizzazione – competenze ed autoorganizzazione nei distretti industriali del Nord-est” – a cura di Giancarlo Corò ed Enzo Rullani – Franco Angeli, 1998. 9 The blind watchmaker, Longman, Londra, trad. it.: L’orologiaio cieco. Creazione o evoluzione?, Rizzoli, Milano, 1988.

22

identificare soggetti strategici, attività governate in modo ottimale, punti deboli, attività di supporto indispensabili, etc… A questo proposito è utile presentare una tassonomia generale dei distretti industriali in base alla loro organizzazione complessiva che scaturisce principalmente dal livello di potere commerciale di alcune delle componenti imprenditoriali in essi presenti: A. Distretti in cui esistono solamente una o due imprese di grandi

dimensioni che emergono per carisma e leadership commerciale nei confronti delle altre (Distretti indotto)

B. Distretti dove vi sono decine di imprese di medie dimensioni con poteri e carisma a livello paritario (Distretti concorrenziali)

C. Distretti dove le dimensioni delle imprese sono equivalenti e dove non emerge nessuna realtà commercialmente rilevante rispetto alle altre (Distretti polverizzati)

23

2.2 DCM nei distretti di tipo A – Distretti indotto (una o due imprese rilevanti) In questi distretti il potere di poche imprese è determinato dalla loro stretta relazione con i maggiori circuiti commerciali internazionali del settore. Ne consegue un potere molto forte nei confronti dei propri fornitori, solitamente PMI distrettuali, che determina una organizzazione piramidale della supply chain. La struttura gerarchica della propria filiera permette un SCM di tipo tradizionale, con investimenti in infrastrutture e sistemi informatici tipici delle catene di origine fordista. Si può rilevare da queste riflessioni quanto la struttura logistica di un distretto sia determinata dalla sua organizzazione commerciale e dai suoi canali di mercato. Il caso “Divani & Divani” (Gruppo Natuzzi) nel Distretto Murgiano del mobile imbottito è emblematico. Natuzzi in quell’area decide i rapporti del distretto con i maggiori partner logistici, perché è Natuzzi a detenere in modo esclusivo i rapporti con i buyer internazionali. Quindi sarà il suo gruppo a sviluppare le strategie di DCM con l’operatore ferroviario (Trenitalia) e con le infrastrutture intermodali di riferimento dell’area (Interporto di Nola, Porto di Gioia Tauro, etc…). Le scelte di Natuzzi ricadono poi su tutte le altre imprese del distretto che comunque possono usufruire delle economie dimensionali che il gruppo Natuzzi riesce a sviluppare. Quanto si possa parlare di district logistics e non di SCM tradizionale in un caso come questo è discutibile, certamente non è un esempio unico nei nostri distretti industriali. Come tale va analizzato, anche perché in una ipotetica cronologia di maturazione distrettuale, questa è una fase che molti dei nostri distretti hanno vissuto agli inizi della loro evoluzione. In molti casi i distretti industriali sono nati all’ombra dell’attività di una grande impresa, che successivamente è stata affiancata da altre sviluppatesi in loco o da altre grandi trasferitesi nell’area per godere delle economie esterne agglomerative, sviluppando una organizzazione sistemica che è sfociata nel distretto industriale.

24

2.3 DCM nei distretti di tipo B – Distretti concorrenziali (decine di imprese capofila con pari potere commerciale) In queste aree le imprese commercialmente rilevanti sono in forte concorrenza tra loro, ma nessuna riesce ad essere leader rispetto alle altre. Ognuna sviluppa una propria supply chain, che ha rapporti continui con le PMI distrettuali nella fase a monte e con i diversi buyer internazionali in quella a valle. Questi buyer sono gli stessi per ogni impresa capofila, ma la forte conflittualità commerciale non agevola integrazioni di tipo logistico. In questi distretti sono molto forti le conseguenze derivanti dall’assioma 3 del DCM (forte concorrenza) ed in questi distretti assume particolare rilevanza l’attività delle trust interface distrettuali che sono state definite “district manager”10, che permettono la convergenza guidata degli interessi imprenditoriali verso temi che altrimenti sarebbero snobbati11 come la formazione, la cultura produttiva distrettuale, il marketing e la logistica distrettuale, etc….

10 Vedi a questo proposito il materiale elaborato da ISOLD (International School Of Local Development) di Vicenza sul “Master in District Management” 11 Interfaccia fiduciaria per eccellenza è il Museo dello Scarpone del distretto industriale di Montebelluna ed il suo direttore prof. Durante, oppure l’ACRIB (Associazione Calzaturieri Riviera del Brenta).

25

2.4 DCM nei distretti di tipo C – Distretti polverizzati (presenza di una pluralità di imprese dimensionalmente equivalenti) La caratteristica di questi distretti è quella di una produzione ancora legata a beni di tipo od origine artigianale, e che nella loro pseudo artigianalità trovano il vantaggio competitivo sui mercati mondiali (distretto del marmo della Valpolicella, distretto del mobile antico di Cerea/Bovolone, distretto delle scarpe femminili di lusso della Riviera del Brenta). Vi si trovano quindi imprese non industrialmente organizzate, di piccole dimensioni e con divisione del lavoro ridotta rispetto alle realtà viste in precedenza. Il mercato è molto polverizzato, da qui la strutturazione dell’offerta, e poco organizzato, ed in questo senso la polverizzazione imprenditoriale distrettuale aiuta le imprese ad un’opera di monitoraggio e presidio commerciale che altre tipologie organizzative non riuscirebbero a svolgere in modo efficiente. Questa continua varietà e variabilità del mercato e la sua costante ricerca di prodotto dalle caratteristiche artigianali non permettono la crescita dimensionale delle componenti manifatturiere di questa tipologia di distretti. Non esiste perciò una leadership commerciale ben definita di alcune imprese sulle altre. Le imprese di questi distretti sono consce che il proprio vantaggio competitivo sta nella polverizzazione produttiva, ma sentono il bisogno di integrazione per sviluppare alcune attività di servizi qualificati che in altri ambiti distrettuali è svolta all’interno di supply chain modernamente e tecnologicamente organizzate. Nasce una spontanea ricerca e tensione all’associazionismo ed all’integrazione che porta a iniziative entusiasmanti nelle attività sia commerciali che di marketing che di logistica distrettuale. Un esempio in questo senso è il distretto del marmo della Valpolicella in provincia di Verona. In questo distretto non esiste una leadership commerciale di un’impresa sulle altre (alcune realtà sono più strutturate ed organizzate di altre, ma sempre in limiti dimensionali accettabili) quindi il gioco di squadra, anche se a volte inconsapevole, è molto forte. Le imprese di questo distretto hanno creato una fiera distrettuale delle tecnologie legate alla estrazione e lavorazione del marmo di valore mondiale (oggi trasferitasi nel quartiere fieristico di Verona), una scuola professionale (nata su iniziativa di un nobile locale nell’800, ma oggi sostenuta non solo moralmente dalla totalità delle imprese distrettuali), un terminal ferroviario per la gestione dell’intermodalità dei traffici logistici in entrata ed in uscita

26

dal distretto e da pochi mesi una videomarmoteca ed un laboratorio di certificazione della qualità della propria produzione. E’ un habitat, quello del distretto polverizzato, che favorisce policies distrettuali più di qualunque altro proprio perché ne necessita più di qualunque altro. Ed infatti dove questo bisogno non viene soddisfatto questa tipologia distrettuale rischia molto più delle altre di sparire e di non lasciare traccia, perlomeno nelle sue caratteristiche originarie.

27

2.5 Caratteristiche logistico-produttive delle diverse tipologie distrettuali secondo il District Chain Management I tre modelli proposti e le conformazioni sistemiche relative prendono origine dall’evoluzione organizzativa che i distretti industriali hanno assunto nel tempo di fronte ai mutamenti ed alle condizioni dei mercati di riferimento. Ogni sistema logistico trae origine dalle caratteristiche del mercato e dall’ambiente competitivo in cui si trova ed i distretti industriali si comportano nel medesimo modo, conseguentemente risulta utile per una corretta analisi logistica di distretto valutare le caratteristiche del mercato, del prodotto e la sua capacità competitiva per poter descrivere il contesto logistico di riferimento. La tabella e le rappresentazioni grafiche che vengono di seguito presentate cercano di spiegare le tre tipologie di distretti individuate dal District Chain Management e di evidenziarne le caratteristiche più rilevanti per lo sviluppo di policies relative alla logistica, ma non solo.

DISTRETTO INDOTTO

MERCATO

28

Prodotto industriale (grandi lotti), presenza di uno o pochi leader che presidiano i collegamenti con il mercato e sono in grado di imporre le proprie regole organizzative, logistiche, informatiche (es. Luxottica-occhialeria bellunese o Natuzzi-mobile murgiano) Utilizzo di vere e proprie tecniche di Supply Chain Management

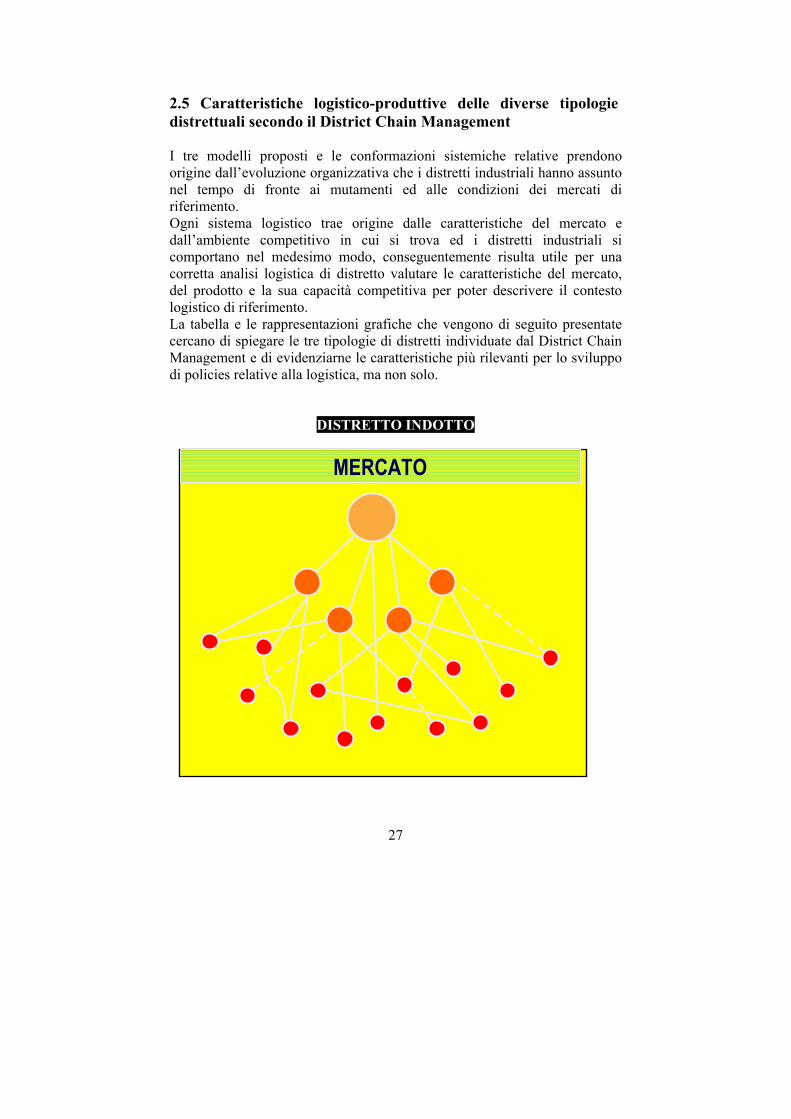

DISTRETTO CONCORRENZIALE

Prodotto industriale ma con forte componente artigianale,

presenza di più leader con propri network produttivi più o meno stabili, nei quali riescono ad imporre quasi sempre le proprie regole (es. distretto di Montebelluna o di Manzano) Numerose PMI appartengono contemporaneamente a più

network logistico-produttivi, con diversi standard che necessitano di processi di ottimizzazione Forte necessità di una “trust interface” (Museo dello Scarpone,

RETEDIS)

MERCATO

29

DISTRETTO POLVERIZZATO

Prodotto artigianale, non esistono imprese leader vere e proprie,

la divisione del lavoro è scarsa; di conseguenza ciascuna impresa presidia una piccola parte del mercato di sbocco (es. distretto del marmo della Valpolicella, mobile di Cerea) La mancanza di reti organizzate e la polverizzazione enfatizzano

l’inadeguatezza dimensionale e stimolano le iniziative di tipo collettivo e i giochi di squadra (es. videomarmoteca e terminal ferroviario della Valpolicella)

MERCATO

30

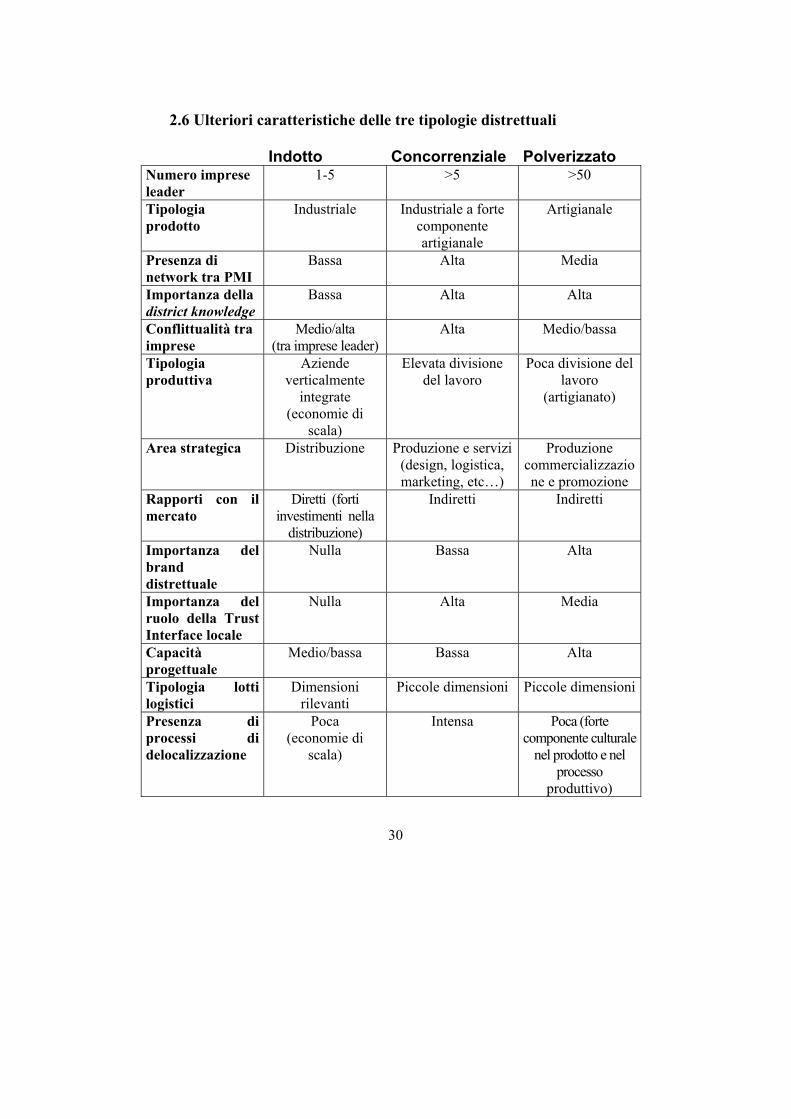

2.6 Ulteriori caratteristiche delle tre tipologie distrettuali

Indotto Concorrenziale Polverizzato Numero imprese leader

1-5 >5 >50

Tipologia prodotto

Industriale Industriale a forte componente artigianale

Artigianale

Presenza di network tra PMI

Bassa Alta Media

Importanza della district knowledge

Bassa Alta Alta

Conflittualità tra imprese

Medio/alta (tra imprese leader)

Alta Medio/bassa

Tipologia produttiva

Aziende verticalmente

integrate (economie di

scala)

Elevata divisione del lavoro

Poca divisione del lavoro

(artigianato)

Area strategica Distribuzione Produzione e servizi (design, logistica, marketing, etc…)

Produzione commercializzazione e promozione

Rapporti con il mercato

Diretti (forti investimenti nella

distribuzione)

Indiretti

Indiretti

Importanza del brand distrettuale

Nulla Bassa Alta

Importanza del ruolo della Trust Interface locale

Nulla Alta Media

Capacità progettuale

Medio/bassa Bassa Alta

Tipologia lotti logistici

Dimensioni rilevanti

Piccole dimensioni Piccole dimensioni

Presenza di processi di delocalizzazione

Poca (economie di

scala)

Intensa Poca (forte componente culturale

nel prodotto e nel processo

produttivo)

31

Caratteristiche ulteriori

Basso legame con il territorio

(rappresenta solamente una

piattaforma produttiva)

Passaggio a una economia

prevalentemente terziaria

Forte legame con il territorio

(piattaforma cognitiva)

Pericoli Scomparsa del distretto dovuta a

decisioni di trasferimento degli

impianti delle poche imprese

leader

Perdita di competitività dovuta

alla progressiva crescita di importanza

di attività non presidiate in modo

competitivo (marketing, logistica,

design, altro..)

Perdita di competitività per

progettualità inespressa

Come la tabella spiega chiaramente ogni tipologia ha delle proprie caratteristiche ben precise, in alcuni casi l’una antitetica all’altra, determinando quindi condizioni ambientali diverse, soprattutto per un corretto sviluppo di politiche industriali che vanno organizzate e strutturate in maniera totalmente differente a seconda dei tre contesti di riferimento. Nei distretti indotto la strutturazione e l’evoluzione del sistema è stata determinata da una domanda di mercato che ha privilegiato e premiato nel tempo le economie di scala e quindi la grande dimensione produttiva e imprenditoriale. Non è un caso che nei distretti esemplari per questo tipo di modello (occhialeria bellunese e mobile imbottito murgiano) si siano consolidate grandi aziende leader (Luxottica, De Rigo, Safilo, Marcolin e Natuzzi) che oggi hanno raggiunto dimensioni ed organizzazioni multinazionali ed addirittura, caso atipico per le imprese distrettuali, la quotazione in borsa. Queste imprese hanno cercato, riuscendovi, un diretto contatto con il mercato investendo in grandi catene di negozi in tutto il mondo (grandi acquisizioni di catene di negozi di occhiali di Luxottica negli USA oppure la catena Divani & Divani di Natuzzi). Giustamente queste imprese leader tendono all’aumento della propria quota globale di mercato sapendo di avere alle spalle una capacità produttiva di alta qualità, varietà e dimensione che è quella della totalità delle imprese dei distretti da esse presidiati. La competitività conseguente ha generato aziende verticalmente integrate dove la dimensione dei lotti è rilevante, rispetto allo standard distrettuale, e dove quindi il prodotto è tipicamente un prodotto industriale.

32

Nel caso dei distretti concorrenziali, invece, si è in presenza di produzioni ed imprese che si posizionano tra una cultura ed un’organizzazione artigianale ed una industriale, con una varietà estrema di modelli produttivi e commerciali e dove però la componente intelligente e la cultura produttiva del distretto hanno ancora un forte peso, fors’anche solamente per alcune specifiche attività di filiera (le altre vengono progressivamente delocalizzate), ma il distretto si rivela ancora una autentica piattaforma cognitiva, prima che produttiva, condizione invece tipica dei distretti indotto. Tutto ciò è ancora più rilevante per i distretti polverizzati, dove la caratteristica competitiva principale è il forte legame con il mondo dell’artigianato tradizionale locale, quindi con beni spesso personalizzati, contraddistinti da dimensioni minime, se non unitarie, dei lotti produttivi, dove questa caratteristica del bene e del suo ridotto mercato si riflette in organizzazioni imprenditoriali piccole che presidiano tutta l’attività di produzione del bene finale con pochi spazi per una estesa divisione locale del lavoro. Il territorio in questo caso è difficilmente sostituibile essendo una vera e propria piattaforma cognitiva, più che manifatturiera, in questi distretti perciò si assiste a rari casi di delocalizzazione. Polverizzazione significa nel contempo “debolezza” del sistema, soprattutto di fronte a mutamenti del mercato e crisi dell’economia internazionale, siano essi congiunturali o strutturali, oppure di fronte a esigenze che la singola impresa non può supportare in modo individuale, come i problemi legati alla cultura produttiva ed alla formazione, i problemi logistici del territorio, quelli di marketing territoriale e via dicendo. Questi distretti necessitano di una capacità di “fare squadra” da parte delle imprese componenti maggiore che gli altri, necessità che si esprime spesso in una capacità progettuale a volte sorprendente, come abbiamo citato precedentemente negli esempi del distretto del marmo veronese. Una delle politiche indispensabili per i distretti polverizzati è solitamente quella di un brand territoriale molto visibile e forte, necessità molto meno forte invece per le altre tipologie distrettuali dove sono i brand delle singole aziende a svolgere indirettamente questo ruolo anche a livello sistemico. Il brand del distretto di Montebelluna risulta forte perché lo è quello delle imprese in esso insediato (Tecnica, Nordica,Lange, Dolomite, HTM, Salomon, etc…) e lo stesso si può dire per il distretto dell’occhialeria. Lo stesso non si può dire per produzioni polverizzate come il marmo o il mobile d’arte veronesi oppure la calzatura del Brenta, qui sono la cultura artigianale locale, la sapiente arte manifatturiera e la storica qualità produttiva legate al brand distrettuale che rendono competitive le aziende insediate e non viceversa.

33

CAPITOLO 3: Montebelluna un caso tipico di distretto Concorrenziale

3.1 Introduzione Montebelluna si può classificare come un tipico caso di DISTRETTO CONCORRENZIALE. Infatti quest’area che produce percentuali altissime della produzione non solo nazionale, ma mondiale, della calzatura e dell’abbigliamento sportivo12 è caratterizzata dalla presenza di parecchie imprese leader (una cinquantina circa su 450 secondo il rapporto OSEM13) che gestiscono rapporti diretti con il mercato, organizzando poi individualmente le proprie reti logistico-produttive. I canali distributivi sono gli stessi per le capofila distrettuali, ma ogni leader preferisce approcciarli in modo individuale, pagando costi logistici pesanti (trasporti in primo luogo), pur di non condividere informazioni strategiche con i propri concorrenti. La diretta conseguenza di questo atteggiamento è la sudditanza commerciale e logistica nei confronti dei grandi buyer mondiali e della GDO (Grande Distribuzione Organizzata), quella che Sergio Bologna definisce “subalternità logistica dei distretti”14, che a fronte di un mancato consolidamento dei flussi logistici in area distrettuale determina l’imposizione al sistema logistico delle PMI coinvolte di standard esogeni: dalla gestione informativa ai linguaggi dei codici a barre, dai propri lead time15 agli imballaggi. Molto si è discusso a Montebelluna di progetti per infrastrutture logistiche16, società di consulenza hanno anche sviluppato progetti per realizzazioni concrete (interporto di distretto), ma la situazione rimane la stessa, perlomeno apparentemente, perché in effetti l’analisi effettuata rivela invece una situazione in lenta ma graduale evoluzione.

12 Vedi rapporto annuale OSEM (Osservatorio Socio Economico Montebellunese) redatto e curato da Aldo e Valentina Durante del Museo dello Scarpone per conto della Banca Popolare di Asolo e Montebelluna e con il patrocinio della CCIAA di Treviso. 13 Vedi nota precedente nr.10 14 Vedi nota precedente nr.5 15 tempo che trascorre dall’effettuazione di un ordine alla consegna del prodotto richiesto. 16 “Il distretto sportsystem di Montebelluna” Corò, Gurisatti, Rossi in op. citata in nota precedente nr. 6.

34

Una evoluzione che riteniamo stia agendo in modo congruo rispetto all’obiettivo di una graduale organizzazione ed ottimizzazione del sistema logistico montebellunese. I risultati emersi dall’indagine offrono alcuni spunti di riflessione che ci permettono di affermare che è in atto un lento ma positivo processo di razionalizzazione che alcune ipotesi di policies suggerite nel capitolo finale aiuterebbero certamente a stimolare ed accelerare. I risultati principali riguardano alcuni temi ben precisi: Il posizionamento delle piattaforme produttive e distributive delle

imprese (par.3.2.1) Una chiave di lettura nuova della delocalizzazione (par.3.2.2) Il ruolo dei Logistics Service Provider (LSP) locali (par.4.1) Il progressivo passaggio da un’economia industriale ad una terziaria

del distretto (par. 4.2) L’outsourcing delle attività logistiche (par. 4.3)

Tutti questi temi verranno affrontati nei paragrafi seguenti e condurranno alla formulazione di alcune proposte nel capitolo finale che rimettiamo ai policy-maker locali per il loro futuro sviluppo e, possibilmente, realizzazione.

35

3.2 Principali risultati analisi logistica del distretto industriale di Montebelluna

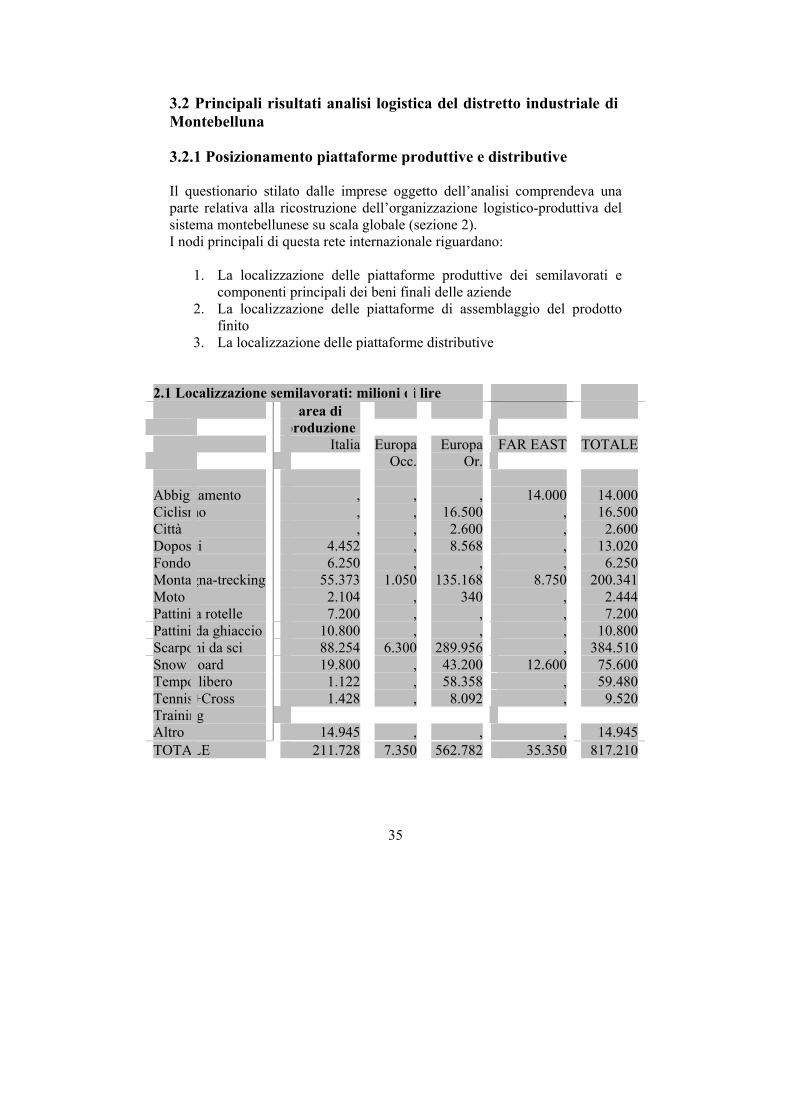

3.2.1 Posizionamento piattaforme produttive e distributive Il questionario stilato dalle imprese oggetto dell’analisi comprendeva una parte relativa alla ricostruzione dell’organizzazione logistico-produttiva del sistema montebellunese su scala globale (sezione 2). I nodi principali di questa rete internazionale riguardano:

1. La localizzazione delle piattaforme produttive dei semilavorati e componenti principali dei beni finali delle aziende

2. La localizzazione delle piattaforme di assemblaggio del prodotto finito

3. La localizzazione delle piattaforme distributive

2.1 Localizzazione semilavorati: milioni di lire area di

produzione

Italia Europa Occ.

Europa Or.

FAR EAST TOTALE

Abbigliamento , , , 14.000 14.000 Ciclismo , , 16.500 , 16.500 Città , , 2.600 , 2.600 Doposci 4.452 , 8.568 , 13.020 Fondo 6.250 , , , 6.250 Montagna-trecking 55.373 1.050 135.168 8.750 200.341 Moto 2.104 , 340 , 2.444 Pattini a rotelle 7.200 , , , 7.200 Pattini da ghiaccio 10.800 , , , 10.800 Scarponi da sci 88.254 6.300 289.956 , 384.510 Snow board 19.800 , 43.200 12.600 75.600 Tempo libero 1.122 , 58.358 , 59.480 Tennis+Cross Training

1.428 , 8.092 , 9.520

Altro 14.945 , , , 14.945 TOTALE 211.728 7.350 562.782 35.350 817.210

36

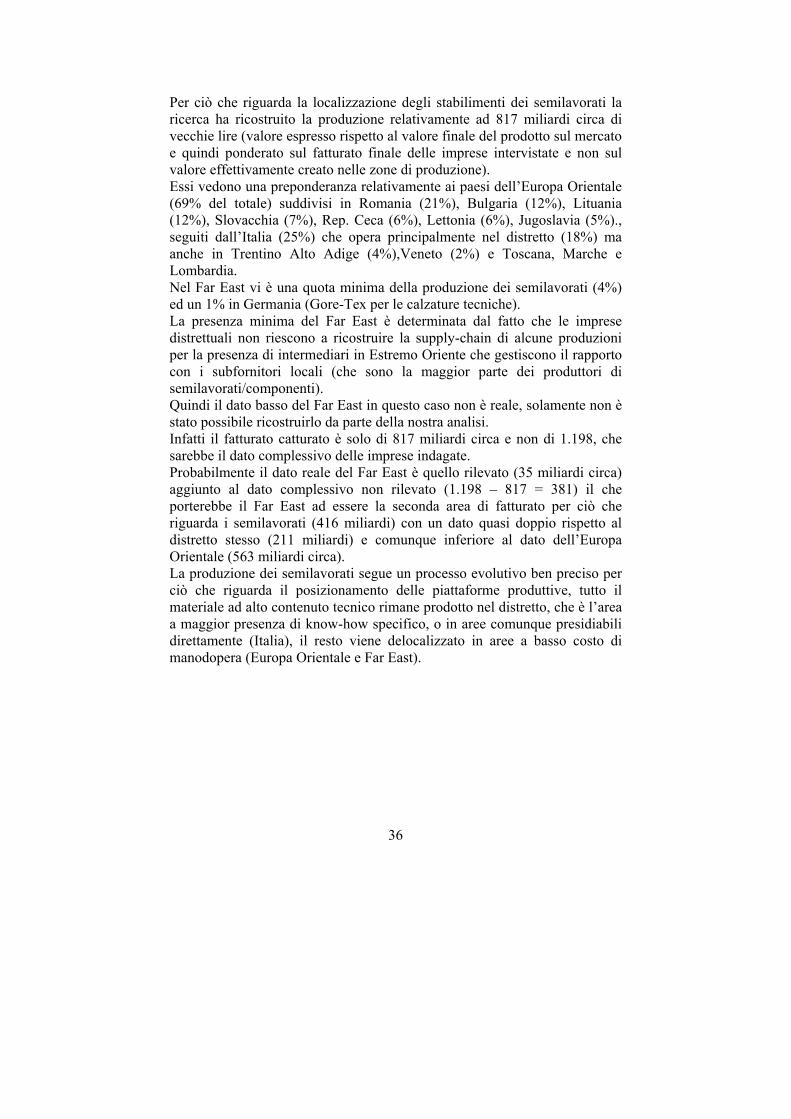

Per ciò che riguarda la localizzazione degli stabilimenti dei semilavorati la ricerca ha ricostruito la produzione relativamente ad 817 miliardi circa di vecchie lire (valore espresso rispetto al valore finale del prodotto sul mercato e quindi ponderato sul fatturato finale delle imprese intervistate e non sul valore effettivamente creato nelle zone di produzione). Essi vedono una preponderanza relativamente ai paesi dell’Europa Orientale (69% del totale) suddivisi in Romania (21%), Bulgaria (12%), Lituania (12%), Slovacchia (7%), Rep. Ceca (6%), Lettonia (6%), Jugoslavia (5%)., seguiti dall’Italia (25%) che opera principalmente nel distretto (18%) ma anche in Trentino Alto Adige (4%),Veneto (2%) e Toscana, Marche e Lombardia. Nel Far East vi è una quota minima della produzione dei semilavorati (4%) ed un 1% in Germania (Gore-Tex per le calzature tecniche). La presenza minima del Far East è determinata dal fatto che le imprese distrettuali non riescono a ricostruire la supply-chain di alcune produzioni per la presenza di intermediari in Estremo Oriente che gestiscono il rapporto con i subfornitori locali (che sono la maggior parte dei produttori di semilavorati/componenti). Quindi il dato basso del Far East in questo caso non è reale, solamente non è stato possibile ricostruirlo da parte della nostra analisi. Infatti il fatturato catturato è solo di 817 miliardi circa e non di 1.198, che sarebbe il dato complessivo delle imprese indagate. Probabilmente il dato reale del Far East è quello rilevato (35 miliardi circa) aggiunto al dato complessivo non rilevato (1.198 – 817 = 381) il che porterebbe il Far East ad essere la seconda area di fatturato per ciò che riguarda i semilavorati (416 miliardi) con un dato quasi doppio rispetto al distretto stesso (211 miliardi) e comunque inferiore al dato dell’Europa Orientale (563 miliardi circa). La produzione dei semilavorati segue un processo evolutivo ben preciso per ciò che riguarda il posizionamento delle piattaforme produttive, tutto il materiale ad alto contenuto tecnico rimane prodotto nel distretto, che è l’area a maggior presenza di know-how specifico, o in aree comunque presidiabili direttamente (Italia), il resto viene delocalizzato in aree a basso costo di manodopera (Europa Orientale e Far East).

2.1

Loc

aliz

zazi

one

sem

ilavo

rati:

mio

lioni

di l

ire

Pe

se d

i pro

duzi

one

Distretto

Marche

Lombardia

Trentino

Veneto

Toscana

Germania

Romania

Bulgaria

Lettonia

Lituania

Rep. Ceca

Slovacchia

Ungheria

Jugoslavia

Cina

Vietnam

TOTALE

Abb

iglia

men

to

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, 7.

000

7.000

14

.000

Cic

lism

o ,

, ,

, ,

, ,

, ,

, ,

, ,

, 16

.500

, ,

16.50

0

Citt

à ,

, ,

, ,

, ,

1.30

0 ,

, ,

, ,

1.300

,

, ,

2.600

Dop

osci

2.

702

, 1.7

50

, ,

, ,

, ,

, ,

, 8.

568

, ,

, ,

13.02

0

Fond

o 62

5 ,

, 5.

625

, ,

, ,

, ,

, ,

, ,

, ,

, 6.2

50

Mon

tagn

a-tre

ckin

g 42

.998

31

3 93

8 ,

6.900

4.2

25

1.050

92

.040

,

, ,

, 36

.108

7.0

20

, 4.

375

4.375

20

0.341

Mot

o 1.

479

31

94

, 37

5 12

5 ,

, ,

, ,

, 34

0 ,

, ,

, 2.4

44

Pat

tini a

rote

lle

7.20

0 ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, 7.2

00

Pat

tini

da

ghia

ccio

10

.800

,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, 10

.800

Scar

poni

da sc

i 51

.904

,

6.300

23

.750

6.300

,

6.300

23

.750

95.60

0 47

.800

95

.600

26

.054

,

1.152

,

, ,

384.5

10

Snow

boa

rd

19.8

00

, ,

, ,

, ,

1.400

,

, ,

19.8

00

, ,

22.00

0 12

.600

,

75.60

0

Temp

o libe

ro

1.122

,

, ,

, ,

, 52

.000

,

, ,

, 6.3

58

, ,

, ,

59.4

80

Tenn

is+Cr

oss

Train

ing

1.428

,

, ,

, ,

, ,

, ,

, ,

8.092

,

, ,

, 9.5

20

Altro

9.3

20

281

844

, 3.3

75

1.125

,

, ,

, ,

, ,

, ,

, ,

14.9

45

TOTA

LE

149.

378

625

9.925

29

.375

16

.950

5.475

7.3

50

170.

490

95.60

0 47

.800

95

.600

45

.854

59

.466

9.4

72

38.50

0 23

.975

11

.375

817.2

10

38

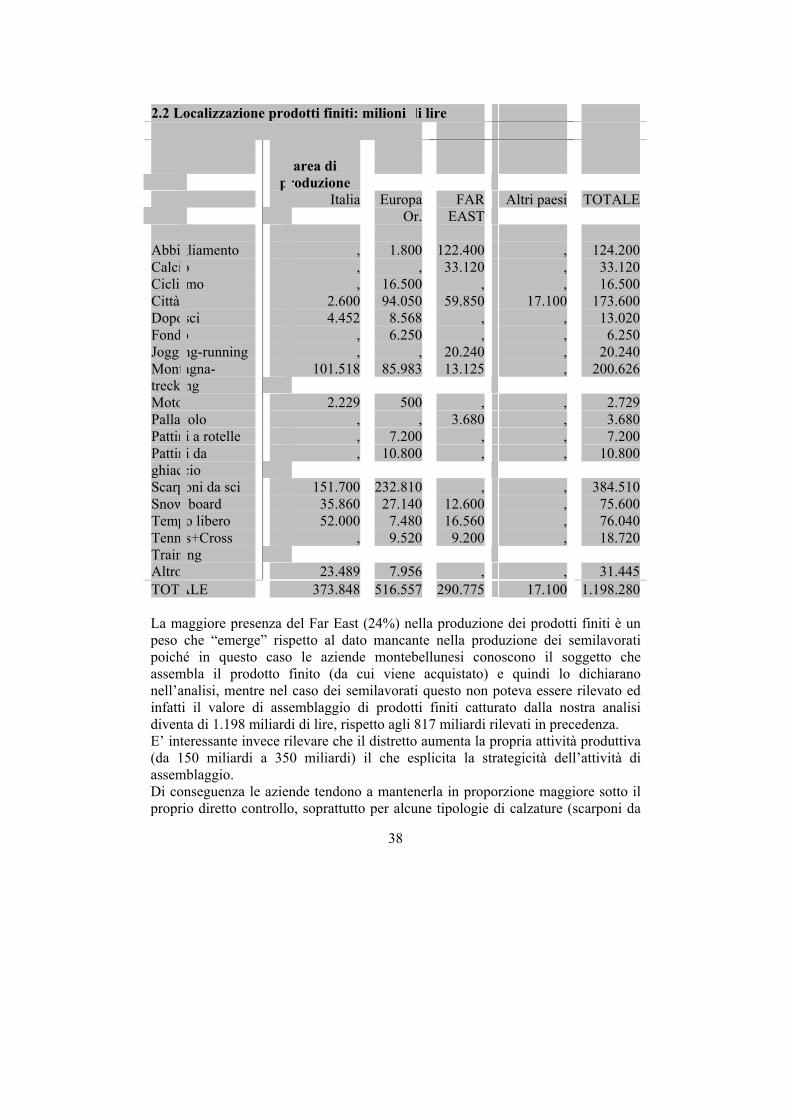

2.2 Localizzazione prodotti finiti: milioni di lire area di

produzione

Italia Europa Or.

FAR EAST

Altri paesi TOTALE

Abbigliamento , 1.800 122.400 , 124.200 Calcio , , 33.120 , 33.120 Ciclismo , 16.500 , , 16.500 Città 2.600 94.050 59.850 17.100 173.600 Doposci 4.452 8.568 , , 13.020 Fondo , 6.250 , , 6.250 Jogging-running , , 20.240 , 20.240 Montagna-trecking

101.518 85.983 13.125 , 200.626

Moto 2.229 500 , , 2.729 Pallavolo , , 3.680 , 3.680 Pattini a rotelle , 7.200 , , 7.200 Pattini da ghiaccio

, 10.800 , , 10.800

Scarponi da sci 151.700 232.810 , , 384.510 Snow board 35.860 27.140 12.600 , 75.600 Tempo libero 52.000 7.480 16.560 , 76.040 Tennis+Cross Training

, 9.520 9.200 , 18.720

Altro 23.489 7.956 , , 31.445 TOTALE 373.848 516.557 290.775 17.100 1.198.280 La maggiore presenza del Far East (24%) nella produzione dei prodotti finiti è un peso che “emerge” rispetto al dato mancante nella produzione dei semilavorati poiché in questo caso le aziende montebellunesi conoscono il soggetto che assembla il prodotto finito (da cui viene acquistato) e quindi lo dichiarano nell’analisi, mentre nel caso dei semilavorati questo non poteva essere rilevato ed infatti il valore di assemblaggio di prodotti finiti catturato dalla nostra analisi diventa di 1.198 miliardi di lire, rispetto agli 817 miliardi rilevati in precedenza. E’ interessante invece rilevare che il distretto aumenta la propria attività produttiva (da 150 miliardi a 350 miliardi) il che esplicita la strategicità dell’attività di assemblaggio. Di conseguenza le aziende tendono a mantenerla in proporzione maggiore sotto il proprio diretto controllo, soprattutto per alcune tipologie di calzature (scarponi da

39

sci, da moto, tempo libero, montagna/trekking, snow-board), mentre abbigliamento, scarpe da calcio, scarpe da ciclismo, da jogging, pallavolo, pattini a rotelle, da ghiaccio, da tennis sono totalmente assemblati all’estero con un valore comunque alto dell’Europa Orientale (517 miliardi circa) ed uno invece in forte calo, rispetto ala produzione dei semilavorati, del Far East (291 vs. 416 miliardi circa).

40

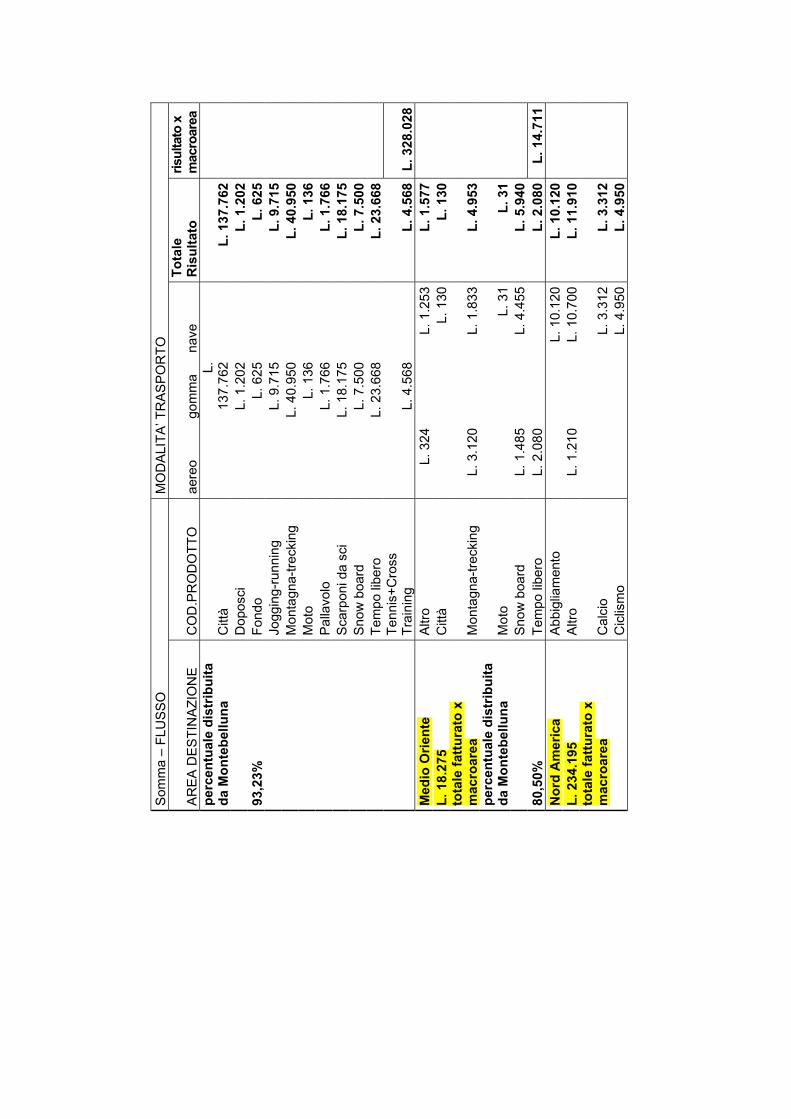

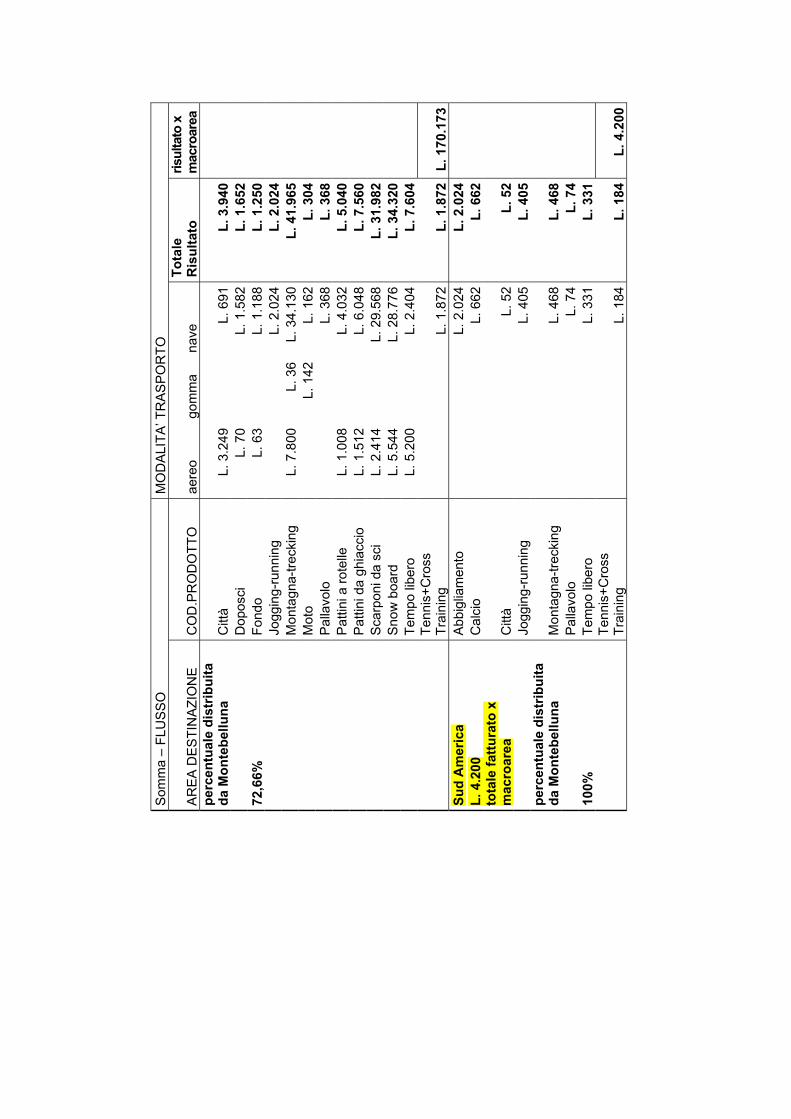

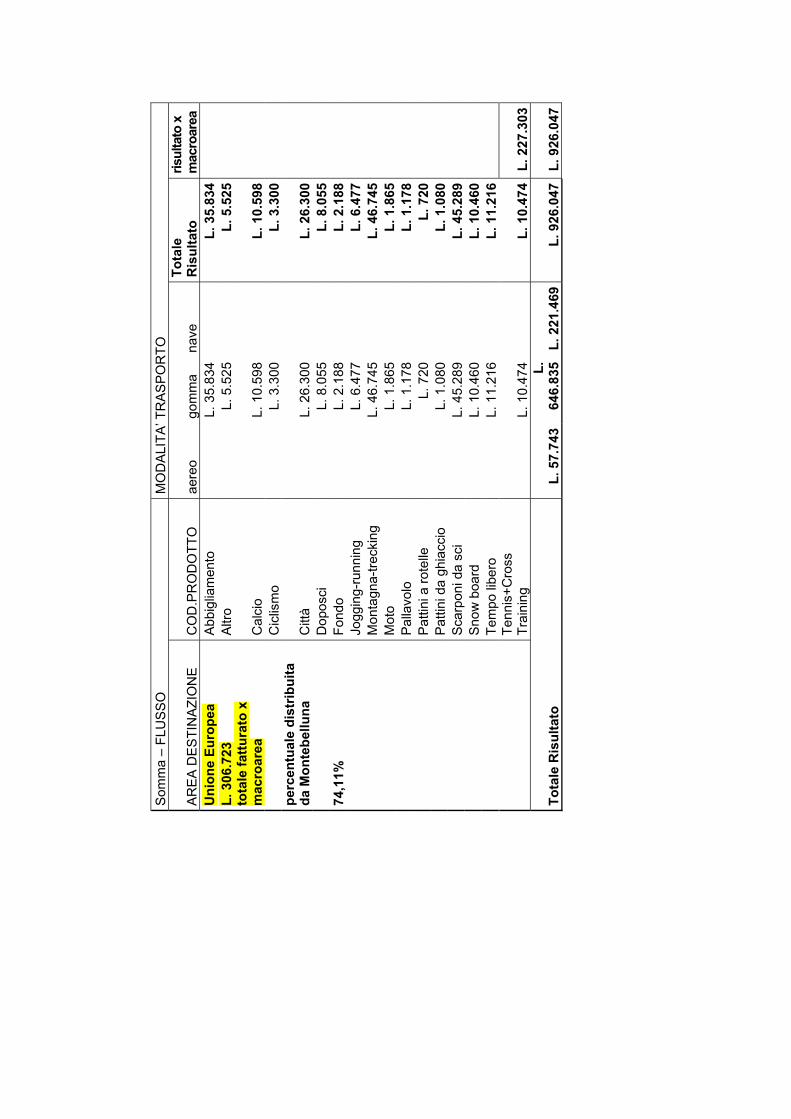

DATI FLUSSO DISTRIBUZIONE PRODOTTI FINITI DA MONTEBELLUNA VERSO LE MACROAREE DI MERCATO Come si può notare dalla tabella 1 (vedi allegati) che evidenzia i flussi in uscita dal distretto e la modalità di trasporto utilizzata, Montebelluna rimane ancora la vera piattaforma distributiva del distretto con un valore gestito pari a 926 miliardi di lire su 1.198 (il 77% circa). Ciò significa comunque che il 23% del flusso distributivo di prodotto finito ha abbandonato il distretto per essere gestito direttamente dalle piattaforme produttive di assemblaggio delocalizzate (vedi grafico riassuntivo di pagina seguente), il che farebbe pensare a una progressiva diminuzione del traffico nel distretto, ma vedremo nei paragrafi seguenti come ciò non sia del tutto vero. Il grafico seguente mostra il peso della distribuzione da Montebelluna rispetto al fatturato delle imprese per le aree di mercato. Come si può notare Montebelluna distribuisce meno per quelle aree di mercato (Estremo Oriente 59,62%; Europa extra UE 65,86%) che sono anche principali aree di delocalizzazione produttiva e verso le quali si preferisce distribuire direttamente il prodotto “estero su estero”.

La d

istr

ibuz

ione

da

Mon

tebe

lluna

L. 0

L. 5

0.00

0

L. 1

00.0

00

L. 1

50.0

00

L. 2

00.0

00

L. 2

50.0

00

L. 3

00.0

00

L. 3

50.0

00

L. 4

00.0

00 ITA

LIA

UN

ION

EEU

RO

PEA

EUR

OPA

EXTR

A U

EN

OR

DAM

ERIC

AE

STR

EM

OO

RIE

NTE

ME

DIO

OR

IEN

TESU

DA

ME

RIC

AAL

TRI P

AESI

Mac

roar

ee d

i mer

cato

valore (in milioni di lire)

valo

re fa

ttura

to x

are

ava

l.dis

tribu

ito

93,2

3%

74,1

1%

65,8

6%

72,6

6%

59,6

2%

80,5

0%10

0,00

%

86,5

7%

42

3.2.2 La delocalizzazione delle imprese di Montebelluna: una chiave di lettura Abbiamo visto come la nostra analisi ha cercato di ricostruire il modello logistico delle imprese intervistate utilizzando tre parametri principali:

1. Il paese di produzione dei semilavorati 2. Il paese di assemblaggio del prodotto finito 3. Il paese sede della piattaforma distributiva

FASE 0

NO DELOCALIZZ.

FASE I PRUDENTE

FASE II PARZIALE FIDUCIA

FASE III PIENA FIDUCIA

FASE III avanzata DELOCALIZZ. INTELLIGENTE

Semilavorati Distretto Delocalizzata Delocalizzata Delocalizzata Delocalizzata Assemblaggio Distretto Distretto Delocalizzata Delocalizzata Delocalizzata +

distretto Distribuzione Distretto Distretto Distretto Delocalizzata Delocalizzata +

distretto Utilizzando questi tre parametri possiamo pensare di fornire una chiave di lettura dell’avanzamento dei processi di delocalizzazione in atto utilizzando una tabella composta da 5 fasi ben precise che denomineremo: I fase: PRUDENTE L’azienda distrettuale delocalizza unicamente la fase di produzione dei semilavorati (quelli a bassa componente cognitiva) cercando territori a ridotto costo di manodopera. E’ una fase definita prudente in cui l’azienda non si fida ancora completamente del subfornitore e quindi cerca di saggiare le sue capacità soprattutto dal punto di vista qualitativo, caratteristiche che vengono successivamente controllate nella fase successiva di assemblaggio (non delocalizzata) che viene mantenuta vicina in modo da poterla presidiare in maniera totale. II fase: PARZIALE FIDUCIA L’azienda delocalizza entrambe le fasi produttive (semilavorati ed assemblaggio) potendo contare su una esperienza positiva nei confronti dei partner esteri selezionati nel tempo. Il controllo qualità del prodotto viene effettuato all’estero, anche se si preferisce mantenere totalmente controllata la fase di distribuzione e di stoccaggio del

43

prodotto ritenendola ancora non trasferibile a un soggetto diverso dall’azienda stessa. III fase: PIENA FIDUCIA L’azienda delocalizza tutte le fasi logistico-produttive (semilavorati, prodotti finiti e logistica distributiva) dando piena fiducia ai partner stranieri coinvolti nel network. E’ una fase che può essere portata a termine unicamente a fronte di una completa capacità di monitoraggio delle fasi da remoto, quindi con un sistema informativo, una organizzazione ed un management di alta qualità e con un elevato presidio gestionale, caratteristiche tipiche delle imprese distrettuali più strutturate e dimensionate. A queste tre fasi abbiamo aggiunto una FASE 0: NON DELOCALIZZAZIONE Ed una III fase avanzata: DELOCALIZZAZIONE INTELLIGENTE Questa fase vede una delocalizzazione in tutte e tre le attività monitorate, ma con una capacità organizzativa elevata. Solitamente si assiste ad una delocalizzazione “intelligente” di una quota cospicua della produzione, con alcuni serbatoi di capacità produttiva mantenuti a livello locale per rispondere a fluttuazioni imprevedibili della domanda del mercato, e una organizzazione dello stoccaggio che prevede per la piattaforma distributiva distrettuale il ruolo di magazzino europeo ed una distribuzione invece “estero su estero”, e quindi direttamente dal fornitore, per le altre aree di mercato. Questo tipo di delocalizzazione che potremmo definire “paretiana”, per il suo sviluppo secondo una logica 20/80 tipica delle razionalizzazioni di tipo logistico (20% nel distretto, 80% delocalizzato), è giustificata anche dai tempi di distribuzione del prodotto finito dalle piattaforme delocalizzate che in alcuni casi (vedi tabelle seguenti) risulta essere il doppio di quello dalle piattaforme distrettuali.

44

Fatte queste considerazioni possiamo suddividere il campione delle aziende intervistate utilizzando come griglia le cinque fasi sopraelencate. Azienda 1 (fatturato 72 miliardi) – FASE III Semilavorati: distretto + Europa Orientale Assemblaggio: Europa Orientale Distribuzione: Europa Orientale Azienda 2 (fatturato 125 miliardi) – FASE III avanzata Semilavorati: distretto + Europa Orientale Assemblaggio: distretto + Europa Orientale Distribuzione: distretto + Europa Orientale Integrazione distribuzione con altri marchi (sci, attacchi, tavole, etc…) Azienda 3 (fatturato 184 miliardi) – FASE III avanzata Semilavorati: “non so” Assemblaggio: Far East Distribuzione: distretto + Far East Azienda 4 (fatturato 1,8 miliardi) – FASE 0 Semilavorati: distretto Assemblaggio: distretto Distribuzione: distretto Azienda 5 (fatturato 70 miliardi) – FASE 3 avanzata Semilavorati: distretto + Far East Assemblaggio: distretto + Far East + Europa Orientale Distribuzione: distretto + Far East Integrazione distribuzione con altri marchi (sci, tavole, attacchi, etc…) Azienda 6 (fatturato 26 miliardi) – FASE 1 Semilavorati: Europa Orientale Assemblaggio: distretto + Europa Orientale Distribuzione: distretto

45

Azienda 7 (fatturato 35 miliardi) – FASE 2 Semilavorati: distretto Assemblaggio: Europa Orientale Distribuzione: distretto Azienda 8 (fatturato 180 miliardi) –FASE 2 Semilavorati: “non so” Assemblaggio: Europa Orientale + Far East Distribuzione: distretto Azienda 9 (fatturato 238 miliardi) – FASE 3 Semilavorati: Europa Orientale Assemblaggio: Europa Orientale + distretto Distribuzione: Europa Orientale Azienda 10 (fatturato 130 miliardi) – FASE 1 Semilavorati: Europa Orientale Assemblaggio: distretto Distribuzione: distretto Azienda 11 (fatturato 12,5 miliardi) – FASE 2 Semilavorati: Italia Assemblaggio: Europa Orientale + distretto Distribuzione: distretto Azienda 12 (fatturato 55 miliardi) – FASE 2 Semilavorati: Europa Orientale Assemblaggio: Europa Orientale + Italia e distretto Distribuzione: distretto Azienda 13 (fatturato 68 miliardi) – FASE 2 Semilavorati: distretto + Europa Orientale Assemblaggio: distretto + Europa Orientale Distribuzione: distretto

46

Nr. Imprese Fatturato

(in miliardi di lire) Fatturato medio

FASE O 1 2 2 FASE I 2 156 78 FASE II 6 423 70,5 FASE III 1 238 238 FASE III AVANZATA

3 379 126,3

Quindi le tredici aziende del campione sono classificabili in questo modo per ciò che riguarda i processi di delocalizzazione. La quasi totalità delle imprese analizzate (12 su 13) delocalizza almeno una delle fasi monitorate, tra l’altro l’azienda che rimane totalmente distrettuale è quella di minori dimensioni tra quelle analizzate (1,8 miliardi di fatturato). Il maggior numero di imprese (6 su 13) si posiziona nella fase II confermando la volontà di delocalizzare delle imprese leader che però si scontra con limiti organizzativi e gestionali oggettivi. Si può facilmente notare che le aziende in fase III (normale e avanzata) sono quelle di dimensioni più rilevanti (in base al fatturato medio) e ciò corrisponde alle considerazioni fatte in precedenza che presupponevano una elevata organizzazione (che solitamente è legata alla dimensione ed al fatturato) come condizione indispensabile ad una completa delocalizzazione. E’ interessante anche notare che l’azienda di dimensioni minori (che è quindi una di quelle più legate ad un prodotto molto specializzato e ad alta componente artigianale) preferisce mantenere tutto il proprio network logistico all’interno del distretto, che si presuppone essere una piattaforma di competenze e know-how unica al mondo per la produzione coinvolta.

47

CAPITOLO 4: Considerazioni finali dell’analisi

4.1 Il ruolo del Logistics Service Provider (LSP) locale Abbiamo esaminato nei capitoli precedenti alcuni dei dati più significativi rilevati dall’analisi, e molti altri sono disponibili nelle tavole statistiche elaborate. Il primo risultato rilevante è stata la classificazione di Montebelluna come distretto concorrenziale, il che presuppone che in esso si sviluppi e cresca l’opera razionalizzatrice di una, o alcune, “trust interface” locali in ambito logistico che abbiano le seguenti caratteristiche:

• Funzione di integratore: o Rapporti con più aziende clienti: le economie di scala e di scopo

assumono importanza molto rilevante all’interno di un distretto industriale

• Fiducia:

o Componente indispensabile della competitività di un Logistics Service Provider (LSP) distrettuale (soprattutto in ambito concorrenziale)

• Localizzazione distrettuale: la distrettualità premia l’LSP per tre motivi: •

o Conoscenza specifica dell’attività logistico produttiva del distretto che si esplicita nello sviluppo di attività terziarie ad hoc, rispondenti in pieno alle esigenze delle imprese manifatturiere del distretto

o Fiducia riconosciuta dalle aziende distrettuali ad un soggetto locale in modo maggiore rispetto ad elementi esogeni

o Ubicazione ottimale: il posizionamento in prossimità delle aziende clienti delle proprie piattaforme pone l’LSP distrettuale in grado di offrire attività logistiche e di trasporto con performance e costi indubbiamente migliori rispetto ai concorrenti esterni come evidenziano le tabelle di seguito riportate che cercano di rappresentare modalità e tempi di gestione della distribuzione di una impresa distrettuale tipo.

48

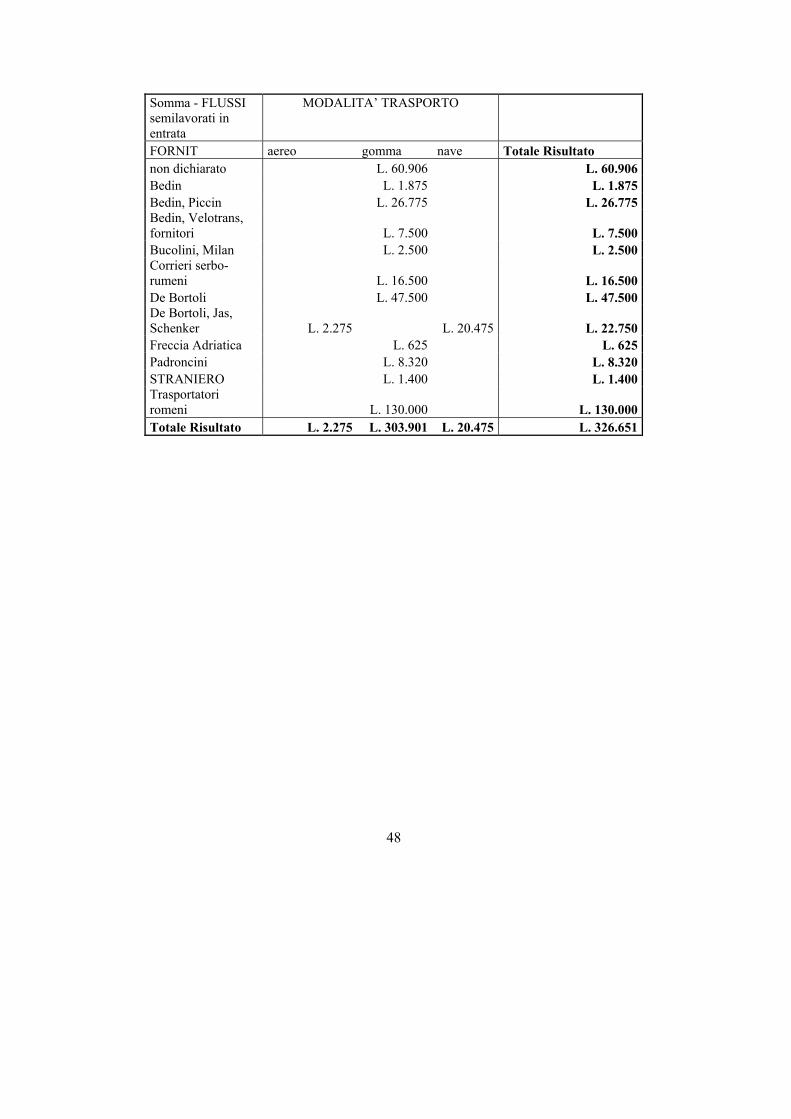

Somma - FLUSSI semilavorati in entrata

MODALITA’ TRASPORTO

FORNIT aereo gomma nave Totale Risultato non dichiarato L. 60.906 L. 60.906 Bedin L. 1.875 L. 1.875 Bedin, Piccin L. 26.775 L. 26.775 Bedin, Velotrans, fornitori L. 7.500 L. 7.500 Bucolini, Milan L. 2.500 L. 2.500 Corrieri serbo-rumeni L. 16.500 L. 16.500 De Bortoli L. 47.500 L. 47.500 De Bortoli, Jas, Schenker L. 2.275 L. 20.475 L. 22.750 Freccia Adriatica L. 625 L. 625 Padroncini L. 8.320 L. 8.320 STRANIERO L. 1.400 L. 1.400 Trasportatori romeni L. 130.000 L. 130.000 Totale Risultato L. 2.275 L. 303.901 L. 20.475 L. 326.651

49

Somma - FLUSSO pr. Finiti in entrata

MODALITA’ TRASPORTO

FORNIT aereo gomma nave Totale Risultato non dichiarato L. 63.456 L. 63.456 Bedin, De Bortoli L. 6.705 L. 95.850 L. 77.445 L. 180.000 Bedin, Velotrans, fornitori L. 2.375 L. 2.375 Camion aziendali L. 10.000 L. 10.000 Corrieri serbo-rumeni L. 33.000 L. 33.000 De Bortoli L. 6.250 L. 6.250 De Bortoli, Bartolini, Sile Favaretti L. 18.400

L. 165.600 L. 184.000

De Bortoli, Jas, Schenker L. 2.188 L. 19.688 L. 21.875 Donelli Adriatica L. 29.400 L. 29.400 Donelli Adriatica, Savino Del Bene, Schenker L. 5.250 L. 5.250 Padroncini L. 4.680 L. 4.680 STRANIERO L. 11.025 L. 11.025

Totale Risultato L. 27.293 L. 226.636L.

297.383 L. 551.311

50

Somma - FLUSSO prodotti finiti in uscita

MODALITA’TRASPORTO

FORNIT aereo gomma nave Totale Risultato non dichiarato L. 11.889 L. 54.944 L. 58.803 L. 125.636 Azienda e De Bortoli L. 6.875 L. 5.625 L. 12.500 Bedin L. 1.602 L. 1.602 Bedin, Baggio, Rasimeli L. 35.175 L. 35.175 Corrieri L. 19.250 L. 19.250 De Bortoli L. 1.375 L. 44.884 L. 95.475 L. 141.734 De Bortoli, Barth, Raule, Bartolini, Deutsch Post L. 9.275 L. 9.275 De Bortoli, Bartolini, Sile, Favaretti L. 156.400 L. 27.600 L. 184.000 De Bortoli, LBH L. 43.750 L. 43.750 De Bortoli, Schenker, NYK L. 980 L. 8.820 L. 9.800 De Bortoli, Zust, SAIMA L. 39.000 L. 39.000 Donelli Adriatica L. 700 L. 700 Geologistica, De Bortoli L. 1.250 L. 23.750 L. 25.000 Hardroit Italiana L. 525 L. 525 SAIMA, ISD, Italsempione, Paletto L. 91.000 L. 91.000 Treu, Norfolkline, De Bortoli L. 7.280 L. 7.280 Vari L. 3.249 L. 176.400 L. 171 L. 179.820

Totale Risultato L. 57.743 L. 646.835L.

221.469 L. 926.047

51

L’analisi effettuata conferma questa dinamica: • I flussi di trasporto (ove gestiti da aziende manifatturiere del distretto e

non dai subfornitori stranieri) si concentrano nelle mani di pochi operatori locali

• Tale dinamica è facilmente spiegata dalle diverse performance nell’attività distributiva ottenute da operatori locali e operatori internazionali (non ubicati nel distretto), che a volte porta le performance degli operatori locali ad essere nettamente migliori di quelle degli operatori internazionali

• Questa dinamica è ancora più evidente nella gestione di attività specializzate e complesse di trasporto (modalità aerea, navale ed intermodalità)

• Questa complessità e strategicità dei servizi richiesti necessita di componenti elevate di specializzazione e fiducia che solo l’LSP locale oggi riesce ad offrire:

si va dal locale (fiducia e specializzazione) per gestire il globale

(complessità e strategicità)

IL VERO PROTAGONISTA DELLA RAZIONALIZZAZIONE LOGISTICA DI UN DISTRETTO CONCORRENZIALE COME MONTEBELLUNA E’ IL

LOGISTICS SERVICE PROVIDER LOCALE

Solo tramite una forte attività di razionalizzazione sistemica da parte degli LSP ubicati nell’area distrettuale si può pensare di ottimizzare la situazione logistica di un distretto come Montebelluna. 4.2 Montebelluna un distretto “industriale” in via di estinzione? Nessun allarme di fronte a questa affermazione, ciò che si intende in via di estinzione è l’aggettivo “industriale”, non il distretto nel complesso. L’analisi evidenzia un fenomeno in crescita che è quello relativo alla progressiva transizione del distretto di Montebelluna da piattaforma produttiva a piattaforma logistica e del terziario in genere (design, prototipazione, marketing, commercializzazione, etc…), il che farebbe pensare ad un futuro distretto del terziario e non più ad un distretto industriale, dove le attività produttive divengano invece presidio di altre imprese dislocate in alcuni paesi dell’Europa Orientale e del Far East. Quindi un distretto che rimane baricentro dei flussi di informazioni logistiche, ma, altro dato molto importante, sempre meno baricentro dei flussi di materiali (sia materie prime che semilavorati che prodotti finiti). Questo determinerebbe un futuro progressivo abbandono delle piattaforme distributive montebellunesi, se non per la distribuzione in Italia e nell’UE, e conseguentemente un

52

calo dei traffici, e delle esternalità negative connesse, dal distretto montebellunese e dall’area veneta nel complesso. L’analisi ha però riscontrato un ulteriore fenomeno che sembra svilupparsi in modo parallelo, ma contrario a questo e la cui intensità si potrà valutare solamente nel prossimo futuro. Un fenomeno che si può spiegare molto facilmente se alla base dei comportamenti e dell’evoluzione della logistica di un distretto industriale si pongono i reali protagonisti di tale realtà e cioè le singole imprese ed imprenditori con le loro esigenze contingenti e contestuali. Un imprenditore di fronte al calo dei flussi nei propri magazzini (che abbiamo visto essere in alcuni casi sostituiti da piattaforme distributive posizionate in altri paesi) cercherà di comportarsi nel modo più economicamente normale possibile: cercherà di ottimizzare il suo investimento in superfici logistiche (che sono nella quasi totalità dei casi di proprietà) riempiendoli con altra merce, che naturalmente non sarà mai (per l’alta conflittualità di un distretto concorrenziale) quella di un altro produttore di Montebelluna, solitamente suo concorrente (alcuni consulenti in passato lo hanno proposto come soluzione ai problemi di logistica distrettuale). Questi che sembrano passaggi logici molto semplici vanno comunque ricostruiti ed analizzati, perché è da questi ragionamenti dei singoli soggetti distrettuali che scaturiscono i comportamenti sistemici del distretto di fronte a fenomeni economici rilevanti. La soluzione che alcune imprese leader di Montebelluna hanno o stanno sviluppando è quella di utilizzare le proprie piattaforme distributive anche per prodotti di aziende manifatturiere estere (produttori di sci, attacchi, accessori, etc…), che sono coinvolte da strategie comuni di partnership in ambito commerciale, design e da oggi quindi anche in ambito logistico distributivo (la nostra analisi ha rilevato questo fenomeno in due aziende su tredici, ma sappiamo di altre aziende distrettuali che si stanno comportando in questo modo). Un fenomeno di questo tipo permette quella integrazione tra flussi logistici che tanto auspicata e promossa, non solo a Montebelluna ma in molte altre realtà distrettuali, ora si sta attuando grazie all’intervento degli LSP locali ed alla intelligenza strategica dei singoli imprenditori. Questo significa principalmente che anche in futuro il distretto di Montebelluna rimarrà baricentro e “hub” di flussi di materiali, sia materie prime che componenti che prodotti finiti, con tutte le necessità ed esternalità conseguenti sul mercato del lavoro, infrastrutturazione, competenze e servizi.

53

4.3 L’outsourcing logistico delle imprese di Montebelluna (sia locale che internazionale) Gestione operativa delle piattaforme logistiche (prodotti finiti e semilavorati)

Impresa Ubicazione della piattaforma

Distretto Extra distretto

Fornitori

Tipo gestione Impresa 1 Propria , ,

Impresa 2 Propria , ibrida Impresa 3 Propria , propria Impresa 4 Propria , , Impresa 5 Propria , , Impresa 6 Propria , , Impresa 7 Propria , , Impresa 8 Propria , , Impresa 9 , outsourcing , Impresa 10 Propria , , Impresa 11 Propria , , Impresa 12 Propria , , Impresa 13 Propria , , I dati dell’analisi (vedi tabella sovrastante) dimostrano inequivocabilmente che le imprese di Montebelluna non terziarizzano le attività logistiche non di trasporto (gestione del magazzino ed attività connesse principalmente), le uniche imprese a farlo sono quelle organizzate in maniera più strutturata e lo fanno con LSP locali (non comunque quelle coinvolte dall’analisi). Ma quali sarebbero gli effetti di una terziarizzazione logistica spinta da parte delle imprese distrettuali, quali gli effetti sulle singole imprese e sul sistema complessivo? I vantaggi di una gestione in outsourcing della logistica sono principalmente classificabili in due categorie:

54

1) Vantaggi per la singola impresa: • Riduzione costi logistici (il costo passa da fisso a variabile e gode di economie

di scala e di scopo ottenibili dal LSP con l’integrazione di attività logistiche di più clienti)

• Focalizzazione su altre attività maggiormente strategiche • Attività logistiche gestite da un fornitore più specializzato (impianti,

macchinari e competenze specifiche del settore) • Maggiore efficienza ed efficacia logistica

2) Vantaggi per il distretto:

• Ottimizzazione carichi e modalità di trasporto e diminuzione costi relativi • Ottimizzazione spazi nel distretto (sempre meno disponibili e sempre più

costosi) • Migliore gestione ambientale ed urbanistica (meno traffico nel distretto,

utilizzo di modalità trasportistiche meno inquinanti e quindi minori esternalità negative)