Embed Size (px)

DESCRIPTION

Desarrollo de conceptos y ejercicios resueltos de porcientos integrales

Citation preview

INSTITUTO DE ESTUDIOS UNIVERSITARIOS

LICENCIATURA EN ADMINISTRACIÓN

PORTAFOLIO

“EJERCICIOS UNIDAD 1” DE LA MATERIA

ADMINISTRACIÓN FINANCIERA

PRESENTA:

IRIS CANO ORTIZ

Puebla, Pue.

4 de octubre de 2012

2

ÍNDICE

A. Actividad 1: Conceptos

………………………………………. 3

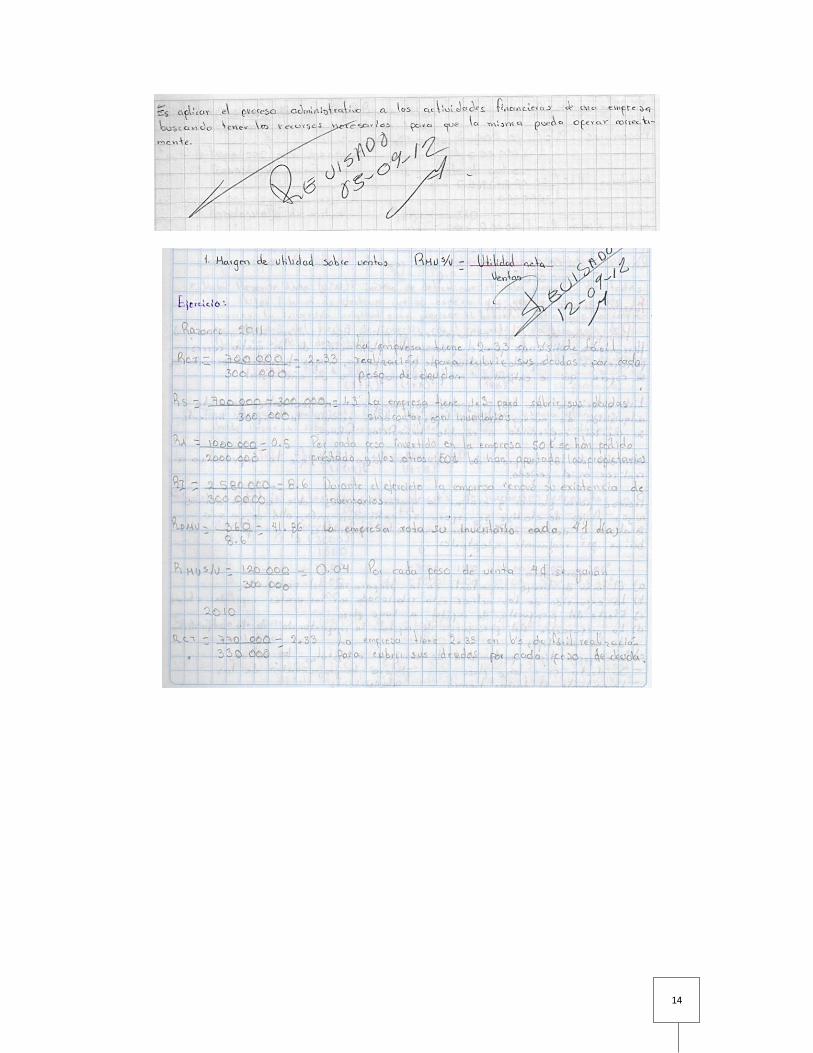

1. Administración Financiera

2. Porcientos Integrales

3. Razón Financiera

B. Actividad 2: Ejercicios de Porcientos Integrales

………………………………………. 5

C. Actividad 3: Cuestionario de Administración Financiera

………………………………………. 10

D. Anexos ………………………………………. 12

3

Actividad 1: Conceptos de Administración Financiera, Porcientos Integrales

y Razón Financiera

Según Paniagua (2004) nos dice que:

“la Administración Financiera es una rama de la administración general,

que tiene por objetivo maximizar el patrimonio de los accionistas,

mediante la captación de recursos provenientes de aportaciones de

capital y concertación de créditos, los que deben ser controlados y

aplicados correctamente debiendo coordinar en forma eficiente el

capital de trabajo, las inversiones, los compromisos financieros y el

resultado de operación, con base en información enfocada a una toma

de decisiones inteligente, ponderada y razonada” (p. 21).

Según Perdomo (2002) nos dice que:

“Los Porcientos Integrales consisten en la separación del contenido de

los estados financieros correspondientes a una misma fecha o periodo,

en sus elementos o partes integrantes, con el fin de poder determinar la

proporción que guarda cada uno de ellos en relación con el todo.

Este procedimiento tomo como base el axioma “el todo es igual a la

suma de sus partes”, de donde al todo se le asigna un valor de 100% y

a las partes un porciento relativo” (p. 55)

Según Perdomo (2002) nos dice:

1. Porciento integral =[

]100

Se aplica para estudios financieros sintéticos

2. Factor constante =[

] Cada cifra parcial

Se aplica para estados financieros detallados (p. 56)

Según Mungaray y Ramírez (2004): “Razón Financiera se define como

una relación entre dos cantidades de los estados financieros de una

empresa, que se obtiene dividiendo una cantidad entre otra. Este tipo

de análisis permite profundizar en el contenido de los estados

financieros, detectando los puntos débiles y fuertes de las finanzas de

las empresas.” (p. 143)

4

Según Mungaray y Ramírez (2004):

“Razones de rendimiento. Miden la actividad económica de la empresa

en relación directa con el producto que realiza

Razones de liquidez y solvencia. Sirven para determinar la capacidad

de pago de la empresa frente a obligaciones de todo tipo

Razones de endeudamiento o apalancamiento. Miden la capacidad de

respuesta del activo de la empresa frente a las obligaciones que

contrae

Punto de equilibrio. Permite determinar el volumen de ventas necesario

para que la empresa, sin tener utilidades, pueda cubrir sus costos” (p.

143-145)

Referencias:

Mungaray, Alejandro y Ramírez, Marín. (2004). Lecciones de

microeconomía para microempresa. [En línea]. México: Universidad

Autónoma de Baja California. Consultado 5/09/2012 en:

http://books.google.com.mx/books?id=jeFb7lu_2hIC&pg=PA143&lpg=P

A143&dq=razon+financiera&source=bl&ots=vWJ6z6j64i&sig=AEbtSlBt

bSKoz97ZXJkefdVwnvA&hl=es&sa=X&ei=VzdIUM-

UNOrU2AWj6oCgDQ&ved=0CDsQ6AEwAzgU#v=onepage&q=razon%

20financiera&f=false

Paniagua, Víctor et al. (2004). El contralor responsabilidades y funciones

[En línea]. (3° Ed). México: Thomson. Consultado 5/09/2012 en

http://books.google.com.mx/books?id=tPLT_kYsai0C&pg=PA21&lpg=P

A21&dq=administracion+financiera+definicion&source=bl&ots=I9oo0C_

AoB&sig=LahF6pVo4GmSfFz40g1psl1Wu18&hl=es&sa=X&ei=7iBIUKe

4BonbyAHR6ICgAQ&sqi=2&ved=0CCsQ6AEwAA#v=onepage&q=admi

nistracion%20financiera%20definicion&f=false

Perdomo, Abraham. (2002). Elementos básicos de administración

financiera [En línea]. (10° Ed). México: Thomson. Consultado

5/09/2012 en

http://books.google.com.mx/books?id=BZWA5gdhuU0C&pg=PA55&lpg

=PA55&dq=porcientos+integrales&source=bl&ots=h1TT8Aldl3&sig=wh

e-

JaEz9Bv1cbHIhr3N1dTVeJg&hl=es&sa=X&ei=8yxIUJDBCYaS2AWanY

GQBA&ved=0CDEQ6AEwAQ#v=onepage&q=porcientos%20integrales

&f=false

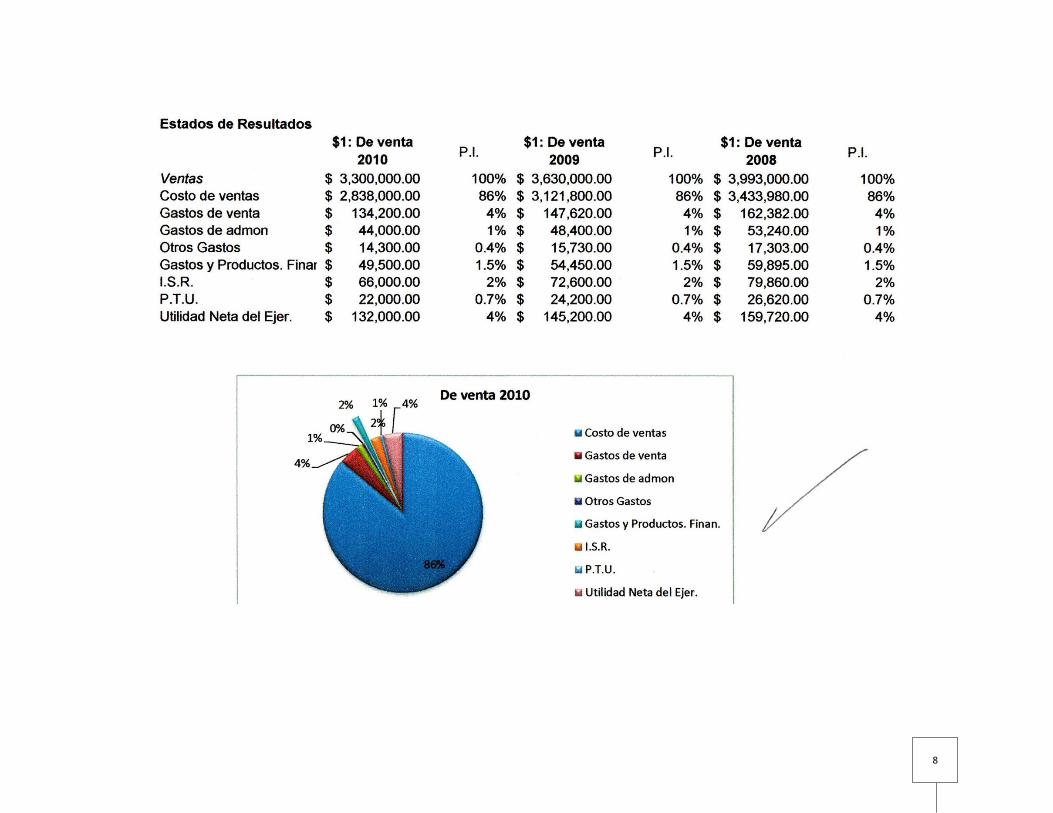

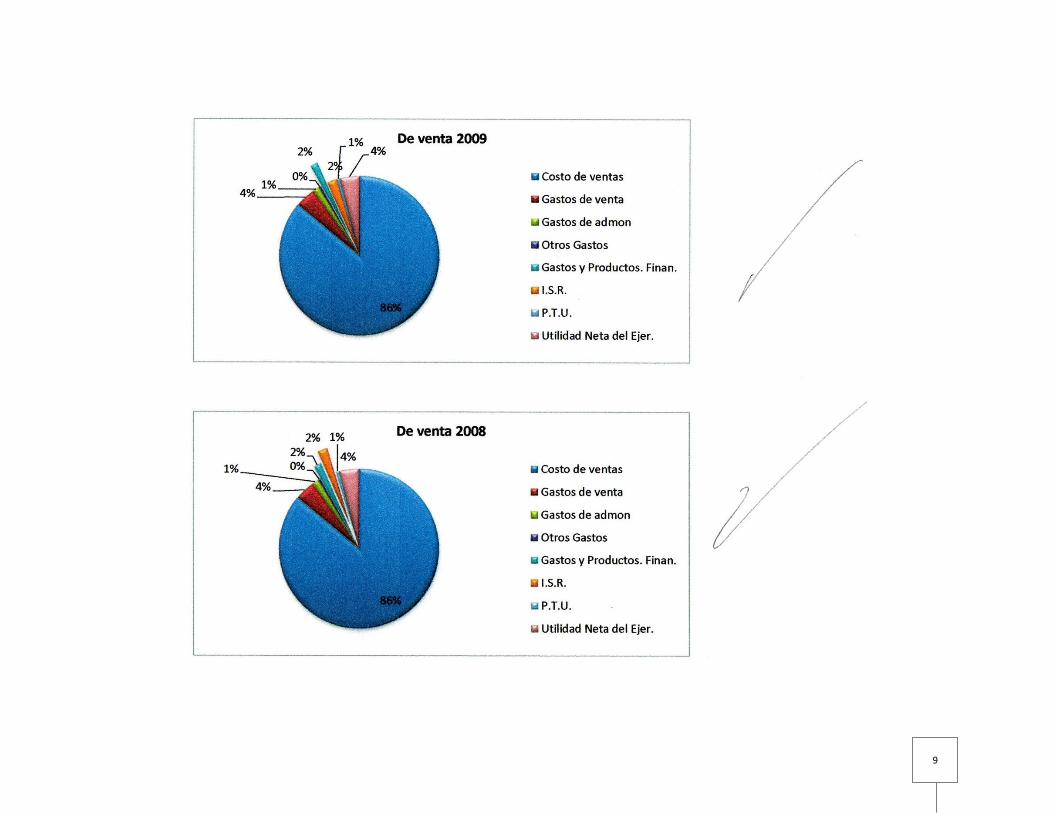

5

6

7

8

9

10

Actividad 3: Cuestionario de Administración Financiera

1. Definición de Administración Financiera

Rama de la administración general, que tiene por objetivo maximizar el

patrimonio de los accionistas, mediante la captación, aplicación y control de

recursos para coordinar en forma eficiente el capital de trabajo.

2. ¿Cuáles son las razones básicas de la Administración Financiera?

De liquidez

Capital de trabajo

Severa

Apalancamiento

Actividad

Rotación de inventarios

Periodo medio de ventas

Lucratividad

Margen de utilidad sobre ventas

3. ¿Qué es un porciento integral?

Consisten en la separación del contenido de los estados financieros de un

periodo, en sus elementos o partes integrantes, con el fin de poder

determinar la proporción que guarda cada uno de ellos en relación con el

todo.

4. Definición de presupuesto de capital

Proceso para planear y evaluar los gastos sobre activos fijos, para analizar

y elegir las inversiones razonables y proyectos que deberían ser adoptados.

5. ¿Qué significa TIR, VPN y PR?

Tasa Interna de Rendimiento

Valor Presente Neto

Periodo de Recuperación

6. Importancia del presupuesto de capital

Mejora la programación de las adquisiciones, su efecto es a largo plazo y la

empresa tiene oportunidad de comprar e instalar los activos.

11

7. ¿Qué es un proyecto mutuamente excluyente?

Cuando se adopta uno de ellos, los demás deben ser rechazados; aún si

todos son aceptables.

8. ¿Qué es un proyecto independiente?

La aceptación de uno de ellos no condiciona la aceptación de cualquiera de

los otros. Todos pueden ser puestos en practica si son aceptables.

9. ¿Cuáles son las técnicas de evaluación del presupuesto de capital?

Periodo de recuperación, Valor Presente Neto, Tasa Interna de

Rendimiento

10. ¿Qué es una Tasa Interna de Rendimiento Múltiple?

Situación en la cual un proyecto tiene dos o más tasas internas de

rendimiento

11. ¿Cuál es la semejanza entre Valor Presente Neto y Tasa Interna de

Rendimiento?

Ayudan a conocer el beneficio que la empresa obtendrá al invertir en el

proyecto.

Ayudan a saber si se acepta o se rechaza un proyecto

12. ¿Qué es una tasa de cruce?

Tasa de descuento a la cual los valores presentes netos de dos proyectos

son iguales.

13. ¿Qué es la pos-auditoria en presupuesto de capital?

Comparación de los resultados reales y los esperados de un proyecto de

capital determinado.

12

Anexos

13

14

15