Embed Size (px)

DESCRIPTION

財務報表分析期末報告. 航運產業 新興公司(2605)v.s.裕民(2606) 組別:第十五組 組員: 495A0003 謝佩芸 495A0008 陳宜君. 新興航運股份有限公司(2605). - PowerPoint PPT Presentation

Citation preview

財務報表分析期末報告

•航運產業新興公司 (2605)v.s. 裕民 (2606)組別 : 第十五組組員 :495A0003 謝佩芸495A0008 陳宜君

Field Name Value

目前狀態 Current

上市別 TSE

最近上市日 1989-12-8

證期會代碼 2605

TEJ 產業別 26

TSE 產業別 15

會計月份 12

統一編號 ID 11812103

國際證券編號 TW0002605003

電話 02-27037055

傳真 02-27003374

董事長 蔡景本發言人 李義仁 ( 副總經理 )

財務經理 陳蘭芳 ( 經理 )

員工人數 53

實收資本額 ( 元 ) 5,683,041,710

設立日期 1968-2-27

首次 TSE 上市日 1989-12-8

新興航運股份有限公司 (2605)

• 係國內最具規模散裝貨航運公司之一,截至目前為止,具有逾40年的歷史,總載重噸位逾243餘萬公噸(含子公司噸位),至2011年,預計將達 325餘萬公噸,船隊規模可謂雄厚,主要客戶包括有國內及世界上知名鋼鐵公司、電力公司及航運業經營者,並多與其訂有長期貨運或租船合約。因此,受到經濟景氣循環變動的影響程度,相較於其他海運業者更為緩和,未來發展,應對全球物資需求加上中國大陸發展內地基礎建設,所以世界性的糧食消費,鋼鐵、電力需求,將有增無減。這將促使以大宗物資為主的,如穀類、礦砂與煤炭等散裝貨的海運等。

裕民股份有限公司 (2606)票代號 2606 產業類

別航運業 外國企業註冊地國

公司名稱 裕民航運股份有限公司 總機 (02)27338000

地址 台北市敦化南路二段 207 號 29 樓

董事長 徐旭東 總經理 王書吉

發言人 陳秀能 發言人職稱 協理

發言人電話 (02)27376094 代理發言人 王海廉

主要經營業務 船舶運送船舶買賣船務代理

公司成立日期 57/08/29 營利事業統一編號 47067419

普通股 858,016,712 股 特別股 0 股

股票過戶機構 亞東證券股份有限公司 電話 (02)23618608

過戶地址 台北市重慶南路一段 86 號 3 樓

簽證會計師事務所 勤業眾信聯合會計師事務所

簽證會計師 1 范有偉

簽證會計師 2 李振銘

• 裕民航運股份有限公司,於民國七十三年由原裕民運輸公司改組成立,專業經營船舶運送業、船舶買賣及船務代理業,七十九年十二月八日股票公開上市,為遠東集團國內八大上市公司之一。

• 秉持著遠東人『誠、勤、樸、慎』與『創新』的企業精神,落實『以航運核心專長為基礎』、『建立裕民為世界級的物流運輸公司』、『成為顧客、員工及投資者的第一選擇』的願景。

• 承運亞洲水泥公司東泥西運業務及外銷市場,提供水泥及石灰石運銷之運載服務。目前船隊有提供礦砂、燃煤、穀物、鋼材等乾散貨之運載服務。

• 裕民公司自有資金充足,財務結構健全,以台灣為企業營運總部,佈局全球運籌發展,轉投資裕民航運(新加坡)私人有限公司及裕民航運(香港)有限公司,並設立上海及廈門代表處,深耕大陸市場。透過與同業策略聯盟成立航運公司,擴大經營規模,為公司的永續成長,向前邁進。

財務報表比率分析

一、短期償債能力1. 流動比率2. 速動比率3. 應收帳款週轉率

二、長期償債能力1. 負債比率2. 利息保障倍數3. 長期資金適合率

三、獲利能力1. 營業利益率2. 稅前淨利率3. 稅後淨利率

四、經營能力1. 總資產週轉率2. 固定資產週轉率 3. 應收帳款週轉率

一、短期償債能力

1 . 流動比率:• 流動比率 = 流動資產 / 流動負債• 其主要係衡量公司之短期性流動性資產是

否大於短期性流動負債,用以說明公司短期資金調度及短期償債能力。

• 一般而言,此項比率若能大於 2 ,表示公司資產流動性佳並足以應付短期資金需求。

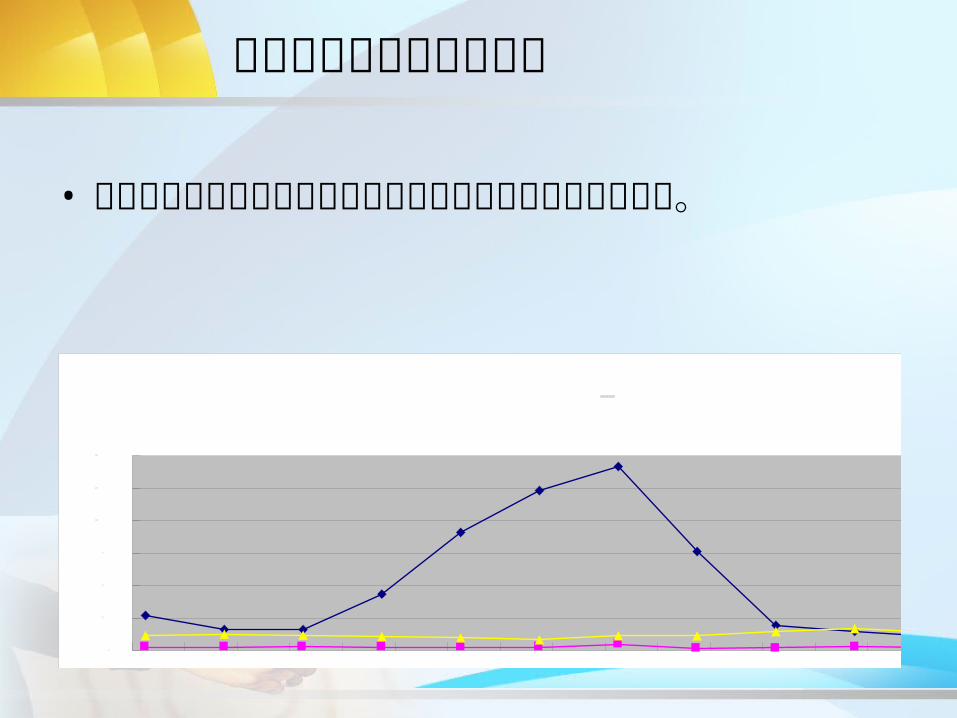

流動比率分析圖表

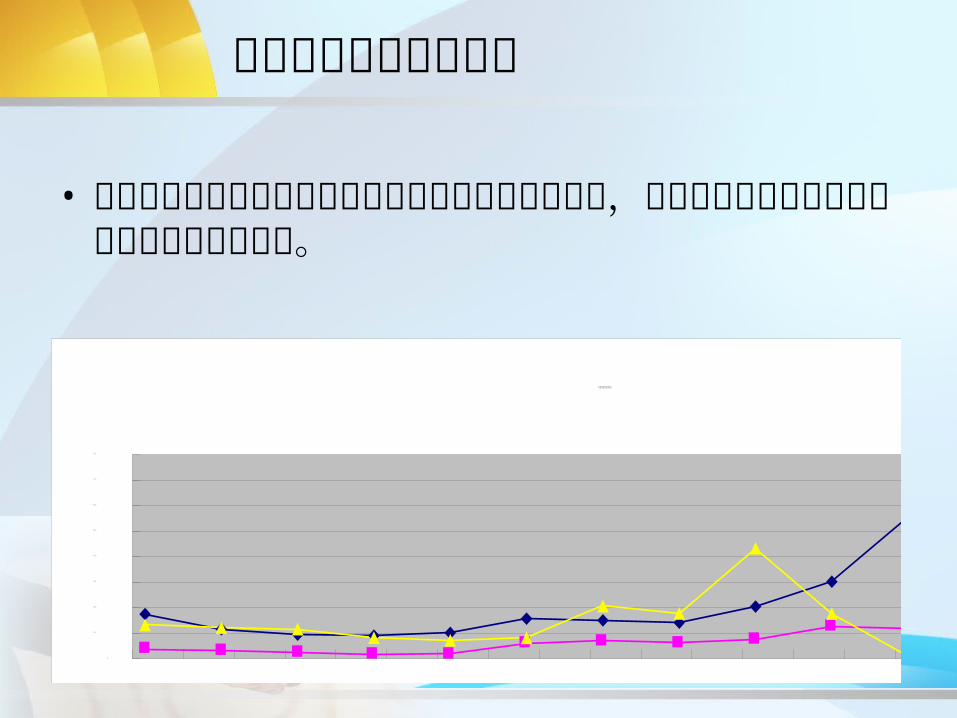

• 流動資產屬於企業一年內可以變現的資產項目,而企業需要以流動資產來清償流動負債。

0

50

100

150

200

250

Mar-07

Apr-07

May-07

Jun-07

Jul-07

Aug-07

Sep-07 O

ct-07

Nov-07

Dec-07

Jan-08 Feb-08

Mar-08

Apr-08

May-08

Jun-08

Jul-08

Aug-08

Sep-08 O

ct-08

Nov-08

Dec-08

Jan-09 Feb-09

Mar-09

Apr-09

May-09

Jun-09

Jul-09

Aug-09

Sep-09 O

ct-09

Nov-09

Dec-09

流動比率分析圖

年月份

數值

短期償債能力、

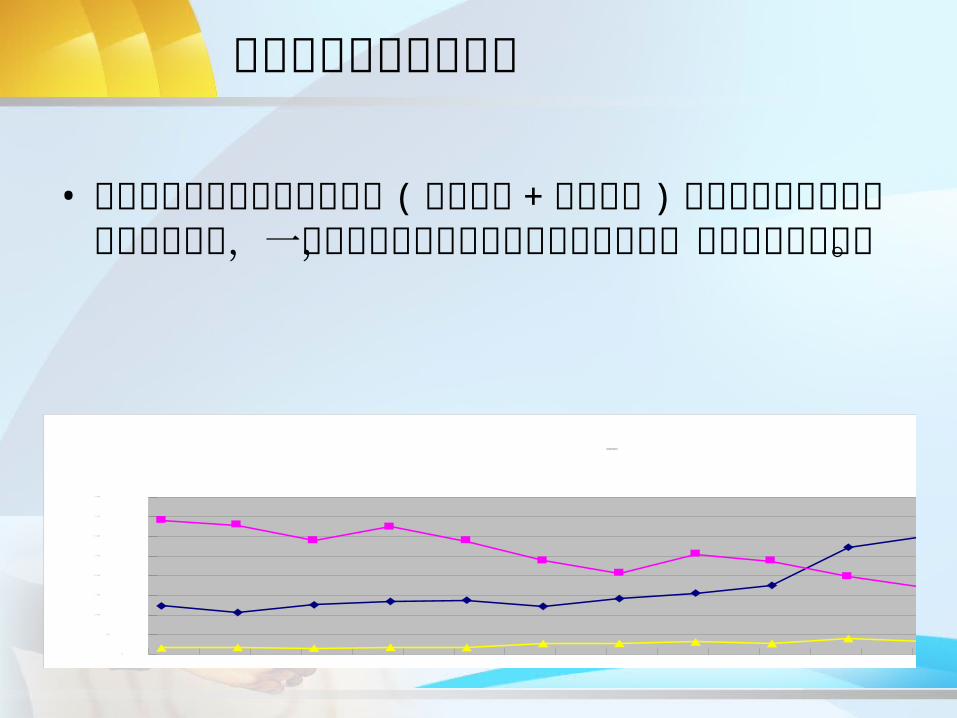

• 2. 速動比率 = 速動資產 / 流動負債• *速動資產 = 現金 + 短期投資 + 應收帳款淨額• = 流動資產 – 存貨 – 預付費用• 流動資產中扣除流動性及變現性較差之存貨,並將已現

金流出之預付費用扣除,所呈現之高度變現性資產,即為速動資產。因扣除存貨部份,因此一般而言,公司之速動比率若大於 1 ,則表示其流動性足夠支應短期性債務,對公司資金調度將偏向正面。

• 若一家公司之流動比率大於 1 ,但速動比率小於 1 ,一定要探究其原因,若因存貨持續增加造成速動比率突然下降至 1 以下,應對公司存貨增加原因進行深入了解,若起因於短期因素造成,並可很快降低則尚可,倘若起因於下游景氣趨緩,則應提高警覺,盡量保守看待!

速動比率分析圖表

• 速動比率即就衡量這些變現能力較佳的速動比率,能夠清償流動負債的程度。

0

50

100

150

200

250

Mar-07

May-07

Jul-07

Sep-07

Nov-07 Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08 Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

速動比率分析圖

短期償債能力、

• 3. 應收帳款週轉率 = ( 應收帳款+應收票據) /銷貨淨額

• 公司的應收帳款在流動資產中具有舉足輕重的地位。公司的應收帳款如能及時收回,公司的資金使用效率便能大幅提高。

• 應收帳款週轉率就是反映公司應收帳款週轉速度的比率。它說明一定期間內公司應收帳款轉為現金的平均次數。用時間表示的應收帳款週轉速度為應收帳款週轉天數,也稱平均應收帳款回收期或平均收現期。它表示公司從獲得應收帳款的權利到收回款項、變成現金所需要的時間。

應收帳款週轉率分析圖表

• 應收帳款週轉率可以有效的評估應收款項之回收及變現的質。

0

25

50

75

100

125

150

Mar-07

May-07

Jul-07

Sep-07

Nov-07 Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08 Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

應收帳款週轉率分析圖

二、長期償債能力

• 1. 負債比率• 負債比率顯示公司的資金中,外來資金所佔比例的高低,衡量企業每一元的資產中有多少是舉債而來的。

• 對債務人而言,比率越小,保障程度越高;對股東而言,除了財務風險以外,尚需考慮財務槓桿因素。負債是企業的負擔,負債比率越高,表示企業的資金大部分是由舉債而來,如果負債比率超過一般同業水準太多,一旦周轉不靈,便有倒閉的可能。反之,負債比率過低將失去對財務槓桿的運用,負債的比率越高,相對的企業破產風險越大,對於長期債權人越不利。

負債比率分析圖表

• 以安定性而言,財務結構為企業長期償債能力,負債比率愈高表示財務結構愈差。

0

25

50

75

100

125

Mar-07 May-07

Jul-07

Sep-07 Nov-07

Jan-08 Mar-08 May-08

Jul-08

Sep-08 Nov-08

Jan-09 Mar-09 May-09

Jul-09

Sep-09 Nov-09

負債比率分析圖

長期償債能力

• 2. 利息保障倍數 = 純益 / 銀行利息費用支出

•在衡量企業以其營業利益償還利息支出的倍數 , 是債權人衡量其債權全性的指標。

• 利息保障倍數低:借貸太多 賺得太少 ,獲利能力差

利息保障倍數分析圖表

• 利息保障陪數是在衡量公司盈餘可以支應利息的程度,通常指的盈餘是已先償還利息且已繳交所得稅。

0

100

200

300

400

500

600

700

800

Mar-07

May-07

Jul-07

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

利息保障倍數分析圖

長期償債能力

• 3. 長期資金適合率=(淨值+長期負債)/固定資產• 長期資金適合率為長期資金佔固定資產的

比例,指的是固定資產的長期資金來源,比率愈高表示資金來源愈穩定。

長期償債能力分析圖表

• 該比率用來衡量長期資金來源 (股東權益 +長期負債 )支應長期資產主要為固定資產淨額,一般而言長期資金占固定資產比率愈高,資金配置較為穩健。

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Mar-07

May-07

Jul-07

Sep-07

Nov-07 Ja

n-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08 Ja

n-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

長期資金適合率

三、獲利能力

• 1. 營業利益率= ( 營業收入-營業成本-營業費用 )/營業收入 *100%

• 比率越高,表示獲利率越高。營業利益率為公司每創造 1元的營收所能得到的獲利,為反映一家公司本業獲利能力的指標。由於營業利益的計算已將過程中所耗用的一切成本均列入考量,因此在關注本業的獲利能力時,營業利益率便為重要指標。與毛利率概念相同,當營業利益率發生變化時,通常代表著公司體質發生轉變,例如新產品效益出現、規模經濟量顯現或是管理能力的提升等等,這些公司體質轉佳的效益都會顯現在營業利益率數字中。

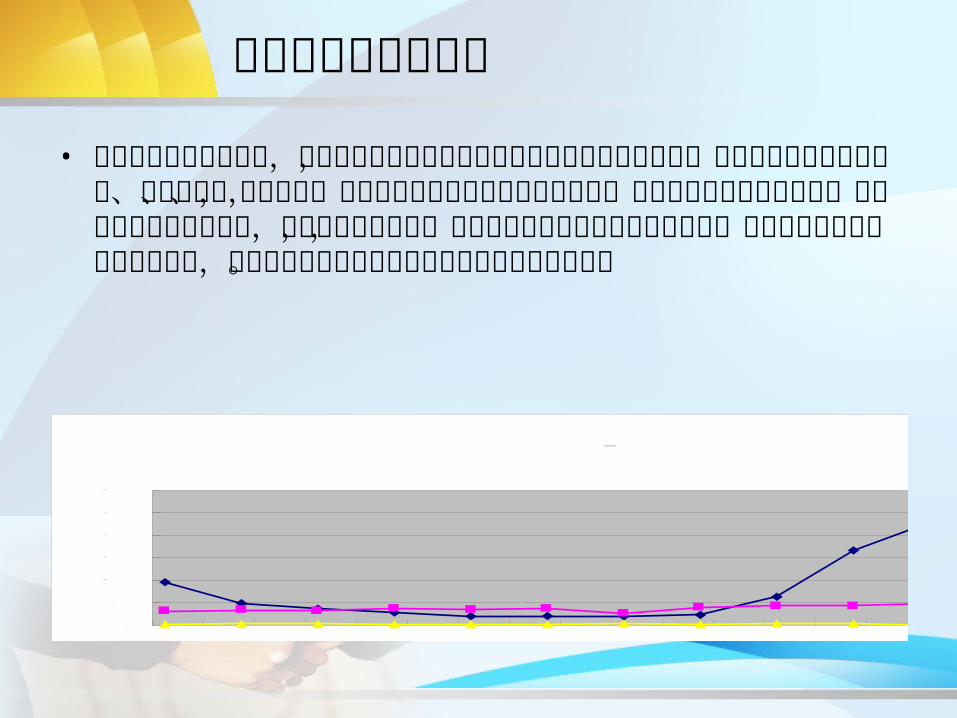

營業利益率能力分析圖表

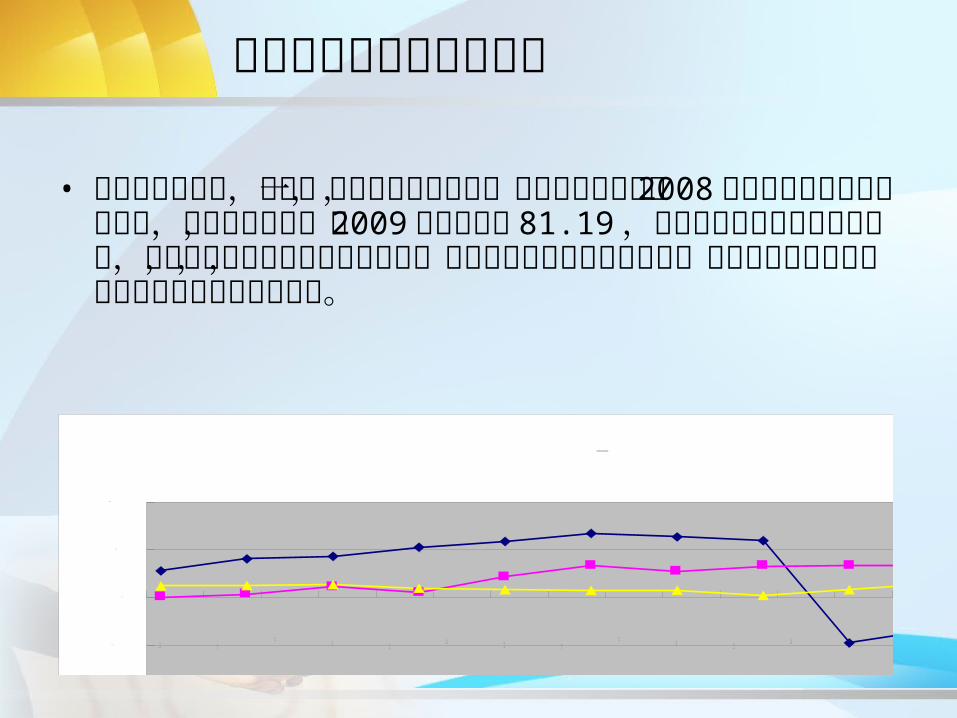

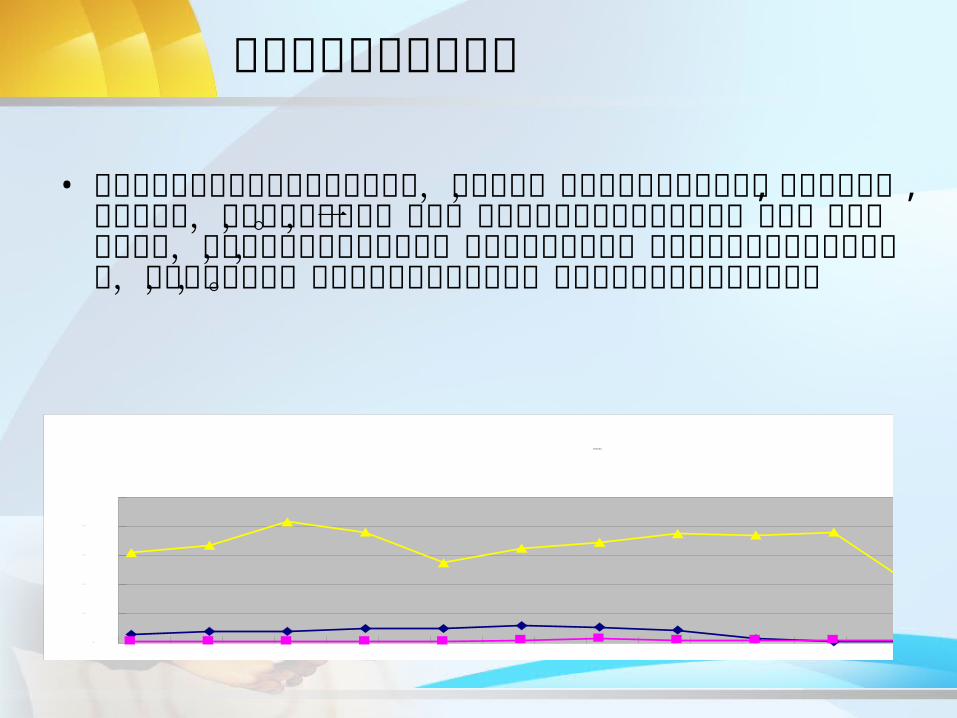

• 在營業利益率上,新興一開始數字衝得很高,但是卻每況越下, 2008 年開始呈現獲利下滑的趨勢,甚至出現負數,到 2009 年負數高達 81.19 ,容易讓投資人沒有投資的信心,而裕民則是與新興及同業比較上,呈現平穩且逐步上升的數字,以營業利益率來看,裕民在此有較佳的獲利能力。

-100

-50

0

50

100

Mar-07

May-07

Jul-07

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

營業利益率分析圖

獲利能力

• 2. 稅前淨利率=(稅前淨利/營業收入淨額)* 100%• 稅前淨利有包含營業利益 +營業外收入合計-營

業外支出合計 , 因此稅前淨利率是公司整個資產經營運作的成果.忠實反應公司經營狀況!

• 稅前淨利高於營業利益就是代表公司有營業外收入

• 營業外收入包括投資收益、匯兌收益、租金收入、利息收入等與本業無關收入的關係,使稅前淨利高於營業利益

稅前淨利率分析圖表

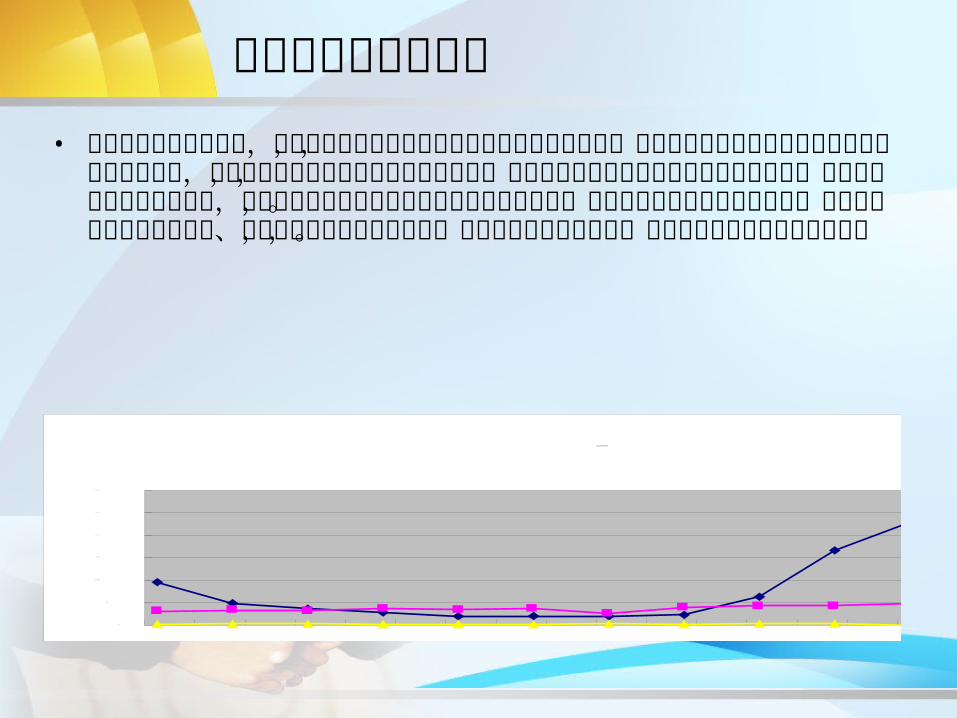

• 而就稅前淨利率來分析,稅前淨利高於營業利益就是代表公司有營業外收入,營業外收入包括投資收益、匯兌收益、租金收入、利息收入等與本業無關收入的關係,使稅前淨利高於營業利益,而新興公司在營業利率上,雖然數字呈現負數,但在稅前淨利上卻是三者中最高的,那表示公司有較多的營業外收入,裕民公司仍舊維持平穩發展沒有太大起伏的狀況。

0

500

1,000

1,500

2,000

2,500

3,000

Mar-07

May-07

Jul-0

7

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

稅前淨利率分析圖

獲利能力

• 3. 稅後淨利率 =稅後淨利 /銷貨收入淨額 *100%• 淨利率越高,表示公司賺錢能力強。• 營業毛利率賺 , 但營業利益率稅前淨利率卻是賠 ,

可能是產品毛利率低,營業費用太高,業外收入差。

• 營業毛利率賠,但營業利益稅前淨利率卻是賺,可能是產品毛利率高,營業費用太低,業外收入較高。

稅後淨利率分析圖表• 在稅後淨利率上的比較,雖然三者稅前與稅後的淨利率並沒有太大的

差異,但新興公司近幾年在營業利益率上,有負字的出現,然而卻在稅後與稅後淨利率上是最高的,表示新興公司的外部收入佔利益的大多數,依公易長期營業的立場來看,雖然在財報上的數字會比同業或是裕民來的美,但在長時間的經營上風險很大。裕民公司不論是營業利益率、或是稅前與後的淨利率表現,大多呈現在平穩的表現,會較容易得到投資者好的評價。

0

500

1,000

1,500

2,000

2,500

3,000

Mar-07

May-07

Jul-0

7

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

稅後淨利率分析圖

四、經營能力

1. 總資產週轉率 = 營業收入 / 總資產• 總資產週轉率高(1) 公司以較少資產 ,創造較多營業收入 , 營

運好(2)閒置資產少 , 資金壓力小• 總資產週轉率低(1)未充分運用資產 , 經營效率低(2) 可能有過多資產 , 資金壓力大 !

總資產週轉率分析圖表

• 新興和裕民的總資產週轉率與同業來比,都較為低,有可能是未充分運用資產 ,使得過多資產 , 資金壓力大,經營效率與同業比,較差。但若只是新興與裕民間的比較,新興一開始的正數很高,但在這幾年卻突然大幅下滑,與前幾年落差甚大,表示經營效率上有可能出現問題,過大的數字起伏,較容易讓投資者產生疑慮,而裕民依舊呈現在平穩的走向。

0

0.2

0.4

0.6

0.8

1

Mar-07

May-07

Jul-07

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

總資產週轉率

經營能力

• 2. 固定資產週轉率 = 銷貨額/淨固定資產• 用以衡量公司廠房、機器設備、土地等固

定資產的使用效率。

固定資產週轉率分析圖表

• 再以固定資產率分析,新興公司裕民皆不如同業,但前幾年新興數字明顯高於裕民,表示在固定資產的運用效率上比裕民佳,但在近年來,卻開始往下掉,尤其在 2009 年開始的報表數字表現,都比裕民來得低,表示經營效能開始出現退步的趨勢,需要更長時間的觀察。

0

1

2

3

4

5

Mar-07

May-07

Jul-0

7

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

固定資產週轉率

總結論

• 以上分析比較下來,雖然新興公司在前幾年的比率上較佔優勢,但約在 2008 年底到2009 年開始,整體營運開始走下坡,而裕民公司雖然沒有極高的正向數值,但近三年來的財報表現一直都是平穩走向,表示公司是穩健的成長,若以投資人的角度來看,會較偏向選擇裕民公司。