Embed Size (px)

Citation preview

Sistemas de

Costos y Presupuestos

MBA. Manuel Ponce Polanco

Julio 2012

Sesión 03:

Sistemas de costeo

Contenido

1. Sistema de costeo tradicional.

2. Sistema de costosa por procesos.

3. Sistema de costos por pedidos.

4. Sistemas de costeo absorbente y variable.

5. Sistema de costeo estándar.

6. Sistema de costeo basado en actividades.

7. Casos Prácticos.

3.1. Sistemas de Costeo tradicional

Costes directos

Costes indirectos

IMPUTACIÓN AFECTACIÓN

PRODUCTO A

PRODUCTO B

PRODUCTO C

TASA

Esquema de imputación de costes a productos

3.2. Sistemas de costos por procesos

Costos por proceso

¿Qué tipo de empresas lo utilizan?

Empresas en las que se fabrica un solo producto o servicio, o varios productos similares en grandes series y durante un tiempo relativamente grande.

Ejemplos:

Empresas Mineras

Industria química

Procesamiento de alimentos

Productos farmacéuticos

La industria textil

La industria del cemento

Refinación de Petróleo

Fabricantes de gaseosas

Banca detallista (Banca personal)

Operaciones

Logística

de

salida

Mercado

tecnia

y

Ventas

Servicio

al

Cliente

Logística

de

entrada

Infraestructura de la Empresa

Administración de Recursos Humanos

Desarrollo de Tecnología

Abastecimientos

Actividades

de

Apoyo

Actividades Primarias

M

A

R

G

E

N

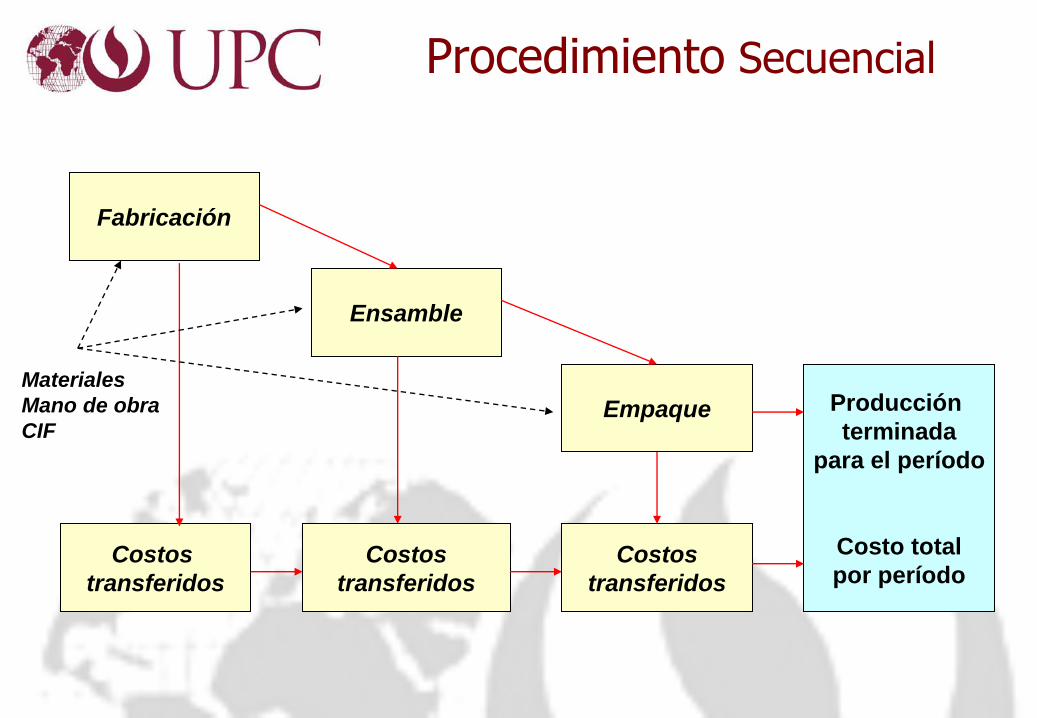

Procedimiento Secuencial

Fabricación

Costos

transferidos

Costos

transferidos

Costos

transferidos

Ensamble

Empaque Producción

terminada

para el período

Costo total

por período

Materiales

Mano de obra

CIF

Procedimiento Paralelo

Material

MOD

CIF

Dpto. de Corte

Dpto. de Mezcla

Dpto. de Ensamble

Dpto. de Pintura

P. Terminados Material

MOD

CIF Material

MOD

CIF

Dpto. Fundición

Dpto. de Batido

MOD

CIF

Material

MOD

CIF

Material

MOD

CIF

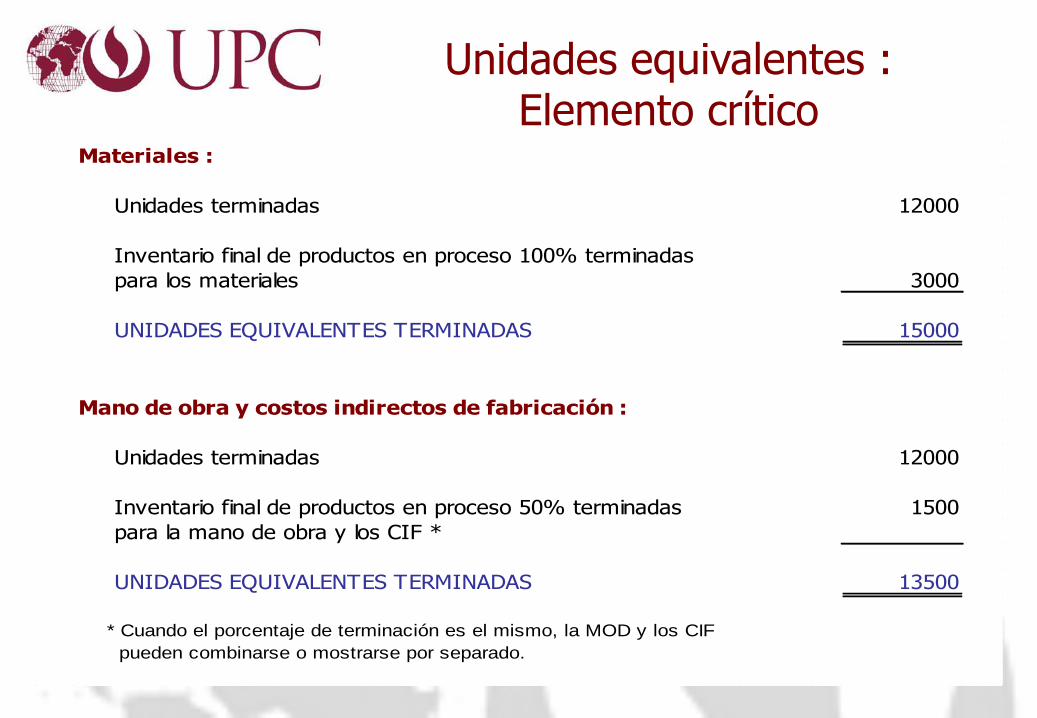

Unidades equivalentes : Elemento crítico

Situación uno :

Unidades colocadas en producción 15000

Unidades terminadas 15000

Inventario de productos en proceso 0

TOTAL 15000

Situación dos :

Unidades colocadas en producción 15000

Unidades terminadas 12000

Inventario de productos en proceso 3000

TOTAL 15000

Situación tres :

Unidades colocadas en producción 15000

Unidades terminadas 12000

Inventario final de productos en proceso : 50% terminadas

(material, mano de obra y costos indirectos de fabricación) 1500

UNIDADES EQUIVALENTES 13500

Unidades equivalentes : Elemento crítico

Materiales :

Unidades terminadas 12000

Inventario final de productos en proceso 100% terminadas

para los materiales 3000

UNIDADES EQUIVALENTES TERMINADAS 15000

Mano de obra y costos indirectos de fabricación :

Unidades terminadas 12000

Inventario final de productos en proceso 50% terminadas 1500

para la mano de obra y los CIF *

UNIDADES EQUIVALENTES TERMINADAS 13500

* Cuando el porcentaje de terminación es el mismo, la MOD y los CIF

pueden combinarse o mostrarse por separado.

Unidades equivalentes : Elemento crítico

• Suponga que el sistema contable indicó los siguientes costos de producción como incurridos durante el período:

Materiales directos $ 60,000

Mano de obra directa 94,500

Costos indirectos de fabricación 162,000

Costos totales de producción $316,500

Unidades equivalentes : Elemento crítico

La asignación de costos

Materiales directos :

Costo $60000 $4.00

Unidades equivalentes 15000

Mano de obra directa :

Costo $94500 $7.00

Unidades equivalentes 13500

Costos indirectos de fabricación :

Costo $162000

Unidades equivalentes 13500 $12.0

COSTO UNITARIO TOTAL $23.00

Unidades equivalentes : Elemento crítico

Cálculo de costos unitarios

Artículos terminados :

12000 unidades x $23 costo unitario $276,000

Trabajo en proceso :

Materiales

3000 unidades equivalentes x $4 costo unitario $12,000

Mano de obra y costos indirectos de fabricación

1500 unidades equivalentes x $7 costo unitario $10,500

1500 unidades equivalentes x $12 costo unitario $18,000

COSTO TOTALES ASIGNADOS A PRODUCCION $316,500

Unidades equivalentes : Elemento crítico

La asignación de costos

3.3. Costos Por Pedidos

Es un sistema de costos, particularmente adecuado para

situaciones en las que por un departamento o centro de costos

pasan productos muy diferentes entre si.

Entonces este sistema es aplicable a todas aquellas empresas

en las que los productos deben adaptarse al consumidor, como

pueden ser :

- Una imprenta.

- Una sastrería a medida.

- Un taller de reparaciones de automóviles.

- Una empresa de auditores o

- Una empresa de construcción.

Introducción

Costos por pedido

Costos

Directos

al Pedido “A”

Seguimiento de costos directos

Otros

costos

de producción

Costos

Indirectos

de Producción

(a los pedidos)

Pedido A

(objeto de

costos) Costo

de

Ventas

Base de

Asignación

La “Hoja de pedido” acompañará al mismo físicamente

desde su inicio hasta su terminación, y en ella se irán

anotando los costos directos que se van incorporando.

Su anotación no tendrá más dificultad que la derivada de

posibles errores o imprecisiones en la cantidad.

La acumulación de los gastos generales de fabricación es

también simple : no se trata más que de ir registrando estos

gastos conforme se vayan devengando.

Hoja de pedido

3.4. Costeo absorbente y Costeo variable

Costeo Absorbente

Costos a Contabilizar Costos Inventariables Costos Registrados

en Resultados

Materiales Directos

MOD

CIF variables

CIF fijos

Aplicados al

Inventario como

costos de

producción

Pasa al costo de

ventas al

venderse el

inventario

Gastos de Administración y

Gastos de Venta Costos del Período

Se registran

como Gastos de

Operación

Costeo Variable

Costos a Contabilizar Costos Inventariables Costos Registrados en

Resultados

Materiales Directos

MOD

CIF variables

Aplicados al

Inventario como

costos de

producción

Pasa al costo de

ventas al

venderse el

inventario

Gastos de Administración y

Gastos de Venta Costos del Período

Se registran como

Gastos de Operación

CIF fijos Costos del Período

Se registran como

Gastos de Operación

El Estado de Resultados

Ventas

Costos variables

Contribución marginal

Impuestos

Costos fijos

Utilidad neta

Ventas

Costo de ventas

Utilidad bruta

Impuestos

Gastos

Utilidad neta

Costeo absorbente Costeo Directo

3.5. Costeo Standard

Determinación del costo

estándar

Los costos estándares se determinan para :

- Los materiales directos.

- La mano de obra directa

- Los costos indirectos de fabricación .

En la determinación de los costos estándares para

los costos indirectos de fabricación se sigue el

mismo procedimiento que en el costeo normal.

Obtención de estándares: Materia prima

El costo estándar de materia prima por unidad será

el producto de dos factores :

PRECIO ESTANDAR x CANTIDAD ESTANDAR

Obtención de estándares: Mano de Obra Directa

Utilizamos dos tipos de datos : - Datos históricos.

- Datos Ideales : Estudio de Métodos y Tiempos, etc.

El costo Estándar por unidad producida para la Mano

de Obra Directa, será el producto de dos factores :

TASA ESTANDAR x CANTIDAD DE HORAS ESTANDAR

Obtención de estándares Costos indirectos de fabricación

El establecimiento de estándares para los costos de

carga fabril requiere la determinación de :

1. La capacidad estándar.

2. Los costos estándares de carga fabril

para esa capacidad.

Control de los costos

estándares de carga fabril

Además de las clasificaciones por departamento o centros de costos, los costos tienen que ser clasificados en fijos y variables, la comprensión del comportamiento de costos es una fase importante del control administrativo.

Estos costos agrupados primero por departamentos y después por comportamiento, fijos o variables son después reducidos a una base predeterminada o estándar para cada unidad de producción, bien sea unidades de producto, las horas de mano de obra, las horas de máquina o los costos de soles de la MOD.

3.6. Costeo Basado en Actividades

Los cambios en la estructura

de costos

35%

50%

15%

25%

20%

55%

Tiempo

¡HOY! ¡ANTES!

MP

MOD

CIF

Tradicional Automatización CNC Optimización

Manufactura

Sistema de costos ABC

$ Costos

de los

recursos

1

$ Costos

de los

recursos

2

$ Costos

de los

recursos

K

Actividad

1

Actividad

2

Actividad

M

Objetos de costo :

Productos, servicios y clientes

....

....

Inductores de costos

de los recursos

Inductores de costos

de la actividad

MP

MOD

RECURSOS

ACTIVIDADES

OBJETOS DE

COSTO

$$

$$

$$

Personal

Equipos

Edificios

Procesar pedidos

Mover mercaderías

Contratar personal

Vender productos

Visitar clientes

Productos/Servicios

Clientes/Canales

Capacidad ociosa

Otros

“INDUCTOR

DE RECURSOS”

“INDUCTOR DE

ACTIVIDADES”

Sistema de costos ABC

RECURSOS

ACTIVIDADES

OBJETOS DE

COSTO

Personal Equipos Edificios

Productos Servicios Sostenimiento

# Horas # Hrs. Mq. M

Supervisión Mantenimiento

Prensado Ensamblaje Envío

Inductor de

Recursos

$$ $$ $$

Inductor de

Actividades

Sistema de costos ABC

2

Salarios 600000.00 Ingresar ordenes 177000.00

Gastos de viaje 60000.00 Ingresar notas de crédito 121000.00

Suministros 40000.00 Actualizar listas de precios 30000.00

Sistemas 150000.00 Programar entregas 104000.00

Uso del espacio 30000.00 Procesar ordenes especiales 80000.00

Facturar embarques 48000.00

Atender reclamos de clientes 148000.00

Eentrenar empleados 44000.00

Administrar el departamento 128000.00

TOTAL 880000.00 TOTAL 880000.00

COSTEO TRADICIONAL VS. ABC COSTING

COSTEO TRADICIONAL ABC COSTING

VISION DEL PLAN DE CUENTAS VISION BASADA EN ACTIVIDADES

Departamento de servicio al cliente Departamento de sevicio al cliente

¡ QUE SE GASTO ! ¡ COMO SE GASTAN LOS RECURSOS !

Sistema de costos ABC

Salarios $200,000.00 Analizar 10 solicitudes de crédito $65,450.00

Beneficios $75,000.00 Realizar 250 depósitos a cuentas $184,640.00

Suministros $30,000.00 Realziar 100 abonos a tarjetas $64,910.00

Viajes $10,000.00

TOTAL $315,000.00 TOTAL $315,000.00

Salarios $37,000.00

Beneficios $13,250.00

Suministros $5,900.00

Viajes $9,300.00

TOTAL $65,450.00

Sucursal Bancaria

COSTEO TRADICIONAL COSTEO BASADO EN ACTIVIDADES

Sucursal Bancaria

ANALISIS BASADO EN ACTIVIDADES

Analizar 10 solicitudes de crédito

Sistema de costos ABC

Producto A :

100 Unidades 100 Unidades

1 lote inspecionado 5 lotes inspeccionados

3 horas de M. De Obra Directa 2 horas de M. De Obra Directa

Coste MOD 3 x 120 = 360 Coste MOD 3 x 120 = 360

Inspeccion 400/5 x 3 = 240 Inspeccion 400/6 x 1 = 67

Total producto A 600 Total Producto A 427

Coste MOD 2 x 120 = 240 Coste MOD 2 x 120 = 240

Inspeccion 400/5 x 2 = 160 Inspeccion 400/6 x 5 = 333

Total producto B 400 Total producto B 573

Metodo Convencional : Metodo ABC :

COSTEO TRADICIONAL VS. COSTEO ABC

Costes totales de inspeccion $ 400.00 (inspectores + equipos )

Coste por hora de MOD $ 120.00 (Total $ 600.00)

Producto B :

Costos

directos

Costos

Indirectos

Centros de Costos

Actividades

Productos o

Servicios

Cost Drivers

Ciclo del Costeo ABC

Ejemplos de Cost Drivers

• Diseñar Productos

• Recepcionar Materiales

• Lanzar ordenes de Fabricación.

• Gestionar Pedidos

• Gestionar Créditos

• Controlar Proveedores

• Pagar Sueldos

• No de Productos

• No de Recepciones

• Ordenes de Fabricación

• No de Pedidos

• No de Clientes

• No de Proveedores

• No de Empleados

ACTIVIDADES COST DRIVERS

Algunas Aplicaciones del ABC

Manufactura :

• Alimentos

• Auto-partes

• Electrónicos

• Fundición

• Farmacéuticos

• Defensa

• Química

• Pinturas

• Petroquímica

Servicio :

• Telefonía local

• Larga distancia

• Electricidad

• Ferrocarriles

• Seguros

• Banca

• Fondos de pensión

• Prescripción médica

Pasos para el desarrollo de

sistemas ABC

• Paso 1 :

Desarrollar el diccionario de actividades.

• Paso 2 :

Determinar cuánto está gastando la organización en cada una de sus actividades.

• Paso 3 :

Identificar los productos, servicios y clientes.

• Paso 4 :

Seleccionar los inductores de costos de las actividades que vinculan los costos de las actividades con los productos, servicios y clientes.

El sistema ABC cambia el objeto de análisis de

las categorías de costos a las actividades

realizadas

Salarios

$313,000

Ocupación

$111,000

Equipos y

tecnología

$146,000

Materiales y

suministros

$30,000

Total $600,000

Sistemas

de costos

basados

en las

Actividades

Salarios Ocupación Equipos y Materiales y

Tecnología Suministros

US$ US$ US$ US$

Procesado de los pedidos de los

clientes. 31,000.00 5,300.00 12,600.00 800.00 49,700.00

Compra de materiales 34,000.00 6,900.00 8,800.00 1,500.00 51,200.00

Programación de las órdenes de

producción 22,000.00 12,000.00 18,400.00 300.00 52,700.00

Traslado de materiales 13,000.00 2,100.00 22,300.00 3,600.00 41,000.00

Ajuste de máquinas 42,000.00 700.00 4,800.00 200.00 47,700.00

Inspección de artículos 19,000.00 13,000.00 19,700.00 800.00 52,500.00

Mantenimiento de la información

sobre productos 36,000.00 2,800.00 14,500.00 400.00 53,700.00

Realización de cambios de

ingeniería 49,000.00 32,000.00 26,900.00 2,400.00 110,300.00

Expedir los pedidos 14,000.00 900.00 700.00 6,100.00 21,700.00

Introducción de nuevos productos 35,000.00 33,200.00 16,100.00 13,100.00 97,400.00

Solucionar problemas de calidad 18,000.00 2,100.00 1,200.00 800.00 22,100.00

T o t a l 313,000.00 111,000.00 146,000.00 30,000.00 600,000.00

Actividad Total

US$

Taller: Costeo unitario ABC

La empresa ITIESA SAC requiere determinar el Costo Unitario ABC del producto SUPERMAN y para tal fin cuenta con la siguiente información:

ACTIVIDADES COST DRIVERS CIF UNIDADES DE VOLUMEN

Comprar materiales No Proveedores $1'050,000 300 proveedores

Controlar calidad No Inspecciones 900,000 450 inspecciones

Procesar pedidos No pedidos 1'200,000 200 pedidos

La firma fabrica tres productos, pero para fabricar un millón de unidades del producto SUPERMAN, los costos directos por unidad son $5 de Materia primas y de $4 de MOD.

Además, para la fabricación de SUPERMAN, se han utilizado 20 Proveedores, 50 inspecciones y se han satisfecho 10 pedidos.

Casos Prácticos:

1. Caso Tapas Industriales

2. Caso CDR & Asociados

3. Caso La Azteca

4. Caso Fábrica de Chocolates el Bombón.

5. Caso Tabacalera Nacional

6. Caso Calzado León

7. Caso Plásticos Peruanos

HORNGREN, CHARLES T.

Contabilidad de costos : un enfoque gerencial.

12a edición México.

Editorial: Pearson Educación

Capítulo 05:

Costeo basado en actividades y administración

basada en actividades.

Lectura asignada