Embed Size (px)

Citation preview

I Z V J E ŠĆ E

G O D I Š N J E I Z VJ E Š Ć E

2014 .

2

SADRŽAJ

I OSNOVNI PODACI �������������������������������������������������������������������������������������������� 3 1. OSNOVNI PODACI ........................................................................................................ 4 2. POSLOVODSTVO I ORGANIZACIJA UPRAVLJANJA .................................................... 5 3. SPLITSKA BANKA KAO DIO SOCIETE GENERALE GRUPE ......................................... 7 4. KORPORATIVNO UPRAVLJANJE U SOCIETE GENERALE-SPLITSKOJ BANCI ........... 8 5. ODGOVORNOST PREMA ZAPOSLENICIMA .............................................................. 10 6. DRUŠTVENA ODGOVORNOST .................................................................................. 11 7. POVEZANA DRUŠTVA SOCIETE GENERALE-SPLITSKE BANKE .............................. 12 8. VAŽNI DOGAĐAJI NAKON PROTEKA POSLOVNE GODINE 2014. ............................ 14

II OSNOVNI FINANCIJSKI POKAZATELJI �������������������������������������������������������� 15

III POSLOVNI SEGMENTI ��������������������������������������������������������������������������������� 19 1. MAKROEKONOMSKO OKRUŽENJE .......................................................................... 20 2. POSLOVANJE S GRAĐANSTVOM, MALO PODUZETNIŠTVO I OBRT . ..................... 26 3. POSLOVANJE S PRAVNIM OSOBAMA I TRŽIŠTA ...................................................... 29

IV UPRAVLJANJE RIZICIMA ���������������������������������������������������������������������������� 33 1. STRUKTURE UPRAVLJANJA RIZICIMA ...................................................................... 35 2. RIZICI PREMA VRSTI................................................................................................... 38

V LJUDSKI POTENCIJALI �������������������������������������������������������������������������������� 44

I O S N O V N I P O D A C I

4

1� OSNOVNI PODACI

TVRTKA SOCIETE GENERALE – SPLITSKA BANKA d.d.

SJEDIŠTERuđera Boškovića 16, Split

OSNOVNE DJELATNOSTI § primanje svih vrsta depozita, § primanje i odobravanje kredita i drugih plasmana, uključujući factoring i

forfeiting, § izdavanje garancija, § obavljanje platnog prometa u zemlji i inozemstvu, § trgovanje u vlastito ime i za vlastiti račun ili u ime i za račun klijenata

instrumentima tržišta novca, ostalim prenosivim vrijednosnicama, stranim sredstvima plaćanja i derivatima,

§ izdavanje i upravljanje instrumentima plaćanja, § poslovi skrbništva nad vrijednosnicama, § poslovi agenta i pokroviteljstvo izdanja vrijednosnica, § zastupanje u prodaji polica osiguranja i posredovanje u financijskim

transakcijama, § poslovanje sa sefovima.

VLASNIČKA STRUKTURASOCIETE GENERALE SA, Paris – 100%

TEMELJNI KAPITAL 991.425.800 kuna

REGULATORNI KAPITAL 3.217.733.146,11 kuna – 31.12.2014. godine

5

Uprava – sastav na dan 31� 12� 2014� godine1. Andre-Marc Prudent-Toccanier, predsjednik 2. Zvonimir Akrap, član3. Nelsi Rončević, član

ProkuristTomislav Krpan

Nadzorni odbor - sastav na dan 31� 12� 2014� godine1. Jean-Luc Andre Joseph Parer, predsjednik 2. Patrick Pierre Gelin, zamjenik predsjednika 3. Giovanni Luca Soma, član

Predsjednik Glavne skupštineJean-Luc Andre Joseph Parer

2� POSLOVODSTVO I ORGANIZACIJA UPRAVLJANJA

6

Glavno Tajništvo Glavni Tajnik, Prokurist

Stalna kontrola Glavni ekonomist

Usklađenost i sprječavanje pranja novca

POSLOVANJE S GRAĐANSTVOM Član Uprave

FINANCIJE Glavni Financijski direktor

Zamjenik Gl. Financijskog Direktora

UPRAVLJANJE RIZICIMA Glavni Direktor za rizike

Zamjenici

OPERATIVNI POSLOVI Glavni Direktor za Operativne

poslove

Interna Revizija Ured Uprave i komunikacija Ljudski

potencijali Strategija odn. s klijen. i

Marketing

NADZORNI ODBOR SUPERVIZOR ZA HRVATSKU

UPRAVA

ADMINISTRACIJA I USLUGE Glavni direktor za administraciju i usluge

POSLOVANJE S PRAVNIM OSOBAMA I TRŽIŠTA Član Uprave

SINDIKAT Povjerenik

Informacijska sigurnost Kvaliteta i Inovacije (reklamacije)

Re

Odjel Razvoja

ISOP Operativni poslovi

Informatički sustavi, organizacija i projekti

Upravljanje projektima

Odjel Organizacije

Poslovna Analiza

Sabirni trezor

Service Desk

Ugovaranje nabave

Pravni odjel

Trgovanje Južna Dalmacija Slavonija

Srednja Dalmacija i Zagora Istra i Kvarner

Brokersko poslovanje

Sjeverna Dalmacija Središnja i Sjeverna HR

Split Zagreb

Kartično poslovanje

Prodaja proizvoda riznice

Mreža

Dokumentarno poslovanje

Kreditna admin za građ. i BC

Analiza i kred. dok. za korp. kl.

Usluge nad vrijednosnim pap.

Odjel podrške vanjske naplate za građanstvo

Prodaja i promocija

Odjel komercijalne animacije

Logistika

Posl. sa srednjim poduz. Sjever

Posl. sa srednjim i velikim pod. Jug

Posl. s velikim dom. pod Sjever Podrška Mreži Kontak Centar Rezervacije i izvještavanje Naplata za pravne osobe

Kreditna admin za pravne posl.

Odjel prim. naplate za građanstvo Odjel prisilne naplate za

građanstvo Posl. s međun. pod.

Sjever Kreditni centar 2

BC Analize

Head Office projekt Platni promet

Kontroling

PRIV back office

Pozadinski poslovi za Tržišta

Kontinuitet poslovanja

Glavni Ured

Privatno Bankarstvo Mreža Računovodstvo Kreditni Rizici Tržišni rizici

Poslovanje s poduzetništvom i

obrtnicima

Posl. sa srednjim poduzećima i velikim poduzećima Jug

Tržišta i posl. s velikim i međun. poduzećima Sjever

Upravljanje aktivom i pasivom

Zagora Istra i Kvarner

7

S 160.000 zaposlenih u 77 zemalja i 33 milijuna klijenata, grupa Societe Generale u 2014. godini proslavila je 150 godina postojanja na poziciji jednog od ključnih sudionika na europskom bankarskom tržištu. Ulaganje u Splitsku banku u 2006. godini od strane grupe Societe Generale bila je jedna od nekoliko velikih investicija u istočnoj Europi koje su provedene u okviru strategije na području međunarodnog bankarskog poslovanja. Danas je Splitska banka u potpunosti u vlasništvu Societe Generale grupe. Societe Generale grupa na hrvatskom tržištu nudi različite proizvode - osim uni-verzalnih bankarskih proizvoda, tu su još leasing, osiguranje i upravljanje voznim parkom.Strategija Splitske banke je nastaviti profitabilan i uravnotežen rast i razvoj, te kontinuirano pružati podršku svojim klijentima (u Hrvatskoj i diljem svijeta putem mreže Societe Generale grupe), sa sljedećim ciljevima: § povećanje tržišnog udjela temeljeno na punoj funkcionalnosti poslovne mreže

na sjeveru zemlje § povećanje nekamatnih prihoda i uvođenje novih proizvoda, kao npr. u seg-

mentu Privatnog bankarstva § daljnja optimizacija i razvoj operativnog sustava (na primjer novog sustava

internet bankarstva) u cilju povećanja zadovoljstva klijenata § nastavak procesa učinkovitog i kontinuiranog praćenja rizika § održavanje adekvatne razine kapitalizacije kako bi se podržao daljnji razvoj

djelatnosti § nastaviti s optimizacijom troškova i poslovanja § nastaviti aktivno povećavati primljene depozite, kontrolirajući troškove kamata

i smanjivati omjer kredita naspram depozita

3� SPLITSKA BANKA KAO DIO SOCIETE GENERALE GRUPE

8

Otkad je postala članicom Societe Generale grupe, Splitska banka u svoju organ-izaciju uvodi korporativna pravila i kulturu Grupe, u skladu s hrvatskim zakonima.

Societe Generale-Splitska banka također ima obvezu provedbe korporativnog upravljanja u skladu s propisima i smjernicama Republike Hrvatske i Hrvatske narodne banke.

Cilj korporativnog upravljanja je odgovoriti na suvremene zahtjeve za poštenim, transparentnim i odgovornim upravljanjem, s naglaskom na upravljanje rizicima.

Zakonom o kreditnim institucijama predviđen je dvostruki sustav upravljanja za kreditne institucije u Hrvatskoj, gdje upravljačka tijela čine Nadzorni odbor i Uprava.

Nadzorni odbor nadzire vođenje poslovanja Societe Generale-Splitske banke od strane Uprave. Trenutno se sastoji od tri člana, koje imenuje i opoziva Glavna skupština. Dva člana su zaposlenici Societe Generale grupe, a jedan član je neovisan, u skladu s hrvatskim zakonom. Rad Nadzornog odbora određen je Poslovnikom o radu Nadzornog odbora.

Uprava je izvršno tijelo i trenutno se sastoji od tri člana, koje imenuje i opoziva Nadzorni odbor. Uprava upravlja tekućim poslovanjem Societe Generale-Splitske banke u skladu s hrvatskim zakonima, Statutom i drugim internim pravilima. Rad Uprave određen je Poslovnikom o radu Uprave.

Navedeni propisi i smjernice određuju način rada glavnih upravljačkih struktura, uključujući i druga tijela Societe Generale-Splitske banke. Navedena tijela osi-guravaju bolji nadzor nad upravljanjem i tako upotpunjuju ciklus korporativnog upravljanja.

Societe Generale grupa ulaže napore u cilju uspostave jedinstvenog korporativnog upravljanja u svim svojim podružnicama. U tu svrhu podružnice dobivaju upute o uspostavi različitih specijaliziranih odbora ovisno o veličini i strukturi poslovanja podružnice.

4� KORPORATIVNO UPRAVLJANJE U SOCIETE GENERALE-SPLITSKOJ BANCI

9

U Societe Generale-Splitskoj banci uspostavljeni su sljedeći odbori:

A) Odbori koji odgovaraju Nadzornom odboru: § Revizorski odbor § Odbor za naknade i kompenzacije § Odbor za imenovanja § Odbor za kreditne rizike

B) Specijalizirani interni odbori:Pomažu Upravi i osiguravaju bolju zaštitu od rizika kojima je Societe Gener-ale-Splitska banka izložena. § Odbor za usklađenost, sprječavanje pranja novca i operativne rizike § Odbor za informatičku sigurnost § Odbor za nove proizvode § Odbor za upravljanje aktivom i pasivom § Odbor za sporove § Odbor za eksternalizaciju § Odbori za različite vrste kreditnih rizika

10

Odgovornost prema zaposlenicima je jedno od načela korporativnog upravljanja. Societe Generale-Splitska banka je jedan od najvećih poslodavaca u regiji.Societe Generale-Splitska banka je obnovila kolektivni ugovor sa sindikatom s primjenom počevši od 01. siječnja 2014 godine. Kao i prethodnih godina, u 2014. godini zaposlenicima su uz redovnu plaću omogućene dodatne novčane pogodnosti, kao što je Program zaposleničkog dioničarstva koji se provodi počevši od 2007 godine i kojim se zaposlenicima nudi kupovina dionica Societe Generale grupe po povoljnijoj cijeni od tržišneTakođer, zaposlenicima je u 2014. godini isplaćena 13. plaća, regres, uskrsnica itd.

Zaposlenicima se u 2014. godini nudilo, kao i prethodnih godina, cijeli niz ostalih pogodnosti koje je Societe Generale-Splitska banka u potpunosti financirala, kao što je sistematski liječnički pregled, razne sportske aktivnosti, popusti na kulturna događanja itd.

Naposljetku, u Splitskoj banci je na snazi kodeks ponašanja Societe Generale grupe, koji zapravo predstavlja smjernice korporativnog upravljanja.

5� ODGOVORNOST PREMA ZAPOSLENICIMA

11

6� DRUŠTVENA ODGOVORNOST

Societe Generale-Splitska banka stalno radi na unaprjeđenju društvenog i kul-turnog života zajednice u kojoj djeluje. Ove aktivnosti nastavili smo provoditi i u 2014. godini, koja je za grupu Societe Generale, a samim time i Splitsku banku imala posebno značenje, jer ove godine smo proslavili 150-tu obljetnicu postojanja Grupe. Povodom ove obljetnice želja nam je još jednom bila posebno naglasiti društveno odgovorno ponašanje kao bitan dio naše poslovne politike. Pokrenuli smo akciju „Gradimo dobra djela zajedno“ i pozvali naše klijente da se priključe donacijom sredstava. Od sakupljenih donacija i ulaganjem vlastitih sredstava pomogli smo u obnovi škole „Slava Raškaj“ u Splitu i bolnice „Goljak“ u Zagrebu.

Nastavili smo i sa svojim uobičajenim aktivnostima, te smo i nadalje najveći ko-rporativni sponzor Hrvatskog narodnog kazališta u Splitu, te jedan od sponzora Splitskog ljeta. 2014. godine bili smo i glavni partner Galerije Klovićevi dvori u Zagrebu u organizaciji izložbe „Francuskih impresionista“, teatra „Exit“ u Zagrebu te Muzeja „Mimara“.

Societe Generale-Splitska banka isto tako aktivno sudjeluje u očuvanju kulturne baštine podržavajući organizaciju Sinjske Alke i tradicionalnog Festivala dalmat-inskih klapa u Omišu. Societe Generale-Splitska banka također vodi brigu o razvoju sportskog života putem sponzorstava ili donacija koje pruža velikom broju različitih sportskih klubova, uključujući i profesionalne kao što je HNK Hajduk, te podržava sportske aktivnosti mladih - košarkaške kampove, dječji hokej, ragbi u Splitu te mnoge druge. I na području ekologije i zaštite okoliša tijekom godina podržavamo različite akcije, a u 2014. radnici Societe Generale-Splitske banke su sudjelovali u čišćenju Park šume Marjan, donirajući svoje vrijeme i rad.

Svojim radom i donacijama pokazali smo da je Societe Generale-Splitska banka društvo koje istinski nastoji biti dijelom okruženja u kojem djeluje. Na taj način djelujemo izvan strogo poslovnih okvira, jer smatramo da je kvaliteta života ljudi također naša briga.

12

7� POVEZANA DRUŠTVA SOCIETE GENERALE-SPLITSKE BANKE

U Hrvatskoj je osnovano nekoliko društava u vlasništvu Societe Generale Grupe. Uz pomoć Societe Generale-Splitske banke i drugih povezanih društava, Soci-ete Generale grupa namjerava razviti sve skupine proizvoda koje mogu podržati bankarsko poslovanje s privatnim i pravnim osobama (osiguravajuće proizvode, leasing i ostalo).

1� Société Générale Osiguranje d�d�Société Générale Osiguranje d.d. je društvo osnovano u ožujku 2009. godine. Vlasnički udio Societe Generale-Splitske banke d.d. na dan 31.12.2014. je 49%.

Ovo društvo započelo je s poslovanjem i razvija sveobuhvatnu ponudu proizvoda životnog osiguranja za fizičke osobe i tvrtke.

Prema tome, Société Générale Osiguranje d.d. je razvilo i dalje razvija nove proiz-vode životnog osiguranja vezano uz kredite, bankovne račune, depozite i proizvode životnog osiguranja s elementima štednje, kao i druge proizvode prikladne za proširenje ponude proizvoda i usluga Societe Generale-Splitske banke.

2� SG Leasing d�o�o�SG Leasing d.o.o. je osnovan u srpnju 2008. Danas je Societe Generale-Splitska banka stopostotni vlasnik ovog trgovačkog društva.

SG Leasing d.o.o. se bavi financijskim i operativnim leasingom, te ostalim poslovi-ma u vezi s leasingom. Društvo posluje putem tri prodajna kanala: izravno, putem trgovaca i putem Societe Generale-Splitske banke.

Imovina koja se najčešće financira putem leasinga obuhvaća transportna vozila, građevinsku opremu i alate, industrijsku opremu, takozvanu „visoku” tehnologiju, zrakoplove, plovila i nekretnine za poslovne klijente.

3� SB NEKRETNINE d�o�o�SB Nekretnine d.o.o. je društvo u stopostotnom vlasništvu Societe Generale-Split-ske banke, osnovano 2003. godine.

Osnovna poslovna djelatnost ovog društva je izrada procjena nekretnina koje se daju u zalog kao instrumenti osiguranja kredita u korist Societe Generale-Splitske banke, uključujući terenski uvid u nekretnine, provjeru pravnog statusa i procjenu tržišne vrijednosti.

13

SB Nekretnine d.o.o. također provjerava osnovne dokumente koji osiguravaju zakonitost nekretnina te prihvatljivi pravni status u svrhu vrednovanja. To po-drazumijeva provjeru valjanosti i usklađenosti sljedećih dokumenata: vlasničkih listova, kopija katastarskih planova, katastarske evidencije, lokacijskih dozvola, građevinskih dozvola ili uporabnih dozvola, izvadaka iz urbanističkog plana itd.

Osim toga, SB Nekretnine d.o.o. vrši financijski nadzor izgradnje ključnih objekata koje financira Societe Generale-Splitska banka.

SB Nekretnine d.o.o. omogućava bržu i kvalitetniju uslugu u postupku vrednovanja nekretnina u svrhu osiguranja kredita.

4� OstaloSociete Generale-Splitska banka također je vlasnik manjinskih udjela u drugim društvima.

14

8� VAŽNI DOGAĐAJI NAKON PROTEKA POSLOVNE GODINE 2014�

Temeljem odluke Glavne skupštine od 10. travnja 2015. godine, Societe Gener-ale-Splitska banka je svojim dioničarima isplatila dobit iz 2014. godine, u iznosu od 189.699.045,18 kuna.

Na istoj Glavnoj skupštini odlučeno je o izmjeni Statuta, na način da se članovima uprave produžilo trajanje mandata s dosadašnjih četiri, na najviše pet godina.

Također, pod odgodnim uvjetom dobivanja suglasnosti Hrvatske narodne banke, Nadzorni odbor je imenovao novog člana Uprave, a predsjedniku i jednom članu Uprave je obnovio mandate na idućih pet godina.

Preostalog člana Uprave Nadzorni odbor je u okviru redovitog godišnjeg procesa procijenio kao primjerenog za daljnje obnašanje funkcije.

I I O S N O V N I F I N A N C I J S K I

P O K A Z AT E L J I

16

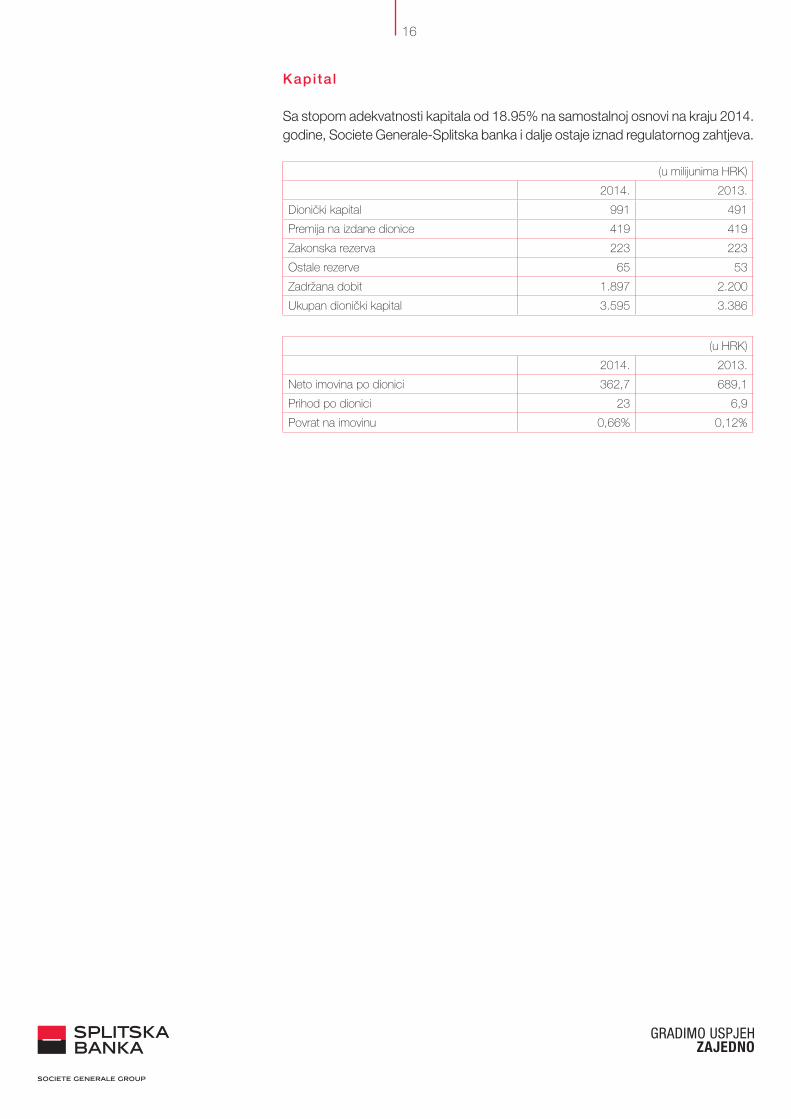

Kapital

Sa stopom adekvatnosti kapitala od 18.95% na samostalnoj osnovi na kraju 2014. godine, Societe Generale-Splitska banka i dalje ostaje iznad regulatornog zahtjeva.

(u milijunima HRK)

2014. 2013.

Dionički kapital 991 491

Premija na izdane dionice 419 419

Zakonska rezerva 223 223

Ostale rezerve 65 53

Zadržana dobit 1.897 2.200

Ukupan dionički kapital 3.595 3.386

(u HRK)

2014. 2013.

Neto imovina po dionici 362,7 689,1

Prihod po dionici 23 6,9

Povrat na imovinu 0,66% 0,12%

17

Uslijed trajno loše situacije na tržištu Societe Generale-Splitska banka je uspjela zadržati stabilnost svog kreditnog portfelja, na nešto nižoj razini (za 1,2%) u usporedbi s 2013. godinom.Na troškovnoj strani, Societe Generale-Splitska banka nastavlja s mjerama diver-sifikacije izvora financiranja u suradnji s međunarodnim financijskim institucijama.U 2014. godini smo uspjeli povećati depozite klijenata za dodatnih 13,7%, a zahvaljujući razboritom upravljanju cijenama uspjeli smo smanjiti troškove usprkos povećanju ukupnog iznosa depozita.Ukupna imovina Societe Generale-Splitske banke porasla je za 5,2% u usporedbi s 2013. godinom.

Nakon izazovne 2013. godine koja je uglavnom obilježena strogom politikom upravljanja rizicima, 2014. donijela je značajno poboljšanje po svim stavkama.

Glavne stavke računa dobiti i gubitka

(u milijunima HRK)

2014. 2013.

Neto prihod od kamata 714 641

Neto prihod od naknada i provizija 247 248

Neto prihod od trgovanja i ostali prihodi 117 129

Neto prihod iz poslovanja 1�078 1�018

Opći troškovi (645) (645)

Rezerviranja i umanjenja vrijednosti (184) (362)

Dobit prije oporezivanja 249 11

Porez na dobit (59) 23

NETO DOBIT 190 34

Glavne stavke izvještaja o financijskom položaju

(u milijunima HRK)

2014. 2013.

Novac i plasmani bankama i HNB-u 7.632 6.496

Zajmovi i predujmovi komitentima 17.209 17.412

Financijska imovina namijenjena trgovanju 87 -

Financijska imovina raspoloživa za prodaju 3.384 2.930

Ulaganja u ovisna i pridružena društva 36 36

Materijalna i nematerijalna imovina 256 280

Potraživanja za porez na dobit i odgođena porezna imovina

56 99

Ostala imovina, derivatni financijski instrumenti i ulaganje u nekretnine

88 70

UKUPNA IMOVINA 28�748 27�323

Tekući računi i depoziti banaka 169 199

Primljeni zajmovi 4.337 4.995

Depoziti komitenata 20.213 17.774

Rezervacije, derivatni financijski instrumenti i ostale obveze

434 525

Podređeni zajmovi - 444

Ukupan dionički kapital 3.595 3.386

UKUPNE OBVEZE 28�748 27�323

18

Neto prihod od kamata povećao se za 11,4% u usporedbi s 2013., a naknade su se zadržale na istoj razini iz 2013. godine, što je dovelo do povećanja prihoda iz poslovanja (NBI) od 5,9%.Održavanjem troškova poslovanja na razini postignutoj nakon nekoliko godina smanjenja te uz značajno smanjenje troška rizika za 49,2%, Societe Gener-ale-Splitska banka je uspjela povećati dobit prije oporezivanja s 11 milijuna u 2013. na 249 milijuna u 2014. godini, što je dovelo do povećanja neto dobiti s 34 milijuna u 2013. na 190 milijuna u 2014. godini.

Očekivanja za sl jedeće tr i godine Tijekom pripreme poslovnog plana za razdoblje 2015. – 2017. u jesen 2014. Societe Generale-Splitska banka je očekivala da BDP u 2015. godini neće rasti, a tijekom 2016. i 2017. tek neznatno do 1,5%, uz stabilnu stopu inflacije od 2,5% godišnje.U bankarskom sektoru očekujemo smanjenje ukupnih kredita za 1% u 2015. godini te ograničeni rast od 1% u 2016. odnosno 2% u 2017. godini.Očekuje se rast depozita klijenata od 1% godišnje. Societe Generale-Splitska banka nastavlja s načelom univerzalnog modela poslovanja, s ciljem potpunog korištenja poslovne mreže na sjeveru zemlje, pov-ećanja tržišnog udjela, daljnjeg smanjenja troškova poslovanja i omjera kredita i depozita. S obzirom na navedene pretpostavke, Societe Generale-Splitska banka očekuje da će njezina ukupna imovina ostati na istom nivou u razdoblju od sljedeće tri godine. Bruto kreditni plasmani će rasti za 2%, dok će primljeni depoziti ostati na jed-nakoj razini.Na razini računa dobiti i gubitka, Societe Generale-Splitska banka predviđa povećanje neto prihoda iz poslovanja od 6% tijekom trogodišnjeg razdoblja, povećanje nekamatnih prihoda za 4%, što vodi do očekivanog povećanja neto prihoda od 5%.Societe Generale-Splitska banka nastavlja s razboritom politikom optimizacije troškova poslovanja koja će rezultirati potpunom stagnacijom troškova poslovanja u sljedeće tri godine od -1%.Zahvaljujući konstantnoj proaktivnoj politici upravljanja rizicima, kao i dosadašnjim politikama formiranja rezervacija te čišćenju portfelja, Banka očekuje smanjenje troška rizika za prosječno 8% godišnje tijekom sljedeće tri godine.Sve navedeno je projicirano s ciljem značajnog očekivanog prosječnog povećanja bruto rezultata od poslovanja od 24% u budućem planskom razdoblju.

I I I P O S L O V N I S E G M E N T I

20

1� MAKROEKONOMSKO OKRUŽENJE

Međunarodni pogled

2014. godinu uglavnom su obilježili pozitivniji gospodarski trendovi, posebice među najrazvijenijim zemljama. Gospodarski oporavak SAD-a pokazao se kao održiv, što je rezultiralo postupnim ukidanjem nekonvencionalnih monetarnih stimulansa Sustava federalnih rezervi. Nadalje, eursko područje zabilježilo je u 2014. rast BDP-a (0,9%), uz primjetno poboljšanje u njegovim perifernim članicama (Španjolska, Grčka). Međutim eursko se područje tijekom 2014. suočilo s rizicima od deflacijskih pritisaka, što je rezultiralo povećanjem tržišnih očekivanja u pogledu dodatnih monetarnih stimulansa unutar EMU-a. Dodatne rizike za globalno gospodarstvo predstavljala je pogoršana geopolitička situacija u 2014. godini, odnosno sankcije Rusiji koje su rezultirale odljevom kapitala i deprecijacijskim pritiscima u Rusiji. Osnivanje bankarske unije predstavlja jedan od najznačajnijih procesa integracije unutar EMU-a i EU-a. Jedan od najvažnijih koraka u stvaranju bankarske unije definitivno je bila provedba Direktive 2014/59/EU Europskog parlamenta i Vijeća iz svibnja 2014., koja je uspostavila okvir za oporavak i sanaciju kreditnih institucija i investicijskih društava te provjeru kvalitete imovine (eng. Asset Quality Review) provedenu tijekom 2014.

Bruto domaći proizvod (BDP)

U 2014. hrvatska je gospodarska aktivnost bila smanjena šestu uzastopnu godinu kada je BDP zabilježio realni pad od 0,4%. Kao i prethodnih godina, domaća potrošnja (-1,0%) i kapitalne investicije (-4,0%) nastavile su predstavljati najznačajnije prepreke za oporavak. Povoljnije vanjsko okruženje, prvenstveno zahvaljujući oporavku u EU-u, potaklo je veću potražnju sa stranih tržišta. Nažalost, rast izvoza robe i prihodi od turizma iz inozemstva mogli su samo ublažiti pad BDP-a budući da se gospodarstvo i dalje pretežno oslanja na domaću potražnju. Brojke BDP-a za 2014. dokaz su da Hrvatska zaostaje na putu oporavka u us-poredbi s drugim zemljama članicama EU-a u regiji istočne srednje Europe, što je rezultat nepovoljne strukture BDP-a, nedostatka strukturalnih reformi i slabe međunarodne konkurentnosti.

21

Cijene

Tijekom 2014. potrošačke su cijene pale za 0,2% u prosjeku. Pad cijena rezultat je pristupa EU-u čime su uklonjene preostale prepreke ulasku na domaće tržište i u određene sektore (primjerice prehrambenu industriju). Tom padu cijena kasnije su tijekom 2014. pridonijele sankcije EU-a Rusiji i pad cijena sirove nafte. Pad je cijena imao pozitivan učinak na realni rast maloprodaje. Međutim rezultirao je i pritiscima na pad prometa i profitabilnosti u korporativnom sektoru, kao i nižim proračunskim prihodima.

Tržište rada

Nepovoljni trendovi na domaćem tržištu rada nastavili su se i u 2014. godini, iako su broj nezaposlenih i službena stopa nezaposlenosti smanjeni. Međutim pad je

BDP, realna godišnja promjena, %Izvor: DZS

CPI, godišnja promjena, prosječna, %Izvor: DZS

22

stope nezaposlenosti popraćen nižom zaposlenošću, što sugerira i smanjenje radne snage. Službena stopa nezaposlenosti u 2014. iznosila je prosječno 19,7%, dok je u 2013. iznosila do 20,3%. No prosječna ILO stopa nezaposlenosti stag-nirala je u 2014. i iznosila 17,3%. U 2014. prosječna neto plaća iznosila je 5.533 kune, što predstavlja nominalni godišnji rast od 0,3%. Zbog deflacijskih pritisaka realni je rast prosječne neto plaće iznosio 0,5%.

Javne f inanci je

Kao rezultat prekomjernog proračunskog deficita Hrvatska je ušla u proceduru prekomjernog proračunskog deficita (korektivni dio Pakta o stabilnosti i rastu). U međuvremenu je usklađivanje statistike i visokog proračunskog deficita rezu-ltiralo prelaskom praga javnog duga, koji iznosi 60% BDP-a. U 2014. deficit se opće uprave zadržao na visokoj razini (5,7% BDP-a). Velik proračunski manjak i nominalni pad BDP-a doveli su krajem 2014. do povećanja javnog duga na 85% BDP-a. Tijekom prošle godine tržišni uvjeti za refinanciranje, unatoč visokim fiskalnim rizicima, ostali su povoljni kao rezultat očekivanja dodatnog monetarnog stimulansa od ECB-a.

ILO stopa nezaposlenosti, prosječna, %Izvor: DZS

Javni dug, % BDP-a, na kraju razdobljaIzvor: EL, DZS

23

Vanjski sektor

Nakon visokog strukturalnog deficita tekućeg računa platne bilance, tipičnog za tranzicijska gospodarstva prije globalne financijske krize, Hrvatska je zabilježila suficit tekućeg računa platne bilance 2013. (0,8 BDP-a) i 2014. godine (0,7% BDP-a). Najznačajniji utjecaj na smanjivanje unutarnjih neravnoteža imala je slabija uvozna aktivnost kao rezultat slabe domaće potražnje. Usto, povećanje turističkih prihoda iz inozemstva i povoljni trendovi u međunarodnoj razmjeni dobara nakon ulaska u EU također su pridonijeli suficitu tekućeg računa. Inozemni je dug u 2014. nastavio rasti, kao i promjene u strukturi po domaćim sektorima. Javni sektor je nastavio povećavati svoj inozemni dug, dok su banke smanjile svoje inozemne obveze kao rezultat orijentacije na domaće depozite i manjih potreba za financiranjem. Budući da je u 2014. godini zabilježen pad nominalnog BDP-a, inozemni je dug narastao na iznad 108% BDP-a.

Domaće devizno tržište

Trend blage i očekivane deprecijacije domaće valute nastavio se kroz cijelu 2014. godinu i srednji je tečaj EUR/HRK dosegao razinu od 7,63 kune za euro. Takva je blaga nominalna deprecijacija u deflacijskom okruženju imala pozitivan učinak na cjenovnu konkurentnost hrvatskih izvoznika, ali je i ublažila uvozni pritisak na smanjenje cijena. Deprecijacijski pritisci posljednjih su godina uglavnom bili rezultat vanjskog razduživanja privatnog sektora, dok su zaduživanje vlade u stranoj valuti i niže vanjske neravnoteže, odnosno suficit tekućeg računa platne bilance, imali suprotan učinak.

Strani dug, % BDP-a, na kraju razdobljaIzvor: HNB, DZS

24

EUR/HRK srednji tečaj HNB-a, prosječniIzvor: HNB

Bankarski sektor

Na kraju 2014. godine na domaćem je tržištu poslovalo 28 banaka i 5 stambenih štedionica s ukupnom imovinom u približnom iznosu od 120% BDP-a. Prema posl-jednjim dostupnim podacima za kraj trećeg kvartala 2014., 90% ukupne imovine banaka bilo je u stranom vlasništvu, što ukazuje na visoku razinu konkurencije na domaćem tržištu. Istovremeno, dvije su banke u državnom vlasništvu držale 5,3% ukupne imovine. Tijekom prošle godine nastavilo se razdoblje slabije kreditne aktivnosti te je na kraju 2014. nedospjela vrijednost ukupnog kreditnog portfelja bila 2,3% niža, uz smanjenu aktivnost u sektorima poslovanja s građanstvom i poslovanja s pravnim osobama. U segmentu poslovanja s pravnim osoba-ma strukturalni problemi i visok rizik plasmana ograničavaju perspektive rasta kreditne aktivnosti. U segmentu poslovanja s građanstvom nastavljen je proces razduživanja budući da je optimizam potrošača ostao nizak. Ukupni su se depoziti nastavili povećavati tijekom 2014. te su na kraju godine bili za 1,2% viši. Kao i u prethodnim godinama, najznačajniji je rast zabilježen u segmentu depozita građana zbog nedostatka investicijskih alternativa te stimulativnih kamatnih stopa u razdoblju iznimno niskih prinosa.

25

2009 2010 2011 2012 2013 2014

Stanovništvo, mil 4,4 4,4 4,3 4,3 4,3 4,3

BDP, realna godišnja promjena, % -7,4% -1,7% -0,3% -2,2% -0,9% -0,4%

CPI, prosjek, godišnja promjena, % 2,4% 1,1% 2,3% 3,4% 2,2% -0,2%

BDP, nominalna godišnja promjena, % -3,6% -0,1% 2,4% 1,2% 1,3% -0,6%

BDP, tekuće cijene, HRK mlrd 331,0 328,0 332,6 330,5 330,1 328,9

BDP, tekuće cijene, EUR mlrd 45,1 45,0 44,7 43,9 43,6 43,1

BDP po stanovniku, EUR 10.181 10.175 10.427 10.280 10.175 10.063

Saldo tekućih transakcija, EUR mil -2.304 -487 -349 -57 359 286

Saldo tekućih transakcija, % BDP-a -5,1% -1,1% -0,8% -0,1% 0,8% 0,7%

Inozemni dug, kraj razdoblja EUR mlrd 44,6 46,5 45,7 44,9 45,6 46,7

Inozemni dug, kraj razdoblja, % BDP-a 97,7% 98,6% 102,2% 102,4% 104,6% 108,3%

Saldo proračuna opće države, % BDP-a - -6,4% -7,5% -5,3% -5,4% -5,7%

Javni dug, kraj razdoblja, % BDP-a - - 63,7% 69,2% 80,6% 85,0%

Stopa anketne nezaposlenosti, prosjek, % 9,1% 11,8% 13,9% 16,1% 17,2% 17,3%

Srednji tečaj HNB-a EUR/HRK, prosjek 7,34 7,29 7,43 7,53 7,57 7,63

Osnovni makroekonomski pokazatelji Izvori: HNB, DZS, MiF, EK, Eurostat, SGSB

26

2� POSLOVANJE S GRAĐANSTVOM, MALO PODUZETNIŠTVO I OBRT

Poslovanje s građanstvom

Tijekom 2014. godine uspješno je nastavljen projekt racionalizacije mreže poslovni-ca tako da Societe Generale-Splitska banka na području cijele Hrvatske posluje na 108 prodajnih mjesta. Tim procesom su pojedine poslovnice premještene na nove pogodnije lokacije na kojima će biti dostupnije klijentima, a sve u skladu sa strategijom poboljšanja razine usluga koja se provodila u 2014. godini. Istovremeno sa procesom racionalizacije mreže poslovnica Societe Generale-Split-ska banka provodi aktivnosti za unaprjeđenje odnosa s klijentima u cilju njihovog boljeg poznavanja odnosno koristeći najbolje poslovne prakse prepoznavanja njihovih potreba.

Također štednja građana bilježi snažan rast usprkos činjenici da je gospodarska situacija i dalje izuzetno teška.Ukupni depoziti građana rasli su 4,65% i na kraju godine stanje depozita iznosilo je 12.439 milijuna kuna.Kako bi optimizirala zahtjeve svojih klijenata za sigurnošću i ulaganjem, te olakšala upravljanje osobnim financijama, Societe Generale-Splitska banka je nastavila razvijati niz proizvoda koji omogućuju, ovisno o željama klijenata, izbor najpo-godnijih rješenja za štednju.To se posebno odnosi na mlade klijente za koje je kreiran posebni račun za mlade sa suvremenim dizajnom pripadnih kartica.Dodatno, povećanjem transparentnosti, Societe Generale-Splitska banka je prestala nuditi oročene depozite uz promjenjivu kamatnu stopu i nastavila nuditi oročene depozite isključivo s fiksnim kamatnim stopama.Posebno treba istaknuti unaprjeđenje ponude za klijente privatnog bankarstva za koje je razvijen PB Club, koji predstavlja najviši nivo ponude za najvrjednije klijente Societe Generale-Splitske banke. Uvođenjem strukturiranih proizvoda, Societe Generale-Splitska banka ulazi u novu fazu razvoja odnosa sa najvrjednijim klijentima.

Inovativnost štedne ponude slijedi i kreditna ponuda koja se prilagođava tržišnoj situaciji. Niz marketinških akcija na nacionalnoj razini pratilo je sve novosti iz ovog dijela poslovanja. Societe Generale-Splitska banka je posebno bila fokusirana na povećanje trans-parentnosti prema klijentima održavajući ponudu kredite sa fiksnom kamatnom stopom uz valutnu klauzulu u eurima, odnosno kredit u kunama. Time se eliminiraju kamatni i valutni rizik, a posebno je za naglasiti gotovinski i auto kredit uz fiksnu kamatnu stopu (EUR, HRK). Također, Societe Generale-Splitska banka za umirovljenike nudi posebni kreditni

27

proizvod, a razvijena je posebna kreditna linija za turizam tj. privatnim iznajmljivači-ma Societe Generale-Splitska banka nudi kredit za pripremu turističke sezone. Sve zajedno doprinijelo je da Societe Generale-Splitska banka u teškim uvjetima ostvari svoje ciljeve te još više unaprijedi kreditno poslovanje i tržišni udio.Ukupno stanje kredita na 31.12.2014. iznosilo je 8.759 milijuna kuna, s ukupnom prodajom od 1.681 milijuna kuna.

Societe Generale-Splitska banka klijentima omogućava i korištenje ostalih proiz-voda i usluga na jednostavan i dostupan način. Za naglasiti je orijentaciju na raznoliku ponudu klijentima posebno u dijelu poslovanja s računima i paketima usluga.

Nastavlja se trend povećanja broja paketa tako da se na kraju 2014. godini popeo na 140.907 što predstavlja rast od 5,4% u odnosu na 2013. godinu. Zahvaljujući rastu broja paketa ostvario se i rast svih proizvoda koji su uključeni u pakete, kao što su prekoračenja te internet bankarstvo, što rezultira snažnim rastom prihoda u ovom segmentu poslovanja.

U teškim uvjetima poslovanja te dubokoj krizi uz negativne kartične trendove kako na domaćem tako i na stranim tržištima, Societe Generale-Splitska banka bilježi rast kartičnog poslovanja s povećanjem volumena transakcija za 3,7% i broja transakcija za čak 5,96%.Kroz 2014. smo uveli nove proizvode u kartičnom segmentu i to debit karticu na rate i dodatnu karticu (karticu s odgodom plaćanja) za obročno plaćanje.

Nastojanja Societe Generale-Splitske banke da se što više približi klijentima vidl-jiva su na području održavanja, realokacije i povećanja mreže bankomata koja se na kraju godine sastojala od 250 bankomata. Osim želje da bankomate što više približimo klijentima razvijena je nova usluga tzv. DCC – dinamic currency conversion.

Isto tako Societe Generale-Splitska banka ostvaruje suradnju s partnerima u cilju povećanja prodaje proizvoda u domeni nekamatnih prihoda (SG Osiguranje, HOK osiguranje, Triglav osiguranje, Western Union, Wuestenrot, ZB Invest,).

Odjel za malo poduzetništvo i obrt

Klijenti malog poduzetništva u koje uključujemo poduzeća, obrte, udruge, kao i niz neprofitnih institucija, predstavljaju značajan dio ekonomskog potencijala i kao takav predstavlja iznimno bitan segment u poslovanju Societe Generale-Splitske banke. Krajem 2014. godine Societe Generale-Splitska banka je imala 19.700 aktivnih klijenata u segmentu malog poduzetništva i obrta.

Ažurnost pružanja usluge i dostupnost usluge su od najveće važnosti u ovom segmentu pa su stoga voditelji poslovnog odnosa (RM) na raspolaganju klijentima

28

i u specijaliziranim poduzetničkim centrima i u 60 poslovnica u cijeloj Hrvatskoj. U poslovnicama u kojima nema RM-a, klijent na usluzi ima Voditelja poslovnice koji su također angažirani u servisiranju malih poduzetnika i obrtnika. Societe Generale-Splitska banka je tijekom 2014. godine zadržala jednaki broj Savjetnika za poslovne odnose i Voditelja poslovnica sa BC portfeljem te je na razini ranijih godina od ukupno 110.

Imajući u vidu činjenicu o uskoj povezanost privatne i poslovne sfere klijenata iz ovog segmenta, usluge i proizvodi koje nudimo tome su i prilagođeni.

§ Kroz uslugu PAKETA M, L i XL – namijenjenih poduzetnicima, klijenti ostvaruju niz pogodnosti, kako u potrebama svoga poduzeća/obrta, tako i u privat-nim potrebama, gdje kroz cjelovitu uslugu Societe Generale-Splitske banke ostvaruju niz pogodnosti.

§ E-COMMERCE – usluga prihvata kartica za prodaju proizvoda i usluga naših klijenata preko interneta.

§ Kreditne linije usmjerene i prilagođene posebnim segmentima poduzetnika s obzirom na svoju aktivnost. Prije svega možemo istaknuti Kredit za pripremu sezone, Blic kredit, Kredit na osnovu POS prometa itd.

§ Zbog gospodarske krize koja ima značajan utjecaj na poslovanje ovog segmen-ta, uveli smo i osvježili posebne kreditne linije sa subvencioniranim kamatnim stopama ugovorenima s jedinicama lokalne samouprave i uz kredite HBOR-a.

§ Kroz 2014. povećan je interes za EU fondove, tako da je Societe Gener-ale-Splitska banka oformila i EU desk kako bi klijentima mogla pružit podršku i kvalitetne informacije pri projektima koji se temelje i na sredstvima iz EU fondova.

Kroz kvalitetan pristup klijentima obujam aktivnosti Societe Generale-Splitske banke po ovom segmentu se značajno povećao što je vidljivo iz nekoliko osnovnih pokazatelja u 2014 godini: § 2.239 novih klijenta Banke sa svojim transakcijskim poslovanjem § Stabilan broj aktivnih klijenata banke prema aktivnosti računa u odnosu na

2013. § Pad bilančne izloženosti za nešto manje od 9% u odnosu na 2013. § Rast stanja depozita za više od 10% u odnosu na 2013. § U 2014. kartičnim poslovanjem preko POS mreže ostvaren je prihod od

provizija od 16,6 milijuna kuna i promet od 648 milijuna kuna. U odnosu na 2013. prihod je porastao za 6%, a promet i broj transakcija porasli su za 9%.

Unatoč stabilnom broju aktivnih klijenata, zbog krize i njezinog utjecaja, posebno na segment malog poduzetništva bilježi se veći broj klijenata s blokadom žiro računa.

29

3� POSLOVANJE S PRAVNIM OSOBAMA I TRŽIŠTA

Segment poslovanja s pravnim osobama je i tijekom 2014 godine nastavio ak-tivnosti na diversifikaciji i boljoj ročnoj strukturi portfelja. Tradicionalna liderska pozicija u poslovanju sa pravnim osobama na području Dalmacije, te snažna pozicija u segmentu velikih i međunarodnih poduzeća nadopunjena je sve većom tržišnom prisutnošću u segmentu srednje velikih poduzeća u ostatku Hrvatske kao i pojačanom aktivnošću u servisiranju financijskih potreba državnih poduzeća.

Rezultat tih napora je vidljiv u porastu portfelja Sektora poslovanja s pravnim osobama, kao i ukupnog iznosa depozita pravnih osoba.

Tako je bruto portfelj sektora na dan 31. prosinca 2014 iznosio 14,1 milijardu kuna, te je u odnosu na godinu ranije porastao za 4,3%. U isto vrijeme, depoziti pravnih osoba su porasli su za impresivnih 31% pri čemu je bitno je podcrtati da takav porast nije generiran povećanom prosječnom stopom takvog zaduživanja, već upravo suprotno: prosječan trošak depozita je značajno smanjen u 2014 u odnosu na 2013. godinu.

Gledajući strukturno, najveći porast je generiran u sektoru poslovanja s velikim poduzećima a zatim i u poslovanju sa srednjim poduzećima na sjeveru države. Kod potonjeg, važno je istaknuti da je porast rezultirao i boljom kvalitetom port-felja gdje je snižena njegova rizičnost kroz ciljane izlaske iz, financijski gledajući, lošijih klijenata u segmente i tvrtke koje su imale zdravije financijske pokazatelje.Pored ovakvih strukturnih poboljšica, djelomično je izmijenjena i struktura ročnosti izloženosti te je apsolutno i postotno povećan iznos dugoročnih kredita.

Dodatno, jedna od osnovnih odrednica strategije poslovanja s pravnim osoba-ma tijekom 2013. godine bila je poticanje potpunog odnosa s klijentom. Takav trend je nastavljen i tijekom 2014 godine gdje se naglasak stavio na veći stupanj korištenja bančinih usluga u segmentima poput platnog prometa ili dokumen-tarnog poslovanja. Nadalje, u segmentu velikih poduzeća dodatno je povećan stupanj prisutnosti kod klijenta kroz pružanje jedinstvenih korporativnih proizvoda raspoloživih na nivou globalnih operacija Societe Generale grupe.

Sumirajući intencije za budućnost, optimalna kombinacija organskog rasta i profitabilnosti uz promoviranje potpunog poslovnog odnosa s klijentima i dalje ostaje osnovni moto korporativnog bankarstva u Societe Generale-Splitskoj banci i u godinama koje slijede.

30

Tržište deviza

Domaće tržište deviza je tijekom 2014. godine karakterizirala relativno niska volatilnost uz kretanje tržišnog tečaja u rasponu između 7,56 i 7,68, dok je pros-ječni srednji tečaj HNB-a iznosio 7,63 kune za jedan euro. Prvo tromjesečje je obilježeno uzlaznim kretanjem tečaja uslijed povećane potražnje za devizama od strane korporativnog i bankarskog sektora. Nakon što je devizni tečaj premašio razinu od 7,66, HNB je deviznom intervencijom (240,2 milijuna eura) povukao dio kunske likvidnosti iz sustava. Slabljenje domaće valute je zaustavljeno u drugom tromjesečju s dolaskom turističke predsezone i povećanim priljevom deviza.

Unatoč priljevu deviza od turizma, glavna turistička sezona nije donijela uobičajeno sezonsko jačanje kune u odnosu na euro. Razlog tome pronalazimo u dodat-nim rezervacijama banaka te visokoj kunskoj likvidnost u sustavu koji su utjecali na zadržavanje tečaja na relativno visokim razinama. Štoviše, uz izuzetak prve polovice srpnja tržišni tečaj EUR/HRK nije se spuštao ispod razine 7,60. Blagi deprecijacijski pritisci su se nastavili u posljednjem tromjesečju 2014., te je tečaj EUR/HRK kraj godine zaključio na razini od 7,66 kuna za jedan euro.

Izvor: Bloomberg

Grafički prikaz kretanja tečaja EUR/HRK 2014.

Izvor: HNB

7,10

7,20

7,30

7,40

7,50

7,60

7,70

2010 2011 2012 2013 2014

31

Tržište novca

2014. godinu karakterizira jako visoka likvidnost bankarskog sustava. U odnosu na 2013. godinu gotovo da i nema značajnih promjena. Uz konstantan višak likvidnosti te ponudu koja uvelike premašuje slabu potražnja za kunskim sred-stvima, kamatna stopa koju HNB obračunava na kunske prekonoćne depozite poslovnih banaka je i dalje na razini od 0%. Kamatne stopa na kratkoročne kunske depozite su stalno na niskim razinama i kreću se od 0,1% do 0,5% na rokove od O/N do 2W. Potražnja na duže rokove gotovo da i ne postoji. Aktivnost bankarskog sektora uglavnom je usmjerena na aukcije trezorskih zapisa te nova izdanja obveznica Ministarstva financija RH.Prinosi na trezorske zapise za sve rokove dospijeća su konstantno u laganom padu tako vidimo da je prinos na zapise od 182 dana početkom 2014. bio na razini od 1,2% da bi do kraja godine pao na 0,6%. Prinos na jednogodišnje zapise je tako u početku godine bio 2,4% da bi do kraja godine pao na 1,5%. U 2014. godini smo imali tri izdanja obveznica, i to u veljači valutna klauzula u eurima 3. tranša obveznice s dospijećem 2019. godine u iznosu od 500 milijuna eura i prinosom 5,12% te 2. tranša obveznice s dospijećem 2024. godine u iznosu od 650 milijuna eura i prinosom 5,77%, zatim u svibnju izdanje euroobveznice s dospijećem 2022. godine u iznosu od 1,250 milijardi eura i prinosom od 4,017% te zadnje izdanje u prosincu i to kunske obveznice s dospijećem 2018. godine u iznosu od 3,250 milijardi kuna i prinosom od 3,64%

Tržište kapitala

U skladu s cjelokupnom stagnacijom gospodarstva RH, ni domaće tržište kap-itala nije zabilježilo značajnije pomake u 2014. godini. Ukupni trgovinski promet povećan je u odnosu na 2013. za blagih 2,4%. Promet dionicama koji u ukupnoj burzovnoj trgovini zauzima 79,2%, smanjen je za minimalnih 0,4%, dok je ob-veznički promet rastao po stopi od 65,1%. Ključni dionički indeksi zabilježili su različite predznake na godišnjoj razini, odnosno CROBEX je oslabio za 2,7%, dok je uži indeks CROBEX 10 ostvario plus od 0,6%. Različiti predznaci indeksa govore u prilog tezi da su u nedostatku dobrih gospodarskih vijesti investitori većinom bili okrenuti domaćim tzv. „blue-chip“ dionicama, sastavnicama CROBEX-a 10. U zadanim uvjetima Brokerski odjel Societe Generale-Splitske banke ipak je učinio korak naprijed, u gotovo svim segmentima poslovanja. Ostvareni promet od 134,01 milijun kuna, veći je za 3,68% u odnosu na lani. U istom periodu ost-vareno je i povećanje broja novih klijenata, koji možemo zahvaliti činjenici da smo na lokalnoj razini zadržali vodeće mjesto među pružateljima usluge brokerskog poslovanja. Tržišna vrijednost vlasničke pozicije vrijednosnih papira, registriranih s SG Splitskom bankom na kraju 2014. godine iznosila je gotovo 250 milijuna kuna, što predstavlja valjan razlog i podlogu za optimizam u slijedećem periodu. Također, tijekom 2014. godine brokerski odjel Societe Generale-Splitske banke pružio je svojim klijentima po prvi puta uslugu trgovanja na stranim tržištima, od čega također očekujemo nove pozitivne pomake.

32

Usluge nad vrijednosnim papirima

Societe Generale-Splitska banka ima vodeću poziciju na tržištu u pružanju usluga skrbništva i depozitara svojim klijentima koje čine renomirana imena internacion-alne i domaće financijske industrije (banke/globalni skrbnici, osiguravajuće kuće, brokeri, domaći investicijski fondovi s javnom ponudom, alternativni investicijski fondovi, fondovi posebnih namjena i mirovinski fondovi) sa preko 6,04 milijardi eura imovine pod skrbništvom, pružajući usluge skrbništva na preko 60 svjetskih tržišta i s tržišnim udjelom od 45,92% u uslugama depozitara (podaci prosinac 2014.). Predanost pružanju usluga s vrijednosnim papirima potvrđena je brojnim vrijednim nagradama od kojih izdvajamo osvajanje Top rated statusa 10 godina uzastopno u izboru «Agent Banks in Emerging Markets Survey» magazina “Global Custodian”, vodeće svjetske publikacije na području skrbničke industrije. Odjel usluga nad vrijednosnim papirima integrirani je dio poslovne linije Soci-ete Generale Securities Services (SGSS) Societe Generale grupe, 2. najvećeg globalnog skrbnika u Europi.

I V U P R AV L J A N J E R I Z I C I M A

34

Općenito, upravljanje rizicima obuhvaća aktivnosti i pristup usmjeren zaštiti imovine i prihoda Societe Generale-Splitske banke te zaštiti od rizika od gubitaka, što se osobito odnosi na slučajne ili neočekivane gubitke. Svrha upravljanja rizicima je povećati transparentnost rizika kako bi se olakšao proces upravljanja rizicima i donošenja odgovarajućih odluka. Strategija upravljanja rizicima u Societe Gener-ale-Splitskoj banci je zaštititi financijsku snagu i reputaciju Banke, a istovremeno osigurati da bančin kapital bude razvijen, kako bi podržao razvoj poslovanja i povećao vrijednost vlasničkih udjela.

Cilj upravljanja rizicima je smanjiti različite rizike vezane uz neko predodređeno područje na razinu koja je prihvatljiva Societe Generale-Splitskoj banci. To se može odnositi na brojne vrste prijetnji uzrokovane okruženjem, tehnologijom, ljudskim, organizacijskim i političkim faktorima. Societe Generale-Splitska banka upravlja svim značajnim vrstama rizika, tj. kreditnim, tržišnim, kamatnim i likvid-nosnim rizicima te pravnim i operativnim rizicima. Upravljanje rizicima u Societe Generale-Splitskoj banci odvija se u skladu sa standardima rukovođenja Societe Generale grupe i propisanim normama.

35

1� STRUKTURE UPRAVLJANJA RIZICIMA

Sva t i je la i odjel i ukl jučeni u upravl janje r iz icima

Nadzorni odborUloga Nadzornog odbora je nadziranje Uprave i savjetovanje Uprave na njezin zahtjev i na vlastitu inicijativu.

UpravaUprava uspostavlja i prati strategiju rizika u poslovanju Societe Generale-Splitske banke. Upravljanje rizicima oslanja se na posebne odbore s jedne strane te na organizaciju određenog broja odjela s druge strane.

Odbori za rizikePraćenje razvoja svih važnih rizika u Societe Generale-Splitskoj banci vrše različiti odbori: § Odbor za upravljanje rizicima u poslovanju s pravnim osobama § Odbor za upravljanje rizicima u poslovanju s privatnim osobama § Odbor za upravljanje aktivom i pasivom (ALCO) (rizik likvidnosti, kamatni rizik

i tržišni rizik) § Odbor za operativne rizike i usklađenost

Sektor upravl janja r iz icima

Glavni cilj Sektora upravljanja rizicima, koji odgovara Predsjedniku uprave, je doprinijeti razvoju poslovanja Societe Generale-Splitske banke i ostvarivanju prihoda provedbom učinkovitog sustava upravljanja rizicima.

Uloga Sektora za upravljanje rizicima je osigurati čvrst i učinkovit okvir za uprav-ljanje rizicima te tako doprinijeti bančinom razvoju i profitabilnosti. U obavljanju svojih funkcija Sektor pruža neovisno gledište i tijesno surađuje s poslovnim jedinicama, koje zadržavaju primarnu odgovornost za transakcije koje iniciraju.

Sektor za upravljanje rizicima: § sudjeluje u određivanju politika kreditiranja u skladu s posebnim ciljevima

poslovanja i izloženošću različitih segmenata poslovanja rizicima; § je odgovoran za identificiranje i praćenje Grupne izloženosti rizicima; § definira i odobrava metode i procedure analize, odobravanja i praćenja rizika; § verificira učinkovitost sustava za određivanje kreditnog rejtinga koje koristi

Societe Generale-Splitska banka; § osigurava da su sustavi informiranja o rizicima prikladni za svrhu kojoj služe;

36

§ pomaže u procjeni izloženosti rizicima izdavanjem preporuka vezanih uz transakcije koje predlažu voditelji poslovnih linija;

§ odgovoran je za koordinaciju rizičnih portfelja, praćenje rizika između različitih disciplina i predviđanje razina izdvajanja rezervacija za rizike;

§ podnosi periodične izvještaje o naravi i razini izloženosti rizicima najvišoj razini rukovodstva, Upravi i nadzornim tijelima u bankarskom sektoru.

Odjel stalne kontrole

Odjel stalne kontrole osnovan je 1. travnja 2011. godine odlukom Uprave, a obu-hvaća poslove funkcije kontrole rizika u sljedećim segmentima: eksternalizacija i uvođenje novih proizvoda, operativni rizici, stalni nadzor, sprječavanje pranja novca i usklađenost.

Osim Odjela stalne kontrole, utvrđivanje, mjerenje, nadzor i kontrola rizika kojima je Societe Generale-Splitska banka izložena ili kojima bi mogla biti izložena u svom poslovanju provodi se i u Sektoru upravljanja rizicima i Odjelu informacijske sigurnosti. Voditelji ovih organizacijskih jedinica u kojima se obavljaju poslovi kon-trole rizika ocjenjuju adekvatnost sustava za upravljanje rizicima i prate ukupnu izloženost rizicima. Ova kontrolna funkcija propisana je Zakonom o kreditnim institucijama i Odlukom o sustavu unutarnjih kontrola.

Organizacijska struktura u Societe Generale-Splitskoj banci jasno diferencira poslovne funkcije od funkcije upravljanja, praćenja odnosno kontrole rizika.

Cilj funkcije kontrole rizika je kontinuirani rad na uspostavljanju i unaprjeđenju sveobuhvatnog i učinkovitog sustava za kontrolu rizika, koji je proporcionalan prirodi, obuhvatu i složenosti usluga koje Societe Generale-Splitska banka pruža i usklađen je sa profilom rizika banke i Societe Generale grupe, uzimajući u obzir regulatorne zahtjeve Hrvatske narodne banke.

Funkcija kontrole rizika procjenjuje adekvatnost i učinkovitost sustava upravljanja rizicima i predlaže mjere za odgovarajuće upravljanje rizicima s ciljem njihovog smanjenja. Funkcija kontrole rizika ne sudjeluje u procesima u kojima rizik nastaje.

Funkcija praćenja usklađenosti organizirana je unutar Službe usklađenosti i spr-ječavanja pranja novca kao dio Odjela stalne kontrole. Cilj funkcije kontrole usklađenosti je provjera usklađenosti internih akata banke s važećim propisima, pravilima i standardima struke temeljem godišnjeg plana rada, identifikacija i procjena rizika neusklađenosti, izrada izvještaja o usklađenosti, praćenje propisa i profesionalnih standarda, savjetovanje menadžmenta i Uprave, sudjelovanje u pripremi obrazovnih programa radi upoznavanja svih zaposlenika s procedurama i pravilima za praćenje usklađenosti.

37

Odjel interne revizi je

Odjel interne revizije izravno odgovara Upravi i njegov rad prati i odobrava Na-dzorni odbor i Revizorski odbor.

Odjel interne revizije redovito revidira procese i procedure vezane uz upravljanje rizicima te daje preporuke u cilju poboljšanja poslovanja i procesa donošenja odluka.

Odjel za upravl janje akt ivom i pasivom

Odjel za upravljanje aktivom i pasivom je odgovoran za upravljanje strukturnim rizicima (kamatnim rizikom, tečajnim rizikom i rizikom likvidnosti), što obuhvaća: § održavanje izloženosti rizicima u okviru određenih limita, § predlaganje odgovarajućeg pokrića za izloženost, § provedbu odluka vezanih uz upravljanje rizicima.

Opće poslovanje Odjela za upravljanje aktivom i pasivom ima sljedeći cilj: § osigurati dovoljna likvidna sredstva potrebna kako bi Societe Generale-Split-

ska banka bila potpuno opskrbljena za izvršavanje svojih tekućih obveza u skladu sa zakonskim smjernicama,

§ pružati učinkovite usluge upravljanja aktivom i pasivom te podršku raznim odjelima banke i drugim jedinicama Grupe.

Odbor za upravljanje aktivom i pasivom (ALCO) je odgovoran za upravljanje tržišnim i strukturnim rizicima. Sastaje se najmanje šest puta godišnje, a čine ga članovi Uprave i voditelji Odjela za upravljanje aktivom i pasivom, Odjela za tržišne rizike i Odjela za kreditne rizike.

Odjel za kontrolu tržišnih r iz ika

Odjel za kontrolu tržišnih rizika je organizacijski dio Sektora za upravljanje rizicima, a odgovoran je za: § procjenu, mjerenje i kontrolu tržišnih rizika koji nastaju u Societe Gener-

ale-Splitskoj banci, § razvoj, izradu i uspostavljanje procedura, pravila, metoda i instrumenata za

procjenu i kontrolu rizika, § sudjelovanje u procjeni i promjenama međubankarskih limita te dnevno

praćenje razine iskorištenosti limita.

38

2� RIZICI PREMA VRSTI

Ključni rizik kojem je Societe Generale-Splitska banka izložena je kreditni rizik, no rizik likvidnosti, tržišni rizik i operativni rizik također se pomno prate.

Kreditni r iz ik Societe Generale-Splitska banka je izložena kreditnom riziku koji predstavlja rizik nemogućnosti druge ugovorne strane da u cijelosti i u roku podmiri svoje obveze. Societe Generale-Splitska banka klasificira kreditni rizik određivanjem limita za iznos kreditnog rizika koji će, prema očekivanjima, nastupiti vezano uz jednog dužnika, grupu dužnika, odnosno geografsko područje ili granu privrede. Takvi rizici se prate i podliježu godišnjoj ili češćoj reviziji.

Izloženošću kreditnim rizicima upravlja se putem redovite analize sposobnosti dužnika i potencijalnih dužnika da izvrše otplatu kamata i glavnice te promjenom navedenih limita kreditiranja prema potrebi. Upravljanje izloženošću kreditnom riziku također se vrši putem instrumenata osiguranja te korporativnim i osobnim jamstvima.

Odjel kreditnih rizika ima za cilj povećati sigurnost putem kontrole i minimiziranja rizika, pri čemu je prvenstveno usmjeren analizi rizika putem prepoznavanja i oc-jene rizika te mjerama povećanja sigurnosti putem smanjenja i sprječavanja rizika.

Rizik l ikvidnosti

Politika upravljanja novčanim tokovima s ciljem održavanja ravnoteže između novčanih primitaka i izdataka je dio šire Bančine politike upravljanja aktivom i pasivom. Da bi se osigurala zadovoljavajuća razina rezervi likvidnosti, Societe Gen-erale-Splitska banka dosljedno provodi postupak praćenja i planiranja novčanog toka i predviđa buduće potrebe za likvidnošću uzimajući u obzir promjene u ekonomskim, zakonodavnim i drugim okolnostima poslovanja banke. Navedeno planiranje obuhvaća identifikaciju poznatih, očekivanih i potencijalnih novčanih odljeva, te razvoj strategija zadovoljavanja Bančinih potreba za sredstvima u određenim valutama.

Strategija Societe Generale-Splitske banke, s ciljem zadovoljenja očekivanih i neočekivanih potreba za likvidnošću, obuhvaća akcijsko planiranje i planiranje za nepredviđene slučajeve (globalne i lokalne krize).

Planirane aktivnosti Societe Generale-Splitske banke (osobito vezano uz kontrolu kreditne aktivnosti), stalno se prilagođavaju tržišnoj situaciji, uzimajući u obzir strukturu aktive i pasive te maksimalnu razinu likvidnosne rezerve.

39

Kako bi udovoljila zakonskim i internim propisima i odlukama, uspostavila načelo sigurnosti i stabilnosti, te postigla planiranu profitabilnost poslovanja, Societe Generale-Splitska banka primjenjuje sustav mjerenja i ograničavanja rizika likvid-nosti te izvještavanja o navedenom riziku.

ZAKONSKA OGRANIČENJA

A. Obvezna pričuva Societe Generale-Splitska banka ima obvezu obračunavanja i izdvajanja obvezne kunske i devizne pričuve. Osnova izračuna je prosječno mjesečno stanje tekućih računa i depozita, podređenih obveza, primljenih zajmova i repo poslova.

Od prosinca 2013. godine, Societe Generale-Splitska banka ima obvezu izdvajanja obvezne pričuve u iznosu od 12% navedenih stavki koje ulaze u izračun osnove. Pored toga, dio kunske likvidnosti banke je plasiran u obveze blagajničke zapise koje Hrvatska narodna banka na mjesečnoj osnovi otkupljuje u iznosu od 50% ostvarenog porasta plasmana domaćim nefinancijskim poduzećima u proma-tranom razdoblju. Konačno dospijeće upisanih obveznih blagajničkih zapisa je tri godine (12. prosinca 2016.) i na njih Hrvatska narodna banka ne plaća kamatu.

Minimalna propisana stopa izdvajanja obvezne pričuve u kunama na računu Hrvatske narodne banke iznosi 70%. Preostalih 30% održava se kroz prosječna dnevna stanja na računima za namirenje i na računima za pokriće negativnih stanja na računima za namirenje u Nacionalnom klirinškom sustavu. To uključuje također dio devizne obvezne rezerve koje Societe Generale-Splitska banka mora držati u kunama.

Societe Generale-Splitska banka je obvezna izdvajati 60% obvezne devizne pričuve na račun HNB-a, a preostalih 40% može održavati u obliku drugih likvid-nih potraživanja. 75% obvezne devizne pričuve mora se održavati u kunama i pridodaje se obveznoj kunskoj pričuvi.

Hrvatska narodna banka ne plaća kamatu na izdvojena sredstva obvezne pričuve.

B. Omjer likvidnosti 17% u 2013. godiniPrema Odluci o minimalno potrebnim deviznim potraživanjima, Societe Gener-ale-Splitska banka je dužna dnevno održavati propisani omjer između određenih kratkoročnih deviznih potraživanja i deviznih obveza.

Od ožujka 2011. godine, minimalni propisani omjer između kratkoročnih deviznih potraživanja i deviznih obveza iznosi 17%.

C. Minimalni koeficijent likvidnostiU skladu s Odlukom o upravljanju likvidnosnim rizikom, HNB propisuje minimalne kvalitativne i kvantitativne zahtjeve za upravljanje likvidnošću banaka.Prema ovoj Odluci minimalni koeficijent likvidnosti banke do tjedan dana i do mjesec dana mora svakodnevno biti veći ili jednak 1: § Minimalni koeficijent likvidnosti do tjedan dana je omjer stvarnih i očekivanih

novčanih priljeva (uključujući imovinu raspoloživu za prodaju) i stvarnih i

40

očekivanih novčanih odljeva do prvih sedam kalendarskih dana nakon da-tuma izvještavanja.

§ Minimalni koeficijent likvidnosti do mjesec dana je omjer stvarnih i očekivanih novčanih priljeva (uključujući trenutno utrživu imovinu) i stvarnih i očekivanih novčanih odljeva do trideset kalendarskih dana nakon datuma izvještavanja.

Propisani minimalni koeficijent likvidnosti izračunava se i održava posebno u: § kunama (uključujući priljeve i odljeve plative uz ugovorenu valutnu klauzulu), § svim konvertibilnim valutama zajedno

Tržišni r iz ici

Tržišni rizici predstavljaju učinke vanjskih utjecaja na vrijednost Bančine imovine, obveza i izvanbilančnih stavki uzrokovane fluktuacijama cijena odnosno prom-jenama na financijskim tržištima. Tržišni rizik, ovako definiran, sastoji se od sljedećih rizika: § kamatni rizik i § valutni rizik.

A. Rizična vrijednost Rizična vrijednost (VaR) je maksimalni očekivani gubitak u trgovačkom portfelju uz statističku pouzdanost od 99%, uzimajući u obzir jednodnevni period držanja pozicije. Za izračun rizičnosti vrijednosti koristi se povijesna simulacija: dobit/gubitak portfelja se izračunava na temelju 250 tržišnih scenarija (u skladu sa svakim scenarijem), pri čemu rizičnost vrijednosti predstavlja 99%-tni percentil izračunatog niza rezultata računa dobiti i gubitka. Scenariji se generiraju temeljem povijesnih podataka (povijesna kretanja tržišnih faktora). Societe Generale-Split-ska banka određuje rizičnu vrijednost za sljedeće faktore rizika: kamatnu stopu i devizni tečaj. Societe Generale-Splitska banka ima određeni limit upozorenja rizične vrijednosti na razini trgovačkog portfelja, koji uključuje učinak svih tržišnih faktora i izračunava utjecaj svakog pojedinog tržišnog faktora. Podaci o rizičnoj vrijednosti za trgovački portfelj prikazani su u sljedećoj tabeli:

B. Limiti trgovanja vrijednosnicama s fiksnim prinosom Prema internim pravilima, dužnički vrijednosni papiri koje izdaje Hrvatska Vlada i koje su denominirane u kunama i eurima predstavljaju jedini instrument s dopuštenom izloženošću kamatnom riziku u trgovačkom portfelju (napomena: trgovački portfelj u ovom smislu se odnosi na pozicije namijenjene aktivnom trgovanju, tj. kojima upravlja Odjel trgovanja). Za navedeni portfelj vrijede sljedeći limiti:

(u milijunima HRK)

2014. Kamatna stopa Devizni tečaj Ukupno VaR

Kraj godine 0,10 0,04 0,13

Prosjek 0,04 0,15 0,17

Najviša vrijednost 0,10 0,31 0,33

Najniža vrijednost 0,00 0,01 0,01

41

§ Limit ukupnog volumena vrijednosnica, § Limit paralelnog pomaka prinosa od 10 baznih poena raspoređenih po

razredima, § Limit držanja pojedinačne kupnje,

Pomoću prethodno navedenih mjera, Bančino trgovanje vrijednosnicama je us- mjereno aktivnom upravljanju pozicijama s ciljem optimizacije dobiti, uzimajući u obzir Bančinu konzervativnu sklonost preuzimanju rizika.

C. Valutni rizik Valutni rizik je rizik koji proizlazi iz promjena deviznog tečaja i uzrokuje fluktuaciju određenog financijskog instrumenta. Uprava je odredila limite za svaku valutnu poziciju. Pozicije se prate svakodnevno, a strategije zaštite od valutnog rizika (hedging) se koriste kako bi se osiguralo održavanje pozicija u okviru zadanih limita.

Strategija Societe Generale-Splitske banke je održavanje valutnog rizika i otvorene pozicije banke na što nižoj razini. Prema tome je u 2014. godini valutna pozicija banke bila u prosjeku na 2,62% ukupnog jamstvenog kapitala.

Operativni r iz ik

Pod operativnim rizikom podrazumijeva se rizik gubitaka nastalih kao rezultat neodgovarajućih ili loših procedura, ljudskih pogrešaka ili pogrešaka sustava, nepredvidivih vanjskih događaja, te neusklađenosti sa zakonskom regulativom. Societe Generale-Splitska banka u definiciju uključuje i reputacijski rizik. Societe Generale-Splitska banka koristi standardizirani pristup za izračun adekvat-nosti kapitala za operativne rizike. Operativni rizik je svojstven svim proizvodima banke, njenim aktivnostima, procedurama i sustavima. Osviještenost za operativni rizik je sastavni dio odgovornosti rukovoditelja na svim razinama upravljanja. Re-zultati i razvoj postignut identifikacijom i procjenom operativnih rizika kao i nastali stvarni gubici pod utjecajem operativnog rizika prezentiraju se kvartalno Odboru za operativne rizike i usklađenost.Za upravljanje operativnim rizikom koriste se alati koji omogućavaju razumijevanje prikupljenih informacija i provedbu odgovarajućih korektivnih mjera. Procjena operativnog rizika zasniva se na kvantitativnom i kvalitativnom sustavu:

A. Prikupljanje podataka o događajima operativnog rizika Sukladno internoj regulativi Societe Generale-Splitske banke, svi gubici koji proi-zlaze iz operativne aktivnosti moraju se prijaviti Odjelu stalne kontrole. Događaji operativnih rizika se kategoriziraju kroz 49 potkategorija operativnog rizika te trebaju biti popraćeni detaljnim opisom. Kontrola i poznavanje operativnih rizika ne predstavlja samo prikupljanje događaja povezanih s gubitkom. Svi događaji operativnog rizika, uključujući i dobitke i događaje bez financijskog učinka, daju važnu informaciju o kontinuitetu procesa koju podržavaju aktivnosti u Societe Generale-Splitskoj banci, te omogućuju utvrđivanje slabosti ili tehničke neis-pravnosti koje treba otkloniti.

42

Značajan operativni rizik predstavlja rizik nastanka događaja koji za posljedicu može imati značajan potencijalni gubitak (iznad 100.000 eura) tj. značajni gubitak (iznad 10.000 eura) ili financijski nemjerljive posljedice (uključujući reputacijski rizik).

B. Praćenje ključnih pokazatelja rizika (KRI) Praćenje ključnih pokazatelja rizika (KRI) je namijenjeno omogućavanju proak¬-tivnog i naprednog upravljanja rizicima. KRI pokazatelji daju rano upozorenje na buduće operativne gubitke kroz redovito pokazivanje trendova. Ključni pokazatelj rizika čini objektivni i mjerljivi podatak koji omogućava procjenu jednog ili više ključnih rizika te omogućava učinkovitije upravljanje takvim rizicima.Objektivni i mjerljivi podatak se lako reproducira, dokumentira te je podložan reviziji. U praksi, ključni indikatori predstavljaju statističke podatke i/ili različite metrike koji mogu omogućiti uvid u bančinu poziciju rizika. Ove pokazatelje se revidira na periodičnoj osnovi (mjesečno ili kvartalno) kako bi alarmirali Banku na promjene koje mogu ukazivati na pojavu rizika.

C. Samoprocjena rizika i kontrola (RCSA) RCSA ima za cilj identificirati i izmjeriti izloženost Societe Generale-Splitske banke raznim operativnim rizicima kako bi se isti mogli definirati i transparentno prikazati te pripremiti za korekciju i praćenje (intrinzični rizici i rezidualni rizici tj. uzevši u obzir kvalitetu prevencije rizika i sustava kontrola).Ovisno o promjenama u profilu rizika, RCSA se provodi na zahtjev IBFS/SEG-a tj. po odluci Uprave. Promjena organizacijske strukture, informacijskog sustava, te razni vanjski događaji mogu značajno promijeniti profil rizika.

D. Stalni nadzorStalni nadzor predstavlja temelj unutarnjeg sustava kontrola i prevenciju operativnih rizika. Čine ga mjere koje se kontinuirano uvode kako bi se osigurala ispravnost, sigurnost i valjanost aktivnosti, procesa i transakcija koje provode radnici Societe Generale-Splitske banke. Cilj stalnog nadzora je otkrivanje pogrešaka te poboljšanje sigurnosti i postupaka obrade. Razumijevanje i pravilna implementacija stalnog nadzora omogućuje kontinuiranu i učinkovitu kontrolu rizika. Stalni nadzor se oslanja na identifikaciju rizika koji su svojstveni svim aktivnostima Societe Generale-Splitske banke. Sveukupni cilj je stvoriti sigurno okruženje, uglavnom kroz ciljane kontrole, čiji je cilj ublažiti, pa čak i upravljati pojavom ut-vrđenih rizika. Stalni nadzor mora se provoditi u svim odjelima u čijem poslovanju su utvrđene osjetljive procedure/procesi /računi te uključuje sve razine upravljanja. Posljedično, sigurnost svih Bančinih aktivnosti je ojačana te su operativna kvaliteta i kvaliteta usluge poboljšane.

Upravl janje kontinuitetom poslovanja

Cilj upravljanja kontinuitetom poslovanja (BCM) je omogućiti nastavak rada So-ciete Generale-Splitske banke i povezanih društava (pružanja temeljnih usluga i informacija klijentima, partnerima i regulatorima) nakon katastrofe, uz minimalne žrtve, materijalnu i reputacijsku štetu.

43

Strategija kontinuiteta poslovanja temelji se na poslovnoj strategiji Societe Gen-erale-Splitske banke, zaključcima analize utjecaja na poslovanje (BIA) i procjeni rizika. Vitalne i kritične aktivnosti se prve oporavljaju u slučaju katastrofe. Strate-gija utvrđuje prioritete među tim aktivnostima, definira ostale ciljeve kontinuiteta poslovanja i identificira resurse potrebne kako bi se osiguralo nastavak odabranih aktivnosti.

Planovi (na razini banke) razrađuju strategiju, a referenciraju se na procedure. Operativni detalji (na razini odjela) navedeni su u procedurama i uputama. Spomenuti dokumenti sadrže kontakte ključnih ljudi (unutar i izvan banke), lokacije zamjenskih lokacija za nastavak rada u slučaju katastrofe, opise kritičnih procesa i korake njihovog oporavka.

Societe Generale-Splitska banka je implementirala niz rješenja kako bi osigurala nastavak rada u slučaju katastrofe - primjerice, IT DR centar i opremljene zam-jenske lokacije za nastavak rada.

Rješenja i mjere oporavka propisane operativnom dokumentacijom se redovito testiraju (po scenarijima). Testovi se provode po godišnjem planu - ciklički po poslovnim područjima, odjelima i/ili ICT sustavima (počevši s vitalnim i kritičnim poslovnim aktivnostima koje imaju veći prioritet/frekvenciju).

BCM proces u Societe Generale-Splitskoj banci je usklađen s hrvatskim zakonima i regulatornim propisima, zahtjevima Societe Generale grupe te međunarodnim standardima i dobrim praksama.

BCM mehanizmi (resursi, dokumentacija i mjere) su podložni stalnim poboljšan-jima na temelju uočenih manjkavosti (primjerice prilikom testiranja) te u slučaju promjena u poslovnom ili tehničkom okruženju. Predsjednik uprave je sponzor upravljanja kontinuitetom poslovanja Societe Generale-Splitske banke te ujedno i krizni direktor.

V L J U D S K I P O T E N C I J A L I

45

Odjel Ljudskih potencijala organiziran je u funkcionalne timove: Tim za financije, Tim za administraciju, Tim za trening i Tim za razvoj.

Misija odjela ljudskih potencijala je:• Pružiti potporu poslovnoj strategiji Societe Generale-Splitske banke u ost-

varenju kratkoročnih i dugoročnih ciljeva;• Osigurati potrebnu podršku zaposlenicima kako bi osigurali usklađenost

njihovih kompetencija s organizacijom Societe Generale-Splitske banke i njenim ciljevima, te trajno podizanje učinkovitosti, te pozitivnim utjecajem na njihovu posvećenost banci;

• Osigurati kvalitetne procese iz domene ljudskih potencijala kao što su: zapošl-javanje, motivacija i nagrađivanje, razvoj karijere i mobilnost, prepoznavanje i zadržavanje talenata i ključnih ljudi, razvoj profesionalnih i osobnih kompe-tencija, uspostavljanje adekvatne kulture i klime, interna komunikacija, razvoj novih alata i sustava, efikasne administrativne i financijske funkcije odjela.

Societe Generale-Splitska banka je na dan 31.12.2014. zapošljavala 1.441 zaposlenika prosječne dobi od 40 godina. U ukupnom broju zaposlenika 70% je žena, a 30% muškaraca, dok je 42% zaposlenika srednje stručne spreme, a 58% više i visoke stručne spreme.

U 2014. godini Societe Generale-Splitska banka je imala 2.800 pristiglih zamolbi za zapošljavanje; 19% pristiglih kandidata prisustvovalo je selekcijskom postupku, a 14% kandidata koji su pristupili selekciji je zaposleno.

Od budućih zaposlenika Societe Generale-Splitska banka očekuje osobu orijenti-ranu na klijente, motiviranu i odgovornu osobu koja će svojim kompetencijama, kvalitetnim radom i profesionalizmom doprinijeti ostvarenju bančinih ciljeva i stvaranju novih vrijednosti. Očekujemo fleksibilnu i inovativnu osobu, koja je spremna usavršavati se i pružati podršku kolegama u njihovom radu i razvoju.

Odjel ljudskih potencijala aktivno sudjeluje u suradnji s menadžmentom u raz-voju karijera svojih zaposlenika, provodeći interne razgovore s zaposlenicima o njihovim očekivanjima vezanim za karijeru. Također, zaposlenici svake godine imaju razgovor o radnoj uspješnosti i smjernicama za razvoj sa svojim direktnim nadređenim (podržano web alatom). Tim procesom osigurava se dvosmjerna komunikacija između voditelja i njegovih suradnika.

Po pitanju materijalnog nagrađivanja Societe Generale-Splitska banka je konkurent-na na tržištu, kako za osnovne plaće i varijabilne nagrade, tako i za paket beneficija za zaposlenike. Najbolji zaposlenici koji svojim rezultatima iznadprosječno do-prinose ostvarenju bančinih ciljeva i demonstriraju poželjna ponašanja kandidiraju se za dodatno materijalno nagrađivanje kroz sustav varijabilnog nagrađivanja.

Kako bi potakla zaposlenike na bolje rezultate i dugoročno ih nagradila, Societe Generale-Splitska banka je implementirala Globalni Program Zaposleničkog Dioničarstva u kojem svi zaposlenici imaju mogućnost kupiti dionice Societe Generale grupe, po povoljnijoj cijeni. Ukupno 46% zaposlenika Splitske banke

46

vlasnici su dionica Societe Generale grupe.

Kako bi bolje razumjeli organizacijsku kulturu, Societe Generale-Splitska banka provodi istraživanje zadovoljstva zaposlenika u svrhu identificiranja područja u kojima je potrebno napraviti dodatna poboljšanja prema mišljenju zaposlenika.

Na području edukacije zaposlenika pred nama je dvostruki izazov. S jedne strane, putem prikladnih, stručnih oblika edukacije dati doprinos ostvarenju poslovnih strategija i ciljeva, a s druge strane, kroz godišnje trening programe osigurati podršku zaposlenicima u kontinuiranom procesu razvoja njihovih osobnih vještina i specifičnog poslovnog znanja.

Zaposlenici tako pohađaju različite vrste treninga (s posebnim naglaskom na kulturu rizika i usluga prema klijentima): od profesionalnih i tehničkih znanja, zatim prodajnih i osobnih vještina, do stranih jezika.

U 2014. godini održano je ukupno 21.590 trening sati, te je 95% zaposlenika imalo barem jedan trening u godini.

Societe Generale-Splitska banka posebnu pažnju pridaje socijalnom dijalogu s predstavnicima zaposlenika s kojima kroz važeći kolektivni ugovor regulira za-jamčena materijalna i nematerijalna prava svih zaposlenih.

SOCIETE GENERALE – SPLITSKA BANKA d.d.

André-Marc Prudent-Toccanier predsjednik Uprave

Tomislav Krpanglavni tajnik, prokurist