Embed Size (px)

Citation preview

Jacques Jetten

11 oktober 2017 | Aeternus | Jacques Jetten

Wie is Aeternus?

Aeternus is een onafhankelijk corporate finance kantoor met

vestigingen in Eindhoven en Venlo. Actief sinds 2006, zowel voor

de nationale als de internationale markt. Onze klanten zijn

bedrijven in het top MKB en mid-corporate segment. We zijn

sterk in industrie, detachering, automotive, agrotechniek en

food- gerelateerde bedrijven.

Aeternus heeft de focus op waarde:

• waarde bepalen

• waarde verhogen

• waarde realiseren

Wat doen we?

1. Facts & Figures Aeternus

Oprichting

Aantal transacties / deals

Aantal klanten

Aantal medewerkers

Waarvan HBO / WO

Waarvan RV / MBV

Aantal kantoren

Positie Nederland (#medewerkers)

Jaarlijkse groei in 2013 – 2016 (CAGR)

1 januari 2006

415

750

22

100%

8

2

Top 5

+ 12 %

2. Werkgebieden en internationale netwerken

Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal bereik voor haar cliënten middels diverse cross border samenwerkingsverbanden.

3. Kernwaarden

4. Team Aeternus

Adviseurs

Analisten

Consultants

OfficeBranche Experts

Aeternus heeft sinds 2006 meer dan 415 transacties voltooid. In totaal heeft Aeternus zo’n 750 klanten geadviseerd.

M&A

Debt Advisory

M&A

Business Valuation

Business Valuation

M&A

M&A

M&A

Debt Advisory

M&A

Industrial & Manufacturing Logistics & Transportation TMT Healthcare & Life Sciences Construction & Real Estate

Food TMT AgriBusiness Consumer Automotive

Agribusiness Automotive Construction Food TMT

M&AM&A M&A Business Valuation M&A

6. Referenties

Aeternus heeft sinds 2006 meer dan 415 transacties voltooid. In totaal heeft Aeternus zo’n 750 klanten geadviseerd.

M&A

M&A

M&A

Merger

Value Management

M&A

M&A

M&A

Debt Advisory

M&A

Industrial & Manufacturing Food Construction Paper & Packaging Construction

Healthcare & Life sciences Business Services Food Industrial & Manufacturing Energy

Logistics & Transportation Agribusiness Transport & Logistics Business Services Agribusiness

M&AM&A M&A M&A M&A

6. Referenties

7. Referenties M&A internationaal

M&A M&A M&A M&A Verkoop

M&A M&A M&A M&A Debt Advisory

Facility TMT Construction Food Food

Wholesale Construction Automotive Industrial & Manufacturing Groothandel (inrichting)

5. De BIG Four van Aeternus

8. Facts Familiebedrijven

Omzet in informatie en communicatie relatief kleinst

10%

Aantal familiebedrijven

276.000

71%

Mannelijke werknemers

59% (vs

51% nietfamilie

bedrijven)

1,4% Aantal bedrijven

met meer dan 50 medewerkers

Omzet 2015

343 mrd

27% vd omzetbusiness economy Toegevoegde

waarde

86 mrd32% in business

economy

Omzet in Horecarelatiefgrootst

59%

8. Facts FamiliebedrijvenCBS rapport april 2017

Meeste familiebedrijven (absoluut) in Zd

Holland, NrdHolland en Brabant

50%

23% van

werknemers is jonger dan 25

jaar (vs. 14% bij niet

familiebedrijven)

89%Aantal bedrijvenmet minder dan10 medewerkers

2,16 mlnbanen

29%Van het totaal

Landbouw, bosbouw en

visserij

92% is

familiebedrijf

70% van

generatiewissel strandt’

Het familiebedrijf

McFamily: The menu

The classic

The Family Sandwiched

(FS)

The Family Owners

Sandwiched

The Classic Extended

The Double Dipped

The Double Dipped

Extended

The Classic aangevuld met een

of meerdere kinderen

De full swing 100% DGA

Meerdere aandeelhouders, 1 of

meer familie- directie

meerdere aandeelhouders,

externe directie

FS with Supervisory Board

FOS with Supervisory

Board

Waarom Technisch Due Diligence?

1. Familiebelang boven bedrijfsbelang

1. Familiebelang versus bedrijfsbelangOp gebied management

Hoe uit zich dit bij overdracht?

• Kinderen krijgen de positie, maar

verdienen ‘m niet

• Ouders blijven te lang betrokken

zonder duidelijke taak

• RvC zijn vriendjes van vader

• Wachten met overdragen tot

resultaten beter zijn

Familiegericht management

Lange termijn behoud bedrijf

in familiehanden

Waardegericht management

lange termijn waarde creatie

van het bedrijf

Mogelijke gevolgen

• Bedrijf krijgt niet het management

dat het nodig heeft

• Overdracht is niet optimaal

• Old boys network kan new

business niet inschatten

• Uitstel van investeringen of kansen

onvoldoende benutten

1. Familiebelang versus BedrijfsbelangManagement belangrijkste valuedriver

19

WaardeTechnologie

Samenwerking

Klantrelaties

Werknemers-relaties

Leveranciers-relaties

Innovatie

Maangement

Merkwaarde

1. Familiebelang versus BedrijfsbelangManagement in relatie tot fase bedrijf

20

#1

#2

#3

#4

#5

1. Familiebelang versus bedrijfsbelangOp gebied strategie

Hoe uit zich dit?

• Grote aanpassingen aan business

model ontbreken

• Meegaan met verandering in

plaats van ze te veroorzaken

• ‘Make or buy’ of ‘ Buy and Build’

zelden op directietafel

Familiegericht management

Strategie hangt af van het

kunnen van de familie

Waardegericht management

Strategie gericht op lange

termijn waarde creatie

Mogelijke gevolgen

• Kansen missen

• Te laat met innovaties

• Veranderingen gaan langzaam

• Beperkte groei en mogelijk

rendementsdaling

1. Familiebelang versus bedrijfsbelangOp gebied financiering

Hoe uit zich dit?

• 100% eigenaar willen blijven

• Geen alternatieve financieringen,

behalve als het niet anders kan

• Uitgekeerd dividend gaat niet terug

in de zaak

• Kansen missen

Financieel management

Het eigen kapitaal naast

bankfinanciering is bepalend

voor business

Waardegericht management

De kans is leidend; het

benodigde geld is het gevolg

Mogelijke gevolgen

• Missen van kansen

• Uitstellen of beperken van

investeringen

• Persoonlijk risicomanagement versus

risicomanagement bedrijf

2. Geld kost niks

2. Geld kost niks

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

Wat is de beurskoers

van uw bedrijf?

2. Geld kost niks

Hoe uit zich dit?

• De boekhouder/ bank zegt dat we

het goed doen

• De winst is met 5% gestegen ten

opzicht van vorig jaar

• De bank wil ons meer geld lenen,

dat was geen problem

• Hoge fiscale orientatie

• Zoon is met innovaties bezig

Boekhoudkundig management

Boekhoudkundige winst

leidend

Waardegericht management

Gericht op het systematisch

verhogen van bedrijfswaarde

Mogelijke gevolgen

• Onterechte tevredenheid over

behaalde resultaten

• Verkeerde

investeringsbeslissingen

• Financieringsratio’s niet in lijn met

cashflowontwikkeling

2. Geld kost niks

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

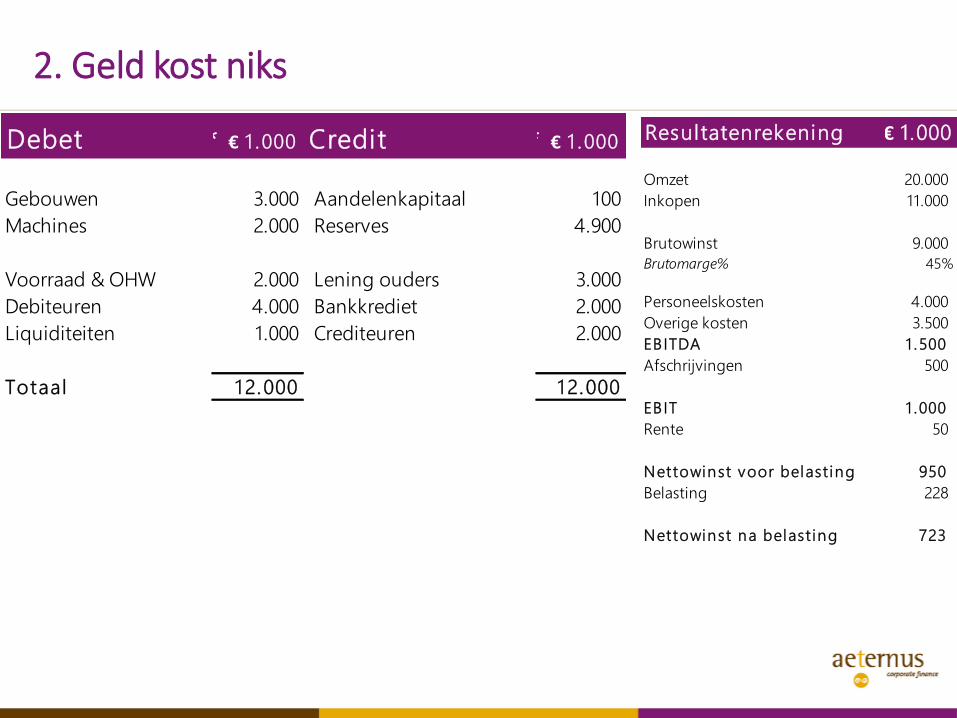

Resultatenrekening * € 1.000

Omzet 20.000

Inkopen 11.000

Brutowinst 9.000

Brutomarge% 45%

Personeelskosten 4.000

Overige kosten 3.500

EBITDA 1 .500

Afschrijvingen 500

EBIT 1 .000

Rente 50

Nettowinst voor belast ing 950

Belasting 228

Nettowinst na belast ing 723

2. Geld kost niksBoekhoudkundige benadering

Boekhoudkundig

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

Resultatenrekening* € 1.000

Omzet 20.000

Inkopen 11.000

Brutowinst 9.000

Brutomarge% 45%

Personeelskosten 4.000

Overige kosten 3.500

EBITDA 1 .500

Afschrijvingen 500

EBIT 1 .000

Rente 50

Nettowinst voor belast ing 950

Belast ing 228

Nettowinst na belast ing 723

Rendement eigen vermogen * € 1.000

Winst na belasting 723

Eigen vermogen 5.000

Rendement eigen vermogen 14%

2. Geld kost niksInvesteringsbenadering

Investeringsanalyse

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

Resultatenrekening* € 1.000

Omzet 20.000

Inkopen 11.000

Brutowinst 9.000

Brutomarge% 45%

Personeelskosten 4.000

Overige kosten 3.500

EBITDA 1 .500

Afschrijvingen 500

EBIT 1 .000

Rente 50

Nettowinst voor belast ing 950

Belast ing 228

Nettowinst na belast ing 723

ROIC Return on Inv. Capital * € 1 .000

Netto activa (waarde pand 5.000) 11.000

EBIT (jaarlijkse Verv. Investeringen= 500) 1.000

Return on Invested Capital 9%

2. Geld kost niksWaardemanagement

Boekhoudkundig

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

Resultatenrekening* € 1.000

Omzet 20.000

Inkopen 11.000

Brutowinst 9.000

Brutomarge% 45%

Personeelskosten 4.000

Overige kosten 3.500

EBITDA 1 .500

Afschrijvingen 500

EBIT 1 .000

Rente 50

Nettowinst voor belast ing 950

Belast ing 228

Nettowinst na belast ing 723

Cashflow vs bedri jfswaarde * € 1 .000

Bedrijfswaarde ( stel: 5 * EBITDA) 7.500

Cashflow (investering=500) 750

Cashflow versus bedri jfswaarde 10%

2. Geld kost niks

Resultatenrekening * € 1.000

Omzet 20.000

Inkopen 11.000

Brutowinst 9.000

Brutomarge% 45%

Personeelskosten 4.000

Overige kosten 3.500

EBITDA 1 .500

Afschrijvingen 500

EBIT 1 .000

Rente 50

Nettowinst voor belast ing 950

Belast ing 228

Nettowinst na belast ing 723

Debet * € 1 .000 Credit * € 1 .000

Gebouwen 3.000 Aandelenkapitaal 100

Machines 2.000 Reserves 4.900

Voorraad & OHW 2.000 Lening ouders 3.000

Debiteuren 4.000 Bankkrediet 2.000

Liquiditeiten 1.000 Crediteuren 2.000

Totaal 12.000 12.000

Rendement op eigen vermogen * € 1 .000

Winst na belasting 723

Eigen vermogen 5.000

Rendement eigen vermogen 14%

ROIC Return on Invested Capi tal * € 1 .000

Netto activa (pand 5.000) 11.000

EBIT (jaarlijkse verv. Investeringen= 500) 1.000

Return on Invested Capi tal 9%

Cashf low versus bedri j f swaarde * € 1 .000

Bedrijfswaarde ( stel: 5 * EBITDA) 7.500

Cashflow (investering=500) 750

Cashf low versus bedri j f swaarde 10%

Boekhouden

Investeringsanalyse

Waardemanagement

2. Geld kost niksWaardegroei realiseren (*€ 1.000)

31

EBITDA = 1.000

EBITDA = 1.200

5 x

6 x = 7.200

= 5.000

Waardegroei = 2.200

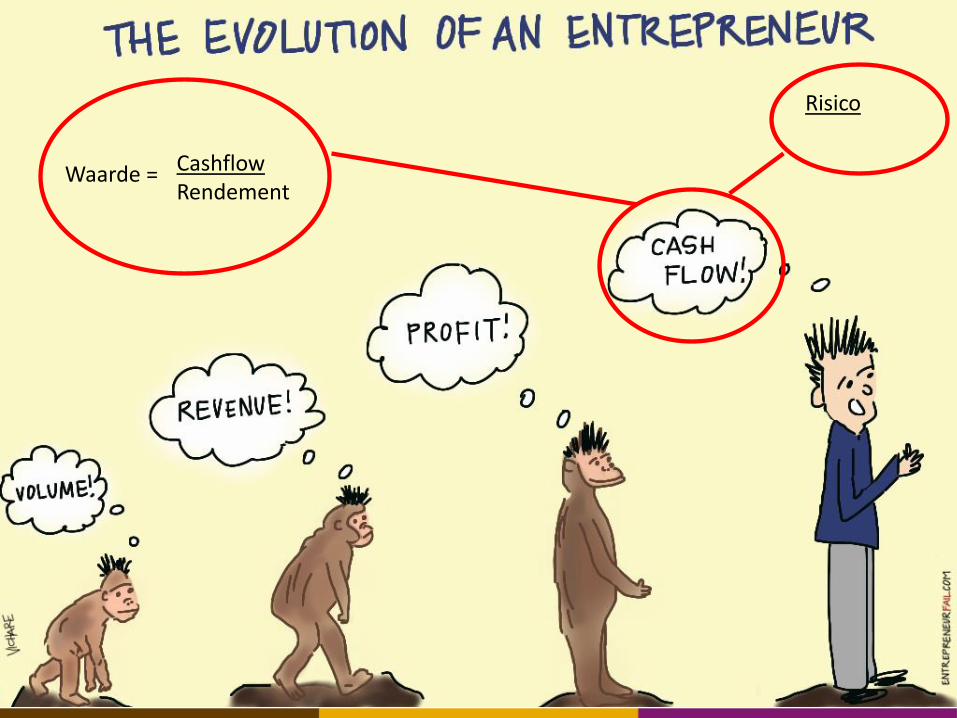

4. Het eigen kunnen is de beperking

Waarde = CashflowRendement

Risico

2. Geld kost niksTop Value Program

33

Rapportage business-model

Bepalenwaardebedrijf stand alone going concern

Utvoerenwaardestrategie

Pre Scan Vendor Due Diligence

Inrichtingdataroom

Identificatievan waarde-vernietigersen -drivers

Vaststellenvan dealbreakersen prijsverlagers

Vaststellenvan type kopers

Ontwikkelenwaardestrategie

VaststellenKPI’s voorwaarde-management

1 2 3 4

1d

65 8 107 9

Tot slot: de kracht van het familiebedrijf

34

Tot slot: vragen ?

Bedankt voor uw aandacht.

Venlo Eindhoven