Embed Size (px)

Citation preview

- 338 -

豪州現地調査報告

-資源ブームを背景に拡大を続ける豪州経済とその課題-

はじめに

「世界経済の新たな動きに関する研究会」では、活動の一環として豪州(キャンベラ、シド

ニー)に研究会メンバーを派遣し、2011 年 3月 14 日~18 日においてヒアリングによる現地調

査を行った。

豪州は先進国でありながら鉱物資源や農産品の主要な輸出国であるというユニークな存在

であり、一次産品の国際価格の上昇が懸念されるなか、豪州の存在や役割は今後の世界経済や

国際市場の動きを展望する上で重要なものとなっている。また、我が国と同様にアジアとの経

済関係を益々深めつつある豪州がアジア経済との関係についてどのような問題意識を持ち、ア

ジアとの経済関係をどのように展開させようとしているかについて理解を深めることは今後

の我が国の対外経済政策を考える上でも有益である。

こうしたことから、今回の現地調査では、研究会の主要なテーマである、豪州経済における

新たな動きや潜在的なリスクについての調査にとどまらず、資源産業など豪州の主要な産業の

実情や通商政策のスタンスなどについても幅広く調査を行うこととし、豪州政府関係機関、現

地の研究者やエコノミスト、日系企業や日系機関の関係者を対象にヒアリングを実施した。

1.資源ブームを背景に拡大を続ける豪州経済

(1) マクロ経済の動向と課題

① 経済の現状と見通し

豊富な鉱物資源を有する豪州では、2000 年代半ば以降の新興国を中心とする世界的な鉱

物資源に対する需要の高まりを背景に、鉱物資源の輸出の増加、鉱物資源の価格上昇に伴

う交易条件の改善、海外からの資源産業への投資資金の流入、そうした投資資金による資

源関連部門における設備投資の拡大といった状況が生じた。こうした状況は、中国などの

アジア新興国からの旺盛な資源需要が続くなか世界金融危機を経てもなお持続しており、

豪州経済は息の長い資源ブームを謳歌している。

豪州経済は資源ブームを背景

に拡大を続けており、実質 GDP

の推移を見ると、リーマン・ショ

ック後の世界金融危機に際して

も豪州経済がマイナス成長を記

録したのは 2008 年第 4 四半期の

みであり(前期比▲0.9%)、多く

の先進国がマイナス成長を記録

した 2009 年も 1.4%のプラス成

長を記録した1。世界金融危機の

影響が軽微であった理由として

は、後述するとおり、中国などの

アジア新興国からの旺盛な資源需要に支えられて輸出が堅調に推移したこと、財政及び金

融面からの景気対策が有効であったこと、世界金融危機が発生した時点で金融システムの

健全性が保たれていたことなどが指摘されている2。

1 豪州では 2 四半期連続のマイナス成長という定義に当てはまる景気後退(Recession)はなかったものの、

失業率が 2008 年 2 月の 4.0%の水準から 2009 年 5 月に 5.8%まで上昇したことなどから、2008 年から 2009

年にかけてマイルドな景気後退があったことは否定できないとの指摘がある。 2 世界金融危機の影響が軽微であった理由としては、他に、豪ドル相場の下落や豪州の輸出品目において景気

変動の影響を受けやすい工業品の割合が低いことなどを指摘する者もある。

(図表1)実質GDP伸び率の推移(前期比)

▲ 2.0

▲ 1.0

0.0

1.0

2.0

3.0

4.0

2008

20

09

2010

2008Ⅰ

Q

ⅡQ

ⅢQ

ⅣQ

2009Ⅰ

Q

ⅡQ

ⅢQ

ⅣQ

201

0ⅠQ

ⅡQ

ⅢQ

ⅣQ

2011Ⅰ

Q

(出所)豪州統計局

(%)

(暦年) (四半期)

2.4 1.4 2.5 0.9 0.6 0.5

▲0.9

0.8 0.4 0.7 0.7 0.5 1.4 0.0 0.8

▲1.2

- 339 -

2010 年についても、第 3四半期の実質GDPは輸出が前期の高い伸びからマイナスに転

じたことなどにより前期比横ばいとなったが、第 4四半期には設備投資や在庫投資の拡大

によって前期比 0.8%増となり、年間の成長率は 2.5%を記録した。 近の景気動向を見

ると、2010 年末から 2011 年初めにかけて豪州北東部を襲った洪水被害などの影響により

2011 年第1四半期の実質GDPの伸び率はマイナス(前期比▲1.2%)となったものの、

新興国からの旺盛な資源需要が続くとの見方が大勢となるなか資源関連の設備投資の一

層の拡大が見込まれるほか、洪水被害からの復興需要も期待され、景気は 2011 年半ば頃

から再び加速するとの見方がなされている。こうしたなか、豪州政府は洪水被害の影響な

どを勘案して 2010-11 年度3の成長率見通しを 3.25%から 2.25%に下方修正したが、

2011-12 年度を 4.00%(修正前 3.75%)に、2012-13 年度を 3.75%(同 3.00%)にそれ

ぞれ上方修正している4。

② 軽微であった世界金融危機の影響

(イ) 新興国の資源需要に支えられた輸出の堅調な推移

2008 年から 2009 年にかけては、世界金融危

機による世界的な需要の落ち込みから多くの

国で輸出の減少が見られた。しかしながら、豪

州ではこの時期においても輸出(実質ベース)

が堅調に推移し、これが景気を下支えして世界

金融危機による景気への悪影響を緩和する要

因となった。こうした輸出の堅調な動きは財の

輸出の底堅い動きに支えられたものであり、特

に、それぞれ豪州の財輸出の約 20%を占める

鉄鉱石や石炭などの鉱物資源の輸出が好調に

推移したことを主因とするものであった。

豪州の財輸出の仕向け地を見ると、2000

年代央以降、アジア新興国の経済発展を背景

にアジア向けの割合が上昇している。財輸出

に占めるアジア向けの割合は 2010 年には

78%にまで高まっており、国別の輸出先では、

1 位中国(シェア 25%)、2 位日本(同 19%)、

3 位韓国(同 9%)、4 位インド(同 7%)と

なっている。このうち豪州 大の輸

出相手先である中国については鉄

鉱石と石炭が2大輸出品目であり、

また、インドについても石炭や銅鉱

石、金等が主要な輸出品目となるな

ど、目覚しい経済発展を続けるこれ

らアジア新興国の旺盛な鉱物資源

に対する需要が豪州の堅調な輸出

を支え、世界金融危機により世界的

に景気が悪化するなか、豪州経済の

落ち込みを緩和する役割を果たす

ことになった。

3 豪州の会計年度は当年 7月~翌年 6月である。 4 豪州経済の先行きについては楽観的な見通しが多いが、5~6 年前に現在の資源ブームを予想した者がなか

ったように、ブームが 5~6年後にどうなっているかわからないと慎重な見方をする研究者もいる。

(図表3)実質輸出及び実質輸入の推移

450

550

650

750

850

200

5Ⅰ

Q

ⅢQ

200

6Ⅰ

Q

ⅢQ

200

7Ⅰ

Q

ⅢQ

20

08Ⅰ

Q

ⅢQ

200

9Ⅰ

Q

ⅢQ

201

0Ⅰ

Q

ⅢQ

201

1Ⅰ

Q

輸出

輸入

(出所)豪州統計局

(億豪ドル)

※ 直近の輸出の落込みは洪水の影響による一時的なものと見られる。

(図表2)品目別輸出(実質ベース)

0

200

400

600

200

0

200

2

200

4

200

6

200

8

20

10

農産品

工業品その他

鉱物資源

合 計

(億豪ドル)

(出所)豪州統計局

(注)合計及び鉱物資源の直近の落込みは洪水による一時的なもの

と見られている。

- 340 -

もっとも実質 GDP の伸び率に対する寄与度を見ると、内需の落ち込みが大きかった 2008

年第 4 四半期及び 2009 年第 1 四半期において外需の寄与度が高まっているが、輸出の増

加と輸入の減少それぞれの成長率に対する寄与度を比較すると輸入の減少の寄与の方が

大きく、輸入の減少によって(純輸出の成長寄与度が高まり)成長率の落ち込みに歯止め

がかかったとも言える(図表5参照)。

(ロ) 財政・金融面からの景気対策

豪州では1990年代に財政改革が行われたことなどから1997-98年度に財政収支が小幅な

がらも黒字に転じた。その後も 2000 年には Goods and Services Tax(付加価値税)が導

入されている。また、財政収支は景気拡大による税収増などにより、2001-02 年度を除き

世界金融危機直前の 2007-08 年度まで黒字を持続した。2005-06 年度から 2008-09 年度に

は政府債務(ネット)が解消されるに至っている。

このように財政出動の余地を有していた豪州政府は、リーマン・ブラザーズの破綻を

受けて景気の悪化が見込まれる

なか、2008 年 10 月に 104 億豪

ドルの第一次の経済対策を発表

し、2009 年 2 月には 420 億豪ド

ルの第二次経済対策の実施を決

めた。家計に対する給付金の支

給や学校への投資などを内容と

するこれらの経済対策の効果を

実質GDPの動きで見ると、

2009 年第 2 四半期以降、外需に

代わって政府支出が成長率を押

し上げ、景気回復を下支えする

要因となっている。

なお、こうした経済対策の実施や景気の減速などにより一般政府の財政収支は 2008-09

年度に赤字となった。しかし、政府によれば、2011-12 年度まで赤字が続くものの、2012-13

年度には再び黒字に転化するとされている。

(%)

政府 輸出 輸入

2007Ⅰ 1.7 2.8 ▲ 0.2 ▲ 0.7 0.1 ▲ 0.8 ▲ 0.4

Ⅱ 0.9 1.3 0.7 ▲ 0.2 0.2 ▲ 0.5 ▲ 0.2

Ⅲ 0.7 0.8 ▲ 0.5 ▲ 0.4 0.1 ▲ 0.5 0.2

Ⅳ 0.8 1.7 0.7 ▲ 0.7 0.0 ▲ 0.7 ▲ 0.2

2008Ⅰ 0.9 1.2 0.4 ▲ 0.8 0.4 ▲ 1.2 0.6

Ⅱ 0.6 0.7 0.7 ▲ 0.3 0.9 ▲ 1.2 0.3

Ⅲ 0.5 1.0 0.2 ▲ 0.2 ▲ 0.3 0.1 ▲ 0.2

Ⅳ ▲ 0.9 ▲ 2.7 ▲ 0.3 1.6 ▲ 0.3 1.9 0.2

2009Ⅰ 0.8 ▲ 0.4 ▲ 0.1 2.1 0.3 1.8 ▲ 0.8

Ⅱ 0.4 0.4 0.2 0.1 0.1 0.0 ▲ 0.1

Ⅲ 0.7 0.6 0.3 ▲ 0.3 0.4 ▲ 0.7 0.3

Ⅳ 0.7 2.3 0.8 ▲ 1.2 0.5 ▲ 1.7 ▲ 0.4

2010Ⅰ 0.5 0.9 1.2 ▲ 0.6 ▲ 0.3 ▲ 0.3 0.2

Ⅱ 1.4 0.6 0.0 0.5 1.4 ▲ 0.9 0.2

Ⅲ 0.0 0.1 ▲ 0.0 ▲ 0.6 ▲ 0.6 0.0 0.6

Ⅳ 0.8 1.6 0.2 ▲ 0.3 0.6 ▲ 0.9 ▲ 0.5

2011Ⅰ ▲ 1.2 0.8 0.2 ▲ 2.4 ▲ 2.1 ▲ 0.3 0.4

(注)豪州統計局統計により作成。統計上の差異により内需と外需の合計は成長率と

等しくならない。

(図表5)成長率に対する主要需要項目の寄与度

内需 外需成長率統計上の差異

▲ 5

▲ 4

▲ 3

▲ 2

▲ 1

0

1

2

3

4

519

94-9

5

19

95-9

6

199

6-

97

199

7-9

8

199

8-9

9

199

9-0

0

20

00-0

1

20

01-0

2

200

2-

03

200

3-

04

200

4-0

5

200

5-0

6

200

6-0

7

20

07-0

8

20

08-0

9

200

9-

10

201

0-1

1

201

1-1

2

201

2-1

3

20

13-1

4

20

14-1

5

▲ 20

▲ 15

▲ 10

▲ 5

0

5

10

15

20

(出所)2011-12年度予算案

(注)財政収支は基礎的現金収支による。2010-11年度以降は見通し。

(%) (%)

純債務残高(右目盛)

財政収支(左目盛)

(図表4)一般政府財政収支・純債務残高の推移(対GDP比)

- 341 -

金融政策に目を転じると、豪州準備銀行(RBA5)は、2000 年代初頭から景気の拡大が続くな

か、住宅ブームによる住宅ローンの行き過ぎた増加を警戒して、断続的な政策金利の引上げを

実施した。この結果、世界金融危機による景気悪化の懸念が強まる直前の2008年3月において、

政策金利であるキャッシュレートは 7.25%

の高い水準となっていた。その後、RBAはリ

ーマン・ショックが発生した2008年9月から

金融緩和に転じ、2009 年 4 月までに政策金

利を3.00%まで4.25%ポイント引き下げた。

金融緩和に転じる前の金利が高水準であっ

たことで大幅な金利の引下げが可能となり、

金融政策も効果を発揮することとなった。な

お、こうした政策金利の引下げで住宅ローン

金利も 3.25%ポイント低下し、家計の利払

い負担の軽減につながったとされる。

(ハ) 金融システムの健全性

豪州準備銀行(RBA)及び豪州健全性規制庁(APRA6)によれば、世界金融危機が発生し

た当時、住宅ローンの貸出残高は高水準にあったものの、質の低い融資はあまりなく、金

融機関によるサブプライムローンのようなリスクの高い投資商品への投資もほとんどな

かったとのことである。

当時こうした状況にあった背景につい

ては、2000 年代初めに豪州においても住

宅ブームがあり、一時、住宅ローンが年率

20~30%の高い伸びを示したが、金融セク

ターにおいてリスクが高まっていると見

た金融当局が住宅ローンの行き過ぎた拡

大を抑制するため金融引締め(政策金利の

引上げ、融資基準の厳格化等)を実施した

結果、住宅バブルの発生を未然に防ぐこと

ができ、金融システムの健全性が保たれた

とされる。加えて、金融行政の面では、2000

年代初期の不動産ブームに際し、住宅ロー

ンに関する規則や金融機関におけるリス

ク評価の厳格化などにより金融システム

の健全性確保が図られ、また、サブプライムローン問題に関しては、当局の申し入れにより

金融機関におけるリスクの高い投資対象への投資が抑制されたとのことである。また、2000

年代半ばに大手金融機関による中小金融機関の買収が進んだことも、金融システムの健全性

を保つうえではプラスの要因になったとのことである。

さらに、金融システムの健全性が保たれていた理由として、4大銀行7に集約されている

豪州の銀行が 1990 年代に金融危機に直面した経験もあって比較的高い自己資本比率を保

持していたこと、国内に融資機会が存在したことからリスクの大きな投資をする必要がな

かったことも挙げられる。

5 Reserve Bank of Australia の略。 6 Australian Prudential Regulation Authority の略。 7 コモンウェルス銀行(Commonwealth Bank)、ウエストパック銀行(Westpac Bank)、ナショナルオーストラリ

ア銀行(National Australia Bank)、オーストラリア・ニュージーランド銀行(ANZ Bank)。

(出所)豪州準備銀行「Financial Stab ility Rev iew March 2011」から転載。

(図表7)

(図表6)政策金利(キャッシュレート)の推移

2.0

3.0

4.0

5.0

6.0

7.0

8.0

99 2000 01 02 03 04 05 06 07 08 09 10 11

(出所)豪州準備銀行

7.25%

3.00%

4.75%

(%)

- 342 -

③ 現下のマクロ経済における課題

(イ) インフレ懸念の高まり

世界金融危機の影響による景気の減速で2009年第2~3四半期に1%台まで低下していた

消費者物価上昇率は、資源ブームを背景に景気の回復が進むなか、同年第4四半期に2%台

に上昇した後、2010年第 2四半期には3.1%にまで高まり、インフレ懸念が強まった。豪州

準備銀行(RBA)は、こうした動きを受け、世界に先駆けて 2009 年 10 月に金融引締めに転

じ、3.0%にまで引き下げていた政策金利を3.25%に引き上げ、その後、2010年11月に4.75%

とするまで7次にわたる利上げを実施している。(図表6参照)

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ

4.4 1.8 2.8 4.2 4.5 5.0 3.7 2.5 1.5 1.3 2.1 2.9 3.1 2.8 2.7 3.3 3.6

(出所)豪州統計局

(図表8)消費者物価上昇率の推移

2008 2009 20102008 2009 2010

2011

(前年同期比,%)

近の動きを見ると、消費者物価は2010

年後半にはやや低下して 2%台となり、

2011 年に入ってからは洪水などの影響に

より景気がやや減速したことからRBA によ

る政策金利の引上げも見送られている8。し

かしながら、他方で、資源関連の部門など

における労働需要の高まりから賃金の上昇

が加速する動きも見られるほか、本年第 1

四半期以降は消費者物価上昇率が再び

3.0%を超えて高まっており、引き続きイン

フレに対する警戒が必要な状況となってい

る。これに関連し、政策当局は、豪州の自

然失業率は5.0%であり、失業率がこれを下回るとインフレ圧力が高まるとしており、失業率が

5.0%の水準に低下してきている状況において(本年6月の失業率は5.0%)、当局もインフレを

警戒した政策運営を続ける方針であると考えられる。民間のエコノミストの間でも、洪水から

の復興需要などもあって本年央以降景気が再加速すれば RBA による金融引締めが再開するとの

見方が一般的である。

もっとも、インフレについては引き続き注意が必要ではあるものの、金融当局により予防的

な金融引締めが行われていること、また、豪ドル高などの影響もあって全産業部門において経

済活動が活発化しているわけではないこと、

必ずしも個人消費に力強さが見られないこ

となどを考慮すれば、急速にインフレが悪

化する状況にはないと言えよう。

なお、資産価格の動向を住宅価格の推

移によって見ると、移民の増加などを背

景に根強い住宅需要が存在することから

一般的に住宅価格は上昇しているが、バ

ブル的な価格上昇を懸念する声は聞かれ

なかった。なお、先述のとおり、豪州で

は2000年代前半の住宅ブームの際にブー

8 RBA はインフレターゲットを 2~3%に設定している。

(図表9)失業率の推移

3.0

4.0

5.0

6.0

7.0

2005.7 2006.7 2007.7 2008.7 2009.7 2010.7 2011.7

(%)

(出所)豪州統計局

(図表10)住宅価格指数(既存住宅)の推移

0

50

100

150

200

250

2002 03 04 05 06 07 08 09 10 11

(出所)豪州統計局

パー ス

全豪

シドニー

- 343 -

ムが行き過ぎないよう適切な政策を実施して金融システムの安定を守ったとの強い自負を

金融当局が持っており、住宅価格の動向には当局が目を光らせているものと思われる。

(ロ) 交易条件の大幅な改善

交易条件指数は資源価格の上昇を背景に歴史的にも高い水準となっている。こうした交易

条件の改善は、資源関連部門を中心に企業収益の改善や所得の増加につながっているものと

見られ、豪州経済の拡大に寄与している。

当面は資源価格が高い水準で推移する

と見られていることから、交易条件指数

の高い状態はしばらく続くとの見方が

一般的であり、豪州経済の先行きについ

ての楽観的な見方を補強する材料にも

なっている。それだけに、こうした楽観

的な見通しの根拠となっている高水準

の資源価格の下落は豪州経済の潜在的

なリスク要因であると指摘するエコノ

ミストも存在する。

(ハ) 高値圏で推移する豪ドル相場

豪ドル相場は、資源ブームによる海外

からの投資資金の流入や輸出の増加の

ほか、豪州の金利が他国に比べて相対的

に高いことなどを背景に歴史的にも高

い水準となっている。豪ドル相場は特に

対米ドルで高値となっており、足もとに

おいても1豪ドルが1米ドルを上回る状

況となっている(2011 年 6 月末:1豪ド

ル=1.07 米ドル)。中国など新興国への鉱

物資源の輸出が引き続き堅調に推移す

ると見込まれること、また、インフレ警

戒的な金融政策が採られているため更

なる金利上昇が予想されることなどか

ら、豪ドル相場は引き続き高値圏で推移するとの見方が一般的である。

こうした豪ドル高が豪州経済に与える影響については、特に、海外からの旅行者や留学生の

受入れを収益源としている観光業や教育産業においてマイナスの影響が生じているが、産業界

全体として見ると不満の声は強くないとのことであり、豪ドル高による悪影響は必ずしも大き

くないようである。その理由としては、豪州では第三次産業のウエイトが約 7 割を占めるに至

る一方で製造業部門が縮小し、為替相場の動向に左右されがちな製品輸出のウエイトが小さく

なっていること、また、資源産業については、海外からの需要が旺盛であり、為替相場の動向

にかかわらず輸出が好調であることなどが挙げられよう。なお、資源産業において豪ドル高が

あまり問題とならない理由としては、鉱産物価格がドル建てであること、鉱物資源に対する需

要は工業製品に比べ価格に左右されにくいこと、鉱産物の取引契約が長期にわたるため短期的

な為替相場の動向の影響を受けないことなども指摘されている。

為替政策を担当する RBA 当局者は、変動相場制について、為替リスクをヘッジする金融

取引の活用などにより企業は為替が変動する環境によく適応しているとし、一次産品の価

格変動の影響を受け易い豪州にとっては、特にインフレ抑制という面で変動相場制は効果

的に機能しているとしている。また、財務省当局者によれば、国民も産業界も変動相場制

が景気の過度の変動の抑制に役立っていると評価しているとのことである。なお、RBA 当

(図表12)豪ドル相場の推移

50

100

150

200

90 92 94 96 98 00 02 04 06 08 10

0.20

0.40

0.60

0.80

1.00

1.20

(出所)豪州準備銀行

(単位)実質為替レート指数(1995年3月=100)/対ドル相場:米ドル

実質為替レート指数

(左目盛)

対米ドル相場

(右目盛)

(図表11)交易条件指数の推移

40

60

80

100

120

140

90 92 94 96 98 00 02 04 06 08 10

(出所)豪州統計局

- 344 -

局者は、為替介入について、為替の過度の変動には介入を実施するとし、2008~2009 年に

豪ドルが急落した際には秩序回復のための介入を実施したが、1983 年の変動相場制への移

行以来、介入はあまり実施していないとのことである。

(ニ) 家計の慎重な消費行動と貯蓄率の上昇

個人消費は、景気の回復に伴う雇用の増加などにより家計の所得が増加する一方で家計

の消費行動が抑制的であり、増加傾向にあるものの緩やかな伸びに止まっている。その結

果、このところ貯蓄率が上昇しており、豪州準備銀行(RBA)などはこうした動きを歓迎

しているようである。

家計の消費行動が抑制的であ

る理由としては、家計債務の水準

が比較的高い水準にあるなか、金

融引締めにより利払い負担が増

加していることなどが指摘され

ている。なお、慎重な消費行動や

貯蓄率上昇の理由として、家計が

世界金融危機を経験して保守的

(conservative)になったからで

あると指摘する向きもあるが、そ

うした家計の態度の変化が永続

的なものか否かはより長期の動

向を見て判断する必要があろう。

(ホ) 洪水など自然災害のリスク

豪州では、2000 年代初めから旱魃が続いていたが、2010 年の後半は豪州東部において

雨量が急増したことから、2010 年末から 2011 年初めにかけて豪州北東部のクイーンズラ

ンド州を中心に過去に例のない大規模な洪水被害が発生し、豪州経済に与える影響が懸念

された。また、時を同じくして、サイクロンによる被害も発生し、豪州経済のリスク要因

として自然災害が注目を集めることとなった。

今回の洪水により も大きな影響を受けたのは石炭産業であり、豪州が輸出する石炭の

半分以上を産出するクイーンズランド州の主要な採掘地では炭鉱の約 25%が採掘不能と

なり、約 60%において何らかの障害が生じたとのことである。豪州農業資源科学経済局

(ABARES)によると、この洪水による被害の規模については、石炭の輸出で 大 25 億豪

ドル、農作物で 大 6 億ドルとされた。なお、豪州政府は、今回の洪水被害に対し、増税

や歳出削減等を財源として 56億豪ドルの復興対策を実施している。もっとも、現地では、

こうした被害は一時的なものであり、その後の復興需要なども考え合わせれば影響は限定

的であるとされている。

豪州におけるリスクとしての自然災害をどう見るかについては、今回の洪水被害は過去

に例のない大規模なものであったが、国土が広く様々な気候帯にかかっている豪州ではこ

れまでにも異常な気象現象による被害が生じていることもあり、現地では自然災害は必ず

しも深刻なリスク要因ではないとされているようである。ただ、異常な気象現象は過去に

例があるものの、地球温暖化の影響もあってか、近年は異常な気象現象がより極端な形で

現れているのではないかとの指摘がある。

いずれにしても、豪州は鉱物資源や農産品の主要な輸出国であることから、たとえ一時

的であるにせよ、今回の洪水のような自然災害によりこれら産品の国際市場への供給が滞

る事態が生じるのであり、少なくとも心理的な要因としてこれら産品の価格上昇をもたら

し、多少なりとも世界経済に影響を与える可能性は否定できないと言えよう。

(図表13)家計の所得・消費・貯蓄の動向

0

500

1 ,000

1 ,500

2 ,000

2 ,500

200

5Ⅰ Ⅲ

200

6Ⅰ Ⅲ

2007

Ⅰ Ⅲ

20

08Ⅰ Ⅲ

200

9Ⅰ Ⅲ

201

0Ⅰ Ⅲ

201

1Ⅰ

▲ 2.0

0.0

2.0

4.0

6.0

8.0

10 .0

12 .0

家計可処分所得

家計消費

純貯蓄率

(億豪ドル) (%)

(出所)豪州統計局

- 345 -

(2) 鉱物資源を巡る課題

① 鉱物資源を巡る現状

豪州は、主要な輸出品である鉄鉱石、石炭、原

油、天然ガスのほか、金やボーキサイト、鉛、亜

鉛といった非鉄金属、さらに、ウラン、ダイヤモ

ンドなどの多くの鉱物資源を有する世界有数の資

源国である。生産量では、ボーキサイト、ジルコ

ンが世界 1 位、金、鉛が 2 位、鉄鉱石、亜鉛、ウ

ラン、ダイヤモンドが 3 位などとなっている。ま

た、埋蔵量では、金、ジルコン、鉛、亜鉛、ウラ

ン、ニッケルが世界 1 位であり、他にボーキサイ

ト(2位)や銅(3位)、鉄鉱石(4位)などの埋蔵

量も豊富である。

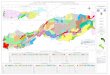

豪州国内における主要な鉱物資源の分布状況を

見ると、石炭については豪州東部のクイーンズラン

ド州とニュー・サウス・ウェールズ州の2州で全豪

の埋蔵量のほとんどを占めている。鉄鉱山は西オー

ストラリア州に偏在しており、産出する鉄鉱石の大半は資源メジャーであるリオ・ティント

(Rio Tinto)やBHPビリトン(BHP Billiton)を通じて輸出されている。また、原油につ

いては1960年代にクイーンズランド州で商業生産が始まったが、現在、西オーストラリア州

北西大陸棚などで天然ガスとともに鉱区の開発が進められている。

(注)地図上に示した主要産地等は大まかな位置を示すものであり、鉱区等の厳密な位置を示すものではない。(出所)豪州政府機関(Geoscience Australia) 資料、シドニー日本商工会議所「オーストラリア概要」等を参考に産地

等を示した。もとになる地図は、シドニー日本商工会議所のご厚意により「オーストラリア概要」に掲載されている ものを使用させていただいた。

(図表15)豪州における主要な鉱物資源の産地等

石油・天然ガス開発地域(北西大陸棚事業など)

石炭の主要産地

鉄鉱石の主要産地

生産量 (順位) 埋蔵量 (順位)

鉄鉱石 16% (3) 13% (4)

石炭 7% (4) 7% (5)

金 9% (2) 14% (1)

天然ガス 1.4% (-) 1.6% (-)

原油 0.6% (-) 0.3% (-)

ボーキサイト 31% (1) 19% (2)

銅 6% (6) 13% (3)

ジルコン 41% (1) 41% (1)

鉛 13% (2) 34% (1)

亜鉛 12% (3) 21% (1)

ウラン 16% (3) 31% (1)

ニッケル 12% (4) 32% (1)

ダイヤモンド 20% (3) 16% (3)

による。

(図表14)主な鉱物資源の生産量・埋蔵量(世界シェア)

(出所)シドニー日本商工会議所「オーストラリア概要2011-12年版」 及びBP社「BP Statistical Review of World Energy June 2010」

- 347 -

なお、豪州は海外からの投資について認可制を採っており、一定の金額を超える海外か

らの投資は、「1975 年外資による資産取得及び事業買収法」に基づき財務省傘下の外国投

資審査会(FIRB11)によって審査が実施されることとなっている。直近の審査の状況を見

ると、2009-10 年度には承認 4,401 件、却下 3件となっており、海外からの投資を歓迎す

るとの基本方針の下で投資の受入れが進んでいる。

③ 投資拡大による生産増加と供給過剰の懸念

(イ) 資源価格のパラダイムシフト

原油をはじめとする商品市況は

2001 年末以降上昇に転じ、2004 年に

入ると騰勢を強めた。この背景とし

ては、米国経済や中国を中心とする

アジア経済などの高成長に牽引され

た世界的な景気回復により鉱物資源

などの一次産品に対する需要が拡大

したこと、需要の急増により供給不

安が高まったこと、原油取引市場に

投機を目的とした投資マネーが流入

したことなどが挙げられている。豪

州の主要な輸出品目である鉄鉱石に

ついても、世界的に需要が回復する

なかで経済発展が加速する中国における鉄鋼需要の拡大により国際的に需給が逼迫し

たため、2004 年以降価格が大幅に上昇した。資源価格の上昇は世界金融危機による需

要の落ち込みで一時勢いを失ったものの、中国をはじめとする新興国の経済成長が続

いているため基本的に上昇傾向は継続しており、今後も資源価格は高値圏で推移する

との見方が大勢を占めている。こうしたことから、資源価格は 2004 年頃に「パラダイ

ムシフト」が生じたと指摘されている。

(ロ) 資源ブームを背景とする投資拡大と予想される生産の大幅な増加

「資源価格のパラダイムシフ

ト」を収益拡大の好機と捉えた資

源企業は、2000 年代半ば以降、増

産に向けて生産施設や設備への投

資拡大に動きだすこととなった。

ただ、大掛かりな施設や設備が必

要な資源産業では、開発プロジェ

クトの計画・決定から生産施設や

設備が稼動を始めるまでに数年を

要するのが通例であり、実際、2000

年代半ばの需要が急速に拡大し始

めた頃に計画された設備や施設の

増強がやや遅れてここに来て実現

しつつある。このため供給の山は本年(2011 年)以降に到来すると見られており、資源

エネルギー観光省当局者も、資源産業が有望であると見て 2000 年代央以降に行われたイ

ンフラや設備への投資がこれから供給を増加させるとしている。また、現地エコノミスト

によれば、Rio Tint、BHP Billiton といった大手資源企業は今後 2~3年にわたって生産

11 Foreign Investment Review Board の略。

0

20

40

60

80

100

120

1995 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 11

0

20

40

60

80

100

120

140

160

商品価格指数

(鉱物資源)

(右目盛)

設備投資

(鉱業部門)

(左目盛)

(単位)設備投資(左目盛)は億豪ドル。商品指数(右目盛)は2008/09=100。

(出所)設備投資は豪州統計局。商品価格指数は豪州準備銀行(RBA)。

(図表18)鉱業部門の設備投資(実質ベース)と鉱物資源価格の推移

(単位)石炭・・・米ドル/メトリックトン、鉄鉱石・・・米セント/ドライメトリックトン。

(出所)IMF Primary Commodity Pricesにより作成。

(図表17)鉱物資源価格(石炭・鉄鉱石)の推移

0

50

100

150

200

1995 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

石炭

鉄鉱石

パラダイムシフト

- 348 -

が大幅に増加するとしているとのことであり、加えて、中小の資源企業も足もとにおいて

資源価格の上昇が続くなかで設備の増強などにより増産に動いていることから、鉄鉱石や

石炭、LNG などの供給量は今後 2~5 年において大幅に増加するとのことである。現下に

おいても、資源部門の投資意欲は引き続き強く、2010-11 年度、2011-12 年度とも見込み

又は計画ベースで大幅な投資の増加が見込まれる。

年度 2003-04 2004-05 2005-06 2006-07 2007-08 2008-09 2009-10 2010-11 2011-12

見込み 計 画

支出額(名目) 98 108 197 236 292 380 352 513 833 (前年度比) ( 6.3) ( 10.7) ( 81.3) ( 20.2) ( 23.6) ( 30.1) (▲7.4) ( 45.7) ( 62.5)

(注)年度は当年7月~翌年6月。固定資産は建物、構築物、設備、機械を含む。2010-11及び2011-12年度は

2011年4~5月時点の見込み又は計画。

(出所)豪州統計局

(図表19)鉱業部門における新規固定資産投資の推移(億豪ドル,%)

実 績

(ハ) 今後の需給バランスについての見方

鉱物資源の生産の大幅な増加が

見込まれるなか、豪州では資源に

対する需要、価格の先行きについ

て強気の見方が一般的であるが、

これは、主として、鉄鉱石などの

豪州の鉱産物の主要輸出先である

中国をはじめとする新興国経済が

引き続き順調に拡大するとの見通

しに基づいている。しかし、その

見通しが外れれば、需要の減退に

加えて供給過剰による資源価格の

値崩れなどから収益が投資計画に

おいて前提とした水準に達しない

といった事態となり、豪州経済に

悪影響が生じる恐れがある。実際、現地において、資源産業の設備投資は強気に過ぎる見

通しに基づいているとして、供給過剰の問題が現実化することを懸念する見方もある。

注目される中国経済の先行きについて、豪州では、2012 年の中国共産党大会開催まで

は中国当局が経済の減速を許容することはないであろうとみて、当面高成長が維持される

との見方が多い。また、中長期的にも、豪州国立大学などの研究機関が中国の1人当りの

鉄鋼使用量のピークは 2023~2024 年頃と分析しているように、今後 15年間程度は鉄鋼需

要の拡大が続くとする見方も示されている。他方で、急激な落込みを懸念する声はないも

のの、中長期的には中国経済の減速を予想し、今後、中国の資源需要はやや落ち着き、需

要の伸びは現状の非常に強い状態よりは低下するだろうとの見方もある。もし、中国経済

に変調が生じれば、中国経済への依存を強めている豪州経済にはその影響が増幅して伝わ

ってくるだろうということであろう12。

豪州における現在の資源ブームは中国など海外市場の需要拡大に負うところが大きく、

供給過剰が現実のものになるか否かも含めて豪州の資源産業の先行きは、中国をはじめと

する新興国などの海外市場における資源需要の動向にかかっていると言えよう。

12 かつて米国経済のサイクルに合わせて動いていた豪州経済が中国経済のサイクルに合わせて動くようにな

っており、中国経済の変調はかつての米国経済の変調以上に豪州経済に大きな影響を与える恐れがあるとの指

摘がある。

(図表20)主要鉱産物の生産の推移

0

100

200

300

400

500

600

700

99

-00

00

-01

01-

02

02-

03

03-

04

04-

05

05-

06

06-

07

07-

08

08-

09

09

-10

10

-11

11-

12

12-

13

13-

14

14-

15

15-

16

0

20

40

60

80

100

120

140

天然ガス

(右目盛;Gm 3)

鉄鉱石

(左目盛;Kt)

石 炭

(左目盛;Mt)

(出所)豪州農業資源科学経済局(ABARES)「Austra lian Commodities」により作成。

(注)2010-11年度以降は見通し又は予測値。

- 349 -

④ 資源産業におけるその他の課題

(イ) 熟練労働者の不足

約 20 万人の就業者を有する資源部門では資源ブームを背景に労働需給が逼迫しつつあ

る13。こうした状況下、資源産業では、特に熟練労働者が 2020 年に向けて5~6万人不

足するとの見方があり、労働者不足の問題が浮上している。これに関し、政府関係者は、

今後、10~15 年は資源部門の成長が続くことから、その間、高品質な資源を提供し続け

るには、人材、インフラ、技術が重要であると指摘している。このうち人材に関しては、

今後の資源部門の一層の発展を考え

れば、スキルの高い労働者の確保が必

要であり、①労働者に対する技術習得

のためのトレーニングの実施、②10~

20 年先を見据えた長期的な技術者の

養成、③移民を含むスキルを持った海

外労働者の受入れ等の対策が考えら

れるとのことである。このうち③につ

いて、豪州政府は「国内で賄えないス

キルの高い人材については海外から

技術者を受け入れる」との方針を公に

も示している。

(ロ) 資源ブームに伴うコストの上昇

鉱業部門の雇用に関する 近の問題としては、上記(3)のように労働者が不足する状況下、

労働コストの上昇という問題も生じている。鉱業部門における賃金上昇率は資源ブームが顕

著になった 2000 年代半ばから全産業の平均を上回っている。賃金上昇率の水準はリーマン・

ショック後に低下したものの、2010年の半ばから再び高まっており、足もとにおいては、全

産業の賃金上昇率が3~4%の水準であるのに対し、鉱業部門では4~5%となっており、

鉱業部門の労働コストの上昇テンポが

他の部門を上回る状況が続いている。

また、鉱業部門におけるコストに関

しては、資源ブームによる資源価格の

上昇に伴う問題も指摘されている。す

なわち、資源価格の上昇は、資源産業

にとって一義的には好ましいもので

あるが、同時に鋼材価格の上昇など資

源開発に必要な設備投資の資材の価

格上昇をもたらす結果となっており、

資源開発や採掘のコストを押し上げ

る要因になっている14。

(ハ) インフラ整備の状況と今後の見通し

豪州の資源関連のインフラについては、一般的には整備が遅れていると言われ、一層の

整備が望まれる状況にあるとされている。ただ、豪州の資源関連のインフラは、資源の種

類や資源の産出地、またインフラの種類によって所有者等の管理体制が様々であり、その

整備状況の全体を簡単にまとめて評価するのは難しいように思われる。例えば、豪州西部

13 豪州の就業者数は約 1,145 万人(2011 年 7 月)。 14 コスト高に関しては、資源部門への投資拡大により建設コストが上昇し、一般消費者の住宅建設コストが

上昇するといった問題も生じているようである。

(図表21)鉱業部門の雇用者数

0

5

10

15

20

25

199

0

91

92

93

94

95

96

97

98

99

20

00

01

02

03

04

05

06

07

08

09

10

11

(万人)

(出所)豪州統計局

(図表22)賃金上昇率(民間部門)の推移

0.0%

1 .0%

2 .0%

3 .0%

4 .0%

5 .0%

6 .0%

7 .0%

8 .0%

2000 01 02 03 04 05 06 07 08 09 10 11

(出所)豪州統計局

鉱業部門

全産業

- 352 -

2.豪州の経済構造・産業構造等を巡る課題

(1) 深まる中国との経済関係

① 急速に拡大する対中貿易

中国は 2009 年に日本を抜いて豪州 大の貿易相手国となった18。豪州の中国との貿易取

引の推移を見ると、2000 年代に入り増加のテンポが加速している。これに伴って豪州の輸

出入に占める中国のウエイトは、財の輸出では 2000 年の 5%から 2010 年には 25%まで大

幅に上昇し、輸入でも 8%

から 19%に高まっている。

輸出では、中国の他にイン

ドのウエイトが上昇してい

るが、日本や韓国はほぼ横

這い、米国やEUは 2000

年代初めに比べてウエイト

が低下している。輸入では、

2000 年代初めに比べAS

EANのウエイトが高まっ

ているが、EUや米国、日

本などのウエイトは低下し

ている。

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

中国

日本

インドEU

米国

韓国

(%)

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(図表26)財輸入の主要相手先別シェアの推移(金額ベース)

中国日本

米国

EU

ASEA N

韓国

(%)

(出所)豪州統計局(出所)豪州統計局

(図表25)財輸出の主要相手先別シェアの推移(金額ベース)

2010 年における豪州の中国に対する財の輸出及び輸入の内訳を見ると、輸出では鉄

鉱石、石炭、原油、銅、ニッケルなどの鉱物資源が上位を占めている。輸入では、コ

ンピューター、通信機器・部品、玩具・スポーツ用品、家具、衣類などが上位となって

いる(図表 27,28 参照)。両国間の貿易収支は豪州側の赤字が続いていたが、鉱物資

源の輸出増加などから 2009 年に豪州側の黒字に転じ、2010 年は 191 億豪ドルと黒字幅

が拡大している。

いずれにしても、中国との貿易取引の増加は、それだけ豪州経済が中国経済の影響

を受け易くなっていることを意味し、中国との経済関係が深まるほどその影響も大き

くなると考えられる。したがって、豪州経済の先行きを見通すにあたっては中国経済

の動きにも十分注意する必要があると言えよう。

18 2010 年には豪州の中国との貿易取引額(財及びサービスの輸出入の合計額)は 1,053 億豪ドルとなり、2

位の日本との貿易取引額(661 億豪ドル)を大きく引き離している。

0

200

400

600

800

1 ,000

19

88 89 90 91 92 93

94 95 96 97 98 99

2000 0

1

02 03 04 05 06 07

08 09 10

(億豪ドル)

(出所)豪州統計局

(図表24)豪州の対中国貿易(財輸出入の合計額)の推移

- 353 -

(出所)豪州外務貿易省「Composition of Trade 2010」 (出所)豪州外務貿易省「Composition of Trade 2010」

(図表27)豪州の中国向け輸出の内訳(財/2010年) (図表28)豪州の中国からの輸入の内訳(財/2010年)

その他(16%)

鉄鉱石

(59%)

石炭

(9%)

その他鉱石(4%)

原油(3%)

羊毛(3%)

銅鉱石(2%)

皮革(1%)

綿(1%)

ニッケル鉱石(1%)

銅(2%)その他

(55%)

コンピューター(10%)

通信機器・部品(10%)

玩具・スポーツ用品(5%)

家具(4%)

その他衣類(4%)

テレビ受像機(3%)

女性用織物上衣(3%)

履き 物(2%)

事務機器(2%)電子集積回路(2%)

合 計

(584億豪ドル)

合 計

(393億豪ドル)

②鉱業部門を中心とする中国からの投資の増加

豪州の中国との経済関係で近年注目される動きの一つとして、鉱業部門をはじめとす

る中国から豪州への投資の増加を挙げることができる。中国からの投資の動向を承認ベ

ースの統計で見ると、10 年ほど前には統計に現れない年もあったが、鉱業部門への多額

の投資が承認された 2005-06 年度には国別で見た認可額の順位が前年度の 13 位から 3

位に急上昇し、さらにここ数年において中国は日本を上回る額の投資の認可を受けて上

位に名を連ねている。

2000-01 2001-02 2002-03 2003-04 2004-05 2005-06 2006-07 2007-08 2008-09 2009-10

n.a. 3 n.a. 11 3 73 26 75 266 163

鉱 業 n.a. 0 n.a. 10 0 68 12 54 264 129

n.a. 12位 n.a. 11位 13位 3位 11位 6位 2位 3位

27 105 36 29 10 25 43 59 221 60

(出所)外国投資審査委員会(FIRB)年次報告書。 (注)鉱業は資源加工を含む。

(図表29)中国の対豪投資の推移(承認ベース)

合 計 額

(億豪ドル)

国別順位

日本の合計額

もっとも国際収支ベースの統計で豪州に対する国別の直接投資の残高を見ると、中国の投

資額はまだ小さく、米国、英国に次いで第3位となっている日本の残高を依然として下回っ

ている。しかし、中国に対する投資認可額が増加していることを考えれば、今後、投資残高

も急速に増加していくと予想される。

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

* * * * * 6 * 36 91 128

688 706 839 1,452 756 866 1,005 998 998 1,201

481 554 457 436 525 558 645 614 636 525

163 167 184 181 214 238 311 367 450 494

2,183 2,448 2,607 3,379 2,976 3,369 3,969 3,965 4,406 4,737

(出所)豪州統計局。 (注)「*」は統計上、明らかにされていない。

中 国

(図表30)主要投資国の豪州対内直接投資残高(国際収支ベース)(億豪ドル)

米 国

英 国

日 本

世界計

- 354 -

こうした中国の動きに関し、豪州政府は海外からの投資を歓迎する方針であり、その方針

は投資の対象となる分野や投資元国にかかわらず同じであるとしている。ただ、他方で、結

果的に中国企業による投資の全部又は一部が実現しなかった例もあり19、豪州政府において

も中国からの資源部門への投資に対して警戒感があるのではないかとの見方を生む根拠と

もなっている。

中国からの投資の増加について、鉱物資源に対する旺盛な需要に応えるために豪州では多

額の投資が必要であり、中国からの投資も歓迎されるとしながらも、背後に国家が存在する

中国企業の求める権益と日本や米国などの企業が求める権益が同じであるとは考えにくい

とし、商社を中心とする日本の企業は豪州企業の支配権を取りにくるような投資はしないが、

中国企業は支配権狙いで進出してくるところに警戒感を生む原因があるとの見解がみられ

るのも事実である。ただし、必ずしも豪州において中国脅威論が高まっているわけではなく、

海外からの投資を歓迎するとの政府の方針の下、今後も中国からの投資は趨勢として増加し

ていくと考えられる。

(2) 経済構造・社会要因を背景とする課題

① 外資依存の裏返しである経常赤字の持続

豪州の経常収支は 1974 年以降、35年以上に亘り赤字が続いている。これは国内貯蓄で賄

えない鉱物資源の開発に必要な資金を海外に依存していることなどから、海外への利子・配

当の支払いなどにより所得収支が大幅な赤字となっていることによる。2010 年においても

財サービス収支が 2001 年以来の黒字となり、黒字額も過去 高の 168 億豪ドルを記録した

が、所得収支の赤字により経常収支は引き続き赤字となった。

こうした状況について、豪州政府の当局者は、大手資源企業は外資企業であり、利益

は配当などの形で一旦国外に出るものの、更なる資源開発などのために再び投資として

豪州に還流してきており、一方的に資金が流出しているわけではないとしている。また、

経常赤字の持続可能性については、豪州が鉱物資源という魅力ある投資先を有している

ことから経常収支の赤字を引き続き海外資金によって安定的にファイナンスすることは

可能であるとし、海外から流入する資金の多くは長期的な投資であるためリスクも小さ

いとの見方を示している。

(図表31)経常収支の推移

▲ 800

▲ 600

▲ 400

▲ 200

0

200

1970 75 80 85 90 95 2000 05 10

(出所)豪州統計局

(億豪ドル)

財サービス収支

所得収支

19 中国五鉱集団公司(Minmetals)による豪資源企業 Oz Minerals の資産の買収案件に関して財務大臣が軍事

基地近くの鉱山の売却に反対する発言をし、一部鉱山が買収対象から除外されることとなった例(2009 年)

や中国有色鉱業集団(China Non-Ferrous Metal Mining, CNMC)による豪資源企業 Lynas Corporation への出

資比率が 50%を超えることとなる出資案件が浮上した後に外国投資に関する新基準が設けられ、その後 CNMC

が出資を撤回した例(2009 年)など。

- 355 -

② 人口の増加とインフラ整備を巡る課題

人口が2,248万人(2010年末)である豪州の合計特殊出生率は1.9人(2009年)20と2.0人を

下回っている。しかしながら、人口は移民の増加などから全体として増加している。政府が2010

年に公表した報告書(Intergenerational Report 2010)によれば、人口は2050年には3,600万

人に増加すると予測されている。この間、

労働力人口が約1,500万人から2,160万

人まで44%増加する一方、人口構成では

65 歳以上の高齢者の割合が現在の 14%

から 2050 年には 23%に増加し、人口の

高齢化が進むと予想されている。

こうした移民の増加などによる人

口の増加に伴う課題としては、シドニ

ーやメルボルンなどの大都市を中心

に、住宅のほか、交通や水道、電力な

どのインフラの整備の遅れが指摘さ

れている。

豪州では、インフラ整備に関し、特に

空港や道路などの大型プロジェクトで

の民間資金の活用が期待されているが、あまり進んでいないようである。その理由としては、

社債市場が発達していないこと、また、銀行に短期のリターンを求める傾向が強いこと、住宅

ローンなどの伝統的なビジネスで経営の成り立つ銀行が従来の枠を出る投資に目を向けてこな

かったことなどが指摘されている。こうしたなか、豪州では、PPP(Public Private Partnership)

によりインフラ整備を進める動きがあり、空港、道路、港湾等の経済インフラの整備において

既に広く利用されている。 近は、大型プロジェクトについて、日本を含む海外の事業者が国

内の事業者とコンソーシアムを組み、鉄道や道路、クリーンエネルギーなどの分野で積極的に

入札に参加しているとのことである。ただし、他方で、需要予測の甘さから PPP による有料道

路の整備が期待通りに進んでいない例もあり課題は存在するようである。

(3) 主要産業とその課題

① 資源ブームの恩恵を受けるサービス産業の国

豪州はこれまで見てきたように豊富な鉱物資源に恵まれている。また、近年、豪州経済は

新興国を中心とする世界的な資源需要の高まりを背景に資源ブームによって好調を維持し

ている。このため豪州は資源国として注目を集めることが多い。しかし、産業構成の実情を

見ると、第三次産業が経済全体の約7割を占めており、豪州はサービス産業を中心とする国

であることがわかる。他方、豪州は昔から羊毛の生産国として有名であり、小麦や牛肉など

の輸出国でもあることから農業国のイメージがあるが、農業を含む第一次産業の割合は3%

とさほど大きくない。また、好調な豪州経済を牽引しているとされる鉱業は経済の約1割を

占めており、鉱業や製造業などからなる第二次産業の割合は経済全体の3割弱となっている。

こうした産業の現状を踏まえれば、経済の約7割を占めるサービス産業の活動や生産性向上

が豪州を支えている面があるのは事実であり、豪州経済においては、資源経済だけではなく、

サービス経済にも注目することが必要である。

産業構造の変遷に目を向けると、第三次産業のウエイトが拡大する一方、第二次産業は縮

小傾向にあり、第一次産業も 1970 年代からは規模がやや小さくなっている。より詳細に見

ると、第三次産業のなかでは金融・保険業が 1970 年代の 7%から 2010 年には 12%にまでプ

レゼンスを拡大させているのが目立ち、金融・保険業は今や第三次産業の中で も大きな産

20 世界銀行による。国連の推計では 1.93(2005-10 年)、米 CIA の推計では 1.78(2011 年)。

(図表32)人口増加の内訳

0

10

20

30

40

50

1986 88 90 92 94 96 98 2000 02 04 06 08 10

(出所)豪州統計局

(万人)

移民の増加(ネット)

自然増(ネット)

- 357 -

とされる。ただし、こうした措置は銀行の競争力を高めるためには有効ではないといっ

た意見があり、4大銀行からは国際競争力を高めるためには4大銀行間の合併も必要で

はないかとの声も聞かれる。

豪州では、豪州健全性規制庁(APRA)が銀行及び保険会社の規制・監督を行なっている。

APRAは、金融行政のスタンスについて、金融システムの健全性を保つために他国より保

守的なリスクマネジメントを実施することとし、規制については国際的なルールより少し厳

しく、監督については介入の度合いを少し高めにしているとのことである。また、規制より

監督を重視する方針が採っているとしており、監督を効果的に実施するためには長期的な政

治のサポートが必要であるとしている。さらに、金融行政においては、安全性、効率性、競

争性のバランスを重視するが、競争性を上げることより安全性を高めることの方がより重要

であると考えているとのことである。

④ 輸出を指向する農業

豪州は国土の大部分が乾燥地域であり、農業の盛んな地域は豪州東部の山脈の西側などに

限られ、農業のGDPに占める割合も2%と小さい。世界の農産品生産に占めるシェアも、世界

1位の羊毛(世界シェア 19%)を除けば、小麦やサトウキビ、牛肉などの産品の世界シェア

は 5%以下である。他方、国内の消費量が限られているため、農産品の 58%が輸出されてい

る。産品別に見ると、小麦や砂糖は約70%、牛肉は約65%、酪農品は約50%、綿や羊毛はほ

ぼすべてが輸出されている。豪州の財輸出に占める割合は も大きい小麦でも2%に過ぎない

が、国際市場では存在感を示している。いずれもシェアは20%以下だが、牛肉・仔牛肉がブラ

ジルに次いで 2位、砂糖が 4位、小麦が 5

位などとなっている。

農産品の輸出動向を見ると、2000年代に

入り、旱魃による農業生産の伸び悩みを受

けて輸出も振るわない状況となっていた

が、 近は降水量の増加などから農業生産

が回復し、農産品の輸出も増加が見込まれ

ている。輸出相手国としては日本が 大だ

が、日本の割合が低下する一方で中国の割

合が高まっている。また、豪州の農業につ

いては、為替相場の変動への対応、長期的

な農産品価格の下落への対処、各国の農業

保護政策、旱魃や洪水に対応するための水

資源の管理、生産性の向上、害虫被害への

対応などが課題として指摘されている。

3.豪州の通商政策

(1) 最近の輸出入の状況

豪州の 2010 年の財サービス収支は、財の輸出が大幅に増加したことにより、2001 年以来

の黒字となった。財サービス輸出の内訳を見ると、サービスの輸出はやや減少したが、財の

輸出は鉱物資源の輸出の大幅な増加により前年比 18%増となった。 近の動きを見ると、

2010 年末から本年初めにかけての洪水被害による石炭輸出の減少などにより輸出の落ち込

みが見られたが、四半期ベースでは収支は引き続き黒字となっている。洪水被害からの回復

に伴い、輸出は再び増加すると見られるが、景気拡大に伴う設備投資の拡大などを背景に資

本財を中心に輸入も増加傾向を示している。(図表 35参照)

(図表34)農業生産(グラフ上)と農産品輸出(グラフ下)の推移

0

100

200

300

1998

-99

199

9-0

0

200

0-0

1

200

1-0

2

200

2-03

200

3-04

200

4-05

2005-

06

2006

-07

2007

-08

2008

-09

2009

-10

250

350

450

日本

中国

その他

(億豪ドル)

(出所)豪州農業資源科学経済局(ABARES)

- 358 -

Ⅲ Ⅳ Ⅰ Ⅱ 1 2 3 4 5 6

財サービス収支 ▲ 90 ▲ 40 170 65 64 30 64 15 ▲ 3 18 17 27 21

財サービス輸出 2,767 2,499 2,848 744 737 715 784 236 229 250 255 264 264

(前期比,%) ( 27.5) (▲9.7) ( 14.0) (▲0.5) (▲0.9) (▲3.0) ( 9.6) (▲4.4) (▲3.1) ( 9.4) ( 2.0) ( 3.6) (▲0.1)

財輸出 2,243 1,973 2,324 612 607 590 656 194 186 209 213 222 221

(前期比,%) ( 32.2) (▲12.1) ( 17.8) (▲0.6) (▲0.8) (▲2.9) ( 11.3) (▲4.8) (▲4.1) ( 12.3) ( 1.9) ( 4.1) (▲0.2)

鉱物資源 1,493 1,288 1,620 430 429 411 466 137 126 148 151 158 157

(前期比,%) ( 49.9) (▲13.7) ( 25.8) (▲2.2) (▲0.2) (▲4.3) ( 13.5) (▲4.6) (▲7.8) ( 17.7) ( 1.6) ( 5.2) (▲0.8)

サービス輸出 523 526 524 132 130 126 128 42 43 41 42 43 43

(前期比,%) ( 10.6) ( 0.6) (▲0.5) ( 0.2) (▲1.8) (▲3.1) ( 1.5) (▲2.4) ( 1.9) (▲3.5) ( 2.5) ( 1.1) ( 0.1)

財サービス輸入 2,856 2,539 2,678 679 673 686 720 221 232 233 239 237 244

(前期比,%) ( 19.6) (▲11.1) ( 5.5) ( 0.1) (▲0.9) ( 1.9) ( 4.9) (▲3.1) ( 4.6) ( 0.5) ( 2.5) (▲0.5) ( 2.6)

財輸入 2,281 2,008 2,118 536 530 541 567 173 183 185 188 186 192

(前期比,%) ( 19.6) (▲12.0) ( 5.5) (▲1.1) (▲1.1) ( 2.2) ( 4.8) (▲4.5) ( 5.7) ( 1.4) ( 1.6) (▲1.1) ( 3.2)

資本財 505 458 481 120 122 127 129 43 44 40 45 41 43

(前期比,%) ( 16.8) (▲9.3) ( 4.9) (▲3.2) ( 2.2) ( 3.8) ( 1.6) ( 5.3) ( 0.6) (▲7.9) ( 12.4) (▲10.2) ( 7.3)

サービス輸入 575 532 560 143 143 144 152 48 49 47 50 51 51

(前期比,%) ( 19.6) (▲7.5) ( 5.3) ( 4.7) ( 0.0) ( 0.7) ( 5.5) ( 2.4) ( 0.5) (▲2.6) ( 6.0) ( 1.6) ( 0.2)

(注)単位:億ドル。豪州統計局の統計により作成。四半期及び月のデータは季節調整値。

(図表35)財サービス貿易の状況

2008 2009 20102010 2011 2011

(図表37)豪州の主要輸出相手国(財サービス/2010年)(図表36)豪州の主要輸出品目の内訳(財サービス/2010年)

鉄鉱石

(17%)

石 炭(15%)

天然ガス(3%)

個人旅行サービス(4%)

アルミニウム鉱石(2%)

銅鉱石(2%)

アルミニウム(2%)

合 計(2,846億豪ドル)

その他

(36%)

牛肉(2%)

小麦(1%)

薬剤(1%)

中 国

(23%)

日 本

(16%)

シンガポール(3%)

タイ(2%)

米国(5%)

ニュージーランド(4%)

インド(7%)

英国(4%)

台湾(3%)

(出所)豪州外務貿易商「Composition of Trade 2010」 (出所)豪州外務貿易商「Composit ion o f Trade 2010」

原油(4%)

その他(25%)

合 計(2,846億豪ド ル)

非貨幣用金(5%)

教育関連旅行

サービス(6%)

韓国(8%)

(図表39)豪州の主要輸入相手国(財サービス/2010年)(図表38)豪州の主要輸入品目の内訳(財サービス/2010年)

(出所)豪州外務貿易商「Composition o f Trade 2010」 (出所)豪州外務貿易商「Composition o f Trade 2010」

個人旅行サービス(8%)

乗用車(6%)

原油(6%)

石油精製品(4%)

貨物輸送サービス(3%)

薬剤(3%)

金(2%)

通信機器・部品(3%)

コン ピューター (3%)

貨物自動車(2%)

その他

(60%)

中 国

(15%)

)

米 国

(13%)

日 本

(8%)

タイ(5%)

ニュージーランド (4%)

英国(4%)

マレーシア(4%)

シンガポール(5%)

韓国(3%)

合 計

(2 ,678億豪ドル)合 計

(2,580億豪ドル)

その他

(35%)

ドイツ(4%)

豪州の 2010 年の財サービスの輸出の内訳を見ると、旅行関係のサービス輸出の額も比較

的多いが、鉄鉱石、石炭がそれぞれ全体の 17%、15%を占めているのをはじめ、金、原油、

天然ガス、アルミニウム、銅などの鉱物資源が主要な輸出品となっていることがわかる。農

産品では牛肉や小麦が主要な輸出品目であるが、それぞれ 2%、1%を占めているに過ぎな

い。また、工業製品では薬品や精製石油、乗用車などがあるが、個別品目では 1%以下の割

合を占めているに過ぎない。輸出の相手国としては、1位中国、2位日本、3位韓国、4位イ

ンドとアジア諸国が上位に名を連ね、これに 5 位米国、6 位英国、7 位ニュージーランドが

続いているが、その次は再びアジア諸国となっている。

![!¥ : ; 1t . f 2 o%l é ; ç é Î :/. 5ô æ4P Ô . O T...P K ² é 9Ñ ê p Á Ò å Æ Þ Ú ã Á%u Ò Ú x 1ú1 -"õ ] é!¥ : ½2 â Û Ê"ô/ (o æ ß ¿ á K1ñ à ¸ Ò á](https://img.dokumen.tips/doc/110x75/5f61fc6642b86d274f392046/-1t-f-2-ol-5-4p-o-t-p-k-9-p.jpg)

![大学生の就業力育成支援事業...2010/09/28 · &µ é N-Ð £9Ý M o + ] ¤ 9Ý9Ú/ð æ Ä G é Þ(o × ¸(* æ » Ô Þ(o ¸ ê :* 9Ñ ã7 ¿ Ò Æ Ò G!¢ ê$ ³" n(o](https://img.dokumen.tips/doc/110x75/6025a545872bb025643fac20/ce-20100928-n-9.jpg)