Embed Size (px)

Citation preview

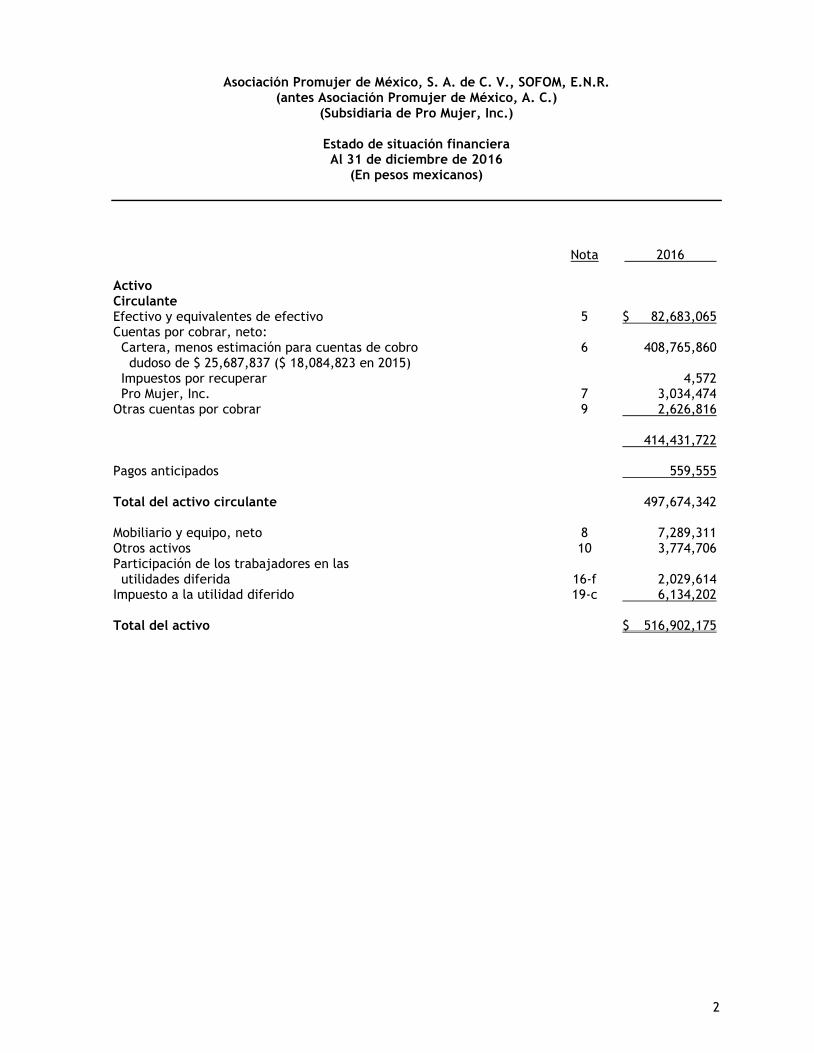

2

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Estado de situación financiera Al 31 de diciembre de 2016

(En pesos mexicanos)

Nota 2016 Activo Circulante Efectivo y equivalentes de efectivo 5 $ 82,683,065 Cuentas por cobrar, neto: Cartera, menos estimación para cuentas de cobro 6 408,765,860 dudoso de $ 25,687,837 ($ 18,084,823 en 2015) Impuestos por recuperar 4,572 Pro Mujer, Inc. 7 3,034,474 Otras cuentas por cobrar 9 2,626,816 414,431,722 Pagos anticipados 559,555 Total del activo circulante 497,674,342 Mobiliario y equipo, neto 8 7,289,311 Otros activos 10 3,774,706 Participación de los trabajadores en las utilidades diferida 16-f 2,029,614 Impuesto a la utilidad diferido 19-c 6,134,202 Total del activo $ 516,902,175

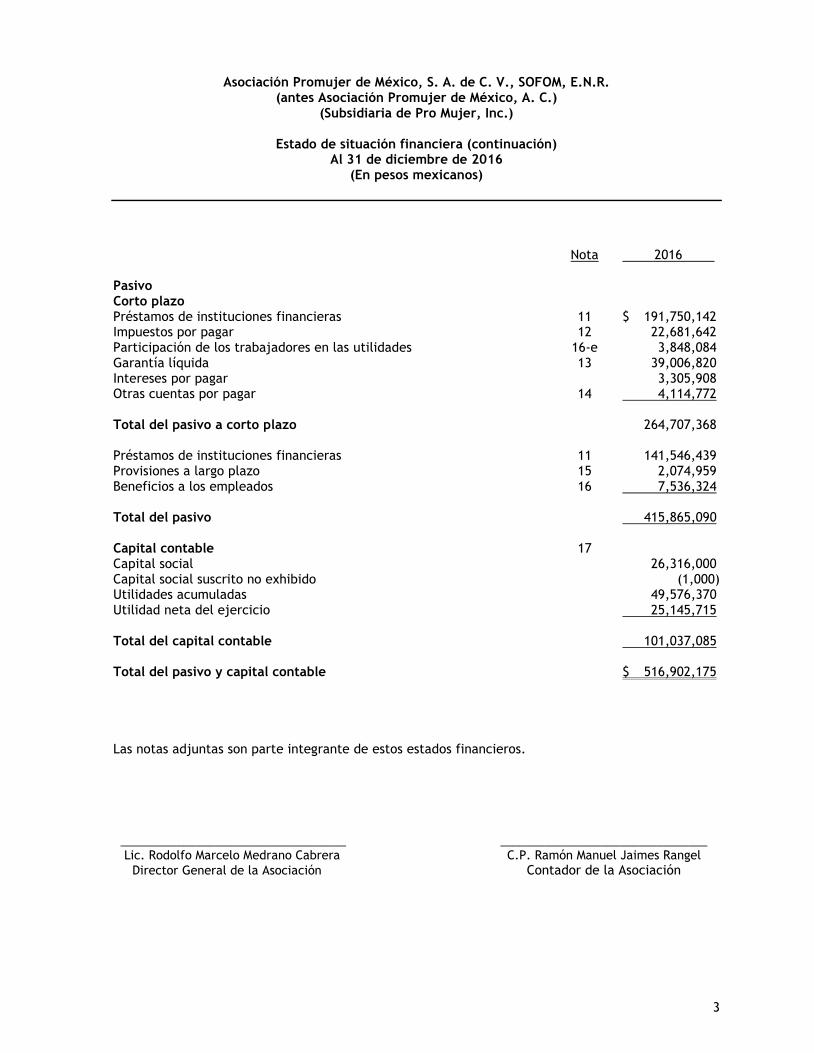

3

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Estado de situación financiera (continuación) Al 31 de diciembre de 2016

(En pesos mexicanos)

Nota 2016 Pasivo Corto plazo Préstamos de instituciones financieras 11 $ 191,750,142 Impuestos por pagar 12 22,681,642 Participación de los trabajadores en las utilidades 16-e 3,848,084 Garantía líquida 13 39,006,820 Intereses por pagar 3,305,908 Otras cuentas por pagar 14 4,114,772 Total del pasivo a corto plazo 264,707,368 Préstamos de instituciones financieras 11 141,546,439 Provisiones a largo plazo 15 2,074,959 Beneficios a los empleados 16 7,536,324 Total del pasivo 415,865,090 Capital contable 17 Capital social 26,316,000 Capital social suscrito no exhibido (1,000) Utilidades acumuladas 49,576,370 Utilidad neta del ejercicio 25,145,715 Total del capital contable 101,037,085 Total del pasivo y capital contable $ 516,902,175 Las notas adjuntas son parte integrante de estos estados financieros. ____________________________________ _________________________________

Lic. Rodolfo Marcelo Medrano Cabrera C.P. Ramón Manuel Jaimes Rangel

Director General de la Asociación Contador de la Asociación

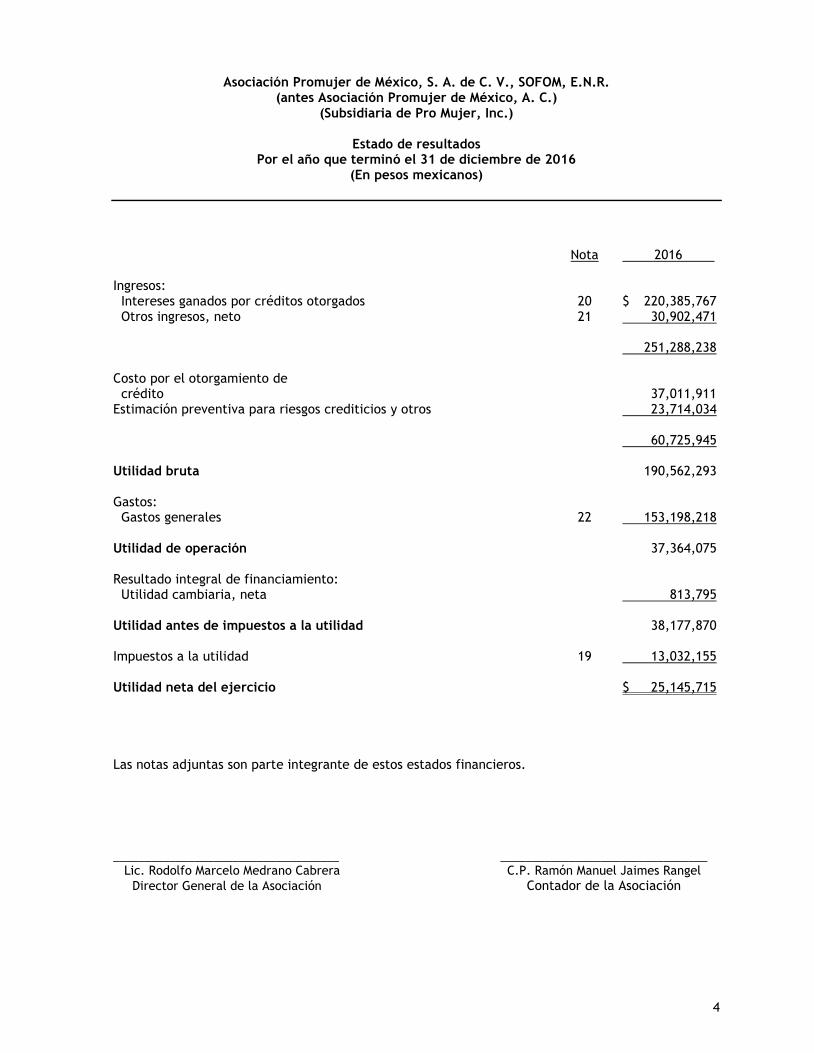

4

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Estado de resultados Por el año que terminó el 31 de diciembre de 2016

(En pesos mexicanos)

Nota 2016 Ingresos: Intereses ganados por créditos otorgados 20 $ 220,385,767 Otros ingresos, neto 21 30,902,471 251,288,238 Costo por el otorgamiento de crédito 37,011,911 Estimación preventiva para riesgos crediticios y otros 23,714,034 60,725,945 Utilidad bruta 190,562,293 Gastos: Gastos generales 22 153,198,218 Utilidad de operación 37,364,075 Resultado integral de financiamiento: Utilidad cambiaria, neta 813,795 Utilidad antes de impuestos a la utilidad 38,177,870 Impuestos a la utilidad 19 13,032,155 Utilidad neta del ejercicio $ 25,145,715 Las notas adjuntas son parte integrante de estos estados financieros.

____________________________________ _________________________________

Lic. Rodolfo Marcelo Medrano Cabrera C.P. Ramón Manuel Jaimes Rangel

Director General de la Asociación Contador de la Asociación

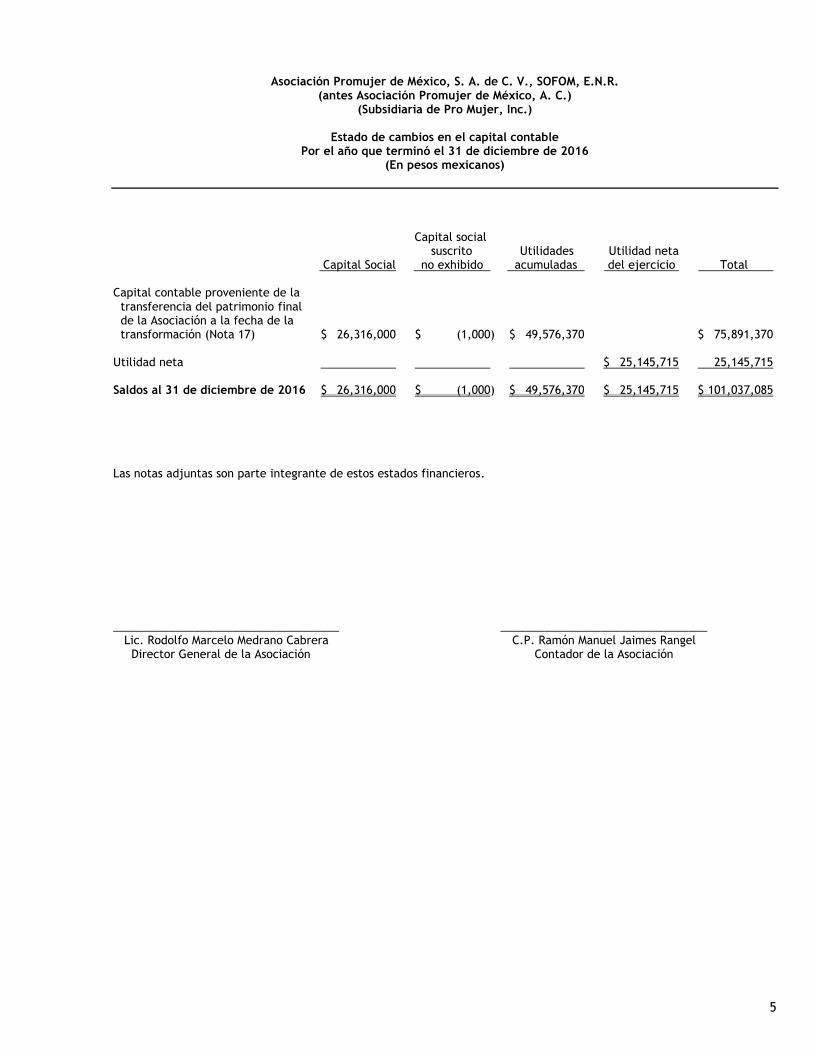

5

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Estado de cambios en el capital contable Por el año que terminó el 31 de diciembre de 2016

(En pesos mexicanos)

Capital social suscrito Utilidades Utilidad neta Capital Social no exhibido acumuladas del ejercicio Total Capital contable proveniente de la transferencia del patrimonio final de la Asociación a la fecha de la transformación (Nota 17) $ 26,316,000 $ (1,000) $ 49,576,370 $ 75,891,370 Utilidad neta $ 25,145,715 25,145,715 Saldos al 31 de diciembre de 2016 $ 26,316,000 $ (1,000) $ 49,576,370 $ 25,145,715 $ 101,037,085 Las notas adjuntas son parte integrante de estos estados financieros.

____________________________________ _________________________________ Lic. Rodolfo Marcelo Medrano Cabrera C.P. Ramón Manuel Jaimes Rangel Director General de la Asociación Contador de la Asociación

6

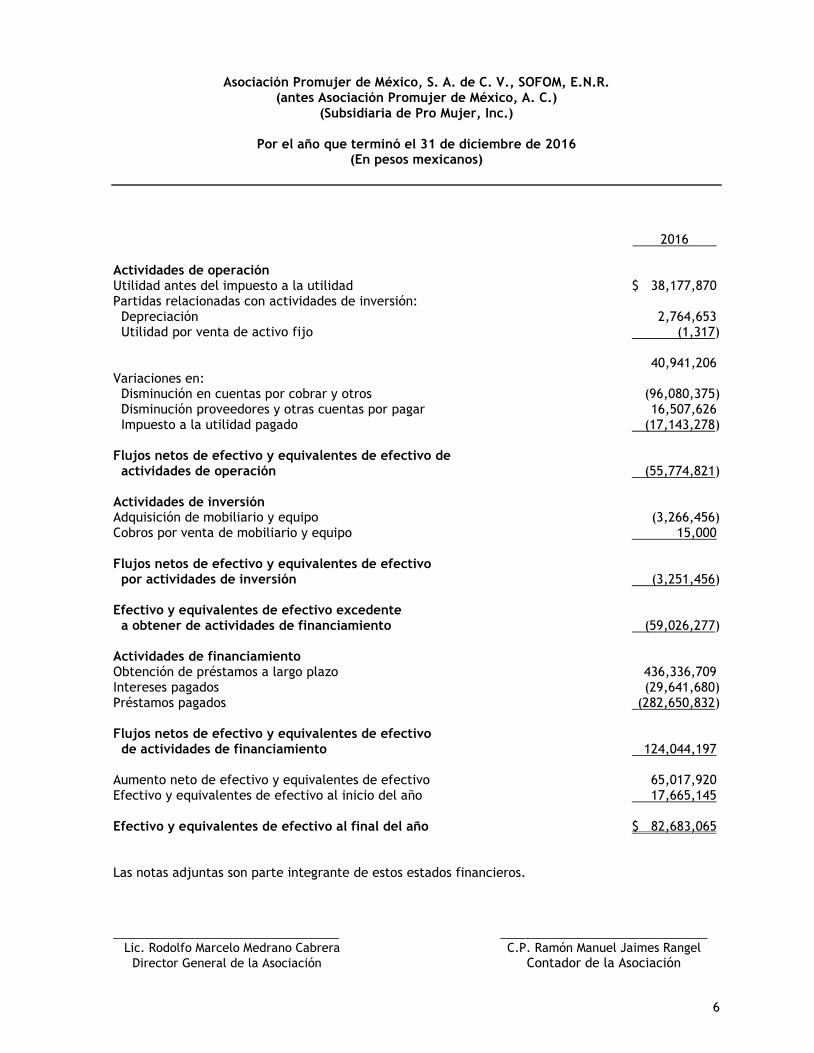

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Por el año que terminó el 31 de diciembre de 2016 (En pesos mexicanos)

2016 Actividades de operación Utilidad antes del impuesto a la utilidad $ 38,177,870 Partidas relacionadas con actividades de inversión: Depreciación 2,764,653 Utilidad por venta de activo fijo (1,317) 40,941,206 Variaciones en: Disminución en cuentas por cobrar y otros (96,080,375) Disminución proveedores y otras cuentas por pagar 16,507,626 Impuesto a la utilidad pagado (17,143,278) Flujos netos de efectivo y equivalentes de efectivo de actividades de operación (55,774,821) Actividades de inversión Adquisición de mobiliario y equipo (3,266,456) Cobros por venta de mobiliario y equipo 15,000 Flujos netos de efectivo y equivalentes de efectivo por actividades de inversión (3,251,456) Efectivo y equivalentes de efectivo excedente a obtener de actividades de financiamiento (59,026,277) Actividades de financiamiento Obtención de préstamos a largo plazo 436,336,709 Intereses pagados (29,641,680) Préstamos pagados (282,650,832) Flujos netos de efectivo y equivalentes de efectivo de actividades de financiamiento 124,044,197 Aumento neto de efectivo y equivalentes de efectivo 65,017,920 Efectivo y equivalentes de efectivo al inicio del año 17,665,145 Efectivo y equivalentes de efectivo al final del año $ 82,683,065 Las notas adjuntas son parte integrante de estos estados financieros. ____________________________________ _________________________________

Lic. Rodolfo Marcelo Medrano Cabrera C.P. Ramón Manuel Jaimes Rangel

Director General de la Asociación Contador de la Asociación

7

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R.

(antes Asociación Promujer de México, A. C.)

(Subsidiaria de Pro Mujer, Inc.)

Notas a los estados financieros

Por el año que terminó el 31 de diciembre de 2016

(En pesos mexicanos, excepto información en moneda extranjera)

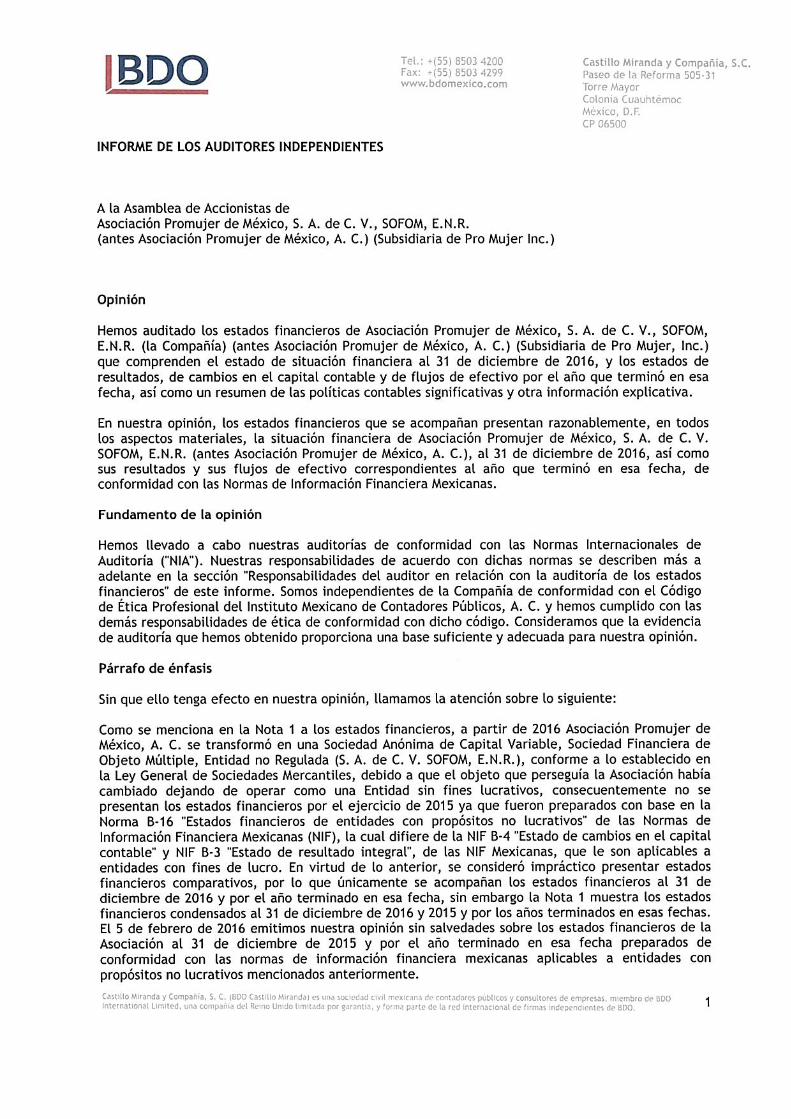

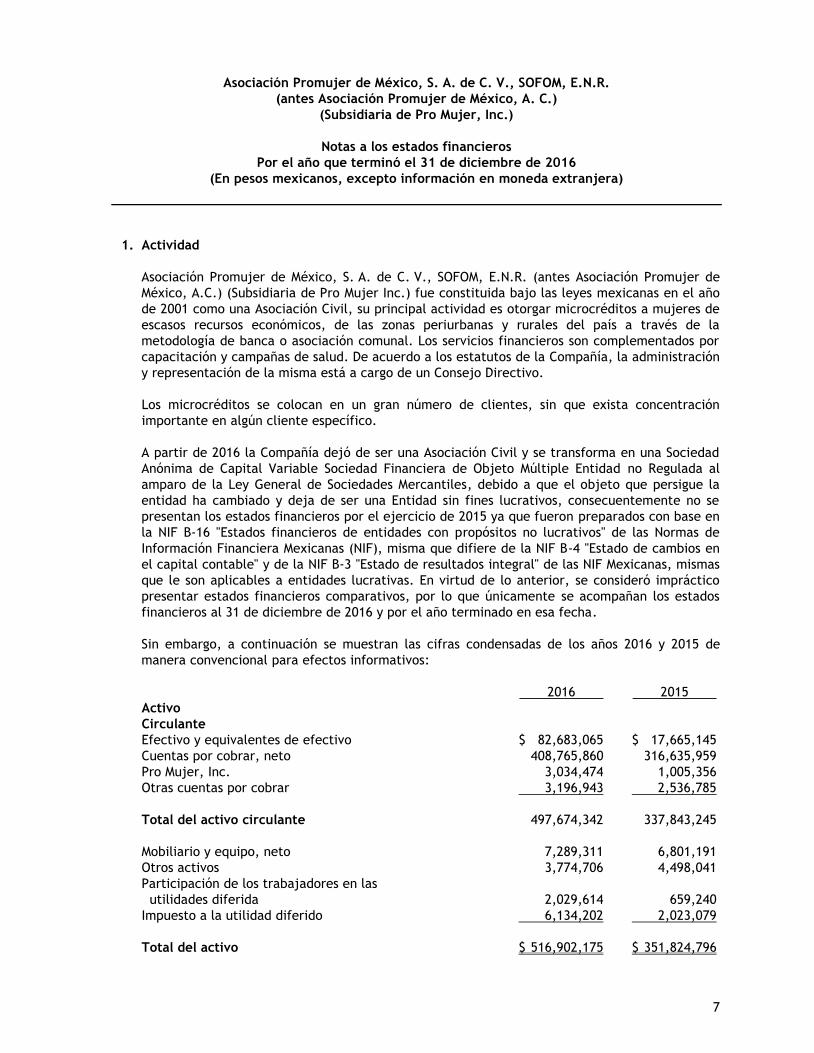

1. Actividad

Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. (antes Asociación Promujer de

México, A.C.) (Subsidiaria de Pro Mujer Inc.) fue constituida bajo las leyes mexicanas en el año

de 2001 como una Asociación Civil, su principal actividad es otorgar microcréditos a mujeres de

escasos recursos económicos, de las zonas periurbanas y rurales del país a través de la

metodología de banca o asociación comunal. Los servicios financieros son complementados por

capacitación y campañas de salud. De acuerdo a los estatutos de la Compañía, la administración

y representación de la misma está a cargo de un Consejo Directivo.

Los microcréditos se colocan en un gran número de clientes, sin que exista concentración

importante en algún cliente específico.

A partir de 2016 la Compañía dejó de ser una Asociación Civil y se transforma en una Sociedad

Anónima de Capital Variable Sociedad Financiera de Objeto Múltiple Entidad no Regulada al

amparo de la Ley General de Sociedades Mercantiles, debido a que el objeto que persigue la

entidad ha cambiado y deja de ser una Entidad sin fines lucrativos, consecuentemente no se

presentan los estados financieros por el ejercicio de 2015 ya que fueron preparados con base en

la NIF B-16 "Estados financieros de entidades con propósitos no lucrativos" de las Normas de

Información Financiera Mexicanas (NIF), misma que difiere de la NIF B-4 "Estado de cambios en

el capital contable" y de la NIF B-3 "Estado de resultados integral" de las NIF Mexicanas, mismas

que le son aplicables a entidades lucrativas. En virtud de lo anterior, se consideró impráctico

presentar estados financieros comparativos, por lo que únicamente se acompañan los estados

financieros al 31 de diciembre de 2016 y por el año terminado en esa fecha.

Sin embargo, a continuación se muestran las cifras condensadas de los años 2016 y 2015 de

manera convencional para efectos informativos:

2016 2015

Activo

Circulante

Efectivo y equivalentes de efectivo $ 82,683,065 $ 17,665,145

Cuentas por cobrar, neto 408,765,860 316,635,959

Pro Mujer, Inc. 3,034,474 1,005,356

Otras cuentas por cobrar 3,196,943 2,536,785

Total del activo circulante 497,674,342 337,843,245

Mobiliario y equipo, neto 7,289,311 6,801,191

Otros activos 3,774,706 4,498,041

Participación de los trabajadores en las

utilidades diferida 2,029,614 659,240

Impuesto a la utilidad diferido 6,134,202 2,023,079

Total del activo $ 516,902,175 $ 351,824,796

8

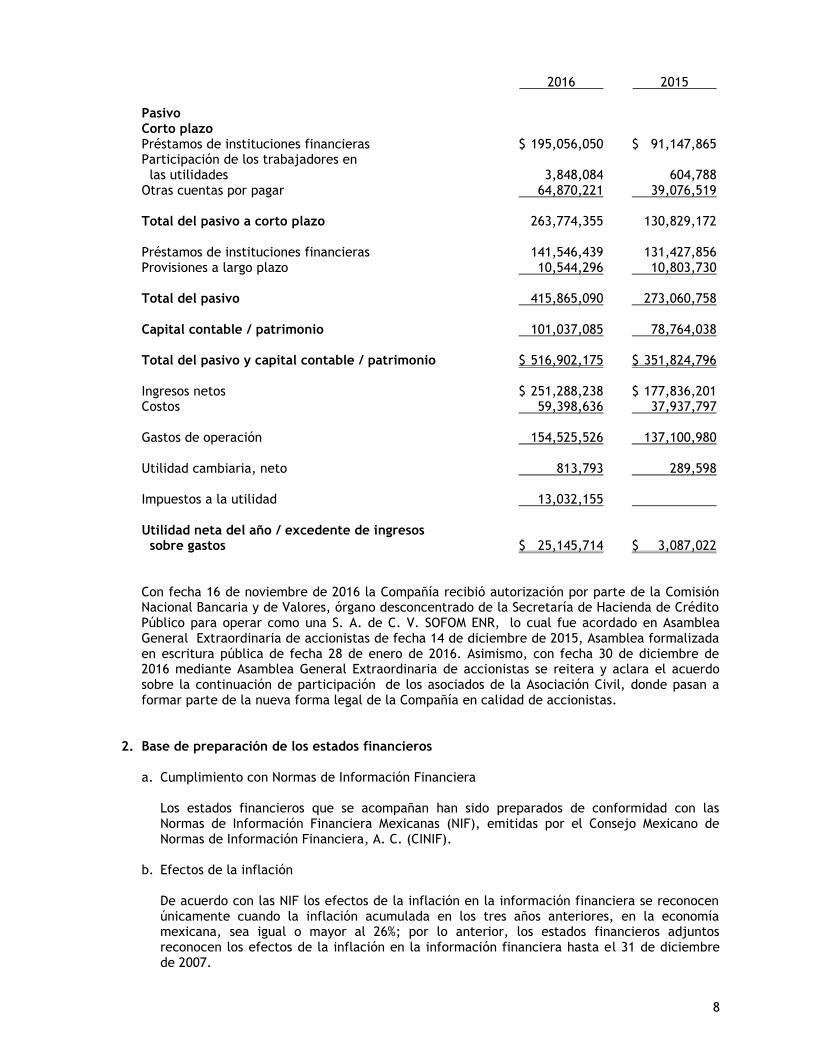

2016 2015 Pasivo Corto plazo Préstamos de instituciones financieras $ 195,056,050 $ 91,147,865 Participación de los trabajadores en las utilidades 3,848,084 604,788 Otras cuentas por pagar 64,870,221 39,076,519 Total del pasivo a corto plazo 263,774,355 130,829,172 Préstamos de instituciones financieras 141,546,439 131,427,856 Provisiones a largo plazo 10,544,296 10,803,730 Total del pasivo 415,865,090 273,060,758 Capital contable / patrimonio 101,037,085 78,764,038 Total del pasivo y capital contable / patrimonio $ 516,902,175 $ 351,824,796 Ingresos netos $ 251,288,238 $ 177,836,201 Costos 59,398,636 37,937,797 Gastos de operación 154,525,526 137,100,980 Utilidad cambiaria, neto 813,793 289,598 Impuestos a la utilidad 13,032,155 Utilidad neta del año / excedente de ingresos sobre gastos $ 25,145,714 $ 3,087,022 Con fecha 16 de noviembre de 2016 la Compañía recibió autorización por parte de la Comisión

Nacional Bancaria y de Valores, órgano desconcentrado de la Secretaría de Hacienda de Crédito Público para operar como una S. A. de C. V. SOFOM ENR, lo cual fue acordado en Asamblea General Extraordinaria de accionistas de fecha 14 de diciembre de 2015, Asamblea formalizada en escritura pública de fecha 28 de enero de 2016. Asimismo, con fecha 30 de diciembre de 2016 mediante Asamblea General Extraordinaria de accionistas se reitera y aclara el acuerdo sobre la continuación de participación de los asociados de la Asociación Civil, donde pasan a formar parte de la nueva forma legal de la Compañía en calidad de accionistas.

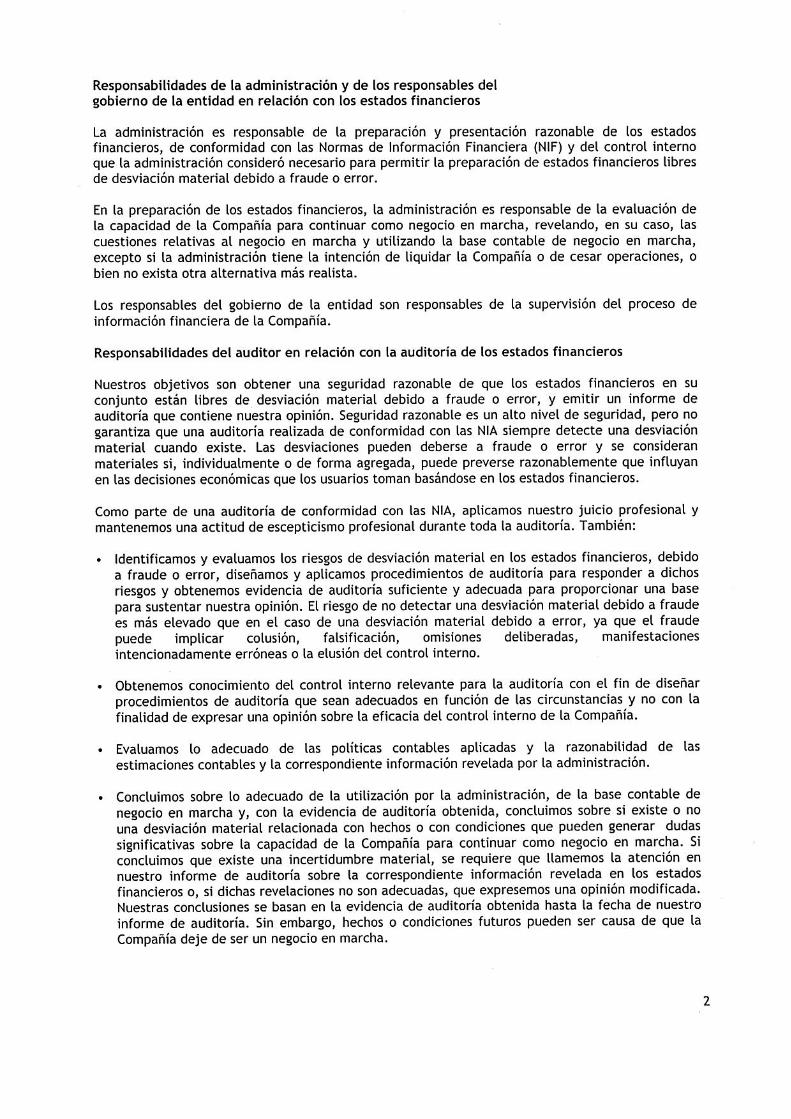

2. Base de preparación de los estados financieros a. Cumplimiento con Normas de Información Financiera Los estados financieros que se acompañan han sido preparados de conformidad con las

Normas de Información Financiera Mexicanas (NIF), emitidas por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF).

b. Efectos de la inflación De acuerdo con las NIF los efectos de la inflación en la información financiera se reconocen

únicamente cuando la inflación acumulada en los tres años anteriores, en la economía mexicana, sea igual o mayor al 26%; por lo anterior, los estados financieros adjuntos reconocen los efectos de la inflación en la información financiera hasta el 31 de diciembre de 2007.

9

c. Uso de estimaciones La preparación de los estados financieros de conformidad con las NIF requiere que se

efectúen ciertas estimaciones y utilice ciertos supuestos para valuar algunas partidas de los estados financieros y para efectuar las revelaciones que se requieren en los mismos. Sin embargo, los resultados reales pueden diferir de dichas estimaciones, por lo que se considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias.

d. Moneda funcional y de informe La moneda funcional de la Compañía es el peso mexicano, debido a que es la moneda del

ambiente económico en el que opera, ya que sus transacciones de ventas y compra, así como sus principales activos y pasivos están denominados en dicha moneda. La moneda de informe de la Compañía, para efectos legales y fiscales es el peso mexicano.

e. Estado de resultado integral El resultado integral se presenta en un solo estado que incluye los rubros que conforman la

utilidad o pérdida neta, debido a que durante el ejercicio actual y el anterior no se generaron partidas que afectaran los otros resultados integrales.

f. Estados de flujos de efectivo Los estados de flujos de efectivo han sido preparados utilizando el método indirecto que

consiste en presentar en primer lugar la utilidad antes del impuesto a la utilidad y posteriormente los cambios en el capital de trabajo, las actividades de inversión y por último las de financiamiento.

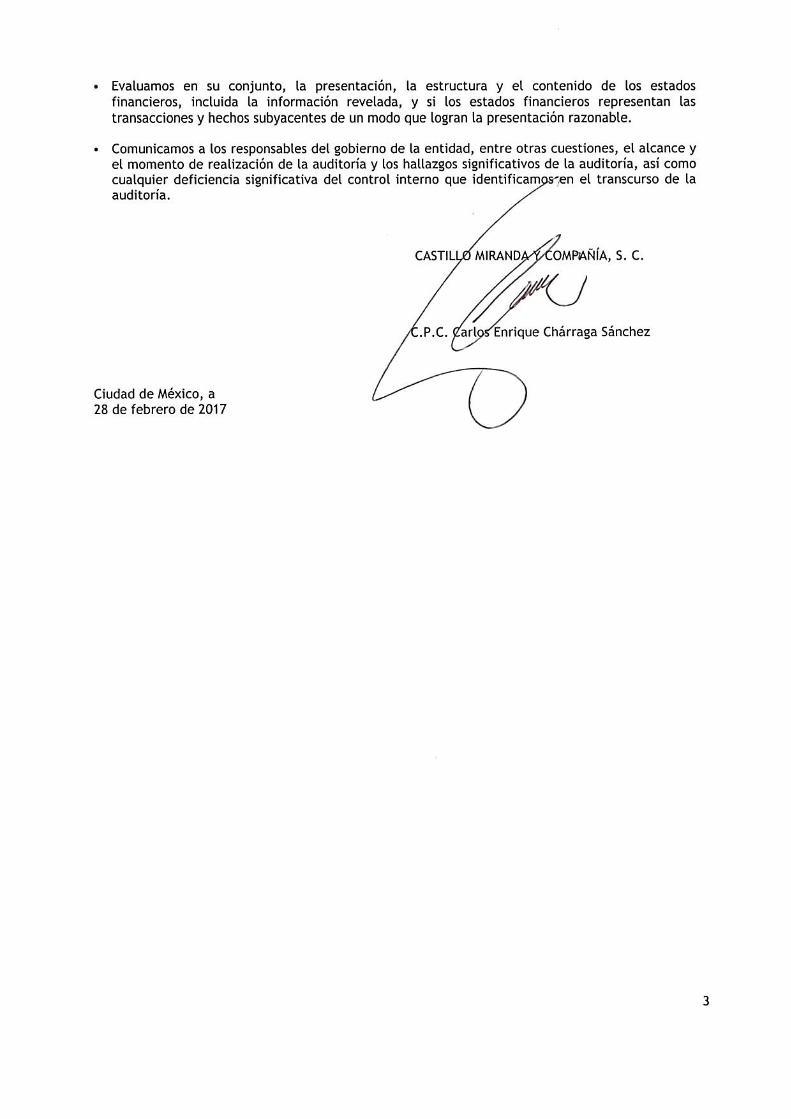

g. Cambios contables A partir del 1 de enero de 2016, la Compañía adoptó las siguientes NIF y Mejoras a las NIF

emitidas por el CINIF:

NIF D-3 "Beneficios a los empleados"

Mejoras a las NIF 2016 emitidas por el CINIF en el mes de diciembre de 2015 que generan cambios contables:

- NIF B-7 "Adquisiciones de negocios" - NIF C-1 "Efectivo y equivalentes de efectivo" - NIF B-2 "Estado de flujos de efectivo" - Boletín C-2 "Instrumentos financieros" - NIF B-10 "Efectos de la inflación" - Boletín C-9 "Pasivos, provisiones, activos y pasivos contingentes y compromisos" - NIF C-7 "Inversiones en asociadas, negocios conjuntos y otras inversiones

permanentes" - Boletín C-10 "Instrumentos financieros derivados y operaciones de cobertura"

Mejoras a las NIF 2017 emitidas por el CINIF en el mes de octubre de 2016 que generan cambios contables:

3. Resumen de las políticas contables significativas a. Efectivo y equivalentes de efectivo Se valúan al costo de adquisición más los intereses devengados o a valor razonable y

consisten principalmente en efectivo disponible y depósitos bancarios a la vista.

10

b. Estimación para cuentas de cobro dudoso El saldo de cartera de crédito comprende los saldos de principal, intereses por cobrar sobre los

créditos otorgados. Previsiones específicas Los elementos considerados como base de cálculo para la constitución de la estimación para

cuentas de cobro dudoso son el conjunto de créditos de cada deudor, los intereses corrientes, las comisiones y cualquier otra obligación con la institución.

Los criterios, alcances, categorías de clasificación y porcentaje de provisión por categoría se

clasifican según la capacidad de pago del deudor medida en función de su grado de cumplimiento reflejado en el número de días de atraso, como se muestra en la siguiente tabla:

Días de atraso (mora) Categoría Previsión (%) De 0 a 5 días I 1 De 6 a 30 días II 5 De 31 a 60 días III 20 De 61 a 90 días IV 50 De 91 días en adelante V 100 La previsión específica para cartera incobrable al 31 de diciembre del 2016 es de

$ 22,523,993. Previsiones genéricas La Institución pueda aumentar las previsiones específicas si considera que el riesgo de

pérdida asumido es mayor para lo cual conforme a su política puede constituir provisiones genéricas hasta por un monto del 2% de la cartera bruta.

Al 31 de diciembre de 2016 la administración consideró necesario constituir una provisión

adicional de $ 1,275,772, quedando un saldo acumulado de previsiones genéricas al 31 de diciembre de 2016 de $ 3,163,844.

c. Castigos de créditos Los créditos evaluados como irrecuperable se castigan o cancelan contra las provisiones

incobrables siempre que los mismos superan los 180 días de atrasos. Para efectos de control la institución mantiene por un periodo mínimo 5 años, registros en

cuentas de orden de los saldos originados por los castigos efectuados. d. Otras cuentas por cobrar neto Las otras cuentas por cobrar se registran a su costo menos cualquier pérdida por deterioro. e. Mobiliario y equipo El mobiliario y equipo se registran al costo de adquisición. La depreciación se calcula por el

método de línea recta con base en las vidas útiles estimadas de los activos. Tasa anual Equipo de cómputo 30% Mejoras a locales arrendados 33%, 50% y 22% Mobiliario y equipo de oficina 10% Vehículos 25%

11

f. Provisiones Las provisiones se reconocen si, como resultado de un evento pasado se tiene una obligación

presente, legal o asumida que puede ser estimada de forma fiable y es probable que vaya a ser necesaria una salida de beneficios económicos para cancelar la obligación.

g. Deterioro en el valor de los activos de larga duración y su disposición Los valores de los activos de larga duración se evalúan periódicamente para determinar la

existencia de indicios de que dichos valores exceden su valor de recuperación. El valor de recuperación representa el monto de los ingresos potenciales que se espera razonablemente obtener como consecuencia de la utilización de dichos activos. Si se determina que los valores actualizados son excesivos, las estimaciones necesarias se registran para reducirlos a su valor de recuperación. Cuando se tiene la intención de vender los activos, éstos se presentan en los estados financieros a su valor actualizado o de realización, el menor.

h. Beneficios a los empleados Los pasivos por beneficios a los empleados otorgados son determinados como sigue: • El pasivo por beneficios directos a corto plazo es reconocido conforme se devenga con

base en los sueldos actuales, expresados a su valor nominal y corresponde principalmente a prestaciones de seguridad social, sueldos por pagar y a la participación de los trabajadores en las utilidades.

• El pasivo por beneficios por terminación de la relación laboral antes de haber llegado a su

edad de jubilación, es determinado considerando el valor presente de la obligación por beneficios definidos a la fecha del estado de situación financiera.

• Las remuneraciones incluidas en la determinación de este pasivo corresponden a las

indemnizaciones por despido y a la prima de antigüedad por causas de muerte, invalidez, despido y separación voluntaria antes de la fecha de jubilación, todas ellas determinadas de acuerdo con las disposiciones laborales aplicables.

• Las ganancias y pérdidas actuariales se reconocen en los resultados del ejercicio integral

en la subcuenta de otros resultados integrales. • El pasivo por beneficios al retiro es determinado considerando el valor presente de la

obligación por retiro. • Las remuneraciones incluidas en la determinación de este pasivo corresponden a las

primas de antigüedad por retiro. • Las ganancias y pérdidas actuariales así como las modificaciones al plan pendientes de

amortizar, son amortizadas tomando como base la vida laboral remanente promedio de los trabajadores que se espera reciban los beneficios.

• Tanto el pasivo por beneficios al retiro como el de beneficios por terminación de la

relación laboral antes de haber llegado a la edad de jubilación, así como el correspondiente costo neto del período, son determinados conforme al método de crédito unitario proyectado con base en sueldos proyectados, utilizando para tal efecto ciertos supuestos e hipótesis determinados por actuarios independientes.

La Participación de los Trabajadores en la Utilidad (PTU) se reconoce en el año en que se

causa dentro del rubro de costos y gastos. La PTU diferida se reconoce por las diferencias temporales entre los valores contables y fiscales de los activos y pasivos, sólo cuando se pueda presumir razonablemente que van a generar un pasivo o beneficio, y no exista algún indicio que esa situación vaya a cambiar en el futuro

12

i. Reconocimiento de ingresos Los ingresos por intereses se reconocen cuando se devengan. j. Operaciones en moneda extranjera Las operaciones realizadas en moneda extranjera se registran al tipo de cambio vigente a la

fecha en que se efectúan. Los activos y pasivos monetarios en moneda extranjera se valúan al tipo de cambio vigente a la fecha de los estados financieros. Las fluctuaciones cambiarias se reconocen en los resultados del año.

k. Impuesto a la utilidad El impuesto a la utilidad se determina con base en las disposiciones fiscales vigentes se

registra en los resultados del año en que se causa y se calculan los impuestos diferidos determinados con base en el método de activos y pasivos, el cual consiste en comparar los valores contables y fiscales de los activos y pasivos, de la cual surgen diferencias temporales, tanto deducibles como acumulables. A todas las diferencias temporales resultantes, incluyendo el beneficio de pérdidas fiscales por amortizar se les aplica la tasa fiscal correspondiente y se reconoce como un activo o pasivo diferido. El impuesto diferido activo se registra sólo cuando existe la posibilidad de recuperarse.

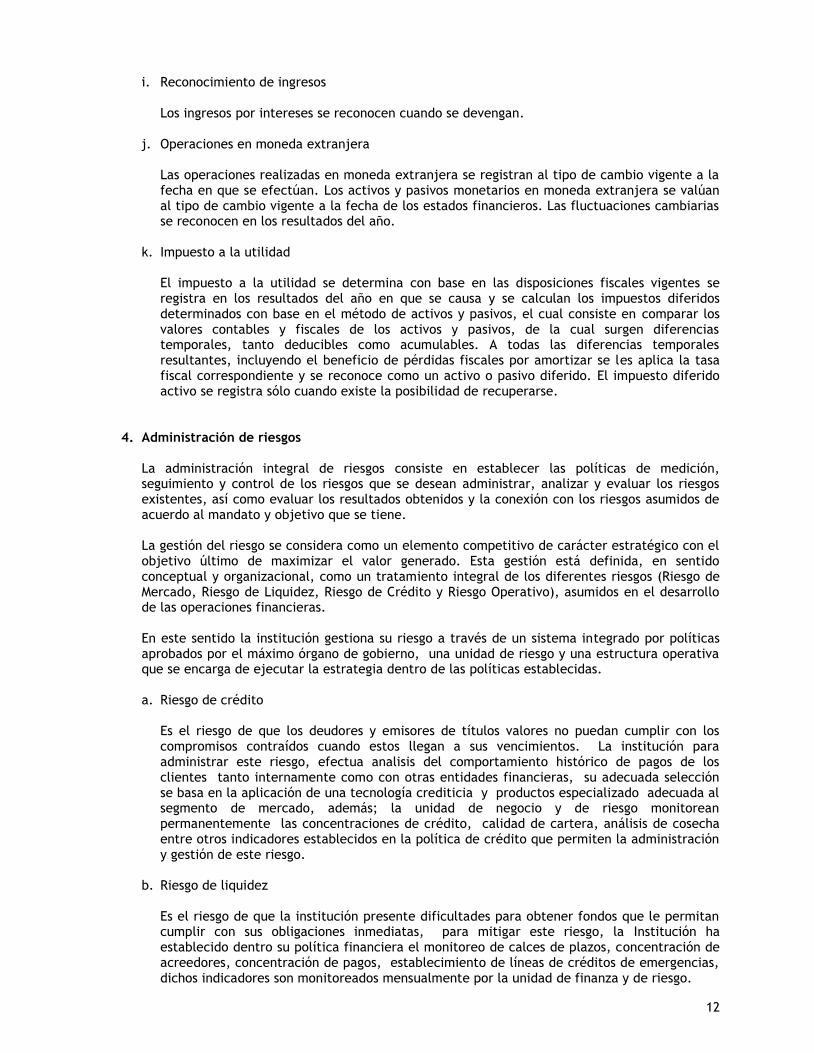

4. Administración de riesgos La administración integral de riesgos consiste en establecer las políticas de medición,

seguimiento y control de los riesgos que se desean administrar, analizar y evaluar los riesgos existentes, así como evaluar los resultados obtenidos y la conexión con los riesgos asumidos de acuerdo al mandato y objetivo que se tiene.

La gestión del riesgo se considera como un elemento competitivo de carácter estratégico con el

objetivo último de maximizar el valor generado. Esta gestión está definida, en sentido conceptual y organizacional, como un tratamiento integral de los diferentes riesgos (Riesgo de Mercado, Riesgo de Liquidez, Riesgo de Crédito y Riesgo Operativo), asumidos en el desarrollo de las operaciones financieras.

En este sentido la institución gestiona su riesgo a través de un sistema integrado por políticas

aprobados por el máximo órgano de gobierno, una unidad de riesgo y una estructura operativa que se encarga de ejecutar la estrategia dentro de las políticas establecidas.

a. Riesgo de crédito Es el riesgo de que los deudores y emisores de títulos valores no puedan cumplir con los

compromisos contraídos cuando estos llegan a sus vencimientos. La institución para administrar este riesgo, efectua analisis del comportamiento histórico de pagos de los clientes tanto internamente como con otras entidades financieras, su adecuada selección se basa en la aplicación de una tecnología crediticia y productos especializado adecuada al segmento de mercado, además; la unidad de negocio y de riesgo monitorean permanentemente las concentraciones de crédito, calidad de cartera, análisis de cosecha entre otros indicadores establecidos en la política de crédito que permiten la administración y gestión de este riesgo.

b. Riesgo de liquidez Es el riesgo de que la institución presente dificultades para obtener fondos que le permitan

cumplir con sus obligaciones inmediatas, para mitigar este riesgo, la Institución ha establecido dentro su política financiera el monitoreo de calces de plazos, concentración de acreedores, concentración de pagos, establecimiento de líneas de créditos de emergencias, dichos indicadores son monitoreados mensualmente por la unidad de finanza y de riesgo.

13

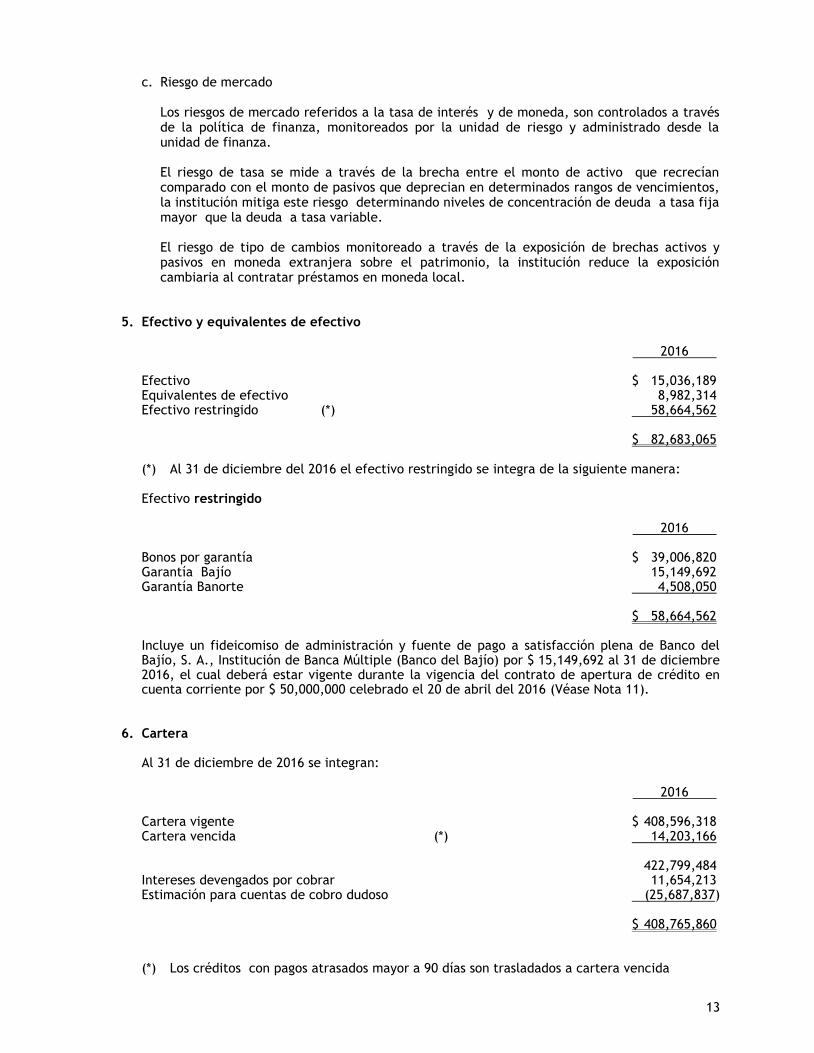

c. Riesgo de mercado Los riesgos de mercado referidos a la tasa de interés y de moneda, son controlados a través

de la política de finanza, monitoreados por la unidad de riesgo y administrado desde la unidad de finanza.

El riesgo de tasa se mide a través de la brecha entre el monto de activo que recrecían

comparado con el monto de pasivos que deprecian en determinados rangos de vencimientos, la institución mitiga este riesgo determinando niveles de concentración de deuda a tasa fija mayor que la deuda a tasa variable.

El riesgo de tipo de cambios monitoreado a través de la exposición de brechas activos y

pasivos en moneda extranjera sobre el patrimonio, la institución reduce la exposición cambiaria al contratar préstamos en moneda local.

5. Efectivo y equivalentes de efectivo 2016 Efectivo $ 15,036,189 Equivalentes de efectivo 8,982,314 Efectivo restringido (*) 58,664,562 $ 82,683,065 (*) Al 31 de diciembre del 2016 el efectivo restringido se integra de la siguiente manera: Efectivo restringido 2016 Bonos por garantía $ 39,006,820 Garantía Bajío 15,149,692 Garantía Banorte 4,508,050 $ 58,664,562 Incluye un fideicomiso de administración y fuente de pago a satisfacción plena de Banco del

Bajío, S. A., Institución de Banca Múltiple (Banco del Bajío) por $ 15,149,692 al 31 de diciembre 2016, el cual deberá estar vigente durante la vigencia del contrato de apertura de crédito en cuenta corriente por $ 50,000,000 celebrado el 20 de abril del 2016 (Véase Nota 11).

6. Cartera Al 31 de diciembre de 2016 se integran: 2016 Cartera vigente $ 408,596,318 Cartera vencida (*) 14,203,166 422,799,484 Intereses devengados por cobrar 11,654,213 Estimación para cuentas de cobro dudoso (25,687,837) $ 408,765,860 (*) Los créditos con pagos atrasados mayor a 90 días son trasladados a cartera vencida

14

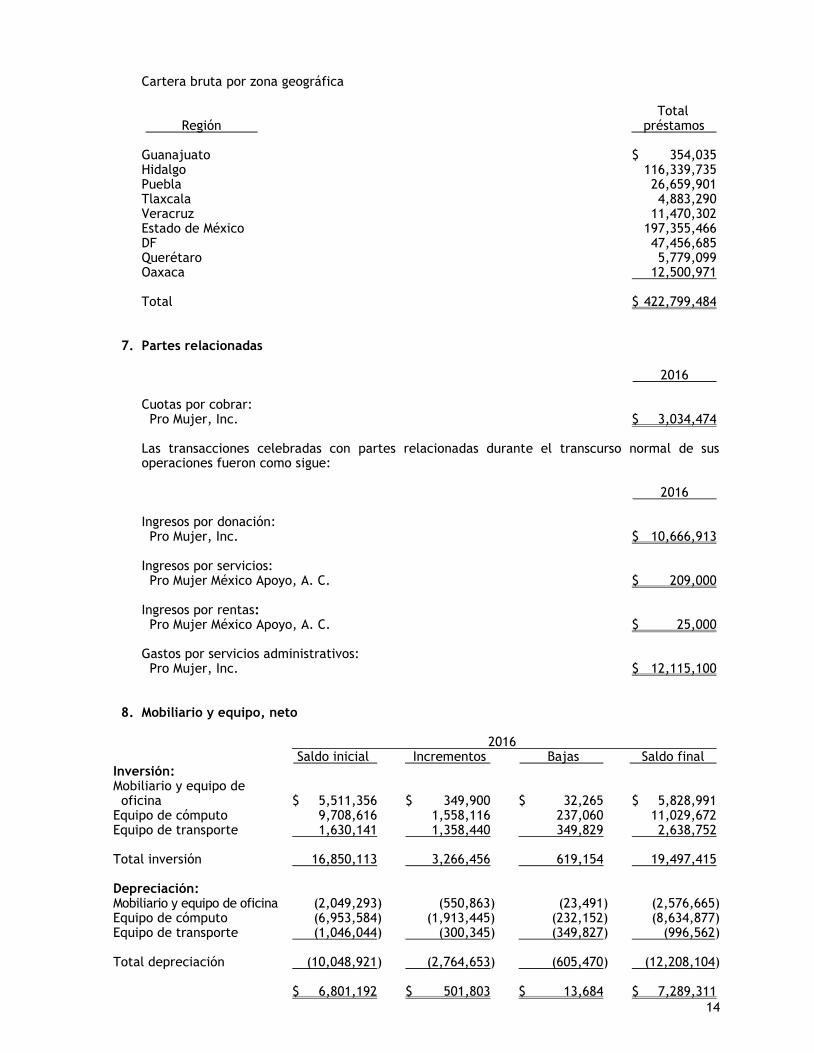

Cartera bruta por zona geográfica

Total Región préstamos Guanajuato $ 354,035 Hidalgo 116,339,735 Puebla 26,659,901 Tlaxcala 4,883,290 Veracruz 11,470,302 Estado de México 197,355,466 DF 47,456,685 Querétaro 5,779,099 Oaxaca 12,500,971 Total $ 422,799,484 7. Partes relacionadas 2016 Cuotas por cobrar: Pro Mujer, Inc. $ 3,034,474 Las transacciones celebradas con partes relacionadas durante el transcurso normal de sus

operaciones fueron como sigue: 2016 Ingresos por donación: Pro Mujer, Inc. $ 10,666,913 Ingresos por servicios: Pro Mujer México Apoyo, A. C. $ 209,000 Ingresos por rentas: Pro Mujer México Apoyo, A. C. $ 25,000 Gastos por servicios administrativos: Pro Mujer, Inc. $ 12,115,100 8. Mobiliario y equipo, neto 2016 Saldo inicial Incrementos Bajas Saldo final Inversión: Mobiliario y equipo de oficina $ 5,511,356 $ 349,900 $ 32,265 $ 5,828,991 Equipo de cómputo 9,708,616 1,558,116 237,060 11,029,672 Equipo de transporte 1,630,141 1,358,440 349,829 2,638,752 Total inversión 16,850,113 3,266,456 619,154 19,497,415 Depreciación: Mobiliario y equipo de oficina (2,049,293) (550,863) (23,491) (2,576,665) Equipo de cómputo (6,953,584) (1,913,445) (232,152) (8,634,877) Equipo de transporte (1,046,044) (300,345) (349,827) (996,562) Total depreciación (10,048,921) (2,764,653) (605,470) (12,208,104) $ 6,801,192 $ 501,803 $ 13,684 $ 7,289,311

15

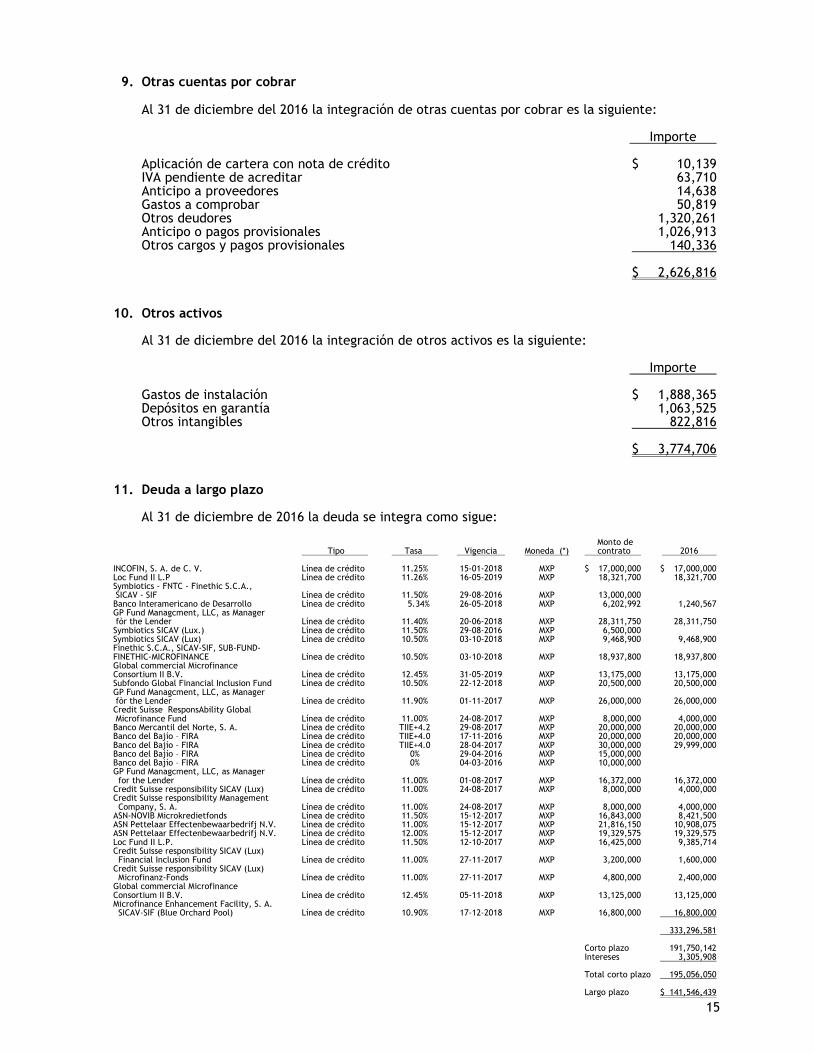

9. Otras cuentas por cobrar Al 31 de diciembre del 2016 la integración de otras cuentas por cobrar es la siguiente: Importe Aplicación de cartera con nota de crédito $ 10,139 IVA pendiente de acreditar 63,710 Anticipo a proveedores 14,638 Gastos a comprobar 50,819 Otros deudores 1,320,261 Anticipo o pagos provisionales 1,026,913 Otros cargos y pagos provisionales 140,336 $ 2,626,816 10. Otros activos Al 31 de diciembre del 2016 la integración de otros activos es la siguiente: Importe Gastos de instalación $ 1,888,365 Depósitos en garantía 1,063,525 Otros intangibles 822,816 $ 3,774,706 11. Deuda a largo plazo Al 31 de diciembre de 2016 la deuda se integra como sigue: Monto de Tipo Tasa Vigencia Moneda (*) contrato 2016 INCOFIN, S. A. de C. V. Línea de crédito 11.25% 15-01-2018 MXP $ 17,000,000 $ 17,000,000 Loc Fund II L.P Línea de crédito 11.26% 16-05-2019 MXP 18,321,700 18,321,700 Symbiotics - FNTC - Finethic S.C.A., SICAV - SIF Línea de crédito 11.50% 29-08-2016 MXP 13,000,000 Banco Interamericano de Desarrollo Línea de crédito 5.34% 26-05-2018 MXP 6,202,992 1,240,567 GP Fund Managcment, LLC, as Manager fòr the Lender Línea de crédito 11.40% 20-06-2018 MXP 28,311,750 28,311,750 Symbiotics SICAV (Lux.) Línea de crédito 11.50% 29-08-2016 MXP 6,500,000 Symbiotics SICAV (Lux) Línea de crédito 10.50% 03-10-2018 MXP 9,468,900 9,468,900 Finethic S.C.A., SICAV-SIF, SUB-FUND- FINETHIC-MICROFINANCE Línea de crédito 10.50% 03-10-2018 MXP 18,937,800 18,937,800 Global commercial Microfinance Consortium II B.V. Línea de crédito 12.45% 31-05-2019 MXP 13,175,000 13,175,000 Subfondo Global Financial Inclusion Fund Línea de crédito 10.50% 22-12-2018 MXP 20,500,000 20,500,000 GP Fund Managcment, LLC, as Manager fòr the Lender Línea de crédito 11.90% 01-11-2017 MXP 26,000,000 26,000,000 Credit Suisse ResponsAbility Global Microfinance Fund Línea de crédito 11.00% 24-08-2017 MXP 8,000,000 4,000,000 Banco Mercantil del Norte, S. A. Línea de crédito TIIE+4.2 29-08-2017 MXP 20,000,000 20,000,000 Banco del Bajío – FIRA Línea de crédito TIIE+4.0 17-11-2016 MXP 20,000,000 20,000,000 Banco del Bajío – FIRA Línea de crédito TIIE+4.0 28-04-2017 MXP 30,000,000 29,999,000 Banco del Bajío – FIRA Línea de crédito 0% 29-04-2016 MXP 15,000,000 Banco del Bajío – FIRA Línea de crédito 0% 04-03-2016 MXP 10,000,000 GP Fund Managcment, LLC, as Manager for the Lender Línea de crédito 11.00% 01-08-2017 MXP 16,372,000 16,372,000 Credit Suisse responsibility SICAV (Lux) Línea de crédito 11.00% 24-08-2017 MXP 8,000,000 4,000,000 Credit Suisse responsibility Management Company, S. A. Línea de crédito 11.00% 24-08-2017 MXP 8,000,000 4,000,000 ASN-NOVIB Microkredietfonds Línea de crédito 11.50% 15-12-2017 MXP 16,843,000 8,421,500 ASN Pettelaar Effectenbewaarbedrifj N.V. Línea de crédito 11.00% 15-12-2017 MXP 21,816,150 10,908,075 ASN Pettelaar Effectenbewaarbedrifj N.V. Línea de crédito 12.00% 15-12-2017 MXP 19,329,575 19,329,575 Loc Fund II L.P. Línea de crédito 11.50% 12-10-2017 MXP 16,425,000 9,385,714 Credit Suisse responsibility SICAV (Lux) Financial Inclusion Fund Línea de crédito 11.00% 27-11-2017 MXP 3,200,000 1,600,000 Credit Suisse responsibility SICAV (Lux) Microfinanz-Fonds Línea de crédito 11.00% 27-11-2017 MXP 4,800,000 2,400,000 Global commercial Microfinance Consortium II B.V. Línea de crédito 12.45% 05-11-2018 MXP 13,125,000 13,125,000 Microfinance Enhancement Facility, S. A. SICAV-SIF (Blue Orchard Pool) Línea de crédito 10.90% 17-12-2018 MXP 16,800,000 16,800,000 333,296,581 Corto plazo 191,750,142 Intereses 3,305,908 Total corto plazo 195,056,050 Largo plazo $ 141,546,439

16

(*) En pesos mexicanos. Los vencimientos anuales del adeudo a largo plazo son como sigue: Año de vencimiento Importe 2018 $ 100,396,534 2019 41,149,905 $ 141,546,439

Garantía Covenants ASN-NOVIB Microkredietfonds Pagaré - Cartera en riesgo; menor al 7% de la cartera de

créditos bruta. - Índice de castigos; el saldo de los castigos anuales

menor al 5% de cartera bruta en un período de 12 meses durante el primer año del préstamo y 4% a partir del primer día del segundo año y hasta la terminación del contrato.

- Insolvencia; el capital total incluyendo préstamos,

es inferior al 20% del total de los activos. - Nivel de solvencia; 20% mínimo.

Credit Suisse reponsability Pagaré Global commercial Micro-finance Consortium II B.V.

Pagaré - Cartera en riesgo; menor al 5% de la cartera de créditos bruta.

- Insolvencia; el capital total incluyendo préstamos,

es inferior al 15% del total de los activos. - Cobertura de riego; 100% mínimo

Global Partnerships Pagaré - Cartera en riesgo (*); menor al 8% de la cartera de

créditos bruta. Loc Fund II L.P. Pagaré - Cartera en riesgo; menor al 7% de la cartera de

créditos bruta. Finethic Microfinance, Sociètè en Commandite par Actions (SCA)

Pagaré - Cartera en riesgo; menor al 11% de la cartera de créditos bruta.

- Insolvencia; el capital total incluyendo préstamos,

es inferior al 15% del total de los activos. Microfinance Enhancement Facility S.A. SICAV-SIF (BlueOrchard Pool)

Pagaré - Cartera en riesgo; menor al 10% de la cartera de créditos bruta.

- Insolvencia; el capital total incluyendo préstamos,

es inferior al 15% del total de los activos. Banco del Bajío, S. A., Institución de Banca Múltiple

Fideicomiso - Otorgar fianzas, avales o cualquier otro tipo de garantía.

- Incurrir en deuda adicional de corto o de largo

plazo, sin contar con la autorización por escrito del Banco.

(*) La cartera en riesgo es aquella con antigüedad superior a 30 dias

17

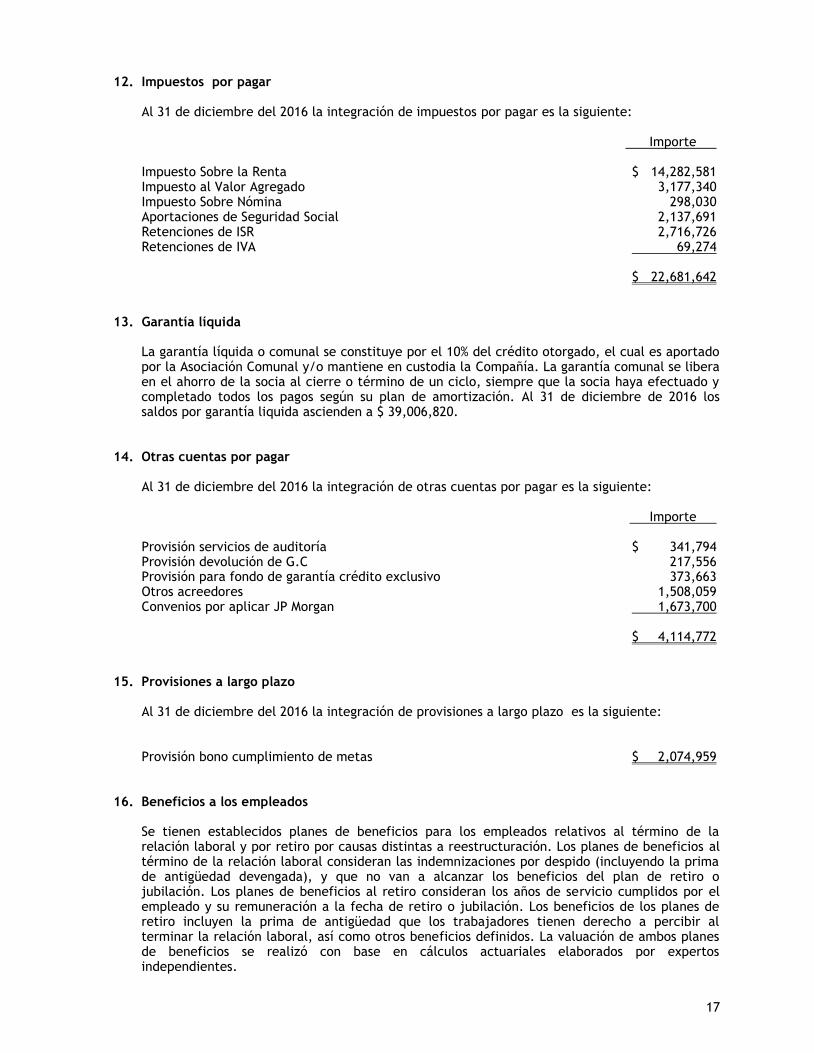

12. Impuestos por pagar Al 31 de diciembre del 2016 la integración de impuestos por pagar es la siguiente: Importe Impuesto Sobre la Renta $ 14,282,581 Impuesto al Valor Agregado 3,177,340 Impuesto Sobre Nómina 298,030 Aportaciones de Seguridad Social 2,137,691 Retenciones de ISR 2,716,726 Retenciones de IVA 69,274 $ 22,681,642 13. Garantía líquida La garantía líquida o comunal se constituye por el 10% del crédito otorgado, el cual es aportado

por la Asociación Comunal y/o mantiene en custodia la Compañía. La garantía comunal se libera en el ahorro de la socia al cierre o término de un ciclo, siempre que la socia haya efectuado y completado todos los pagos según su plan de amortización. Al 31 de diciembre de 2016 los saldos por garantía liquida ascienden a $ 39,006,820.

14. Otras cuentas por pagar Al 31 de diciembre del 2016 la integración de otras cuentas por pagar es la siguiente: Importe Provisión servicios de auditoría $ 341,794 Provisión devolución de G.C 217,556 Provisión para fondo de garantía crédito exclusivo 373,663 Otros acreedores 1,508,059 Convenios por aplicar JP Morgan 1,673,700 $ 4,114,772 15. Provisiones a largo plazo Al 31 de diciembre del 2016 la integración de provisiones a largo plazo es la siguiente: Provisión bono cumplimiento de metas $ 2,074,959 16. Beneficios a los empleados Se tienen establecidos planes de beneficios para los empleados relativos al término de la

relación laboral y por retiro por causas distintas a reestructuración. Los planes de beneficios al término de la relación laboral consideran las indemnizaciones por despido (incluyendo la prima de antigüedad devengada), y que no van a alcanzar los beneficios del plan de retiro o jubilación. Los planes de beneficios al retiro consideran los años de servicio cumplidos por el empleado y su remuneración a la fecha de retiro o jubilación. Los beneficios de los planes de retiro incluyen la prima de antigüedad que los trabajadores tienen derecho a percibir al terminar la relación laboral, así como otros beneficios definidos. La valuación de ambos planes de beneficios se realizó con base en cálculos actuariales elaborados por expertos independientes.

18

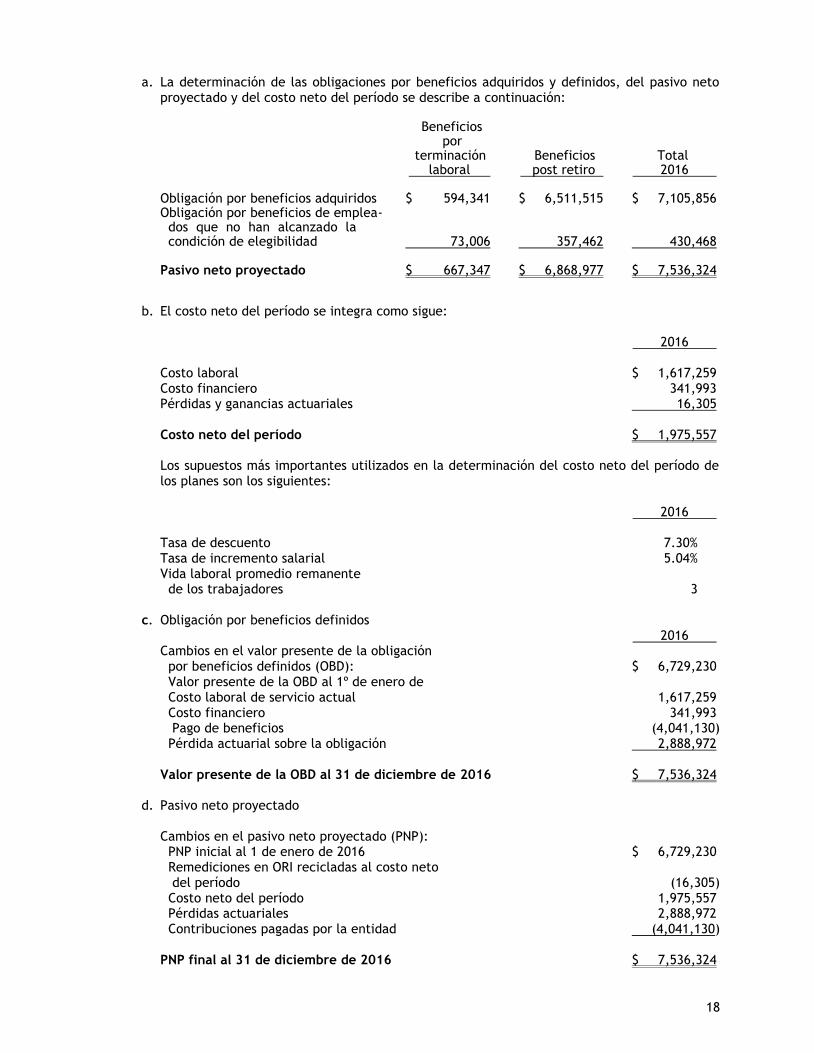

a. La determinación de las obligaciones por beneficios adquiridos y definidos, del pasivo neto proyectado y del costo neto del período se describe a continuación:

Beneficios por terminación Beneficios Total laboral post retiro 2016 Obligación por beneficios adquiridos $ 594,341 $ 6,511,515 $ 7,105,856 Obligación por beneficios de emplea- dos que no han alcanzado la condición de elegibilidad 73,006 357,462 430,468 Pasivo neto proyectado $ 667,347 $ 6,868,977 $ 7,536,324

b. El costo neto del período se integra como sigue: 2016 Costo laboral $ 1,617,259 Costo financiero 341,993 Pérdidas y ganancias actuariales 16,305 Costo neto del período $ 1,975,557 Los supuestos más importantes utilizados en la determinación del costo neto del período de

los planes son los siguientes: 2016 Tasa de descuento 7.30% Tasa de incremento salarial 5.04% Vida laboral promedio remanente de los trabajadores 3 c. Obligación por beneficios definidos 2016 Cambios en el valor presente de la obligación por beneficios definidos (OBD): $ 6,729,230 Valor presente de la OBD al 1º de enero de Costo laboral de servicio actual 1,617,259 Costo financiero 341,993 Pago de beneficios (4,041,130) Pérdida actuarial sobre la obligación 2,888,972 Valor presente de la OBD al 31 de diciembre de 2016 $ 7,536,324 d. Pasivo neto proyectado Cambios en el pasivo neto proyectado (PNP): PNP inicial al 1 de enero de 2016 $ 6,729,230 Remediciones en ORI recicladas al costo neto del período (16,305) Costo neto del período 1,975,557 Pérdidas actuariales 2,888,972 Contribuciones pagadas por la entidad (4,041,130) PNP final al 31 de diciembre de 2016 $ 7,536,324

19

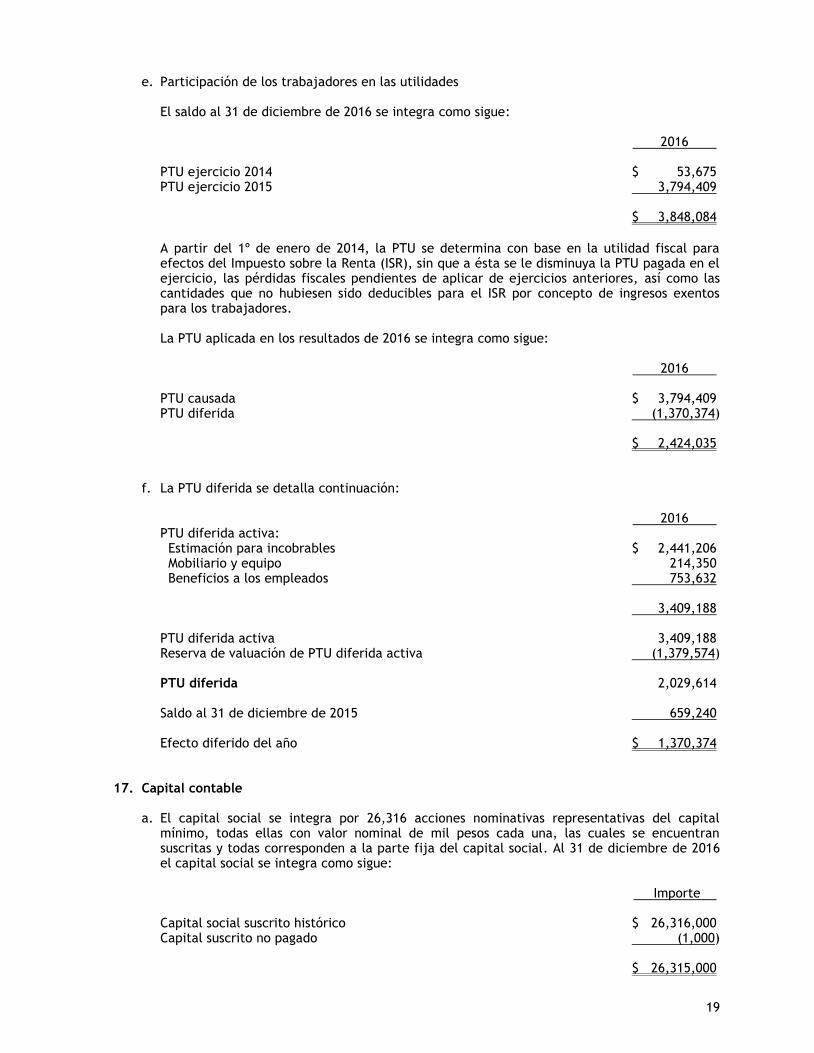

e. Participación de los trabajadores en las utilidades El saldo al 31 de diciembre de 2016 se integra como sigue: 2016 PTU ejercicio 2014 $ 53,675 PTU ejercicio 2015 3,794,409 $ 3,848,084

A partir del 1º de enero de 2014, la PTU se determina con base en la utilidad fiscal para

efectos del Impuesto sobre la Renta (ISR), sin que a ésta se le disminuya la PTU pagada en el ejercicio, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores, así como las cantidades que no hubiesen sido deducibles para el ISR por concepto de ingresos exentos para los trabajadores.

La PTU aplicada en los resultados de 2016 se integra como sigue: 2016 PTU causada $ 3,794,409 PTU diferida (1,370,374) $ 2,424,035 f. La PTU diferida se detalla continuación: 2016 PTU diferida activa: Estimación para incobrables $ 2,441,206 Mobiliario y equipo 214,350 Beneficios a los empleados 753,632 3,409,188 PTU diferida activa 3,409,188 Reserva de valuación de PTU diferida activa (1,379,574) PTU diferida 2,029,614 Saldo al 31 de diciembre de 2015 659,240 Efecto diferido del año $ 1,370,374 17. Capital contable a. El capital social se integra por 26,316 acciones nominativas representativas del capital

mínimo, todas ellas con valor nominal de mil pesos cada una, las cuales se encuentran suscritas y todas corresponden a la parte fija del capital social. Al 31 de diciembre de 2016 el capital social se integra como sigue:

Importe Capital social suscrito histórico $ 26,316,000 Capital suscrito no pagado (1,000) $ 26,315,000

20

b. De acuerdo con la Ley General de Sociedades Mercantiles, la utilidad neta está sujeta a la disposición legal que requiere que el 5% de la misma se traspase a la reserva legal, hasta que ésta sea igual al 20% del capital social. El saldo de la reserva legal no es susceptible de distribución a los accionistas, excepto como dividendos en acciones.

c. La distribución del capital contable, excepto por los importes actualizados del capital social

aportado y las utilidades fiscales, causará el Impuesto Sobre la Renta (ISR) sobre dividendos y/o utilidades distribuidas a cargo de la Compañía a la tasa vigente. El impuesto que se pague por dicha distribución, se podrá acreditar contra el ISR del ejercicio en que se pague el impuesto sobre dividendos y en los dos ejercicios inmediatos siguientes, contra el impuesto del ejercicio y los pagos provisionales de los mismos. El pago de dividendos y utilidades distribuidas provenientes de utilidades generadas a partir del 1 de enero de 2014, a accionistas personas físicas y residentes en el extranjero, están sujetos a un 10% adicional de ISR sobre dividendos como pago definitivo en México.

Aquellas utilidades que se repartan en exceso de la Cuenta de Utilidad Fiscal Neta, estarán

sujetas a la tasa del 30% aplicada sobre una base piramidada, la cual se determinará multiplicando los dividendos por el factor de 1.4286. Este impuesto tendrá carácter de definitivo y será susceptible de acreditamiento contra el ISR del ejercicio y los dos ejercicios inmediatos siguientes.

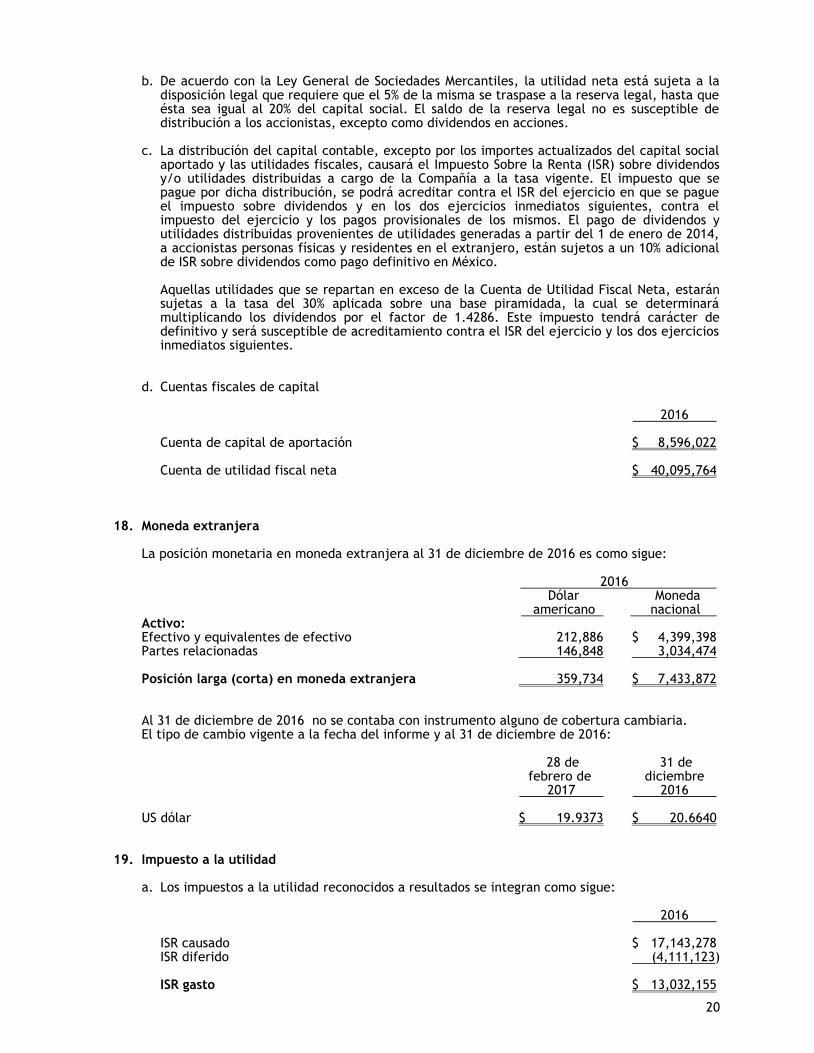

d. Cuentas fiscales de capital 2016 Cuenta de capital de aportación $ 8,596,022 Cuenta de utilidad fiscal neta $ 40,095,764 18. Moneda extranjera La posición monetaria en moneda extranjera al 31 de diciembre de 2016 es como sigue: 2016 Dólar Moneda americano nacional Activo: Efectivo y equivalentes de efectivo 212,886 $ 4,399,398 Partes relacionadas 146,848 3,034,474 Posición larga (corta) en moneda extranjera 359,734 $ 7,433,872 Al 31 de diciembre de 2016 no se contaba con instrumento alguno de cobertura cambiaria. El tipo de cambio vigente a la fecha del informe y al 31 de diciembre de 2016: 28 de 31 de febrero de diciembre 2017 2016 US dólar $ 19.9373 $ 20.6640 19. Impuesto a la utilidad a. Los impuestos a la utilidad reconocidos a resultados se integran como sigue: 2016 ISR causado $ 17,143,278 ISR diferido (4,111,123) ISR gasto $ 13,032,155

21

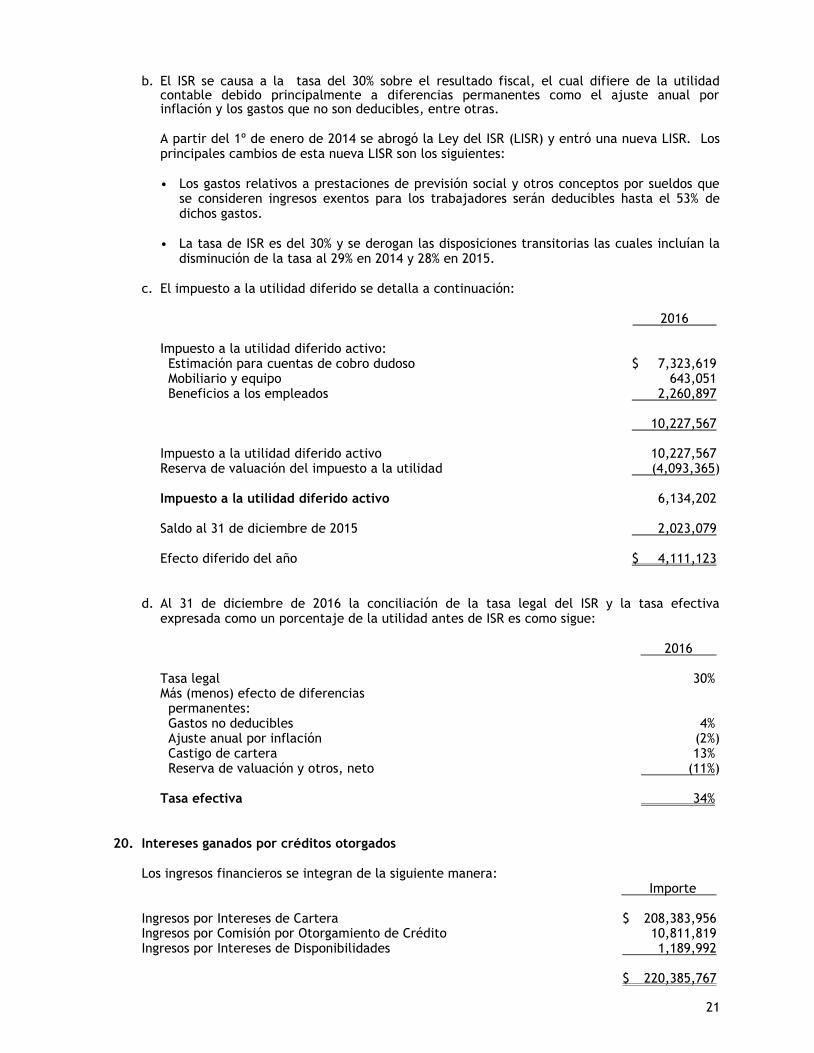

b. El ISR se causa a la tasa del 30% sobre el resultado fiscal, el cual difiere de la utilidad contable debido principalmente a diferencias permanentes como el ajuste anual por inflación y los gastos que no son deducibles, entre otras.

A partir del 1º de enero de 2014 se abrogó la Ley del ISR (LISR) y entró una nueva LISR. Los

principales cambios de esta nueva LISR son los siguientes: • Los gastos relativos a prestaciones de previsión social y otros conceptos por sueldos que

se consideren ingresos exentos para los trabajadores serán deducibles hasta el 53% de dichos gastos.

• La tasa de ISR es del 30% y se derogan las disposiciones transitorias las cuales incluían la

disminución de la tasa al 29% en 2014 y 28% en 2015. c. El impuesto a la utilidad diferido se detalla a continuación: 2016 Impuesto a la utilidad diferido activo: Estimación para cuentas de cobro dudoso $ 7,323,619 Mobiliario y equipo 643,051 Beneficios a los empleados 2,260,897 10,227,567 Impuesto a la utilidad diferido activo 10,227,567 Reserva de valuación del impuesto a la utilidad (4,093,365) Impuesto a la utilidad diferido activo 6,134,202 Saldo al 31 de diciembre de 2015 2,023,079 Efecto diferido del año $ 4,111,123 d. Al 31 de diciembre de 2016 la conciliación de la tasa legal del ISR y la tasa efectiva

expresada como un porcentaje de la utilidad antes de ISR es como sigue: 2016 Tasa legal 30% Más (menos) efecto de diferencias permanentes: Gastos no deducibles 4% Ajuste anual por inflación (2%) Castigo de cartera 13% Reserva de valuación y otros, neto (11%) Tasa efectiva 34% 20. Intereses ganados por créditos otorgados Los ingresos financieros se integran de la siguiente manera: Importe Ingresos por Intereses de Cartera $ 208,383,956 Ingresos por Comisión por Otorgamiento de Crédito 10,811,819 Ingresos por Intereses de Disponibilidades 1,189,992 $ 220,385,767

22

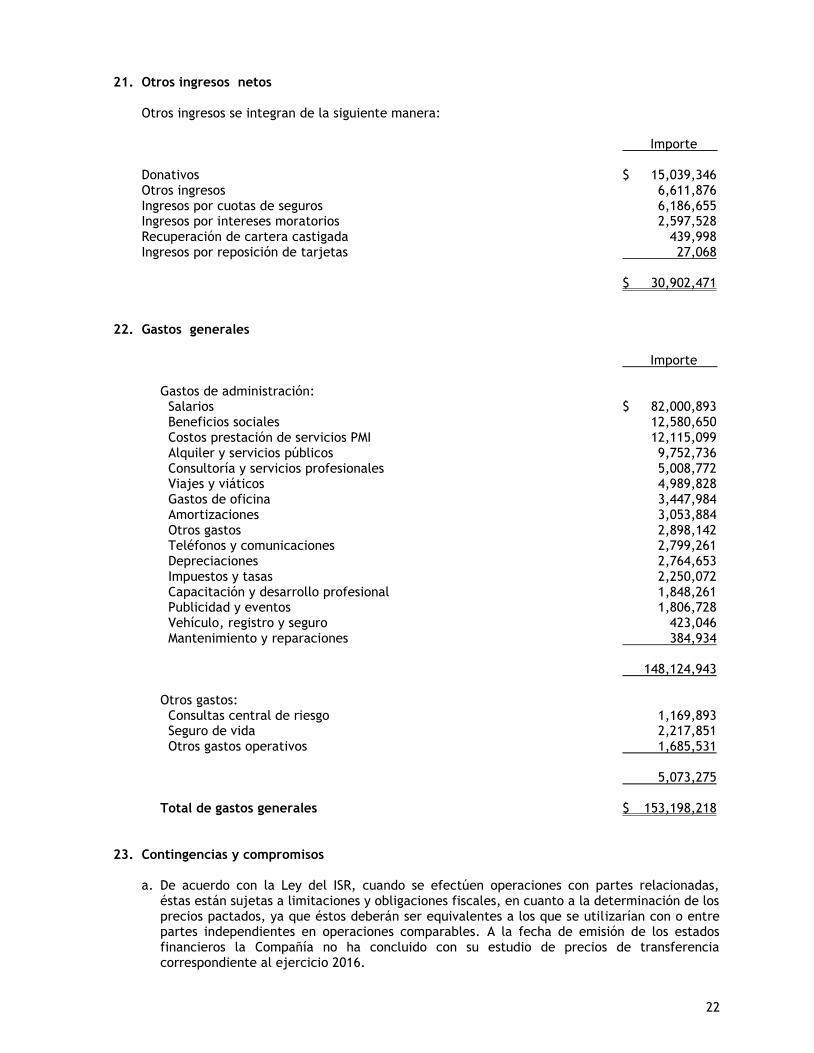

21. Otros ingresos netos Otros ingresos se integran de la siguiente manera: Importe Donativos $ 15,039,346 Otros ingresos 6,611,876 Ingresos por cuotas de seguros 6,186,655 Ingresos por intereses moratorios 2,597,528 Recuperación de cartera castigada 439,998 Ingresos por reposición de tarjetas 27,068 $ 30,902,471 22. Gastos generales Importe Gastos de administración: Salarios $ 82,000,893 Beneficios sociales 12,580,650 Costos prestación de servicios PMI 12,115,099 Alquiler y servicios públicos 9,752,736 Consultoría y servicios profesionales 5,008,772 Viajes y viáticos 4,989,828 Gastos de oficina 3,447,984 Amortizaciones 3,053,884 Otros gastos 2,898,142 Teléfonos y comunicaciones 2,799,261 Depreciaciones 2,764,653 Impuestos y tasas 2,250,072 Capacitación y desarrollo profesional 1,848,261 Publicidad y eventos 1,806,728 Vehículo, registro y seguro 423,046 Mantenimiento y reparaciones 384,934 148,124,943 Otros gastos: Consultas central de riesgo 1,169,893 Seguro de vida 2,217,851 Otros gastos operativos 1,685,531 5,073,275 Total de gastos generales $ 153,198,218

23. Contingencias y compromisos a. De acuerdo con la Ley del ISR, cuando se efectúen operaciones con partes relacionadas,

éstas están sujetas a limitaciones y obligaciones fiscales, en cuanto a la determinación de los precios pactados, ya que éstos deberán ser equivalentes a los que se utilizarían con o entre partes independientes en operaciones comparables. A la fecha de emisión de los estados financieros la Compañía no ha concluido con su estudio de precios de transferencia correspondiente al ejercicio 2016.

23

b. De acuerdo con la legislación fiscal vigente, las autoridades tienen la facultad de revisar hasta los cinco ejercicios fiscales anteriores a la última declaración del ISR presentada.

c. El 14 de noviembre de 2001 y el 3 de junio de 2002 se firmaron dos convenios de

coordinación de acciones con la Secretaría de Economía, a través de la Coordinación General del Programa Nacional de Apoyo para las Empresas de Solidaridad (FONAES) denominado Reglas de Operación Fondo de Inversión y Reinversión ProMujer Hidalgo, mediante el cual FONAES aportó a la entonces Asociación Civil, actualmente Sociedad Anónima de Capital Variable, SOFOM, ENR, recursos por la cantidad de $ 2,500,000 cada convenio, para ser utilizados en el otorgamiento de microcréditos a las mujeres del Estado de Hidalgo. Los derechos y obligaciones de los fondos han sido establecidos en las Reglas de Operación Fondo de Inversión y Reinversión ProMujer Hidalgo. A la fecha de emisión de los estados financieros, la Compañía se encuentra en proceso de notificar al FONAES de la Secretaría de Economía respecto de la trasformación de la anterior Asociación Civil a la actual Sociedad Mercantil para establecer conjuntamente los efectos, modificaciones y vigencia que en su caso pudieran tener las Reglas de Operación. Las cantidades mencionadas en el presente párrafo se encuentran registradas dentro del capital contable por instrucciones del FONAES.

24. Nuevos pronunciamientos a. El CINIF ha emitido las siguientes NIF que entran en vigor a partir del 1 de enero de 2018: NIF C-2 "Inversión en instrumentos financieros" NIF C-3 "Cuentas por cobrar" NIF C-9 "Provisiones, contingencias y compromisos" NIF C-16 "Deterioro de los instrumentos financieros por cobrar" NIF C-19 "Instrumentos financieros por pagar" NIF C-20 "Instrumentos de financiamiento por cobrar" NIF D-1 "Ingresos por contratos con clientes" NIF D-2 "Costos por contratos con clientes" b. Adicionalmente en el mes de octubre de 2016 el CINIF emitió las mejoras a las Normas de

Información Financiera 2017, las cuales contienen modificaciones a las siguientes NIF que generan cambios contables:

NIF B-13 "Hechos posteriores a la fecha de los estados financieros" NIF C-4 "Inventarios" NIF C-6 "Propiedades planta y equipo" NIF C-11 "Capital contable" NIF D-3 "Beneficios a los empleados"

La administración de la Compañía está en proceso de determinar los efectos de estas nuevas

normas en su información financiera. 25. Emisión de los estados financieros Estos estados financieros han sido aprobados por el Lic. Rodolfo Marcelo Medrano Cabrera,

Director General de la Asociación y el C.P. Ramón Manuel Jaimes Rangel, Contador, responsable de la información financiera de Asociación Promujer de México, S. A. de C. V., SOFOM, E.N.R. el 20 de febrero de 2017, y están sujetos a la aprobación de la Asamblea General de Asociados de la Asociación.