Embed Size (px)

Citation preview

Nuevos PronunciamientosContables NIF 2018

2

El Consejo Mexicano de Normas de Información Financiera (CINIF), Órgano que tiene como objetivo el desarrollar y emitir las Normas de Información Financiera para uso de entidades mexicanas, emitió diez Normas de Información Financiera con entrada en vigor el 1 de enero de 2018). Algunas de ellas suplen a una similar emitida anteriormente y otras son emitidas por primera vez.

A continuación se presentan las Normas que entraron en vigor el 1 de enero de 2018 que incluye algunos comentarios generales de cada Norma, principalmente sobre algunos de los principales cambios respecto a los pronunciamientos anteriores. Para el entendimiento y aplicación integrales de la Norma debe leerse completamente la Norma Oficial emitida por el CINIF.

Comentarios GeneralesNorma de

InformaciónFinanciera

NIF B17Determinación del valor razonable

Inversión en Instrumentos Financieros

•Define el concepto de valor razonable•Establece:

-Normas para la determinación del valor razonable y su revelación. -En un solo marco normativo la determinación del valor razonable -Aplica cuando otras Normas requieren o permiten valuaciones a valor razonable y/o revelaciones sobre las determinaciones del valor razonable.-Estandariza las revelaciones sobre la determinación del valor razonable.

•Aplica cuando otra Norma de Información Financiera particular requiera o permita valuaciones a valor razonable y/o revelaciones sobre el mismo (y determinaciones basadas en el valor razonable, tales como el valor razonable menos los costos de disposición).

•Lista las Normas de Información Financiera particulares (29) donde se trata el valor razonable, por lo que al estar aplicando alguna de ellas, deberá considerarse lo establecido en esta Norma.

•Presenta una guía para la aplicación del valor razonable (Apéndice A) y una guía de implementación del valor razonable (Apéndice B) con ejemplos.

•Se permite su aplicación anticipada.

NIF C-2

•Aplica cuando otra Norma de Información Financiera particular requiera o permita valuaciones a valor razonable y/o revelaciones sobre el mismo (y determinaciones basadas en el valor razonable, tales como el valor razonable menos los costos de disposición).

•Lista las Normas de Información Financiera particulares (29) donde se trata el valor razonable, por lo que al estar aplicando alguna de ellas, deberá considerarse lo establecido en esta Norma.

3

Inversión en Instrumentos Financieros

NIF C-2

•Presenta una guía para la aplicación del valor razonable (Apéndice A) y una guía de implementación del valor razonable (Apéndice B) con ejemplos.

•Se permite su aplicación anticipada.

Cuentas porcobrarNIF C-3

•Establece las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de las cuentas por cobrar comerciales y las otras cuentas por cobrar ,

•Permite su aplicación anticipada a partir del 1 de enero de 2016, siempre y cuando se haga junto con la aplicación de la NIF C-20, Instrumentos financieros para cobrar principal e interés,

•Aplica a las cuentas por cobrar comerciales y a las otras cuentas por cobrar, que no devengan interés,

•Requiere el reconocimiento de una estimación por incobrabilidad desde el momento en que se devenga el ingreso, con base en las pérdidas crediticias esperadas.

•Requiere que desde el reconocimiento inicial se considere el valor del dinero en el tiempo,

•Requiere que se revele un análisis del cambio entre saldos inicial y final de la estimación para incobrabilidad.

Provisiones, contingencias y compromisos

NIF C-9

•El principal cambio en relación con el Boletín C-9, es la reubicación del tema relativo al tratamiento contable de pasivos financieros en la NIF C-19 y se actualizó la terminología utilizada en todo el planteamiento normativo.

•Se hizo un ajuste de forma a la definición de pasivo. Se ajustó en la definición el término de “probable” eliminando el de “virtualmente ineludible”.

Nuevos PronunciamientosContables NIF 2018

4

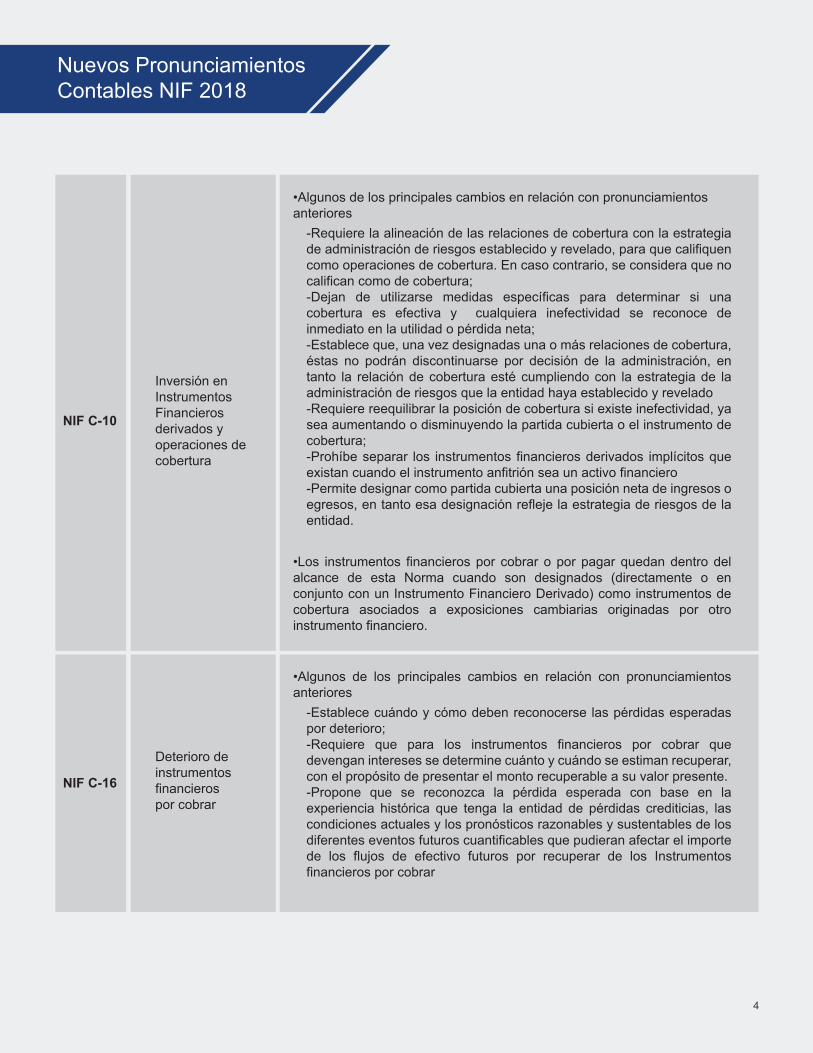

Inversión en Instrumentos Financierosderivados y operaciones de cobertura

NIF C-10

•Algunos de los principales cambios en relación con pronunciamientos anteriores

-Requiere la alineación de las relaciones de cobertura con la estrategia de administración de riesgos establecido y revelado, para que califiquen como operaciones de cobertura. En caso contrario, se considera que no califican como de cobertura;-Dejan de utilizarse medidas específicas para determinar si una cobertura es efectiva y cualquiera inefectividad se reconoce de inmediato en la utilidad o pérdida neta;-Establece que, una vez designadas una o más relaciones de cobertura, éstas no podrán discontinuarse por decisión de la administración, en tanto la relación de cobertura esté cumpliendo con la estrategia de la administración de riesgos que la entidad haya establecido y revelado-Requiere reequilibrar la posición de cobertura si existe inefectividad, ya sea aumentando o disminuyendo la partida cubierta o el instrumento de cobertura;-Prohíbe separar los instrumentos financieros derivados implícitos que existan cuando el instrumento anfitrión sea un activo financiero -Permite designar como partida cubierta una posición neta de ingresos o egresos, en tanto esa designación refleje la estrategia de riesgos de la entidad.

-Establece cuándo y cómo deben reconocerse las pérdidas esperadas por deterioro; -Requiere que para los instrumentos financieros por cobrar que devengan intereses se determine cuánto y cuándo se estiman recuperar, con el propósito de presentar el monto recuperable a su valor presente.-Propone que se reconozca la pérdida esperada con base en la experiencia histórica que tenga la entidad de pérdidas crediticias, las condiciones actuales y los pronósticos razonables y sustentables de los diferentes eventos futuros cuantificables que pudieran afectar el importe de los flujos de efectivo futuros por recuperar de los Instrumentos financieros por cobrar

•Los instrumentos financieros por cobrar o por pagar quedan dentro del alcance de esta Norma cuando son designados (directamente o en conjunto con un Instrumento Financiero Derivado) como instrumentos de cobertura asociados a exposiciones cambiarias originadas por otro instrumento financiero.

Deterioro de instrumentos financierospor cobrar

NIF C-16

•Algunos de los principales cambios en relación con pronunciamientos anteriores

Nuevos PronunciamientosContables NIF 2018

5

Instrumentos financieros por pagar

NIF C-19

-Posibilidad de valuar, subsecuentemente a su reconocimiento inicial, ciertos pasivos financieros a su valor razonable, cuando se cumplen ciertas condiciones.-Valuación de los pasivos a largo plazo a su valor presente en su reconocimiento inicial, considerando su valor en el tiempo cuando su plazo es mayor a un año o fuera de las condiciones normales de crédito, reconociendo un interés implícito o ajustando el interés a uno de mercado.

•Algunos de los principales cambios en relación con pronunciamientos anteriores

•El efecto de extinguir un pasivo financiero debe presentarse como un resultado financiero en el estado de resultado integral.

Instrumentos de financiamientopara cobrar capital e interés

NIF C-20

-Nueva base para la clasificación de los instrumentos financieros en el activo.-Se adopta el concepto de modelo de negocios ya sea para obtener un rendimiento contractual, generar un rendimiento contractual y vender para cumplir ciertos objetivos estratégicos o para generar ganancias por su compra y venta, para clasificarlos de acuerdo con el modelo correspondiente.-No se permite la reclasificación de los instrumentos financieros entre las categorías de instrumentos financieros para cobrar principal e interés, la de instrumentos de financiamiento para cobro y venta, y la de instrumentos negociables, a menos que cambie el modelo de negocios de la entidad.

•Algunos de los principales cambios en relación con pronunciamientos anteriores

Ingresos por contratos con clientes

NIF D-1

-Que una entidad debe reconocer sus ingresos provenientes de bienes o servicios, sobre los cuales ha transferido el control a los clientes, a cambio de una contraprestación a la cual la considera tener derecho a cambio de dichos bienes o servicios. -Un modelo de reconocimiento de ingresos basado en los siguientes cinco pasos:

•Algunos de los principales temas incluidos en la norma•Establece:

•identificar el contrato (o contratos) con el cliente;•identificar las obligaciones a cumplir en el contrato;•determinar el precio de la transacción;•asignar el precio de la transacción entre las obligaciones a cumplir del contrato; y•reconocer el ingreso cuando (o a medida que) la entidad satisface una obligación a cumplir.

Nuevos PronunciamientosContables NIF 2018

6

Ingresos por contratos con clientes

NIF D-1

-contratos de arrendamiento -contratos de seguro;-instrumentos financieros y otros derechos u obligaciones contractuales tratados en las Normas, -estados financieros consolidados o combinados, Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes, Acuerdos con control conjunto; -intercambios de partidas no monetarias entre entidades en la misma línea de negocios para facilitar ventas a clientes o clientes potenciales.

-de forma retrospectiva a cada periodo de presentación previo, de acuerdo con la Norma de Información Financiera NIF B-1, Cambios contables y correcciones de errores; o-retrospectivamente con el efecto acumulado de la aplicación inicial de esta Norma reconocido sólo en la fecha de aplicación inicial, de acuerdo con lo establecido en la misma Norma.

•No aplica a:

•El capítulo 40, secciones 41 a 45 trata del Reconocimiento de los Ingresos.

•Se permite su aplicación anticipada siempre y cuando se haga junto con la aplicación de la Norma de Información Financiera NIF D-2, Costos por contratos con clientes.

•Elimina la supletoriedad (NIF A-8, Supletoriedad) de la Norma Internacional de Contabilidad NIC 18, Ingresos de Actividades Ordinarias así como sus interpretaciones.

•El capítulo 80, “transitorios” establece las reglas que deben observarse al aplicar por primera vez esta Norma cuya aplicación inicial considera que la Norma puede ser aplicada utilizando uno de los dos siguientes métodos:

•Algunos párrafos de otras Normas de Información Financiera se han modificado conforme a los requerimientos de esta Norma (Supletoriedad, Estado de situación financiera; Cuentas por cobrar; Propiedades, planta y equipo; Instrumentos financieros para cobrar principal e interés; Agricultura (Actividades agropecuarias); Contratos de concesión de servicios;)

•Se elimina el párrafo 20.2d) de la NIF C-9, Provisiones, contingencias y compromisos.

•Al final de la Norma se incluye un Apéndice A con 34 Ejemplos Ilustrativos que abarcan diferentes giros de las empresas, un Apéndice b con Diagramas y un Apéndice C con las Bases para Conclusiones. Sin embargo, es necesario que se analice detalladamente el caso de cada entidad.

Nuevos PronunciamientosContables NIF 2018

7

Costos por contratos con clientes

NIF D-2

•Algunos de los principales cambios en relación con pronunciamientos anteriores

•Separa de la normativa relativa al reconocimiento de ingresos por contratos con clientes de la normativa correspondiente al reconocimiento de los costos por contratos con clientes.

•Se amplió el alcance que tenía el Boletín D-7 “Contratos de construcción y de fabricación de ciertos bienes de capital” referenciado exclusivamente a costos relacionados con contratos de construcción y de fabricación de ciertos bienes de capital para incluir costos relacionados con todo tipo de contratos con clientes.

•La fecha de aplicación inicial es el inicio del periodo en que la entidad aplique por primera vez esta norma.

•Establece las normas de reconocimiento de los costos para obtener un contrato con un cliente y de los costos para cumplir con un contrato con un cliente

•El capítulo 40 de la Norma establece las Normas de Valuación que deben observarse

•Se permite su aplicación anticipada siempre y cuando se haga junto con la aplicación de la Norma de Información Financiera NIF D-1, Ingresos por contratos con clientes.

•El capítulo 80, “transitorios” establece las reglas que deben observarse al aplicar por primera vez esta Norma cuya aplicación inicial considera que la Norma puede ser aplicada utilizando uno de los dos siguientes métodos:

•De forma retrospectiva a cada periodo de presentación previo, de acuerdo con la Norma de Información Financiera NIF B-1, Cambios contables y correcciones de errores;

•Retrospectivamente con el efecto acumulado de la aplicación inicial de esta Norma reconocido sólo en la fecha de aplicación inicial, de acuerdo con lo establecido en la misma Norma.

•Algunos párrafos de otras Normas de Información Financiera se han modificado conforme a los requerimientos de esta Norma (Inventarios; Deterioro en el valor de los activos de larga duración y su disposición; Supletoriedad, Estado de situación financiera; Cuentas por cobrar; Propiedades, planta y equipo; Instrumentos financieros para cobrar principal e interés; Agricultura (Actividades agropecuarias); Contratos de concesión de servicios;)

•Se elimina el párrafo 8 de la INIF 17, Contratos de concesión de servicios.

•Al final de la Norma se incluye un Apéndice A con 2 Ejemplos Ilustrativos y un Apéndice B con las Bases para Conclusiones. Sin embargo, es necesario que se analice detalladamente el caso de cada entidad.

Nuevos PronunciamientosContables NIF 2018

8

Costos por contratos con clientes

NIF D-2

•Algunos de los principales cambios en relación con pronunciamientos anteriores

•Separa de la normativa relativa al reconocimiento de ingresos por contratos con clientes de la normativa correspondiente al reconocimiento de los costos por contratos con clientes.

•Se amplió el alcance que tenía el Boletín D-7 “Contratos de construcción y de fabricación de ciertos bienes de capital” referenciado exclusivamente a costos relacionados con contratos de construcción y de fabricación de ciertos bienes de capital para incluir costos relacionados con todo tipo de contratos con clientes.

•La fecha de aplicación inicial es el inicio del periodo en que la entidad aplique por primera vez esta norma.

•Establece las normas de reconocimiento de los costos para obtener un contrato con un cliente y de los costos para cumplir con un contrato con un cliente

•El capítulo 40 de la Norma establece las Normas de Valuación que deben observarse

•Se permite su aplicación anticipada siempre y cuando se haga junto con la aplicación de la Norma de Información Financiera NIF D-1, Ingresos por contratos con clientes.

•El capítulo 80, “transitorios” establece las reglas que deben observarse al aplicar por primera vez esta Norma cuya aplicación inicial considera que la Norma puede ser aplicada utilizando uno de los dos siguientes métodos:

•De forma retrospectiva a cada periodo de presentación previo, de acuerdo con la Norma de Información Financiera NIF B-1, Cambios contables y correcciones de errores;

•Retrospectivamente con el efecto acumulado de la aplicación inicial de esta Norma reconocido sólo en la fecha de aplicación inicial, de acuerdo con lo establecido en la misma Norma.

•Algunos párrafos de otras Normas de Información Financiera se han modificado conforme a los requerimientos de esta Norma (Inventarios; Deterioro en el valor de los activos de larga duración y su disposición; Supletoriedad, Estado de situación financiera; Cuentas por cobrar; Propiedades, planta y equipo; Instrumentos financieros para cobrar principal e interés; Agricultura (Actividades agropecuarias); Contratos de concesión de servicios;)

•Se elimina el párrafo 8 de la INIF 17, Contratos de concesión de servicios.

•Al final de la Norma se incluye un Apéndice A con 2 Ejemplos Ilustrativos y un Apéndice B con las Bases para Conclusiones. Sin embargo, es necesario que se analice detalladamente el caso de cada entidad.

Nuevos PronunciamientosContables NIF 2018

www.mxga.mxmexicoglobalallianceMXGA1

Av. Roble N˚ 300 Suite L 608, Col. Valle del CampestreSan Pedro Garza García, N.L., C.P. 66265

MéxicoTel: +52(81) 8100 [email protected]

Xicotencatl N° 444, Fracc. FarosVeracruz, Veracruz, C.P. 91709

MéxicoTel: +52 (229) 9311 992

Av. Vasco de Quiroga N˚ 101, Fracc. Los GavilanesTorre Nissan Piso 6 Int. 605 Oficina 10

León, Gto., C.P. 37266México

Pino Suárez N° 458 Sur, Col. CentroZamora, Mich., C.P. 59600

MéxicoTel: +52 (351) 512 1687

Blvd. Comisión Nal. de Irrigación N° 2211 Poniente Delicias, Chih., C.P. 3300

MéxicoTel: +52 (639) 472 8500

Deza y Ulloa 2902, Col. San FelipeChihuahua, Chih., C.P. 31203

MéxicoTel: +52 (614) 414 [email protected]

Av. Espinoza N˚ 447-A, Col. ObreraEnsenada, B.C., C.P. 22830

MéxicoTel: +52 (646) 1763 088

WTC México Montecito 38, Piso 34 ofic. 34 Col. NápolesMéxico, D.F., C.P. 03810

MéxicoTel: +52 (55) 9001 0461 al 63

Sierra Grande N°, 110, Fracc. Lomas de MazatlánMazatlán, Sinaloa, C.P. 82110

MéxicoTel: +52 (669) 981 7966

Alcamo N˚ 3070, Col. Prados ProvidenciaGuadalajara, Jal., C.P. 44670

MéxicoTel: +52 (33) 3641 [email protected]

Dinamarca N° 9131, Col. Fco. I. MaderoTijuana, B.C., C.P. 22040

MéxicoTel: +52 (66) 4684 8555

Santo Domingo N˚ 109 Piso 3, Fracc. CarretasSantiago de Querétaro, Qro., C.P. 76050

MéxicoTel: +52 (442) 543 1083

Calle 11 N° 914, Col. CentroCórdoba, Veracruz, C.P. 94500

MéxicoTel: +52 (271) 7121 777

Km. 5 Carretera Álvaro Obregón S/N Cuauhtémoc, Chih., C.P. 31500

MéxicoTel: +52 (625) 587 [email protected]