Embed Size (px)

DESCRIPTION

Tőzsdei elemzések

Citation preview

FUNDAMENTÁLIS ELEMZÉS

FUNDAMENTÁLIS ELEMZÉS

Koppány Krisztián Kovács Norbert

Széchenyi István Egyetem � Gyõr, 2011

© Dr. Koppány Krisztián PhD, egyetemi adjunktus (Elõszó, 1-3. fejezet) Kovács Norbert, egyetemi tanársegéd (4. fejezet), 2011

Kézirat lezárva: 2011. január 31.

ISBN

Széchenyi István Egyetem

Szerzõk: Dr. Koppány Krisztián PhD, egyetemi adjunktus (Elõszó, 1-3. fejezet)

Kovács Norbert, egyetemi tanársegéd (4. fejezet)

Szerkesztette: Dr. Koppány Krisztián PhD

Lektorálta: Dr. Farkas Szilveszter PhD, egyetemi docens

A kiadásért felel a:

Felelõs szerkesztõ:

Mûszaki szerkesztõ:

Terjedelem:

Koppány�Kovács: Fundamentális elemzés 5

Tartalomjegyzék

Elõszó............................................................................................................................................................... 7

1 Pénzügyi kimutatások kezelése Excelben ...................................................................................................... 8 1.1 A pénzügyi beszámoló részei ................................................................................................................... 8

1.1.1 Pénzügyi kimutatások ....................................................................................................................... 8 1.1.1.1 Mérleg....................................................................................................................................... 8 1.1.1.2 Eredménykimutatás ................................................................................................................... 9 1.1.1.3 Cash-flow kimutatás................................................................................................................... 9

1.1.2 A beszámolóhoz kapcsolódó mellékletek és jelentések.................................................................... 10 1.1.2.1 Kiegészítõ melléklet ................................................................................................................. 10 1.1.2.2 Üzleti jelentés .......................................................................................................................... 10

1.2 Pénzügyi kimutatások sémáinak kezelése Excelben................................................................................ 10 1.2.1 Elrendezés...................................................................................................................................... 11 1.2.2 Formázás és ablaktábla-beállítások ................................................................................................. 11 1.2.3 Összesítõ és ellenõrzõ képletek....................................................................................................... 14

1.2.3.1 Mérleg..................................................................................................................................... 14 1.2.3.2 Eredménykimutatás ................................................................................................................. 16 1.2.3.3 Cash-flow................................................................................................................................. 17

1.2.4 Védelem......................................................................................................................................... 17 1.2.5 Tagolás és részletek ........................................................................................................................ 18

1.3 Pénzügyi kimutatások prezentációja ...................................................................................................... 20 1.3.1 A vagyonszerkezet bemutatása....................................................................................................... 20 1.3.2 Az eredménykimutatás és a cash-flow bemutatása vízesés-diagramon............................................ 22 1.3.3 Az abszolút és relatív változások bemutatása .................................................................................. 29

1.4 Kapcsolódó irodalom............................................................................................................................. 32

2 Dinamikus vállalatértékelés pénzügyi mutatószámok alapján..................................................................... 33 2.1 Az elemzés általános szempontjai.......................................................................................................... 33 2.2 A pénzügyi arányszámok csoportosítási lehetõségei és általános formái ................................................ 35

2.2.1 Vertikális struktúramutatók ............................................................................................................ 35 2.2.1.1 Eszközstruktúra-mutatók.......................................................................................................... 35 2.2.1.2 Költségszerkezeti mutatók ....................................................................................................... 35 2.2.1.3 A bevételek szerkezete............................................................................................................. 36 2.2.1.4 Tõkeszerkezeti mutatók ........................................................................................................... 36

2.2.2 Fedezeti mutatók............................................................................................................................ 37 2.2.2.1 Eszközfedezeti mutatók............................................................................................................ 37 2.2.2.2 Befektetés-finanszírozási fedezeti mutató ................................................................................ 37 2.2.2.3 Adósságfedezeti mutatók......................................................................................................... 37 2.2.2.4 Eladósodottsági mutatók.......................................................................................................... 38

2.2.3 Likviditási mutatók.......................................................................................................................... 38 2.2.3.1 Statikus likviditási mutatók....................................................................................................... 38 2.2.3.2 Dinamikus likviditási mutatók................................................................................................... 39

2.2.4 Termelési érték mutatók................................................................................................................. 39 2.2.4.1 Bruttó termelési érték.............................................................................................................. 39 2.2.4.2 Anyagmentes termelési érték................................................................................................... 40 2.2.4.3 Nettó termelési érték............................................................................................................... 40 2.2.4.4 Hozzáadott érték...................................................................................................................... 40

2.2.5 Hatékonysági mutatók.................................................................................................................... 40 2.2.5.1 Eszközhatékonyság .................................................................................................................. 40 2.2.5.2 Élõmunka-hatékonyság ............................................................................................................ 41 2.2.5.3 Komplex erõforrás-hatékonyság............................................................................................... 41 2.2.5.4 Termelésiköltség-hatékonyság ................................................................................................. 41

Koppány�Kovács: Fundamentális elemzés 6

2.2.6 Forgási sebességek, forgási idõk...................................................................................................... 42 2.2.6.1 Eszközforgás ............................................................................................................................ 42 2.2.6.2 Készletek forgási sebessége és forgási ideje.............................................................................. 42 2.2.6.3 Vevõk forgási sebessége és forgási ideje................................................................................... 42 2.2.6.4 Szállítók forgási sebessége és forgási ideje................................................................................ 43

2.2.7 Jövedelmezõségi mutatók............................................................................................................... 43 2.2.7.1 Bruttó jövedelmezõség ............................................................................................................ 43 2.2.7.2 Bevétel- vagy árbevétel-arányos üzemi eredmény.................................................................... 43 2.2.7.3 Árbevétel-arányos adózás elõtti eredmény............................................................................... 44 2.2.7.4 Árbevétel-arányos adózott eredmény ...................................................................................... 44

2.2.8 Megtérülési mutatók ...................................................................................................................... 44 2.2.8.1 Eszközarányos megtérülés........................................................................................................ 44 2.2.8.2 Sajáttõke-arányos megtérülés.................................................................................................. 44 2.2.8.3 Sajáttõke-arányos cash-flow..................................................................................................... 45

2.2.9 Részvénypiaci mutatószámok.......................................................................................................... 45 2.3 A mutatószám-elemzés felépítése, mutatószámrendszerek kialakítása .................................................. 45

2.3.1 Hazai terminológia.......................................................................................................................... 45 2.3.2 Angolszász terminológia.................................................................................................................. 46

2.3.2.1 A megtérülési csúcsmutatók felbontása DuPont-módszerrel..................................................... 46 2.3.2.2 A ROA, a ROE és a tõkeáttétel kapcsolata ................................................................................. 47 2.3.2.3 A DuPont-módszer korlátai ...................................................................................................... 48

2.3.3 Egy lehetséges megoldás a mutatószámrendszer kialakítására ........................................................ 50 2.3.3.1 A javasolt mutatófelbontás ...................................................................................................... 50 2.3.3.2 ROE eltéréselemzés.................................................................................................................. 51 2.3.3.3 A mutatószámrendszer kiegészítõ mutatói ............................................................................... 53

2.4 A mutatószám-elemzés megvalósítása Excelben .................................................................................... 54 2.4.1 Megtérülési mutatók felbontása ..................................................................................................... 54 2.4.2 Eltéréselemzés................................................................................................................................ 57 2.4.3 Kiegészítõ mutatószámok meghatározása ....................................................................................... 58 2.4.4 Az eredmények prezentálása .......................................................................................................... 65

2.5 Kapcsolódó irodalom............................................................................................................................. 65

3 Összehasonlító vállalatértékelés, peer group elemzés................................................................................. 67 3.1 A peer group tagjainak meghatározása és az adatbázis összeállítása ...................................................... 67 3.2 Mutatószámok generálása, összehasonlító táblázatok készítése és elemzése......................................... 68

3.2.1 Szintek és relatív változások összehasonlítása ................................................................................. 68 3.2.2 Egy fõre vetített kategóriák összehasonlítása .................................................................................. 70 3.2.3 Pénzügyi arányszámok összehasonlítása ......................................................................................... 71

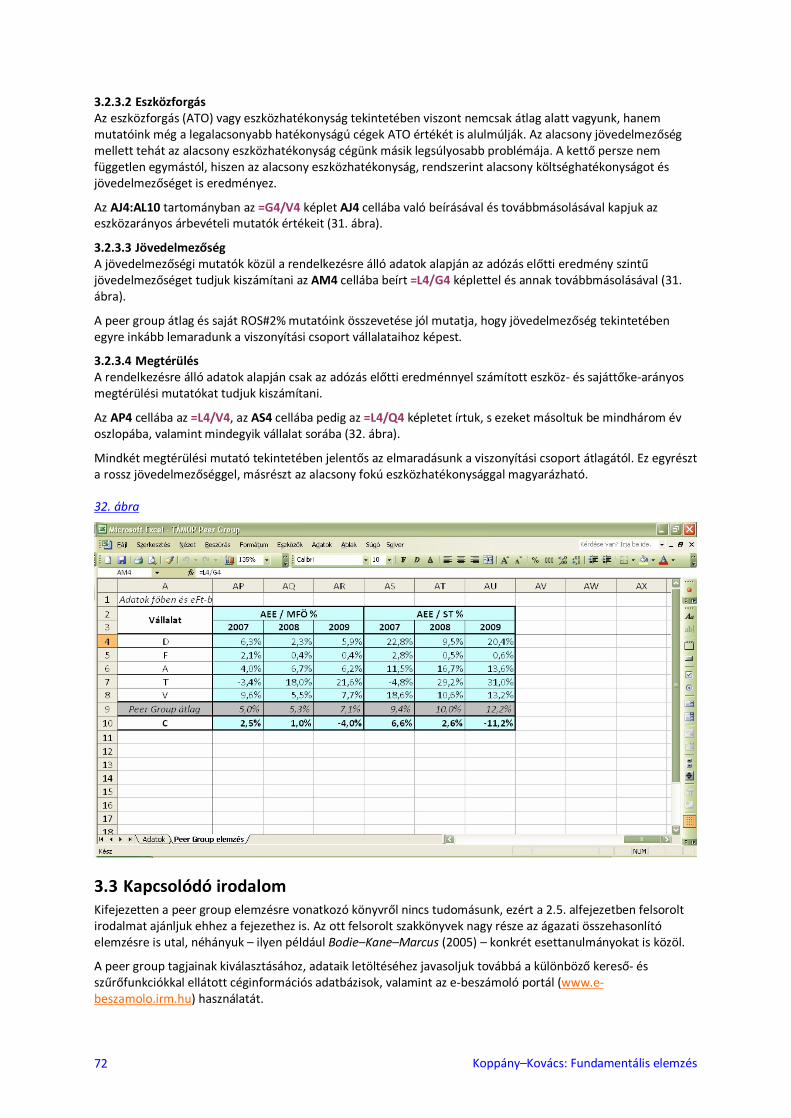

3.2.3.1 Tõkeáttétel .............................................................................................................................. 71 3.2.3.2 Eszközforgás ............................................................................................................................ 72 3.2.3.3 Jövedelmezõség....................................................................................................................... 72 3.2.3.4 Megtérülés .............................................................................................................................. 72

3.3 Kapcsolódó irodalom............................................................................................................................. 72

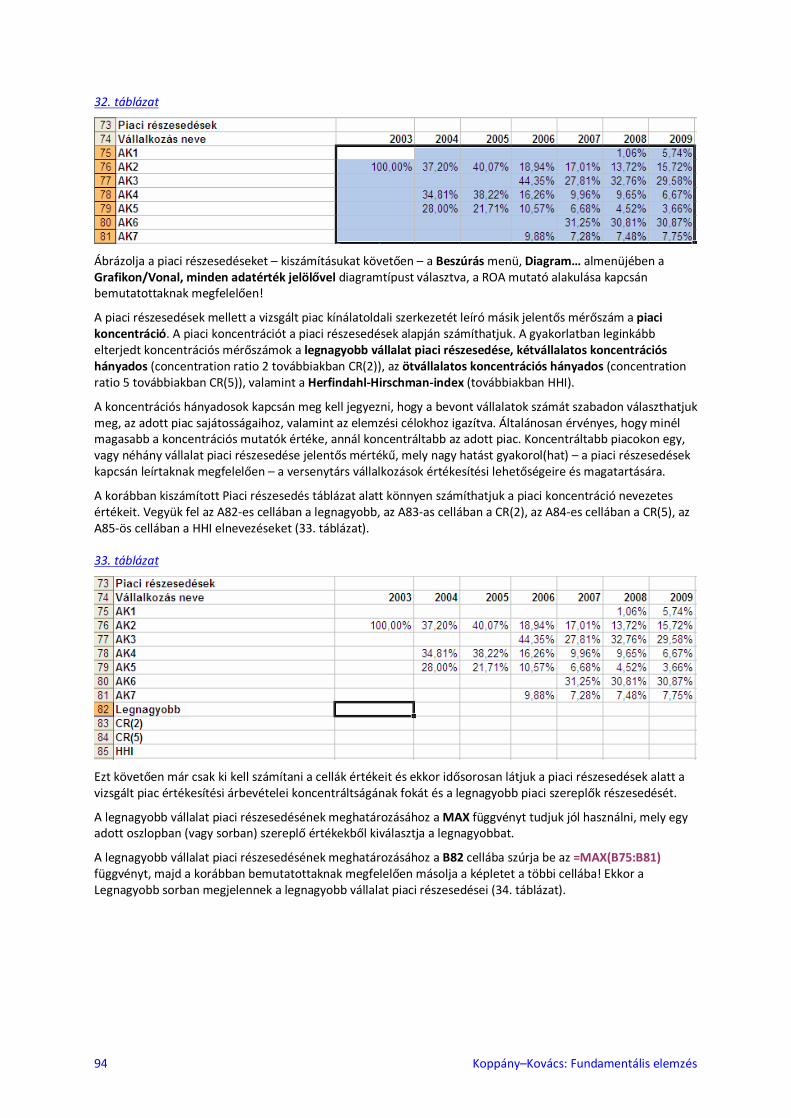

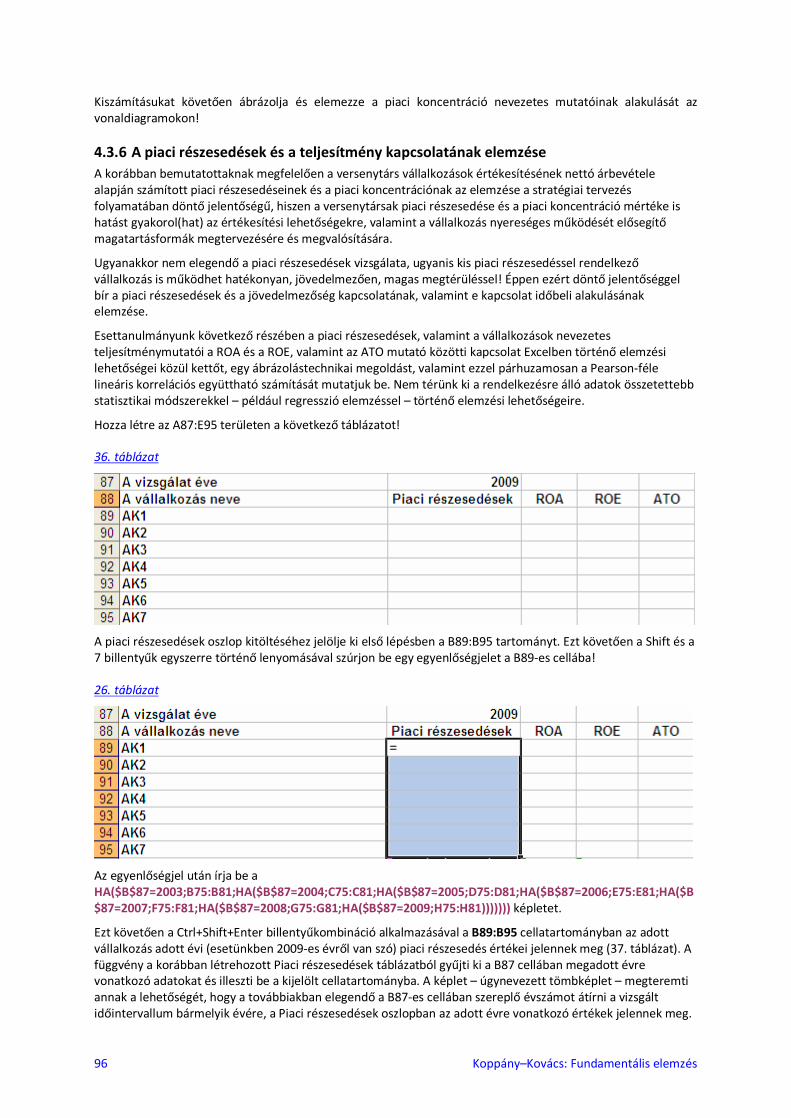

4 Piac- és versenytárselemzés ........................................................................................................................ 73 4.1 A piacelemzés elméleti háttere.............................................................................................................. 73 4.2 A piaci verseny és a versenytársak elemzésének szerepe a tervezési folyamatban.................................. 75 4.3 A piacelemzés megvalósítása Excelben .................................................................................................. 78

4.3.1 Az adatbázis létrehozása................................................................................................................. 78 4.3.2 Az elemzéshez szükséges adatok lekérdezése kimutatások segítségével .......................................... 80 4.3.3 Kimutatások felhasználása a további elemzésekben ........................................................................ 85 4.3.4 A versenytársak teljesítményének elemzése.................................................................................... 87 4.3.5 A versenytársak piaci részesedése és a piaci koncentráció............................................................... 92 4.3.6 A piaci részesedések és a teljesítmény kapcsolatának elemzése ...................................................... 96

4.4 Kapcsolódó irodalom........................................................................................................................... 101

Koppány�Kovács: Fundamentális elemzés 7

Elõszó

A Számítógéppel támogatott vállalati elemzés és pénzügyi tervezés oktatási csomag Fundamentális elemzés címû tárgya a vállalati gazdálkodás pénzügyi-számviteli beszámolók adatain alapuló, pénzügyi arányszámokkal, mutatószámrendszerekkel történõ értékelését mutatja be.

Ahogyan a csomag Számítógépes elemzési technikák, valamint Komplex pénzügyi tervezés és elemzés esettanulmányok címû tananyagaiban, most is nagy hangsúlyt fektetünk az elemzés gyakorlati megvalósítására. Ehhez továbbra is az Excel táblázatkezelõ 2003-as verzióját használjuk.

Az 1. fejezetben az elemzés alapvetõ információs bázisát jelentõ pénzügyi kimutatások Excelben történõ kezelését mutatjuk be. A mérleg, az eredmény- és a cash-flow kimutatás hazai számviteli elõírásoknak megfelelõ sémáját követjük, igazodva ezzel a Controlling szakirány elsõdleges célpiacát adó hazai kis- és közepes vállalakozások beszámolási formájához.

A 2. fejezet a vállalatértékelés legfontosabb általános szempontjait, az elemzéshez felhasználható mutatókat és ezek rendszerbe foglalásának lehetõségeit tárgyalja.

A 2. fejezetben még kizárólag az adott vállalat pénzügyi adatai alapján végzünk dinamikus fundamentális elemzést. A megfelelõ értékeléshez azonban sosem csak az adott vállalatot, hanem annak tágabb környezetét, a piaci, iparági sajátosságokat és tendenciákat is vizsgálnunk kell. Ezt a szempontot érvényesítjük a tananyag peer group elemzéssel foglalkozó 3., valamint piac- és versenytárselemzésrõl szóló 4. fejezetében.

A szerzõk köszönettel tartoznak Dr. Farkas Szilveszternek, a tananyag szakmai lektorának a hasznos tanácsokért.

Bízunk benne, hogy Olvasóink haszonnal forgatják majd tankönyvünket a kapcsolódó egyetemi kurzusok vizsgáira való felkészülés és az üzleti gyakorlat során egyaránt! A [email protected] címen szívesen fogadunk a tananyaggal kapcsolatos bármiféle észrevételt.

Komárom, 2011. január 31.

Koppány Krisztián, Kovács Norbert

Koppány�Kovács: Fundamentális elemzés 8

1 Pénzügyi kimutatások kezelése Excelben

A fundamentális elemzés során felhasznált számszerû információkat, vagyoni, jövedelmi és pénzügyi adatokat a vállalatok mérlege, eredménykimutatása, valamint cash-flow kimutatása tartalmazza. Ezek az éves beszámoló önálló vagy valamely mellékletben megjelenõ részei. (A beszámolónak más formái is vannak, ebben a tananyagban azonban csak az éves beszámolóval foglalkozunk. A továbbiakban feltételezzük, hogy a vizsgált vállalatok éves beszámolót készítenek.)

Feltételezzük, hogy Olvasónk az éves beszámolónak, valamint az abban található pénzügyi kimutatásoknak a felépítését jól ismeri, ezért a fejezet elsõ részében csupán egy rövid áttekintést adunk ezekrõl, felelevenítve a Számvitel I-II-III. tárgyak során megszerzett ismereteket. (A számviteli ismeretek a Controlling szakirányon az elõtanulmányi követelmények között szerepelnek.)

Az éves beszámoló egyes részeinek áttekintése után a pénzügyi kimutatások sémáinak Excelben történõ elkészítését és a számviteli adatok prezentálásának technikáit mutatjuk be.

1.1 A pénzügyi beszámoló részei A beszámoló a vállalat gazdálkodásáról kiállított bizonyítvány. Ahhoz, hogy a céget a bizonyítvány alapján értékelni tudjuk, értenünk kell a bizonyítvány egyes sorait, s az azok közötti összefüggéseket.

A pénzügyi beszámoló tartalmát, részeinek kapcsolatrendszerét nemcsak a könyvelõknek és könyvvizsgálóknak kell ismerniük, számviteli tanulmányaink tehát nemcsak ezekben a munkakörökben hasznosíthatók. A számviteli ismeretek a vállalat pénzügyi tervezését koordináló, belsõ riportjait készítõ controller, beruházási hitelkérelmét összeállító pénzügyi menedzser vagy a hitelkérelmet bíráló banki kockázatelemzõ számára éppúgy nélkülözhetetlenek.

A cég fundamentális elemzéséhez, gazdálkodásának értékeléséhez persze nincs szükség a számlaösszefüggések naprakész ismeretére és a könyvelési tételek alkalmazására, a mérleg, eredménykimutatás és cash-flow olvasásához, áttekintéséhez szükséges holisztikus szemléletre azonban igen. Ez bizonyos értelemben sokkal többet jelent, mint a puszta könyvelés.

1.1.1 Pénzügyi kimutatások Az elõzõek értelmében fontos tehát tudnunk, hogy mit tartalmaz a mérleg, eredménykimutatás és cash-flow, s hogy ezek a pénzügyi kimutatások hogyan kapcsolódnak egymáshoz!

1.1.1.1 Mérleg A mérleg a vállalat vagyonát, vagyonának szerkezetét mutatja be egy kétoldalú kimutatás formájában. A bal oldalon a vagyon megjelenési forma (eszközök), a jobb oldalon pedig az eredet (források) szerint képzett csoportjai szerepelnek értékben, ezer Ft-ban.

Az eszközoldalon három fõ részre, mérlegfõcsoportra bonjuk a vagyont: a cég tevékenységét egy éven túl szolgáló befektetett eszközökre, a cég tevékenységét egy éven belül szolgáló forgóeszközökre, valamint az aktív idõbeli elhatárolásokra, amelyek az adott év ráfordításai között elkönyvelt, de a következõ évhez tartozó, ezért oda átvezetett, illetve a következõ évben jelentkezõ, de a tárgyév hozamaihoz tartozó tételek értékét mutatják.

A forrásoldalt négy mérlegfõcsoportra, a cég tulajdonosai által rendelkezésre bocsátott eredeti, valamint a cégbe a mûködés évei alatt visszaforgatott saját tõkére, az óvatosság elve miatt a vállalati jövedelembõl képzett céltartalékokra, a céget finanszírozó idegen tõkét jelentõ kötelezettségekre, valamint az adott év ráfordításai közé a következõ évrõl átvezetett, illetve az adott év hozamai közül a következõ évre átvezetett passzív idõbeli elhatárolásokra osztjuk.

A mérlegfõcsoportok mérlegcsoportokra, a mérlegcsoportok pedig mérlegtételekre. A mérlegfõcsoportokat nagybetûkkel, a mérlegcsoportokat római, a mérlegtételeket pedig arab számokkal jelöljük. (A mérlegcsoportok és mérlegtételek tartalmára most nem térünk ki, ennek átismétlését Olvasónkra bízzuk.)

Tekintettel arra, hogy a mérleg két oldalán ugyanannak a vállalati vagyonnak a különbözõ szempontok szerint csoportjai, részei jelennek meg, a részek összegeként ugyanazt az összértéket kapjuk, vagyis a mérleg eszközoldali és forrásoldali fõösszege megegyezik egymással.

Koppány�Kovács: Fundamentális elemzés 9

A vagyon állományi vagy idegen szóval stock közgazdasági kategória, amely csakis valamely idõpontra vonatkoztatva mérhetõ. Ily módon a mérleg is egy adott idõpontra vonatkozó vagyoni állapotot tükröz. Ezt az idõpontot hívjuk a mérleg fordulónapjának. Tekintettel arra, hogy a legtöbb cég gazdálkodási éve egybeesik a naptári évvel, a beszámolók többségében szereplõ zárómérleg fordulónapja az adott év utolsó napja, december 31-e.

A mérleg egyetlen során szerepel csupán flow, vagyis adott idõtartamra vonatkozó, áramlás jellegû számérték, ez pedig az adott év gazdálkodási eredményébõl a cégbe visszaforgatott, a vállalat saját tõkéjét gyarapító mérleg szerinti eredmény. A mérleg szerinti eredmény részletes levezetését az eredménykimutatás tartalmazza.

1.1.1.2 Eredménykimutatás Az eredménykimutatás a vállalat jövedelemtermelõ képességérõl és annak tényezõirõl ad tájékoztatást.

Az eredménykimutatás felépítése lényegesen eltér a mérlegétõl. Míg a mérleg kétoldalú, mindkét oldalán egyfajta hierarchia szerint felépülõ kimutatás, ahol a hierarchia eggyel magasabb szintjére a részelemek összegeként jutunk, addig az eredménykimutatás egyoldalú és lépcsõzetes felépítésû, amelyben a vállalati gazdálkodás különbözõ területeihez tartozó hozamok és ráfordítások különbségeként adódnak az egyes eredménykategóriák.

Az eredménykimutatás elsõ része az A betûvel jelölt, a vállalakozás alaptevékenységébõl származó hozamok, illetve az azok elérése érdekében felmerült ráfordítások különbségeként képzett üzemi (üzleti) eredmény levezetését tartalmazza.

Az eredménykimutatásnak két típusa létezik: az összköltség illetve a forgalmi költség eljárással készített eredménykimutatás. Az üzemi eredmény levezetése, a figyelembe vett üzemi hozamok és ráfordítások köre a két típus esetén eltér egymástól. Összköltség eljárással készülõ eredménykimutatásnál az adott idõszak termelési tevékenységébõl származó hozamokat, valamint az ennek érdekében felmerült ráfordításokat állítjuk szembe, forgalmi költséges eredménykimutatásnál viszont az értékesítésbõl származó hozamokat, valamint az értékesítés közvetlen és közvetett költségeit. Az üzemi eredmény nagysága független a választott eljárástól, mindkét módszerrel ugyanazt az értéket kell kapunk.

Tekintettel arra, hogy a beszámolók 99 százaléka összköltség típusú eredménykimutatást tartalmaz (kis- és középvállalkozások körében még nagyobb ez az arány), a továbbiakban csak összköltséges eredménykimutatással dolgozunk. (A forgalmi költséges eredménykimutatás sémájának Excelben történõ felépítése és kezelése az összköltségeshez teljesen hasonlóan történik, ez nem okozhat gondot Olvasónknak. Az üzemi eredmény alatti struktúra ráadásul azonos mindkét kimutatástípusban.)

Az üzemi eredmény után a pénzügyi, majd a rendkívüli eredmény levezetése következik. Az üzemi és a pénzügyi eredmény összegként képzünk egy közbülsõ, szokásos vállalkozási eredmény nevû eredménykategóriát is.

Az üzemi, pénzügyi és a rendkívüli eredmény összege az adózás elõtti eredmény. Ebbõl a fizetendõ társasági adó összegét levonva kapjuk az adózott eredményt.

Az adózott eredmény a cég tulajdonosainak jövedelme. Dönthetnek úgy, hogy ezt teljes egészében visszaforgatják a cégbe, vagy úgy is, hogy � bizonyos feltételek teljesülése esetén � részben vagy egészben, osztalék formájában kiveszik a cégbõl. Az osztalékfizetéshez szükség lehet a korábbi évek eredménytartalék mérlegsoron felhalmozott jövedelmeire is.

Az adózott eredménybõl a fizetendõ osztalék levonása után kapjuk a cégbe visszaforgatott mérleg szerinti eredményt, amely az adott idõszaki vagyonnövekményként a saját tõke elemei között is megjelenik a mérlegben. Az eredménykimutatás tehát a mérleg szerinti eredményen keresztül kapcsolódik a mérleghez. Az eredménykimutatás utolsó sorában, illetve a saját tõke mérleg szerinti eredmény mérlegsorán ugyanannak az értéknek kell szerepelnie!

1.1.1.3 Cash-flow kimutatás A cash-flow kimutatás a vállalat pénzügyi helyzetérõl ad részletesebb képet. Az adott idõszak során realizált pénzbevételek és pénzkiadások különbségeként azt mutatja ki, hogy az egyes tevékenységek milyen hatást gyakoroltak a vállalat pénzeszközeire.

A cég alaptevékenysége során keletkezõ pénzáramlást az operatív vagy mûködési pénzáramlás mutatja. Ha ez pozitív, akkor ezt fel lehet használni az eszközállományt fejlesztésére, bõvítésére a befektetési cash-flow soron,

Koppány�Kovács: Fundamentális elemzés 10

illetve az adósságok, hiteltartozások törlesztésére a finanszírozási cash-flow elemei között. Ha a mûködési cash-flow negatív vagy nem elégséges a beruházások finanszírozásához, akkor újabb finanszírozási források kell, hogy beáramoljanak a céghez.

Az éves beszámolót készítõ vállalkozások számára a cash-flow a kiegészítõ melléklet kötelezõen elõírt része.

A cash-flow kimutatás néhány sorát a mérleg és az eredménykimutatás adatai alapján is lehet származtatni, a legtöbb cash-flow sor meghatározásához azonban kiegészítõ információk szükségesek. A Komplex pénzügyi tervezés és elemzés esettanulmányok tananyag 1. fejezete a cash-flow tételeit és a kimutatás mérleg-, eredmény- és kiegészítõ adatok alapján történõ generálását részletesen tárgyalja. Tekintettel arra, hogy a számviteli tanulmányok során a cash-flow kimutatás nem kap megfelelõ figyelmet, javasoljuk, hogy még a mérleg- és eredménytanban járatos Olvasóink is dolgozzák fel a hivatkozott anyagrészt!

Az egyes részletezõ cash-flow sorok mérleggel és eredménykimutatással való kapcsolata mellett a legfontosabb, s a legkönnyebben ellenõrizhetõ kapcsolódási pontot a mérleggel a cash-flow utolsó, pénzeszközök változása elnevezésû sora jelenti. Az operatív, a beruházási és a finanszírozási pénzáramlás összegeként adódó cash-flow végeredmény a mérleg pénzeszközök mérlegcsoportjának tárgyévi és elõzõ évi értékei közötti különbséggel kell, hogy megegyezzen. Míg az eredménykimutatás a mérlegben szereplõ mérleg szerinti eredmény részletes levezetése, addig a cash-flow a pénzeszközök értékében bekövetkezett változás részletezése, a cég operatív, befektetési és finanszírozási tevékenységére történõ visszavezetése.

Az elõzõekben kiemelt kapcsolódási pontok jól érzékeltetik, hogy a beszámolóban szereplõ három pénzügyi kimutatás zárt rendszert alkot.

1.1.2 A beszámolóhoz kapcsolódó mellékletek és jelentések A beszámolónak a csak számszaki adatokat tartalmazó mérleg és eredménykimutatás mellett, az ezekhez fûzött szöveges kiegészítéseket is tartalmazó értékelõ és magyarázó része a kiegészítõ melléklet, valamint a beszámoló kiegészül a cégbíróságon letétbe nem helyezendõ, korlátozott nyilvánosságú üzleti jelentéssel is.

1.1.2.1 Kiegészítõ melléklet A kiegészítõ mellékletben található adatok és információk (a cég tevékenységi és tulajdonosi körének bemutatása, a számviteli politika és a beszámolókészítés során alkalmazott értékelési elvek ismertetése, a mérleg és eredménykimutatás egyes soraihoz kapcsolódói kiegészítések, a foglalkoztatottak számával, összetételével kapcsolatos információk stb.) nélkülözhetetlenek a megalapozott fundamentális elemzéshez.

Ne feledjük, a kiegészítõ mellékletben találjuk magát a cash-flow kimutatást is!

A kiegészítõ melléklet gyakran a 2. fejezetben bemutatásra kerülõ mutatószámok segítségével is elemzi a vállalat vagyoni, pénzügyi és jövedelmezõségi helyzetét.

1.1.2.2 Üzleti jelentés Az üzleti jelentés a múltbeli adatok elemzésén túl a vállalat jövõjével, stratégiájával, várható fejlõdésével, a vállalat tevékenysége során felmerülõ kockázatokkal és bizonytalanságokkal kapcsolatos információkat is tartalmaz. Mivel ezeknek a teljes nyilvánosság elé tárása versenyhátrányt okozhat a cégnek, az üzleti jelentést nem kell letétbe helyezni.

Az üzleti jelentés alapvetõen a tulajdonosok számára készül, de más érdekeltek (hitelezõk, dolgozók, partnerek) számára is lehetõvé kell tenni, hogy a vállalkozás székhelyén betekintést nyerhessenek, másolatot készíthessenek.

Egy igazán megalapozott fundamentális elemzéshez nemcsak a vállalat múltbeli és jelenbeli helyzetével, hanem a jövõben várható tendenciákkal is tisztában kell lennünk. Amennyiben hozzáférünk az üzleti jelentésben található belsõ információkhoz, akkor még pontosabbá tehetjük értékelésünket. Nem szabad persze szem elõl tévesztenünk azt, hogy az üzleti jelentés tartalma nem tényeken, hanem terveken, a jelenlegi folyamatok különbözõ szcenárióknak megfelelõ projekcióin alapul, s jelentõs bizonytalansággal terhelt. A vállalat jövõjével kapcsolatos prognózisokat mi magunk is készíthetünk a Komplex pénzügyi tervezés és elemzés esettanulmányok címû tananyag 2. fejezetében bemutatásra kerülõ tervezési modell segítségével.

1.2 Pénzügyi kimutatások sémáinak kezelése Excelben A pénzügyi kimutatások sémáinak elkészítéséhez nyissuk meg a Pénzügyi kimutatások.xls fájlt, annak narancsszínnel kiemelt nevére kattintva!

Koppány�Kovács: Fundamentális elemzés 11

1.2.1 Elrendezés A megnyitott munkafüzet külön munkalapokon tartalmazza egy cég mérlegét, eredménykimutatását és cash-flow kimutatását. Javasoljuk, hogy a késõbbiekben, más cégek pénzügyi kimutatásaival való munka során is ezzel az elrendezéssel dolgozzunk, vagyis minden kimutatást külön munkalapra helyezzünk!

A mérleg kétoldalú kimutatás, ennek ellenére az eszköz- és forrásoldalt a könnyebb kezelhetõség érdekében a nyomtatványboltokban kapható éves beszámoló nyomtatványfüzetben egymás alatt, illetve több részre osztva külön oldalakon találjuk. Az Excelben is minden további nélkül megtehetjük, hogy mérleg két oldalát két külön munkalapon helyezzük el, a két oldalt még több munkalapra szétbontani azonban nem célszerû. A Pénzügyi kimutatások munkafüzetben is így jártunk el.

A nyomtatványboltokból beszerezhetõ pénzügyi kimutatás sémák a számviteli törvényben szereplõ elõírásoknak megfelelõen három értékoszlopot tartalmaznak: elõzõ év, elõzõ évek módosításai, valamint tárgyév. Nekünk most az elõzõ évek módosításai oszlopra nincs szükségünk, annak érdekében viszont, hogy a késõbbiekben hosszabb idõintervallumot átfogó fundamentális elemzést készíthessünk, szükségünk van a még korábbi évek adataira. A kimutatások sémáiba ezért az eredménykimutatásnál és a cash-flownál még egy, a mérleg esetén pedig még két oszlopot beszúrtunk, s azokba felvittük a korábbi évek adatait is. (A 2. fejezetben indokolni fogjuk, hogy mérlegbõl miért van szükség mindig eggyel többre.)

A pénzügyi kimutatások utolsó oszlopai tartalmazzák a legfrissebb számviteli adatokat. Esetünkben 2009 az utolsó beszámolóval lezárt év. Ha olyan sémát szeretnénk, amelyet a késõbbiekben más vállalatok más idõszakainak elemzéséhez is felhasználhatunk, akkor javasoljuk, hogy az évszámok beállítását tegyük kicsit rugalmasabbá. A megkülönböztetés érdekében a mérleg eszközoldalának F2 celláját állítsuk kék betûszínre! Ez lesz az cella, amelyet a késõbbiekben szabadon változtathatunk, s az elõzõ évek, valamint a többi kimutatás évszámai automatikusan módosulnak.

Az E2 cellába vigyük be ezek után az =F2-1 képletet, majd a cellát másoljuk balra az elõzõ két év oszlopaiba is!

A mérleg forrásoldalán az F2 cellába az ='MÉRLEG Eszközök'!$F$2 képlet kerüljön, a C2:E2 tartományba pedig másoljuk át az MÉRLEG Eszközök munkalap C2:E2 tartományát!

A forrásoldal D2:F2 tartományát ezek után átmásolhatjuk az eredménykimutatás és a cash-flow munkalapjának C2:E2 tartományára.

1.2.2 Formázás és ablaktábla-beállítások A kimutatások formátum beállításait az 1. táblázatban látható minta alapján végezzük el!

Az A oszlopok szélességét minden kimutatás esetén csökkentsük le, a C:F oszlopok szélességét pedig állítsuk egységesre (mindenütt 12-es értéket alkalmaztunk)! A sorok magasságát a könnyebb áttekinthetõség és az esztétikusabb megjelenés érdekében növeljük meg 20 egységre! A többsoros megnevezéseket tartalmazó sorokban alkalmazzunk automatikus sormagasságot! (A cellákban az Alt+Enter billentyûkombinációval tudunk sor törni.)

Koppány�Kovács: Fundamentális elemzés 12

1. táblázat

1

23

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

A B C D E FMÉRLEG Eszközök (aktívák) adatok eFt-ban

Sor-szám

A tétel megnevezése 2006 2007 2008 2009

a b c d e f

01. A. Befektett eszközök (02.+10.+18. sor) 4 627 365 4 611 594 4 680 709 4 527 493

02. I. IMMATERÁLIS JAVAK (03-09. sorok) 59 712 74 400 94 403 69 761

03. Alapítás-átszervezés aktívált értéke 13 917 10 963 37 136 28 538

04. Kísérleti fejlesztés aktívált értéke

05. Vagyoni értékû jogok 1 588 1 315 1 041

06. Szellemi termékek 45 795 61 849 55 952 40 182

07. Üzleti vagy cégérték

08. Immateriális javakra adott elõlegek

09. Immateriális javak értékhelyesbítése

10. II. TÁRGYI ESZKÖZÖK (11-17. sorok) 4 545 698 4 515 239 4 564 351 4 435 777

11. Ingatlanok és kapcsolódó vagyoni értékû jogok 1 435 183 1 497 091 1 520 073 1 508 414

12. Mûszaki berendezések, gépek, jármûvek 2 934 677 2 851 011 2 851 188 2 851 249

13. Egyéb berendezések, felszerelések, jármûvek 122 950 98 137 87 597 73 536

14. Tenyészállatok

15. Beruházások, felújítások 10 737 48 686 90 013 2 578

16. Beruházásokra adott elõlegek 42 151 20 314 15 480

17. Tárgyi eszközök értékhelyesbítése

18. III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK (19-26. sorok) 21 955 21 955 21 955 21 955

19. Tartós részesedés kapcsolt vállalkozásban 21 600 21 600 21 600 21 600

20. Tartósan adott kölcsön kapcsolt vállalkozásban

21. Egyéb tartós részesedés 355 355 355 355

22. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban

23. Egyéb tartósan adott kölcsön

24. Tartós hitelviszonyt megtestesítõ értékpapír

25. Befektetett pénzügyi eszközök értékhelyesbítése

26. Befektetett pénzügyi eszközök értékelési különbözete

A mérleg fejlécét és a mérlegfõcsoportokban szereplõ megnevezéseket és számértékeket egyaránt félkövérre, az értékeket tartalmazó cellák számformátumát pedig az 1. ábra szerint tizedes jegyek nélküli, ezres csoportokban történõ kijelzésre állítottuk.

Koppány�Kovács: Fundamentális elemzés 13

1. ábra

A szegélyekkel követtük a hierarchikus szinteket. Elõször a pénzügyi kimutatások minden cellája köré vékony szegélyt helyeztünk, majd a mérlegcsoportok, fõcsoportok és évek köré közepes vastagságú, végül az egész kimutatás köré vastag szegélyt állítottunk be. Hasonló elvek szerint jártunk el az eredménykimutatásnál és a cash-flow-nál is.

A cellarácsok kijelzését az Eszközök menü Beállítások� menüpontjában a Megjelenítés fülön kikapcsoltuk (2. ábra).

2. ábra

Annak érdekében, hogy a megnevezések és az évszámok a táblázat jobbra és lefelé görgetése esetén is látszódjanak, a C4 cellán állva minden munkalapon rögzítettük az ablaktáblát.

A számítások eredményeképpen, a hierarchia legalsó szintjén található sorok összesítésével adódó értékek celláit szürke hátterûre állítottuk. A kiinduló táblázatban ezek egyelõre még üresek, a következõ szakaszban fogjuk képletekkel feltölteni õket.

Koppány�Kovács: Fundamentális elemzés 14

1.2.3 Összesítõ és ellenõrzõ képletek Az alábbiakban kimutatásonként haladva képletekkel töltjük fel az alapadatokból összeadással és kivonással származtatható sorokat, valamint a táblázatok alatt elhelyezett képletekkel ellenõrizzük a kimutatások konzisztenciáját.

1.2.3.1 Mérleg A hierarchiában alulról felfelé, a mérlegtételeket mérlegcsoportokká, a mérlegcsoportokat pedig mérlegfõcsoportokká összesítve vagy éppen fordítva is haladhatunk. Az összesítés során kihasználhatjuk az összegzõ sorok megnevezése mögött szereplõ zárójeles megjegyzéseket. Az összefüggõ tartományokat a SZUM függvénnyel, az egymástól elkülönülõ cellákat egyszerûen összeadásjellel adjuk össze.

A mérleg eszközoldalán a következõ képleteket használjuk.

C4 =C5+C13+C21

C5 =SZUM(C6:C12)

C13 =SZUM(C14:C20)

C21 =SZUM(C22:C29)

C30 =C31+C38+C46+C52

C31 =SZUM(C32:C37)

C38 =SZUM(C39:C45)

C46 =SZUM(C47:C51)

C42 =SZUM(C53:C54)

C55 =SZUM(C56:C58)

C59 =C4+C30+C55

A képletekkel ellátott cellákat ezek után jobbra másoljuk.

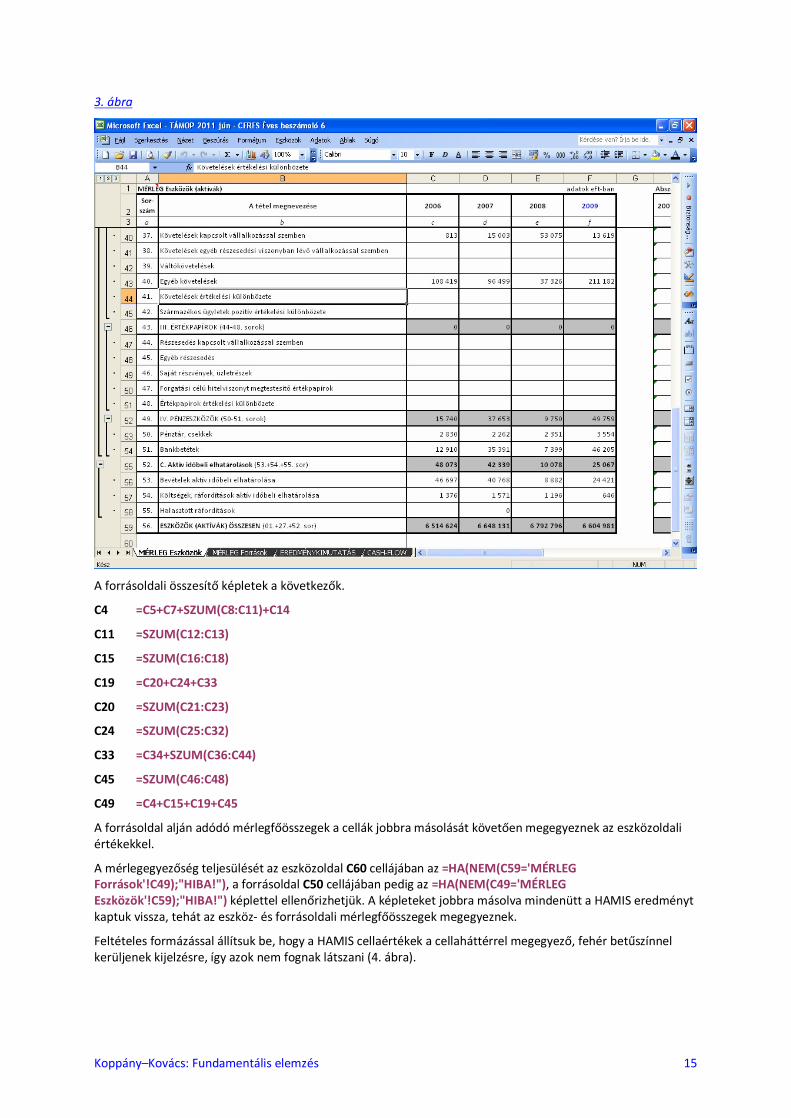

Ellenõrzésképpen az eszközoldal alján az következõ mérlegfõösszegek adódnak (3. ábra).

Koppány�Kovács: Fundamentális elemzés 15

3. ábra

A forrásoldali összesítõ képletek a következõk.

C4 =C5+C7+SZUM(C8:C11)+C14

C11 =SZUM(C12:C13)

C15 =SZUM(C16:C18)

C19 =C20+C24+C33

C20 =SZUM(C21:C23)

C24 =SZUM(C25:C32)

C33 =C34+SZUM(C36:C44)

C45 =SZUM(C46:C48)

C49 =C4+C15+C19+C45

A forrásoldal alján adódó mérlegfõösszegek a cellák jobbra másolását követõen megegyeznek az eszközoldali értékekkel.

A mérlegegyezõség teljesülését az eszközoldal C60 cellájában az =HA(NEM(C59='MÉRLEG Források'!C49);"HIBA!"), a forrásoldal C50 cellájában pedig az =HA(NEM(C49='MÉRLEG Eszközök'!C59);"HIBA!") képlettel ellenõrizhetjük. A képleteket jobbra másolva mindenütt a HAMIS eredményt kaptuk vissza, tehát az eszköz- és forrásoldali mérlegfõösszegek megegyeznek.

Feltételes formázással állítsuk be, hogy a HAMIS cellaértékek a cellaháttérrel megegyezõ, fehér betûszínnel kerüljenek kijelzésre, így azok nem fognak látszani (4. ábra).

Koppány�Kovács: Fundamentális elemzés 16

4. ábra

Majd az ellenõrzõ cellák általános betûszínét állítsuk pirosra, stílusát pedig félkövérre. Ha a mérlegegyezõség nem teljesül, akkor a táblázat az alábbiak szerint hibát jelez (5. ábra). A hiba helyét sajnos nem tudjuk kijelezni, ezért ilyenkor alapos manuális ellenõrzést kell végeznünk.

5. ábra

1.2.3.2 Eredménykimutatás Az eredménykimutatásnál az alábbi összesítõ képleteket használjuk.

C6 =SZUM(C4:C5)

C9 =SZUM(C7:C8)

C17 =SZUM(C12:C16)

C21 =SZUM(C18:C20)

C25 =C6+C9+C10-C17-C21-C22-C23

C36 =C26+C28+C30+C32+C34

C44 =C37+C39+C41+C42

Koppány�Kovács: Fundamentális elemzés 17

C45 =C36-C44

C46 =C25+C45

C49 =C47-C48

C50 =C46+C49

C52 =C50-C51

C55 =C52+C53-C54

Az eredménykimutatás végén adódó mérleg szerinti eredmények megegyeznek a mérlegben szereplõ értékekkel.

Ennek ellenõrzéseképpen a C56 cellába vigyük fel az =HA(NEM(C55='MÉRLEG Források'!D14);"HIBA!") képletet, a cellát másoljuk jobbra, majd végezzük el a mérleg celláinál alkalmazott formátum beállításokat!

1.2.3.3 Cash-flow A cash-flow összesítõ és ellenõrzõ celláit a következõ képletekkel kell feltöltenünk.

C4 =SZUM(C5:C17)

C18 =SZUM(C19:C21)

C22 =SZUM(C23:C33)

C34 =C4+C18+C22

C35 =HA(NEM(C34='MÉRLEG Eszközök'!D52-'MÉRLEG Eszközök'!C52);"HIBA!")

1.2.4 Védelem Annak érdekében, hogy a mérleg, eredmény és cash-flow struktúra legalsó szintjein lévõ értékcellákat valamint a vizsgált idõintervallum legutolsó évét a lap védetté tétele esetén is meg tudjuk változtatni, a Ctrl gomb nyomva tartása mellett nem összefüggõ tartományként jelöljük ki a mérleg eszközoldalán az F2, valamint az összes fehér hátterû konstans számértéket tartalmazó cellát. A jobb oldali egérgomb megnyomásával megjelenõ helyi menübõl vagy a fõmenü Formátum menüpontjából válasszuk a Cellaformázás� vagy a Cellák� menüpontot, s a Cellák formázása párbeszédablak Védelem fülén kapcsoljuk ki a zárolást (6. ábra)!

6. ábra

Ha ezt követõen az Eszközök/Védelem/Lapvédelem� menüpont alatt az OK gomb megnyomásával beállítjuk a munkalap és a zárolt cellák védelmét (jelszó megadását nem javasoljuk) (7. ábra), akkor a sorszámokat, megnevezéseket és összesítõ-ellenõrzõ képleteket tartalmazó cellákat megvédjük a véletlen felülírástól, az

Koppány�Kovács: Fundamentális elemzés 18

egyes mérlegtételek értékeit és a vizsgált idõintervallum záró évszámát viszont továbbra is szabadon változtathatjuk.

7. ábra

A forrásoldalon, az eredmény- és cash-flow kimutatásban csak a hierarchia legalsó szintjének értékeit tartalmazó cellák zárolását kell feloldanunk (az évszámok cellái maradjanak mind zároltak), majd a lapvédelem bekapcsolásával ezeket a kimutatásokat is védetté tehetjük.

1.2.5 Tagolás és részletek A hierachiában alulró fölfelé haladva az Adatok menüben beállíthatjuk a kimutatások tagolását a Számítógépes elemzési technikák címû tárgy 6.1.3. szakaszában tanultak szerint. A mérleg eszköz- és forrásoldalán, valamint a cash-flow-ban az összesítõ sorokat a részletsorok fölé kell helyezni (az Adatok/Tagolás és részletek/Beállítások menüpontjában ki kell kapcsolni az Összesítõ sorok a részletsorok alatt jelölõnégyzetét).

A csoportok megfelelõ kialakítása után a mérleg eszköz- és forrásoldala háromszintû, az eredménykimutatás és a cash-flow pedig kétszintû lesz. A mérleg az 1 jelû szintgomb megnyomásakor csak a mérlegfõcsoportokat mutatja (8. ábra), a 2 szintgomb megnyomásakor a mérlegcsoport mélységû (9. ábra), a 3. szinten pedig a teljes részletezettségû eszköz- illetve forrásoldalt láthatjuk.

Koppány�Kovács: Fundamentális elemzés 19

8. ábra

Koppány�Kovács: Fundamentális elemzés 20

9. ábra

1.3 Pénzügyi kimutatások prezentációja A pénzügyi kimutatásokban szereplõ adatok mélyebb elemzés nélküli prezentációjára a következõ lehetõségeink vannak.

1.3.1 A vagyonszerkezet bemutatása A mérlegadatok alapján a vagyon szerkezetét ábrázolhatjuk halmozott oszlopdiagramokon. Bár a stock jellegû kategóriák ábrázolására a Számítógépes elemzési technikák címû tananyagban a (halmozott) vonal- vagy területdiagramokat javasoltuk, jelen esetben a periódusok alacsony száma miatt esztétikusabb megoldás az oszlopdiagram alkalmazása.

Az eszközök és források összetételének mérlegtételek szintjén történõ bemutatása a nagy adatmennyiség miatt áttekinthetetlen diagramokat eredményezne, ezért csak mérlegfõcsoportok és mérlegcsoportok bontásban mutatjuk be a vagyonstruktúrát. Ezt is úgy, hogy mindig csak egy adott mérlegfõcsoportot bontunk tovább.

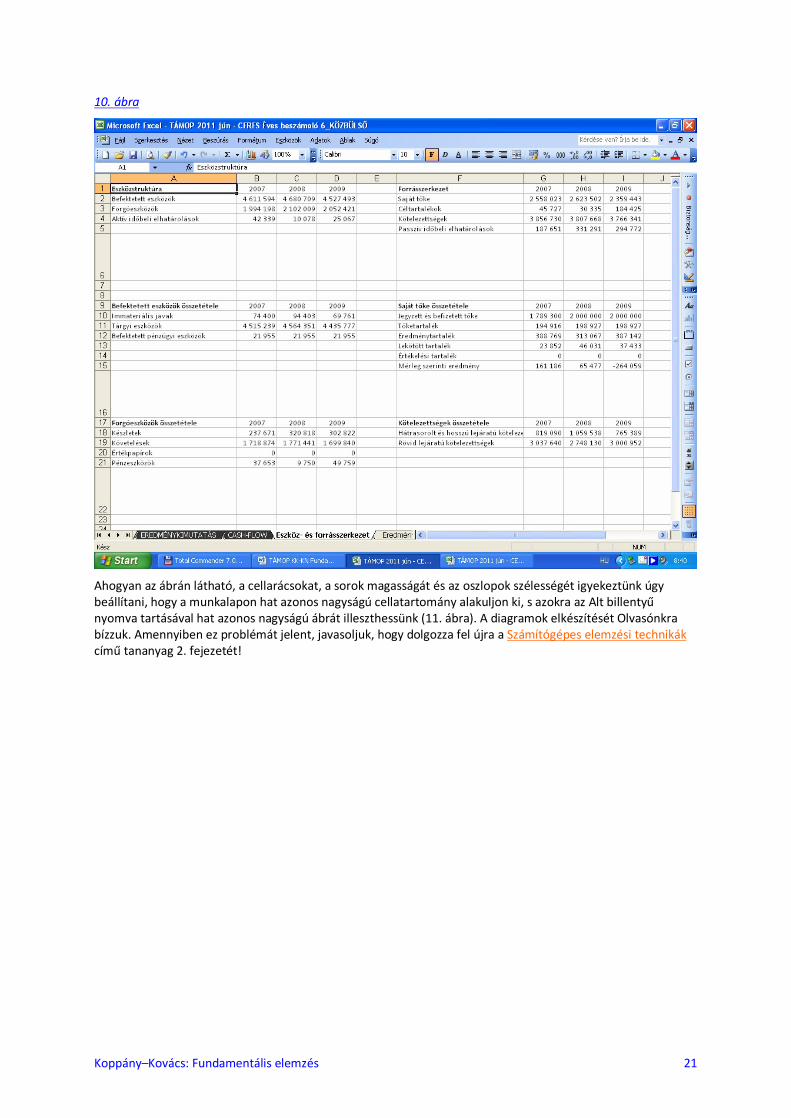

Az eszköz- és tõkeszerkezetet és annak változását szemléltetõ diagramokat egy külön munkalapra helyezzük, s mindig az egyes diagramok mögé rejtjük azok forrásadatait. A 10. ábra a javasolt ábrákat és elrendezést mutatja. A bal oldalon eszközoldali mérlegfõcsoportok táblázata, a valamint a befektetett és forgóeszközök mérlegcsoport-bontása, a jobb oldalon pedig a forrásoldali mérlegfõcsoportok, valamint a két legfontosabb mérlegfõcsoport, a saját és az idegen tõke mérlegcsoport-bontása látható. Az adatokat a mérleg eszköz- és forrásoldalát tartalmazó MÉRLEG Eszközök, illetve MÉRLEG Források munkalapokról képletekkel hivatkoztuk át. (A saját tõkénél a jegyzett, valamint a jegyzett, de be nem fizetett tõke sorokat összevontuk a jegyzett és befizetett tõke soron.)

Koppány�Kovács: Fundamentális elemzés 21

10. ábra

Ahogyan az ábrán látható, a cellarácsokat, a sorok magasságát és az oszlopok szélességét igyekeztünk úgy beállítani, hogy a munkalapon hat azonos nagyságú cellatartomány alakuljon ki, s azokra az Alt billentyû nyomva tartásával hat azonos nagyságú ábrát illeszthessünk (11. ábra). A diagramok elkészítését Olvasónkra bízzuk. Amennyiben ez problémát jelent, javasoljuk, hogy dolgozza fel újra a Számítógépes elemzési technikák címû tananyag 2. fejezetét!

Koppány�Kovács: Fundamentális elemzés 22

11. ábra

1.3.2 Az eredménykimutatás és a cash-flow bemutatása vízesés-diagramon Az eredmény- és a cash-flow kimutatás prezentációjára kiváló eszközt kínál a Számítógépes elemzési technikák tananyag 2.3.4. szakaszában tárgyalt vízesés-diagram.

A vízesés-diagram segítségével egy adott kategória növekményeit és csökkenéseit, illetve az ezek nyomán kialakuló végeredményt mutathatjuk be. Az eredménykimutatás és a cash-flow struktúrája pontosan ilyen. A kimutatások egyes sorain megjelenõ értékek növelik, illetve csökkentik az eredményt illetve a pénzáramlást.

Ahogyan a mérleg szerkezeténél is tettük, most is célszerû egyszerûsíteni a struktúrán, s csak a fõbb eredmény- és cash-flow sorokat megjeleníteni az ábrákon. Ezért a legfontosabb adatokat egy külön munkalapon elhelyezett egyszerûsített táblázatba hivatkoztuk át.

Az eredménykimutatás egyszerûsített változatát mutatja a 2. táblázat, amelynek B oszlopában az EREDMÉNYKIMTATÁS munkalap 2009. évi adataira hivatkozunk.

Koppány�Kovács: Fundamentális elemzés 23

2. táblázat

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

A B

Megnevezés Érték (eFt)

Értékesítés nettó árbevétele 7 605 843

Aktívált saját teljesítmények értéke -7 563

Egyéb bevételek 299 878

Anyagjellegû ráfordítások 4 836 593

Személyi jellegû ráfordítások 1 637 047

Értékcsökkenési leírás 372 817

Egyéb ráfordítások 1 076 574

Üzemi eredmény -24 873

Pénzügyi eredmény -239 677

Rendkívüli eredmény 491

Adózás elõtti eredmény -264 059

Adófizetés 0

Adózott eredmény -264 059

Eredménytartalék igénybevétele osztalékfizetsére 0

Osztalékfizetés 0

Mérleg szerinti eredmény -264 059

Az eredménysorok száma még így is elég nagy. Sokkal jobb megoldás ezért, ha nem vízesés oszlopdiagramon, hanem vízesés sávdiagramon jelenítjük meg adatainkat. Ez az elrendezés ráadásul megfelelõ tengelybeállítások mellett az eredménykimutatás táblázatos változatával azonos olvasási irányt eredményez.

A sávdiagram alkalmazása, valamint az, hogy az eredménykimtatás esetében több részeredményt (üzemi eredmény, adózás elõtti eredmény, adózott eredmény) is meg kívánunk jeleníteni az ábrán, felborítja a Számítógépes elemzési technikák tananyag 2.3.4. szakaszában kialakított vízesésdiagram-készítési metódust. Az eltéréselemzések eredményeinek prezentálásához kidolgozott, a forrásadatok speciális táblázatos elrendezése esetén kiválóan mûködõ felhasználói diagramtípusunk jelen esetben nem használható.

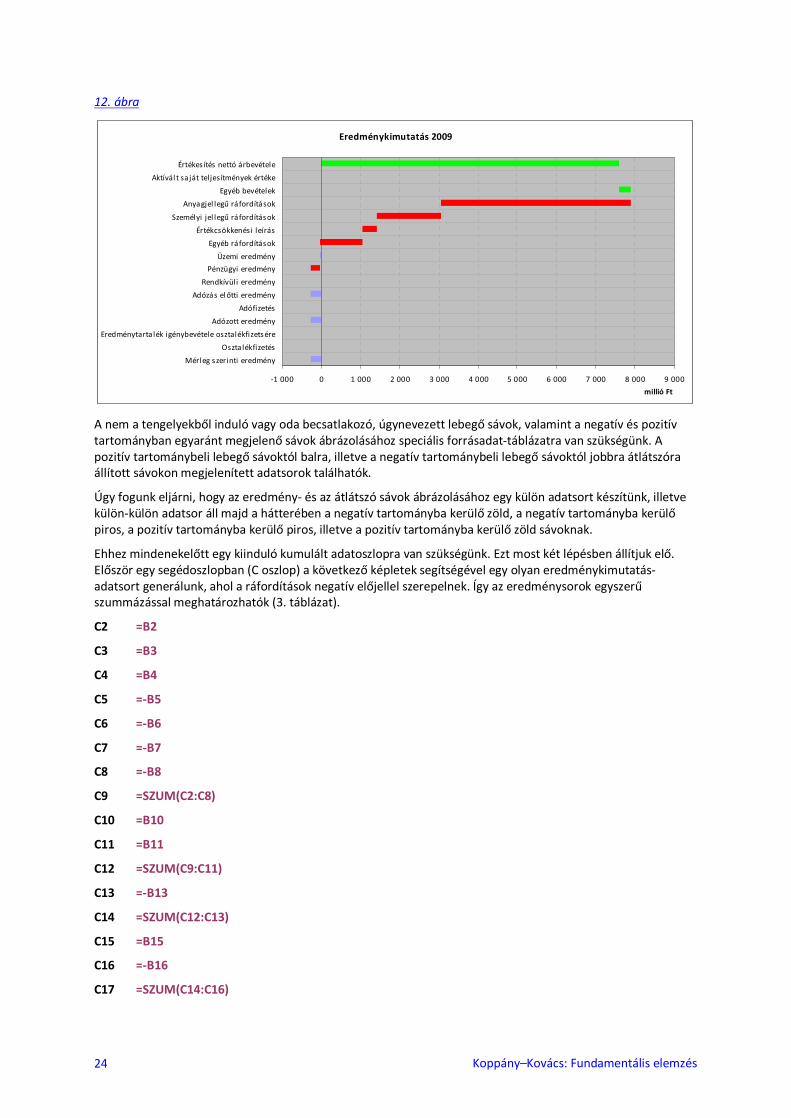

Most az alábbi ábrán látható diagramkimenetet szeretnénk produkálni (12. ábra). Az eredményt növelõ hozamokat zöld, az eredményt csökkentõ költségeket és ráfordításokat piros sávok jelzik. A közbülsõ (üzemi, adózás elõtti, adózott) és a végsõ (mérleg szerinti) eredménykategóriákat azok elõjelétõl függõen a pozitív vagy a negatív tartományba mutató kék sávval ábrázoljuk.

Koppány�Kovács: Fundamentális elemzés 24

12. ábra

Eredménykimutatás 2009

-1 000 0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

Értékes ítés nettó árbevétele

Aktívál t sa ját teljesítmények értéke

Egyéb bevételek

Anyagjel legû ráfordítások

Személyi jel legû ráfordítások

Értékcsökkenési leírás

Egyéb ráfordítások

Üzemi eredmény

Pénzügyi eredmény

Rendkívüli eredmény

Adózás elõtti eredmény

Adófizetés

Adózott eredmény

Eredménytarta lék igénybevétele osztalékfizetsére

Osztalékfizetés

Mérl eg szerinti eredmény

millió Ft

A nem a tengelyekbõl induló vagy oda becsatlakozó, úgynevezett lebegõ sávok, valamint a negatív és pozitív tartományban egyaránt megjelenõ sávok ábrázolásához speciális forrásadat-táblázatra van szükségünk. A pozitív tartománybeli lebegõ sávoktól balra, illetve a negatív tartománybeli lebegõ sávoktól jobbra átlátszóra állított sávokon megjelenített adatsorok találhatók.

Úgy fogunk eljárni, hogy az eredmény- és az átlátszó sávok ábrázolásához egy külön adatsort készítünk, illetve külön-külön adatsor áll majd a hátterében a negatív tartományba kerülõ zöld, a negatív tartományba kerülõ piros, a pozitív tartományba kerülõ piros, illetve a pozitív tartományba kerülõ zöld sávoknak.

Ehhez mindenekelõtt egy kiinduló kumulált adatoszlopra van szükségünk. Ezt most két lépésben állítjuk elõ. Elõször egy segédoszlopban (C oszlop) a következõ képletek segítségével egy olyan eredménykimutatás-adatsort generálunk, ahol a ráfordítások negatív elõjellel szerepelnek. Így az eredménysorok egyszerû szummázással meghatározhatók (3. táblázat).

C2 =B2

C3 =B3

C4 =B4

C5 =-B5

C6 =-B6

C7 =-B7

C8 =-B8

C9 =SZUM(C2:C8)

C10 =B10

C11 =B11

C12 =SZUM(C9:C11)

C13 =-B13

C14 =SZUM(C12:C13)

C15 =B15

C16 =-B16

C17 =SZUM(C14:C16)

Koppány�Kovács: Fundamentális elemzés 25

3. táblázat

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

A B C D E F G H I

Megnevezés Érték (eFt) Segéd Kumulált Eredmény / Átlátszó Zöld negatív Piros negatív Piros pozitív Zöld pozitív

Értékesítés nettó árbevétele 7 605 843 7 605 843 7 605 843 0 0 0 0 7605843

Aktívált saját teljesítmények értéke -7 563 -7 563 7 598 280 7 598 280 0 0 7 563 0

Egyéb bevételek 299 878 299 878 7 898 158 7 598 280 0 0 0 299878

Anyagjellegû ráfordítások 4 836 593 -4 836 593 3 061 565 3 061 565 0 0 4 836 593 0

Személyi jellegû ráfordítások 1 637 047 -1 637 047 1 424 518 1 424 518 0 0 1 637 047 0

Értékcsökkenési leírás 372 817 -372 817 1 051 701 1 051 701 0 0 372 817 0

Egyéb ráfordítások 1 076 574 -1 076 574 -24 873 0 0 -24 873 1 051 701 0

Üzemi eredmény -24 873 -24 873 -24 873 -24 873 0 0 0 0

Pénzügyi eredmény -239 677 -239 677 -264 550 -24 873 0 -239 677 0 0

Rendkívüli eredmény 491 491 -264 059 -264 059 -491 0 0 0

Adózás elõtti eredmény -264 059 -264 059 -264 059 -264 059 0 0 0 0

Adófizetés 0 0 -264 059 -264 059 0 0 0 0

Adózott eredmény -264 059 -264 059 -264 059 -264 059 0 0 0 0

Eredménytartalék igénybevétele osztalékfizetsére 0 0 -264 059 -264 059 0 0 0 0

Osztalékfizetés 0 0 -264 059 -264 059 0 0 0 0

Mérleg szerinti eredmény -264 059 -264 059 -264 059 -264 059 0 0 0 0

A kumulált eredményadatokat tartalmazó D oszlopban valójában csak a szürke hátterû cellák tartalmaznak kumulált adatot, a fehér hátterû árbevétel- és eredménysorokon egyszerûen az elõzõ oszlopbeli érték áthivatkozása szerepel (3. táblázat).

Írjuk be a D2 cellába az =C2 képletet, majd a D2 cellát Ctrl+C, Ctrl+V billentyûkombinációval másoljuk át a D9, D12, D14 és D17 cellákba!

A D3 cellába az =D2+C3 képlet kerüljön, majd a D3 cellát is másoljuk tovább a D oszlop szürke háttérrel jelzett tartományaiba!

Az E:I oszlopokban helyezzük el a sávdiagram adatsorait.

Mivel az árbevételt jelzõ sáv mindenképpen a tengelybõl (nullából) indul, s biztosan nem negatív, ezért az E2:H2 tartományt feltölthetjük nullákkal, az I2 cellába pedig az =D2 képlettel áthivatkozhatjuk az értékesítés nettó árbevételét.

A 3. sorba már bonyolultabb képletek kerülnek.

Az átlátszó sávokhoz tartozó adatértékek attól függnek, hogy volt-e elõjelváltás az adott sorban és az elõtte szereplõ kumulált adat között. Ha igen, akkor a piros vagy zöld sáv egyik vége a pozitív, a másik a negatív tartományban van, ezért ilyenkor nincs szükség átlátszó sávra. Ha nem volt elõjelváltás a kumulált adatsorban, akkor pozitív adott sorbeli eredményérték esetén az adott sorbeli és az elõzõ sorbeli kumulált érték közül a kisebb, ellenkezõ esetben pedig a nagyobb határozza meg az átlátszó sáv hosszát. Ezt az eredményt az E3 cellában az =HA(D3*D2<=0;0;HA(D3>0;MIN(D3;D2);MAX(D3;D2))) képlet generálja.

A negatív tartományba zöld sáv akkor kerül, ha az adott sorban a Segéd oszlopban szereplõ érték pozitív, az elõzõ sor kumulált értéke pedig negatív. Ekkor a zöld sáv negatív tartományba esõ részét az F3 cellában az =HA(ÉS(D2<0;C3>0);-(MIN(D3;0)-D2);0) képlettel tudjuk meghatározni.

Hasonló gondolatmenettel elõállíthatjuk a negatív tartomány piros, valamint a pozitív tartomány piros és zöld sávjaihoz tartozó értékeket is az alábbi képletekkel.

G3 =HA(ÉS(D3<0;C3<0);-(MIN(D2;0)-D3);0)

H3 =HA(ÉS(D2>0;C3<0);D2-MAX(D3;0);0)

I3 =HA(ÉS(D3>0;C3>0);D3-MAX(D2;0);0)

Az E3:I3 tartományt másoljuk be ezek után az E4:I8, E10:I11, E13:I13, valamint E15:I16 tartományba!

Az üresen maradt sorokban az üzemi, adózás elõtti, adózott és a mérleg szerinti eredmény értékei szerepelnek, amelyeket azonos módon, kék színû sávon szeretnénk megjeleníteni. Ezekben a sorokban a D:I oszlopokba mindenütt nulla kerül, az E oszlopban szereplõ, kék hátterûre állított cellák pedig a balra mellettük lévõ cellák eredményére hivatkoznak.

Indítsuk el a Diagram varázslót, majd válasszuk a halmozott sávdiagramot (13. ábra)!

Koppány�Kovács: Fundamentális elemzés 26

13. ábra

Az adatsorokat célszerû egyenként felvenni, majd megformázni. Vegyük fel elõször az Eredmény / Átlátszó oszlopban található adatsort (14. ábra)! Az adatsor nevénél hivatkozzunk az E1 cellára, az értékeknél az E2:E17, a kategóriatengely feliratainál pedig az A2:A17 tartományra! Annak érdekében, hogy a szükséges tengely- és adatsor-beállításokat megtehessük, kattintsunk a Befejezés gombra.

14. ábra

Elõször is kapcsoljuk ki a jelmagyarázatot és a diagram címét változtassuk meg Eredménykimutatás 2009-re! A címnél és a tengelyfeliratoknál kapcsoljuk ki az automatikus méretezést!

Mivel a kategóriák sorrendje jelenleg nem felel meg az eredménykimutatásbeli sorrendnek (a diagramon az eredménykimutatás pillanatnyilag alulról felfelé építkezik), illetve nem látszik minden egyes tengelyfelirat,

Koppány�Kovács: Fundamentális elemzés 27

ezért a függõleges kategóriatengelyre jobb egérgombbal kattintva megnyíló helyi menübõl a Tengely formázása párbeszédablak Skála fülén pipáljuk be a Kategóriák fordított sorrendben és Az értéktengely a kategóriamaximumnál opciót. Ezután a Kategóriák száma a feliratok között szövegmezõbe írjunk be 1-et (15. ábra), a Mintázat fülön pedig az Osztásfeliratot állítsuk a minimumhoz (16. ábra)!

15. ábra

16. ábra

A vízszintes értéktengelyen állítsuk a nagyságrendet ezerre (17. ábra), majd az ábrán megjelenõ nagyságrendfeliratot írjuk át �millió Ft�-ra, hiszen az alapadataink eleve ezer Ft-ban voltak.

Koppány�Kovács: Fundamentális elemzés 28

17. ábra

A diagramterületre jobb egérgombbal kattintva megnyíló helyi menübõl, a Diagrambeállítások� menüpont alatt, a Rácsvonalak fülön mindkét tengely fõ vezetõrácsait kapcsoljuk be (18. ábra), majd az ábrán függõleges irányban megjelenõ vezetõrácsokat állítsuk diszkrétebbre (középszürkére és szaggatottra)!

18. ábra

Most következik a legkényesebb lépés! Bal egérgombbal kattintsunk a kijelzett adatsor valamelyik sávjára. Ezzel a teljes adatsort kijelöljük. Ezek után a jobbra és balra kurzornyilakkal tudunk lépdelni az adatsor egyes adatpontjain, sávjain. Azt, hogy éppen melyik adatponton állunk, a sávot körülvevõ jelölõnégyzetek mutatják. Álljunk rá az Aktivált saját teljesítményértékek sávjára, majd a jobb oldali Ctrl gomb melletti helyi menü gomb megnyomásával, a megnyíló helyi menü Adatpont formázása� menüpontja alatt kapcsoljuk ki a szegélyt és a kitöltést (19. ábra)! Ezzel a sáv teljesen átlátszóvá, �láthatatlanná� válik!

Koppány�Kovács: Fundamentális elemzés 29

19. ábra

A jobbra kurzormozgatóval lépdeljünk tovább, s az F4 gombbal ismételjük meg az elõzõ formátum-beállítást! Vigyázzunk, hogy az üzemi eredmény, az adózás elõtti eredmény, az adózott eredmény és a mérleg szerinti eredmény sávján ne nyomjuk meg az F4-et, ezeket ugorjuk át! Az eredménysávoknál legfeljebb a szegélyt kapcsoljuk ki, de a kitöltés maradjon meg!

Jelöljük ki ezek után az F1:I17 tartományt, majd fogd és vidd technikával húzzuk rá a diagramra! Ez követõen már csak az egyes adatsorok zöldre, illetve pirosra állítása van hátra. Célszerû ezelõtt diagramunk méretét megnövelni, akár akkorára is, hogy azt késõbb a forrásadatokat tartalmazó segédtáblára húzhassunk.

Az egyes adatsorok kitöltését és szegélyeit a szokásos módon, az adott adatsorra jobb egérgombbal kattintva megnyíló helyi menübõl tudjuk beállítani. Használjuk ki azt, hogy amikor valamely adatsorra kattintunk, akkor hozzá tartozó forrásadatokat az Excel színes szegélyekkel jelöli meg a munkalapon. Így könnyebb beazonosítani, hogy éppen melyik adatsort formázzuk, s azt milyen színûre kell állítanunk.

Ha jól dolgoztunk, aprólékos munkánk eredményeképpen a korábban bemutatott vízesés-sávdiagramot kapjuk (12. ábra), amely kiválóan szemlélteti, hogy az árbevételbõl és az egyéb bevételekbõl a költségek, ráfordítások elszámolása után mennyi marad az üzemi eredmény és a további eredménykategóriák szintjén.

A cash-flow fõ sorainak vízesésdiagramon történõ ábrázolását Olvasónkra bízzuk.

1.3.3 Az abszolút és relatív változások bemutatása A beszámoló kiegészítõ mellékletében gyakran találkozunk a mérleg-, eredmény- és cash-flow sorok egyik évrõl a másikra történõ abszolút és relatív változásait bemutató táblázatokkal.

Az ilyen táblázatok elhelyezése Excelben a mérleg-, az eredmény- és cash-flow kimutatások mellett a legpraktikusabb. Az eredménykimutatás sorainak változását mutatja a 20. ábra.

Koppány�Kovács: Fundamentális elemzés 30

20. ábra

Az abszolút változások kifejezéséhez a G4 cellába vigyük be az =D4-C4 képletet, majd ezt másoljuk tovább a G4:G55 tartományra!

A relatív változások meghatározásánál mindig figyeljünk arra, hogy a viszonyítási alap negatív érték is lehet, s ha ezzel dolgozunk, a változás elõjele nem lesz megfelelõ! A relatív változásoknál ezért a viszonyítási alap abszolút értékével számolva kell kifejeznünk a százalékos értékeket! Figyelnünk, kell továbbá arra is, hogy ha valamelyik soron az elõzõ idõszaki érték zérus, akkor nem tudjuk értelmezni a százalékos változást. Mindezeket a J4 cellában az =HA(C4=0;"";G4/ABS(C4)) képlettel tudjuk megoldani. A J4 cellát ezt követõen bemásolhatjuk a J4:B55 tartományba.

A cellák számformátumának, kitöltésének és szegélyeinek beállítását Olvasónkra bízzuk. A formázásnál célszerû igazodni az eredménykimutatás formázásához. A szürke hátterû és félkövér cellákhoz tartozó változásokat is ugyanilyen formátumúra állítsuk!

A pénzügyi kimutatások sorainak változását ábrázolhatjuk sávdiagramon is. A 21. ábra a 2008-ról 2009-re bekövetkezõ abszolút változásokat mutatja egy külön munkalapra elhelyezett ábrán. A diagram alapján jól látszik, hogy az egyes eredménysorokon bekövetkezõ változások hány millió Ft-tal rontották vagy javították az eredményt.

Koppány�Kovács: Fundamentális elemzés 31

21. ábra

Amennyiben diagramunk beállítása olyan, hogy csak a munkalapokon látható cellák értékei jelennek meg rajta (az alapbeállítás ez), akkor a mérleg, eredmény és cash-flow alsóbb szintjeinek összezárásával csak a fõbb sorok változása jelenik meg az ábrán. A 22. ábra az eredménysorok százalékos változását szemléltetõ, külön munkalapon elhelyezett sávdiagramot mutatja az EREDMÉNYKIMUTATÁS fülön az 1 szintgomb megnyomását követõen.

Koppány�Kovács: Fundamentális elemzés 32

22. ábra

1.4 Kapcsolódó irodalom A beszámoló részeinek, az egyes mérlegtételek, eredmény- és cash-flow sorok részletes leírásához, a kiegészítõ melléklet és az üzleti jelentés tartalmának, felépítésének részletes bemutatásához a forgalomban lévõ számviteli kézikönyvek megfelelõ részeinek feldolgozását javasoljuk. Tekintettel arra, hogy a számviteli elõírások évrõl évre változnak, mindig az aktuális szabályokat tartalmazó, legfrissebb kiadással dolgozzunk! Az 1.4. alfejezet végén a tételes irodalomjegyzékben konkrét könyvet is ajánlunk.

Amennyiben munkánkhoz nagy segítséget jelentene, ha a pénzügyi kimutatások számviteli törvény által elõírt sémáit, táblázatait mintaként papíralapon is a kezünkbe vehetnénk, úgy keressünk fel egy nyomtatványboltot, s vásároljunk egy éves beszámoló nyomtatványt!

Ha valamely konkrét cég beszámolójába szeretnénk betekinteni, akkor keressük fel a területileg illetékes cégbíróságot, vagy egyszerûen látogassunk el az Igazságügyi és Rendészeti Minisztérium e-beszámoló honlapjára, ahol név vagy adóazonosító szám alapján a központi nyilvántartásból elektronikusan is lekérhetjük, sõt le is menthetjük a pénzügyi kimutatásokat és a beszámoló további publikus részeit. A pénzügyi kimutatások táblázatainak Excelben történõ elkészítéséhez és megformázásához ezeket az elektronikus anyagokat is használhatjuk mintaként.

Az e-beszámoló portálról letölthetõ pénzügyi kimutatások rendszerint pdf formátumban állnak rendelkezésre, ezért ezeket vagy át kell konvertálni, vagy adataikat be kell gépelni az elkészített Excel-sémákba.

Magyarországon több olyan céginformációs szolgáltatás nyújtó vállalkozás is mûködik, amely díjfizetés ellenében közvetlenül Excel formátumban kínálja a mérlegeket és eredménykimutatásokat.

BÍRÓ TIBOR�FRIDRICH PÉTER�KRESALEK PÉTER�MITRÓ MAGDOLNA (2009): Számviteli kézikönyv. Unió Kiadó, Budapest.

2000. évi C. törvény a számvitelrõl és annak módosításai

www.e-beszamolo.irm.hu

Koppány�Kovács: Fundamentális elemzés 33

2 Dinamikus vállalatértékelés pénzügyi mutatószámok alapján

Az elõzõ fejezetben tárgyalt táblázatkezelési és ábrázolási technikák jócskán túlmutatnak a beszámolók adatainak Excelben történõ egyszerû regisztrálásán és prezentációján. A megismert módszerek valójában a vállalatok számviteli-pénzügyi teljesítményének elemzését, értékelését készítik elõ.

A mérleg-, eredmény- és cash-flow sorok elõzõ évi értékhez viszonyított abszolút és relatív változását bemutató táblázatok és diagramok jelentik például a dinamikus elemzés alapjait, legalapvetõbb és egyben legvégsõ módszereit. Még a legösszetettebb analízis is gyakran ezeknél a tábláknál és ábráknál ér véget, mivel a jelenségek teljes magyarázatát általában csak a végsõ hatótényezõk változásaiban találjuk meg. A deduktív logikára épülõ vállalatértékelés azonban nem a pénzügyi beszámolók egy-egy részadatának, hanem a vállalat gazdálkodásáról átfogó, komplex képet adó pénzügyi mutatószámok elemzésével indul.

A pénzügyi mutatószámok a mérleg, az eredménykimutatás, a cash-flow kimutatás és a beszámolók, jelentések kiegészítõ mellékleteinek adataiból képzett arányszámok, hányadosok. Erre utal az elemzési módszer angol, Ratio Analyses elnevezése. Az angolszász irodalomban esetenként találkozhatunk a Financial Multipliers szóhasználattal is, a kifejezés mögött azonban ekkor is hányados formájában képzett mutatók állnak. A pénzügyi szorzók elnevezés sokkal inkább arra utal, hogy a mutatók szorzataként további, egyre magasabb szintû mutatószámok generálhatók. Pontosan ez a lényege a pénzügyi mutatószámok rendszerének.

Ebben a fejezetben a mutatószámos vállalatértékelés módszertanába, a mutatószámrendszerek kialakításának logikájába és az elemzés gyakorlati megvalósításába nyerhetünk betekintést. Az elemzés összehasonlító, dinamikus jellege csupán egy a vállalatértékeléssel szemben támasztott alapvetõ követelmények közül, amelyeket a 2.1. alfejezetben foglalunk össze. A 2.2. alfejezetben a pénzügyi arányszámok csoportosítási lehetõségeit és általános formáit mutatjuk be. A 2.3. alfejezet a mutatószám-elemzés felépítésével, a mutatószámrendszerek kialakításával és annak buktatóival, az eredmények értelmezési nehézségeivel foglalkozik. A buktatók elkerülését, az értelmezési problémák leküzdését és a gyakorlati alkalmazás megkönnyítését szolgálja a 2.3.3. szakaszban bemutatásra kerülõ, saját fejlesztésû elemzési modellünk, amelynek Excelben való felépítését a 2.4. alfejezetben ismertetjük.

2.1 Az elemzés általános szempontjai A pénzügyi arányszámok önmagukban általában semmitmondóak. Az elemzés során mindig hasonlítani kell valamihez: korábbi idõszakhoz, ugyanabban az üzletágban mûködõ egy-két versenytárs hasonló mutatójához vagy az ágazati átlagteljesítményhez. Az utóbbi két technikát az úgynevezett peer group elemzéssel foglalkozó 3., valamint a piac- és versenytárselemzésrõl szóló 4. fejezet tárgyalja. Ebben a fejezetben csupán az idõbeli összehasonlítás módszerével, a vállalat gazdálkodásának dinamikus elemzésével foglalkozunk. Egyelõre sem más hasonló vállalatokhoz, sem a vele azonos piacon jelen lévõ versenytársaihoz nem hasonlítjuk a vizsgált céget.

A dinamikus elemzés iránti igény alapja, hogy egyetlen idõszak gazdálkodási adataiból nagyon kevés következtetést lehet csak levonni. A lehetséges implikációk halmaza nagyságrendekkel bõvül, ha a mutatóknak nemcsak a legutolsó idõszaki vagy idõpontbeli értékét ismerjük, hanem a korábbiakat is, s ezáltal látjuk az idõbeli tendenciákat.

Az például, hogy a sajáttõke-arányos megtérülési mutatónk a legutolsó lezárt gazdasági év adatai alapján 10 százalékos, önmagában nem mond semmit. A mutatónak értelmezési lehetõséget az adhat, ha ismerjük annak elõzõ idõszaki értékét is. Ha az elõzõ évben például 20 százalékos volt a megtérülés, akkor jelentõs visszaesés következett be. Sokkal jobban örülhetünk viszont a 10 százalékos mutatónak, ha az elõzõ évben a megtérülési ráta csak 5 százalékos volt. (Ugyanígy, más a 10 százalékos érték megítélése, ha legfontosabb versenytársaink mutatója vagy az ágazati átlagérték 20, s megint más, ha az csak 5 százalékos.)

A dinamikus mutatószám-elemzéshez több év beszámolójára, mérleg-, eredmény- és cash-flow adataira van szükségünk. Bár minden kimutatás a tárgyévi mellett az elõzõ év adatait is tartalmazza, az elmúlt két év gazdálkodásának összehasonlításához három (!) év pénzügyi kimutatásaira, vagyis legalább két beszámolóra van szükségünk. Ennek az az oka, hogy az olyan mutatóknál, amelyek flow (eredmény és cash-flow) adatokat és stock jellegû mérlegadatokat egyaránt tartalmaznak, az egymást követõ évek mérlegadatait átlagolnunk kell. Például az adott évi üzemi eredmény, amely az elmúlt gazdálkodási év alatt képzõdött, nem hasonlítható a tárgyévi mérlegben szereplõ, év végi eszközértékhez, ez utóbbi ugyanis nem biztos, hogy megfelelõen jellemzi

Koppány�Kovács: Fundamentális elemzés 34

az év közben érvényes eszközállományt, amelyet cégünk az eredmény eléréséhez felhasznált. Ebben az esetben a tárgyév eleji (vagyis az elõzõ év végi mérlegben szereplõ) és a tárgyév végi eszközállomány (mérlegfõösszeg) átlagát használjuk viszonyítási alapként. A tárgyév végi és az elõzõ év végi mérlegfõösszeg átlaga lesz a tárgyév átlagos eszközértéke, a tárgyév végi és a tárgyévet megelõzõ év végi mérlegfõösszeg átlaga pedig az elõzõ évi átlagos eszközérték. A dinamikus elemzéshez tehát legalább az elmúlt három év mérlegére, vagyis legalább a két elmúlt év beszámolójára mindenképpen szükségünk van.

A hosszabb távú tendenciák és a ciklikus ingadozások feltárásához és egymástól való elválasztásához természetesen még több évet vissza kell mennünk a múltba. Mindig annyi év beszámolójára van szükségünk, ahány éves az elemzési idõhorizont.

A túlságosan hosszú, 5-7 évnél hosszabb idõtartamot átfogó elemzések esetén mindig fennáll az a veszély, hogy a számviteli szabályok, a vállalatfinanszírozási megoldások, a technikai-technológiai változások miatt az idõszak eleji és végi adataink nem lesznek összehasonlíthatók egymással.

Nemcsak külsõ környezeti hatások korlátozhatják az összehasonlíthatóságot, hanem belsõk is. Erre példa a számviteli politika változása vagy más számviteli beszámolási standardokra való áttérés. Két év mutatószámai csakis akkor vethetõk össze, ha az azok kiszámításához felhasznált adatok azonos számviteli értékelési elvek alapján kerültek meghatározásra.

Az összehasonlíthatóság kritériuma nemcsak idõbeli összehasonlításnál fontos. Különbözõ vállalatok mutatóinak egymáshoz való viszonyítása esetén például szem elõtt kell tartani, hogy csak az azonos ágazatban mûködõ cégek, azonos számviteli értékelési elvek szerinti adataiból számított mutatói vehetõk össze.

Az idõbeli elemzésnél további torzító tényezõ, hogy az adatokban nemcsak hosszabb távon megfigyelhetõ ciklikus hatás, hanem szezonális ingadozás is jelentkezhet. Ilyenkor az évesnél rövidebb periódusok elemzésekor különösen fontos a viszonyítási idõszak helyes megválasztása. Egy strand negyedik negyedévi adatai például nem hasonlíthatók a harmadik negyedévihez. Szezonális ingadozások esetén az elõzõ év azonos idõszakához célszerû viszonyítani.

A szezonhatás éves elemzésnél is problémát okozhat akkor, ha az az év végi stock mutatókat jelentõsen torzítja, s emiatt az év eleji és év végi adat egyszerû átlaga nem jellemzi jól az állományi mutatók év közbeni szintjét. Ha részletesebb információnk nincsenek a cégrõl, akkor persze kénytelenek vagyunk az éves zárómérlegek átlagával beérni. Ha azonban negyedéves vagy havi adataink is vannak, akkor próbálkozhatunk pontosabb, például kronologikus átlagok számításával is. (Pontosabb eredményt persze csak akkor kapunk, ha a hó vagy negyedév végi adatok jól jellemzik a periódusok közbeni szinteket.)

Az összehasonlíthatóság kritériuma nemcsak a kiinduló adatok azonos alapelvek szerint történõ összeállítását, hanem az azonos elemzési módszertant és az eredmények azonos elvek szerinti értelmezését is megköveteli. Amint a késõbbiekben látni fogjuk, a legtöbb mutatószámnak számos változata, többféle számítási módja létezik. Értelemszerûen csakis az azonos módon, azonos képlettel meghatározott eredmények hasonlíthatók össze. Az eredmények azonos elvek szerinti értelmezése pedig maga után vonja, hogy például az egyes mutatók kritikusnak tekintett szintjét ne változtassuk évrõl évre.

A vállalatértékeléshez, vállalatelemzéshez több száz mutató definiálható. Ennyit persze felesleges kiszámítani. Nem az a jó elemzõ, aki rengeteg mutatóval dolgozik. Elemzõkészség nem a mutatók kiszámításához kell, hanem ahhoz, hogy eldöntsük, mikor milyen mutatót célszerû használnunk, illetve, hogy hogyan értelmezzük a kapott eredményeket. Ennek során mindig figyelemmel kell lenni arra, hogy kinek és milyen céllal készül az elemzés. Más mutatószámokra kell helyezni a hangsúlyt egy hitelkérelemhez benyújtott elemzésben, üzleti tervben, másra a vezetés számára készülõ belsõ riportokban, s megint más mutatókra a tulajdonosok számára készülõ jelentésekben. A vállalat menedzsmentjét elsõsorban a zavartalan mûködéshez szükséges likviditás, a jövedelmezõség, a hatékonyság, a forgási idõk, a tulajdonosokat a befektetett tõke- és eszközállomány megtérülése érdekli. Részvénytársaságok tulajdonosainál a hagyományos megtérülési mutatók vizsgálata kiegészül az egy részvényre jutó nyereség és osztalék, az árfolyam és a nyereség hányadosának, a piaci érték és a könyv szerinti érték arányának és további részvénypiaci mutatószámok elemzésével. A hitelezõk, bankok elsõsorban a cég rövid távú fizetõképességére és hosszú távon fenntartható pénzügyi stabilitására koncentrálnak.

Az elemzés stílusa, szakmai mélysége is eltérhet a célközönségtõl függõen. Egy professzionális üzleti befektetõi körnek szóló fundamentális elemzést össze sem lehet hasonlítani egy kisvállalkozás gazdálkodási problémáit feltáró vizsgálat dokumentációjával.

Koppány�Kovács: Fundamentális elemzés 35

2.2 A pénzügyi arányszámok csoportosítási lehetõségei és általános formái A pénzügyi mutatószámok dzsungelében nem könnyû eligazodni. Számos csoportosítási lehetõség létezik és ismert, amely csak fokozza a zûrzavart. Mivel a szakirodalomban fellelhetõ tipológiák egyikét sem tartjuk egy az egyben megfelelõnek, ezért ezek szintetizálásával, valamint elveink érvényesítésével egy saját besorolási rendszert alakítottunk ki. Ezzel próbálunk az alábbiakban rendet teremteni a mutatók között.

2.2.1 Vertikális struktúramutatók A struktúramutatók a vagyon, a bevételek vagy a költségek, ráfordítások szerkezetérõl tájékoztatnak. Általános formájuk szerint egy részadat és az összesen adat hányadosaként adódnak, s jellemzõen százalékos formában kerülnek kijelzésre és közlésre.

részadat

struktúramutató % %összesen adat

2.2.1.1 Eszközstruktúra-mutatók Az eszközstruktúra mutatók a vállalat vagyonának szerkezetét mutatják be. Általános képletük a következõ.

eszközfajta

eszközstruktúra-mutató % %eszközcsoport

Eszközstruktúra mutatóra jó példák a befektetett eszközök illetve a forgóeszközök összes eszközértékhez (mérlegfõösszeghez) viszonyított aránya, amelyek azt mutatják meg, hogy a cég eszközeinek hány százaléka tartósan lekötött, illetve az eszközérték hány százaléka szolgálja a cég tevékenységét rövid távon, az eszközök hány százaléka kerül felhasználásra egy éven belül. Ezek az arányok jelentõsen eltérhetnek egymástól a különbözõ ágazatokban.

befektetett eszközök

befektetett eszközök aránya % %eszközök összesen

forgóeszközök

forgóeszközök aránya % %eszközök összesen

Persze nemcsak a mérlegfõösszeghez, hanem az eszközstruktúra alacsonyabb szintjén megjelenõ összesen adathoz is viszonyíthatunk. Meghatározhatjuk például a készletek forgóeszközökön vagy a tárgyi eszközök befektetett eszközökön belüli arányát is, amelyek a cég tevékenységének készlet- illetve tárgyieszköz-igényességét mutatják.

készletek

készletek aránya % %forgóeszközök

tárgyi eszközök

tárgyi eszközök aránya % %befektetett eszközök

2.2.1.2 Költségszerkezeti mutatók A költségek szerkezete az eredménykimutatás adatai alapján vizsgálható az alábbi általános képlet alapján.

költség- vagy ráfordításfajta

költségstruktúra-mutató %költség- vagy ráfordításcsoport

Az üzemi ráfordítások struktúrája például valamely üzemi ráfordítás típus és az összes üzemi ráfordítás hányadosaként képzett mutatókkal elemezhetõ. Az anyagjellegû ráfordítások aránya a következõképpen számítható.

anyagjellegû ráfordítások

anyagjellegû ráfordítások aránya % %összes üzemi ráfordítás

Természetesen magasabb szinten is vizsgálódhatunk, kiszámíthatjuk és elemezhetjük például az üzemi ráfordítások összes ráfordításon belüli arányát is.

üzemi ráfodításoküzemi ráfordítások aránya % %

üzemi pénzügyi rendkívüli ráfordítások

Koppány�Kovács: Fundamentális elemzés 36

2.2.1.3 A bevételek szerkezete A költségekhez, ráfordításokhoz hasonlóan a bevételek szerkezete is elemezhetõ.

bevételfajta

bevételstruktúra-mutató % %bevételcsoport

Leggyakrabban használt bevétel-szerkezeti arányszám a belföldi vagy az export árbevétel és az összes árbevétel aránya.

belföldi értékesítés nettó árbevétele

belföldi árbevétel aránya % %értékesítés nettó árbevétele

exportértékesítés nettó árbevétele

exportárbevétel aránya % %értékesítés nettó árbevétele

Magasabb szintû bevétel-szerkezeti mutató az árbevétel aránya, amely azt mutatja meg, hogy a cég bevételeinek mekkora hányada származott az alaptevékenységhez kapcsolódó értékesítési tevékenységbõl.

értékesítés nettó árbevétele

árbevétel aránya % %összes bevétel

2.2.1.4 Tõkeszerkezeti mutatók A mérleg forrásoldalának struktúramutatóit tõkeszerkezeti mutatóknak hívjuk. A cég tõkeerõsségét mutatja a saját tõke és a mérlegfõösszeg hányadosa.

saját tõke

saját tõke arány % %források összesen

A mutató elfogadott értéke függ a tevékenység jellegétõl, tõkeigényességétõl. Másként kezelendõ egy termelõ, egy kereskedelmi és egy szolgáltató vállalatnál, általános hüvelykujjszabályként mégis elfogadható, hogy a 30 százalék alatti érték kritikus.

Speciális tõkeszerkezeti mutató a cég vagyongyarapodását is jelzõ saját tõke/jegyzett tõke arány, amely azt mutatja meg, hogy a cég saját tõkéje az eredeti tõkének hány százalékára növekedett a mûködés évei során. (A mutató képzése egyértelmû.) A saját tõke/jegyzett tõke arány kritikus alsó értéke Magyarországon a társasági törvényben is megjelenik. A saját tõke és a jegyzet tõke aránya még egy veszteségesen mûködõ részvénytársaság esetén sem csökkenhet 66,6 százalék, korlátolt felelõsségû társaság esetén pedig 50 százalék alá.

A tõkeszerkezeti mutatók közé tartozik, de nem a szakasz elején közölt általános képlet szerint számoljuk az idegen tõke/saját tõke arányt (D/E, Debt to Equity ratio), itt ugyanis nem egy részadat és egy összesen adat, hanem a forrásoldal két mérlegfõcsoportjának hányadosáról van szó. A D/E rátát jellemzõen nem is százalékos formában fejezzük ki. Kedvezõ, ha a mutató értéke 1,5 és 1,8 közötti. A nemzetközi gyakorlatban általában a 2-3 körül érték is elfogadható.

kötelezettségek

idegen tõke/saját tõke aránysaját tõke

Hasonlóképpen egyszerû tizedes törtként, s nem százalékos arányként használjuk a saját tõke arány reciprokaként is értelmezhetõ tõkeáttételi mutatót (LR, Leverage Ratio), amely a mérlegfõösszeg és a saját tõke hányadosa. A mutatószámot gyakran hívják tõkemultiplikátornak is, mivel értéke normál üzletmenet során 1 felett van. (Vegyük észre, hogy egy tisztán saját tõkébõl finanszírozott cég mutatója pontosan 1, s ennél az értéknél nem lehet kisebb a hányados!) A tõkemultiplikátor azt mutatja meg, hogy egységnyi saját tõkével hány egység vagyon mozgat meg a cég, másképpen fogalmazva a cég vagyona hányszorosa a saját tõkéjének.

mérlegfõösszeg

tõkeáttételsaját tõke

Vegyük észre, hogy a saját tõke arány, a D/E ráta és az LR mutató között függvényszerû kapcsolat van!

Koppány�Kovács: Fundamentális elemzés 37

2.2.2 Fedezeti mutatók A 2.2.1. szakaszban szereplõ arányszámok képzéséhez csak azonos kimutatásokból és azoknak is azonos oldaláról használtunk fel adatokat. Erre utalt a szakasz címében szereplõ vertikális jelzõ. A horizontális mutatók képzése során több kimutatásból vagy a mérleg mindkét oldaláról egyszerre veszünk adatot.

2.2.2.1 Eszközfedezeti mutatók Az eszközfedezeti ráták a horizontális mérlegmutatók tipikus példái.

tõkefajta

eszközfedezeti arány % %eszközfajta

A legfontosabb eszközfedezeti mutató a befektetett eszközök fedezettsége, amelyet kétféleképpen is lehet számolni.

saját tõke