Embed Size (px)

Citation preview

Прилеп,

декември 2012

РЕПУБЛИКА МАКЕДОНИЈА

Универзитет „Св. Климент Охридски “

Битола Економски факултет - Прилеп

ПРОЦЕСОТ ЗА СПРЕЧУВАЊЕ ПЕРЕЊЕ ПАРИ ВО

РЕПУБЛИКА МАКЕДОНИЈА И ВО СВЕТОТ

Кандидат: Ментор:

Снежана Дупчинова, 52/09 Проф.Д-р. Димко Кокароски

1

Содржина

Содржина ...................................................................................................................... 1

Вовед ............................................................................................................................. 2

1. Меѓународна регулатива за спречување перење на пари .................................... 5

1.1. Меѓународни организации за спречување перење на пари .......................... 5

1.2. Препораките на ФАТФ( Financial Action Task Force) за спречување

перење пари ............................................................................................................ 13

2. Процес на перење пари во Република Македонија ............................................ 16

2.1. Законската регулатива на Република Македонија за спречување перење

пари и други приноси од казниво дело и финансирање на тероризам ............. 16

2.2. Функционирање на Управата за финансиско разузнавање и меѓународната

соработка со другите земји ................................................................................... 22

2.3. Извештаите на Управата за финансиско разузнавање ................................ 31

2.4. Извештаите на Moneyval за напредокот на Република Македонија во

спречувањето на перење пари ............................................................................. 36

3.Шеми за перење на пари ........................................................................................ 45

3.1. Приказ на најпопуларните шеми за перење пари во светот ....................... 45

3.2. Приказ на шеми за перење пари со кои се соочува Управата за

финансиско разузнавање ....................................................................................... 52

4. Улогата на банките во процесот за спречување перење пари ........................... 58

4.1. Процедури, програми и системи воспоставени во банките за спречување

перење пари ............................................................................................................ 58

4.2. Функционирање на процесот за спречување перење пари во банките во

Република Македонија .......................................................................................... 73

Заклучок ...................................................................................................................... 93

Користена литература .............................................................................................. 101

2

Вовед

Појавата на „перење пари” е во негативна корелација со економскиот

раст и продуцира економски основи кои негативно влијаат на функционирањето

на механизмот на „невидливата рака на пазарот” и лојалната (фер)

конкуренција. Овие девијантни и криминални појави во општеството, потребно

е да бидат соодветно квантифицирани и вклучени во подготовка на идните

макроекономски политики. Само на овој начин, законски продуцираниот

капитал ќе обезбеди стабилен и одржлив економски раст.

Во минатото, терминот “перење на пари” се однесуваше само на

финансиските трансакции коишто се поврзани со организираниот криминал.

Денес оваа дефиниција е проширена и ги вклучува и оние финансиски

трансакции кои генерираат одреден профит како резултат на одредена

нелегална активност( даночно затајување, двојно водење на сметководствената

евиденција и сл.). Перење на пари можат да вршат поединци , помали или

поголеми трговски друштва, корумпирани државни службеници, па дури и цели

држави преку системот на прекуморски ( offshore) банки. Меѓународните

организации имаат точно определено кои земји претставуваат т.н. даночен рај,

па како такви ги привлекуваат субјектите коишто се занимаваат со перење пари.

Во принцип, тешко е да се согледа обемот на феноменот перење пари во

меѓународни рамки. Причина за тоа е што перењето пари се одвива надвор од

вообичаениот опфат на економската статистика. Сепак , може да се направи

барем приближна проценка на обемот на перењето пари. Така на пример, според

статистичките податоци на ММФ, обемот на перењето пари на светско ниво се

движи помеѓу 2% и 5% од глобалниот бруто домашен производ. Според

статистичките податоци на ММФ од 1998 година тој процент во апсолутен

износ се движи од 590 милијарди САД-долари до 1,5 трилиони САД-долари. 1

Проблемот со перењето пари е особено изразен во земјите во транзиција

меѓу кои се вбројува и Република Макeдонија. Во овие земји дојде до

суштински промени во врска со природата на казнивите дела, така што преку

корупцијата и измамите, како и организираниот криминал, се создадоа

1 http://www.fatf-gafi.org/pages/faq/moneylaundering/

3

значителни незаконски приноси, а сето тоа им стои на патот на странските

вложувања, развојот на демократијата и пазарната економија.

Со оглед на тоа што во Република Македонија работењето на пазарот се

уште главно, се одвива преку плаќање во готовина, повеќето од незаконските

дејства се одвиваат надвор од финансискиот систем, така што на институциите

за откривање и за гонење криминал им е отежната работата, особено ако се има

во предвид дека истрагите за перење пари и во високоразвиените земји траат со

години и за тоа се ангажирани цели тимови на високо обучени професионалци.

Во голема мера, пласманот и слоевитоста во прикривање на приносите од

криминал се врши преку злоупотреби на нерезидентни банкарски сметки;

трансфери преку свифт системот- систем што овозможува брзо префрлање на

паричните средства; тргување со недвижен имот и други стоки; работење со

претпријатија формирани во off-shore центрите; злоупотреба на фирмите за

увоз-извоз; основање на друштво со едно вработено лице со цел да се прикријат

криминалните приноси; и физичко пренесување на готови пари преку граница.

Во повеќето случаи на перење пари, учествуваат истите групи кои се вмешани и

во нелегалниот пазар на затајување даноци и царина. Заработувачката се пере

преку лица кои ја користат својата висока положба, во политиката или

економијата, за да ја пласираат незаконската заработувачка преку фиктивни

фактури( на пр. големи количини безвредна трговска стока) или преку компании

за прикривање. Нелегално стекнатиот профит може повторно да се инвестира во

криминален бизнис или пак легален бизнис. Заради спречување на заплена и

конфискација, имотот се пере така што останува непрепознатлив и не се двои од

легитимно заработените пари.

Карактеристично за перењето пари е тоа што не ги засега само

институциите на системот и деловните субјекти, туку влијае и врз

секојдневниот живот на обичните граѓани. Перењето пари доведува до:

-ширење на девијантните појави во општеството;

-корелација помеѓу перењето пари и даночното одбегнување;

-потенцијална опасност од преземање на управувањето со финансиските

институции од страна на криминалните групи;

-нелојална конкуренција помеѓу чесните компании и субјектите коишто

перат пари.

4

Иако е тешко да се квантификуваат негативните ефекти што ги

предизвикува перењето пари врз економскиот развој, сепак е јасно дека оваа

криминална активност негативно влијае врз финансиските институции коишто

имаат суштинско значење за економскиот развој; ја намалува продуктивноста во

реалниот сектор на економијата преку диверзификување на ресурсите; ги

поттикнува криминалот и корупцијата со што се забавува економскиот раст и се

разорува надворешниот сектор( меѓународната трговија и движењето на

капиталот). Затоа сите земји мора да изработат ефикасни програми за

спречување на перењето пари што ќе им овозможи јакнење на националната

економија, особено во сферата на системот на финансиските институции.

Перењето пари негативно влијае врз развојот на финансиските

институции од две причини. Прво, перењето пари внатрешно ги разорува

финансиските институции. Не е редок случајот кога перењето пари е

проследено со други криминални активности кои ги извршуваат дел од

вработените на одделна финансиска институција. Доколку активноста на

перење пари земе замав, може да се случи криминалните групи да го преземат и

управувањето со цели финансиски институции. Второ, многу е важна довербата

што ја имаат физичките и правни лица во една финансиска институција.

Доколку комитентите ( депоненти и инвеститори) на една финансиска

институција дојдат до сознанија дека таа е инволвирана во криминални

активности, таа доверба ќе биде разнишана и ќе појдат во друга финансиска

институција.

Од тие причини мора да се посвети големо внимание на спречувањето на

перење пари. Во борбата со ова големо општествено зло мора да бидат вклучени

и државните органи, и регулаторните и супервизорски тела и финансиските

институции.

5

1. Меѓународна регулатива за спречување перење на

пари

1.1. Меѓународни организации за спречување перење на пари

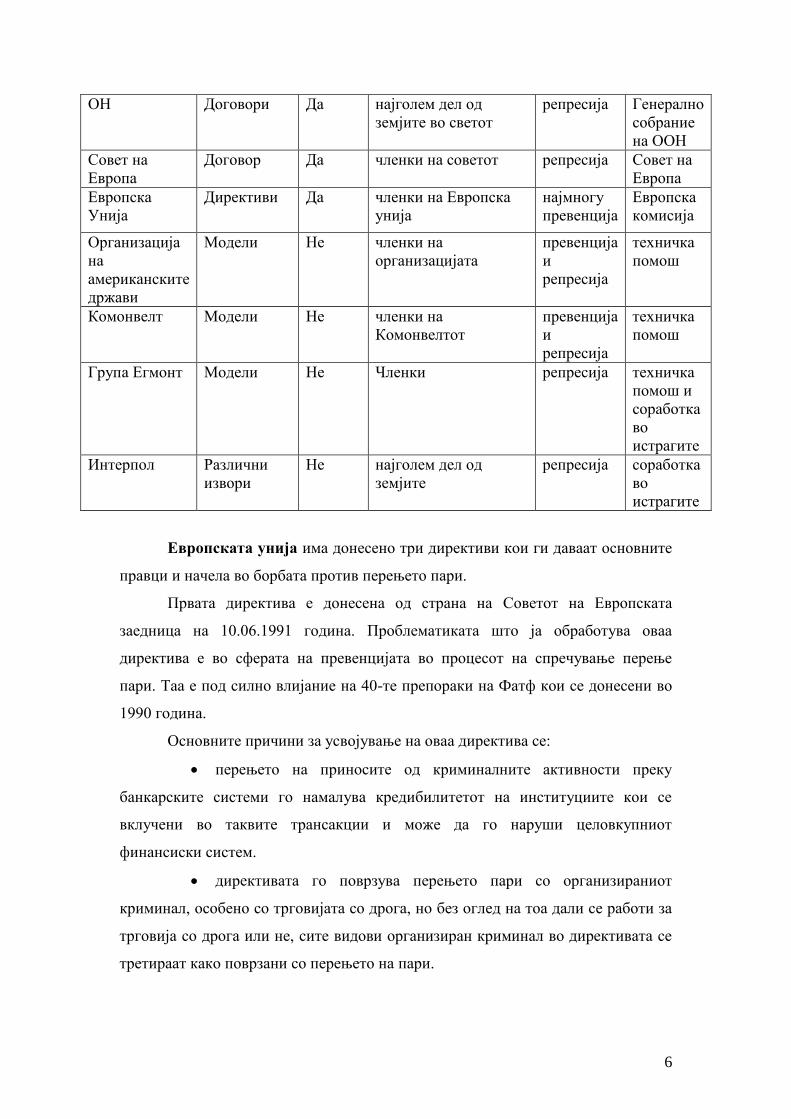

Во светот постојат повеќе меѓународни организации и работни групи кои

се формирани или задолжени со задачата да се справуваат со заканата од перење

пари. Во принцип, тие организации и работни групи можат да се поделат на:2

организации и групи што претежно се занимаваат со финансиски

и супервизорски прашања( ММФ, Светска банка, Базелскиот комитет, ИОСКО-

меѓународна организација за контрола врз работењето со хартии од вредност и

ИАИС- меѓународна организација на супервизорите во сферата на

осигурувањето);

организации и групи кои дејствуваат и на полето на превенцијата

и на полето на репресијата во борбата против перењето пари ( ФАТФ, различни

регионални работни групи, ОН, Советот на Европа, Европската Унија,

Организацијата на американските држави и Секретаријатот на комонвелтот);

огранизации и групи кои претежно се занимаваат со правни

прашања, односно функционираат во сферата на репресијата во процесот на

спречување на перење пари( групата Егмонт којашто е составена од оддели за

борба против перењето пари и Интерпол).

Следната табела презентира одредени карактеристики на некои од

горенаведените меѓународни организации и работни групи:3

Табела 1

Организација Оперативен

Стандард

Правна

обрска

Членство Фокус Примена

ФАТФ 40

препораки

Не најчесто

индустријализираните

Земји

превенција

и

репресија

заедничка

проценка

Регионални

работни групи

40

Препораки

Не правните системи од

регионот

превенција

и

репресија

заедничка

проценка

2 IMF and World Bank: “Enhancing contributions to combating money laundering: policy paper” p. 10

3 IMF and World Bank: “Enhancing contributions to combating money laundering: policy paper” p. 11

6

ОН Договори Да најголем дел од

земјите во светот

репресија Генерално

собрание

на ООН

Совет на

Европа

Договор Да членки на советот репресија Совет на

Европа

Европска

Унија

Директиви Да членки на Европска

унија

најмногу

превенција

Европска

комисија

Организација

на

американските

држави

Модели Не членки на

организацијата

превенција

и

репресија

техничка

помош

Комонвелт Модели Не членки на

Комонвелтот

превенција

и

репресија

техничка

помош

Група Егмонт Модели Не Членки репресија техничка

помош и

соработка

во

истрагите

Интерпол Различни

извори

Не најголем дел од

земјите

репресија соработка

во

истрагите

Европската унија има донесено три директиви кои ги даваат основните

правци и начела во борбата против перењето пари.

Првата директива е донесена од страна на Советот на Европската

заедница на 10.06.1991 година. Проблематиката што ја обработува оваа

директива е во сферата на превенцијата во процесот на спречување перење

пари. Таа е под силно влијание на 40-те препораки на Фатф кои се донесени во

1990 година.

Основните причини за усвојување на оваа директива се:

перењето на приносите од криминалните активности преку

банкарските системи го намалува кредибилитетот на институциите кои се

вклучени во таквите трансакции и може да го наруши целовкупниот

финансиски систем.

директивата го поврзува перењето пари со организираниот

криминал, особено со трговијата со дрога, но без оглед на тоа дали се работи за

трговија со дрога или не, сите видови организиран криминал во директивата се

третираат како поврзани со перењето на пари.

7

Земјите членки на Европската унија се должни да ги применуваат

одредбите од оваа директива во своето национално законодавство.

Горенаведената директива (91/308/ЕЕЗ) посебно внимание посветува на

кредитните и финансиските институции и нивната улога во борбата против

перењето пари. Со оглед на тоа што фазите на пласман и прикривање од

процесот на перење пари најчесто се одвиваат преку системот на финансиските

институции, оваа директива дава насоки за следните прашања:

-идентификација на клиенти;

-чување на нивните досиеја;

-сомнителни трансакции;

-соработка со надлежните органи одговорни за борба против перењето

пари ( доставување извештаи);

-воспоставување адекватни системи на внатрешна контрола;

-обука на вработените во финансиските институции.

Оваа директива со право посветува најголемо внимание на

идентификацијата на клиентите. Таа се врши при првиот контакт на клинетот со

финансиската институција. Финансиската институција е должна да го

идентификува клиентот кога сака да отвори сметка или штедна книшка или да

изнајми сеф. Идентификација на клиентот се врши и во случај кога истиот врши

поединечна или неколку поврзани трансакции чиј износ надминува 15 000 евра.

Што се однесува на активностите во сферата на осигурувањето, идентификација

треба да се изврши секогаш кога износот на поединечна премија која треба да се

плати во било која дадена година надминува 1000 евра.

Чувањето на досиејата на клиентите е многу битна обврска на

финансиските институции. Директивата на ЕУ од 1991 година предвидува рок

од најмалку пет години за чување на досиејата на клиентите.

Посебно внимание треба да се посвети на сомнителните транскации.

Иако оваа директива директно не наведува одредени индикатори преку кои би

се оценила сомнителноста на трансакцијата, сепак литературата и практиката

наведуваат на повеќе такви индикатори.

Соработката помеѓу институциите на системот има круцијално значење

за борбата против перењето пари. Финансиските институции се должни да ги

информираат соодветните истражни и судски органи за одделните поединечни,

поврзани и сомнителни трансакции.

8

Директивата предвидува постоење или формирање на адекватни системи

на внатрешна контрола во самите финансиски институции. Внатрешната

контрола е многу значајна затоа што таа треба да биде првата што ќе констатира

дали интерните системи добро функционираат, дали постојат соодветни

интерни процедури за борба со перењето на пари и дали ефикасно се

применуваат.

Што се однесува на обуката на вработените, посебно внимание треба да

им се посвети на лицата кои се во непосреден контакт со клиентите. Обуката

треба да го спречи и (не)намерното инволвирање на вработените во

финансиската институција во процесот на перење пари.

Втората директива е донесена на 04.12.2001 година од страна на

Европскиот парламент и Советот на Европската унија. Со оваа директива(

2001/97/ЕЗ) се вршат одредени измени на директивата од 1991 година. Со оваа

директива дефинирањето на финансиските институции ги опфаќа и

менувачниците, давателите на услуги брз трансфер на пари, осигурителните

компании и инвестициските фондови. Понатаму, со неа се наведуваат и

субјектите кои се должни да ги применуваат обврските коишто произлегуваат

од нејзините одредби. Тие субјекти се: кредитните институции, финансиските

институции, ревизорите, надворешните сметководители, даночните советници,

агентите за недвижности, нотарите, дилерите, ауционерите и казината.

Земјите членки на Еу се должни во својата регулатива да внесат одредби

според кои институциите и лицата коишто се предмет на оваа директива се

воздржуваат од извршување на трансакции за кои знаат или се сомневаат дека

се поврзани со перење на пари, се додека не добијат согласност од надлежните

државни органи. Во делот на супервизорската функција, со оваа директива е

предвидено дека освен кредитните и финансиските институции, така и берзите,

девизните пазари и пазарите на финансиски деривативи се предмет на контрола

во функција на борбата против перењето пари.

Третата директива на ЕУ претставува голем чекор напред во борбата

против перењето пари. Особено е значајно што му се придаде големо значење

на испитувањето на бонитетот на клиентот од страна на финансиските

институции( customer due diligence), што не беше случај со претходните две

9

директиви. Политиката на испитување на бонитетот на клиентот се врши во

следните случаи:4

-при воспоставување на деловен однос;

-при извршување поеднична трансакција или неколку поврзани

трансакции чиј износ надминува 15.000 евра;

-при постоење сомневање за вршење перење пари или финансирање на

тероризмот;

-при постоење сомневање за вистинитоста и адекватноста на претходно

добиените податоци за идентификација на комитентот.

Мерките преземени за испитување на бонитетот на комитентот се

состојат од следното:5

-идентификување на комитентот и верификување на таа идентификација

со помош на информации добиени од сигурни и независни извори;

-идентификување на корисникот на средствата од извршената

трансакција, како и преземање соодветни мерки за запознавање на

сопственичката структура на комитентот;

-добивање информации за целта и природата на деловниот однос што и

го нуди комитентот на финансиската институција;

-постојано следење на воспоставениот деловен однос за да се добие

разумна сигурност дека извршените трансакции се конзистентни со природата

на деловните активности на комитентот, неговиот ризичен профил и легалноста

и легитимноста на изворот на средства за извршување на тие трансакции.

ОН, како најголема светска организација е активно вклучена во борбата

против организираниот криминал, а со тоа и во борбата со феноменот наречен

перење пари. Оваа меѓународна организација има донесено повеќе конвенции

на овој план, а најзначајни се Виенската конвенција и Конвенцијата од Палермо.

Таа дава широко дефинирање и опис на нелегалните активности

поврзани со трговијата со дрога и јасно ја наметнува потребата од

криминализирање и санкционирање на тие активности. Многу битен момент

4 Official Journal of the European Union: “Directive 2005/60/EC on the prevention of the use of the

financial system for the purpose of money laundering and terrorist financing”, стp.23

5 Official Journal of the European Union: “Directive 2005/60/EC on the prevention of the use of the

financial system for the purpose of money laundering and terrorist financing”, стp.23

10

регулиран со горенаведената конвенција е конфискацијата на приносите

стекнати и на предметите употребени во трговијата со дрога.

Дел од оваа конвенција е и прашањето на екстрадицијата. Екстрадицијата

е предмет на спогодба помеѓу две или повеќе земји. Ако страната-потписничка

на оваа конвенција, која ја условува екстрадицијата со постоење спогодба,

прими барање за екстрадиција од друга страна потписничка со која нема

спогодба за екстрадиција, таа може да ја смета оваа конвенција како правна

основа за екстрадиција.6

Конвенцијата од Палермо, чиј целосен назив гласи Конвенција на

Обединетите нации против транснационалниот организиран криминал е

донесена во 2000 година. Нејзина цел е да ја унапреди и да ја направи

поефикасна соработката меѓу земјите заради превенција и борба против

транснационалниот организиран криминал.

Со оваа конвенција за борба против перењето пари се предлагаат

следниве мерки:7

1.Секоја држава-членка:

-Ќе утврди сеопфатен девизен режим на регулативи и супервизија за

банките и другите небанкарски финансиски институции и, онаму каде што е

соодветно, за другите тела коишто се особено чуствителни на перење пари, во

смисла на застрашување и откривање на сите форми на перење пари. Овој

режим треба да ги нагласи барањата за идентификација на странките, чувањето

на досиејата и пријавувањето на сомнителните трансакции.

-Ќе обезбеди дека административните, контролните, полициските и

другите служби посветени на сузбивање на перењето пари (вклучувајќи ги,

онаму каде што е соодветно според домашното право, и судските органи) имаат

можност да соработуваат и да разменуваат информации на национално и

меѓународно ниво, под условите пропишани во нејзиното домашно право, и на

крај ќе имаат предвид дека востановувањето на единицата за финансиски

податоци ќе служи како национален центар за собирање, анализирање и

проценување на информациите во врска со потенцијалното перење пари.

2.Државите-членки ќе го имаат предвид имплементирањето на

изводливите мерки за откривање и следење на движењето на готовината и на

6 Дирекција за спречување на перење на пари: “Стратегија за спречување перење пари”, стр. 78

7 Дирекција за спречување на перење на пари: “Стратегија за спречување перење пари”, стр 135

11

соодветните платежни инструменти преку нивните граници, со ограничен

промет, за да обезбеди точна употреба на информациите, и без какво било

попречување на движењето на легитимниот капитал. Таквите мерки можат да

вклучат барање индивидуалните лица или бизниси да го пријавуваат

прекуграничниот трансфер на поголемо количество готовина и на соодветни

вредносни инструменти.

3.При воспоставувањето домашен регулаторен и супервизорски режим,

државите-членки се повикуваат да ги земат предвид релевантните иницијативи

на регионалните, меѓурегионалните и мултилатералните организации против

перење пари.

4.Државите–членки ќе настојуваат да развијат и да промовираат

глобална, регионална, подрегионална и билатерална соработка меѓу судските,

полициските и финансиските контролни институции, со цел сузбивање на

перењето пари.

1.4 Интерпол(International Criminal Police Organization)- меѓународната

организација на кривичната полиција, со седиште во Франција, фукционира

како средство за размена на информации за криминалот и за криминалците меѓу

168 земји-членки. Секоја земја-членка ги координира активностите со Интерпол

преку Национално централно биро, каде што се упатува барање за помош од

Интерпол.

Интерпол зазеде агресивен став кон перењето пари и конфискацијата на

имот развивајќи законски модел за земјите-членки, помагајќи во

спроведувањето на програмите против перењето на пари и обезбедувајќи обука

во овие области за заинтересираните странки. Исто така, Интерпол работи со

влади и со приватни групи, на пример банкари, заради спроведување на мерките

за контрола на перење пари што се во сила. Преку пододделите на Интерпол се

врши стратегиско и тактичко разузнавање на трговијата со дрога и на сродните

криминални дела. Владата на САД преку Интерпол и други организации работи

на постигнување меѓународен договор за собирање информации за големи

готовински трансакции, односно за некаков вид глобален систем CTR/CMIR

Извештај за парична трансакција( Currency Transaction Report/CTR) и Извештај

за валутен и монетарен инструмент ( Currency and Monetary Instruments

Report/CMIR).

12

Британскиот комонвелт вклучува извесен број земји што историски се

поврзани со перењето пари. Некои од нив намерно создале такви закони за да

можат да привлечат капитал што се одлева од други држави и клиенти што

бараат највисок степен на тајност.

Во серија иницијативи на Комонвелтот, земјите-членки го основаа

Планот на Комонвелтот за заемна помош во криминални прашања, со кој се

врши директен напад врз меѓународната активност на перење пари.

Поединечните членки гарантираат дека ќе си помагаат една на друга во

кривичните истраги, вклучувајќи идентификување, лоцирање и проценка на

вредноста на имот за кој се верува дека е стекнат или потекнува, директно или

индиректно, од извршување престап или се користи или е поврзан со

извршување престап за кој се верува дека е извршен во земјата од која се бараат

податоците. Конфискацијата стана главно прашање во рамките на Комонвелтот,

а одредбите за конфискација на приход од криминални дела како што е

трговијата со дрога сега се дел од законите на повеќе земји на Комонвелтот.

Организацијата на американските држави-OAS е формирана во 1890

година е составена од 32 држави од Северна и Јужна Америка и од Карипските

држави. Во 1986 година беше формирана Регионална меѓуамериканска комисија

за контрола на злоупотребата на дрога, за да испита мерки што би можеле да се

преземат против трговијата со дрога. На крајот, со мерките беа опфатени

активностите на перење пари, а на земјите-членки им беа дадени серија

препораки што тие требаше да ги користат во носењето на законите и на

прописите.

Еден од резултатите на иницијативата OAS беше серија модели прописи

за криминални дела што се однесуваат на перење имот и приходи поврзани со

трговија со дрога. Во рамките на овие модели се и одредбите за конфискација,

барањето според кое финансиската евиденција треба да се стави на располагање

во кривични случаи во кои е вклучено перење на пари од дрога и барањето

финансиските институции да известуваат за големи и сомнителни трансакции.

Групата Егмонт е здружение на финансиските разузнавачки единици(

Financial Intelligence Unit/FIU) од земји низ целиот свет. Целта на FIU е

собирање и чување информации за сомнителни финасиски трансакции ,

активности на перење пари и за финансирање на тероризмот. Групата Егмонт е

13

формирана во 1995 година и со цел унапредување на размената на информации

меѓу FIU.

Во 2004 година Дирекцијата за спречување на перење пари на Република

Македонија беше примена во членство со што ќе добива пристап до

информациите за перење на пари од 94 земји членки на Егмонт групата.

Обично, секаде се применува принципот на гарантирана тајност на

сметката во банка. Успехот што Егмонт групата го постигнува во борбата

против перењето пари, сепак зависи од фактот дека нејзините членки имаат

пристап до банкарските информации. Секако дека ваквите информации не смеат

да се злоупотребат, документите на Егмонт групата јасно одредуваат дека тие

можат да се користат само во случаи поврзани со перење пари8, истакнува

Владо Наумовски поранешниот директор на Дирекцијата за спречување на

перење на пари.

1.2. Препораките на ФАТФ( Financial Action Task Force) за

спречување перење пари

ФАТФ( Financial Action Task Force) e оперативна група против

финансиските дејствија на перење пари, формирана во 1989 година од седумте

најразвиени земји Г-7. ФАТФ не е постојана меѓународна организација, ниту

тело кое усвојува правно обврзувачки конвенции, туку “ад хок” групирање на

влади и други субјекти околу една единствена, но сложена точка: развивање и

следење на сеопфатни стратегии за борба против перењето пари, заосновани

врз меѓународна соработка. Основна цел на делување на ФАТФ е развој и

промовирање на соодветни политики за борба со перењето пари. Основа за

постигнување на оваа цел претставуваат 40-те препораки кои се објавени во

извештајот на ФАТФ во 1990 година. Примената на 40-те препораки треба да

доведе до остварување на следниве три цели:9

-усовршување на националните системи за борба против перењето пари

во согласност со Виенската конвенција. Тоа значи дека е потребно да се изврши

криминализирање на перењето пари во сите негови аспекти, дури и кога

криминалните активности не се поврзани со трговијата со дрога, како и

воспоставување ефикасни процедури за конфискација.

8 http://www.setimes.com/cocoon/setimes/xhtml/en_GB/features/setimes/articles/2004/07/040719-

MARIJA-001 9 Jean- Francois Thony:” Money laundering and terrorism financing: an overview”, стp.12

14

-зајакнување на улогата на финансискиот систем во поширока смисла,

односно зајакнување на улогата на банките и небанкарските финансиски

институции. Препораките на ФАТФ заедно со Базелските принципи треба да

овозможат креирање процедури во финансиските иституции во поглед на

идентификацијата на клиентите, откривањето на неоправданите и сомнителни

трансакции, како и развојот на безбедни и модерни механизми на извршување

на трансакциите.

-зајакнување на меѓународната соработка, и тоа на административно и

судско ниво. Соработката на административно ниво се одвива преку размена на

информации за меѓународните парични текови. Соработката на судско ниво се

одвива преку поттикнување и развој на заедничко делување во процесите на

истрага, конфискација и ектрадиција.

Иако се сметаат за “минимален стандард во борбата против перењето

пари”, четириесетте препораки за акција немаат задолжителна правна сила од

аспект на меѓународното право, но дел од нив се вградени во одредбите на

постоечките конвенции за спречувањето на перење пари.

Општата рамка на препораките содржи три базични постулати:

1. Секоја земја треба неодложно да преземе чекори за ратификација и

потполно имплементирање на Виенската конвенција;

2. Законите за тајноста во работењето на финансиските институции треба

да бидат формулирани на начин кој не ја попречува имплементацијата на

препораките; и

3. Ефективната програма за спречување на перењето пари треба да

опфати и поинтензивна мултилатерална соработка и заемна правна помош во

истрагата и обвинението и екстрадиција во случаите на перење пари. Овие

препораки се основа врз која се базира борбата на секоја држава против

перењето пари и финансирањето тероризам.

По својата содржина препораките се делат во неколку групи:

Во првата група влегуваат препораките( од 4 до 8 ) насочени кон

усовршување на националните правни системи, криминализација на перењето

пари и донесување соодветни закони за конфискација и релевантните

привремени мерки.

Втората група на препораки се однесува на специфичните мерки

(препораките бр.9 до 29), кои ја артикулираат стратегијата за ангажирање на

15

финансискиот систем во борбата против перењето пари. Препораките поаѓаат од

ставот дека финансиските институции се клучниот елемент во откривањето на

илегалните трансакции, со оглед на нивната уникатна функција во платниот

систем на земјите и во собирањето и трансферот на финансиските средства.

Како основни начела се афирмирани следниве:

-познавање на клиентот ( обврска за идентификација);

-законитост и етичност во постапувањето на банките и другите

финансиски институции и одбивање на услуги за кои постои сомневање дека се

поврзани со перење пари;

-соработка со управните органи и внатрешни програми на едукација;

-примена на посебни постапки за идентификација и водење на интерни

досиеја за трансакциите.

Третата група на препораки се однесува на олеснувањето на

меѓународната комуникација помеѓу управните органи и обвинителства и

финансиските регулаторни и надзорни органи ( Препораките бр. 30 до 40 ),

особено во областите на соработка при заплена и конфискација, правна помош

во казнени работи и екстрадиција. Со овие препораки кореспондира

усвојувањето на Стразбуршката конвенција. Цел на препораките е и создавање

услови за подобра размена на информации за сомнителни трансакции

(Препорака бр.32) и за проширување на сознанијата за меѓународните текови на

нарко-парите, особено готовина, како и познавањето на методите на перење

пари.

Независно од неформалниот правен статус на препораките, нивната

имплементација во државите-членки на Г-7 и постапното ширење и прифаќање

во другите држави го афирмираа ФАТФ како најважно меѓународно тело во

формулирање на политиката на борба против перењето пари и мобилизација на

силите на глобален план во неговото сузбивање.

На заседанието на ФАТФ од 2001 година се усвоени Осумте специјални

препораки за финансирањето на тероризмот. Со овие препораки мандатот на

ФАТФ се проширува со редефинирање на неговата улога од тело кое се

занимава со превенција на перењето пари и други криминални приноси во тело

што покрај тоа, се преокупира и со употребата на криминалните приноси за

финансирање на терористички активности.

16

2. Процес на перење пари во Република Македонија

2.1. Законската регулатива на Република Македонија за

спречување перење пари и други приноси од казниво дело и

финансирање на тероризам

Проблематиката на спречување на перењето пари во Република

Македонија за прв пат правно се регулираше со донесување на Законот за

спречување на перење пари (Службен весник на РМ 70/2001), кој беше во август

2001 година и стапи на сила на 13 септември 2001 година, денес формулиран

како Закон за спречување на перење пари и други приноси од казниво дело и

финансирање на тероризам.

Врз основа на член 5 од Законот, во средината на месец септември 2001

година беше формирана Дирекција за спречување на перење пари, како орган во

состав на Министерството за финансии, кој ќе ги прибира, обработува,

анализира и чува податоците добиени од субјектите кои се обврзани за

преземање мерки и дејствија за откривање и спречување на перење пари, како и

други дејствија за кои е овластена согласно одредбите од законот.

Во јануари 2008 година оваа институција добива статус на правно лице и

го менува називот од Дирекција за спречување на перење пари во Управа за

спречување на перење пари и финансирање на тероризам, додека во март 2012

година се преименува во Управа за финансиско разузнавање. Основна задача на

оваа институција е да врши финансиски мониторинг, односно следењето на

патот на парите и спречувањето нелегалните пари да бидат вклучени во

легалните финансиски текови, како и откривањето и спречувањето на

финансирање на тероризмот.

На полето на домашното законодавство, усвоени се повеќе закони и

измени на закони кои ја регулираат превенцијата и репресијата на перењето

пари и финансирањето на тероризмот, меѓу кои најзначајни се:

1. Закон за спречување на перење пари и други приноси од казниво

дело и финансирање тероризам

Превенцијата на перењето пари во РМ за прв пат беше регулирано со

донесувањето на Законот за спречување на перење пари ("Службен весник на

17

РМ" бр. 70/01). Во текот на двегодишната примена на овој закон произлегоа

одредени недостатоци и неусогласеност со меѓународната регулатива. Како

резултат на тоа на 20 јули 2004 година беше донесен Законот за спречување на

перење пари и други приноси од казниво дело ("Службен весник на РМ" бр.

46/04), усогласен со меѓународната регулатива (Виенската Конвенција,

Стразбуршката конвенција и Конвенцијата од Палермо, 40-те препораки на

ФАТФ за спречување на перење пари, 9-те специјални препораки на ФАТФ за

финансирањето на тероризмот, Директивата на ЕУ за превенција од употребата

на финансискиот систем за целите на перење пари 91/303 и Директивата на ЕУ

2001/97 со која се изменува и дополнува Директивата 91/308). Со овој закон, се

утврдуваат мерките и дејствијата за откривање и спречување на перење пари и

финансирање на тероризам, како и организирањето и контролата на нивната

примена. Исто така донесен е и подзаконски акт, Правилник за содржината на

извештаите за трансакциите. Денес во сила е Законот за спречување на перење

пари и други приноси од казниво дело и финансирање тероризам, објавен во

Службен весник на Р. Македонија, број 4/08 од 10.01.2008 година, изменет со

низа подзаконски акти.

Во месец мај се усвои и стапи на сила Законот за изменување и

дополнување на Законот за спречување на перење пари и други приноси од

казниво дело и финансирање на тероризам(Службен весник на РМ 57/10). Со

овие законски измени се изврши допрецизирање на одредени прашања, особено

во делот на мерките за анализа на клиентите од страна на задолжените субјекти,

и се вградија решенија кои беа содржани како препораки за подобрување на

мерките за спречување на перење пари и финансирање на тероризам во третиот

извештај од евалуацијата на Moneyval Комитетот при Советот на Европа, а се

предвиде и основ за донесување на низа подзаконски акти со цел дорегулирање

на дел од законските одредби.

Покрај имплементирање на дел од мерките на Владата на Република

Македонија за унапредување на казнената политика, со Предлог законот се

врши усогласување со одредбите од Законот за инспекциски надзор, се вршат

определени технички подобрувања, но се предлагаат и одредени нови решенија,

односно се допрецизираат одредени прашања и тоа:

-при имплементација на меѓународната обврска податоците за

испраќачот на парите да го следат текот на целото движење на трансферот на

18

парите, се врши прецизирање на обврските за финансиските институции кога

вршат безготовински трансфер преку домашниот платен промет, се со цел

усогласување на воспоставените практики и исполнување на барањето на

бизнис заедницата и релевантните меѓународни стандарди;

-се врши фокусирање на одговорноста за уредно водење на нумериран

регистар кај овластеното лице,

-се воведува можноста Управата да издаде налог субјектот да го следи

деловниот однос на клиентот;

-се детализира надлежноста на Управата да спроведува надзор, како и

правата и обврските на инспекторите- лица вработени во Управата и др.

Предлог законот влезе во владина процедура во декември 2010 година.

Управата изготви нови и ги измени и подзаконските акти кои

произлегуваат од Законот за спречување на перење пари и други приноси од

казниво дело и финансирање на тероризам и тоа :

1.Правилник за содржината и формата на податоците кои субјектите ги

доставуваат до Управата за финансиско разузнавање и начинот на нивно

електронско доставување(Службен весник на Рм бр.140/2010);

2. Правилник за формата, содржината и начинот на издавање, одземање и

користење на службената легитимација на вработените во Управата за

финансиско разузнавање ( Сл.весник бр. 142/2010);

3.Правилник за изменување на правилникот за утврдување на листа на

држави кои ги исполнуваат барањата за спречување на перење пари и

финансирање на тероризам( Сл. весник на РМ бр. 2/2011);

4. Правилник за утврдување на листа на држави кои не ги

имплементирале или недоволно ги имплементирале мерките за спречување на

перење пари и финансирање на тероризам( Сл. Весник на РМ бр. 2/2011);

5. Правилник за формата и содржината на нумерираниот регистар што го

водат субјектите даватели на услуги брз трансфер на пари( Сл. Весник на РМ

бр. 2/2011);

6. Правилник за формата и содржината на нумерираниот регистар што го

водат субјектите кои приредуваат игри на среќа во казино( Сл. Весник на РМ

бр. 2/2011);

7. Правилник за формата и содржината на нумерираниот регистар што го

водат субјектите кои вршат менувачки работи( Сл. Весник на РМ бр.2/2011);

19

8. Правилник за карактеристиките на софтверот за автоматска обработка

на податоци( Сл. Весник на РМ бр.16/2011);

9. Правилник за формата и содржината на нумерираниот регистар што го

водат брокерските куќи и банки со дозвола за работа со хартии од вредност( Сл.

Весник на РМ бр.19/2011).

2. Кривично дело перење пари-Кривичен законик (член 273)

Со измените во Кривичниот Законик("Службен весник на РМ" бр. 37/96,

80/99, 4/02, 43/03 и 19/04, 81/05, 60/06, 73/06, 7/08, 139/08, 114/09 и 51/11 ),

членот 273 кој се однесува на перењето пари и други приноси од казниво дело е

усогласен со меѓународната регулатива. Перењето пари ги инкриминира сите

дејствија на пуштање во оптек, примање, преземање, заменување, раситнување,

конверзија или пренос на пари како и продавање, подарување, купување,

примање во залог или пуштање во друг вид на промет на имот или предмети со

цел да се прикрие нивниот вистински извор, локација, движење или

сопственост. Во Кривичниот Законик( сл. Весник 19/04)исто така предвиден е

нов член 394-а "Терористичка организација" кој го инкриминира

обезбедувањето на средства за финансирање на Терористичка организација од

страна на припадник на групата, бандата, злосторничката организација или било

кое друго лице, односно го инкриминира финансирањето на тероризмот.

3. Закон за банките

Според членот 171 од Законот за банки ( Службен весник на РМ бр.

67/07 и 90/09) банката е должна да постапува согласно со прописите за

спречување на перење пари и финансирање на тероризам а Народна Банка на

Република Македонија врши супервизија на системите за спречување на перење

пари и финансирање на тероризам.

Перењето пари е исто така, регулирано и во одредбите на следните

закони: Закон за кривична постапка, Закон за финансиска полиција, Закон за

девизно работење, Закон за брз трансфер на пари, Закон за спречување на

корупција. Покрај законската регулатива, поставена е и институционална рамка

за заштита и превенција од перењето пари и финансирањето на тероризмот, која

генерално ја сочинуваат: Управа за финансиско разузнавање; Министерство за

внатрешни работи; Финансиска полиција; Јавно обвинителство; Дражавна

комисија за спречување на корупцијата, судството и супервизорските органи:

Народна Банка, Одделение за супервизија на осигурување при Министерство за

20

финансии, Управа за јавни приходи, Државен девизен инспекторат, Царинска

Управа, Комисија за хартии од вредност, Комисии при Коморите на адвокати и

нотари, комисии на ревизори и сметководители.

4. Закон за вршење на услуги брз трансфер на пари

Денес со развојот на технологијата, по електронски пат може да се

направи “брз трансфер на пари”, односно пренос на пари од едно физичко лице

во една земја на друго физичко лице во друга земја во рок од 1 час од уплатата,

независно дали преносот е од или кон Република Македонија, при што приливот

и одливот се врши преку банка.

Законот за вршење на услуги брз трансфер на пари е хармонизирање со

европската легислатива, регулирање и соодветна контрола над субјектите, кои

години наназад вршат финансиска активност со брз трансфер на пари и

засилување лојална конкуренција.

Законот ги регулира начинот, лиценцирањето, надзорот и

санкционирањето субјекти кои вршат брз трансфер на пари. Давателите на

услуги на брз трансфер на пари се должни да изготват програма за спречување

пари, да даваат месечни извештаи за извршените трансакции до Народната

банка, да водат ревизија и да ги почитуваат сите прописи кои ја опфаќаат

регулацијата за спречување перење пари, а доколку не го сторат тоа им следи

парична казна.

5. Закон за девизно работење

Законот за девизно работење содржи одредби, со кои се регулира

платниот промет со странство , девизното работење на банките, располагањето

со девизи од страна на граѓаните и изнесувањето и внесувањето денари, девизии

хартии од вредност.

Со посебна Одлука на Советот на Народна банка на Република

Македонија(НБРМ) се пропишани условите, под кои уплатата на девизните

сметки на странски лица, може да се врши во ефективни странски пари, како и

обврската за пријавување до НБРМ на секоја уплата од нерезиденти на сметка

во банката, и барање изјава за потеклото на средствата на странското лице,

доколку станува збор за поединечни уплати повисоки од 10 000 евра во

готовина, како и обврската за барање дозвола од НБРМ за поединечни уплати на

ефективни странски пари, во износи поголеми од 50 000 евра.

21

Врз основа на овој Закон е донесена и Одлуката на Владата за

пријавување на ефективни странски пари коишто можат да се внесуваат или да

се изнесуваат од Република Македонија, според која домашните физички лица

се должни при патување во странство кај царинските органи да го пријават

износот на ефективни странски пари што го изнесуваат од РМ, врз основа на

потврда од овластена банка или менувачница за купени странски пари или врз

основа на потврда од банка за подигнати девизи од девизна сметка или од

девизна штедна книшка , во висина од 500 евра, или во соодветна валута до тој

износ. Во согласност со истата Одлука, странските физички лица се должни при

влегувањето во Република Македонија да го пријават кај царинските органи

износот на ефективни странски пари над 150 евра , што го внесуваат, односно го

изнесуваат од РМ, при што износот на ефективните странски пари што се

изнесуваат не може да биде поголем од пријавениот износ при влегувањето во

Република Македонија.

6. Закон за Народна банка на Република Македонија

Во согласност со член 32 од овој Закон, Народна банка на Република

Македонија врши супервизорска контрола над работата на банките и

штедилниците.

НБРМ беше овластена и за инспекциска контрола над спроведувањето

мерки на монетарната и на девизната политика, како и над прописите со кои се

уредени девизното работење и кредитните односи со странство, прометот на

стоки и услуги со странство и вршењето стопански дејности во странство, од

страна на банките и на штедилниците. Исто така, НБРМ имаше обврска да го

контролира надворешно-трговското и девизното работење на претпријатијата и

на другите домашни лица, во границите на овластувањата утврдени со

прописите на надворешно-трговско и девизно работење.

Надлежностите за супервизорска и инспекциска контрола, кои ги имаше

Народна банка според Законот од 1996 година, како и одлуките донесени врз

основа на Законот за банките, ја правеа оваа институција единствена и

институција, која презема мерки за контрола и за заштита на финансискиот

систем на Република Македонија од приливот на нечист капитал. Денес, со

усвојувањето на новиот Закон за НБРМ, голем дел од овие контролни

механизми се надвор од сила.

22

Законот за Народна банка содржи новини во однос на внатрешната

организациска структура на НБРМ, додека во однос на мерките за регулација и

за контрола, значајни од аспект на перењето пари, истиот го нема значењето

што го имаше во претходниот период.

2.2. Функционирање на Управата за финансиско

разузнавање и меѓународната соработка со другите земји

Во Република Македонија, специјализиран орган задолжен за борба

против перењето пари и финансирањето тероризам е Управата за за финансиско

разузнавање (согласно 40те препораки на ФАТФ секоја земја треба да има

специјализирана институција која ќе се бори против перењето пари и

финансирањето тероризам).

Управата за финансиско разузнавање ( во понатамошниот текст :

Управата) е следбеник на Дирекцијата за спречување перење пари. Дирекцијата

е формирана во септември 2001 година( Сл.весник на РМ бр.70/01), започна со

работа 01.03.2002, а во јануари 2008 година со стапување во сила на Законот за

спречување на перење пари и други приноси од казниво дело и финансирање

тероризам( Сл.весник на РМ бр. 04/08), го трансформира својот статус и назив

во Управа за спречување на перење пари и финансирање на тероризам, како

орган во состав на Министерството за финансии, во својство на правно лице.

Како административен орган на финансиско разузнавачка единица,

Управата дејствува како посредник помеѓу приватниот сектор(субјектите), од

една страна и истражните органи, од друга страна.

Согласно Законот за спречување на перење пари и други приноси од

казниво дело и финансирање тероризам , основни надлежности на Управата се:

прибирање, обработување, анализа, чување и доставување на податоци добиени

од субјектите , а кои се однесуваат на сомнение за перење пари или

финансирање тероризам. Покрај овие основни надлежности, Управата ги има и

следните надлежности: издава писмен налог на субјектот со кој привремено ја

задржува трансакцијата, поднесува барање за поднесување на предлог за

определување на привремени мерки до надлежниот јавен обвинител, поднесува

барање за покренување на прекршочна постапка пред надлежниот суд,

23

соработува со субјектите, со надзорните органи и со други државни органи и

институции, како и со други организации, институции и меѓународни тела за

борба против перењето на пари и финансирањето тероризам, склучува договори

за соработка и разменува податоци и информации со овластени тела на други

држави и меѓународни организации, вклучени во борба против перење пари и

финансирање тероризам, врши надзор над субјектите за примена на мерките и

дејствијата определени со овој закон, поведува иницијативи или дава мислења

на закони и подзаконски акти што се однесуваат на спречување и откривање на

перење пари и финансирање тероризам, помага и учествува во професионалното

усовршување на овластените лица и вработените кај субјектите, утврдува листа

на индикатори за анализа на ризик и за препознавање на сомнителни трансакции

во соработка со субјектите и органите кои вршат надзор врз нивното работење,

планира и спроведува обуки за усовршување и оспособување на вработените во

Управата и дава појаснување во примената на прописите за спречување перење

пари и финансирање на тероризам.

Со Управата раководи директор кој го именува и разрешува Владата на

Република Македонија на предлог на министерот за финансии. Управата своите

надлежности ги спроведува на целата територија на Република Македонија, а

нејзиното седиште е во Скопје.

Со цел зајакнување на капацитетите, како и во согласност со новите

надлежности на Управата, предвидени со Законот за спречување на перење пари

и други приноси од казниво дело и финансирање на тероризам беа подготвени

нови правилници за внатрешна организација и систематизација, почнувајќи од

јануари 2008 година. Согласно овие правилници, Управата е организирана во

два сектори:

Сектор за регулатива и развој на системот и

Сектор за спречување перење пари и инспекциски надзор.

Во рамките на Секторот за регулатива и развој на системот постојат

четири одделенија:

Одделение за правни и административни работи;

Одделение за меѓународна соработка и развој на системот;

Одделение за информатичка технологија (ИТ);

Одделение за спречување на финансирање тероризам.

24

Во Секторот за спречување перење пари и инспекциски надзор има три

одделенија:

Одделение за аналитика;

Одделение за спречување на перење пари;

Одделение за инспекциски надзор

Одделението за правни и административни работи има за цел: следење на

законската регулатива во Управата; изработување на финансиски планови,;

изработка на буџетот на Управата; водење на сметководството; распоред и

испраќање на поштата и водење деловодство.

Одделението за меѓународна соработка и развој на системот соработува

со овластените тела на други држави и со меѓународните организации кои се

занимаваат со борба против перење пари и финансирање на тероризам и

учествува во исполнувањето на обврските кои произлегуваат од членството на

Република Македонија во меѓународните организации( Moneyval Комитетот

при Советот на Европа и Егмонт групата).

Одделението за информатичка технологија (ИТ) е надлежно за

одржување и надградба на софтверскиот и хардверскиот систем со кој располага

Управата, со цел : ставање на расположливите ресурси на системот во целосна

функција на користење на вработените; континуирана подршка за корисниците

на системот и извршува хардверски и софтверски интервенции; го следи

функционирањето на системот и на сите негови ресурси и предлага мерки за

негово проширување и усовршување; управува со базата на податоци и се

грижи за комплетната обработка на податоците; врши администрирање на сите

типови на софтвер; врши мрежни поврзувања и одржувања во и надвор од

институцијата; врши обуки на вработените; ја aжурира Web страната на

Управата.

Одделението за спречување на финансирање тероризам ги има следните

надлежности: отварање на предмети за доставени извештаи за сомнителни

трансакции и спроведување на анализа; поднесување на иницијатива до

надлежниот јавен обвинител со предлог за определување привремени мерки за

запирање на трансакцијата и привремена заплена на парите и имотот; при

постоење на основ за сомневање на сторено кривично дело финансирање на

тероризам, изготвува и поднесува извештај со мислење до надлежните државни

25

органи како: МВР, Финансиска полиција или Јавно Обвинителство;

спроведување на обврските по Законот за меѓународни рестриктивни мерки;

прием, обработка и достава до задолжените субјекти на листи на терористи и

терористички организации, изготвени од страна на релевантни меѓународни

организации; изготвување на типологија на методи кои најчесто се користат за

финансирање на тероризам; учество во изготвување на листи на индикатори за

препознавање на трансакции поврзани со финансирање на тероризам.

Одделението за аналитика, како организациона единица на Управата,

континуирано ги извршува задачите и обврските во рамките на своите

надлежности, прием на извештаите од субјектите за готовински трансакции,

нивно импортирање во базата, правење анализа на истите, доставување на

извештаи од анализата и иницирање предмети за сомнителни трансакции,

следење и применување на законските и подзаконските акти кои се однесуваат

на спречувањето на перење пари и финансирање на тероризам.

Основна активност на одделението за спречување на перење пари е да

постапува по извештаите за сомнителни трансакции и извештаи за кои постои

сомнение за перење пари кои согласно членовите 29 и 30 од Законот за

спречување на перење пари и други приноси од казниво дело и финансирање на

тероризам („Сл. весник на РМ“, 04/08) се доставуваат до Управата од страна на

субјектите и надлежните државни органи, задолжени со законот да ги

применуваат мерките за спречување на перење пари.

Одделението за инспекциски надзор ги врши работите што се однесуваат

на : следење на примената на Законот од страна на задолжените субјекти;

вршење надзор над примената на мерките за спречување на перење пари;

изготвување на извештај за извршениот надзор; предлагање и изрекување на

прекршочни санкции; спроведување на постапка за посредување и

порамнување; утврдување на слабостите на системот; соработка со органите

задолжени да вршат надзор според законот; учество во изготвувањето на

годишниот извештај за активностите на Управата.

Во 2007 година беше инсталиран апликативен софтвер, кој е од особена

важност за одделението за аналитика. Ќе прикажеме дел од можностите на

новата апликација – ICM(Investigate Case Management)- софтвер за оперативна

аналитичка обработка на предметите. Влезната порта на апликацијата содржи

кориснички код и лозинка. Секој вработен има сопствено корисничко име и

26

лозинка, така што постои точна евиденција за тоа кој вработен ја користел

апликацијата и со кои податоци оперирал, на тој начин се оневозможува

злоупотреба со личните податоци на граѓаните. Главното мени содржи две

менија, модули на случај и административно мени. На десната страна се наоѓа

дневната курсна листа, која секојдневно се презема од официјалната курсна

листа на Народната банка на РМ. Ова мени е на располагање на одделенијата за

аналитика и за спречување на перење пари.

Во врска со менаџирањето на извештаи за готовински (cash) трансакции

одделението ги добива сите готовински трансакции над 15 000 евра во

електронска форма на дневна основа (300-400 трансакции дневно). Ова мени

нуди повеке можности за анализи на извештаите за готовински трансакции,

извештаите за внесување и изнесување на готови пари или хартии од вредност

преку царинската линија на Р. Македонија. Во текот на анализите секојдневно

се појавуваат потреби од пребарување, и анализирање на податоци за лица кои

веке се наоѓаат во базата. Можностите за пребарување се различни, а најчесто се

користат овие критериуми: датум; ЕМБГ и ЕДБ; име, презиме и адреса; лице во

чие име се врши и за кого е наменета трансакцијата; вид, износ и валута на

трансакцијата;

По завршување на пребарувањето се добиваат дополнителни

информации за одреден извештај, како на пример, целосна слика за извршената

трансакција, сите податоци за клиентот, цел на трансакцијата, дата и час на

извршување, износ. Пребарувањето се врши многу побрзо и се добиваат

прецизни и точни информации. Предноста на оваа опција е тоа што се добиваат

подетални податоци за секоја поединечно извршена трансакција.

Аналитичарот може да изврши селектирање на конкретни трансакции,

нивно снимање и префрлање во веќе постоечки случај со цел нивна употреба во

конкретен предмет. Контролните листи даваат можност за поставување на

филтри по различни параметри и критериуми. На пример, доколку се постават

филтри за сите трансакции над 50 000 евра, или ако одредено лице извршило

неколку трансакции, системот автоматски ќе ги издвои сите трансакции над тој

износ, и сите трансакции извршени од едно лице ќе бидат јавени. Листиве имаат

клучна улога при внесување на извештаи од субјектите во базата со тоа што

системот автоматски сигнализира и го известува аналитичарот ако лицата кои

извршиле трансакции се наоѓаат и во овие листи.

27

Исто така се врши профилирање на ризични групи на физички и правни

лица според степен на ризичност од 1 до 5, изготвени се и критериуми за

оценување на ризичност за секоја група и истите секојдневно се ажурираат.

Имајки во предвид дека се добиваат голем број на податоци за трансакции кои

во најголемиот дел се легални произлезе потребата од градење на систем кој

што ќе ги издвојува сомнителните од легалните. Во овие трансакции влегуваат

уплати и исплати на штедни влогови, уплати на дневен промет, позајмици и

многу други основи за трансакции. Со профилирањето има можност да се врши

селекција и профилирање на ризични трансакции и клиенти во зависност од

пропишаните критериуми.

Кога аналитичарот се здобил со доволно информации за отварање на

случај, постои мени каде се внесуваат сите податоци за конкретниот случај. Во

идентификација на случај се внесуваат следните информации:

- Генералии - општите податоци кои што се однесуваат на лицето кое се

внесува во програмата;

- Типологии - според светски стандарди најчесто употребувани кривични

дела од кои се стекнуваат парите;

- Претходно криминално дело;

- Краток опис за сомневањето;

- Лица инволвирани во случај;

- Поврзаност на клиент со некој друг случаи;

- Пристигната документација;

- Финансиско истражувачка анализа;

Најважниот дел од програмата е делот оперативни дејствија( во ова мени

описно се наведува поодделно од кои институции и субјекти се барани

дополнителни податоци и потоа во полето пристигната документација описно се

наведува од кои институции и кои податоци се добиени). Врз основа на

добиените податоци се врши анализа, и резултатите од извршената анализа

описно се наведуваат во полето финансиско-разузнавачка анализа, врз основа на

што се дава предлог решение за понатамошно постапување по случајот.

Воведен е правилник за електронска размена на податоци помеѓу

одделенијата, каде детално се пропишани процедурите кои се усогласени со

Законот за заштита на лични податоци, Законот за класифицирани информации

и со стандардот ISO 27001.

28

Освен xml за секојдневните трансакции беа финализирани и изработени

XML и XSD шеми за дополнителни барања до сите банки. Доставени се барања

до сите банки за генерирање на овие шеми во нивните системи. Институции со

кои електронски е поврзана Управата се:

Централениот регистар на Р.Македонија -директен веб пристап до

нивната база на податоци;

Управа за јавни приходи - веб пристап до базата на податоци;

Министерството за Внатрешни Работи - систем за безбедносна

електронска размена на податоци, по највисоки безбедносни меѓународни

стандарди;

Царинската Управа - проект за директна размена на податоци и

информации, директен увид на целиот влез и излез на готовина преку

граничните премини и останати информации;

Македонска берза – се добиваат податоци на дневно ниво за сите

трансакции што се извршиле тој ден.

Управата е должна веднаш да го извести субјектот за приемот на

извештајот, да ги чува податоците или извештаите што се однесуваат на

конкретна трансакција, односно клиент, најмалку десет години од нивниот

прием и по истекот на овој период може да ги уништи. Заради извршување на

своите надлежности, Управата може да бара податоци и документација од

државните органи, финансиските институции или други правни или физички

лица. Секогаш кога постојат основи на сомневање за сторено кривично дело

перење пари или финансирање на тероризам, Управата веднаш изготвува и

поднесува извештај до надлежните државни органи кои одлучуваат за

натамошните дејствија. При постоење на сомневање за кривично дело перење

пари или финансирање на тероризам, Управата може да поднесе до надлежниот

јавен обвинител барање за поднесување предлог за определување на

привремени мерки. Надлежниот јавен обвинител го разгледува барањето за

поднесување предлог за определување на привремени мерки и доколку утврди

дека е основано, без никакво одлагање, а најдоцна во рок од 24 часа од приемот

на барањето доставува предлог за определување на привремени мерки до

истражниот судија на надлежниот основен суд. Ако надлежниот јавен

обвинител утврди дека барањето за поднесување на предлог за определување на

привремени мерки е неосновано, е должен без одлагање да ја извести Управата

29

дека барањето е одбиено. Истражниот судија на надлежниот основен суд е

должен во рок од 24 часа од приемот на предлогот да донесе решение за

примена на привремена мерка на запирање на трансакцијата и привремена

заплена на парите и имотот или за одбивање на предлогот на јавниот обвинител

решението да го достави до надлежниот јавен обвинител, субјектот и клиентот.

Во рамки на законски утврдените надлежности, Управата соработува со

овластените тела на други држави и со меѓународните организации кои се

занимаваат со борба против перење на пари и финансирање на тероризам и ги

исполнува обврските кои произлегуваат од членството на Република

Македонија во меѓународните организации ( Moneyval Комитетот за експерти

при Советот на Европа и EGMONT ).

Република Македонија е членка на Moneyval Комитетот на експерти за

евалуација на мерките за спречување на перење пари и финансирање на

тероризам при Советот на Европа. Во рамките на третиот круг на евалуација во

периодот од 26-31 март 2007 година, тим на евалуатори од Moneyval Комитетот

престојуваше во Р. Македонија со цел проценка на напредокот на системот за

борба против перење пари и финансирање на тероризам. Врз база на оваа

проценка беше изготвен Предлог извештај за напредокот на нашиот систем за

спречување на перење пари и финансирање на тероризам, како и степенот на

неговата усогласеност со препораките на ФАТФ (40+9), кој беше доставен до

Управата во мај 2008 година. Следствено на тоа, беше формиран тим од

претставници на повеќе државни органи и институции кои дадоа свои

забелешки на Нацрт извештајот. Во периодот од 7-11 јули 2008 година, во

Советот на Европа се одржа 27-от пленарен состанок на Moneyval Комитетот на

кој беше разгледуван и Нацрт извештајот за Република Македонија.

Претставниците на тимот од Р. Македонија одговараа на прашања, поставувани

од делегациите од другите земји членки, како и од експерти на Светската банка,

ММФ и други релевантни меѓународни организации во врска со системот за

борба против перење пари и финансирање на тероризам во Р.Македонија.

Одбраната на Нацрт извештајот се одвиваше согласно правилата на Moneyval

Комитетот, така што, откако беа исцрпени сите прашања, Пленарното собрание

го усвои Нацрт извештајот за Р.Македонија, кој по објавувањето на интернет

страната на Советот на Европа (Комитетот Moneyval) претставува и официјален

документ за состојбата во областа на спречување перење пари и финансирање

30

на тероризам за периодот од 2003-2007 година. Покрај проценката на

усогласеност на системот со 40-те препораки на ФАТФ за спречување на

перење пари и 9-те специјални препораки за спречување на финансирање на

тероризам, Извештајот ги истакнува недостатоците во системот и дава

препораки за нивно надминување. Препорачаните мерки за подобрување на

системот, земени се предвид и имплементирани во Националната стратегија за

спречување на перење пари и финансирање на тероризам, која ја изготви

Управата за периодот 2009-2011 година. На 30тиот парламентарен состанок на

Moneyval Комитетот во 2009 година Република Македонија презентираше и

одбрани Извештај за напредокот на системот за спречување перење на пари и

финансирање на тероризам. Во рамките на 36тото Пленарно собрание на

Комитетот Moneyval при Советот на Европа кое се одржа во Стразбург, Р.

Франција во периодот од 26-30 септември 2011 година, Република Македонија

успешно го презентираше и го одбрани Вториот прогрес извештај во областа

спречување перење на пари и финансирање на тероризам.

Управата во рамките на меѓународната соработка може да бара и

доставува податоци по сопствена иницијатива или по барање на друга држава

по принципот на реципроцитет. Размената на податоци и информации, односно

приемот и доставувањето на податоци до членките на EGMONT, се врши

електронски и на обезбеден начин преку Egmont Secure Web Site(ESW).

Управата е членка на Егмонт Групата од 2004 година. Како член, активно

учествуваше во сите активности спроведени од оваа организација. Во 2008

година, претставници од Управата присуствуваа на 16–тиот пленарен состанок

одржан во Сеул, Кореа, како и на состанокот на работните групи во Торонто,

Канада. За прв пат, претставници од Управата активно учествуваа во работните

групи на Егмонт.

Во рамките на своите активности, Управата соработува и со

претставници на Европската агенција за реконструкција во насока на

обезбедување на техничка помош, како и на консултантски услуги од експерти

во оваа област. За целите на зајакнување на меѓународната соработка се

потпишани меморандуми за разбирањс со ФИУ на други држави и тоа: Србија,

Бугарија, Хрватска, Албанија, Германија, Мексико, Гватемала, Турција,

Обединети Арапски Емирати, Англија, Перу, Косово, Белорусија, Португалија,

Нигерија, Израел, Унгарија, Велика Британија, Словенија, Холандија, Украина,

31

Полска, Русија, САД, Чешка, Луксембург, Молдавија, Аруба, Белгија, Грузија,

Тајван, Шпанија, Австралија и други земји. Од особено значење е соработката

што Управата ја остварува со Амбасадата на Велика Британија во Македонија.

Британската техничка помош придонесе во голема мерка да се зајакне ИТ

технологијата во Управата, што резултира со поголема брзина и ефикасност во

работата.

2.3. Извештаите на Управата за финансиско разузнавање

Од почетокот на примената на Законот, 1 март 2002 година, Управата

стана оперативна и почна да ги извршува активностите согласно член 5 од

Законот- прибирање, обработување, анализа и чување на податоците добиени од

субјектите кои се обврзани за превземање мерки и дејствија за откривање и

спречување на перење пари. Во продолжение ќе го прикажеме износот на

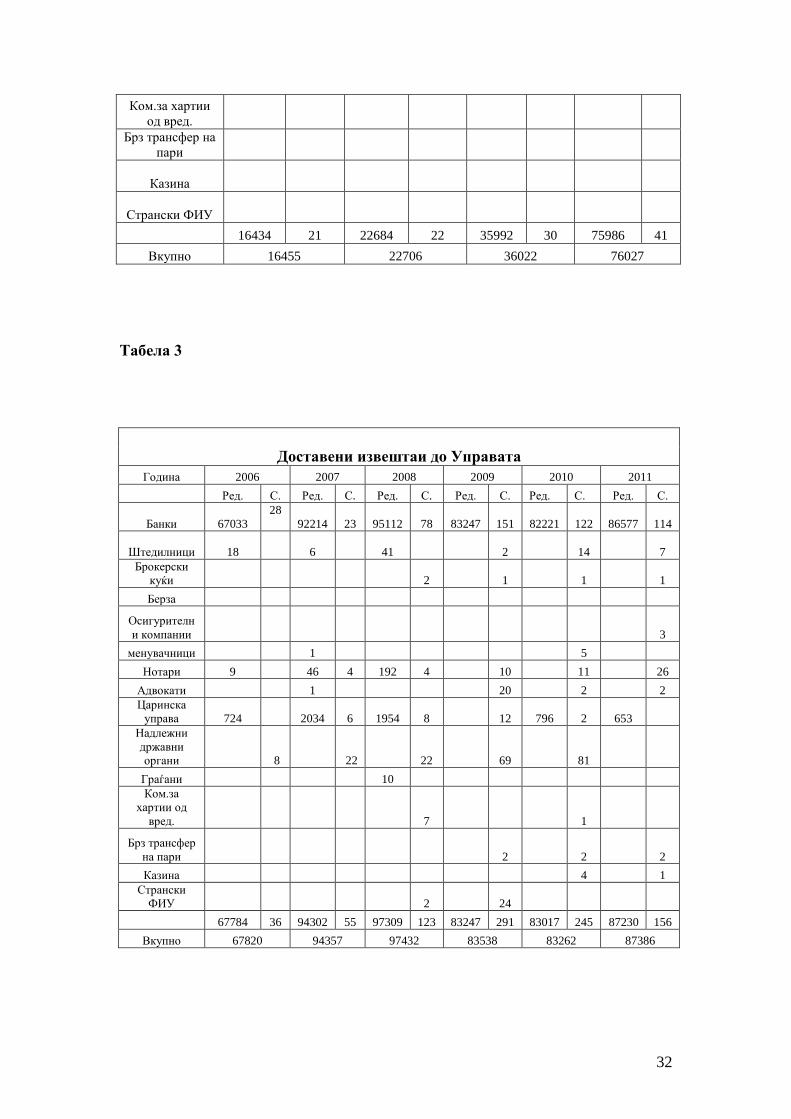

доставени извештаи до Управата во периодот од 2002 до 2011 година.

За секоја година е прикажан износот на извештаи за редовни и поврзани

готовински трансакции и за сомнителни трансакции до Управата, според

податоците на Управата од годишните извештаи.

Табела 2

Доставени извештаи до Управата

Година 2002 2003 2004 2005

Ред. Сом, Ред. Сом. Ред. Сом. Ред. Сом

Банки 15388 9 21767 22 35461 14 75655 26

Штедилници 3 6 2 7

Брокерски куќи

Берза

Осигурителни

компании 4

Менувачници 1 1

Нотари 40 1 33 1

Адвокати 6 2

Царинска

управа 1038 1 911 489 1 285 1

Надлежни

државни органи 1 14 11

Граѓани 9

32

Ком.за хартии

од вред.

Брз трансфер на

пари

Казина

Странски ФИУ

16434 21 22684 22 35992 30 75986 41

Вкупно 16455 22706 36022 76027

Табела 3

Доставени извештаи до Управата

Година 2006 2007 2008 2009 2010 2011

Ред. С. Ред. С. Ред. С. Ред. С. Ред. С. Ред. С.

Банки 67033

28

92214 23 95112 78 83247 151 82221 122 86577 114

Штедилници 18 6 41 2 14 7

Брокерски

куќи 2 1 1 1

Берза

Осигурителн

и компании 3

менувачници 1 5

Нотари 9 46 4 192 4 10 11 26

Адвокати 1 20 2 2

Царинска

управа 724 2034 6 1954 8 12 796 2 653

Надлежни

државни

органи 8 22 22 69 81

Граѓани 10

Ком.за

хартии од

вред. 7 1

Брз трансфер

на пари 2 2 2

Казина 4 1

Странски

ФИУ 2 24

67784 36 94302 55 97309 123 83247 291 83017 245 87230 156

Вкупно 67820 94357 97432 83538 83262 87386

33

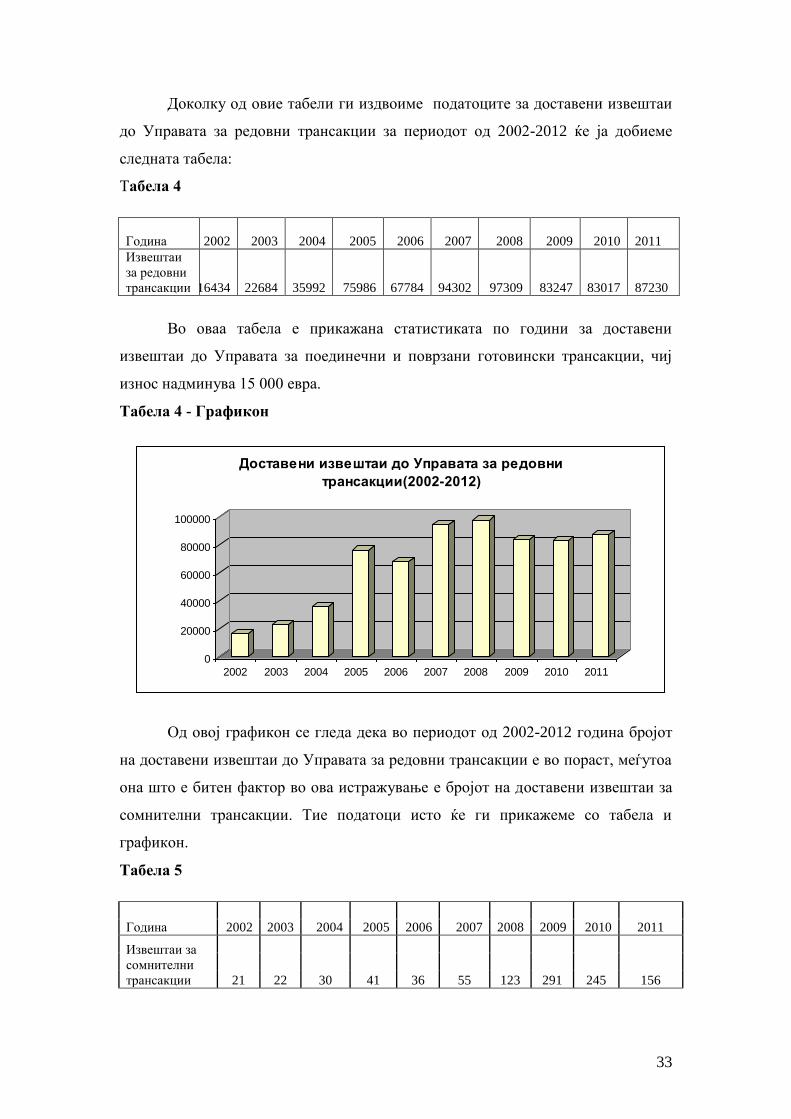

Доколку од овие табели ги издвоиме податоците за доставени извештаи

до Управата за редовни трансакции за периодот од 2002-2012 ќе ја добиеме

следната табела:

Табела 4

Година 2002 2003 2004 2005 2006 2007 2008 2009 2010

2011

Извештаи

за редовни

трансакции 16434 22684 35992 75986 67784 94302 97309 83247 83017

87230

Во оваа табела е прикажана статистиката по години за доставени

извештаи до Управата за поединечни и поврзани готовински трансакции, чиј

износ надминува 15 000 евра.

Табела 4 - Графикон

Од овој графикон се гледа дека во периодот од 2002-2012 година бројот

на доставени извештаи до Управата за редовни трансакции е во пораст, меѓутоа

она што е битен фактор во ова истражување е бројот на доставени извештаи за

сомнителни трансакции. Тие податоци исто ќе ги прикажеме со табела и

графикон.

Табела 5

Година 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Извештаи за

сомнителни

трансакции 21 22 30 41 36 55 123 291 245 156

0

20000

40000

60000

80000

100000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Доставени извештаи до Управата за редовни

трансакции(2002-2012)

34

Табела 5- Графикон

0

50

100

150

200

250

300

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Доставени извештаи до Управата за сомнителни

трансакции(2002-2012)

Од овој графикон се гледа дека бројот на доставени извештаи до

Управата за сомнителни трансакции исто така е во пораст, најголем пораст е

забележан во 2009 година и исто така се доаѓа до заклучок дека и процесот на

перење на пари е во фаза на зголемување: Меѓутоа битен факт што се согледува

од овој графикот е и заклучокот дека се зголемува и ефикасноста на програмите

за спречување на перење пари а со тоа и обученоста на лицата вклучени во нив,

бидејќи без нивната улога и да постои сомнителна трансакција може да остане

незабележана. Од тука произлегува и заклучокот дека и покрај напредокот на

технологијата и пронаоѓањето современи софтверски решенија, иднината во

борбата против перењето пари, сепак им припаѓа на луѓето.

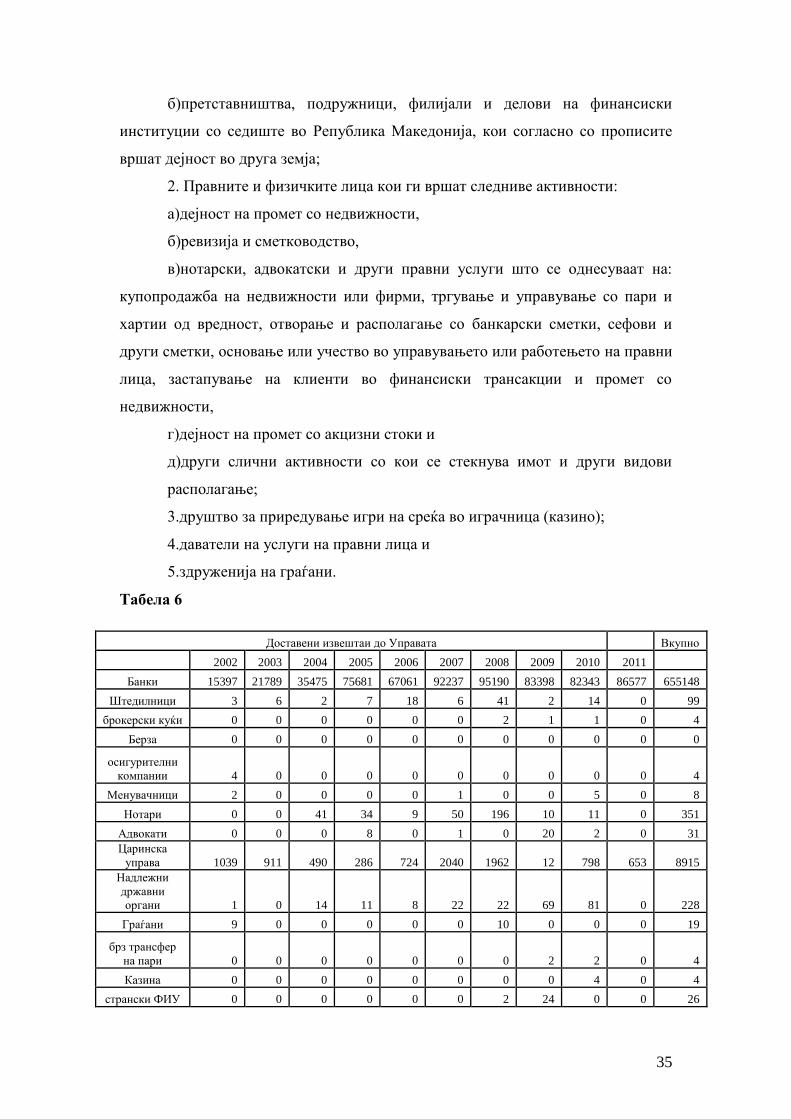

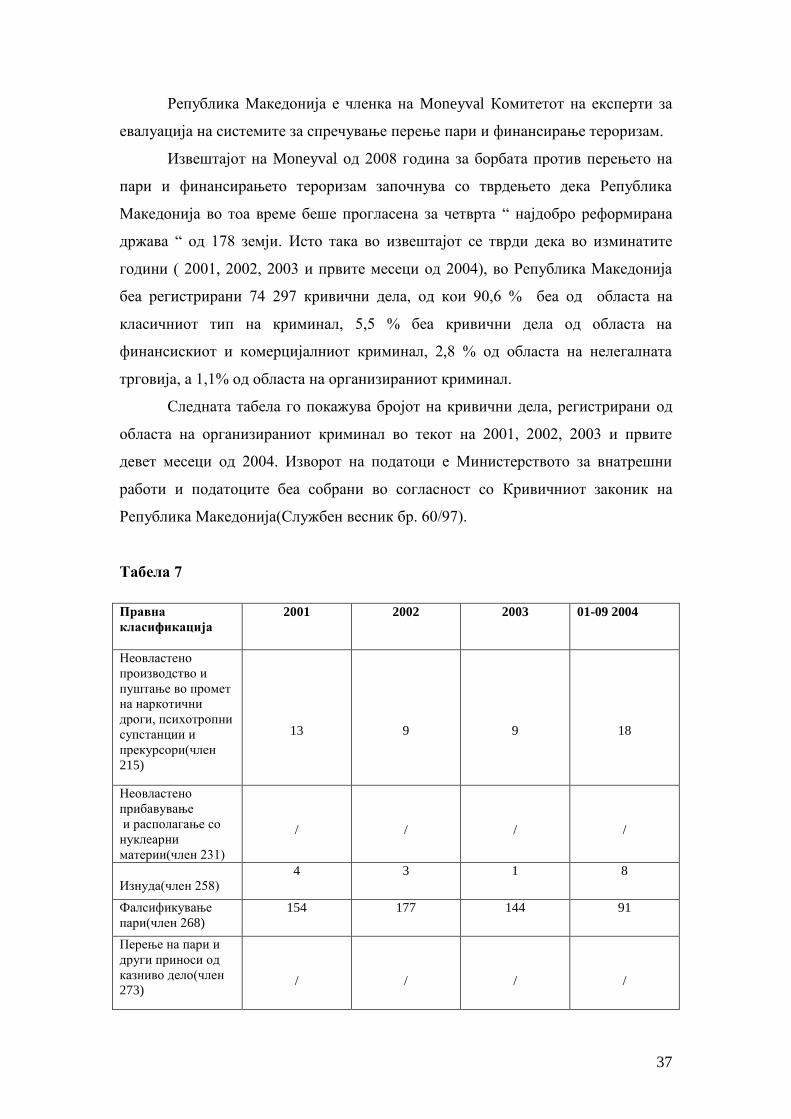

Во следната табела ќе ги разгледаме доставените извештаи до Управата

во периодот од 2002-2012 од страна на сите субјекти, кои според Член 5 од

Законот за спречување на перење пари и други приноси од казниво дело и

финансирање на тероризам се:

1. Финансиските институции и службените и одговорните лица во нив,

вклучувајќи и:

а)претставништва, подружници, филијали и делови на странски

финансиски институции кои согласно со прописите вршат дејност во Република

Македонија и

35

б)претставништва, подружници, филијали и делови на финансиски

институции со седиште во Република Македонија, кои согласно со прописите

вршат дејност во друга земја;

2. Правните и физичките лица кои ги вршат следниве активности:

а)дејност на промет со недвижности,

б)ревизија и сметководство,

в)нотарски, адвокатски и други правни услуги што се однесуваат на:

купопродажба на недвижности или фирми, тргување и управување со пари и

хартии од вредност, отворање и располагање со банкарски сметки, сефови и

други сметки, основање или учество во управувањето или работењето на правни

лица, застапување на клиенти во финансиски трансакции и промет со

недвижности,

г)дејност на промет со акцизни стоки и

д)други слични активности со кои се стекнува имот и други видови

располагање;

3.друштво за приредување игри на среќа во играчница (казино);

4.даватели на услуги на правни лица и

5.здруженија на граѓани.

Табела 6

Доставени извештаи до Управата Вкупно

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Банки 15397 21789 35475 75681 67061 92237 95190 83398 82343 86577 655148

Штедилници 3 6 2 7 18 6 41 2 14 0 99

брокерски куќи 0 0 0 0 0 0 2 1 1 0 4

Берза 0 0 0 0 0 0 0 0 0 0 0

осигурителни

компании 4 0 0 0 0 0 0 0 0 0 4

Менувачници 2 0 0 0 0 1 0 0 5 0 8

Нотари 0 0 41 34 9 50 196 10 11 0 351

Адвокати 0 0 0 8 0 1 0 20 2 0 31

Царинска

управа 1039 911 490 286 724 2040 1962 12 798 653 8915

Надлежни

државни

органи 1 0 14 11 8 22 22 69 81 0 228

Граѓани 9 0 0 0 0 0 10 0 0 0 19

брз трансфер

на пари 0 0 0 0 0 0 0 2 2 0 4

Казина 0 0 0 0 0 0 0 0 4 0 4

странски ФИУ 0 0 0 0 0 0 2 24 0 0 26

36

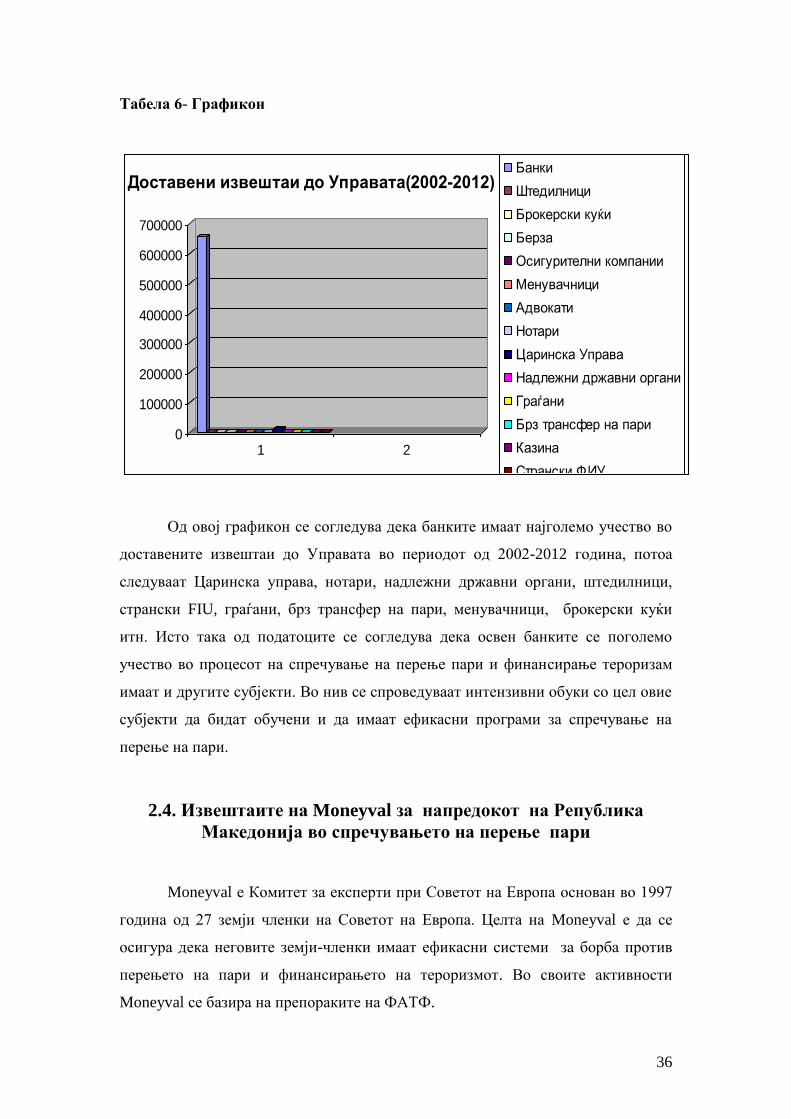

Табела 6- Графикон

0

100000

200000

300000

400000

500000

600000

700000

1 2

Доставени извештаи до Управата(2002-2012)Банки

Штедилници

Брокерски куќи

Берза

Осигурителни компании

Менувачници

Адвокати

Нотари

Царинска Управа

Надлежни државни органи

Граѓани

Брз трансфер на пари

Казина

Странски ФИУ

Од овој графикон се согледува дека банките имаат најголемо учество во

доставените извештаи до Управата во периодот од 2002-2012 година, потоа

следуваат Царинска управа, нотари, надлежни државни органи, штедилници,

странски FIU, граѓани, брз трансфер на пари, менувачници, брокерски куќи

итн. Исто така од податоците се согледува дека освен банките се поголемо

учество во процесот на спречување на перење пари и финансирање тероризам

имаат и другите субјекти. Во нив се спроведуваат интензивни обуки со цел овие

субјекти да бидат обучени и да имаат ефикасни програми за спречување на

перење на пари.

2.4. Извештаите на Moneyval за напредокот на Република

Македонија во спречувањето на перење пари

Moneyval е Комитет за експерти при Советот на Европа основан во 1997

година од 27 земји членки на Советот на Европа. Целта на Moneyval е да се

осигура дека неговите земји-членки имаат ефикасни системи за борба против

перењето на пари и финансирањето на тероризмот. Во своите активности

Moneyval се базира на препораките на ФАТФ.

37

Република Македонија е членка на Moneyval Комитетот на експерти за

евалуација на системите за спречување перење пари и финансирање тероризам.

Извештајот на Moneyval од 2008 година за борбата против перењето на

пари и финансирањето тероризам започнува со тврдењето дека Република