Embed Size (px)

Citation preview

67

Савеник 2/2018

Алексанар Ранковић

САСТАВЉАЊЕ ФИНАНСИЈСКИХ ИЗВЕШТАЈА ПРЕДШКОЛСКИХ УСТАНОВА У ПРОГРАМУ САВЕТНИК

Индиректни корисници буџетских средстава - предшколске установе, су обавезне да у скла-ду са чл. 6. и 7. Уредбе о буџетском рачуноводству1) и у складу са чл. 2. и 3. Правилника о начину припреме, састављања и подношења финансијских извештаја корисника буџетс-

ких средстава, корисника средстава организација за обавезно социјално осигурање и буџетских фон-дова2), припремају и састављају финансијске извештаје.

У тексту који следи биће изложен поступак састављања финансијских извештаја са освртом на специфичност предшколских установа, полазећи од претпоставке да предшколске установе обављају само основну делатност 8510 – предшколско образовање. Самим тим, сви делови финансијских изве-штаја који се не односе на предшколске установе биће изостављени (нпр. консолидовани извештаји, извештаји о гаранцијама и сл.). Такође, подразумева се да су извршена усклађивања пословних књига, да је извршен попис и извештај о попису предат и усвојен од стране органа управљања.

У тексту ће се мало пажње посветити књижењу резултата пописа, свођењу обрачунске на гото-винску основу и обрачуну амортизације као припремним радњама пре састављања финансијских извештаја.

ПРИПРЕМНЕ РАДЊЕ ЗА САСТАВЉАЊЕ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА

1. Обрачун и књижење исправке вредности основних средстава – амортизације

Исправка вредности основних средстава представља посао који спада у припремне радње за састављање годишњег финансијског извештаја за 2017. годину.

Обрачун исправке вредности основних средстава спроводи се у књиговодственој евиденцији пре усклађивања књиговодственог са стварним стањем утврђеним по попису на дан 31. децембра 2017. године. Према томе, књиговодствено стање основних средстава које се у извештају о извршеном по-пису упоређује са стварним стањем садржи обрачунату амортизацију тих средстава за 2017. годину.

Књижење обрачунате књиговодствене исправке вредности нефинансијске имовине применом сто-па амортизације из Правилника о амортизацији према одредбама члана 22. Закона о буџету Републике Србије за 2017. годину исказује се на терет капитала, односно не исказује се расход амортизације и употребе средстава за рад. То се врши задужењем одговарајућег конта извора средстава нефинан-сијске имовине у сталним средствима у Категорији 310000 - Капитал уз одобрење одговарајућих конта исправке вредности у Категорији 010000 - Нефинансијска имовина у сталним средствима.

2. Обрачун ревалоризације

Непокретности, опрема и остала основна средства у државној својини код корисника буџетских средстава, организација за обавезно социјално осигурање и корисника средстава Републичког фонда за здравствено осигурање, у пословним књигама евидентирају се према набавној вредности умањеној за исправку вредности по основу амортизације.

Из наведене одредбе члана 5. став 8. Уредбе о буџетском рачуноводству произлази да се почев од 2006. године не врши ревалоризација основних средстава.

1) „Службени гласник РС”, број 125/2003 и 12/20062) „Службени гласник РС”, број 18/2015

68

Савеник 2/2018

Изостанком ревалоризације нефинансијске имовине у сталним средствима (некретнине и опреме) књиговодствена евиденција се води по нереалним вредностима у односу на тржишне вредности. У пракси ова одредба посебно прави проблем када се закључује полиса осигурања имовине на основу књиговодствених вредности. Наиме, осигуране суме су углавном испод реалних тржишних вредности, што за последицу има и малу исплату премије осигурања у случају настанка осигураног случаја.

3. Евиденција непокретности

Предшколске установе чији је оснивач Република Србија, аутономна покрајина или јединица локалне самоуправе воде евиденцију о непокретностима у јавној својини које користи.

Податке из регистра непокретности, установа подноси надлежном органу оснивача, који доставља ове податке Дирекцији за имовину Републике Србије, која води јединствени регистар непокретности у јавној својини (члан 64. Закона о јавној својини).

Податке из посебне евиденције непокретности, установе чији је оснивач аутономна покрајина или јединица локалне самоуправе, достављају на Обрасцу НЕП-ЈС у писаној и електронској форми надлежном органу аутономне покрајине, односно јединице локалне самоуправе, који сагласно члану 64. ст. 8. и 9. Закона о јавној својини3) води јединствену евиденцију непокретности у јавној својини аутономне покрајине, односно јединице локалне самоуправе (члан 7. став 3. Уредбе о евиденцији непокретности у јавној својини).

До стицања права јавне својине аутономне покрајине и јединице локалне самоуправе, у складу са законом, сви корисници односно носиоци права коришћења податке о евиденцији непокретности у државној својини достављају Дирекцији у складу са Уредбом о евиденцији и попису непокретности и других средстава у државној својини4). (члан 17. став 1. Уредбе о евиденцији непокретности у јавној својини5)).

Пописна комисија је дужна да приликом пописа непокретности утврди и власништво над истим. Није правило да предшколска установа буде власник непокретности већ да су исте дате предшколским установама на коришћење. Ималац права власништва над непокретностима је, по правилу, оснивач. У пракси се, неретко, дешава да је у катастру непокретности уписано власништво Републике Србије над објектима које користе предшколске установе.

Предшколска установа може водити посебне евиденције о непокретностима које су им дате на коришћење али не може исте евидентирати у својим пословним књигама. И не само над непокрет-ностима, већ ни било које друго средство над којим се не води власништво предшколске установе не може бити евидентирано у пословним књигама установе (на пример, путнички аутомобил који је дат на коришћење предшколској установи, не може бити евидентиран у пословним књигама; мобилни телефони који се на захтев оператера морају вратити истом такође не треба да се налазе евидентирани у главној књизи; апарати за сложиве убрусе и тоалетне листиће који су власништво добављача а дати су установи на коришћење, током уговорног периода евидентирају се у посебним пописним листама као туђа имовина која је предата на коришћење али не и у пословним књигама и сл.).

4. Извештај пописне комисије о извршеном попису

Пописна комисија након извршеног пописа са одговарајућим стручним службама испитује и анализира утврђене вишкове и мањкове и узроке њиховог настајања, а по потреби и узимање изјаве од одговорних лица.

Извештај пописне комисије о извршеном попису обавезно мора да садржи:

- стварно (утврђено пописом и вредносно изражено) и књиговодствено стање имовине и оба-веза;

- разлике између стварног стања утврђеног пописима и књиговодственог стања;

- предлог начина решавања утврђених разлика - мањкова и вишкова (пребијање мањкова и виш-кова - у случају очигледне замене; отпис мањкова, оштећене и неупотребљиве имовине; терећење

3) „Службени гласник РС”, број 72/2011, 88/2013, 105/2014, 104/2016 - др. закон, 108/2016 и 113/20174) „Службени гласник РС“, број 27/965) „Службени гласник РС”, број 70/2014, 19/2015, 83/2015 и 13/2017

69

Савеник 2/2018

запослених за настале мањкове; евидентирање вишкова; исправке сумњивих и спорних потраживања и др.);

- начин књижења у рачуноводству;

- примедбе и објашњења радника који рукују имовином, односно који су задужени материјалним и новчаним средствима у вези са утврђеним разликама;

- друге примедбе и предлоге пописне комисије у вези са пописом.

Посебне пописне листе или посебне колоне у пописним листама обавезне су за имовину:

- чија је вредност умањена због оштећења, неисправности, застарелости или сличних разлога;

- која се не налази код правног лица у моменту пописа (сопствена имовина дата на послугу, зајам, чување, поправку и сл.);

- која се налази код правног лица а није његово власништво (туђа имовина); обавеза је да се до-ставе копије пописних листа правном лицу које је власник имовине.

Као прилог уз пописне листе прилаже се и документација која је служила за састављање пописне листе.

5. Разматрање извештаја о извршеном попису и доношења акта о усвајању извештаја

Овлашћено лице (орган) разматра извештај о извршеном попису и доноси акт о усвајању изве-штаја. Уколико се утврде пропусти и неправилности у извештају о извршеном попису исти се враћа пописној комисији на дораду и одређује се примерени рок за достављање овог извештаја.

Извештај о извршеном попису и акт о усвајању извештаја достављају се на књижење ради уса-глашавања књиговодственог стања са стварним стањем.

Комисија пописом утврђује стварно стање, потом врши упоредну анализу стварног и књиго-водственог стања, констатује разлике између стварног и књиговодственог стања, разлоге настанка разлика, одговорна лица и на основу тога даје предлог начина решавања утврђених разлика.

Предлог комисије о начину решавања утврђених разлика није основ књижења. То би значило да пописна комисија може руководити установом. Основ књиговодственог обухватања Извештаја о попису јесте само стварно стање које је комисија констатовала.

Према томе, рачуноводствено се посебно евидентирају пословне промене на основу Извештаја о извршеном попису (све промене се евидентирају на дан 31.12.2017. године) а посебно акт о усвајању извештаја о извршеном попису (по усвајању, најкасније у року од два радна дана).

Наомена: Усклађивање стања имовине и обавеза у књиговодственој евиденцији са стварним стањем које се уређује пописом, врши се на крају буџетске године, са стањем на дан 31. децембра те-куће године према члану 18. Уредбе о буџетском рачуноводству. Према томе, усклађивање (књижење) је потребно извршити на дан 31.12.2017. године, без обзира што 31.12.2017. године календарски пада у недељу која је означена као нерадни дан.

Пример 1

Књижења мањка (ошећења) ореме (рачунарске)

1) Књижење на основу извештаја о извршеном попису на дан 31.12.2017. године:341131 - Друге промене у обиму опреме 011228 - Друге промене у обиму административне опреме - рема усвојеном извешају оисне комисије -2) Књижење акта о усвајању извештаја о попису (у 2018. години по усвајању, најкасније у року од

два радна дана):

На терет КЈС

011228 - Друге промене у обиму административне опреме 341131 – Друге промене у обиму опреме

70

Савеник 2/2018

311112 - Опрема011229 - Исправка вредности опреме 011222 – Рачунарска опрема - рема олуци орана урављања о начину решавања уврђених разлика -3) Додатни ставови за књижење када се мањак ставља на терет запосленог:

122144 – Потраживања по основу мањкова 291213 – Обрачуната ненаплаћена примања из продаје нефинансијске опреме 4) Књижење на дан измирења обавезе по основу потраживања за опрему:

121112 – Текући рачун 122144 - Потраживања по основу мањкова291312 - Обрачуната ненаплаћена примања из продаје нефинансијске опреме 812121 – Примања од продаје покретних ствари - рема извоу -

6. Припрема финансијских извештаја

Финансијски извештаји припремају се на принципима готовинске основе у складу са чланом 5. став 3. Уредбе о буџетском рачуноводству.

У поступку припреме финансијских извештаја на готовинској основи потребно је извршити следећа књижења, и то за:

1) наплаћени приходе у текућој години, који се односе на наредну годину, а књижени су на од-говарајућим субаналитичким контима синтетичког конта 291100 - Разграничени приходи и примања, преносе се на одговарајући субаналитички конто класе 700000 - Текући приходи;

2) плаћени аванси за набавку материјала и куповину услуга, који су књижени на одговарајућем субаналитичком конту синтетичког конта 123200 - Дати аванси, депозити и кауције, књиже се и на од-говарајући субаналитички конто класе 400000 - Текући расходи, уз одобрење конта 291211 - Плаћени аванси за набавку материјала, односно конта 291213 - Плаћени аванси за куповину услуга;

3) исплаћене аконтације за пословна путовања исказане као потраживања на субаналитичком конту 122141 - Аконтације за службено путовање у земљи, односно конту 122142 - Аконтације за служ-бено путовање у иностранство, књиже се и на одговарајућа субаналитичка конта класе 400000 - Текући расходи, уз одобрење конта 291221 - Аконтације за пословна путовања;

4) унапред плаћени расходи за наредну годину, из средстава прихода текуће године, који су књижени на субаналитичким контима категорије 130000 - Активна временска разграничења, књиже се и на одговарајућа субаналитичка конта класе 400000 - Текући расходи, уз одобрење одговарајућих субаналитичких конта категорије 130000 - Активна временска разграничења;

5) износ извршене исплате који је књижен на конту 015200 - Аванси за нефинансијску имовину, када се имовина набавља из текућих прихода, књижи се тако што се задужује одговарајући субаналитички конто у оквиру класе 500000 - Издаци за нефинансијску имовину, уз одобрење конта 291212 - Плаћени аванси за нематеријална улагања и основна средства, с тим што се истовремено за исти износ задужује субаналитички конто 131119 - Остали унапред плаћени расходи, уз одобрење субаналитичког конта 311151 - Нефинансијска имовина у припреми.

7. Успостављање равнотеже конта Класе 300000 са контима Класе 000000, 100000 и 200000

При изради годишњих финансијских извештаја, неопходно је да се изврши усаглашавање (успос-тави равнотежа) конта Класе 300000 и конта Класе 000000 - Нефинансијска имовина, Класе 100000 - Финансијска имовина и Класе 200000 – Обавезе. Уколико се поменута равнотежа не успостави, мора се детаљно утврдити на којим контима равнотежа није успостављена и колики је њен утицај на реално исказивање финансијског резултата.

71

Савеник 2/2018

8. Утврђивање и књижење резултата пословања

Након спроведених књижења свих трансакција и пословних догађаја за 2017. годину приступа се утврђивању, расподели и књижењу оствареног резултата пословања у 2017. години.

Утврђивање резултата пословања врши се, у складу са чланом 5. Уредбе о буџетском рачуно-водству, по готовинској основи на Обрасцу број 2 - Биланс прихода и расхода у периоду од 01.01. до 31.12.2017. године.

Пре утврђивања резултата пословања, установе треба да саставе Закључни лист у коме се мора постићи равнотежа дуговне и потражне стране као гаранција тачности извршених књижења транс-акција и пословних догађаја. Форма обрасца није прописана, па се препоручује употреба класичног обрасца који се већ дуго употребљава у пракси, а који садржи следеће колоне: број конта, назив конта, почетно стање (колона дугује, колона потражује), промет у току године (колона дугује, колона потражује), укупан промет (колона дугује, колона потражује, салдо на крају године).

Закључни лист је посебан књиговодствено-евиденциони образац, који не представља никак-ву сталну књиговодствену евиденцију у виду књиге, или картона, него који се сачињава само при састављању периодичних стања. Препорука је да се закључни лист састави и на нивоу субаналитике како би се олакшало превођење у почетно стање и на нивоу синтетике на ком се и врши годишње извештавање.

Осим билансне равнотеже на нивоу главне књиге (тј. на нивоу субаналитике - у динарима са парама) потребно је утврдити и билансну равнотежу на нивоу синтетике (у 000 динара). Да би се успоставила билансна равнотежа у хиљадама динара (годишњи финансијски извештаји се састављају искључиво у хиљадама динара) приликом заокруживања износа није увек могуће применити математичко пра-вило где се износи 0,00-499,99 динара заокружују на ниже и 500,00-999,99 динара заокружују на више. Заокруживање треба обавити на начин који ће омогућити најмања могућа одступања од оригиналних вредности.

Пример закључно лиса (субаналиички коно, ре закључних књижења):

На основу података из Закључног листа у периоду од 01.01. до 31.12. утврђује се резултат посло-вања по годишњем финансијском извештају.

Поступак књижења:

700000 – Текући приходи (појединачно по контима)

321111 – Обрачун прихода и примања и расхода и издатака пословања

- заварање кона класе 700000 -

72

Савеник 2/2018

800000 – примања од продаје нефинансијске имовине (појединачно по контима) 321111 – Обрачун прихода и примања и расхода и издатака пословања - заварање кона класе 800000 -321111 – Обрачун прихода и примања и расхода и издатака пословања 400000 – текући расходи (појединачно по контима) - заварање кона класе 400000 -321111 – Обрачун прихода и примања и расхода и издатака пословања 500000 – издаци за нефинансијску имовину (појединачно по контима) - заварање кона класе 500000 -

Пример карице кона 321111 - Обрачун рихоа и римања и расхоа и изаака ословања:

Наведеним поступцима књижења затварају се сва појединачна конта класа 700000, 800000, 400000 и 500000, односно салдо на свим појединачним контима наведених класа је једнак нули што се проверава поновном израдом закључног листа за ове класе.

Пример закључно лиса (синеички коно, након закључних књижења):

73

Савеник 2/2018

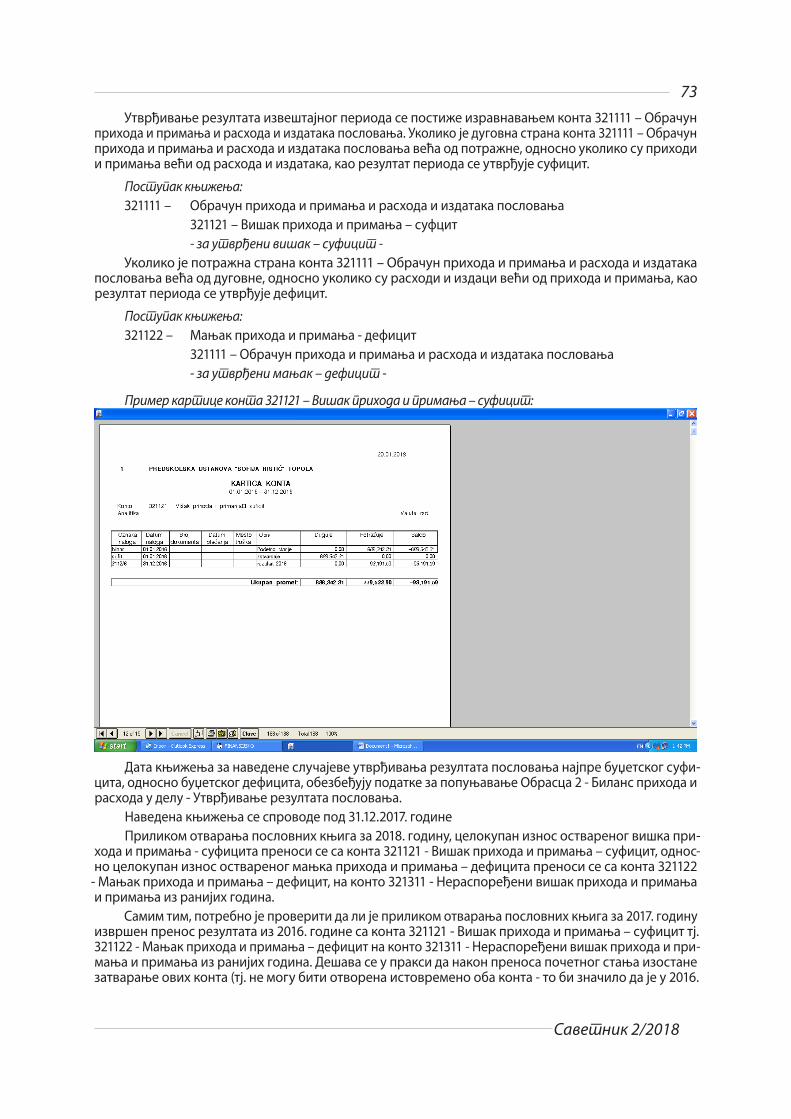

Утврђивање резултата извештајног периода се постиже изравнавањем конта 321111 – Обрачун прихода и примања и расхода и издатака пословања. Уколико је дуговна страна конта 321111 – Обрачун прихода и примања и расхода и издатака пословања већа од потражне, односно уколико су приходи и примања већи од расхода и издатака, као резултат периода се утврђује суфицит.

Посуак књижења:321111 – Обрачун прихода и примања и расхода и издатака пословања 321121 – Вишак прихода и примања – суфцит - за уврђени вишак – суфици -Уколико је потражна страна конта 321111 – Обрачун прихода и примања и расхода и издатака

пословања већа од дуговне, односно уколико су расходи и издаци већи од прихода и примања, као резултат периода се утврђује дефицит.

Посуак књижења:321122 – Мањак прихода и примања - дефицит 321111 – Обрачун прихода и примања и расхода и издатака пословања - за уврђени мањак – ефици -

Пример карице кона 321121 – Вишак рихоа и римања – суфици:

Дата књижења за наведене случајеве утврђивања резултата пословања најпре буџетског суфи-цита, односно буџетског дефицита, обезбеђују податке за попуњавање Обрасца 2 - Биланс прихода и расхода у делу - Утврђивање резултата пословања.

Наведена књижења се спроводе под 31.12.2017. годинеПриликом отварања пословних књига за 2018. годину, целокупан износ оствареног вишка при-

хода и примања - суфицита преноси се са конта 321121 - Вишак прихода и примања – суфицит, однос-но целокупан износ оствареног мањка прихода и примања – дефицита преноси се са конта 321122

- Мањак прихода и примања – дефицит, на конто 321311 - Нераспоређени вишак прихода и примања и примања из ранијих година.

Самим тим, потребно је проверити да ли је приликом отварања пословних књига за 2017. годину извршен пренос резултата из 2016. године са конта 321121 - Вишак прихода и примања – суфицит тј. 321122 - Мањак прихода и примања – дефицит на конто 321311 - Нераспоређени вишак прихода и при-мања и примања из ранијих година. Дешава се у пракси да након преноса почетног стања изостане затварање ових конта (тј. не могу бити отворена истовремено оба конта - то би значило да је у 2016.

74

Савеник 2/2018

години утврђен истовремено и вишак (суфицит) и мањак (дефицит)) па се, у том случају, пре утврђивања пословног резултата за 2017. годину мора извршити допуна књижења по почетном стању.

Пример картице конта 321311 - Нераспоређени вишак прихода и примања и примања из ранијих година након затварања суфицита на почетку године:

У оквиру субаналитичког конта 321311 - Нераспоређени вишак прихода и примања из ранијих година, треба отворити посебне аналитичке евиденције на којима ће се исказати део вишка при-хода и примања - суфицита који је наменски опредељен и део који остаје нераспоређен.

Приликом утврђивања и књижења резултата пословања по годишњем финансијском извештају за 2017. годину, треба обратити пажњу да износ утврђеног вишка прихода и примања - буџетски суфи-цит који се исказује на ОП 2346 Обрасца 2 у колони 5 буде исказан и на конту 321121 - Вишак прихода и примања - суфицит, односно износ исказаног мањка прихода и примања - буџетски дефицит који се исказује на ОП 2347 Обрасца 2 колона 5 да буде исказан и на конту 321122 - Мањак прихода и при-мања – дефицит

Пример уврђивање резулаа ословања:

75

Савеник 2/2018

ФИНАНСИЈСКИ ИЗВЕШТАЈИ

Предшколске установе састављају годишње финансијске извештаје на основу евиденција о при-мљеним средствима и извршеним плаћањима која су усаглашена са трезором, као и на основу других аналитичких евиденција које воде.

Финансијски извештаји, у смислу Правилника о начину припреме, састављања и подношења фи-нансијских извештаја корисника буџетских средстава, корисника средстава организација за обавезно социјално осигурање и буџетских фондова су:

1) завршни рачун;

2) годишњи финансијски извештај;

3) периодични финансијски извештај;

4) консолидовани годишњи и консолидовани периодични извештај.

Финансијски извештаји садрже:

1) извештаје на готовинској основи:

- извештај о капиталним издацима и финансирању,

- извештај о новчаним токовима;

2) извештаје састављене на основу усвојених рачуноводствених политика са образложењима:

- биланс стања,

- биланс прихода и расхода,

- извештај о извршењу буџета сачињен тако да приказује разлику између одобрених средстава и извршења;

Финансијски извештаји састављају се и достављају на обрасцима:

1) Биланс стања - Образац 1;

2) Биланс прихода и расхода - Образац 2;

3) Извештај о капиталним издацима и примањима - Образац 3;

4) Извештај о новчаним токовима - Образац 4;

5) Извештај о извршењу буџета - Образац 5.

Финансијски извештаји, садрже и извештаје који се достављају у писаној форми, а за које се не прописују обрасци, и то:

1) објашњење великих одступања између одобрених средстава и извршења;

2) преглед примљених донација и кредита, домаћих и страних, као и извршених отплата кредита, усаглашених са информацијама садржаним у извештајима о новчаним токовима.

Образложење садржи информације о основи која је коришћена за припрему финансијских изве-штаја и одабраним рачуноводственим политикама и детаљне информације о појединим трансакција-ма и догађајима, као и додатне информације које се не приказују у самом финансијском извештају, а које су потребне у смислу реалног приказивања готовинских прилива и одлива и салда готовинских средстава

ПОПУЊАВАЊЕ ОБРАЗАЦА

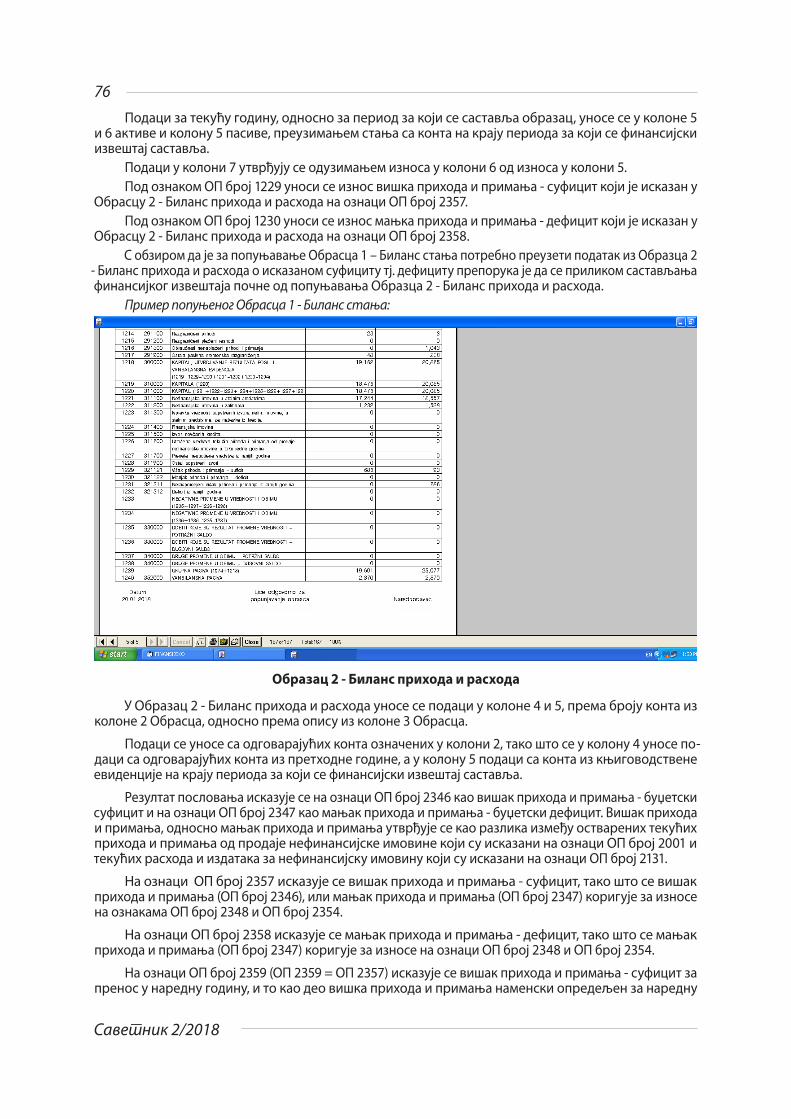

Oбразац 1 - Биланс стања

У Oбразац 1 - Биланс стања уносе се подаци у колоне 4 - 7, према броју конта из колоне 2 Обрасца, односно према опису из колоне 3 Обрасца.

У колону 4 уносе се подаци са одговарајућих конта активе и пасиве из претходне године (почетно стање).

76

Савеник 2/2018

Подаци за текућу годину, односно за период за који се саставља образац, уносе се у колоне 5 и 6 активе и колону 5 пасиве, преузимањем стања са конта на крају периода за који се финансијски извештај саставља.

Подаци у колони 7 утврђују се одузимањем износа у колони 6 од износа у колони 5.Под ознаком ОП број 1229 уноси се износ вишка прихода и примања - суфицит који је исказан у

Обрасцу 2 - Биланс прихода и расхода на ознаци ОП број 2357.Под ознаком ОП број 1230 уноси се износ мањка прихода и примања - дефицит који је исказан у

Обрасцу 2 - Биланс прихода и расхода на ознаци ОП број 2358.С обзиром да је за попуњавање Обрасца 1 – Биланс стања потребно преузети податак из Образца 2

- Биланс прихода и расхода о исказаном суфициту тј. дефициту препорука је да се приликом састављања финансијког извештаја почне од попуњавања Oбразца 2 - Биланс прихода и расхода.

Пример попуњеног Обрасца 1 - Биланс стања:

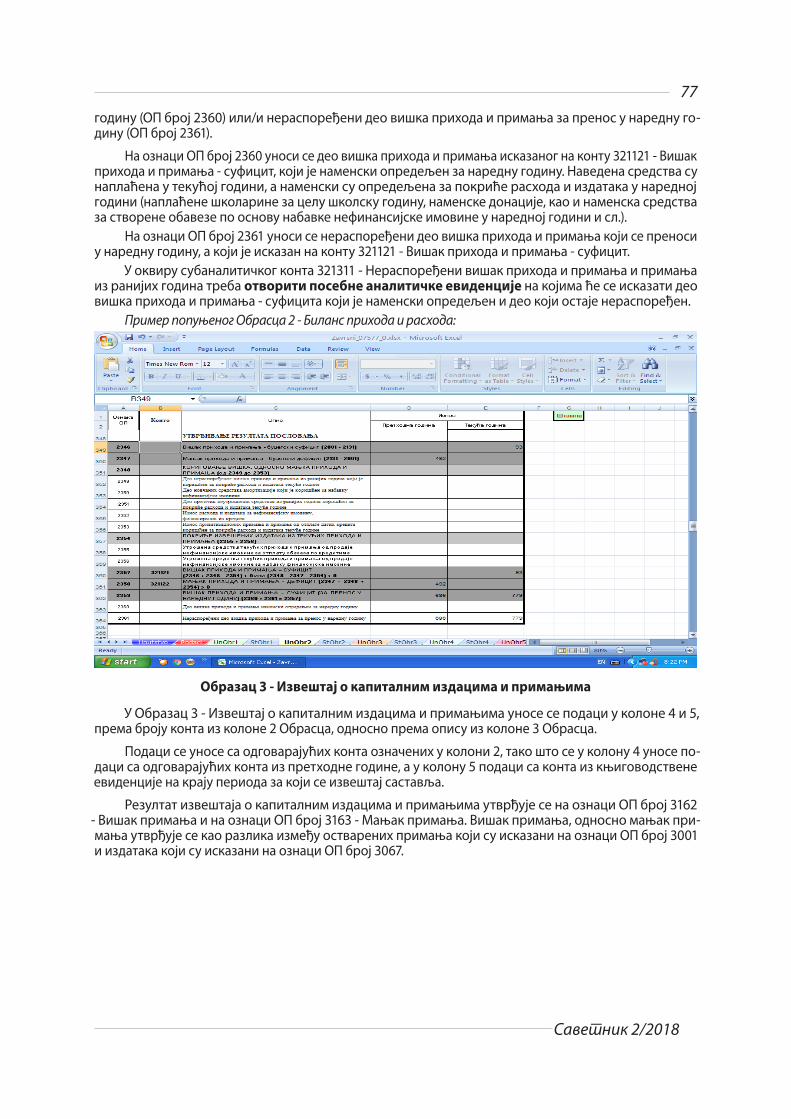

Oбразац 2 - Биланс прихода и расхода

У Oбразац 2 - Биланс прихода и расхода уносе се подаци у колоне 4 и 5, према броју конта из колоне 2 Обрасца, односно према опису из колоне 3 Обрасца.

Подаци се уносе са одговарајућих конта означених у колони 2, тако што се у колону 4 уносе по-даци са одговарајућих конта из претходне године, а у колону 5 подаци са конта из књиговодствене евиденције на крају периода за који се финансијски извештај саставља.

Резултат пословања исказује се на ознаци ОП број 2346 као вишак прихода и примања - буџетски суфицит и на ознаци ОП број 2347 као мањак прихода и примања - буџетски дефицит. Вишак прихода и примања, односно мањак прихода и примања утврђује се као разлика између остварених текућих прихода и примања од продаје нефинансијске имовине који су исказани на ознаци ОП број 2001 и текућих расхода и издатака за нефинансијску имовину који су исказани на ознаци ОП број 2131.

На ознаци ОП број 2357 исказује се вишак прихода и примања - суфицит, тако што се вишак прихода и примања (ОП број 2346), или мањак прихода и примања (ОП број 2347) коригује за износе на ознакама ОП број 2348 и ОП број 2354.

На ознаци ОП број 2358 исказује се мањак прихода и примања - дефицит, тако што се мањак прихода и примања (ОП број 2347) коригује за износе на ознаци ОП број 2348 и ОП број 2354.

На ознаци ОП број 2359 (ОП 2359 = ОП 2357) исказује се вишак прихода и примања - суфицит за пренос у наредну годину, и то као део вишка прихода и примања наменски опредељен за наредну

77

Савеник 2/2018

годину (ОП број 2360) или/и нераспоређени део вишка прихода и примања за пренос у наредну го-дину (ОП број 2361).

На ознаци ОП број 2360 уноси се део вишка прихода и примања исказаног на конту 321121 - Вишак прихода и примања - суфицит, који је наменски опредељен за наредну годину. Наведена средства су наплаћена у текућој години, а наменски су опредељена за покриће расхода и издатака у наредној години (наплаћене школарине за целу школску годину, наменске донације, као и наменска средства за створене обавезе по основу набавке нефинансијске имовине у наредној години и сл.).

На ознаци ОП број 2361 уноси се нераспоређени део вишка прихода и примања који се преноси у наредну годину, а који је исказан на конту 321121 - Вишак прихода и примања - суфицит.

У оквиру субаналитичког конта 321311 - Нераспоређени вишак прихода и примања и примања из ранијих година треба отворити посебне аналитичке евиденције на којима ће се исказати део вишка прихода и примања - суфицита који је наменски опредељен и део који остаје нераспоређен.

Пример попуњеног Oбрасца 2 - Биланс прихода и расхода:

Образац 3 - Извештај о капиталним издацима и примањима

У Образац 3 - Извештај о капиталним издацима и примањима уносе се подаци у колоне 4 и 5, према броју конта из колоне 2 Обрасца, односно према опису из колоне 3 Обрасца.

Подаци се уносе са одговарајућих конта означених у колони 2, тако што се у колону 4 уносе по-даци са одговарајућих конта из претходне године, а у колону 5 подаци са конта из књиговодствене евиденције на крају периода за који се извештај саставља.

Резултат извештаја о капиталним издацима и примањима утврђује се на ознаци ОП број 3162 - Вишак примања и на ознаци ОП број 3163 - Мањак примања. Вишак примања, односно мањак при-мања утврђује се као разлика између остварених примања који су исказани на ознаци ОП број 3001 и издатака који су исказани на ознаци ОП број 3067.

78

Савеник 2/2018

Пример оуњено Обрасца 3 - Извешај о каиалним изацима и римањима:

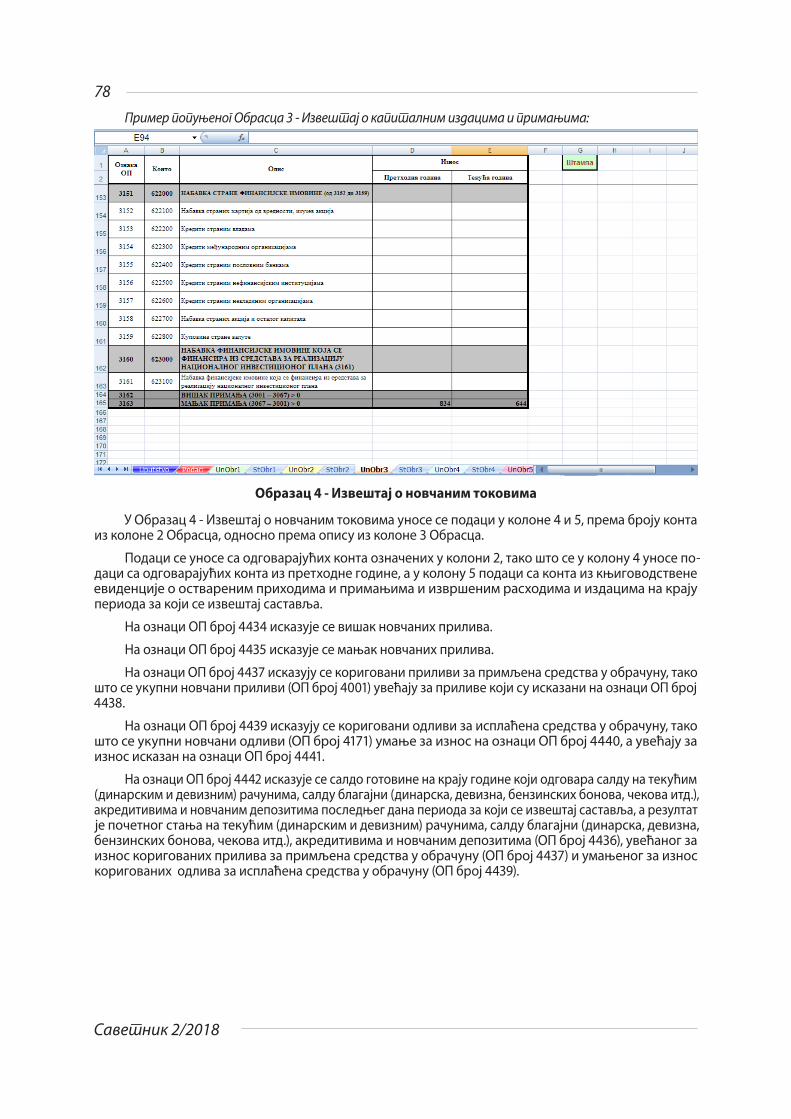

Oбразац 4 - Извештај о новчаним токовима

У Oбразац 4 - Извештај о новчаним токовима уносе се подаци у колоне 4 и 5, према броју конта из колоне 2 Обрасца, односно према опису из колоне 3 Обрасца.

Подаци се уносе са одговарајућих конта означених у колони 2, тако што се у колону 4 уносе по-даци са одговарајућих конта из претходне године, а у колону 5 подаци са конта из књиговодствене евиденције о оствареним приходима и примањима и извршеним расходима и издацима на крају периода за који се извештај саставља.

На ознаци ОП број 4434 исказује се вишак новчаних прилива.

На ознаци ОП број 4435 исказује се мањак новчаних прилива.

На ознаци ОП број 4437 исказују се кориговани приливи за примљена средства у обрачуну, тако што се укупни новчани приливи (ОП број 4001) увећају за приливе који су исказани на ознаци ОП број 4438.

На ознаци ОП број 4439 исказују се кориговани одливи за исплаћена средства у обрачуну, тако што се укупни новчани одливи (ОП број 4171) умање за износ на ознаци ОП број 4440, а увећају за износ исказан на ознаци ОП број 4441.

На ознаци ОП број 4442 исказује се салдо готовине на крају године који одговара салду на текућим (динарским и девизним) рачунима, салду благајни (динарска, девизна, бензинских бонова, чекова итд.), акредитивима и новчаним депозитима последњег дана периода за који се извештај саставља, а резултат је почетног стања на текућим (динарским и девизним) рачунима, салду благајни (динарска, девизна, бензинских бонова, чекова итд.), акредитивима и новчаним депозитима (ОП број 4436), увећаног за износ коригованих прилива за примљена средства у обрачуну (ОП број 4437) и умањеног за износ коригованих одлива за исплаћена средства у обрачуну (ОП број 4439).

79

Савеник 2/2018

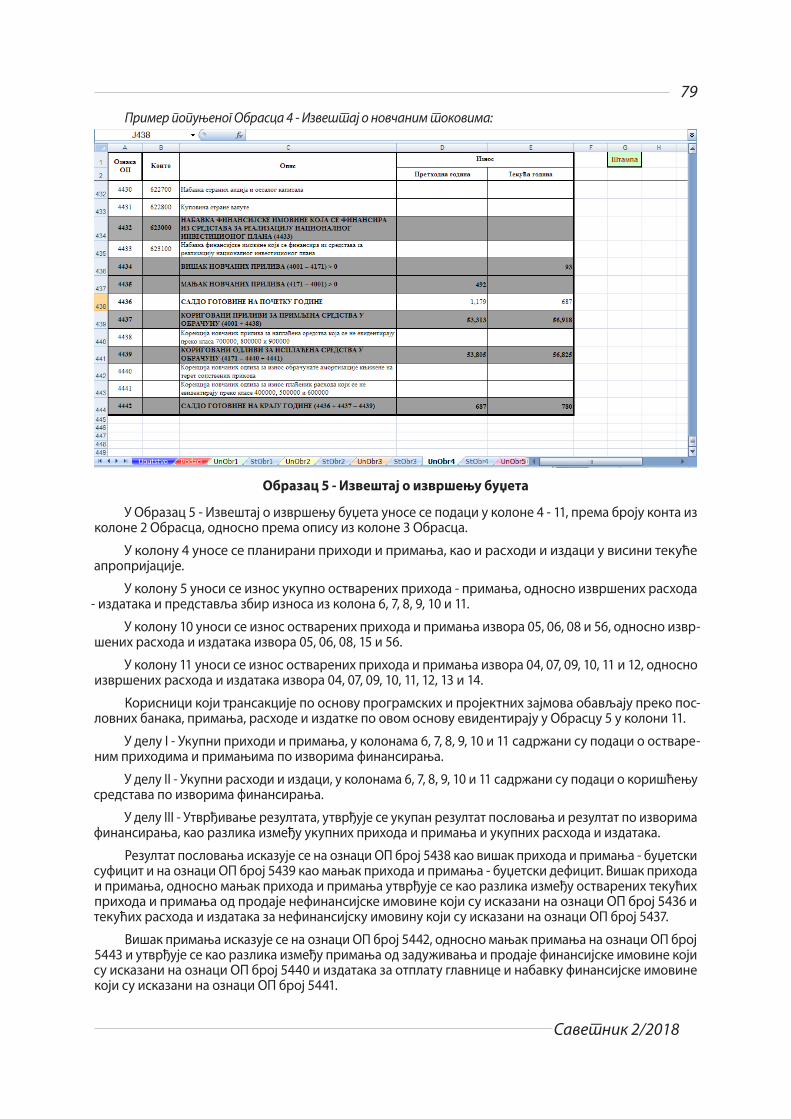

Пример оуњено Oбрасца 4 - Извешај о новчаним оковима:

Образац 5 - Извештај о извршењу буџета

У Образац 5 - Извештај о извршењу буџета уносе се подаци у колоне 4 - 11, према броју конта из колоне 2 Обрасца, односно према опису из колоне 3 Обрасца.

У колону 4 уносе се планирани приходи и примања, као и расходи и издаци у висини текуће апропријације.

У колону 5 уноси се износ укупно остварених прихода - примања, односно извршених расхода - издатака и представља збир износа из колона 6, 7, 8, 9, 10 и 11.

У колону 10 уноси се износ остварених прихода и примања извора 05, 06, 08 и 56, односно извр-шених расхода и издатака извора 05, 06, 08, 15 и 56.

У колону 11 уноси се износ остварених прихода и примања извора 04, 07, 09, 10, 11 и 12, односно извршених расхода и издатака извора 04, 07, 09, 10, 11, 12, 13 и 14.

Корисници који трансакције по основу програмских и пројектних зајмова обављају преко пос-ловних банака, примања, расходе и издатке по овом основу евидентирају у Обрасцу 5 у колони 11.

У делу I - Укупни приходи и примања, у колонама 6, 7, 8, 9, 10 и 11 садржани су подаци о остваре-ним приходима и примањима по изворима финансирања.

У делу II - Укупни расходи и издаци, у колонама 6, 7, 8, 9, 10 и 11 садржани су подаци о коришћењу средстава по изворима финансирања.

У делу III - Утврђивање резултата, утврђује се укупан резултат пословања и резултат по изворима финансирања, као разлика између укупних прихода и примања и укупних расхода и издатака.

Резултат пословања исказује се на ознаци ОП број 5438 као вишак прихода и примања - буџетски суфицит и на ознаци ОП број 5439 као мањак прихода и примања - буџетски дефицит. Вишак прихода и примања, односно мањак прихода и примања утврђује се као разлика између остварених текућих прихода и примања од продаје нефинансијске имовине који су исказани на ознаци ОП број 5436 и текућих расхода и издатака за нефинансијску имовину који су исказани на ознаци ОП број 5437.

Вишак примања исказује се на ознаци ОП број 5442, односно мањак примања на ознаци ОП број 5443 и утврђује се као разлика између примања од задуживања и продаје финансијске имовине који су исказани на ознаци ОП број 5440 и издатака за отплату главнице и набавку финансијске имовине који су исказани на ознаци ОП број 5441.

80

Савеник 2/2018

Вишак новчаних прилива исказује се на ознаци ОП број 5444, односно мањак новчаних прилива на ознаци ОП број 5445 и утврђује се као разлика између укупно остварених прихода и примања који су исказани на ознаци ОП број 5171 и укупних расхода и издатака који су исказани на ознаци ОП број 5435.

Директни корисници који у својој надлежности имају више функционалних класификација, као и корисници који имају програмски део буџета, попуњавају и достављају Образац 5 за сваку функцију, односно пројекат појединачно.

Пример оуњено Обрасаца 5 - Извешај о извршењу буџеа:

ЛОГИЧКЕ КОНТРОЛЕ

Образац 1 - Биланс стања је конципиран тако да се у њему на позицијама активе исказују бруто вредности, исправке вредности и садашње вредности, што омогућава потпунији увид у стање имовине према степену истрошености (однос исправке вредности основних средстава према износу набавне вредности), као и реалног исказивања других средстава као што су залихе и ситан инвентар.

Позиције Обрасца 1 - Биланс стања се заснивају на закључним стањима исказаним на контима Класе 000000 - Нефинансијска имовина, класе 100000 - Финансијска имовина и ванбилансне активе која се евидентира у оквиру групе 351000 – Ванбилансна актива у оквиру Класе 300000 – Капитал, утврђивање резултата пословања и ванбилансна евиденција у активи и закључним стањима иска-заним на контима Класе 200000 - Обавезе и 300000 - Извори капитала у пасиви (осим групе 351000

– Ванбилансна актива).

Образац 1 - Биланс сања

Актива = ПасиваЗбир:Класа 000000 - Нефинансијска имовинаКласа 100000 - Финансијска имовина иГрупа 351000 - Ванбилансна актива

=Класа 300000 - Капитал, утврђивање резултата пословања и ванбилансна евиденција (осим групе 351000 – Ванбилансна актива)

Oбразац 2 - Биланс рихоа и расхоа

Текући приходи и примања од продаје нефинансијске имовине = Текући расходи и издаци за нефинансијску имовину

Збир:Класа 700000 – Текући приходиКласа 800000 – Примања од продаје нефинансијске имовине

=Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовину

81

Савеник 2/2018

Образац 3 - Извешај о каиалним изацима и римањима

Примања = ИздациЗбир:Класа 800000 – Примања од продаје нефинансијске имовинеКласа 900000 – Примања од задуживања и продаје финансијске имовине

=

Збир:Класа 500000 – Издаци за нефинансијску имовинуКласа 600000 – Издаци за отплату главнице и набавку финансијске имовине

Oбразац 4 - Извешај о новчаним оковима

Новчани приливи = Новчани одливиЗбир:Класа 700000 – Текући приходиКласа 800000 – Примања од продаје нефинансијске имовинеКласа 900000 – Примања од задуживања и продаје финансијске имовине

=

Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовинуКласа 600000 – Издаци за отплату главнице и набавку финансијске имовине

Образац 5 - Извешај о извршењу буџеа

Текући приходи и примања од продаје нефинансијске имовине = Текући расходи и задаци за нефинансијску

имовинуЗбир:Класа 700000 – Текући приходиКласа 800000 – Примања од продаје нефинансијске имовинеКласа 900000 – Примања од задуживања и продаје финансијске имовине

=

Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовинуКласа 600000 – Издаци за отплату главнице и набавку финансијске имовине

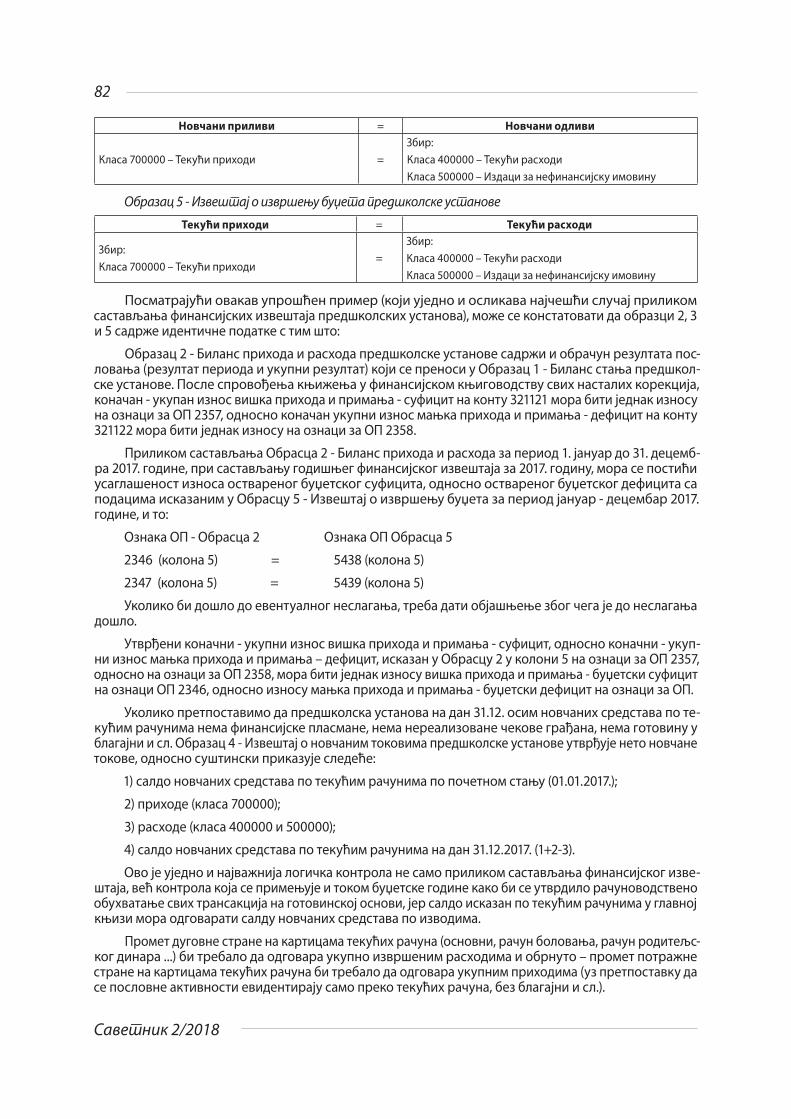

У циљу прилагођавања попуњавања образаца потребама предшколских установа полази се од претпоставке да није било отуђења имовине предшколске установе продајом која би се евиденти-рала на контима класе 800000 – Примања од продаје (нпр. продаја опреме стављене ван функције на предлог пописне комисије), као и да установа није обављала пословање које би се евидентирало на контима класе 900000 – Примања од задуживања и продаје финансијске имовине и класе 600000 – Издаци за отплату главнице и и набавку финансијске имовине.

У наредном приказу полази се од претпоставке да су пословне трансакције евидентиране само преко: класе 000000 - Нефинансијска имовина, класе 100000 - Финансијска имовина, класе 300000 – Капитал, утврђивање резултата пословања и ванбилансна евиденција, класе 400000 – Текући расходи, класе 500000 – Издаци за нефинансијску имовину и класе 700000 – Текући приходи, што и јесу класе које су стално присутне у пословним књигама предшколских установа.

Образац 1 - Биланс сања решколске усанове

Актива = ПасиваЗбир:Класа 000000 - Нефинансијска имовинаКласа 100000 - Финансијска имовина иГрупа 351000 - Ванбилансна актива

=Класа 300000 – Капитал, утврђивање резултата пословања и ванбилансна евиденција (осим групе 351000 – ванбилансна актива)

Oбразац 2 - Биланс рихоа и расхоа решколске усанове

Текући приходи = Текући расходи

Класа 700000 – Текући приходи =Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовину

Образац 3 - Извешај о каиалним изацима и римањима решколске усанове

Примања = Издаци= Класа 500000 – Издаци за нефинансијску имовину

Oбразац 4 - Извешај о новчаним оковима решколске усанове

82

Савеник 2/2018

Новчани приливи = Новчани одливи

Класа 700000 – Текући приходи =Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовину

Образац 5 - Извешај о извршењу буџеа решколске усанове

Текући приходи = Текући расходи

Збир:Класа 700000 – Текући приходи

=Збир:Класа 400000 – Текући расходиКласа 500000 – Издаци за нефинансијску имовину

Посматрајући овакав упрошћен пример (који уједно и осликава најчешћи случај приликом састављања финансијских извештаја предшколских установа), може се констатовати да образци 2, 3 и 5 садрже идентичне податке с тим што:

Oбразац 2 - Биланс прихода и расхода предшколске установе садржи и обрачун резултата пос-ловања (резултат периода и укупни резултат) који се преноси у Образац 1 - Биланс стања предшкол-ске установе. После спровођења књижења у финансијском књиговодству свих насталих корекција, коначан - укупан износ вишка прихода и примања - суфицит на конту 321121 мора бити једнак износу на ознаци за ОП 2357, односно коначан укупни износ мањка прихода и примања - дефицит на конту 321122 мора бити једнак износу на ознаци за ОП 2358.

Приликом састављања Обрасца 2 - Биланс прихода и расхода за период 1. јануар до 31. децемб-ра 2017. године, при састављању годишњег финансијског извештаја за 2017. годину, мора се постићи усаглашеност износа оствареног буџетског суфицита, односно оствареног буџетског дефицита са подацима исказаним у Обрасцу 5 - Извештај о извршењу буџета за период јануар - децембар 2017. године, и то:

Ознака ОП - Обрасца 2 Ознака ОП Обрасца 5

2346 (колона 5) = 5438 (колона 5)

2347 (колона 5) = 5439 (колона 5)

Уколико би дошло до евентуалног неслагања, треба дати објашњење због чега је до неслагања дошло.

Утврђени коначни - укупни износ вишка прихода и примања - суфицит, односно коначни - укуп-ни износ мањка прихода и примања – дефицит, исказан у Обрасцу 2 у колони 5 на ознаци за ОП 2357, односно на ознаци за ОП 2358, мора бити једнак износу вишка прихода и примања - буџетски суфицит на ознаци ОП 2346, односно износу мањка прихода и примања - буџетски дефицит на ознаци за ОП.

Уколико претпоставимо да предшколска установа на дан 31.12. осим новчаних средстава по те-кућим рачунима нема финансијске пласмане, нема нереализоване чекове грађана, нема готовину у благајни и сл. Oбразац 4 - Извештај о новчаним токовима предшколске установе утврђује нето новчане токове, односно суштински приказује следеће:

1) салдо новчаних средстава по текућим рачунима по почетном стању (01.01.2017.);

2) приходе (класа 700000);

3) расходе (класа 400000 и 500000);

4) салдо новчаних средстава по текућим рачунима на дан 31.12.2017. (1+2-3).

Ово је уједно и најважнија логичка контрола не само приликом састављања финансијског изве-штаја, већ контрола која се примењује и током буџетске године како би се утврдило рачуноводствено обухватање свих трансакција на готовинској основи, јер салдо исказан по текућим рачунима у главној књизи мора одговарати салду новчаних средстава по изводима.

Промет дуговне стране на картицама текућих рачуна (основни, рачун боловања, рачун родитељс-ког динара ...) би требало да одговара укупно извршеним расходима и обрнуто – промет потражне стране на картицама текућих рачуна би требало да одговара укупним приходима (уз претпоставку да се пословне активности евидентирају само преко текућих рачуна, без благајни и сл.).

83

Савеник 2/2018

Међутим, сам промет дуговне и потражне стране по текућим рачунима може одступати од стварно извршених прихода и расхода. Одступања се јављају нпр. у случају нереализованих налога (јавља се промет а није дошло до реалног повећања прихода и расхода), у случају повраћаја када се сторнира трошак (рефундација трошкова боловања, повраћај административне забране, повраћај уплате) и сл.

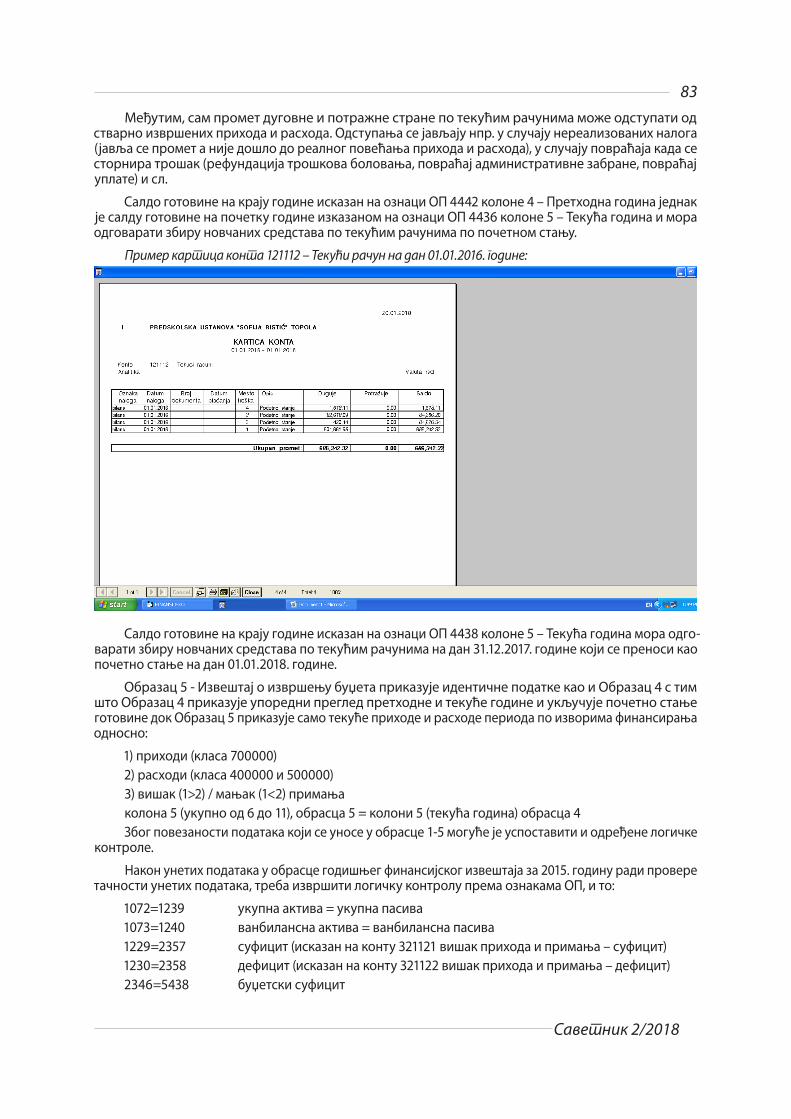

Салдо готовине на крају године исказан на ознаци ОП 4442 колоне 4 – Претходна година једнак је салду готовине на почетку године изказаном на ознаци ОП 4436 колоне 5 – Текућа година и мора одговарати збиру новчаних средстава по текућим рачунима по почетном стању.

Пример карица кона 121112 – Текући рачун на ан 01.01.2016. оине:

Салдо готовине на крају године исказан на ознаци ОП 4438 колоне 5 – Текућа година мора одго-варати збиру новчаних средстава по текућим рачунима на дан 31.12.2017. године који се преноси као почетно стање на дан 01.01.2018. године.

Образац 5 - Извештај о извршењу буџета приказује идентичне податке као и Образац 4 с тим што Образац 4 приказује упоредни преглед претходне и текуће године и укључује почетно стање готовине док Образац 5 приказује само текуће приходе и расходе периода по изворима финансирања односно:

1) приходи (класа 700000)2) расходи (класа 400000 и 500000)3) вишак (1>2) / мањак (1<2) примања колонa 5 (укупно од 6 до 11), обрасца 5 = колони 5 (текућа година) обрасца 4 Због повезаности података који се уносе у обрасце 1-5 могуће је успоставити и одређене логичке

контроле.

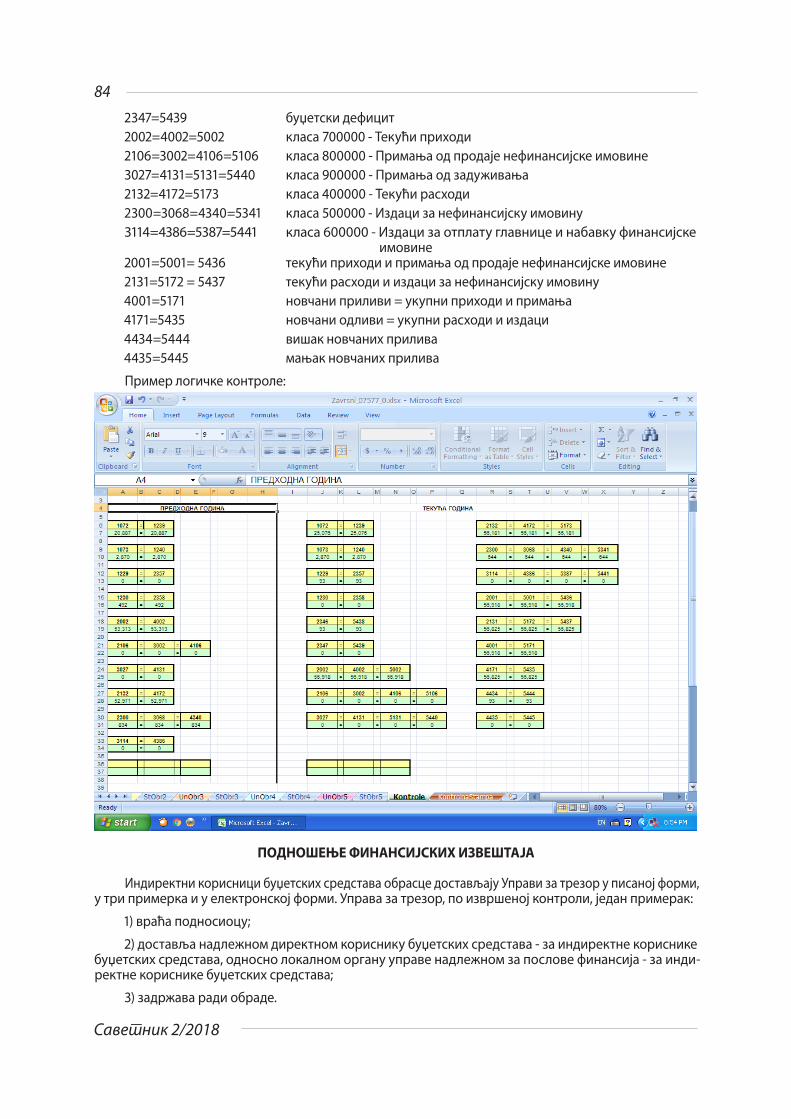

Након унетих података у обрасце годишњег финансијског извештаја за 2015. годину ради провере тачности унетих података, треба извршити логичку контролу према ознакама ОП, и то:

1072=1239 укупна актива = укупна пасива1073=1240 ванбилансна актива = ванбилансна пасива1229=2357 суфицит (исказан на конту 321121 вишак прихода и примања – суфицит)1230=2358 дефицит (исказан на конту 321122 вишак прихода и примања – дефицит)2346=5438 буџетски суфицит

84

Савеник 2/2018

2347=5439 буџетски дефицит2002=4002=5002 класа 700000 - Текући приходи2106=3002=4106=5106 класа 800000 - Примања од продаје нефинансијске имовине3027=4131=5131=5440 класа 900000 - Примања од задуживања2132=4172=5173 класа 400000 - Текући расходи2300=3068=4340=5341 класа 500000 - Издаци за нефинансијску имовину3114=4386=5387=5441 класа 600000 - Издаци за отплату главнице и набавку финансијске

имовине2001=5001= 5436 текући приходи и примања од продаје нефинансијске имовине2131=5172 = 5437 текући расходи и издаци за нефинансијску имовину4001=5171 новчани приливи = укупни приходи и примања4171=5435 новчани одливи = укупни расходи и издаци4434=5444 вишак новчаних прилива4435=5445 мањак новчаних прилива

Пример логичке контроле:

ПОДНОШЕЊЕ ФИНАНСИЈСКИХ ИЗВЕШТАЈА

Индиректни корисници буџетских средстава обрасце достављају Управи за трезор у писаној форми, у три примерка и у електронској форми. Управа за трезор, по извршеној контроли, један примерак:

1) враћа подносиоцу;

2) доставља надлежном директном кориснику буџетских средстава - за индиректне кориснике буџетских средстава, односно локалном органу управе надлежном за послове финансија - за инди-ректне кориснике буџетских средстава;

3) задржава ради обраде.