Embed Size (px)

DESCRIPTION

Обрачун трошкова и резултата пословања по стандардним варијабилним трошковима. Текст задатка, Помоћне радње, Поступак израде задатка и књижења. Обрачун трошкова и резултата пословања по стандардним варијабилним трошковима. - PowerPoint PPT Presentation

Citation preview

11

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

Текст задатка,Текст задатка,Помоћне радње,Помоћне радње,

Поступак израде задатка и Поступак израде задатка и књижењакњижења

22

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

У пУ предузећредузећуу „Бор“ „Бор“ у обрачунском периоду у обрачунском периоду (месец дана), започета је и завршена (месец дана), започета је и завршена производња производња 9900 комада производа ‘’00 комада производа ‘’ББ’’’’..

I I подаци о трошковимаподаци о трошковима:: а) за обрачун стандардних и стварних а) за обрачун стандардних и стварних

директних трошкова материјала за остварену директних трошкова материјала за остварену производњу: производњу:

Стандардна количина материјала Стандардна количина материјала 2121.000 кг.000 кг Стандардна цена по јединици Стандардна цена по јединици 2020 дин дин Утрошена количина Утрошена количина 1919.000 кг.000 кг Стварна набавна цена материјала Стварна набавна цена материјала 2424 дин дин

33

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

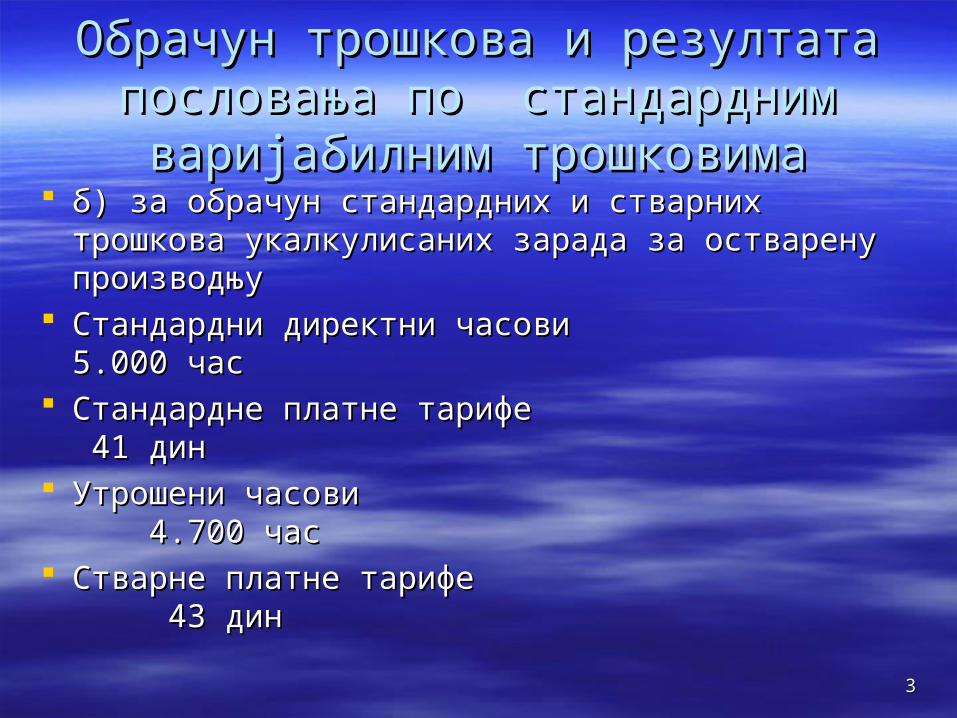

б) за обрачун стандардних и стварних б) за обрачун стандардних и стварних трошкова укалкулисаних зарада за остварену трошкова укалкулисаних зарада за остварену производњупроизводњу

Стандардни директни часови Стандардни директни часови 5 5.000 час.000 час Стандардне платне тарифе Стандардне платне тарифе 441 дин1 дин Утрошени часови Утрошени часови 4 4..7700 час00 час Стварне платне тарифе Стварне платне тарифе 4343 дин дин

44

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

в) стандардни и стварни општи в) стандардни и стварни општи варијабилни варијабилни трошковитрошкови и фиксни и фиксни трошкови (трошкови периода)трошкови (трошкови периода)::

стандардни општи стандардни општи стварни ОТ стварни ОТ трошкови за трошкови за стандарднистандардни за оствар за остварениени капацитет 5000 м.ч капацитет 4500 м.чкапацитет 5000 м.ч капацитет 4500 м.ч вваријабаријабилниилни ф фиксни иксни варијабилни фиксни варијабилни фиксни ТТрошковирошкови залиха залиха 185.000 185.000 - - 200.000 - 200.000 - Трошкови Трошкови на на тетерет расходрет расходаа 104104.000 .000 616 616.000 .000 88.0 88.000 00 618,000 618,000 УКУПНО: 289.000 УКУПНО: 289.000 616.000 288.000 618.000616.000 288.000 618.000

55

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

II II Извршити следећи обрачун уз претпоставку да су стандардни Извршити следећи обрачун уз претпоставку да су стандардни часови за остварену производњу часови за остварену производњу 42004200 маш.часова. маш.часова.

Израчунати стандардну стопу општих Израчунати стандардну стопу општих варијабилних варијабилних трошковатрошкова Израчунати планиране опште Израчунати планиране опште варијабилне варијабилне трошкове за остварене часоветрошкове за остварене часове Израчунати стандардне опште Израчунати стандардне опште варијабилне варијабилне трошкове за стандардне трошкове за стандардне

часове за остварену производњучасове за остварену производњу..

III III Извршити обрачун и књижење трошкова производње Извршити обрачун и књижење трошкова производње и насталих и насталих одступања.одступања.

IV Фиксне трошкове пренети на расходе периода.IV Фиксне трошкове пренети на расходе периода. V Прокњижити завршене готове производе по стандардним V Прокњижити завршене готове производе по стандардним

варијабилним трошковима с одговарајућим одступањима.варијабилним трошковима с одговарајућим одступањима. Задатак књижити кроз Задатак књижити кроз дневник и дневник и конта конта главнглавнее књиг књиге, а као подршка е, а као подршка

књиговодственом обухватању користити помоћне радње – утврђивање књиговодственом обухватању користити помоћне радње – утврђивање одговарајућих одступања код директних и код индиректних трошкова.одговарајућих одступања код директних и код индиректних трошкова.

66

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

Одступање од стандардног утрошка Одступање од стандардног утрошка материјаламатеријала

Стварно утрошен материјал Стварно утрошен материјал 19 19.000кг.000кг Стандардан утрошак материјала Стандардан утрошак материјала 21 21.000 кг.000 кг ПозитивнаПозитивна разлика у утрошку разлика у утрошку 2.000 кг2.000 кг ПозитивноПозитивно одступање по основу утрошка одступање по основу утрошка

материјала (2000кг х материјала (2000кг х 2020 дин) дин) 40 40.000 дин .000 дин Напомена: Напомена: 2020 дин је стандардна цена дин је стандардна цена

материјала. материјала.

77

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

Одступање од стандардне цене материјалаОдступање од стандардне цене материјала Стандардна цена материјала Стандардна цена материјала 2020 дин/кг дин/кг Стварна цена материјала Стварна цена материјала 24 24 дин/кг дин/кг НегативнаНегативна разлика у цени материјала 4 разлика у цени материјала 4

дин/кгдин/кг НегативноНегативно одступање по основу цена одступање по основу цена

материјала (материјала (1919000кг х 4 дин) 000кг х 4 дин) 7676.000 .000 дин дин

Напомена: Напомена: 1919.000кг је стварно утрошена .000кг је стварно утрошена количина материјала. количина материјала.

88

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

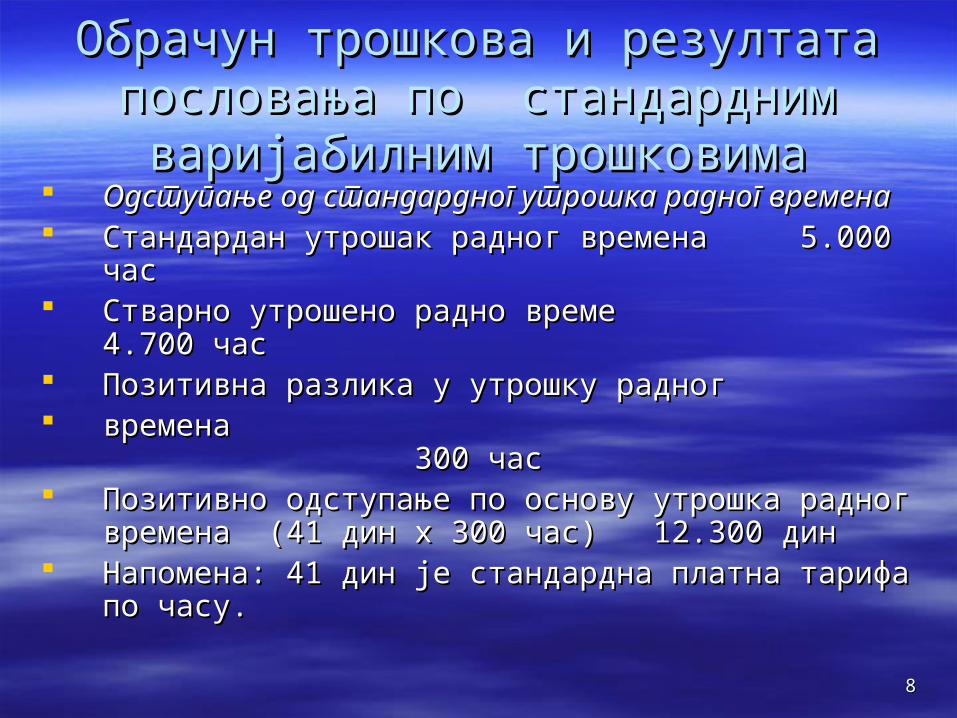

Одступање од стандардног утрошка радног Одступање од стандардног утрошка радног временавремена

Стандардан утрошак радног времена Стандардан утрошак радног времена 5 5.000 час.000 час Стварно утрошено радно време Стварно утрошено радно време 4 4..7700 час00 час Позитивна разлика у утрошку радног Позитивна разлика у утрошку радног времена времена 3 300 час 00 час Позитивно одступање по основу утрошка радног Позитивно одступање по основу утрошка радног

времена (времена (4141 дин х дин х 300300 час) 1 час) 122..300300 дин дин Напомена: Напомена: 441 дин је стандардна платна тарифа по 1 дин је стандардна платна тарифа по

часу. часу.

99

Обрачун Обрачун трошкова и резултата трошкова и резултата пословања по пословања по стандардним стандардним варијабилним варијабилним трошковиматрошковима

Одступање од стандардних платних Одступање од стандардних платних тарифатарифа

Стандардна платна тарифа Стандардна платна тарифа 4141 дин/час дин/час Стварна платна тарифа Стварна платна тарифа 4343 дин/час дин/час Негативна разлика платних тарифа Негативна разлика платних тарифа 2 2

дин/час дин/час Негативно одступање по основу платних Негативно одступање по основу платних

тарифа (тарифа (22 дин х дин х 44..7700 час) 00 час) 9 9..4400 дин 00 дин Напомена: Напомена: 4.74.700 час је стварно утрошено 00 час је стварно утрошено

радно време. радно време.

1010

Израчунавање стандардне стопе Израчунавање стандардне стопе општих варијабилних трошковаопштих варијабилних трошкова

стандардна стопа стандардна стопа стандардни стандардни општиопшти

општих вопштих варијаб.трош. = аријаб.трош. = варијаб.трошкови = варијаб.трошкови = 185185.000 =.000 =

стандардни капацитетстандардни капацитет 5.0005.000

= 37 динара = 37 динара

1111

Алокација општих варијабилних Алокација општих варијабилних трошкова који терете залихетрошкова који терете залихе

Планирани општи Планирани општи варијабилни варијабилни трошкови за трошкови за остварене часовеостварене часове = = 166.5166.500 динара00 динара

(Напомена: варијабилни трошкови чине производ (Напомена: варијабилни трошкови чине производ остварених часова остварених часова 45004500 х х стандардна стандардна стопастопа општих општих варијабилних трошкова варијабилних трошкова 3737) )

Стандардни општи Стандардни општи варијабилни варијабилни трошкови за трошкови за стандардне часове за остварену производњустандардне часове за остварену производњу= = 155.4 155.400 динара00 динара

((стандардна стандардна стопа општих стопа општих варијабилних варијабилних трошкова трошкова 3737 х стандардни часови за остварену х стандардни часови за остварену производњу производњу 42004200).).

1212

ИИзрачунавање зрачунавање одступања код одступања код општих општих варијабилних варијабилних трошкова трошкова

који терете залихекоји терете залихе Одступања у утрошкуОдступања у утрошкуСтварни трошкови - Стварни трошкови - планирани планирани општи варијабилни општи варијабилни трошкови за трошкови за остварену производњуостварену производњу 200200.000 .000 – – 166.5 166.500 = 00 = 33 33..5500 –00 –негативнонегативно одступање одступање

Одступања у Одступања у ефикасностиефикасности планирани планирани општи варијабилни општи варијабилни трошкови за - стандардни трошкови за - стандардни општи варијабилни општи варијабилни остварене часове остварене часове трошкови за стандардне трошкови за стандардне часове часове за за (оств.производњу) (оств.производњу) остварену производњу остварену производњу 1166.500 66.500 – – 155.400 = 155.400 = 11.10011.100 –негативно одступање. –негативно одступање.

Одступање Одступање код укупних фиксних трошкова код укупних фиксних трошкова Стварни фиксни трошкови - стСтварни фиксни трошкови - стандардни андардни фиксни фиксни трошкови трошкови 618618.000 .000 - - 616 616.000 = .000 = 22.000.000-негативно-негативно

1313

ИИзрачунавање стопезрачунавање стопе општих општих варијабилних варијабилних трошкова који у трошкова који у

целини терете расходецелини терете расходе стандардна стопа стандардна стопа стандардни стандардни општиопшти

општих вопштих варијаб.трошкова = аријаб.трошкова = варијаб.трошкови = варијаб.трошкови = 104104.000 .000 = =

станд.капацитет 5.000станд.капацитет 5.000

= 20,8 динара= 20,8 динара

1414

ААлоцирање општих лоцирање општих варијабилних трошкова који варијабилних трошкова који

терете терете расходерасходе Планирани општи Планирани општи варијабилни варијабилни трошкови за трошкови за остварене часовеостварене часове = = 93.693.600 динара00 динара

(Напомена: варијабилни трошкови чине производ (Напомена: варијабилни трошкови чине производ остварених часова остварених часова 45004500 х х стандардна стандардна стопа стопа општих општих варијабилних трошкова варијабилних трошкова 20,820,8) )

Стандардни општи Стандардни општи варијабилни варијабилни трошкови за трошкови за стандардне часове за остварену производњустандардне часове за остварену производњу= = 87.36 87.360 динара0 динара

((стандардна стандардна стопа општих стопа општих варијабилних варијабилних трошкова трошкова 20,820,8 х стандардни часови за х стандардни часови за остварену производњу остварену производњу 4.2004.200).).

1515

ИИзрачунавање зрачунавање одступања код одступања код општих општих варијабилних варијабилних трошкова трошкова

који терете расходекоји терете расходе Одступања у утрошкуОдступања у утрошкуСтварни трошкови - Стварни трошкови - планирани планирани општи варијабилни општи варијабилни трошкови за трошкови за остварену производњуостварену производњу9393..6600 00 – – 88.0 88.000 = 00 = 5.6 5.600 –00 –позитивнопозитивно одступање одступање

Одступања у Одступања у ефикасностиефикасности планирани планирани општи општи варијабилни варијабилни трошкови за - стандардни трошкови за - стандардни општи варијабилни општи варијабилни

остварене часове остварене часове трошкови за стандардне трошкови за стандардне часове часове за за

(оств.производњу) (оств.производњу) остварену производњу остварену производњу 93.600 93.600 – – 87.360 = 6.240 87.360 = 6.240 –негативно одступање. –негативно одступање.

1616

ККњижењањижења

1. 1. 995500 –стандардни директни 00 –стандардни директни варијаб.варијаб.трошк.материјала трошк.материјала 42420.0000.000

95995911 – одступање од станд. – одступање од станд.цена цена матер материјала ијала 76 76.000.000 902 – рачун за преузимање трошк. 902 – рачун за преузимање трошк. 456 456.000.000 95995900 – одст.од станд. – одст.од станд.утрошкаутрошка материјала материјала 40 40.000.000- - Обрачун директних трошкова материјала и одступањаОбрачун директних трошкова материјала и одступања--2. 92. 951511 –стандард.директни 1 –стандард.директни варијаб. варијаб. трошк.рада трошк.рада 205205.000.000 9593 –одступање од станд.платних тарифа.9593 –одступање од станд.платних тарифа. 99..440000 902 – рачун за преузимање трошк. 902 – рачун за преузимање трошк. 202 202..110000 9592 – одст.од станд.утрошака рада 9592 – одст.од станд.утрошака рада 12 12..330000- - Обрачун директних трошкова зарада и одступањаОбрачун директних трошкова зарада и одступања--

1717

ККњижењањижења

3. 3. 99520520 –стандардни –стандардни ОВТ ОВТ залиха залиха 155155..440000 95995944 –одступање у –одступање у утрошку утрошку код Окод ОВВТ залихаТ залиха 33.5 33.50000 9595 – одступање у ефикасности код ОВТ 11.1009595 – одступање у ефикасности код ОВТ 11.100 902 – рачун за преузимање трошк.902 – рачун за преузимање трошк. 2200.00000.000 - - Обрачун ОТ залиха и одступањаОбрачун ОТ залиха и одступања--4. 4. 9 9530530– стандардни О– стандардни ОВВТ расхода Т расхода 87.360 87.360 95995977 – одступање у – одступање у ефикасности ефикасности код Окод ОВВТ расхода Т расхода 6.240 6.240 902 – рачун за преузимање трошк. 902 – рачун за преузимање трошк. 88.0 88.00000 9596 – одступ. У утрошку код ОВТ 5.6009596 – одступ. У утрошку код ОВТ 5.600- - Обрачун ОТ који теретОбрачун ОТ који теретее расходе и одступања расходе и одступања--

1818

ККњижењањижења

5. 5. 99540540 – – стандардни фиксни стандардни фиксни трошкови трошкови 616616.000.000 95954646 - одст. - одст.од станд.фиксних трошкова од станд.фиксних трошкова 2.02.000 00 990202 - - рачун за преузимање трошкова рачун за преузимање трошкова 618.000 618.000 - - Обрачун фикснихОбрачун фиксних трошкова и одступања трошкова и одступања – –6. 6. 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 93 93..660000 95395300– стандардни О– стандардни ОВВТ расхода Т расхода 87.360 87.360 95995977 – одступање у – одступање у ефикасности ефикасности код Окод ОВВТ расхода Т расхода 6.240 6.240

- - Пренос стандардних трошкова на учинкеПренос стандардних трошкова на учинке – –7. 7. 9596 – одступ. У утрошку код ОВТ 5.600 9596 – одступ. У утрошку код ОВТ 5.600 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 5.600 5.600 - пренос одступања- пренос одступања – –

1919

ККњижењањижења

8. 982 – трошкови периода 88.0008. 982 – трошкови периода 88.000 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 88.000 88.000 - пренос трошкова на расходе периода - - пренос трошкова на расходе периода - 9. 9. 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 618618.000.000 99540540 – – стандардни фиксни стандардни фиксни трошкови трошкови 616616.000.000 95954646 - одст. - одст.од станд.фиксних трошкова од станд.фиксних трошкова 2.02.000 00

Пренос Пренос фиксних трошкова на учинкефиксних трошкова на учинке – –10. 982 – трошкови периода 618.00010. 982 – трошкови периода 618.000 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 618.000 618.000 - пренос фиксних трошкова на расходе периода -- пренос фиксних трошкова на расходе периода -

2020

ККњижењањижења

11. 11. 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 780.4780.40000 995500 –стандардни директни 00 –стандардни директни варијаб.варијаб.трошк.материјала трошк.материјала 42420.0000.000 9951511 –стандардни директни 1 –стандардни директни варијаб. варијаб. трошк.рада трошк.рада 205205.000.000 99520520 –стандардни –стандардни ОВТ ОВТ залиха залиха 155155..440000- - Пренос Пренос трошкова залихатрошкова залиха – –12. 12. 960 – готови производи по станд.960 – готови производи по станд.вар.вар.трошковима трошковима 780.4 780.40000 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 780 780..440000 - - Пренос стандардних трошкова на залихе готових производаПренос стандардних трошкова на залихе готових производа – – 1313. . 9509 – пренос трошкова завршених учинака 9509 – пренос трошкова завршених учинака 130 130.000.000 95995911 – одступање од станд. – одступање од станд.цена цена матер материјала ијала 76 76.000.000 9593 –одступање од станд.платних тарифа.9593 –одступање од станд.платних тарифа. 99..440000 95995944 –одступање у –одступање у утрошку утрошку код Окод ОВВТ залихаТ залиха 33.5 33.50000 9595 – одступање у ефикасности код ОВТ 11.1009595 – одступање у ефикасности код ОВТ 11.100- П- Пренос одступањаренос одступања – –

2121

ККњижењањижења

1144. 959. 95900 – одст.од станд. – одст.од станд.утрошкаутрошка материј. материј. 40 40.000.000 9592 – одст.од станд.утрошака рада9592 – одст.од станд.утрошака рада 12 12..330000 9509 – пренос трошк.завршених учинака 9509 – пренос трошк.завршених учинака 5252..330000- - Пренос одступањаПренос одступања – –1155.. 969 – одступ.од стандард.969 – одступ.од стандард.вар. вар. трошковатрошкова код готових производа код готових производа 77.7 77.70000 9509 – пренос трошкова завршен.учинака 9509 – пренос трошкова завршен.учинака 77 77..770000- - Одступање у трошковима готових производаОдступање у трошковима готових производа- -