Embed Size (px)

Citation preview

��������������� ����������������������������� � �������� ����� �������������!"##$�� ����������%&'('!)�&*'�'***�+�,��%&'('!)�&*!�'$*��-�&*!�'$*./��������///�������� ���

� �����0 ��������1�0 �����2 �

� ����

�0 ��������1�0 �����2 ���

������������� ����

��

�����3��2�����

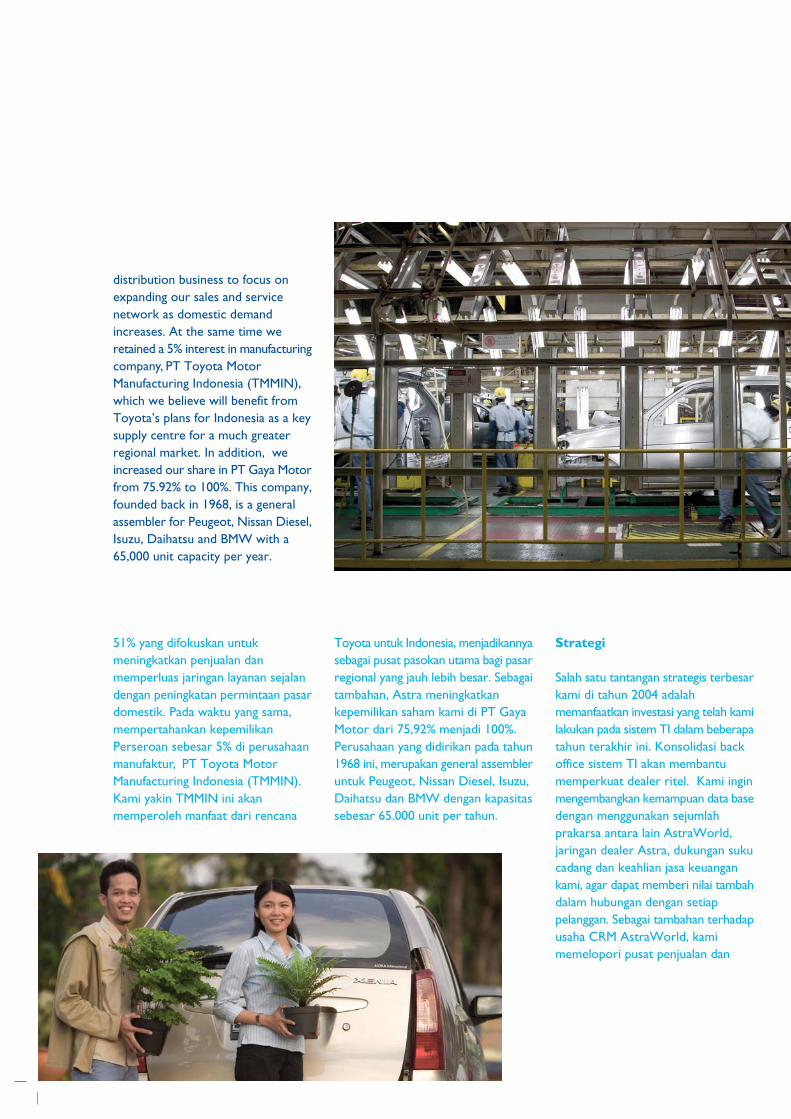

��������������� �������%4�����5���� �4������ �5)6��0���� �������"&���2 ���3��0 ������� �3����36���07������� ��6���������� ��0�� ��2���������36�� 0����� 6������������� � 3��� �����������3��0�� ��2� ����� �� �3������� ��2�� ��0���/��� � ��3������3� � ��6��3������0� �0���8�3���6��3�2���� ����������8��0���0�������������0�� ��2���

������6�6��������0�6�60��7�� 60�����7���0���������0 ����� 0��� 6� 2�� ����6� ����3� ��2����

����3�� ��������� ��6�� ���6����6�����3� �����246��3������0�������5������ ����99��6 �0������2���3���� ����6���8 ����

������������������ �������%4�����5� ���2��4: 60��5)7/��� 60������ ��"&�2������������� 3�0 ���� ���2�: 60���2�������;�������� ���0� ����7���� 6����� � ��,��� �������3������ 6�����6����� �������� �3��<��� ����3���� ��2����6��� 6����6�0� �0����������� ��� ������3�����3��0��� �6����

������2����������2�07�� 60�����7��60�����0��������3� /�2�0 ������� ���2��� �������� ��/2��2�/��2�;��;������

���/��� ���2���� ����33�����2����3������ �4�������2����5��3��9��� �������/�����,����3�������� �

: ����!'#"&�.!$!!!'

!"'$

'"'&"$"**$*#*&*�&#

&*=$�;;���,

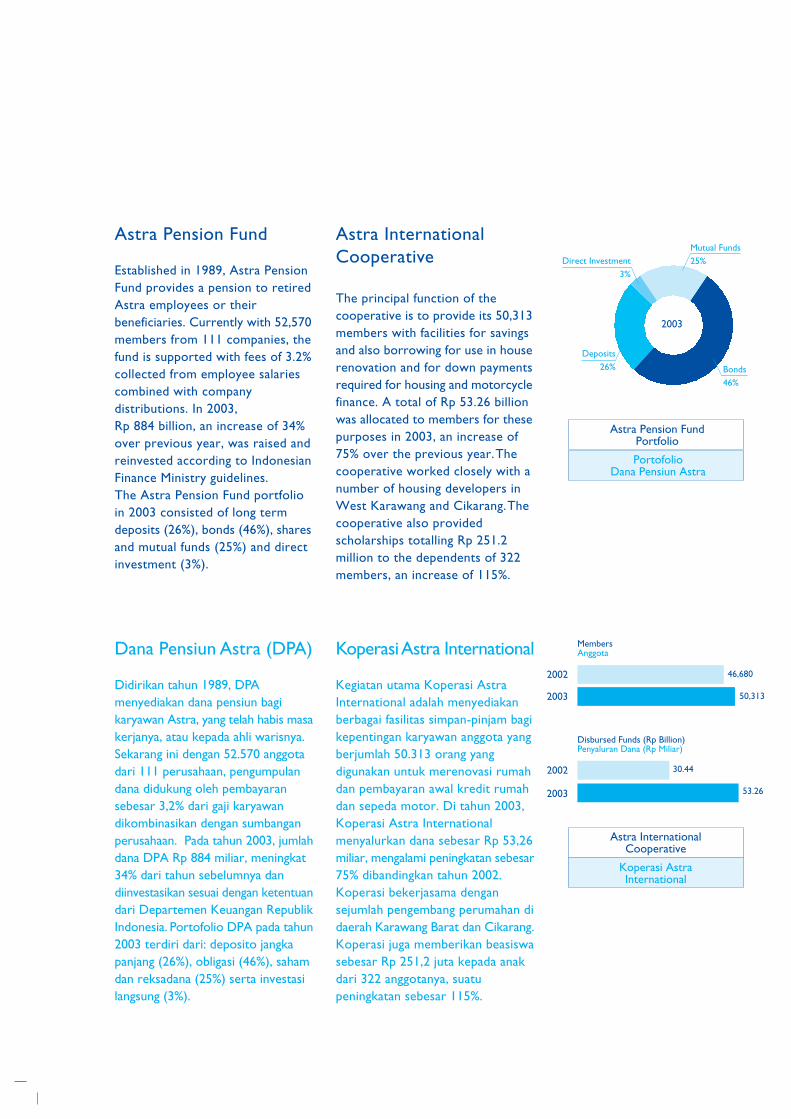

: �����2�� � 02��>�?��� : �0 ������� ����

@ ���� ��A����� ��+���������32��32��

�/���������� �����'$$#

������������ �������� ����� �� ����: 66��������0 ��

�����3���� 6���2����������: 66���� ��

���������A����� �B����0 �����3�6��B��A��� ��� �>��������� �+�������: ���� ������� ���� �

�0����� ��0�����3���;��/

� � 6 ��;�+����������;�������;��CD �06��

�3��� ������ �6��� ����2 � 3�

������ �� ��� 6����� ����

C;�� 6��7������2����������

� ��������0 ��������: �0 ������ ;�����

@ ���� ��: 66���� ���@ ���� ��A����� ��

��3��<��� ���� �� ��: �0 ������ �6���

A��������:�� ��A2��6��>�?����� ���������� �A��������3�����E� �3���32��3����8���1�3��2�'$$#����������������� �������������1�0 ���E 6����� �����6� �����������E 6������

1�0 �����������A����� ���6��2����>�������� ��2����8�6����3����E �����E� �3������������F��2��������

��8� ��F��2��� 6 ��������E� �3������@�����3���������� � 3��� �6��������� �� �� 6����A������ ���1�3� 3����� 07�E���2������E�����6����E��8�

��33 3����/���� ���������E�� ������ ��2��A�/��E 6������A��������� �� ����3������� �6���������� �

� ����� �������G ������ 6��'!�&H�2�32�������0�"�"������� �%F�I�*''�6���� ��D �;����)G ������0������������� ��������00� ,�6������&$H�� ��0�'�=������� �%F�I�#''�6���� ��D �;����)G ��32������ ��� �����0�� �0� ������ ���0�!�"������� �%F�I�!*��6���� ��D �;����)G������������6���;���������0�*$�0����2���

��� ����6�������2 ����G 1���������2�'!7&H�����2���33��6�8�����0�"7"������ �%�������F�I�*''�8 ��)G � ��3�0�� ��2����� ������������ ��3���������&$H�6�8�����0�'7=������ �%�������F�I�#''�8 ��)G ��60�� ��2��������������0�!7"������ �%�������F�I�!*��8 ��)���3�����������������/����F6 6

���������G ��6��3������;���������6����������0�*$�0�����2�6

�2�� � 02�!� � ������������� ��2�����

'� � �0� ;���� ����2����������;����� � �� �� 6���

#� � ����0�������;�� �������0� 6 ������6/ ��

"� � �� �� ���������;��� ���,�������

?��� !� � ���� �� ���2�������6��3���� �0 ���� �

���2������(����������3� �/��2����602����� � ����3�� 60�������2� 32�2 6����� ������;�� 06��7�� ��������������� �� ���7�� �� 6������������ �������������

'� � ������� ����������0 ������� �0 ���� ����� �����;�� 6��������������

!� ��8����6�������3����6��������3��@�3�������3���

'� ��6�������0���������3�����������0���0���33�

#� ����3�6�32��3������6�6�������8���6�

"� @�� ��2��6���0�����3��������

?���!� ��8��������2���� �0�� ��2������������������3

6��8�6�������/�������������������3�0������0����0�6��3 ��� 60�����6���� ��0�3�6��3��� 6���������6� ���7��� �� ���� �3����3�� ���7���0 ����0���33�������������

'� ��8����0�� ��2�����3�6�60 ������33 38�/���� �������������6�2���3� 3��

:�� ��A2��6�

: �0 ������� ���������������3�����������3�� 60�����!.*=7�������2���� �� �����/������������ 0� ��� ����������;���6�������� ���������0 ������ 60���/��2���,�� ��������;��� ��� � 6 ��;�7�+����������;����7����;��CD �06��7��3��� �����7�� �6��� ����2 � 3�7��������� �� ���

�;����2��� ���� ��������;�� 06��7��2��: 60���2���� �6���������3������������/��2��0 ������������� ���� �0 ���� ��

1������ ��2������������ ���C,�2�3��%5��J5)����� ��������� ���C,�2�3��%5��J5)�����!..$7��2��: 60��B��6��������0�����<��� �������#!�A���6����'$$#��� �����00� ,�6�������0�'$�!������� �%F�I�'�"������ ��D �;����)�/��2�"7*"=��2���2 �������2���������� 0��60� ����.*7"'$�0� 0����2� 32 ��� ������������(���

�� ���������� �@��6 ����������� �2�0�� ��2�����3�3�0������2 �!.*=7������

���������� ��6��� ��6�3�6��3�������3� ��2�����;����������E��7�����3���0�� ��2���0 ����7������� ��6�6�����

��6�����3� ��2�7����� ��� 6 ���7�������E� �3�7������@����7���3�������7����� � 3��� �6������������� �� ��

A���6�0�3�6��3�� ��2��������6����7������� ����������6����� ��2����3��0�� ��2��(0�� ��2�����3�6�6��������0 ������������ ���

��2�6������� ��������������@ ����C�����������%4@C�5)����@ ����C����� �������%4@C�5)���8����2 �!..$7���3���������0����������0����0������33���#!�A���6����'$$#���������0�'$7!������ �%�������F�I�'7"�6�����)���3�"�*"=�0�6�3�3���2�6���E����/���� 0������������ � 2�� �����0������2��A���6����'$$#����8 6��2�.*�"'$� ��3�

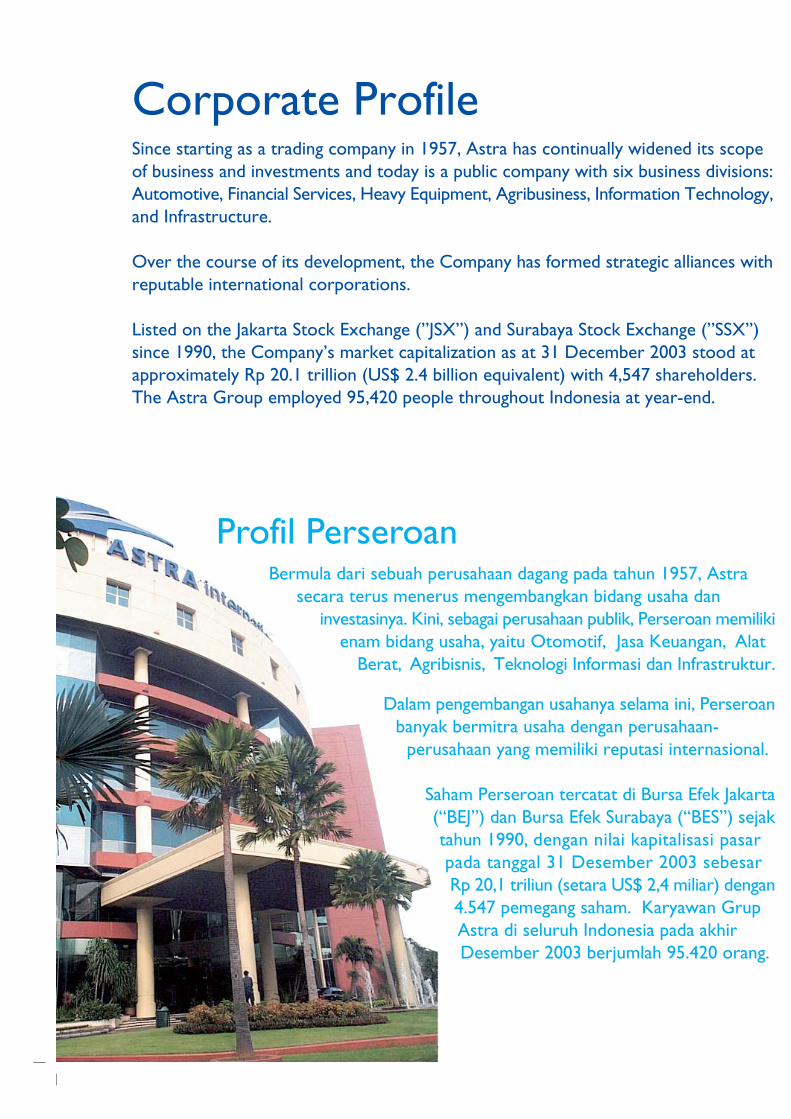

@ ���� ��A����� ��A������

!�� E ����6����3�%A����� �)'�� ���2����A2��6�/��� ���6�%?�������������A����� �)#�� � �/����� ��2���8��%A����� �)"� A���K�����%A����� �)*�� @ ���������2��6��%���������A����� �)&�� � 2��� ��������� �������%A����� �)=� ���8 �� 3���� �%A����� �)

!

'

#"

*

&

=

+���������32��32����3�����E� �3�

C���3��@�� ������������,�A�0������� �����6 ���<���

�� ����������� �� ������ 0����� �

����C���3��-�%1 ����)�0����2����������� ������������ ��2��/��32����;���3�� 6���� �� ��������2����� ������3���8 ������ ����

��32������ �

���������� ��D ���

C@�A���1��������� 6�� 3�7�0�8��7���0������������6 �������

���6�� ������;����3���� 6���3 ��������6� ��2�

1����@����2�-�%� 3�)�0�����2�6���2�� 3����������������(���������6��3�8 6��2���2�6���3���������������2�0���� ����0�������2���6�6����������������2���2 �

� ��3�@����2����2���0�C� ����

'$$!'$$''$$# '$$$ !...� ����������%� � �������) � ����������%E � �������)

������ � ��� 0��27� ������������ �2��/���

L

LL

LLL

LLLL

A���6�6������� 0��27���� ����8��������� �������

#$7!'#

*7&*=

'7&'"

#7""!

�"*

#$7&�*

&7&'*

'7�!!

#7=$"

#7&#=

#!7*!#

=7&=.

#7#.�

"7'."

"7"'!

'�7"$"

*7!!.

'7*==

#7#"$

%'#.)

!"7�*#

#7'.�

!7=*.

'7"&�

!7"�=

������;� ��

�� ����� ���

�0�����3��� ���

C@�A�L

����� 6��-�%1 ��)

� 6�������6��

��32������@����2

1����E � �

1����F��2�

LC@�A�

1����@����2�-�%� 3�)

1�0 ���1����� 3�

'&7*="

!$7!=#

=7�!&

!$7#**

!&7*$&

'7*&=

"7**$

'&7!�&

!$7"&.

&7&�$

=7.�#

!!7.*"

&7"..

�7.'!

'=7"$"

.7'*"

&7##�

=7=##

�7='�

!!7=!!

!#7*$&

'&7�&#

�7.#$

=7&&"

!$7!$$

!=7=="

!7=$*

#7"**

''7'$"

=7*==

=7"#!

=7#.&

!*7"�&

'7$!'

#7&#"

@�������2���

� ����������

: �����������

+�,���������LL

: �����1����������

� ����@ �� /�3�

� ����CD ���

� ����CD ����M��� �����������

� 6��2�����;�

����;��1����

LL����;������0

E�/�8������3��������

� 6��2���8�6�

� 6��2�C� ����

� 6��2�C� �����>������� ����������C� ������������ ��2��

������

#H

"&H

!.H

.H

!�$

'7*#�

'""

$

"�"

!#H

="H

''H

.H

!�#

'7&$�

!7$'"

$

$�.

!=H

".H

'"H

!!H

!�'

"7$#*

!7!$$

*$

$�!

(!H

(!�H

!�H

.H

$�.

'7*$=

%.&)

$

=�!

&H

!"=H

''H

!'H

!�$

'7"='

&'"

$

*�!

���� ���������>���2���� �6���

��� �� �������

��� �� �CD ���

�� ����� �������3�

�0�����3��� �������3�

: ���������

�� ����2�����%��6���� )

����C���3�-%1 ����)�0����2����%�0)LLL

����6�:��2�A�;�����0����2����%�0)

���������3LLLL

1�������2���0�����;�

1�������2���0�C� ����

���8��1����E � �

���8��1����F��2�

���� �1����

��2�6�����������%����6�8 ���)

LLL1����@����2-%� 3�)�0�����2�6�%�0)

A�;����� ��������6�0�����2�6�%�0)

�LLLL���������3

������������ �>�� �6����1��

����� 6��-�1����@����2

'$$!

'$$$

!...

'$$#

'$$'

�"*

#7&#=

"7"'!

%'#.)!7"�=

!� :�����>�:�����3��%�� ���� �)�1���'� ���:@�F����������%� ���,��)#� ���6�,"� ��@:�@������*� ���� �3��@E�1 ,�6� �3���&� � ;��6��� ����3�0 ��=� ���������;���������� ��� �� C��3�1�������� 8���� ��.� �2��� ��2����� ����-���;��!$� @@��@ �� ��-�

#=�!=H"�.$H"�==H#�*!H'�=&H'�&#H'�!&H!��$H!�&*H!�&"H

� 0�����2���2 ������������#!�A���6����'$$#��0 � 2�@�������6�3�3���2�6�0���#!�A���6����'$$#

#$7&�*

#$7!'#

'�7"$"

!"7�*#

#!7*!#

A�;��� ���������;� ���-���32������@����2�0���A�;���

'$$!

'$$$

!...

'$$#

'$$'

� � 6 ��;�+����������;�����3��� �����K �������� �6��� ����2 � 3����;��CD �06����2���

!���N ������-����/ ���

'��N ������-����/ ���

#���N ������-����/ ���

"�2�N ������-����/ ���?

'7#=*

#7�=*

#7"=*

'7=*$

'$$'

'7&$$

#7==*

"7&$$

*7!*$

'$$#

��32���

�����33�

!7"'*

'7$$$

!7�'*

!7!$$

'$$'

!7.=*

'7"*$

#7"*$

"7''*

'$$#

1 /���

������2

'7*$$

#7*=*

"7*'*

*7$$$

'$$#

!7.=*

#7'=*

'7$=*

'7"'*

'$$'L

:� ��3

�� � 0�

!!7$=!7*##

!"7!=$7*$�

!'7"*'7""*

.7$�$7'*"

'$$#

'�7='#7='$

'!7=$'#

!#7$$!7=�$

#!7&"#7�'!

'$$'

�;���3��? � 6��% ���)

? � 6������(�����% ��)

���� �

���� ��

�0��2����������A����'$$'����'$$#�-����3����2�6�'$$'����'$$#

L��2���2����0����������8 �������������32����� ���-����3����2�6������ �����������2����/����F6 6����������

�/������32��3��

+� 6������� �����7��������2�������� ���������������������� �� ���2�������� �0 ���� ����� �������;��� ������� �� ������6��������������������� ����7��������/��������;���� ��2���������������0��2�������������� 6�� ���2������2��;�6������'$$#�

A������2 ������2 7������������ �6�� ������6�0��2�� 3�������0���2�����3�������2���� �0�� ��2��������������� ���� ��2������3�������� ��������3���0�6�60��0����7������������������ 0���� � ������� ����0��������������������3��2������0�����32��3�����3���0�� ��2����������6����2 �'$$#������2��

������/�������������������2��� ��������� ���� ��: �0 ����� ;����������K��6�3�<������2��: �0 ������ ;����������0�� ���,� ��������3 ������: 66��6���� �� �: �0 ������ ;�����7�@ ���� ��: 66���� ����� ;�����7+ ��� ���: 66������7�@ ���� ��A����� ��7�����0�����7�2���2 ��������32�����������2 ����������� ��

�2��� ��������� ���� ��: �0 ������ ;���������6�8���2�K��6�6�����0�32��3���������������������������������0���3����0����6��0������6 ������3 ������� �E 6��6�����2���0�����E�� ������ ��2��7������E�� ���A�/��E 6������7�E 6���(� 6����+ 3�� ��7�A������7�����0�����7�����0������6�3�3��2�6����� � 3����3�������������

K�����C� 6��6�3�<���2 �������������2��� �����32����3������C60� ������'$$#�

��8���2�K�����C� 6�6�6���2�����������3����� ��2�����6�� � �@����8��0����0���3���0����6��

+���������2����2 ����������� ;������@�������3��: 60������ �����G @�������3���: 60��G @����;��� �������� �G� � ���: 66������� ��2���2 �����?�� �

G� @����: �0 ������ ;�����G� @����+����������3�6��

+�������������2�6�6���2����������3���0�� ��2�������������� �����0������6 ������3 ���� ������������������� ��������������������� �������������������������� ��!

�� ����������������������� ����"���������������

;��� ����3�<��7��� �����0 ������� 7�/��������������������0 ������������ 60������2�6�������� ���� ����������3 ������ �����

��8���2�;��� ��6�6������0�32��3���C6��������������� ����� � ������3 ��������� �����

�K����3�<����������0� �>�: ��������2��: 60����*�2�0 ���� �����2��@����� ����: 60��������� ��2�C� 6���?�� ��������%C?�)� ��0��

��8���2��K���������0� ��>: �6�6���2�����������3����� ��2���� ������������������������ ��0�#������ ��!������$# �%�0���0���3��������6��

������ �������B��1����3: 60����/����7��2��+��C������C� 6�����;��/7�2���������������������G� '��1����3�: 60��� ;�����G '��� ����32�N ���������;����-�� � ���

G !���� ��1 3����6�?���

A���6����&��'�������������(����+���C������C� 6����;��/�6�6���2�����������3����G� '�������������0���3���� �������������� � 2�

G� ����3����E�� �� � ��)��*!����������+����!���

G� ����3���������6�� � ��'����,��� ���

+ �����6�3�<�����������������!'=$�2�������� �;��� ���2�� 0�'$$$�/ ���B����33������6 ���0 /��� ��� 60���� ��3���� 60 ���������3������ ������7�0� ����7����������6������;�� �

��8���2�+ ���������6�� �;�������2���0�'$$$�0�� ��2��������������0���3���0�3�� 2����� �������������0�8 ���7�����7����;������������0����������0��������2�6�6���2�������0���0���3�������!'=$�

������ �����'$$#��8���1�3��2�'$$#

'&�����2��!$�6���� �2�6 � �������� ���� ����2�������� ���� � ��%���)�0� � ��� ����������� ���� � ��%���)�6���0��0� � ������0����6 � ��������0 � 2�8 ��

�� ��� ( ��32������ ���� �����0�� �0� ������ ���0�!�"������� �%F�I�!*��6���� ��D �;����)���60�� ��2��������������0�!7"������ �%�������F�I�!*��8 ��)���3�����������������/���F6 6����������

+��� ���(A���6��� ( � ����������0���������������� �����2� 32���������� ����3 ����0��6���7������� ���������0��0��6���� 6��2�2 ��3�0�� ��2����� ������������ ��3�6���� ������3�����0�6���������� ��8��/��7�0�6��������6�����2 ��3����0����0����0�6������

'���� ����2��� ���� 0���+��

6 � ������������ �2����� � �����0����6 � �

� ���� 0���+��

!���� ����2�� ��6���� �2�� � ���E�8�3���0� � ���� �����2��� ���������3����������� ����� �������

!!�A���6�����/���?�7��2��� � ����;�<����A��2��� �J�������� ;����������������?���� 7�� � ����;�<����A��2��� �J���

#$���0��6���� � ���������� � ��%���)�� �����

����� �� ��3�� 60���������� �� ������� ��2��� � ��������

� � ��%���)��������

������������ �������� ����� ���������������� ������

� � ��� < A��2��� @�K�� 3� �������A�����

� � 6 ������� 0

� � 6 ��;�

� � ��������� 0

� ��

: 60 ����� 0

����������� 0��������

+����������;����

� � �������+����3

���+������������ ��+����

����� ����������@ ��

�������� ����

�::

� � 6 �����+����3

� ���������������������������+�������C�������������+����������� 6������������+��������/��2��6��@������������+�������������� ����+������� ���������������� � �+����

���������:���1���

1����� ����

: ��� ��� ����2����

���;��CD �06��

���3�: ����� �

�����6�0������� ������

���@��� �: ��

: ������3

�������� ��� ������

���F���������� ������%".�!H� /������ �����)

�3��� �����

����������3� �1�����������

� �6��� ����2 � 3�

������������02������

������ �� ��

������������� ����������������� ��0�����

E���

��������������� ������ +����������;��� : ������3���� ����0 ������ 60�� ���� ����E���� ����� ���� ����� ������3� 0

����������������+���� � � ������ �����0�����3�: 60���/��2������ 0 ����������������6�

���6������������ �:���6����3

���E 6��� �� ��������

� ����: 66��������0 ��1�0 ���E 6����� ����2��� ����: 66������%�2��4: 66�����5)������ 66�������00 ���������2��@ ���� �: 66���� ����%@�:)����������0 ������ ��2��@�:����2��: 66������� ������������� �����0�����0�������/��2��2��:2���6� ���2��: 66���������3�����0����: 66���� ������2��@ ���� ��A����� ��%@�A)7�������� ��� ������C,������ ��� ��������: 66������6����3������D ������

�2��: 66�����B��0��6����� ��� ����� ��������2��@�:���� ������3����� ;����32����0 �������������������3� ��������0 ����������7��2��: 66������������� ��2��� �6��� �0� ;���������2��@�A7���3�6��7�������� ��� ��7��2���������3�6����� 07�C,������� ��� ����� �2���: 66���������2��: 66�����B�� ��� ������ ���������� �� 0��������2�� ����������0 ����������� ���2����0��������2��@�A�������3�6��������0��6������0 ������������ ������������0 ���37��������2�3��2�������6� ���������� �� ����� 60������/��2���/�������3 ���� �7����2�����������C,������� ��� �������0��6�������0 ���������� ���2��� ����� ��� ��

�2��: 66�����B��� ������� � ;�������2����D ���� ���2�� ;�������������� �� �� ��� ������2�����D ���� ����������C,������� ��������;��������������3� ����� ;����32��� ��� 7��2��: 66������

G ��;��/���������������6���������0 ���� ������� ���� ��,������0������O

G ��;��/����� ��3�0 �������� ��� ���2���������� 60������/��2�� �������/�7��3 ���� �������� ��3���������O���

G ��;��/���2����0 ���� ���2�������� ��� ��������������3�6����� 0�

��0����� �����3�6�������2��C,������ ��� �7��2��: 66�������,�6�����2��D ����� ���� �6��� ������;���������� �����/��2���3�6�������2��C,������� ��� ���2�� � �6���� ���2���������������6����/��2��� ��3���������7����� � �����0 ���37 �2���6���� �����0 ���3���D ���6�������2��D ������ ���2����� ��3�0 �������00�����

�2��: 66��������;��/���2���� 0�� ���2�� ��������2��� ����0��� ���2��C,������ ��� �������2��������� ��� ���

�'$$#��2��: 66������/���;��������;����� ��3�3�����������3�� 60��6��3�6������2����������26��� ��������6��3�6������6�/ ��7���;�� 06��� ��������� �����2��������������3�2��3� ��������� �� ������/������� ;������� �0 ����3 ;�������/�����������60��6����� ��2��: 66������������2����0� ����������3� �� ��������3�2�����2� 32 ���2�: 60��B�� 0����� ��� ��3��2��� 6�3��/��������� ��2�������2��@�:�2����� 0������/�� ����: 66������:2��������'$$#����2��: 66������6�������3 ������/��2� ����: 66������� �� �2�����������������/��2���2���������� 0�� ��� ����� �� �6�00� ��2�� ���� ��� ������;��/�

�2��: 66�����B����;��/� ���2��60��6����� � ���2��� ����� 60����� 0����3���� ���2��@�A����@�:����������2���0��6���2�������6��������� �����/��2��2���00� ;���� �3�������2���2 ����B�3 ���������

E 6����� ����%4E 6���5)�6�� 0����E 6�����3����3������������33 3�8�/�����0���A�/��E 6��������E��33 ����E 6������ � 2����������������0�2�����3���0���7���3������2���� �����3�8 3�E 6���������0��������3������ ���A������7� ����������6� 0 �C��������6�32�����0����6 ��E 6�����������6����

� 3��� ��6��E 6���������2�6�6��� A�/��E 6�����������6�6�8��������33 38�/���0�3�/�������A���6�6���������� 3����������� �7�E 6����6�3�� �0����� �6������3���0�� ��2������A������7�8�8������8�6�7�� ���������7����������������!�-�� ��� ��C������������ 6���(� 6�����������2��������� �� 3��������E 6����� ���������6�� 0����� 0������������� 3�������33 3(8�/���0�2��(0�2��������� ���A������������8�6�������� �������33 3(8�/��������0���0 ����� �3�7�0�6��� �������6�0�3��������������������6�6��������0�� 2�����2���0�0���� �����0�� ��3( ��3����3������� 7�����3��� ����������6� 0 �� ��� ��C�������6�� 0����0�������� ��6��� 3��(� 3��� ��������0 �0����E 6����� ���������26�6��� �� 3���0�3��������������������

6���� � 2�������� 3���� ������������� ��� ��C���������������6�6������A���66����������� 3����������� �7�E 6������� 3��� � ��

G ������2���0 ����� �3�������0 ��������3����������������0����0�2������3��

G ������2�����8������ ����� � �6�6���������0�� 2�����2���0�0���� ��70�� ��3( ��3���������������� �������3������� �

G ������2���0 ���� ����������������������������!�.

��0����2������0�2������8�6����� ��� ��C�������7����������������E 6���6�����2�� ��������� �6������3�������6��������8 ����6�6��2����� �6���������� ������6�����8�6������ ��� ��C�������6�3��������� ������0 ����� �3����3�����������������3����������� �������0���� �����3������� �

E 6����6���� ���0�����2�����2���0��3� 0����8��������������� ���������6� 0 �� ��� ��C��������

A����2 �'$$#�E 6����� ������3��������6�� � 3����6�6��� �6��8�6������� ������6�0�6��� �������3�����8�� � ��6��8�6������� 7�0�3�6��3�0��3�6�� �����������$��������!���������%���0�6���0��0�3�������������������0��3�������������������������� ��0�� ��2������0����0�����E 6���6���2�����2/����6 ��0� �������������������� ��6��� ����0��� �������6���3���� 0����� ��������� ������6�������0����2 �����0���F� ���� ������2 �'$$#�E 6�������2�6�6����A�/��E 6������� � �6�3�� 0�������3�6�E 6����� ����$�!���������������%����6�3�����0����6 ��� �����3��E 6����� ��������������0��0�� ��2���0 �������������6��� 0������ � ��6�6�������0����������3��6������6�6��3���0��6�����2����3����6�0� ����0�����2��

������2�6���� �����8��������� ����0������6 ��������3�������6���33 ���A�/�E 6����������A������7�E 6����� ������0���0�����2/��0�������6 ����������� ������2�������������� ����33�����3������ 8 �����6�3�� ���0�� 8 ������0�6�3�3���2�6�

4���60 ������ �������� �3��<��� �2������� 60���������0 ���� �3��2��: 60���� ��3 �����3��3� /�2����6 �����3��������7����/����� ��0 �0 ��4

4������ ������2����2�����6������������� �3������ ��2����3����3���6�6 �������� � �6�32�����������������3�0���3�0���37�6�6������������ ���3��� 8 �������� �5

���� �/������������2��0�3����2��� �� /7��2��� �����0��� �6���� ��2��: 60��� /�����3����������� ��� 3����67�6���� � ��0���3�0� ����6 �2� ��/2��2�/����������� ��� ��3�2����������������� ���2�������!..$��1 ��3�� �/�����2��: 60������/���0��0�����������0������6 ����602���� �������������0 ��;������ �6������7����3����/�������� ������ 36� ���� ��3���0 ���� �

� ����;��� � 6�������6��7����������� 6����;�� 6���/��2�� /������ 7���������������3���������������������� 3���� 0��2���; �����2�: 60���/2����� 60����� ��� � 6 ��;��6�������3��/�� 32���1����3�� � �6� ���� ������ �� �� �;��/�� ��������� �2�C�����������6�������/��2���3�������0 �������

����3��6�����0����������0���2���6������8 ���7�����8�������� ���2 �'$$#�6�� 0����2���������0� ����0��������8�3���0�8�3��3���3������������3���6 ����0�����������8��������������� �3�������2����2 �!..$��������� ������26�60�����0����������3������� � �6�� 3� 3�6������0�7���3�6�6�����0������0����0�8 �������������2���33�0����2���00��6�����0����7�6�6� �����6������� � � ��6��3��������0 ���������� ���������3�6� ���� ��

����6��� � 6����3�0 �����7� �����0���� 6�����3������������������3����3�������������3������������27�0� � ����3����� � � 3����������� 0��2���3�6�3 �������60���0 ���������2���0������� ����������� 60���������0����� � 6 �����6������������� � ���6 ��������6 ���6���2�6�6���3� ���������������33��������3��0�������3�6�6������0 �����������

�����3���� 6��2����������: 66���� ����6� �����������E 6������

�����6�6�������0�32��3�����0���A������������0���0��������8������� �������2 �'$$#��1���� ��2������2�6��3������������'$7.H6���0����0�#7"������ ���6��0�32�����������2�� 6� 2��������'7=H�6���0����0�#!7*������ ����3�����0� ������������������������6��8�������� � 6 �������8����� �3����3�����2���33���������� 3����3�����2�����2�������� �����2����2�����6������������ �3������� ��2����3��6�6 ������2�33��������6�6������������� �3����3���6����6���07� � �6�32�������0��� 6� 2�����������3�0���3�0���3�6�6������������� ��3��� 8 �������� ��

E�6��6�3 ��0�������6������2������ ���� �����0����� ���33 ��E 6����������� �� ������ �������/�����������?�6������ ���3����2�6�3 � ���������0������2 '$$#������6��6�3 ��0�������6��8������0����6��������E�6��6���6� �0�3�3��������������������,����7

@0��A8 ���������� 6��� ����� �������3��� �����3���E 6��������0���������� ���������@���E������������������6�E��/�������3���E 6������������2 �'$$#�

��2 �'$$#�6�� 0������2�������� �� �0��� �����3�� �������6������;����������� ����������� ��20��6�����2��2 ��3�����3�����60���������6���� �3���3����8������������3� ������������������6�6������ ������� �3����3�6���07��� �������3�� ��������0�� 2����2���0�����8����6��8�6������� ����������� ���0�� ��2�����3��� �����3���������������� ��������3���3��0���������� 6������0����3���6��������7���6�6�6�������� � 3����0���6��8�6�� � ����0��6�6����6�������6������������3��7��� ����6��������0�������3���� ������6��3� � ��6�32������0��� 6� 2������� � 3����36���0�

������6��A�/��E 6������7�����6���60����� ��0������6������2��0����0�6�3�3���2�67�6����� ��2�70�6�� �����0���33����6������� � 3����3�������������������� �6��� ���������8 3��6�3 ��0������6������2���0����A������������6 ������/���� 0������� � ����6 � 0����������8������������0�8�3��2 �'$$#�

�2� � ������6�������26����������E 6�������������7�������'$$"

�� 66����2��@�A� ��2�0��� �6���� ���2��� 60�����'$$#����� 0�����3��� 6�������������'$�.H�� ��0�#�"������� � ���;� ���2���3��/����'�=H�� ��0�#!�*������� �F������3�0� ������������60� ;���2� 32�2�32���6��3������2�� � 6 ��;����������������;����� �������������� ����� �� /�3� ��������60 ������ ������� �3��<��� �2�������� 60�������������� �����/2��2�2����������0� ;�����������/��2������ 3����������2���7�0 ���� �3��2��: 60���� �3 ������3��3� /�2����6 ����3��������7����/������ ��0 �0 ���

A ��3��2�������/�����������/����� �/ �: 66���� ���7�� ������ �������/�����������?�6������ ���

/���2����2�6�� ���2����� ���� �� �K��/��� 6������������������,����7@0��A8 ���������� 6��� ����� �������3��� ������0����: 66���� �����������@����E��������������6�E��/������: 66���� ������'$$#�

'$$#�6�������2����� ���������� ��0��� ����/2��2��2��: 60���/��� ������������2����� �� ������������3�� 6��2����3� ���� �������������������� ����2������ ����������� ���� 7�,����������2��� /������������3 ;����7�/��2�0 ������� �����6��3�6������� �0 ����3 ;������������/��2�������� ����������������2���� 6��� �� �� �� ���� ��60� ;�7�/���� ��3��2��6��3�6���� ���0�����<�� ��2�

: 60��B��������3���0������2�0�7�,�����������������,0���36����������� �� �� ��� �����;��� ��3� /�2����0� �����������

����2���� ���2��@�:7��/ �������� ��2��� ���2���2 �����7�0������7� 00���������� �� 6����� ���2���� �� ���� 00 ��������,����6��00������� �� ��2��@�A��������������60� ������ ���2������� ���� ��3��2�������

4K��� 60������������;������ ��6������7����;�������� ���0� ���������2� 32� ��� ������� �3��<��� ����� ������ ����32������ �7�/��2�;���������2������� ���2��� � �����4

4E�6��������3�������������������0����7�6��������� ��0�� ��2����������6���� ���� �3������ ��2������ �������0��/���� 6 6���������7��6������2�6��3���������3���0����������6����6������0�����5

���������A����� �B����0 ��1�0 �����������A����� �

'$$#�E���8�������6�8 �

����2���� ���3������ �6�8��������3�����������2�6����6��3������������8��8�3���0�������0����6��3������8 ���� � �6���0���� 8 ��8�3���6��3�2�@���������3��2��������� �7���3� ��0���� � �7���6����60�������2/�0������2 �'$$#����������2�����6����2��� ������0������� ����0��������� ��E�6��������3�������������������0����76���������� ��0�� ��2���������6���� ���� �3������� ��2�������� �������0��/���� 6 6���������7��6������2�6��3���������3���0���������6�����6������0�7�6� 8 �������0������������ 8 ����� �

'$$#����� �6��������� 3����

������3�������������/��0��� �6�������2���2 ������6���0� 3������ /�����6��� 6����6 �8����;��������/�������2����3�����60�������� ���0 ����2�����'$$#������/���� ������ �� �� �2��� ����K�� 60������������;������ ��6������7����;�������� ���0� ���������2� 32 ��� �������� �3��<��� ���� ������ ����32������ �7�/��2�;���������2������� ���2��� � ��7�� /������ 6��/�3 ������� �8����;���

������������2���������0���������0���������2 �'$$#��

E���8�

G 1���������2����������0�"7"������ ��� ������0�����2�6���������0�!�!$$7�� �� ���� ����� 76��3����'!7&H�������3����2 ������ 6��7���3�0�32���������������0�#!7*������ �

G E�6��6� � ���&$H���/�8���2 ��3�6���� ��� 6�������� �������3�����2�� ��7��� �3������� ��2����� �������0��/���� 6 6���������6���� ��2���6�6���������������2���2 � �

G ��� ��2���8 ���;�� ������6���������� ����� �����60�8 ������0����6 � ���������!7*��8 ��� ��������3��� ����6�� � ����� ���� 0���+��76 ������� ���3����� ���������3�2��3�����8�3�� �

G � � ���E�8�3�6���0���0� � �������������� �8 ��� ���

G � � ����;�<�����A��2��� �J�����0�����������0����6��������������2�����2 �'$$#7�� ���!���!����� �����$/�� 0%����6�6�����0� �0�����3�����2�

G �����E� �3��6������0��� 6� 2������6�8 6��20�6���������������#=H�0����3� 00�6��������::����#'H�0���0�6���������0����6 � ��++������3�����3����2 ����� 6�����6�������2�����*$$�$$$���0����6 � �����������

G �3��������6�32�����������2�����&#$�$$$�� �6�������/���6���2%:��)7����0 ��������3���������0����2�33��6��3����������0�8 ��������2������'*7'�H�6���0���0�'7*������ �

G ���F���������� ������6�6� � ���0��� 6� 2��; � 6�0�8 ����E 6��� ���������!!H���6���0���0�32�����������2���������0�&7.������ �

1��B��������� ������2������B��2�32��32���

���� �6���

G � ���� 6��0��� �6���� ��0�"�"������� � ���0�!7!$$�����3�0����2����/������/���� ��7��'!�&H��60� ;�6��� ;������������7 ���;� ��� ���0�#!�*������� O

G K��� �� ����;��� ����������������00� ,�6������&$H��2� 32��� 6����� � ����� 3������2��� /�7��� ��������( �3��<��� ������ ������ ����32������ �O

G � ��8 ���;�� ��7������������/��� �����6 � ������������� ��!�*�6���� �;�2���������� ������ ����� �2����2��� ���� 0���+��7����/;�� �(0������6 ���O

G K�������������� 60����3��2�!7$$$7$$$�2�� � ���E�8�3� ����2��� ���������3O

G �2��� � ����;�<�����A��2��� J����/���� ;����������2����� ��2������7��/ ��/���?��/��2�����3� � ��O

G � ��+����������;�������� �����#=H�3� /�2����::�3� 0�����3������#'H�3� /�2���++6 � �������������3������ ������ ;���*$$7$$$�6 � �������������O

G ��3��� ������/��0� � ���� ;��&#$7$$$�� �� ���� ���0��6� ��%:��)7����0�����,0 �������������� ���������� ;���'*�'H�� ��0�'�*������ O���

G ���F���������� �����������;����!!H�E 6��� �������; � 6��3� /�2��������;� ��� ���0�&�.������� �

E�6�8 �

E���8����������2 �'$$#�6�� 0���0��/ 8 ����������� �2�;������0����8�����������3���6 ����������0���2 ���3���� ��E�6��6�60 6�3�� �����3���������/�8���2 ��3������� ����3�6�� 0���/�������������������� �3����36�60�3�� 2����/���������������6���� � 2��E�6��6����������� �� �� �3������� ��2�7���������������� ��2�6�����2�2 ��3��6 �6�� 0������ � 2���3��������� ������0� 60��������������;��6�3�� ��0����6��3��0�������������� 7���6���� ��6���� ��������������������3����������6��3������0� ������������

E����2������������ ������66�3�� ���0�8�6������26�6 3�������6����0������������ �(����� ������6�0��8�8�����6�6������������������6���� � ��6���� ����;���������� �0���0�� �3(0�� �3���3���������6������������ ���E�6��6���2����

6�����������������0����0�������60���������� �3�7���������� �� ����������F���������� ���������8 3��6�3�;�� ����0���2����6�0������� � 3��� �6����

��8 ���� ��2��6� ���� ���������0����� � �������2�6�32������� �� �2 � 3����3���6����� �������� ��2��������� ����������� � ������0�3�6��3��0�������6��������������7�������6�60 ������60�8 ������3�� ��7�������6���������������������������0����6 � ����6������3����� 0����� ���8������ �3���3�����������2 �'$$#�

F� ��6���0��������������0� ��������������3�����2�����7���6�6����������2/��6���2�����������0�2�����3�0��� �����60 2���A�3�6������������������� �3������2 �'$$"����6�6���������;�������������3���� � 3���� �6���7���6����2���0���0���6��3�����0�3�6�������;�������0������3������������6��

��������� ��������������� ���������

���������������� ������������������� �����������������������6������0�8 ���� � 6 ��������7�C� 0������6������������6���2�� ��3������6��37�0��������������6��3�0���3�0��������� �����8 ���������������6 � ��� ���60�����6��2�60���6���0���!*$�$$$ ������!7*��8 ��� �����0����6 � �����6�� ��������� �����2 �'$$#����������6���3��� ��������2�����2 '$$#�0�8 ����� ���� 0���+�����2�����6���0���8 6��2�!&$�$$$� ���? � 6��0�8 ������ ��������A�����6�3���6��0��� 6� 2���������!.H���0�8�3���2 �'$$#�

����� �������������������� ��������������������� � 6����C� 0��6�6�����6 �������6����3������3� ��2�����0�� ��2�����0�3�����0� � ���6 �����6��������3�����6 ������6�������� 7�0�� ��2��E ���7���0�3������������8����6����

�� 3����

������� ��������2����������� � ����;��� ���� ���������/ �������������;�����������3 ��K������ ��� �6��3���2�: 60��B������������7�����3������ 6�2������������������2����60���������������/2 ����K��0�������� ��������( �3��<��� 7� �����;������2��������� ��� ������2������� ������ 60�����;���������;������ �6��������; �;������/��� ����� ��������������0� �����������

� ��� �������������6��3�6���2��������� �7�� ���D ���� ��2��������7�� ���6 ;�����������;��� ;�������2���3�;�� ���2������� 6�� ��;����3������/� 00 �� �������� �� ����������2�����������������6���� � ����������0���3�� �� 60����7

�6�����2������� �� ��3� �����F��������� ����������/��������;�� ���3� � 0�� �����2��� �6��� ����2 � 3���;��� �

�2������� �� ��6� ���� ��3�0����� �� � ���2������ ������������ 3�������� �2�0�� ���2��� � ���������� �� ��� � ���;�2����������2���;�� 06��� �� �� /�6�������

������� ����2������ 3����������6���2����������� ���� �� ��6 � ���������������������������;���� 0����� ��/���� ������3���'$$#����2��;�3��60� ;���������������0� �����������/����� 3�<���2������������� 6��/���� �3 ������� 60����3� ���������0������'$$"������ ����<�3 ���;���6������� �6��� ���2 � 3��/���,0����� ��60� ;�� ���� ����� �� ������3�� �����0��� �6����

���!�������������������"��� �����

#�����������"��$� ������������������������������������K2������������2��F�7�C � 0������ �2�6������������������0������7�����6������������2����������3� /�3����2�/ �����/��� ���8 ��� ����!*$7$$$� ��/2����������!�*��6����

6 � ����������!'�6 �2����8 ����2�������2����6 �2�� ���2������������� � ���/�� ���� 0���+���6 ������ �� 00���!&$7$$$� ������ �������A�������� ����� �������8 ����; � 6�3� /�2� ��!.H�� ��3��2�������

#������������� �������$� ������� ���� ���B��C � 0���� � 6������ ��3����6�������������7����3����������0������ ��������� ���6�8 ��F��� � �6� ���� �����:� ���� � �� /�6�����7�E ���7���0�������F��� 60���������� 0�����3�������� �� (����3����0� � ������/��3�� ��"����������3�����2���/���� �6��2��0 /��� ���� ��6 ���0����������6 ���0���6����������� ;����2��/ ����������2����2�� 00 �� ����� �����; �;�����2����/���������2��� � �������������3� ����������� 6�� � ��B�6� ���� ��3��������� �����/���3�;�� ���������������������� /��

0� � ��� �� ����0��� ������/������00 ������������3� ���0� � ��� ������ ���� 3� �B���/�'$&�

% �������� ��������������������������� �$����� �����������6 � �������� �����2�;���;���8 ����6 ����2 ������� ���/6 �������6 � ������������6������?B��� �2���� ��3��2�������/����� ���� �������3�6�������2������������������,������3������� ��� ��/2�����;�2��������� ��3� ;���=$H��2���� ��2��6��� 6�6��� ��3�� ������36���K��0� � ����2�������3������ �6 � ����������2��6�����7� ����33���� �������� ���� ��3��2������7���������0���� ���2���� ������/������/;�� ��0������6 �����2���3������������� �� /�3���� ;���*H�6������2������8 ���� ��6 �2��

����� � �������6�(��6��6�����3���6�60� � ����6������� �"����������3�������3 ���� ��2�������3��6������������������� � 2�� ���������6�6����������60���� � ��������������6����6����� �������6�����0������3������0�8 ������3� ����3��������������6� ���� ��� � ������ ���������6�6�������6��������������������3� 3���3����6�� � �6� � ���������0� � ����0��� ����������� 7���6��8 3������2���� 8 �� ��2�� 3� ������3���������0� � ������3� �� � ����0��'$&�

&� ������������������� ������������������������ ��������������0�6�����6 ��������0����6 � ������ �������� 60���2�6���6��������2�������0���2����6 ������0�������0����6 � ����� ��3���6����/������������������?��������3���� � ���������2 �'$$#������0���6�6��� ���6������66�60����2����0�3���0�������6��������6�8 �����6�6���������������6 � ��� ����60�����3������6 ��7���6�� ������2������=$H�0�3���0������36��6��� 6�6��� �������2�������������E�6��6�60� � �����0����6 � ����3��6�������3�����6 ������0�������������6�� 0������������� ����������������6������0�8�3���2 �'$$#����� ����� ������������ �������2�6 ������� ��3����� ���������3��2��3����3���8�3�� �����2����2�����6�����0��2�����0���������6�/��� ����������3�������6����2�0�3���0������������*H�2��������6�/��� ��60��� ���

'��� �������������� ������������������������������������������������������������ ������6������0�����3���������0� � ��� � 6 �����������6���������7��2 � �����������6��������3�6�6��������� ��0 �����������6������������0��������������2/�������� 3��2��3�� � 6 �������6� � ����6��8����������� ��3����3�6��3��P ������3�3��@�������C���%�+��)����6�6�������� ���� �������2�8� 2���2���0�������� 3����������3��B� ���0�32 � 3B�����6�0����� ��6���3�� 6� 2�0����7���6��2�� �6�60��3 ��������60������3���� � ��6���������������2�����������3��6� ���� �����0���33�7��6 8 3��0�3���2 ��0������ ������������6�60 �� � ��6��������������6���� � 2���3����6�6��������������6��2���3�������00���33�����6��3�����0� ����������������������0�2 � 3����8���6����3������A�;����8����� �3�7�������7�� � �����3���

(���������������������"��� ������������������������ "�������������������� 60����� ��6 3�2��6�8 ��6� ���� �����3� /�70����� �������2 ���2���D �������������7���������;��������2���0������/�������7����6��3������ �����2���;�� 06��� ����C���+��������������%�+��)�/����� ���� ���� ��2��� ��2�������������Q���������B����6�8 ��3� /�2�6������/��6 ����0�����<�� �0� ;���3� �� ������������/���6� ���� �������� �� 6��� ��� ����� /���3�������� ������;�����0���������2���/��������;�� ��� ����2� �� 6���������;��0� ������������� 6���2������� �2�0��� ������������;�������;��� 7��������2�0�7��0���0�����������;��������������7�� 6����/��2� ���;���6����� ������� �2�06��3�6��7�4�����K ���75��������;�����0����� ��2 /�/��/����� ���� �� � �����������;���6������/�������6��/����2��0� ��������� �����

��� �� 6����: � ������ � ������ ��������� 00 ����6 3� ��"/2������������ 0����� ��/�����60� ;�� �2����;����D ��������� 0����� �������������K��/��������� ��3�3�� ����������������/���� � 6 ��;���������������;��������������6��

���!������������� ��)��������"���� �����

������2�����;������� 3���� ����������K��2�;���������3�0 ���� ���2��0� � ��� � ���� ���0��6� ���/2��2����������3��� 6�2�32�:���0�������

�2���2 ������6�%����� 32��� ���� ��� �2���������� ����0������)����;����2�� 3����6�/���,0����� ���������6���� 6��2�����3��6������� ��������:2����K������������������ ���6��3������2��� 00������ ��� ��2��;��D �06����C��3����;�� 06������� �3���0�� ������ ��� �����3 �3� �/��������2��6��37�� ��� ��� ���������� �� ������� ��� ������3������� 00 �� �������2������2��� 0B��� �6��� �� �����7� ���6�����������7�2���� ���������0 ������� �3� /�

���������������7���6��3�� 3�����3��;�����������6�6�����2 � 3���3��0���33����3������ �4�����K ���75���6 ��2��������� �6�� 0������0���0���3�����66�3�6��3���6������0������� ���;���������6����3���� 0���������6�������6�6��� ���6� � ������2�6����������������3�0����0���33���E � ���������� ���6���������0�� � 3���0�����3����� 0����� ���0�8 ��������������6 � ��� ����60��������0����6��3������� ������������������������ 0����� ������������ 7��6��0��� �6��3������������������3���������6�0�8 ���� � 6 ������8������ �3��

��������� ������������ ��)���������������

������6�60 ������������ 6����������3���3���� ����E�6��6�6�����

�� 33 ���0����0� � ����6�������/��6���2�%:��)���3�6�60�� ��2�� � 3���������33����2��3��:������6�8�3���0�����%������6 ��6��6��� �������3� 3���6��0����6����6���������)������3�������6�8�3��0�8�37���6��6�32���0��������0��6�������3���������6� 3������0������������:�����3��������E�6������2�0�6�60��0�����0������ ����0��6��3����� �����������0����� �����0�����������0�33 ����������������3�6��3�����3�������2�� �� 0�� ��������3�6������� � ��� �������6������0��������� �(���� �0����6��3�7�� ��� ������������� �� ��6��/�����0�� �3���3��3���������6������0����� 0������� �6������6�7�0������������3�����2�����7�6�60 ����0 �����0���3� � ������6��3�

&����������� ��������������

�� ����6�3�� ���0�� ��2������3� 3���� ��6��� ��������� ����������6�������0���3��0�����2�����6���� ����;�������0��������/����3�6�8��������3���� 0����� ��������3��� ��2����6���2�������� ��6�� 0������3���0���3 � ������3� 3���� 0���������6������0���@���������������3�6�����3����� 0����� ������2�6�� � 3���6�� � �6���� ����;�������3 ��6��3����������6���� � 3���� �6�����������60� ���������6��6�60���8��������2��������3������3� ��2����6�������3����� �2�3� 0���3�6�6�����������3��8���� ��2�7���6��0���������2/����6�6�60 �������������������3�������� � ��6�� 3� 3�6������0��

(������������ ����� ������������� �$

�2��0� ����� ��6��3�3��2�3����� �������2��: 60���� �� ���� 0�������� 3��602����� ��2��60 ������ �������3�����;����3���2��0� 0���/2 � 0����������6��� ������������2�0���2��������� 0B�����������2��������������;��������� �� 0����� ��2�����D ���� ��� ��;������ 03����3� ��� �6��� ����2 � 3�������6����

���2��0� �����/��2�;�����������3���������6 ����� �� ��� ���������������;���������3� 0�/�������;��/��2�;��2�������� ���� �� ���2��� � ����2���������� ���,0 � ���� ��2����0�����,0���3�� � 6���6������ �� ���������2���� ������� ��������������� 66 ������7������� 0 0 ���� ������ 6��3� /�2����2���3� �

����� 3�����������2����������2�� /�0 ���� � ��/����� ������ ���

�;�� �����2��6���3� /�2 00 �� �������;��������� � ���K�������� 3�<���������2 � 32����/���3 ;������ 60��7���������2��������� ���������� ����� ����33�����2����3���������0��3� ����;���� ��2���,����3�2�3������2���,����/�������

�������2��� 00 �� ����� ��,0�����6��2����� � ��� �� 6���7�� � �������3���0����������� 00�����7�� �2��6���2���/ ���3��������� �� �������7�� ��2��@ ����� �: 66���� �������A����� ������� ���2���2 ������� ���2����� �� ��� 00 ���

+ ����� ���2���� ���2��@ ���� �A����� ��7

E�� ����������������0������6�60 ���6������6�6��3������ � 2��0����� � 6��� �������3������6��3��3�����0������8 3��� 6������������60����� 6 ������ ��6����3����������3��0 0 ��������0��� 6� 2�0���0���������/�������

��������� �3������� �������������3���6����6���0�����26�6�����������60������0������6� � ��6�3�;�� ������3�������6������3���0�� �3�0��� 6� 2��������������������3��������� ����3����6���������� �����3������7����2���������2���� ������0�������� �(���� �������0���3������� �������3�

�����������6�������2�6���� ������������2���0�0�� ��2����36�33����2������6����6�����3�

���������60�������0������������6�/������A������������� �� � �6���60�����0�32��3����������6�����2���0����0����0���33����6�7�0���6�����������3������������7�������0��������/����3�����2������8������������0�8�3���2 7�8 3����0����A�/�E 6������������� � 2�0�6�3�3��2�6���������8����6������ � 3���3��������������6����2 �'$$#�

F� �����������6��A������7

@ ���������2��6���������A����� ��������7�������'$$"

� 6�������6��

�2����;� �������� 6��0��� �6��� ���������6�����0��6�������� 6��2�� � 6 ��;����;��� �/2��2�� ���� ����!�!H� ��� ����� � ������������;� �����'$$#�� 60�����/��2+����������;�����=�#H7��3��� �������!H����� �6��� ����2 � 3��'�#H�� ����������������;��CD �06������6������2� 32������ ������� 60����������2���� ��� ��� � �������7� ��� ���� ����������� ��2��� �� 6��������� 6��

A��0�����2������0 ���� ���2��/ �(������ ��������'$$'�����2����� � ������ ��������� 6�� 3 ���!��7�'$$#7���

��;� ���� ���������������3��/����'�=H� ��0�#!�*������� 7������32���60� ;�6�� ;���'$$'���2������������;� ���3� /�2� ��� � 6 ��;���� 6��0�'*�"������� 7� ��0�'*�*������� ���'$$#����������0 ����;�0��� �6������ 6��2��� � �������3� 0�/2��2���/������;� ���3� /�2 ��=�*H����; � 6��3� /�2� ��.�=H�

��� 6����� � ����;��������� ��2��0���� ���3� ���0� ����!*�.H�2�32��� ��0�=�=������� ���2������� ����2�32�� ���; � 6���� ��6 � ����������� /���� � �� 60 ���� ��������2�� 0��2�����3�2�����3������2��F�A ������������� 7������������6��� ���������� ��� � 6 ��;��������� 0���

1����� 3�

��32����������������������� ��6��������������A�;������ 6 ������36�6�������� ���� ������������!7!H������ ����0�32�����������2� � �������������2 �'$$#7�����3��� ���� ���A�;���������E� �3��=7#H7�3���������7!H7����� �6������ � 3��'7#�H�������������2�6��6����������@���������� ���6���� �0�� ��2����� ��������2�33���������� � ����������������6���0 ���� �3�������7�6����0 ���6������;�������6�6�������� ���� ����3� 3����2���0�����������2�

�����0 ������� ��6���� ��0���0�����;�������0���������0����� ��0������2 �'$$'���������

��3��6�6� � �������������� � ����������8���!��3 �� ��'$$#70�32�����������2���������� �6��3���7��6���0����0�#!7*������ ��3��0��� 6� 2����������'7=H7� �� �0��3�������0���������3����2 �'$$'����32�����������2 � 6 ������3�6�3���6���������0��� 6� 2��������0�'*7"������ 6�8�����0�'*7*������ ������2 �'$$#���6��3�� ��2�����8��0 �����������3� 0��0����6 � ����3��0�32����������2�� 6� 2���������=7*H���; � 6��0�8 ����6��3����.7=H�

��� 3����8 6��2����� ������26�6��� �6��3������������ � ���������!*7.H�6���0����0�=7=������ �+��� �(���� �������� ��6���0 ��0��3�����; � 6�� �����0����6 � �

���3�6��B��A��� ��� �>�������� ��+�������: ���� ������� ��� ���0����� ���6��2����>�������� ��2����8�6����3����E ����E� �3�����������F��2�������� �

#�"

'$$#

'��

'$$'

�0�����3�� 6��%�0������� )

1����F��2��%�0������ )

� �� � � �

'*�*

&�$

'$$#

'*�"

*�#

'$$'

������;� ���%�0������� )

��32������@����2�%�0������ )

/��2�2�32�:���0������� ���� ����� �60� ;���0� �������������� ���6��3������������ 6�'!�&H�� �'"�"H�

�0�����3��,0����������������!'�'H�� ��6������ �������������60� ����� 60����� ����2�32��0� 6 �� ��,0���������6 ��� 60�����;��6�������;�� 6����0�����3��� 6��/���'$�.H�2�32������2����� 3������3�0��� �6�����������������;���������3��� ������� /����2� 32�� ��2�� 0�����3���� ���

CD ����������� 6�� ����� ���������8 ������ �� ������������������������ ;���.�=H�� ��0�!��������� �� ��� ��2��60� ;���0��� �6����������7��2�6 � �������0� � �������F��������� ��7��2��2��;���D �06�����6��3�3� 0�

�2��3������������������������,0����������� ��� ���2����� ��� ���� �������7��2��3����� 6������0� �������� 6�2����;���6��� ���2��������������2���������� ���2����� 3���� 0��2����2��0����������� �2����� 6���� 6�0�!������� �� ��0�!��������� ���'$$#��2������ ��� ���� ����� ������ ��� �� 6���������� 6��/2��2������������'!�&H�� ��0�"�"������� %�0�!7!$$�0����2���)�

��������(������� 60 ��6 ������3����2�����2���8������3��6�3 ���������� 0��2����2���0�A �����6�������������� 7�6��3������0��6�����������0����0�8 ���� � 6 ����������3���3��2��3��:�����3���33������26�6�������� ���� ������2���00��3�����0� ����������������8������� � ��6��3���������'!7&H�6�8���'"7"H�

@���� ��2����3�6��3�����������!'7'H7���� ��6������������ ��20��3������ 60�����������/����������0� 6 �����3�����2���33�� � �6�32���0��0�������3���6���� 60��������E����������� ��2���������'$7.H��������������6�3 ���������8�0���������E� �3������3�����������6 ����0������2�����6�6�������� ���� �����2���0�����������2�

@�3������������������2�0�� ��2���� ���������1��������������������6��3��������2������.7=H�6���0���0�!7������� ���3����������� ��20��3���������8�����7���36�60� � ������0����6 � ����F���������� ��7���3����3���������6 ��2����������������3� 00��6��3��

�� � ��������� 3��������� 6 6����3����������6� � ���8 6��20�8�6�7��� � 3��0�8 �����;������0����������������60���0�3 ��������� 0��2�����6 �����6�6��� �������0�32���������(����������0�!������ 6�8�����0�!7������� ������2 �'$$#�A�3����6�����6��������������26��3������������'!7&�H�6�8����0�"7"������ �%�0�!�!$$�0�����2�6)�

�������C,0������� �+ ��,

(�.!�*

!7!""�$

(&*&�!

!&'�"

'$$#'$$'

+�������:2��3���%�0������ )

@����E� �3��%�0�6�����)

"7"'!�&

'$$#

#7&#&�&

'$$'

����� 6��%�0������ )

1����@����2��%�0�6�����)

CD ����� 6��%�0������� )

@3�1�������2��� ������%�0������ )

!�=

'$$'

!��

'$$#

@�������2���

�2���� 0B����������2����/��� ��������������3�2������'$$#��� ����D ��������������� 6��0�&�*������� �� �0�!!�=������� ���������3������� ���0�������0��������������������3��

�2���� 0��� 0�����0 ������2�����D ����2��3�3���� ����3�������� ���3�� ������������������������3�� �/��2���������0��� ��� ����6��� ��� ������ ���3�� ������0��6��7�/2��2��� ���������������������;���� �� �6�������3�����;�����7����� ����������� ;���������2��6 6����2��� ;���3��0��� �������������&�6 �2��

������

�2����� ��� ���� ����������������2�����������������0��6������� ���� /����;��� ���;�� �������� ���3��� 6��2��������� ���2����� � ������ � ������������ ���'$$#��� �� ������������2�����������������3������;�������� 6�0�#������� �� ��0�*�'������� �����������2��3� /�2� ���������6 � ������������� ��3��2�������

1����������

����

�2���D �;����� ��F�I�"&#�6���� �������/�����0���� ;����2��� ���� ���2��������� ���3�����0������ 60�����

������ ��D �������� � ��$�!���6�������0 ���3���������;��������� ��� ���� ����� ��������� ��� ���� ��30� �������� 6��2��� ����� �����������32����� �7��2����������� �� ��3������� 3 0����� ������ ����� ���2��������@���2��� ��� ���2������7�0������ 60���������� ����� ��0�'�=������� �%F�I�#''6���� ��D �;����)�

���0��6����'$$#7����������02������ �����0�!*$������ �� �������0������� ������3�F��A ������ ����� ����A ��3�2������7������������������+����������+������������� ���+�������� ��� ��� ���0�.$$������ �����0�=*$����� ����0����;������� 00 ��� ���2����,0���3��������6 � �������������3� ������������������ � ���������

������

�������� � ����������������3��6���0������2 �'$$#��� 6��2��� ����6��3����������0�&7*������ �6�8����0�!!7=������ ���3����������� ��20��6��2��6 ��������� �������������2��

�� 0�������6����0�������8�������;�������� 3��������0� 2�����2���0���/�8��������6�6���� �3���3���3�����8�� 2���60 �0���� �� �0��� ��������� � � �6�6������������0�0�6����������6�6���� �3����3������� �7�0���2� � ��2 ��3����������� 3���� �����;�����0����3�3�� �6��7��0�����0� 2����3��6�6����������

������������;�������� 3�����6���� 0�0��� ���0���3���������&� ���

����;�

�� � ������;����������� ��6������������3��0� � �0�������������3�����60���������������� � ����������� ��2�����������2�� ����'$$#�����������;������������7�0��3�����0� ��3�0�6������������0�#������ �6�8�����0�*7'������ 6����6����0��� 6� 2�0�6�������6 ���������0����6 � ������0�8�3���2 �'$$#�

E�/�8���

*���

��8�6��0�� ��2����� ��������������F�I�"&#�8 �������2�������������0�8�3���2 �'$$#���2�33������ 2 ��3������2����2���0��� ����6�8����$7!�������+��� �(���� ����36���������0� � ��2 ��3����������6���� ��������3��0�� ��2���������/����F6 6���������7������ �� �����������������8�� 0����� �����3�� ��������2 '$$#����8���3���2�����2 �'$$#78 6��2�2 ��3�0�� ��2����� ������2� � �6�8�����0�'7=������ �%������F�I�#''�8 ��)�

��� ������ ��� ���0�#$$������ ��� 00 ��� �������,0��� ����2������������������ ������������������:��%���:)�

��"����

�2��: 60���0�����������6���;���� ���0�*$�0����2������A���6����'$$#������� ������ 6�0� ������������ ��3�2���������2���/�����/��� 6����� �� �0���3���;�������������� 6���� ������� ������� 0�� ������6 ��������2����3��������60� ;�6��� ���2��������� 0B����������� ���� ���� � ���0� �0�����

A��� �����0��6����'$$#7���������02���6��������� ���3������������0�!*$�6���������6�6��������6������� � 2�0�8�6������6��� 6����A �����6��������������� 7������0�8�3��2 �'$$#�����������������+����������+������������� ���+����6��������� ���3����6���3(6���3���������0�.$$�6����������0�=*$6������3 ��6�� � 3����0���������0�6�������6 ���������0����6 � ������������� � ������8 3��6�������� ���3�������������0�#$$�6������ � �6�� � 3����0����������0���/����������������������:���%���:)�

��"���

������ ��6�6��3������;���������6���������0�*$�0�����2�6����� ��A���6����'$$#�������������3��0�� ��2������2 ������� ���1�3��2������ ������6� ��3�6�����6�3�3�������� ����60���6�3���6����8 6��22�6����� � ��6�6��3������;�������6��������0����2 ������2�����6��3�����;�������6� 8 ���0��3�������3������� ������� �3��� 0����������0� �0���6������0���3�����2���3���6������ ��2������� ��

� ����A����%�0������ )

� ����� ��3��%�0�6�����)

�7='�

'$$#

!!7.*"

'$$'

��������������� ������

�2��0����0���� ������ �������7�6����0� � ��� ���������� ������76 � ������������0����0�����������2 ����"!�*H�6�������2�������������*!�*H�6�������2�����6 � ��������

������;� ��� ���0�'*�*������� � ���� ��3��!�!H� ��� ���� � �������������;� ���

@����� ��6�������������2�0���������0�8 ����6 ���7���0����6 � ����� � �����3���������6�6�����"!7*H�0�3���0�����6 �������*!7*H0�3���0�������0����6 � ��

��32�����������2����������0�'*7*����� �6�� 6��3��!7!H���������� � 2��0�32�����������2� � ��������

�����B���������6 � ������������3� �����7�3�������� �������������� ������� ���::�3� 0� �� 60������������'&H��2���� ��� ��������0 ��2����� ���������� 6������A��������+������������� ���+��������2�����3����6 � ������������� 60������ �����

������;� ��� ���0�'�#������� � ���� ��3�=�#H� ��� ����� � ������������;� ���

@������������������3�8������ �3�6���0 ���0�6�������6 ���������0���6 � �7��� ����� 6 6������ ����8�/����� 0��::�6�6�������'&H������ ����6 ������3��������������������������A�������������+������������� ��+�����6�� 0����0�� ��2��0�6���������0����6 � ����3������������� ����

��32�����������2����������0�'7#������ 6�6�������� ���� �����������=7#H���2���0�� ����0�32�����������2� � ��������

: ��� ��� �6��2����7�6��3� ����� ������ ���6��3�

������;� ��� ���0�&�.������� ��������������������2�����2� 32����� ������� 60�����������2���� �� ��� � ��������

������ ��� ���7�� ����� �0��6��3�����0����6��3���� ������

��32�����������2����������0�&7.����� �������������2�6����������� ���6���� ��0�� ��2����� �������2�33��0�32�����������2����������� � ���������

� � 6 ��;� +����������;���� ���;��CD �06��

�0�����3���;��/��8� ��F��2�

������������� ������7���/2 ��� /���� ��������7�������2����������3�� �������3����������������������6�� ����� �������������� 66 ����� ���;�����

������������� ������7����0�� ��2�����3���6��������0� 2�� ��2������7�����3������������6��2�0���2���0�8 ������2�6�����������6�� ������ �������������3�8��������� 6 ������

�2���,0 ������� ��������� ��:� �����6�����%:��)7����1���� �� ���2����3����0� � �������� �����

������;� ��� ���0�'�*"������� � ���� ��3���!H� ��� ���� � �������������;� ���

��8 ����6�������/���6���2%:��)����0 ��6� 0 �� �������16�� 0��������2���� �0� � ��������������� �����

��32�����������2����������0�'7*"����� �6�6�������� ���� �����������7!H����2���0�� ���0�32�����������2�� � ��������

�3��� ����� � �6��� ���2 � 3�

������ �� ��

� ��� ���������������������02��������� �� ���2�������3�� 60��������2�������� ��A � 6���� � �� �������� � �� ����� �����

������;� ��� ���0��$'������ ��'$$#���0�������� ��'H� ��� ���� � �������������;� ���

����0�� ��2���������������02������6�� 0������� �2�0�� ��2�������6 �������6�����3�2��!������!���������,����!��������� �����

��32�����������2����������0��$'6�����������2 �'$$#�6�� 0����'H������ ����0�32�����������2� � ��������

� � 6 ��;��� 6 ���

�;��;��/

� � 6 ��;��A�;��� �� 60�������2�0� � ��� 7�������� �� ���������� �� �(/2������;�2�����7��/ (/2�����;�2���������� � �� 60 ����

�2����;��� �� ���� �����!�!H� ��� ���: 60��������;� �����'$$#�����;���� 6���� 6����� � ��� 6�������,(���� ���������� ��2����0���������������/�������������(� (� �� 6�����������2�� ���� �� ��� 6��,0 �����;� ��7��6�,� ��� 60�������� ���� 0�%:@F)� ���7� 60�������� ������ /�%:EA)� ���

�2�����

A�;������ 6 ����6���0 �������;����6� ���� �7�������� ������0�8 �������������������6 � ��� ����60��7� ���� ����������� 60 ����

A�;�������6�6�������� ���� �����������!7!H����2���0�� ���0�32�����������2������� �������2

'$$#���3���0�� ��2������� 6����������0�8 ����� 6��������0����������0�2�������3����0�����2�����0�8 �����3� 3���0����0���33���E ���� �������0�32���������0 ����36�� 0����3�� 3������� �����������3!���!��%:@F)7� ��������������������(��%:EA)������� � �����3�6�3���6��0� � ������2 �'$$#��E ����������8������3�

�� �3������� ��2����3���6����� ����6�����6�����2���0���0��6�6������������60������3����0����8���3��0�8 ����6 ����� 6�����������

E�2���������������0������ 6�����6���� 0�#*.��������6 ������6����8 6��2�!#"����������6�������0� 2��� ��2������������8 6��2

0� ���0����0�������� ������'$$#���2��/���������/��2� ��� ������� �3��<��� ����/��� ��� ���0�����<� ��2��� 6��������������������/ ���

�����B��6��������0�������� ��� ����#*.��������2�0��� ������7� ��/2��2!#"�/����/2 ���� /������'"#�� �6 � �������7� ��/2��2�"!�/����/2 ��� /������2��: 60��B��: �� 6�������� �2�0����3�6���%:��)�������;�7�� /����4�����K ���5� 60������������� �������/��2� ;��.$7$$$�6�6�����

������;� ���� ���2�������/����0�'*�*������� 7������32���������� ;��

'"#�������� � ����0����6 � �7��6���"!����������6��������0� 2�� ��2��������������������8�6�� � 3������33�-�!������������������������%:��)������ �7���3������������3��4�����K ���5�����2�6�6�� �����2 ��� ����3��8 6��2����33 ��������2�����.$�$$$�

'$$'7�� 60����3��0�!.�'������� ��� 6� ��/2��������;� ����0�"�'������� �� 6��/ �/2��������;� ������0�'�'������� ��� 6�� 60 �����;� ����+� 6�� 3 ��� /����� �� /�3��2����� � ������ 7�����;� ��� �� 3��������������2�0������0��� � ������/2 ����������;������

� � 6 ������� 0

+�� ����,"� ����

�2��� ����� 6������6������� ���������������!!�*H���'$$#�� ������� �#*"7"�$� ���� ��/2��2�������� ��!"=7$="� ���7����������� ����#H���������� 60����� ��60����������B�� ;������6�������2����/��2�����32��������� ��!�'H�� �"!�*H�

��� �!��&� ����(�� ��+"� ���

�2���/���������� ��� ��������� � ��������; � 6���/���� 0���2����2��!.�=H7������3��2��!$$7$$$� ����������7������A������; � 6���6 ;��� 0!��=H����A��2��� ���� ����&�.H����/2���7��2���60���� ���2� 0������������������������� ���0���������� ��������2��� ;��6�����'$$'� �� ���� ���0�����������; � 6�� ��� < �/2��2���������'"�.H��2��� //���������� ��� < �/��

��32�����������2������2 �'$$#������2���������0�'*7*������ 7�6��3������0��������3�����2 �'$$'7��������������0�!.7'������ ������0�8 ��������������6 � ��� ����60��7��0"7'������ ������0�8 ��������������6 � ��� ���� ������0�'7'������ �����0�8 ����� 60 �����8���� ���3 �� ��'$$#�������2�6���� ������� �� ������� ��2�7�����;����������������3����� � ����������������60�32�����������2������� ��

�� 0�� ���

�-�����.����

A����2 �'$$#�� ����0������ 6�����6 ����6��3����!!7*H���3��; � 6�0�8 ��������� � 2���������#*"�"�$� ��7���6���������6�8 ����������!"=�$="� ��7�6��3������������7#�H��E 60��������3���6��������������60������2���0�0�3��0����������������������� � 2����3�

0� � �����0�����������!7'H�6�8���"!7*H�

/����/��� ���� ��(��� �

'����� ���

��2 �'$$#������2���2 ���3�0����������3�� ����7���� 8 ��� ��2�; � 6��0�8 ����� � �����36��3����0�������������!.7=H76���60� ��8 6��2�!$$�$$$� ��7; � 6��0�8 ����������A�����

'$$'

� � ��&'�!�H

� < !.�"�H

�� 3� �!�'�H

A��2��� !*�H

@�K!�*�H

�����$���H

'$$#

� � ��&��&�H

�� 3� �!�H

� < !#�"�H

A��2��� !"���H

�����$�.�H

@�K!�#�H

?�2�����? � 6��%H�� ���� �� )? � 6��E������

%H�� ���� ��)

������������2����� ��2���� ���2������� �� /�3���� ��2����2�3�� ��������0������������ �����;������ /�3�� ���0�����������60��3�0� 6 ��3��2�� ������������� 0��� ��� ��� � 60�� � ���2����������3������ 2��0���������/�6 ���7��2��� < �A(6�,�� ���������/����� �2���6��

�����'$$#����/����6������4�2�������2 �������� ���2������5�����������3� � �6�3�<����A������������� ��� � ��E�8�3�/������6��������������������2�� ���0�������������7�������3����&7"$* ����� ������������ ��!"7*."�3�� ��� ����6 ����2��� 60�������

0�$�&������� ���#����������������

� ���3 ���/����6�����2��� �6� ��2���� �2� ���2����������;���(0������ � ����;�<�����A��2��� �J�����2��0 ���� �3� ���2����!7$$$������!7#$$�����3����6 ����������� ������

6��3����!�7=H����; � 6��0�8 ���A��2��� �8 3��6��3����&7.H���6�������� 7���60��������������2��3����2�����������������3���� 60���2����8��������� 6�����3������0��� ��2���6�����2������2 '$$'�6���2���� ��6�����; � 6�0�8 ����� < ���3�� � ��������'"7.H�

����6� � ���0�8 ���� < �����2��0����0�� 2���2 ���� �6�3�3���2��3������������ ��2���6����

���� �� ���3���������/�2�2��3�������� �� ���60������3�6�60� 6 ��������2������0�6��������2���������3�� 0��� �������6�����������8 3�����2�6�6��� �0 ��2���� ��������� < ��6 ���������� 7�� < �A(6�,� �������������2���� � ����0���0����3�2����2 �'$$#���6�60�� ��2�0�32��3�������3���/,�3�������������4�������0� ��2���� �26�8���2�6 ���������6 ������8 ���� � ���E�8�3��������8 3�����0�3�� 2 ��2�0��3�����2��3����2�������7

6�� � ����������&�"$*� ����6 ���6��3�� ��2�0��3�����0�8 ���� � ���E�8�3��������������!"�*." ���

&�����%� ��#�����������������

��� �2��������3�6���������3�����0�� � ���� � ����;�<����A��2��� �J������3�6��/����6 ������� ���3��2��3��6������A�3��6�3�������6 ����6���!�$$$�������!�#$$��������3��

��������������2������36��������36����3���������������

0�����36�

'#7.'�

"&7##'

!*7'.�

!$7*&*

*.7�*'

#'7''&

=*7!$&

*"7"�=

���� 6����� ��(��

",'�1 /

���� 6����� ��(�A

�����F0�%",')

1 /�����

�� ���'��

��32���?�-��F?F������1A

#!=7=."�F�� #*"7"�$�F��

*'7#*�

'=7$#*

!.7'!*

&*7='=

!=7'$.

.#7�=&

*#7&!&

���������EC������C

��2���

����1����EC�

'*7"""

=!�.H

=.�!H

*�!H

'��=H

"=�.H

$�!H

#��'H

"'�=H

"!�"H

=&�$H

��=H

=!�.H

#$�#H

""�=H

$�'H

#=�=H

"!�*H

#*�&H

� � ���A��7�� < �C��

� � ���� � �7�� � ���?� �7��� 3� ��'$&

A��2��� �R�?

� � ���E�8�37�� < ����2��A��2��� �P����

� � ���E�8�37�� < ����2��

� � ���E�8�37�A��2��� ���� �

A��2��� �:����7�A��2��� �P������@

� � ��7�@�K7��� 3� �7�� < 7�������A�����

'$$#'$$' '$$' '$$#

A��C��:����EC�

6��� ��6 ���(0 �0 ���;�2���������������� ������2 ������2��6������� �7�/��2���� 0��� ��6 �2�� ���� �27���;���� ������2��������� �*$7$$$��2��� �� ��/2��2�/�����������;������ ��3�'$$"��� � ��� ���0��������������������3�,0������ �� 0��/��2���6���

#���&������*��)���&� ���

���������2��6��� 6�� ����3����������3 �����/������������� �����2��� � ��?� ����0�������2��� � ���� � ��

�� 3� �� ���������/����!$�*H�� /��72 /�;����� 3� ��2����00 ��������������2��0� � ��� ������� ���2��� �2C���������6������� ���2���/�:EA�� 3� ��'$&�

����������������2�����3������������� �@�K������/��2� ;��������� �������� 0����32��������� 327�� 60�����;�6��������36��������2��2�32���� ��2��6�����7������� ���2��@�K�*����������=��������/��2��2������������2 � 3��A��;�������6�/������ ��3�3�

A ��3��2�������/������������� 60���� � ���2�� ���6���� �2� � ���E�8�3�� �� ��� ����2��0� � ���

��������6��� ��������3 ����2��3�����8�3�� ���3���3� 3�6�����6����6����������� ���������3 ��6�60 6��6� ��0���������������6������0��� ���0�� � ��7����0�6���������2�6���0���8 6��2*$�$$$� ������6 ���(6 ����0�����������������2�������6����2 �'$$"�E�0�������0� � ��������2�����3����� � ��6�6� 2��0��6�����0������3���3�����33��

/��� �.����'�����&�����������

��8 ���������������6 � ��� ���60���0��������3 ��������6��� 62�33��������� � 0�6�6 ������ � ���?� ��6�33������� � ��� � �����8 ���� ����� 3� ��� � !$7*H7�6����0 ���6������� 3� �����2�6� 8 ������������3��6� ���� ��:EA��� 3� ��'$&���� � ����� � 2�0������������33����

������6���2�6�� 0����0���3�3��������������� � ��6 ����@�K���������� ���0������36��0�������3���������� 60�������������0�����������-0�8 ����@�K������*���������=��3����� � 3��6 ���2��������6�A��;��6�� 0����2���0��6������0��

�������2 �'$$#7���6��6�������0� � ������8 ���� � ���E�8�376���8 ����0� � ������3�����2��6 ������8���!.==��� � ���E�8�3

�����B����������2�����;�����

��3��������������E���� � 2�

��2���� (�����!#�&H

A��2��� &�"H

��2���!�*H

� � ��'&�*H

� < ��'$�$�H

� < ��#H

���� ���2�'#�=H

� � ��'��*�H

���� ���2�

'!���H

� < ��!.���H

A��2��� &�!�H

� < *�&�H

��2���� (�����!&�.�H

��2���!�#�H

'$$' '$$#

���������!.==7���� 3�<������Q@���6 � ����������B����2�� (��������3 ������2��� �����@����@����/�������2��� � ���?� ��/���� �2��� �������� ����6���Q� �����:�� ���2��R���B�����������3�� � �6�3�<���

%�������1��� ���� �

�2������;������������ ����� ��3�'$$#��0���������2���2�3�3�� ��� �������3 �3�� �/�����K����;������"&H� � �������������2��� � ��6� ���� ��3��������6����0��������������2������/�*!H� /��

�� ����������3���/�������������3����0� � ������3 ��� (�����0���0�32��3����������������������(�������� � ���?� ��6�� 0������������� �������6�������7�6 ������6�60�� ��2�0�32��3����������� �26�8���2� � 6 ���������6 �������3��/��������������4����5��0.

1��� ���� ������.����

����;������������8�������� ������6���2 �'$$#�6� 8 ����0�� ��2�0������������������������8 ��������� ��6���0�����"&H�0���������2�6���0����6� ���� ��������3���������� � ������6���������� �2�0�� ��2���������� ������ ��3����0�6��������2�6��������

������� �� �� ������� �� � �� �,0���3� ��������������;�����/ ������� 6��������6����������������2����6����6��/�����������*H�����������6� ���� ��3� 60��7����� � ���� � ��� ���� ��3�� �����%����)7/2��2�/�������;��/������������� 6� � ��B��0����� ��� �������������� 00���������� ����6 �2�3��������3� ���6�������������� 7��/���������� ���2��������������� � ��� 6�=*�.'H�� �!$$H���2���� 60��7� �����������!.&�7������3���������6������ ���� 3� �7�������A�����7� < 7�A��2��� ����@�K�/��2��&*7$$$� �����0������0��������

*!H���3���� � ���� � �6��3������0�8 ������6�60��� ���8���3����������8�����3��0��3�����0��6�����0����� 6������������/��� ���3���6�76�60����2������0�6����������� ����������*H����0�� ��2��6� ���� �7������ � ���� � ��� ���� ��3�� �����%����)�E�6������������������6�60�� ��2�6����������������

� � ��� � ��� ����7�6�8�����������3���0 ����0�� ��� ��6����3��0������3� �����3�8� 2�����2������������3����6��2�7�������6��3�������0�6��������2�6���6������������� � �������=*7.'H�6�8����!$$H���� ��2�����3����������0������2 !.&����7�6�� 0����3����������6���� � ���� 3� �7�������A�����7�� < 7A��2��� ����@�K���3����0��������������&*�$$$� ���0�����2 �

(� ����

����2���� �����3��������3�������������6�������2 �'$$"������26�6���������;���������3�����2���6���� ���0���������6�������6�������0���2 ������2�������E � ����������� �����������6�������6�6��� 6�60��� ������������������E�6���3�6�3�6��3�����6�60 �������������3��6�33 ������8 6��20�����������������������K ���78���3��������������7�� � 3��� � ����3�������2����8������ �3���6�7��3�����0���6�6������������6��2����6�2 � 3����3�������00���33�������3�����6��2�����2���0 ��2��:��������K ���7���6�6�6�� 0 ���0 ����0�8 ������

(� ����

��� �� ����33����������3����2����3����'$$"����� ���0�����<�� ��2��;���6���/��2�;��6��������������������������6���� ������� ������ � ������ � ���������6��/����2��0����3�2�� ����������������2�0���K�/���� ���;�� 0� �������������0���������2� 32��2��� 6�������� ��� ��������K ���7��2����������������/ ��7��0����0������ 00 ������ ������������;������,0������7�� �����;�� �� ����2�� �� 6��������� �2�0�������� �� ��2�������K ����:������ ��7/��0�� ������ �(�� 0�6 ���0�������������������;��������������������� �����2��������6��:������:����

1 ��3��2����/������6����3� /�2� ���2��� ��/2����6������ ���� ��H��,����������/���,0����� 6������ ���������� ��6�������2���/��2��2���60���� ���2���/�;�2������

������ � �������3���6����������/�2��� (���0���3���������������/����������������7���3�����6��3����3���6��:���>�:�����A����2 ��0������6����0��� 6� 2��0���������������6 � ��� ����60�������2����������H������6�����2���0��0���6�60����2������� ���2��6��3������0�3���0�������6�6���� ����2�������������(�������6 ������� �

�����K ���

�����K ���������6�8 ��� �� 6�������� �2�0�6��3�6���%:��)�������;��/2��2�2������� �����.$7$$$6�6�������8 ���'"�6 �2������0���������� ��6������2�3����2��/���������;��/������� ���� ������

#���+��� �����

�2������3 ���� � ��� ����B�� � 6 ��;��6������7�/2����3�;�3��2�6 � ���������������2 ���7�2������ �����6���; ��������� ��������������;������0 ��D ������0� � ������0�������� ����� ���60 �����;�2������/��2������� �� ����������������;���� ��� 00 ���

#���%�����

�����K ���������� 60��2���;�����;�������3���� �0� ;����� �� 6����/��2��;���� �� ��3�����7� ������7�� ����7�;�2��������;���37�0���������0���������6��3������� ;������6���������8 ���2���������� �0��(�00� ;���������7��2���� /�������

�����K ���

�����K ����6�� 0����0������� ��6������6��!������������������������%:��)7��������6�/��� 2����'"�� ������2�����6����� �.$�$$$��33 ������6� 8 ���0�� ��2��� ��6���������6�����0���3����������2���0�������������

/����

A���3 �������3����8�������0���� � 6 ����� �����������6�6����������2�������0���2����0����0���� � 6��8 3��6�6��������������3������(��������8�����6�32������0� � �(0� � ������ �����������2�2 � ����0����0�6�������������60 ����3�������6�6������0��������� �0�� � 3�0�8 ����

&�����

�����K ���������2�� �� ������� 60��2�������3�������3� � �6��������������3�����������0����6�6����������������6�6�6����6 ���7�0�6������7��� ����70�6���2������������7�� � �����3���0����������������������������� �����������33 �����0���6���6��������3����� � 3����0����

�����������;���3��� ����7���'"�2 ��6��3����� ��(�����������������;���7�0��;���3���� �2�������0 ��� 3������������2 ����� ��3����;������������ ��� ��0����0����7���;���� ������2����

������������0 ����������3 ����/�����������0�������K ���6�6����� 0����������� �6�������2��6�6����2�0�3� /��� ��2���������/����3� /�� �

#���2��� �

� ����B�������3� /�3�� � 6 ��;��� �����/������� ����������� ��� �2��� ;����2���,��!$�����������2 ������� 60����� ��,0��������0�/��2� � 6���� ��3�0 /�����2��/����

�� ��;��/�/��������2 ���/2 ���������2��� �� 6��������K ������� ��������������;��� �� ����� �� 6�������� �2�0�7�� �0� ;���������;�� �������������/ 00 �� ������� �� �������3� /�����3��

��6������������ ������������� ����0��8����7����������3��'"�8�67���������� �3�� 33 �������7������0�6�����2 �������������� � � �� � �����37���������� ���/��6 ����

����� ����� ������(������0�����33 �������K ����6�60�� ��2��� �6���������������������� ������������3������������������6��2������3��3����6�������������33 ���

&��������

E ������� ����� � 6 ������3�����6��3���3����3���0������������0���6������6�!$���2 �6�����37��6���0���2�����0�����3�����6��3������� �����3�����������

� � 6����� � ����6�7���3����6 � ������3���0�6��3��������26��������3���0���6�6�2�6�� � 6����3�������������K ���6�� 0����0���������/�����6�� � �6�6��3 �2 � 3����3��0���� � 6���E�6��6�6�������������6��2����6���0���������60������ � � ��6�60����2������6��3�����������

#*

� � ��������� 0

�� � ��� ����������� �� � �6 � ������������������� ����������/2��2�������2�����*$H��������������������������2���������� �2������( /��������������2����0�������������

+�� ����,"� ����

�2����� 3�������3� /�2��� 6�'$$'� �� ���/��2�������� ��''�"H����2�6������� � ;���#�6���� � ������ ��� �� ���� ���������������3��� 60�����;��6������/��2����2���� �*!�*H�� /��� 6�����;��� ��*=�"H��'$$'����2� 32��2����� � ��� � �1�3������� ���'$$!7�� ���2���3�����������2�0����2��;�� �(0������� �6�����7��������;������ ���3��2���2������ 6��2��0��60 ������@����� ���

'$$'7��� 6���� ��� 60���� ���8 ����2������7���� � ��3��2���� /6 ������ ���2��� ����36������2�� 0���+��7��� �2�������� ����'$$#/������ ������ ��� ����� ��2���6 ;����2���3�;������� ��2��6 6�� 6�

(� ����

� 0���+���2���3�;��� ���������� �������3� /�2���36��������2����6���6�����0� ;������2��6������/��2��2�D �����7����������������0��6� 6��������������� �������/��2�����������2�� �������7�� ���������� ������0������C������������ �������2����2�;�2����������������0��������2����� �2���6�����7�������� ���������� �� ;��� �2�� ����� 60���� �������2��0�60 ����

�2��� ������;���3���/ ��� 60������!7$.*������� �����7�'7!..���������������;���� ���������#7&!&�0���(0�����2 0������������6�������������;��0� ;�����/��2��� 6���� � �������D �00���/��2�/ ���2 0���� �3 ���� ���2��������2�������� �� �� �� ���0� ����2��2�32�����2���� �������� /����� ��������� ��3��2���������/ ���������� �������0����� ���� ���� �'�6���� � ����0���������2���;��� �2����60���0� � ��� 2���� 6�� ���2���66�������� � ���+����������;�������;��� �� �� ��� �� 00 ���������/��2� ;���2���� ������ ��� �����������

�� 0���0����� � �

����6�� 0����0�� ��2����� �������3�6�60� � �������6�������� ����0����6 � �7���6���������6�6�����0����������2�6���������*$H7����3���0�8 ��������� ���6���� ����������3���6������ ��2�������6� 0 ��2��������0�2�������3��

-�����.����

���� 6� 2��0�8 ������3�� �������2 �'$$'���� �������8 �������2 '$$#7���6���0�8 ����� 6� 2��������''7"H�2�33��6���0����#�8 �� ����� ���6���2�6�6�60��0������3���6����� 60���������3��0�3��0�������������*!7*H�� � ������*=7"H�����2 �'$$'��A�3����� � �����1�3����0����� ���� ���'$$!7�� ��6�60 �6�6�60��0������������������3����� ���������3��2��3�����8�3�� ������������������6�6�3�������6�

�����0� � ���60 ����3�6 ��2������� ������ ����'$$'7���8 6��2�0����36�3�� �����3��2������3�6�60���������6 ����6������������0������������������3��2��3����8�3�� ������ � ���� 0���+���0������ ����'$$#�6�� 0����������3����3���2�����6�3���������6��0����3��������2�6�3�6�������6 6�� 6�����

(� ����

A�3����2������� 0���+��7�� �������2���2�����6�6�� �����36��0�������3� 6� 2���3����0��7����0����������3���6��6�60 �6�6�������� ��������3���2���0��� ��2�0����7���� � 3 ��2���2���������������0 ���8 ����3�0��6������� ��������3����������6������ ��7���������3��2��3����8�3�� ����������/���6� 8 �����2/��2��3����0����6 � ����3�����2�����0�������3����� �6�� 0�������� ��� ��������2�����

��3��0����3�� ����6� 0 ���0����6 � ��60 ����3��2��3��6 ��2�

� ���6�6������8���3��0�6���2������������!�$.*�3�����0�8 ���7�'�!..3�����������0 ���8 ������#�&!&�3����� � �����3�������������2�������� ��6����� 8 2�0� 0������3����8 6��2�3������3�����3��0����3����3��������3����6�������2 ���0�������2���� �6����2�0�3���0����������33����������� ��������� � 2�0�8 ����� ��6���� ��8���3���������A�3���0���������3�����������3�2�60��6���0���'�8 ��� ���0�����2 ���;������6���2���0���6�3�6��3����0�������0� � ���������6���6�����3��A�;����8������ �3����� �6�� � 3�0�8 ������3�6�6�������0�6���������3������2�������0�� 2� ���0�8 ����� ��6���� ���������

'$$#

R�6�2�!��&�H

E�/�����'�$�H

��2�������H

� ��*!�*�H

� < ��!.�!�H

'$$'

R�6�2�!"�!�H

E�/�����!���H

��2���.�!�H

� ��*=�"�H

� < ��!=�&�H

� ������������2���

� ������3��������

��������2������36��������36��

��3��������0�����36�

'$$#'$$' '$$#'$$'

@ ������>��� ���

�0 ���

: ��(�S��0�!$�6

: ��(�T��0�!$�6

� ���K�

� ���� 0���+��� ���1�3���

� ���� 0���+���A@� ���E����6�� ���� 0��

� �����3�0� � ����1���,� �����3��

&!'7*&*

!7&*'7$$*

!��7�'!".7.&#

!7$�"7.$�

!7&.*7=##

'$=7.."

="7.�$

'7*$#7#*"�F�� #7$&!*�F��

='�*H

*"�*H

*��=H

*$��H

*=�"H

="�!H

#*�'H

&!�"H

"&�.H

*!�*H

���������EC������C

����1����EC�

A��C��:����EC�

���� 6� 2����0����6 � ����������0��6��2��2 � ����2���0���� 6 ��0����������

����(8�����������������3���� ����0� 2�� ��2�2�60���!7*�8 ���6 ���7���� ������6��2�����������*$$������0�� �������������� 7���0����6 � ����3��� 0��������������������8 6��2�����2������#7#�8 ��� ����F� ��6�3�������3�������������������6 � ��� ���� ����������#*�$$$� ��������0�� ��70�3�� ������ ������������������������3�6�3�� ����� 6 ��0������� � � ���0����6 � ����6��������0���0��6��2����� �2 � ������������2�����

� � �������3� /�2�6�������,���������� �;�2�������3������� �0������

�������B��� �����������2�;����6 ���!�*6���� ���3������������7��� 6�����2��3� /������� ���7*$$�0���6 �2��K2����2������� ��������7��2�� 6���� �6 � �����������3� �������2���������� ;��#�#�6���� ��� �6��3���2��� �3���6 � ������������7��������� /�2������/ 6����0�����/��2� ��6 ����������� 2��0���������A�;��� � ���������� 0��/��2#*7$$$��/���3������� ���;����6 �2�

: 60 ����� 0

+�� ����,"� ����

1������� �������������������� 0�����������������2����3�3��;�� 6����'$$#����0����0���� ��: 60 ���� 0�� 32����;��������6������C�%���3����CD �06���������)������6��3���/���� ����0���� ���������;� ����� 6�: 60 ����� 03��/� ;���"�#H�� ��0�'�'������� ����2��������6�,�/����� ����� �2�3��/��2�*$�.H� ����;� �������;����� 6�2����0����6���6�����7�#!�.H��� 6�C�����������!=�'H��� 6��,0 ����

(� ����

� ����0 �7��2��: 60 ����� 0� �� ���� ��602���<������������������3���2� 32�����4�2 0�>�A��;�57

4� 0����2 0�>�A��;�5����4�2 0�>����5� �������� �� 00 ����2��������0������7��2��� 00�����0 ����/ ��/����,0����7��60� ;�3��2���0���������0 ��;����� ���0����0����������� �� �

�2����0����6���6�����������������2����3����� ���� ��3� /�2�� ���2��� � ����2��: 60 ����� 0�����2���3�����3�����3����0� � �����;�� 06����0�������7�/��2���;��/�� ��,0���3����0� � �����3��� ����;���2��������6��������2�������7��2��: 60 ����� 0���� � ��3� �� ����3��2���/������� �������0������������0����2�������� 3��������������� ��7�� ���� ��3�!*�&H ���2��: 60 ����� 0������;� ����'$$#�

�2��: 60 ����� 0������� �� ��3� ��� ��2���3� /�2� 00 �� �����7����/�3 ��,����;���,0����������,0 ��6��������������3���;���3�� ���2������� /�������������<��� � ��;��� �� 60 �������2���� �����

�� 0�E 60 �

-�����.����

����������� 0���������6�32���0�� �������3�0� 2�����3�������2 '$$#�6�3�3������������������ 0E 60 ������3�6�8�8����0�� ��2�� ��������0������������������6��8��0�8 ����7������#8!����������%�C�)����32�����������2��� 0E 60 ��� 6� 2�����2������"7#H6���0����0�'7'������ ��E 6�����0�32�����������2��������� 6 6������6�3���6��0�� ��2�7�*$7.H�������������������-�#!7.H������0�8 ����C�����!=7'H���������0 ��

(� ����

F� ��6�����0��� ������������7�� 0�E 60 ����� ��6�6� � ���0����������3����������6���� ��3����

4�2 0�>�A��;�57�4� 0����2 0�>A��;�5����4�2 0�>�����5���A����2 '$$#7�����2����������8���3����0 �0��������� � ��6�6������� � 3�����2���0�8���3����������3�����A�3����2������3����(3�������6��������0����������0 �0���������� ���� � �����3�6�3���6�0��3�����

������� 60 ��0�33����6�� 0���� 6����0��� 6� 2��������������6�����0����� 0�E 60 ��6�60��� �������������6�60 �0�3�6��3��0� � ��3�����6����0��6�60��� ���8�8���0� � ����3�����/������� 0�E 60 ������36�6 ������0��2���� � ��6�6��3 �������������6����

��0���7���3�6�6������������������0�8 ������3�� ������6�6������� ���� �����������!*7&H����2���00�32�����������2��� 0�E 60 ������2 �'$$#�