Embed Size (px)

Citation preview

LEGA & ASOCIADOS

Universidad San PedroFacultad De Ciencias

Contables Y AdministrativasEscuela De Contabilidad VIII-

A

UNIVERSIDAD SAN PEDRO Página 1

AUDITORIA AL HOTEL

“GRAN CHIMU”

Docente: Mg. CPCC. Víctor Vargas Arellano

Integrantes:

Delgado Baca, Yocelyn. Espinoza Díaz, Andreina.

CHIMBOTE, PERÚ 2012

LEGA & ASOCIADOS

Chimbote, Perú 2014

A ti mi Divino Dios que nos diriges por el mejor camino de vida,

dándonos la salud y sabiduría para alcanzar todas nuestras metas.

Como parte de nuestra formación, para nuestro maestro VICTOR VARGAS ARELLANO que realiza la función de guiarnos siendo una labor ardua por el tiempo prestado para la revisión del presente trabajo.

A nuestros padres que nos vieron nacer y que sus enseñanzas

y sus buenas costumbres han creado en nosotros sabiduría haciendo

UNIVERSIDAD SAN PEDRO Página 2

DEDICATORIA

LEGA & ASOCIADOS

que hoy tengamos el conocimiento de lo que somos hoy en día.

Agradecemos al profesor VICTOR VARGAS ARELLANO que con gran paciencia nos apoyó y asesoró en el desarrollo de este trabajo.

Agradecemos también a nuestros padres por el apoyo que nos brinda día a día, por sus consejos y sus motivaciones para seguir adelante en los caminos que nos hemos propuesto.

UNIVERSIDAD SAN PEDRO Página 3

AGRADECIMIENTO

LEGA & ASOCIADOS

INDICE

UNIVERSIDAD SAN PEDRO Página 4

LEGA & ASOCIADOS

INTRODUCCION

El presente trabajo realizado, a la empresa “HOTEL GRAN CHIMU S.A.C”, dedicada al servicio de hotelería y turismo, contiene la auditoria donde se detalla:, el estudio y evaluación del control interno; así como su visita preliminar y visita definitiva ,para el respectivo examen a realizar en los rubros de los estados financieros , se muestra un estudio completo para la cual se aplicará procedimientos,componente y principios para poder elaborar un informe final en el cual daremos a saber la situación en la que encuentra la empresa.

UNIVERSIDAD SAN PEDRO Página 5

LEGA & ASOCIADOS

Con la finalidad presentar una opinión sobre si los estados financieros son confiables y no presentan ningún error material de lo cual se emitirá el dictamen respectivo.

UNIVERSIDAD SAN PEDRO Página 6

FASESDE

LEGA & ASOCIADOS

PLANEAMIENTO ESTRATEGICO

“HOTEL GRAN CHIMU S.A.C”

UNIVERSIDAD SAN PEDRO Página 7

FASESDE

LEGA & ASOCIADOS

Nosotros la Firma de auditoría LEGA y Asociados S.A.C., estimamoselaborar un Planeamiento para poder conducir de manera eficiente yoportuna una auditoria eficaz.

Para efectuar la Planeación de la auditoria se necesita obtenersuficiente conocimiento de la actividad de la empresa a examinar“HOTEL GRAN CHIMU S.A.C” suficiente comprensión de los sistemas decontabilidad y control interno, evaluar el nivel de riesgo de laauditoria y determinar y programar la naturaleza, oportunidad yalcance de los procedimientos de auditoría que se van a aplicar.

La sociedad de auditores que representamos va a desarrollar las sub –fases del Planeamiento que se describe a continuación:

RECOLECCIÓN Y ESTUDIO DE LA INFORMACIÓN

Se necesita contar oportunamente con la información necesaria de laempresa a examinar.

Dicha información ha sido recolectada de manera verbal y escritapermitiéndonos la familiarización con la empresa.

Las actividades que se realizará son:

ENTREVISTA AL CLIENTE

Se realizará la entrevista con el Gerente General de la empresaSr.GHENARO LIONEL BELLEZA CHAVEZ. Para obtener información general dela empresa, llegándose a un acuerdo de condiciones y limitaciones deltrabajo, los honorarios, el plazo, elementos que nuestro cliente nosproporcionará antes de iniciar el proceso de la auditoria.

Algunos puntos que se trataran serán:

¿A qué se dedica la empresa, cuál es su giro de negocio?

“HOTEL GRAN CHIMU S.A.C”, brinda servicios de hospedaje y entretenimiento, es uno de los hoteles más elegantes y reconocido de Chimbote.

UNIVERSIDAD SAN PEDRO Página 8

LEGA & ASOCIADOS

¿Esta empresa cuenta con sucursales? De ser así ¿Dónde se encuentran?

De momento no cuenta con sucursales

¿Con cuántas áreas cuenta la empresa?

Cuenta con las áreas de contabilidad, recursos humanos, logística, tesorería, ventas de servicio, administración, recepción.

¿Cuál es su forma de constitución?

La empresa está constituida como Sociedad Anónima Cerrada

¿Cuánto es su patrimonio?

Cuenta con un capital de s/ 1, 500,000.00 de soles en su patrimonio.

¿Cuántos socios lo conforman?

Está conformada por 4 socios:

JHONATAN CORDOVA VASQUEZ

- LUIS CASTRO GOICOCHEA

- VERONICA ZAVALETA PEREZ

- OTILIA RAMOS SARMIENTO

¿Cuál es su promedio de ventas de servicio y gastos anuales?

En ventas tiene un promedio de s/.10`000,000.00 nuevos soles y en gastos s/. 6`300,000.00 nuevos soles.

UNIVERSIDAD SAN PEDRO Página 9

LEGA & ASOCIADOS

EMPRESA DE SERVICIO

“HOTEL GRAN CHIMU S.A.C”

RAZÓN SOCIAL : “HOTEL GRAN CHIMU S.A.C”

NOMBRE COMERCIAL: “HOTEL GRAN CHIMU S.A.C”

TIPO EMPRESA : Sociedad Anónima Cerrada

GIRO DE NEGOCIO : Servicios de hospedaje y entretenimiento

CONSTITUCIÓN : Constituida el 10 de marzo del año 1945

CAPITAL : s/ 1, 500,000.00

UBICACIÓN : AV. JOSE GALVEZ 1930 Chimbote - Santa - Ancash

RUC : 20523795555

FECHA INICIO ACTIVIDADES: 19 / febrero / 1949

DISTRITO / CIUDAD : Chimbote

DEPARTAMENTO Ancash

UNIVERSIDAD SAN PEDRO Página 10

LEGA & ASOCIADOS

“HOTEL GRAN CHIMU S.A.C”

VISION

El “HOTEL GRAN CHIMU S.A.C”. Tiene la visión de lograr un liderazgodentro del grupo de hoteles del mismo nivel. Tenemos la visión de serel mejor hotel en nuestro medio, y como tal ubicarnos como elpreferido de nuestros turistas. La calidad de servicio está basada enlos años de experiencia adquiridos por los propietarios, socios ytrabajadores.

MISION

Una principal: Que el cliente se sienta cómodo, tranquilo y engreído:La Misión del “HOTEL GRAN CHIMU S.A.C” Es lograr convertirse en elrefugio del viajero que viene a cumplir su sueño de conocer lamaravillosa ciudad de Chimbote, o del viajero que quiere descansardespués de haber concluido sus actividades y negocios.

FILOSOFIA

UNIVERSIDAD SAN PEDRO Página 11

LEGA & ASOCIADOS

Propiciar espacios de creación, en ambiente familiar, quepermita, que el huésped y la persona que desempeña sus labores enesta empresa, experimenten satisfacción por departir y compartir ladinámica que exige el trabajo en equipo, el buen trato y elservicio amable y respetuoso que debe generarse entrequien presta el servicio y quien opta por dejarse atender pornosotros.

VALORES

- Trabajo en equipo- Lealtad- Pertenencia- Innovación- Respeto por el ser humano- Ética- Amabilidad - alegría

OBJETIVO:

El objetivo de la auditoria que se realizara es poder ayudar yrecomendar sobre el sistema de control interno que llevan las áreasde Administración, contabilidad, recursos humanos, logística,recepción, tesorería y área de ventas de servicios para minimizarlos riesgos y crearle mejores opciones que se utilizaran en elsistema operativo de la empresa “HOTEL GRAN CHIMU S.A.C”.

ALCANCE:

UNIVERSIDAD SAN PEDRO Página 12

LEGA & ASOCIADOS

Para este trabajo de auditoría a la empresa “HOTEL GRAN CHIMU S.A.C”Dirigida a las áreas de administración, contabilidad, recursoshumanos, logística, ventas de servicio, recepción tendremos laaplicación de opciones que se utilizan en los sistemas operativos.

- FODA: Fortalezas, Oportunidades, Debilidades, Amenazas- ROF: Reglamento de Organización y Función- MOF: Manual de Organización y Funciones- CAP : cuadro analítico de personal- PAP : presupuesto analítico de personal

Normas de auditoriaPlan Contable General EmpresarialProcedimientos contables de auditoria

DESCRIPCION DE LAS ACTIVIDADES DEL HOTEL

Los servicios que proporcionan los hoteles pueden clasificarse como:

Principales

Secundarios.

Dentro de los principales están: el hospedaje, restaurant, bar. Los secundarios son: tintorería, lavandería, teléfonos, estacionamiento, peluquería, etc, todo lo que haga más cómoda la estancia del visitante.

1. OPERACIONES PRINCIPALES Y CONTROL ADMINISTRATIVO

UNIVERSIDAD SAN PEDRO Página 13

LEGA & ASOCIADOS

HOSPEDAJE: La operación de hospedaje se inicia cuando se recibe en el hotel unareservación. Los datos del futuro huésped se anotan en la Hoja deReservaciones, una vez que previamente se ha verificado si hayhabitaciones disponibles en la fecha requerida. Al finalizar el díalas hojas de reservación se registran en la Concentración deReservaciones del Día. Es importante que una vez que el hotel haaceptado la reservación se exige un depósito correspondiente alimporte de una noche.

REGISTRO: Cuando el huésped se presenta en el hotel debe anotar sus datos en unatarjeta de registro proporcionada en la recepción del hotel. Sedeberán formular 4 copias, para enviarlas a: al tablero de ocupación,conmutador telefónico, departamento de ropería y al tablero deinformación.

El objeto de este registro es: - Conocer visualmente los cuartos que están ocupados y los vacantes. - Poseer los datos de los huéspedes y en caso necesario dar información a terceros. - Atender llamadas recibidas o solicitadas por los huéspedes. - Para verificar la limpieza y orden de la habitación ocupada por medio de la ama de llaves en sus revisiones diarias.

APERTURA DE ESTADO DE CUENTA. Inmediatamente después del registro deberá abrirse el Estado de cuentacorrespondiente en la que se anotarán todos los servicios consumidos por el huésped, día, costo, cuarto y el saldo que lleva; deberá estar

UNIVERSIDAD SAN PEDRO Página 14

LEGA & ASOCIADOS

foliado, siendo deseable que coincida con el de la tarjeta de registroy que contenga los requisitos fiscales.

2. LIMPIEZA Y SUPERVISIÓN DE CUARTOS.

INFORME DEL AMA DE LLAVES

Diario, el departamento de ropería deberá hacer una verificaciónfísica de los cuartos ocupados para atender los servicios de aseo delcuarto, hacer camas, poner toallas limpias, accesorios, checar elconsumo del servi-bar, reportar alguna falla en las instalaciones yserá responsabilidad de camaristas y ama de llaves elaborar unreporte. Se deberá enviar el original a la oficina de recepción y la copia aldepartamento de contabilidad.

INFORME DEL DE OCUPACIÓN DE CUARTOS.

La recepción elaborará un informe anotando el número de cuartosocupados, vacíos, fuera de servicio, de cortesía, el número depersonas y costo de habitación. Enviará el original a la gerencia y lacopia junto con el informe del auditor nocturno, el departamento decontabilidad para su verificación y registro.

3.ALIMENTACION Y BEBIDAS:

El servicio de restaurant que proporcionan los hoteles está

UNIVERSIDAD SAN PEDRO Página 15

LEGA & ASOCIADOS

constituido por dos secciones: la cocina y el comedor.

LA COCINA. Se controlan y se determinan los costos y gastos de la elaboración dealimentos. EL COMEDOR. Se controlan y cuantifican los ingresos por la venta de los alimentos.

GASTOS Y COSTOS DE ALIMENTOS.

Los gastos y costos de cocina más importantes están constituidos porlos alimentos, existen los de fácil descomposición o perecederos ylos duraderos. Los perecederos se cargan directamente al costo deventas y los otros se llevan a un almacén y después con vales desalida se llevan a la misma cuenta de costos.

4.CUENTA CHEQUE. Con la copia de la comanda el cajero formulará la cuenta cheque que es una nota donde se escribe el consumo con importes y se anotará en el informe diario de ventas. El informe una vez totalizado se envía al departamento de contabilidad junto con el sobre que contiene el corte de caja o reporte de cajeros.

5.OTROS SERVICIOS Los servicios secundarios como lavandería, tintorería, teléfonos, etc. Deberán registrarse en notas especiales que se detallaran según

UNIVERSIDAD SAN PEDRO Página 16

LEGA & ASOCIADOS

su naturaleza. Estas notas se concentran en un informe diario de cadaservicio.

VISITA A INSTALACIONES Y OBSERVACIÓN DE LAS OPERACIONES

- AREA DE ADMINISTRACION

NOMBRE DEL CARGO: Administrador

FUNCIONES: encargado de la administración de la empresa y la

gestión que debe realizarse.

REPORTA A: Gerencia General.

- AREA DE CONTABILIDAD

NOMBRE DEL CARGO: Contador general

FUNCIONES: encargado de la contabilidad de la empresa y presentar

opciones de desarrollo para la entidad.

REPORTA A: Oficina de Auditoría interna.

- AREA RECURSOS HUMANOS

NOMBRE DEL CARGO: Gerencia de Recursos Humanos

FUNCIONES: encargado de los reclutamientos y contratación del

personal y de realizar las nóminas de la empresa.

REPORTA A: Gerencia General.

- AREA DE LOGISTICA

NOMBRE DEL CARGO: Gerencia de Logística

UNIVERSIDAD SAN PEDRO Página 17

LEGA & ASOCIADOS

FUNCIONES: encargado de supervisar y reportar los inventarios y

de la realización de los presupuestos de las adquisiciones

realizadas por la empresa.

REPORTA A: Gerencia General.

- AREA DE TESORERIA

NOMBRE DEL CARGO: Gerencia de Tesorería

FUNCIONES: encargado de los ingresos y egresos que se registran

por los servicios que presta o realiza la empresa “HOTEL CENTRAL

DE LIMA S.A.C”.

REPORTA A: Gerencia General.

- AREA DE VENTAS DE SERVICIO

NOMBRE DEL CARGO: Gerencia de Ventas de servicio

FUNCIONES: encargado de la prestación de servicio del Hotel en

un determinado periodo.

REPORTA A: Gerencia General.

UNIVERSIDAD SAN PEDRO Página 18

LEGA & ASOCIADOS

1. Entrevistas con los Directivos o Gerentes de las Áreas Básicas.

En primer lugar me entrevistare con los diversos directores de lasáreas funcionales de la empresa “HOTEL GRAN CHIMU S.A.C” Mi propósitoes percibir el ambiente de control y así poder obtener la informaciónnecesaria.

2. Entrevista con el Gerente de Contabilidad.

Mi entrevista con el contador general LUIS IBAÑEZ CASTRO. Para poderobtener evidencia que compare la opinión profesional del contadorsobre Estados Financieros.

En esta oportunidad se indagara sobre el sistema contable, controlinterno y problemas principales del área contable.

3. Entrevista con el Auditor Interno.

Nos entrevistaremos con el auditor interno CPCC LUZ CORDOVA SALINASpara conocer información verbal o escrita sobre las áreas críticas dela empresa y los riesgos más importantes.

4. Recopilación y Estudio de Documentación Básica.

Aquí recopilare información que me servirá para mi planeamiento como:

UNIVERSIDAD SAN PEDRO Página 19

LEGA & ASOCIADOS

PARA LA ADMINISTRACION:

El área de Administración es el órgano de apoyo responsable dedirigir, ejecutar y evaluar la administración de los recursoshumanos, económico-financieros materiales de uso y de los serviciosque presta la empresa “HOTEL GRAN CHIMU S.A.C” y sus funciones yatribuciones son las siguientes:

a. Programar, dirigir, ejecutar, coordinar y controlar las actividadesde los Sistemas de Personal, Tesorería, Abastecimiento yContabilidad.

b. Administrar y supervisar los servicios que presta la empresa.

c. Organizar y optimizar la administración financiera de la empresa yproporcionar la información contable adecuada y oportuna parafacilitar la toma de decisiones.

d. Emitir normas que regulen el desenvolvimiento operativo de susunidades orgánicas.

contabilidad, administración, recursos humanos, logística, tesorería,

ventas

PARA LOGÌSTICA:

UNIVERSIDAD SAN PEDRO Página 20

MANUAL DE ORGANIZACION Y FUNCIONES

LEGA & ASOCIADOS

a. Al inicio de cada ejercicio, deberá elaborar, consolidar el cuadrode necesidades de la empresa y presentar para efectos de elaborarel prepuesto de la misma, el Presupuesto de Compras de Bienes y/oServicios no Personales.

b. Solicitar las Cotizaciones que sean necesarias para la adquisiciónde bienes y/o servicios.

c. Elaborar el cuadro comparativo de cotizaciones y la Orden de Compra- Guía de Internamiento.

PARA ALMACEN:

a. Recepcionar los bienes que adquiere la empresa, según las Órdenesde Compra-Guía de Internamiento.

b. Registrar en el libro auxiliar de COMPRA DE BIENES las órdenes decompra emitidos y en el de COMPRA DE SERVICIOS las Órdenes deTrabajo y/o Servicios.

c. Registrar el Control Visible y Kardex los ingresos al Almacén.d. Atender los Pedidos Comprobantes de Salida. (PECOSAS)

PARA TESORERIA:

a.Recepcionar los ingresos propios que la empresa capta previo arqueocorrespondiente y depositar en forma intacta estos fondos en lacta. cte. del Banco que este aperturada para administrar estosrecursos.

b.Formular el Comprobante de Pago sin enmendaduras y Chequecorrespondiente, para la cancelación de los diferentes compromisos,siempre y cuando cuente con la documentación sustentatoriacorrespondiente, de no contar con estos documentos el C/P. que seemita será nulo y a responsabilidad del Tesorero y Administrador.

c.Remitir una copia del Comprobante de Pago debidamente enumerada,autorizada y por cada fuente de financiamiento a Contabilidad.

PARA CONTABILIDAD:

UNIVERSIDAD SAN PEDRO Página 21

LEGA & ASOCIADOS

a.Verificar la consistencia de toda documentación de incidenciafinanciera-presupuestal.

b.Autoriza la NOTA DE CONTABILIDAD (Afectación Presupuestal yPatrimonial)

c.Coordinar con Presupuesto sobre las afectaciones patrimoniales ypresupuestales.

d.Formular a la finalización de cada mes las Notas de ContabilidadComplementarias que sean necesarias para la elaboración del Balancede Comprobación (por las Órdenes de Compras, Órdenes de Servicios,Pecosas, Centralización de Caja, Recibo de Ingresos, etc.).

PARA RECURSOS HUMANOSL:

a.Elaborar la planilla de sueldos y jornales, conforme a las normasdel sistema de personal.

b.Presentar a Presupuesto las planillas aprobadas para formular sucompromiso presupuestal y patrimonial.

c.Formular y efectuar los pagos al Seguro Social del Perú y A.F.P.,por las retenciones y/o aportaciones que se han considerado en lasplanillas.

A. ELABORACION DEL PLAN ESTRATÉGICO

el plan estratégico estará basado en el desarrollo de unaestrategia global de nuestro cliente que estará compuesto de:

1. DESCRIPCIÓN DE LAS ACTIVIDADES DE LA ENTIDAD

HOTEL GRAN CHIMU S.A.C tiene por objeto principal dedicarse ala actividad de hospedaje y entretenimiento.

2. OBJETIVOS DE AUDITORIA

2.1 OBJETIVO GENERAL:

UNIVERSIDAD SAN PEDRO Página 22

LEGA & ASOCIADOS

El objetivo de la auditoria al Sistema de Control Interno de “HOTELGRAN CHIMU S.A.C”, es expresar una opinión acerca de la confiabilidaddel mismo.

Presentamos informe largo de auditoría, que deberá incluircomentarios, observaciones y recomendaciones de los diferentesaspectos cubiertos en la auditoria, revelando principalmente asuntosde importancia sobre las desviaciones y deficiencias del ControlInterno estudiado, con sus respectivas recomendaciones para superarla

Adicionalmente se emitirá una Carta de Recomendaciones para mejorar elSistema de Control Interno.

2.2 OBJETIVOS ESPECÍFICOS:

A. VENTAS DE SERVICIO/ CUENTAS POR COBRAR / CAJA INGRESOS:

OBJETIVO: hacer una verificación de los servicios ofrecidoscon la finalidad de comprobar si estos son facturados,autorizados y registrados adecuadamente en el período en quecorresponde.

B. COMPRAS/ CUENTAS POR PAGAR/ CAJA EGRESOS:

OBJETIVO: determinar el registro oportuno y autorización de losbienes adquiridos.

C. ALMACENES:

OBJETIVO: hacer una comprobación de materiales mediante unrecuento físico y su registro oportuno.

D. PLANILLAS:

OBJETIVO: hacer una verificación de los procedimientos deelaboración las planillas remuneraciones de los trabajadores yque estas estén calculadas en base a las leyes laboralesvigentes.,

UNIVERSIDAD SAN PEDRO Página 23

LEGA & ASOCIADOS

e. Activos Fijos:

OBJETIVO: hacer una comprobación de los activos fijos medianteun recuento físico y su registro oportuno.

UNIVERSIDAD SAN PEDRO Página 24

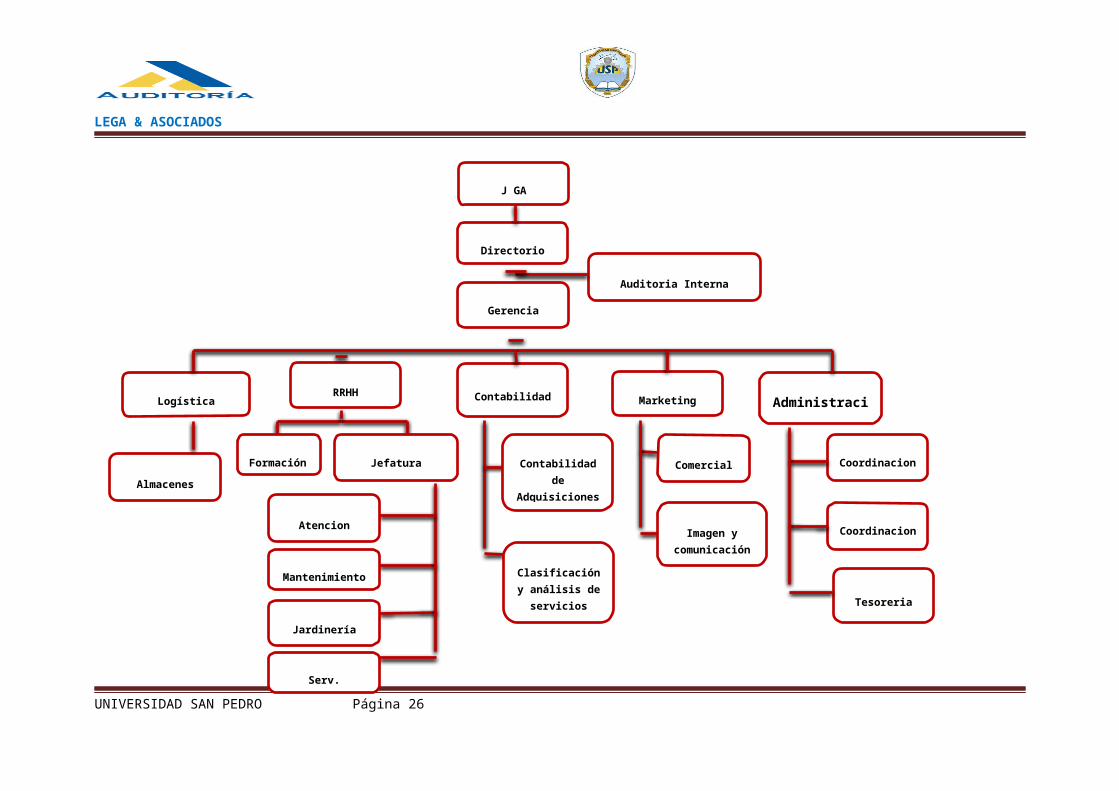

ORGANIGRAMADEL

HOTEL GRANCHIMU SAC

LEGA & ASOCIADOS

UNIVERSIDAD SAN PEDRO Página 25

LEGA & ASOCIADOS

UNIVERSIDAD SAN PEDRO Página 26

Logística

GerenciaGeneral

RRHH

J GA

Contabilidad

Auditoria Interna

Marketing

Directorio

Tesoreria

Coordinacionde seguridad

Coordinacionde recepcionAlmacenes

Administración

Formación

Mantenimiento

Jefaturaservicio

Atencion

Jardinería

Serv.

Clasificacióny análisis de

servicios

Contabilidadde

Adquisiciones

Comercial

Imagen ycomunicación

LEGA & ASOCIADOS

UNIVERSIDAD SAN PEDRO Página 27

EVALUACIONPRELIMINAR

DEL CONTROL INTERNO

LEGA & ASOCIADOS

HOTEL “GRAN CHIMU SAC”

OPERACIONES REALIZADAS

1.Se recibe una reservación en el área de recepción con datosdel huésped

2.Se realiza el registro adecuado del huésped, registrándoseen una tarjeta proporcionada en la recepción el hotel. Sesacan tres copias.

3.La original se archiva en el área del registro, 1 copia alárea de ocupación de habitación, 2 copias se envía al áreade tesorería, 3 se envía al departamento de contabilidad.

4.Se realiza la apertura de un estado de cuenta quecorresponda a todos los servicios contenidos por el huésped.

5.Se realiza la salida del huésped. Siendo cancelado elservicio consumido en el área de tesorería.

UNIVERSIDAD SAN PEDRO Página 28

LEGA & ASOCIADOS

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO NARRATIVO

-El hotel “CHIMUS.A.C.” realiza una reservación de huésped la

cual veremos a continuación: Se recibe una reservación en el

área de recepción con datos del huésped luego se realiza el

registro adecuado del huésped, registrándose en una tarjeta

proporcionada en la recepción del hotel., se sacan tres copias

la original se archiva en el área del registro, 1 copia al

área de ocupación de habitación, 2 copias se envía al área de

tesorería, 3 se envía al departamento de contabilidad luego se

realiza la apertura de un estado de cuenta que corresponda a

todos los servicios contenidos por el huésped..

-

UNIVERSIDAD SAN PEDRO Página 29

LEGA & ASOCIADOS

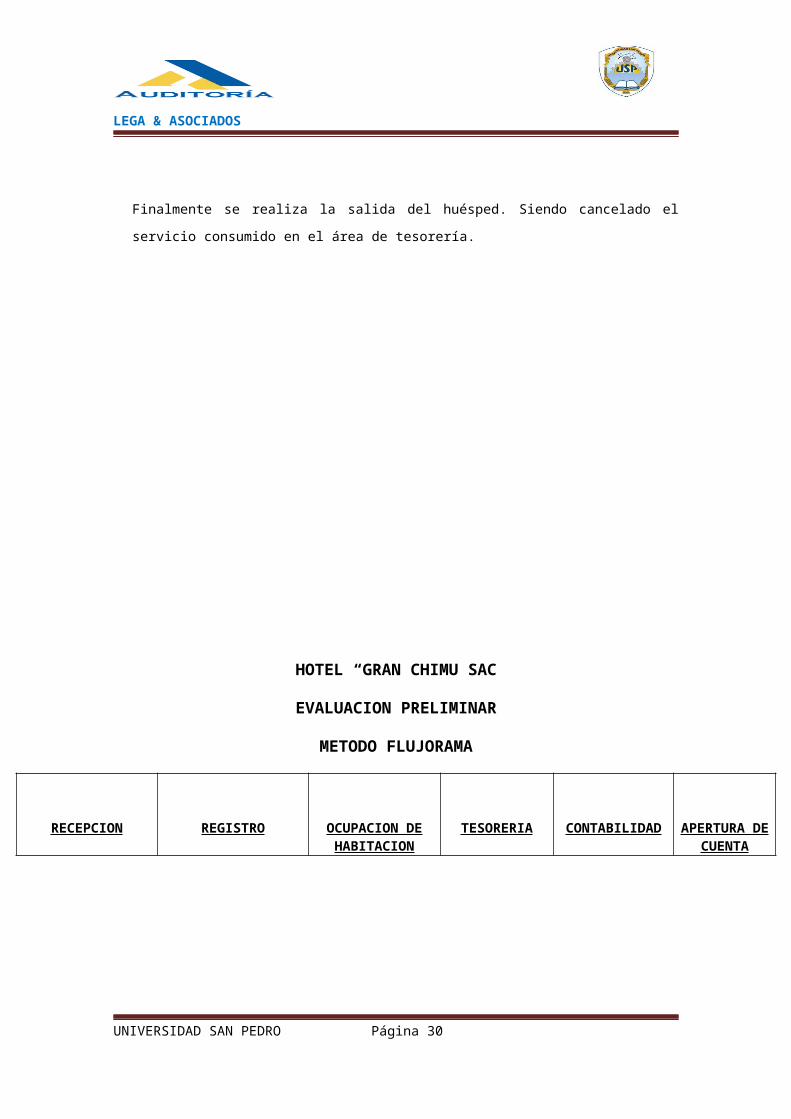

Finalmente se realiza la salida del huésped. Siendo cancelado el

servicio consumido en el área de tesorería.

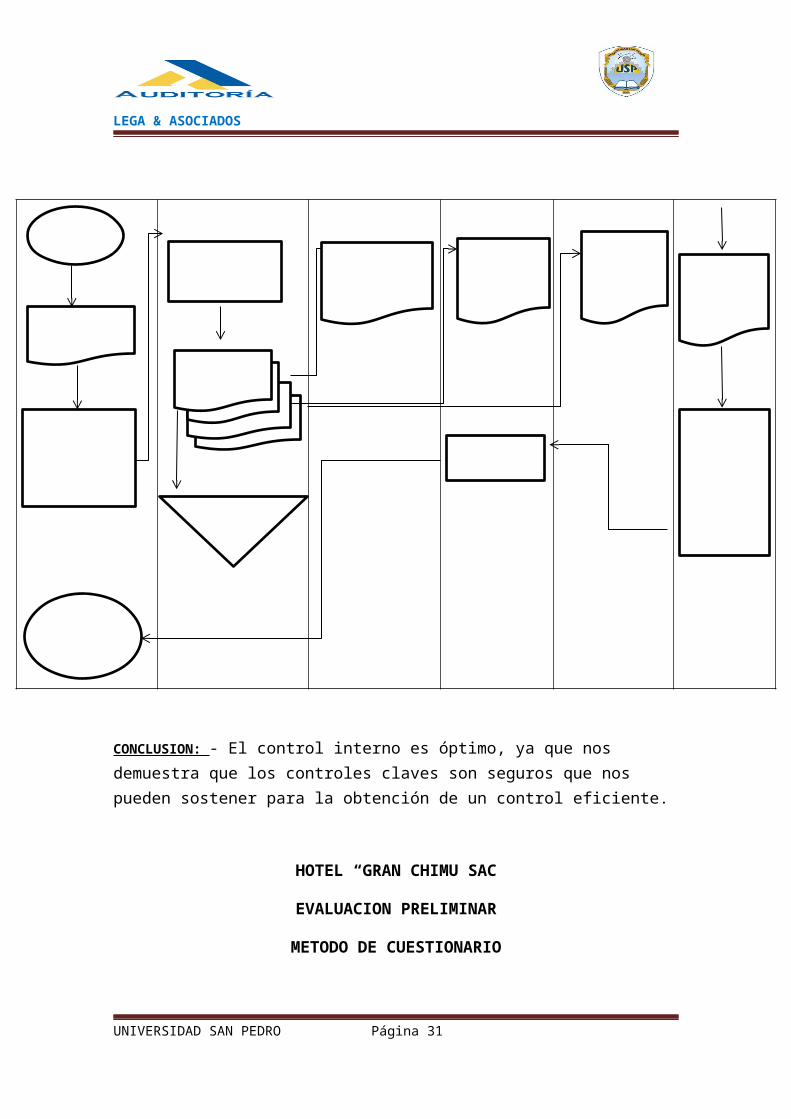

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO FLUJORAMA

RECEPCION REGISTRO OCUPACION DEHABITACION

TESORERIA CONTABILIDAD APERTURA DECUENTA

UNIVERSIDAD SAN PEDRO Página 30

LEGA & ASOCIADOS

CONCLUSION: - El control interno es óptimo, ya que nos demuestra que los controles claves son seguros que nos pueden sostener para la obtención de un control eficiente.

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

UNIVERSIDAD SAN PEDRO Página 31

LEGA & ASOCIADOS

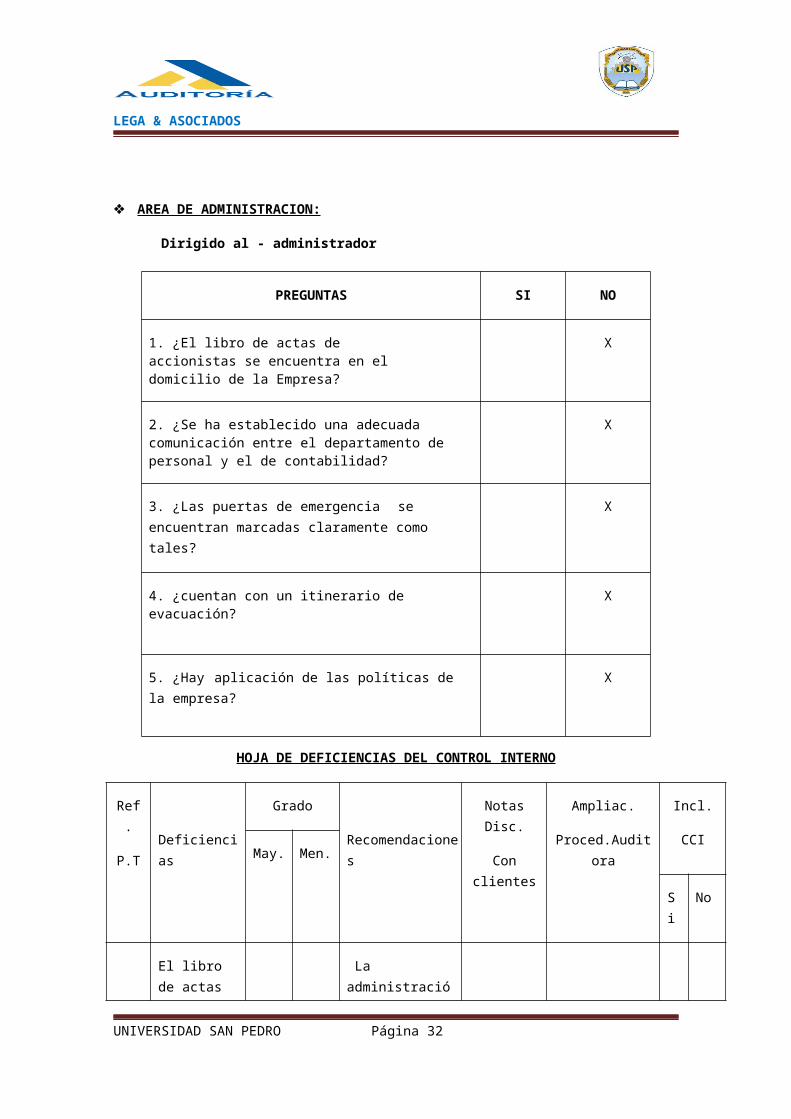

AREA DE ADMINISTRACION:

Dirigido al - administrador

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.TDeficiencias

Grado

Recomendaciones

NotasDisc.

Conclientes

Ampliac.

Proced.Auditora

Incl.

CCIMay. Men.

Si

No

El libro de actas

La administració

UNIVERSIDAD SAN PEDRO Página 32

PREGUNTAS SI NO

1. ¿El libro de actas de accionistas se encuentra en eldomicilio de la Empresa?

X

2. ¿Se ha establecido una adecuada comunicación entre el departamento de personal y el de contabilidad?

X

3. ¿Las puertas de emergencia se encuentran marcadas claramente como tales?

X

4. ¿cuentan con un itinerario de evacuación?

X

5. ¿Hay aplicación de las políticas de la empresa?

X

LEGA & ASOCIADOS

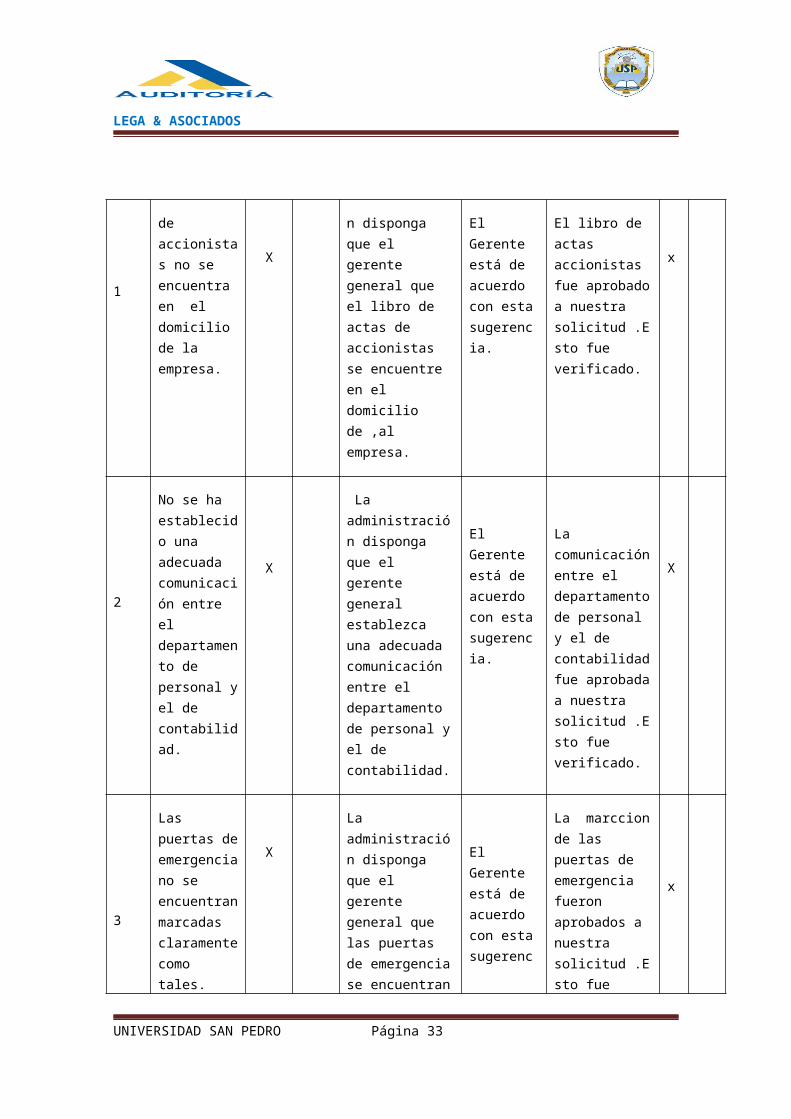

1

de accionistas no se encuentra en el domicilio de la empresa.

X

n disponga que el gerente general que el libro de actas de accionistas se encuentre en el domicilio de ,al empresa.

El Gerente está de acuerdo con estasugerencia.

El libro de actas accionistas fue aprobadoa nuestra solicitud .Esto fue verificado.

x

2

No se ha establecido una adecuada comunicación entre el departamento de personal yel de contabilidad.

X

La administración disponga que el gerente general establezca una adecuada comunicación entre el departamento de personal yel de contabilidad.

El Gerente está de acuerdo con estasugerencia.

La comunicaciónentre el departamentode personal y el de contabilidadfue aprobadaa nuestra solicitud .Esto fue verificado.

X

3

Las puertas deemergenciano se encuentranmarcadas claramentecomo tales.

X

La administración disponga que el gerente general que las puertas de emergenciase encuentran

El Gerente está de acuerdo con estasugerenc

La marccionde las puertas de emergencia fueron aprobados a nuestra solicitud .Esto fue

x

UNIVERSIDAD SAN PEDRO Página 33

LEGA & ASOCIADOS

marcadas claramente como tales.

ia. verificado.

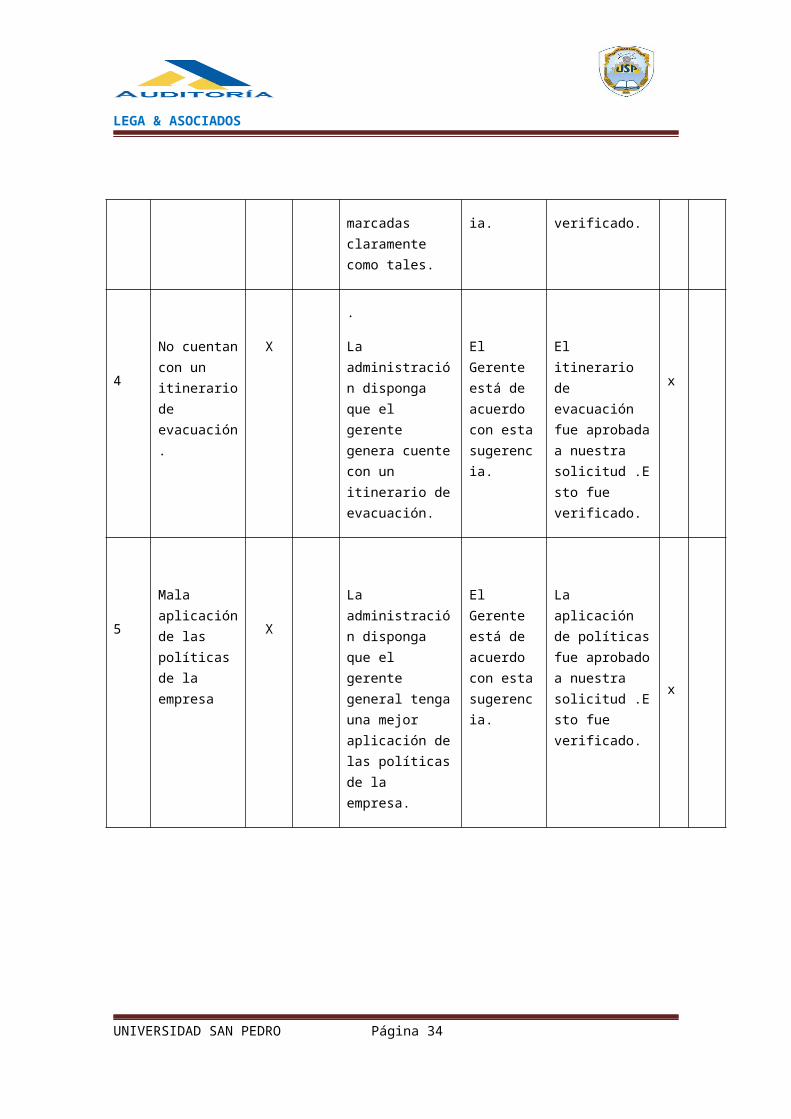

4

No cuentancon un itinerariode evacuación.

X

.

La administración disponga que el gerente genera cuentecon un itinerario deevacuación.

El Gerente está de acuerdo con estasugerencia.

El itinerario de evacuación fue aprobadaa nuestra solicitud .Esto fue verificado.

x

5

Mala aplicaciónde las políticas de la empresa

X

La administración disponga que el gerente general tengauna mejor aplicación delas políticasde la empresa.

El Gerente está de acuerdo con estasugerencia.

La aplicación de políticasfue aprobadoa nuestra solicitud .Esto fue verificado.

x

UNIVERSIDAD SAN PEDRO Página 34

LEGA & ASOCIADOS

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

AREA DE TESORERIA

Dirigido al Gerente de Tesorería

UNIVERSIDAD SAN PEDRO Página 35

LEGA & ASOCIADOS

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.TDeficiencias

Grado Recomendaciones NotasDisc.

Conclientes

Ampliac.

Proced.Auditora

Incl.

CCIMay.

Men.

Si No

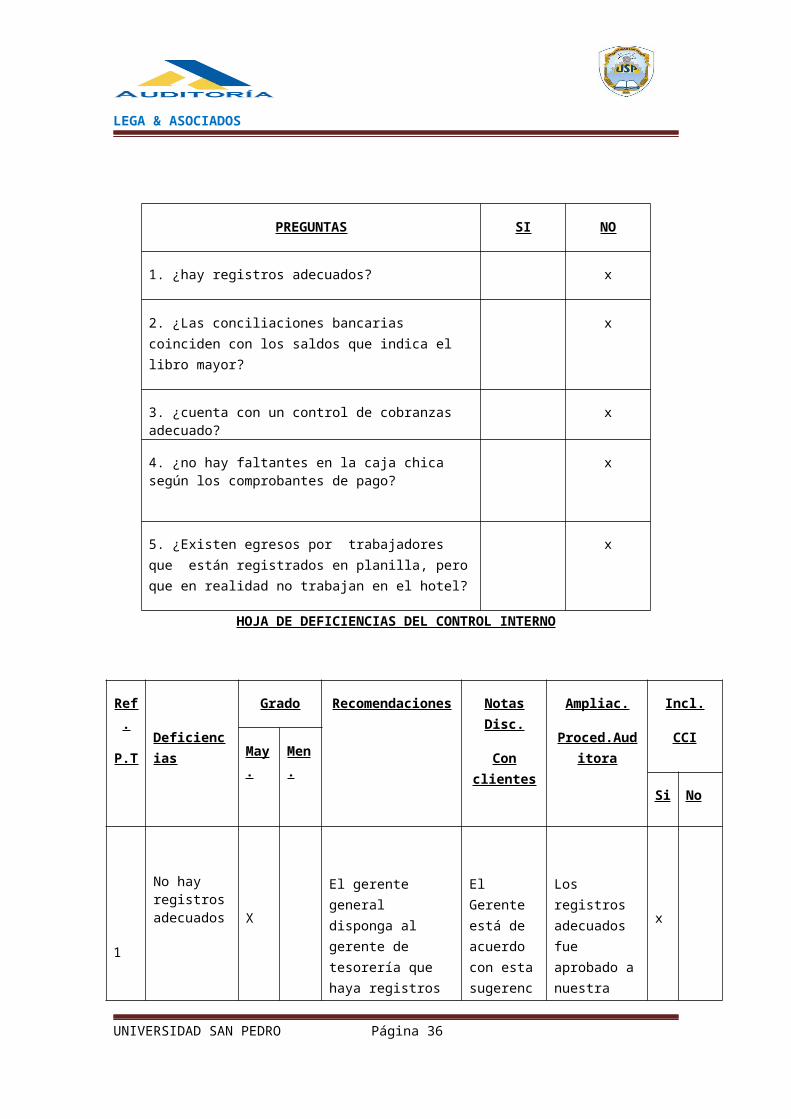

1

No hay registrosadecuados X

El gerente general disponga al gerente de tesorería que haya registros

El Gerente está de acuerdo con estasugerenc

Los registros adecuados fue aprobado anuestra

x

UNIVERSIDAD SAN PEDRO Página 36

PREGUNTAS SI NO

1. ¿hay registros adecuados? x

2. ¿Las conciliaciones bancarias coinciden con los saldos que indica el libro mayor?

x

3. ¿cuenta con un control de cobranzas adecuado?

x

4. ¿no hay faltantes en la caja chica según los comprobantes de pago?

x

5. ¿Existen egresos por trabajadores que están registrados en planilla, peroque en realidad no trabajan en el hotel?

x

LEGA & ASOCIADOS

adecuados ia. solicitud .Esto fue verificado.

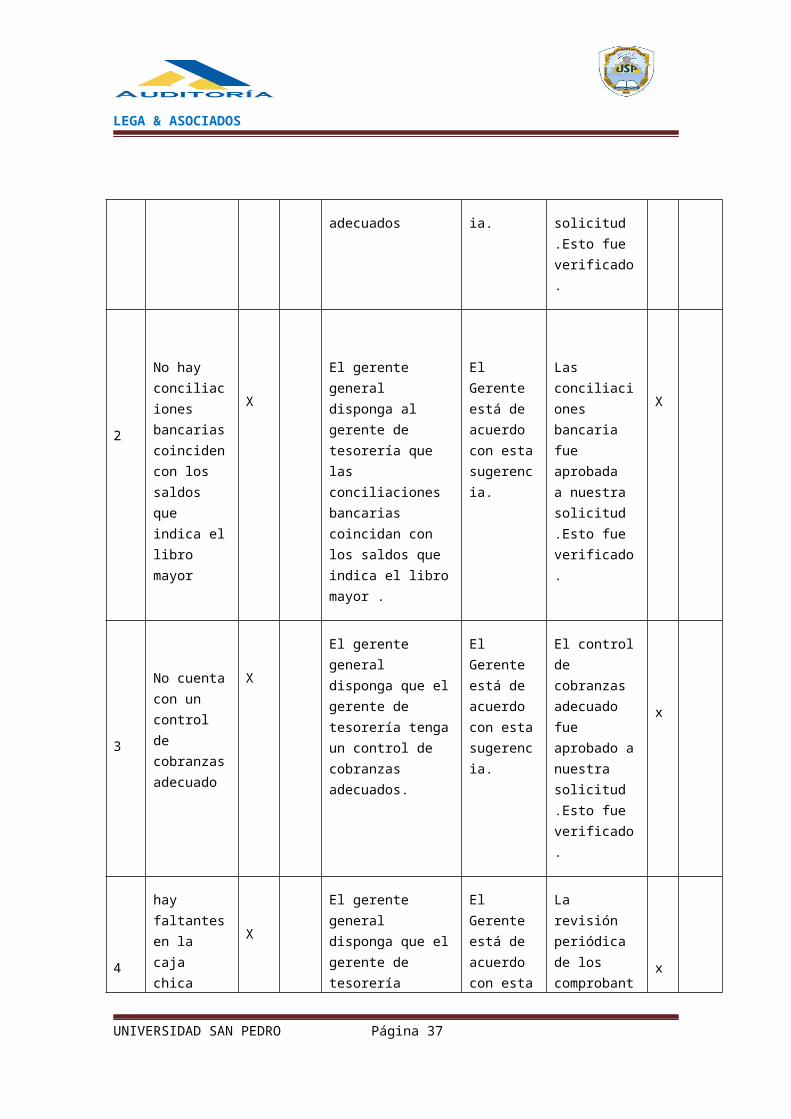

2

No hay conciliaciones bancariascoincidencon los saldos que indica ellibro mayor

X

El gerente general disponga al gerente de tesorería que las conciliaciones bancarias coincidan con los saldos que indica el libromayor .

El Gerente está de acuerdo con estasugerencia.

Las conciliaciones bancaria fue aprobada a nuestra solicitud .Esto fue verificado.

X

3

No cuentacon un control de cobranzasadecuado

X

El gerente general disponga que elgerente de tesorería tengaun control de cobranzas adecuados.

El Gerente está de acuerdo con estasugerencia.

El controlde cobranzas adecuado fue aprobado anuestra solicitud .Esto fue verificado.

x

4

hay faltantesen la caja chica

X

El gerente general disponga que elgerente de tesorería

El Gerente está de acuerdo con esta

La revisión periódica de los comprobant

x

UNIVERSIDAD SAN PEDRO Página 37

LEGA & ASOCIADOS

según loscomprobantes de pago

revise periódicamente los comprobantes depago para que no haya faltantes en lacaja chica.

sugerencia.

es de pagofue aprobada a nuestra solicitud .Esto fue verificado.

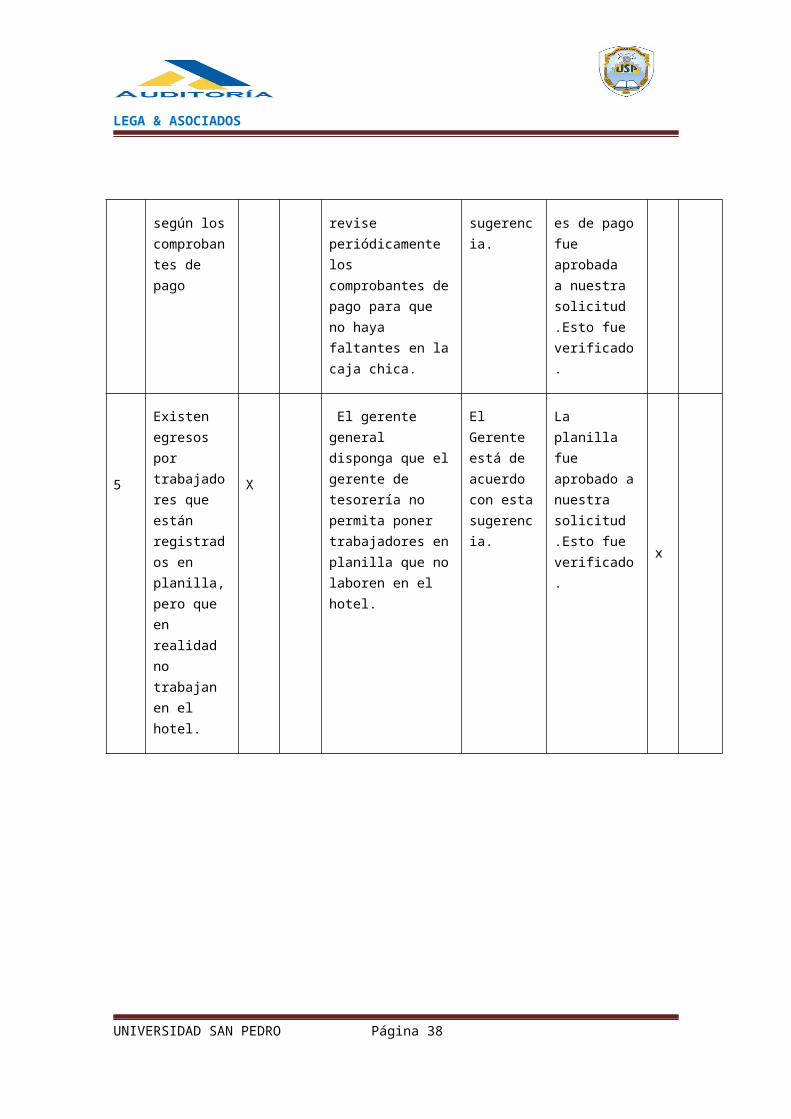

5

Existen egresos por trabajadores que están registrados en planilla,pero que en realidad no trabajan en el hotel.

X

El gerente general disponga que elgerente de tesorería no permita poner trabajadores enplanilla que nolaboren en el hotel.

El Gerente está de acuerdo con estasugerencia.

La planilla fue aprobado anuestra solicitud .Esto fue verificado.

x

UNIVERSIDAD SAN PEDRO Página 38

LEGA & ASOCIADOS

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

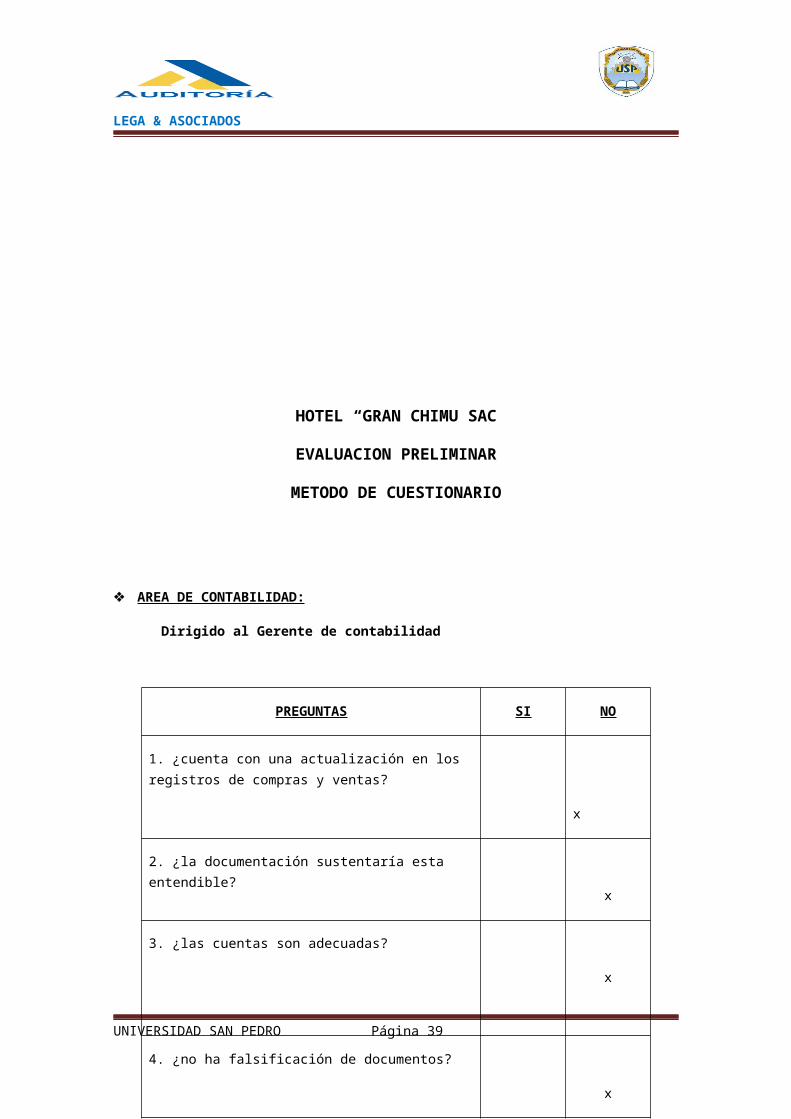

AREA DE CONTABILIDAD:

Dirigido al Gerente de contabilidad

UNIVERSIDAD SAN PEDRO Página 39

PREGUNTAS SI NO

1. ¿cuenta con una actualización en los registros de compras y ventas?

x

2. ¿la documentación sustentaría esta entendible?

x

3. ¿las cuentas son adecuadas?

x

4. ¿no ha falsificación de documentos?

x

LEGA & ASOCIADOS

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.TDeficiencia

s

Grado

Recomendaciones

NotasDisc.

Conclientes

Ampliac.

Proced.Auditora

Incl.

CCIMay. Men.

Si

No

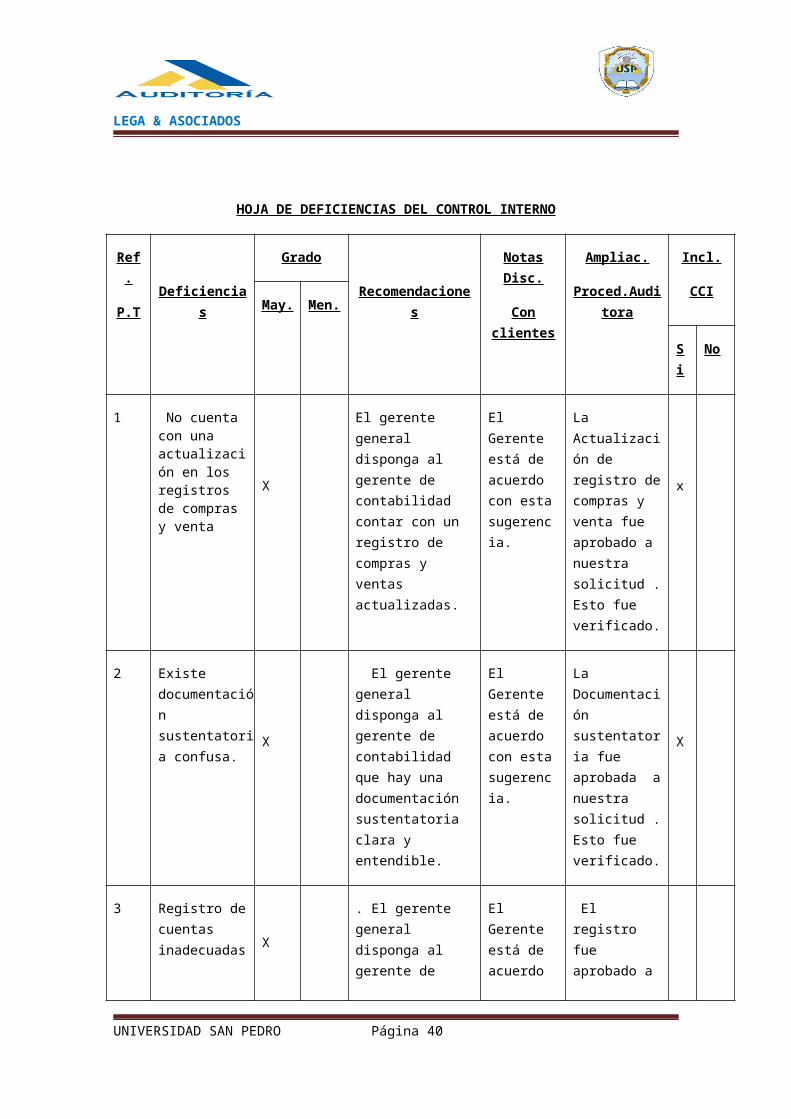

1 No cuenta con una actualización en los registros de compras y venta

X

El gerente general disponga al gerente de contabilidad contar con un registro de compras y ventas actualizadas.

El Gerente está de acuerdo con estasugerencia.

La Actualización de registro decompras y venta fue aprobado a nuestra solicitud .Esto fue verificado.

x

2 Existe documentación sustentatoria confusa.

X

El gerente general disponga al gerente de contabilidad que hay una documentación sustentatoria clara y entendible.

El Gerente está de acuerdo con estasugerencia.

La Documentación sustentatoria fue aprobada anuestra solicitud .Esto fue verificado.

X

3 Registro decuentas inadecuadas X

. El gerente general disponga al gerente de

El Gerente está de acuerdo

El registro fue aprobado a

UNIVERSIDAD SAN PEDRO Página 40

LEGA & ASOCIADOS

contabilidad hacer un registro de cuentas adecuadas.

con estasugerencia.

nuestra solicitud .Esto fue verificado.

x

4 Falsificación de registros odocumentos

X

El gerente general disponga al gerente de contabilidad tener más cuidado con lafalsificación de registros.

El Gerente está de acuerdo con estasugerencia.

El cuidado con los registros fue aprobada anuestra solicitud .Esto fue verificado.

x

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

AREA RECURSOS HUMANOS:

Dirigido al Gerente de Recursos Humanos

UNIVERSIDAD SAN PEDRO Página 41

LEGA & ASOCIADOS

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.T

Deficiencias Grado Recomendaciones Notas Disc.

Ampliac.

Proced.Auditora

Incl.

CCIMay. Men.

UNIVERSIDAD SAN PEDRO Página 42

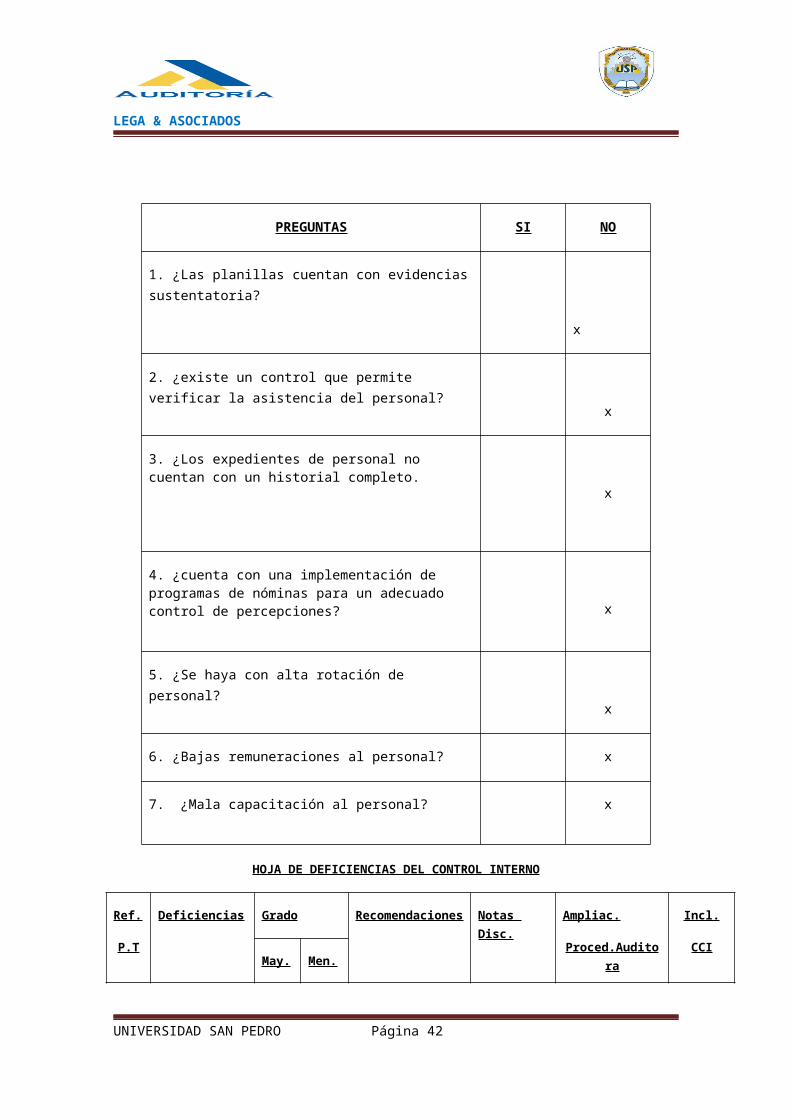

PREGUNTAS SI NO

1. ¿Las planillas cuentan con evidenciassustentatoria?

x

2. ¿existe un control que permite verificar la asistencia del personal?

x

3. ¿Los expedientes de personal no cuentan con un historial completo.

x

4. ¿cuenta con una implementación de programas de nóminas para un adecuado control de percepciones? x

5. ¿Se haya con alta rotación de personal?

x

6. ¿Bajas remuneraciones al personal? x

7. ¿Mala capacitación al personal? x

LEGA & ASOCIADOS

Conclientes

Si

No

1

Las planillas nocuentan con evidencias sustentatoria

X

El gerente general disponga al gerente de recursos humanos tener Las planillas que cuentan con evidencias sustentatoria.

El Gerente está de acuerdo con esta sugerencia.

Las planillasfue aprobado a nuestra solicitud .Esto fue verificado.

x

2

No existe un control que permite verificar la asistencia del personal.

X

El gerente general disponga al gerente de recursos humanos que existe un control que permite verificar la asistencia del personal.

El Gerente está de acuerdo con esta sugerencia.

El control fue aprobada a nuestra solicitud .Esto fue verificado.

X

3

Los expedientes de personal no cuentan con un historial completo.

X

El gerente general disponga al gerente de recursos humanos que existan expedientes de personal que cuentan con un historial completo.

El Gerente está de acuerdo con esta sugerencia.

Los expedientes de personal fue aprobado a nuestra solicitud .Esto fue verificado.

x

UNIVERSIDAD SAN PEDRO Página 43

LEGA & ASOCIADOS

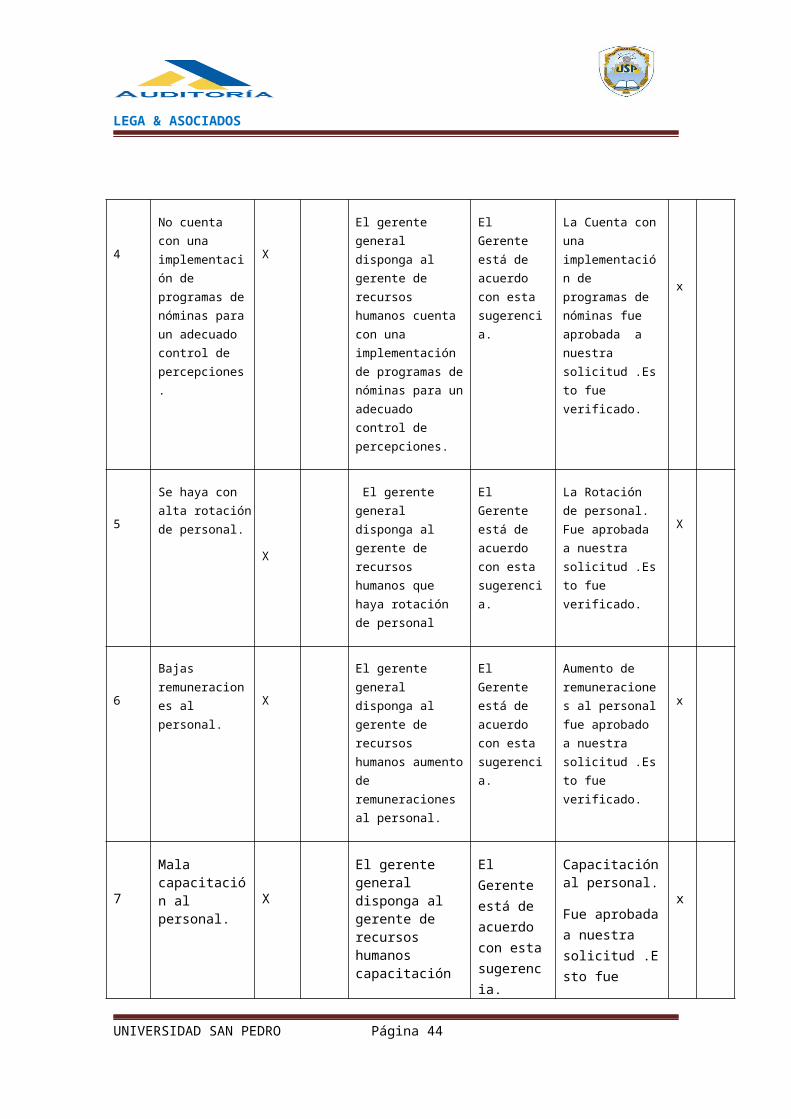

4

No cuenta con una implementación de programas denóminas paraun adecuado control de percepciones.

X

El gerente general disponga al gerente de recursos humanos cuenta con una implementación de programas denóminas para unadecuado control de percepciones.

El Gerente está de acuerdo con esta sugerencia.

La Cuenta conuna implementación de programas de nóminas fue aprobada a nuestra solicitud .Esto fue verificado.

x

5

Se haya con alta rotaciónde personal.

X

El gerente general disponga al gerente de recursos humanos que haya rotación de personal

El Gerente está de acuerdo con esta sugerencia.

La Rotación de personal. Fue aprobada a nuestra solicitud .Esto fue verificado.

X

6

Bajas remuneraciones al personal.

X

El gerente general disponga al gerente de recursos humanos aumentode remuneraciones al personal.

El Gerente está de acuerdo con esta sugerencia.

Aumento de remuneraciones al personalfue aprobado a nuestra solicitud .Esto fue verificado.

x

7

Mala capacitación al personal.

X

El gerente general disponga al gerente de recursos humanos capacitación

El Gerente está de acuerdo con estasugerencia.

Capacitaciónal personal.

Fue aprobadaa nuestra solicitud .Esto fue

x

UNIVERSIDAD SAN PEDRO Página 44

LEGA & ASOCIADOS

al personal. verificado.

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

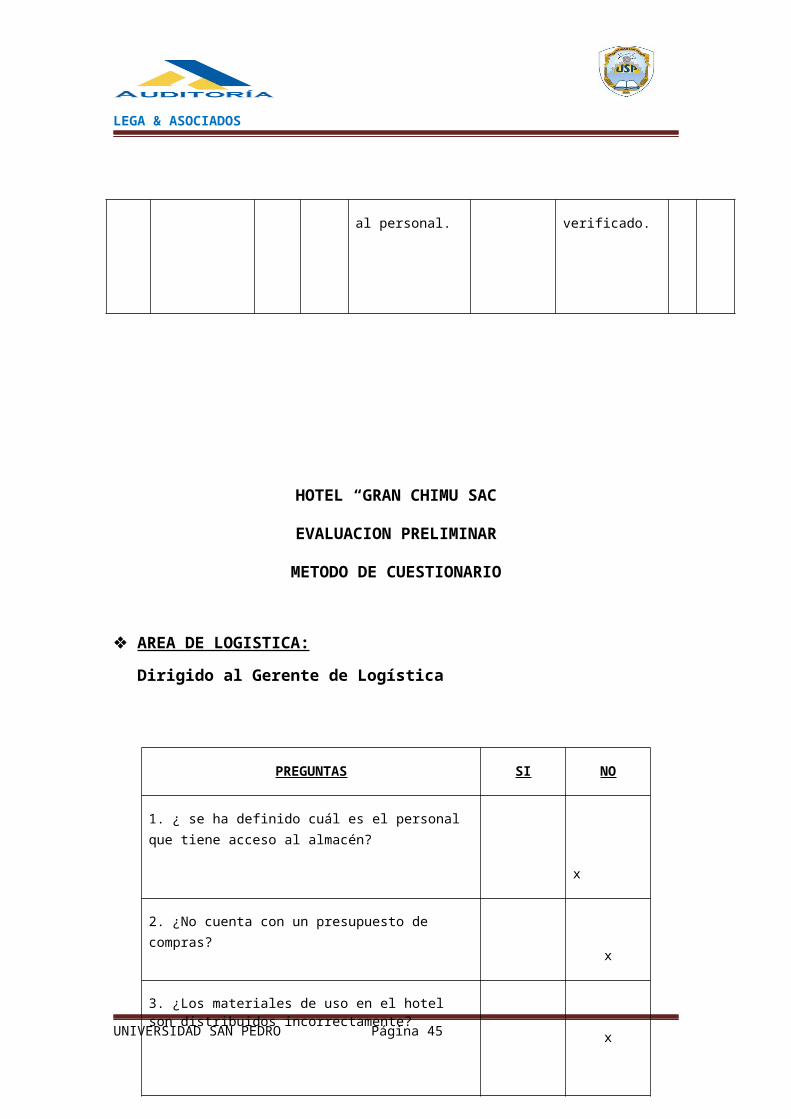

AREA DE LOGISTICA:

Dirigido al Gerente de Logística

UNIVERSIDAD SAN PEDRO Página 45

PREGUNTAS SI NO

1. ¿ se ha definido cuál es el personal que tiene acceso al almacén?

x

2. ¿No cuenta con un presupuesto de compras?

x

3. ¿Los materiales de uso en el hotel son distribuidos incorrectamente?

x

LEGA & ASOCIADOS

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.TDeficiencias

Grado Recomendaciones

NotasDisc.

Conclientes

Ampliac.

Proced.Auditora

Incl.

CCI

May. Men.

Si

No

1

No se ha definido cuáles el personal que tiene acceso al almacén.

X

El gerente general disponga al gerente de logística defina cuál es el personal que tiene acceso al almacén.

El Gerente está de acuerdo con estasugerencia.

Personal quetiene accesoal almacén. Fue aprobadoa nuestra solicitud .Esto fue verificado.

x

2 No cuenta con un presupuestode compras. X

El gerente general disponga al gerente de logística quecuenta con unpresupuesto de compras

El Gerente está de acuerdo con estasugerencia.

Presupuesto de compras. Fue aprobadaa nuestra solicitud .Esto fue verificado.

X

3 Los materiales de uso en el hotel son distribuidos incorrectamente.

X

El gerente general disponga al gerente de logística Losmateriales de

El Gerente está de acuerdo con estasugerenc

Los materiales de uso en elhotel fue aprobado a nuestra

x

UNIVERSIDAD SAN PEDRO Página 46

LEGA & ASOCIADOS

uso en el hotel sean distribuidos correctamente.

ia. solicitud .Esto fue verificado.

HOTEL “GRAN CHIMU SAC

EVALUACION PRELIMINAR

METODO DE CUESTIONARIO

ACTIVOS FIJOS:

Dirigido al Gerente de Planta

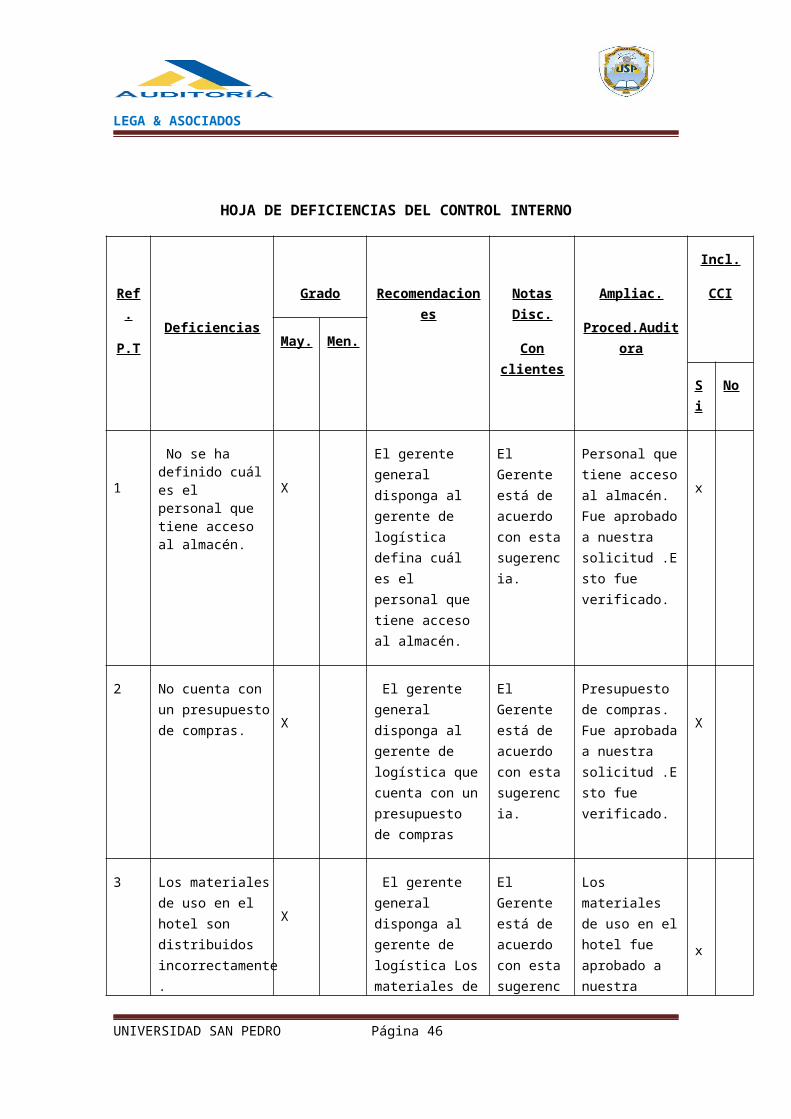

UNIVERSIDAD SAN PEDRO Página 47

LEGA & ASOCIADOS

HOJA DE DEFICIENCIAS DEL CONTROL INTERNO

Ref.

P.TDeficiencia

s

Grado Recomendaciones

NotasDisc.

Conclientes

Ampliac.

Proced.Auditora

Incl.

CCI

May. Men.

Si

No

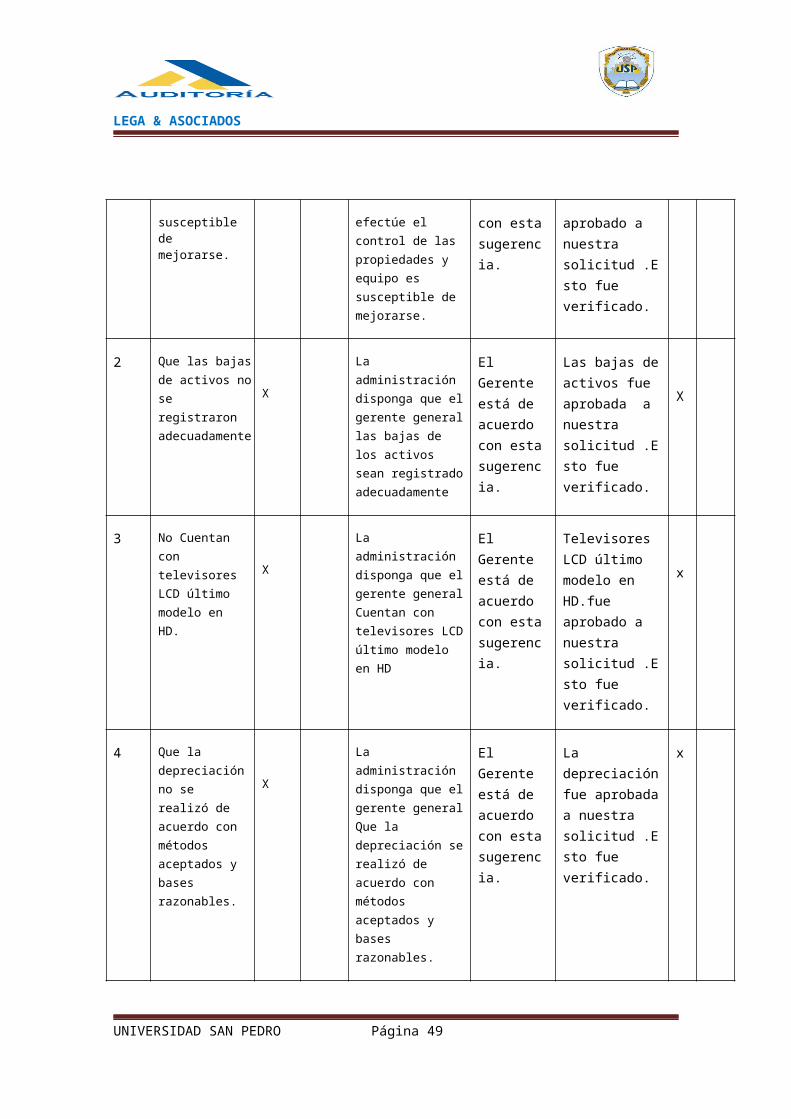

1 Que el control de las propiedades y equipo es

X

La administración disponga que elgerente general

El Gerente está de acuerdo

Control de las propiedades y equipo fue

x

UNIVERSIDAD SAN PEDRO Página 48

PREGUNTAS SI NO

1. ¿Que el control de las propiedades y equipo es susceptible de mejorarse?

x

2. ¿Que las bajas de activos no se registraron adecuadamente?

x

3. ¿No Cuentan con televisores LCD último modelo en HD?

x

4. ¿ la depreciación se realizó de acuerdo con métodos aceptados y bases razonables? x

LEGA & ASOCIADOS

susceptible de mejorarse.

efectúe el control de las propiedades y equipo es susceptible de mejorarse.

con estasugerencia.

aprobado a nuestra solicitud .Esto fue verificado.

2 Que las bajasde activos nose registraron adecuadamente

X

La administración disponga que elgerente generallas bajas de los activos sean registradoadecuadamente

El Gerente está de acuerdo con estasugerencia.

Las bajas deactivos fue aprobada a nuestra solicitud .Esto fue verificado.

X

3 No Cuentan con televisores LCD último modelo en HD.

X

La administración disponga que elgerente generalCuentan con televisores LCDúltimo modelo en HD

El Gerente está de acuerdo con estasugerencia.

Televisores LCD último modelo en HD.fue aprobado a nuestra solicitud .Esto fue verificado.

x

4 Que la depreciaciónno se realizó de acuerdo con métodos aceptados y bases razonables.

X

La administración disponga que elgerente generalQue la depreciación serealizó de acuerdo con métodos aceptados y bases razonables.

El Gerente está de acuerdo con estasugerencia.

La depreciaciónfue aprobadaa nuestra solicitud .Esto fue verificado.

x

UNIVERSIDAD SAN PEDRO Página 49

LEGA & ASOCIADOS

CUADRO DE EVALUACIÓNDEFINITIVA

DEL CONTROLINTERNO

– ANÁLISIS DE LASDEFICIENCIAS

UNIVERSIDAD SAN PEDRO Página 50

LEGA & ASOCIADOS

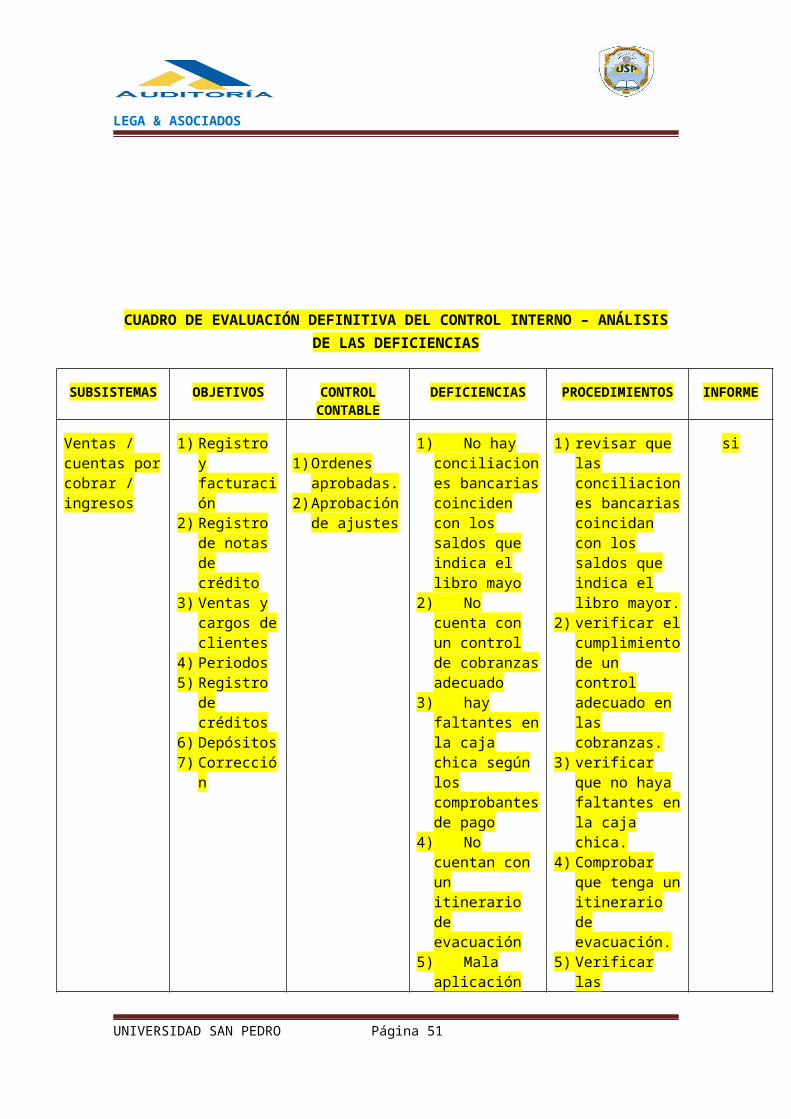

CUADRO DE EVALUACIÓN DEFINITIVA DEL CONTROL INTERNO – ANÁLISISDE LAS DEFICIENCIAS

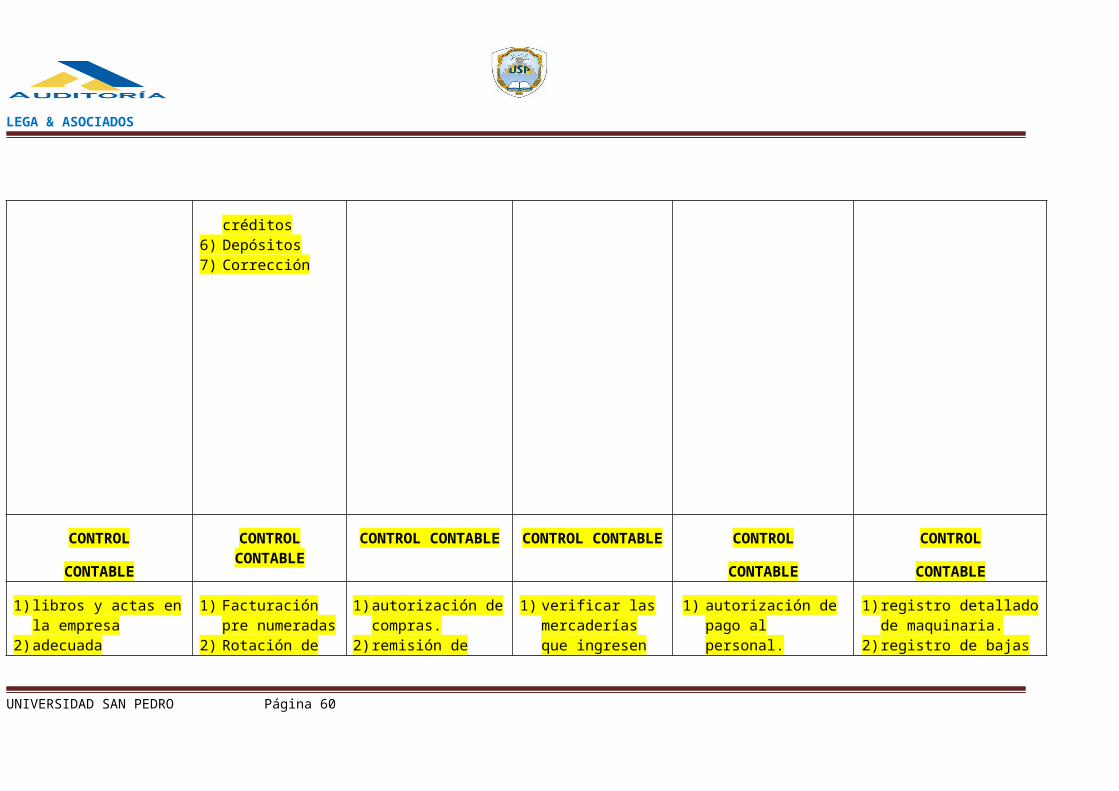

SUBSISTEMAS OBJETIVOS CONTROLCONTABLE

DEFICIENCIAS PROCEDIMIENTOS INFORME

Ventas / cuentas porcobrar / ingresos

1) Registro y facturación

2) Registro de notas de crédito

3) Ventas y cargos declientes

4) Periodos5) Registro

de créditos

6) Depósitos7) Correcció

n

1)Ordenes aprobadas.

2)Aprobaciónde ajustes

1) No hay conciliaciones bancariascoinciden con los saldos que indica el libro mayo

2) No cuenta con un control de cobranzasadecuado

3) hay faltantes enla caja chica según los comprobantesde pago

4) No cuentan con un itinerario de evacuación

5) Mala aplicación

1) revisar que las conciliaciones bancariascoincidan con los saldos que indica el libro mayor.

2) verificar elcumplimientode un control adecuado en las cobranzas.

3) verificar que no haya faltantes enla caja chica.

4) Comprobar que tenga unitinerario de evacuación.

5) Verificar las

si

UNIVERSIDAD SAN PEDRO Página 51

LEGA & ASOCIADOS

de las políticas dela empresa

políticas dela empresa

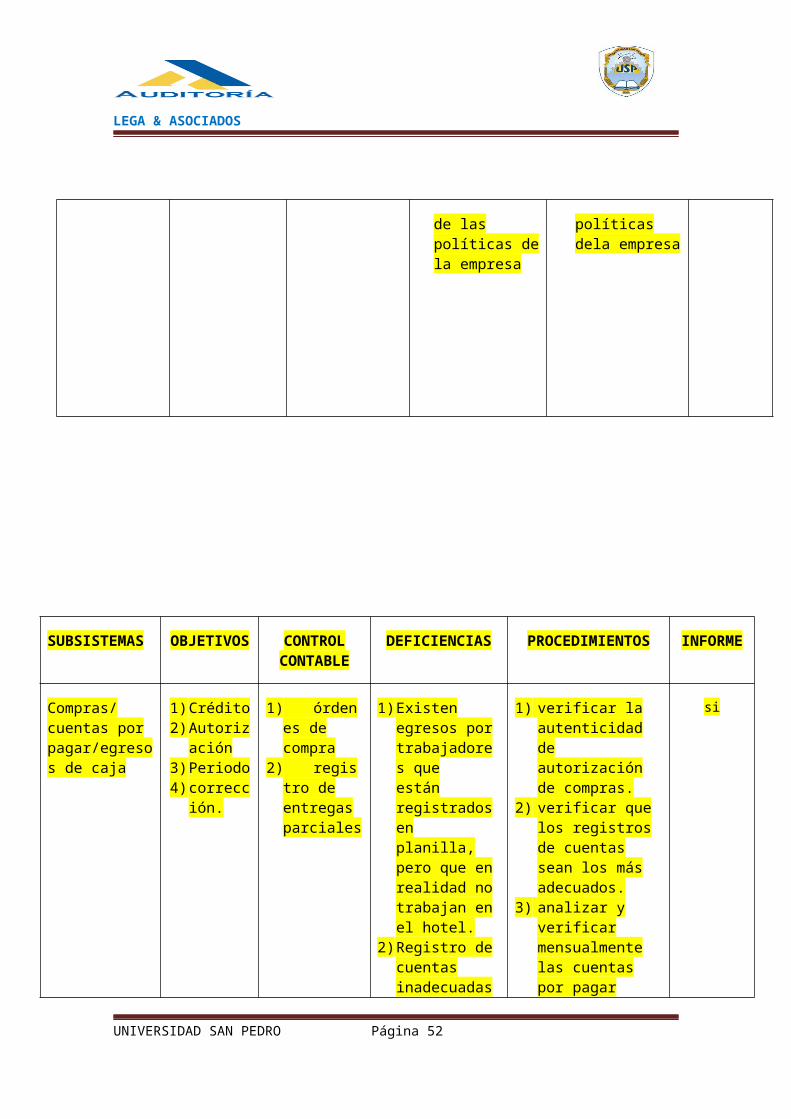

SUBSISTEMAS OBJETIVOS CONTROLCONTABLE

DEFICIENCIAS PROCEDIMIENTOS INFORME

Compras/cuentas por pagar/egresos de caja

1)Crédito2)Autoriz

ación3)Periodo4)correcc

ión.

1) órdenes de compra

2) registro de entregas parciales

1)Existen egresos portrabajadores que están registradosen planilla, pero que enrealidad notrabajan enel hotel.

2)Registro decuentas inadecuadas

1) verificar la autenticidad de autorización de compras.

2) verificar que los registros de cuentas sean los más adecuados.

3) analizar y verificar mensualmente las cuentas por pagar

si

UNIVERSIDAD SAN PEDRO Página 52

LEGA & ASOCIADOS

3)Son analizadas mensualmente las cuentas porpagar y verificadas.

4)Falsificación de registros odocumentos

4) verificar que no haya falsificación de registro o documentos

SUBSISTEMAS OBJETIVOS CONTROLCONTABLE

DEFICIENCIAS PROCEDIMIENTOS INFORME

Existencias 1)periodo.2)acumulaci

ón y 1) registr

o

1) No se ha definido

1) verificar el personal que tendrá

si

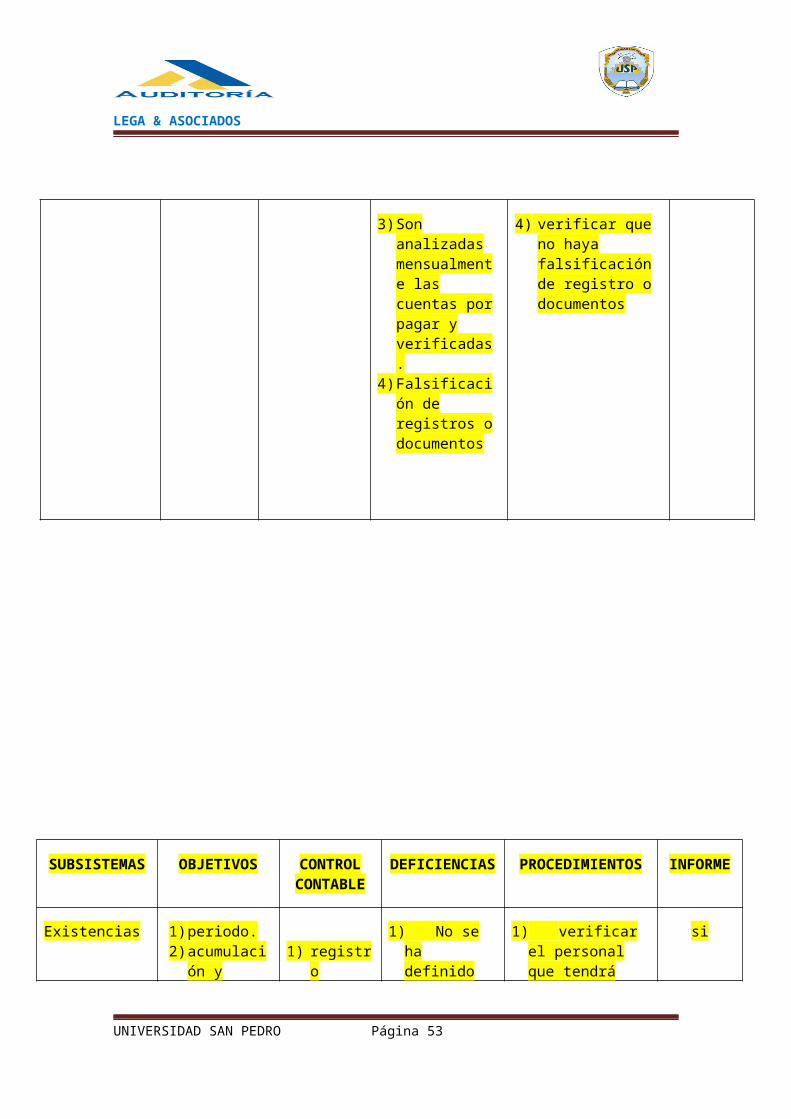

UNIVERSIDAD SAN PEDRO Página 53

LEGA & ASOCIADOS

aplicación adecuada

3)registro4)correcció

n.

permanente

2) inventario físico

cuál es elpersonal que tiene acceso al almacén.

2) No cuenta conun presupuesto de compras.

3) Los materialesde uso en el hotel son distribuidos incorrectamente

acceso a almacén

2) verificar que tenga un presupuesto de compras.

3) verificar que los materiales sean distribuidos correctamente

UNIVERSIDAD SAN PEDRO Página 54

LEGA & ASOCIADOS

SUBSISTEMAS OBJETIVOS CONTROLCONTABLE

DEFICIENCIAS PROCEDIMIENTOS INFORME

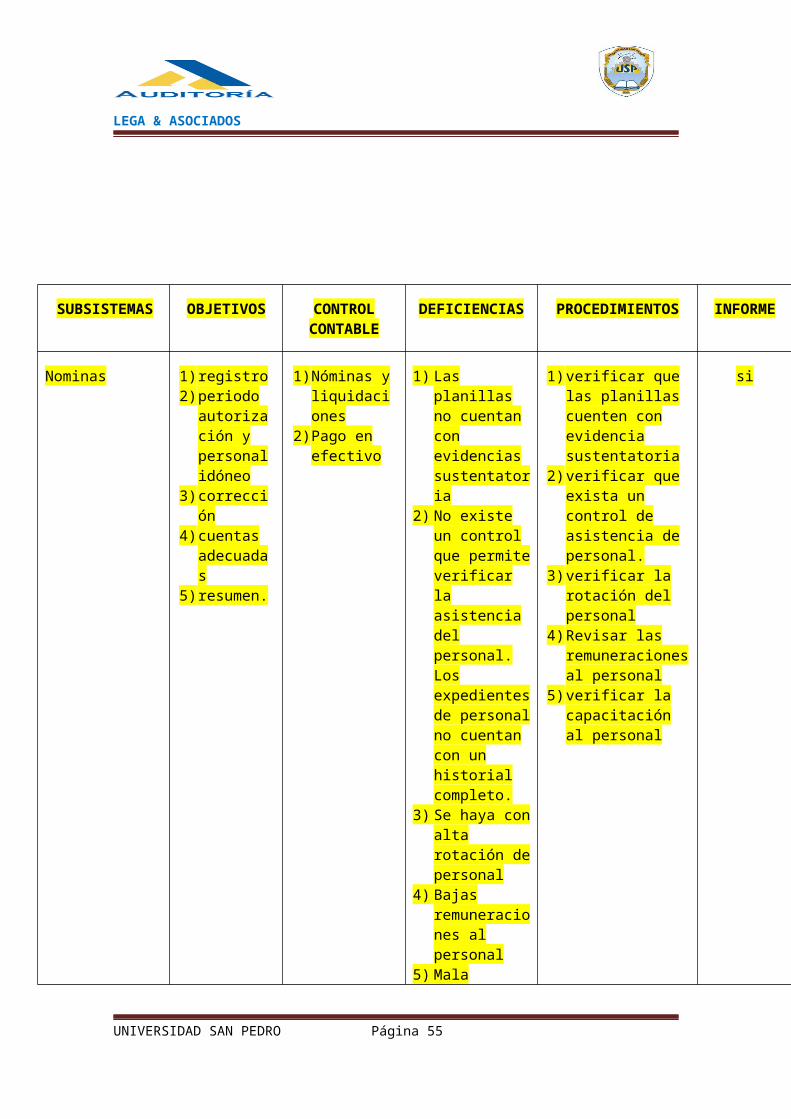

Nominas 1)registro2)periodo

autorización y personalidóneo

3)corrección

4)cuentas adecuadas

5)resumen.

1)Nóminas yliquidaciones

2)Pago en efectivo

1) Las planillas no cuentan con evidencias sustentatoria

2) No existe un control que permiteverificar la asistencia del personal. Los expedientesde personalno cuentan con un historial completo.

3) Se haya conalta rotación depersonal

4) Bajas remuneraciones al personal

5) Mala

1)verificar que las planillas cuenten con evidencia sustentatoria

2)verificar que exista un control de asistencia de personal.

3)verificar la rotación del personal

4)Revisar las remuneracionesal personal

5)verificar la capacitación al personal

si

UNIVERSIDAD SAN PEDRO Página 55

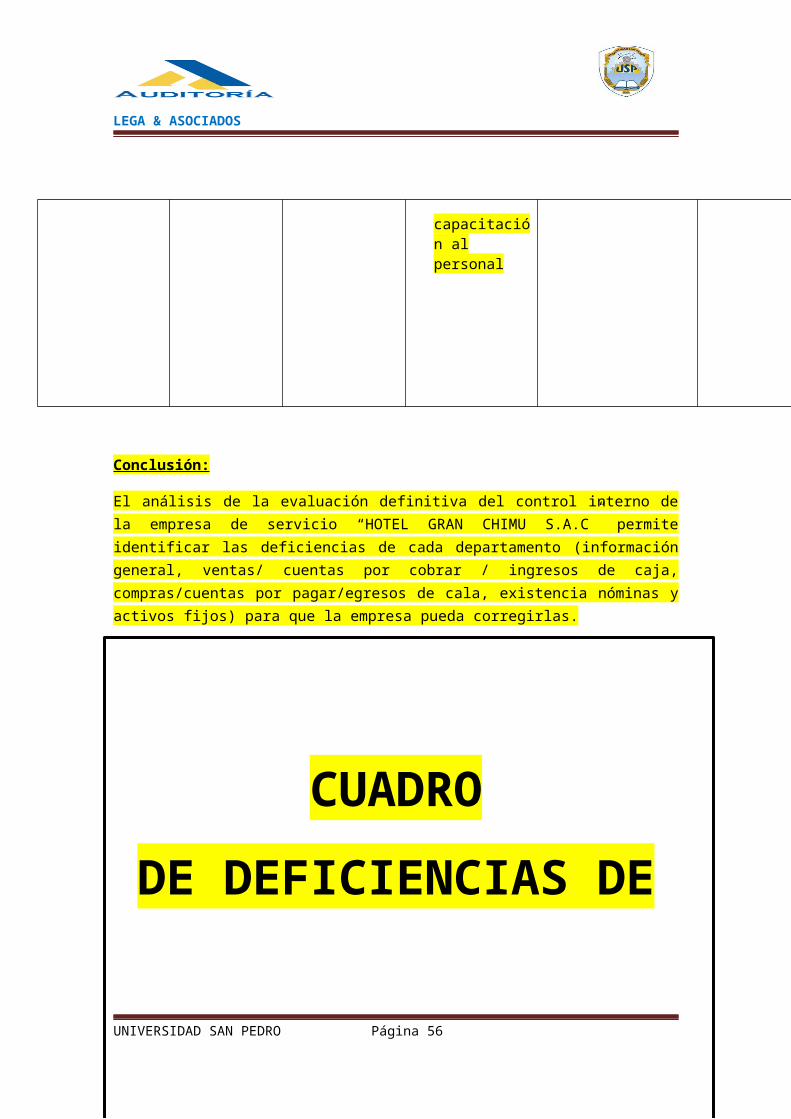

LEGA & ASOCIADOS

capacitación al personal

Conclusión:

El análisis de la evaluación definitiva del control interno dela empresa de servicio “HOTEL GRAN CHIMU S.A.C” permiteidentificar las deficiencias de cada departamento (informacióngeneral, ventas/ cuentas por cobrar / ingresos de caja,compras/cuentas por pagar/egresos de cala, existencia nóminas yactivos fijos) para que la empresa pueda corregirlas.

CUADRO DE DEFICIENCIAS DE

UNIVERSIDAD SAN PEDRO Página 56

LEGA & ASOCIADOS

EVALUACIÓNDEFINITIVA

DE CONTROL INTERNO

UNIVERSIDAD SAN PEDRO Página 57

LEGA & ASOCIADOS

ADMINISTRACION VENTAS/CUENTASPOR

COBRAR/INGRESO

COMPRAS/CUENTASPOR PAGAR/EGRESO

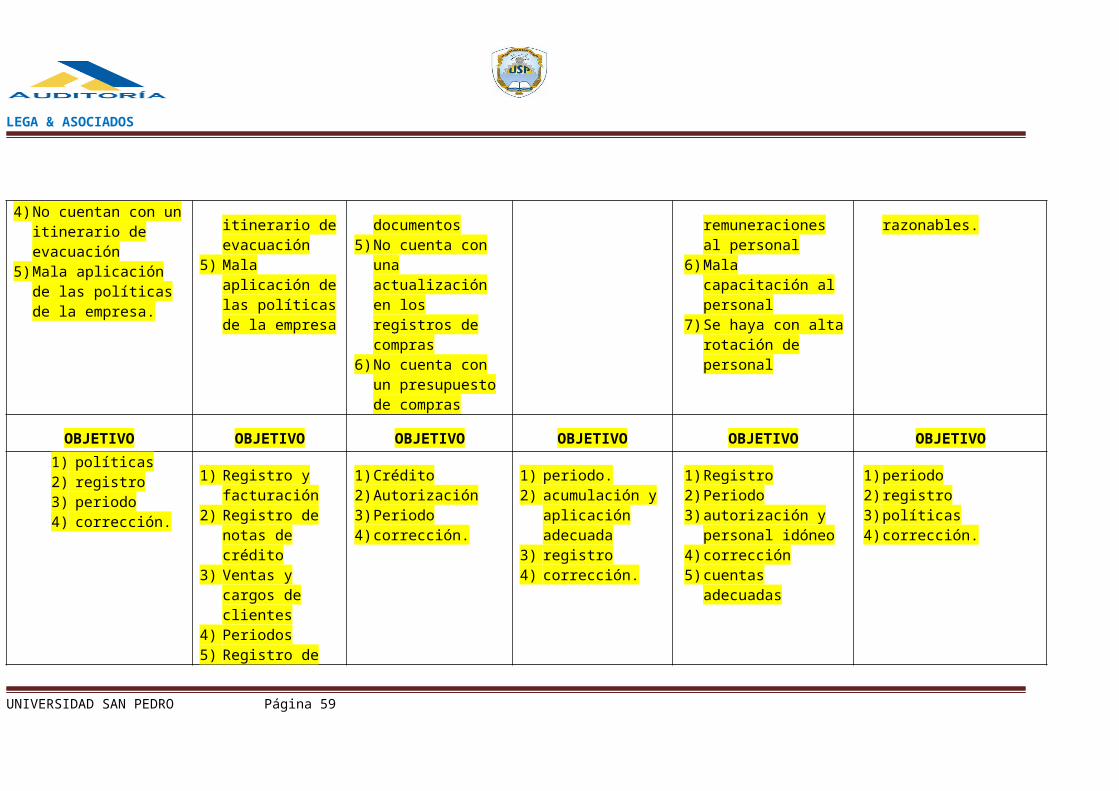

EXISTENCIAS NOMINAS PLANTA Y EQUIPO

1)El libro de actasde accionistas nose encuentra en el domicilio de la empresa.

2)No se ha establecido una adecuada comunicación entre el departamento de personal y el de contabilidad

3)Las puertas de emergencia no se encuentran marcadas claramente como tales

1) No hay conciliaciones bancarias coinciden conlos saldos que indica ellibro mayo

2) No cuenta conun control decobranzas adecuado

3) hay faltantesen la caja chica según los comprobantes de pago

4) No cuentan con un

1)Existen egresospor trabajadores que están registrados en planilla, pero que en realidadno trabajan en el hotel.

2)Registro de cuentas inadecuadas

3)Son analizadas mensualmente las cuentas porpagar y verificadas.

4)Falsificación de registros o

1) No se ha definido cuáles el personal que tiene acceso al almacén

2) No cuenta conun presupuesto de compras.

3) Los materiales deuso en el hotel son distribuidos incorrectamente

1)Las planillas nocuentan con evidencias sustentatoria

2)No existe un control que permite verificar la asistencia del personal.

3)Los expedientes de personal no cuentan con un historial completo.

4)Se haya con altarotación de personal

5)Bajas

1) Que el control delas propiedades yequipo es susceptible de mejorarse

2) Que las bajas de activos no se registraron adecuadamente

3) No Cuentan con televisores LCD último modelo en HD

4) Que la depreciación se realizó de acuerdo con métodos aceptadosy bases

UNIVERSIDAD SAN PEDRO Página 58

LEGA & ASOCIADOS

4)No cuentan con unitinerario de evacuación

5)Mala aplicación de las políticas de la empresa.

itinerario deevacuación

5) Mala aplicación delas políticasde la empresa

documentos5)No cuenta con

una actualización en los registros de compras

6)No cuenta con un presupuesto de compras

remuneraciones al personal

6)Mala capacitación al personal

7)Se haya con altarotación de personal

razonables.

OBJETIVO OBJETIVO OBJETIVO OBJETIVO OBJETIVO OBJETIVO1) políticas2) registro3) periodo4) corrección.

1) Registro y facturación

2) Registro de notas de crédito

3) Ventas y cargos de clientes

4) Periodos5) Registro de

1)Crédito2)Autorización3)Periodo4)corrección.

1) periodo.2) acumulación y

aplicación adecuada

3) registro4) corrección.

1)Registro2)Periodo3)autorización y

personal idóneo4)corrección5)cuentas

adecuadas

1)periodo2)registro3)políticas4)corrección.

UNIVERSIDAD SAN PEDRO Página 59

LEGA & ASOCIADOS

créditos6) Depósitos7) Corrección

CONTROL

CONTABLE

CONTROLCONTABLE

CONTROL CONTABLE CONTROL CONTABLE CONTROL

CONTABLE

CONTROL

CONTABLE

1)libros y actas enla empresa

2)adecuada

1) Facturación pre numeradas

2) Rotación de

1)autorización decompras.

2)remisión de

1) verificar las mercaderías que ingresen

1) autorización de pago al personal.

1)registro detalladode maquinaria.

2)registro de bajas

UNIVERSIDAD SAN PEDRO Página 60

LEGA & ASOCIADOS

comunicación entre el departamento de personal y contabilidad

3)las puertas de emergencia se encuentran como tales

4)cuentan con adecuada itinerario de evacuación

5)aplicación de laspolíticas de la empresa.

personal de ventas adecuadamente.

3) Límites de crédito

4) Líneas de créditos

5) Los saldos y movimientos de las cuentas de cobrar

6) Registros de cuentas por cobrar

comprobantes.3)realizar

cotizaciones.4)firma de

cheques de proveedores.

5)Control de recepción de bienes.

6)Procedimientos de cuentas por pagar.

al almacén.2) recuento de

mercaderías3) control de

documentos de entrada y salida al almacén.

4) Cuando llegan registros de inventarios.

5) Control sobre las cantidadesde inventarios.

6) Recuentos físicos de existencias.

2) rotación de personal encargado de pago de sueldo.

3) Precisión en la elaboración de las nóminas.

4) La elaboración de las nóminas yel pago deben ser realizados por personas distintas.

de equipo.3)Maquinaria y

equipo.4)Contabilización de

los retiros.5)Activo sujetos al

agotamiento.6)Revaluación de

activos fijos.

UNIVERSIDAD SAN PEDRO Página 61

LEGA & ASOCIADOS

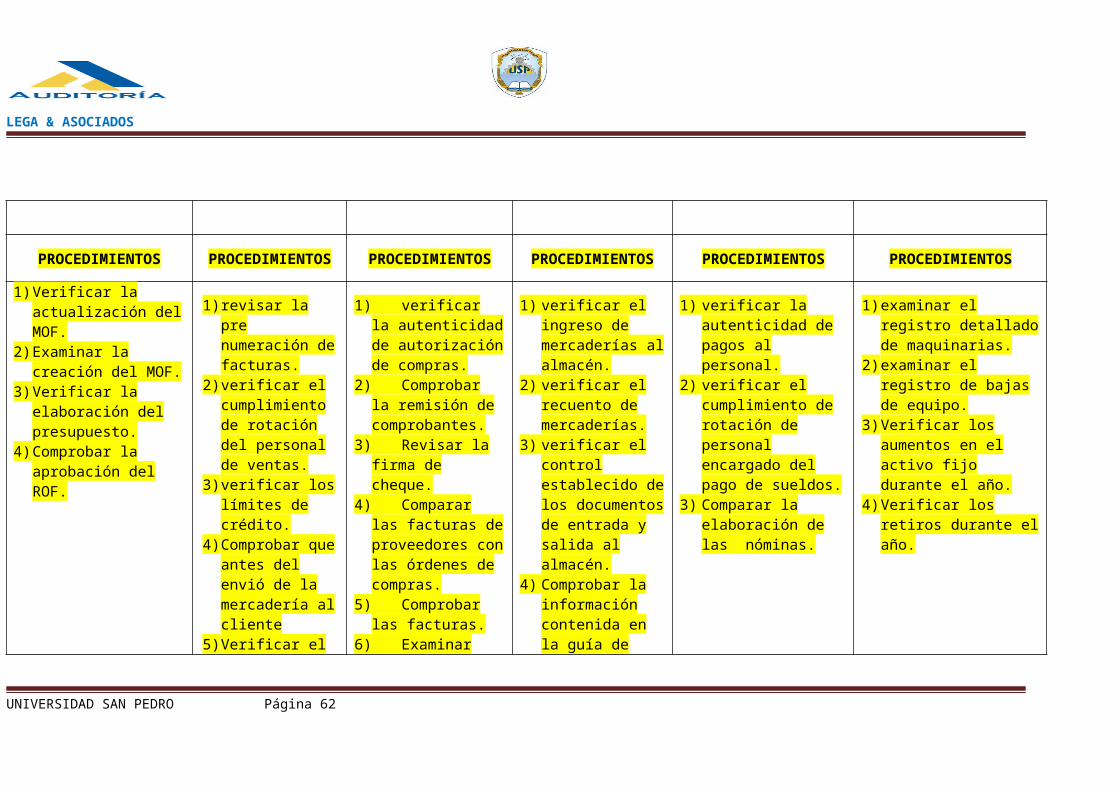

PROCEDIMIENTOS PROCEDIMIENTOS PROCEDIMIENTOS PROCEDIMIENTOS PROCEDIMIENTOS PROCEDIMIENTOS

1)Verificar la actualización delMOF.

2)Examinar la creación del MOF.

3)Verificar la elaboración del presupuesto.

4)Comprobar la aprobación del ROF.

1)revisar la pre numeración defacturas.

2)verificar el cumplimiento de rotación del personal de ventas.

3)verificar loslímites de crédito.

4)Comprobar queantes del envió de la mercadería alcliente

5)Verificar el

1) verificar la autenticidadde autorizaciónde compras.

2) Comprobar la remisión de comprobantes.

3) Revisar la firma de cheque.

4) Comparar las facturas deproveedores conlas órdenes de compras.

5) Comprobar las facturas.

6) Examinar

1) verificar el ingreso de mercaderías alalmacén.

2) verificar el recuento de mercaderías.

3) verificar el control establecido delos documentosde entrada y salida al almacén.

4) Comprobar la información contenida en la guía de

1) verificar la autenticidad de pagos al personal.

2) verificar el cumplimiento de rotación de personal encargado del pago de sueldos.

3) Comparar la elaboración de las nóminas.

1)examinar el registro detalladode maquinarias.

2)examinar el registro de bajas de equipo.

3)Verificar los aumentos en el activo fijo durante el año.

4)Verificar los retiros durante elaño.

UNIVERSIDAD SAN PEDRO Página 62

LEGA & ASOCIADOS

cumplimiento de las condiciones de ventas

los reclamos deproveedores.

7) comprobar las transacciones de compra.

remisión.

UNIVERSIDAD SAN PEDRO Página 63

LEGA & ASOCIADOS

MEMORANDUMDE

PLANEAMIENTO

LEGA Y ASOCIADOS SOCIEDAD DE AUDITORIA

UNIVERSIDAD SAN PEDRO Página 64

LEGA & ASOCIADOS

HOTEL” GRAN CHIMU” S.A.C.

Examen de los Estados Financieros

Al 31 de diciembre 2013

MEMORANDUM DE PLANEAMIENTO

A. Antecedentes

A.1 Aspectos generales

HOTEL” GRAN CHIMU” S.A.C., es una sociedad anónima cerrada constituida en el mes de marzo de 1945, ubicada en el distrito de Ancash, provincia de Chimbote. Su actividad principal está orientada a brindar servicio de hospedaje y entretenimiento.

A.2 Puntos de atención

La empresa inicio sus operaciones en el 19 de febrero de1949.

El hotel pertenece a la Corporación Peruana de la Santa,siendo creada por Ley N ° 9577de 04 junio de 1943, duranteel gobierno de Manuel Prado, siendo el primer presidentedel directorio el Ingeniero David Dasso.

La propiedad se encuentra en la Avenida. José Gálvez 1930Chimbote - Santa – Ancash, tiene más de 10 kilómetros dterritorio

En 1974 fue transferida a la Empresa Nacional de Turismo,por resolución Suprema N°103-74-VY en el gobierno militardel general Juan Velasco Alvarado.

El Hotel, cuenta con una capacidad de más de 70 habitaciones.

Brinda el servicio de tintorería, lavandería, teléfonos, estacionamiento, peluquería, etc.,

El Hotel fue ofertado el 07 de marzo de 1995 en subasta

UNIVERSIDAD SAN PEDRO Página 65

LEGA & ASOCIADOS

pública a un precio de $ 1’350,000 dólares americanos.

B. personal y política salarialEl personal del Hotel está integrado por 25 trabajadores, 08 personas en el área administrativa, 11 trabajadores estables que laboran dentro del hotel , brindando el servicio 06 gerentes que laboran en las oficinas de la cuidad de Chimbote

C. CONTABILIDADC.1 Estructura OrgánicaLa gerencia de contabilidad depende directamente de la gerencia general

UNIVERSIDAD SAN PEDRO Página 66

LEGA & ASOCIADOS

UNIVERSIDAD SAN PEDRO Página 67

Caja y banco (prepara los vouchers de ingresos yegresos)

Planillas (prepara las planillas de empleados). Activo fijo (registra las compras; registra las ventas

y/o bajas; calcula y registra las depreciacionesmensuales).

Compras y ventas (registra las compras de insumos yregistra las ventas de concentrados).

Cuentas corrientes (registra y controla los cargos yabonos en la cuenta corriente de la afiliada yestablece los saldos mensuales).

Consolidación (consolida la información contable de lasdivisiones lima y planta).

C.1 Procesamiento de datos

El proceso contable es manual. Se preparan balances mensuales ajustados por inflación para uso gerencial Anualmente se prepara la declaración jurada de impuesto a la renta para la SUNAT y se presentan al directorio estados financieros examinados por auditores independientes.

Actualmente se encuentra en estudio la mecanización de lasoperaciones del hotel

Posteriormente se mecanizaran las operaciones contables.

C.3 Prácticas contables

Las existencias de materiales y suministros sonvalorizados a su costo promedio, sin exceder a susvalores netos de realización y reposición.

Los activos fijos están valorizados a su costo deadquisición más revaluaciones. Las depreciaciones secalculan y registran por el método de línea recta enbase a tasas estimadas para absorber el valor de losactivos al término de su vida útil. Los gastos demantenimiento y reparación son cargados a losresultados del ejercicio en que se incurren y lasmejoras y renovaciones se capitalizan.

Las inversiones en intangibles son valorizadas a su

LEGA & ASOCIADOS

D. AUDITORIA DE AÑOS ANTERIORESNuestra sociedad ha tenido a su cargo el examen de losestados financieros de HOTEL GRAN “CHIMU S.A.C”. por losaños terminados el 31 de diciembre de 2011, 2012, 2013. Entodos los años nuestros dictámenes han sido emitidos sinsalvedades (Dictamen Limpio).

E. OTROS ASPECTOS ADMINISTRATIVOS DEL CLIENTEE.1 Plana Gerencial Gerente General :GHENARO LIONEL BELLEZA CHAVEZ Gerente Financiero y de comercialización: MARIO

ESPINOZA MARQUINA Gerente de planta : CIELO DELGADO SOLIS Gerente de Contabilidad: LUIS IBAÑEZ CASTROE.2 Locación

Las oficinas administrativas se encuentran ubicadas en el mismo hotel

F. ESTRATEGIA DE LA AUDITORIA F.1 Objetivos de la AuditoriaEl objetivo de la auditoria de los estados financieros deHOTEL GRAN “CHIMU S.A.C al 31 de diciembre 2013,preparados de acuerdo con principios y prácticas contablesde aceptación general, es permitirnos expresar una opiniónindependiente sobre los mismos.Adicionalmente, al finalizar nuestro trabajo de evaluacióndel control interno, emitiremos una carta de recomendaciónpara mejorar el control interno, que pudieran surgir delexamen.

F.2 Evaluación del ambiente de controlEn base al examen de los estados financieros de HOTEL GRAN

UNIVERSIDAD SAN PEDRO Página 68

Caja y banco (prepara los vouchers de ingresos yegresos)

Planillas (prepara las planillas de empleados). Activo fijo (registra las compras; registra las ventas

y/o bajas; calcula y registra las depreciacionesmensuales).

Compras y ventas (registra las compras de insumos yregistra las ventas de concentrados).

Cuentas corrientes (registra y controla los cargos yabonos en la cuenta corriente de la afiliada yestablece los saldos mensuales).

Consolidación (consolida la información contable de lasdivisiones lima y planta).

C.1 Procesamiento de datos

El proceso contable es manual. Se preparan balances mensuales ajustados por inflación para uso gerencial Anualmente se prepara la declaración jurada de impuesto a la renta para la SUNAT y se presentan al directorio estados financieros examinados por auditores independientes.

Actualmente se encuentra en estudio la mecanización de lasoperaciones del hotel

Posteriormente se mecanizaran las operaciones contables.

C.3 Prácticas contables

Las existencias de materiales y suministros sonvalorizados a su costo promedio, sin exceder a susvalores netos de realización y reposición.

Los activos fijos están valorizados a su costo deadquisición más revaluaciones. Las depreciaciones secalculan y registran por el método de línea recta enbase a tasas estimadas para absorber el valor de losactivos al término de su vida útil. Los gastos demantenimiento y reparación son cargados a losresultados del ejercicio en que se incurren y lasmejoras y renovaciones se capitalizan.

Las inversiones en intangibles son valorizadas a su

LEGA & ASOCIADOS

“CHIMU S.A.C por los años terminados el 31 de diciembre de2011, 2012, 2013 (ver acápite D) y el conocimientoacumulado de la actividad del cliente se puede calificarque la empresa posee un ambiente de control internoadecuado.

F.3 Riesgo de la auditoriaEl área de Recursos Humanos es de un “Alto Riesgo” debidoa: 1) la probable disminución de entrenamiento al personalque interactúa con el huésped; y 2) Atención al ClienteExcepto por lo expuesto en el párrafo precedente, lasdemás áreas de los estados financieros no presenta riesgoalguno.

G. ADMINISTRACION DE LA AUDITORIAG.1 PersonalDelgado Baca Yoselyn: socioEspinoza Díaz Andreina: GerenteMercado Ramos Esther: EncargadoVillavicencio Chávez Greys: AsistenteG.2 Presupuesto de tiempo

Visita Invent. Visita Total Interina físico final H.HSocio 04 04 04 12Gerente 08 08 08 24

UNIVERSIDAD SAN PEDRO Página 69

LEGA & ASOCIADOS

Encargado 80 04 80 164Asistente 80 16 80 176 172 32 172 376

G.3 Visitas FechasVisita Interina 8 de agosto de 2013Inventario Físico 30 de noviembre de 2013Visita Final 15 de enero 2014

G.4 InformesCarta de control interno 2 de octubre 2013Informe de auditoría 28 de febrero de 2014

H. DETERMINACION DE LAS PRINCIPALES AREAS DE RIESGOAREAS RIESGO

Caja y bancos Ninguno

Cuentas por cobrar Ninguno

Recursos Humanos Alto riesgo debido a :

1)Probabilidad de disminución de entrenamiento al

UNIVERSIDAD SAN PEDRO Página 70

LEGA & ASOCIADOS

personal que interactúa con el huésped; y

2)2) Atención al Cliente

Gastos pagados por anticipado Ninguno Activo fijo

Ninguno Intangibles

Ninguno Pasivo corriente Ninguno Provisión beneficios sociales Ninguno Patrimonio

Ninguno Ganancias y pérdidas Ninguno

TRABAJO A REALIZAR AREAS INTERINO FINAL1) CAJA Y BANCOS pruebas de transacciones

- No hay saldoNo efectuaarqueo, nose dé fin de año Deja saldoa fin de mes y año.Y no hacer

UNIVERSIDAD SAN PEDRO Página 71

LEGA & ASOCIADOS

ningún

Todos los fondos sonmanejados

Preparado por …………………. Mercado Ramos Esther 02 de octubre del 2013

( Encargado) Fecha Firma

Revisado por 02 de octubre del 2013 Espinoza Díaz Andreina …

(Gerente) Fecha Firma

Aprobado por 02 de octubre del 2013 Delgado Baca Yoselyn…..

(socio) Fecha Firma

ANEXO-1

CONCILIACIÓN DE SALDOS

TOTAL ARQUEADO (ALMACEN + DOCUMENTOS)

UNIVERSIDAD SAN PEDRO Página 72

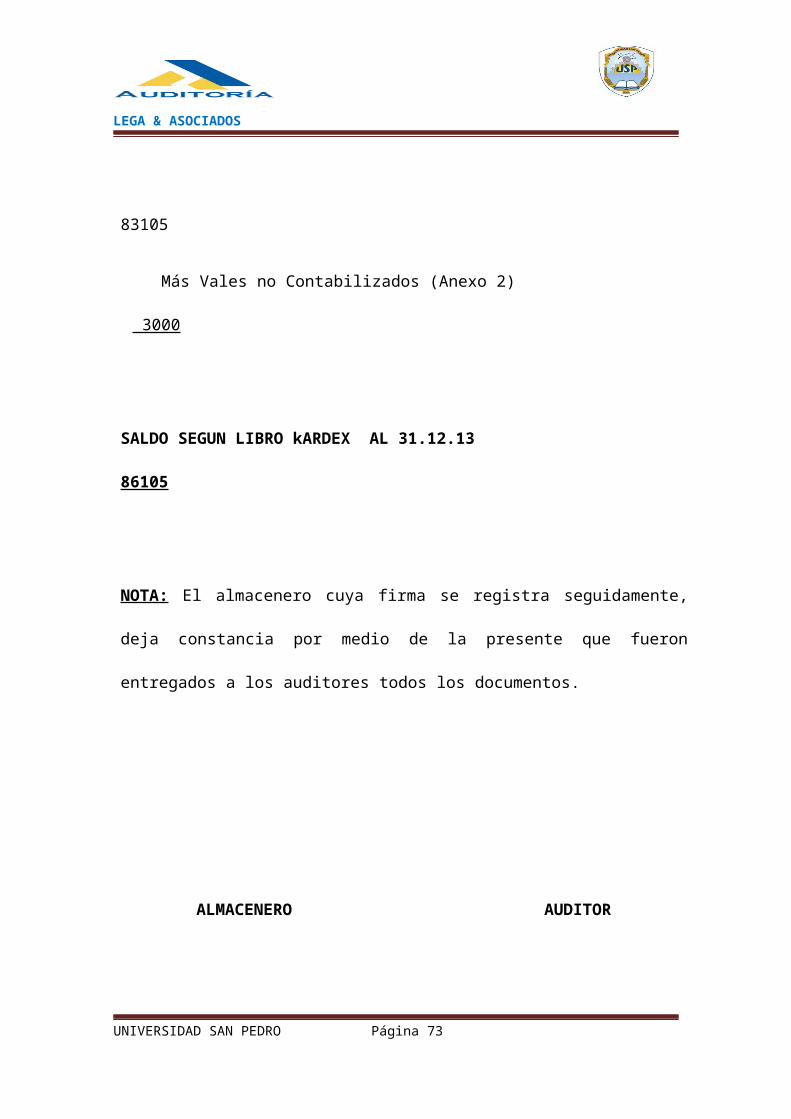

LEGA & ASOCIADOS

83105

Más Vales no Contabilizados (Anexo 2)

3000

SALDO SEGUN LIBRO kARDEX AL 31.12.13

86105

NOTA: El almacenero cuya firma se registra seguidamente,

deja constancia por medio de la presente que fueron

entregados a los auditores todos los documentos.

ALMACENERO AUDITOR

UNIVERSIDAD SAN PEDRO Página 73

LEGA & ASOCIADOS

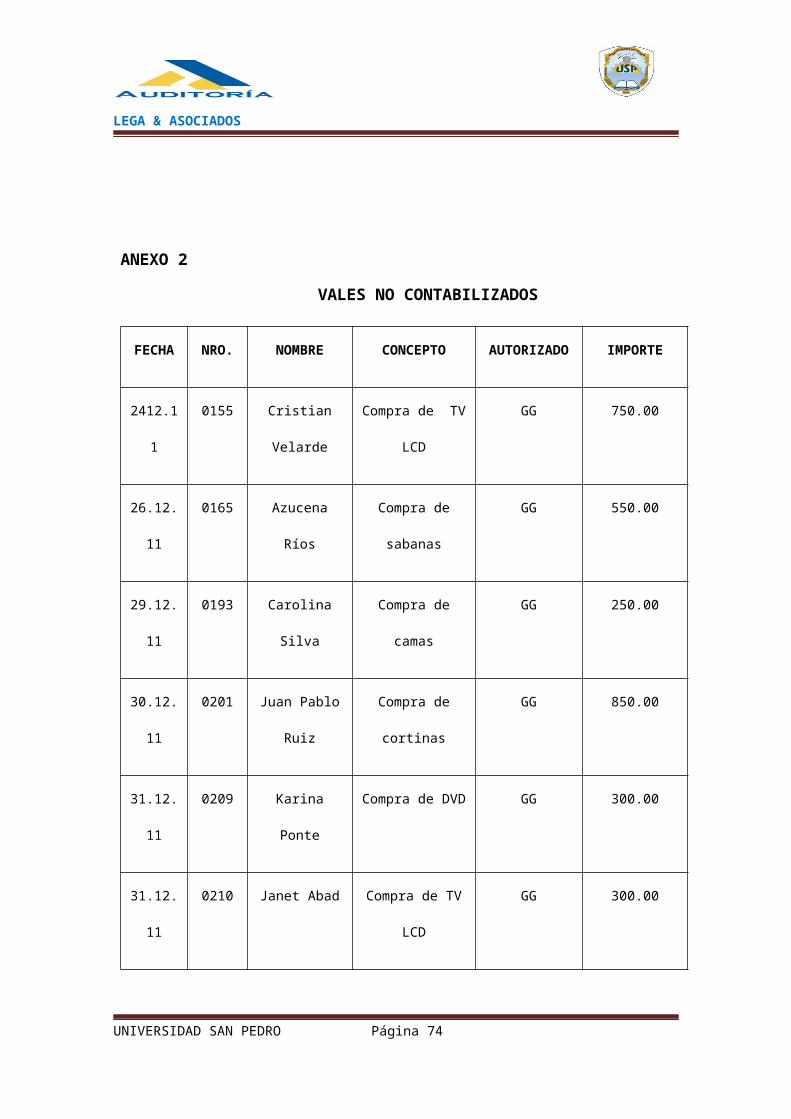

ANEXO 2

VALES NO CONTABILIZADOS

FECHA NRO. NOMBRE CONCEPTO AUTORIZADO IMPORTE

2412.1

1

0155 Cristian

Velarde

Compra de TV

LCD

GG 750.00

26.12.

11

0165 Azucena

Ríos

Compra de

sabanas

GG 550.00

29.12.

11

0193 Carolina

Silva

Compra de

camas

GG 250.00

30.12.

11

0201 Juan Pablo

Ruiz

Compra de

cortinas

GG 850.00

31.12.

11

0209 Karina

Ponte

Compra de DVD GG 300.00

31.12.

11

0210 Janet Abad Compra de TV

LCD

GG 300.00

UNIVERSIDAD SAN PEDRO Página 74

LEGA & ASOCIADOS

TOTAL A DEPOSITAR S/3000.00

ALMACENERO AUDITOR

UNIVERSIDAD SAN PEDRO Página 75

CARTADE

CONTROLINTERNO

LEGA & ASOCIADOS

MODELO DE CARTA DE CONTROL DE INTERNO

Chimbote, febrero 2014

GHENARO LIONEL BELLEZA CHAVEZ

Gerente General del HOTEL GRAN “CHIMU S.A.C

Presente.-

Asunto: Carta de control interno, auditoria al ejercicio 2013.

Muy señor nuestro:

Nos es grato dirigirnos a usted, en relación al asunto delrubro, para hacerle llegar adjunta a la presente nuestra cartade control interno, conteniendo observaciones relacionados conaspectos contables y de control interno, provenientes de laauditoría realizada a los estados financieros del ejercicio2013.

Con tal motivo, para cada una de las observaciones se hanformulado nuestras recomendaciones, a fin de vuestra gerencia sesirva disponer las acciones necesarias para superarlas.

UNIVERSIDAD SAN PEDRO Página 76

LEGA & ASOCIADOS

Sin otro particular, nos suscribimos de usted.

Atentamente

Yocelin Delgado Baca

Contador Público Colegiado (socio)

Matricula 18910

UNIVERSIDAD SAN PEDRO Página 77

LEGA & ASOCIADOS

EMPRESA DE SERVICIO HOTEL GRAN “CHIMU S.A.C

INFORME SOBRE AUDITORIA

EJERCICIO 2013

CONTENIDO

UNIVERSIDAD SAN PEDRO Página 78

EMPRESA DE SERVICIO

HOTEL GRAN “CHIMU S.A.C

INFORME SOBRE AUDITORIA

EJERCICIO 2013

LEGA & ASOCIADOS

I. ANTECEDENTES

a) Motivo del examen b) Antecedentes de la empresac) Objetivos

II. OBSERVACIONES A) De carácter administrativo B) De carácter financiero contable

III. CONCLUSIONES

IV. RECOMENDACIONES

EMPRESA DE SERVICIO HOTEL GRAN “CHIMU S.A.C

INFORME SOBRE AUDITORIA

EJERCICIO 2013

I. ANTECEDENTES

UNIVERSIDAD SAN PEDRO Página 79

EMPRESA DE SERVICIO

HOTEL GRAN “CHIMU S.A.C

INFORME SOBRE AUDITORIA

EJERCICIO 2013

LEGA & ASOCIADOS

a) Motivo del examen

La auditoría se ha realizado a mérito del contrato suscritoentre la Empresa DE SERVICIO HOTEL GRAN “CHIMU S.A.C ynuestra Sociedad de Auditoria LEGA Contadores Públicos S.Ccon fecha 28 de febrero 2014.

b) Antecedentes de la empresa

HOTEL GRAN “CHIMU S.A.C, se constituyó bajo la modalidadde sociedad anónima cerrada el 07 de febrero de 1945 ,mediante escritura pública otorgada ante el notario deChimbote Dr. Manuel Castro , e inicio sus actividades el19 de febrero de 1949.

La empresa enmarca sus actividades dentro del ámbito de laLey General de Sociedades, aprobada por Decretolegislativo n° 651.

Sus objetivos de la empresa es que primen el tratoesmerado a cada cliente y la camaradería entre loscolaboradores de la empresa. Para conseguir este clima,ponemos especial énfasis en el entrenamiento continuo denuestro personal y el máximo cuidado de nuestras unidades.

c) Objetivos y alcance de la auditoria

De acuerdo a lo pactado contractualmente, la auditoriacomprende el examen de los estados financieros preparadospor la empresa por el ejercicio 2013, a efectos de emitiruna opinión sobre si estos presentan razonablemente lasituación financiera y resultada de operaciones. Tambiénincluye opinión sobre la información complementaria.

Nuestro examen se ha efectuado de acuerdo con normas deauditoria generalmente aceptadas y por consiguiente,

UNIVERSIDAD SAN PEDRO Página 80

LEGA & ASOCIADOS

incluye entre otros aspectos, la planificación, evaluacióndel control interno y aplicación de pruebas selectivas alos registros contables, lo cual nos ha permitido obteneruna seguridad razonable para apoyar nuestra opinión consalvedades, emitida a través del dictamen evacuado en lasfechas por separado.

II. OBSERVACIONES

Como resultado de nuestro examen se detectaron deficiencias y/o desviaciones, cuyos comentarios y observaciones se revelan a continuación:

A. De carácter financiero contable

- VENTAS/CUENTAS POR COBRAR/INGRESO

Sumilla: De los saldos del mayor que deben coincidir con las conciliaciones

Bancarias

1. Situación o condición Se observa que por el periodo 2013 examinado se ha omitido los saldos que del libro mayo que deben coincidircon las conciliaciones bancarias

2. Criterio Principio de contabilidad generalmente aceptado Elementos y principios del control interno

3. Causa

o Supervisión inadecuada o Falta de enfoque o Falta de experiencia

UNIVERSIDAD SAN PEDRO Página 81

LEGA & ASOCIADOS

o Mala administración del tiempo

4. Efecto

Pérdida importante de fondos malas decisiones en el futuro variaciones patrimoniales

Sumilla: De la falta de controles adecuados para cobranzas.

1. Situación o condiciónSe observa que por el periodo examinado 2013 se la empresa no cuenta con un control de cobranzas adecuado

2. Criterio Manuales Normas internacionales de la auditoría interna Políticas de la empresa

3. Causao Falta de enfoque.o Descuido o Tecnología insuficienteo Falta de experiencia administrativa

UNIVERSIDAD SAN PEDRO Página 82

LEGA & ASOCIADOS

4. Efecto Fraudes internos Peligro en los activos Falta de eficiencia en las operaciones

COMPRAS/CUENTAS POR PAGAR/EGRESO

Sumilla: De la falta de registro de cuentas

1.Situación o Condición: Se ha observado que en el periodo examinado 2013 existe en la empresa registros de cuentas inadecuadas

2.Criterio Principio de Contabilidad Generalmente Aceptados Políticas de la Empresa

3.Causa

UNIVERSIDAD SAN PEDRO Página 83

LEGA & ASOCIADOS

o Supervisión inadecuadao Inobservancia de los principios de Contabilidad

4.Efecto Falta de transparencia en las operaciones Pérdida importante de fondos Dinero gastado indebidamente

Sumilla: De la falsificación de registros o documentos

1.Situación o Condición: Se ha observado en el periodo examinado 2013 que existe Falsificación de registros o documentos

5.Criterio Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa

6.Causa o Supervisión inadecuadao Inobservancia de los principios de Contabilidado Control Deficiente

7.Efecto Desfalco de dinero Juicio a las personas que falsificaron los registros

o documentos

NOMINAS

Sumilla: De la falta de evidencia sustentatoria en planillas

UNIVERSIDAD SAN PEDRO Página 84

LEGA & ASOCIADOS

1.Situación o Condición: Se ha observado en el periodo examinado 2013 que falta de evidencia sustentatoria en las planillas

2.Criterio Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa

3.Causa o Supervisión inadecuada

4.Efecto Estafas en pagos de personal fantasma Pérdida de fondos

Sumilla: De la inadecuada capacitación del personal

1. Situación o Condición: Se ha observado en el periodo examinado 2013 que existe una inadecuada capacitación en el personal

2. Criterio Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa Manual de Organizaciones y funciones del Área de

Recursos Humanos

3. Causa o Supervisión inadecuadao Negligencia del Gerente de Recursos Humanoso Control deficiente

UNIVERSIDAD SAN PEDRO Página 85

LEGA & ASOCIADOS

4. Efecto Mala atención al cliente Pérdida de Clientes Disminución en Ingresos

PLANTA Y EQUIPO

Sumilla: De la susceptibilidad a mejorar

5. Situación o Condición: Se ha observado en el periodo examinado 2013 que en el control de planta y equipo existe susceptibilidad

6. Criterio Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa

7. Causa o Supervisión inadecuadao Negligencia del Gerente de Recursos Humanoso Control deficiente

8. Efecto Falta de infraestructura

UNIVERSIDAD SAN PEDRO Página 86

LEGA & ASOCIADOS

B. De carácter administrativo

Sumilla: De la existencia del libro de actas de accionistas no se encuentra en el domicilio de la empresa.

1. Situación o Condición:

Se ha observado en el periodo examinado 2013que la existencia del libro de actas de accionistas no se encuentra en el domicilio de la empresa.

2. Criterio

Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa

3. Causa

o Supervisión inadecuadao Negligencia del administrador

UNIVERSIDAD SAN PEDRO Página 87

LEGA & ASOCIADOS

4.Efecto

Distorsión en la información general de la empresa Falta de conocimiento del administrador Falta de aplicación de controles regidos a la parte

administrativa.

Sumilla: De la mala aplicación de políticas

1. Situación o Condición: Se ha observado en el periodo 2013 examinado que existe una mala aplicación de las políticas de la empresa

2. Criterio

Principio de Contabilidad Generalmente Aceptados Disposiciones Legales Políticas de la Empresa

3. Causa

o Supervisión inadecuadao Control deficiente

UNIVERSIDAD SAN PEDRO Página 88

LEGA & ASOCIADOS

o Falta de apoyo o Inobservancia de la reglas de la empresa

4. Efecto

Mal funcionamiento administrativo Funciones mal organizadas y empleadas

III. CONCLUSIONES

DE CARÁCTER FINANCIERO CONTABLE

UNIVERSIDAD SAN PEDRO Página 89

LEGA & ASOCIADOS

1. Se ha determinado que se ha omitido los saldos que del libro mayo que deben coincidir con las conciliaciones bancarias (observación 1)

2. Se ha determinado que la empresa no cuenta con un control de cobranzas adecuado (observación 2)

3. Se ha determinado que la empresa tiene registros de cuentas inadecuadas (observación 3)

4. Se ha determinado que existe Falsificación de registros o documentos ( observación 4)

5. Se ha determinado falta de evidencia sustentatoria en las planillas (observacion5)

6. Se ha observado que existe una inadecuada capacitación en el personal (observación 6)

7. Se ha observado que en el control de planta y equipo existe susceptibilidad (observación 7)

DE CARÁCTER ADMINISTRATIVO

1. se ha comprobado que la existencia del libro de actas de accionistas no se encuentra en el domicilio de la empresa (observación 1)2. se ha comprobado que existe una mala aplicación de las políticas de la empresa (observación 2)

UNIVERSIDAD SAN PEDRO Página 90

LEGA & ASOCIADOS

IV. RECOMENDACIONES

Que la gerencia general en merito a las observacionesy conclusiones del siguiente informe, se sirva disponer la aplicación de las siguientes medidas correctivas:

DE CARÁCTER FINANCIERO CONTABLE

1. Que la administración disponga al área de ventas que hay conciliaciones bancarias coinciden con los saldos que indica el libro mayor

2. Que la administración disponga al área de ventas que cuenten con un control de cobranzas adecuada

3. Que la administración disponga al área de ventas que la empresa tenga registros de cuentas adecuadas

4. Que la administración disponga al área de ventas Se determinado que existe control de registros o documentos en orden

5. Que la administración de la empresa en coordinación con las respectivas gerencias y oficinas implementen controlesinternos para las actividades básicas que realiza, así como la actualización permanente acorde con las variaciones que se produzcan.

6. Que la administración disponga al área de nóminas implantar una política laboral a efectos de que el personal no ejerza una doble función, regular las fases

UNIVERSIDAD SAN PEDRO Página 91

LEGA & ASOCIADOS

del proceso de administración de personal, tales como control y asistencia, evaluación de desempeño.

7. Que la administración disponga el control de planta y equipo susceptibilidad.

DE CARÁCTER ADMINISTRATIVO

1. Que la administración disponga al área de recursos humanos laaprobación de la existencia del libro de actas de accionistas seencuentra en el domicilio de la empresa

2. Que la administración apruebe aplicación de las políticas de la empresa

3. Que la administración disponga al área de recursos humanos control egresos por trabajadores que están registrados en planilla, pero que en realidad no trabajan en el hotel.

4. Que la administración disponga al área de tesorería que las cuentas sean analizadas mensualmente las cuentas por pagar y verificadas.

5.Que la empresa disponga al área de tesorería la verificación de documentos de Falsificación de registros o documentos.

UNIVERSIDAD SAN PEDRO Página 92

LEGA & ASOCIADOS

6. Que la administración disponga en el área de almacén que losmateriales de uso en el hotel son distribuidos correctamente

7. Que la administración disponga al área de nómina capacitaciónal personal del hotel.

UNIVERSIDAD SAN PEDRO Página 93