Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

SISTEM INFORMASI AKUNTANSI (SIA) PADA LEMBAGA

PERKREDITAN DESA (LPD) DI KECAMATAN MENGWI

Oleh:

NAMA : NI LUH DIAH LAKSMI DEWI

NIM : 1502622010377

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS MAHASARASWATI DENPASAR

DENPASAR

2020

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

SISTEM INFORMASI AKUNTANSI (SIA) PADA LEMBAGA

PERKREDITAN DESA (LPD) DI KECAMATAN MENGWI

Skripsi ini ditulis untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Mahasaraswati Denpasar

Oleh:

NAMA : Ni Luh Diah Laksmi Dewi

NIM : 1502622010377

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS MAHASARASWATI DENPASAR

DENPASAR

2020

ii

iii

iv

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena

berkat rahmat-Nya, pemulis dapat menyelesaikan skripsi yang berjudul : ”Analisis

Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada

LPD Kecamatan Mengwi”.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan

pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan

skripsi ini. Dalam kesempatan ini, penulis berterima kasih kepada :

1) Bapak Dr. Drs. I Made Sukamerta, M.Pd., selaku Rektor Universitas

Mahasaraswati Denpasar.

2) Ibu Dr. Kepramareni,SE,MM, selaku Dekan Fakultas Ekonomi Universitas

Mahasaraswati Denpasar.

3) Ni Nyoman Ayu Suryandari,SE,M.Si,Ak.,CA Fakultas Ekonomi Universitas

Mahasaraswati Denpasar.

4) Bapak I Putu Mega Juli Semara Putra,SE.,M.Si sebagai Pembimbing I atas

waktu, bimbingan dan masukan dalam penyusunan skripsi.

5) Bapak I Dewa Made Endiana,SE,M.Si.,Ak.,CA sebagai Pembimbing II atas

waktu, bimbingan dan masukan dalam penyusunan skripsi.

6) Keluarga tercinta atas semangatdan doanya yang diberikan dari awal sampai

selesainya skripsi ini.

7) Sahabat seperjuangan, atas kesediaannya memberikan dukungan, masukan, dan

motivasi yang tiada hentinya untuk penulis.

vi

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih

banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan

kemampuan serta pengalaman penulis. Namun demikian skripsi ini diharapkan

dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, 2020

Penulis

vii

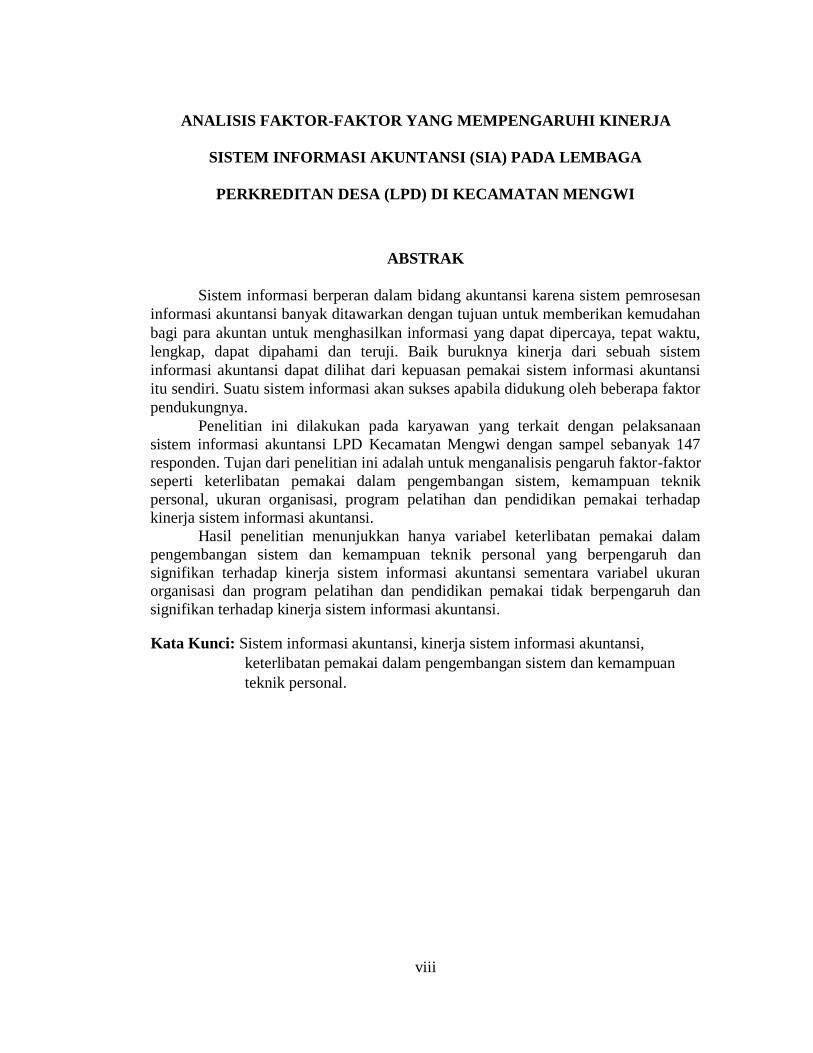

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

SISTEM INFORMASI AKUNTANSI (SIA) PADA LEMBAGA

PERKREDITAN DESA (LPD) DI KECAMATAN MENGWI

ABSTRAK

Sistem informasi berperan dalam bidang akuntansi karena sistem pemrosesan

informasi akuntansi banyak ditawarkan dengan tujuan untuk memberikan kemudahan

bagi para akuntan untuk menghasilkan informasi yang dapat dipercaya, tepat waktu,

lengkap, dapat dipahami dan teruji. Baik buruknya kinerja dari sebuah sistem

informasi akuntansi dapat dilihat dari kepuasan pemakai sistem informasi akuntansi

itu sendiri. Suatu sistem informasi akan sukses apabila didukung oleh beberapa faktor

pendukungnya. Penelitian ini dilakukan pada karyawan yang terkait dengan pelaksanaan

sistem informasi akuntansi LPD Kecamatan Mengwi dengan sampel sebanyak 147

responden. Tujan dari penelitian ini adalah untuk menganalisis pengaruh faktor-faktor

seperti keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik

personal, ukuran organisasi, program pelatihan dan pendidikan pemakai terhadap

kinerja sistem informasi akuntansi.

Hasil penelitian menunjukkan hanya variabel keterlibatan pemakai dalam

pengembangan sistem dan kemampuan teknik personal yang berpengaruh dan

signifikan terhadap kinerja sistem informasi akuntansi sementara variabel ukuran organisasi dan program pelatihan dan pendidikan pemakai tidak berpengaruh dan

signifikan terhadap kinerja sistem informasi akuntansi.

Kata Kunci: Sistem informasi akuntansi, kinerja sistem informasi akuntansi,

keterlibatan pemakai dalam pengembangan sistem dan kemampuan

teknik personal.

viii

DAFTAR ISI

Isi Halaman

HALAMAN COVER…………………………………………………………. i

HALAMAN JUDUL………………………………………………………….. ii

HALAMAN PENGESAHAN PEMBIMBING…………………………….... iii

HALAMAN PENGUJIAN SKRIPSI………………………………………… iv

SURAT PERNYATAAN ORISINALITAS…………………………………. v

KATA PENGANTAR………………………………………………………… vi

ABSTRAK…………………………………………………………………….. viii

DAFTAR ISI…………………………………………………………………... ix

DAFTAR TABEL……………………………………………………………... xiii

DAFTAR GAMBAR………………………………………………………….. xiv

DAFTAR LAMPIRAN……………………………………………………….. xv

BAB I PENDAHULUAN……………………………………………... 1

1.1 Latar Belakang……………………………………………... 1

1.2 Rumusan Masalah………………………………………….. 5

1.3 Tujuan penelitian…………………………………………… 5

1.4 Manfaat Penelitian………………………………………….. 5

BAB II TINJAUAN PUSTAKA………………………………………. 7

2.1 Landasan Teori……………………………………………… 7

2.1.1 Pengertian Sistem Informasi Akuntansi……………… 7

2.1.2 Pengertian Sistem……………………………………. 8

ix

2.1.3 Pengertian Informasi…………………………………. 9

2.1.4 Pengertian Akuntansi……………………………….... 9

2.1.5 Karakteristik Sistem Informasi Akuntansi………….... 10

2.1.6 Kinerja Sistem Informasi Akuntansi…………………. 12

2.1.7 Kepuasan Pemakai Sistem Informasi Akuntansi…….. 13

2.1.8 Fungsi Sistem Informasi Akuntansi………………….. 14

2.1.9 Tujuan Sistem Informasi Akuntansi…………………. 15

2.2. Penelitian Sebelumnya……………………………………... 15

BAB III KERANGKA BERPIKIR DAN RUMUSAN HIPOTESIS… 27

3.1 Kerangka Berfikir………………………………………. ….. 27

3.2 Rumusan Hipotesis…………………………………………. 29

3.2.1 Pengaruh Keterlibatan Pemakai Dalam

Pengembangan SIA Terhadap Kinerja SIA…………. 30

3.2.2 Pengaruh Kemampuan Teknik Personal Terhadap

Kinerja SIA…………………………………...……… 31

3.2.3 Pengaruh Ukuran Organisasi Terhadap Kinerja SIA... 32

3.2.4 Pengaruh Program Pendidikan dan Pelatihan Pemakai

Terhadap Kinerja SIA……………………………….. 33

BAB IV METODE PENELITIAN…………………………………….. 35

4.1 Lokasi Penelitian………………………………………….... 35

4.2 Objek Penelitian…………………………………………..… 35

4.3 Identifikasi Variabel……………………………………..…. 35

4.4 Definisi Operasional Variabel……………………………… 36

x

4.4.1 Kinerja SIA…………………………………………... 36

4.4.2 Keterlibatan Pemakai Dalam Pengembangan SIA…... 36

4.4.3 Kemampuan Teknik Personal……………………….. 37

4.4.4 Ukuran Organisasi…………………………………… 38

4.4.5 Program Pelatihan dan Pendidikan Pemakai………… 38

4.5 Jenis dan Sumber Data……………………………………... 39

4.5.1 Jenis Data…………………………………………….. 39

4.5.2 Sumber Data………………………………………….. 39

4.6 Metode Penentuan Sampel…………………………………. 40

4.6.1 Populasi………………………………………………. 40

4.6.2 Sampel………………………………………………... 40

4.7 Metode Pengumpulan Data………………………………… 41

4.8 Teknik Analisis Data……………………………………….. 42

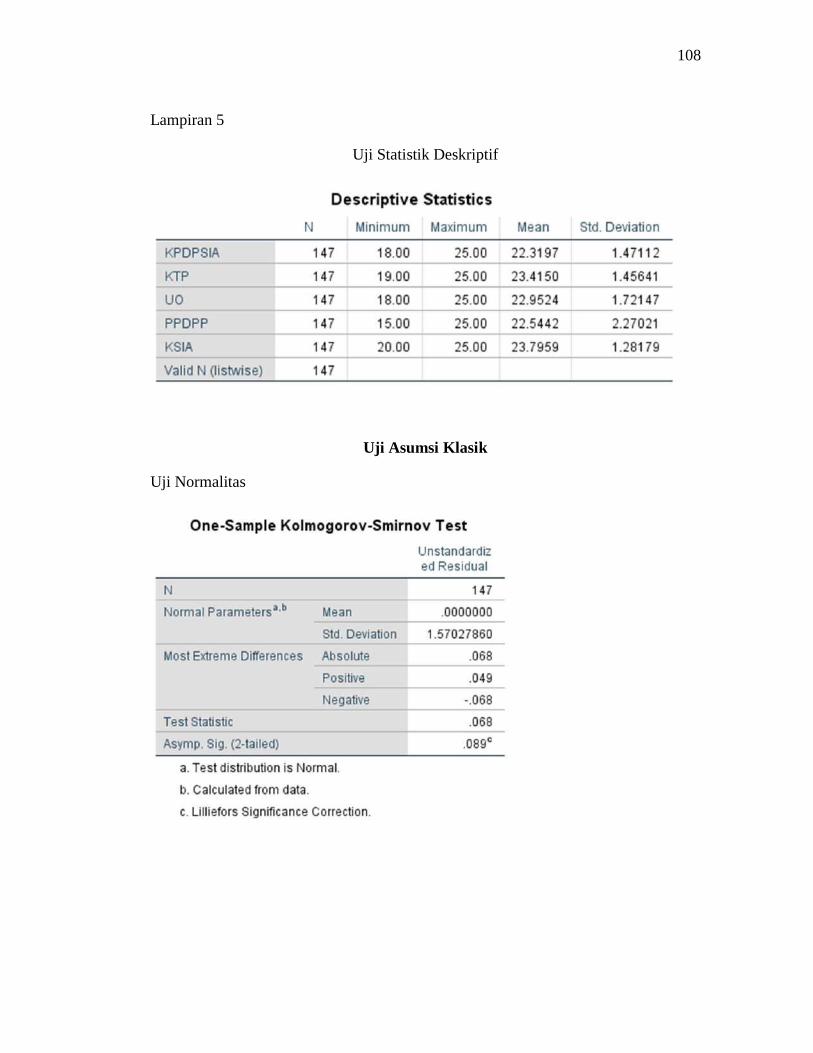

4.8.1 Uji Statistik Deskriptif……………………………….. 42

4.8.2 Uji Instrumen…………………………………………. 43

4.8.3 Uji Asumsi Klasik……………………………………. 43

4.8.4 Analisis Regresi Linier Berganda……………………. 45

4.8.5 Uji Kelayakan Model……………………………….… 45

BAB V HASIL DAN PEMBAHASAN……………………………….. 48

5.1 Gambaran Umum Perusahaan……………………………… 48

5.1.1 Sejarah Singkat Lembaga Perkreditan Desa….………. 48

5.1.2 Struktur Organisasi Lembaga Perkreditan Desa..…….. 53

5.1.3 Tugas dan Wewenang………………………..……….. 55

xi

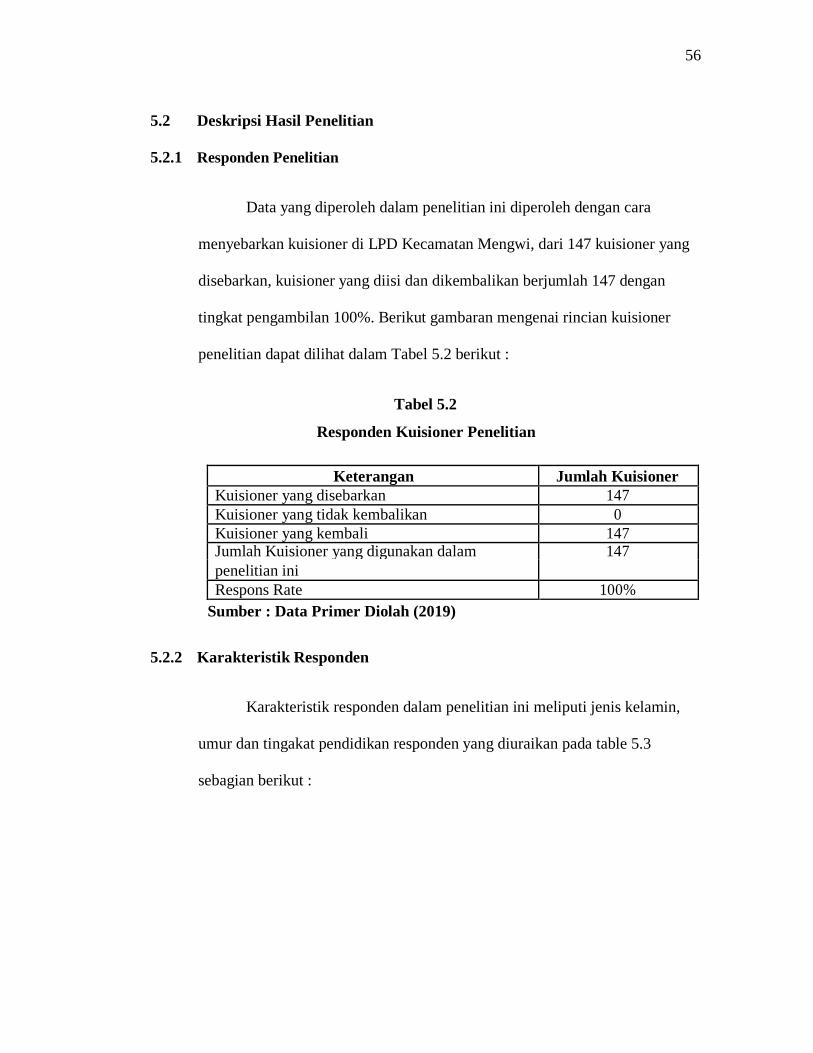

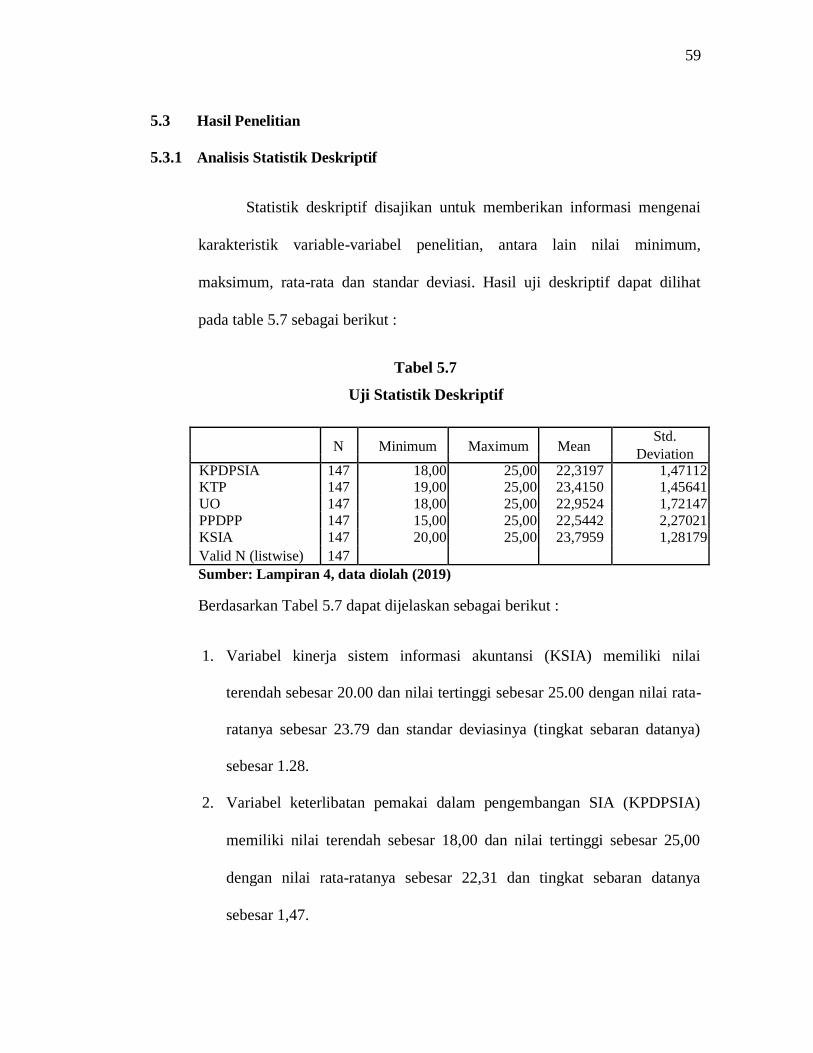

5.2 Deskripi Hasil Penelitian…………………………………… 62

5.2.1 Responden Penelitian………………………………… 62

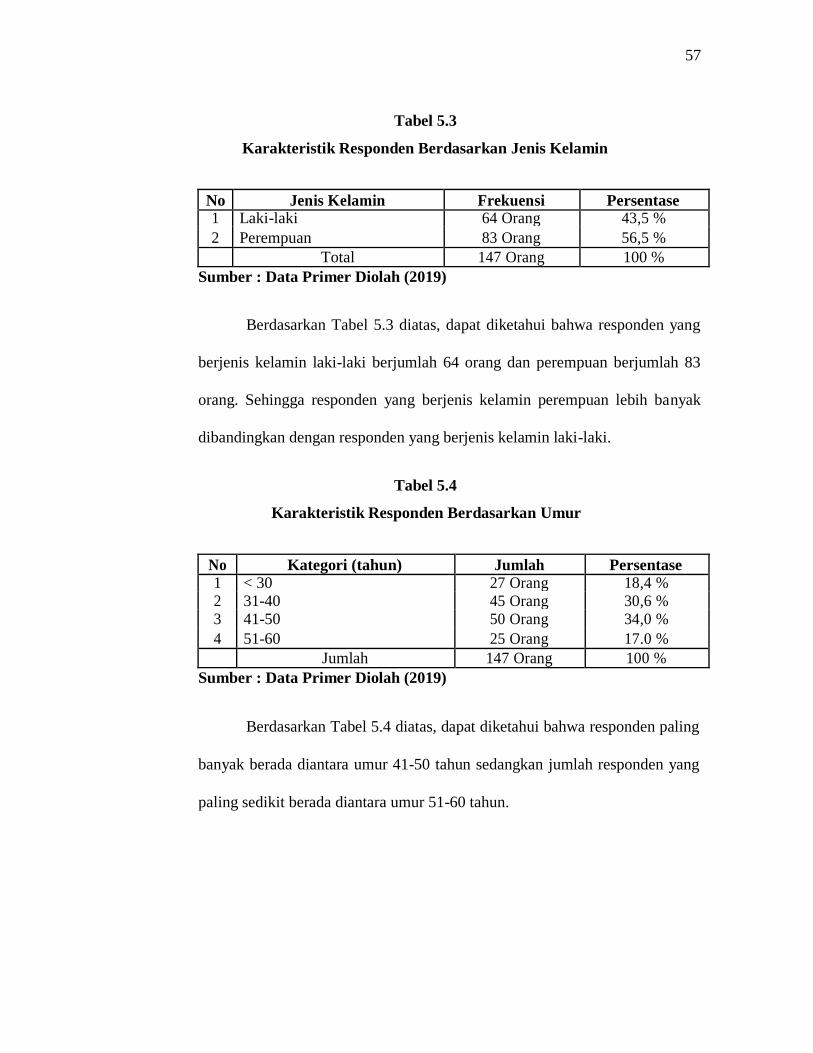

5.2.2 Karakteristik Responden……………………………… 62

5.3 Hasil Penelitian…………….………………………………. 65

5.3.1 Analisis Statistik Deskriptif ………………………….. 65

5.3.2 Hasil Instrument……………………………………… 66

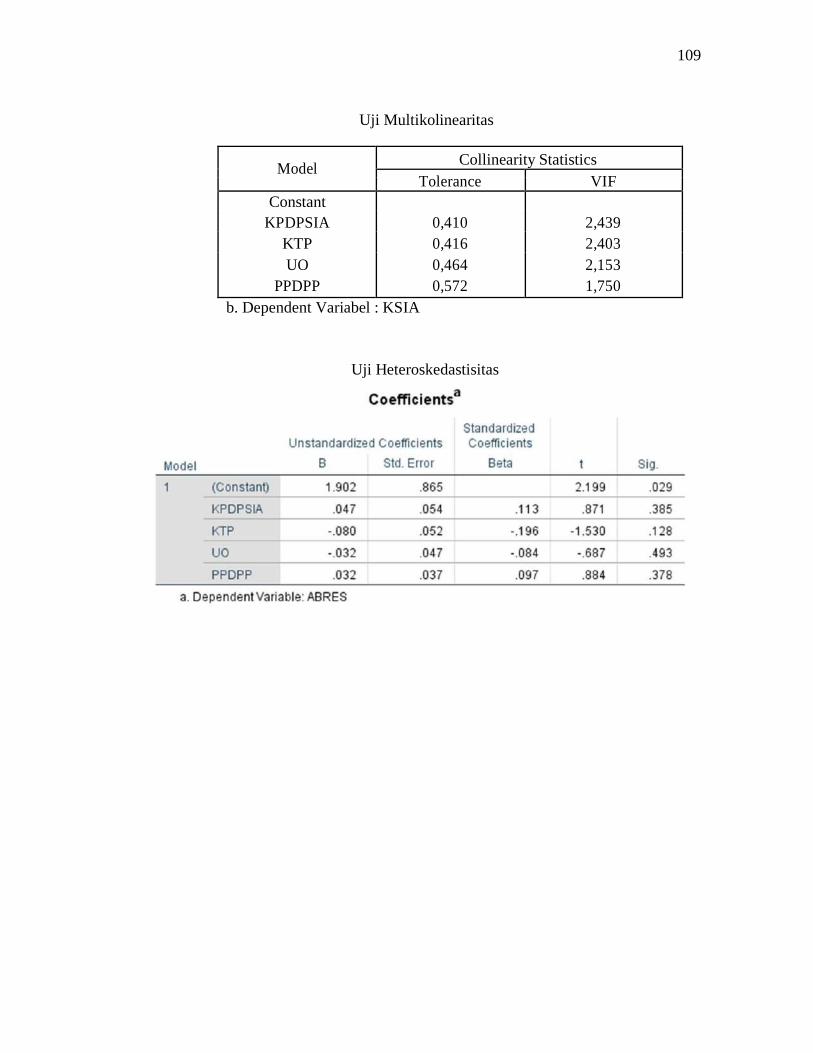

5.3.3 Hasil Uji Asumsi Klasik……………………………… 68

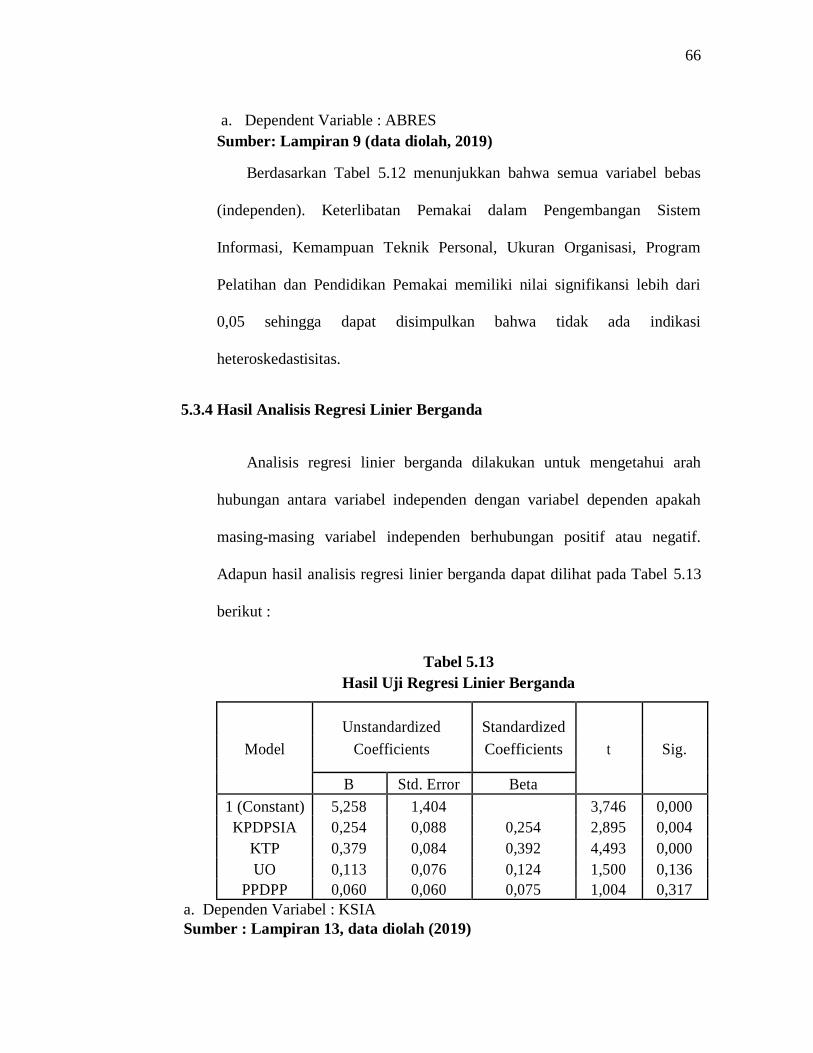

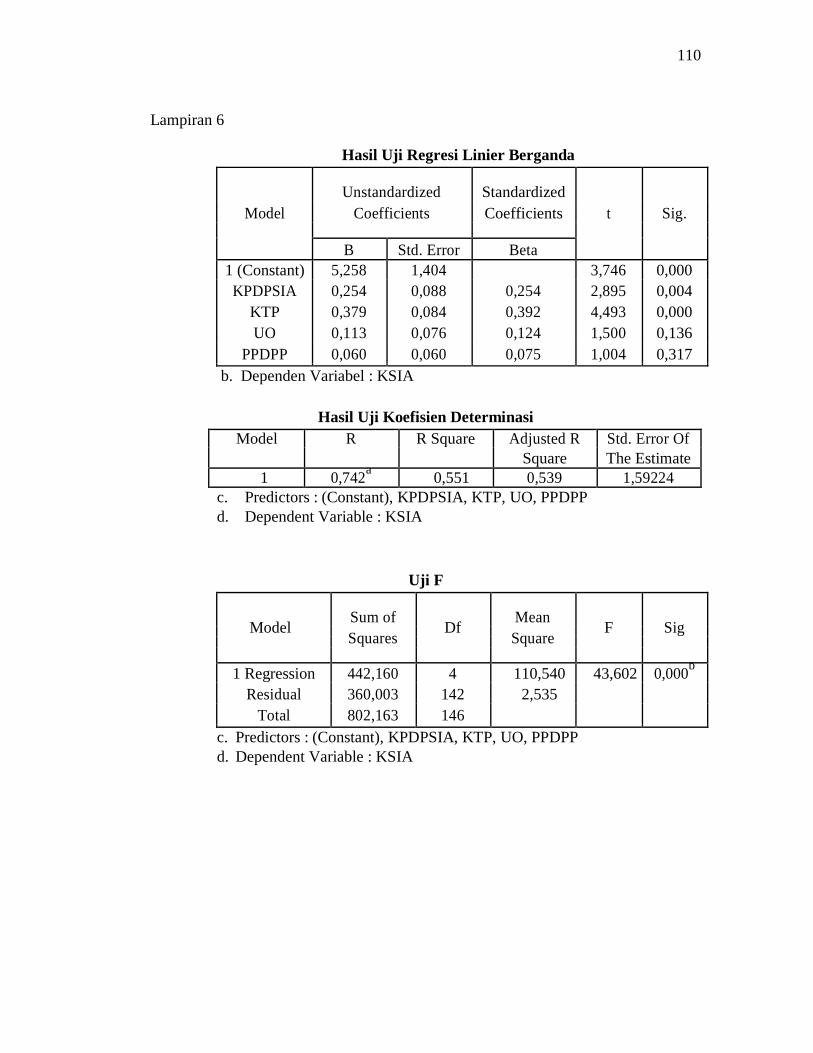

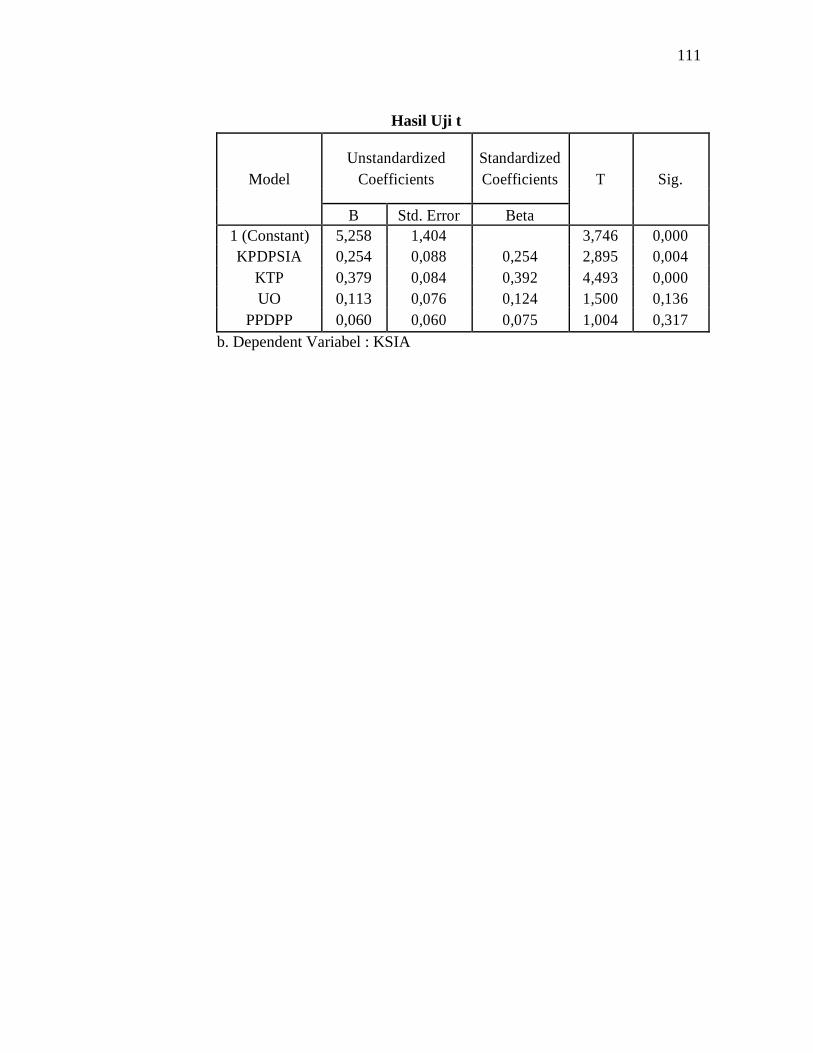

5.3.4 Hasil Analisis Regresi Linier Berganda……………… 72

5.3.5 Uji Kelayakan Model………………………………… 74

5.4 Pembahasan Hasil Penelitian……………………………….. 78

BAB VI PENUTUP……………………………………………………... 83

6.1 Simpulan……………………………………………………. 83

6.2 Saran………………………………………………………... 84

6.3 Keterbatasan penelitian…………………………………….. 85

DAFTAR PUSTAKA…………………………………………………………. 86

LAMPIRAN…………………………………………………………………… 90

xii

DAFTAR TABEL

Isi Halaman

Tabel 4.6 Kriteria Sampel………………………………………………..... 41

Tabel 5.1 Daftar Nama LPD Di Kecamatan Mengwi…………………….. 52

Tabel 5.1.2 Struktur Organisasi Lembaga Perkreditan Desa……………….. 54

Tabel 5.2 Responden Kuesioner Penelitian……………………………….. 62

Tabel 5.3 Karakteristik Responden Berdasarkan Jenis Kelamin…………. 63

Tabel 5.4 Karakteristik Responden Berdasarkan Umur…………………... 63

Tabel 5.5 Karakteristik Responden Berdasarkan Pendidikan…………….. 64

Tabel 5.6 Karakteristik Responden Berdasarkan Lama Bekerja………….. 64

Tabel 5.7 Uji Statistik Deskriptif…………………………………………. 65

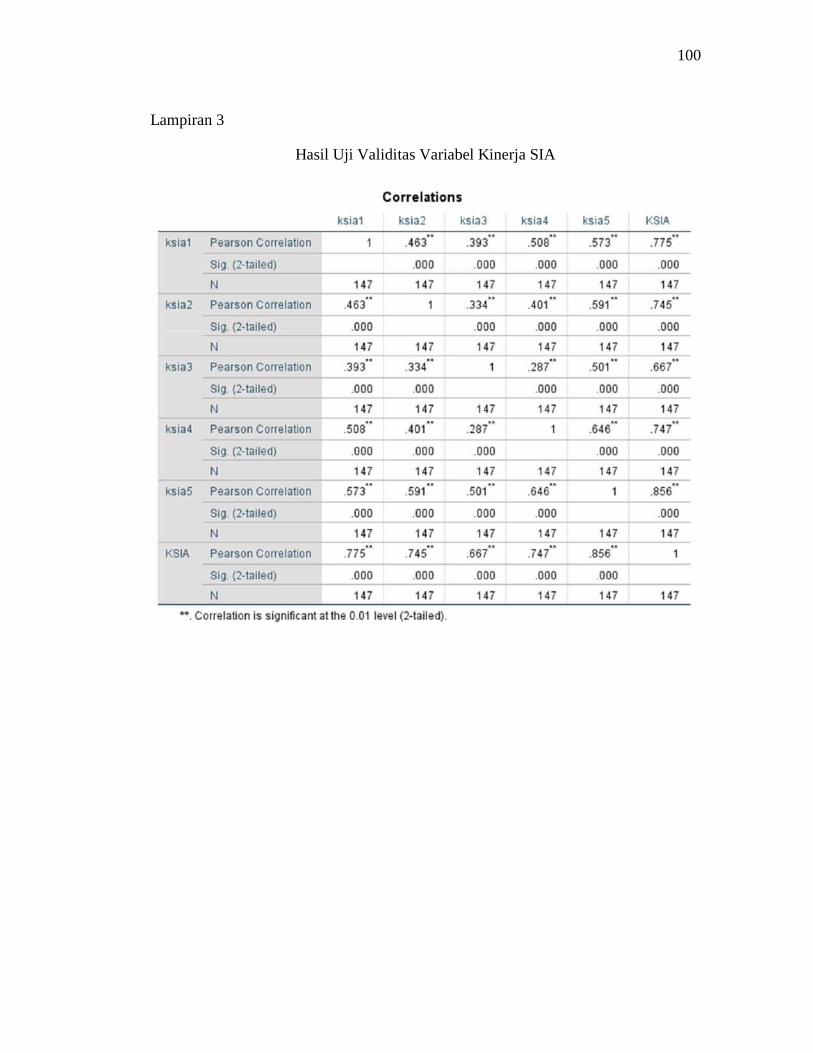

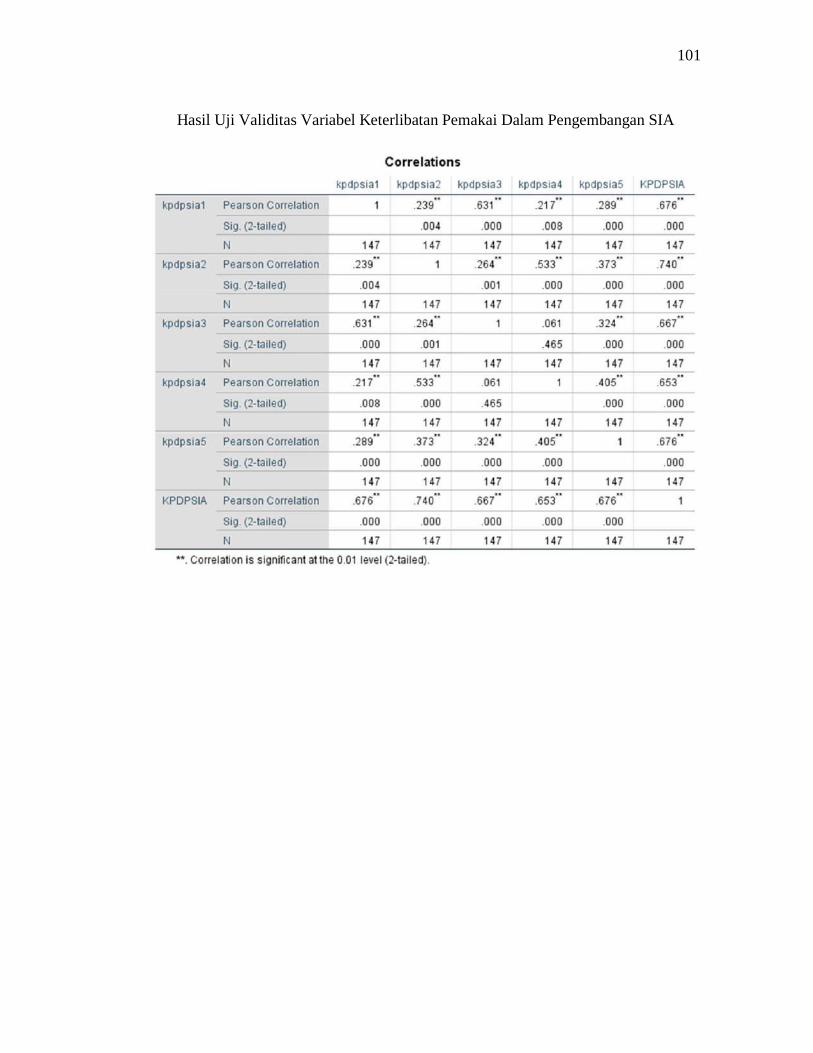

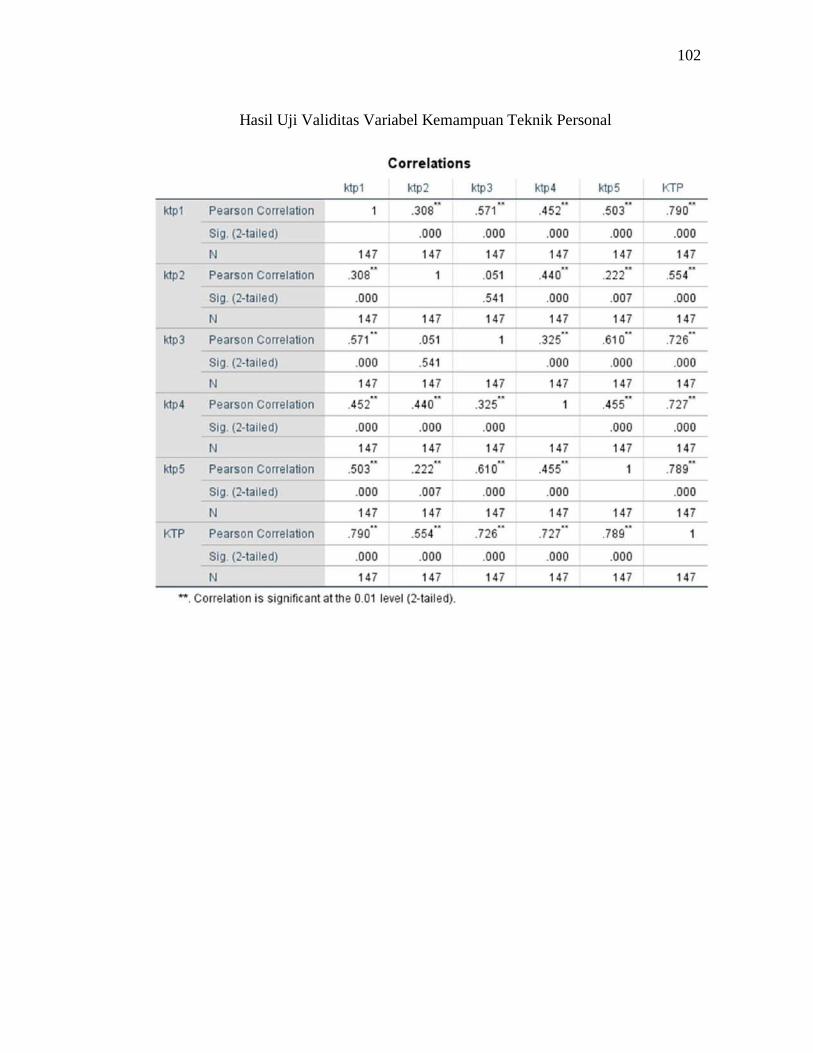

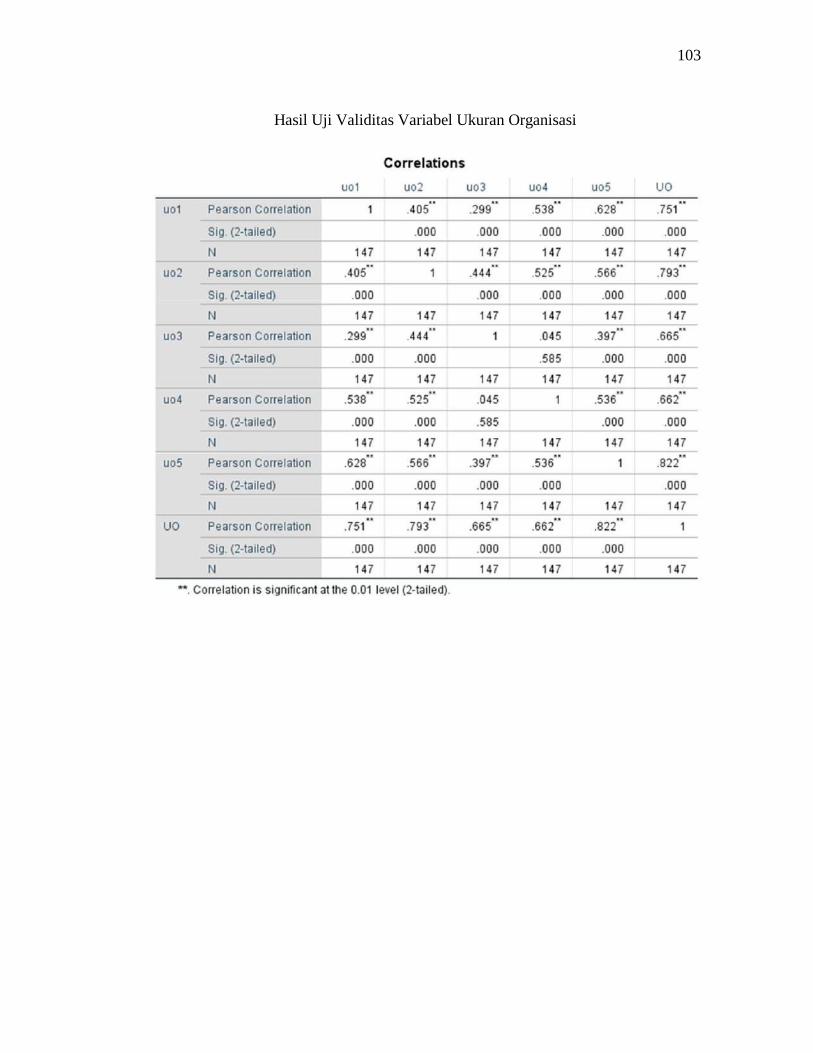

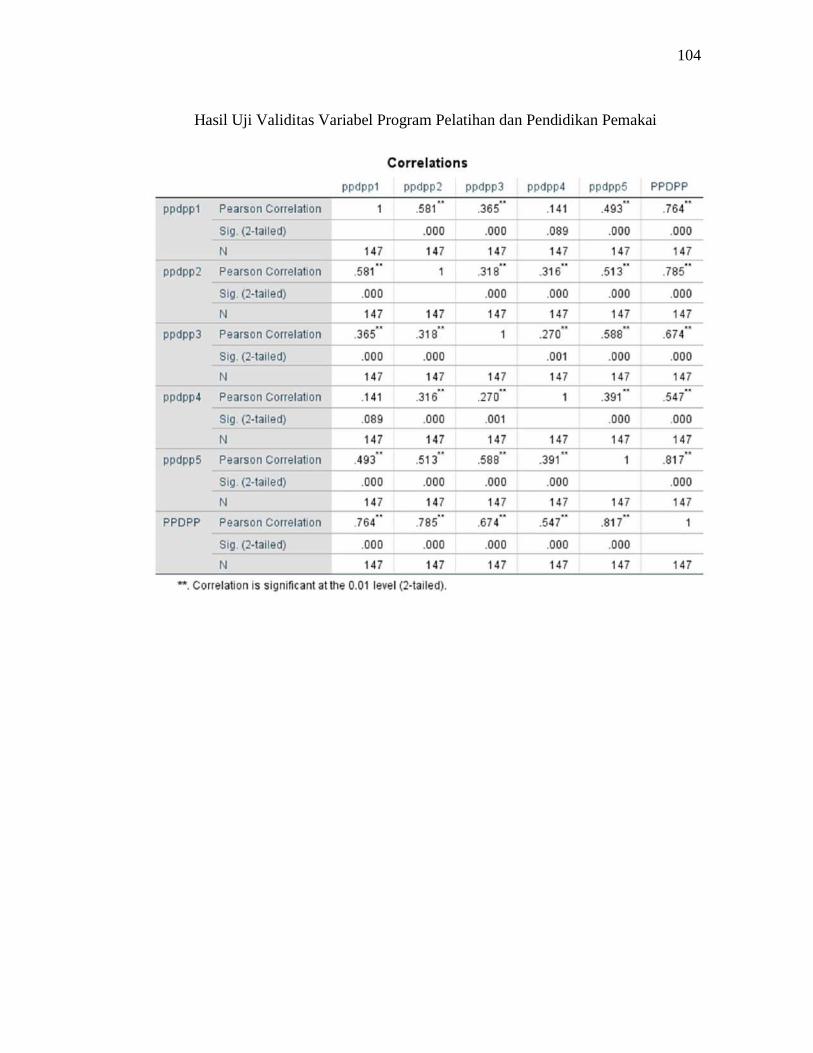

Tabel 5.8 Hasil Uji Validitas……………………………………………… 66

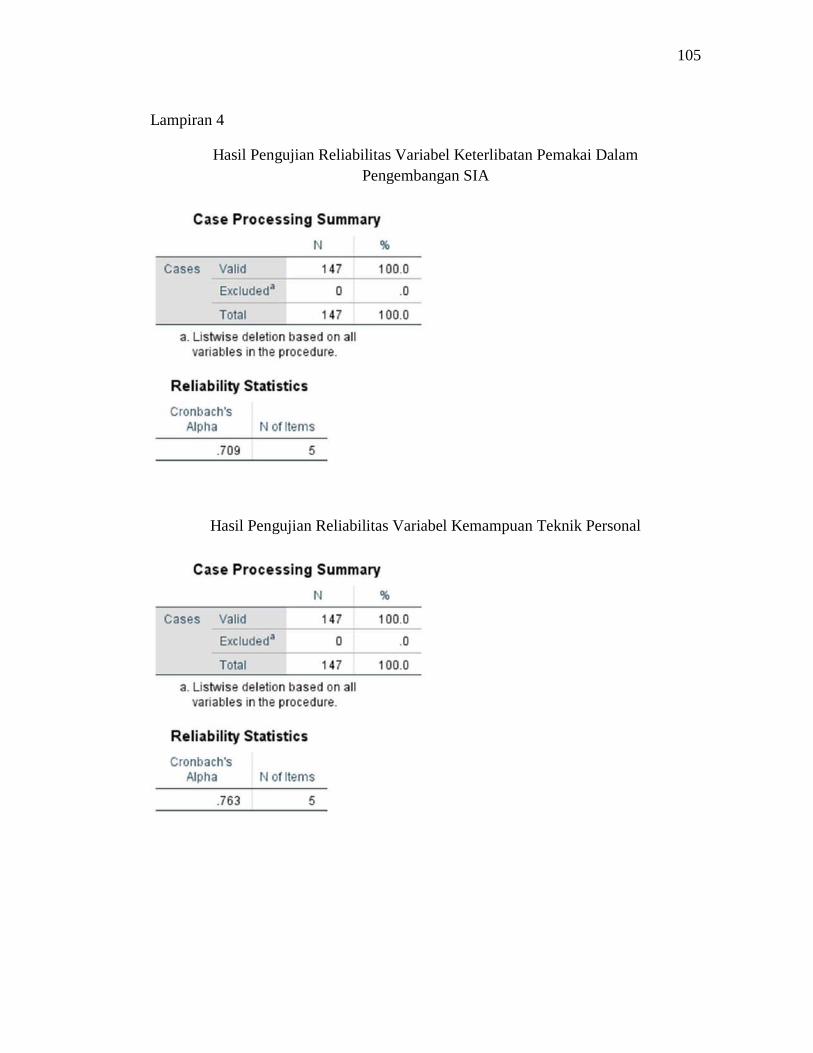

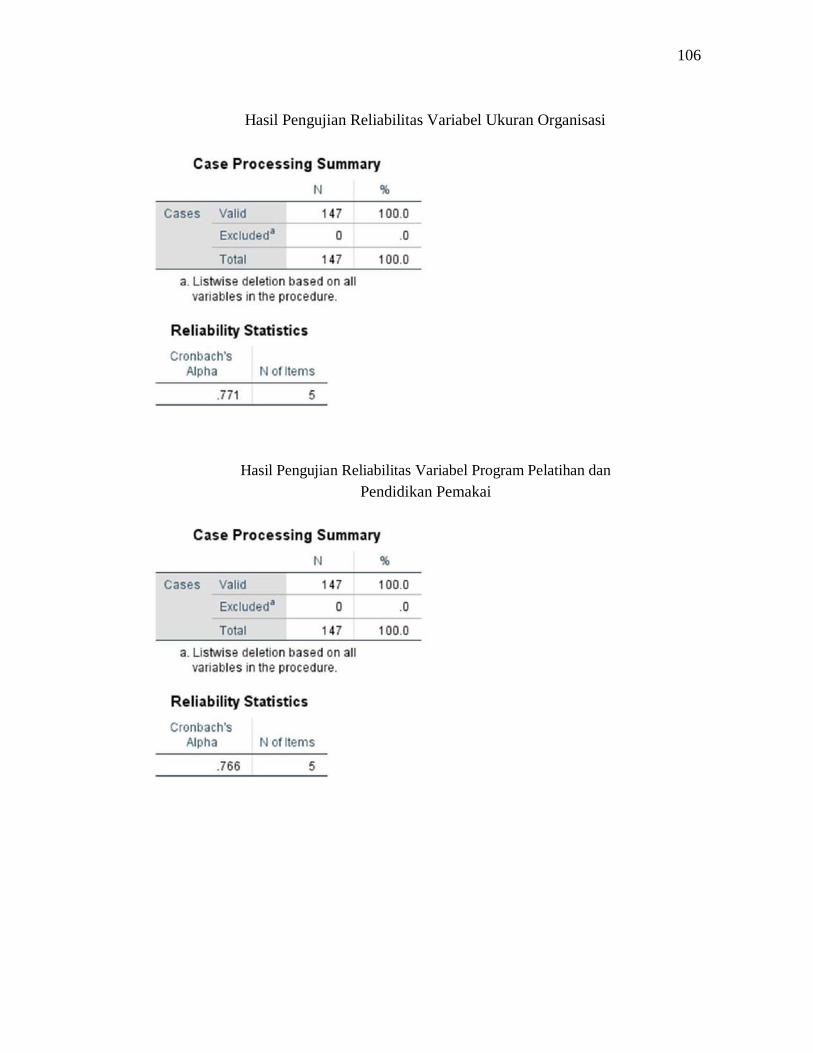

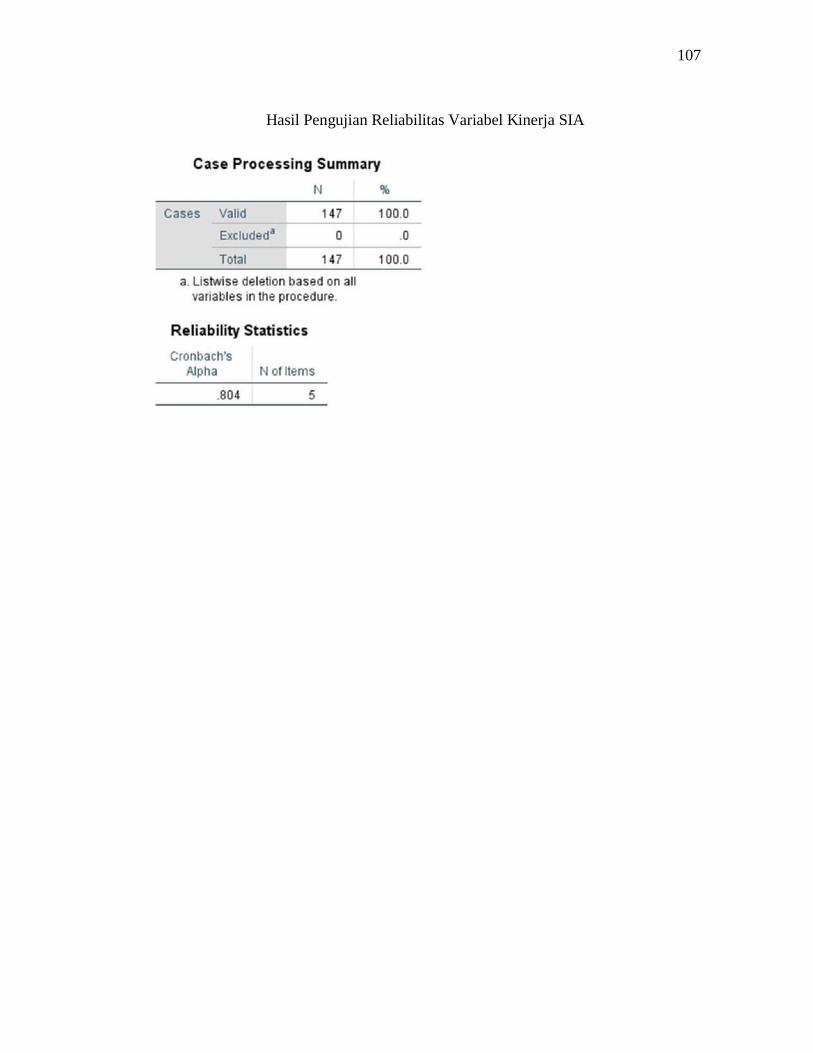

Tabel 5.9 Hasil Uji Reliabilitas…………………………………………… 68

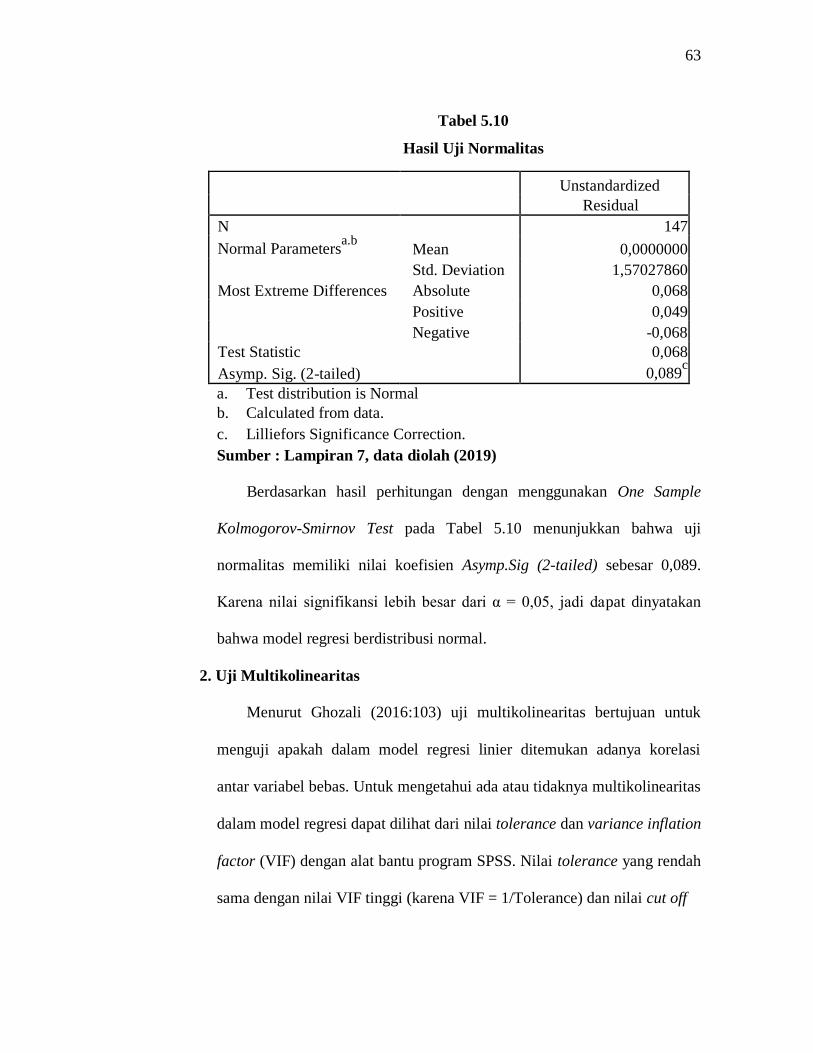

Tabel 5.10 Hasil Uji Normalitas……………………………………………. 69

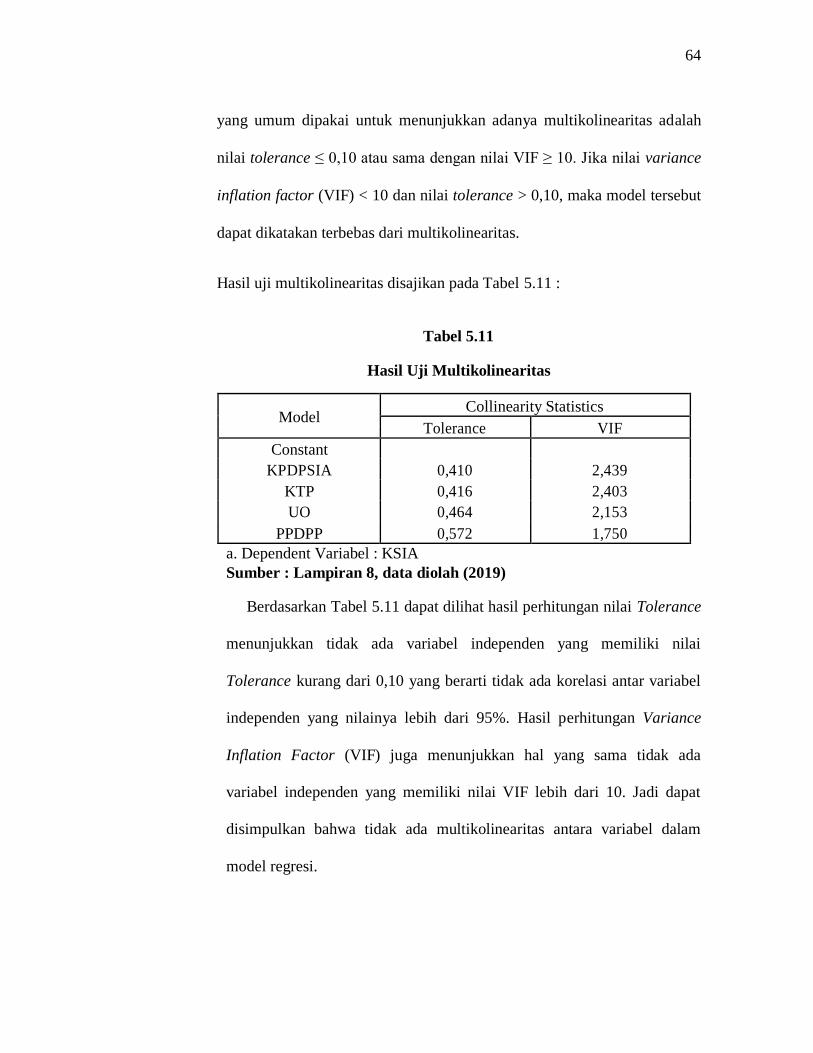

Tabel 5.11 Hasil Uji Multikolinearitas……………………………………... 70

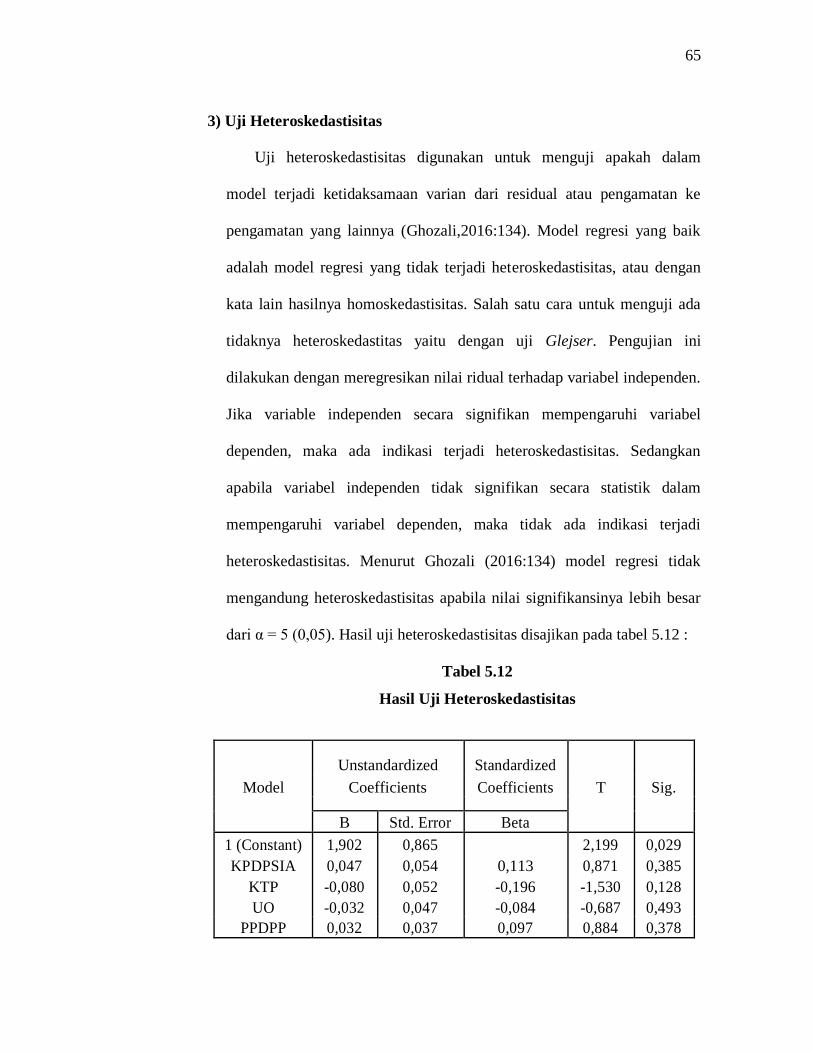

Tabel 5.12 Hasil Uji Heteroskedastisitas…………………………………… 71

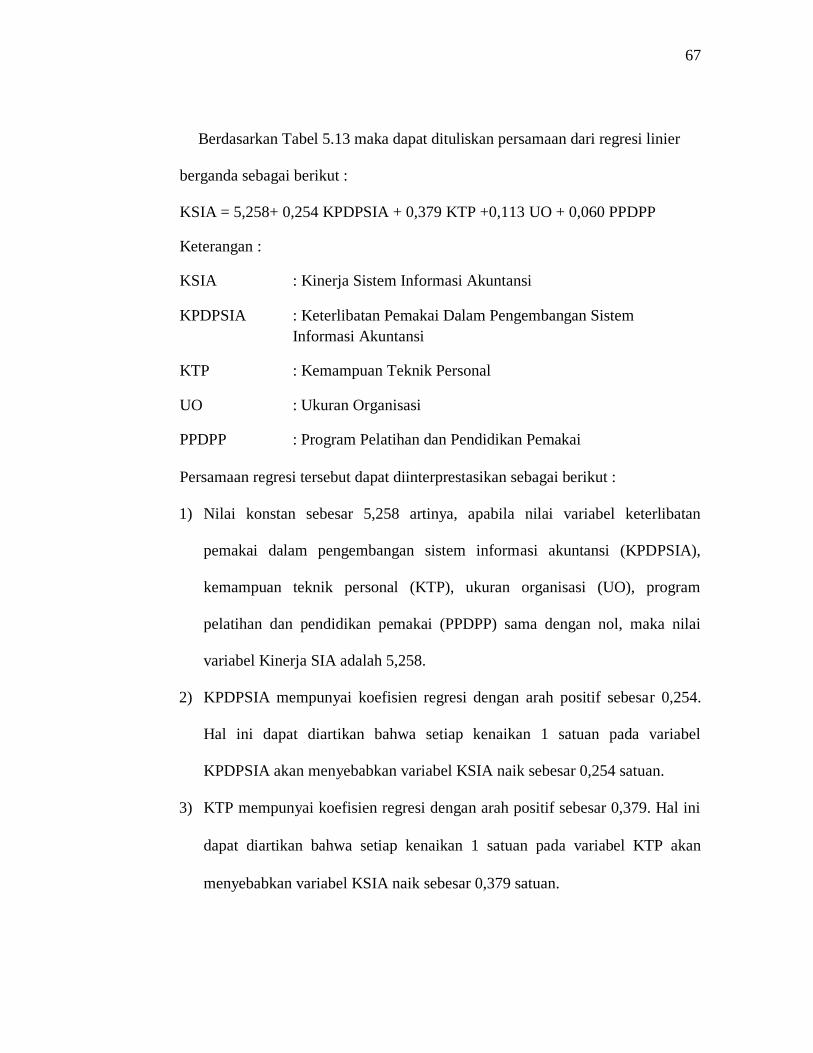

Tabel 5.13 Hasil Uji Regresi Linier berganda……………………………… 72

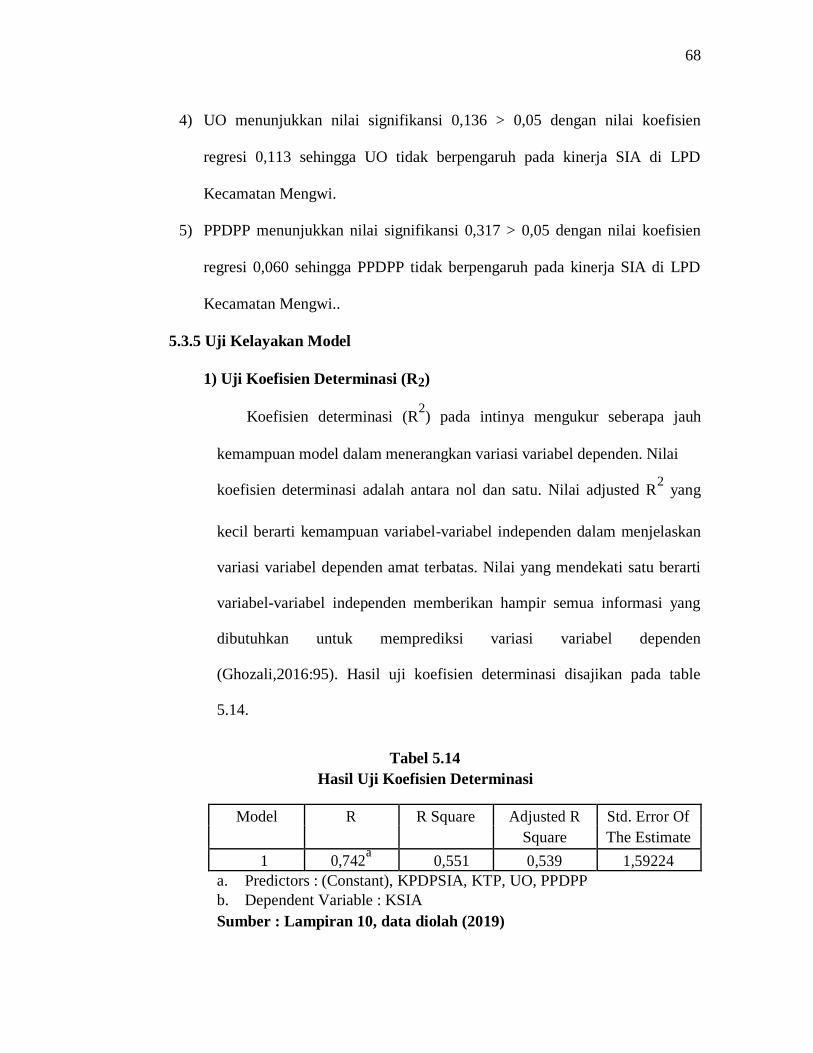

Tabel 5.14 Hasil Uji Koefisien Determinasi……………………………….. 74

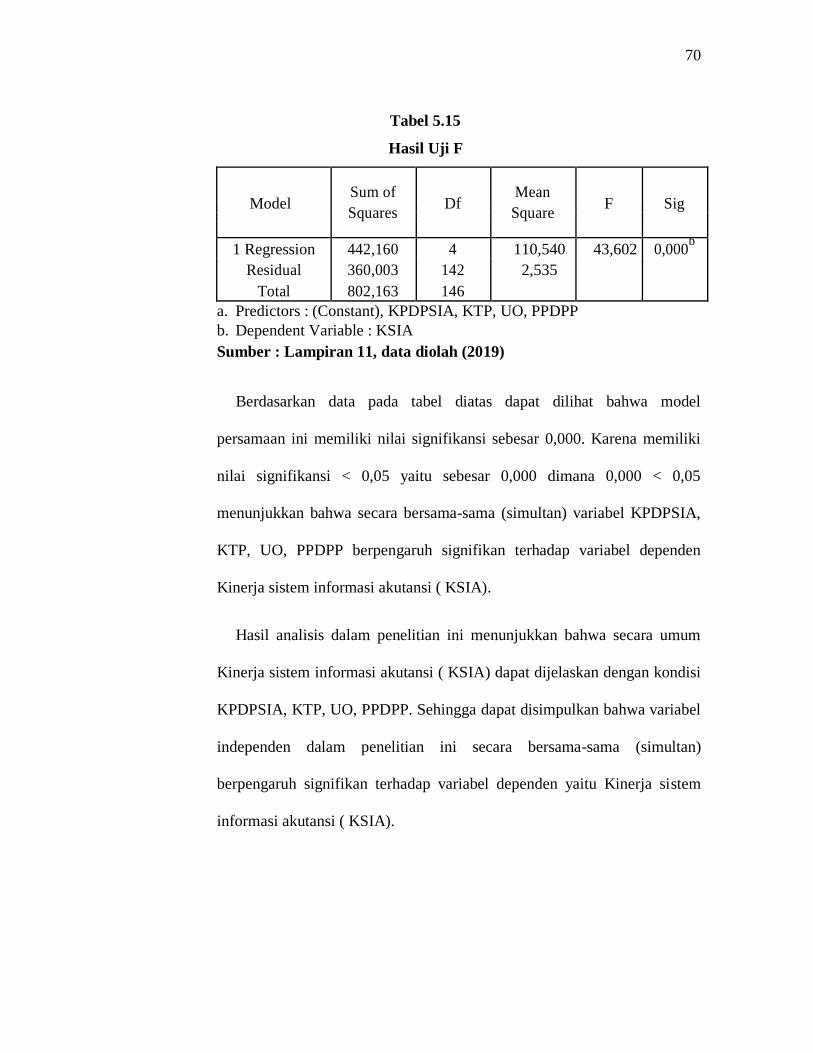

Tabel 5.15 Hasil Uji F……………………………………………………… 76

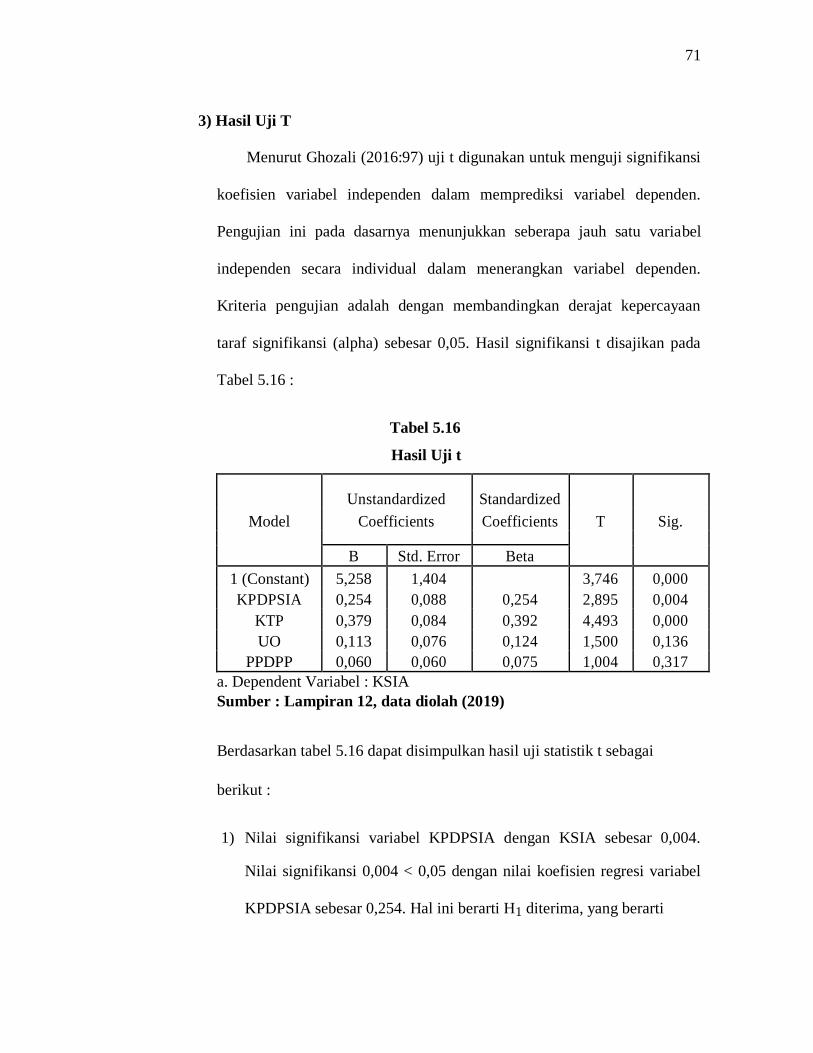

Tabel 5.16 Hasil Uji t………………………………………………………. 77

xiii

DAFTAR GAMBAR

Isi Halaman

Gambar 3.1 Skema Kerangka Berpikir Analisis Faktor-Faktor Yang

Mempengaruhi Kinerja SIA Pada LPD Kecamatan Mengwi ….. 29

Gambar 5.1.2 Struktur Organisasi Lembaga Perkreditan Desa……………….. 54

xiv

DAFTAR LAMPIRAN

Isi

Lampiran 1 Kuesioner

Lampiran 2 Hasil Penelitian Sebelumnya

Lampiran 3 Hasil Uji Validitas Lampiran 4 Hasil

Uji Reliabilitas Lampiran 5 Hasil Uji Asumsi

Klasik Lampiran 6 Hasil Uji Regresi Linier

Berganda

xv

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi yang terjadi pada era globalisasi saat ini telah

berdampak pada penemuan-penemuanbaru yang bermunculan berbagai

macam inovasi. Misalnya yang terdapat pada sistem informasi. Sistem

informasi tidak akan pernah berkembang dengan sendirinya, tetapi perlu di

dukung oleh banyak faktor yang mampu menjadikan efektifitas sistem

akan tercapai. Persaingan menjadi semakin global dan tidak mengenal

batas, oleh karena itu dibutuhkan suatu sistem informasi yang mampu

menangkap dan menciptakan informasi internal dan eksternal secara

efektif sehingga manajemen memiliki pengetahuan untuk mendetiksi

secara efektif kapan perubahan kondisi membutuhkan tanggapan strategis

(Sari, 2012)

Perusahaan dan bisnis dapat meningkatkan kinerja melalui

penggunaan sarana teknologi informasi, Penggunaan sistem akuntansi

berbasis komputer telah membawa peluang bagi perusahaan untuk

melakukan fungsi akuntansi secara lebih efektif dan efisien. Fungsi utama

dari sistem informasi akuntansi adalah memproduksi informasi

berdasarkan data yang merupakan hasil dari transaksi keuangan (Utama

dan Suardika, 2014).

1

2

Menurut Bodnar (2006) sistem informasi adalah kumpulan sumber

daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data

keuangan dan data lainnya menjadi informasi. Informasi tersebut

dikomunikasikan kepada para pembuat keputusan. Sistem informasi

akuntansi melakukan hal tersebut entah dengan sistem manual atau

melalui sistem komputerisasi. Menurut Jogiyanto (2005) menyatakan

bahwa sistem informasi akuntansi merupakan sebuah bentuk sistem

informasi yang merubah data transaksi bisnis menjadi informasi keuangan

yang berguna bagi pemakai atau usernya.

Menurut Ramadhan (2012) berpendapat bahwa pentingnya dengan

adanya SIA yang baik, perusahaan maupun lembaga keuangan dapat

melakukan proses operasi maupun informasi dengan lebih efektif dan

efisien karena adanya pengendalian yang mengendalikan proses-proses

tersebut sehingga hasil yang dicapai dapat sesuai dengan tujuan

perusahaan. Selain itu informasi akuntansi yang dihasilkan dari SIA dapat

dipertanggung jawabkan untuk kelak digunakan dalam mengambil

keputusan mengenai keuangan perusahaan maupun digunakan oleh pihak

di luar perusahaan.

Baik buruknya kinerja sistem informasi dapat dilihat dari kepuasan

pemakai SIA dan pemakaian SIA itu sendiri. Dapat dibayangkan apabila

SIA suatu perusahaan tidak berjalan dengan baik, misalkan karena suatu

komponen di dalam SIA yang tidak bekerja dengan optimal, tentu hal ini

akan menyebabkan sistem yang berjalan menjadi terhambat sehingga

3

mengakibatkan kegiatan di dalam perusahaan tidak berjalan dengan

lancar, informasi yang dihasilkan tidak akurat, dan tujuan dari kegiatan

bisnis perusahaan pun sulit untuk dicapai (Sudibyo dan Kuswanto, 2011).

Peraturan Gubernur Bali, No. 11 Tahun 2013 pasal 1, menyebutkan

Lembaga keuangan seperti LPD dalam prakteknya bersaing ketat dengan

lembaga keuangan lainnya seperti Bank Pekreditan Rakyat (BPR),

koperasi, dan lain sebagainya, sehingga LPD dituntut untuk terus

meningkatkan pelayanannya. Laporan keuangan yang lengkap dibutuhkan

untuk menilai kinerja suatu LPD, oleh karena itu perlu adanya dukungan

SIA dengan teknologi informasi yang terkomputerisasi. Sistem informasi

yang ada juga digunakan untuk memudahkan nasabah dalam melakukan

transaksi, pengambilan uang, pengecekan saldo, dan lain-lain. Dari sistem

informasi yang digunakan, maka dapat diketahui bahwa manajemen dari

organisasi tersebut baik atau tidak.

Di Kecamatan Mengwi, jumlah Lembaga Perkreditan Desa terdapat

38. LPD semuanya telah menggunakan sistem informasi akuntansi

berbasis komputer untuk mendukung proses dan operasinya SIA sebagai

memproses transaksi tabungan deposito, dan pinjaman untuk

menghasilkan dokumen operasional harian dan laporan lainnya.

Penggunaan SIA pada LPD berperan dalam memudahkan karyawan untuk

pemrosesan data agar lebih praktis. Keberadaan SIA yang layak akan

membantu dalam menghasilkan laporan secara cepat, akurat, dan relevan

4

sehingga dapat berguna dalam pengambilan keputusan (LPLPD

Kecamatan Mengwi, 2018).

Menurut peneliti dalam permasalahan yang ada di dalam LPD tersebut

mempengaruhi faktor-faktor kinerja SIA yaitu: faktor keterlibatan

pemakai mempengaruhi kinerja SIA dikarenakan menggambarkan tingkat

keikutsertaan pemakai dalam pengembangannya sehingga berdampak

pada kemampuan pemakai. Faktor kemampuan teknik personal

mempengaruhi kinerja SIA dikerenakan menggambarkan setiap pemakai

dituntut untuk terlibat dalam pengembangan sistem. Faktor ukuran

organisasi mempengaruhi kinerja SIA dikarenakan menggambarkan

pengaruh ukuran organisasi dengan didukung sumber daya yang tinggi

sehingga nantinya dapat mempengaruhi pengembangan sistem. Faktor

pendidikan dan pelatihan pemakai menggambarkan pengaruh terhadap

pemakai sehingga akan menjadi lebih terampil dan lebih produktif.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk menyusun

penelitian ini dilihat dari faktor keterlibatan pemakai dalam proses

pengembangan SIA, kemampuan teknik personal, ukuran organisasi,

program pendidikan dan pelatihan pemakai. Ketertarikan peneliti ini juga

didasari karena kinerja SIA berperan penting dalam memproses data

akuntansi menjadi informasi keuangan yang bermanfaat bagi manajemen

serta masyarakat. Penelitian ini diharapkan dapat menciptakan kinerja SIA

yang baik. Dari Empat faktor tersebut peneliti kemudian mengambil judul

“Analisis Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi

5

Akuntansi (SIA) Pada Lembaga Perkreditan Desa (LPD) di Kecamatan

Mengwi”.

1.2 Pokok Permasalahan

Berdasarkan uraian teori pada latar belakang tersebut di atas, maka

yang menjadi pokok permasalahan adalah sebagai berikut :

1) Apakah keterlibatan pemakai dalam pengembangan SIA berpengaruh

pada kinerja SIA ?

2) Apakah kemampuan teknik personal berpengaruh pada kinerja SIA ?

3) Apakah ukuran organisasi berpengaruh pada kinerja SIA ?

4) Apakah program pendidikan dan pelatihan pemakai berpengaruh pada

kinerja SIA ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan pokok permasalahan yang telah

diuraikan maka tujuan penelitian ini adalah :

1) Untuk mengetahui pengaruh keterlibatan pemakai dalam

pengembangan SIA pada kinerja SIA.

2) Untuk mengetahui pengaruh kemampuan teknik personal sistem pada

kinerja SIA.

3) Untuk mengetahui pengaruh ukuran organisasi pada kinerja SIA.

4) Untuk mengetahui program pendidikan dan pelatihan pemakai pada

kinerja SIA.

6

1.4 Kegunaan Penelitian

1) Bagi Mahasiswa

Penelitian ini dapat mempraktekkan teori yang selama ini diperoleh di

bangku kuliah dengan keadaan dan permasalahan yang ada dilapangan

dan untuk memenuhi salah satu syarat dala meraih gelar Sarjana

Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas

Mahasaraswati Denpasar.

2) Bagi Perusahaan

Dari hasil penelitian dapat memberikan sumbangan pemikiran bagi

pemimpin LPD di dalam mengambil keputusan untuk menentukan

kebijakan lebih lanjut untuk prngrlola keuangan dimasa yang akan

dating dan dapat membantu perusahaan atau manajer untuk membuat

kebijakan mengenai pemenuhan kebutuhan karyawan.

3) Bagi Universitas Mahasaraswati Denpasar

Hasil penelitian ini dipakai sebagai tambahan bacaan di perpustakaan

atau sebagai referensi bagi mahasiswa/mahasiswi dimasa yang akan

datang dan sebagai bahan pertimbangan untuk penelitian lebih lanjut

yang berkaitan dengan kepuasan pengguna sistem informasi akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Sistem Informasi Akuntansi

Menurut Jogiyanto (2005) menyatakan bahwa sistem informasi

akuntansi merupakan sebuah bentuk sistem informasi yang merubah data

transaksi bisnis menjadi informasi keuangan yang berguna bagi pemakai atau

usernya. Menurut Winarno (2006)sistem informasi akuntansi adalah suatu

kumpulan perangkat sistem yang berfunsi untuk mencatat data transaksi,

mengolah data dan menyajikan informasi akuntansi kepada pihak internal

(manajemen perusahaan) dan pihak ekternal (pembeli, pemasok, pemerintah,

kreditur dan sebagainya). Menurut Krismiaji (2005) sistem informasi

akuntansi adalah sebuah sistem yang memperoleh data dan transaksi guna

menghasilkan informasi yang bermanfaat untuk merencanakan,

mengendalikan dan mengoperasikan bisnis.

Menurut Bodnar (2006) sistem informasi akuntansi adalah kumpulan

sumber daya seperti manusia dan peralatan, yang dirancang untuk mengubah

data keuangan dan data lainnya ke dalam informasi. Informasi tersebut yang

akan dikomunikasikan kepada para pembuat keputusan. Berdasarkan beberapa

definisi diatas maka dapat disimpulkan SIA adalah sistem berbasis komputer

7

8

dimana ada interaksi antara SDM sebagai pelaksananya dan mesin sebagai

alat memproses dan mengubah data keuangan dan data lainnya menjadi

informasi yang dibutuhkan manajemen untuk merencanakan, mengendalikan,

mengoperasikan bisnis.

2.1.2 Pengertian Sistem

Menurut Mulyadi (2008) sistem adalah suatu organisasi formulir,

catatan dan laporan yang di koordinasikan sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan manajemen guna

memudahkan pengelolaan perusahaan. Menurut Winarno (2006) sistem

merupakan sekumpulan komponen yang saling bekerja sama untuk mencapai

tujuan tertentu. Menurut Sutarman (2012) mendefinisikan sistem adalah

kumpulan elemen yang saling berhubungan dan saling berinteraksi dalam satu

kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama.

Dari pengertian diatas dapat ditarik kesimpulan bahwa sistem adalah

kumpulan dua atau lebih komponen-komponen yang saling berkaita,

komponen-komponen tersebut saling berhubungan erat satu sama lainnya dan

tidak dapat berdiri sendiri sehingga mereka saling berinteraksi dan saling

berhubungan membentuk suatu kesatuan sehingga tujuan atau sasaran suatu

sistem dapat tercapai. Bagian-bagian yang saling berhubungan dalam suatu

sistem disebut subsistem. Subsistem-subsistem tersebut harus selalu

9

berhubungan dan berinteraksi melalui komunikasi yang relevan sehingga

sistem dapat bekerja secara efektif dan efisien.

2.1.3 Pengertian Informasi

Informasi adalah salah satu hal yang sangat penting dalam organisasi,

tanpa informasi kegiatan operasionalnya tidak akan berjalan dengan baik.

Menurut Mulyanto (2009) informasi adalah data yang diolah menjadi bentuk

yang lebih berguna dan lebih berarti bagi yang menerimanya. Menurut Bodnar

dan William (2006) mendefinisikan informasi sebagai data yang berguna yang

diolah sehingga dapat digunakan sebagai dasar untuk pengambilan keputusan

yang tepat.

Menurut Winarno (2006) informasi adalah data yang sudah diolah

sehingga berguna untuk pembuatan keputusan. Menurut Yakub (2012)

informasi adalah data yang diolah menjadi bentuk yang lebih berguna bagi

penerimanya. Dari pengertian diatas mengenai informasi maka dapat

disimpulkan bahwa informasi adalah data yang telah diproses dan digunakan

sebagai dasar dalam pengambilan keputusan yang tepat dan menjadi bentuk

yang lebih berguna bagi penerimanya.

2.1.4 Pengertian Akuntansi

Akuntansi berperan sebagai alat pembantu dalam pengambilan

keputusan-keputusan ekonomi dan keuangan yang semakin disadari oleh

usahawan dan dapat membantu melancarkan tugas manajemen yang sangat

10

menonjol, khususnya dalam melaksanakan fungsi perencanaan dan

pengawasan. Menurut Susanto (2008) menjelaskan bahwa akuntansi adalah

sistem informasi yang menghasilkan informasi atau laporan untuk berbagai

kepentingan baik individu/kelompok tentang aktivitas, peristiwa ekonomi dan

keuangan suatu organisasi. Menurut Horngren dan Harrison (2007) akuntansi

merupakan suatu sistem yang mengukur aktivitas bisnis, memproses data

menjadi laporan dan mengkomunikasikan hasilnya kepada para pengambil

keputusan.

Menurut Winarno (2006) akuntansi merupakan proses mencatat dan

mengolah data transaksi dan menyajikan informasi kepada pihak-pihak yang

berhak dan berkepentingan. Menurut Jusuf (2001) secara klasik akuntansi

merupakan proses pencatatan, penglompokan, pengrangkuman, dan pelaporan

dari kegiatan transaksi perusahaan. Dari penjelasan diatas dapat disimpulkan

bahwa akuntansi adalah suatu proses mencatat, mengklarifikasi, meringkas,

mengolah dan menyajikan data transaksi serta kejadian yang berhubungan

dengan keuangan sehingga mudah dimengerti untuk mengambil suatu

keputusan.

2.1.5 Karakteristik Sistem Informasi Akuntansi

Sistem informasi akuntansi memberikan manfaat bagi pemakainya,

baik pemakai internal maupun eksternal, apabila memenuhi karakteristik

tertentu. Menurut Chusing (2009) mengemukakan lebih lanjut secara ringkas

11

mengenai karakteristik SIA yang harus memiliki kriteria-kriteria sebagai

berikut :

1) Usefulnes (berguna)

Sistem harus menghasilkan suatu sistem informasi yang berguna, artinya

informasi yang dihasilkan harus sesuai dengan yang dibutuhkan dan tepat

waktu sehingga berguna bagi pengambil keputusan.

2) Economy (ekonomi)

Seluruh komponen dari sistem harus bersifat ekonomis, artinya sistem

harus mampu memberikan manfaat yang lebih besar dibandingkan dengan

pengeluaran yang dikeluarkan untuk pengadaan sistem tersebut.

3) Reability (andal)

Produk dari suatu sistem harus bisa diandalkan dan informasi yang

dihasilkan mempunyai tingkat ketelitian yang tinggi, sehingga keputusan

yang dihasilkan benar-benar keputusan yang tepat sesuai apa yang

dihasilkan.

4) Customers Service (pelayanan konsumen)

Sistem harus mampu memberikan pelayanan yang baik dan efisien kepada

pelanggan, sehingga mampu memberikan kepuasan akan meningkatkan

nilai perusahaan dan mampu memberikan kontribusi positif kepada

kenaikan laba.

12

5) Capacity (kapasitas)

Kapasitas suatu sistem harus memadai untuk menghadapi operasi pada

kapasitas penuh (full capacity) seperti halnya pada saat operasi berjalan

normal.

6) Simplicity (sederhana)

Sistem harus sederhana sehingga semua struktur dan operasinya dapat

dimengerti, serta semua prosedurnya dapat diikuti dengan mudah dan

tidak akan membingungkan pemiliknya.

7) Flexibility (luwes)

Sistem harus bersifat fleksibel atau luwes dalam menampung dan

menghadapi semua perubahan yang terjadi didalam maupun diluar

organisasi sehingga menghasilkan informasi perencanaan dan

pengendalian.

2.1.6 Kinerja Sistem Informasi Akuntansi

Menurut Mahsun, dkk (2006) mengemukakan kinerja adalah

gambaran mengenai tingkat pencapaian pelaksana suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi yang terutang dalam strategic planning suatu organisasi.

Menurut Kamara (2005)yaitu mengukur kinerja sistem informasi

akuntansi dari dua pendekatan yaitu keputusan pemakai SIA dan pemakaian

dari SIA itu sendiri oleh para karyawan dalam membantu penyelesaian

pekerjaan mereka untuk mengolah data-data keuangan menjadi informasi

akuntansi. Amalia dan Brilliantien (2007) mengemukakan bahwa keberhasilan

13

SIA dapat diukur dari kinerja sistem tersebut dalam perusahaan karena baik

buruknya kinerja dari sebuah sistem informasi akuntansi akan menentukan

kepuasan dari pemakaian sistem informasi dan pemakaian informasi itu

sendiri.

Menurut Soegiharto (2001) kinerja SIA merupakan penilaian terhadap

pelaksanaan SIA yang digunakan pada suatu perusahaan dalam pencapaiannya

memberikan informasi akuntansi (keuangan dan manajemen) yang efisien dan

akurat sesuai dengan tujuan perusahaan tersebut. Menurut Srimindarti (2012)

kinerja SIA yang baik mampu memenuhi kebutuhan pemakai sistem

informasi, sehingga dapat membantu pemakai sistem menyelesaikan

pekerjaannya. Berdasarkan hal tersebut, kinerja SIA akan menunjukkan

keberhasilan yang akan diukur dengan menggunakan kepuasan pemakai SIA

dan pemakaian SIA.

2.1.7 Kepuasan Pemakai Sistem Informasi Akuntansi

Kepuasan pemakai sistem informasi akuntansi menunjukkan seberapa

jauh pemakai puas dan percaya sistem informasi yang disediakan untuk

memenuhi kebutuhan mereka, ketika sebuah sistem informasi diperlukan,

kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan

pemakai. Kepuasan pemakai merupakan pengganti kinerja SIA yang dipilih

karena kepuasan pemakai didefinisikan sebagai salah satu indikator

keberhasilan pengembangan sistem informasi. Menurut Lestari (2010:28)

kepuasan pemakai SIA diindikasi bahwa sistem mampu melengkapi

14

kebutuhan informasi-informasi dengan benar dan cepat serta cukup untuk

memuaskan kebutuhan yang diperlukan pemakai sistem.

Kepuasan pemakai SIA dapat dilihat dari mudahnya dalam

pengoperasian sistem informasi itu sendiri, selain itu juga sistem informasi

yang digunakan mempunyai kualitas yang baik. Menurut Istianingsih (2009)

kepuasan pemakai terhadap suatu sistem informasi akuntansi adalah

bagaimana cara pemakai memandang sistem informasi secara nyata, tapi tidak

pada kualitas sistem secara teknik. Berdasarkan pengertian diatas

menunjukkan kepuasan pemakai ditandai dengan pemenuhan kualitas

informasi yang dihasilkan oleh sistem informasi dan juga ditentukan oleh

adanya kesesuaian sistem informasi yang diterapkan dengan lingkungan

kerjanya yang terdiri dari orang-orang yang memiliki karakteristik

kemampuan dan keahlian serta kepentingan yang berbeda.

2.1.8 Fungsi Sistem Informasi Akuntansi

Menurut Krismiaji (2010) fungsi SIA terdiri dari lima yaitu :

1) Mengumpulkan transaksi dan data lain dan memasukkannya ke dalam

sistem.

2) Memproses data transaksi.

3) Menyimpan data untuk keperluan dimasa mendatang

4) Menghasilkan informasi yang diperlukan dengan memproduksi laporan,

atau memungkinkan para pemakaiuntuk melihat sendiri data yang

tersimpan di komputer.

15

5) Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang

dihasilkan akurat dan dapat dipercaya.

2.1.9 Tujuan Sistem Informasi Akuntansi

Tujuan dari setiap sistem informasi akuntansi adalah menyediakan

informasi akuntansi bagi berbagai pemakai atau pengguna. Pemakai ini

mungkin dari internal seperti manajer, atau dari eksternal seperti pelanggan.

Menurut Husein (2004:5) tujuan SIA adalah :

1) Untuk mendukung operasi harian, dan beroperasi setiap hari. Perusahaan

melakukan sejumlah peristiwa bisnis yang disebut transaksi. Pemrosesan

transaksi melalui pencatatan akuntansi dengan prosedur.

2) Untuk mendukung pembuatan keputusan oleh pembuat keputusan intern

perusahaan. Keputusan harus dibuat oleh perusahaan untuk merencanakan

dan mengendalikan jalannya perusahaan. Melalui transaksi yang diproses,

SIA umumnya menyediakan beberapa informasi yang diperlukan dalam

pembuatan keputusan.

3) Untuk memenuhi kewajiban yang berhubungan dengan pengelolaan

perusahaan. Setiap perusahaan harus memenuhi kewajiban hukumnya.

Kewajiban penting tertentu terdiri dari penyediaan informasi yang wajib

bagi pemakai eksternal perusahaan.

16

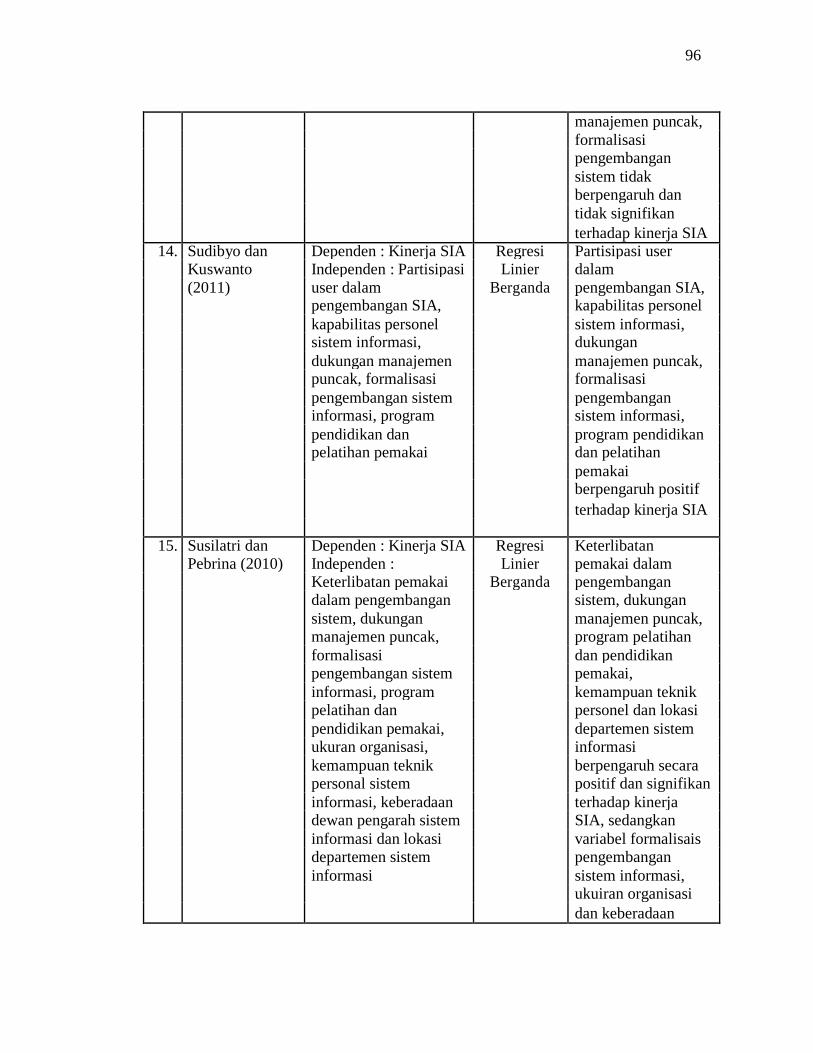

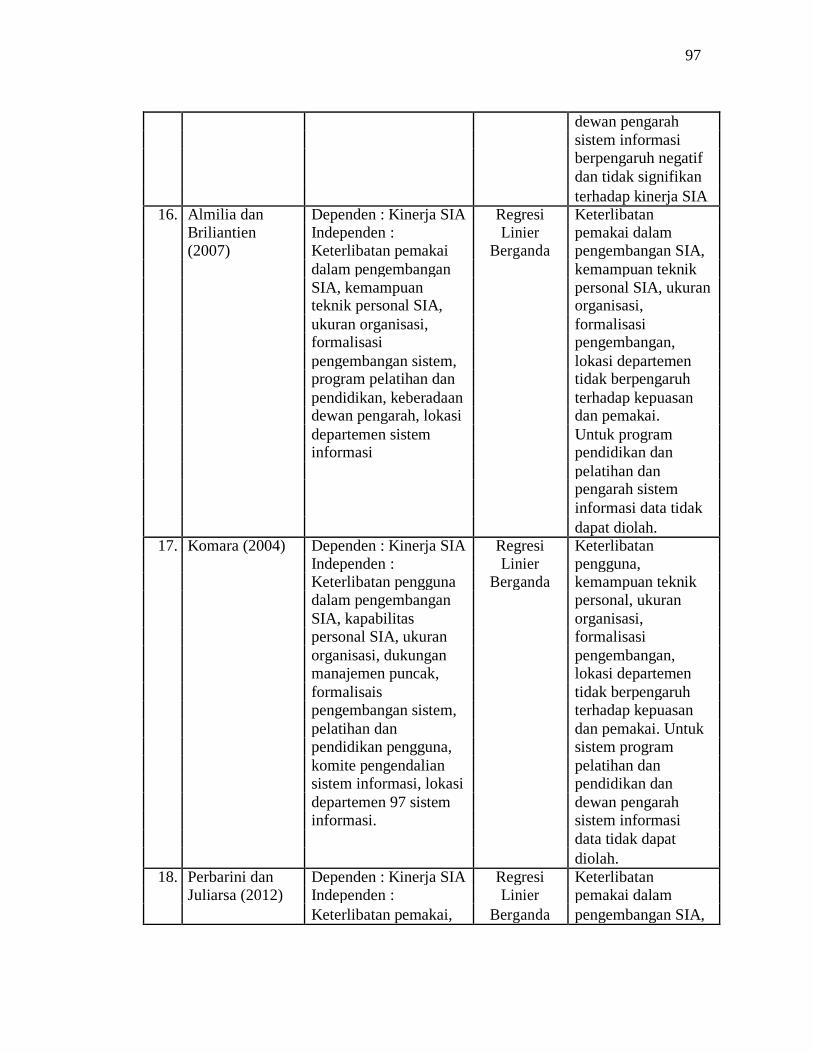

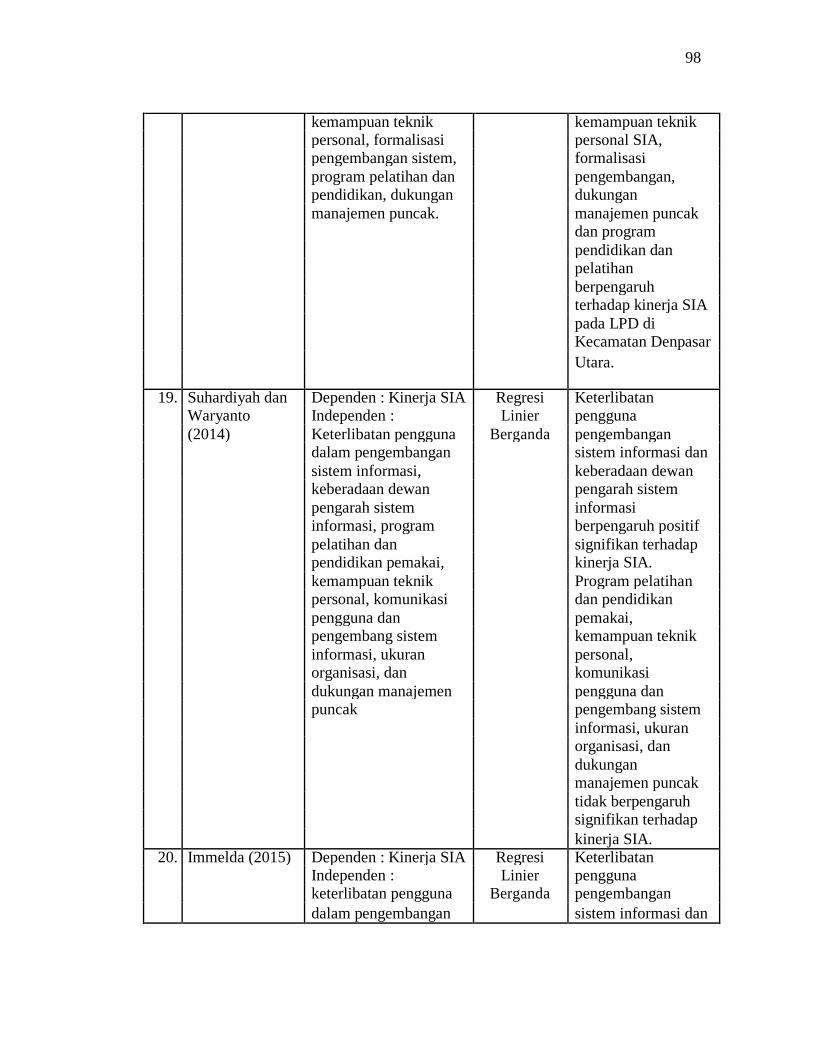

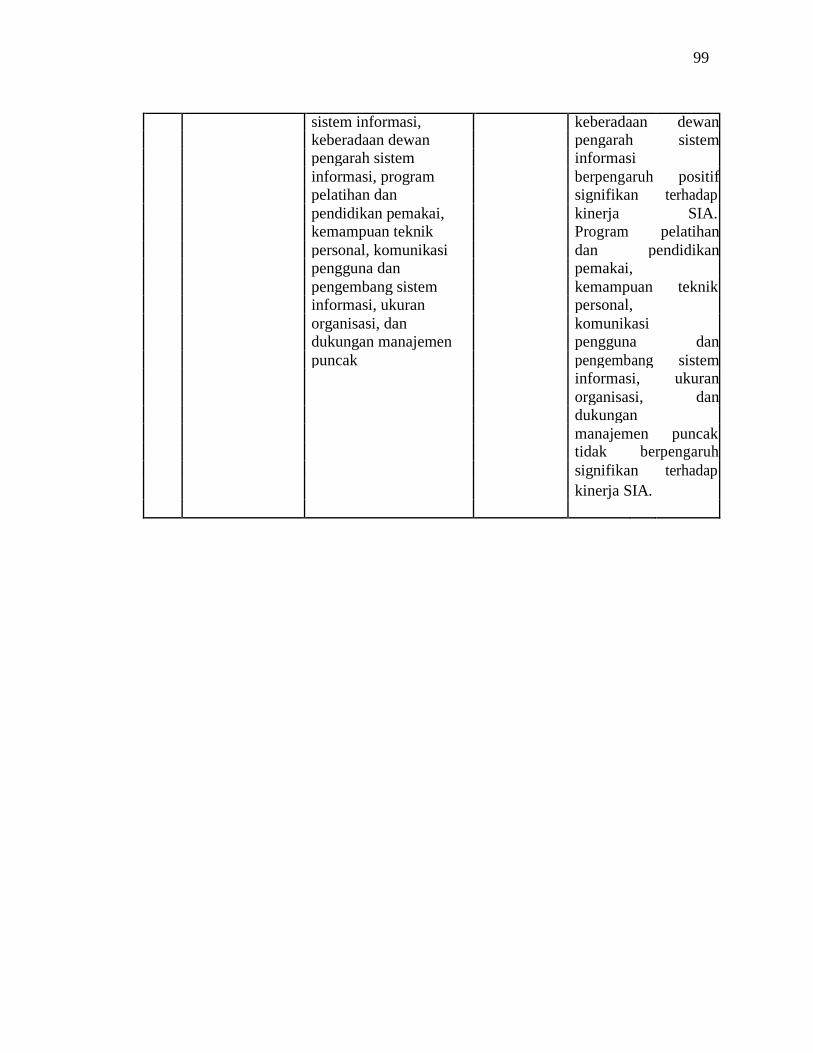

2.2 Penelitian Sebelumnya

Hasil penelitian-penelitian sebelumnya diperlukan untuk membantu

menjawab masalah dalam penelitian ini. Hasil penelitian sebelumnya

digunakan segabai rujukan pada penelitian ini adalah sebagai berikut :

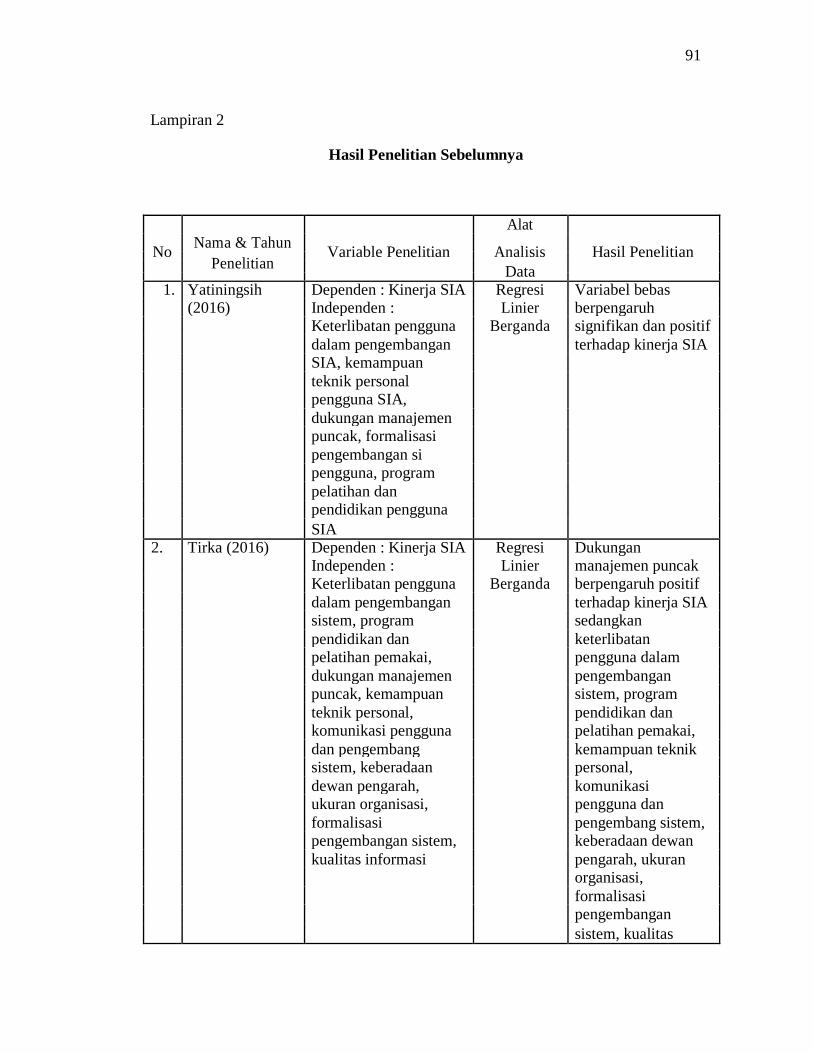

1. Yatiningsih (2016) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA (Studi kasus pada rumah sakit Daerah

Tugurejo Semarang). Variabel independen : keterlibatan pengguna dalam

pengembangan SIA, kemampuan teknik personal pengguna SIA.

Dukungan manajemen puncak, formalisasi pengembangan si pengguna,

program pelatihan dan pendidikan pengguna SIA. Variabel dependen :

kinerja SIA. Hasil penelitian : variabel bebas berpengaruh signifikan dan

positif terhadap kinerja SIA. Teknik analisis data : analisis regresi linier

berganda.

2. Tirka (2016) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA pada kantor pusat PT. BPR Udiana. Variabel

independen : keterlibatan pengguna dalam pengembangan sistem, program

pendidikan dan pelatihan pemakai, dukungan manajemen puncak,

kemampuan teknik personal, komunikasi pengguna dan pengembang

sistem, keberadaan dewan pengarah, ukuran organisasi, formalisasi

pengembangan sistem, kualitas informasi.. Variabel dependen : kinerja

SIA. Teknik analisis data : analisis regresi linier berganda. Hasil penelitian

: Dukungan manajemen puncak berpengaruh positif terhadap

17

kinerja SIA sedangkan keterlibatan pengguna dalam pengembangan

sistem, program pendidikan dan pelatihan pemakai, kemampuan teknik

personal, komunikasi pengguna dan pengembang sistem, keberadaan

dewan pengarah, ukuran organisasi, formalisasi pengembangan 17ystem,

kualitas informasi tidak berpengaruh terhadap kinerja SIA.

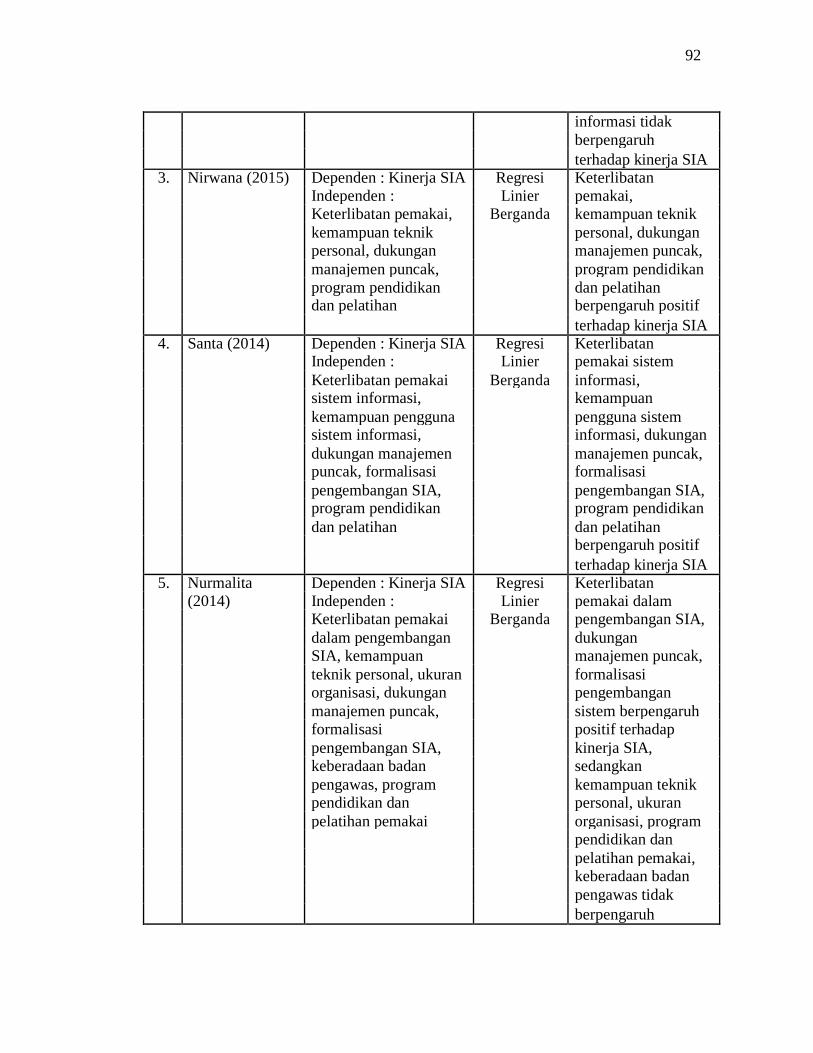

3. Nirwana (2015) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA pada BPR di wilayah Sukoharjo. Variabel

independen : Keterlibatan pemakai, kemampuan teknik personal,

dukungan manajemen puncak, program pendidikan dan pelatihan.

Variabel dependen : Kinerja SIA. Teknik analisis data : Analisis regresi

linier berganda. Hasil penelitian : Keterlibatan pemakai, kemampuan

teknik personal, dukungan manajemen puncak, program pendidikan dan

pelatihan berpengaruh positif terhadap kinerja SIA.

4. Santa (2014) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA pada Bank jateng di Kabupaten Sragen.

Variabel independen : Keterlibatan pemakai sistem informasi, kemampuan

pengguna sistem informasi, dukungan manajemen puncak, formalisasi

pengembangan SIA, program pendidikan dan pelatihan. Variabel

dependen : Kinerja SIA. Teknik analisis data : Analisis regresi linier

berganda. Hasil penelitian : Keterlibatan pemakai sistem informasi,

kemampuan pengguna sistem informasi, dukungan manajemen puncak,

formalisasi pengembangan SIA, program pendidikan dan pelatihan

berpengaruh positif terhadap kinerja SIA.

18

5. Nurmalita (2014) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA pada LPD di kecamatan Denpasar Utara.

Variabel independen : Keterlibatan pemakai dalam pengembangan SIA,

kemampuan teknik personal, ukuran organisasi, dukungan manajemen

puncak, formalisasi pengembangan SIA, keberadaan badan pengawas,

program pendidikan dan pelatihan pemakai. Variabel dependen : Kinerja

SIA. Teknik analisis data : Analisis regresi linier berganda. Hasil

penelitian : Keterlibatan pemakai dalam pengembangan SIA, dukungan

manajemen puncak, formalisasi pengembangan sistem berpengaruh positif

terhadap kinerja SIA, sedangkan kemampuan teknik personal, ukuran

organisasi, program pendidikan dan pelatihan pemakai, keberadaan badan

pengawas tidak berpengaruh terhadap kinerja SIA.

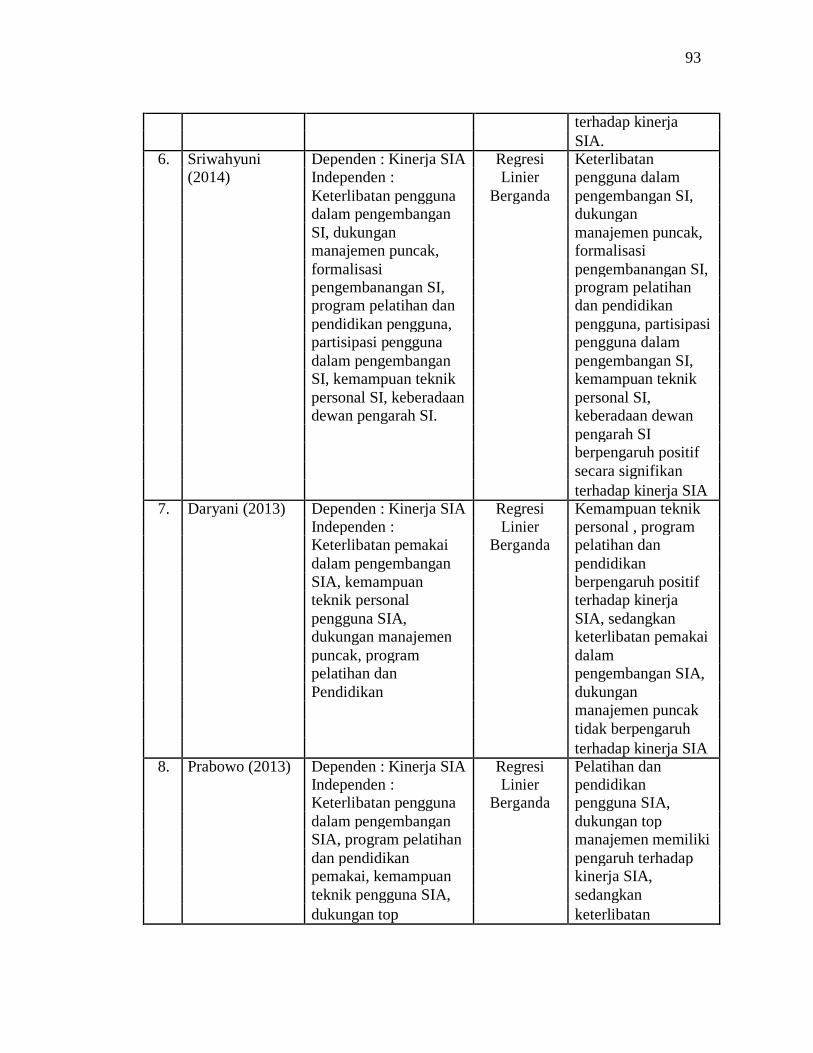

6. Sriwahyuni (2014) yang meneliti tentang perbandingan faktor-faktor yang

mempengaruhi kinerja SIA pada perusahaan distributor kosmetik di kota

Pekanbaru. Variabel independen : Keterlibatan pengguna dalam

pengembangan SI, dukungan manajemen puncak, formalisasi

pengembanangan SI, program pelatihan dan pendidikan pengguna,

partisipasi pengguna dalam pengembangan SI, kemampuan teknik

personal SI, keberadaan dewan pengarah SI. Variabel dependen : Kinerja

SIA. Teknik analisis data : Analisis regresi linier berganda. Hasil

penelitian : Keterlibatan pengguna dalam pengembangan SI, dukungan

manajemen puncak, formalisasi pengembanangan SI, program pelatihan

dan pendidikan pengguna, partisipasi pengguna dalam pengembangan SI,

19

kemampuan teknik personal SI, keberadaan dewan pengarah SI

berpengaruh positif secara signifikan terhadap kinerja SIA.

7. Daryani (2013)yang meneliti tentang faktor-faktor yang mempengaruhi

kinerja SIA pada BPR di kabupaten Boyolali. Variabel independen :

Keterlibatan pemakai dalam pengembangan SIA, kemampuan teknik

personal pengguna SIA, dukungan manajemen puncak, program pelatihan

dan pendidikan. Variabel dependen : Kinerja SIA. Teknik analisis data :

Analisis regresi linier berganda. Hasil penelitian : Kemampuan teknik

personal , program pelatihan dan pendidikan berpengaruh positif terhadap

kinerja SIA, sedangkan keterlibatan pemakai dalam pengembangan SIA,

dukungan manajemen puncak tidak berpengaruh terhadap kinerja SIA.

8. Prabowo (2013) yang meneliti tentang faktor-faktor yang mempengaruhi

kinerja SIA di bank umum Kota Surakarta. . Variabel independen :

Keterlibatan pengguna dalam pengembangan SIA, program pelatihan dan

pendidikan pemakai, kemampuan teknik pengguna SIA, dukungan top

manajemen, formalisasi pengembangan sistem. Variabel dependen :

Kinerja SIA. Teknik analisis data : Analisis regresi linier berganda. Hasil

penelitian : Pelatihan dan pendidikan pengguna SIA, dukungan top

manajemen memiliki pengaruh terhadap kinerja SIA, sedangkan

keterlibatan pengguna SIA dalam pengembangan sistem informasi tidak

memiliki pengaruh terhadap kinerja SIA.

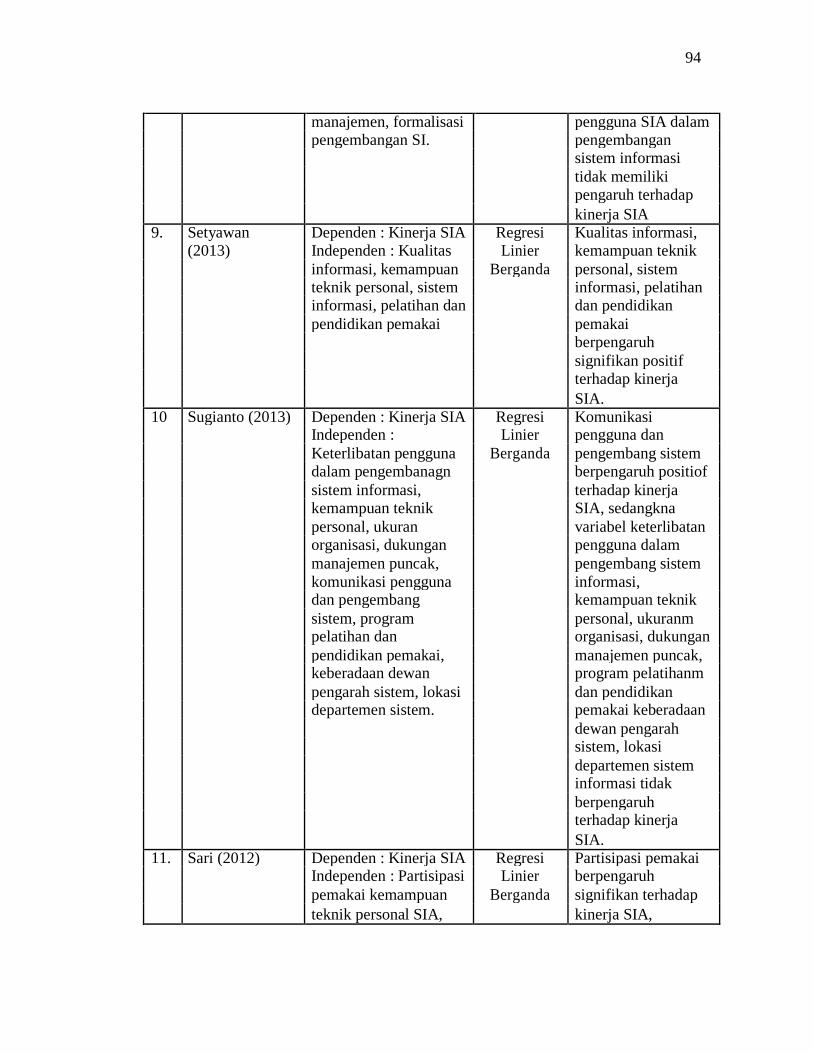

9. Setyawan (2013) yang meneliti tentang pengaruh kualitas informasi,

kemampuan teknik personal sistem informasi, pelatihan dan pendidikan

20

pemakai sistem terhadap kinerja siostem informasi pada PT. PLN Jawa

Timur Distribusi Area Jember. Variabel independen : Kualitas informasi,

kemampuan teknik personal, sistem informasi, pelatihan dan pendidikan

pemakai. Variabel dependen : Kinerja SIA. Teknik analisis data : Analisis

regresi linier berganda. Hasil penelitian : Kualitas informasi, kemampuan

teknik personal, sistem informasi, pelatihan dan pendidikan pemakai

berpengaruh signifikan positif terhadap kinerja SIA.

10. Sugianto (2013) yang meneliti tentang analisis faktor-faktor yang

mempengaruhi kinerja SIA pada PT. TIKI Jalur Nugraha Ekakurir (JNE)

cabang Denpasar. Variabel independen : Keterlibatan pengguna dalam

pengembangan sistem informasi, kemampuan teknik personal, ukuran

organisasi, dukungan manajemen puncak, komunikasi pengguna dan

pengembang sistem, program pelatihan dan pendidikan pemakai,

keberadaan dewan pengarah sistem, lokasi departemen sistem. Variabel

dependen : Kinerja SIA. Teknik analisis data : Analisis regresi linier

berganda. Hasil penelitian : Komunikasi pengguna dan pengembang

sistem berpengaruh positif terhadap kinerja SIA, sedangkan sistem

keterlibatan pengguna dalam pengembang sistem informasi, kemampuan

teknik personal, ukuran organisasi, dukungan manajemen puncak,

program pelatihan dan pendidikan pemakai keberadaan dewan pengarah

sistem, lokasi departemen sistem informasi tidak berpengaruh terhadap

kinerja SIA.

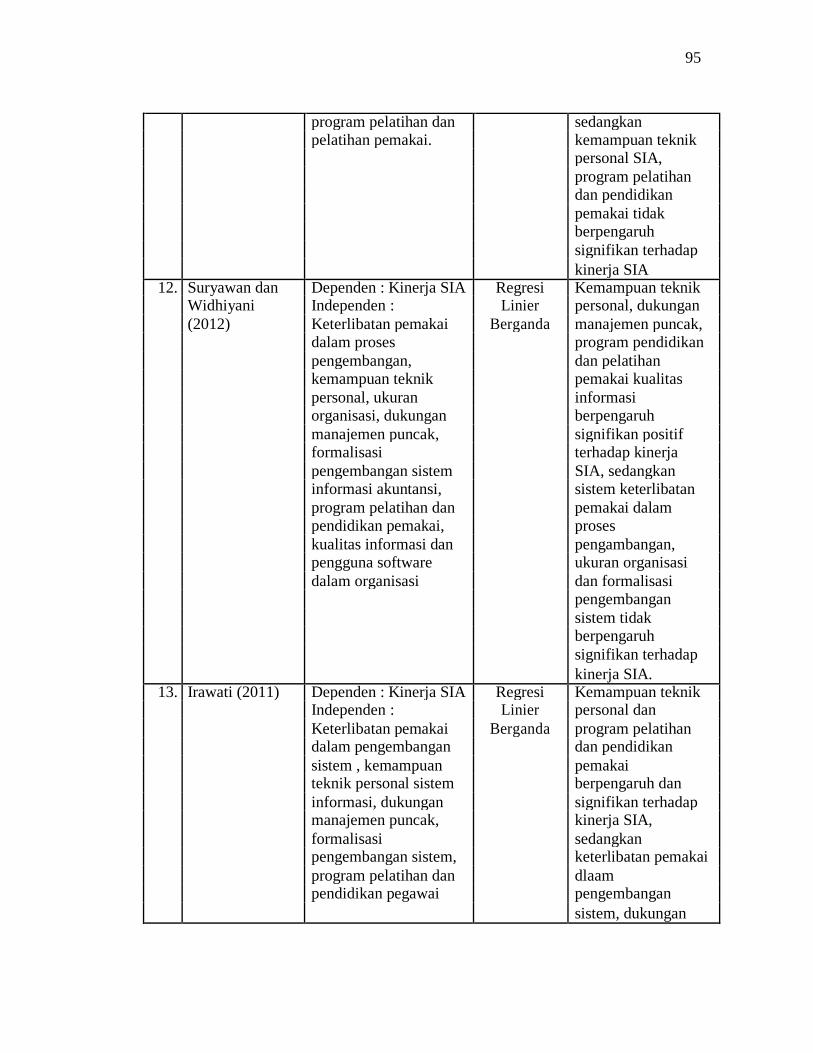

BAB III

KERANGKA BERPIKIR DAN RUMUSAN HIPOTESIS

3.1 Kerangka Berpikir

Lembaga Perkreditan Desa (LPD) merupakan suatu lembaga keuangan

yang didirikan oleh desa pekraman untuk mendukung pembangunan ekonomi

di desa melalui peningkatan kebiasaan menabung krama desa. Persaingan

yang ketat dalam bisnis keuangan perlu diantisipasi selain dengan

memperketat modal financial namun juga memperkuat kualitas sumber daya

manusia. Peraturan Gubernur Bali No. 11 Tahun 2013 Pasal 1, menyebutkan

Lembaga keuangan seperti LPD dalam prakteknya bersaing ketat dengan

lembaga keuangan lainnya seperti BPR, koperasi dan lain sebagainya,

sehingga LPD dituntut untuk terus untuk meningkatkan pelayanannya.

Keterlibatan pemakaian dalam pengembangan sistem sebagai

aktivitas-aktivitas yang dilakukan oleh pengguna dalam pengembangan sistem

informasi maka semakin tinggi pula kinerja SIA, dikarenakan adanya

hubungan yang positif antara keterlibatan pemakai dalam pengembanagn

sistem informasi dalam kinerja SIA (Hidransyah, 2015). Menurut Mukholid

(2016) berpendapat bahwa kinerja sistem informasi akuntansi akan optimal

apabila didukung oleh kapabilitas atau kemampuan personal karyawan itu

sendiri. Kemampuan teknik personal disini berkaitan dengan kemampuan

21

22

yang dimiliki oleh pemakai sistem informasi. Kemampuan teknik personal

pemakai sistem informasi berperan penting dalam pengembangan sistem

informasi untuk dapat menghasilkan informasi guna menciptakan laporan

perencanaan yang akurat.

Ukuran organisasi perusahaan yang semakin besar dengan didukung

sumber daya yang semakin besar akan menghasilkan sistem informasi yang

lebih baik sehingga pemakai akan puas untuk menggunakan sistem informasi

yang ada. Ukuran organisasi memiliki pengaruh positif terhadap kinerja SIA

(Komara, 2004). Program pendidikan dan pelatihan pemakai yaitu

meningkatkan kemampuan dan pemahaman pemakai terhadap sistem

informasi akuntansi yang digunakan akan membuat pemakai tersebut lebih

puas dan akan menggunakan sistem yang telah dikuasinya dengan baik dan

lancar (Sari, 2012). Laporan keuangan yang lengkap dibutuhkan untuk

menilai kinerja suatu LPD, oleh karena itu diperlukan adanya faktor dukungan

sistem dengan teknologi informasi yang berkomputerisasi. Sistem informasi

yang ada juga dapat digunakan untuk memudahkan nasabah dalam melakukan

transaksi, pengambilan uang, pengecekan saldo dan lain-lain. Dari sistem

informasi yang digunakan,maka dapat diketahui bahwa manajemen dari

organisasi tersebut baik atau tidak.

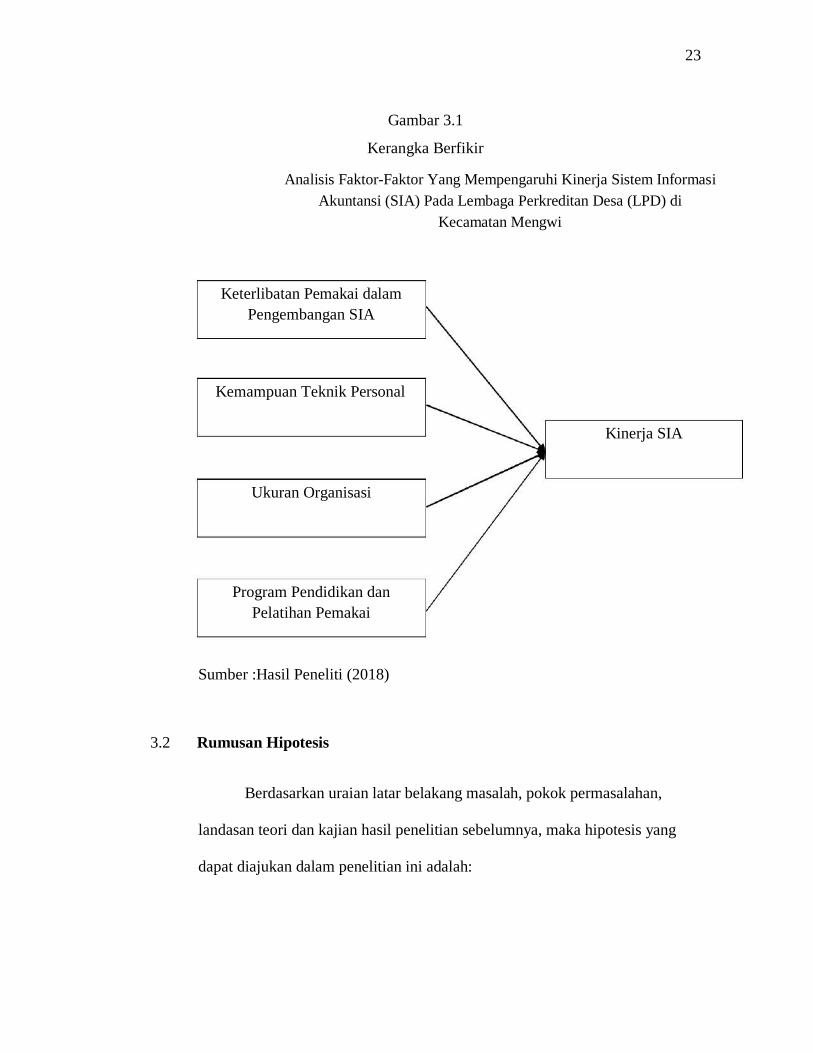

23

Gambar 3.1

Kerangka Berfikir

Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi (SIA) Pada Lembaga Perkreditan Desa (LPD) di

Kecamatan Mengwi

Keterlibatan Pemakai dalam

Pengembangan SIA

Kemampuan Teknik Personal

Kinerja SIA

Ukuran Organisasi

Program Pendidikan dan

Pelatihan Pemakai

Sumber :Hasil Peneliti (2018)

3.2 Rumusan Hipotesis

Berdasarkan uraian latar belakang masalah, pokok permasalahan,

landasan teori dan kajian hasil penelitian sebelumnya, maka hipotesis yang

dapat diajukan dalam penelitian ini adalah:

24

3.2.1 Pengaruh keterlibatan pemakai dalam pengembangan SIA terhadap

kinerja SIA

Berdasarkan teori TAM salah satu perilaku pengguna komputer yaitu

berlandaskan pada sikap (attitude) pengguna dalam menunjukkan intervensi

pribadi personal selaku pengguna yang nyata dalam pengembangan SIA.

Keterlibatan pemakai mempengaruhi kriteria kepuasan pemakai dan pengguna

sistem, dalam pengembangan sistem informasi akuntansi baik manual maupun

yang telah terkomputerisasi mengharuskan adanya keterlibatan pemakai baik

dalam dalam perencanaan maupun dalam pengembangan sistem. Keterlibatan

pemakai dikenal sebagai keikutsertaan didalam proses penggembangan sistem

yang diukur sebagai aktivitas yang telah dilakukan oleh para pemakainya,

dalam perancangan dan pengembangan sistem informasi akuntansi lebih

ditekankan pada bagaimana peranan pemakai dalam proses perancangan sistem

informasi akuntansi dan langkah-langkah apa yang harus dilakukan dalam

mendukung dan mengarahkan kontribusinya, maka keterlibatan pemakai akan

meningkat, tingkat keberhasilan yang tinggi sehingga sistem akan menjadi

baik. Komara (2005) menemukan bahwa keterlibatan sistem berpengaruh

positif terhadap kinerja SIA. Selain iu hasil penelitian dari Harlis (2015),

Rivaningrum (2015), Santa (2014) dan Sudibyo dan Kuswanto (2011)

menyatakan bahwa keterlibatan pemakai dalam proses pengembangan sistem

berpengaruh positif terhadap kinerja SIA. Berdasarkan landasan teori dan

kajian atas hasil penelitian sebelumnya maka disusun hipitesis sebagai berikut:

25

H1: Keterlibatan pemakai dalam pengembangan SIA berpengaruh positif

pada kinerja SIA di Kecamatan Mengwi.

3.2.2 Pengaruh kemampuan teknik personal sistem terhadap kinerja SIA

Berdasarkan teori TAM yang dikembangkan dari teori psikologis,

menjelaskan salah satu perilaku pengguna komputer yaitu berlandaskan

keinginan (intention) pemakai dalam menggunakan sistem informasi yang

bertujuan untuk menjelaskan kemampuan seseorang dan menyimpulkan

tentang tingkat kesulitan dari sistem yang digunakan, dimana kemampuan

teknik pemakai yang baik akan mendorong pemakai dalam meningkatkan

kinerja SIA. Menurut Almilia dan Briliantien (2007), berpendapat bahwa

semakin tinggi kemampuan teknik personal sistem informasi akuntansi akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara

kemampuan teknik personal sistem informasi akuntansi dengan kinerja SIA.

Ariyanti (2015) menyatakan bahwa kemampuan teknik yang baik akan

mendorong pemakai untuk menggunkan sistem informasi akuntansi lebih

tinggi. Pemakai sistem informasi yang memiliki kemampuan teknik yang baik

diperoleh dari pendidikan atau dari pengalaman menggunakan sistem

informasi akan meningkatkan kepuasan menggunakan sistem informasi

akuntansi, sehingga akan terus menggunakannya dalam membantu

menyelesaikan pekerjaannya karena pemakai memiliki pengetahuan dan

kemampuan yang memadai.

26

Widyantari (2014), berpendapat bahwa semakin tinggi kemampuan

teknik personal SIA akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara kemampuan teknik personal SIA dengan kinerja

SIA. Hasil penelitian dari Widyantari (2014) menyatakan kemampuan teknik

personal berpengaruh positif terhadap kinerja SIA dan hasil penelitian

Komara (2004) juga menyatakan kemampuan teknik personal berpengaruh

positif terhadap kinerja SIA. Berdasarkan landasan teori dan kajian atas hasil

penelitian sebelumnya, maka kemampuan teknik personal sangat

mempengaruhi kinerja sistem informasi akuntansi berbasis komputer,

sehingga dapat ditarik kesimpulan hipotesis :

H2: Kemampuan teknik personal sistem berpengaruh positif pada kinerja

SIA di LPD Kecamatan Mengwi.

3.2.3 Pengaruh Ukuran Organisasi Terhadap Kinerja SIA

Menurut Jogiyanto (2005) ukuran organisasi merupakan faktor yang

mempengaruhi kebutuhan informasi, semakin besar organisasi semakin

banyak informasi yang di butuhkan. Ukuran organisasi perusahaan yang

semakin besar dengan didukung oleh sumber daya yang semakin besar akan

menghasilkan sistem informasi yang lebih baik sehingga pemakai akan

merasa puas untuk menggunakan sistem yang diterapkan dalam perusahaan.

Semakin sering sistem diterapkan menunjukan bahwa karyawan atau

pengguna sistem puas dengan kinerja sistem yang digunakan oleh perusahaan

yang menunjukkan bahwa kinerja SIA meningkat.

27

Hasil penelitian yang dilakukan oleh Yatiningsih (2016), Sriwahyuni

(2014), juga menyatakan bahwa ukuran organisasi berpengaruh posiitif

terhadap kinerja SIA. Berdasarkan landasan teori dan kajian atas hasil

penelitian sebelumnya maka disusun hipotesis sebagai berikut:

H3: Ukuran organisasi berpengaruh positif pada kinerja SIA di LPD

Kecamatan Mengwi.

3.2.4 Pengaruh Program Pendidikan dan Pelatihan Pemakai Terhadap

Kinerja SIA

Berdasarkan teori TAM yang dikembangkan dari teori psikologis,

menjalaskan salah satu perilaku pengguna komputer yaitu berlandaskan pada

sikap (attitude) pengguna dalam meningkatkan keterampilan, pengetahuan

dan sikap mental dari pengguna agar memberikan kontribusi yang optimal

terhadap penggunanya. Pengguna bisa mendapatkan kemampuan untuk

mengidentifikasi persyaratan informasi mereka dan kesungguhan serta

keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada

peningkatan kinerja SIA.

Selain untuk memberi latar belakang program pendidikan dan

pelatihan ini juga digunakan untuk menambah wawasan serta ilmu

pengetahuan kepada pengguna akan SIA yang ada atau yang digunakan, agar

pengguna dapat mengoperasikan dan menggunakan SIA yang ada dengan baik

dan secara maksimal guna memenuhi pekerjaan yang dikerjakan. Jen dalam

28

Harlis (2015) berpendapat bahwa semakin sering pengguna sistem informasi

diberikan pelatihan dan pendidikan dalam penggunaan sistem informasi akan

berpengaruh terhadap peningkatan kinerja SIA. Pelatihan merupakan suatu hal

yang penting untuk memberi latar belakang umum, dan hal tersebut untuk

mendekatkan pemakai dengan penggunaan teknologi komputer secara umum,

proses dari pengembangan sistem dan untuk membantu pemakai lebih efektif

dengan pengembangan sistem yang lebih spesifik. Santa (2014) menyatakan

program pelatihan dan pendidikan berpengaruh signifikan positif terhadap

kinerja SIA (Studi Kasus Pada Bank Jateng di Kabupaten Sragen). Hasil

tersebut mengindikasikan bahwa semakin baik program pelatihan dan

program pendidikan maka kinerja SIA akan meningkat.

Selain itu hasil penelitian dari Nopriani (2017), Suastika (2016),

Purwaningtyas (2016), Yuliantari (2016), dan Sudibyo dan Kuswanto (2011)

menyatakan bahwa program pendidikan dan pelatihan pemakai berpengaruh

positif terhadap kinerja SIA. Berdasarkan landasan teori dan kajian atas hasil

penelitian sebelumnya maka disusun hipotesis penelitian sebagai berikut :

H4: Program pendidikan dan pelatihan pemakai berpengaruh positif pada

kinerja SIA di LPD Kecamatan Mengwi.

BAB IV

METODE PENELITIAN

4.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan pada Lembaga Perkreditan Desa

(LPD) di kecamatan Mengwi.

4.2 Objek Penelitian

Objek penelitian yang digunakan karyawan LPD dalam penelitian ini

adalah analisis faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi pada LPD di Kecamatan Mengwi.

4.3 Identifikasi Variabel

Adapun variabel-variabel yang diidentifikasikan dalam variabel ini adalah :

1) Variabel Independen/bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahnya atau timbul variabel dependen terikat

(Sugiyono, 2014:59). Variabel bebas dalam penelitian ini meliputi

keterlibatan pemakai dalam pengembangan SIA, kemampuan teknik

personal, ukuran organisasi, program pelatihan dan pendidikan pemakai,

kualitas informasi.

2) Variabel Dependen/terikat adalah variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variable bebas (Sugiyono, 2014:59).

29

30

Variabel terikat dalam penelitian ini adalah kinerja sistem informasi

akuntansi.

4.4 Definisi Operasional Variabel

4.4.1 Kinerja SIA

Menurut Komara (2005) kinerja SIA yaitu mengukur kinerja SIA

dari dua pendekatan yaitu kepuasan pemakai SIA dan pemakai SIA itu

sendiri oleh para karyawan dalam membantu menyelesaikan pekerjaan

mereka untuk mengolah data-data keuangan menjadi informasi akuntansi.

Kepuasan pemakai SIA diindikasi bahwa sistem mampu melengkapi

kebutuhan informasi-informasi dengan benar dan cepat serta cukup untuk

memuaskan kebutuhan yang diperlukan pemakai sistem. Sedangkan

pemakai sistem yang mudah dan sering digunakan akan

mengidentifikasikan kinerja sistem yang relatif tinggi.

Variabel kinerja SIA, diukur dengan menggunakan skala likert lima

point yang diambil dari penelitian sebelumnya Sugianto (2013) dan Tirka

(2016) : sangat tidak setuju (STS) memiliki skor 1, tidak setuju (TS)

memiliki skor 2, tidak pasti (TP) memiliki skor 3, setuju (S) memiliki

skor 4, sangat setuju (SS) memiliki skor 5.

4.4.2 Keterlibatan Pemakai Dalam Pengembangan SIA

Sistem Informasi yang dikembangkan melibatkan para pemakai

akan memberikan kepuasan bagi para pemakai dan pemakai tersebut akan

berusaha untuk mengunakan SIA yang diterapkan diperusahaannya.

31

Menurut Nirwana (2015) jika pemakai sering berpartisipasi dalam

pengembangan sistem, maka pemakai tersebut akan lebih paham

mengenai sistem yang dipakai sehingga dapat meningkatkan kinerja SIA.

Irawati (2011) menyatakan keterlibatan pemakai yang semakin sering

akan meningkatkan kinerja SIA, dikarenakan adanya hubungan positif

antara keterlibatan pemakai dalam pengembangan sistem informasi

akuntansi dengan kinerja SIA.

Variabel keterlibatan pemakai dalam pengembangan sistem

informasi akuntansi, diukur dengan menggunakna skala likert lima point

yang diambil dari penelitian sebelumnya Sugianto (2013) dan Tirka

(2016) pilihan yang tersedia yaitu : tidak sama sekali (TSS) memiliki skor

1, kurang besar (KB) memiliki skor 2, cukup besar (CB) memiliki skor 3,

besar (B) memiliki skor 4, dan sangat besar (SB) memiliki skor 5.

4.4.3 Kemampuan Teknik Personal

Pemakai sistem informasi yang memiliki kemampuan yang

diperoleh dari pendidikan dan pengalamannya akan meningkatkan

kepuasan dalam menggunakan SIA dan akan terus menggunakan dalam

membantu menyelesaikan tugasnya. Menurut Sari (2012) kemampuan

teknik personal informasi berperan penting dalam pengembangan sistem

informasi untuk dapat menghasilkan informasi guna mencipatakan

laporan perencanana yang akurat. Oleh karena itu setiap pengguna harus

menguasai penggunaan sistem berbasis komputer agar dapat melancarkan

dan meningkatkan kinerja SIA.

32

Variabel kemampuan teknik personal, diukur dengan menggunakan

skala likert lima point yang diambil dari penelitian sebelumnya Sugianto

(2013) dan Tirka (2016) yaitu : tidak terampil (TT) memiliki skor 1,

kurang terampil (KT) memiliki skor 2, cukup terampil (CT) memiliki skor

3, terampil (T) memiliki skor 4, dan sangat terampil (ST) memiliki skor 5.

4.4.4 Ukuran Organisasi

Ukuran perusahaan yang semakin besar dengan didukung oleh

sumber daya yang semakin besar akan menghasilkan sistem informasi

yang lebih baik sehingga pemakai akan lebih puas dengan menggunakan

sistem informasi yang ada. Menurut Komara (2004) ukuran organisasi

secara positif berhubungan dengan keberhasilan sistem informasi, karena

jumlah karyawan yang bekerja dan telah menggunakan sistem informasi

akuntansi pada perusahaan.

4.4.5 Program Pendidikan dan Pelatihan Pemakai

Program pelatihan maupun pendidikan yang diadakan untuk

memberikan atau meningkatkan kemampuan dan pemahaman pemakai

terhadap sistem informasi akuntansi yang digunakan akan membuat

pemakai tersebut menjadi lebih puas dan akan menggunakan sistem yang

telah dikuasainya dengan baik dan lancar. Dengan adanya pendidikan dan

pelatihan pemakai yang tinggi dalam penggunaan system tersebut akan

meningkatkan kinerja SIA. Menurut Susilatri dan Pebrina (2010)

33

menyatakan bahwa adanya hubungan yang positif antara program

pendidikan dan pelatihan pemakai dengan kinerja SIA.

Variabel program pendidikan dan pelatihan pemakai,diukur dengan

menggunakan skala likert lima point yang diambil dari penelitian

sebelumnya Sugianto (2013) dan Tirka (2016) yaitu: tidak sama sekali

(TSS) memiliki skor 1, jarang (J) memiliki skor 2, cukup sering (CS)

memiliki skor 3,sering (S) memiliki skor 4, dan sangat sering (SS)

memiliki skor 5.

4.5 Jenis dan Sumber Data

4.5.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

merupakan penelitian berupa angka-angka dan analisis menggunakan statistic

(Sugiyono, 2014:83). Data kuantitatif dalam penelitian ini adalah hasil

jawaban responden yang telah diberi skor dengan bantuan skala likert atas

pernyataan-pernyataan dalam kuisioner.

4.5.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer

adalah sumber data penelitian yang langsung memeberikan data pada

pengumpulan data (Sugiyono, 2014:402). Data primer yang digunakan dalam

penelitian ini adalah jawaban yang terdapat pada kuisioner yang

34

pengumpulannya didapat secara langsung melalui penyebaran kuisioner

kepada responden yang bekerja pada Lembaga Perkreditan Desa di

Kecamatan Mengwi.

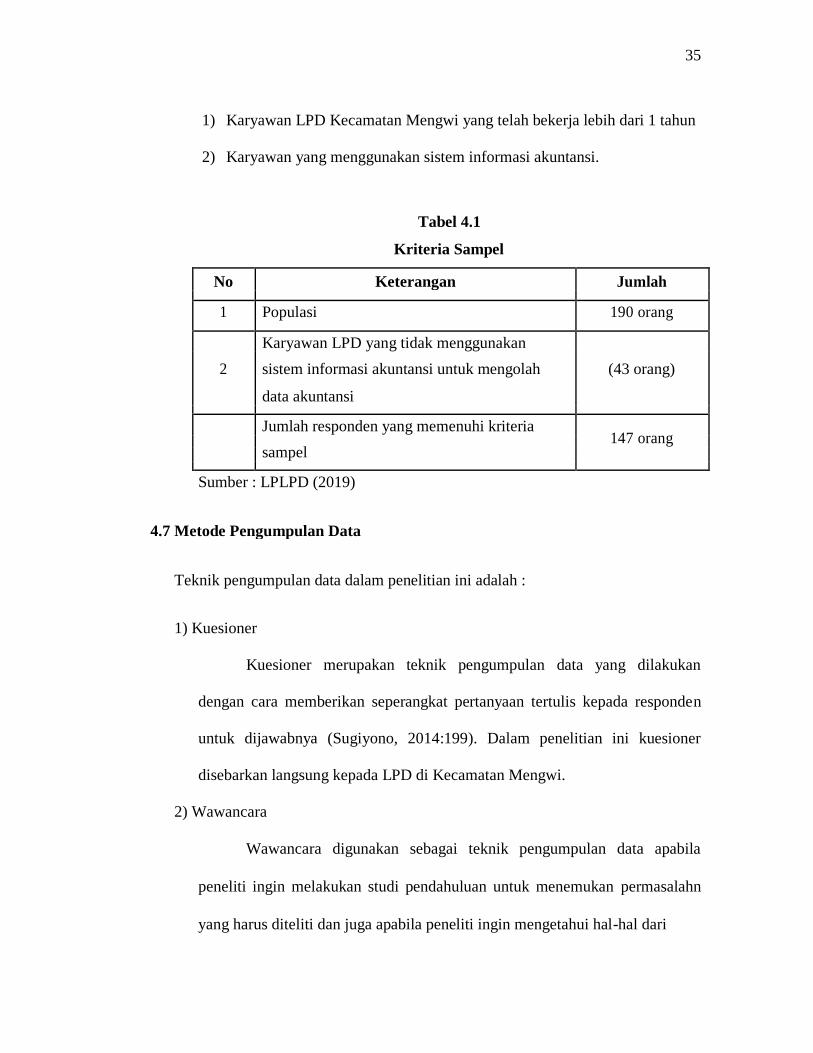

4.6 Metode Penentuan Sampel

4.6.1 Populasi

Dalam penentuan sampel yang harus ditentukan terlebih dahulu adalah

populasi dalam penelitian ini. Populasi adalah wilayah generasi yang terdiri

dari objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2014:115). Populasi penelitian ini adalah Karyawan LPD di seluruh wilayah

Kecamatan Mengwi yang merupakan lembaga keuangan mikro yang

melaksanakan kegiatan simpan pinjam/pekreditan untuk memenuhi kebutuhan

dana masyarakat yang ada disekitarnya. Terdapat 38 LPD di seluruh

Kecamatan Mengwi.

4.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2014:116). Teknik pengambilan sampel dalam

penelitian ini adalah purposive sampling. Purposive sampling adalah teknik

penentuan sampel yang tidak semua anggota populasi digunakan sebagai

sampel atau hanya bagian tertentu. Dalam penelitian ini, kriteria sampel yang

digunakan adalah sebagai berikut :

35

1) Karyawan LPD Kecamatan Mengwi yang telah bekerja lebih dari 1 tahun

2) Karyawan yang menggunakan sistem informasi akuntansi.

Tabel 4.1

Kriteria Sampel

No Keterangan Jumlah

1 Populasi 190 orang

Karyawan LPD yang tidak menggunakan

2 sistem informasi akuntansi untuk mengolah (43 orang)

data akuntansi

Jumlah responden yang memenuhi kriteria 147 orang

sampel

Sumber : LPLPD (2019)

4.7 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah :

1) Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberikan seperangkat pertanyaan tertulis kepada responden

untuk dijawabnya (Sugiyono, 2014:199). Dalam penelitian ini kuesioner

disebarkan langsung kepada LPD di Kecamatan Mengwi.

2) Wawancara

Wawancara digunakan sebagai teknik pengumpulan data apabila

peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahn

yang harus diteliti dan juga apabila peneliti ingin mengetahui hal-hal dari

36

responden yang lebih mendalam dan jumlah respondennya sedikit atau kecil

(Sugiyono, 2014:194). Namun dalam penelitian ini, wawancara digunakan

sebelum melakukan penyebaran kuisioner, dimana peneliti harus

menyampaikan maksud dan tujuan dari penyebaran kuisioner.

3) Observasi

Observasi sebagai teknik pengumpulan data mempunyai ciri yang

spesifik bila dibandingkan dengan teknik yang lain, yaitu wawancara dan

kuisioner. Wawancara dan kuisioner selalu berkomunikasi dengan orang,

maka observasi tidak hanya pada orang tetapi juga obyek-obyek alam yang

lain (Sugiyono, 2014:203). Observasi dalam penelitian ini adalah observasi

tentang penggunaan sistem informasi yang terdapat pada 38 LPD di

Kecamatan Mengwi.

4.8 Teknik Analisis Data

4.8.1 Uji Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi (Sugiyono, 2014:206). Statistik deskriptif dapat

digunakan bila penelitian hanya ingin mendeskripsikan data sampel dan tidak

ingin membuat kesimpulan yang berlaku untuk populasi dan sampel tersebut

diambil.

37

4.8.2 Uji Instrumen

1) Uji Validitas

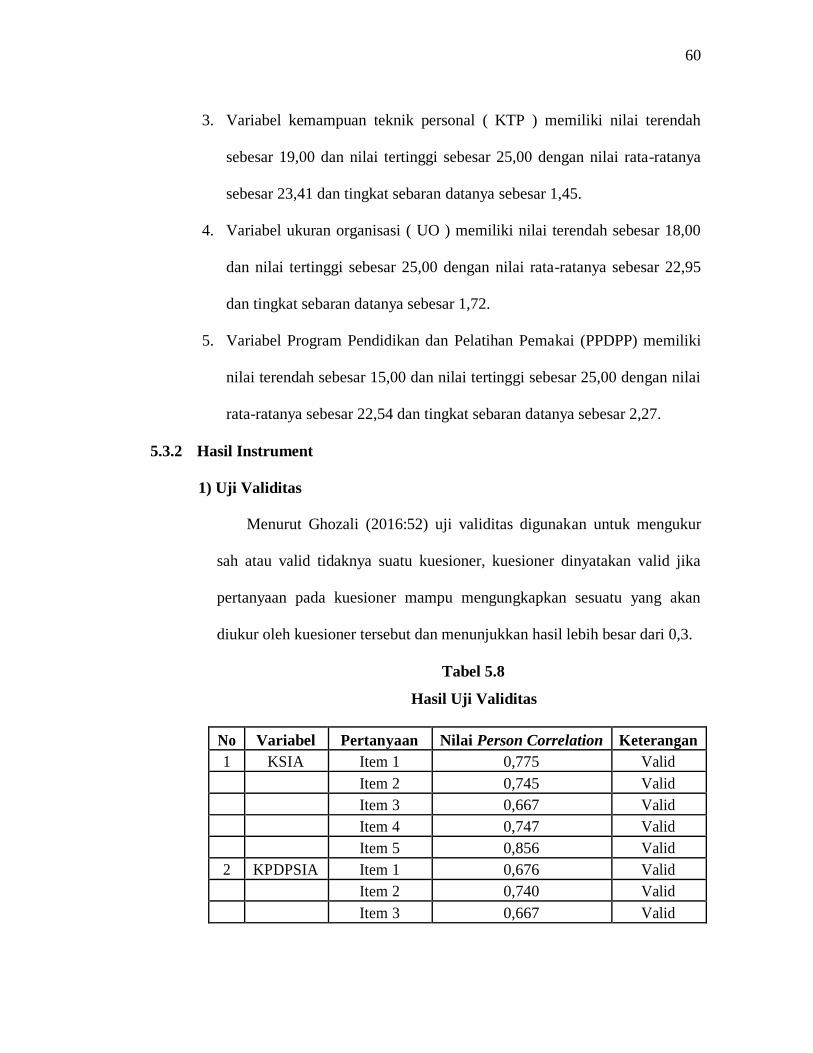

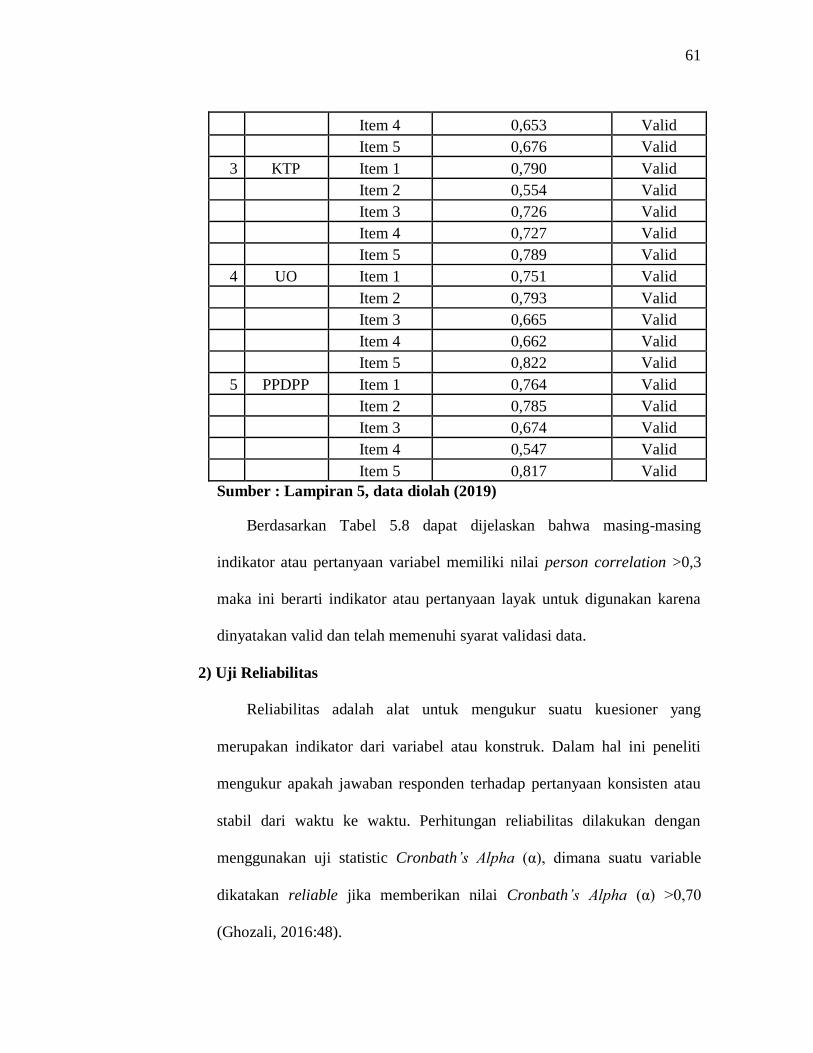

Menurut Ghozali (2016:52) Uji Validitas digunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner dimana dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

diukur oleh kuesioner tersebut. Jika validitas ingin mengukur apakah

pertanyaan dalam kuesioner yang sudah dibuat betul-betul dapt mengukur

apa yang hendak diukur. Apabila korelasi tiap faktor tersebut positif dan

besarnya 0,3 keatas maka instrumen tersebut memiliki validitas kontruksi

yang kuat.

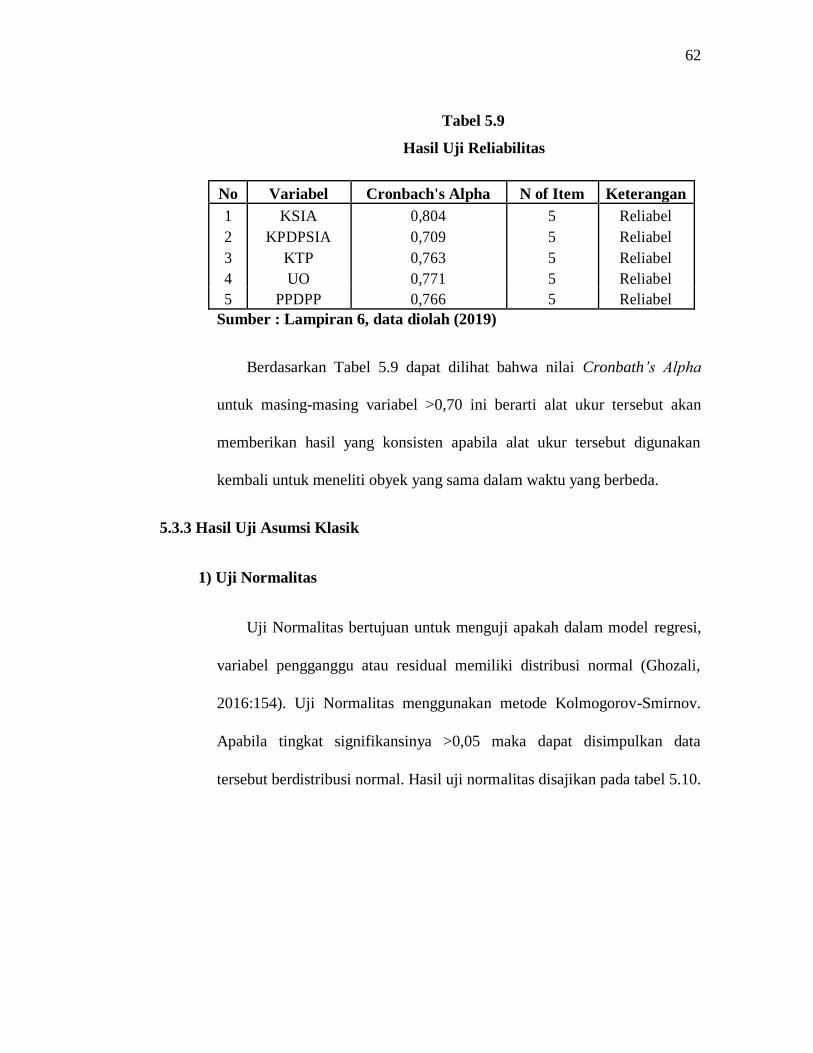

2) Uji Realibilitas

Realibilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu kewaktu. Uji

Realibilitas digunakan dengan uji statistik Cronbach Alpa (a) dimana

suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha

lebih besar dari 0,70 (Ghozali, 2016:47).

4.8.3 Uji Asumsi Klasik

Sebelum model regresi digunakan untuk menguji hipotes, maka terlebih

dahulu dilakukan pengujian asumsi klasik. Tujuan pengujian ini untuk

mengetahui keberartian hubungan variabel independen dengan variabel

dependen sehingga hasil analisis dapat diinterprestasikan dengan lebih akurat,

38

efisien, dan terbatas dari kelemahan-kelemahan yang terjadi karena masih

adanya gejala-gejala asumsi klasik. Dalam penelitian ini uji asumsi klasik

yang dilakukan adalah :

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2016:154). Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Uji normalitas menggunakan

metode Kolmogorov-Smirnov. Apabila tingkat signitifikasinya lebih dari

0,05 maka disimpulkan data tersebut berdistribusi secara normal.

2) Uji Multikolinearitas

Menurut Ghozali (2016:103) uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Apabila VIF < 10 dan tolerance

value > 0,10 maka disimpulkan tidak terjadi multikolinearitas.

3) Uji Heteroskedastisitas

Menurut Ghozali (2016:134) uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain. Model regresi yang baik adalah

yang homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk

mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan uji

39

glesjer apabila probabilitas signifikasinya diatas tingkat kepercayaan 0,05

maka disimpulkantidak terjadi heteroskedastisitas.

4.8.4 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui atau

memperoleh gambaran mengenai pengaruh variabel bebas terhadap variabel

terikat dengan menggunakan Statistical Package for Social Science (SPSS).

Untuk memecahkan permasalahan yang ada, maka dipergunakan alat

analisis regresi linier berganda dengan persamaan sebagai berikut :

K.SIA= α + β1KPDPSIA + β2KTP + β3UO + β4PPDPP + e

Dimana :

K.SIA = Kinerja SIA

α = Bilangan konstan, jika seluruh nilai independent adalah nol

KPDPSIA

KTP

UO

PPDPP

e

= Keterlibatan pemakai dalam pengembangan SIA

= Kemampuan teknik personal

= Ukuran organisasi

= Program pelatihan dan pendidikan pemakai

= Residual error atau variabel pengganggu

4.8.5 Uji Kelayakan Model

1) Uji Koefisien Determinasi (R2)

Menurut Ghozali (2016:95) koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan model menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 kecil

berarti variabel-variabel independen dalam menjelaskan variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-

40

variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Oleh karena itu

banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2

dianggap bernilai nol.

2) Uji F

Uji statistik F digunakan untuk menguji apakah model yang digunakan

dalam regresin telah sesuai atau layak. Kriteria pengujian yang digunakan

dalam penelitian ini adalah dengan membandingkan nilai signifikansi F

dengan tingkat signifikansi α (alpha) sebesar 0,05 atau 5 %. Berdasarkan

nilai signifikansi ini dapat diketahui apakah model regresi yang digunakn

untuk pengujian hipotesis sudah baik atau layak (Ghozali, 2016:96).

Apabila nilai signifikansi F > nilai signifikansi α (alpha) 0,05 maka model

yang digunakan dalam regresi dianggap tidak layak digunakan.

Sebaiknya, apabila nilai signifikansi F < signifikansi α (alpha) 0,05 maka

model yang digunakan dalam regresi dianggap layak untuk digunakan.

3) Uji t

Tahap pengujian selanjutnya adalah uji hipotesis, yaitu dengan

melakukan pengujian atas hipotesis 1 (H1), hipotesis 2 (H2), hipotesis 3

(H3), hipotesis 4 (H4). Pengujian hipotesis dalam penelitian ini adalah

dengan menggunakan Uji t. Uji t pada dasarnya menunjukkan seberapa

jauh pengaruh satu variabel penjelas atau independen secara individual

dalam menerangkan variasi variabel dependen (Ghozali, 2016:97).

41

Pengujian dilakukan dengan menggunakan tingkat signifikansi 5 %

(0,05). Adapun kriteria pengambilan keputusan :

a. Jika nilai signifikan ≤ 0,05, maka variabel independen merupakan

penjelas yang signifikan terhadap variabel dependen.

b. Jika nilai signifikan 0,05, maka variabel independen bukan

merupakan penjelas yang signifikan terhadap variabel dependen.

BAB V

HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Perusahaan

5.1.1 Sejarah Singkat Lembaga Perkreditan Desa

Sebelum adanya LPD di Bali hampir setiap desa adat tumbuh dan

berkembang seperti sekehe-sekehe seperti : sekehe manyi, semal, gong dan

lainnya. Dimana sekehe tersebut mempunyai dana yang diedarkan pada

anggotanya. Sekehe tersebut terorganisir secara tradisional dengan modal

saling pengertian dan saling percaya. Keberadaan sekehe dengan segala

keterbatasannya dan dikelola dengan penuh pengabdian, jujur serta terbuka

sehingga mampu bertahan. Sekehe ini memberikan inspirasi kepada

Pemerintah Daerah bila diberikan bimbingan manajemen dan administrasi

yang benar maka akan mampu memberikan kesejahteraan masyarakat dalam

arti luas.

Seiring dengan pembangunan, baik nasional maupun daerah

merupakan suatu proses perubahan yang dilakukan secara berkesinambungan

menuju hal yang lebih baik. Dalam rangka melaksanakan pembangunan yang

bertujuan sebagai upaya mengentaskan kemiskinan dan meningkatkan

kesejahteraan masyarakat dengan sasaran pembangunan berada di daerah

pedesaan. Sebagai proses yang berkelanjutan, agar dapat berjalan dengan baik,

dukungan sarana dan prasarana harus ada dan tersedia salah satu media,

42

43

berupa lembaga finansial baik yang bersifat lokalitas maupun nasional sebagai

motor serta distribusi keuangan.

Dimasa lampau, keberadaan lembaga finansial belum tersebar secara

merata kepelosok pedesaan sehingga proses pembangunan berjalan agak

terlambat. Bertitik tolak dari situasi dan kondisi Prof. Ida Bagus Mantra

sebagai Gubernur dan sekaligus seorang budayawan setelah mengikuti

seminar lembaga keuangan di Medaung Jawa Barat berinisiatif untuk

membentuk Lembaga keuangan yang didasari pada pengembangan dan

pelestarian kearipan lokal (Local Genius) seperti yang telah ada didaerah lain

seperti Lumbung Pitik Nagari yang berbasiskan pada kekuatan adat istiadat

yang ada.

Berdasarkan atas pengalaman serta melihat keberadaan Bali yang

mempunyai karakteristik sendiri dibandingkan daerah yang lain, berupa desa

adat yang bersifat otonom, beliau berinisiatif untuk membentuk lembaga

keuangan yang bersifat lokalitas berbasiskan adat yang didasari oleh falsafah

Tri Hita Karana yang dijiwai agama Hindu yang menjadi pilar utama dalam

pendukung kebudayaan khususnya di Bali. Untuk meningkatkan dan

mempertahankan kebudayaan yang ada, kedepan dihadapkan dengan berbagai

permasalahan baik yang bersifat intern maupun ekstern sebagai akibat dari

globalisasi sehingga sangat diperlukan adanya dukungan finansial melalui

pembentukan lembaga keuangan berupa LPD yang menjadi asset atau pelaba

baru milik desa adat yang nantinya dapat dipergunakan sebagai penyangga

44

dalam melaksanakan aktifitas pembangunan baik yang bersifat fisik maupun

non fisik.

Berdasarkan atas fenomena yang dihadapi dalam melestarikan budaya

Bali yang pelaksanaannya berada di pedesaan serta aktifitasnya dilakukan

oleh lembaga adat yang ada sesuai dengan desa, kala, patra setempat, pada

awalnya didirikan 8 LPD dimasing-masing Kabupaten di Bali sebagai pilot

project yang meraih predikat juara dalam rangka lomba desa dengan surat

Keputusan Gubernur Bali Nomor 972 Tahun 1984.

Di Kabupaten Badung LPD Sempidi sebagai pilot project dalam

perjalanannya LPD yang telah didirikan, dilihat dari perkembangannya dapat

memberikan dampak yang positif dan menguntungkan dalam menunjang

proses pembangunan khususnya dipedesaan, pemerintah mendorong agar

dimasing-masing desa adat didirikan LPD sebagai salah satu bentuk pelaba

baru milik desa adat. Kabupaten Badung merupakan salah satu dari kabupaten

dan kota madya yang ada diwilayah provinsi bali dengan luas wilayah 418,52

Km2 terdiri dari enam (6) kecamatan, sampai saat ini telah memiliki 122

(seratus dua puluh dua) LPD.

Untuk mengantisipasi adanya perubahan dan perkembangan LPD yang

ada pemerintah provinsi Bali terus mengadakan penyempurnaan-

penyempurnaan dengan diterbitkannya Peraturan Daerah Provinsi Bali Nomor

2 Tahun 1988 dan Peraturan Daerah Provinsi Bali Nomor 8 dan terakhir

45

diadakan perubahan dengan terbitnya Peraturan Daerah Provinsi Bali Nomor

3 Tahun 2007 dan Peraturan Daerah Provinsi Bali Nomor 4 Tahun 2012

tentang Perubahan Kedua Atas Peraturan Daerah Provinsi Bali Nomor 8

Tahun 2002 Tentang Lembaga Perkreditan Desa. Dalam perjalanan LPD

khususnya di pemerintahan Kabupaten Badung menerbitkan Peraturan Daerah

Kabupaten Badung Nomor 19 Tahun 2001 tentang LPD yang ada di

Kabupaten Badung, dengan terbitnya Peraturan Daerah Provinsi Bali Nomor 4

Tahun 2012 maka pemerintahan Kabupaten Badung menerbitkan Peraturan

Daerah Nomor 29 Tahun 2013 Tentang Lembaga Perkreditan Desa untuk

menyesuaikan dengan Perda Provinsi Bali.

Keberadaan LPD saat ini telah mengalami perkembangan yang sangat

menggembirakan terbukti dengan asset yang dimiliki terus meningkat dari

tahun ketahun. Hal ini menggambarkan bahwa komponen baik badan

pengawas, pengurus, dan masyarakat yang ada sebagai pendukung LPD sudah

berjalan dengan baik namun masih perlu ditingkatkan. Keberhasilan LPD di

Kabupaten Badung tidak terlepas dari peranan semua pihak baik Pemerintah,

BKS, Tim Pembina Kabupaten, Kecamatan dan Pembina Teknis yang

dilaksanakan oleh LPLPD beserta BPD maupun perlengkapan sarana dan

Prasarana yang dibutuhkan dalam menunjang ekonomi kerakyatan.

Upaya-upaya yang dilakukan oleh Pemerintah Kabupaten Badung

dalam rangka meningkatkan kesejahteraan masyarakat Badung khususnya dan

Bali umumnya akan trus dilakukan secara berkesinambungan baik yang

46

bersifat formal melalui lembaga-lembaga tradisional yang sudah terbukti

memberikan andil positif dalam mendukung dan menyukseskan program

pembangunan yang bertujuan mengentaskan kemiskinan dan meningkatkan

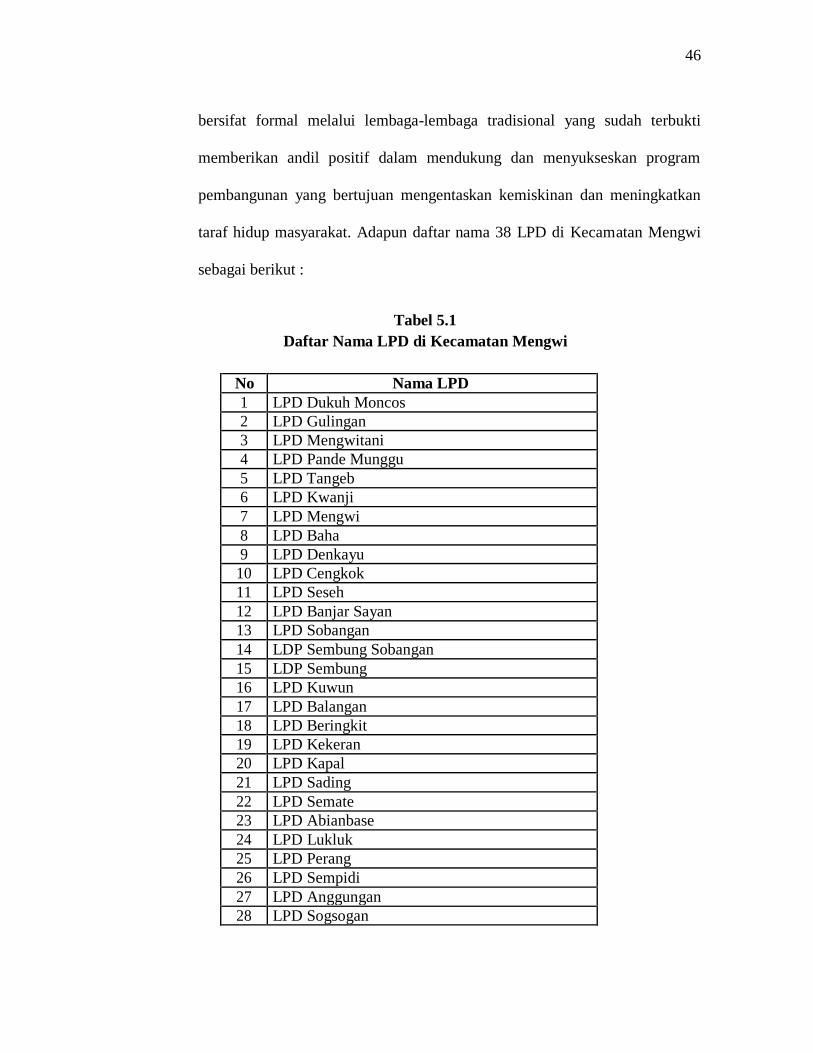

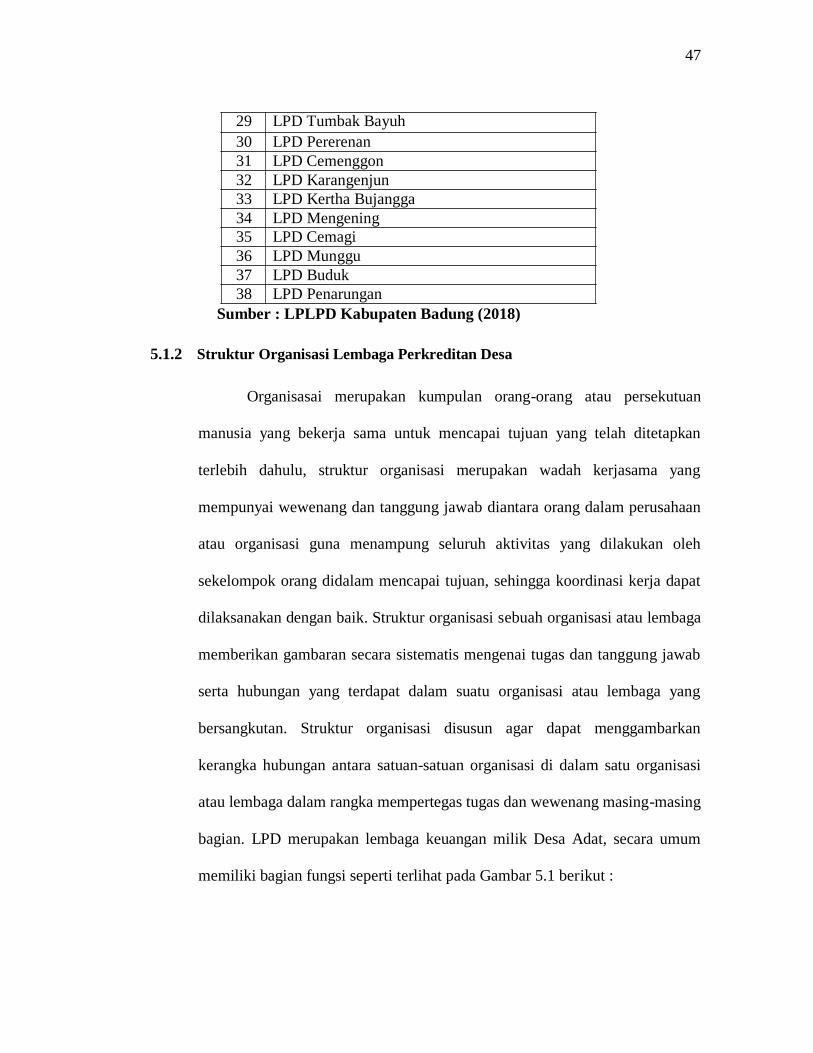

taraf hidup masyarakat. Adapun daftar nama 38 LPD di Kecamatan Mengwi

sebagai berikut :

Tabel 5.1

Daftar Nama LPD di Kecamatan Mengwi

No Nama LPD

1 LPD Dukuh Moncos

2 LPD Gulingan

3 LPD Mengwitani

4 LPD Pande Munggu

5 LPD Tangeb

6 LPD Kwanji

7 LPD Mengwi

8 LPD Baha

9 LPD Denkayu

10 LPD Cengkok

11 LPD Seseh

12 LPD Banjar Sayan

13 LPD Sobangan

14 LDP Sembung Sobangan

15 LDP Sembung

16 LPD Kuwun

17 LPD Balangan

18 LPD Beringkit

19 LPD Kekeran

20 LPD Kapal

21 LPD Sading

22 LPD Semate

23 LPD Abianbase

24 LPD Lukluk

25 LPD Perang

26 LPD Sempidi

27 LPD Anggungan

28 LPD Sogsogan

47

29 LPD Tumbak Bayuh 30 LPD Pererenan 31 LPD Cemenggon 32 LPD Karangenjun 33 LPD Kertha Bujangga 34 LPD Mengening 35 LPD Cemagi 36 LPD Munggu 37 LPD Buduk 38 LPD Penarungan

Sumber : LPLPD Kabupaten Badung (2018)

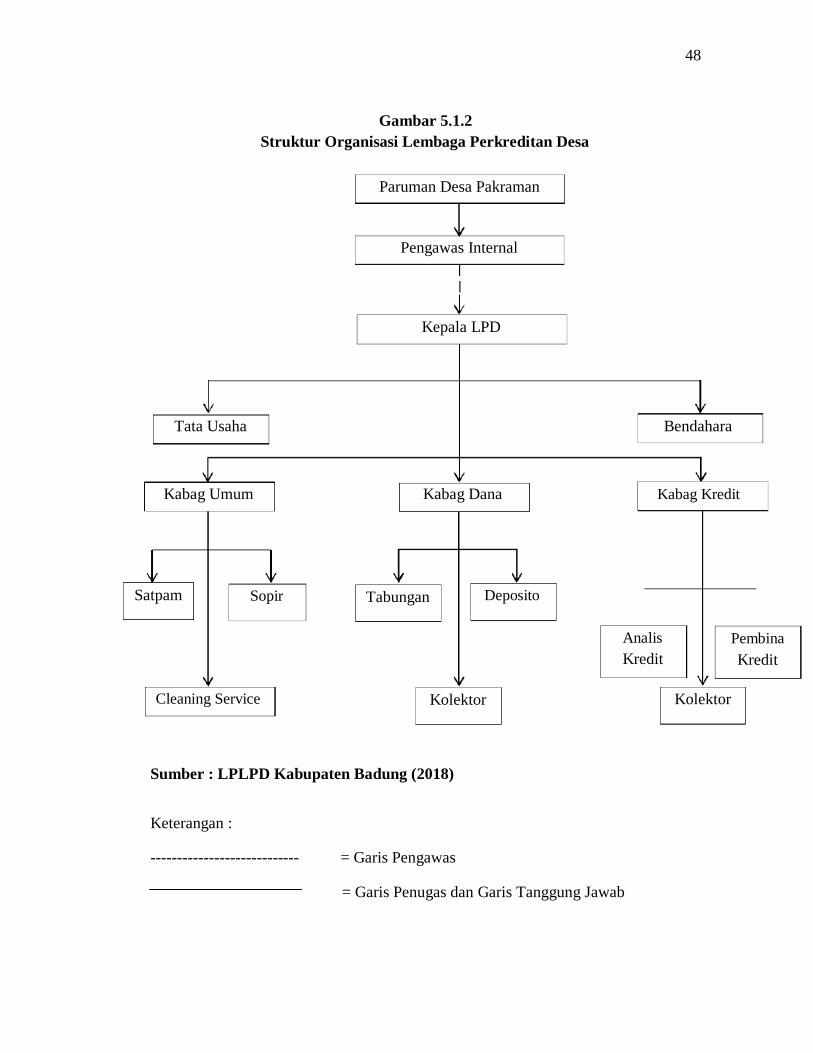

5.1.2 Struktur Organisasi Lembaga Perkreditan Desa

Organisasai merupakan kumpulan orang-orang atau persekutuan

manusia yang bekerja sama untuk mencapai tujuan yang telah ditetapkan

terlebih dahulu, struktur organisasi merupakan wadah kerjasama yang

mempunyai wewenang dan tanggung jawab diantara orang dalam perusahaan

atau organisasi guna menampung seluruh aktivitas yang dilakukan oleh

sekelompok orang didalam mencapai tujuan, sehingga koordinasi kerja dapat

dilaksanakan dengan baik. Struktur organisasi sebuah organisasi atau lembaga

memberikan gambaran secara sistematis mengenai tugas dan tanggung jawab

serta hubungan yang terdapat dalam suatu organisasi atau lembaga yang

bersangkutan. Struktur organisasi disusun agar dapat menggambarkan

kerangka hubungan antara satuan-satuan organisasi di dalam satu organisasi

atau lembaga dalam rangka mempertegas tugas dan wewenang masing-masing

bagian. LPD merupakan lembaga keuangan milik Desa Adat, secara umum

memiliki bagian fungsi seperti terlihat pada Gambar 5.1 berikut :

48

Gambar 5.1.2

Struktur Organisasi Lembaga Perkreditan Desa

Paruman Desa Pakraman

Pengawas Internal

Kepala LPD

Tata Usaha Bendahara

Kabag Umum Kabag Dana Kabag Kredit

Satpam

Sopir

Tabungan

Deposito

Analis

Kredit

Pembina

Kredit

Cleaning Service

Kolektor

Kolektor

Sumber : LPLPD Kabupaten Badung (2018)

Keterangan :

---------------------------- = Garis Pengawas

= Garis Penugas dan Garis Tanggung Jawab

49

5.1.3 Tugas dan Wewenang

Berdasarkan struktur Organisasi Lembaga Perkreditan Desa diatas

dapat diuraikan tugas masing-masing sebagai berikut :

1) Paruman Desa Pakraman

Desa pakraman adalah pemilik LPD Operasional LPD dapat diketahui

merupakan sekaligus diawasi melalui paruman desa pakraman.

Mengingat LPD merupakan lembaga milik Desa Pakraman yang

bertujuan untuk menjaga keutuhan ekonomi Desa Adat (pakraman), serta

mendorong pembangunan Desa Adat, maka perlu dibuat aturan untuk itu.

Setiap tahun pengelola LPD wajib melaporkan kendala finanasial LPD,

serta menyampaikan rencana kerja dan rencana anggaran pendapatan dan

belanja LPD untuk tahun berikutnya kepada karma Desa untuk

mendapatkan persetujuan. Pengurus LPD bertanggung jawab kepada

Desa Pakraman, melalui kelian Adat.

Adapun tugas dan tanggung jawab Desa Pakraman yaitu :

a) Tugas Desa Pakraman adalah :

1) Mengesahkan pertanggung Jawaban Kegiatan LPD

2) Mengesahkan rencana Kerja Tahunan LPD

3) Mengesahkan Pembagian Laba

4) Mengesahkan Penggunaan Dana Sosial.

b) Tanggung Jawab Desa Pakraman adalah bertanggung jawab

teerhadap kelancaran operasional Lembaga Perkreditan Desa (LPD).

50

2) Pengawas Internal

Pengawas Internal (Pengawas LPD) diangkat dan dihentikan oleh Krama

Desa melalui paruman Desa Pakraman dan ditetapkan oleh Kepala

Daerah (Bupati/Walikota). Pengawas LPD terdiri dari seorang ketua yang

langsung dirangkap oleh Bendesa Adat serta beberapa anggota (minimal

dua orang). Pengawas LPD memiliki beberapa kewajiban yaitu :

a) Mengawasi Pengelolaan LPD.

b) Memberikan Petunjuk Kepada Pengurus

c) Memberikan saran, pertimbangan dan ikut menyelesaikan

permasalahan.

d) Mensosialisasikan keberadaan LPD.

e) Menyusun dan menyampaikan laporan hasil pengawasan pada

paruman Desa.

3) Kepala LPD

Kepala LPD sebagai pucuk pimpinan dalam mengelola LPD dan

bertanggung jawab kepada Desa Pakraman. Kepala LPD memiliki tugas

sebagai berikut :

a) Mengkoordinir Pengelolaan LPD.

b) Bertanggung jawab kedalam dan keluar, yakni kedalam bertanggung

jawab atas perkembangan pengelolaan LPD dan keluar bertanggung

jawab mewakili LPD baik didalam maupun di luar pengadilan.

c) Mengadakan perjanjian-perjanjian kepada nasabah/kepada pihak

ketiga.

51

d) Menyusun rencana kerja dan rencana anggaran pendapatan dan

belanja LPD (RK-RAPB) .

e) Menentukan kebijakan operasional LPD dan

f) Menyusun dan menyampaikan laporan kegiatan

4) Tata Usaha

Tata Usaha adalah karyawan yang bertanggung jawab kepada kepala

Lembaga Perkreditan Desa serta membawahi bagian administrasi umum

dan pembukuan. Tata usaha bertanggung jawab kepada LPD. Tata usaha

memiliki tugas antara lain.

a) Menerima bukti-bukti dari petugas keliling maupun transaksi di

kantor LPD pada hari itu, menyetornya menurut jenis transaksi dan

menjumlahkan angka- angka yang ada pada setiap bukti berdasarkan

jenis transaksinya.

b) Mencatat transaksi ke dalam primanota kredit, primanota tabungan,

dan surat simpanan berjangka berdasarkan lembar-lembar lain yang

diterimanya dari petugas keliling maupun bukti transaksi di Kantor

LPD pada hari itu.

c) Mencatat nota debet atau kredit yang diterima dari bank atau

pengeluaran cek atau bilyer giro pada buku bank, membuat slip jurnal

atau transaksi nonkas yang tidak berhubungan dengan nasabah.

d) Pada akhir bulan memindahkan saldo neraca percobaan akhir bulan

yang bersangkutan ke neraca percobaan awal bualn berikutnya.

52

5) Bendahara

Bendahara bertanggung jawab kepada kepala Lembaga Perkreditan

Desa. Tugas Bendahara adalah :

a) Melaksanakan transaksi Keuangan

b) Membuat berita acara uang kas

c) Menyimpan dan menarik dana yang ditempatkan di PT.BPD Bali.

6) Kabag Umum