Embed Size (px)

Citation preview

PENGANTAR AKUNTANSI I

I GUSTI KADE BIRAWAN, SE.,MMBuku: Dr. SOEMARSO S.

DAFTAR ISI

BAB I GAMBARAN UMUM AKUNTANSI

BAB II AKUNTANSI DAN KEGIATAN USAHA

BAB III LAPORAN KEUANGAN

BAB IV AKUN

BAB V PERSAMAAN AKUNTANSI

BAB VI TAHAP PENCATATN

BAB VII TAHAP PENGIKHTISARAN

BAB V III NERACA LAJUR, JURNAL PENYESUAIAN DAN L K

BAB IX JURNAL PENUTUP DAN PEMBALIK

BAB X BUKU PENJUALAN, PENERIMAAN KAS, KARTU PIUTANG

BAB XI BUKU PEMBELIAN,PENGELUARAN KAS, KARTU UTANG

BAB XII AKUNTANSI PERUSAHAAN DAGANG

BAB IGAMBARAN UMUM AKUNTANSI

Tujuan Pengajaran:Setelah mempelajari bab ini, mahasiswa diharapkan mampu :1. Menjelaskan definisi akuntansi2. Menjelaskan kegunaan informasi akuntansi3. Menjelaskan pemakai informasi akuntansi4. Menjelaskan pekerjaan akuntan dan bidang-bidang akuntansi5. Menjelaskan pendidikan akuntansi dan profesi akuntan

Pengertian AkuntansiAkuntansi merupakan kumpulan konsep dan teknik yang digunakan untuk mengukurdan melaporkan informasi keuangan dalam suatu unit usaha ekonomi. Informasiakuntansi sangat potensial untuk dilaporkan kepada pihak-pihak yang membutuhkan,seperti: manajer perusahaan, pemilik, kreditur, pemerintah, analisis keuangan dankaryawan. Manajer perusahaan membutuhkan informasi akuntansi untuk pengambilankeputusan manajerial dan bisnis, Investor tentunya dalam ekspektasi dan harapanterhadap hasil investasinya dalam bentuk hasil usaha dan keuntungan (deviden),kreditur berkepentingan terhadap kemampuan bayar terhadap kewajiban perusahaandalam menyelesaikan pinjamannya, pemerintah memerlukan informasi terhadap pajakdan regulasi (peraturan), analis keuangan menggunakan akuntansi untuk dasarmenyatakan opini (pendapat) terhadap investasi yang akan direkomendasikan,karyawan berharap ingin bekerja di perusahaan yang mampu untuk mendukungpengembangan karir dan penghasilan yang lebih baik.Untuk mengetahui akuntansi secara lebih mendalam sebaiknya mengerti terlebihdahulu penegertian atau batasan akuntansi. Berikut di bawah ini adalah beberapa pengertian akuntansi:

AICPA (American Institute of Certified Public Accountans) pada tahun 1941,mendefinisikan akuntansi sebagai : “seni mencatat, menggolongkan dan meringkas transaksi dan kejadian yang bersifat keuangan dengan cara tertentu dan dalam bentuk satuan uang, serta menafsirkan hasil-hasilnya.”

Dari definisi ini ada 3 aspek penting yaitu :1. Akuntansi adalah suatu proses, yaitu proses pencatatan, penggolongan dan

peringkasan transaksi.2. Akuntansi memproses transaksi keuangan dengan cara yang mempunyai

pola tertentu (bukan sembarang atau acak-acakan) dan mengunakan satuanuang sebagai alat pengukur.

3. Akuntansi tidak sekadar proses pencatatan, penggolongan dan peringkasanbelaka,melainkan meliputi juga penafsiran terhadap hasil dari proses tersebut.

Accounting Principles Board (APB) tahun 1970:“Akuntansi adalah suatu kegiatan jasa. Fungsinya menyajikan informasikuantitatif tentang lembaga-lembaga ekonomi, terutama yang bersifatkeuangan, yang bertujuan agar berguna dalam pengambilan keputusanekonomis.”

American Accounting Association tahun 1966, adalah sebagaiberikut : “proses mengenali , mengukur dan mengkomunikasikan informasi ekonomiuntuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan.”

Definisi ini mengandung dua pengertian:1. Kegiatan Akuntansi, bahwa akuntansi merupakan proses yang terdiri dari

identifikasi, pengukuran dan pelaporan informasi ekonomi.2. Kegunaan Akuntansi, bahwa informasi ekonomi yang dihasilkan oleh

akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusanmengenai kesatuan usaha yang bersangkutan.

George A. Mac Farland :“Akuntansi adalah suatu seni pencatatan, penggolongan, penyajian, sertapenafsiran secara sistematis dari data keuangan perusahaan atauperseorangan.”Dari definisi ini dapat ditarik pengertian bahwa :1. Prosedur-prosedur yang digunakan dalam akuntansi adalah mencatat,

menggolongkan, menyajikan dan menafsirkan.2. Sasaran dari akuntansi adalah data keuangan atau peristiwa yang bersifat

finansial.3. Prosedur mencatat, menggolongkan, dan menyajikan data keuangan

haruslah disusun secara sistematis, sehingga dapat digunakan untukmenafsirkan dan membuat analisis terhadap laporan yang dibuat.

Kegunaan Informasi AkuntansiMenghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakanmaupun pihak-pihak diluar perusahaan. Kegunaan ini berhubungan dengan prosespengambilan keputusan dan pertanggungjwaban.

Pemakai Informasi AkuntansiInformasi akuntansi digunakan oleh banyak pihak atau pengguna dengan masing masingkepentingannya.

Pemilik dan Calon PemilikSetiap pemilik perusahaan atau pemegang saham menghendaki dana yang ditanamkandapat terus berkembang. Pemilik perusahaan selalu mengevaluasi hasil operasiperusahaan dari waktu ke waktu, dan mengevaluasi posisi keuangan perusahaan padasaat tertentu. Informasi akuntansi akan membantu untuk mengambil keputusan atas :tetap menanamkan modalnya, menambah, mengurangi atau justru menarik dana yangtelah disetorkan, dan merupakan media untuk menaksir bagian laba yang akanditerimanya. Sedangkan bagi calon pemilik atau calon pemegang saham informasi

akuntansi digunakan sebagai tolok ukur tingkat keuntungan yang akan diperolehnya.

Kreditor dan Calon KreditorKreditor adalah pihak yang memberikan kredit (pinjaman) kepada perusahaan.Kreditor berkepentingan terhadap keamanan dana yang dipinjamkannya dan tingkatpenghasilan yang akan diperolehnya. Para Calon Kreditor perlu mengevaluasi laporanakuntansi sebelum memutuskan untuk memberikan pinjaman. Jenis informasi yang diperlukan : data tentang likuiditas, rentabilitas dan solvabilitas.

ManajemenManajemen memiliki tanggung jawab atas kelangsungan hidup perusahaan. Bagimanajemen, akuntansi memiliki peranan yang penting dalam hal :- Melindungi harta perusahaan- Penyusunan rencana kegiatan perusahaan di masa yang akan datang- Pengukuran penghasilan perusahaan dalam kurun waktu tertentu- Pengawasan kegiatan perusahaanJenis Informasi yang diperlukan : catatan-catatan finansial masa lalu dan sekarang,hasil operasi perusahaan, serta perencanaan di masa yang akan datang.

Karyawan dan Calon KaryawanKepentingan langsung karyawan terhadap perusahaan adalah upah yang sesuaidengan kontribusi yang disumbangkannya. Bagi calon karyawan informasi akuntansidapat menunjukkan prospek perusahaan dan untung ruginya bekerja pada perusahaantersebut. Jenis informasi yang diperlukan : penjelasan tentang rencana perusahaan serta hasilyang dicapai, dan laporan tentang usaha perbaikan fasilitas kesejahteraan karyawan.

PemerintahPemerintah berkepentingan terhadap :- Pembayaran pajak yang ditanggung perusahaan : Pajak Penghasilan Badan,

maupun yang harus dihitung, dipungut, disetor dan dilaporkan olehperusahaan seperti pajak Penghasilan Karyawan.

- Ketaatan perusahaan terhadap peraturan-peraturan yang ditetapkan tentang pemberian upah minimum regional (UMR)- Penetapan kebijaksanaan tertentu. Jenis informasi yang diperlukan : besarnya kewajiban pajak, data-data akuntansi yangbersangkutan dengan peraturan pemerintah yang menyangkut perusahaan.

Pekerjaan Akuntan dan Bidang-bidang AkuntansiPekerjaan Akuntan1. Akuntan Publik, adalah akuntan independen yang memberikan jasa-jasanya

atas dasar pembayaran tertentu. Akuntan publik dapat memberikan jasapemeriksaan (audit), jasa perpajakan (tax service), jasa konsultasi manajemen(management advisory services) dan jasa akuntansi (accounting services)

2. Akuntan Manajemen, adalah akuntan yang bekerja dalam suatu perusahaanatau organisasi. Tugas yang dikerjakan adalah penyusunan sistem akuntansi,penyusunan laporan akuntansi kepada pihak intern maupun eksternperusahaan, penyusunan anggaran, menangani masalah perpajakan danmelakukan pemeriksaan intern.

3. Akuntan Pemerintah, adalah akuntan yang bekerja pada badan-badanpemerintah seperti di departemen, BPKP dan BPK, Direktorat Jenderal Pajakdan lain-lain.

4. Akuntan Pendidik, adalah akuntan yang bertugas dalam pendidikan akuntansiyaitu mengajar, menyusun kurikulum pendidikan akuntansi dan melakukanpenelitian di bidang akuntansi.

Bidang-bidang AkuntansiAkuntansi saat ini telah berkembang sangat pesat sejalan dengan perkembanganteknologi dan pertumbuhan ekonomi. Bidang-bidang akuntansi yang penting akandiuraikan seperti berikut dibawah ini:1. Akuntansi Umum dan Keuangan (General Accounting / Financial Accounting)

Bidang akuntansi yang secara menyeluruh mencakup fungsi-fungsi pencatatantransaksi-transaksi serta menyusun laporan keuangan dari catatan-catatantersebut.

2. Akuntansi Biaya (Cost Accounting)Merupakan bidang khusus akuntansi yang mencatat, menghitung,menganalisis, mengawasi dan melaporkan kepada manajemen persoalanpersoalanyang berhubungan dengan biaya dan produksi. Bidang akuntansibiaya tidak hanya menyangkut bagaimana mencatat biaya dan analisis biaya.

3. Akuntansi Pemerintahan (Govermental Accounting)Merupakan bidang khusus akuntansi yang dipergunakan oleh lembagalembagapemerintah. Bidang ini berguna sebagai alat bagi pemerintah untukmenyelenggarakan pencatatan yang teratur tentang penerimaan danpengeluaran dana.

4. Akuntansi Manajemen (Management Accounting)Akuntansi Manajemen menggunakan data historis maupun data taksiran untukmembantu manajemen dalam operasional sehari-hari dan perencanaanoperasional mendatang. Bidang ini mengolah kasus-kasus khusus yangdihadapi manajer perusahaan dari berbagai jenjang organisasi.

5. Pemeriksaan Akuntan (Auditing)Merupakan bidang dalam aktivitas akuntansi yaitu pemeriksaan secara bebasatas laporan keuangan dari perusahaan. Ini merupakan bidang pekerjaanakuntan publik yang memeriksa laporan keuangan dan kemudian memberikanpenilaiannya dan pendapatnya mengenai kelayakan dan kewajaran laporantersebut. Unsur penting dari kelayakan dan kewajaran tersebut adalahmenyangkut prinsip-prinsip akuntansi yang akan diterima umum.

6. Akuntansi Lembaga Nirlaba (non profit motive organization)Akuntansi yang mengkhususkan diri pada masalah-masalah pencatatan danpelaporan transaksi dari unit-unit pemerintah serta organisasi nirlaba lainnya,seperti : yayasan, lembaga keagamaan, lembaga amal, lembaga pendidikandan lembaga sosial lainnya. Unsur penting dari akuntasi ini adalah sistemakuntansi yang menjamin pihak manajemen akan adanya kecocokan denganbatasan-batasan dan persyaratan lainnya yang digariskan oleh Undang-Undang, oleh lembaga-lembaga lain, atau oleh individu-individu yang menjadidonor.

Pendidikan Akuntansi dan Profesi Akuntansi

Pendidikan AkuntansiAkuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjanayang telah menempuh pendidikan di fakultas ekonomi jurusan akuntansi pada suatuuniversitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntansi(PPAk).Ketentuan mengenai praktek Akuntan di Indonesia diatur dengan Undang-UndangNomor 34 Tahun 1954 yang mensyaratkan bahwa gelar akuntan hanya dapat dipakaioleh mereka yang telah menyelesaikan pendidikannya dari perguruan tinggi dan telahterdaftar pada Departemen keuangan R.I.Sejak 2001 diadakan pembenahan sistem pendidikan akuntansi. Sebelumnya, alumniakuntansi dari fakultas ekonomi perguruan tinggi negeri otomatis memperoleh gelarakuntan (Akt). Berbeda halnya dengan alumni perguruan tinggi swasta yang harusmengikuti Ujian Nasional Akuntansi (UNA) untuk meraih gelar serupa.Sistem ini dipandang merupakan diskriminasi terhadap perguruan tinggi swasta,bahkan tidak menjamin standarisasi profesi akuntan. Oleh karena itu, berdasarkan SKMenteri Pendidikan Nasional Nomor 179/U/2001, gelar akuntan hanya bisa diperolehmelalui PPAk.''Program PPAk bisa dibuka oleh PTN maupun PTS yang memenuhi syarat. Programini menjamin ada standarisasi profesi akuntan, termasuk dalam hal etika profesi.Pendidikan akuntansi di Indonesia memasuki paradigma baru setelah terbit SKMendiknas No 179/U/2001. PPAk bukan lagi milik Departemen Pendidikan Nasional,karena sudah diserahkan kepada asosiasi profesi, dalam hal ini Ikatan AkuntanIndonesia (IAI). Ijin penyelenggaraan tetap dari Direktorat Jenderal PendidikanTinggi, namun hanya bisa diberikan atas rekomendasi IAI. Melalui program ini,mahasiswa memperoleh gelar akuntan dan register akuntan dari DepartemenKeuangan. Gelar itu bisa digunakan untuk meniti karir sebagai akuntan publik,akuntan pendidik, akuntan manajemen, atau akuntan perpajakan. Populasi perguruantinggi yang menyelenggarakan PPAk relatif sedikit. Hanya ada 23 PPAk di seluruhIndonesia, 17 di antaranya milik PTN. Kondisi ini kontras dengan banyaknya populasiprogram studi akuntansi. Secara nasional ada 923 perguruan tinggi yang membukaprodi akuntansi dalam berbagai jenjang.

Perkembangan Profesi AkuntansiDi awal masa kemerdekaan Indonesia, warisan dari penjajah Belanda masih dirasakandengan tidak adanya satupun akuntan yang dimiliki atau dipimpin oleh bangsaIndonesia. Pada masa ini masih mengikuti pola Belanda masih diikuti, dimanaakuntan didaftarkan dalam suatu register negara. Di negeri Belanda sendiri ada duaorganisasi profesi yaitu Vereniging van Academisch Gevormde Accountans (VAGA )yaitu ikatan akuntan lulusan perguruan tinggi dan Nederlands Instituut vanAccountants (NIvA) yang anggotanya terdiri dari lulusan berbagai program sertifikasiakuntan dan memiliki pengalaman kerja. Akuntan-akuntan Indonesia pertama lulusanperiode sesudah kemerdekaan tidak dapat menjadi anggota VAGA atau NIvA.

Situasi ini mendorong Prof. R. Soemardjo Tjitrosidojo dan empat lulusan pertamaFEUI yaitu Drs. Basuki T.Siddharta, Drs. Hendra Darmawan, Drs. Tan Tong Joe danDrs. Go Tie Siem memprakarsai berdirinya perkumpulan akuntan Indonesia yangdinamakan Ikatan Akuntan Indonesia yang disingkat IAI pada tanggal 23 Desember1957 di Aula Universitas Indonesia.Di masa pemerintahan orde baru, terjadi banyak perubahan signifikan dalamperekonomian Indonesia, antara lain seperti terbitnya Undang-Undang PenanamanModal Asing (PMA) dan Penanaman Modal Dalam negeri (PMDN) serta berdirinyapasar modal. Perubahan perekonomian ini membawa dampak terhadap kebutuhanakan profesi akuntan publik, dimana pada masa itu telah berdiri banyak kantorakuntan Indonesia dan masuknya kantor akuntan asing yang bekerja sama dengankantor akuntan Indonesia. 30 tahun setelah berdirinya IAI, atas gagasan Drs.Theodorus M. Tuanakotta , pada tanggal 7 April 1977 IAI membentuk Seksi AkuntanPublik sebagai wadah para akuntan publik di Indonesia untuk melaksanakan programprogrampengembangan akuntan publik.

Dalam kurun waktu 17 tahun sejak dibentuknya Seksi Akuntan Publik, profesiakuntan publik berkembang dengan pesat. Seiring dengan perkembangan pasar modaldan perbankan di Indonesia, diperlukan perubahan standar akuntansi keuangan danstandar profesional akuntan publik yang setara dengan standar internasional. DalamKongres IAI ke VII tahun 1994, anggota IAI sepakat untuk memberikan hak otonomikepada akuntan publik dengan merubah Seksi Akuntan Publik menjadi KompartemenAkuntan Publik.Setelah hampir 50 tahun sejak berdirinya perkumpulan akuntan Indonesia, tepatnyapada tanggal 24 Mei 2007 berdirilah Institut Akuntan Publik Indonesia (IAPI) sebagaiorganisasi akuntan publik yang independen dan mandiri dengan berbadan hukumyang diputuskan melalui Rapat Umum Anggota Luar Biasa IAI – KompartemenAkuntanPublik.Berdirinya Institut Akuntan Publik Indonesia adalah respons terhadap dampakglobalisasi, dimana Drs. Ahmadi Hadibroto sebagai Ketua Dewan Pengurus NasionalIAI mengusulkan perluasan keanggotaan IAI selain individu. Hal ini telah diputuskandalam Kongres IAI X pada tanggal 23 Nopember 2006. Keputusan inilah yangmenjadi dasar untuk merubah IAI – Kompartemen Akuntan Publik menjadi asosiasiyang independen yang mampu secara mandiri mengembangkan profesi akuntanpublik. IAPI diharapkan dapat memenuhi seluruh persyaratan International Federationof Accountans (IFAC) yang berhubungan dengan profesi dan etika akuntan publik,sekaligus untuk memenuhi persyaratan yang diminta oleh IFAC sebagaimanatercantum dalam Statement of Member Obligation (SMO).Pada tanggal 4 Juni 2007, secara resmi IAPI diterima sebagai anggota asosiasi yangpertama oleh IAI. Pada tanggal 5 Pebruari 2008, Pemerintah Republik Indonesiamelalui Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 mengakui IAPIsebagai organisasi profesi akuntan publik yang berwenang melaksanakan ujiansertifikasi akuntan publik, penyusunan dan penerbitan standar profesional dan etikaakuntan publik, serta menyelenggarakan program pendidikan berkelanjutan bagiseluruh akuntan publik di Indonesia.

Akuntansi dan Tata BukuBagi mereka yang awam di bidang akuntansi ataupun mereka yang baru mulaimempelajari akuntansi sering mencampuradukkan pengertian akuntansi dan tata buku.Hal ini adalah wajar karena akuntansi sendiri pada awal sejarahnya memangberpangkal tolak dari bookkeeping atau tata buku. Untuk menghindari salahpengertian atau mencampuradukkan pengertian akuntansi dengan tata buku perludijelaskan bahwa pada tata buku kegiatan yang ada padanya hanyalah pada fungsipencatatan atas data perusahaan dengan demikian pada tata buku tidak ada fungsiperencanaan sistem dan prosedur pencatatan maupun kegiatan penafsiran dan analisisterhadap hasil laporan yang dibuat.

Prinsip-prinsip AkuntansiLaporan keuangan diolah dari ratusan atau ribuan transaksi-transaksi dengan carayang sistematis dengan suatu dasar tertentu. Dasar ini dinamakan prinsip-prisipakuntansi yang lazim (General Accepted Accounting Principles). Justru oleh karenasifat yang tidak eksak dari akuntansi ini maka diperlukan “prinsip-prinsip akuntansiyang lazim” . Tanpa adanya prinsip yang berfungsi sebagai patokan atau pedoman ini,maka kemungkinan masing-masing akuntan akan menggunakan caranya sendiri,sehingga laporan keuangan yang dihasilkan akan menjadi simpang siur.Profesi akuntansi telah berusaha mengembangkan sekumpulan standar yang padaumumnya diterima dan secara universal dipraktikkan. Usaha-usaha itu telahmenghasilkan dipakainya seperangkat aturan dan prosedur umum yang disebutsebagai prinsip akuntansi berterima umum yang merupaka guideliness (standar) yangmenunjukkan tentang tata cara melaporkan kejadian ekonomis.

BAB IIAKUNTANSI DAN

KEGIATAN PERUSAHAAN

Tujuan Pengajaran:Setelah mempelajari bab ini, mahasiswa diharapkan mampu :1. proses akuntansi2. Menjelaskan tentang tujuan laporan keuangan3. Menjelaskan asumsi dasar akuntansi4. Menjelaskan konsep dasar akuntansi5. Menjelaskan penerapan konsep dasar akuntansi dalam praktek6. kegiatan perusahaan dan akuntansi

A. Proses akutansi

Proses akuntansi dapat digambarkan sebagai berikut:

pencatatanTransaksi

Pemakai informasi akuntansi

Menganalisis dan menginterpretasikan

Laporan akuntansi

pengikhtisaran

penggolongan

Tujuan Laporan KeuanganMenurut SFAC (Statement of Financial Accounting) dinyatakan bahwapelaporan keuangan harus menyajikan informasi yang :1. Berguna bagi investor dan kreditur yang ada dan yang potensial dan pemakai

lainnya dalam membuat keputusan untuk investasi, pemberian kredit dankeputusan lainnya.

2. Dapat membantu investor dan kreditur yang ada dan yang potensial dan pemakailainnya untuk menaksir jumlah, waktu dan ketidakpastian dari penerimaan uang dimasa yang akan datang.

3. Menunjukkan sumber ekonomi dari suatu perusahaan, klaim atas sumber-sumbertersebut dan pengaruh dari transaksi-transaksi, kejadian-kejadian dan keadaan keadaan yang mempengaruhi sumber-sumber dan klaim atas sumber-sumber tersebut.

Tujuan akuntansi keuangan dan laporan keuangan ada dua yaitu : tujuan umum dantujuan kualitatif.

Tujuan Umum :1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber sumber

ekonomi dan kewajiban serta modal suatu perusahaan.2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam

sumber-sumber ekonomi netto (sumber dikurangi kewajiban) suatu perusahaanyang timbul dari aktivitas usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam mengestimasikan potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber sumberekonomi dan kewajiban seperti informasi mengenai aktivitas pembelanjaan dan penanaman.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan denganlaporan keuangan yang relevan untuk kebutuhan pemakai laporan, sepertiinformasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Tujuan Kualitatif :1. Relevan :Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya.2. Dapat dimengerti : Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam

bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.3. Daya Uji : Informasi harus dapat diuji kebenarannya oleh para pengukur yang independen

dengan menggunakan metode pengukuran yang sama4. Netral: Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak bergantung

pada kebutuhan dan keinginan pihak-pihak tertentu.5. Tepat waktu: Informasi harus disampaikan sesegera mungkin untuk dapat digunakan sebagai

dasar pengambilan keputusan6. Daya banding: Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan

dengan laporan keuangan periode sebelumnya.7. Lengkap: Informasi akuntansi yang lengkap meliputi semua data akuntansi keuangan yang

dapat memenuhi secukupnya enam tujuan kualitatif di atas.

Asumsi Dasar AkuntansiSebagai suatu sistem, maka di dalam akuntansi dikenal beberapa dasar anggapan(asumsi). Ada 10 asumsi dasar akuntansi menurut Paul Grady (AICPA) yaitu:1. Suatu masyarakat dan susunan pemerintahan yang menjamin hak milik pribadi (A

Society and Government Structure honering property right) 2. Kesatuan usaha yang spesifik (Specific Business Entities)3. Kontinuitas Usaha (Going Concern)4. Penggunaan unit moneter di dalam rekening-rekening (Monetary Expression in

Accounts)5. Konsistensi antara periode-periode untuk kesatuan usaha yang sama (Consistency

between periods for the same entity)6. Perbedaan dalam akuntansi di antara kesatuan-kesatuan yang bebas (Diversity in

Accounting among independent entities)7. Konservatif (Conservatism)8. Ketergantungan data dari pengendalian intern (Dependability of data through

internal control)9. Cukup berarti (Materiality)10. Batas waktu dalam penyusunan laporan keuangan membutuhkan taksiran-taksiran

(Timeliness in financiall reporting requires estimates)

Prinsip Dasar Akuntansi

Konsep dasar yang mendasari penyusunan prinsip akuntansi adalah sebagai berikut :1. Prinsip Biaya Historis (Historical Cost Principle)

Prinsip ini menghendaki digunakannya harga perolehan dalam mencatat aktiva,utang, modal dan biaya.

2. Prinsip Pengakuan Pendapatan (Revenue Recognition Principle)Prinsip ini menyangkut cara penentuan pendapatan berkala, yang dapat memenuhikebutuhan untuk penyusunan laporan keuangan yang tepat pada waktunya.

3. Prinsip Mempertemukan (Matching Principle)Untuk menyusun laporan keuangan periodik pendapatan yang diperoleh atauterjadi dalam periode akuntansi tertentu harus dipertemukan secara layak denganbiaya-biaya yang terjadi dalam periode akuntansi yang sama.

4. Prinsip Konsistensi (Consistency Principle)Agar laporan keuangan dapat dibandingkan dengan tahun-tahun sebelumnya,maka metode dan prosedur-prosedur yang digunakan dalam proses akuntansiharus diterapkan secara konsistendari tahun ke tahun.

5. Prinsip pengungkapan penuh (Full Disclosure Principle)Yang dimaksud dengan prinsip ini adalah menyajikan informasi yang lengkapdalam laporan keuangan.

Kegiatan perusahaan dan Akuntansi

Akutansi mempunyai peranan penting yang menggambarkan hubungan perusahaan dan kegiatan akuntansi.

Siklus kegiatan perusahaan :

Pemilik

Perusahaan Perusahaan memperoleh setoran membagikan labaModal dari pemilik dan kepada pemilik dan pimjaman dari kreditur mengembalikan pinjaman kepada kreditur

Uang tunai

Perusahaan mengubah Perusahaan menjual Uang tunai menjadi barang dan jasa Aktiva produktif kepada langganan

Pada akhirnya akan diterima uangtunai

pshn menghasilkanbarang dan jasa

BAB 3 LAPORAN KEUANGAN

Tujuan Pengajaran:Setelah mempelajari bab ini, mahasiswa diharapkan mampu :1. Menjelaskan pengertian laporan keuangan2. Membedakan dan menggolongkan jenis aktiva dan pasiva3. Menjelaskan bentuk-bentuk laporan keuangan4. Mengerti dasar dan tujuan laporan keuangan5. Menyusun format laporan keuangan

Pengertian Laporan Keuangan- Laporan Keuangan merupakan ringkasan suatu proses pencatatan transaksi transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan- Laporan Keuangan harus disusun berdasarkan prinsip akuntansi yang lazim agar

para pembaca laporan keuangan memperoleh gambaran yang jelas.- Laporan Keuangan yang disusun manajemen biasanya terdiri dari :1. Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan

pada tanggal tertentu.2. Laporan rugi laba, yaitu laporan yang menunjukkan hasil usaha dan biayabiaya

selama periode akuntansi.3. Laporan perubahan modal, yaitu laporan yang menunjukkan sebab-sebab

perubahan modal dari jumlah pada awal periode menjadi jumlah modal padaakhir periode.

4. Laporan perubahan posisi keuangan, menunjukkan arus dana danperubahan-perubahan dalam posisi keuangan selama tahun buku yangbersangkutan.

Penggolongan Aktiva, Utang dan ModalSusunan aktiva dan pasiva di dalam neraca adalah sebagai berikut:Harta-harta/Aktiva (assets)Aktiva Lancar (current assets)Investasi Jangka Panjang (investment)Aktiva Tetap Berwujud (fixed assets)Aktiva Tetap Tidak Berwujud (intangible assets)Aktiva/Harta Lainnya (other assets)Hutang-hutang dan Modal SendiriHutang-hutang (liabilities)Hutang-hutang Lancar (current liabilities)Pendapatan yang Diterima Dimuka (unearned income)Hutang-hutang Jangka Panjang (long term debt)

Hutang-hutang lain (other liabilities)Modal Sendiri (capital)Modal Saham yang Disetor (capital stock)Agio/Disagio Saham (agio/disagio capital stock)Cadangan-cadangan (reserve)Laba Tidak Dibagi (retained earning)

AktivaAktiva mempunyai 3 sifat pokok :1. Mempunyai kemungkinan manfaat di masa yang akan datang yang berbentuk

kemampuan (baik sendiri atau kombinasi dengan aktiva yang lainnya) untukmenyumbang pada aliran kas masuk di masa datang baik langsung maupun secaratidak langsung.

2. Suatu badan usaha tertentu dapat memperoleh manfaatnya dan mengawasimanfaat tersebut.

3. Transaksi-transaksi yang menyebabkan timbulnya hak perusahaan untukmemperoleh dan mengawasi manfaat tersebut sudah terjadi.

Aktiva LancarYang dimaksud dengan aktiva lancar adalah uang kas dan aktiva-aktiva lain atausumber-sumber yang diharapkan akan direalisasi menjadi uang kas atau dijual ataudikonsumsi selama siklus usaha perusahaan yang normal atau dalam waktu satutahun. Elemen-elemen yang termasuk dalam golongan aktiva lancar ialah:1. Kas yang tersedia untuk usaha sekarang dan elemen-elemen yang dapat

disamakan dengan kas, misalnya check, money order, pos wesel dan lain-lain.2. Persediaan barang dagangan, bahan mentah, barang dalam proses, barang jadi,

bahan-bahan pembantu dan bahan-bahan serta suku cadang yang dipakai dalampemeliharaan alat-alat dan mesin-mesin.

3. Piutang dagang dan piutang wesel4. Piutang pegawai, anak perusahaan dan pihak-pihak lain, jika akan diterima dalam

waktu satu tahun.5. Piutang angsuran dan piutang wesel angsuran, jika merupakan hal yang umum

dalam perdagangan dan akan dilunasi dalam jangka waktu satu tahun.6. Surat-surat berharga yang merupakan investasi jangka pendek.7. Biaya-biaya yang dibayar di muka seperti asuransi, bunga sewa, pajak-pajak,

bahan pembantu dan lain-lain.

Aktiva tidak lancar /Investasi Jangka PanjangElemen-elemen yang masuk kelompok investasi jangka panjang adalah:1. Investasi jangka panjang dalam surat-surat berharga seperti saham, obligasi dan

wesel jangka panjang.2. Investasi dalam anak perusahaan, termasuk uang muka jangka panjang.3. Investasi dalam bentuk aktiva tetap berwujud (seperti tanah, mesin-mesin) tetapi

belum digunakan untuk usaha sekarang.4. Penyisihan dana untuk tujuan jangka panjang seperti dana pelunasan obligasi,

dana ekspansi, dana pembelian saham sendiri, dana pembayaran pensiun, danapenggantian gedung, dan lain-lain.

5. Cash surrender value dari polis asuransi jiwa.

Aktiva tetapAktiva Tetap Berwujud Adalah aktiva-aktiva yang dapat digunakan lebih dari satu periode seperti tanah, gedung, mesin dan alat-alat, perabot, kendaraan, dan lain-lain.

Aktiva Tetap Tidak BerwujudAdalah aktiva yang tidak memiliki wujud fisik, tetapi memiliki “hak” yangmempunyai nilai bagi perusahaan, seperti goodwill, hak patent, merek dagang hakcipta, dan lain-lain. Dalam kelompok ini termasuk juga saldo debit dari pengeluaranpengeluaran yang belum diakui sebagai biaya tetapi pembebanannya ditunda, seperti biaya pendirian perusahaan (organization costs).

Aktiva/Harta Lain-lainYaitu aktiva-aktiva yang tidak dapat dimasukkan dalam kelompok-kelompok lainseperti misalnya titipan kepada penjual untuk menjamin kontrak, bangunan dalampengerjaan, piutang-piutang jangka panjang, uang muka pada pejabat perusahaan danlain-lain.

Hutang dan Modal SendiriHutang adalah pengorbanan manfaat ekonomis yang akan timbul di masa yang akandatang yang disebabkan oleh kewajiban-kewajiban di saat sekarang dari suatu badanusaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepadabadan usaha lain di masa datang sebagai akibat dari transaksi-transaksi yang sudahlalu.

Modal sendiri adalah hak milik sisa (residual interest) dalam aktiva suatu badan usahayang tersisa sesudah dikurangi hutang. Dalam suatu badan usaha, modal sendiriadalah hak dari pemilik.

Hutang LancarHutang lancar atau hutang jangka pendek adalah hutang-hutang yang pelunasannyaakan memerlukan penggunaan sumber-sumber yang digolongkan dalam aktiva lancaratau dengan menimbulkan suatu utang baru. Yang termasuk kelompok hutang lancaradalah:1. Hutang dagang, yaitu hutang-hutang yang timbul dari pembelian barang-barang

dagangan atau jasa.2. Hutang wesel, yaitu hutang-hutang yang memakai bukti-bukti tertulis bempa

kesanggupan untuk membayar pada tanggal terientu.3. Taksiran hutang pajak, yaitu jumlah pajak penghasilan yang diperkirakan untuk

laba periode yang bersangkutan.

4. Hutang biaya, yaitu biaya-biaya yang sudah menjadi beban tetapi belum dibayar.

Misalnya hutang gaji, hutang bunga dan lain-lain.5. Hutang-hutang lain yang akan dibayar dalam waktu 12 bulan. Dalam kelompok

ini hanya dimasukkan hutang-hutang, yang pelunasannya akan menggunakansumber-sumber dari aktiva lancar. Hutang-hutang yang tidak dilunasi dari aktivalancar tidak termasuk dalam kelompok ini. Misalnya hutang obligasi yang sudahjatuh tempo dan akan dibayar dari dana pelunasan obligasi, maka hutang obligasiini tidak termasuk hutang lancar, begitu juga hutang-hutang lancar yang akandilunasi dari dana-dana khusus yang sudah disediakan.

6. Pendapatan yang Diterima Di MukaAdalah penerimaan-penerimaan yang tidak merupakan pendapatan untuk periodeyang bersangkutan. Penerimaan-penerimaan semacam ini akan tetap dilaporkansebagai pendapatan yang diterima di muka sampai saat di mana penerimaan tadi dapat diakui sebagai pendapatan.

Hutang Jangka PanjangAdalah hutang-hutang yang pelunasannya tidak menggunakan sumber-sumber yangdigolongkan sebagai aktiva lancar, misalnya hutang obligasi, hutang wesel jangkapanjang dan lain-lain hutang yang sifatnya sama. Bagian dari hutang jangka panjangyang jatuh tempo dan akan dilunasi dalam waktu 12 bulan dan menggunakan sumbersumberaktiva lancar akan dilaporkan dalam kelompok hutang lancar.

Hutang-hutang LainHutang-hutang yang tidak dapat dilaporkan dalam judul di atas, dilaporkan denganjudul hutang-hutang lain. Misalnya hutang obligasi yang akan jatuh tempo tetapi akandilunasi dari dana pelunasan obligasi, hutang jangka panjang kepada pejabatperusahaan atau kepada anak perusahaan dan lain-lain.

Hutang-hutang yang mungkin timbul karena aktivitas di masa lalu disebut hutanghutangyang belum pasti (contingent liability). Hutang-hutang seperti ini ditunjukkandalam neraca dengan catatan kaki. Yang termasuk hutang-hutang yang belum pastimisalnya piutang wesel didiskontokan, sengketa hukum, pajak dan beban-beban lainyang belum pasti, dan garansi-garansi yang diberikan.

Modal SendiriModal sendiri adalah perbedaan antara aktiva dengan hutang dan merupakankewajiban perusahaan kepada pemilik. Dalam perusahaan perseorangan, modalditunjukkan dalam satu rekening yang diberi nama modal. Dalam perusahaan yangberbentuk firma modal ditunjukkan dalam rekening modal masing-masing anggota.Dalam perusahaan yang berbentuk perseroan modal ditunjukkan dengan rekeningmodal yang terdiri dari beberapa elemen sebagai berikut:1. Modal Disetor

Modal disetor adalah jumlah uang yang disetorkan oleh pemegang saham danbiasanya dibagi dalam 2 kelompok yaitu: a. Modal Saham, yaitu jumlah nominal saham yang beredar.b. Agio/Disagio Saham, yaitu selisih antara setoran pemegang saham dengannilai nominal saham. Agio adalah selisih di atas nominal, sedang disagioadalah selisih di bawah nominal Di dalam neraca, agio akan ditambahkan padamodal saham beredar, disagio diuangkan.

2. Laba Tidak DibagiMerupakan kumpulan laba tahun-tahun sebelumnya yang tidak dibagi sebagaidividen. Laba tidak dibagi merupakan elemen modal yang berasal dari dalamperusahaan. Apabila laba tidak dibagi saldonya debit, biasanya disebut defisit.Saldo rekening laba tidak dibagi sewaktu-waktu dapat diminta sebagai dividenoleh pemegang saham. Apabila diinginkan untuk membatasi agar laba tidakdibagi tidak diminta sebagai dividen seluruhnya maka bisa dibuat cadangancadangandari laba tidak dibagi. Cadangan yang dibentuk antara lain cadanganuntuk ekspansi, cadangan pelunasan obligasi, cadangan penurunan hargapersediaan dan lain-lain.

3. Modal Penilaian KembaliApabila dilakukan penilaian kembali terhadap aktiva-aktiva perusahaan, makaselisih nilai buku lama dengan nilai buku yang baru dicatat sebagai modalpenilaian kembali.

4. Modal SumbanganModal yang timbul sebagai akibat apabila perusahaan memperoleh aktiva yangberasal dari sumbangan.

Bentuk Laporan Keuangan

Neraca (balance sheet) Prinsip Akuntansi Indonesia menyebutkan sebagai berikut :“Neraca harus disusun secara sistematis, sehingga dapat memberikan gambaranposisi keuangan dari suatu perusahaan pada saat tertentu”.

Bentuk umum atau susunan neraca yang banyak dipakai antara lain :1. Bentuk Skontro/Bentuk Rekening (account form)

adalah bentuk neraca yang mengelompokkan aktiva bersebelahan dengankelompok hutang dan modal.

2. Bentuk Vertikal/Bentuk Laporan (report form)Adalah bentuk neraca yang mengelompokkan aktiva di sebelah atas kelompokhutang dan modal.

Laporan Rugi Laba (income statement)Laporan rugi laba merupakan laporan yang sistematis tentang penghasilan dan biayasuatu perusahaan pada saat perusahaan pada suatu periode tertentu.Menurut PAI : “ Perhitungan rugi/laba perusahaan harus disusun sedemikian rupa,

sehingga dapat memberikan gambaran dari besarnya kegiatan perusahaan dan hasildari kegiatan itu.”

Penyajian Laporan Rugi/Laba menurut PAI :1. Harus memuat secara terperinci unsur-unsur dari hasil dan biaya2. Dapat disusun dalam bentuk urutan ke bawah (staffel)3. Harus dipisahkan antara hasil utama dengan hasil usaha lain-lain serta hasil usaha

luar biasa (extra ordinary income)

BAB IVBentuk akun

Account/Akun/perkiraan adalah formulir khusus untuk menggolongkan transaksi yang sejenis

Jenis akun yang paling sederhana terdiri dari:

Aktiva, terdiri dari kas, piutang, persediaan, perlengkapan, peralatan

Utang (kewajiban), terdiri dari uatng jaqngka pendek, dan utang jangka panjang

Modal,

Pendapatan,

Beban,

Prive

Bentuk akun1. Akun bentuk T 2. Akun empat kolom (buku besar)

Akun dalam bentuk T

Akun Empat kolom

Tgl keterangan Ref debet kridit debet kridit

Nomor akun:

1. Aktiva 1.1 1.2 1.3

2. Utang 2.1 2.2 2.3

3. Modal 3.1 3.2 3.3

4. Pendapatan 4.1 4.2 4.3

5. Beban 5.1 5.2 5.3 6. prive 6.1 6.2 6.3

Aturan debet - kredit:

Akun + (Penambahan) - (Pengurangan) Saldo

AKTIVA D K D

UTANG K D K

MODAL K D K

PENDAPATAN K D K

BEBAN D K D

PRIVE D K D

BAB VPERSAMAAN AKUNTANSI

Persamaan akutansiKesamaan antara kekayaan dan sumber pembelanjaan perusahaan dinyatakan dalam persamaan akutansi.

KEKAYAAN = SUMBER PEMBELANJAAN

HARTA = MODAL

AKTIVA = PASSIVA

AKTIVA = UTANG + MODAL

Aktiva terdiri dari kas, piutang, perlengkapan, peralatan, godwillUtang: utang Jangk pendek dan utang jangka panjang

Tujuan akhir dari pembelajaran akuntasi adalah untuk menyusun laporan keuangan yang terdiri dari

1. Neraca2. Laporan rugi-laba3. Laporan perubahan modal4. Laporan arus kas5. Laporan laba di tahan

Bentuk laporan keuanganNeraca

UD maju makmurYang berakhir 31 Des 20xx

Aktiva pasivaKas xxxx Keawjiban lancar xxxxpiutang xxxx Total kew lancar xxxxInventory xxxx Kew jangka p xxxxTotal aktiva lancar xxxx Total kew jangka p xxxxPeralatan xxxx Modal xxxxTotal akativa tetap xxxx Laba-Rugi xxxxTotal aktiva xxxxx Total pasiva xxxx

Laporan rugi labaUD maju makmuryang berakhir 31 Des 20xx

Penjualan xxxxxHarga pokok penjualan (xxxx)Laba kotor xxxxxBeban ops (xxxx)Laba rugi bersih xxxxxBeban bunga (xxxx)Laba setelah bunga xxxxxPajak (xxxx)Laba bersih xxxxx

Laporan perubahan modal

UD maju makmuryang berakhir 31 Des 20xx

Modal awal, xxxxRugi-laba xxxxPrive (xxxx)Laba xxxxModal akhir 31 Des 20xx xxxx

Contoh 1:A. Tuan Ali menyetorkan modal sebesar Rp 4 000 000 Kas + 4000 000 modal + 4000 000

B. Ali memperoleh pinjaman bank sebesar Rp 5000 000 Kas + 5000 000 utang bank + 5000 000

C. Ali membeli mobil dan peralatan lainnya sebesar Rp 7400 000 KAS – 7 400 Kendaraan + 7400

D. Ali membeli perlengkapan secara kredit sebesar Rp 65 000

Perlengkapan + 65 000 utang dagang + 65 000

E. Ali membayar utang sebesar Rp 30 000 Kas – 30 000 utang dagang – 30 000

F. Ali menerima pendapatan jasa dari kegiatan usaha sebesar Rp 800 000 Kas + 800 000 modal + 800 000

G. Ali membayar beban gaji Rp 175 000, uang makan Rp 125 000

Kas – 300 000 modal – 300 000

H. Perlengkapan yang tersisa sebesar Rp 25 000 Perlengkapan – 40 000 modal – 40 000

I. Tuan Ali mengembalikan utang sebesar Rp 150 000 Kas – 150 000 Utang – 150 000

J. Ali mengambil uang untuk kepentingan pribadi sebesar Rp 100 000

Kas – 100 000 Modal – 100 000

Contoh 2Tanggal 1 Januari 20xx Andre mendirikan bengkel mobil yang di beri nama Andre motor. 1 Jan Andre menanamkan uang sebesar Rp 4 000 000 sebagai modal awal mendirikan bengkel.

4 Jan Andre menarik pinjaman dari bank Mandiri sebesar Rp 6 000 000

6 Jan Andre beli mesin kompresor seharga Rp 2 000 000 dimana Rp 1500 000 dibayar tunai dan sisanya dilakukan dengan mencicil

7 Jan Andre membeli peralatan seharga Rp 1 000 000

8 Jan membeli sejumlah perlengkapan seharga Rp 400 000 tunai

10 Jan Andre menerima ongkos reparasi yang telah dikerjakan sebesar Rp 2 600 000

15 Jan Andre membayar sewa tempat bengkel Januari sebesar Rp 100 000 20 Jan Membayar upah tenaga kerja sebesar Rp 400 000

25 Jan Membayar utang pembelian mesin angin sebesar Rp 250 000

28 Jan Perlengkapan bengkel berdasarkan perhitungun fisik pada akhir Jan tersisa Rp 100 00030 Andre merngambil uang untuk keperlluan pribadi sebesar Rp 300 000.

Diminta : Butlah persamaan akutansi dengan menggunakan akun kas + perlengkapan + peralatan = utang + modal serta dan laporan keuangan

Penyelesaian : Tgl Kas perlengkapann Peralatan = UD UB modal1/1 4000 40004/1 6000 6000sa 10 000 = 6000 40006/1 (1500) 2 000 500sa 8500 2000 = 500 6000 40007/1 (1000) 1000sa 7500 3000 = 500 6000 40008/1 (400) 400sa 7100 400 3000 = 500 6000 400010/1 2600 2600sa 9700 400 3000 = 500 6000 660015/1 (100) (100)sa 9600 400 3000 = 500 6000 650020/1 (400) (400)sa 9200 400 3000 = 500 6000 610025/1 (250) (250)sa 8950 400 3000 = 250 6000 610028/1 (300) (300)sa 8950 100 3000 = 250 6000 580030/1 (300) (300)sa 8650 100 3000 = 250 6000 5500

ANDRE MOTORNERACA

YANG BERAKHIR 31 JAN 20xx (RIBUAN RUPIAH)

Aktiva lancar Kewajiban lancar

Kas 8650 Utang dagang 250

Perlengkapan 100 Utang b 6000

Total Ak. Lancar 8750 Total k lancar 6250

Peralatan 3000 Modal Andre 5500Total Aktiva 11750 Total Pasiva 11750

Andre motorLaporan laba-rugi

Yang berakhir 31 Jan 20xx

Pendapatan jasa 2600Beban sewa 100Beban Gaji 400Beban Perlengkapan 300Total Beban (800)Laba / Rugi 1800

Andre motorLaparan perubahan modal Yang berakhir 31 Jan 20xx

Modal awal Andre motor 1 Jan 2008 4000Laba 1800Prive (300)Modal bertambah 1500Modal Akhir 31 Jan 2008 5500

Contoh: 3Tuan Bima Sakti sebuah usaha dagang dengan nama “UD ingin sukses “ dan pada bulan pertama pendiriannya telah terjadi transaksi sebagai berikut:

1. Sebagai modal pertama; disetor berupa uang tunai Rp 25 000 000 Dan peralatan seharga Rp 3 000 000

2.Di beli dengan tunai barang dagangan seharga Rp 6 300 000

3. Dibayar biaya perusahaan sebesar Rp 150 000

4. Dijual tunai barang dagangan seharaga Rp 4 500 000

5. Dibeli tunai barang dagangan seharga Rp 700 000

6. Dibeli barang dagangan dan akan dibayar kemudian seharga Rp 9 000 000

7. Diambil uang tunai untuk keperluan pribadi sebesar Rp 250 000

8. Dibayar biaya perusahaan sebesar Rp 300 000

9. Dibayar utang kepada kreditur sebesar Rp 4 000 000

10. Dijual tunai barang dagangan sebesar Rp 8 750 000

11. Dibayar utang kepada kreditur sebesar Rp 2 000 000

Di minta:Susunlah persamaan akuntansi dengan akun kas + barang dagangan + perlengkapan serta utang dan modal dan selanjutnya buatkan laporan keuangan” UD ingin sukses”

Penyelesaian:

Contoh 41. Pada tanggal 1 Desenber 20xx nyoya Pratiwi mendirikan salon kecantikan yang diberi

nama salan cantik. Pada tanggal tersebut nyoya pratiwi menyotorkan uang tunai sebesar 20 000 sebgai sotoran modalnya.

2. Pada tanggal 1 desember nyoya Pratiwi membeli peralatan sperti kursi dan alat pengering rambut seharga 10 000 secara tunai

3. Pada tanggal 5 desember membeli perlengkapan salon berupa pembersih ranbut, sampo dan sebagainya sebesar 4 000 secara kredit

4. Dalam waktu dua minggu salon cantik mendapat langganan yang cukup banyak, sebagai promosi mereka di beri kelonggaran membayar beberapa minggu dan jumlah tagihan kepada pelanggan hingga tanggal 15 desember berjumlah 1 500

5. Tanggal 20 desember dibayar utang atas pembeian perlengkapan salon sebesar 20006. Nyoya pratiwi membayar sewa sebuah rumah tempat meyelenggarakan usahanya. Pada

hari ini dibayar sewa bulan desember sebesar 3007. Perusahhan membayar gaji pegawai salon desenber sebesar 4508. Pada bulan desember diterima pembayaran dari para pelanggan yang telah menerima

jasa salon hingga tanggal 15 desember sebesar 7009. Selama dua minggi terakhir desember, salan kecantikan telah memberikan jasa kepada

pemakai jasa yang seluruhya bernilai 3 80010. Pada akhir desember dibayar biaya listrik dan air masing- masing 250 dan 150

11. Persedian perlemgkapan salon yang masih tersisa pada tanggal 1 desenber berjumlah 3000

12. Pada tanggal 31 Desenber Nyoya pratiwi mengambil uang untuk keperluan pribadi sebesar 600

Diminta: Buatlah persamaan akuntansi dengan akun kas + piutang + perlengkapan + peralatan = Utang + modal dan laporan Rugi/laba, perubahan modal, neraca nyoya PratiwiPenyelesaian:

Contoh 5Pada tanggal 1 juli 20xx marlina SH membuka sebuah kantor pengacara.Berikut ini adalah transaksi-transaksi yang terjadi selama bulan pertama operasi perusahaan tersebut:

1. Menyerahkan kas sebesar 10 000 000 sebagai setoran modal

2. Membayar sewa kantor untuk bulan juli Rp 800 000

3. Membeli peralatan kantor secara kredit dengan harga 3 000000

4. Memberikan jasa kepada klain secara tunai 1 500 000

5. Memimjam uang dari bank sebesar 700 000 dengan menyerahkan sebuah wesel

6. Memberikan jasa kepada klain secara kredit 2 000 000

7. Membayar biaya –biaya sebagai berikut, gaji pegawai 500000, biaya listrik 300 000, dan biaya telpon 100 000

Diminta:a. catat transaksi diatas dalam bentuk prsamaan akuntansib. susun lah laporan rugi laba, perubahan modal, dan neraca per 31 juli 20xx untuk

kantor pengacara milik herlina.

CONTOH 6Tuan Wonokromo membuka sebuah perusahaan dagang ” sejahtera ” transaksi –transaksi dalam bulan pertama adalah sebagai berikut; 1 jan Tuan wnokromo memulai uashanya dan mulai menyetor uang tunai

sebesar Rp 20 000 000 dan perlengkapan kantor sebesar Rp 5 000 000 2 jan dibeli tunai barang dagangan dengan hara Rp 7 400 0004 jan Dibayar biaya perusahaan Rp 700 000 6 Jan Dibeli dengan kridit barang dagangan seharaga Rp 8 600 0008 Jan dibeli perkas perlengkapan kantor dengan harga Rp 500 000

10 jan dijual barang dagangan dan diterima perkas seharaga Rp 10 800 00012 Jan diambil untuk keperluan pribadi uang tunai sebesar 400 00014 Jan dibayar utang kepada kreditur Rp 3 000 00016 jan dijual barang dagangan dan diterima perkas seharaga Rp 4 000 00018 jan dibayar biaya perusahaanRp 320 00020 Jan Dibayar utang kepada kreditur Rp 1 000 000

Diminta: Berdasarkan data diatas, susunlah persamaan akuntansi dengan bentuk: kas + barang dagangan + perlengkapan kantor = utang + modalSusunlah laporan keungan, yaitu neraca, r/l dan perubahan modal

CONTOH 9Catatlah transaksi-transaksi dibawah ini kedalam persamaan akuntansi tanpa menyebut perkiraannya, sehingga kolom persamaan dasar akuntansi berupa: Aktiva = utang + modal

1. Iwan perusahaan pengerajin kayu yang memulai usahanya dengan menyetor berupa uang tunai Rp 15 000 000 dan peralatan Rp 2 000 000

3.diterima upah pengerjaan tunai Rp 120 0005.Dibayar biaya usaha Rp Rp 30 0007. Dibeli peralatan pengerjaan yang dibayar kemudian Rp 1 000 0009. Kepada seorang langanan dikirim faktur sebesar Rp 400 000 berhubung telah

selesainya pengerjaan kayu11. Dibayar sewa tempat kerja Rp 60 00013. Ditrima tunai ongkos pengerjaan kayu Rp 800 00015. Dibeli secara kredit peralatan pengerjaan kayu Rp 1 500 00017. Diambil tunai untuk keperluan pribadi Rp Rp 100 00019 Dibaar biaya rupa-rupa Rp 120 00021. dijual tunai peralatan yang sudah tidak terpakai seharga

Rp 560 000

Pertemuan ke duaBAB VI

TAHAP PENCATATANTUJUAN PENGAJARAN

a. Menjelaskan tahapan siklus akuntansib. Mencatat bukti transaksic. Mencatat dalam jurnal umumd. Memindahkan kedalam buku besar (ledger)e. Membuat neraca saldo

Contoh: 11. Pada awal bulan okteber 20xx budi mendirikan perusahaan angkutan yang diberi nman

perusahaan angkutan aman dan menanamkam modalnya dalam perusahaanberupa uang tunai 7 400 000 dan peralatan kantor 150 000

2. Perusahaan membeli dua buah truk motor yang harga massing –masing 2 000 000 dan 2 500 000 secara tunai

3. Perusahaan membayar sewa gedung bulan okteber sebesar 15 0004. Dibeli perlengkapan kantor seperti kertas , karbon, tinta dan lain-lain seharga 4 0005. Dibeli sebidang tanah untuk tempat refarasi kendaraan seharga 1 000 000 dari haji basri,

dari harga tesebut 750 000 dibayar tunai dansisnya akan dibayar secara bertahap dalam dua bulan

6. Diterima pembayaran dari arifin sebesar 25 000 untuk pengangkutan barang ke jakarta7. Dibeli secara tunai bensin dan oli seharga 50 0008. Dibayar utang kepada haji basri sebesar 100 0009. Dibayar gaji unutuk periode dua minggu sebesar 30 00010. Dietrima pendapatan angkutan sebesar 40 00011. Dibayar biaya telpon dan biaya lainya 8 00012. Diterima hasil angkutan 35 00013. Dibayar gaji pegawai untuk periode dua minggu kedua bulan okteber 30 00014. Diterima hasil angkutan sebesar 38 00015. Dibeli bensin dan oli sebesar 60 00016. Budi pemilik perusahaan mengambil uang dari perusahaan sebanyak 15 000 untuk

keperluan pribadi

Diminta: a. Buatlah jurnal umum

b. Buatlah buku besar dalam bentuk T dari jurnalc. buatlah nuraca saldo

a. Jurnal umum (ribuan rupiah)

1. Kas ` 7 400Peralatan 150

Modal 7 550

2. Kendaraan 4 500Kas 4 500

3. Beban sewa 15Kas 15

4. Perlengkapan kantor 4 Kas 4

5. Tanah 1 000Kas 750Utang tanah 250

6. Kas 25Pendapatan 25

7. Biaya bensin 50Kas 50

8. Utang tanah 100Kas 100

9. Biaya gaji 30Kas 30

10. Kas 40Pendapatan 40

11. Biaya telpon 8Kas 8

12. Kas 35Pendapatan 35

13. Biaya gaji 30Kas 30

14. Kas 38Pendapatan 38

15. Biaya bensin 60Kas 60

16. Prive 15Kas 15

b. Akun dalam bentuk T

Debet kas kredit

1) 7 400 2) 4 5006) 25 3) 15

10) 40 4) 412) 35 5) 75014) 38 7) 50

7538 8) 1009) 3011) 8

Saldo 1 976 13) 3015) 6016) 15

5 562

Peralatan

1) 150

Modal

1) 7 550

kendaraan

2) 4 50

Beban sewa

3) 15

perlengkapan

4) 4

Tanah

5) 1 000

Utang hipotik8) 100 5) 250

Saldo 150

pendapatan

6) 25 10) 4012) 3514) 38

Saldo 138

Biaya bensin

7) 5015) 60

Saldo 110

Biaya gaji

9) 3013) 30Saldo 60

Biaya telpon

11) 8

Prive

16) 15

PERUSAHAAN ANGKUTAN AMANNERACA SALDO

PER 31 0KTEBER 20XX

Nama akun Debet KreditKas 1 976 -Perlengkapan kantor 4 -Peralatan kantor 150 -Kendaraan 4 500 -Tanah 1 000 -Utang hipotik - 150Modal, budi - 7 550Pendapatan angkutan - 138Biaya Sewa gedung 15 -Biaya bensin 110 -Biaya gaji pegwai 60 -Biaya telpon 8 -Prive 15 -Saldo 7 838 7 838

Contoh 2Pada tanggal 1 november 20xx andi mendirikan perusahaan servis komputer yang diberi nam andi servis komputer. Berikut ini adalah transaksi selam bulan november 20xx1. Andi menyetorkan uang pribadi sebagai setoran awalsebesar 15 000 0002. Di beli sebidang tanah secara tunai seharga 10 000 0003. Dibeli perlengkapan komputer secara kredit seharga 1 350 0004. Diperbaiki komputer untuk seorang konsumen dan diterima tunai jasa perbaikan

seharga 4 000 0005. Dibayar biaya sebagai berikut: gaji 2 125 000, biaya sewa 800 000, biaya listrik 450

000, telpon 275 0006. Diselesaikan perbaikan komputer untuk seorang konsumen yang pembayaran

dilakukan secara kredit 3 500 0007. Di bayar utang sebesar 950 0008. Andi mengambil uang untuk keperluan pribadi sebesar 2 000 000

Diminta: a. Buatlah jurnal umumb. buatlah buku besar bentuk T c. buatlah neraca saldo

Contoh 3Tuan Herman perusahaan yang sedang berkembang mempunyai transaksi sebagai berikut:

a. Herman menanamkan uang nya sebesar $ 2000 kedalam perusahanb. Perusahaan membayar sewa ruangan selama bulan juli sebesar $ 90c. Perusahaan membeli peralatan $ 600 tunaid. Membeli perlengkapan secara kredit dari toko indah sebesar $ 25e. Menerima uang dari langganan untuk jasa yang telah diberikan sebesar $ 150f. Membayar gaji pegawai sebesar $ 35g. Membayar beban listrik sebesar $ 15h. Perlengkapan yang terpakai sebesar $ 20i. Membayar beban air dan telpon $ 10j. Herman mengambil uang untuk keperluan pribadi sebesar $ 50

Diminta:a. Buatlah jurnal umumb. Catatlah transaksi tersebut dalam akun buku besar dalam bentuk T

c. Buatlah laporan keuangan, yaitu neraca, r/l dan perubahan modal

Contoh 4 Pada Januari 20xx Tuan jono mendidrikan perusahaan refarasi TV yang diberi nama “ Jono servis “ 1 Januari Tuan jono mendirikan perusahaan dengan menyotor modal sebesar Rp 1 600 5 Januari tuan jono membeli peralatan dengan harga Rp 1 200, membayar tunai Rp 700 dan

sisanya dibayar 30 hari ke depan10 Januari tuan jono membeli perlengkapan servis tunai Rp 20015 Januari tuan jono menerima upah servis Rp 60020. Januari tuan jono membayar

beban gaji Rp 100listri ,air telpon Rp 50sewa mesin Rp 75

25. Januari perlengkapan yang terpakai sebesar Rp 15030 Januari tuan jono mengambil uang untuk keperluan pribadi sebesar Rp 80

Di minta:a. Jurnal umumb. Akun dalam bentuk Tc. Neraca saldod. Laporan keuangan

Contoh 5Pada tanggal 1 april 20xx budi bermaksud untuk memperbesar usahanya dengan membentuk perusahaan percetakan yang ditangani secra sungguh –sungguh dan diberi nama percetakan “RAPIH” harta kekayaan budi dalam usaha lama dialihkan dalam usaha yang baru berupa uang tunai 290 000, piutang 65 000, perlengkapan 125 000 dan mesin cetak 3500 000April 2 dibayar tunai kontrak gedung sebesar 60 000 untuk tiga bulan

3 dibeli mesin cetakbaru secara kredit dari pt merbabau semarang seharga 1 800 0004 diterima pembayaran dari debitur sebesar 50 0006 dibayar biaya advertising pada harian pembangunan 15 00010 dibayar uang kepada pt merbabu semarang sebesar 100 00013 dibayar gaji pegawai selama dua minggu 10 00016 diterima uang dari hasil peyerahan pesanan seharga 900 000

20 dibeli perlengkapan untuk kebutuhan percetakan seharaga 350 00027 dibayar gaji pegawai selama dua minggu 10 00030 dibayar rekening telpon april 2 00030 diterima uang hasil penyerahan pesanan barang cetakan sebesar 850 00030 deserahkan pesanan barang cetakan seharaga 500 00030 dibayar rekening listrik april 100030 budi mengambiluang sebanyak 5 000 untuk keperluan pribadi

Diminta;a.jurnal umumb. buku besar dalam bentuk 4 kolomc. neraca saldo

PENYELESAIAN:A. Jurnal umum

1. Kas 290 000Piutang 65 000Perlengkapan 125 000Mesin cetak 3 500 000

Modal budi 3890 0002. Beban Sewa 60 000

Kas 60 0003. Peralatan 1 800 000

Utang D 1 800 0004. Kas 50 000

Piutang dagang 500 0006. Biaya advertising 15 000

Kas 15 00010. Utang D 100 000

Kas 100 00013. gaji pegawai 10 000

Kas 10 00016. kas 900 000

Pendapatan 900 00020. perlengkapan 350 000

Kas 350 00027. gaji pegawai 10 000

Kas 10 00030. biaya telpon 2 000

Kas 200030. kas 850 000

Pendapatan 850 00030. piutang Usaha 500 000

Pendapatan 500 000

30. biaya listrik 1 000Kas 1000

30. prive budi 5 000Kas 5 000

B. Buku besarkas

Tgl

Keterangan Ref Debet Kredit Debet kredit

1 Setoran awal 1.1 290 000 290 0002 60 000 230 0004 50 000 280 0006 15 000 265 00010 100 000 165 00013 10 000 155 00016 900 000 1 055 00020 350 000 705 00027 10 000 695 00030 850 000 1545 00030 2 000 1543 00030 1 000 1542 00030 5 000 1537 000

Piutang dagang

Tgl

Keterangan Ref Debet Kredit Debet Kredit

1 65 000 65 000

4 50 000 15 000

30 500 000 515 000

Perlengkapan

Tgl

Keterangan Ref Debet Kredit Debet Kredit

1 125 000 125 000

20 350 000 475 000

Beban Sewa Tgl

Keterangan Ref Debet Kredit Debet Kredit

2 60 000 60 000

Peralatan Tgl

Keterangan Ref Debet Kredit Debet Kredit

1 3500 000 3500 000

3 1800 000 5300 000

Utang dagangTgl

Keterangan Ref Debet Kredit Debet Kredit

3 1 800 000

1800 000

10 100 000 1 700 000

ModalTgl

Keterangan Ref Debet Kredit Debet Kredit

1 3980 000 3980 000

Pendapatan

Tgl

Keterangan Ref Debet Kredit Debet Kredit

16 90 000 900 000

30 850 000 1750 000

30 500 000 2250 000

Biaya advertisingTgl

Keterangan Ref Debet Kredit Debet Kredit

6 15 000 15 000

Biaya gaji

Tgl

Keterangan Ref Debet Kredit Debet Kredit

13 10 000 10 000

27 10 000 20 000

Biaya telponTgl

Keterangan Ref Debet Kredit Debet Kredit

30 2000 2000

Biaya listrikTgl

Keterangan Ref Debet Kredit Debet Kredit

30 1 000 1 000

Prive budiTgl

Keterangan Ref Debet Kredit Debet Kredit

30 5 000 5 000

Perusahaan percetakan “RAPIH”

Neraca saldoPer 30 april 20xx

Akun Debet KreditKas 1537 000Piutang D 515 000Perlengkapan 475 000Sewa dibayar dimuka 60 000Peralatan 5300 000Utang dagang 17 00 000

Modal 3980 000Pendapatan 2250 000Biaya advertising 15 000Biaya gaji 20 000Biaya telpan 2 000Biaya lisytrik 1000Prive budi 5000Saldo 7930 000 7930 000

Contoh 7 Tuan Purba membuka usaha dagang “ PD” selalu laris “ transaksi yang tejadi selama bulan pertama 200xx adalah:2 /1 Disetor ke perusahaan sebgai modal sebesar $ 20 0004/1 Dibayar sewa toko untuk tiga bulan pertama sebesar $ 5006/1 Dibeli dan dibayar tunai perlengkapan toko $ 120 8/1 Dibeli secara kredit dari toko agung peralatan toko dengan harga $ 1 80010/1 Dibeli dan dibyar tunai barang dagangan seharga $ 470012/1 Dibeli secara kredit barang dagangan dari toko terang benerang seharga 5 80014/1 Dijual tunai barang dagangan seharga $ 6 00016/1 dibayar perkas utang kepada toko agung, untuk pembelian peralatan pada tanggal 8 yang

lalu18/1 Diambil uang untuk keperluan pribadi $ 20020/1 Dijual secara kredit kepada toko murah meriah barang dagangan dengan harga $ 2 500 22/1 dibayar biaya perusahaan $ 23024/4 Diterima kembali barang dagangan karana rusak dari toko murah meriah seharga $ 30025/1 Dibeli secara Kredit kepada pt Jakarta barang dagangan seharga $ 300026/1 Dikirim kembali kepada PT jakarta barang dagangan karana rusak senilai $ 250 27 /1 Diterima kembali dari debitur toko murah meriah uang tunai sebesar $ 150028/1 dibayar biaya perusahaan $ 24029/1 Dibayar perkas kepada toko terang benerang sebesar $ 380030/1 Dibeli tunai perlengkapan sebesar$ 100Diminta:

a. Buatlah Jurnal umum dari transaksi diatasb. Posting ke buku besar 4 kolom : Tgl, Keterangan, Ref, debet, kredit, saldo Debet

Kreditc. Buatlah neraca saldo per 31 januari 20xxd. Susunlah laporan keuangan usaha dagang selalu laris

Contoh: 8 Tanggal 1 mei 20xx Drs Purba membuka kantor akuntan dengan nama kantor purba lestari.1/5 disetor sebagai modal pertama uang tunai $ 5000 dan peralatan kantor dengan harga $ 1 0003/5 Dibayar sewa kantor untuk tiga bulan akan datang sebesar $ 6005/5 dibeli perlengkapan kpd toko agung $ 250, peeralatan $ 800, untuk ini dibayar tunai $ 150

dan sisanya dibayar kemudian7/5 Diterima dari langgana jasa pemeriksaan pembukuan $ 7509/5 Dibayar macam – macam biaya $ 15011/5 Dikirim pada langganan, faktur untuk tagih atas jasa akuntansi yang telah selesai

dikerjakan $ 210013/5 dibayar kepada toko agung atas pembelian perlengkapan dan peralatan tgl 5 yang lalu15/5 Diterima jasa pemeriksaan pembukuan $ 50017/5 Dibayar gaji kepada para asisten $ 46019/5 Diambil untuk keperluan pribadi $ 15021/5 Diterima tunai atas jasa pemeriksaan pembukuan $ 40023/5 Dikirim faktur untuk tagihan kepda para langganan atas pekerjaan akuntansi yang telah

selesai $ 2 00025/5 Diterima perkas atas piutang $ 1 00027/5 dibayar macam – macam biaya $ 10028/5 Dibeli perlengkapan $ 12029/5 Diterima perkas piutang $ 1 10030/5 Diterima tunai jasa pemeriksaan $ 150

Diminta:A Buatlah Jurnal umum dari transaksi di atasB Posting ke buku besar dalam bentuk 4 kolom sederhana C Buatlah neraca saldo per 31 mei 20xxD buatlah laporan keuangan purba lestari

Pertemuan ke tiga

Bab VIITahap pengiktisaran

Siklus Akt: Penerimaan bukti transaksi Pencatatan dalam jurnal umum Pemindahbukuan/ posting kebuku besar Pembuatan neraca saldo Jurnal penyesuaian

JURNAL PENYESUAIANAyat junal penyesuaian pada dasarnya adalah alat bantu untuk mengereksi akun tertentu sehingga mencerminkan keadaan yang sebenarnya seperti pada aktiva, kewajiban, beban, dan pendapatan.Saldo-saldo yang memerlukan penyesuaian adalah

1. Piutang yaitu pendapatan yang menjadi hak pshn yg belum dicatat.2. Utang yaitu biaya-biaya yang sudah menjadi kewajiban perusahaan tapi belum dicatat3. Pendapatan yang diterima dimuka yaitu pendapatan yang sudah diterima yang sebenarnya

pendapatan periode mendatang4. Biaya dibayar dimuka yaitu biaya yamg sudah dibayar tapi sebenarnya adalah biaya

periode yang akan datang5. Kerugian piutang yaitu beban perusahaan akibat piutang yang tak tertagih6. Penyusutan peralatan yaitu penyusutan aktiva tetap yang harus dibebankan pada peride

akuntansi7. Biaya pemakaian perlengkapan adalah perhitungan perlengkapan yang telah dipakai

perusahaan

Contoh: 11/12 08 Pemilik atas nama salon ayu menyetor uang tunai sebesar 1 500 000 Desember 20xx3/12 08 membayar sewa ruangan 120 000 untuk bulan Desember5/12 08 membeli peralatan salon 900 000 tunai7/12 08 membeli perlengkapan 200 000 yang dibayar kemudian (kridit)9/12 08 membayar iklan mini sebesar 50 00011/12 08 membayar gaji 72 00013/12 08 menerima uang sebesar 340 000 sebagai pendapatan jasa salon

15/12 08 mengajukan kredit untuk sebesar 3 000 000 untuk pembelian peralatan17/12 08 membeli peralatan salon tunai 3 600 00019/12 08 Membayar gaji 96 000 kepada karyawan 21/12 08 diterima uang tunai 360 000 dari jasa salon23/12 08 pemilik mengambil uang untuk keperluan pribadi 100 000

Dimintaa. Jurnal umumb Buku besar (ledger) b. Neraca saldo

penyelesaiana. Jurnal umum

Tanggal No Keterangan Ref debet kridit1. Des 200x

3

5

7

9

11

13

15

17

19

21

23

001

Kas ModalBeben sewa KasPeralatan KasPerlengkapan Utang dagangBeban iklan KasBeban gaji KasKas Pendapatan jasaKas Utang bankperalatan KasBeban gaji KasKas PendapatanPrive kas

1.1 1 500 000

120 000

900 000

200 000

50 000

72 000

340 000

3 000 000

3 600 000

96 000

360 000

100 000

-1 500 000

120 000

900 000

200 000

50 000

72 000

340 000

3 000 000

3 600 000

96 000

360 000

100 000

B. Buku besar kas

sal do

TGL

Keterangan Ref Debet Kridit Debet Kridit

135911131517192131

Seteran awalSewa kantorPembelian peralatanBeban iklan Beban gajiPendapatan jasaKriditPembelian peralatanBeban gajiPendapatan jasaPengambilan pribadi

1500

340 3 000

360

120 900 50 72

3 600 96

100

15001380 480 430 358 698

3698 98 2 362

262

perlengkapansal do

TGL Keterangan Ref Debet Kridit Debet Kridit

200 200

peralatan sal do

TGL Keterangan Ref Debet Kridit Debet Kridit

900 900

3600 4500

Utang dagangsal do

TGL Keterangan Ref Debet Kridit Debet Kridit

200 200

Utang Banksal do

TGL Keterangan Ref Debet Kridit Debet Kridit

3 000 3 000

modalsal do

TGL Keterangan Ref Debet Kredit Debet Kredit

1500 1500

privesal do

TGL Keterangan Ref Debet Kredit Debet Kredit

100 100

pendapatansal do

TGL Keterangan Ref Debet Kredit Debet Kredit

340 340

360 700

biaya gajisal do

TGL Keterangan Ref Debet Kredit Debet Kredit

72 72

96 168

biaya sewasal do

TGL Keterangan Ref Debet Kredit Debet Kredit

120 120

biaya iklansal do

TGL Keterangan Ref Debet Kredit Debet Kredit

Beban iklan 50 50

C. Nerac saldoSalon ayu

Neraca saldo31 des 200x

Nama akun Debet kriditKas PerlengkapanPeralatanUtang dagangUtang bankModal salon ayuPendpatan salonBeban gajiBeban sewaBeban iklanPrive

262 000200 000

4 500 000

168 000120 00050 000

100 000

200 0003 000 0001 500 000 700 000

5 400 000 5 400 000

Jurnal penyesuaian

Pada tanggal 31 Desember 20xx memeriksa neraca saldo dan memutuskan sebagai berikut:a. Peralatan salon akan dipakai selama tiga tahun dan penyusutan peralatan untuk bulan

yang berakhir Desember 20xX sebesar 25 000b. Perlengkapan yang tersisa 31 desember 200x sebesar 50 000c. Pembayaran gaji terakhir tanggal 28 des 2008, pembayaran gaji berikutnya adalah

tanggal 4 januaari 2009, upah harian adalah 3 000 per orang dan karyawan yang terhutang sebanyak 2 orang

d. Utang bank dengan bunga 12 %, ternyata untuk 4 hari belum dibayar

Diminta : Jurnal penyesuaian

Penyelesaian:A. Jurnal Peneyelesaian

a. Beban penyusutan 25 000Akumulasi penyusutan 25 000

b. beban perlengkapan 150 000perlengkapan 150 000

c. Beban gaji 18 000Utang Gaji 18 000

d. Beban bunga 4 000Utang bunga 4 000

contoh: 2 NeracaMebel buana KaryaPer 1 Desember 2010

Aktiva PasivaKas 3 500 000 Utang dagang 2 750 000Piutang dagang 1 800 000Supplies mebel 5 700 000 Utang hipotik 25 000 000Tanah 2 500 000

Bangunan 6500 000Peralatan 50 000 000 Modal buana 42 250 000Total aktiva 70 000 000 Total pasiva 70 000 000

Transaksi yang terjadi bulan Desember adalah2/12 membayar biaya asuransi untuk desember 2010 dan januari 2011 sebesar $ 50 0004/12 Membeli supplies mebel dengan kredit dari toko kencana $ 850 0006/12 Menerima pembayaran Piutang dari Tuan bima sakti $ 1 300 0008/12 Membayar utang pada T kresna $ 2 250 00010/12 Menerima uang pengasilan mebel yang selesai hari ini berupa 4 stel meja @ $ 1 000

00012/12 membeli tunai bahan mebel $ 1 400 000. 16/12 Membayar upah borongan $ 400 000 18/12 Menyerahkan pekerjaan mebel yang selesai hari ini $ 1 000 000 tapi uang belum

diterima 20/12 membayaar biaya listrik $ $ 150 00022/12 Membayaar gaji kaaryawan $ 850 00024/12 Menerima pengecatan perbaikan mebel yang rusak $ 350 000 26/12 Membayaar kepada toko kencana $ 500 000

Data penyesuaian mebel buana karya 31 desenber 20xxa. Pemakaian bahan meubel sampai hari ini berjumlah $ 3 000 000b. Biaya asuransi untuk Desember 2010 $ 25 000 c. Biaya Hipotik 12 % pertahun masih harus dibayar satu bulan d. Penyusutan untuk peralatan $ 500 000e. Penyusutan untuk bangunan $ 325 000

Diminta:1. Jurnal umum dari transaksi bulan Desember 2010-12-112. Posting ayat jurnal kebuku besar3. Neraca Saldo per 31 Desember 20104. Jurnal penyesuaian

A. jurnal umun

2 Biaya asuransi 50 000Kas 50 000

4 perlengkapan Suplies Mebel 850 000Utang dagang 850 000

6 kas 1 300 000

piutang 1 300 000

8 utang dagang 2 250 000kas 2 250 000

10 kas 4 000 000 pendapatan 4 000 000

12 perlengkapan Suplies mebel 1 400 000` kas 1 400 000

16 biaya upah 400 000kas 400 000

18 piutang 1 000 000pendapatan 1 000 000

20 Biaya listrik 150 000kas 150 000

22 Biaya gaji 850 000kas 850 000

24 piutang 350 000pendapatan 350 000

26 Utang 500 000Kas 500 000

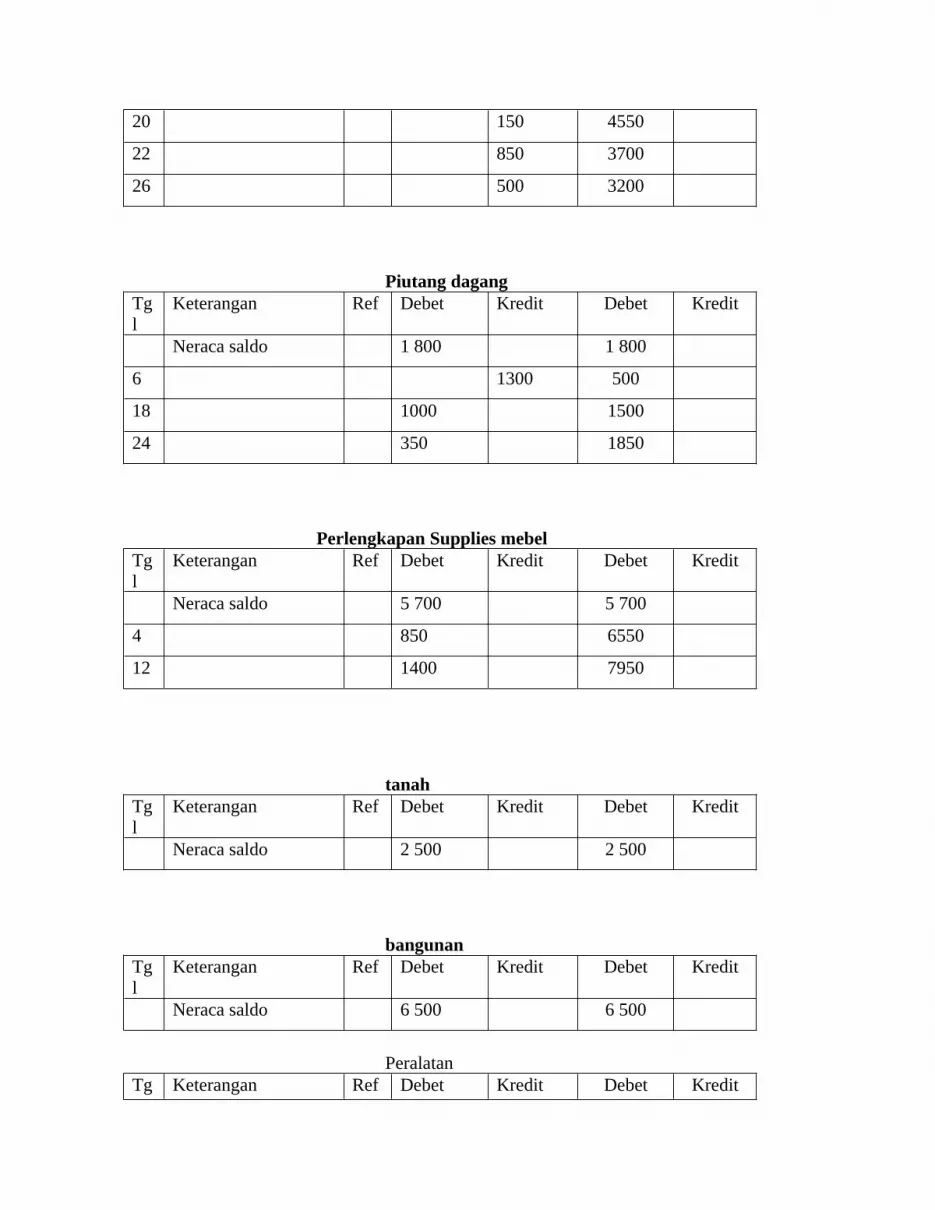

A. Buku besar (Ledger)

kasTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 3 500 3 500

2 50 3450

6 1300 4750

8 2250 2500

10 4 000 6500

12 1400 5100

16 400 4700

20 150 4550

22 850 3700

26 500 3200

Piutang dagangTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 1 800 1 800

6 1300 500

18 1000 1500

24 350 1850

Perlengkapan Supplies mebelTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 5 700 5 700

4 850 6550

12 1400 7950

tanahTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 2 500 2 500

bangunanTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 6 500 6 500

Peralatan Tg Keterangan Ref Debet Kredit Debet Kredit

lNeraca saldo 50 000 50 000

Utang dagangTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 2 750 2 750

4 850 3600

8 2250 1350

26 500 850

Utang bank hipotikTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 25 000 25 000

Modal buanaTgl

Keterangan Ref Debet Kredit Debet Kredit

Neraca saldo 42 250 42 250

Beban asuransiTgl

Keterangan Ref Debet Kredit Debet Kredit

2 50 50

pendapatanTgl

Keterangan Ref Debet Kredit Debet Kredit

10 4000 4000

18 1000 5000

350 5350

Biaya upahTgl

Keterangan Ref Debet Kredit Debet Kredit

16 400 400

Biaya listrikTgl

Keterangan Ref Debet Kredit Debet Kredit

20 150 150

Biaya gajiTgl

Keterangan Ref Debet Kredit Debet Kredit

22 850 850

MEBEL BUANA NERACA SALDO

PER 31 DESEMBER 20XXKAS 3 200 000PIUTANG 1 850 000Perlengkapan SUPLIES 7950 000TANAH 2 500 000BANGUNAN 6 500 000PERALATAN 50 000 000UD 850 000U HIPOTIK 25 000 000MODAL 42 250 000PENDAPATAN 5350 000BEBAN ASURANSI 50 000BEBAN UPAH 400 000BEBAN LISTRIK 150 000BEBAN GAJI 850 000

73 450 000 73 450 000

JURNAL PENYESUAIAN

A. BEBAN PERLENGKAPAN SUPLIES 3 000 000 PERLENGKAPAN SUPLIES 3 000 000

Biaya perlengkapan suppliesTgl

Keterangan Ref Debet Kredit Debet Kredit

3 000 000 3 000 000

perlengkapan suppliesTgl

Keterangan Ref Debet Kredit Debet Kredit

3 000 000 3 000 000

B. ASURANSI DIBAYAR DIMUKA 25 000BIAYA ASURANSI 25 000

Asuransi dibayar dimukaTgl

Keterangan Ref Debet Kredit Debet Kredit

25 000 25 000

Biaya Asuransi Tgl

Keterangan Ref Debet Kredit Debet Kredit

25 000 25 000

C. BIAYA BUNGA 250 000UTANG BUNGA 250 000

Biaya bungaTgl

Keterangan Ref Debet Kredit Debet Kredit

250 000 250 000

Utang bunga

Tgl

Keterangan Ref Debet Kredit Debet Kredit

25 000 25000

D. BIAYA PENY. PERALATAN 500 000AKUMULASI PENY. PERALATAN 500 000

Biaya penyusutan peralatanTgl

Keterangan Ref Debet Kredit Debet Kredit

500 000 500 000

Akumulasi penyusutan peralatanTgl

Keterangan Ref Debet Kredit Debet Kredit

500 000 500 000

E. BIAYA PNY. BANGUNAN 325 000AKUMULASI PENY. BANGUNAN 325 000

Biaya penyusutan bangunanTgl

Keterangan Ref Debet Kredit Debet Kredit

325 000 325 000

Akumulasi penyusutan bangunanTgl

Keterangan Ref Debet Kredit Debet Kredit

325 000 325 000

Contoh 3FOTO STUDIO ANEKA

NERACA SALDOYANG BERAKHIR 31 DESEMBER 20XX

AKUN DEBET KREDITkas 52 350Surat berharga 10 000Piutang dagang 18 200Perlengkapan fotografi 96 150Perlengkapan kantor 41 300Asuransi dibayar dimuka 10 000Peralatan fotografi 480 000Peralatan kantor 115 000Gedung 1 000 000Utang dagang 12 050Modal, abubakar 1 363 000Pendapatan foto studio 457 600Biaya kantor 20 000Biaya gaji pegawai 22 000Biaya advertensi 4 000Pendapatan bunga 350Pendapatan sewa 36 000

1869 000 1869 000

Dari neraca saldo diatas belum siap untuk dibuat laporan keuangan karana ada informasi sebagai berikut:

1. masih harus diterima pendapatan bunga dari oblegasi yang nilai nominalnya 10 000, bunga 6% pembayaran bunga tiap tanggal 1 april dan 1 okterber

2. masih harus dibayar gaji pegawai bulan desember Rp 20003. Pendapatan sewa yang diterima dimuka Rp 6 0004. Asuransi dibayar dimuka pada tanggal 31 desenber 20xx adalah 40005. Kerugian piutang ditaksir 1% dari pendapatan foto studio6. Penyusutan aktiva tetap dengan tarip sebagai berikut

Peralatan fotografi sebesar 20%Peralatan kantor 10%Gedung 5%

7. Perlengkapan yang masih tersisa tanggal 31 desember 20xx adalah perlengkapan fotografi 32 400 dan perlengkapan kantor 15 500

Diminta: Buatlah Jurnal penuyesuain

Contoh: 4Salon mekar sari

Neraca saldoYang berakhir 31 agustus 20xx

(jutaan rupiah)

Akun Debet KreditKas 54 00Piutang dagang 2 800Asruansi dibayar dimuka 2 400Perlengkapan 1 300Peralatan 60 000Utang wesel 40 000Utang dagang 2 400Modal ratna 30 000Prive ratna 1 000Pendapatan salon 4 900Biaya gaji 3 200Biaya listrik 800Biaya iklan 400

77 300 77 300

Data penyesuaian1. Tarif premi asuransi adalah 2000 perbulan2. Perlengkapan yang tersisa digudang tanggal 31 agustus 20xx adalah 10003. Penyusutan peralatan perbulan 9004. Bunga yang masih harus dibayar atas utang wesel per 31 agustus 20xx adalah 500

Diminta: Buatlah jurnal penyesuaian

Perttemuan ke empat

BAB VIII

PEMBUATAN NERACA LAJUR DAN LAPORAN KEUANGAN

Contoh 1

SALON AYUNERACA LAJUR

NS JP NSDNama akun D K D K D KKas 262 262perlgkpn 200 150 50Perltn 4500 4500Utang D 200 200Utang B 3000 3000Modal 1500 1500Pendpn 700 700Prive 100 100Bbn/biayagaji 168 18 186Bbn sewa 120 120Bbn iklan 50 50

5400 5400Biaya peny 25 25Ak peny 25 25biaya perlpn 150 150Utang gaji 18 18Bbn bunga 4 4Utang B 4 4

197 197 5447 5447Laba

RL NERACANama akun D K D K D K D K D KKas 262perlgkpn 50Perltn 4500Utang D 200Utang B 3000Modal 1500Pendpn 700Prive 100Bbn/biayagaji 186Bbn sewa 120Bbn iklan 50

Biaya peny 25Ak peny 25biaya perlpn 150Utang gaji 18Bbn bunga 4Utang B 4

535 700 4912 4747Laba 165 165

700 700 4912 4912

NERACA LAJUR 10 KOLOM NS JP NSD RL NERACANama akun D K D K D K D K D KKas 262 262 262perlgkpn 200 150 50 50Perltn 4500 4500 4500Utang D 200 200 200Utang B 3000 3000 3000Modal 1500 1500 1500Pendpn 700 700 700Prive 100 100 100Bbn/biayagaji 168 18 186 186Bbn sewa 120 120 120Bbn iklan 50 50 50

5400 5400Biaya peny 25 25 25Ak peny 25 25 25biaya perlpn 150 150 150Utang gaji 18 18 18Bbn bunga 4 4 4Utang B 4 4 4

197 197 5447 5447 535 700 4912 4747Laba 165 165

700 700 4912 4912

LAPORAN KUANGAN SALON AYU

NERACAPER 31 DESEMBER 20xx

Aktiva lancar kas 262 000perlengkapan 50 000

Total aktiva lancar 312 000

Kewajiban lancerUtang dagang 200 000Utang bunga 4 000Utang gaji 18 000

Total utang jangka pendek 222 000

Aktiva tetapperalatan 4500 000Ak. Peny. peralatan (25 000)Total aktiva tetap 4 475 000

Kewajiban jangka panjang

Utang bank 3 000 000Modal salon ayu 1 500 000Laba bersih 65 000

Total aktiva 4 787 000 Total pasiva 4 787 000

SALON AYULAPORAN RUGI LABA

PER 31 DESEMBER 20XX

Pendapatan 700 000Beban gaji 186 000Beban perlengkapan 150 000Beban sewa 120 000Beban penyusutan 25 000Beban bunga 4 000Beban iklan 50 000 (535 000)Rugi laba 165 000

SALAON AYULAPORAN ERUBAHAN MODAL

PER 31 DESEMBER 20xx

MODAL AWAL 1 JANUARI 2008 1 500 000LABA SALON AYU 165 000Prive salan ayu (100 000)Laba bersih 65 000Modal akhir 31 Desember 2008 1 565 000

Conth 2 Meubel buana Neraca lajur

Per 31 desember 20xx.

NS JP NSD R/L neraca Nama akun D K D K D K D K D KKas 3200 3200 3200Piutang 1850 1850 1850Perlenkapan Suplies

7950 3 000 4950 4950

Tanah 2500 2500 2500Bangunan 6500 6500 6 500Peralatan 50 000 50000 50 000Utang dagang 850 850 850Utang hipotik 25000 25000 25

000Modal meubel buana

42 250 42250 42 250

Pendapatan 5350 5350 5 350

Beban asuransi 50 25 25 25Beban upah 400 400 400Beban listrik 150 150 150Beban gaji 850 850 850

73 450 73 450Beban perl supplies

3 000 3000 3000

Asuransi dibayar dimuka

25 25 25

Beban bunga 250 250 250Utang bunga 250 250 250Beban peny. Peralatan

500 500 500

Akumulasi Peny. Peralatan

500 500 500

Beban peny bangunan

325 325 325

Akumulasi Peny. 325 325 325

Bangunan5

5005

35069 025 69

175Rugi laba 150 150

5500 5 500

69175 69 175

Meubel buanaNERACA

PER 31 DESEMBER 20xx

Aktiva lancar kas 3200piutang 1850perlengkapan suplies 4 950asuransi dibayar dimuka 25Total aktiva lancar 10 025Aktiva tetapTanah 2500peralatan 50 000Ak. Peny. peralatan (500)Bangunan 6 500Ak peny bagunan (325)Total aktiva tetap 58 175

Kewajiban lancarUtang dagang 850Utang bunga 250

Total utang jangka pendek 1100

Kewajiban jangka panjang

Utang bank 25 000

Modal meubel buana 42 250 rugi bersih (150)total kew jp 67 100

Total aktiva 68 200 Total pasiva 68 200

Meubel buanaRugi laba

per 31 desenber 20xx

pendapatan 5350biaya

asuransi 25upah 400listrik 150gaji 850perlengkapan supplies 3000bunga 250penyusutan perlatan 500penyusutan bangunan 325 (5500)

rugi 150

Meubel buanaRugi laba

per 31 desenber 20xx

modal awal 1 des 20xx 42250rugi (150)modal akhir 31 des 20xx 42100

Contoh 3

PT Makmur Maju

Jurnal sebelum jurnal setelahPenyesuaian penyesuaian

Nama akun D K D KKas 3200 3200Piutang 1850 1850Perlenkapan Suplies 7950 4950Tanah 2500 2500Bangunan 6500 6500Peralatan 50 000 50000Utang dagang 850 850Utang hipotik 25000 25000Modal meubel buana 42 250 42250Pendapatan 5350 5350Beban asuransi 50 25Beban upah 400 400Beban listrik 150 150Beban gaji 850 850

Beban perl supplies 3000Asuransi dibayar dimuka 25Beban bunga hipotik 250Utang bunga hipotik 250Beban peny. Peralatan 500Akumulasi Peny. Peralatan

500

Beban penyusutan bangunan

325

Akumulasi Peny. Bangunan

325

Dimintaa. Buat jurnal penyesuain dari data diatasb. Buatlah neraca, laporan rugi laba, laba ditahan

Contoh 4

Maya salon yang berakhir 31 des 20xx

Akun Sebelum jurnal penyesuaian

Setelah jurnal penyesuaian

Kas 5160 5160Perlengkapan 7095 1725Sewa dibayar dimuka 10 500 4950Asuransi dibayar dimuka 1215 690Kendaraan 14700 14700Akumulasi penyusutan kendaraan 2475 5625Peralatan 42300 42300Akumulasi penyusutan peralatan 11025 15000Utang dagang 1380 1620Utang gaji 390Utang pajak 195Modal maya 38850 38850Prive maya 31 500 31500Pendapatan jasa 107700 107700Beban gaji 44130 44520Biaya sewa 5550Biaya perlengkapan 5370Biaya penyusutan kendaraan 3150Biaya penyusutan peralatan 3975Biaya penjualan 1785 2025Biaya pajak 1725 1920Biaya asuransi 525Biaya operasional 1320 1320

Diminta:a. Buatlah jurnal penyesuaian dari data diatasb. Buatlah neraca, laporan rugi-laba dan perubahan modal

Pertemuan ke lima BAB IX

JURNAL PENUTUP DAN PEMBALIK

Jurnal penutupAkun yang memrlukan penutupan adalah

A. Menutup semua pendapatan, dengan memindahkan setiap akun pendapatan ke akun rugi laba

B. Menutup akun biaya, dengan memindahkan setiap akun biaya ke akun rugi labaC. Menutup akun rigi laba, dengan memindahkan akun rugi laba ke akun modalD. Menutup akun prive, dengan memindahkan akun preve ke akun modal

Berikut ini adalah sebagian dari neraca lajur perusahaan salon ayu yang berakhir 31 desember 20xx

D K D K26250

4500200

30001500

700100

18612050

2525

15018

44

535 700 4912 4747165 165700 700 4912 4912

Jurnal penutup salon ayuAda 4 akun yang dilkukan penutupan 1. Akun pendapatan

20xx des 31 pendapatan jasa 700 000Iktisar rugi laba 700 000

2. Akun beban20xx des 31 iktisar rugi laba 535 000

Beban gaji 186 000Beban perlengkapan 50000Beban sewa 120 000Beban penyusutan 25 000Beban bunga 4000Beban iklan 50000

3.Akun iktisar rugi laba20xx Des 31 iktisar rugi laba (700 000 - 535 000) 165000

Modal 1650004. Akun prive

20xx Des 31 modal 100000Prive 100000

NERACA SALDO PENUTUP SALAON AYU

SALON AYUNERACA SALDO PENUTUP

31 DESEMBER 20xx

Keterangan Debet KreditKas 262Peerlengkapan 50Peralatan 4 500Utang dagang 200Utang bank 3000

Utang bunga 4Utang gaji 18Ak. Pen. peralatan 25Modal 1500Laba bersih 65Total 4812 4812

JURNAL PEMBALIK

MACAM – MACAM JURNAL PEMBALIK1. Beban yang masih harus dibayar2. Beban dibayar dimuka3. pendapatan yang masih harus diterima 4. pendapatan yang masih harus dibayar