Embed Size (px)

Citation preview

Andinie Fatimah

Desi Khoiriyah

Edi Purnomo

Elysabet Sugiharti

Vera Yuliani

Sistem Akuntansi Biaya

1

SISTEM AKUNTANSI BIAYA Sistem akuntansi biaya dalam perusahaan manufaktur erat hubungannya dengan sistem pengawasan produksi, karena sebagian besar kegiatan perusahaan manufaktur berada di dalam fungsi produksi. Sistem pengawasan produksi terdiri dari jaringan prosedur untuk mengawasi order produksi yang dikeluarkan agar terjadi koordinasi antara kegiatan penjualan, penyediaan bahan baku, fasilitas pabrik, dan penyediaan tenaga kerja guna memenuhi order tersebut.

2

SISTEM PENGAWASAN PRODUKSI

Sistem pengawasan produksi ditujukan untuk mengawasi pelaksanaan order produksi yang dikeluarkan oleh fungsi produksi. Dalam perusahaan yang diproduksinya berdasarkan pesanan dari pembeli, order produksi erat hubungannya dengan order yang diterima oleh fungsi penjualan dari pembeli. 3

Dokumen yang digunakan

Surat order produksi Daftar kebutuhan produksi Bukti permintaan dan pengeluaran barang gudang

Bukti pengembalian barang gudang

Laporan produk selesai4

FUNGSI YANG TERKAIT

Fungsi penjualan Fungsi perencanaan dan pengawasan produksi

Fungsi produksi Fungsi gudang Fungsi akuntansi biaya

5

Jaringan Prosedur yang Membuat Sistem

Prosedur order produksi Prosedur permintaan dan pengeluaran barang gudang

Prosedur pencatatan jam tenaga kerja langsung

Prosedur produk selesai

6

SISTEM AKUNTANSI BIAYA

•Sistem akuntansi biaya adalah jaringan prosedur yang digunakan untuk mengumpulkan dan menyajikan laporan biaya. Dalam perusahaan manufaktur, sistem akuntansi biaya merupakan jaringan prosedur untuk mengumpulkan dan menyajikan biaya produksi, biaya pemasaran, dan biaya administrasi dan umum.

7

Faktor yang mempengaruhi perancangan sistem akuntansi biaya dalam suatu perusahaan adalah :

Metode costing yang digunakan: full costing atau variable costing.

Sistem akuntansi biaya standar atau sistem akuntansi biaya historis.

Proses produksi : produksi berdasar pesanan atau produksi berdasar proses. 8

INFORMASI YANG DIPERLUKAN OLEH MANAJEMEN

Order produksi yang belum selesai

Order produksi yang telah selesai

Harga pokok produk jadiHarga pokok produk yang masih dalam proses pada saat tertentu

Biaya menurut pusat biaya9

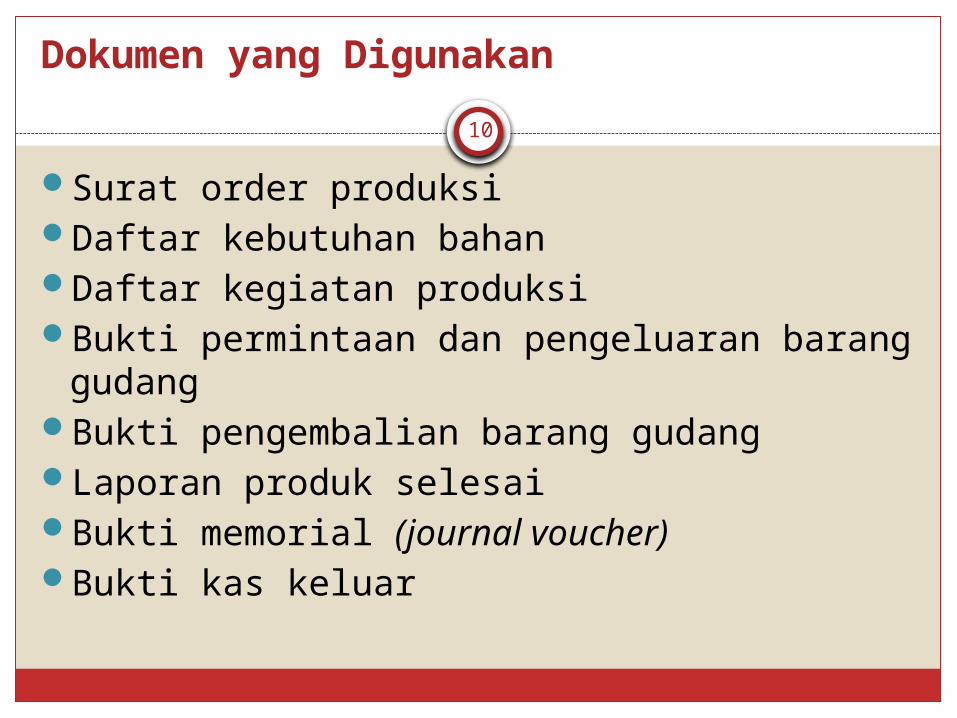

Dokumen yang Digunakan

Surat order produksiDaftar kebutuhan bahanDaftar kegiatan produksiBukti permintaan dan pengeluaran barang gudang

Bukti pengembalian barang gudangLaporan produk selesaiBukti memorial (journal voucher)Bukti kas keluar

10

Catatan Akuntansi yang Digunakan

Jurnal pemakaian bahan baku

Jurnal umum Register bukti kas keluar

Kartu harga pokok produk

Kartu biaya11

Fungsi yang Terkait

Fungsi penjualan Fungsi produksi Fungsi perencanaan dan pengawasan produksi

Fungsi gudang Fungsi akuntansi biaya

12

Jaringan Prosedur yang Membentuk Sistem

Prosedur order produksi

Prosedur permintaan dan pengeluaran barang gudang

Prosedur pengembalian barang gudang

Prosedur pencatatan jam kerja dan biaya tenaga kerja langsung

13

Prosedur produk selesai dan pencatatan pembebanan biaya overhead pabrik

Prosedur pencatatan biaya overhead pabrik sesungguhnya, biaya administrasi dan umum, dan biaya pemasaran.

14

Unsur Pengendalian Intern

•Unsur pengendalian intern yang seharusnya ada dalam sistem akuntansi biaya dirancang dengan merinci tiga unsur pokok sistem pengendalian intern: organisasi, sistem otorisasi dan prosedur pencatatan, dan praktik yang sehat.

15

Organisasi

Fungsi pencatat biaya harus terpisah dari fungsi produksi

Fungsi pencatat biaya harus terpisah dari fungsi yang menganggarkan biaya

Fungsi gudang harus terpisah dari fungsi produksi

Fungsi gudang harus terpisah dari fungsi akuntansi

16

Sistem Otorisasi dan Prosedur Pencatatan

Surat order produksi diotorisasi oleh kepala fungsi produksi

Bukti permintaan dan pengeluaran barang gudang diotorisasi oleh kepala fungsi produksi yang bersangkutan

Bukti kas keluar diotorisasi oleh kepala fungsi akuntansi keuangan

17

Daftar kebutuhan bahan dibuat oleh fungsi perencanaan dan pengawasan produksi dan diotorisasi oleh kepala fungsi produksi

Daftar kegiatan produksi dibuat oleh fungsi perencanaan dan pengawasan produksi dan diotorisasi oleh kepala fungsi produksi

Kartu jam kerja diotorisasi oleh kepala fungsi produksi yang bersangkutan

18

Praktik yang SehatSurat order produksi, bukti permintaan dan pengeluaran barang gudang, bukti kas keluar, bukti memorial, bernomor urut tercetak dan penggunaannya dipertanggungjawabkan

Secara periodik dilakukan rekonsiliasi kartu biaya dengan rekening kontrol biaya dalam buku besar

Secara periodik dilakukan penghitungan persediaan yang ada di gudang untuk dicocokkan dengan kartu persediaan

19

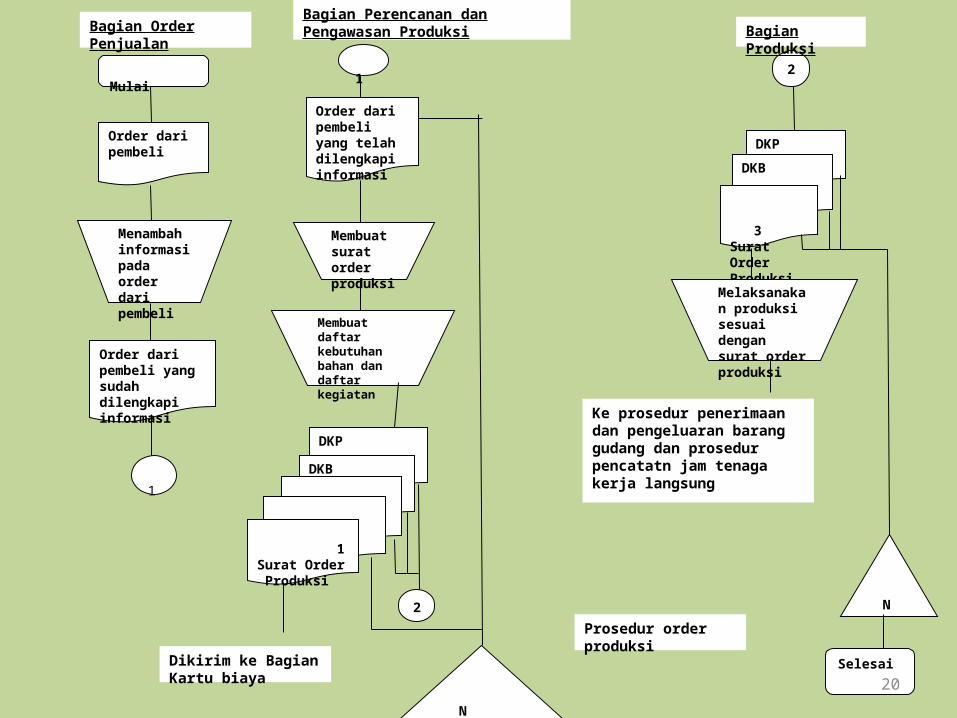

Mulai

Order dari pembeli

Menambah informasi pada order dari pembeli

Order dari pembeli yang sudah dilengkapi informasi

1

1

Order dari pembeli yang telah dilengkapi informasi

Membuat surat order produksi

Membuat daftar kebutuhan bahan dan daftar kegiatan

DKP

DKB

32

1 Surat Order Produksi

N

2

2

DKPDKB

3 Surat Order Produksi

Melaksanakan produksi sesuai dengan surat order produksi

N

Selesai

Bagian Order Penjualan

Bagian Perencanan dan Pengawasan Produksi Bagian

Produksi

Dikirim ke Bagian Kartu biaya

Ke prosedur penerimaan dan pengeluaran barang gudang dan prosedur pencatatn jam tenaga kerja langsung

Prosedur order produksi

20

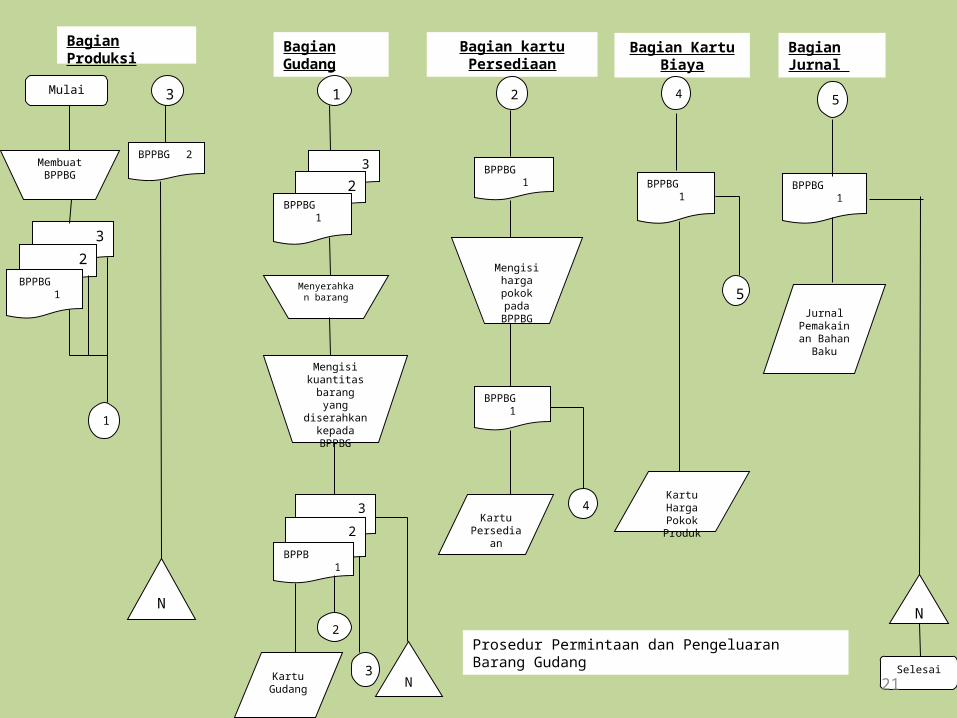

32

BPPBG 1

Menyerahkan barang

Mengisi kuantitas barang yang

diserahkan kepada BPPBG

32

BPPB 1

N3

2

Kartu Gudang

Bagian kartu Persediaan

2

BPPBG 1

Mengisi harga pokok pada BPPBG

BPPBG 1

Kartu Persedia

an

4

Bagian Kartu Biaya

4

BPPBG 1

Kartu Harga Pokok Produk

5

Bagian Jurnal

5

BPPBG 1

Jurnal Pemakainan Bahan

Baku

N

Selesai

Membuat BPPBG

32

BPPBG 1

1

3

BPPBG 2

N

Bagian Gudang

1Mulai

Bagian Produksi

Prosedur Permintaan dan Pengeluaran Barang Gudang

21

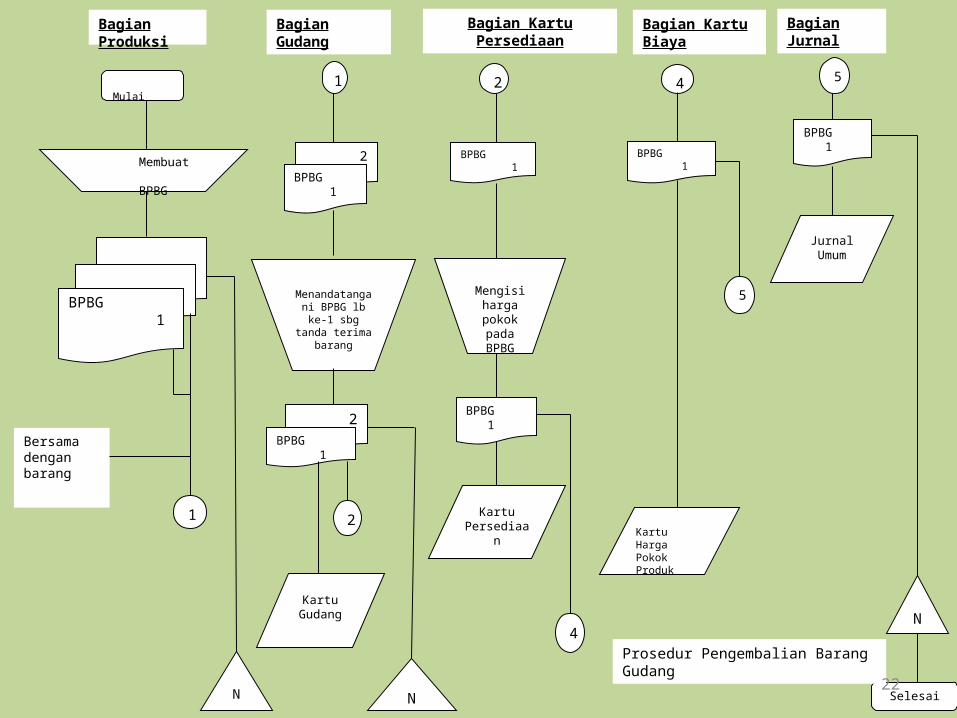

Bagian Produksi

Mulai

Membuat BPBG

3

2BPBG 1

Bersama dengan barang

1

N

Bagian Gudang

1

2BPBG 1

Menandatangani BPBG lb ke-1 sbg

tanda terima barang

2BPBG 1

2

Kartu Gudang

N

Bagian Kartu Persediaan

2

BPBG 1

Mengisi harga pokok pada BPBG

BPBG 1

Kartu Persediaa

n

4

Bagian Kartu Biaya

4

BPBG 1

Kartu Harga Pokok Produk

5

Bagian Jurnal

5

BPBG 1

Jurnal Umum

N

Selesai

Prosedur Pengembalian Barang Gudang

22

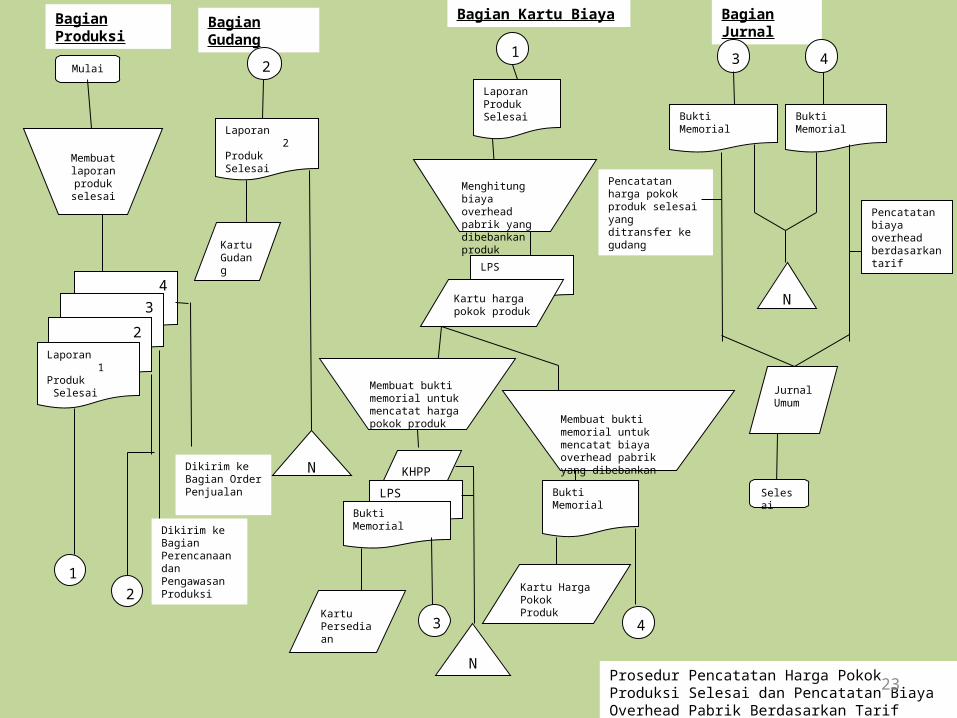

Pencatatan harga pokok produk selesai yang ditransfer ke gudang

Dikirim ke Bagian Perencanaan dan Pengawasan Produksi

Dikirim ke Bagian Order Penjualan

Bagian Produksi

Bagian Gudang

Bagian Kartu Biaya Bagian Jurnal

Mulai

Membuat laporan produk selesai

43

2Laporan 1Produk Selesai

Laporan 2ProdukSelesai

12

21

3 4

43

KartuGudang

N

LaporanProdukSelesai

LPS

BuktiMemorial

BuktiMemorial

Kartu harga pokok produk

N

Jurnal Umum

Pencatatan biaya overhead berdasarkan tarif

Selesai

Membuat bukti memorial untuk mencatat harga pokok produk Membuat bukti

memorial untuk mencatat biaya overhead pabrik yang dibebankanKHPP

LPSBuktiMemorial

BuktiMemorial

Menghitung biaya overhead pabrik yang dibebankan produk

Kartu Harga Pokok ProdukKartu

Persediaan

NProsedur Pencatatan Harga Pokok Produksi Selesai dan Pencatatan Biaya Overhead Pabrik Berdasarkan Tarif

23

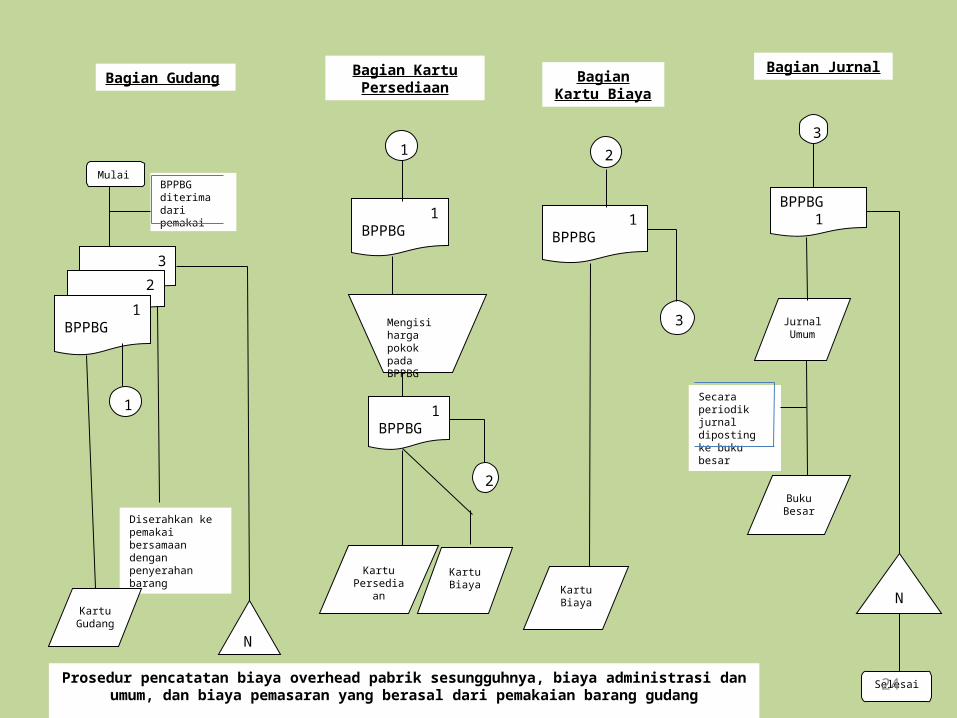

Bagian Kartu Persediaan

BPPBG diterima dari pemakai

Diserahkan ke pemakai bersamaan dengan penyerahan barang

Bagian Gudang

Mulai

32

1BPPBG

1BPPBG

1BPPBG

1BPPBG

BPPBG 1

Kartu Gudang

1

1

2

2

3

3

N

Mengisi harga pokok pada BPPBG

Kartu Biaya

Kartu Persedia

an

Bagian Kartu Biaya

Kartu Biaya

Bagian Jurnal

Jurnal Umum

Secara periodik jurnal diposting ke buku besar

Buku Besar

N

SelesaiProsedur pencatatan biaya overhead pabrik sesungguhnya, biaya administrasi dan umum, dan biaya pemasaran yang berasal dari pemakaian barang gudang 24

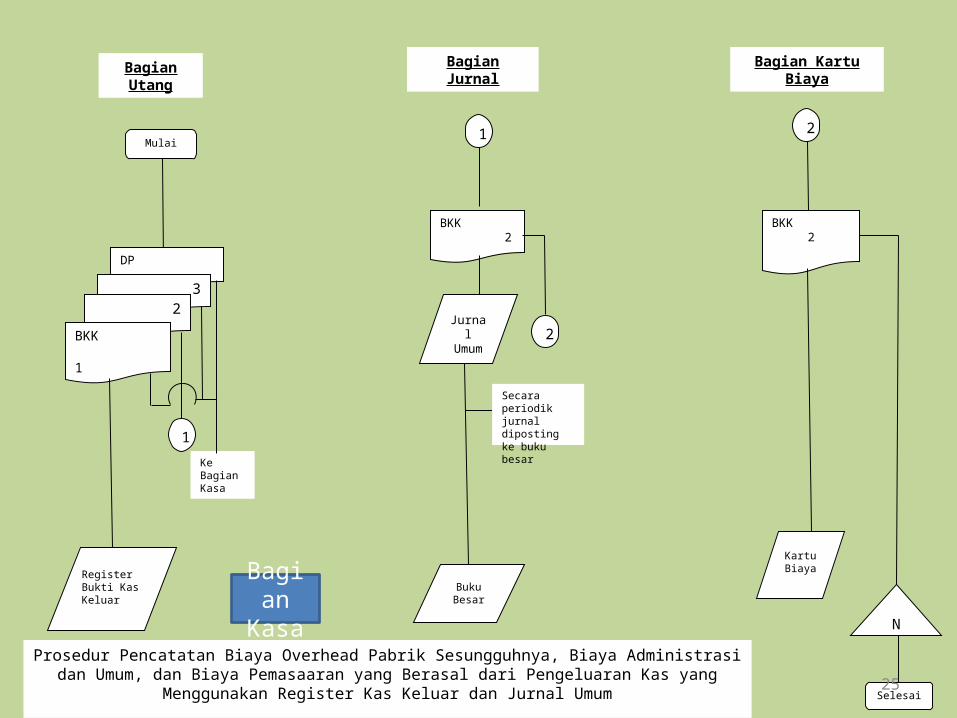

Ke Bagian Kasa

Bagian Utang

Mulai

DP

32

BKK 1

BKK 2

1

1

2

2Jurnal

Umum

BukuBesar

Register Bukti Kas Keluar

Secara periodik jurnal diposting ke buku besar

BKK 2

Kartu Biaya

N

Selesai

Bagian Jurnal

Bagian Kartu Biaya

Prosedur Pencatatan Biaya Overhead Pabrik Sesungguhnya, Biaya Administrasi dan Umum, dan Biaya Pemasaaran yang Berasal dari Pengeluaran Kas yang

Menggunakan Register Kas Keluar dan Jurnal Umum

Bagian

Kasa

25

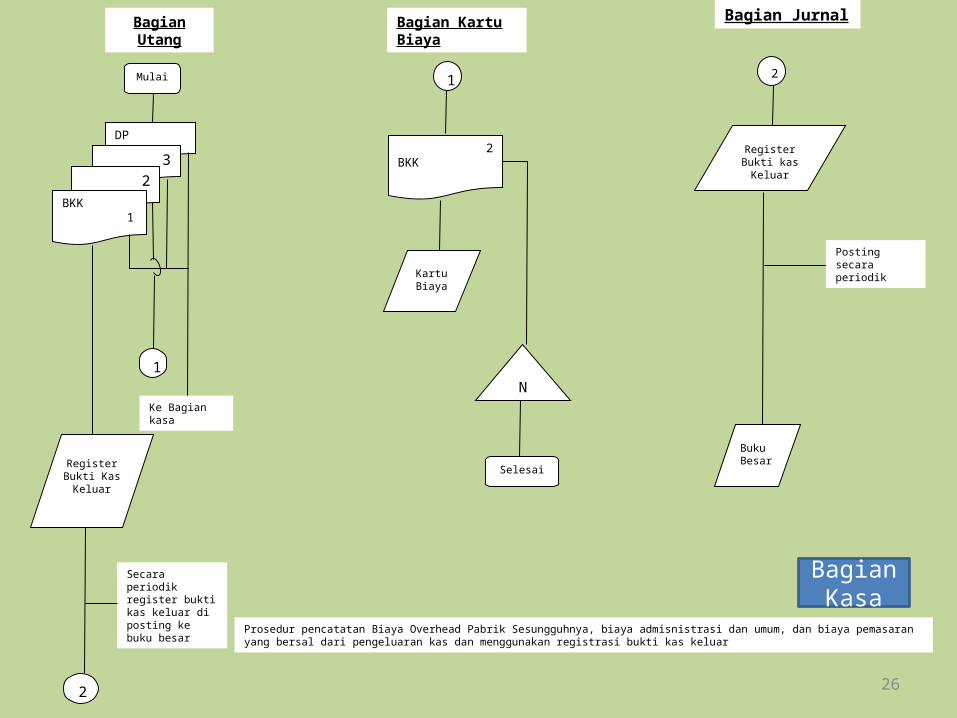

Bagian Jurnal

Mulai

Bagian Utang

DP

32

BKK2

BKK 1

Bagian Kartu Biaya

Kartu Biaya

Register Bukti kas Keluar

Buku Besar

N

21

1

Selesai

Posting secara periodik

Register Bukti Kas Keluar

Ke Bagian kasa

Secara periodik register bukti kas keluar di posting ke buku besar

2

Prosedur pencatatan Biaya Overhead Pabrik Sesungguhnya, biaya admisnistrasi dan umum, dan biaya pemasaran yang bersal dari pengeluaran kas dan menggunakan registrasi bukti kas keluar

Bagian Kasa

26

Bagian Kartu Biaya

Mulai

Membuat bukti memorial

Bukti Memorial

Kartu Biaya

Bagian Jurnal

1

Bukti Memorial

Jurnal Umum

N

Selesai

Buku Besar

Secara periodik jurnal umum diposting ke buku besar

1

Prosedur Pencatatan Biaya Overhead Pabrik Sesungguhnya, Biaya Administrasi dan Umum, dan Biaya Pemasaran yang berasal dari Depresiasi Amortisasi, dan Terpakainya Persekot Biaya

27