Embed Size (px)

Citation preview

Punto 4

1-. Determinar flujo neto operativoLa primera sección de un estado de flujos de efectivo, es el flujo de efectivo generado por las actividades de operación, el cual se puede preparar utilizando dos métodos diferentes, los cuales son: el método directo y el método indirecto.

a- Formas de consolidación del presupuesto

La consolidación de estados financieros es una técnica contable dirigida a elaborar unas cuentas anuales únicas que engloban los datos de un grupo de sociedades, sintetizando en una visión única la situación patrimonial, económica y financiera correspondiente a las cuentas de diferentes empresas que están interrelacionadas y constituyen un grupo empresarial.

Los estados financieros individuales de una sociedad pierden significación, cuando esta entidad se encuentra incluida en un conjunto que forma una unidad supra empresarial, en el que cada empresa mantiene su propia personalidad, y donde existe una sociedad que ejerce un control efectivo, que toma las decisiones de forma directa o indirecta sobre las demás. Esto ocurre porque las cuentas de cada unidad por separado no dan una imagen completa de las actividades de la misma y omiten informaciones relevantes como créditos y débitos recíprocos, pudiendo existir resultados recíprocos que no son reales o que no han sido realizados. En estos casos la información consolidada (balance y cuenta de pérdidas y ganancias consolidadas) del grupo de sociedades suministran mejor la información patrimonial y económica que se esconde detrás de la pluralidad jurídica que forma el grupo.1

La sociedad que posee el control sobre el resto de sociedades se suele denominar dominante y las sociedades controladas por aquella se denominan dependientes o dominadas. La normativa mercantil y fiscal suele recoger la existencia de los grupos de sociedades, estableciendo la obligación de formular estados financieros consolidados porque la información contable individual de las sociedades integrantes del grupo es insuficiente para mostrar la realidad económica y financiera del mismo. Desde el punto de vista fiscal, las legislaciones normalmente permiten tributar al grupo en el Impuesto sobre sociedades como sujeto pasivo para que la tributación se ajuste a la capacidad económica del grupo.

permite incluir en un presupuesto base (vacío o no) varios presupuestos existentes y mantener la vinculación entre las unidades de obra incorporadas y sus

presupuestos originales, de modo que el presupuesto base se pueda actualizar con los cambios que se realicen en los presupuestos originales.

Este módulo es especialmente útil para gestionar dos modos de elaboración de presupuestos: Unión de presupuestos parciales generados por otros programas de CYPE o Unión de presupuestos parciales realizados por distintos colaboradores del proyecto.

Consolidación por áreasEn el área contable se capitaliza un importe mayor que en otra área de valoración que también deba contabilizarse en el libro mayor.En el área contable se capitaliza un importe menor que en otra área de valoración que también deba contabilizarse en el libro mayor.

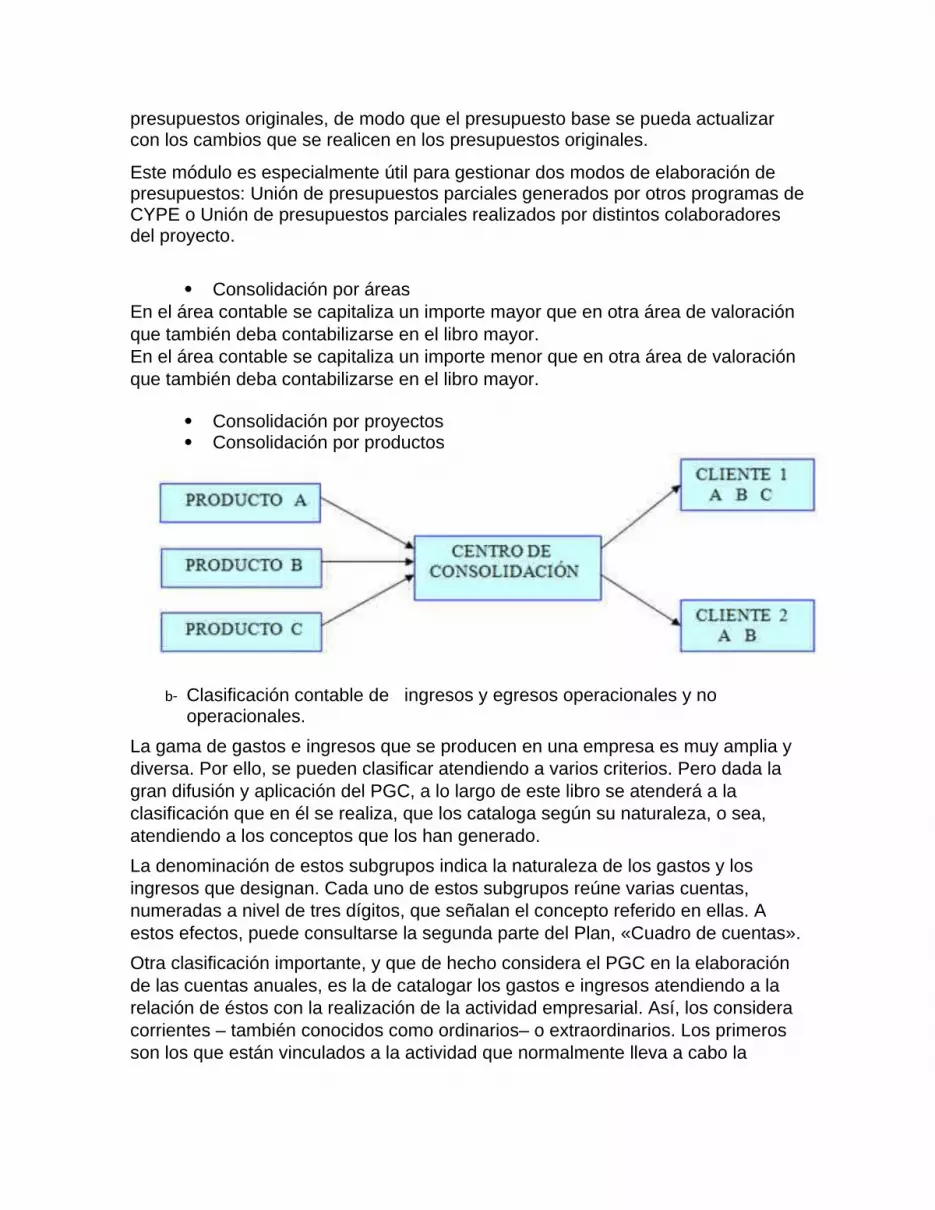

Consolidación por proyectos Consolidación por productos

b- Clasificación contable de ingresos y egresos operacionales y no operacionales.

La gama de gastos e ingresos que se producen en una empresa es muy amplia y diversa. Por ello, se pueden clasificar atendiendo a varios criterios. Pero dada la gran difusión y aplicación del PGC, a lo largo de este libro se atenderá a la clasificación que en él se realiza, que los cataloga según su naturaleza, o sea, atendiendo a los conceptos que los han generado.

La denominación de estos subgrupos indica la naturaleza de los gastos y los ingresos que designan. Cada uno de estos subgrupos reúne varias cuentas, numeradas a nivel de tres dígitos, que señalan el concepto referido en ellas. A estos efectos, puede consultarse la segunda parte del Plan, «Cuadro de cuentas».

Otra clasificación importante, y que de hecho considera el PGC en la elaboración de las cuentas anuales, es la de catalogar los gastos e ingresos atendiendo a la relación de éstos con la realización de la actividad empresarial. Así, los considera corrientes – también conocidos como ordinarios– o extraordinarios. Los primeros son los que están vinculados a la actividad que normalmente lleva a cabo la

empresa y los segundos los procedentes de operaciones «atípicas» o de carácter excepcional.

c- Normas técnicas sobre cuentas de resultado.

NORMAS TECNICAS:

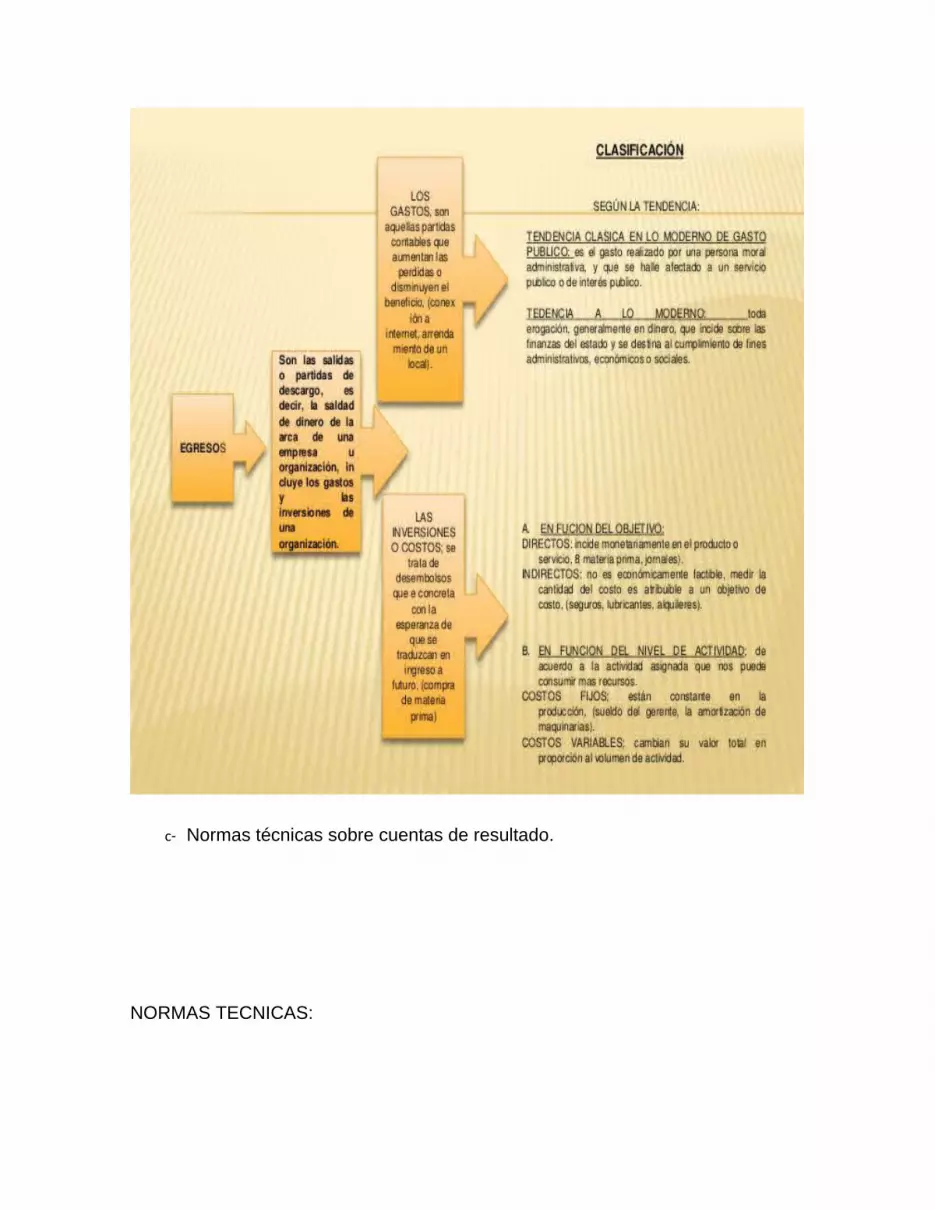

-Son Las que Regulan el Ciclo contable:-El ciclo contable, es el proceso que debe seguirse para garantizar que todos los hechos económicos se reconocen y se transmiten correctamente a los usuarios de la información.RECONOCIMIENTO DE LOS HECHOS ECONOMICOSEl reconocimiento es el proceso de identificar y registrar o incorporar formalmente en la contabilidad los hechos económicos realizados. CONTABILIDAD DE CAUSA-CION O POR ACUMULACION:Los hechos económicos deben ser reconocidos en el período en el cual se realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente.MEDICION AL VALOR HISTORICOLos hechos económicos se reconocen por su valor histórico, dicho valor, una vez re expresado como consecuencia de la inflación cuando sea el caso, debe ser ajustado al valor actual, al valor de realización o al valor presente.MONEDA FUNCIONALLas transacciones realizadas en otras unidades de medida deben ser reconocidas en la moneda funcional, utilizando la tasa de conversión aplicable en la fecha de su ocurrencia.AJUSTE DE LA UNIDAD DE MEDIDAEl ajuste se debe calcular con relación a las partidas no monetarias, utilizando para ello el PAAGanual, mensual acumulado o mensual, según corresponda Se entiende por PAAG anual, el porcentaje de ajuste del año, el cual es equivalente a la variación porcentual del índice de precios al consumidor para ingresos medios Se entiende por PAAG mensual acumulado, la variación porcentual del índice de precios al consumidor para ingresos medios, registrada entre el primer día del mes en el cual se realizó el hecho económico o se registró su última actualización y el último día del mes inmediatamente anterior a la fecha a la cual se esté calculando el ajuste .Se entiende por PAAG mensual, el porcentaje de ajuste del mes, el cual es equivalente ala variación porcentual del índice de precios al consumidor para ingresos mediosPROVISIONES Y CONTINGENCIAS:Se deben contabilizar provisiones para cumplir pasivos estimados, contingencias de pérdidas probables .Una contingencia es una condición, situación o conjunto de circunstancias existente ;que implican duda respecto a una posible ganancia o pérdida, por parte de un ente económico .Las contingencias pueden ser probables, eventuales o remotas.Son contingencias probables aquellas que indica que es posible que ocurran los eventos futuros .Son contingencias eventuales aquellas que indican que , no permite predecir si los eventos futuros ocurrirán o dejarán de ocurrir .Son contingencias remotas aquellas que indica que es poco posible que ocurran los eventos futuros.CLASIFICACIONLos hechos económicos deben ser apropiadamente clasificados según su naturaleza, de manera que se registren n las cuentas adecuadas

ASIGNACION:Los costos de los activos y los ingresos y gastos diferidos ,re expresados, deben ser asignados en las cuentas de resultados, La asignación del costo de las propiedades, planta y equipo se denomina depreciación. La de los recursos naturales, agotamiento. Y la de los diferidos e intangibles, amortización..DIFERIDOSDeben contabilizarse como diferidos, los ingresos hasta que la obligación correlativa esté total o parcialmente consumido o perdido.ASIENTOSCon fundamento en comprobantes debidamente soportados, los hechos económicos se deben registrar en libros,VERIFICACION DE LAS AFIRMACIONES:Las afirmaciones que se derivan de las normas básicas y de las normas técnicas, son las siguientes:*Existencia-* Integridad-.*Derechos y obligaciones -*Valuación*Presentación y revelación-AJUSTESregistrar los hechos económicos realizados que no hayan sido reconocidos ,corregir los asientos que fueron hechos incorrectamente y reconocer el efecto de la pérdida de poder adquisitivo de la moneda funcionalTRATAMIENTO DE INFORMACIONES CONOCIDAS DESPUES DE LAFECHA DE CIERREDebe reconocerse en el período objeto de cierre el efecto de las informaciones conocidas con posteridad a la fecha de corte y antes de la emisión de los estados financierosCIERRE CONTABLEAntes de divulgar los estados financieros de fin de período, deben cerrarse las cuentas de resultado y transferir su saldo neto a la cuenta apropiada del patrimonio.NORMAS TECNICAS ESPECIFICAS-Sobre los Activos :INVERSIONES:están representadas en títulos valores y demás documentos a cargo de otros entes económicos, conservados con el fin de obtener rentas fijas o variablesCUENTAS Y DOCUMENTOS POR COBRAR;representan derechos a reclamar efectivo u otros bienes y servicios,INVENTARIOS:representan bienes corporales destinados a la venta en el curso normal de los negociosPROPIEDADES, PLANTA Y EQUIPO:representan los activos tangibles adquiridos ,o en proceso de construcción, con la intención de emplearlos en forma permanente, para la producción o suministro de otros bienes y servicios.ACTIVOS AGOTABLES:representan los recursos naturales controlados por el ente económico.ACTIVOS INTANGIBLESrepresentan los recursos obtenidos por un ente económico que, careciendo de naturaleza material, indican un derecho o privilegio oponible a terceros.ACTIVOS DIFERIDOS:

representan . Gastos anticipados, tales como interés, seguros arrendamientos y otros incurridos para recibir en el futuro servicios, y Cargos diferidos, que representan bienes o servicios recibidos de los cuales se espera obtener beneficios económicos n otros períodos. Se deben registrar como cargos diferidos los costos incurridos durante las etapas de organización, construcción, ______________________________________________________________________ Normas sobre los pasivos OBLIGACIONES FINANCIERAS:corresponden a las cantidades de efectivo recibidas a título de mutuo y se deben registrar por el monto de su principal.CUENTAS Y DOCUMENTOS POR PAGAR : representan las obligaciones a cargo del ente económico originadas en bienes o en servicios recibidos.OBLIGACIONES LABORALESSon obligaciones laborales aquellas que se originan en un contrato de trabajo. Se deben reconocer los pasivos a favor de los trabajadores siempre que:1. Su pago sea exigible o probable, y2. Su importe se pueda estimar razonablemente.

d- Normas institucionales sobre presentación de estados de financiación.e- Reconocimiento de ingresos Costos y Gastos Operacionales

. Reconocimiento de los ingresosLos puntos principales que preocupan en la contabilidad de los ingresos aparecen tratados a continuación:Es mucha la atención que gira en torno del momento del reconocimiento, ya que se ha demostrado que el mismo tiene máximo interés en la practica. Esto ira seguido de una presentación y exposición del reconocimiento de los ingresos.Definición.Los ingresos al igual que la utilidad, constituyen un concepto fluido, y a base del dinero podría definírseles como la realización productiva del producto neto de una entidad, el ingreso se define como la expresión monetaria de las mercancías de una entidad, el ingreso se debe definir como la expresión monetaria de las mercancías creadas o de los servicios prestados, la definición que dice que los ingresos son resultado de laventa de mercancías resulta indebidamente restringida.Los ingresos también se han definido como aumento del activo neto, o como un aflujo de activo resultante de la producción o entrega de mercancías o de las prestaciones de servicios.La expresión " realización productiva " incluye lo que a menudo se denomina " actividades no de operación de la entidad " los resultados de estas actividades ( intereses, dividendos, precios de arrendamientos) quedan incluidos en la definición del ingreso.Se ha definido el ingreso como excluyendo las ganancias dimanantes de la venta, el intercambio o la conversión de elementos del activo distintos a las mercancías en existencias ( inventarios)Lo que realmente se contabiliza es sola la ganancia en un supuesto que no se considere que el monto bruto o precio de venta recibido sea el indicador de un logro de la entidad, tal como son los demás elementos que se incluyen en el

ingreso, según la opinión de la comisión de principios contables, son partidas extraordinarias que deben aparecer en su monto de ingreso, ya neto de impuestos aplicables, para que se llegue a una utilidad neta y por lo tanto son implícitamente elementos de los ingresos.

f- Reconocimiento de otros ingresos y egresos No operacionales. Momento del reconocimiento del ingresoDicho en otras palabras se les puede denominar: obtención y realización del mismo.Proceso de obtención.Todas las actividades de una entidad se emprenden para que produzcan ingresos, aunque corrientemente se les reconozca sólo en el momento de la venta del producto creado. Como resultado de ello, ser da por sentado que el ingreso se ha logrado con el transcurso del tiempo, a medida que los diversos factores de la producción se conjunta para que se cree un producto o se preste un servicio.De igual modo cabe aceptar la idea de que le valor de cambio se crea a medida que un producto va avanzando a lo largo de una línea de montaje de una empresa grande y complicada hasta que sale materialmente terminado por el final de la línea.Puede haber disponibles medidas satisfactorias del ingreso cuando una división un producto hecho por la primera y la segunda de estas divisiones utilizan el producto para armar otro al que venderá a gente ajena a la entidad.Cuando se reconocen ingresos a medida que la producción va avanzando se sienta el supuesto, a menos que existan pruebas en contrario de que todos los costos en los que se incurren producen cantidades iguales de ingreso.En entidades más pequeñas, con una sola división o una sola instalación fabril, típicamente el contador se niega a reconocer ingreso alguno sino hasta que se ha determinado sustancialmente todas las actividades necesarias para la producción.Pero la actividad relacionada con estos ingresos queda eliminada en la preparación de los estados financieros consolidados, si el producto no se ha vendido a terceros.Realización:La realización es, sin duda alguna, uno de los principios más importantes de la contabilidad. Por desdicha no existe un consenso acerca de su significado exacto y del grado en que ha de aplicársela.1. Carece de precisión analítica.2. Porque el hincapié que hace en el acto de la venta está en conflicto con el

postulado de la continuidad de la actividad de la empresa.3. Su aplicación quizás asigne ingresos a un ejercicio equivocado.En dicha publicación, se sostiene que el significado de realización es:"Un cambio en un elemento del activo o del pasivo que ha llegado a ser suficientemente definido y objetivo para que justifique su reconocimiento en las cuentas ", todos estos cambios han de analizarse por lo que respecta a su fuente y si guardan relación con el producto o la entidad, se les reconoce como ingreso.Sin embargo probablemente se obtuviese una imagen más exacta de la actividad

económica si se hiciera hincapié en elementos conmensurables del activo más bien que en el activo liquido.El hecho de sostener que la realización implica participación en una transacción de mercado veda a todos la contabilización de un valor de mercado, salvo a quienes toman parte en la transacción que lo establece.Así pues, desde el punto de vista del contador en ejercicio, la realización no es un principio universal, es una orientación general, que exige determinadas excepciones.Pero la constante negativa del contador en ejercicio a reconocer como ingresos al aumento definido y objetivo del valor de títulos comercializables parece estar justificado solamente si la interpretación que sé de a la palabra " definido " es que significa " permanente ".En definiciones recientes de la realización se ha eliminado de ellas la distinción entre ganar un ingreso y su realización. En este caso la realización la determinan tres pruebas:a. Pruebas comprobables de un aumento de valor.b. Una transacción de mercado entre la unidad contable y alguien ajeno a ella.c. La entregue de mercancías o la prestación de servicios.Así pues, el adelanto de efectivo, al que anteriormente podía llamársele ingreso no devengado, actualmente ha de llamarse ingreso no realizado. Pero la posición así sostenida quizás atraiga algo de apoyo por parte de los usuarios de información financiera. Quienes la defienden instan el reconocimiento de los cambios de valor basados en pruebas comprobables, y estos cambios se contabilizan como ganancias que no quedan realizadas sino hasta que cobran realidad por medio de una transacción de mercado.El acontecimiento critico:Debido a que el ingreso es producto de actividades conjuntadas "Cuando deberá considerarse que se ha ganado o devengado un ingreso"El concepto de acontecimiento crucial cabe ilustrarlo con una venta de contado de una suscripción por tres años a una revista. El ingreso se reparte uniformemente entre los tres ejercicios durante los cuales se entregara la revista, atribuyendo así todo el ingreso a un solo factor: la actividad de redacción y edición.La cantidad que haya de reconocerse varia según el grado de confianza en la estimación de los costos futuros. En estado de certidumbre, todo el ingreso quedará reconocido en el momento de la venta y se establecerá una partida del pasivo por los costos esperados. Es mucho el trabajo que aún queda por hacer respecto a establecer guías de operación para la asignación de ingresos a períodos.Sí, en una venta a crédito, se espera que el cobro habrá de ser rutinario, cabe considerar que la función de cobro no devenga ingreso alguno. Pero si ha de dedicarse una cantidad considerable de tiempo y esfuerzo para lograr un cobro muy inseguro, deberá atribuírseles algún ingreso a la función de cobranzas.La comisión de la "American Accounting Associatión" encargada del estudio de la realización ha sugerido tres pruebas respecto a la misma:

Un cambio conmensurable de un elemento del activo.

Una transacción de mercado que afecta a la entidad contable y La terminación de un acontecimiento critico.

La idea de un acontecimiento critico aparta la atención de lo rutinario llevándolo a lo pertinente.. Bases para el reconocimiento de los ingresosBase de la venta.Por lo general el ingreso se contabiliza en el momento de la venta. Debido a que no este totalmente enterado de las ramificaciones que tienen el traspaso legal del titulo de propiedad.En muchos casos, el titulo queda realmente traspasado con la entrega, son muchas razones que apoyan el reconocimiento del ingreso:1. La entrega del material de las mercancías es un acontecimiento discernible de

inmediato.2. Con el traspaso del titulo, el riesgo de perdida por disminución del precio o por

destrucción queda a cargo del comprador.3. El ingreso es conmensurable.4. El proceso de devengar el ingreso queda sustancialmente terminado, la venta

es a menudo el acontecimiento crucial.5. El ingreso se ha realizado, incluso en el sentido limitado de recepción de un

activo liquido, puesto que, por lo general, se recibe efectivo, o el derecho a recibirlo.

6. Puesto que la producción quedó ya terminada, por lo general pueden determinarse los gastos de venta, así pues cabe determinar la utilidad.

Base de cobro en efectivo.Reconocer el ingreso cuando se cobra en efectivo es, en general, lo adecuado sólo cuando la recepción del efectivo va acompañada de la entrega del producto o de la prestación del servicio. A pesar de la teoría del acontecimiento critico, el reconocimiento del ingreso cuando se recibe efectivo, pero antes de la entrega del producto o de la prestación del servicio, esta generalmente rechazado en la practica.Por consiguiente la base del efectivo para la contabilidad está sancionada por su comodidad, objetividad, y conservadurismo, mas bien que por su teoría.Cuando el cobro final de ingresos está circundado por una incertidumbre extrema, deberá contabilizársele siguiendo el enfoque del costo de recuperación. Esta forma de contabilización será la adecuada respecto a efectivo recibido por el fiduciario de la empresa que emite obligaciones, algunas de las cuales se adquieren, como una inversión de especulación, con un descuento apreciable sobre su valor nominal más la acumulación de intereses impagados correspondientes a muchos años.Base de la producción – Producción en proceso.Reconocer el ingreso ocurrentemente en el inicio de la actividad que lo crea constituye, algo que se acerca mucho a lo ideal teórico. Este ideal es el que busca en la contabilización de muchos ingresos por servicios, tales como intereses y arrendamiento.

Generalmente, el servicio se lleva a cabo en las condiciones de un contrato o convenio previo. Contabilizar el ingreso sobre una base de porcentaje de determinación, cuando se trata de contratos a largo plazo, tiende a relacionar el reconocimiento con la producción.Ingresos y utilidad se reconocen, proporcionalmente, a la terminación, y generalmente se les mide poniendo en relación los costos incurridos con el total de los costos esperados, a pesar de estas dificultades y fallas, el enfoque a base del porcentaje de terminación probablemente de una descripción de la actividad económica mejor que la puede dar su alternativa, el proceso de producción lo constituye el crecimiento natural o el añejamiento de un curso. En el caso en que hay disponibles valores de mercado para productos en fases intermedias de crecimiento, estos valores pueden ser considerablemente más bajos que los que la entidad espera para el producto cuando el mismo haya madurado, menos los costos en que se incurrirá para llevar el producto a su madurez pero si se permite que la acreción afecte la utilidad neta en la industria agrícola, en la que el aumento natural del ganado poseído se hace figura en el inventario en el precio neto de mercado.Estos aumentos se restan, como parte del inventario, para determinar así el costo del producto vendido, y de este modo afectan indirectamente la utilidad neta contabilizada.Base de producción – Producción terminadaEl reconocimientos del ingreso cuando termina la producción está sancionado, en la practica, respecto a ciertos metales precios, tales como el oro y la plata, que pueden venderse pronta y fácilmente, sin costos apreciables de comercialización, pero un precio fijo garantizado por el gobierno.Respecto a los otros metales, y productos agrícolas, los requisitos son parecidos, pero ampliados:

I. Un precio estable de mercadoII. Ausencia de costos apreciables de comercializaciónIII. Ínter cambiabilidad de unidadesIV. Dificultad para la obtención de costos reales aproximados.

g- Calculo de Reservas y utilidades.

La reserva legal o las reservas estatutarias, se calculan sobre la utilidad después

de impuestos.

El artículo 452 del código de comercia, señala que en el caso de la sociedades

anónimas, la reserva legal debe ser del 10% sobre las utilidades líquidas.

Si la reserva se calcula sobre la utilidad líquida, debemos dilucidar si ésta es antes

o después de impuestos.

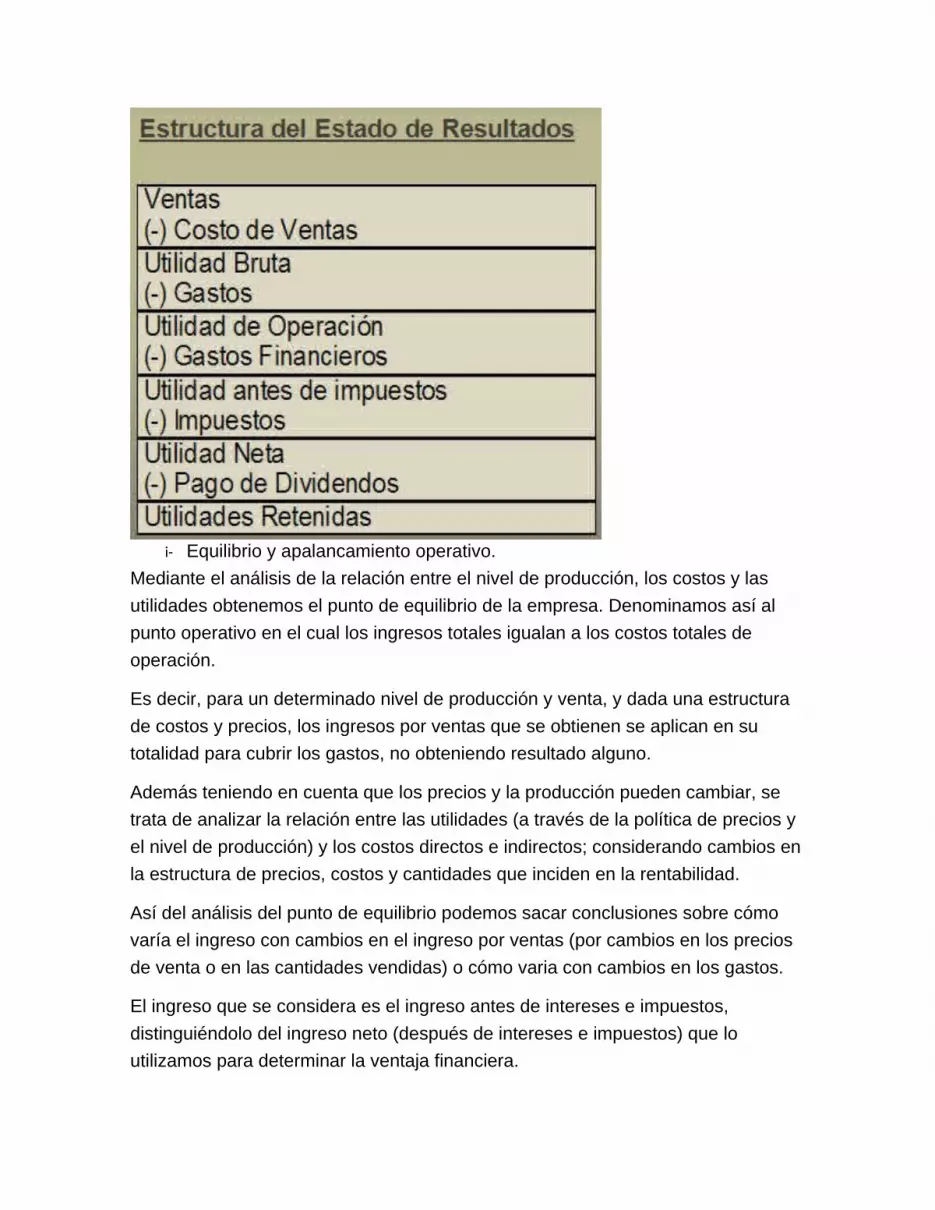

Aunque a simple vista resulta obvio que la utilidad líquida es la resultante una vez

se restan los impuestos, es importante hacer algunas precisiones para llegar a esa

conclusión.

La estructura del estado de resultados es por lo general al siguiente:

Utilidad

(-) Impuestos

(-) Utilidad a distribuir

En realidad la estructura no debería ser así por cuanto los impuestos

corresponden al gasto, más exactamente la cuenta 54, de modo que los

impuestos deberían estar reflejados antes de la utilidad, ya que la utilidad es el

resultado de restar a los ingresos, los gastos y costos.

El impuesto es un gasto, y considerando que el gasto se detrae de los ingresos

para hallar la utilidad, el impuesto no debería estar reflejado después de la utilidad,

lo que ha llevado a causar cierta confusión sobre si la reserva legal se debe

calcular antes o después de los impuestos.

Resulta obvio que si el impuesto de renta es un gasto, y la reserva legal es una

cuenta patrimonial, esta última se calculará una vez se hayan detraído de los

ingresos todos los costos y gastos, incluido el impuesto de renta.

h- Estructuración del estado de resultados

i- Equilibrio y apalancamiento operativo.Mediante el análisis de la relación entre el nivel de producción, los costos y las utilidades obtenemos el punto de equilibrio de la empresa. Denominamos así al punto operativo en el cual los ingresos totales igualan a los costos totales de operación.

Es decir, para un determinado nivel de producción y venta, y dada una estructura de costos y precios, los ingresos por ventas que se obtienen se aplican en su totalidad para cubrir los gastos, no obteniendo resultado alguno.

Además teniendo en cuenta que los precios y la producción pueden cambiar, se trata de analizar la relación entre las utilidades (a través de la política de precios y el nivel de producción) y los costos directos e indirectos; considerando cambios en la estructura de precios, costos y cantidades que inciden en la rentabilidad.

Así del análisis del punto de equilibrio podemos sacar conclusiones sobre cómo varía el ingreso con cambios en el ingreso por ventas (por cambios en los precios de venta o en las cantidades vendidas) o cómo varia con cambios en los gastos.

El ingreso que se considera es el ingreso antes de intereses e impuestos, distinguiéndolo del ingreso neto (después de intereses e impuestos) que lo utilizamos para determinar la ventaja financiera.

Podemos afectar las utilidades antes de intereses e impuesto intentando aumentar el volumen o aumentado el precio de venta; o a su vez, podemos afectar el nivel de costos fijos o variables. Por ejemplo, si baja el precio de venta, podría ocurrir que aumente la demanda lo que podría provocar un aumento de los ingresos totales al aumentar la cantidad vendida. A su vez podríamos aumentar los costos, por ejemplo de propaganda, y también lograr que a través de ello aumenten las ventas más que el aumento de esos gastos.

El administrador financiero no sólo está comprometido con decisiones que afectan por largo tiempo el desarrollo de una empresa, como ser la adquisición de activos fijos y su financiación, sino que tiene responsabilidad también en el análisis de la evolución de la compañía en periodos cortos. En tal sentido, le interesa formarse una idea de la “performance” económica financiera de la firma al cabo de un ciclo anual, de cuáles han sido o serán las variaciones patrimoniales, sus causas y consecuencias, o del volumen de operaciones necesarias para absorber la totalidad de los egresos.

Para responder a las cuestiones recién enunciadas cuenta con el apoyo de una serie de herramientas analíticas tales como los índices, el estudio de usos y fuentes de fondos y el análisis de costo volumen utilidad.

j- Normas legales del Código de Comercio sobre reservas y distribución de utilidades

El marco jurídico de la distribución de las utilidades sociales, lo encontramos en los artículos 149 a 156 del código de comercio, adicionados con las disposiciones que sobre el particular contempla la ley 222 de 1995

Antes de profundizar en el concepto de distribución de utilidades sociales, es pertinente aclarar que tradicionalmente se habla de distribución y reparto de utilidades, como conceptos sinónimos, lo que constituye un error de concepto. Inclusive, por ejemplo, el artículo 150 del código de comercio, equívocamente indica que la "distribución de las utilidades sociales se hará en proporción a la parte pagada del valor nominal de las acciones, cuotas o partes de interés de cada asociado, si en el contrato no se ha previsto válidamente otra cosa...". Evidentemente la norma está haciendo referencia es al reparto de utilidades y no propiamente a lo que se entiende como distribución, según la noción que de ésta precisaremos más adelante. En efecto, para poder repartir utilidades, previamente debe haberse cumplido con el proceso de distribución de las mismas.

k- Determinación de niveles óptimos de efectivoLas corporaciones emplean sistemas de administración de efectivo cada vez mas sofisticado con objetivo de vigilar su efectivo y valores negociables y mantener la

liquidez que necesitan con el costo mas bajo posible. El efectivo y los valores negociables se manejan juntos, porque los segundos son muy líquidos y es posible transferir fondos de una forma a la otra de manera rápida y económica.

El equilibrio de la rentabilidad de una empresa y el riesgo, es la relación de los ingresos y los costos generados por el uso de los activos de la empresa, ya sean corrientes y fijos.

En las actividades productivas se pueden incrementar los ingresos o disminuir los costos. Estos dependiendo que la empresa no sea capaz de pagar sus cuentas a medida que se venzan.

l- Administración de carteraEs el proceso sistemático de evaluación, seguimiento y control de las cuentas por cobrar con el fin de lograr que los pagos se realicen de manera oportuna y efectiva. Esta actividad incluye el registro y clasificación de las cuentas por antigüedad y categorías como son corriente , vencida y cuentas de difícil cobro que regularmente se maneja con plazos de 1 a 30 dias,30 a 60 , 60 a 90 y mas de 90 días. Con la premisa de que la Cartera es el eje sobre el cual gira la liquidez de la empresa, y componente principal del flujo del efectivo es necesario el manejo adecuado de los siguientes conceptos

m- Política de ventasPolítica: “ guía en la cual se establecen parámetros para la toma de decisiones”

Las políticas sirven como guía para tomar decisiones programadas. Éstas proveen guías para encauzar el pensamiento del gerente en una dirección específica.

A diferencia de las reglas, las políticas establecen parámetros para quienes toman las decisiones, en lugar de señalar específicamente lo que se debe o no se debe de hacer.

Hay dos tipos de políticas:

Generales

Específicas

1. Las políticas generales son las que se establecen de manera global para toda la empresa.

Las políticas específicas son las que se establecen para cada departamento en específico y lo que se va a requerir de cada uno de los departamentos.

En el departamento de cobranza se dan las siguientes políticas:

Tolerante

Rígida

Tolerante: se trata de conservar a cliente ya que no se le pide garantía o aval, el plazo es superior al establecido y el cliente puede pagar en la oficina o depositar directamente en una cuenta.

Rígida: se trata de obtener flujos de efectivo y no tanto conservar al cliente y que a este si se le pide un aval. Se le visita personalmente para cobrarle, si paga a tiempo se le da un descuento por pronto pago y si no paga se van a vía judicial.

n- Valuación de propiedad, planta y equipo, diferidos y otros activosActualice su activo fijo de acuerdo a las reglas actuales con base en los Decretos 2649 y 2650 de 1993 y el Decreto 1536 de 2007; así como bajo las normas internacionales IFRS.

En relación al valor del patrimonio, la IFRS permite cambiar el antiguo “valor libro” del activo fijo, a valor de mercado o “valor justo”, apoyado preferentemente por un INFORME DE TASACIÓN realizado por una empresa especialista en la materia.

Tinsa cuenta con un equipo de 12 MRICS, miembros titulados de la Royal Institution of Chartered Surveyors, comprometidos con los niveles profesionales y éticos más elevados. Lideran un amplio equipo de técnicos, especialistas en la valoración de todo tipo de activos, expertos en las normativas que afectan a cada sector del mercado inmobiliario y con conocimiento de los mercados locales y globales

o- Valuación de pasivos y patrimonio Pasivos a corto plazo

Se denominan Pasivos a corto plazo a las obligaciones de pago (dividendos diferidos, crédito comercial, los impuestos pendientes de pago, prestamos a devolver en el corto plazo) surgidos en el curso normal de un negocio y de vencimiento inferior a un año.También se le llama pasivo circulante o corriente y se representan en el Balance de Situación dentro de los Estados Financieros

Pasivos a largo plazoSe denominan Pasivos a largo plazo a las obligaciones de pago que tiene una empresa cuya devolución será efectiva en un periodo superior a un año (bonos, préstamos, leasing,etc). Los Pasivos a largo plazo se representan en el Balance de Situación dentro de los Estados Financieros

Pasivos estimados, contingentes y otros pasivos

Pasivos contingentes

Dentro de los pasivos estimados existe un grupo llamado pasivos contingentes,

que representan las situaciones que por representar una posibilidad de ocurrencia,

crean una incertidumbre financiera en la empresa.

En las relaciones comerciales y civiles que una empresa suele tener con terceros,

pueden surgir hechos controvertibles, litigiosos, que pueden llevar a que la

empresa deba asumir una responsabilidad que puede implicar un alto costo

financiero.

Entre los hechos contingentes más comunes que puede sufrir una empresa están

las demandas laborales.

Es propio de esta demanda la incertidumbre sobre la forma en que fallará el juez,

y según el estudio jurídico que la empresa realice sobre el caso, la incertidumbre

puede ser mayor o menor, y en la medida en que se pueda anticipar su resultado,

se podrá realizar una provisión adecuada.

Igual situación se presenta ante cualquier litigo judicial, ya sea comercial, civil,

administrativo o fiscal. Siempre que exista la posibilidad de ocurrencia de un

hecho que pueda implicar la obligación por parte de la empresa de pagar a

terceros, esa situación se debe reconocer en la contabilidad.

Sobre el respecto contempla el decreto 2650 de 1993, cuando define la dinámica

de la cuenta 2635, cuenta que corresponde a los pasivos contingentes:

Pasivos estimados Grupo 26 Pasivos estimados y provisiones: comprende los valores provisionados por el ente económico por concepto de obligaciones para costos y gastos tales como, intereses, comisiones, honorarios, servicios, así como para atender acreencias laborales no consolidadas determinadas en virtud de la relación con sus trabajadores; igualmente para multas, sanciones, litigios, indemnizaciones, demandas, imprevistos, reparaciones y mantenimiento.Cuando se establezca que una provisión es excesiva o ha sido constituida en forma indebida, la reversión de la provisión se abonará a la subcuenta 425035 -reintegro provisiones- cuando corresponda a ejercicios anteriores, o restando de los cargos si corresponde al mismo ejercicio. Los pasivos estimados nacen de la necesidad de prever otras obligaciones derivadas de los contratos, sobre las cuales no se tiene una información exacta y para no subestimar los gastos del período se calcula un valor aproximado mediante

métodos de reconocido valor técnico, que sirven para contabilizar provisionalmente los gastos que tienen una relación de causalidad, proporcionalidad y necesario sobre los resultados económicos en la producción de la renta con el fin de llevar a los estados financieros el correspondiente gasto o costo, pero que deben ser ajustados al conocerse su verdadero valor, al finalizar el período contable. Los pasivos se fundamentan en aspectos legales de carácter laboral, fiscal, contable y otras garantías sobre los contratos: · Son de carácter laboral: la provisión para prestaciones sociales por cada

nómina mensual, pensiones de jubilación, aportes patronales en servicios de salud, pensión y seguridad social, aportes parafiscales, todos ellos derivadas del contrato de trabajo.

· Son de carácter fiscal: la provisión para cartera por el riesgo que se corre al otorgar créditos, provisión para depreciaciones por el desgaste o deterioro de los bienes puestos al servicio del negocio, la provisión para impuestos por cada ejercicio contable de un mes o de un año.

· Son de carácter contable: la provisión para inversiones, provisión para inventarios, el ajuste de las obligaciones en moneda extranjera que consiste en actualizar la deuda extranjera al tipo de cambio en el momento de cierre del período contable.

· Son de garantías: ciertos gastos estimados que incurre para prestar la garantía por ventas de bienes y servicios, que no han sido ejecutados por falta de casos, pero que de todas maneras deben estimarse porque se identifican con un período contable.

El principal grupo de balance que muestra estos pasivos es:26: Pasivos estimados y provisiones Los pasivos estimados y contabilizados en el transcurso del ejercicio deben consolidarse cuando se conozca la realidad de los hechos, o se tenga certeza sobre la cuantificación del verdadero valor del gasto. La consolidación se hace al momento de cerrar el ejercicio fiscal de la siguiente manera:

Patrimonio

El patrimonio es uno de los conceptos básicos del derecho civil y tiene interés tanto desde el punto de vista teórico, como desde el punto de vista practico, porque se relaciona con muchas instituciones del derecho privado.Existen diversas y variadas acepciones del concepto de "patrimonio", que va desde el concepto jurídico estricto, pasando por el contable y económico hasta llegar a conceptos calificados como patrimonio cultural, patrimonio de la humanidad, patrimonio colectivo, corporativo etc.Así como también algunos autores opinan que el patrimonio " no es un conjunto de objetos o de cosas, sino un conjunto de relaciones: derechos y obligaciones (Messineo)", en tanto que para Betti el patrimonio es "el conjunto de las posiciones jurídicas activas apoyadas en un sujeto".Tomando en consideración tanto aspectos que envuelven a este concepto e considerado tomar una definición bastante completa que explica muy claramente lo que es el patrimonio, puntualizándolo de esta manera, como el conjunto de relaciones jurídicas pertenecientes a una persona, que tienen una utilidad económica y por ello son susceptibles de estimación pecuniaria, y cuya relaciones jurídicas están constituidas por deberes y derechos (activos y pasivos).El Patrimonio se encuentra integrado por tres elementos:a.- Su composición como conjunto unitario de derechos y de obligaciones: Entendida como la concurrencia en bloque y simultáneos de derechos y obligaciones conectados, unidos entre si por algún elemento de hecho o de derecho afectados a un fin determinado, para que conceptualmente se entienda la existencia de un patrimonio jurídico.b.- Su significación económica y pecuniaria, ya que solo las relaciones jurídicas de carácter pecuniario (derechos reales, derechos de crédito), forman el contenido del patrimonio: Es decir, relaciones jurídicas valorables en dinero, porque el derecho patrimonial siempre esta referido a un bien valorado en una cantidad determinada.c.- Su atribución a un titular como centro de sus relaciones jurídicas: porque para que exista derechos y obligaciones debe existir un titular de ellas, algo o alguien que en su universo propio que las detente, sea persona natural o jurídica. Si se tiene el derecho es acreedor o titular potestativo de un crédito, esta es una posición activa; por el contrario si se tiene la obligación o el deber se es deudor y se esta en una posición pasiva.El Patrimonio si bien nace con la existencia de personas, en cualquier ámbito, no es menos cierto que, no se extingue por la extinción vital de la persona, con su muerte, o de la persona jurídica con la caducidad de su existencia o su extinción forzada por quiebra u otros elementos. El patrimonio queda conformada como una universalidad existencial transmisible a herederos o causahabientes en el mundo de las personas naturales, o en cartera en el mundo de las sociedades y entes colectivos.

2-. Presupuestar venta y compra de inversiones; así mismo, presupuestar venta y compra de títulos negociables.

Estructura financiera y costo de capitalCOSTO DE CAPITAL Y ESTRUCTURA FINANCIERA

El costo de capital es la tasa de rendimiento que debe obtener la empresa sobre sus inversiones para que su valor en el mercado permanezca inalterado, teniendo en cuenta que este costo es también la tasa de descuento de las utilidades empresariales futuras.

La estructura financiera de una empresa esta designada porla adición de sus componentes de financiamiento, determinandolos medios específicos que utilizan los administradores para la obtención de beneficios futuros.

Relación entre costo de capital y estructura financiera.

La estructura financiera está profundamente asociada con el costo del capital de la empresa, ya que se debe obtener una buena combinación de los recursos obtenidos en las deudas, acciones comunes y preferentes e instrumentos de capital contable, con el cuál la empresa pueda financiar sus inversiones.

El concepto de estructura financieraLa estructura financiera de la empresa es la composición del capital o recursos financieros que la empresa ha captado u originado. Estos recursos son los que en el Balance de situación aparecen bajo la denominación genérica de Pasivo que recoge, por tanto, las deudas y obligaciones de la empresa, clasificándolas según su procedencia y plazo. La estructura financiera constituye el capital de financiamiento, o lo que es lo mismo, las fuentes financieras de la empresa.

La composición de la estructura de capital en la empresa es relevante, ya que, para intentar conseguir el objetivo financiero establecido: maximizar el valor de la empresa, se ha de disponer de la mezcla de recursos financieros que proporcionen el menor coste posible, con el menor nivel de riesgo y que procuren el mayor apalancamiento financiero posible. Así, pues, los principales tipos de decisiones sobre la estructura financiera son acerca de las dos siguientes cuestiones:

- La cuantía de los recursos financieros a corto y largo plazo - La relación entre fondos propios y ajenos a largo plazo

Por tanto, hay que analizar la estructura financiera de la empresa, concretamente el estudio de las fuentes financieras disponibles para la empresa y sus características (incluyendo las distintas fuentes, internas o externas, a corto, medio o largo plazo); y se han de establecer unos criterios que permitan la mejor adecuación de los medios financieros globales a las inversiones -tanto actuales como futuras-, en los activos corrientes y no corrientes.

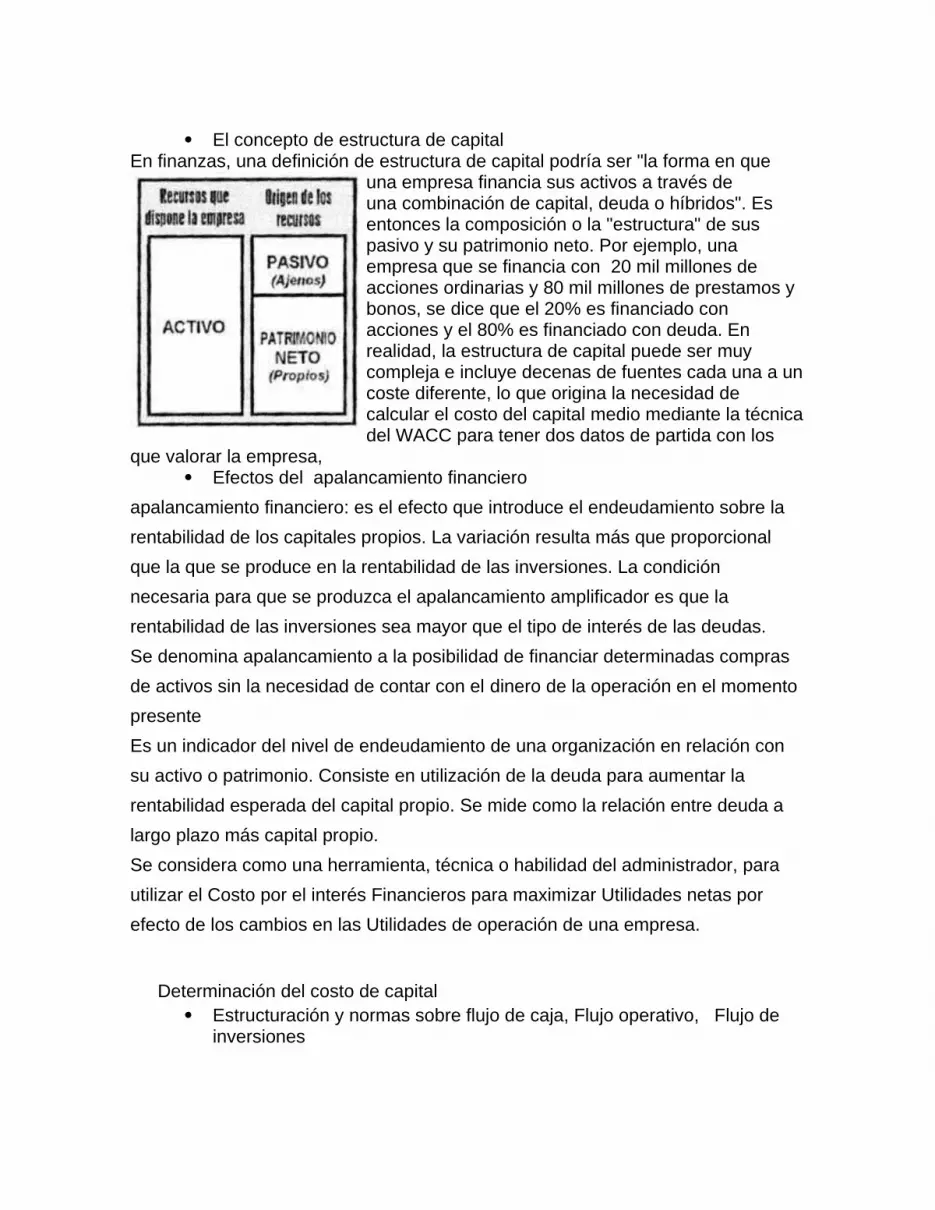

El concepto de estructura de capitalEn finanzas, una definición de estructura de capital podría ser "la forma en que

una empresa financia sus activos a través de una combinación de capital, deuda o híbridos". Es entonces la composición o la "estructura" de sus pasivo y su patrimonio neto. Por ejemplo, una empresa que se financia con 20 mil millones de acciones ordinarias y 80 mil millones de prestamos y bonos, se dice que el 20% es financiado con acciones y el 80% es financiado con deuda. En realidad, la estructura de capital puede ser muy compleja e incluye decenas de fuentes cada una a un coste diferente, lo que origina la necesidad de calcular el costo del capital medio mediante la técnica del WACC para tener dos datos de partida con los

que valorar la empresa, Efectos del apalancamiento financiero

apalancamiento financiero: es el efecto que introduce el endeudamiento sobre la

rentabilidad de los capitales propios. La variación resulta más que proporcional

que la que se produce en la rentabilidad de las inversiones. La condición

necesaria para que se produzca el apalancamiento amplificador es que la

rentabilidad de las inversiones sea mayor que el tipo de interés de las deudas.

Se denomina apalancamiento a la posibilidad de financiar determinadas compras

de activos sin la necesidad de contar con el dinero de la operación en el momento

presente

Es un indicador del nivel de endeudamiento de una organización en relación con

su activo o patrimonio. Consiste en utilización de la deuda para aumentar la

rentabilidad esperada del capital propio. Se mide como la relación entre deuda a

largo plazo más capital propio.

Se considera como una herramienta, técnica o habilidad del administrador, para

utilizar el Costo por el interés Financieros para maximizar Utilidades netas por

efecto de los cambios en las Utilidades de operación de una empresa.

Determinación del costo de capital Estructuración y normas sobre flujo de caja, Flujo operativo, Flujo de

inversiones

Flujo por financiamientose conoce como flujo de efectivo (o cash flow, en inglés) al estado de cuenta que refleja cuánto efectivo conserva alguien después de los gastos, los intereses y el pago al capital. La expresión que en el ámbito de la Contabilidad se conoce como estado de flujo de efectivo, por lo tanto, es un parámetro de tipo contable que ofrece información en relación a los movimientos que se han realizado en un determinado periodo de dinero o cualquiera de sus equivalentes.

Métodos de elaboración del flujo de caja, Métodos directo, Método indirecto

Métodos para determinar niveles de efectivo requerido Concepto, clases y factores de inversiones en valores negociables Análisis de riesgo

El análisis de riesgo, también conocido como evaluación de riesgo o PHA por sus siglas en inglés Process Hazards Analysis, es el estudio de las causas de las posiblesamenazas y probables eventos no deseados y los daños y consecuencias que éstas puedan producir.

Este tipo de análisis es ampliamente utilizado como herramienta de gestión en estudios financieros y de seguridad para identificar riesgos (métodos cualitativos) y otras para evaluar riesgos (generalmente de naturaleza cuantitativa).

El primer paso del análisis es identificar los activos a proteger o evaluar. La evaluación de riesgos involucra comparar el nivel de riesgo detectado durante el proceso de análisis con criterios de riesgo establecidos previamente.

La función de la evaluación consiste en ayudar a alcanzar un nivel razonable de consenso en torno a los objetivos en cuestión, y asegurar un nivel mínimo que permita desarrollar indicadores operacionales a partir de los cuales medir y evaluar.

Los resultados obtenidos del análisis, van a permitir aplicar alguno de los métodos para el tratamiento de los riesgos, que involucra identificar el conjunto de opciones que existen para tratar los riesgos, evaluarlas, preparar planes para este tratamiento y ejecutarlos.

Riesgo financiero

El riesgo es la probabilidad de un evento adverso y sus consecuencias. El riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización.

El concepto debe entenderse en sentido amplio, incluyendo la posibilidad de que los resultados financieros sean mayores o menores de los esperados. De hecho, habida la posibilidad de que los inversores realicen apuestas financieras en contra del mercado, movimientos de éstos en una u otra dirección pueden generar tanto ganancias o pérdidas en función de la estrategia de inversión.

Riesgo de mercadeo

El riesgo de mercado, también conocido como riesgo sistemático, es el riesgo de

que el valor de un portafolio (de inversión o comercial) disminuya debido a

cambios en valor de los factores de riesgo del mercado, los cuáles determinan su

precio o valor final.

Los factores estándares de riesgo de mercado son:

Precios de valores y títulos Tipos de interés (vea riesgo de tipo de interés) tipo de cambio entre divisas extranjeras (vea riesgo cambiario) Precios de materias primas

Medidas de riesgo Los activos riesgosos

Los activos de inversión en los mercados financieros son títulos diseñados para generar beneficios. Se agrupan en categorías conocidas como clases de activos, y puede ser dividido en acciones, bonos, materias primas y divisas. Cada clase de activos tiende a reaccionar de manera diferente a una pieza similar de noticias económicas, y por lo tanto, mediante la combinación de varios activos de inversión en una cartera, una combinación de inversiones realizadas, un inversionista es la exposición mitigar el riesgo. Además de ser agrupadas por grandes componentes financieros, los activos de inversión pueden clasificarse según las características detalladas, incluyendo acciones que el comercio de una industria similar, como la energía.

Varianza del portafolio Fuentes de financiamiento

Las fuentes de financiación son todos aquellos mecanismos que permiten a una empresa contar con los recursos financieros necesarios para el cumplimiento de sus objetivos de creación, desarrollo, posicionamiento y consolidación empresarial. Es necesario que se recurra al crédito en la medida ideal, es decir que sea el estrictamente necesario, porque un exceso en el monto puede generar dinero ocioso, y si es escaso, no alcanzará para lograr el objetivo de rentabilidad del proyecto. En el mundo empresarial, hay varios tipos de capital financiero al que pueden acceder acudir una empresa: la deuda, al aporte de los socios o a los recursos que la empresa genera.En las organizaciones hay una habilidad financiera que debe fomentarse, y es la de redesplegar el dinero generado por la empresa, tanto a nivel interno como externo, en oportunidades de crecimiento. En oportunidades que generen valor económico; pero si carecen de ella, pueden suceder dos cosas: 1. Que sean absorbidas por otras con mayor habilidad o desaparecer por la ineficiencia e incompetencia.Los directivos se dedican mas a mirar hacia adentro, incluso hacia atrás (llamado por algunos el ombliguismo empresarial), en lugar de mirar alrededor y hacia delante. Su interés no se ha centrado en las implicaciones de las nuevas tecnologías y en el direccionamiento a 5 o 10 años, sino en reducir su estructura y responder al último movimiento de la competencia (reactivo), o en reducir su ciclo productivo.Aunque éstos últimos son importantes, tienen más que ver con competir en el presente que en el futuro. Lo cual nos lleva siempre a mejorar márgenes decrecientes y utilidades del negocio del pasado.

Financiamiento a corto plazoLos Financiamientos a Corto Plazo, están conformados por:-Créditos Comerciales-Créditos Bancarios-Pagarés-Líneas de Crédito

-Papeles Comerciales-Financiamiento por medio de las Cuentas por Cobrar-Financiamiento por medio de los Inventarios.Crédito Comercial :Es el uso que se le hace a las cuentas por pagar de la empresa, del pasivo a corto plazo acumulado, como los impuestos a pagar, las cuentas por cobrar y del financiamiento de inventario como fuentes de recursos.El crédito comercial tiene su importancia en que es un uso inteligente de los pasivos a corto plazo de la empresa, es la obtención de recursos de la manera menos costosa posible. Por ejemplo las cuentas por pagar constituyen una forma de crédito comercial, ya que son los créditos a corto plazo que los proveedores conceden a la empresa. Entre estos tipos específicos de cuentas por pagar estan:*La cuenta abierta: la cual permite a la empresa tomar posesión de la mercancía y pagar por ellas en un plazo corto determinado.*Las aceptaciones comerciales:son cheques pagaderos al proveedor en el futuro.*Los Pagarés:reconocimiento formal del crédito recibido; la mercancía se remite a la empresa en el entendido de que ésta la venderá a beneficio del proveedor, retirando únicamente una pequeña comisión por concepto de la utilidad.

Financiamiento a largo plazoHipotecaEs cuando una propiedad del deudor pasa a manos del prestamista (acreedor) a fin de garantizar el pago del préstamo.Una hipoteca no es una obligación a pagar por que el deudor es el que otorga la hipoteca y el acreedor es el que la recibe, en caso de que el prestamista o acreedor no cancele dicha hipoteca, ésta le será arrebatada y pasará a manos del prestatario o deudor.La finalidad de las hipotecas para el prestamista es obtener algún activo fijo, mientras que para el prestatario es el tener seguridad de pago por medio de dicha hipoteca, así como el obtener ganancia de la misma por medio de los interese generados.Ventajas de la hipoteca*Para el deudor o prestatario, esto es rentable debido a la posibilidad de obtener ganancia por medio de los intereses generados de dicha operación.*Da seguridad al prestatario de no obtener perdida, al otorgar el préstamo.*El prestamista tiene la posibilidad de adquirir un bien.Desventajas.* Al prestamista le genera una obligación ante terceros.*El riesgo de que surja cierta intervención legal, debido a falta de pago.Como se utiliza esta forma de financiamientoEl acreedor tendrá acudir al tribunal y lograr que la mercancía o el bien no pasa a ser del prestamista hasta que no haya sido cancelado el préstamo. Este tipo de financiamiento por lo general es realizado por medio de los bancos.Acciones

Es la participación patrimonial o de capital de un accionista, dentro de la organización a la que pertenece.Las acciones son importantes, ya que miden el nivel de participación y lo que le corresponde a un accionista por parte de la organización a la que representa, bien sea por concepto de dividendos, derechos de los accionistas, derechos preferenciales, etc.Ventajas* Las acciones preferentes dan el empuje necesario y deseado al ingreso.* Las acciones preferentes son particularmente útiles para las negociaciones de fusión y adquisición de empresas.Desventajas* Diluye el control de los actuales accionistas.* El alto el costo de emisión de acciones.