Embed Size (px)

Citation preview

Presented by:

SEGMEN OPERASI PSAK 5

KELOMPOK 4

Diah Komala Fitri111100019

Fitri SastriYana111100092

Dewa Firdaus Alsadam111100016

Syalsabella111100712

SEGMENOPERASI

PENDAHULUAN

SEGMENDILAPORKAN

PENGUNGKAPANSEGMENOPERASI

PENGUKURAN

PENGUNGKAPANPADA LEVEL

ENTITAS

Komponen dari entitas :

•Terlibat dalam aktivitas bisnis memperoleh pendapatandan menimbulkan beban

•Hasil operasinya dikaji ulang secara reguler olehpengambil keputusan operasional untuk membuatkeputusan tentang sumber daya menilai kinerjanya dantersedia informasi keuangan yang dapat dipisahkan.

•Jika menggunakan lebih dari satu format informasisegmen, maka faktor lain dipertimbangkan untuksatu format informasi

SEGMEN OPERASI

Komponen dari entitas :

•Terlibat dalam aktivitas bisnis memperoleh pendapatandan menimbulkan beban

•Hasil operasinya dikaji ulang secara reguler olehpengambil keputusan operasional untuk membuatkeputusan tentang sumber daya menilai kinerjanya dantersedia informasi keuangan yang dapat dipisahkan.

•Jika menggunakan lebih dari satu format informasisegmen, maka faktor lain dipertimbangkan untuksatu format informasi

PENDAHULUAN

Prinsip Utama

PENDAHULUAN

Ruang Lingkup

Prinsip Utama

Entitas mengungkapkan informasiyang memungkinkan pengguna laporankeuangan untuk mengevaluasi sifat dandampak keuangan dari aktivitas bisnis yangmana entitas terlibat dan lingkungan ekonomidimana entitas beroperasi.

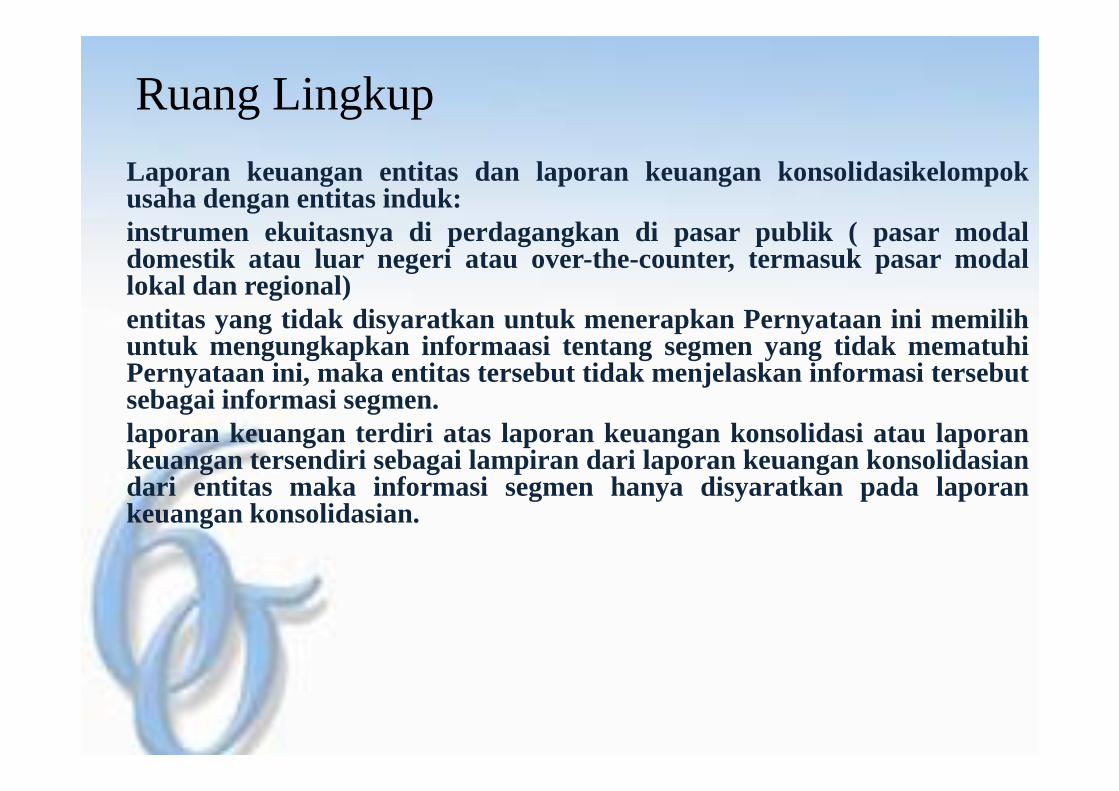

Laporan keuangan entitas dan laporan keuangan konsolidasikelompokusaha dengan entitas induk:instrumen ekuitasnya di perdagangkan di pasar publik ( pasar modaldomestik atau luar negeri atau over-the-counter, termasuk pasar modallokal dan regional)entitas yang tidak disyaratkan untuk menerapkan Pernyataan ini memilihuntuk mengungkapkan informaasi tentang segmen yang tidak mematuhiPernyataan ini, maka entitas tersebut tidak menjelaskan informasi tersebutsebagai informasi segmen.laporan keuangan terdiri atas laporan keuangan konsolidasi atau laporankeuangan tersendiri sebagai lampiran dari laporan keuangan konsolidasiandari entitas maka informasi segmen hanya disyaratkan pada laporankeuangan konsolidasian.

Ruang Lingkup

Laporan keuangan entitas dan laporan keuangan konsolidasikelompokusaha dengan entitas induk:instrumen ekuitasnya di perdagangkan di pasar publik ( pasar modaldomestik atau luar negeri atau over-the-counter, termasuk pasar modallokal dan regional)entitas yang tidak disyaratkan untuk menerapkan Pernyataan ini memilihuntuk mengungkapkan informaasi tentang segmen yang tidak mematuhiPernyataan ini, maka entitas tersebut tidak menjelaskan informasi tersebutsebagai informasi segmen.laporan keuangan terdiri atas laporan keuangan konsolidasi atau laporankeuangan tersendiri sebagai lampiran dari laporan keuangan konsolidasiandari entitas maka informasi segmen hanya disyaratkan pada laporankeuangan konsolidasian.

SEGMENDILAPORKAN

KriteriaAgregrasi

Abang BatasKuantitatif

SEGMENDILAPORKAN Abang Batas

Kuantitatif

Kriteria :

• Telah teridentifikasi sebagai segmen operasiatau hasil dari agregasi dua atau lebih Syaratkualitatif

• Melebihi ambang batas Æ Syarat kuantitatif(salah satu)–Pendapatan lebih 10% dari pendapatan total internal &

eksternal(mana yang lebih besar) gabungansegmen yang laba atau gabungan segmen yangrugi Aset lebih 10% aset gabungan segmen operasi

SEGMEN DILAPORKAN

Kriteria :

• Telah teridentifikasi sebagai segmen operasiatau hasil dari agregasi dua atau lebih Syaratkualitatif

• Melebihi ambang batas Æ Syarat kuantitatif(salah satu)–Pendapatan lebih 10% dari pendapatan total internal &

eksternal(mana yang lebih besar) gabungansegmen yang laba atau gabungan segmen yangrugi Aset lebih 10% aset gabungan segmen operasi

KRITERIA AGREGASI

karakteristik ekonomi serupa (kinerja keuangan jangka panjang serupa) danserupa dalam hal (semua):

Sifat produk dan jasa

Sifat proses produksi

Jenis pelanggan produkatau jasa

Metode distribusi produkdan penyediaan jasa

Sifat lingkungan pengaturan(perbankan, asuransi)

Segmen dilaporkan minimal 75% pendapatan entitasSegmen dilaporkan (dulu) Æ Segmen tetap

dilaporkan (bahkan jika sekarang bukan segmendilaporkan) jika manajemen berpendapat bahwasegmen operasi yang diidentifikasi sebagai segmendilaporkan pada periode sebelumnya akan berlanjutsecara signifikan, maka informasi tentang segmentersebut terus dilaporkan secara terpisah

Ambang Batas Kuantatif

Segmen dilaporkan minimal 75% pendapatan entitasSegmen dilaporkan (dulu) Æ Segmen tetap

dilaporkan (bahkan jika sekarang bukan segmendilaporkan) jika manajemen berpendapat bahwasegmen operasi yang diidentifikasi sebagai segmendilaporkan pada periode sebelumnya akan berlanjutsecara signifikan, maka informasi tentang segmentersebut terus dilaporkan secara terpisah

PENGUNGKAPAN

INFORMASI UMUM

INFORMASI TENTANGLABA RUGI, ASET,

LIABILITAS

INFORMASI TENTANGLABA RUGI, ASET,

LIABILITAS

Entitas mengungkapkan informasi untuk memungkinkanpenggunaan laporan keuangan mengevaluasi sifat dan dampakkeuangan atas aktivitas bisnis yang mana entitas telibat danlingkungan ekonomi dimana entitas beroperasi.

Level segmen:• Informasi umum• Informasi

– laba rugi segmen Æ pendapat, beban

– aset, liabilitas,– dasar pengukuran

• Rekonsiliasi total pendapatan, laba atau rugi, aset, liabilitas.Rekonsiliasi atas jumlah dalam posisi keuangan

Level entitas:• produk/jasa,• area geografis,• pelanggan utama (jika tidak ada di pengungkapan level segmen)

PENGUNGKAPAN

Level segmen:• Informasi umum• Informasi

– laba rugi segmen Æ pendapat, beban

– aset, liabilitas,– dasar pengukuran

• Rekonsiliasi total pendapatan, laba atau rugi, aset, liabilitas.Rekonsiliasi atas jumlah dalam posisi keuangan

Level entitas:• produk/jasa,• area geografis,• pelanggan utama (jika tidak ada di pengungkapan level segmen)

INFORMASI UMUMFaktor-faktor yang digunakan untuk

mengidentifikasi segmen dilaporkan darientitas, termasuk dasar organisasi

(misalnya, apakah manajemen telahmemilih untuk mengelola entitas

berdasarkan perbedan dalam produk danjasa, wilayah geografis,lingkungan,peraturan, atau gabungan dari faktor

tersebut dan apakah segmen operasi telahdiagregrasikan).

INFORMASI UMUMFaktor-faktor yang digunakan untuk

mengidentifikasi segmen dilaporkan darientitas, termasuk dasar organisasi

(misalnya, apakah manajemen telahmemilih untuk mengelola entitas

berdasarkan perbedan dalam produk danjasa, wilayah geografis,lingkungan,peraturan, atau gabungan dari faktor

tersebut dan apakah segmen operasi telahdiagregrasikan).

Apakah segmen operasi telahdiagregasikan, dan Jenis produk danjasa yang menghasilkan pendapatan

untuk setiap segmen dilaporkan

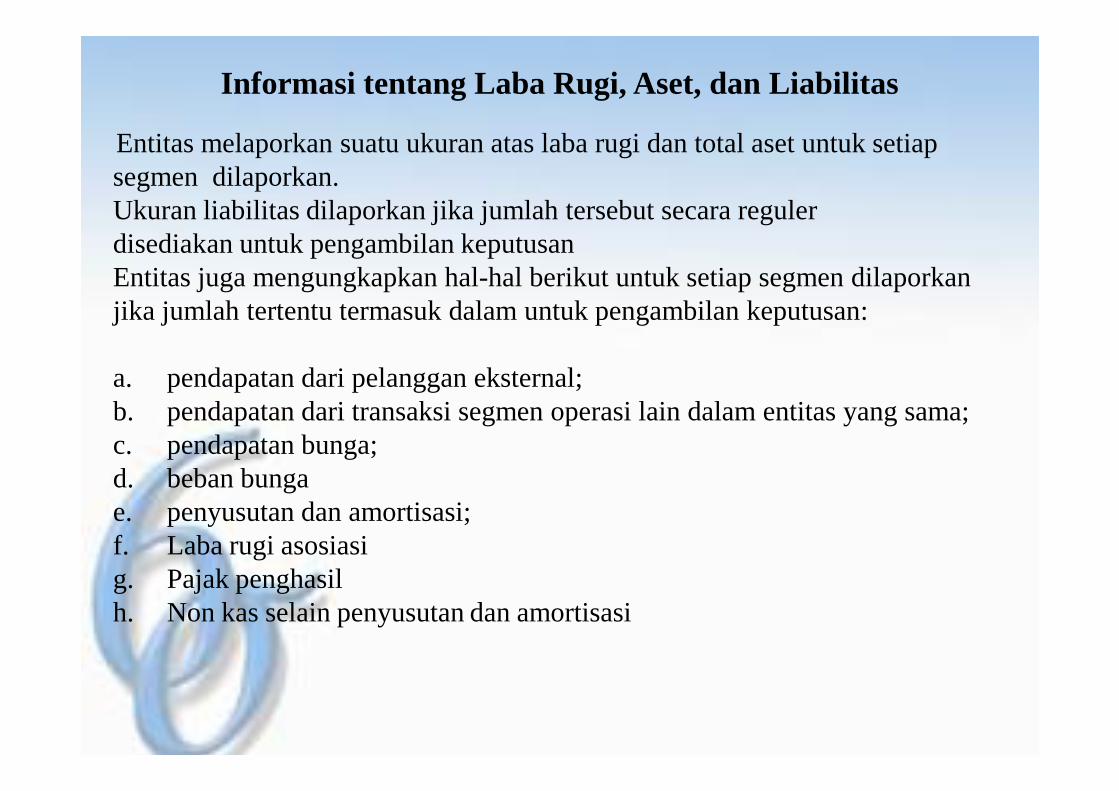

Informasi tentang Laba Rugi, Aset, dan Liabilitas

Entitas melaporkan suatu ukuran atas laba rugi dan total aset untuk setiapsegmen dilaporkan.Ukuran liabilitas dilaporkan jika jumlah tersebut secara regulerdisediakan untuk pengambilan keputusanEntitas juga mengungkapkan hal-hal berikut untuk setiap segmen dilaporkanjika jumlah tertentu termasuk dalam untuk pengambilan keputusan:

a. pendapatan dari pelanggan eksternal;b. pendapatan dari transaksi segmen operasi lain dalam entitas yang sama;c. pendapatan bunga;d. beban bungae. penyusutan dan amortisasi;f. Laba rugi asosiasig. Pajak penghasilh. Non kas selain penyusutan dan amortisasi

Informasi tentang Laba Rugi, Aset, dan Liabilitas

Entitas melaporkan suatu ukuran atas laba rugi dan total aset untuk setiapsegmen dilaporkan.Ukuran liabilitas dilaporkan jika jumlah tersebut secara regulerdisediakan untuk pengambilan keputusanEntitas juga mengungkapkan hal-hal berikut untuk setiap segmen dilaporkanjika jumlah tertentu termasuk dalam untuk pengambilan keputusan:

a. pendapatan dari pelanggan eksternal;b. pendapatan dari transaksi segmen operasi lain dalam entitas yang sama;c. pendapatan bunga;d. beban bungae. penyusutan dan amortisasi;f. Laba rugi asosiasig. Pajak penghasilh. Non kas selain penyusutan dan amortisasi

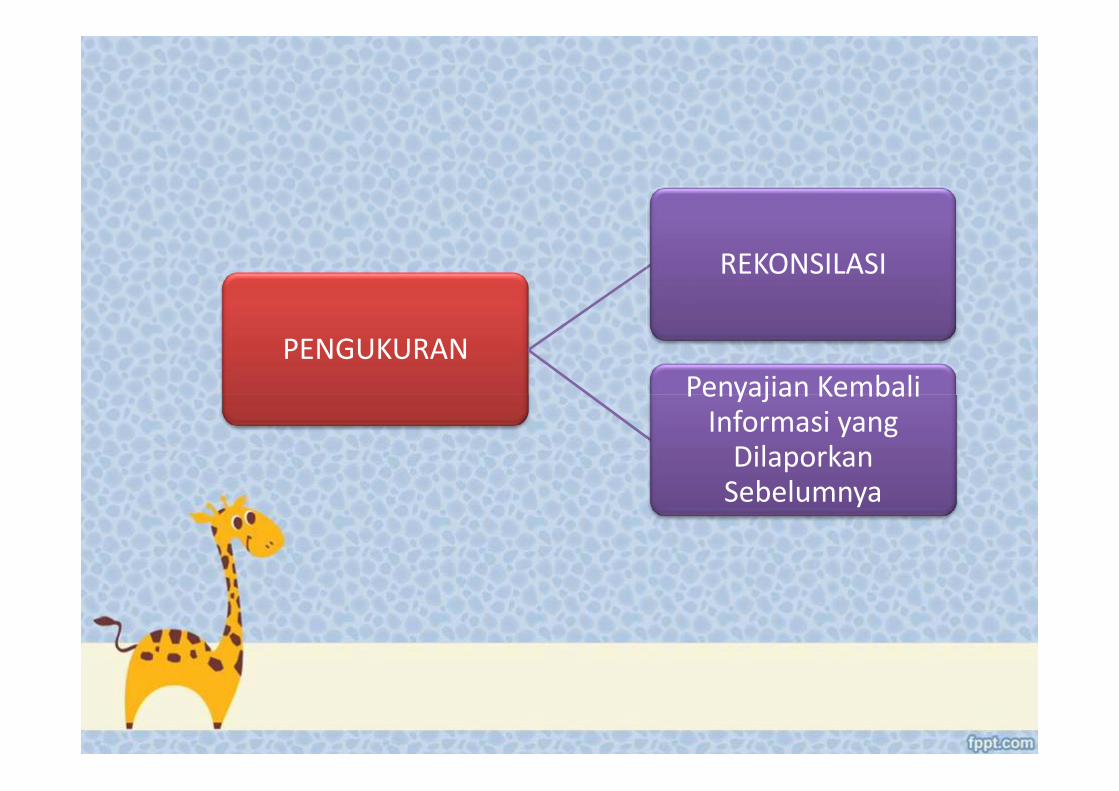

PENGUKURAN

REKONSILASI

Penyajian KembaliInformasi yang

DilaporkanSebelumnya

Penyajian KembaliInformasi yang

DilaporkanSebelumnya

PENGUKURANunsur segmen dilaporkan merupakan ukuran yang dilaporkan kepada pengambilkeputusan operasional untuk tujuan pengambilan keputusan untukmengalokasikan sumber daya kepada segmen dan menilai kinerjanya

. Entitas menyampaikan penjelasan pengukuran laba rugi, aset dan liabilitassegmen untuk setiap segmen dilaporkan. Paling tidak, entitas mengungkapkansebagai berikut:

1. Dasar akuntansi untuk setiap transaksi antar segmen dilaporkan.

2. Sifat dari setiap perbedaan antara pengukuran laba rugi segmen dilaporkandengan laba rugi entitas sebelum beban atau pendapatan pajak penghasilan danoperasi dihentikan

3. Sifat dari setiap perbedaan antara pengukuran atas aset segmen dilaporkan danaset entitas

4. Sifat dari setiap perbedaan antara pengukuran atas liabilitas segmen dilaporkandan liabilitas entitas

5. Sifat dari setiap perubahan dari periode

6. Sifat dan dampak dari alokasi yang tidak simetris kepada segmen dilaporkan

PENGUKURANunsur segmen dilaporkan merupakan ukuran yang dilaporkan kepada pengambilkeputusan operasional untuk tujuan pengambilan keputusan untukmengalokasikan sumber daya kepada segmen dan menilai kinerjanya

. Entitas menyampaikan penjelasan pengukuran laba rugi, aset dan liabilitassegmen untuk setiap segmen dilaporkan. Paling tidak, entitas mengungkapkansebagai berikut:

1. Dasar akuntansi untuk setiap transaksi antar segmen dilaporkan.

2. Sifat dari setiap perbedaan antara pengukuran laba rugi segmen dilaporkandengan laba rugi entitas sebelum beban atau pendapatan pajak penghasilan danoperasi dihentikan

3. Sifat dari setiap perbedaan antara pengukuran atas aset segmen dilaporkan danaset entitas

4. Sifat dari setiap perbedaan antara pengukuran atas liabilitas segmen dilaporkandan liabilitas entitas

5. Sifat dari setiap perubahan dari periode

6. Sifat dan dampak dari alokasi yang tidak simetris kepada segmen dilaporkan

REKONSILIASI

1. Total pendapatan segmen dilaporkan terhadap pendapatan entitas

2. Total ukuran laba atau rugi segmen dilaporkan terhadap laba ataurugi entitas sebelum beban pajak (pendapatan pajak) dan operasidihentikan.

3. Total aset segmen dilaporkan terhadap aset entitas.

4. Total liabilitas segmen dilaporkan terhadap liabilitas entitas

5. Total jumlah dalam segmen dilaporkan untuk setiap informasiunsur material yang diungkapkan terhadap jumlah terkait dalamentitas.

Seluruh unsur-unsur material yang direkonsiliasikan harus

diidentifikasi dan dijelaskan secara terpisah.

REKONSILIASI

1. Total pendapatan segmen dilaporkan terhadap pendapatan entitas

2. Total ukuran laba atau rugi segmen dilaporkan terhadap laba ataurugi entitas sebelum beban pajak (pendapatan pajak) dan operasidihentikan.

3. Total aset segmen dilaporkan terhadap aset entitas.

4. Total liabilitas segmen dilaporkan terhadap liabilitas entitas

5. Total jumlah dalam segmen dilaporkan untuk setiap informasiunsur material yang diungkapkan terhadap jumlah terkait dalamentitas.

Seluruh unsur-unsur material yang direkonsiliasikan harus

diidentifikasi dan dijelaskan secara terpisah.

Jika entitas mengubah struktur organisasi internalyang menyebabkan komposisi segmen dilaporkanberubah, maka informasi yang terkait untukperiode sebelumnya (termasuk periode interim)disajikan kembali, kecuali infomasi tersebut tidaktersedia dan biaya untuk mengembangkannya akanjauh lebih besar.

PENYAJIAN KEMBALI INFORMASI YANGDILAPORKAN SEBELUMNYA

Jika entitas mengubah struktur organisasi internalyang menyebabkan komposisi segmen dilaporkanberubah, maka informasi yang terkait untukperiode sebelumnya (termasuk periode interim)disajikan kembali, kecuali infomasi tersebut tidaktersedia dan biaya untuk mengembangkannya akanjauh lebih besar.

Beberapa aktivitas bisnis entitas tidak diatur berdasarkan perbedaan produkdan jasa atau operasi wilayah geografis. Segmen dilaporkan dari entimentersebut dapat melapokan pendapatan dari suatu rentang produk dan jasa yangberbeda secara esensial

Informasi tentang Produk dan Jasapendapatan dari pelanggan eksternal untuk setiap produk danjasa, atau setiap kelompok produk dan jasa yang serupa

Informasi tentang Wilayah GeografisPendapatan berdasarkan negara domisili dan semua negara asing

Informasi tentang pelanggan utamaSejauh mana entitas mengandalkan pelanggan utama (10%)

PENGUNGKAPAN PADA LEVELENTITAS

Beberapa aktivitas bisnis entitas tidak diatur berdasarkan perbedaan produkdan jasa atau operasi wilayah geografis. Segmen dilaporkan dari entimentersebut dapat melapokan pendapatan dari suatu rentang produk dan jasa yangberbeda secara esensial

Informasi tentang Produk dan Jasapendapatan dari pelanggan eksternal untuk setiap produk danjasa, atau setiap kelompok produk dan jasa yang serupa

Informasi tentang Wilayah GeografisPendapatan berdasarkan negara domisili dan semua negara asing

Informasi tentang pelanggan utamaSejauh mana entitas mengandalkan pelanggan utama (10%)

KETENTUAN TRANSISI

Informasi segmen untuk tahun-tahun lalu yangdilaporkan sebagai informasi kompratif untuk awaltahun penerapan disajikan kembali sesuai denganpersyaratan dari pernyataan ini, kecuali jikainformasi yang diperlukan tidak tersedia dan biayauntuk pengembangannya akan jauh lebih besar.

KETENTUAN TRANSISI

Informasi segmen untuk tahun-tahun lalu yangdilaporkan sebagai informasi kompratif untuk awaltahun penerapan disajikan kembali sesuai denganpersyaratan dari pernyataan ini, kecuali jikainformasi yang diperlukan tidak tersedia dan biayauntuk pengembangannya akan jauh lebih besar.

TANGGAL EFEKTIF

Entitas menerapkan Pernyataan iniuntuk periode tahunan untuk periodeyang dimulai pada atau setelah 1 Januari2011. Penerapan dini diperkenankan

Perbandingan PSAK Lama

PSAK 5 (2009) PSAK 5 Lama

• Aktivitas untuk menghasilkanpendapatan dan terjadinya beban

• Dikaji secara reguler untuk alokasisumber daya dan menilai kinerja

• Tersedia infomasi terpisah

• Dibedakan dalam menghasilkanproduk/jasa

• Risiko dan imbalan berbeda darisegmen lain

• level segmen Pengungkapan level segmen• Pengungkapan level segmen • Pengungkapan level segmen

• Aktivitas untuk menghasilkanpendapatan dan terjadinya beban

• Dikaji secara reguler untuk alokasisumber daya dan menilai kinerja

• Tersedia infomasi terpisah

Segmen dilaporkan:• Syarat kualitatif• Syarat kuantitatif

Segmen dilaporkan:• Syarat kuantitatif (berbeda dg PSAK

15/2009)

• Pengungkapan level entitas

Sesi TanyaJawab