Embed Size (px)

Citation preview

BUPATI TANGERANG

PROVINSI BANTEN

PERATURAN BUPATI TANGERANG

NOMOR 118 TAHUN 2019

TENTANG

PEDOMAN PELAKSANAAN PEMUNGUTAN PAJAK AIR TANAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI TANGERANG,

Menimbang : a. bahwa pedoman teknis pelaksanaan pemungutan pajak air tanah di Kabupaten Tangerang telah diatur dengan Peraturan Bupati Tangerang Nomor 07 Tahun

2011 tentang Pedoman Teknis Pelaksanaan Pemungutan Pajak Air Tanah;

b. bahwa berdasarkan ketentuan Pasal 31 ayat (6)

Peraturan Pemerintah Nomor 55 Tahun 2016 tentang

Ketentuan Umum dan Tata Cara Pemungutan Pajak Daerah dan ketentuan Pasal 9 Peraturan Gubernur

Nomor 35 Tahun 2018 tentang Pedoman Penetapan Nilai Perolehan Air Tanah, dalam penyelenggaraan pengelolaan pendapatan daerah perlu dilakukan

penyesuaian Nilai Perolehan Air Tanah, maka Peraturan Bupati Tangerang Nomor 07 Tahun 2011 tentang Pedoman Teknis Pelaksanaan Pemungutan

Pajak Air Tanah, perlu diganti; c. bahwa berdasarkan pertimbangan sebagaimana

dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Bupati tentang Pedoman Pelaksanaan Pemungutan Pajak Air Tanah;

Mengingat : 1. Undang-Undang Nomor 14 Tahun 1950 tentang

Pembentukan Daerah-Daerah Kabupaten dalam

Lingkungan Propinsi Djawa Barat sebagaimana telah diubah dengan Undang-Undang Nomor 4 Tahun 1968

tentang Pembentukan Kabupaten Purwakarta dan Kabupaten Subang dengan mengubah Undang-Undang Nomor 14 Tahun 1950 tentang Pembentukan Daerah-

Daerah Kabupaten dalam Lingkungan Propinsi Djawa Barat (Lembaran Negara Republik Indonesia Tahun

1968 Nomor 31, Tambahan Lembaran Negara Republik Indonesia Nomor 2851);

2.Undang–Undang…

-2-

2. Undang–Undang Nomor 23 Tahun 2000 tentang

Pembentukan Propinsi Banten (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 182, Tambahan Lembaran Negara Republik Indonesia

Nomor 4010);

3. Undang-Undang Nomor 7 Tahun 2004 tentang

Sumber Daya Air (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 32, Tambahan Lembaran Negara Republik Indonesia Nomor 4377);

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

5. Undang–Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130,

Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

6. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan

Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana telah beberapa kali diubah terakhir

dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

7. Undang-Undang Nomor I7 Tahun 2019 tentang Sumber Daya Air (Lembaran Negara Republik

Indonesia Tahun 2019 Nomor 190, Tambahan Lembaran Negara Republik Indonesia Nomor 6405);

8. Peraturan Pemerintah Nomor 43 Tahun 2008 tentang

Air Tanah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 83, Tambahan Lembaran Negara Republik Indonesia Nomor 4859);

9. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tatacara Pemberian Dan Pemanfaatan Insentif

Pemungutan Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 119, Tambahan Lembaran Negara Republik

Indonesia Nomor 5161);

10.Peraturan…

-3-

10. Peraturan Pemerintah Nomor 55 Tahun 2016 tentang

Ketentuan Umum dan Tata Cara Pemungutan Pajak Daerah (Lembaran Negara Republik Indonesia Tahun 2016 Nomor 244, Tambahan Lembaran Negara

Republik Indonesia Nomor 5950);

11. Peraturan Menteri Energi dan Sumber Daya Mineral

Nomor 20 Tahun 2017 tentang Pedoman Penetapan Nilai Perolehan Air Tanah (Berita Negara Republik Indonesia Tahun 2017 Nomor 408);

12. Peraturan Gubernur Nomor 35 Tahun 2018 tentang Pedoman Penetapan Nilai Perolehan Air Tanah (Berita

Daerah Provinsi Banten Tahun 2018 Nomor 35;

13. Peraturan Daerah Kabupaten Tangerang Nomor 10 Tahun 2010 tentang Pajak Daerah (Lembaran Daerah

Kabupaten Tangerang Tahun 2010 Nomor 10, Tambahan Lembaran Daerah Kabupaten Tangerang Nomor 1010) sebagaimana telah diubah beberapa kali

terakhir dengan Peraturan Daerah Kabupaten Tangerang Nomor 18 Tahun 2014 tentang Perubahan

Kedua Peraturan Daerah Kabupaten Tangerang Nomor 10 Tahun 2010 tentang Pajak Daerah (Lembaran Daerah Kabupaten Tangerang Tahun 2014 Nomor 18,

Tambahan Lembaran Daerah Kabupaten Tangerang Nomor 2418);

MEMUTUSKAN:

Menetapkan : PERATURAN BUPATI TANGERANG TENTANG PEDOMAN PELAKSANAAN PEMUNGUTAN PAJAK AIR TANAH.

BAB I KETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan:

1. Daerah adalah Kabupaten Tangerang.

2. Pemerintahan Daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah daerah dan dewan perwakilan rakyat daerah menurut asas otonomi dan

tugas pembantuan dengan prinsip otonomi seluasluasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud

dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

3.Pemerintah...

-4-

3. Pemerintah Daerah adalah kepala daerah sebagai

unsur penyelenggara Pemerintahan Daerah yang memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah otonom.

4. Bupati adalah Bupati Kabupaten Tangerang.

5. Dewan Perwakilan Rakyat Daerah yang selanjutnya

disingkat DPRD adalah Dewan Perwakilan Rakyat Daerah Kabupaten Tangerang.

6. Perangkat Daerah adalah unsur pembantu bupati dan

Dewan Perwakilan Rakyat Daerah Kabupaten Tangerang dalam penyelenggaraan Urusan

Pemerintahan yang menjadi kewenangan Daerah.

7. Badan Pendapatan Daerah yang selanjutnya disingkat BAPENDA adalah unsur pelaksana Pemerintah

Kabupaten Tangerang di bidang pendapatan daerah.

8. Kepala BAPENDA adalah Kepala BAPENDA Kabupaten Tangerang yang membidangi Pendapatan daerah.

9. Unit Pelaksana Teknis Daerah yang selanjutnya disebut UPTD Pajak Daerah adalah unsur pembantu

Bupati dan Dewan Perwakilan Rakyat Daerah kabupaten Tangerang dalam penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah

kabupaten/kota, yang mempunyai tugas melaksanakan sebagian tugas dan fungsi BAPENDA

dalam hal pelayanan Pajak Daerah dan teknis operasional tertentu serta administrasi perpajakan sesuai kewenangannya dan/atau pelimpahan

kewenangan dari Kepala BAPENDA

10. Pajak Air Tanah adalah pajak pengambilan dan/atau Pengusahaan Air Tanah.

11. Subyek Pemakai atau Kelompok Pemakai Air adalah orang atau badan yang memanfaatkan atau pengguna

air tanah untuk kepentingan usaha.

12. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan

usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara (BUMN),

atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya

termasuk kontrak investasi kolektif dan bentuk usaha tetapAir adalah semua air yang terdapat pada, di atas,

atau di bawah permukaan tanah, termasuk air laut yang berada di darat.

13.Sumber…

-5-

13. Sumber Daya Air adalah air, sumber air dan

daya air yang terkandung di dalamnya.

14. Sumber Air adalah tempat atau wadah Air alami dan/atau buatan yang terdapat pada, diatas, atau

dibawah permukaan tanah.

15. Air Tanah adalah air yang terdapat di dalam lapisan

tanah atau batuan di bawah permukaan tanah.

16. Air Baku merupakan Air yang berasal dari Air Tanah yang telah diambil dari sumbernya dan telah siap

untuk dimanfaatkan.

17. Pengusahaan Air Tanah adalah Upaya Pengusahaan

Sumber Daya Air Tanah untuk memenuhi kebutuhan usaha.

18. Izin Pengusahaan Air Tanah adalah Izin untuk

memperoleh dan/atau mengambil sumber daya air tanah untuk melakukan kegiatan usaha.

19. Nilai Perolehan Air Tanah yang selanjutnya disingkat

NPA adalah Nilai Air Tanah yang telah diambil dan dikenai pajak Air Tanah, besarnya sama dengan volume

air yang diambil dikalikan dengan Harga Dasar Air.

20. Harga Dasar Air yang selanjutnya disingkat HDA adalah harga Air Tanah yang akan dikenai pajak

pemanfaatan Air Tanah, besarnya sama dengan HAB dikalikan FNA.

21. Harga Air Baku yang selanjutnya disingkat HAB adalah biaya investasi dalam Rupiah untuk mendapatkan Air Baku tersebut yang besarnya tergantung pada harga

yang berlaku di daerah setempat dibagi dengan volume pengambilan selama umur produksi dalam satuan meter kubik.

22. Faktor Nilai Air yang selanjutnya disingkat FNA adalah suatu bobot nilai dari Komponen Sumber Daya Alam

serta Peruntukan dan Pengelolaan yang besarnya ditentukan berdasarkan subyek kelompok pengguna Air Tanah serta volume pengambilannya.

23. Biaya Investasi adalah biaya pembuatan sumur produksi ditambah biaya operasional selama umur produksi dalam Rupiah.

24. Volume Pengambilan Air Tanah yang selanjutnya disebut Volume Pengambilan adalah jumlah Air Tanah

dalam satuan meter kubik yang diambil dari sumur gali, sumur pasak, atau sumur bor.

25. Konservasi Air Tanah adalah pengelolaan air tanah

untuk menjamin pemanfaatannya secara bijaksana dan menjamin kesinambungan ketersediaannya dengan

tetap memelihara serta mempertahankan mutunya.

26.Pencemaran…

-6-

26. Pencemaran Air Tanah adalah masuknya atau

dimasukkannya unsur, zat, komponen fisika, kimia atau biologi ke dalam air tanah oleh kegiatan manusia atau oleh proses alami yang mengakibatkan mutu Air

Tanah turun sampai ke tingkat tertentu sehingga tidak lagi sesuai dengan peruntukannya.

27. Pengendalian adalah segala usaha mencakup kegiatan pengaturan, penelitian dan pemantauan pengambilan air tanah untuk menjamin

pemanfaatannya secara bijaksana demi menjaga kesinambungan ketersediaan dan mutunya.

28. Dampak Lingkungan adalah pengaruh perubahan pada lingkungan yang diakibatkan oleh suatu usaha dan/atau kegiatan pengambilan dan Pengusahaan Air

Tanah.

29. Metropolitan adalah kesatuan wilayah perkotaan yang terbentuk karena aglomerasi kegiatan ekonomi,

aglomerasi aktivitas sosial masyarakat, aglomerasi lahan terbangun dan aglomerasi penduduk minimal

satu juta jiwa.

30. Pusat Pertumbuhan adalah kesatuan wilayah yang dapat berperan memacu pertumbuhan ekonomi

wilayah lain dalam jangkauan pengaruhnya.

31. Bobot adalah faktor pengali terhadap harga air baku

tanah untuk usaha pemulihan, peruntukan dan pengolahaan.

32. Nomor Pokok Wajib Pajak Daerah yang selanjutnya

disingkat NPWPD, adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal

diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban daerah.

33. Formulir Pendaftaran Wajib Pajak adalah surat yang digunakan Wajib Pajak untuk mendaftarkan diri dan melaporkan objek pajak atau usahanya kepada

BAPENDA.

34. Masa Pajak adalah jangka waktu tertentu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor,

dan melaporkan pajak yang terutang.

35. Formulir Pendaftaran Wajib Pajak, adalah surat yang

digunakan Wajib Pajak untuk mendaftarkan diri dan melaporkan objek pajak atau usahanya kepada BAPENDA dan/atau UPTD Pajak Daerah.

36.Surat…

-7-

36. Surat Pemberitahuan Pajak Daerah yang selanjutnya

disingkat SPTPD adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek

pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan

daerah.

37. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD, adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak yang terutang.

38. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir

atau telah dilakukan dengan cara lain ke kas daerah melalui tempat pembayaran yang ditunjuk oleh Bupati.

39. Surat Ketetapan Pajak Daerah Kurang Bayar, yang

selanjutnya disingkat SKPDKB, adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak,

jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administratif, dan jumlah pajak yang masih harus dibayar.

40. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang selanjutnya disingkat SKPDKBT,

adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

41. Surat Ketetapan Pajak Daerah Lebih Bayar yang

selanjutnya disingkat SKPDLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada

pajak yang terutang atau seharusnya tidak terutang.

42. Surat Ketetapan Pajak Daerah Nihil yang selanjutnya

disingkat SKPDN, adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang

dan tidak ada kredit pajak setelah dilakukan pemeriksaan.

43. Surat Tagihan Pajak Daerah yang selanjutnya disingkat

STPD, adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau

denda.

44. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

45.Keputusan…

-8-

45. Keputusan Pembetulan adalah Keputusan yang

membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapan ketentuan tertentu dalam peraturan perundang-undangan

perpajakan daerah yang terdapat dalam SKPD, SKPDN, SKPDLB, SKPDKB, SKPDKBT, STPD, Keputusan

Pembetulan, atau Keputusan Keberatan.

46. Keputusan Keberatan adalah Keputusan atas keberatan terhadap SKPD, SKPDKB, SKPDKBT, STPD

yang diajukan oleh Wajib Pajak.

47. Pemeriksaan adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan daerah dan/atau tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-

undangan perpajakan daerah.

48. Pemeriksaan Kantor adalah pemeriksaan yang

dilakukan di Kantor BAPENDA.

49. Pemeriksaan Lapangan adalah Pemeriksaan yang dilakukan ditempat kedudukan, tempat kegiatan usaha

atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh BAPENDA.

BAB II

OBJEK PAJAK DAN SUBJEK PAJAK

Pasal 2

(1) Objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan Air Tanah.

(2) Pengambilan dan/atau pemanfaatan sebagaimana

dimaksud pada ayat (1) dapat diperuntukan bagi:

a. karyawan pada badan usaha; dan b. masyarakat setempat untuk produksi dan bantu

produksi kebutuhan rumah tangga.

(3) Objek Pajak Air Tanah yang diperuntukan bagi

karyawan pada badan usaha sebagaimana dimaksud pada ayat (2) huruf a, dapat dikenakan Pajak Air Tanah.

(4) Objek Pajak Air Tanah sebagaimana dimaksud pada

ayat (2) huruf b untuk kebutuhan rumah tangga sampai dengan 100 M3/bulan (seratus merter kubik per bulan) tidak dapat dikenakan Pajak Air Tanah.

(5)Dikecualikan...

-9-

(5) Dikecualikan dari objek Pajak Air Tanah, adalah:

a. pengambilan dan/atau pemanfaatan air tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat serta peribadatan;

dan b. pengambilan dan/atau pemanfaatan Air Tanah oleh

pemerintah pusat maupun Pemerintah Daerah, TNI dan POLRI yang tidak bersifat komersil.

Pasal 3

(1) Subjek Pajak Air Tanah adalah orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

(2) Wajib Pajak Air Tanah adalah orang pribadi atau Badan

yang melakukan pengambilan dan/atau pemanfaatan

Air Tanah.

BAB III NILAI PEROLEHAN AIR TANAH

Pasal 4

(1) NPA merupakan dasar pengenaan Pajak Air Tanah. (2) NPA ditetapkan untuk setiap titik pengambilan air

tanah yang sudah memiliki Surat Izin Pengusahaan Air Tanah.

(3) Besaran NPA dihitung dengan mempertimbangkan faktor-faktor sebagai berikut:

a. jenis sumber Air Tanah; b. lokasi sumber Air Tanah; c. tujuan pengambilan dan/atau pemanfaatan Air

Tanah; d. volume Air Tanah yang diambil dan/atau

dimanfaatkan;

e. kualitas Air Tanah;q` f. tingkat kerusakan lingkungan yang diakibatkan oleh

pengambilan dan/atau pemanfaatan Air Tanah.

Pasal 5

Faktor-faktor sebagaimana dimaksud dalam Pasal 4 ayat (3)

diformulasikan untuk penghitungan NPA yang dinyatakan dalam rupiah ke dalam komponen berikut: a. Sumber daya alam; dan

b. peruntukan dan pengelolaan.

Pasal 6…

-10-

Pasal 6

(1) Komponen Sumber Daya Alam sebagaimana dimaksud

dalam Pasal 5 huruf a meliputi faktor-faktor berikut:

a. jenis sumber Air Tanah; b. lokasi sumber Air Tanah; dan

c. kualitas Air Tanah. (2) Faktor jenis sumber Air Tanah dan lokasi sumber Air

Tanah sebagaimana dimaksud pada ayat (1) huruf a dan huruf b ditentukan dengan kriteria sebagai berikut:

a. ada sumber air alternatif (terdapat jaringan perusahaan daerah air minum dan atau terdapat sumber air permukaan);

b. tidak terdapat sumber air alternatif, baik jaringan perusahaan daerah air minum maupun sumber air permukaan.

(3) Faktor kualitas Air Tanah sebagaimana dimaksud

pada ayat (1) huruf c ditentukan oleh kriteria berikut: a. kualitas air tanah baik; atau

b. kualitas air tanah tidak baik.

(4) Penentuan kualitas Air Tanah baik atau tidak baik sebagaimana dimaksud pada ayat (3) huruf a dan huruf b berdasarkan sertifikat hasil pengujian laboratorium

air yang terakreditasi.

Pasal 7

(1) Komponen peruntukan dan pengelolaan

sebagaimana dimaksud dalam Pasal 5 huruf b meliputi faktor-faktor berikut: a. tujuan pengambilan dan/atau pemanfaatan Air

Tanah; dan b. volume Air Tanah yang diambil dan/atau

dimanfaatkan, dihitung dalam satuan meter

kubik (m3) yang diperoleh berdasarkan angka meter air.

(2) Volume air tanah yang diambil sebagaimana dimaksud

pada ayat (1) huruf b dibedakan berdasarkan volume

progresif air tanah yang diambil dan/atau dimanfaatkan per bulan sebagai berikut:

a. 0 s/d 50 m3; b. 51 s/d 500 m3; c. 501 s/d 1000 m3;

d. 1001 m3- 2500m3; atau e. >2500 m3.

BAB IV…

-11-

BAB IV

KELOMPOK PENGGUNA AIR TANAH

Pasal 8

(1) Komponen peruntukan dan pengelolaan Air Tanah

sebagaimana dimaksud dalam Pasal 7 ayat (1) dibedakan dalam 5 (lima) kelompok pengguna Air Tanah yang ditetapkan dalam bentuk pengusahaan berikut:

a. kelompok 1, merupakan bentuk pengusahaan produk berupa Air, meliputi:

1. pemasok air baku; 2. perusahaan air minum; 3. industri air minum dalam kemasan;

4. pabrik es kristal; dan 5. pabrik minuman olahan.

b. kelompok 2, merupakan bentuk pengusahaan produk bukan Air termasuk untuk membantu

proses produksi dengan penggunaan Air dalam jumlah besar, meliputi: 1. industri tekstil;

2. pabrik makanan olahan; 3. hotel bintang 3, hotel bintang 4, dan hotel bintang

5; 4. pabrik kimia; 5. tempat pengolahan bahan beton/batching plant; 6. industri peternakan, perikanan; 7. pabrik kertas; dan

8. industri farmasi. c. kelompok 3, merupakan bentuk pengusahaan

produk bukan Air termasuk untuk membantu

proses produksi dengan penggunaan Air dalam jumlah sedang, meliputi: 1. hotel bintang 1 dan hotel bintang 2;

2. usaha persewaan jasa kantor; 3. apartemen dan kampus;

4. pabrik es skala kecil; 5. agro industri; 6. showroom kendaraan bermotor; dan

7. industri pengolahan logam. d. kelompok 4, merupakan bentuk pengusahaan

produk bukan Air untuk membantu proses produksi dengan penggunaan Air dalam jumlah kecil, meliputi:

1. losmen/pondokan/penginapan/rumah sewa; 2. tempat hiburan;

3. restoran; 4. gudang pendingin; 5. pabrik mesin elektronik;

6. pencucian kendaraan bermotor; 7. kolam renang, waterboom; dan

8. jasa pencucian pakaian/laundry. e.kelompok…

-12-

e. kelompok 5, merupakan bentuk pengusahaan

produk bukan Air untuk menunjang kebutuhan pokok, meliputi: 1. usaha kecil skala rumah tangga;

2. rumah makan; 3. rumah sakit;

4. klinik; 5. stasiun pengisian bahan bakar umum; 6. stasiun pengisian bahan bakar gas;

7. stasiun pengisian bahan bakar elpiji; dan 8. tempat istirahat/rest area.

(2) Kelompok pengguna Air Tanah sebagaimana dimaksud

pada ayat (1) berdasarkan tujuan dan besar

penggunaan air tanah sebagai bahan pendukung, bantu proses, atau baku utama.

(3) Dalam hal terdapat pengguna Air Tanah baru yang

belum tercantum dalam bentuk pengusahaan

sebagaimana dimaksud pada ayat (1) dapat dimasukkan dalam kelompok bentuk pengusahaan yang sejenis, dan yang akan ditetapkan dengan

keputusan Bupati.

BAB V TATA CARA PERHITUNGAN HARGA DASAR AIR TANAH

Pasal 9

(1) Perhitungan Besarnya HDA ditentukan oleh: a. HAB; dan b. FNA.

(2) HAB sebagaimana dimaksud pada ayat (1) huruf

a, dihitung berdasarkan Biaya Investasi untuk

mendapatkan Air Tanah dengan volume yang dihasilkan/diproduksi dalam masa umur ekonomis.

(3) FNA sebagaimana dimaksud pada ayat (1) huruf b,

disesuaikan dengan bobot nilai komponen sumber daya

alam serta peruntukan dan pengelolaan yang besarnya ditentukan berdasarkan subyek kelompok penggunaan

Air Tanah serta volume pengambilan yang dihitung secara progresif.

Pasal 10

(1) Untuk menentukan besarnya FNA sebagaimana

dimaksud dalam Pasal 9 ayat (1) huruf b dilakukan dengan cara memberikan nilai tertentu pada masing-

masing komponennya.

(2)Nilai…

-13-

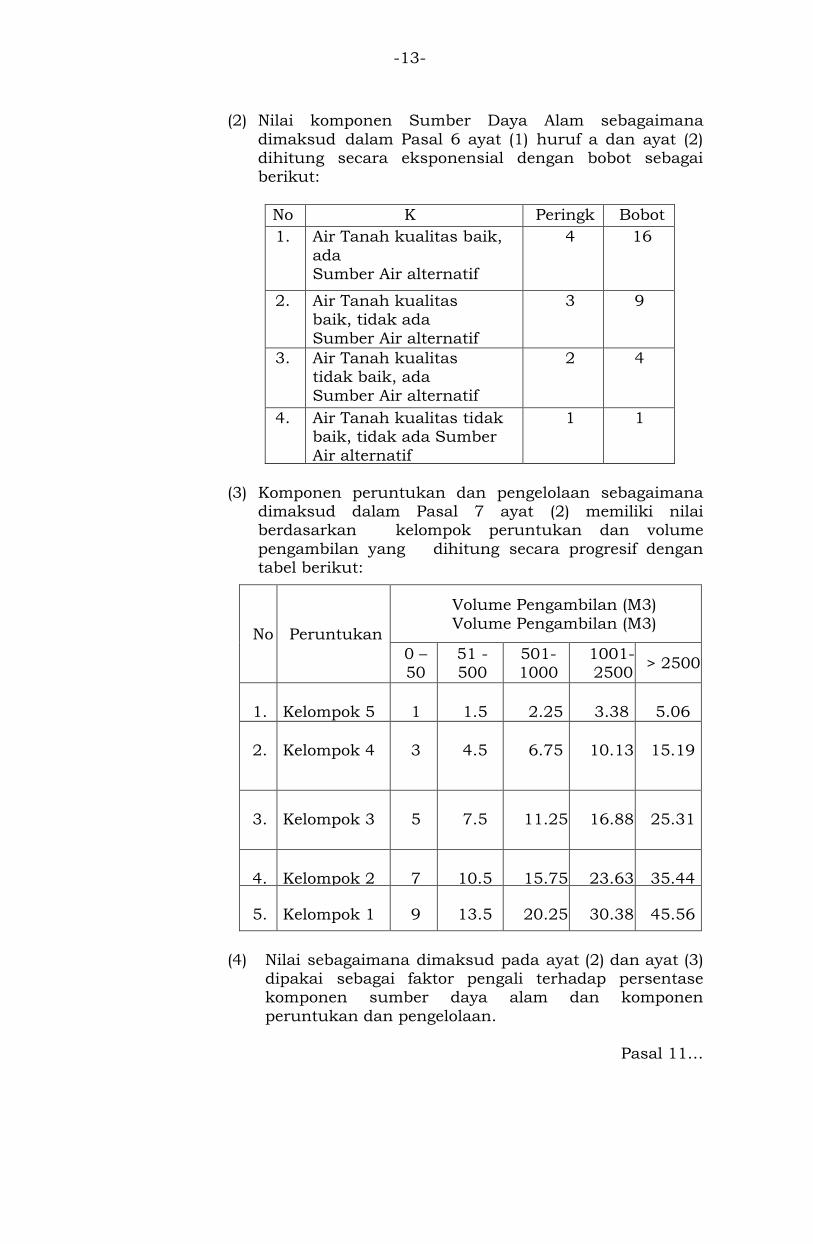

(2) Nilai komponen Sumber Daya Alam sebagaimana

dimaksud dalam Pasal 6 ayat (1) huruf a dan ayat (2) dihitung secara eksponensial dengan bobot sebagai berikut:

No K

ri

ter

ia

Peringk

at

Bobot

1. Air Tanah kualitas baik,

ada Sumber Air alternatif

4 16

2. Air Tanah kualitas baik, tidak ada

Sumber Air alternatif

3 9

3. Air Tanah kualitas tidak baik, ada

Sumber Air alternatif

2 4

4. Air Tanah kualitas tidak baik, tidak ada Sumber

Air alternatif

1 1

(3) Komponen peruntukan dan pengelolaan sebagaimana dimaksud dalam Pasal 7 ayat (2) memiliki nilai berdasarkan kelompok peruntukan dan volume

pengambilan yang dihitung secara progresif dengan tabel berikut:

No Peruntukan

Volume Pengambilan (M3)

Volume Pengambilan (M3)

0 – 50

51 - 500

501-1000

1001- 2500

> 2500

1.

Kelompok 5

1

1.5

2.25

3.38

5.06

2.

Kelompok 4

3

4.5

6.75

10.13

15.19

3.

Kelompok 3

5

7.5

11.25

16.88

25.31

4.

Kelompok 2

7

10.5

15.75

23.63

35.44

5.

Kelompok 1

9

13.5

20.25

30.38

45.56

(4) Nilai sebagaimana dimaksud pada ayat (2) dan ayat (3) dipakai sebagai faktor pengali terhadap persentase komponen sumber daya alam dan komponen

peruntukan dan pengelolaan.

Pasal 11…

-14-

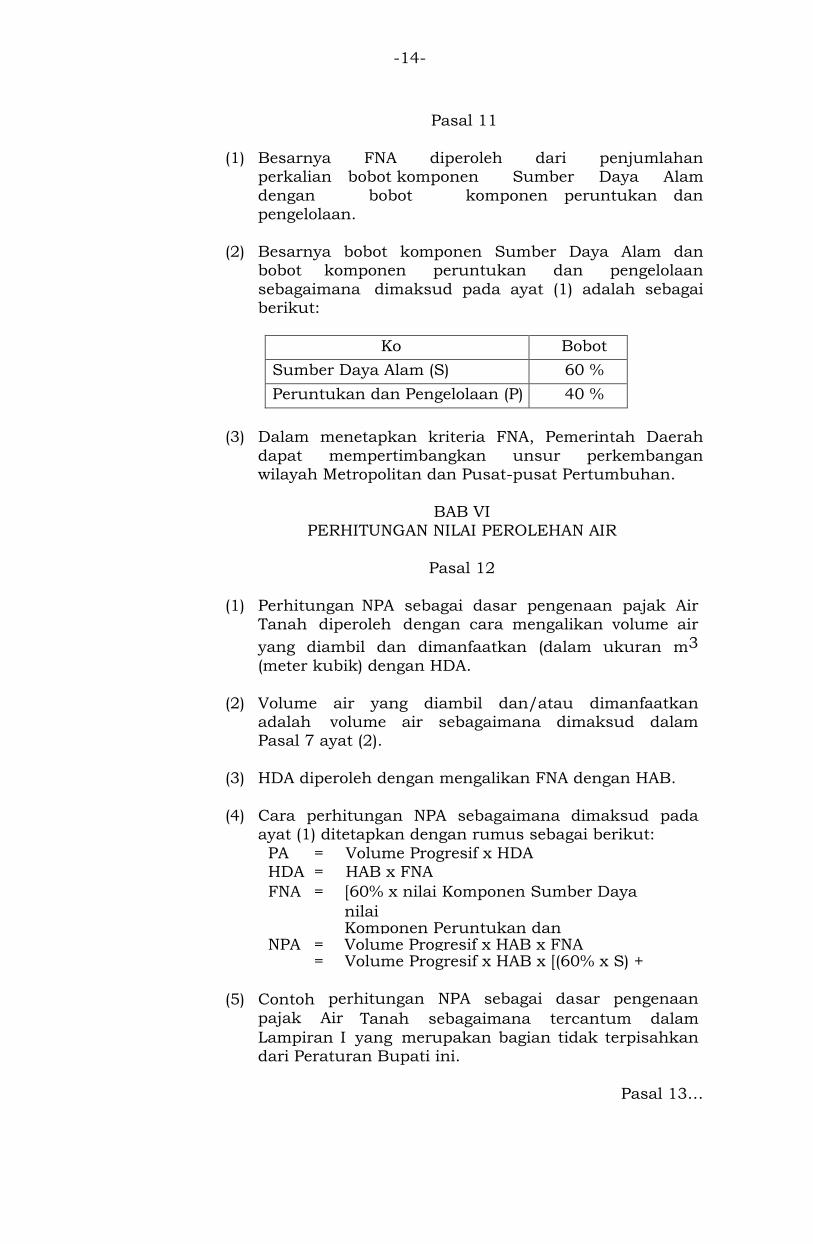

Pasal 11

(1) Besarnya FNA diperoleh dari penjumlahan

perkalian bobot komponen Sumber Daya Alam

dengan bobot komponen peruntukan dan pengelolaan.

(2) Besarnya bobot komponen Sumber Daya Alam dan

bobot komponen peruntukan dan pengelolaan

sebagaimana dimaksud pada ayat (1) adalah sebagai berikut:

Kom

pone

n

Bobot

Sumber Daya Alam (S) 60 %

Peruntukan dan Pengelolaan (P) 40 %

(3) Dalam menetapkan kriteria FNA, Pemerintah Daerah

dapat mempertimbangkan unsur perkembangan wilayah Metropolitan dan Pusat-pusat Pertumbuhan.

BAB VI PERHITUNGAN NILAI PEROLEHAN AIR

Pasal 12

(1) Perhitungan NPA sebagai dasar pengenaan pajak Air Tanah diperoleh dengan cara mengalikan volume air

yang diambil dan dimanfaatkan (dalam ukuran m3

(meter kubik) dengan HDA.

(2) Volume air yang diambil dan/atau dimanfaatkan adalah volume air sebagaimana dimaksud dalam Pasal 7 ayat (2).

(3) HDA diperoleh dengan mengalikan FNA dengan HAB.

(4) Cara perhitungan NPA sebagaimana dimaksud pada ayat (1) ditetapkan dengan rumus sebagai berikut:

PA = Volume Progresif x HDA HDA = HAB x FNA

FNA = [60% x nilai Komponen Sumber Daya Alam (S)] + [40% x nilai

Komponen Peruntukan dan Pengelolaan (P)] NPA

= Volume Progresif x HAB x FNA = Volume Progresif x HAB x [(60% x S) +

(40% x P)]

(5) Contoh perhitungan NPA sebagai dasar pengenaan

pajak Air Tanah sebagaimana tercantum dalam

Lampiran I yang merupakan bagian tidak terpisahkan dari Peraturan Bupati ini.

Pasal 13…

-15-

Pasal 13

(1) Daerah dapat melaksanakan pencatatan/pendataan

pengambilan Air Tanah dan penghitungan NPA.

(2) Hasil pencatatan/pendataan pengambilan Air

Tanah dan penghitungan NPA dilaksanakan Daerah untuk ditetapkan besaran NPA-nya oleh Gubernur.

(3) Penetapan NPA sebagaimana dimaksud ayat (2) dilaksanakan setiap bulan.

Pasal 14

Nilai perolehan Air sebagai pengenaan pajak air tanah ditetapkan secara periode sekurang-kurangnya sekali dalam setahun.

BAB VII

TATA CARA PELAKSANAAN PENGELOLAAN PAJAK AIR TANAH

Bagian Kesatu Umum

Pasal 15

Tata cara pelaksanaan pengelolaan Pajak Air Tanah meliputi: a. pendaftaran;

b. pendataan; c. penetapan;

d. penyetoran; e. angsuran dan penundaan Pembayaran; f. pemeriksaan dan pengawasan;

g. penagihan; h. pengurangan, keringanan dan pembebasan pajak; dan i. pengembalian kelebihan pembayaran.

Bagian Kedua

Pendaftaran

Pasal 16

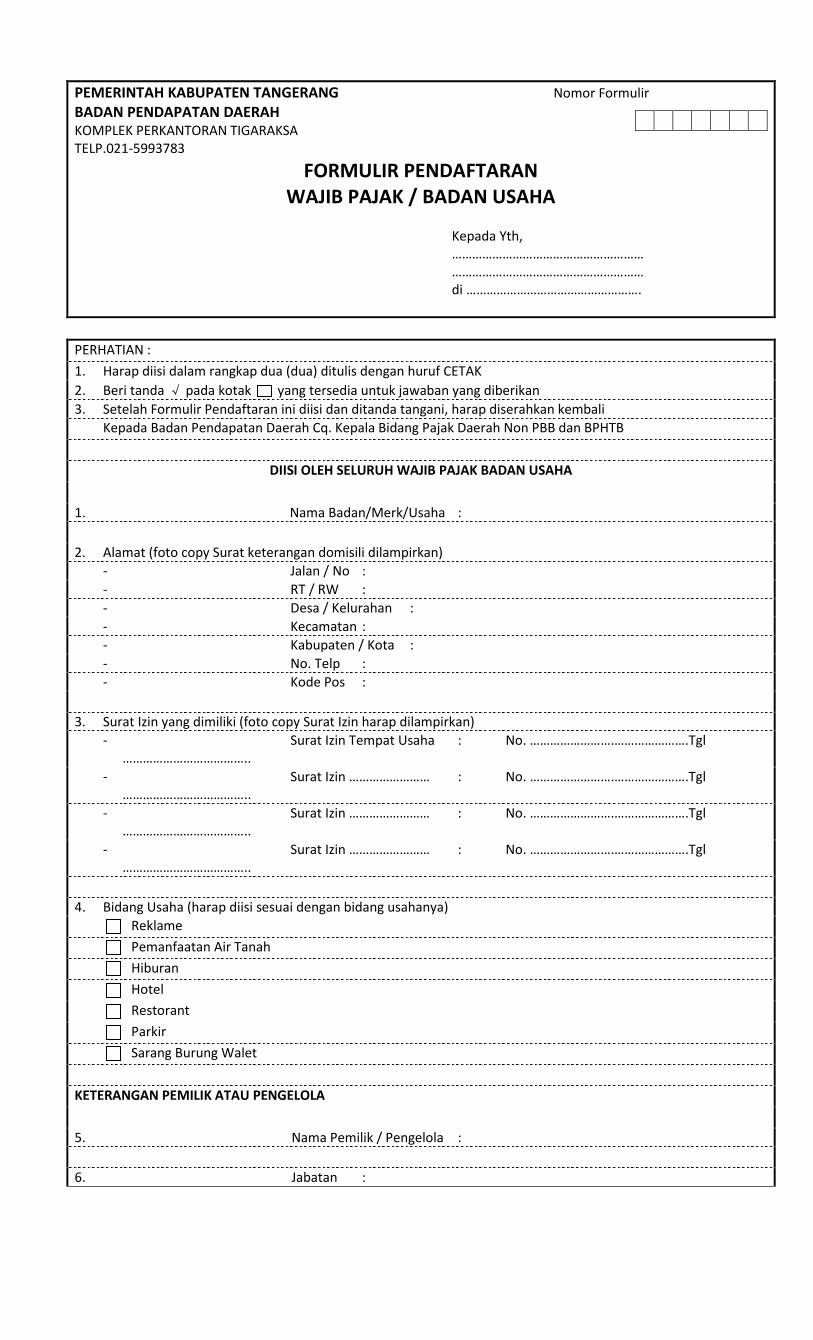

(1) Setiap Wajib Pajak Air Tanah wajib mendaftarkan objek pajak kepada Bupati melalui kepala BAPENDA dengan menggunakan Formulir Pendaftaran Wajib Pajak dan

surat pendaftaran objek pajak dalam jangka waktu paling lama 30 (tiga puluh) hari sebelum sebelum

pengambilan dan/atau pemanfaatan Air Tanah.

(2)Pendaftaran…

-16-

(2) Pendaftaran wajib pajak dan pendaftaran objek pajak

usaha sebagaimana dimaksud pada ayat (1) dilakukan sebagai berikut: a. pengusaha/penanggungjawab atau kuasanya

mengambil, mengisi dan menandatangani formulir pendaftaran wajib pajak dan surat pendaftaran

objek pajak yang disediakan oleh BAPENDA dan/atau UPTD Pajak Daerah;

b. formulir pendaftaran wajib pajak dan surat

pendaftaran objek pajak yang telah diisi dan ditandatangani disampaikan kepada BAPENDA

dan/atau UPTD Pajak Daerah dengan melampirkan: 1. fotocopy KTP pengusaha/penanggungjawab/

penerima kuasa;

2. fotocopy Akte pendirian perusahaan; dan 3. fotocopy Surat Izin Pemanfaatan Air Tanah yang

dikeluarkan oleh instansi yang berwenang.

c. terhadap penerimaan berkas pendaftaran, BAPENDA dan/atau UPTD Pajak Daerah memberikan tanda

terima pendaftaran. (3) Bentuk format Formulir Pendaftaran Wajib Pajak dan

surat pendaftaran objek pajak sebagaimana dimaksud pada ayat (1), tercantum dalam Lampiran II yang

merupakan bagian tidak terpisahkan dari Peraturan Bupati ini.

Pasal 17

(1) Berdasarkan keterangan Wajib Pajak dan data yang ada pada formulir pendaftaran, kepala BAPENDA

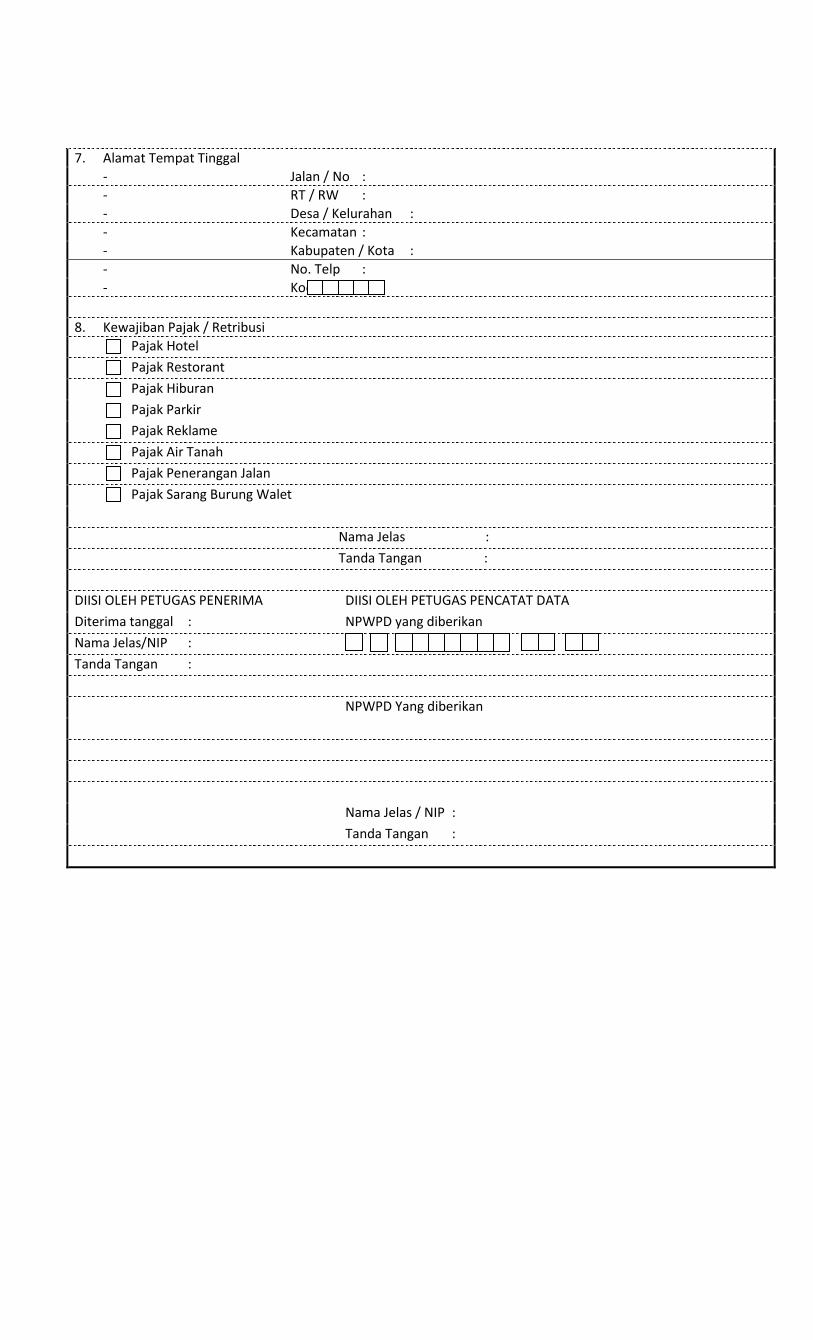

dan/atau kepala UPTD Pajak Daerah menerbitkan: a. surat pengukuhan sebagai Wajib Pajak dengan

sistem pemungutan pajak yang dikenakan;

b. surat penunjukan sebagai sebagai pemilik/ penanggungjawab usaha Wajib Pajak;

c. kartu NPWPD.

(2) Penyerahan surat pengukuhan, surat penunjukan,

kartu NPWPD kepada pengusaha/penanggungjawab atau kuasanya sesuai dengan tanda terima

pendaftaran.

Pasal 18

Terhadap Wajib Pajak tidak melaporkan sendiri usahanya sebagaimana dimaksud dalam Pasal 16, maka kepala

BAPENDA atau pejabat yang ditunjuk akan mendaftarkan usaha Wajib Pajak secara jabatan.

Pasal 19…

-17-

Pasal 19

(1) BAPENDA dapat melakukan membatalkan surat

pengukuhan Wajib Pajak dan penghapusan NPWPD

dalam hal: a. diajukan permohonan pembatalan dan penghapusan

sebagai Wajib Pajak oleh Wajib Pajak dan/atau ahli warisnya, apabila Wajib Pajak sudah tidak memenuhi persyaratan sebagai Wajib Pajak sesuai

dengan ketentuan peraturan perpajakan daerah; b. Wajib Pajak menghentikan secara tetap kegiatan

usahanya; atau c. Wajib Pajak tidak memenuhi persyaratan subjek

pajak dan/atau objek pajak sesuai dengan

ketentuan peraturan perpajakan daerah. (2) Pembatalan pengukuhan Wajib Pajak dan penghapusan

NPWPD sebagaimana dimaksud pada ayat (1), dilakukan berdasarkan hasil pemeriksaan.

(3) Dalam hal Wajib Pajak masih memiliki utang pajak,

maka pembatalan pengukuhan Wajib Pajak dan

penghapusan NPWPD tidak dapat diterbitkan oleh kepala BAPENDA.

Bagian Ketiga

Pendataan

Pasal 20

(1) Dalam rangka perhitungan NPA, kepala BAPENDA dan/atau pejabat yang ditunjuk melakukan pendataan

dan/atau pencatatan besarnya jumlah/volume pengambilan dan pemanfaatan Air Tanah yang digunakan oleh wajib pajak berdasarkan penggunaan

meter air (water meter).

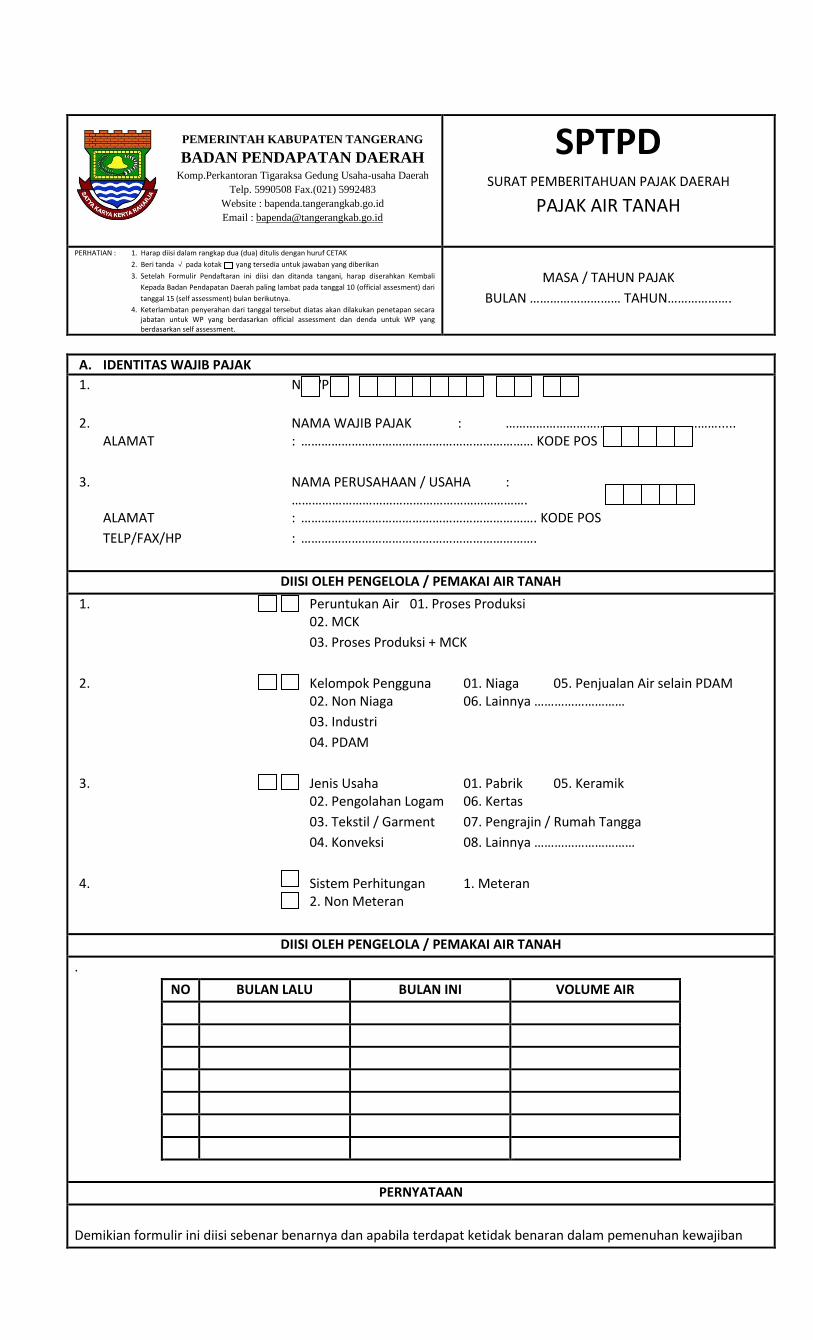

(2) Pendataan objek pajak dan subjek pajak sebagaimana dimaksud pada ayat (1), dicatat oleh Petugas BAPENDA dengan menggunakan SPTPD atau dokumen lain yang

dipersamakan.

(3) Bagi Wajib Pajak yang tidak mempergunakan meter air (water meter) ketetapan besarnya jumlah/volume pengambilan dan pemanfaatan Air Tanah didasarkan

pada volume maksimal pengambilan dan pemanfaatan Air Tanah dalam 30 (tiga puluh) hari kalender yang

diizinkan sebagaimana tercantum dalam Surat Izin Pengusahaan Air Tanah.

(4)Dalam…

-18-

(4) Dalam hal meter air (water meter) rusak, besarnya

jumlah pengambilan dan pemanfaatan Air Tanah didasarkan pada volume maksimal pengambilan dan

pemanfaatan Air Tanah dalam 30 (tiga puluh) hari kalender yang diizinkan sebagaimana tercantum dalam Surat Izin Pengusahaan Air Tanah.

(5) Dalam hal pengambilan dan pemanfaatan Air Tanah

dihentikan sementara/selamanya atau pergantian

sumur atau terjadi kerusakan meter air (water meter) maka Wajib Pajak diharuskan melaporkan secara

tertulis kepada kepala BAPENDA dan/atau kepala UPTD Pajak Daerah.

(6) BAPENDA dapat mengembangkan sistem pelaporan

SPTPD secara elektronik dan online.

(7) Bentuk format Formulir SPTPD sebagaimana dimaksud pada ayat (2), tercantum dalam Lampiran II yang

merupakan bagian tidak terpisahkan dari Peraturan Bupati ini.

Bagian Keempat

Penetapan

Pasal 21

(1) Kepala BAPENDA dan/atau Kepala UPTD Pajak Daerah dapat menetapkan besarnya pajak yang terutang dalam

suatu masa pajak sesuai dengan penghitungan NPA atau dokumen lain yang dipersamakan berdasarkan ketentuan Peraturan Perundang-undangan dengan

mengeluarkan SKPD atau dokumen lain yang dipersamakan.

(2) SKPD yang diterbitkan meliputi:

a. SKPDKB;

b. SKPDKBT; c. SKPDLB; dan/atau

d. SKPDN.

(3) Ketentuan lebih lanjut mengenai bentuk SKPD

sebagaimana dimaksud pada ayat (2), berpedoman pada ketentuan Peraturan Perundang-undangan.

(4) Apabila pembayaran pajak terutang dilakukan setelah jatuh tempo pembayaran sebagaimana dimaksud pada

ayat (1), dikenakan bunga keterlambatan sebesar 2% (dua persen) sebulan untuk jangka waktu paling lama 24 (dua puluh empat) bulan, dan ditagih dengan STPD.

Pasal 22…

-19-

Pasal 22

(1) Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD,

wajib dilunasi dalam jangka waktu paling lama 30 (tiga

puluh) hari sejak tanggal diterbitkan.

(2) Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD, yang tidak atau kurang dibayar setelah jatuh tempo pembayaran sebagaimana dimaksud pada ayat (1),

dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan.

Bagian Kelima

Penyetoran

Pasal 23

(1) Wajib Pajak menyetorkan pajak ke Kas Daerah, bank/channel perbankan dan/atau tempat lain yang

ditunjuk oleh Bupati, berdasarkan SKPD. (2) Bank yang ditunjuk Bupati menerima setoran pajak

dan memvalidasi SSPD rangkap 2 (dua): a. lembar pertama untuk Wajib Pajak; dan

b. lembar kedua dan untuk arsip.

(3) Dalam hal bank telah yang ditunjuk Bupati

menerapkan elektronifikasi penerimaan setoran pajak maka validasi terhadap SSPD atau tanda bukti

pembayaran lain yang sah berpedoman pada ketentuan Peraturan Perundangan-undangan yang berlaku.

Bagian Keenam Angsuran dan Penundaan Pembayaran

Pasal 24

(1) Bupati atau Pejabat yang ditunjuk atas permohonan Wajib Pajak setelah memenuhi persyaratan yang ditentukan, dapat memberikan persetujuan untuk

mengangsur atau menunda pembayaran pajak yang terutang dalam SKPDKB, SKPDKBT atau STPD, dengan

dikenakan bunga sebesar 2% (dua persen) sebulan.

(2) Tata cara pembayaran angsuran dan penundaan

pembayaran pajak terutang dilakukan sebagai berikut : a. wajib Pajak yang akan melakukan pembayaran

secara angsuran maupun menunda pembayaran

pajak, harus mengajukan permohonan secara tertulis kepada Bupati melalui Kepala Bappenda

dengan disertai alasan yang jelas dan melampirkan fotokopi SKPDKB, SKPDKBT, atau STPD yang diajukan permohonannya;

b.permohonan…

-20-

b. permohonan sebagaimana dimaksud pada huruf a

harus sudah diterima BAPENDA paling lambat 7 (tujuh) hari sebelum jatuh tempo pembayaran yang telah ditentukan;

c. permohonan sebagaimana dimaksud pada huruf a harus melampirkan rincian utang pajak untuk masa

pajak atau tahun pajak yang bersangkutan serta alasan-alasan yang mendukung diajukannya permohonan;

d. terhadap permohonan pembayaran secara angsuran maupun penundaan pembayaran yang disetujui

Bupati atau pejabat yang ditunjuk, untuk selanjutnya dituangkan dalam surat keputusan, baik surat keputusan pembayaran secara angsuran

maupun penundaan pembayaran yang ditandatangani bersama oleh Bupati atau pejabat yang ditunjuk bersama Wajib Pajak yang

bersangkutan; e. pembayaran angsuran diberikan paling lama untuk

10 (sepuluh) kali angsuran dalam jangka waktu 10 (sepuluh) bulan terhitung sejak tanggal surat keputusan angsuran, kecuali ditetapkan lain oleh

Bupati atau pejabat yang ditunjuk berdasarkan alasan Wajib Pajak yang dapat diterima;

f. penundaan pembayaran diberikan untuk paling lama 4 (empat) bulan terhitung mulai tanggal jatuh tempo pembayaran yang termuat dalam SKPDKB,

SKPDKBT dan STPD, kecuali ditetapkan lain oleh kepala BAPENDA berdasarkan alasan Wajib Pajak yang dapat diterima;

g. pembayaran angsuran atau penundaan pembayaran dikenakan bunga sebesar 2 % (dua persen) sebulan;

h. perhitungan untuk pembayaran angsuran adalah sebagai berikut:

1. perhitungan sanksi bunga dikenakan hanya

terhadap jumlah sisa angsuran; 2. jumlah sisa angsuran adalah hasil pengurangan

antara besarnya sisa pajak yang belum atau

akan diangsur, dengan pokok pajak angsuran; 3. pokok pajak angsuran adalah hasil pembagian

antara jumlah pajak terutang yang akan diangsur, dengan jumlah bulan angsuran;

4. bunga adalah hasil perkalian antara jumlah sisa

angsuran dengan bunga sebesar 2% (dua persen);

5. besarnya jumlah yang harus dibayar tiap bulan angsuran adalah pokok pajak angsuran ditambah dengan bunga sebesar 2% (dua

persen). i. terhadap jumlah angsuran yang harus dibayar tiap

bulan tidak dapat dibayar dengan angsuran lagi,

tetapi harus dilunasi tiap bulan;

j.perhitungan…

-21-

j. perhitungan untuk penundaan pembayaran adalah

sebagai berikut: 1. perhitungan bunga dikenakan terhadap seluruh

jumlah pajak terutang yang akan ditunda,

yaitu hasil perkalian antara bunga 2 % (dua persen) dengan jumlah bulan yang ditunda,

dikalikan dengan seluruh jumlah utang pajak yang akan ditunda;

2. besarnya jumlah yang harus dibayar adalah

seluruh jumlah utang pajak yang ditunda, ditambah dengan jumlah bunga 2 % (dua

persen) sebulan; 3. penundaan pembayaran harus dilunasi

sekaligus paling lambat pada saat jatuh

tempo penundaan yang telah ditentukan dan tidak dapat diangsur.

k. terhadap Wajib Pajak yang telah mengajukan

permohonan pembayaran secara angsuran, tidak dapat mengajukan permohonan penundaan

pembayaran untuk surat ketetapan pajak yang sama.

(3) Bentuk dan isi surat keputusan pembayaran angsuran dan penundaan pembayaran serta bentuk formulir yang

berhubungan dengan penyelesaian permohonan angsuran dan penundaan pembayaran pajak, ditetapkan oleh kepala BAPENDA.

Bagian Ketujuh

Pemeriksaan dan Pengawasan

Pasal 25

Bupati atau pejabat yang ditunjuk berwenang melakukan pemeriksaan Pajak Air Tanah dengan tujuan untuk:

a. menguji kepatuhan pemenuhan kewajiban perpajakan daerah; dan/atau

b. tujuan lain dalam rangka melaksanakan Peraturan

Perundang-undangan perpajakan daerah.

Pasal 26

(1) Pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan daerah sebagaimana dimaksud dalam Pasal 25 huruf a, dilaksanakan pada satu atau

beberapa Masa Pajak dalam tahun berjalan maupun tahun-tahun lalu.

(2) Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan sebagaimana dimaksud pada ayat (1), dilakukan dengan jenis Pemeriksaan Lapangan

atau Pemeriksaan Kantor.

Pasal 27…

-22-

Pasal 27

(1) Pemeriksaan untuk tujuan lain dalam rangka

melaksanakan ketentuan Peraturan Perundang-

undangan perpajakan sebagaimana dimaksud dalam Pasal 25 huruf b, meliputi penentuan, pencocokan, atau

pengumpulan materi yang berkaitan dengan tujuan Pemeriksaan.

(2) Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan Peraturan Perundang-

undangan perpajakan dilakukan dengan kriteria antara lain sebagai berikut: a. pemberian NPWPD secara jabatan;

b. penghapusan NPWPD; c. pengukuhan atau pencabutan pengukuhan

objek/subjek kena pajak;

d. Wajib Pajak mengajukan keberatan; e. pencocokan data dan/atau keterangan; dan/atau

f. pemeriksaan dalam rangka penagihan pajak.

(3) Pemeriksaan untuk tujuan lain sebagaimana dimaksud

pada ayat (1), dilakukan dengan jenis Pemeriksaan Lapangan atau Pemeriksaan Kantor.

(4) Ketentuan mengenai pemeriksaan Pajak Air Tanah

berpedoman pada Peraturan Bupati tentang penelitian

dan pemeriksaan pajak daerah.

Pasal 28

Pengawasan dilakukan terhadap:

a. status pengambilan dan/atau pemanfaatan Air Tanah; dan

b. penetapan, pembayaran, dan penagihan Pajak yang

terutang sesuai dengan ketentuan yang berlaku.

Pasal 29

(1) Setiap petugas yang ditunjuk wajib melakukan

pengawasan terhadap: a. pelaksanaan pengambilan dan/atau pemanfaatan

Air Tanah;

b. pemungutan dan pembayaran Pajak Air Tanah.

(2) Pengawasan sebagaimana dimaksud pada ayat (1) dilakukan untuk menilai sebagai berikut: a. aspek teknis pengambilan dan/atau pemanfaatan

Air Tanah; b. aspek kepatuhan pemungutan, dan pembayaran

pajak.

(3)Apabila...

-23-

(3) Apabila dalam pengawasan yang dilakukan

sebagaimana dimaksud pada ayat (2) ditemukan pelanggaran, petugas wajib melakukan pengusutan atas pelanggaran tersebut.

(4) Apabila dalam melakukan pengusutan sebagaimana

dimaksud pada ayat (3) ditemukan data baru (novum), maka data tersebut dipakai sebagai dasar untuk melakukan tagihan susulan.

Bagian Kedelapan

Tata Cara Penagihan

Pasal 30

(1) Kepala BAPENDA dapat menerbitkan STPD apabila:

a. Pajak–pajak Daerah dalam tahun berjalan tidak atau kurang dibayar;

b. Dari hasil penelitian SKPD terdapat kekurangan

pembayaran sebagai akibat salah tulis dan/atau salah hitung;

c. Wajib Pajak dikenakan sanksi administrasi berupa

denda atau bunga.

(2) Jumlah kekurangan pajak yang terutang dalam STPD sebagaimana dimaksud pada ayat (1) huruf a dan huruf b, ditambah dengan sanksi administrasi berupa

bunga sebesar 2 % (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat

terutangnya pajak. (3) Pajak yang tidak atau kurang dibayar setelah jatuh

tempo pembayaran atau terlambat dibayar dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua persen) sebulan, dan ditagih dengan STPD.

Pasal 31

(1) Penagihan pajak dilakukan terhadap pajak yang

terutang dalam surat ketetapan pajak, surat

keputusan pembetulan, surat keputusan keberatan dan putusan banding yang tidak atau kurang dibayar

setelah jatuh tempo pembayaran.

(2) Ketentuan mengenai pelaksanaan penagihan pajak

dengan Surat Paksa diatur sesuai dengan Peraturan Perundang-undangan.

(3) Pengajuan keberatan oleh Wajib Pajak atau Penangung Pajak tidak mengakibatkan penundaan pelaksanaan

penagihan pajak dengan Surat Paksa.

Bagian…

-24-

Bagian Kesembilan

Tata Cara Pengurangan, Keringanan, dan Pembebasan Pajak

Pasal 32

(1) Bupati berdasarkan permohonan Wajib Pajak dapat

memberikan pengurangan, keringanan dan pembebasan pajak.

(2) Permohonan Wajib Pajak diajukan secara tertulis kepada Bupati melalui kepala BAPENDA selambat–

lambatnya 14 (empat belas) hari sebelum jatuh tempo pembayaran, dengan melampirkan paling sedikit terdiri atas :

a. besarnya pajak terutang; b. kemampuan keuangan Wajib Pajak yang didukung

oleh keterangan/bukti syah dari yang berwenang

dan bagi Wajib Pajak badan usaha harus melampirkan laporan keuangan yang syah;

c. pemberian persetujuan selama-lamanya 3 (tiga) bulan sejak permohonan Wajib Pajak diterima dengan ketentuan:

1. Pengurangan paling tinggi sebesar 50% (lima puluh persenI dari besarnya pajak terutang;

2. Keringanan berupa pelunasan pajak selama-lamanya 1 ( satu ) tahun.

(3) Apabila setelah lewat waktu 3 (tiga) bulan, Bupati tidak memberikan keputusan, permohonan wajib pajak dianggap dikabulkan dengan ketentuan sebagaimana

dimaksud pada ayat (2).

Pasal 33

Ketentuan lebih lanjut mengenai tata cara pengurangan,

keringanan dan pembebasan berpedoman kepada ketentuan Peraturan Perundang–undangan.

BAB VIII KEBERATAN DAN BANDING

Bagian Kesatu Keberatan

Pasal 34

Wajib Pajak dapat mengajukan keberatan hanya kepada Bupati dalam hal ini Kepala BAPENDA yang ditunjuk atas SKPDKB, SKPDKBT, SKPDLB, SKPDN Pajak Air Tanah.

Pasal 35…

-25-

Pasal 35

(1) Penyelesaian keberatan atas surat ketetapan pajak

sebagaimana dimaksud dalam Pasal 34 dilaksanakan

oleh BAPENDA dengan memproses penyelesaian keberatan untuk jumlah ketetapan pajak (pokok pajak

berikut sanksi administrasi). (2) Dalam hal Wajib Pajak mengajukan keberatan untuk

beberapa surat ketetapan pajak dengan objek pajak (tempat usaha) yang sama diselesaikan secara

bersamaan di BAPENDA. (3) Dalam hal Wajib Pajak mengajukan keberatan untuk

surat ketetapan pajak yang telah dilakukan tindakan penagihan pajak dengan Surat Paksa, diselesaikan melalui Tim Pertimbangan Keberatan Pajak.

(4) Batas kewenangan penyelesaian keberatan sebagaimana

dimaksud pada ayat (1), ayat (2), dan ayat (3), dapat ditinjau kembali dengan keputusan kepala BAPENDA.

(5) Permohonan keberatan yang diajukan Wajib Pajak harus memenuhi persyaratan sebagai berikut :

a. permohonan diajukan secara tertulis dalam bahasa Indonesia, dengan disertai alasan-alasan yang jelas;

b. dalam hal Wajib Pajak mengajukan keberatan atas ketetapan pajak secara jabatan, Wajib Pajak harus dapat membuktikan ketidak benaran ketetapan

pajak tersebut; c. surat permohonan keberatan ditandatangani oleh

Wajib Pajak, dan dalam hal permohonan keberatan dikuasakan kepada pihak lain harus dengan melampirkan surat kuasa;

d. surat permohonan keberatan diajukan untuk satu surat ketetapan pajak dan untuk satu tahun pajak atau masa pajak dengan melampirkan fotokopinya;

e. permohonan keberatan diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak surat

ketetapan pajak diterima oleh Wajib Pajak, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena

keadaan di luar kekuasaannya.

Pasal 36

(1) Pengajuan keberatan yang tidak memenuhi persyaratan

sebagaimana dimaksud dalam Pasal 35 ayat (5), tidak dianggap sebagai pengajuan keberatan, sehingga tidak dipertimbangkan.

(2)Dalam…

-26-

(2) Dalam hal pengajuan keberatan yang belum memenuhi

persyaratan tetapi masih dalam jangka waktu sebagaimana dimaksud dalam Pasal 35 Ayat (5) huruf e, kepala BAPENDA dapat meminta Wajib Pajak untuk

melengkapi persyaratan tersebut.

Pasal 37

Pengajuan keberatan tidak menunda kewajiban membayar

pajak dan pelaksanaan penagihan pajak sesuai dengan ketentuan peraturan perundang-undangan.

Pasal 38

(1) Bupati dalam jangka waktu paling lama 12 (dua belas)

bulan sejak tanggal surat keberatan diterima, Bupati atau pejabat yang ditunjuk harus memberikan

Keputusan atas keberatan yang diajukan oleh Wajib Pajak, yang dituangkan dalam Keputusan Bupati atau Keputusan Pejabat yang ditunjuk.

(2) Keputusan Bupati atau Keputusan Pejabat yang ditunjuk atas keberatan sebagaimana maksud pada ayat (1), dapat berupa menerima seluruhnya atau

sebagian, menolak, atau menambah besarnya pajak yang terutang.

(3) Jangka waktu sebagaimana dimaksud pada ayat (1)

telah lewat, dan Bupati atau Pejabat Yang Ditunjuk tidak memberikan jawaban, maka keberatan yang diajukan Wajib Pajak tersebut dianggap dikabulkan.

(4) Keputusan keberatan tidak menghilangkan hak Wajib Pajak untuk mengajukan permohonan mengangsur pembayaran.

Pasal 39

(1) Dalam hal surat permohonan keberatan memerlukan pemeriksaan lapangan maka kepala BAPENDA dapat

meminta kepada Pemeriksa untuk dilakukan pemeriksaan lapangan dan hasilnya dituangkan dalam Laporan Pemeriksaan Pajak Air Tanah.

(2) Terhadap surat keberatan yang tidak memerlukan pemeriksaan lapangan, kepala BAPENDA dapat berkoordinasi dengan unit kerja terkait untuk

mendapatkan masukan dan pertimbangan atas keberatan Wajib Pajak, dan hasilnya dituangkan dalam laporan hasil koordinasi pembahasan keberatan

pajak.

(3) Kepala BAPENDA dapat membentuk Tim Pertimbangan Keberatan Pajak untuk memberikan pertimbangan

dalam rangka pembahasan keberatan pajak. Pasal 40…

-27-

Pasal 40

(1) Kepala BAPENDA karena jabatannya atau atas

permohonan Wajib Pajak dapat membetulkan surat

keputusan keberatan Pajak Air Tanah yang dalam penerbitannya terdapat kesalahan tulis, kesalahan

hitung, dan/atau kekeliruan dalam penerapan Peraturan Perundang-undangan tentang Pajak Air Tanah.

(2) Permohonan pembetulan sebagaimana dimaksud pada

Ayat (1) harus disampaikan secara tertulis oleh Wajib Pajak kepada kepala BAPENDA paling lama 30 (tiga puluh) hari sejak tanggal diterima surat (petikan)

putusan keberatan dengan memberikan alasan yang jelas.

Bagian Kedua Banding

Pasal 41

(1) Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan Pajak, terhadap keputusan

mengenai keberatan yang ditetapkan oleh Bupati atau pejabat yang ditunjuknya.

(2) Permohonan sebagaimana dimaksud pada ayat (1), diajukan secara tertulis dalam bahasa Indonesia, dengan alasan yang jelas, dalam jangka waktu paling

lama 3 (tiga) bulan sejak keputusan keberatan diterima, dengan dilampirkan salinan dari surat keputusan

tersebut. (3) Pengajuan permohonan banding tidak menunda

kewajiban membayar pajak dan pelaksanaan penagihan pajak.

Pasal 42

(1) Terhadap satu keputusan keberatan, diajukan 1 (satu) surat banding.

(2) Terhadap banding dapat diajukan surat pernyataan pencabutan kepada Pengadilan Pajak.

(3) Banding yang dicabut sebagaimana dimaksud pada

ayat (2), dihapus dari daftar sengketa dengan:

a. penetapan Ketua dalam hal surat pernyataan pencabutan diajukan sebelum sidang dilaksanakan;

b. putusan Majelis Hakim/Hakim Tunggal melalui

pemeriksaan dalam hal surat pernyataan pencabutan diajukan dalam sidang atas persetujuan

terbanding. (4)Banding…

-28-

(4) Banding yang telah dicabut melalui penetapan atau

putusan sebagaimana dimaksud pada ayat (3) tidak dapat diajukan kembali.

BAB IX SANKSI KELEBIHAN VOLUME

Pasal 43

Kelebihan volume pengambilan Air Tanah dari yang tertera dalam Surat Izin Pengusahaan Air Tanah dikenakan sanksi

berupa kewajiban untuk membayar kelebihan volume dengan menggunakan rumus sebagai berikut:

Pajak Air Tanah

dengan kelebihan Volume

= Pajak Air Tanah + Sanksi Kelebihan Volume

Sanksi Kelebihan

Volume

= 100% x HDA x (Volume

Pemakaian – Volume yang diizinkan)

BAB X KETENTUAN PERALIHAN

Pasal 44

(1) Pada saat Peraturan Bupati ini berlaku, maka pajak

yang masih terutang sebelum berlakunya Peraturan Bupati ini masih dapat ditagih dalam jangka waktu 5

(lima) tahun, sejak saat terutang. (2) Segala proses yang meliputi proses penyitaan, proses

pelelangan, proses permohonan pembetulan dan pembatalan pajak, proses permohonan pengurangan

dan keringanan, proses keberatan dan/atau banding proses permohonan penghapusan, yang sedang berjalan sebelum berlakunya Peraturan Bupati ini,

prosesnya tetap dilaksanakan sepanjang tidak bertentangan dengan Peraturan Bupati ini.

BAB XI…

-29-

BAB XI

KETENTUAN PENUTUP

Pasal 45

Pada saat Peraturan Bupati ini mulai berlaku, Peraturan

Bupati Tangerang Nomor 07 Tahun 2011 tentang Pedoman Teknis Pelaksanaan Pemungutan Pajak Air Tanah, dicabut dan dinyatakan tidak berlaku.

Pasal 46

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Bupati ini dengan penempatannya

dalam Berita Daerah Kabupaten Tangerang.

Ditetapkan di Tigaraksa pada tanggal 26 Desember 2019

BUPATI TANGERANG,

ttd

A. ZAKI ISKANDAR

Diundangkan di Tigaraksa pada tanggal 26 Desember 2019

SEKRETARIS DAERAH KABUPATEN TANGERANG,

ttd

MOCH. MAESYAL RASYID

BERITA DAERAH KABUPATEN TANGERANG TAHUN 2019 NOMOR 118

-1-

No

Peruntukan

Volume Pengambilan

0-50

M3

51-

500

M3

501-

1000

M3

1001-

2500

M3

>

250

0

M3

1. Kelompok 5 1 1.5 2.25 3.38 5.06

2. Kelompok 4 3 4.5 6.75 10.13 15.1

9

3. Kelompok 3 5 7.5 11.25 16.88 25.3

1

4. Kelompok 2 7 10.5 15.75 23.63 35.4

4

5. Kelompok 1 9 13.5 20.25 30.38 45.5

6

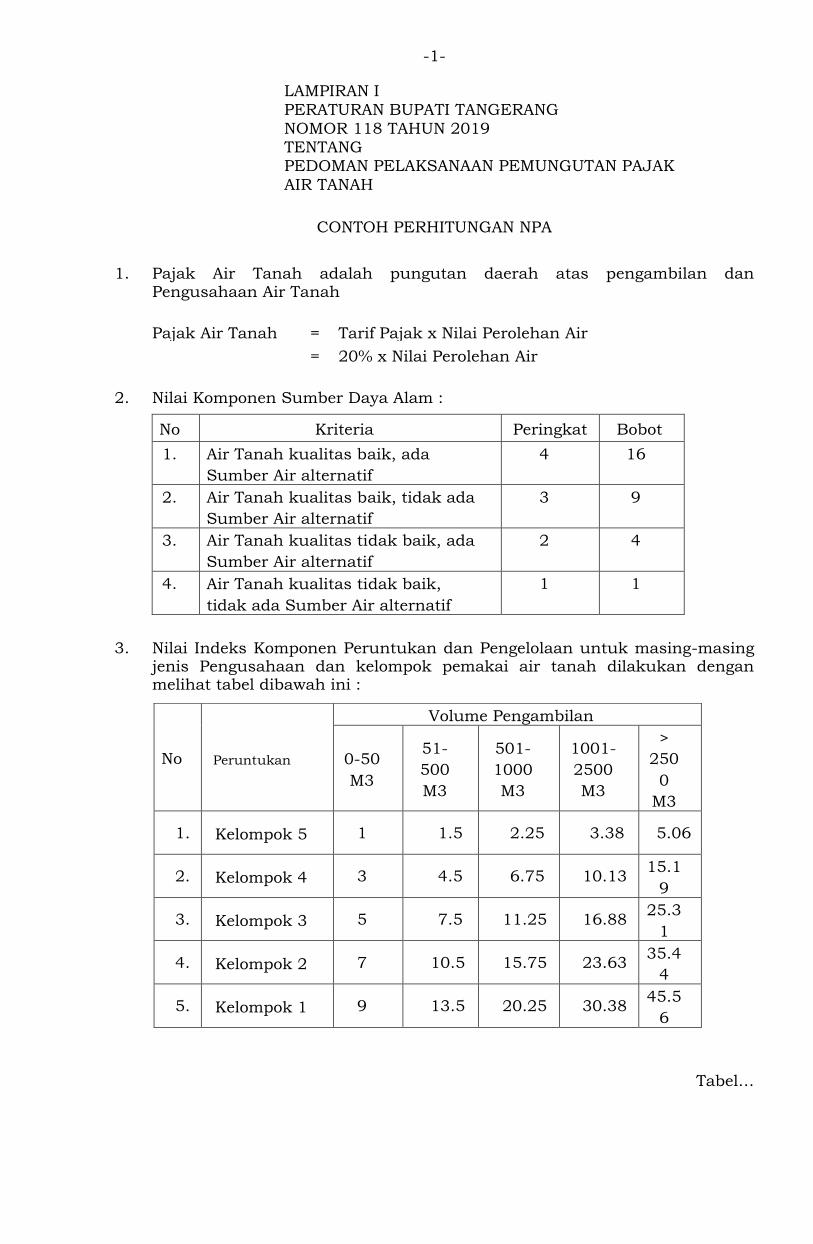

LAMPIRAN I PERATURAN BUPATI TANGERANG

NOMOR 118 TAHUN 2019 TENTANG PEDOMAN PELAKSANAAN PEMUNGUTAN PAJAK

AIR TANAH

CONTOH PERHITUNGAN NPA

1. Pajak Air Tanah adalah pungutan daerah atas pengambilan dan Pengusahaan Air Tanah

Pajak Air Tanah = Tarif Pajak x Nilai Perolehan Air

= 20% x Nilai Perolehan Air

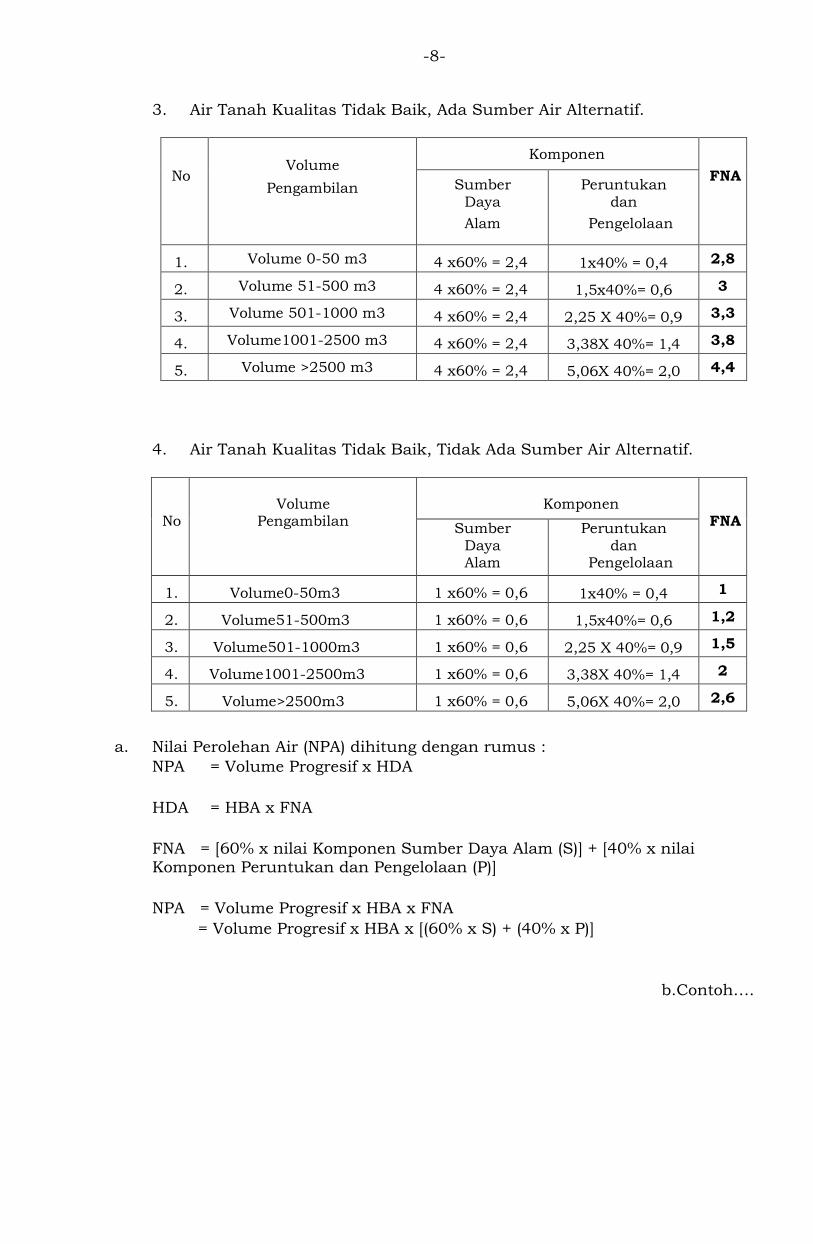

2. Nilai Komponen Sumber Daya Alam :

No Kriteria Peringkat Bobot

1. Air Tanah kualitas baik, ada

Sumber Air alternatif

4 16

2. Air Tanah kualitas baik, tidak ada

Sumber Air alternatif

3 9

3. Air Tanah kualitas tidak baik, ada

Sumber Air alternatif

2 4

4. Air Tanah kualitas tidak baik,

tidak ada Sumber Air alternatif

1 1

3. Nilai Indeks Komponen Peruntukan dan Pengelolaan untuk masing-masing

jenis Pengusahaan dan kelompok pemakai air tanah dilakukan dengan melihat tabel dibawah ini :

Tabel…

-2-

Tabel perhitungan FNA masing-masing kelompok sebagai berikut:

A. TABEL JUMLAH FNA KELOMPOK 1

1. Air Tanah Kualitas Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Kompon

en

FNA Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

16 x60% = 9,6

9x40% = 3,6

13,2

2. Volume 51-500 m3

16 x60% = 9,6

13,5x40%=5,4

15

3. Volume 501-1000 m3

16 x60% = 9,6

20,25X 40%=8,1

17,7

4. Volume1001-2500 m3

16 x60% = 9,6

30,38X 40%=12,2

21,8

5. Volume >2500 m3

16 x60% = 9,6

45,56X 40%=18,2

27.8

2. Air Tanah Kualitas Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

9 x60% = 5.4

9x40% = 3,6 9

2. Volume 51-500 m3

9 x60% = 5,4

13,5x40%=5,4 10,8

3. Volume 501-1000 m3

9 x60% = 5,4

20,25X 40%=8,1 13,5

4. Volume1001-2500 m3

9 x60% = 5,4

30,38X 40%=12,2 17,6

5. Volume >2500 m3

9 x60% = 5,4

45,56X 40%=18,2 23,6

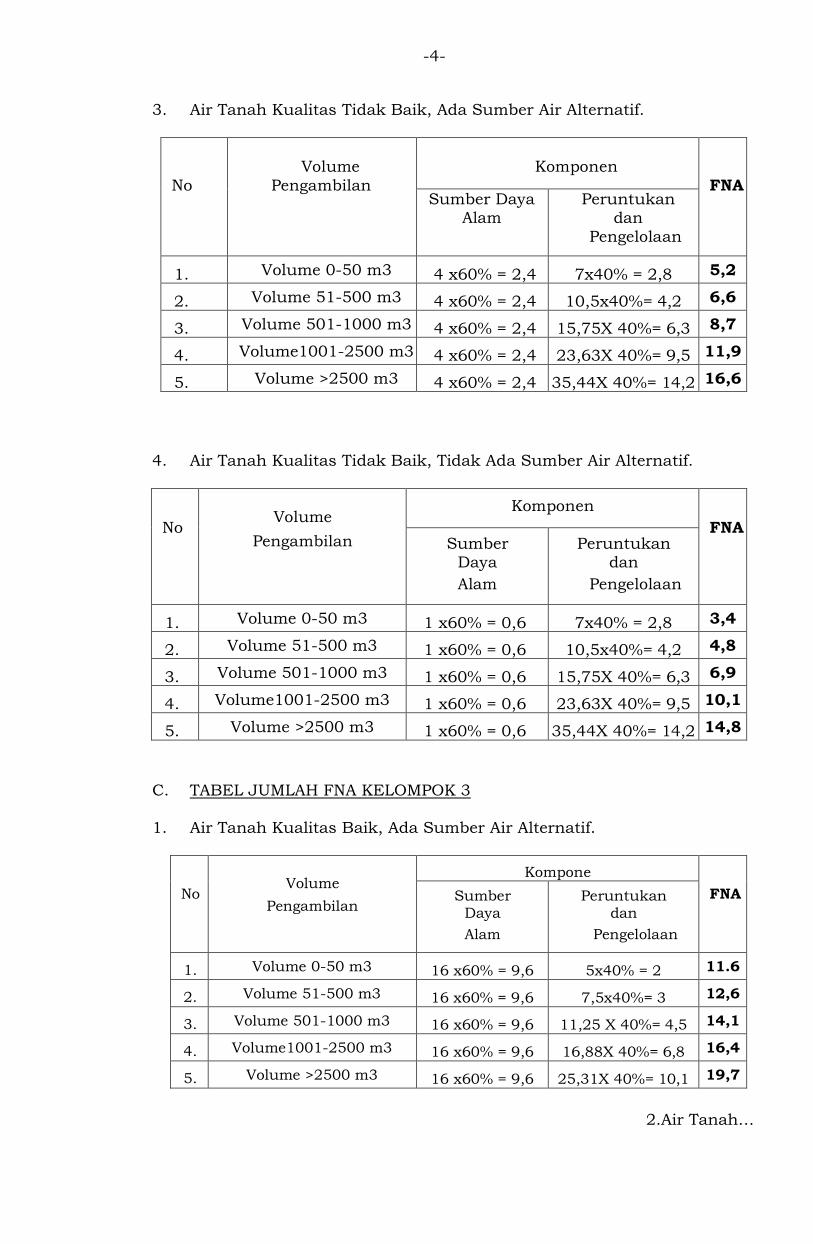

3. Air Tanah Kualitas Tidak Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA

Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

4 x60% = 2,4

9x40% = 3,6 6

2. Volume 51-500 m3

4 x60% = 2,4

13,5x40%=5,4 7,8

3. Volume 501-1000 m3

4 x60% = 2,4

20,25X 40%=8,1 10,5

4. Volume1001-2500 m3

4 x60% = 2,4

30,38X 40%=12,2 14,6

5. Volume >2500 m3

4 x60% = 2,4

45,56X 40%=18,2 20,6

4.Air..

-3-

4. Air Tanah Kualitas Tidak Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Kompone

n

FNA Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

1 x60% = 0,6

9x40% = 3,6 4,2

2. Volume 51-500 m3

1 x60% = 0,6

13,5x40%=5,4 6

3. Volume 501-1000 m3

1 x60% = 0,6

20,25X 40%=8,1 8,7

4. Volume1001-2500 m3

1 x60% = 0,6

30,38X

40%=12,2

12,8

5. Volume >2500 m3

1 x60% = 0,6

45,56X

40%=18,2

18,8

B. TABEL JUMLAH FNA KELOMPOK 2

1. Air Tanah Kualitas Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

16 x60% = 9,6

7x40% = 2,8

12,4

2. Volume 51-500 m3

16 x60% = 9,6

10,5x40%= 4,2

13,8

3. Volume 501-1000 m3

16 x60% = 9,6

15,75X 40%= 6,3

15,9

4. Volume1001-2500 m3

16 x60% = 9,6

23,63X 40%= 9,5

19,1

5. Volume >2500 m3

16 x60% = 9,6

35,44X 40%= 14,2

23,8

2. Air Tanah Kualitas Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

9 x60% = 5.4

7x40% = 2,8 8,2

2. Volume 51-500 m3

9 x60% = 5,4

10,5x40%= 4,2 9,6

3. Volume 501-1000 m3

9 x60% = 5,4

15,75X 40%= 6,3 11,7

4. Volume1001-2500 m3

9 x60% = 5,4

23,63X 40%= 9,5 14,9

5. Volume >2500 m3

9 x60% = 5,4

35,44X 40%= 14,2 19,6

3.Air Tanah…

-4-

3. Air Tanah Kualitas Tidak Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber Daya

Alam Peruntukan

dan

Pengelolaan

1. Volume 0-50 m3

4 x60% = 2,4

7x40% = 2,8 5,2

2. Volume 51-500 m3

4 x60% = 2,4

10,5x40%= 4,2 6,6

3. Volume 501-1000 m3

4 x60% = 2,4

15,75X 40%= 6,3 8,7

4. Volume1001-2500 m3

4 x60% = 2,4

23,63X 40%= 9,5 11,9

5. Volume >2500 m3

4 x60% = 2,4

35,44X 40%= 14,2 16,6

4. Air Tanah Kualitas Tidak Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA

Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

1 x60% = 0,6

7x40% = 2,8 3,4

2. Volume 51-500 m3

1 x60% = 0,6

10,5x40%= 4,2 4,8

3. Volume 501-1000 m3

1 x60% = 0,6

15,75X 40%= 6,3 6,9

4. Volume1001-2500 m3

1 x60% = 0,6

23,63X 40%= 9,5 10,1

5. Volume >2500 m3

1 x60% = 0,6

35,44X 40%= 14,2 14,8

C. TABEL JUMLAH FNA KELOMPOK 3

1. Air Tanah Kualitas Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Kompone

n

FNA Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

16 x60% = 9,6

5x40% = 2 11.6

2. Volume 51-500 m3

16 x60% = 9,6

7,5x40%= 3 12,6

3. Volume 501-1000 m3

16 x60% = 9,6

11,25 X 40%= 4,5 14,1

4. Volume1001-2500 m3

16 x60% = 9,6

16,88X 40%= 6,8 16,4

5. Volume >2500 m3

16 x60% = 9,6

25,31X 40%= 10,1 19,7

2.Air Tanah…

-5-

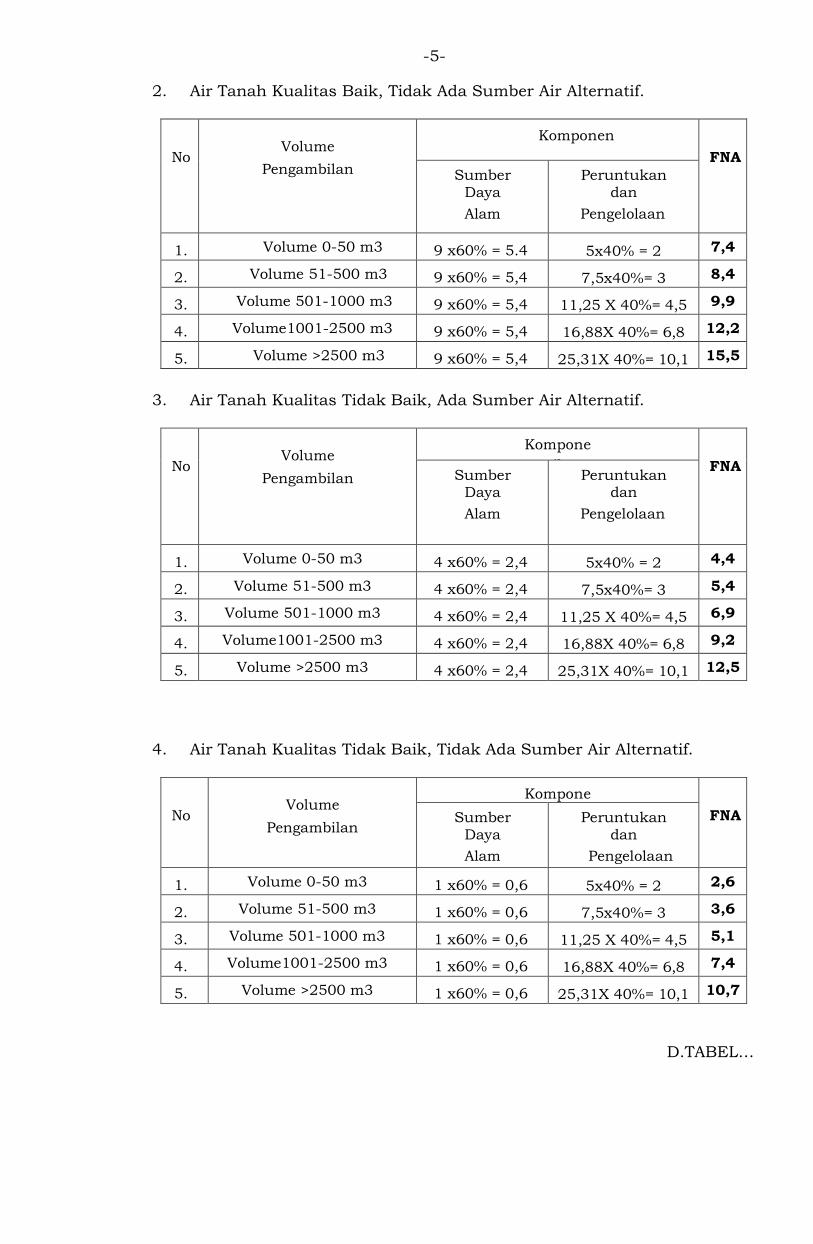

2. Air Tanah Kualitas Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA

Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

9 x60% = 5.4

5x40% = 2 7,4

2. Volume 51-500 m3

9 x60% = 5,4

7,5x40%= 3 8,4

3. Volume 501-1000 m3

9 x60% = 5,4

11,25 X 40%= 4,5 9,9

4. Volume1001-2500 m3

9 x60% = 5,4

16,88X 40%= 6,8 12,2

5. Volume >2500 m3

9 x60% = 5,4

25,31X 40%= 10,1 15,5

3. Air Tanah Kualitas Tidak Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Kompone

n

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

4 x60% = 2,4

5x40% = 2 4,4

2. Volume 51-500 m3

4 x60% = 2,4

7,5x40%= 3 5,4

3. Volume 501-1000 m3

4 x60% = 2,4

11,25 X 40%= 4,5 6,9

4. Volume1001-2500 m3

4 x60% = 2,4

16,88X 40%= 6,8 9,2

5. Volume >2500 m3

4 x60% = 2,4

25,31X 40%= 10,1 12,5

4. Air Tanah Kualitas Tidak Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Kompone

n

FNA Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

1 x60% = 0,6

5x40% = 2 2,6

2. Volume 51-500 m3

1 x60% = 0,6

7,5x40%= 3 3,6

3. Volume 501-1000 m3

1 x60% = 0,6

11,25 X 40%= 4,5 5,1

4. Volume1001-2500 m3

1 x60% = 0,6

16,88X 40%= 6,8 7,4

5. Volume >2500 m3

1 x60% = 0,6

25,31X 40%= 10,1 10,7

D.TABEL…

-6-

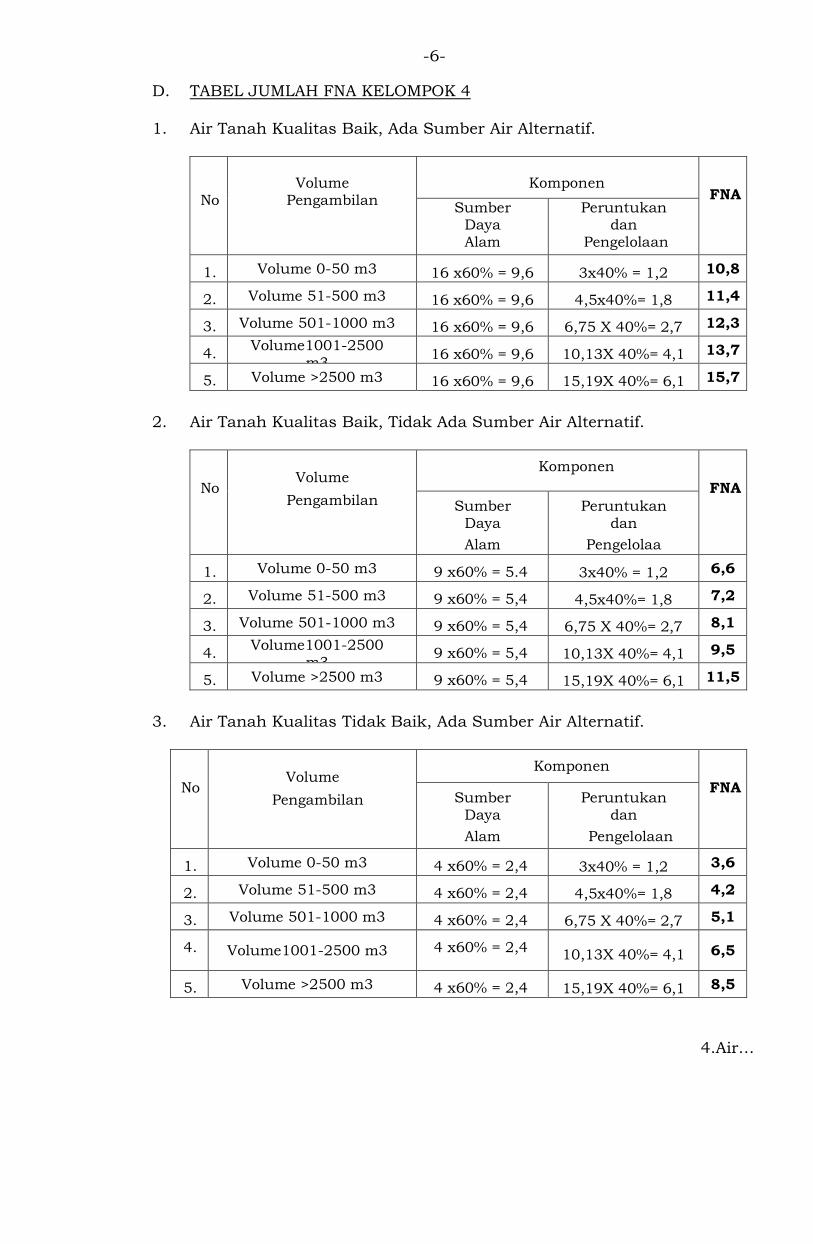

D. TABEL JUMLAH FNA KELOMPOK 4

1. Air Tanah Kualitas Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

16 x60% = 9,6

3x40% = 1,2 10,8

2. Volume 51-500 m3

16 x60% = 9,6

4,5x40%= 1,8 11,4

3. Volume 501-1000 m3

16 x60% = 9,6

6,75 X 40%= 2,7 12,3

4. Volume1001-2500

m3

16 x60% = 9,6

10,13X 40%= 4,1 13,7

5. Volume >2500 m3

16 x60% = 9,6

15,19X 40%= 6,1 15,7

2. Air Tanah Kualitas Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA

Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

9 x60% = 5.4

3x40% = 1,2 6,6

2. Volume 51-500 m3

9 x60% = 5,4

4,5x40%= 1,8 7,2

3. Volume 501-1000 m3

9 x60% = 5,4

6,75 X 40%= 2,7 8,1

4. Volume1001-2500

m3

9 x60% = 5,4

10,13X 40%= 4,1 9,5

5. Volume >2500 m3

9 x60% = 5,4

15,19X 40%= 6,1 11,5

3. Air Tanah Kualitas Tidak Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

4 x60% = 2,4

3x40% = 1,2 3,6

2. Volume 51-500 m3

4 x60% = 2,4

4,5x40%= 1,8 4,2

3. Volume 501-1000 m3

4 x60% = 2,4

6,75 X 40%= 2,7 5,1

4. Volume1001-2500 m3

4 x60% = 2,4

10,13X 40%= 4,1 6,5

5. Volume >2500 m3

4 x60% = 2,4

15,19X 40%= 6,1 8,5

4.Air…

-7-

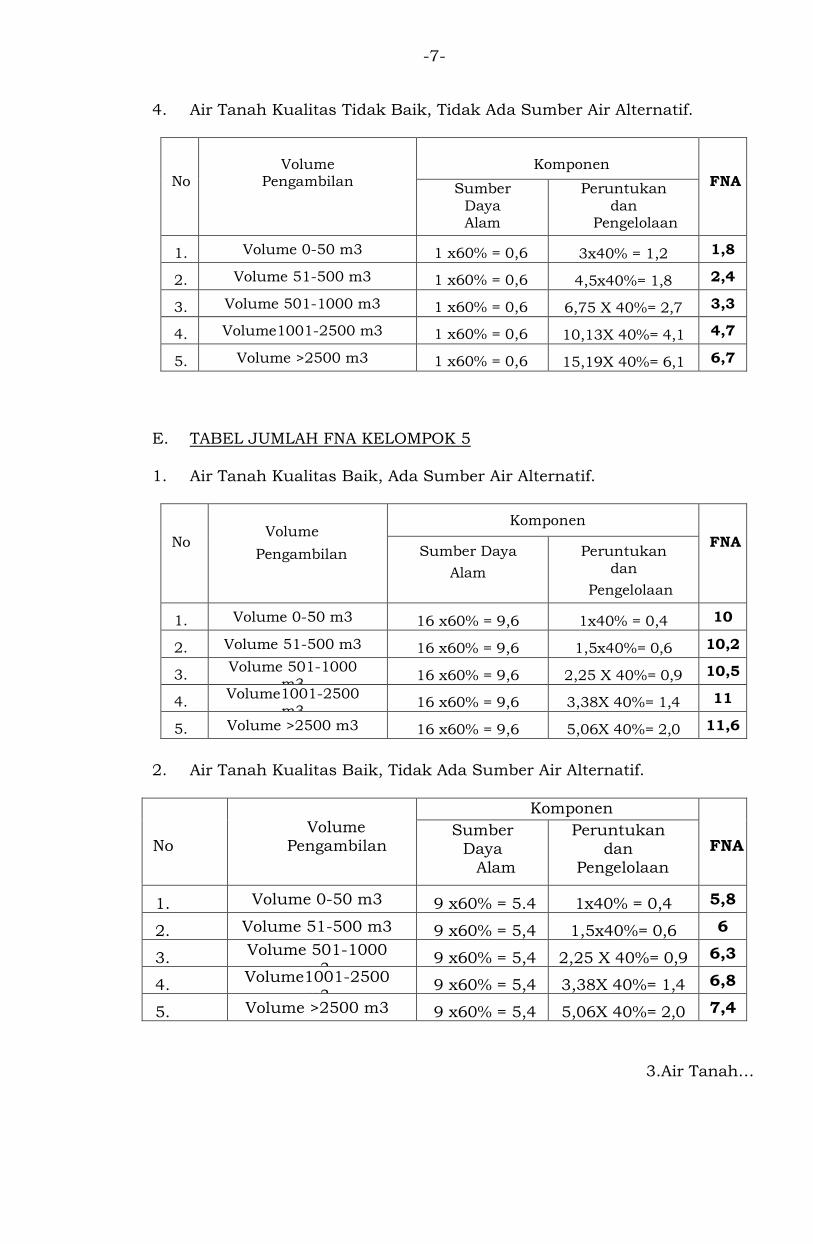

4. Air Tanah Kualitas Tidak Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

1 x60% = 0,6

3x40% = 1,2 1,8

2. Volume 51-500 m3

1 x60% = 0,6

4,5x40%= 1,8 2,4

3. Volume 501-1000 m3

1 x60% = 0,6

6,75 X 40%= 2,7 3,3

4. Volume1001-2500 m3

1 x60% = 0,6

10,13X 40%= 4,1 4,7

5. Volume >2500 m3

1 x60% = 0,6

15,19X 40%= 6,1 6,7

E. TABEL JUMLAH FNA KELOMPOK 5

1. Air Tanah Kualitas Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

16 x60% = 9,6

1x40% = 0,4 10

2. Volume 51-500 m3

16 x60% = 9,6

1,5x40%= 0,6 10,2

3. Volume 501-1000

m3

16 x60% = 9,6

2,25 X 40%= 0,9 10,5

4.

Volume1001-2500 m3

16 x60% = 9,6

3,38X 40%= 1,4 11

5. Volume >2500 m3

16 x60% = 9,6

5,06X 40%= 2,0 11,6

2. Air Tanah Kualitas Baik, Tidak Ada Sumber Air Alternatif.

No

Volume Pengambilan

Komponen

FNA

Sumber Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

9 x60% = 5.4

1x40% = 0,4 5,8

2. Volume 51-500 m3

9 x60% = 5,4

1,5x40%= 0,6 6

3.

Volume 501-1000 m3

9 x60% = 5,4

2,25 X 40%= 0,9 6,3

4.

Volume1001-2500 m3

9 x60% = 5,4

3,38X 40%= 1,4 6,8

5. Volume >2500 m3

9 x60% = 5,4

5,06X 40%= 2,0 7,4

3.Air Tanah…

-8-

3. Air Tanah Kualitas Tidak Baik, Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya

Alam

Peruntukan dan

Pengelolaan

1. Volume 0-50 m3

4 x60% = 2,4

1x40% = 0,4 2,8

2. Volume 51-500 m3

4 x60% = 2,4

1,5x40%= 0,6 3

3. Volume 501-1000 m3

4 x60% = 2,4

2,25 X 40%= 0,9 3,3

4. Volume1001-2500 m3

4 x60% = 2,4

3,38X 40%= 1,4 3,8

5. Volume >2500 m3

4 x60% = 2,4

5,06X 40%= 2,0 4,4

4. Air Tanah Kualitas Tidak Baik, Tidak Ada Sumber Air Alternatif.

No

Volume

Pengambilan

Komponen

FNA Sumber

Daya Alam

Peruntukan dan

Pengelolaan

1.

Volume0-50m3

1 x60% = 0,6

1x40% = 0,4 1

2.

Volume51-500m3

1 x60% = 0,6

1,5x40%= 0,6 1,2

3.

Volume501-1000m3

1 x60% = 0,6

2,25 X 40%= 0,9 1,5

4.

Volume1001-2500m3

1 x60% = 0,6

3,38X 40%= 1,4 2

5.

Volume>2500m3

1 x60% = 0,6

5,06X 40%= 2,0 2,6

a. Nilai Perolehan Air (NPA) dihitung dengan rumus :

NPA = Volume Progresif x HDA

HDA = HBA x FNA

FNA = [60% x nilai Komponen Sumber Daya Alam (S)] + [40% x nilai Komponen Peruntukan dan Pengelolaan (P)]

NPA = Volume Progresif x HBA x FNA

= Volume Progresif x HBA x [(60% x S) + (40% x P)]

b.Contoh….

-9-

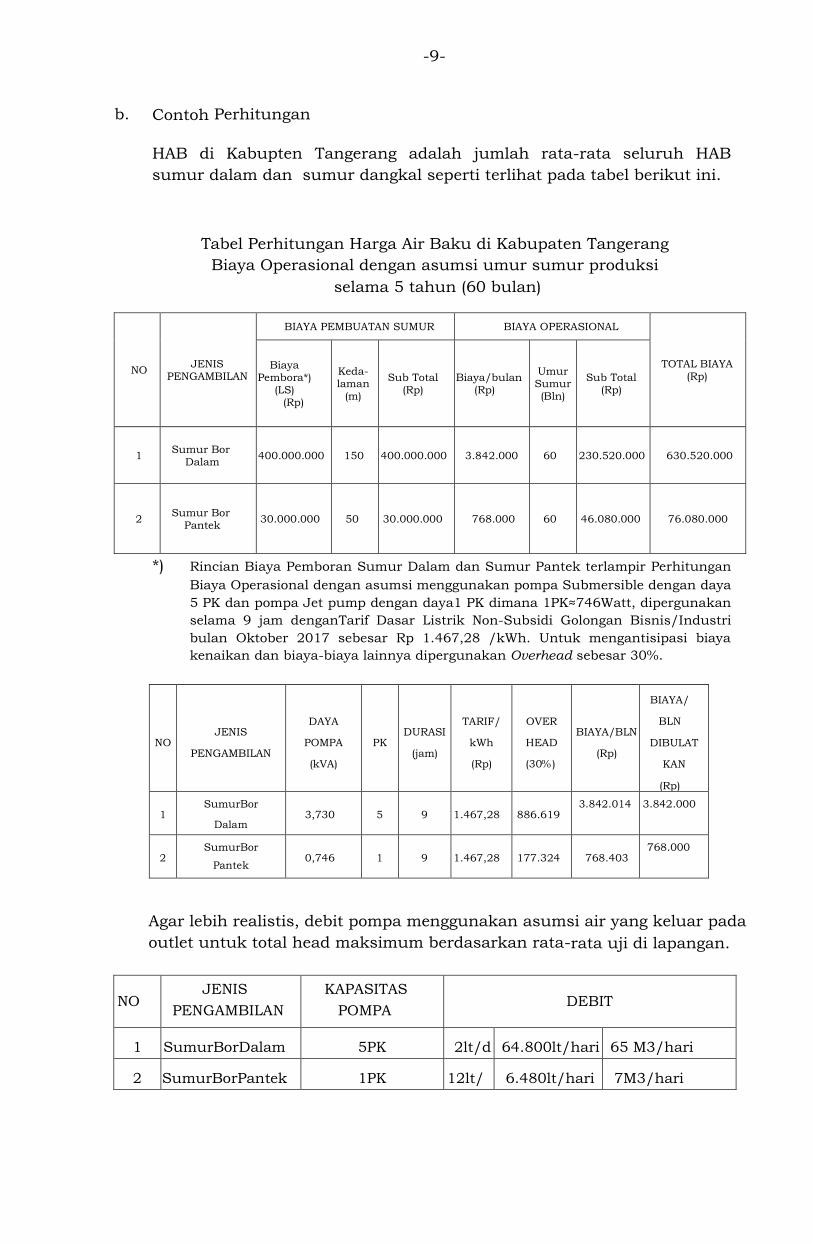

b. Contoh Perhitungan

HAB di Kabupten Tangerang adalah jumlah rata-rata seluruh HAB

sumur dalam dan sumur dangkal seperti terlihat pada tabel berikut ini.

Tabel Perhitungan Harga Air Baku di Kabupaten Tangerang

Biaya Operasional dengan asumsi umur sumur produksi

selama 5 tahun (60 bulan)

*) Rincian Biaya Pemboran Sumur Dalam dan Sumur Pantek terlampir Perhitungan

Biaya Operasional dengan asumsi menggunakan pompa Submersible dengan daya

5 PK dan pompa Jet pump dengan daya1 PK dimana 1PK≈746Watt, dipergunakan

selama 9 jam denganTarif Dasar Listrik Non-Subsidi Golongan Bisnis/Industri

bulan Oktober 2017 sebesar Rp 1.467,28 /kWh. Untuk mengantisipasi biaya

kenaikan dan biaya-biaya lainnya dipergunakan Overhead sebesar 30%.

NO

JENIS

PENGAMBILAN

DAYA

POMPA

(kVA)

PK

DURASI

(jam)

TARIF/

kWh

(Rp)

OVER

HEAD

(30%)

BIAYA/BLN

(Rp)

BIAYA/

BLN

DIBULAT

KAN

(Rp)

1 SumurBor

Dalam

3,730

5

9

1.467,28

886.619 3.842.014 3.842.000

2 SumurBor

Pantek

0,746

1

9

1.467,28

177.324

768.403 768.000

Agar lebih realistis, debit pompa menggunakan asumsi air yang keluar pada

outlet untuk total head maksimum berdasarkan rata-rata uji di lapangan.

NO

JENIS

PENGAMBILAN

KAPASITAS

POMPA

DEBIT

1

SumurBorDalam

5PK

2lt/det

64.800lt/hari

65 M3/hari

2

SumurBorPantek

1PK

12lt/mnt

6.480lt/hari

7M3/hari

NO JENIS

PENGAMBILAN

BIAYA PEMBUATAN SUMUR BIAYA OPERASIONAL

TOTAL BIAYA (Rp)

Biaya Pembora*)

(LS) (Rp)

Keda- laman

(m)

Sub Total (Rp)

Biaya/bulan (Rp)

Umur Sumur (Bln)

Sub Total (Rp)

1 Sumur Bor

Dalam 400.000.000 150 400.000.000 3.842.000 60 230.520.000 630.520.000

2 Sumur Bor

Pantek 30.000.000 50 30.000.000 768.000 60 46.080.000 76.080.000

-10-

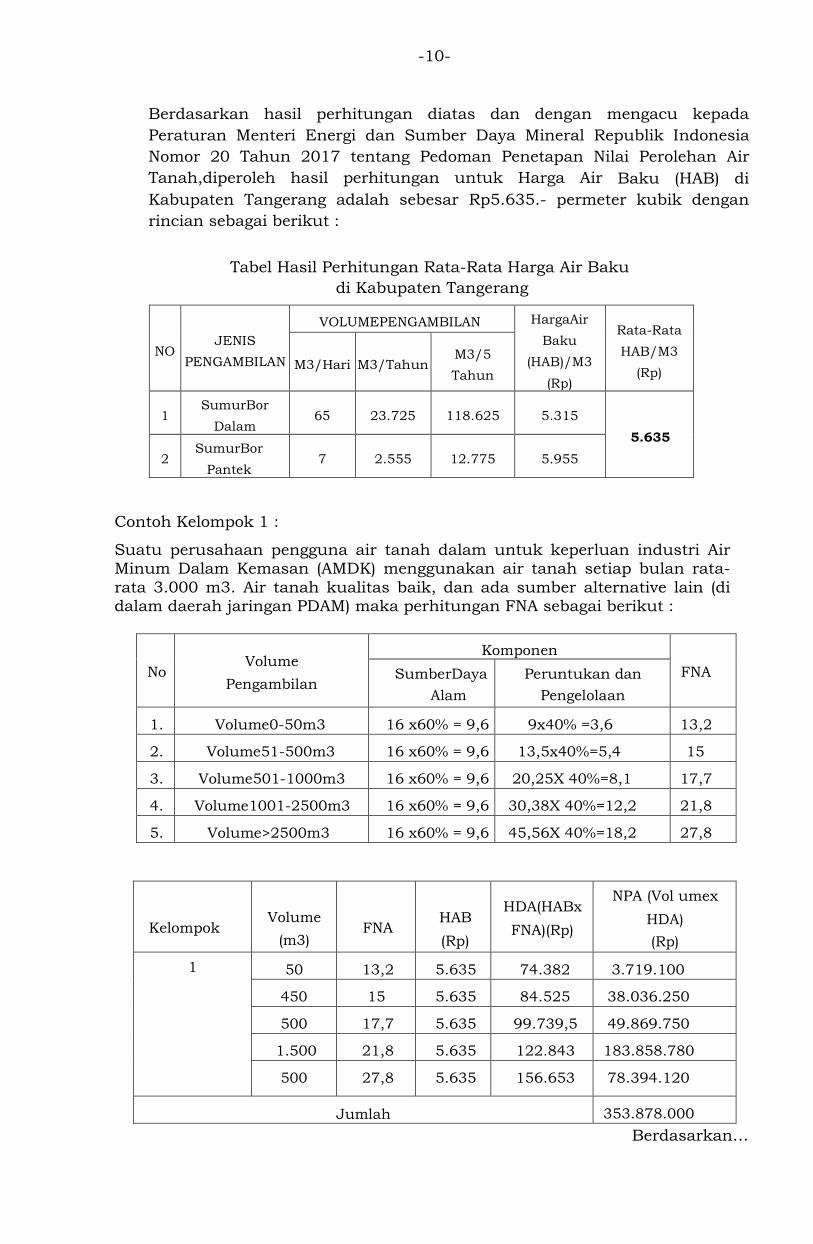

Berdasarkan hasil perhitungan diatas dan dengan mengacu kepada

Peraturan Menteri Energi dan Sumber Daya Mineral Republik Indonesia

Nomor 20 Tahun 2017 tentang Pedoman Penetapan Nilai Perolehan Air

Tanah,diperoleh hasil perhitungan untuk Harga Air Baku (HAB) di

Kabupaten Tangerang adalah sebesar Rp5.635.- permeter kubik dengan

rincian sebagai berikut :

Tabel Hasil Perhitungan Rata-Rata Harga Air Baku

di Kabupaten Tangerang

NO

JENIS

PENGAMBILAN

VOLUMEPENGAMBILAN HargaAir

Baku

(HAB)/M3

(Rp)

Rata-Rata

HAB/M3

(Rp)

M3/Hari

M3/Tahun

M3/5

Tahun

1 SumurBor

Dalam

65

23.725

118.625

5.315

5.635

2 SumurBor

Pantek

7

2.555

12.775

5.955

Contoh Kelompok 1 :

Suatu perusahaan pengguna air tanah dalam untuk keperluan industri Air Minum Dalam Kemasan (AMDK) menggunakan air tanah setiap bulan rata-

rata 3.000 m3. Air tanah kualitas baik, dan ada sumber alternative lain (di dalam daerah jaringan PDAM) maka perhitungan FNA sebagai berikut :

No

Volume

Pengambilan

Komponen

FNA SumberDaya

Alam

Peruntukan dan

Pengelolaan

1.

Volume0-50m3

16 x60% = 9,6

9x40% =3,6

13,2

2.

Volume51-500m3

16 x60% = 9,6

13,5x40%=5,4

15

3.

Volume501-1000m3

16 x60% = 9,6

20,25X 40%=8,1

17,7

4.

Volume1001-2500m3

16 x60% = 9,6

30,38X 40%=12,2

21,8

5.

Volume>2500m3

16 x60% = 9,6

45,56X 40%=18,2

27,8

Kelompok

Volume

(m3)

FNA

HAB

(Rp)

HDA(HABx

FNA)(Rp)

NPA (Vol umex

HDA)

(Rp)

1

50

13,2

5.635

74.382

3.719.100

450

15

5.635

84.525

38.036.250

500

17,7

5.635

99.739,5

49.869.750

1.500

21,8

5.635

122.843

183.858.780

500

27,8

5.635

156.653

78.394.120

Jumlah

353.878.000

Berdasarkan…

-11-

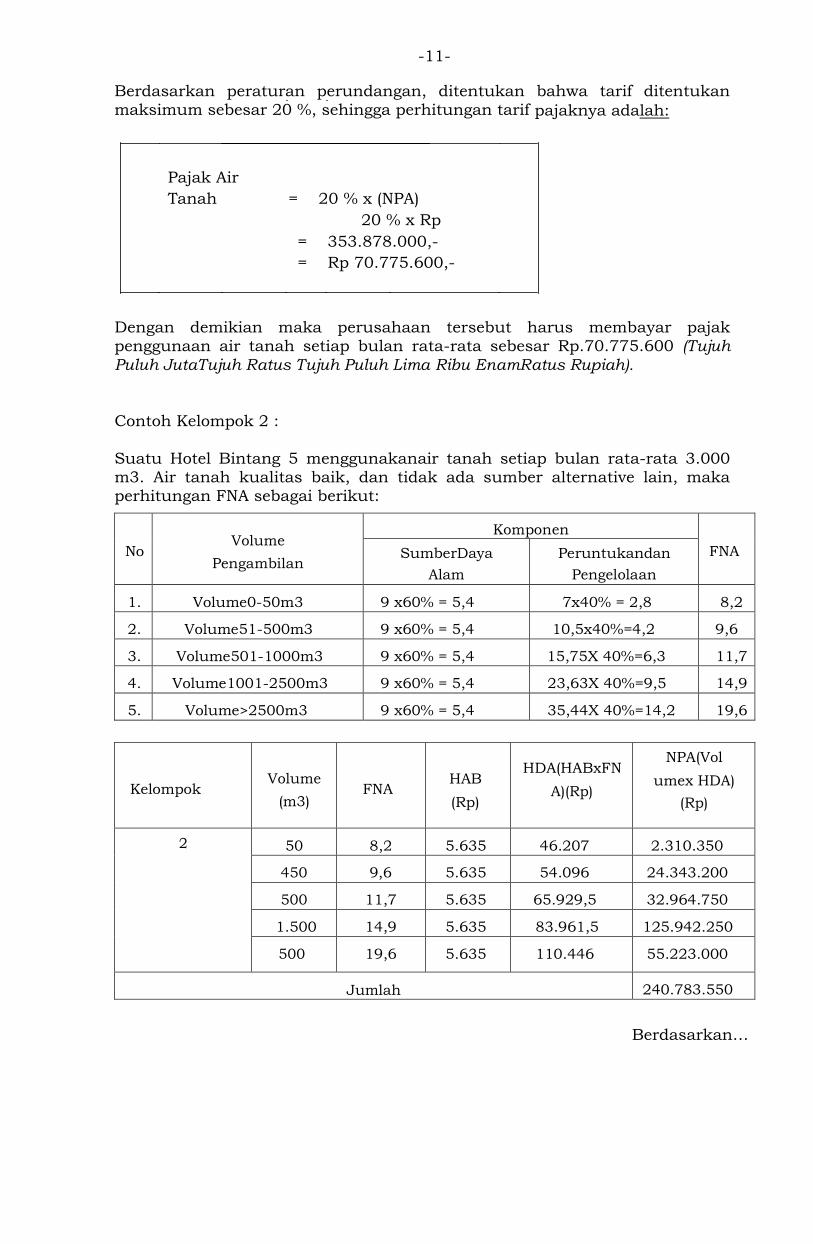

Berdasarkan peraturan perundangan, ditentukan bahwa tarif ditentukan maksimum sebesar 20 %, sehingga perhitungan tarif pajaknya adalah:

Pajak Air

Tanah = 20 % x (NPA)

20 % x Rp

= 353.878.000,-

= Rp 70.775.600,-

Dengan demikian maka perusahaan tersebut harus membayar pajak penggunaan air tanah setiap bulan rata-rata sebesar Rp.70.775.600 (Tujuh Puluh JutaTujuh Ratus Tujuh Puluh Lima Ribu EnamRatus Rupiah). Contoh Kelompok 2 :

Suatu Hotel Bintang 5 menggunakanair tanah setiap bulan rata-rata 3.000 m3. Air tanah kualitas baik, dan tidak ada sumber alternative lain, maka perhitungan FNA sebagai berikut:

No

Volume

Pengambilan

Komponen

FNA SumberDaya

Alam

Peruntukandan

Pengelolaan

1.

Volume0-50m3

9 x60% = 5,4

7x40% = 2,8

8,2

2.

Volume51-500m3

9 x60% = 5,4

10,5x40%=4,2

9,6

3.

Volume501-1000m3

9 x60% = 5,4

15,75X 40%=6,3

11,7

4.

Volume1001-2500m3

9 x60% = 5,4

23,63X 40%=9,5

14,9

5.

Volume>2500m3

9 x60% = 5,4

35,44X 40%=14,2

19,6

Kelompok

Volume

(m3)

FNA

HAB

(Rp)

HDA(HABxFN

A)(Rp)

NPA(Vol

umex HDA)

(Rp)

2

50

8,2

5.635

46.207

2.310.350

450

9,6

5.635

54.096

24.343.200

500

11,7

5.635

65.929,5

32.964.750

1.500

14,9

5.635

83.961,5

125.942.250

500

19,6

5.635

110.446

55.223.000

Jumlah

240.783.550

Berdasarkan…

-12-

Berdasarkan peraturan perundangan, ditentukan bahwa tarif ditentukan maksimum sebesar 20 %, sehingga perhitungan tarif pajaknya

adalah :

Pajak Air Tanah : 20% X (NPA)

20% X Rp 240.783.550,-

Rp 48.156.710,-

Dengan demikian maka perusahaan tersebut harus membayar pajak penggunaan air tanah setiap bulan rata-rata sebesar Rp.48.156.710,-(Empat Puluh Delapan Juta Seratus Lima Puluh Enam Ribu Tujuh Ratus Sepuluh Rupiah).

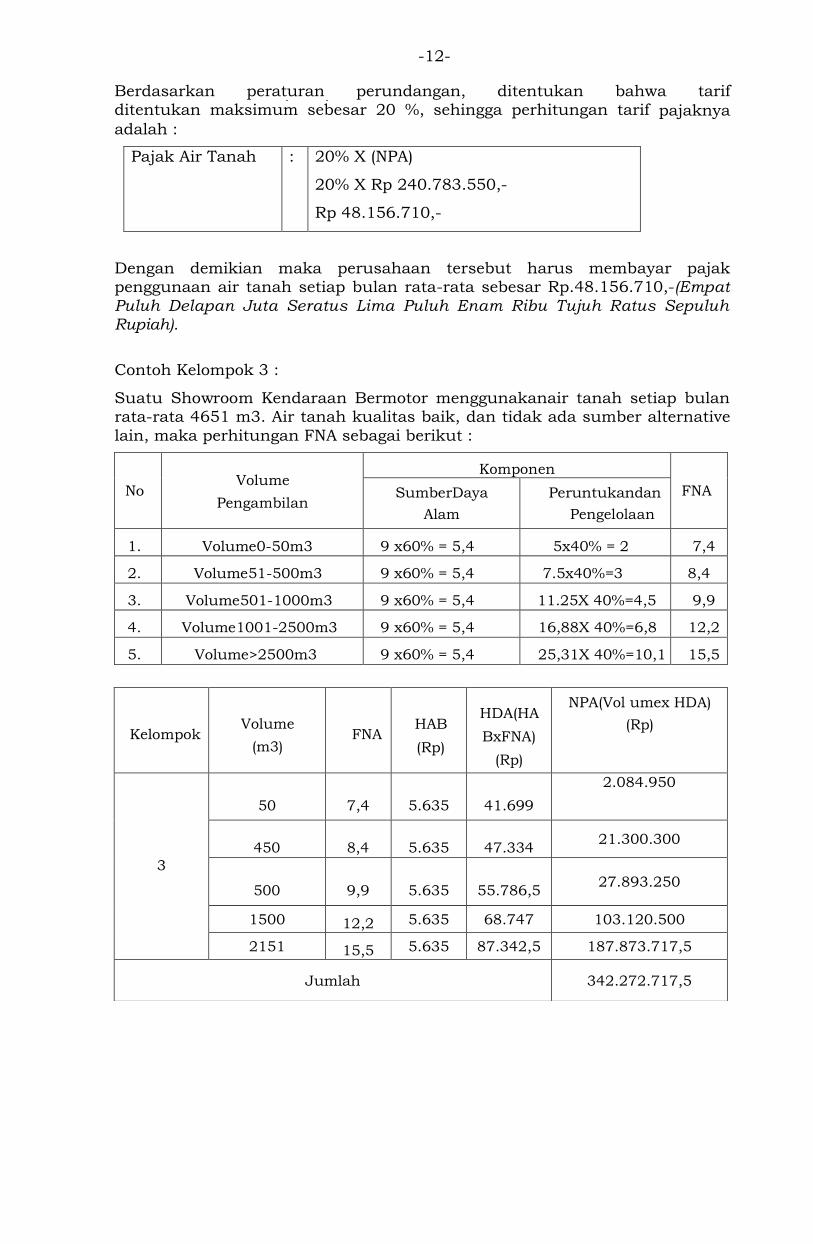

Contoh Kelompok 3 :

Suatu Showroom Kendaraan Bermotor menggunakanair tanah setiap bulan rata-rata 4651 m3. Air tanah kualitas baik, dan tidak ada sumber alternative

lain, maka perhitungan FNA sebagai berikut :

No

Volume

Pengambilan

Komponen

FNA SumberDaya

Alam

Peruntukandan

Pengelolaan

1.

Volume0-50m3

9 x60% = 5,4

5x40% = 2

7,4

2.

Volume51-500m3

9 x60% = 5,4

7.5x40%=3

8,4

3.

Volume501-1000m3

9 x60% = 5,4

11.25X 40%=4,5

9,9

4.

Volume1001-2500m3

9 x60% = 5,4

16,88X 40%=6,8

12,2

5.

Volume>2500m3

9 x60% = 5,4

25,31X 40%=10,1

15,5

Kelompok

Volume

(m3)

FNA

HAB

(Rp)

HDA(HA

BxFNA)

(Rp)

NPA(Vol umex HDA)

(Rp)

3

50

7,4

5.635

41.699

2.084.950

450

8,4

5.635

47.334 21.300.300

500

9,9

5.635

55.786,5

27.893.250

1500

12,2 5.635 68.747 103.120.500

2151

15,5 5.635 87.342,5 187.873.717,5

Jumlah 342.272.717,5

-13-

Berdasarkan peraturan perundangan, ditentukan bahwa tarif

ditentukan maksimum sebesar 20 %, sehingga perhitungan tarif pajaknya adalah :

Pajak Air Tanah : 20% X (NPA)

20% X 342.272.717,5,-

Rp 68.454.543,5,-

Dengan demikian maka perusahaan tersebut harus membayar pajak

penggunaan air tanah setiap bulan rata-rata sebesar Rp68.454.543,5,-(Enam

Puluh Delapan Juta Empat Ratus Lima Puluh Empat Ribu Lima Ratus

Empat Puluh Tiga Rupiah).

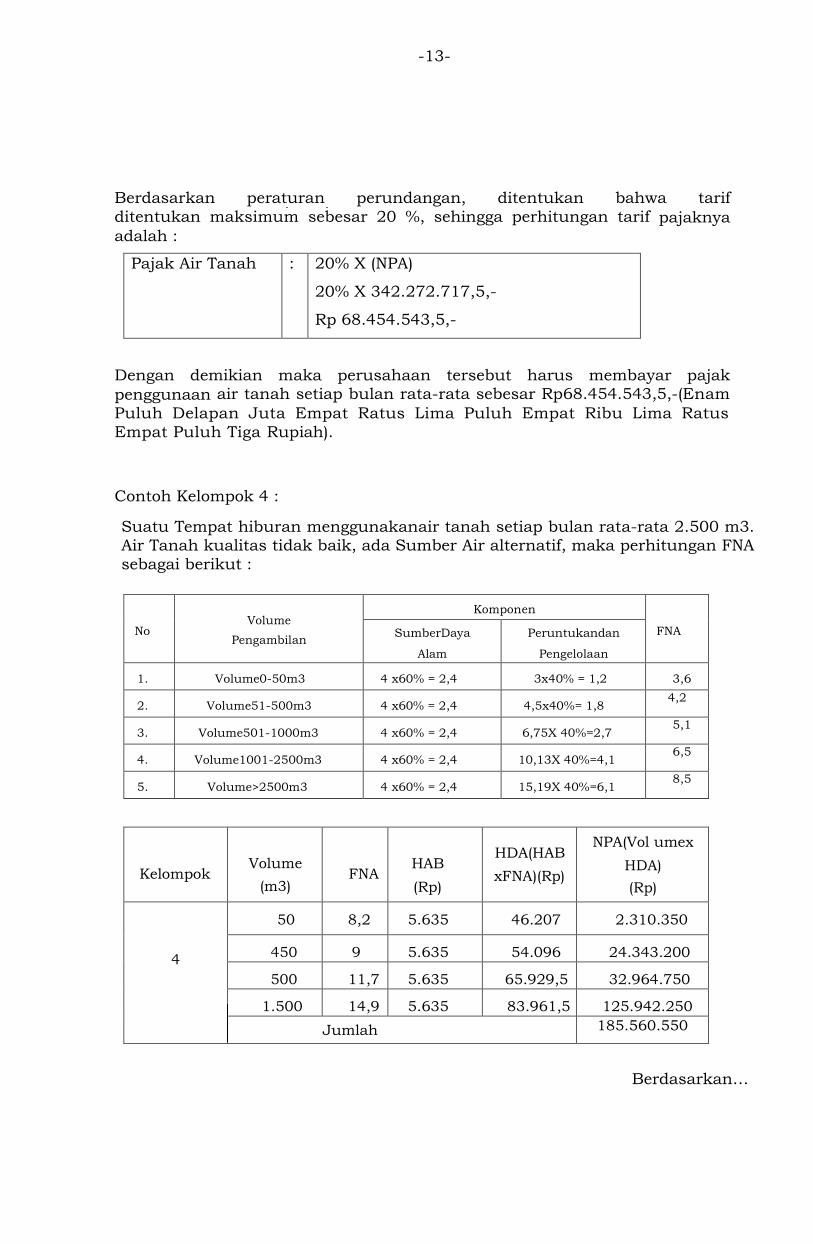

Contoh Kelompok 4 :

Suatu Tempat hiburan menggunakanair tanah setiap bulan rata-rata 2.500 m3. Air Tanah kualitas tidak baik, ada Sumber Air alternatif, maka perhitungan FNA

sebagai berikut :

No

Volume

Pengambilan

Komponen

FNA SumberDaya

Alam

Peruntukandan

Pengelolaan

1.

Volume0-50m3

4 x60% = 2,4

3x40% = 1,2

3,6

2.

Volume51-500m3

4 x60% = 2,4

4,5x40%= 1,8

4,2

3.

Volume501-1000m3

4 x60% = 2,4

6,75X 40%=2,7

5,1

4.

Volume1001-2500m3

4 x60% = 2,4

10,13X 40%=4,1

6,5

5.

Volume>2500m3

4 x60% = 2,4

15,19X 40%=6,1

8,5

Kelompok

Volume

(m3)

FNA

HAB

(Rp)

HDA(HAB

xFNA)(Rp)

NPA(Vol umex

HDA)

(Rp)

4

50

8,2

5.635

46.207

2.310.350

450

9,6

5.635

54.096

24.343.200

500

11,7

5.635

65.929,5

32.964.750

1.500

14,9

5.635

83.961,5

125.942.250

Jumlah 185.560.550

Berdasarkan…

-14-

Berdasarkan peraturan perundangan, ditentukan bahwa tarif ditentukan maksimum sebesar 20 %, sehingga perhitungan tarif pajaknya adalah:

Pajak Air Tanah : 20% X (NPA)

20% X Rp 185.560.550,-

Rp 37.112.110,-

Dengan demikian maka perusahaan tersebut harus membayar pajak penggunaan air tanah setiap bulan rata-rata sebesar Rp.37.112.110,-(Tiga Puluh Tujuh Juta Seratus Dua Belas Ribu Seratus Sepuluh Rupiah).

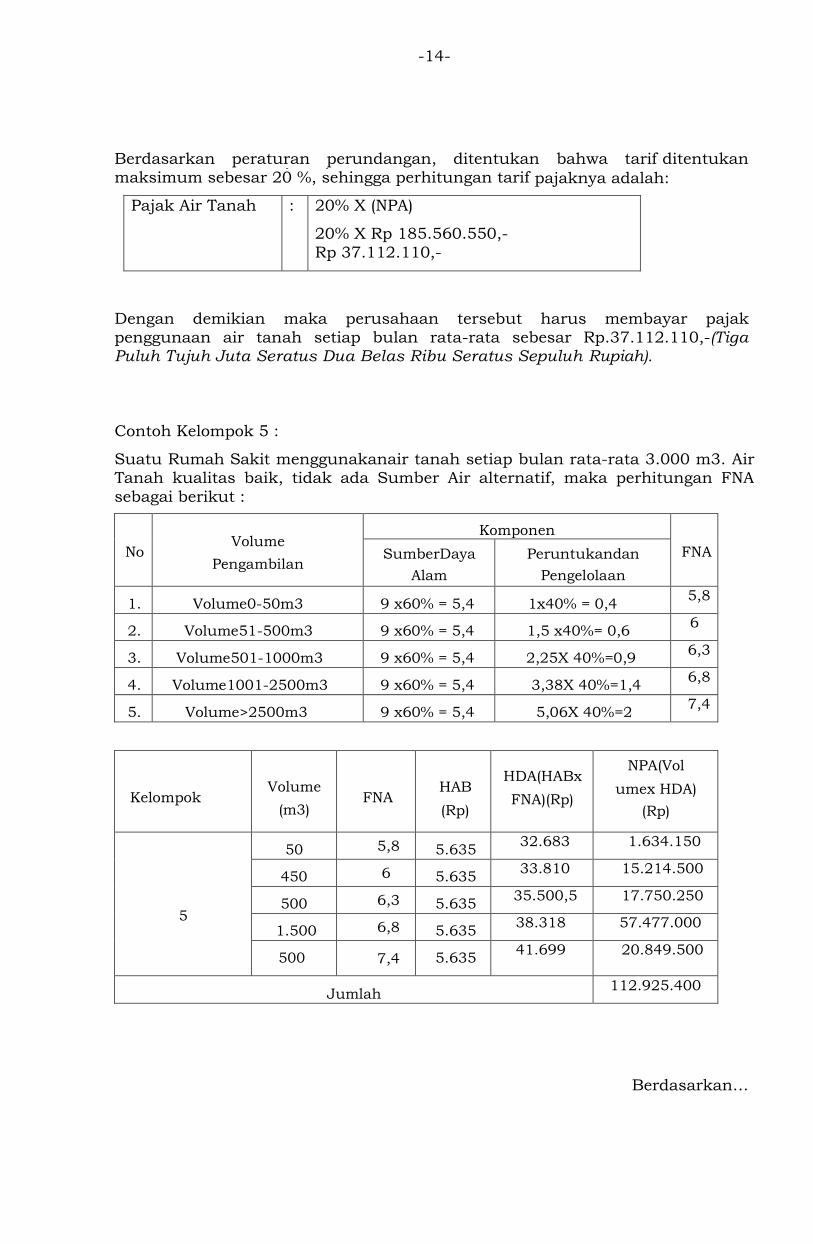

Contoh Kelompok 5 :

Suatu Rumah Sakit menggunakanair tanah setiap bulan rata-rata 3.000 m3. Air Tanah kualitas baik, tidak ada Sumber Air alternatif, maka perhitungan FNA

sebagai berikut :

No

Volume

Pengambilan

Komponen

FNA SumberDaya

Alam

Peruntukandan

Pengelolaan

1.

Volume0-50m3

9 x60% = 5,4

1x40% = 0,4 5,8

2.

Volume51-500m3

9 x60% = 5,4

1,5 x40%= 0,6

6

3.

Volume501-1000m3

9 x60% = 5,4

2,25X 40%=0,9

6,3

4.

Volume1001-2500m3

9 x60% = 5,4

3,38X 40%=1,4

6,8

5.

Volume>2500m3

9 x60% = 5,4

5,06X 40%=2

7,4

Kelompok

Volume

(m3)

FNA

HAB

(Rp)

HDA(HABx

FNA)(Rp)

NPA(Vol

umex HDA)

(Rp)

5

50 5,8

5.635

32.683 1.634.150

450 6

5.635

33.810 15.214.500

500 6,3

5.635

35.500,5 17.750.250

1.500 6,8

5.635

38.318 57.477.000

500 7,4

5.635

41.699 20.849.500

Jumlah

112.925.400

Berdasarkan…

-15-

Berdasarkan Peraturan Perundangan-undangan, ditentukan bahwa tarif ditentukan maksimum sebesar 20 %, sehingga perhitungan tarif pajaknya

adalah :

Pajak Air Tanah : 20% X (NPA)

20% X Rp 196.323.400,-

Rp 22.585.080,-

Dengan demikian maka perusahaan tersebut harus membayar pajak

penggunaan air tanah setiap bulan rata-rata sebesar Rp.22.585.080,-(Dua Puluh Dua Juta Lima Ratus Delapan Puluh Lima Ribu Delapan Puluh Rupiah).

BUPATI TANGERANG,

ttd

A. ZAKI ISKANDAR

-16-

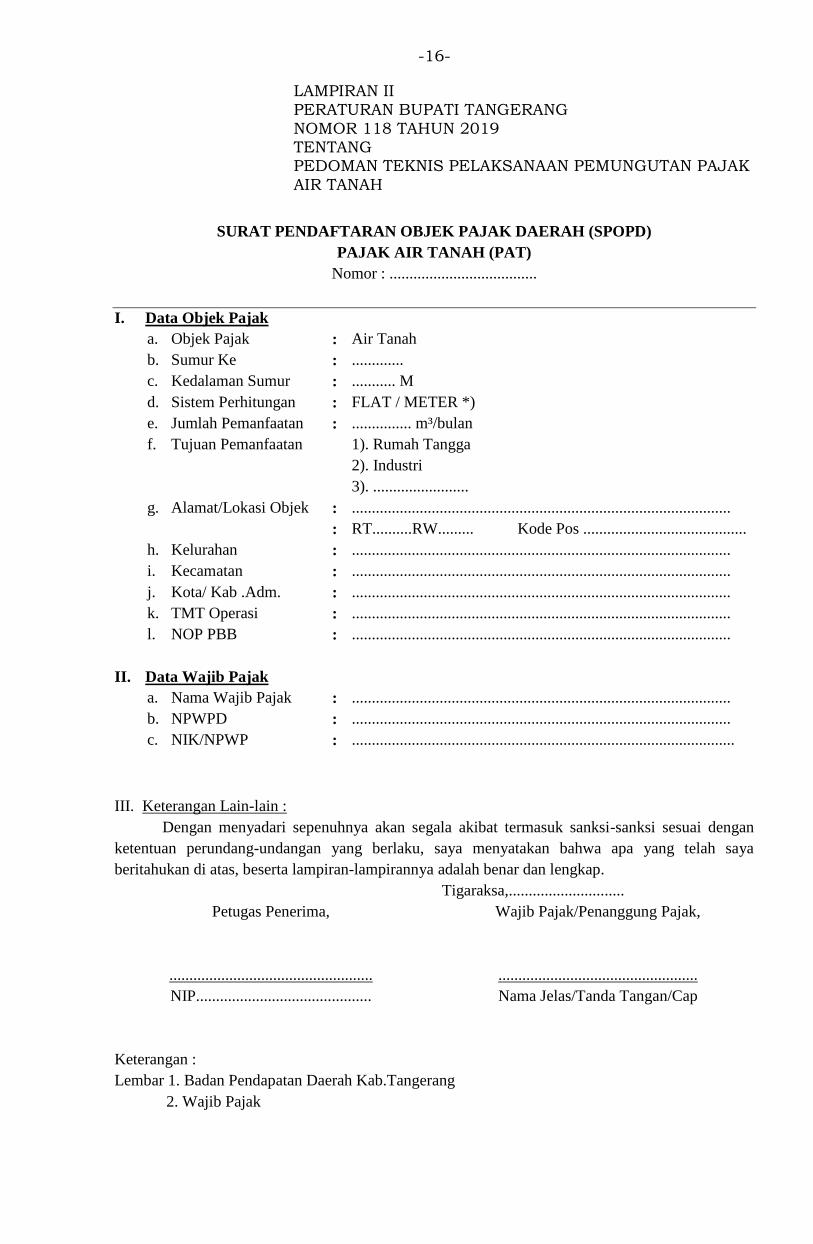

LAMPIRAN II PERATURAN BUPATI TANGERANG

NOMOR 118 TAHUN 2019 TENTANG PEDOMAN TEKNIS PELAKSANAAN PEMUNGUTAN PAJAK

AIR TANAH

SURAT PENDAFTARAN OBJEK PAJAK DAERAH (SPOPD)

PAJAK AIR TANAH (PAT)

Nomor : .....................................

I.

II.

Data Objek Pajak

a. Objek Pajak

b. Sumur Ke

c. Kedalaman Sumur

d. Sistem Perhitungan

e. Jumlah Pemanfaatan

f. Tujuan Pemanfaatan

g. Alamat/Lokasi Objek

h. Kelurahan

i. Kecamatan

j. Kota/ Kab .Adm.

k. TMT Operasi

l. NOP PBB

Data Wajib Pajak

a. Nama Wajib Pajak

b. NPWPD

c. NIK/NPWP

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

Air Tanah

.............

........... M

FLAT / METER *)

............... m³/bulan

1). Rumah Tangga

2). Industri

3). ........................

...............................................................................................

RT..........RW......... Kode Pos .........................................

...............................................................................................

...............................................................................................

...............................................................................................

...............................................................................................

...............................................................................................

...............................................................................................

...............................................................................................

................................................................................................