Embed Size (px)

Citation preview

0

Perbedaan Preferensi Resiko PelakuUKMKDebiturLKMKvsLKMSKotaPadang

Abstract

Meskipun banyak literatur membahas topik lembaga keuangan mikro (LKM) baiktipe konvensional (LKMK) maupun Islam (LKMS), namun masih jarang studi yangmembahas relasi peranan karakteristik debitur untuk memutuskan akses kepada salahsatu dari LKM ini. Studi ini mencoba menyoroti hal tersebut dengan mengambil dataprimer berupa sampel 30 debitur pada LKMK dan 29 debitur LKMS. Pada tahappertama, studi ini membentuk beberapa indeks untuk mengukur preferensi risiko danreligiusitas individu dengan menggunakan analisis komponen (Principal ComponentAnalysis). Pada tahap selanjutnya, untuk mengestimasi dampak karakteristik individuterhadap pilihan akses kepada LKM tertentu, baik itu LKMK maupun KLMS, modelregressi probit digunakan. Temuan studi ini menunjukkan bahwa debitur pada LKMSmemang relatif lebih religius. Selain itu, melalui penggunaan instrumen game padaeksperimen lapangan guna mengungkap preferensi resiko, ditemukan fakta yangmenarik. Debitur pada kedua LKM memiliki preferensi resiko yang sama, yaitusama-sama mencintai resiko (risk-lovers) namun debitur pada LKMS memiliki levelrisk-lovers yang yang relatif lebih rendah.

Kata kunci: lembaga keuangan mikro, preferensi, resiko, syari’ah,Klasifikasi JEL : G23, D11, P51

1

1. Latar Belakang

Meskipun lembaga keuangan mikro (selanjutnya dibaca LKM) telah berkembang

pesat di berbagai penjuru dunia sejak beberapa dekade terakhir, namun masih banyak

masyarakat yang belum memiliki akses terhadap produk/layanan institusi ini. Bauran

hambatan baik dari sisi demand dan supply menjelaskan fenomena ini. Dari sisi

supply, keberadaan dan penyebaran lokasi LKM yang masih belum merata

menyebabkan masyarakat calon nasabah potensial sulit menjangkau layanannya

menjadi salah satu alasan hambatan akses.

Beberapa hasil penelitian menyatakan bahwa jarak (geographical distance)

menjadi faktor penting yang melemahkan akses keuangan di beberapa negara (Seep

Network, 2006), termasuk di Amerika Serikat (Petersen dan Rajan, 2002). Ketika

mempertimbangkan transaksi antara dua agen -dalam kasus antara individu atau

kelompok individu sebagai konsumen dan lembaga keuangan mikro sebagai

produsen, pengaruh jarak diterjemahkan ke dalam biaya fisik yang harus dibayar

agen untuk dapat mewujudkan transaksi. Beberapa literatur menjelaskan mekanisme

transmisi jarak terhadap akses pada pasar kredit baik dari sisi produsen maupun

konsumen dalam beberapa cara.

Dari sisi lembaga keuangan mikro (produsen), pertama, ada biaya transaksi

langsung, yaitu biaya transportasi untuk memberikan layanan keuangan kepada

individu peminjam (konsumen). Dalam pasar keuangan yang kompetitif, biaya

ditanggung oleh peminjam dalam bentuk skrining yang lebih intens dan tingkat

bunga yang lebih tinggi. Implikasi kedua adalah peningkatan biaya monitoring:

apakah pemberi pinjaman perlu mengumpulkan informasi sebelum persetujuan

peminjam (adverse selection), atau memantau peminjam setelah pinjaman disetujui

(moral hazard), ketika berkunjung untuk memonitoring. Hal ini pada gilirannya

berarti pembatasan pinjaman lebih ketat dan pengenaan suku bunga yang lebih tinggi.

Sementara itu dari sisi demand peminjam sebagai konsumen, perilaku

opportunistik - yaitu memilih konsumsi daripada investasi - cendrung lebih mudah

timbul seiring semakin besar jarak dari lembaga keuangan mikro, karena

2

kemungkinan terdeteksi lebih rendah (Presbitero, 2011). Mengalihkan penggunaan

kredit uang dari tujuan yang telah disepakati akan meningkatkan kemungkinan

pemutusan hubungan kredit. Hasil ini sangat mahal bagi individu yang umumnya tak

memiliki rekening bank sebelum bergabung dengan program dan memiliki informasi

yang minim yang membuat evaluasi kelayakan kredit mereka sangat sulit.

Hal yang sama juga belaku di Indonesia. Meskipun relatif lebih berkembang dari

entitas bisnis keuangan mikro lainnya (misal asuransi mikro) namun level cakupan

layanan LKM belum optimal. Masih ada potensi besar untuk mengakses lebih banyak

klien. Di negara-negara Arab saja, kesenjangan cakupan diperkirakan sekitar 53 juta

(Malkawi et al., 2011). Hal ini disebabkan antara lain oleh perbedaan mendasar

dalam tipe klien yang mengambil pinjaman di Timur Tengah. Pada dasarnya, banyak

potensi klien Timur Tengah menerapkan hukum Syariah, yang secara khusus

mengklasifikasikan riba atas bunga, sebagaimana dilarang dalam transaksi ekonomi

(Obaidullah, 2008).

Oleh karena bunga merupakan komponen utama LKM, beberapa peneliti

berpendapat bahwa banyak orang Timur Tengah yang hidup dalam kemiskinan tidak

berpartisipasi dalam program kredit (Abdul-Rahman, 2007, Dusuki, 2008). Agaknya

cakupan dan jangkauan layanan LKM yang belum mencapai potensi penuh, akan

dapat secara signifikan lebih meluas di wilayah tersebut dengan hadirnya alternatif

LKM berbasis syari’ah (selanjutnya dibaca LKMS) (Dhumale dan Sapcanin 1999,

dan Obaidullah, 2008).

Dengan karakteristik khusus kontrak keuangan mikro syariah yang tidak

mengenakan biaya bunga pinjaman maka bisa dikatakan bahwa keuangan mikro

syariah diharapkan akan menarik bagi individu yang lebih religius. Konsumen yang

religius pada dasarnya menguntungkan kedua belah pihak, baik lembaga keuangan

mikro (syari’ah) sebagai produsen maupun (calon) peminjam sebagai konsumen.

Dari sisi lembaga keuangan mikro, dalam konteks model pinjaman berbasis

individual maupun grup, religiusitas (yang ditransformasikan dalam wujud perilaku

sesuai panduan agama) calon peminjam merupakan indikator penting yang dianggap

bisa menjadi proksi social collateral (menggantikan physical collateral) maupun

mereduksi potensi moral hazard calon peminjam (Berggren, 2014).

3

Faktanya, walaupun dengan populasi mayoritas muslim, namun akses warga

muslim Indonesia terhadap LKMS ini masih terbatas. Hal ini dapat dirujuk kepada

rasio jumlah LKM per populasi yang masih rendah. Secara teoritis, semua lembaga

keuangan, baik bank maupun keuangan mikro, baik konvensional maupun syariah

diidentifikasi inheren dengan individu yang cenderung menghindari risiko. Apakah

ini berarti bahwa kita juga harus mengharapkan tingkat akses masyarakat terhadap

kedua jenis institusi ini untuk menjadi serupa? Jelas, pinjaman Islam memiliki

struktur dan produk berbeda dan diatur oleh kontrak yang berbeda pula dari pinjaman

konvensional. Dalam kontrak keuangan mikro syariah, ketika melakukan kontrak

dengan peminjam, LKMS akan menanggung sebagian dari risiko, menyediakan

peminjam dengan kesempatan yang kurang berisiko secara keseluruhan.

Selain itu, akan ada motivasi yang berbeda untuk memilih akses kepada salah

satu model LKM atas yang lainnya. Misalnya debitur dapat memilih untuk akses

kepada LKMK daripada kepada LKMS karena alasan kemudahan aksesibilitas atau

kebutuhan atas produk yang spesifik. Jika kedekatan cabang bank terdekat atau

kesesuaian produk adalah alasan utama untuk memilih satu jenis kredit atas yang lain,

kita tidak perlu berharap bahwa tingkat akses layanan produk pada kedua jenis LKM

secara sistematis akan berbeda.

Pertanyaannya adalah diantara berbagai determinan, maka faktor manakah yang

lebih dominan menjadi kendala akses terhadap institusi ini ?. Jika kendala jarak yang

menjadi faktor utama maka tentu faktor religiusitas dan preferensi resiko tidak akan

bisa memberikan informasi variasi terhadap akses. Sementara itu, jika faktor

religiusitas dan preferensi resiko yang menjadi kendala utama maka tentu dimanapun

BMT berlokasi, semua muslim yang cenderung risk-averse akan memilki akses yang

sama terhadapnya. Paper ini mencoba mengkomparasikan faktor karakteristik

individu pelaku UKMK yang lebih dominan dalam menentukan akses sebagai debitur

kepada LKM(S) .

2. Tinjauan Literatur

Bagian ini akan membahas tentang beberapa teori mengenai karakteristik khas

dari LKM terutama LKMS yang membedakannya dengan LKMK. Selain tiu juga

dilanjutkan dengan pembahasan mengenai karakteristik milik individu yang dominan

4

menentukan keputusannya untuk akses, terutama preferensi resiko.

2.1. LKM Syari’ah

Keuangan mikro syariah dapat dipahami dalam konteks sikap agama Islam

terhadap distribusi kekayaan, etika, dan keadilan sosial dan ekonomi (Dhumale dan

Sapcanin, 1999). Bertentangan dengan keuangan mikro konvensional, keuangan

syari’ah dipandu oleh tujuan syari’ah (maqashiddul syar’iyyah) yaitu untuk

meyakinkan bahwa kekayaan beredar kepada sebanyak mungkin orang, memastikan

bahwa pertumbuhan dan pemerataan mempromosikan keadilan dan kesejahteraan

sosial (Dusuki, 2008).

Ada empat prinsip utama yang menjadi panduan dalam metode pembiayaan

syariah, dan kemudian memainkan peran penting dalam keuangan mikro syariah.

Yang pertama dari prinsip-prinsip ini adalah larangan riba dalam transaksi ekonomi.

Beberapa bagian penting dalam Al-Qur'an berkaitan dengan regulasi keuangan, dan

khusus untuk riba. Penafsiran riba telah diperebutkan dalam praktek, dengan

beberapa mengidentifikasi sebagai tarif eksploitatif atau berlebihan bunga, dan

lain-lain mendasarkan definisi tentang konsep bunga secara keseluruhan (Abdul

Rahman, 2007).

Selain melarang riba, prinsip berikutnya adalah ide pembagian risiko antara

pemberi pinjaman dan peminjam. Ide ini mempromosikan laba rugi pembagian antara

dua pihak selama periode waktu yang positif dan negatif (El-Komi dan Croson, 2011).

Ketika LKM menjadi partner pemilik bisnis, itu berarti bahwa baik peminjam dan

pemberi pinjaman memiliki minat yang kuat dalam keberhasilan proyek (IFAD,

2012). Akhirnya, prinsip keempat hukum Islam menetapkan bahwa uang hanya dapat

dimanfaatkan sebagai alat tukar, dan tidak dapat digunakan sebagai investasi terhadap

kegiatan yang tidak produktif.

Pada intinya, LKM Syari’ah mengandalkan persaudaraan spiritual dan ide saling

membantu untuk mendorong anggota untuk membayar kembali pinjaman mereka,

atau mendorong orang lain untuk membantu rekan-rekan mereka dalam membayar

pinjaman mereka (Ahmed, 2002). LKM Syari’ah juga menegaskan jargon kepada

nasabah pembiayaannya bahwa tidak membayar utang dianggap berdosa menurut

5

Islam, yang akan memotivasi peminjam untuk membayar pinjaman mereka (Ahmed,

2002).

Berdasarkan mekanisme pemberian sanksi atas nasabah “nakal” bervariasi antara

pembiayaan syariah dan konvensional, nasabah yang bertipe risk-lovers cenderung

untuk tertarik kepada model pembiayaan syariah. Selain itu, doktrin ini juga

menciptakan kesempatan munculnya potensi moral hazard nasabah yang bertipe

risk-lovers. Kemungkinan lain mengapa nasabah yang bertipe risk-lovers

menggunakan jasa keuangan mikro syariah mungkin dikarenakan tersedianya

peluang untuk menegosiasikan permohonan jenis pinjaman yang diajukan.

2.2. Preferensi Risiko

Di negara-negara berkembang, risiko tersebar luas terutama karena potensi

untuk sering mengalami guncangan tak terduga, dan sekaligus ketidakmampuan

masyarakat miskin untuk memberikan asuransi terhadap guncangan ini (Banerjee dan

Duflo, 2007). Risiko dan ketidakpastian memainkan peran penting dalam hampir

setiap keputusan ekonomi yang penting. Karena setiap orang berbeda dalam cara

mereka mengambil keputusan yang melibatkan risiko dan ketidakpastian dan karena

perbedaan-perbedaan ini sering digambarkan sebagai perbedaan sikap terhadap risiko,

maka memahami preferensi risiko individu merupakan prasyarat untuk memahami

perilaku ekonomi.

Para ekonom secara tradisional menggunakan Expected Utility Theory (EUT)

untuk menganalisis tindakan individu ketika mereka dihadapkan dengan keputusan

dalam ketidakpastian (Leiberman, 2011). Dengan penggunaan probabilitas, EUT

berasal dari variasi utilitas individu sebagai konsekuensi preferensi risiko yang

berbeda pula (Leiberman, 2011). Neumann dan Morgenstern (1953) berpendapat

bahwa dengan EUT, pengambil keputusan yang rasional akan memilih hasil yang

menawarkan utilitas tertinggi.

Dalam konteks kredit mikro, Stiglitz (1990) memperkenalkan model ex ante

moral hazard dalam keuangan mikro. Model Stiglitz mengungkapkan bahwa

mentransfer risiko akan meningkatkan kesejahteraan peminjam secara keseluruhan

yang tergabung di dalam grup. Vereshchagina et al. (2009) lebih lanjut mempelajari

6

ide ini dengan menjelajahi risiko dalam konteks pengusaha. Para peneliti

mengembangkan teori risiko kewirausahaan sebagai variabel endogen untuk

mengamati preferensi risiko pengusaha. Dalam studi mereka, peneliti menemukan

bahwa pengusaha miskin memiliki kecenderungan lebih besar untuk mengejar

proyek-proyek yang relatif berisiko. Beberapa penelitian lain mendukung pernyataan

ini, mendalilkan bahwa pengusaha mewujudkan seperangkat preferensi yang

mendorong mereka untuk terlibat dalam perilaku berisiko.

Demikian pula, Cressy (2000) dan Polkovnichenko (2003) menunjukkan bahwa

pengusaha mungkin kurang menolak risiko karena mereka relatif lebih memiliki

modal human capital atau karena mereka kaya. Sementara asumsi ini mungkin

berlaku untuk pengusaha, itu tidak mewakili peminjam keuangan mikro di negara

berkembang. Dalam penelitian terkait, Pearlman (2012) penawaran khusus dengan

risiko dan seleksi keuangan mikro. Dengan menguraikan model yang melibatkan

tingkat risiko proyek dan kemampuan rumah tangga untuk mengelola risiko, penulis

menentukan bahwa risiko signifikan dalam menentukan partisipasi keuangan mikro

secara keseluruhan. Di sini, Pearlman (2011) menyatakan keterkaitan tingkat

penetrasi keuangan mikro yang rendah dengan kerentanan (vulnerability) klien, atau

kesulitan menyesuaikan pola konsumsi mereka ketika menghadapi guncangan

pendapatan negatif dari waktu ke waktu.

3. Metodologi Penelitian

Untuk mengeksplorasi masalah ini, kami mengungkapkan preferensi resiko dan

religiusitas responden melalui kuisioner dalam sebuah survei. Survei dilakukan untuk

memperoleh data terkait identitas, kondisi sosial-ekonomi dan status pembiayaan

serta relasi antara debitur-LKM, baik pada LKMK maupun LKMS. Hasil survey

nasabah LKMK dan LKMS itu akan digunakan dalam analisis komparasi terhadap

kecendrungan masing-masing debitur dalam kontek preferensi resiko dan religiusitas.

3.1. Data dan Variabel

7

Dataset utama untuk analisis adalah data primer yang terdiri dari masing-masing

terdiri dari 30 (tiga puluh) orang debitur pada kedua LKM sehingga total ada 60

(enam puluh) responden. Selain itu, untuk melihat efek gender maka peserta

perempuan juga dilibatkan sebagai sampel.

Sebagai variabel utama dalam penelitian maka defenisi dan pengukuran kedua

variabel ini; preferensi resiko dan religiusitas, harus ditetapkan secara benar. Untuk

itu, dalam penelitian ini tools yang digunakan merujuk kepada set pertanyaan dalam

kuisioner survei IFLS (Indonesian Family Live Survey)1 dan set penelitian

eskperimental terkait perilaku dan sikap individu terkait aspek finansial2 yang sudah

menjadi standar rujukan dalam berbagai riset terkait perilaku individu/rumah tangga.

Dua isu utama terkait riset sikap dan perilaku individu dalam aspek finansial ini

adalah preferensi resiko (risk-preference) dan preferensi resiko (time-preference).

3.2. Pengukuran Preferensi Risiko

Preferensi resiko sebagai variabel yang digunakan dalam riset ini berada dalam

konteks komparasi superlatif. Dengan kata lain, preferensi resiko diukur dari level

kecintaan individu terhadap resiko financial. Rasional dibalik penggunaan variabel

ini adalah kecendrungan umum terjadinya homogenitas nasabah pelaku usaha

terhadap resiko. Para pengusaha (entrepreneur) dianggap cenderung lebih menyukai

resiko (risk-lovers). Oleh karenanya, penelitian ini mencoba mengestimasi level

kecintaan terhadap resiko itu sendiri (level risk-lovers). Dengan kata lain,

pengungkapan preferensi resiko dalam riset ini tidak dilakukan dengan pengukuran

secara kontradiktif dari dua titik ekstrem; benci (averse) atau suka (lovers) terhadap

resiko.

Untuk mengukur level risk-lovers ini maka digunakan tools eksperimen lapangan

1 IFLS merupakan survei longitudinal yang dilakukan oleh RAND corporation, sebuah lembaga thinktank Amerika Serikat yang bekerjasama dengan beberapa lembaga penelitian di Indonesia. Survei initelah dilakukan empat gelombang (wave) sejak 1997, 2000, 2003 dan 2007. Saat ini RAND sedangmenggelar surevi IFLS wave V. Informasi lebih detail tentang RAND, IFLS dan modul yangdigunakan dalam penelitian ini dapat dilihat pada http://www.rand.org/labor/FLS/IFLS.html2 Riset ekpserimental terkait sikap dan perilaku individu terkait aspek finansial umumnya mencakupbeberapa perilaku dalam posisinya sebagai konsumen dari berbagai jenis lembaga keuangan. Hal inidiantaranya mencakup studi tentang analisis perbedaan ketaatan pembayaran cicilan dan hutangnasabah pembiayaan antara model pembiayaan perorangan versus pembiayaan kelompok, ketika tidaktersedia alternatif sumber pembiayaan versus tidak tersedia dan sebagainya.

8

dengan menggunakan simulasi game terkait 6 nomor pilihan kondisi beresiko3

tertentu (dalam level positif). Untuk kepentingan rsiet ini, level risk-lover

dikategorikan ke dalam 2 type, low dan high. Individu dikatakan memiliki level

risk-lover yang low, jika dalam single game (1 kali putaran) yang dimainkan,

pilihannnya jatuh pada nomor dalam rentang 2-4 dan memiliki level risk-lover yang

high, jika pilihannya jatuh pada nomor dalam rentang 5-6. Semakin tinggi nomor

pilihan individu, maka bisa disimpulkan bahwa semakin besar derajat kecintaan

individu terhadap resiko. Kemudian dilanjutkan dengan memberikan kode binary,

jika terkategori low diberikan kode 0 dan jika high diberikan kode 1.

3.3. Religiusitas Muslim

Untuk mengukur tingkat religiusitas, digunakan pertanyaan terkait praktek

ibadah individu dalam data karakteristik individu/rumah tangga. Dalam kuisioner

karakteristik individu/rumah tangga pada IFLS4, pada buku 3A seksi TR, individu

(muslim) diminta menjawab pertanyaan TR13 tentang berapa kali mereka berdoa

(shalat) setiap hari. Sebuah penelitian dalam tema yang berbeda namun dalam

konteks dan variabel yang sama (Gaduh, 2012) menggunakan data ini untuk

memvalidasi penilaian diri religiusitas dari responden nasabah pembiayaan4.

Selain itu, kuisioner juga diperkaya dengan menambahkan beberapa pertanyaan

terkait praktek keagamaan lain, seperti kebiasaan bersedekah dan membaca

Al-Qur’an dalam seminggu terakhir. Penekanan pada kebiasaan ini divariasikan oleh

pengulangan kejadian yang diwakili oleh pertanyaan berapa kali bersedekah dan

membca Al-Qur’an dalam seminggu terakhir. Bukan menggunakan variasi secara

kuantitas, seperti berapa besar jumlah sedekah dan banyak halaman bacaan

Al-Qur’an. Jadi, disimpulkan bahwa semakin sering individu bersedekah dan

membaca Al-Qur’an dalam seminggu terakhir, maka individu tadi dianggap relatif

lebih religius.

Selanjutnya, pengukuran level religiusitas dilakukan dengan dua cara. Pertama,

3 Hal ini dapat dilihat pada lampiran4 Informasi lebih detail tentang test yang digunakan untuk menguji konsistensi status religiusitasinidividu muslim dengan praktek ibadah keseharian, dapat dilihat pada paper Arya Gaduh (2012),Religion, Social Interaction and Cooperative Attitude : Evidence from Indonesia.

9

menggabungkan ketiga komponen kegiatan ibadah tadi menggunakan metode PCA

(Principal Component Analysis). Dari metode ini dihasilkan satu konstruk dan

parameter level religiusitas setiap individu. Kedua, menggunakan ketiga komponen

tadi secara terpisah. Dalam hal ini juga disimpulkan bahwa semakin besar skor PCA

religiusitas individu maka individu tadi dianggap relatif lebih religius.

Adapun karakteristik individu responden secara lengkap dapat dilihat pada tabel

1 di bawah ini.

Tabel 1. Deskripsi Karakteristik Responden Debitur LKM

Sumber : Data survey diolah

3.3. Metode Estimasi

Untuk mengestimasi determinan akses kepada pembiayaan baik pada LKMS

Variable Obs Mean Std. Dev. Min Max

Karakteristik ART

Sex (1=pr, 0=lk) 59 .6440678 .4829047 0 1

Umur 59 44.32203 9.782886 28 67

Jumlah_ART 59 4.59322 2.393372 1 16

Status_RT (1=KRT, 0=IRT) 59 .3559322 .4829047 0 1

pca_rel 59 6.631419 3.206021 1.72 18.32

Baca_Al-Qur’an 59 2.338983 2.418393 0 7

Risk_lover (1=Ya, 0=Tidak) 42 .6428571 .4849656 0 1

Konsistensi (1=Ya, 0=Tidak) 59 .8305085 .378406 0 1

Karakteristik Usaha

Lama_usaha 59 12.47458 10.52478 1 46

Peng_usaha (1=Ada, 0=tidak) 59 .8965517 .3072033 0 1

Omset_usaha 59 11.35424 10.87641 0 45

Karakteristik LKM

lkm (1=lkm, 0=lkms) 59 .5084746 .5042195 0 1

Jarak 59 3.296102 3.902471 .005 15

Diantar (1=Ya, 0=tidak) 59 .5932203 .4954498 0 1

Temu (1=Ya, 0=tidak) 59 .2542373 .4391693 0 1

Pemb_lain (1=Ya, 0=tidak) 59 .2881356 .4567821 0 1

10

maupun LKMK dari berbagai kondisi sosial-ekonomi responden, digunakan dua

analisis, yaitu analisis deskripsi dan multivariate. Analisis deskripsi dilakukan dengan

menampilkan fakta rerata karakteristik pribadi, usaha dan relasi dengan LKM dari

individu dari kedua tipe LKM. Analisis deskripsi ini memberikan gambaran awal

tentang kesamaan dan perbedaan dari nasabah pada kedua tipe LKM tadi dari

kesemua sisi karakteristik yang disampaikan tadi.

Selanjutnya analisis multivariate yang dilakukan dengan menggunakan model

ekonometrik akan menentukan apakah kesamaan maupun perbedaan tadi, berarti

(signifikan) secara statistik. Model ekonometrik yang digunakan berupa estimasi

probabilitas linear (probit regression). Dalam fungsi probabilitas linear, variabel

dependen adalah variabel biner yang mengambil nilai nol atau satu. Model yang

dimaksud dapat dilihat dari persamaan berikut di bawah ini.

ihllihiii LHXP

Di mana Variabel iX adalah vector dari karakteristik pribadi dan anggota

rumah tangga (ART) individu i , yang selain mengungkap variabel utama preferensi

resiko dan status religiusitas juga mencakup umur, gender (sex), jumlah ART dan

status dalam RT. Sementara itu hiH adalah vector dari karakteristik usaha milik

individu i yang meliputi lama usaha, omzet usaha, pengalaman usaha sebelumnya

dan sektor usaha. Sementara itu liL adalah vektor dari karakteristik LKM yang

menjadi sumber pembiayaan individu i dan relasi individu i yang meliputi berapa

lama mendapat pembiayaan dan jarak rumah ke LKM(S), cara pembayaran angsuran,

pertemuan rutin dan status pembiayaan dari LKM lain saat ini.

4. Hasil dan Pembahasan

Bagian ini akan memaparkan hasil deskripsi data dan analisis estimasi yang

dilakukan dengan analisis multivariate. Analisis multivariae dilakukan dengan

menggunakan model ekonometrik yang telah diuraikan pada bagian sebelumnya.

11

4.1. Analisis Deskripsi Karakteristik Responden

Tabel 1 di bawah ini memberikan keterangan tentang karakteristik pribadi

responden pelaku UKMKsebagai nasabah pembiayaan pada masing-masing jenis

LKM.

Grafik 1. Karakteristik Individu Responden pada LKM

Sumber : Data survey diolah

Berdasarkan data survey yang diperoleh, terlihat bahwa dari sisi umur, rerata

nasabah pembiayaan pada LKMS relatif lebih berumur daripada nasabah pembiayaan

pada LKMK. Rerata pelaku UKMK nasabah LKMS berusia 45,7 tahun sedangkan

nasabah LKMK secara rerata berusia 42,86 tahun. Sementara itu, fakta dari sisi

variabel utama yang menjadi perhatian utama riset ini, yaitu preferensi resiko dan

religiusitas, berkesesuaian dengan hipotesa awal.

Skor dari kedua variabel yang dimaksud pada tabel di atas mengungkapkan

bahwa memang pelaku UKMK nasabah LKMS cenderung lebih menghindari resiko

dan juga cenderung lebih religius. Sebaliknya nasabah LKMK relatif lebih risk-lovers

dan memiliki level religiusitas yang lebih rendah. Satu hal yang sebenarnya cukup

mengejutkan dari pembacaan data secara sekilas pada variabel time-preference adalah

ternyata pelaku UKMK nasabah LKMS relatif lebih suka mendiscount waktu

(time-disc) dibandingkan pelaku UKMK nasabah LKMK.

12

Bisa jadi ada 2 (dua) perspektif penjelasan dari hal ini, Pertama, dari perspektif

negatif, memang nasabah LKMS relatif lebih tidak sabaran dan tidak konsisten dari

aspek finansial. Kedua, dari perspektif positif, bisa jadi juga pelaku UKMK nasabah

LKMS relatif lebih memahami konsep nilai waktu dari uang (time value of money).

Selanjutnya, tabel 2 di bawah ini memberikan keterangan tentang karakteristik

usaha responden pelaku UKMK sebagai nasabah pembiayaan dan relasinya dengan

masing-masing jenis LKM.

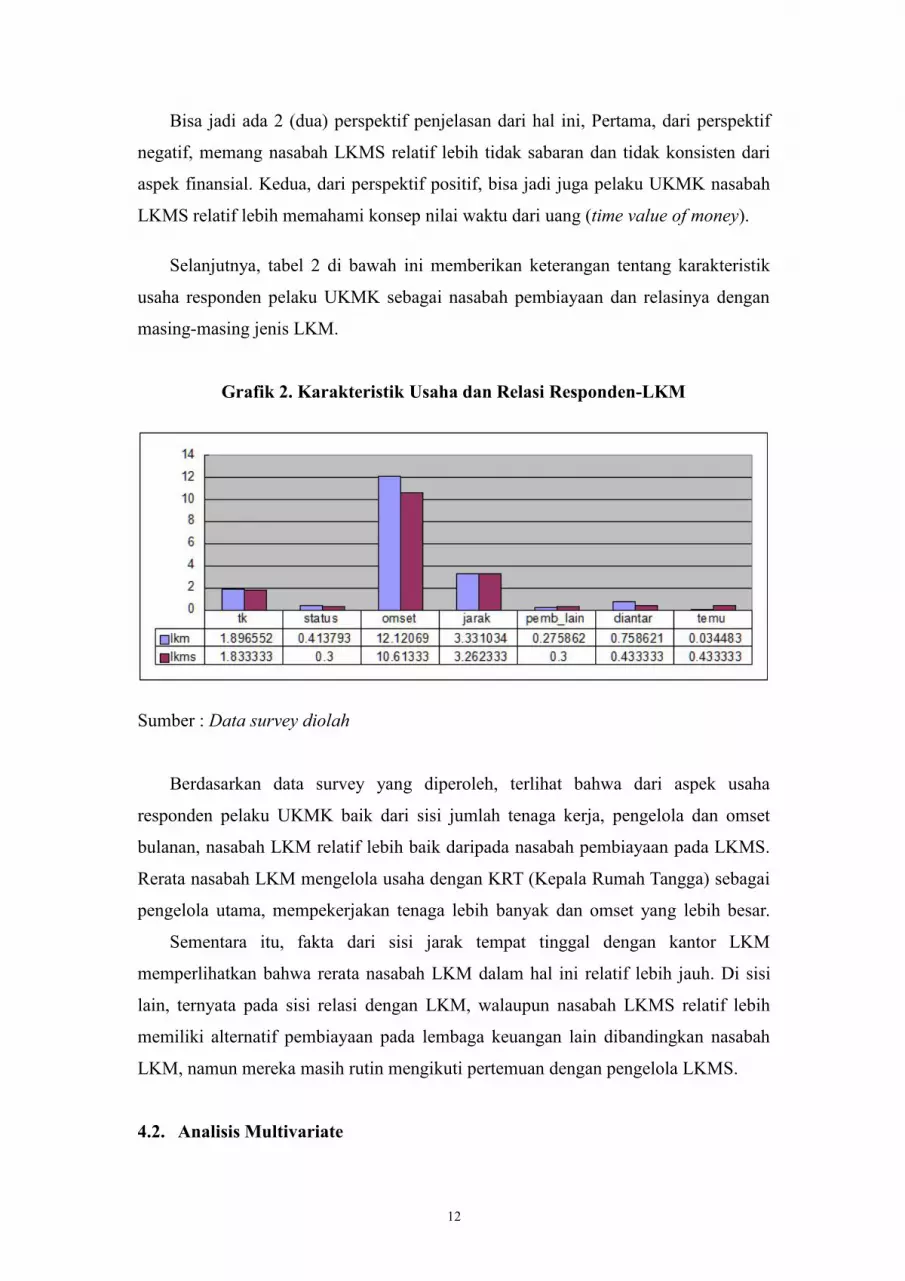

Grafik 2. Karakteristik Usaha dan Relasi Responden-LKM

Sumber : Data survey diolah

Berdasarkan data survey yang diperoleh, terlihat bahwa dari aspek usaha

responden pelaku UKMK baik dari sisi jumlah tenaga kerja, pengelola dan omset

bulanan, nasabah LKM relatif lebih baik daripada nasabah pembiayaan pada LKMS.

Rerata nasabah LKM mengelola usaha dengan KRT (Kepala Rumah Tangga) sebagai

pengelola utama, mempekerjakan tenaga lebih banyak dan omset yang lebih besar.

Sementara itu, fakta dari sisi jarak tempat tinggal dengan kantor LKM

memperlihatkan bahwa rerata nasabah LKM dalam hal ini relatif lebih jauh. Di sisi

lain, ternyata pada sisi relasi dengan LKM, walaupun nasabah LKMS relatif lebih

memiliki alternatif pembiayaan pada lembaga keuangan lain dibandingkan nasabah

LKM, namun mereka masih rutin mengikuti pertemuan dengan pengelola LKMS.

4.2. Analisis Multivariate

13

Tabel 2 pada lampiran 2 mendeskripsikan temuan estimasi ekonometrik dari

penelitian ini. Di sini ada 5 model regressi yang diuji. Model 1, menguji status

preferensi resiko dan religiusitas individu responden terhadap probabilitas pilihan

type LKM.

Hasil olahan regressi probit menunjukkan bahwa relasi pilihan menjadi nasabah

LKM konvensional (LKMK) dengan level kecintaan terhadap resiko menunjukkan

pola yang sesuai dengan hipotesa. Relasi searah (positif) kedua variabel dan

signifikansinya mengungkapkan fakta bahwa nasabah pembiayaan pada LKMK

relatif lebih mencintai resiko daripada nasabah pembiayaan pada LKM syari’ah

(LKMS). Dengan kata lain, konsep yang mendasari praktek lembaga keuangan

syari’ah, pada umumnya bertujuan pasti, bukan spekulasi5.

Gambar 1. Margin Probabilitas Relasi Umur-Preferensi Resiko

0.2

.4.6

.81

Pr(R

isk_

Love

r_Le

v)

25 30 35 40 45 50 55 60 65 70umur

Predictive Margins with 95% CIs

Sumber : Data survey diolah

Sementara itu, juga terungkap fakta bahwa walaupun relasi status religiusitas

dengan akses memiliki tanda - (negatif), sesuai hipotesis. Model 1 pada tabel 2

lampiran 2 memperlihatkan relasinya tidak signifikan. Namun pada model 2, 3, 4 dan

5 Dalam literatur keuangan syari’ah ditekankan bahwa dasar dari semua transaksi keuangan adalahemenghindari riba, gharar (ketidakjelasan) dan maisir (judi/spekulasi).

14

5, setelah masuknya 2 variabel lain, yaitu umur dan gender (sex), ke dalam model

relasi religiusitas dengan lkm menjadi signifikan dengan arah yang sama pada model

1. Hal ini menjadi fakta menarik pertama untuk dipertanyakan. Ditengarai status ke

dua variabel utama, yaitu preferensi resiko atau religiusitas itu sendiri, juga berelasi

dan ditentukan levelnya oleh karakteristik individu pelaku UKMK itu sendiri.

Dari pembacaan pada model 2 sampai model 5, ternyata variabel umur paling

berelasi dengan kecintaan terhadap resiko (risk_lover_lev) ini. Mengejutkan, temuan

penelitian ini mengungkap hal yang berbeda dengan dugaan awal. Gambar 1 di

bawah ini menunjukkan bahwa kecintaan terhadap resiko pelaku UKMK

berkecendrungan akan semakin meningkat seiring bertambahnya usia (umur).

Sehingga pada gilirannya, semakin bertambah umur akan berujung kepada pilihan

untuk menjadi nasabah LKMK, bukan LKMS. Memang ketika kedua variable ini

diinteraksikan, maka relasi variabel baru hasil interaksi tadi dengan akses kepada

LKMK menunjukkan arah yang positif walaupun tidak signifikan pada derajat 10 %

sekalipun.

4.3. Robustness Test

Selanjutnya untuk menguji keajekan (robustness-test) model, maka berbagai

variabel lain di masukkan ke dalam model sebagai kontrol. Jika dengan kehadiran

variabel lain di dalam model tidak akan merubah arah dan siginfikansi pola relasi

riabel utama sebagaimana pada model sebelumnya, maka dapat disimpulkan bahwa

pola relasi itu ajek (robust). Pada ketiga model ini, relasi status religiusitas dan

kecintaan terhadap resiko dengan pilihan type LKM, memiliki tanda (arah) yang

sesuai dengan model 1 sebelumnya.

Namun sebagai catatan menarik, pola relasi antara status religiusitas dengan

akses pembiayaan kepada LKMK, mengalami peningkatan signifikansi. Hal ini

terlihat mulai dari model 2. Dari model 1 yang sebelumnya tidak signifikan menjadi

signifikan pada model 2 dan seterusnya (pada derajat 10 % dan meningkat menjadi 5

%). Demikian juga halnya dengan magnitude koefisiennya, yang dari model 1 samapi

denga model 5, juga semakin meningkat. Rasional di balik fakta menarik ini perlu

diungkapkan lebih jauh dengan melakukan berbagai uji.

15

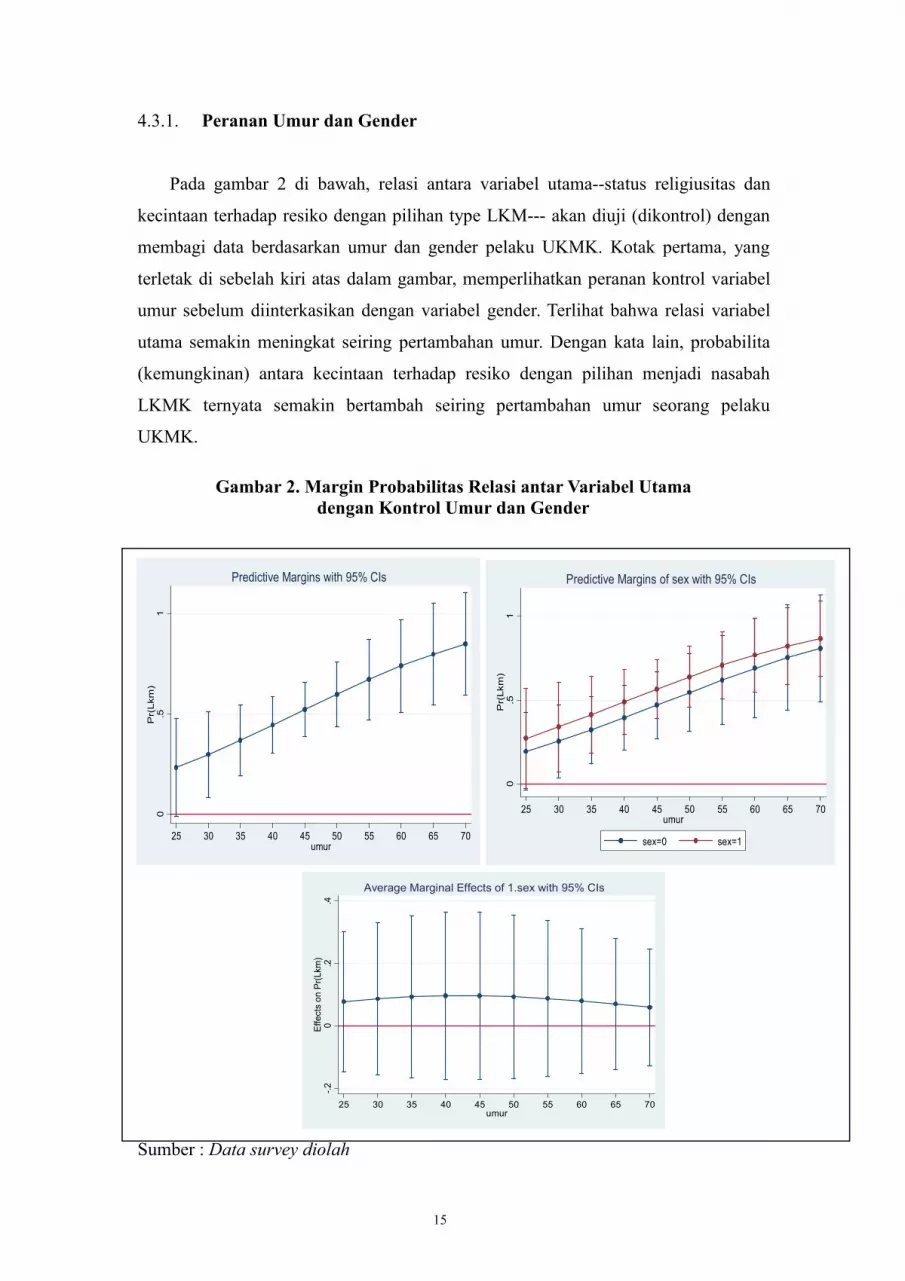

4.3.1. Peranan Umur dan Gender

Pada gambar 2 di bawah, relasi antara variabel utama--status religiusitas dan

kecintaan terhadap resiko dengan pilihan type LKM--- akan diuji (dikontrol) dengan

membagi data berdasarkan umur dan gender pelaku UKMK. Kotak pertama, yang

terletak di sebelah kiri atas dalam gambar, memperlihatkan peranan kontrol variabel

umur sebelum diinterkasikan dengan variabel gender. Terlihat bahwa relasi variabel

utama semakin meningkat seiring pertambahan umur. Dengan kata lain, probabilita

(kemungkinan) antara kecintaan terhadap resiko dengan pilihan menjadi nasabah

LKMK ternyata semakin bertambah seiring pertambahan umur seorang pelaku

UKMK.

Gambar 2. Margin Probabilitas Relasi antar Variabel Utamadengan Kontrol Umur dan Gender

Sumber : Data survey diolah

0.5

1P

r(Lkm

)

25 30 35 40 45 50 55 60 65 70umur

Predictive Margins with 95% CIs

0.5

1P

r(Lk

m)

25 30 35 40 45 50 55 60 65 70umur

sex=0 sex=1

Predictive Margins of sex with 95% CIs

-.20

.2.4

Effe

cts

on P

r(Lkm

)

25 30 35 40 45 50 55 60 65 70umur

Average Marginal Effects of 1.sex with 95% CIs

16

Kotak kedua, yang terletak di sebelah kanan atas dalam gambar, kemudian

mencoba melihat peranan gender dalam relasi-relasi ini. Ternyata tidak ada perbedaan

signifikan dalam relasi antara variabel utama tadi berdasarkan gender. Baik individu

laki-laki ataupun perempuan memiliki kecendrungan yang sama dalam relasi-relasi

tadi. Hal ini dipetergas dari gambar pada kotak ketiga, yang terletak di tengah bawah

dalam gambar. Kotak ketiga yang merupakan margin differensial gender,

memperlihatkan pola yang cenderung horizontal.

Secara rata-rata pertambahan umur pada gender tidak memperlihatkan

peningkatan magnitude koefisien probabilita pilihan menjadi nasabah LKMK secara

signifikan. Pada lampiran 2 tabel A, terlihat bahwa peningkatan probabilita pilihan

menjadi nasabah LKMK dari pelau UKMK hanya rata-rata sebesar 0.005 point untuk

setiap tambahan (margin) 5 tahun umur atau 0.0001 point untuk setiap tambahan

(margin) 1 tahun umur pada gender yang berbeda (jenis kelamin wanita sebagai

benchmark=1).

Pada umur 25 tahun, koefisien probabilita sebesar 0.077 menjadi hanya sebesar

0.096 pada umur 45 tahun. Analog dengan konsep elastisitas, relasi ini tergolong

inelastis, dengan koefisien kurang dari 1. Di mana setiap pertambahan 100 % unit (1

tahun) umur pada gender yang berbeda hanya akan meningkatkan probabilita

menjadi nasabah LKMK sebesar 10 % saja.

4.3.2. Peranan Lama Usaha dan Gender

Pada gambar 3 di bawah, relasi antara variabel utama--status religiusitas dan

kecintaan terhadap resiko dengan pilihan tipe LKM--- akan diuji (dikontrol) dengan

membagi data berdasarkan umur dan gender individu. Kotak pertama, yang terletak

di sebelah kiri atas dalam gambar, memperlihatkan peranan kontrol variabel lama

usaha (lama_ush) sebelum diinteraksikan dengan variabel gender. Terlihat bahwa

relasi variabel utama semakin meningkat seiring pertambahan umur. Dengan kata lain,

relasi probabilita (kemungkinan) antara kecintaan terhadap resiko dengan pilihan

menjadi nasabah LKM ternyata semakin bertambah seiring pertambahan pengelolaan

usaha seorang individu pelaku UKMK.

Kotak kedua, yang terletak di sebelah kanan atas dalam gambar, kemudian

17

mencoba melihat peranan gender dalam relasi-relasi ini. Ternyata tidak ada perbedaan

signifikan dalam relasi antara variabel utama tadi berdasarkan gender. Baik individu

laki-laki ataupun perempuan memiliki kecendrungan yang sama dalam relasi-relasi

tadi. Hal ini dipetergas dari gambar pada kotak ketiga, yang terletak di tengah bawah

dalam gambar.

Gambar 3. Margin Probabilitas Relasi antar Variabel Utamadengan Kontrol Lama Usaha dan Gender

Sumber : Data survey diolah

Kotak ketiga yang merupakan margin differensial gender, cenderung

memperlihatkan pola huruf U invers (huruf U terbalik). Pertambahan lama

.2.4

.6.8

11.

2P

r(Lk

m)

1 6 11 16 21 26 31 36 41 46lama_ush

Predictive Margins with 95% CIs

0.5

1P

r(Lk

m)

1 6 11 16 21 26 31 36 41 46lama_ush

sex=0 sex=1

Predictive Margins of sex with 95% CIs

-.1

0.1

.2.3

.4E

ffect

s o

n P

r(Lk

m)

1 6 11 16 21 26 31 36 41 46lama_ush

Average Marginal Effects of 1.sex with 95% CIs

18

pengelolaan usaha dalam tahun pada gender yang berbeda memperlihatkan

peningkatan magnitude koefisien probabilita pilihan menjadi nasabah LKMK pada

satu titik tahun dan kemudian menurun lagi setelah tahun berikutnya secara

signifikan.

Pada lampiran 2 tabel B, terlihat bahwa peningkatan probabilita pilihan menjadi

nasabah LKMK rata-rata sebesar 0.01 point untuk setiap tambahan (margin) 5 tahun

lama pengelolaan usaha atau 0.001 point untuk setiap tambahan (margin) 1 tahun

lama pengelolaan usaha pada gender yang berbeda sampai mencapai tahun ke 11 dan

pada tahun ke 12 dan selanjutnya kemudian menurun menjadi rata-rata sebesar

-0.012 point untuk setiap tambahan (margin) 5 tahun atau -0.0012 point untuk setiap

tambahan (margin) 1 tahun .

Pada lama pengelolaan usaha selama 10 tahun pertama, koefisien probabilita

pilihan LKMK meningkat dari sebesar 0.144 menjadi sebesar 0.164 atau naik sebesar

6.76 % atau sebesar 0.67 % (mendekati 1 %) setiap tahun. Analog dengan konsep

elastisitas, relasi ini tergolong mendekati unitary elastis, dengan koefisien mendekati

1. Di mana setiap pertambahan 100 % unit (1 tahun) umur pada gender yang berbeda

juga akan meningkatkan probabilita menjadi nasabah LKMK sebesar 67 % atau

mendekati 100 % juga.

5. Kesimpulan

Hasil estimasi probabilitas linier menunjukkan beberapa kesimpulan: yang

pertama adalah bahwa pelaku UKMK yang relatif memiliki level mencintai resiko

lebih tinggi, memiliki probabilitas yang lebih besar untuk mengambil pinjaman pada

LKMK. Hasil ini sesuai dengan hipotesis nol bahwa ada perbedaan dalam tingkat

preferensi risiko antara peminjam Islam dan konvensional. Hipotesis ini berasal dari

gagasan bahwa risiko dibagi (ditanggung bersama) antara pelaku UKMK dan LKM

dalam kontrak bagi hasil syariah. Karena risiko dibagi dalam situasi ini, peminjam

akan menanggung risiko yang lebih sedikit dalam pengelolaan usaha mereka.

Pelaku UKMK yang relatif lebih religius cenderung untuk mengambil pinjaman

pada LKMS. Hasil ini tidak terlalu mengejutkan, karena pembenaran utama untuk

proliferasi keuangan mikro syariah adalah untuk menyediakan sebuah metode

19

pembiayaan untuk individu agama tanpa pengisian suku bunga. Seiring dengan ide

ini, hasil penelitian secara intuitif menunjukkan secara intuitif bahwa LKMS akan

menarik orang yang relatif lebih religius (Dutta dan Magableh 2004, Abdul Rahman,

2007 dan Ashraf, 2010).

Pada awalnya ketika pelaku UKMK dikelompokkan berdasarkan gender (sex)

semata, tidak berdampak pada relasi antar variabel utama tadi. Baik individu laki-laki

ataupun perempuan memiliki kecendrungan yang sama dalam relasi antar variabel

utama, baik dari sisi preferensi resiko maupun religiusitas terhadap pilihan pinjaman

kepada LKMK. Namun setelah relasi itu diuji dengan memasukkan beberapa variabel

tambahan (kontrol) berupa karakterisitik pribadi; umur dan karakteritik usaha; lama

pengelolaan usaha (menginteraksikan variabel sex dengan variabel karakteristik

lainnya).

Hasil temuan ternyata menemukan pola relasi menarik berpola U-invers (bentuk

huruf U terbalik) antara lama (“jam terbang”) pelaku UKMK antara gender (sex)

dalam mengelola usaha dengan pilihan LKMK. Sampai pada satu titik batas (treshold)

tahun lama pengelolaan usaha, pelaku UKMK berjenis kelamin wanita cenderung

mengambil pinjaman pada LKMK. Namun setelah melewati tahun itu, malah

cenderung mengambil pinjaman pada LKMS. Hal ini sebaliknya memberikan

implikasi penting agar pengelola LKMS lebih berhati-hati dalam mencermati profil

nasabahnya yang memiliki “jam terbang” berdasarkan gender dalam pengelolaan

usahanya.

6. Daftar Pustaka

Ashta, Arvind and Rosita de Selva (2012). Religious Practice and Microcredit:Literature Review and Research Direction. Postmodern Openings, 2 (8), 33-44.

Cressy, Robert (2000). Credit Rationing or Entrepreneurial Risk Aversion? AnAlternative Explanation for the Evans and Jovanovic Finding. Economic Letters,66 (2), 235-240.

De Meza, David, and David Webb (1990). Risk, Adverse Selection and CapitalMarket Failure. The Economic Journal, 100 (399), 206-214.

Islam, Asadul, Chau Nguyen and Russell Smyth (2014). Does microfinancechange informal lending in village economies? Evidence from Bangladesh.Departement of Economics Discussion Paper No. 16/14, Monash University

20

Presbitero, Andrea F. And Roberta Rabellotti (2011). Geographical Distance andMoral Hazard in Microcredit: Evidence from Colombia. Paper presented atEuropean Microfinance Week 2011 held 2-4 November 2011, Luxembourg

Dhumale, Rahul and Amela Sapcanin (1999). An Application of IslamicBanking Principles to Microfinance. Regional Bureau for Arab States, pp. 1-14.Dusuki, Asyraf (2008). Banking for the poor: the role of Islamic banking inmicrofinance initiatives. Humanomics, 24 (1), 49-66.

Dutta, Dilip and Ihab Magableh (2006). A socio-economic study of theborrowing process: The case of microentrepreneurs in Jordan. The Universityof Sydney School of Economics and Political Science, 1-20.

Ghorbani, Nima, P. J. Watson, Ahad Ghramaleki, R. J. Morris, and Ralph Hood,(2000). Muslim Attitudes Towards Religion Scale: Factors, validity, andcomplexity of relationships with mental health in Iran. Mental Health, Religion,& Culture, 3, 125-132.

Holt, CA, Laury, SK, (2002). Risk aversion and incentive effects. AmericanEconomic Review, 92 (5), 1644-1655.

Leiberman, Eric (2011). Behavioral Economics and Microfinance: A Study ofRisk Preferences in Rural Africa. pp. 1-28.

Ghatak, Maitreesh (1999). Group lending, local information and peerselection. Journal of Development Economics, 60(1):27-50.

Pearlman, Sarah (2012). Too Vulnerable for Microfinance? Risk andVulnerability as Determinants of Microfinance Selection in Lima. Journal ofDevelopment Studies, 48 (9), pp. 1342-1359.

Saeed, Asif and Lutfullah Saqib (2011). Does Microfinance molded accordingto Islamic Finance? Evidence from Pakistan. Interdisciplinary Journal ofContemporary Research in Business, 3 (3), pp. 826-836.

Seibel, Hans and Wahyu Dwi Agung (2006). Islamic microfinance inIndonesia. Working Paper, University of Cologne Development ResearchCenter.

Setiawan, Chandra and Monita Eggy Putri (2013). Non-Performing Financingand Bank Efficiency of Islamic Banks in Indonesia, Journal of IslamicFinance and Business Research, Vol. 2. No. 1. September 2013 Issue. Pp. 58–76Weill, J, & Podpiera, J (2008). Bad Luck or Bad Management? EmergingBanking Market Experience. Journal of Financial Stability, vol. 4, pp.135-155.

Stiglitz Joseph and Andrew Weiss (1981). Credit Rationing in Markets withImperfect Information,. The American Economic Review, 71 (3): pp. 393-410.

21

Stiglitz, Joseph (1990). Peer Monitoring and Credit Markets. The World BankEconomic Review, 4 (3), pp. 351-366.

Vereshchagina, Galina, and Hugo Hopenhayn (2009). Risk Taking byEntrepreneurs. The American Economic Review, 99 (5), pp. 1808-1830.

World Bank (2013). The New Microfinance Handbook : A Financial MarketSystem Perspectives. New York, World Bank.

22

Lampiran 1. PCAReligiusitas

pca rr30 rr31 rr32Principal components/correlation Number of obs = 59

Number of comp. = 3Trace = 3

Rotation: (unrotated = principal) Rho = 1.0000

--------------------------------------------------------------------------Component | Eigenvalue Difference Proportion Cumulative

-------------+------------------------------------------------------------Comp1 | 1.33916 .354045 0.4464 0.4464Comp2 | .985116 .309393 0.3284 0.7748Comp3 | .675723 . 0.2252 1.0000

--------------------------------------------------------------------------Principal components (eigenvectors)

----------------------------------------------------------Variable | Comp1 Comp2 Comp3 | Unexplained

-------------+------------------------------+-------------rr30 | 0.2052 0.9787 0.0082 | 0rr31 | 0.6915 -0.1509 0.7064 | 0rr32 | 0.6926 -0.1393 -0.7077 | 0

----------------------------------------------------------pca rr30 rr31 rr32, comp (2)Principal components/correlation Number of obs = 59

Number of comp. = 2Trace = 3

Rotation: (unrotated = principal) Rho = 0.7748

--------------------------------------------------------------------------Component | Eigenvalue Difference Proportion Cumulative

-------------+------------------------------------------------------------Comp1 | 1.33916 .354045 0.4464 0.4464Comp2 | .985116 .309393 0.3284 0.7748Comp3 | .675723 . 0.2252 1.0000

--------------------------------------------------------------------------Principal components (eigenvectors)

------------------------------------------------Variable | Comp1 Comp2 | Unexplained

-------------+--------------------+-------------rr30 | 0.2052 0.9787 | .0000452rr31 | 0.6915 -0.1509 | .3372rr32 | 0.6926 -0.1393 | .3384

------------------------------------------------. gen pca_rel=0.2052*rr30+0.6915*rr31+0.6926*rr32

23

Lampiran 2. Margin Peranan Variabel Kontrol

A. Umur-Sex

margins, dydx (sex) at(umur=(25(5)70)) vsquish

Average marginal effects Number of obs = 42Model VCE : OIM

Expression : Pr(lkm), predict()dy/dx w.r.t. : 1.sex1._at : umur = 252._at : umur = 303._at : umur = 354._at : umur = 405._at : umur = 456._at : umur = 507._at : umur = 558._at : umur = 609._at : umur = 6510._at : umur = 70

----------------------------------------------------------------------------| Delta-method| dy/dx Std. Err. z P>|z| [95% Conf. Interval]

-------------+--------------------------------------------------------------1.sex |

_at |1 | .0770623 .1144129 0.67 0.501 -.1471828 .30130742 | .0861971 .1247607 0.69 0.490 -.1583293 .33072363 | .092738 .1324421 0.70 0.484 -.1668438 .35231984 | .096181 .1366263 0.70 0.481 -.1716017 .36396375 | .0963456 .1369314 0.70 0.482 -.172035 .36472626 | .0933534 .1334737 0.70 0.484 -.1682503 .3549577 | .0875684 .126781 0.69 0.490 -.1609178 .33605468 | .0795278 .1176399 0.68 0.499 -.1510421 .31009779 | .0698793 .1069236 0.65 0.513 -.139687 .279445710 | .059327 .0954248 0.62 0.534 -.1277021 .2463562

----------------------------------------------------------------------------Note: dy/dx for factor levels is the discrete change from the base level.

24

B. Lama Usaha-Sex

margins, dydx (sex) at(lama_ush=(1(5)50)) vsquish

Average marginal effects Number of obs = 42Model VCE : OIM

Expression : Pr(lkm), predict()dy/dx w.r.t. : 1.sex1._at : lama_ush = 12._at : lama_ush = 63._at : lama_ush = 114._at : lama_ush = 165._at : lama_ush = 216._at : lama_ush = 267._at : lama_ush = 318._at : lama_ush = 369._at : lama_ush = 4110._at : lama_ush = 46

---------------------------------------------------------------------------| Delta-method| dy/dx Std. Err. z P>|z| [95% Conf. Interval]

-------------+--------------------------------------------------------------1.sex |

_at |1 | .1437998 .111941 1.28 0.199 -.0756004 .36320012 | .1577314 .1230546 1.28 0.200 -.0834513 .3989143 | .1644846 .1292085 1.27 0.203 -.0887594 .41772854 | .1633494 .1289093 1.27 0.205 -.0893081 .4160075 | .1546157 .1223363 1.26 0.206 -.085159 .39439046 | .1394918 .1112551 1.25 0.210 -.0785642 .35754777 | .11989 .0982666 1.22 0.222 -.072709 .3124898 | .0980846 .0855868 1.15 0.252 -.0696625 .26583169 | .076302 .074082 1.03 0.303 -.0688962 .221500110 | .0563558 .0633758 0.89 0.374 -.0678585 .18057

----------------------------------------------------------------------------Note: dy/dx for factor levels is the discrete change from the base level.

25

Lampiran 3. Estimasi Probit Regression

Tabel 2. Regressi Probit Utama

-------------------------------------------------------------------------------------(1) (2) (3) (4) (5)lkm lkm lkm lkm lkm

-------------------------------------------------------------------------------------risk_lover~v 0.991** 1.267*** 1.397** 1.400** 1.538**

(2.28) (2.63) (2.49) (2.26) (2.22)pca_rel -0.0841 -0.119* -0.227** -0.241** -0.306**

(-1.36) (-1.79) (-2.32) (-2.33) (-2.36)umur 0.0485* 0.0908** 0.0939** 0.0984**

(1.89) (2.11) (2.07) (1.97)sex 0.308 1.097 1.099 1.367

(0.69) (1.77) (1.73) (1.77)jum_art -0.356 -0.381 -0.362

(-1.69) (-1.73) (-1.85)jarak -0.0553 -0.0590 -0.0957

(-0.73) (-0.73) (-0.87)lama_ush 0.0796** 0.0807** 0.0884**

(2.51) (2.40) (2.47)omset_ush 0.0117 0.0210

(0.45) (0.67)pemb_lain 0.166 -0.0578

(0.28) (-0.09)konsisten 0.836

(1.03)diantar 0.350

(0.43)_cons -0.0952 -2.323* -3.191* -3.338* -4.353**

(-0.18) (-1.89) (-1.86) (-1.87) (-1.96)-------------------------------------------------------------------------------------N 42 42 42 42 42adj. R-sq-------------------------------------------------------------------------------------t statistics in parentheses* p<0.1, ** p<0.05, *** p<0.01