Embed Size (px)

Citation preview

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP RETURN SAHAM

( Studi Pada Perusahaan LQ-45 di Bursa Efek Indonesia )

Oleh

Vera Puspita

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis

Universitas Lampung

Bandar Lampung

2012

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP RETURN SAHAM

( Studi Pada Perusahaan LQ-45 di Bursa Efek Indonesia )

Oleh

Vera Puspita

Pembimbing I : Harsono Edwin P., S.E., M.Si

Pembimbing II : Reni Oktavia S.E., M.Si

Fakultas Ekonomi dan Bisnis

Universitas Lampung

Bandar Lampung

2012

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP RETURN SAHAM

(Studi Pada Perusahaan LQ-45 Di Bursa Efek indonesia)

Oleh

VERA PUSPITA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan

dari rasio-rasio keuangan (Return on Asset, Price Earning Ratio, Debt to Equity

Ratio, dan Ukuran Perusahaan) terhadap return saham pada perusahaan yang

terdaftar di BEI dan masuk dalam index LQ-45 secara berturut-turut tahun 2007-

2011.

Pemilihan sampel dalam penelitian ini diperoleh dengan menggunakan metode

purposive judgment sampling. Berdasarkan kriteria yang ada, maka didapat 15

perusahaan sampel penelitian. Pengujian hipotesis dilakukan dengan

menggunakan analisis regresi linear berganda, namun sebelumnya dilakukan uji

asumsi klasik terlebih dahulu.

Hasil penelitian menunjukan bahwa dari empat variabel yang dijui, yaitu: Return

on Asset, Price Earning Ratio, Debt to Equity Ratio, dan Ukuran perusahaan,

hanya variabel Price Earning Ratio yang memiliki pengaruh signifikan terhadap

return saham, sedangkan tiga variabel lainnya, yaitu: Return on Asset, Debt to

Equity Ratio, dan Ukuran perusahaan tidak berpengaruh signifikan terhadap

return saham.

Kata kunci: Return on Asset, Price Earning Ratio, Debt to Equity Ratio, Ukuran

Perusahaan, Return Saham.

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP RETURN SAHAM

(Studi Pada Perusahaan LQ-45 Di Bursa Efek indonesia)

Oleh

VERA PUSPITA

This research aimed to determine whether there is a significant effect of financial

ratios (Return on Assets, Price Earning Ratio, Debt to Equity Ratio, and the size

of the Company) towards the stock return on the companies listed on the Stock

Exchange and in the LQ-45 index respectively consecutive years 2007-2011.

The sample in this research were obtained by using purposive judgment sampling.

Based on the criteria, it acquired 15 companies sample. Hypothesis testing is

performed using multiple linear regression analysis, but previously performed

classical assumption test first.

The results showed that of the four variables tested, they are: Return on Assets,

Price Earning Ratio, Debt to Equity Ratio, and firm size, only the Price Earning

Ratio variable that have a significant effect towards stock returns, while the other

three variables, namely: Return on Assets, Debt to Equity Ratio, and the firm size

does not have a significant effect towards stock return.

Key Words: Return on Asset, Price Earning Ratio, Debt to Equity Ratio, Firm

Size, Return Saham.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam melakukan investasi, para investor atau calon investor tentunya

menghararapkan keutungan dari investasi yang ditanamkan. Untuk mengetahui

kinerja perusahaan, pada umumnya investor akan melakukan analisa pada laporan

keuangan perusahaan, hasil analisa tersebut akan menjadi acuan investor apakah

perusahaan memilki kinerja keuangan yang baik atau tidak dan apakah layak

untuk menanamkan investasi pada perusahaan tersebut. Untuk menilai kinerja

keuangan dapat diukur dengan menggunakan anlisis rasio, baik dengan

profitabilitas maupun leverage keuangan.

Tampubolon (2009) mengatakan bahwa rasio keuangan memiliki pengaruh yang

signifikan terhadap return saham dengan variabel independen menggunakan

pendekatan Price Earning Ratio, Earning per Share, Debt to Equity Ratio, Return

on Investeman dan Return on Equity. Namun jika dilihat secara masing-masing

dari variabel, terdapat variabel Debt to Equity Ratio dan Return on Equity yang

tidak signifikan terhadap return saham. Untuk masing-masing variabel lainnya

mempunyai pengaruh signifikan. Objek penelitian yang diambil adalah

perusahaan perkebunan yang terdaftar di BEI. Dari beberapa penelitian yang

dilakukan oleh peneliti-peneliti sebelumnya, beberapa variabel berpengeruh

signifikan namun beberapa variabel juga tidak signifikan, bahkan beberapa

variabel independen hasil pengujiannya tidak konsisten.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dengan

judul: “Pengaruh Profitabilitas, Leverage Keuangan dan Ukuran Perusahaan

Terhadap Return Saham.”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka yang menjadi permasalahan

dalam penelitian ini adalah: Apakah Return on Asset, Price Earning Ratio,

Leverage Ratio, dan ukuran perusahaan memiliki pengaruh signifikan terhadap

return saham?

1.3 Batasan Masalah

Untuk mendapat alur pembahasan yang baik dan terarah, ruang lingkup penelitian

dibatasi oleh beberapa kriteria, yaitu :

a. Faktor yang diteliti adalah Return on Asset, Price Earning Ratio, leverage,

dan Ukuran Perusahaan.

b. Perusahaan yang ditetapkan merupakan perusahaan yang terdaftar di BEI dan

masuk dalam kelompok LQ-45 secara berturut-turut dari periode 2007-2011.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh Return

on Asset, Price Earning Ratio, leverage, dan Ukuran Perusahaan terhadap return

saham pada perusahaan yang terdaftar dalam LQ-45 di BEI selama periode 2007-

2011.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi investor dan calon investor, hasil penelitian ini diharapkan mampu

menyajikan informasi yang dapat digunakan sebagai bahan pertimbangan

dalam menentukan keputusan investasi.

2. Bagi akademisi, diharapkan memberikan infomasi yang mendukung beberapa

penelitian sebelumnya mengenai komponen yang dapat mempengaruhi return

saham dan sebagai referensi bagi akademisi yang akan melakukan penelitian

tentang return saham.

3. Bagi penulis, mengetahui lebih jauh tentang pengaruh Return on Asset, Price

Earning Ratio, leverage Keuangan, dan Ukuran Perusahaan terhadap return

saham.

BAB II

LANDASAN TEORI

2.1 Rasio Keuangan

2.1.1 Jenis-jenis Rasio Keuangan

Rasio adalah angka yang menunjukan hubungan secara matematis antara suatu

jumlah dan jumlah yang lain, (Handoko 2004). Rasio Keuangan dapat

digolongkan menjadi 5 (lima) kelompok, yaitu:

1. Rasio Likuiditas

Kelancaran kegiatan perusahaan sehari-hari sangat dipengaruhi oleh

ketersediannya aktiva lancar yang dapat mendanai usaha perusahaan. Namun,

tidak semua aktiva lancar dapat digunakan untuk mendanai usaha pokok

perusahaan, karena diperlukan juga untuk membayar hutang jangka pendek.

Rasio likuiditas pada prinsipnya membandingkan aktiva lancar dengan hutang

lancar. Semakin besar jumlah aktiva lancar dari pada hutang lancar, maka

semakin lancar pula usaha dan pembayaran hutang perusahaan, namun jika

jumlah aktiva lancar lebih kecil dari hutang lancar maka akan mengganggu usaha

dan pembayaran hutang perusahaan, Handoko (2004). Oleh karena itu, rasio

likuiditas adalah rasio yang berguna untuk mengukur kemampuan perusahaan

dalam membayar hutang jangka pendek.

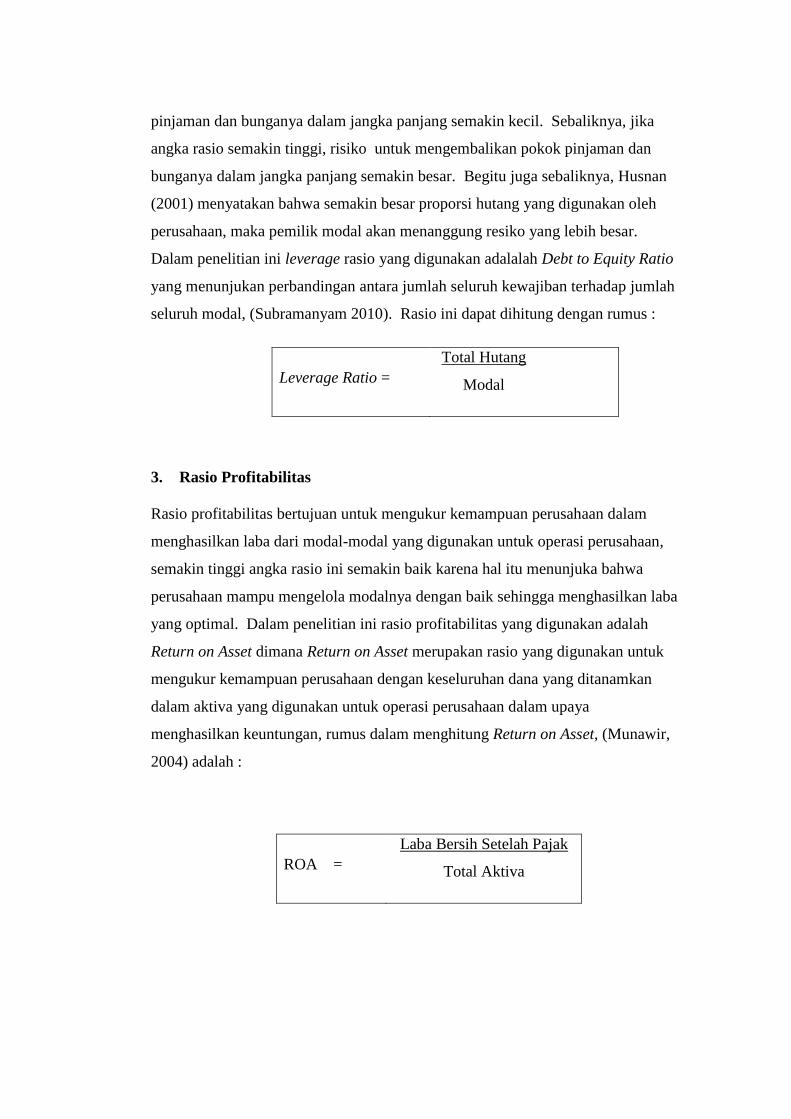

2. Rasio Solvabilitas (Leverage Keuangan)

Rasio Solvabilitas adalah rasio yang membandingkan seluruh hutang perusahaan

dengan kekayaan yang dimiliki perusahaan, untuk mengukur seberapa tinggi

aktiva perusahaan yang disediakan pemilik, dan berapa yang didanai dari

pinjaman. Semakin rendah angka rasionya, risiko untuk mengembalikan pokok

pinjaman dan bunganya dalam jangka panjang semakin kecil. Sebaliknya, jika

angka rasio semakin tinggi, risiko untuk mengembalikan pokok pinjaman dan

bunganya dalam jangka panjang semakin besar. Begitu juga sebaliknya, Husnan

(2001) menyatakan bahwa semakin besar proporsi hutang yang digunakan oleh

perusahaan, maka pemilik modal akan menanggung resiko yang lebih besar.

Dalam penelitian ini leverage rasio yang digunakan adalalah Debt to Equity Ratio

yang menunjukan perbandingan antara jumlah seluruh kewajiban terhadap jumlah

seluruh modal, (Subramanyam 2010). Rasio ini dapat dihitung dengan rumus :

3. Rasio Profitabilitas

Rasio profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dari modal-modal yang digunakan untuk operasi perusahaan,

semakin tinggi angka rasio ini semakin baik karena hal itu menunjuka bahwa

perusahaan mampu mengelola modalnya dengan baik sehingga menghasilkan laba

yang optimal. Dalam penelitian ini rasio profitabilitas yang digunakan adalah

Return on Asset dimana Return on Asset merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan

dalam aktiva yang digunakan untuk operasi perusahaan dalam upaya

menghasilkan keuntungan, rumus dalam menghitung Return on Asset, (Munawir,

2004) adalah :

ROA =

Laba Bersih Setelah Pajak

Total Aktiva

Leverage Ratio =

Total Hutang

Modal

4. Rasio Aktivitas

Rasio aktivitas menunjukan kemampuan serta efisiensi perusahaan dalam

memanfaatkan harta-harta yang dimilikinya atau perputaran dari aktiva-aktiva

tersebut. Beberapa contoh dari rasio aktivitas adalah rasio perputaran piutang dan

rasio perputaran aktiva.

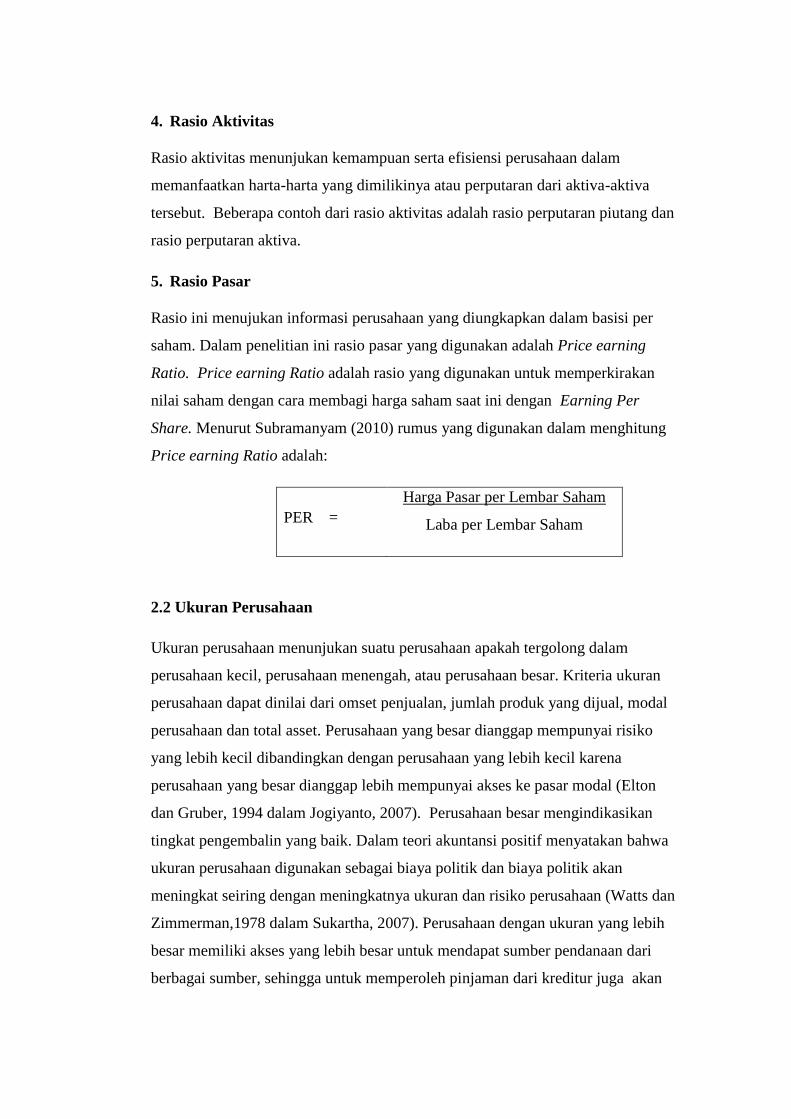

5. Rasio Pasar

Rasio ini menujukan informasi perusahaan yang diungkapkan dalam basisi per

saham. Dalam penelitian ini rasio pasar yang digunakan adalah Price earning

Ratio. Price earning Ratio adalah rasio yang digunakan untuk memperkirakan

nilai saham dengan cara membagi harga saham saat ini dengan Earning Per

Share. Menurut Subramanyam (2010) rumus yang digunakan dalam menghitung

Price earning Ratio adalah:

PER =

Harga Pasar per Lembar Saham

Laba per Lembar Saham

2.2 Ukuran Perusahaan

Ukuran perusahaan menunjukan suatu perusahaan apakah tergolong dalam

perusahaan kecil, perusahaan menengah, atau perusahaan besar. Kriteria ukuran

perusahaan dapat dinilai dari omset penjualan, jumlah produk yang dijual, modal

perusahaan dan total asset. Perusahaan yang besar dianggap mempunyai risiko

yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil karena

perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal (Elton

dan Gruber, 1994 dalam Jogiyanto, 2007). Perusahaan besar mengindikasikan

tingkat pengembalin yang baik. Dalam teori akuntansi positif menyatakan bahwa

ukuran perusahaan digunakan sebagai biaya politik dan biaya politik akan

meningkat seiring dengan meningkatnya ukuran dan risiko perusahaan (Watts dan

Zimmerman,1978 dalam Sukartha, 2007). Perusahaan dengan ukuran yang lebih

besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari

berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur juga akan

lebih mudah karena perusahaan dengan ukuran besar memiliki kemungkinan lebih

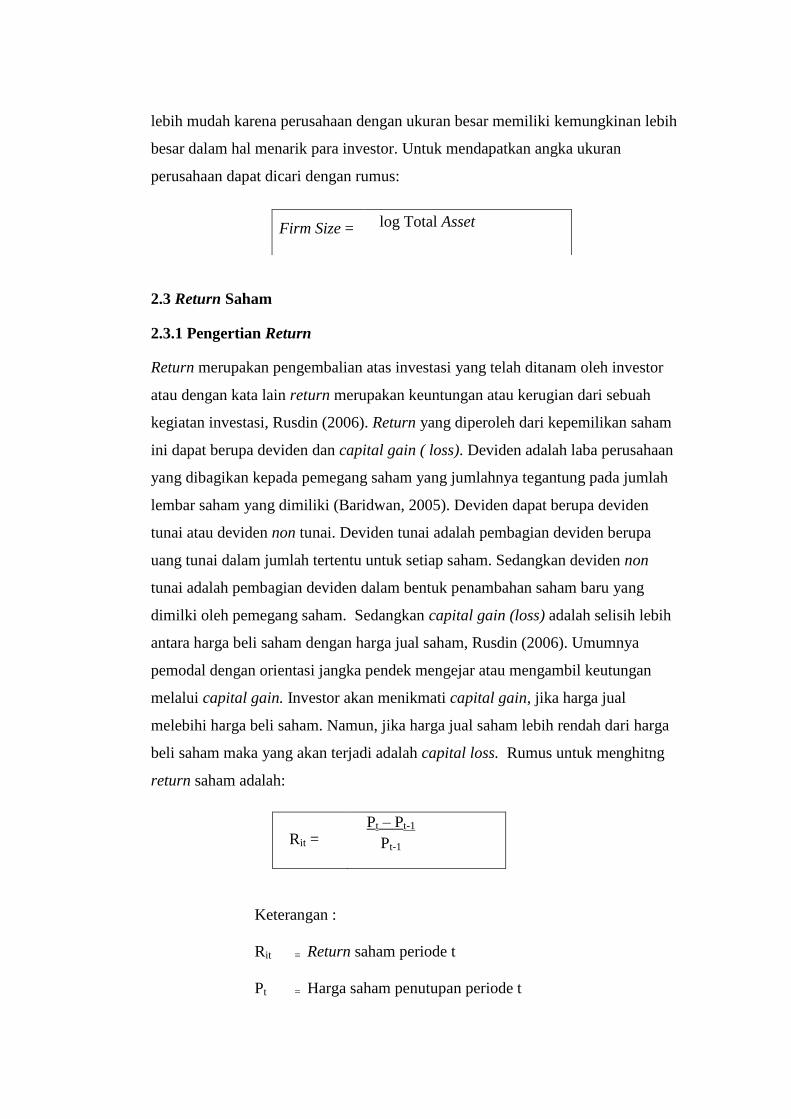

besar dalam hal menarik para investor. Untuk mendapatkan angka ukuran

perusahaan dapat dicari dengan rumus:

2.3 Return Saham

2.3.1 Pengertian Return

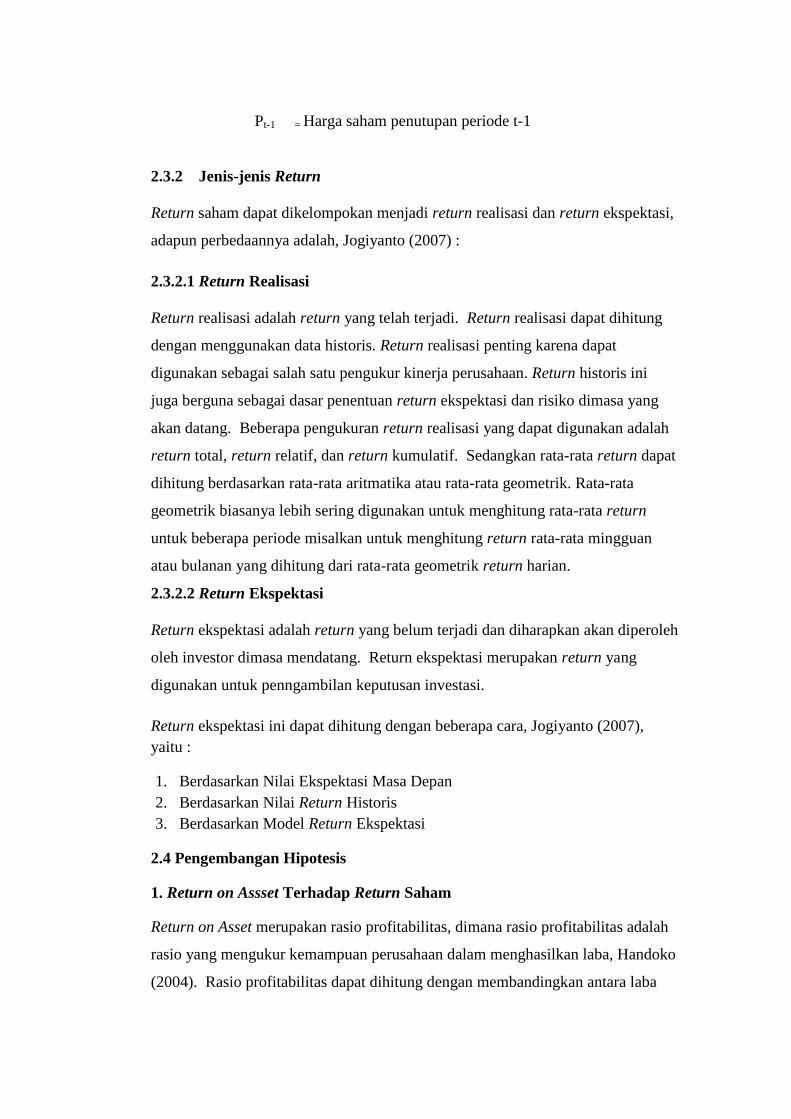

Return merupakan pengembalian atas investasi yang telah ditanam oleh investor

atau dengan kata lain return merupakan keuntungan atau kerugian dari sebuah

kegiatan investasi, Rusdin (2006). Return yang diperoleh dari kepemilikan saham

ini dapat berupa deviden dan capital gain ( loss). Deviden adalah laba perusahaan

yang dibagikan kepada pemegang saham yang jumlahnya tegantung pada jumlah

lembar saham yang dimiliki (Baridwan, 2005). Deviden dapat berupa deviden

tunai atau deviden non tunai. Deviden tunai adalah pembagian deviden berupa

uang tunai dalam jumlah tertentu untuk setiap saham. Sedangkan deviden non

tunai adalah pembagian deviden dalam bentuk penambahan saham baru yang

dimilki oleh pemegang saham. Sedangkan capital gain (loss) adalah selisih lebih

antara harga beli saham dengan harga jual saham, Rusdin (2006). Umumnya

pemodal dengan orientasi jangka pendek mengejar atau mengambil keutungan

melalui capital gain. Investor akan menikmati capital gain, jika harga jual

melebihi harga beli saham. Namun, jika harga jual saham lebih rendah dari harga

beli saham maka yang akan terjadi adalah capital loss. Rumus untuk menghitng

return saham adalah:

Rit = Pt – Pt-1

Pt-1

Keterangan :

Rit = Return saham periode t

Pt = Harga saham penutupan periode t

Firm Size = log Total Asset

Pt-1 = Harga saham penutupan periode t-1

2.3.2 Jenis-jenis Return

Return saham dapat dikelompokan menjadi return realisasi dan return ekspektasi,

adapun perbedaannya adalah, Jogiyanto (2007) :

2.3.2.1 Return Realisasi

Return realisasi adalah return yang telah terjadi. Return realisasi dapat dihitung

dengan menggunakan data historis. Return realisasi penting karena dapat

digunakan sebagai salah satu pengukur kinerja perusahaan. Return historis ini

juga berguna sebagai dasar penentuan return ekspektasi dan risiko dimasa yang

akan datang. Beberapa pengukuran return realisasi yang dapat digunakan adalah

return total, return relatif, dan return kumulatif. Sedangkan rata-rata return dapat

dihitung berdasarkan rata-rata aritmatika atau rata-rata geometrik. Rata-rata

geometrik biasanya lebih sering digunakan untuk menghitung rata-rata return

untuk beberapa periode misalkan untuk menghitung return rata-rata mingguan

atau bulanan yang dihitung dari rata-rata geometrik return harian.

2.3.2.2 Return Ekspektasi

Return ekspektasi adalah return yang belum terjadi dan diharapkan akan diperoleh

oleh investor dimasa mendatang. Return ekspektasi merupakan return yang

digunakan untuk penngambilan keputusan investasi.

Return ekspektasi ini dapat dihitung dengan beberapa cara, Jogiyanto (2007),

yaitu :

1. Berdasarkan Nilai Ekspektasi Masa Depan

2. Berdasarkan Nilai Return Historis

3. Berdasarkan Model Return Ekspektasi

2.4 Pengembangan Hipotesis

1. Return on Assset Terhadap Return Saham

Return on Asset merupakan rasio profitabilitas, dimana rasio profitabilitas adalah

rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba, Handoko

(2004). Rasio profitabilitas dapat dihitung dengan membandingkan antara laba

bersih dengan dengan jumlah aktiva. ROA menunjukan sejauh mana perusahaan

mampu menghasilkan laba dari penggunaan aktiva untuk operasional perusahaan.

Semakin tinggi rasio ini semakin baik, hal itu berarti semakin efektif penggunaan

aktiva dalam menghasilkan laba. Jika perusahaan memiliki efektifitas yang baik

dalam menghasilkan laba maka hal ini akan menarik para investor atau calon

investor. Bagi investor, laba yang baik memungkinkan tingkat pengembalian

yang baik juga, jadi jika ROA semakin tinggi maka tingkat pengembalian (return

saham) juga akan semakin baik. ROA yang tinggi akan meberikan isu positf

kepada investor karena perusahaan mampu menciptakan profit berdasarkan

tingkat aset tertentu (Anggraini 2011 Berdasarkan hubungan tersebut, hipotesis

pertama yang diajukan adalah :

Ha1: Return On Asset memiliki pengaruh positif signifikan terhadap return

saham.

2. Price Earning Ratio Terhadap Return Saham

Rasio ini digunakan untuk memperkirakan nilai saham. Rasio ini menunjukan

perbandingan antara harga saham dipasar atau harga perdana yang ditawarkan

dibandingkan dengan pendapatan yang diterima. Price Earning Ratio yang tinggi

menunjukan ekspektasi investor tentang prestasi perusahaan dimasa yang akan

datang semakin baik, Harahap (2004). Perusahaan yang memiliki prestasi yang

baik akan lebih mudah menarik investor karena para investor memiliki ekspektasi

bahwa perusahaan yang memiliki prestasi yang baik maka tingkat pengembalian

terhadap pemegang saham juga baik. Penelitan yang dilakukan oleh Tampubolon

(2009) mengatakan bahwa Price Earning Ratio memiliki pengaruh signifikan

terhadap return saham, hal ini menunjukan bahwa Price Earning Ratio menjadi

salah satu pertimbangan para investor dalam melakukan investasi karena Price

Earning Ratio memberi ekspektasi bahwa Price Earning Ratio yang baik akan

memberikan tingkat pengembalian investasi (return saham) yang baik juga.

Ha2: PER memiliki pengaruh positif signifikan terhadap return saham.

3. Leverage Terhadap Return Saham

Rasio leverage merupakan rasio yang menggambarkan kemampuan perusahaan

dalam melunasi hutang jangka panjang. Dalam penelitian ini rasio leverage

diwakili oleh Debt to Total Equity Ratio atau rasio hutang terhadap modal. Debt

to Total Equty Ratio menggambarkan seberapa jauh kemampuan perusahaan

dalam membayar hutang jangka panjang dengan menggunakan modal sebagai

jaminan, Handoko (2004). Semakin rendah angka rasio ini maka semakin baik

karena hal itu menunjukan bahwa porsi modal yang bersumber dari perusahaan

semakin besar yang berarti dana dari pihak luar lebih kecil dibanding dana dari

perusahaan sendiri. Semakin tinggi Debt to Total Equty Ratio menunjukan

tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga

beban perusahaan juga semakin besar. Berdasarkan penjelasan ini, maka hipotesis

ketiga yang diajukan adalah:

Ha3: Leverage keuangan memiliki pengaruh negatif terhadap return saham.

4. Ukuran Perusahaan

Ukuran perusahaan menunjukan suatu perusahaan apakah tergolong dalam

perusahaan kecil, perusahaan menengah, atau perusahaan besar. Kriteria ukuran

perusahaan dapat dinilai dari omset penjualan, jumlah produk yang dijual, modal

perusahaan dan total asset. Perusahaan yang besar dianggap mempunyai risiko

yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil karena

perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal (Elton

dan Gruber, 1994 dalam Jogiyanto, 2007). Perusahaan besar mengindikasikan

tingkat pengembalin yang baik. Dalam teori akuntansi positif menyatakan bahwa

ukuran perusahaan digunakan sebagai biaya politik dan biaya politik akan

meningkat seiring dengan meningkatnya ukuran dan risiko perusahaan (Watts dan

Zimmerman,1978 dalam Sukartha, 2007). Perusahaan dengan ukuran yang lebih

besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari

berbagai sumber

Ha4: Ukuran perusahaan memiliki pengaruh positif signifikan terhadap return

saham.

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitin ini adalah seluruh perusahaan yang masuk dalam index

LQ-45 di BEI. Teknik pengambilan sampel penelitian didasarkan pada purposive

judment sampling dengan tujuan untuk mendapat sampel yang sesuai dengan

kriteria yang telah ditentukan. Purposive judment sampling adalah penentuan

sampel dan pemilihan masing-masing item sampelnya diambil dengan dasar

keputusan (judgment) yang masuk akal menurut si pengambil sampel, Suharyadi

(2004). Kriteria yang digunakan dalam menentukan sampel dalam penelitian ini

adalah :

c. Merupakan perusahaan yang terdaftar di BEI dan masuk dalam LQ-45 secara

berturut-turut dari periode 2007-2011.

d. Menerbitkan laporan keuangan per 31 Desember secara terus menerus selama

periode penelitian.

Untuk mendapatkan sampel yang sesuai dengan kriteria, sebelumnya dilakukan

pemindaian daftar-daftar perusahaan yang masuk kelompok LQ-45 mulai dari

periode awal penelitina hingga akhir periode penelitian, hanya perusahaan yang

terdaftar secara terus menerus yang dijadikan sampel penelitian, karena di setiap

periode daftar perusahaan yang masuk kelompok LQ-45 berbeda. Setelah

dilakukan pemindaian, berikut daftar perusahaan yang masuk kelompok LQ-45

secara terus menerus selama tahun 2007-2011.

Tabel.1 Daftar perusahaan go publik yang termasuk dalam LQ-45 berturut-

turut tahun 2007-2011

No Kode Efek Nama Emiten

1. AALI Astra Agro Lestari Tbk

2. ANTM Aneka Tambang (Persero) Tbk

3. ASII Astra International Tbk

4. BBCA Bank Central Asia Tbk

5. BBRI Bank Rakyat Indonesia (Persero) Tbk

6. BDMN Bank Danamon Indonesia Tbk

7. BMRI Bank Mandiri (Persero) Tbk

8 INDF Indofood Sukses Makmur Tbk

9. ISAT Indosat Tbk

10 PGAS Perusahaan Gas Negara (Persero) Tbk

11. PTBA Tambang Batubara Bukit Asam (Persero) Tbk

12. TINS Timah (Persero) Tbk

13. TLKM Telekomunikasi Indonesia (Persero) Tbk

14. UNSP Bakrie Sumatera Plantations Tbk

15. UNTR United Tracktor Tbk

3.2 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data yang

digunakan adalah laporan keuangan tahunan dan data harga saham selama periode

penelitian yang diperoleh dari:

1. Indonesian Capital Market Directory (ICMD)

2. Buku-buku literatur penunjang yang terkait dengan penelitian

3. Data hasil penelitian sebelumnya

4. www.idx.co.id

5. www.yahoo.finance

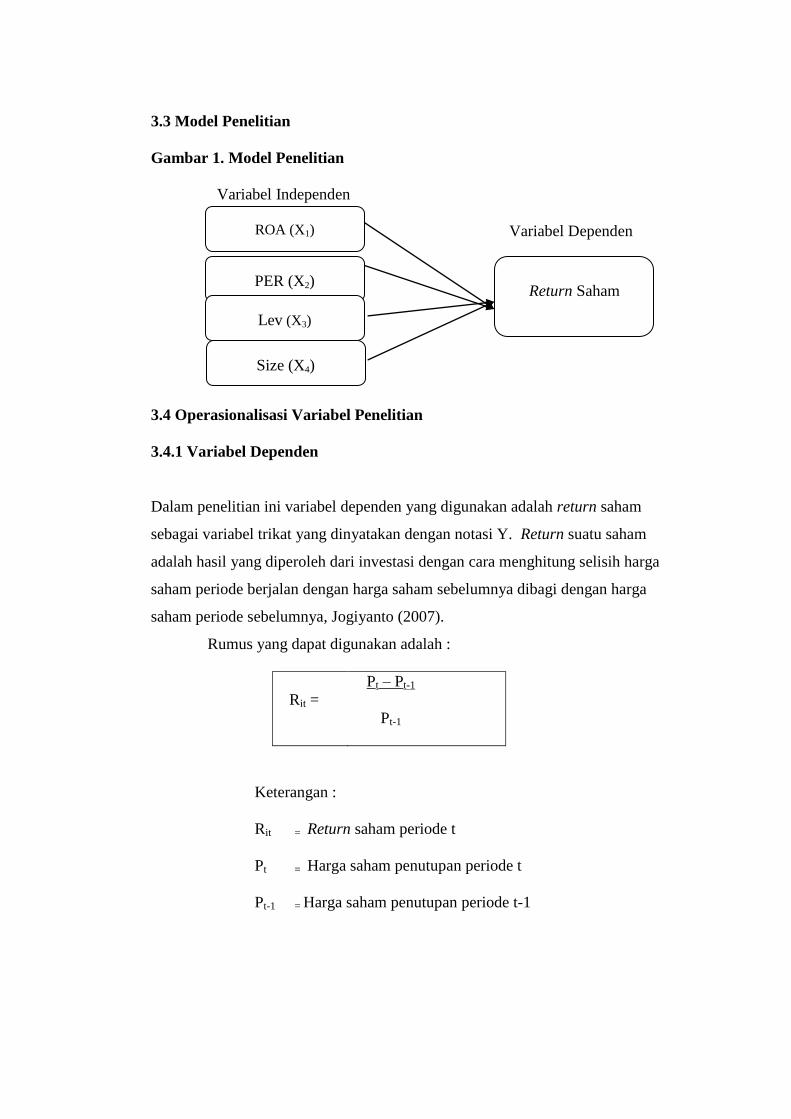

3.3 Model Penelitian

Gambar 1. Model Penelitian

Variabel Independen

Variabel Dependen

3.4 Operasionalisasi Variabel Penelitian

3.4.1 Variabel Dependen

Dalam penelitian ini variabel dependen yang digunakan adalah return saham

sebagai variabel trikat yang dinyatakan dengan notasi Y. Return suatu saham

adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga

saham periode berjalan dengan harga saham sebelumnya dibagi dengan harga

saham periode sebelumnya, Jogiyanto (2007).

Rumus yang dapat digunakan adalah :

Rit =

Pt – Pt-1

Pt-1

Keterangan :

Rit = Return saham periode t

Pt = Harga saham penutupan periode t

Pt-1 = Harga saham penutupan periode t-1

ROA (X1)

PER (X2)

Return Saham

Size (X4)

Lev (X3)

PER (X2)

DPR (X3)

Lev (X4)

Size (X5)

X4)

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini dinyatakan dengan notasi X, yang

terdiri dari :

1. Return on Asset (ROA), Rasio ini digunakan untuk mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan untuk operasi perusahaan dalam upaya menghasilkan keuntungan.

Dengan kata lain rasio ini menghubungkan antara keuntungan yang dari

operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan dalam

menghasilkan keuntungan tersebut

2. Price Earning Ratio (PER), rasio ini digunakan untuk memperkirakan nilai

saham dengan cara membagi harga saham saat ini dengan Earning Per Share,

dapat dihitung dengan rumus, Subramanyam (2010):

3. Leverage Ratio, Rasio ini menunjukan perbandingan antara jumlah seluruh

kewajiban terhadap jumlah modal. Semakin kecil angka rasionya maka

semakin efektif perusahaan tersebut karena dana yang digunakan adalah milik

perusahaan. Rasio Kewajiban

4. UkuranPerusahaan, ukuran perusahaan dapat dinilai dari omset penjualan,

jumlah produk, modal perusahaan, dan total asset. Karena sektor dari sampel

yang diambil berbeda-beda maka ukuran perusahaan yang akan digunakan

dalam penelitian ini adalah total aset, yang dapat dihitung dengan, Jogiyanto

(2007) :

3.5 Alat Analisis Penelitian

3.5. 1 Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linear

berganda yang menyangkut hubungan antara sebuah variabel dependen (terikat)

dengan dua atau lebih variabel independen (tidak terikat). Regresi linear berganda

adalah model regresi yang memprediksi nilai satu variabel tunggal Y dengan

dasar nilai beberapa variabel bebas X, Hakim (2001). Dalam penelitian ini return

saham sebagai variabel dependen dan ROA, PER, leverage, dan Ukuran

Perusahaan sebagai variabel independen.

Model analisis regresi linear berganda dirumuskan sebagai berikut :

Y = α + β1ROA + β2PER + β3 Lev + β4Siz + €

Keterangan :

Y = Return Saham

α = Konstanta

β1- β5 = Koefisien Regresi

ROA = Return on Asset

DPR = Deviden Payout Ratio

Lev = Leverage Ratio

Size = Ukuran Perusahaan

€ = Error

3.5.2 Uji Asumsi Klasik

a. Uji Normalitas

Normalitas adalah asumsi bahwa nilai-nilai Y untuk tiap X tertentu didistribusikan

secara normal, Hakim (2001). Uji normalitas bertujuan untuk menguji apakah

model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Modal regresi yang baik memiliki distribusi normal atau mendekati normal.

Unutk melakukan uji asumsi normalitas dapat menggunakan analisis grafik yaitu

dengan melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal atau dengan melihat normal

probability plot.

b. Uji Multikolinearitas

Menurut Supranto (2001) satu masalah penting dalam analisis model regresi

adalah kemungkinan adanya multikolinieritas diantara variabel-variabel

independen. adalah kondisi terdapatnya hubungan linier atau korelasi yang tinggi

antara masing-masing variabel independen dalam model regresi. Untuk

mendeteksi multikolinearitas dapat menggunaknan varience inflatory factor (VIF)

unutk setiap variabel independen. Jika VIF kurang dari 10 maka tidak terjadi

multikolinearitas.

c. Uji Heteroskedatisitas

Uji heteroskedatisitas dilakukan untuk menguji apakah terdapat ketidaksamaan

nilai varian dari residual suatu pengamatan ke pengamatan lain, (Suharyadi,

2004). Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan

dengan cara melihat scatter plot antara nilai prediksi variabel terikat yaitu ZPRED

dengan SRESID residualnya.

d. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut

urutan waktu. Uji autokorelasi digunakan untuk melihat apakah ada hubungan

linier antara error serangkaian observasi yang diurutkan menurut waktu (data

time series). Pendekatan yang sering digunakan untuk menguji apakah terjadi

autokorelasi atau tidak adalah dengan uji Durbin-Watson dengan ketentuan

pengambilan keputusan sebagai berikut, Pratisto (2010) :

1. Jika DW > batas atas (dU), maka tidak ada autokorelasi

2. Jika DW < batas bawah (dL), maka terjadi autokorelasi

3. Jika dL < DW < dU, maka tidak dapat diketahui terjadi autokorelasi atau tidak

3.5.3 Pengujian Hipotesis

1. Uji F

Pengujian hipotesis ini menggunakan uji F yang bertujuan untuk membuktikan

apakah variabel-variabel independen yaitu: Retrun on Asset, Price Earning Ratio,

Leverage keuangan, dan ukuran perusahaan secara serempak memiliki pengaruh

sifnifikan terhadap return saham. Pengujian hipotesis ini menggunakan Uji F

dengan tingkat keyakinan 95% dan tingkat kesalahan dalam analisa 5%. Kriteria

dalam mengambil keputusan uji hipotesis ini adalah, Pratisto (2010) :

♦ Apalbila P-Value < 0,05 maka Ha diterima.

♦ Apalbila P-Value > 0,05 maka Ha ditolak.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Data

Penelitian ini menggunakan variabel independen Return on Asset, Price Earning

Ratio, Debt to Equity Ratio, dan Ukuran Perusahaan. Periode pengamatan tahun

2007 sampai 2011. Data rasio keuangan perusahaan diperoleh dari laporan

keuangan perusahaan. Sedangkan untuk variabel dependen menggunakan return

saham tahun 2008 sampai 2012.

4.3 Hasil Uji Asumsi Klasik

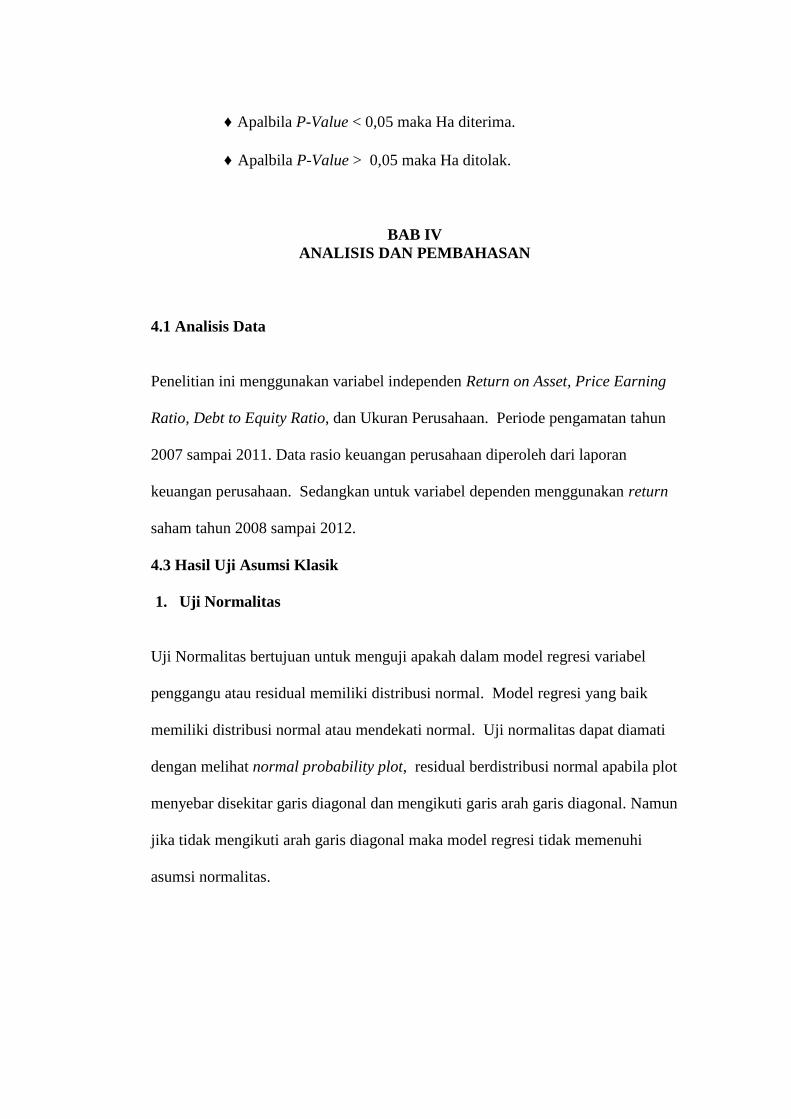

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel

penggangu atau residual memiliki distribusi normal. Model regresi yang baik

memiliki distribusi normal atau mendekati normal. Uji normalitas dapat diamati

dengan melihat normal probability plot, residual berdistribusi normal apabila plot

menyebar disekitar garis diagonal dan mengikuti garis arah garis diagonal. Namun

jika tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi

asumsi normalitas.

Gambar 2. Hasil Uji Normalitas

Sumber: Lampiran.

Dari grafik diatas dapat diamati plot tersebar disekitar garis diagonal dan

mengikuti arah garis diagonal yang berarti bahwa nilai residu terdistribusi secara

normal.

1. Uji Multikolinearitas

Menurut Hakim (2001) satu masalah penting dalam analisis model regresi adalah

kemungkinan adanya multikolinieritas diantara variabel-variabel independen.

Multikolinearitas adalah kondisi terdapatnya hubungan linier atau korelasi yang

tinggi antara masing-masing variabel independen dalam model regresi.

Multikolinearitas menyebabkan standar error menjadi sangat sensitif terhadap

perubahan data. Untuk mendeteksi multikolinearitas dapat menggunakan varience

inflatory factor ( VIF) dan tolerance value untuk setiap variabel independen. Jika

VIF kurang dari 10 maka tidak terjadi multikolinearitas, Hakim (2001), dan

tolerance value lebih dari 0.10 maka tidak terjadi multikolinearitas.

Tabel 3. Hasil Uji Multikolinearitas

Variabel

Independen Tolerance VIF Keterangan

ROA (X1) 0.542 1.845 Tidak Terjadi

Multikolinearitas

PER (X2) 0.865 1.156 Tidak Terjadi

Multikolinearitas

DER (X3) 0.317 3.152 Tidak Terjadi

Multikolinearitas

SIZE (X4) 0.290 3.452 Tidak Terjadi

Multikolinearitas

Sumber: Lampiran 4

2. Uji Autokorelasi

Autokorelasi adalah kondisi dimana terdapat korelasi antara kesalahan

pengganggu pada periode tertentu terhadap kesalahan pengganggu pada periode

lainnya. Hal ini biasanya timbul pada kasus regresi data runtut waktu (time

series). Pengujian ini menggunakan Uji Durbin-Watson.

Tabel 4. Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .430a .185 .125 .0284185 1.485

a. Predictors: (Constant), SIZE, PER, ROA, DER

b. Dependent Variable: Return

Sumber: Lampiran 4

Dalam penelitian ini diketahui bahwa n= 60 dan k= 4, nilai dL adalah 1,444 dan

nilau dU adalah 1,727. Dari hasil pengujian autokorelasi diatas, maka dapat

dinyatakan hasil uji autokorelasi Durbin-Watson sebesar 1,485 dimana nilai ini

lebih besar dari dari nilai dL 1,444 dan kurang dari nilai dU 1,727. Sehingga hal

ini menunjukan bahwa hasil pengujian autokorelasi menyatakan bahwa tidak

terjadi autokorelasi.

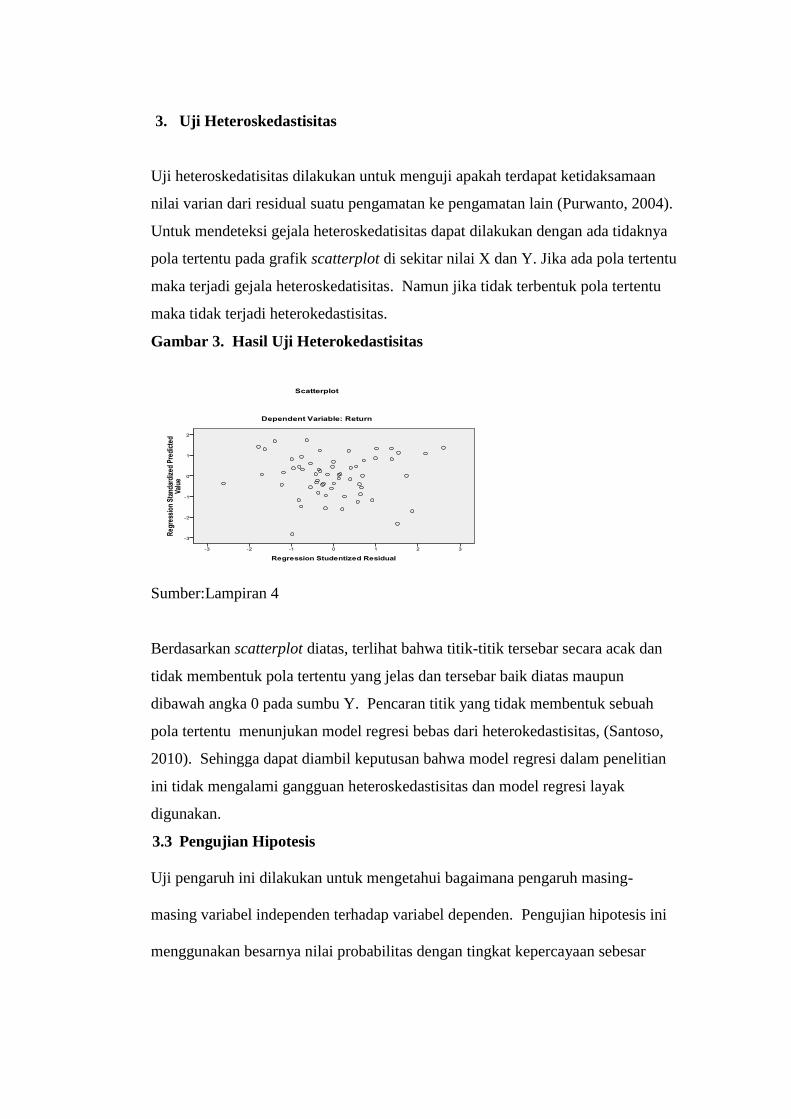

3. Uji Heteroskedastisitas

Uji heteroskedatisitas dilakukan untuk menguji apakah terdapat ketidaksamaan

nilai varian dari residual suatu pengamatan ke pengamatan lain (Purwanto, 2004).

Untuk mendeteksi gejala heteroskedatisitas dapat dilakukan dengan ada tidaknya

pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu

maka terjadi gejala heteroskedatisitas. Namun jika tidak terbentuk pola tertentu

maka tidak terjadi heterokedastisitas.

Gambar 3. Hasil Uji Heterokedastisitas

Sumber:Lampiran 4

Berdasarkan scatterplot diatas, terlihat bahwa titik-titik tersebar secara acak dan

tidak membentuk pola tertentu yang jelas dan tersebar baik diatas maupun

dibawah angka 0 pada sumbu Y. Pencaran titik yang tidak membentuk sebuah

pola tertentu menunjukan model regresi bebas dari heterokedastisitas, (Santoso,

2010). Sehingga dapat diambil keputusan bahwa model regresi dalam penelitian

ini tidak mengalami gangguan heteroskedastisitas dan model regresi layak

digunakan.

3.3 Pengujian Hipotesis

Uji pengaruh ini dilakukan untuk mengetahui bagaimana pengaruh masing-

masing variabel independen terhadap variabel dependen. Pengujian hipotesis ini

menggunakan besarnya nilai probabilitas dengan tingkat kepercayaan sebesar

95% dan tingkat kesalahan (α) 5%. Keputusan yang diambil berdasarkan nilai

probabilitas, yaitu:

Jika p- value < 0,05 maka Ha diterima

Jika p- value > 0,05 maka Ha ditolak

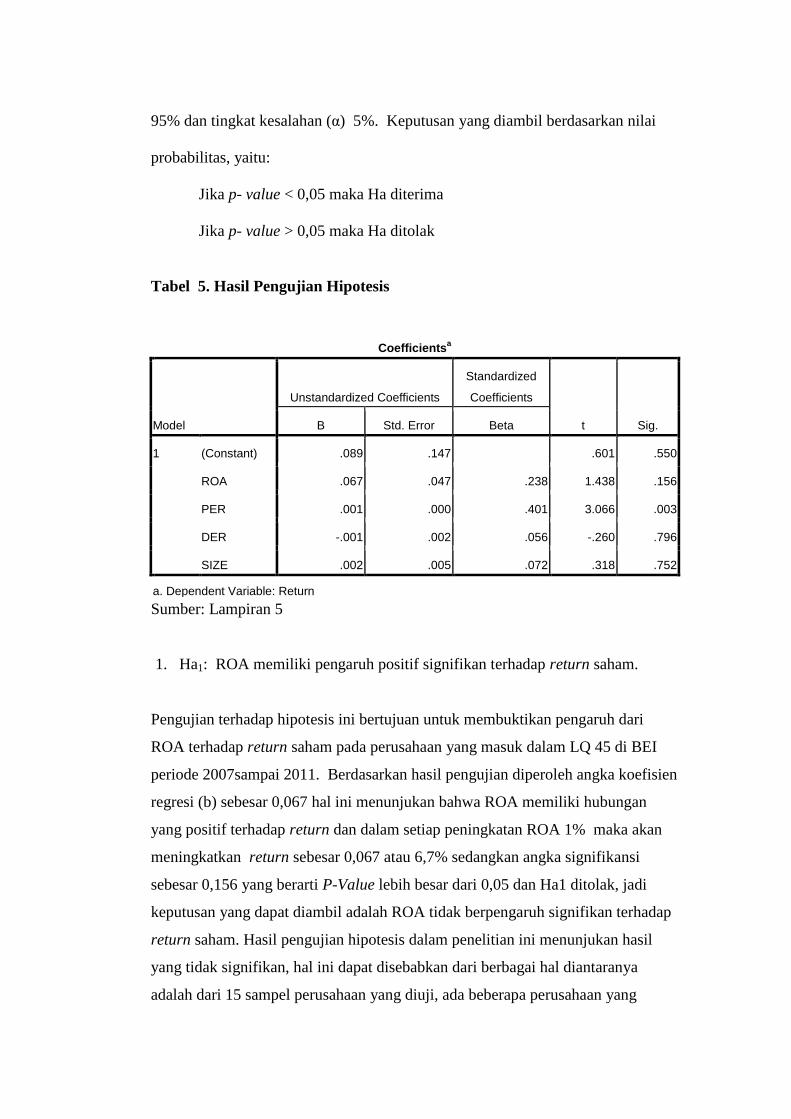

Tabel 5. Hasil Pengujian Hipotesis

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .089 .147 .601 .550

ROA .067 .047 .238 1.438 .156

PER .001 .000 .401 3.066 .003

DER -.001 .002 .056 -.260 .796

SIZE .002 .005 .072 .318 .752

a. Dependent Variable: Return

Sumber: Lampiran 5

1. Ha1: ROA memiliki pengaruh positif signifikan terhadap return saham.

Pengujian terhadap hipotesis ini bertujuan untuk membuktikan pengaruh dari

ROA terhadap return saham pada perusahaan yang masuk dalam LQ 45 di BEI

periode 2007sampai 2011. Berdasarkan hasil pengujian diperoleh angka koefisien

regresi (b) sebesar 0,067 hal ini menunjukan bahwa ROA memiliki hubungan

yang positif terhadap return dan dalam setiap peningkatan ROA 1% maka akan

meningkatkan return sebesar 0,067 atau 6,7% sedangkan angka signifikansi

sebesar 0,156 yang berarti P-Value lebih besar dari 0,05 dan Ha1 ditolak, jadi

keputusan yang dapat diambil adalah ROA tidak berpengaruh signifikan terhadap

return saham. Hasil pengujian hipotesis dalam penelitian ini menunjukan hasil

yang tidak signifikan, hal ini dapat disebabkan dari berbagai hal diantaranya

adalah dari 15 sampel perusahaan yang diuji, ada beberapa perusahaan yang

memiliki tingkat ROA yang rendah bahkan terdapat perusahaan yang mengalami

penurunan ROA dalam beberapa tahun selama periode penelitian. Seharusnya

perusahaan memiliki ROA yang tinggi untuk menarik minat para investor untuk

berinvestasi pada perusahaan tersebut. Selain hal diatas, indikasi lainnya yang

menyebabkan hasil pengujian ini tidak signifikan adalah kondisi pasar modal pada

periode penelitian sedang dalam kondisi yang kurang baik yang disebabkan oleh

kondisi perekonomian Indonesia yang sedang tidak stabil, kondisi perekonomian

yang tidak stabil ini adalah dampak dari krisis global yang melanda perekonomian

dunia. Pada saat kondisi yang tidak stabil ini investor lebih banyak pertimbangan

dan berhati-hati dalam menanamkan investasi untuk menghindari risiko investasi

yang tidak pasti.

Hasil pengujian hipotesis ini tidak senada dengan Hidayati (2007) yang

melakukan penelitian tentang pengaruh rasio-rasio financial dan firm size terhadap

return saham. Dalam penelitiannya dinyatakan bahwa ROA berpengaruh

signifikan terhadap return saham.

2. Ha2: PER memiliki pengaruh positif signifikan terhadap return saham.

Pengujian terhadap hipotesis ini menunjukan nilai koefisien regresi (b) terlihat

angka 0.001 yang berarti bahwa setiap peningkatan PER 1 kali maka akan

menyebabkan return naik sebesar 0,001 atau 0,1% terhadap return saham. Angka

signifikansi menunjukan sebesar 0,003, hal ini berarti P-Value lebih kecil dari

0,05 sehingga Ha2 diterima bahwa Price Earning Ratio memilki pengaruh positif

dan signifikan terhadap return saham. Hal ini senada dengan penelitian yang

dilakukan oleh Tampubolon (2009) tentang pengaruh kinerja keuangan terhadap

return saham perusahaan perkebunan. Dalam penelitiannnya dinyatakan bahwa

PER memiliki pengaruh signifikan terhadap return saham. Dalam hal lain,

beberapa investor memiliki anggapan lain mengenai tingkat Price Earning Ratio,

bahwa perusahaan yang memiliki nilai Price Earning Ratio yang sudah tinggi

maka peluang untuk kenaikan harga saham akan kecil (Desmalinda, 2008).

Penelitian yang dilakukan oleh Hidayati (2010) tentang pengaruh kinerja financial

terhadap return saham, hasil penelitiannya mengatakan bahwa Price Earning

Ratio tidak berpengaruh signifikan terhadap return saham.

3. Ha3: DER memiliki pengaruh negatif signifikan terhadap return saham.

Pengujian hipotesis yang ke-tiga bertujuan untuk membuktikan pengaruh Debt to

Equity Ratio terhadap return saham. Hasil pengujian tehadap hipotesis ini

menunjukan angka koefisien regresi sebesar -0,001, hal ini berarti bahwa Debt to

Equity Ratio memiliki hubungan negatif dengan return saham sehingga dapat

diambil keputusan bahwa setiap kenaikan 1% Debt to Equity Ratio akan

menyebabkan return saham turun sebesar 0,001 atau 0,1%. Sedangkan untuk P-

Value sebesar 0,796 yang berarti Ha3 ditolak, sehingga keputusan yang dapat

diambil adalah Debt to Equity Ratio tidak memiliki pengaruh signifikan terhadap

return saham.

Beberapa indikasi yang dapat menyebabkan pengujian ini tidak signifikan adalah

dari 15 sampel perusahaan yang diteliti, beberapa perusahaan memiliki DER yang

tinggi seperti BBCA, BBRI, dan BMRI. Indikasi penyebab lainnya adalah sampel

perusahaan yang digunakan dari sektor yang berbeda-beda, seperti manufaktur,

perbankan, dan pertambangan. Perbedaan sektor tersebut dapat mempengaruhi

hasil pengujian, sehingga tidak diperoleh hasil yang signifikan.

4. Ha4: Ukuran perusahaan memiliki pengaruh positif signifikan terhadap return

saham.

Pengujin hipotesis ini bertujuan untuk membuktikan apakah ukuran perusahaan

memiliki pengaruh signifikan terhadap return saham. Hasil pengujian ini

menunjukan angka koefisien regresi 0,002 yang bertanda positif yang berarti

ukuran perusahaan memiliki hubungan positif dengan return saham. P-Value

dalam uji hipotesis ini sebesar 0,752 yang menunjukan Ha4 ditolak, jadi dapat

dikatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap return

saham. Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih

besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk

memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan

dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan

persaingan atau bertahan dalam industri. Namun, pada sisi lain perusahaan

dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena

perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh

karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar

dari perusahaan yang berukuran kecil. Penelitian yang dilakukan oleh Hidayati

(2009) yang melakukan penelitian tentang analisis pengaruh kinerja financial dan

firm size terhadap return saham mendapatkan hasil uji hipotesis yang berbeda,

dalam penelitian tersebut dinyatakan bahwa ukuran perusahaan memiliki

pengaruh signifikan terhadap return saham.

Hasil yang tidak signifikan dalam penelitian ini dipengaruhi oleh anggapan bahwa

perusahaan dengan ukuran kecil pada umumnya memiliki porsi hutang yang

relatif kecil sehingga hutang tersebut tidak begitu membebani perusahaan dan

beberapa investor dalam berinvestasi tidak hanya melihat besarnya perusahaan,

namun juga melihat kemampuan perusahaan dalam mengembalikan investasi.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari variabel-

variabel yang digunakan, yaitu Return on Asset, Price Earning Ratio, Debt to

Equity Ratio, dan Ukuran Perusahaan pada perusahaan yang terus-menerus

masuk dalam index LQ 45 tahun 2007 sampai 2011.

Dari beberapa variabel yang diuji dalam penelitian ini, yaitu: Return on Asset,

Price Earning Ratio, Debt to Equity Ratio, dan Ukuraan Perusahaan. Hasil

pengujian menunjukan bahwa secara statistik Price Earning Ratio memiliki

hubungan positif dan berpengaruh signifikan terhadap return saham. Sedangkan

Return on Asset secara statistik tidak berpengaruh signifikan terhadap return

saham. Untuk Debt to Equity Ratio secara statistik juga tidak signifikan terhadap

return saham, dan begitu juga dengan ukuran perusahaan secara statistik tidak

signifikan terhadap return saham.

5.2 Keterbatasan Penelitian

Hasil penelitian ini dapat dipengruhi oeh beberapa hal kerena adanya keterbatasan

dalam proses peneitian, yakni:

1. Sampel yang dipakai dalam penelitian ini hanya perusahaan yang masuk

dalam index LQ 45 dari tahun 2007 sampai 2011, sampel terdiri dari berbagai

sektor. Namun hasil penelitian ini belum bisa dijadikan gambaran secara

keseluruhan untuk seluruh perusahaan dari masing-masing sektor yang masuk

dalam sampel penelitian.

2. Penelitian ini hanya meneliti variabel-variabel Return on Asset, Price Earning

Ratio, Debt to Equity Ratio, dan Ukuran Perusahaan, karena masih banyak

lagi variabel-veriabel lainnya yang mungkin memiliki pengaruh terhadap

return saham.

5.3 Saran

Dari kesimpulan dan keterbatan yang diuraikan diatas, beberapa saran dalam

peneitian ini adalah:

1. Bagi Para Investor, investor dapat memperoleh gambaran tentang return saham

dengan memperhatikan Return on Asset, Price Earning Ratio, Debt to Equity

Ratio, dan ukuran perusahaan dalam melakukan investasi sebagai bahan

pertimbangan untuk menghindari resiko investasi. Keempat variabel yang

digunakan jika dilihat secara individu tidak semua menunjukan hasil yang

signifikan, sehingga para investor sebaiknya menganalisa lebih dalam baik

mengenai variabel yang digunakan dalam penelitian ini atau variabel diluar

penelitian.

2. Untuk penelitian yang akan datang, sebaiknya memperluas penelitian dengan

memperpanjang periode penelitian dan variabel yang tidak terbukti pada

penelitian ini sebaiknya pada penelitian selanjutnya menggunakan proxy yang

lain dari variabel tersebut.

3. Sampel yang dugunakan sebaiknya mengambil dari populasi lain yang lebih

banyak sehingga hasil penelitian mampu memberikan gambaran yang lebih

luas.

DAFTAR PUSTAKA

Anggraini, Lidya. 2011. Analisis Pengaruh Fundamental Terhadap Risiko

Sistematis Pada Perusahaan Properti Yang Terdaftar Di BEI, Skripsi S-1,

Universitas Lampung. Lampung.

Baridwan, Zaki. 2005. Intermediate Accounting. BPFE. Yogyakarta.

Desmalinda, Rika. 2008. Pengaruh Perubahan Faktor-faktor Fundamental

Terhadap Return Saham, Skripsi S-1, Universitas Lampung. Lampung.

Hananto, Tri. 2010. Analisis Faktor-faktor Fundamental yang Mempengaruhi

Return Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia,

Skripsi S-1, Universitas Pembangunan Nasional V. Yogyakarta.

Handoko, Yulian, Basuki Djoko Saranto, Poedji Poerwadi. 2004. Akuntansi 3.

Bumi Aksara. Jakarta.

Harahap, Sofyan Syafri. 1997. Analisis Kritis atas Laporan Keuangan.

Raja Grafindo Persada. Jakarta.

Hakim, Abdul. 2001. Statistika Deskriptif. Ekonisia. Yogyakarta.

Hidayati, Nur. 2007. Ananlisis Pengaruh Kinerja Financial dan Firm Size

Terhadap Return Saham Perusahaan Pada Indeks LQ-45

di Bursa EfekJakarta, Skripsi S-1, Universitas Sebelas Maret. Surakarta.

Husnan, Suad. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas.

Unit Penerbit dan Percetakan AMP YKPN. Yogyakarta.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan.

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Jakarta.

Jogiyanto. 2007. Portofolio dan Analisis Investasi. BPFE. Yogyakarta.

Kasmir. 2010. Pengantar Manajemen Keuangan. Kencana Prenada

Media Group. Jakarta.

Munawir, S. 2004. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Pratisto, Arif. 2009. SPSS 17. Elek Media Komputindo. Jakarta.

Rusdin. 2006. Pasar Modal. Alfabeta. Bandung.

Santosa, Singgih. 2010. Mastering SPSS 18. Elek Media Komputindo.

Jakarta.

Santosa, Wahyu Perdana & Hary Yusuf A.L. 2010. Return Saham,

Value at Risk, dan AktivitasPerdagangan Pada Kelompok Harga Terendah,

Simposium Nasional Akuntansi XIII. Purwokerto.

Simanungkalit, Minar. 2009. Pengaruh Profitabilitas dan Rasio Leverage

Keuangan Terhadap Return Saham Pada Perusahaan Makanan dan Minuman

Terbuka di Indonesia, Skripsi S-1, Universitas Sumatera Utara. Medan.

Soemarso, S.R. 2004. Pengantar Akuntansi. Salemba Empat. Jakarta.

Subramanyam, K.R & John J. Wild. 2010. Analisis Laporan Keuangan.

Salemba Empat. Jakarta.

Suharyadi, Purwanto. 2004. Statistika Untuk Ekonomi & Keuangan Modern.

Salemba Empat. Jakarta.

Sukartha, Made. 2007. Pengaruh Manajemen Laba, Kepemilikian Manajerial,

dan Ukuran Perusahaan Pada Kesejateraan Pemegang Saham Perusahaan

Target Akuisisi, Jurnal Riset Akuntansi Indonesia Vol 10 : 243-267.

Supranto, J. 2001. Statistik. Erlangga. Jakarta.

Tampubolon, Rizky. 2009. Pengaruh Kinerja Keuangan Terhadap Return

Saham Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia,

Skripsi S-1, Universitas Sumatera Utara. Medan.

Widoatmodjo, Sawidji. 2009. Pasar Modal Indonesia. Ghalia Indonesia. Bogor

Yanti, Nora P. 2011. Pengaruh Faktor Fundamental Terhadap

Return Saham Industri Perbankan di BEI, Skripsi S-1, Universitas

Sumatera Utara. Medan.

Zainafree, Golda. 2005. Reaksi Harga Saham Terhadap Pengumuman

Pembayaran Deviden Tunai Di Bursa Efek Jakarta, Tesis S-2,

Universitas Diponegoro. Semarang.

www.idx.co.id

www.yahoo.finance