Embed Size (px)

Citation preview

LOGO www.themegallery.com

PENGANTAR MANAJEMEN KEUANGANDR. AGUS T. POPUTRA,SE.,MM.MA.,Ak

LOGO

www.themegallery.com

Definisi dan Keputusan dalam Manajemen Keuangan Keuangan (Finance) dapat didefinisikan sebagai seni

dan ilmu mengelola uang. Manajemen keuangan merupakan proses mendapatkan dana

dan menggunakan dana secara efektif dan efisien yang memaksimalkan nilai perusahaan.

Keputusan dalam manajemen Keuangan:1. Keputusan Investasi; berkaitan dengan penggunaan

dana, yaitu membeli, menyimpan, atau menjual semua jenis aset. Kriteria capaiannya adalah rate of return yang maksimal.

2. Keputusan pembiayaan; berkaitan dengan pencarian dana untuk membiayai investasi dan operasi setiap hari, yaitu menggunakan uang hasil pendapatan atau mencari uang dari luar (meminjam atau mencari dari pemodal). Kriteria capaian adalah biaya modal yang rendah dan persyaratan yang ringan.

3. Keputusan investasi dan pembiayaan serentak; misalnya perusahaan membeli (mengakuisisi) perusahaan lain. Ini merupakan keputusan investasi, namun suksesnya investasi tersebut bisa tergantung pada bagaimana kegiatan itu dibiayai, apakah meminjam uang, menjual saham perusahaan, atau mepertukarkan dengan saham.

LOGO

www.themegallery.com

Analisis Keuangan

Analisis keuangan merupakan suatu alat manajemen keuangan yang berisi evaluasi atas kondisi keuangan dan kinerja operasi dari suatu perusahaan bisnis, suatu industri, atau bahkan peramalan kondisi perekonomian dan kinerja mendatang.

Alat analisis keuangan merupakan suatu alat untuk mengukur resiko dan pengembalian yang diharapkan (expected return)

Data untuk analisis keuangan dapat berasal bidang lain seperti departemen pemasaran dan produksi, data akuntansi dari dalam perusahaan, atau dari pemasok informasi keuangan, seperti Bloomberg Financial Markets, Moody’s Investors Service, Standard & Poor’s Corporation, Fitch Ratings, dan Value Line, serta juga dari publikasi pemerintah, seperti Federal Reserve Bulletin, Buletin Bank Indonesia.

Publikasi keuangan, seperti Business Week, Forbes, Fortune, and the Wall Street Journal, Bisnis Indonesia.

Di dalam perusahaan, analisis keuangan harus digunakan tidak hanya untuk mengevaluasi kinerja perusahaan, tetapi juga divisi, departemen, dan lini produk.

Analisis dapat dilakukan secara periodik atau saat dibutuhkan. Tidak hanya untuk membuat keputusan investasi atau pembiayaan, tetapi juga sebagai pembantu dalam penerapan kebijakan personal dan sistem pengharagaan.

Untuk kebutuhan keluar, analisis keuangan dapat digunakan untuk menentukan kelayakan kredit pelanggan baru, untuk mengevaluasi kemampuan pemasok dalam melaksanakan kontrak jangka panjang, dan untuk mengevaluasi kinerja pasar dari pesaing.

LOGO

www.themegallery.com

Beberapa Bentuk Hukum Organisasi Bisnis

• Perusahaan perorangan (sole proprietorship)Suatu perusahaan yang dimiliki oleh seseorang dan dioperasi di mana labanya diperolehnya sendiri.

• Persekutuan (partnership) Suatu perusahaan yang dimiliki oleh dua atau lebih untuk mencapai laba bersama.

• Perseroan terbatas (corporation)Suatu artificial manusia yang dibentuk oleh hukum (sering disebut entitas legal).

LOGO

www.themegallery.com

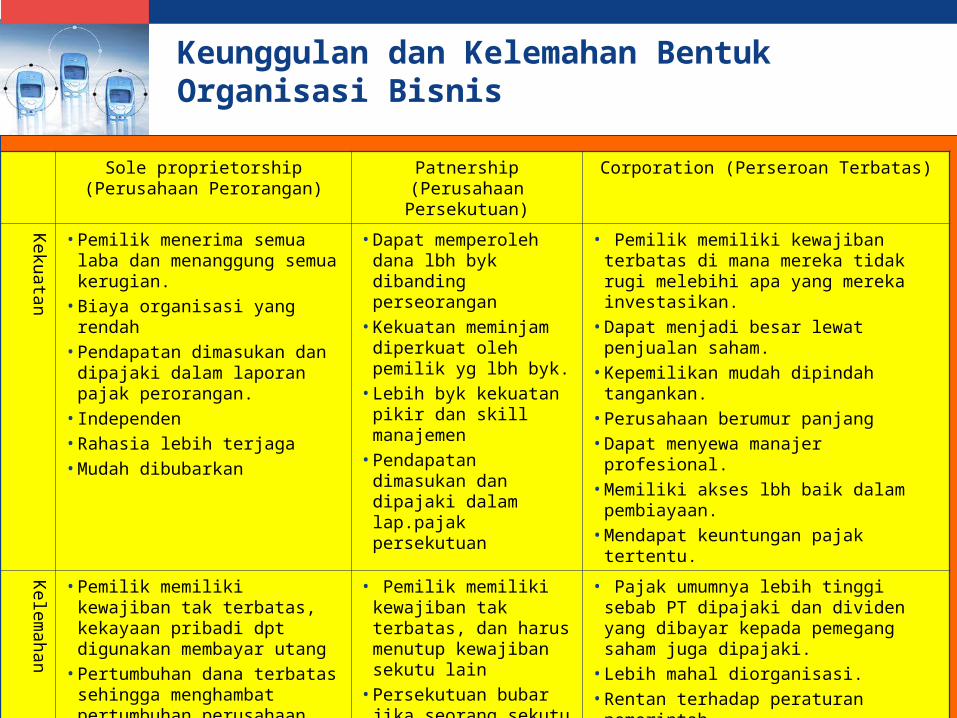

Keunggulan dan Kelemahan Bentuk Organisasi Bisnis

Sole proprietorship (Perusahaan Perorangan)

Patnership (Perusahaan Persekutuan)

Corporation (Perseroan Terbatas)

Kekuatan

•Pemilik menerima semua laba dan menanggung semua kerugian.

•Biaya organisasi yang rendah

•Pendapatan dimasukan dan dipajaki dalam laporan pajak perorangan.

•Independen•Rahasia lebih terjaga•Mudah dibubarkan

•Dapat memperoleh dana lbh byk dibanding perseorangan

•Kekuatan meminjam diperkuat oleh pemilik yg lbh byk.

•Lebih byk kekuatan pikir dan skill manajemen

•Pendapatan dimasukan dan dipajaki dalam lap.pajak persekutuan

• Pemilik memiliki kewajiban terbatas di mana mereka tidak rugi melebihi apa yang mereka investasikan.

•Dapat menjadi besar lewat penjualan saham.

•Kepemilikan mudah dipindah tangankan.

•Perusahaan berumur panjang •Dapat menyewa manajer profesional.

•Memiliki akses lbh baik dalam pembiayaan.

•Mendapat keuntungan pajak tertentu.

Kelemahan

•Pemilik memiliki kewajiban tak terbatas, kekayaan pribadi dpt digunakan membayar utang

•Pertumbuhan dana terbatas sehingga menghambat pertumbuhan perusahaan.

•Pemilik harus melakukan semua perdagangan.

•Sulit bagi karir pekerja•Kelangsungan usaha sulit bila pemilik meninggal

• Pemilik memiliki kewajiban tak terbatas, dan harus menutup kewajiban sekutu lain

•Persekutuan bubar jika seorang sekutu mati.

•Sulit dilikuidasi atau transfer persekutuan

• Pajak umumnya lebih tinggi sebab PT dipajaki dan dividen yang dibayar kepada pemegang saham juga dipajaki.

•Lebih mahal diorganisasi.•Rentan terhadap peraturan pemerintah.

•Kurang terjaga kerahasiaannya karena pemegang saham harus menerima laporan.

LOGO

www.themegallery.com

Mengukur Kesejahteraan Ekonomi Pemilik Kesejahteraan pemilik diukur dari harga pasar atau nilai pasar

(market value) saham. Harga pasar saham merepresentasikan keinginan pembeli di pasar

saham untuk membayar saham perusahaan. Nilai pasar ekuitas pemegang saham adalah nilai semua kepentingan

dalam perusahaan. Nilai pasar ekuitas = Nilai pasar per lembar saham (x) jumlah lbr saham beredar.

Jumlah lbr saham beredar adalah jumlah saham yang ada di tangan pemilik saham.

Investor membeli saham mengharapkan dividen dan juga capital gain. Harga saat ini dari saham merefleksikan:

■ Ketidakpastian terkait penerimaan pembayaran di masa depan. ■ Waktu dari pembayaran masa depan■ Kompensasi atas dana yang diinvestasikan dalam investasi pada saham ini.

Harga pasar tidak semata-mata ditentukan oleh kinerja manajemen tetapi juga oleh faktor lain di luar kendali manajemen, seperti ekspektasi terhadap kondisi ekonomi, tingkat pengembalian dari alternatif investasi yang lain, dan bagaimana investor memandang perusahaan, dan ide-ide investasi.

Faktor-faktor tersebut mempengaruhi harga saham lewat pengaruh mereka atas ekspektasi mengenai cash flows mendatang dan evaluasi investor atas cash flows tersebut. Namun demikian, manajer masih dapat memaksimalkan nilai ekuitas pemilik, pada kondisi ekonomi dan ekspektasi yang ada, lewat melakukan tindakan secara hati-hati dengan mempertimbangkan ekspektasi atas manfaat, risiko, dan waktu pengembalian dari investasi yang diusulkan.

LOGO

www.themegallery.com

Economic Profit versus Accounting Profit: Share Price versus Earnings Per Share (EPS) -- 1 Dalam ilmu ekonomi, tujuan perusahaan adalah memaksimalkan

profit. Dalam keuangan, tujuannya adalah memaksimalkan kekayaan pemilik. Kedua tujuan di atas tidak bertentangan sebab hanya perbedaan

terminologi tetapi mengekspresikan tujuan yang sama. Perbedaan tersebut timbul dari perbedaan antara accounting profit

dan economic profit. Economic profit adalah perbedaan antara pendapatan dan biaya, di

mana biaya mencakup, baik biaya bisnis aktual (the explicit costs) dan biaya implisit (implicit costs).

Implicit costs adalah pembayaran yang perlu untuk mengamankan sumberdaya yang diperlukan (cost of capital)

Cost of capital tergantung, baik pada nilai waktu dari uang (time value of money), pendapatan dari investasi beresiko, dan ketidakpastian terkait dengan suatu investasi. Semakin besar resiko semakin besar pula cost of capital.

Bila perusahaan tidak dapat menciptakan economic profits, pemegang saham akan mengalihkan dananya ke tempat lain.

Accounting profit adalah perbedaan antara pendapatan (revenues) dan biaya (costs), yang dicatat menurut prinsip-prinsip akuntansi, di mana costs adalah terutama cost aktual.

Implicit costs, yang mencakup opportunity cost dan normal profit yang mana mencermminkan ketidakpastian waktu cash flows mendatang, tidak dipertimbangkan dalam accounting profit.

Maksimisasi accounting profit tidak ekuivalen dengan maksimimasi kekayaan pemegang saham.

LOGO

www.themegallery.com

Economic Profit versus Accounting Profit: Share Price versus Earnings Per Share (EPS) -- 2 Economic value-added (EVA) adalah nama lain dari economic

profit. Elemen-elemen kunci dalam estimasi economic profit: Menghitung laba operasi dari laporan laba rugi, lalu

menyesuaikan laba akuntansi untuk mencerminkan hasil operasi perusahaan dalam suatu periode.

Menghitung cost of capital, dan Membandingkan operating profit dengan the cost of capital. Perbedaan antara operating profit dan cost of capital adalah

estimasi atas economic profit perusahaan, atau economic value−added.

Suatu ukuran yang berhubungan adalah market value added (MVA), fokus pada nilai pasar dari modal sebagai pembanding cost of capital.

Elemen-elemen kunci dari MVA: Menghitung MVA Menghitung jumlah modal diinvestasikan (debt dan equity), dan Membandingkan nilai pasar dari modal dengan modal

diinvestasikan. Perbandingan nilai pasar dari modal dengan jumlah modal yang

diinvestasikan adalah MVA. Dalam teori, MVA adalah nilai saat ini (present value) dari

semua ekspektasi economic profits mendatang. Fokus manajemen keuangan saat ini adalah keluar dari accounting

profit dan mengatasi rintangan cost of capital.

LOGO

www.themegallery.com

Financial Management dan Maksimisasi Kekayaan Pemilik

Manajer keuangan dibebani tanggung jawab untuk membuat keputusan yang memaksimalkan kekayaan pemilik.

Untuk PT, tanggung jawab tersebut diterjemahkan ke dalam maksimisasi nilai ekuitas pemegang saham.

Jika pasar saham efisien, maka nilai per lembar saham seharusnya merefleksikan ekspektasi investor terkait prospek perusahaan di masa mendatang.

Nilai saham akan berubah sebagaimana ekspektasi investor tentang masa depan, berubah.

Bagi keputusan manajer keuangan untuk menambah nilai, maka present value dari manfaat yang dihasilkan dari keputusan-keputusan harus dibobotkan dengan costs terkait, di mana mencakup costs of capital.

Jika ada pemisahan kepemilikan dan manajemen dari sebuah perusahaan, yaitu pemilik bukan menjadi manajer perusahaan, maka terdapat isu-isu tambahan akan muncul, terutama bila suatu keputusan merupakan yang terbaik bagi kepentingan perusahaan, namun bukan yang terbaik bagi manajer.

LOGO

www.themegallery.com

Agency Relationship (Hubungan Keagenan)

Agent adalah seseorang yang bertindak untuk dan menggunakan kekuasaan dari orang atau kelompok yang lain.

Orang atau kelompok yang memberikan wewenang kepada Agen disebut Principal.

Hubungan antara agen dan principal adalah agency relationship (hubungan keagenan).

Terdapat agency relationship antara manajer dan pemegang saham.

Problem dalam Agency Relationship; Agent bisa saja tidak melakukan apa yang terbaik bagi kepentingan principal, melainkan bertindak untuk kepentingan pribadi.

Banyak manajer berhadapan dengan dilema dalam “merger mania.” Untuk itu mereka menggunakan sejumlah taktik:

Beberapa manajer menentang akuisisi perusahaan mereka (hostiled takeovers) dengan meproposisi perubahan dalam anggaran dasar perusahaan atau melobby perubahan dalam aturan pemerintah untuk menghalangi takeovers.

Beberapa manajer mengadopsi kompensasi mewah bagi manajer bila mereka kehilangan pekerjaan mereka (golden parachutes)

LOGO

www.themegallery.com

Costs of the Agency Relationship (Biaya Hubungan Keagenan)

Terdapat biaya yang dibutuhkan dalam rangka upaya meminimalkan potensi konflik antara kepentingan principal dan kepentingan agent yang dinamakan Agency Costs.

Biaya-biaya tersebut mencakup: Monitoring costs; adalah costs yang dikeluarkan oleh

principal untuk memonitor atau membatasi tindakan agent. Misalnya biaya untuk laporan periodik manajemen kepada pemegang saham.

Bonding costs; dikeluarkan oleh agents untuk meyakinkan principals bahwa agent telah bertindak untuk kepentingan terbaik dari principal.

Bahkan walau monitoring dan bonding digunakan, bisa terdapat perbedaan (divergence) antara kepentingan principals dan agents. Cost yang timbul disebut “residual loss”, yaitu implicit cost yang terjadi sebab kepentingan principal dan tidak dapat diluruskan secara sempurna.

Isu-isu yang terakhir adalah penyimpangan akuntansi dalam konteks hubungan keagenan di antaranya:

Xerox, yang dipaksa untuk mengumumkan kembali laba beberapa tahun sebab ia telah meninggikan laba sebelum pajak sebanya $1.4 miliar; Enron, yang dituduh meninggikan laba dan menyembunyikan utang yang substansial; Worldcom, yang tidak membukukan biaya sebesar $3.8 miliar.

LOGO www.themegallery.com

Add your company slogan