Embed Size (px)

Citation preview

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na

przykładzie organizacji non-profit udzielającej pomocy humanitarnej

Social environment and its influence on economic health of the non-profit organization

granting humanitarian aid

A. Kowalska Wroclaw University of Economics

Streszczenie:

Celem niniejszej pracy jest ukazanie otoczenia społecznego i jego wpływu na wyniki

ekonomiczne. Do analizy wzięto instytucję należącą do sektora non-profit. Narzędziem

stosowanym w analizie jest model stabilności finansowej J. Zietlowa, opisany w pracy A

Financial Health Index for Achieving Financial Sustainability. Wskaźniki pozwalają ocenić

wpływ poszczególnych czynników na kondycję finansową przedsiębiorstwa w określonym

okresie. Ujawniają stabilność funkcjonowania przedsiębiorstwa i pozwalają ocenić

wypłacalność, płynność i elastyczność finansową. W pracy obliczone zostały wskaźniki dla

wybranego okresu, jakim są lata 2007-2012.

Słowa kluczowe: indeks kondycji finansowej, model Zietlowa, stabilność finansowa, analiza

finansowa

Abstarct: The aim of this work is to show the social environment and its impact on economic

performance. The analysis is based on the institution belonging to the non-profit sector. As

the tool for assessing the condition of the non-profit organization we applied model of

financial stability developed by J. Zietlow, described in the work A Financial Health Index for

Achieving Financial Sustainability. Indicators allow us to evaluate the impact of various

factors on the company's financial condition at a specific period. They reveal the stability of

the enterprise and allow to assess solvency, liquidity and financial flexibility. The work

indices were calculated for the selected period, which is 2007-2012.

Key words: index of financial condition, Zietlow’s model, financial stability, financial

analysis

JEL: L31, L39, C52, D57

Recenzent 1: J. Sokołowska

http://figshare.com/articles/Refleksje_na_temat_pracy_Otoczenie_spo_eczne_i_jego_wp_yw

_na_wyniki_ekonomiczne_przedsi_biorstwa_na_przyk_adzie_organizacji_non_profit_udziela

j_cej_pomocy_humanitarnej/888384

Recenzent 2: A. Zarzycka

http://figshare.com/articles/Refleksje_na_temat_pracy_Otoczenie_spo_eczne_i_jego_wp_yw

_na_wyniki_ekonomiczne_przedsi_biorstwa_na_przyk_adzie_organizacji_non_profit_udziela

j_cej_pomocy_humanitarnej/888512

Wstęp

Przeprowadzona w poniższej pracy analiza finansowa bazuje na opracowaniu J. Zietlowa

pod tytułem A Financial Health Index for Achieving Financial Sustainability. Badanie

kondycji finansowej wybranego przedsiębiorstwa przy zastosowaniu wskazanych

wskaźników służy określeniu jego wypłacalności, płynności i elastyczności finansowej.

Wskaźniki bazują na danych z najważniejszych obszarów działalności, pogrupowane są na

kategorie: ogólna, najbliższej perspektywy, krótkoterminowa, średnioterminowa.

Analizowaną instytucją jest organizacja non-profit od kilku lat działająca na polskim

rynku, udzielająca pomocy humanitarnej potrzebującym. Charakteryzuje się ona dużym

rozmiarem działalności, a do obliczenia wskaźnika oceny sytuacji finansowej posłużono się

rzeczywistymi danymi finansowymi organizacji z lat 2007-2012.

Celem pracy jest określenie zmieniającej się na przestrzeni kilku lat sytuacji finansowej.

Co więcej mierniki opracowane przez Zietlowa pozwalają na efektywniejsze planowanie

strategiczne, poprawę sytuacji rynkowej, a także wprowadzenie zmian w instytucji, mające na

celu wzrost wartości oraz pozyskania większej ilości środków, które mogą być przeznaczone

na potrzebujących.

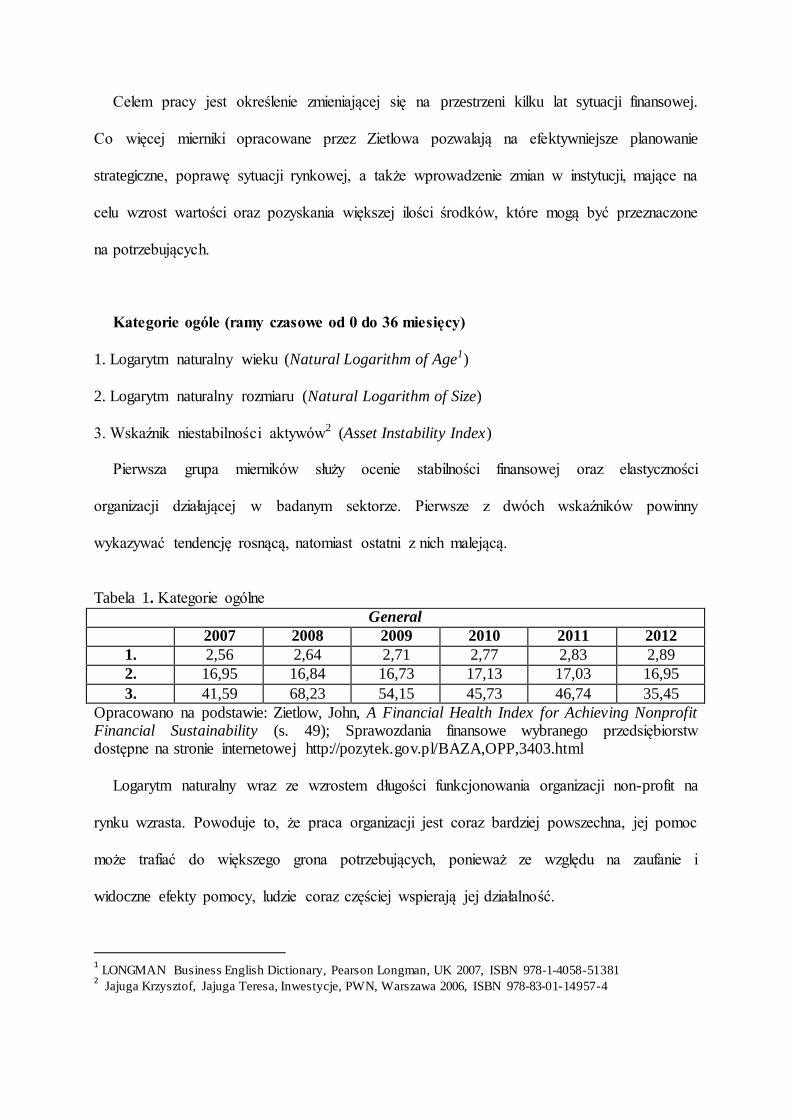

Kategorie ogóle (ramy czasowe od 0 do 36 miesięcy)

1. Logarytm naturalny wieku (Natural Logarithm of Age1)

2. Logarytm naturalny rozmiaru (Natural Logarithm of Size)

3. Wskaźnik niestabilności aktywów2 (Asset Instability Index)

Pierwsza grupa mierników służy ocenie stabilności finansowej oraz elastyczności

organizacji działającej w badanym sektorze. Pierwsze z dwóch wskaźników powinny

wykazywać tendencję rosnącą, natomiast ostatni z nich malejącą.

Tabela 1. Kategorie ogólne

General

2007 2008 2009 2010 2011 2012

1. 2,56 2,64 2,71 2,77 2,83 2,89

2. 16,95 16,84 16,73 17,13 17,03 16,95

3. 41,59 68,23 54,15 45,73 46,74 35,45

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (s. 49); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Logarytm naturalny wraz ze wzrostem długości funkcjonowania organizacji non-profit na

rynku wzrasta. Powoduje to, że praca organizacji jest coraz bardziej powszechna, jej pomoc

może trafiać do większego grona potrzebujących, ponieważ ze względu na zaufanie i

widoczne efekty pomocy, ludzie coraz częściej wspierają jej działalność.

1 LONGMAN Business English Dictionary, Pearson Longman, UK 2007, ISBN 978-1-4058-51381

2 Jajuga Krzysztof, Jajuga Teresa, Inwestycje, PWN, Warszawa 2006, ISBN 978-83-01-14957-4

Podobnie jak logarytm naturalny, logarytm naturalny rozmiaru także jest miarą, która

pokazuje czy działalność instytucji jest coraz bardziej stabilna oraz czy wraz z upływem czasu

wzrasta jej finansowa elastyczność. Wielkość danego wskaźnika jest na zbliżonym poziomie,

jednak między latami raz wzrasta, a następnie spada. Związane to może być z osłabieniem w

latach kryzysu.

Wskaźnik niestabilności aktywów najwyższą wartość osiągnął w latach 2008-2009. W

ostatnim roku wziętym do analizy jego wartość spadła, co oznacza, że jest to sytuacja

korzystna.

Podwskaźnik ogólny (General Subscore)

Podwskaźnik ogólny obliczony poprzez przemnożenie odpowiednich wag z danymi trzema

wskaźnikami może osiągać wartość maksymalną równą 10.

Tabela 2. Podwskaźnik ogólny

General Subscore

2007 2008 2009 2010 2011 2012

8,80 8,85 8,90 9,12 9,16 9,21

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit

Financial Sustainability (s. 49); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Analizowana organizacja non-profit odnotowała w badanym okresie 2007-2012 wzrost

kondycji finansowej i stabilności aktywów. Wartość wskaźnika jest coraz bliższa 10, co

oznacza, że przedsiębiorstwo to jest duże i dojrzałe, a jego aktywa coraz bardziej stateczne.

Kategorie najbliższej perspektywy (ramy czasowe od 0 do 3 miesięcy)

4. Współczynnik dostatecznej rezerwy gotówkowej (Cash Reserve Sufficiency Ratio)

5. Zmodyfikowany wskaźnik gotówki (Modified Cash Ratio)

6. Docelowa płynność Lambda (Target Liquidity Lambda)

7. Skorygowany wskaźnik płynności (Current Liquidity Index)

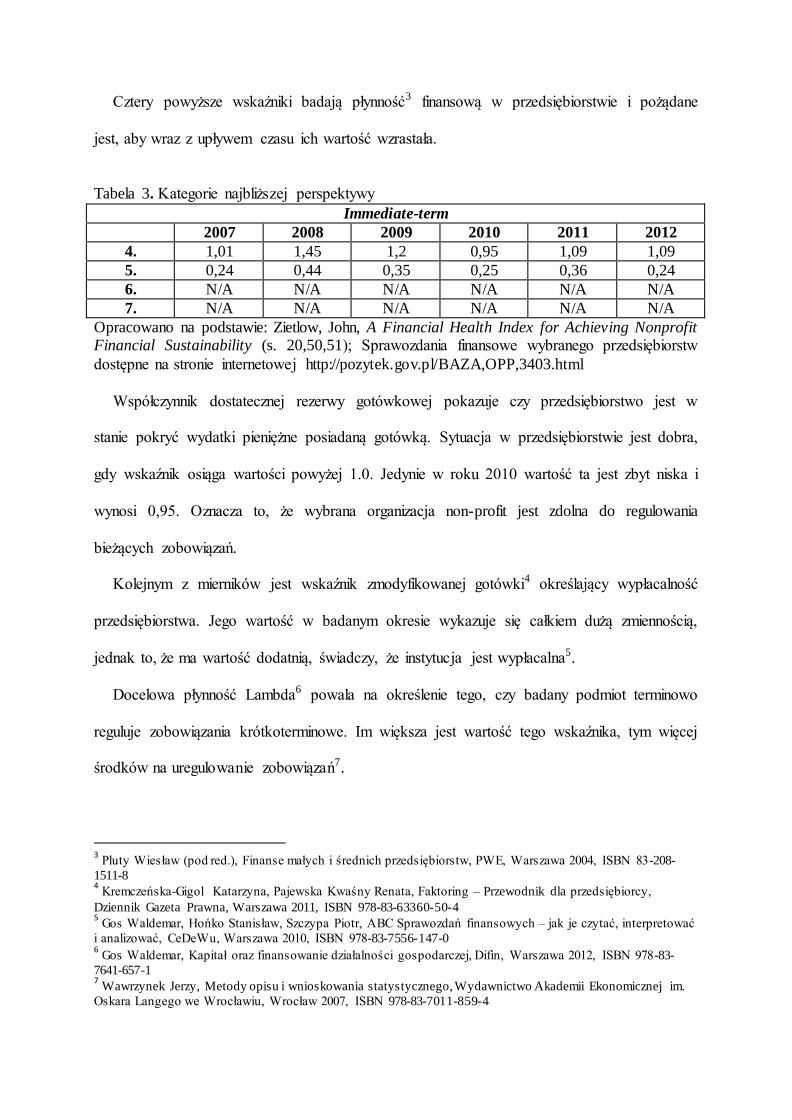

Cztery powyższe wskaźniki badają płynność3 finansową w przedsiębiorstwie i pożądane

jest, aby wraz z upływem czasu ich wartość wzrastała.

Tabela 3. Kategorie najbliższej perspektywy

Immediate-term

2007 2008 2009 2010 2011 2012

4. 1,01 1,45 1,2 0,95 1,09 1,09

5. 0,24 0,44 0,35 0,25 0,36 0,24

6. N/A N/A N/A N/A N/A N/A

7. N/A N/A N/A N/A N/A N/A

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (s. 20,50,51); Sprawozdania finansowe wybranego przedsiębiorstw

dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Współczynnik dostatecznej rezerwy gotówkowej pokazuje czy przedsiębiorstwo jest w

stanie pokryć wydatki pieniężne posiadaną gotówką. Sytuacja w przedsiębiorstwie jest dobra,

gdy wskaźnik osiąga wartości powyżej 1.0. Jedynie w roku 2010 wartość ta jest zbyt niska i

wynosi 0,95. Oznacza to, że wybrana organizacja non-profit jest zdolna do regulowania

bieżących zobowiązań.

Kolejnym z mierników jest wskaźnik zmodyfikowanej gotówki4 określający wypłacalność

przedsiębiorstwa. Jego wartość w badanym okresie wykazuje się całkiem dużą zmiennością,

jednak to, że ma wartość dodatnią, świadczy, że instytucja jest wypłacalna5.

Docelowa płynność Lambda6 powala na określenie tego, czy badany podmiot terminowo

reguluje zobowiązania krótkoterminowe. Im większa jest wartość tego wskaźnika, tym więcej

środków na uregulowanie zobowiązań7.

3 Pluty Wiesław (pod red.), Finanse małych i średnich przedsiębiorstw, PWE, Warszawa 2004, ISBN 83-208-

1511-8 4 Kremczeńska-Gigol Katarzyna, Pajewska Kwaśny Renata, Faktoring – Przewodnik dla przedsiębiorcy,

Dziennik Gazeta Prawna, Warszawa 2011, ISBN 978-83-63360-50-4 5 Gos Waldemar, Hońko Stanisław, Szczypa Piotr, ABC Sprawozdań finansowych – jak je czytać, interpretować

i analizować, CeDeWu, Warszawa 2010, ISBN 978-83-7556-147-0 6 Gos Waldemar, Kapitał oraz finansowanie działalności gospodarczej, Difin, Warszawa 2012, ISBN 978-83-

7641-657-1 7 Wawrzynek Jerzy, Metody opisu i wnioskowania statystycznego, Wydawnictwo Akademii Ekonomicznej im.

Oskara Langego we Wrocławiu, Wrocław 2007, ISBN 978-83-7011-859-4

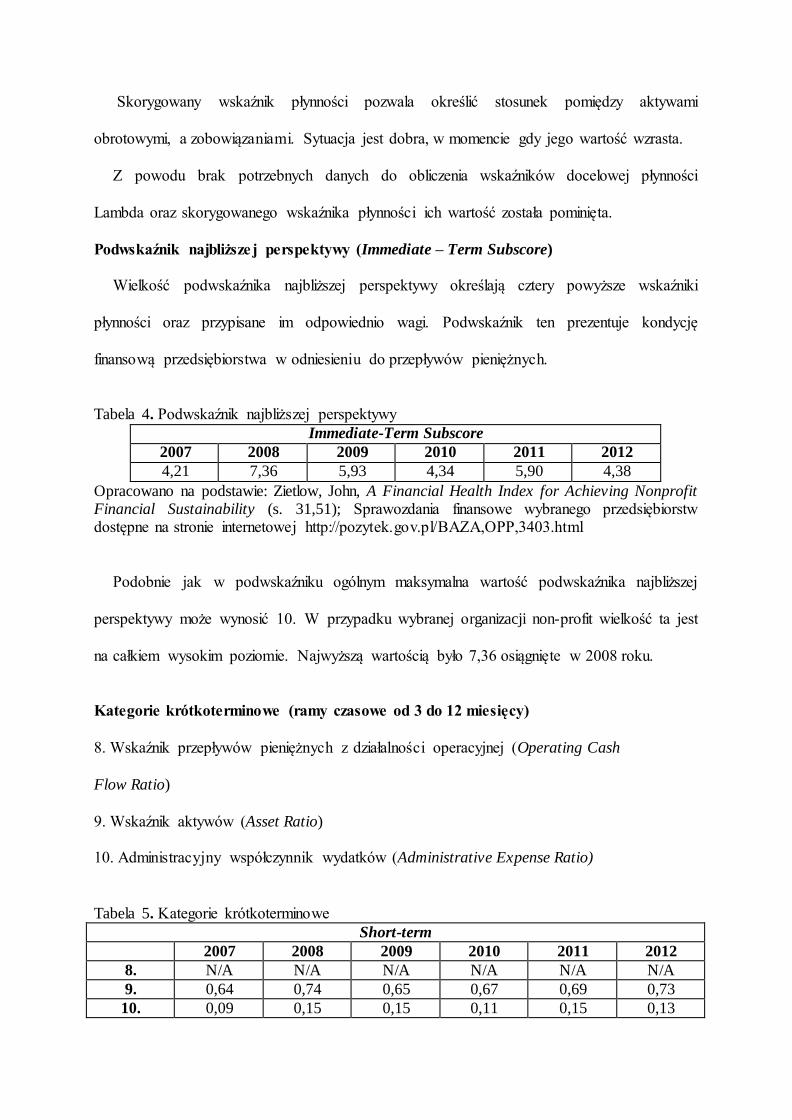

Skorygowany wskaźnik płynności pozwala określić stosunek pomiędzy aktywami

obrotowymi, a zobowiązaniami. Sytuacja jest dobra, w momencie gdy jego wartość wzrasta.

Z powodu brak potrzebnych danych do obliczenia wskaźników docelowej płynności

Lambda oraz skorygowanego wskaźnika płynności ich wartość została pominięta.

Podwskaźnik najbliższe j perspektywy (Immediate – Term Subscore)

Wielkość podwskaźnika najbliższej perspektywy określają cztery powyższe wskaźniki

płynności oraz przypisane im odpowiednio wagi. Podwskaźnik ten prezentuje kondycję

finansową przedsiębiorstwa w odniesieniu do przepływów pieniężnych.

Tabela 4. Podwskaźnik najbliższej perspektywy

Immediate-Term Subscore

2007 2008 2009 2010 2011 2012

4,21 7,36 5,93 4,34 5,90 4,38

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (s. 31,51); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Podobnie jak w podwskaźniku ogólnym maksymalna wartość podwskaźnika najbliższej

perspektywy może wynosić 10. W przypadku wybranej organizacji non-profit wielkość ta jest

na całkiem wysokim poziomie. Najwyższą wartością było 7,36 osiągnięte w 2008 roku.

Kategorie krótkoterminowe (ramy czasowe od 3 do 12 miesięcy)

8. Wskaźnik przepływów pieniężnych z działalności operacyjnej (Operating Cash

Flow Ratio)

9. Wskaźnik aktywów (Asset Ratio)

10. Administracyjny współczynnik wydatków (Administrative Expense Ratio)

Tabela 5. Kategorie krótkoterminowe

Short-term

2007 2008 2009 2010 2011 2012

8. N/A N/A N/A N/A N/A N/A

9. 0,64 0,74 0,65 0,67 0,69 0,73

10. 0,09 0,15 0,15 0,11 0,15 0,13

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit

Financial Sustainability (s. 22,52); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

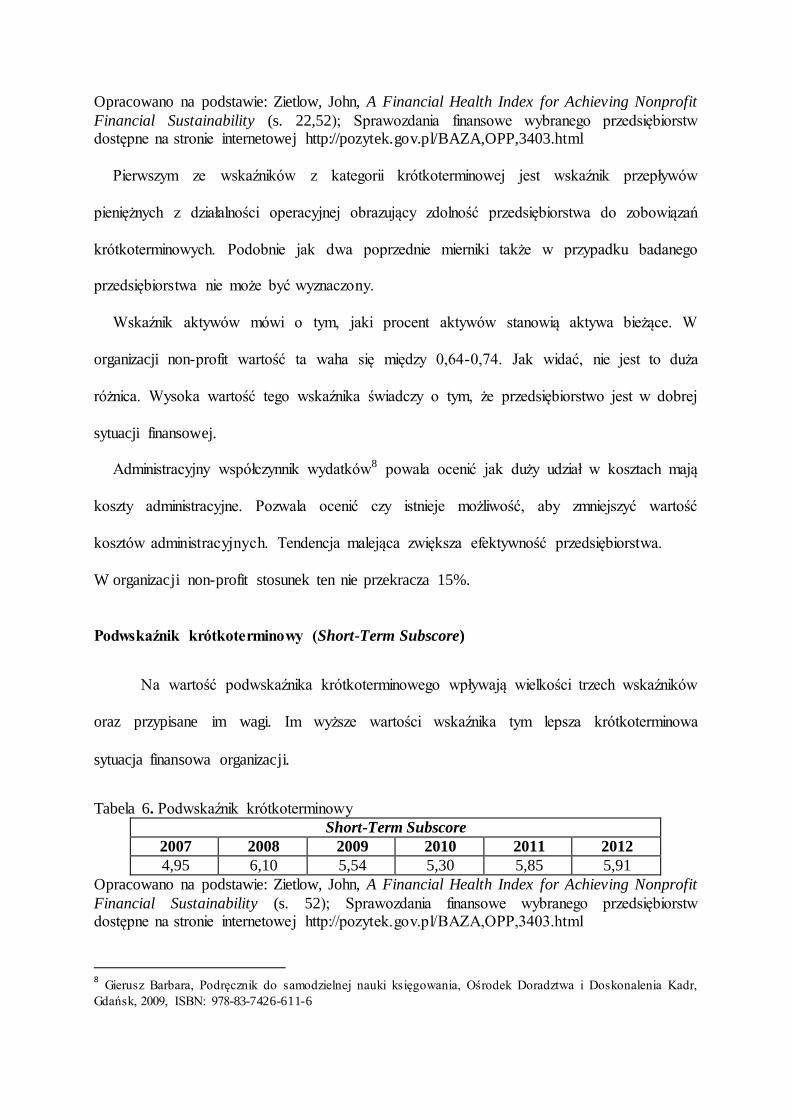

Pierwszym ze wskaźników z kategorii krótkoterminowej jest wskaźnik przepływów

pieniężnych z działalności operacyjnej obrazujący zdolność przedsiębiorstwa do zobowiązań

krótkoterminowych. Podobnie jak dwa poprzednie mierniki także w przypadku badanego

przedsiębiorstwa nie może być wyznaczony.

Wskaźnik aktywów mówi o tym, jaki procent aktywów stanowią aktywa bieżące. W

organizacji non-profit wartość ta waha się między 0,64-0,74. Jak widać, nie jest to duża

różnica. Wysoka wartość tego wskaźnika świadczy o tym, że przedsiębiorstwo jest w dobrej

sytuacji finansowej.

Administracyjny współczynnik wydatków8 powala ocenić jak duży udział w kosztach mają

koszty administracyjne. Pozwala ocenić czy istnieje możliwość, aby zmniejszyć wartość

kosztów administracyjnych. Tendencja malejąca zwiększa efektywność przedsiębiorstwa.

W organizacji non-profit stosunek ten nie przekracza 15%.

Podwskaźnik krótkoterminowy (Short-Term Subscore)

Na wartość podwskaźnika krótkoterminowego wpływają wielkości trzech wskaźników

oraz przypisane im wagi. Im wyższe wartości wskaźnika tym lepsza krótkoterminowa

sytuacja finansowa organizacji.

Tabela 6. Podwskaźnik krótkoterminowy

Short-Term Subscore

2007 2008 2009 2010 2011 2012

4,95 6,10 5,54 5,30 5,85 5,91

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit

Financial Sustainability (s. 52); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

8 Gierusz Barbara, Podręcznik do samodzielnej nauki księgowania, Ośrodek Doradztwa i Doskonalenia Kadr,

Gdańsk, 2009, ISBN: 978-83-7426-611-6

Podwskaźnik krótkoterminowy w organizacji non-profit pozwala ocenić płynność w

ujęciu krótkoterminowym. Największą wartość wskaźnik ten osiągnął w 2008 roku, a od roku

2010 jego wartość wzrasta i bardzo prawdopodobne jest, że ponownie osiągnie poziom z roku

2008.

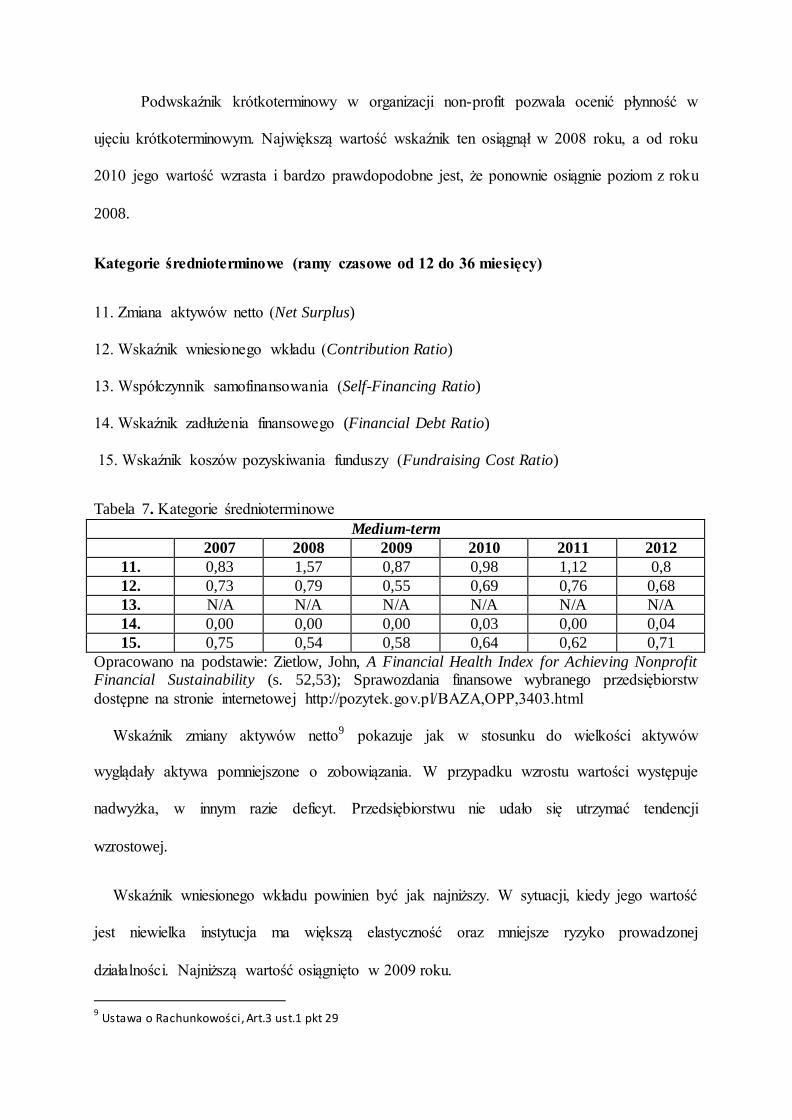

Kategorie średnioterminowe (ramy czasowe od 12 do 36 miesięcy)

11. Zmiana aktywów netto (Net Surplus)

12. Wskaźnik wniesionego wkładu (Contribution Ratio)

13. Współczynnik samofinansowania (Self-Financing Ratio)

14. Wskaźnik zadłużenia finansowego (Financial Debt Ratio)

15. Wskaźnik koszów pozyskiwania funduszy (Fundraising Cost Ratio)

Tabela 7. Kategorie średnioterminowe

Medium-term

2007 2008 2009 2010 2011 2012

11. 0,83 1,57 0,87 0,98 1,12 0,8

12. 0,73 0,79 0,55 0,69 0,76 0,68

13. N/A N/A N/A N/A N/A N/A

14. 0,00 0,00 0,00 0,03 0,00 0,04

15. 0,75 0,54 0,58 0,64 0,62 0,71

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (s. 52,53); Sprawozdania finansowe wybranego przedsiębiorstw

dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Wskaźnik zmiany aktywów netto9 pokazuje jak w stosunku do wielkości aktywów

wyglądały aktywa pomniejszone o zobowiązania. W przypadku wzrostu wartości występuje

nadwyżka, w innym razie deficyt. Przedsiębiorstwu nie udało się utrzymać tendencji

wzrostowej.

Wskaźnik wniesionego wkładu powinien być jak najniższy. W sytuacji, kiedy jego wartość

jest niewielka instytucja ma większą elastyczność oraz mniejsze ryzyko prowadzonej

działalności. Najniższą wartość osiągnięto w 2009 roku.

9 Ustawa o Rachunkowości, Art.3 ust.1 pkt 29

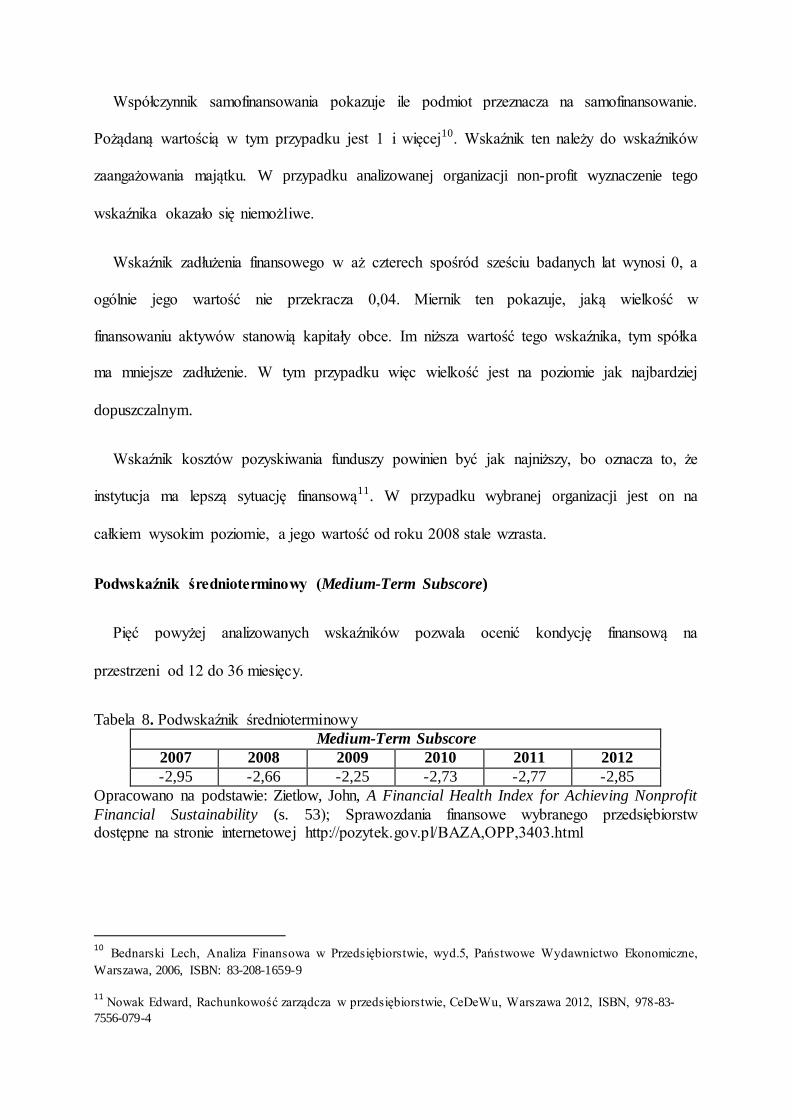

Współczynnik samofinansowania pokazuje ile podmiot przeznacza na samofinansowanie.

Pożądaną wartością w tym przypadku jest 1 i więcej10. Wskaźnik ten należy do wskaźników

zaangażowania majątku. W przypadku analizowanej organizacji non-profit wyznaczenie tego

wskaźnika okazało się niemożliwe.

Wskaźnik zadłużenia finansowego w aż czterech spośród sześciu badanych lat wynosi 0, a

ogólnie jego wartość nie przekracza 0,04. Miernik ten pokazuje, jaką wielkość w

finansowaniu aktywów stanowią kapitały obce. Im niższa wartość tego wskaźnika, tym spółka

ma mniejsze zadłużenie. W tym przypadku więc wielkość jest na poziomie jak najbardziej

dopuszczalnym.

Wskaźnik kosztów pozyskiwania funduszy powinien być jak najniższy, bo oznacza to, że

instytucja ma lepszą sytuację finansową11. W przypadku wybranej organizacji jest on na

całkiem wysokim poziomie, a jego wartość od roku 2008 stale wzrasta.

Podwskaźnik średnioterminowy (Medium-Term Subscore)

Pięć powyżej analizowanych wskaźników pozwala ocenić kondycję finansową na

przestrzeni od 12 do 36 miesięcy.

Tabela 8. Podwskaźnik średnioterminowy

Medium-Term Subscore

2007 2008 2009 2010 2011 2012

-2,95 -2,66 -2,25 -2,73 -2,77 -2,85

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit

Financial Sustainability (s. 53); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

10 Bednarski Lech, Analiza Finansowa w Przedsiębiorstwie, wyd.5, Państwowe Wydawnictwo Ekonomiczne,

Warszawa, 2006, ISBN: 83-208-1659-9

11

Nowak Edward, Rachunkowość zarządcza w przedsiębiorstwie, CeDeWu, Warszawa 2012, ISBN, 978-83-

7556-079-4

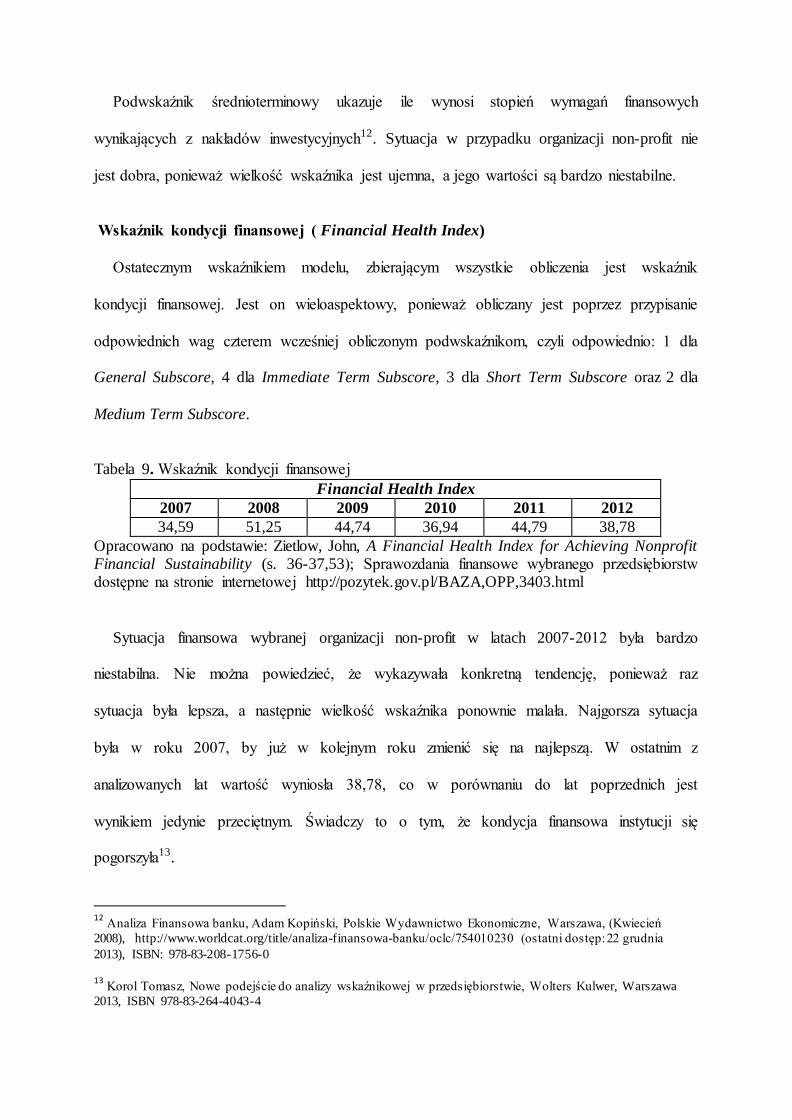

Podwskaźnik średnioterminowy ukazuje ile wynosi stopień wymagań finansowych

wynikających z nakładów inwestycyjnych12. Sytuacja w przypadku organizacji non-profit nie

jest dobra, ponieważ wielkość wskaźnika jest ujemna, a jego wartości są bardzo niestabilne.

Wskaźnik kondycji finansowej ( Financial Health Index)

Ostatecznym wskaźnikiem modelu, zbierającym wszystkie obliczenia jest wskaźnik

kondycji finansowej. Jest on wieloaspektowy, ponieważ obliczany jest poprzez przypisanie

odpowiednich wag czterem wcześniej obliczonym podwskaźnikom, czyli odpowiednio: 1 dla

General Subscore, 4 dla Immediate Term Subscore, 3 dla Short Term Subscore oraz 2 dla

Medium Term Subscore.

Tabela 9. Wskaźnik kondycji finansowej

Financial Health Index

2007 2008 2009 2010 2011 2012

34,59 51,25 44,74 36,94 44,79 38,78

Opracowano na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (s. 36-37,53); Sprawozdania finansowe wybranego przedsiębiorstw dostępne na stronie internetowej http://pozytek.gov.pl/BAZA,OPP,3403.html

Sytuacja finansowa wybranej organizacji non-profit w latach 2007-2012 była bardzo

niestabilna. Nie można powiedzieć, że wykazywała konkretną tendencję, ponieważ raz

sytuacja była lepsza, a następnie wielkość wskaźnika ponownie malała. Najgorsza sytuacja

była w roku 2007, by już w kolejnym roku zmienić się na najlepszą. W ostatnim z

analizowanych lat wartość wyniosła 38,78, co w porównaniu do lat poprzednich jest

wynikiem jedynie przeciętnym. Świadczy to o tym, że kondycja finansowa instytucji się

pogorszyła13.

12

Analiza Finansowa banku, Adam Kopiński, Polskie Wydawnictwo Ekonomiczne, Warszawa, (Kwiecień

2008), http://www.worldcat.org/title/analiza-finansowa-banku/oclc/754010230 (ostatni dostęp: 22 grudnia

2013), ISBN: 978-83-208-1756-0 13

Korol Tomasz, Nowe podejście do analizy wskaźnikowej w przedsiębiorstwie, Wolters Kulwer, Warszawa

2013, ISBN 978-83-264-4043-4

Zakończenie

Zgodnie z założonym celem w poniższej pracy dokonano pomiaru kondycji finansowej

wybranej organizacji non-profit udzielającej pomocy humanitarnej. Wyznaczono wartości

piętnastu wskaźników, a dzięki temu możliwe było wyliczenie wartości wskaźnika PHI.

Warto wspomnieć, że żadne wskaźniki finansowe nie są wolne od błędu i odmiennych

interpretacji. Jednakże wykorzystanie ich w badaniu i analizowanie pozwala w dużym stopniu

na wprowadzenie potrzebnych zmian. Analiza na podstawie modelu J. Zietlowa pozwoliła

porównać kondycję finansową wybranego podmiotu na przestrzeni lat 2007-2012.

Z tego względu, że omawiany model analizy może być wykorzystywany w

przedsiębiorstwach o różnym rodzaju działalności jego oszacowanie jest bardzo przydatne.

Jak pokazały obliczenia sytuacja finansowa podmiotu jest niestabilna i dosyć trudna do

scharakteryzowania.

Bibliografia:

1. Bednarski Lech, Analiza Finansowa w Przedsiębiorstwie, wyd.5, Państwowe

Wydawnictwo Ekonomiczne, Warszawa, 2006, ISBN: 83-208-1659-9

2. Gierusz Barbara, Podręcznik do samodzielnej nauki księgowania, Ośrodek Doradztwa

i Doskonalenia Kadr, Gdańsk, 2009, ISBN: 978-83-7426-611-6

3. Zietlow John , A Financial Health Index for Achieving Nonprofit Financial

Sustainability, (December 22, 2013).

Available at SSRN: http://ssrn.com/abstract=2049022

4. Ustawa o Rachunkowości, stan prawny na 7 sierpnia 2012, wyd.13, LEX a Wolters

Kulwer business, ISBN: 978-83-264-4045-8

5. Sprawozdania finansowe dostępne na stronach internetowych m.in.

http://pozytek.gov.pl/BAZA,OPP,3403.html

6. Kremczeńska-Gigol Katarzyna, Pajewska Kwaśny Renata, Faktoring – Przewodnik

dla przedsiębiorcy, Dziennik Gazeta Prawna, Warszawa 2011, ISBN 978-83-63360-

50-4

7. Gos Waldemar, Kapitał oraz finansowanie działalności gospodarczej, Difin,

Warszawa 2012, ISBN 978-83-7641-657-1

8. Pluty Wiesław (pod red.), Finanse małych i średnich przedsiębiorstw, PWE,

Warszawa 2004, ISBN 83-208-1511-8

9. Wawrzynek Jerzy, Metody opisu i wnioskowania statystycznego, Wydawnictwo

Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2007, ISBN

978-83-7011-859-4

10. Jajuga Krzysztof, Jajuga Teresa, Inwestycje, PWN, Warszawa 2006, ISBN 978-83-01-

14957-4

11. Nowak Edward, Rachunkowość zarządcza w przedsiębiorstwie, CeDeWu, Warszawa

2012, ISBN, 978-83-7556-079-4

12. Korol Tomasz, Nowe podejście do analizy wskaźnikowej w przedsiębiorstwie,

Wolters Kulwer, Warszawa 2013, ISBN 978-83-264-4043-4

13. Analiza Finansowa banku, Adam Kopiński, Polskie Wydawnictwo Ekonomiczne,

Warszawa, (Kwiecień 2008), http://www.worldcat.org/title/analiza- finansowa-

banku/oclc/754010230 (ostatni dostęp: 22 grudnia 2013), ISBN: 978-83-208-1756-0

14. Gos Waldemar, Hońko Stanisław, Szczypa Piotr, ABC Sprawozdań finansowych – jak

je czytać, interpretować i analizować, CeDeWu, Warszawa 2010, ISBN 978-83-7556-

147-0

15. LONGMAN Business English Dictionary, Pearson Longman, UK 2007, ISBN 978-1-

4058-51381

![[28INVENTORY]Zarządzanie zapasami z uwzględnieniem ryzyka czasu dostaw i jego wpływ na wartość przedsiębiorstwa](https://img.dokumen.tips/doc/110x75/63441ba9eb730715bb0e1379/28inventoryzarzadzanie-zapasami-z-uwzglednieniem-ryzyka-czasu-dostaw-i-jego.jpg)