Embed Size (px)

Citation preview

Biblioteca del Congreso Nacional - Departamento de Servicios Legislativos y Documentales. Contacto: Allen Guerra B, [email protected] anexo

3930 Equipo de trabajo: Pablo Huerta Palma, Susana Molina Oyarzún, Eduardo Arcos Echeverría, Daniela Benavente Aliaga, Denisse Espinace

Olguín, Héctor Orellana Flores. Actualización efectuada el 02.01.2020

Normas Modificatorias al Decreto Ley 3.500, que Establece Nuevo Sistema de Pensiones,

periodo 13.11.1980 – 02.01.2020

En el presente documento, se identifican las normas legales que han modificado el Decreto Ley 3.500 que Establece

Nuevo Sistema de Pensiones desde su publicación (13.11.1980) al 02.01.2020.

Principales Resultados

1. Se detectaron 58 leyes modificatorias del DL 3.500. La última modificación publicada corresponde a la Ley 21.190 publicada en el Diario Oficial el 11.12.2019

2. La revisión se circunscribió al análisis de los textos legales referenciados y documentación disponible de su tramitación legislativa.

3. Para una mejor compresión, se entrega una tabla con los datos esenciales de las normas y su respectivo resumen ejecutivo, las cuales a través de su número se encuentran vinculadas al servicio de Información Legal de la Biblioteca del Congreso Nacional “Ley Chile”, donde se podrá acceder al texto de cada una de ellas.

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

1 Ley

21190 11-12-2019

MEJORA Y ESTABLECE NUEVOS BENEFICIOS EN EL SISTEMA DE PENSIONES SOLIDARIAS

La presente ley introduce una serie de modificaciones a la Ley Nº 20.255, que establece Reforma Previsional, y el Decreto Ley Nº 3.500, de 1980. Entre otras medidas, que se irán aplicando gradualmente entre diciembre de 2019 y enero de 2022, aumenta los montos de los beneficios de los actuales y futuros pensionados del Sistema de Pensiones Solidarias; asegura una pensión de monto constante a los futuros pensionados en Retiro Programado con Pilar Solidario y establece un nuevo beneficio, el cual consiste en garantizar en el Pilar Solidario que la pensión por retiro programado no será inferior al valor de la Pensión Básica Solidaria. En lo que se refiere al decreto ley 3.500, por el artículo 2° de la presente ley, se modifican sus artículos 62, 62 bis, 64 y 65, fijando en 12 UF (valor equivalente a la

2

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

actual Pensión Máxima con Aporte Solidario, PMAS) para que el afiliado pueda disponer de excedentes de libre disposición, una vez que haya obtenido: Renta Vitalicia Inmediata, Renta Vitalicia Inmediata con Retiro Programado, Renta Temporal con Renta Vitalicia Diferida, o Retiro Programado. Antes de esta modificación, el monto de que debía disponer el afiliado para acceder a ello, era del 100% de la PMAS.

2 Ley

21133 02-02-2019

MODIFICA LAS NORMAS PARA LA INCORPORACIÓN DE LOS TRABAJADORES INDEPENDIENTES A LOS REGÍMENES DE PROTECCIÓN SOCIAL

La presente ley, en su artículo 1° introduce diversas modificaciones al Título IX del decreto ley N°3.500, de 1980, sobre sistema de pensiones de capitalización individual, en lo que se refiere a la afiliación de los independientes. Los artículos 90, 92, 92 A, 92 B, 92 D, 92 E, 92 F y 92 G regulan la renta imponible (que no podrá ser inferior a cuatro ingresos mínimos mensuales y para las cotizaciones de salud del trabajador independiente que no se encuentre en el tramo de los cuatro ingresos mínimos, éstas se calcularán sobre la base de la renta que declare mensualmente); los pagos de las cotizaciones de salud; la obligación de información de la Superintendencia de Salud hacia el Servicio de Impuestos Internos respecto de la ISAPRE a la que se encuentren afiliados los trabajadores independientes; las obligaciones del Servicio de Impuestos Internos; la cobertura del seguro de invalidez y sobrevivencia; el cálculo y pago de las cotizaciones en la declaración anual de impuesto a la renta y el orden de prelación del pago de las cotizaciones.

3 Ley

21130 12-01-2019 MODERNIZA LA LEGISLACIÓN BANCARIA

La presente ley, en su artículo 6, agrega a los Bonos sin plazo fijo de vencimiento emitidos por empresas bancarias como instrumento sujeto a límite de inversión, el cual es determinado por el Banco Central de Chile determinará, el cual no podrá superar el 5% del valor del Fondo de Pensiones, para cada Tipo de Fondo A, B, C, D y E.

4 Ley

21023 22-07-2017

ELIMINA BENEFICIO DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES EN MATERIA DE INTERESES DE LAS COTIZACIONES PREVISIONALES ADEUDADA

La presente ley establece que reajustes e intereses, incluidos los recargos que se generan a partir de las cotizaciones previsionales adeudadas, sean abonados conjuntamente con el valor de las cotizaciones en la cuenta de capitalización individual del afiliado, eliminándose el beneficio que tenían las Administradoras de Fondos de Pensiones (AFP) de percibir estos rubros. De acuerdo a lo anterior, las AFP sólo podrán ser beneficiarias de las costas de cobranza. Para tal efecto, la presente ley sustituyó el inciso vigésimo del artículo 19 del Decreto Ley Nº 3.500 de 1980, que establecía como beneficio para las AFP “la parte del recargo de los intereses a que se refieren los incisos décimo primero y décimo segundo, equivalente a un 20% de los intereses que habría correspondido pagar de aplicarse interés simple sobre la deuda reajustada”. Finalmente, de acuerdo a su artículo primero transitorio, el inicio de vigencia de esta normativa, se contempló para el primer día del mes siguiente a su publicación, vale decir, para el 1° de agosto de 2017.

3

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

5 Ley

20956

26-10-2016 ESTABLECE MEDIDAS PARA IMPULSAR LA PRODUCTIVIDAD

La presente ley es introduce medidas que permiten aumentar la productividad del país, el cual se encuentra en una fase de reducción de los precios de materias primas y un menor crecimiento de las llamadas economías emergentes, en aras de mejorar la calidad de vida de los ciudadanos. Dentro de las reformas que introduce esta ley, el artículo 5° modifica el artículo 45 del Decreto Ley 3.500, con el objeto de ampliar las posibilidades de inversión de los Fondos de Pensiones. En ese sentido, incorpora un tipo de inversión denominado “activos alternativos”, el cual comprende aquellos activos representativos de capital privado, deuda privada, activos inmobiliarios y de infraestructura, entre otros. A su vez, se propone incorporar bonos de fondos de inversión y se eliminan algunas trabas regulatorias que limitan la inversión actual de los Fondos de Pensiones. Esta medida busca proporcionar nuevas vías de inversión a los Fondos de Pensiones, de manera que se puedan diversificar tanto en el mercado nacional como extranjero y, con ello, obtener mejores combinaciones de riesgo y retorno en sus operaciones, lo cual se traducirá en mejores pensiones para los afiliados del sistema y proveer de una fuente adicional de financiamiento para proyectos de inversión en infraestructura, lo cual impulsará el crecimiento del país. Finalmente, dispone que el propio Régimen de Inversión de los Fondos de Pensiones será el encargado de establecer las condiciones para el cumplimiento de estas nuevas inversiones atendiendo a su capacidad técnica y, como contra partida a estas nuevas facultades, fortalece las herramientas de fiscalización de la Superintendencia de Pensiones.

6 Ley

20894

26-01-2016

PRORROGA LA OBLIGATORIEDAD DE COTIZAR DE LOS TRABAJADORES INDEPENDIENTES Y ADECÚA NORMATIVA PREVISIONAL QUE INDICA

El objetivo general de esta ley, dice relación con prorrogar la obligatoriedad de cotizar de los trabajadores independientes, adecúa la normativa previsional para desvincular el pago de las cotizaciones para el Sistema de Pensiones del pago de las cotizaciones para el Sistema de Salud, tanto común como laboral y establece un nuevo mecanismo para el cobro de las cotizaciones previsionales adeudadas. En este contexto, la presente ley modifica el Decreto Ley N°3.500, con el objeto de desvincular las cotizaciones de pensiones de aquellas de salud común y laboral, para que los trabajadores independientes puedan realizar las cotizaciones para estas dos últimas, de forma mensual, voluntaria e independiente, sobre la renta imponible que declaren. De este modo, el artículo 1° de la ley en estudio, modifica el inciso décimo cuarto del artículo 19 del DL 3.500, agregando la prohibición de que las Administradoras de Fondos de Pensiones puedan perseguir el cobro de las cotizaciones previsionales adeudadas por los trabajadores independientes por las rentas imponibles gravadas bajo el impuesto de segunda categoría. Respecto del nuevo sistema de cobranza de cotizaciones previsionales adeudadas por trabajadores contemplado en esta ley, supone el reemplazo de la cobranza

4

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

judicial establecida en la ley N° 17.322, sobre Normas para la cobranza judicial de cotizaciones, aportes y multas de las Instituciones de Seguridad Social, toda vez que dicho sistema suponía costos operacionales que no proporcionaba los resultados esperados, esto es el cobro. En este sentido, el artículo 1° modifica el artículo 92 G del Decreto Ley 3.500, a efectos de establecer un nuevo orden de prelación para efectuar los pagos previsionales con cargo a la retención del 10% de los honorarios que realiza el SII en el contexto del nuevo mecanismo de cobranza de cotizaciones previsionales adeudadas por trabajadores independiente que establece la misma Ley 19.894. Dentro del mismo marco, se modifican los artículos 92 A y 92 H del Decreto ley 3.500, para disponer que las deudas generadas tras las reliquidaciones efectuadas en las Operaciones Renta de los períodos 2013, 2014 y 2015 por cotizaciones para el Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales, que no hubieren dado derecho a cobertura, no serán cobrables judicialmente y que los saldos insolutos por concepto de pensiones resultantes de las referidas reliquidaciones no se pagarán con cargo a esta retención de impuestos.

7 Ley

20864

15-10-2015

EXIME DE LA OBLIGACIÓN DE EFECTUAR COTIZACIONES DE SALUD A PENSIONADOS MAYORES DE 65 AÑOS, FACILITA LA TRAMITACIÓN DE PRESTACIONES DE VEJEZ Y OTORGA OTROS BENEFICIOS

La presente ley tiene por objetivo general el apoyar a los adultos mayores, por medio de la eximición o liberación, a los pensionados mayores de 65 años, de la obligación de cotizar para la salud. Secundariamente, busca facilitar las prestaciones de vejez a todos los beneficiarios del sistema previsional solidario. Finalmente, pretende garantizar, a los pensionados del sistema previsional solidario, una asignación suficiente para solventar sus gastos funerarios. En este sentido, la Ley 20.864 introdujo una disposición transitoria, cuyo fin era dar un curso progresivo a su entrada en vigencia, desde el 15 de octubre de 2015 y durante los 12 meses siguientes, disminuyendo a un 3% la cotización legal establecida en el artículo 85 del Decreto Ley 3.500 (del 7%), para todos aquellos pensionados que cumplan los requisitos del artículo 2° de la Ley 20.531, es decir, aquellos que hayan cumplido 65 años de edad, con residencia en el territorio nacional por un lapso no inferior a 20 años, y que integren un grupo familiar perteneciente a los cuatro primeros quintiles de la población de Chile.

8 Ley

20830

21-04-2015 CREA EL ACUERDO DE UNIÓN CIVIL

La presente ley hace extensivos a los convivientes civiles, beneficios concedidos a los cónyuges sobrevivientes en caso que de fallecimiento del titular, cuota mortuoria. Permite además que los trabajadores dependientes cuyo cónyuge o conviviente civil posea la calidad de afiliado voluntario, autorizar a sus respectivos empleadores para que les descuenten de sus remuneraciones, las sumas que destinen a cotizaciones para la cuenta de capitalización individual voluntaria de su cónyuge o conviviente civil, incluyendo la cotización adicional.

5

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

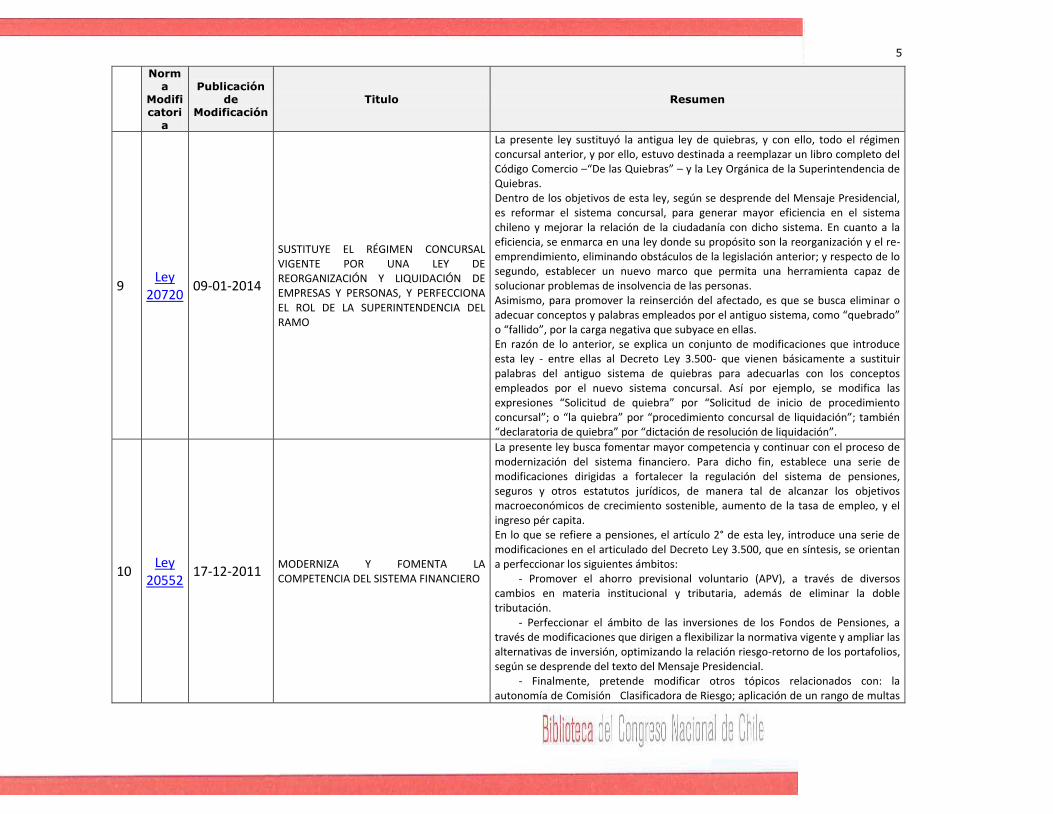

9 Ley

20720

09-01-2014

SUSTITUYE EL RÉGIMEN CONCURSAL VIGENTE POR UNA LEY DE REORGANIZACIÓN Y LIQUIDACIÓN DE EMPRESAS Y PERSONAS, Y PERFECCIONA EL ROL DE LA SUPERINTENDENCIA DEL RAMO

La presente ley sustituyó la antigua ley de quiebras, y con ello, todo el régimen concursal anterior, y por ello, estuvo destinada a reemplazar un libro completo del Código Comercio –“De las Quiebras” – y la Ley Orgánica de la Superintendencia de Quiebras. Dentro de los objetivos de esta ley, según se desprende del Mensaje Presidencial, es reformar el sistema concursal, para generar mayor eficiencia en el sistema chileno y mejorar la relación de la ciudadanía con dicho sistema. En cuanto a la eficiencia, se enmarca en una ley donde su propósito son la reorganización y el re-emprendimiento, eliminando obstáculos de la legislación anterior; y respecto de lo segundo, establecer un nuevo marco que permita una herramienta capaz de solucionar problemas de insolvencia de las personas. Asimismo, para promover la reinserción del afectado, es que se busca eliminar o adecuar conceptos y palabras empleados por el antiguo sistema, como “quebrado” o “fallido”, por la carga negativa que subyace en ellas. En razón de lo anterior, se explica un conjunto de modificaciones que introduce esta ley - entre ellas al Decreto Ley 3.500- que vienen básicamente a sustituir palabras del antiguo sistema de quiebras para adecuarlas con los conceptos empleados por el nuevo sistema concursal. Así por ejemplo, se modifica las expresiones “Solicitud de quiebra” por “Solicitud de inicio de procedimiento concursal”; o “la quiebra” por “procedimiento concursal de liquidación”; también “declaratoria de quiebra” por “dictación de resolución de liquidación”.

10 Ley

20552

17-12-2011 MODERNIZA Y FOMENTA LA COMPETENCIA DEL SISTEMA FINANCIERO

La presente ley busca fomentar mayor competencia y continuar con el proceso de modernización del sistema financiero. Para dicho fin, establece una serie de modificaciones dirigidas a fortalecer la regulación del sistema de pensiones, seguros y otros estatutos jurídicos, de manera tal de alcanzar los objetivos macroeconómicos de crecimiento sostenible, aumento de la tasa de empleo, y el ingreso pér capita. En lo que se refiere a pensiones, el artículo 2° de esta ley, introduce una serie de modificaciones en el articulado del Decreto Ley 3.500, que en síntesis, se orientan a perfeccionar los siguientes ámbitos:

- Promover el ahorro previsional voluntario (APV), a través de diversos cambios en materia institucional y tributaria, además de eliminar la doble tributación.

- Perfeccionar el ámbito de las inversiones de los Fondos de Pensiones, a través de modificaciones que dirigen a flexibilizar la normativa vigente y ampliar las alternativas de inversión, optimizando la relación riesgo-retorno de los portafolios, según se desprende del texto del Mensaje Presidencial.

- Finalmente, pretende modificar otros tópicos relacionados con: la autonomía de Comisión Clasificadora de Riesgo; aplicación de un rango de multas

6

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

para las AFP en los casos que indica; sobre la información dirigida a los afiliados del sistema, con relación a sus cuentas personales de capitalización individual y de ahorro previsional voluntario (APV), entre otras.

11 Ley

20531

31-08-2011 EXIME, TOTAL O PARCIALMENTE, DE LA OBLIGACIÓN DE COTIZAR PARA SALUD A LOS PENSIONADOS QUE INDICA

La presente ley está orientada a eximir, total o parcialmente, de la obligación de cotizar por el 7% establecido en el artículo 85 del Decreto Ley 3.500, para los pensionados que la propia norma establece. De este modo, el artículo 1° establece que los beneficiarios del Sistema de Pensiones Solidarias, regulados en la ley N° 20.255, sobre Reforma Previsional, estarán exentos de la referida cotización legal a partir del 1° de noviembre de 2011, sea que se encontraren percibiendo o que en el futuro perciban. Por su parte, en su artículo 2°, establece que a partir del 1° de diciembre del 2012, se rebaja la cotización legal a un 5% para los pensionados del sistema de pensiones establecidos en las leyes N°s 16.744, 19.234, y en el propio Decreto Ley 3.500, siempre que cumplan con los requisitos establecidos en las letras a) y c) del artículo 3º de la ley Nº 20.255 y que integren un grupo familiar perteneciente a los cuatro primeros quintiles de la población de Chile. Asimismo, esta rebaja no será aplicable a las pensiones de los regímenes de CAPREDENA y DIPRECA.

12 Ley

20448

13-08-2010

INTRODUCE UNA SERIE DE REFORMAS EN MATERIA DE LIQUIDEZ, INNOVACIÓN FINANCIERA E INTEGRACIÓN DEL MERCADO DE CAPITALES

La presente ley busca otorgar mayores grados de liquidez y profundidad al mercado de capitales, por medio de la ampliación del mercado financiero para asegurar el acceso a distintos agentes. Además, persigue introducir mayor competencia al mercado crediticio estableciendo estándares a los créditos de mayor demanda y estableciendo más garantías en favor de los consumidores. Finalmente, procura facilitar la integración del mercado de capitales como una manera de incentivar la inversión extranjera y la realización de transacciones. En lo que respecta al DL 3.500, modifica sus artículos 45 y 48, con el objeto de autorizar que las AFPs puedan invertir en instrumentos financieros denominados Exchange trade funds o ETFs, los cuales han experimentado un mayor crecimiento y permiten diversificar el portafolio de inversión de los Fondos de Pensiones diferenciándose de las cuotas de fondos mutuos por su flexibilidad, ya que no requieren de un mercado secundario pudiendo ser adquiridos o enajenados libremente bajo distintos precios en un día y no bajo uno calculado diariamente.

7

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

13 Ley

20455

31-07-2010

MODIFICA DIVERSOS CUERPOS LEGALES PARA OBTENER RECURSOS DESTINADOS AL FINANCIAMIENTO DE LA RECONSTRUCCIÓN DEL PAÍS

La presente ley modifica distintos cuerpos legales, con el propósito de obtener recursos destinados a financiar la reconstrucción del país luego del terremoto del 27.02.2010; la que además contempló un período de vigencia desde el 31.07.2010, hasta el 31.12.2012. Bajo el lema “ante situaciones extraordinarias, medidas igualmente extraordinarias”, esta ley adopta una serie de medidas, algunas transitorias y otras permanentes, que como se señaló, se orienta además de la obtención recursos, promover el desarrollo de la micro, pequeñas y medianas empresas incentivando la inversión y la creación de empleo, manteniendo al mismo tiempo un adecuado equilibrio macroeconómico. Dentro de las diversas medidas adoptadas, por medio de la modificación del DL 3.500, se busca el establecimiento de límites al beneficio tributario asociado a los depósitos convenidos, que corresponde a las sumas en dinero que trabajador y empleador convienen depositar en la cuenta de capitalización del primero con el propósito de incrementar el monto de su pensión de vejez o de anticiparla. En este sentido, la ley en estudio dispone en su artículo 6° la modificación del artículo 20 del citado decreto ley, en el sentido que no se considerará renta para fines tributarios el monto destinado a depósitos convenidos hasta por un máximo anual de 900 UF.

14 Ley

20345

06-06-2009

SOBRE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN DE INSTRUMENTOS FINANCIEROS

La presente ley, busca avanzar en la seguridad y modernización de los sistemas de compensación y liquidación de instrumentos financieros, respecto de los cuales, corredores de valores recurren luego de cerrar las transacciones dentro del contexto del mercado financiero, considerado fundamental para el buen desarrollo del sistema. Lo anterior, se lograría proveyendo de una base legal que permita la creación y correcta operación por parte del sector privado de una o varias cámaras independientes de compensación que persigan el aumento de la eficiencia y mitigación de riesgos en las transacciones de instrumentos financieros, utilizando para ello procedimientos de máxima seguridad y contemplando un adecuado sistema de garantías propias, todo bajo supervisión. Los cambios que introduce la presente ley, se traducen en que los procesos de compensación y liquidación funcionarían bajo su propio giro de manera independiente y ya no al interior de la Bolsa de Comercio de Santiago. A su vez, los participantes de estos sistemas de compensación y liquidación se denominarán agentes liquidadores, podrán ser bancos u otras entidades que autorice la Superintendencia de Valores y Seguros y se responsabilizarán por la liquidación de las órdenes sus clientes, ya sean corredores y/o Administradores de Fondos de Pensiones. Finalmente, se sustituye el banco liquidador por un sistema de pagos autorizado por el Banco Central de Chile para la ejecución de las transferencias en

8

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

dinero correspondientes a las órdenes calzadas que se liquiden en el sistema de compensación y liquidación. En este contexto, se modifica el inciso vigésimo del artículo 23 del DL 3.500, agregando que cada Administradora de Fondos de Pensiones podrá adquirir, directa o indirectamente, hasta un 4% de las acciones suscritas de una S.A. que tenga como giro la liquidación y compensación de instrumentos financieros y que cumpla con los requisitos de la Superintendencia de Valores y Seguros.

15 LEY

20255

17-03-2008 ESTABLECE REFORMA PREVISIONAL

La presente ley, que establece reforma previsional, crea un sistema de pensiones solidarias de vejez e invalidez —llamado «pilar solidario»—, complementario del sistema de pensiones a que se refiere el decreto ley 3.500 de 1980; con el que el Estado pretende contribuir con los adultos mayores y personas declaradas con alguna invalidez más vulnerables del país, a través del otorgamiento de una pensión y/o un aporte previsional básico solidario. El sistema de pensiones está organizado en torno a un esquema de tres pilares básicos (solidario, contributivo obligatorio y contributivo voluntario). A través de estos componentes, se busca por un lado garantizar que las personas tengan un estándar de vida similar entre la etapa laboral activa y el período de jubilación y por otro, se busca eliminar la incidencia de pobreza en la tercera edad o en caso de invalidez. La reforma busca mejorar el sistema de capitalización individual e incentivar las cotizaciones voluntarias para la futura pensión, más allá de lo que exige la ley financiándose con: ·Recursos provenientes del Fondo de Reserva de Pensiones. ·Recursos provenientes de reasignaciones, eficiencia del gasto y del crecimiento económico. ·Liberación de recursos por la disminución de los compromisos que mantiene el Estado con el sistema de pensiones antiguo. Esto es, disminución del déficit del sistema previsional antiguo y de los intereses devengados de los bonos de reconocimiento. Particularmente, la ley 20.255, establece los siguientes beneficios: ·Bono por hijo. ·Aporte previsional solidario de vejez. ·Aporte previsional solidario de invalidez. ·Pensión básica solidaria de vejez. ·Subsidio a la cotización. ·Subsidio a la contratación. ·Aporte patronal (seguro de invalidez y sobrevivencia). ·Afiliación voluntaria. ·Aporte previsional voluntario colectivo.

9

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

·Beneficios de la tributación y bonificación estatal para los ahorro previsional voluntario y complementario (APV - APVC). ·Obligatoriedad de cotización de trabajadores independientes. ·Subsidio para Trabajadores Jóvenes, el Ahorro Previsional Voluntario Colectivo y la Afiliación Voluntaria para trabajadores Independientes, entre otros.

16 LEY

20210

31-07-2007

MODIFICA EL DECRETO LEY N° 3.500, DE 1980, CON EL OBJETO DE AMPLIAR LIMITES DE INVERSION EN EL EXTRANJERO DE LOS FONDOS DE PENSIONES

El objetivo general de esta ley es ampliar las inversiones de los Fondos de Pensiones en el extranjero. Se modifica el artículo 45 del Decreto Ley 3.500 en las siguientes materias: a) aumento del límite global de inversiones en el exterior; b) aumento de límites máximos de inversión en moneda extranjera sin cobertura cambiaria para cada tipo de Fondo; c) clasificación de cuotas de fondos mutuos, cuotas de fondos de inversión y títulos representativos; d) gradualidad en el aumento del límite de inversión en el extranjero. El texto de la ley, se configura en base a un artículo único y una disposición transitoria, y no presentó mayores alteraciones durante su tramitación legislativa.

17 LEY

20190

05-06-2007

INTRODUCE ADECUACIONES TRIBUTARIAS E INSTITUCIONALES PARA EL FOMENTO DE LA INDUSTRIA DE CAPITAL DE RIESGO Y CONTINUA EL PROCESO DE MODERNIZACION DEL MERCADO DE CAPITALES

La presente ley tiene por finalidad promover el desarrollo del mercado de capital de riesgo, y con ello, facilitar el financiamiento de nuevos proyectos; la disminución de los costos de transacción y contratación comercial; el perfeccionamiento de los regímenes de administración societaria; fortalecimiento de las facultades de fiscalización, control, sanción y coordinación; y el fortalecimiento de los mecanismos de ahorro previsional voluntario. En particular, se modifica, a partir del artículo 5° de la ley en comento, el Decreto Ley 3.500 en las siguientes materias: a) aumento del límite mínimo de título de valores; b) emisión desmaterializada de bonos de reconocimiento; c) mecanismos de control de las Administradoras, como la facultad para requerir información sobre accionistas de AFP; y d) fortalecimiento de las atribuciones de la Superintendencia. En cuanto al aumento del límite mínimo de título de valores, mediante modificación del artículo 44 del DL 3.500, se aumenta el porcentaje de títulos representativos, del 90% al 98%, de cada uno de los fondos de pensiones, lo que deberá estar en custodia del Banco Central de Chile. Relacionado con la emisión desmaterializada de bonos de reconocimiento, esta ley en el número 5) del artículo 5°, modifica el artículo 3° del Título XV del DL 3.500, cambiando la denominación de estos bonos por “título de deuda” y obligando que su modalidad desmaterializada se deposite en una empresa de depósito de valores. Con relación a los mecanismos de control de las Administradoras, esta ley intercala en el DL 3.500 un nuevo artículo 24 A, que establece los requisitos que deben cumplir los accionistas fundadores de una Administradora de Fondos de Pensiones (AFP). Se establecen inhabilidades o restricciones fijadas por el legislador, tales

10

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

como, haber cometido delitos contra la propiedad o contra la fe pública, contra la probidad administrativa, y los establecidos en leyes especiales del ámbito mercantil o comercial, entre otras. Se fortalecen las atribuciones de la Superintendencia de pensiones. Así, se modifica el artículo 94 del DL 3.500, estableciendo atribuciones tales como: requerir información fidedigna de su situación financiera a las personas naturales o jurídicas que sean controladoras de una AFP. Instruir a las AFP que se abstengan de efectuar transacciones con los Fondos de Pensiones con personas relacionadas o Administradoras cuya situación financiera ponga en riesgo la seguridad de los Fondo de Pensiones; asimismo instruir la misma abstención respecto de personas relacionadas sancionadas por incumplimiento reiterado o grave, hasta un plazo de 3 meses.

18 LEY

20023

31-05-2005 MODIFICA LA LEY Nº 17.322, EL CODIGO DEL TRABAJO Y EL D.L. Nº 3.500, DE 1980

La presente ley establece un procedimiento especial de cobro de cotizaciones de seguridad social, para separar este ámbito del laboral, configurado en base a los principios y estándares procedimentales de la reforma laboral. Los propósitos de esta legislación dicen relación con descomprimir el trabajo de los tribunales laborales, pero además, contar con un sistema de cobro previsional eficaz y que permita disminuir la tasa de morosidad, que incide en la pensión futura de los trabajadores dado el sistema de capitalización individual que rige. Para materializar lo anterior, se modifican: ley 17.322, sobre normas para la cobranza judicial de cotizaciones; el Código del Trabajo y el Decreto Ley 3.500. Respecto a las modificaciones introducidas a este último cuerpo normativo, el artículo 2° de la ley, modifica sus artículos 19 y 31. En la primera, se efectúa adecuaciones a los nuevos contenidos, y el establecimiento de sanciones y fiscalización para el no cumplimiento de las obligaciones que dicha norma establece para empleadores en relación a la cotización (su declaración y pago). Mientras que en el segundo, los cambios están orientados a la información que debe contar el afiliado para que pueda hacer uso del derecho a reclamar el ejercicio de las acciones de cobro de cotizaciones por parte de las instituciones respectivas.

19 LEY

19934

21-02-2004

MODIFICA EL D.L. Nº 3.500, DE 1980, ESTABLECIENDO NORMAS RELATIVAS AL OTORGAMIENTO DE PENSIONES A TRAVES DE LA MODALIDAD DE RENTAS VITALICIAS

La presente ley perfecciona al DL 3.500 en lo relativo al otorgamiento de pensiones a través de la modalidad de renta vitalicia. Se corrige el desequilibrio existente en el mercado de las mismas y entrega herramientas necesarias a los afiliados para comprender las decisiones que deberán afrontar al momento de pensionarse. Esto se realiza a través de un sistema de licitación de rentas vitalicias, que tiene por objeto mejorar el nivel de información del mercado, mecanismo obligatorio para todo afiliado que, deseando pensionarse, reúna las condiciones para optar a una renta vitalicia, es decir, que tenga un saldo suficiente para financiar una pensión igual o superior al 100% de la pensión mínima garantizada por el Estado o al 110%

11

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

de ésta, si se tratara de una pensión de vejez anticipada. De esta forma, se crea un sistema de información transparente, eficiente y electrónico que a las personas en condiciones de acceder a una pensión les permita conocer de primera fuente toda la información por parte de las compañías, con tal de que les ayude a tomar una buena decisión para decidir qué hacer con sus fondos que capitalizaron durante su vida laboral. Dicho sistema estará interconectado entre todas las entidades y será supervisado por la superintendencia respectiva.

20 LEY

19895

28-08-2003

ESTABLECE DIVERSAS NORMAS DE SOLVENCIA Y PROTECCION DE PERSONAS INCORPORADAS A INSTITUCIONES DE SALUD PREVISIONAL, ADMINISTRADORAS DE FONDOS DE PENSIONES Y COMPAÑIAS DE SEGUROS

La presente modificación tiene por objeto evitar la pérdida patrimonial importante para los cotizantes debido al impacto potencial que en el mercado de capitales tendría la liquidación de Fondos de Pensiones del tamaño de los actuales en la fecha de expiración, en particular, la sobreoferta de instrumentos que no está inmediatamente calzada con la compra de los mismos por otros inversionistas institucionales, para lo cual, en el proceso de liquidación, se transferirán las cuotas representativas del saldo de las cuentas personales de cada afiliando a la AFP que cada uno se incorpore.

21 LEY

19795

28-02-2002

MODIFICA D.L. Nº 3.500, EN MATERIA DE INVERSION DE LOS FONDOS DE PENSIONES

La presente ley crea el sistema de los multifondos de pensiones mediante la cual las AFP administran cinco tipos de fondos de pensiones. Estos tipos de fondos se diferencian a partir de la proporción de su portafolio invertida en títulos de renta variable, lo que significa diferentes niveles de riesgo y rentabilidad. La principal característica del Sistema de Multifondos es la existencia de cinco fondos entre los cuales el afiliado puede elegir. La diferencia fundamental entre estos fondos es la presencia de mayor o menor riesgo. Los cinco Fondos desde el más riesgoso al más conservador son: Fondo A (Más Riesgoso), Fondo B (Riesgoso), Fondo C (Intermedio), Fondo D (Conservador) y Fondo E (Más Conservador). Desde el punto de vista del afiliado, el beneficio que reporta la inversión en renta variable impone el desafío de entender y aceptar que a lo largo del extenso período de ahorro pueden existir lapsos en que las ganancias pueden ser inferiores a las que entreguen los instrumentos de renta fija, e incluso pueden llegar a ser negativas. Sin embargo, en el largo plazo, la renta variable supone una mayor rentabilidad que la renta fija. En general, cualquier afiliado puede elegir con libertad cualquier fondo, esto con excepción de los pensionados, y aquellos afiliados hombres mayores de 55 años y mujeres mayores de 50 años de edad, respecto de sus cotizaciones obligatorias. Los pensionados pueden elegir entre los fondos C, D y E. Los afiliados no pensionados, hombres mayores de 55 años y mujeres mayores de 50 años de edad, pueden optar a cualquiera de los fondos excepto al más riesgoso, es decir, el fondo A no es elegible por este grupo . La razón de estas restricciones es evitar que grupos que están próximos o ya están

12

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

pensionados puedan verse perjudicados por la volatilidad de los Fondos más riesgosos, y así perjudicar su pensiones. Por su parte, los afiliados que entran al sistema y no eligen un Fondo en específico, serán asignados de acuerdo a su edad. Para esto se consideraron tres grupos de edad, donde el fondo predeterminado para los más jóvenes es el Fondo B, los en edad media, el Fondo C y los mayores el Fondo D. Así, al igual que con la elección de Fondo, la razón de esta regla es proteger a los de mayor edad para que no se vean perjudicados por la volatilidad de los Fondos más riesgosos.

22 LEY

19768

07-11-2001

INTRODUCE ADECUACIONES DE INDOLE TRIBUTARIA AL MERCADO DE CAPITALES Y FLEXIBILIZA EL MECANISMO DE AHORRO VOLUNTARIO

La presente ley, en lo que se refiere al DL 3.500, flexibiliza los mecanismos de ahorro voluntario en las AFP para lo cual elimina algunas distorsiones tributarias existentes en la tributación del llamado excedente de libre disposición. Asimismo, rebaja de base imponible del ahorro voluntario efectuado para la vejez. Propone un mecanismo de ahorro, los cuales serán depositados directamente en los administradores autorizados o en la AFP, los que podrán ser retirados al momento de jubilarse (vejez o anticipada) en cualquiera de las modalidades y se permite el hacer retiros totales o parciales del fondo durante la vida laboral activa, los que están afectos a una tasa de impuesto, el que será retenido por la institución administradora. El cotizante podrá libremente reubicar sus ahorros voluntarios entre las distintas instituciones administradoras de fondos y en la medida en que este traspaso se realice en forma directa entre las administradoras, no será objeto de tributación. Si, por el contrario, los fondos no son traspasados directamente hacia otra institución, la administradora que traspasa los fondos al cotizante deberá realizar una retención del 25% de los fondos traspasados. El cotizante, por su parte, deberá presentar una reliquidación tributaria en abril del año siguiente, fecha en la cual se le aplicará la tasa de impuestos correspondiente al retiro.

23 LEY

19705

20-12-2000

REGULA LAS OFERTAS PUBLICAS DE ADQUISICION DE ACCIONES (OPAS) Y ESTABLECE REGIMEN DE GOBIERNOS CORPORATIVOS

La presente ley busca profundizar y modernizar el mercado de capitales chileno, introduciendo cambios en la legislación general que regula la actividad económica. En cuanto a las modificaciones introducidas al DL 3.500 éstas versan principalmente sobre los siguientes aspectos: a) Permitir que los Fondos de Pensiones participen en las Ofertas Públicas de Adquisiciones de Acciones; b) Perfeccionamiento del mecanismo de votación de las Administradoras de Fondos de Pensiones para la elección de directores en aquellas sociedades cuyas acciones han sido adquiridas con recursos de los Fondos de Pensiones. c) Modificación del esquema de consignación de las multas que se apliquen, y d) Ampliación de los márgenes de inversión de los fondos pensiones, como asimismo la ampliación de sus instrumentos de inversión. Respecto de la modificación efectuada a las normas sobre ahorro voluntario, se flexibilizaron y se rebajó su base imponible. De igual forma se establecieron nuevos

13

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

mecanismos de ahorro y de retiro de dichos fondos de ahorro voluntario

24 LEY

19641

28-10-1999 MODIFICA EL DECRETO LEY Nº 3.500, DE 1980, A FIN DE CREAR UN SEGUNDO FONDO DE PENSIONES EN LAS A.F.P.

Esta ley tiene por objeto crear un Segundo Fondo de Pensiones en las AFP y perfeccionar el mecanismo de medición de la rentabilidad mínima que deben obtener los Fondos de Pensiones y con el propósito de proteger a los afiliados pensionados y próximos a pensionarse de las fluctuaciones en la rentabilidad del Fondo de Pensiones, se crea un segundo Fondo, llamado Fondo Tipo 2, cuyos recursos se invertirán en títulos de renta fija con un plazo promedio acotado. De esta manera, su rentabilidad esperada será menos fluctuante que la del Fondo vigente a la época. Podrán ingresar a este nuevo tipo de Fondo, los afiliados pensionados por retiro programado y renta temporal, los declarados inválidos por un primer dictamen y los afiliados activos a quienes les falten cinco años o menos para cumplir la edad legal que permite pensionarse por vejez.

25 LEY

19601

18-01-1999 PERMITE LA OFERTA PUBLICA DE VALORES EXTRANJEROS EN EL PAIS

Las presente ley se enmarca en la necesidad de profundizar y modernizar el mercado de capitales chileno, permitiendo la oferta pública y colocación de valores extranjeros en nuestro país, con ello se busca promover una nueva forma de exportación de servicios de intermediación de valores, tanto de títulos extranjeros que oferten directamente los propios emisores o a través de la emisión de certificados representativos de tales valores, que se denominarán “Certificados de Depósito de Valores” o CDV. Con lo anterior se logra: a) aprovechar la operación de emisores extranjeros interesados en tener mayor presencia mundial, que utilicen el mercado local, para captar recursos, contribuyendo a una mayor estabilidad del mercado bursátil chileno; b) promover una desconcentración del mercado; c) reducir los costos de transacción de títulos externos; d) dar acceso a los agentes nacionales a invertir en valores extranjeros; e) permitir una mayor diversificación internacional a los inversionistas institucionales; f) permitir a empresas chilenas que tienen inversiones en el exterior captar recursos desde Chile, mediante emisiones que realicen fuera del país. Por otra parte amplía los instrumentos financieros en que pueden invertir los fondos mutuos, fondos de pensiones y fondos de inversión, así como para las compañías de seguros, con los debidos resguardos para cautelar la fe pública, los ahorros voluntarios de las personas y los ahorros previsionales. Esta ley moderniza la legislación sobre el mercado de valores, incorporando materias sobre títulos extranjeros e internacionalización del mercado acorde con las necesidades actuales, instituciones que ya se contemplan en otras legislaciones extranjeras y que nuestra legislación aún no la considera.

14

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

26 LEY

19578

29-07-1998

CONCEDE AUMENTO A LAS PENSIONES Y ESTABLECE SU FINANCIAMIENTO POR MEDIO DE MODIFICACIONES A NORMAS TRIBUTARIAS

La presente ley establece una reforma tributaria para conceder un aumento de las pensiones, con el objeto de conciliar el crecimiento económico con la equidad social y permitir compartir con la tercera edad la prosperidad creciente de una economía, consistente en la reducción de la evasión, la corrección de vacíos legales y la eliminación de franquicias que no se justifican. Con este objeto, se modifican diversas normas legales. En lo que respecta al DL 3.500, incrementa el monto de las pensiones mínimas de sobrevivencia. Además, establece que las Mutualidades de Empleadores deberán mantener un “Fondo de Contingencia” que estará destinado a solventar mejoramientos extraordinarios de pensiones y beneficios pecuniarios extraordinarios para los pensionados y deberán ajustarse a las normas de composición de activos representativos de la reserva de pensiones. Además cada Mutualidad deberá destinar recursos para la adquisición de activos, representativos de la reserva de pensiones para atender al pago de las pensiones y de sus futuros reajustes , conforme al artículo 20 de la ley N° 16.744.

27 LEY

19539

01-12-1997 OTORGA REAJUSTE EXTRAORDINARIO, BONIFICACIONES Y BENEFICIOS QUE INDICA, A PENSIONADOS QUE SEÑALA

La presente ley, en lo referido al DL 3.500 de 1980, tiene por objeto incluir a partir del 1º de enero de 1998 como beneficiarios de una bonificación mensual a quienes perciban pensiones mínimas garantizadas por el Estado o sean beneficiarios de pensiones de sobrevivencia, ya sea en calidad de cónyuge sobreviviente o madre de los hijos naturales del causante, acogidos a algunas de las modalidades del DL 3.500 de 1980. Estos bonos se calcularán en relación porcentual a los beneficios otorgados por la Ley Nº 19.403. Asimismo, mantiene inalterables los requisitos, cálculo y financiamiento de los montos de pensión bajo sus diferentes modalidades. También establece que el Estado será el encargado de financiar los recursos que requieran las AFP o Compañías de Seguros para pagar las bonificaciones.

28 LEY

19469

03-09-1996 CREA LOS FONDOS DE INVERSION INTERNACIONAL Y MODIFICA CUERPOS LEGALES QUE INDICA

La presente ley tiene por objetivo fundamental el ampliar los instrumentos financieros en que pueden invertir los Fondos de Inversión, Fondos de Pensiones y Compañías de Seguros, con los debidos resguardos para cautelar la fe pública, los ahorros voluntarios de las personas y los ahorros previsionales y seguros en su caso. Para este efecto, se crean los Fondos de Inversión Internacional, con lo cual se da una amplia apertura y liberalización de capitales chilenos hacia el extranjero, dentro de la política de globalización e internacionalización de los mercados. Las reformas se enmarcan en la necesidad de profundizar y modernizar el mercado de capitales chilenos, especialmente en lo que dice relación con nuevas alternativas de diversificación en instrumentos a través de fondos de inversión que realicen inversiones en el exterior, con lo cual se crean nuevos fondos con denominaciones similares a los actualmente existentes especializados en el ámbito internacional. Lo anterior permitirá mejorar la situación estructural de las reservas internacionales del país, mejorar los flujos de capital externo de corto plazo,

15

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

mediante una salida de capitales, los cuales no podrán ser retornados al país sino por un plazo de cinco años. Lo anterior contribuirá a que los recursos de la economía sean asignados eficientemente en el proceso de ahorro –inversión, aspecto clave para el incremento de la capacidad productiva del país.

29 LEY

19415

30-09-1995

INTRODUCE MODIFICACIONES AL DECRETO LEY N° 3.500, DE 1980, AL DECRETO CON FUERZA DE LEY N° 251, DE 1931, A LA LEY N° 18.815 Y A LA LEY N° 18.657, EN LO RELATIVO A NORMAS SOBRE FINANCIAMIENTO DE OBRAS DE INFRAESTRUCTURA DE USO PUBLICO

Esta ley es modificatoria de diversas normas del Mercado de Capitales con el propósito exclusivo de facilitar la canalización de los recursos de los inversionistas hacia proyectos de infraestructura de uso público, con lo cual, se extiende y consolida la participación del sector privado, en el financiamiento de nuevos proyectos de infraestructura para la modernización de la economía y del país. Por lo anterior, se modifican normas que regulan las inversiones de Fondos de Pensiones, las de las Compañías de Seguros y la legislación de Fondos de Inversión y de Fondos de Inversión de Capital Extranjero, con el objeto de hacer efectiva en Chile tal experiencia y de incentivar la creación de Fondos de Capital Extranjeros de Riesgo, con tal finalidad, la iniciativa contiene modificaciones a la normativa vigente sobre la materia, homologando su regulación tributaria con los Fondos similares, describiendo el tipo de inversiones y dotándolos de un marco de administración y competividad equivalente al de otros fondos de inversión. En cuanto a las modificaciones al DL 3.500:

- Se establecen límites para la suma de las inversiones cuando se trate de instrumentos representativos de capital inmobiliario, inversiones con recursos de un Fondo de Pensiones en cuotas de un Fondo de inversión mobiliario o de un Fondo de inversión de créditos securitizados.

- Se faculta a las Administradoras para celebrar directamente con los emisores, a nombre propio y para el Fondo de Pensiones, contratos de promesas de suscripción y pago de cuotas de fondos de inversión de desarrollo de empresas e inmobiliarios, a los que se refiere la ley N° 18.815, comprometiendo el aporte de recursos correspondientes al Fondo de Pensiones que administren. Los aportes que se realicen en virtud de estos contratos deberán efectuarse contra la entrega de las cuotas respectivas.

30 LEY

19404

21-08-1995

INTRODUCE MODIFICACIONES AL DECRETO LEY N° 3.500, DE 1980, Y DICTA NORMAS RELATIVAS A PENSIONES DE VEJEZ, CONSIDERANDO EL DESEMPEÑO DE TRABAJOS PESADOS

Esta ley tiene por objeto regular la pensión por vejez anticipada tanto en el sistema creado por el DL N°3500, de 1980, como en los regímenes previsionales administrados por el Instituto de Normalización Previsional, considerando el desempeño de trabajos pesados. Se considera la existencia de labores que demandan un esfuerzo fisiológico que produce un desgaste físico de tal naturaleza que lleva al envejecimiento prematuro, sin que ello sea constitutivo de invalidez, configurando un estado de necesidad que amerita un tratamiento especial en cuanto al otorgamiento de las pensiones de vejez a favor de los trabajadores que desarrollan tales labores.

16

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

La calificación de trabajos pesados, se realizará por la Comisión Ergonómica Nacional (entidad autónoma que se relaciona con el Ejecutivo a través de la Subsecretaría de Previsión Social). La calificación que efectúe dicha Comisión, será de aplicación general, con el fin de procurar que exista un mismo criterio para todos los trabajadores que realicen una misma labor, sin distinción de régimen previsional a que estén afectos. La citada Comisión podrá actuar de oficio o a petición del trabajador interesado, del empleador, del sindicato o del delegado del personal. Se establece además una segunda instancia llamada Comisión de Apelaciones para reclamar en contra de sus resoluciones, dentro del plazo de treinta días hábiles.

31 LEY

19398

04-08-1995

NTRODUCE MODIFICACIONES AL DECRETO LEY N° 828, DE 1974, A LA LEY N° 18.502 Y A OTROS CUERPOS LEGALES; OTORGA REAJUSTE EXTRAORDINARIO A PENSIONES QUE SEÑALA Y ESTABLECE INCREMENTO ADICIONAL A SUBVENCIONES EDUCACIONALES QUE INDICA

Esta ley tiene por objeto hacer extensiva la garantía estatal de pensiones mínimas de vejez, invalidez y sobrevivencia a los pensionados que hubieren retirado excedentes de libre disposición, la que estará afecta a una deducción equivalente al porcentaje de pensión que hubiere podido financiarse en caso de no haber efectuado el mencionado retiro, lo mismo sucede con las pensiones de sobrevivencia. La misma regla se utiliza para las las pensiones por vejez anticipada.

32 LEY

19389

18-05-1995

MODIFICA EL DECRETO LEY N° 3.500, DE 1980, EN MATERIA DE FONDOS DE PENSIONES; EL DECRETO LEY N° 1.328, DE 1976, SOBRE FONDOS MUTUOS; LA LEY N° 18.045, SOBRE MERCADO DE VALORES; EL DECRETO CON FUERZA DE LEY N° 251, DE 1931, DE HACIENDA, SOBRE COMPAÑIAS DE SEGUROS, Y LA LEY N° 18.815, SOBRE FONDOS DE INVERSION

Las normas a que se refiere esta ley dicen relación con las atribuciones del Banco Central en materia de custodia de los instrumentos representativos de las inversiones de los Fondos de Pensiones y del Encaje; con la autorización que dicha entidad debe dar para invertir en otros instrumentos de oferta pública cuyos emisores sean fiscalizados por las Superintendencias de Valores y Seguros o de Bancos e Instituciones Financieras; con la fijación de los límites máximos de inversión por instrumento en que pueden invertirse los recursos de los Fondos de Pensiones, y con otras disposiciones vinculadas con los procedimientos aplicables a la inversión de Fondos Mutuos en el extranjero, las relativas a la adquisición y remesa de divisas, y al retorno de capitales y ganancias de dichas inversiones, que correspondían a dicho Banco, entre otras materias. (Nota: Esta ley sometió a discusión disposiciones objetadas por el Tribunal Constitucional respecto de la Ley 19301)

33 LEY

19350

14-11-1994 ESTABLECE Y MODIFICA DIVERSAS NORMAS EN MATERIA DE SEGURIDAD SOCIAL

Esta ley tiene adecua importantes normas de Seguridad Social, tales como reajustabilidad de los subsidios por incapacidad laboral para el caso de enfermedades de larga duración (que se reajustan por IPC), se suprime el plazo de tres años para pensiones asistenciales. En lo que se refiere al DL 3500, establece que la cotización se reajustará en la misma medida que lo haya experimentado el subsidio por incapacidad, que es el que sirve de base para el cálculo de las cotizaciones previsionales.

17

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

34 LEY

19301

19-03-1994

MODIFICA DIVERSOS CUERPOS LEGALES RELATIVOS A MERCADO DE VALORES, ADMINISTRACION DE FONDOS MUTUOS, FONDOS DE INVERSION, FONDOS DE PENSIONES, COMPAÑIAS DE SEGUROS Y OTRAS MATERIAS QUE SEÑALA

La presente ley comprende modificaciones a la legislación del mercado de capitales, esto mediante el establecimiento y perfeccionamiento de mecanismos para ampliar los instrumentos financieros en que puedan invertir las compañías de seguros, fondos mutuos, fondos de pensiones y fondos de inversión. Además, modifica los límites de inversión, permitiéndose una mejor diversificación de los portafolios. Por otra parte, mejora las normas de regulación del mercado de capitales, especialmente con los conflictos de intereses de sociedades que administran fondos de terceros e intermediadoras de valores. De igual forma, fortalece el sistema de clasificación de riesgo, y mejora los sistemas de control del cumplimiento de los contratos en la emisión de títulos de deuda y de los resguardos correspondientes. Específicamente en lo que respecta al DL 3.500 sobre Fondos de Pensiones, de 1980, dispone una serie de atribuciones a las AFP como también algunas modificaciones a este cuerpo normativo y otorga facultades a instituciones como la Superintendencia de AFP, la Comisión Clasificadora de Riesgo, la Superintendencia de Valores y Seguros y a la Superintendencia de Bancos. En lo referido a las AFP, las autoriza a constituir sociedades filiales para prestar servicios a personas o sociedades que operen en el extranjero. También se autoriza a las AFP a invertir en sociedades anónimas constituidas como empresas de depósito de valores. En lo relativo a la información, las AFP deberán mantener a disposición de sus afiliados las políticas de inversión del fondo de pensiones y los cambios que se produzcan. Entre otras medidas, dispone que el encaje que deben mantener las AFP deberá invertirse en cuotas del mismo Fondo y, además, agrega una gama de instrumentos de inversión para los recursos de los fondos de pensiones tanto en el país como en el exterior. Por otra parte, sustituye el esquema general de fijación de límites de inversión donde actúa el Banco Central. Además, se establecen límites máximos legales de inversión a nivel de categorías de cartera global. Se sustituye el concepto de "capital contable neto consolidado" por el de "activo contable depurado" en lo referente a los límites máximos legales de inversión en instrumentos por emisor que pueden realizarse con los recursos de los fondos de pensiones. Entre otras medidas, incorpora un título para hacer aplicables las normas sobre depósitos de valores a los fondos de pensiones y a las AFP; y dispone que en las elecciones de directorio de las sociedades cuyas acciones hayan sido adquiridas con recursos de los Fondos, las AFP deberán votar por los denominados candidatos independientes. En cuanto a prohibiciones, las AFP y cualquier persona que posea información privilegiada por sus funciones podrá adquirir acciones, instrumentos de deuda, bonos canjeables en acciones y cuotas de fondos de inversión. En tanto, en relación a la Superintendencia de AFP, la faculta para: a) nombrar administrador delegado en las AFP; b) para requerir directamente a los directores

18

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

especiales información respecto de sus actuaciones y sancionarlos por infracciones que cometan; y c) determinar el porcentaje máximo que una AFP podrá invertir en las sociedades filiales, imponerle multas y regularlas. En cuanto a medidas asociadas a la Comisión Clasificadora de Riesgo, le otorga personalidad jurídica y patrimonio propio. También la faculta para: a) aprobar o rechazar los instrumentos representativos de capital que señala y los instrumentos de deuda susceptibles de ser adquiridos con los fondos de pensiones; b) establecer los procedimientos de clasificación de las acciones de sociedades anónimas inmobiliarias, de cuotas de fondos de inversión, de instrumentos representativos de capital de emisores extranjeros y de los demás instrumentos que el Banco Central puede autorizar para que se inviertan los fondos de pensiones; c) para aprobar, rechazar o modificar las clasificaciones practicadas por entidades internacionalmente reconocidas respecto de los instrumentos señalados precedentemente, y para establecer los procedimientos de aprobación de los instrumentos provenientes de emisores extranjeros. Asimismo, se establecen las inhabilidades para ser miembro de ésta, cuya elección corresponde a las AFP. Finalmente, se faculta a la Superintendencia de Valores y Seguros y a la Superintendencia de Bancos, según el caso, para calcular los requisitos mínimos y para determinar las sociedades anónimas abiertas que cumplan los requisitos para ser elegibles.

35 LEY

19260

04-12-1993 MODIFICA LEY N°17.322 Y DECRETO LEY N°3.500, DE 1980, Y DICTA OTRAS NORMAS DE CARACTER PREVISIONAL

Esta ley modifica la legislación que regula la cobranza de cotizaciones previsionales y se establecen normas de general aplicación en materia de revisión y caducidad de pensiones de los regímenes previsionales administrados por Instituciones fiscalizadas por la Superintendencia de Seguridad Social, con el objeto que exista certeza en esta materia y, a la vez, resguardar el interés general y el patrimonio fiscal. Asimismo, se legisla sobre el procedimiento a que deben someterse los juicios en que tengan interés el Instituto de Normalización Previsional, la Caja de Previsión de la Defensa Nacional o la Dirección de Previsión de Carabineros de Chile. También se hacen algunas modificaciones orientadas a facilitar y hacer más expedita y operante la cobranza ejecutiva de cotizaciones de seguridad social, para evitar que los empleadores no enteren oportunamente las cotizaciones de los trabajadores dependientes ya descontadas previamente a la Institución de seguridad social respectiva. En los regímenes de previsión social fiscalizados por la Superintendencia de Seguridad Social, el derecho a las pensiones de vejez, de invalidez y sobrevivencia, y a las de jubilación por cualquier causa, será imprescriptible. En todo caso, las mensualidades correspondientes a las pensiones de invalidez, vejez, sobrevivencia, de jubilación por cualquier causa, y a los demás beneficios de seguridad social que emanen o se relacionen con el régimen de pensiones tales

19

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

como bonificaciones, o rebajas de cotizaciones o aportes, que no se soliciten dentro del plazo de dos años contados desde la fecha en que ocurriere el hecho causante del beneficio, sólo se pagarán desde la fecha de la presentación de la solicitud respectiva. La asignación profesional o de título, imponible de que actualmente gozan los funcionarios del Escalafón del personal superior del Poder Judicial, conforme con las disposiciones del art. 3° del DL 3058 de 1979, será computable para los efectos del cálculo de la pensión que tengan o que causen dichos funcionarios en el régimen de la ex Caja Nacional de Empleados Públicos y Periodistas, sin exigirse los requisitos adicionales establecidos en el citado cuerpo legal.

36 LEY

19247

15-09-1993

INTRODUCE MODIFICACIONES A LA LEY SOBRE IMPUESTO A LA RENTA; MODIFICA TASA DEL IMPUESTO AL VALOR AGREGADO; ESTABLECE BENEFICIO A LAS DONACIONES CON FINES EDUCACIONALES Y MODIFICA OTROS TEXTOS LEGALES QUE INDICA

La presente ley modifica el art. 22 del DL 3.500 en relación a la cuenta de ahorro voluntario de los afiliados. Se establece que los afiliados podrán acogerse a la letra B.- del artículo 57 bis de la Ley de Impuesto a la Renta, y se señalan excepciones. En caso de no acogerse a dicha normativa, quedarán sujetos a las disposiciones generales de la ley sobre renta que se les determine por los retiros. También dispone el procedimiento para que cada Administradora determine la rentabilidad de cada retiro. Por último, señala el tratamiento tributario de la renta, que será el mismo que para el mayor valor por el rescate de las cuotas de los fondos mutuos, rigiéndose por el DL Nº 1.328, de 1976, y el artículo 57 de la Ley sobre Impuesto a la Renta.

37 LEY

19200

18-01-1993

ESTABLECE NUEVAS NORMAS SOBRE OTORGAMIENTO DE PENSIONES A TRABAJADORES QUE INDICA Y DICTA OTRAS DISPOSICIONES DE CARACTER PREVISIONAL

Esta ley permite que los empleados públicos y municipales, que reuniendo los requisitos para acogerse a retiro, los sueldos base de las pensiones se calculen de acuerdo con las normas de los respectivos regímenes de previsión, con lo cual se pone término a la limitación establecida. Del mismo modo, corrige la situación que en materia de imponibilidad sobre las remuneraciones se había creado al personal de la Administración Pública traspasado a las Municipalidades, al cual, en caso de mantenerse afecto al régimen previsional del sector público, se les mantuvo ficticiamente, como remuneración imponible la correspondiente al grado que disfrutaban en la época del traspaso, sin considerar los aumentos de remuneraciones distintos a reajustes, otorgados con posterioridad. Además, al mantenerse este personal sujeto al régimen previsional de empleado público, se vió afectado por el mismo problema de menor imponibilidad propio de dicho sector. Finalmente contiene otras disposiciones cuyo objeto es armonizar los cambios que se proponen con el resto de la legislación vigente, tanto en el antiguo como en el nuevo sistema de pensiones, sin alterar las bases de estos regímenes generales.

38 LEY

19177

27-11-1992 MODIFICA DECRETO LEY N° 3.500, DE 1980, EN MATERIA DE EXIGIBILIDAD DEL BONO DE RECONOCIMIENTO,

Regula la rebaja de edad para pensionarse por vejez considerando la realización de trabajos pesados durante el tiempo en que los trabajadores hubieran permanecido afectos al antiguo sistema previsional, en la medida que cuente con los recursos

20

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

CONSIDERANDO REALIZACION DE TRABAJOS PESADOS

necesarios en la cuenta de capitalización individual y tener a lo menos 23 años de cotizaciones en cualquier régimen previsional. En cuanto al Bono de Reconocimiento para trabajadores con edades inferiores para jubilar por vejez (65 años si es hombre o 60 años si es mujer), invocando el desempeño de trabajos pesados, tendrán derecho a que el bono se haga exigible a contar de la fecha en que cumplan la edad correspondiente para obtener pensión por vejez en los regímenes previsionales administrados por el INP, la que podrá ser disminuida en un año por cada cinco años en que los trabajadores hubieren realizado trabajos pesados, con un máximo de cinco años. Tal disminución podrá ser de dos años por cada cinco en que hubieren trabajado en actividades mineras y de fundición, hasta un máximo de diez años.

39 LEY 18964

10-03-1990 MODIFICA EL DECRETO LEY N° 3.500, DE 1980; Y LAS LEYES N°s. 18.398, 18.646, 18.933 Y 18.768

La presente ley introduce modificaciones al DL 3.500 con el objeto de contemplar cobertura o protección en caso de invalidez parcial, esto es, disminución de la capacidad de trabajo entre un 50% y 2/3, por cuanto en forma previa a ésta ley solo se contemplaba la invalidez (sic) total (más de 2/3 de la capacidad de trabajo). Asimismo, dispone la transitoriedad del beneficio de pensión por invalidez, ya sea total o parcial, la que se otorgará, primeramente, por el plazo de tres años, con tal carácter, al término de los cuales debe procederse a una reevaluación para determinar la situación en que se encuentra el afiliado, el que puede prorrogarse excepcionalmente, por otros tres años, lo que previo a esta reforma, eran vitalicias desde sus inicios.

40 LEY 18840

10-10-1989 LEY ORGÁNICA CONSTITUCIONAL DEL BANCO CENTRAL

La presente ley, en su artículo SEGUNDO, numeral IV), dispone reemplazar el inciso segundo del artículo 44 del Decreto Ley 3500, otorgándole al Banco Central el cobro de fijación de tarifas por las labores en que incurra por el mantenimiento en custodia.

41 LEY 18798

23-05-1989 MODIFICA EL DECRETO LEY N° 3.500, DE 1980

La presente ley modifica el Decreto Ley N° 3.500, de 1980 para flexibilizar las inversiones que se hicieran con los recursos de los Fondos de Pensiones, manteniendo el objetivo establecido en la normativa que regía a la fecha de su publicación, consistente en obtener adecuadas rentabilidad y seguridad. Esta ley posibilitó la inversión de los Fondos de Pensiones en bienes raíces y mutuos hipotecarios endosables, ambas en forma indirecta, a través de la participación de los Fondos en sociedades de giro exclusivo inmobiliario y en acciones de sociedades anónimas abiertas, con alta presencia bursátil.

42 LEY 18753

28-10-1988 MODIFICA EL DECRETO LEY N° 3.500, DE 1980

La presente ley regula el procedimiento a que deben someterse los beneficiarios de pensión de invalidez; de sobrevivencia y los hijos de beneficiarios de pensión de sobrevivencia, referidos respectivamente, en los artículos 4; 7 y letra c) del art 8 del Decreto Ley 3500, quienes serán calificados por una Comisión de tres médicos designados por el Superintendente de AFP, cuya organización, funcionamiento y régimen aplicable a los médicos integrantes de dichas Comisiones establece el

21

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

reglamento.(Decreto 57, Trabajo, 1990) Igualmente, se encarga de pormenorizar los exámenes que requiera la comisión médica regional a la persona que solicita la invalidez y su forma de financiamiento. Esta misma ley regula el procedimiento de reclamo que los tanto los afiliados, como las AFP y las compañías de seguro podrán solicitar ante los dictámenes que emitan las comisiones. Asimismo, dispone que los afiliados independientes podrán mandatar a la AFP que se encuentre afiliados para traspasar mensualmente fondos de su cuenta de ahorro voluntario a su cuenta de capitalización individual. Los retiros que efectúen los afiliados de la cuenta de ahorro voluntario, con excepción de aquéllos que se destinen a incrementar el saldo de la cuenta de capitalización individual estarán afectos a un impuesto único que determina el artículo 71 del DL 3500. A su vez, establece que la AFP debe proporcionar al afiliado una liberta que contenga el registro de su cuenta, cada cuatro meses deberá comunicar a sus afiliados todos los movimientos registrados en su cuenta de capitalización individual y en su cuenta de ahorro voluntario, si la tiene. Asimismo, dispone que los afiliados a AFP que hayan sido imponentes de alguna institución de previsión del régimen antiguo, cuya invalidez se hubiere producido y declarado con anterioridad a la fecha de afiliación al sistema, tendrán derecho a pensionarse por invalidez de acuerdo a lo establecido en el DL 3500, siendo beneficiarios del aporte adicional que regula el art 53 que debe ser calculado por la AFP y pagado por la institución de previsión del régimen antiguo, la cual debe informar el monto de la pensión que le corresponde recibir al afiliado.

43 LEY 18681

31-12-1987

ESTABLECE NORMAS COMPLEMENTARIAS DE ADMINISTRACION FINANCIERA, DE INCIDENCIA PRESUPUESTARIA Y PERSONAL

La presente ley, en su artículo 37º, introduce modificaciones al Decreto Ley 3.500, de 1980, en el sentido de eliminar el “agente de valores” en el Mercado Primario Formal, estableciéndose que un reglamento fijará los requisitos mínimos para garantizar su transparencia. Asimismo, incorpora el mecanismo de actualización de cálculo de la Renta Temporal con Renta Vitalicia Diferida, establecido en el artículo 64º del DL 3.500, en base a “la tasa de interés que resulte entre, la rentabilidad real promedio de la cuota del fondo de pensiones respectivo y el promedio ponderado entre, la rentabilidad real de la cuota del fondo de pensiones respectivo y la tasa de interés implícita en las rentas vitalicias otorgadas según esta ley, en la forma que señale la Superintendencia de AFP, según lo establezca el reglamento”. Finalmente, establece los requisitos que deberán cumplir los cuatro representantes titulares y/o suplentes de las AFP ante la Comisión Clasificadora de Riesgo. En caso de que alguno de estos representantes esté vinculado directa o indirectamente a algún emisor cuyos instrumentos estén sometidos a la aprobación por parte de la Comisión, no podrá opinar ni tomar decisiones, debiendo abandonar la sesión.

22

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

44 LEY 18646

29-08-1987 INTRODUCE MODIFICACIONES AL DECRETO LEY N° 3.500, DE 1980

La presente ley introduce modificaciones al DL 3.500, en particular en su Título II sustituyendo los artículos 3°, 12 y 13 en relación a quienes son los beneficiarios del sistema de pensiones como también sanciones para quien ocultare antecedentes fidedignos en perjuicio de una Administradora, de Compañía de Seguros o del Fisco. Modifica el Título III cambiando su denominación “De las cotizaciones y de la Cuenta de Ahorro Voluntario” estableciendo una cotización adicional que podrá efectuar el trabajador de carácter facultativo, además de establecer sanciones de multa al empleador o a la entidad pagadora cuando éstas no realicen el pago oportuno de las cotizaciones del trabajador y estas no hayan sido declaradas a la Administradora. Delega facultades a la Dirección del Trabajo con el fin de fiscalizar el cumplimiento de las obligaciones dadas a los empleadores o entidad pagadora. Se establece en su artículo 21 la cuenta de ahorro voluntario, entendiéndose por esta, una cuenta personal del afiliado la cual será independiente de su cuenta de capitalización individual, pudiendo traspasar estos fondos, con el objeto de incrementar el monto de su pensión, estableciendo un derecho de retribución para la Administradora de los fondos por la administración de dichas cuentas. En su título IV “De las Administradoras de fondos de pensiones” modifica la formación de una Administradora de Fondos de Pensiones que será de cinco mil unidades de fomento. Indica el grado de procedencia en cuanto al cobro de comisiones por parte de la Administradora, asimismo cada tres meses, a lo menos, deberá comunicar a cada uno de sus afiliados todos los movimientos registrados en sus cuentas de capitalización individual como del ahorro voluntario. Se modifica igualmente el Título V por uno nuevo “Del financiamiento de las pensiones”, cambiando el sistema de cobertura de los riesgos de invalidez y muerte durante el periodo de afiliación activa. El título VI por uno nuevo "De las pensiones de vejez, invalidez y sobrevivencia", modificando las modalidades bajo las cuales pueden hacerse efectivas las pensiones, entre ellas la renta vitalicia inmediata, renta temporal con renta vitalicia diferida o retiro programado. Asimismo sustituyendo el antiguo título VII por el nuevo título “De los beneficios garantizados por el Estado”, entre ellos estableciendo pensiones mínimas de vejez, invalidez y sobrevivencia.

45 LEY 18520

13-06-1986 MODIFICA DECRETO LEY N° 3.500, DE 1980

La presente ley modifica el Decreto Ley Nº 3.500, de 1980, en el sentido de eliminar en el tercer inciso del artículo 1º transitorio la frase “y podrá ejercerse dentro del plazo de cinco años contados desde el 1° de Mayo de 1981”, en lo referido al derecho a opción de sistema previsional de: a) los trabajadores que sean o hayan sido imponentes de alguna institución de previsión y b) los trabajadores que se afilien por primera vez antes del 31 de Diciembre de 1982.

23

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

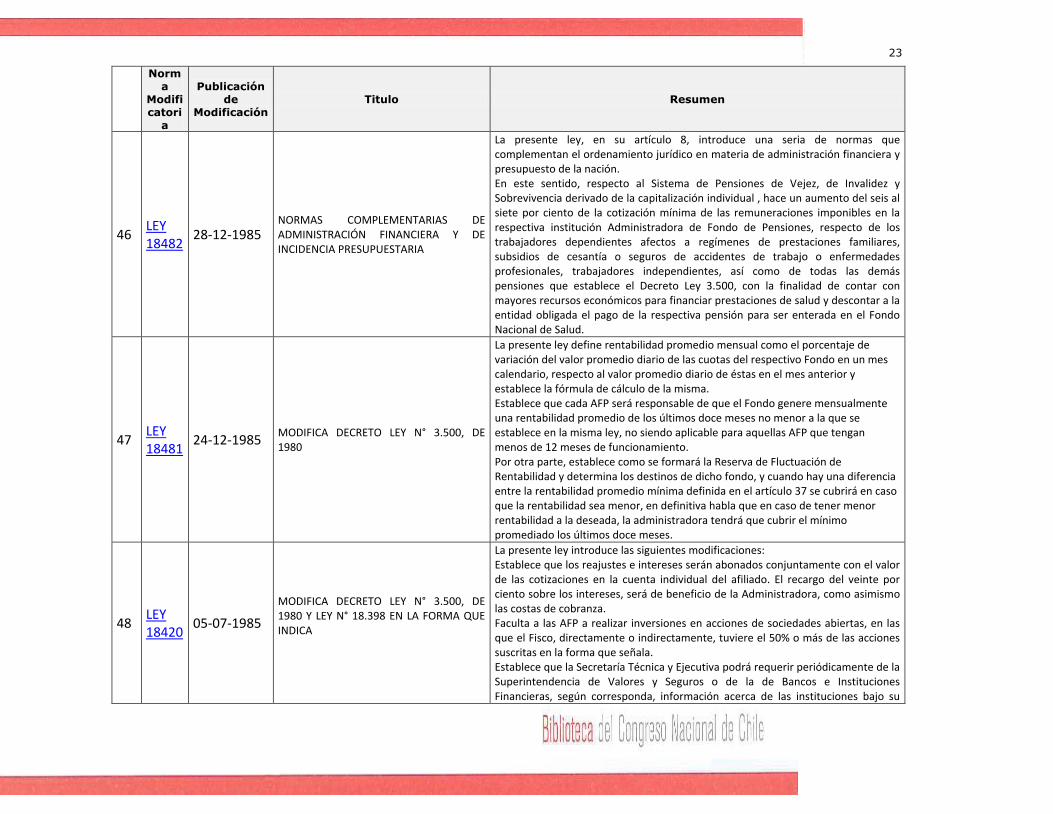

46 LEY 18482

28-12-1985 NORMAS COMPLEMENTARIAS DE ADMINISTRACIÓN FINANCIERA Y DE INCIDENCIA PRESUPUESTARIA

La presente ley, en su artículo 8, introduce una seria de normas que complementan el ordenamiento jurídico en materia de administración financiera y presupuesto de la nación. En este sentido, respecto al Sistema de Pensiones de Vejez, de Invalidez y Sobrevivencia derivado de la capitalización individual , hace un aumento del seis al siete por ciento de la cotización mínima de las remuneraciones imponibles en la respectiva institución Administradora de Fondo de Pensiones, respecto de los trabajadores dependientes afectos a regímenes de prestaciones familiares, subsidios de cesantía o seguros de accidentes de trabajo o enfermedades profesionales, trabajadores independientes, así como de todas las demás pensiones que establece el Decreto Ley 3.500, con la finalidad de contar con mayores recursos económicos para financiar prestaciones de salud y descontar a la entidad obligada el pago de la respectiva pensión para ser enterada en el Fondo Nacional de Salud.

47 LEY 18481

24-12-1985 MODIFICA DECRETO LEY N° 3.500, DE 1980

La presente ley define rentabilidad promedio mensual como el porcentaje de variación del valor promedio diario de las cuotas del respectivo Fondo en un mes calendario, respecto al valor promedio diario de éstas en el mes anterior y establece la fórmula de cálculo de la misma. Establece que cada AFP será responsable de que el Fondo genere mensualmente una rentabilidad promedio de los últimos doce meses no menor a la que se establece en la misma ley, no siendo aplicable para aquellas AFP que tengan menos de 12 meses de funcionamiento. Por otra parte, establece como se formará la Reserva de Fluctuación de Rentabilidad y determina los destinos de dicho fondo, y cuando hay una diferencia entre la rentabilidad promedio mínima definida en el artículo 37 se cubrirá en caso que la rentabilidad sea menor, en definitiva habla que en caso de tener menor rentabilidad a la deseada, la administradora tendrá que cubrir el mínimo promediado los últimos doce meses.

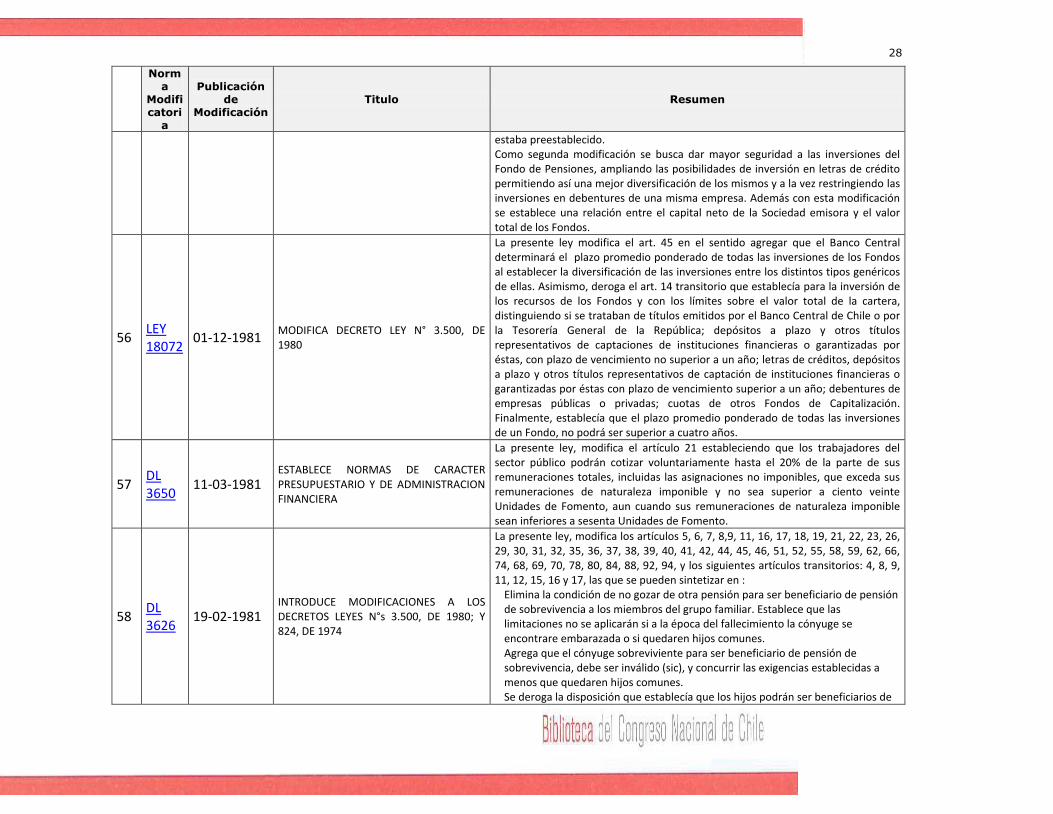

48 LEY 18420

05-07-1985

MODIFICA DECRETO LEY N° 3.500, DE 1980 Y LEY N° 18.398 EN LA FORMA QUE INDICA

La presente ley introduce las siguientes modificaciones: Establece que los reajustes e intereses serán abonados conjuntamente con el valor de las cotizaciones en la cuenta individual del afiliado. El recargo del veinte por ciento sobre los intereses, será de beneficio de la Administradora, como asimismo las costas de cobranza. Faculta a las AFP a realizar inversiones en acciones de sociedades abiertas, en las que el Fisco, directamente o indirectamente, tuviere el 50% o más de las acciones suscritas en la forma que señala. Establece que la Secretaría Técnica y Ejecutiva podrá requerir periódicamente de la Superintendencia de Valores y Seguros o de la de Bancos e Instituciones Financieras, según corresponda, información acerca de las instituciones bajo su

24

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

control, las que proporcionarán la que ellas estimen relevante para una mejor clasificación de los instrumentos. Determina que el quórum especial sólo será exigible para la aprobación de la política de inversiones y financiamiento que corresponda realizar a contar de la segunda Junta Ordinaria de Accionistas que se celebre con posterioridad a la publicación establecida en el artículo 106, a menos que en el respectivo compromiso se hubiere fijado una fecha posterior a la celebración de dicha Junta para la desconcentración del veinticinco por ciento de las acciones de la sociedad, en cuyo caso el quórum especial se hará exigible a contar de la Junta Ordinaria inmediatamente posterior a la fecha estipulada en el compromiso para la desconcentración del porcentaje señalado. Sin embargo, si la desconcentración de dicho veinticinco por ciento se produce efectivamente en una fecha anterior a la señalada en el compromiso, el quórum especial será exigible en la Junta Ordinaria más próxima que se realice luego de producida tal desconcentración. Finalmente, en cuanto al plazo para la desconcentración del veinticinco por ciento, no podrá exceder de tres años.

49 LEY 18398

24-01-1985 MODIFICA EL DECRETO LEY 3.500, DE 1980, QUE ESTABLECE NUEVO SISTEMA DE PENSIONES

La presente ley, modifica el DL 3.500 ampliando las posibilidades de inversión de los Fondos de Pensiones, autorizando a invertirlos en acciones de sociedades anónimas abiertas; establece una mayor diversificación y regulación de las inversiones de los Fondos, atendiendo las características de las sociedades emisoras de instrumentos de inversión y los instrumentos mismos. Agrega un nuevo título que establece un sistema de evaluación del riesgo de las inversiones de los Fondos de Pensiones, creando al efecto, una Comisión Clasificadora de Riesgo. En este sentido, las modificaciones se refieren a la introducción del análisis de riesgo de los instrumentos como determinante de la diversificación por emisor de los Fondos, a fin de reducir los limites de inversión de los emisores más riesgosos y ampliarlos en los de más bajo riesgo y además la ampliación de las posibilidades de inversión, autorizando a los fondos para que inviertan en bonos convertibles y en acciones preferentes u ordinarias, de modo de aumentar el número de instrumentos para mejorar las posibles combinaciones de riesgo y entorno. Con lo anterior, se mejora la diversificación y disminuye el riesgo al que estén expuestos los fondos previsionales de los afiliados.

50 LEY 18379

04-01-1985

AUTORIZA REPROGRAMACION DE LAS DEUDAS POR IMPOSICIONES, APORTES E IMPUESTOS ESTABLECIDOS EN LOS DECRETOS LEYES N°s. 3.500 Y 3.501, DE 1980, DE LOS EMPLEADORES CON LAS INSTITUCIONES DE PREVISION

La presente ley, en su artículo 24, modifica el artículo 19 del DL 3500, en el sentido de reducir las multas establecidas de una Unidad de Fomento por media UF por no

efectuar la declaración y pago de cotizaciones previsionales.

25

Norm

a

Modifi

catori

a

Publicación

de

Modificación

Titulo Resumen

51 LEY 18225

28-06-1983 DICTA NORMAS SOBRE DESAFILIACION Y MODIFICA EL DECRETO LEY N° 3.500, DE 1980